Matemáticas Financieras Avanzadas - UNID · 2014-05-16 · Conclusión En esta sesión definimos...

19

Matemáticas Financieras Avanzadas SESIÓN # 8. Depreciación. Parte 1

Transcript of Matemáticas Financieras Avanzadas - UNID · 2014-05-16 · Conclusión En esta sesión definimos...

Matemáticas Financieras

Avanzadas SESIÓN # 8. Depreciación. Parte 1

Contextualización

En esta sesión el alumno aprenderá el concepto de

depreciación y distinguirá los diversos métodos de

depreciación tales como el lineal y porcentaje fijo.

Aplicara y resolverá ejercicios con los diversos modos de

depreciación.

Fuente: http://3.bp.blogspot.com/-sEgbqWQ3jqo/Tfeva1xR26I/AAAAAAAAAW0/SU2x38rdoGs/s1600/dolar+devaluado.jpg

Introducción

Desde el momento mismo en

que se adquiere un bien (a

excepción de los terrenos y

algunos metales), este empieza

a perder valor por el trascurso

del tiempo o por el uso que se

le da.

La pérdida de valor es conocida

como depreciación.

Fuente: http://2.bp.blogspot.com/-1lH8alEXIuM/UWsVc47-6rI/AAAAAAAAAFg/0w_S7OlY2sw/s1600/depreciacion.jpg

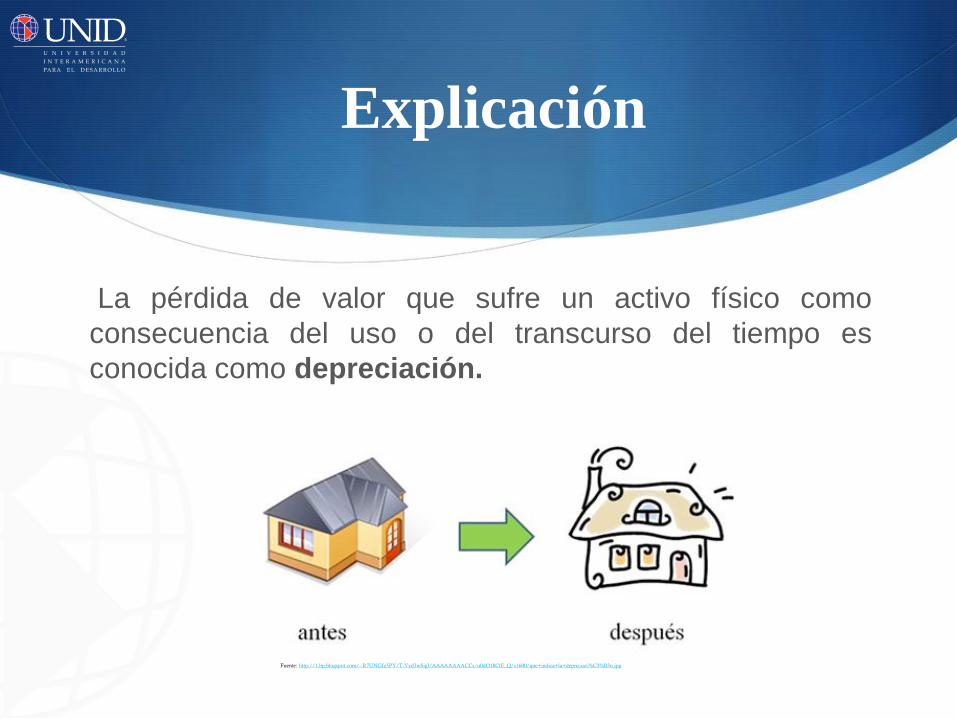

Explicación

La pérdida de valor que sufre un activo físico como

consecuencia del uso o del transcurso del tiempo es

conocida como depreciación.

Fuente: http://1.bp.blogspot.com/--R7UNGIz5PY/T-Yyd3wSigI/AAAAAAAACCs/u0dO18CtE_Q/s1600/que+indica+la+depreciaci%C3%B3n.jpg

Explicación

Contablemente se realiza un cargo periódico a los resultados por la

depreciación del bien y, en contrapartida, se crea un fondo para contar con

los recursos necesarios para reemplazarlo al concluir su vida útil.

Los cargos periódicos que se realizan son llamados cargos por

depreciación. La diferencia entre el valor original y la depreciación

acumulada a una fecha determinada se conoce como valor en libros, el cual

no necesariamente corresponde a su valor de mercado.

Al valor que tiene el activo fijo al final de su vida útil se le conoce como valor

de salvamento o valor de desecho, y debe ser igual al valor en libros en esa

fecha.

Explicación

La base de depreciación de un activo, que es igual a su costo original

menos su valor calculado de salvamento, es la cantidad que debe ser

cargada a resultados en el transcurso de su vida activa.

Dos son los objetivos de la depreciación:

Reflejar en los resultados la pérdida de valor del activo.

Crear un fondo interno para financiar la adquisición de un nuevo activo

al finalizar la vida útil del antiguo.

Existen diversos métodos para determinar el cargo anual por depreciación.

Cada uno de ellos presenta ventajas y desventajas que se analizarán.

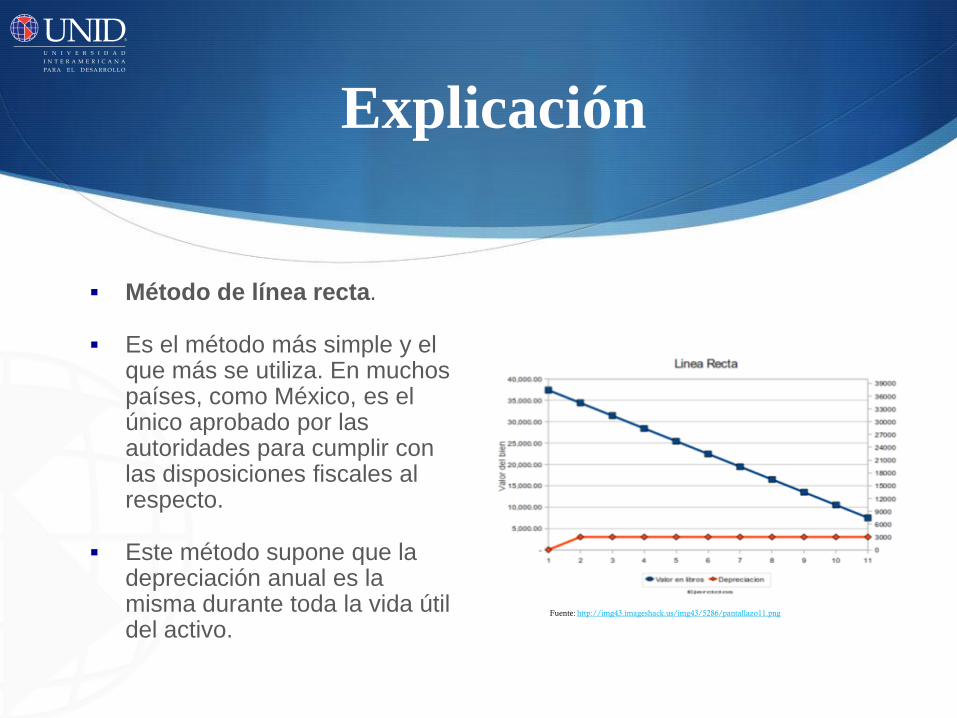

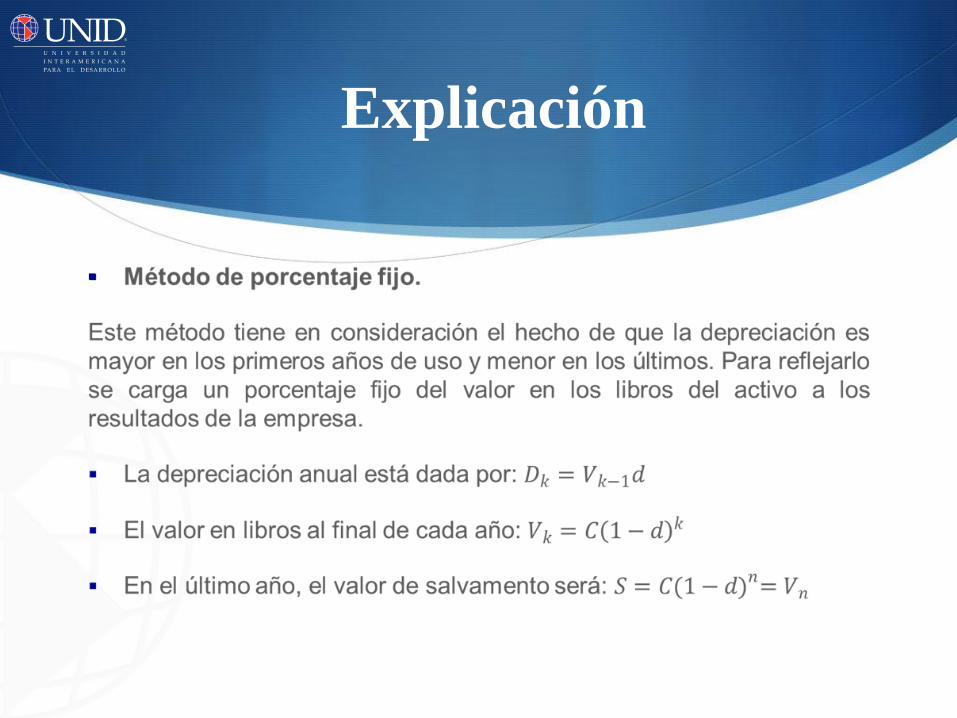

Explicación

Método de línea recta.

Es el método más simple y el que más se utiliza. En muchos países, como México, es el único aprobado por las autoridades para cumplir con las disposiciones fiscales al respecto.

Este método supone que la depreciación anual es la misma durante toda la vida útil del activo.

Fuente: http://img43.imageshack.us/img43/5286/pantallazo11.png

Explicación

Explicación

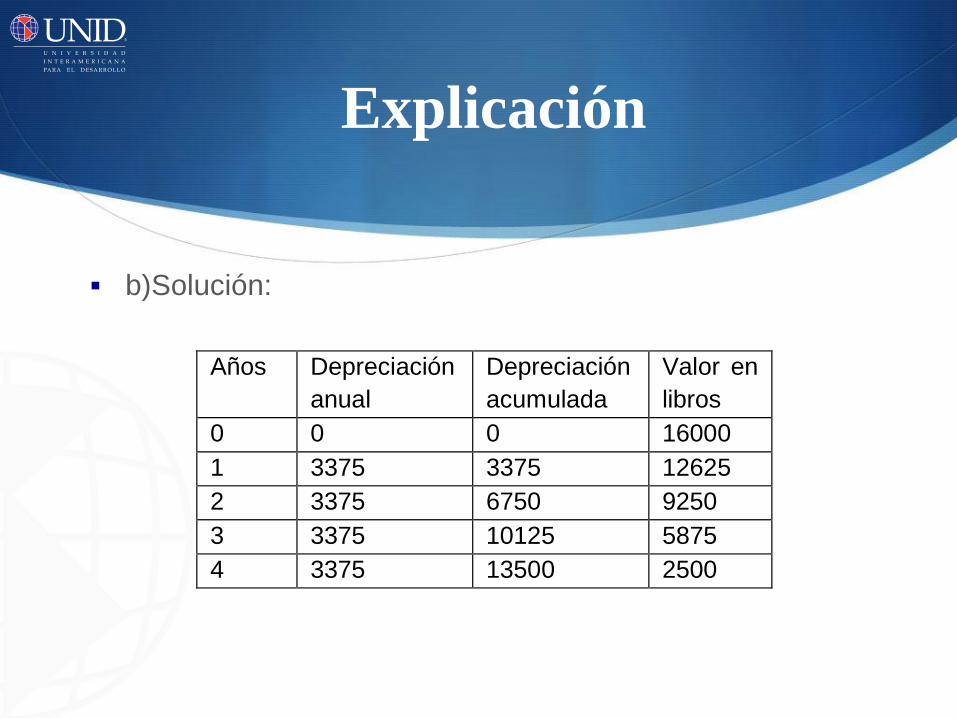

b)Solución:

Años Depreciación

anual

Depreciación

acumulada

Valor en

libros

0 0 0 16000

1 3375 3375 12625

2 3375 6750 9250

3 3375 10125 5875

4 3375 13500 2500

Explicación

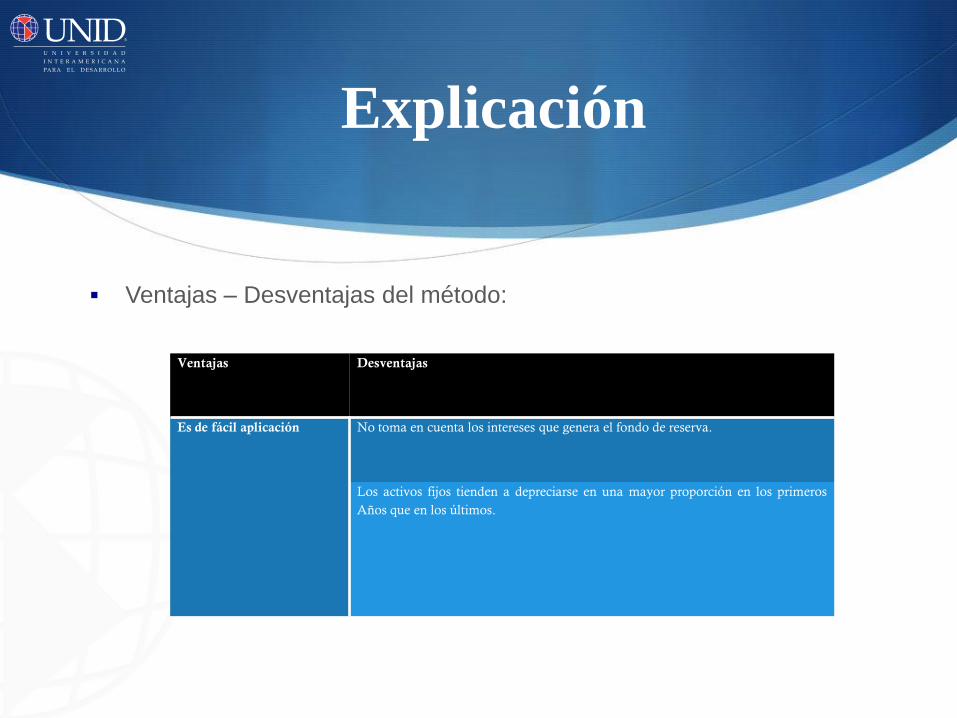

Ventajas – Desventajas del método:

Ventajas Desventajas

Es de fácil aplicación No toma en cuenta los intereses que genera el fondo de reserva.

Los activos fijos tienden a depreciarse en una mayor proporción en los primeros

Años que en los últimos.

Explicación

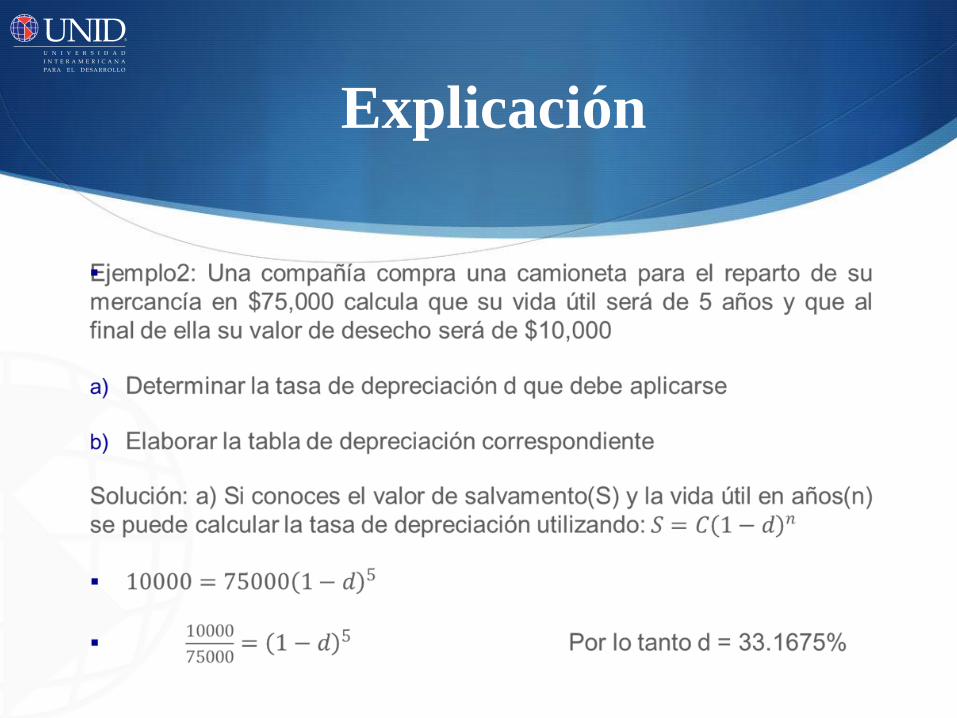

Explicación

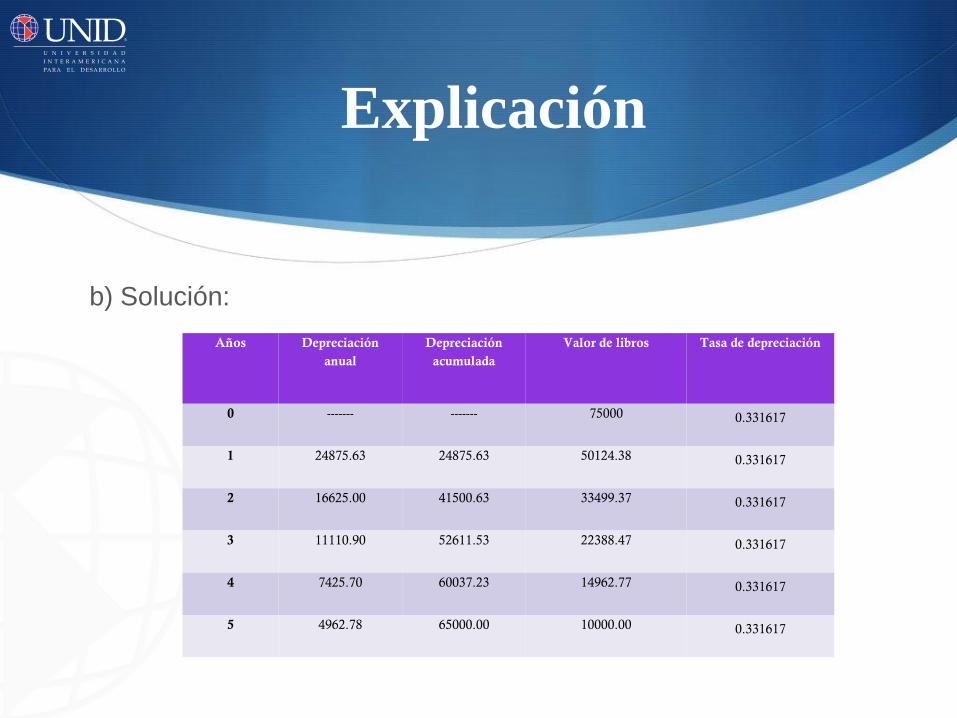

Explicación

b) Solución:

Años Depreciación

anual

Depreciación

acumulada

Valor de libros Tasa de depreciación

0 ------- ------- 75000 0.331617

1 24875.63 24875.63 50124.38 0.331617

2 16625.00 41500.63 33499.37 0.331617

3 11110.90 52611.53 22388.47 0.331617

4 7425.70 60037.23 14962.77 0.331617

5 4962.78 65000.00 10000.00 0.331617

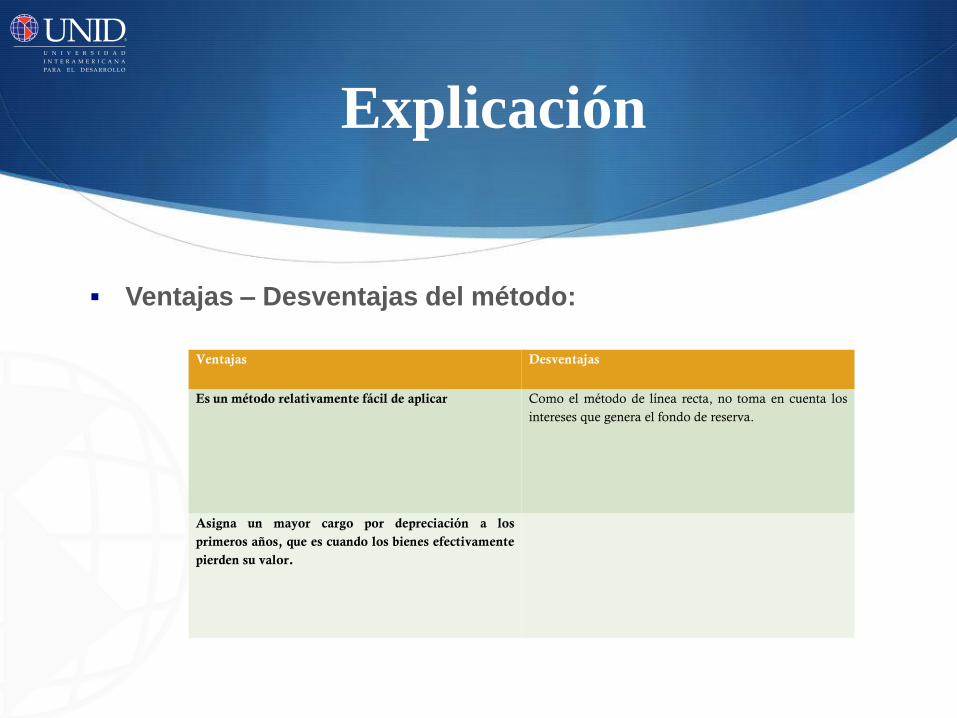

Explicación

Ventajas – Desventajas del método:

Ventajas Desventajas

Es un método relativamente fácil de aplicar Como el método de línea recta, no toma en cuenta los

intereses que genera el fondo de reserva.

Asigna un mayor cargo por depreciación a los

primeros años, que es cuando los bienes efectivamente

pierden su valor.

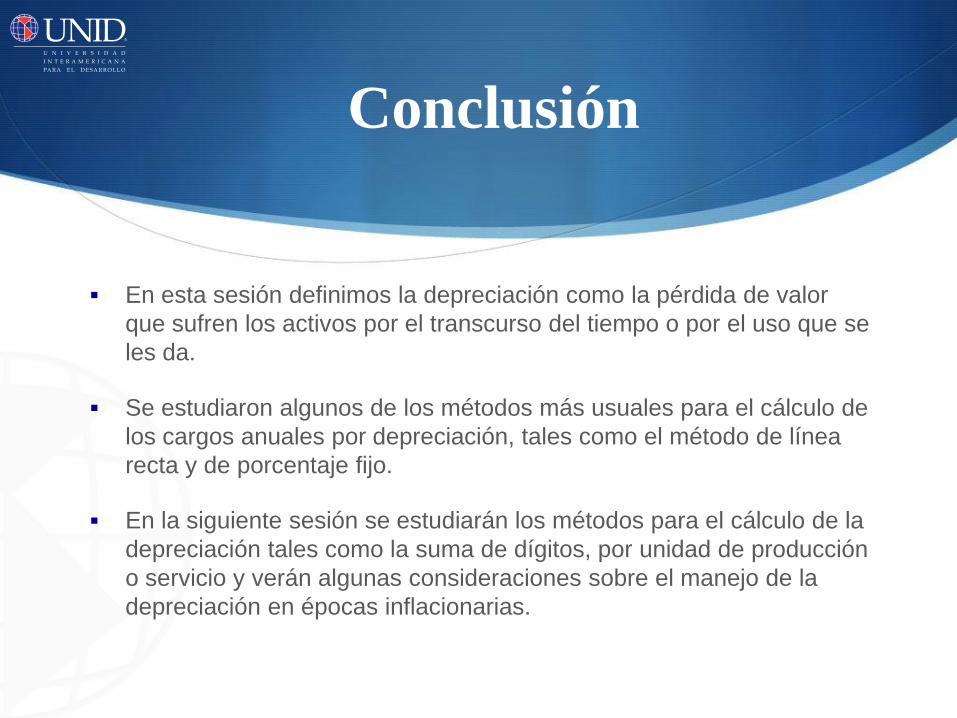

Conclusión

En esta sesión definimos la depreciación como la pérdida de valor

que sufren los activos por el transcurso del tiempo o por el uso que se

les da.

Se estudiaron algunos de los métodos más usuales para el cálculo de

los cargos anuales por depreciación, tales como el método de línea

recta y de porcentaje fijo.

En la siguiente sesión se estudiarán los métodos para el cálculo de la

depreciación tales como la suma de dígitos, por unidad de producción

o servicio y verán algunas consideraciones sobre el manejo de la

depreciación en épocas inflacionarias.

Para aprender más

En este apartado encontrarás más información acerca del tema para enriquecer tu aprendizaje.

Puedes ampliar tu conocimiento visitando los siguientes sitios de Internet.

Falconí, R. (s.f.). Depreciación contable y fiscal. Consultado el 5 de junio de 2013: http://ocw.uni.edu.pe/ocw/facultad-de-ingenieria-industrial-y-sistemas/contabilidad-financiera/cursos/Depreciacion_Contable_y_Fiscal.pdf

Hernández, A. (s/f). Matemáticas financieras. Teoría y práctica. Consultado el 5 de junio de 2013: (Leer páginas 201 a 210). http://books.google.com.mx/books?id=l9GtihVxDzIC&pg=PA201&lpg=PA201&dq=depreciacion+#v=onepage&q=depreciacion&f=false

Para aprender más

Video acerca de los métodos de depreciación vistos en esta sesión:

Ramírez, M. (2011). Depreciación de un activo por el método de la

Línea Recta. Consultado el 5 de junio de 2013:

http://www.youtube.com/watch?v=9o8kTUbUR3k

Es de gran utilidad visitar el apoyo correspondiente al tema, pues te

permitirá desarrollar los ejercicios con más éxito.

Bibliografía

Díaz, A. y Aguilera, V. (2007). Matemáticas financieras. México: McGraw-Hill.