MATERIAL CURSO ANALISIS DE PROB. Y TOMA DE DEC..doc

41

presenta: MATERIAL CURSO ANÁLISIS DE MATERIAL CURSO ANÁLISIS DE PROBLEMAS Y TOMA DE PROBLEMAS Y TOMA DE DECISIONES DECISIONES SEMINARIO TALLER

-

Upload

samantha-celedonio -

Category

Documents

-

view

7 -

download

2

Transcript of MATERIAL CURSO ANALISIS DE PROB. Y TOMA DE DEC..doc

presenta:

MATERIAL CURSO ANÁLISIS DEMATERIAL CURSO ANÁLISIS DE PROBLEMAS Y TOMA DEPROBLEMAS Y TOMA DE

DECISIONESDECISIONES

SEMINARIO TALLER

Lic. Agustín Monroy Enriquez

Monroy Asesores, S.C.

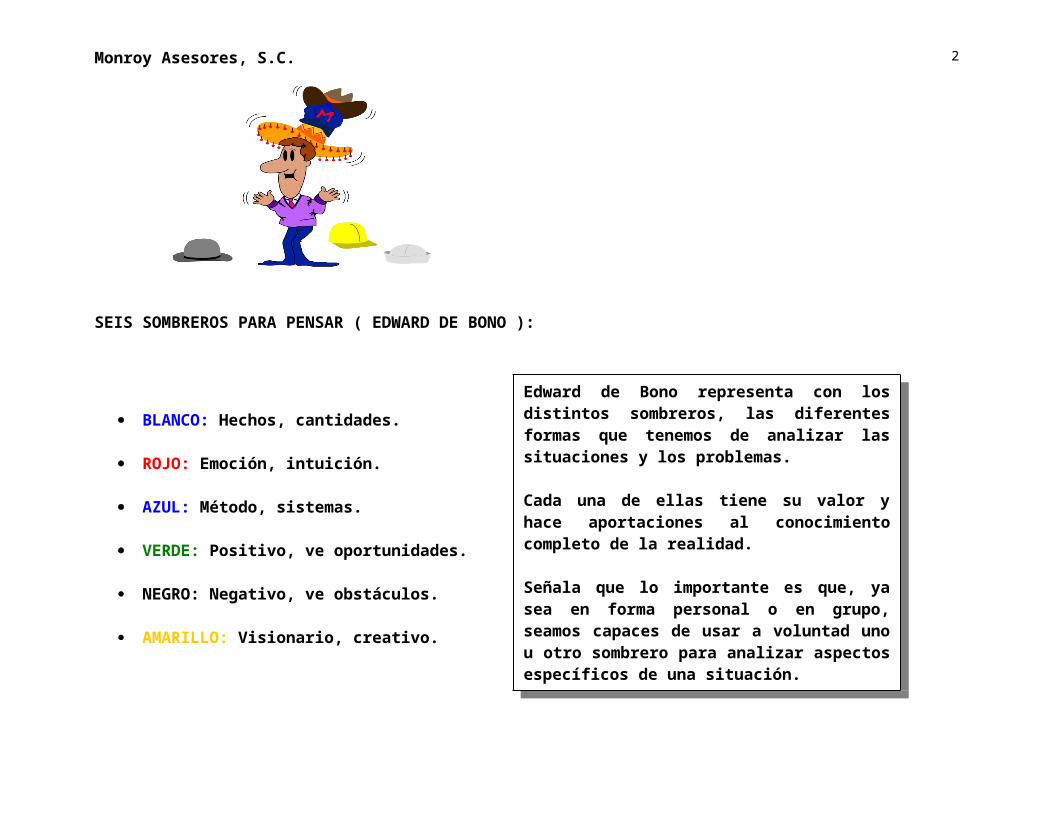

SEIS SOMBREROS PARA PENSAR ( EDWARD DE BONO ):

BLANCO: Hechos, cantidades.

ROJO: Emoción, intuición.

AZUL: Método, sistemas.

VERDE: Positivo, ve oportunidades.

NEGRO: Negativo, ve obstáculos.

AMARILLO: Visionario, creativo.

2

Edward de Bono representa con los distintos sombreros, las diferentes formas que tenemos de analizar las situaciones y los problemas.

Cada una de ellas tiene su valor y hace aportaciones al conocimiento completo de la realidad.

Señala que lo importante es que, ya sea en forma personal o en grupo, seamos capaces de usar a voluntad uno u otro sombrero para analizar aspectos específicos de una situación.

Añade que si utilizamos todos, uno por uno, habremos explorado todas las aristas de una situación o problema.

Monroy Asesores, S.C.

DEFINICIÓN DE TERMINOS:

EL CONCEPTO DE PROBLEMA:

Existen varias definiciones o puntos de vista acerca de lo que es un problema:

3

QUE ENTIENDE USTED POR UN PROBLEMA:

EJEMPLO:

QUE ENTIENDE USTED POR TOMAR UNA DECISIÓN:

EJEMPLO:

Monroy Asesores, S.C.

CONCEPTO COMENTARIO

1. Es un obstáculo que se presenta de manera imprevista entre usted y el objetivo al cual pretende llegar.

2. Es una situación indeseable que se presenta cuando las cosas no se presentan como parecería ideal que fueran.

3. Consiste en la desviación del curso normal de las cosas, misma que no se puede arreglar si no se cambia algo acerca de las situación que guardan.

4. Es una situación en la que no se está logrando el nivel esperado de desempeño y en la que se desconoce la causa del desempeño inaceptable, ya se trate de personas, equipos, sistemas, políticas...

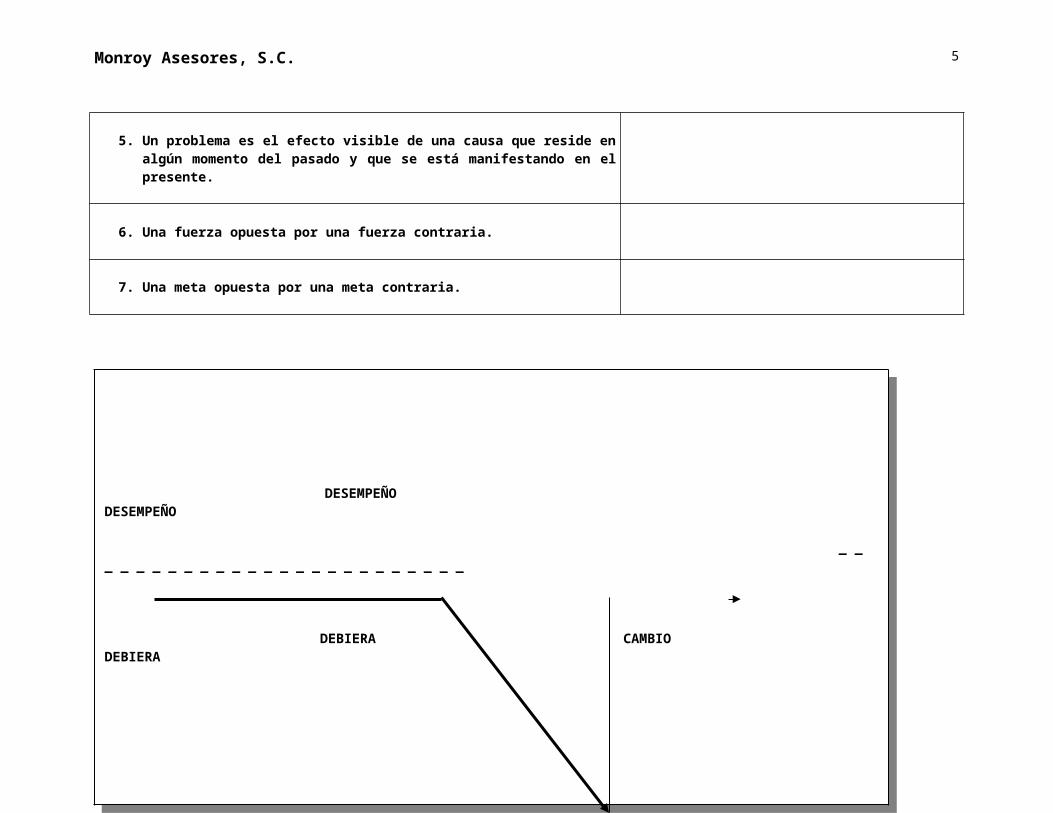

5. Un problema es el efecto visible de una causa que reside en algún momento del pasado y que se está manifestando en el presente.

6. Una fuerza opuesta por una fuerza contraria.

7. Una meta opuesta por una meta contraria.

LA ESTRUCTURA DE UN PROBLEMA:

4

Monroy Asesores, S.C.

EL PROCESO PARA ANALIZAR PROBLEMAS Y TOMAR DECISIONES

5

DESEMPEÑO DESEMPEÑO

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

DEBIERA CAMBIO DEBIERA

DESVIACION

Monroy Asesores, S.C.

1

2

3

4

5

6

7

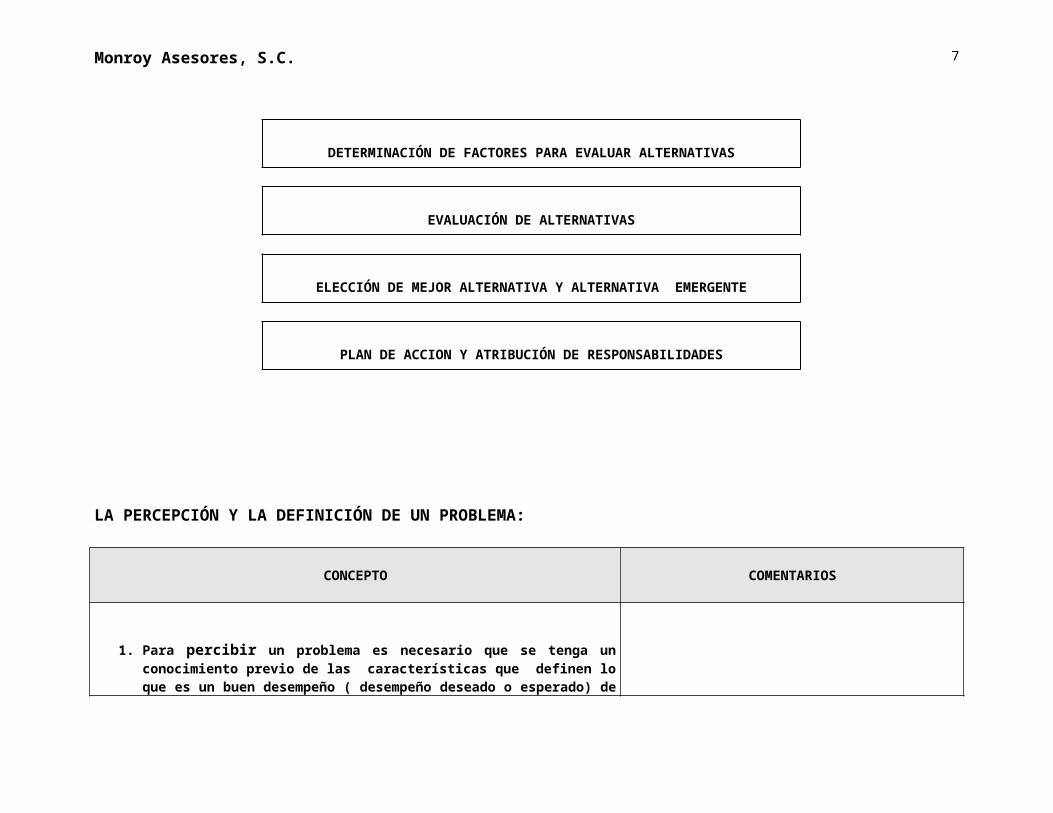

LA PERCEPCIÓN Y LA DEFINICIÓN DE UN PROBLEMA:

CONCEPTO COMENTARIOS

6

PERCEPCIÓN Y DEFINICIÓN DEL PROBLEMA

FIJACIÓN DE OBJETIVOS ( RESULTADOS DESEADOS )

RECOPILACIÓN DE DATOS PARA DISEÑO DE ALTERNATIVAS

DETERMINACIÓN DE FACTORES PARA EVALUAR ALTERNATIVAS

EVALUACIÓN DE ALTERNATIVAS

ELECCIÓN DE MEJOR ALTERNATIVA Y ALTERNATIVA EMERGENTE

PLAN DE ACCION Y ATRIBUCIÓN DE RESPONSABILIDADES

Monroy Asesores, S.C.

1. Para percibir un problema es necesario que se tenga un conocimiento previo de las características que definen lo que es un buen desempeño ( desempeño deseado o esperado) de algo, así como información al respecto de cómo se está comportando realmente ( desempeño real), para así poder determinar la desviación existente entre uno y otro.

2. Para definir un problema, es necesario analizarlo, mediante las técnicas de ANÁLISIS DE PROBLEMAS:

1. Enunciado del problema ( de qué se trata ).2. Descripción del problema en cuatro aspectos:

Qué está pasando: Hacer una primaria descripción de aquello que no se está comportando con normalidad ( desempeño por abajo del estándar, no se está entregando como se debiera, no se están cumpliendo los tiempos)

Dónde está pasando: lugar o lugares. Cuándo está pasando: tiempo y frecuencia. Qué magnitud tiene lo que está pasando ( cantidad,

peso, costo, tamaño...)

3. Cuáles son sus causas.

COMO AVERIGUAR LAS CAUSAS DE LOS PROBLEMAS:

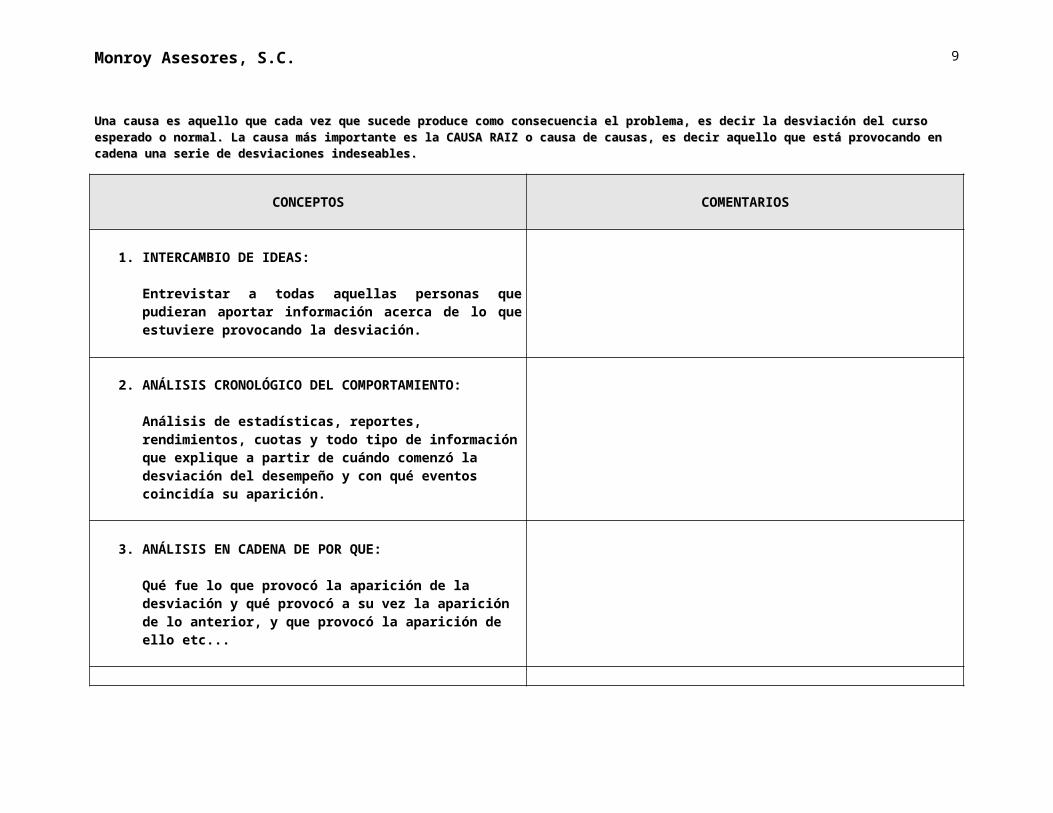

Una causa es aquello que cada vez que sucede produce como consecuencia el problema, es decir la desviación del curso esperado o normal. La causaUna causa es aquello que cada vez que sucede produce como consecuencia el problema, es decir la desviación del curso esperado o normal. La causa más importante es la CAUSA RAIZ o causa de causas, es decir aquello que está provocando en cadena una serie de desviaciones indeseables.más importante es la CAUSA RAIZ o causa de causas, es decir aquello que está provocando en cadena una serie de desviaciones indeseables.

CONCEPTOS COMENTARIOS

7

Monroy Asesores, S.C.

1. INTERCAMBIO DE IDEAS:

Entrevistar a todas aquellas personas que pudieran aportar información acerca de lo que estuviere provocando la desviación.

2. ANÁLISIS CRONOLÓGICO DEL COMPORTAMIENTO:

Análisis de estadísticas, reportes, rendimientos, cuotas y todo tipo de información que explique a partir de cuándo comenzó la desviación del desempeño y con qué eventos coincidía su aparición.

3. ANÁLISIS EN CADENA DE POR QUE:

Qué fue lo que provocó la aparición de la desviación y qué provocó a su vez la aparición de lo anterior, y que provocó la aparición de ello etc...

4. DIAGRAMAS DE CAUSA – EFECTO:

Utilización del formato de Ishikawa o del pez para descubrir las causas del problema.

EL DIAGRAMA DEL PEZ O DE LAS SIETE EMES O DE ISHIKAWA.

8

METODO MATERIALES MANO DE OBRA

Monroy Asesores, S.C.

LA FIJACIÓN DE OBJETIVOS:

9

RESULTADOSMANAGEMENT

MAQUINARIA MEDIO AMBIENTE MEDICION

1. Una vez que usted ha definido el problema y puede contestar a las siguientes preguntas:

a) Qué está pasando.b) Dónde está pasando.c) Cuándo está pasando.d) Qué magnitud tiene lo que está pasando.

2. Y también puede usted identificar las causas de lo que está pasando, incluyendo la causa de causas, es decir la CAUSA RAIZ.

3. Estará usted en disposición para pensar en los objetivos o metas que puede proponerse con la solución del problema, es decir:

1) ¿ Qué necesito que se logre con la solución ?2) ¿ Cuándo necesito que esté funcionando ?3) ¿ De qué cantidad de recursos puedo disponer para la solución ?

Monroy Asesores, S.C.

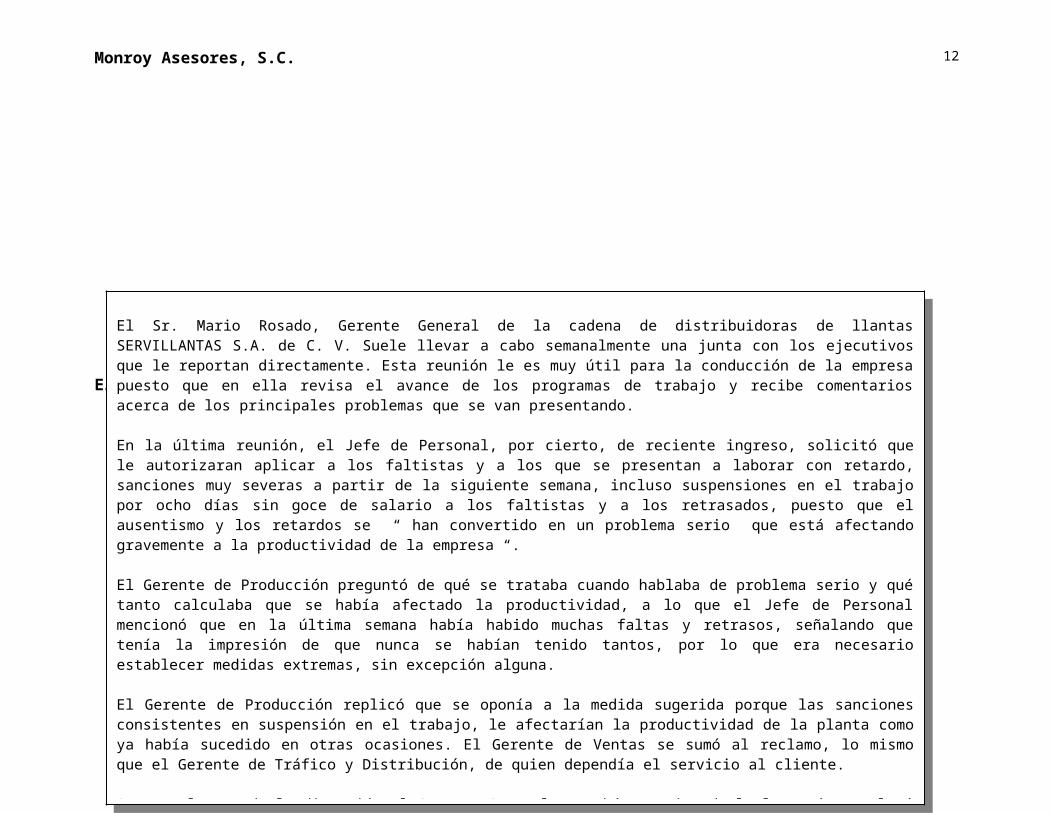

EJERCICIO DE APLICACIÓN: EL CASO DE SERVILLANTAS, S.A. DE C. V.

10

El Sr. Mario Rosado, Gerente General de la cadena de distribuidoras de llantas SERVILLANTAS S.A. de C. V. Suele llevar a cabo semanalmente una junta con los ejecutivos que le reportan directamente. Esta reunión le es muy útil para la conducción de la empresa puesto que en ella revisa el avance de los programas de trabajo y recibe comentarios acerca de los principales problemas que se van presentando.

En la última reunión, el Jefe de Personal, por cierto, de reciente ingreso, solicitó que le autorizaran aplicar a los faltistas y a los que se presentan a laborar con retardo, sanciones muy severas a partir de la siguiente semana, incluso suspensiones en el trabajo por ocho días sin goce de salario a los faltistas y a los retrasados, puesto que el ausentismo y los retardos se “ han convertido en un problema serio que está afectando gravemente a la productividad de la empresa “.

El Gerente de Producción preguntó de qué se trataba cuando hablaba de problema serio y qué tanto calculaba que se había afectado la productividad, a lo que el Jefe de Personal mencionó que en la última semana había habido muchas faltas y retrasos, señalando que tenía la impresión de que nunca se habían tenido tantos, por lo que era necesario establecer medidas extremas, sin excepción alguna.

El Gerente de Producción replicó que se oponía a la medida sugerida porque las sanciones consistentes en suspensión en el trabajo, le afectarían la productividad de la planta como ya había sucedido en otras ocasiones. El Gerente de Ventas se sumó al reclamo, lo mismo que el Gerente de Tráfico y Distribución, de quien dependía el servicio al cliente.

A esas alturas de la discusión el Gerente General no sabía a quien darle la razón y aplazó la decisión para la siguiente junta.

¿ Usted qué piensa de los planteamientos hechos y la forma en que se hicieron ?

¿ Cómo deberían haber sido hechos ?

¿ De ser usted el Gerente General, qué medidas hubiera tomado ?

Monroy Asesores, S.C.

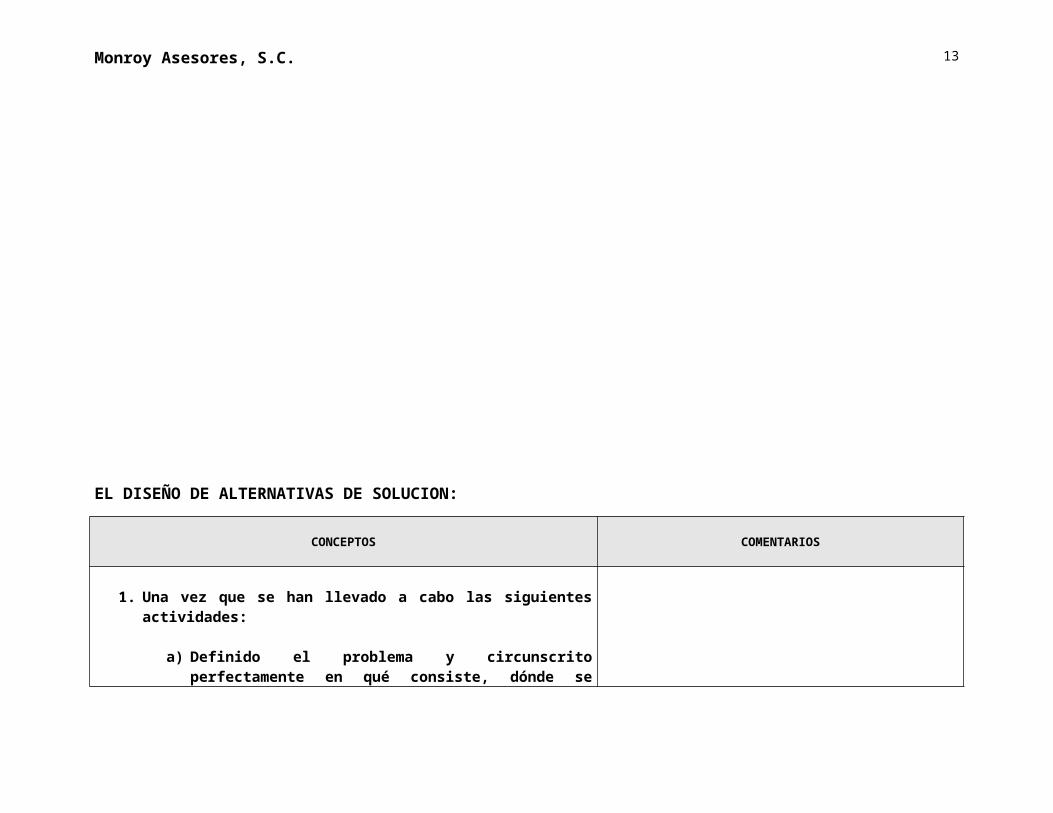

EL DISEÑO DE ALTERNATIVAS DE SOLUCION:

CONCEPTOS COMENTARIOS

1. Una vez que se han llevado a cabo las siguientes actividades:

a) Definido el problema y circunscrito perfectamente en qué consiste, dónde se presenta, cuándo se presenta y qué

11

Monroy Asesores, S.C.

tamaño tiene.b) Averiguado y determinado perfectamente sus causas,

incluyendo la causa de causas, es decir la CAUSA RAIZ.c) Establecido los objetivos que se pretende lograr con las

soluciones que se diseñen.

Está usted en disposición de poner en ejercicio la creatividad para imaginar todas las posibles posibilidades de solución

2. Es Obvio que las soluciones más efectivas son aquellas que se dirigen a la causa raíz de la desviación o problema.

Sin embargo, existen ocasiones en que atacar la causa raíz no se Puede hacer de manera inmediata, por lo que se sugiere que lasSoluciones se muevan en tres planos distintos:

SOLUCIONES DE CONTENCIÓN: Tienen que implantarse para evitar que siga creciendo la desviación, es decir el problema. Por ejemplo: evitar que se desangre el herido, evitar que la fuga de gas continúe. Son muy importantes puesto que de no aplicarse, muchas veces ya no pueden aplicar las siguientes.

SOLUCIONES DE CORTO PLAZO: Toman algún tiempo y mayores recursos.

SOLUCIONES DE MEDIANO Y LARGO PLAZO: Son soluciones más difíciles de aplicar en el tiempo y consumen mayores recursos.

SOLUCIONES DEFINITIVAS: Son aquellas que evitarán que la desviación o problema se vuelva a presentar.

3. Para la búsqueda de soluciones y dependiendo del tipo de

12

Monroy Asesores, S.C.

problema de que se trate, es muy conveniente involucrar a todas aquellas personas que puedan aportar ideas.

Conviene recordar que siempre es bueno involucrar a aquellos que se harán responsables de la implantación de las soluciones, para asegurar que ello se lleve a cabo sin problemas.

EJERCICIO DE APLICACIÓN:

Anote cinco ejemplos de problemas con sus respectivas soluciones de CONTENCIÓN, DE CORTO Y LARGO PLAZOS.

EJEMPLO DE PROBLEMA SOLUCION DE CONTENCION SOLUCION CORTO PLAZO SOLUCIONES LARGO PLAZO

1.

13

Monroy Asesores, S.C.

2.

3.

4.

5.

LA EVALUACIÓN DE ALTERNATIVAS:

Existen varias técnicas para la selección o evaluación de alternativas, una más complicadas, pero más efectivas que otras, por ejemplo, las siguientes:

TÉCNICAS PARA EVALUACION COMENTARIOS

14

Monroy Asesores, S.C.

1. ELIMINACIÓN:Consiste en enlistar todas las soluciones que se hubieren encontrado e irlas eliminando de una en una, hasta dejar sólo la más factible y una más como solución alternativa, para aplicarse en caso de no poderse aplicar la principal.

Este tipo de selección o evaluación es ideal para trabajarse en grupo, porque en el proceso de discutir la eliminación o no de alguna alternativa planteada, se tiene la oportunidad de analizar criterios y puntos de vista diferentes.

2. COMPARACIÓN CONTRA EL OBJETIVO:Esta técnica consiste en ir comparando una a una con el objetivo que se pretende, para elegir aquella que permita conseguirlo de mejor manera.

De igual manera que la anterior, puede ser aplicada en grupo muy productivamente.

3. JERARQUIZACION:Consiste en ordenar las soluciones imaginadas de la mejor a la menos buena en base a su aplicabilidad.

4. EVALUACIÓN POR FACTORES:Consiste en determinar una serie de aspectos de impacto o consecuencia en que pueden afectar a la empresa cada una de las alternativas y evaluarlas, tomando en cuenta todos ellos.

15

Monroy Asesores, S.C.

Lo mismo que las técnicas anteriores, también pueden aplicarse para ser resueltas en equipo.

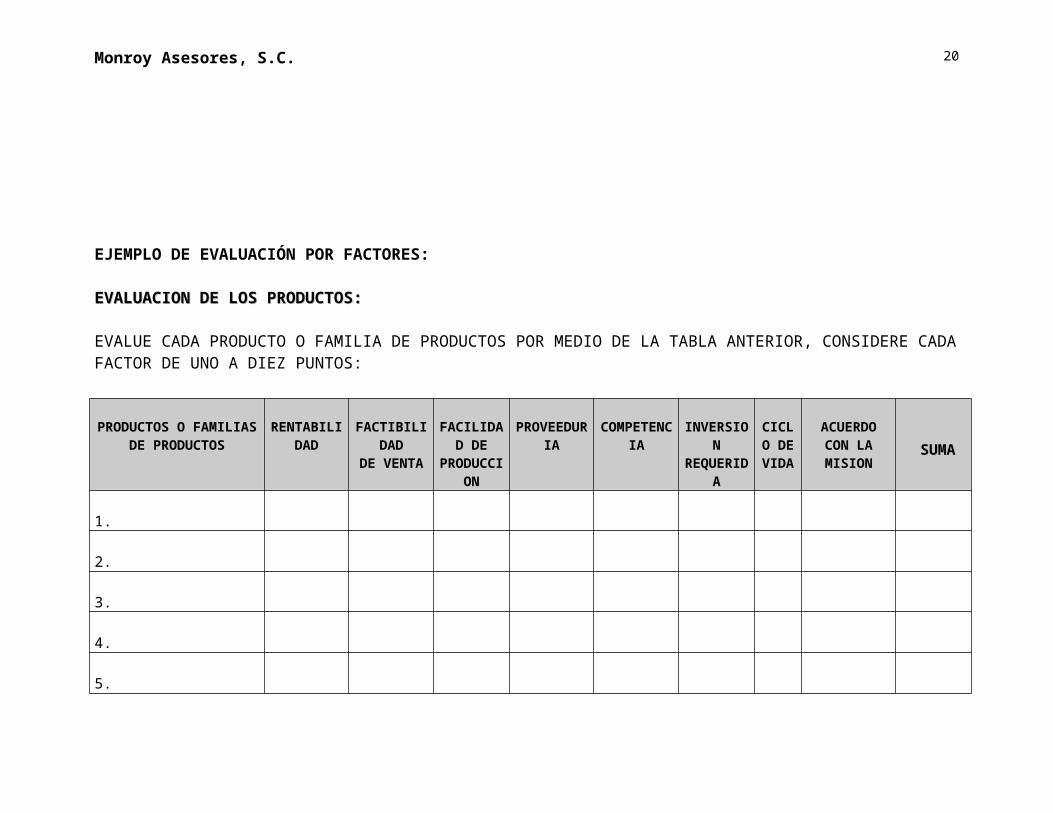

EJEMPLO DE EVALUACIÓN POR FACTORES:

EVALUACION DE LOS PRODUCTOS:EVALUACION DE LOS PRODUCTOS:

EVALUE CADA PRODUCTO O FAMILIA DE PRODUCTOS POR MEDIO DE LA TABLA ANTERIOR, CONSIDERE CADA FACTOR DE UNO A DIEZ PUNTOS:

PRODUCTOS O RENTABIL FACTIBILI FACILID PROVEED COMPETE INVERSI CICL ACUERDO

16

Monroy Asesores, S.C.

FAMILIAS DE PRODUCTOS

IDAD DAD DE VENTA

AD DE PRODUC

CION

URIA NCIA ON REQUERI

DA

O DE VIDA

CON LA MISION SUMASUMA

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

LOS PRODUCTOS CAMPEONES:LOS PRODUCTOS CAMPEONES:

PRODUCTOS O FAMILIAS DE PRODUCTOS PUNTUACION

1.

2.

3.

17

Monroy Asesores, S.C.

4.

5.

6.

El PLAN DE ACCION:

CONCEPTO COMENTARIOS

1. El plan de acción es el único recurso que realmente le evitará problemas, pues la más brillante idea será inútil si usted no la aplica.

2. El plan de acción asigna deberes específicos a personas específicas, para que las lleven a cabo en tiempos específicos.

3. El plan de acción debe establecer estándares de desempeño, es decir, las especificaciones o características que debe tener lo que haga cada gente que interviene en el plan de acción.

Es decir, establecer el “ cómo se deberán hacer las cosasPara que se considere que están bien hechas “.

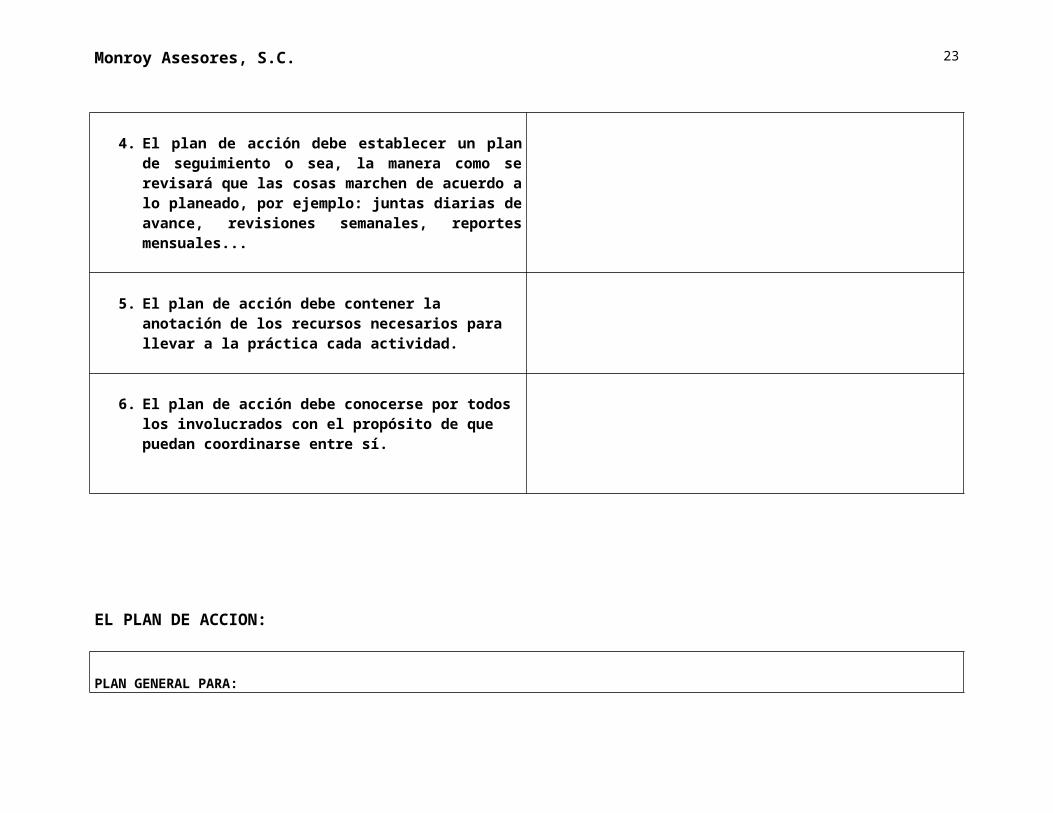

4. El plan de acción debe establecer un plan de

18

Monroy Asesores, S.C.

seguimiento o sea, la manera como se revisará que las cosas marchen de acuerdo a lo planeado, por ejemplo: juntas diarias de avance, revisiones semanales, reportes mensuales...

5. El plan de acción debe contener la anotación de los recursos necesarios para llevar a la práctica cada actividad.

6. El plan de acción debe conocerse por todos los involucrados con el propósito de que puedan coordinarse entre sí.

EL PLAN DE ACCION:

PLAN GENERAL PARA: FECHA:

ACCION PERSONA RESPONSABLE

ESTANDARES DE DESEMPEÑO

PLAN DE SEGUIMIENTO

LIMITE DE TIEMPO RECURSOS NECESARIOS

1.

19

Monroy Asesores, S.C.

2.

3.

4.

5.

6.

7.

8.

9.

10.

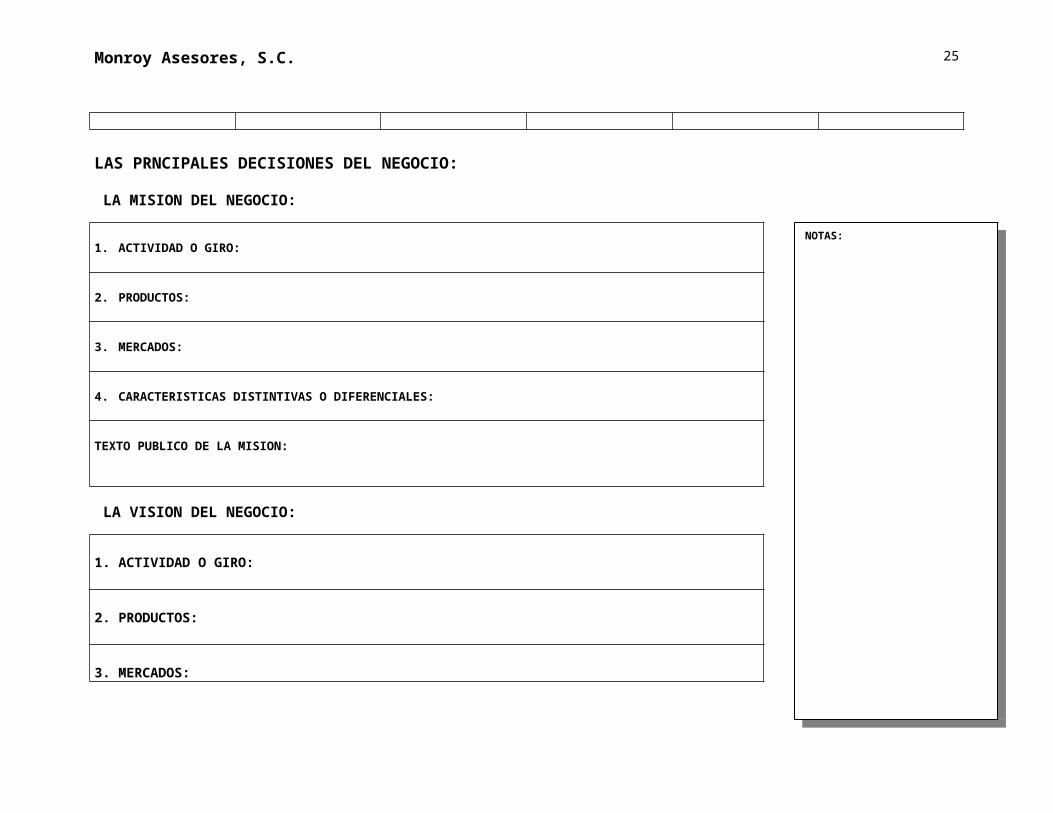

LAS PRNCIPALES DECISIONES DEL NEGOCIO:

LA MISION DEL NEGOCIO:

1. ACTIVIDAD O GIRO:

2. PRODUCTOS:

3. MERCADOS:

4. CARACTERISTICAS DISTINTIVAS O DIFERENCIALES:

20

NOTAS:

Monroy Asesores, S.C.

TEXTO PUBLICO DE LA MISION:

LA VISION DEL NEGOCIO:

1. ACTIVIDAD O GIRO:

2. PRODUCTOS:

3. MERCADOS:

4. CARACTERISTICAS DISTINTIVAS O DIFERENCIALES:

TEXTO PUBLICO DE LA VISION:

ELANALISIS DE LAS FUERZAS Y DEBILIDADES ORGANIZACIONALES CON RELACION AL LOGRO DE LA MISION Y LA VISION:

F: FUERZA S: SUFICIENTE D: DEBILIDAD

FINANZAS OPERACIONES COMERCIALIZACION RECURSOS HUMANOS

1. PRESUPUESTOS 1. PROGRAMACION DE PRODUCCION.

1. INVESTIGACION DEL MERCADO. 1. SELECCIÓN DE PERSONAL.

2. INFORMACION FINANCIERA. 2. LOGISTICA DE MATERIALES. 2. PLANEACION DE VENTAS. 2. ADMINISTRACION DEL PERSONAL.

3. FINANCIAMIENTO. 3. ADMINISTRACION DE COMPRAS

3. ADMINISTRACION DE VENTAS.

3. CAPACITACION.

21

Monroy Asesores, S.C.

4. ADMINISTRACION Y CONTROL DE INVENTARIOS.

4. ADMINISTRACION Y CONTROL DE INVENTARIOS

4. PROMOCION Y PUBLICIDAD. 4. ADMINISTRACION DE REMUNERACIONES E INCENTIVOS.

5. ADMINISTRACION DEL CREDITO Y LA COBRANZA.

5. PLANEACION Y ORGANIZACIÓN DE LA MANO DE OBRA.

5. DESARROLLO DE PRODUCTO.

5. SERVICIOS AL PERSONAL.

6. ADMINSTRACION DEL FLUJO DE EFECTIVO.

6. CONTROL DEL PROCESO. 6. DESARROLLO DE MERCADOS.

6. RELACIONES SINDICALES.

7. PLANEACION FISCAL. 7. CONTROL DE CALIDAD. 7. DISTRIBUCION. 7. COMUNICACIÓN ORGANIZACIONAL

8. ADMINISTRACION DE COMPRAS.

8. ADMINISTRACION DEL MANTENIMIENTO.

8. SERVICIO AL CLIENTE. 8. HIGIENE Y SEGURIDAD.

9. CONTROL INTERNO. 9. ADMINISTRACION DE LA PRODUCTIVIDAD.

9. EXPORTACION. 9. LIDERAZGO.

10. SEGUROS Y FIANZAS. 10. HIGIENE Y SEGURIDAD. 10. 10.

11. CONTROL DE LOS ACTIVOS.

11. ORDEN Y LIMPIEZA. 11. 11.

12. AUDITORIAS 12. DESARROLLO DE NVOS. PRODUCTOS.

12. 12.

13.13. INTRODUCCION DE NUEVOS PRODUCTOS

13 13

14.14.

14. 14.

LAS AREAS Y LAS FUNCIONES QUE ES NECESARIO REFORZAR:

22

Monroy Asesores, S.C.

FUNCIONES DEBILES DEPARTAMENTOS A LOS QUE CORRESPONDEN

AREAS A LAS QUE CORRESPONDEN PRIORIDADA,B,C.

1.1.

2.2.

3.3.

4.4.

5.5.

6.6.

7.7.

NOTA: EN HOJA APARTE DIBUJAR EL ORGANIGRAMA ACTUAL Y EL FUTURO.

LOS PRESUPUESTOS Y PLANES FINANCIEROS.

CALIFIQUE DE UNO A SIETE LA FUNCIONALIDAD QUE ESTAN TENIENDO LOS SIGUIENTES INSTRUMENTOS DE INFORMACION FINANCIERA:

PRESUPUESTOS 1 2 3 4 5 6 7

1. PRONOSTICO DE VENTAS POR TRIMESTRE EN UNIDADES Y VALORES

2. PRONOSTICO DE PRODUCCION POR TRIMESTRE EN UNIDADES.

3. PRESUPUESTO DE NECESIDADES DE MATERIA PRIMA POR TRIMESTRE EN UNIDADES Y VALORES

23

NOTAS:

NOTAS:

Monroy Asesores, S.C.

4. PRESUPUESTO DE COMPRAS DE MATERIALES POR TRIMESTRE EN UNIDADES Y VALORES

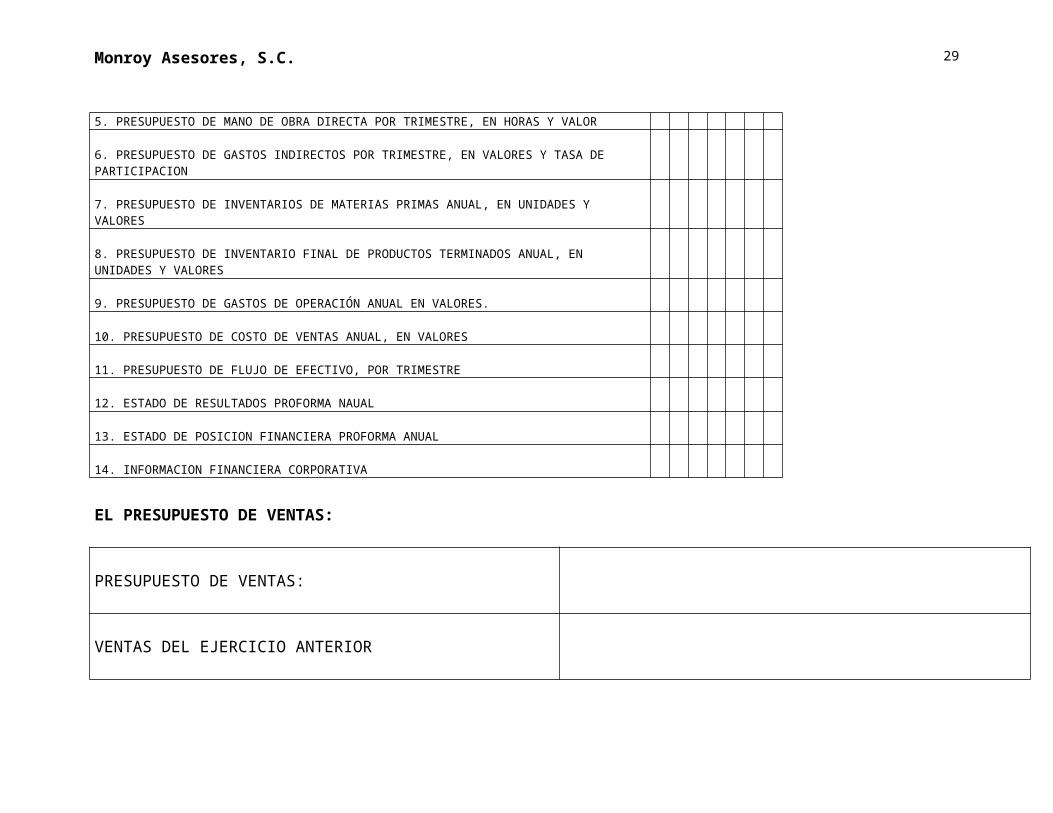

5. PRESUPUESTO DE MANO DE OBRA DIRECTA POR TRIMESTRE, EN HORAS Y VALOR

6. PRESUPUESTO DE GASTOS INDIRECTOS POR TRIMESTRE, EN VALORES Y TASA DE PARTICIPACION

7. PRESUPUESTO DE INVENTARIOS DE MATERIAS PRIMAS ANUAL, EN UNIDADES Y VALORES

8. PRESUPUESTO DE INVENTARIO FINAL DE PRODUCTOS TERMINADOS ANUAL, EN UNIDADES Y VALORES

9. PRESUPUESTO DE GASTOS DE OPERACIÓN ANUAL EN VALORES.

10. PRESUPUESTO DE COSTO DE VENTAS ANUAL, EN VALORES

11. PRESUPUESTO DE FLUJO DE EFECTIVO, POR TRIMESTRE

12. ESTADO DE RESULTADOS PROFORMA NAUAL

13. ESTADO DE POSICION FINANCIERA PROFORMA ANUAL

14. INFORMACION FINANCIERA CORPORATIVA

EL PRESUPUESTO DE VENTAS:

PRESUPUESTO DE VENTAS:

VENTAS DEL EJERCICIO ANTERIOR

ESTIMADO DEL CUERPO DE VENTAS:

24

Monroy Asesores, S.C.

AJUSTES POR EVENTUALIDADES QUE PUDIERAN OCURRIR:

AJUSTES POR NUEVAS ESTRATEGIAS QUE SE IMPLANTARAN:

AJUSTES POR DESARROLLO DEL RAMO:

AJUSTES POR ENTORNO MACROECONOMICO:

AJUSTES POR MEJORAS A PROCESOS ADMINISTRATIVOS QUE SE HARAN:

VENTAS DEL PROXIMO EJERCICIO:

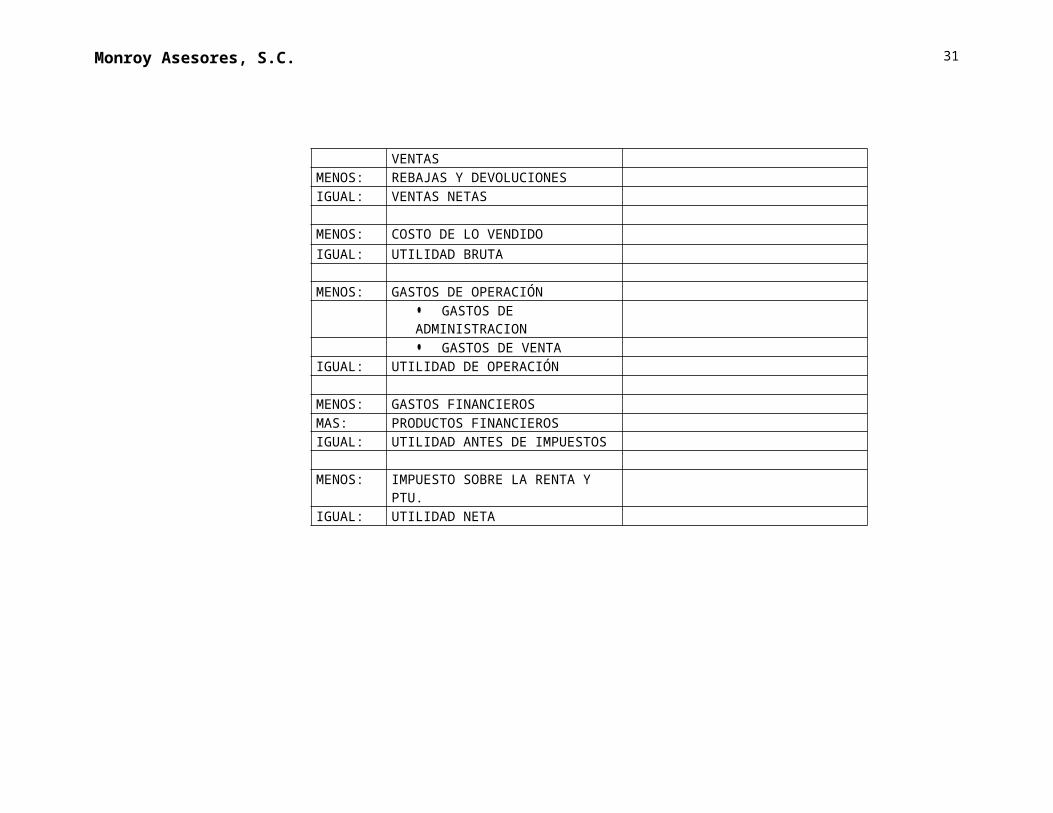

EL ESTADO DE RESULTADOS.

Muestra la utilidad o pérdida que pretende obtener una empresa en un periodo determinado y cómo se llegrá a ella.

VENTASMENOS: REBAJAS Y DEVOLUCIONESIGUAL: VENTAS NETAS

MENOS: COSTO DE LO VENDIDO

IGUAL: UTILIDAD BRUTA

MENOS: GASTOS DE OPERACIÓN

25

Monroy Asesores, S.C.

GASTOS DE ADMINISTRACION GASTOS DE VENTA

IGUAL: UTILIDAD DE OPERACIÓN

MENOS: GASTOS FINANCIEROSMAS: PRODUCTOS FINANCIEROSIGUAL: UTILIDAD ANTES DE IMPUESTOS

MENOS: IMPUESTO SOBRE LA RENTA Y PTU.

IGUAL: UTILIDAD NETA

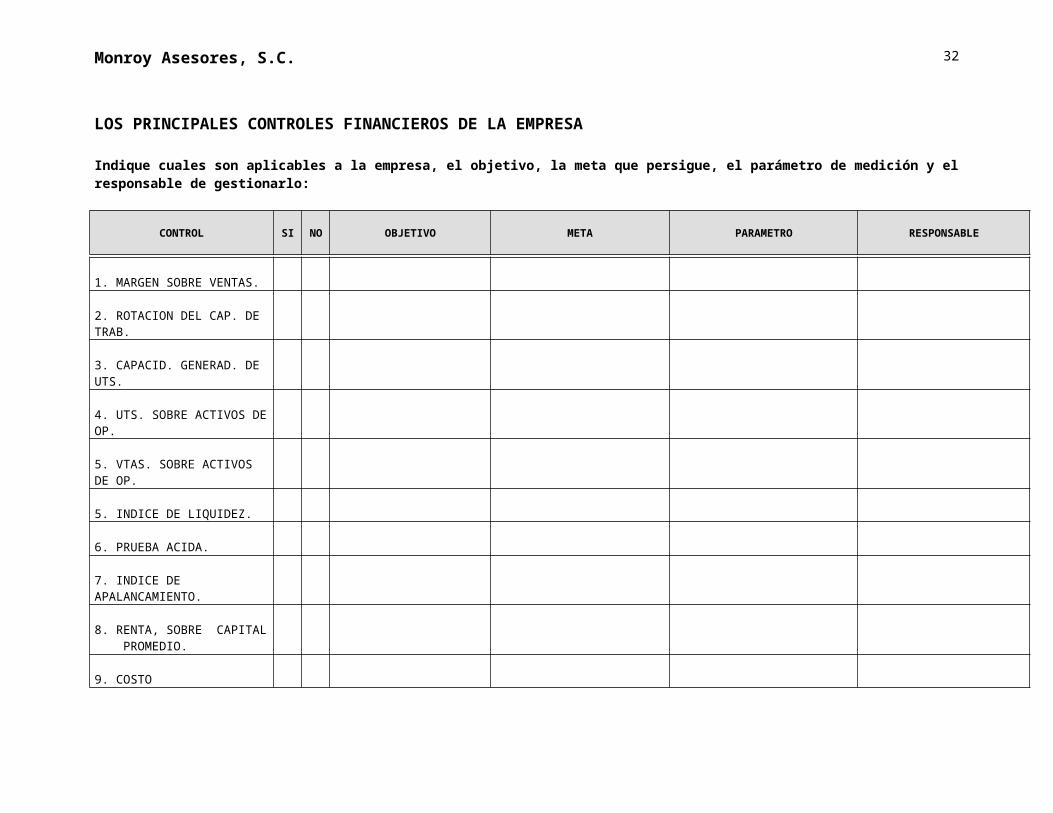

LOS PRINCIPALES CONTROLES FINANCIEROS DE LA EMPRESA

Indique cuales son aplicables a la empresa, el objetivo, la meta que persigue, el parámetro de medición y el responsable de gestionarlo:

CONTROL SI NO OBJETIVO META PARAMETRO RESPONSABLE

1. MARGEN SOBRE VENTAS.

2. ROTACION DEL CAP. DE TRAB.

3. CAPACID. GENERAD. DE UTS.

4. UTS. SOBRE ACTIVOS DE

26

Monroy Asesores, S.C.

OP.

5. VTAS. SOBRE ACTIVOS DE OP.

5. INDICE DE LIQUIDEZ.

6. PRUEBA ACIDA.

7. INDICE DE APALANCAMIENTO.

8. RENTA, SOBRE CAPITAL PROMEDIO.

9. COSTO

10.PUNTO DE EQUILIBRIO

11. ROTAC. DE INVENTARIOS.

12. INDICES DE RECUPERAC. DE CREDITOS.

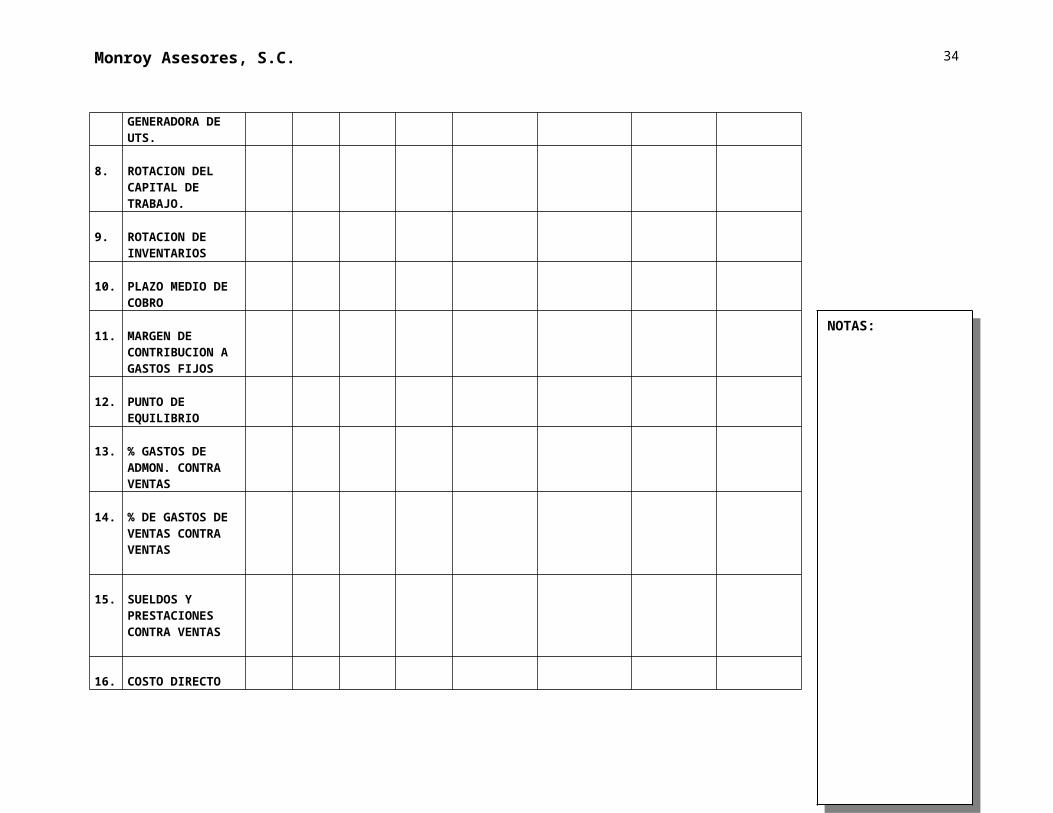

LOS OBJETIVOS INSTITUCIONALES:

No. CONCEPTO APLICA

NO APLICA

SE LLEVA

NO SELLEVA

ANTECEDENTE

OBJETIVO META MEDIDADE

CONTROL

1. PARTICIPACION DE MERCADO

2. INGRESOS TOTALES

3. VENTAS TOTALES

27

NOTAS:

Monroy Asesores, S.C.

4. VOLUMEN DE PROD.

5. INDICES DE CALIDAD.

6. UTILIDAD SOBRE VTAS.

7. CAPACIDAD GENERADORA DE UTS.

8. ROTACION DEL CAPITAL DE TRABAJO.

9. ROTACION DE INVENTARIOS

10. PLAZO MEDIO DE COBRO

11. MARGEN DE CONTRIBUCION A GASTOS FIJOS

12. PUNTO DE EQUILIBRIO

13. % GASTOS DE ADMON. CONTRA VENTAS

14. % DE GASTOS DE VENTAS CONTRA VENTAS

28

NOTAS:

Monroy Asesores, S.C.

15. SUELDOS Y PRESTACIONES CONTRA VENTAS

16. COSTO DIRECTO CONTRA COSTO TOTAL

17. COSTO MATERIALES CONTRA COSTO TOTAL

18. COSTO MANO DE OBRA CONTRA COSTO TOTAL

19. % DE OCUPACION DE PLANTA

20. % TIEMPOS PERDIDOS EN PLANTA

21. PROM. DE PAGO APROVEEDORES SOBRE FECHA FACTURA

22. INDICE DE CLIMA ORGANIZACIONAL

23. INDICE DEL DESEMPEÑO DEL PERSONAL

29

Monroy Asesores, S.C.

24. INDICE DE SATISFACCION DEL CLIENTE

25.

26.

27.

28.

DECOREXPO S.A.

DECOREXPO S.A. es una pequeña empresa que se dedica a la venta de servicios a expositores que desean presentar sus productos y servicios en eventos masivos a los que concurren una gran cantidad de compradores, tanto nacionales como extranjeros. Se dice que algunas empresas logran hasta el 40 % de sus ventas anuales por medio de la concurrencia a exposiciones.

Generalmente los eventos mencionados se llevan a cabo en centros de exposiciones construidos especialmente para ello, sin embargo, debido al crecimiento explosivo de la industria de las exposiciones, las mismas se realizan también en hoteles, salones de eventos, locales de cámaras empresariales y hasta estacionamientos o terrenos que los expositores contratan expresamente y adaptan para tales fines.

30

Monroy Asesores, S.C.

Sus clientes provienen de diferentes lugares de la República Mexicana y cada vez en mayor número del extranjero, especialmente del centro y del sur de América. Los clientes son muy variados abarcando desde aquellos que pertenecen al ramo inmobiliario, al mueblero, al textil, del vestido, joyero, automotriz, productos de consumo, libros etc…por lo que sus necesidades, aunque parecidas, presentan apreciables variantes por el tipo de exposición y de clientes a los que ofertan sus productos.

LOS SERVICIOS QUE OFRECEN:

Alquiler de mamparas. Alquiler de stands. Alquiler e instalación de alfombras. Alquiler de muebles. Alquiler de elementos decorativos ( plantas, cuadros, exhibiciones…) Pintura y/o colocación de elementos promocionales en el stand, como logotipos, letreros, transparencias, cuadros, tableros electrónicos, computadoras interactivas…) Alquiler y colocación de iluminación ( spots, letreros luminosos, lámparas especiales…) Papelería, folletería y artículos promocionales ( plumas, llaveros, post it, porta clips…) Servicio de alquiler de edecanes y modelos. Venta de stands armables. Diseño y decoración de stands. Instalaciones especiales que requiera el cliente.

Aunque se ha esforzado mucho por tratar de prestar todos los servicios por sí misma, frecuentemente ha tenido que subcontratar algunos para cumplir con el cliente.

SUS VENTAS SE LOGRAN POR LOS SIGUIENTES MEDIOS:

Anuncio en el directorio telefónico ( 2 % ) Anuncios en directorios de exposiciones ( 15 % ) Anuncio en Internet ( menos del 4 % ) Pedidos directos que llegan a la empresa, provenientes de clientes que ya usaron sus servicios o clientes recomendados por aquellas ( 19 % ) Pedidos que logran los vendedores ofreciendo sus servicios a los expositores que concurrirán a las exhibiciones y cuyos datos obtienen por medio de los comités organizadores de los eventos ( 60 % )

31

Monroy Asesores, S.C.

Actualmente DECOREXPO se enfrenta a los siguientes problemas, que preocupan gravemente al Gerente General de la empresa, quien a su vez es el dueño de la empresa.

Los pedidos aumentan, pero el dueño siente que el crecimiento ha rebasado con mucho la capacidad de la empresa. La mayoría de los clientes nuevos llegan por los medios antes citados, con excepción de los que concurren por recomendación, los cuales son cada vez menos. A pesar de que vende mucho más que en el pasado, sufre problemas financieros por falta de recursos para afrontar sus compromisos. La competencia crece cada día más, por la atractividad del negocio. Rotación muy alta del personal, especialmente del de instalaciones y ventas. Pésimo ambiente de trabajo y continuos conflictos entre el personal.

Recientemente, el grupo gerencial se reunió durante varias horas, en una junta en la que se pretendía analizar la situación, llegándose a las siguientes conclusiones:

GERENTE DE VENTAS:

Estamos perdiendo rápidamente imagen por el pésimo servicio que se presta a los clientes. Los vendedores ya no sienten confianza al vender porque la capacidad de respuesta de la empresa es muy pobre y con frecuencia son pirateados por la competencia. Las percepciones económicas de los vendedores vía comisiones, ha disminuido considerablemente, pues éstas se pagan sobre cobranza y al no realizarse ésta, los pagos no se hacen o se hacen en forma muy retrasada. Los comités organizadores han comenzado a excluir a DECOREXPO de su catálogo de proveedores, debido a las múltiples quejas que se han recibido de la empresa.

GERENTE DE INSTALACIONES:

Falta de conocimiento claro y completo de lo que el cliente contrató, lo cual hace muy difícil el desempeño de su trabajo. Imposibilidad de prever inventarios de materiales, equipos y personal ( técnico y operativo ) para realizar su trabajo satisfactoriamente y a costos adecuados. Imposibilidad de programar el trabajo, se labora en continuo estado de crisis. Demasiada rotación de personal y frecuente pirateo por parte de los competidores.

CONTADOR GENERAL:

32

Monroy Asesores, S.C.

Imposibilidad de facturar porque se desconocen muchos de los pedidos levantados. Imposibilidad de cobrar, porque o no se factura o el cliente no paga la factura recibida por servicio equivocado o incompleto. No se fijan bien los precios de los servicios y a veces, sale lo comido por lo servido o bien se pierde dinero. El Gerente de Instalaciones tiene inventarios locos que no corresponden a los pedidos, hay mucho producto obsoleto o dañado. Se sufren frecuentes robos hormiga por parte del mismo personal. No se elabora un presupuesto de ventas, por lo que no puede elaborarse un presupuesto general de operación y mucho menos uno de inversiones. No se elabora un presupuesto de ventas, por lo que no puede elaborarse un presupuesto general de operación y mucho menos

uno de inversiones. Inseguridad en los ingresos por lo que no se puede elaborar un presupuesto tesorero y se paga cuando se puede y hasta donde

alcanza. Gastos financieros altos, pues la falta de ingresos ha tenido que suplirse por financiamientos caros. Aunque hay ventas, no hay utilidades. Problemas fiscales y con el IMSS.

GERENTE DE RECURSOS HUMANOS:

Clima organizacional muy insatisfactorio ( conflictos interdepartamentales y personales, desmotivación ) Alta rotación del personal y dificultad para encontrar personal calificado. No se pueden establecer programas de capacitación por la alta rotación del personal. Imposibilidad de medir la productividad del personal ( no se puede saber quien es el culpable de las fallas ) Desigual desempeño del trabajo, algunos están abrumados y otros desocupados.

GERENTE GENERAL:

Estoy rodeado de incompetentes que dicen que trabajan mucho y no logran casi nada. Además se atreven a pedir aumentos salariales con amenazas de que se van de la empresa. La situación económica de la empresa es muy difícil. Tendremos que reducir costos y gastos, incluso el número del personal. Tendremos que hacer cambios radicales.

Nota: Este caso fue elaborado por el Lic. Agustín Monroy Enríquez, como material de estudio y basándose en situaciones reales. Algunos de los datos han sido cambiados para evitar la identificación de la empresa. Su reproducción total o parcial está sujeta a las restricciones legales correspondientes.

33

Monroy Asesores, S.C. 34