Medio Ambiente y la Cntabilidad

17

1 MEDIO AMBIENTE Y LA CONTABILIDAD OSCAR ALBERTO TAYLOR KAREN DAHIANA CRUZ LUCUARA ROBINSON PULGARÍN GIRALDO Docente UNIVERSIDAD DEL QUINDÍO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE CONTADURÍA PÚBLICA ARMENIA 2013

-

Upload

karen-cruz -

Category

Documents

-

view

216 -

download

3

description

su principal objetivo es analizar y proponer las posibles funciones y aportaciones que puede realizar la ciencia contable para contribuir a la sostenibilidad ambiental de la actividad de las empresas.

Transcript of Medio Ambiente y la Cntabilidad

1

MEDIO AMBIENTE Y LA CONTABILIDAD

OSCAR ALBERTO TAYLOR

KAREN DAHIANA CRUZ LUCUARA

ROBINSON PULGARÍN GIRALDO

Docente

UNIVERSIDAD DEL QUINDÍO

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA

ARMENIA

2013

2

MEDIO AMBIENTE Y LA CONTABILIDAD

OSCAR ALBERTO TAYLOR

KAREN DAHIANA CRUZ LUCUARA

UNIVERSIDAD DEL QUINDÍO

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA

ARMENIA

2013

3

TABLA DE CONTENIDO

PAG.

INTRODUCCIÓN............................................................................................. 4

JUSTIFICACIÓN............................................................................................... 5

1. CONCEPTOS BÁSICOS................................................................................ 6

1.1. MEDIO AMBIENTE....................................................................................... 7

1.2. RESPONSABILIDAD SOCIAL.................................................................... 7

1.3. CONTABILIDAD............................................................................................ 7

1.4. CONTABILIDAD AMBIENTAL..................................................................... 8

2. ENFOQUE MEDIOAMBIENTAL EN LAS GRANDES EMPRESAS.......... 8

3. PROBLEMÁTICA MEDIOAMBIENTAL......................................................... 9

3.1. DESARROLLO SOSTENIDO..................................................................... 10

4. CRÍTICAS POSITIVAS Y NEGATIVAS DE LA CONTABILIDAD AMBIENTAL

COMO HERRAMIENTA PARA LA TOMA DE DECISIONES........................ 10

4

INTRODUCCIÓN

En este contexto, nos planteamos el desarrollo del presente trabajo, cuyo principal

objetivo es analizar y proponer las posibles funciones y aportaciones que puede

realizar la ciencia contable para contribuir a la sostenibilidad ambiental de la

actividad de las empresas. Las razones que nos han motivado en la elección de

este tema son principalmente tres. En primer lugar, la convicción de que la

investigación en ciencias sociales debe tener relevancia social; debe dirigirse a

problemáticas que tengan interés público. Pensamos que el tema elegido la tiene,

y no sólo en el contexto geográfico en el que se ha realizado. En segundo lugar, el

convencimiento personal de que el actual funcionamiento del sistema económico

genera consecuencias injustas, tanto sobre las personas que viven en las

sociedades actuales, como especialmente sobre las de las generaciones que

están por venir. En tercer lugar, la consideración de que la contabilidad no es sólo

una técnica, sino una ciencia que, al elaborar y comunicar información sobre los

impactos medioambientales, resulta necesaria para impulsar el avance hacia la

sostenibilidad.

5

JUSTIFICACIÓN

Nuestro propósito general con este trabajo es el de ofrecer aportaciones que

contribuyan al avance tanto de la teoría de la contabilidad medioambiental, como

en su aplicación práctica, a partir del conocimiento empírico de la realidad de un

sector de creciente importancia económica en todo el mundo.

6

1. CONCEPTOS BÁSICOS

1.1. MEDIO AMBIENTE

Es el análisis de la relación entre ecosistema y cultura. En general, es el entorno

en el cual opera una organización, que incluye el aire, el agua, el suelo, los

recursos naturales, la flora, la fauna, los seres humanos, y su interrelación. En

este contexto, el medio ambiente se extiende desde el interior de una organización

hasta el sistema global.

El medio ambiente se refiere a todo lo que rodea a los seres

vivos, está conformado por elementos biofísicos (suelo,

agua, clima, atmósfera, plantas, animales y

microorganismos), y componentes sociales que se refieren a

los derivados de las relaciones que se manifiestan a través

de la cultura, la ideología y la economía. La relación que se

establece entre estos elementos es lo que, desde una visión

integral, conceptualiza el medio ambiente como un sistema.

Hoy en día el concepto de medio ambiente está ligado al de desarrollo; esta

relación nos permite entender los problemas ambientales y su vínculo con el

desarrollo sustentable, el cual debe garantizar una adecuada calidad de vida para

las generaciones presente y futura.

1.2. RESPONSABILIDAD SOCIAL

La Responsabilidad Social es una inspiración voluntaria, es reconocer y aceptar

los compromisos que tenemos con nuestra sociedad.

7

La Responsabilidad Social es una actitud madura, consciente y sensible a los

problemas de nuestra sociedad y es una actitud pro activa para adoptar hábitos,

estrategias y procesos que nos ayuden a minimizar los impactos negativos que

podemos generar al medio ambiente y a la sociedad.

1.3. CONTABILIDAD

La contabilidad permite identificar, medir, clasificar, registrar, interpretar, analizar,

evaluar e informar la historia de las operaciones de un ente económico, en forma

clara, completa y fidedigna. (Art. 1, D. 2649/93).

La contabilidad es un proceso de información que comprende tres aspectos, la

causación, efectivo y acumulación, los

cuales se ejecutan en los tres estados

financieros simultáneamente: Estado de

resultados, Flujo de caja y Balance general.

Las funciones son: recolectar, identificar,

medir, clasificar, codificar, acumular,

registrar, emitir estados financieros,

interpretar, analizar, evaluar e informar, y hacer el seguimiento al desarrollo de las

operaciones de un ente económico, en forma clara, completa y fidedigna.

1.4. CONTABILIDAD AMBIENTAL

La contabilidad ambiental es una rama de la contabilidad de muy reciente

reconocimiento y, quizás por ello, es frecuente encontrar entre los diversos

investigadores, profesionales y organismos normalizadores (económicos y

técnicos) términos comunes con significados diferentes, cuando no contradictorios.

Surge así la necesidad de establecer unos fundamentos metodológicos sobre los

8

que construir el marco conceptual y, por tanto, el alcance de la contabilidad

ambiental, siendo éste el propósito de este trabajo.

2. ENFOQUE MEDIOAMBIENTAL EN LAS GRANDES EMPRESAS

El estudio económico-contable en el área ambiental hace reflexionar sobre la

repercusión que el malgaste ambiental puede acusar a la sociedad.

“La contabilidad en la actualidad está inmersa en la lógica de la acumulación y el

lucro y deberá hacer esfuerzos teórico epistémicos para transitar a la racionalidad

de un genuino desarrollo sostenible, lo cual en parte lo hará de La mano de

procesos adoptados en la empresa en su empeño de contratalo ambiental para

convertirlo en un internalidad esto es una variable para Tener en cuenta en el

análisis productivo” (Ariza, 1999, P. 184).

El problema ambiental radica en el mal uso de los recursos que la sociedad hace

de estos, son muy pocas las empresas que se detienen a analizar el deterioro

ambiental, ya que esto implicaría aumento de los costos y los gastos ambientales

que muchas no están dispuestas a asumir por el hecho de sacrificar parte de su

utilidad.

Notablemente para muchos la explotación del medio ambiente está ampliamente

ligada con el crecimiento económico, ayudado por la tecnología que pueda

implementar, los mayores responsables del empobrecimiento natural debido a la

contaminación ambiental son las grandes industrias y compañías multinacionales,

ubicadas en la cima de la economía por su mayor evolución tecnológica y de

producción y que por otra parte no están dispuestas a acarrear con soluciones

radicales al problema que lleve a disminuir su capacidad de inversión y

monopolización de precios.

9

3. PROBLEMÁTICA MEDIOAMBIENTAL

“Por las nuevas relaciones que el desarrollo plantea entre economía, ambiente y

desarrollo. La contabilidad como medio de información y control debe adecuar sus

instrumentos teóricos y técnicos para resolver las necesidades que el ambiente

impone”.

Un cambio en la nueva forma de producción y patrones de consumo en la

economía global; afecta directamente el PIB de cualquier país ya que la mayoría

de sus actividades tanto de producción, consumo y prestación de servicios, atenta

directamente al medio ambiente; ya sea por la utilización del espacio, suelo, los

recursos o por la contaminación que genera su producción o su consumo. No es

posible imaginar salvar el medio ambiente sin causar un aumento de precios de

los productos y un estancamiento de la producción.

3.1. DESARROLLO SOSTENIDO

“Es el desarrollo económico y social que permite hacer frente a las necesidades

del presente, sin comprometer las futuras generaciones para satisfacer sus

propias necesidades.” ¿Cuánto tiempo de vida le queda a la tierra? Esta respuesta

hasta ahora no tiene solución, a raíz de que los recursos renovables y no

renovables no tiene un método de depreciación que arroje tiempos exactos de

consumo total y mucho menos un conteo de restauración y renovación.

A raíz de estas situaciones el concepto de desarrollo sostenible replantea en

primer lugar, la concepción de que el hombre no es el centro de la economía y

más bien lo situé como un elemento del sistema, otro tema abordado son las

herramienta interdisciplinarias. Pero lo que se hace evidente es la necesidad del

mejoramiento de vida de los países menos favorecidos con una mejor

10

redistribución de la renta, y así llevar a un equilibrio económico mundial, con un

crecimiento poblacional controlado que disminuya la presión de gasto de recursos.

4. CRÍTICAS POSITIVAS Y NEGATIVAS DE LA CONTABILIDAD AMBIENTAL

COMO HERRAMIENTA PARA LA TOMA DE DECISIONES.

El medio ambiente hoy en día es un tema de suma importancia, ya que, de

manera relevante y anticipándose a un destino velado e incierto, se ha logrado

establecer en muchos tratados internacionales, diferentes esquemas para la

protección del medio ambiente. Gracias a la presión y la concientización por parte

de grupos gubernamentales, políticos, ecológicos, que estos han generado en el

marco del mundo industrial y todo lo referente al desarrollo económico de un país,

las diferentes empresas han podido adoptar en un grado muy pequeño un nivel de

concientización para la protección del medio ambiente, pero por otro lado todavía

hay que seguir enfrentando el reto de hacer que algunos empresarios adopten una

postura de prevención y control frente al agotamiento de los recursos.

Haciendo referencia a lo anterior, hay países que han asumido la responsabilidad

social desde el marco legal o normativo, que han permitido crear esquemas o

sistemas para una buena gestión medioambiental, como por ejemplo en España

donde se estableció el REAL DECRETO 85/1996 de 26 de enero que

anteriormente la comunidad europea había establecido como un esquema de

ecogestión y ecoauditoría, “el cual consiste en un esquema de control ambiental

creado por la comunidad europea, el cual es un paralelo significativo con la ISO

14001, ya que se creó con la intención de generar mecanismo más eficaces y

flexibles, que ayuden a las organizaciones a gestionar y mejorar de manera

continua su labor ambiental”. Por parte de la rama de la investigación contable se

han permitido establecer parámetros que han ocasionado que se escale y se

analice la problemática ambiental de manera más particular, teniendo en cuenta

procedimientos basados en la lógica. El representativo crecimiento de las

11

empresas y el expresivo aumento de tratados entre países, para exportar e

importar productos, ha hecho que la sociedad en especial, la derivada de las

ciencias económicas, se preocupan más por el resultado monetario que pueden

adquirir estos actores, pero sin embargo no son consecuentes con el planeta, del

cual estos extraen sus recursos para expandir sus riquezas.

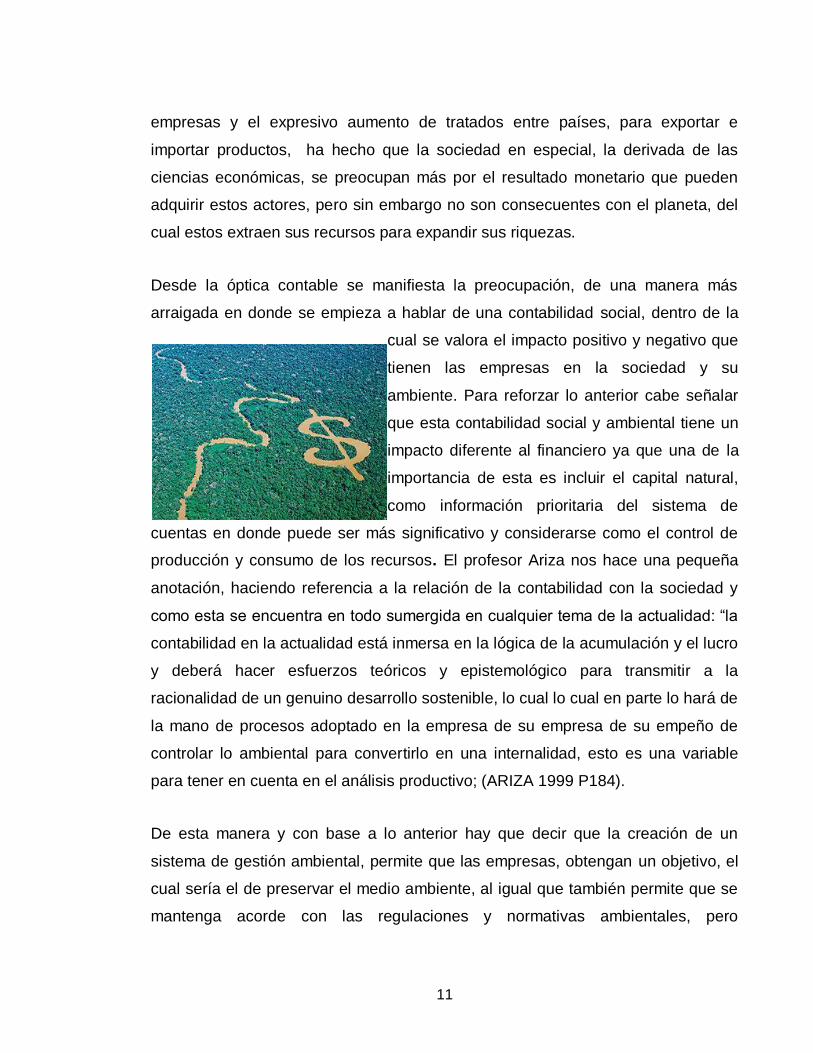

Desde la óptica contable se manifiesta la preocupación, de una manera más

arraigada en donde se empieza a hablar de una contabilidad social, dentro de la

cual se valora el impacto positivo y negativo que

tienen las empresas en la sociedad y su

ambiente. Para reforzar lo anterior cabe señalar

que esta contabilidad social y ambiental tiene un

impacto diferente al financiero ya que una de la

importancia de esta es incluir el capital natural,

como información prioritaria del sistema de

cuentas en donde puede ser más significativo y considerarse como el control de

producción y consumo de los recursos. El profesor Ariza nos hace una pequeña

anotación, haciendo referencia a la relación de la contabilidad con la sociedad y

como esta se encuentra en todo sumergida en cualquier tema de la actualidad: “la

contabilidad en la actualidad está inmersa en la lógica de la acumulación y el lucro

y deberá hacer esfuerzos teóricos y epistemológico para transmitir a la

racionalidad de un genuino desarrollo sostenible, lo cual lo cual en parte lo hará de

la mano de procesos adoptado en la empresa de su empresa de su empeño de

controlar lo ambiental para convertirlo en una internalidad, esto es una variable

para tener en cuenta en el análisis productivo; (ARIZA 1999 P184).

De esta manera y con base a lo anterior hay que decir que la creación de un

sistema de gestión ambiental, permite que las empresas, obtengan un objetivo, el

cual sería el de preservar el medio ambiente, al igual que también permite que se

mantenga acorde con las regulaciones y normativas ambientales, pero

12

desafortunadamente el tener un buen esquema para la preservación del medio

ambiente no es un punto referente en el momento de la toma de decisiones.

Consecuente con lo anterior dice CARLOS LARRINAGA; “que la información que

se obtenga por parte de un sistema de gestión ambiental no aporta la evidencia

para que los entes decisores puedan obtener conceptos que ayuden al

mejoramiento económico de la empresa en un mercado capitalista, además

tampoco hay razones para suponer que un impacto medioambiental positivo tenga

como consecuencia un éxito económico, por lo contrario, lo más razonable es que

la internacionalización de costes sociales vaya en detrimento de los beneficios

presentado al mercado del capital”.

En consecuencia a que la información medioambiental no es un fuerte importante

para la toma de decisiones es inevitable pensar que la información social

ambiental que obtiene la empresa, es utilizada más como un instrumento de

relaciones públicas, para servir al interés público y además se le es negada u

ocultada a terceros que de manera directa o indirecta pueden utilizar esta

información para ayudar a mejorar o implementar sistemas de de gestión

ambiental., generando así una contradicción con la declaración de río sobre medio

ambiente y desarrollo, que establece en su principio 10° “que toda persona deberá

tener acceso adecuado a la información sobre el medio ambiente de que disponga

las autoridades públicas incluida la información sobre los materiales y las

actividades que ofrezcan en sus comunidad” (CNUMAD 1992).

Las empresas hoy en día basan sus actividades en diferentes temas contables y

financieros como lo son; presupuesto público, control, precios de transferencia etc.

A partir de esta técnicas contables, desde el punto de vista de la literatura

contable, se pueden lograr construir algunos métodos de control ambiental como

por ejemplo; informes de cumplimiento de la normativa legal y de la política

empresaria, impuestos medioambientales, consideración de aspectos ambientales

13

en la evaluación de inversión, contabilidad de residuos, contabilidad energética y

tés del mantenimiento del capital medioambiental, de esta manera haciendo un

análisis desde la perspectiva crítica sobre la contabilidad, en donde se dice que la

contabilidad ambiental puede ser utilizada en la práctica con los propósitos

contrarios a los que nace en la teoría, proporcionando a las organizaciones

elementos de la legitimación del status quo y creando barrera hacia la

sostenibilidad.

Como resultado del análisis de las diferentes consideraciones en torno a las

relación, que se habla dentro del marco de la contabilidad y el medio ambiente se

puede concluir diferentes puntos de vistas, que son de vital importancia tener en

consideración para poder generar un sistema de gestión ambiental adecuado para

la empresa: En primer lugar hay que decir que los beneficios que aporta la

información medioambiental, para la toma de decisiones económicas no

compensan los gastos incurridos en la obtención y publicación, simplemente

porque los colectivos interesados son exclusivos de la ecuación. En segundo

punto se sostiene también, que es inútil proponer nuevos modelos de contabilidad

medioambiental, si no se producen los cambios institucionales necesarios en la

organización y su entorno que doten de relevancia a las nuevas prácticas

contables. A si, las propuestas de contabilidad medioambiental se quedaran solo

en ejercicios teóricos, si no se estudia del mismo modo el contexto que puede

hacer que dichas prácticas se lleven a la realidad práctica.

"Hablamos sobre los recursos naturales como si todo tuviera una etiqueta con el

precio. Pero no podemos comprar los valores espirituales en una tienda.

Las cosas que estimulan nuestro espíritu son intangibles: los viejos bosques, un

río claro, el vuelo de un águila, el aullido de un lobo, el espacio y el silencio sin

ruido de motores. Esos son los valores que las personas buscan y que todos

necesitan." George B. Schaller

14

RESUMEN HOJA DE VIDA

NOMBRE: OSCAR ALBERTO TAYLOR.

ESTUDIOS UNIVERSITARIOS

ESTUDIANTE DE DÉCIMO SEMESTRE DE CONTADURIA PUBLICA.

ESTUDIOS EN PRIMARIA Y BACHILLERATO

COLEGIO RAFAEL POMBO

TUMACO- NARIÑO

OTROS ESTUDIOS:

DIPLOMADO EN ESTÁNDARES Y NORMAS INTERNACIONALES

SEMINARIO DE TEORÍA CONTABLE.

EXPERIENCIA LABORAL

UN AÑO COMO AUXILIAR CONTABLE Y DE VENTAS EN LA COOPERATIVA

COAGROPACIFICO

15

RESUMEN HOJA DE VIDA

NOMBRE: KAREN DAHIANA CRUZ LUCUARA

ESTUDIOS UNIVERSITARIOS

ESTUDIANTE DE DÉCIMO SEMESTRE DE CONTADURIA PUBLICA.

ESTUDIOS EN PRIMARIA Y BACHILLERATO

COLEGIO SAGRADA FAMILIA HERMANAS TERCIARIAS CAPUCHINAS

ARMENIA - QUINDIO

OTROS ESTUDIOS:

● Seminario Cambios Normativos Pila

● Curso Administración Y Control De Inventarios

● Curso Análisis Y Gestión

● Curso Contabilidad En Las Organizaciones

● Curso Análisis Financiero

● Curso Mentalidad De Líder

16

WEBGRAFÍA

http://www.gerencie.com/contabilidad-ambiental.html

En este sitio podrá encontrar temas relacionados con la contabilidad ambiental

http://www.gestiopolis.com/canales5/navactiva/17.htm

En esta página encontraremos temas relacionado con la normalización de la

contabilidad ambiental

http://www.jccconta.gov.co/conferencia2009/responsabilidadsocial.pdf

En este enlace encontrarán un texto referente a la responsabilidad social y

ambiental de las empresas, realizado por la junta central de contadores

http://www.revista-mm.com/ediciones/rev55/administracionlimpia.pdf

En este enlace encontrarán un texto muy interesante realizado por una revista

muy importante en temas de responsabilidad ambiental de las empresas.

BIBLIOGRAFÍA

http://colombia.brianur.info/normas-icontec/

En este enlace se encuentran las normas ICONTEC 2013, las cuales fueron

utilizadas para el anterior trabajo escrito.

17

COMENTARIOS SOBRE GOOGLE DOCS

OSCAR TAYLOR

El uso que le daría al procesador de documentos en google, seria poder redactar

los informes contables de una empresa de manera más fácil y práctica.

Otra forma práctica en la cual podría utilizar esta herramienta sería la de redactar

textos en línea, textos relacionados con la participación de las empresas frente a

la problemática ambiental.

KAREN DAHIANA CRUZ LUCUARA

● Principalmente, para almacenar archivos de texto online, lo que puede ser

muy útil si se necesita compartir información financiera y de la empresa a

sus socios o personal encargado.

● La herramienta Google Docs sirve además para que al realizar un

documento contable tanto los auxiliares como el contador puedan modificar

lo que se encuentre incorrecto en ese momento.