MEJORANDO LAS RELACIONES FISCALES...

48

MEJORANDO LAS RELACIONES FISCALES FEDERALES PARA UN MÉXICO MÁS FUERTE Por Aida Caldera Sánchez 1 Durante la década del noventa, México se embarcó en un proceso de descentralización de las responsabilidades de gastos medulares para sus estados y, en menor medida, municipalidades. Dos décadas más tarde, si bien México ha logrado un alto grado de descentralización en los servicios públicos, el sistema federal mexicano tiene ciertas fallas. Los estados, y en menor medida las municipalidades, tienen responsabilidades formales sobre categorías de gasto importantes, incluyendo en áreas clave como por ejemplo salud y educación, y dan cuenta de casi la mitad del gasto del gobierno. Pero la descentralización no ha satisfecho el objetivo de entrega de servicios públicos más eficiente y efectiva, como se suponía. Tampoco se han estrechado las amplias disparidades regionales en los servicios públicos. Dadas las responsabilidades compartidas por la implementación y el financiamiento a lo largo de los tres niveles del gobierno, hay un amplio margen para duplicación, mal uso de los recursos y evasión de responsabilidad por los resultados. Esto puede estar obstaculizando la inversión, a pesar de las significativas necesidades de gasto de México. Muchos gobiernos subnacionales también tienen incentivos perversos. Dado que la mayoría de su gasto es financiado por transferencias federales, los subnacionales tienen poco incentivo para invertir en forma inteligente y ser fiscalmente prudentes. Tal gran disparidad entre el gasto y los propios recursos puede estar desalentando la generación de ingresos propios a nivel subnacional, en razón del costo político para recaudar impuestos y los recursos necesarios para administrarlos. Como la información sobre el uso de los recursos financieros de los gobiernos subnacionales es escasa y la supervisión es infrecuente, también es difícil evaluar el desempeño de los gobiernos subnacionales en la prestación de los servicios públicos. Estos factores reducen la eficiencia del sector público y más ampliamente el uso eficiente de recursos que son esenciales para que la economía mexicana se desarrolle y crezca. Con lento crecimiento y grandes disparidades económicas, México necesita gastar en forma inteligente para ocuparse de su capital humano, brechas en la salud e infraestructura y acrecentar su potencial de crecimiento. Con un grado más grande de autonomía de ingresos y menor confianza en las transferencias federales, los gobiernos subnacionales mexicanos tendrían mayores incentivos para gastar en forma más eficiente y promover el crecimiento. A lo largo de toda la nación, una mejor coordinación de las políticas fiscales entre los gobiernos federal y subnacional, que actualmente es débil, podría contribuir aún más a fortalecer la estabilidad macroeconómica de México y su capacidad para resistir los shocks. Un mayor control de las tomas en préstamo subnacionales también podría ayudar a asegurar una mayor disciplina fiscal a nivel subnacional. Desde la crisis financiera de 1994-95, la deuda de los subnacionales ha continuado relativamente baja, pero en los últimos tiempos ha tenido una tendencia alcista. 1 Economista en el Departamento de Economía de la OCDE, email: [email protected]. Este documento fue preparado para el Economic Survey of Mexico de la OCDE publicado en Mayo de 2013 bajo la autoridad del Comité de Revisión Económica y de Desarrollo. El documento contó con el beneficio de los útiles comentarios de Aziza Akhmouch, Rodrigo Barrios, Hansjörg Blöchliger, Bert Brys, Andrew Dean, Sean Dougherty, Robert Ford, Jacobo Garcia Villarreal, Celine Kauffmann, Xavier Leflaive, Patrick Lenain, Javier Sánchez Reaza, Bill Tompson, Diana Toledo Figueroa, Miguel Messmacher, Anna Pons, Ernesto Revilla y Richard Yelland. Agradecimiento especial para Roselyne Jamin por su útil asistencia y para Deirdre Claassen por el soporte editorial.

Transcript of MEJORANDO LAS RELACIONES FISCALES...

MEJORANDO LAS RELACIONES FISCALES FEDERALES PARA UN MÉXICOMÁS FUERTE

Por Aida Caldera Sánchez1

Durante la década del noventa, México se embarcó en un proceso de descentralización de lasresponsabilidades de gastos medulares para sus estados y, en menor medida, municipalidades.Dos décadas más tarde, si bien México ha logrado un alto grado de descentralización en losservicios públicos, el sistema federal mexicano tiene ciertas fallas. Los estados, y en menormedida las municipalidades, tienen responsabilidades formales sobre categorías de gastoimportantes, incluyendo en áreas clave como por ejemplo salud y educación, y dan cuenta decasi la mitad del gasto del gobierno. Pero la descentralización no ha satisfecho el objetivo deentrega de servicios públicos más eficiente y efectiva, como se suponía. Tampoco se hanestrechado las amplias disparidades regionales en los servicios públicos.

Dadas las responsabilidades compartidas por la implementación y el financiamiento a lo largode los tres niveles del gobierno, hay un amplio margen para duplicación, mal uso de los recursosy evasión de responsabilidad por los resultados. Esto puede estar obstaculizando la inversión, apesar de las significativas necesidades de gasto de México. Muchos gobiernos subnacionalestambién tienen incentivos perversos. Dado que la mayoría de su gasto es financiado portransferencias federales, los subnacionales tienen poco incentivo para invertir en formainteligente y ser fiscalmente prudentes. Tal gran disparidad entre el gasto y los propios recursospuede estar desalentando la generación de ingresos propios a nivel subnacional, en razón delcosto político para recaudar impuestos y los recursos necesarios para administrarlos. Como lainformación sobre el uso de los recursos financieros de los gobiernos subnacionales es escasa yla supervisión es infrecuente, también es difícil evaluar el desempeño de los gobiernossubnacionales en la prestación de los servicios públicos.

Estos factores reducen la eficiencia del sector público y más ampliamente el uso eficiente derecursos que son esenciales para que la economía mexicana se desarrolle y crezca. Con lentocrecimiento y grandes disparidades económicas, México necesita gastar en forma inteligentepara ocuparse de su capital humano, brechas en la salud e infraestructura y acrecentar supotencial de crecimiento. Con un grado más grande de autonomía de ingresos y menorconfianza en las transferencias federales, los gobiernos subnacionales mexicanos tendríanmayores incentivos para gastar en forma más eficiente y promover el crecimiento. A lo largo detoda la nación, una mejor coordinación de las políticas fiscales entre los gobiernos federal ysubnacional, que actualmente es débil, podría contribuir aún más a fortalecer la estabilidadmacroeconómica de México y su capacidad para resistir los shocks. Un mayor control de lastomas en préstamo subnacionales también podría ayudar a asegurar una mayor disciplina fiscala nivel subnacional. Desde la crisis financiera de 1994-95, la deuda de los subnacionales hacontinuado relativamente baja, pero en los últimos tiempos ha tenido una tendencia alcista.

1 Economista en el Departamento de Economía de la OCDE, email: [email protected]. Estedocumento fue preparado para el Economic Survey of Mexico de la OCDE publicado en Mayo de 2013bajo la autoridad del Comité de Revisión Económica y de Desarrollo. El documento contó con elbeneficio de los útiles comentarios de Aziza Akhmouch, Rodrigo Barrios, Hansjörg Blöchliger, BertBrys, Andrew Dean, Sean Dougherty, Robert Ford, Jacobo Garcia Villarreal, Celine Kauffmann, XavierLeflaive, Patrick Lenain, Javier Sánchez Reaza, Bill Tompson, Diana Toledo Figueroa, MiguelMessmacher, Anna Pons, Ernesto Revilla y Richard Yelland. Agradecimiento especial para RoselyneJamin por su útil asistencia y para Deirdre Claassen por el soporte editorial.

El capítulo evalúa las fuentes de distorsiones del sistema actual de relaciones federales fiscales,y recomienda reformas que mejorarían su eficiencia y equidad. Para hacerlo, compara elsistema de federalismo fiscal de México contra algunos principios clave definiendo buenosarreglos fiscales intergubernamentales (Recuadro 1) y se basa en la experiencia internacional enlos sistemas de reforma de las relaciones federales fiscales en los países de la OCDE para darrecomendaciones para mejorar el sistema.

Recuadro 1. ¿Cuáles son las características de buenos arreglos fiscales intergubernamentales?

La respuesta dista de ser simple. No existe un único modelo “correcto” para el diseño de arreglos fiscalesintergubernamentales. Las relaciones fiscales en los países federales son muy a menudo configuradaspor factores históricos, políticos y sociales que por consideraciones económicas. Los países enfrentan amenudo compensaciones entre eficiencia y redistribución al diseñar o reformar sus arreglos, y el pesoque le dan a cada uno de estos objetivos depende a menudo de una compleja matriz de variables. Apartede las elecciones acerca de la distribución de responsabilidades respecto de impuestos y gastos, lospaíses también necesitan tomar en cuenta restricciones macroeconómicas, como así también factoresinstitucionales relevantes, como por ejemplo restricciones constitucionales o políticas, o la capacidad delos gobiernos locales para gastar bien y aumentar sus propios ingresos. Las reformas se ven a menudocomplicadas por los intereses creados y los posibles ganadores y perdedores que las reformas puedentraer aparejados.

A pesar de las experiencias de países mis distintas, se pueden extraer algunos principios generales de laconsiderable cantidad de trabajo que las organizaciones internacionales, incluyendo la OCDE1, y laliteratura académica (por ejemplo, Ahmad y Brosio, 2006, Warren 2006, Broadway y Shah, 2009) handedicado para analizar distintas experiencias de países y para evaluar la mejor manera de diseñararreglos de federalismo fiscal y reformar los sistemas que ya están instalados.

Asignación de responsabilidades de gastos

Subsidiariedad: Los gobiernos subnacionales deberían ser responsables por aquellos servicios cuyosbeneficios están confinados principalmente a su área geográfica y para los que los residentes debenpoder elegir entre la cantidad y la calidad del servicio. Esto ganará en eficiencia al llevar a una mayorresponsabilidad y al introducir la competencia entre jurisdicciones y de este modo una mayor eficienciadel sector público.

Transparencia de las responsabilidades de gastos: Cuando las responsabilidades de gasto soncompartidas entre las jurisdicciones, las responsabilidades de cada nivel de gobierno deberían ser claras,para acrecentar la rendición de cuentas. Y debería contarse con un mecanismo de coordinaciónapropiado para asegurar un uso eficiente de recursos. La superposición de responsabilidades puededebilitar la capacidad de gestión y crear un sesgo ascendente en el gasto.

Asignaciones de gastos

Equiparación de los poderes para obtener ingresos con las responsabilidades de gastos: Lasasignaciones de impuestos deben seguir a las responsabilidades de gastos, de modo que la oferta debienes públicos se equipare con las preferencias de los ciudadanos locales y disposición para pagar, y deallí para que los subnacionales sean considerados responsables y lo sean a nivel fiscal.

Eficiencia del sistema impositivo: Pocos poderes impositivos pueden ser transferidos a los gobiernossubnacionales sin plantear preocupaciones respecto de la eficiencia y/o la distribución. Por lo tanto, laspotenciales ganancias de bienestar derivadas de aumentar los ingresos provenientes de los impuestoslocales deberían ser ponderadas contra tales riesgos.

Autonomía fiscal y sustentabilidad: Los gobiernos locales deberían tener autonomía sobre las tasas ybases impositivas. Sin embargo, para evitar una competencia de impuestos perversa, que lleve a un

sistema impositivo más complejo, son aconsejables las bandas definidas a nivel federal. Los ingresospor impuestos locales deben ser sólidos y capaces de expandirse en línea con las necesidades de gastos.Sin embargo, para países con significativa devolución de responsabilidades de gasto, los propiosingresos pueden no ser suficientes dado el alcance limitado de autonomía fiscal a nivel subnacional, yhay a menudo una necesidad para que las transferencias se hagan desde el centro.

Transferencias intergubernamentales

Fondos adecuados: El sistema de transferencia debería brindar fondos apropiados para las operacionessubnacionales, asegurando al mismo tiempo un adecuado nivel de igualación sin incentivos terminantespara perseguir políticas sólidas.

Equidad: Los gobiernos subnacionales con iguales necesidades fiscales deberán ser tratados en formaigualitaria. Idealmente, la redistribución debería estar separada de los incentivos fiscales por el bien de latransparencia.

Predictibilidad y flexibilidad: Los gobiernos subnacionales necesitan poder presupuestar y planear parael futuro, pero al mismo tiempo, tener la flexibilidad para responder a circunstancias cambiantes. Lastransferencias deben estar basadas en fórmulas en lugar de ser discrecionales, pero tener un elemento deflexibilidad. Las transferencias pueden dar estabilidad y contribuir a suavizar shocks cíclicos, pero debeponerse cuidado en mantener incentivos apropiados para la disciplina fiscal.

Simplicidad y transparencia: El mecanismo de transferencia o la fórmula de asignación debe ser derápida comprensión y fácil de administrar.

Autonomía: Los gobiernos subnacionales deben tener la independencia de fijar prioridades y manejarlos servicios para responder a las necesidades locales.

Neutralidad de las transferencias intergubernamentales: Los gobiernos subnacionales no deberíanpoder influir en las transferencias que reciben manipulando su gasto o decisiones impositivas. Y elmecanismo de transferencia no debería penalizar a los gobiernos subnacionales por un manejoeconómico sensato.

Estrategias fiscales y objetivos macroeconómicos totales de los gobiernos subnacionales

Coordinación: Para asegurar coherencia con los objetivos nacionales, es importante coordinar laspolíticas presupuestarias a lo largo de los niveles del gobierno.

Control: La descentralización fiscal puede contribuir a debilitar la disciplina fiscal. Es, por lo tanto,importante, promover la adhesión por parte de los gobiernos subnacionales a los objetivos fiscalesnacionales. A menudo se necesitan controles sobre las tomas en préstamo subnacionales y/omecanismos de cooperación intergubernamentales efectivos para la estabilización fiscal a corto plazo ypara la sustentabilidad fiscal a mediano plazo. Para hacer valer cualquier forma de control es crucialdisponer de información fiscal relevante.

1 Varias Encuestas Económicas de la OCDE han incluido capítulos dedicados al federalismo fiscal (Alemania, 1999y 2003, Estados Unidos y México, 2005, Austria, 2006; Australia, Bélgica e Italia 2007). La “Red sobre RelacionesFiscales a través de los Niveles del Gobierno” de la OCDE lleva a cabo regularmente un análisis sobre una ampliagama de tópicos sobre la relación entre los gobiernos centrales y subcentrales, y su impacto sobre la eficiencia,equidad y estabilidad macroeconómica, para países tanto federales como unitarios.

Descentralización fiscal mexicana: principales rasgos y tendencias recientes

México es un país federal con una estructura de gobierno de tres niveles.2 Está dividido en 31estados soberanos y un distrito federal. Cada estado está compuesto por municipalidades,alrededor de 2.457 de ellas en todo el país que, si bien tienen autonomía soberana sobre sudesarrollo político y fiscal, juegan un rol muy pequeño en comparación con otros países de laOCDE, concentrándose en la prestación de servicios locales como por ejemplo manejo dedesperdicios o suministro de agua.

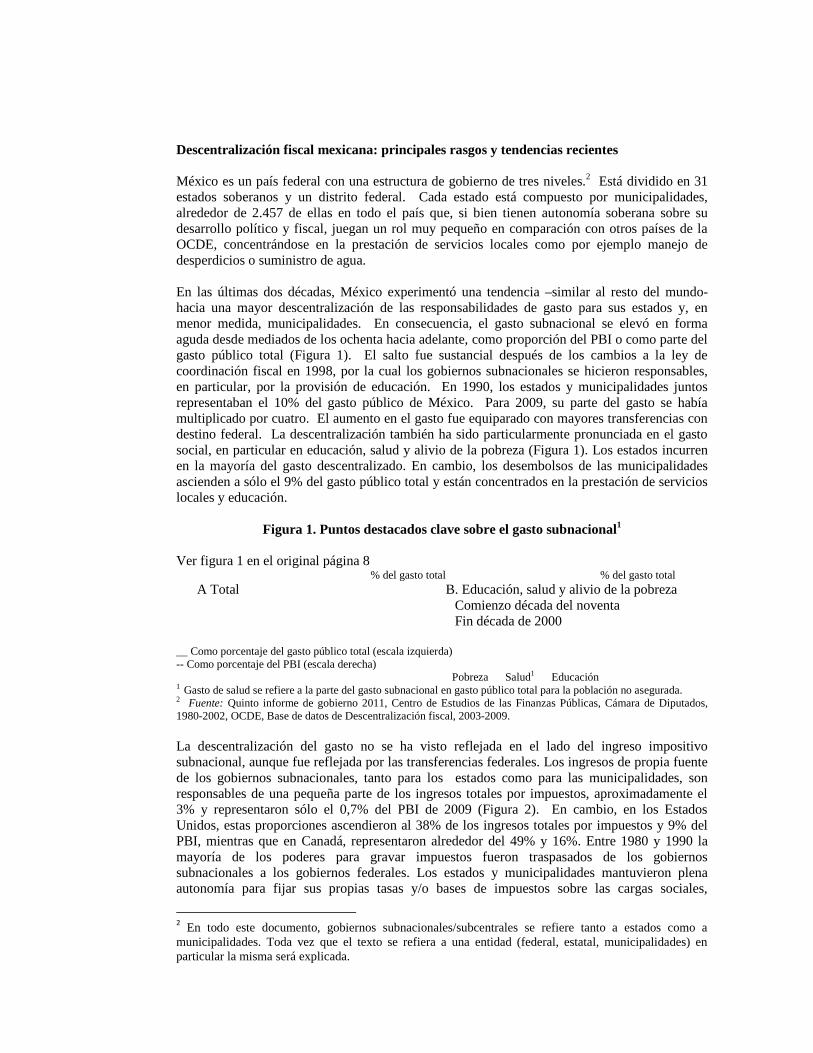

En las últimas dos décadas, México experimentó una tendencia –similar al resto del mundo-hacia una mayor descentralización de las responsabilidades de gasto para sus estados y, enmenor medida, municipalidades. En consecuencia, el gasto subnacional se elevó en formaaguda desde mediados de los ochenta hacia adelante, como proporción del PBI o como parte delgasto público total (Figura 1). El salto fue sustancial después de los cambios a la ley decoordinación fiscal en 1998, por la cual los gobiernos subnacionales se hicieron responsables,en particular, por la provisión de educación. En 1990, los estados y municipalidades juntosrepresentaban el 10% del gasto público de México. Para 2009, su parte del gasto se habíamultiplicado por cuatro. El aumento en el gasto fue equiparado con mayores transferencias condestino federal. La descentralización también ha sido particularmente pronunciada en el gastosocial, en particular en educación, salud y alivio de la pobreza (Figura 1). Los estados incurrenen la mayoría del gasto descentralizado. En cambio, los desembolsos de las municipalidadesascienden a sólo el 9% del gasto público total y están concentrados en la prestación de servicioslocales y educación.

Figura 1. Puntos destacados clave sobre el gasto subnacional1

Ver figura 1 en el original página 8% del gasto total % del gasto total

A Total B. Educación, salud y alivio de la pobrezaComienzo década del noventaFin década de 2000

__ Como porcentaje del gasto público total (escala izquierda)-- Como porcentaje del PBI (escala derecha)

Pobreza Salud1 Educación1 Gasto de salud se refiere a la parte del gasto subnacional en gasto público total para la población no asegurada.2 Fuente: Quinto informe de gobierno 2011, Centro de Estudios de las Finanzas Públicas, Cámara de Diputados,1980-2002, OCDE, Base de datos de Descentralización fiscal, 2003-2009.

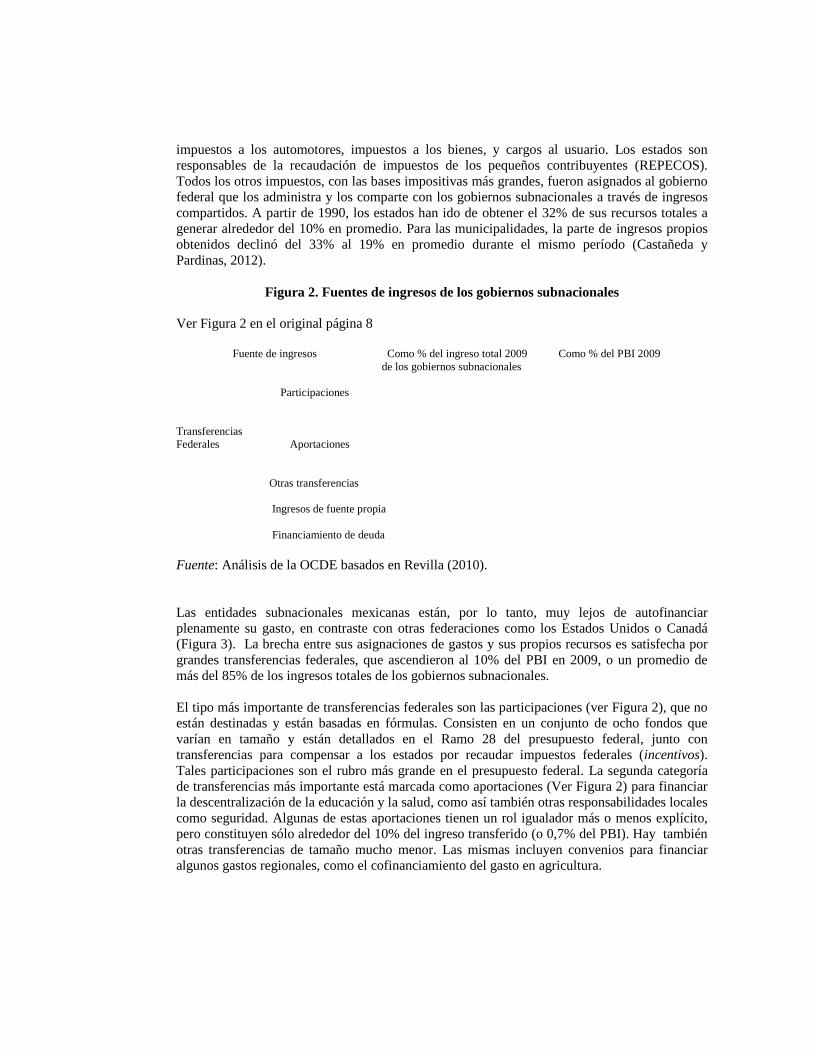

La descentralización del gasto no se ha visto reflejada en el lado del ingreso impositivosubnacional, aunque fue reflejada por las transferencias federales. Los ingresos de propia fuentede los gobiernos subnacionales, tanto para los estados como para las municipalidades, sonresponsables de una pequeña parte de los ingresos totales por impuestos, aproximadamente el3% y representaron sólo el 0,7% del PBI de 2009 (Figura 2). En cambio, en los EstadosUnidos, estas proporciones ascendieron al 38% de los ingresos totales por impuestos y 9% delPBI, mientras que en Canadá, representaron alrededor del 49% y 16%. Entre 1980 y 1990 lamayoría de los poderes para gravar impuestos fueron traspasados de los gobiernossubnacionales a los gobiernos federales. Los estados y municipalidades mantuvieron plenaautonomía para fijar sus propias tasas y/o bases de impuestos sobre las cargas sociales,

2 En todo este documento, gobiernos subnacionales/subcentrales se refiere tanto a estados como amunicipalidades. Toda vez que el texto se refiera a una entidad (federal, estatal, municipalidades) enparticular la misma será explicada.

impuestos a los automotores, impuestos a los bienes, y cargos al usuario. Los estados sonresponsables de la recaudación de impuestos de los pequeños contribuyentes (REPECOS).Todos los otros impuestos, con las bases impositivas más grandes, fueron asignados al gobiernofederal que los administra y los comparte con los gobiernos subnacionales a través de ingresoscompartidos. A partir de 1990, los estados han ido de obtener el 32% de sus recursos totales agenerar alrededor del 10% en promedio. Para las municipalidades, la parte de ingresos propiosobtenidos declinó del 33% al 19% en promedio durante el mismo período (Castañeda yPardinas, 2012).

Figura 2. Fuentes de ingresos de los gobiernos subnacionales

Ver Figura 2 en el original página 8

Fuente de ingresos Como % del ingreso total 2009 Como % del PBI 2009de los gobiernos subnacionales

Participaciones

TransferenciasFederales Aportaciones

Otras transferencias

Ingresos de fuente propia

Financiamiento de deuda

Fuente: Análisis de la OCDE basados en Revilla (2010).

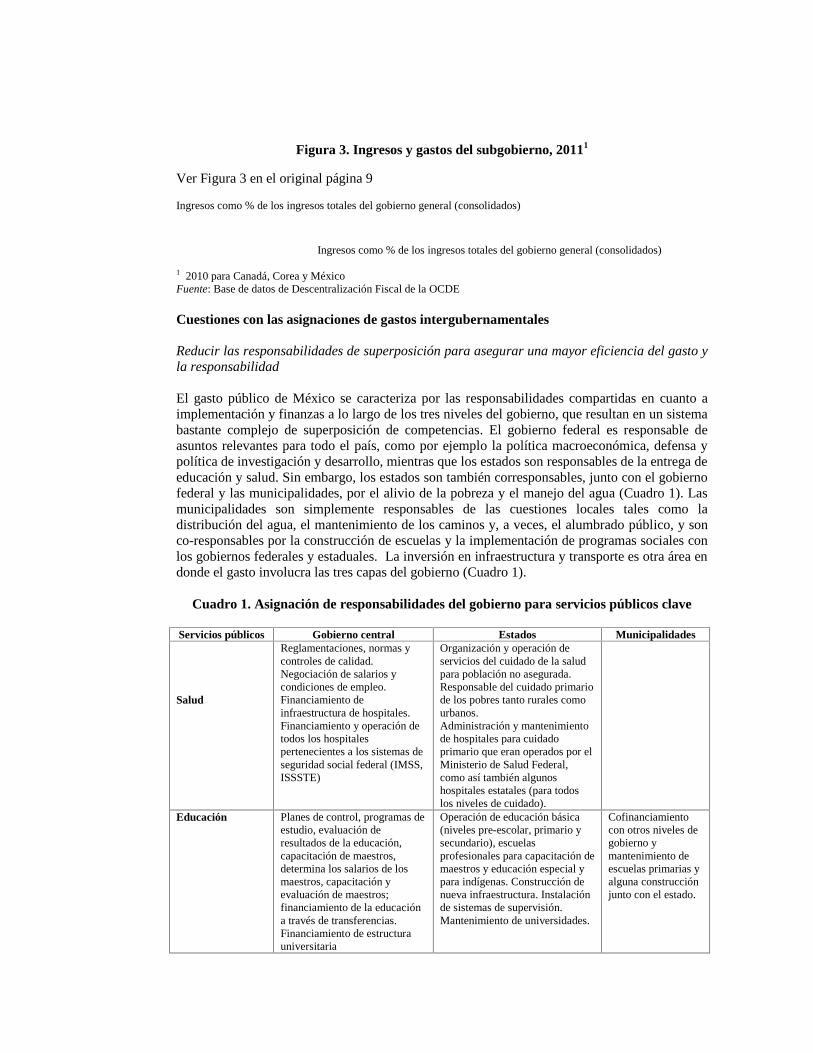

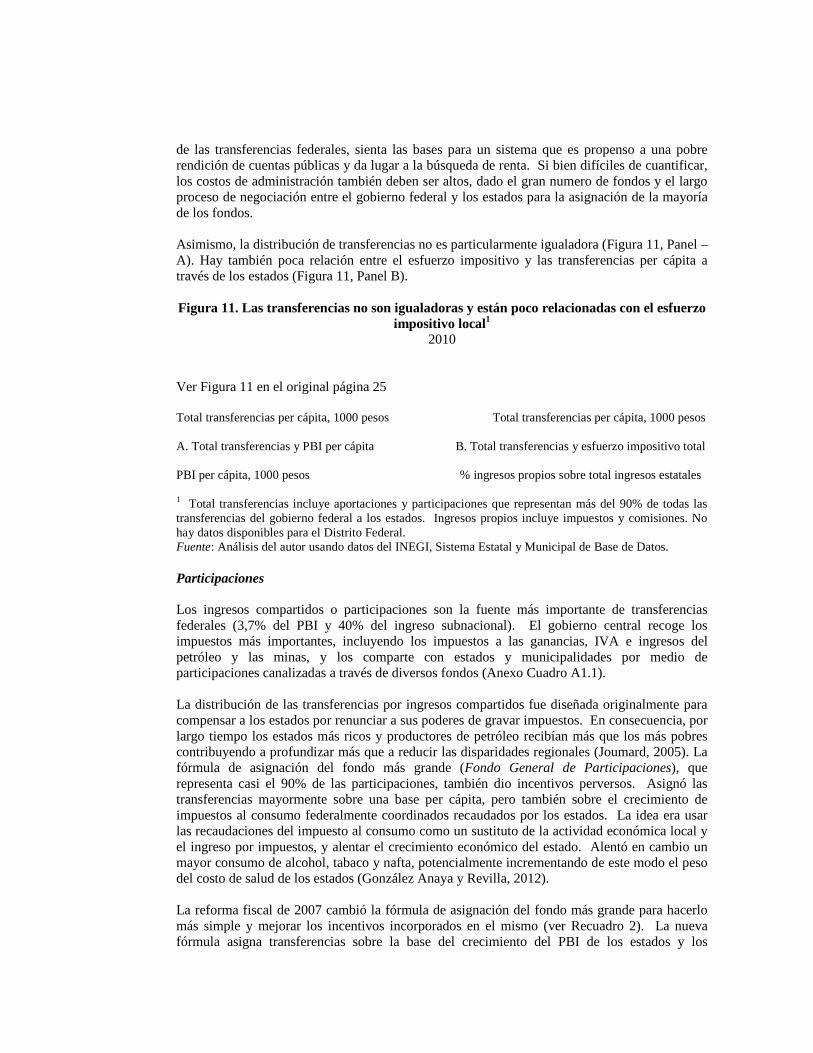

Las entidades subnacionales mexicanas están, por lo tanto, muy lejos de autofinanciarplenamente su gasto, en contraste con otras federaciones como los Estados Unidos o Canadá(Figura 3). La brecha entre sus asignaciones de gastos y sus propios recursos es satisfecha porgrandes transferencias federales, que ascendieron al 10% del PBI en 2009, o un promedio demás del 85% de los ingresos totales de los gobiernos subnacionales.

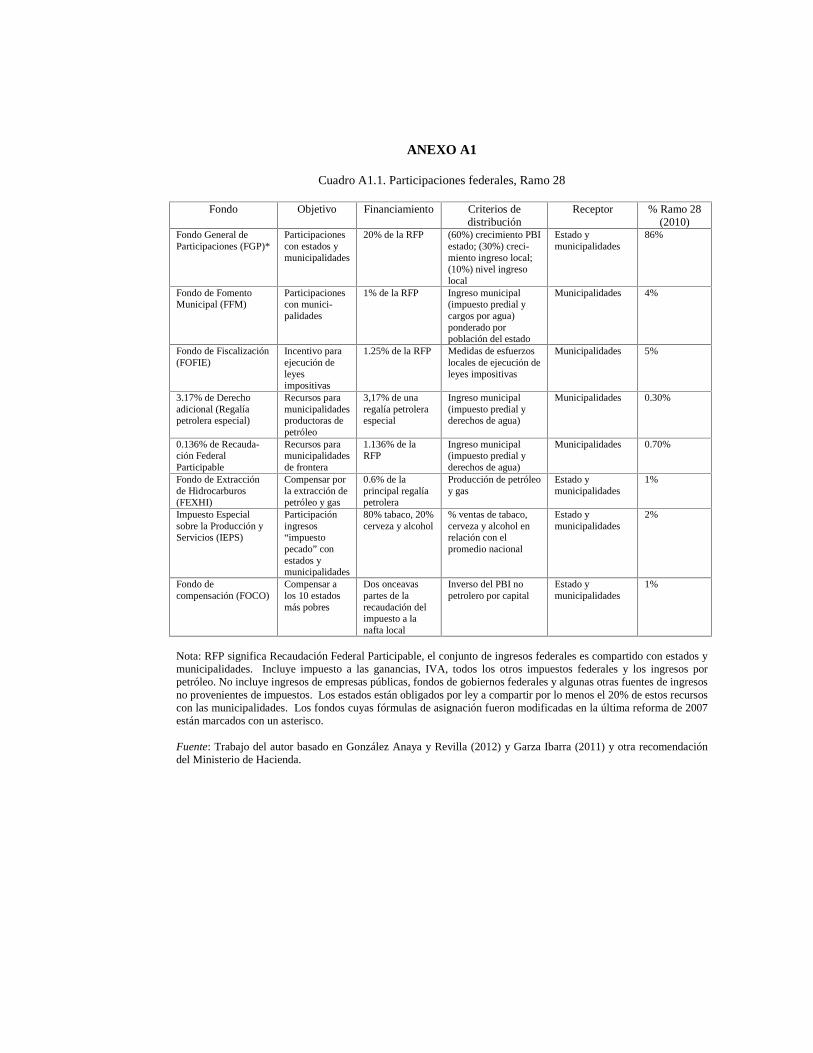

El tipo más importante de transferencias federales son las participaciones (ver Figura 2), que noestán destinadas y están basadas en fórmulas. Consisten en un conjunto de ocho fondos quevarían en tamaño y están detallados en el Ramo 28 del presupuesto federal, junto contransferencias para compensar a los estados por recaudar impuestos federales (incentivos).Tales participaciones son el rubro más grande en el presupuesto federal. La segunda categoríade transferencias más importante está marcada como aportaciones (Ver Figura 2) para financiarla descentralización de la educación y la salud, como así también otras responsabilidades localescomo seguridad. Algunas de estas aportaciones tienen un rol igualador más o menos explícito,pero constituyen sólo alrededor del 10% del ingreso transferido (o 0,7% del PBI). Hay tambiénotras transferencias de tamaño mucho menor. Las mismas incluyen convenios para financiaralgunos gastos regionales, como el cofinanciamiento del gasto en agricultura.

Figura 3. Ingresos y gastos del subgobierno, 20111

Ver Figura 3 en el original página 9

Ingresos como % de los ingresos totales del gobierno general (consolidados)

Ingresos como % de los ingresos totales del gobierno general (consolidados)

1 2010 para Canadá, Corea y MéxicoFuente: Base de datos de Descentralización Fiscal de la OCDE

Cuestiones con las asignaciones de gastos intergubernamentales

Reducir las responsabilidades de superposición para asegurar una mayor eficiencia del gasto yla responsabilidad

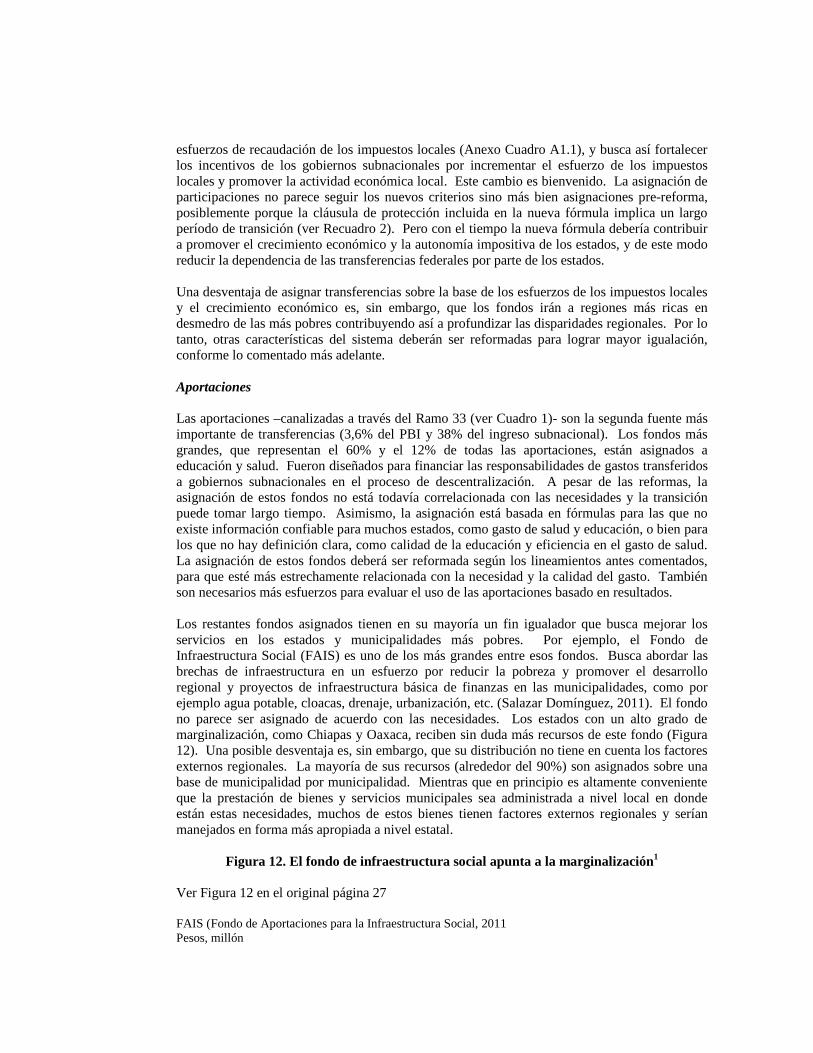

El gasto público de México se caracteriza por las responsabilidades compartidas en cuanto aimplementación y finanzas a lo largo de los tres niveles del gobierno, que resultan en un sistemabastante complejo de superposición de competencias. El gobierno federal es responsable deasuntos relevantes para todo el país, como por ejemplo la política macroeconómica, defensa ypolítica de investigación y desarrollo, mientras que los estados son responsables de la entrega deeducación y salud. Sin embargo, los estados son también corresponsables, junto con el gobiernofederal y las municipalidades, por el alivio de la pobreza y el manejo del agua (Cuadro 1). Lasmunicipalidades son simplemente responsables de las cuestiones locales tales como ladistribución del agua, el mantenimiento de los caminos y, a veces, el alumbrado público, y sonco-responsables por la construcción de escuelas y la implementación de programas sociales conlos gobiernos federales y estaduales. La inversión en infraestructura y transporte es otra área endonde el gasto involucra las tres capas del gobierno (Cuadro 1).

Cuadro 1. Asignación de responsabilidades del gobierno para servicios públicos clave

Servicios públicos Gobierno central Estados Municipalidades

Salud

Reglamentaciones, normas ycontroles de calidad.Negociación de salarios ycondiciones de empleo.Financiamiento deinfraestructura de hospitales.Financiamiento y operación detodos los hospitalespertenecientes a los sistemas deseguridad social federal (IMSS,ISSSTE)

Organización y operación deservicios del cuidado de la saludpara población no asegurada.Responsable del cuidado primariode los pobres tanto rurales comourbanos.Administración y mantenimientode hospitales para cuidadoprimario que eran operados por elMinisterio de Salud Federal,como así también algunoshospitales estatales (para todoslos niveles de cuidado).

Educación Planes de control, programas deestudio, evaluación deresultados de la educación,capacitación de maestros,determina los salarios de losmaestros, capacitación yevaluación de maestros;financiamiento de la educacióna través de transferencias.Financiamiento de estructurauniversitaria

Operación de educación básica(niveles pre-escolar, primario ysecundario), escuelasprofesionales para capacitación demaestros y educación especial ypara indígenas. Construcción denueva infraestructura. Instalaciónde sistemas de supervisión.Mantenimiento de universidades.

Cofinanciamientocon otros niveles degobierno ymantenimiento deescuelas primarias yalguna construcciónjunto con el estado.

Programa anti-pobreza

Financiamiento de programassociales.

Implementación de programassociales en coordinación conSedesol.

Implementación deprogramas sociales.

Agua Propietario de recursos hídricoscon el derecho de transferirtítulos a otras partes.Cofinanciamiento de estructurahídrica. Fija normas paraestándares obligatorios paraaspectos técnicos y operativos

Fijación de tarifas (a través delEstado, el congreso o comisionesde agua), cofinanciamiento deinfraestructura hídrica; fijaregulaciones a nivel estatal,incluyendo tarifas, criterios dediseño para construcción deinfraestructura hídrica, normasambientales y de salud parainfraestructura hídrica.Planificación y desarrollo degrandes infraestructuras de agua.

Distribución deagua, sistemas dedrenaje y de cloacas(también iluminadopúblico, recolecciónde residuos,mercados públicos,seguridad pública,cementerios yparques públicos).

Infraestructura ytransporte

La construcción y el mantenimiento de caminos están divididos entre los tres niveles, siendola construcción ejecutada principalmente por gobiernos federales y estaduales, y con elmantenimiento siendo principalmente realizado por el estado o las municipalidades. Losparques y el transporte público se dividen entre todos los niveles del gobierno prestandoservicios que corresponden a su área geográfica, siendo el transporte público rara vezmanejado por las municipalidades.

Fuente: Análisis del autor basado en Cabrera Castellanos y otros (2008), OCDE (2012a); Cabrero yMartínez-Vázquez, (2000); Fernández Martínez (2011); Martínez-Fritscher y Rodríguez-Zamora (2011).

Las transferencias federales financian el grueso del gasto subnacional, en particular en las áreasde salud y educación, según se discute más arriba. Pero como se superponen lasresponsabilidades y se cuenta con muy poca información sobre los patrones de gasto, losgobiernos subnacionales tienen pocos incentivos para ser plenamente responsables de laprestación de servicios y queda un gran espacio para el intercambio de culpas entre losgobiernos federales y subnacionales. Esto resulta potencialmente en poca eficiencia respecto decosto en la prestación de servicios públicos y socava la calidad del servicio. Superponer lasresponsabilidades de gasto da también poco incentivo para explotar algunos de los beneficios deuna mayor descentralización, tales como innovación en la gestión para satisfacer las necesidadeslocales, dado que los gobiernos subnacionales no son totalmente responsables de la prestaciónde servicios.

En teoría, una serie de principios guía la asignación de funciones a lo largo de los niveles delgobierno y la superposición de responsabilidades se debería minimizar para que ladescentralización fiscal sea efectiva (FMI, 1997). Sin embargo, en la práctica establecerdivisiones bien definidas es bastante difícil y en la mayoría de los países hay cierto grado desuperposición (Joumard y Kongsrud, 2003). Más que buscar una reorganización completa de lasasignaciones para lograr una asignación óptima de las funciones del gasto, México deberíabuscar en cambio clarificar las responsabilidades de gasto para cada nivel de gobierno. Estoresultaría particularmente útil en las áreas de educación y salud, que representan la parte delleón del gasto regional, y donde hay también un grado importante de superposición, según secomentara más arriba.

Educación

México ha logrado un progreso significativo en mejorar la cobertura y calidad de su sistema deeducación. Sin embargo, el desempeño de la educación, medido por la prueba PISA, sigueestando por debajo de otros países de la OCDE (OCDE, 2011a). Las disparidades a través de losestados en los resultados de la educación también son amplias. Por ejemplo, las pruebas PISApara el desempeño de los alumnos tiende a estar fuertemente correlacionada con los

antecedentes socioeconómicos y el ingreso per cápita a través de los estados (CONEVAL, 2011;Schwellnus, 2009). Tales disparidades pueden exacerbar y llevar a una perpetuación de lasdiferencias de ingresos a lo largo de generaciones y regiones. Aumentar la eficiencia del gastoen educación reduciendo superposiciones y mejorando sus metas, según lo descripto másadelante, podría contribuir a reducir las disparidades en la educación a través de los estados ycon ello a un crecimiento económico más fuerte. También podría ayudar satisfacer el desafíofinanciero que enfrenta México para hacer que la educación secundaria superior sea obligatoriaa partir del año escolar 2012-2013 y alcanzar cobertura universal para antes de 2021-22.

Si bien el gobierno federal es el principal responsable de la toma de decisiones en el sistema deeducación nacional, los estados están a cargo de la operación de los servicios de educaciónbásica y ejecutan la mayoría del gasto en educación. A pesar de que las responsabilidades deeducación están relativamente definidas en forma clara a nivel formal, en la práctica lasresponsabilidades estaduales y federales se superponen a veces y los trece niveles del gobiernotienen obligaciones simultáneas para servicios importantes. Por ejemplo, en alrededor de untercio de todos los estados existen instituciones federales y estaduales a cargo de tareas similares(OCDE, 2010a; Fierro Evans y otros, 2009). Otro ejemplo es la financiación de escuelas yuniversidades. Las municipalidades son responsables a veces de mantener los edificiosescolares, mientras que los gobiernos federales y estaduales se ocupan de gran parte de lainversión y el mantenimiento. En el caso de las universidades, el gobierno federal financia lainfraestructura, mientras que los estados son responsables del mantenimiento, aún cuando haytransferencias federales para soportar los gastos corrientes de las universidades. Esto puedellevar a falta de acción o duplicación y plantear preocupaciones respecto de la eficiencia yresponsabilidad (OCDE, 2013a). Cada nivel de gobierno puede culpar al otro por no hacer suparte, dando como resultado una sub-prestación de servicios de educación o ineficienciarespecto a costos. Debería haber una mayor aclaración de las responsabilidades funcionales y degasto en educación por parte de los estados y municipalidades. Y la responsabilidad por lanueva infraestructura y su mantenimiento deberían mantenerse al mismo nivel de gobierno.

Una mayor autonomía en el manejo del gasto en educación podría contribuir también a unamayor eficiencia en el gasto y mejores resultados. El financiamiento a las escuelas es prestadoprincipalmente a través de un gran número de programas federales y estaduales que, porejemplo, ascienden a 140 en el estado de Puebla (OCDE, 2013a). Un número tan grande deprogramas plantea preocupaciones respecto de la eficiencia, tanto respecto de sus costosburocráticos como respecto de las dificultades de adaptación. También lleva a preocupacionesrespecto de la equidad. Las escuelas necesitan presentar solicitudes para obtener recursos, peromuchas de las escuelas más pequeñas y pobres no tienen la capacidad administrativa paracompletar el proceso de solicitud o manejar los requisitos de presentar informes (OCDE, 2010a;OCDE, 2013a). México podría considerar racionalizar el número de programas y dar a losestados más autonomía para reestructurarlos a fin de que los programas y las necesidades de laescuela tengan una mejor adaptación (OCDE, 2013a). Por otra parte, la percepción de unarestricción de presupuesto blando ha llevado algunas veces a incrementos insostenibles en elgasto de educación de los estados, en particular costos de personal.

Los estados tienen responsabilidad primaria respecto del personal y los fondos, pero tienen pocaflexibilidad en la forma en que se gasta el dinero dado que gran parte de los fondos estádestinada al pago de salarios. Sin duda, la remuneración del personal absorbe más del 90% detodo el gasto en educación, muy por encima de otros países latinoamericanos y de la OCDE.Esto deja poco espacio para la inversión en otros insumos de educación, como materiales deenseñanza, capacitación de maestros e infraestructura escolar, que son claves para buenosresultados en la educción (Schwellnus, 2009). Otro efecto colateral de los fondos insuficientes

para gastos que no corresponden a salarios es que las escuelas se apoyan en las donaciones delos padres para cubrir las brechas de financiamiento, lo que representa una proporciónsignificativa del segundo presupuesto (Campos y otros, 2010). Esto lleva a mayoresdiscrepancias entre los recursos disponibles para las escuelas en comunidades ricas respecto delas pobres desembocando en oportunidades de educación inequitativas (OCDE, 2010a, OCDE2013a).

El sistema de negociación de salarios contribuye claramente a que éstos sean altos. Los estadosemplean maestros, pero el estatus de su trabajo y las condiciones de pago son decididos en unprocedimiento de dos pasos. Una primera negociación tiene lugar en el nivel federal por el muypoderoso sindicato de maestros y el gobierno federal, que a menudo arreglan por grandesincrementos anuales (Villanueva Sánchez, 2010). Este enfoque altamente centralizado no sólolimita la autonomía de los estados en el manejo de los recursos humanos, sino que tambiéncontribuye a aumentos de salarios que no están vinculados con ningún tipo de evaluación ocalidad de enseñanza. La negociación de salarios nacional entre el gobierno federal y elsindicato es seguida por una segunda negociación entre el estado y los representantes regionalesdel sindicato de maestros. Esta segunda vuelta otorga aumentos de salarios adicionales que sesuman a los negociados a nivel nacional. Debería haber una única negociación de salarios parareducir las presiones sobre los presupuestos de educación.

El gasto en educación también necesita ser dirigido en forma más efectiva hacia las necesidadesde educación para reducir las diferencias en los resultados de la educación a través de losestados y acrecentar el desempeño de la educación. La distribución de la principal transferenciapara educación (Fondo de Aportaciones para la Educación Básica, FAEB) penaliza a losestados pobres respecto de los ricos haciendo poco por reducir las desigualdades en laeducación, no obstante algunas mejoras recientes (Schwellnus, 2009). Hasta 2007, latransferencia del FAEB estaba basada en una fórmula impulsada por los factores de la oferta(número de escuelas y maestros) y las partes de costos establecidas antes de la descentralizaciónde la educación en 1998. Tales criterios dieron incentivos para incrementar el número deescuelas y maestros en desmedro de otros insumos de educación. También discriminaba contralos estados más pobres mientras que los estados más ricos habían desarrollado sus propiossistemas de educación antes de que se descentralizara la educación. Y estas inequidades seperpetuaron en el sistema de educación (Joumard, 2005).

Una reforma fiscal en 2007 (Recuadro 2) cambió la fórmula de distribución. La asignación estábasada ahora en la demanda (número de alumnos), cofinanciamiento de la educación por partedel estado, y calidad de la educación (Anexo Cuadro A1.2). El objetivo global es igualar lastransferencias por alumnos entre los estados a lo largo del tiempo, lo cual es bienvenido.También es bienvenido incluir calidad en la fórmula, porque da incentivos a los estados paramejorar los resultados a fin de recibir más financiamiento. Sin embargo, se han establecidonormas no claras ni transparentes para definir la calidad de la educación (Villanueva Sánchez,2010). Incluir gastos en educación estatal en la fórmula también podría penalizar a los estadosmás pobres donde las necesidades de recursos adicionales son mayores, y limitar lascaracterísticas redistributivas de la transferencia. Para mejorar aún más las metas del gasto eneducación y mejorar los resultados de la educación, se deberían revisar los criterios deasignación para el fondo del FAEB. Se debe otorgar a la calidad de la educación un mayor pesoen la fórmula que deberá estar basada en una definición de la calidad de la educacióntransparente y acordada en términos amplios, para promover mejores resultados en educación.Más que basarse en la asignación de la transferencia en los esfuerzos de gasto de los estados,que puede penalizar a los estados pobres respecto de los ricos, debería estar basada en el número

de alumnos y la calidad, y también incluir criterios de equidad que representen los diferencialesde costos existentes y las disparidades socio-económicas a través de los estados.

Recuadro 2. Reforma 2007 de México para fortalecer su marco fiscal federal1

México llevó a cabo una reforma de las finanzas públicas en 2007. La reforma tenía cuatro objetivosprincipales, entre los cuales estaba fortalecer el marco fiscal federal de México. El primer y másimportante objetivo fue incrementar el magro ingreso por impuestos de México. En segundo término, lareforma apuntaba a establecer una mejor estructura institucional para lograr un gasto público máseficiente y transparente. En tercer término, el objetivo era mejorar la administración de impuestos. Y,por último, apuntaba a fortalecer el marco fiscal federal. Las reformas al marco fiscal federal seenfocaron en dos áreas esenciales del sistema que estaban causando ineficiencias.

Primero, la reforma apuntaba a dar a las entidades subnacionales más poderes para gravar impuestos ylos incentivos para usarlos, sin poner en peligro las finanzas públicas federales, evitando al mismotiempo una proliferación de impuestos locales distorsivos o ineficientes. Para tal fin, se asignaron nuevospoderes para gravar impuestos a los estados. En primer término, los estados pueden gravar la venta decierto subconjunto de bienes gravados actualmente por la federación sin un impuesto especial a laproducción (IEPS). En segundo término, se introdujo un nuevo impuesto sobre la nafta y el dieselrecaudado y administrado por los estados, pero con la base y la tasa fijada por el gobierno federal. Entercer término, la federación transfirió el poder sobre el impuesto a los vehículos (tenencia) a los estadospara 2012. Se propuso la creación de un impuesto a las ventas pero el mismo no fue aprobado.

Segundo, la reforma apuntaba a simplificar y mejorar los incentivos incluidos en las fórmulas para ladistribución de las transferencias federales. A tal fin, la reforma modificó la fórmula de asignación parael Fondo General de Participaciones, la más grande de todas las transferencias federales (Anexo CuadroA1.1). Antes de 2007, el fondo era distribuido a los estados sobre una base per cápita igual (45.17%).Sobre la base de los esfuerzos concretos por elevar los impuestos al consumo coordinados federalmente(45,17%), y el restante (9,66%) de acuerdo con un coeficiente redistributivo que da tratamiento favorablea los estados con menos habitantes y menos ingresos por impuestos. Un problema crucial con la fórmulaera que perseguía dos objetivos contradictorios: primero, compensar a los estados por renunciar a suspoderes para gravar impuetos y dar incentivos para mayores ingresos locales y actividad económica;segundo, la redistribución. Ninguno de ellos se logró.

Desde 2008, una nueva fórmula busca fortalecer los incentivos para incrementar los esfuerzosimpositivos locales y la actividad económica local vinculando las transferencias federales directamente ala población, el crecimiento en la actividad económica y los niveles de recaudación de impuestos locales(Anexo Cuadro A1.1). Sin embargo, la asignación de transferencias no destinadas no parece todavíaseguir los nuevos criterios sino en cambio pre-reformar las asignaciones, posiblemente porque lacláusula de protección incluida en la nueva fórmula implica un largo período de transición.

Para mejorar las características redistributivas del sistema, la reforma también modificó las fórmulas dedos de las ocho transferencias destinadas a dar más recursos a los estados con mayores necesidades. Elfondo destinado a educación (FAEB), que es la aportación más importante que representa el 60% detodas las transferencias destinadas, cambió su fórmula de distribución (Anexo Cuadro 3.A1.2). Ahorabusca igualar las transferencias federales por alumno a lo largo de los estados y distribuir de acuerdo conla demanda (número de alumnos) más que con la oferta (nómina de maestros). Un fondo más pequeño,el FAFEF, que antes no tenía una fórmula, se distribuye ahora basado en un PBI per cápita inverso, conel objetivo de promover el desarrollo local. En todos los tres casos, para que ningún estado pierda con lareforma, la nueva fórmula incluyó una cláusula de protección que congeló en términos nominales lastransferencias recibidas por cada estado a niveles previos a la reforma de 2007, y aplicó la nueva fórmulaa cualquier aumento en las transferencias.

1 Descripción de la reforma basada en González Anaya y Revilla (2012) y presentaciones del Ministeriode Hacienda de México.

Existen grandes diferencias económicas entre estados, por ejemplo las diferencias en el PBIsubcentral per cápita son las más grandes entre los países de la OCDE y han aumentado a lolargo del tiempo (OCDE, 2012a). Por otra parte, las disparidades son sustanciales a través de losestados mexicanos en términos de poblaciones indígenas, que se caracterizan por una peor saludy malos resultados en educación (UNPD, 2011). Otros estados tienen una difícil topografíadispersándose la población en pequeñas comunidades, llevando a costos de la prestación deservicios relativamente más altos. Se deberán revisar las fórmulas de financiamiento para quelos estados con una mayor proporción de escuelas que prestan servicios en las áreas másdesventajosas reciban más dinero por alumno (OCDE, 2012). Las políticas que apunta a mejorarel capital humano en regiones desventajosas no sólo tienen sentido desde una perspectiva deequidad, sino también desde una perspectiva de eficiencia. Los impulsores clave delcrecimiento varían de acuerdo con el nivel de desarrollo de una región, pero la educación y lacapacitación, por encima de todo, son críticas para el crecimiento de todas las regiones (OCDE,2012f).

Por último, existe una segmentación y falta de información sobre los patrones de gasto, quetorna extremadamente difíciles los objetivos del gasto y el monitoreo y evaluación de losprogramas de educación. Por ejemplo, el gasto en salarios, número de maestros y alumnosinscriptos no están representados en forma correcta, u homogénea, a través de los estados(IMCO, 2010); Auditoría Superior de la Federación, 2008). Este es un gran problema, no menosporque la transferencia destinada para educación es asignada a los estados basado en el númerode alumnos. En términos más amplios, tal falta de información torna la evaluación del nivelóptimo de gasto estatal extremadamente difícil, incluso cuando los recursos son usados enforma adecuada. El reciente anuncio federal de crear un censo de escuelas, maestros y alumnoses un paso adelante. Los sistemas de información deberían facilitar mantener el rastro de lastrayectorias de alumnos y maestros individuales y comunicar acerca de inequidades en losresultados del aprendizaje de diferentes grupos de alumnos (Santiago y otros, 2012). Tambiénse deberían recoger datos sobre los aportes de los padres a las escuelas públicas, dado que en laactualidad no existen rendiciones de su alcance real a pesar de su significancia (OCDE, 2013).Por último, hay espacio para explotar mejor la información sobre nivel del sistema para mejorarla evaluación y el planeamiento de la política de los servicios de educación y los estados podríanjugar un papel más importante en establecer y dar soporte a los sistemas locales de escuelas ymaestros.

Salud

La salud es la segunda área en donde la descentralización de responsabilidades para los estadosha sido más significativa. Si bien el núcleo del sistema de salud mexicano sigue estandocentralizado, con el gobierno federal fijando el marco político, los estados son responsables dela organización y operación de los servicios del cuidado de la salud para la población noasegurada y de proveer cuidados a los pobres de zonas rurales y urbanas (ver Cuadro 1). Anivel macro, los indicadores de salud han mostrado mejoras significativas durante la últimadécada, aunque permanecen por detrás de la mayoría de los países de la OCDE (Joumard yotros, 2010). Las disparidades en los resultados de la salud y los recursos financieros a través delas regiones son amplios, pero han disminuido, con las regiones más pobres teniendo menoresrecursos y peores resultados (Figuras 4 y 5). Existen también preocupaciones acerca de laeficiencia y transparencia del gasto público. Explotar más a fondo las ganancias de eficiencia enel gasto de salud permitiría mejorar los resultados aún más. También contribuiría a los ahorrosque México necesitaría para satisfacer su demanda de cuidados de la salud de rápidocrecimiento. A medida que la población envejece, el gasto en salud pública se incrementará en

2,1 puntos porcentuales entre 2010 y 2030 de acuerdo con las proyecciones de la OCDE (De laMaisonneuve y Oliveira Martins, 2013), del 2,5% del PBI al 4.6%.

Figura 4. Resultados de salud por estado1

Ver figura 4 en página 14 del original

Mortalidad infantil, por mil nacimientos vivos Mortalidad infantil, por mil nacimientos vivos

PBI per cápita, 1000 pesos PBI per cápita, 1000 pesos

Fuente: Análisis del autor usando datos de INEGI.

Figura 5. Gasto en salud por estado1

Ver Figura 5 en el original página 15

Mortalidad infantil, por 1000 nacimientos vivos PBI per cápita, 1000 pesos

Gasto en salud pública per cápita, 1000 pesos Gasto en salud pública per cápita, 1000 pesos

1 Gasto estatal en salud para población con y sin seguridad social

Fuente: Análisis del autor usando datos de INEGI y de la Secretaría de Salud

Un número de fuentes de ineficiencia hace del sistema de salud mexicano uno de los menoseficientes en la OCDE (Schwellnus, 2009). Una fuente clave es la fragmentación de sistemas desalud (institutos de seguridad social, aseguradores privados, servicios de salud federales yestatales). Cada sistema tiene su propio prestador verticalmente orientado sin acceso a losservicios de uno y otro. Esto lleva a una costosa duplicación de la administración de salud einfraestructura, reduce la elección y competencia del paciente entre prestadores y conduce adiferencias de calidad entre los prestadores. La descentralización de la salud ha contribuido untanto a esta fragmentación. Mientras que el fin primario de la descentralización era reducir laburocracia y mejorar la coordinación entre prestadores federales y estatales para la población noasegurada (Merino, 2003; Martínez-Fritscher y Rodríguez-Zamora, 2011), no ha sido éste elcaso. Las responsabilidades se superponen y hay una falta de coordinación entre los nivelesfederales y estatales. Por ejemplo, el financiamiento de la estructura hospitalaria en un nivel y laadministración y mantenimiento de hospitales en otro nivel (ver Cuadro 1) resultapotencialmente en una subprestación y en el intercambio de culpas. Los estados tambiéncarecen de autonomía en razón del contrato de trabajo negociado centralmente para empleadosde la salud que fija sueldos y condiciones de trabajo. Esto limita el gasto que no corresponde asalarios y reduce la productividad de los profesionales dado que no hay vínculo con laeficiencia. Reducir la superposición y reformar los mecanismos de pago para recompensar elalto rendimiento contribuiría a una mayor eficiencia en la entrega del cuidado de la salud.

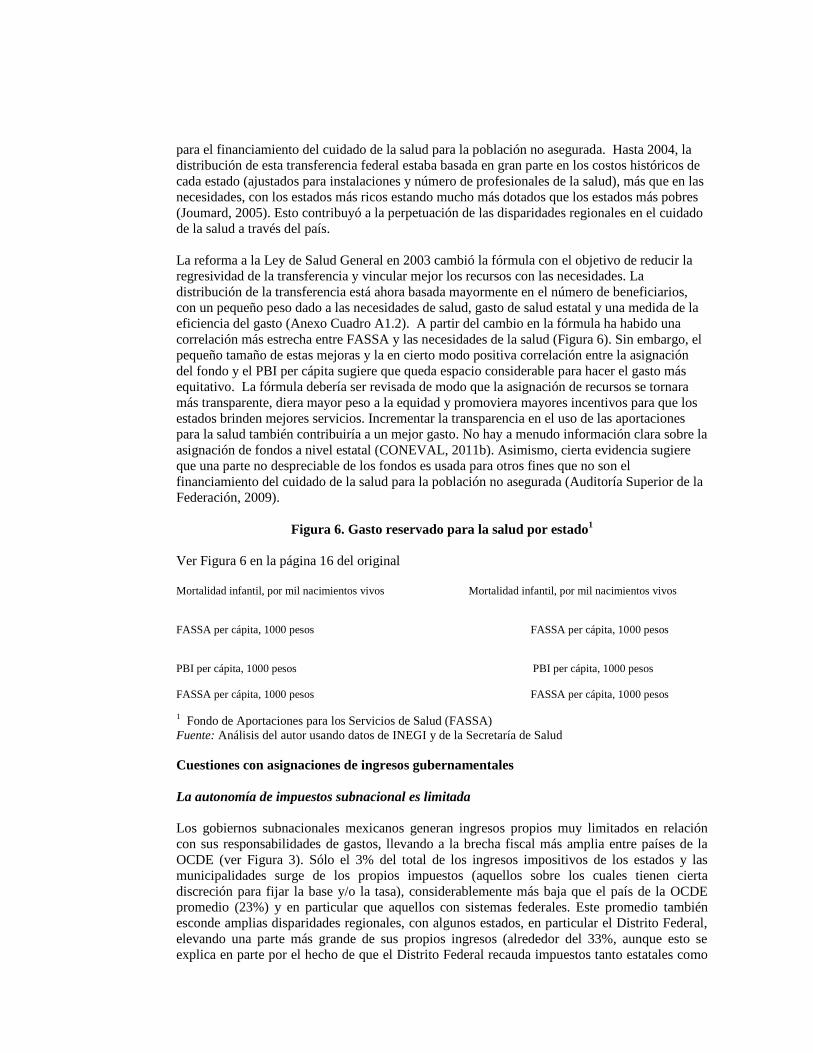

Un gasto público que esté más efectivamente orientado hacia las necesidades de salud reduciríalas diferencias en la calidad de la salud a través de las regiones. A pesar de las reformas, elfinanciamiento de la salud pública per cápita continúa estando inversamente correlacionado conlos indicadores de necesidad, como por ejemplo la mortalidad infantil, como así también con elPBI per cápita (Figura 3.6). Las regiones financian el grueso de su gasto de salud a través de unaaportación (Fondo de Aportaciones para los Servicios de Salud, FASA) asignada a los estados

para el financiamiento del cuidado de la salud para la población no asegurada. Hasta 2004, ladistribución de esta transferencia federal estaba basada en gran parte en los costos históricos decada estado (ajustados para instalaciones y número de profesionales de la salud), más que en lasnecesidades, con los estados más ricos estando mucho más dotados que los estados más pobres(Joumard, 2005). Esto contribuyó a la perpetuación de las disparidades regionales en el cuidadode la salud a través del país.

La reforma a la Ley de Salud General en 2003 cambió la fórmula con el objetivo de reducir laregresividad de la transferencia y vincular mejor los recursos con las necesidades. Ladistribución de la transferencia está ahora basada mayormente en el número de beneficiarios,con un pequeño peso dado a las necesidades de salud, gasto de salud estatal y una medida de laeficiencia del gasto (Anexo Cuadro A1.2). A partir del cambio en la fórmula ha habido unacorrelación más estrecha entre FASSA y las necesidades de la salud (Figura 6). Sin embargo, elpequeño tamaño de estas mejoras y la en cierto modo positiva correlación entre la asignacióndel fondo y el PBI per cápita sugiere que queda espacio considerable para hacer el gasto másequitativo. La fórmula debería ser revisada de modo que la asignación de recursos se tornaramás transparente, diera mayor peso a la equidad y promoviera mayores incentivos para que losestados brinden mejores servicios. Incrementar la transparencia en el uso de las aportacionespara la salud también contribuiría a un mejor gasto. No hay a menudo información clara sobre laasignación de fondos a nivel estatal (CONEVAL, 2011b). Asimismo, cierta evidencia sugiereque una parte no despreciable de los fondos es usada para otros fines que no son elfinanciamiento del cuidado de la salud para la población no asegurada (Auditoría Superior de laFederación, 2009).

Figura 6. Gasto reservado para la salud por estado1

Ver Figura 6 en la página 16 del original

Mortalidad infantil, por mil nacimientos vivos Mortalidad infantil, por mil nacimientos vivos

FASSA per cápita, 1000 pesos FASSA per cápita, 1000 pesos

PBI per cápita, 1000 pesos PBI per cápita, 1000 pesos

FASSA per cápita, 1000 pesos FASSA per cápita, 1000 pesos

1 Fondo de Aportaciones para los Servicios de Salud (FASSA)Fuente: Análisis del autor usando datos de INEGI y de la Secretaría de Salud

Cuestiones con asignaciones de ingresos gubernamentales

La autonomía de impuestos subnacional es limitada

Los gobiernos subnacionales mexicanos generan ingresos propios muy limitados en relacióncon sus responsabilidades de gastos, llevando a la brecha fiscal más amplia entre países de laOCDE (ver Figura 3). Sólo el 3% del total de los ingresos impositivos de los estados y lasmunicipalidades surge de los propios impuestos (aquellos sobre los cuales tienen ciertadiscreción para fijar la base y/o la tasa), considerablemente más baja que el país de la OCDEpromedio (23%) y en particular que aquellos con sistemas federales. Este promedio tambiénesconde amplias disparidades regionales, con algunos estados, en particular el Distrito Federal,elevando una parte más grande de sus propios ingresos (alrededor del 33%, aunque esto seexplica en parte por el hecho de que el Distrito Federal recauda impuestos tanto estatales como

municipales), casi el doble del segundo estado en términos de autonomía impositiva, Chihuahua(Castañeda y Pardinas, 2012). La heterogeneidad también es amplia a lo largo de lasmunicipalidades, pero la mayoría de ellos tiene magros recursos y depende fuertemente delfinanciamiento externo (Figura 7) para financiar infraestructura básica y servicios públicos.

Una autonomía impositiva tan baja, que implica necesariamente basarse en gran parte en lastransferencias del gobierno federal, crea desincentivos para los gobiernos subnacionales paraexplotar su propio potencial para elevar recursos y construir sus capacidades administrativas,dados los costos políticos de sus propios impuestos y los recursos necesarios paraadministrarlos. Esto lleva a una menor eficiencia del gasto, dado que no existe un vínculo claroentre impuestos y los beneficios del gasto público por los que los políticos locales pueden serresponsables, y posiblemente reduce también los incentivos para promover políticas decrecimiento a nivel subnacional.

Figura 7. La mayoría de las municipalidades depende de los fondos externosDistribución de ingresos propios en municipalidades, 2008

Ver Figura 7 en la página 17 del original

Número de municipalidades Número de municipalidades

Más del 60%% del gasto total

Fuente: IMCO usando datos de INEGI para las 2.438 municipalidades para las que hay datos.

El gobierno central ha efectuado importantes y recurrentes esfuerzos para expandir los poderespara gravar impuestos de los estados e incrementar sus incentivos para recaudar más ingresospropios. Los intentos pasados incluyeron proponer a los estados que gravaran un impuesto a lasventas o un recargo sobre los impuestos a las ganancias, pero los estados se rehusaron, o bien nousaron sus nuevos poderes impositivos (Gonzáles Anaya y Revilla, 2012). Alegaron capacidadlimitada para gravar estos impuestos. Pero una razón adicional plausible era los débilesincentivos, dado que es más fácil para los estados presionar para mayores transferenciasfederales que establecer sus propios esfuerzos para elevar los impuestos. Más recientemente,una reforma en 2007 modificó el sistema de relaciones fiscales intergubernamentales (verRecuadro 2). La Reforma incrementó los incentivos suspendiendo las transferenciasextraordinarias a los estados (OCDE, 2011b). Las fórmulas para diversas transferenciasfederales no reservadas fueron reformadas también para incluir el nivel y el crecimiento en larecaudación de impuestos del gobierno subnacional en un intento por recompensar los esfuerzosde los estados por recaudar impuestos. La reforma también otorgó nuevos impuestos a losestados. Primero, asignó a los estados todos los ingresos provenientes del recientemente creadoimpuesto sobre la nafta y el diesel. Segundo, transfirió la recaudación de impuestos sobre lapropiedad o tenencia de automotores del gobierno federal a los estados. Y por último, permitió alos estados gravar un recargo sobre los bienes sujeto al impuesto al consumo federal (IEPS). Sinembargo, pocos estados han usado hasta ahora sus nuevos poderes impositivos. Además, estosnuevos impuestos tienen una capacidad relativamente limitada para elevar los ingresos y no sonsuficientes como para cerrar la brecha entre las transferencias de los estados y sus propiosrecursos. Por ejemplo, menos de la mitad de los estados ha introducido el impuesto a losautomotores. Con posterioridad a la reforma, la parte de ingresos por impuestos propios en eltotal de ingresos subnacionales sólo se ha incrementado levemente del 10% en 2007 al 10,5%en 2009.

Reformas para movilización de ingresos adicionales a nivel subnacional

Se necesitan esfuerzos adicionales para expandir los propios ingresos de los gobiernossubnacionales. Pero antes de considerar dar nuevos poderes impositivos a los gobiernossubnacionales, el gobierno federal deberá hacer cumplir una dura restricción presupuestaria alos gobiernos subnacionales para que tengan los incentivos para usar sus nuevos poderesimpositivos. El gobierno federal deberá limitar mayores incrementos en transferencias, demodo que los estados y las municipalidades tengan más incentivos para obtener más de suspropios ingresos. Durante la reforma de 2007, mientras que por un lado las transferenciasextraordinarias estaban limitadas, los estados recibían una permanente recarga en sustransferencias, teniendo acceso a recursos frescos de los dos impuestos federales de recientecreación (el IETU impuesto corporativo mínimo alternativo y la retención fiscal sobre losdepósitos en efectivo) a través del acuerdo de coparticipación de ingresos. De este modo, todoslos estados recibieron grandes transferencias en términos reales como resultado de la reforma.Esto puede haber sido necesario para que la reforma de 2007 fuera aprobada (González Anaya yRevilla, 2012). Pero para que las futuras reformas funcionen, y movilicen realmente al ingresode los gobiernos subnacionales, el gobierno federal debería abstenerse de dar más transferenciasa estados y municipalidades. La asignación de transferencias no debería desviarse tampoco delos programas de gastos planificados y seguir estrictamente la fórmula de asignación detransferencias. Por último, también se debería seguir evitando las transferencias extraordinarias.

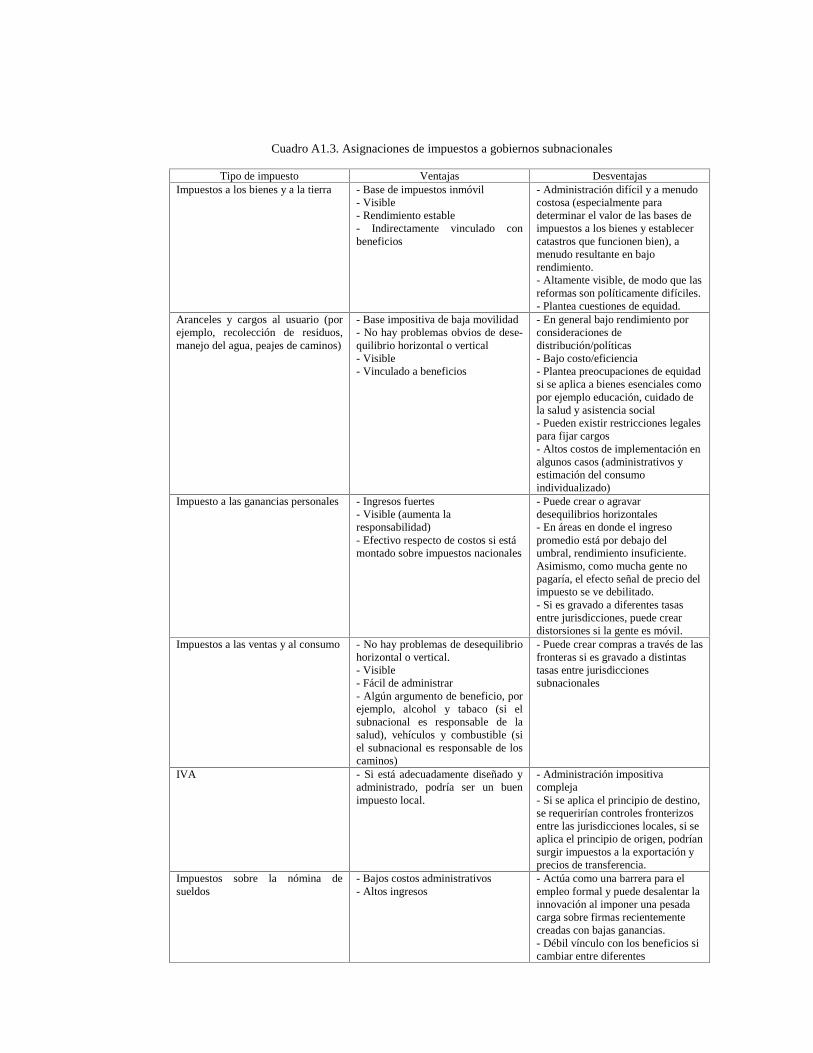

Si los incentivos se pueden mejorar, una segunda consideración para el gobierno federal es:¿qué nuevos impuestos dar a los gobiernos subnacionales? Contestar a esa pregunta requiereprimero evaluar la eficiencia de la mezcla actual de impuestos subnacionales, y si tal mezclapodría permitir a los estados y municipalidades mexicanos ingresos suficientes como parasatisfacer sus responsabilidades de gastos. El Cuadro A1.3 en el Anexo resume las principalesventajas y desventajas de las diversas posibles asignaciones de impuestos subnacionales. Desdeun punto de vista normativo, el beneficio de imposición del beneficio sostendría que losgobiernos subnacionales deben basarse principalmente en los impuestos a los bienes y loscargos al usuario que dan un vínculo entre los impuestos pagados y los servicios públicosrecibidos (Oates y Schawab, 1988). Los impuestos subnacionales deben ser también idealmentegravados sobre bases no móviles, en donde la base es distribuida en forma relativamente pareja,para evitar la erosión impositiva y las fuertes disparidades, y dar también un rendimiento estable(FMI, 1997; Joumard y Kongsrud, 2003).

Para los estados, la fuente más importante de ingresos propios son las cargas sociales, querepresentan casi el 80% del ingreso de los estados, rasgo poco frecuente entre los países de laOCDE (Figura 8). Si bien relativamente fácil de recaudar, las cargas sociales no son ideales, engran parte porque incrementan el costo del trabajo formal (Cuadro A1.3, Anexo). Otroproblema es que dado que las cargas sociales se recaudan en general en el lugar en donde lagente trabaja en lugar de donde vive, si trasladarse de un estado a otro es lo común, como ocurreen el área metropolitana de la Ciudad de México que abarca tres estados, los ingresos puedenfluir hacia el estado en donde no se prestan los servicios esenciales. Los impuestos de otrosestados incluyen el impuesto sobre la propiedad de automotores, el impuesto al alojamiento y elimpuesto sobre las loterías. Si bien estos son ampliamente apropiados para que los puedanmanejar los gobiernos subnacionales, tienen limitado potencial para elevar los ingresos ypueden no ser suficientes para cubrir las responsabilidades de gasto de los estados de modosustancial, si es que van a entregar costosos e importantes servicios públicos como la educacióny la salud.

Figura 8. Ingreso por impuesto estatal y localComo porcentaje del ingreso impositivo total, 2011

Ver Figura 8 en página 19 del original

□ Impuestos sobre los ingresos, las ganancias y las ganancias eventuales□ Aportes a la seguridad social□ Cargas sociales e impuestos al trabajo□ Impuestos sobre los bienes□ Impuestos sobre bienes y servicios□ Otros impuestos

Nota: 2010 para Argentina, Australia, Brasil y MéxicoFuente: OCDE, Base de datos de Estadísticas de ingresos.

Se debería otorgar a los estados nuevos poderes sobre los impuestos con bases más amplias,como por ejemplo un impuesto a las ganancias estatal sobre y por encima del impuesto a lasganancias federal o un impuesto al consumo sobre y por encima del IVA nacional, en donde losestados fijarían las tasas. La experiencia entre los estados federales de la OCDE muestra que, sibien en teoría sólo unos pocos impuestos son los más apropiados para los gobiernossubnacionales, en la práctica, los mismos obtienen una amplia gama de impuestos (por ejemplo,Blöchliger y Petzold, 2009). Por ejemplo, alrededor de la mitad de todos los impuestosrecaudados por las regiones de la OCDE son impuestos sobre los ingresos, las ganancias y lasganancias eventuales (ver Base de datos de Descentralización Fiscal de la OCDE), y en la mitadde todos los casos, las regiones tienen la facultad de fijar impuestos, como en el caso de Canadáo Suiza. Por lo tanto, si bien pueden surgir fricciones, en conjunto parecen haber sidomanejables. Fijar una tasa máxima y mínima federalmente definida puede ser aconsejable paraevitar la competencia horizontal y una carrera al fondo. En el caso de México, un impuesto alos ingresos estatal puede ser preferible a un impuesto al consumo sobre y por encima del IVA.El sistema de IVA nacional necesita una reforma, dado que rinde menos de lo que podría por sugran gasto de impuestos, tasas cero y exenciones que achican sustancialmente la base impositiva(ver Evaluación y Recomendaciones). Permitir que los estados cobren un impuesto al consumopuede agregar complejidad al sistema del IVA y correr el riesgo de que se socave cualquierintento de reforma.

La experiencia de la OCDE sugiere que puede ser una buena práctica separar la recaudación deimpuestos de la fijación de impuestos. De este modo los impuestos a los ingresos o el IVApodrán ser cobrados por niveles más bajos del gobierno. Tal arreglo combina las ventajas delcontrol local sobre las tasas de impuestos, y por lo tanto una mayor responsabilidad, con costosde cumplimiento más bajos para los contribuyentes y costos de administración. Por ejemplo,gran parte del sistema impositivo extensamente descentralizado de Canadá opera de este modo(Bird, 2011). Los impuestos a los ingresos personales provinciales son recaudados por elgobierno federal en la mayoría de las provincias. En algunas provincias, los impuestos a losingresos corporativos y los impuestos a las ventas provinciales también son recaudados por elgobierno federal. Pero las provincias deciden si quieren imponer el impuesto, tambiéndeterminan (dentro de algunos límites o bandas) sus tasas; y reciben todos los ingresos. Méxicopodría seguir tal ejemplo y mientras permite que los estados fijen las tasas impositivas, fijar labase impositiva a nivel federal y dejar que la administración de impuestos federal (SAT)recaude el impuesto en nombre de los estados por una comisión.

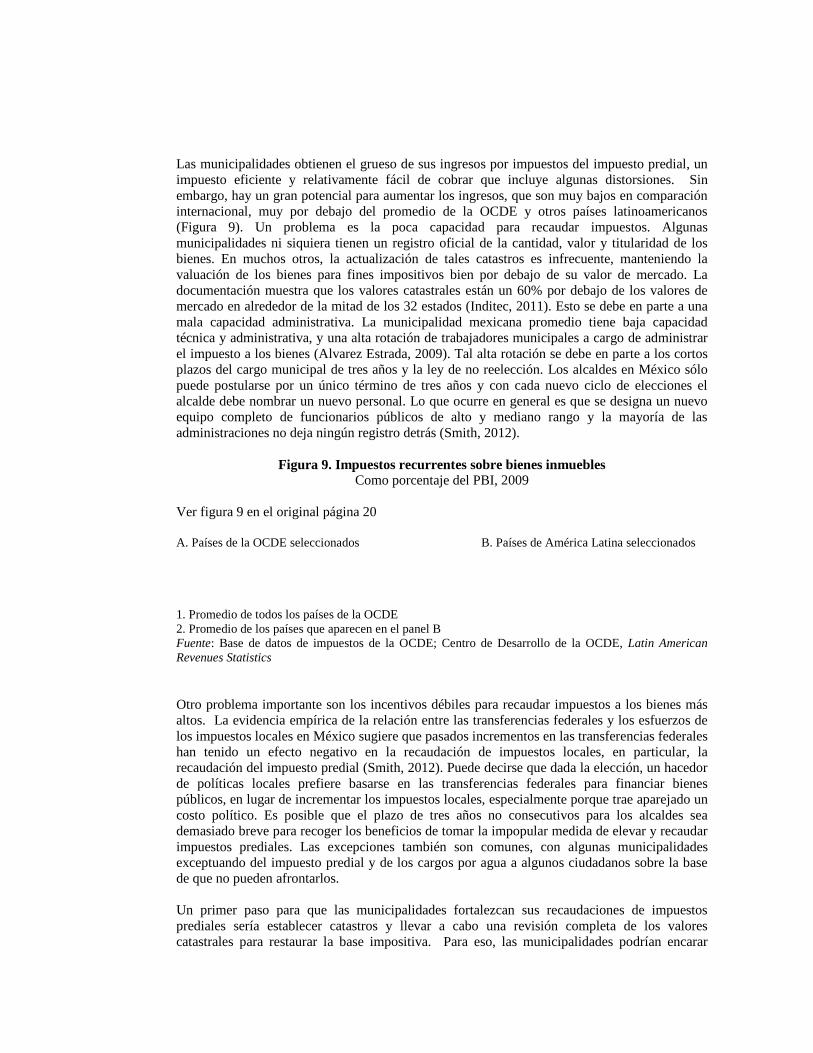

Las municipalidades deberían explotar mejor el impuesto a los bienes y los cargos por agua

Las municipalidades obtienen el grueso de sus ingresos por impuestos del impuesto predial, unimpuesto eficiente y relativamente fácil de cobrar que incluye algunas distorsiones. Sinembargo, hay un gran potencial para aumentar los ingresos, que son muy bajos en comparacióninternacional, muy por debajo del promedio de la OCDE y otros países latinoamericanos(Figura 9). Un problema es la poca capacidad para recaudar impuestos. Algunasmunicipalidades ni siquiera tienen un registro oficial de la cantidad, valor y titularidad de losbienes. En muchos otros, la actualización de tales catastros es infrecuente, manteniendo lavaluación de los bienes para fines impositivos bien por debajo de su valor de mercado. Ladocumentación muestra que los valores catastrales están un 60% por debajo de los valores demercado en alrededor de la mitad de los 32 estados (Inditec, 2011). Esto se debe en parte a unamala capacidad administrativa. La municipalidad mexicana promedio tiene baja capacidadtécnica y administrativa, y una alta rotación de trabajadores municipales a cargo de administrarel impuesto a los bienes (Alvarez Estrada, 2009). Tal alta rotación se debe en parte a los cortosplazos del cargo municipal de tres años y la ley de no reelección. Los alcaldes en México sólopuede postularse por un único término de tres años y con cada nuevo ciclo de elecciones elalcalde debe nombrar un nuevo personal. Lo que ocurre en general es que se designa un nuevoequipo completo de funcionarios públicos de alto y mediano rango y la mayoría de lasadministraciones no deja ningún registro detrás (Smith, 2012).

Figura 9. Impuestos recurrentes sobre bienes inmueblesComo porcentaje del PBI, 2009

Ver figura 9 en el original página 20

A. Países de la OCDE seleccionados B. Países de América Latina seleccionados

1. Promedio de todos los países de la OCDE2. Promedio de los países que aparecen en el panel BFuente: Base de datos de impuestos de la OCDE; Centro de Desarrollo de la OCDE, Latin AmericanRevenues Statistics

Otro problema importante son los incentivos débiles para recaudar impuestos a los bienes másaltos. La evidencia empírica de la relación entre las transferencias federales y los esfuerzos delos impuestos locales en México sugiere que pasados incrementos en las transferencias federaleshan tenido un efecto negativo en la recaudación de impuestos locales, en particular, larecaudación del impuesto predial (Smith, 2012). Puede decirse que dada la elección, un hacedorde políticas locales prefiere basarse en las transferencias federales para financiar bienespúblicos, en lugar de incrementar los impuestos locales, especialmente porque trae aparejado uncosto político. Es posible que el plazo de tres años no consecutivos para los alcaldes seademasiado breve para recoger los beneficios de tomar la impopular medida de elevar y recaudarimpuestos prediales. Las excepciones también son comunes, con algunas municipalidadesexceptuando del impuesto predial y de los cargos por agua a algunos ciudadanos sobre la basede que no pueden afrontarlos.

Un primer paso para que las municipalidades fortalezcan sus recaudaciones de impuestosprediales sería establecer catastros y llevar a cabo una revisión completa de los valorescatastrales para restaurar la base impositiva. Para eso, las municipalidades podrían encarar

programas estatales para actualizar los registros de tierras y fortalecer sus capacidadesadministrativas, según lo aconsejado en el 2011 Economic Survey of Mexico (OCDE, 2011b).Los estados podrían contratar y entrenar al personal y brindar la infraestructura que seanecesaria para actualizar registros de tierras, como ya se hace con cierto éxito en el estado dePuebla (González Anaya y Revilla, 2012). Otra alternativa es el nuevo programa para actualizarcatastros (Programa de Modernización Catastral) por parte del Instituto Nacional deEstadísticas (INEGI) con el apoyo financiero del banco de desarrollo BANOPRAS, que hacontribuido con éxito a actualizar el catastro de 17 municipalidades e incrementó su recaudaciónde impuestos en un promedio del 40%. Para municipalidades más pequeñas, para las que larecaudación de impuestos y las capacidades técnicas son una barrera clave para mayoresingresos impositivos, una alternativa podría ser acordar con la administración de impuestosfederal o estatal, o con municipalidades cercanas más grandes el cobro de impuestos en sunombre, mediante el pago de una comisión. Las municipalidades deberían también verificarque los valores catastrales se encuentren actualizados. La reevaluación de los valores predialeses obligatoria según la ley federal desde 1999, pero rara vez se hace cumplir.

También será importante incrementar los incentivos para recaudar impuestos más altos.Ampliar el plazo de tres años para los alcaldes, o abolir la disposición sobre la no-reelecciónayudaría en este sentido. Chihuahua ha extendido recientemente el plazo para los alcaldes acuatro años, lo que muestra que el cambio es factible. Quizás menos políticamente sensible y,por ende, más factible en el corto plazo sería tomar medidas para reducir la frecuente rotaciónde funcionarios en las administraciones municipales que trae aparejada la norma de la noreelección, designando, por ejemplo, a gerentes profesionales que se hicieran cargo de lasoperaciones administrativas diarias de la municipalidad, como es el caso en otros países de laOCDE (por ejemplo, España, Estados Unidos). Esto podría también contribuir a mejoras muynecesarias en las capacidades técnicas y administrativas de las municipalidades. Una alternativacomplementaria es idear mecanismos de incentivos, como por ejemplo transferencias especialesa municipalidades distribuidas parcialmente sobre la base del esfuerzo fiscal en la recaudaciónde impuestos prediales. Algunos estados, incluyendo Nuevo León y Chihuahua, usan sistemasde incentivos y ahora algunas de sus ciudades (por ejemplo, Chihuahua y Juárez) se comparanfavorablemente en términos de ingresos auto generados (OCDE, 2012c). Las participacionesfederales a las municipalidades (Fondo de Fomento Municipal) también son asignadas sobre labase de recaudaciones de impuestos prediales residenciales municipales y cargos por agua desde2007. Los ingresos totales por impuestos prediales de México per cápita se han incrementadolevemente en un 3% en términos reales entre 2007 y 2009, de acuerdo con las cifras delgobierno. Sin embargo, en el largo plazo sería aconsejable reformar las normas sobre elecciónpara alcaldes de modo que los ciudadanos puedan premiar o castigar a los alcaldes y fortalecersus incentivos para hacer un uso más eficiente de los fondos públicos y prestar servicios debuena calidad a los ciudadanos.

Los ingresos también se pueden acrecentar elevando las tasas impositivas y eliminando lasexcepciones. Las tasas son relativamente bajas según los estándares internacionales, oscilandoentre el 0,05% y el 1,2% del valor catastral (Andrews y otros, 2011). Una importante barreraque enfrentan las municipalidades para incrementar sus tasas de impuesto predial es quenecesitan aprobación del congreso estatal para hacerlo, y en general los congresos estatales noquieren soportar el costo político de subir los impuestos. Si las municipalidades pudieran decidirsobre las tasas de impuestos, quizás dentro de límites fijados por el estado, podrían elevar lastasas con más facilidad y lograr mayores ingresos y flexibilidad de gasto.

La experiencia en otros países muestra que es probable que los impuestos prediales más altosencuentren resistencia pública dado su alta visibilidad. Para incrementar su aceptación pública,

los aumentos en los impuestos luego de una reevaluación deben realizarse en forma gradual. Porejemplo, las municipalidades podrían encarar un período de transición durante el cual fijantopes anuales a los incrementos individuales en los impuestos. Se podrían considerar tambiénarreglos de reducciones especiales de impuestos prediales para reducir las restricciones por faltade pago para gente con bajos ingresos o activos ilíquidos. Los mismos podrían incluir introducirun umbral de exención bien valuada y suficientemente alta para hogares de bajos ingresos.Dicho umbral contribuiría a logar un perfil progresivo y gravar a los hogares con altos ingresosy riqueza edilicia, que es importante para un país con gran inequidad como México.

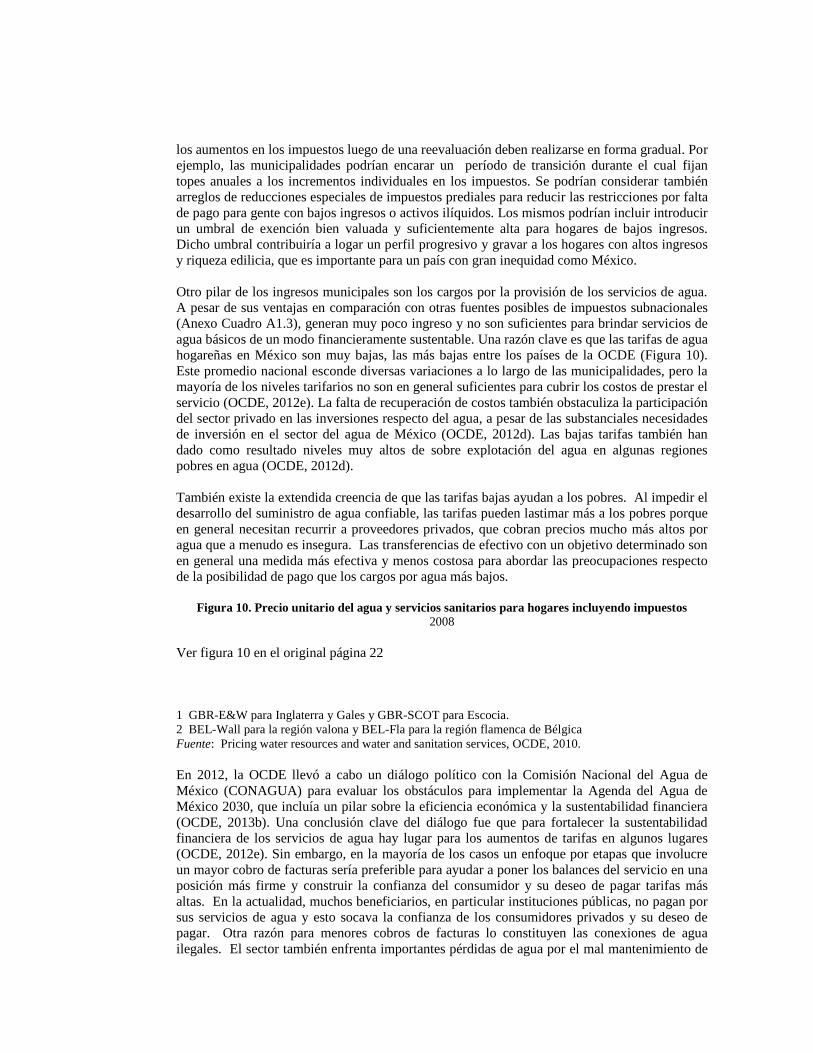

Otro pilar de los ingresos municipales son los cargos por la provisión de los servicios de agua.A pesar de sus ventajas en comparación con otras fuentes posibles de impuestos subnacionales(Anexo Cuadro A1.3), generan muy poco ingreso y no son suficientes para brindar servicios deagua básicos de un modo financieramente sustentable. Una razón clave es que las tarifas de aguahogareñas en México son muy bajas, las más bajas entre los países de la OCDE (Figura 10).Este promedio nacional esconde diversas variaciones a lo largo de las municipalidades, pero lamayoría de los niveles tarifarios no son en general suficientes para cubrir los costos de prestar elservicio (OCDE, 2012e). La falta de recuperación de costos también obstaculiza la participacióndel sector privado en las inversiones respecto del agua, a pesar de las substanciales necesidadesde inversión en el sector del agua de México (OCDE, 2012d). Las bajas tarifas también handado como resultado niveles muy altos de sobre explotación del agua en algunas regionespobres en agua (OCDE, 2012d).

También existe la extendida creencia de que las tarifas bajas ayudan a los pobres. Al impedir eldesarrollo del suministro de agua confiable, las tarifas pueden lastimar más a los pobres porqueen general necesitan recurrir a proveedores privados, que cobran precios mucho más altos poragua que a menudo es insegura. Las transferencias de efectivo con un objetivo determinado sonen general una medida más efectiva y menos costosa para abordar las preocupaciones respectode la posibilidad de pago que los cargos por agua más bajos.

Figura 10. Precio unitario del agua y servicios sanitarios para hogares incluyendo impuestos2008

Ver figura 10 en el original página 22

1 GBR-E&W para Inglaterra y Gales y GBR-SCOT para Escocia.2 BEL-Wall para la región valona y BEL-Fla para la región flamenca de BélgicaFuente: Pricing water resources and water and sanitation services, OCDE, 2010.

En 2012, la OCDE llevó a cabo un diálogo político con la Comisión Nacional del Agua deMéxico (CONAGUA) para evaluar los obstáculos para implementar la Agenda del Agua deMéxico 2030, que incluía un pilar sobre la eficiencia económica y la sustentabilidad financiera(OCDE, 2013b). Una conclusión clave del diálogo fue que para fortalecer la sustentabilidadfinanciera de los servicios de agua hay lugar para los aumentos de tarifas en algunos lugares(OCDE, 2012e). Sin embargo, en la mayoría de los casos un enfoque por etapas que involucreun mayor cobro de facturas sería preferible para ayudar a poner los balances del servicio en unaposición más firme y construir la confianza del consumidor y su deseo de pagar tarifas másaltas. En la actualidad, muchos beneficiarios, en particular instituciones públicas, no pagan porsus servicios de agua y esto socava la confianza de los consumidores privados y su deseo depagar. Otra razón para menores cobros de facturas lo constituyen las conexiones de aguailegales. El sector también enfrenta importantes pérdidas de agua por el mal mantenimiento de

la infraestructura (OCDE, 2012e). En consecuencia, alrededor del 25% del suministro de aguaactualmente no se paga, según las estimaciones de CONAGUA. Las autoridades públicas tienenun fuerte papel para jugar en respaldo de una mayor recuperación de las facturas al asegurar quetodas las facturas se paguen de inmediato.3

También se deberán fortalecer los incentivos para incrementar las tarifas del agua. En general,las municipalidades están a cargo de fijar tarifas, pero sus líderes políticos tienen incentivoslimitados para incrementar las tarifas y lograr una recuperación de costos sustentable. Como enel caso de los impuestos prediales, el mandato a corto plazo de los alcaldes es un factor clavepara limitar sus incentivos para subir tarifas. Esto agregado al hecho de que los subsidiosfederales para suministro de agua están desconectados del desempeño de las municipalidades enprestar servicios de agua hace muy improbable que las municipalidades tomen la medida desubir las tarifas, que en general implica un costo político. En realidad, los aumentos de tarifasen general sólo tienen lugar en aquellos lugares en donde los estados son responsables de laregulación de tarifas o donde las tarifas se ajustan automáticamente en forma regular. Fortalecerel papel de los estados, y en particular las comisiones de agua, para fijar y revisar las tarifas deagua puede, por lo tanto, contribuir a despolitizar la fijación de tarifas y asegurar un enfoque demás largo plazo respecto de la provisión de agua e inversión en tal sentido. Esto puede, noobstante, requerir trabajar con los congresos estatales y las comisiones de agua para crearconciencia y construir una mayor comprensión de la razón y economía política sobre la fijaciónde tarifas, como así también para desarrollar un enfoque más técnico hacia la fijación yreglamentación de las tarifas de agua.

Promover mejor gasto municipal para mejores servicios públicos locales

Si bien la generación de mayores ingresos municipales debería a ayudar a asegurar un adecuadofinanciamiento de los servicios municipales, otro modo importante de atacar las necesidadesemergentes es mejorando la eficiencia del gasto municipal. Las municipalidades sonresponsables de financiar la mayoría de la infraestructura básica (por ejemplo, agua,electricidad, caminos locales), en donde hay importantes necesidades de inversión (ver Capítulo2). Por otra parte, muchas municipalidades son pequeñas y tienen poblaciones dispersas, lo cualhace que el financiamiento sea un desafío por los mayores costos de prestar servicios.

Otra experiencia de la OCDE brinda útiles lecciones para reducir costos y lograr economías deescala a nivel municipal. Algunos países, como Dinamarca, han alentado a las municipalidadesa fusionarse (Blöchliger y Vammalle, 2012). Sin embargo, las fusiones son políticamentemolestas y el incremento de la eficiencia proviene a menudo de la reestructuración organizativa,que en general es difícil de lograr (OCDE, 2006a). Los acuerdos de cooperación para laprestación conjunta de servicios son a menudo una mejor estrategia (Joumard y Kongsrud,2003). La prestación conjunta de servicios públicos puede crear economías de escala y alcancey por lo tanto ofrecer posibilidades para superar los obstáculos de producción relacionados conla escala y lograr eficiencias respecto de costos. En México, alrededor de un cuarto de todas lasmunicipalidades ya ha formalizado acuerdos con municipalidades vecinas para la coordinacióny colaboración en la prestación de tales servicios públicos (OCDE, 2012a). Sin embargo, lanaturaleza anual del financiamiento del programa y los períodos de financiamiento cortos se

3 Existen buenas prácticas en México que han llevado a un mayor cobro de facturas. Por ejemplo,CIAPACOV – prestador de servicios multi-municipales en Colima- ha aumentado la eficiencia comercialdel 40% al 72% sin conflicto social gracias a un programa de “cobro amigable de facturas” quecombinaba hacer posible pagar la factura del agua en puestos de diario, asignando distintos períodos depago a distintas áreas de servicio y mejorando la calidad de los servicios al cliente (ver OCDE (2013b)para mayores detalles).

asociaron con la cooperación de límite de ciclo de elección municipal (OCDE, 2010b).Prolongar los períodos de elección para alcaldes más en línea con otros países latinoamericanos,que tienen cargos que duran de cuatro a cinco términos, podría ayudar en este sentido. Tambiénse puede necesitar apoyo federal o estatal para establecer acuerdos de colaboración exitososentre las municipalidades (OCDE, 2006a). Sin embargo, habrá que tener cuidado para que nohaya una proliferación en el número de entidades de cooperación sin una clara sustitución de losservicios prestados por municipalidades que lleve a una duplicación innecesaria de recursos,como ha sucedido, por ejemplo, en Francia (Cour des Comptes, 2009).