Memoria Anual 2011 - ENGIE | EnergiaEdelnor, de 66 MW (2013), y Electrosureste, de 99 MW...

208

Memoria Anual 2011 Creciendo juntos

Transcript of Memoria Anual 2011 - ENGIE | EnergiaEdelnor, de 66 MW (2013), y Electrosureste, de 99 MW...

Memoria Anual 2011

Creciendo juntos

Creciendo juntos

Memoria Anual 2011

Información General

1.1 Declaración de Responsabilidad 1.2 Carta del Presidente de Directorio

1.3 Carta del Gerente General 1.4 Datos generales de EnerSur 1.4.1 Constitución y objeto social 1.4.2 Grupo económico 1.4.3 Capital social 1.4.4 Estructura y composición accionaria 1.4.5 Perfil del principal accionista 1.4.6 Licencias y autorizaciones 1.4.7 Reseña histórica y aspectos generales 1.4.8 Fechas importantes en la historia de EnerSur 1.4.9 Relación con el Estado 1.4.10 Directores Titulares y Alternos 1.4.11 Principales ejecutivos 1.4.12 Comité de Auditoría 1.4.13 Comité de Revisión de Transacciones entre Compañías Afiliadas

Manejo del Negocio

2.1 Sector Eléctrico 2.2 Gestión Comercial 2.2.1 Nuestros clientes 2.2.2 Servicio de atención al cliente 2.2.3 Producción de energía 2.2.4 Monto de ventas por potencia y energía 2.2.5 Variables exógenas que pueden afectar el negocio

2.3 Instalaciones de la Empresa 2.3.1 Central Termoeléctrica Ilo1 (C.T. Ilo1) 2.3.2 Central Termoeléctrica Ilo21 (C.T. Ilo21) 2.3.3 Central Hidroeléctrica Yuncán (C.H. Yuncán) 2.3.4 Central Termoeléctrica ChilcaUno (C.T. ChilcaUno) 2.3.5 Subestación Moquegua 2.3.6 Líneas de transmisión

2.4 Principales Inversiones de la Empresa 2.4.1 Proyecto Ciclo Combinado ChilcaUno 2.4.2 Proyecto Central Hidroeléctrica Quitaracsa I 2.4.3 Proyecto Reserva Fría de Generación de Ilo

2.5 Procesos legales, judiciales, administrativos o arbitrales

6

7

8

9

34

40

47

54

57

4

32

10

12

14

14

15

16

20

22

24

25

28

31

31

48

49

50

51

52

53

55

56

56

41

43

43

45

46

ENERSUR | Memoria 20112

índice Memoria

2011Información Corporativa

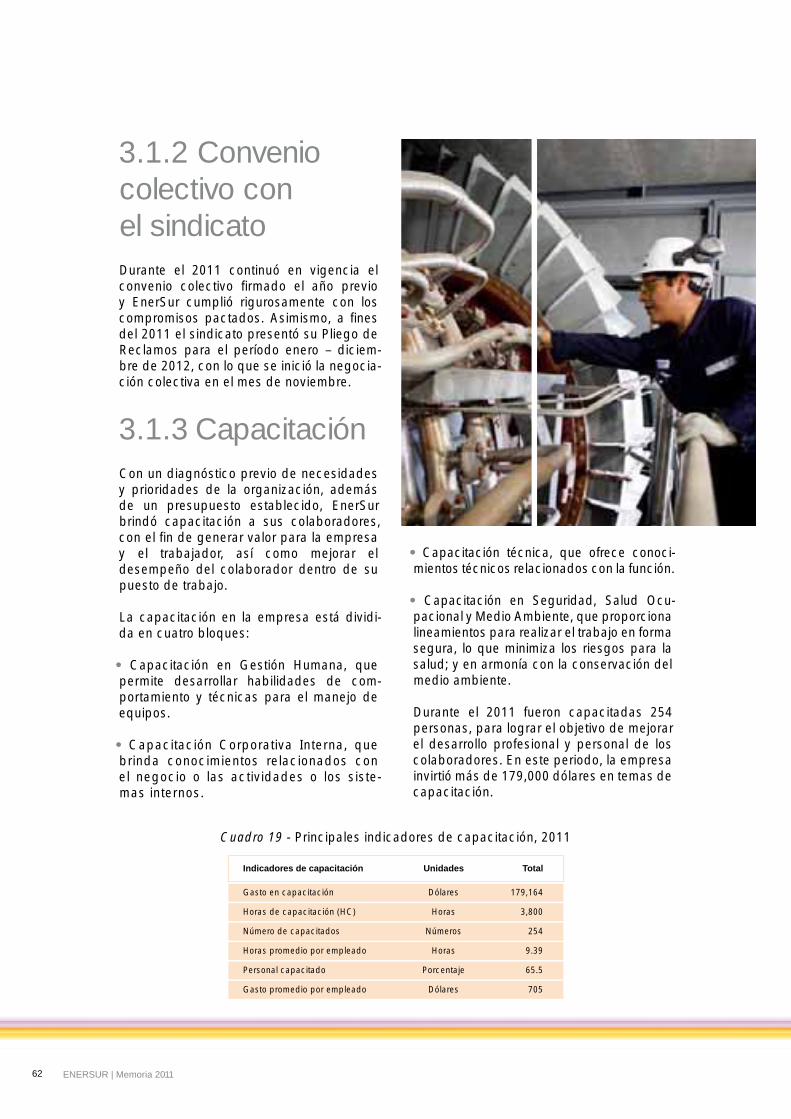

3.1 Capital Humano 3.1.1 Dotación de personal 3.1.2 Convenio colectivo con el sindicato 3.1.3 Capacitación

3.2 Business Quality 3.3 Gestión de Calidad

3.4 Gestión Ambiental 3.4.1 Monitoreo ambiental 3.4.2 Programa de Gestión Ambiental (PGA) 3.4.3 Manejo de residuos 3.4.5 Capacitación, sensibilizacion y competencia del personal en materia ambiental 3.4.6 Programa de forestación

3.5 Gestión de Seguridad y Salud Ocupacional 3.5.1 Política de seguridad y salud ocupacional 3.5.2 Capacitación 3.5.3 Inspección y monitoreo 3.6 Gestión Social: Creciendo Juntos 3.6.1 Proyectos de Responsabilidad Social 3.6.2 Asociación Fondo Social Yuncán

3.7 Premios y Reconocimientos

Anexos5.1 Anexo 1 – Estados Financieros Auditados al 20115.2 Anexo 2 – Gobierno Corporativo

Información Financiera

4.1 Gestión Financiera 4.1.1 Ingresos 4.1.2 Otros ingresos 4.1.3 Costo de ventas 4.1.4 Gastos de administración 4.1.5 Gastos financieros 4.1.6 Utilidad neta 4.2 Financiamiento y Endeudamiento 4.3 Dividendos

4.4 Cambios en los responsables de la elaboración y revisión de la información financiera

60

63

64

65

69

73

74

78

80

84

87

91

93

166

58

70

70

71

85

85

85

85

85

86

61

62

62

65

66

66

67

67

82

94

ENERSUR | Memoria 2011 3

4 ENERSUR | Memoria 2011

EnerSur S.A.

Av. República de Panamá 3490, San Isidro, Lima

Teléfono (511) 616-7979 Fax (511) 616-7878

www.enersur.com.pe

Informacióngeneral

ENERSUR | Memoria 2011 5

El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de EnerSur S.A. durante el año 2011. Sin perjuicio de la responsabilidad que compete al emisor, los firmantes se hacen responsables por su contenido conforme a los dispositivos legales aplicables.

Lima, 17 de febrero de 2012

Alexandre KeisserGerente General

Philippe TordoirGerente de Finanzas

1.1

ENERSUR | Memoria 2011

Declaración deresponsabilidad

6

A nuestros accionistas:

Es grato para mí poder compartir con ustedes los resultados alcanzados por EnerSur durante el ejercicio 2011.

Nuestra empresa acompañó la expansión de la economía peruana, que obtuvo en el 2011 un crecimiento anual de aproximadamente 7%, uno de los más altos del mundo, en un escenario global en el que los países desarrollados enfrentaron serios problemas económicos. Se trata del décimo tercer año consecutivo de expansión económica del Perú, un país que ha mostrado una capacidad de respuesta muy importante a las crisis globales y que mantiene el orden en sus reglas de juego para la inversión.

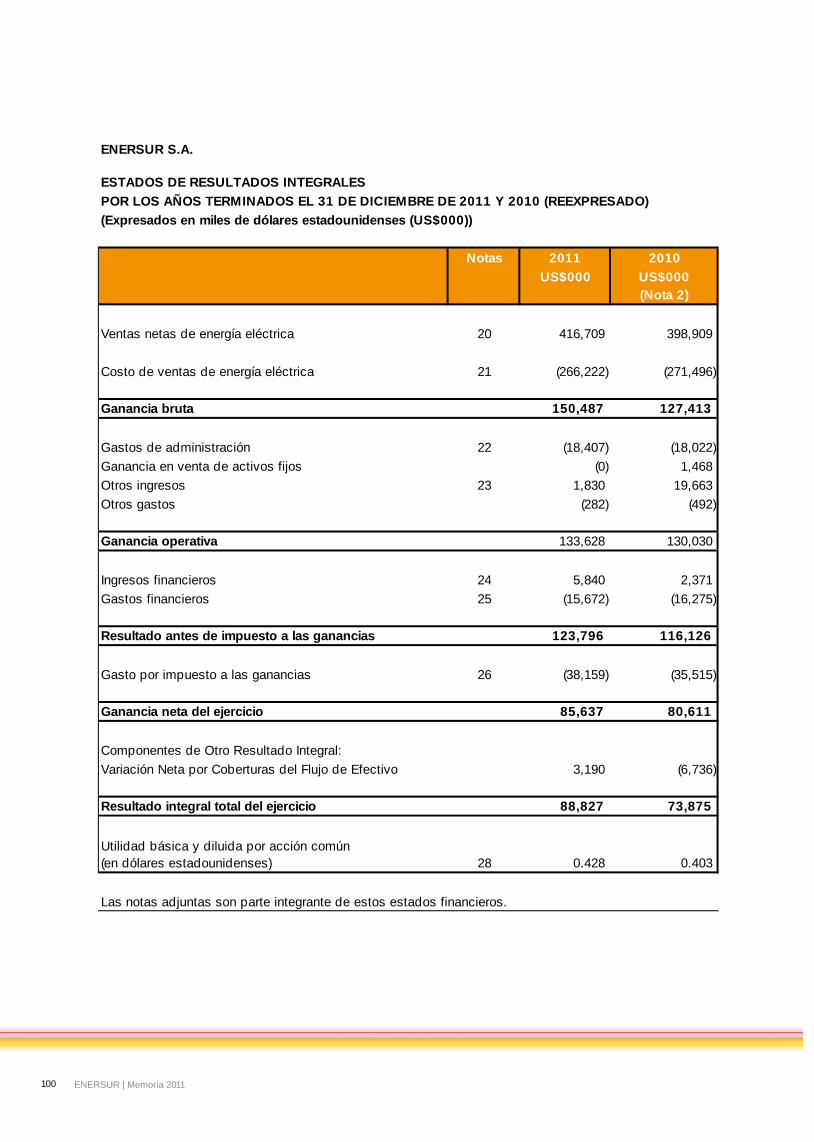

En ese contexto, EnerSur logró en el 2011 una utilidad neta de 85.6 millones de dólares, una cifra 6% mayor a la obtenida en el ejercicio 2010. Los ingresos totales registrados por EnerSur al cierre del año 2011 fueron 416.7 millones de dólares, 5% mayores respecto del ejercicio anterior. Esto se debió, fundamentalmente, a mayores ingresos por venta de energía tanto a clientes regulados, debido a la entrada en vigencia de nuevos contratos y la evolución de la tarifa, como libres, por mayores consumos.

En respuesta al crecimiento económico y al incremento futuro en la demanda de energía del país, es muy gratificante informar que EnerSur ha concluido el 2011 con un importante avance en las obras de sus tres proyectos de generación, que representan en conjunto una inversión aproximada de 820 millones de dólares y que aportarán cerca de 946 MW adicionales al Sistema Eléctrico Interconectado Nacional (SEIN).

El primero de estos proyectos es la conversión a ciclo combinado de la Central Termoeléctrica ChilcaUno, que permitirá aumentar la potencia de esta central a través del cierre de los ciclos abiertos de las tres turbinas de gas, mediante la instalación de una turbina a vapor. Con ello, la potencia total de ChilcaUno alcanzará aproximadamente 830 MW. El segundo proyecto

Presidente del Directorio

Carta del1.2

iniciado es la central hidroeléctrica Quitaracsa I, en la Región Áncash, que permitirá contribuir con aproximadamente 112 MW adicionales al SEIN. El tercero es la construcción de la llamada Reserva Fría de Generación Planta Ilo, una central termoeléctrica de aproximadamente 564 MW ubicada en la localidad de Ilo, al sur del Perú, que ingresará en operación para situaciones de emergencia en el sistema de abastecimiento de energía eléctrica.

Estas importantes inversiones están financiadas gracias a decisiones tomadas por los accionistas. El plan financiero en el 2011 fue complementado con una operación de arrendamiento financiero por 200 millones de dólares, aprobada para el proyecto Reserva Fría de Ilo.

Estas inversiones reafirman el compromiso de EnerSur con el Perú, al acompañar el crecimiento del país con una mayor generación de energía con base en tecnología de última generación, el cumplimiento de los estándares de calidad internacionales en cuidado del medio ambiente y relaciones laborales, y el respeto a las normas locales sobre derechos de las comunidades.

A nuestros accionistas, a la plana gerencial y a los colaboradores de nuestra empresa, distribuidos en las operaciones de Lima, Chilca, Pasco, Moquegua, Ilo y Áncash, muchas gracias por su trabajo y por seguir aportando al crecimiento de esta familia llamada EnerSur.

Jan FlachetPresidente del Directorio

ENERSUR | Memoria 2011 7

de EnerSur que, antes que dejarnos satisfechos, nos impone nuevos retos para alcanzar niveles de excelencia en el servicio.

Durante este año, nuestra empresa recibió el premio Buenas Prácticas Laborales del Ministerio de Trabajo y Promoción del Empleo, por una gestión eficiente de remuneraciones y de políticas dirigidas a nuestros recursos humanos. Asimismo, la prestigiosa calificadora de riesgo financiero Standard & Poor’s nos colocó dentro de las 20 empresas con mejor salud financiera en el Perú. Saludamos estos logros y estamos seguros de que las gestiones internas aún pueden ser perfeccionadas, para consolidar el grado de madurez al que queremos llegar.

En este punto, debe mencionarse que la aplicación de dos evaluaciones sobre gestión laboral, el informe de la Misión del Sistema Integrado de Gestión de Desempeño (IPMS, por sus siglas en inglés) y la encuesta de satisfacción nos permitirá responder a los retos internos y estar listos para los desafíos que nos impondrá el crecimiento del país. Este esfuerzo forma parte de una política integral de reorganización que responde a una rápida expansión de la empresa y del país.

Han sido importantes también los logros alcanzados en responsabilidad social en las zonas de operaciones, con una participación muy cercana de las comunidades que nos ha permitido trabajar juntos, en un ambiente de mutuo respeto.

Finalmente, quiero felicitar a todos los colaboradores de EnerSur por hacer posible que nuestra empresa continúe creciendo y que mantenga ese nivel óptimo de disponibilidad que el mercado exige. Nuestro reto es superar la valla que dejamos cada año, con energía y dedicación, cualidades que, sabemos, son el motor de quienes trabajamos en esta empresa.

GerenteGeneral

Carta del1.3

Estimado lector:

Después de culminar el 2010 con el compromiso de implementar dos nuevos proyectos, la conversión a ciclo combinado de la Central Termoeléctrica ChilcaUno y la futura central hidroeléctrica Quitaracsa I (Áncash), en el 2011 firmamos el contrato de concesión del proyecto Reserva Fría de Generación en Ilo. Con ello, EnerSur se convirtió en la única empresa de generación eléctrica del país en tener tres proyectos en construcción con una capacidad adicional de 946 MW, lo que representa 87% más de nuestra capacidad actual. Con estas nuevas inversiones, que tienen previsto operar entre el 2013 y 2014, se espera responder a la demanda futura de energía por parte de los sectores productivos.

En el 2011, según el COES, la producción total de energía eléctrica en el SEIN fue de 35,217 GWh y EnerSur participó con aproximadamente 4,675 GWh, es decir, un 13% de la participación total. Con ello, seguimos consolidados como la segunda empresa privada de generación de energía eléctrica en el Perú.

Durante el año pasado nuestra empresa respondió a la demanda del mercado, con lo que ha demostrado una alta confiabilidad. Se firmaron nuevos contratos de suministro de energía eléctrica con clientes libres y regulados. Así, con Hidrandina se firmó un contrato por 32 MW (2012-2013) y 107 MW (2013). También firmamos contratos bilaterarles con Edelnor, de 66 MW (2013), y Electrosureste, de 99 MW (2011-2013). Finalmente, nos adjudicamos un total de 60 MW en la licitación de largo plazo efectuada por las empresas distribuidoras Luz del Sur, Edelnor y Edecañete (2018-2027).

Respecto a clientes libres, con Xstrata, mediante una cuarta adenda en nuestro contrato, acordamos incrementar la potencia contratada en 3 MW adicionales de enero a marzo y en 15 MW adicionales de noviembre a diciembre, durante el 2012. Finalmente, con Minera Santa Luisa firmamos un contrato por 4 MW (2011-2016).

Por su parte, los mantenimientos de las unidades generadoras, llevados a cabo oportunamente, han sido imprescindibles para satisfacer las exigencias de los clientes con disponibilidad y prontitud, cada vez que lo ha requerido el COES. Estos hechos demuestran un grado de eficiencia

Alexandre KeisserGerente General

ENERSUR | Memoria 20118

EnerSur S.A. (en adelante EnerSur) se dedica a las actividades de generación, transmisión y comercialización de energía eléctrica, de acuerdo con la legislación aplicable a estas actividades. Para cumplir con su objetivo, EnerSur puede participar en consorcios, joint ventures y cualquier otra forma de asociación empresarial permitida por la legislación peruana, así como realizar todos los actos y celebrar todos los contratos que las leyes peruanas permitan a las sociedades anónimas.

EnerSur opera cuatro centrales de generación eléctrica además de una subestación eléctrica. Estas son: Central Termoeléctrica Ilo1 (C.T. Ilo1), Central Termoeléctrica Ilo21 (C.T. Ilo21), Central Hidroeléctrica Yuncán (C.H. Yuncán) y Central Termoeléctrica ChilcaUno (C.T. ChilcaUno), ade-más de la Subestación Moquegua (SE Moquegua).

Datos generales de

EnerSur

1.4

ENERSUR | Memoria 2011 9

Dolorio und rernatem eatempero.

20/09/1996

Fecha de nacimiento de EnerSur, constituida mediante escritura pública y otorgada ante el Notario Público de Lima Dr. Jorge Orihuela Iberico. La primera denominación social fue Powerfin Perú S.A. cuya partida es la N° 11027095 del Registro de Personas Jurídicas de la Oficina Registral de Lima y Callao.

27/02/1997

Al año siguiente, por escritura pública y bajo la firma del notario público Dr. Manuel Noya de la Piedra, se modificó el estatuto de la sociedad. Su nueva denominación social pasó a ser Energía del Sur S.A. y, de manera abreviada, EnerSur S.A. Desde entonces, el estatuto social de EnerSur ha pasado por modificaciones posteriores a fin de adecuarlo a la nueva Ley General de Sociedades (Ley 26877), así como por haberse acordado sucesivos aumentos de capital.

1.4.1Constituciónyobjeto social

ENERSUR | Memoria 201110

28/08/2007

La denominación social Energía del Sur S.A. pasó a convertirse oficialmente en EnerSur S.A. por escritura pública otorgada ante el Notario Público de Lima Dr. Ricardo Fernandini Barreda. El CIIU al que pertenece es el 4010. El plazo de duración de la sociedad es indefinido.

OBJETO SOCIAL

Nos dedicamos a generar, transmitir y comercializar energía eléctrica, bajo el amparo de la legislación aplicable a estas actividades. Para alcanzar esa meta, EnerSur puede participar en consorcios, joint ventures y cualquier forma de asociación empresarial permitida por las leyes peruanas, así como realizar todos los actos y celebrar todos los contratos permitidas a las sociedades anónimas.

ENERSUR | Memoria 2011 11

EnerSur forma parte del Grupo GDF SUEZ, que es un conglomerado de empresas cuya matriz es GDF SUEZ S.A. (“GDF SUEZ”), una sociedad constituida y existente bajo las leyes de Francia, cuyas acciones se en-cuentran listadas en las bolsas de Bruselas, Luxemburgo y París.

El Grupo GDF SUEZ nació como consecuencia de la fusión de Suez S.A. y Gaz de France S.A., ambas de origen francés, en julio de 2008. La estructura accionaria de GDF SUEZ reúne a los accionistas que, con la excepción del Estado francés, tienen una participación en el capital de GDF SUEZ menor al 5.20%.

Desde el upstream hasta el downstream, GDF SUEZ opera en toda la cadena de valor energética, tanto en electricidad como en gas natural. Desarrolla sus actividades (energía, servicios energéticos y medio ambiente) con base en un modelo de crecimiento responsable para hacer frente a los grandes retos de satisfacer las necesidades de energía, garantizar la seguridad del suministro, luchar contra el cambio climático y maximizar el uso de los recursos.

El Grupo GDF SUEZ desarrolla sus actividades a través de seis unidades operativas, según se muestra en el gráfico 1.

EnerSur pertenece a la unidad operativa de GDF SUEZ denominada Energy International que, a su vez, se encuentra dividida en las

siguientes seis áreas de negocio: IPR-GDF SUEZ Latin America, IPR-GDF SUEZ North America, IPR-GDF SUEZ UK-Europe, IPR-GDF SUEZ Middle East, Turkey & Africa, IPR-GDF SUEZ Asia e IPR-GDF SUEZ Australia.

EnerSur pertenece al área de negocio denominada “IPR - GDF SUEZ Latin America”.

Es importante destacar que el 3 de febrero de 2011 entraron en

vigencia los acuerdos celebrados entre el Grupo GDF SUEZ y el Grupo inglés International Power (“IPR”), mediante los cuales se pactó combinar activos de ciertas áreas de negocio del área denominado en ese momento Energy Europe &International (fuera de Europa) con determinados activos en Reino Unido y Turquía (en conjunto, denominados “GDF SUEZ Energy International”) y activos de IPR (“Combinación”).

La Combinación dio origen a una nueva IPR, más sólida, que lista en la Bolsa de Valores de Londres (en adelante, “Nueva IP”). Producto de la Combinación, GDF SUEZ asumió la titularidad de aproximadamente el 70% de las acciones con derecho a voto de la Nueva IP.

1.4.2 Grupo económico

INFRAESTRUCTURESENERGY EUROPE ENERGY INTERNATIONAL GLOBAL GAS & LNG ENVIRONMENTENERGY SERVICES

Gráfico 1 - Unidades operativas del Grupo GDF SUEZ (1)

ENERSUR | Memoria 201112

Conformación del Grupo Económico y la posición de EnerSur dentro del grupo.

GDF SUEZ S.A.Francia

SOPRANOR S.A.Francia

Reino Unido

BélgicaELECTRABEL S.A.

INTERNATIONAL POWER PLC

Reino UnidoINTERNATIONAL POWER (ZEBRA) LIMITED

BélgicaSUEZ-TRACTEBEL S.A.

PerúENERSUR

99.13%

69.79%

0.87%

100%

LuxemburgoGDF SUEZ IP LUXEMBURGO S.à.r.l.

100%

100%

1acción

7 acciones

7 acciones

61.73%

99.90%

99.999%

GENFINA S.C.R.L.Bélgica

Gráfico 2 - Estructura del grupo económico

El resultado de la Combinación originó al líder global en generación de energía independiente, con 66,000 MW de potencia bruta en operación además de otros proyectos con una potencia bruta de 22,000 MW para el año 2013.

Suez-Tractebel S.A. (100% propiedad del Grupo GDF SUEZ) es una sociedad constituida en Bélgica, y además es el principal accionista de EnerSur, con el 61.73% de las acciones. El 38.27% restante es de titularidad de fondos de las Administradoras de Fondos de Pensiones (AFP) peruanas, así como de otras personas naturales y jurídicas.

La Nueva IP, constituida en el Reino Unido el 3 de marzo de 2011, transfirió la titularidad del 100% (menos una) de las acciones representativas del capital social que mantenía en la empresa Suez-Tractebel S.A. (propietaria del 61.73% de las acciones de EnerSur) a favor de International Power (Zebra) Limited (“IP Zebra”), empresa constituida y existente también bajo las leyes del Reino Unido, que forma parte del Grupo GDF SUEZ.

(1) Las divisiones en las áreas operativas que se muestran en el Gráfico 1 entraron en vigencia a partir del 1 de enero de 2012.

ENERSUR | Memoria 2011 13

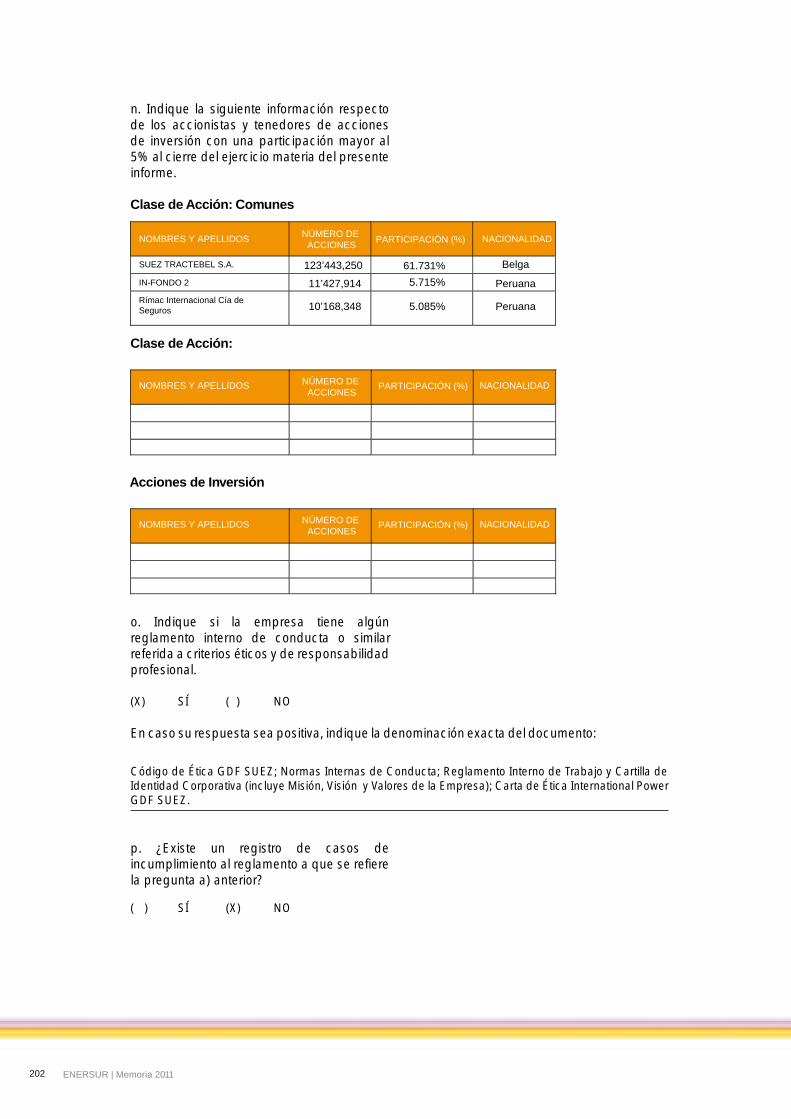

Total 199’970,023 100.00

Otros 54´930,511 27.47 Varios

Suez-Tractebel S.A. 123’443,250 61.73 Belga GrupoGDF SUEZ

IN - FONDO 2 11´427,914 5.72 Peruana ING

Rímac Internacional Cía de Seguros 10´168,348 5.09 Peruana BRESCIA

AccionistasNúmero de acciones % Nacionalidad

Grupo económico

1.4.3 Capital

1.4.4 Composición

social

accionaria

Cuadro 1 - Estructura y composición accionaria, al 31 de diciembre de 2011

ENERSUR | Memoria 2011

El capital social de EnerSur asciende a 199’970,023 nuevos soles (en adelante soles). Este monto es producto de un aumento de capital aprobado por la Junta General de Accionistas el 11 de febrero del 2004, que acordó la emisión de 42’098,992 acciones comunes con un valor nominal de 1.00 sol cada una. Para ello, las AFP Integra, Profuturo, Horizonte y Unión Vida aportaron 48 millones de dólares de los Estados Unidos de América (en adelante, dólares) y se emitió una acción común con derecho a voto por cada 1.14017 dólares de capital aportado.

Del aporte de las AFP, además de cubrir el valor nominal de las acciones emitidas, resultó una prima de capital -la diferencia entre el valor nominal y el monto pagado- de 35.9 millones de dólares que fue registrada como capital adicional de libre disponibilidad. Todas las acciones de EnerSur son acciones comunes con derecho a voto y se encuentran totalmente suscritas y pagadas. Además, desde el 2005 están inscritas en el Registro Público del Mercado de Valores, con lo que se abrió el accionariado al público en general.

14

Suez-Tractebel S.A. es el principal accionista de EnerSur. Por su parte, GDF SUEZ IP Luxemburgo S.à.r.l. es titular del 100% de acciones de Suez Tractebel S.A. A su vez, International Power e International Power (Zebra ) Limited, empresas constituidas en el Reino Unido, son propietarias directas e indirectas, respectivamente, de GDF SUEZ IP Luxemburgo S.à.r.l. Por otro lado, Electrabel S.A., accionista de International Power Plc, es una socie-dad constituida en Bélgica, que forma parte de la unidad operativa GDF SUEZ Energy Europe & International del Grupo GDF SUEZ (BEEI) y es titular del 69.79% del capital social de International Power Plc. GDF SUEZ S.A., sociedad francesa, matriz del Grupo GDF SUEZ, posee la titularidad del 99.13% de Electrabel S.A. A la par de EnerSur, GDF SUEZ, participa también en GDF SUEZ Energy Perú S.A.

principal accionista 1.4.5 Perfil del

(GSEP), otra empresa constituida en el Perú sobre la cual ejerce control efectivo. Dicha compañía también desarrolla actividades vinculadas al sector energía. Asimismo, GDF SUEZ, a través de Suez-Tractebel S.A., posee una participación de 8.06% en Trans-portadora de Gas del Perú S.A. (TGP).

Cuadro 2 - Composición accionaria

Menor al 1% 286 3.13%

9 24.34%Entre 1% y 5%

10.80%2Entre 5% y 10%

61.73%1Mayor al 10%

100.00298Total

TenenciaNúmero de accionistas Porcentaje

ENERSUR | Memoria 2011 15

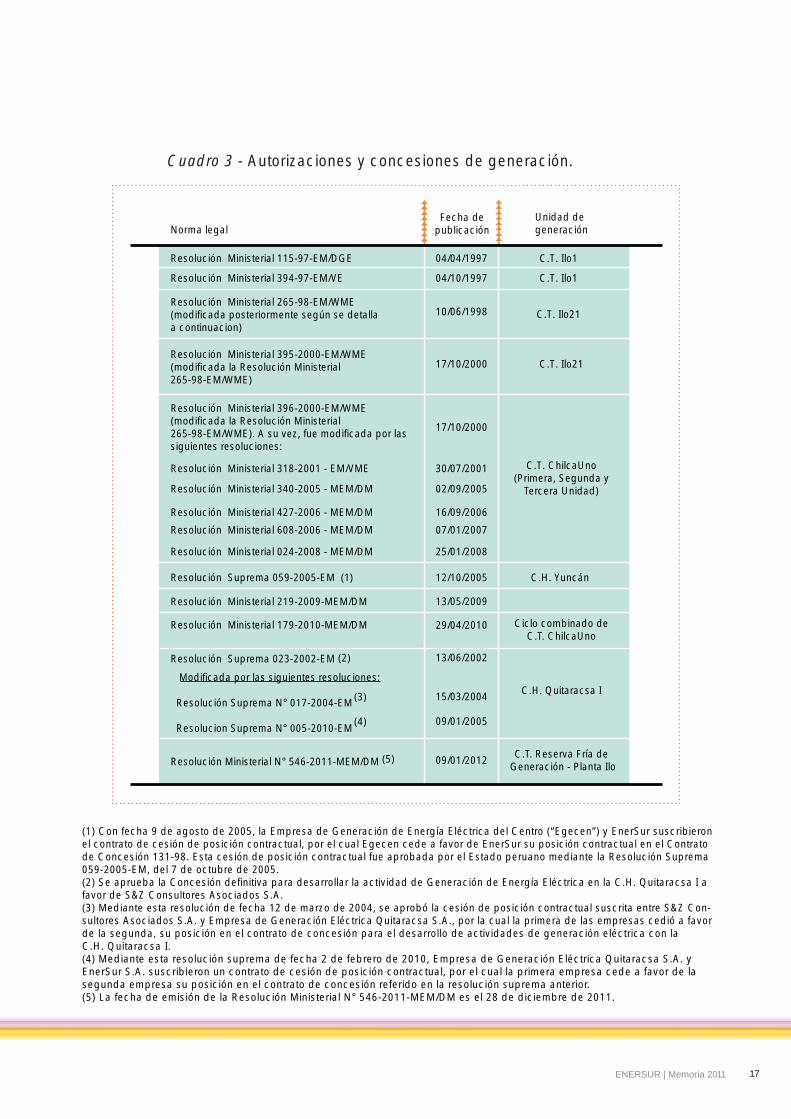

Para el desarrollo de sus actividades y objeto social, EnerSur cuenta con diversos permisos, autorizaciones y concesiones. Los principales se presentan en el siguiente cuadro:

autorizaciones1.4.6 Licencias y

ENERSUR | Memoria 201116

Norma legalFecha de

publicaciónUnidad de generación

Resolución Ministerial 115-97-EM/DGE

Resolución Ministerial 394-97-EM/VE

Resolución Suprema 059-2005-EM (1)

Resolución Suprema 023-2002-EM

Modificada por las siguientes resoluciones:

Resolución Suprema N° 017-2004-EM

Resolucion Suprema N° 005-2010-EM

Resolución Ministerial 219-2009-MEM/DM

Resolución Ministerial 179-2010-MEM/DM

Resolución Ministerial N° 546-2011-MEM/DM (5)

Resolución Ministerial 265-98-EM/WME(modificada posteriormente según se detallaa continuacion)

Resolución Ministerial 395-2000-EM/WME(modificada la Resolución Ministerial 265-98-EM/WME)

04/04/1997

04/10/1997

10/06/1998

17/10/2000

Resolución Ministerial 318-2001 - EM/VME 30/07/2001

Resolución Ministerial 340-2005 - MEM/DM 02/09/2005

Resolución Ministerial 427-2006 - MEM/DM 16/09/2006

Resolución Ministerial 608-2006 - MEM/DM 07/01/2007

Resolución Ministerial 024-2008 - MEM/DM 25/01/2008

12/10/2005

13/05/2009

29/04/2010

13/06/2002

15/03/2004

09/01/2005

09/01/2012

C.T. Ilo1

C.T. Ilo1

C.T. Ilo21

C.T. Ilo21

C.H. Yuncán

C.H. Quitaracsa I

Ciclo combinado deC.T. ChilcaUno

C.T. Reserva Fría de Generación - Planta Ilo

Resolución Ministerial 396-2000-EM/WME(modificada la Resolución Ministerial 265-98-EM/WME). A su vez, fue modificada por lassiguientes resoluciones:

17/10/2000

C.T. ChilcaUno(Primera, Segunda y

Tercera Unidad)

(3)

(4)

(2)

(1) Con fecha 9 de agosto de 2005, la Empresa de Generación de Energía Eléctrica del Centro (“Egecen”) y EnerSur suscribieron el contrato de cesión de posición contractual, por el cual Egecen cede a favor de EnerSur su posición contractual en el Contrato de Concesión 131-98. Esta cesión de posición contractual fue aprobada por el Estado peruano mediante la Resolución Suprema 059-2005-EM, del 7 de octubre de 2005.(2) Se aprueba la Concesión definitiva para desarrollar la actividad de Generación de Energía Eléctrica en la C.H. Quitaracsa I a favor de S&Z Consultores Asociados S.A.(3) Mediante esta resolución de fecha 12 de marzo de 2004, se aprobó la cesión de posición contractual suscrita entre S&Z Con-sultores Asociados S.A. y Empresa de Generación Eléctrica Quitaracsa S.A., por la cual la primera de las empresas cedió a favor de la segunda, su posición en el contrato de concesión para el desarrollo de actividades de generación eléctrica con la C.H. Quitaracsa I.(4) Mediante esta resolución suprema de fecha 2 de febrero de 2010, Empresa de Generación Eléctrica Quitaracsa S.A. y EnerSur S.A. suscribieron un contrato de cesión de posición contractual, por el cual la primera empresa cede a favor de la segunda empresa su posición en el contrato de concesión referido en la resolución suprema anterior.(5) La fecha de emisión de la Resolución Ministerial N° 546-2011-MEM/DM es el 28 de diciembre de 2011.

Cuadro 3 - Autorizaciones y concesiones de generación.

ENERSUR | Memoria 2011 17

Concesiones de transmisiónFecha depublicación Líneas de transmisión

Resolución Suprema 068-2006-EM,modificada por la Resolución Suprema 021-2007-EMResolución Suprema 086-2011-EM

Resolución Suprema 028-2006-EM(2)

Resolución Suprema 019-2003-EM

Resolución Suprema 132-98-EM

12/11/200626/05/200706/11/2011

27/05/2006

27/03/2003

30/12/1998

1) C.T. Ilo21-SE (1) Moquegua(Montalvo)

2) SE Moquegua (Montalvo)-SE Botiflaca

3) SE Moquegua (Montalvo)-SE Toquepala

SE ChilcaUno-SE Chilca REP

C.T. Ilo-SE Botiflaca-SE Moquegua

C.H. Yuncán (SE Santa Isabel)-SE Carhuamayo Nueva

(1) SE: Subestación.(2) Con fecha 27 de marzo de 2006, Egecen y EnerSur suscribieron el convenio de cesión de posición contractual, en virtud del cual Egecen cede a favor de EnerSur su posición contractual en el Contrato de Concesión 203-2002. Esa cesión fue aprobada por el Estado peruano mediante Resolución Suprema 0288-2006-EM, del 26 de mayo de 2006.

Cuadro 4 - Concesiones definitivas de transmisión

ENERSUR | Memoria 201118

Concesiones de transmisión

Resolución Ministerial 220-99-EM/VME Servidumbre de electroductoy de tránsito para la SE Moquegua,en beneficio de la concesion detransmision de la cual es titular de EnerSur.

Servidumbre de electroducto, depaso y de tránsito para custodia,conservación y reparación de obras e instalaciones de la L.T. de220 kV de la C.T. Ilo21-SE Moquegua(Montalvo) y L.T. de 138 kV SEMoquegua (Montalvo)-SE Botiflaca.

Servidumbre de electroducto de tránsitopara custodia, conservación y reparaciónde obras e instalaciones de la L.T. de138 kV T170 (L.T. 138 kV de la C.T. Ilo-SEBotiflaca)-SE Botiflaca.

Servidumbre de electroducto de la L.T. de220kV de la C.H. Yuncán (SE Santa Isabel)-SE Nueva Carhuamayo.

Servidumbre de electroducto de la L.T. de220kV SE ChilcaUno - SE Chilca REP

26/05/1999

15/01/2000

07/01/2004

20/07/2006

02/12/2007

Resolución Ministerial 733-99-EM/VME

Resolución Ministerial 621-2003-MEM/DM

Resolución Ministerial 323-2006-MEM/DM

Resolución Ministerial 534-2007-MEM/DM

Fecha dePublicación Líneas de transmisión

Cuadro 5 - Servidumbres

ENERSUR | Memoria 2011 19

aspectos generales1.4.7 Reseña histórica y

EnerSur se constituyó en septiembre de 1996 bajo la denominación social de Powerfin Perú S.A. y al año siguiente la cambió por Energía del Sur S.A. (y, de manera abreviada, derivó en EnerSur S.A.) con la meta de adquirir los activos para generación de electricidad que eran propiedad de Southern Peru Copper Corporation y suscribir un Power Purchase Agreement (PPA). La transferencia de los activos de generación y el inicio del suministro bajo el PPA (conforme a sus modificaciones), así como los demás contratos que regulan las relaciones entre ambas empresas, entraron en vigencia en abril de 1997. Posteriormente, en agosto de 2007, se modificó su denominación social Energía del Sur S.A. por EnerSur S.A.

Desde el inicio de sus operaciones, Ener-Sur ha sido subsidiaria de Suez-Tractebel S.A., que fue propietaria directa e indirec-ta de todas las acciones con derecho a voto que representaban su capital social.

Suez-Tractebel S.A. tomó control total de la gestión de EnerSur hasta febrero de 2004, cuando las carteras administradas por las tres AFP existentes entonces, en cumplimiento de compromisos previa-mente acordados, suscribieron y pagaron un aumento de capital aprobado por los accionistas de EnerSur y pasaron a ser ti-tulares (de manera conjunta) del 21.05% de su capital social. Este proceso conti-nuó durante el 2005 y el 24 de noviembre de ese año Suez-Tractebel S.A. efectuó una exitosa oferta pública de venta del 17.2% de sus acciones en la Bolsa de Va-lores de Lima.

El 8 de septiembre de 2009, la Junta General de Accionistas de EnerSur y la

ENERSUR | Memoria 201120

Junta General de Accionistas de Quitaracsa aprobaron la fusión de ambas empresas, lo que implicó que Quitaracsa fuera absorbida por EnerSur. La primera es titular de una concesión definitiva de generación, para la implementación de una central hidroeléctrica con una capacidad nominal aproximada de 112 MW, en Áncash. Se trata de una fusión simple, ya que EnerSur es propietaria del 100% de las acciones de Quitaracsa.

Esta fusión entre EnerSur y Quitaracsa en-tró en vigencia el 16 de febrero de 2010 y se inscribió en los Registros Públicos con fecha 26 de marzo de 2010.

EnerSur, desde que inició sus operaciones, no ha dudado en realizar inversiones importantes tanto en la generación como en la transmisión de electricidad. Alrededor de 700 millones de dólares colocan a esta compañía como la segunda empresa de generación privada del Perú, tanto en cuanto a potencia instalada como

en energía producida. De esta manera ha podido cubrir las necesidades particulares y los requerimientos de sus clientes, entre los que se encuentran las industrias y las empresas más importantes del país.

Las relaciones de largo plazo de EnerSur con sus clientes se sostienen, básicamente, en una interesante oferta y las mejores condiciones del mercado. Su objetivo principal es, además de lograr un óptimo manejo de los recursos energéticos, elevar permanentemente la calidad de los servicios que brinda. Todo ello se suma a una política de respeto al medio ambiente y una contribución a la mejora de la calidad de vida de la población.

Actualmente EnerSur está implementando tres proyectos importantes: la conversión a Ciclo Combinado de la C.T. ChilcaUno, la construcción de la C.H. Quitaracsa I y el pro-yecto de Reserva Fría de Generación en Ilo, que representan una inversión adicional de aproximadamente 820 millones de dólares.

ENERSUR | Memoria 2011 21

1.4.8 Fechas importantes

Ener

oFe

brer

o

Mar

zo

May

oEn

ero

Abr

il

Abr

il

Abr

il

Juni

o Juni

o

Juni

o

Juni

o

Juni

o

Juni

oJu

lio

Julio

Julio

Julio

Ago

sto

Ago

sto Ago

sto

Ago

sto

Setie

mbr

e

Setie

mbr

e

Setie

mbr

e

Setie

mbr

e

Oct

ubre

Oct

ubre

Nov

iem

bre

Nov

iem

bre

Nov

iem

bre

Dic

iem

bre

Dic

iem

bre

Dic

iem

bre

Dic

iem

bre

Se constituyeEnerSur (inicialmentePowerfin Perú S.A.).

EnerSur adquiere la C.T. Ilo1 a SPCCpor aproximadamente 17 millones de dólares. Al mismo tiempo, se firmaun PPA por 20 años.

Empieza a funcionar la TG1 adquirida a SPCC, por aproximadamente 23 millones de dólares.

Entra en funcionamientola TG2 adquirida por aproximadamente 18 millones de dólares.

Luego de dos años se concluye la construcciónde Ilo21, con un costo total aproximado de 225 millonesde dólares.

Se produce unterremoto que deja inactiva a Ilo21por diez meses.

Se adjudicala subasta de la concesiónde Egasa-Egesur pero, debido a problemas sociales, no se llega a completar.

Se obtienen las certificaciones ISO 9001:2000(Gestión de la Calidad), ISO 14001:2001 (Gestión del Medio Ambiente) y OHSAS 18000 (Gestión de Seguridad y Salud Ocupacional).

EnerSur distribuye utilidades disponiblesascendentes a 33.6 millones de dólares y realiza un dividendo extraordinario de las utilidades de libre disposición, equivalente a 41 millones de dólares.

EnerSur recibe en usufructo, por parte deEgecen, la C.H. Yuncán por un periodo de 30 años y emite el Notice to Proceed,el cual ordenó el inicio formal de las obras de construcción de la primera unidad de la C.T. ChilcaUno. Esta últimaoperará utilizando el gas deCamisea.

Se obtiene la aprobación paralistar las acciones de EnerSur en la Bolsa de Valores de Lima (BVL) e inscribirlas en el Registro Público del Mercado de Valores de la Conasev.

Suez-Tractebel S.A. efectúa unaoferta pública de venta de acciones y logra una exitosa colocación del 17.21% de las acciones comunes de su propiedad en el capital social de EnerSur en el mercado local.

Se adjudica en usufructo la concesión de la C.H. Yuncán por 57.6 millones de dólares. Las AFP compran acciones de EnerSur, con lo que alcanza el 21.05% del total del accionariado e incrementa de esta forma el capital de EnerSur en 48 millones de dólares.

El directorio de EnerSur aprueba la construcción de la segunda unidad de la C.T. ChilcaUno y autoriza elNotice to Proceed.

Se llevó a cabo la colocación de la segunda y la tercera emisión de bonoscorporativos de EnerSur S.A. por 84.105millones de soles y 10 millones de dólares, respectivamente.

EnerSur se adjudicó un total de 662 MWpara ser suministrados entre los años 2014 y 2025, en los cuatro procesos de laprimera licitación de largo plazo realizada por las empesas de distribución para el suministro de energía eléctrica.

Las juntas de accionistas de SUEZ S.A. (empresa matriz de EnerSur) y de Gaz de France S.A. aprobaron la fusión de ambas. Como resultado de esta fusiónsurge el Grupo GDF SUEZ.

Entra en operación comercial la segunda unidad de la C.T. ChilcaUno, cuya inauguración oficial se llevó a cabo en agosto del 2007, lo que llevó a incrementar la capacidad nominal de esta central a aproximadamente 360 MW.

Se inscribió ante Conasev el registro del Primer Programa de Bonos Corporativos de EnerSur S.A.hasta por un montode 400 millones de dólares (o su equivalente en soles). Así se realizó la colocación de la primera emisión por un total de 120.7 millones de soles.

EnerSur se adjudica 485 MW en un proceso delicitación conducido por Luz del Sur S.A. para el mercado regulado. Estos 485 MW deben ser suministrados a las empresas de distribución Luz del Sur S.A. (zona sur de la ciudad de Lima),Edecañete (zona sur del departamento de Lima)y Electro Sur Medio (departamento de Ica), en forma gradual a partir de enero del 2008 hastadiciembre del 2012.

Entra en operación comercial la primera unidad de laC.T. ChilcaUno, la primera central de generación construida exclusivamente para utilizar el gas natural de Camisea.

Se firmó el contrato de Engineering, Procurement & Construction (EPC, por las siglas en inglés de Ingeniería, Adquisiciones y Construcción) con la empresa coreana Posco Engineering & Construction Co. Ltd. (Posco) para la construcción y el contrato de arrendamiento financiero con el Banco de Crédito del Perú, para el financiamiento del proyecto de conversión a Ciclo Combinado de la C.T. ChilcaUno.

GDF SUEZ anunció la suscripción de un memorándum de Entendimiento (MOU) con la empresa International Power para unificar sus unidades de negocios de energía. La combinación de GDF SUEZ Energy International (de la cual EnerSur forma parte) e International Power originó a New International Power a través de un proceso de fusión que culminó a inicios del 2011.

Se suscribió un acuerdo de Suministro de potencia y energía eléctrica con la empresa Xstrata Tintaya por 150 MW, para abastecer los requerimientos de energía eléctrica delproyecto minero Las Bambas.

Se firmó con Luz del Sur S.A.A. un contrato de suministro de electricidad que tendrá vigencia entre el 1 de enero y el 31 dediciembre de 2013, por una potencia contratada de 132 y 222 MW, y su energía asociada.

EnerSur se adjudicó la concesión del Proyecto Reserva Fría de Generación para la construcción y la operación de una central termoeléctrica de 400 MW ubicada en la ciudad de Ilo.

EnerSur firmó el contrato para el Suministroy Construcción de las Obras Civiles conla empresa Constructora JME S.A.C. para el proyecto de la C.H. Quitaracsa I.

Se firmó el contrato de suministro e instalación de equipos electromecánicos con el Consorcio Rainpower (Rainpower Norway A.S., Rainpower Perú S.A.C. y Ste Energy S.p.A) para el proyecto Quitaracsa I

Se llevó a cabo la colocación de la sextay la sétima emisión de bonos corporativos por 40 millones de dólares.

EnerSur adquiere Quitaracsa S.A.,empresa propietaria de la concesión definitiva y los derechos de agua para el proyecto hidroeléctrico Quitaracsa I.

Se llevó a cabo la colocación de lacuarta y la quinta emisión de bonoscorporativos de EnerSur S.A. por 40 millones de dólares.

Ingresa a operación comercial la terceraturbina de la C.T.ChilcaUno.

Se firmó el contrato EPC con General Electric y SANTOS CMI para laconstrucción y el contrato de arrendamiento financiero con el Banco de Crédito del Perú y el BBVA Continental, para el financiamiento del proyectoReserva Fría de Generación Planta Ilo.

EnerSur suscribió el contrato deconcesión del proyecto ReservaFría de Generación–Planta Ilo con el Ministerio de Energía y Minas,cuya buena pro fuera otorgada en noviembre del 2010.

EnerSur suscribió el contrato de suministro de electricidad con la empresa Hidrandina S.A. por una potencia mensual promedio de 88.5 MW. Asimismo firmó un contrato con la Sociedad Eléctrica del Sur Oeste S.A. (SEAL) por una potencia mensual promedio de 94 MW.

Se suscribe contrato de suministro de energía y potencia eléctrica con la compañía Electro Sur Este S.A.A. por una potencia máxima de 129 MW y un plazo de vigencia de dos años y dos meses.

EnerSur firmó un contrato EPC con la empresa BLUE Sucursal del Perú para construir de la carretera de acceso a la presa del proyecto Quitaracsa I.

Se firmó un acuerdo de suministro de energía y potencia eléctrica con laempresa Hidrandina S.A. por una potencia máxima de 120 MW y un plazo de dos años, contados desde el 1 de enero del 2012 hasta el 31 de diciembre del 2013.

Enersur se adjudicó 60 MW en licitación de largo plazo para el suministro de energía eléctrica a lasempresas distribuidoras Luz del Sur S.A.A., Edelnor S.A.A. y Edecañete S.A., por un plazo de 10 años, en el periodo 2018-2027.

1996 1997 1998 2000 2001 2003 2004 2005 2006 2007 2008 2009 2010 2011

Historia de EnerSur

ENERSUR | Memoria 201122

Ener

oFe

brer

o

Mar

zo

May

oEn

ero

Abr

il

Abr

il

Abr

il

Juni

o Juni

o

Juni

o

Juni

o

Juni

o

Juni

oJu

lio

Julio

Julio

Julio

Ago

sto

Ago

sto Ago

sto

Ago

sto

Setie

mbr

e

Setie

mbr

e

Setie

mbr

e

Setie

mbr

e

Oct

ubre

Oct

ubre

Nov

iem

bre

Nov

iem

bre

Nov

iem

bre

Dic

iem

bre

Dic

iem

bre

Dic

iem

bre

Dic

iem

bre

Se constituyeEnerSur (inicialmentePowerfin Perú S.A.).

EnerSur adquiere la C.T. Ilo1 a SPCCpor aproximadamente 17 millones de dólares. Al mismo tiempo, se firmaun PPA por 20 años.

Empieza a funcionar la TG1 adquirida a SPCC, por aproximadamente 23 millones de dólares.

Entra en funcionamientola TG2 adquirida por aproximadamente 18 millones de dólares.

Luego de dos años se concluye la construcciónde Ilo21, con un costo total aproximado de 225 millonesde dólares.

Se produce unterremoto que deja inactiva a Ilo21por diez meses.

Se adjudicala subasta de la concesiónde Egasa-Egesur pero, debido a problemas sociales, no se llega a completar.

Se obtienen las certificaciones ISO 9001:2000(Gestión de la Calidad), ISO 14001:2001 (Gestión del Medio Ambiente) y OHSAS 18000 (Gestión de Seguridad y Salud Ocupacional).

EnerSur distribuye utilidades disponiblesascendentes a 33.6 millones de dólares y realiza un dividendo extraordinario de las utilidades de libre disposición, equivalente a 41 millones de dólares.

EnerSur recibe en usufructo, por parte deEgecen, la C.H. Yuncán por un periodo de 30 años y emite el Notice to Proceed,el cual ordenó el inicio formal de las obras de construcción de la primera unidad de la C.T. ChilcaUno. Esta últimaoperará utilizando el gas deCamisea.

Se obtiene la aprobación paralistar las acciones de EnerSur en la Bolsa de Valores de Lima (BVL) e inscribirlas en el Registro Público del Mercado de Valores de la Conasev.

Suez-Tractebel S.A. efectúa unaoferta pública de venta de acciones y logra una exitosa colocación del 17.21% de las acciones comunes de su propiedad en el capital social de EnerSur en el mercado local.

Se adjudica en usufructo la concesión de la C.H. Yuncán por 57.6 millones de dólares. Las AFP compran acciones de EnerSur, con lo que alcanza el 21.05% del total del accionariado e incrementa de esta forma el capital de EnerSur en 48 millones de dólares.

El directorio de EnerSur aprueba la construcción de la segunda unidad de la C.T. ChilcaUno y autoriza elNotice to Proceed.

Se llevó a cabo la colocación de la segunda y la tercera emisión de bonoscorporativos de EnerSur S.A. por 84.105millones de soles y 10 millones de dólares, respectivamente.

EnerSur se adjudicó un total de 662 MWpara ser suministrados entre los años 2014 y 2025, en los cuatro procesos de laprimera licitación de largo plazo realizada por las empesas de distribución para el suministro de energía eléctrica.

Las juntas de accionistas de SUEZ S.A. (empresa matriz de EnerSur) y de Gaz de France S.A. aprobaron la fusión de ambas. Como resultado de esta fusiónsurge el Grupo GDF SUEZ.

Entra en operación comercial la segunda unidad de la C.T. ChilcaUno, cuya inauguración oficial se llevó a cabo en agosto del 2007, lo que llevó a incrementar la capacidad nominal de esta central a aproximadamente 360 MW.

Se inscribió ante Conasev el registro del Primer Programa de Bonos Corporativos de EnerSur S.A.hasta por un montode 400 millones de dólares (o su equivalente en soles). Así se realizó la colocación de la primera emisión por un total de 120.7 millones de soles.

EnerSur se adjudica 485 MW en un proceso delicitación conducido por Luz del Sur S.A. para el mercado regulado. Estos 485 MW deben ser suministrados a las empresas de distribución Luz del Sur S.A. (zona sur de la ciudad de Lima),Edecañete (zona sur del departamento de Lima)y Electro Sur Medio (departamento de Ica), en forma gradual a partir de enero del 2008 hastadiciembre del 2012.

Entra en operación comercial la primera unidad de laC.T. ChilcaUno, la primera central de generación construida exclusivamente para utilizar el gas natural de Camisea.

Se firmó el contrato de Engineering, Procurement & Construction (EPC, por las siglas en inglés de Ingeniería, Adquisiciones y Construcción) con la empresa coreana Posco Engineering & Construction Co. Ltd. (Posco) para la construcción y el contrato de arrendamiento financiero con el Banco de Crédito del Perú, para el financiamiento del proyecto de conversión a Ciclo Combinado de la C.T. ChilcaUno.

GDF SUEZ anunció la suscripción de un memorándum de Entendimiento (MOU) con la empresa International Power para unificar sus unidades de negocios de energía. La combinación de GDF SUEZ Energy International (de la cual EnerSur forma parte) e International Power originó a New International Power a través de un proceso de fusión que culminó a inicios del 2011.

Se suscribió un acuerdo de Suministro de potencia y energía eléctrica con la empresa Xstrata Tintaya por 150 MW, para abastecer los requerimientos de energía eléctrica delproyecto minero Las Bambas.

Se firmó con Luz del Sur S.A.A. un contrato de suministro de electricidad que tendrá vigencia entre el 1 de enero y el 31 dediciembre de 2013, por una potencia contratada de 132 y 222 MW, y su energía asociada.

EnerSur se adjudicó la concesión del Proyecto Reserva Fría de Generación para la construcción y la operación de una central termoeléctrica de 400 MW ubicada en la ciudad de Ilo.

EnerSur firmó el contrato para el Suministroy Construcción de las Obras Civiles conla empresa Constructora JME S.A.C. para el proyecto de la C.H. Quitaracsa I.

Se firmó el contrato de suministro e instalación de equipos electromecánicos con el Consorcio Rainpower (Rainpower Norway A.S., Rainpower Perú S.A.C. y Ste Energy S.p.A) para el proyecto Quitaracsa I

Se llevó a cabo la colocación de la sextay la sétima emisión de bonos corporativos por 40 millones de dólares.

EnerSur adquiere Quitaracsa S.A.,empresa propietaria de la concesión definitiva y los derechos de agua para el proyecto hidroeléctrico Quitaracsa I.

Se llevó a cabo la colocación de lacuarta y la quinta emisión de bonoscorporativos de EnerSur S.A. por 40 millones de dólares.

Ingresa a operación comercial la terceraturbina de la C.T.ChilcaUno.

Se firmó el contrato EPC con General Electric y SANTOS CMI para laconstrucción y el contrato de arrendamiento financiero con el Banco de Crédito del Perú y el BBVA Continental, para el financiamiento del proyectoReserva Fría de Generación Planta Ilo.

EnerSur suscribió el contrato deconcesión del proyecto ReservaFría de Generación–Planta Ilo con el Ministerio de Energía y Minas,cuya buena pro fuera otorgada en noviembre del 2010.

EnerSur suscribió el contrato de suministro de electricidad con la empresa Hidrandina S.A. por una potencia mensual promedio de 88.5 MW. Asimismo firmó un contrato con la Sociedad Eléctrica del Sur Oeste S.A. (SEAL) por una potencia mensual promedio de 94 MW.

Se suscribe contrato de suministro de energía y potencia eléctrica con la compañía Electro Sur Este S.A.A. por una potencia máxima de 129 MW y un plazo de vigencia de dos años y dos meses.

EnerSur firmó un contrato EPC con la empresa BLUE Sucursal del Perú para construir de la carretera de acceso a la presa del proyecto Quitaracsa I.

Se firmó un acuerdo de suministro de energía y potencia eléctrica con laempresa Hidrandina S.A. por una potencia máxima de 120 MW y un plazo de dos años, contados desde el 1 de enero del 2012 hasta el 31 de diciembre del 2013.

Enersur se adjudicó 60 MW en licitación de largo plazo para el suministro de energía eléctrica a lasempresas distribuidoras Luz del Sur S.A.A., Edelnor S.A.A. y Edecañete S.A., por un plazo de 10 años, en el periodo 2018-2027.

1996 1997 1998 2000 2001 2003 2004 2005 2006 2007 2008 2009 2010 2011

ENERSUR | Memoria 2011 23

Como empresa del sector eléctrico, EnerSur se encuentra en el marco de las actividades del Ministerio de Energia y Minas (MEM) como ente rector de la política energética y bajo la supervisión del Organismo Supervisor de la Inversión en Energía y Minería (Osinergmin), aunque estas no son las únicas entidades estatales que regulan el correcto cumplimiento de las leyes vinculadas a las actividades de EnerSur.

El Osinergmin tiene a su cargo sancionar y resolver en última instancia administrativa los temas relacionados al incumplimiento de las disposiciones legales en materia energética. A ese organismo se suman la Autoridad Nacional del Agua (ANA), entidad estatal dedicada al aprovechamiento sostenible de los recursos hídricos; y el Organismo de Evaluación y Fiscalización Ambiental (OEFA), institución encargada de evaluar, supervisar, fiscalizar y controlar el cumplimiento de la legislación ambiental.

Por todas estas razones, EnerSur está obligada y convencida de la necesidad de contribuir con el sostenimiento de las entidades del sector, como son la Dirección General de Electricidad (DGE) del Ministerio de Energía y Minas (MEM) y el Osinergmin, mediante un aporte que –conforme con la Ley de Concesiones Eléctricas (LCE) y su Reglamento (RLCE)– no podrá exceder el 1% de sus ventas anuales. De igual forma, EnerSur proporciona periódicamente a la DGE y al Osinergmin información estadística sobre producción y precios, así como información económica y financiera.

Por otro lado, mediante Resolución de Intendencia 12-4-043363, del 1 de julio de 1998, la Superintendencia Nacional de Administración Tributaria (Sunat) autorizó a EnerSur a llevar su contabilidad en moneda extranjera a partir del ejercicio de 1998.

con el Estado1.4.9 Relación

ENERSUR | Memoria 201124

Titulares y Alternos1.4.10 Directores

Directores Titulares Directores Alternos

Jan Flachet Dante Dell’Elce

André de Aquino Fontenelle Canguçú Alexandre Keisser

Eric Louisa Frans Kenis Philippe Tordoir

Carlos H. Ruiz de Somocurcio Escribens Federico Cúneo de la Piedra

Manlio Alessi Remedi Axel Levêque

Patrick Obyn Axel Van Hoof

Fernando Zavala Lombardi Raúl Ortiz de Zevallos Ferrand

Cuadro 6 - Miembros del Directorio

La trayectoria profesional de los Directores de EnerSur es un pilar fundamental para consolidar nuestro crecimiento y desarrollo. Con fecha 23 de marzo de 2010, se aprobó la designación de los miembros del Directorio para el periodo ubicado entre marzo de 2010 y marzo de 2013. Los siguientes son los Directores Titulares:

Desde el año 2003, se desempeña como director regional de GDF SUEZ Energy Latin America, división que forma parte de la unidad operacional BEEI de GDF SUEZ, y conoce el sector desde 1996, cuando se desempeñó, sucesivamente, dentro del BEEI como administrador general de Litoral Gas (Argentina); vicepresidente senior a cargo de la distribución, del transporte y de las operaciones de comercio para GSEI en todo el mundo; jefe de Desarrollo de Negocios para América del Sur y director regional para el Medio Oriente, Europa del Este y África.

Jan Flachet

Es graduado en Ingeniería Electromecánica de la Universidad Católica de Lovaina (Bélgica) y ha obtenido un diploma en Administración en el Institut d’Administration et Gestion de la UCL (Instituto de Administración y Gestión). También ha realizado estudios técnicos en gas en el Nederlandse Gasunie de Apeldoorn, en Holanda; y ha seguido estudios de Administración en el Ceped del Instituto Europeo de Administración (Insead) de Fontainebleau, en Francia.

Cuenta con una larga experiencia en el sector energía en América Latina. Ha sido Chief Financial Officer (jefe de Finanzas) de GDF SUEZ Latin America desde el 2010. Antes estuvo al mando de la Gerencia de Finanzas, Administración y Contraloría de EnerSur (entre el 2004 y el 2010) y se ha desempeñado como gerente de Finanzas y Administración en varias empresas multinacionales.

André de Aquino Fontenelle Canguçú

ENERSUR | Memoria 2011 25

Ha desempeñado diferentes funciones en Europa, en bancos como EBC, BBL e ING, en grupos industriales (entre ellos el grupo estatal italiano EFIM y Eternit) y en la Comisión Europea. En 1997 fue designado gerente de Administración y Finanzas de EnerSur, cargo que desempeñó hasta julio del 2001. Posteriormente, de agosto del 2001 a diciembre del 2008, ejerció el cargo de gerente general de SUEZ Energy Andino S.A. en Chile.

Manlio Alessi Remedi

Es licenciado en Administración de Empresas en la EAESP-FGV (Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas) y también culminó con éxito una Maestría en Administración de Empresas en la EAESP FGV. El señor Canguçú ha ocupado puestos de gerencia en el grupo Riverwood-Suzano (Brasil) y en Enron (Brasil y Estados Unidos). Anteriormente se desempeñó en GDF SUEZ (sedes Estados Unidos y Chile) como vicepresidente de Finanzas Corporativas y de Proyectos.

Arriba: André de Aquino Canguçú, Patrick Obyn, Eric Louisa Frans Kenis y Manlio Alessi Remedi.Abajo: Carlos Hernán Ruiz de Somocurcio, Jan Flachet y Fernando Zavala.

Su conexión con el Perú empezó en agos-to de 2001, cuando fue designado delega-do general de GDF SUEZ para Chile y el Perú, y alcanzó el puesto de Country Ma-nager en el Perú de BEEI de GDF SUEZ en octubre de 2009. Desde el 2003 es Chief Business Developer (jefe de Desarrollo de Negocios) para los países andinos. En marzo del 2008 fue designado presidente del Directorio de GDF SUEZ Energy Perú S.A. El señor Alessi tiene una licenciatura en Ciencias Económicas Aplicadas por la Universidad Católica de Lovaina, Bélgica.

Forma parte del Grupo GDF SUEZ desde 1995, cuando trabajó como asesor senior para su división Electricity and Gas Inter-nacional (EGI). Años después, desde el 2002, se desempeñó como General Coun-sel de GDF SUEZ Energy Latin America. También ha sido abogado para Union Car-bide (industria química) y para el grupo Al-catel (telecomunicaciones). El señor Obyn es graduado de la Facultad de Derecho de la Universidad de Amberes, Bélgica.

Patrick Obyn

ENERSUR | Memoria 201126

Desde el 2002, y por siete años consecutivos, ha sido gerente general de Operaciones de GDF SUEZ Energy International (GSEI). En el 2009, ocupó el cargo de Executive Vicepresident of Operations (vicepresidente ejecutivo de Operaciones) de BEEI de GDF SUEZ. Mucho antes, en 1978, ya se había unido a Electrabel (Bélgica) como Ingeniero de arranque en la estación de energía Rodenhize y luego desempeñó diferentes funciones como gerente de Operaciones, ingeniero de Reactor y gerente de Certificación de Calidad en la estación de energía nuclear Doel. En 1993 fue designado vicepresidente de Operaciones Eléctricas en GSEI, donde asumió diferentes posiciones de manera sucesiva, como director gerente asistente en Nigen (Irlanda del Norte), así como presidente de CRSS (Estados Unidos), director gerente de Rosen (Italia); y miembro del Job Training Partnership Council (India).

El señor Kenis tiene una maestría en In-geniería Electrotécnica Nuclear y de Se-guridad por la Universidad Católica de Lovaina, en Bélgica; así como estudios de administración en el Ceped del In-sead de Fontainebleau, Francia.

Se desempeñó como ministro de Economía y Finanzas del Perú entre el 2005 y el 2006. Posteriormente, ha sido director de EnerSur, desde el 2007, y hoy se desempeña como presidente ejecutivo del Grupo SABMiller en Panamá. Anteriormente fue vicepresidente de Estrategia y Asuntos Corporativos de Unión de Cervecerías Peruanas Backus y Johnston S.A.A. (SABMiller Perú). También es director de varias instituciones sin fines de lucro, consejero de instituciones públicas y profesor universitario. El señor Zavala es economista y cuenta con un

Cuenta con una amplia experiencia en el sector banca. Fue fundador y gerente general del Banco Interamericano de Finanzas (BanBif). Asimismo asumió la gerencia general adjunta del Banco Sudamericano, fue representante del Banco de Crédito e Inversiones (BCI) de Chile y ocupó la gerencia de las sucursales de San Isidro y Miraflores del Banco de Crédito del Perú (BCP), además de la gerencia de créditos de la Financiera de Crédito del Perú, entre otros cargos de importancia.

Actualmente es director de empresas vinculadas a servicios financieros, in-dustria manufacturera y, desde el 2011, de EnerSur, además de consultor de empresas en diferentes rubros. Entre otras actividades, ha sido presidente de la Cámara de Comercio Peruano–Chile-na, director del Club de la Banca y Co-mercio, director de Secrex, profesor del diplomado en Banca de la Universidad del Pacífico y ha escrito sobre diversos artículos para el diario Gestión, entre otras actividades.

Es economista de la Universidad Cató-lica Santa María y ha participado en va-rios cursos, tanto en el Perú como en el extranjero.

Eric Louisa Frans Kenis

Fernando Zavala Lombardi

Carlos Hernán Ruiz de Somocurcio (2)

(2) Por acuerdo de Junta General de Accionistas del 15 de marzo de 2011, se acordó designar al señor Carlos H. Ruíz de Somocurcio Escribens Director Titular de EnerSur, en remplazo del Director Titular saliente, Ricardo Briceño.

MBA Internacional de The University of Birmingham y una maestría en Dirección de Empresas de la Universidad de Piura.

ENERSUR | Memoria 2011 27

Se desempeña como gerente general de EnerSur desde marzo del 2010 y cuenta con 17 años de experiencia en el Grupo GDF SUEZ, en las áreas de general management, estrategias, desarrollo de negocios, financiamiento e ingeniería en diversas empresas. Ha ocupado diversos cargos dentro del Grupo GDF SUEZ, como Chief Financial Officer de SUEZ Energy Latin America y Chief Executive Officer para SUEZ Energy Andino. Es ingeniero en la especialidad de Ingeniería Mecánica por la Ecole Supérieure d’ingénieurs de Marseille (Escuela Superior de Ingenieros de Marsella), en Francia; y cuenta con una

A continuación se presenta la relación de los principales ejecutivos de EnerSur durante el periodo 2011(3).

Alexandre Jean Keisser

1.4.11 Principales ejecutivos

Gerencia General

Alexandre Keisser

Gerencia de OperacionesVíctor Tejada

Gerencia Comercial

Rafael Flores

Gerencia dePlanificacion, Proyectos

e ImplementaciónAxel Levêque

Gerencia Legal

Carlos LeónGerencia de Finanzas

Philippe Tordoir

Gerencia de Organización

y Capital Humano

Eduardo Miligan

Gerencia de Asuntos Corporativos

Alejandro Prieto

Cuadro 7 - Organigrama

maestría en Administración de Empresas de la Columbia University, en Nueva York.

Cuenta con amplia experiencia en los sectores de generación eléctrica y naviero. Desde enero del 2011 dirige la Gerencia de Operaciones de EnerSur y es ingeniero mecánico egresado de la Universidad Nacional de Ingeniería. Trabajó en Southern Peru Copper Corporation durante varios años. Posteriormente, cuando EnerSur adquirió la C.T. Ilo1, ocupó diversos puestos, como jefe de turno, asistente del gerente de Planta y subgerente de Producción y Mantenimiento de las centrales Ilo1 e Ilo21. Antes de ocupar el cargo actual, se desempeñó como Chief Operating Officer (COO) para GDF SUEZ Central América.

Víctor Tejada Mendoza

ENERSUR | Memoria 201128

Desde enero del 2007 a diciembre del 2011 se desempeñó como gerente comercial de EnerSur. Posee una amplia experiencia internacional en comercialización y regula-ción de mercados de electricidad. Ha desempeñado funciones en empresas del sector eléctrico en el Perú y en el extranjero. Es ingeniero electricista egresado de la Universidad Nacional San Antonio Abad del Cusco, cuenta con una maestría en Ingeniería Eléctrica en la Pontificia Universidad Católica de Río de Janeiro (Brasil), un doctorado en la Universidad Técnica de Chalmers (Suecia) y estudios en el Cedep del Insead, en Fontainebleau (Francia). Además de los puestos en empresas de generación en el Perú, se ha desempeñado como consultor en Brasil y Suecia. Ha participado en varios proyectos de consultoría relacionados con mercados eléctricos en numerosos países de América Latina.

Rafael Flores

(3) No existe vinculación por afinidad o consangui-nidad entre los directores y los funcionarios ejecu-tivos de EnerSur.

(4) Desde junio de 2011, la Gerencia de Finanzas, Administración y Contraloría cambió su denomina-ción por Gerencia de Finanzas.

A cargo de la Gerencia de Planificación, Proyectos e Implementación de EnerSur desde abril de 2010. Anteriormente se encargó del área de Planificación, Proyectos y Desarrollo de GDF SUEZ

Axel Levêque

Desde mayo del 2010, Philippe Tordoir está a cargo de la Gerencia de Finanzas (4). In-geniero electromecánico graduado de la Universidad de Lieja (Bélgica), con una maestría en Ingeniería Térmica de la Uni-versidad de Cranfield (Reino Unido) y una maestría en Ingeniería en Redes Eléctricas de la Universidad de Lieja (Bélgica). Obtu-vo un MBA en el Massachusetts Institute of Technology (MIT) en Estados Unidos y ha seguido estudios de Administración en el Cedep del Insead, en Fontainebleau (Fran-cia). Anteriormente se desempeñó en la di-visión GDF SUEZ Energy International, de

Philippe Pierre Tordoir

Energy Perú S.A. Asimismo, el señor Levêque se ha desempeñado como gerente de Operaciones y Servicios Industriales de EnerSur entre el 2004 y el 2009. Asumió el cargo de gerente de Operaciones y Servicios Industriales de GDF SUEZ Energy Perú S.A. entre el 2004 y el 2008. El ejecutivo, de nacionalidad belga, es ingeniero mecánico egresado de la Universidad Católica de Lovaina (Bélgica). Cuenta con una amplia trayectoria en producción, ingeniería, mantenimiento, relaciones industriales, proyectos y recursos humanos en GDF SUEZ Energy Perú S.A. y EnerSur.

ENERSUR | Memoria 2011 29

Abogado egresado de la Universidad de Lima. Está a cargo de la Gerencia Legal desde octubre de 2006. Ha sido abogado de IBM del Perú y cuenta con una importante trayectoria en el sector Tecnología de la Información. Posee estudios de especialización en Derecho de la Electricidad y la Energía; y ha participado en un programa de especialización de ejecutivos en la Escuela de Administración de Negocios para Graduados (ESAN). También ha realizado una maestría en regulación en la Universidad Peruana de Ciencias Aplicadas (UPC).

Carlos León

Experto en temas de comunicación corporativa y relaciones comunitarias, está a cargo de la Gerencia de Asuntos Corporativos

Alejandro Prieto

Economista egresado de la Universidad de Lima, se encuentra a cargo de la Gerencia de Organización y Capital Humano desde junio de 2011. Antes se desempeñó como subgerente de Finanzas de EnerSur y fue Senior Manager de GDF SUEZ LATAM en la división de Acquisitons, Investments & Financial Advisory. Cuenta con más de 10 años de experiencia en el sector financiero y ha ocupado diferentes posiciones en la banca corporativa de Citigroup, como oficial de Riesgos, gerente general de Citileasing, director de Citicorp SAB y gerente de la Unidad de Financiamientos Estructurados en la División de Finanzas Corporativas y Mercado de Capitales.

Eduardo Milligan Wenzel (5)

(5) Por decisión de la Gerencia General en junio de 2011 se creó la Gerencia de Organización y Capital Humano, y se designó al señor Eduardo Milligan Wenzel gerente de ella. De igual forma se designó a la señora María Elena Córdova gerente adjunta a cargo del Área de Capital Humano.

la casa matriz, en Bélgica, como Finance Manager y fue vicepresidente de Business Development Oversight para América Lati-na. Ejerció el cargo de gerente general de Corani S.A., empresa de generación eléc-trica en Bolivia.

desde julio de 2010. Anteriormente se desempeñó como subgerente de Comunicación de Edegel, del Grupo Endesa, y ha sido director de Proyectos en Apoyo Comunicación Corporativa, empresa del Grupo Apoyo. Cuenta con un grado de Economista de la Universidad de Ithaca en Nueva York (Estados Unidos) y un MBA de la Universidad Adolfo Ibáñez, de Santiago de Chile.

ENERSUR | Memoria 201130

1.4.12 Comitéde auditoríaAsiste al Directorio en la supervisión y la verificación de la transparencia y la integridad de la información financiera, el control interno y el manejo y la evaluación de riesgos.

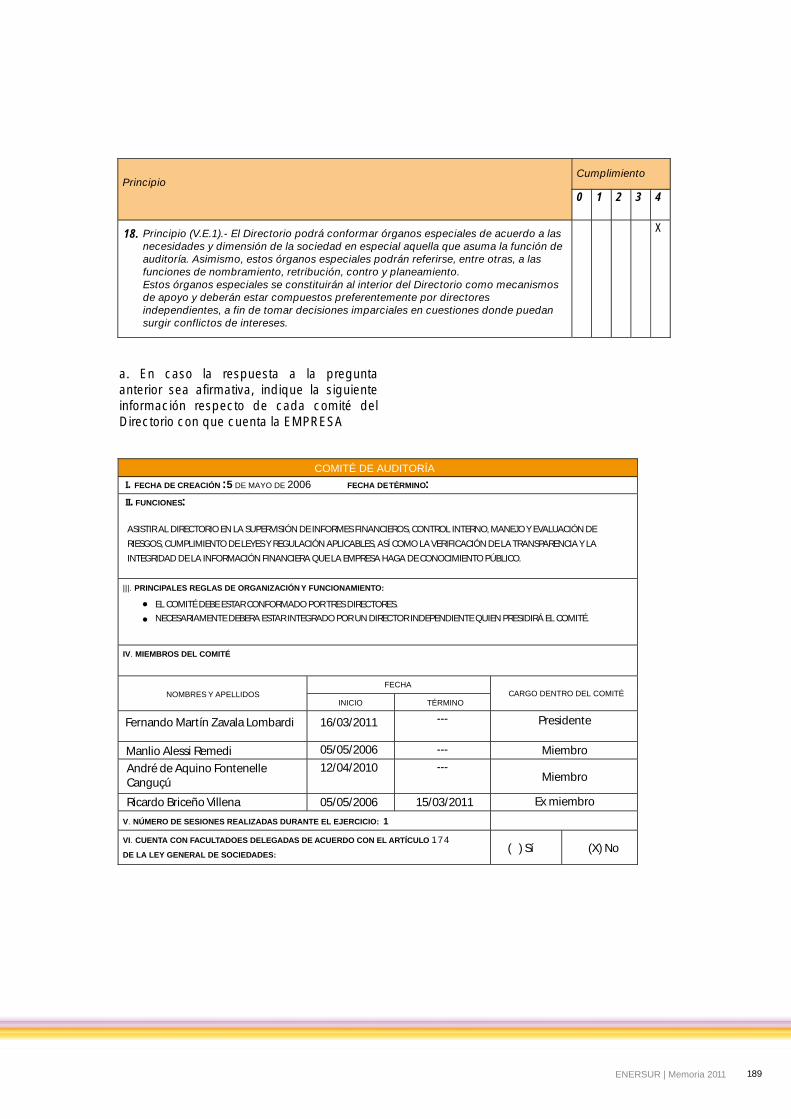

• Fernando Zavala Lombardi• Manlio Alessi Remedi • André de Aquino Fontenelle Canguçú

Miembros

1.4.13 Comité de revisión de transaccionesentre compañías afiliadasTiene por finalidad revisar y evaluar las transacciones a efectuarse entre EnerSur y cualquier empresa vinculada o afiliada a ella y/o a las empresas pertenecientes al Grupo GDF SUEZ.

El monto total de las remuneraciones de los miembros del Directorio y de la plana gerencial representa aproximadamente0.547% de los ingresos brutos del ejercicio.

Miembros

• Fernando Zavala Lombardi• Alexandre Jean Keisser • André de Aquino Fontenelle Canguçú

En mayo de 2006, el Directorio aprobó la creación de dos órganos especiales de apoyo: 1) el Comité de Auditoría y 2) el Comité de Revisión de Transacciones entre Compañías Afiliadas. Cada uno de ellos está integrado por tres miembros del Directorio y sus funciones y partici-pantes se detallan a continuación.

ENERSUR | Memoria 2011 31

ENERSUR | Memoria 201132

Manejo delnegocio

El sector eléctrico peruano ha separado las actividades de generación, transmisión y distribución de la energía, gracias a la Ley de Concesiones Eléctricas que redefinió su estructura con el fin de promover la competencia y así alcanzar la máxima eficiencia en el servicio público de electricidad. EnerSur, a través de sus cuatro centrales de generación eléctrica más una subestación, participa en el negocio de producción y comercialización de electricidad.

ENERSUR | Memoria 2011 33

Sectoreléctrico

2.1

ENERSUR | Memoria 201134

1. Decreto Ley 25844Una de las leyes más importantes que sirve de paraguas al sector es el Decreto Ley (D.L.) 25844, Ley de Concesiones Eléctricas (LCE). Esta norma, que fue reglamentada por el Decreto Supremo (D.S.) 009-93-EM, regula el desarrollo de las actividades e introduce importantes cambios en su regulación, tales como la desintegración vertical de las actividades de generación, transmisión y distribución, introduciendo competencia en la generación y en la venta al mercado libre, así como el despacho centralizado a mínimo costo, estableciéndose un sistema derechos y títulos objetivos para poder participar en el sector.

2. Ley 28832Una norma que propició cambios en el sector fue la Ley para Asegurar el Desarrollo Eficiente de la Generación Eléctrica (LEGE), que modificó la LCE. Esta norma promovió las licitaciones para el suministro de electricidad y permitió que las empresas concesionarias de distribución convoquen a licitaciones para asegurar la contratación de su demanda futura, actualizó el marco normativo de la transmisión y reestructuró el funcionamiento del Comité de Operación Económica del Sistema (COES), entre otros aspectos.

3. Decreto Legislativo 1041Promueve el uso eficiente del gas natural, para evitar que la congestión del ducto de transporte tenga un mayor impacto en los precios de la electricidad, favorece las inversiones en centrales hidroeléctricas y reduce las restricciones de transmisión. Otras leyes importantes en este sentido son el Decreto de Urgencia (D.U.) 049-2008 y el D.U. 079-2010.

4. Otras leyes, reglamentos y estatutos de relevancia para el sector son la Ley Anti Monopolio y Oligopolio, complementaria para el funcionamiento eficiente del sector, y la Ley de Creación del Osinergmin.

Principales normas del sector eléctrico

ENERSUR | Memoria 2011 35

El órgano normativo del sector electricidad e hidrocarburos es el Ministerio de Energía y Minas (MEM), encargado de garantizar el cumplimiento de la LCE, su Reglamento (RLCE) y las normas modificatorias. El regulador del sector, el Osinergmin, se creó mediante la Ley 26734 como organismo público encargado de supervisar y fiscalizar el cumplimiento de las disposiciones legales y técnicas de las actividades que desarrollan las empresas en los subsectores electricidad e hidrocarburos, así como el cumplimiento de las normas legales y técnicas referidas a la conservación y la protección del medio ambiente, los cuales de forma posterior fueron transferidos al Organismo de Evaluación y Fiscalización Ambiental (OEFA).

Por otro lado, la Gerencia Adjunta de Regulación Tarifaria es el órgano ejecutivo del Osinergmin responsable de proponer al Consejo Directivo las tarifas máximas de energía eléctrica, según los criterios establecidos en la LCE para el mercado regulado (6). El mercado libre (7), por el contrario, funciona en un marco de libre competencia y negociación.

Conforme a lo establecido por la LCE y la LEGE, la operación en tiempo real de todas las instalaciones de generación que forman parte del Sistema Eléctrico Interconectado Nacional (SEIN) debe ser coordinada por el Comité de Operación Económica del SEIN (COES). Los titulares de generación y transmisión son los responsables finales de la operación de sus respectivas instalaciones. El propósito último del COES es coordinar la operación de corto, mediano y largo plazo del SEIN con el mínimo costo, para preservar la seguridad del sistema y aprovechar mejor los recursos energéticos. Además, está encargado de planificar el desarrollo de la transmisión y administrar el mercado de corto plazo.

Un cambio relevante en la estructura del mercado eléctrico introducido por la LEGE es la regulación del mercado de corto plazo (o mercado spot), en el que podrán intervenir

los grandes clientes libres (aquellos que consumen más de 10 MW) y las empresas distribuidoras, para asegurar la demanda de sus clientes libres. Mediante Decreto Supremo (D.S.) 027-2011-EM, se aprobó el Reglamento de Mercado de Corto Plazo (MCP) en que se establece los requisitos para los participantes, los lineamientos y las garantías que debe tener el MCP para asegurar su funcionamiento. Dicha norma entrará en vigencia a partir del 1 de enero de 2014.

Debido a los problemas originados por la congestión en el ducto de transporte de gas, la cual afectó la generación de las unidades del sistema eléctrico que operan con gas natural de los yacimientos de Camisea, el gobierno dictó en el 2008 el D.L. 1041. Este define que durante periodos de congestión en el suministro de gas (declarados por el MEM) se pueda redistribuir, de manera eficiente, la capacidad de transporte de gas disponible, y se aplicará en estos casos un costo marginal de corto plazo ideal que no considera la congestión.

Se publicó posteriormente el D.U. 049-2008 que estableció que, desde el 1 de enero de 2009 hasta el 31 de diciembre de 2011, los costos marginales de corto plazo se determinarán considerando que no existe restricción en la producción o el transporte de gas natural ni de transmisión de electricidad. Además, se determinó que el MEM deberá fijar un valor límite a ese Costo Marginal Idealizado (CMgI), fijado en 313.5 soles por MWh.

(6) El mercado regulado está formado por los clientes regulados cuya demanda de potencia es menor o igual a 2.5 MW, cuyas tarifas de electrici-dad son reguladas periódicamente. Los usuarios que consuman entre 0.5 y 2.5 MW pueden elegir ser usuarios regulados o usuarios libres.

(7) El mercado libre está formado por los clientes libres cuya demanda de potencia es superior a 2.5 MW. En este caso, la transacción comercial y la fi-jación de los precios de la electricidad se efectúan por acuerdo entre las partes.

Cómo funciona el sector eléctrico

ENERSUR | Memoria 201136

Las centrales de generación que operen y tengan un costo variable mayor al CMgI recibirán una compensación, que será pagada por la demanda mediante un cargo adicional al Peaje de Conexión al Sistema Principal de Transmisión (PCSPT). Cabe resaltar que mediante el D.U. 079-2010, del 18 de diciembre de 2010, se extendió la vigencia del régimen de cálculo de los costos marginales, sin restricción de la transmisión de electricidad, hasta el 31 de diciembre de 2013.

En cuanto al problema de los retiros de electricidad sin respaldo contractual, en el 2011 diversas empresas distribuidoras continuaron efectuando retiros sin contrato. Esa demanda ha sido asignada según lo establecido en el D.U. 049-2008, el cual definió que los retiros sin contrato se distribuyesen entre los generadores en proporción a su energía eficiente anual disponible. Los retiros sin contrato son facturados a Tarifa en Barra (TB) y la energía es comprada del spot a CMgI. La diferencia entre el CMgI y la TB será asumida por la demanda a través de un cargo adicional al PCSPT. En el año 2011 no se asignó a EnerSur estos retiros sin contrato.

En el 2009, el Osinergmin, mediante la Resolución 184-2009-OS/CD, publicó los peajes de los Sistemas Secundarios de Transmisión (SST) y los Sistemas Complementarios de Transmisión (SCT). En esa resolución, el Osinergmin rediseñó la metodología de asignación a los generadores de los pagos por el uso de esos sistemas. La nueva metodología considera que los generadores relevantes pagarán por las instalaciones según el método fuerza-distancia. Esta metodología mantiene el principio del equilibrio económico por el cual los niveles actuales de pago no difieren significativamente.

A inicios del 2010 se promulgó el D.S. 001-2010-EM, mediante el cual se establecen diversas medidas respecto de la remuneración de potencia y energía. Posteriormente, en el segundo trimestre de 2010 se promulgó el D.U. 032-2010, el mismo que se encuentra vigente hasta el 31 de diciembre de 2012. Esta norma dejó sin efecto diversas disposiciones establecidas en el D.L. 1041, referidas al incentivo a la contratación del servicio firme y eficiencia en el uso del gas natural; deja sin efecto la nueva definición

ENERSUR | Memoria 2011 37

de potencia firme (tendrán derecho a remuneración mensual aquellas unidades termoeléctricas que tengan asegurado el suministro de combustible mediante contratos que lo garanticen o stock disponible); y licitaciones para suministro de energía eléctrica a que se refiere la Ley 28832 tendrán en cuenta los lineamientos que establezca el MEM respecto de la participación de cada tecnología y los plazos para iniciar las licitaciones.

A fines de diciembre de 2010 se publicó el D.U. 079-2010, que extiende la vigen-cia del D.U. 049-2008 (costo marginal idealizado) hasta el 31 de diciembre de 2013. Esto se debe a que la puesta en operación comercial de la nueva infraes-tructura de transporte y transmisión, y de la nueva oferta de generación, que per-

miten minimizar los riesgos de congestión en el ducto de transporte de gas natural, está prevista para fines del 2013.

De otro lado, dado que ciertos usuarios de la red de transporte de gas tienen excedentes de capacidad contratada de transporte firme de gas natural, que no requieren utilizar en el corto o el mediano plazo (mientras que otros usuarios tienen déficits de capacidad contratada de transporte firme de gas natural y que esa situación también se presenta en la producción de gas natural), el MEM decidió dictar normas que permitan transferir capacidad de transporte firme de gas natural. El 5 de agosto de 2010 se publicó el D.S. 046-2010-EM, que aprueba el Reglamento del Mercado Secundario de Gas Natural con el propósito de promover la transferencia de transporte firme de gas natural mediante licitaciones electrónicas. En ese sentido, establece que, en un plazo no mayor a un año de la publicación de ese reglamento, las operaciones en el mercado secundario podrán realizarse bajo la forma de acuerdos bilaterales. Luego de esto, deberán adecuarse al mecanismo de subasta electrónica, una vez que esta se haya implementado. Mediante D.S. 012-2011-EM, dicho mecanismo ha sido ampliado hasta el 4 de octubre de 2012.

EnerSur, en el marco de la aplicación del D.S. 046-2010-EM y del D.S. 012-2011-EM, ha firmado acuerdos de redistribución de capacidad de transporte firme de gas natural con Kallpa, Edegel, Cementos Lima y Cerámicas Lima, cuya vigencia se amplía hasta el 4 de octubre de 2012.

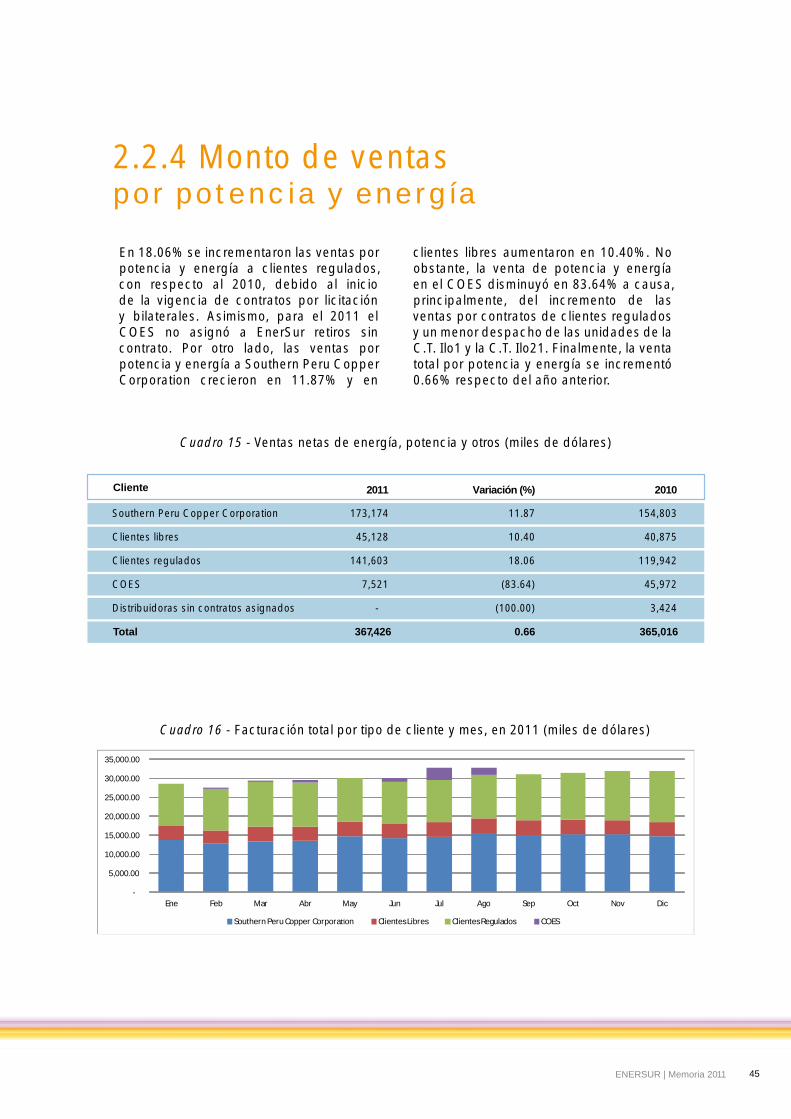

Durante el 2011, EnerSur participó en el único proceso de licitación de largo plazo para el suministro a empresas distribuidoras, bajo el amparo de la LEGE, convocada por Luz del Sur S.A.A. La demanda requerida en este proceso fue cubierta parcialmente (89%) por la oferta de los generadores participantes. EnerSur se adjudicó una potencia contratada de

ENERSUR | Memoria 201138

60 MW para el periodo comprendido entre los años 2018 y 2027.

Asimismo, EnerSur mediante acuerdos bilaterales y procesos de licitación de corto plazo para los años 2011 a 2013, contrató con empresas distribuidoras, incluyendo a Minera Santa Luisa por un total de 4 MW, según se detalla en el cuadro 8.

La oferta de generación en el SEIN, además de EnerSur, está concentrada en los siguientes grupos principales: Endesa, el Estado, Duke Energy, Israel Corp. y SN Power. La producción en el SEIN se caracteriza por ser predominantemente hidráulica: 57.9% de generación hidráulica y 42.1% de generación térmica, durante el 2011.

Asimismo, en el 2011 las ventas de energía en el SEIN estuvieron constituidas por 44% de ventas a clientes libres y 56% de ventas a clientes regulados (8). Los

Total 235.03 521.32

Hidrandina S.A. 77.33 107.53Bilateral 2013

Sociedad Eléctrica del Sur Oeste S.A. 92.20 94.79BIlateral 2013

Edelnor S.A. 13.20 66.00Licitación 2011 2011-2013

Hidrandina S.A. 4.80 120.00Bilateral 2012-2013

Minera Santa Luisa S.A. 3.70 4.00Libre 2012-2016

Electrosureste S.A. 43.80 129.00Bilateral 2012-2013

Cliente Tipo contrato Vigencia Mínima Máxima

Contratos 2011 Potencia contratada (MW)

(8) Estadística eléctrica a noviembre de 2011 pu-blicada por la Dirección General de Electricidad del MEM.

Cuadro 8 - Contratos de corto plazo firmados en el 2011

grandes clientes libres en su mayoría son empresas mineras e industriales.

Entre el 2009 y el 2011, los costos marginales de energía en el periodo de estiaje registraron valores menores a los presentados en los últimos cuatro años como consecuencia de la aplicación del D.U. 049-2008.

En diciembre de 2011, mediante un convenio privado con Electronorte S.A. para las valorizaciones de transferencias de energía del COES, se ha representado por la importación de energía activa proveniente del Ecuador para cubrir la demanda de esa empresa distribuidora.

ENERSUR | Memoria 2011 39

Gestióncomercial

Las cifras oficiales del COES señalan que en 2011 la producción total de energía eléctrica en el SEIN fue de 35,217 GWh. Esta cifra superó en 8.6% a la que se obtuvo en el año previo. La máxima demanda del SEIN ocurrió el día 14 de diciembre de 2011 a las 20:15 horas y alcanzó los 4,961 MW, lo que representó un incremento de 8.3% con relación a la máxima demanda registrada durante el 2010.

2.2

ENERSUR | Memoria 201140

La cartera de clientes de EnerSur se distribuye a nivel nacional. Hasta diciembre del 2011, la cartera de clientes libres y regulados sumaba una potencia contratada –en hora punta– de 849.34 MW. De esa cifra, 314.05 MW corresponden a clientes libres y 535.29 MW, a clientes regulados. La potencia contratada en horas fuera de punta fue de 909.29 MW en total. En los cuadros 9 y 10 se muestra la potencia contratada por cada cliente.

2.2.1Nuestros clientes

Total libres 314.05 374.00