Memoria del 24 EEN

88

MEMORIA C O M P E T IT I V ID A D Y D E S AR R O L L O

-

Upload

camara-de-comercio-de-la-libertad -

Category

Documents

-

view

245 -

download

5

description

Memoria del 24 EEN

Transcript of Memoria del 24 EEN

MEMORIA

COMPETITIVIDAD Y DESARROLLO

ORGANIZADORES

PATROCINADORES

AUSPICIADORES

COLABORADORES

PR

ES

EN

TAC

IÓN

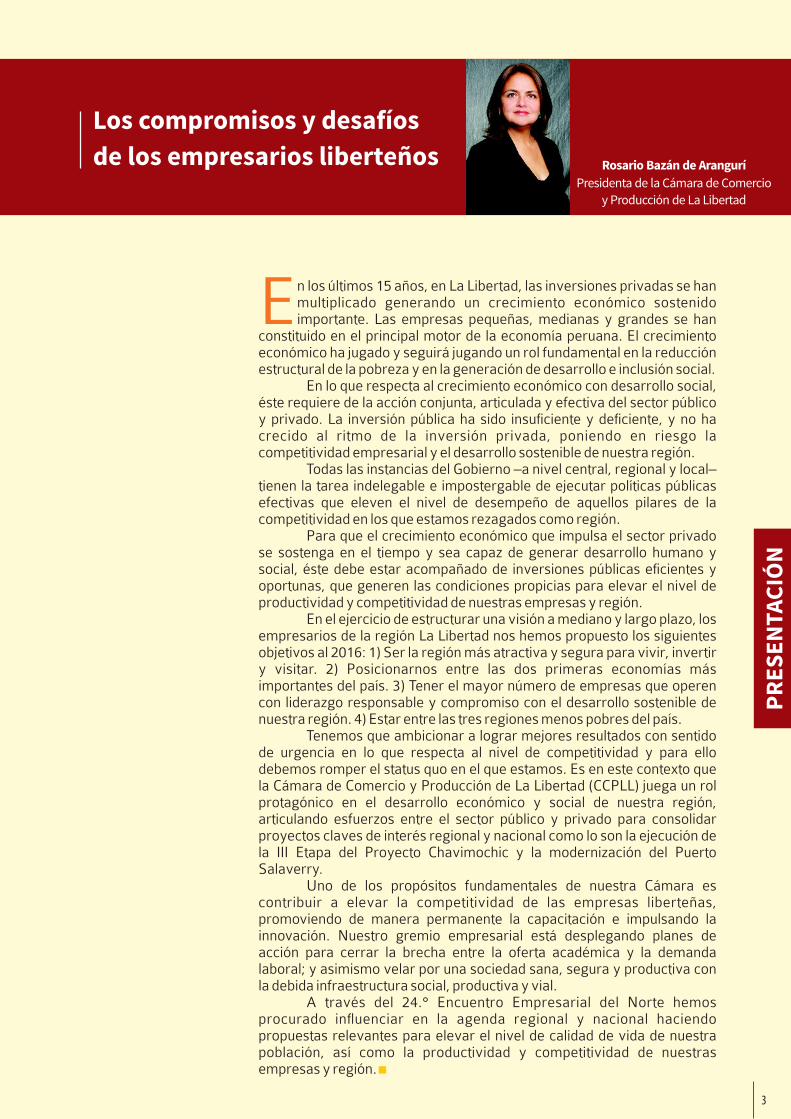

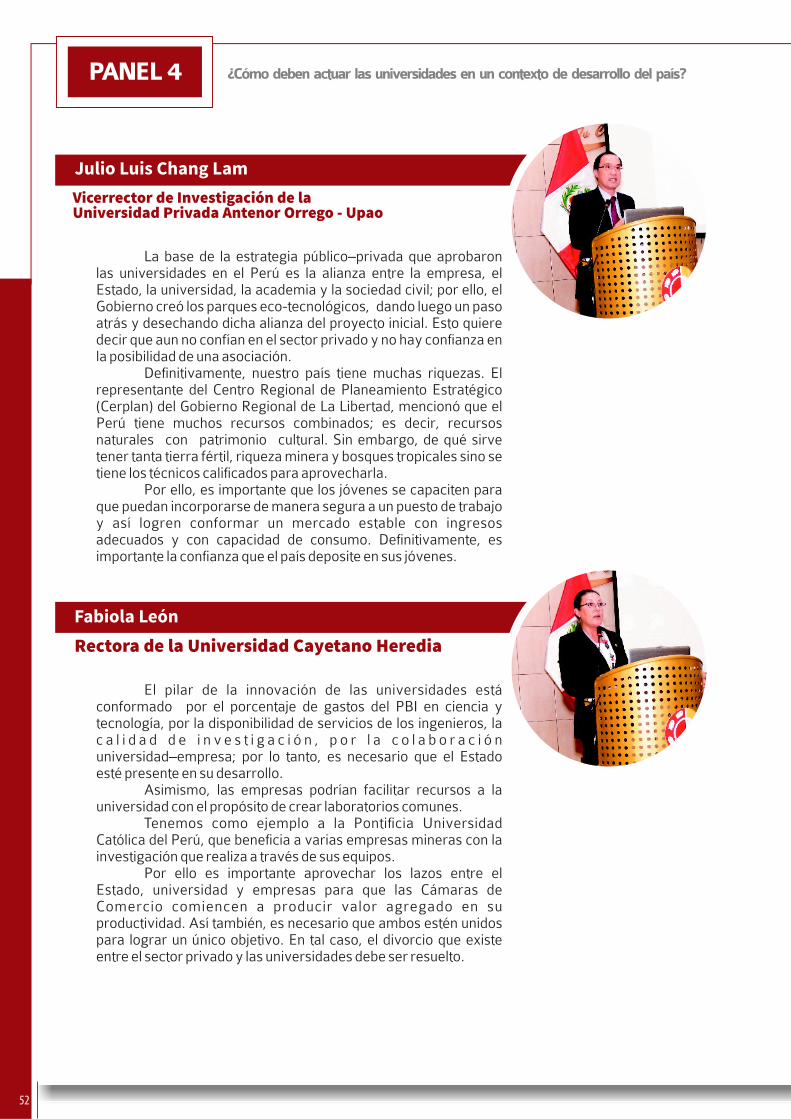

Rosario Bazán de Arangurí

Presidenta Cámara de Comerciode lay Producción de La Libertad

Los compromisos y desafíos

de los empresarios liberteños

3

En los últimos 15 años, en La Libertad, las inversiones privadas se hanmultiplicado generando un crecimiento económico sostenidoimportante. Las empresas pequeñas, medianas y grandes se han

constituido en el principal motor de la economía peruana. El crecimientoeconómico ha jugado y seguirá jugando un rol fundamental en la reducciónestructural de la pobreza y en la generación de desarrollo e inclusión social.

En lo que respecta al crecimiento económico con desarrollo social,éste requiere de la acción conjunta, articulada y efectiva del sector públicoy privado. La inversión pública ha sido insu!ciente y de!ciente, y no hacrecido al ritmo de la inversión privada, poniendo en riesgo lacompetitividad empresarial y el desarrollo sostenible de nuestra región.

Todas las instancias del Gobierno $a nivel central, regional y local$tienen la tarea indelegable e impostergable de ejecutar políticas públicasefectivas que eleven el nivel de desempeño de aquellos pilares de lacompetitividad en los que estamos rezagados como región.

Para que el crecimiento económico que impulsa el sector privadose sostenga en el tiempo y sea capaz de generar desarrollo humano ysocial, éste debe acompañado de inversiones públicas e!cientes yestaroportunas, que generen las condiciones propicias para elevar el nivel deproductividad y competitividad de nuestras empresas y región.

En el ejercicio de estructurar una visión a mediano y largo plazo, losempresarios de la región La Libertad nos hemos propuesto los siguientesobjetivos al 2016: 1) Ser la región más atractiva y segura para vivir, invertiry visitar. 2) Posicionarnos entre las dos primeras economías másimportantes del país. 3) Tener el mayor número de empresas que operencon liderazgo responsable y compromiso con el desarrollo sostenible denuestra región. 4) Estar entre las tres regiones menos pobres del país.

Tenemos que ambicionar a lograr mejores resultados con sentidode urgencia en lo que respecta al nivel de competitividad y para ellodebemos romper el status quo en el que . Es en este contexto queestamosla Cámara de Comercio y Producción de La Libertad (CCPLL) juega un rolprotagónico en el desarrollo económico y social de nuestra región,articulando esfuerzos entre el sector público y privado para consolidarproyectos claves de interés regional y nacional como lo son la ejecución dela III Etapa del Proyecto Chavimochic y la modernización del PuertoSalaverry.

Uno de los propósitos fundamentales de nuestra Cámara escontribuir a elevar la competitividad de las empresas liberteñas,promoviendo de manera permanente la capacitación e impulsando lainnovación. Nuestro gremio empresarial está desplegando planes deacción para cerrar la brecha entre la oferta académica y la demandalaboral; y asimismo velar por una sociedad sana, segura y productiva conla debida infraestructura social, productiva y vial.

A través del 24.° Encuentro Empresarial del Norte hemosprocurado in%uenciar en la agenda regional y nacional haciendopropuestas relevantes para elevar el nivel de calidad de vida de nuestrapoblación así como la productividad y competitividad de nuestras,empresas y región.

ÍNDICE

5 El aporte de las Cámaras a la competitividad de sus regiones

6 Tumbes

7 Piura

8 Lambayeque

9 San Martín

10 La Libertad

11 Cajamarca

12 Huaraz

13 Del Santa

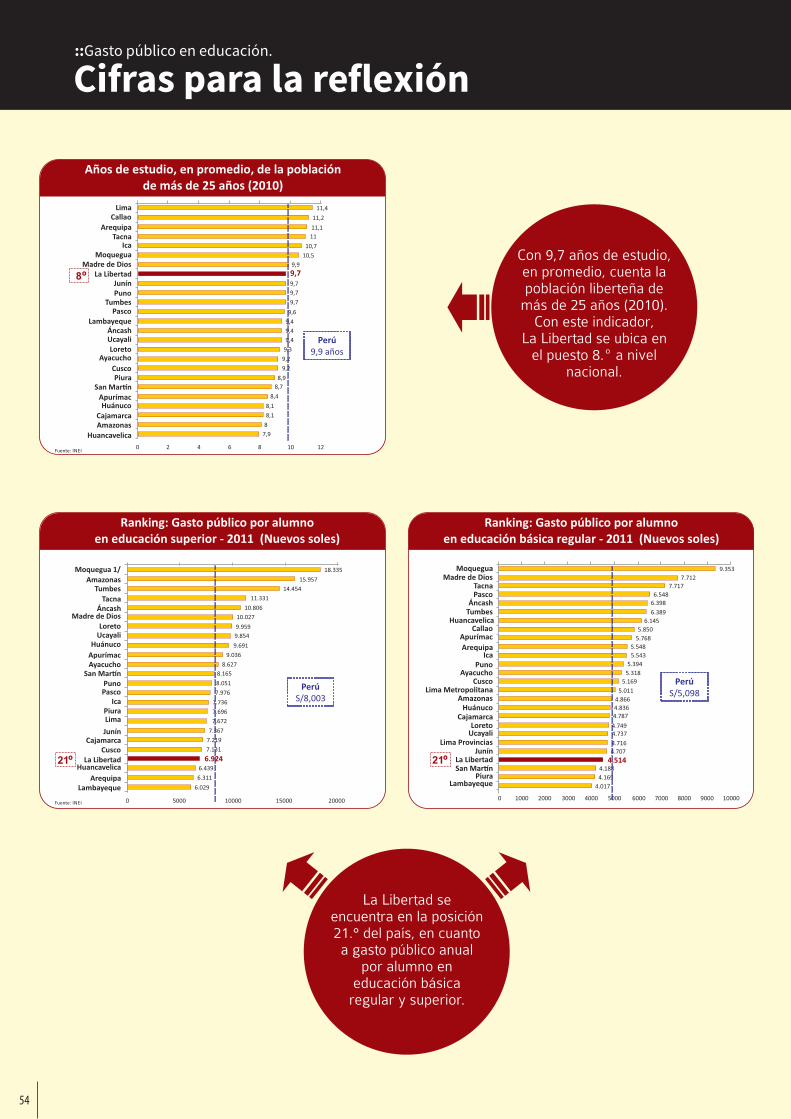

14 Cifras para la re!exión

15 Sesión inaugural

16/17 La competitividad en el escenario mundial

18/19 El Perú en el siglo XXI, de un país en desarrollo a un país desarrollado

20/21 Hace 50 años, la productividad de América Latina era más cercana a la

americana

22 Distinción a las empresas más destacadas del Norte del Perú

23 Sesión 1: Competitividad de la región norte y el

Perú en el contexto global

24/25 Realidad y desafíos de la competitividad en el PerúTema 1

26 Tendencia de la economía y la competitividad mundial: ¿cómoTema 2

tiene que transformarse la empresa en el Perú?

27 Diálogo por el liderazgo del Perú en la competitividad globalPanel 1

28/29 Rol del Estado en la generación de condiciones para laTema 3

competitividad empresarial

30 a 32 Diálogo por un Estado impulsor de la competitividadPanel 2

empresarial

33 Sesión 2: Empresa privada y Estado, socios estratégicos

por la competitividad

34/35 Una economía primaria o una economía de valor agregado:Tema 4

¿hacia dónde debemos ir?

36/37 La nueva minería y sus propuestas para la competitividad y elTema 5

desarrollo social

38/39 Competitividad: los desafíos para la región del norteTema 6

40/41 Diálogo por una macro región norte competitivaPanel 3

42 Cifras para la re!exión

43 Sesión 3: La educación, pilar fundamental de la competitividad

44/45 Educación para el desarrollo: ¿avanzamos o estamosTema 7

estancados?

46/47 ¿Cómo hacer de la universidad un centro de innovaciónTema 8

estratégico para la competitividad?

48 Conclusiones

49 Cifras para la re!exión

50 a 53 ¿Cómo deben actuar las universidades en un contexto dePanel 4

desarrollo del país?

54 Cifras para la re!exión

55 Sesión de clausura

56 59a Conferencia Magistral

Luis Miguel Castilla Rubio

Ministro de Economía y Finanzas (MEF)

60 62a Discurso de clausura del 24 EEN

Rosario Bazán de Arangurí

Presidenta de la Cámara de Comercio y Producción de La Libertad

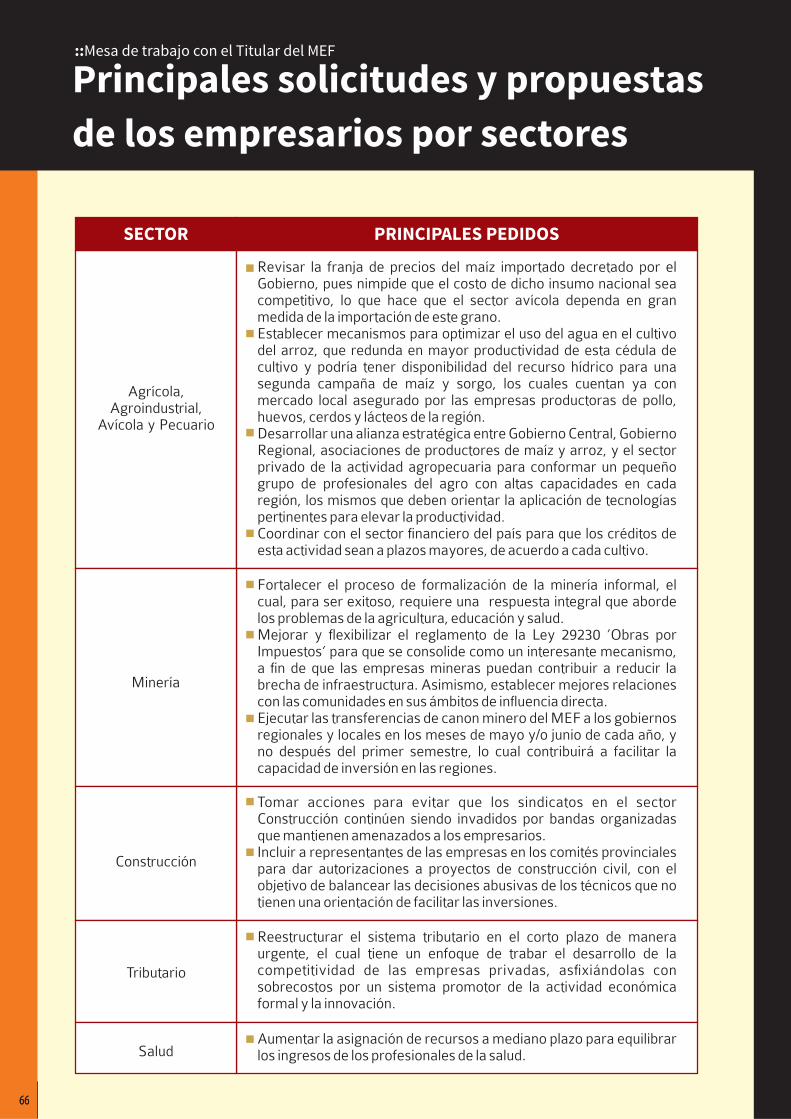

63 a 66 Mesa de Trabajo con el Titular del MEF

67 76a Dossier fotográ"co

77 a 83 Nuestros aliados

84 Contactos empresariales

85/86 Relación de participantes

4

EL APORTE DE LAS CÁMARASA LA COMPETITIVIDAD DE SUS REGIONES

Gilberto Monasterios Barrientosde Cámara de Comercio y Producción de TumbesPresidente la

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

6

Tumbes

Playa Zorritos

Isla de las aves

Puerto Pizarro

Artesanía

Manglares

“Se han establecido estrategias decompetitividad enmarcad s ena

proyectos viables como lairrigación de la margen derecha

del río Tumbes!.

Apuntamos a revertir

principales puntos críticos

El departamento de Tumbes tiene un expectante presente y un futuropro isor que se re%eja en el impulso económico que mueve a la gentem iotumbesina. Siendo la gricultura, la esca, el omercio y el urismo, lasA P C Tactividades más relevantes que se han establecido desde la época pre-incaen estas cálidas tierras.

Sin embargo, este esfuerzo por mejorar día a día la economía y hacerde Tumbes un departamento con un nivel virtuoso de productividad, se havisto afectado por diversos factores como la ausencia del Gobierno Central yRegional para combatir las problemáticas que atraviesan los sectores antesmencionados. Es el caso de la gricultura, donde se necesita mayor atenciónAdel stado para promover políticas de precios a los agricultores.E

En el caso de la esca, el Ministerio de la Producción debe prestarPespecial atención a la inseguridad que sufren los pescadores por losfrecuentes asaltos a manos de los ecuatorianos; así también, el comercio delos principales recursos mineros como el petróleo y el gas se han vistoafectados por la informalidad y el contrabando.

Por otro lado, no hay que olvidar que los principales atractivosturísticos como: Punta Sal, Acapulco, Zorritos, La Cruz, Playa Hermosa, entreotros, requieren la implementación de mayor seguridad y servicios básicospara una mejor atención al turista y a los lugareños.

sEn este contexto, la Cámara de Comercio y Producción de Tumbe nose ha detenido en la misión de revertir cada una de estas problemáticas, esypor ello que se han establecido estrategias de competitividad enmarcad s enaproyectos viables como la rrigación de la margen derecha del río Tumbesipara dotar de agua a más de 25 mil hectáreas.

De!nitivamente, la Cámara de Tumbes continúa teniendo comoobjetivo urgente lograr que el Gobierno Central considere como prioritario eldesarrollo económico de nuestro departamento.

El dinamismo que viene impulsando elsector privado en el departamento de Piuraalcanza hoy ci f ras cons iderables encomparación a años anteriores, pues altérmino del 2013 la economía piurana registróun incremento de 6,2% superior al crecimientode la economía nacional.

En este contexto, las principalesfortalezas que impulsan el auge nuestraderegión son sin duda el potencial humano, lau b i c a c i ó n g e o g r á !c a y l a v a r i a d abiodiversidad, entre otros.

Todos estos factores le ofrecen a Piuraun sinnúmero de posibilidades para consolidarsu progreso de manera integral en loeconómico y social; no obstante, el rol activodel Estado como complemento de la actividadprivada debe garantizar el marco adecuadopara promover el empleo, la salud, laeducación, la seguridad, los servicios públicos,la in f raes t ruc tura y las po l í t i cas dedescentralización.

Asimismo, es importante destacar quepara mejorar la competitividad de nuestraregión necesitamos una empresa privadamucho más dinámica, capaz de competirexitosamente en el mercado, una empresasocialmente responsable que se preocupe porvalorar el potencial humano. Es importantetambién encontrar solución a los problemasque son comunes a otras zonas del país, talescomo: la inseguridad ciudadana, burocracia,corrupción, dé!cit de servicios de agua potabley alcantarillado, infraestructura, etc.

Por ende, en el afán de dinamizar laactividad de la empresa privada y acelerar lacompetitividad de la región, se pus enieronmarcha tres proyectos como son: la,modernización del Puerto Paita, el ProyectoHidroenergét ico de l A l to P iura y lamodernización de la re!nería de Talara, lamisma que proveerá de combustible máslimpio al país y que gracias a la ampliación desu capacidad de producción podrá satisfacermejor la demanda del mercado nacional einternacional.

Piura

Yacila ChulucanasPlaza de Armas

Edmundo Rodríguez Frías - Benzade Cámara de Comercio y Producción de PiuraPresidente la

“Es importante destacar quepara mejorar la competitividadde nuestra región necesitamosuna empresa privada mucho

más dinámica, capaz decompetir exitosamente en el

mercado, una empresasocialmente responsable que se

preocupe por valorar elpotencial humano!.

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

Riquezas de nuestra región

consolidan la economía

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

8

Museo Tumbas Reales Paseo de las Musas

Lambayeque

Pimentel

Otto Zoeger Navarrode Cámara de Comercio y Producción de LambayequePresidente la

“Debemos mejorar la competitividad de nuestra

región en todos los sectores, lo cual pasa porimplementar procesos de capacitación como losque ya se vienen desarrollando en los sectores

A Turismogrario, y Comercio .!

Hay avances, pero seguiremos

impulsando más proyectos

El creciente nivel de inversiones,principalmente en el sector gropecuario,Aimpulsado en gran medida por la entrada enactividad el gran proyecto Olmos, es una dedlas fortalezas que hoy tiene laimportantesregión Lambayeque .

Paralelo a esto, el sector nmobiliarioImuestra un crecimiento importante, debido ala presión habitacional de los empresarios queestán llegando a la región. La existencia de 13universidades, que están dirigidas a captarestudiantes de toda la macro región norte,t amb ién es tá in%uenc iando en es tecrecimiento.

Indudablemente los servicios que seestán creando alrededor de nuestra riquezacultural (Sipán y Sicán, entre otros), losmuseos y la explosión gastronómica ennuestra región, también están fortaleciendonuestra economía.

Además, la ubicación de Chiclayo haceque siga siendo un gran comercial ynúcleopaso obligado al norte, sur y oriente, lo quefavorece el establecimiento de centroscomerciales que ofertan una gran variedad deproductos y servicios.

No obstante, debemos mejorar lacompetitividad de nuestra región en todos lossectores, lo cual pasa por implementarprocesos de capacitación como lo que ya sesvienen desarrollando en grario,los sectores ATurismo Comercioy .

En ese sentido la Cámara de Comercio,de Lambayeque, en alianzas estratégicas conlas universidades, Gobierno Regional y otrasinstituciones, contribuye con este proceso deoptimización del capital humano.

Es así que el año pasado el gremioempresarial donó al Gobierno Regional, el lanPHidráulico de la región Lambayeque, quepermitirá la plani!cación y ejecución de toda lainfraestructura hidráulica, necesaria paraevitar los efectos del Fenómeno de El Niño, yaprovisionar el agua en las épocas de escasez,fomentando las inversiones e incrementandoel área cultivable.

Asimismo, la construcción del granterminal portuario, que estará al servicio detoda la macro región, ya está dando susprimeros pasos, también con la participaciónde la Cámara como miembro del Directorio dela Autoridad Portuaria Regional.

Laguna Azul

Cacao

9

San Martín

Tocache

Río Huallaga

Alexander Albán Alencarde Cámara de Comercio Producción de San MartínPresidente la , y Turismo

“Su ubicación geográ"ca, sus más de 12microclimas y sus recursos hídricosson otras fortalezas importantes quea lberga esta majestuosa áreaselvática!.

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

Promoveremos la construcción

de centrales hidroeléctricas

eConsiderado como la d spensa alimentaria más grandedel Perú, tal como lo dijo alguna vez el expresidente FernandoBelaúnde Terry, re!riéndose al departamento de San Martín, hoypodemos decir que nuestra principal fortaleza para el despegueeconómico de nuestra región es precisamente la variedad deproductos alimenticios que nace desde estas tierras sanmartinenses.

Su ubicación geográ!ca, sus más de 12 microclimas y susrecursos hídricos son otras fortalezas importantes que albergaesta majestuosa área selvática, las mismas que le permiten a estapujante región alcanzar el desarrollo y crecimiento económicoque tanto anhelamos.

Con respecto a su geografía, gracias a su atractiva yestratégica ubicación, San Martín se conecta por la carreterainteroceánica hacia el sur con la regi de Huánuco y hacia elón ,norte con el puerto de Paita. Asimismo, un moderno aeropuertolo conecta a ciudades como Pucallpa, Iquitos, Lima, Trujillo yChiclayo.

Es esta interconexión la que hace posible el cultivo y laproducción intensiva de alimentos de la zona como el café,cacao, arroz, plátano, frutas, plantas medicinales y hasta papa(en la zona de Alto Mayo . Por otro lado, los ríos Huallaga, Mayo,)Huayabamba, Tocache, Chontayacu constituyen un potencialhidroenergético invaluable no sólo para la región, sino para elpaís y hasta para las empresas extranjeras.

Es así que una de las prioridades para mejorar lacompetitividad en la región, la generación de centraleseshidroenergéticas, ya que actualmente el servicio no es óptimo ytiene un costo elevado. De ejecutarse estas obras el despegue,industrial de San Martín está asegurado.

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

Plaza de Armas

Caballito de totora

Chan-Chan

Casona

10

La Libertad

Nuestro sentido de propósito

es añadir valorRosario Bazán de Arangurí

de Cámara de Comercio y Producción de La LibertadPresidenta la

Desde el día en que asumí el reto de conducir la CCPLL (julio 2012)junto a un destacado equipo de profesionales y empresarios, hemostrabajado arduamente para promover el desarrollo competitivo del sectorprivado y el progreso económico y social de nuestra región, ejerciendo un rolarticulador con los actores político , económico y sociales en el marco des suna sana vigilancia del desempeño de la institucionalidad democrática.Creemos que es oportuno destacar algunos de los acontecimientos másimportantes en los que la Cámara ha jugado un rol decisivo:

Participamos activa y efectivamente en el proceso de concesión para laconstrucción de la infraestructura hidráulica de la tercera etapa del ProyectoEspecial Chavimochic, logrando que el 19 de diciembre del 2013 se otorgue labuena pro, con lo cual, la obra empezará a ejecutarse el segundo semestredel 2014.

Se ha trabajado incesantemente de la mano con el Gobierno Regionaly la Municipalidad Provincial de Trujillo, para que el Gobierno Central tomeacciones concretas que combatan la inseguridad ciudadana que afecta laintegridad de nuestra población y la competitividad de nuestras empresas yde nuestra región. Por ello hemos participado en reuniones con el Ministro delInterio , Ministro de Justicia y con el Coronel de la III Dirección Territorial de larPolicía de La Libertad, logrando lamentablemente sólo algunos recursospuntuales tales como la asignación de 36 millones de soles para mejorar lainfraestructura y equipamiento de las comisarías, y de 480 efectivospoliciales adicionales.

La Cámara se ha enfocado de manera especial y dedicada en mejorarla productividad y competitividad de las empresas a través de actividades decapacitación efectivas, dirigidas a fortalecer las capacidades del capitalhumano, promover las buenas prácticas laborales y socio-ambientales, yoptimizar la gestión empresarial.

Ejercemos un rol articulador para promover la innovación, lainvestigación cientí!ca aplicada y la transferencia tecnológica, alineando losesfuerzos del Estado y la academia con las reales necesidades de lasempresas liberteñas. La Universidad Nacional de Trujillo (UNT), el GobiernoRegional de La Libertad y la Cámara estamos uniendo esfuerzos paraimpulsar la construcción del Parque Tecnológico, Cientí!co y de Innovaciónde Trujillo. Conjuntamente con Ipeba, impulsamos la acreditación de lacalidad educativa en las escuelas de la región y certi!cación de competenciasen las empresas para elevar los niveles de competitividad.

Todas estas importantes acciones en donde nuestro gremio haasumido un rol protagónico, no hubiesen sido posibles sin el !rme liderazgo yla capacidad de ejecución del equipo de profesionales y empresarios queconforman el Consejo Directivo de nuestra Cámara y de los colaboradores denuestra institución que me honro en presidir, a quienes les agradezco por suvalioso apoyo y los comprometo a seguir generando valor.

Para mejorar la conectividad de laregión, primero debemos superar la recesióneconómica actual, y para ello es imperativoque los proyectos mineros comiencen aproducir, a la cabeza Conga, por seremblemático y porque rompería con el actualpasivo ideológico y de oposición de diversasautoridades subnacionales. Hay que tener encuenta que necesitamos los recursosindispensables para el sector público yprivado, reforzando fortalezas y superandodebilidades.

Hoy tenemos un gran porcentaje depoblación rural poco instruida, capacitada ymotivada, mayoritariamente ocupada enlabores agropecuarias de subsistencia.

Además, nuestra fuerza laboral espoco competitiva, pues nuestro nivel educativoes bajo, eso sin contar con que poseemospocos centros tecnológicos, hay pocacapacidad fabril y nula investigación.

A esto debemos sumar el hecho de quetenemos una pobre conectividad terrestre delas provincias y distritos, intra e interregional.

Solamente hay vuelos comercialesentre Lima y la capital de la región. No hay unalínea aérea regional transfronteriza. No haytransporte ferroviario, tan importante por subajo costo y baja contaminación.

Existe además una pobre coordinaciónentre el Estado, los privados y la comunidad,así como una mínima relación empresa-universidad. Tampoco vemos capacidad deliderazgo ni una clase dirigente identi!cada con

su región. Por el contrario, se observa unapolitización indebida de muchos movimientossociales, las rondas campesinas oentre ellos,frentes de defensa de tendencia izquierdistaradical.

En este contexto, la Cámara deComercio y Producción de Cajamarca, unainstitución con 700 asociados, vigente activay ,se compromete para este año mejorar suslabores de coordinación con el Estado,propiciando el di logo y haciendo propuestasárealistas de obra pública y privada, paraacelerar la construcción de la epresa del or ríChonta en la provincia de Cajamarca o la,Hidroenerg tica de Chad n 2 en el r oé í íMarañón, entre las provincias deubicadaCelend n en Cajamarca y Luya en Amazonas.í

Pero no queremos que todo quede enel discurso: más acciones y menos palabras.

P consiguiente,or favoreceremos lainnovación combatiendo la informalidad entodos sus niveles y fortaleciendo los valores yel comportamiento ético de las empresas.

Cajamarca

Cumbemayo

11

Contumazá Ventanillasde Otuzco

“Favoreceremos la innovacióncombatiendo la informalidad en

todos sus niveles yfortaleciendo los valores y elcomportamiento ético de las

empresas!.

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

Propiciaremos el diálogo

con el Estado para avanzarJorge Vergara Quiroz

de Cámara de Comercio y Producción de CajamarcaPresidente la

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

12

Laguna de Llanganuco

Huaraz

YungayPlaza de Armas

Raúl Ortiz Rodríguezde Cámara de Comercio de HuarazPresidente , Industria y Turismo

“Observamos la diversidad de pisos ecológicos conmicroclimas apropiados para el desarrollo de las actividades

agropecuarias, forestales e hidrobiológicas; recursosmaravillosos que la colocan como el centro del comercio

regional y eje del movimiento turístico!.

Diversas fortalezas nos colocan

en el pináculo comercial

La Cámara de Comercio, Industria yTu r i s m o d e H u a r a z s e e n c u e n t r aestrechamente ligada al desarrollo de lacompetitividad. Al estar ubicados en la capitaldel departamento de Áncash, promovemosactividades de omercio, roducción,c pi tndustria, urismo y demás servicios engeneral.

La existencia de infraestructuraportuaria, aérea y eléctrica en Huarmey,C h i m b o t e y e l C a ñ ó n d e l P a t o ,respectivamente, hacen que consideremos aÁncash como una región progresista,caracterizada por contar con nivelesrelativamente altos en los indicadores deinfraestructura, desarrollo empresarial eíndices de exportación sostenida.

En este último punto los avanceslogrados son muy importantes, pero aúnexisten de!ciencias que se traducen ensobrecostos que le restan competitividad anuestros productos, por es necesariolo quecontinuar avanzando al respecto.

Ahora, si nos enfocamos en reconocer

las principales fortalezas de esta generosaciudad, observamos la diversidad de pisosecológicos con microclimas apropiados para eldesarrollo de las actividades agropecuarias,forestales e hidrobiológicas; recursosmaravillosos que la colocan como el centro delcomercio regional y eje del movimientoturístico de Áncash.

Otro de los elementos a destacar es ladisponibilidad signi!cativa de los recursosmineros en proceso de exploración yexplotación, actividad principal que constituyeel motor del 30% de la economía de esta partede la sierra.

En otros aspectos, los cuales tambiénestán enmarcados en las estrategias paramejorar la competitividad de nuestra región,aclaramos que las posibilidades reales paraoptimizar la economía depende mucho de unainfraestructura adecuada; para lo cual, comoprimer punto, es necesario el otorgamiento deprogramas de concesiones y privatizaciones,sobre todo para una economía con recursos!nancieros limitados como la nuestra.

EL APORTE DE LAS CÁMARAS A LA COMPETITIVIDAD DE SUS REGIONES

13

Del Santa

Chinecas

Nuevo Chimbote

Pesca

Malecón

Plaza de Armas

Rodolfo León Menéndezde Cámara de del SantaPresidente la la Provincia

“Tenemos que apostar por mejorar elnivel de asociatividad y desarrollode capacidades de los agricultores,

con acceso a capacitaciones,asistencia técnica e introducción dela tecnología de riego tecni"cado!.

Vía de comunicación con Brasil

será un gran aporte para la región

El territorio de la provincia del Santa es el de mayor desarrolloeconómico de la subregión Pací!co de la región Áncash, y se caracterizapor contar entre sus principales actividades a la pesca, acuicultura,siderurgia, industria naval y metal mecánica, agricultura y comercio.

Asimismo cuenta con plataforma portuaria para la, unaexportación de harina y aceite de pescado.

En el sector grícola, el Proyecto special Chinecas seA Econstituye en el primer espacio de desarrollo para la ampliación de lafrontera agrícola, con altos niveles de productividad. Poseemos ademásuna gran diversidad de recursos turísticos naturales y culturales, asícomo áreas de recreación.

Sin embargo, aún tenemos retos pendientes para alcanzar unnivel óptimo de competitividad, como contar con infraestructura de lamejor calidad, entre ellas las vías de comunicación de integracióntransoceánica que deben impulsarse para conectarnos con la potenciasudamericana de Brasil. Esto nos permitirá promover y atraerinversiones que potencien la necesaria modernización de lainfraestructura portuaria, con servicios y facilidades para embarque ydescarga de carga en contenedores y a granel, almacenes y equipos.

En la agricultura, tenemos que apostar por mejorar el nivel deasociatividad y desarrollo de capacidades de los agricultores, conacceso a capacitaciones, asistencia técnica e introducción de latecnología de riego tecni!cado, fomentando su perspectiva comercial.

De igual forma, se debe desarrollar físicamente lainfraestructura del Proyecto Especial Chinecas, ampliando su fronteraagrícola.

Asimismo, la Cámara del Santa impulsa la construcción deinfraestructura industrial, a través la creación de parques industriales.de

Creemos que fomentar la conciencia y cultura turística en losprestadores de servicios turísticos y la población, disminuyendo lainformalidad y mejorando la calidad de los servicios turísticos, tambiéncontribuir a mejorar los niveles de competitividad queemos

14

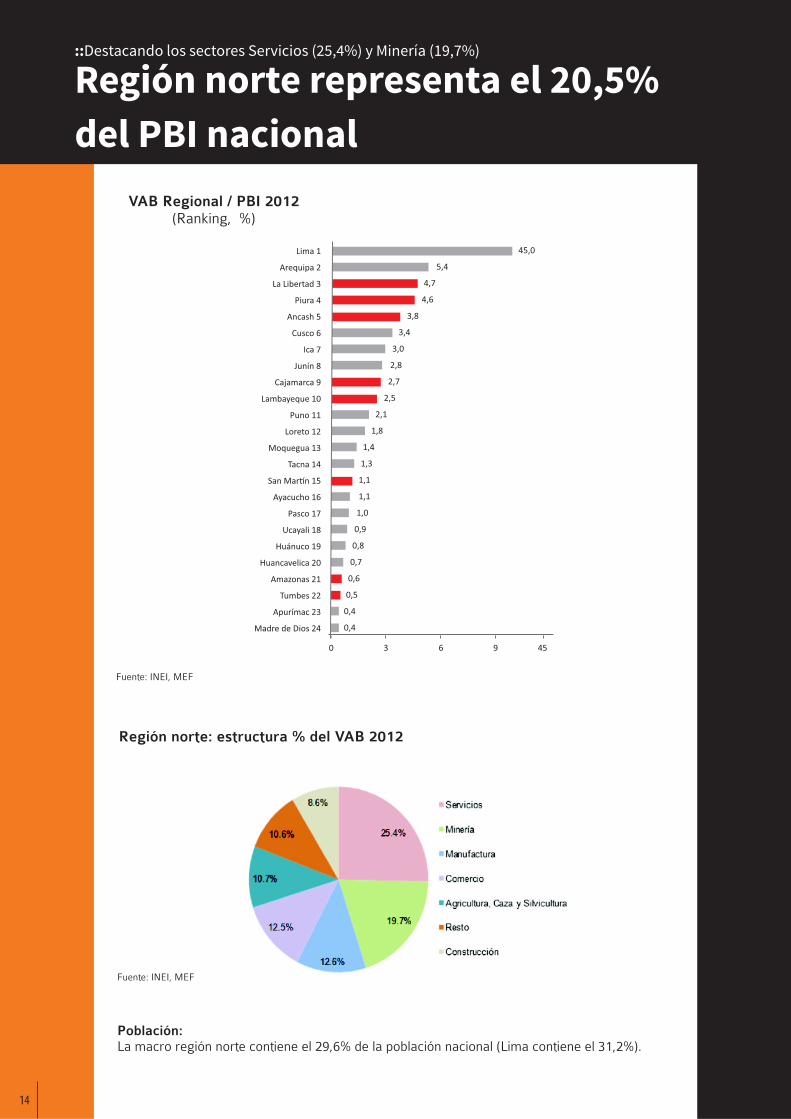

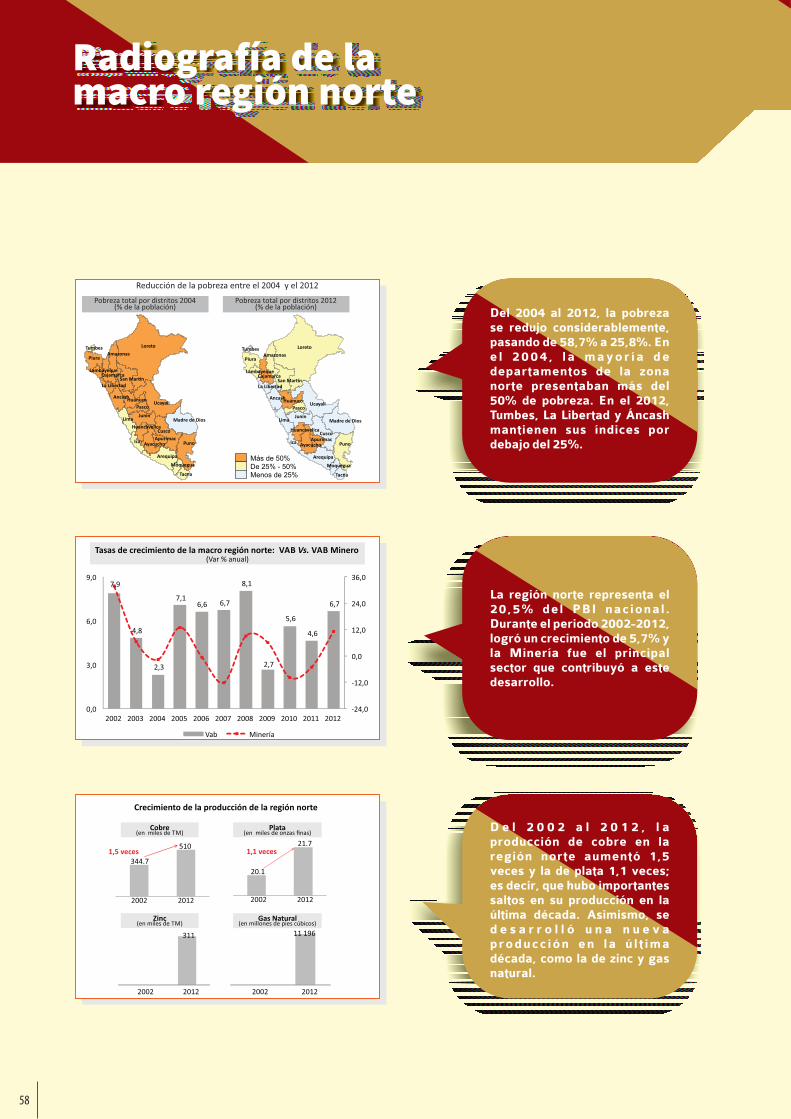

Región orte representa el 20,5%n

del PBI nacional

::Destacando los sectores Servicios (25,4%) y Minería (19,7%)

VAB Regional / PBI 2012(Ranking, %)

Región orte: structura % del VAB 2012n e

Fuente: INEI, MEF

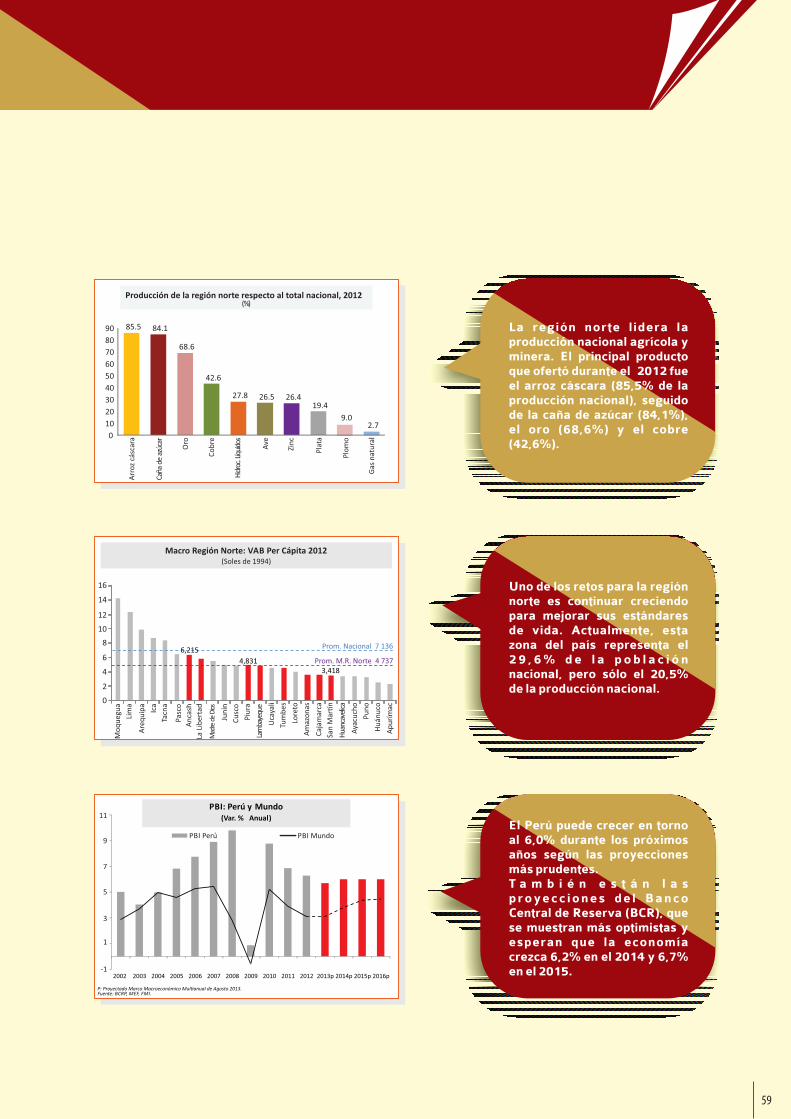

Población:La acro egión orte contiene el 29,6% de la población nacional (Lima contiene el 31,2%).m r n

Fuente: INEI, MEF

Lima 1

Arequipa 2

La Libertad 3

Piura 4

Ancash 5

Cusco 6

Ica 7

Junín 8

Cajamarca 9

Lambayeque 10

Puno 11

Loreto 12

Moquegua 13

Tacna 14

San Mar#n 15

Ayacucho 16

Pasco 17

Ucayali 18

Huánuco 19

Huancavelica 20

Amazonas 21

Tumbes 22

Apurímac 23

Madre de Dios 24

45,0

5,4

4,7

4,6

3,8

3,4

3,0

2,8

2,7

2,5

2,1

1,8

1,4

1,3

1,1

1,1

1,0

0,9

0,8

0,7

0,6

0,5

0,4

0,4

0 3 6 9 45

SESIÓN INAUGURAL

Carlos Vílchez Pella

Presidente de la Comisión de Eventos Especialesde la Cámara de Comercio y Producción de La Libertad

16

La competitividad en el escenario mundial

Existen aspectos que deterioran aún más las

debilidades de competitividad, como la

oposición a las vitales condiciones de

infraestructura, el poco control de los

recursos para la investigación y la pobre

calidad educativa!.

“

El Foro Económico Mundial menciona,en su reciente informe que el Perú mantiene la,posición 61 de 148 países en el anking deRCompetitividad 2013-2014, siguiendo unatendencia fuertemente positiva que llevó alpaís a subir más de 20 lugares en los últimosaños.

Si analizamos los 12 pilares de lamedición de la competitividad, se observa quepara el Perú hay resultados positivos

Mejoramos en cuatro pilares: elentorno macroeconómico, donde destacamosgracias a nuestro mejor desempeño,

ocupa el puesto 20; la e!ciencia delndomercado de bienes; el desarrollo del mercado!nanciero; y el tamaño del mercado habiendo;logrado en promedio la posición 35 en estoscuatro pilares.

Sin embargo, también hay resultadosnegativos ochoHemos retrocedido en pilares:inst i tuciones, infraestructura, salud yeducación primaria, educación superior ycapacitación, e!ciencia del mercado laboral,preparación tecnológica, so!sticaciónempresarial e innovación manteniendo;posiciones por encima del puesto 100 en

17

“Mejoramos en cuatro pilares:

el entorno macroeconómico,

la e"ciencia del mercado de

bienes, el desarrollo del

mercado "nanciero y el

tamaño del mercado .!

“Lo lamentable ante esta

realidad es que el debate

político en nuestro país es

contrario a las áreas claves

que nos presenta el ranking

de competitividad .!

SESIÓN INAUGURAL

pilares que son clave para la competitividad. Lolamentable ante esta realidad es que el debatepolítico en nuestro país es contrario a las áreasc lave que nos presen ta e l rank ing descompetitividad.

Las críticas al modelo económico seconcentran en aquellos puntos donde no estámejorando su competitividad. aspectos queExistende ter io ran aún más las deb i l i dades decompetitividad, como la oposición a las vitalescondiciones de infraestructura, poco control deellos recursos para la investigación y pobre calidadlaeducativa.

La signi!cativa mejora en el ranking decompetitividad es ciertamente una buena noticia,pero detrás de ello hay una serie de aspectos quedeben tomar en cuenta las autoridades, lasuniversidades e instituciones de formación técnicay los empresarios para analizar qué hemosenmejorado y también cuáles son las principalesvulnerabilidades que a n tenemos y que debenumarcar la agenda a futuro.

Según el Organismo de Desarrollo de lasNaciones Unidas, el Perú ha alcanzado el índice dedesarrollo humano 0.741, cali!cado como mediodealto. No obstante, nosotros sabemos que en el país,aun cuando las grandes ciudades han mejorado sunivel de bienestar, también tenemos poblaciones,especí!camente en sierra y costa, con cali!caciónmenor a 0.499, que es considerada como bajo nivelde desarrollo humano. Podemos apreciar entoncesque coinciden las zonas de menor desarrollo, conlos indicadores de menor nivel de competitividad,concluyendo que existe entre ellas una relacióndirecta; por ello, esos dos temas son el eje centraldel 24 Encuentro Empresarial del Norte (EEN),donde analizaremos las propuestas que nospermit una mejor gestión de las institucionesiránresponsables, es de mucha urgencia eporqueimportancia que la competitividad sea el soporte delcrecimiento económico y el desarrollo. Tiene queexistir una relación virtuosa entre ellos paragenerar bienestar económico y social en nuestrasociedad.

Tengo mucha con!anza que los debatesendel certamen empresarial servirán para encontrarnuevas formas de arribar a un escenario regional ynacional más responsable socialmente, y será demucha utilidad que discernir sobre lapodamosmaduración que alcanzar las misiones deldebenEstado, las universidades, los institutos y lasempresas, para la recuperación del crecimientodeseado de la economía del país.

18

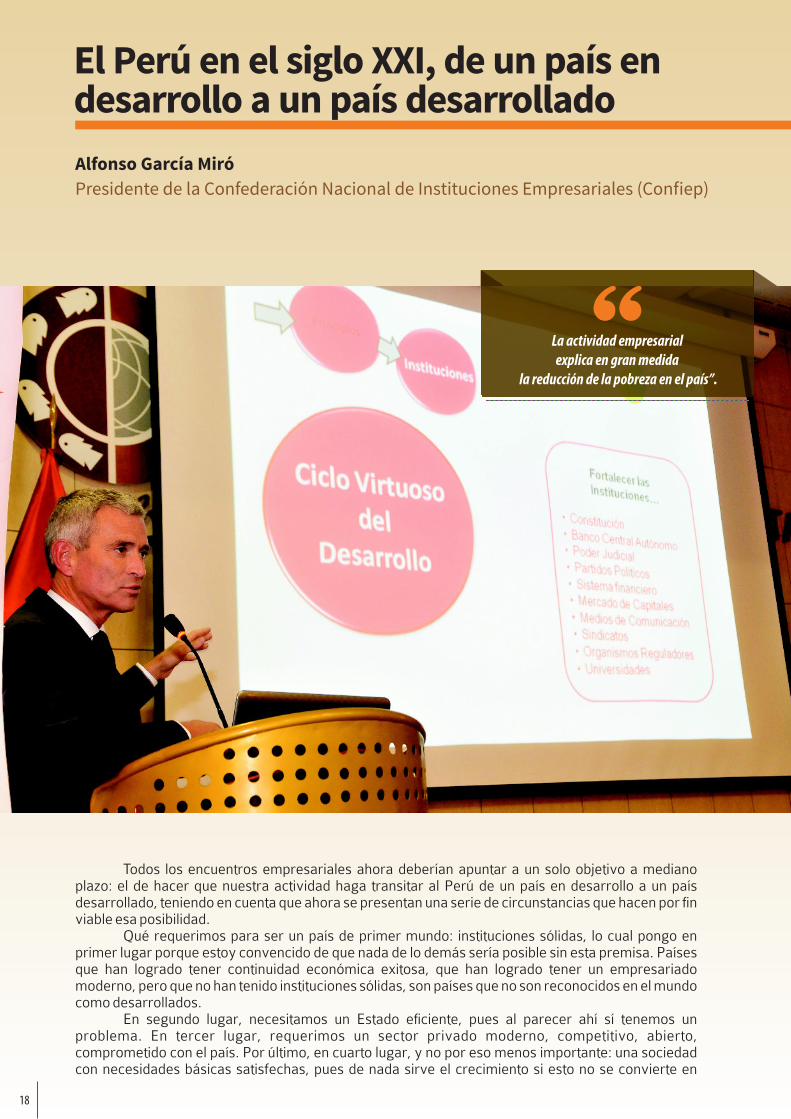

Alfonso García Miró

Presidente de la Confederación Nacional de Instituciones Empresariales (Con!ep)

El erú en el siglo XXI de un país enP ,desarrollo a un país desarrollado

Todos los encuentros empresariales ahora deberían apuntar a un solo objetivo a medianoplazo: el de hacer que nuestra actividad haga transitar al Perú de un país en desarrollo a un paísdesarrollado, teniendo en cuenta que ahora se presentan una serie de circunstancias que hacen por !nviable esa posibilidad.

Qué requerimos para ser un país de primer mundo: instituciones sólidas, pongo enlo cualprimer lugar porque estoy convencido de que nada de lo demás sería posible sin esta premisa. Paísesque han logrado tener continuidad económica exitosa, que han logrado tener un empresariadomoderno, pero que no han tenido instituciones sólidas, son países que no son reconocidos en el mundocomo desarrollados.

En segundo lugar necesitamos un Estado e!ciente arece ahí sí tenemos un, , pues al p rproblema. En tercer lugar un sector privado moderno, competitivo, abierto,, requerimoscomprometido con el país n cuarto lugar y no por eso menos importante: una sociedad. Por último, e ,con necesidades básicas satisfechas, pues de nada sirve el crecimiento si esto no se convierte en

La actividad empresarial

explica en gran medida

la reducción de la pobreza en el país!.

“

19

SESIÓN INAUGURAL

inclusión y por en desarrollo.consiguienteEn el sector privado hemos avanzado

más, somos más modernos, bastante más%exibles e innovadores que los sectoresestatales. Tenemos también una sociedad connecesidades que si bien no están totalmentecubiertas, muestra una considerable reducciónde la pobreza. Por tanto, tenemos optimismo alpensar que en 20 años estaremos transitandopor un país moderno. En este plazo debemosaspirar a ser un país del primer mundo; novamos a entregarles a nuestros hijos un paísmediocre.

Debemos prepararnos para caminarpor el círculo virtuoso del desarrollo que estárelacionado con lo que son principios,ins t i tuc iones , con!anza, invers iones ,crecimiento y menor pobreza. Esto último serálo que !nalmente nos permita desarrollarnos.

Ahora bien, si el sector privado explicael 96% del crecimiento, y el crecimiento explicael 86% de la reducción de la pobreza, podemosinferir que la actividad empresarial explica engran medida la reducción de la pobreza en elpaís. En otras palabras, si en últimos 10 añoslos10,3 millones de peruanos dejaron la pobreza,7,9 millones de ellos lo hicieron gracias a laactividad privada.

Sin embargo todavía tenemos retos,pendientes, pues el 87% de la población rural nocuenta con viviendas con servicio de desagüe,la tasa de mortalidad de menores de 5 años esde 21%, el 32% de los niños menores de 5 añosdel ámbito rural presentan desnutrición crónicay el 33% de los niños menores de 5 años a nivelnacional presentan anemia por sólo mencionar;algunas cifras.

Para man tener e l c rec im ien tonecesitamos más y mayor inversión. Noobstante, lo que hemos hecho hasta ahora esrecuperar el nivel de productividad de los años80, pero si queremos mejorar verdaderamentetenemos que ser innovadores. La única manerade ganar productividad ahora es tener mejoreducación, mejor mano de obra y mejorcapacidad de evolución.

En el año 2000, teníamos sólo 2Tratados de Libre Comercio (TLC). Hoy eso hacambiado drásticamente. El 90% del comerciotradicional peruano se explica por TLC.los Hoyen día, e casi seisl comercio exterior del Perú esveces m que hace años, lo cual nosayor dospermite tener una balanza comercial positiva.

Pese a que se decía que estos acuerdosiban a generar caos un incremento; es decir,dramático de la brecha comercial en el Perú, eltiempo ha demostrado lo contrario.

En conclusión, los empresariosdebemos ser conscientes de que tenerinstituciones sólidas, participar en ellas yfortalecerlas es vital para continuar en la sendadel desarrollo. Debemos salir de nuestraempresa y tener un rol de servicio social. Siconseguimos ,eso los empresarios haremosposible el cambio en el Perú.

Participación sector privado en el PBI, 1980 – 2012(en porcentaje)

Fuente: BCRP La demanda externa neta es X-M y promedia 1.2% del PBI en el periodo

76

89

8484

75

77

79

81

83

85

87

89

91

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Excluye demanda externa neta

Asume que demanda externa es privada

CRECIMIENTO

POBREZA

Entre 1980 y 2012; es decir, en un rango de!empo de poco más de 30 años, el sectorprivado contribuyó en promedio con 85% delPBI nacional, lo cual indica que !ene unapar!cipación preponderante en el crecimientodel país.

20

Juan Carlos Navarro

Especialista en competitividad del Banco Interamericano de Desarrollo (BID)

Hace 50 años la productividad de América,Latina era más cercana a la americana

Según R C Mundial, elel anking de ompetitividad Perú está muy bien en algunos indicadores ymuy mal en otros. ntre los que est muy bien, la innovación, tomando eseE no á se encuentra por lo quepunto de partida voy a tratar de profundizar en ese tema, que es el menos difundido.

Venimos de una última década que ha sido muy buena para América Latina. Vemos a Perúprácticamente en el tope de la lista en cuanto al crecimiento promedio del PBI per cápita; sin embargo,a largo plazo nos planteaban la de cómo iremos en materia depregunta de acá a 20 años,competitividad y productividad.

Hoy vemos que el ingreso por habitante en la región es sustancialmente menor que en lospaíses desarrollados el Estados. En el caso de América Latina, es 25% del ingreso per cápita de losUnidos. , ; e , e puntoEn el caso del Perú es el 21% s decir que si queremos llegar a es que se llama el clubde países desarrollados vemos ahí una distancia considerable.,

Por otra parte, si comparamos la productividad de cada uno de los países de América Latinacon la productividad del total de l de los , observamos que el promedio deas empresas Estados Unidos

Lo que tenemos que hacer en el tema del

desarrollo empresarial en Latinoamérica

es tratar de que crezca el número

de empresas intermedias y de que éstas

se acerquen lo más posible a la frontera

de productividad.

“

21

SESIÓN INAUGURAL

Inver!r en innovación sí es rentableBrecha de produc#vidad entre empresas innovadoras y no innovadoras.

Polí!cas para destrabar la inversión en innovaciónen La!noamérica y El Caribe

la región tiene la mitad de la productividad totalde la economía norteamericana. Estodemuestra que más allá de las buenas noticiasrecientes, hay mucho trabajo por hacer.

Asimismo, observamos que hace 50años éramos más cercanos al ingreso deEstados Unidos que hoy.

Relativamente hablando éramos máscercanos a la productividad de la economíaamericana que hoy. La mayor parte de ladistancia se explica por una pérdida deproductividad relativa. Lo que tenemos enAmérica Latina y el Caribe (A ) es una granlcacantidad de !rmas con niveles de productividadbajísimos y unas pocas !rmas estrella, queestán prácticamente en la frontera deproductividad, pero son poquísimas. Al mismotiempo tenemos una cantidad intermedia de!r m a s c o n n i v e l e s i n t e r m e d i o s d eproductividad. Entonces el problema es el,dé!cit de empresas promedio enemos pocas. Tcompañías que juegan en las ligas máscompetitivas a nivel mundial.

Lo que tenemos que hacer en el temadel desarrollo empresarial en Latinoamérica estratar de que crezca el número de empresasintermedias y de que éstas se acerquen lo másposible a la frontera de productividad.

Esto plant a acciones en cuatroegrandes ámbitos. Primero hay que atacar el,problema de la innovación de las !rmas: cómohacemos que el sector privado invierta más eninnovación, cómo estimular el surgimiento denuevas empresas que puedan avanzar másrápido y mejorar este proceso productivo. En elcaso del desarrollo empresarial, qué serviciosnecesita el sector empresarial para ser másproductivo. Ahora, hablando estrictamente deinnovación, queda de nuevo el tema de

inst i tuc iones, qué entornoses dec ir ,regulatorios, qué instituciones del sectorpúblico o privado tienen que existir.

Estamos bastante entrados en unaeconomía del conocimiento, que tiene comocaracterísticas que la adaptación, creación yaplicación productiva de ideas se conviert enala principal fuerza impulsora de la economía.

Esto ha dado como resultado quedurante los últimos 10 años la inversión de laseconomías avanzadas en intangibles, seamayor que la inversión en capital físico.

En cambio, ninguna de las economíasde América Latina se puede clasi!car como"impulsada por la innovación". En el caso delPerú, en una etapa intermedia dese encuentrae!ciencia; es decir, que ha empezado aaumentar su productividad, pero no llega a serpropiamente innovadora a n.u

Si la innovación es tan rentable,entonces . Vpor qué no ocurre emos que haypoco !nanciamiento para intangibles, el riesgono sólo !nanciero sino también tecnológico, lafalta de capital humano apto, la apropiabilidad;es decir, qué pasa si me roban la idea, entreotros factores.

Pero, ¿ ? Planteamosqué se puede hacerlo siguiente: incrementar los recursos públicoscon una visión de largo plazo, fortalecer laoferta de recursos humanos, revisar lasregulaciones de las transferencias públicas alsector privado, generar mecanismos quemape n toda la cadena de la innovación, desdeeinvestigación hasta comercialización, yfortalecer las capacidades institucionales paradiseñar e implementar políticas de innovación ydesarrollo productivo, por sólo mencionaralgunas alternativas. Que este importantecertamen sirva para proponer soluciones.

22

::Evento organizado por la CCPLL reconoció la labor que realizan los empresarios de Piura,

Lambayeque, Cajamarca, Huaraz y Chimbote.

Por primera vez CCPLL distinguió a,empresas destacadas del norte del país

"Cuando nuestras actitudes sobrepasan nuestras habilidades, lo imposible se hace posible#. Esta es lafrase que caracteriza a cinco exitosos empresarios del norte del país, quienes fueron condecoradospor su esfuerzo y competitividad durante el 24.° Encuentro Empresarial del Norte, organizado por laCámara de Comercio y Producción de La Libertad y la Confederación Nacional de InstitucionesEmpresariales Privadas (Con!ep).

Ecoacuícola de Piura se ha convertido en el segundo productor de cultivode langostino a nivel nacional y el tercero en conservas de pimiento piquillo.Javier Delgado, en representación de un equipo de trabajo de primer nivel,

°recibe la distinción en el marco del 24 EEN.

Oh! Baby de Chiclayo destacó por la calidad de sus textiles y bordados.Valdemar Romero recibió orgulloso el premio que reconoce la dedicación

y compromiso de todos sus colaboradores, cuyo trabajo no sólo ha trascendidoa nivel nacional, sino también internacional.

Menú Express, dirigido por Lilian Cruzado, inició sus actividadesgracias al creciente dinamismo del sector inero en Cajamarca,Mbrindando comida nutritiva y de buen sabor a los trabajadoresde campamentos mineros. Hoy, atiend n a 7.500 comensales.e

Sider Perú, elegida empresa líder de Chimbote, produce y comercializa productosde acero de alta calidad, destinados a los sectores onstrucción,C

e ndustria, en el Perú y en el extranjero.Minería IJorge Castillo recibió la condecoración en representación de la !rma.

Grupo Ortiz es un claro ejemplo de cómo una familia sólida y emprendedorapuede convertir un pequeño capital en una empresa de éxito. Ellos comenzaron

vendiendo abarrotes y posteriormente ingresaron al rubro de ransportes.TJosé Ortíz Silva recibió la distinción.

SESIÓN 1:COMPETITIVIDAD DE LA REGIÓN NORTE

Y EL PERÚ EN EL CONTEXTO GLOBAL

24

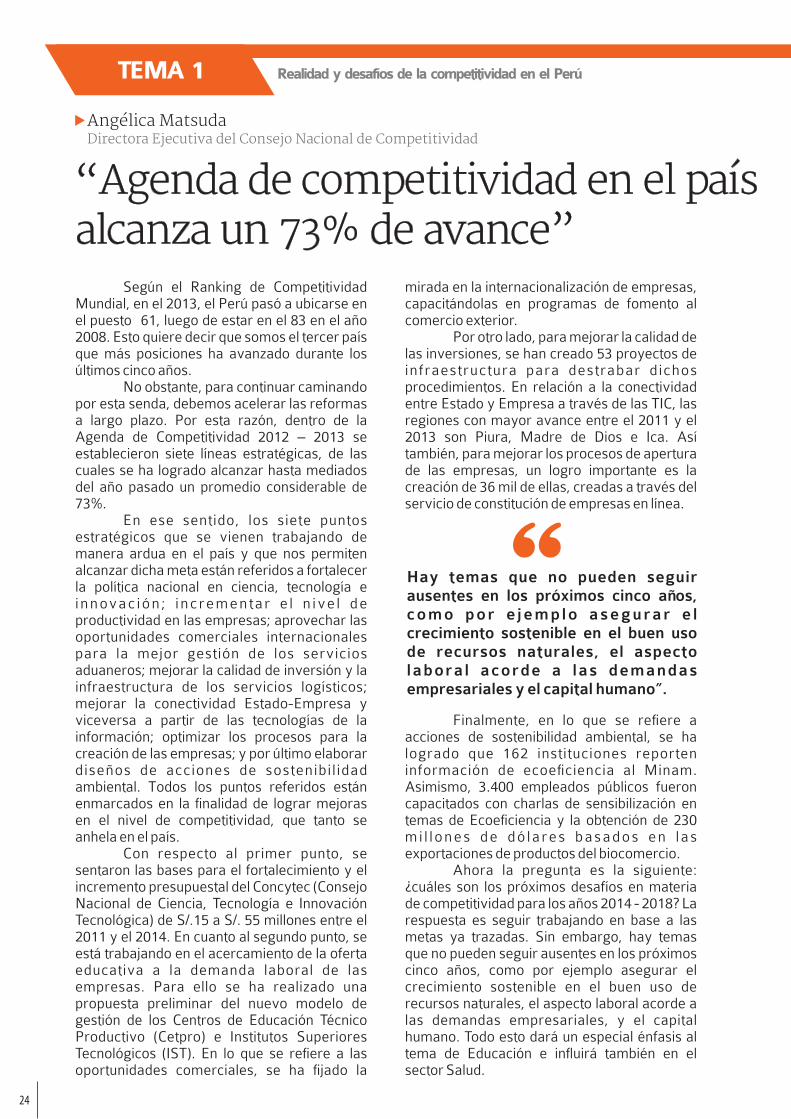

Angélica MatsudaDirectora jecutiva del Consejo Nacional de CompetitividadE

“Agenda de competitividad en el país”alcanza un 73% de avance

TEMA 1

“

Según el nking de ompetitividadRa CM ,undial, en el 2013 el Perú pasó a ubicarse enel puesto 61, luego de estar en el 83 en el año2008. Esto quiere decir que somos el tercer paísque más posiciones ha avanzado durante losúltimos cinco años.

No obstante, para continuar caminandopor esta senda debemos acelerar las reformas,a largo plazo. Por esta razón, dentro de laAgenda de ompetitividad 2012 $ 2013 seCestablecieron siete líneas estratégicas, de lascuales se ha logrado alcanzar hasta mediadosdel año pasado un promedio considerable de73%.

En ese sentido, los siete puntosestratégicos que se vienen trabajando demanera ardua en el país y que nos permitenalcanzar dicha meta están referidos a fortalecerla política nacional en ciencia, tecnología einnovac ión ; i nc remen tar e l n ive l deproductividad en las empresas aprovechar las;oportunidades comerciales internacionalespara la mejor gestión de los serviciosaduaneros mejorar la calidad de inversión y la;infraestructura de los servicios logísticos;mejorar la conectividad Estado- mpresa yEviceversa a partir de las tecnologías de lainformación los procesos para la; optimizarcreación de las empresas y por último elaborar;diseños de acciones de sostenibi l idadambiental odos puntos están. T los referidosenmarcados en la !nalidad de lograr mejorasen el nivel de competitividad tanto se, queanhela el país.en

Con respecto al primer punto, sesenta o las bases para el fortalecimiento y elr nincremento presupuestal del C (ConsejooncytecNacional de Ciencia, Tecnología e InnovaciónTecnológica) de S/.15 a S/. 55 millones entre el2011 y el 2014. En cuanto al segundo punto, seestá trabajando en el acercamiento de la ofertaeducativa a la demanda laboral de lasempresas. Para ello se ha realizado unapropuesta preliminar del nuevo modelo degestión de los Centros de Educación TécnicoProductivo (C ) e Institutos SuperioresetproTecnológicos (IST). En lo que se re!ere a lasoportunidades comerciales, se ha !jado la

mirada en la internacionalización de empresas,capacitándolas en programas de fomento alcomercio exterior.

Por otro lado, para mejorar la calidad delas inversiones, se han creado 53 proyectos deinfraestructura para destrabar dichosprocedimientos. En relación a la conectividadentre Estado y Empresa a través de las TIC, lasregiones con mayor avance entre el 2011 y el2013 son Piura, Madre de Dios e Ica. Asítambién, para mejorar los procesos de aperturade las empresas, un logro importante es lacreación de 36 mil de ellas, creadas a través delservicio de constitución de empresas en línea.

Finalmente, en lo que se re!ere aacciones de sostenibilidad ambiental, se halogrado que 162 instituciones reporteninformación de ecoe!ciencia al Minam.Asimismo, 3.400 empleados públicos fueroncapacitados con charlas de sensibilización entemas de Ecoe!ciencia y la obtención de 230mi l l ones de dó la res basados en lasexportaciones de productos del biocomercio.

Ahora la pregunta es la siguiente:¿cuáles son los próximos desafíos en materiade competitividad para los años 2014 - 2018? Larespuesta es seguir trabajando en base a lasmetas ya trazadas in embargo, hay temas. Sque no pueden seguir ausentes en los próximoscinco años, como por ejemplo asegurar elcrecimiento sostenible en el buen uso derecursos naturales, el aspecto laboral acorde alas demandas empresariales y el capital,humano dará énfasis al. Todo esto un especialtema de Educación e in%uirá también en elsector Salud.

Hay temas que no pueden seguirausentes en los próximos años,cincocomo por e jemplo asegurar e lcrecimiento sostenible en el buen usode recursos naturales, el aspectolaboral acorde a las demandasempresariales y el capital humano!.

Realidad y desafíos de la competitividad en el Perú

25

SESIÓN 1: COMPETITIVIDAD DE LA REGIÓN NORTE Y EL PERÚ EN EL CONTEXTO GLOBAL

100%

80%

60%

40%

20%

0%CTI Desarrollo

EmpresarialInternacio-nalización

Infra-estructura

TIC Facilitaciónde negocios

Ambiente

90%

70%

50%

30%

10%

80% 76%72%

77%

55%

86%

Promedio73%

¿En qué hemos avanzado en la Agenda de Compe##vidad2012–2013, a agosto del 2013?

1. Ciencia, tecnología einnovación

2. Desarrollo productivo yempresarial

3. Internacionalización

4. Infraestructura

5. Facilitación de negocios

6. Tecnologías de lainformación y comunicaciones

8. Laboral

Educación Salud

Ambiente Agua Energía

7. Recursos Naturales

9. Capital Humano

Agenda de Compe##vidad 2014-2018: enfoque en elmediano plazo

Profundización dereformas: Nuevas líneas de trabajo :

69%

26

TEMA 2

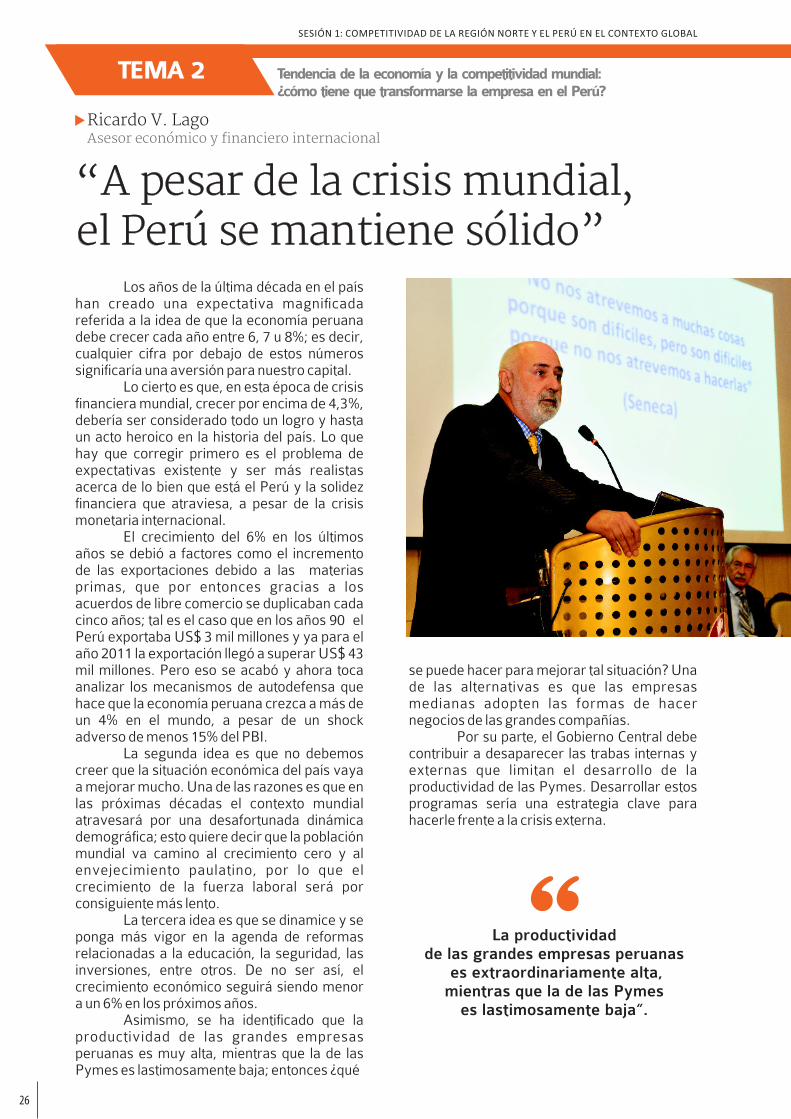

Ricardo V. LagoAsesor económico y financiero internacional

“A pesar de la crisis mundial,”el Perú se mantiene sólido

La productividadde las grandes empresas peruanas

es extraordinariamente alta,mientras que l de las Pymesa

es lastimosamente baja!.

“

SESIÓN 1: COMPETITIVIDAD DE LA REGIÓN NORTE Y EL PERÚ EN EL CONTEXTO GLOBAL

Tendencia de la economía y la competitividad mundial:¿cómo tiene que transformarse la empresa en el Perú?

Los años de la última década en el paíshan creado una expectativa magni!cadareferida a la idea de que la economía peruanadebe crecer cada año entre 6 7 u 8%; es decir,,cualquier cifra por debajo de estos númerossigni!caría una aversión para nuestro capital.

Lo cierto es que, en esta época de crisis!nanciera mundial, crecer por encima de 4,3%,debería ser considerado todo un logro y hastaun acto heroico en la historia del país. o queLhay que corregir primero es el problema deexpectativas existente y ser más realistasacerca de lo bien que está el Perú y la solidez!nanciera que atraviesa, a pesar de la crisismonetaria internacional.

El crecimiento del 6% en los últimosaños se debió a factores como el incrementode las exportaciones debido a las materiasprimas, que entonces gracias a losporacuerdos de libre comercio se duplicaban cadacinco los saños; tal es el caso que en año 90 elPerú exportaba US$ 3 mil millones y ya para elaño 2011 la exportación llegó a superar US$ 43mil millones. Pero eso se acabó y ahor tocaaanalizar los mecanismos de autodefensa quehace que la economía peruana crezca a más deun 4% en el mundo, a pesar de un shockadverso de menos 15% del PBI.

La segunda idea es que no debemoscreer que la situación económica del país vayaa mejorar mucho. Una de las razones es que enlas próximas décadas el contexto mundialatravesará por una desafortunada dinámicademográ!ca; esto quiere decir que la poblaciónmundial va camino al crecimiento cero y alenvejecimiento paulatino, por lo que elcrecimiento de la fuerza laboral será porconsiguiente más lento.

L se ce sea tercera idea es que dinami ypon más vigor en la agenda de reformasgarelacionadas a la educación, la seguridad, lasinversiones, entre otros. De no elser así,crecimiento económico seguirá siendo menora un 6% en los próximos años.

Asimismo, se ha identi!cado que laproductividad de las grandes empresasperuanas es alta, mientras que de lasmuy laPymes es lastimosamente baja; entonces ¿qué

se puede hacer para mejorar tal situación? Unade las alternativas es que las empresasmedianas adopten las formas de hacernegocios de las grandes compañías.

Por su parte, el Gobierno Central debecontribuir a desaparecer las trabas internas yexternas que limitan el desarrollo de laproductividad de las Pymes. Desarrollar estosprogramas sería una estrategia clave parahacerle frente a la crisis externa.

!Reducir los costos reales de las Mypes"las hará altamente competitivas

“

César Peñaranda CastañedaDirector Ejecutivo del Instituto de Economía y Desarrollo Empresarial (IEDEP)

27

PANEL 1

Cuando un economista menciona eltérmino productividad, a lo que se re!ere es ala incidencia en la e!ciencia de todos loselementos que directa o indirectamenteintervienen en el proceso productivo.

En este sentido, cuando se analiza laproductividad a nivel macro, es más difícil deentender y asimilar que a nivel micro, pues setiene que comprender un sinnúmero deaspectos que están involucrados, tales como lainstitucionalidad, el capital humano (educacióny salud), innovación, infraestructura, entreotros. En cambio, a nivel micro a lo que se,re!ere en términos simples es básicamente alos costos reales; es decir, subir o bajar laproductividad es equivalente a bajar oaumentar los costos reales, respectivamente.

Asimismo, el tema de la productividada nivel de empresas es de suma trascendenciaen el país. Por ejemplo, en el caso de obtenerun promedio de ellas para luego ponderarlossegún el tamaño, el resultado puede sersatisfactorio por el peso que tienen lasunidades grandes, para los cuales laproductividad es relevante.

En cambio, si se trata de obtener unpromedio simple, sin ponderación del númerode micro y pequeñas empresas existentes(aproximadamente el 98% del universo

empresarial), el resultado preocupante,seríapues el promedio baja considerablemente ynos ubica en la cola. De este modo quedacomprobado una vez más que los promediosindican mucho o poco, dependiendo como semide e interprete.

Ahora, retomando el punto anteriorsobre la productividad de las Mypes, por elefecto que se indicó, el objetivo central deincrementar la productividad de estasempresas debe ser reducir los costosel dereales; es decir, a menor costo, mayorproductividad. Esto sería un hecho que lasconduciría a competir mejor en el mercadointerno, a incursionar en el mercadoin ternac iona l y por ende a ser máscompetitivas, lo cual contribuiría notablementeal desarrollo del país.

Diálogo por el liderazgo del Perú en la competitividad global

La productividad se re"ere a la incidencia

en la e"ciencia de todos los elementos

que directa o indirectamente

intervienen en el proceso productivo!.

28

Beatriz Boza DibósEjecutiva de Gobernanza y Responsabilidad Corporativa Ernst & Young SRL.

TEMA 3

“Debemos apuntar a que nose penalice el éxito del empresario

”peruano en el extranjero

Repatriar utilidades era en el pasadoalgo propio de transnacionales;sin embargo, en la actualidad,

el empresario peruanono sólo exporta , sinocada vez más

que invierte en el exterior!.

“

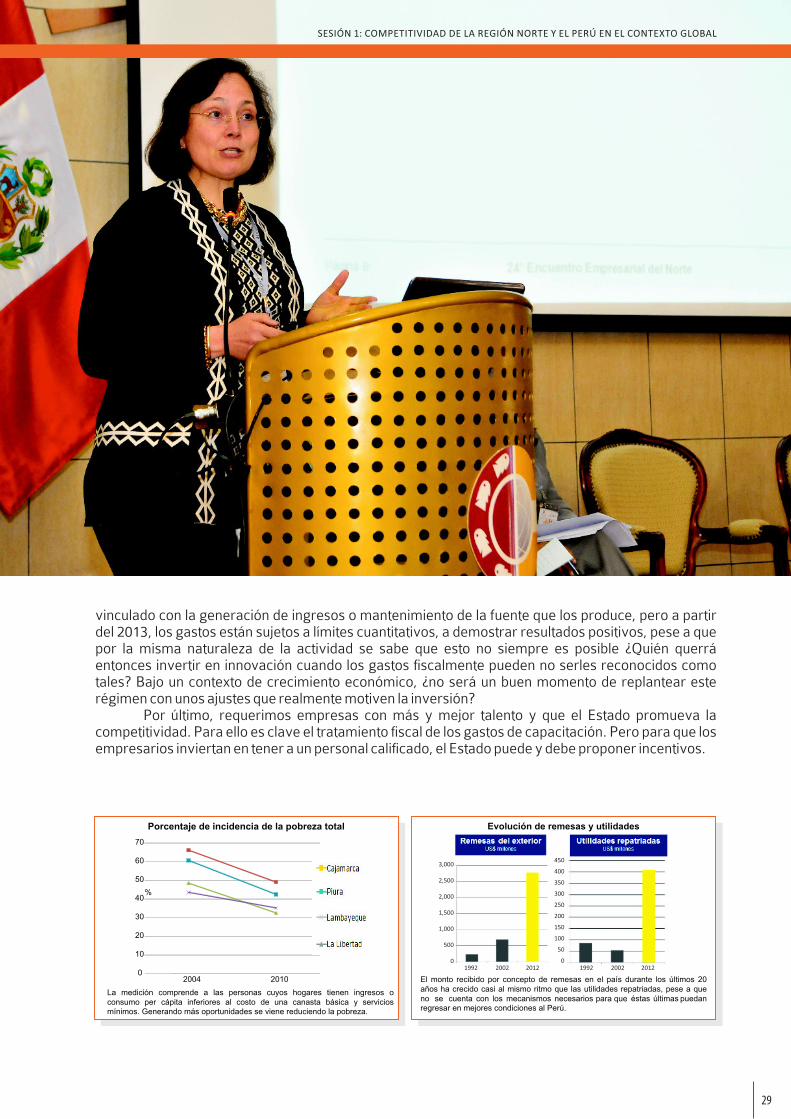

Queremos un Estado que potencie lainclusión social, porque sin ésta el país no essos ten ib l e . I nc l us ión soc ia l suponenecesariamente desarrollo económico y ésteúltimo supone inversión. ¿Es posible esto?¿Qué nos falta? La historia reciente nos indicaque vamos por buen camino. Acá tenemosdatos de la evolución del PBI de cada una de lasprincipales regiones del norte, y es interesantever que en el año 2000 aportaban máximoS/. 4.000 millones, pero en el año 2012, en elcaso de La Libertad estamos hablando de,S/. 10.000 millones; es decir que en un lapso detiempo relativamente corto han ocurrido cosasmuy interesantes en el crecimiento de laproducción en la región del norte.

El crecimiento ha sido exponencial encada una de las regiones y esto vaacompañado de una reducción de la pobreza.Entonces en el norte algo se está haciendobien, en algunos casos mejor que en otraszonas; sin embargo, el desafío todavía esgrande, porque un tercio de la población estáen situación de pobreza, a pesar de que latendencia es buena y las autoridades del norteestán aportando lo suyo.

Estamos avanzando pero aún falta, .Nos preguntamos: ¿qué requerimos?Necesitamos empresas fuertes y que el Estadolas potencie en otros mercados. Queremosempresas innovadoras y que el Estadofomente la innovación. Requerimos empresascompetitivas y que el Estado promueva lageneración de más y mejor talento. Deseamosun Estado dinámico y promotor, a la altura delos desafíos que hoy enfrentamos.

Repatriar utilidades era en el pasadoalgo propio de transnacionales; sin embargo,en la actualidad el empresario peruano no sólo,exporta , sino que invierte en elcada vez másexterior. En la última década casi se hamultiplicado por diez el monto repatriado delexterior por empresas peruanas. Esto quieredecir que hoy en el Perú nuestras empresas nosólo exportan sino que invierten y están

generando riqueza en el exterior, y mucha deella la están trayendo de vuelta al Perú. Pese aello, nuestro sistema o!cial cree que noshemos quedado en el pasado y que elempresario peruano no tiene capacidad degenerar riqueza afuera, pues no existe unanorma para aplicar como crédito al Impuesto ala Renta pagado por la empresa peruana en elexterior se castiga un. Es por eso que aempresario local tra riqueza frutoque e comode su trabajo en el exterior.

El costo !scal por haber invertido en elexterior y haber tenido éxito es altísimo. Aquién se le va a ocurrir repatriar en esascondiciones. No obstante, si el Perú celebraraun convenio de doble imposición con máspaíses, el costo sería mucho menor. A esodebemos apuntar, a que no se penalice el éxitodel peruano en el extranjero.

Queremos empresas innovadorasporque sin innovación no es sostenible lae!ciencia y menos la compet i t iv idadempresarial. En el Perú, en los dos últimosaños se han realizado cambios normativos,con la intención de promover la investigación yel Nodesarrollo por parte de las empresas.obstante, no parece que este objetivo se puedalograr con la normativa actual.

Antes, los gastos por investigacióneran deducibles bajo el principio de causalidad,

Rol del Estado en la generación de condicionespara la competitividad global

29

SESIÓN 1: COMPETITIVIDAD DE LA REGIÓN NORTE Y EL PERÚ EN EL CONTEXTO GLOBAL

vinculado con la generación de ingresos o mantenimiento de fuente que los produce, pero a partirladel 2013, los gastos están sujetos a límites cuantitativos, a demostrar resultados positivos, pese a quepor la misma naturaleza de la actividad se sabe que esto no siempre es posible ¿Quién querráentonces invertir en innovación cuando los gastos !scalmente pueden no serles reconocidos comotales? Bajo un contexto de crecimiento económico, ¿no será un buen momento de replantear esterégimen con unos ajustes que realmente motiven la inversión?

Por último, requerimos empresas con más y mejor talento y que el Estado promueva lacompetitividad. Para ello es clave el tratamiento !scal de los gastos de capacitación. Pero para que losempresarios inviertan en tener a un personal cali!cado, el Estado puede y debe proponer incentivos.

0

10

20

30

40

50

60

70

2004 2010

Porcentaje de incidencia de la pobreza total

%

La medición comprende a las personas cuyos hogares tienen ingresos o

consumo per cápita inferiores al costo de una canasta básica y servicios

mínimos. Generando más oportunidades se viene reduciendo la pobreza.

Evolución de remesas y utilidades

El monto recibido por concepto de remesas en el país durante los últimos 20

años ha crecido casi al mismo ritmo que las utilidades repatriadas, pese a que

no se cuenta con los mecanismos necesarios para que éstas últimas puedan

regresar en mejores condiciones al Perú.

3,000

2,500

2,000

1,500

1,000

500

0

450

400

350

300

250

200

150

100

50

01992 2002 2012 1992 2002 2012

PANEL 2

30

Diálogo por un Estado impulsor de la competitividad empresarial

Presidentes de Cámaras de Comercio

Los líderes de las Cámaras de Comercio de Cajamarca, San Martín, La Libertad y Huarazmanifestaron que su actividad gremial en sus respectivas regiones es intensamente proactiva puesarticulan las expectativas y necesidades del empresariado con los diferentes actores del sectorpúblico para impulsar el desarrollo económico y social.

Actores que promueven laarticulación entre los sectorespúblico y privado

31

Jorge Vergara

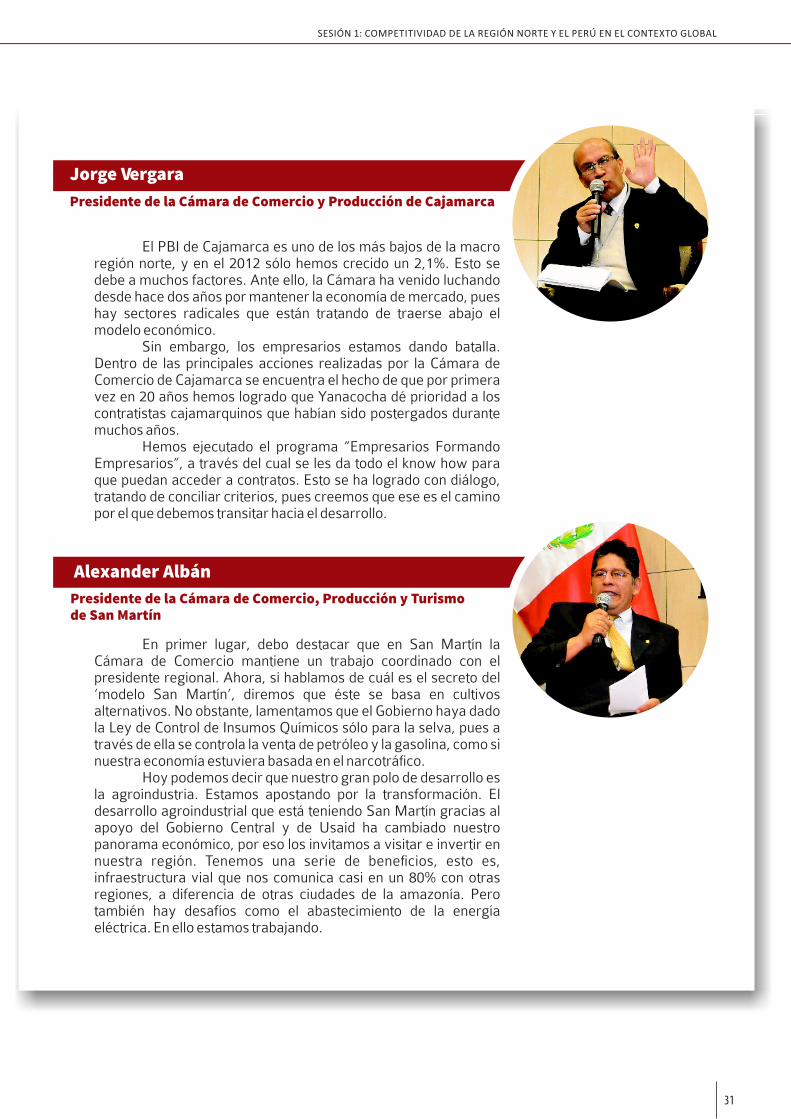

Presidente de la Cámara de Comercio de Cajamarcay Producción

Alexander Albán

SESIÓN 1: COMPETITIVIDAD DE LA REGIÓN NORTE Y EL PERÚ EN EL CONTEXTO GLOBAL

El PBI de Cajamarca es uno de los más bajos de la acromregión orte, y en 2012 sólo hemos crecido un 2 1%. Esto sen el ,debe a muchos factores la Cámara lucha. Ante ello, ha venido ndodesde hace dos años por mantener la economía de mercado, pueshay sectores radicales que están tratando de traerse abajo elmodelo económico.

Sin embargo, los empresarios estamos dando batalla.Dentro de las principales acciones realizadas por la Cámara deComercio de Cajamarca se encuentra el hecho de que por primeravez en 20 años hemos logrado que Yanacocha dé prioridad a loscontratistas cajamarquinos que habían sido postergados durantemuchos años.

Hemos ejecutado el programa "mpresarios ormandoE FE ,mpresarios# a través del cual se les da todo el know how paraque puedan acceder a contratos. Esto se ha logrado con diálogo,tratando de conciliar criterios, pues creemos que ese es el caminopor el que debemos transitar hacia el desarrollo.

En primer lugar, debo destacar que en San Martín laCámara de Comercio mantiene un trabajo coordinado con elpresidente regional. Ahora, si hablamos de cuál es el secreto del& í 'modelo San Mart n , diremos que éste se basa en cultivosalternativos. No obstante, lamentamos que el Gobierno haya dadola ey de ontrol de nsumos uímicos sólo para la selva, pues aL C I Qtravés de ella se controla la venta de petróleo y la gasolina, como sinuestra economía estuviera basada en el narcotrá!co.

Hoy podemos decir que nuestro gran polo de desarrollo esla agroindustria. Estamos apostando por la transformación. Eldesarrollo agroindustrial que está teniendo San Martín gracias alapoyo del Gobierno Central y de Usaid ha cambiado nuestropanorama eneconómico, por eso los invitamos a visitar e invertirnuestra región. Tenemos una serie de bene!cios, esto es,infraestructura vial que nos comunica casi en un 80% con otrasregiones a . P, a diferencia de otras ciudades de la mazonía erotambién hay desafíos como el abastecimiento de la energíaeléctrica. En ello estamos trabajando.

Presidente de la Cámara de Comercio, Producción y Turismode San Martín

32

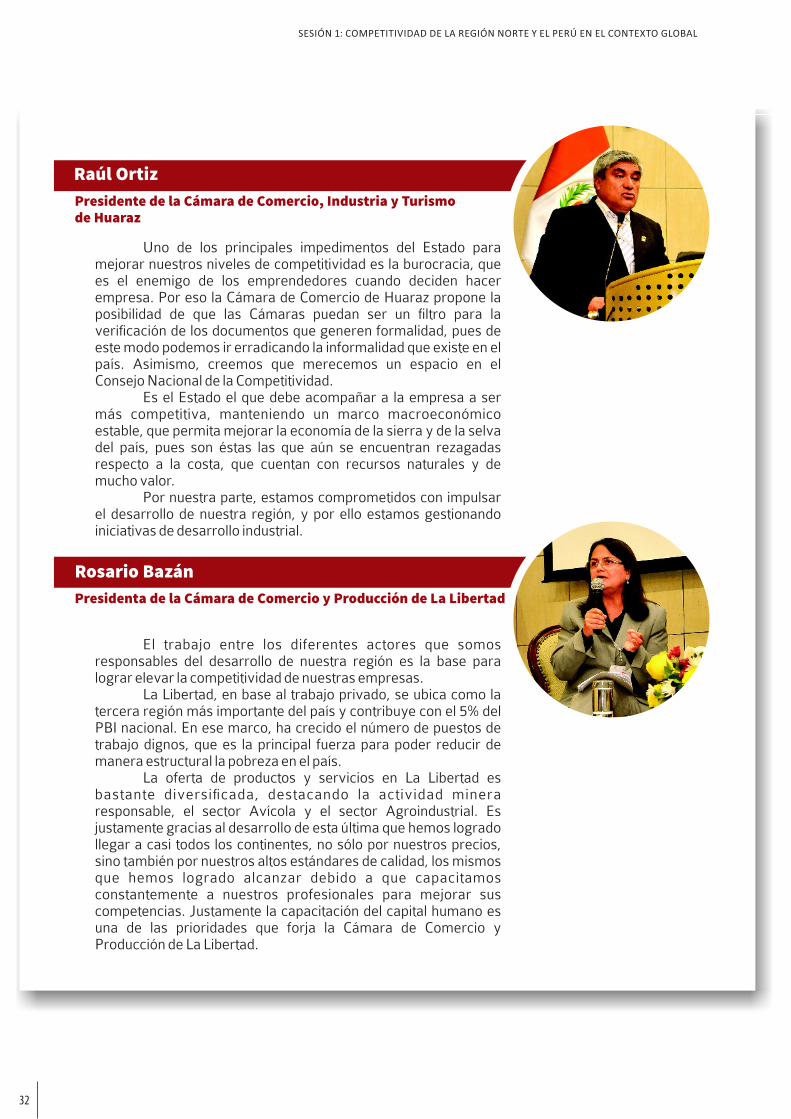

Raúl Ortiz

Rosario Bazán

SESIÓN 1: COMPETITIVIDAD DE LA REGIÓN NORTE Y EL PERÚ EN EL CONTEXTO GLOBAL

Uno de los principales impedimentos del Estado paramejorar nuestros niveles de competitividad es la burocracia, quees el enemigo de los emprendedores cuando deciden hacerempresa. Por eso la Cámara de Comercio de Huaraz propone laposibilidad de que las Cámaras puedan ser un !ltro para laveri!cación de los documentos que generen formalidad, pues deeste modo podemos ir erradicando la informalidad que existe en elpaís. Asimismo, creemos que merecemos un espacio en elConsejo Nacional de la Competitividad.

Es el Estado el que debe acompañar a la empresa a sermás competitiva, manteniendo un marco macroeconómicoestable, que permita mejorar la economía de la sierra y de la selvadel país, pues son éstas las que aún se encuentran rezagadasrespecto a la costa, que cuentan con recursos naturales y demucho valor.

Por nuestra parte, estamos comprometidos con impulsarel desarrollo de nuestra región, y por ello estamos gestionandoiniciativas de desarrollo industrial.

El trabajo entre los diferentes actores que somosresponsables del desarrollo de nuestra región es la base paralograr elevar la competitividad de nuestras empresas.

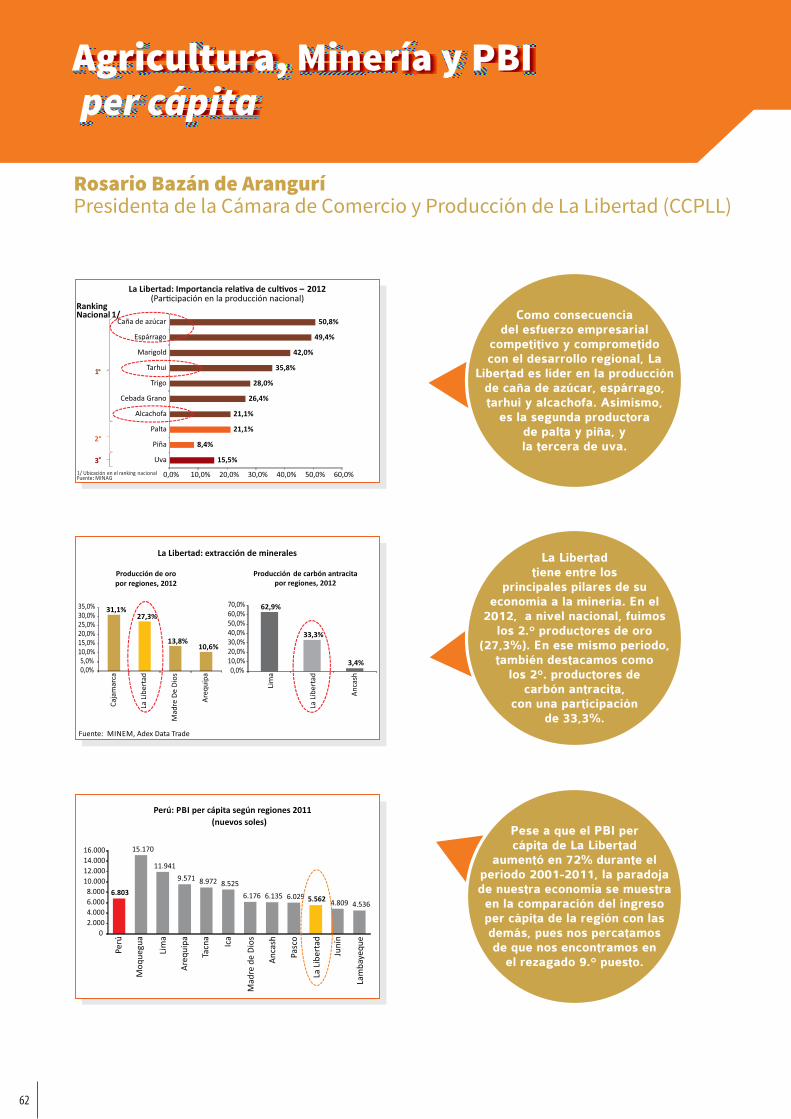

La , en base al trabajo privado, laLibertad se ubica comotercera región más importante del país y contribuye con el 5% delPBI nacional. , ha crecido el número de puestos deEn ese marcotrabajo dignos, que es la principal fuerza para poder reducir demanera estructural la pobreza en el país.

La oferta de productos y servicios en La Libertad esbastante diversi!cada, la actividad minerdestacando aresponsable, el sector vícola y groindustrial. EsA el sector Ajustamente gracias al desarrollo de esta última que hemos logradollegar a casi todos los continentes, no sólo por nuestros precios,sino por nuestros estándares de calidad, los mismostambién altosque hemos logrado alcanzar debido a que capacitamosconstantemente a nuestros para mejorar sprofesionales sucompetencias. Justamente la capacitación del capital humano esuna de las prioridades que la Cámara de Comercioforja yProducción de La Libertad.

Presidente de la Cámara de Comercio, Industria y Turismoe Huarazd

President de la Cámara de Comercia o y Producción de La Libertad

SESIÓN :2EMPRESA PRIVADA Y ESTADO,

SOCIOS ESTRATÉGICOS POR LA COMPETITIVIDAD

34

Luis Salazar SteigerPresidente de la Sociedad Nacional de Industrias

TEMA 4

“Una producción con valor agregadocontribuiría a incrementar el PBI

”industrial en el país

Es importante fomentar el valoragregado de las industrias en el país,

pero no debemos dejar de crecer en elsector primario!.

“

El puesto 61 en que se ubica al Perú enel Reporte de Competitividad Global 2013 $2014 elaborado por el Foro Económico,Mundial es un dato que no debería,satisfacernos tanto, puesto que como mínimodeberíamos llegar al puesto 40 y para ello unade las cosas que se requiere es industrializar alpaís con una producción orientada al valoragregado, lo cual contribuiría al desarrollo denuestro PBI industrial.

La posición actual que nos otorga dichoreporte, dentro de los 148 países analizados,nos hace caer en cu nt que aún nos faltae atrabajar en varias dimensiones para poderalcanzar un puesto más próximo que noscoloque realmente al nivel de los paísesdesarrollados.

Una de estas dimensiones como ya se,ha mencionado anteriormente es la necesidad,de industrializarnos, pues si hacemos unanálisis general sobre la contribucióneconómica y social que genera la industria alPBI nacional, el Perú se encuentra con unporcentaje de 13% a comparación de paísescomo México (18%), Brasil (28%) y Corea delSur (27%).

Asimismo, si analizamos el PBIindustrial por departamentos desde el año2002 al 2011, podemos observar que lageneración del valor agregado principalmentese encuentra en ciudades de la costa comoLima, La Libertad e Ica; no obstante, laintervención que hace falta como punto departida para promover la generación de dicho

valor agregado no sólo en la costa sinotambién en la sierra y en la selva, es laelaboración del Plan Nacional de DesarrolloIndustrial (PNDI).

Ahora, si tomamos el tema de lapobreza f ren te a las indus t r ias pordepartamentos, entendiendo que donde nohay industrias la pobreza es mucho más alta,examinamos que en el 2010 el departamentomás afectado fue Huancavelica, donde apenasse llegó a 0,1% del PBI industrial frente al66,1% de pobreza.

E n r e l a c i ó n a l a P o b l a c i ó nEconómicamente Activa (PEA) que generanlos sectores económicos, nos damos cuentaque la Agricultura es el sector que mayorempleo promueve; sin embargo, en sectorescomo la Minería y la Pesca, donde se formanmayores empresas, el empleo es muchomenor, ubicándose en la cola por debajo de lasdemás actividades. Esto nos quiere decir que,así como debemos impulsar fuertemente elvalor agregado de las industrias, no debemosdejar de crecer en el sector primario dondeestán incluidas la Minería y la Pesca, puestoque primero se deben fortalecer lasactividades de este sector, para luego darle elvalor añadido a nuestros productos !nales.

Por otra parte, retomando los datos delForo Económico Mundial, es válido hacer unanálisis sobre cuáles han sido los factores paraque el Perú se posicione en dicho lugar. En talsentido, nos preguntamos ¿qué es lo que:hacemos bien? y ¿en qué debemos mejorar?

Con respecto a la primera pregunta seobtiene que, en cuanto a protección deinversiones nos ubicamos en el puesto 13, ; enbalance !scal puesto 17 deuda públicaen el ; enen el ; enpuesto 23 entorno macroeconómicoen el por lopuesto 20; que se concluye quetodo lo macroeconómico lo hemos trabajadomuy bien in embargo, esto sólo es una. Scuestión inicial que aún nos mantiene muylejos de alcanzar el desarrollo.

Una economía primaria o una economía de valor agregado:¿hacia dónde debemos ir?

35

Fuente: INEI, BCRP, SUNAT, SBS, PROINVERSIÓN, INEGI, BANCO DE MÉXICO, IBGE.

PBI Nacional 13 % 27 % 18% 28%

Empleo 11 % 16 % 15% 15%

Crédito Bancario 25 % 23 % 25% 22%

Exportaciones 15 % 88 % 80% 52%

Contribución de la industria

5

¿Qué hacemos bien?

Dimensión

RankingMundial de148 países(puesto)

PROTECCIÓN DEINVERSIONES

13

BALANCE FI CALS 17

ENTORNOMACROECONÓMICO

20

DEUDA P BLICAÚ 23

Para ser desarrollados no essuficiente contar con un entornomacroeconómico adecuado. Estaes una condición inicial.

Dimensión

RankingMundial de148 países(puesto)

CRIMEN ORGANIZADO 137

CONFIANZA EN POLICIA 137

CONFIANZA ENPOLÍTICOS(ins!tucionalidad, fe en elpaís)

131

FLEXIBILIDAD LABORAL 129

CARGA REGULATORIA 113

TRANSPARENCIA DEPOLÍTICAS PÚBLICAS

89

PAGOS Y COIMAS 84

IMPUESTO A LA RENTA 81

¿Qué debemos mejorar?

SESIÓN :2 EMPRESA PRIVADA Y ESTADO, SOCIOS ESTRATÉGICOS POR LA COMPETITIVIDAD

En el caso de la segunda pregunta, los principales problemas que debemos mejorar provienende la debilidad de las instituciones públicas, la ine!ciencia del gobierno, el dé!cit de infraestructura y labaja calidad educativa lo cual genera una brecha en la cali!cación de la mano de obra entre otras; ,falencias que debemos trabajar para obtener políticas tributarias claras, con una mayorinfraestructura y simpli!cación administrativa.

36

Eva Arias de SologurenPresidenta de la Sociedad Nacional de Minería, Petróleo y Energía

TEMA 5

“La minería y sus esfuerzospendientes por alcanzar la

”verdadera competitividad

Si queremos lograr una nuevaminería, mucho más competitiva,

debemos saber que esto no es tareade uno solo, sino una responsabilidad

compartida, principalmente,entre el Estado y la empresa!.

“

La minería ha ido avanzando en eltiempo conforme el esfuerzo y la tecnologíase lo han permitido. Durante el periodo del2001 al 2012 tuvimos un crecimiento de 0,6%del PBI nacional, siendo principalmente lossectores Minería y Construcción los que másdesarrollo han obtenido. No obstante, lasdemás actividades han ido manteniendo sucrecimiento de tal manera que La Libertad halogrado ser la primera región productora depalta y espárragos, la segunda productora deoro y la tercera productora de uvas y cebolla.

La base de este progreso ha sido lainversión privada, alcanzando a mediados delaño 2013 un porcentaje de 9,3%. Dentro dee l l o , l a i n v e r s i ó nm i n e r a h a s i d of u n d a m e n t a l ,multiplicando por seissu participación en sólo10 años, llegando la2012 a US$ 8,568m i l l o n e s y s e g ú n,estimaciones del BancoCentral de Reserva(BCR), para los años2 0 1 3 - 2 0 1 5 , l ainversión continuarácreciendo y podríarepresentar hasta un 46% de la misma.

Si damos una mirada general aldepartamento de La Libertad nos damoscuenta que de!nitivamente hemos idocreciendo y la infraestructura productivatambién ha ido cambia do, y esto gracias a lancartera de proyectos mineros que se vienenejecutando. A ello se suma que para lospróximos años sta cartera llegará a casieUS$ 57 403, de los cuales un 26% se.encuentra en el norte del país; proyectos quea su vez vienen acompañados por obrasimportantes como IIRSA Norte, el ferrocarrilde Cajamarca-Piura, puerto Bayóvar y puertoSalaverry.

En otros aspectos, según el InstitutoPeruano de Economía, nuestra regiónconcentra 20.909 empleados dedicados a laactividad minera; es decir 9,66% del total de,trabajadores del Perú. En primer y segundolugar se ubican Arequipa con 26.258 (12,13%)y Junín con 25.502 (11,78%). Esto re%eja queaunque eamosno s grandes generadores deempleo, cabe resaltar que por cada empleodirecto se generan nueve puestos de trabajoindirectos en los demás sectores.

Ahora, si hablamos de la contribucióndel PBI minero al crecimiento del PBI nacional,queda demostrado que existe una altacorrelación entre ambas, puesto que la minería

g e n e r a u n a g r a ndemanda interna conl a g e n e r a c i ó n d eempleos, impuestos yl a p r o d u c c i ó n d emetales; esta últimaque se ve re%ejada enel y 2 lugar en1. .°er

v o l u m e n d eexportaciones de todaLa t i noamér i ca enproductos como oro yc o b r ,erespectivamente.

En toda esta atmósfera de progreso ydesarrol lo del sector económico mássobresaliente de la región, si queremos lograruna nueva minería mucho más competitivadebemos saber que esto no es tarea de unosolo, sino una responsabilidad compartidaprincipalmente entre el Estado y la empresa.

Por un lado, dentro de las tareas eldEstado está la de promover la inversión,,mantener la estabilidad económica, jurídica ypolítica, hecho que nos permitirá conservar loslogros macroeconómicos que hemosconseguido, así como tener reglas clarasestables y predecibles y fortalecer la presenciadel Estado en las zonas de in%uencia. Por el

La nueva minería y sus propuestas para la competitivad y eldesarrollo social

37

SESIÓN :2 EMPRESA PRIVADA Y ESTADO, SOCIOS ESTRATÉGICOS POR LA COMPETITIVIDAD

lado de los empresarios, éstos deben cumplir la normatividad vigente en el aspecto laboral yambiental, invertir para reponer y ampliar las reservas mineras del país, acompañar el desarrollo delas poblaciones y, fortalecer los lazos de con!anza con los grupos de interés de la industria.Dentro de ello, las empresas mineras a través de sus programas de responsabilidad social tambiéntienen una compromiso pendiente con respecto a la infraestructura (carreteras, postas médicas,colegios), a la educación, la salud, el capital humano y con al desarrollo empresarial, fortaleciendo lascapacidades de los emprendedores de las zonas del entorno minero.

38

Miguel PalominoDirector gerente del Instituto Peruano de Economía

TEMA 6

“Inversiones elevaronel crecimiento económico

”en las dos últimas décadas

¿Cuáles son los factores que explicanel elevado crecimiento de las dosúltimas décadas en el país? Dos son lasrazones fundamentales: cuántoinvertimos y en qué lo hicimos!.

“

El comportamiento económico social-que hoy presenta la macro región norte:Tumbes, Lambayeque, La Libertad, ncash,ÁPiura, Cajamarca y Amazonas es el resultado,de lo que por años ha venido sucediendo en elPer or ello, antes de examinar los desafíosú. Pen materia de competitividad propia de cadaregión, debemos entender primero de dóndevenimos para poder determinar hacia dóndevamos.

Desde los años 50 en adelante,mientras que Chile, Corea del Sur, China yBrasil progresaban, el país atravesaba por unperiodo de deterioro absoluto y estancamientoen la economía y en los niveles de vida de lapoblación. 70 al 80, elEntre las décadas delGobierno comienza a establecer ciertas 'reglasde juego' basadas en incentivos económicospara quienes us bien los recursos, la mismaenque en unos años contribuiría al desarrollo dela productividad. Ya en los años 90 hasta laactualidad, la economía nacional comienza atener cambios mucho más positivos yentramos a un periodo de crecimiento fuerteque nos lleva hoy a ser considerados uno delos países con mayor crecimiento en el mundo.

Ante este contexto la pregunta es:¿ uáles son los factores que explican elcelevado crecimiento de las dos últimas

décadas en el país? Dos son las razonesfundamentales: cuánto invertimos y en qué loh c mos.i i

Sobre el primer punto podemos decirque la cantidad de inversión es bastante mayorque en años anteriores, hecho que se re%eja enel aumento de capitales para las inversiones,mayo es puestos de trabajo e incremento de larproductividad. Asimismo, desde el año 2012,el porcentaje del PBI en el ratio de inversiónbordeaba el 29,4% y para 2013 se calcula que,llegaremos al 30%.

Con relación al segundo puntopodemos decir que en los últimos años lasinversiones se han dirigido hacia las zonas másalejadas del país, hecho que no sucedía antespor un proceso de centralización donde losgobiernos pasados prohibieron las inversionesfuera de Lima. Esto último se explica en que elincremento de ingresos ha sido mayor en laszonas rurales que en las urbanas; no obstante,todos se han bene!ciado pero los habitantes,de la sierra y la selva aún más. Además, estecrecimiento no sólo ha sido el más grande sinoel más inclusivo en toda la historia del Perú yde la humanidad y esto se re%eja que en tan,sólo años un tercio de la población haochologrado salir de la pobreza.

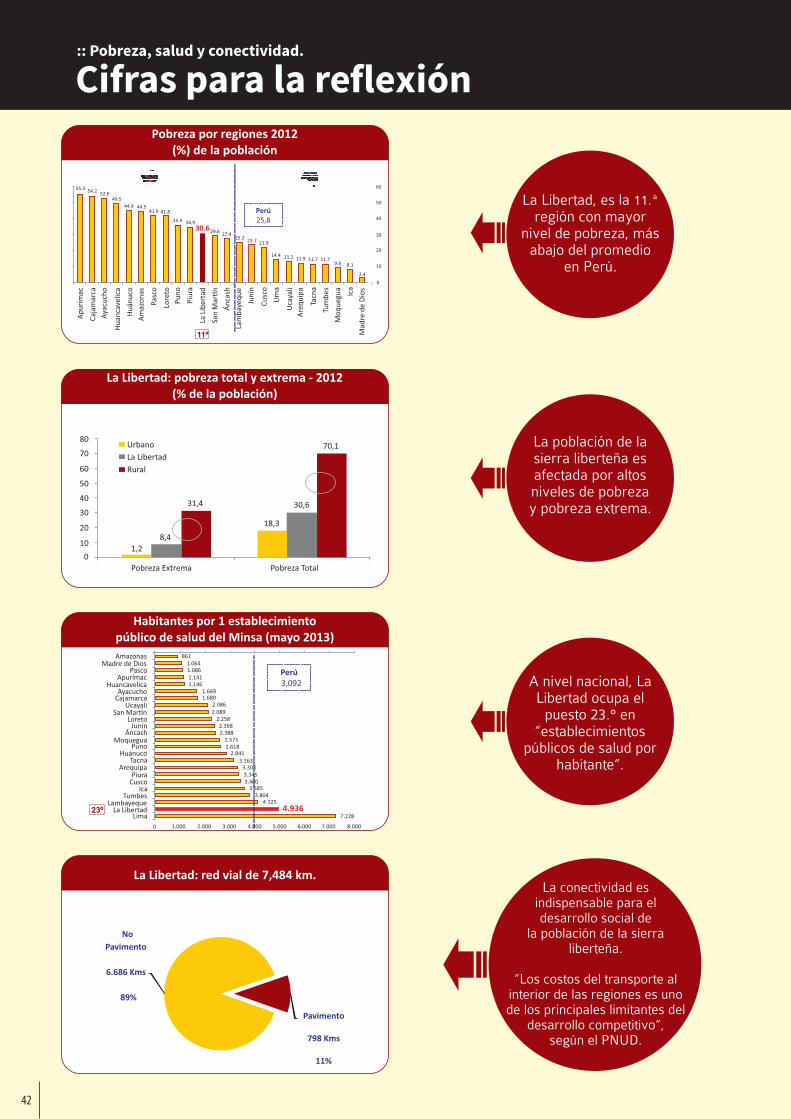

Ahora, con la !nalidad de determinarhacia dónde vamos, la buena noticia es quetenemos un largo espacio para seguirmejorando. Por ejemplo, en materia decompetitividad la macro región norte tiene,puntos débiles similares a los del país, comoson: instituciones, infraestructura, salud,educación e innovación. Con respecto a esepunto, La Libertad se encuentra en el terciosuperior dentro de las 24 regiones del país, encambio Cajamarca y Amazonas se ubican en elúltimo escalón, lo que signi!ca que son losdepartamentos que menos han avanzado.

Frente a este escenario las autoridadesy la población deben entender que eldesarrollo económico y social nos compete a

Competitividad: los desafíos para la región del norte

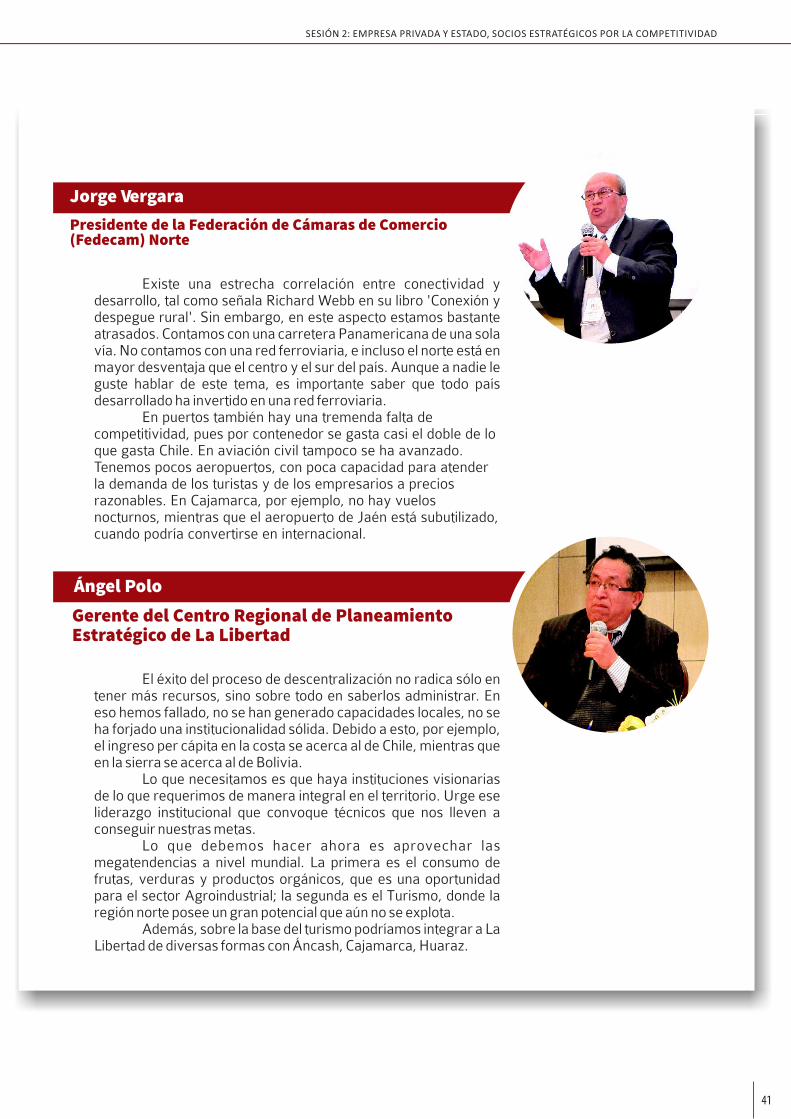

39

SESIÓN :2 EMPRESA PRIVADA Y ESTADO, SOCIOS ESTRATÉGICOS POR LA COMPETITI DADVI

todos. Asimismo, si se establecen reglas de juego ordenadas y estables en el mercado, generamoscrecimiento y por ende mayores oportunidades or último, es trascendental la colaboración efectiva. Pentre el sector público y privado, pues solo así aseguraremos el desarrollo sostenible de la región ysuperaremos las desventajas competitivas que tiene el Perú.

Diálogo por una acro egión orte competitivam r nPANEL 3

40

Cuando se habla de crecimiento e indicadores macroeconómicos positivos en el presente, esinevitable hacer proyecciones hacia el futuro. En ese sentido necesario plantear sobre qué ejes se, eshará sostenible el desarrollo del país en general y de la acro región en particular, durante lasm nortesiguientes décadas.

Para los integrantes del panel, la integración a través de vías de comunicación acordes con lasnecesidades de estos tiempos, es uno de los pilares sobre los cuáles debe sostenerse nuestrodesarrollo. El dé!cit de carreteras, puertos y aeropuertos en óptimas condiciones hoy ya impactan,negativamente en nuestros niveles de competitividad, y mientras no se haga nada, esta situacióncontinuará agravándose.