Mercado de commodities agrícolas: Martes 15 de marzo 2016

5

Preparado por Víctor Enciso ([email protected]). Facultad de Ciencias Agrarias-Universidad Nacional de Asunción-Campus de San Lorenzo Página 1 Martes 15 de marzo de 2016: En la jornada la soja cerró con pérdidas presionado por la mejora del clima en nuestra región lo cual facilita la cosecha, y la puesta de más producto en los canales comerciales. El maíz finalizó mixto, mientras que el trigo en baja. El dólar prácticamente se mantuvo sin cambios frente a la canasta de monedas, mientras que el crudo cayó. El índice de commodities CRB perdió -0,76 % cerrando en 171,0724. Soja, trigo y maíz La soja cerró con pérdidas. Mayo cedió -1,38$ en 328$/t (892$c/b) mientras que Noviembre, de referencia para el mercado de EEUU perdió 1,56$ y cerró en 332$/t (903$c/b). La harina volvió a caer. Mayo cerró en 296$/t (-3,64$). Por su lado el aceite ganó 88 centavos hasta 716$/t. El NOPA informó que se procesaron 3,99MT de soja durante Febrero superando las expectativas del mercado. Si bien los datos de febrero significaron una caída en la comparación anual, fue una de las más elevadas en los últimos años, y además superó ampliamente las expectativas del mercado. Mayor producción y menor consumo llevó a un aumento del stock de 17% en relación a Enero y 36% en relación a Febrero 2015. Los futuros de maíz cerraron mixtos con el contrato Mayo perdiendo 10 centavos hasta 145$/t. En los demás hubo ganancias pero leves. La posición Diciembre, de referencia para el mercado de EEUU, sumó su novena jornada consecutiva de subas y se ajustó en 152$/t. La siembra de maíz ya empezó en Texas con un avance del 20%, superando en 10 puntos al del año pasado, pero dos por debajo las recientes temporadas. El IGC informó que el precio de exportación del maíz de EEUU y Argentina está en 163$/t al día lunes. Cierre ($/t) Variación ($/t) Marzo-2016 328 (1.38) Mayo-2016 330 (1.56) Julio-2016 331 (1.47) Agosto-2016 331 (1.56) Producto y contratos Soja Cierre ($/t) Variación ($/t) Marzo-2016 145 (0.10) Mayo-2016 147 0.00 Julio-2016 149 0.10 Setiembre-2016 152 0.10 Producto y contratos Maíz

-

Upload

victor-enciso -

Category

Documents

-

view

219 -

download

3

description

Martes 15 de marzo de 2016: En la jornada la soja cerró con pérdidas presionado por la mejora del clima en nuestra región lo cual facilita la cosecha, y la puesta de más producto en los canales comerciales. El maíz finalizó mixto, mientras que el trigo en baja. El dólar prácticamente se mantuvo sin cambios frente a la canasta de monedas, mientras que el crudo cayó. El índice de commodities CRB perdió -0,76 % cerrando en 171,0724.

Transcript of Mercado de commodities agrícolas: Martes 15 de marzo 2016

Preparado por Víctor Enciso ([email protected]). Facultad de Ciencias Agrarias-Universidad Nacional

de Asunción-Campus de San Lorenzo Página 1

Martes 15 de marzo de 2016: En la jornada la soja cerró con pérdidas presionado por

la mejora del clima en nuestra región lo cual facilita la cosecha, y la puesta de más

producto en los canales comerciales. El maíz finalizó mixto, mientras que el trigo en

baja. El dólar prácticamente se mantuvo sin cambios frente a la canasta de monedas,

mientras que el crudo cayó. El índice de commodities CRB perdió -0,76 % cerrando en

171,0724.

Soja, trigo y maíz

La soja cerró con pérdidas. Mayo cedió -1,38$ en 328$/t (892$c/b) mientras que

Noviembre, de referencia para el mercado de EEUU perdió 1,56$ y cerró en 332$/t

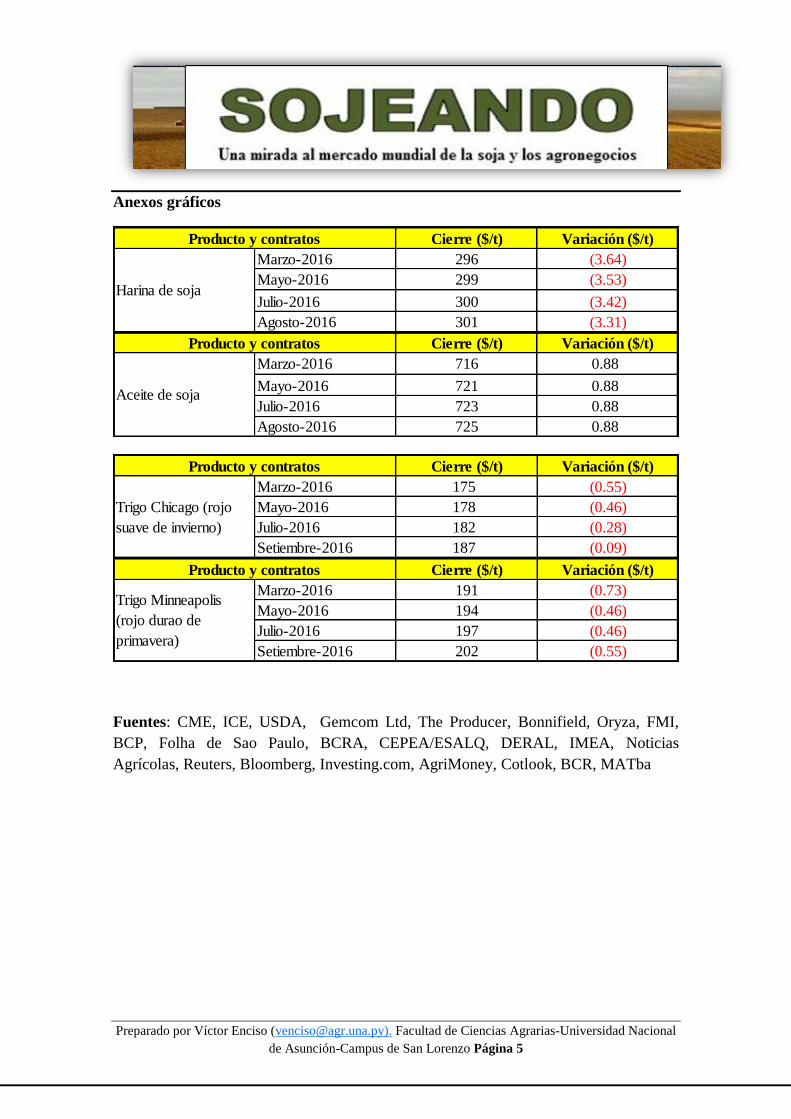

(903$c/b). La harina volvió a caer. Mayo cerró en 296$/t (-3,64$). Por su lado el aceite

ganó 88 centavos hasta 716$/t.

El NOPA informó que se procesaron 3,99MT de soja durante Febrero superando las

expectativas del mercado. Si bien los datos de febrero significaron una caída en la

comparación anual, fue una de las más elevadas en los últimos años, y además superó

ampliamente las expectativas del mercado. Mayor producción y menor consumo llevó a

un aumento del stock de 17% en relación a Enero y 36% en relación a Febrero 2015.

Los futuros de maíz cerraron mixtos con el contrato Mayo perdiendo 10 centavos hasta

145$/t. En los demás hubo ganancias pero leves. La posición Diciembre, de referencia

para el mercado de EEUU, sumó su novena jornada consecutiva de subas y se ajustó en

152$/t. La siembra de maíz ya empezó en Texas con un avance del 20%, superando en

10 puntos al del año pasado, pero dos por debajo las recientes temporadas. El IGC

informó que el precio de exportación del maíz de EEUU y Argentina está en 163$/t al

día lunes.

Cierre ($/t) Variación ($/t)

Marzo-2016 328 (1.38)

Mayo-2016 330 (1.56)

Julio-2016 331 (1.47)

Agosto-2016 331 (1.56)

Producto y contratos

Soja

Cierre ($/t) Variación ($/t)

Marzo-2016 145 (0.10)

Mayo-2016 147 0.00

Julio-2016 149 0.10

Setiembre-2016 152 0.10

Producto y contratos

Maíz

Preparado por Víctor Enciso ([email protected]). Facultad de Ciencias Agrarias-Universidad Nacional

de Asunción-Campus de San Lorenzo Página 2

El trigo cerró con pérdidas cortando una racha de diez días consecutivos de cierres con

ganancias. El contrato Mayo cerró en 175$/t (-0,55$) en Chicago, sin cambios en

Kansas en 180$/t. El premiun contra el trigo de Chicago está ahora en 5$/t, cuando que

ayer fue de 2$/t. En Minnesota el trigo de primavera está ajeno a los problemas

climáticos pero no a la caída de precios. Se ajustó 191$/t, una caída de 73 centavos.

El trigo duro de invierno, cotizado en Kansas, es el más afectado por las condiciones de

sequía, que llevó a que en índice Brugler 500 cayera 6 puntos porcentuales en la

semana. Actuó como un freno a mayores caídas mejoras en Oklahoma y Texas. De

cualquier modo el factor climático seguirá siendo monitoreado por el mercado debido a

un invierno más caluroso de lo normal que causó el derretimiento de la cobertura de

nieve antes de lo previsto.

La competitividad del trigo de EEUU sigue cayendo. El IGC informó que el precio de

exportación de EEUU al lunes estaba en 198$/t, superando en 30$ al de Francia. A

mediados de Febrero la diferencia era de tan solo 19$. Egipto está a la compra de trigo

en cantidad no especificada para entrega entre el 15 y el 24 de Abril. La agencia oficial

informó que en el presente año planean comprar entre 4,0 y 4,5MT.

Canola, algodón y arroz

Los futuros de canola en el ICE de Canadá finalizaron la jornada con ganancias

apoyado en la cotización favorable de la moneda local respecto al dólar de EEU,

volviendo más atractivo tanto la exportación como el procesamiento local. Igualmente

fueron factores alcistas la suba de la aceite de palma y la colza, al igual que el aceite de

soja, aunque la caída del grano fue bajista. El petróleo tampoco fue un factor alcista

para la canola. Desde el punto de vista técnico, la cotización llegó a pasar (testear es el

término técnico) los 470C$/t que es el nivel o precio de resistencia actualmente.

Cierre ($/t) Variación ($/t)

Marzo-2016 180 0.00

Mayo-2016 183 (0.09)

Julio-2016 188 (0.09)

Setiembre-2016 195 (0.18)

Producto y contratos

Trigo Kansas (rojo

duro de invierno)

Cierre ($/t) Variación (C$/t)

Mayo-2016 467 0.90

Julio-2016 469 1.60

Noviembre-2016 471 2.50

Enero-2017 474 2.50

Producto y contratos

Canola

Preparado por Víctor Enciso ([email protected]). Facultad de Ciencias Agrarias-Universidad Nacional

de Asunción-Campus de San Lorenzo Página 3

El aceite de palma cerró en alza (+0,70%) recuperando la mitad de la pérdida de ayer

cerrando en 2.593 ringgit. En dólares cerró un dólar por debajo de la cotización de ayer,

en 624$/t, debido a la devaluación de la moneda local que cedió cerca de 1%. La colza

ganó en la fecha lo que ayer perdió, quedando sin cambios respecto al viernes pasado en

354,75 euros por tonelada.

El gobierno de Malasia el segundo mayor productor de aceite de palma, luego de

Indonesia, elevó el arancel a la exportación del aceite de 0 a 5% para el mes de abril.

Con esto da por terminado el periodo de exportaciones “duty free” que se inició en

Mayo del año pasado. El precio de referencia es de 2.500,34 ringgit por tonelada para el

mes de abril. Precios por encima de 2.250 ringgit por tonelada serán sujetos de

aranceles, que empezaran en 4,5% y podrán ir a un máximo de 8,5%.

Si bien ayer el mercado del arroz no reaccionó a los resultados de la compra de Iraq e

incluso cerró con ganancias, en la fecha interiorizo los resultados y finalizó en baja. La

diferencia entre la oferta argentina y la de EEUU fue de 93$/t, lo cual es un 20% de

diferencia a favor del producto argentino. El contrato Mayo perdió 1,76$ o -0,77% para

ajustarse en 229$/t, mientras que Julio cedió igualmente 1,76 para finalizar en 235$/t. El

Índice Oryza del Arroz Blanco (WRI), un promedio ponderado de las cotizaciones de

exportación del arroz blanco en todo el mundo cerró en 388$/t, una suba de un dólar.

Los futuros de algodón en Nueva York terminaron la sesión entre -5 y +24 puntos. El

contrato Mayo cedió 5 puntos y se ajustó en 58,24$c/libra, mientras que Julio ganó 17

puntos hasta 58,07$c/libra. De este modo finalizó tres días de subas del producto.

Inundaciones en el delta del Mississippi dieron un empujón a los futuros de algodón de

la nueva zafra. En los contratos más cercanos pesa la decisión de China de vender parte

de su gigantesca reserva estatal de algodón a probablemente un precio menor al del

mercado. Otras fuentes indican que los últimos cálculos dados a conocer,

extraoficialmente, indican lo contrario, que el precio estará por encima del de mercado.

La incertidumbre afecta negativamente la cotización. Por otro lado dio un impulso

negativo la noticia que China importó -65% de algodón en el periodo de un año.

El índice Cotlook “A”, la media simple de las cinco cotizaciones más bajas del día cerró

en la jornada en 66,50 una suba de +1,00 en relación a la víspera.

Cierre ($/t) Variación ($/t)

Marzo-2016 223 0.22

Mayo-2016 229 (1.76)

Julio-2016 235 (1.76)

Setiembre-2016 238 (1.76)

Producto y contratos

Arroz

Preparado por Víctor Enciso ([email protected]). Facultad de Ciencias Agrarias-Universidad Nacional

de Asunción-Campus de San Lorenzo Página 4

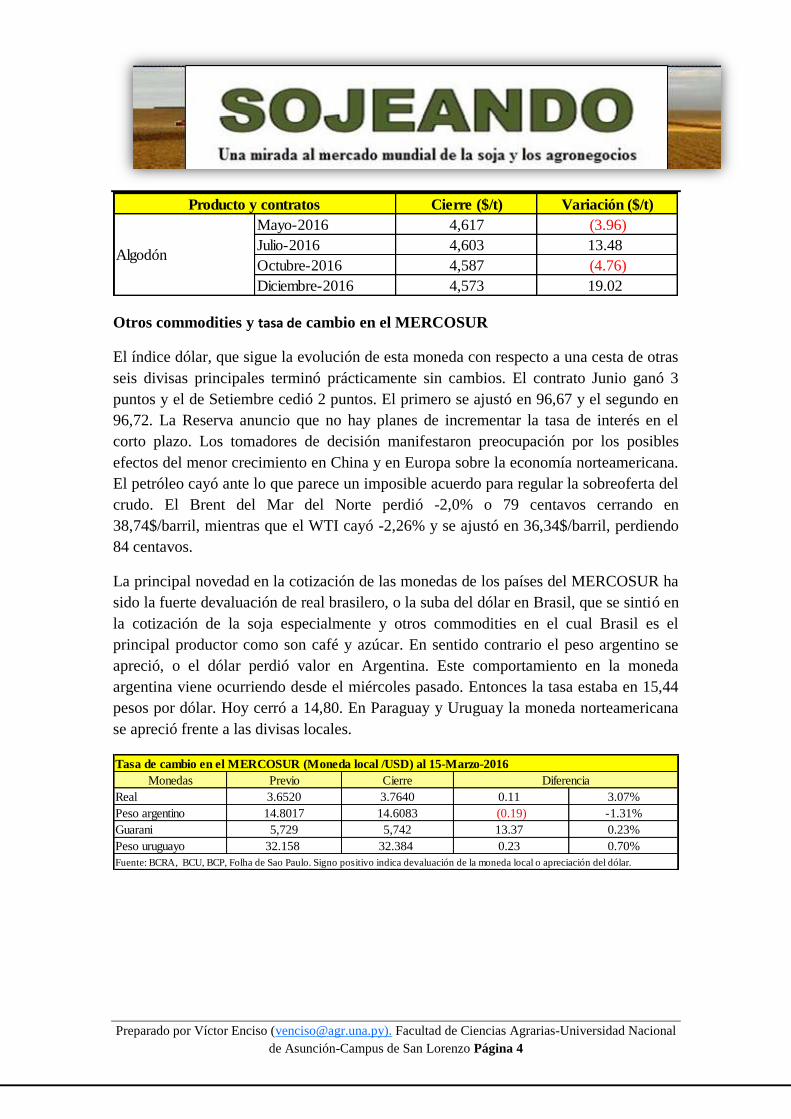

Otros commodities y tasa de cambio en el MERCOSUR

El índice dólar, que sigue la evolución de esta moneda con respecto a una cesta de otras

seis divisas principales terminó prácticamente sin cambios. El contrato Junio ganó 3

puntos y el de Setiembre cedió 2 puntos. El primero se ajustó en 96,67 y el segundo en

96,72. La Reserva anuncio que no hay planes de incrementar la tasa de interés en el

corto plazo. Los tomadores de decisión manifestaron preocupación por los posibles

efectos del menor crecimiento en China y en Europa sobre la economía norteamericana.

El petróleo cayó ante lo que parece un imposible acuerdo para regular la sobreoferta del

crudo. El Brent del Mar del Norte perdió -2,0% o 79 centavos cerrando en

38,74$/barril, mientras que el WTI cayó -2,26% y se ajustó en 36,34$/barril, perdiendo

84 centavos.

La principal novedad en la cotización de las monedas de los países del MERCOSUR ha

sido la fuerte devaluación de real brasilero, o la suba del dólar en Brasil, que se sintió en

la cotización de la soja especialmente y otros commodities en el cual Brasil es el

principal productor como son café y azúcar. En sentido contrario el peso argentino se

apreció, o el dólar perdió valor en Argentina. Este comportamiento en la moneda

argentina viene ocurriendo desde el miércoles pasado. Entonces la tasa estaba en 15,44

pesos por dólar. Hoy cerró a 14,80. En Paraguay y Uruguay la moneda norteamericana

se apreció frente a las divisas locales.

Cierre ($/t) Variación ($/t)

Mayo-2016 4,617 (3.96)

Julio-2016 4,603 13.48

Octubre-2016 4,587 (4.76)

Diciembre-2016 4,573 19.02

Producto y contratos

Algodón

Monedas Previo Cierre

Real 3.6520 3.7640 0.11 3.07%

Peso argentino 14.8017 14.6083 (0.19) -1.31%

Guarani 5,729 5,742 13.37 0.23%

Peso uruguayo 32.158 32.384 0.23 0.70%

Tasa de cambio en el MERCOSUR (Moneda local /USD) al 15-Marzo-2016

Diferencia

Fuente: BCRA, BCU, BCP, Folha de Sao Paulo. Signo positivo indica devaluación de la moneda local o apreciación del dólar.

Preparado por Víctor Enciso ([email protected]). Facultad de Ciencias Agrarias-Universidad Nacional

de Asunción-Campus de San Lorenzo Página 5

Anexos gráficos

Fuentes: CME, ICE, USDA, Gemcom Ltd, The Producer, Bonnifield, Oryza, FMI,

BCP, Folha de Sao Paulo, BCRA, CEPEA/ESALQ, DERAL, IMEA, Noticias

Agrícolas, Reuters, Bloomberg, Investing.com, AgriMoney, Cotlook, BCR, MATba

Cierre ($/t) Variación ($/t)

Marzo-2016 296 (3.64)

Mayo-2016 299 (3.53)

Julio-2016 300 (3.42)

Agosto-2016 301 (3.31)

Cierre ($/t) Variación ($/t)

Marzo-2016 716 0.88

Mayo-2016 721 0.88

Julio-2016 723 0.88

Agosto-2016 725 0.88

Aceite de soja

Producto y contratos

Harina de soja

Producto y contratos

Cierre ($/t) Variación ($/t)

Marzo-2016 175 (0.55)

Mayo-2016 178 (0.46)

Julio-2016 182 (0.28)

Setiembre-2016 187 (0.09)

Cierre ($/t) Variación ($/t)

Marzo-2016 191 (0.73)

Mayo-2016 194 (0.46)

Julio-2016 197 (0.46)

Setiembre-2016 202 (0.55)

Trigo Minneapolis

(rojo durao de

primavera)

Producto y contratos

Trigo Chicago (rojo

suave de invierno)

Producto y contratos