Mercado Instrumento Merito Ejecutivo

44

MERCADO DE INSTRUMENTOS CON MERITO EJECUTIVO M I M E

description

MC instrumento mérito ejecutivo

Transcript of Mercado Instrumento Merito Ejecutivo

MERCADO DE INSTRUMENTOS CON MERITO EJECUTIVO

M I M E

Índice

1. Objetivo del ProyectoProceso de operación

2. Requerimientos

Anexo 1Contrato de operación en Mercado de Instrumentos con Merito Ejecutivo

Anexo 2Reglamento de operaciones MIME

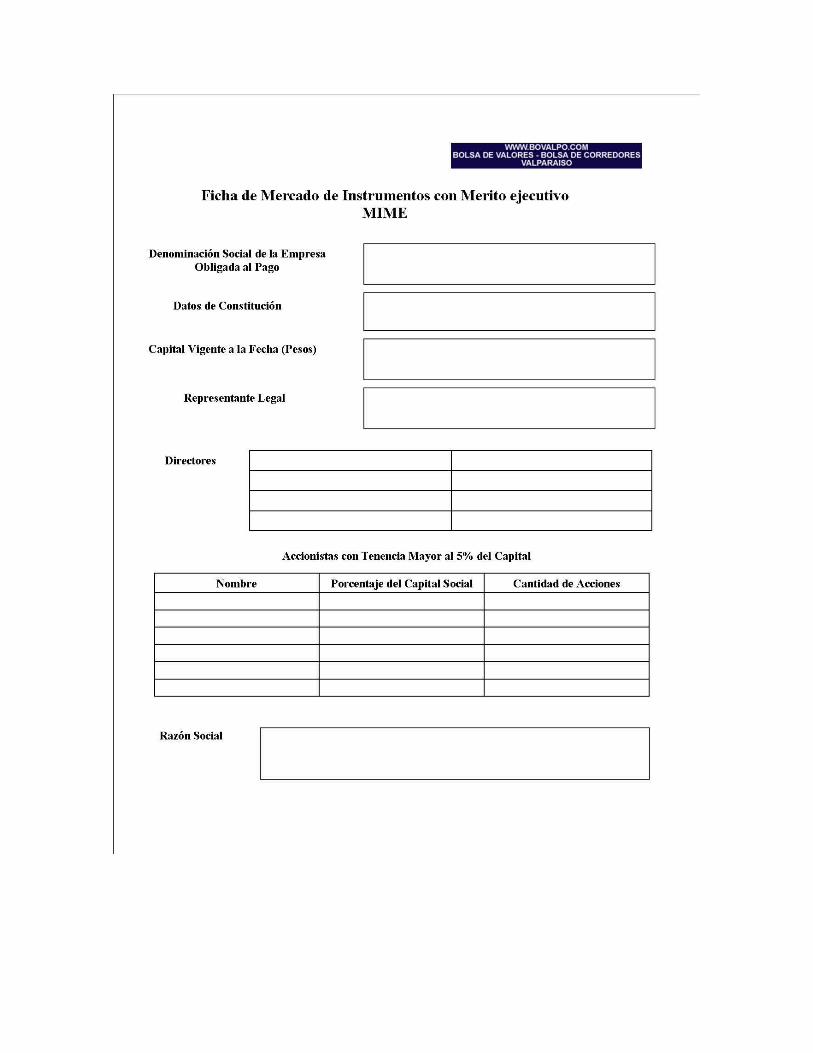

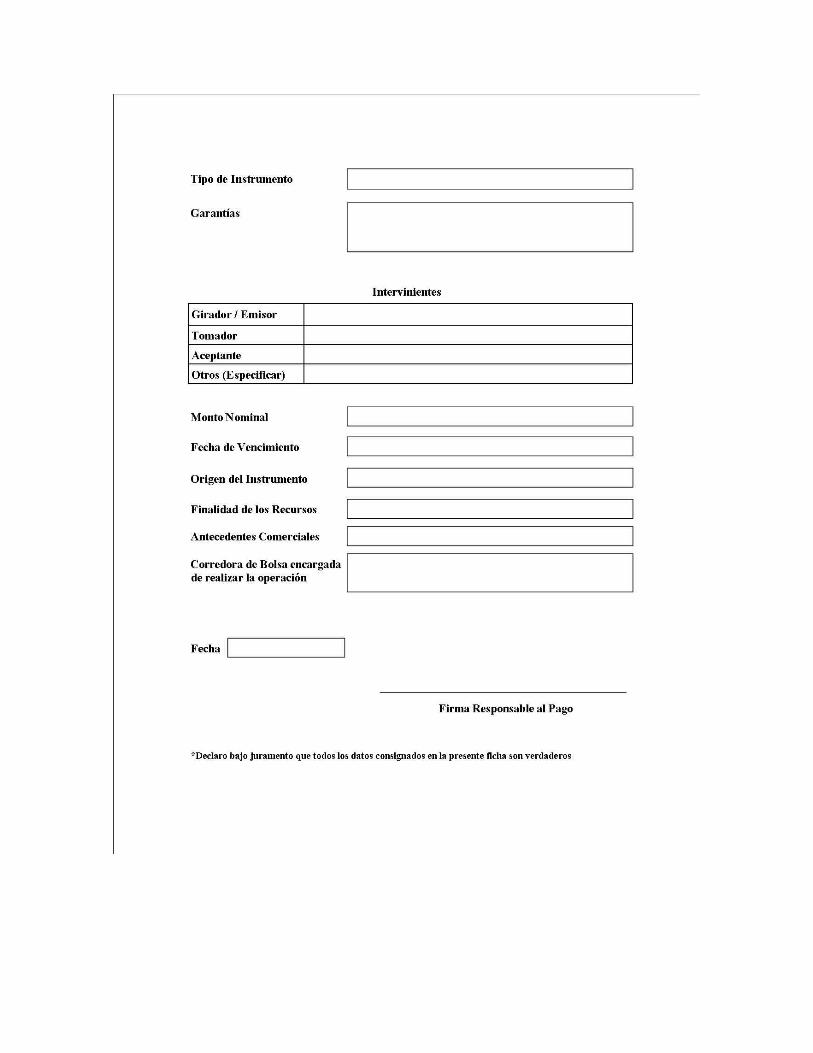

Anexo 3Ficha de Mercado de Instrumentos con Merito ejecutivo

Anexo 4Declaración Jurada (Ejemplo

Anexo 5Régimen Legal y Tributario que regula la factura

Anexo 6Proyecto de Ley que otorga Merito ejecutivo a las Facturas

El presente documento es propiedad de Bolsa de Valores – Bolsa de Corredores de Valparaíso, su reproducción o difusión queda estrictamente prohibida

1 Objetivo del proyecto

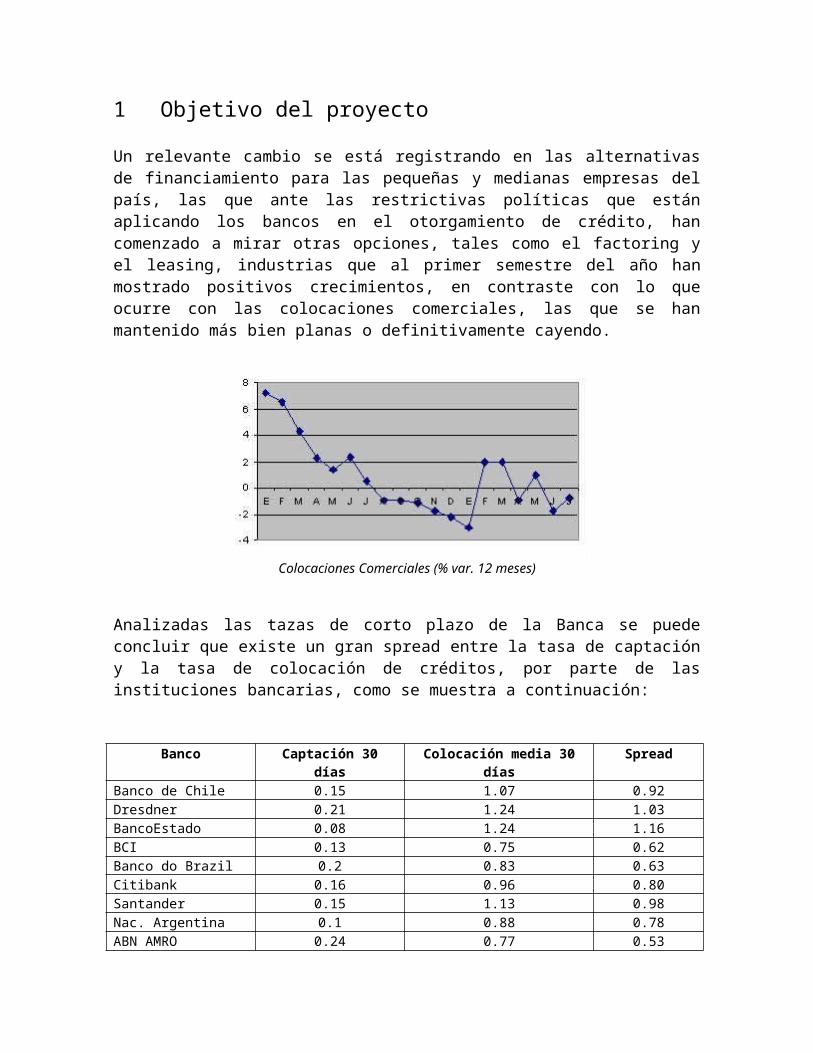

Un relevante cambio se está registrando en las alternativas de financiamiento para las pequeñas y medianas empresas del país, las que ante las restrictivas políticas que están aplicando los bancos en el otorgamiento de crédito, han comenzado a mirar otras opciones, tales como el factoring y el leasing, industrias que al primer semestre del año han mostrado positivos crecimientos, en contraste con lo que ocurre con las colocaciones comerciales, las que se han mantenido más bien planas o definitivamente cayendo.

Colocaciones Comerciales (% var. 12 meses)

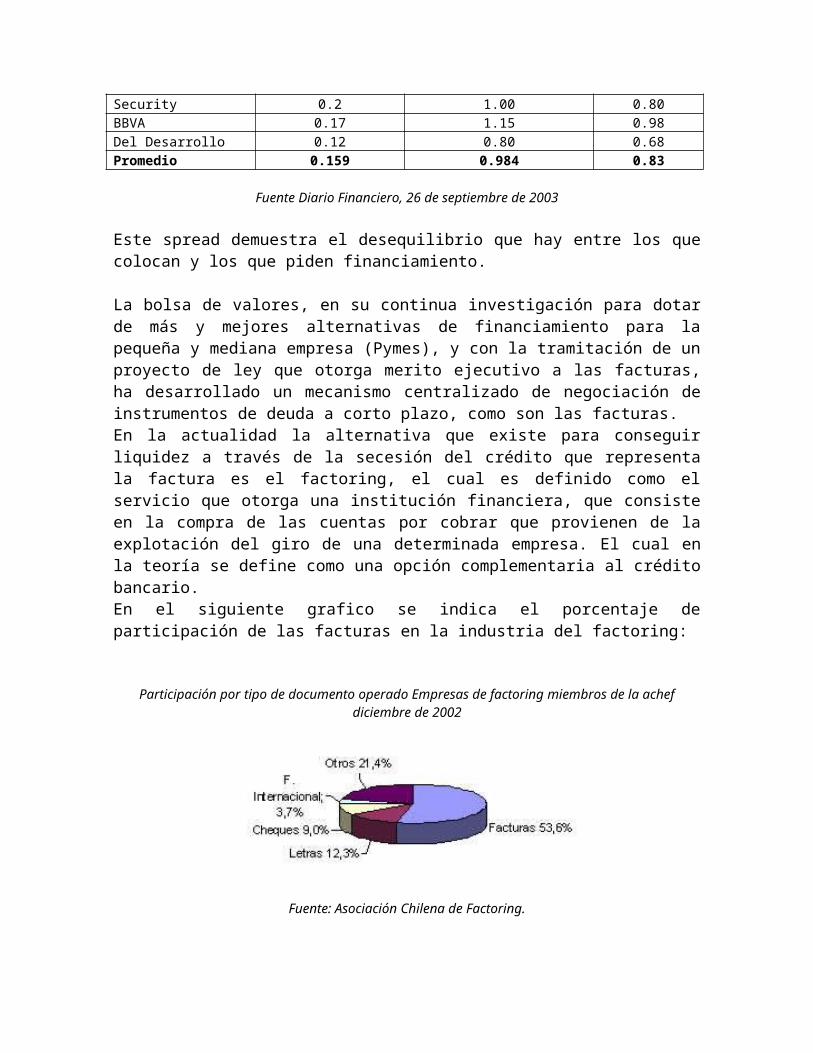

Analizadas las tazas de corto plazo de la Banca se puede concluir que existe un gran spread entre la tasa de captación y la tasa de colocación de créditos, por parte de las instituciones bancarias, como se muestra a continuación:

Banco Captación 30 días Colocación media 30 días SpreadBanco de Chile 0.15 1.07 0.92Dresdner 0.21 1.24 1.03BancoEstado 0.08 1.24 1.16BCI 0.13 0.75 0.62Banco do Brazil 0.2 0.83 0.63Citibank 0.16 0.96 0.80Santander 0.15 1.13 0.98Nac. Argentina 0.1 0.88 0.78ABN AMRO 0.24 0.77 0.53Security 0.2 1.00 0.80BBVA 0.17 1.15 0.98Del Desarrollo 0.12 0.80 0.68Promedio 0.159 0.984 0.83

Fuente Diario Financiero, 26 de septiembre de 2003

Este spread demuestra el desequilibrio que hay entre los que colocan y los que piden financiamiento.

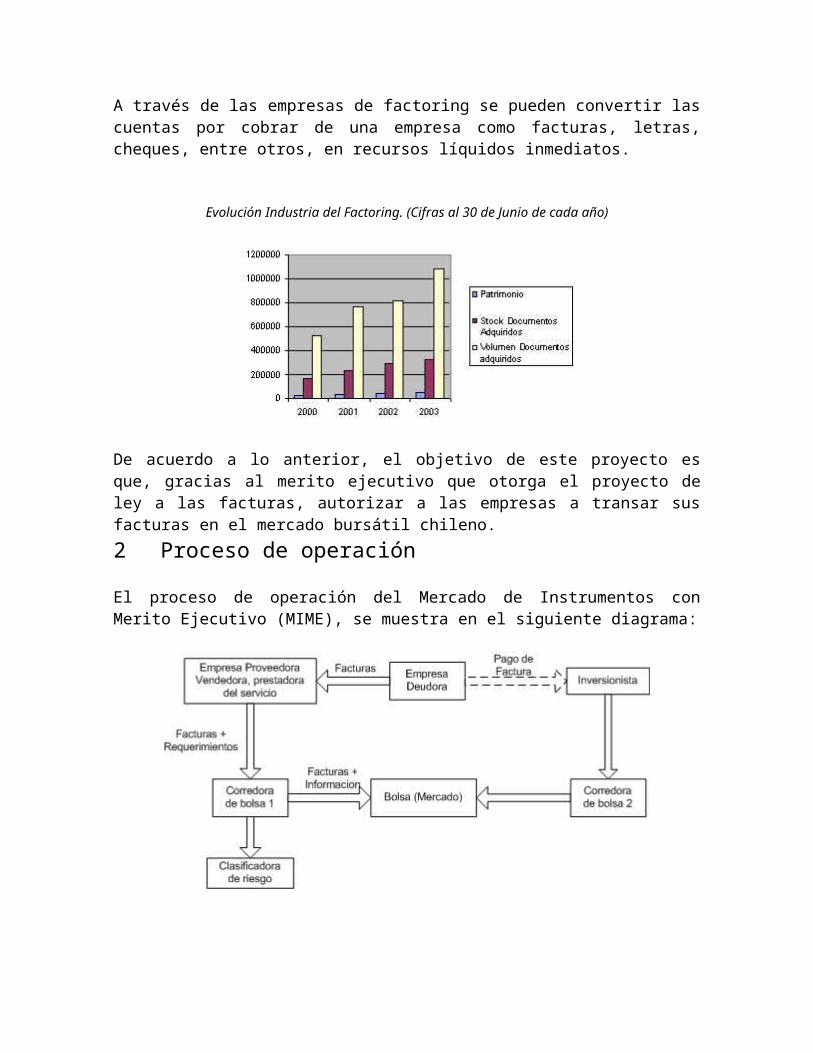

La bolsa de valores, en su continua investigación para dotar de más y mejores alternativas de financiamiento para la pequeña y mediana empresa (Pymes), y con la tramitación de un proyecto de ley que otorga merito ejecutivo a las facturas, ha desarrollado un mecanismo centralizado de negociación de instrumentos de deuda a corto plazo, como son las facturas.En la actualidad la alternativa que existe para conseguir liquidez a través de la secesión del crédito que representa la factura es el factoring, el cual es definido como el servicio que otorga una institución financiera, que consiste en la compra de las cuentas por cobrar que provienen de la explotación del giro de una determinada empresa. El cual en la teoría se define como una opción complementaria al crédito bancario.En el siguiente grafico se indica el porcentaje de participación de las facturas en la industria del factoring:

Participación por tipo de documento operado Empresas de factoring miembros de la achef diciembre de 2002

Fuente: Asociación Chilena de Factoring.

A través de las empresas de factoring se pueden convertir las cuentas por cobrar de una empresa como facturas, letras, cheques, entre otros, en recursos líquidos inmediatos.

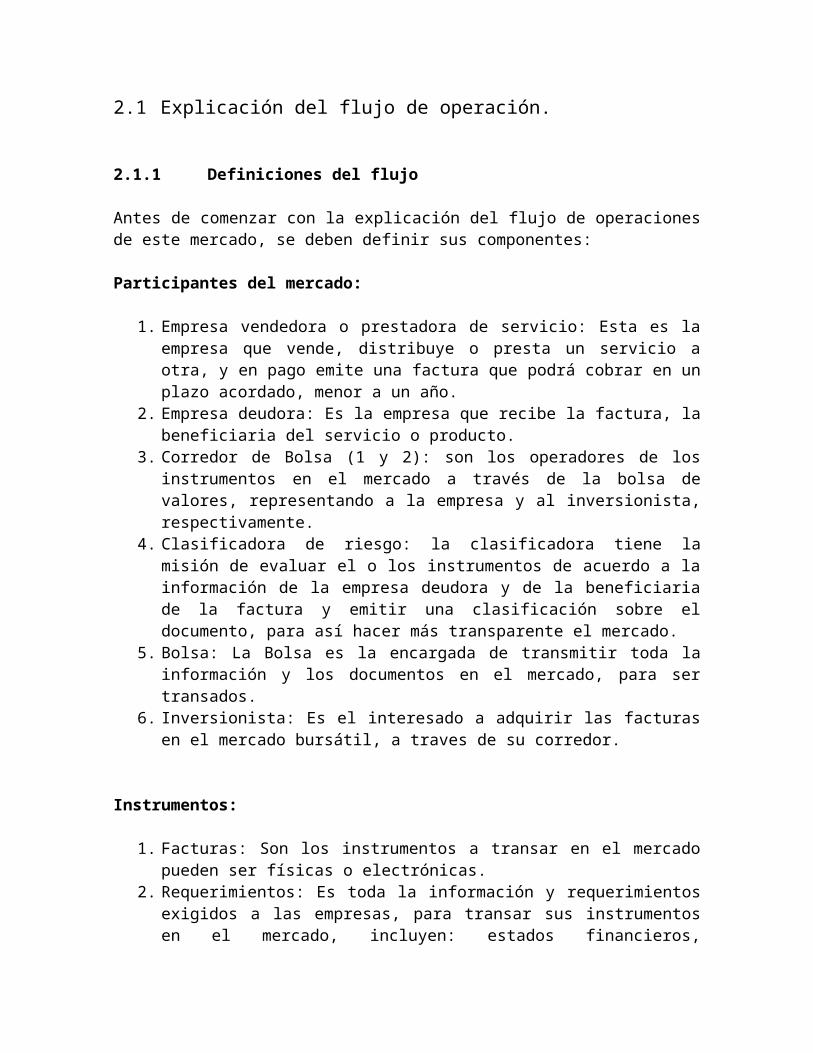

Evolución Industria del Factoring. (Cifras al 30 de Junio de cada año)

De acuerdo a lo anterior, el objetivo de este proyecto es que, gracias al merito ejecutivo que otorga el proyecto de ley a las facturas, autorizar a las empresas a transar sus facturas en el mercado bursátil chileno.

2 Proceso de operación

El proceso de operación del Mercado de Instrumentos con Merito Ejecutivo (MIME), se muestra en el siguiente diagrama:

2.1 Explicación del flujo de operación.

2.1.1 Definiciones del flujo

Antes de comenzar con la explicación del flujo de operaciones de este mercado, se deben definir sus componentes:

Participantes del mercado:

1. Empresa vendedora o prestadora de servicio: Esta es la empresa que vende, distribuye o presta un servicio a otra, y en pago emite una factura que podrá cobrar en un plazo acordado, menor a un año.

2. Empresa deudora: Es la empresa que recibe la factura, la beneficiaria del servicio o producto.

3. Corredor de Bolsa (1 y 2): son los operadores de los instrumentos en el mercado a través de la bolsa de valores, representando a la empresa y al inversionista, respectivamente.

4. Clasificadora de riesgo: la clasificadora tiene la misión de evaluar el o los instrumentos de acuerdo a la información de la empresa deudora y de la beneficiaria de la factura y emitir una clasificación sobre el documento, para así hacer más transparente el mercado.

5. Bolsa: La Bolsa es la encargada de transmitir toda la información y los documentos en el mercado, para ser transados.

6. Inversionista: Es el interesado a adquirir las facturas en el mercado bursátil, a traves de su corredor.

Instrumentos:

1. Facturas: Son los instrumentos a transar en el mercado pueden ser físicas o electrónicas.

2. Requerimientos: Es toda la información y requerimientos exigidos a las empresas, para transar sus instrumentos en el mercado, incluyen: estados financieros, declaraciones de IVA, declaraciones juradas, etc. Todos estos requerimientos serán explicados extensamente mas adelante, y se adecuan a la legislación chilena.

2.1.2 Operatividad

1. La empresa que presta el servicio o vende sus productos a la empresa deudora , emite a cambio una factura, el cual es una promesa de pago a corto plazo.

2. La empresa proveedora o cliente acude al corredor de bolsa para manifestar su intención de transar este documento en el mercado bursátil el cual debe cumplir con las disposiciones que se explican mas adelante.

Cliente ----- Orden del Cliente -------- Corredor de Bolsa Valor Negociable -------- <----- Constancia ---------

3. La corredora recibe todos los documentos requeridos para la inscripción de la operación.

4. Se acude a la clasificadora de riesgo para una evaluación de los instrumentos si es necesario.

5. Una vez que la corredora ha recibido la información por parte de la clasificadora, confirma si los instrumentos son aptos para ser transados en el mercado, y se le otorga a la empresa una línea de operación correspondiente a sus estados financieros. Una vez completado lo anterior, el instrumento puede ser transado en el mercado de valores.

6. El corredor envia una solicitud de inscripción del instrumento a la Bolsa para ser transado en el sistema electronico de tasas de descuento.

7. El corredor remite a la Bolsa una declaracion jurada referida a la existencia o no de vinculacion entre los intervinientes.

8. Si el emisor u obligado principal no tiene valores listados en la Bolsa ,el corredor debera enviar a la Bolsa la información fianciera referida a dicho emisor u obligado principal asi como una ficha de información.

9. La Bolsa difunde al mercado la información recibida.10. La Bolsa verifica el cumplimeinto de todos los requisitos y asigna el codigo de

negociación electronica del instrumento

11. El corredor comprador informa al cliente comprador si tiene o no vinculacion con los intervinientes y recaba una declaracion por el cliente de haber sido debidamente informado de los riesgos provenientes de este tipo de operación.

12. El corredor ingresa la oferta de venta de la factura en el sistema electronico indicando el monto nominal ,la taza de descuento o precio ,el plazo y la liquidación PH ,PM o CN

13. En caso que esta factura sea adquirida por el propio corredor se debera indicar que la operación es una operación Directa (OD) esta operación se mantendra durante 1 minuto vigente en el sistema de negociación para una posible intervención ,trancurrido el minuto sin que se realize intervención alguna la operación quedara cerrada y aparecera en pizarra.

14. En caso de tratarse de un corredor comprador distinto este podra calzar la operación haciendo alusión al folio o ingresando una contraoferta compradora de iguales terminos y condicion.

15. Todas las operaciones realizadas seran difundidas por la bolsa atravez de su pagina web y otros medios de información que esta disponga.

16. Realizada la operación el corredor vendedor le hara entrega de los valores negociados al corredor comprador quien a su vez le entregara el vale vista correspondiente.

17. De ser el caso el corredor comprador entregara las garantias al Dpto. de custodia de la Bolsa la cuales serviran para respaldar el instrumento negociado .Estas garantias seran restituidas una vez vencidos los instrumentos negociados.

18. La Bolsa dentro de su facturación mensual cobrara tanto al corredor comprador como al corredor vendedor los importes por las operaciones realizadas.

19. El inversionista a través de su corredor de bolsa puede adquirir estos instrumentos, en el caso de hacerlo, le seran cedidos los derechos sobre el instrumento los cuales deben ser informados a la empresa deudora para que de esta forma esta proceda en la fecha de vencimiento a pagar al nuevo poseedor el monto del instrumento.

20. Para ceder la factura el cedente deberá estampar su firma en el anverso de la copia cesible, a que se refiere mas adelante en los requerimientos de la factura, agregar el nombre completo, rol único tributario y domicilio del cesionario y proceder a su entrega. Esta cesión deberá ser puesta en conocimiento del obligado al pago de la factura, por un notario público o por el oficial de Registro Civil en las comunas donde no tenga su asiento un notario, personalmente, con exhibición de copia del respectivo título, o mediante el envío de carta certificada, por cuenta del cesionario de la factura, adjuntando copias autorizadas del mismo por el ministro de fe. En este último caso, la cesión producirá efectos respecto del deudor, a contar del sexto día siguiente a la fecha del envío de la carta certificada dirigida al domicilio del deudor registrado en la factura.

3 Requerimientos

Existen diferentes requerimientos para operar en este mercado, los cuales se dividen en: Requerimientos de la factura. Requerimientos de la empresa colocadora. Requerimientos generales.

3.1 Requerimientos de la factura

Toda factura para ser transada en el mercado debe cumplir con:.

1. Emisión de una copia adicional de la factura: Para hacer posible la cesión de la factura se establece legalmente la emisión de una copia adicional de la factura, con todas las formalidades que rigen la emisión de la factura original. El mismo concepto, se aplica a la emisión de la guía de despacho, cuando este instrumento se utilice para los efectos de acompañar el traslado y la entrega de los bienes transferidos y de dejar constancia del recibo de los mismos por parte del comprador.

2. Que haya sido emitida de conformidad a la ley y reglamentos que rijan la emisión de la factura original, incluyendo en su cuerpo en forma destacada la mención “cedible”.

3. Que en la misma conste el recibo de las mercaderías entregadas o del servicio prestado, con indicación del recinto y fecha de la entrega o de la prestación del servicio y del nombre completo, rol único tributario y domicilio del comprador o beneficiario del servicio e identificación de la persona que recibe, más la firma de este último.

4. En caso de que en la copia de la factura no conste el recibo mencionado, sólo será cedible cuando se acompañe una copia de la guía o guías de despacho emitida o emitidas de conformidad a la ley, en las que conste el recibo correspondiente. Para estos efectos, el emisor de la guía o guías de despacho deberá extender una copia adicional a las que la ley exige, con la mención “cedible con su factura”.

5. Además que no se reclamare contra su contenido, ya sea mediante su devolución al momento de la entrega, dentro de los ocho días siguientes a su recepción, o en el plazo que acuerden las partes, el que no podrá exceder de treinta días.

Todo lo expresado anteriormente es aplicable también para la factura electrónica.

3.2 Requerimientos de la empresa colocadora. (Vendedora)

Toda empresa que desee colocar sus facturas en el mercado bursátil deberá entregar los siguientes documentos a su corredor para ser evaluados y para que se le autorice una línea de operación:

1. Ficha de Cliente2. Informe legal de poders ,personerias.3. Referencias bancarias4. Balances y estados financieros del último año.5. Declaraciones de IVA mensuales y anuales.6. Identificación de principales clientes, productos, nivel de ventas y cuentas por

cobrar7. Identificación de socios y representantes legales por medio de carta jurada o

documentos de constitución de la sociedad.8. Estado patrimonial de principales socios, que puede ser valido mediante declaración

jurada de los bienes o certificado de algún banco.9. Monto deseado de operación.

Toda esta información será remitida a la clasificadora de riesgo para su evaluación. Para posteriormente asignar al cliente un monto máximo de operación (línea de operación), en función de sus ventas, volumen de cuentas por cobrar y estado de endeudamiento y patrimonio.

3.3 Requerimientos generales:

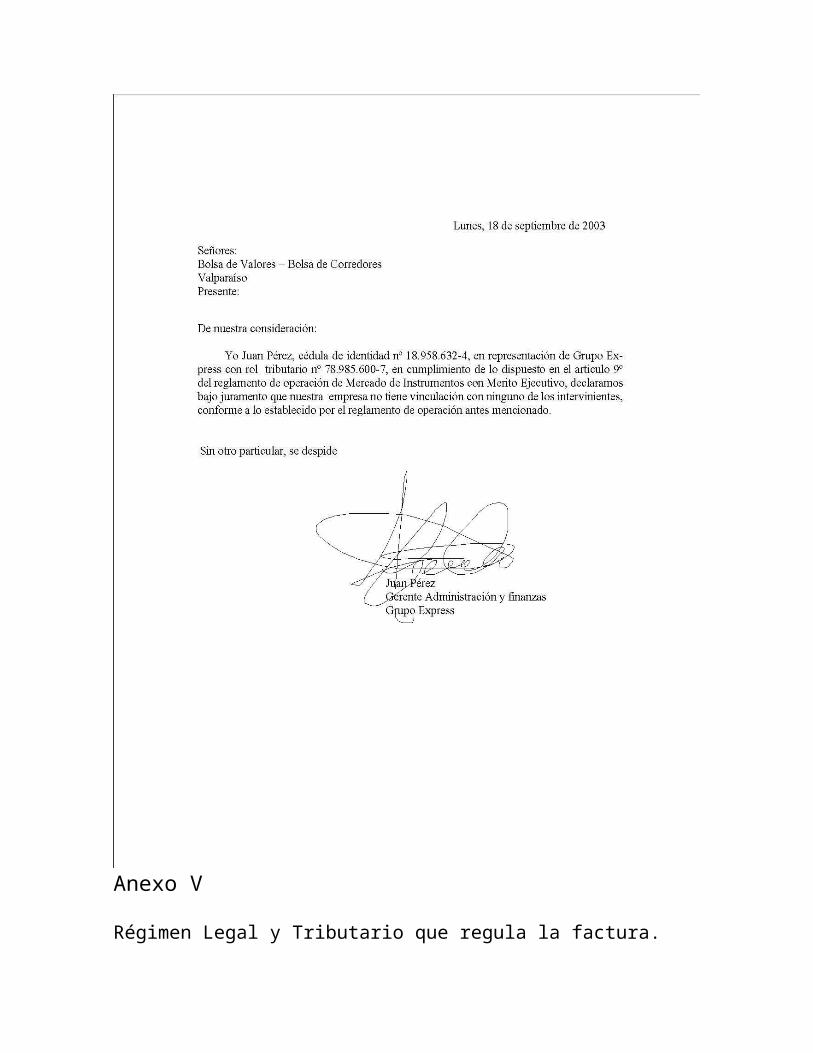

La empresa colocadora de los instrumentos y la corredora de bolsa con la cual opera deben presentar declaraciones juradas especificando que no existe ninguna vinculación entre las partes.

Anexo I

Contrato de operación en Mercado de Instrumentos con Merito Ejecutivo

En Valparaíso, Chile, a………… de…………... del………, ante mi……………………….…....................................................................................................Notario Público de Valparaíso, Cédula de Identidad número……………………………......, domiciliado en ……………………………………………………………………………….. comparecen ………………………………………………………………………………….. representada por los señores …………………………………………………………………, identificados con ………………………………………………………………, según poderes inscritos en la ficha Nº……………………………………………… de los registros públicos de …………………………………………………………. y con domicilio en ………………………………………………………………. en adelante indistintamente “El Cliente”, y la sociedad Corredora de Bolsa ……………………………………………... identificada con Nº……………… debidamente representada por el señor ……………………………………………………. Cedula de Identidad nº………………, domiciliada en ……………………………………………………………………………….. en adelante “El Corredor”, quienes acreditan su identidad con los instrumentos mencionados y exponen que han convenido la celebración del siguiente contrato de operación en Mercado de Instrumentos con Merito Ejecutivo y apretura de línea de operación para operaciones en este contrato.

Primero: Objeto del contrato.-El cliente proyecta ceder los créditos de que es o sea titular respecto de terceros, en adelante “Los Deudores”, originados en ventas y/o prestación de servicios ya efectuados o que se realicen a contar de la fecha de este instrumento, y que se encuentren documentados en facturas, en adelante “Los Instrumentos”.

Segundo: Facturas.-1) El cliente declara y se hace responsable de los siguientes requisitos:

a) Deberán ser extendidas en conformidad al Régimen Legal y Tributario que regula la factura en el mercado chileno.

b) Haber sido entregadas a los deudores, para efectos de reclamar del contenido de las facturas, sin que se hubiese hecho reclamo, por lo que se entenderán como irrevocablemente aceptadas, declaración que es elemento esencial y determinante para el consentimiento otorgado por el corredor al presente contrato y para los que se celebraran por cada cesión particular.

c) Corresponder a servicios ya prestados o a mercaderías ya entregadas a dichos deudores y a operaciones reales y licitas.

2) El cliente debe:a) Haber pagado el IVA correspondiente ob) Haberse obligado a pagar, dentro del plazo establecido en la Ley de Impuesto a las

Ventas y Servicios, el correspondiente impuesto. Se deja constancia que el pago del impuesto correspondiente a cada una de las facturas cedidas es una obligación del

cliente, la que en ningún caso será asumida por el corredor. A mayor abundamiento el cliente declara que desde ya libera a el corredor de cualquier responsabilidad que pudiera emanar por el no pago del todo o parte del correspondiente impuesto, la cual será asumida directamente por el cliente.

Tercero: Declaraciones del cliente.-Sin perjuicio de lo establecido en las cláusulas anteriores, el cliente declara y se hace responsable de lo siguiente:

1) Que los créditos que sean objeto de cesión o intermediación no serán originados en la prestación de servicios financieros.

2) Que acepta que el corredor se reserva los derechos de:a) Elegir los deudores del cliente cuyos créditos adquiera o venda por cuenta

del cliente, de modo tal que en forma unilateral pueda rehusarse a seguir operando con algunos deudores.

b) Limitar el monto de los créditos a adquirir o intermediar del cliente, cifra que podrá ser aumentada o disminuida en forma unilateral por el corredor.

c) Investigar y comprobar los créditos del cliente, pudiendo rechazar aquellos que se le presenten para su adquisición así como la documentación que se acompañe pudiendo también anular la previa aprobación de un cliente sus deudores o un crédito en particular.

d) Transferir a un tercero los créditos cedidos por el cliente.e) Delegar en el corredor o a quien esta designe la cobranza y la administración

de los documentos, en cuyo caso el cliente pagara la comisión de cobranza que la administradora negocie con el cliente.

3) Que libera expresamente al corredor de toda responsabilidad por cualquier incumplimiento de las obligaciones que hubiera contraído el cliente con sus compradores o terceros en la relación de los créditos cedidos. En caso de reclamos por daños o perjuicios producidos cualquiera que fuese la causa el cliente asume todas las responsabilidades a que hubiere lugar.

Cuarto: Prohibiciones.-Queda prohibido al cliente emitir notas de crédito y/o de debito de ninguna especie desde el momento de la cesión de las facturas, debiendo comunicar al corredor si hubiese emitido dichas notas antes de la cesión. En este sentido, a partir del momento de celebración de los contratos de secesión, el cliente no podrá realizar acto alguno sobre los créditos ni convendrá prorrogas, ajustes ni transacciones con respecto a cuentas en controversia, si no es con la expresa y previa autorización escrita de el corredor para cada operación. En cualquier caso, los descuentos concedidos serán cargados en la cuenta del cliente. El cliente se obliga a notificar al corredor cualquier incidencia en orden a los créditos cedidos, obligándose a hacer entrega al mismo o a quienes lo sustituyan, cualquier cheque, giro transferencia o dinero que recibiere y que guardare relación con aquellas. El cliente se obliga a informar respecto de la existencia y a ceder al corredor todos los documentos que den cuenta de los créditos cedidos.

Quinto: Precio.-El precio de la cesión de cada crédito y los documentos en que estos consten, así como las condiciones y el plazo de los mismos, se determinaran en las pólizas de operación respectivas que se emitirán al efecto.

Sexto: Obligaciones del cliente.-Para llevar a efecto el presente contrato, el cliente deberá cumplir, además, con las siguientes obligaciones:

1) Suscribir en cada oportunidad el respectivo contrato de cesión mediante ordenes de venta en mecanismo de cuentas por cobrar (Facturas).

2) El cliente se obliga a :a) Extender las guías de despacho y facturas cumpliendo con todos los

requisitos legales.b) Para ceder la factura el cedente deberá estampar su firma en el anverso de la

copia cesible, agregar el nombre completo, rol único tributario y domicilio del cesionario y proceder a su entrega. Esta cesión deberá ser puesta en conocimiento del obligado al pago de la factura, por un notario público o por el oficial de Registro Civil en las comunas donde no tenga su asiento un notario, personalmente, con exhibición de copia del respectivo título, o mediante el envío de carta certificada, por cuenta del cesionario de la factura, adjuntando copias autorizadas del mismo por el ministro de fe. En este último caso, la cesión producirá efectos respecto del deudor, a contar del sexto día siguiente a la fecha del envío de la carta certificada dirigida al domicilio del deudor registrado en la factura.

c) Permitir al corredor examinar sus libros, papeles y documentos contables, administrativos y financieros, mediante persona expresamente autorizada para tal efecto. Se podrá aceptar que dicho examen sea realizado por auditores externos o clasificadores de riesgo, obligándose a guardar estricta reserva.

d) Informar al corredor en forma veraz, suficiente y oportuna, de todos los hechos que lleguen a su conocimiento y que diga relación con la situación económica y administrativa de los deudores y, sobre todo, de cualquier hecho que pueda afectar la solvencia de estos o que tenga relación con la propia situación financiera del cliente.

e) Notificar a los deudores cuyos créditos se cedan de la existencia de este contrato.

Séptimo: Obligaciones del corredor.-El corredor se obliga a pagar oportunamente el precio de la cesión de los créditos que adquiere y las cantidades que resulten de las condiciones convenidas con el cliente y que consten en los respectivos contratos de secesión de créditos, mediante cheque, vale vista o abono en cuenta corriente del cliente, a elección del corredor, para lo cual el cliente lo faculta en este acto e irrevocablemente.

Octavo: Cláusula penal.-En caso de cederse créditos que consten en facturas, sin que a la fecha de las cesiones respectivas haya transcurrido el plazo que concede la ley al deudor para objetar su contenido; o bien, si alguna de ellas es objetada dentro del plazo legal, sin el consentimiento del corredor, o si el cliente acepta pagos directamente de los deudores cedidos sin el consentimiento previo y por escrito otorgado por el corredor, la cesión correspondiente se resolverá de pleno derecho, sin necesidad de declaración judicial alguna, pudiendo el corredor exigir al cliente a titulo de multa y como evaluación anticipada y convencional de los perjuicios, el cien por ciento del valor del documento cedido, sin perjuicio de los derechos que en conformidad a la ley le corresponden.

Noveno: Monto de operación.-Por el presente acto, el corredor abre al cliente quien acepta para si, un monto autorizado de operación rotativo y automático que operara a través de una cuenta permitida por el corredor especialmente para este efecto, hasta por el monto máximo que se indicara, con el objeto de fijar un monto máximo de operación para la oferta de facturas en el mercado bursátil. Las partes acuerdan que la autorización de este monto de operación en ningún caso significa la aprobación inmediata por parte del corredor de las operaciones de cesión de créditos que sean presentadas por el cliente, las que se resolverán en cada negociación en particular, de acuerdo a lo establecido en este instrumento y en las pólizas de operación que se emitan.

Décimo: Monto inicial de operación.-El monto máximo inicial de operación será de $ ………………………………………........, Dicho cupo autorizado disminuirá a medida que el corredor apruebe las operaciones solicitadas por el cliente y recaude los pagos que se efectúen por las operaciones realizadas. Sin perjuicio de lo anterior, este monto podrá en cualquier momento ser modificado discrecionalmente por el corredor, no obstante que las disminuciones de la línea no afectaran la validez de las operaciones efectuadas con cargo a ella y que se encuentren por sobre el nuevo monto disminuido para las nuevas operaciones que se realice. El cliente acepta y autoriza en forma expresa e irrevocable estas modificaciones del monto de operación resueltos por el corredor. El hecho o circunstancia de que el corredor no efectúe modificaciones del monto de la línea no implicara una renuncia o un impedimento para efectuarlas con posterioridad y del mismo modo, a su vez, el hecho de efectuarlas no implicara una obligación o deber de efectuarlas posteriormente.

Décimo primero: Plazo.-El plazo de duración del presente contrato será de un año a contar de esta fecha, plazo que se renovara tacita, automática y sucesivamente por periodos iguales a un año cada uno, si cualquiera de las partes no quisiera renovar el contrato, deberá dar aviso por escrito a la otra, el que deberá decepcionarse con al lo menos treinta días de anticipación al vencimiento del plazo original o de cualquiera de sus renovaciones. Se entenderá como suficiente aviso el envió de una carta al domicilio de la otra parte que consta de este convenio o al ultimo domicilio registrado. En caso que el cliente de aviso de término de contrato, este terminara efectivamente treinta días después que se haya extinguido totalmente la obligación la obligación de los documentos cedidos. Las partes convienen

expresamente que el corredor podrá poner termino anticipado al presente contrato en cualquier tiempo de vigencia de el, dando aviso escrito al cliente con un mínimo de treinta días.

Décimo Segundo: Gastos e impuestos.-Serán de cuenta de cargo del cliente los gastos, derechos e impuestos que actualmente o en el futuro graven el presente contrato, así como los documentos que de acuerdo con este contrato deban emitirse.

Décimo Tercero: Domicilio.-Para los efectos legales de este contrato, las partes fijan su domicilio en la ciudad y provincia de Valparaíso y se someten a la competencia de sus tribunales.

Anexo II

Reglamento de operaciones MIME

Titulo I: Disposiciones generales.

Articulo 1º: Propósito del Mercado de instrumentos con merito ejecutivo.El mercado en adelante denominado MIME, es un mecanismo centralizado de negociación, que tiene como objetivo la negociación de facturas que cumplan con lo dispuesto en la legislación chilena.

Titulo II: De los títulos a ser admitidos a negociación.

Capitulo I: Disposiciones generales.

Articulo 2º: Características de los instrumentos.Se negociaran en el MIME los instrumentos (facturas) que:

1. Cuenten con reconocimiento legal, fecha fija de vencimiento y aceptación por la totalidad del monto que representan, cuando deban ser aceptados.

2. Hayan sido emitidos con anterioridad a su negociación.3. Sean libremente transferibles y no tengan cargas o gravámenes.4. Sean transmitidos por endoso o emitidos al portador.5. Sean emitidos con relación a las operaciones comerciales usuales del emisor o el

obligado a pago principal, según sea el caso.6. Cuenten con obligados principales al pago o con emisores del instrumento, que

cumplan con los requisitos a que hacen referencia los artículos 4º y 5º, según corresponda.

Articulo 3º: Requisitos de los obligados principales al pago o emisores de instrumentos cuyos valores se encuentren listados en rueda de bolsa.Serán admitidos a negociación en el MIME los instrumentos cuyo obligado principal al pago o emisor sea una empresa con valores listados para su negociación en rueda de bolsa siempre que:

1. Se encuentre al día en la presentación de información financiera a la Superintendencia de Valores y Seguros de Chile.

2. No tenga cuentas por pagar impagas con la Bolsa de Valores de Valparaíso.

Articulo 4º: Requisitos de los obligados principales al pago o emisores de instrumentos cuyos valores no se encuentren listados en rueda de bolsa.Serán admitidos a negociación en el MIME los instrumentos cuyo obligado principal al pago o emisor sea una empresa con valores listados para su negociación en la bolsa, y que sea representada por una corredora de bolsa, siempre que:

1. Presente sus estados financieros del ultimo ejercicio y del ultimo trimestre..2. Presente su código de registro (rol único tributario).3. No tenga cuentas por pagar impagas con la Bolsa de Valores de Valparaíso.4. Presente la ficha de mercado de operación MIME debidamente suscrita por el

representante legal del responsable del pago del valor, cuyo modelo figura en el anexo III del presente documento.

Esta información deberá ser entregada por lo menos con una anticipación de dos (2) días hábiles a la fecha de la operación a realizarse.Los instrumentos que se hayan negociado previamente podrán continuar su negociación en el MIME, siempre que la presentación de información trimestral se produzca de forma continua desde el momento de su primera presentación hasta que se produzca el vencimiento de los instrumentos puestos en circulación.

Capitulo II: De la exclusión de los instrumentos.

Articulo 5º: De la exclusión de los instrumentos.El incumplimiento de los requisitos establecidos para que los instrumentos sean admitidos a negociación, determinara su exclusión del MIME.

Titulo III: De las operaciones del MIME.

Articulo 6º: Normas aplicables.La negociación de los instrumentos se sujetara a las normas del reglamento de operaciones, en lo que sea aplicable.

Articulo 7º: Operaciones al contado.Las operaciones al contado se podrán realizar bajo la modalidad de negociación continua, mediante aplicación directa.Las propuestas de compra y venta de instrumentos, cuyo emisor u obligado directo al pago, no sea una empresa con valores inscritos en la bolsa, deberán ser expuestas por un periodo mínimo de dos (2) horas, de manera previa a la realización de la operación.

Articulo 8º: Horario de negociación.El horario y duración diaria de cada sesión de negociación, serán establecidos por la Bolsa de Valparaíso

Articulo 9º: Deber de información de los intermediarios (corredores de bolsa)El intermediario vendedor deberá obtener de al menos uno de los intervinientes, una declaración jurada respecto a si existe o no vinculación entre dichos intervinientes, asimismo, deberá declarar si tiene o no vinculación con los intervinientes.Previamente a la negociación del instrumento, el intermediario vendedor deberá presentar a la Bolsa copia de dichas declaraciones, las que serán difundidas al mercado, mediante medios electrónicos.

Los intermediarios compradores, previamente a la realización de de una operación de compra, deberá comunicar a su comitente comprador si tienen vinculación con alguno los intervinientes. Articulo 10º: Deber de verificación de información.Es responsabilidad de los intermediarios actuar con diligencia respecto a la verificación de la información correspondiente al instrumento a negociarse, debiendo como mínimo verificar:

1. La documentación respecto a la constitución del obligado directo al pago o el emisor, así como la identidad, poderes y facultades del representante que presente un instrumento para su negociación.

2. La correcta constitución de las garantías o del aval, así como la identidad y poderes del aval o su representante, en caso de que el instrumento se encuentre garantizado o avalado.

Asimismo, los intermediarios deberán recabar la declaración jurada respecto de la veracidad de los estados financieros, suscrita por el representante del emisor u obligado directo al pago o por el firmante de los estados financieros.

Articulo 11º: De la suspensión de la negociación.Se suspenderá la negociación de los instrumentos que no cumplan con la legislación chilena que regula las facturas, o cualquier artículo del presente reglamento.

Articulo 12º: Difusión de las operaciones.La bolsa de Valores difundirá la información referida a las operaciones a través de su Pagina Web u otros medios que se establezcan.

Titulo IV: De la liquidación de las operaciones y de su incumplimiento.

Capitulo I: Liquidación de las operaciones.

Articulo 13º: Fecha de liquidación de las operaciones.La fecha de liquidación (FL) de las operaciones realzadas en el MIME podrá ser PH, PM ó CN, bajo la modalidad de liquidación directa entre los corredores.

Articulo 14º: Transferencia de las operaciones.La transferencia de operaciones se realizara a través de procesos periódicos, cuyos archivos serán transferidos de la Bolsa de Valores a la Superintendencia de Valores y Seguros, diariamente.La información de las operaciones con la siguiente información:

a) Fecha de operación.b) Hora de operación.c) Numero de operación.

d) Participante comprador.e) Participante vendedor.f) Cantidad o monto del documento (Monto nominal).g) Monto efectivo negociado (Precio por cantidad o monto el documento).h) Tasa de descuento.i) Precio.j) Plazo (En días).k) Fecha de liquidación.

Articulo 15º: Modificación de operaciones.Los participantes podrán solicitar la modificación de sus operaciones hasta antes de la liquidación. En tal caso, se permitirán los siguientes tipos de modificación:

a) Modificación de los comitentes (Cambio total, desdoble y fusión).b) Anulación o reducción de operaciones (Con la aprobación previa de la contraparte y

del director de la Bolsa de Valores).c) Cambio de comisión a la corredora de bolsa.d) Cambio de fecha de liquidación (Con la aprobación previa de la contraparte y del

director de la Bolsa de Valores).

El procedimiento para la modificación de las operaciones para ser liquidadas en “PH” podrán ser solicitadas en tanto no hayan sido liquidadas.

Capitulo II: Incumplimiento en la liquidación de las operaciones.

Articulo 16º: Efectos del incumplimiento.En caso se produzca un incumplimiento en la liquidación de las operaciones por cualquiera de las partes, la operación quedara sin efecto, extinguiéndose las obligaciones de las corredoras de bolsa intervinientes. Ello sin perjuicio de la suspensión para operar en la siguiente sesión del MIME a la corredora de bolsa que incumplió.

Titulo V: Incumplimiento del pago del instrumento.

Articulo 17º: Responsabilidad por el pago del instrumento.La responsabilidad por el pago del instrumento al vencimiento, corresponde al obligado u obligados conforme a las normas que regulan su emisión y pago.

Articulo 18º: Deber de información de las corredoras de bolsa.Las corredoras de bolsa comunicaran el incumplimiento en el pago del instrumento, dentro de los dos (2) días hábiles siguientes a su vencimiento y notificaran la realización del protesto del documento hasta el noveno día a partir de su vencimiento.

Articulo 19º: Difusión de los incumplimientos.La Bolsa de Valores difundirá los incumplimientos en el pago de los instrumentos a través de su Pagina Web u otros medios que se determinen, prohibiéndose la negociación de

instrumentos cuyo emisor u obligado principal al pago sea el responsable de los referidos incumplimientos. Esta prohibición se mantendrá hasta que se comunique el pago correspondiente.

Anexo III

Anexo IV

Declaración Jurada

Anexo V

Régimen Legal y Tributario que regula la factura.

1 Principales normas legales que establecen la obligación de emitir facturas.

1.1 Código Tributario.

Cabe recordar el Artículo 88 del antiguo Código Tributario, contenido en el Decreto con Fuerza de Ley Nº 190, del año 1960, que contemplaba la obligación de emitir factura por las transferencias que efectuasen los industriales y comerciantes al por mayor, cualquiera hubiese sido la calidad del adquirente. De igual modo, la Ley 12.120, del año 1956, sobre impuestos a las compraventas, permutas o cualquiera otra convención que sirviese para transferir el dominio de bienes corporales muebles o de derechos reales constituidos sobre ellos, obligaba a consignar separadamente, en la factura, el precio del bien vendido y el impuesto a las compraventas.

En la actualidad, el artículo 88 del Código Tributario, contenido en el Decreto Ley Nº 830, del año 1974, que vino a derogar el Decreto con Fuerza de Ley antes citado, obliga a emitir factura por las transferencias que efectúen, especialmente a adquirentes que no sean consumidores finales, a:

i. Los industriales, agricultores y otras personas consideradas vendedores por la Ley Sobre Impuesto a las Ventas y Servicios;

ii. Los importadores, distribuidores y comerciantes mayoristas.

1.2 Ley Sobre Impuesto a las Ventas y Servicios.

Por su parte, el Decreto Ley Nº 825, del año 1974, que contiene la Ley Sobre Impuesto a las Ventas y Servicios, que en forma especial regula la aplicación del citado impuesto, reitera y amplía la norma del Código Tributario, al disponer en su artículo 52, que las personas que celebren cualquier contrato o convención regido por los Títulos II, relativo al Impuesto al Valor Agregado y III referido a los impuestos especiales a las ventas y servicios, deben emitir facturas o boletas, según sea el caso, por las operaciones que efectúen. Esta obligación rige aún cuando en la venta o prestación de servicios no se aplique los impuestos de dicha ley, e incluso, cuando se trate de convenciones que versen sobre bienes o servicios exentos de dicho impuesto.

1.3 Operaciones que dan lugar a la obligación de emitir facturas y boletas.

El artículo 53 de la Ley sobre Impuesto a las ventas y Servicios, estipula que los contribuyentes afectos al impuesto en comento, están obligados a emitir los siguientes documentos:

a. Factura, incluso respecto de sus ventas o servicios exentos, en las operaciones que realicen con otros vendedores, importadores y prestadores de servicios y, en todo caso, tratándose de ventas o promesas de venta de inmuebles o de contratos de instalación o confección de especialidades y contratos generales de construcción.

b. Boletas, incluso respecto de sus ventas y servicios exentos, en los casos no contemplados en la letra anterior.

Quedan precisadas, de esta manera, las operaciones en que debe necesariamente emitirse una factura.

1.4 Conceptos fundamentales vinculados a la obligación tributaria de emitir facturas.

La normativa tributaria y, particularmente el Artículo 2º, de la Ley Sobre Impuesto a las Ventas y Servicios, contenida en el D.L. Nº 825, permite también, establecer los conceptos fundamentales relativos a las operaciones gravadas y los sujetos que participan en ellas, para los efectos del cumplimiento de la obligación de emitir facturas.

1.4.1 Venta.

Se entiende por “venta”, toda convención independiente de la designación que le den las partes, que sirva para transferir a título oneroso el dominio de bienes corporales muebles, bienes corporales inmuebles de propiedad de una empresa constructora construidos totalmente por ella o que en parte hayan sido construidos por un tercero para ella, de una cuota de dominio sobre dichos bienes o de derechos reales constituidos sobre ellos, como, asimismo, todo acto o contrato que conduzca al mismo fin o que se equipare a venta.

1.4.2 Servicio.

“Servicio”, es la acción o prestación que una persona realiza para con otra y por la cual percibe un interés, prima, comisión o cualquiera otra forma de remuneración, siempre que provenga del ejercicio de actividades vinculadas a la industria, al comercio, la minería, a la explotación de riquezas del mar y demás actividades extractivas; actividades financieras, periodísticas, publicitarias, de procesamiento de datos, telecomunicaciones, de corretajes y comisionistas en general, clínicas, hospitales, laboratorios y otras detalladas en los Nº 3 y 4 del artículo 20º, de la Ley sobre Impuesto a la Renta.

1.4.3 Actos asimilados a ventas y servicios.

La misma normativa tributaria define otras operaciones, que no son propiamente ventas ni prestación de servicios, que la ley asimila a tales actos y que, en consecuencia, conllevan la obligación de emitir factura, como por ejemplo, el arrendamiento y la promesa de compraventa, en los casos que la misma establece.

1.4.4 Vendedor.

“Vendedor”, para los efectos de la aplicación del impuesto IVA, es cualquiera persona natural o jurídica en referencia, incluyendo las comunidades y sociedades de hecho, que se

dedique en forma habitual a la venta de bienes corporales muebles, sean de su propia producción o adquiridos de terceros.

1.4.5 Prestador de servicios.

Finalmente, “prestador de servicios”, es cualquier persona natural o jurídica, incluyendo las comunidades y sociedades de hecho, que preste servicios en forma habitual o esporádica.

Desde luego, en el ámbito general del Derecho, los conceptos transcritos precedentemente tienen definiciones más amplias. No obstante, respecto de la materia que nos ocupa, nos permiten precisar las operaciones que obligan a los vendedores o prestadores de servicio a emitir una factura, distinguiéndolas de aquellas en que tales sujetos deben emitir una Boleta de Compraventa.

1.4.6 Oportunidad en que debe emitirse la factura.

En cuanto a la época en que debe procederse a la emisión de la factura, el artículo 55 del D.L. 825, establece la regla general sobre la materia, señalando que en el caso de la venta de bienes corporales muebles, las facturas deben ser emitidas en el mismo momento en que se efectúe la entrega real o simbólica de las especies. La entrega es simbólica, entre otros casos, en los siguientes:

a. Cuando el vendedor entrega al adquirente las llaves del lugar en el que el bien corporal mueble transferido se encuentra guardado, o bien, las llaves de la especie;

b. Cuando el vendedor transfiere dicho bien al que ya lo posee por cualquier título no traslaticio de dominio, o bien, cuando dicho vendedor enajena una especie afecta a IVA, conservando, sin embargo, la posesión de la misma; y,

c. Cuando los bienes corporales muebles se encuentran a disposición del comprador y éste no los retira por su propia voluntad.

Con relación a las operaciones de prestación de servicios, las facturas deben emitirse en el mismo período tributario en que la remuneración se perciba, o se ponga, en cualquier forma, a disposición del prestador del servicio.

1.5 Requisitos que deben cumplirse en la emisión de facturas.

La reglamentación impositiva ha establecido además, entre otras materias, los requisitos que deben observar en la emisión de facturas, las personas obligadas a ello, de los cuales destacan los siguientes:

1.5.1 Emitirse en triplicado.

El original y la segunda copia o copia adicional se deben entregar al cliente. En el caso de que se emitan mas ejemplares, debe consignarse en forma impresa y visible el destino de cada documento.

1.5.2 Numeración correlativa y timbraje.

Debe numerarse en forma correlativa y ser timbradas por el Servicio de Impuestos Internos.

1.5.3 Individualización.

Debe indicar el nombre completo del emisor, el número de Rol Único Tributario, dirección del establecimiento, comuna o nombre del lugar, giro del negocio y llevar otras menciones que determine la Dirección Nacional de Impuestos Internos; e iguales menciones respectos del comprador o adquirente.

1.5.4 Fecha.

Señalar la fecha de su emisión.

1.5.5 Detalle de la mercadería transferida o naturaleza del servicio y precio de la operación.

Debe señalar el detalle de la mercadería transferida o la naturaleza del servicio, precio unitario y monto de la operación. El detalle y precio unitario pueden omitirse, cuando se haya emitido oportunamente las correspondientes guías de despacho, en cuyo caso, debe incluirse en la factura el número y fecha de éstas últimas.

1.5.6 Desglose del recargo del Impuesto.

Debe indicar separadamente la cantidad recargada por concepto de impuesto, cuando corresponda.

1.5.7 Las condiciones de venta.

Finalmente, debe indicar si el pago del precio será al contado, al crédito; si la mercadería será puesta en bodega del vendedor o del comprador, etc.

Similares requisitos han de cumplirse cuando se emite una guía de despacho, mediante la cual se cumple subsidiariamente la obligación de entregar la factura al momento mismo de la entrega real o simbólica de los bienes que se transfieren.

La legislación tributaria, establece además, bajo que condiciones, por excepción, la obligación de emitir factura se traslada desde el vendedor o prestador de servicios, al comprador y beneficiario del servicio, configurando un cambio de sujeto pasivo en esta obligación tributaria.

Se encuentran también reguladas las formas impresas con que las facturas y guías de despacho han de emitirse, la emisión de facturas y guías por medios computacionales y la emisión de facturas por medio electrónico.

1.6 Infracciones y sanciones.

Por último, debemos destacar la existencia de una normativa bastante desarrollada, relativa a las infracciones en las materias antes indicadas y a las sanciones que conlleva el incumplimiento de la misma y particularmente con relación a la falsificación, mal uso o fraude cometido a través de documentos como la factura, sin perjuicio de las normas del Derecho Penal, también aplicables.

Anexo VI

Proyecto de Ley

"ARTÍCULO 1º.- En toda operación de compraventa, de prestación de servicios, o en aquellas que la ley asimile a tales operaciones, en que el vendedor o prestador del servicio esté sujeto a la obligación de emitir factura de acuerdo con la ley, deberá emitir una copia, sin valor tributario, de la factura original, a efectos de su transferencia a terceros o cobro ejecutivo, según lo dispuesto en la presente ley.

El vendedor o prestador del servicio deberá dejar constancia en el original de la factura y en la copia indicada en el inciso anterior, del estado de pago del precio o remuneración y, en su caso, las modalidades de solución del saldo insoluto.

En las operaciones a que se refiere el inciso primero de este artículo, podrá establecerse la prohibición de ceder la copia sin valor tributario de la factura respectiva. Tratándose de las entidades públicas, éstas deberán ajustarse en dicha materia a las instrucciones que al efecto dicte, mediante Decreto Supremo, el Ministerio de Hacienda.

ARTÍCULO 2º.- La obligación de pago del saldo insoluto contenida en la factura deberá ser cumplida en cualquiera de los siguientes momentos:

1. A la recepción de la factura.

2. A un plazo desde su recepción, pudiendo establecerse vencimientos parciales y sucesivos; y,

3. A un día fijo y determinado.

En ausencia de mención expresa en la factura y su copia transferible de alguno de los plazos señalados, se entenderá que debe ser pagada dentro de los treinta días siguientes a la recepción.

ARTÍCULO 3º.- Para los efectos de esta ley, se tendrá por irrevocablemente aceptada la factura si no se reclamare contra su contenido, ya sea mediante su devolución al momento de la entrega, dentro de los ocho días siguientes a su recepción o en el plazo que acuerden las partes. En los dos últimos casos, el reclamo deberá ser puesto en conocimiento del emisor de la factura, por carta certificada o de cualquier otro modo fehaciente, conjuntamente con la devolución de la factura y de las guías de despacho respectivas o, alternativamente, conforme a la ley, con la solicitud de emisión de la nota de crédito correspondiente. El reclamo se entenderá practicado desde la fecha del envío de la comunicación.

ARTÍCULO 4º.- La copia de la factura señalada en el artículo 1º, quedará apta para su cesión, al reunir las siguientes condiciones:

a) Que haya sido emitida de conformidad a la ley y reglamentos que rijan la emisión de la factura original, incluyendo en su cuerpo en forma destacada la mención “cedible”.

b) Que en la misma conste el recibo de las mercaderías entregadas o del servicio prestado, con indicación del recinto y fecha de la entrega o de la prestación del servicio y del nombre completo, rol único tributario y domicilio del comprador o beneficiario del servicio e identificación de la persona que recibe, más la firma de estos últimos.En el caso que en la copia de la factura no conste el recibo mencionado, sólo será cedible, cuando se le acompañe de una copia de la guía o guías de despacho emitida o emitidas de conformidad a la ley, en las que conste el recibo correspondiente. Para estos efectos, el emisor de la guía o guías de despacho deberá extender una copia adicional a las que la ley exige, con la mención “cedible con su factura”.

ARTÍCULO 5º.- La misma copia referida en el artículo anterior, tendrá mérito ejecutivo para su cobro, si junto con reunir las condiciones anteriores, cumple, además, las siguientes:

a) Que la factura correspondiente no haya sido reclamada de conformidad al artículo 3º de esta ley;

b) Que su pago sea actualmente exigible y la acción para su cobro no se encuentre prescrita; y,

c) Que puesta en conocimiento del obligado a su pago mediante notificación judicial, éste no alegare en ese mismo acto o dentro de tercero día la falsificación material de la factura o guía o guías de despacho respectivas, o del recibo a que se refiere la letra b) del artículo precedente, o efectuada dicha alegación, ésta fuere rechazada por resolución judicial. La impugnación se tramitará como incidente y en contra de la resolución que la deniegue procederá el recurso de apelación, en el sólo efecto devolutivo.

ARTÍCULO 6º.- Será asimismo cedible y tendrá mérito ejecutivo la copia de la factura extendida por el comprador o beneficiario del servicio, que reúna las condiciones establecidas en los artículos precedentes, en los casos en que estos deban emitirla en conformidad a la ley.

ARTÍCULO 7º.- La cesión del crédito expresado en la factura será traslaticia de dominio, para lo cual el cedente deberá estampar su firma en el anverso de la copia cedible

a que se refiere la presente ley, agregar el nombre completo, rol único tributario y domicilio del cesionario y proceder a su entrega.

Esta cesión, deberá ser puesta en conocimiento del obligado al pago de la factura, por un Notario Público o por el Oficial de Registro Civil en las comunas donde no tenga su asiento un Notario, sea personalmente con exhibición de copia del respectivo título o, mediante el envío de carta certificada, por cuenta del cesionario de la factura, adjuntando copias autorizadas del mismo, por el Ministro de Fe. En este último caso, la cesión producirá efectos respecto del deudor, a contar del sexto día siguiente a la fecha del envío de la carta certificada dirigida al domicilio del deudor registrado en la factura.

ARTÍCULO 8º.- La copia de la factura a que se refiere la presente ley, podrá ser entregada en cobranza a un tercero. Para ello, bastará la firma del cedente al dorso de la copia cedible de la factura, seguida de la expresión “en cobranza” o “valor en cobro” y la entrega respectiva. En tal caso, produce los efectos de un mandato para su cobro, en virtud del cual su portador está facultado para cobrar y percibir su valor insoluto, incluso judicialmente, y tiene todas las atribuciones propias del mandatario judicial, comprendidas también aquellas que conforme a la ley requieren mención expresa.

ARTÍCULO 9º.- Para los efectos previstos en la letra b) del artículo 4º, se presume que representa al comprador o beneficiario del servicio, la persona adulta, que recibe a su nombre los bienes adquiridos o servicios prestados.

ARTÍCULO 10.- Las normas de la presente ley serán igualmente aplicables en el caso en que la factura sea un documento electrónico, emitido de conformidad a la ley. En tal caso, el recibo del todo o parte del precio o remuneración y la recepción de las mercaderías o servicios que consten en la factura, deberán ser suscritos por quien corresponda, con su firma electrónica. No obstante, si se ha utilizado guía de despacho, la recepción de la mercadería deberá constar en ella, por escrito, de conformidad con lo establecido en la presente ley.

ARTÍCULO 11.- En lo no previsto por la presente ley serán aplicables a la cesión de facturas las disposiciones establecidas en el Título XXV del Libro Cuarto del Código Civil.

El plazo de prescripción de la acción ejecutiva, para el cobro del crédito consignado en la copia de la factura establecida en la presente ley, en contra del deudor de la misma, es de un año, contado desde su vencimiento. Si la obligación de pago tuviese vencimientos parciales, el plazo de prescripción correrá respecto de cada vencimiento.

ARTÍCULO 12.- La presente ley entrará en vigencia en el plazo de tres meses contado desde su publicación en el Diario Oficial.".

![Acta Calificacion Merito Aprobados[1]](https://static.fdocuments.es/doc/165x107/55cf97b0550346d03393028c/acta-calificacion-merito-aprobados1.jpg)