Mes de Septiembre

15

SEPTIEMBRE SEPTIEMBRE SAN LUIS POTOSI, S.L.P SAN LUIS POTOSI, S.L.P Numero 2-2009 UN ESTILO DE VIDA,…BASADO EN LA AYUDA MUTUA EN PRYBE Trabajamos por TI…y para ti… Click to buy NOW! P D F - X C h a n g e w w w . d o c u - t r a c k . c o m Click to buy NOW! P D F - X C h a n g e w w w . d o c u - t r a c k . c o m

-

Upload

daniel-bernal -

Category

Documents

-

view

217 -

download

0

description

Revista con sentido Cooperativo

Transcript of Mes de Septiembre

SEPTIEMBRESEPTIEMBRESAN LUIS POTOSI, S.L.PSAN LUIS POTOSI, S.L.P

Numero 2-2009

UN ESTILO DE VIDA,…BASADO

EN LA AYUDA MUTUA

EN PRYBETrabajamos por TI…y para ti…

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

COLABORADORESINTERNOS

Lic. Moises Ayala RojasGerente General

Ing. Socorro Andrade CortesGerente de Operaciones

C.P. Hildeberto Gonzalez EnriquezGerente de Admón. y Finanzas

Psic. Hermelinda Juárez SánchezCoordinación de Educación

2

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

3

Esta Ley busca regular la captación de recursos así como la colocación de créditos por parte de las entidadesde ahorro y crédito popular, de los organismos que las agrupan Federaciones y Confederación, fomentando latransparencia y la certidumbre al ahorrador.

Se considera que este marco Jurídico permitirá una mayor profesionalización de la operación , así como laidentificación de áreas de oportunidad que permitan a las Cooperativas su desarrollo y su permanencia en elmercado financiero mexicano.

Los valores y creencias, así como los símbolos del movimiento de ahorro y crédito popular mexicano,favorecen la identidad y la cohesión organizacional, reducen la incertidumbre y dan legitimidad a la Institución.Sin embargo creemos que deben profundizarse las actividades de Educación que caracterizan al movimientoCooperativo.

Como todo nuevo ordenamiento siempre será perfectible es decir tiene cosas buenas y algunas no tanto perosolo es el tiempo quien podrá decir cual fue el impacto para el Sector Cooperativo, sus Organismos deintegración, sus Cooperativas, los socios que las integran y la función social inherente a estasOrganizaciones.

La Ley para Regular las Actividades de lasSociedades Cooperativas

de Ahorro y Préstamo (LRASCAP)

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

PAG. 7-8

PAG. 10-11

PAG. 9

PAG. 12-14

4

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

5

Dentro de sus principales funciones seencuentran;

Analizar y dictaminar el pago debeneficios reclamados por el personalde las Cooperativas, correspondiente aGastos Médicos Mayores, Autos yPaquete Empresarial.

Dentro de sus principales funciones seencuentran;

Analizar y dictaminar el pago debeneficios reclamados por el personalde las Cooperativas, correspondiente aGastos Médicos Mayores, Autos yPaquete Empresarial.

OPERACIONESDAÑOS

Act. Victorino Pascual Hernandez DelgadoGerente de Operaciones Daños

Karla contreras HernandezJesús Manuel Ventura

Analistas de Daños

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

6

PRYBE, en el segundo semestre del 2009, esta realizando diversas actividades con lasCooperativas que tienen contratados servicios con nosotros, como parte de la Formación de unaCultura en Prevención de Riesgos y también como parte de este Compromiso Social quetenemos por nuestro origen Cooperativista.Dos estrategias a utilizar son;

La Campaña Educativa busca; Apoyar en la disminución del índice de accidentesautomovilísticos y concientización para mantenimiento de la salud e incidir en las dos causasde morbimortalidad de nuestra población. El logo que utilizaremos en esta Campaña en “Prevenciónde Accidentes Automovilísticos y Enfermedades” es;

Para mayores informes:

Esta campaña se realizará en todas lasCooperativas cliente de PRYBE, por lo quepróximamente estaremos en tus Instalacionesinvitándote a participar de manera conjunta enbeneficio de tus empleados y socios, a favor de lageneración de una Cultura en Prevención.

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

Desde los inicios de las Cajas Populares en nuestro País, haceya casi 60 años, han jugado un papel fundamental en la Sociedady su economía, apoyando a las clases mas desprotegidas, conrecursos para satisfacer sus necesidades, les ha apoyado en lacreación de fuentes de autoempleo, han impulsado el desarrollode la comunidad donde se encuentran, beneficiando con esto a lapoblación que allí vive.

La Cámara de Senadores autorizó la Ley para Regular lasActividades de las Sociedades Cooperativas de Ahorro yPréstamo (LRASCAP).

Vamos a destacar algunos puntos de la LRASCAP;Reconoce;

La naturaleza y forma de organización de las sociedadescooperativas de ahorro y préstamo como Sociedades sin finesde lucro.

La Constitución y organización conforme a la Ley General deSociedades Cooperativas.

Que forman parte del Sistema Financiero Mexicano con elcarácter de integrantes del Sector Social sin ánimoespeculativo,

Que son intermediarios financieros sin fines de lucro.

Que regula, promueve y facilita las actividades y operacionesde captación de recursos y su colocación mediantepréstamos, créditos u otras operaciones que realicen lassociedades cooperativas de ahorro y préstamo,exclusivamente con sus socios; (art.1).

Que define:Al Comité de Protección al Ahorro Cooperativo, encargado deadministrar la cuenta de seguro de depósitos de dicho fondo(art.2).

El Ejecutivo Federal, a través de la SHCP será el órganocompetente para interpretar a efectos administrativos lospreceptos de la presente Ley y, en general, para todo cuantose refiera a los sujetos de la misma, (art.6).

El Fondo de Protección, a través del Comité de SupervisiónAuxiliar, llevará un registro de Sociedades Cooperativas deAhorro y Préstamo, el cual será público y en él se inscribiránlos datos a que se refiere el Artículo 9 de esta Ley, (art.7)

Las Sociedades Cooperativas de Ahorro y Préstamo conactivos inferiores a 2.5 millones de UDIS*, no requerirán deautorización para operar y tendrán una regulación mínima queconsistirá en la presentación de balances semestrales otrimestrales, (art.10)

* UDIS: es una unidad de cuenta de valor real constante, en la que puedendenominarse tanto títulos de crédito, excepto cheques y en general contratosmercantiles u otros actos de comercio. Su valor lo publica diariamente el Banco deMéxico en el Diario Oficial de la Federación. Su valuación es motivada por lainflación.

7

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

Las sociedades con activos superiores a 2.5 millones de UDI,deberán solicitar su autorización ante la Comisión NacionalBancaria y de Valores para realizar o continuar operando, y seclasificarán en cuatro niveles de operación, (art. 18).

Las Sociedades Cooperativas de Ahorro y Préstamo, del NivelI al IV de Operaciones podrán realizar:

• Distribución de seguros que se formalicen a través decontratos de adhesión, por cuenta de alguna Institución deSeguros o Sociedad Mutualista de Seguros.

• Distribuir fianzas, en términos de las disposicionesaplicables a dichas operaciones, (art.35)

El Fondo de Protección tendrá como finalidad llevar a cabo lasupervisión auxiliar de las Sociedades Cooperativas de Ahorroy Préstamo con Niveles de Operación I a IV; realizaroperaciones preventivas tendientes a evitar problemasfinancieros que puedan presentar dichas sociedades, asícomo procurar el cumplimiento de obligaciones relativas a losdepósitos de ahorro de sus Socios, en los términos ycondiciones que esta Ley establece.La constitución del fideicomiso por el Gobierno Federal deberáefectuarse en una institución de banca de desarrollo, quienactuará como institución fiduciaria. Dicho fideicomiso notendrá el carácter de entidad de la administración públicafederal ni de fideicomiso público y, por lo tanto, no estarásujeto a las disposiciones aplicables a dichas entidades, sinperjuicio de las facultades que en dichas materias ejerzadirectamente la Comisión, (art.41)

El Fondo de Protección, a través del Comité de Protección alAhorro Cooperativo, podrá aprobar el otorgamiento de losapoyos siguientes:

I. Apoyos preventivos de liquidez a las SociedadesCooperativas de Ahorro y Préstamo con Niveles deOperación I a IV,II. Apoyos financieros a las Sociedades Cooperativas deAhorro y Préstamo con Niveles de Operación I a IV siempreque, adicionalmente dicha Sociedad se escinda, fusione,venda activos, o realice cualquier otra transacción quecontribuya a disminuir el riesgo de insolvencia o quebranto,acorde con lo señalado en el Título Sexto de esta Ley,siempre y cuando esta opción se considererazonablemente menos costosa que el pago de losdepósitos de dinero de los Socios ahorradores, (art.55)

La cuenta de seguro de depósitos, administrada por el Comitéde Protección al Ahorro Cooperativo, se integrará con losrecursos siguientes:

I. Las aportaciones que el Gobierno Federal efectúe.II. Las cuotas mensuales que deberán cubrir lasSociedades Cooperativas de Ahorro y Préstamo conNiveles de Operación I a IV, las cuales se determinarántomando en consideración el riesgo a que se encuentrenexpuestas, con base en el Nivel de Capitalización y de lospasivos totales, de cada Sociedad Cooperativa de Ahorro yPréstamo, (art.56).

Fuente; DOF: 13/08/2009

8

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

9

Se define como la contingencia de que la Institución incurra en pérdidasexcesivas por la enajenación de activos a descuentos inusuales y significativos, con el fin de disponer rápidamentede los recursos necesarios para cumplir con sus obligaciones contractuales.

No confundir solvencia económica con liquidez.

SOLVENCIA; es la capacidad financiera de la empresa para cumplir con sus obligaciones y continuar de formanormal dicha situación en el futuro, por lo que deberá contar con los bienes y recursos suficientes que permitan unarelación sana entre lo que la empresa tiene y lo que debe.

LIQUIDEZ; se refiere al dinero en efectivo con el que se cuenta en la Institución en ese momento para el pago de susobligaciones.

Las Entidades de Ahorro y Crédito deben resolver diariamente la estimación de la cantidad de dinero que debenmantener en efectivo, para atender todas sus obligaciones a tiempo, así como para cubrir el retiro de fondos de lossocios o los créditos que otorgan; considerando precisamente los tiempos y condiciones de los bienes y cuentas porcobrar para mantener el flujo diario de efectivo.

El Riesgo de liquidez se produce cuando una Institución a corto plazo no tiene liquidez (facilidad para contarcon efectivo) suficiente para atender sus pagos u obligaciones.

Algunos aspectos a considerar para gestionar el riesgo de liquidez, son los siguientes:1. Elaboración de un plan de actuación por parte de la Alta Dirección en el que se determinen las medidas a tomar

ante una falta repentina de liquidez en los mercados o ante una cancelación anticipada de los contratos de susclientes

2. Mantenimiento de líneas de financiamiento abiertas no utilizadas.3. Establecimiento de una adecuada diversificación tanto en plazos como en fuentes de fondeo.4. Establecimiento de un límite máximo sobre el total de las posiciones abiertas.

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

AL RESPECTO LES COMENTO QUE; Sólo cerca de ocho millones de mexicanos cuentan con un seguro de vida.

A pesar de la importancia de proteger la vida y los bienes materiales, la gran mayoría de los mexicanos, no están asegurados,de tal forma que sólo 7,800,000 habitantes en todo el país cuentan con un seguro de vida.En ésta cifra se encuentran incluidas las personas que están aseguradas por sus empresas, como una de sus prestacionesde trabajo, México es un país adolescente en la cultura de los seguros en donde todavía no se da en gran medida el ahorro yla previsión, como en otros países, por ejemplo, que han estado en guerra.

Fuente; Seguros AXXA.

¿QUE SON LOS SEGUROS? ¿DONDE NACEN ?¿QUE SIGNIFICA LA PALABRA SEGURO?

El termino seguro proviene del latín securus y tiene diversos usos y significados en idioma español. Se trata de aquello quees cierto e indubitable o que parece exento de riesgo y peligro. La palabra seguro se utiliza como sinónimo de certeza oseguridad.En el sector Asegurador un “Seguro” es un contrato en el que una persona paga una prima que cubre ciertos riesgos ya quela intensión del asegurado es obtener una protección económica de sus bienes o de su persona en caso de sufrir alguno delos riesgos contratados.El seguro no es algo nuevo, se tiene conocimiento que en varias culturas de la antigüedad ya lo practicaban, un ejemplo esen la Babylonia antigua, donde los comerciantes pagaban una suma de dinero por el traslado de su mercancía; pero aparteaportaban otra cantidad para formar un fondo que cubriría las perdidas de la mercancía que debía ser arrojada al mar, deocurrir una tormenta, evitando así que el barco y el resto de la carga se hundieran, así todos los comerciantes cubrían elpercance de los afectados y recuperaban o mantenían sus bienes.

¿Qué es una cultura en Seguros o de la ausencia de ésta?En primera instancia ¿Que es cultura? Una definición; es el conjunto de símbolos (valores, normas, actitudes, creencias,idiomas, costumbres, ritos, hábitos, capacidades, educación, moral, arte, etc.) y objetos (vestimenta, vivienda, productos,obras de arte, herramientas, etc.) que son aprendidos, compartidos y transmitidos de una generación a otra por los miembrosde una sociedad, por tanto, es un factor que determina, regula y moldea la conducta humana.

Entonces el tener una cultura en Seguros; es la costumbre o conducta emitida de prevención ante cualquier desastreo situación que afecte la economía o patrimonio de una persona, aprendida y transmitida de padres a hijos.

10

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

La cobertura de un seguro puede significar la conservacióndel patrimonio familiar en los casos que resulten afectadoslos bienes o personas.Al utilizar estos instrumentos en forma adecuada se puedealcanzar un nivel optimo de certidumbre financiera ytranquilidad emocional, atendiendo las necesidadesespecificas que se presentan; toma en cuenta que losseguros contratados a temprana edad te traen mejorescondiciones en un futuro, y existen variados y concoberturas especiales para cada etapa de la vida;1) Al inicio de la vida laboral,2) Al adquirir un auto,3) Al vivir en pareja,4) El nacimiento de un hijo,5) Cuando entran los hijos a la escuela,6) Al cambiar de trabajo,7) Cuando los hijos se van (suena a titulo de película, pero es la

realidad)8) Un fallecimiento en la familia y9) Al momento del retiro o jubilación.

Es verdad que las autoridades deben hacer la parte que lescorresponde como salvaguardas de la seguridad con lapoblación Mexicana, pero podemos asegurarnos dedisminuir el riesgo de sufrir algún percance que desequilibrenuestra economía, en estos momentos difíciles…

11Fuente; Revista El Inversionista

Como miembros que interactuamos dentro de unasociedad, debemos asumir la corresponsabilidad en laprotección de nuestros bienes y velar por la seguridad denuestros seres queridos, en PRYBE queremos compartircontigo algunas medidas en prevención y seguridad, paraevitar o disminuir el riesgo de robo y/o daño en laintegridad física y de tu familia…

A. Al abordar tu auto verifica que no haya algúnsujeto sospechoso e intenta tomar rutas diferentescada día, esto te ayudara también a cambiar larutina diaria.

B. Inculca a los pequeños del hogar que mantenganlas puertas cerradas y que no habrán a extraños,así como tampoco aceptar nada de los mismos.

C. Evita usar joyas que llamen la atención.D. Si pierdes las llaves de tu casa cambia la

cerradura.E. Lleva las llaves de tu casa, auto y oficina por

separado.F. Estaciona tu auto en estacionamientos no en la

vía publica.G. No lleves nunca tu bolsa en el asiento de a lado

es objeto de tentación de robo.RECUERDA; “UN SEGURO NO ES UN GASTO, ES UNAINVERSIÓN, QUE TE DA CERTIDUMBRE ANTE UN HECHOLAMENTABLE DE LA VIDA”

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

12

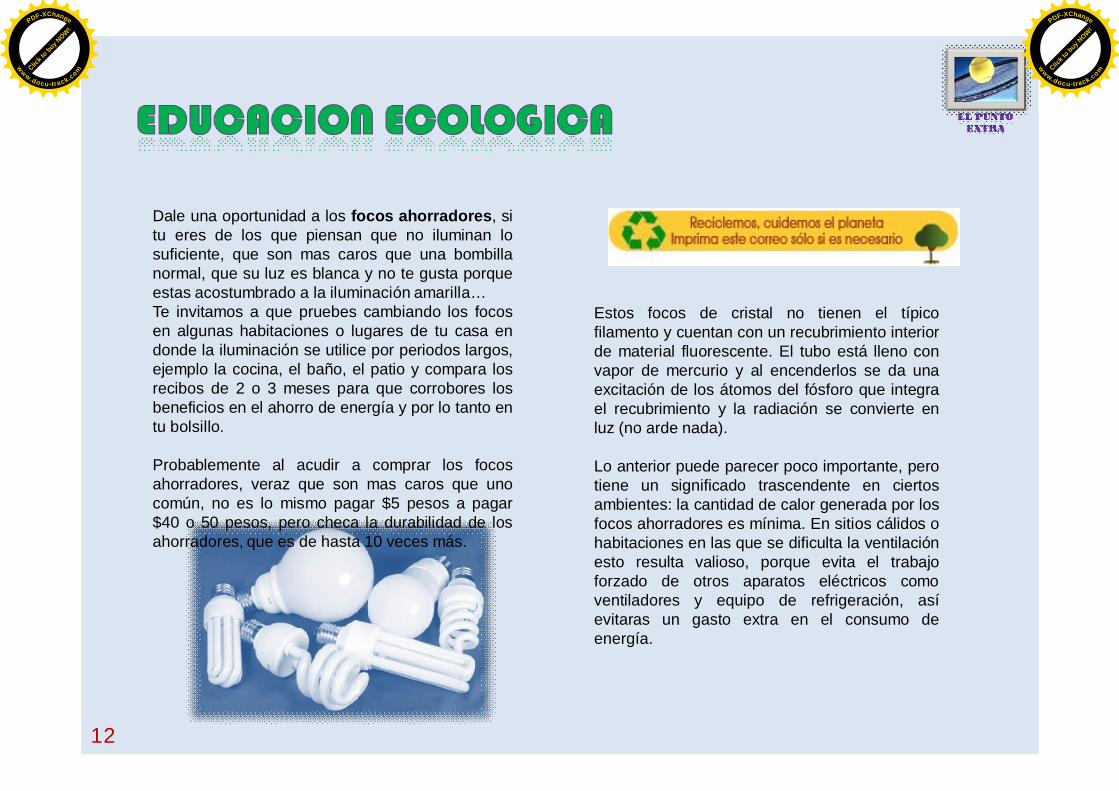

Dale una oportunidad a los focos ahorradores, situ eres de los que piensan que no iluminan losuficiente, que son mas caros que una bombillanormal, que su luz es blanca y no te gusta porqueestas acostumbrado a la iluminación amarilla…Te invitamos a que pruebes cambiando los focosen algunas habitaciones o lugares de tu casa endonde la iluminación se utilice por periodos largos,ejemplo la cocina, el baño, el patio y compara losrecibos de 2 o 3 meses para que corrobores losbeneficios en el ahorro de energía y por lo tanto entu bolsillo.

Probablemente al acudir a comprar los focosahorradores, veraz que son mas caros que unocomún, no es lo mismo pagar $5 pesos a pagar$40 o 50 pesos, pero checa la durabilidad de losahorradores, que es de hasta 10 veces más.

Estos focos de cristal no tienen el típicofilamento y cuentan con un recubrimiento interiorde material fluorescente. El tubo está lleno convapor de mercurio y al encenderlos se da unaexcitación de los átomos del fósforo que integrael recubrimiento y la radiación se convierte enluz (no arde nada).

Lo anterior puede parecer poco importante, perotiene un significado trascendente en ciertosambientes: la cantidad de calor generada por losfocos ahorradores es mínima. En sitios cálidos ohabitaciones en las que se dificulta la ventilaciónesto resulta valioso, porque evita el trabajoforzado de otros aparatos eléctricos comoventiladores y equipo de refrigeración, asíevitaras un gasto extra en el consumo deenergía.

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

13

“…La Alianza Cooperativa Internacional para las Américas, con el apoyo de las organizaciones miembros de ACI en México:Caja Popular Mexicana, Federación de Cajas Populares ALIANZA, Confederación Nacional Cooperativa de ActividadesDiversas de La República Mexicana, Federación Nacional de Cooperativas Financieras UNISAP; se honra en convocar almovimiento Cooperativo de las Américas y demás organizaciones de la economía social, a participar en la

“El Modelo Cooperativo: respuesta a las crisis mundiales”, a celebrarse enGuadalajara; México, del 21 al 25 de septiembre del 2009…”

Visita la pag. www.cumbreaci.com para mayor información e inscripciones.

PARTICIPAN…ORGANIZAN Y PATROCINAN…

ORGULLOSO PATROCINADOR DE LACUMBRE COOPERATIVA DE LAS

AMERICAS…Te presentamos el programa de

actividades, chécalo y participa…

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

14

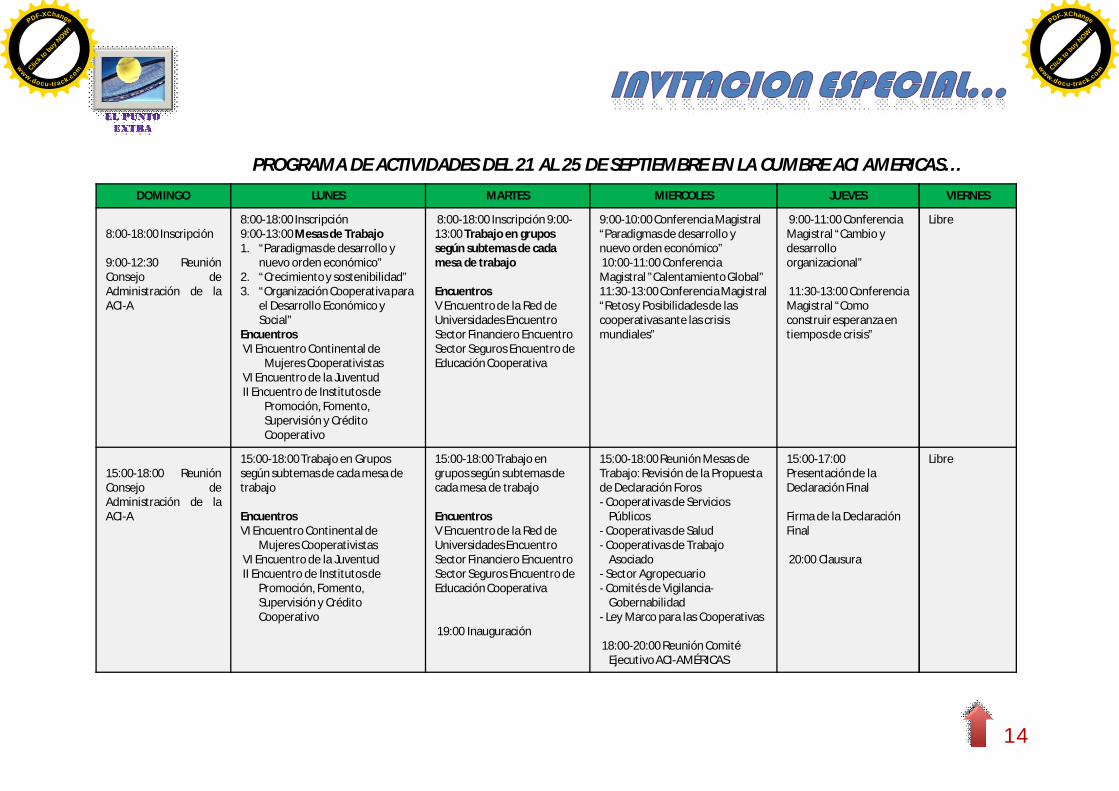

DOMINGO LUNES MARTES MIERCOLES JUEVES VIERNES

8:00-18:00 Inscripción

9:00-12:30 ReuniónConsejo deAdministración de laACI-A

8:00-18:00 Inscripción9:00-13:00 Mesas de Trabajo1. “Paradigmas de desarrollo y

nuevo orden económico”2. “Crecimiento y sostenibilidad”3. “Organización Cooperativa para

el Desarrollo Económico ySocial”

EncuentrosVI Encuentro Continental de

Mujeres CooperativistasVI Encuentro de la JuventudII Encuentro de Institutos de

Promoción, Fomento,Supervisión y CréditoCooperativo

8:00-18:00 Inscripción 9:00-13:00 Trabajo en grupossegún subtemas de cadamesa de trabajo

EncuentrosV Encuentro de la Red deUniversidades EncuentroSector Financiero EncuentroSector Seguros Encuentro deEducación Cooperativa

9:00-10:00 Conferencia Magistral“Paradigmas de desarrollo ynuevo orden económico”10:00-11:00 ConferenciaMagistral ”Calentamiento Global”11:30-13:00 Conferencia Magistral“Retos y Posibilidades de lascooperativas ante las crisismundiales”

9:00-11:00 ConferenciaMagistral “Cambio ydesarrolloorganizacional”

11:30-13:00 ConferenciaMagistral “Comoconstruir esperanza entiempos de crisis”

Libre

15:00-18:00 ReuniónConsejo deAdministración de laACI-A

15:00-18:00 Trabajo en Grupossegún subtemas de cada mesa detrabajo

EncuentrosVI Encuentro Continental de

Mujeres CooperativistasVI Encuentro de la JuventudII Encuentro de Institutos de

Promoción, Fomento,Supervisión y CréditoCooperativo

15:00-18:00 Trabajo engrupos según subtemas decada mesa de trabajo

EncuentrosV Encuentro de la Red deUniversidades EncuentroSector Financiero EncuentroSector Seguros Encuentro deEducación Cooperativa

19:00 Inauguración

15:00-18:00 Reunión Mesas deTrabajo: Revisión de la Propuestade Declaración Foros- Cooperativas de Servicios

Públicos- Cooperativas de Salud- Cooperativas de Trabajo

Asociado- Sector Agropecuario- Comités de Vigilancia-

Gobernabilidad- Ley Marco para las Cooperativas

18:00-20:00 Reunión ComitéEjecutivo ACI-AMÉRICAS

15:00-17:00Presentación de laDeclaración Final

Firma de la DeclaraciónFinal

20:00 Clausura

Libre

PROGRAMA DE ACTIVIDADES DEL 21 AL 25 DE SEPTIEMBRE EN LA CUMBRE ACI AMERICAS…

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com

Se prohíbe la reproducción parcial ototal de esta revista, sin la autorización

expresa de PRYBE.

Nuestras oficinas:Ave. Muñoz No. 490Col. Capitán CalderaSan Luis Potosí, S.LP.

Tus comentarios, dudas y sugerencias son importantes:Escríbenos a

O si lo prefieres: 01800 251 51 51

Click t

o buy NOW!

PDF-XChange

www.docu-track.com Clic

k to buy N

OW!PDF-XChange

www.docu-track.com