¿Cuán veraz es la célebre alocución conservacionista del ...

METRAJES COSTOS Y PRESUPUESTOS

cátedra de construcción 4 – fernando françanoviembre de 2010

FARQ- UDELAR

EL PRECIO JUSTOSe dice que en Efeso, ciudad grande y célebre de Grecia, existiópromulgada por los antiguos, una ley dura, pero no injusta, por la que se obligaba al arquitecto, cuando se encargaba de dirigir una obra pública, a fijar el coste a que podría ascender, y aceptada la cantidad del coste, quedaban hipotecados todos sus bienes ante el magistrado hasta que estuviese totalmente terminando la obra .Acabada ésta, si el coste había respondido a lo estipulado, quedaba el arquitecto libre y era premiado con decretos honoríficos; y aún si el coste hubiera excedido una cuarta parte más de la apreciación echa, la diferencia se pagaba del dinero público y el arquitecto no quedaba sometido a pena alguna; pero si se había gastado más de ésa cuarta parte, el exceso se abonaba con cargo a los bienes del arquitecto hasta terminar la obra.Ojala los dioses inmortales hiciesen que esta ley se hubiera promulgado también en el pueblo romano no sólo para los edificios públicos sino asimismo para los particulares, porque así no sólo no quedarían sin su castigo las injerencias de los ignorantes, sino que sólo harían profesión de arquitectos los que por sus esmerados conocimientos pudieran ser tales y los padres de familia no se verían forzados a hacer gastos infinitos, hasta casi quedar arruinados; y los mismos arquitectos, obligados por temor de la pena, calcularían con más diligencia antes que todo el coste de la obra …”

Bibliografía BásicaAnálisis de Costos y presupuestación de obrasIng. Jorge C. Caviglia

Computo métrico de Morteros y Hormigones (Ficha)Ing. Jorge C. Caviglia

Cómputos y PresupuestosMario Chandías – José M. Ramos

Insumos Básicos generalesEscala salarial de la Construcción (laudo)

Instituto Nacional de EstadísticaWeb: www.ine.gub.uy

Curso Opcional PresupuestaciónWeb: www.opcionalpresupuesto.weebly.com

1ACLARACIÓN DE PARTIDA

• En el momento de presupuestar se establecen hipótesis, mas o menos explicitas, sobre las condiciones generales de producción.

• Para el logro de resultados satisfactorios es tan importante realizar:

1 - presupuesto correcto

2 - seguimiento preciso

2DEFINICIÓN DE TERMINOS

• Tarea: se trata de una actividad precisa, independiente o complementaria, aislada o vinculada a otras.El conocimiento preciso de las diferentes tareas que participan del presupuesto es una de las principales bases para llegar con acierto a la elaboración de un costo.

• Rubro: se trata de una integración de insumos, mano de obra, materiales, equipos y herramientas, necesarios para realizar un o varios productos de características comunes.

• Subrubro: del mismo modo que el rubro es una integración de insumos, pero en este caso para la realización de un producto especifico.

• Componente constructivo: se trata de aquellos elementos que integran el sistema constructivo o general de la obra que nos interesa presupuestar.

• Metraje: se trata de la magnitud precisa y necesaria de un componente constructivo, expresada en la unidad mas conveniente para su control.

• Empresa: es la unidad técnico administrativa de producción que “emprende” y realiza la obra, tenga o no una estructura jurídica reconocida, individual o colectiva. Esa figura puede ser el propietario, el técnico, un grupo societario, una constructora, un organismo publico, etc.

• Costo: es el que debe pagar la “empresa” por la aplicación y uso de los factores de producción: Estos se diferencian entre costos directos y costos indirectos, los cuales a su vez pueden ser fijos o variables.

• Costo directo: es el constituido por los insumos necesarios para la realización de un rubro especifico.

• Costo indirecto: lo constituye todo gasto que debe hacer la “empresa” simplemente por existir, para funcionar o para realizar un conjunto de rubros u obras.

• Precio: es el valor de venta de la producción de la empresa

3RENDIMIENTOS

• Rendimiento de mano de obra:es el tiempo medio que emplea un operario o equipo de operarios para realizar una tarea en condiciones previsibles.

• Factores que inciden en variaciones del rendimiento

• Rendimiento de materiales:Es la cantidad necesaria para realizar una tarea, incluido los desperdicios.

Factores que inciden en variaciones del rendimiento:

RENDIMIENTOS

RENDIMIENTOS

• Rendimiento de equipos y herramienta

Es el costo por el consumo de energía para su funcionamiento, mas el costo del mantenimiento / reposición promedio, mas el costo de arriendo (si corresponde) por unidad horaria o métrica.

Factores que inciden en variaciones del rendimiento

RENDIMIENTOS

• Rendimiento del capital

Si bien no es tarea especifica del Arquitecto administrar el capital a invertir en una obra, si este debe responder y tener claro losiguiente:

– Cual es el limite o capacidad de inversión del comitente

– Conocer los valores de mercado, tanto de los insumos como de la media de la obra a construir.

– Asegurar el valor comprometido de la obra.

4ESTUDIO DE LA DOCUMENTACIÓN RECAUDOS GRÁFICOS Y ESCRITOS

• Evaluación previa del nivel de la información proporcionada o disponible, visión sumaria y decisión primaria para definir el tipo de cotización posible.

GRAFICOSAnálisis del contenido y calidad de información de los gráficos:La importancia de los detalles constructivos, de la alternativa tecnológica propuesta y de la posibilidad de proponer e introducir variantes.Anotación y redacción de consultas al convocante y asesores.Selección y separación de la documentación para el metraje y pedido de precios a subcontratos.

ESCRITOS

• MEMORIA CONSTRUCTIVA (DESCRIPTIVA) Y ESPECIFICACIONES

Análisis del contenido y calidad de información de los gráficos: identificación de errores, contradicciones, imprecisiones y omisiones.Anotación y redacción de consultas al convocante y asesores.Selección y separación de la documentación para el metraje y pedido de precios a subcontratos, fotocopiados auxiliares.

ESCRITOS

• PLIEGO DE CONDICIONES

Análisis de obligaciones y derechos.

Identificación de riesgos y condiciones de exigencias, fase fundamental para la ponderación del precio.

Anotación de las exigencias documentales para su gestión en tiempo y forma.

5¿DE QUE COSTO HABLAMOS?

•COSTO DEL PROYECTOFormulación del proyecto, depende del programa,

dimensión, organismos, presentaciones.

•COSTO DE LA CONSTRUCCIÓNDeriva de la complejidad de la propuesta, la tecnología, la

disponibilidad de insumos, la empresa, el plazo.

• COSTO DERIVADO DEL USODepende de la durabilidad de materiales seleccionados y sistemas, de la adaptabilidad prevista por el arquitecto al perfil de usuario, de la información al usuario (manual), de la conducta del usuario.

• COSTO DERIVADO DEL MANTENIMIENTODepende de la durabilidad de los materiales seleccionados y sistemas, de la previsión y prevención, de la información (manual).

• COSTO DERIVADO DEL RECICLADO - REFUNCIONALIZACIONUna intervención reinicia un nuevo ciclo a partir de una preexistencia.

• COSTO DERIVADO DE LA ELIMINACIÓNLa demolición, la recuperación, el reciclado, el traslado, deposito y la contaminación.

DECÁLOGOPARA CONFECCION Y SELECCIÓN DE UNA OFERTA

Se entiende como oferta mas equilibrada o conveniente aquella que reúne:

1- Un precio ajustado a la realidad

2- Una estructura de precios coherente con las etapas y tareas.

3- La fórmula de pago mas ajustada a la disponibilidad del comitente.

4- Una formula de actualización de precios que no altere los valores con el transcurso del tiempo en forma inconveniente para las partes.

5- Un plazo de ejecución y plan de avance que no afecte la calidad técnica de los trabajos.

6- Un monto de mano de obra que no comprometa a la propietaria ante el BPS.

7- Antecedentes y referencias en el medio de cumplimiento con los compromisos.

8- Equipamiento y capacidad técnica para realizar los trabajos específicos para los que fue convocada.

9- Probada solvencia económica.

10- Estar al día con todos los organismos fiscales y de previsión social.

6 COSTO UNITARIO

DIRECTO

• Proceso de determinación del costo unitario de un subrubro

• Datos necesarios:

OBSERVACIONES

SE ADJUNTA COTIZACION ESCRITA DEL PROVEEDOR

INFORMANTE

FECHA

REFERENTE

DESCUENTOS

RECARGOS

PLAZOS

CONDICIONES DE PAGO

IVACOTIZACION

TELEFONO

DIRECCION

NOMBRE

OTROSFABRICACANTERABARRACA

PROCEDENCIA

COD: _ _ _ _MATERIAL

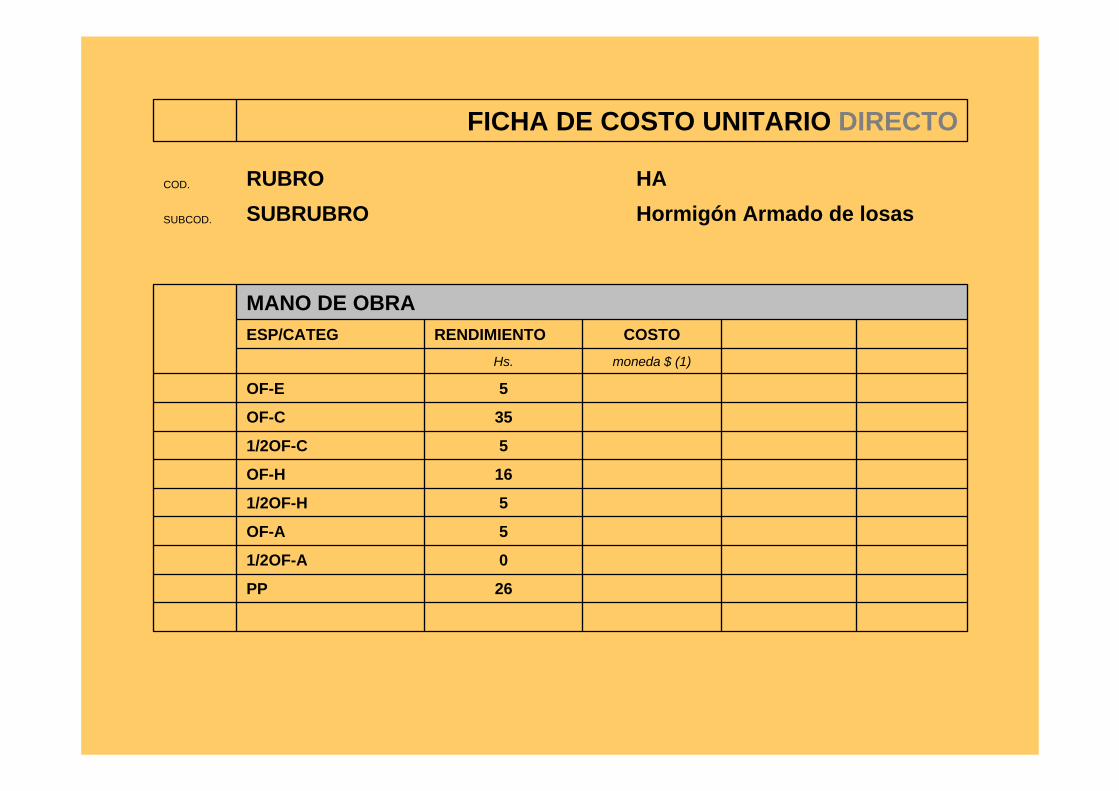

COD. HASUBCOD. Hormigon Armado de losas

ESP/CATEG RENDIMIENTO COSTOHs. moneda $ (1)

OF-E 5OF-C 351/2OF-C 5OF-H 161/2OF-H 5OF-A 51/2OF-A 0PP 26

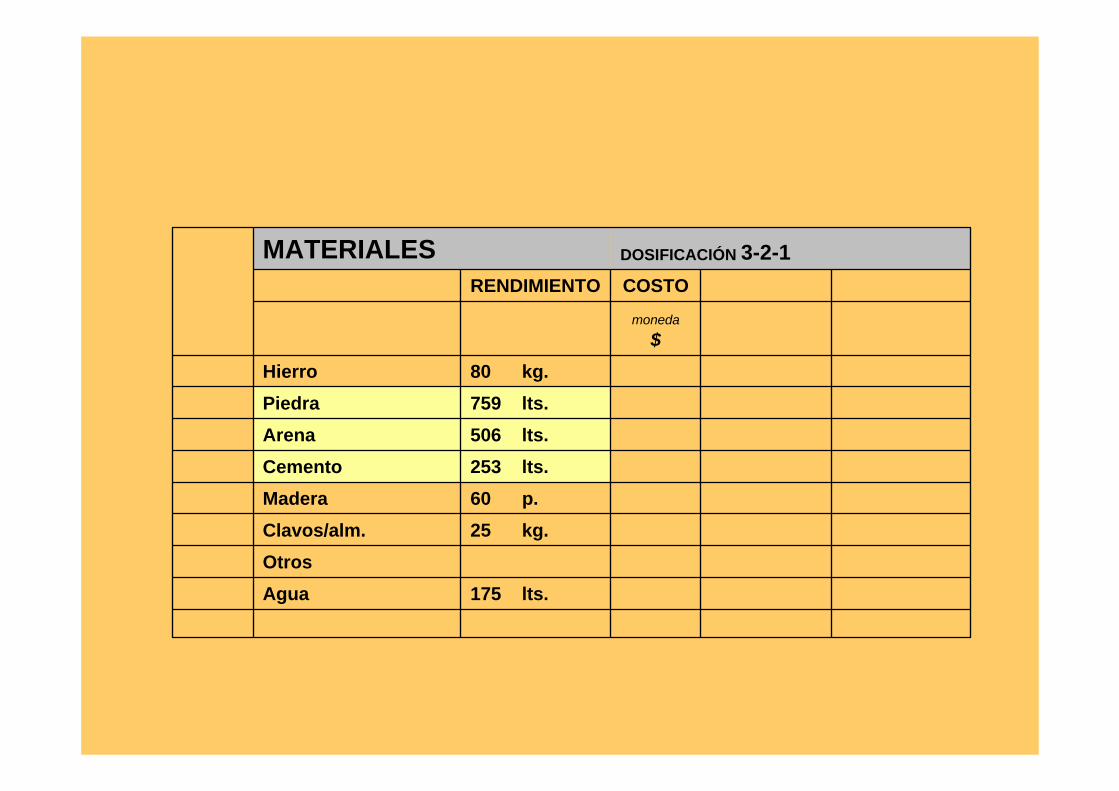

MATERIALES DOSIFICACIÓN 3-2-1

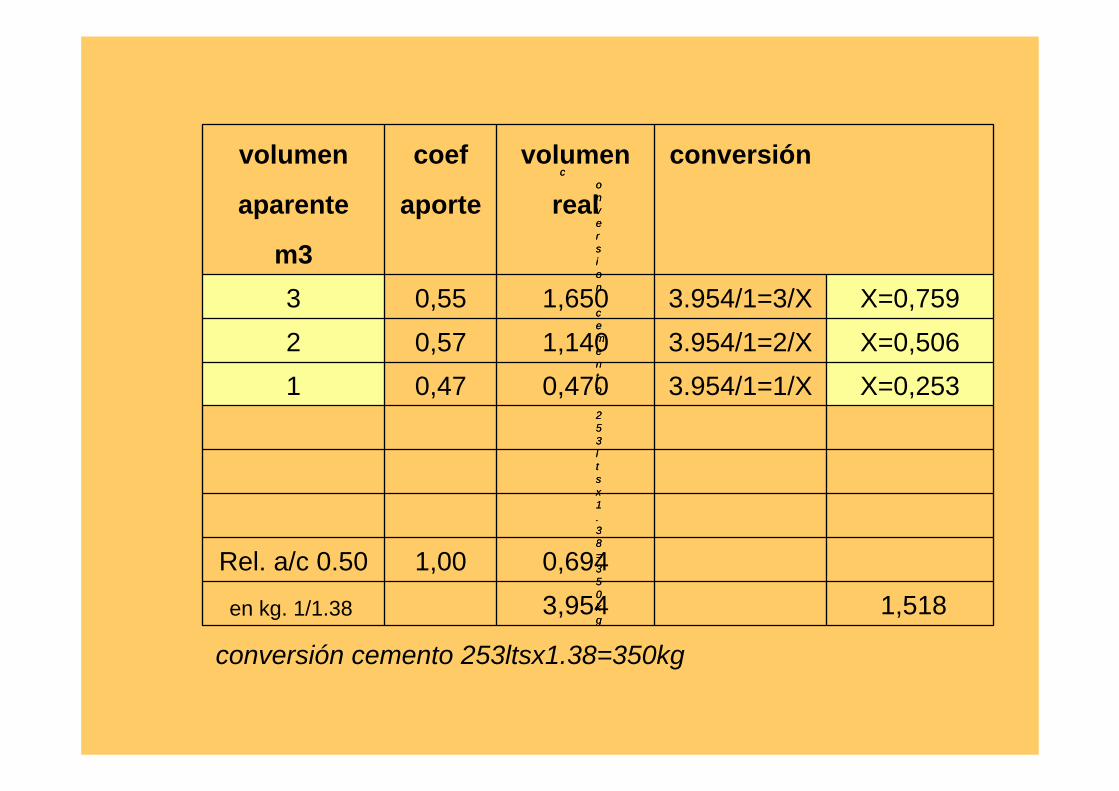

RENDIMIENTO COSTO volumen coef. volumen conversionmoneda $ aparente aporte real

Hierro 80 kg. m3Piedra 759 lts. 3 0,55 1.650 3.954/1=3/X X=0,759Arena 506 lts. 2 0,57 1.140 3.954/1=2/X X=0,506Cemento 253 lts. 1 0,47 0.470 3.954/1=1/X X=0,253Madera 60 p.Clavos/alm 25 kg.OtrosAgua 175 lts. 1,00 0.694

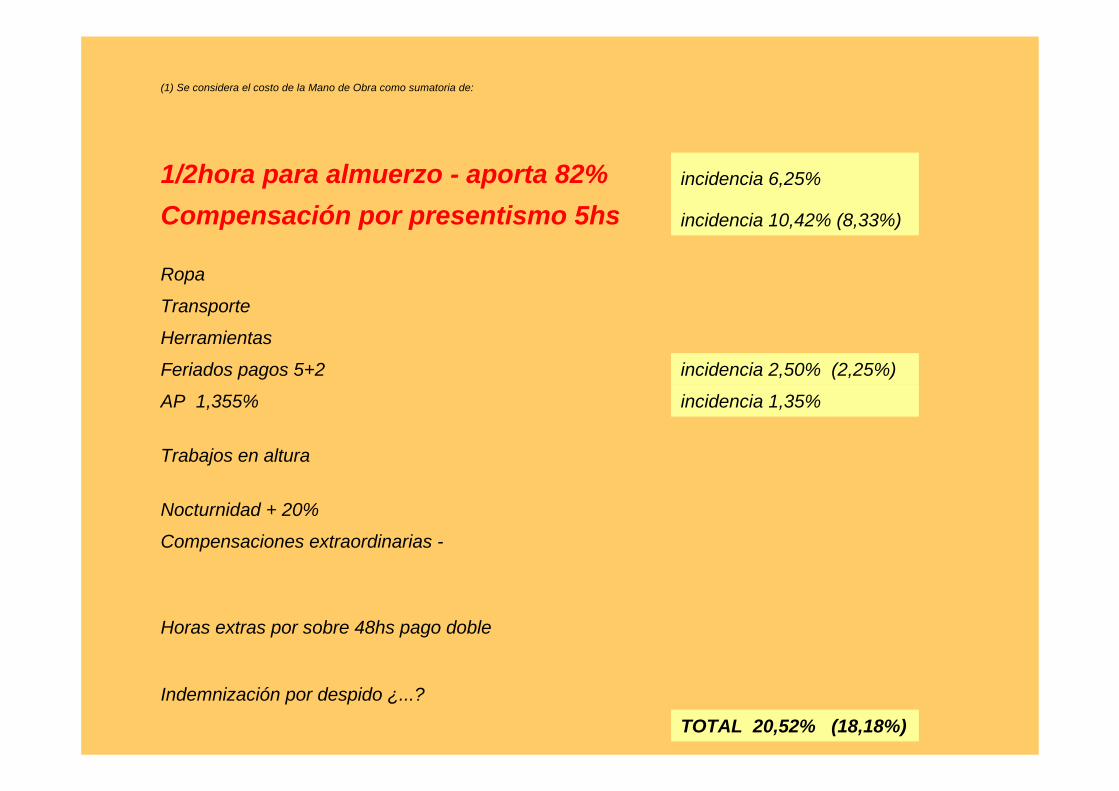

3.954(1) Se considera el costo de la Mano de Obra como sumatoria de:

incidencia 6,25%

FICHA DE COSTO UNITARIO DIRECTO

MANO DE OBRA

SUBRUBRORUBRO

relación A/C 0,50conversion cemento 253ltsx1.38=350kg

Laudo - aporta 82%1/2hora para almuerzo - aporta 82%Compensacion por presentismo 5hsRopaTransporte Herramientas

Horas extras por sobre 48hs pago dobleIndemnización por despido ¿...?

Compensaciones extraordinarias - aporta sobre el 30%

Feriados pagos 5+1AP 1,355%Tabajos en alturaNocturnidad + 20%

incidencia 10,42% (8,33%)

incidencia 2,50% (2,25%)incidencia 1,35%

TOTAL 20,52% (18,18%)

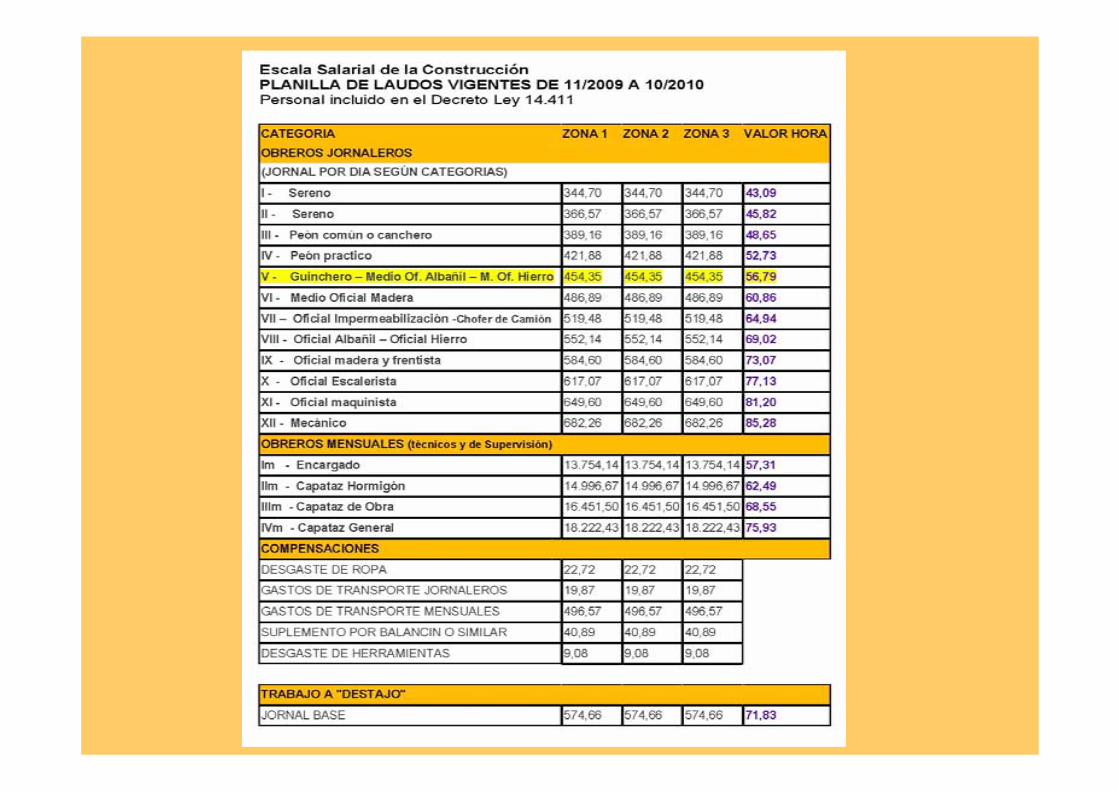

Escalerista 617,07Of. Carpintero 584,6Of. Finalista 584,6Of. Herrero 552,14Of. Albañil 552,141/2Of.Madera 486,891/2Of. Hierro 454,8541/2Of. Albañil 220,98Peón Práctico 205,20Peón Común 189,28

Ropa 22,72Herramientas 9,08Transporte 19,87

LAUDO A LA FECHA

26PP

01/2OF-A

5OF-A

51/2OF-H

16OF-H

51/2OF-C

35OF-C

5OF-E

moneda $ (1)Hs.

COSTORENDIMIENTOESP/CATEG

MANO DE OBRA

Hormigón Armado de losasSUBRUBROSUBCOD.

HARUBROCOD.

FICHA DE COSTO UNITARIO DIRECTO

TOTAL 20,52% (18,18%)Indemnización por despido ¿...?

Horas extras por sobre 48hs pago doble

Compensaciones extraordinarias -

Nocturnidad + 20%

Trabajos en altura

incidencia 1,35%AP 1,355%

incidencia 2,50% (2,25%)Feriados pagos 5+2

Herramientas

Transporte

Ropa

incidencia 10,42% (8,33%)Compensación por presentismo 5hsincidencia 6,25%1/2hora para almuerzo - aporta 82%

(1) Se considera el costo de la Mano de Obra como sumatoria de:

175 lts.AguaOtros

25 kg.Clavos/alm.60 p.Madera253 lts.Cemento506 lts.Arena759 lts.Piedra80 kg.Hierro

moneda$

COSTORENDIMIENTODOSIFICACIÓN 3-2-1MATERIALES

1,5183,954en kg. 1/1.38

0,6941,00Rel. a/c 0.50

X=0,2533.954/1=1/X0,4700,471X=0,5063.954/1=2/X1,1400,572X=0,7593.954/1=3/X1,6500,553

m3

realaporteaparente

conversiónvolumencoefvolumenc

onversion

cemento

253ltsx1.38=350kg

conversion

cemento

253ltsx1.38=350kg

conversión cemento 253ltsx1.38=350kg

7COSTOS INDIRECTOS

Tenemos dos tipos de costos indirectos, los que son de la Empresa y necesarios para hacer una o mas obras y los que son de la obra y que responden a egresos indispensables para hacer mas de un sub-rubro y/o rubro.

Ejemplos de costos indirectos de Empresa:

Ejemplos de costos indirectos de Obra:

• Cada Empresa tiene su costo de operación, este esta directamente relacionado con su escala de producción.

• La escala de producción puede estar determinada por:

• Existe un punto de equilibrio o entorno optimo donde una Empresa produce de la forma mas rentable. Por debajo de ese punto su producción es cada vez menos competitiva y por encima seguramente entre en crisis de incumplimiento.

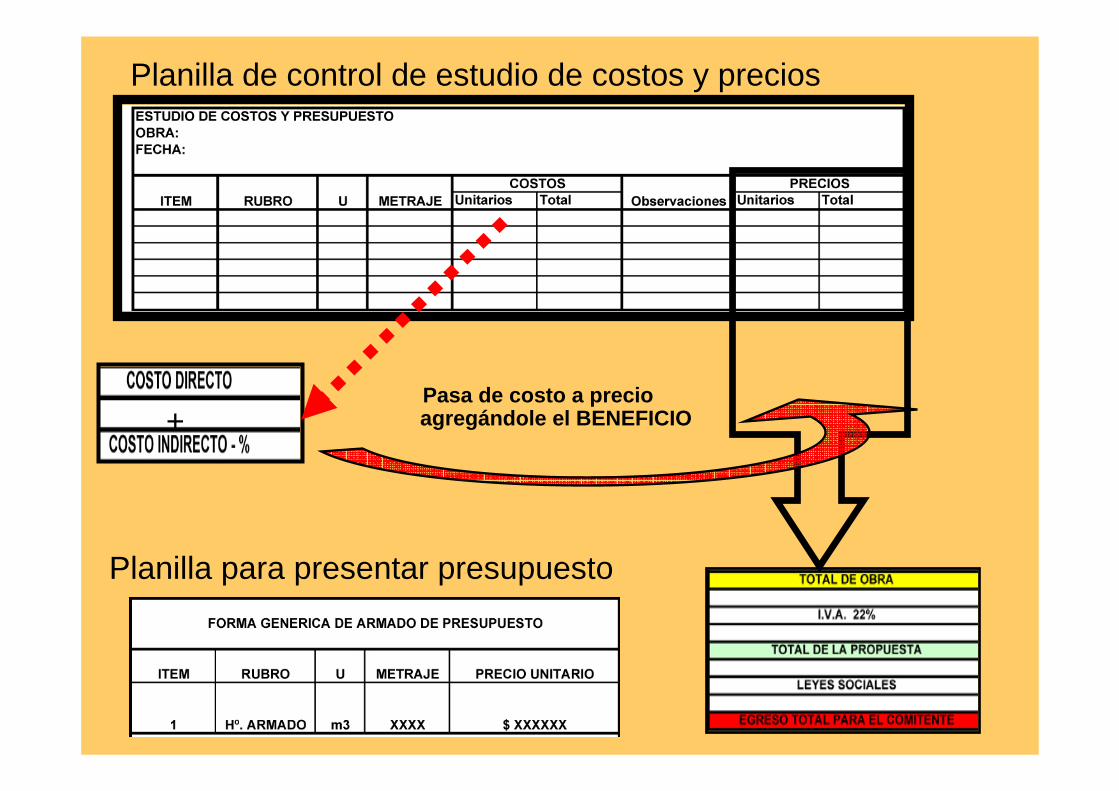

8PRECIO UNITARIO

La diferencia entre PRECIO y COSTO es elBENEFICIO.

La determinación del beneficio, rentabilidad o ganancia, responde a:

• Un precio no se considera como tal, si no tiene incorporado los impuestos, para nuestro caso el IVA (22%) y el monto de aportes por concepto de Leyes Sociales.

• No obstante estos valores porcentuales se incorporan al final de la oferta y es poco frecuente que se haga rubro a rubro.

9PRESUPUESTO

• Metraje de la cantidad a realizar de cada sub-rubro y/o rubro.– Determinación de las unidades de metraje:

– Diferentes criterios de metraje.

– Se deben dejar registrados los criterios adoptados en cada caso.

– Registro sistematizado y ordenado del computo, fecha, firma del responsable.

Planilla de control de estudio de costos y precios

Planilla para presentar presupuesto

Pasa de costo a precio agregándole el BENEFICIO+