Mi Casa Sustentable #5

16

AÑO 1 NO. 5 13 DE MAYO DE 2011 SUPLEMENTO MENSUAL 8-9-10 Muda tu hipoteca 15 Si estás afiliado al ISSSTE, te tenemos buenas noticia s 6 ACTUALIDAD En esta temporada de calor, el ventilador no es la única opción 13 ACTUALIDAD Tú puedes comprar una casa de 1 millón de pesos AFORE SEGURO MI ES NOTICIA QUE... GEO en marcha Compara la tasa de interés que pagas por tu crédito. Es posible encontrar opciones más económicas y hasta reducir el plazo para liquidarlo La constructora de vivienda acaba de presentar sus resul- tados del primer trimestre (1T) de 2011. En ellos hay un tema que vale la pena destacar: la estrategia de enfocarse en ca- sas de interés social. Según datos de su reporte trimestral, la empresa ven- dió 11 mil 444 viviendas, un aumento de 13.2% respecto al mismo periodo del año pasado. Del total de vivien- das comercializadas, 81.9% se concentró en el segmento objetivo de familias con ingre- sos de entre mil 700 y 6 mil pesos. Del total de créditos que GEO manejó en el lapso, 90% co- rrespondió a hipotecas otorga- das por Infonavit y Fovissste. Otro dato a destacar: el costo promedio por vivienda aumen- tó en 6.7% (como 23 mil 323 pesos). Parte del incremento está relacionado con el hecho de que las casas ahora tienen eco-tecnologías, que si bien au- mentan el precio de la vivien- da, al final generan beneficios: ya que las familias ahorran en electricidad, agua y luz.

-

Upload

tinta-digital-editores-multimedios-sa-de-cv -

Category

Documents

-

view

226 -

download

5

description

Mi Casa Sustentable #5. Mayo, 2011.

Transcript of Mi Casa Sustentable #5

AÑO 1 NO. 5 13 DE MAYO DE 2011 SUPLEMENTO MENSUAL

8-9-10

Muda tu hipoteca

15Si estás afiliado al ISSSTE, te tenemos buenas noticia s

6 ACTUALIDAD

En esta temporada de calor, el ventilador no es la única opción

13 ACTUALIDAD

Tú puedes comprar una casa de 1 millón de pesos

AFORESEGUROMI

ES NOTICIA QUE...

GEO en marcha

Compara la tasa de interés que pagas por tu crédito. Es posible encontrar opciones más económicas y hasta reducir el plazo para liquidarlo

La constructora de vivienda acaba de presentar sus resul-tados del primer trimestre (1T) de 2011. En ellos hay un tema que vale la pena destacar: la estrategia de enfocarse en ca-sas de interés social.

Según datos de su reporte trimestral, la empresa ven-dió 11 mil 444 viviendas, un aumento de 13.2% respecto

al mismo periodo del año pasado. Del total de vivien-das comercializadas, 81.9% se concentró en el segmento objetivo de familias con ingre-sos de entre mil 700 y 6 mil pesos.

Del total de créditos que GEO manejó en el lapso, 90% co-rrespondió a hipotecas otorga-das por Infonavit y Fovissste.

Otro dato a destacar: el costo promedio por vivienda aumen-tó en 6.7% (como 23 mil 323 pesos). Parte del incremento está relacionado con el hecho de que las casas ahora tienen eco-tecnologías, que si bien au-mentan el precio de la vivien-da, al final generan beneficios: ya que las familias ahorran en electricidad, agua y luz.

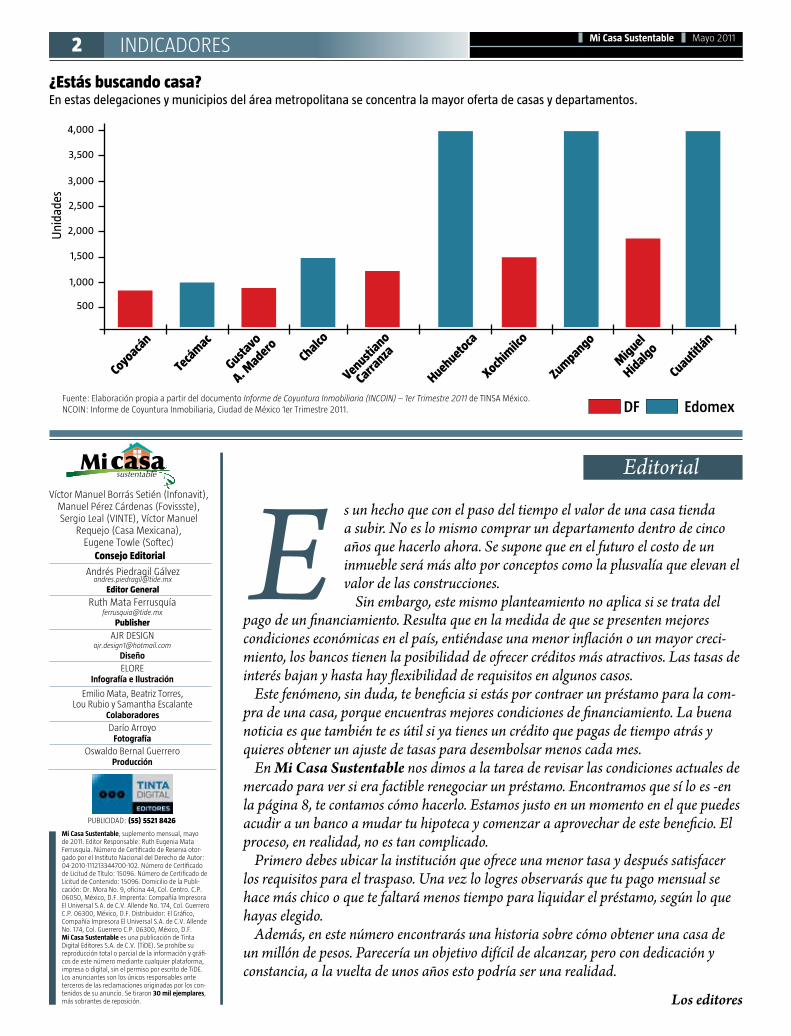

Fuente: Elaboración propia a partir del documento Informe de Coyuntura Inmobiliaria (INCOIN) – 1er Trimestre 2011 de TINSA México.NCOIN: Informe de Coyuntura Inmobiliaria, Ciudad de México 1er Trimestre 2011.

Andrés Piedragil Gá[email protected]

Editor General

2 Mi Casa Sustentable Mayo 2011INDICADORES

s un hecho que con el paso del tiempo el valor de una casa tienda a subir. No es lo mismo comprar un departamento dentro de cinco años que hacerlo ahora. Se supone que en el futuro el costo de un inmueble será más alto por conceptos como la plusvalía que elevan el valor de las construcciones.

Sin embargo, este mismo planteamiento no aplica si se trata del Epago de un financiamiento. Resulta que en la medida de que se presenten mejores condiciones económicas en el país, entiéndase una menor inflación o un mayor creci-miento, los bancos tienen la posibilidad de ofrecer créditos más atractivos. Las tasas de interés bajan y hasta hay flexibilidad de requisitos en algunos casos.

Este fenómeno, sin duda, te beneficia si estás por contraer un préstamo para la com-pra de una casa, porque encuentras mejores condiciones de financiamiento. La buena noticia es que también te es útil si ya tienes un crédito que pagas de tiempo atrás y quieres obtener un ajuste de tasas para desembolsar menos cada mes.

En Mi Casa Sustentable nos dimos a la tarea de revisar las condiciones actuales de mercado para ver si era factible renegociar un préstamo. Encontramos que sí lo es -en la página 8, te contamos cómo hacerlo. Estamos justo en un momento en el que puedes acudir a un banco a mudar tu hipoteca y comenzar a aprovechar de este beneficio. El proceso, en realidad, no es tan complicado.

Primero debes ubicar la institución que ofrece una menor tasa y después satisfacer los requisitos para el traspaso. Una vez lo logres observarás que tu pago mensual se hace más chico o que te faltará menos tiempo para liquidar el préstamo, según lo que hayas elegido.

Además, en este número encontrarás una historia sobre cómo obtener una casa de un millón de pesos. Parecería un objetivo difícil de alcanzar, pero con dedicación y constancia, a la vuelta de unos años esto podría ser una realidad.

EditorialVíctor Manuel Borrás Setién (Infonavit),

Manuel Pérez Cárdenas (Fovissste), Sergio Leal (VINTE), Víctor Manuel

Requejo (Casa Mexicana), Eugene Towle (Softec)

Consejo Editorial

Emilio Mata, Beatriz Torres, Lou Rubio y Samantha Escalante

Colaboradores

Darío ArroyoFotografía

Oswaldo Bernal GuerreroProducción

Diseño

ELOREInfografía e Ilustración

Ruth Mata Ferrusquí[email protected]

Publisher

PUBLICIDAD: (55) 5521 8426

Los editores

Mi Casa Sustentable, suplemento mensual, mayo de 2011. Editor Responsable: Ruth Eugenia Mata Ferrusquía. Número de Certificado de Reserva otor-gado por el Instituto Nacional del Derecho de Autor: 04-2010-111213344700-102. Número de Certificado de Licitud de Título: 15096. Número de Certificado de Licitud de Contenido: 15096. Domicilio de la Publi-cación: Dr. Mora No. 9, oficina 44, Col. Centro. C.P. 06050, México, D.F. Imprenta: Compañía Impresora El Universal S.A. de C.V. Allende No. 174, Col. Guerrero C.P. 06300, México, D.F. Distribuidor: El Gráfico, Compañía Impresora El Universal S.A. de C.V. Allende No. 174, Col. Guerrero C.P. 06300, México, D.F.Mi Casa Sustentable es una publicación de Tinta Digital Editores S.A. de C.V. (TiDE). Se prohíbe su reproducción total o parcial de la información y gráfi-cos de este número mediante cualquier plataforma, impresa o digital, sin el permiso por escrito de TiDE. Los anunciantes son los únicos responsables ante terceros de las reclamaciones originadas por los con-tenidos de su anuncio. Se tiraron 30 mil ejemplares, más sobrantes de reposición.

¿Estás buscando casa?

DF Edomex

En estas delegaciones y municipios del área metropolitana se concentra la mayor oferta de casas y departamentos.

Coyoacán

Tecá

mac

Gustavo

A. M

aderoChalco

Venustiano

Carranza

Xochim

ilco

Miguel

Hidalgo

Huehuetoca

Zumpango

Cuautitlán

Uni

dade

s

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4 NOTICIAS Mi Casa Sustentable Mayo 2011

Arc

hivo

MCS

Arc

hivo

MCS

Hoy, el costo máximo equivale a 15 salarios mínimos anuales.

Arc

hivo

MCS

Crédito Conyugal: Una prueba de que el matrimonio es una gran idea.

“Cámbiame la casa”...Casa nueva en siete días, este es el concepto de un programa en televi-sión, cuyo primer capítulo se transmi-tió el pasado domingo 1 de mayo ¿El objetivo? Lograr que una familia de escasos recursos pueda beneficiarse con una casa nueva que se construirá en el lapso de una semana.

En la primera emisión, la familia Rico, originaria de Tequesquiapan, Querétaro, fue la elegida para bene-ficiarse de este esfuerzo. En este pro-grama, patrocinado por Construrama, también participan las empresas Sur-tek, Elektra, TV Azteca y la edificación de la casa corre por cuenta de Siste-mas Modernos de Construcción GMI, entre otras.

¿Quieres saber cómo participar o conoces a alguien que lo necesita? Vi-sita la página http://www.tvazteca.com/cambiame-la-casa.

El sector vivienda ya tiene su reality show. No te lo pierdas.

Casadosy sin límites

I nfonavit y Fovissste acordaron eliminar el tope en el precio de la vivienda de su programa “Crédito Conyugal”. Antes de esta decisión, tú y tu pareja, al aprovechar este financia-miento para comprar casa, no podían superar un precio aproximado de 1 millón 182 mil pesos (el equivalente a 650 veces el salario mínimo).

Ahora ya pueden aspirar al ho-gar que deseen, sin que el costo

de la vivienda sea un obstáculo para usar su “Crédito Conyugal”. Este programa, cuya meta es be-neficiar a 2 mil 500 familias en 2011, es un crédito que los orga-nismos otorgan en forma conjun-ta a sus derechohabientes, el cual se complementa con el saldo que cada cónyuge posee en su cuenta de vivienda.

Acércate a Infonavit y Fovissste para conocer los requisitos de “Crédito Conyugal”.

De interés socialEn la Asamblea Legislativa del Distrito Federal (ALDF) se está cocinando una reforma a la Ley de Vivienda de la capital. Entre otras modificaciones que te pueden beneficiar, la iniciativa pretende fijar el precio máxi-mo de venta para una casa o departamento de interés social en 538 mil 380 pesos; el equi-valente a 25 salarios mínimos generales anuales (SMGA) vi-gentes en el Distrito Federal.

Actualmente, en la categoría de interés social, el costo máximo de una vivienda se ubica en 323 mil 028 pesos.

Si la reforma es avalada por los asambleístas de la capital, el mercado y oferta de casas y departamentos del segmento se incrementará, tomando en cuenta que el salario mínimo vigente en el DF se encuentra en 59.82 pesos, por lo que las opciones serán aún mayores.

5NOTICIASMayo 2011 Mi Casa Sustentable

Alianzasustentable

ada año, la alianza México-Cana-dá revisa los avances de las dis-tintas iniciativas que encabeza. En la reunión más reciente del organismo, el Grupo de Trabajo en Vivienda y Comunidades Sus-tentables presentó los primeros resultados del programa piloto “Vivienda Cero Energía” (Zero Energy Housing, ZEH).

Para 2011, este proyecto, apro-vechando la experiencia obtenida el año pasado, se ha fijado metas como: capacitar a más desarrolla-dores en este modelo sustentable; convertir la experiencia del pro-grama piloto en recomendaciones técnicas; crear (con el apoyo del gobierno canadiense) 100 casos de vivienda ZEH en suelo mexicano. ¿Esto de qué te servirá? Pues si el plan sale bien, en algunos años po-

C

Una vivienda cero energía te da luz y electricidad gracias a la intensidad solar.

Arc

hivo

MCS

Foto

: Arc

hivo

MCS

Fovissste e Infonavit: 83.4% del ahorro para vivienda en Afores.

Foto

: Tom

ada

de in

tern

et

Descubre las mejores opciones¿Quieres estrenar vivienda? Entonces no faltes a Expo Tu Casa Total. Del 8 al 9 de julio, en el World Trade Center de la Ciudad de México, encontrarás toda la información que nece-sitas (opciones de crédito, pro-gramas de apoyo, desarrollos disponibles) para tomar la me-jor decisión de compra. Com-pañías como Casas Geo, Grupo Sadasi, Hipotecaria Nacional, HIR Casa, ViveICA e Inmobilia-ria IHM estarán ahí para aten-der tus dudas.

La cita es en julio en el WTC de la Ciudad de México.

Ahorradores

Al cierre del primer trimestre del año, según datos divul-gados por la Comi-sión Nacional del Sistema de Ahorro para el Retiro (Con-sar), el ahorro para vivienda registrado por las Afores se ubicó en poco más de 624 mil millones de pesos. Del total de los recursos, 83.4% son admi-nistrados por Info-navit (520 mil 221 millones de pesos) y Fovissste se en-carga del restante 16.6% (103 mil 834 millones de pesos).

drías vivir en una de las primeras ca-sas que no utilicen energía eléctrica sino potencia solar para darte la luz y el calor que necesites.

6 ACTUALIDAD Mi Casa Sustentable Mayo 2011

No te derritas, disfruta la primavera…Adela no puede más, su casa es un horno y el abanico de la abuela ya no es suficiente. “¡Oye Pe-dro, cómprame un ventilador, siento que me cocino!” pero… ¿ésta será la mejor opción? En entrevista para Mi Casa Sustentable, Juan Danel, editor de la revista Energía Racional del FIDE, nos dio algunos consejos para cambiar de hábitos en casa y así lograr un hogar fresco

4 El baño es uno de los lugares de mayor cuidado ¿Por qué? Puede convertirse en hogar de millo-nes de microorganismos debido a la humedad. Así que en cuanto salgas de la regadera abre las ventilas, puerta o ventanas. Esto impedirá que se formen hongos y humedad en paredes y techos.

5 ¿Sigues con calor? Antes de comprar un venti-lador de techo o piso, toma en cuenta que éstos sólo mueven el aire caliente y en la mayoría de los casos no te ofrecen mayor beneficio. Puedes encontrar equipos a bajo precio y eficientes en el uso de energía, hay los que utilizan agua y se conectan directamente a la corriente eléctrica y no requieren mayor instalación que un tubo con boquilla hacia una ventana.

1 Abre tus ventanas. En la medida de lo posible manténlas abiertas el mayor tiempo que se pueda, y provoca corrientes de aire abriendo ventanas opuestas, como pueden ser en la sala y comedor o en la cocina y la sala. Esto no sólo te reportará mayor frescura, sino que impedirá la acumulación de bacterias y virus.

2 Si ya decidiste que es buen momento para impermeabilizar, olvídate del rojo. El imper-meabilizante color blanco tiene el mismo precio y la ventaja de que refleja la luz, esto permi-tirá que en tu casa no se acumule el calor. Lo mismo sucede si pintas las paredes de blanco. Además de darte luminosidad y sensación de amplitud, el color blanco combina fácilmente.

3 Si vas a cocinar, cierra la cocina y cerciórate de utilizar el extractor o que la campana se encuentre en buen estado. Revisa que los tubos por donde se escapan los gases se encuentren libres y mantén ventilada la cocina.

6 Si optaste por un aparato de aire acondicio-nado de piso, colócalo en una esquina para que abarque toda la habitación y enciéndelo sólo cuando alguien se pueda beneficiar. No dejes los aparatos encendidos si la habitación se encuentra vacía.

TEXTO RUTH MATA

TEXTO LOU RUBIO

8 PORTADA Mayo 2011 Mi Casa Sustentable

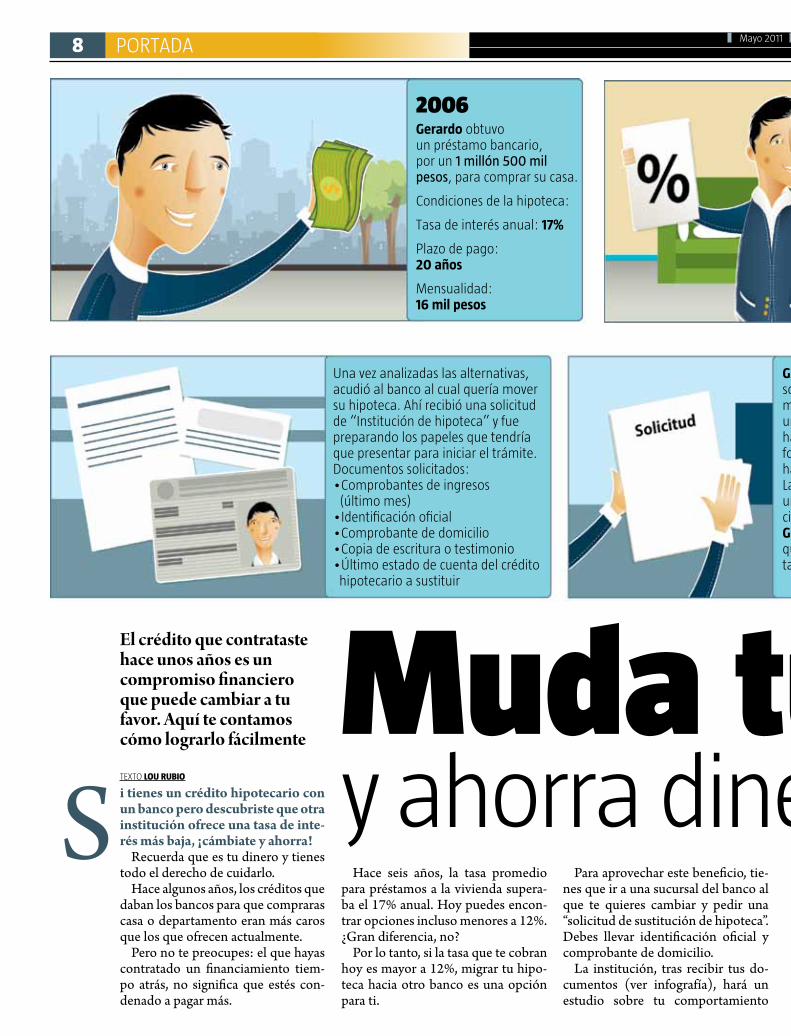

SMuda tu hipoteca y ahorra dinero de inmediato

2006Gerardo obtuvo un préstamo bancario, por un 1 millón 500 mil pesos, para comprar su casa.

Condiciones de la hipoteca:

Tasa de interés anual: 17%

Plazo de pago: 20 años

Mensualidad: 16 mil pesos

El crédito que contrataste hace unos años es un compromiso financiero que puede cambiar a tu favor. Aquí te contamos cómo lograrlo fácilmente

Una vez analizadas las alternativas, acudió al banco al cual quería mover su hipoteca. Ahí recibió una solicitud de “Institución de hipoteca” y fue preparando los papeles que tendría que presentar para iniciar el trámite.Documentos solicitados:•Comprobantes de ingresos (último mes)•Identificación oficial•Comprobante de domicilio•Copia de escritura o testimonio•Último estado de cuenta del crédito hipotecario a sustituir

Gerardo entregó la solicitud y los docu-mentos exigidos. Tras un lapso de 20 días hábiles, el banco le in-formó que su petición había sido aceptada. La institución le dio una carta de “cancela-ción de contrato”, que Gerardo llevó al banco que le otorgó el prés-tamo originalmente

i tienes un crédito hipotecario con un banco pero descubriste que otra institución ofrece una tasa de inte-rés más baja, ¡cámbiate y ahorra!

Recuerda que es tu dinero y tienes todo el derecho de cuidarlo.

Hace algunos años, los créditos que daban los bancos para que compraras casa o departamento eran más caros que los que ofrecen actualmente.

Pero no te preocupes: el que hayas contratado un financiamiento tiem-po atrás, no significa que estés con-denado a pagar más.

Hace seis años, la tasa promedio para préstamos a la vivienda supera-ba el 17% anual. Hoy puedes encon-trar opciones incluso menores a 12%. ¿Gran diferencia, no?

Por lo tanto, si la tasa que te cobran hoy es mayor a 12%, migrar tu hipo-teca hacia otro banco es una opción para ti.

Para aprovechar este beneficio, tie-nes que ir a una sucursal del banco al que te quieres cambiar y pedir una “solicitud de sustitución de hipoteca”. Debes llevar identificación oficial y comprobante de domicilio.

La institución, tras recibir tus do-cumentos (ver infografía), hará un estudio sobre tu comportamiento

9PORTADA Mayo 2011 Mi Casa Sustentable

Muda tu hipoteca y ahorra dinero de inmediato

2011Gerardo descubrió que otros bancos ofrecen mejores tasas de interés en hipoteca, y mejor aún: se enteró que podía trasladar su hipoteca a otra ins-titución bancaria y así obtener mejores condiciones

Gerardo visitó varias sucursales bancarias para infor-marse sobre la mejor opción para trasladar su hipoteca

Gerardo entregó la solicitud y los docu-mentos exigidos. Tras un lapso de 20 días hábiles, el banco le in-formó que su petición había sido aceptada. La institución le dio una carta de “cancela-ción de contrato”, que Gerardo llevó al banco que le otorgó el prés-tamo originalmente

de pago y fijará fecha para darte una respuesta. En promedio se tardan 20 días hábiles.

Es importante que sepas que cada banco tiene sus requisitos y tiempos, lo que aquí te presentamos es el pro-cedimiento general.

Como referencia debes saber que HSBC tiene una tasa de interés de

10.49%, Santander 10.53%, Banorte 11.00% y Banamex 11.75%.

La mayoría de los bancos otorga financiamiento para la compra de una vivienda desde 250 mil pesos. Asimismo, los ingresos mínimos re-queridos, en términos generales, se ubican en el rango de los 7 mil pesos mensuales.

Tú ganas-ellos gananEl primer beneficio que obtienes al migrar tu hipoteca: el cobro de la tasa anual se hace con el saldo de tu deuda, lo cual te conviene porque el que pagas hoy seguramente se calculó con base en el valor total del préstamo.

En función de la nueva tasa se de-termina el monto mensual a pagar,

Gracias al traslado de su hipoteca, Gerardo ahora disfruta de mejores condiciones:Tasa de interés anual: 10.53%Plazo de pago: 10 años, para cubrir el saldo pendiente de su hipoteca (1 millón 50 mil pesos) y no el monto completo del financia-miento originalPago mensual: 10 mil 500 pesos. ¡Un ahorro de 5 mil 500 pesos (respecto del pago anterior) que Gerardo puede aprovechar en otras necesidades familiares!

10 PORTADA Mi Casa Sustentable Mayo 2011

Foto

tom

ada

de in

tern

et

Foto

tom

ada

de in

tern

et

Acércate a los bancos. Para ellos, la sustitución de hipoteca es una oportunidad de conquistarte como cliente.

“Mudar tu hipoteca”: es un recurso legal y eficiente para mejorar las condiciones de tu financiamiento. Olvídate de angustias y problemas.

el cual consecuentemente debe bajar. Esto te da liquidez de inme-diato al reducirse la cifra que hoy desembolsas cada 30 días.

Si lo prefieres, puedes seguir pagando por tu nueva hipoteca la mensualidad que ya tenías asigna-da, pero con el beneficio de redu-cir el plazo en el que terminas de liquidar el crédito en su totalidad.

Los bancos también ganan. En este momento, lo que ellos quie-ren es tener un mayor número de clientes de largo plazo, y una sustitución de hipoteca les brinda esa posibilidad.

Además, los bancos podrán en-tablar una relación de años que les permitirá conocer tu compor-tamiento crediticio y ofrecerte nuevos productos financieros, como una tarjeta o un préstamo para pagar la escuela de tus hijos.Hay que saber que…Cambiar tu hipoteca tiene algunos costos adicionales, por ejemplo: los notariales, ya que se incurre en la cancelación de la hipoteca ante-rior y en la apertura de la nueva. El gasto es menor a lo que se pagó por primera vez.

Cálculos de algunos bancos esti-man los costos notariales en 2.5% respecto al importe del crédito. Una práctica común es que el mis-mo banco al que trasladas tu deu-da te da los recursos para solventar este gasto, ya sea que los agregue a tu crédito total o te fije un plazo para pagarle, de tal manera que no tienes que desembolsar el costo en una sola oportunidad. H

Hace 6 añosLa tasa promedio para

hipotecas superaba

17% anual. En el sistema financiero actual puedes encon-trar alternativas

menores a 12%

11FINANZAS PERSONALESMayo 2011 Mi Casa Sustentable

Antes de imaginar la mudanza a un hogar nuevo, pregúntate:

Puntos clave para elegir casa nueva o usada

ATEXTO EMILIO MATA

estas alturas del año, seguramen-te tienes una inquietud que no lo-gras quitarte: no has empezado a hacer lo necesario para comprarte una casa. ¿Ya hiciste tu presupues-to? Siempre será importante revi-sar si cuentas con el dinero sufi-ciente antes de subirte a la misión de mudarte a una casa propia, para que la experiencia sea grata y no una preocupación más.

Ya sea que te decidas por ejercer tu crédito del Infonavit, Fovissste o de algún banco o Sofol lo primero es saber cuánto dinero pueden aportar tú y tu familia al pago de una hipote-ca y así determinar qué tipo de casa te puedes comprar y en dónde.

Cuando le eches el ojo a una casa y la visites pide una estimación so-bre cuánto pagarás al mes. Según los expertos hipotecarios, el pago de tu mensualidad no deberá exceder el 30% de tus ingresos. Por ejemplo, si ganas 2 mil 500 pesos mensuales, el pago de hipoteca no debe sobrepa-sar los 750 pesos al mes.

Quizá te parezca excesivo, pero si haces tu presupuesto con mucha atención, verás que por ahí tienes

gastos innecesarios y que, en reali-dad, puedes completar tu mes sin sufrir. Además, toma en cuenta que un hogar propio implica pagar pre-dial, un desembolso que se sumará a lo que tienes que invertir en ser-vicios como gas, agua, electricidad, mantenimiento, teléfono.

¿Estos gastos serán una carga demasiado pesada para ti? Si estos servicios hoy los pagas en forma compartida (con aportaciones de familiares, pareja o amigos) o están incluidos en tu renta, la respuesta podría ser un “sí” rotundo si no pla-neas con cuidado.

No lo olvides: teléfono, gas, agua corriente y electricidad no son lu-jos, sino condiciones mínimas para sentirte a gusto en tu nuevo hogar.

Además de los pagos por ser-vicios, en un primer presupuesto debes considerar los ahorros que obtendrás al vivir en una nueva casa. Por ejemplo: comprar una vivienda cerca de tu trabajo o con fácil acceso a transportes baratos (líneas de Metro o Metrobús), te generará ahorros en tu gasto dia-rio. Sí se puede, es cosa de que te animes. H

PARA CONSIDERAR

¿Cuánto dinero puedo destinar al pago de una hipoteca?

¿Cuánto gastaré en servicios como luz, agua, teléfono?

¿Qué ahorros puedo ganar al mudarme a una casa nueva?

Con vivienda nueva,llegan nuevos gastos

E

Foto

: Arc

hivo

MCS

Foto

: Arc

hivo

MCS

TEXTO SAMANTHA ESCALANTE

l fin de semana viene la mudanza. Entre cajas de cartón, rollos de cinta canela y bolsas de basura por tirar, la idea de llegar a una nueva casa te llena de ilusión. Pero no dejes que la emoción te ciegue. Para que tu nuevo espacio sea habitable, seguramen-te tendrás que realizar gas-tos adicionales.

Mi Casa Sustentable in-vestigó cuáles son las cosas que necesitas tener antes de mudarte a tu casa nueva. El primer descubrimiento: la mayoría de las viviendas de interés social, así como las del segmento mediano, sólo incluye bóiler, lavabo, re-trete en los baños y, con un poco de suerte, una tarja en la cocina.

Es decir, es muy proba-ble que tu nuevo espacio carezca de elementos como piso, protecciones, cancel de baño, clósets, tinaco, corti-neros y cocina integral.

Para cubrir estos faltantes, lo ideal es que te ajustes a tus posibilidades económi-cas, pero sin aplicar ahorros mal entendidos. Claro, no siempre lo más caro es lo me-jor, sin embargo, hay casos en los que vale la pena invertir un poco más. Por ejemplo: piensa en que el piso debe re-sistir todo, por lo que valdría la pena poner algo más que loseta vinílica. No lo olvides: en muchas situaciones, cali-dad es igual a durabilidad.

Ya que elegiste y compras-te los materiales, acuérdate que no siempre lo sabemos

todo y que no tiene nada de malo que contrates a algún experto para que se encar-gue de la instalación. Nor-malmente, la empresa que te vendió la casa cuenta con una lista de proveedores, como plomeros, herreros y carpinteros, que ya pasaron algunas pruebas y pueden ser considerados “de con-fianza”. Por supuesto, eres libre de contratar a quien te convenga.

Es sumamente importan-te que antes de irte a vivir a tu casa nueva, pienses si re-quieres alguna modificación -como una habitación adi-cional, extender la cocina, poner una barra para desa-yuno- ya que una vez insta-lado ahí, cualquier cambio resultará más complicado y costoso. H

12 ACTUALIDAD Mi Casa Sustentable Mayo 2011

Para que tu casa nueva sea 100% habitable debes atender ciertos detalles esenciales.

Lo que tienen y lo que falta...

Las viviendas de inte-rés social, así como las del segmento me-diano, sólo incluyen: • Bóiler• Lavabo• Retrete• Tarja en la cocina, (en ocasiones)

Lo que significa que ten-drás que invertir en cosas como:• Piso• Protecciones• Cancel de baño• Clósets• Tinaco• Cortineros• Cocina integral

l sueño de muchos mexicanos es tener un patrimonio. En par-ticular, poseer una casa donde puedan crecer sus hijos en un ambiente sano y seguro, o simple-mente para vivir en un lugar más agradable. Sin embargo, este an-helo muchas veces se ve frustrado por la falta de recursos.

En México, siete de cada 10 per-sonas ganan menos de 6 mil 900 pe-sos, esto es poco menos de cuatro salarios mínimos al mes, por lo que apenas alcanza para cubrir las nece-sidad básicas.

Pero aun así, tú puedes adquirir una vivienda y una que te guste, no sólo para la que te alcance. Para lo-grarlo, es necesario que los miem-bros de tu familia que trabajen se pongan de acuerdo y reúnan entre todos un ingreso de 10 mil pesos mensuales.

Gene Towle, experto en materia de vivienda, asegura que con ese ingreso una familia puede acceder

Tom

ada

de in

tern

et

ETú puedes comprar una casa de un millón

TEXTO BEATRIZ TORRES

13ACTUALIDAD Mayo 2011 Mi Casa Sustentable

Paso 2• Vender la primera casa adquirida en más de 300 mil pesos (recuerda que con el tiempo, el valor de esta vivienda puede subir, mejorando así su precio de venta)• Solicitar un segundo crédito por 300 mil pesos.• Sumando los recursos de la venta y el crédito, comprar una casa con valor de 600 mil pesos

EL CAMINO A TU CASA DE UN MILLÓN

Paso 1• Tu familia debe reunir y garantizar un ingreso mensual de 10 mil pesos• Solicitar un crédito por 300 mil pesos. • Adquirir una casa con valor de 300 mil pesos

Paso 3• Vender la segunda casa adquirida en más de 600 mil pesos • Solicitar un tercer crédito por 300 mil pesos.• Sumando los recursos de la venta y el crédito, comprar una casa de casi un millón de pesos

a una primera casa de 300 mil pe-sos, a pagar en mensualidades de dos mil 500 pesos a un plazo de 10 años. Este último es el tiempo pro-medio en que se liquida un crédito hipotecario. En el caso de que te ha-yas decidido por un financiamiento de Infonavit, el lapso promedio de pago es de 7.5 años, aun cuando el crédito se contrata a 15 años.

Para Towle, socio director de la consultora inmobiliaria Softec, esta compra es una forma de ahorrar durante 10 años esos 300 mil pe-sos; pero si a dicho monto se suma el aumento en el valor que tenga la vivienda, el ahorro se eleva.

Una vez cubierto este plazo y monto, la recomendación es vender esa vivienda y así obtendrás más de 300 mil pesos, a los que puedes su-mar otro crédito por 300 mil pesos (a pagar también en 10 años). Así podrás acceder a una casa de más de 600 mil pesos.

Después de otros 10 años, tu vivienda representará un ahorro

superior a los 600 mil pesos, una cantidad a la que, una vez más, le puedes añadir otros 300 mil pesos de financiamiento. ¡Una vivienda de cerca de un millón de pesos esta-rá a tu alcance!

Gene Towle explica que la vida laboral de una persona es de unos 40 años, si es que empieza a traba-jar a los 20 y se jubila a los 60 años. Considerando el periodo de pago promedio de una hipoteca y la me-dia de tiempo laboral, una familia que reúne 10 mil pesos al mes, con un pago de dos mil 500 pesos men-suales en hipoteca, podría iniciar con una casa de 300 mil pesos y fi-jarse la meta de una vivienda de un millón de pesos.

Finalmente, especialistas de la in-dustria inmobiliaria aseguran que la forma más sencilla de lograr ese ob-jetivo es ser disciplinado y cumplir con los compromisos financieros adquiridos, ya que resulta funda-mental mantener abiertas las puer-tas al crédito. H

La clave: tienes que ser muy disciplinado y cumplido con tus obligaciones financieras.

Tips del Asesor, tu Consejero Patrimonial…

AHORRAR MEJORARÁ TU FUTURO; EMPIEZA YA

14 ASESOR PATRIMONIAL Mi Casa Sustentable Mayo 2011

Eldirectoriode la vivienda

ConaviComisión Nacional de Vivienda

Presidente Masarik 214. 1er. piso, Col. Bosques de Chapultepec, C.P. 11580 México, DF. Teléfono: 9138-9991

InfonavitInstituto del Fondo Nacional de la Vivienda para losTrabajadores

Barranca del Muerto 280, C.P. 01029, México, DF. Teléfono: 5322-6600 Infonatel: 9171-5050 en la ciudad de Méxi-co y 01-800-008-3900 (sin costo)

FovisssteFondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

Miguel Noreña 28, Col. San José Insur-gentes, Del. Benito Juárez. México, DF. Teléfono: 01-800-368-4783

Invi-DFInstituto de Vivienda del Distrito Federal

Canela 660, Col. Granjas México, Del. Iztacalco, C.P. 08400, México, DF. Teléfono: 5141-0300 (conmutador)

ImevisInstituto Mexiquense de la Vivienda Social

Carretera Toluca-Tenango, Km. 14.5, edificio Cenacopio, San Antonio La Isla, Estado de México. Teléfono: (01-722) 276-55-60

SHFSociedad Hipotecaria Federal

Ejército Nacional 180 PB, Col. Anzures, Del. Miguel Hidalgo, C.P. 11590, México, DF. Centro de atención: 1087-2266 y 01-800-022-2828 (sin costo)

Escríbenos tus inquietudes y dudas al correo: [email protected]

Todo lo que debes saber si estás pensando en comprar, rentar, construir o remodelar una vivienda…

Foto

: Sto

ck X

chng

¡Hola! ¿Cómo estás? Soy tu Asesor, tu Consejero Patrimonial. En el número anterior de Mi Casa Sustentable, descubrimos que sí es posible hacer un aho-rro, aunque sea chiquito. Ahora tenemos que establecer metas para que este esfuerzo sea constante y así obtengamos un beneficio en el futuro.

Tal vez estés pensando que el ejercicio de establecer objetivos es cansado y hasta aburrido. ¡Para nada! Sólo piensa que una vez cumplida la meta de ahorro, podrás concederte algún gusto, tendrías un pequeño capital para dar-le mantenimiento a tu casa o contarías con recursos para el enganche de tu nuevo departamento.

Además, para crear tu plan de ahorro, solamente tienes que fijar la cantidad que vas a guardar, así como el día en que vas a destinar ese dinero al ahorro ¡y ya está! Eso sí: una vez que establezcas estas medidas, imagina que ese di-nerito jamás existió, que ahora vive en una cuenta secreta que, en un futuro, servirá para abrir la puerta a algunos de tus sueños.

Recordemos que ese dinero solamente debe tener un fin (el que tú decidas) y que eso significa que es intocable durante un tiempo (el que tú determines también), porque si empezamos a buscar pretextos para gastarnos aunque sea un poquito, el esfuerzo habrá sido en vano y, además, tendremos que volver a empezar de cero.

¿Qué estás esperando? Busca un lápiz, un papel y tu presupuesto familiar y empieza ahora mismo a establecer tus metas de ahorro. Verás que, de aquí a un año, ya vas a tener un ahorrito que, tal vez, podría ser el inicio de tu patrimonio.

¿Quieres aprender más de este y otros temas que te serán de gran utilidad para tomar las mejores decisiones de vivienda? Visita el sitio www.shf.gob.mx o escríbenos a [email protected] donde estaremos gustosos de ayudarte para que aprendas mucho más.

Nos leemos el próximo mes.Tu Asesor, tu Consejero Patrimonial de Sociedad Hipotecaria Federal

Pensionissste: a competir con las Afores

Sección especial Año 1 No. 5

Decide informado, conoce la oferta

BREVESPor el bien de todosEl sector asegurador in-siste en la necesidad de establecer que el segu-ro de autos sea obliga-torio en el país, a fin de que una persona tenga capacidad y recursos para responder en caso de un accidente.

El presidente de la Asociación Mexicana de Instituciones de Se-guros (AMIS), Fernan-do Solís, dijo que con esta medida “el sector pagaría aproximada-mente 27 mil millones de pesos al año a las víctimas de accidentes de tránsito, en lugar de los siete mil millo-nes de pesos con que hoy indemniza”.

Freno a los abusos

La Comisión Nacional para la Protección y Defensa de los Usua-rios de Servicios Finan-cieros (Condusef) apli-cará, a partir de este mes, multas desde 250 mil hasta más de un millón de pesos a los bancos que impongan seguros a sus clientes y no brinden informa-ción sobre los costos y las características de dicho producto.

Cada vez son más las quejas sobre los se-guros que ofrecen los bancos vía telefónica, en las que hacen creer a los clientes que el producto es gratuito y después de un tiempo aparece un cobro en el recibo y, peor aún, se aplican altas comisio-nes por cancelarlo.

AFORESEGUROMI

TEXTO BEATRIZ URREA

Para consultar el Cuadro de Rendimiento Neto, entra a la página de la Consar, www.consar.gob.mx, y visita la sección “Compara Afores”.

i tus ahorros para el retiro están en el Pensionissste y desconoces qué comisión te cobra, o cuál es el rendi-miento que ofrece, enton-ces te interesará saber que ya puedes consultar esta información en el Cua-dro de Rendimiento Neto (CRN) que ofrece la Con-sar para asesorar de mejor forma a los trabajadores.

El Pensionissste es el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado (creado a raíz de las reformas a la Ley del ISSSTE aprobadas en 2007) que ad-ministra los ahorros para el retiro de los nuevos trabajado-res que cotizan al ISSSTE, así

como de los que decidieron cambiarse a este régimen.

La Ley indica que a los tres años de su conforma-ción, el fondo entraría en competencia con el resto de las Administradoras de Fon-dos para el Retiro (Afores),

y sus afiliados podrían cam-biarse a la empresa de su elección (proceso que aún tardará unos meses).

Hoy, la información del Pensionissste (comisión que cobra, rendimiento bruto y neto que brinda) ya está en el CRN de Consar y se pue-de comparar con el resto de las Afores.

Según el CRN, este fondo cobra la menor comisión del mercado, de 1.0%, y ofrece rendimientos netos que van de 3.78% a 5.13% según la Sociedad de Inversión Es-pecializada en Fondos para el Retiro (Siefore). Cada Afore gestiona cinco Siefo-res, en las cuales se colocan los ahorros del trabajador en función de su edad.

Los rendimientos netos del Pensionissste también están en los últimos lugares del mercado, pero esto se debe a cuestiones sobre el periodo de cálculo requerido. Por eso, la Consar colocó una liga don-de puedes ver el rendimiento real de Pensionissste. H

S

A MAYOR RENDIMIENTO, MAYOR PENSIÓN Siefore Básica 2 para trabajadores entre 46 y 55 años de edad. Índice de Rendimiento Neto

Afore Rendimiento1 Comisión2 Rendimiento Neto3

XXI 7.60% 1.40% 6.20%ING 7.51% 1.48% 6.03%Principal 7.32% 1.55% 5.77%Inbursa 6.69% 1.17% 5.52%Profuturo GNP 6.94% 1.53% 5.41%HSBC 6.91% 1.52% 5.39%Banamex 6.67% 1.45% 5.22%Afirme Bajío 6.56% 1.51% 5.05%Bancomer 6.45% 1.40% 5.05%Coppel 6.56% 1.70% 4.86%Metlife 6.53% 1.69% 4.84%Azteca 6.75% 1.96% 4.79%PensionISSSTE 5.45% 1.00% 4.45%Banorte Generali 5.68% 1.48% 4.20%Invercap 5.52% 1.72% 3.80%

: Comisión por arriba del promedio 1: Rendimiento bruto de los últimos 36 meses al

: Comisión cerca del promedio 31 de marzo de 2011.

: Comisión por debajo del promedio 2: Comisión vigente.

Fuente: Consar 3: Rendimiento Neto resulta de la resta del rendimiento menos la comisión.

Foto

tom

ada

de in

tern

et

El fondo del ISSSTE cobra la comisión más baja del mercado.

g

5

5

5g

=

==

=======

===