Microeconomia Avanzada - Mate Garcia - Perez Dominguez 1Ed

239

Microeconomía avanzada Cuestiones y ejercicios resueltos Jorge Julio Maté García/ Carlos Pérez Domínguez

Transcript of Microeconomia Avanzada - Mate Garcia - Perez Dominguez 1Ed

Microeconomíaavanzada

Cuestiones y ejercicios resueltos

Jorge Julio Maté García/ Carlos Pérez Domínguez

MICROECONOMÍA AVANZADACuestiones y ejercicios resueltos

MICROECONOMÍA AVANZADACuestiones y ejercicios resueltos

Jorge Julio Maté GarcíaCarlos Pérez Domínguez

Departamento de Fundamentos de Análisis Económico,

Historia e Instituciones Económicas

Universidad de Valladolid

Madrid • México • Santafé de Bogotá • Buenos Aires • Caracas • Lima • MontevideoSan Juan • San José • Santiago • São Paulo • White Plains

Todos los derechos reservados.

Queda prohibida, salvo excepción prevista en la ley, cualquier forma de reproducción, distribución,comunicación pública y transformación de esta obra sin contar con autorización de los titulares de lapropiedad intelectual. La infracción de los derechos mencionados puede ser constitutiva de delito contrala propiedad intelectual (arts. 270 y sgts. Código Penal).

DERECHOS RESERVADOS© 2007 por PEARSON EDUCACIÓN, S.A.Ribera del Loira, 2828042 Madrid (España)

Jorge Julio Maté García y Carlos Pérez DomínguezMicroeconomía Avanzada: Cuestiones y ejercicios resueltos

ISBN 10: 84-8322-308-2ISBN 13: 978-84-8322-308-6Depósito Legal: M-46.251-2006

PEARSON PRENTICE HALL es un sello autorizado de PEARSON EDUCACIÓN, S. A.

Equipo editorialEditor: Alberto CañizalTécnico editorial: Elena Bazaco

Equipo de producción:Director: José A. ClaresTécnico: Diego Marín

Diseño de cubierta: Equipo de diseño de PEARSON EDUCACIÓN, S.A.Composición: JOSUR TRATAMIENTO DE TEXTOS, S.L.Impreso por:

IMPRESO EN ESPAÑA - PRINTED IN SPAIN

Este libro ha sido impreso con papel y tintas ecológicos

JORGE JULIO MATÉ GARCÍA y CARLOS PÉREZ DOMÍNGUEZMicroeconomía Avanzada: Cuestiones y ejercicios resueltos

PEARSON EDUCACIÓN, S.A., Madrid, 2007

ISBN 10: 84-8322-308-2ISBN 13: 978-84-8322-308-6Materia: 330.101.541

Formato: 195 3 270 mm Páginas: 240

Datos de catalogación bibliográfica

A mis padres (Carlos)

A mis padres y María (Jorge)

PARTE I:TEORÍA DEL CONSUMO

TEMA 1. PREFERENCIAS, RACIONALIDAD Y FUNCIÓN DE UTILIDAD ................................... 3

Resumen teórico .............................................................................................................................. 31.1. Axiómatica del consumo ....................................................................................................... 31.2. La Función de Utilidad .......................................................................................................... 71.3. Utilidad Marginal y Relación Marginal de Sustitución ......................................................... 81.4. Propiedades especiales de las funciones de utilidad.............................................................. 9Cuestiones y problemas ................................................................................................................... 10

TEMA 2. LA DECISIÓN ÓPTIMA Y LA DEMANDA MARSHALLIANA ......................................... 25

Resumen teórico .............................................................................................................................. 252.1. El conjunto presupuestario .................................................................................................... 252.2. El óptimo del consumidor...................................................................................................... 262.3. Las funciones de demanda marshallianas y sus propiedades ................................................ 282.4. Efectos sobre el óptimo de las variaciones en los precios y en la renta. Condiciones de Agre-

gación..................................................................................................................................... 282.5. La Función Indirecta de Utilidad........................................................................................... 30Cuestiones y problemas ................................................................................................................... 32

TEMA 3. DUALIDAD EN LA TEORÍA DEL CONSUMO..................................................................... 37

Resumen teórico .............................................................................................................................. 373.1. El problema de la minimización del gasto............................................................................. 373.2. La función del Gasto y las Demandas Compensadas ............................................................ 393.3. Relaciones entre el problema primal y dual del consumo ..................................................... 41Cuestiones y problemas ................................................................................................................... 42

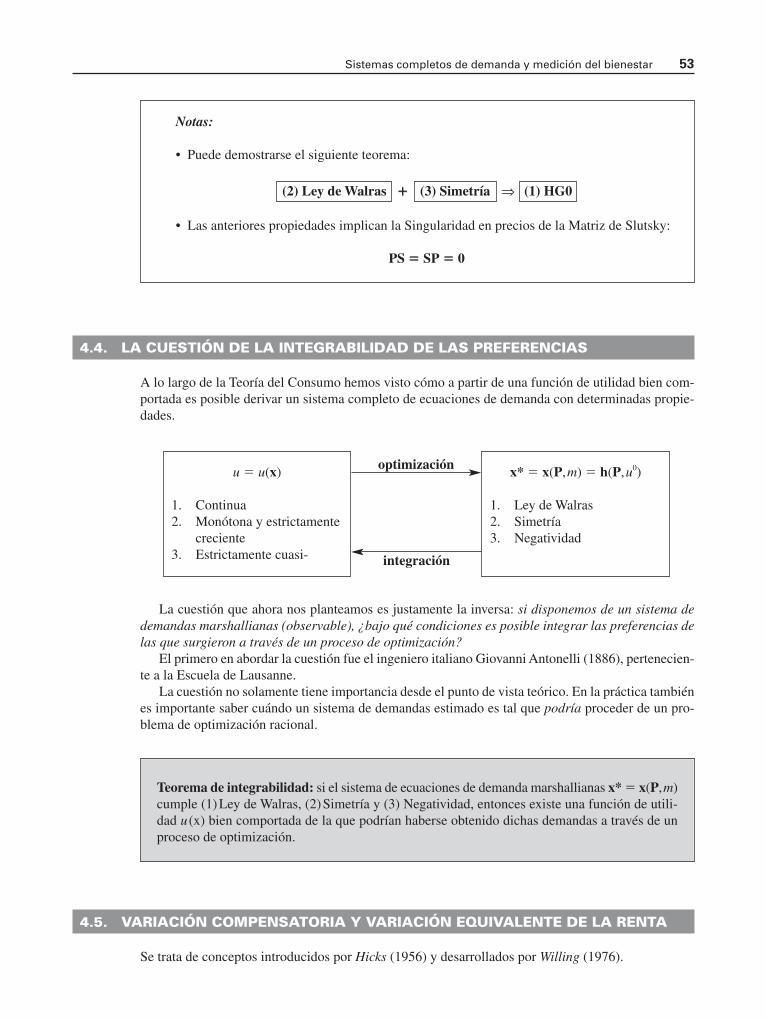

TEMA 4. SISTEMAS COMPLETOS DE DEMANDA Y MEDICIÓN DEL BIENESTAR ................. 49

Resumen teórico .............................................................................................................................. 494.1. La Ecuación de Slutsky ......................................................................................................... 494.2. Efectos Propios y Efectos Cruzados...................................................................................... 504.3. Propiedades de los Sistemas Completos de Demanda........................................................... 52

CONTENIDO

4.4. La cuestión de la integrabilidad de las preferencias .............................................................. 534.5. Variaxión Compensatoria y Variación Equivalente de la renta.............................................. 53Cuestiones y problemas ................................................................................................................... 57

PARTE II:TEORÍA DE LA EMPRESA

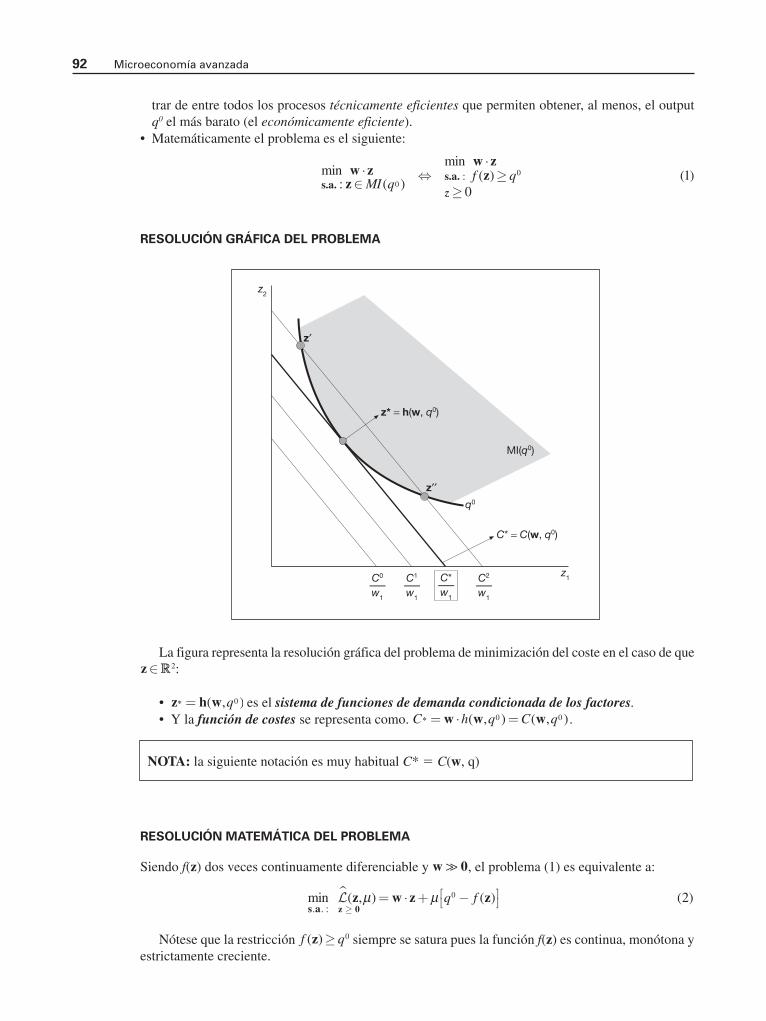

TEMA 5. TECNOLOGÍA, EFICIENCIA Y FUNCIÓN DE PRODUCCIÓN ....................................... 79

Resumen teórico .............................................................................................................................. 795.1. La tecnología: definición y propiedades................................................................................ 795.2. La función de producción ...................................................................................................... 805.3. Sustitubilidad factorial: la elasticidad de sustitución............................................................. 825.4. Los rendimientos de escala y la homogeneidad .................................................................... 85Cuestiones y problemas ................................................................................................................... 86

TEMA 6. MINIMIZACIÓN DE COSTES................................................................................................. 91

Resumen teórico .............................................................................................................................. 916.1. El problema de la minimización del coste............................................................................. 916.2. Propiedades de la Función de Costes .................................................................................... 936.3. Propiedades de las Funciones de Demanda Condicionadas de los factores .......................... 946.4. Los Costes de Corto Plazo..................................................................................................... 94Cuestiones y problemas ................................................................................................................... 95

TEMA 7. MAXIMIZACIÓN DEL BENEFICIO, FUNCIÓN DE BENEFICIOS Y DUALIDAD ENLA PRODUCCIÓN ..................................................................................................................... 105

Resumen teórico .............................................................................................................................. 1057.1. El problema de la maximización del beneficio en los mercados perfectamente competitivos

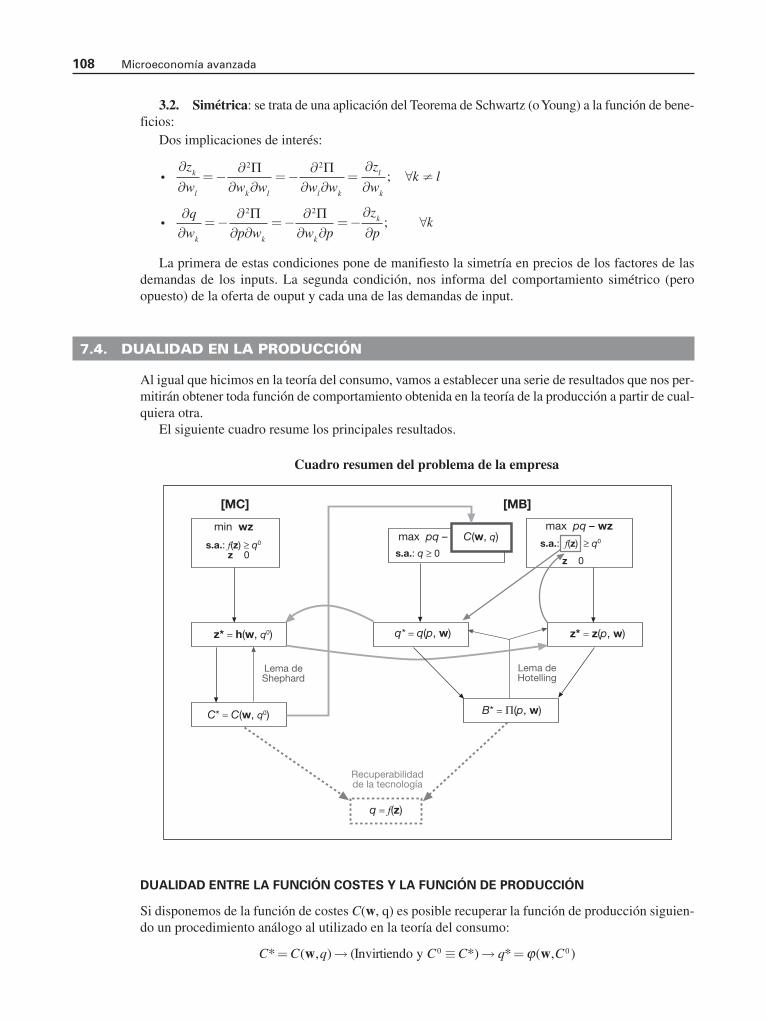

de bienes y factores................................................................................................................ 1057.2. Propiedades de la función de beneficio ................................................................................. 1077.3. Propiedades de la oferta de output/demandas de imput ........................................................ 1077.4. Dualidad en la producción..................................................................................................... 108Cuestiones y problemas ................................................................................................................... 109

PARTE III:EQUILIBRIO GENERAL Y ECONOMÍA DEL BIENESTAR

TEMA 8. MODELO DE INTERCAMBIO PURO ................................................................................... 125

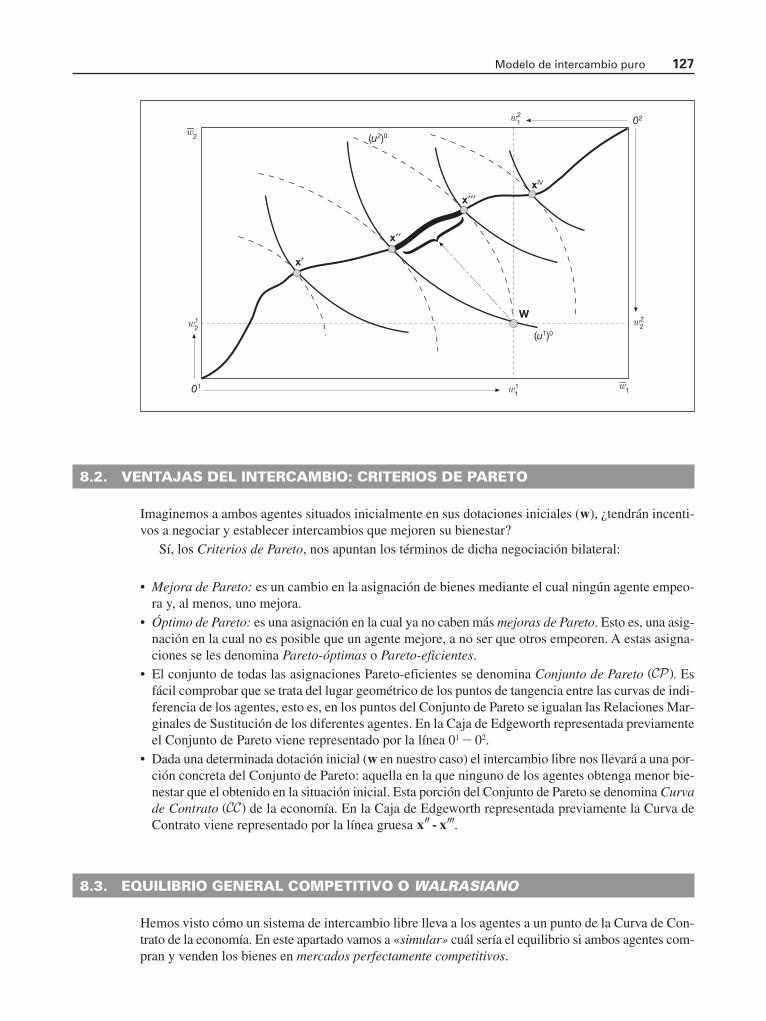

Resumen teórico .............................................................................................................................. 1258.1. El modelo 2 3 2 y la caja Edgeworht ..................................................................................... 1258.2. Ventajas del intercambio: Criterios de Pareto........................................................................ 1278.3. Equilibrio general competitivo o walrasiano ........................................................................ 1278.4. Eficiencia del equilibrio walrasiano. Los teoremas de la Economía del Bienestar ............... 130Cuestiones y problemas ................................................................................................................... 132

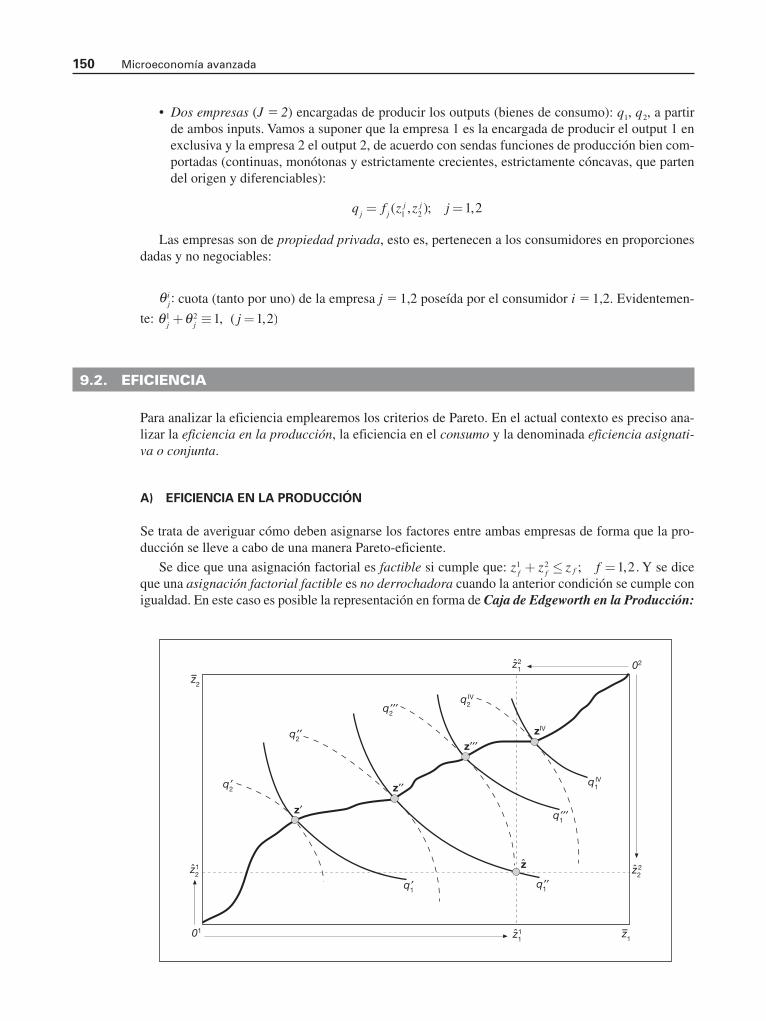

TEMA 9. ECONOMÍAS CON PRODUCCIÓN ....................................................................................... 149

Resumen teórico .............................................................................................................................. 1499.1. Supuestos básicos .................................................................................................................. 1499.2. Eficiencia ............................................................................................................................... 1509.3. Equilibrio walrasiano con producción ................................................................................... 1549.4. Eficiencia del equilibrio walrasiano con producción............................................................. 157Cuestiones y problemas ................................................................................................................... 158

viii Contenido

TEMA 10. FALLOS DE MERCADO: EXTERNALIDADES Y BIENES PÚBLICOS ........................ 167

Resumen teórico .............................................................................................................................. 16710.1. Introducción......................................................................................................................... 16710.2. Externalidades ..................................................................................................................... 16810.3. Posibles soluciones a las externalidades.............................................................................. 17010.4. Los Bienes Públicos............................................................................................................. 17410.5. Posibles soluciones a la asignación de bienes públicos....................................................... 176Cuestiones y problemas ................................................................................................................... 178

PARTE IV:ELECCIÓN INDIVIDUAL CON INCERTIDUMBRE

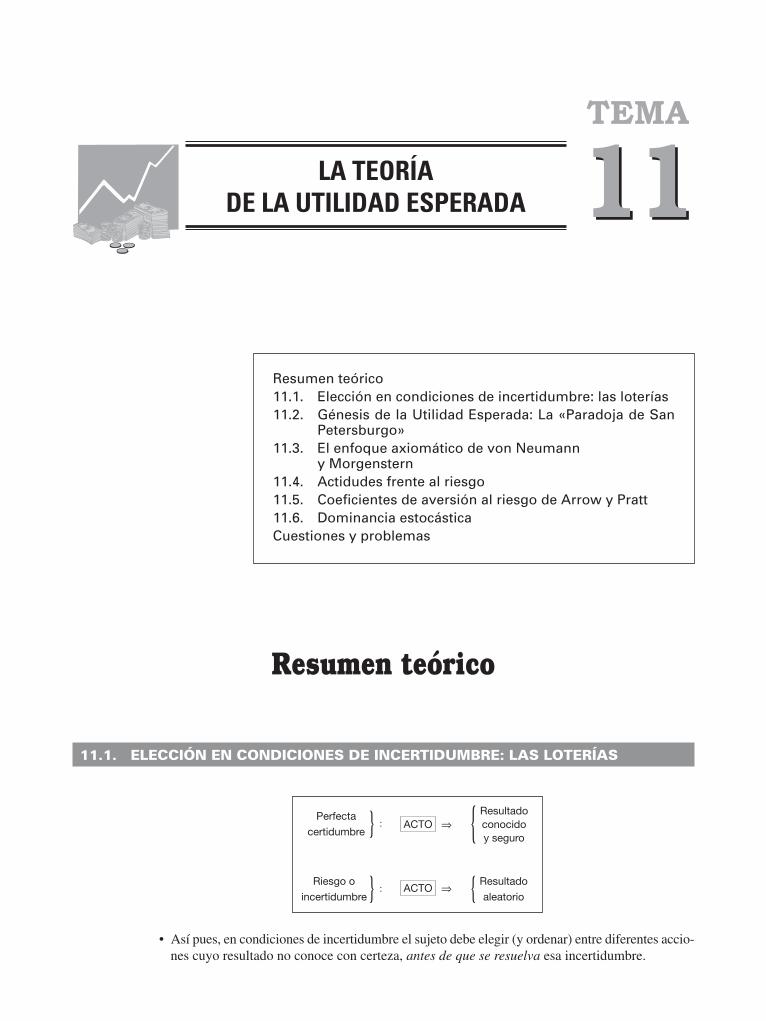

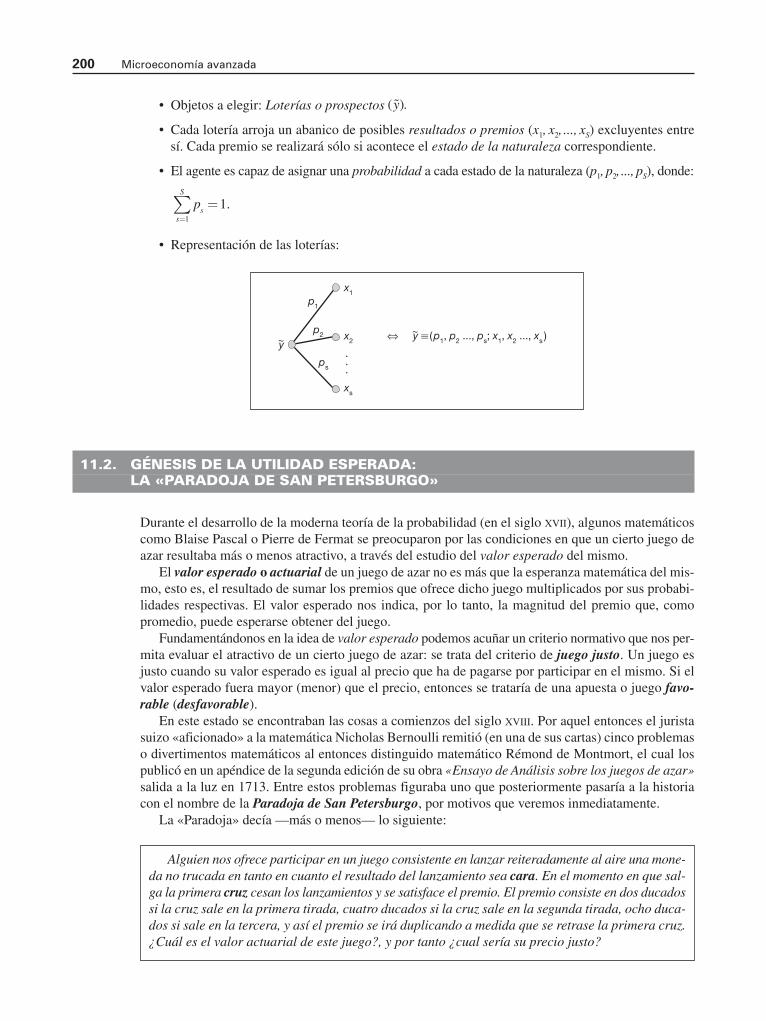

TEMA 11. LA TEORÍA DE LA UTILIDAD ESPERADA ...................................................................... 199

Resumen teórico .............................................................................................................................. 19911.1. Elección en condiciones de incertidumbre: las loterías....................................................... 19911.2. Génesis de la Utilidad Esperada: La «Paradoja de San Petersburgo» ................................. 20011.3. El enfoque axiomático de von Neumann y Morgenstern .................................................... 20211.4. Actitudes frente al riesgo..................................................................................................... 20311.5. Coeficientes de aversión al riesgo de Arrow y Pratt ............................................................ 20511.6. Dominancia estocástica ....................................................................................................... 208Cuestiones y problemas ................................................................................................................... 211

Contenido ix

IPARTE

ITEORÍA DEL CONSUMO

1. Preferencias, Racionalidad y Función de Utilidad

2. La decisión óptima y la demanda marshalliana

3. Dualidad en la teoría del consumo

4. Sistemas completos de demanda y medición del bienestar

Resumen teórico

1.1. AXIOMÁTICA DEL CONSUMO

CONJUNTO DE ELECCIÓN O CONJUNTO FACTIBLE DE CONSUMO:

Conjunto de todas las cestas de bienes sobre las que el sujeto efectúa su elección.

Los elementos de dicho conjunto se denominan cestas de bienes (x) y son vectores n-dimensionales

en donde cada componente denota, de forma ordenada, la cantidad consumida del bien correspondiente:

Propiedades (mínimas) de S:

1. Se trata de un conjunto no vacío.

2. S es cerrado.

3. El conjunto tiene una cota inferior en la cesta nula, .0∈ S

x≡ ( )∈ ⊆x x x xn1 2 3

, , ,..., S+

nℝ

S⊆+ℝ

n

Resumen teórico

1.1. Axiomática del consumo

1.2. La Función de Utilidad

1.3. Utilidad Marginal y Relación Marginal de Sustitución

1.4. Propiedades especiales de las funciones de utilidad

Cuestiones y problemas

1

TEMA

1PREFERENCIAS, RACIONALIDAD

Y FUNCIÓN DE UTILIDAD

4. S es convexo. Dadas dos cestas factibles cualesquiera sus medias ponderadas también son fac-

tibles. Este supuesto implica la perfecta divisibilidad de las mercancías.

LOS AXIOMAS DE LA RACIONALIDAD

Definamos sobre los elementos de S una relación binaria que denominaremos «ser al menos tan pre-

ferida a…» y que denotaremos por el símbolo:

Vamos a establecer un conjunto de axiomas que cumplirá la citada relación binaria en el conjun-

to de elección.

AXIOMAS DE ORDEN

A1. Completitud

Dadas dos cestas cualesquiera del conjunto de elección, el sujeto siempre ha de ser capaz de compa-

rarlas, prefiriendo la primera a la segunda, la segunda a la primera o bien manifestándose indiferente

entre ambas.

Las posibilidades lógicas derivadas del anterior axioma son:

donde significa «no».

Las ideas lógicas contenidas en las partes izquierdas de a) y b) se resumen con el operador: , «ser

estrictamente preferida a…». Y en el caso c) por: , «ser indiferente a…»

A2. Reflexividad

Toda cesta es al menos tan preferida a sí misma.

Más que un axioma independiente, se trata de un corolario del A1, en donde las cestas y se

solapan. La conclusión lógica evidente en este caso es que:

Esto es, toda cesta es al menos tan preferida a sí misma.

A3. Transitividad

∀ ′ ′′ ′′′ ∈ ′ ′′ ∧ ′′ ′′′ ⇒ ′ ′′′x x x S x x x x x x, , : ( ) ( ) (≿ ≿ ≿ ))

∀ ′∈ ′ ′x S x x: ( )∼

′′x∀ ′x ,

∀ ′∈ ′ ′x S x x: ( )≿

∼

≻

¬

a) ( (

b) ( (

′ ′′ ∧ ¬ ′′ ′ ⇒ ′ ′′

′′ ′ ∧ ¬ ′

x x x x x x

x x

≿ ≿

≿

) ) ( )

)

≻

xx x x x

x x x x x

≿

≿ ≿

′′ ⇒ ′′ ′

′ ′′ ∧ ′′ ′ ⇒ ′ ′′

) ( )

) ) (

≻

∼c) ( ( xx

x x x x

)

) ) :d) ( ( PROHIBIDO¬ ′ ′′ ∧ ¬ ′′ ′≿ ≿

∀ ′ ′′ ∈ ′ ′′ ∨ ′′ ′x x S x x x x, : ( ) ( )≿ ≿

≿

4 Microeconomía avanzada

El Orden Débil de las preferencias

El cumplimiento de los tres axiomas de orden convierte a la relación binaria en una relación de

orden débil. De orden, porque permite efectuar una ordenación de las cestas de S (de más a menos pre-

feridas o viceversa) y débil, porque admite la indiferencia entre cestas.

De esta forma, ahora es posible particionar el espacio de elección en subconjuntos llamados cla-

ses de indiferencia1.

Definiremos una clase de indiferencia como el conjunto de cestas de bienes indiferentes entre sí,

esto es:

Esta partición en clases de indiferencia cumple dos propiedades básicas:

(i) La partición es exhaustiva, esto es, la unión de todas las clases de indiferencia abarca a todo S.

(ii) Las clases de indiferencia son disjuntas, esto es, no pueden tener elementos comunes.

Ambas propiedades pueden resumirse en la siguiente frase: «toda cesta pertenece siempre a una cla-

se de indiferencia y solamente a una».

Además de las clases de indiferencia también resulta útil definir los dos conjuntos siguientes:

El conjunto de contorno superior, o conjunto de cestas al menos tan preferidas a una dada:

y el conjunto de contorno inferior o conjunto de todas las cestas tales que una dada resulta, al menos,

tan preferida a ellas:

AXIOMAS DE REGULARIDAD

A4. Continuidad

Capacidad del sujeto de encontrar una compensación exacta a un cambio en la cesta que altere su satis-

facción.

Dada una sucesión convergente de cestas (x)i todas ellas al menos tan preferidas que otra cesta x´,

su límite x0, también será al menos tan preferido a x´.

O, en otras palabras, los conjuntos de contorno superior o inferior son conjuntos cerrados, esto es,

incorporan a su frontera.

La implicación inmediata de este axioma es que las clases de indiferencia no se pueden romper,

esto es, son superficies continuas.

∀ ′∈ ′ ′x S MI x PI x, ( ) ( )y son .cerrados

Si y( ) ( )x x x x x x0 0

i i≿ ≿′ → ⇒ ′

∀ ′∈ ′ = ∈ ′{ }x S PI x x S x x, ( ) :se define: ≿

∀ ′∈ ′ = ∈ ′{ }x S MI x x S x x, ( ) :se define: ≿

∀ ′∈ ′ = ∈ ′{ }x S I x x S x x, ( ) :se define: ∼

≿

Preferencias, Racionalidad y Función de Utilidad 5

1 De una manera más formal, el cumplimiento de los tres axiomas referidos a la relación binaria en un preorden completo. Preor-

den, pues cumple los axiomas de reflexividad y transitividad y completo porque satisface la completitud.

≿

A5. Axiomas de deseabilidad

Veremos tres versiones del axioma. La primera es la más general y la última la más restrictiva.

A5.1. No saturación (o insaciabilidad global)

Pone de la manifiesto la idea de que siempre es posible encontrar una combinación alternativa de bie-

nes que permite al sujeto obtener una mayor satisfacción que la que deriva en la situación actual. Esto

es, el axioma prohíbe la existencia de puntos de saturación absoluta (o «bliss points») en el consu-

mo.

A5.2. Insaciabilidad local

El axioma exige que dada una cesta cualquiera exista, al menos, una cesta mejor y que, además, se

encuentre en sus proximidades.

La insaciabilidad local de las preferencias impide que los conjuntos de indiferencia sean gruesos.

A5.3. Estricta monotonía

El axioma pone de manifiesto la preferencia del consumidor por la cantidad, así, si éste se enfrenta a

dos cestas alternativas, preferirá aquella que cuente con mayor cantidad de, al menos, uno de los bie-

nes.

Este axioma implica que (i) las curvas de indiferencia han de ser decrecientes, y que (ii) las cur-

vas de indiferencia más preferidas a una dada siempre se encuentran en la dirección nordeste.

A6. Axiomas de convexidad

La convexidad de las preferencias pone de manifiesto que los consumidores aprecian más las cestas

promediadas de bienes que aquellas otra compuestas por combinaciones extremas de los mismos. Tie-

ne dos versiones:

∀ ′ ′′ ∈ ′′> ′⇒ ′′ ′x x S x x x x, : ≻

∀ ′∈ ∀ ∈ ∃ ′′ ∈ ′ ′′ ′+

x S x x x x; : ( ) /εε

ℝ ≻B

∀ ′∈ ∃ ′′ ∈ ′′ ′x S x S x x: / ≻

6 Microeconomía avanzada

Ejemplo de incumplimiento: Orden lexicográfico de preferencias (véase Ejercicio 1.5).

Sea dos cestas factibles. Un orden lexicográfico (con

1 como bien prioritario) supone:

′′ ′′′> ′

′′= ′ ′′> ′x x≻

x x

x x x x

1 1

1 1 2 2

, o bien

y

S x x S⊆ ′≡ ′ ′ ′′ ≡ ′′ ′′ ∈+ℝ

2

1 2 1 2y ( , ), ( , )x x x x

A6.1. Convexidad

Las preferencias del sujeto son convexas si los conjuntos de contorno superior son conjuntos conve-

xos:

A6.2. Convexidad estricta

Las preferencias del sujeto son estrictamente convexas si los conjuntos de contorno superior son con-

juntos estrictamente convexos:

1.2. LA FUNCIÓN DE UTILIDAD

Buscamos una función de variable real que represente el orden de preferencias ( ) del sujeto y que

recoja exactamente la misma información sobre las preferencias subyacentes. Esto es, buscamos una

función u(x) tal que:

que preserve el orden de preferencias:

∀ ′ ′′ ∈ ′ ′′ ⇔ ′ ≥ ′′x x S x x x x, : ( ) ( )≿ u u

S

x x

x⊆ →

≡ →

+ℝ ℝ

n u

nx x x u

( )

( , ,... ) ( )1 2

≿

∀ ′∈ ∀ ′′ ′′′ ∈ ′ ∀ ∈( )′′+ − ′

x S x x MI x

x

; , ( ); , :

( )

λ

λ λ

0 1

1 ′′′ ∈ ′ ′′+ − ′′′ ′x M x x x x( ) ( ), esto es: λ λ1 ≻

∀ ′∈ ∀ ′′ ′′′ ∈ ′ ∀ ∈

′′+ −

x S x x MI x

x

; , ( ); , :

(

λ

λ λ

0 1

1 )) ( ) ( )′′′ ∈ ′ ′′+ − ′′′ ′x MI x x x x, esto es: λ λ1 ≿

Propiedades de u(x):

1. La función u (x) preserva el orden.

2. La función u (x) es continua.

Propiedades de u (x) asociadas a otros axiomas:

3. Si es estrictamente monótona ⇒ u (x) es monótona y estrictamente creciente.

Implicación: si u (x) representa el orden de preferencias , también lo hará cualquier otra fun-

ción v(x) que sea transformación monótona creciente (TMC) de u(x), esto es, si don-

de T es una función estrictamente creciente en los valores tomados por u (x), es decir, T´> 0.

La función u (x) es, por tanto, ORDINAL y NO CARDINAL.

v T u( ) ( )x x=

≿

≿

Preferencias, Racionalidad y Función de Utilidad 7

Teorema (Debreu, 1954): Si el orden de preferencias es continuo, la función de utilidad

u (x) existe y es continua.

≿

4. Si es [estrictamente] convexa ⇒ u (x) es [estrictamente] cuasicóncava.

Una función [estrictamente] cuasicóncava genera conjuntos de contorno superior [estrictamente]

convexos, y eso es, precisamente, lo que garantiza la [estricta] convexidad de las preferencias.

5. u (x) es continuamente diferenciable hasta el orden requerido (al menos dos veces).

Se trata de una propiedad más exigente que la mera continuidad y que no se deduce de los axiomas

previamente expuestos. Implica que las curvas de indiferencia además de no romperse sean «suaves»,

sin puntos angulares.

1.3. UTILIDAD MARGINAL Y RELACIÓN MARGINAL DE SUSTITUCIÓN

Si la función u (x) es diferenciable, sus derivadas parciales son las utilidades marginales:

Las utilidades marginales son magnitudes CARDINALES, esto es, no soportan transformaciones

monótonas crecientes de la función de utilidad. Sea , entonces:

(Obsérvese que el signo sí se preserva)

En un modelo de 2 bienes, la relación marginal de sustitución del bien 2 por el 1 se define como

la pendiente de la curva de indiferencia en valor absoluto:

Así pues, nos informa en cada cesta x’, sobre la cantidad de bien 2 a la que el sujeto estaría dis-

puesto a renunciar

RMSdx

dxu

1

2 2

1 0

( ) tan( )x ≡− = α

vT u

xT u u k

k

k

k k( )

( )( ) ( ); , ,..x

xx x=

∂

∂= ′ ≠ ∀ =1 2 ..,n

v T u T( ) ( ) ;x x= ′> 0

uu

xk n

k

k

( )( )

; , ,...,xx

=∂

∂∀ =1 2

≿

8 Microeconomía avanzada

(−dx2) por obtener una unidad más de bien 1 (dx1) sin alterar su nivel de utilidad [u(x) 5u0(x’) 5cte].

Esto es, la RMS2

1 es una medida de la «apreciación subjetiva» del bien 2 (en términos del bien 1).

En la práctica la RMS se calcula como un cociente de utilidades marginales:

En un modelo de n bienes, la relación marginal de sustitución del bien «l» por el «k» es, análo-

gamente:

• Algunas propiedades de la RMS:

(1) Es una magnitud ordinal. Sea:

(2) Dada estricta monotonía es estrictamente positiva:

(3) Dada estricta monotonía y convexidad estricta es decreciente. Bajo estas supuestos, las cur-

vas de indiferencia son decrecientes y estrictamente convexas, esto es:

1.4. PROPIEDADES ESPECIALES DE LAS FUNCIONES DE UTILIDAD

ADITIVIDAD Y SEPARABILIDAD

Una función de utilidad u(x) es (fuertemente) aditiva si la utilidad marginal del bien «k» sólo depen-

de de la cantidad consumida de dicho bien, esto es:

Se trata de una propiedad cardinal, pues no se preserva ante TMC de la función de utilidad.

Una función de utilidad u(x) es (fuertemente) separable si la RMS entre dos bienes «k» y «l» sólo

depende de las cantidades consumidas de dichos bienes, esto es:

Se trata de una propiedad ordinal, pues involucra a la RMS que es una magnitud de este tipo.

∂

∂= ∀

RMS

xk l hk

l

h

( ); , ,

x0 distintos

∂

∂≡∂

∂ ∂≡ = ∀ ≠

u

x

u

x xu k lk

l k l

kl

( ) ( )( ) ;

x xx 0

2

d x

dx

d

dx

dx

dx

dRMS

u u

2

2

1

2

1

2

1

1

2

0 0

0> ⇒ −

≡

(( )x

dx1

0<

u k RMS k lk l

k( ) , ( ) , ,x x 0> ∀ ⇒ > ∀0

RMSv

v

T u

T uRMS

k

l

v

k

l

k

l

k

l( )( )

( )

( )

( )(x

x

x

x

xx≡ =

′

′≡ ))

u

v T u T( ) ( ) ;x x= ′> 0

RMSu

uk

l k

l

( )( )

( )x

x

x≡

RMSu

u1

2 1

2

( )( )

( )x

x

x=

Preferencias, Racionalidad y Función de Utilidad 9

Relaciones de interés:

1. Aditividad ⇒⇐/ Separabilidad:

2. Las TMC de una función aditiva son separables.

HOMOGENEIDAD Y HOMOTECIA

• Una función de utilidad u(x) es homogénea de grado «h» (HGh) si cumple que:

Esto es, si al incrementar el consumo de todos los bienes en igual proporción (θ) la utilidad

aumenta siempre en la proporción .

La homogeneidad es una propiedad cardinal pues no soporta TMC; si u(x) es HGh y

, entonces

Propiedad: si u(x) es una función HGh, su RMS es HG0:

Una función de utilidad u(x) es homotética si se cumple que:

Se trata de una propiedad ordinal.

Relaciones de interés:

1. Homogeneidad ⇒⇐/ Homotecia.

2. Las TMC de una función homogénea son homotéticas.

3. Si v(x) es una función homotética su RMS es HG0:

Cuestiones y problemas

Suponga que la relación binaria de preferencias constituye un orden débil. Demuestre que

a)

b)

c

′ ′′ ′′′⇒ ′ ′′′

′ ′′ ′′′⇒ ′ ′′′

x x x x x

x x x x x

∼ ∼ ∼

≻ ≻ ≻

))

d)

′ ′′ ′′′⇒ ′ ′′′

′ ′′ ′′′⇒ ′ ′′′

x x x x x

x x x x x

∼

≻ ≻

≿ ≿

≿

≿1.1.

′ ′′ ∈ ′ = ′′ ⇒ ′ = ′′ ∀ >x x S x x x x, / ( ) ( ) ( ) ( );u u u uθ θ θ 0

RMSu

u

u

uk

l k

l

h

k

h

l

( )( )

( )

( )

( )θ

θ

θ

θ

θθx

x

x

x

x≡ = ≡

−

−

1

1

00 ⋅ ≡RMS RMSk

l

k

l( ) ( )x x

v T u T u T uh h( ) ( ) ( ) ( )θ θ θ θx x x x=

=

≠

=θθ

hv( )x

∀ >θ 0v T u x T( ) ( ) ;x = ′> 0

hθ

u uh( ) ( ;θ θ θx x= ) ∀ > 0

10 Microeconomía avanzada

∀ ′ ′′ ′′′ ∈x x x, , S:

Solución

a) Aplicando la definición de indiferencia:

Teniendo en cuenta las propiedades de los operadores lógicos tendremos:

Y, dada la transitividad de la relación :

b) Análogamente, utilizando la definición de preferencia estricta:

c) Puede demostrarse aplicando el hecho de que:

Aunque, evidentemente, la implicación contraria es falsa. Así pues:

d) De nuevo:

Aunque, evidentemente, la implicación contraria es falsa. Así pues:

Deberíamos demostrar ahora que, además, . Veámoslo:

Procedamos por reducción al absurdo suponiendo que: . Dado que, por hipótesis, se

cumple que: y por la transitividad de tendremos que: , lo cual es absurdo

pues, por hipótesis,

Así pues, tenemos que:

Dada la siguiente función de utilidad:

u xi i

i

n

k ki( ) ( ) , ,x = − > >

=∏θ α θ α β

β

1

0 0donde: y ∀∀ =k n1 2, ,...

1.2.

( ) ( ) ( )′ ′′′ ∧¬ ′′′ ′ ⇒ ′ ′′′x x x x x x≿ ≿ ≻

( ) ( ).′′ ′′′ ⇒¬ ′′′ ′′x x x x≻ ≿

( )′′′ ′′x x≿≿( )′ ′′x x≿

( )′′′ ′x x≿

¬ ′′′ ′( )x x≿

( ) ( ) ( ) ( ) (′ ′′ ∧ ′′ ′′′ ⇒ ′ ′′ ∧ ′′ ′′′ ⇒ ′x x x x x x x x x≿ ≿ ≿≻ ≿≿ ′′′x )

( ) ( )′′ ′′′ ⇒ ′′ ′′′x x x x∼ ≿

( ) ( ) ( ) ( ) (′ ′′ ∧ ′′ ′′′ ⇒ ′ ′′ ∧ ′′ ′′′ ⇒ ′x x x x x x x x x≿ ≿ ≿≻ ≿≿ ′′′x )

( ) ( )′ ′′ ⇒ ′ ′′x x x x∼ ≿

( ) ( ) ( ) ( )′ ′′ ∧ ′′ ′′′ ⇔ ′ ′′ ∧¬ ′′ ′

∧x x x x x x x x≻ ≻ ≿ ≿ (( ) ( )

( ) (

′′ ′′′ ∧¬ ′′′ ′′

⇔

⇔ ′ ′′ ∧ ′′

x x x x

x x x

≿ ≿

≿ ≿ ′′′′

∧ ¬

′′′ ′′ ∧¬ ′′ ′

⇔

⇔ ′ ′

x x x x x

x

) ( ) ( )

(

≿ ≿

≿ ′′′

∧¬

′′′ ′

⇔

′ ′′′x x x x x) ( ) ( )≿ ≻

⇔ ′ ′′′

∧

′′′ ′′ ∧ ′′ ′

⇔

′( ) ( ) ( ) (x x x x x x x≿ ≿ ≿ ∼ ′′′′x )

≿

⇔ ′ ′′ ∧ ′′ ′′′

∧

′′′ ′′ ∧ ′′ ′( ) ( ) ( ) (x x x x x x x x≿ ≿ ≿ ≿ ))

⇔

( ) ( ) ( ) ( ) (′ ′′ ∧ ′′ ′′′ ⇔ ′ ′′ ∧ ′′ ′

∧x x x x x x x x∼ ∼ ≿ ≿ ′′′ ′′′ ∧ ′′′ ′′

⇔x x x x≿ ≿) ( )

Preferencias, Racionalidad y Función de Utilidad 11

Comprobar que es ordinalmente equivalente a:

Solución

Vamos a intentar obtener la función v(x) aplicando transformaciones monótonas y estrictamente cre-

cientes a la función u(x). De esta forma la función v(x) preservará idéntica información ordinal que

la original.

Nótese que, 1 que son las condiciones que se impo-

nían a los parámetros γk.Así pues, podemos obtener la función v(x) a partir de la u(x) mediante la siguiente transformación:

En donde:

Represente los conjuntos de contorno superior que se obtienen a partir de las siguientes funciones de uti-

lidad:

a)

b)

u x x x xx x

u

( , ) min , ,1 2 1 2

1 2

3=

+

(( , ) min , max ,

( , ) ln

x x x x x x

u x x

1 2 1 2 1 2

1 2

= { }+ { }=c) xx x x x

u x x x x

1 2 1 2

1 2 1 2

0− ≠

= +

ln , ,

( , ) ( ) ; , ,d) α β α β δδ >>

=

0

11 2

1

2e) u x x

xx( , ) min ,

1.3.

′ ≡ =

⋅

>

=∑

T [ ( )]T[ ( )]

[ ( )]( )

,ud u

d uu

i

nx

x

xx

10

1

βι

ssi u( )x > 0

v u

u

i

n( ) T[ ( )]

ln( )

x x

x

= ≡

=∑

θ

βι

1

β

β

β

βι ι

k

i

n

i

i

nk n

= =∑ ∑

> ∀ =

1 1

0 1 2, , ,... y que

==∑i

n

1

ux

u

i i

i

n

i

i( )

( )

ln( )

l

x

x

θα

θβ

β= −

=

=∏

1

nn( )

ln( )

x

u

i ii

n

i

n

i

−

=

=

=

∑

∑

α

θ

β

β

βι

1

1

x

ιι

α γ

i

n i ii

n

ix

=

= ∑∑

− =

1

1

ln( ) lln( ) ( )x vi i

i

n

− ==∑ α

1

x

v x ki i i

i

n

k( ) ln( ), , , ,x = − > ∀ =

=∑γ α γ

1

0 1 2donde: ....ni

i

n

y γ=∑ =

1

1

12 Microeconomía avanzada

Solución

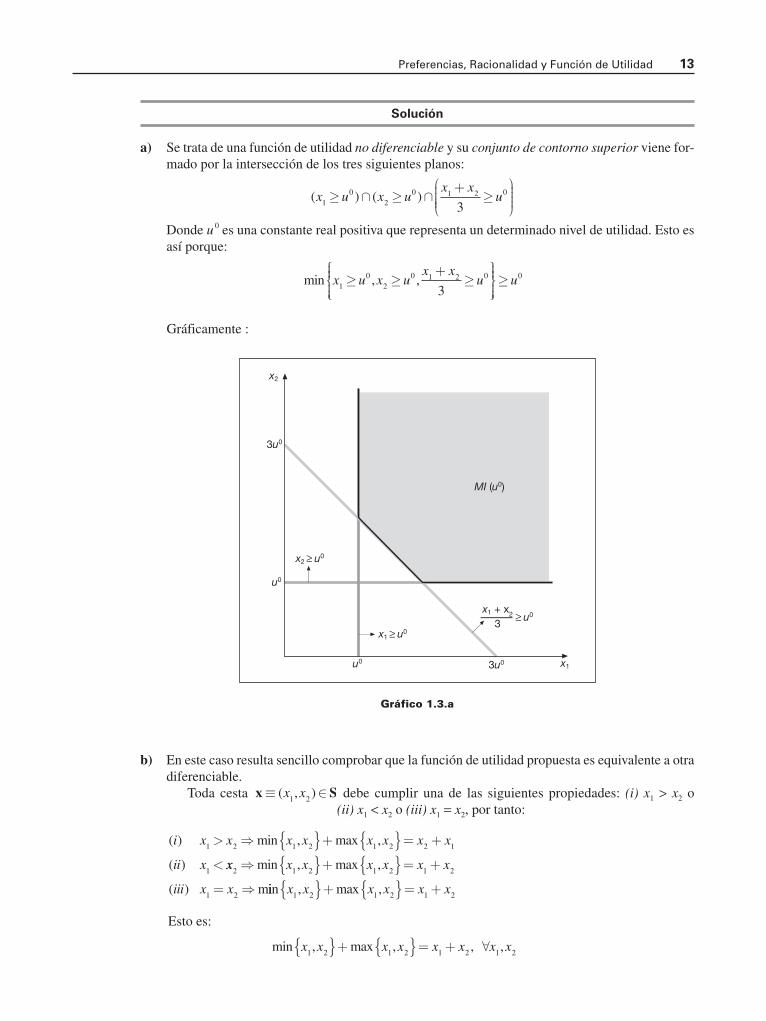

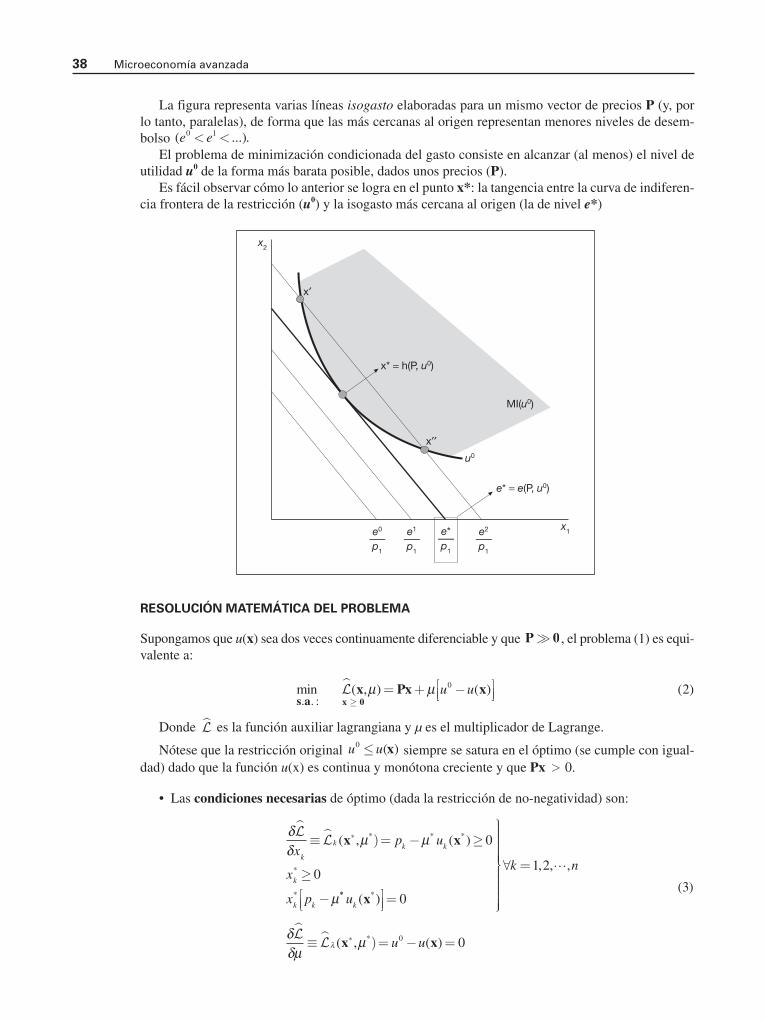

a) Se trata de una función de utilidad no diferenciable y su conjunto de contorno superior viene for-

mado por la intersección de los tres siguientes planos:

Donde u 0 es una constante real positiva que representa un determinado nivel de utilidad. Esto es

así porque:

Gráficamente :

Gráfico 1.3.a

b) En este caso resulta sencillo comprobar que la función de utilidad propuesta es equivalente a otra

diferenciable.

Toda cesta debe cumplir una de las siguientes propiedades: (i) x1 > x2 o

(ii) x1 < x2 o (iii) x1 = x2, por tanto:

Esto es:

min , max , , ,x x x x x x x x1 2 1 2 1 2 1 2{ }+ { }= + ∀

( ) min , max ,

( )

i x x x x x x x x

ii x

1 2 1 2 1 2 2 1

1

> ⇒ { }+ { }= +

< xx x x x x x x

iii x x

2 1 2 1 2 1 2

1 2

⇒ { }+ { }= +

= ⇒

min , max ,

( ) miin , max ,x x x x x x1 2 1 2 1 2{ }+ { }= +

x S≡ ∈( , )x x1 2

min , ,x u x ux x

u u1

0

2

0 1 2 0 0

3≥ ≥

+≥

≥

( ) ( )x u x ux x

u1

0

2

0 1 2 0

3≥ ∩ ≥ ∩

+≥

Preferencias, Racionalidad y Función de Utilidad 13

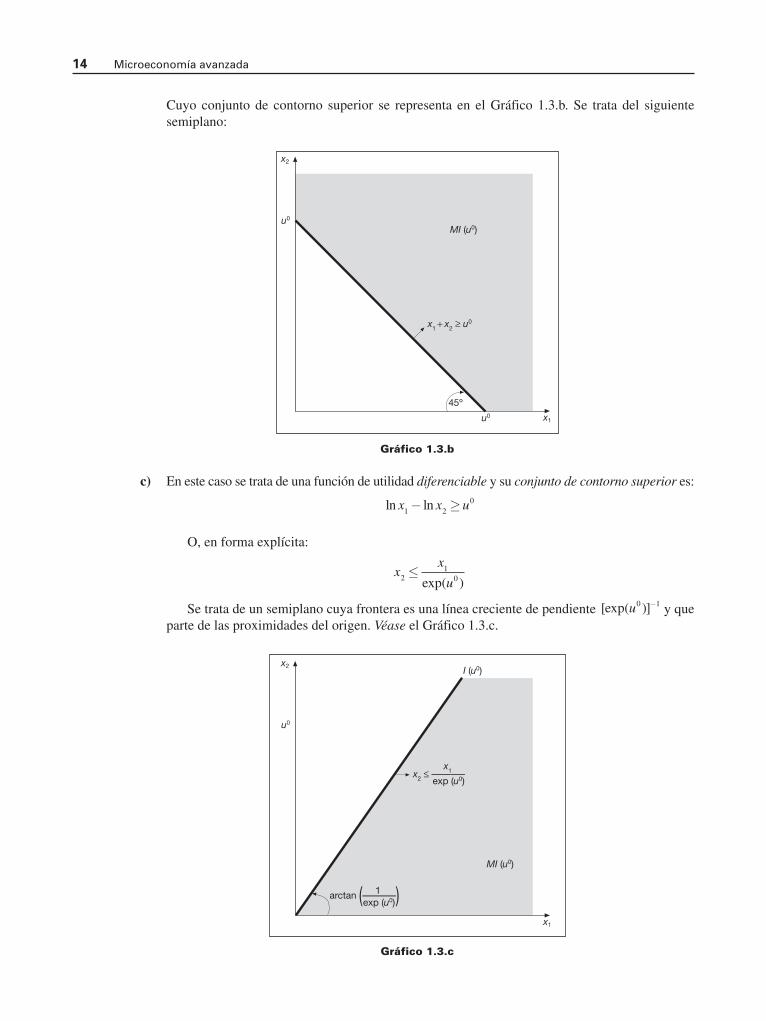

Cuyo conjunto de contorno superior se representa en el Gráfico 1.3.b. Se trata del siguiente

semiplano:

Gráfico 1.3.b

c) En este caso se trata de una función de utilidad diferenciable y su conjunto de contorno superior es:

O, en forma explícita:

Se trata de un semiplano cuya frontera es una línea creciente de pendiente y que

parte de las proximidades del origen. Véase el Gráfico 1.3.c.

Gráfico 1.3.c

[exp( )]u0 1−

xx

u2

1

0≤

exp( )

ln lnx x u1 2

0− ≥

14 Microeconomía avanzada

d) Antes de representar el conjunto de contorno superior de estas preferencias, se va a aplicar una

transformación monótona creciente de modo que se pasa a otra función de utilidad, v(x), que repre-

senta exactamente las mismas preferencias que la función de utilidad original, u(x):

Para verificar que se trata ciertamente de una transformación monótona creciente se realiza

el cálculo siguiente:

El conjunto de contorno superior de v(x) es:

O, en forma explícita:

La frontera de este conjunto es una línea recta de pendiente . El conjunto

de contorno superior es, entonces, el representado en el Gráfico 1.3.d.

Gráfico 1.3.d

e) Se trata de una función no diferenciable y en la que existe una relación de complementariedad

entre los dos bienes. En otras palabras, ambos bienes han de consumirse conjuntamente en una

proporción fija, de modo que unidades adicionales de uno solo de los bienes (sin que se incremente

el consumo del otro) no aportan bienestar adicional al consumidor.

A partir de esta información tratamos de construir la curva de indiferencia con un índice de

utilidad . Pueden considerarse tres casos:u ux

x0 0

1

2

1: =

min ,

−αβx

u x2

0

1=−α

β

xu x

2

0

1≤−α

β

α βx x u1 2

0+ ≥

∂

∂= > >

−v

uu u

10 0

11

δδ ya que

v u x x( ) [ ( )]x x= = +1

1 2δ α β

Preferencias, Racionalidad y Función de Utilidad 15

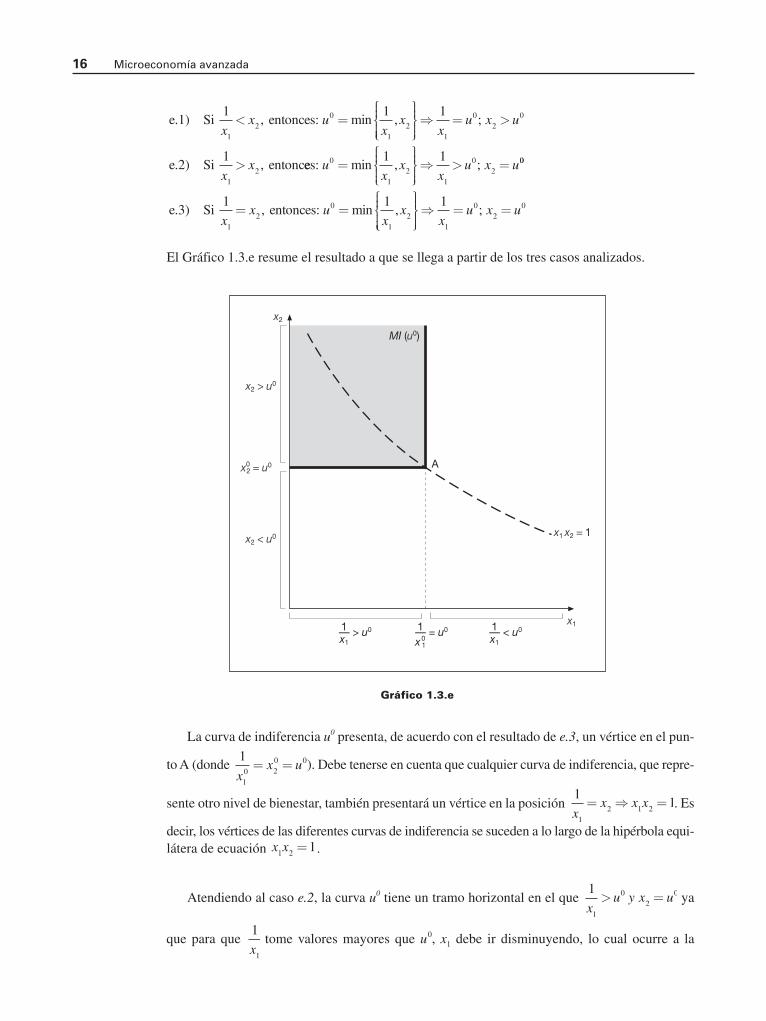

El Gráfico 1.3.e resume el resultado a que se llega a partir de los tres casos analizados.

Gráfico 1.3.e

La curva de indiferencia u0 presenta, de acuerdo con el resultado de e.3, un vértice en el pun-

to A (donde ). Debe tenerse en cuenta que cualquier curva de indiferencia, que repre-

sente otro nivel de bienestar, también presentará un vértice en la posición . Es

decir, los vértices de las diferentes curvas de indiferencia se suceden a lo largo de la hipérbola equi-

látera de ecuación .

Atendiendo al caso e.2, la curva u0 tiene un tramo horizontal en el que ya

que para que tome valores mayores que u0, x1 debe ir disminuyendo, lo cual ocurre a la1

1x

1

1

0

2

0

xu y x u> =

x x1 2

1=

11

1

2 1 2x

x x x= ⇒ =

1

1

0 2

0 0

xx u= =

e.1) Si entonces:1 1

1

2

0

1

2x

x ux

x< =

, min ,

⇒ = >

>

1

1

1

0

2

0

1

2

xu x u

xx

;

,e.2) Si entoncees: ux

xx

u x u0

1

2

1

0

2

1 1=

⇒ > =min , ; 00

1

2

0

1

2

1 1e.3) Si entonces:

xx u

xx= =

, min ,

⇒ = =

1

1

0

2

0

xu x u;

16 Microeconomía avanzada

izquierda de en el Gráfico. Por último, y atendiendo al caso e.1, la curva de indiferencia pre-

senta un tramo vertical en el que ya que x2 toma valores mayores que u0 por enci-

ma de x 0

2 en el Gráfico.

El bienestar de este consumidor aumenta cuando lo hacen o x2 por lo que el conjunto de con-

torno superior es la zona sombreada del Gráfico 1.3.e.

Sea la siguiente estructura de preferencias de un consumidor:

a) Represente las clases de indiferencia que se derivan de dichas preferencias. Tome como referencia la

cesta = (2,2).

b) Compruebe si se trata de un orden débil y comente el cumplimiento o incumplimiento de los axiomas

de regularidad.

c) ¿Se le ocurre algún ejemplo de preferencias que podrían ser representadas de esta forma?

Solución

a) Vamos a buscar, en primer lugar, las cestas del espacio de elección al menos tan preferidas a

esto es, el conjunto MI( ):

Se trata del semiplano cerrado sombreado del Gráfico 1.4.

Gráfico 1.4

MI x x x( , ) : :2 2 1 11 1 1

= ∈ ≥ ′ −{ }= ∈ ≥{ }x S x S

′x′ ≡x ( , ),2 2

′x

∀ ′∈ ⊆ ′⇔ ≥ ′ −+

x x S x x, :ℝ2

1 11≿ x x

1.4.

1

1x

1

1

0

2

0

xu x u= >;

1

1

0x

Preferencias, Racionalidad y Función de Utilidad 17

De forma análoga las cestas del espacio de elección tales que resulta al menos tan

preferida a ellas, esto es, el conjunto PI( ):

Se trata del semiplano cerrado rayado del Gráfico 1.4.

Así pues, el conjunto de indiferencia será la intersección entre los dos conjuntos de contor-

no anteriores, esto es:

Esto es, la zona sombreada y rayada del Gráfico 1.4.

De igual forma pueden encontrarse los conjuntos de contorno superior e inferior estrictos:

En el Gráfico 1.4 se han señalado los diferentes contornos.

b) Se trata de un orden débil de preferencias, pues se trata de una relación completa, reflexiva y tran-

sitiva. Veámoslo:

(i) Completitud. debe de cumplirse una de las tres siguientes cosas:

Nótese que la unión de las tres posibilidades agota todo , lo que posibilita siempre la com-

paración entre dos cestas cualesquiera.

(ii) Reflexividad. . Nótese que en nuestro caso es cierto dado

que se cumple que:

(iii) Transitividad.

Utilizando la estructura de preferencias del problema:

( ) ( ) ( ) (′ ′′ ∧ ′′ ′′′ ⇒ ′ ≥ ′′ − ∧ ′′ ≥ ′′x x x x≿ ≿ x x x x1 1 1 1

1 ′′ − ⇒ ′ ≥ ′′′ − ⇒ ′ ′′′1 11 1

) ( ) ( )x x x x≿

∀ ′ ′′ ′′′ ∈ ′ ′′ ∧ ′′ ′′′ ⇒ ′ ′′′x x x S x x x x x x, , : ( ) ( ) (≿ ≿ ≿ ))

(x x1 1

1′ ≥ ′ − )

∀ ′∈ ′ ′ ⇒ ′ ′x S x x x x: ) ( )( ≿ ∼

ℝ+

2

a) ( (

Esto es:

(

′ ′′ ∧ ¬ ′′ ′ ⇒ ′ ′′

′ ≥

x x x x x x≿ ≿) ) ( )≻

x x1 11 1 1 1 1 1

1 1 1′′ − ∧¬ ′′ ≥ ′ − ⇒ ′ ≥ ′′ − ∧ ′ >) ( ) ) (x x x x x x(11 1 1

1 1′′ + ⇒ ′ > ′′ +

′′ ′ ∧ ¬ ′ ′′ ⇒ ′

) ( )

) ) (

x x

b) ( (x x x x≿ ≿ ′′ ′

′′ ≥ ′ − ∧¬ ′ ≥ ′′ −

x x≻ )

) ( )

Esto es:

(x x x x1 1 1 1

1 1 ⇒⇒ ′′ ≥ ′ − ∧ ′′ > ′ + ⇒ ′ < ′′ −(

c) (

x x x x x x1 1 1 1 1 1

1 1 1) ( ) ( )

′′ ′′ ∧ ′′ ′ ⇒ ′ ′′

′ ≥ ′′

x x x x x x≿ ≿) ) ( )(

Esto es:

(

∼

x x1 1

−− ∧ ′′ ≥ ′ − ⇒ ′ ≥ ′′ − ∧ ′ ≤ ′′ +1 1 11 1 1 1 1 1

) ( ) ) (x x x x x x( 11 1 11 1 1

) ( )⇒ ′′ − ≤ ′ ≤ ′′ +x x x

∀ ′ ′′ ∈x x S,

M MI PI( , ) : ( , ) ( , )2 2 2 2 2 2= ∈ ∈ ∧ ∉

{ }=

=

x S x x

x∈∈ ≥ ∧¬ ≤{ }= ∈ >{ }= ∈

S x S

x S

: ( ) ( ) : ( )

( , )

x x x

P

1 1 11 3 3

2 2 :: ( , ) ( , )

: (

x x

x S

∉ ∧ ∈

{ }=

= ∈ ¬ ≥

MI PI

x

2 2 2 2

11

)) ( ) : ( )∧ ≤{ }= ∈ <{ }x x1 1

3 1x S

I MI PI( , ) : ( , ) ( , )2 2 2 2 2 2= ∈ ∈ ∧ ∈

{ }= ∈x S x x x SS :1 3

1≤ ≤{ }x

PI x x x x( , ) : : :2 2 1 2 11 1 1 1

= ∈ ′ ≥ −{ }= ∈ ≥ −{ }= ∈ ≤x S x S x S 33{ }

′x′ ≡x ( , )2 2

18 Microeconomía avanzada

En cuanto a los axiomas de regularidad:

(iv) Continuidad. Las preferencias son continuas, dado que los conjuntos de contorno superior

e inferior son cerrados.

(v) Deseabilidad.

• Se cumple el axioma de no-saturación-global ya que dada una cesta cualquiera siempre es posi-

ble encontrar una cesta factible estrictamente mejor:

• No se cumple el axioma de insaciabilidad local, tal y como puede apreciarse en el Gráfico 1.4

donde las curvas de indiferencias son gruesas.

Por ejemplo, dada la cesta , todas aquellas cestas del intervalo: son

indiferentes a ella.

Evidentemente, las preferencias tampoco son monótonas, dado que esta propiedad es más res-

trictiva que la anterior.

c) Se trata de unas preferencias en las que el artículo 2 se comporta como un neutral, esto es, su con-

sumo no reporta ni utilidad, ni desutilidad al agente. En cuanto al artículo 1 podemos decir que

se trata de un bien, dado que el consumo del mismo reporta satisfacción al sujeto, pero con una

salvedad: para que éste perciba la utilidad extra el consumo del bien 2 debe aumentar en más de

una unidad, es decir, el sujeto tiene un umbral mínimo de percepción que le impide apreciar las

bondades de cantidades extra del bien si dicho incremento no supera la unidad.

Dado el siguiente orden lexicográfico de preferencias en :

a) Compruebe que se trata de un orden débil.

b) Muestre que no es continuo mediante un contraejemplo adecuado.

c) Compruebe que es convexo.

Solución

a) Para que se trate de un orden débil es necesario que la relación binaria sea completa, reflexiva y

transitiva.

Verifiquemos en primer lugar si las preferencias son completas, es decir, si dos vectores de con-

sumo cualesquiera siempre son comparables. Tomemos dos vectores de consumo cualesquiera x0 y x1:

Pueden darse los casos siguientes:

– Si es decir, son comparablx x1

0

1

1 0 1≥ ⇒ x x≿ , ees.

– Si es decir, sx x x x1

0

1

1

2

0

2

1 0 1= ∧ ≥ ⇒ x x≿ , oon comparables.

– Si x x x x1

0

1

1

2

0

2

1 0 1= ∧ = ⇒ ∧x x≿ xx x x x1 0 0 1≿ ⇒ ∼ , es decir, son comparables.

x x0 1= =( , ); ( , )x x x x1

0

2

0

1

1

2

1

∀ ∈ ⇔

≥

∨= ∧ ≥

x x S x x0 1 0 1

1

0

1

1

1

0

1

1

2

0

2

1

, :

( )

( ) (

≿

x x

x x x x ))

ℝ+

21.5.

1 31 2

≤ ≤ ∀x x,′ ≡x ( , )2 2

∀ ′∈ ∀ ∈ /∃ ′′ ∈ ′ ′′ ′x S x x x x; [ , ] : ( ) /εε

0 1 B ≻

∀ ′∈ ∃ ′′ ∈ ′′ ′ ⇔ ′′ > ′ +x S x S x x: / ≻ x x1 1

1

Preferencias, Racionalidad y Función de Utilidad 19

En consecuencia, dos vectores de consumo cualesquiera son siempre comparables, por lo que

las preferencias son completas.

En segundo lugar, se comprueba si son preferencias reflexivas Tomemos

un vector cualesquiera x0 y comparémoslo consigo mismo: como

queríamos demostrar.

Por último se comprueba el axioma de transitividad. Considérense tres vectores de consumo:

, entonces debe verificarse que . De acuerdo con la

estructura de preferencias del enunciado:

Uniendo el lado derecho de estas dos expresiones se tiene:

lo que, de acuerdo con la estructura de preferencias del enunciado, lleva a , como se que-

ría demostrar.

b) Para verificar la no continuidad de estas preferencias se va a recurrir a un contraejemplo. Con-

sidérense las siguientes sucesiones de vectores de consumo: . Sea

cual sea el valor de n> 0, se verifica que ya que el primer componente es mayor en

. El axioma de continuidad requiere que si todos los vectores de consumo que for-

man parte de una sucesión son al menos tan preferidos como otro vector dado, el vector final de

la serie (su límite) también debe ser al menos tan preferido como ese vector dado. En el caso ana-

lizado, debería ocurrir que sea también al menos tan preferido como el vec-

tor (1,1). No obstante, sucede lo contrario: ya que la primera componente en ambos

vectores es idéntica, pero la segunda componente es mayor en el vector (1,1). En consecuencia,

las preferencias lexicográficas no verifican el axioma de continuidad.

c) El axioma de convexidad requiere que se verifique lo siguiente:

Demostración: tomemos dos vectores Entonces, de acuerdo con la estruc-

tura de preferencias que se ha definido en el enunciado:

x , x x x x1 2 0 1 2∈ ≠MI ( ), .

Dados tal quex x , x x , x x0 1 2 1 2 0, ( )∈ ⊆ ∈ ⇒+

S MI aℝ2 xx x x1 2 0+ − ∀ ∈( ) [ , ]1 0 1a a≿

( , ) ( , )1 1 1 0≿

lim , ( , )n

n

n→∞

+

+

=

2

10 1 0

x x0 1n n

que en

x x0 1n n

≿

x xo 1n n

=+

+

=n

ny

2

10 1 1, ( , )

x x0 2≿

( )

( ) ( )

x x

x x x x

1

0

1

2

1

0

1

2

2

0

2

2

≥

∨

= ∧ ≥

Si x x0 1

1

0

1

1

1

0

1

1

2

0

2

1

≿ ⇒

≥

∨= ∧ ≥

( )

( ) ( )

x x

x x x x

⇒

≥

∨=

Si x x1 2

1

1

1

2

1

1

1

2

≿

( )

( )

x x

x x ∧∧ ≥

( )x x

2

1

2

2

x x0 2≿∀ ∈ ∧x x x S x x x x0 1 2 0 1 1 2, , : ≿ ≿

x x x x1

0

1

0

2

0

2

0 0 0= ∧ = ⇒ x x≿

∀ ∈( )x S x x0 0 0: .≿

20 Microeconomía avanzada

Construimos el vector de consumo compuesto , donde , y cuyas compo-

nentes son Pueden darse los siguientes dos casos. Por un lado, que

se cumpla la parte superior de las expresiones [1] y [2]: Entonces

Es decir, la primera componente del vector compuesto es

mayor o igual que la primera componente del vector x0, lo que significa que .

Por otro lado, puede cumplirse la parte inferior de las expresiones [1] y [2]:

Entonces

es decir, el vector compuesto tiene una primera componente igual que el vector x0 y una segunda com-

ponente mayor o igual que la del vector x0, lo que significa que .

En definitiva, en cualquiera de los dos casos se verifica la condición de convexidad del orden de

preferencias.

La condición de convexidad también puede demostrarse gráficamente. Para ello debe identificarse

en primer lugar el conjunto de contorno superior y, después, comprobar que la línea que une dos vec-

tores cualesquiera de ese conjunto también pertenece al conjunto de contorno superior. En el Gráfi-

co 1.5 los vectores de consumo que son al menos tan preferidos como el de referencia x0 son los que

se encuentran por encima de él sobre su misma vertical (ya que tienen la misma cantidad del bien 1

y más del bien 2) y todos los vectores a la derecha de x0 (ya que tienen mayor cantidad del bien 1).

En consecuencia el conjunto de contorno superior MI(x0) es toda la zona sombreada del Gráfico.

Gráfico 1.5

a ax x x1 2 0+ −( )1 ≿

ax a x ax a x x ax a1 1 1

0

1

0

1

0

21 1 11 2 1+ − = + − = ∧ + −( ) ( ) ( )xx ax a x x

2 2

0

2

0

2

012 ≥ + − =( ) ,

( ) ( ) ( ) ( ).x x x x x x x x1

1

1

0

2

1

2

0

1

2

1

0

2

2

2

0= ∧ ≥ = ∧ ≥y

a ax x x1 2 0+ −( )1 ≿

ax a x ax a x x1 1 1

0

1

0

1

01 11 2+ − + − =( ) ( ) .

x x x x1

1

1

0

1

2

1

0≥ ≥y .

ax a x ax a x1 1 2 2

1 11 2 1 2+ − + −( ) ( )y .

a∈ [ , ]0 1a ax x1 2+ −( )1

x x1 0

1

1

1

0

1

1

1

0

2

1

2

0

≿ ⇒

≥

∨

= ∧ ≥

( )

( ) ( )

x x

x x x x

⇒

≥

[ ]

( )

1

2 0

1

2

1

0

x x≿

x x

∨∨

= ∧ ≥

( ) ( )

[ ]

x x x x1

2

1

0

2

2

2

0

2

Preferencias, Racionalidad y Función de Utilidad 21

Tomemos dos vectores cualesquiera pertenecientes a MI(x0), como por ejemplo x1 y x2. Los vec-

tores compuestos que se pueden formar a partir de ellos vienen representados gráficamente por el seg-

mento que une ambos vectores. Puede comprobarse que todos sus puntos pertenecen a MI(x0), lo que

indica que las preferencias son convexas. Lo mismo sucede si se toman los vectores x3 y x4 u otros

similares pertenecientes a MI(x0).

Compruebe si cada una de las siguientes funciones de utilidad cumplen o no las propiedades de aditivi-

dad, separabilidad, homogeneidad y homotecia.

Solución

a) Se trata de una función aditiva, pues:

Dado que:

Como es aditiva, también cumple la propiedad de separabilidad.

También es una función homogénea de grado 1:

Por lo que también es homotética.

b) No es aditiva, dado que:

Y, por tanto:

Sí es separable, ya que:

RMSx

xk l

k

l k

l

l

k

( ) ;x = ∀ ≠α

α

∂

∂ ∂≡∂

∂≠ ∀ ≠

2u

x x

u

xk l

k l

k

l

( ) ( );

x x0

ux

x kk

k

k

i

i

n

i( ) ;x = ∀=∏

α α

1

u x x ui

i

n

ii

n

( ) ( );θ θ θ θ θx x= ⋅ = ⋅ = ∀ >= =∑ ∑

1 1

0

u kk( ) ;x = ∀1

∂

∂ ∂≡∂

∂= ∀ ≠

2u

x x

u

xk l

k l

k

l

( ) ( );

x x0

a)

b)

c)

u x

u x

u

ii

n

i

i

n

ii

( )

( ) ;

( ) e

x

x

x

=

= >

=

=

=

∑

∏

1

1

0αα

xxp xi

i

n

=∏

1

1.6.

22 Microeconomía avanzada

Y, por tanto:

Es homogénea de grado :

Y, por tanto, es homotética.

c) No es aditiva pues:

Y, por tanto:

Sí es separable, ya que:

Y, por tanto:

No es homogénea:

Es homotética:

Una primera forma de comprobarlo es dándonos cuenta de que la función de utilidad de este

apartado puede obtenerse mediante una transformación monótona creciente de otra función

homogénea, por lo que será homotética. En concreto, dada la función:

Puede comprobarse que es homogénea de grado «n»:

v x xi

i

nn

i

i

n

( ) ( )θ θ θx = == =∏ ∏

1 1

v xi

i

n

( )x ==∏

1

u x xi

i

nn

i

i

n

( ) exp ( ) expθ θ θx = =

= =∏ ∏

1 1≠

=∏θ n

i

i

n

xexp1

∂

∂= ∀

RMS

xk l hk

l

h

( ); , ,

x0 distintos

RMSx

xk l

k

l l

k

( ) ;x = ∀ ≠

∂

∂ ∂≡∂

∂≠ ∀ ≠

2u

x x

u

xk l

k l

k

l

( ) ( );

x x0

u x xk i

ii k

n

i

i

n

( ) exp ;x =

⋅

=≠

=∏ ∏

1 1

∀∀k

u x xi

i

n

i

i

n

i

i

i

n

i

i

i( ) ( )θ θ θ θα

αα

α

x = =∑

== =∏ ∏= =

1 1

1 1

nn

u∑

( )x

αi

i

n

=∑

1

∂

∂= ∀

RMS

xk l hk

l

h

( ); , ,

x0 distintos

Preferencias, Racionalidad y Función de Utilidad 23

Nuestra función u(x) puede obtenerse como:

Y se cumple que:

Alternativamente, puede comprobarse que es homotética aplicando directamente la definición.

Si tomamos dos cestas cualesquiera del conjunto de elección que sean indiferentes entre sí,

dichas cestas multiplicadas por un mismo escalar seguirán siendo indiferentes entre sí. O sea:

En nuestro caso, partimos de la hipótesis siguiente:

Por otra parte, y utilizando el anterior resultado:

como queríamos demostrar.

u x xi

i

nn

i

i

n

( ) exp expθ θ θ′ = ′ = ′

= =∏ ∏x

1 1

= ′

=

= ′′

=

=

∏

∏

exp

exp

x

x

i

i

n

i

i

n

n

1

1

θ

= ′′

=

=∏

θ

θ

n

n

i

i

n

xexp1

eexp ( )θ θ′′= ′′=∏ x u

i

i

n

1

x

∀ ′ ′′ ∈ ′ = ′ = ′′= ′′=∏x x S x x, / ( ) exp exp ( )u x x u

i

i

n

i

i1 ==∏

1

n

∀ ′ ′′ ∈ ′ = ′′ ⇒ ′ = ′′ ∀ >x x S x x x x, / ( ) ( ) ( ) ( );u u u uθ θ θ 0

du

dv

d v

dvv

( )

( )

exp ( )

( )exp ( )

x

x

x

xx= = > 0

u x vi

i

n

( ) exp exp ( )x x= ==∏

1

24 Microeconomía avanzada

Resumen teórico

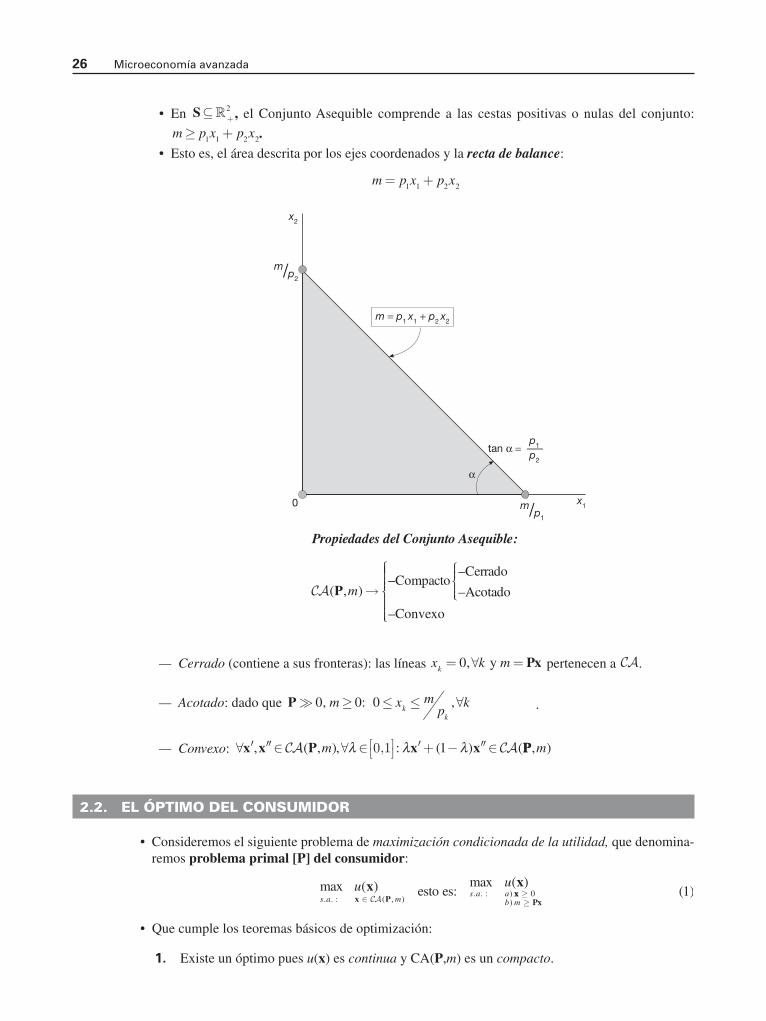

2.1. EL CONJUNTO PRESUPUESTARIO

Vamos a suponer que nuestro consumidor obtiene los bienes de su cesta en economías de mercado a

unos precios paramétricos estrictamente positivos:

y que dispone de una renta monetaria finita y paramétrica, sin preocuparnos, por el momen-

to, su origen.

El conjunto de cestas del espacio de elección asequibles por el consumidor con su renta y con los

precios vigentes es el conjunto asequible o conjunto presupuestario:

CA( , ) /P x S Pxm mn= ∈ ⊆ ≥{ }+ℝ

m≥( )0

P= ( , ,..., )p p pn1 2

0≫

Resumen teórico

2.1. El conjunto presupuestario

2.2. El óptimo del consumidor

2.3. Las funciones de demanda marshallianas y sus propiedades

2.4. Efectos sobre el óptimo de las variaciones en los preciosy en la renta. Condiciones de Agregación

2.5. La Función Indirecta de Utilidad

Cuestiones y problemas

2

TEMA

2LA DECISIÓN ÓPTIMA Y

LA DEMANDA MARSHALLIANA

• En , el Conjunto Asequible comprende a las cestas positivas o nulas del conjunto:

.

• Esto es, el área descrita por los ejes coordenados y la recta de balance:

— Cerrado (contiene a sus fronteras): las líneas pertenecen a .

— Acotado: dado que .

— Convexo:

2.2. EL ÓPTIMO DEL CONSUMIDOR

• Consideremos el siguiente problema de maximización condicionada de la utilidad, que denomina-

remos problema primal [P] del consumidor:

• Que cumple los teoremas básicos de optimización:

1. Existe un óptimo pues u(x) es continua y CA(P,m) es un compacto.

max ( ) max ( ). . : ( , )

. . : )u u

s a ms a a

x xx P∈ CA

esto es: xxPx

≥≥

0b m)

(1)

∀ ′ ′′ ∈ ∀ ∈ 0,1′+ − ′′∈x x P x x, ( , ), : ( ) (CA CAm λ λ λ1 PP, )m

P≫ 0 0 0, : ,m x mp

kk

k

≥ ≤ ≤ ∀

CAx k mk= ∀ =0, y Px

Propiedades del Conjunto Asequible:

CA( , )P m →––Compacto

–Cerrado

–Acotado

–Convexo

m p x p x= +1 1 2 2

m p x p x≥ +1 1 2 2

S⊆+ℝ

2

26 Microeconomía avanzada

2. Como (P,m) es convexo, si u(x) es cuasi-cóncava, el óptimo que encontremos con las con-

diciones necesarias será un máximo global, aunque podría ser múltiple.

3. Si u(x) es estrictamente-cuasi-cóncava, el máximo encontrado además de global será único.

RESOLUCIÓN DEL PROBLEMA

Supongamos que u(x) sea dos veces continuamente diferenciable, el problema (1) se resolvería apli-

cando las condiciones necesarias de Kuhn-Tucker con la siguiente puntualización:

• Bajo las condiciones del axioma A5.3 (estricta monotonía) la función u(x) es monótona crecien-

te, por lo que nunca alcanza un máximo absoluto. En estas circunstancias la restricción b) siem-

pre se satura en el óptimo, por lo que en ese punto se cumple con igualdad. Así pues, el

problema descrito en (1) se puede reescribir como:

• Que es equivalente a:

Un problema de maximización tipo Lagrange con una restricción de no-negatividad cuyas condicio-

nes necesarias son:

• Si la función objetivo es estrictamente-cuasi-cóncava las anteriores condiciones necesarias son

también suficientes para la existencia de un óptimo global y único.

• Matemáticamente pueden demostrarse comprobando que los signos de los (n–1) menores del Hes-

siano orlado (comenzando por el de orden 2) van alternándose comenzando por positivo:

En general:

donde Hi=

− −

−

−

01

1 11 1

1

p p

p u u

p u u

i

i

i i ii

⋯

⋯

⋮ ⋮ ⋱ ⋮

⋯

( ) ,− >1 0i Hi

H H2 3=

− −

−

−

> =

− −0

0

01 2

1 11 12

2 21 22

1p p

p u u

p u u

p

;

pp p

p u u u

p u u u

p u u u

2 3

1 11 12 13

2 21 22 23

3 31 32 33

−

−

−

−

< 00

a)

b)

∂

∂≡ )= − ≤

≥

∗LL

xu p

x

k

k k k

k

( , ( )* * *

*

x xλ λ 0

0

( )* * *c) x u pk k k

x −

=

λ 0

∀∀ =

∂

∂≡ )= −∗

=

∑

k n

m p xi

i

n

i

1 2

4

1

, , ,

( )

( , * *

⋯

d)LL

λλ

λx == 0

max ( , ) ( ) ) ( ). . :

L x x P xx

λ λ= + ( − ⋅≥

u ms a

30

max ( )( ). . : )

)

us a a

b m

xx

Px

20≥=

CA

La decisión óptima y la demanda marshalliana 27

2.3. LAS FUNCIONES DE DEMANDA MARSHALLIANAS Y SUS PROPIEDADES

La solución al problema primal del consumidor es:

Se trata de un sistema completo de ecuaciones demanda ordinarias, marshallianas o no-compen-

sadas.

PROPIEDADES DE LAS DEMANDAS MARSHALLIANAS

1. Continuas en (P,m). Este resultado es una aplicación inmediata del Teorema del Máximo.

2. Homogeneidad de grado cero en (P,m) o ausencia de ilusión monetaria:

Si tanto la renta (m) como el vector de precios (P) se multiplican por una misma constante

las demandas ordinarias no varían.

Corolario: condición de homogeneidad generalizada:

Donde es la elasticidad-precio del bien k ante cambios del precio del bien i. Y la elastici-

dad-renta del bien k.

3. Ley de Walras o Adding-up property: en el óptimo (x*) la restricción presupuestaria siempre se

satura, esto es, se cumple con igualdad estricta: m 5 P · x*.

Este resultado se asocia con el axioma A5.3 (estricta monotonía de las preferencias), aunque bas-

ta con insaciabilidad local (A5.2) para que se cumpla.

2.4. EFECTOS SOBRE EL ÓPTIMO DE LAS VARIACIONES EN LOS PRECIOS Y ENLA RENTA. CONDICIONES DE AGREGACIÓN

a) Variaciones en la renta monetaria (m):

• Efecto sobre la cantidad demanda de un bien

Si se altera la renta monetaria del consumidor el problema primal se altera y la cantidad

demandada de un cierto bien k cambia . La elasticidad-renta de la demanda del bien

cuantifica ese cambio:

εkm

k

k

x

m

m

xk≡

∂

∂∀

*

*;

kkm

( )ε( )dxk*≠ 0

( )dm≠ 0

k xk

( ):*

εkm

εki

ε εki km

i

n

k n+ = ∀ ==

∑1

0 1 2; , , ,⋯

x P x P x P( , ) ( , ) ( , )θ θ θm m m= ⋅ =0

θ> 0

x

x

x p p p

n

n1 1 1 2*

*

⋮

⋯

=

( , , , ,mm

x p p p mn n

)

( , , , , )

⋮

⋯1 2

o bien: x x P* ( , ) ( )= m 5

28 Microeconomía avanzada

Dependiendo del valor de el bien k puede clasificarse del modo siguiente:

• Efecto global sobre el sistema de demandas (x*)

La Condición de Agregación de Engel nos permite averiguar el efecto de un cambio en la renta

sobre las n funciones de demanda ordinarias del consumidor (x*)

Por la Ley de Walras sabemos que:

Derivando con respecto de m podremos llegar a que es la Condición de Agregación

de Engel (CAE), donde S*

i es la proporción de renta que se gasta en el bien i.

Esta condición nos informa de que ante una cierta variación porcentual de la renta monetaria, el

consumo medio ponderado de todos los bienes debe variar en igual sentido y proporción.

Corolario: si un consumidor se enfrenta al consumo de n bienes no todos pueden ser inferiores, al

menos uno ha de ser normal.

Demostración: como . Así pues, para que se cumpla la CAE al menos una elas-

ticidad-renta debe ser positiva.

b) Variaciones en un precio (pk):

• Efecto sobre la cantidad demandada de un bien:

— Si se altera el precio de un cierto bien (dpk Þ 0) se producen efectos sobre la cantidad deman-

dada del propio bien (dx*k Þ 0) llamados efectos propios que podemos cuantificar mediante la

elasticidad-precio de la demanda del bien k:

Dependiendo del valor de εkk el bien k puede clasificarse del modo siguiente:

εkk

k

k

k

k

x

p

p

xk≡

∂

∂∀

*

*;

P *≫ 0 0⇒ > ∀S k

k,

Si im

i

n*ε

=

∑ =1

1

m p xi i

i

n

==

∑ *

1

( )dm≠ 0

εkm

La decisión óptima y la demanda marshalliana 29

— Si se altera el precio de un cierto bien (dpk Þ 0) los efectos sobre la cantidad demandada de

otro bien (l Þ k) se llaman efectos cruzados y se pueden cuantificar mediante la elasticidad-

cruzada precio de la demanda de «l» cuando varía el precio de «k»:

Dependiendo del valor de εlk el bien l puede clasificarse del modo siguiente:

• Efecto global sobre el sistema de demandas (x*)

La Condición de Agregación de Cournot nos informa sobre el efecto de un cambio en un precio

(dpk Þ 0) sobre las n funciones de demanda ordinarias del consumidor (x*).

Por la Ley de Walras sabemos que:

Derivando en pk llegamos a: que es la Condición de Agregación de Cournot

(CAC) cuando varía el precio del bien k.

Esta condición nos informa de que ante un cierto aumento porcentual del precio de un bien k, el

consumo medio ponderado de todos los bienes debe caer en un porcentaje igual al peso que dicho bien

supone sobre el gasto total.

Corolario: al aumentar el precio de un cierto bien k, la cantidad demandada de al menos un bien

de la cesta debe decrecer.

Demostración: como , para que se cumpla la CAC al menos una elasticidad-

precio debe ser negativa.

2.5. LA FUNCIÓN INDIRECTA DE UTILIDAD

Se trata de la función de valor (máximo) asociada al problema primal del consumidor. Así pues, sus-

tituyendo la solución del problema de maximización condicionada de la utilidad (esto es, el vector

de demandas ordinarias) en la función objetivo, obtenemos la Función Indirecta de Utilidad (FIU),

Se trata de una función que nos informa sobre la máxima utilidad que el consumidor puede obte-

ner a cada valor de los precios y de la renta. Esto es, dada la función directa de utilidad u5u(x), unos

max ( ) ( *) [ * ( , )] ( , ). . : ( ,

u u u v mx x x P m Ps a x P

= = =∈ CA mm)

u v m* ( , ):= P

P *≫ 0 0⇒ > ∀S k

k,

S Si ik

i

n

k

* *ε

=

∑ =− <1

0

m p xi i

i

n

==

∑ *

1

εlk

l

k

k

l

x

p

p

xk l≡

∂

∂∀ ≠

*

*;

30 Microeconomía avanzada

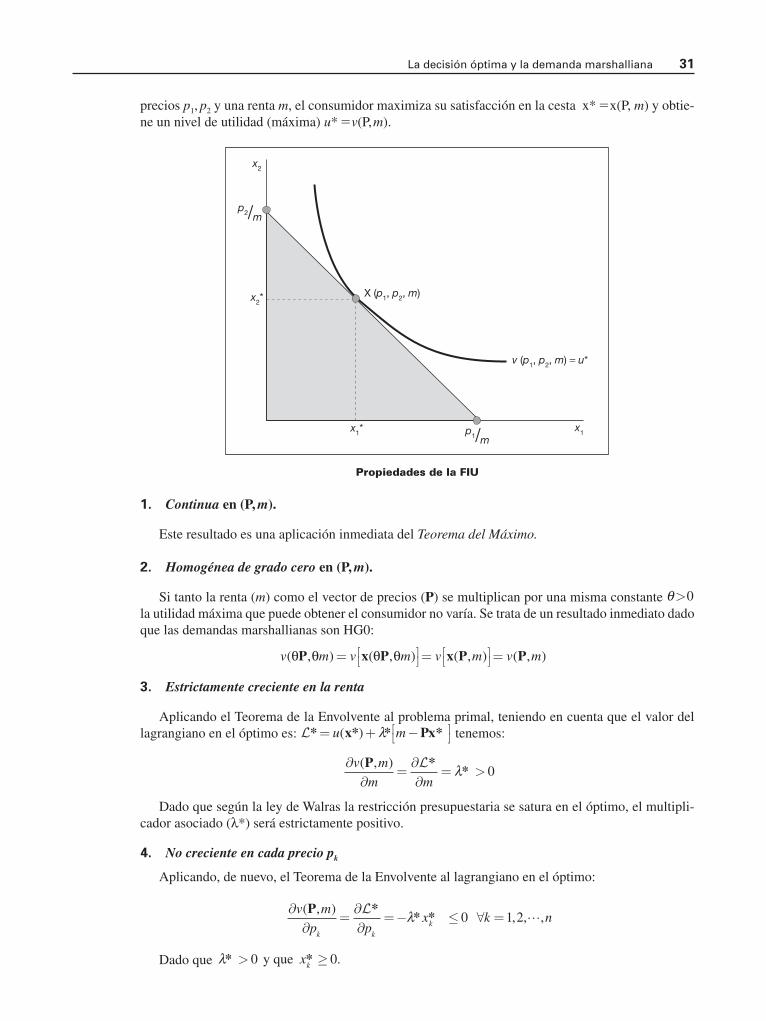

precios p1,p2 y una renta m, el consumidor maximiza su satisfacción en la cesta x* 5x(P, m) y obtie-

ne un nivel de utilidad (máxima) u* 5v(P,m).

Propiedades de la FIU

1. Continua en (P, m).

Este resultado es una aplicación inmediata del Teorema del Máximo.

2. Homogénea de grado cero en (P, m).

Si tanto la renta (m) como el vector de precios (P) se multiplican por una misma constante

la utilidad máxima que puede obtener el consumidor no varía. Se trata de un resultado inmediato dado

que las demandas marshallianas son HG0:

3. Estrictamente creciente en la renta

Aplicando el Teorema de la Envolvente al problema primal, teniendo en cuenta que el valor del

lagrangiano en el óptimo es: tenemos:

Dado que según la ley de Walras la restricción presupuestaria se satura en el óptimo, el multipli-

cador asociado (λ*) será estrictamente positivo.

4. No creciente en cada precio pk

Aplicando, de nuevo, el Teorema de la Envolvente al lagrangiano en el óptimo:

Dado que λ* *> ≥0 0.y que xk

∂

∂=∂

∂=− ≤ ∀ =

v m

p px k n

k k

k

( , ), , ,

P ** *

Lλ 0 1 2⋯

∂

∂=∂

∂= >

v m

m m

( , )P **

Lλ 0

L* x* * Px*= + −u m( ) λ

v m v m v m v m( , ) ( , ) ( , ) ( , )θ θ θ θP x P x P P=

=

=

θ>0

La decisión óptima y la demanda marshalliana 31

5. Cuasi-convexa en el vector de precios

Demostrar que la FIU es cuasi-convexa en P es equivalente a demostrar que sus contornos inferio-

res son conjuntos convexos en P o, en otras palabras, que la utilidad máxima que puede obtenerse con

presupuestos promedios es menor (o a lo sumo igual) a la que se obtiene con presupuestos extremos.

6. Identidad de Roy

Resultado inmediato a partir de las propiedades 3 y 4.

Cuestiones y problemas

Obtenga para la función de utilidad:

Las funciones de demanda marshallianas y la función indirecta de utilidad.

Solución

Comencemos comprobando el cumplimiento de las condiciones suficientes del problema de maximi-

zación condicionada de la utilidad. Para ello calcularemos las Relaciones Marginales de sustitución

(RMS) entre los diferentes pares de bienes y comprobaremos que todas ellas son decrecientes.

Sabemos que:

Donde la expresión general de las utilidades marginales (uk) es:

Por tanto:

RMSkl

kxk

lxl

k

l

xl

xk

k l( ) ;x ≡ = ∀ ≠

α

α

α

α

uu

x xk n

k

k

k

k

( )( )

, , ,...,xx

=∂

∂= ∀ =α

1 2

RMSu

uk l

k

l k

l

( )( )

( );x

x

x≡ ∀ ≠

u x xi i

i

n

i i ii

n

( ) ln , , ,x = > > == =

∑ ∑α α α1 1

0 0donde: 11

2.1.

x x mv

v

v mp

v mm

kk k

p

m

kk* ( , )

( , )

( , ),= =− ≡−

∂∂

∂∂

∀ =P

P

P11 2, , ,⋯ n

32 Microeconomía avanzada

Para comprobar el decrecimiento de las mismas comprobamos el signo de las siguientes deriva-

das:

que, en este caso:

como queríamos demostrar.

Pasamos a continuación a plantear las condiciones necesarias del problema de maximización con-

dicionada de la utilidad:

Despejando en la condición i) tenemos:

Y, sustituyendo este resultado en ii):

de donde: que, sustituyendo en [1], nos proporciona las demandas marshallianas:

Para obtener la función indirecta de utilidad, sustituimos las anteriores soluciones en la función obje-

tivo:

o bien, explicitando al máximo la renta m:

Obtenga para la función de utilidad:

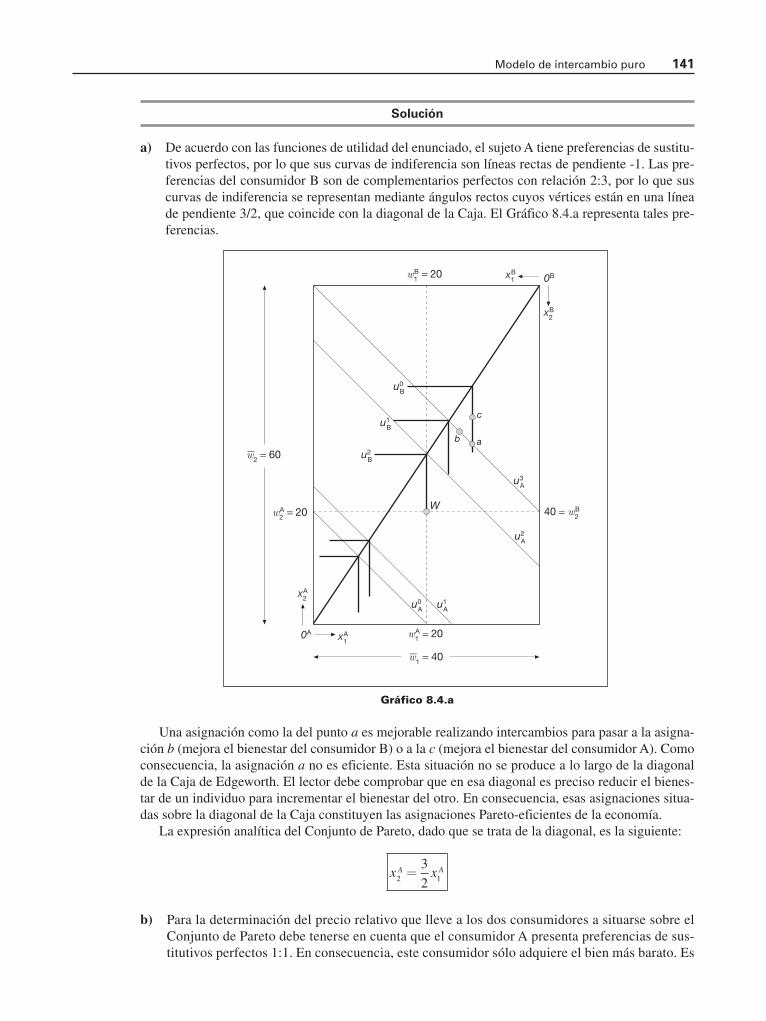

Las funciones de demanda marshallianas y la función indirecta de utilidad.

u x x xn

( ) min , ,...,x = { }1 2

2.2.

v m mp

i

i

ii

n

( , ) ln ln ( )P = +=

∑αα

1

3

u v m xm

pi i

i

n

i i

i

* *P≡ = =

=

∑( , ) ln lnα α α1

=

∑i

n

1

x mm

pk n

k k

k

( , ) ; , , , ( )P = ∀ =α 1 2 2⋯

λ=1

m

m m p x m k ni i

i

n

i

i

n

− ⋅ ≡ − = − = ∀ == =

∑ ∑P x1 1

0 1 2α

λ; , , ,⋯

p x k nk k

k= ∀ =α

λ; , , , ( )1 2 1⋯

ix x

p k nk

k

k

k) , , ,∂

∂≡ − =

∀ =

L αλ 0 1 2⋯

de donde::

ii m) − ⋅ =P x 0

max ( , ) ln )

. . :

L x P x

x

λ α λ= + ( − ⋅=

∑≥

i ii

n

x m

s a 10

d RMS

dx

x

x

x

x x

xk

l

k

k

l

l

k

k

l

l

k k

k

l

( )x=− − =−α

α

α

α

α

α2

1 2ll

kx

k l2

0< ∀ ≠;

d RMS

dx

RMS

xRMS

RMSk

l

k

k

l

k

k

l k

l( ) ( )( )

( )x xx

x=∂

∂−

∂

∂∂∀ ≠

xk l

l

;

La decisión óptima y la demanda marshalliana 33

Solución

Se trata de preferencias correspondientes a bienes complementarios perfectos en la que todos los bie-

nes deben combinarse en idéntica proporción. Como sabemos, se trata de preferencias convexas (aun-

que no estrictamente convexas) por lo que la solución de «tangencia» será válida como óptimo del

problema de maximización condicionada de la utilidad.

Dado que la función de utilidad correspondiente es no-diferenciable la técnica para obtener las solu-

ciones implica contar con la ecuación de la curva-renta-consumo así como con la habitual de recta pre-

supuestaria. En este caso:

Sustituyendo la condición i) en la ii) para un bien genérico xk tenemos:

y despejando hallamos las demandas marshallianas:

Sustituyendo (4) en la función de utilidad obtenemos la función indirecta de utilidad:

Demuestre la siguiente Identidad de Roy expresada en términos de precios normalizados:

donde v (π) es la función indirecta de utilidad y p el vector de los precios normalizados de los bienes

Solución

La función indirecta de utilidad, si se utilizan precios normalizados, viene dada por:

donde x(π) representa las demandas marshallianas expresadas en términos de los precios normalizados.

Si se diferencia esta expresión con respecto al precio normalizado de un bien cualquiera k, se tiene:

∂

∂=

∂

∂

∂

∂=

∑v u

x

x

k ii

n

i

k

( ) ( )( )

ππ

π π

x

1

6

v u x( ) ( ( ))ππ ππ=

ππ≡ P m .

x

v

vk n

k

k

i

ii

n

* ( )

( )

( ); , , ,ππ

ππ

ππ=

∂

∂

∂

∂

∀ =

=

∑

π

ππ

1

1 2…

2.3.

u v mm

p

m

pi

i

n

ii

n

* P≡ =

= =

∑ ∑( , ) min ,...,

1 1

=

=

∑

m

pi

i

n

1

5( )

x mm

p

k nk

ii

n( , ) ; , , ,

( )P = ∀ =

=

∑1

1 24

⋯

m x p k nk i

i

n

= ∀ ==

∑1

1 2; , , ,⋯

i x x x

ii m

n) ...

)

1 2

0

= = =

− ⋅ =P x

34 Microeconomía avanzada

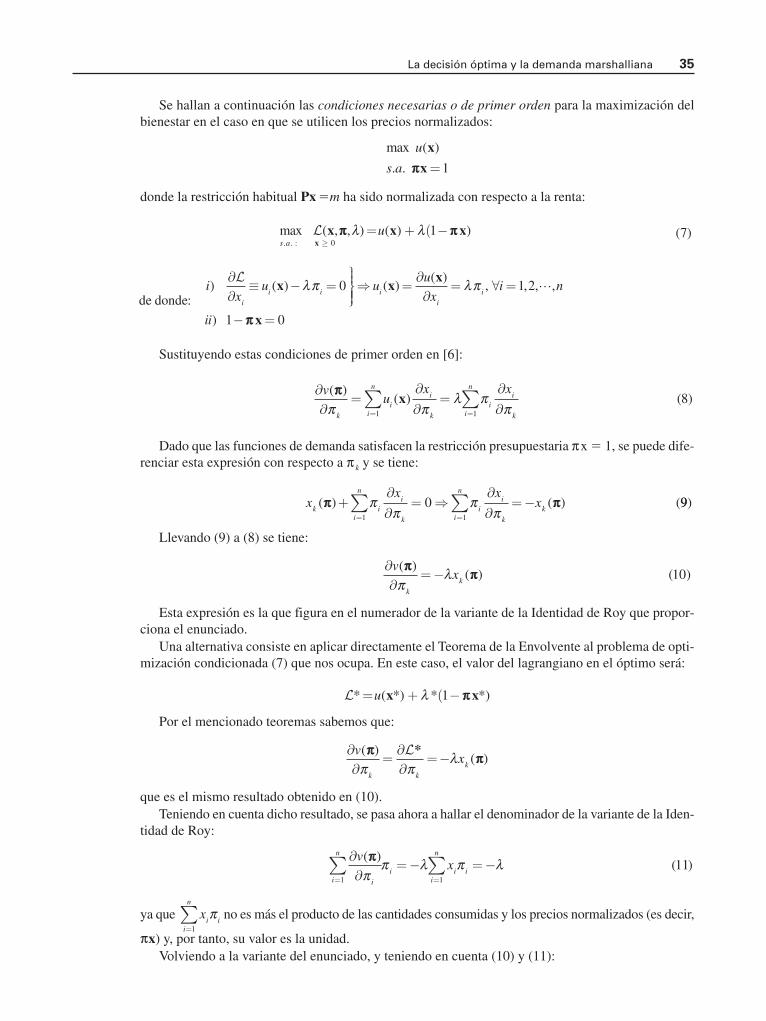

Se hallan a continuación las condiciones necesarias o de primer orden para la maximización del

bienestar en el caso en que se utilicen los precios normalizados:

donde la restricción habitual Px 5m ha sido normalizada con respecto a la renta:

Sustituyendo estas condiciones de primer orden en [6]:

Dado que las funciones de demanda satisfacen la restricción presupuestaria πx 5 1, se puede dife-

renciar esta expresión con respecto a π k y se tiene:

Llevando (9) a (8) se tiene:

Esta expresión es la que figura en el numerador de la variante de la Identidad de Roy que propor-

ciona el enunciado.

Una alternativa consiste en aplicar directamente el Teorema de la Envolvente al problema de opti-

mización condicionada (7) que nos ocupa. En este caso, el valor del lagrangiano en el óptimo será:

Por el mencionado teoremas sabemos que:

que es el mismo resultado obtenido en (10).

Teniendo en cuenta dicho resultado, se pasa ahora a hallar el denominador de la variante de la Iden-

tidad de Roy:

ya que no es más el producto de las cantidades consumidas y los precios normalizados (es decir,

πx) y, por tanto, su valor es la unidad.

Volviendo a la variante del enunciado, y teniendo en cuenta (10) y (11):

xi

i

n

i=

∑1

π

∂

∂=− =−

= =

∑ ∑v

xii

n

i ii

n

i

( )( )

ππ

ππ λ π λ

1 1

11

∂

∂=∂

∂=−

vx

k k

k

( )( )

ππππ

π πλ

L*

L* ( *) * *)= + ( −u x xλ 1 ππ

∂

∂=−

vx

k

k

( )( ) ( )

ππππ

πλ 10

xx x

xk i

i

ni

k

ii

ni

k

k( ) ( ) (ππ ππ+

∂

∂= ⇒

∂

∂=−

= =

∑ ∑ππ

ππ1 1

0 99)

∂

∂=

∂

∂=

∂

∂= =

∑ ∑v

ux x

k

ii

ni

k

ii

ni

k

( )( ) ( )

ππ

π πλ π

πx

1 1

8

max ( , , ) ( ) ) ( ). . :

L x x xππ ππλ λ= + ( −us a

1 7

) ( )

x

x

≥

∂

∂≡ − =

0

0de donde:

ix

ui

i i

Lλπ

⇒ =

∂

∂= ∀ =

− =

uu

xi n

ii

i

i

i( )

( ), , , ,

)

xx

x

λπ 1 2

1 0

⋯

ππ

max ( )

. .

u

s a

x

xππ =1

La decisión óptima y la demanda marshalliana 35

como queríamos demostrar.

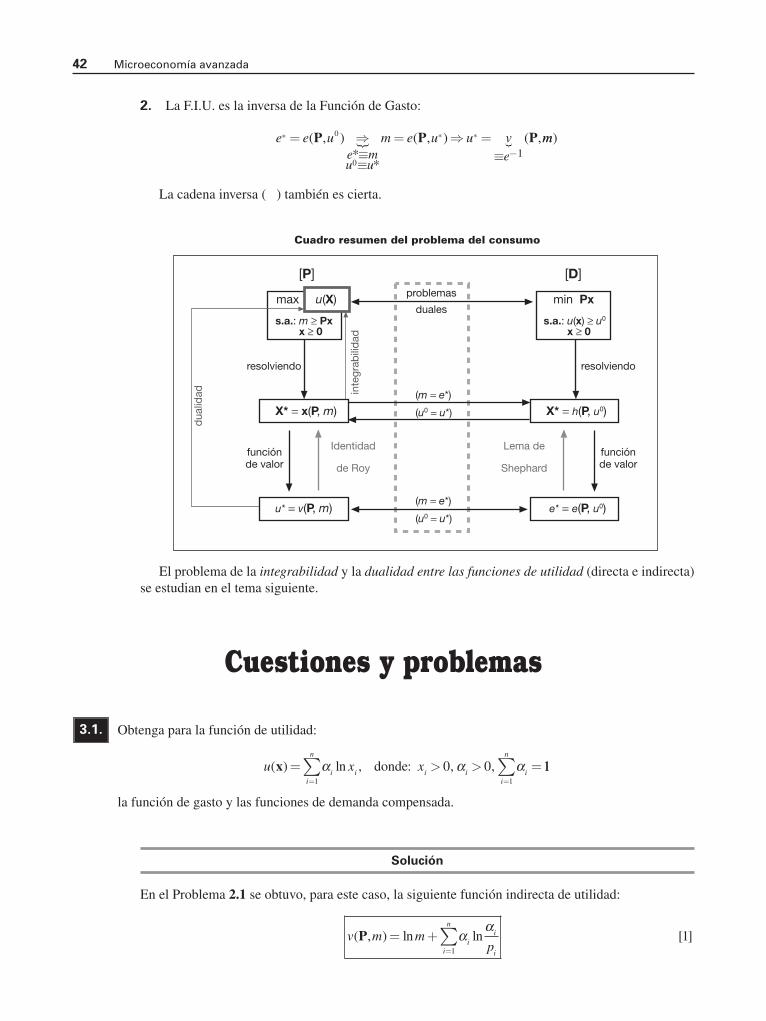

Considere una función F(P, m) definida como la inversa de la función indirecta de utilidad:

donde v(P, m) Þ 0 y cumple las propiedades habituales.

a) Halle la demanda marshalliana de un bien x j a partir de la función F(P, m).

b) Demuestre que la proporción de renta gastada en el bien j(Sj) puede calcularse mediante la siguiente

expresión:

Solución

a) En primer lugar, se calcula la demanda marshalliana de xj mediante la aplicación de la Identidad

de Roy, y después se sustituye v(P,m) por el inverso de F(P,m) de acuerdo con la relación que

proporciona el enunciado:

b) La proporción de renta gastada en un bien xj se calcula como: . Teniendo en cuenta el

valor de xj a partir de la expresión [12] se tiene:

donde, tras reordenar términos y dividiendo por F(P,m) en el numerador y el denominador, se

obtiene:

como queríamos demostrar.

S

F m

p

p

F m

F m

m

m

F m

j

j

j

=−

∂

∂

∂

∂

( , )

( , )

( , )

( , )

P

P

P

P

SF m p

F m m

p

mj

j j=−∂ ∂

∂ ∂

( , ) /

( , ) /

P

P