Microfinancieras en México11.2% alcanzado de 2017 a 2018 se debe al 73.1% de la muestra de...

16

Hoja 1 de 16 Twitter: @HRRATINGS Microfinancieras en México Análisis Sectorial Instituciones Financieras 23 de diciembre de 2019 Contactos Elvira Gracia Analista Sr. [email protected] Pablo Domenge Subdirector de Instituciones Financieras / ABS [email protected] Fernando Sandoval Director Ejecutivo de Instituciones Financieras / ABS [email protected] Las microfinancieras presentan una mejora al contener la morosidad y han retomado el crecimiento para este año, con distintos ajustes en los modelos de negocio de cada una La rápida evolución del sector de las microfinanzas, motivada principalmente por la comercialización, plantea numerosos desafíos, entre los cuales destacan las presiones en el spread de tasas para poder mantener un costo atractivo ante los acreditados y contrarrestar el efecto de los movimientos en la tasa de interés interbancaria de equilibrio presentados durante los últimos doce meses (12m). Asimismo, se puede observar que 2018 fue un año donde la situación financiera comenzó a mejorar; no obstante, algunas continúan presentando desafíos importantes para controlar la mora y gastos. Asimismo, se ve que los jugadores medianos y grandes han tenido problemas durante este año y el pasado; y se espera que, durante 2020, las microfinancieras más chicas también presenten dificultades. En este análisis se tiene una muestra conformada por 26 microfinancieras que son calificadas por HR Ratings. Dentro de esta muestra, se realizó un análisis de la situación financiera consolidada de las 26 instituciones para desde el cuarto trimestre de 2016 (4T16) al 2T19, además de hacer un comparativo con el líder del sector. Dentro de esta muestra se tienen 20 SOFOMES, 5 SOFIPOS y una institución de Banca Múltiple. Situación y Retos del Sector • Gradual innovación en las plataformas de originación. Podemos detectar que alrededor de ocho empresas de la muestra ya cuentan con una aplicación para que el acreditado empiece a mostrar control de su financiamiento y pueda solicitar más. • Elevados costos operativos. El mercado en el que se enfoca este sector son clientes que no cuentan con activos que sirvan como aval, insuficiente historial crediticio, baja comprobación de ingresos estables y contabilidad desorganizada, por lo que estos riesgos van de acuerdo con los elevados niveles de tasa de interés y gastos administrativos. • Canibalización de mercado por competidores de menor tamaño. El segmento en el que se enfoca este sector tiene una alta necesidad de liquidez, por lo cual a pesar de que las principales financieras presentan un exitoso modelo de negocios, este continúa siendo atractivo para nuevos competidores, lo cual podría impactar la rentabilidad del sector de financiamiento, provocando que los competidores opten por acciones más agresivas como la colocación de créditos individuales, sin embargo, aún no se logra ver en el agregado en el mercado atendido por las instituciones presentadas en las muestras. • Condiciones económicas adversas en México podrían afectar la situación financiera. Durante 2019 continúa prevaleciendo un entorno de incertidumbre generado por las elecciones que se celebraron durante el año pasado, así como por la renegociación del T-MEC 1 a lo largo del año. • Competencia por programas sociales patrocinados por el gobierno. El sector público ha creado sus propios programas de otorgamiento de microcréditos, como Tandas para el Bienestar. • Dependencia en personal clave. Las instituciones dependen del desempeño de sus colaboradores clave, como son promotores y ejecutivos de venta. La pérdida de 1 Tratado entre México, Estados Unidos y Canadá (T-MEC)

Transcript of Microfinancieras en México11.2% alcanzado de 2017 a 2018 se debe al 73.1% de la muestra de...

Hoja 1 de 16

Twitter: @HRRATINGS

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Contactos Elvira Gracia Analista Sr. [email protected] Pablo Domenge Subdirector de Instituciones Financieras / ABS [email protected] Fernando Sandoval Director Ejecutivo de Instituciones Financieras / ABS [email protected]

Las microfinancieras presentan una mejora al contener la morosidad y han retomado el crecimiento para este año, con distintos ajustes en los modelos de negocio de cada una

La rápida evolución del sector de las microfinanzas, motivada principalmente por la comercialización, plantea numerosos desafíos, entre los cuales destacan las presiones en el spread de tasas para poder mantener un costo atractivo ante los acreditados y contrarrestar el efecto de los movimientos en la tasa de interés interbancaria de equilibrio presentados durante los últimos doce meses (12m). Asimismo, se puede observar que 2018 fue un año donde la situación financiera comenzó a mejorar; no obstante, algunas continúan presentando desafíos importantes para controlar la mora y gastos. Asimismo, se ve que los jugadores medianos y grandes han tenido problemas durante este año y el pasado; y se espera que, durante 2020, las microfinancieras más chicas también presenten dificultades. En este análisis se tiene una muestra conformada por 26 microfinancieras que son calificadas por HR Ratings. Dentro de esta muestra, se realizó un análisis de la situación financiera consolidada de las 26 instituciones para desde el cuarto trimestre de 2016 (4T16) al 2T19, además de hacer un comparativo con el líder del sector. Dentro de esta muestra se tienen 20 SOFOMES, 5 SOFIPOS y una institución de Banca Múltiple.

Situación y Retos del Sector

• Gradual innovación en las plataformas de originación. Podemos detectar que alrededor de ocho empresas de la muestra ya cuentan con una aplicación para que el acreditado empiece a mostrar control de su financiamiento y pueda solicitar más.

• Elevados costos operativos. El mercado en el que se enfoca este sector son clientes que no cuentan con activos que sirvan como aval, insuficiente historial crediticio, baja comprobación de ingresos estables y contabilidad desorganizada, por lo que estos riesgos van de acuerdo con los elevados niveles de tasa de interés y gastos administrativos.

• Canibalización de mercado por competidores de menor tamaño. El segmento en el que se enfoca este sector tiene una alta necesidad de liquidez, por lo cual a pesar de que las principales financieras presentan un exitoso modelo de negocios, este continúa siendo atractivo para nuevos competidores, lo cual podría impactar la rentabilidad del sector de financiamiento, provocando que los competidores opten por acciones más agresivas como la colocación de créditos individuales, sin embargo, aún no se logra ver en el agregado en el mercado atendido por las instituciones presentadas en las muestras.

• Condiciones económicas adversas en México podrían afectar la situación financiera. Durante 2019 continúa prevaleciendo un entorno de incertidumbre generado por las elecciones que se celebraron durante el año pasado, así como por la renegociación del T-MEC1 a lo largo del año.

• Competencia por programas sociales patrocinados por el gobierno. El sector público ha creado sus propios programas de otorgamiento de microcréditos, como Tandas para el Bienestar.

• Dependencia en personal clave. Las instituciones dependen del desempeño de sus colaboradores clave, como son promotores y ejecutivos de venta. La pérdida de

1 Tratado entre México, Estados Unidos y Canadá (T-MEC)

Hoja 2 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

conocimiento técnico, administrativo y experiencia en el sector podría dificultar la ejecución efectiva de la estrategia de negocios del sector, afectando la situación financiera, operaciones y resultados.

Desempeño Financiero Histórico de 26 instituciones financieras

• Mejora en la calidad de la cartera de crédito con un índice de morosidad y un índice de morosidad ajustado de 3.7% y 13.7% al 2T19 (vs. 4.4% y 15.6% al 2T18). Lo anterior debido a que las principales instituciones están enfocadas en mejorar los procesos de seguimiento y cobranza, dado que estaban alcanzando niveles de morosidad deteriorados.

• Incremento en el número de participantes generando mayor competencia, lo que ha derivado en presiones en la tasa activa de 2014 a la fecha para atraer a los clientes y continuar con el crecimiento.

• Presiones en el spread de tasas ocasionado por la creciente competencia en el sector y entorno de alza del costo de fondeo. El spread ha tenido presiones por el incremento de la tasa pasiva, la cual, si bien ya ha comenzado a disminuir, este beneficio todavía no se ha reflejado en el sector para todos los participantes.

• Retos para poder colocar en sectores socioeconómicos de mayor riesgo, así como para incrementar los créditos individuales por medio de un control de la morosidad, lo que ha reducido el crecimiento en los activos productivos. La Tasa de Crecimiento Anual de 2016 a 2018 fue de 17.4%, mientras que la del 2T18 al 2T19 de 13.6%. Dentro de la muestra, durante el año anterior las principales instituciones financieras se dedicaron a mejorar la calidad de la cartera, mejorar los procesos del tren de crédito y realizar alianzas con despachos externos para poder recuperar los créditos. Asimismo, se enfocaron en la colocación de clientes que muestran un buen comportamiento, mejorando las condiciones de la tasa y, por ende, logrando una mejora en la mora.

Hoja 3 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Análisis de Cartera y Fondeo del Sector

Análisis de la Cartera de la Muestra

Distribución de la Cartera Total Por medio del análisis de 26 instituciones financieras, se observa que el sector de microcréditos se encuentra distribuido en todos los estados de la república mexicana, principalmente en la zona centro y sur del país. Por parte de la distribución de la cartera por destino de los recursos al 2T19, los créditos comerciales mantienen el liderazgo como línea principal, al pasar de 50.9% a 48.9% del 2T18 al 2T19. Los créditos comerciales se consideran de gran importancia, debido a que estos cuentan con respaldo por la generación de flujos, reduciendo el riesgo de incumplimiento por falta de flujo. HR Ratings esperaría que la concentración de la cartera por destino de los recursos continúe con la tendencia observada en mayor colocación de créditos comerciales. Por parte de los tipos de crédito, las microfinancieras originan créditos tanto individuales como grupales, donde se puede observar un crecimiento por parte de los créditos individuales de un periodo a otro; sin embargo, los créditos grupales continúan representando la mayor proporción de la cartera. Lo anterior, dado que los créditos grupales cuentan con una garantía solidaria y en algunas de las instituciones la mezcla está compuesta por mujeres únicamente. La distribución por región de la cartera total de la muestra se mantiene en niveles similares con respecto al 2T18, concentrándose principalmente en la Ciudad de México, alineado a la importancia económica y elevada concentración poblacional. Se considera que el otorgamiento de los microcréditos se encuentra elevadamente diversificado, reduciendo la sensibilidad de la cartera ante impactos económicos en una región en específico. No obstante, es relevante mencionar que el mercado objetivo del sector de las microfinanzas se encuentra altamente expuesto ante condiciones adversas en factores económicos como la inflación y el desempleo, situación que se considera un riesgo ante la volatilidad económica observada en los últimos 12 meses en México.

Hoja 4 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Hoja 5 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Herramientas de Fondeo Las 26 Instituciones Financieras analizadas cuentan con líneas de fondeo por un monto de P$26,895.2m, de las cuales han utilizado P$16,090.4m, teniendo disponible 59.8%. A pesar de contar con una elevada disponibilidad, la disponibilidad de la Banca de Desarrollo se vio ligeramente reducida en términos operativos a principios de 2019; sin embargo, al cierre de 2T19 se comienza a tener un mayor movimiento, lo cual es un factor positivo para las microfinancieras. La principal fuente de fondeo continúa siendo la Banca de Desarrollo, representando 59.6% al 2T19, seguido de la Banca Múltiple, Otros Organismos y diversas SOFOMES. Es importante mencionar que algunas entidades se vieron presionadas ya que uno de los principales prestamistas de la Banca de Desarrollo frenó sus operaciones y se sigue analizando qué sucederá con esta institución. Adicionalmente, estas actividades se prevé que sean sustituidas por el Banco Bienestar, esperando que brinde apoyo a las microfinancieras. Con las presiones en el otorgamiento de líneas por parte de la Banca de Desarrollo, las instituciones financieras han buscado otro tipo de financiamiento a través de organismos internacionales que están interesados en el sector; de manera que estas puedan continuar con las colocaciones. Por otro lado, la captación tradicional obtenida por las SOFIPOS e instituciones bancarias continúa manteniendo una importancia relevante para el sector, sumando un total de P$4,135.5 al 2T19. Asimismo, las instituciones que cuentan con emisiones bursátiles cuentan con un monto en circulación de P$5,053.8m.

Desempeño Financiero Histórico del Sector HR Ratings realizó un análisis de la situación financiera de las entidades que participan en un proceso de Calificación de Riesgo de Crédito con la Agencia Calificadora contra el competidor más grande que ofrece microfinanciamientos. El objetivo de este análisis es identificar la evolución de la situación financiera de los demás competidores contra el que tiene poder de mercado. Es importante mencionar que, en esta sección, el competidor más grande no forma parte de las 26 instituciones financieras analizadas

Hoja 6 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Evolución de la Cartera de Crédito De 2016 a 2018 se observa un menor crecimiento con respecto a lo histórico, dada la consolidación del sector al pasar de crecimiento de la cartera de aproximadamente 20.0% a 11.2%. Sin embargo, las cinco instituciones principales al cierre de 2T19 presentan un nuevo integrante, dado que ha presentado un crecimiento elevado principalmente por la mejora en la tasa de colocación, atrayendo a más prospectos. En este sentido, cuatro de las cinco principales instituciones presentaron un incremento superior al 8.0% anual, por distintas razones como mejora en condiciones de tasa, mayores socios estratégicos, renovaciones en clientes menos riesgosos. Asimismo, el 11.2% alcanzado de 2017 a 2018 se debe al 73.1% de la muestra de instituciones financieras que presentaron crecimiento durante estos 12 meses. En este sentido, las principales instituciones que concentran el 55.1% del portafolio mostraron un crecimiento promedio de 17.4% en el portafolio total de 3T18 a 2T19, mientras que el resto de las microfinancieras muestran una tasa de crecimiento anual aproximado de 29.3% durante este mismo periodo. En el agregado de toda la muestra del 2014 a 2017 se mostraban tasas de crecimiento de doble dígito, mostrando el fuerte dinamismo y la gran demanda que se tenía en este segmento. Para el cierre de 2018 este crecimiento anual del portafolio total cayó a niveles de 11.2% anual; no obstante, presenta una mejora al primer semestre de 2019 (1S19) al tener un cambio de 13.6% (vs. 17.4% de 2016 a 2017 y 11.5% de 2T17 a 1S18). Lo anterior se debe a que 2018 fue un año de incertidumbre en la situación económica del país, provocando aumentos en las tasas de referencia, donde las Instituciones decidieron disminuir el ritmo de colocación para poder tener una mayor recuperación de cartera y, de esta manera mejorar los índices de morosidad. Para el primer semestre de 2019, los principales jugadores comenzaron a presentar un crecimiento importante en el volumen de cartera al colocar en clientes con una mayor calidad crediticia. A su vez, es importante comparar el crecimiento de la muestra contra el reflejado del jugador más grande ya que este último si bien tiene un mayor tamaño, está siendo capaz de mostrar una mejor calidad de cartera en niveles históricos, ya que la estrategia del Banco es tener un crecimiento con una mayor calidad de cartera, por lo que durante los últimos dos años han fortalecido los procesos de originación, educación financiera y seguimiento de clientes para evitar que caigan en cartera vencida. Asimismo, se hizo una reestructura en el monto de crédito asignado a cada cliente, apoyándose de los promotores. Es importante mencionar que, al cierre del 2018, el líder del sector presentó

Hoja 7 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

un crecimiento anual de 7.8%, recuperándose de una desaceleración que venía manejando desde el 2016 dada la estrategia de expandir otras líneas de negocio como la red de comisionistas, seguros y remesas, así como por problemas de morosidad presentados durante 2017(vs. -12.6% de 2016 a 2017). Por otro lado, el líder del sector, a pesar de presentar un crecimiento al cierre del primer semestre de 2019, este ha sido a un menor ritmo en comparación de las 26 instituciones financieras calificadas por HR Ratings, dado que, durante el cambio de estrategia, la mayoría de estas instituciones aprovecharon para obtener clientes del líder a través de una mejora en condiciones de tasas. En cuanto a los indicadores de morosidad de la muestra al cierre de 2018, estos presentan una mejora con respecto al 2017, donde se tenía el índice de morosidad ajustado máximo durante los últimos cuatro años. En este sentido, los indicadores llegaron a cerrar en niveles de 3.6% y 13.7% al 2018, manteniendo esta tendencia al cierre de 2T19 al cerrar con 3.7% y 13.7%. La mejora en la calidad se detecta en cuatro de las cinco principales instituciones, reduciendo el índice de morosidad con respecto al año anterior desde -0.1% a -8.6%. Lo anterior a una combinación de distintas estrategias en las empresas como robustecimiento de las políticas e incentivos de cobranza, enfoque estratégico de calidad sobre tamaño, mejores procesos de originación, seguimiento y cobranza, así como la incorporación de despachos externos de abogados mercantiles en algunas de las principales instituciones. Asimismo, la mejora se debe a que uno de los principales participantes presenta un índice de morosidad ajustado por debajo del indicador de la muestra dado los adecuados procesos de originación o seguimiento con los que cuenta. Adicionalmente, es importante mencionar que, a pesar de la mejora en la calidad de la cartera de la muestra, se han detectado problemas en el 15.4% de empresas de la muestra donde no se ha podido controlar y estas desviaciones en la morosidad han sido más del comportamiento de la muestra, impactando negativamente las calificaciones. Por parte de la calidad de la cartera del líder del sector, como se mencionaba anteriormente, se implementó una estrategia desde 2018 de mantener una adecuada calidad de cartera. La mejora, además de fortalecer los procesos del tren de crédito, se debe principalmente a las mejoras en uno de los créditos que ofrece, crédito comerciante, el cual funciona como un crédito grupal para hombres o mujeres con un negocio. Dicho esto, el índice de morosidad y el índice de morosidad ajustado se ubican en niveles de 2.5% y 10.9% al cierre de 2018, mientras que al cierre del primer trimestre de 2019 en 2.9% y 10.2% (vs. 2.8% y 13.6% al 2T18).

Hoja 8 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Ingresos y Gastos Por parte de la generación de ingresos por intereses, estos presentaron un menor crecimiento con respecto al 2017, al pasar de 22.2% a 11.6% del periodo, cerrando con P$21,689.5m al 2018 (vs. P$19,441.9m al 2017). Lo anterior, principalmente por una menor tasa activa dada la competencia, así como un menor ritmo de crecimiento en el volumen de cartera debido al mayor enfoque en una recuperación de cartera. Por otro lado, al cierre del segundo trimestre de 2019, a pesar de que la cartera de crédito sigue creciendo y se ha logrado incrementar un poco la tasa activa al 2T19, está todavía no se ve beneficiada con una aceleración en el crecimiento de los ingresos por intereses. En este sentido, los ingresos por intereses mantienen una tasa de crecimiento anual similar con respecto al periodo de 2T17 a 2T18. Dicho esto, los ingresos por intereses acumulados 12m al 2T19 cerraron en P$22,852.3m (vs. P$20,538.6m de 3T17 a 2T18). En cuanto a la generación de gastos por intereses, estos han presentado un incremento considerable desde el 2015 por los constantes movimientos en la tasa interbancaria de equilibrio, lo que ha llevado a que muchas financieras presenten un incremento en su tasa pasiva, debido a que el principal fondeo que presentan proviene de la banca de desarrollo, quien ofrece financiamiento a TIIE más una sobretasa. En ese sentido, los gastos por intereses acumulan del 3T18 al 2T19 un total de P$3,614.0m, presentando un incremento de 21.5% con respecto al mismo periodo del año anterior (P$2,974.4m de 3T17 a 2T18). Es importante notar que este es un sector que por su propia naturaleza refleja riesgo de tasas, en donde gran parte de la cartera se coloca a tasa fija y el fondeo es principalmente a tasa variable. Esto llevó a que, en escenarios económicos de cambios de tasas, el margen sea muy sensible, ya que las coberturas son muy escasas por el amplio spread. Con lo anterior, la muestra HR presenta mejoras en el MIN Ajustado, al poder contrarrestar el impacto de los movimientos en la tasa de referencia, así como mejoras en la calidad de la cartera; llevando a una menor generación de reservas crediticias con

Hoja 9 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

relación al volumen de activos. En este sentido, el MIN Ajustado al cierre de 2018 regresó a niveles superiores a 40.0%, cerrando en 41.4%, mientras que al 2T19 cerró en 40.9% (vs. 39.6% al 2017 y 40.9% al 2T18). Por parte del líder del sector, se observa que al cierre de 2018 presenta una mejora en términos del MIN Ajustado dada la reactivación del crecimiento de la cartera, una vez establecido la reestructura del negocio. No obstante, al cierre de 2T19 se observa que, con presiones en el spread de tasas, a pesar del mayor volumen de cartera, se ha tenido un impacto en esta métrica cerrando con 49.0%. HR Ratings considera que, a pesar de las presiones presentadas en la métrica del líder del mercado, esta se ubica en niveles superiores dadas las mejores condiciones de tasas que maneja, principalmente porque la principal fuente de financiamiento es a través de la captación, negocio que ha sido impulsado durante los últimos tres años.

Para la administración de microcrédito, se requiere un elevado costo operativo y de gastos administrativos para poder solventar los altos niveles de riesgo que conlleva este sector, al enfocarse en clientes que no cuentan con suficiente comprobación de historial crediticio, ingresos o falta de organización contable en sus negocios. Debido a esto, los gastos de administración de las instituciones deben ser elevados para fortalecer los procesos de seguimiento y cobranza. Sin embargo, podemos observar que al 2T19, la muestra HR presenta mejoras para poder reflejar las economías de escala, al contener los gastos administrativos de manera adecuada. Con lo mencionado anteriormente, los gastos de administración acumulados 12m son de P$13,984.0m de 3T18 a 2T19 (vs. P$13,468.3m de 3T17 a 2T18), ubicando los indicadores de eficiencia y eficiencia operativa en niveles de 67.0% y 38.5%, respectivamente. En cuanto al líder del sector, los indicadores de eficiencia se colocan en niveles de 69.8% y 40.4% al 2T19. HR Ratings considera que el sector de microcréditos requiere un elevado gasto administrativo, lo que implica un riesgo operativo dentro del modelo de negocios, no obstante, se puede observar que el sector

Hoja 10 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

ha presentado un control más estricto en gastos principalmente por menores colaboradores, sin descuidar el número de promotores, así como menor apertura de sucursales.

Rentabilidad y Solvencia Comparando el ROA Promedio y ROE Promedio al 2T19, la muestra de HR Ratings comienza a reflejar una tendencia creciente colocándose en 4.7% y 14.5%, principalmente por un control de mora y gestión ordenada de gastos, lo que llevó a cerrar con una utilidad mayor en comparación al volumen de activos presentados (vs. 4.0% y 13.2% al 2T18). Mientras tanto, el líder del sector presenta un ROA Promedio y ROE Promedio de 6.9% y 19.0%% al cierre del segundo trimestre, principalmente por el incremento en los gastos de administración y presiones en el spread de tasas, llevando a cerrar con un resultado neto en niveles similares con respecto al año anterior. HR Ratings considera que, si bien los indicadores de rentabilidad se han presionado, estos se mantienen en buenos niveles, esperando que conforme más se consolide el sector, estos indicadores se vayan presionando ligeramente. En cuanto a las métricas de solvencia de las 26 instituciones analizadas, estas continúan posicionándose en niveles de fortaleza. Lo anterior, principalmente por la amplia generación de resultados netos en los últimos dos años, presentando una tasa anual de crecimiento promedio de 22.8%, permitiendo hacer frente al crecimiento de los activos productivos. En este sentido, el índice de capitalización se mantiene en niveles similares con respecto al año anterior al pasar de 33.5% a 34.6% del 2T18 al 2T19. De la misma forma, la razón de apalancamiento y la cartera vigente a deuda neta se mantuvieron en niveles similares, al ubicarse en 2.1x y 1.3x al 2T19 (vs 2.3x y 1.4x respectivamente al 2T18).

Hoja 11 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

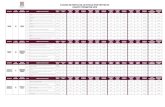

Anexos

Hoja 12 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Hoja 13 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Hoja 14 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

Glosario Cartera Total. Cartera de Crédito Vigente + Cartera de Crédito Vencida Cartera Vigente a Deuda Neta. Cartera Vigente / (Pasivos con Costo – Inversiones en Valores – Disponibilidades). Índice de Capitalización. Capital Social / Activos sujetos a Riesgo Totales. Índice de Cobertura. Estimaciones Preventivas para Riesgo Crediticios / Cartera Vencida. Índice de Eficiencia. Gastos de Administración 12m / (Ingresos Totales de la Operación 12m. + Estimaciones Preventivas para Riesgos Crediticios 12m). Índice de Eficiencia Operativa. Gastos de Administración 12m / Activos Totales Prom. 12m. Índice de Morosidad. Cartera Vencida / Cartera Total. Índice de Morosidad Ajustado. (Cartera Vencida + Castigos 12m) / (Cartera Total + Castigos 12m). MIN Ajustado. (Margen Financiero Ajustado por Riesgos Crediticios 12m / Activos Productivos Prom. 12m). Pasivos con Costo. Préstamos Bancarios + Préstamos Bursátiles. Razón de Apalancamiento. Pasivo Total Prom. 12m / Capital Contable Prom. 12m. ROA Promedio. Utilidad Neta Consolidada 12m / Activos Totales Prom. 12m. ROE Promedio. Utilidad Neta Consolidada 12m / Capital Contable Prom. 12m. Spread de Tasas. Tasa Activa – Tasa Pasiva. Tasa Activa. Ingresos por Intereses 12m / Activos Productivos Totales Prom. 12m. Tasa Pasiva. Gastos por Intereses 12m / Pasivos Con Costo Prom. 12m.

Hoja 15 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

HR Ratings Contactos Dirección Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General Adjunta de Análisis

Felix Boni +52 55 1500 3133 Pedro Latapí +52 55 8647 3845

[email protected] [email protected]

Finanzas Públicas / Infraestructura Deuda Corporativa / ABS

Ricardo Gallegos +52 55 1500 3139 Hatsutaro Takahashi +52 55 1500 3146

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143 José Luis Cano +52 55 1500 0763

[email protected] [email protected]

Instituciones Financieras / ABS Metodologías

Fernando Sandoval +52 55 1253 6546 Alfonso Sales +52 55 1500 3140

[email protected] [email protected]

Regulación

Dirección General de Riesgos Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Rafael Colado +52 55 1500 3817

[email protected] [email protected]

Negocios

Dirección General de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 16 de 16

Microfinancieras en México Análisis Sectorial

Instituciones Financieras 23 de diciembre de 2019

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735. HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas, corporativos e instituciones financieras, según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, (iii) la estructura y proceso de votación de nuestro Comité de Análisis y (iv) las escalas de calificación y sus definiciones. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, al alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).