MILTON ÁLVAREZ EGUILUZ · 2015-10-23 · de gastos Renta presunta sobre bienes cedidos ... LOS...

79

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD CURSO: SEMINARIO DE TRIBUTACIÓN 23/10/2015 1 ANALISIS DELA SITUACION TRIBUTARIA ACTUAL Y RIESGOS EMPRESARIALES MILTON ÁLVAREZ EGUILUZ www.ClubdeContadores.com

Transcript of MILTON ÁLVAREZ EGUILUZ · 2015-10-23 · de gastos Renta presunta sobre bienes cedidos ... LOS...

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 1

ANALISIS DELA SITUACION TRIBUTARIA

ACTUAL Y RIESGOS EMPRESARIALES

MILTON ÁLVAREZ EGUILUZ

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 2

“El que conoce a su enemigo y se

conoce a sí mismo, ganará todas

las batallas…”

El Arte de la Guerra

Sun Tzu

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 3

Aspectos Tributarios de

la Gestión Financiera

¿Es posible conocer el costo fiscal de las

operaciones?

Quizá podamos contestar esta pregunta

con mayor rigor luego de revisar los

puntos que vienen a continuación.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 4

PREGUNTA

¿ CUÁL ES LA TASA DEL IR ?

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 5

RESPUESTA

No es 30%

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 6

ENTONCES ¿CUÁL ES?

Incierta. Depende de algunas variables:

Permanencia de las normas

(Predictibilidad)

Calidad de las normas (Razonabilidad –

Equidad)

Criterios de la Administración

Tributaria (Ponderación)

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 7

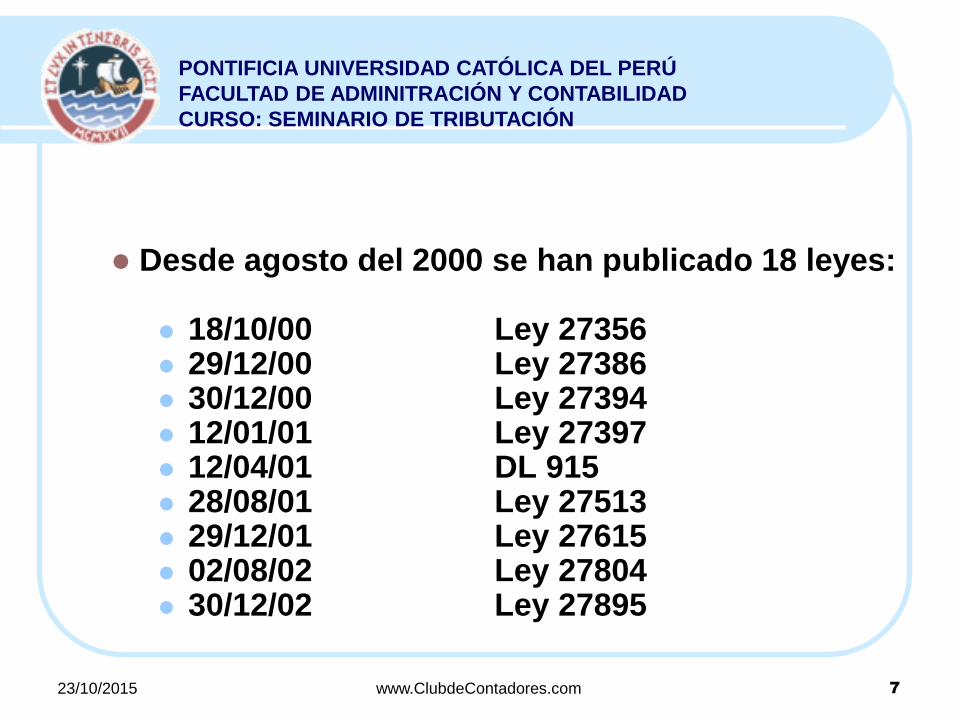

PERMANENCIA DE LAS NORMAS Desde agosto del 2000 se han publicado 18 leyes:

18/10/00 Ley 27356 29/12/00 Ley 27386 30/12/00 Ley 27394 12/01/01 Ley 27397 12/04/01 DL 915 28/08/01 Ley 27513 29/12/01 Ley 27615 02/08/02 Ley 27804 30/12/02 Ley 27895

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 8

30/12/02 Ley 27898

08/01/03 Ley 27909

14/11/03 DL 938

23/12/03 DL 945

27/01/04 DL 949

30/12/04 Ley 28442

06/12/05 Ley 28634

11/12/05 Ley 28649

29/12/05 Ley 28655

PERMANENCIA DE LAS NORMAS

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 9

PERMANENCIA DE LAS NORMAS Desde el 2001 se han publicado 17 Decretos Supremos de

naturaleza reglamentaria:

DS 045-2001-EF 20/03/01

DS 180-2001-EF 27/07/01

DS 205-2001-EF 12/10/01

DS 065-2002-EF 12/04/02

DS 010-2003-EF 30/01/03

DS 017-2003-EF 13/02/03

DS 064-2003-EF 17/05/03

DS 018-2004-EF 27/01/04

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 10

DS 063-2004-EF 13/05/04

DS 086-2004-EF 04/07/04

DS 102-2004-EF 26/07/04

DS 134-2004-EF 05/10/04

DS 191-2004-EF 23/12/04

DS 189-2005-EF 31/12/05

DS 190-2005-EF 31/12/05

DS 036-2006-EF 30/03/06

DS 062-2006-EF 16/05/06

PERMANENCIA DE LAS NORMAS

No se incluyen normas de menor jerarquía.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 11

ALGUNOS EJEMPLOS: Años 2000 2001

2001/08

2001/12 2002 2002/08 2003 2004

Tasa 30%

30% y

20%

(Beneficio de reinversión)

- 27%

- 4.1%: Distribución de utilidades (a cargo de la empresa)

- 27%

- 4.1%: Distribución de utilidades (a cargo del accionista)

- 30%

- 4.1% al accionista

Intereses

1% 5%

4.99% y Requisitos

Requisitos

Requisitos

Arrastre de

Pérdidas

4 años desde

primer año de utilidad

4 años inmediatos posteriores

- -

4 años desde primer

año de utilidad

4 años inmediatos posteriores o indefinido con límite del 50%

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 12

PROBLEMA:

El cambio normativo acrecienta el riesgo

de “mala práctica interna”; es decir, de

incurrir en error al determinar el impuesto.

El costo de ello se ve representado en la

aplicación de sanciones por infracciones

tributarias e intereses moratorios no

deducibles. www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 13

Provocan una conducta de extremo conservadorismo que deviene en el pago de sobrecostos tributarios

Falta de predictibilidad constituye un estorbo a la planificación de los negocios, lo que obliga a hacer un seguimiento permanente del modelo seguido por el contribuyente al estructurar la operación.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 14

CALIDAD DE LAS NORMAS

¿Las normas son claras y

razonables?

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 15

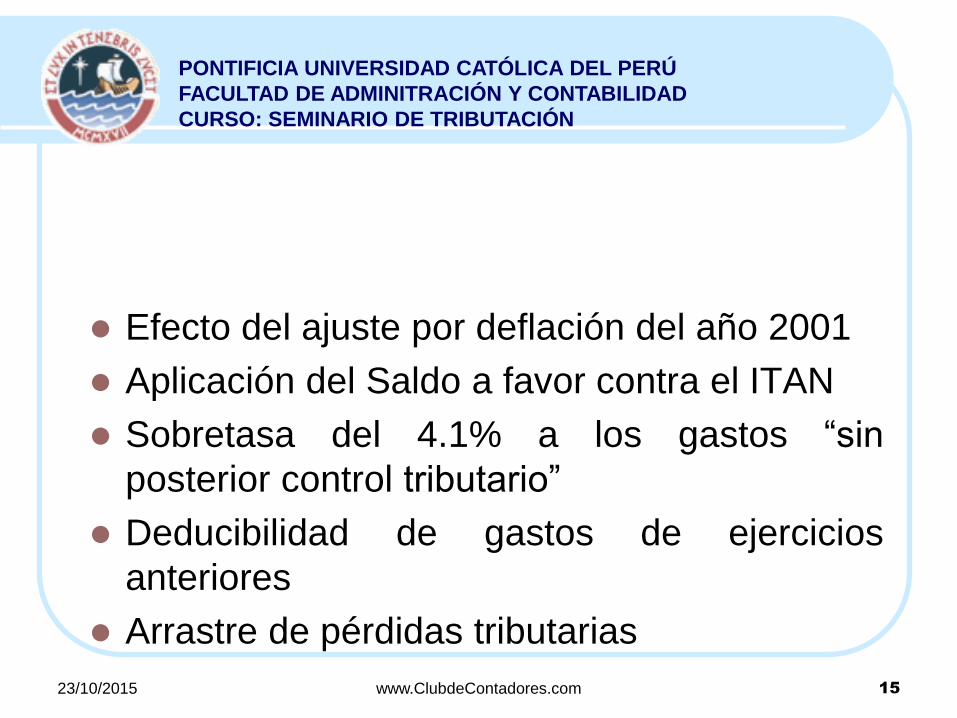

CALIDAD DE LAS NORMAS:

¿SON EQUITATIVAS? Efecto del ajuste por deflación del año 2001

Aplicación del Saldo a favor contra el ITAN

Sobretasa del 4.1% a los gastos “sin

posterior control tributario”

Deducibilidad de gastos de ejercicios

anteriores

Arrastre de pérdidas tributarias

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 16

CALIDAD DE LAS NORMAS:

¿SON EQUITATIVAS?

El problema del “Precio Pagado” para la

amortización de intangibles de duración

limitada.

La no deducción de la provisión por

deudas refinanciadas.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 17

La obligación de contar con la declaración jurada de no vinculación para gozar de la tasa del 4.99%.

La regla de las pérdidas en los últimos 6 ejercicios gravables para efectos de la realización del Estudio de Precios de Transferencia.

La sanciones por no contar o presentar el Estudio de Precios de Transferencia.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 18

CALIDAD DE LAS NORMAS:

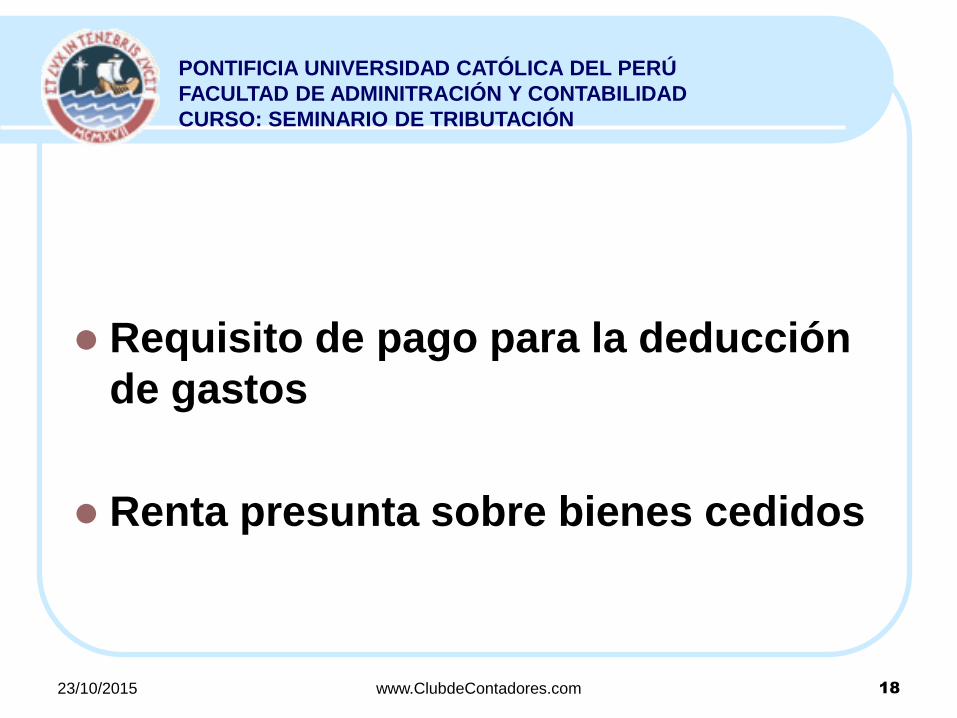

¿SON EQUITATIVAS?

Requisito de pago para la deducción

de gastos

Renta presunta sobre bienes cedidos

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 19

LOS CRITERIOS DE SUNAT Exceso de formalismos en los procesos

de fiscalización (el problema del tema probatorio) y la orientación pro fisco:

Algunos ejemplos: El problema de la capitalización de la

diferencia de cambio; El tratamiento sobre los derivados

financieros; La prueba del costo de bienes adquiridos o

mejorados 10 a 20 años atrás;

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 20

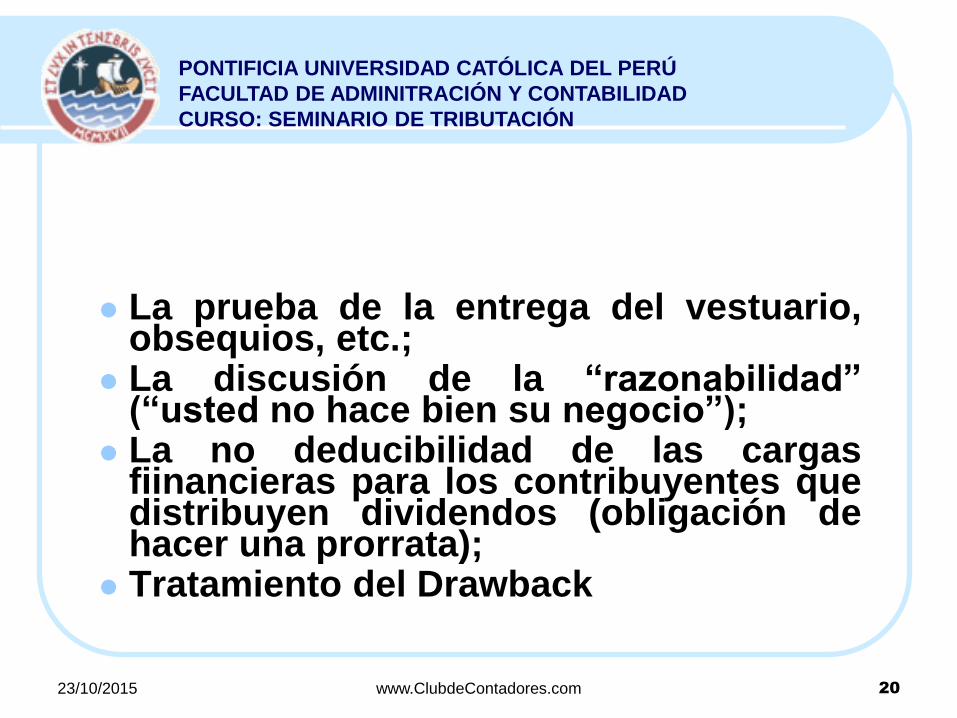

La prueba de la entrega del vestuario, obsequios, etc.;

La discusión de la “razonabilidad” (“usted no hace bien su negocio”);

La no deducibilidad de las cargas fiinancieras para los contribuyentes que distribuyen dividendos (obligación de hacer una prorrata);

Tratamiento del Drawback

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 21

EFECTO NETO:

UTILIDAD 1,000

PARTIDAS DE CONCILIACION 100

1,100

TAX 30% <330>

UTILIDAD DISTRIBUIBLE 670

TASA REAL 33%

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 22

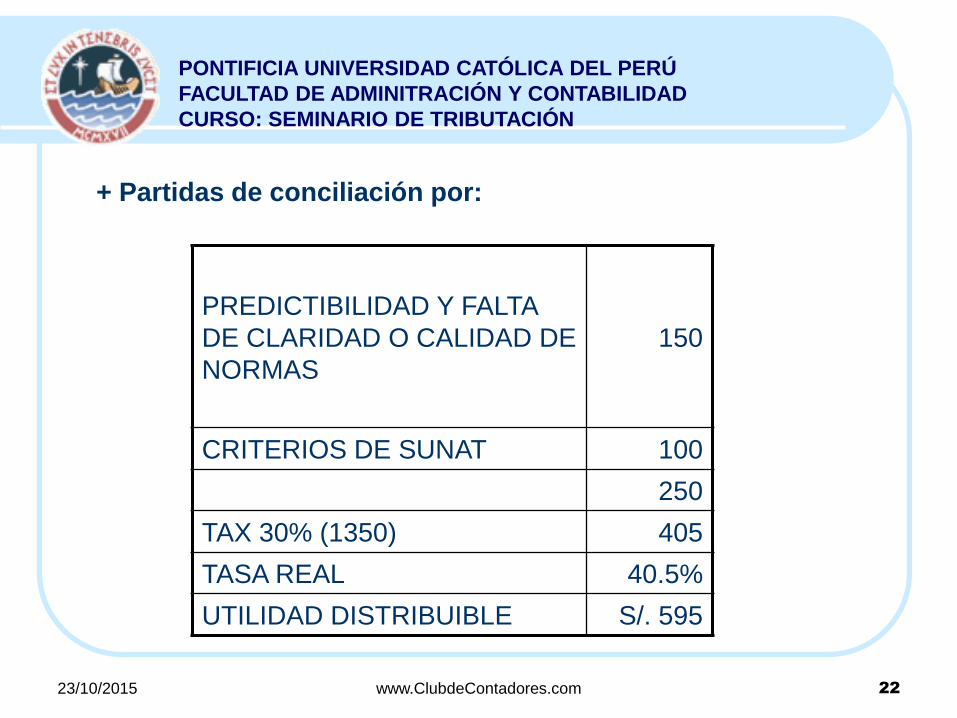

PREDICTIBILIDAD Y FALTA

DE CLARIDAD O CALIDAD DE

NORMAS

150

CRITERIOS DE SUNAT 100

250

TAX 30% (1350) 405

TASA REAL 40.5%

UTILIDAD DISTRIBUIBLE S/. 595

+ Partidas de conciliación por:

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 23

Aspectos Tributarios de la

Gestión Financiera

Volvamos a la pregunta original: ¿Es posible predecir el costo fiscal de las operaciones?

En el ejemplo, el riesgo es de 7.5 puntos porcentuales de la utilidad de la Compañía.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 24

¿Quienes son los afectados?

1. La propia Compañía, que sacrifica sus propios rendimientos a favor del Estado;

2. Los trabajadores; que ven debilitada la solidez de la Compañía;

3. Los acreedores, que ven debilitada la solidez de su crédito; y

4. Los accionistas, pues pierden patrimonio y dividendos posibles de distribuir.

Aspectos Tributarios de la

Gestión Financiera

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 25

Aspectos Tributarios de la

Gestión Financiera

¿Qué contestaría usted a la

pregunta formulada?

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 26

ANÁLISIS DE LA

SITUACIÓN TRIBUTARIA

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 27

ACTUAL

SITUACIÓN

TRIBUTARIA

ADMINISTRACIÓN

TRIBUTARIA EMPRESAS

GREMIOS LEGISLACIÓN

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 28

1. LEGISLACION TRIBUTARIA

• Pocos tributos nacionales: IR (ITAN), IGV, ITF, ISC,

Aranceles. Impuesto municipales simples,

contribuciones y tasas con complejidad local. No hay

tributación regional.

• Impuestos Nacionales con complejidad cada vez mayor:

gastos y crédito fiscal, precios de transferencia, entre

otros. Norma MUY FORMALISTAS.

• Sanciones altas.

• Sistema de recaudación con alta carga administrativa y

sanciones extremadamente severas: SPOT, retenciones y

percepciones.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 29

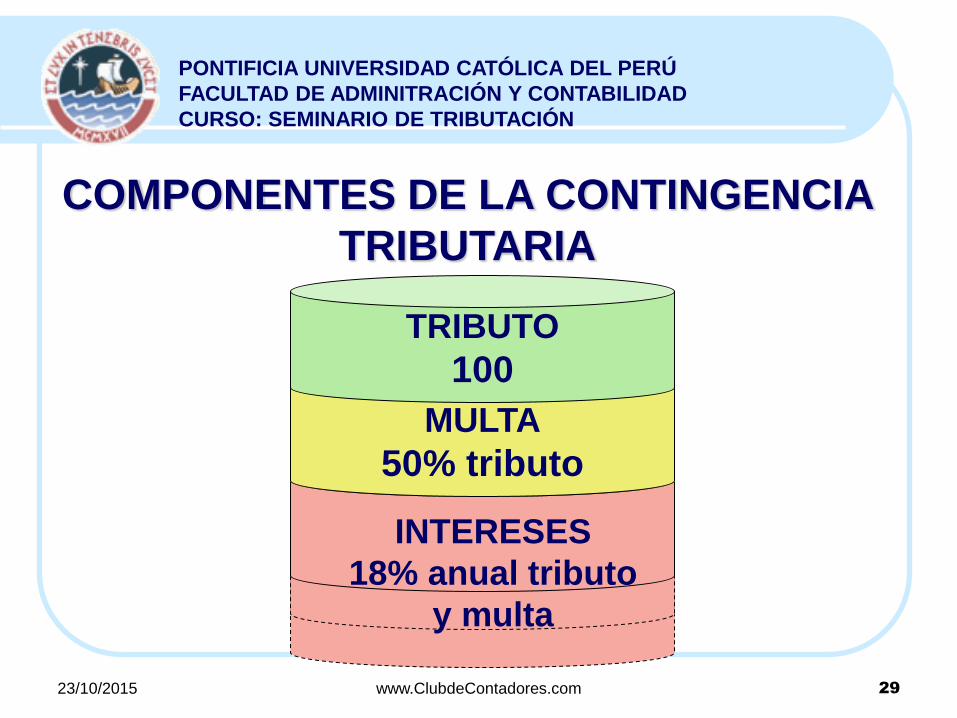

COMPONENTES DE LA CONTINGENCIA

TRIBUTARIA

MULTA

50% tributo

TRIBUTO

100

INTERESES

18% anual tributo

y multa

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 30

2. ADMINISTRACIÓN TRIBUTARIA • Eficiente en determinados campos, con tecnología en

constante desarrollo.

• Concentrada en el sector formal, en quien baja la mayor

parte de la recaudación. No ha logrado ampliar

efectivamente la base tributaria.

• Traslada gran carga de su labor a los grandes

contribuyentes, generando altos costos administrativos.

• Facultades fiscalizadoras, sancionadoras y reguladoras

sumamente extensas.

• Nuevos campos: Planillas, Precios de Transferencia,

Incremento Patrimonial no Justificado.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 31

2. ADMINISTRACIÓN TRIBUTARIA

• Desarrolla mayores mecanismos de control

basado en sus necesidades, con grandes costos

para el contribuyente: Planilla electrónica,

nuevos libros contables, nuevos comprobantes

de pago, declaraciones.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 32

• Costos tributarios: contingentes

• Cobro y/o determinación definidos por:

- Eficiencia de la Administración

- Interpretación de normas tributarias

- “Precisiones” normativas.

- Jurisprudencia dominante

- Etc.

Existe un margen de riesgo del cálculo tributario que debe ser

tomado en cuenta en las proyecciones de la empresa.

CONTINGENCIA TRIBUTARIA SUSTANCIAL

COSTOS DEVENGADOS O CIERTOS

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 33

COSTOS NO PREVISTOS:

Determinación presunta

Sanciones

• Almacenes (kárdex, inventarios, guías

de remisión, etc.).

• Transporte de bienes.

• Venta al público.

CONTINGENCIA TRIBUTARIA FORMAL

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 34

a) La empresa es representada por el chofer

y la SUNAT por un fedatario.

b) La decisión sobre el cumplimiento o

incumplimiento de los requisitos por parte

de la Administración, es rápida.

c) Las sanciones son altamente costosas.

Carretera

FACTORES CRÍTICOS EN EL

CONTROL DE GUÍAS DE REMISIÓN

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 35

Almacén

a) Se toma en cuenta para determinar la

fehaciencia de la operación.

b) Sirve para determinar faltante o

sobrantes.

c) Debe reflejar kárdex.

FACTORES CRÍTICOS EN EL

CONTROL DE GUÍAS DE REMISIÓN

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 36

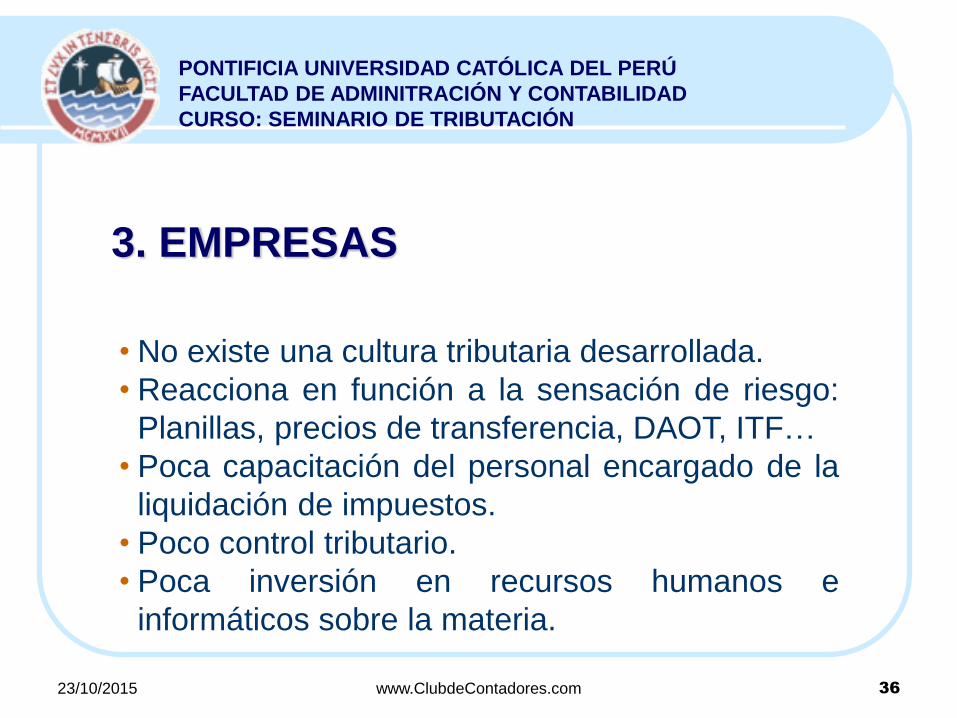

3. EMPRESAS

• No existe una cultura tributaria desarrollada.

• Reacciona en función a la sensación de riesgo:

Planillas, precios de transferencia, DAOT, ITF…

• Poca capacitación del personal encargado de la

liquidación de impuestos.

• Poco control tributario.

• Poca inversión en recursos humanos e

informáticos sobre la materia.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 37

Objeto de la empresa: Maximizar valor

A fin de reducir gastos se analiza:

•qué gastos generan valor

•qué gastos NO generan valor

¿EL COSTO TRIBUTARIO AGREGA VALOR?

REDUCCIÓN DE COSTOS

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 38

ORGANIZACIÓN PRESIÓN FISCAL

Empresa 1 12%

Empresa 2 14%

Empresa 3 20%

REDUCCIÓN DE COSTOS Y

COMPETITIVIDAD

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 39

Recaudación. Cobranza Coactiva

Facultades de la Administración

Tributaria

Fiscalización.

Sancionadora.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 40

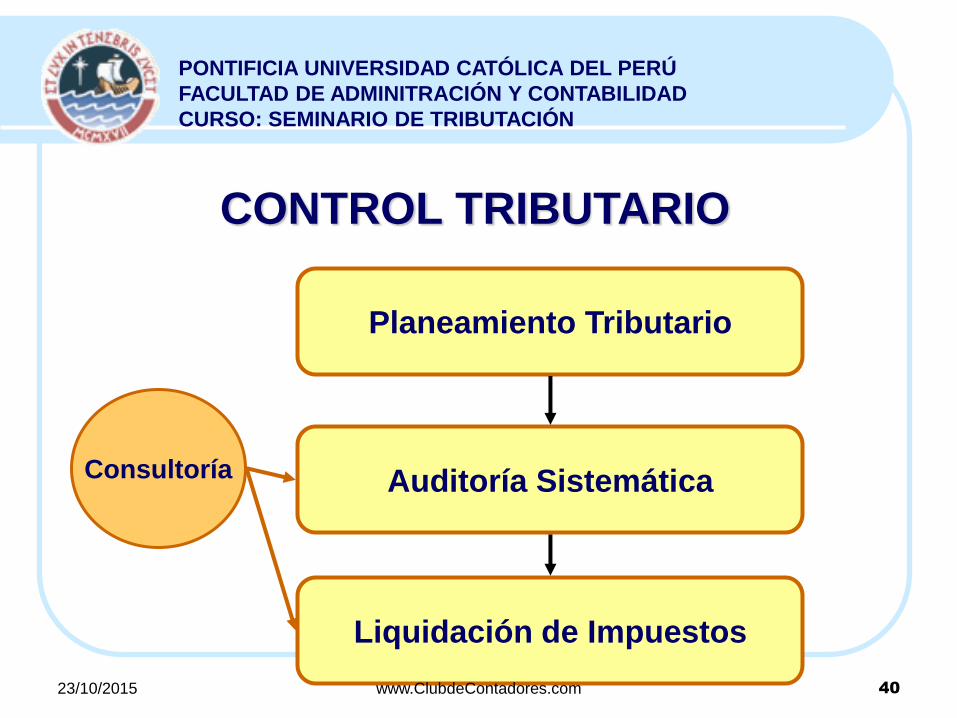

CONTROL TRIBUTARIO

Liquidación de Impuestos

Auditoría Sistemática

Planeamiento Tributario

Consultoría

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 41

4. GREMIOS

• Poca capacidad de respuesta frente a cambios

normativos o administrativos.

• Reaccionan ante problemas creados, no tienen

labor preventiva.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 42

ORIGEN CONTIGENCIA

Constantes Modificaciones

Uso de “precisiones”

LEGISLACION

Afán de recaudación

Excesivo documetarismo

Falta de capacitación

SUNAT

Falta de capacitación

EMPRESA

CONTINGENCIA

TRIBUTARIA

EMPRESA

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 43 www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 44

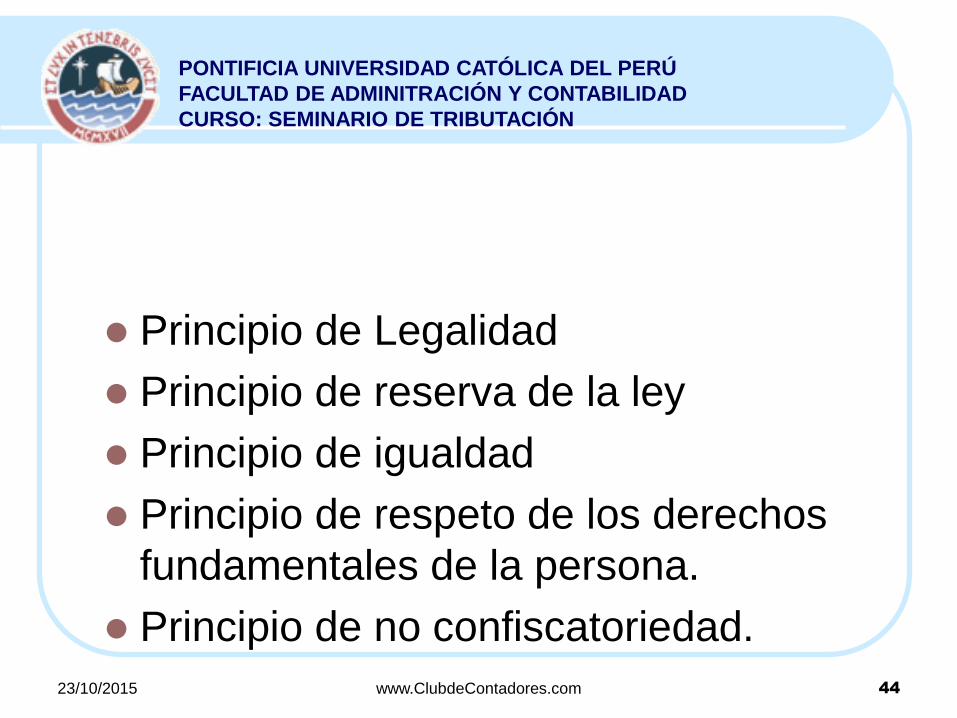

PRINCIPIOS TRIBUTARIOS

CONSTITUCIONALES

Principio de Legalidad

Principio de reserva de la ley

Principio de igualdad

Principio de respeto de los derechos

fundamentales de la persona.

Principio de no confiscatoriedad.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 45

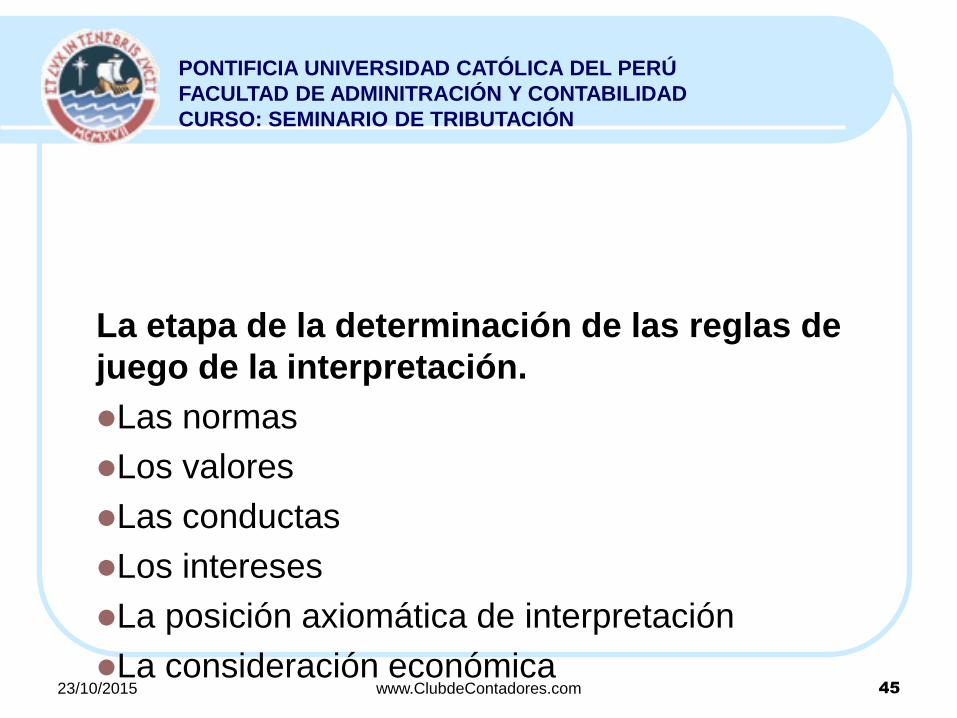

INTERPRETACIÓN DE LAS

NORMAS TRIBUTARIAS La etapa de la determinación de las reglas de

juego de la interpretación.

Las normas

Los valores

Las conductas

Los intereses

La posición axiomática de interpretación

La consideración económica

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 46

MÉTODOS DE

INTERPRETACIÓN La etapa de la aplicación de los métodos

de interpretación

El método literal

El método ratio legis

El método sistemático

El método histórico

El método sociológico

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 47

FUNCIONES DE SUNAT

• Administrar, fiscalizar y recaudar los tributos internos,

con excepción de los municipales, y desarrollar las

mismas funciones respecto de las aportaciones al

Seguro Social de Salud (ESSALUD) y a la Oficina de

Normalización Previsional (ONP), a las que hace

referencia la norma II del Título Preliminar del Texto

Único Ordenado del Código Tributario y,

facultativamente, respecto también de obligaciones no

tributarias de ESSALUD y de la ONP, de acuerdo a lo

que por convenios interinstitucionales se establezca.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 48

Administrar y controlar el tráfico internacional de mercancías dentro del territorio aduanero y recaudar los tributos aplicables conforme a ley.

Facilitar las actividades económicas de comercio exterior, así como inspeccionar el tráfico internacional de personas y medios de transporte y desarrollar las acciones necesarias para prevenir y reprimir la comisión de delitos aduaneros

FUNCIONES DE SUNAT

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 49

Proponer la reglamentación de las normas tributarias y aduaneras y participar en la elaboración de las mismas.

Proveer servicios a los contribuyentes y responsables, a fin de promover y facilitar el cumplimiento de sus obligaciones tributarias.

Las demás que señale la ley

FUNCIONES DE SUNAT

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 50

DERECHOS DEL CONTRIBUYENTE Ser tratado con respeto y consideración

El personal de la SUNAT esta al servicio de todos los ciudadanos. El contribuyente tiene el derecho a un trato profesional, respetuoso y cortes por parte del personal a cargo del procedimiento. De ocurrir alguna circunstancia contraria, debe informarlo al supervisor cuyo nombre y teléfono aparece en la Carta de Presentación o a falta de este, comunicarse con la Central de Consultas 0-801-12-100.

Respetar la Reserva Tributaria La SUNAT garantiza que la información que el contribuyente proporcione será empleada solo para fines tributarios. La información relativa al monto y fuente de las rentas, los gastos, base imponible o cualquier otro dato relativo a ellos, no será entregada a terceros, salvo las excepciones previstas en el artículo 85 del Código Tributario.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 51

Conocer el estado del procedimiento Para ejercitar a plenitud sus derechos el contribuyente debe conocer cual es el estado del procedimiento en el que es parte. El personal a cargo esta en la obligación de informarle la situación del mismo.

Rectificar sus declaraciones juradas Iniciada la fiscalización o verificación, el contribuyente puede rectificar sus declaraciones juradas hasta antes que culmine la fiscalización o verificación. Los efectos de la presentación de las Declaraciones Rectificatorias serán informados por el personal de Fiscalización a solicitud del contribuyente

.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 52

Presentar escritos y documentos Cuando el personal de Fiscalización solicite mediante requerimiento, información y/o documentación vinculada a la acción de control, el contribuyente podrá proporcionar información adicional a la requerida, que a su criterio permita determinar el correcto cumplimiento de sus obligaciones tributarias, para ello podrá presentar los escritos y documentos que estime necesarios, a través de Mesa de Partes o al auditor.

No proporcionar documentos ya presentados Si la documentación requerida con motivo del procedimiento ya fue presentada o esta se encuentra en poder de la SUNAT, el contribuyente no está obligado a proporcionarla nuevamente.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 53

Solicitar copia de las declaraciones o comunicaciones Si el contribuyente necesita obtener copia de sus declaraciones o comunicaciones, la SUNAT se las proporcionara sin costo alguno, ingresando su solicitud por Meda de Partes de cualquier Centro de Servicios

Solicitar se le informe los resultados de los requerimientos Al cierre del último requerimiento o antes inclusive, el auditor podrá comunicar al contribuyente todas las observaciones o reparos tributarios que hubiese encontrado. El contribuyente debe verificar y/o solicitar que se le informe, pudiendo presentar por escrito y debidamente sustentados los descargos que considere.

Designar representantes En cualquier acción de la SUNAT, el contribuyente puede ser representado y contar con el asesoramiento particular que estime conveniente.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 54

Interponer recursos impugnatorios Contra lo determinado por la SUNAT, el contribuyente puede interponer los recursos impugnativos previstos por la ley. El personal de Fiscalización o de las áreas de orientación de los Centros de Servicios al Contribuyente y demás oficinas de atención le informarán cuales son los requisitos y plazos, según corresponda.

Formular quejas El contribuyente puede formular un recurso de queja ante el Tribunal Fiscal, respecto de las actuaciones o procedimientos que afecten directamente o infrinjan lo dispuesto en el Código Tributarios. La SUNAT cuenta además con un servicio para la atención de quejas y sugerencias, a través del cual puede plantear su disconformidad o iniciativas respecto a la intervención.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 55

OBLIGACIONES DEL CONTRIBUYENTE

Inscribirse en los registros de la Administración Tributaria, aportando todos los datos necesarios y actualizando los mismos en los plazos establecidos.

Emitir y/u otorgar comprobantes de pago o los documentos complementarios a estos, con los requisitos formales legalmente establecidos y en los casos previstos por las normas legales. Asimismo, deberá portarlos cuando las normas legales así lo establezcan.

Permitir el control efectuado por la Administración Tributaria.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 56

Llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia, con los requisitos, formas y condiciones establecidos por la SUNAT.

Conservar los libros y registros, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, en tanto el tributo no este prescrito.

Presentar las declaraciones vinculadas a la determinación de la obligación tributaria, consignando en forma correcta y sustentada, los datos por la Administración Tributaria.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 57

Efectuar el pago de los impuestos a su cargo y realizar las retenciones y/o percepciones de Ley, de corresponder.

Proporcionar a la Administración Tributaria la información que esta requiera, o la que ordenen las normas tributarias.

Concurrir a las oficinas de la Administración Tributaria cuando su presencia sea requerida por esta para esclarecer hechos vinculados a obligaciones tributarias.

Guardar absoluta reserva de la información a la que hayan tenido acceso, relacionada a terceros vindependientes utilizados como comparables por la Administración Tributaria, en aplicación de las normas sobre Precios de Transparencias.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 58

RECURSOS IMPUGNATORIOS

BASE LEGAL:

-T.U.O. CÓDIGO TRIBUTARIO : D.S.N° 135-

99-EF (19-08-99).

-Decreto legislativo 953 (05.03.2004)

-Ley N°27038 (31.12.98)

-Ley del Procedimiento Administrativo

General N°27344 ()

-Ley N° 27796 : modificaciones al Código

Tributario (26.07.2002).

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 59

CUANDO PROCEDE INTERPONER UN MEDIO

IMPUGNATORIO?

Procede interponer un MEDIO

IMPUGNATORIO: cuando el deudor

tributario se considera directamente

afectados por actos de la Administración

Tributaria.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 60

ACTOS RECLAMABLES:

- La Orden de Pago.

- La Resolución de Determinación.

- La Resolución de Multa.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 61

TAMBIEN SON ACTOS RECLAMABLES:

*Resoluciones de comiso de bienes, internamiento

temporal de vehículos y cierre temporal de

establecimientos y las resoluciones de multa que las

sustituyan.

*Resoluciones que resuelvan las solicitudes de devolución.

*Resoluciones que determinan las pérdidas de

fraccionamientos, generales o particulares.

*Resoluciones fictas sobre recursos no contenciosos

vinculados a la determinación de la obligación tributaria.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 62

TAMBIEN SON ACTOS RECLAMABLES:

*Los actos que tengan relación directa con la

determinación de la obligación tributaria.

*Conforme la RTF 5433-3-2003 de observancia

obligatoria. Acogimientos válidos a

fraccionamientos que determinan una deuda

acogida mayor a la identificada por el deudor

tributario.

*Resoluciones fictas denegatorias de

devolución.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 63

REQUISITOS PARA INTERPONER

RECURSO DE RECLAMACIÓN

1.Escrito fundamentado debidamente autorizado por

abogado hábil.

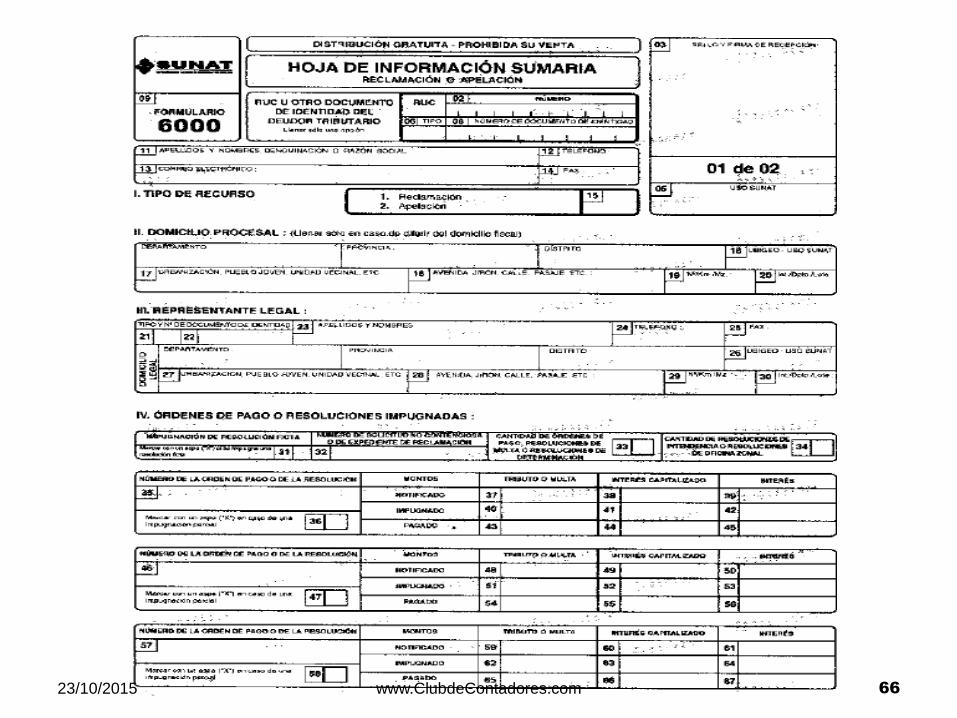

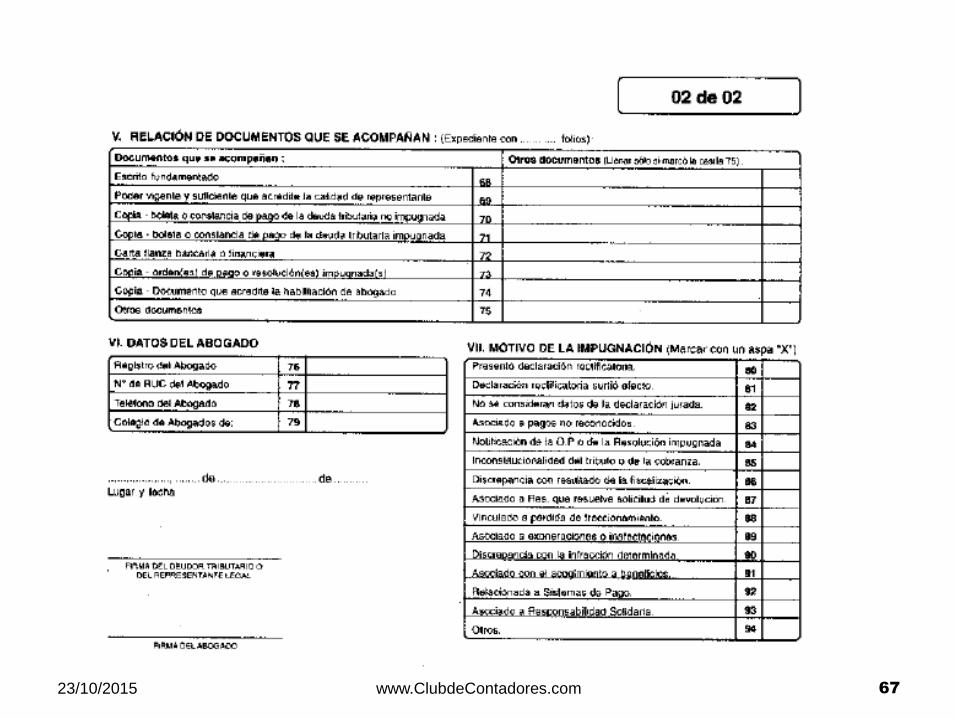

2.Hoja de Información Sumaria: Formularios 6000 y

6001.(RS106-2005/SUNAT del 02.06.05)

3.Poder vigente y suficiente otorgado al representante

legal del deudor tributario, otorgado por documento

público o privado con firma legalizada notarialmente

o por el fedatario designado por la SUNAT.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 64

REQUISITOS PARA INTERPONER

RECURSO DE RECLAMACIÓN

* En el caso de la impugnación de las Resoluciones

de Determinación y de Multa presentadas dentro del

plazo de ley, no será requisito el pago.

* En el caso de la Orden de Pago es requisito la

cancelación de la totalidad de la deuda tributaria

impugnada actualizada hasta la fecha en que se

realice el pago. Excepto en el caso previsto en el

numeral 3 del inciso a) del articulo 119. www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 65

NUMERAL 3 INCISO a) ART.119 C.T.:

*Excepcionalmente, se suspenderá el

procedimiento de cobranza coactiva en el

caso de la Ordenes de pago, cuando

medien circunstancias que evidencien

que la cobranza podría ser improcedente

y siempre que la reclamación se hubiere

interpuesto en el plazo de 20 días hábiles

de notificada la Orden Pago.

www.ClubdeContadores.com

23/10/2015 www.ClubdeContadores.com 66

23/10/2015 www.ClubdeContadores.com 67

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 68

PLAZO PARA INTERPONER

RECURSO DE RECLAMACION

* El plazo es de 20 días hábiles contados a

partir del dia siguiente de la notificacion de la

Orden de Pago, Resolucion de Determinación

y Resolución de Multa.

* Conforme el artículo 106 del T.U.O. Del

Código Tributario se considera notificado al

partir del día hábil siguiente al de su recepción.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 69

PLAZO PARA INTERPONER

RECURSO DE RECLAMACION * Las Resoluciones que resuelven solicitudes de

devolución: se presentarán en el plazo de veinte (20)

días hábiles contados desde el día hábil siguiente a

aquel en que se notificó la resolución.

* Las Resoluciones de Comiso de bienes,

Internamiento temporal de vehículos, Cierre

temporal de establecimiento y resoluciones de multa

que la sustituyan: el plazo de cinco (5) días hábiles

contados desde el día hábil siguiente a aquél en que

se notificó la resolución.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 70

PLAZO PARA INTERPONER

RECURSO DE RECLAMACION

* En el caso de la Resolución Ficta

denegatoria de devolución, luego de

transcurrido 45 días hábiles de presentada

la solicitud, cuando la SUNAT no ha

emitido pronunciamiento, entendiéndose

denegada la solicitud.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 71

ADMISIBILIDAD

* Si el contribuyente no cumple con los requisitos

establecidos en el artículo 137 del T.U.O. del Código

Tributario, la SUNAT deberá requerirlo para que cumpla

con subsanarlos, otorgándole un plazo de 15 dias hábiles

desde que es notificado.

* Tratándose de las resoluciones que establezcan

sanciones de comiso de bienes, internamiento temporal

de vehículos y cierre temporal, el término para subsanar

es 5 días hábiles.

De no subsanar éstas en el plazo otorgado, será

declarado INADMISIBLE.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 72

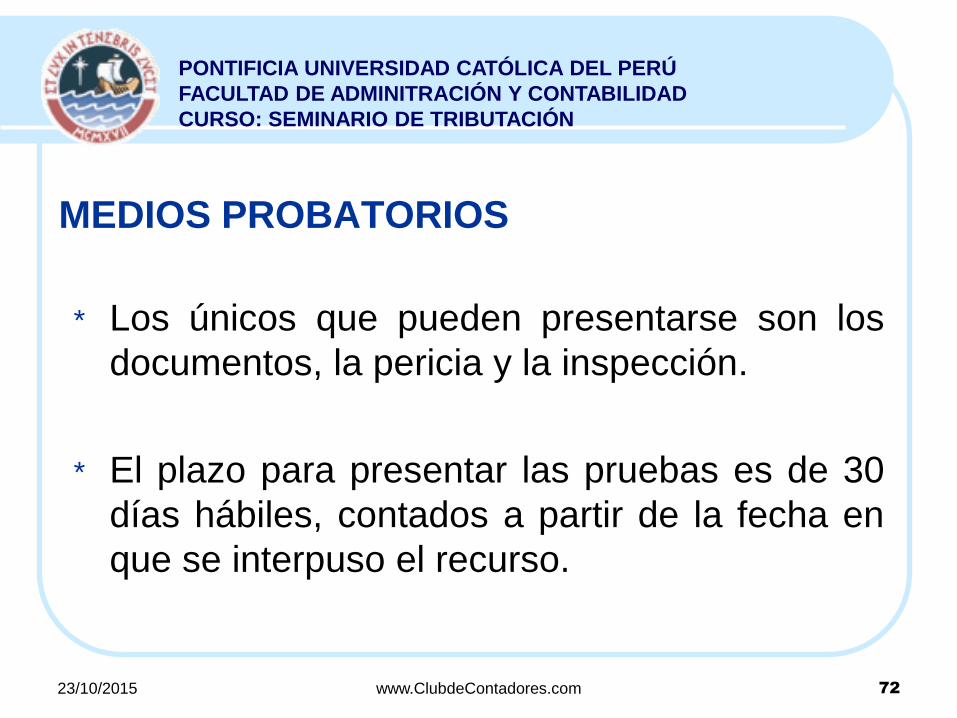

MEDIOS PROBATORIOS

* Los únicos que pueden presentarse son los

documentos, la pericia y la inspección.

* El plazo para presentar las pruebas es de 30

días hábiles, contados a partir de la fecha en

que se interpuso el recurso.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 73

DESISTIMIENTO

*El contribuyente se puede desistir del medio

impugnatorio presentado en cualquier estado del

procedimiento.

*Para desistirse deberá presentar un escrito con

firma legalizada del contribuyente o su

representante legal. La legalización podrá

efectuarse ante notario o fedatario de la

Administración Tributaria.

*La SUNAT emitirá una Resolución donde podrá

aceptar el desistimiento presentado.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 74

APELACION: ORGANO COMPETENTE

El Tribunal Fiscal es el órgano encargado de

resolver en última instancia administrativa las

reclamaciones sobre materia tributaria, inclusive

la relativa a las aportaciones a ESSALUD y a la

ONP, así como las apelaciones sobre materia de

tributación aduanera.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 75

REQUISITOS DE LA APELACION

1. Escrito fundamentado debidamente autorizado

por abogado hábil.

2. Hoja de Información Sumaria: Formularios 6000

y 6001.(RS106-2005/SUNAT del 02.06.05)

Vencido el plazo establecido para interponer la

apelación, se deberá acreditar el pago de la

totalidad de la deuda tributaria apelada o

presentarse carta fianza bancaria o financiera.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 76

PLAZO PARA INTERPONER

RECURSO DE APELACION

*Las Resoluciones de Reclamación podrán ser apeladas dentro del plazo de quince (15) días hábiles contados desde el día hábil siguiente a aquel en que se notificó la resolución.

*Las Resoluciones de Reclamación sobre Comiso de bienes, Internamiento temporal de vehículos, Cierre temporal de establecimiento, podrán ser apeladas dentro del plazo de cinco (5) días hábiles contados desde el día hábil siguiente a aquél en que se notificó la resolución.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 77

REMISION DE LA APELACION * Deberá ser presentado ante el órgano que dictó la

resolución apelada, el cual elevará el expediente al Tribunal Fiscal dentro de los treinta (30) días hábiles siguientes y siempre que cumpla los requisitos de admisibilidad.

* En el caso de apelación de resoluciones que resuelvan los reclamos sobre sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, el plazo para elevar el expediente al Tribunal Fiscal es de quince (15) días hábiles.

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 78

PLAZO PARA RESOLVER

* La SUNAT resolverá las reclamaciones

dentro del plazo de seis (6) meses, contado a

partir de la fecha de presentación del recurso

de reclamación.

* El TRIBUNAL FISCAL resolverá las

apelaciones dentro del plazo de seis (6)

meses contados a partir de la fecha de

ingreso de los actuados al Tribunal

www.ClubdeContadores.com

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

FACULTAD DE ADMINITRACIÓN Y CONTABILIDAD

CURSO: SEMINARIO DE TRIBUTACIÓN

23/10/2015 79

LUGARES DE PRESENTACION

*Los recursos de Principales Contribuyentes

Nacionales se presentan en su Dependencia.

*Los recursos de los contribuyentes pertenecientes a

las Intendencias Regionales presentan en los Centros

de Servicios al Contribuyente y/o en la dependencia a

cuyo directorio pertenecen.

Los reclamos contra resoluciones de comiso de bienes

deberán presentarse en la dependencia donde se

aplicó la sanción.

www.ClubdeContadores.com