Ministerio de Agricultura y Desarrollo Rural...

36

Ministerio de Agricultura y Desarrollo Rural Observatorio Agrocadenas Colombia Documento de Trabajo No. 74 LA CADENA DE LÁCTEOS EN COLOMBIA UNA MIRADA GLOBAL DE SU ESTRUCTURA Y DINAMICA 1991-2005 Carlos Federico Espinal G. Director Observatorio Héctor J. Martínez Covaleda Investigador Principal Fredy A. González Rodríguez Investigador Asistente http:/www.agrocadenas.gov.co [email protected] Bogotá, Marzo de 2005

-

Upload

nguyenthuy -

Category

Documents

-

view

213 -

download

0

Transcript of Ministerio de Agricultura y Desarrollo Rural...

Ministerio de Agricultura y Desarrollo RuralObservatorio Agrocadenas Colombia

Documento de Trabajo No. 74

LA CADENA DE LÁCTEOS EN COLOMBIA

UNA MIRADA GLOBAL DE SU ESTRUCTURA Y DINAMICA1991-2005

Carlos Federico Espinal G.Director Observatorio

Héctor J. Martínez CovaledaInvestigador Principal

Fredy A. González RodríguezInvestigador Asistente

http:/[email protected]

Bogotá, Marzo de 2005

1Agrocadenas

Cadena de lácteos

1. Introducción2. Identificación de la Cadena3. La Cadena en el mundo4. La Cadena en Colombia5. Precios y costos de producción6. Conclusiones7. BibliografíaAnexos

1. Introducción

La Cadena láctea se estructura a partir de la relación entre ganaderos, acopiadores,cooperativas y empresas industriales procesadoras. En la medida que la actividad ga-nadera es muy significativa dentro de la actividad agropecuaria y agroindustrial delpaís, la producción de leche, como producto básico de ésta, es relevante en la dinámicade la economía nacional.

En la segunda sección de este documento se identifica los componentes económicos ysociales de la Cadena. En la tercera, se ubica a la actividad lechera del país en el contex-to mundial con el fin de identificar los principales actores dentro de la producción ycomercio y evaluar el peso relativo de Colombia en estos productos, y con una serie deindicadores evaluar la competitividad de los lácteos colombianos con respecto a losmás importantes países del mundo. En la cuarta, se destaca los principales elementosque definen la competitividad de la lechería del país y de la agroindustria láctea, lacual se complementa, en la siguiente sección, con un análisis del comportamiento delos precios de la Cadena y sus costos. Por último, se presentan algunas conclusionesrelevantes.

2. Identificación de la Cadena

Dentro de la producción mundial de alimentos de origen animal, la leche se encuentracatalogada como uno de los principales commodities al igual que la carne y el huevo. Laproducción proviene, principalmente, de ganado bovino, ya sea bajo sistemas espe-cializados o de doble propósito. Otros orígenes de la leche son las provenientes deoveja, cabra y camello, entre otros. Si bien la estructura fisicoquímica y la aparienciade este bien son similares, independiente mente del tipo de animal, sus componentesposeen niveles de concentración diversos.

De acuerdo con la información de la FAO1 , para el año 2003, el volumen de la produc-ción mundial de leche alcanzó la cifra de los 613 millones de toneladas, de los cuales

1 La información disponible en la FAO, a la fecha de realización del documento, correspondía al año2003 para producción y hasta 2002 para comercio.

2 Cadena de lácteos

un poco más del 84% proviene del ganado bovino (Tabla 1). El principal continenteproductor de lácteos es Europa con el 36% del total mundial, seguido por Asia, 30%,y América con el 24%. Es importante resaltar que en Asia la leche de búfala representael 97% del total producido.

La Cadena de lácteos en Colombia está compuesta por dos eslabones principales. Elprimero comprende la producción de leche cruda bien sea bajo un sistema especializa-do o de doble propósito. El segundo eslabón es el industrial, en el cual se produce unaamplia gama de productos lácteos o derivados de la leche como leche pasteurizada,leche ultrapasteurizada, leche evaporada, leche condensada, leche en polvo, lechematernizada, leche instantánea, leches ácidas o fermentadas, crema acidificada, lechessaborizadas, dulces de leche, mantequilla, y quesos.

Al igual como acontece en la mayoría de países productores de leche, la producción enColombia proviene de las explotaciones de ganado bovino, por lo cual el presenteanálisis de la Cadena solamente se concentrará en este tipo de fuente animal.

Los productos derivados de la leche tienen diferentes características físico-químicas,como resultado de los distintos tipos de procesamientos a la cual es sometida la lechecruda. Ellos son, principalmente:

Leche pasteurizada: Leche apta para el consumo humano resultante de su exposicióna altas temperaturas, y enfriamiento rápidamente, con el cual se eliminan bacterias.Antes de ser pasteurizada, la leche se somete a pruebas de calidad, y es higienizada,homogenizada2 y prepasteurizada.

Leche ultrapasteurizada: El proceso de obtención es similar a la pasteurizada. Ladiferencia radica en que en este caso la leche es sometida a temperaturas más altas, elproceso calentamiento- enfriamiento se repite varias veces, y el producto final se enva-sa en cajas “Tetra Brik Asceptic” y bolsas de múltiples capas, que permiten mantenerla leche en perfecto estado sin ser refrigerada antes de ser abierto el empaque.

2 Proceso que consiste en volver del mismo tamaño las partículas de grasa de la leche líquida.

3Agrocadenas

Leche en polvo: Se obtiene tras desecar la leche líquida, que previamente ha sidoestandarizada3 , homogenizada, y pasteurizada.

Leche condensada: Consiste fundamentalmente en leche y crema, a las cuales se les haextraído parcialmente el agua después de tratamiento térmico y de concentración.Normalmente se le añade sacarosa para darle estabilidad y seguridad bacteriológica alproducto.

Mantequilla: Es una especie de emulsión de la grasa de la leche y del agua, la cual seobtiene por el batido de la crema. La crema es aquella parte rica en grasa que es sepa-rada de la leche por centrifugación o simple separación de la nata después de unproceso de calentamiento.

Queso: Es un producto cuyo contenido es fundamentalmente caseína y grasa. Segúnla proporción de ésta última los quesos pueden ser grasos, semigrasos o magros; ysegún su consistencia se dividen en quesos de pasta blanda y dura4 . La riqueza engrasa de los quesos depende del tipo de leche que se utiliza para su elaboración.

Yogur: Se obtiene a partir de la fermentación de la leche y a través de la intervenciónde varias especies bacterianas5 . Otro producto que se obtiene por procesos similares esel kumis.

Lactosuero: Es un subproducto de la quesería que se utiliza principalmente en lapanificación y elaboración de galletas, con un alto contenido de proteínas y de lactosa.

Según datos de la Encuesta Nacional Agropecuaria del año 2002, ENA, y consultasrealizadas con expertos del tema, se estimó para el año 2003 el tamaño del hato gana-dero, su distribución para producción de carne y leche, y su participación dentro deleslabón industrial de esta Cadena.

Los resultados señalan (Diagrama 1) que para ese año la población de ganado bovinoen Colombia ascendió a las 25 millones de cabezas, de los cuales 11 millones se dedicana la producción de leche, 10 millones se explotan en sistema de doble propósito y 1millón se dedican a la producción especializada.

El total de la producción para el año 2003 se estima en 6.500 millones de litros. Lamayor parte de la leche producida en el país se utilizan como insumo para la elabora-ción industrial de productos tales como: leche pasteurizada, quesos industriales, que-sos artesanales, leche concentrada, mantequilla, helados, postres, leches ácidas, bebi-das y otras industrias.

3 Proceso mediante el cual se vuelve uniforme el nivel de grasa de la leche líquida.4 La elaboración del queso se basa en la coagulación de la caseína de la leche por la acción enzimática

del cuajo o por la de bacterias lácticas. Tras la obtención de la cuajada se le somete a goteo paraeliminar el suero. Se procede después a un calentamiento, que acelera la coagulación y la obtenciónde un producto más seco.

5 Entre ellas: lactobacilos (L.bulgaricus), estreptococos lácticos (S.thermophilus), y levaduras que fer-mentan la lactosa (Saccharomyces kefir), produciendo gas carbónico y algo de alcohol.

4 Cadena de lácteos

3. La Cadena en el mundo

Producción y consumo de leche

La leche fresca sin procesar se produce en casi todos los países del mundo. Según laFAO se producen 507 millones de toneladas. Los países europeos concentran el mayorvolumen, con el 36% de la producción global en el año 2003. En el continente asiáticose produce el 21%, en el continente americano el 28% (146 millones de toneladas).África y Oceanía participan con porcentajes marginales del 5% y 4%, respectivamente.

En términos de crecimiento, durante los últimos ocho años (1996 – 2003), los paísesdel continente de la Oceanía han presentando mejor desempeño mundial, aumentan-do a una tasa promedio del 3,4% anual, mientras que la del mundo fue de 1,29%/año(Ver Tabla 2). Así por ejemplo, Australia creció a una tasa del 5% y Nueva Zelanda al3,2%. Esto puede estar explicado por las óptimas condiciones agroecológicas y el fuer-te aprovechamiento de los terrenos para esta actividad.

El principal productor mundial de leche fresca es Estados Unidos. Desde finales de lasegunda guerra mundial, este producto es prioritario dentro de la política de seguri-dad alimentaria de ese país. Para el año 2003, su producción superó las 78 millones detoneladas, que representa el 15% del total mundial, duplicando al segundo mayorproductor, India, que produjo 36.5 millones de toneladas.

5Agrocadenas

Otros países relevantes como productores son Rusia, Alemania, Francia y Brasil, cu-yas participaciones se encuentran entre el 3% y el 7% del total. Sin embargo, de esospaíses, los únicos que presentan tasas de crecimiento significativas son India y Brasil,con el 3,8% y el 3% anual, respectivamente.

Los países de América Latina no son grandes productores (Tabla 1). Algunos de ellosson importadores netos de lácteos, sin embargo, la mayor parte del consumo se obtie-ne de la producción interna, la cual crece a tasas positivas. El principal productor enesta región es el Brasil con 23 millones de toneladas, Argentina con 7.7 millones detoneladas y Colombia con 6 millones en el 2003 (1,24%).

La leche fresca por ser un producto perecedero y debido a los altos costos de transpor-te, su comercialización se realiza fundamentalmente a nivel interno para suplir lademanda de los procesadores del producto y consumo en fresco por parte de la pobla-ción. Esto explica que los niveles de producción y consumo aparente sean similares ylos bajos flujos de comercio internacional existentes, que se restringen a intercambiofronterizo (Tablas 2 y 3).

La mayor demanda de leche fresca se registra en Estados Unidos, donde se consumen77 millones de toneladas, 15% del total mundial, más del doble de lo que consumen la

6 Cadena de lácteos

India o Rusia que ocupan el segundo y tercer lugar en consumo. Dentro de los paíseslatinoamericanos Brasil ocupa el sexto lugar, con 22 millones de toneladas, lo que losubica por encima de México, Argentina, Canadá y Colombia, entre otros.

Comercio mundial de productos lácteos

El comercio mundial de los productos lácteos no contempla la leche cruda debido a sualta perecibilidad. Las transacciones mundiales se sustentan principalmente en lecheen polvo dada la facilidad para su almacenamiento y transporte.

En las Tablas 4 y 5 se puede observar cómo Nueva Zelanda sin ser uno de los primerosproductores de leche de vaca fresca es el primer productor y exportador mundial deleche en polvo. Un caso similar es el de Australia que ocupando el puesto 13 en pro-ducción de leche fresca de vaca, es el cuarto productor y el segundo exportador mun-dial de leche en polvo. Lo contrario sucede en Estados Unidos y Rusia, que siendo elprimero y tercero respectivamente en la producción de leche fresca, ocupan los luga-res 20 y 9 en producción de leche en polvo entera, y en las exportaciones de leche enpolvo ocupan los lugares 9 y 34, lo cual puede ser explicado por el alto consumodoméstico. Las exportaciones de Estados Unidos representan apenas el 2% del totalmundial.

7Agrocadenas

8 Cadena de lácteos

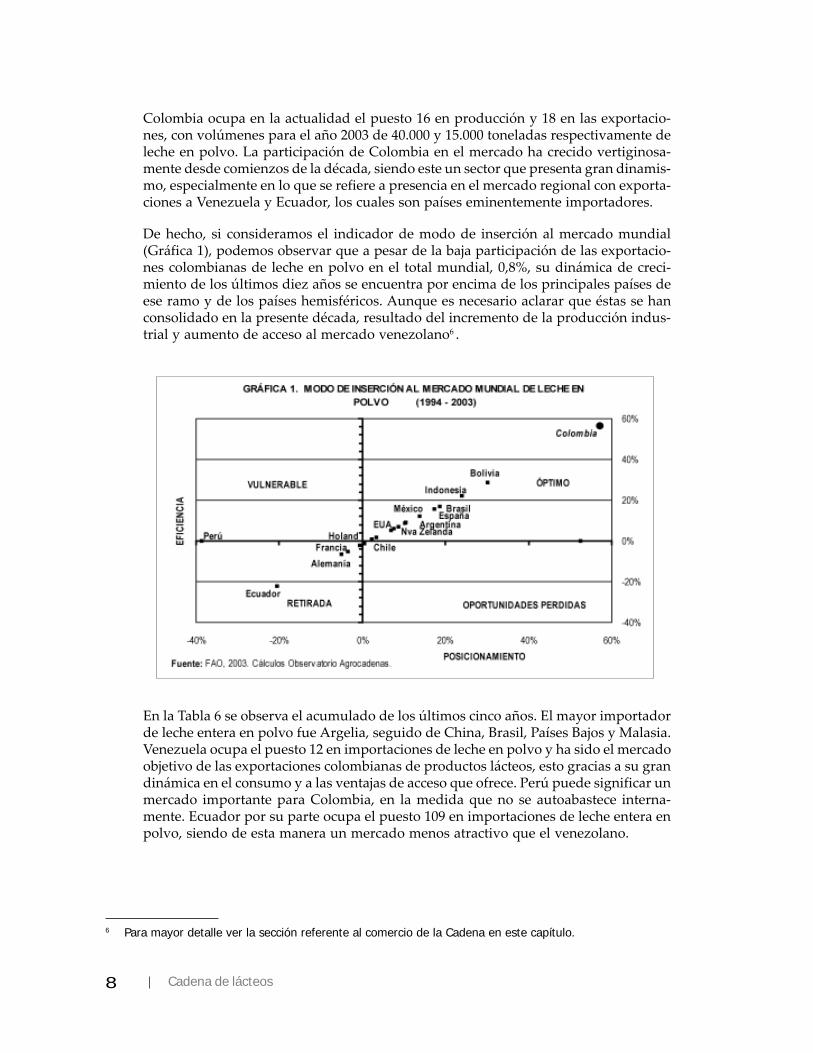

Colombia ocupa en la actualidad el puesto 16 en producción y 18 en las exportacio-nes, con volúmenes para el año 2003 de 40.000 y 15.000 toneladas respectivamente deleche en polvo. La participación de Colombia en el mercado ha crecido vertiginosa-mente desde comienzos de la década, siendo este un sector que presenta gran dinamis-mo, especialmente en lo que se refiere a presencia en el mercado regional con exporta-ciones a Venezuela y Ecuador, los cuales son países eminentemente importadores.

De hecho, si consideramos el indicador de modo de inserción al mercado mundial(Gráfica 1), podemos observar que a pesar de la baja participación de las exportacio-nes colombianas de leche en polvo en el total mundial, 0,8%, su dinámica de creci-miento de los últimos diez años se encuentra por encima de los principales países deese ramo y de los países hemisféricos. Aunque es necesario aclarar que éstas se hanconsolidado en la presente década, resultado del incremento de la producción indus-trial y aumento de acceso al mercado venezolano6 .

En la Tabla 6 se observa el acumulado de los últimos cinco años. El mayor importadorde leche entera en polvo fue Argelia, seguido de China, Brasil, Países Bajos y Malasia.Venezuela ocupa el puesto 12 en importaciones de leche en polvo y ha sido el mercadoobjetivo de las exportaciones colombianas de productos lácteos, esto gracias a su grandinámica en el consumo y a las ventajas de acceso que ofrece. Perú puede significar unmercado importante para Colombia, en la medida que no se autoabastece interna-mente. Ecuador por su parte ocupa el puesto 109 en importaciones de leche entera enpolvo, siendo de esta manera un mercado menos atractivo que el venezolano.

6 Para mayor detalle ver la sección referente al comercio de la Cadena en este capítulo.

9Agrocadenas

En lo que a consumo de leche en polvo se refiere (Tabla 7), Brasil ocupa el primerlugar a nivel mundial, participando con el 20% del total, cifra que representa más detres veces la participación de México, país que está en segundo lugar. Otros paísesrelevantes en este contexto son Argelia, China, Francia y Rusia. Brasil presenta un

10 Cadena de lácteos

aumento de su consumo durante todo el período. De los países andinos, Venezuela esel que presenta mayor participación (3,4%), seguido por Colombia (1,5%), Perú (0,4%),Bolivia (0,3%), y Ecuador (0,2%). Colombia presentó un aumento considerable en suconsumo durante el período 1990 – 1996, de 9,3%, pero cayó en el período 1996 – 2002a una tasa de -3,2% anual.

El segundo producto en importancia por su volumen de comercio es el queso7 . LaTabla 8 muestra que los países europeos son los mayores importadores: Alemaniaocupó el primer lugar en el 2002 con 427.000 toneladas, el segundo y tercer lugar loocuparon Italia y el Reino Unido con 299.000 y 277.000 toneladas, respectivamente, yFrancia es el sexto importador.

Estados Unidos, es el primer importador del continente americano y el séptimo a nivelmundial. En el año 2002 importó 188 mil toneladas que representan el 6% de lasimportaciones de queso a nivel mundial.

7 La información de este producto agrupa los diferentes tipos y presentaciones que lo componen.

11Agrocadenas

En Latinoamérica, México es el principal importador con 65.000 toneladas, seguido delejos por Brasil que importó 8.000 toneladas en el mismo año. En el ámbito de laComunidad Andina, Venezuela es el mayor importador con 9.000 toneladas, mientrasque Perú apenas supera las 1.000 toneladas. Colombia, Ecuador y Bolivia importancantidades mínimas de queso. Las importaciones colombianas apenas alcanzaron las72 toneladas en el año 2002.

En relación con la exportación de queso, tres países europeos explican casi el 50% deltotal mundial (Tabla 9). En primer lugar se encuentra Alemania con una participa-ción del 15,5%, seguido por Francia con el 15,4%, y Países Bajos con el 13,9%.

Nueva Zelanda y Australia son importantes exportadores de queso debido, no sólo asu nivel de participación en el mercado mundial sino también a su crecimiento, susventas permitieron que sus ventas externas crecieran a razón de 6,7% y 7,7% duranteel período 1996 – 2002. En América Latina son importantes las exportaciones de Ar-gentina y Uruguay.

Al igual como ocurre con las exportaciones colombianas de leche en polvo, sus volú-menes exportados de queso son insignificantes en el contexto mundial, pero en térmi-nos de crecimiento sobresalen con respecto al los principales países exportadores y dela región hemisférica. De nuevo, utilizando el indicador de modo de inserción al mer-

12 Cadena de lácteos

cado mundial (Gráfica 2), Colombia obtiene una calificación aceptable, teniendo encuenta que su posicionamiento y participación en el mercado ha venido en ascenso.

En resumen, los principales productores, importadores y consumidores de productoslácteos en el mundo se encuentran en Europa. Además Nueva Zelanda y Australiageneran grandes excedentes exportables en una combinación de altos niveles de pro-ductividad con mercados internos muy pequeños.

Colombia es un jugador pequeño en el ámbito mundial pero en el contexto de Améri-ca Latina muestra cierto nivel de competitividad, pese a enfrentar a dos grandes en laregión, Argentina y Uruguay. Pese a esto es el principal productor y exportador delácteos en la Región Andina, además cuenta con la ventaja de ser vecino de dos gran-des importadores como son Venezuela y Perú, lo que le representa un mercado poten-cial de importancia.

4. La Cadena en Colombia

Los orígenes de la lechería en Colombia se remontan a las postrimerías del siglo XV,cuando los españoles colonizadores importaron ganado especialmente de la región deAndalucía, pero existen indicios de importaciones de Galicia y de las Islas Canarias.Sin embargo, es a partir de finales del siglo XIX cuando se presenta la entrada masivade razas especializadas en la producción de leche como Holstein o Ayrshire proceden-tes de Europa, Nueva Zelanda y de América del Norte.

Inicialmente el desarrollo de la producción lechera estuvo estrechamente relacionadocon su ubicación en regiones de clima frío, gracias a la mejor adaptación de las razasimportadas. Otra de las características de la ganadería lechera en Colombia ha sido sucercanía a los principales centros de consumo como el Oriente Antioqueño, el Altipla-no Cundiboyacense y Nariño.

13Agrocadenas

Si bien la producción de leche proveniente de ganaderías especializadas es mayorita-ria, la producción bajo el sistema doble propósito es cercana al 30 % de la produccióntotal, con razas como pardo suizo o normando y cruces con cebú. El 95% del hatoganadero en Colombia presenta algún contenido de cebú, con una buena adaptaciónen las zonas de clima templado y cálido, y altos rendimientos en carne y leche. Laproducción de doble propósito ganó importancia a partir de los años setenta por suadaptación y por las ventajas que ofrecía al complementar la producción de carne yleche, y mejorar los ingresos de los productores ganaderos. Las mejoras que se hanrealizado en infraestructura han contribuido al desarrollo de esta actividad.

Desde el punto de vista institucional existen gremios y asociaciones que representana diferentes actores de la Cadena. Los productores están representados por: FEDEGAN,estructurado en comités regionales que representan la producción de leche y carne enColombia; ANALAC, que representa fundamentalmente a productores de zonas es-pecializadas en la producción de leche; asociaciones por razas especializadas comoASOCEBU, ASOHOLSTEIN, ASOJERSEY, ASOARSHIRE, Asociación Normando,ASOPARDO SUIZO, ASOROMOSINUANO, ASOSIMMENTAL, UNAGA (Unión deAsociaciones ganaderas Colombianas), o ASODOBLE (productores doble propósito).

En la parte de procesamiento se identifican FEDECOLECHE que afilia a cooperativascomo COLANTA, COOLECHERA, CILEDCO, COOLESAR, COLÁCTEOS, o COA-HUILA. En la parte industrial la Cámara Colombiana de Alimentos de la ANDI, querepresenta a la gran industria; la Asociación de Industriales de la Leche, Asoleche, y laAsociación de Procesadores Independientes, que agrupan a la pequeña y medianaindustria.

Como instancias adicionales, existe desde 1962 el Consejo Consultivo de la Lechedonde se reúnen diferentes actores de la Cadena, y a raíz de la firma del Acuerdo deCompetitividad de la Cadena Láctea, se constituyó el Consejo Nacional Lácteo quebusca agrupar a los representantes del sector privado con el sector público para tratardiferentes temas relacionados con la actividad lechera. En el 2004, además del trabajoen múltiples temas como definición de precios, políticas del Gobierno, o acuerdos delibre comercio, también trabajó en el montaje y puesta en marcha del Sistema Nacio-nal de Análisis de Leche Fresca – SISLAC, el cual es un sistema de certificación de loslaboratorios de las plantas de procesamiento, de los puntos de acopio de leche y demáslaboratorios, al que deberán acogerse todos los compradores de leche fresca, y que esuna contribución muy importante para mejorar la calidad de los productos ofrecidospor la Cadena.

Eslabón primario de la Cadena

La producción de leche en Colombia ha venido creciendo durante los últimos 20 años,al punto que actualmente se autoabastece. Este crecimiento se ha dado conjuntamen-te con un cambio en los hábitos de consumo.

El volumen total de producción pasó de 2 millones de litros en 1979 a 6,4 millones enel 2003 (Gráfica 3). Durante el período 1979-2003 la producción creció a una tasaanual promedio del 4%, en algunos períodos esta tasa ha sido más alta, así por ejem-plo, en el período 1979 – 1988 creció al 6%. Este crecimiento es considerable si tenemosen cuenta que el crecimiento vegetativo de la población colombiana es inferior al 2%

14 Cadena de lácteos

anual. Esta dinámica en la producción primaria se encuentra explicada por las inno-vaciones en los sistemas de alimentación y manejo del ganado, mejoramiento genéticode los hatos, principalmente por compras y renovación de especies altamente produc-tivas.

Localización de la producción

Según cálculos realizados por instituciones del sector como lo son: ANALAC, CEGA,FEDEGAN y el DNP, la producción lechera de Colombia tiene su asiento en cuatroregiones:

Región Atlántica: (40%) conformada, en orden de importancia productiva, por losdepartamentos de Cesar, Magdalena, Córdoba, Atlántico, Guajira, Sucre y Bolívar.

Región Occidental: (17%) conformada, en orden de importancia productiva por losdepartamentos de Antioquia, Caquetá, Huila, Quindío, Caldas y Risaralda.

Región Central: (34%) conformada por los departamentos de Cundinamarca (Sabanade Bogotá), Boyacá, Meta y Santanderes.

Región Pacífica: (9%) conformada por los departamentos de Valle del Cauca, Nariño,Cauca, y Alto Putumayo.

La participación de estas regiones ha sido cambiante dependiendo de factores como elaumento de las ganaderías de doble propósito, la modificación de la infraestructuravial o de la situación de orden público. Con respecto a lo anterior, la región que máscrecimiento presenta es la Costa Atlántica.

Cuencas lecheras de trópico alto

En la región Atlántica se encuentra la cuenca lechera del altiplano norte de Antioquia,cercana a Medellín, y comprende los municipios de Don Matías, San Pedro de los

15Agrocadenas

Milagros, Santa Rosa de Osos, Belmira, Entrerríos, San José de la Montaña y Yarumal.Dentro de ella tienen presencia importante las empresas COLANTA y PROLECHE.En general la tenencia de tierra corresponde a minifundio, con predominio de peque-ñas y medianas unidades productivas, que presentan un promedio de 33 hectáreaspor finca. La raza lechera predominante es la Holstein, producción semi-intensiva,con uso relativamente alto de concentrados para animales y fertilizantes para los sue-los. La productividad media por animal en la zona es superior a los 14 litros por día.

En la región Central hay dos cuencas importantes: La cuenca lechera del Valle deUbaté y Chiquinquirá, en los municipios de Ubaté, Chiquinquirá y Simijaca. Dentrode ella tiene presencia importante las empresas: ALQUERIA, PARMALAT, DOÑALECHE, PROLECHE, ALPINA, ALGARRA, DELAY, PICOS DEL SICUARA y CASADE LATA, con ocho centros de acopio que recogen entre 15.000 y 100.000 litros dia-rios por empresa. En esta zona los precios de la tierra son altos, por la cercanía a lacapital y por la calidad de los suelos. El tamaño promedio por finca es de 45 hectáreas.Las razas predominantes son Holstein mestizo, Holstein colombiano y Holstein puro.Se usan predominantemente pastos mejorados, y se tiene una productividad mediapor animal en la zona de 15 litros/día.

La cuenca lechera de la Sabana de Bogotá, comprende: Zona sur (municipios deMosquera, Fontibón, Albán, Funza, Bojacá, Soacha, Sibaté, Bosa y Madrid); Zonaoccidental (municipios de Facactativá, Siberia, Subachoque, Tabio, Tenjo, Cota, ElRosal, Chía, Cajicá y la Pradera); Zona Norte (municipios de Tocancipá, Suesca,Chocontá, Gachancipá, Sesquilé, Zipaquirá, El Sisga y la zona de autopista entreChocontá y Villapinzón); y la Zona de Sopó (tradicionalmente minifundista, especial-mente en la Calera y Guasca). En esta cuenca el costo de oportunidad de la tierra es elmás alto del país. El tamaño promedio por finca en la zona es de 166 hectáreas. Lasrazas predominantes son Holstein mestizo, Holstein colombiano y Holstein puro. Laproductividad media por animal en la zona es de 14 litros/día.

En la región Pacífica se encuentra la cuenca lechera del altiplano nariñense que com-prende dos zonas altamente productoras: la ubicada en el municipio de Pasto, y lallamada “La Provincia”, que comprende los municipios de Guachucal, Cumbal,Túquerres e Ipiales. Predomina la producción intensiva con ganaderías especializadasde raza Holstein y la alimentación forrajera. En la zona hay tres tipos de productores:el minifundio (indígenas y campesinos), que representa más del 80 % del total, y conun tamaño de finca promedio de 5 hectáreas; los medianos, con producciones porfinca entre 300 y 500 litros diarios; y un pequeño número de productores grandes,con producciones de más de 1000 litros por día. Las principales empresas que acopianleche en esta región son: ALIVAL, ANDINA, COLPURACE y COLACTEOS. La razapredominante es la Holstein. La productividad media por animal en la zona es de16,26 litros/día.

Cuencas lecheras de trópico bajo

En la región Atlántica hay tres cuencas principales: La cuenca lechera de Córdoba ySucre (municipios de Morrosquillo, Montes de María, las Sabanas, La Mojana, Plane-ta Rica, Montelíbano, Pueblo Nuevo) zona bajo la influencia de COLANTA; la cuen-ca lechera del Cesar (municipios de Arjona, El Banco, Santa Ana y el Copey) zonabajo la influencia de las empresas CICOLAC, COOLESAR, KLARENS, LACTEOS LA

16 Cadena de lácteos

PROMAVERA, y LACTEOS PERIJÁ; y la cuenca lechera del Atlántico y norte delMagdalena (municipios de Sabanalarga, Manatí, Luruaco, Ponedera, Candelaria,Baranoa, San Juan de Acosta y Piojo), zona bajo la influencia de las empresasCOOLECHERA, CIDELCO, PATUCA, LA SIERRA y SAN FRANCISCO. En estastres cuencas, el sistema de producción es de doble propósito. En las cuencas de Córdo-ba, Sucre y del Atlántico predominan los pastos mejorados. Predominan las razasprovenientes de Taurus e Indicus (Cebú). Los tamaños de fincas son medianos ygrandes, con predominio del pastoreo. La productividad por animal en la zona esbaja, con cifras promedio de 4,3 litros/día.

En la región Occidental hay dos cuencas: la cuenca lechera del Magdalena Media(principalmente en los municipios de Dorada, Puerto Salgar y Puerto Boyacá), zonabajo la influencia de las empresas COLANTA, LA PERLA, CELEMA, QUESEROS,CRUDEROS y ALQUERIA; y la cuenca lechera del Caquetá (municipios de PuertoRico, San Vicente del Caguán, Tres Esquinas, Milán y Valparaíso), zona bajo la in-fluencia de la empresa NESTLE.-CICOLAC. En estas dos cuencas, el sistema de pro-ducción es de doble propósito, y predominan las razas provenientes de Bos Taurus yBos Indicus. Las productividades medias por animal son bajas, alrededor de 4,5 litros/día.

En la región Central está la cuenca del Piedemonte Llanero (municipios de Guamal,Acacias, Cumaral, Restrepo, Paratebueno, y Granada) que está bajo la influencia de laempresa Lácteos del Llano. El sistema de producción es de doble propósito. La pro-ductividad media por animal es de 6,5 litros/día.

La industria de lácteos en Colombia

La industria láctea del país está constituida por una serie de sub-eslabones, resultadosde los diferentes procesos a la que es sometida la leche en la consecución de una grangama de derivados agroindustriales. Estos últimos pueden agruparse, como se apre-cia en el siguiente diagrama simplificado, en las fabricaciones de leche pasteurizada,

17Agrocadenas

cremas y mantequillas, queso, leche en polvo, leches ácidas y leches azucarada, entreotros; y su destino bien puede orientarse al consumo final o constituirse en insumospara la elaboración de otros bienes finales, especialmente dentro de la misma indus-tria. Así por ejemplo, la producción del subsector dedicado a la preparación de lecheen polvo es absorbida por los sub-eslabones encargados en la elaboración de lechesácidas y azucaradas, como también en la obtención de productos de consumo huma-no como son: leche en polvo entera, leche en polvo para lactantes, leche en polvoazucarada, leche en polvo descremada y semi-descremada, entre otros.

Si bien lo más conveniente para analizar este eslabón de la Cadena sería contar coninformación de la Encuesta Anual Manufacturera (EAM) para cada uno de sus sub-sectores definidos en el Diagrama 2, se tiene disponibilidad de solo cinco de los sietereglones industriales, según la clasificación CIIU a cinco dígitos, dada la reserva esta-dística8 establecida por el DANE. Estas cinco actividades son:

• 31121 Pasteurización, homogenización, vitaminación y embotellado de lechelíquida.

• 31123 Fabricación de queso.

• 31124 Fabricación de leches y productos lácteos conservados.

• 31125 Fabricación de helados, sorbetes y postres a base de leche.

• 31126 Fabricación de leches ácidas (yogur y kumis).

A continuación se describe el comportamiento y desempeño de las principales varia-bles económicas industriales e indicadores de competitividad de la Cadena láctea, com-parándolos con los de la industria manufacturera nacional. Para ello se ha hecho usode la información de la EAM para el período de 1991 – 2000, teniendo en cuenta que apartir del año 2001 las clasificaciones industriales obedecen a otra metodología, ha-ciendo peligroso cualquier empalme arbitrario.

Número de establecimientos y tra-bajadores contratados

El número de establecimientos industria-les de la Cadena aumentó en 8, pasandodel año de 1992 de 112 a finalizar la déca-da de los noventa con 120 unidades pro-ductivas9 (Gráfica 4), en contraste con elcomportamiento del número de estable-cimientos del conjunto de la industria ma-nufacturera colombiana, que evidenciódescenso en el mismo período en 0,5%.De esta manera, para el año 2000 la Ca-dena participó con el 1,7% de las unida-

8 Corrientemente la designación 31122, que corresponde a la fabricación de mantequilla y crema deleche, es incluida en la clasificación 31123 que compete a la fabricación de queso.

9 Vale la pena señalar que la EAM sólo registra establecimientos con más de 10 empleados.

18 Cadena de lácteos

des industriales que operaron en el país. Más aún, para el año de 1997 la Cadena lácteaalcanzó a registras 127 establecimientos, pero dadas las condiciones de inestabilidadmacroeconómica y de orden público de ese momento se revertiría su expansión.

En cuanto a la distribución delos establecimientos dentro de losdistintos grupos de la industrialáctea, el mayor número se en-cuentra en las actividades depasteurización, homogenizacióny embotellado de leche líquidacon un total de 58 unidades, equi-valente al 48% (Gráfica 5). Le si-guen los sub-sectores dedicadosa la preparación de helados ypostres a base de leche (22 uni-dades) y fabricación de quesos (21unidades). En menor medida seencuentran las empresas del

reglón de fabricación de leches ácidas y de productos conservados, con un total de 11y 8 establecimientos, respectivamente.

Al mismo tiempo que se incre-mentó el número de instalacio-nes productivas, el empleo deleslabón industrial de la Cadenatambién lo hizo. En efecto, mien-tras que en el año de 1992 la in-dustria vinculó a 12.940 trabaja-dores, para el año de 2000 estavariable alcanzó la cifra de las13.846 (Gráfica 6). Vale la penaseñalar que para el año de 1997el nivel de empleo alcanzó sumáximo registro con 17.423 tra-bajadores, dada la expansión delnúmero de empresas del ramo enese mismo año.

Según cifras de la EAM, los sub-sectores que demandan mayor número de trabajado-res pertenecen a la clasificación 31121 de las relacionadas, que en la segunda mitad dela década de los noventa participó en promedio con el 51%. En segunda instancia seencuentran los correspondientes a la fabricación de helados, que para ese quinqueniosu participación fue del orden del 16%, y finalmente, las actividades dedicadas a lapreparación de leches ácidas con el 15%. El restante 18% del total del empleo de laindustria fue absorbido por las demás actividades.

Empero, a diferencia de las clasificaciones 31121 y 31124, que presentan tasas positivasde crecimiento en el número de empleos del orden del 4,1% y 7,3%, las demás activida-

19Agrocadenas

des manifiestan perdida de dinámica de utilización del factor trabajo, especialmente enel grupo dedicado a la producción de leches ácidas con una tasa de crecimiento prome-dio anual del -6,4%. Por consiguiente, las dos primeras actividades han compensadoe impedido que el nivel de empleo industrial total de la Cadena haya disminuido en elperíodo 1992 – 2000.

Evolución de la producción industrial

Durante los años de 1992 y2000, el valor de la produccióntotal de la industria láctea cre-ció, en términos reales, a unatasa anual del 8,2%, mientras elconjunto de la industria manu-facturera lo hizo al 2,5% (Gráfi-ca 7). Es a partir del año de 1994cuando la industria láctea em-pieza a presentar un mayor rit-mo de dinamismo en su produc-ción con respecto al conjunto dela industria nacional. Por loanterior, en ese lapso el eslabónindustrial de la Cadena aumen-tó su participación de 2,9% a4,1% dentro del valor de la pro-ducción industrial.

Un signo del crecimiento de la industria láctea se evidencia en el desarrollo de nuevosproductos, con diversidad de marcas y formas de presentación, para atender las de-mandas de los diferentes segmentos de la población colombiana. A su vez, este com-portamiento refleja las ganancias en competitividad de la industria.

Los sub-sectores más importan-tes dentro del valor total de laproducción de la industria lác-tea durante la segunda mitad delos noventa corresponden a lapasteurización, homogeniza-ción y embotellado de leche lí-quida, con el 44%, seguido porlas empresas de la producción deleche y productos lácteos con-servados (yogur y kumis), conel 31%. En contraste con elsubsector de la fabricación dequeso y afines, cuyo aporte hasido en promedio del 2% (Gráfi-ca 8).

20 Cadena de lácteos

La industria láctea del país ha evidenciado en los últimos años aumentos en su valoragregado con respecto al valor de la producción bruta. Esa así, como en los primeroscinco años de la década de los noventa esta participación era del orden del 30%, mien-tras en el siguiente quinquenio fue del 35% (Gráfica 9). En otras palabras, mientrasque en el año de 1992 por cada 100 pesos producidos en bienes de derivados lácteos, 30pesos correspondían al valor agregado, para el año 2000, este se había incrementadoen $35 que es el excedente generado por esta actividad industrial.

Si bien, como se puede apreciaren la Gráfica 9, este indicador decompetitividad está por debajo dela participación que tiene en laindustria en general, que es al-rededor del 45%, pero es similaral sector de preparaciones de car-nes que es del 35% (Martínez yAcevedo, 2004) y de la industriade alimentos de origen de la pes-ca (30%)10 .

Como se puede apreciaren la Gráfica 10, las em-presas dedicadas a la fabri-cación de helados y sorbe-tes, leches ácidas, y pro-ductos lácteos conserva-dos, poseen una relacióndel valor agregado a va-lor de la producción cer-cana a los niveles obser-vado por el promedio dela industria nacional. Nosucede lo mismo con lasactividades de pasteuriza-ción, homogenización yembotellado de leche líqui-da, cuya participación haestado por debajo del 28%,lo que le resta competitividad al conjunto de la Cadena, dado que estos eslabones sonlos que más contribuyen en término de valor de la producción, número de estableci-mientos y empleo utilizado.

10 Véase el Capítulo 19 en este mismo volumen.

21Agrocadenas

La productividad laboral, medi-da como la relación entre el va-lor agregado industrial en tér-minos reales y el número deempleados, ha manifestado in-crementos significativos en laindustria láctea, muy por enci-ma de la industria manufactu-rera (Gráfica 11). Exactamente apartir de 1995 se empieza a evi-denciar un mayor valor genera-do por cada trabajador de la in-dustria láctea en relación alpromedio de la industria en ge-neral. De hecho, los cálculos in-dican que un empleo en el año

2000 para la primera in-dustria generó la cifra de64 millones de pesos,mientras en la segunda fuede 50 millones de pesos.Finalmente, dentro de laindustria láctea, las em-presas dedicadas a la fabri-cación de leches ácidas yde productos conservadospresentan los mayores ni-veles de productividad,mientras que los demássub-sectores evidencianuna productividad laboralinferior, que no supera los50 millones de pesos (Grá-fica 12).

En síntesis, el eslabón industrial de la Cadena láctea presenta un desempeño favorableen cuanto a incrementos del número de establecimiento, empleo, valor agregado, va-lor de la producción y productividad laboral. Sin embargo, la participación del valoragregado en la producción bruta es inferior al promedio de la industria nacional,evidenciando una menor tecnificación de los procesos, aunque esos niveles son simi-lares al de otros sectores de procesamiento de alimentos como son las relacionadascon carnes y pesca.

Comercio de la Cadena

Dinámica de la balanza comercial

Según información suministrada por el DANE, la balanza comercial de la Cadenaláctea (eslabones primarios e industriales) revirtió su tendencia deficitaria hasta obte-

22 Cadena de lácteos

ner saldos positivos a partir del año 2001 (Tabla 10). En efecto, mientras en la décadade los noventa predominó una balanza de saldo negativo, alcanzando récord en elaño de 1997 de US$56,5 millones, en los primeros cuatro años de la presente década elsuperávit comercial ha venido creciendo a una tasa promedio anual del 55,6%, alcan-zando en el último año US$24,1 millones de pesos. Esto es entendible si recordamosque en los eslabones primario e industrial la producción se ha acrecentado en losúltimos años, permitiendo abastecer la demanda local y generando excedentes expor-tables para el mercado exterior, especialmente el venezolano.

Esto es indicativo de la ganancia de competitividad de la Cadena en la medida que susproductos han venido ganando espacio en el mercado doméstico, y capturando por-ciones, aunque aún pequeñas, del mercado internacional.

Empero, si comparamos el superávit comercial de la Cadena láctea con los registradosen otras cadenas de explotación pecuaria, salvo la piscicultura, este sector es menosimportante. En efecto, hasta el tercer trimestre del año 2004 las balanzas comercialesdel camarón de cultivo y el atún fueron de $US30,3 millones y $US 27,8 millones,respectivamente11 . En otras palabras, existen en el país otras actividades de produc-ción animal, sin mayor resonancia dentro de la industria, que aportan al superávitcomercial agropecuario una mayor cuantía que esta Cadena.

Como se puede apreciar en la Tabla 11, en la mayoría de las principales partidas aran-celarias que conforman el universo de la Cadena láctea del país se manifiesta un pro-ceso de sustitución de importaciones y a su vez la constitución de excedentes exporta-bles. Esto se observa en el Indicador de la Balanza Comercial Relativa12 , IBCR, el cualcambió de signo negativo, que indica el país era un importador neto de productoslácteos, a uno positivo, que manifiesta el carácter de exportador netos de estos bienes,o en otras palabras, el indicador paso de -1 a 1. Sin embargo, en algunos productos elpaís aún es importador neto como son los casos de lactosuero desmineralizado (par-tida 0404101000), queso de pasta azul (0406400000), leches maternizada (1901101000)y sustitutos de la leche para la alimentación de terneros (2309903000).

11 El superávit de la balanza de la Cadena camarón de pesca fue (a septiembre de 2004) de US$10,6millones.

12 El cálculo de este indicador junto su implicación económica se encuentran descritos en los capítulos20 y 22 del presente volumen.

23Agrocadenas

24 Cadena de lácteos

Origen y destino de las importaciones y exportaciones de la Cadena

El principal destino de las exportaciones colombianas de derivados lácteos es el merca-do venezolano, partícipe en el año 2004 con el 89% del total de las divisas, equivalentea US$39,3 millones (Gráfica 13). Este porcentaje se vio ligeramente afectado en ese añopor los conflictos políticos que se presentaron el segundo semestre entre Colombiacon el país vecino, teniendo en cuenta que en los dos años anteriores, el valor de lasexportaciones a ese país se ubicaron por encima de los $US 46 millones.

El segundo destino de las exporta-ciones es el mercado estadouniden-se donde se dirigió el 8% (US$ 3,7millones) del valor total de las ex-portaciones de productos lácteos.Las exportaciones al Ecuador sonmarginales (1%) al igual que lasventas realizadas a otros mercadosde la Comunidad Andina y paísescentroafricanos, entre otros, querepresentan el 2% del valor total.

Contrario a lo anterior, las impor-taciones no están fuertemente con-centradas. De hecho, el principalorigen, Irlanda, participó en el año2004 con el 25,7% del valor total,

mientras que, México y Brasil, constituyeron el 18% y 12%, respectivamente (Tabla12). No obstante, estos tres países se perfilan en futuros abastecedores del mercadocolombiano, teniendo en cuenta que en los últimos cinco años sus exportaciones hanaumentado en más de un 20% por año, pese a que el conjunto de las importacionesviene descendiendo en un 23%.

25Agrocadenas

En síntesis, las cifras de comercio permiten identificar progresos competitivos en laCadena de lácteos, dado que pudo sustituir su alta dependencia de productos deriva-dos del mercado exterior por bienes producidos en el país, permitiendo generar exce-dentes exportables.

Indicadores intra-cadena

Hasta el momento el análisis de comercio de la Cadena ha estado centrado en el desti-no y origen de las exportaciones e importaciones y la dinámica de su balanza comer-cial. Sin embargo, no se ha hecho énfasis en los productos que la compone junto conel desempeño competitivo de cada uno de éstos, lo cual abre paso a su análisis median-te indicadores intra-cadena

Al finalizar el año 2004, el superávit comercial de la Cadena láctea estuvo explicadopor el excedente comercial registrado por la leche en polvo entera. De hecho, el valorde las exportaciones de este bien representó un poco más del 50% de las ventas externageneradas por la Cadena, equivalente a US$24,6 millones; seguida por las ventas dequesos blandos y afines (20%), y de leche evaporada con un 8% (US$3,5 millones).

De manera dual, las importaciones estuvieron concentradas hasta en un 70% en lecheen polvo para lactantes, generando de esta manera un déficit por valor de US$ 13,8millones, y en menor cuantía por las importaciones de suero de leche que representanun 20% del total (Tabla 13).

26 Cadena de lácteos

El indicador de modo de inserción al mercado internacional, que mide la dinámica delcomercio y a su vez su presencia mediante su participación en el mismo para el lapso1994 – 2004, nos muestra que los sectores ganadores son leche en polvo entera, lechedescremada, mantequillas, leche descremada queso blando y leche evaporada, mien-tras que los productos en retirada del mercado internacional son yogur, alimentospara bovinos, demás mantequillas y grasas, y leche en polvo para lactantes (IV cua-drante Gráfica 14). Vale la pena mencionar que existen otros productos que presentan“oportunidades perdidas” en el mercado internacional, puesto que si bien sus volú-menes han venido aumentando, su participación dentro del total de las exportacionesde la Cadena ha venido en descenso.

5. Precios y costos de producción

Precios

La producción de leche en el país se tipifica por contar con precios estacionales, loscuales se distribuye dependiendo del régimen de lluvias y sequía que afecta la disponi-bilidad de pastos y por tanto la leche producida. Aunque es importante señalar queestos regimenes varían entre las mismas regiones del país, siendo mayor la estacio-nalidad en la Costa Atlántica, mientras que en las regiones Occidental y Central esmedia y menor, respectivamente.

A lo anterior hay que sumarle el hecho de que en cada región, las magnitudes yvariaciones de precipitaciones también difieren en el transcurso del año. Así por ejem-plo, la estacionalidad en la regiones Atlántica y Occidental es opuesta, siendo en elprimer semestre del año en la Región Occidental mayor y menor en la costa Atlántica.Situación contraria se presenta en el segundo semestre13 .

13 IICA - Ministerio de Agricultura. Acuerdo de Competitividad de la Cadena Láctea, Bogotá, 1999.

27Agrocadenas

Como se observa en la Gráfica 15, los precios más bajos se presentan entre los mesesde febrero y mayo, donde normalmente se presenta sobreoferta de leche, y a partir dejunio se mantiene elevado con respecto a la media. Este comportamiento de la produc-ción en los precios genera inestabilidad en los ingresos a los productores, en la medi-da en que afecta los flujos de efectivo de la empresa ganadera y no permite una buenaplaneación de la capacidad de procesamiento de la industria. Con el fin de subsanaresta situación se han establecido algunos mecanismos de política pública para su co-rrección

El precio de la leche en Colombia, como sucede en muchos países ha estado sujeto aintervenciones del Estado. En primera instancia, durante el período 1989 hasta me-diados de 1999, a través de la Resolución 427 de 1989 se estableció el mecanismo deno-minado 70/30, mediante el cual los industriales pagaban a los productores un preciomínimo por la leche cruda en planta, equivalente al 70% del precio de venta pasteuri-zada al consumidor. Posteriormente, y dentro del marco del Acuerdo de Competitividadde la Cadena, empezó a regir el sistema de precios basado en parámetros de Cuotas yExcedentes. Esto consiste que una parte del volumen de la producción de leche crudaserá remunerada al precio promedio pagado durante los seis meses de menor produc-ción del año anterior (cuota), y otra parte por los precios que acuerden entre produc-tores e industriales por los excedentes.

El precio promedio pagado al productor en el 2003 era de $490/litro, siendo menor enregiones como Caquetá, donde, según información de Fedegán, el promedio fue de$380; y más alto en regiones como Antioquia, Caldas, Cundinamarca y Nariño, don-de se pagó un precio cercano a los $550. En el primer semestre del 2004 el preciopromedio pagado al productor en Colombia fue de 530 pesos por litros, en Caquetá de$400 y por encima de $570 en Antioquia, Caldas, Cundinamarca y Nariño.

Por otra parte, en Colombia la leche se encuentra incluida en el Sistema Andino deFranjas de Precios, mecanismo diseñado para proteger a los productores de la volatilidadde los precios internacionales. Sin embargo, esto no implica que los bienes primarios

28 Cadena de lácteos

de la Cadena se encuentren desarticulados de la dinámica internacional. Algunos tra-bajos empíricos hechos por el Observatorio Agrocadenas14 sustentan la existencia detransmisiones entre el comportamiento del precio internacional de la leche hacía losprecios pagados al productor del leche cruda. Precisamente, en Ramírez, Martínez(2004) se establece un vector de cointegración entre el costo de importación de la leche,el precio de la leche cruda y la leche en polvo, significando relaciones de equilibrio delargo plazo. Aunque es necesario aclarar que en ese sistema econométrico resultó queel precio pagado al productor de leche cruda es una variable endógena, mientras quelas otras dos cotizaciones fueron exógenas. En otras palabras, variaciones en el costode importación de leche en polvo y en los de la leche en polvo nacional tienen efectospermanentes en el comportamiento de la leche cruda. A continuación se presenta di-cho vector de cointegración15 .

Como se puede apreciar en la anterior ecuación, existe una relación positiva entre losprecios de la leche cruda y la leche en polvo, mientras que se tiene una relación nega-tiva entre el costo de importación y la primera variable.

Siguiendo el mismo estudio, se encuentra otra relación de equilibrio, pero en este casoentre los precios de la leche pasteurizada y los precios al consumidor, de la siguienteforma:

Esto último ecuación significa que hay una relación directa entre los precios al pro-ductor de leche pasteurizada y los precios al consumidor. De tal manera, que unincremento en 10% en el primer precio incide en un aumento en un 13% en la segundavariable. Vale la pena señalar que en ninguno de los ejercicios econométricos efectua-dos por estos autores se logró demostrar cointegración entre los precios de los eslabo-nes primarios de la Cadena con los eslabones finales, dando lugar a ruptura en latransmisión de precios por factores de estructuras de mercado que operan dentro de lamisma Cadena.

En resumen, a pesar que la leche se encuentre dentro del Sistema Andino de Franja dePrecios, los bienes primarios de la Cadena se encuentran articulados a la dinámicainternacional. Empero, las transmisiones no converge hasta los últimos eslabones dela Cadena, probablemente explicado por las estructuras de mercado dentro de la Ca-dena.

14 MARTÍNEZ, Héctor y Carlos F. Espinal. Evaluación de la protección para algunos productos del sectoragropecuario colombiano: Una medición econométrica. Documento de trabajo No 28, ObservatorioAgrocadenas. 2002.; y RAMÍREZ, Manuel y Héctor Martínez. Relaciones de precios entre los diferenteseslabones de las cadenas agroproductivas en Colombia. Documento de trabajo No 50. ObservatorioAgrocadenas. 2004.

15 Para mayores detalles técnicos véase el anexo 1.2 del documento RAMÍREZ, Manuel y Héctor Martínez.

29Agrocadenas

Costos de producción

Al igual como acontece con la mayoría de sistemas de producción de los diferentescomodities básicos de las cadenas agroproductivas en Colombia, las estructuras de cos-tos para la producción de leche están asociadas a sus sistemas y prácticas adoptados,la escasez relativa de los insumos y factores en cada región o zona y la implementaciónde componentes tecnológicos, entre otros. Dada la heterogeneidad de las unidades deproducción que se evidencia en el país, existen tantas estructuras de costos comofincas ganaderas. Sin embargo, es posible identificar rasgos similares por sistema deproducción que permiten establecer un patrón de costos de producción de leche parael país.

La información de costos de producción disponible proviene de varias fuentes. Unade ellas corresponde a la firma PBEST Asesores16 , que en el año de 1997 realizó elEstudio sobre la Competitividad y la Productividad de la Cadena de Lácteos en Colombia, incor-porando en ese documento algunas estructuras. Posteriormente, el Banco Agrario hadispuesto al público información de costos por sistema de producción y por región.Finalmente, se cuenta con los estudios realizados por el CIAT (2003)17 que hace énfa-sis en parámetros técnicos, y el de IICA-FINCA (2003)18 , que calcula los costos de 23fincas ganaderas de diferentes sistemas de producción y niveles de tecnificación.

En el estudio de PBEST (1997) se concluye lo siguiente: los gastos en mano de obrason los más significativos dentro de las estructuras de los sistemas de doble propósitoy lechería especializada. En doble propósito es más importante la mano de obra en losdepartamentos de Cesar, Magdalena y La Guajira, donde representan alrededor del70% de los costos totales. La productividad de la mano de obra es muy baja, sinembargo, la participación del rubro es similar a la registrada por los grandes paísesproductores que cuentan con ganaderías intensivas en capital. Esto obedece a que, sibien, la mano de obra es más barata en Colombia se contrata un mayor número detrabajadores. Dentro del rubro de mano de obra se destacan los salarios pagados amayordomos, ordeñadores, y servicios profesionales.

Los gastos en insumos son los que siguen en importancia en la estructura de costos,con una participación similar para ambos sistemas (Tabla 14). Los insumos corres-ponden a alimentos concentrados, vacunas, drogas y sales necesarios para la salud delas ganaderías. El rubro de insumos es de gran importancia en los departamentos deNariño (más importante que la mano de obra) y Cundinamarca, departamentos detrópico alto y clima frío. Lo anterior se debe a que en estas zonas el factor tierra esescaso, y por tanto de pastos. En consecuencia los ganaderos han optado por ganade-rías especializadas intensivas. Por el contrario en las zonas de trópico bajo, donde

16 PBEST Asesores y J.M.Castells. Estudio sobre la competitividad y la productividad de la Cadena deLácteos en Colombia. Bogotá, 1997.

17 HOLMANN, Federico et al. Evolución de los sistemas de producción de leche en el trópico latinoame-ricano y su interrelación con los mercados: un análisis del caso colombiano”. CIAT. Mayo, 2003.

18 IICA –FINCA S.A. Análisis de competitividad y ventajas comparativas de la ganadería de leche enColombia. 2003.

30 Cadena de lácteos

hay relativa abundancia de tierras, las ganaderías son de doble propósito y su alimen-tación depende de pastos, con menores costos para los productores.

19 Para profundizar en el tema véase MARTÍNEZ, Héctor y Ximena Acevedo. La Cadena de AlimentosBalanceados para Animales (ABA) en Colombia: una mirada global de su estructura y dinámica.Documento No. 1. Observatorio Agrocadenas. 2002.

En el estudio del IICA-FINCA (2003) se observa que los rubros con mayor peso en laestructura de costos corresponden a la remuneración del trabajo y la alimentación,los cuales representan más del 50% del costo total. Sin embargo, ese porcentaje varíade acuerdo al sistema de producción y de la zona de localización de la unidad produc-tiva, ya que otros factores como la tierra presentan mayor peso dependiendo de suvalorización comercial (Anexos 1 y 2).

En términos de competitividad, hay que anotar que las materias primas con las cualesse produce el alimento balanceado en Colombia son en su mayoría semillas oleaginosasy cereales importados19 , las cuales se encuentran mediadas por las franjas de precios.En contraste, los grandes países productores, como Argentina o Nueva Zelanda, laganadería es alimentada especialmente con pastos de muy bajo costo. Frente a esto,algunos analistas sugieren que los ganaderos colombianos deben aprovechar las con-diciones particulares para alimentar a los animales con productos propios de la re-gión que permitan reemplazar progresivamente los granos y concentrados.

Gracias a su ubicación en el trópico, Colombia cuenta con ventajas sobre los paísescon estaciones en cuanto a uso de maquinaria y equipos. Los altos costos en estosrubros en los países de zona templada, tienen que ver con los elevados niveles demecanización, que genera altos costos de depreciación y uso intensivo de combusti-bles en las épocas de invierno.

31Agrocadenas

Es muy importante tener en cuenta el costo de oportunidad de la tierra en Colombia.Por ejemplo, la Sabana de Bogotá que es una zona urbana hace que el precio de latierra sea elevado para la ganadería, al igual que en las zonas de trópico bajo pormotivos de especulación que ejercen algunos sectores.

En relación con la producción industrial, la mayor parte del costo de fabricacióncorresponde al consumo de materia prima. La leche fresca representa aproximada-mente el 80% del total. Los gastos en manos de obra alcanzan el 5%, y el 15% restantese destina a otros rubros, entre ellos los empaques, siendo éstos muy importantes enla comercialización de yogures y leche larga vida.

6. Conclusiones

Los resultados del análisis realizado en este documento nos permiten concluir que laCadena láctea colombiana presenta un buen nivel competitivo.

La producción de leche en el eslabón primario, obtenida de actividades de doble pro-pósito y de lecherías especializada, ha crecido de manera significativa durante las últi-mas tres décadas, permitiendo aumentar los niveles de consumo y deautoabastecimiento. De esta manera, el país ha tenido una mayor disponibilidad delproducto, que sumado con los cambios de hábitos e incrementos en las preferenciasde los consumidores por derivados lácteos, ha permitido que la producción industrialde la Cadena, tanto en términos de valores y cantidades, también esté creciendo,incentivando la dinámica de la rama industrial. Esto se ha visto reflejado en aumen-tos progresivos en el número de instalaciones, nivel de empleo, generación de mayorvalor agregado e incrementos en la productividad laboral.

Asimismo, el comercio de la Cadena ha venido en ascenso, principalmente en el planode las exportaciones, las cuales han permitido revertir el déficit de su balanza comer-cial permanente en la década de los noventa. Además, la actividad industrial de laCadena ha reducido el ingreso masivo de importaciones, sustituyéndolas por produc-tos domésticos. No obstante, todavía existen falencias en la fabricación de yogur,alimento para bovinos y leche en polvo para lactantes, entre otros, impidiendo quesea mayor el superávit comercial actual.

7. Bibliografía

• HOLMANN, Federico et al. Evolución de los sistemas de producción de leche en eltrópico latinoamericano y su interrelación con los mercados: un análisis del casocolombiano. CIAT. Mayo, 2003.

• IICA – FINCA S.A. Análisis de competitividad y ventajas comparativas de la gana-dería de leche en Colombia. 2003.

• MARTÍNEZ, Héctor y Ximena Acevedo. La Cadena de Alimentos Balanceados paraAnimales (ABA) en Colombia: una mirada global de su estructura y dinámica.Documento del Observatorio Agrocadenas No 1. 2002.

• MARTÍNEZ, Héctor y Carlos F. Espinal. Evaluación de la protección para algunosproductos del sector agropecuario colombiano: Una medición econométrica. Do-cumento de trabajo No 28. Observatorio Agrocadenas. 2002.

32 Cadena de lácteos

• PBEST Asesores y J.M. Castells. Estudio sobre la competitividad y la productivi-dad de la Cadena de Lácteos en Colombia. Bogotá. 1997.

• PÉREZ, Gerson Javier, Los Ciclos Ganaderos en Colombia, 1950 – 2001, Documen-tos de Trabajo sobre Economía Regional del Banco de la República, No. 46, juniode 2004.

• RAMÍREZ, Manuel y Héctor Martínez. Relaciones de precios entre los diferenteseslabones de las cadenas agroproductivas en Colombia. Documento de Trabajo No50. Observatorio Agrocadenas. 2004.

33Agrocadenas

Anexos

34 Cadena de lácteos