MODELO DE COMPENSACIONES -...

56

MODELO DE COMPENSACIONES Ejecutivo Microempresas Banca Microempresarios BCI Agosto de 2014

Transcript of MODELO DE COMPENSACIONES -...

MODELO DE COMPENSACIONES Ejecutivo Microempresas Banca Microempresarios BCI

Agosto de 2014

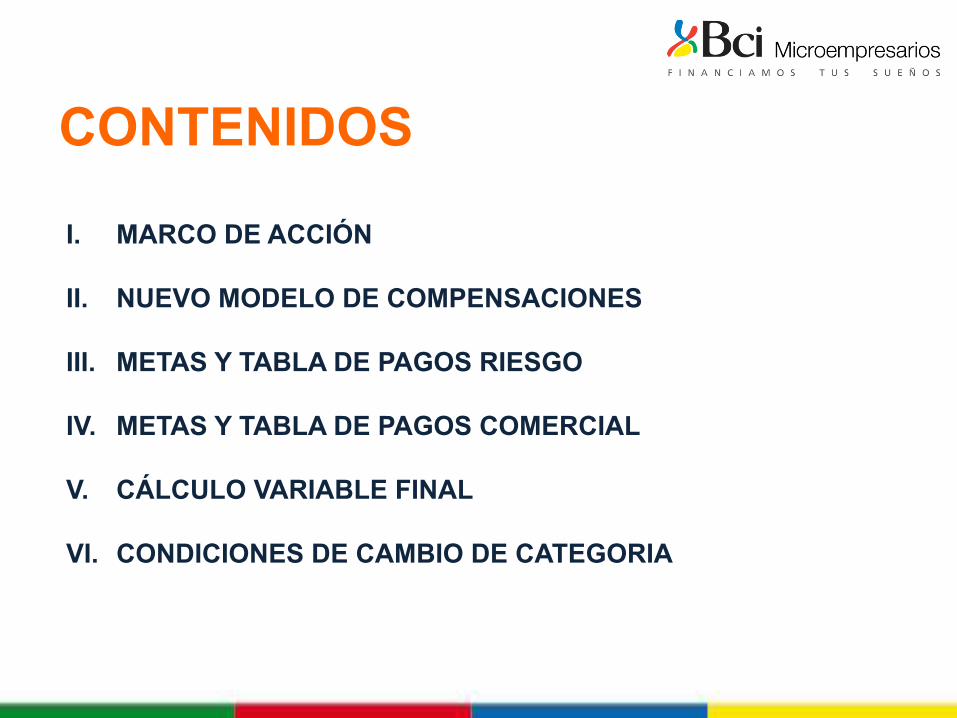

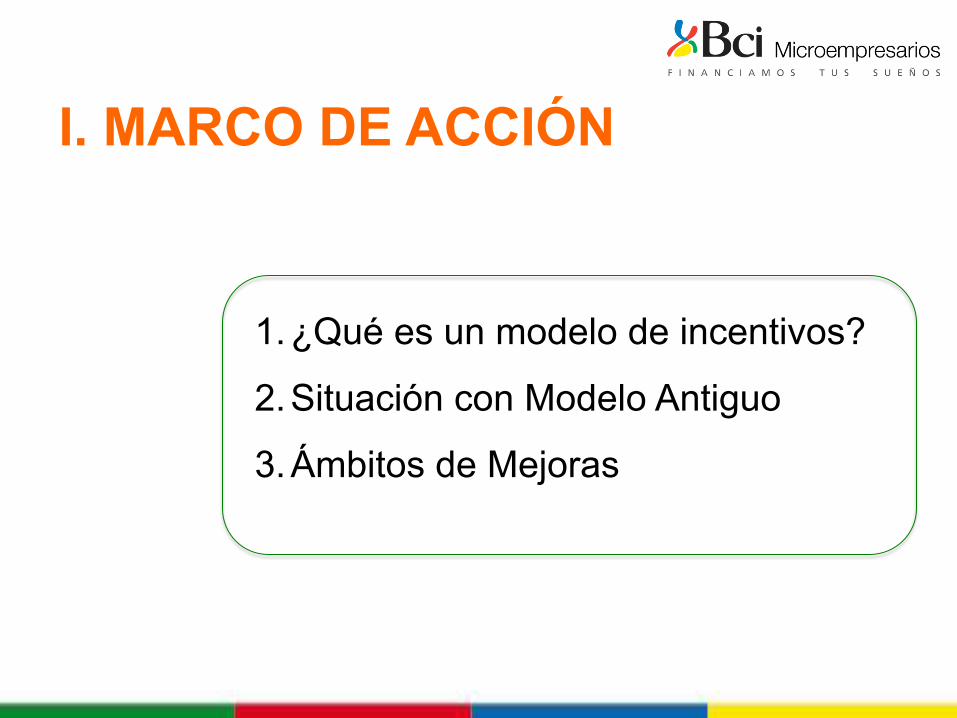

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE COMPENSACIONES

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE INCENTIVOS

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

I. MARCO DE ACCIÓN

1. ¿Qué es un modelo de incentivos?

2. Situación con Modelo Antiguo

3. Ámbitos de Mejoras

1. ¿Qué es un Modelo de Incentivos?

• Las empresas buscan alinear a sus colaboradores en torno a su ESTRATEGIA y a las METAS planteadas.

• Uno de los instrumentos fundamentales para esto, es la implementación de un buen Modelo de Incentivos.

• Un buen Modelo de Incentivos se caracteriza por:

1. Alineado con la estrategia y el negocio

2. Fácil de entender

3. Incentive el desempeño individual y grupal

4. Metas desafiantes y alcanzables

5. Disponer de información para su seguimiento

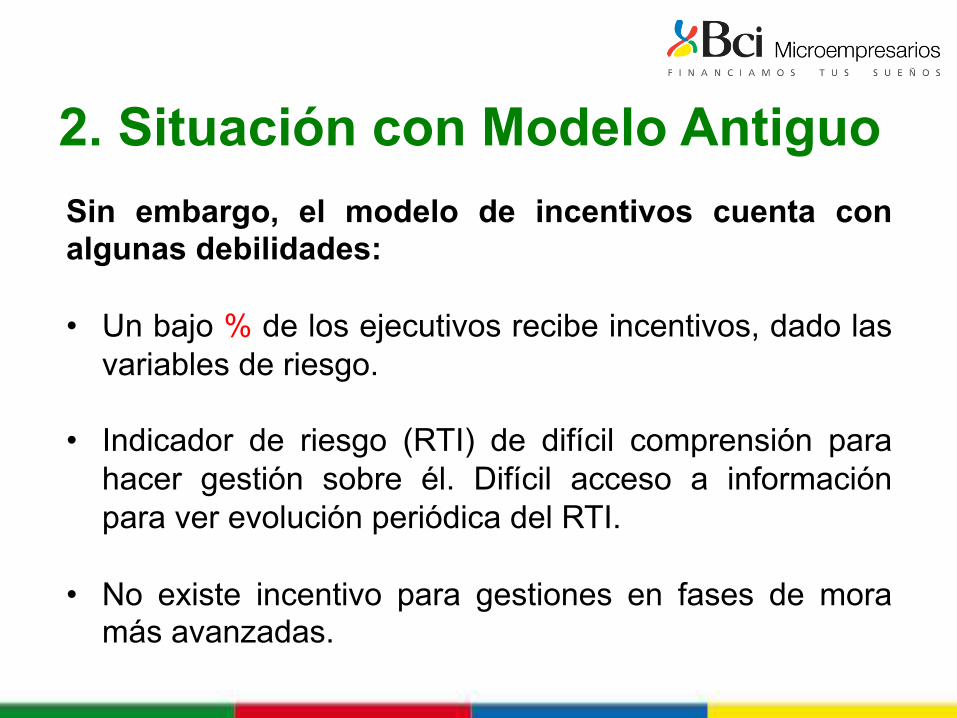

2. Situación con Modelo Antiguo

Actualmente la Banca Microempresarios cuenta con un modelo de incentivos que : • Incorpora conceptos alineados con la Estrategia y el

Negocio: o Comercial (venta) o Riesgo

• La dimensión COMERCIAL, es fácil de comprender: o IP (nº de créditos al mes) o Monto

2. Situación con Modelo Antiguo Sin embargo, el modelo de incentivos cuenta con algunas debilidades: • Un bajo % de los ejecutivos recibe incentivos, dado las

variables de riesgo. • Indicador de riesgo (RTI) de difícil comprensión para

hacer gestión sobre él. Difícil acceso a información para ver evolución periódica del RTI.

• No existe incentivo para gestiones en fases de mora más avanzadas.

3. Ámbitos de Mejora Lo anterior nos plantea diferentes ámbitos de mejora: • Alinear los indicadores a la estrategia • Definir indicadores más simples y fáciles de comprender

• Definir herramientas para seguimiento diario de indicadores

• Definir metas alcanzables en función de la evolución de la Banca

• Nivelar compensaciones a mismos niveles de esfuerzo • Maximizar el porcentaje de pago a colaboradores en función de su

desempeño: incrementar la motivación por los resultados

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE INCENTIVOS

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

II. NUEVO MODELO DE INCENTIVOS

1. Estructura del Modelo

2. Fijo: Categorías del Cargo

3. Variable

4. Indicadores

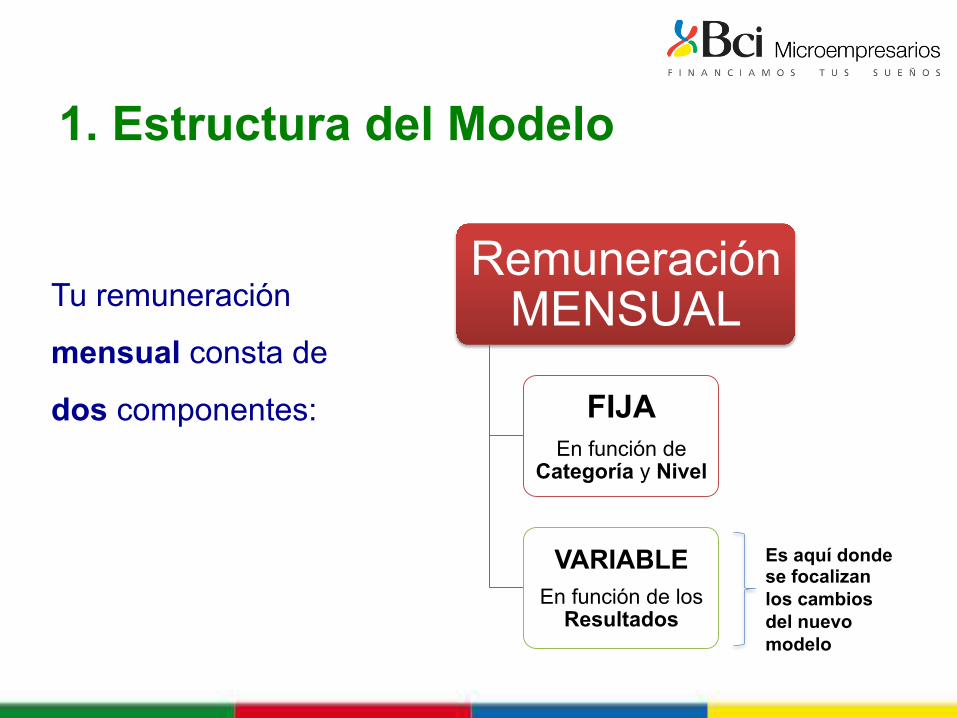

1. Estructura del Modelo

Tu remuneración

mensual consta de

dos componentes:

Remuneración MENSUAL

FIJA En función de

Categoría y Nivel

VARIABLE En función de los

Resultados

Es aquí donde se focalizan los cambios del nuevo modelo

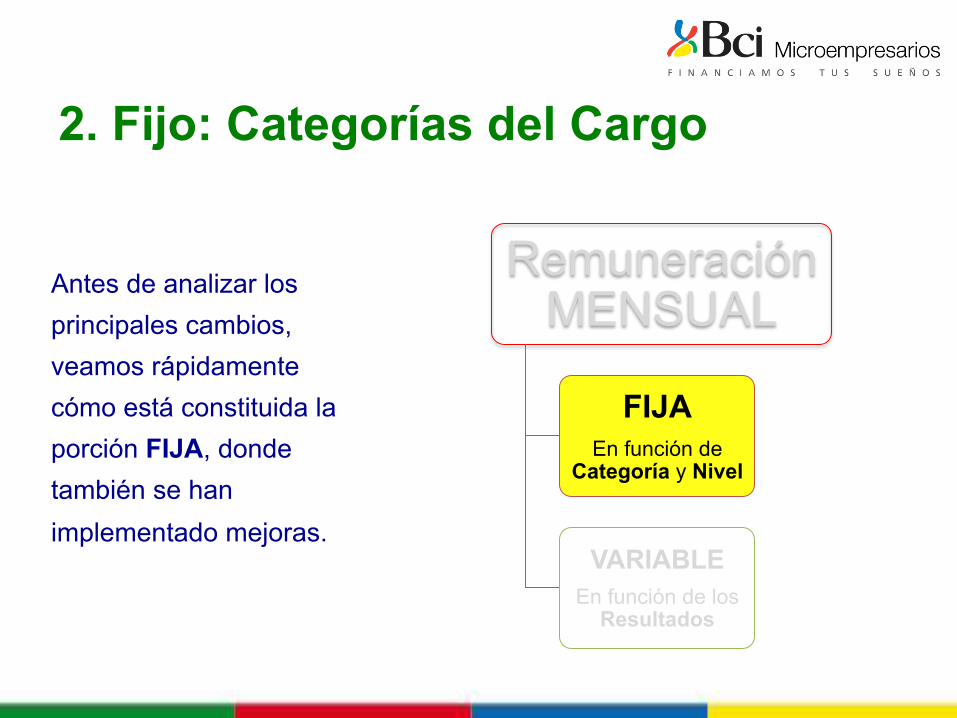

2. Fijo: Categorías del Cargo

Antes de analizar los principales cambios, veamos rápidamente cómo está constituida la porción FIJA, donde también se han implementado mejoras.

Remuneración MENSUAL

FIJA En función de

Categoría y Nivel

VARIABLE En función de los

Resultados

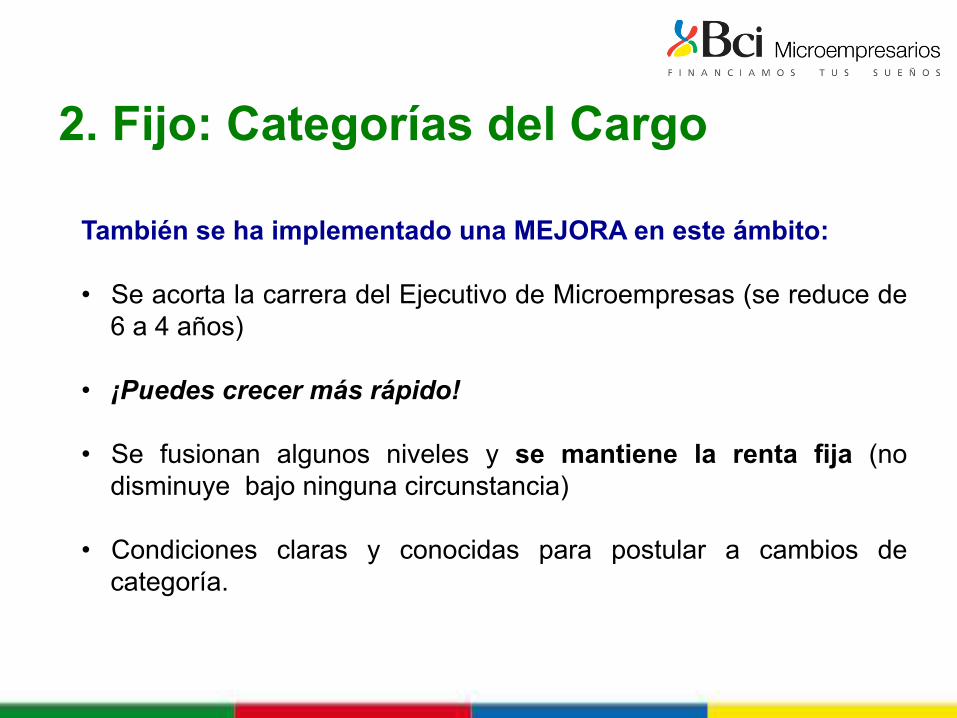

2. Fijo: Categorías del Cargo

También se ha implementado una MEJORA en este ámbito: • Se acorta la carrera del Ejecutivo de Microempresas (se reduce de

6 a 4 años) • ¡Puedes crecer más rápido! • Se fusionan algunos niveles y se mantiene la renta fija (no

disminuye bajo ninguna circunstancia)

• Condiciones claras y conocidas para postular a cambios de categoría.

2. Fijo: Categorías del Cargo

NUEVA ESTRUCTURA DE CATEGORÍA CARGO:

JUNIOR • Nivel 1 • Nivel 2

PLENO • Nivel 1 • Nivel 2

SENIOR • Nivel 1 • Nivel 2

2. Fijo: Categorías del Cargo En resumen: En 4 años alcanzarás el nivel top de la carrera (ya no en 6 años)

6 Años

4 Años

NOTA: En esta presentación se establecen las condiciones para cambio de categoría

CAT ANTIGUASJ1J2J3P1P2P3S1S2S3

CAT NUEVASJ1

P2S1

J2

P1

S2

3. Variable

Analicemos ahora donde se encuentran las principales modificaciones: porción VARIABLE.

Remuneración MENSUAL

FIJA En función de

Categoría y Nivel

VARIABLE En función de los

Resultados

3. Variable

La porción VARIABLE de la remuneración dependerá de los resultados de tu gestión y, sigue estando constituida por 2 dimensiones. Ambas dimensiones tienen el mismo peso.

COMERCIAL

RIESGO

50%

50%

3. Variable

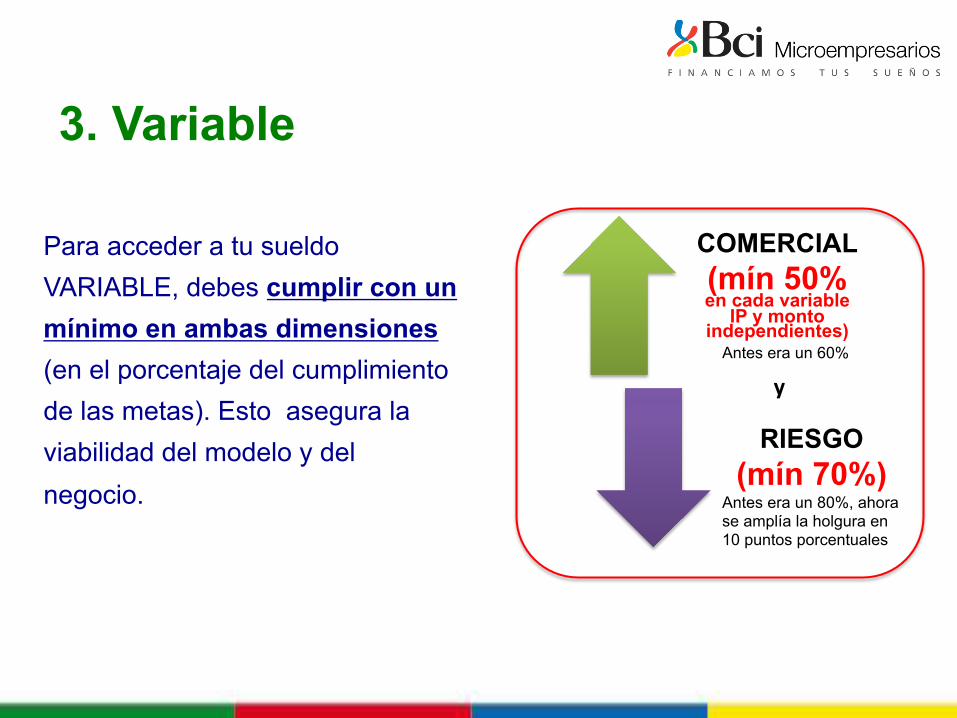

Para acceder a tu sueldo VARIABLE, debes cumplir con un mínimo en ambas dimensiones (en el porcentaje del cumplimiento de las metas). Esto asegura la viabilidad del modelo y del negocio.

COMERCIAL (mín 50% en cada variable

IP y monto independientes)

RIESGO (mín 70%)

Antes era un 80%, ahora se amplía la holgura en 10 puntos porcentuales

y Antes era un 60%

©

4. Indicadores 1. En la dimensión COMERCIAL se mantienen los dos indicadores:

• IP (nº créditos mes) • MONTO mensual colocado

2. Ambos tienen el mismo peso

3. El cumplimiento comercial (% COM) se calcula como el promedio simple entre ambos cumplimientos:

4. Cota minina 50% y máxima 200% para ambas variables

% COM (% Cmpto IP) + (% Cmpto MONTO)

= 2

COMERCIAL

4. Indicadores 1. En la dimensión de RIESGO se simplifica el indicador quedando:

• CAD (cartera al día) • Mora+90

2. Los pesos son: • 75% en CAD • 25% en Mora+90 • Cota minina 70% y máxima 130% para ambas variables independientes

3. El cumplimiento de Riesgo (% RIE) se calcula ponderando ambos cumplimientos por sus respectivos pesos, con cota mínima del 70%.

% RIE 0,75 x (% Cmpto CAD) + 0,25 x (% Cmpto MORA+90) =

RIESGO

2

4. Indicadores

Finalmente, como ambas dimensiones tienen el mismo peso (50% y 50%), el porcentaje del cumplimiento FINAL para determinar la porción VARIABLE de la remuneración, queda determinada por el promedio simple entre los cumplimientos de ambas dimensiones:

% COM % CMPTO TOTAL

% RIE + =

C

Resumen

Remuneración MENSUAL

FIJA En función de

Categoría y Nivel

VARIABLE En función de tus Resultados y del Categoría y Nivel

ESTRUCTURA REMUNERACIÓN MENSUAL

JUNIOR • Nivel 1 • Nivel 2

PLENO • Nivel 1 • Nivel 2

SENIOR • Nivel 1 • Nivel 2

COMERCIAL (mín 50% en

cada variable IP y monto

independientes)

RIESGO (mín 70%)

50%

50%

% COM (% Cmpto IP) + (% Cmpto MONTO)

= 2

C 0,75 (% Cmpto CAD) +

0,25 (% Cmpto MORA+90) % RIE =

VARIABLES / INDICADORES

DIMENSIÓN INDICADOR

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE INCENTIVOS

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. TRANSICION

VII. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

III. METAS Y TABLA DE PAGOS RIESGO

1. Definiciones

2. Consideraciones

3. Indicador: CAD

4. Indicador: MORA+90

1. Definiciones

MES VIGENTE: Mes en curso sobre el cual se medirá el desempeño respecto a la meta planteada para el mismo mes MES ANTERIOR: Mes anterior al vigente, el que se utiliza como base para el cálculo de la meta de riesgo del mes vigente. CARTERA ORIGEN: Cartera generada por el mismo ejecutivo y cartera heredada al ejecutivo luego de tres meses de resguardo en cartera traspasada. CARTERA TRASPASADA: Cartera heredada, que no fue evaluada por el ejecutivo al que se le está asignando, se mantiene en cartera traspasada solo 3 meses (90 dias corridos)

2. Consideraciones • Las metas de riesgo para el “Mes Vigente” se establecen en función de

los resultados del “mes anterior” (CAD y STOCK). Las metas serán una mejora respecto al resultado anterior.

• Las metas y resultados estarán definidas siempre en función de Cartera Origen.

• Respecto a los clientes en cartera traspasada, estos permanecerán en dicha cartera un período de 3 meses (90 días de corrido) para hacer gestión sobre ésta. Pasado este período, pasará a constituir “Cartera Origen” y, consecuentemente, a impactar en su incentivo, los traspasos realizados antes del 01 de Agosto del 2014 mantendrán la condición de 8 meses antes de pasar a cartera Origen.

• Recuerda debes cumplir al menos el 70% en esta Dimensión (ponderado entre CAD y M+90).

3. Indicador: CAD

Veamos primero el Indicador de

CARTERA AL DÍA, CAD

3. Indicador: CAD 3.1 Definición

CAD es el % de cartera al día y se calcula como:

Stock al día

Stock Total CAD =

¿Dónde visualizo esta información?

• En el PCM (actualización diaria)

• Además podemos extraer cartera en Excel para ver el detalle del stock de cada uno de mis clientes

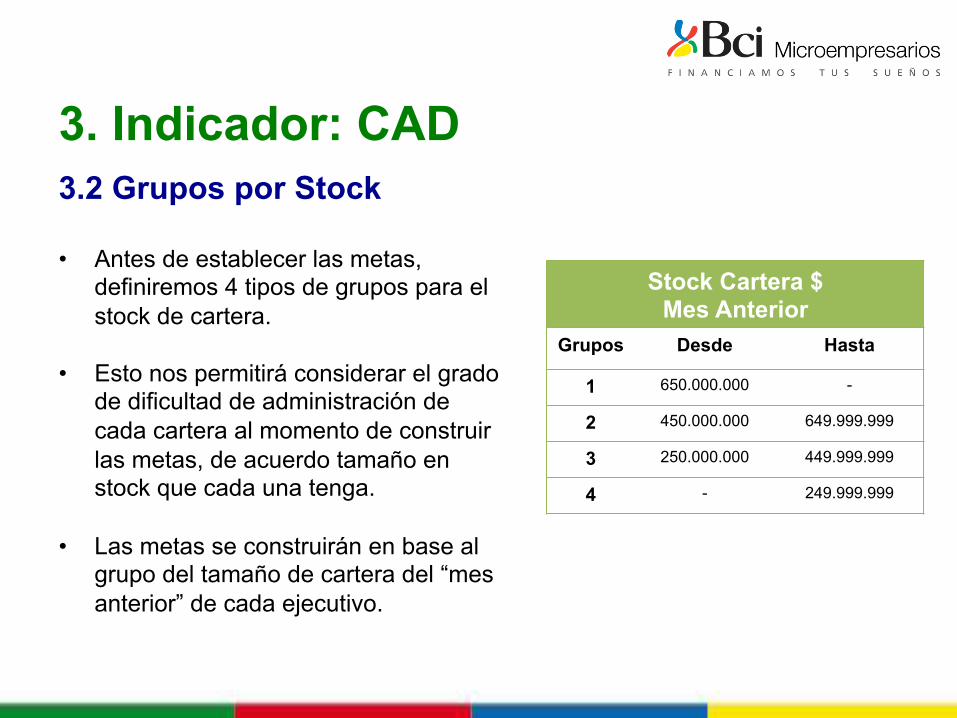

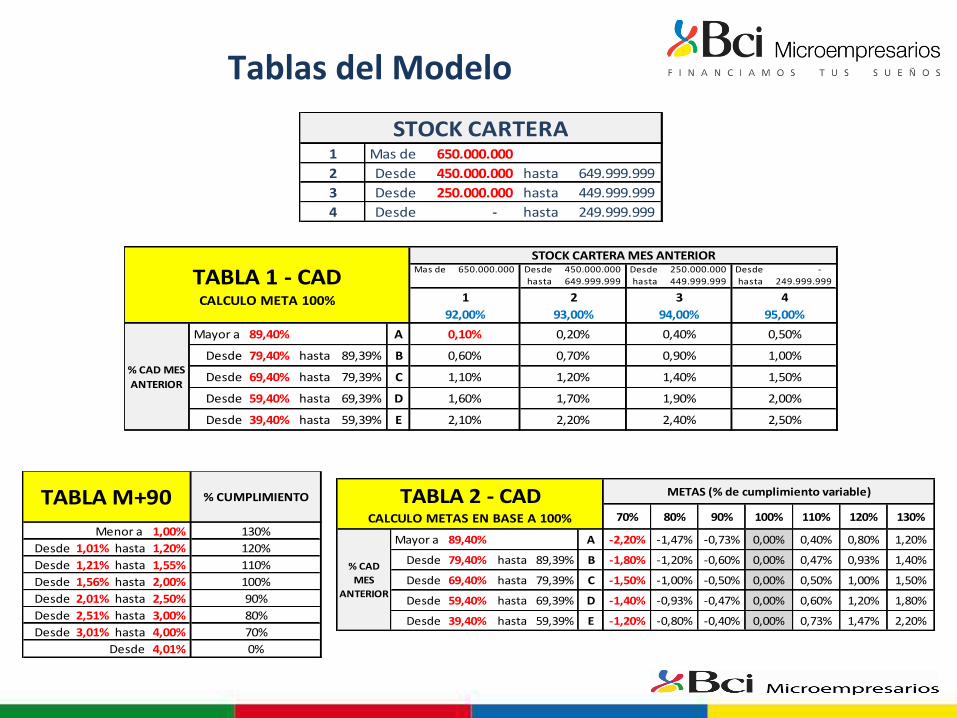

3. Indicador: CAD 3.2 Grupos por Stock • Antes de establecer las metas,

definiremos 4 tipos de grupos para el stock de cartera.

• Esto nos permitirá considerar el grado de dificultad de administración de cada cartera al momento de construir las metas, de acuerdo tamaño en stock que cada una tenga.

• Las metas se construirán en base al grupo del tamaño de cartera del “mes anterior” de cada ejecutivo.

Stock Cartera $ Mes Anterior

Grupos Desde Hasta

1 650.000.000 -

2 450.000.000 649.999.999

3 250.000.000 449.999.999

4 - 249.999.999

3. Indicador: CAD 3.3 ¿Cómo se define la meta ? • La meta del CAD se define en

función de 2 aspectos:

o % CAD mes anterior o Stock mes anterior

Mas de 650.000.000 Desde 450.000.000 Desde 250.000.000 Desde -‐ hasta 649.999.999 hasta 449.999.999 hasta 249.999.999

Mayor a 89,40% A

Desde 79,40% hasta 89,39% B

Desde 69,40% hasta 79,39% C

Desde 59,40% hasta 69,39% D

Desde 39,40% hasta 59,39% E

1 2 392,00% 93,00% 94,00%

0,20% 0,40% 0,50%

0,70% 0,90% 1,00%

1,50%

1,70% 1,90% 2,00%1,60%

1,20% 1,40%

STOCK CARTERA MES ANTERIOR

% CAD MES ANTERIOR

2,20% 2,40% 2,50%2,10%

95,00%

0,60%

1,10%

4

0,10%

TABLA 1 -‐ CAD CALCULO META 100%

• La TABLA 1 muestra la meta para la CAD representada por el % de mejora

• Tabla representa la meta para el “Mes Vigente”

Nota: Para el rango “A “se fija un “techo” de CAD, sobre el cual no se exigirá mejorar el indicador, si no que solo mantener el resultado del mes anterior (Ejemplo: Frente a un resultado de 92% en CAD y un Hpo de cartera 1, la meta para el nuevo mes será mantener el 92% de CAD y en base a esa meta se establecerán las bandas del 70% a 130%.).

Ejemplo determinación de Metas

Mas de 650.000.000 Desde 450.000.000 Desde 250.000.000 Desde -‐ hasta 649.999.999 hasta 449.999.999 hasta 249.999.999

Mayor a 89,40% A

Desde 79,40% hasta 89,39% B

Desde 69,40% hasta 79,39% C

Desde 59,40% hasta 69,39% D

Desde 39,40% hasta 59,39% E

1 2 392,00% 93,00% 94,00%

0,20% 0,40% 0,50%

0,70% 0,90% 1,00%

1,50%

1,70% 1,90% 2,00%1,60%

1,20% 1,40%

STOCK CARTERA MES ANTERIOR

% CAD MES ANTERIOR

2,20% 2,40% 2,50%2,10%

95,00%

0,60%

1,10%

4

0,10%

TABLA 1 -‐ CAD CALCULO META 100%

Rango CAD (80%)

Tipo Cartera Según Stock (M$470.000.)-

B

2

0,70%

80,70%

Meta %CAD Mes Actual

3. Indicador: CAD 3.4 ¿Cómo se calculan las bandas del 70% al 130%?

70% 80% 90% 100% 110% 120% 130%

Mayor a 89,40% A -‐2,20% -‐1,47% -‐0,73% 0,00% 0,40% 0,80% 1,20%

Desde 79,40% hasta 89,39% B -‐1,80% -‐1,20% -‐0,60% 0,00% 0,47% 0,93% 1,40%

Desde 69,40% hasta 79,39% C -‐1,50% -‐1,00% -‐0,50% 0,00% 0,50% 1,00% 1,50%

Desde 59,40% hasta 69,39% D -‐1,40% -‐0,93% -‐0,47% 0,00% 0,60% 1,20% 1,80%

Desde 39,40% hasta 59,39% E -‐1,20% -‐0,80% -‐0,40% 0,00% 0,73% 1,47% 2,20%

% CAD MES

ANTERIOR

TABLA 2 -‐ CAD CALCULO METAS EN BASE A 100%

METAS (% de cumplimiento variable)

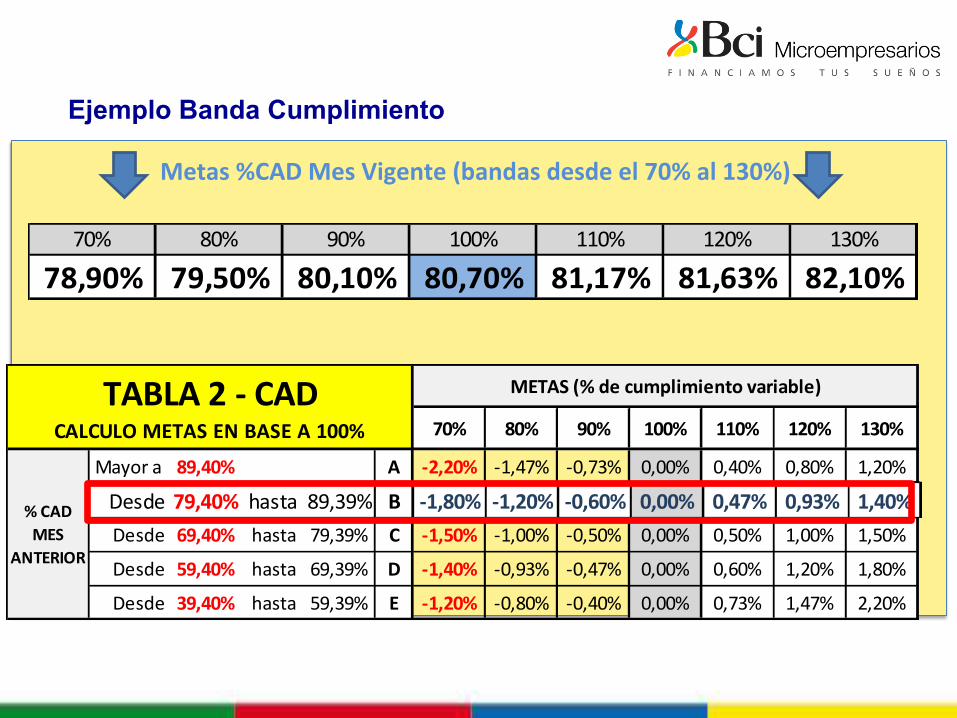

Nota: Se fija la amplitud de las bandas de forma cruzada, es decir, mientras mejor sea el resultado del mes anterior se otorga mayor flexibilidad hacia abajo o bandas mas amplias y hacia arriba bandas mas pequeñas (asumiendo el mayor grado de dificultad por mejorar aun mas el resultado). Por su parte, mientras peor sea resultado del mes anterior se otorga menor flexibilidad hacia abajo o bandas mas cortas y hacia arriba bandas mas amplias (asumiendo el mayor margen por mejorar el resultado).

• El resultado se debe ubicar en la tabla, en función del CAD del mes anterior.

• Con la meta calculada para el “Mes Vigente” y CAD del mes anterior se determina la amplitud de cada banda.

• Luego, al sumar o restar el valor a la meta 100% se

definirán las bandas.

Ejemplo Banda Cumplimiento

70% 80% 90% 100% 110% 120% 130%

Mayor a 89,40% A -‐2,20% -‐1,47% -‐0,73% 0,00% 0,40% 0,80% 1,20%

Desde 79,40% hasta 89,39% B -‐1,80% -‐1,20% -‐0,60% 0,00% 0,47% 0,93% 1,40%

Desde 69,40% hasta 79,39% C -‐1,50% -‐1,00% -‐0,50% 0,00% 0,50% 1,00% 1,50%

Desde 59,40% hasta 69,39% D -‐1,40% -‐0,93% -‐0,47% 0,00% 0,60% 1,20% 1,80%

Desde 39,40% hasta 59,39% E -‐1,20% -‐0,80% -‐0,40% 0,00% 0,73% 1,47% 2,20%

% CAD MES

ANTERIOR

TABLA 2 -‐ CAD CALCULO METAS EN BASE A 100%

METAS (% de cumplimiento variable)

Desde 79,40% hasta 89,39% B -‐1,80% -‐1,20% -‐0,60% 0,00% 0,47% 0,93% 1,40%

79,50%90%

80,10%70% 130%

82,10%100% 110% 120%

80,70% 81,17% 81,63%78,90%80%

Metas %CAD Mes Vigente (bandas desde el 70% al 130%)

Ejemplo Banda Cumplimiento

4. Indicador: MORA+90

Ahora veamos el otro indicador

de la Dimensión de RIESGO:

MORA+90

4. Indicador: MORA+90 4.1 Definición

MORA+90 es el % de cartera vencida y se calcula como:

MORA+90 =

¿Dónde visualizo esta información?

• En el PCM (actualización diaria) • Además podemos extraer cartera en Excel

para ver el detalle del stock de cada uno de mis clientes

Stock entre 91 y 179 dias de Mora

Stock Total

4. Indicador: MORA+90 4.2 Meta y Tabla de Cumplimiento

Menor a 1,00%Desde 1,01% hasta 1,20%Desde 1,21% hasta 1,55%Desde 1,56% hasta 2,00%Desde 2,01% hasta 2,50%Desde 2,51% hasta 3,00%Desde 3,01% hasta 4,00%

Desde 4,01% 0%

TABLA M+90 % CUMPLIMIENTO

130%120%110%100%90%80%70%

• La meta y cumplimiento es simple y directa, en base a una tabla única y fija.

• Se calcula siempre en base al

resultados de Mora+90 del “Mes Vigente”

• Requiere cumplir un mínimo de un 70% y paga hasta un 130% de sobrecumplimiento.

Ejemplo

Cump MORA+90

Menor a 1,00%Desde 1,01% hasta 1,20%Desde 1,21% hasta 1,55%Desde 1,56% hasta 2,00%Desde 2,01% hasta 2,50%Desde 2,51% hasta 3,00%Desde 3,01% hasta 4,00%

Desde 4,01% 0%

TABLA M+90 % CUMPLIMIENTO

130%120%110%100%90%80%70%80%

2,81% Resultado

M+90 Mes Actual

110%

CAD

M+90

79,50%90%

80,10%70% 130%

82,10%100% 110% 120%

80,70% 81,17% 81,63%78,90%80%

(75%)

(25%)

Ejemplo Cálculo Final (% RIE)

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE INCENTIVOS

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

IV. METAS Y TABLA DE PAGOS COMERCIAL

1. Definición de Meta

2. Cumplimiento

1. Definición de Meta

• Se establece meta fija para IP y Monto, en función de la categoría del cargo.

• Se considerarán condiciones especiales en etapa de transición.

Categ. Meta IP META M$ J1 8 24.000

J2 12 36.000

P1 15 45.000

P2 18 54.000

S1 19 57.000

S2 21 63.000

104%

IP

$

(50%)

(50%)

Ejercicio: Se realiza ejercicio de calculo de cumplimiento en IP y $ y % ponderado Comercial en pizarra.

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE INCENTIVOS

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

V. CÁLCULO VARIABLE FINAL

1. Determinación del Cumplimiento

2. Tabla de Pago

1. Determinación del Cumplimiento

2

RECORDEMOS QUE, el porcentaje del cumplimiento FINAL para determinar la porción VARIABLE de la remuneración, queda determinada por el promedio simple entre los cumplimientos de ambas dimensiones:

% COM % CMPTO TOTAL

% RIE + =

104% 110% 107%

50% 50%

Riesgo Comercial CUMP. FINAL

(Tabla de pago única por categoria

y nivel)

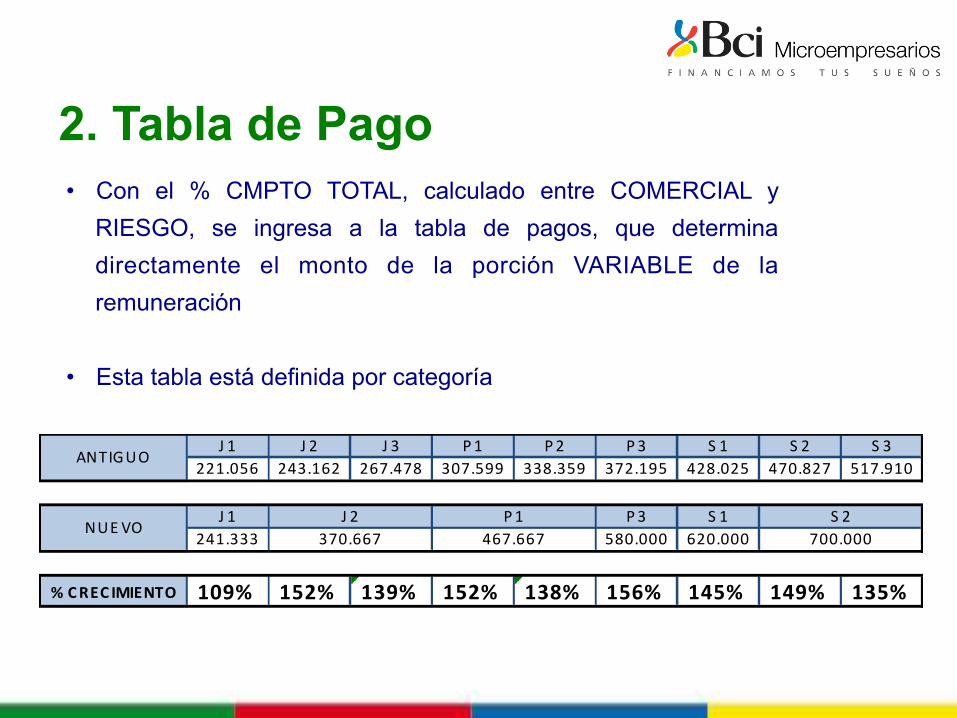

2. Tabla de Pago • Con el % CMPTO TOTAL, calculado entre COMERCIAL y

RIESGO, se ingresa a la tabla de pagos, que determina directamente el monto de la porción VARIABLE de la remuneración

• Esta tabla está definida por categoría

J 1 J 2 J 3 P1 P2 P3 S 1 S 2 S 3221.056 243.162 267.478 307.599 338.359 372.195 428.025 470.827 517.910

J 1 P3 S 1241.333 580.000 620.000

% CREC IMIENTO 109% 152% 139% 152% 138% 156% 145% 149% 135%

ANTIGUO

NUE VO370.667 700.000467.667

J 2 P1 S 2

I. MARCO DE ACCIÓN

II. NUEVO MODELO DE INCENTIVOS

III. METAS Y TABLA DE PAGOS RIESGO

IV. METAS Y TABLA DE PAGOS COMERCIAL

V. CÁLCULO VARIABLE FINAL

VI. CONDICIONES DE CAMBIO DE CATEGORIA

CONTENIDOS

VI. CONDICIONES DE CAMBIO DE CATEGORIA

1. Reglas generales

2. Tabla de condiciones

3. Tamaños de carteras referenciales

1. Reglas generales para postular al cambio de categorías

• Se considera logrado un resultado mayor o igual al 90% de cumplimiento según la Tabla Plan Criterios de Desarrollo (siguiente pagina).

• Siempre se medirán los últimos 8 meses de gestión.

• La ultima evaluación de desempeño debe ser como mínimo “satisfactorio”.

• Después de una postulación fallida el EME debe esperar al menos 4 meses para volver a postular al cambio de categoría.

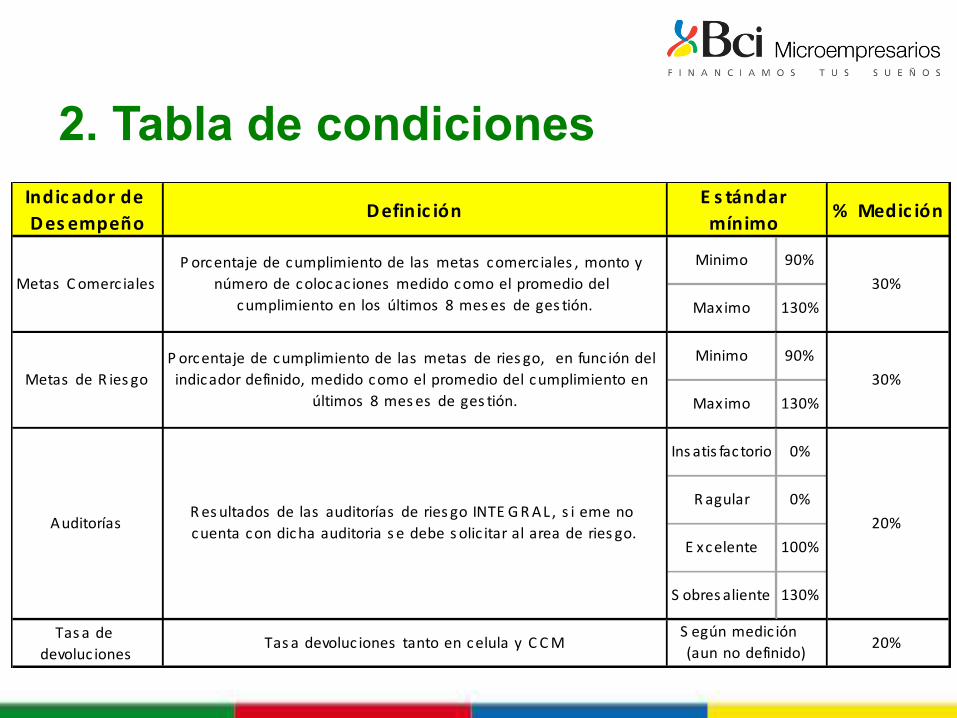

2. Tabla de condiciones Indic ador de Des empeño Definic ión % Medic ión

Minimo 90%

Maximo 130%

Minimo 90%

Maximo 130%

Ins atis fac torio 0%

Ragular 0%

E xcelente 100%

S obres aliente 130%

Tas a de devoluc iones

Tas a devoluc iones tanto en celula y C CM 20%S egún medic ión (aun no definido)

Auditorías R es ultados de las auditorías de ries go INTE GRAL , s i eme no cuenta con dicha auditoria s e debe s olic itar al area de ries go. 20%

E s tándar mínimo

Metas C omerc iales P orcentaje de cumplimiento de las metas comerc iales , monto y

número de colocac iones medido como el promedio del cumplimiento en los últimos 8 mes es de ges tión.

30%

Metas de R ies go P orcentaje de cumplimiento de las metas de ries go, en func ión del indicador definido, medido como el promedio del cumplimiento en

últimos 8 mes es de ges tión.30%

3. Tamaños de carteras referenciales

Categoria N° Clientes StockJ1 0 -‐ 54 162.661.747J2 55-‐118 353.736.680P1 119-‐181 543.648.603P2 182-‐244 732.775.871S1 245-‐300 901.041.032S2 301-‐… 1.075.563.738

OTRAS CONSIDERACIONES

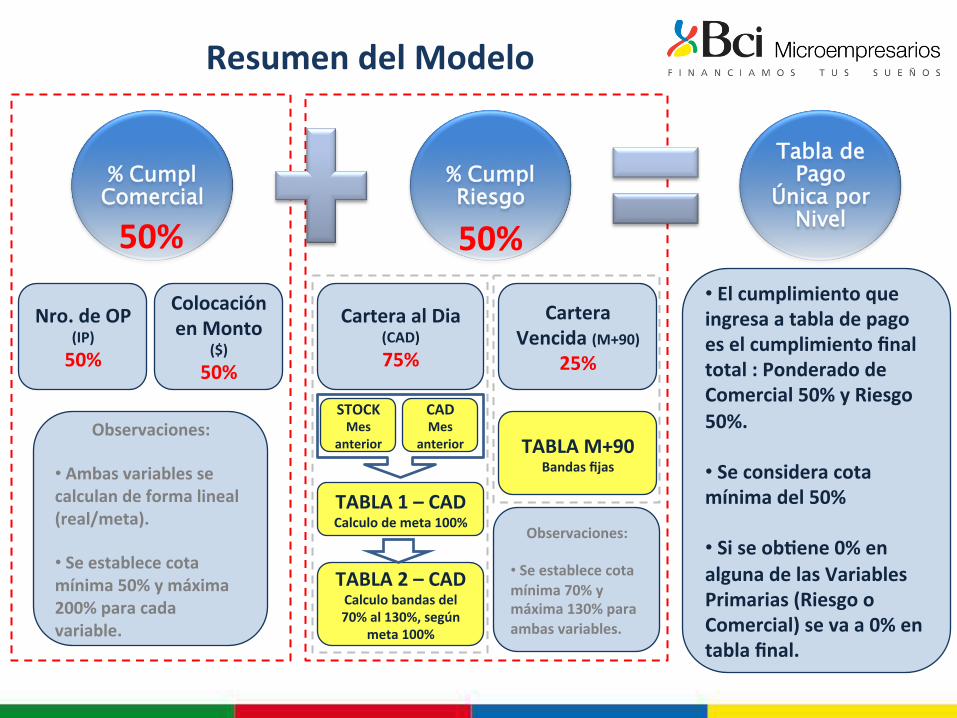

% Cumpl Comercial

% Cumpl Riesgo

Tabla de Pago

Única por Nivel

Nro. de OP (IP) 50%

Colocación en Monto

($) 50%

50% 50%

Observaciones: • Ambas variables se calculan de forma lineal (real/meta). • Se establece cota mínima 50% y máxima 200% para cada variable.

Cartera al Dia (CAD) 75%

Cartera Vencida (M+90)

25%

TABLA 1 – CAD Calculo de meta 100%

TABLA 2 – CAD Calculo bandas del 70% al 130%, según

meta 100%

STOCK Mes

anterior

CAD Mes

anterior TABLA M+90 Bandas fijas

• El cumplimiento que ingresa a tabla de pago es el cumplimiento final total : Ponderado de Comercial 50% y Riesgo 50%.

• Se considera cota mínima del 50%

• Si se ob`ene 0% en alguna de las Variables Primarias (Riesgo o Comercial) se va a 0% en tabla final.

Observaciones: • Se establece cota mínima 70% y máxima 130% para ambas variables.

Resumen del Modelo

Mas de 650.000.000 Desde 450.000.000 Desde 250.000.000 Desde -‐ hasta 649.999.999 hasta 449.999.999 hasta 249.999.999

Mayor a 89,40% A

Desde 79,40% hasta 89,39% B

Desde 69,40% hasta 79,39% C

Desde 59,40% hasta 69,39% D

Desde 39,40% hasta 59,39% E

1 2 392,00% 93,00% 94,00%

0,20% 0,40% 0,50%

0,70% 0,90% 1,00%

1,50%

1,70% 1,90% 2,00%1,60%

1,20% 1,40%

STOCK CARTERA MES ANTERIOR

% CAD MES ANTERIOR

2,20% 2,40% 2,50%2,10%

95,00%

0,60%

1,10%

4

0,10%

TABLA 1 -‐ CAD CALCULO META 100%

Tablas del Modelo

70% 80% 90% 100% 110% 120% 130%

Mayor a 89,40% A -‐2,20% -‐1,47% -‐0,73% 0,00% 0,40% 0,80% 1,20%

Desde 79,40% hasta 89,39% B -‐1,80% -‐1,20% -‐0,60% 0,00% 0,47% 0,93% 1,40%

Desde 69,40% hasta 79,39% C -‐1,50% -‐1,00% -‐0,50% 0,00% 0,50% 1,00% 1,50%

Desde 59,40% hasta 69,39% D -‐1,40% -‐0,93% -‐0,47% 0,00% 0,60% 1,20% 1,80%

Desde 39,40% hasta 59,39% E -‐1,20% -‐0,80% -‐0,40% 0,00% 0,73% 1,47% 2,20%

% CAD MES

ANTERIOR

TABLA 2 -‐ CAD CALCULO METAS EN BASE A 100%

METAS (% de cumplimiento variable)

Menor a 1,00%Desde 1,01% hasta 1,20%Desde 1,21% hasta 1,55%Desde 1,56% hasta 2,00%Desde 2,01% hasta 2,50%Desde 2,51% hasta 3,00%Desde 3,01% hasta 4,00%

Desde 4,01% 0%

TABLA M+90 % CUMPLIMIENTO

130%120%110%100%90%80%70%

1 Mas de 650.000.000 2 Desde 450.000.000 hasta 649.999.999 3 Desde 250.000.000 hasta 449.999.999 4 Desde -‐ hasta 249.999.999

STOCK CARTERA

MODELO DE COMPENSACIONES Ejecutivo Microempresas Banca Microempresarios BCI

Agosto de 2014