Modelo de negocio validado - ula.ve de negocio validado.pdf · Proyecto SIPAGO / Documento del...

47

Proyecto SIPAGO / Documento del Modelado de Negocios Universidad de los Andes - DSIA UNIVERSIDAD DE LOS ANDES DIRECCIÓN DE SERVICIOS DE INFORMACIÓN ADMINISTRATIVOS (DSIA) MÉRIDA - VENEZUELA Proyecto: “Desarrollo de un Sistema de Emisión y Control de Pagos” Modelo de Negocio validado Equipo del Proyecto: Julio 2007 Coordinadora: Lic. María Cecilia Ramírez Líder: Lic. Lena Sánchez Bor Especialista de Procesos: Ing. Nancy Bonavino de García

Transcript of Modelo de negocio validado - ula.ve de negocio validado.pdf · Proyecto SIPAGO / Documento del...

Proyecto SIPAGO / Documento del Modelado de Negocios

Universidad de los Andes - DSIA

UNIVERSIDAD DE LOS ANDES DIRECCIÓN DE SERVICIOS DE INFORMACIÓN ADMINISTRATIVOS (DSIA) MÉRIDA - VENEZUELA Proyecto:

“Desarrollo de un Sistema de Emisión y Control de Pagos”

Modelo de Negocio validado

Equipo del Proyecto:

Julio 2007

Coordinadora: Lic. María Cecilia Ramírez

Líder: Lic. Lena Sánchez Bor

Especialista de Procesos: Ing. Nancy Bonavino de García

Proyecto SIPAGO / Documento del Modelado de Negocios

Universidad de los Andes - DSIA

TABLA DE CONTENIDO

TABLA DE CONTENIDO...................................................................................................... 2

1.- INTRODUCCIÓN ............................................................................................................... 4

1.1.- JUSTIFICACIÓN DEL PROYECTO ....................................................................................... 4 1.2.- OBJETIVOS DEL SISTEMA ................................................................................................ 4 1.3.- OBJETIVOS DEL MODELADO DE NEGOCIO ....................................................................... 4

2.- SISTEMA DE NEGOCIO .............................................................................................. 5

2.1.- CONTEXTO DEL SISTEMA DE NEGOCIO............................................................................ 5 2.2.- INTERACCIÓN CON OTROS SISTEMAS ............................................................................... 6

3.- INVENTARIO DE PROCESOS ....................................................................................... 7

4.- MODELO DE OBJETIVOS .............................................................................................. 7

5.- MODELO DE PROCESOS ............................................................................................ 10

5.1 Cadena de Valor ..................................................................................................... 10 5.2 Proceso Fundamental Control de Recursos Financieros................................. 11

5.2.1 Procesos de Control de Cuentas Bancarias ......................................................... 11 5.2.1.1 Proceso de Registro de Cuentas .................................................................. 12 Actividades del Proceso Registro de Cuentas .......................................................... 13 5.2.1.2 Proceso de Transferencia de Fondos........................................................ 14 Actividades del Proceso Transferencia de fondos.................................................... 15 5.2.1.3 Proceso de Control de Colocaciones........................................................ 16 Actividades del Proceso Control de Colocaciones................................................... 17 5.2.1.5 Proceso Control de Movimientos en Cuentas Bancarias ......................... 18 Actividades del Proceso Control de Movimientos en Cuentas Bancarias ............... 19

5.2.2 Proceso Control de Caja...................................................................................... 20 Actividades del Proceso Control de Caja................................................................. 21

5.3 Proceso fundamental Gestión de Pagos ............................................................ 22 5.3.1 Proceso Tramitación de Órdenes de pago ........................................................... 23

5.3.1.1 Proceso Recepción de órdenes de pago........................................................ 24 5.3.2 Proceso Pago de Órdenes Presupuestarias .......................................................... 24

5.3.2.1 Proceso Pago de Personal............................................................................. 25 Actividades del Proceso Pago de Personal............................................................... 26 5.3.2.2 Proceso Pago de Deducciones...................................................................... 27 Actividades del Proceso Pago de Deducciones........................................................ 28 5.3.2.2 Proceso Pago de Otras Obligaciones............................................................ 29 Actividades del Proceso Pago de Otras Obligaciones.............................................. 30

5.3.3 Proceso Control de Pagos.................................................................................... 31 5.3.3.1 Proceso Control de Pagos de Personal ......................................................... 31 5.3.3.2 Proceso Anulación de órdenes de pago........................................................ 32 Actividades del Proceso Anulación de órdenes de pago.......................................... 33

5.3.4 Proceso Pago de Órdenes Financieras................................................................. 34

Proyecto SIPAGO / Documento del Modelado de Negocios

3

5.3.4.1 .Pagos Financieros adelantados.................................................................... 34 Actividades del Proceso Pagos Financieros Adelantados ........................................ 35 5.4.3.2 Pago de Cp pendientes ................................................................................. 36 Actividades del Proceso Pago de CP pendientes ..................................................... 37

6.- MODELO DE ACTORES Y ROLES .......................................................................... 37

6.1.- ORGANIGRAMA DE LA DIRECCIÓN DE FINANZAS .......................................................... 38 6.2.- DEFINICIÓN DE ACTORES Y ROLES................................................................................ 39 6.3 MATRIZ ACTORES – PROCESOS ....................................................................................... 43

7.- MODELO DE REGLAS .................................................................................................. 44

8.- DIAGRAMAS DE ACTIVIDADES PROPUESTAS .................................................... 47

Proyecto SIPAGO / Documento del Modelado de Negocios

4

1.- INTRODUCCIÓN

El presente documento contiene los productos entregados en Diciembre como parte

del informe de avance del Proyecto SIPAGO, los cuales fueron validados por el Usuario

según exigencias de la metodología que se está aplicando en el desarrollo del proyecto y

modificados de acuerdo a las observaciones del caso.

1.1.- Justificación del Proyecto

Durante la etapa de levantamiento de información de los procesos del Departamento

de Tesorería de la Universidad de Los Andes, se pudo constatar que no existe integración de

los sistemas de información que están en producción en el nombrado Departamento. Esto,

unido a la gran cantidad de información que se origina en las Dependencias de la Universidad

en relación con el pago tanto del Personal que labora en la Universidad de Los Andes, como

de Proveedores y Organismos gubernamentales, trae como consecuencia que, a medida que

las exigencias aumentan el trabajo manual es cada vez mayor, los mecanismos de control son

más engorrosos y el suministro de información para la toma de decisiones de índole

administrativo conlleva un esfuerzo aún mayor. Por tal motivo, es necesario dotar al

Departamento de Tesorería de un sistema de información que permita agilizar y controlar

adecuadamente los procesos inherentes no solo a la gestión de pagos sino también todo lo

referente al manejo de las cuentas bancarias que están bajo la responsabilidad de este

Departamento, bajo la premisa de permitir la captura y generación de información para los

sistemas relacionados en los diferentes proceso.

1.2.- Objetivos del Sistema Sistematizar los procesos de ejecución y control de pagos, así como también el control de las

cuentas bancarias que maneja el Departamento de Tesorería de la Universidad de los Andes y

a través de las cuales se realizan los pagos.

1.3.- Objetivos del Modelado de Negocio 1.- Documentar los procesos que integran la emisión y control de pagos que ejecuta el

Departamento de Tesorería, a fin de apoyar y facilitar la automatización de los procesos que

en la nombrada Dependencia se ejecutan.

Proyecto SIPAGO / Documento del Modelado de Negocios

5

2.- Realizar una reingeniería de los procesos actuales, a fin de reducir la complejidad de los

mismos.

2.- SISTEMA DE NEGOCIO

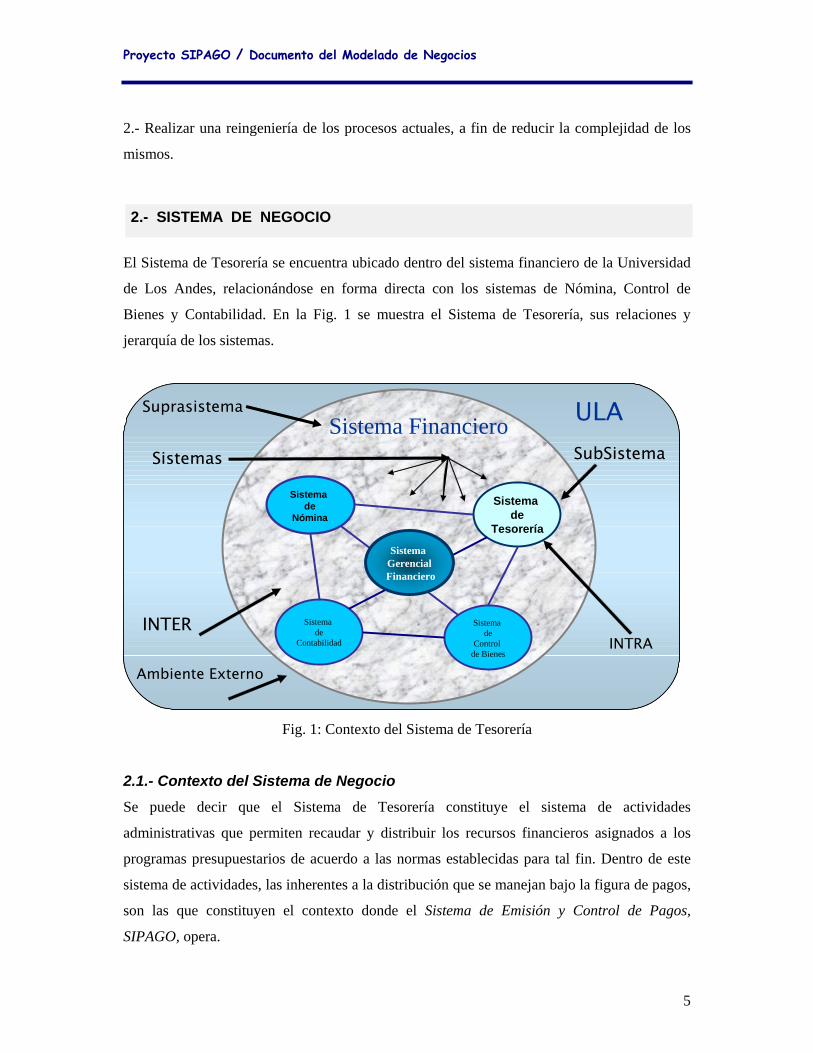

El Sistema de Tesorería se encuentra ubicado dentro del sistema financiero de la Universidad

de Los Andes, relacionándose en forma directa con los sistemas de Nómina, Control de

Bienes y Contabilidad. En la Fig. 1 se muestra el Sistema de Tesorería, sus relaciones y

jerarquía de los sistemas.

Sistema Financiero

Sistema de

Tesorería

Sistema de

Contabilidad

Sistema de

Control de Bienes

Suprasistema

Sistema GerencialFinanciero

Sistemas

INTRAINTER

Ambiente Externo

ULA

Sistema de

Nómina

SubSistemaSistema Financiero

Sistema de

Tesorería

Sistema de

Contabilidad

Sistema de

Control de Bienes

Suprasistema

Sistema GerencialFinanciero

Sistemas

INTRAINTER

Ambiente Externo

ULA

Sistema de

Nómina

SubSistema

Fig. 1: Contexto del Sistema de Tesorería

2.1.- Contexto del Sistema de Negocio Se puede decir que el Sistema de Tesorería constituye el sistema de actividades

administrativas que permiten recaudar y distribuir los recursos financieros asignados a los

programas presupuestarios de acuerdo a las normas establecidas para tal fin. Dentro de este

sistema de actividades, las inherentes a la distribución que se manejan bajo la figura de pagos,

son las que constituyen el contexto donde el Sistema de Emisión y Control de Pagos,

SIPAGO, opera.

Proyecto SIPAGO / Documento del Modelado de Negocios

6

2.2.- Interacción con otros sistemas El Sistema de Emisión y Control de Pagos, SIPAGO, interactúa con otros sistemas de acuerdo

a la siguiente relación:

Fig. 2: Interacción del Sistema de Emisión y Control de pagos con otros sistemas

CP OP de las UAD

CP revisadas y procesadas por Ppto (estadp=EF)

Ingresos

Cuadre de bancosCuadre de nómina

Asientos de ingresos

Asientos de egresos

Archivos DAES

Cuadre de bancos(pago prep. y bec.preg.)

Cp FinancierasArchivos retenciones

CP pagadas(recibidas notasde débito)

Archivos Dpto.

Nómina

SistemaSUAS UAD

SAFEPSistemade Nómina

SAR Caja Central

Sistema ULA-Contab

SAR Facultades

SistemaSIPAGO

Sistema deIngresos

Sistema deIngresos

CP OP de las UAD

CP revisadas y procesadas por Ppto (estadp=EF)

Ingresos

Cuadre de bancosCuadre de nómina

Asientos de ingresos

Asientos de egresos

Archivos DAES

Cuadre de bancos(pago prep. y bec.preg.)

Cp FinancierasArchivos retenciones

CP pagadas(recibidas notasde débito)

Archivos Dpto.

Nómina

SistemaSUAS UAD

SAFEPSistemade Nómina

SAR Caja Central

Sistema ULA-Contab

SAR Facultades

SistemaSIPAGO

Sistema deIngresos

Sistema deIngresos

Proyecto SIPAGO / Documento del Modelado de Negocios

7

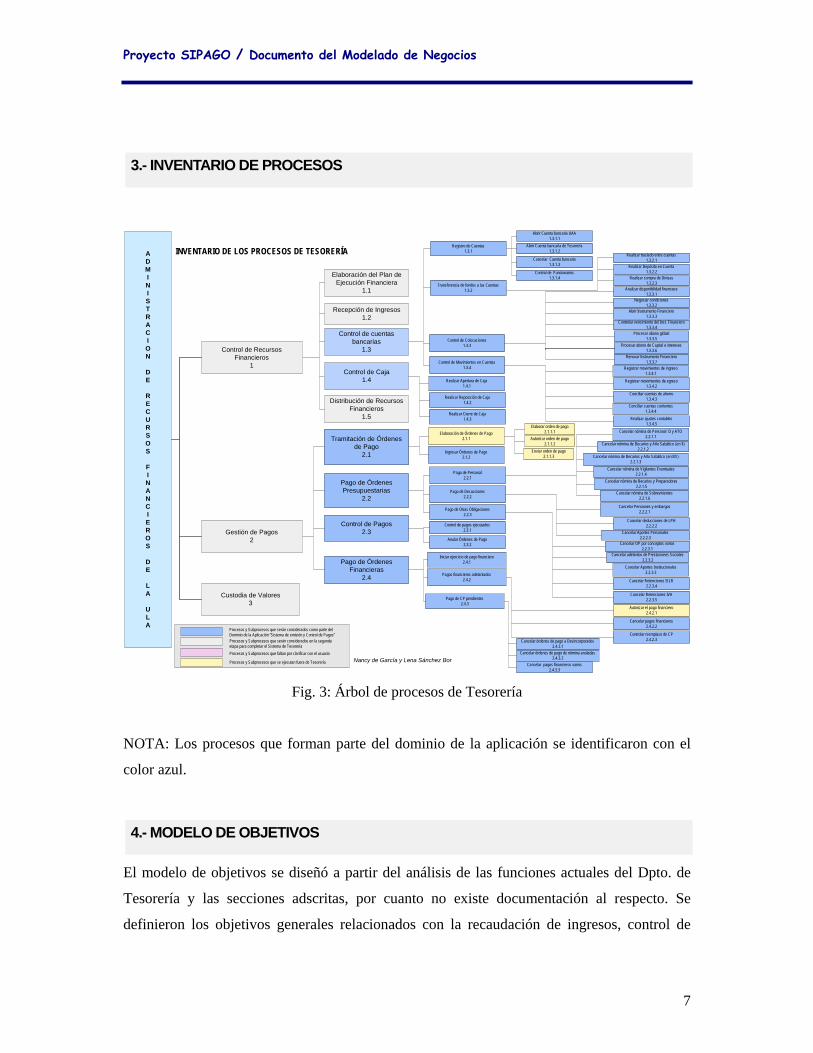

3.- INVENTARIO DE PROCESOS

Cancelar nómina de Personal D y ATO 2.2.1.1

ADMINIST RAC ION

DE

RECURSOS

FINANCIEROS

D E

LA

ULA

Control de Recursos Financieros

1

Gestión de Pagos2

Control de Pagos2.3

Custodia de Valores3

Recepción de Ingresos1.2

Control de cuentas bancarias

1.3

Transferencia de fondos a las Cuentas1.3.2

Tramitación de Órdenes de Pago

2.1

Elaboración de Órdenes de Pago2.1.1

Ingresar Órdenes de Pago2.1.2

Control de pagos ejecutados2.3.1

Anular Órdenes de Pago2.3.2

Iniciar ejercicio de pago financiero 2.4.1

Distribución de RecursosFinancieros

1.5

INVENTARIO DE LOS PROCESOS DE TESORERÍA

Pago de Órdenes Financieras

2.4

Control de Movimientos en Cuentas1.3.4

Elaboración del Plan deEjecución Financiera

1.1

Control de Colocaciones1.3.3

Pago de Órdenes Presupuestarias

2.2

Pago de Personal2.2.1

Pago de Decucciones2.2.2

Pago de Otras Obligaciones2.2.3

Control de Funcionarios1.3.1.4

Cancelar Cuenta bancaria1.3.1.3

Abrir Cuenta bancaria UAA1.3.1.1

Realizar Depósito en Cuenta1.3.2.2

Realizar traslado entre cuentas1.3.2.1

Procesar abono global1.3.3.5

Abrir Instrumento Financiero1.3.3.3

Negociar condiciones1.3.3.2

Procesar abono de Capital e intereses1.3.3.6

Conciliar cuentas de ahorro1.3.4.3

Registrar movimientos de egreso1.3.4.2

Registrar movimientos de ingreso1.3.4.1

Cancelar adelantos de Prestaciones Sociales2.2.3.2

Cancelar Aportes Institucionales2.2.3.3

Cancelar OP por conceptos varios2.2.3.1

Cancelar nómina de Vigilantes Eventuales2.2.1.4

Cancelar nómina de Becarios y Año Sabático (en $)2.2.1.2

Cancelar pagos financieros varios2.4.3.3

Cancelar deducciones de LPH2.2.2.2

Cancelar Aportes Personales2.2.2.3

Cancelar órdenes de pago de nómina anuladas2.4.3.2

Cancelar Pensiones y embargos2.2.2.1

Cancelar nómina de Sobrevivientes2.2.1.6

Nancy de García y Lena Sánchez Bor

Controlar vencimiento del Inst. Financiero1.3.3.4

Cancelar nómina de Becarios y Año Sabático (en BS)2.2.1.3

Cancelar nómina de Becarios y Preparadores2.2.1.5

Cancelar Retenciones ISLR2.2.3.4

Cancelar Retenciones IVA2.2.3.5

Pagos financieros adelantados2.4.2

Pago de CP pendientes2.4.3

Procesos y Subprocesos que serán considerados como parte del Dominio de la Aplicación “Sistema de emisión y Control de Pagos”Procesos y Subprocesos que serán considerados en la segunda etapa para completar el Sistema de TesoreríaProcesos y Subprocesos que faltan por clarificar con el usuario

Analizar disponibilidad financiera1.3.3.1

Renovar Instrumento Financiero 1.3.3.7

Control de Caja1.4 Realizar Apertura de Caja

1.4.1

Realizar Reposición de Caja1.4.2

Realizar Cierre de Caja1.4.3

Cancelar órdenes de pago a Desincorporados 2.4.3.1

Realizar compra de Divisas1.3.2.3

Abrir Cuenta bancaria de Tesorería1.3.1.2

Registro de Cuentas1.3.1

Procesos y Subprocesos que se ejecutan fuera de Tesorería

Conciliar cuentas corrientes1.3.4.4

Autorizar el pago financiero2.4.2.1

Cancelar pagos financieros2.4.2.2

Controlar reemplazo de CP2.4.2.3

Realizar ajustes contables1.3.4.5Elaborar orden de pago

2.1.1.1Autorizar orden de pago

2.1.1.2Enviar orden de pago

2.1.1.3

Fig. 3: Árbol de procesos de Tesorería

NOTA: Los procesos que forman parte del dominio de la aplicación se identificaron con el

color azul.

4.- MODELO DE OBJETIVOS

El modelo de objetivos se diseñó a partir del análisis de las funciones actuales del Dpto. de

Tesorería y las secciones adscritas, por cuanto no existe documentación al respecto. Se

definieron los objetivos generales relacionados con la recaudación de ingresos, control de

Proyecto SIPAGO / Documento del Modelado de Negocios

8

disponibilidad financiera y ejecución de pagos. A partir de los objetivos generales

identificados, se definieron los objetivos específicos.

Fig. 4: Modelo de objetivos

Controlar la ejecución de pagos, a fin de dar cumplimiento a los compromisos

contraídos por la Institución

Controlar la disponibilidad en las diferentes cuentas bancarias, mediante el registro y

conciliación de los movimientos realizados en las mismas

Recaudar los ingresos propios, de acuerdo a los programas establecidos

dentro del Presupuesto

MODELO DE OBJETIVOSDirigir controlar y supervisar las actividades

financieras contables que integran el patrimonio de la Universidad de conformidad con las leyes

que regulan la materia, mediante la aplicación de mecanismos de control y supervisión adecuados

y eficientes

MisiónDirección Finanzas

MisiónDpto. Tesorería

Objetivos Generales

Objetivos Específicos

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los

recursos financieros aprobados por las Autoridades Universitarias, de acuerdo

a las asignaciones de los programas presupuestarios

Mantener un registro actualizado de los ingresos del Ejecutivo, ingresos propios e

ingresos propios sujetos a condiciones especiales

Mantener un registro actualizado de los movimientos de ingreso y egreso que se

realizan en las diferentes cuentas bancarias que maneja la Dirección de Finanzas

Mantener actualizada la información de los Funcionarios de la ULA

responsables del manejo de recursos financieros, así como también la

referente a la caución que los ampara

Ejecutar y controlar la movilización de fondos a las diferentes cuentas

bancarias, de acuerdo con la normativa establecida para tal fin.

Mantener un registro actualizado de las cuentas bancarias que mantienen

las UAA y la Dirección de Finanzas en las diferentes Instituciones financieras

OE 2.1 OE 2.2 OE 2.3 OE 2.4

OE 2.5

OG 1 OG 2 OG 3Controlar la ejecución de pagos, a fin de

dar cumplimiento a los compromisos contraídos por la Institución

Controlar la disponibilidad en las diferentes cuentas bancarias, mediante el registro y

conciliación de los movimientos realizados en las mismas

Recaudar los ingresos propios, de acuerdo a los programas establecidos

dentro del Presupuesto

MODELO DE OBJETIVOSMODELO DE OBJETIVOSDirigir controlar y supervisar las actividades

financieras contables que integran el patrimonio de la Universidad de conformidad con las leyes

que regulan la materia, mediante la aplicación de mecanismos de control y supervisión adecuados

y eficientes

Dirigir controlar y supervisar las actividades financieras contables que integran el patrimonio de la Universidad de conformidad con las leyes

que regulan la materia, mediante la aplicación de mecanismos de control y supervisión adecuados

y eficientes

MisiónDirección Finanzas

MisiónDpto. Tesorería

Objetivos Generales

Objetivos Específicos

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los

recursos financieros aprobados por las Autoridades Universitarias, de acuerdo

a las asignaciones de los programas presupuestarios

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los

recursos financieros aprobados por las Autoridades Universitarias, de acuerdo

a las asignaciones de los programas presupuestarios

Mantener un registro actualizado de los ingresos del Ejecutivo, ingresos propios e

ingresos propios sujetos a condiciones especiales

Mantener un registro actualizado de los movimientos de ingreso y egreso que se

realizan en las diferentes cuentas bancarias que maneja la Dirección de Finanzas

Mantener actualizada la información de los Funcionarios de la ULA

responsables del manejo de recursos financieros, así como también la

referente a la caución que los ampara

Ejecutar y controlar la movilización de fondos a las diferentes cuentas

bancarias, de acuerdo con la normativa establecida para tal fin.

Mantener un registro actualizado de las cuentas bancarias que mantienen

las UAA y la Dirección de Finanzas en las diferentes Instituciones financieras

OE 2.1 OE 2.2 OE 2.3 OE 2.4

OE 2.5

OG 1 OG 2 OG 3

Proyecto SIPAGO / Documento del Modelado de Negocios

9

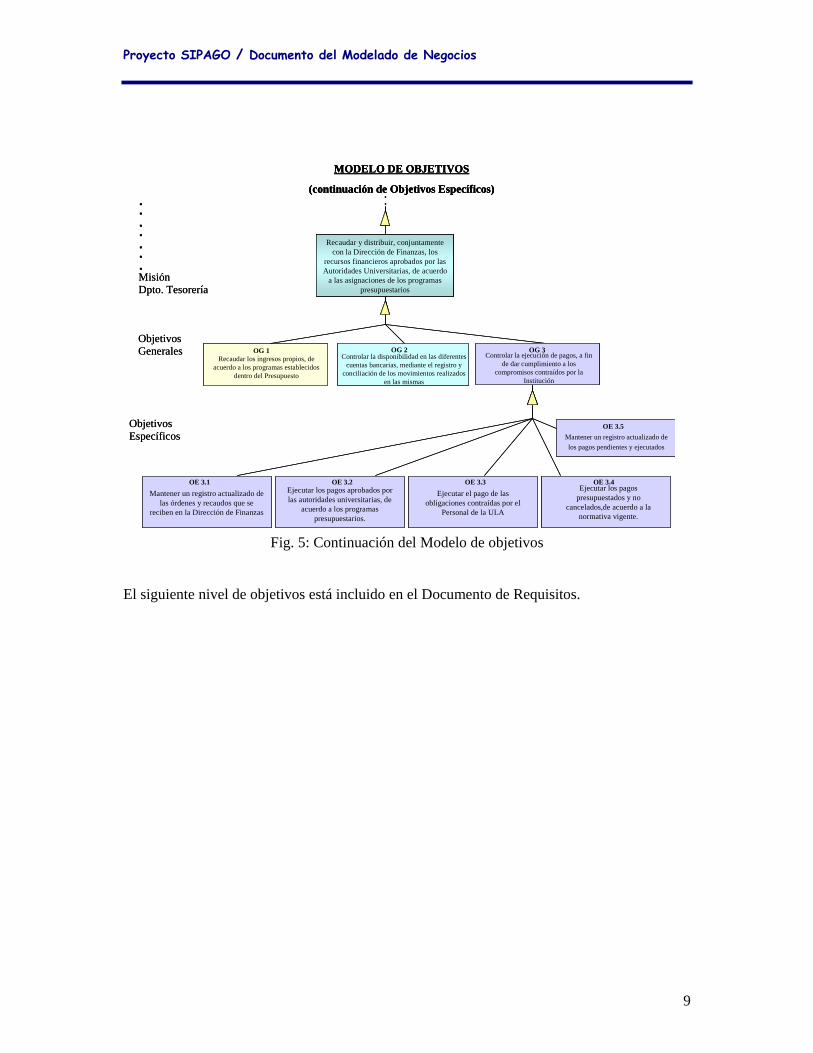

Fig. 5: Continuación del Modelo de objetivos

El siguiente nivel de objetivos está incluido en el Documento de Requisitos.

Controlar la disponibilidad en las diferentes cuentas bancarias, mediante el registro y

conciliación de los movimientos realizados en las mismas

Recaudar los ingresos propios, de acuerdo a los programas establecidos

dentro del Presupuesto

MODELO DE OBJETIVOS

(continuación de Objetivos Específicos)....MisiónDpto. Tesorería

Objetivos Generales

Objetivos Específicos

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los

recursos financieros aprobados por las Autoridades Universitarias, de acuerdo

a las asignaciones de los programas presupuestarios

.

.

.

Controlar la ejecución de pagos, a fin de dar cumplimiento a los

compromisos contraídos por la Institución

Mantener un registro actualizado de las órdenes y recaudos que se

reciben en la Dirección de Finanzas

Ejecutar los pagos aprobados por las autoridades universitarias, de

acuerdo a los programas presupuestarios.

Ejecutar el pago de las obligaciones contraídas por el

Personal de la ULA

Ejecutar los pagos presupuestados y no

cancelados,de acuerdo a la normativa vigente.

Mantener un registro actualizado de los pagos pendientes y ejecutados

.

.

OE 3.1 OE 3.2 OE 3.3 OE 3.4

OE 3.5

OG 1 OG 2 OG 3Controlar la disponibilidad en las diferentes

cuentas bancarias, mediante el registro y conciliación de los movimientos realizados

en las mismas

Recaudar los ingresos propios, de acuerdo a los programas establecidos

dentro del Presupuesto

MODELO DE OBJETIVOS

(continuación de Objetivos Específicos)

MODELO DE OBJETIVOS

(continuación de Objetivos Específicos)....MisiónDpto. Tesorería

Objetivos Generales

Objetivos Específicos

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los

recursos financieros aprobados por las Autoridades Universitarias, de acuerdo

a las asignaciones de los programas presupuestarios

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los

recursos financieros aprobados por las Autoridades Universitarias, de acuerdo

a las asignaciones de los programas presupuestarios

.

.

.

Controlar la ejecución de pagos, a fin de dar cumplimiento a los

compromisos contraídos por la Institución

Mantener un registro actualizado de las órdenes y recaudos que se

reciben en la Dirección de Finanzas

Mantener un registro actualizado de las órdenes y recaudos que se

reciben en la Dirección de Finanzas

Ejecutar los pagos aprobados por las autoridades universitarias, de

acuerdo a los programas presupuestarios.

Ejecutar el pago de las obligaciones contraídas por el

Personal de la ULA

Ejecutar el pago de las obligaciones contraídas por el

Personal de la ULA

Ejecutar los pagos presupuestados y no

cancelados,de acuerdo a la normativa vigente.

Mantener un registro actualizado de los pagos pendientes y ejecutados

.

.

OE 3.1 OE 3.2 OE 3.3 OE 3.4

OE 3.5

OG 1 OG 2 OG 3

Proyecto SIPAGO / Documento del Modelado de Negocios

10

5.- MODELO DE PROCESOS

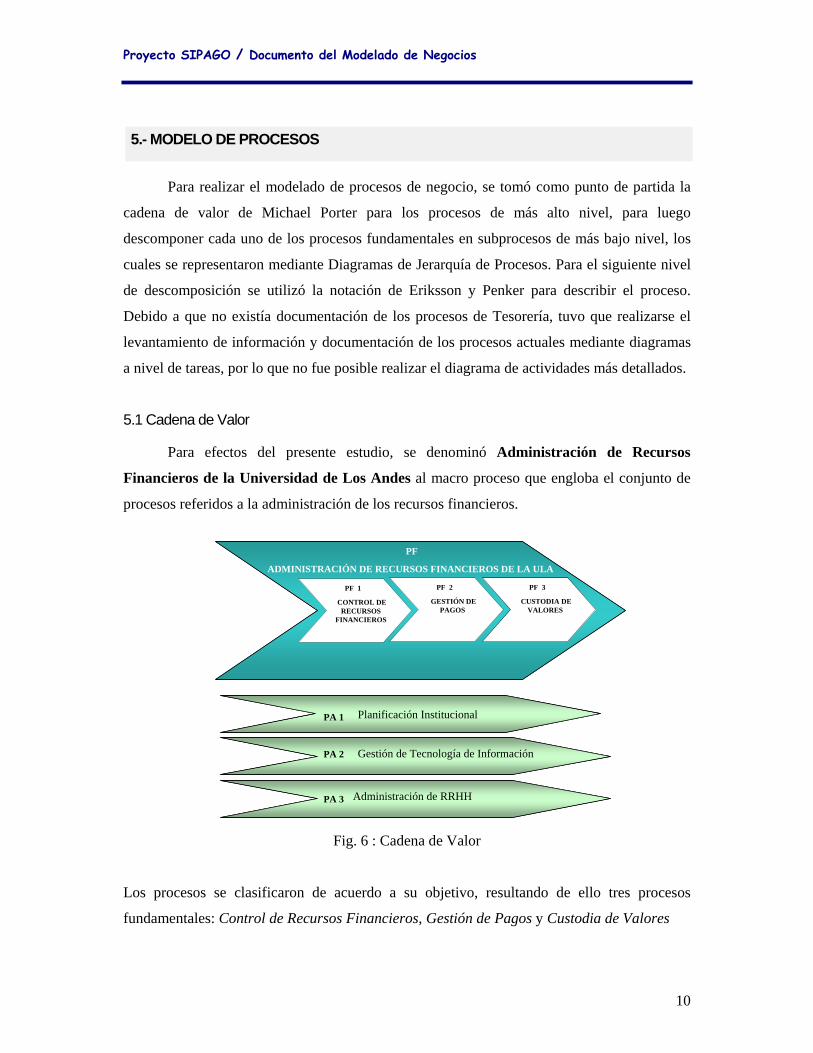

Para realizar el modelado de procesos de negocio, se tomó como punto de partida la

cadena de valor de Michael Porter para los procesos de más alto nivel, para luego

descomponer cada uno de los procesos fundamentales en subprocesos de más bajo nivel, los

cuales se representaron mediante Diagramas de Jerarquía de Procesos. Para el siguiente nivel

de descomposición se utilizó la notación de Eriksson y Penker para describir el proceso.

Debido a que no existía documentación de los procesos de Tesorería, tuvo que realizarse el

levantamiento de información y documentación de los procesos actuales mediante diagramas

a nivel de tareas, por lo que no fue posible realizar el diagrama de actividades más detallados.

5.1 Cadena de Valor

Para efectos del presente estudio, se denominó Administración de Recursos

Financieros de la Universidad de Los Andes al macro proceso que engloba el conjunto de

procesos referidos a la administración de los recursos financieros.

Fig. 6 : Cadena de Valor

Los procesos se clasificaron de acuerdo a su objetivo, resultando de ello tres procesos

fundamentales: Control de Recursos Financieros, Gestión de Pagos y Custodia de Valores

PA 1

PA 2

PA 3

PF 1

CONTROL DE RECURSOS

FINANCIEROS

PF

ADMINISTRACIÓN DE RECURSOS FINANCIEROS DE LA ULA

PF 2

GESTIÓN DE PAGOS

PF 3

CUSTODIA DE VALORES

Planificación Institucional

Gestión de Tecnología de Información

Administración de RRHH

PA 1

PA 2

PA 3

PF 1

CONTROL DE RECURSOS

FINANCIEROS

PF

ADMINISTRACIÓN DE RECURSOS FINANCIEROS DE LA ULA

PF 2

GESTIÓN DE PAGOS

PF 3

CUSTODIA DE VALORES

PF 3

CUSTODIA DE VALORES

Planificación Institucional

Gestión de Tecnología de Información

Administración de RRHH

Proyecto SIPAGO / Documento del Modelado de Negocios

11

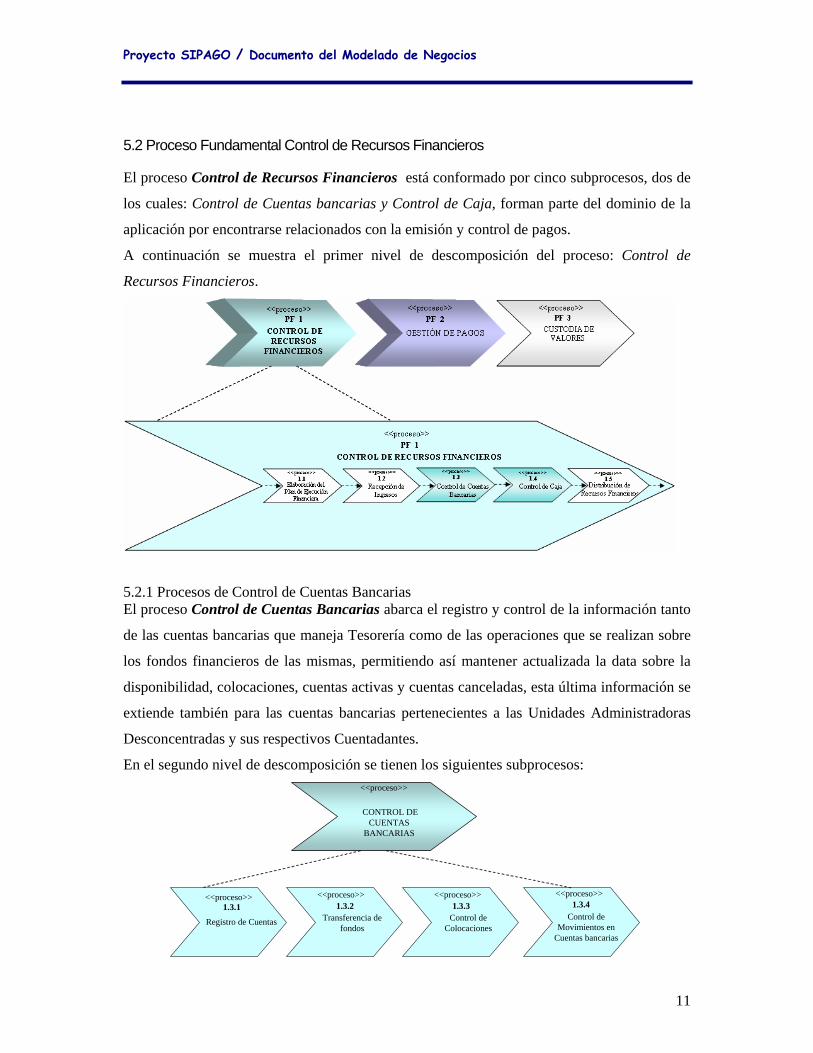

5.2 Proceso Fundamental Control de Recursos Financieros

El proceso Control de Recursos Financieros está conformado por cinco subprocesos, dos de

los cuales: Control de Cuentas bancarias y Control de Caja, forman parte del dominio de la

aplicación por encontrarse relacionados con la emisión y control de pagos.

A continuación se muestra el primer nivel de descomposición del proceso: Control de

Recursos Financieros.

5.2.1 Procesos de Control de Cuentas Bancarias El proceso Control de Cuentas Bancarias abarca el registro y control de la información tanto

de las cuentas bancarias que maneja Tesorería como de las operaciones que se realizan sobre

los fondos financieros de las mismas, permitiendo así mantener actualizada la data sobre la

disponibilidad, colocaciones, cuentas activas y cuentas canceladas, esta última información se

extiende también para las cuentas bancarias pertenecientes a las Unidades Administradoras

Desconcentradas y sus respectivos Cuentadantes.

En el segundo nivel de descomposición se tienen los siguientes subprocesos:

CONTROL DE CUENTAS

BANCARIAS

Registro de Cuentas

1.3.1Control de

Movimientos en Cuentas bancarias

1.3.4Control de

Colocaciones

1.3.3Transferencia de

fondos

1.3.2

<<proceso>>

<<proceso>> <<proceso>> <<proceso>> <<proceso>>

Proyecto SIPAGO / Documento del Modelado de Negocios

12

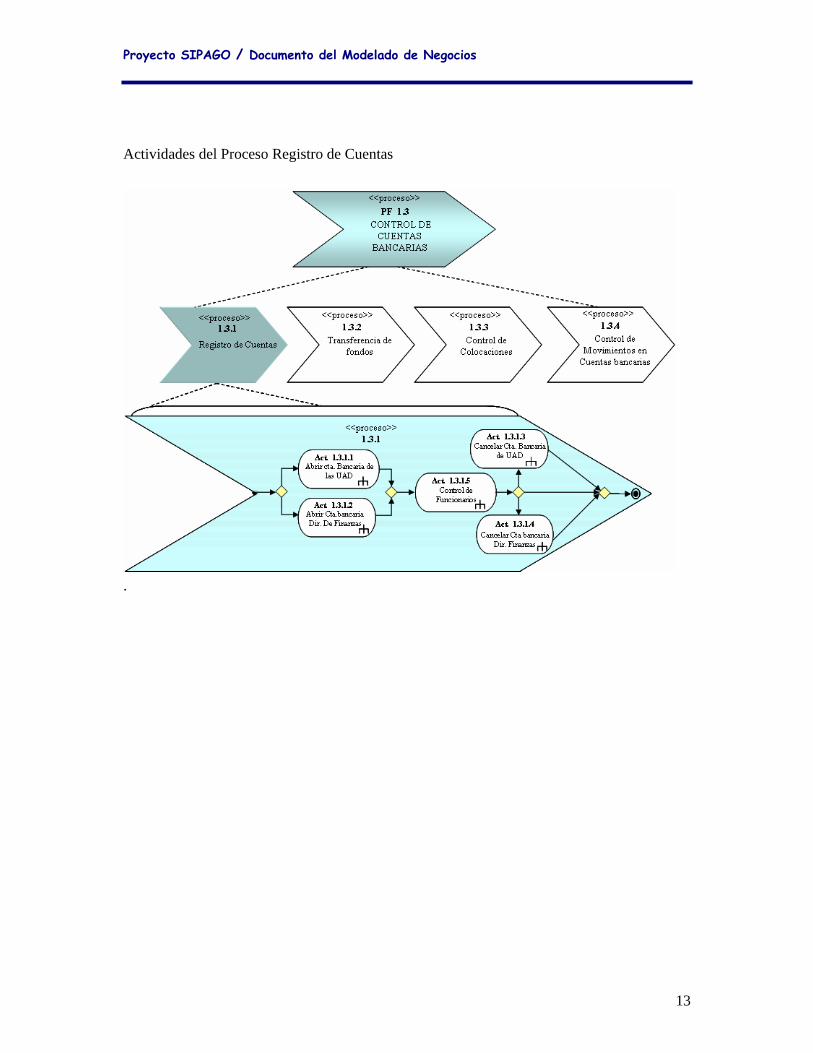

5.2.1.1 Proceso de Registro de Cuentas

Cubre los requerimientos de información de las cuentas bancarias tanto de Tesorería como de

las Unidades Administradoras Desconcentradas al permitir el ingreso, consulta y

modificación de los datos básicos tanto de las cuentas bancarias como de los Cuentadantes y

sus pólizas de caución respectivas.

REGISTRO DE CUENTAS

Ministerio de FinanzasVicerrector AdministrativoDirector de Finanzas

•Unidades de Apoyo Administrativo• Entidad Bancaria•Dirección de Finanzas:Dpto. de Tesorería: Sección de HabilitaduríaSección de Caja y Valores

•Monto y vigencia de las cauciones •Información de Cuentadantes y firmas mancomunadas asociados a cada cta. bancaria•Información sobre cuentas por banco

•Reporte de pólizas de caución•Reporte de cuentas activas por banco•Reporte de cuentas canceladas•Reporte de Funcionarios sujetos a caución•Reporte de cuentas por Dependencia

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios•Reglas del Negocio Control de Cuentas Bancarias

•Cambio de Cuentadante•Apertura de cuentas•Cancelación de cuentas•Solicitud de Firma mancomunada•Creación de nueva dependencia•Cambio de cuenta •Cambio de banco

PF 1.3.1

<< información >>

La contenida en:•Planilla “Registro de funcionarios sujetos a caución”•Solicitud de apertura de cuentas•Solicitud de cancelación de cuentas•Solicitud de código ONT

<< información >><< requerido>>

<< inicia>>

<< regula>>

<< controla>><< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener actualizada la información de los Cuentadantes de las Unidades de Apoyo Administrativo, así como también de las

cuentas bancarias activas y las cuentas canceladas tanto por lasUAA y como por la Dirección de Finanzas.

<<objetivo>>

<< apoya>>

• Monto de la póliza• Código de la dependencia

<< información >> SIPAGOSUAS de UAASISTEMA DE INGRESOSULA CONTAB

REGISTRO DE CUENTAS

Ministerio de FinanzasVicerrector AdministrativoDirector de Finanzas

•Unidades de Apoyo Administrativo• Entidad Bancaria•Dirección de Finanzas:Dpto. de Tesorería: Sección de HabilitaduríaSección de Caja y Valores

•Monto y vigencia de las cauciones •Información de Cuentadantes y firmas mancomunadas asociados a cada cta. bancaria•Información sobre cuentas por banco

•Reporte de pólizas de caución•Reporte de cuentas activas por banco•Reporte de cuentas canceladas•Reporte de Funcionarios sujetos a caución•Reporte de cuentas por Dependencia

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios•Reglas del Negocio Control de Cuentas Bancarias

•Cambio de Cuentadante•Apertura de cuentas•Cancelación de cuentas•Solicitud de Firma mancomunada•Creación de nueva dependencia•Cambio de cuenta •Cambio de banco

PF 1.3.1

<< información >>

La contenida en:•Planilla “Registro de funcionarios sujetos a caución”•Solicitud de apertura de cuentas•Solicitud de cancelación de cuentas•Solicitud de código ONT

<< información >><< requerido>>

<< inicia>>

<< regula>>

<< controla>><< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener actualizada la información de los Cuentadantes de las Unidades de Apoyo Administrativo, así como también de las

cuentas bancarias activas y las cuentas canceladas tanto por lasUAA y como por la Dirección de Finanzas.

<<objetivo>>

<< apoya>>

• Monto de la póliza• Código de la dependencia

<< información >>• Monto de la póliza• Código de la dependencia

<< información >> SIPAGOSUAS de UAASISTEMA DE INGRESOSULA CONTAB

Proyecto SIPAGO / Documento del Modelado de Negocios

13

Actividades del Proceso Registro de Cuentas

.

Proyecto SIPAGO / Documento del Modelado de Negocios

14

5.2.1.2 Proceso de Transferencia de Fondos Permite el ingreso y la consulta de la información referida a los traslados, depósitos y

transferencias a cuentas bancarias de la ULA, así como también a cuenta de terceros,

manteniendo la data de disponibilidad actualizada

Proyecto SIPAGO / Documento del Modelado de Negocios

15

Actividades del Proceso Transferencia de fondos

Proyecto SIPAGO / Documento del Modelado de Negocios

16

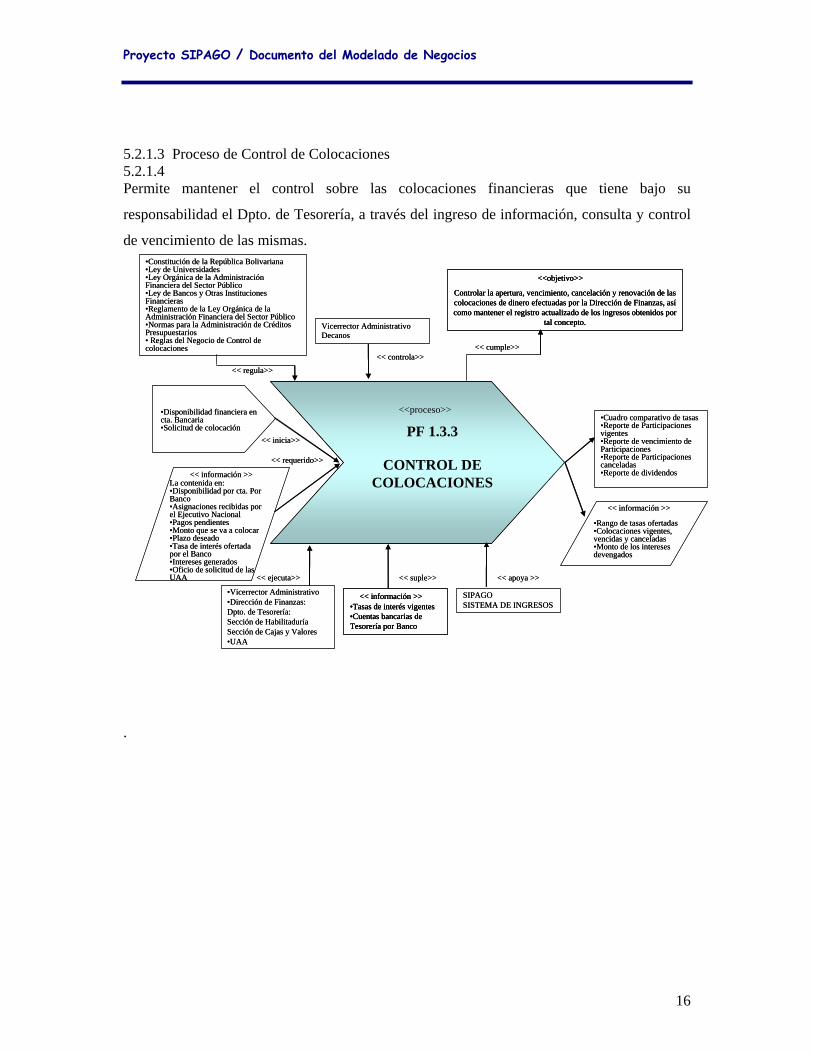

5.2.1.3 Proceso de Control de Colocaciones 5.2.1.4 Permite mantener el control sobre las colocaciones financieras que tiene bajo su

responsabilidad el Dpto. de Tesorería, a través del ingreso de información, consulta y control

de vencimiento de las mismas.

.

CONTROL DE COLOCACIONES

Vicerrector AdministrativoDecanos

•Vicerrector Administrativo•Dirección de Finanzas:Dpto. de Tesorería: Sección de HabilitaduríaSección de Cajas y Valores•UAA

•Rango de tasas ofertadas•Colocaciones vigentes, vencidas y canceladas•Monto de los intereses devengados

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y Otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios• Reglas del Negocio de Control de colocaciones

•Disponibilidad financiera en cta. Bancaria•Solicitud de colocación PF 1.3.3

<< información >>

La contenida en:•Disponibilidad por cta. Por Banco •Asignaciones recibidas por el Ejecutivo Nacional•Pagos pendientes •Monto que se va a colocar•Plazo deseado •Tasa de interés ofertada por el Banco•Intereses generados•Oficio de solicitud de las UAA

<< información >>

<< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>> << suple>>

<<proceso>>

Controlar la apertura, vencimiento, cancelación y renovación de las colocaciones de dinero efectuadas por la Dirección de Finanzas, asícomo mantener el registro actualizado de los ingresos obtenidos por

tal concepto.

<<objetivo>>

<< apoya >>

•Tasas de interés vigentes•Cuentas bancarias de Tesorería por Banco

<< información >> SIPAGOSISTEMA DE INGRESOS

•Cuadro comparativo de tasas•Reporte de Participaciones vigentes•Reporte de vencimiento de Participaciones•Reporte de Participaciones canceladas•Reporte de dividendos

CONTROL DE COLOCACIONES

Vicerrector AdministrativoDecanos

•Vicerrector Administrativo•Dirección de Finanzas:Dpto. de Tesorería: Sección de HabilitaduríaSección de Cajas y Valores•UAA

•Rango de tasas ofertadas•Colocaciones vigentes, vencidas y canceladas•Monto de los intereses devengados

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y Otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios• Reglas del Negocio de Control de colocaciones

•Disponibilidad financiera en cta. Bancaria•Solicitud de colocación PF 1.3.3

<< información >>

La contenida en:•Disponibilidad por cta. Por Banco •Asignaciones recibidas por el Ejecutivo Nacional•Pagos pendientes •Monto que se va a colocar•Plazo deseado •Tasa de interés ofertada por el Banco•Intereses generados•Oficio de solicitud de las UAA

<< información >>

<< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>> << suple>>

<<proceso>>

Controlar la apertura, vencimiento, cancelación y renovación de las colocaciones de dinero efectuadas por la Dirección de Finanzas, asícomo mantener el registro actualizado de los ingresos obtenidos por

tal concepto.

<<objetivo>>

Controlar la apertura, vencimiento, cancelación y renovación de las colocaciones de dinero efectuadas por la Dirección de Finanzas, asícomo mantener el registro actualizado de los ingresos obtenidos por

tal concepto.

<<objetivo>>

<< apoya >>

•Tasas de interés vigentes•Cuentas bancarias de Tesorería por Banco

<< información >>•Tasas de interés vigentes•Cuentas bancarias de Tesorería por Banco

<< información >> SIPAGOSISTEMA DE INGRESOS

•Cuadro comparativo de tasas•Reporte de Participaciones vigentes•Reporte de vencimiento de Participaciones•Reporte de Participaciones canceladas•Reporte de dividendos

Proyecto SIPAGO / Documento del Modelado de Negocios

17

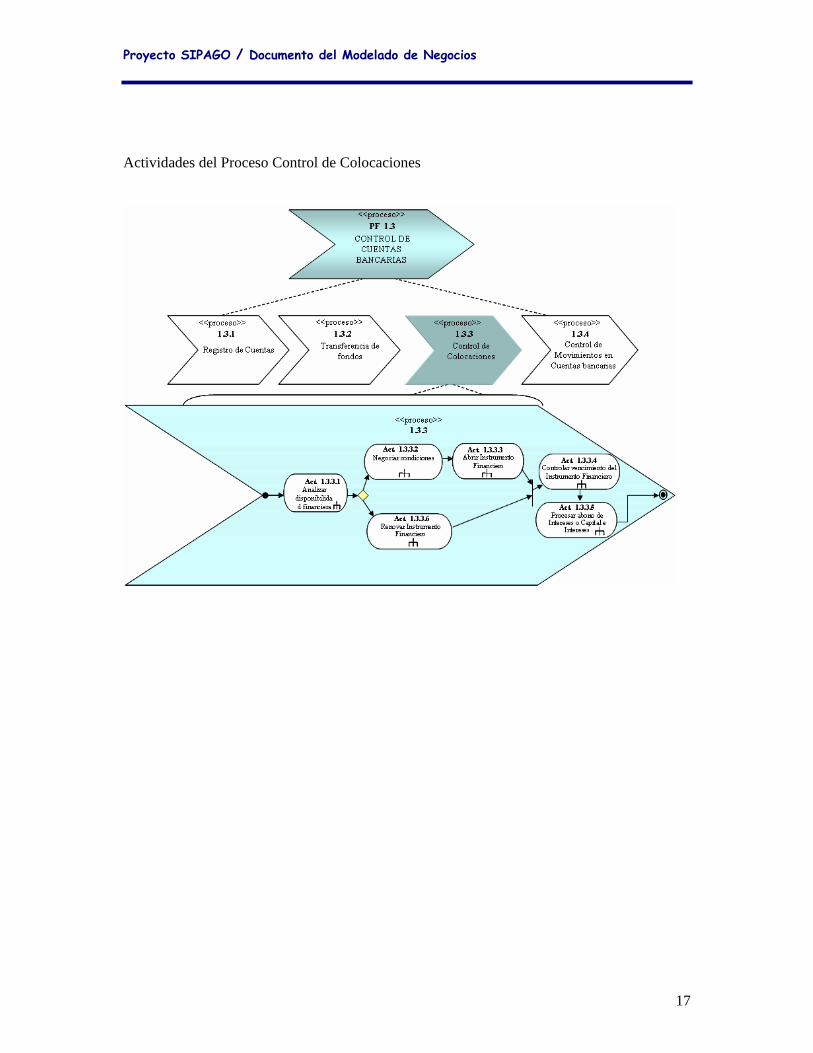

Actividades del Proceso Control de Colocaciones

Proyecto SIPAGO / Documento del Modelado de Negocios

18

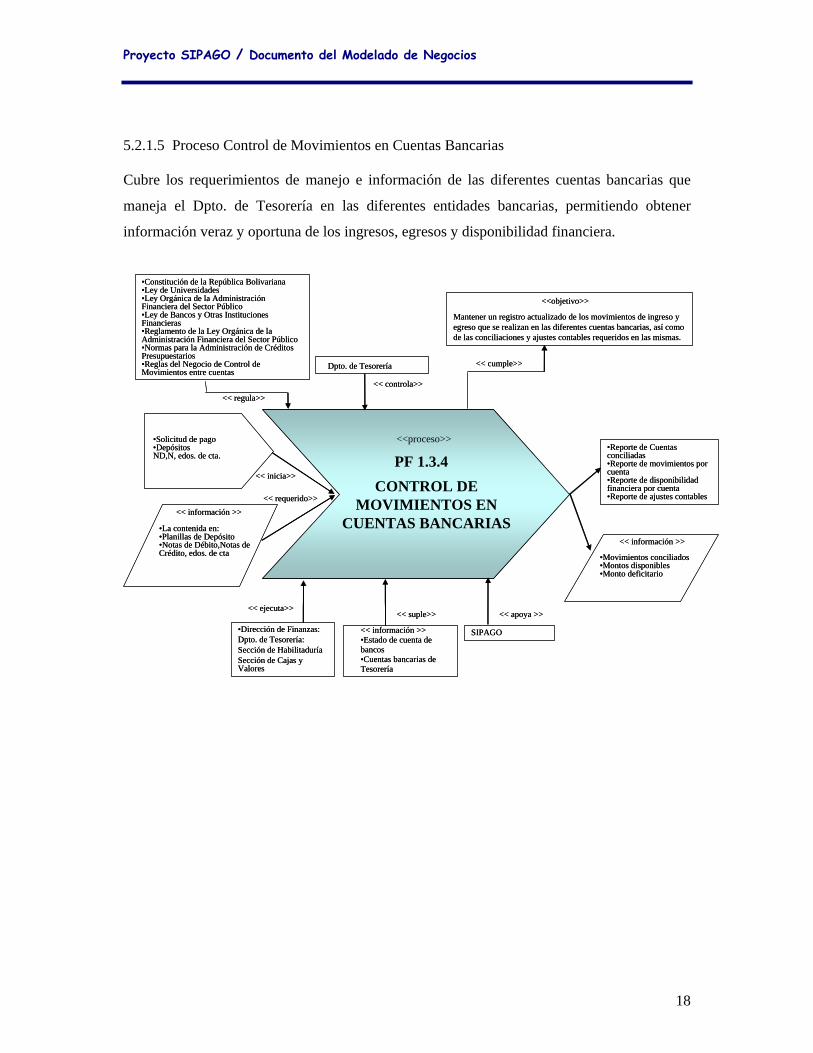

5.2.1.5 Proceso Control de Movimientos en Cuentas Bancarias Cubre los requerimientos de manejo e información de las diferentes cuentas bancarias que

maneja el Dpto. de Tesorería en las diferentes entidades bancarias, permitiendo obtener

información veraz y oportuna de los ingresos, egresos y disponibilidad financiera.

CONTROL DE MOVIMIENTOS EN

CUENTAS BANCARIAS

•Dirección de Finanzas:Dpto. de Tesorería: Sección de HabilitaduríaSección de Cajas y Valores

•Movimientos conciliados•Montos disponibles•Monto deficitario

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y Otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios•Reglas del Negocio de Control de Movimientos entre cuentas

•Solicitud de pago•DepósitosND,N, edos. de cta. PF 1.3.4

<< información >>•La contenida en:•Planillas de Depósito•Notas de Débito,Notas de Crédito, edos. de cta

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener un registro actualizado de los movimientos de ingreso yegreso que se realizan en las diferentes cuentas bancarias, así como de las conciliaciones y ajustes contables requeridos en las mismas.

<<objetivo>>

<< apoya >>

<< información >>•Estado de cuenta de bancos•Cuentas bancarias de Tesorería

SIPAGO

•Reporte de Cuentas conciliadas•Reporte de movimientos por cuenta •Reporte de disponibilidad financiera por cuenta•Reporte de ajustes contables

Dpto. de Tesorería

CONTROL DE MOVIMIENTOS EN

CUENTAS BANCARIAS

•Dirección de Finanzas:Dpto. de Tesorería: Sección de HabilitaduríaSección de Cajas y Valores

•Movimientos conciliados•Montos disponibles•Monto deficitario

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y Otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios•Reglas del Negocio de Control de Movimientos entre cuentas

•Solicitud de pago•DepósitosND,N, edos. de cta. PF 1.3.4

<< información >>•La contenida en:•Planillas de Depósito•Notas de Débito,Notas de Crédito, edos. de cta

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener un registro actualizado de los movimientos de ingreso yegreso que se realizan en las diferentes cuentas bancarias, así como de las conciliaciones y ajustes contables requeridos en las mismas.

<<objetivo>>

<< apoya >>

<< información >>•Estado de cuenta de bancos•Cuentas bancarias de Tesorería

SIPAGO

•Reporte de Cuentas conciliadas•Reporte de movimientos por cuenta •Reporte de disponibilidad financiera por cuenta•Reporte de ajustes contables

Dpto. de Tesorería

Proyecto SIPAGO / Documento del Modelado de Negocios

19

Actividades del Proceso Control de Movimientos en Cuentas Bancarias

Proyecto SIPAGO / Documento del Modelado de Negocios

20

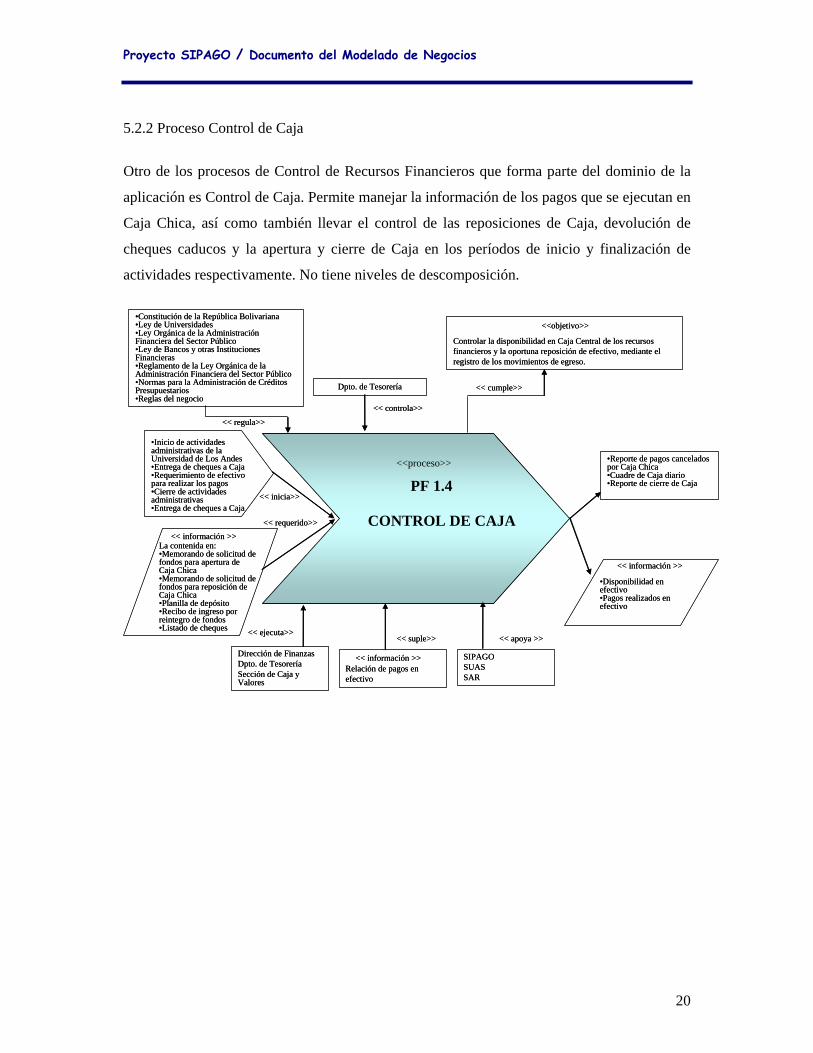

5.2.2 Proceso Control de Caja

Otro de los procesos de Control de Recursos Financieros que forma parte del dominio de la

aplicación es Control de Caja. Permite manejar la información de los pagos que se ejecutan en

Caja Chica, así como también llevar el control de las reposiciones de Caja, devolución de

cheques caducos y la apertura y cierre de Caja en los períodos de inicio y finalización de

actividades respectivamente. No tiene niveles de descomposición.

CONTROL DE CAJA

Dpto. de Tesorería

Dirección de FinanzasDpto. de TesoreríaSección de Caja y Valores

•Disponibilidad en efectivo•Pagos realizados en efectivo

•Reporte de pagos cancelados por Caja Chica•Cuadre de Caja diario•Reporte de cierre de Caja

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios•Reglas del negocio

•Inicio de actividades administrativas de la Universidad de Los Andes•Entrega de cheques a Caja•Requerimiento de efectivo para realizar los pagos•Cierre de actividades administrativas•Entrega de cheques a Caja

PF 1.4

<< información >>

La contenida en:•Memorando de solicitud de fondos para apertura de Caja Chica•Memorando de solicitud de fondos para reposición de Caja Chica•Planilla de depósito•Recibo de ingreso por reintegro de fondos•Listado de cheques

<< información >><< requerido>>

<< inicia>>

<< regula>>

<< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Controlar la disponibilidad en Caja Central de los recursos financieros y la oportuna reposición de efectivo, mediante el registro de los movimientos de egreso.

<<objetivo>>

<< apoya >>

Relación de pagos en efectivo

<< información >> SIPAGOSUASSAR

CONTROL DE CAJA

Dpto. de Tesorería

Dirección de FinanzasDpto. de TesoreríaSección de Caja y Valores

•Disponibilidad en efectivo•Pagos realizados en efectivo

•Reporte de pagos cancelados por Caja Chica•Cuadre de Caja diario•Reporte de cierre de Caja

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Bancos y otras Instituciones Financieras•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas para la Administración de Créditos Presupuestarios•Reglas del negocio

•Inicio de actividades administrativas de la Universidad de Los Andes•Entrega de cheques a Caja•Requerimiento de efectivo para realizar los pagos•Cierre de actividades administrativas•Entrega de cheques a Caja

PF 1.4

<< información >>

La contenida en:•Memorando de solicitud de fondos para apertura de Caja Chica•Memorando de solicitud de fondos para reposición de Caja Chica•Planilla de depósito•Recibo de ingreso por reintegro de fondos•Listado de cheques

<< información >><< requerido>>

<< inicia>>

<< regula>>

<< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Controlar la disponibilidad en Caja Central de los recursos financieros y la oportuna reposición de efectivo, mediante el registro de los movimientos de egreso.

<<objetivo>>

<< apoya >>

Relación de pagos en efectivo

<< información >> SIPAGOSUASSAR

Proyecto SIPAGO / Documento del Modelado de Negocios

21

Actividades del Proceso Control de Caja

Proyecto SIPAGO / Documento del Modelado de Negocios

22

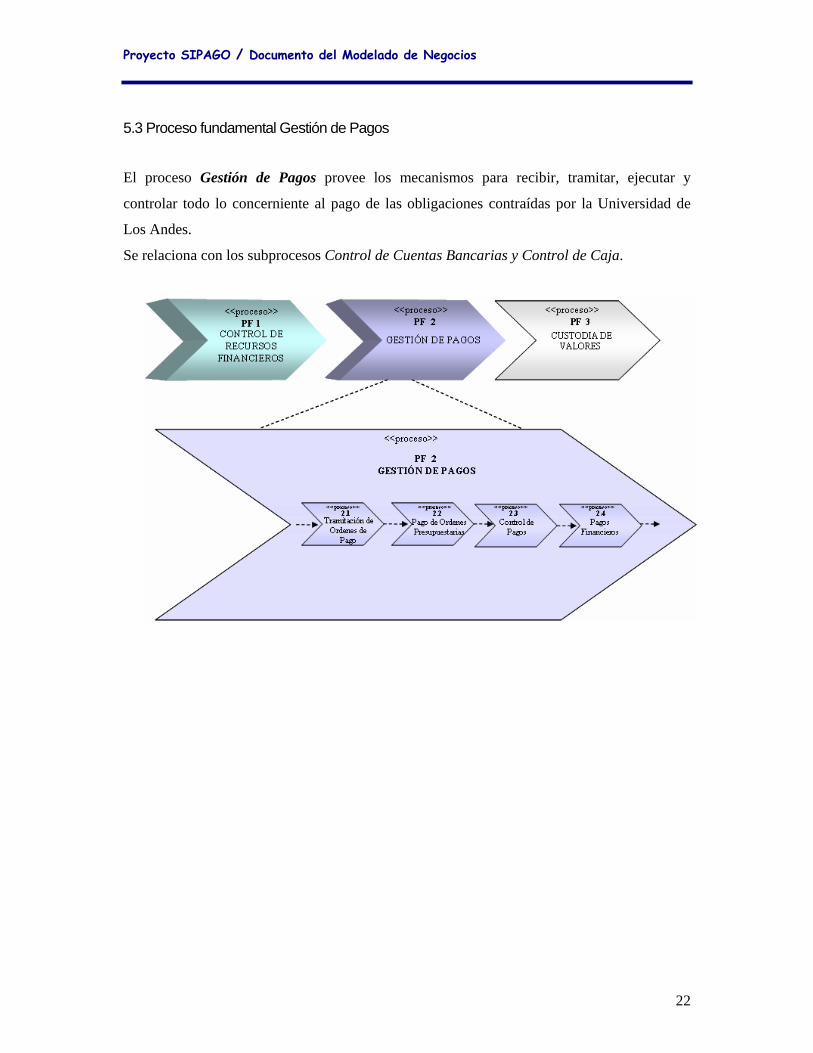

5.3 Proceso fundamental Gestión de Pagos

El proceso Gestión de Pagos provee los mecanismos para recibir, tramitar, ejecutar y

controlar todo lo concerniente al pago de las obligaciones contraídas por la Universidad de

Los Andes.

Se relaciona con los subprocesos Control de Cuentas Bancarias y Control de Caja.

Proyecto SIPAGO / Documento del Modelado de Negocios

23

5.3.1 Proceso Tramitación de Órdenes de pago

Este proceso permite controlar las relaciones de pago que ingresan a Finanzas así como

verificar su documentación anexa, con lo cual se minimizan las devoluciones tardías por

documentos faltantes.

El proceso Elaboración de órdenes de pago se realiza en otras Dependencias, razón por la

cual no forma parte del dominio de la aplicación.

El proceso Recepción de solicitud de pago permite el registro de las relaciones de pago que

llegan a la Dirección de Finanzas, previa la revisión de la documentación anexa. No tiene un

tercer nivel de descomposición.

Proyecto SIPAGO / Documento del Modelado de Negocios

24

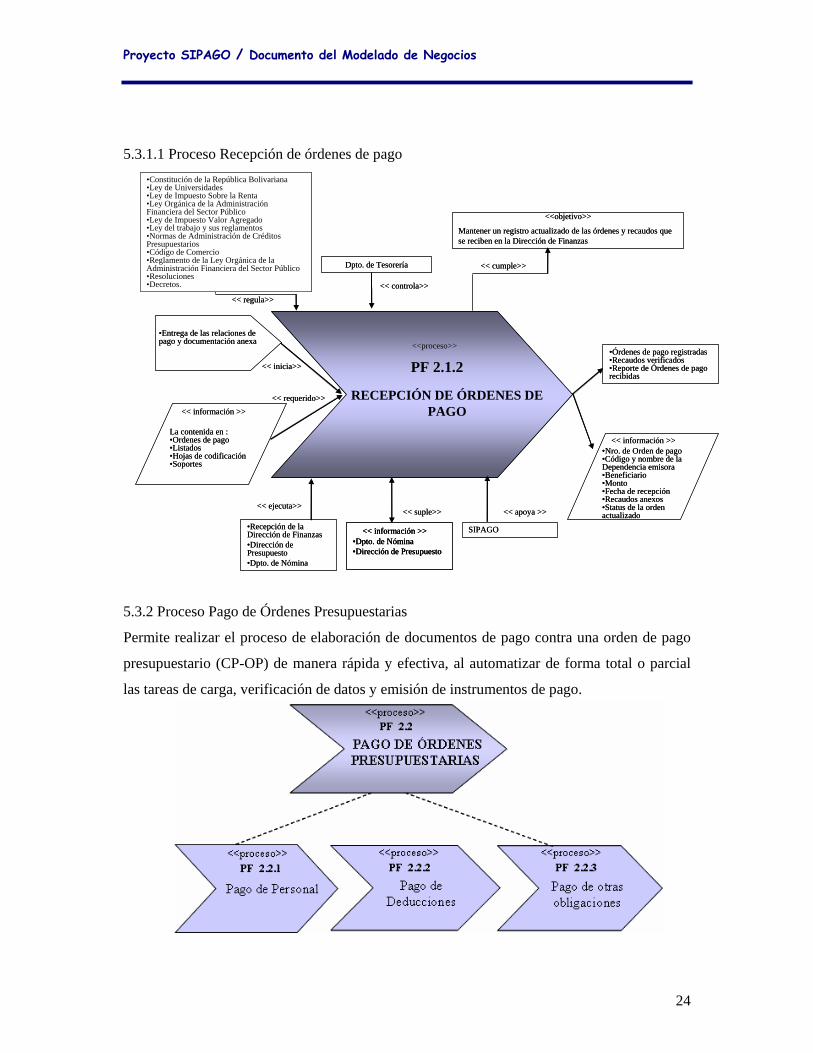

5.3.1.1 Proceso Recepción de órdenes de pago

5.3.2 Proceso Pago de Órdenes Presupuestarias

Permite realizar el proceso de elaboración de documentos de pago contra una orden de pago

presupuestario (CP-OP) de manera rápida y efectiva, al automatizar de forma total o parcial

las tareas de carga, verificación de datos y emisión de instrumentos de pago.

RECEPCIÓN DE ÓRDENES DE PAGO

Dpto. de Tesorería

•Recepción de la Dirección de Finanzas•Dirección de Presupuesto•Dpto. de Nómina

•Nro. de Orden de pago•Código y nombre de la Dependencia emisora•Beneficiario•Monto•Fecha de recepción•Recaudos anexos•Status de la orden actualizado

•Órdenes de pago registradas•Recaudos verificados•Reporte de Órdenes de pago recibidas

•Entrega de las relaciones depago y documentación anexa

PF 2.1.2

<< información >>La contenida en :•Ordenes de pago•Listados•Hojas de codificación•Soportes

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener un registro actualizado de las órdenes y recaudos que se reciben en la Dirección de Finanzas

<<objetivo>>

<< apoya >>

•Dpto. de Nómina•Dirección de Presupuesto

<< información >> SIPAGO

•Constitución de la República Bolivariana•Ley de Universidades•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado •Ley del trabajo y sus reglamentos•Normas de Administración de Créditos Presupuestarios•Código de Comercio•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Resoluciones •Decretos.

RECEPCIÓN DE ÓRDENES DE PAGO

Dpto. de Tesorería

•Recepción de la Dirección de Finanzas•Dirección de Presupuesto•Dpto. de Nómina

•Nro. de Orden de pago•Código y nombre de la Dependencia emisora•Beneficiario•Monto•Fecha de recepción•Recaudos anexos•Status de la orden actualizado

•Órdenes de pago registradas•Recaudos verificados•Reporte de Órdenes de pago recibidas

•Entrega de las relaciones depago y documentación anexa

PF 2.1.2

<< información >>La contenida en :•Ordenes de pago•Listados•Hojas de codificación•Soportes

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener un registro actualizado de las órdenes y recaudos que se reciben en la Dirección de Finanzas

<<objetivo>>

<< apoya >>

•Dpto. de Nómina•Dirección de Presupuesto

<< información >>•Dpto. de Nómina•Dirección de Presupuesto

<< información >> SIPAGO

•Constitución de la República Bolivariana•Ley de Universidades•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado •Ley del trabajo y sus reglamentos•Normas de Administración de Créditos Presupuestarios•Código de Comercio•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Resoluciones •Decretos.

Proyecto SIPAGO / Documento del Modelado de Negocios

25

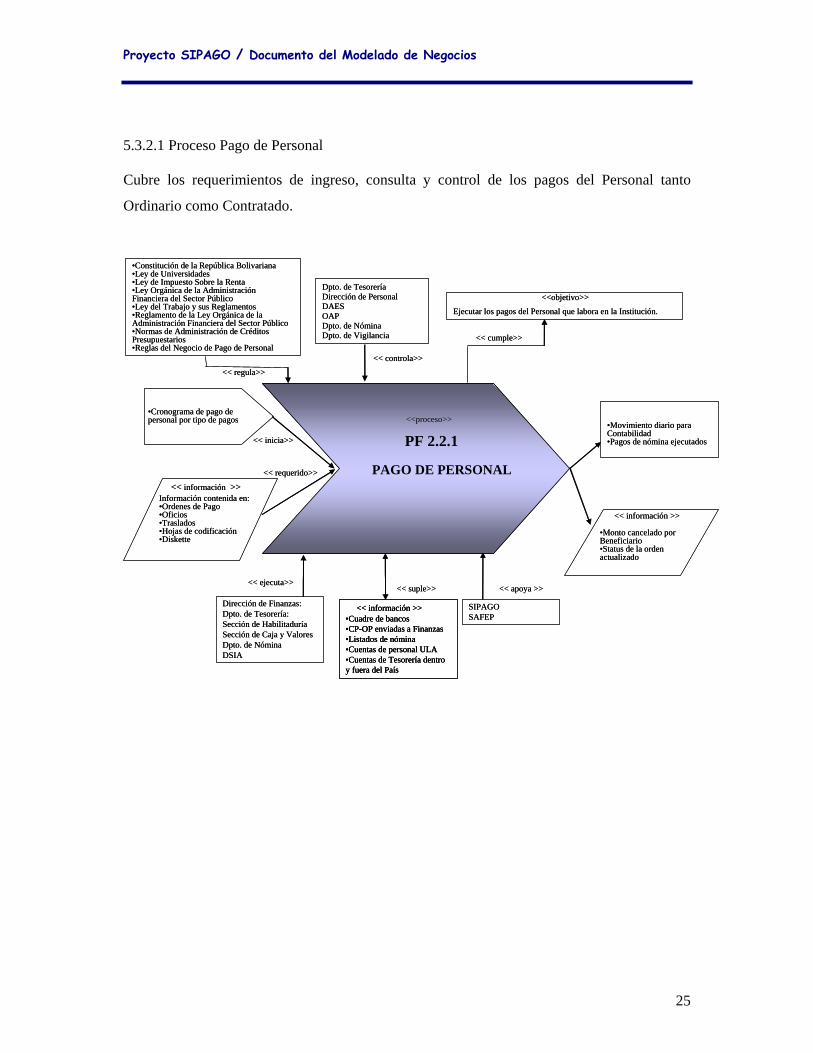

5.3.2.1 Proceso Pago de Personal Cubre los requerimientos de ingreso, consulta y control de los pagos del Personal tanto

Ordinario como Contratado.

PAGO DE PERSONAL

Dpto. de TesoreríaDirección de PersonalDAESOAPDpto. de NóminaDpto. de Vigilancia

Dirección de Finanzas:Dpto. de Tesorería:Sección de HabilitaduríaSección de Caja y ValoresDpto. de NóminaDSIA

•Monto cancelado por Beneficiario•Status de la orden actualizado

•Movimiento diario para Contabilidad•Pagos de nómina ejecutados

•Constitución de la República Bolivariana•Ley de Universidades•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Ley del Trabajo y sus Reglamentos•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas de Administración de Créditos Presupuestarios•Reglas del Negocio de Pago de Personal

•Cronograma de pago de personal por tipo de pagos

PF 2.2.1

<< información >>

Información contenida en:•Ordenes de Pago •Oficios•Traslados•Hojas de codificación•Diskette

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar los pagos del Personal que labora en la Institución.

<<objetivo>>

<< apoya >>

•Cuadre de bancos•CP-OP enviadas a Finanzas•Listados de nómina•Cuentas de personal ULA•Cuentas de Tesorería dentro y fuera del País

<< información >> SIPAGOSAFEP

PAGO DE PERSONAL

Dpto. de TesoreríaDirección de PersonalDAESOAPDpto. de NóminaDpto. de Vigilancia

Dirección de Finanzas:Dpto. de Tesorería:Sección de HabilitaduríaSección de Caja y ValoresDpto. de NóminaDSIA

•Monto cancelado por Beneficiario•Status de la orden actualizado

•Movimiento diario para Contabilidad•Pagos de nómina ejecutados

•Constitución de la República Bolivariana•Ley de Universidades•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Ley del Trabajo y sus Reglamentos•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas de Administración de Créditos Presupuestarios•Reglas del Negocio de Pago de Personal

•Cronograma de pago de personal por tipo de pagos

PF 2.2.1

<< información >>

Información contenida en:•Ordenes de Pago •Oficios•Traslados•Hojas de codificación•Diskette

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar los pagos del Personal que labora en la Institución.

<<objetivo>>

<< apoya >>

•Cuadre de bancos•CP-OP enviadas a Finanzas•Listados de nómina•Cuentas de personal ULA•Cuentas de Tesorería dentro y fuera del País

<< información >>•Cuadre de bancos•CP-OP enviadas a Finanzas•Listados de nómina•Cuentas de personal ULA•Cuentas de Tesorería dentro y fuera del País

<< información >> SIPAGOSAFEP

Proyecto SIPAGO / Documento del Modelado de Negocios

26

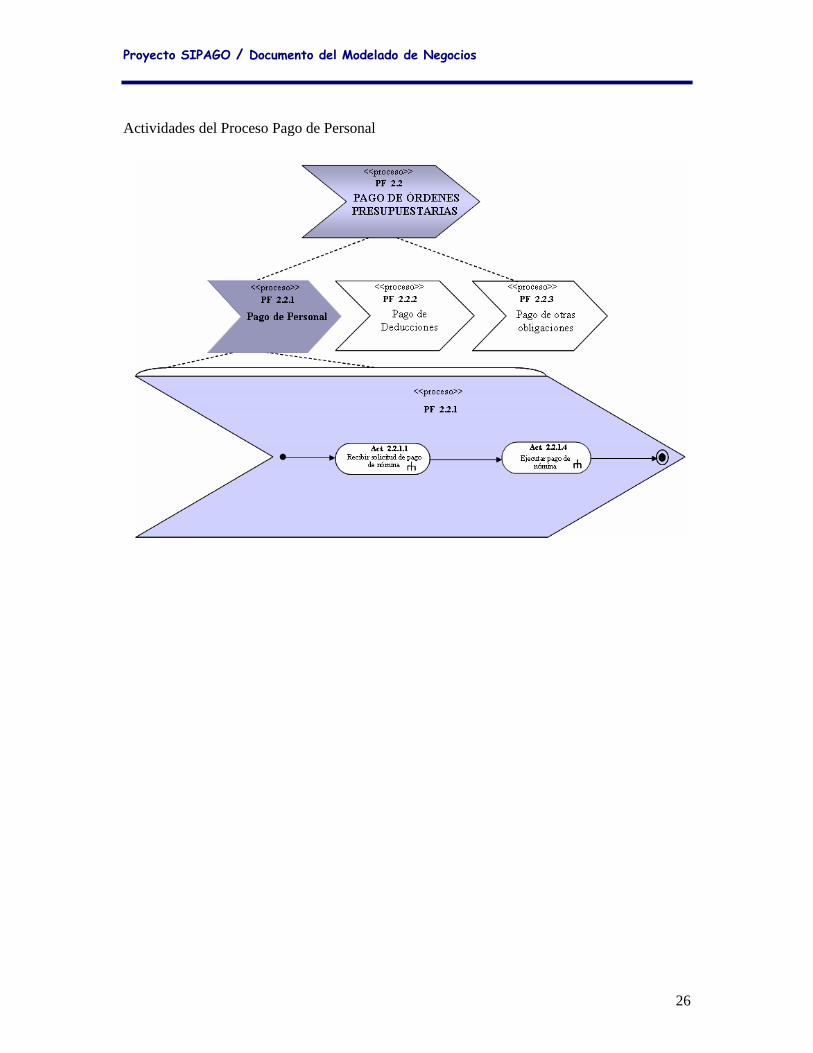

Actividades del Proceso Pago de Personal

Proyecto SIPAGO / Documento del Modelado de Negocios

27

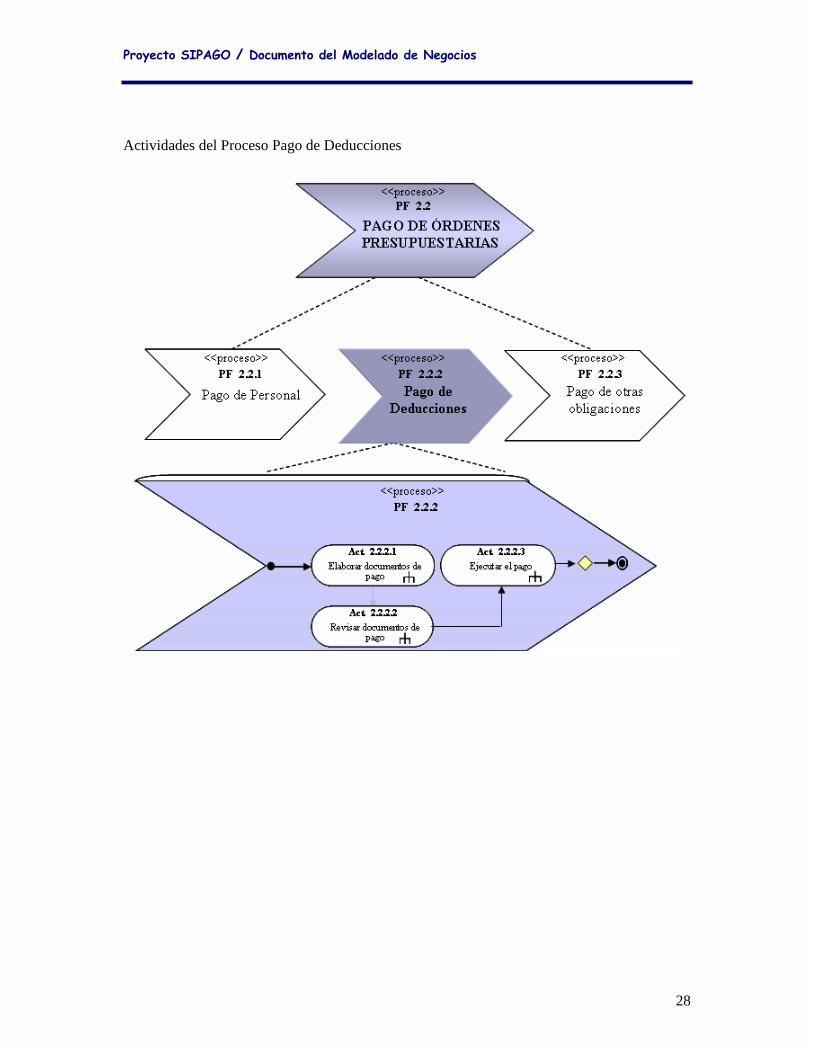

5.3.2.2 Proceso Pago de Deducciones

Este proceso permite el ingreso y la consulta de la información referida a los pagos de las

deducciones que por diversos conceptos se le hace al Personal de la Universidad de Los

Andes.

PAGO DE DEDUCCIONES

Dpto. de TesoreríaDpto. de Nómina

•Dirección de Finanzas:Dpto. de Tesorería:Sección de HabilitaduríaSección de Cajas y Valores•Dpto. de Nómina•Instituciones bancarias

•Monto cancelado por Beneficiario•Impuestos enterados

Movimiento diario para Contabilidad •Pagos a Proveedores de bienes y de servicios ejecutados•Aportes de aportes personales•Impuestos cancelados•Pagos a beneficiarios de pensión de alimentos•Pagos a Caja de Ahorro y Fondo de Jubilación

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado•Ley de Impuesto Sobre la Renta•Ley del Trabajo y sus Reglamentos•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas de Administración de Créditos Presupuestarios•Reglas del Negocio de Pago de Personal

•Entrega de las relaciones de pago de Nómina y documentación anexa

PF 2.2.2

<< información >>

•Ordenes de Pago •Oficios•Traslados•Listados de Nómina•Hojas de codificación•Reportes de Deducciones

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar el pago de las obligaciones contraidas por el Personal de la ULA

<<objetivo>>

<< apoya >>

•Hojas de codificación•CP-OP enviadas a la Dirección de Finanzas•Listados de nómina•Reportes de deducciones

<< información >> SIPAGOSAFEP

PAGO DE DEDUCCIONES

Dpto. de TesoreríaDpto. de Nómina

•Dirección de Finanzas:Dpto. de Tesorería:Sección de HabilitaduríaSección de Cajas y Valores•Dpto. de Nómina•Instituciones bancarias

•Monto cancelado por Beneficiario•Impuestos enterados

Movimiento diario para Contabilidad •Pagos a Proveedores de bienes y de servicios ejecutados•Aportes de aportes personales•Impuestos cancelados•Pagos a beneficiarios de pensión de alimentos•Pagos a Caja de Ahorro y Fondo de Jubilación

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado•Ley de Impuesto Sobre la Renta•Ley del Trabajo y sus Reglamentos•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas de Administración de Créditos Presupuestarios•Reglas del Negocio de Pago de Personal

•Entrega de las relaciones de pago de Nómina y documentación anexa

PF 2.2.2

<< información >>

•Ordenes de Pago •Oficios•Traslados•Listados de Nómina•Hojas de codificación•Reportes de Deducciones

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar el pago de las obligaciones contraidas por el Personal de la ULA

<<objetivo>>

<< apoya >>

•Hojas de codificación•CP-OP enviadas a la Dirección de Finanzas•Listados de nómina•Reportes de deducciones

<< información >>•Hojas de codificación•CP-OP enviadas a la Dirección de Finanzas•Listados de nómina•Reportes de deducciones

<< información >> SIPAGOSAFEP

Proyecto SIPAGO / Documento del Modelado de Negocios

28

Actividades del Proceso Pago de Deducciones

Proyecto SIPAGO / Documento del Modelado de Negocios

29

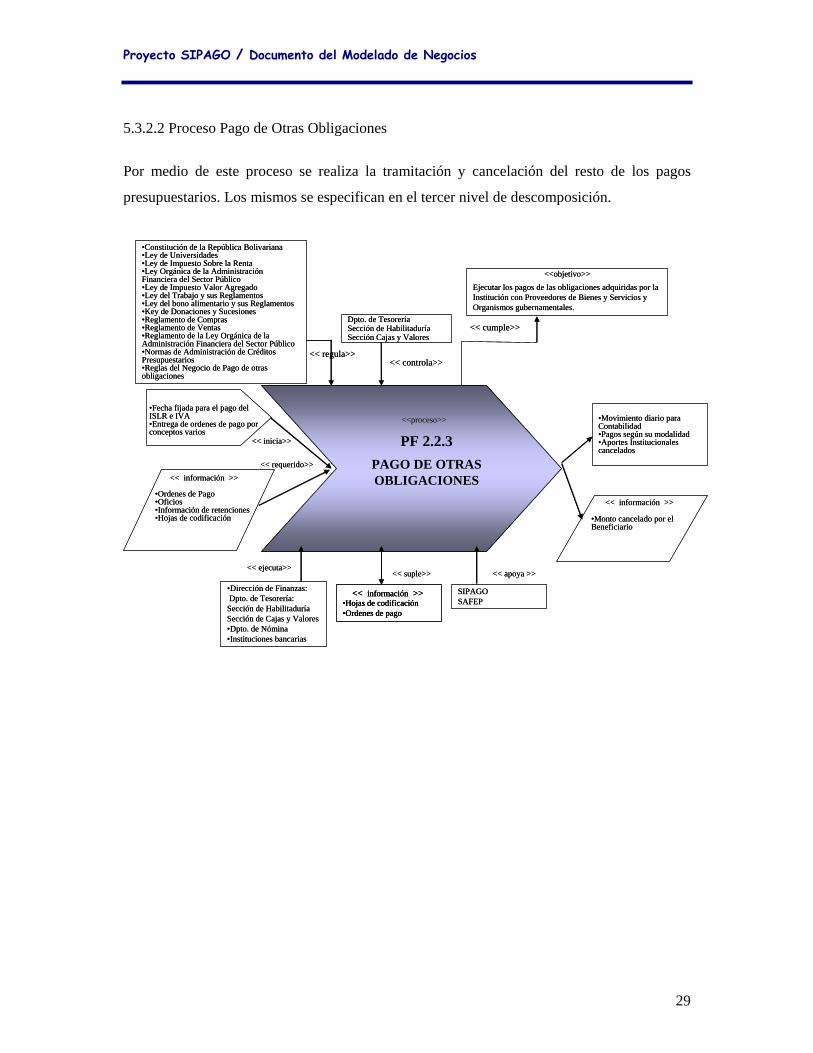

5.3.2.2 Proceso Pago de Otras Obligaciones

Por medio de este proceso se realiza la tramitación y cancelación del resto de los pagos

presupuestarios. Los mismos se especifican en el tercer nivel de descomposición.

PAGO DE OTRAS OBLIGACIONES

Dpto. de TesoreríaSección de HabilitaduríaSección Cajas y Valores

•Dirección de Finanzas:Dpto. de Tesorería:

Sección de HabilitaduríaSección de Cajas y Valores•Dpto. de Nómina•Instituciones bancarias

•Monto cancelado por elBeneficiario

•Movimiento diario para Contabilidad •Pagos según su modalidad•Aportes Institucionales cancelados

•Constitución de la República Bolivariana•Ley de Universidades•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado•Ley del Trabajo y sus Reglamentos•Ley del bono alimentario y sus Reglamentos•Key de Donaciones y Sucesiones•Reglamento de Compras•Reglamento de Ventas•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas de Administración de Créditos Presupuestarios•Reglas del Negocio de Pago de otras obligaciones

•Fecha fijada para el pago del ISLR e IVA•Entrega de ordenes de pago por conceptos varios

PF 2.2.3

<< información >>•Ordenes de Pago •Oficios•Información de retenciones•Hojas de codificación

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar los pagos de las obligaciones adquiridas por la Institución con Proveedores de Bienes y Servicios y Organismos gubernamentales.

<<objetivo>>

<< apoya >>

•Hojas de codificación•Ordenes de pago

<< información >> SIPAGOSAFEP

PAGO DE OTRAS OBLIGACIONES

Dpto. de TesoreríaSección de HabilitaduríaSección Cajas y Valores

•Dirección de Finanzas:Dpto. de Tesorería:

Sección de HabilitaduríaSección de Cajas y Valores•Dpto. de Nómina•Instituciones bancarias

•Monto cancelado por elBeneficiario

•Movimiento diario para Contabilidad •Pagos según su modalidad•Aportes Institucionales cancelados

•Constitución de la República Bolivariana•Ley de Universidades•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado•Ley del Trabajo y sus Reglamentos•Ley del bono alimentario y sus Reglamentos•Key de Donaciones y Sucesiones•Reglamento de Compras•Reglamento de Ventas•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Normas de Administración de Créditos Presupuestarios•Reglas del Negocio de Pago de otras obligaciones

•Fecha fijada para el pago del ISLR e IVA•Entrega de ordenes de pago por conceptos varios

PF 2.2.3

<< información >>•Ordenes de Pago •Oficios•Información de retenciones•Hojas de codificación

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar los pagos de las obligaciones adquiridas por la Institución con Proveedores de Bienes y Servicios y Organismos gubernamentales.

<<objetivo>>

<< apoya >>

•Hojas de codificación•Ordenes de pago

<< información >>•Hojas de codificación•Ordenes de pago

<< información >> SIPAGOSAFEP

Proyecto SIPAGO / Documento del Modelado de Negocios

30

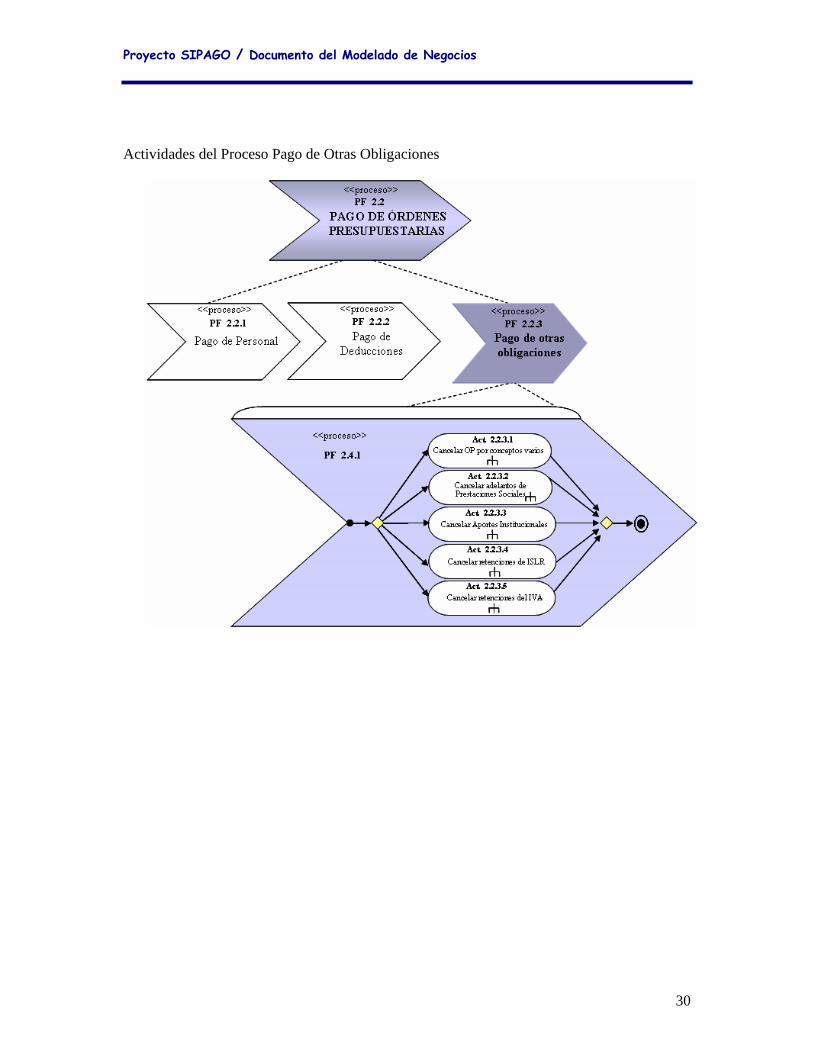

Actividades del Proceso Pago de Otras Obligaciones

Proyecto SIPAGO / Documento del Modelado de Negocios

31

5.3.3 Proceso Control de Pagos

Este Proceso cubre los requerimientos de controles de pagos ejecutados y pagos pendientes,

así como la anulación de las órdenes de pago.

5.3.3.1 Proceso Control de Pagos de Personal

CONTROL DE PAGOS DE PERSONAL

Dpto. de TesoreríaSección de HabilitaduríaSección Cajas y Valores

Dirección de FinanzasDpto. de Tesorería

•Pagos realizados

•Órdenes de pago anuladas•Cheques anulados•Movimiento diario para Contabilidad

•Constitución de la República Bolivariana•Ley de Universidades•Normas de Administración de Créditos Presupuestarios•Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público

•Entrega de ordenes de pago no cobradas•Entrega de Notas de Débito

PF 2.3.1

<< información >>Información contenida en:•Órdenes der pago no cobradas•Notas de Débito y/o Notas de Crédito

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener un registro actualizado de los pagos ejecutados, asícomo también de los pagos pendientes.

<<objetivo>>

<< apoya >>

•Instituciones bancarias•Caja Central•Dpto. de Contabilidad

<< información >> SIPAGOSUASSAFEP

CONTROL DE PAGOS DE PERSONAL

Dpto. de TesoreríaSección de HabilitaduríaSección Cajas y Valores

Dirección de FinanzasDpto. de Tesorería

•Pagos realizados

•Órdenes de pago anuladas•Cheques anulados•Movimiento diario para Contabilidad

•Constitución de la República Bolivariana•Ley de Universidades•Normas de Administración de Créditos Presupuestarios•Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público

•Entrega de ordenes de pago no cobradas•Entrega de Notas de Débito

PF 2.3.1

<< información >>Información contenida en:•Órdenes der pago no cobradas•Notas de Débito y/o Notas de Crédito

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener un registro actualizado de los pagos ejecutados, asícomo también de los pagos pendientes.

<<objetivo>>

<< apoya >>

•Instituciones bancarias•Caja Central•Dpto. de Contabilidad

<< información >>•Instituciones bancarias•Caja Central•Dpto. de Contabilidad

<< información >> SIPAGOSUASSAFEP

Proyecto SIPAGO / Documento del Modelado de Negocios

32

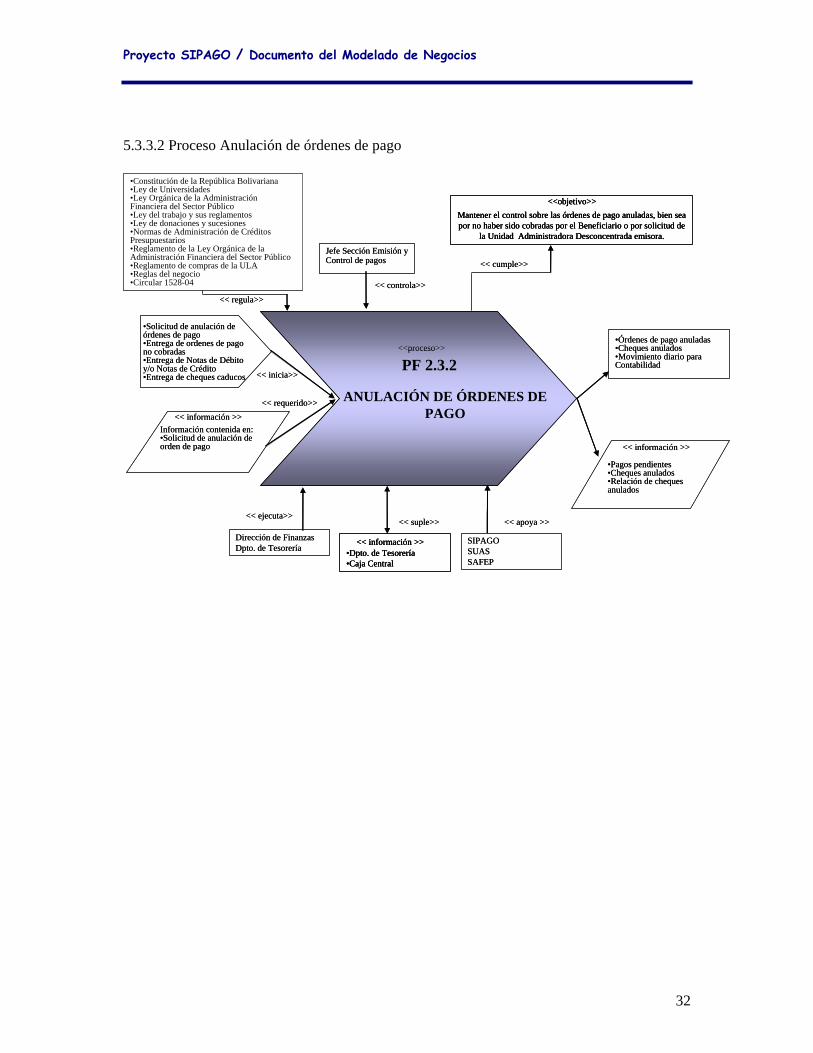

5.3.3.2 Proceso Anulación de órdenes de pago

ANULACIÓN DE ÓRDENES DE PAGO

Dirección de FinanzasDpto. de Tesorería

•Pagos pendientes•Cheques anulados•Relación de cheques anulados

•Órdenes de pago anuladas•Cheques anulados•Movimiento diario para Contabilidad

•Solicitud de anulación de órdenes de pago•Entrega de ordenes de pago no cobradas•Entrega de Notas de Débito y/o Notas de Crédito•Entrega de cheques caducos

PF 2.3.2

<< información >>

Información contenida en:•Solicitud de anulación de orden de pago

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener el control sobre las órdenes de pago anuladas, bien sea por no haber sido cobradas por el Beneficiario o por solicitud de

la Unidad Administradora Desconcentrada emisora.

<<objetivo>>

<< apoya >>

•Dpto. de Tesorería•Caja Central

<< información >> SIPAGOSUASSAFEP

Jefe Sección Emisión y Control de pagos

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley del trabajo y sus reglamentos•Ley de donaciones y sucesiones•Normas de Administración de Créditos Presupuestarios•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de compras de la ULA•Reglas del negocio•Circular 1528-04

ANULACIÓN DE ÓRDENES DE PAGO

Dirección de FinanzasDpto. de Tesorería

•Pagos pendientes•Cheques anulados•Relación de cheques anulados

•Órdenes de pago anuladas•Cheques anulados•Movimiento diario para Contabilidad

•Solicitud de anulación de órdenes de pago•Entrega de ordenes de pago no cobradas•Entrega de Notas de Débito y/o Notas de Crédito•Entrega de cheques caducos

PF 2.3.2

<< información >>

Información contenida en:•Solicitud de anulación de orden de pago

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Mantener el control sobre las órdenes de pago anuladas, bien sea por no haber sido cobradas por el Beneficiario o por solicitud de

la Unidad Administradora Desconcentrada emisora.

<<objetivo>>Mantener el control sobre las órdenes de pago anuladas, bien sea por no haber sido cobradas por el Beneficiario o por solicitud de

la Unidad Administradora Desconcentrada emisora.

<<objetivo>>

<< apoya >>

•Dpto. de Tesorería•Caja Central

<< información >>•Dpto. de Tesorería•Caja Central

<< información >> SIPAGOSUASSAFEP

Jefe Sección Emisión y Control de pagos

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley del trabajo y sus reglamentos•Ley de donaciones y sucesiones•Normas de Administración de Créditos Presupuestarios•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de compras de la ULA•Reglas del negocio•Circular 1528-04

Proyecto SIPAGO / Documento del Modelado de Negocios

33

Actividades del Proceso Anulación de órdenes de pago

Proyecto SIPAGO / Documento del Modelado de Negocios

34

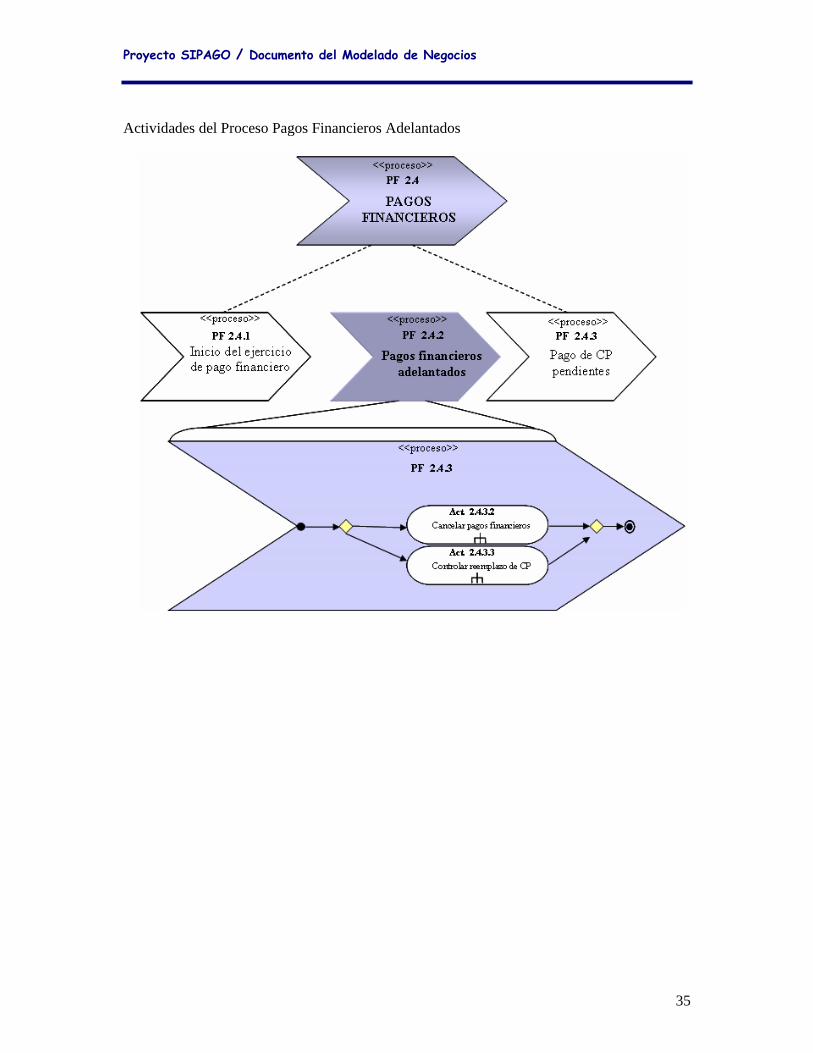

5.3.4 Proceso Pago de Órdenes Financieras

Este proceso permite iniciar el ejercicio del pago financiero así como realizar la cancelación

de pagos que ya fueron afectados presupuestariamente y los pagos financieros adelantados.

5.3.4.1 .Pagos Financieros adelantados

PAGO FINANCIEROS ADELANTADOS

Dirección de FinanzasDpto. de Tesorería

•Monto cancelado por Beneficiario•Reemplazo de CP

•Pago a la Dependencia

•Movimiento diario para Contabilidad

Solicitud de pago de órdenes financierasAutorización de pago financieroGeneración CP presupuestaria

PF 2.4.2

<< información >>•CP Financiera•Oficios de autorización

<< información >><< requerido>>

<< inicia>>

<< regula>>

<< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Controlar los pagos financieros que puedan ser requeridos antes del inicio de la ejecución del presupuesto anual

<<objetivo>>

<< apoya>>

•Dirección de Presupuesto•Dpto. de Nómina•Dpto. de Contabilidad•Instituciones bancarias•Caja Central

<< información >> SIPAGOSAFEP

•Constitución de la República Bolivariana•Ley de Universidades•Normas de Administración de Créditos Presupuestarios•Código de Comercio•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado•Reglamento de compras de la ULA •Decretos.•Reglas del negocio•Cirular 1528-04

Dpto. de TesoreríaSección de Habilitaduría

PAGO FINANCIEROS ADELANTADOS

Dirección de FinanzasDpto. de Tesorería

•Monto cancelado por Beneficiario•Reemplazo de CP

•Pago a la Dependencia

•Movimiento diario para Contabilidad

Solicitud de pago de órdenes financierasAutorización de pago financieroGeneración CP presupuestaria

PF 2.4.2

<< información >>•CP Financiera•Oficios de autorización

<< información >><< requerido>>

<< inicia>>

<< regula>>

<< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Controlar los pagos financieros que puedan ser requeridos antes del inicio de la ejecución del presupuesto anual

<<objetivo>>

<< apoya>>

•Dirección de Presupuesto•Dpto. de Nómina•Dpto. de Contabilidad•Instituciones bancarias•Caja Central

<< información >>•Dirección de Presupuesto•Dpto. de Nómina•Dpto. de Contabilidad•Instituciones bancarias•Caja Central

<< información >> SIPAGOSAFEP

•Constitución de la República Bolivariana•Ley de Universidades•Normas de Administración de Créditos Presupuestarios•Código de Comercio•Ley de Impuesto Sobre la Renta•Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Ley de Impuesto Valor Agregado•Reglamento de compras de la ULA •Decretos.•Reglas del negocio•Cirular 1528-04

Dpto. de TesoreríaSección de Habilitaduría

Proyecto SIPAGO / Documento del Modelado de Negocios

35

Actividades del Proceso Pagos Financieros Adelantados

Proyecto SIPAGO / Documento del Modelado de Negocios

36

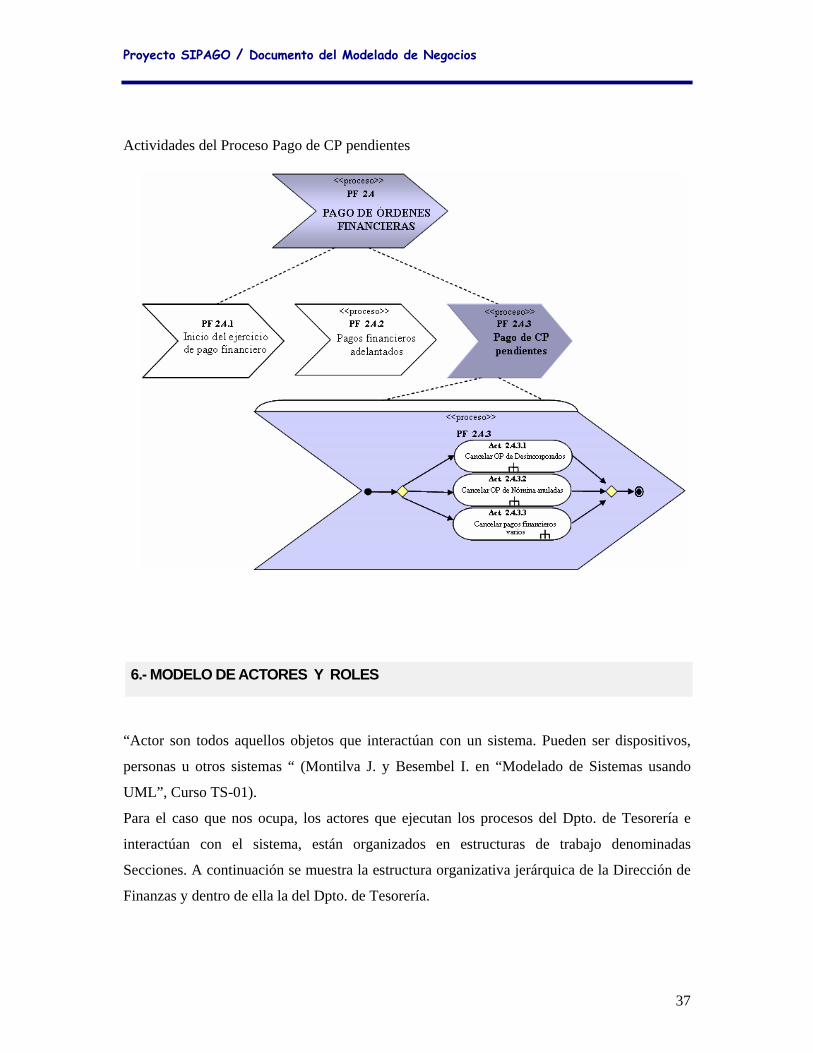

5.4.3.2 Pago de Cp pendientes

PAGO DE CP PENDIENTES

Dirección de FinanzasDpto. de Tesorería

•Monto cancelado por Beneficiario•Relación de montos pagados y pendientes

•Pago financiero•Movimiento diario para Contabilidad

Entrega de órdenes de pago presupuestarias pendientes de pago al 31/12 del año inmediato anterior

PF 2.4.3

<< información >>Información contenida en:•Ordenes de Pago presupuestarias y financieras•Oficios

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar y controlar los pagos pendientes al 31/12 del año inmediato anterior, de acuerdo con la normativa establecida paratal fin.

<<objetivo>>

<< apoya >>

•Dirección de Presupuesto•Dpto. de Nómina•Dpto. de Contabilidad•Instituciones bancarias•Caja Central

<< información >> SIPAGOSAFEP

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley del trabajo y sus reglamentos•Ley de donaciones y sucesiones•Normas de Administración de Créditos Presupuestarios•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de compras de la ULA•Reglas del negocio•Circular 1528-04

Dpto. de TesoreríaSección de Habilitaduría

PAGO DE CP PENDIENTES

Dirección de FinanzasDpto. de Tesorería

•Monto cancelado por Beneficiario•Relación de montos pagados y pendientes

•Pago financiero•Movimiento diario para Contabilidad

Entrega de órdenes de pago presupuestarias pendientes de pago al 31/12 del año inmediato anterior

PF 2.4.3

<< información >>Información contenida en:•Ordenes de Pago presupuestarias y financieras•Oficios

<< información >><< requerido>>

<< inicia>>

<< regula>><< controla>>

<< cumple>>

<< ejecuta>><< suple>>

<<proceso>>

Ejecutar y controlar los pagos pendientes al 31/12 del año inmediato anterior, de acuerdo con la normativa establecida paratal fin.

<<objetivo>>

<< apoya >>

•Dirección de Presupuesto•Dpto. de Nómina•Dpto. de Contabilidad•Instituciones bancarias•Caja Central

<< información >>•Dirección de Presupuesto•Dpto. de Nómina•Dpto. de Contabilidad•Instituciones bancarias•Caja Central

<< información >> SIPAGOSAFEP

•Constitución de la República Bolivariana•Ley de Universidades•Ley Orgánica de la Administración Financiera del Sector Público•Ley del trabajo y sus reglamentos•Ley de donaciones y sucesiones•Normas de Administración de Créditos Presupuestarios•Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público•Reglamento de compras de la ULA•Reglas del negocio•Circular 1528-04

Dpto. de TesoreríaSección de Habilitaduría

Proyecto SIPAGO / Documento del Modelado de Negocios

37

Actividades del Proceso Pago de CP pendientes

6.- MODELO DE ACTORES Y ROLES

“Actor son todos aquellos objetos que interactúan con un sistema. Pueden ser dispositivos,

personas u otros sistemas “ (Montilva J. y Besembel I. en “Modelado de Sistemas usando

UML”, Curso TS-01).

Para el caso que nos ocupa, los actores que ejecutan los procesos del Dpto. de Tesorería e

interactúan con el sistema, están organizados en estructuras de trabajo denominadas

Secciones. A continuación se muestra la estructura organizativa jerárquica de la Dirección de

Finanzas y dentro de ella la del Dpto. de Tesorería.

Proyecto SIPAGO / Documento del Modelado de Negocios

38

6.1.- Organigrama de la Dirección de Finanzas

Fig. 7: Organigrama de la Dirección de Finanzas

Misión del Dpto. de Tesorería

Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los recursos financieros

aprobados por las Autoridades Universitarias, de acuerdo a las asignaciones de los programas

presupuestarios

División interna del Dpto. de Tesorería. Hoy en día este Dpto. está conformado por dos

Secciones:

Proyecto SIPAGO / Documento del Modelado de Negocios

39

Habilitaduría: tiene como objetivo procesar la documentación que ingresa al Dpto. a fin de

realizar el pago correspondiente.

Caja y Valores: actualmente está fusionado en una única sección, la cual tiene como objetivo

la recaudación de los ingresos y la cancelación de los pagos, así como también mantener el

control sobre los valores del Departamento de Tesorería.

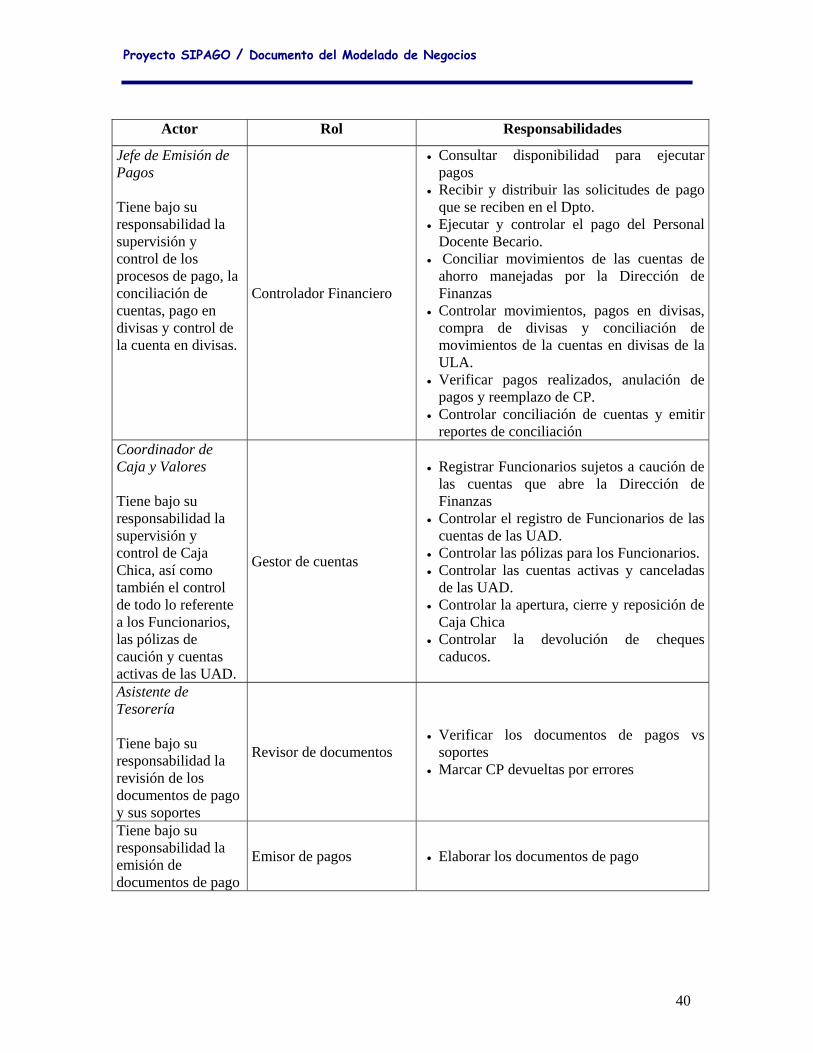

6.2.- Definición de Actores y Roles

Actor Rol Responsabilidades

Director de Finanzas

Supervisor de Finanzas • Consultar y emitir informes estadísticos financieros de la Dirección de Finanzas.

Tesorera Es el actor principal que tiene bajo su responsabilidad la supervisión y el control de los procesos que se ejecutan en el Dpto de Tesorería.

Supervisor de Tesorería

• Solicitar aperturas de cuentas que estarán bajo la responsabilidad de la Dirección de Finanzas

• Autorizar Colocaciones y transferencias de fondos entre cuentas de la ULA

• Consultar disponibilidad financiera de las ctas bancarias controladas por la Dirección de Finanzas.

• Rendir informes de la situación financiera en cuentas bancarias

Administrador Tiene bajo su responsabilidad controlar y ejecutar el pago de adelantos de Prestaciones Sociales

Gestor de pagos de prestaciones

• Ejecutar y controlar el pago de adelantos de prestaciones sociales

Proyecto SIPAGO / Documento del Modelado de Negocios

40

Actor Rol Responsabilidades

Jefe de Emisión de Pagos Tiene bajo su responsabilidad la supervisión y control de los procesos de pago, la conciliación de cuentas, pago en divisas y control de la cuenta en divisas.

Controlador Financiero

• Consultar disponibilidad para ejecutar pagos

• Recibir y distribuir las solicitudes de pago que se reciben en el Dpto.

• Ejecutar y controlar el pago del Personal Docente Becario.

• Conciliar movimientos de las cuentas de ahorro manejadas por la Dirección de Finanzas

• Controlar movimientos, pagos en divisas, compra de divisas y conciliación de movimientos de la cuentas en divisas de la ULA.

• Verificar pagos realizados, anulación de pagos y reemplazo de CP.

• Controlar conciliación de cuentas y emitir reportes de conciliación

Coordinador de Caja y Valores Tiene bajo su responsabilidad la supervisión y control de Caja Chica, así como también el control de todo lo referente a los Funcionarios, las pólizas de caución y cuentas activas de las UAD.

Gestor de cuentas

• Registrar Funcionarios sujetos a caución de las cuentas que abre la Dirección de Finanzas

• Controlar el registro de Funcionarios de las cuentas de las UAD.

• Controlar las pólizas para los Funcionarios. • Controlar las cuentas activas y canceladas

de las UAD. • Controlar la apertura, cierre y reposición de

Caja Chica • Controlar la devolución de cheques

caducos.

Asistente de Tesorería Tiene bajo su responsabilidad la revisión de los documentos de pago y sus soportes

Revisor de documentos • Verificar los documentos de pagos vs

soportes • Marcar CP devueltas por errores

Tiene bajo su responsabilidad la emisión de documentos de pago

Emisor de pagos • Elaborar los documentos de pago

Proyecto SIPAGO / Documento del Modelado de Negocios

41

Actor Rol Responsabilidades

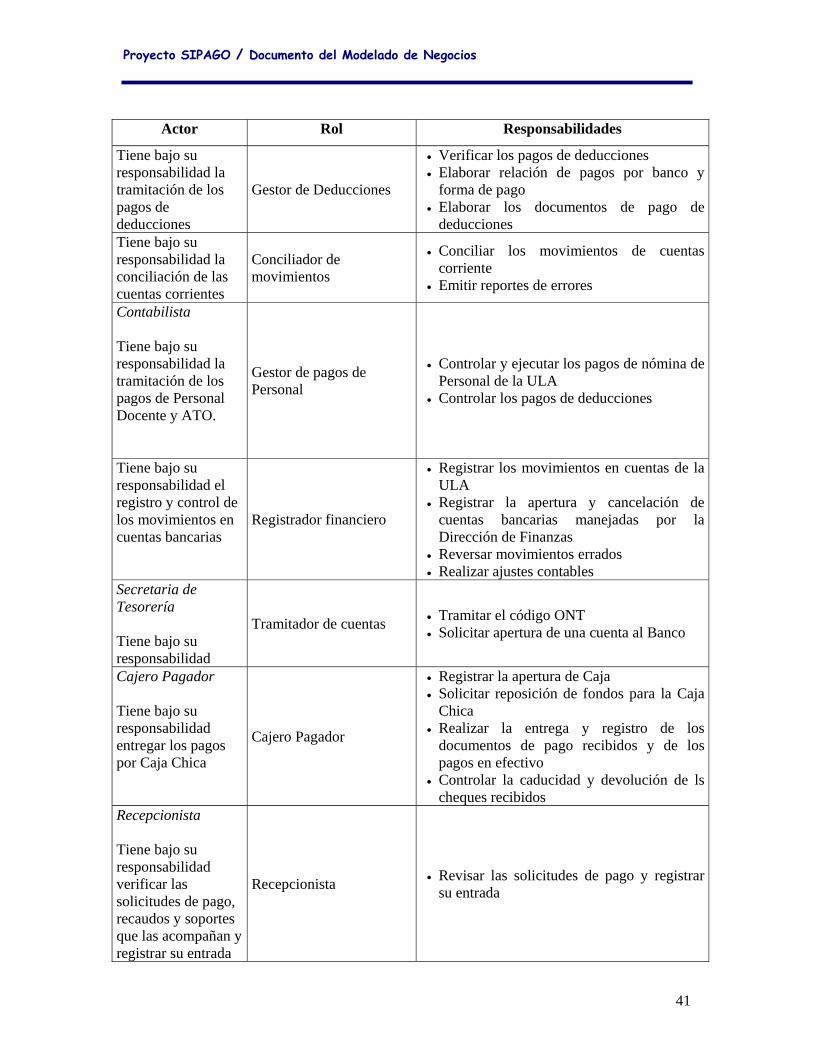

Tiene bajo su responsabilidad la tramitación de los pagos de deducciones

Gestor de Deducciones

• Verificar los pagos de deducciones • Elaborar relación de pagos por banco y

forma de pago • Elaborar los documentos de pago de

deducciones Tiene bajo su responsabilidad la conciliación de las cuentas corrientes

Conciliador de movimientos

• Conciliar los movimientos de cuentas corriente

• Emitir reportes de errores

Contabilista Tiene bajo su responsabilidad la tramitación de los pagos de Personal Docente y ATO.

Gestor de pagos de Personal

• Controlar y ejecutar los pagos de nómina de Personal de la ULA

• Controlar los pagos de deducciones

Tiene bajo su responsabilidad el registro y control de los movimientos en cuentas bancarias

Registrador financiero

• Registrar los movimientos en cuentas de la ULA

• Registrar la apertura y cancelación de cuentas bancarias manejadas por la Dirección de Finanzas

• Reversar movimientos errados • Realizar ajustes contables

Secretaria de Tesorería Tiene bajo su responsabilidad

Tramitador de cuentas • Tramitar el código ONT • Solicitar apertura de una cuenta al Banco

Cajero Pagador Tiene bajo su responsabilidad entregar los pagos por Caja Chica

Cajero Pagador

• Registrar la apertura de Caja • Solicitar reposición de fondos para la Caja

Chica • Realizar la entrega y registro de los

documentos de pago recibidos y de los pagos en efectivo

• Controlar la caducidad y devolución de ls cheques recibidos

Recepcionista Tiene bajo su responsabilidad verificar las solicitudes de pago, recaudos y soportes que las acompañan y registrar su entrada

Recepcionista • Revisar las solicitudes de pago y registrar su entrada

Proyecto SIPAGO / Documento del Modelado de Negocios

42

Actor Rol Responsabilidades

Dpto. de Contabilidad Tiene bajo su responsabilidad el control contable de los procesos que se ejecutan en el Dpto. de Tesorería.

Controlador Contable

• Asignar el código contable correspondiente a las cuentas que maneja la Dirección de Finanzas.

• Controlar contablemente los movimientos financieros registrados por el Dpto. de Tesorería.

Dpto. de Nómina Tiene bajo su responsabilidad la emisión de la información requerida para la ejecución de pagos

Dpto. de Nómina

• Suministrar la información de pagos para el Personal que labora en la ULA.

• Suministrar la información de deducciones y retenciones aplicados al Personal de la ULA.

• Suministrar la información de pagos de ISLR e IVA.

Dpto. de Presupuesto Tiene bajo su responsabilidad emitir las órdenes de pago presupuestarias.

Dpto. de Presupuesto • Suministrar la información de las órdenes de pago presupuestarias emitidas.

Sistema de emisión y control de pagos

SIPAGO • Apoyar la gestión de cuentas bancarias,

control de Caja chica y pagos. •

Tabla 1: Definición de Actores y Roles

Proyecto SIPAGO / Documento del Modelado de Negocios

43

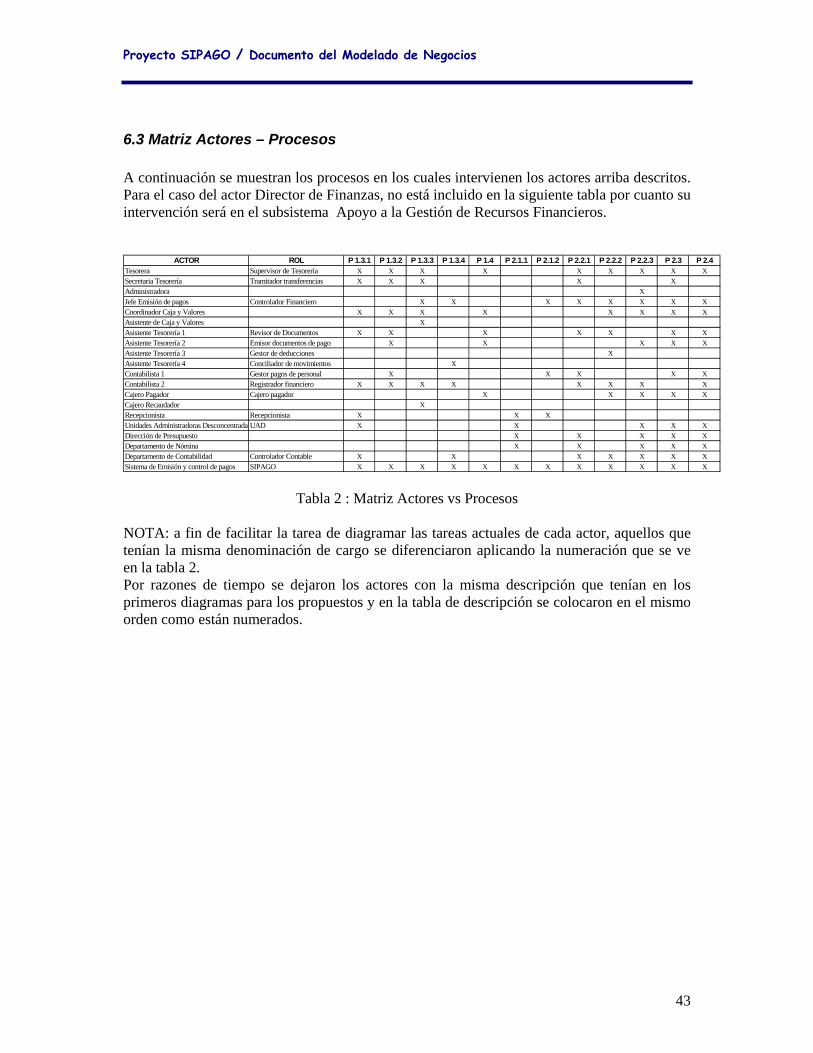

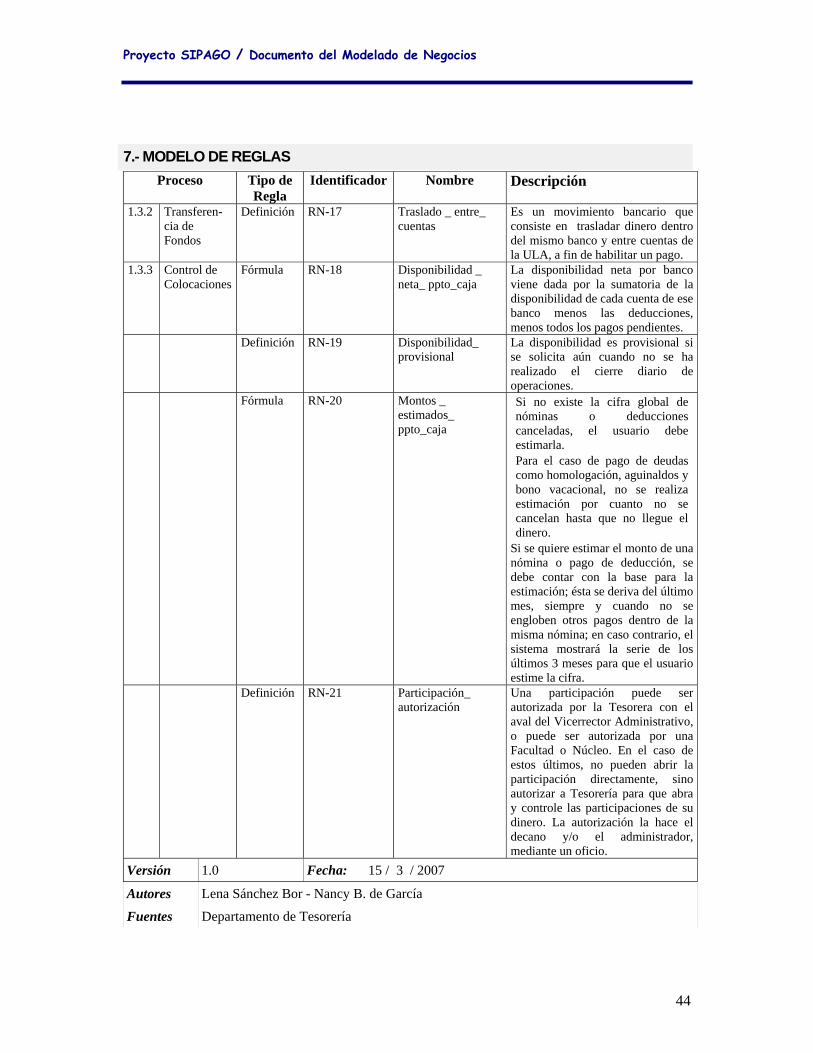

6.3 Matriz Actores – Procesos A continuación se muestran los procesos en los cuales intervienen los actores arriba descritos. Para el caso del actor Director de Finanzas, no está incluido en la siguiente tabla por cuanto su intervención será en el subsistema Apoyo a la Gestión de Recursos Financieros.