Monografia impuestos

45

2014 IMPUESTOS ADMINISTRADOS POR LA MUNICIPALIDADES PRESENTADO POR: AMARO COSQUILLO, Fiorela AYALA CAÑARI, Nila Palmira DIEGO PAUCAR, Yessenia SEGURA CASAS, Madelin

-

Upload

brandwin-marcelo -

Category

Business

-

view

912 -

download

0

Transcript of Monografia impuestos

0

2014

IMPUESTOS ADMINISTRADOS POR

LA MUNICIPALIDADES

PRESENTADO POR:

AMARO COSQUILLO, Fiorela

AYALA CAÑARI, Nila Palmira

DIEGO PAUCAR, Yessenia

SEGURA CASAS, Madelin

1

“Año de la Promoción de la Industria Responsable y el Compromiso Climático”

Facultad De Derecho y Ciencias Políticas

TEMA

CÁTEDRA : DERECHO TIRUBUTARIO II

CATEDRÁTICO : Dr. Juan Cárdenas Huarcaya

ALUMNAS :

AMARO COSQUILLO, Fiorela

AYALA CAÑARI, Nila Palmira

DIEGO PAUCAR, Yessenia

SEGURA CASAS, Madelin

CICLO : X-C1

HUANCAYO – PERÚ

2014 – II

IMPUESTOS ADMINISTRADOS POR LAS

MUNICIPALIDADES

2

Para la persona que nos toma

delicadamente entre sus brazos, quien nos

brinda el cariño y amor más que necesario,

quien lo dice todo tan solo con un beso de sus

hermosos labios, para cada una de nuestras

preciosas madres.

3

INTRODUCCIÓN

El presente trabajo titulado “IMPUESTOS ADMINISTRADOS POR LAS

MUNICIPALIDADES” ha sido elaborado con la participación y esfuerzo de

cada una de los integrantes del grupo de estudio, la misma que tiene como

objetivo investigar y conocer, cuales son los impuestos municipales,

asimismo cuales son cuales son los tributos nacionales creados en favor de

las municipalidades.

La recopilación de datos fueron obtenidas mediante el Decreto

Legislativo n° 776 y el Texto Único Ordenado de la Ley de Tributación

Municipal

El tema investigado es importante para nuestra carrera, por cuanto son

conocimientos básicos que debemos tener para el desenvolvimiento cabal en

el transcurso de nuestra carrera.

El trabajo que presentamos se ha dividido en tres capítulos, la primera,

sobre los tipos de impuestos municipales, además podemos observar que en

el segundo capítulo se abarcará el tema de las contribuciones y las tasas,

seguidamente en el tercer capítulo tocaremos el tema de los tributos

nacionales creados en favor de las municipalidades.

Se espera que el trabajo que se pone a consideración de la Cátedra

satisfaga las expectativas del catedrático y que la exposición sea comprendida

por los estudiantes de pre grado de la sección.

Las autoras

4

ÍNDICE

Dedicatoria 2

Introducción 3

CAPITULO I

IMPUESTOS MUNICIPALES

1.1 MARCO GENERAL 7

1.1 1 Naturaleza y Finalidad de las Municipalidades 7

1.1.2 La Administración Tributaria Municipal 7

1.2 TIPOS DE IMPUESTOS MUNICIPALES 8

1.2.1 IMPUESTO PREDIAL 8

1.2.1.1 Definición 8

1.2.1.2 Características 8

1.2.1.3 Sujetos Del Impuesto 9

1.2.1.4 Base Imponible Del Impuesto Predial 9

1.2.1.5 Tasas del impuesto predial 10

1.2.1.6 Obligación De Presentar Declaración Jurada 11

1.2.1.7 Formas De Pago Y Vencimiento 11

1.2.1.8 Inafectaciones Del Impuesto Predial 11

1.2.1.9 Reducción De La Base Imponible 12

1.2.1.10 Distribución Y Finalidad Del Impuesto 13

1.2.2 IMPUESTO DE ALCABALA 13

1.2.2.1 Concepto 13

1.2.2.2 Sujeto Pasivo 14

1.2.2.3 La Base Imponible 14

1.2.2.4 Aplicación de Impuesto 14

1.2.2.5 La Tasa 14

1.2.2.6 El Pago De Alcabala 15

1.2.2.7 Impuesto Inafectos Por Transferencias 15

1.2.2.8 Entidades Inafectas 15

1.2.2.9 Recaudación, Administración Y Fiscalización 16

1.2.3 IMPUESTO AL PATRIMONIO VEHICULAR 16

1.2.3.1 Concepto 16

1.2.3.2 Reacaudacion, Administracion y Fiscalizacion 16

5

1.2.3.3 Sujetos Pasivos 16

1.2.3.4 La Base Imponible 17

1.2.3.5 La tasa del Impuesto 17

1.2.3.6 Los contribuyentes están obligados a presentar

declaración jurada 17

1.2.3.7 Cancelacion del impuesto 17

1.2.3.8 Entidades inafectos al pago del impuesto 18

1.2.4 IMPUESTO A LAS APUESTAS 19

1.2.4.1 Definición 19

1.2.4.2 Sujetos del Impuesto 19

1.2.4.3 Base Imponible 19

1.2.4.4 Alícuota del Impuesto 19

1.2.4.5 Declaración Jurada del Impuesto 19

1.2.4.6 Pago del Impuesto 20

1.2.4.7 Facultad De Fiscalización 20

1.2.4.8 Entrega de Información a La Sunat 20

1.2.5 IMPUESTO A LOS JUEGOS 21

1.2.5.1 Ámbito de Aplicación 21

1.2.5.2 Sujetos del Impuesto 21

1.2.5.3 Base Imponible 22

1.2.5.4 Alícuota del Impuesto 22

1.2.5.5 Pago Del Impuesto 22

1.2.5.6 Recaudación, Administración y Fiscalización del

Impuesto 22

1.2.5.7 Entrega de Información a la SUNAT 23

1.2.5.8 Base Imponible 23

1.2.5.9 Tasa del Impuesto 23

1.2.5.10 Plazo para el pago del impuesto 23

1.2.6 IMPUESTO A LOS ESPECTÁCULOS PÚBLICOS

NO DEPORTIVOS 24

1.2.6.1 Ámbito de Aplicación 24

1.2.6.2 Nacimiento de la Obligación Tributaria: Tributo

de Realización Inmediata 24

1.2.6.3 Sujetos del Impuesto 24

6

1.2.6.4 Supuesto de no Afectación 25

1.2.6.5 Base Imponible 25

1.2.6.6 Alícuotas Del Impuesto 25

1.2.6.7 Pago del Impuesto 26

1.2.6.8 Recaudación y Administración del Impuesto 26

CAPITULO II

CONTRIBUCIONES Y TASAS MUNICIPALES

2.1 CONTRIBUCIÓN ESPECIAL DE OBRAS PÚBLICAS 27

2.1.1 Ámbito de Aplicación 27

2.1.2 Determinación de la Contribución 27

2.1.3 Cobro de la Contribución: Procedencia 28

2.1.4 Destino de la Recaudación 28

2.2 LAS TASAS 28

2.2.1 Características Esenciales De La Tasa 29

2.2.2 Las Tasas Municipales 30

CAPITULO III

TRIBUTOS NACIONALES CREADOS EN FAVOR DE LA

MUNICIPALIDADES

CAPITULO IV

ANÁLISIS DETALLADO DE LA SENTENCIA DEL PLENO JURISDICCIONAL

DEL TRIBUNAL CONSTITUCIONAL

CONCLUSIONES 42

BIBLIOGRAFÍA 43

7

CAPITULO I

IMPUESTOS MUNICIPALES

1.1 MARCO GENERAL:

1.1 1 Naturaleza y Finalidad de las Municipalidades

Las Municipalidades son los Órganos del Gobierno Local, que emanan de la

voluntad popular. Son personas jurídicas de derecho público con autonomía

económica y administrativa en los asuntos de su competencia. Les son

aplicables las leyes y disposiciones que, de manera general y de

conformidad con la Constitución, regulen las actividades y funcionamiento

del Sector Público Nacional.

1.1.2 La Administración Tributaria Municipal

Los gobiernos locales pueden crear, modificar y suprimir contribuciones y

tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que

señala la ley.

Los tributos comprenden: Impuestos, Contribuciones y Tasas. En ese

sentido, los Gobiernos Locales sólo pueden crear, modificar, y

suprimir contribuciones y tasas o exonerar de ellos, dentro de su

jurisdicción y con los límites que la ley señala.

8

Los gobiernos locales no pueden crear, modificar, suprimir ni exonerar

de los impuestos que por excepción la ley les asigna, para su

administración.

La Administración Tributaria Municipal es el órgano del Gobierno Local

que tiene a su cargo la administración de los tributos dentro de su

jurisdicción, teniendo en consideración para tal fin las reglas que

establece el Código Tributario. Asimismo, se constituye en el principal

componente ejecutor del sistema tributario y su importancia esta dada por

la actitud que adopte para aplicar las normas tributarias, para la rec

audación y el control de los tributos municipales.

1.2 TIPOS DE IMPUESTOS MUNICIPALES1:

1.2.1 IMPUESTO PREDIAL

1.2.1.1 Definición

Ruiz de Castilla, define, “Este impuesto grava el valor de la

propiedad de los predios urbanos y rústicos, como los

terrenos, edificaciones, instalaciones fijas y permanentes que

constituyan parte integrante del mismo , que no puedan ser

separadas sin alterar, o destruir la edificación”2.

1.2.1.2 Características

- Es de periodicidad anual (se configura el 01 de enero de cada

año).

- Genera obligación de generar declaración jurada.

Artículo 9

“Son sujetos pasivos en calidad de contribuyentes (…)3”.

1 VILLEGAS B Hector. Curso de Finanzas Derecho Financiero y Tributario. 7° ed. Buenos Aires - Argentina: Depalma;2001.p.69

2 Ruiz de Castil la, Ponce de León “ La Clasificación de los Tributos e Impuestos” revista editada por estudiantes de la facultad de derecho de la Pontificia Universidad Católica del Perú lima -2001 p. 13 3 www2.congreso.gob.pe/sicr/cendocbib/con3_uibd.nsf/.../27972.pdf

9

1.2.1.3 Sujetos Del Impuesto

a) Sujetos pasivos

Personas naturales o jurídicas propietarias de los predios,

cualquiera sea su naturaleza

Los copropietarios son responsables del pago del impuesto

que recaiga sobre el predio.

Si la existencia del propietario no puede ser determinada

serán responsables del pago del impuesto predial, los

poseedores o tenedores a cualquier titulo de los predios

afectos.

b) Sujeto activo

Municipalidad distrital donde se ubique el predio (le

corresponde efectuar la recaudación, administración y

fiscalización del impuesto).

Artículo 11 “La base imponible para la determinación del

impuesto está constituida por el valor total de los predios

del contribuyente ubicados en cada jurisdicción distrital”4.

1.2.1.4 Base Imponible Del Impuesto Predial

Está constituida por el valor total de los predios del

contribuyente ya sean rústicos o urbanos.

Determinación del valor de los predios

Este valor se determina según tablas arancelarias que

publica el Ministerio de Transportes y

Telecomunicaciones.

En caso de terrenos no considerados en los planos

básicos arancelarios oficiales, estos serán estimados

por la municipalidad distrital, o en su defecto, por el

4 Ídem p. 4

10

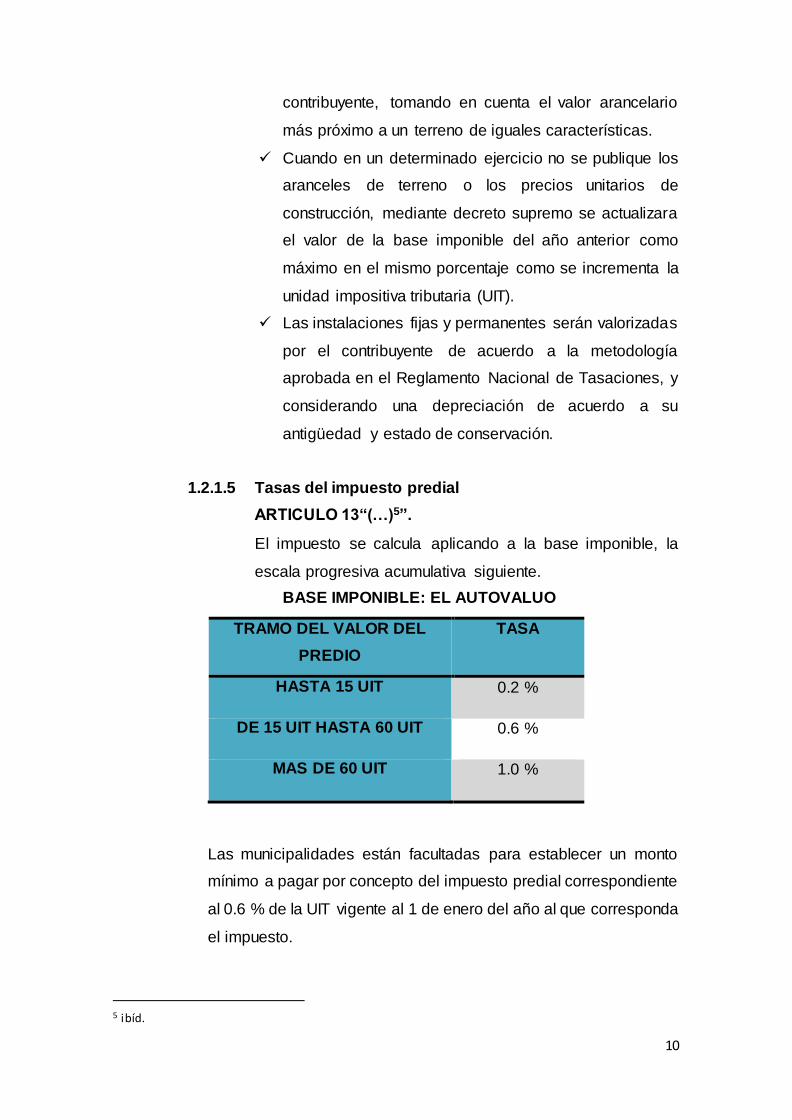

contribuyente, tomando en cuenta el valor arancelario

más próximo a un terreno de iguales características.

Cuando en un determinado ejercicio no se publique los

aranceles de terreno o los precios unitarios de

construcción, mediante decreto supremo se actualizara

el valor de la base imponible del año anterior como

máximo en el mismo porcentaje como se incrementa la

unidad impositiva tributaria (UIT).

Las instalaciones fijas y permanentes serán valorizadas

por el contribuyente de acuerdo a la metodología

aprobada en el Reglamento Nacional de Tasaciones, y

considerando una depreciación de acuerdo a su

antigüedad y estado de conservación.

1.2.1.5 Tasas del impuesto predial

ARTICULO 13“(…)5”.

El impuesto se calcula aplicando a la base imponible, la

escala progresiva acumulativa siguiente.

BASE IMPONIBLE: EL AUTOVALUO

TRAMO DEL VALOR DEL

PREDIO

TASA

HASTA 15 UIT 0.2 %

DE 15 UIT HASTA 60 UIT 0.6 %

MAS DE 60 UIT 1.0 %

Las municipalidades están facultadas para establecer un monto

mínimo a pagar por concepto del impuesto predial correspondiente

al 0.6 % de la UIT vigente al 1 de enero del año al que corresponda

el impuesto.

5 ibíd.

11

1.2.1.6 Obligación De Presentar Declaración Jurada6

ANUALMENTE: El último día hábil del mes de febrero

ULTIMO DIA DEL MES SIGUIENTE

1.- en caso de transferencia de propiedad

2.- en caso de modificaciones de 5 UIT

3.-en caso de transferencia a una concesionaria de predios

EN CASO LO DETERMINE LA ADMINISTRACIÓN

TRIBUTARIA

1.2.1.7 Formas De Pago Y Vencimiento

Artículo 15

“El impuesto podrá cancelarse de acuerdo a las

Siguientes alternativas”7

AL CONTADO , haga el último día hábil del mes de febrero de

cada año

EN FORMA FRACCIONADA, hasta 4 cuotas trimestrales

1.- La primera cuota será equivalente a un cuarto del impuesto

total resultante y deberá pagarse hasta el último día hábil

del mes de febrero

2.- La segunda cuota hasta el último dio hábil del mes de mayo

3.- La tercera cuota hasta el último día del mes de agosto

4.- La cuarta cuota hasta el último día hábil del mes de

noviembre

1.2.1.8 Inafectaciones Del Impuesto Predial

Los predios propiedad de8:

6 Ob cit Art. 14 p. 7 7 Ibid Art. 15 p, 8 8 Ob cit Art. 17 p.9

12

El gobierno central, gobiernos regionales y gobiernos

locales; excepto los que hayan sido entregados en

concesión.

Las sociedades de beneficencia siempre que se destinen

a sus fines específicos y no se efectué la actividad

comercial en ellos.

Las entidades religiosas siempre que se destinen a

templos, conventos, monasterios y museos.

Las entidades públicas destinadas a prestar servicios

públicos asistenciales.

El cuerpo general de bomberos cuando el predio se destine

a sus fines específicos.

Comunidades campesinas y nativas de la sierra y la selva,

con excepción de las extensiones cedidas a terceros para

su explotación económica.

Universidades y centros educativos, cuyos predios son

destinados a sus finalidades educativas.

Entre otras muchas infestaciones.

1.2.1.9 Reducción De La Base Imponible

Reducción del 50% de la base9:

Pensionistas: Tienen una deducción de 50 UIT, siempre y

cuando sean propietarios de vivienda única y la pensión

sea su único ingreso.

Predios rústicos dedicados a la actividad agraria.

Predios urbanos declarados monumentos Históricos

siempre que sean casa- habitación o hayan sido

declarados inhabitables.

9 Ibíd.

13

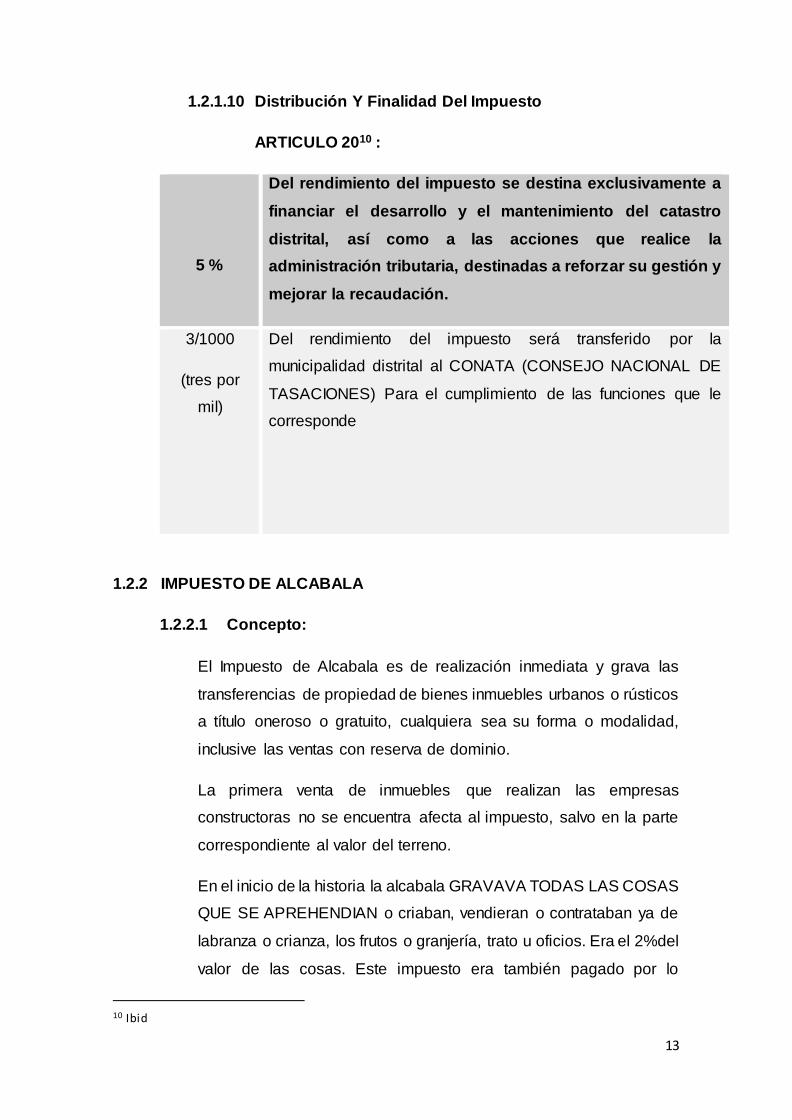

1.2.1.10 Distribución Y Finalidad Del Impuesto

ARTICULO 2010 :

5 %

Del rendimiento del impuesto se destina exclusivamente a

financiar el desarrollo y el mantenimiento del catastro

distrital, así como a las acciones que realice la

administración tributaria, destinadas a reforzar su gestión y

mejorar la recaudación.

3/1000

(tres por

mil)

Del rendimiento del impuesto será transferido por la

municipalidad distrital al CONATA (CONSEJO NACIONAL DE

TASACIONES) Para el cumplimiento de las funciones que le

corresponde

1.2.2 IMPUESTO DE ALCABALA

1.2.2.1 Concepto:

El Impuesto de Alcabala es de realización inmediata y grava las

transferencias de propiedad de bienes inmuebles urbanos o rústicos

a título oneroso o gratuito, cualquiera sea su forma o modalidad,

inclusive las ventas con reserva de dominio.

La primera venta de inmuebles que realizan las empresas

constructoras no se encuentra afecta al impuesto, salvo en la parte

correspondiente al valor del terreno.

En el inicio de la historia la alcabala GRAVAVA TODAS LAS COSAS

QUE SE APREHENDIAN o criaban, vendieran o contrataban ya de

labranza o crianza, los frutos o granjería, trato u oficios. Era el 2%del

valor de las cosas. Este impuesto era también pagado por lo

10 Ibid

14

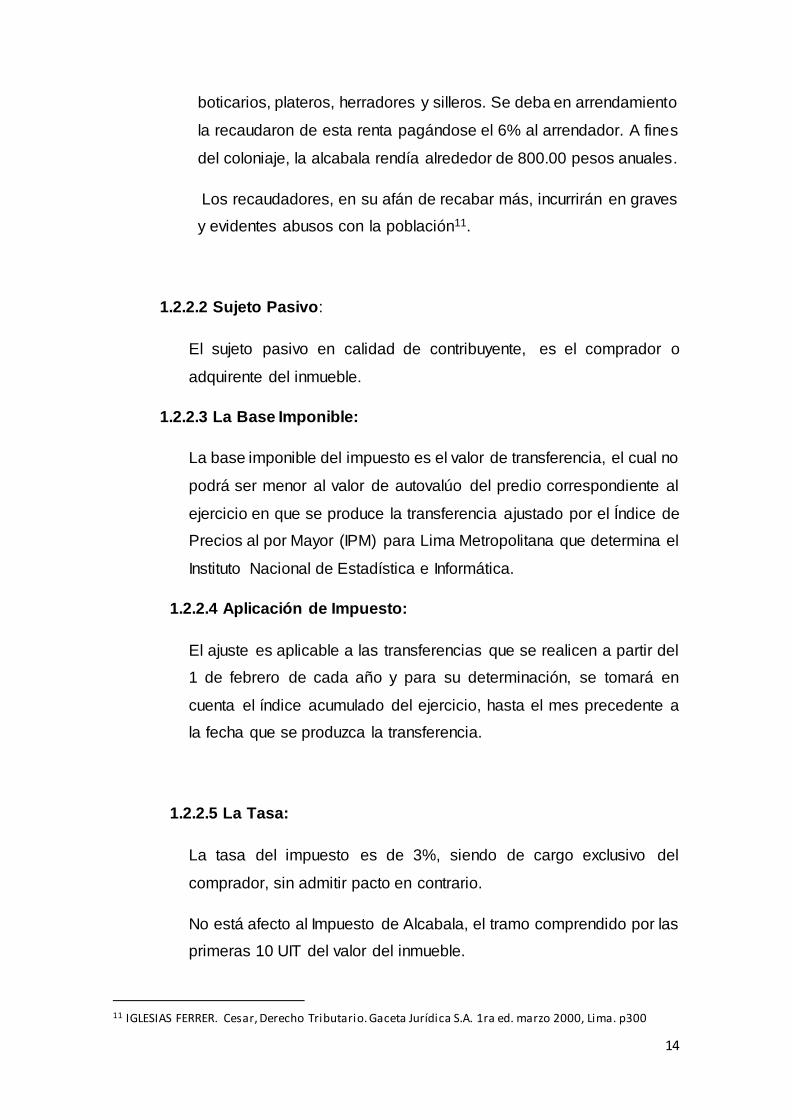

boticarios, plateros, herradores y silleros. Se deba en arrendamiento

la recaudaron de esta renta pagándose el 6% al arrendador. A fines

del coloniaje, la alcabala rendía alrededor de 800.00 pesos anuales.

Los recaudadores, en su afán de recabar más, incurrirán en graves

y evidentes abusos con la población11.

1.2.2.2 Sujeto Pasivo:

El sujeto pasivo en calidad de contribuyente, es el comprador o

adquirente del inmueble.

1.2.2.3 La Base Imponible:

La base imponible del impuesto es el valor de transferencia, el cual no

podrá ser menor al valor de autovalúo del predio correspondiente al

ejercicio en que se produce la transferencia ajustado por el Índice de

Precios al por Mayor (IPM) para Lima Metropolitana que determina el

Instituto Nacional de Estadística e Informática.

1.2.2.4 Aplicación de Impuesto:

El ajuste es aplicable a las transferencias que se realicen a partir del

1 de febrero de cada año y para su determinación, se tomará en

cuenta el índice acumulado del ejercicio, hasta el mes precedente a

la fecha que se produzca la transferencia.

1.2.2.5 La Tasa:

La tasa del impuesto es de 3%, siendo de cargo exclusivo del

comprador, sin admitir pacto en contrario.

No está afecto al Impuesto de Alcabala, el tramo comprendido por las

primeras 10 UIT del valor del inmueble.

11 IGLESIAS FERRER. Cesar, Derecho Tributario. Gaceta Jurídica S.A. 1ra ed. marzo 2000, Lima. p300

15

1.2.2.6 El Pago De Alcabala:

El pago del impuesto debe realizarse hasta el último día hábil del mes

calendario siguiente a la fecha de efectuada la transferencia.

El pago se efectua al contado, sin que para ello sea relevante la forma

de pago del precio de venta del bien materia del impuesto, acordada

por las partes.

1.2.2.7 Impuesto Inafectos Por Transferencias:

Tenemos:

a) Los anticipos de legítima.

b) Las que se produzcan por causa de muerte.

c) La resolución del contrato de transferencia que se produzca antes

de la cancelación del precio.

d) Las transferencias de aeronaves y naves.

e) Las de derechos sobre inmuebles que no conlleven la transmisión

de propiedad.

f) Las producidas por la división y partición de la masa hereditaria, de

gananciales o de condóminos originarios.

g) Las de alícuotas entre herederos o de condóminos originarios.

1.2.2.8 Entidades Inafectas:

a) El Gobierno Central, las Regiones y las Municipalidades.

b) Los Gobiernos extranjeros y organismos internacionales.

c) Entidades religiosas.

d) Cuerpo General de Bomberos Voluntarios del Perú.

e) Universidades y centros educativos, conforme a la Constitución.

16

1.2.2.9 Recaudación, Administración Y Fiscalización:

El impuesto constituye renta de la Municipalidad Distrital en cuya

jurisdicción se encuentre ubicado el inmueble materia de la

transferencia. En el caso de Municipalidades Provinciales que tengan

constituidos Fondos de Inversión Municipal, éstas serán las

acreedoras del impuesto y transferirán, bajo responsabilidad del titular

de la entidad y dentro de los diez (10) días hábiles siguientes al último

día del mes que se recibe el pago, el 50% del impuesto a la

Municipalidad Distrital donde se ubique el inmueble materia de

transferencia y el 50% restante al Fondo de Inversión que

corresponda.

1.2.3 IMPUESTO AL PATRIMONIO VEHICULAR

1.2.3.1 CONCEPTO:

El Impuesto al Patrimonio Vehicular, de periodicidad anual, grava

la propiedad de los vehículos, automóviles, camionetas, station

wagons, camiones, buses y ómnibuses, con una antigüedad no

mayor de tres (3) años. Dicho plazo se computará a partir de la

primera inscripción en el Registro de Propiedad Vehicular.12

1.2.3.2 REACAUDACION, ADMINISTRACIÓN Y FISCALIZACIÓN:

La administración del impuesto corresponde a las Municipalidades

Provinciales, en cuya jurisdicción tenga su domicilio el propietario

del vehículo. El rendimiento del impuesto constituye renta de la

Municipalidad Provincial.

1.2.3.3 SUJETOS PASIVOS:

Son sujetos pasivos, en calidad de contribuyentes, las personas

naturales o jurídicas propietarias de los vehículos señalados en el

artículo anterior.

12 IGLESIAS FERRER. Cesar, Derecho Tributario II. Gaceta Jurídica S.A. 1ra ed. febrero 2004, Lima. P 520

17

El carácter de sujeto del impuesto se atribuirá con arreglo a la

situación jurídica configurada al 1 de enero del año a que

corresponda la obligación tributaria. Cuando se efectúe cualquier

transferencia, el adquirente asumirá la condición de contribuyente

a partir del 1 de enero del año siguiente de producido el hecho.

1.2.3.4 LA BASE IMPONIBLE:

La base imponible del impuesto está constituida por el valor original

de adquisición, importación o de ingreso al patrimonio, el que en

ningún caso será menor a la tabla referencial que anualmente debe

aprobar el Ministerio de Economía y Finanzas, considerando un

valor de ajuste por antigüedad del vehículo.

1.2.3.5 LA TASA DEL IMPUESTO:

La tasa del impuesto es de 1%, aplicable sobre el valor del vehículo.

En ningún caso, el monto a pagar será inferior al 1.5% de la UIT

vigente al 1 de enero del año al que corresponde el impuesto.

1.2.3.6 LOS CONTRIBUYENTES ESTÁN OBLIGADOS A PRESENTAR

DECLARACIÓN JURADA:

a) Anualmente, el último día hábil del mes de febrero, salvo que la

Municipalidad establezca una prórroga.

b) Cuando se efectúe cualquier transferencia de dominio. En estos

casos, la declaración jurada debe presentarse hasta el último día

hábil del mes siguiente de producidos los hechos.

c) Cuando así lo determine la administración tributaria para la

generalidad de contribuyentes y dentro del plazo que determine

para tal fin.

1.2.3.7 CANCELACIÓN DEL IMPUESTO:

a) Al contado, hasta el último día hábil del mes de febrero de cada

año.

18

b) En forma fraccionada, hasta en cuatro cuotas trimestrales. En

este caso, la primera cuota será equivalente a un cuarto del

impuesto total resultante y deberá pagarse hasta el último día

hábil del mes de febrero. Las cuotas restantes serán pagadas

hasta el último día hábil de los meses de mayo, agosto y

noviembre, debiendo ser reajustadas de acuerdo a la variación

acumulada del Índice de Precios al Por Mayor (IPM) que

publica el Instituto Nacional de Estadística e Informática (INEI),

por el período comprendido desde el mes de vencimiento de

pago de la primera cuota y el mes precedente al pago.

Tratándose de las transferencias a que se refiere el inciso b)

del artículo 34, el transferente deberá cancelar la integridad del

impuesto adeudado que le corresponde hasta el último día

hábil del mes siguiente de producida la transferencia.

1.2.3.8 ENTIDADES INAFECTOS AL PAGO DEL IMPUESTO:

a) El Gobierno Central, las Regiones y las Municipalidades.

b) Los Gobiernos extranjeros y organismos internacionales.

c) Entidades religiosas.

d) Cuerpo General de Bomberos Voluntarios del Perú.

e) Universidades y centros educativos, conforme a la

Constitución.

f) Los vehículos de propiedad de las personas jurídicas que no

formen parte de su activo fijo.

g) Los vehículos nuevos de pasajeros con antigüedad no mayor

de tres (3) años de propiedad de las personas jurídicas o

naturales, debidamente autorizados por la autoridad

competente para prestar servicio de transporte público masivo.

La inafectación permanecerá vigente por el tiempo de duración

de la autorización correspondiente.

19

1.2.4 IMPUESTO A LAS APUESTAS

1.2.4.1 Definición

RUIZ DE CASTILLA PONCE DE LEON F13, señala que El

Impuesto a las Apuestas, “es un tributo de periodicidad

mensual, que grava los ingresos de las entidades

organizadoras de eventos hípicos y similares, en las que se

realice apuestas”.

1.2.4.2 Sujetos del Impuesto:

a. Sujeto Pasivos: es la empresa o institución que realiza las

actividades gravadas.

b. Sujeto Activo: La administración y recaudación del impuesto

corresponde a la Municipalidad Provincial en donde se

encuentre ubicada la sede de la entidad organizadora.

1.2.4.3. Base Imponible

Según el TUO de la Ley de Tributación Municipal, El

Impuesto es de periodicidad mensual. Se calcula sobre la

diferencia resultante entre el ingreso total percibido en un

mes por concepto de apuestas y el monto total de los

premios otorgados el mismo mes.14

1.2.4.4. Alícuota del Impuesto

La Tasa Porcentual del Impuesto a las Apuestas es de 20%.

La Tasa Porcentual del Impuesto a las Apuestas Hípicas es

de 12%.

1.2.4.5 Declaración Jurada del Impuesto.

Los contribuyentes presentarán mensualmente, dentro de

los primeros doce días hábiles del mes siguiente a aquel en

13 RUIZ DE CASTILLA PONCE DE LEON F, Impuesto a las Apuestas. Perú: Guevara; [Seriada en línea] 2014. [Citado 17 de diciembre del 2014]; 3(1):1. Disponible en:

http://blog.pucp.edu.pe/item/52538/impuesto-a-las-apuestas 14 Texto Único Ordenado de la Ley de Tributación Municipal. p 12-13

20

que se percibieron los ingresos, ante la Municipalidad

Provincial respectiva, una declaración jurada en la que

consignará el número de tickets o boletos vendidos, el valor

unitario de los mismos, el monto total de los ingresos

percibidos en el mes por cada tipo de apuesta, y el total de

los premios otorgados en el mismo mes, según el formato

que apruebe la Municipalidad Provincial.

1.2.4.6 Pago del Impuesto

El Código Tributario señala que para el caso de tributos cuya

determinación es mensual, el plazo para el pago consiste en

los doce primeros días hábiles del mes siguiente al que se

percibió el ingreso. En este sentido el contribuyente deberá

pagar mensualmente en la municipalidad provincial o la

entidad financiera que este designe; el monto que

corresponde dentro del plazo establecido por el código.

1.2.4.7 Facultad De Fiscalización

Las municipalidades provinciales, podrán efectuar acciones

de fiscalización directa en los eventos, con el objeto de

verificar el correcto cumplimiento de la obligación tributaria.

1.2.4.8 Entrega de Información a La Sunat

Los gobiernos locales estarán obligados a entregar

mensualmente a la SUNAT la información detalladla

correspondiente a los ingresos de las entidades

organizadoras y titulares de juegos de azar y apuestas, así

como el número de máquinas tragamonedas y otros

aparatos electrónicos que entreguen premios canjeables por

dinero15.

15 SAT Huamanga, Impuesto a las Apuestas. Perú: Guevara; [Seriada en línea] 2014. [Citado 17 de diciembre del 2014]; 3(1):1. Disponible en: http://sat-h.gob.pe/web/?page_id=332

21

1.2.5 IMPUESTO A LOS JUEGOS

1.2.5.1 Ámbito de Aplicación

El Impuesto a los Juegos grava la realización de actividades

relacionadas con los juegos, tales como loterías, bingos y rifas, así

como la obtención de premios en juegos de azar, tales como: bingos,

rifas, sorteos, juegos y loterías. Dicho Impuesto no se aplica a las

actividades gravadas con el Impuesto a las Apuestas.

1.2.5.2 Sujetos del Impuesto16

Sujeto Pasivo

La calidad de sujeto pasivo recae en la empresa o institución

que realiza las actividades señaladas en el acápite

precedente. Asimismo califican como contribuyentes las

personas que obtengan premios.

Agentes de Retención

17Las empresas o personas organizadoras actuarán como

agentes de retención del impuesto que recaiga sobre los

premios. Esto ocurre, respecto de las personas favorecidas

con loterías, quienes siendo contribuyentes de! Impuesto

sobre los premios obtenidos, deben aceptar la retención que

realice la entidad organizadora del juego de lotería.

Sujeto Activo

En el caso de los juegos de bingo, rifas, sorteos y similares,

así como para el juego de Pimball, juegos de video y demás

juegos electrónicos la prestación tributaria se cumple en favor

de la Municipalidad Distrital en cuya jurisdicción se realice la

actividad gravada o se instale los juegos. Por el contrario,

dicha prestación se cumple en favor de la Municipalidad

Provincial en el caso de los juegos de lotería y otros juegos

de azar.

16 Empresas de Casinos y Máquinas tragamonedas. Impuesto a los juegos. Perú; [Seriada en línea] 2014. [Citado 17 de diciembre del 2014]; 3(1):1. Disponible en:

http://www.asesorempresarial.com/libros/PCG_CASNZ011/pcge_casino_tragamonedas_011.pdf 17 Ibídem.

22

1.2.5.3 Base Imponible

Según el Servicio de Administración Tributaria la base

imponible del impuesto a los Juegos son:

Juegos de bingo, rifas, sorteos y similares: el valor

nominal de los cartones de juego o de los boletos de

juego.

Juegos de Pimball, juegos de video y demás juegos

electrónicos: el valor nominal de la ficha o cualquier otro

medio utilizado en el funcionamiento o alquiler de los

juegos, según sea el caso.

Loterías y otros juegos de azar: el monto o valor de los

premios. En caso de premios en especie, se utilizará

como base imponible el valor de mercado del bien.18

1.2.5.4 Alícuota del Impuesto

Juegos de bingo, rifas, sorteos y similares, Loterías y otros

juegos de azar, Juegos de pimball, juegos de video y demás

juegos electrónicos, la tasa aplicable es 10%.19

1.2.5.5 Pago Del Impuesto

El Impuesto es de periodicidad mensual y se cancelará

dentro de los 12 días hábiles del mes siguiente, en la forma

que establezca la administración tributaria.

1.2.5.6 Recaudación, Administración y Fiscalización del

Impuesto

En el caso de los juegos de bingo, rifas, sorteos y similares,

así como los juegos de Pimball, juegos de video y demás

juegos electrónicos, el órgano administrador es la

Municipalidad Distrital en cuya jurisdicción se realice la

actividad gravada o se instalen los juegos.

18 TUO Ob Cit. 19 Empresas de Casinos y Máquinas tragamonedas Ob Cit

23

En el caso de juegos de lotería y otros juegos de azar, el

órgano administrador del tributo es la Municipalidad Provincial

en cuya jurisdicción se encuentre ubicada la sede social de

las empresas organizadoras de juegos de azar.

1.2.5.7 Entrega de Información a la SUNAT

Los Gobiernos Locales estarán obligados a entregar

mensualmente a la SUNAT la información detallada

correspondiente a los ingresos de las entidades

organizadoras y titulares de juegos de Azar y Apuestas.

1.2.5.8 Base Imponible

Para juegos de bingo, rifas, sorteos y similares, será el

valor nominal de los cartones de juego o de los boletos de

juego. En el caso de loterías, será el monto o valor de los

premios. En caso de premios en especie, se utilizará

como base imponible el valor de mercado del bien.20

1.2.5.9 Tasa del Impuesto

Bingos, rifas, sorteos 10%

Pimball, juegos de video y demás juegos electrónicos

10%

Loterías y otros juegos de azar 10%

1.2.5.10 Plazo para el pago del impuesto

El impuesto es de periodicidad mensual y se cancelará

dentro del plazo establecido por el Código Tributario, es

decir, dentro de los doce (12) primeros días hábiles del

mes siguiente a aquél en que se realizaron las actividades

gravadas. Para realizar el pago se utilizará el formulario

de Impuesto a los Juegos, el cual puede obtenerse en las

oficinas del SATH.21

20 Ibídem 21 SATH- Huancayo -Perú: [Seriada en línea] 2014. [Citado 17 de diciembre del 2014]; 3(1):3. Disponible en: http://www.sath.gob.pe/web/index.php/cultura-tributaria/juegos-epnd

24

1.2.6 IMPUESTO A LOS ESPECTÁCULOS PÚBLICOS NO

DEPORTIVOS

1.2.6.1 Ámbito de Aplicación

Este Impuesto grava el monto que se abona por concepto

de ingreso a espectáculos públicos no deportivos en locales

y parques cerrados.

1.2.6.2 Nacimiento de la Obligación Tributaria: Tributo de

Realización Inmediata

El nacimiento de la obligación tributaria se da cuando se

realiza el hecho imponible, de acuerdo al código tributario,

en este caso es cuando se paga el precio de la entrada

para el espectáculo, esto no es necesariamente exige la

efectiva asistencia del público a la hora del desarrollo del

evento, más si la onerosidad.

1.2.6.3 Sujetos del Impuesto

o Sujetos Pasivos: Los contribuyentes son las personas que

adquieren el derecho a concurrir al espectáculo. El agente

perceptor son los organizadores del evento, el cual cobra un

monto de dinero por concepto de entrada y de tributos. El

responsable solidario es el conductor del local donde se va

realizar el espectáculo. Con la Ley Nº 29168, se adiciona

que el agente de recepción, está obligado a presentar una

declaración jurada (con una anticipación de siete días antes

de su puesta a disposición del público), y que se tendrá que

hacer un pago del 15% del impuesto calculado, como

GARANTÍA, en el caso de espectáculos temporales y

eventuales

25

o Sujeto Activo: La prestación tributaria se cumple a favor de

la Municipalidad Distrital en cuya jurisdicción se realice el

espectáculo.22

1.2.6.4 Supuesto de no Afectación

Las actividades comprendidas dentro de la Inafectación son:

de conservación, difusión y creación de todas las

expresiones de cultura y folklore, así como las sociales

deportivas vinculadas a estas. Estas deben ser organizadas

por clubes departamentales, provinciales y distritales o las

asociaciones que la representen, también deben estar

debidamente calendarizadas y ser concordantes con sus

fines y objetivos y dar a conocer los beneficios se aplican

cuando las actividades culturales no son de carácter

permanentes.

1.2.6.5 Base Imponible

Valor de la Entrada: La base imponible del impuesto está

constituida por el valor de la entrada para presenciar o

participar en dicho espectáculo.

Valor de la Entrada Incluye Otros Servicios, Alimentos o

Bebidas: Cuando el valor de la entra asistencia o

participación, en los espectáculos se incluya servicios de

juego, alimentos o bebidas, u otros, la base imponible, en

ningún caso, será inferior al 50% de dicho valor total.23

1.2.6.6 Alícuotas Del Impuesto

Espectáculos taurinos: 10% para aquellos espectáculos

cuyo valor promedio ponderado de la entrada sea superior

al 0.5% de la UIT Y 5% para aquellos espectáculos cuyo

22 TUO Ob Cit. 23RUIZ DE CASTILLA PONCE DE LEÓN F. Perú: Ruiz; [Seriada en línea] 2008. [Citado 17 de diciembre del 2014]; 3(1):1. Disponible en:

http://www.aempresarial.com/servicios/revista/161_1_DPEFTEAQKLKKUNDPUURQSOUVKZSQVGZZVDEOHFFSRPCLDGAXBS.pdf

26

valor promedio ponderado de la entrada sea inferior al 0.5%

de la UIT.

Carreras De Caballos: 15%

Espectáculos cinematográficos: 10%

Conciertos de música en general: 0%

Espectáculos de folklor nacional, teatro cultural, zarzuela,

conciertos de música clásica, opera, opereta, ballet y circo:

0%

Otros espectáculos 10%

1.2.6.7 Pago del Impuesto

Tratándose de espectáculos permanentes el segundo día

hábil de cada semana, por los espectáculos realizados en la

semana anterior.

En el caso de espectáculos temporales o eventuales, el

segundo día siguiente a su realización. Excepcionalmente,

en el casos de espectáculos eventuales y temporales, y

cuando existan razones que hagan presumir el

incumplimiento dela obligación tributaria, la administración

tributaria municipal está facultada a determinar y exigir el

pago del impuesto en la fecha y lugar de realización del

evento.24

1.2.6.8 Recaudación y Administración del Impuesto

El órgano administrador del impuesto, es la Municipalidad

Distrital en cuya jurisdicción se realice el espectáculo. Como

tal le corresponde la recaudación de dicho impuesto.25

24 Ibídem 25 Ibid.

27

CAPITULO II

CONTRIBUCIONES Y TASAS MUNICIPALES

2.1 CONTRIBUCIÓN ESPECIAL DE OBRAS PÚBLICAS

2.1.1 Ámbito de Aplicación

La contribución especial de obras públicas grava los beneficios

derivados de la ejecución de obras públicas por la municipalidad. El

nacimiento de la obligación tributaria, está íntimamente vinculado a la

plusvalía que obtiene el contribuyente del tributo.

Para ello, las municipalidades emitirán las normas procesales para la

recaudación, fiscalización, y administración de las contribuciones.

Sobre el particular, la municipalidad provincial de lima, mediante

ordenanza Nº 094 (09.05.96) en el artículo establece que procederá

la cobranza de la contribución especial por obras públicas siempre

que la ejecución de obras beneficie directa y especialmente

propiedades de personas determinadas.

2.1.2 Determinación de la Contribución

La contribución se determina teniendo en cuenta el mayor valor que

adquiera la propiedad beneficiada por efecto de la obra municipal.

Para efectos de la desvalorización de las obras y del costo de

mantenimiento, la municipalidad contemplara en sus normas

reglamentarias, mecanismos que garanticen la publicidad y la

idoneidad técnica de los procedimientos de valorización, así como la

participación de la población.

28

2.1.3 Cobro de la Contribución: Procedencia

El cobro procederá cuando la municipalidad haya comunicado a los

beneficiarios, previamente a la contribución y ejecución de la obra, el

monto aproximado al que ascenderá la contribución.

2.1.4 Destino de la Recaudación

En ningún caso la municipalidad podrá establecer cobro por

contribución especial, cuyo destino sea ajeno a cubrir el costo de

inversión total o un porcentaje de dicho costo.

2.2 LAS TASAS

Es el tributo que probablemente mayores discrepancias ha causado y el que

más dificultades presenta para su caracterización. Ello se debe, en parte, a

que quienes han tratado el tema han confundido elementos económicos,

jurídicos y políticos. Por otra parte, también influye el arbitrio del legislador,

que diversos países crea presuntas “tasas” caracterizadas de distinta

manera, graduadas en virtud de criterios dispares, con nombres que no

siempre responden a la realidad del instituto, recaudadas por organismos

diferentes y mediante procedimiento disimiles26.

Esto torna muy dificultosa la labor del teórico cuando pretende encontrar las

uniformidades del tributo, y mucho más difícil resulta el problema si se quiere

dar a la noción de “tasa” un contenido de carácter uniforme, mediante la

comparación internacional.

La caracterización correcta de la tasa tiene importancia, no obstante su poca

significación económica actual como fuente de ingresos. Por lo pronto, los

municipios utilizan en forma preponderante en la esfera de su competencia,

cubriendo con ellas la mayor parte de sus erogaciones; por otra parte ciertas

leyes que establecen exenciones tributarias en favor de entes oficiales, las

limitan a los impuestos, pero no las extienden a las tasas.

26 B. VILLEGAS HECTOR, “Curso de Finanzas, Derecho Financiero y Tributario”, 7° Edición, Edit. Depalma, 2001 Buenos Aires – Argentina, p.81

29

En otros países, la cuestión presenta importancia fundamental, ya que los

gobiernos departamentales están facultados a crear tasas, pero no

impuesto, siendo de destacar que en otros países es controvertida la

cuestión de si las municipalidades solo pueden crear tasas, o están

facultadas también para el cobro de impuestos.27

Además de estas razones, la caracterización correcta de la tasa tiene

trascendencia en virtud del tan necesario perfeccionamiento en la

construcción jurídica de la tributación.

A modo de noción general, diremos que la tasa es un tributo cuyo hecho

generador está integrado con una actividad del Estado divisible e inherente

a su soberanía, hallándose esa actividad relacionada directamente con el

contribuyente.

2.2.1 Características Esenciales De La Tasa:

a. En primer lugar hacemos resaltar el carácter tributario de la tasa, lo

cual significa, según la caracterización general que dimos del tributo,

que la tasa es una prestación que el Estado exige en ejercicio de su

poder de imperio. La circunstancia de tratarse de una prestación

exigida coactivamente por el Estado, es justamente lo que asigna a la

tasa carácter de tributo, ya que de lo contrario nos hallaremos con un

precio. Muy importante doctrina sin embargo olvida este punto

fundamental cuando afanosamente intenta buscar diferencias entre

tasas y precios.

b. En segundo lugar, el mismo carácter de tributo de la tasa torna

esencial que únicamente pueda ser creada por ley. Esto que parece

elemental, han sido, sin embargo, dejado repetidamente de lado por

la jurisprudencia y ha provocado justificadas reacciones doctrinales.

c. En tercer lugar, la noción de tasa se ha conceptuado que su hecho

generador se integra con una actividad que el Estado cumple y que

está vinculada con el obligado al pago. La actuación estatal vinculante

27 Ibíd.

30

es quizá el elemento caracterizador más importante para saber si al

enfrentarnos con determinado tributo estamos realmente ante una

tasa. 28

Pues bien tomando en consideración los conceptos generales

podemos ahora vincular respecto a los tributos municipales que se

viene desarrollando en el trabajo, por ello conforme a la Ley de

Tributación Municipal en el Titulo III capitulo II se viene desarrollando

las tasas municipales, por ello pasaremos a desarrollar el tema.

2.2.2 Las Tasas Municipales:

En concordancia a la Ley de Tributación Municipal, debemos

entender como tasas municipales: “los tributos creados por los

Consejos Municipales, cuya obligación tiene como hecho generador

la prestación efectiva por la Municipalidad de un servicio público o

administrativo, reservado a la Municipalidades de conformidad con

su Ley Orgánica y normas de rango de Ley”; así mismo en el mismo

articulado nos dice que “no es tasa, el paso que se recibe por un

servicio de índole contractual”.

Pero ante esta definición debemos tener en cuenta los límites de la

potestad tributaria las tasas municipales deben tener presente que

el monto que por dicho concepto cobren a los ciudadanos, no puede

exceder del costo que le implique a ello efectuar la prestación del

servicio público administrativo, debiendo desestimarse el

rendimiento de dicho tributo exclusivamente al financiamiento del

servicio29.

Conforme a nuestra regulación peruana, los tipos de tasas que

podrán imponer nuestras municipalidades son:

28 Óp. Cit. P. 91 29 Melgarejo Javier Leoncio, [REVISTA]:“ TRIBUTACION MUNICIPAL”, 2012 p. 3

31

a. Tasas por servicios públicos o arbitrios: son las tasas que se

paga por la prestación o mantenimiento de un servicio público

individualizado en el contribuyente. Como por ejemplo arbitrio de

limpieza pública, arbitrio de parques y jardines, arbitrio de

serenazgo, etc.

b. Tasas por servicios administrativos o derechos: son las

tasas que deben pagar el contribuyente a la municipalidad por

concepto de tramitación de procedimientos administrativos o por

el aprovechamiento particular de bienes de propiedad de la

Municipalidad.

c. Las licencias de funcionamiento: son las tasas que debe

pagar todo contribuyente para operar un establecimiento

industrial, comercial o de servicios. Así mismo no debemos

olvidar que una licencia se constituye el derecho, constituido.

d. Tasas por estacionamiento de vehículos: son tasas que debe

pagar todo aquel que estacione su vehículo en zonas

comerciales de alta circulación, conforme lo determine la

Municipalidad del Distrito correspondiente, con los límites que

determine la Municipalidad Provincial respectiva y en el marco

de las regulaciones sobre transito que dicte la autoridad

competente del Gobierno Central.30 También se dice que estas

tasas deben pagarse por única vez.

e. Otras licencias: son también tasas que debe pagar todo aquel

que realice actividades sujetas a fiscalización o control

municipal.

Habiendo determinado lo que es tasa por nuestro ordenamiento

jurídico y las tasas que se tienen en nuestra legislación,

30 Ley de Tributación Municipal, Dec. Leg 776

32

podemos concluir que las tasas son aquellas creaciones por los

cuales los contribuyentes aportan ante todas municipalidades

para que estas puedan realizar servicios, las tasas a pagar

deben ser congruentes conforme a los servicios a prestar;

también se ha señalado que son tributos debidos en razón de

beneficios individuales o de grupos sociales derivados de la

realización de obras o gastos públicos o de especiales

actividades del Estado. 31

Estos tributos se caracterizan por la existencia de un beneficio

que puede derivar no sólo de la realización de una obra pública,

sino también de actividades o servicios estatales especiales,

destinados a beneficiar a una persona determinada o grupos

sociales determinados cuando hablamos de beneficio nos debe

lleva a pensar aquella distribución equitativa. Pero no son los

únicos tributos a cargo de las municipalidades también debemos

tener presente los tributos nacionales creados en favor de éstas.

31 B. VILLEGAS HECTOR, “Curso de Finanzas, Derecho Financiero y Tributario”, 7° Edición, Edit. Depalma, 2001 Buenos Aires – Argentina, p.102

33

CAPITULO III

TRIBUTOS NACIONALES CREADOS EN FAVOR DE LA

MUNICIPALIDADES

Podríamos decir que éstas son contribuciones que provienen por disposición del

Estado estas no son creadas por las municipalidades mediante ordenanzas,

proviene del gobierno central pero en beneficio de los gobiernos locales, dentro

de estos encontramos:

Impuesto de Promoción Municipal: este impuesto grava con una tasa del

2% las operaciones afectadas al régimen del IGV y se rige por sus mismas

normas.

Impuesto al Rodaje: es el impuesto a los vehículos que utilizan gasolina.

Dicho impuesto es cobrado en la misma forma y oportunidad que el impuesto

fiscal que afecte a las gasolineras, se aplica la tasa del 8% sobre el valor de

la venta de la gasolina que abonara PETROPERU al Banco de la Nación

destinado al Fondo de Compensación Municipal, para luego distribuirse

entre todos los Consejos de la Republica.

Participación en Renta de Aduanas: Para municipalidades derivados de

las rentas recaudadas por las aduanas marítimas, aéreas, portales, fluviales,

lacustres y terrestres, ubicadas en las provincias distintas a la Provincia

34

Constitucional del Callao. Es decir, constituyen ingresos para los consejos

provinciales y distritales en cuya jurisdicción funcionan dichas aduanas.

Impuesto a las embarcaciones de Recreo: Grava al propietario o

poseedor de las embarcaciones de recreo, obligados a registrarse en las

capitanías de puertos, con una tasa de 5% sobre el valor original de

adquisiciones, importación o ingreso al patrimonio. En ningún caso será

menor a los valores referenciales que establece anualmente el MEF, que

serán distribuidos a las municipalidades distritales y provinciales.32

32 Melgarejo Javier Leoncio, [REVISTA]:“ TRIBUTACION MUNICIPAL”, 2012 p. 2

35

CAPITULO IV

ANÁLISIS DETALLADO DE LA SENTENCIA DEL PLENO JURISDICCIONAL

DEL TRIBUNAL CONSTITUCIONAL

Expediente : 00017-2010-PI/TC

Demandante : Colegio de Abogados de Lima Norte

Demandado : Congreso de la República del Perú.

Materia : Demanda de Inconstitucionalidad

ASUNTO:

DEMANDA

Demanda de inconstitucionalidad interpuesta por el Colegio de Abogados de

Lima Norte, contra el artículo 2º de la Ley N.º 29168, Ley que promueve el

desarrollo de los espectáculos públicos no deportivos, que modificó los artículos

54º y 57º del Decreto Supremo N.º 156-2004-EF (Texto Único Ordenado de la

Ley de Tributación Municipal), así como contra el artículo 1º de la Ley N.º 29546,

Ley que modifica y prorroga la vigencia de los apéndices I y II del Texto Único

Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al

36

Consumo, aprobado mediante Decreto Supremo N.º 055-99-EF y normas

modificatorias.

ANTECEDENTES

Con fecha 15 de julio de 2010, el Colegio de Abogados de Lima Norte

presentó demanda de inconstitucionalidad.

Manifiesta que el artículo 2º de la Ley N.º 29168 contraviene el principio-

derecho de igualdad.

al regular únicamente como hecho imponible o gravado el consumo

por presenciar o participar en espectáculos públicos no deportivos,

en tanto que excluye de su ámbito de aplicación los espectáculos

deportivos, tales como, la asistencia a partidos de futbol

profesional.

contraviene, a su parecer, el artículo 103º de la Constitución, debido a

que ha mantenido la previsión normativa de un impuesto especial solo

para los consumos de los espectáculos públicos no deportivos.

sin que lo exija la naturaleza de las cosas y atendiendo, únicamente, a la

diferencia de las personas sin que se hayan producido sucesos, que

ameriten la expedición de una regulación especial.

Asimismo, a su parecer, se vulnera el principio de capacidad contributiva,

reconocido en el artículo 74º de la Constitución, al reducir el ámbito de

aplicación del tributo a la participación o presencia en espectáculos

públicos no deportivos. Toda vez que la asistencia a, por ejemplo,

partidos de futbol profesional, demuestra que los asistentes poseen la

aptitud económica suficiente como para ser sujetos pasivos de

obligaciones tributarias.

También, para el demandante el artículo 2º de la Ley Nº 29168, que

modifica el artículo 57º de la Ley de Tributación Municipal, viola el

principio de no confiscatoriedad.

artículo 74º de la Constitución), pues una misma materia es objeto de

gravámenes concurrentes (Impuesto a los Espectáculos Públicos no

Deportivos, Impuesto General a las Ventas e Impuesto de Promoción

Municipal).

37

Con respecto al artículo 1º de la Ley N.º 29546, el demandante indica que

contraviene el deber estatal de garantizar la participación privada en la

difusión del patrimonio cultural de la Nación (Ello en tanto que, a su juicio,

el arte del toreo tiene un carácter cultural forma parte del patrimonio

cultural de la Nación.

Por esto, la pretensión de gravar los espectáculos taurinos con el

Impuesto General a las Ventas, además del Impuesto a los Espectáculos

Públicos no Deportivos, constituye una actuación estatal que contradice

el deber del Estado de garantizar la participación privada en la

conservación, restauración, exhibición y difusión del patrimonio cultural

de la Nación.

CONTESTACION DE LA DEMANDA

El apoderado del Congreso de la República contesta la demanda de

inconstitucionalidad solicitando que la misma sea declarada infundada.

Con respecto al artículo 2º de la Ley N.º 29168, manifiesta que en el

presente caso no se ha vulnerado el derecho a la igualdad de manera

grave o desproporcionada al gravar los espectáculos públicos no

deportivos, ya que no se realizó la distinción tomando como referente al

origen, raza, sexo, idioma, religión, opinión o condición económica.

Sobre el artículo 1º de la Ley N.º 29546, señala que no contraviene el

deber estatal de garantizar la participación privada en la difusión del

patrimonio cultural de la nación, ya que el propio Tribunal Constitucional

ha establecido en su jurisprudencia que el Estado no tiene el deber de

promover los espectáculos taurinos.

FUNDAMENTOS DEL TRIBUNAL CONSTITUCIONAL

Delimitación del petitorio de la demanda

De la demanda se advierte que la pretensión de ésta es que se

declare la inconstitucionalidad del artículo 2º de la Ley N.º 29168,

que modificó los artículos 54º y 57º del Decreto Supremo N.º 156-

2004-EF, Texto Único Ordenado de la Ley de Tributación

38

Municipal; así como que se declare la inconstitucionalidad del

artículo 1º de la Ley N.º 29546, que modificó el numeral 4 del

Apéndice II del Texto Único Ordenado de la Ley del Impuesto

General a las Ventas e Impuesto Selectivo al Consumo, aprobado

mediante Decreto Supremo N.º 055-99-EF y normas modificatorias

La supuesta violación del principio-derecho de igualdad

la parte demandante señala que el legislador debió prever en única

ley un impuesto que se limitara a gravar el consumo, sin distinguir

de donde proviene éste, pues la naturaleza de las cosas no justifica

la existencia de una ley excepcional que sólo grave los

espectáculos públicos no deportivos.

El Tribunal tiene dicho que la igualdad es un derecho y un

principio constitucional cuyo contenido constitucionalmente

garantizado contiene un mandato de prohibición de

discriminación.

Este Tribunal ha hecho referencia a las características que

debe observar el término de comparación en el plano del

control abstracto de normas.

Pues deben (…) compartir una esencial identidad en sus

propiedades relevantes.

En el presente caso no existe identidad esencial de

propiedades que permita realizar la comparación.

Los espectáculos públicos sujetos a gravamen fiscal en la

Ley de Tributación Municipal no son materialmente

semejantes a aquellos que se encuentran orientados a

fomentar actividades deportivas, que están excluidos de su

ámbito de aplicación. Un espectáculo público “no deportivo”

sólo puede compararse con el trato que se realice a otro u

otros espectáculos públicos “no deportivos”.

Por tanto, en la medida que el tertium comparationis no es

adecuado para identificar si en la regulación del artículo 54º

de la Ley de Tributación Municipal –modificado por la ley

impugnada- existe una vulneración al contenido protegido

39

por el principio-derecho de igualdad, este extremo de la

demanda debe desestimarse.

La supuesta violación del principio de no confiscatoriedad.

A juicio del demandante, el artículo 2º de la Ley Nº 29168,

al modificar el artículo 57º de la Ley de Tributación Municipal

viola el principio de no confiscatoriedad, pues una misma

materia es objeto de gravámenes concurrentes, ejerciendo

el Estado una presión fiscal insoportable sobre el

contribuyente.

las alegaciones de confiscatoriedad sea por un tributo

excesivo o por doble o múltiple imposición, no son

inconstitucionales por sí mismas; y, en cada caso, su

afectación deberá evaluarse dependiendo de la situación

económica de cada contribuyente.

Por ello, un análisis sobre la confiscatoriedad de un tributo,

en principio, no podría efectuarse en un proceso de control

abstracto de constitucionalidad como el de autos, al no girar

el presente examen en torno a la situación de un sujeto en

particular. Por estas consideraciones, adolece de razones

jurídico-constitucionales la impugnación planteada.

La supuesta violación del deber constitucional de garantizar

la participación privada en la difusión del patrimonio cultural

de la Nación

Este extremo de la demanda está referido al artículo 1º de

la Ley Nº 29546 que modifica el Apéndice II del Texto Único

Ordenado de la Ley (TUO) del Impuesto General a las

Ventas e Impuesto Selectivo al Consumo. Dicho Apéndice

contiene los servicios exonerados del Impuesto General a

las Ventas, en cuyo numeral 4 se señala como exonerados

a los espectáculos en vivo de “teatro, zarzuela, conciertos

de música clásica, ópera, opereta, ballet, circo y folclore

nacional, calificados como espectáculos públicos culturales

por una comisión integrada por el Director Nacional del

40

Instituto Nacional de Cultura, que la presidirá, un

representante de la Universidad Pública más antigua y un

representante de la Universidad Privada más antigua”. Esta

norma ha excluido a los espectáculos taurinos de tal

exoneración. El siguiente cuadro, permite apreciar,

comparativamente, el cambio normativo operado.

En razón de que la ley impugnada ha excluido a los

espectáculos taurinos del listado de espectáculos públicos

culturales exonerados del Impuesto General a las Ventas,

este Tribunal debe analizar si los espectáculos taurinos

corresponden o no a una manifestación cultural, a fin de

poder pronunciarse sobre la constitucionalidad de dicha

exclusión.

este Tribunal, los espectáculos taurinos son espectáculos

culturales. Resta ahora analizar si es inconstitucional que el

legislador los haya excluido de la lista de espectáculos

públicos culturales exonerados del Impuesto General a las

Ventas.

Al respecto, este Tribunal considera que la decisión de

gravar algunos espectáculos y otros no, forma parte, en

principio, de la libertad de configuración del legislador en

ejercicio de la potestad tributaria, por lo cual a él

corresponde decidir qué hechos serán generadores de

tributos, dentro de márgenes razonables de

discrecionalidad, sin más límites que los impuestos por la

Constitución.

Desde esa perspectiva, este Tribunal considera que la

exclusión hecha por la ley impugnada de los espectáculos

taurinos como parte de los espectáculos públicos culturales

exonerados del Impuesto General a las Ventas, no es

41

inconstitucional, aun cuando los espectáculos taurinos

tengan la condición de culturales, pues de autos no se

observa que el legislador haya sobrepasado los márgenes

de discrecionalidad que la Constitución le impone para

ejercer la potestad tributaria.

Sin embargo, la exoneración del Impuesto General a las

Ventas por la referida finalidad extrafiscal, no significa que

el legislador debe incluir en tal exención a todo espectáculo

público que tenga la condición de cultural, como los

espectáculos taurinos, pues la decisión de qué espectáculos

culturales exonerar de impuestos con fines a su desarrollo y

difusión, corresponde al legislador, dentro del margen de

discrecionalidad del que dispone, sin más limitaciones que

las que se derivan de la Constitución que, en el caso de

autos, no se aprecian sobrepasadas

EL TRIBUNAL CONSTITUCIONAL RESUELVE:

Declarando Infundada la demanda de inconstitucionalidad

en todos sus extremos.

42

CONCLUSIONES

1. Los municipios en búsqueda, están obligados a ejecutar políticas y planes

tributarios que les permitan tramitar idóneamente el proceso de

recaudación de los ingresos municipales, fortaleciendo la capacidad fiscal

del municipio a través de una eficiente administración de los impuestos,

tasas y contribuciones, con la finalidad de mejorar la gestión y el

autofinanciamiento. La comprensión de la composición y aplicación de los

tributos y del sistema tributario Peruano, nos ayuda a saber no solo cuales

son nuestras obligaciones, sino también nuestros derechos como

contribuyentes.

2. Los ingresos obtenidos por la Municipalidad del Tambo, por concepto de

tasas, impuestos y contribuciones municipales, no son controlados

adecuadamente. Esto ocurre a consecuencia de la no actualización de los

mecanismos de recaudación y control de los ingresos.

3. La inadecuada aplicabilidad de leyes, reglamentos, normas tales como:

Constitución Política del Perú, Ley de Tributos Municipales, Ley Orgánica

de Municipalidades, etc. no ha permitido a la Alcaldía del Tambo ser

eficiente y eficaz en materia de recaudación tributaria municipal.

4. Se da entrever infinidad de impuesto que en una sociedad actual como la

que vivimos, existiendo el desorden social en ámbitos de impedir que las

obligaciones se generan hacia un sujeto pasivo; en materia jurídica, legal

las normas contienen obligaciones que al tener conocimiento del alto

grado de corrupción en la administración los obligados conocen que

iniciándose desde municipios distritales y provinciales la finalidad no se

cumple a cabalidad ya que conlleva a que los impuesto pagados no se

destinan correctamente y mucha de esta acaba en manos que no dan

utilidad correcta a estos recursos obtenidos. Por ello en manera de

conclusión buscarían que los impuestos municipales tengan buen destino

y que se de alto a la corrupción ya que estos tributos reflejaran en un

futuro una obra fructífera para una sociedad que merece tanto buen

trabajo de los Gobiernos Locales como un resultado a contribuyente por

su pago.

43

BIBLIOGRAFÍA

1. VILLEGAS B Hector. Curso de Finanzas Derecho Financiero y Tributario.

7° ed. Buenos Aires - Argentina: Depalma;2001.p.69

2. Ruiz de Castilla, Ponce de León “ La Clasificación de los Tributos e

Impuestos” revista editada por estudiantes de la facultad de derecho de

la Pontificia Universidad Católica del Perú lima-2001 p. 13

3. www2.congreso.gob.pe/sicr/cendocbib/con3_uibd.nsf/.../27972.pdf

4. Ídem p. 4

5. ibíd.

6. Ob cit Art. 14 p. 7

7. Ibid Art. 15 p, 8

8. Ob cit Art. 17 p.9

9. Ibíd.

10. Ibid

11. IGLESIAS FERRER. Cesar, Derecho Tributario. Gaceta Jurídica S.A.

1ra ed. marzo 2000, Lima. p300

12. IGLESIAS FERRER. Cesar, Derecho Tributario II. Gaceta Jurídica S.A.

1ra ed. febrero 2004, Lima. P 520

13. RUIZ DE CASTILLA PONCE DE LEON F, Impuesto a las Apuestas. Perú:

Guevara; [Seriada en línea] 2014. [Citado 17 de diciembre del 2014];

3(1):1. Disponible en: http://blog.pucp.edu.pe/item/52538/impuesto-a- las-

apuestas

14. Texto Único Ordenado de la Ley de Tributación Municipal. p 12-13

15. SAT Huamanga, Impuesto a las Apuestas. Perú: Guevara; [Seriada en

línea] 2014. [Citado 17 de diciembre del 2014]; 3(1):1. Disponible en:

http://sat-h.gob.pe/web/?page_id=332

16. Empresas de Casinos y Máquinas tragamonedas. Impuesto a los juegos.

Perú; [Seriada en línea] 2014. [Citado 17 de diciembre del 2014]; 3(1):1.

Disponible en:

http://www.asesorempresarial.com/libros/PCG_CASNZ011/pcge_casino

_tragamonedas_011.pdf

17. Ibídem.

18. TUO Ob Cit.

19. Empresas de Casinos y Máquinas tragamonedas Ob Cit

20. Ibídem

21. SATH- Huancayo -Perú: [Seriada en línea] 2014. [Citado 17 de diciembre

del 2014]; 3(1):3. Disponible en:

http://www.sath.gob.pe/web/index.php/cultura-tributaria/juegos-epnd

22. TUO Ob Cit.

23. RUIZ DE CASTILLA PONCE DE LEÓN F. Perú: Ruiz; [Seriada en línea]

2008. [Citado 17 de diciembre del 2014]; 3(1):1. Disponible en:

44

http://www.aempresarial.com/servicios/revista/161_1_DPEFTEAQKLKK

UNDPUURQSOUVKZSQVGZZVDEOHFFSRPCLDGAXBS.pdf

24. 1 Ibídem

25. Ibid.

26. B. VILLEGAS HECTOR, “Curso de Finanzas, Derecho Financiero y

Tributario”, 7° Edición, Edit. Depalma, 2001 Buenos Aires – Argentina,

p.81

27. Ibíd.

28. Óp. Cit. P. 91

29. Melgarejo Javier Leoncio, [REVISTA]:“ TRIBUTACION MUNICIPAL”,

2012 p. 3

30. Ley de Tributación Municipal, Dec. Leg 776

31. B. VILLEGAS HECTOR, “Curso de Finanzas, Derecho Financiero y

Tributario”, 7° Edición, Edit. Depalma, 2001 Buenos Aires – Argentina,

p.102

32. Melgarejo Javier Leoncio, [REVISTA]:“ TRIBUTACION MUNICIPAL”,

2012 p. 2