m.sat.gob.mxm.sat.gob.mx/.../2008/morales/PMsectorprimario2008.pdf · Sector primario 6...

49

Transcript of m.sat.gob.mxm.sat.gob.mx/.../2008/morales/PMsectorprimario2008.pdf · Sector primario 6...

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

2

Guía para elaborar y presentar por Internet

la Declaración Anual de 2008 con el programa DEM

Sector primario(agricultura, ganadería, silvicultura y pesca)Régimen Simplifi cado(ingresos hasta por diez millones de pesos, opción régimen Intermedio)

Personas morales

Vigencia a partir de febrero de 2009.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

4

Índice

Presentación 5

Declaración Anual del régimen Simplifi cado por Internet 6

Descarga del programa 6

Instalación del programa DEM 7

Procedimiento para iniciar la captura de datos 14

Creacion de una nueva declaración 17

Participación de los trabajadores en las utilidades 20

Cifras al cierre del ejercicio 21

Dividendos o utilidades distribuidos 22

Estado de posición fi nanciera (balance) 22

Ingresos acumulables 23

Deducciones autorizadas 24

Determinación de otras deducciones autorizadas 26

Determinación del impuesto sobre la renta 28

Determinación del impuesto empresarial a tasa única 31

Información del impuesto al activo 36

Información del IVA 36

Información de los integrantes 37

Validación de la información 40

Creación del archivo para envío de la información 44

Envío de la declaración al SAT 45

Servicios gratuitos y confi denciales 47

5

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Presentación

Con el fi n de proporcionarle las herramientas que le permitan cumplir con sus obligaciones

fi scales de forma directa, rápida, sencilla, segura y cómoda, el Servicio de Administración

Tributaria pone a su disposición la Guía para presentar por Internet la Declaración Anual de 2008. Sector primario (agricultura, ganadería, silvicultura y pesca) del régimen Simplifi cado. (Ingresos hasta por diez millones de pesos, opción régimen Intermedio). Personas morales.

En esta guía encontrará el procedimiento para instalar el programa Documentos Electrónicos

Múltiples (DEM) y presentar su declaración (capturar su información y enviarla al SAT).

Recuerde que debe cumplir oportunamente con esta obligación, a más tardar en marzo de

2009.1

1 Excepto cuando se trate de personas morales, cuyos integrantes en su totalidad, por los cuales cumpla con sus obligaciones fi scales, sean personas físicas, en cuyo caso la declaración se presentará en el mes de abril de 2008.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

6

Declaración Anual del régimen Simplifi cado por Internet

De conformidad con las leyes fi scales, las personas morales están obligadas a presentar por

Internet la Declaración Anual de 2008 mediante el programa DEM 2009.

Esta guía está diseñada para aquellos contribuyentes del sector primario (agricultura, ganadería,

silvicultura y pesca) del régimen Simplifi cado que en 2007 obtuvieron ingresos hasta por diez

millones de pesos y optaron por tributar en el régimen Intermedio.

Para una mejor comprensión, describiremos mediante un caso práctico el procedimiento de

descarga e instalación del programa DEM para presentar su declaración, así como la captura de

los datos para el cálculo de los impuestos y el procedimiento de envío.

Descarga del programa

Para descargar el programa DEM2 debe realizar el siguiente procedimiento:

4Ingrese al Portal de Internet del SAT.

4En el menú principal, seleccione Información Fiscal: Software y formas fi scales y dé

clic en Descarga de software. También puede ingresar desde el minisitio de Declaración Anual (Personas Morales) que se encuentra en la página principal del Portal.

4Seleccione el software Declaración anual de Personas Morales. Versión actualizada 2009.

2 Opcionalmente, está disponible en dispositivos magnéticos en cualquier Administración Local de Servicios al Contribuyente.

7

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

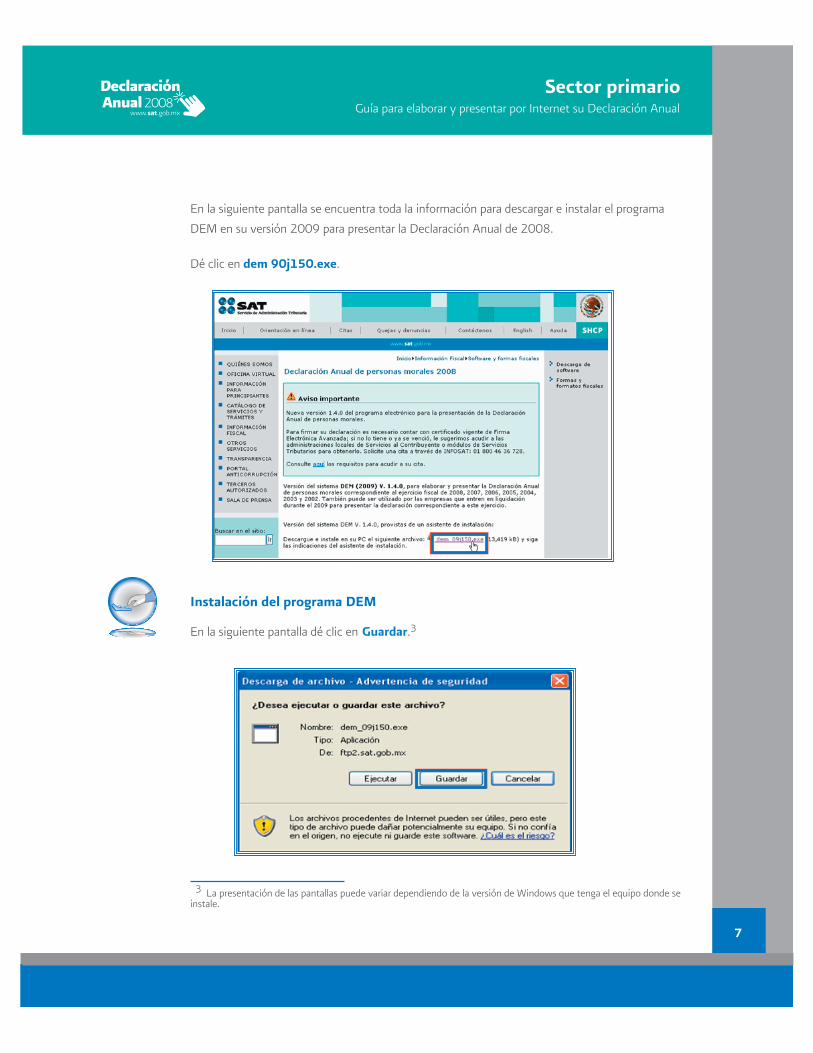

En la siguiente pantalla se encuentra toda la información para descargar e instalar el programa

DEM en su versión 2009 para presentar la Declaración Anual de 2008.

Dé clic en dem 90j150.exe.

Instalación del programa DEM

En la siguiente pantalla dé clic en Guardar.3

3 La presentación de las pantallas puede variar dependiendo de la versión de Windows que tenga el equipo donde se instale.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

8

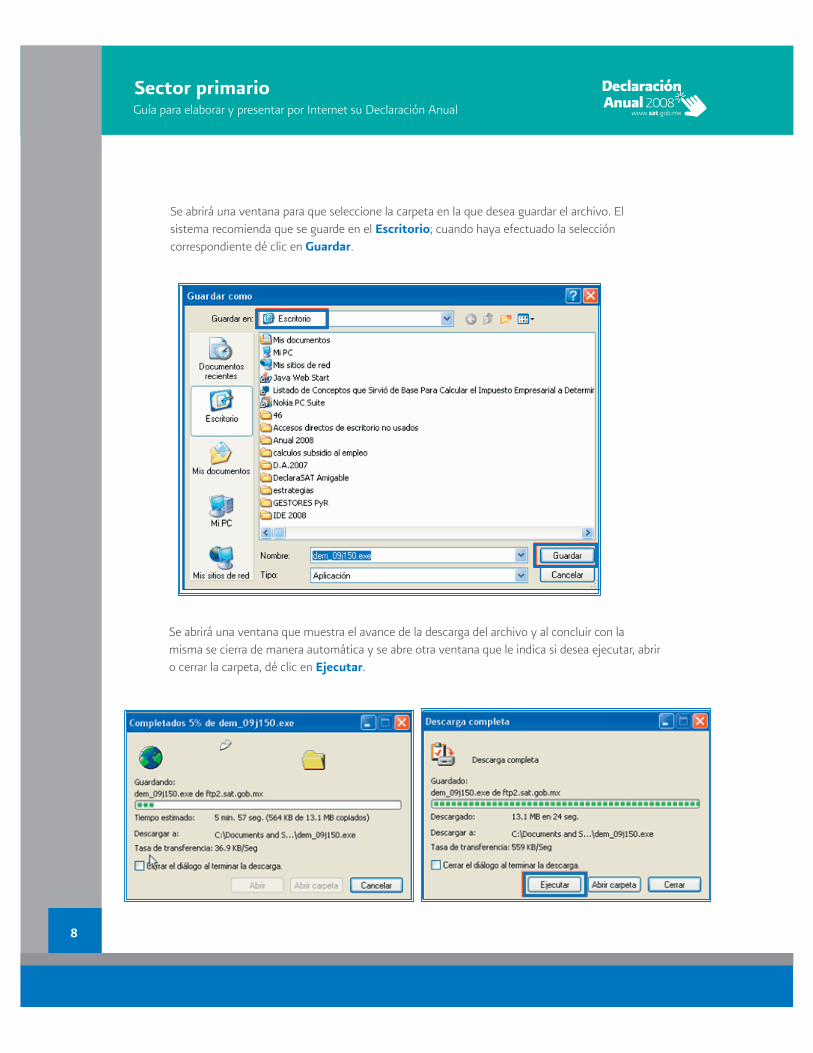

Se abrirá una ventana para que seleccione la carpeta en la que desea guardar el archivo. El sistema recomienda que se guarde en el Escritorio; cuando haya efectuado la selección correspondiente dé clic en Guardar.

Se abrirá una ventana que muestra el avance de la descarga del archivo y al concluir con la misma se cierra de manera automática y se abre otra ventana que le indica si desea ejecutar, abrir o cerrar la carpeta, dé clic en Ejecutar.

9

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

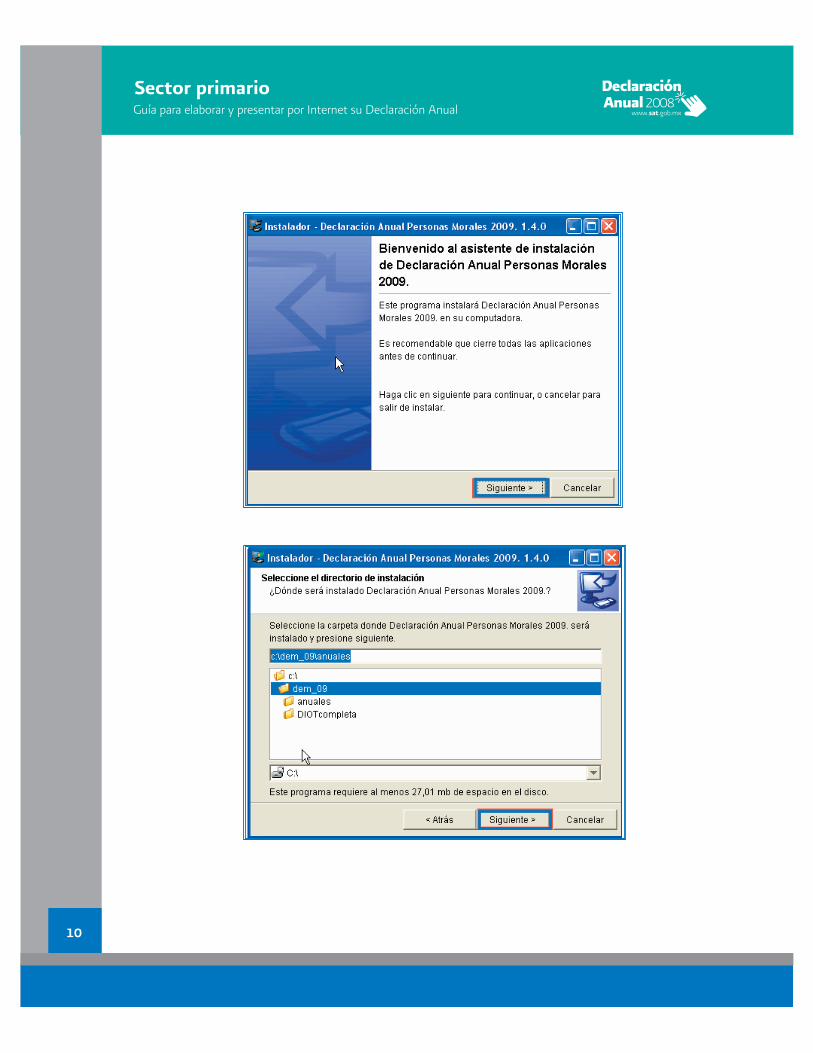

Posteriormente, se abre el siguiente mensaje de seguridad; dé clic en Ejecutar y dará inicio el proceso de instalación del programa, siga las instrucciones que se establecen en el sistema, dando clic en los lugares que se muestran en las siguientes imágenes:

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

10

11

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

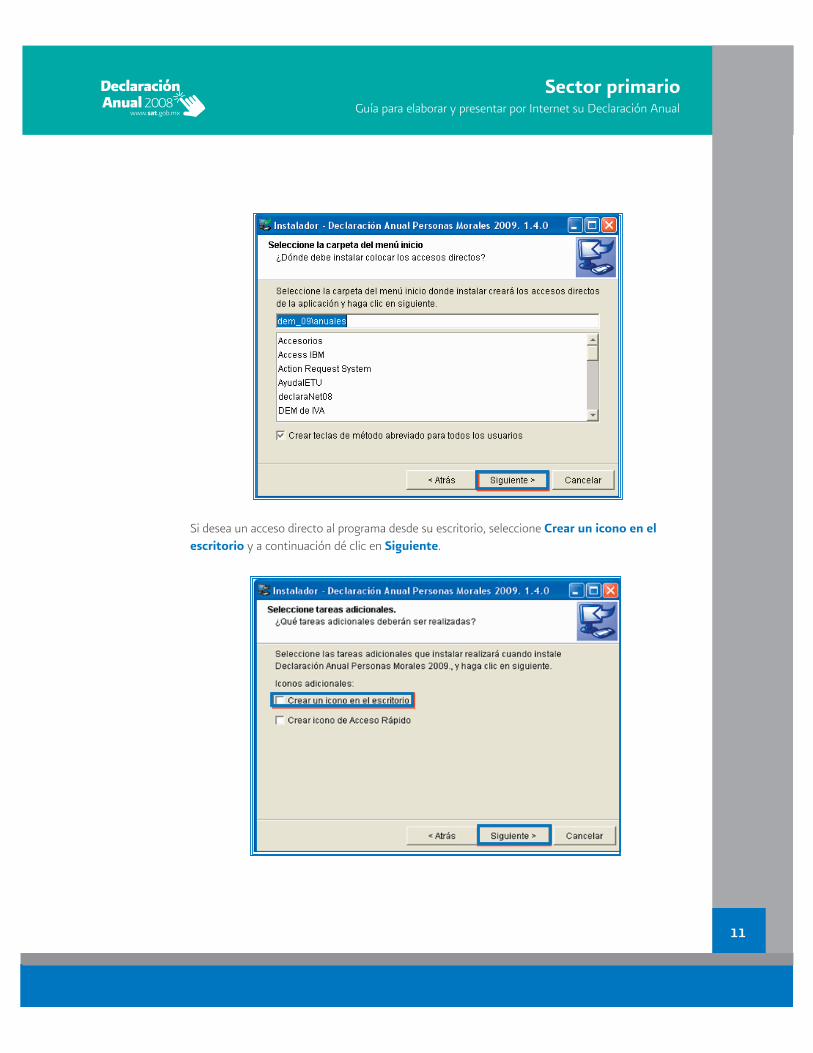

Si desea un acceso directo al programa desde su escritorio, seleccione Crear un icono en el escritorio y a continuación dé clic en Siguiente.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

12

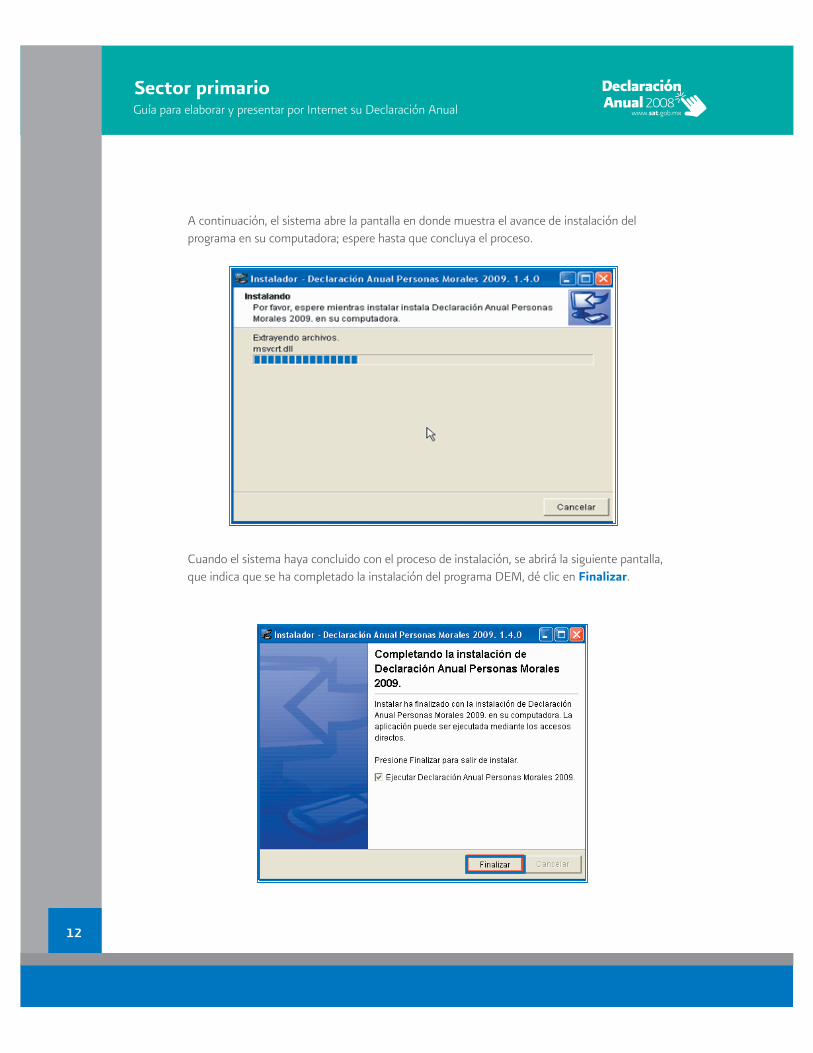

A continuación, el sistema abre la pantalla en donde muestra el avance de instalación del programa en su computadora; espere hasta que concluya el proceso.

Cuando el sistema haya concluido con el proceso de instalación, se abrirá la siguiente pantalla, que indica que se ha completado la instalación del programa DEM, dé clic en Finalizar.

13

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

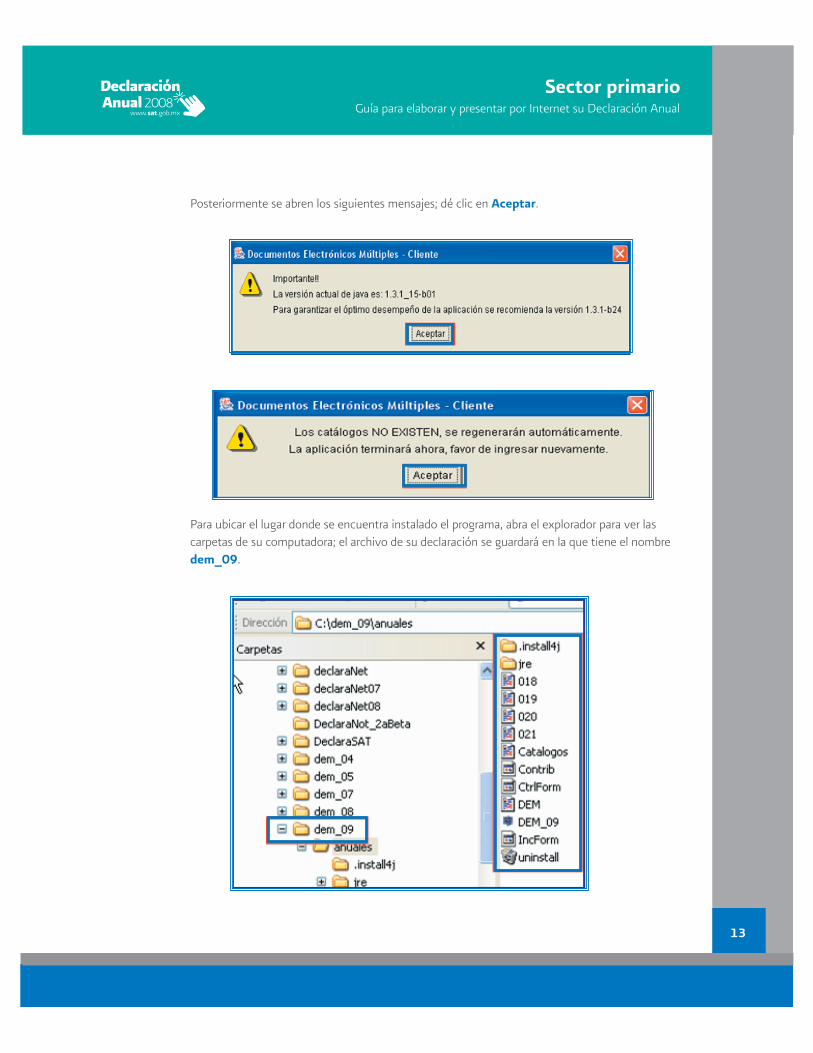

Posteriormente se abren los siguientes mensajes; dé clic en Aceptar.

Para ubicar el lugar donde se encuentra instalado el programa, abra el explorador para ver las carpetas de su computadora; el archivo de su declaración se guardará en la que tiene el nombre dem_09.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

14

Procedimiento para iniciar la captura de datos

Para abrir el programa dé doble clic en el icono del programa que se encuentra en la carpeta donde lo haya guardado o, en su caso, en el acceso directo que haya creado en su escritorio. Se abrirá la siguiente imagen y se cerrará de manera automática dando paso al programa para iniciar con la captura de sus datos.

Para agregar al contribuyente que presentará su Declaración Anual, ubique el puntero del mouse en Contribuyentes y dé clic con el botón derecho, posteriormente seleccione la opción Nuevo y por último dé clic en Contribuyente.

15

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

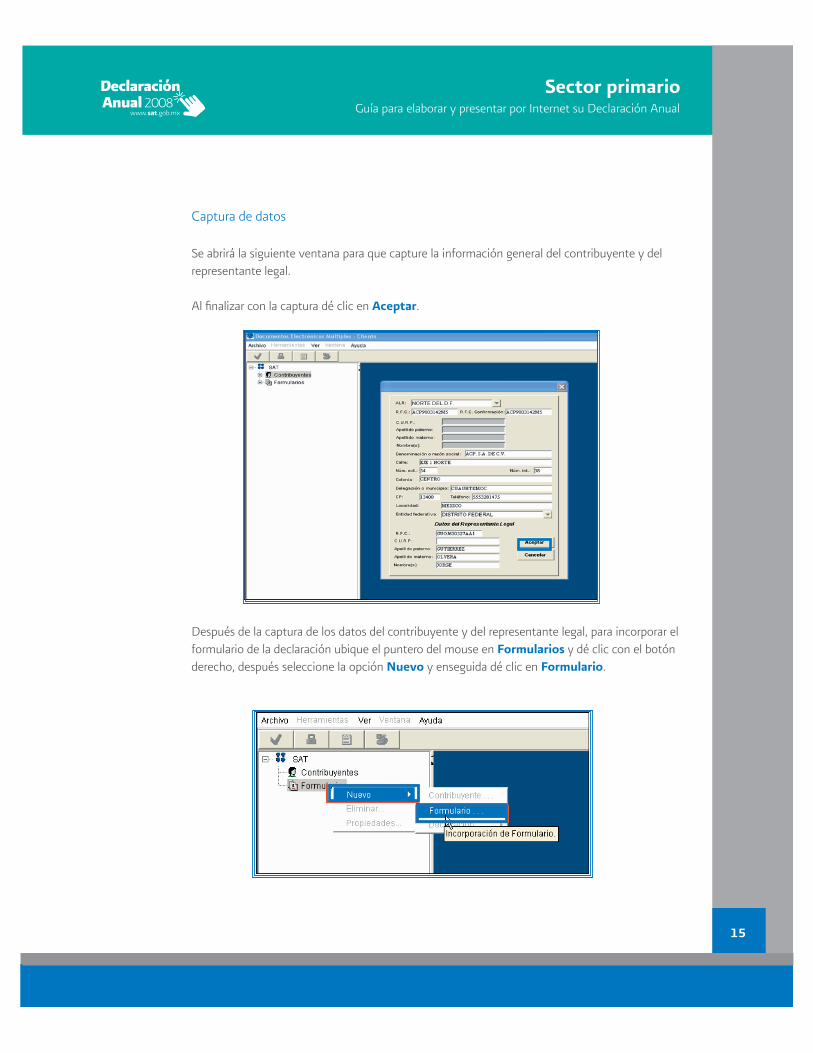

Captura de datos

Se abrirá la siguiente ventana para que capture la información general del contribuyente y del representante legal.

Al fi nalizar con la captura dé clic en Aceptar.

Después de la captura de los datos del contribuyente y del representante legal, para incorporar el formulario de la declaración ubique el puntero del mouse en Formularios y dé clic con el botón derecho, después seleccione la opción Nuevo y enseguida dé clic en Formulario.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

16

Se abrirá la siguiente pantalla. Ubique el formulario que utilizará para elaborar su Declaración Anual; para el caso del régimen Simplifi cado, sector primario (agricultura, ganadería silvicultura y pesca) es el formulario 020.jar; dé clic en Incorporar Formulario.

17

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Creación de una nueva declaración

Para crear una nueva declaración, seleccione con clic del botón derecho del mouse el RFC del contribuyente; posteriormente seleccione la opción Nuevo, enseguida Declaración y por último Crear.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

18

En la siguiente ventana encontrará el RFC del contribuyente y el Formulario de la declaración que esté incorporando. Seleccione el ejercicio al que corresponda la declaración, así como el tipo de presentación (normal, complementaria, etcétera) y dé clic en Aceptar.

Una vez que el sistema acepte la información seleccionada anteriormente, se abrirá el siguiente aviso; dé clic en Aceptar.

19

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

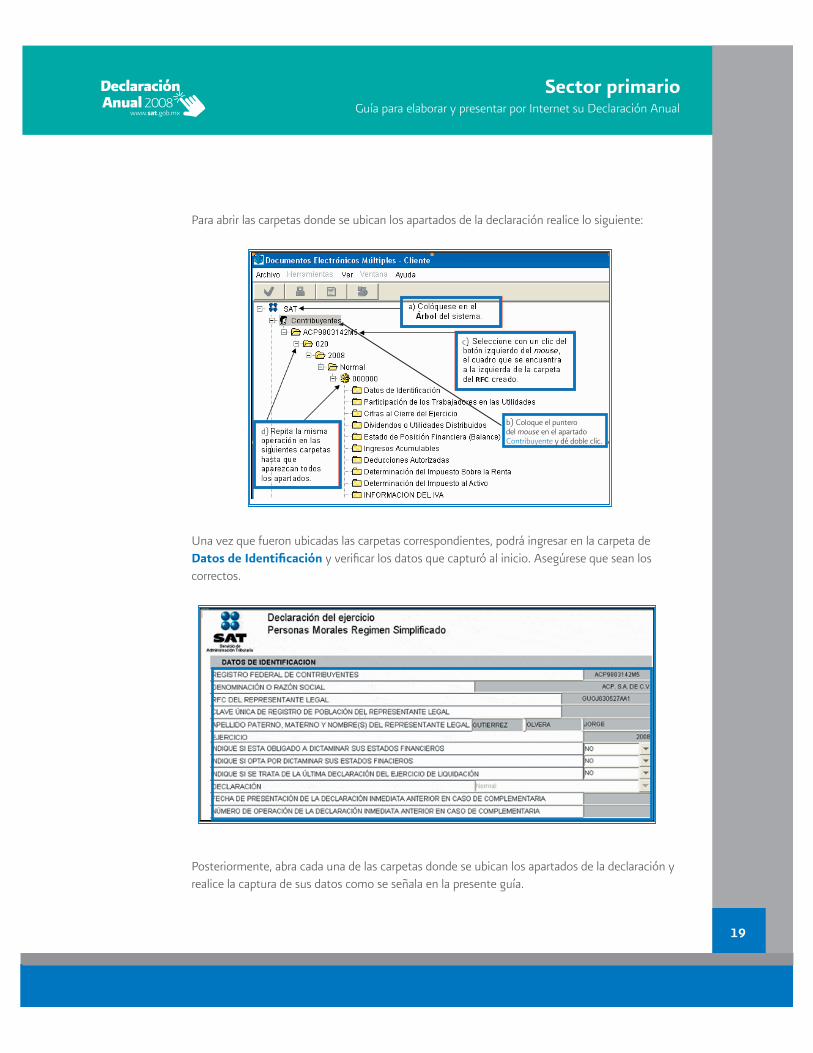

Para abrir las carpetas donde se ubican los apartados de la declaración realice lo siguiente:

Una vez que fueron ubicadas las carpetas correspondientes, podrá ingresar en la carpeta de Datos de Identifi cación y verifi car los datos que capturó al inicio. Asegúrese que sean los correctos.

Posteriormente, abra cada una de las carpetas donde se ubican los apartados de la declaración y realice la captura de sus datos como se señala en la presente guía.

b) Coloque el puntero del mouse en el apartado Contribuyente y dé doble clic.

c)

d)

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

20

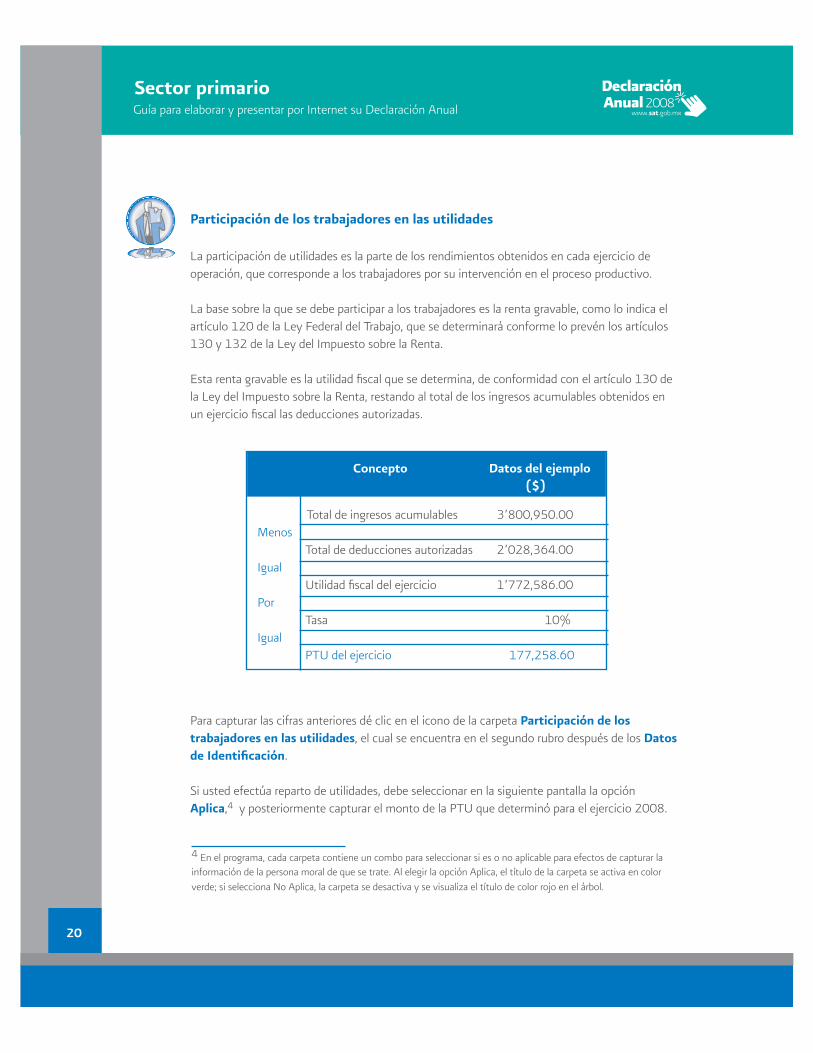

Participación de los trabajadores en las utilidades

La participación de utilidades es la parte de los rendimientos obtenidos en cada ejercicio de operación, que corresponde a los trabajadores por su intervención en el proceso productivo.

La base sobre la que se debe participar a los trabajadores es la renta gravable, como lo indica el artículo 120 de la Ley Federal del Trabajo, que se determinará conforme lo prevén los artículos 130 y 132 de la Ley del Impuesto sobre la Renta.

Esta renta gravable es la utilidad fi scal que se determina, de conformidad con el artículo 130 de la Ley del Impuesto sobre la Renta, restando al total de los ingresos acumulables obtenidos en un ejercicio fi scal las deducciones autorizadas.

Para capturar las cifras anteriores dé clic en el icono de la carpeta Participación de los trabajadores en las utilidades, el cual se encuentra en el segundo rubro después de los Datos de Identifi cación.

Si usted efectúa reparto de utilidades, debe seleccionar en la siguiente pantalla la opción Aplica,4 y posteriormente capturar el monto de la PTU que determinó para el ejercicio 2008.

Concepto Datos del ejemplo ($)

Total de ingresos acumulables 3’800,950.00Menos Total de deducciones autorizadas 2’028,364.00Igual Utilidad fi scal del ejercicio 1’772,586.00Por Tasa 10%Igual PTU del ejercicio 177,258.60

4 En el programa, cada carpeta contiene un combo para seleccionar si es o no aplicable para efectos de capturar la información de la persona moral de que se trate. Al elegir la opción Aplica, el título de la carpeta se activa en color verde; si selecciona No Aplica, la carpeta se desactiva y se visualiza el título de color rojo en el árbol.

21

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Si tiene PTU del ejercicio 2007 que aún no cobran sus trabajadores, debe capturarla en el campo PTU no cobrada en el ejercicio inmediato anterior.

Cifras al cierre del ejercicio

Para efectos del ejemplo no hay información en este rubro, por lo que en la siguiente pantalla únicamente seleccione la opción No Aplica.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

22

Dividendos o utilidades distribuidos

La siguiente pantalla sólo debe llenarla si durante el ejercicio distribuyó utilidades o dividendos,. Para efectos del ejemplo no hay información en este rubro, por lo que se selecciona la opción No Aplica para continuar con la captura.

Estado de posición fi nanciera (balance)

En el caso práctico que estamos desarrollando se obtuvieron ingresos menores a diez millones de pesos en el ejercicio anterior al que se declara, por lo que se lleva contabilidad simplifi cada según las disposiciones del régimen Intermedio de las Actividades Empresariales de las personas físicas, y por lo tanto no se está obligado a elaborar un estado de posición fi nanciera o balance; por lo que, en la siguiente pantalla se selecciona No Aplica para continuamos con la captura.

23

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Ingresos acumulables

En esta pantalla debe capturar por cada concepto sus ingresos acumulables. Para determinar el ISR en el régimen Simplifi cado se utiliza el sistema de fl ujo de efectivo, que consiste en acumular sólo los ingresos efectivamente cobrados en el ejercicio.

Para efectos de este ejemplo sólo se obtuvieron ingresos propios de la actividad por ventas nacionales.

Concepto Datos del ejemplo ($)

Ingresos propios de la actividad. Nacionales 3’800,950.00Ingresos propios de la actividad. Exportación 0.00Ganancia en la enajenación de terrenos y activos fi jos. 0.00Ganancia de acciones y partes sociales 0.00Intereses cobrados a favor y ganancia cambiaria 0.00Otros ingresos acumulables 0.00Total de ingresos acumulables 3’800,950.00

En la siguiente pantalla dé clic en Aplica y capture la cantidad anterior de la siguiente manera:

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

24

Deducciones autorizadas

Las personas morales del régimen Simplifi cado podrán deducir en el impuesto sobre la renta los gastos e inversiones relacionados con su actividad aplicando el fl ujo de efectivo; es decir, considerarán sólo las erogaciones que efectivamente hayan pagado en el ejercicio.

También podrán deducir los conceptos que le permitan las facilidades administrativas otorgadas por la Secretaría de Hacienda y Crédito Público.5

Las personas morales del régimen Simplifi cado, sector primario, que hayan optado por tributar conforme al régimen Intermedio podrán deducir sus inversiones en activos fi jos, y los cargos y los gastos diferidos considerando el total de las erogaciones realizadas en el ejercicio en que sean efectivamente pagadas, excepto cuando se trate de automóviles, autobuses, camiones de carga, tractocamiones y remolques, los cuales se deducirán aplicando el porcentaje de depreciación que corresponda en el ejercicio y que se señala en la Ley del Impuesto sobre la Renta.

En el caso de automóviles adquiridos en 2008, se podrán deducir siempre que se considere como monto máximo original de la inversión la cantidad de 175,000 pesos. Si el costo hubiera sido mayor, la cantidad que exceda no será deducible.

Para efectos del ejemplo, a continuación se enlista una relación de deducciones que se deben capturar en el programa DEM, en el concepto que corresponda.

5 Capítulo 1 de las facilidades administrativas publicadas en el Diario Ofi cial de la Federación el 9 de mayo de 2008.

25

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Concepto Datos del ejemplo ($)

Devoluciones, rebajas, descuentos y bonifi caciones sobre ventas nacionales 0.00Adquisiciones netas de mercancías, materias primas, productos semiterminados o terminados 0.00Deducción por concepto de inversiones en terrenos 0.00Deducción de inversiones (sin incluir deducción inmediata) 0.00 Sueldos y salarios 687,685.00Honorarios pagados a personas físicas 280,500.00Intereses efectivamente pagados y pérdida cambiaria 0.00Regalías y asistencia técnica 0.00Donativos otorgados 0.00Aportaciones al SAR, Infonavit, y jubilaciones por vejez* 11,500.00Cuotas al IMSS 35,700.00Uso o goce temporal de bienes pagados a personas físicas 0.00Fletes y acarreos pagados a personas físicas 0.00Contribuciones pagadas, excepto ISR, IETU, IVA e IEPS 24,000.00Seguros y fi anzas 18,000.00Viáticos y gastos de viaje 0.00Combustible y lubricantes 0.00Crédito al salario no disminuido de contribuciones 0.00Impuesto sustitutivo del crédito al salario efectivamente pagado 0.00Otras deducciones autorizadas 970,979.00Total de deducciones autorizadas 2’028,364.00

*Se refi ere a las cantidades que se enteran a las afores.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

26

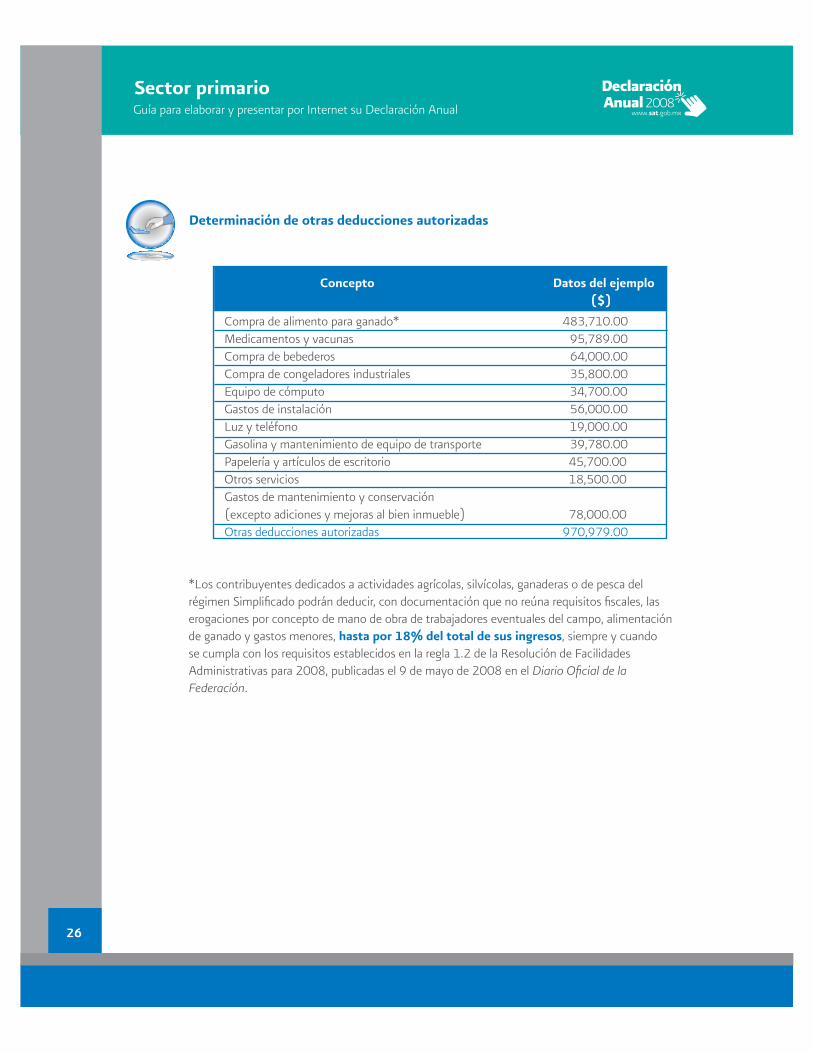

Determinación de otras deducciones autorizadas

Concepto Datos del ejemplo ($)

Compra de alimento para ganado* 483,710.00Medicamentos y vacunas 95,789.00Compra de bebederos 64,000.00Compra de congeladores industriales 35,800.00Equipo de cómputo 34,700.00Gastos de instalación 56,000.00Luz y teléfono 19,000.00Gasolina y mantenimiento de equipo de transporte 39,780.00Papelería y artículos de escritorio 45,700.00Otros servicios 18,500.00Gastos de mantenimiento y conservación (excepto adiciones y mejoras al bien inmueble) 78,000.00Otras deducciones autorizadas 970,979.00

*Los contribuyentes dedicados a actividades agrícolas, silvícolas, ganaderas o de pesca del régimen Simplifi cado podrán deducir, con documentación que no reúna requisitos fi scales, las erogaciones por concepto de mano de obra de trabajadores eventuales del campo, alimentación de ganado y gastos menores, hasta por 18% del total de sus ingresos, siempre y cuando se cumpla con los requisitos establecidos en la regla 1.2 de la Resolución de Facilidades Administrativas para 2008, publicadas el 9 de mayo de 2008 en el Diario Ofi cial de la Federación.

27

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Para continuar con la captura de sus datos, en la siguiente pantalla seleccione Aplica y capture sus deducciones.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

28

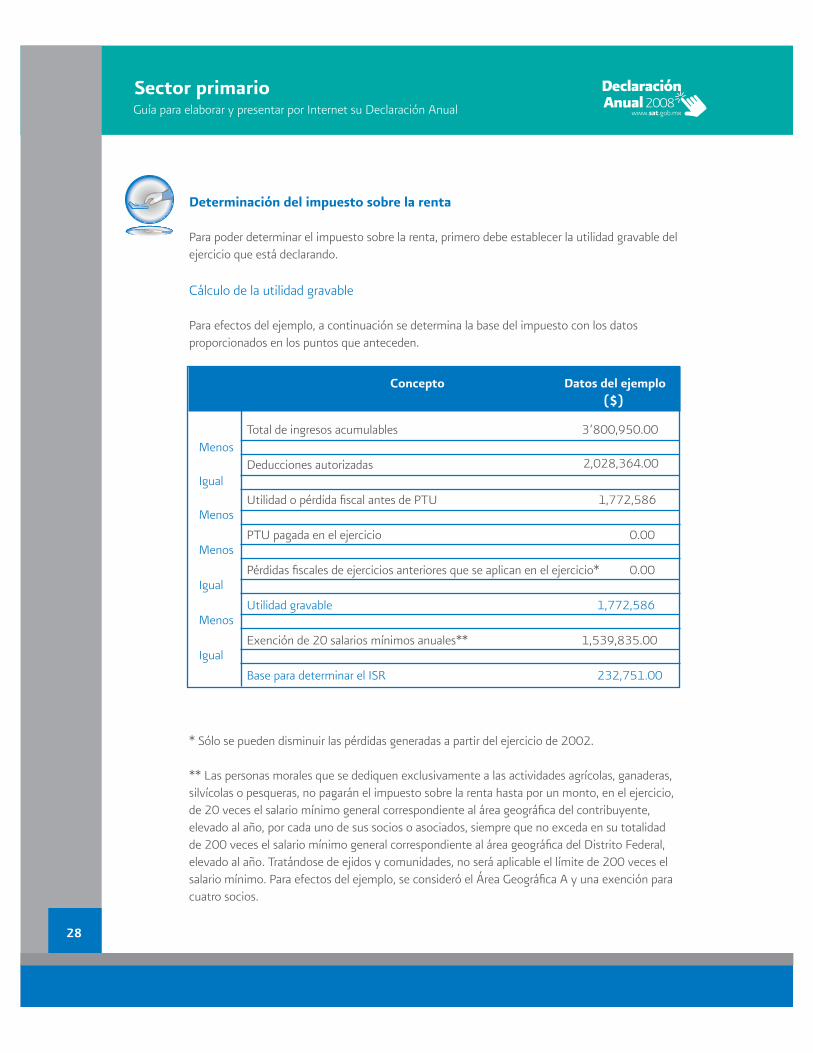

Determinación del impuesto sobre la renta

Para poder determinar el impuesto sobre la renta, primero debe establecer la utilidad gravable del ejercicio que está declarando.

Cálculo de la utilidad gravable

Para efectos del ejemplo, a continuación se determina la base del impuesto con los datos proporcionados en los puntos que anteceden.

Concepto Datos del ejemplo ($)

Total de ingresos acumulables 3’800,950.00 Menos Deducciones autorizadas 2,028,364.00 Igual Utilidad o pérdida fi scal antes de PTU 1,772,586 Menos PTU pagada en el ejercicio 0.00Menos Pérdidas fi scales de ejercicios anteriores que se aplican en el ejercicio* 0.00Igual Utilidad gravable 1,772,586Menos Exención de 20 salarios mínimos anuales** 1,539,835.00Igual Base para determinar el ISR 232,751.00

* Sólo se pueden disminuir las pérdidas generadas a partir del ejercicio de 2002.

** Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, no pagarán el impuesto sobre la renta hasta por un monto, en el ejercicio, de 20 veces el salario mínimo general correspondiente al área geográfi ca del contribuyente, elevado al año, por cada uno de sus socios o asociados, siempre que no exceda en su totalidad de 200 veces el salario mínimo general correspondiente al área geográfi ca del Distrito Federal, elevado al año. Tratándose de ejidos y comunidades, no será aplicable el límite de 200 veces el salario mínimo. Para efectos del ejemplo, se consideró el Área Geográfi ca A y una exención para cuatro socios.

29

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

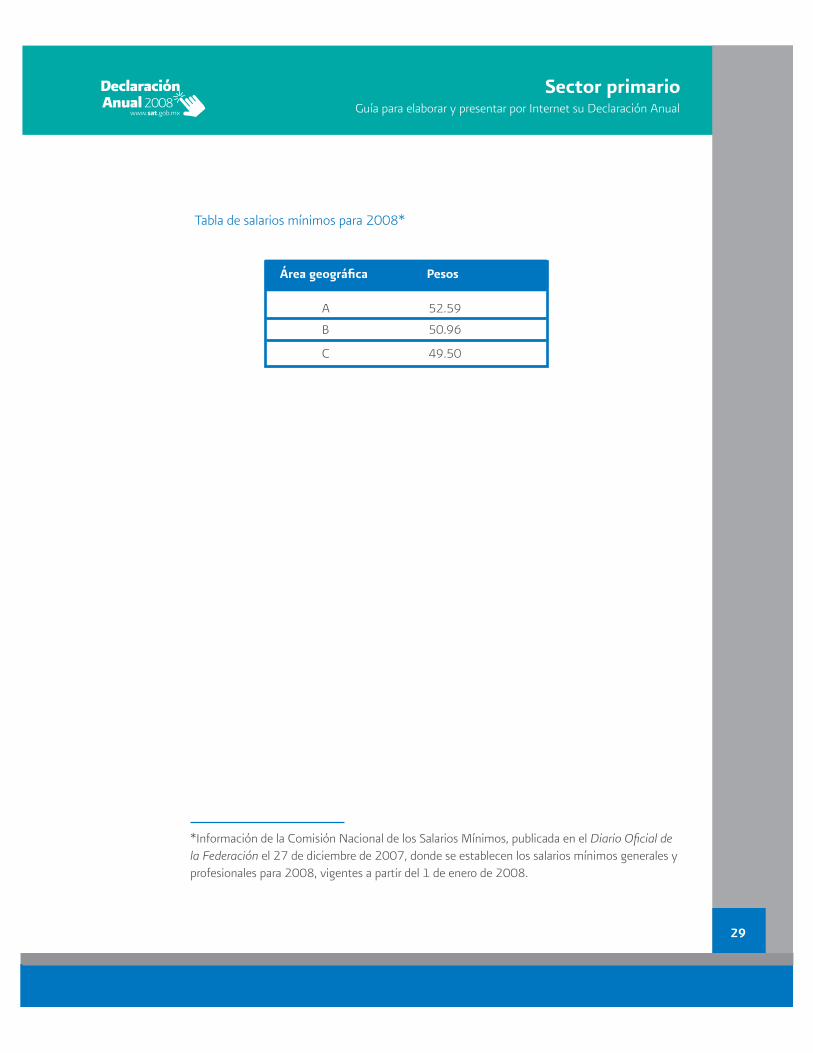

Tabla de salarios mínimos para 2008*

A 52.59

B 50.96

C 49.50

Área geográfi ca Pesos

*Información de la Comisión Nacional de los Salarios Mínimos, publicada en el Diario Ofi cial de la Federación el 27 de diciembre de 2007, donde se establecen los salarios mínimos generales y profesionales para 2008, vigentes a partir del 1 de enero de 2008.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

30

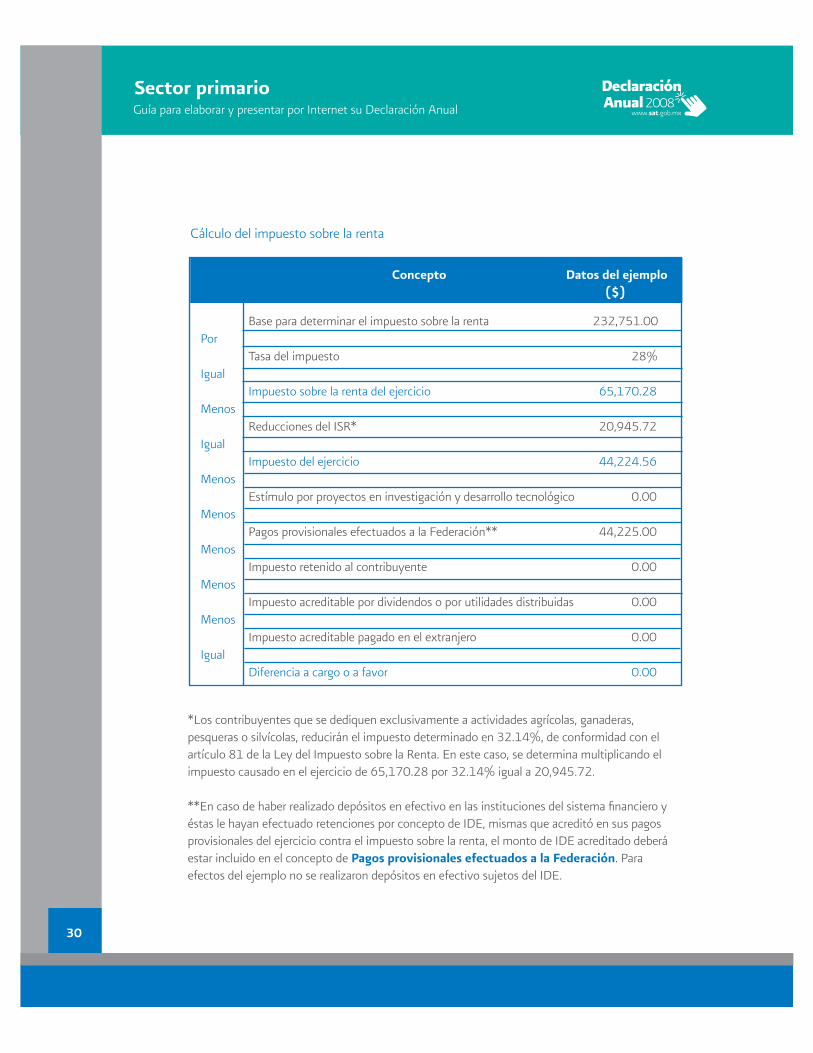

Cálculo del impuesto sobre la renta

Concepto Datos del ejemplo ($)

Base para determinar el impuesto sobre la renta 232,751.00Por Tasa del impuesto 28%Igual Impuesto sobre la renta del ejercicio 65,170.28Menos Reducciones del ISR* 20,945.72Igual Impuesto del ejercicio 44,224.56Menos Estímulo por proyectos en investigación y desarrollo tecnológico 0.00Menos Pagos provisionales efectuados a la Federación** 44,225.00Menos Impuesto retenido al contribuyente 0.00Menos Impuesto acreditable por dividendos o por utilidades distribuidas 0.00Menos Impuesto acreditable pagado en el extranjero 0.00Igual Diferencia a cargo o a favor 0.00

*Los contribuyentes que se dediquen exclusivamente a actividades agrícolas, ganaderas, pesqueras o silvícolas, reducirán el impuesto determinado en 32.14%, de conformidad con el artículo 81 de la Ley del Impuesto sobre la Renta. En este caso, se determina multiplicando el impuesto causado en el ejercicio de 65,170.28 por 32.14% igual a 20,945.72.

**En caso de haber realizado depósitos en efectivo en las instituciones del sistema fi nanciero y éstas le hayan efectuado retenciones por concepto de IDE, mismas que acreditó en sus pagos provisionales del ejercicio contra el impuesto sobre la renta, el monto de IDE acreditado deberá estar incluido en el concepto de Pagos provisionales efectuados a la Federación. Para efectos del ejemplo no se realizaron depósitos en efectivo sujetos del IDE.

31

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

En la siguiente pantalla seleccione Aplica y capture los datos para la determinación del impuesto sobre la renta:

Determinación del impuesto empresarial a tasa única

A partir del ejercicio 2008 están obligadas al pago del impuesto empresarial a tasa única (IETU), las personas físicas y morales residentes en territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país, por los ingresos que obtengan, independientemente del lugar en donde se generen, cuando realicen cualquiera de las siguientes actividades:

4 Enajenen bienes.

4 Presten servicios independientes.

4Otorguen el uso o goce temporal de bienes.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

32

Este impuesto se calcula aplicando la tasa de 16.5% a la cantidad que resulte de disminuir la totalidad de los ingresos percibidos por dichas actividades, a las deducciones autorizadas del mismo periodo.

Para efectos de nuestro ejemplo se consideran los siguientes datos para la determinación del impuesto empresarial a tasa única.

Concepto Datos del ejemplo($) Conceptos no deducibles Deducciones autorizadasDevoluciones, rebajas, descuentos y bonifi caciones sobre ventas 0.00 0.00Adquisiciones netas de mercancías, materias primas, productos semiterminados o terminados 0.00 0.00Deducción por concepto de inversiones en terrenos 0.00 0.00Deducción de inversiones (sin incluir deducción inmediata) 0.00 0.00Sueldos y salarios* 687,685.00 0.00Honorarios pagados a personas físicas 0.00 280,500.00Intereses devengados a cargo y pérdida cambiaria 0.00 0.00Regalías y asistencia técnica 0.00 0.00Donativos otorgados 0.00 0.00

Aportaciones al SAR, Infonavit, cuotas al IMSS y jubilaciones por vejez* 47,200.00 0.00Uso o goce temporal de bienes pagados a personas físicas 0.00 0.00Fletes y acarreos pagados a personas físicas 0.00 0.00Contribuciones pagadas, excepto ISR, IETU e IVA 0.00 24,000.00

Combustible y lubricantes 0.00 0.00Otras deducciones autorizadas** 0.00 505,269.00Total 734,885.00 809,769.00

*Para el IETU no se consideran erogaciones deducibles los pagos realizados por concepto de sueldos y salarios ni las aportaciones de seguridad social, ya que la Ley del Impuesto Empresarial a Tasa Única considera su aplicación a través del acreditamiento contra el impuesto determinado.

**Como se puede observar en el apartado de Otras deducciones autorizadas la cantidad disminuye en comparación con la que se establece para la determinación del impuesto sobre la renta. Lo anterior se debe a que para efectos del IETU no cumplen con los requisitos para la deducción, los gastos a que se refi ere la regla 1.2 (alimento para ganado) de la Resolución de Facilidades Administrativas para 2008.

33

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

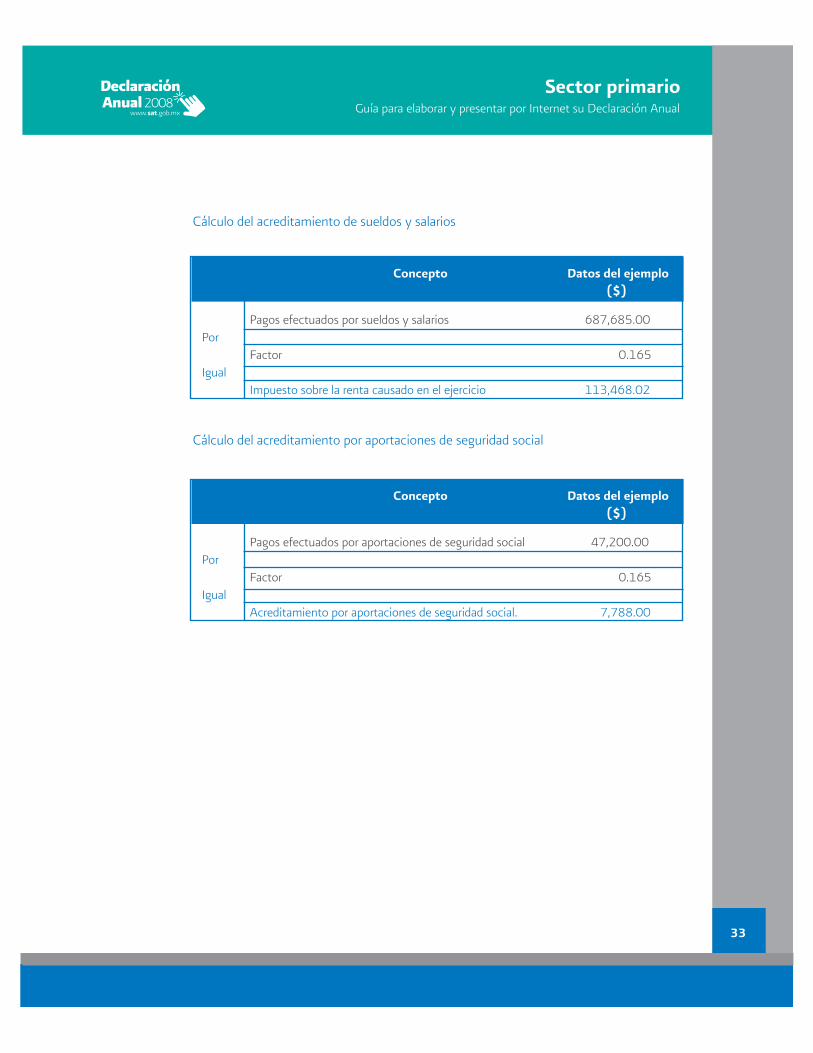

Cálculo del acreditamiento de sueldos y salarios

Concepto Datos del ejemplo ($)

Pagos efectuados por sueldos y salarios 687,685.00 Por Factor 0.165Igual Impuesto sobre la renta causado en el ejercicio 113,468.02

Cálculo del acreditamiento por aportaciones de seguridad social

Concepto Datos del ejemplo ($)

Pagos efectuados por aportaciones de seguridad social 47,200.00Por Factor 0.165Igual Acreditamiento por aportaciones de seguridad social. 7,788.00

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

34

Cálculo del impuesto empresarial a tasa única

Concepto Datos del ejemplo ($)

Total de ingresos del periodo por venta de bienes 3´800,950,00 Menos Deducciones autorizadas 809,769.00 Menos

Deducción adicional de inversiones 0.00 Menos

Deducción por cuentas y documentos por pagar 0.00

Igual

Base gravable para determinar el IETU 2`991,181.00

Por

Tasa del impuesto 16.5%

Igual

IETU causado 493,544.86

Menos

Crédito fi scal por deducciones mayores a los ingresos (pérdidas)* 0.00

Menos

Acreditamiento por sueldos y salarios gravados** 113,468.02 Menos

Acreditamiento por aportaciones de seguridad social** 7,788.00Menos

Crédito fi scal por inversiones (1998 a 2007) 0.00 Menos

Crédito fi scal de deducción inmediata. Pérdidas fi scales 0.00 Igual Impuesto a cargo 372,289.00Menos

Acreditamiento del ISR propio efectivamente pagado*** 4 4,225.00 Menos

Acreditamiento de pagos provisionales del ISR entregadas ala controladora. 0.00Menos

Acreditamietno del ISR retenido 0.00 Menos

Pagos provisionales de IETU efectuados con anterioridad 328,064.00 Más

Otras cantidades a cargo del contribuyente 0.00 Menos

Otras cantidades a favor del contribuyente 0.00 Igual

Impuesto a cargo 0.00

* Este crédito se considera cuando el monto de las deducciones autorizadas sea mayor a los ingresos gravados percibidos en el ejercicio.

**Para el IETU no se consideran erogaciones deducibles los pagos realizados por concepto de sueldos y salarios, así como por las aportaciones de seguridad social, ya que la Ley del Impuesto Empresarial a Tasa Única considera su aplicación a través del acreditamiento contra el impuesto determinado.

*** Sólo se puede acreditar el monto del ISR propio efectivamente pagado hasta por el monto del IETU a cargo.

35

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

En la siguiente pantalla seleccione Aplica y capture los datos correspondientes para la determinación del impuesto empresarial a tasa única:

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

36

Información del impuesto al activo

Derivado de las reformas fi scales para el ejercicio 2008, dentro de las cuales se abroga la Ley del Impuesto al Activo, este apartado únicamente se habilitará cuando se presenten declaraciones correspondientes a los ejercicios 2007 y anteriores:

Información del IVA

Datos informativos del impuesto al valor agregado

Al momento en que se crea la declaración, el programa hace el recordatorio de que la información correspondiente al impuesto al valor agregado debe presentarse en el anexo 8 de la Declaración Informativa Múltiple, para los ejercicios 2004 en adelante.

Dé clic en Aceptar.

37

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Por esta razón, los conceptos del impuesto al valor agregado se activan únicamente cuando se determina el citado impuesto para ejercicios de 2003 y anteriores.

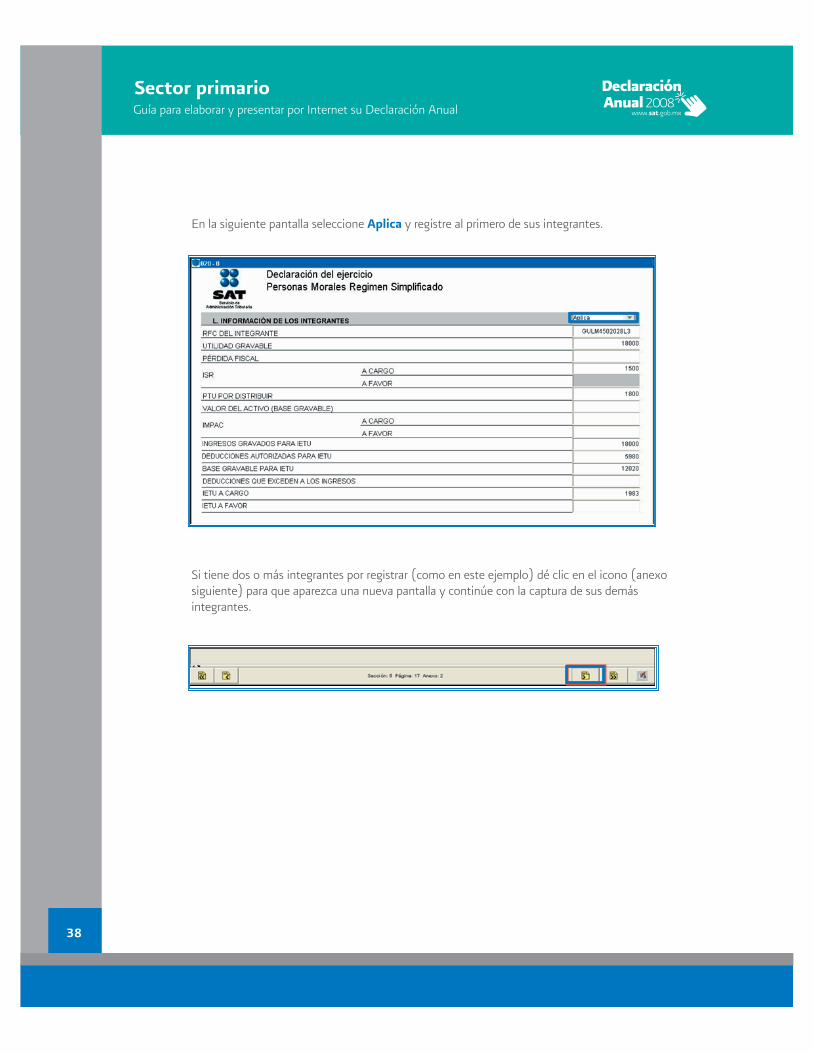

Información de los integrantes

Información de integrantes de personas morales

La persona moral que cumple las obligaciones fi scales por cuenta de sus integrantes efectúa el cálculo y el entero del impuesto del ejercicio.

Para efectos del ejemplo, se proporciona la siguiente información de los integrantes de la persona moral.

GULM4502028L3 18,000.00 1,500.00 1,800.00 18,000.00 5,980.00 12,020.00 1,983.00

FENS6604087G9 15,000.00 1,250.00 1,500.00 15,000.00 8,932.00 6,068.00 1,474.00

EEMA710907453 13,700.00 1,150.00 1,370.00 13,700.00 5,970.00 7,730.00 1,275.00

SAVE5905029P1 19,600.00 1,770.00 1,960.00 19,600.00 12,520.00 7,078.00 1,168.00

MOMU670101123 17,900.00 1,580.00 1,790.00 17,900.00 7,700.00 10,2000.00 1,683.00

RFC del Utilidad ISR a PTU por Ingreso Deducciones Base IETU a integrante gravable a cargo distribuir gravable autorizadas gravable cargo para IETU para IETU para IETU

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

38

En la siguiente pantalla seleccione Aplica y registre al primero de sus integrantes.

Si tiene dos o más integrantes por registrar (como en este ejemplo) dé clic en el icono (anexo siguiente) para que aparezca una nueva pantalla y continúe con la captura de sus demás integrantes.

39

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

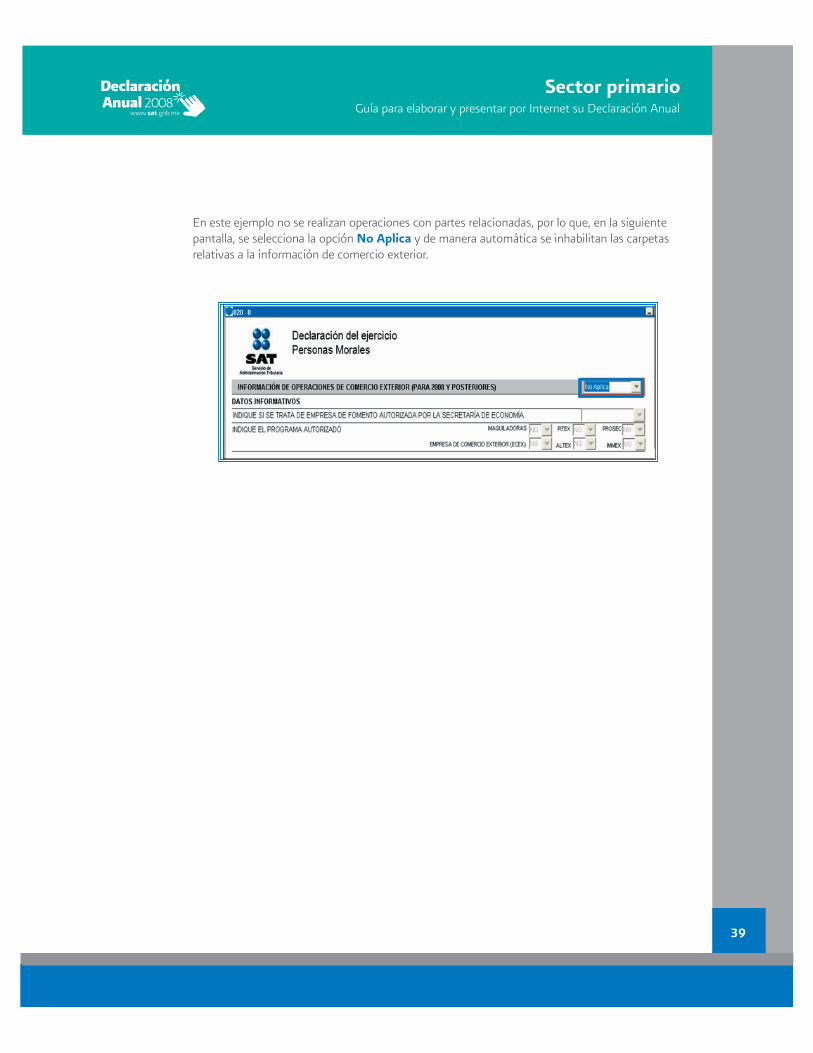

En este ejemplo no se realizan operaciones con partes relacionadas, por lo que, en la siguiente pantalla, se selecciona la opción No Aplica y de manera automática se inhabilitan las carpetas relativas a la información de comercio exterior.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

40

Validación de la información

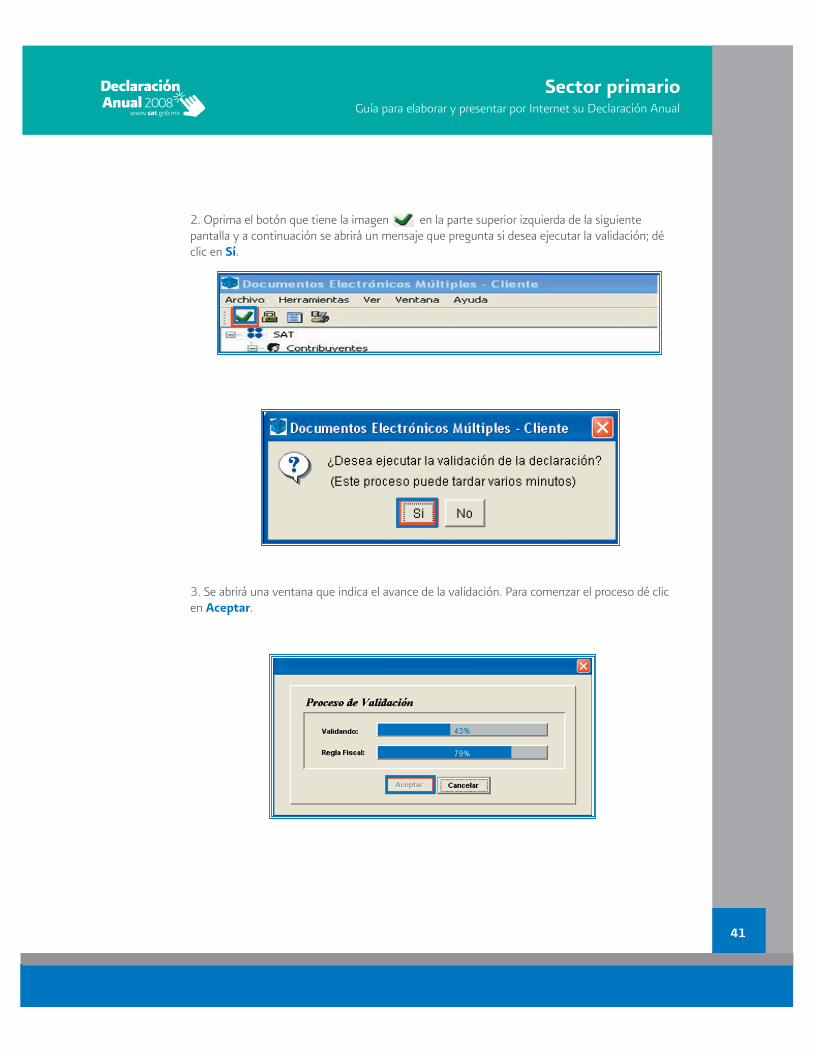

Al concluir con la captura de la declaración verifi que la información antes de crear el archivo de envío, conforme al siguiente procedimiento:

1. Seleccione del año de la declaración la imagen del engrane .

41

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

2. Oprima el botón que tiene la imagen en la parte superior izquierda de la siguiente pantalla y a continuación se abrirá un mensaje que pregunta si desea ejecutar la validación; dé clic en Sí.

3. Se abrirá una ventana que indica el avance de la validación. Para comenzar el proceso dé clic en Aceptar.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

42

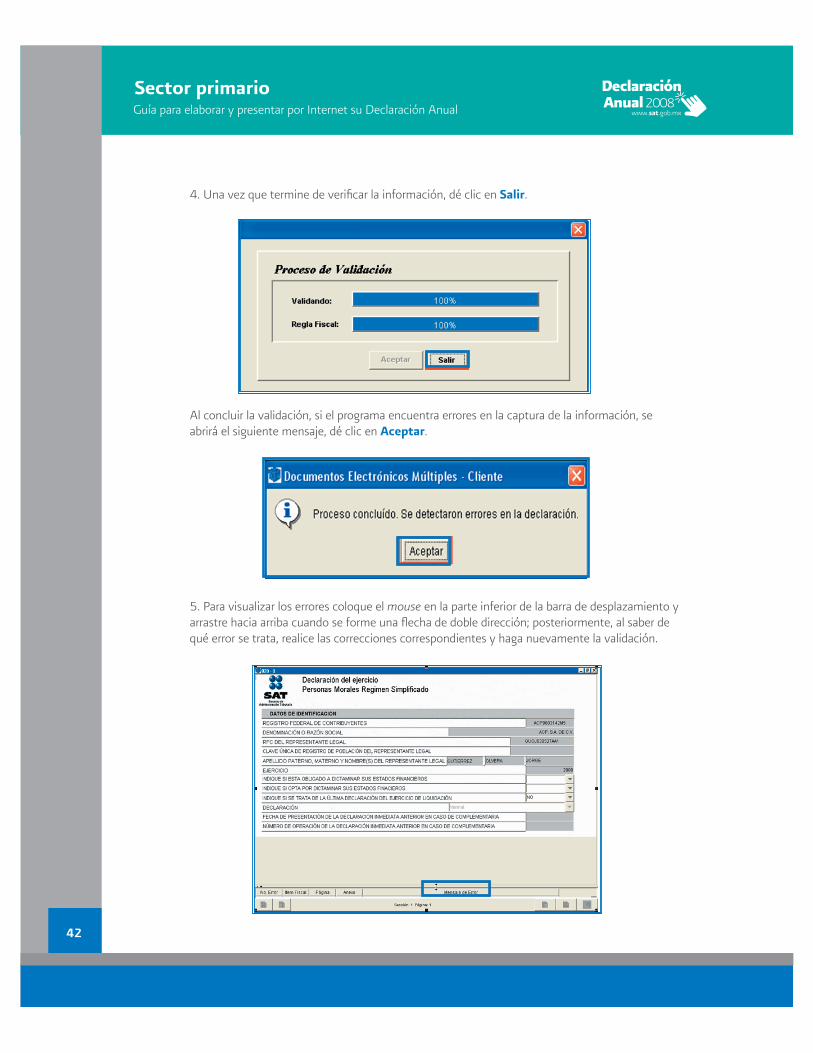

4. Una vez que termine de verifi car la información, dé clic en Salir.

Al concluir la validación, si el programa encuentra errores en la captura de la información, se abrirá el siguiente mensaje, dé clic en Aceptar.

5. Para visualizar los errores coloque el mouse en la parte inferior de la barra de desplazamiento y arrastre hacia arriba cuando se forme una fl echa de doble dirección; posteriormente, al saber de qué error se trata, realice las correcciones correspondientes y haga nuevamente la validación.

43

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

6. Si el programa realiza la validación sin encontrar errores, se abrirá el siguiente mensaje, dé clic en Aceptar.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

44

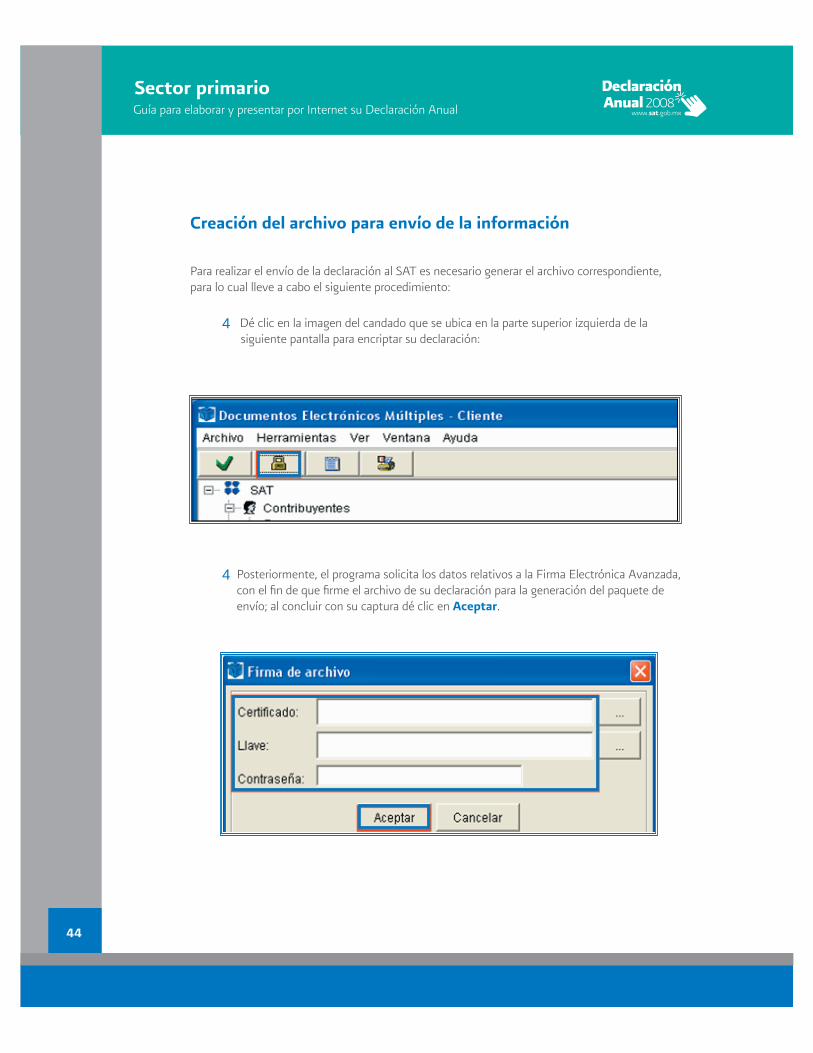

Creación del archivo para envío de la información

Para realizar el envío de la declaración al SAT es necesario generar el archivo correspondiente, para lo cual lleve a cabo el siguiente procedimiento:

4 Dé clic en la imagen del candado que se ubica en la parte superior izquierda de la siguiente pantalla para encriptar su declaración:

4Posteriormente, el programa solicita los datos relativos a la Firma Electrónica Avanzada, con el fi n de que fi rme el archivo de su declaración para la generación del paquete de envío; al concluir con su captura dé clic en Aceptar.

45

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Envío de la declaración al SAT

Para el envío de la declaración al SAT, realice el siguiente procedimiento:

4 Ingrese al Portal de Internet del SAT.

4 Seleccione del menú la opción Ofi cina Virtual y en seguida Personas Morales.

4De la carpeta de Declaraciones, seleccione Declaración anual y enseguida Enviar su declaración.

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

46

4En la siguiente pantalla, capture el RFC y autentíquese con Firma Electrónica Avanzada; ambos datos de la persona moral.

4Posteriormente siga el procedimiento establecido para el envío del archivo encriptado con extensión .dec que contiene la información de su declaración.

Después de que haya realizado el envío del archivo correspondiente, recibirá la confi rmación de recepción y, una vez validada la información por el SAT, el acuse de recibo con cadena original y sello digital. Si la declaración le resultó en ceros o con saldo a favor, con ello habrá concluido con la presentación de su Declaración Anual 2008 ante el SAT.

Si le resultó impuesto a cargo debe realizar el pago correspondiente a través de transferencia electrónica en el portal de su banco autorizado, ya que sólo se tendrá por presentada su declaración hasta que se haya pagado.

47

Guía para elaborar y presentar por Internet su Declaración AnualSector primario

Folleto Guía para para elaborar y presentar por Internet su Declaración Anual de 2008. Sector primario (agricultura, ganaderia, silvicultura y pesca) del régimen Simplifi cado

(ingresos hasta por diez millones de pesos, opción régimen Intermedio). Personas morales. Esta edición, preparada

en el Servicio de Administración Tributaria por las Administraciones Generales de Servicios al Contribuyente y de Planeación, a través de las Administraciónes Centrales de Operación de Canales de Servicios y de Comunicación Institucional, se terminó de elaborar en febrero de 2009.

Servicio de Administración Tributaria, AGSC, AGP, ACOCS, ACCI.

Se prohíbe la reproducción total o parcial de esta obracon fi nes de lucro.