MUNICIPALIDAD PROVINCIAL PUNO - munipuno.gob.pe 006-2018.pdf · a) Se ejecutan según la Escala de...

21

flDv~tlll'IIS {!¡//SJJguscua Nº 458 Plaza de Armas !;. Central Telefónica: 051 - 601000 ~ Municipio de Puno (j @PunoMunicipio C municipio@munipuno.gob.pe mppdespacho@munipuno.gob.pe og-.),dolfo Damian Adco Ouis - -.SECRETARIO i31t NERA l GM GA SGDO OTI ARTÍCULO TERCERO.- NOTIFICAR la presente a Gerencia Municipal, Gerencia de Administración, Sub Gerencia de Desarrollo Organizacional, Oficina de Tecnología e Informática e instancias administrativas de la Entidad para su cumplimiento y fines correspondientes. ARTÍCULO SEGUNDO.- ENCARGAR a la Sub Gerencia de Desarrollo Organizacional y Oficina de Tecnología e Informática, la publicación del contenido íntegro de la Directiva aprobada en el portal web institucional www.munipuno.gob.pe para su difusión y cumplimiento por las unidades orgánicas de la Municipalidad Provincial de Puno. SE RESUELVE: ARTÍCULO PRIMERO: APROBAR, la "DIRECTIVA PARA LA EJECUCIÓN PRESUPUESTARIA Y MEDIDAS DE AUSTERIDAD Y CALIDAD DEL GASTO DE LA MUNICIPALIDAD PROVINCIAL DE PUNO", la misma que en anexo forma parte integrante de la presente Resolución, cuya aplicación es obligatoria para cada una de las unidades orgánicas de la Municipalidad Provincial de Puno. En uso de las prerrogativas conferidas por la Constitución Política del Perú, Ley Orgánica de Municipalidades - Ley Nº 27972. Que, mediante Opinión Legal Nº55-2018/MPP/GAJ emitido por la Gerencia de Asesoría Jurídica, concluye que resulta viable· 1a aprobación de la propuesta de directiva a denominar "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno" Que, mediante Informe N°015-2018-MPP/GPP-SGDO emitido por la Sub Gerencia de Desarrollo Organizacional, concluye considerando que es viable la propuesta de "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno". Que, la finalidad de la "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno". es garantizar una adecuada y racional gestión de la recaudación de ingresos y la ejecución de gastos a través del uso eficiente de los recursos financieros para el logro de los objetivos institucionales dentro del marco del proceso de presupuesto por resultados. orientado a mejorar la gestión y la prestación de servicios públicos municipales. Que, mediante Hoja de Coordinación Nº023-2018-MPP/GPP/FHM emitido por Sub Gerente de Planificación y Programación de Inversiones, remite la propuesta de "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno", cuyo objetivo es establecer las pautas para la ejecución del Presupuesto Institucional de la Municipalidad, así como las medidas de eficiencia y calidad del gasto, para su revisión y aprobación correspondiente. Que, las municipalidades son órganos de gobierno local con personería jurídica de derecho público y tienen autonomía política, económica y administrativa en los asuntos de su competencia, de conformidad con lo establecido en el artículo 194º de la Constitución Política del Perú, concordante con el artículo 11 del Título Preliminar de la Ley Orgánica de Municipalidades - Ley Nº 27972. CONSIDERANDO: Hoja de Coordinación N°023-2018-MPP/GPP/FHM emitido por Sub Gerente de Planificación y Programación de Inversiones, Informe Nº015-2018-MPP/GPP-SGDO emitido por la Sub Gerencia de Desarrollo Organizacional, Opinión Legal Nº55-2018/MPP/GAJ emitido por la Gerencia de Asesoría Jurídica, y; VISTO: Puno, 22 de Febrero de 2018. MUNICIPALIDAD PROVINCIAL PUNO

Transcript of MUNICIPALIDAD PROVINCIAL PUNO - munipuno.gob.pe 006-2018.pdf · a) Se ejecutan según la Escala de...

flDv~tlll'IIS {!¡//SJJguscua Nº 458 Plaza de Armas !;. Central Telefónica: 051 - 601000 ~

Municipio de Puno (j @PunoMunicipio C

[email protected] [email protected]

og-.),dolfo Damian Adco Ouis - -.SECRETARIO i31tNERAl

GM GA SGDO OTI

ARTÍCULO TERCERO.- NOTIFICAR la presente a Gerencia Municipal, Gerencia de Administración, Sub Gerencia de Desarrollo Organizacional, Oficina de Tecnología e Informática e instancias administrativas de la Entidad para su cumplimiento y fines correspondientes.

ARTÍCULO SEGUNDO.- ENCARGAR a la Sub Gerencia de Desarrollo Organizacional y Oficina de Tecnología e Informática, la publicación del contenido íntegro de la Directiva aprobada en el portal web institucional www.munipuno.gob.pe para su difusión y cumplimiento por las unidades orgánicas de la Municipalidad Provincial de Puno.

SE RESUELVE:

ARTÍCULO PRIMERO: APROBAR, la "DIRECTIVA PARA LA EJECUCIÓN PRESUPUESTARIA Y MEDIDAS DE AUSTERIDAD Y CALIDAD DEL GASTO DE LA MUNICIPALIDAD PROVINCIAL DE PUNO", la misma que en anexo forma parte integrante de la presente Resolución, cuya aplicación es obligatoria para cada una de las unidades orgánicas de la Municipalidad Provincial de Puno.

En uso de las prerrogativas conferidas por la Constitución Política del Perú, Ley Orgánica de Municipalidades - Ley Nº 27972.

Que, mediante Opinión Legal Nº55-2018/MPP/GAJ emitido por la Gerencia de Asesoría Jurídica, concluye que resulta viable· 1a aprobación de la propuesta de directiva a denominar "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno"

Que, mediante Informe N°015-2018-MPP/GPP-SGDO emitido por la Sub Gerencia de Desarrollo Organizacional, concluye considerando que es viable la propuesta de "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno".

Que, la finalidad de la "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno". es garantizar una adecuada y racional gestión de la recaudación de ingresos y la ejecución de gastos a través del uso eficiente de los recursos financieros para el logro de los objetivos institucionales dentro del marco del proceso de presupuesto por resultados. orientado a mejorar la gestión y la prestación de servicios públicos municipales.

Que, mediante Hoja de Coordinación Nº023-2018-MPP/GPP/FHM emitido por Sub Gerente de Planificación y Programación de Inversiones, remite la propuesta de "Directiva para la ejecución presupuestaria y medidas de austeridad y calidad del gasto de la Municipalidad Provincial de Puno", cuyo objetivo es establecer las pautas para la ejecución del Presupuesto Institucional de la Municipalidad, así como las medidas de eficiencia y calidad del gasto, para su revisión y aprobación correspondiente.

Que, las municipalidades son órganos de gobierno local con personería jurídica de derecho público y tienen autonomía política, económica y administrativa en los asuntos de su competencia, de conformidad con lo establecido en el artículo 194º de la Constitución Política del Perú, concordante con el artículo 11 del Título Preliminar de la Ley Orgánica de Municipalidades - Ley Nº 27972.

CONSIDERANDO:

Hoja de Coordinación N°023-2018-MPP/GPP/FHM emitido por Sub Gerente de Planificación y Programación de Inversiones, Informe Nº015-2018-MPP/GPP-SGDO emitido por la Sub Gerencia de Desarrollo Organizacional, Opinión Legal Nº55-2018/MPP/GAJ emitido por la Gerencia de Asesoría Jurídica, y;

VISTO: Puno, 22 de Febrero de 2018.

MUNICIPALIDAD PROVINCIAL PUNO

La presente Directiva es aplicable a todas las unidades orgánicas y las diversas dependencias administrativas y operativas de la Municipalidad Provincial de Puno, encargados de la ejecución de gastos, conforme a las atribuciones y funciones establecidos en los documentos de gestión; asimismo, es de alcance a los organismos desconcentrados de la entidad.

IV.ALCANCE

•

• I nstru cti vo. Ley N° 27783, Ley de Bases de la Descentralización Ley N° 30693 - Ley de Presupuesto del Sector Público para el Año 2018 . Directiva Nº 005-2010-EF /76.01 - "Directiva para la Ejecución Presupuestaria" y modificatorias.

• . .. - ···-·-~ .

• • ·.··1.-, I ' • (.·

. ··l ' . '·'

. ' ' , . ·¡" • ~·

Decreto Supremo Nº 304-2012-EF, que aprueba el Texto Único Ordenado de la Ley Nº 28411, Ley General del Sistema Nacional de Presupuesto Ley Orgánica de Municipalidades - Ley Nº 27972 . Ley Nº 28056, Ley Marco del Presupuesto Participativo Basado en Resultados y su

•

., ./ · ;,;,t_~eferencias: ¡i·;·/ \\'" J:.:- -r

\\~ G "t,\:.J, • Constitución Política del Perú ,,~ l)t~' ,-.. '~4 0

1 • Ley Nº 28112 - Ley Marco de la Administración Financiera del Sector Público. Ptl~

Para la aplicación de la presente directiva se tendrá en cuenta el siguiente Marco legal y

III. BASE LEGAL

orientado a mejorar la gestión y la prestación de servicios

La finalidad de la presente directiva es garantizar una adecuada y racional gestión de la recaudación de ingresos y la ejecución de gastos, a través del uso eficiente de los recursos

II. FINALIDAD

El objetivo de la presente directiva es de establecer las pautas para la ejecución del Presupuesto Institucional de la Municipalidad Provincial de Puno, así como las medidas de eficiencia y calidad del gasto.

l. OBJETIVO

FORMULADA POR SUBGERENCIA DE PRESUPUESTO APROBADA CON RESOLUCION DE GERENCIA MUNICIPAL Nº_-2018-MPP/GM

__ -2018-MPP-GM DIRECTIVA Nº

AUSTERIDAD Y CALIDAD DEL GASTO DE LA MUNICIPALIDAD PROVINCIAL DE PUNO

DF. DQJ:~TTDTTJ:~TA DI A LINEAMIENTOS PARA LA EJECUCIÓN DENOMINACION DE LA DIRECTIVA

a) Se ejecutan según la Escala de Prioridades establecidas por el Titular del Pliego en el Presupuesto Institucional de Apertura - PIA.

b) Favorecen a las poblaciones sobre las cuáles se han identificado las mayores brechas de acceso a los servicios públicos que brinda el Pliego; y,

e) Financian la adquisición de insumos para la prestación de los servicios públicos que el pliego debe brindar en el marco de sus competencias.

5.2.2 La Gerencia de Planificación y Presupuesto, desarrolla acciones específicas orientadas a identificar si los recursos públicos:

5.2 De la Gerencia de Planificación y Presupuesto 5.2.1 La Gerencia de Planificación y Presupuesto, es el órgano encargada de desarrollar las actividades propias del sistema de gestión presupuestaria, constituyéndose en la máxima instancia técnica en materia presupuestal, a nivel del Pliego Presupuestario, emite lineamientos de carácter técnico - operativo, en aplicación de la normatividad presupuestal, establece procedimientos para verificar y efectuar el seguimiento de la disponibilidad de los créditos presupuestarios aprobados en el Presupuesto Institucional.

a) Establecer niveles adecuados de coordinación que permitan asegurar la asignación racional y priorizada de recursos aprobados en el Presupuesto Institucional, así como las transferencias establecidas por la Ley Anual de Presupuesto y modificaciones presupuestarias autorizadas.

b) Asegurar que los compromisos de gasto que determinen el comportamiento probable de los niveles de ejecución de gastos, sirvan de base para la ejecución del Plan Anual de Adquisiciones, cronograma de desembolsos, cronograma de inversión y otros gastos, presentados oportunamente, por las áreas orgánicas competentes a la Gerencia de Planificación y Presupuesto.

e) Garantizar que la información de la ejecución de ingresos, detallada a nivel de fuentes de financiamiento, rubro, categoría genérica, sub genérica, específica y específica a detalle, se encuentre actualizado y disponible, a fin de que la Gerencia Municipal en coordinación con la Gerencia de Planificación y Presupuesto, tengan en cuenta para efectos de la programación de gastos y toma de decisiones. Contar con la información física del avance de las metas presupuestarias contenidas en el Plan Operativo de actividades y Proyectos aprobados en el Presupuesto Institucional. Los plazos establecidos en la directiva interna, se entienden como días calendarios y si el último día del plazo coincide con un día no laborable, el plazo se extiende hasta el día hábil inmediato siguiente.

El Titular del Pliego por intermedio del Gerente Municipal en su condición de máxima autoridad administrativa, es responsable de conducir la gestión presupuestaria del pliego, en las fases de programación, formulación, ejecución, control y evaluación, de conformidad con la Ley de Presupuesto. Asimismo son responsabilidades del Titular del Pliego a través del Gerente Municipal:

5.1 Del Titular del Pliego

Niveles de Responsabilidad

~! ncc;nn1uc;,1. nn ,n" n

_ 1,0-

5.3 De la Sub Gerencia de Presupuesto 5.3.1 La Sub Gerencia de Presupuesto y los encargados de la administración del presupuesto de las unidades ejecutoras, en el ámbito de sus competencias son responsables del control

/\oAO;::, presupuestario, debiendo para,dicho fin cumplir, entre otras, las siguientes funciones: 1;

'. <, 1>0 a) Alcanzar el reporte anahtico del Presupuesto Institucional que contenga el desagregado {!.(:'cE/)~:'A ~ de los c,réditos presupuestarios autorizados y apr~bados a nivel de u_ni_dad ejecutora, \\::. Y?,1E:oi;p,,AíJ1~,r: Categona Presupuestal, Producto y/o Proyecto segun corresponda, Actividad, Obra y/o \{, ,.__, ~ Acción de Inversión, Función, División Funcional, Grupo Funcional, Meta, Fuente de

°":~~:~¿~_2~- Financiamiento, Rubro, Categoría del Gasto, Genérica del Gasto, Sub Genérica del Gasto y Específica Detalle de Gasto.

b) Proporcionar a las unidades orgánicas los reportes del SIAF-SP (Módulo del Proceso Presupuestario), en el menú de "Reportes", opción "Reportes de Programación", "Programación de Gastos" y "Resumen a Nivel de Metas" y demás reportes disponibles.

--: e) Informar sobre la ejecución financiera y física de las metas presupuestarias, a la Gerencia de Planificación y Presupuesto para que a su vez eleve al Titular del Pliego.

d) Efectuar el seguimiento de la disponibilidad de créditos presupuestarios para efectuar los compromisos, con sujeción a la Programación de Compromisos Anual (PCA) y de ser el caso, proponer las modificaciones presupuestarias necesarias, teniendo en cuenta la Escala de Prioridades aprobado. Coordinar con las dependencias respectivas en el Pliego para que ante la necesidad de mayores créditos presupuestarios de las unidades ejecutoras y unidades operativas, según corresponda, se verifique la disponibilidad y posibilidad de ampliar recursos a nivel del Pliego.

5.2.4 La Gerencia de Planificación y Presupuesto coordinara con los responsables de las unidades ejecutoras de presupuesto de la Municipalidad, para elaborar estudios de procesos y procedimientos administrativos que permitan obtener resultados de ahorro en términos de tiempo y costo / beneficio; asimismo, verificará que existan procedimientos que garanticen la realización de los compromisos y demás etapas del proceso presupuestario de la Municipalidad.

avance físico de metas y/ o actividades previstas en el Plan Operativo Institucional, consolidada según la información presentada por los responsables de las unidades ejecutoras, la misma que deberá ser elaborada y presentada siguiendo el detalle de la Estructura Funcional Programática, a efectos de verificar el cumplimiento de las metas establecidas para el ejercicio fiscal.

5.2.3 La Gerencia de Planificación y Presupuesto, remitirá al Titular del Pliego, dentro de los

a) Las Unidades Ejecutoras y Desconcentradas son responsables de generar los requerimientos de gastos, como documento único de validación y requisito previo para la atención de cualquier tipo de gastos, independiente de la fuente de financiamiento y rubro de los recursos requeridos, dicho documento deberá ser suscrito por el responsable de la Meta Presupuestaria y /o la Unidad Orgánica correspondiente y visado por la Subgerente de Personal o Logística según corresponde de requerimientos de personal y/ o bienes y servicios.

b) En proyectos de inversión y acciones de mantenimiento, los requerimientos de gastos serán presentados por la Gerencia de Ingeniería Municipal, en el caso de proyectos con

Las unidades ejecutoras del presupuesto tienen las siguientes responsabilidades:

5.5.1 Las Unidades orgánicas y Desconcentradas ejecutoras del presupuesto son responsables en todas las fases del Proceso de Ejecución Presupuestaria y específicamente en lo que respecta a la fase de ejecución del gasto, conforme a los créditos presupuestarios autorizados en sus respectivas metas presupuestarias, así como cumplir con los objetivos y metas.

5.5 De la Unidades Ejecutoras del Presupuesto

·. 1 · ::.;,proyecciones. ,e, '

."·· se 1>~ ':; P Gf1} .1. .. J.2 La Sub Gerencia de Logística es la encargada de realizar los compromisos de gastos de ';, ,'IE:r~ sro,,_Jfaenes de compras, órdenes de servicios, contratos, valorizaciones, entre otros; asimismo, la ''::.,.._ ,(::,; .,.. .,,/./ . . . . . . ~~~ub gerencia de Contabilidad es responsable de realizar el compromiso de planilla de pagos,

encargos internos, caja chica, viáticos entre otros que le corresponda, a fin de garantizar la fluidez y consistencia del proceso presupuestario.

la información presupuesta! y financiera de la ejecución de ingresos y sus

5.3.4 Es responsable de llevar a cabo las acciones de control presupuestario el mismo debe guardar concordancia con respecto a la programación de gastos efectuada en el Plan Operativo Institucional, Plan Anual de Adquisiciones y Contrataciones, con la Programación de Compromisos Anual PCA y que conlleve al cumplimiento de las metas previstas en el Presupuesto Institucional.

5.3.3. La Sub Gerencia de Presupuesto, verificará las afectaciones presupuestarias a nivel de compromiso de gasto que realicen las unidades administrativas de Personal, Logística, Contabilidad y Tesorería, entendiéndose por ello la verificación de que los gastos efectuados guarden relación con la Programación de Compromisos Anual (PCA) y la disponibilidad de crédito presupuestario, en la correspondiente estructura funcional programática, de manera que garantice futuras programaciones de gasto.

requerimientos de gastos y otras necesidades relacionados en materia presupuestaria. Para tal fin, las dependencias competentes (Gerencia de Administración, Sub Gerencia de Personal, Gerencia de Ingeniería Municipal, Sub Gerencia de Logística, Sub Gerencia de Obras Públicas y Mantenimiento de Vías y demás dependencias entre otros) en el pliego, deben suministrar bajo responsabilidad, la información necesaria relacionada a la Gestión Presupuestaria.

Presupuesto Institucional Es la estimación de ingresos y gastos del pliego correspondiente a un ejercicio fiscal que comprende el Presupuesto Institucional de Apertura - PIA y el Presupuesto Institucional Modificado - PIM.

./µ·, _ , Pliego _ . El Pliego presupuestario es aquella entidad pública con un crédito presupuestario en la Ley de

' · Presupuesto del Sector Público, corresponde a la Municipalidad Provincial de Puno. ; . . :~ :

Unidad Ejecutora del Presupuesto Es la Unidad Orgánica y/o Órgano Desconcentrado de la Municipalidad Provincial de Puno, encarga de ejecutar el presupuesto en la meta que corresponda.

SIAF-SP. El Sistema Integrado de Administración Financiera del Sector Público es una herramienta encargado de la gestión financiera .

Ministerio de Economía y Finanzas

,-;,: é·;f, ~"t, un organismo del Poder Ejecutivo, encargado de planear, dirigir y controlar los asuntos . -,._º; :,})~ ·:,'i~l;ktivos a presupuesto, tesorería, endeudamiento, contabilidad, política fiscal, inversión \"'. J ._, ·1ublica y política económica y social.

"-:'."'.lNO .~Y .:--~;...~

Dirección General del Presupuesto Público Es el órgano encargado de normar y conducir el proceso presupuestario de todas las entidades

1 •• ~:.gel Sector Público en todas sus fases.

VI.DEFINICIONES

5.5.2 La responsabilidad de la administración, ejecución, control y evaluación del Presupuesto de Gastos, recae en los responsables de las unidades ejecutoras que ejecutan el presupuesto, como encargados de cumplir con los objetivos y metas priorizadas, observando las formalidades y la legalidad del gasto público requerido.

designado y el Sub Gerente de Obras Públicas y Mantenimiento. . c) Los requerimientos serán presentados a la Gerencia de Administración para su revisión

y conformidad, y elevar a la Gerencia de Planificación y Presupuesto, con la solicitud de Certificación de Crédito Presupuestario para verificación y aprobación de la Certificación de Crédito Presupuestario.

d) El responsable de aprobar la Certificación de Crédito Presupuestario es la Sub Gerencia de Presupuesto, los que aprobados y firmados, son devueltos a las Sub Gerencias de Logística o Contabilidad según corresponda.

conformidad del Residente y Supervisor de Obra y el Sub Gerente de Obras Públicas y

b) Ejecución

a) Preparatoria para la Ejecución Constituida básicamente por la Certificación de Crédito Presupuestario de Gasto, que es el acto administrativo, en el que se constata que existen los créditos presupuestarios para atender las obligaciones durante el año fiscal.

La ejecución del gasto público es el proceso a través del cual se atienden las obligaciones de gasto con el objeto de financiar la atención de bienes y prestación de servicios públicos y a su vez, lograr resultados, conforme a los créditos presupuestarios autorizados en el presupuesto institucional del pliego, en concordancia con la PCA, tomando en cuenta el principio de legalidad, y las competencias y atribuciones que corresponde atender a la Municipalidad. El proceso de ejecución del gasto público está compuesto por dos etapas: "preparatoria para la ejecución" y "ejecución".

7.2. Fase de Ejecución del Gasto ··)r : . : . .. ... " '· . rf. _

NORMAS GENERALES Y ESPECÍFICAS S!j .c.

:.! Gf\: ;¡;• 2 i'.,J:ºP8::-;/, .. ¡zsro'F, . Aprobación del Presupuesto Institucional de Apertura (PIA) \\ ' " x-. ¡:,, ,...

"'<-1'.!.l_q_~ --- En el Pliego el PIA se aprueba de acuerdo a lo dispuesto en los numerales 1 y 2 del inciso 53.1

del artículo 53 y en el artículo 54 de la Ley General del Sistema Nacional de Presupuesto - Ley Nº 28411.

Programación de Compromiso Anual (PCA) La PCA es un instrumento de programación del gasto público de corto plazo, por toda fuente de financiamiento, que permite la constante compatibilización de la programación del presupuesto autorizado, se atiende según los siguientes principios:

a) Eficiencia y efectividad en el gasto público: La PCA es concordante con una ejecución eficiente y efectiva del gasto público, con la disciplina fiscal y escala de prioridades aprobados.

b) Predictibilidad del gasto público: La PCA permite tener certidumbre sobre el límite anual para realizar compromisos anualizados.

e) Presupuesto dinámico: La PCA responde a una ejecución dinámica del presupuesto institucional.

d) Perfeccionamiento continuo: La PCA está sujeta a perfeccionamiento continuo con el objeto de mejorar la ejecución del gasto.

e) Prudencia y Responsabilidad Fiscal: La PCA busca asegurar que los gastos a ejecutar propendan al equilibrio en el mediano plazo.

Gasto Público La ejecución del gasto público es el proceso a través del cual se atienden las obligaciones de gasto con el objeto de financiar la prestación de los bienes y servicios públicos y, a su vez, lograr resultados, conforme a los créditos presupuestarios autorizados en los respectivos presupuestos institucionales del pliego

Crédito Presupuestario Es la dotación de recursos consignada en el Presupuesto institucional on el obi to de ei curar el gasto publico. Es de carácter 1imitativo y constituye la autorización máxima de gasto que toda entidad pública puede ejecutar.

7.4.1. Compromiso

7.4. Ejecución del Gasto Esta etapa constituye propiamente la ejecución del gasto, en sus fases de compromiso, devengado, girado y pagado.

7.3.5. Para efecto de la disponibilidad de recursos y la fuente de financiamiento para convocar procesos de selección, a que se refiere la Ley de Contrataciones del Estado, se tomará en cuenta la certificación del crédito presupuestario correspondiente al año fiscal en curso. En el caso de ejecuciones contractuales que superen el año fiscal, el documento de Certificación o Previsión presupuestaria emitida por la Sub gerencia de Presupuesto deberá ser suscrito además por el Gerente de Administración a fin que se garantice la programación de los recursos suficientes para atender el pago de las obligaciones en los años fiscales subsiguientes.

7.3.4. La certificación del crédito presupuestario resulta requisito indispensable cada vez que se prevea realizar un gasto, contratar y/ o adquirir un compromiso, adjuntándose al respectivo expediente. La certificación del crédito presupuestario es susceptible de modificación, en relación a su monto u objeto, o anulación, siempre que tales acciones estén debidamente justificadas y sustentadas por el área correspondiente.

.; )-·--.~---- . { . . ·.:

Las unidades ejecutoras del presupuesto a través de la Sub Gerencia de Logística, solicitan la Certificación del crédito presupuestario, para cuyo efecto la Gerencia de Planificación y Presupuesto aprueba la Certificación presupuestaria el mismo deberá ser concordante con las actividades del POI, Programa de Inversiones y Planes de trabajo prioritarios aprobados el mismo debe contener: los objetivos, metas, indicadores, actividades, cronograma de ejecución y presupuesto detallado por especifica de gasto, los mismos deben ser sustentados y evaluados al finalizar la actividad. La Certificación de los Créditos

[

. , Presupuestarios deberá ser refrendado por el Encargado de su Aprobación en el SIAF y con el >'.\(jsto Bueno del Sub gerente de Presupuesto.

\ ' ~

. ' ~- ·:,,);B.1. La Certificación presupuestaria debe contener como requisito indispensable para su , . . · 'J/misión, la información relativa al marco presupuesta! disponible que financiará el gasto, en el '-:..:.Sr marco del PCA. Asimismo, Sub Gerencia de Logística lleva el registro de las certificaciones de

crédito presupuestario realizadas, con el objeto de determinar los saldos disponibles para /~:·:--.·,~:.. ~xpedir nuevas certificaciones.

· 7.3.2. La certificación de crédito presupuestario es expedida a solicitud del responsable del ·º ".l~ea que ordena el gasto cada vez que se prevea realizar un gasto, contratar y/o adquirir un

· ·:·v,,1c_)¿ompromiso. Expedida la certificación se remite al área solicitante para que proceda con el · "~ inicio de los trámites respectivos relacionados a la realización de los compromisos

correspondientes .

La Certificación de crédito presupuestario constituye un acto de administración cuya finalidad es garantizar que se cuenta con el crédito presupuestario disponible y libre de afectación, para comprometer un gasto con cargo al presupuesto institucional autorizado para el año fiscal respectivo, en función a la PCA, previo cumplimiento de las disposiciones legales vigentes que regulen el objeto materia del compromiso. Dicha certificación implica la reserva del crédito presupuestario, hasta el perfeccionamiento del compromiso y la realización del correspondiente registro presupuestario.

7.3. La Certificación de Crédito Presupuestario de Gasto

Esta etapa constituye propiamente la ejecución del gasto, en sus fases de compromiso, ,L .. ~-·--rl .. _:._,-L. .. ··---rl ..

7.4.3. Pago

El devengado es el acto de administración mediante el cual se reconoce una obligación de pago, derivada de un gasto aprobado y comprometido, que se produce previa acreditación documentaria ante el órgano competente de la realización de la prestación o el derecho del acreedor. El reconocimiento de la obligación debe afectarse al Presupuesto Institucional, con cargo a la correspondiente cadena de gasto. Esta etapa del gasto se sujeta a las disposiciones que dicta la Dirección General de Endeudamiento y Tesoro Público.

7.4.2. Devengado

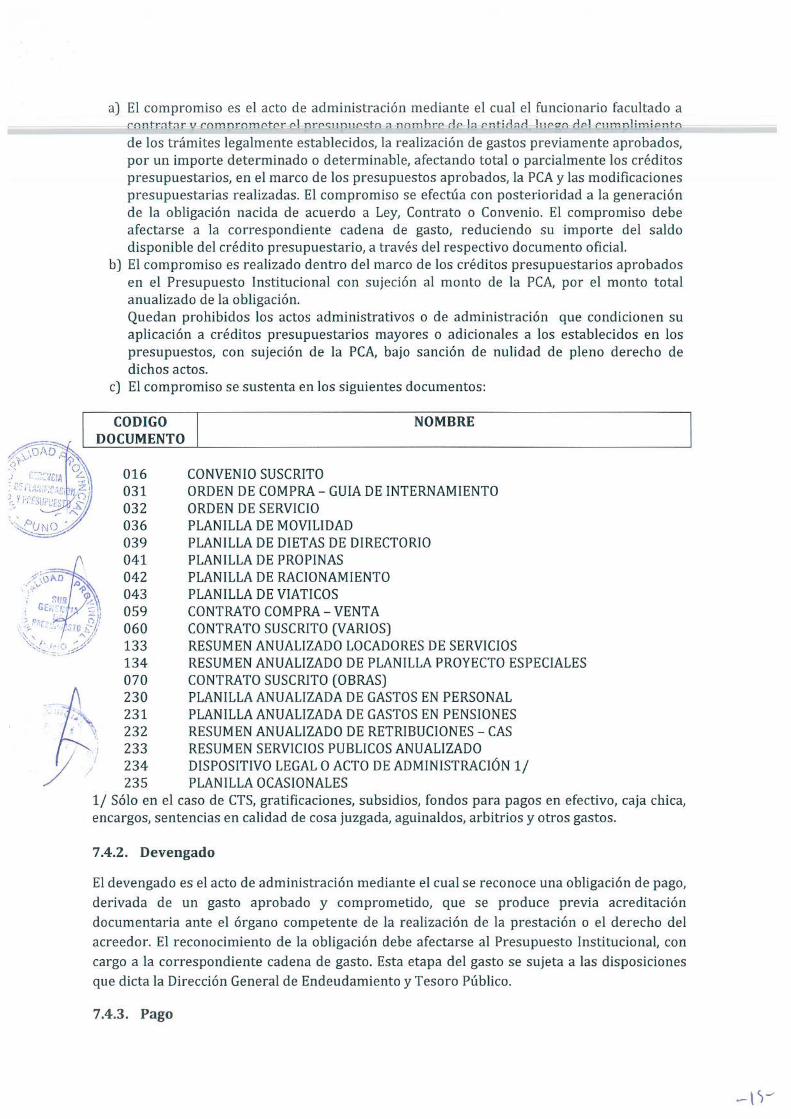

1/ Sólo en el caso de CTS, gratificaciones, subsidios, fondos para pagos en efectivo, caja chica, encargos, sentencias en calidad de cosa juzgada, aguinaldos, arbitrios y otros gastos.

CONVENIO SUSCRITO ORDEN DE COMPRA- GUIA DE INTERNAMIENTO ORDEN DE SERVICIO PLANILLA DE MOVILIDAD PLANILLA DE DIETAS DE DIRECTORIO PLANILLA DE PROPINAS PLANILLA DE RACIONAMIENTO PLANILLA DE VIATICOS CONTRATO COMPRA-VENTA CONTRATO SUSCRITO (VARIOS) RESUMEN ANUALIZADO LOCADORES DE SERVICIOS RESUMEN ANUALIZADO DE PLANILLA PROYECTO ESPECIALES CONTRATO SUSCRITO (OBRAS) PLANILLA ANUALIZADA DE GASTOS EN PERSONAL PLANILLA ANUALIZADA DE GASTOS EN PENSIONES RESUMEN ANUALIZADO DE RETRIBUCIONES - CAS RESUMEN SERVICIOS PUBLICOS ANUALIZADO DISPOSITIVO LEGAL O ACTO DE ADMINISTRACIÓN 1/ PLANILLA OCASIONALES

016 031 032 036 039 041 042 043 059 060 133 134 070 230 231 232 233 234 235

··t··. ~ . \ l,111

. ! ' >.

-:

NOMBRE CODIGO I DOCUMENTO

de los trámites legalmente establecidos, la realización de gastos previamente aprobados, por un importe determinado o determinable, afectando total o parcialmente los créditos presupuestarios, en el marco de los presupuestos aprobados, la PCA y las modificaciones presupuestarias realizadas. El compromiso se efectúa con posterioridad a la generación de la obligación nacida de acuerdo a Ley, Contrato o Convenio. El compromiso debe afectarse a la correspondiente cadena de gasto, reduciendo su importe del saldo disponible del crédito presupuestario, a través del respectivo documento oficial.

b) El compromiso es realizado dentro del marco de los créditos presupuestarios aprobados en el Presupuesto Institucional con sujeción al monto de la PCA, por el monto total anualizado de la obligación. Quedan prohibidos los actos administrativos o de administración que condicionen su aplicación a créditos presupuestarios mayores o adicionales a los establecidos en los presupuestos, con sujeción de la PCA, bajo sanción de nulidad de pleno derecho de dichos actos.

e) El compromiso se sustenta en los siguientes documentos:

a) El compromiso es el acto de administración mediante el cual el funcionario facultado a

7.6.2. Las modificaciones presupuestarias lo efectúa la Gerencia de Planificación y Presupuesto a propuesta de la Unidad Ejecutora del Presupuesto que permite asegurar el cumplimiento de la meta, de acuerdo a la oportunidad de su ejecución y según la priorización de gastos; para

7.6.l. Son modificaciones presupuestarias en el Nivel Funcional Programático, las habilitaciones y anulaciones que varíen los créditos presupuestarios aprobados en el Presupuesto Institucional de Apertura (PIA) o en el Presupuesto Institucional Modificado (PIM), según sea el caso, debiendo formalizarse mensualmente dentro de los diez (10) días calendario siguientes de vencido el respectivo mes, mediante Resolución del Titular del pliego, a nivel de pliego, Categoría Presupuesta!, Producto y/o Proyecto según corresponda, Actividad, Fuente de Financiamiento, Categoría de Gasto y Genérica del Gasto. Las Notas de Modificaciones Presupuestarias incluyen la estructura programática y la estructura funcional.

a) Cuando la recaudación, captación 'u obtención de los ingresos superen los ingresos previstos ('->. · :,.., que financian los créditos presupuestarios aprobados en el presupuesto institucional del _. . _ . '~\pliego, a nivel de Fuente de Financiamiento, y cuando las proyecciones financieras de los

c.-::·. . / ~§)·: /· ingresos qu~ efectúe el pliego muestren un incremento que supere los créditos · -'.~· / presupuestarios aprobados.

. h L .o -~/

·~ b) Cuando se trate de los recursos provenientes de Saldo de Balance.

>t:. 7.5.3. La incorporación de mayores fondos públicos de Fuentes de Financiamiento distintas a la · de Recursos Ordinarios y Operaciones Oficiales de Crédito (Recursos Directamente

.,,- ' ..., Recaudados, Donaciones y Transferencias y Recursos Determinados, que comprende los , . j - ,.>rubros: Canon y Sobrecanon, Regalías, Rentas de Aduanas y Participaciones; Fondo de ·~<.'.:;;/::~.,, Compensación Municipal e Impuestos Municipales), se efectúan a nivel de pliego, Categoría

Presupuesta!, Producto y/o Proyecto según corresponda, Actividad, Fuente de Financiamiento, Categoría de Gasto y Genérica del Gasto. Las Notas de Modificaciones Presupuestarias incluyen la estructura programática y la estructura funcional.

./? :,:;~-'.';fY.5.4. La ~probadón de la incorporación de mayo'.es fo~dos públicos, se efectúa por Resol~ción 1

-. -: _ • , de Alcaldía, debiendo expresar en su parte considerativa el sustento legal y las motívacíones . .. ·. · : que las originan.

7 .6. Modificaciones presupuestarias en el Nivel Funcional Programático

7.5.2. La incorporación de mayores fondos públicos establecidos en el numeral 42.1 del artículo 42 de la Ley General procede en los siguientes casos:

b) Los Créditos Suplementarios por la Fuente de Financiamiento Operaciones Oficiales de Crédito (Crédito Interno y Crédito Externo), se aprueban por Acuerdo de Concejo, conforme a lo dispuesto en el numeral 39.2 del artículo 39 de la Ley General.

7.5. Modificaciones presupuestarias en el Nivel Institucional 7.5.l. Las modificaciones presupuestarias en el Nivel Institucional, se efectúan de acuerdo a lo siguiente: a) Los Créditos Suplementarios y Transferencia de partidas por la fuente de financiamiento Recursos Ordinarios y Operaciones Oficiales de Crédito se aprueban mediante Ley.

correspondiente. Está prohibido efectuar pagos de obligaciones no devengadas. Esta etapa del gasto se sujeta a las disposiciones que dicta la Dirección General de Endeudamiento y Tesoro Público.

El pago es el acto de administración mediante el cual se extingue, en forma parcial o total, el

7.6.9 A nivel de pliego las específicas de gasto 23.28.11 Contrato administrativo de servicios y 23.28.12 Contribuciones a Essalud de C.A. no pueden habilitar a otras partidas, genéricas o especificas del gasto de sus presupuestos institucionales, ni ser habilitadas, salvo las habilitaciones que se realicen entre o dentro de las indicadas especificas en la misma unidad ejecutora o entre unidades ejecutoras del mismo pliego, la citada restricción no comprende los siguientes caso:

a) Creación, desactivación, fusión o reestructuración de entidades. b) Traspaso de competencias en el marco del proceso de descentralización e) Las modificaciones en el nivel funcional programático que se realicen hasta el 15 de

marzo del año fiscal en curso.

7.6.8 La contratación bajo el Régimen laboral especial del D.L. 1057 no es aplicable en la ejecución de proyectos de inversión, proyectos que no se encuentran bajo el ámbito del Sistema Nacional de Programación Multianual y Gestión de Inversiones y de inversiones de optimización, de ampliación marginal, de reposición y de rehabilitación.

, , 7.6.6 A nivel de pliego, la Partida de Gasto 2.2.1 "Pensiones" no puede ser habilitadora, salvo r :

'"<-~~9:-...;,,,. para las habilitaciones que se realicen dentro de la misma partida entre unidades ejecutoras -r del mismo pliego presupuestario y para la atención de sentencias judiciales previo informe -: -_:,:J ~ favorable de la DGPP.

"~'EJ O'~ \.oil~~i};J:y~ ~Ji 7.6.7 Prohíbanse las modificaciones presupuestarias en el nivel funcional programático con :,· ·'1 :m,~(:-' cargo a la Genérica de Gastos Adquisición de Activos No Financieros, con el objeto de habilitar ' '. ,,,_:;_,.; recursos para la contratación de personas bajo el Régimen Laboral Especial del Decreto

Legislativo 1057, Contrato Administrativo de Servicios (CAS). La misma restricción es aplicable a las partidas de gasto vinculadas al mantenimiento de infraestructura, las cuales tampoco pueden ser objeto de modificación presupuestaria para habilitar recursos destinados al financiamiento de contratos bajo el Régimen Laboral Especial del Decreto Legislativo 1057 no vinculados a dicho fin.

a) Creación, desactivación, fusión o reestructuración de entidades. b) Traspaso de competencias en el marco del proceso de descentralización. c) Atención de sentencias judiciales con calidad de cosa juzgada. d) Atención de deudas por beneficios sociales y compensación por tiempo de servicios. e) Las modificaciones en el nivel funcional programático que se realicen hasta el 31 de enero de cada año fiscal.

7.6.5. A nivel de pliego, la Partida de Gasto 2.1.1 "Retribuciones y Complementos en Efectivo" no puede habilitar a otras partidas de gasto ni ser habilitada, salvo las habilitaciones que se realicen dentro de la indicada partida entre unidades ejecutoras del mismo pliego. Durante la ejecución presupuestaria, la citada restricción no comprende los siguientes casos:

7.6.4. En materia de anulaciones presupuestarias, el pliego debe tomar en cuenta los supuestos materia de limitaciones o restricciones establecidas en la Ley General y la Ley Anual de Presupuesto, y en el marco legal vigente; considerando que de existir excepciones en tales normas, se deben tomar en cuenta las condicionalidades fijadas en éstas para su aplicación.

7.6.3. Las modificaciones presupuestarias en el Nivel Funcional Programático se realizan atendiendo a las limitaciones establecidas en el artículo 41 de la Ley General y en la Ley Anual de Presupuesto para cada año fiscal.

este caso las "Notas para Modificación Presupuestaria" son aprobadas por la Gerencia T\~u n!ci na L

7 .8. Incorporación de nuevas metas En las modificaciones presupuestarias que se aprueben para el financiamiento de nuevas metas por actividades y /o proyectos de inversión pública, se deberá tener en cuenta la real disponibilidad de recursos necesarios para su financiamiento y en caso de proyectos además deben haber sido declarados viables conforme a la normatividad del Sistema Nacional de Programación Multianual y Gestión de Inversiones y priorizado en el Proceso de Presupuesto Participativo por Resultados.

7.7.3 Los fondos públicos provenientes de intereses correspondientes a Donaciones y Transferencias se utilizan de acuerdo a los términos establecidos en los respectivos Convenios y Contratos que hubieren dado lugar a dichas operaciones.

7.7.2 Los intereses de la fuente de financiamiento Recursos por Operaciones Oficiales de Crédito Externo de la Municipalidad, dichos intereses se incorporan en la fuente que los originó salvo que se esté ejecutando la garantía de aval por parte del Estado, en cuyo caso los intereses deben ser depositados en el Tesoro Público, los cuales serán devueltos por este último a la Municipalidad, a la cancelación del préstamo avalado.

·,,_J_·· t. ,.

.... ..,, - · .' ./ 7 .6.14 Todas las limitaciones en las modificaciones presupuestarias en el Nivel Funcional

: r·:rogramático estarán sujetos la Ley General de Presupuesto y la Ley Anual de Presupuesto .

. · y:1· Modificación Presupuestaria por Incorporación de los Intereses

\:'.'(; / 7;J.1 Los intereses generados por depósitos efectuados por la Entidad provenientes de fuentes ", · . distintas a las de Recursos Ordinarios y Recursos por Operaciones Oficiales de Crédito Externo,

se incorporan, mediante Resolución del Titular de la Entidad, en sus respectivos presupuestos, y en su caso, en las Fuentes de Financiamiento y Rubro que los generan, previo a su ejecución.

l 7.6.13 Prohíbase efectuar las modificaciones presupuestarias en el nivel funcional

:, •• .r - \A{rogra!11átic~ c?n el fin de habilitar la partida ~e ~a.sto 23.27.1 Servi~i?s de consultor~as, _.,_, 'l1~fsor~as y s~m~lares desarrollados por personas jurídicas: 23.27.2 Serv1C1~s. de consul~~nas,

, '.Ji.~·ª}fSOnas y similares desarrollados por personas naturales y 23.22.4 Servicio de publicidad, , ,, · 0 1,npresiones, difusión e imagen institucional.

··-j

7.6.12 Prohíbase efectuar las modificaciones presupuestarias en el nivel funcional programático con el fin de habilitar la partida de gasto 26.31.11 para transporte terrestre, salvo las habilitaciones que se realicen entre o dentro de las indicadas específicas en la misma unidad ejecutora o entre unidades ejecutoras del mismo pliego.

7.6.11 Prohíbase efectuar las modificaciones presupuestarias en el nivel funcional programático con cargo a las partidas de gasto 23.22.1 (servicios de energía, agua y gas), 23.22.2 (servicios de telefonía e internet) con el fin de habilitar a otras, genéricas o específicas de gasto, salvo las habilitaciones que se realicen entre o dentro de las indicadas específicas en la misma unidad ejecutora o entre unidades ejecutoras del mismo pliego.

(suministros para mantenimiento y reparación), 23.24 (servicios de mantenimiento, acondicionamiento y reparaciones con el fin de habilitar a otras, genéricas o específicas de gasto, salvo las habilitaciones que se realicen entre o dentro de las indicadas partidas de gasto en la misma unidad ejecutora o entre unidades ejecutoras del mismo pliego. Para el caso de los Programas presupuestales lo establecido en el presente numeral no es aplicable si se han alcanzado las metas físicas programadas.

7.6.10 Prohíbase efectuar las modificaciones presupuestarias en el nivel funcional

-10.

7.14. De los aguinaldos y escolaridad 7.14.1 Los funcionarios y servidores nombrados y contratados bajo el régimen del D.L. 276, D.L. 728, los obreros permanentes y eventuales y los pensionistas a cargo del Estado comprendidos en los regímenes correspondientes, el D.S. 051-88-PCM y la Ley 28091, en el marco del numeral 2 de la quinta disposición transitoria de la Ley 28411, Ley General del Sistema Nacional de Presupuesto, perciben en el Año Fiscal que corresponde los siguientes conceptos:

·t- .: 7.13.2 La remuneración del Titular del pliego, por el ejercicio de sus funciones es fijado por el _. Concejo Municipal, conforme a Ley. Las dietas de Regidores no deberá superar el treinta por

ciento (30%) de la Remuneración mensual del Alcalde. Asimismo, la remuneración de los funcionarios y servidores públicos se sujetan al Presupuesto Analítico de Personal - PAP y escalas remunerativas aprobadas.

Los arbitrajes en materia laboral se sujetan a las limitaciones legales establecidas en la Ley de Presupuesto y disposiciones legales vigentes. La prohibición incluye el incremento de remuneraciones que pudiera efectuarse dentro del rango o tope fijado para cada cargo en las escalas remunerativas respectivas.

7.12.2 La Gerencia de Planificación y Presupuesto en el pliego es la única dependencia responsable de canalizar los requerimientos de gastos y otros aspectos relacionados a materia presupuestaria. Para tal fin, las dependencias competentes (Gerencia de Administración, Personal, Inversiones, entre otras) en el pliego deben suministrar, bajo responsabilidad, la

/ .·~¡Í\:..\~nformación necesaria a la Sub Gerencia de Presupuesto, así como a las unidades ejecutoras, de fe,:•.,:' ':~:\er el caso .

v. , 1 ... Y,;~). t., \,, 11

· ; · ,:·'.· ,;;7.13. Disposiciones de Ingresos del personal /

·~ -: "{;;.__.,- 7.13.1 Prohíbase el reajuste o incremento de remuneraciones, bonificaciones, dietas, '- - · asignaciones, retribuciones, estímulos, incentivos y beneficios de toda índole, cualquiera sea su

' forma, modalidad, periodicidad, mecanismo y fuente de financiamiento. Asimismo, queda ·' · - '. _prohibida la aprobación de nuevas bonificaciones, asignaciones, incentivos, estímulos,

r.etribuciones, dietas y beneficios de toda índole con las mismas características señaladas .,, anteriormente.

El otorgamiento de la disponibilidad presupuesta! no avala por si sola los actos o acciones que no se ciñan a la normatividad vigente, correspondiendo a cada unidad orgánica de la Municipalidad, de acuerdo a su ámbito y competencia funcional, verificar la legalidad y observancia de las formalidades aplicables a cada caso.

7.12. Disposiciones de Disciplina presupuestal 7.12.1 Todo acto administrativo, de administración o las Resoluciones administrativas que autoricen gastos no son eficaces si no cuentan con la Certificación del crédito presupuestario, correspondiente en el Presupuesto Institucional o condicionan la misma sin la asignación de mayores créditos presupuestarios, bajo responsabilidad de quienes lo generan y lo autorizan.

7.11. Medidas de austeridad, Disciplina y Calidad del gasto La Gerencia Municipal, La gerencia de Administración y la Gerencia de Planificación y Presupuesto son responsables de la aplicación, seguimiento y control de las disposiciones de Austeridad y calidad del gasto.

7.15.2 Para la aplicación de los casos de excepción establecidos en literal a) al d), es requisito que las plazas a ocupar se encuentren aprobados en el CAP, en el CAP Provisional o en el Cuadro de Puestos de la Entidad y el PAP, según corresponda, asimismo deben estar registradas en el Aplicativo informático para para el registro centralizado de planillas. 7.15.3 La entidad, ante la mayor necesidad de recursos humanos para el desarrollo de las acciones que les corresponde realizar en el marco de sus funciones, evaluara las acciones internas de personal tales como: rotación, encargatura y otras de desplazamiento, que no amerite mayores créditos presupuestarios establecidos en el CAP, mediante la Sub gerencia de Personal y la gerencia de Planificación y Presupuesto.

d) El ingreso de personal por mandato de sentencias judiciales en calidad de cosa juzgada

7.15 Medidas en materia de Personal 7.15.1 Prohíbase el ingreso de personal en el Pliego por servicios personales y el nombramiento, salvo en los supuestos siguientes:

DA . a) La designación en cargos de confianza y de directivos superiores de libre designación y ,Sl'-\..1 ,()"? emoción, conforme a los documentos de gestión de la entidad, a la Ley 28175, Ley Marco del

(~l)OEp GE~- 1 _ pleo Público, y demás normativa sobre la materia en tato se implemente la Ley 30057 Ley :J lAf,1,.¡ 'C! ~- } S . . C' '} -«, YP.7fs·,0 t. /JfJ07, erVIClO !VI. s- " .. sro .s:-

, ~~·. " ,, b) La contratación para el reemplazo por cese, ascenso o promoción del personal, o para la suplencia temporal de los servidores del Pliego o para el ascenso o promoción del personal en tato se implemente la Ley 30057 Ley del Servicio Civil. En el caso de los reemplazos por cese

:~ ,:.:del personal, este comprende al cese que se hubiese producido a partir del año 2016, , ~ :· i '·'.~~biéndose tomar en cuenta que el ingreso a la administración pública se efectúa ; P:· :. ,. --~ Q;cl,tesariamente por concurso público de méritos y sujeto a los documentos de gestión '· ·,, -',s·?;t,Eispectivos. En el caso del ascenso o promoción del personal se deberá tener en cuenta, ~reviamente a la realización de dicha acción de personal, lo establecido en el literal b) de la

tercera disposición transitoria de la Ley 28411, Ley General del Sistema Nacional de Presupuesto. En el caso de suplencia de personal, una vez finalizada la labor para la cual fue

J '., ~ontratada la persona, los contratos respectivos quedan resueltos automáticamente .

. 'e) La asignación de Gerentes públicos, conforme a la correspondiente certificación de crédito \ • - .. ·presupuestario otorgada por la entidad de destino y de la Autoridad Nacional del Servicio Civil

- ... - .. -, (SERVIR), con cargo al presupuesto institucional de dichos pliegos y hasta la culminación del proceso de implementación de la Ley 30057.

Para tal efecto, dichos trabajadores deben estar registrados en el Aplicativo Informático para el Registro Centralizado de Planillas y de Datos de los Recursos Humanos del Sector Público a cargo de la Dirección General de Gestión de Recursos Públicos del Ministerio de Economía y Finanzas.

7.14.2 Los trabajadores contratados bajo el Régimen Laboral Especial del Decreto Legislativo 1057, en el marco de la Ley 29849, perciben por concepto de aguinaldo por Fiestas Patrias y Navidad, que se incluyen en la planilla de pagos correspondiente a julio y diciembre, respectivamente, hasta el monto al que hace referencia el literal a) del párrafo 20.1 del presente artículo.

hasta la suma de S/. 300.00 (Trescientos y 00/100 soles). b) La bonificación por escolaridad, que se incluye en la planilla de pagos correspondiente a enero y cuyo monto asciende hasta la suma de S/. 400.00 (Cuatrocientos y 00/100 nuevos soles).

a) Los aguinaldos por Fiestas Patrias y Navidad, que se incluyen en la planilla de pagos

7.16.6 Prohíbase la adquisición de vehículos automotores, salvo en los casos de pérdida total del vehículo, adquisiciones de ambulancias, vehículos de rescate y autobombas; vehículos destinados a las acciones de supervisión y fiscalización del servicio de transporte terrestre en la Red Vial Nacional; vehículos destinados a la supervisión del mantenimiento de carreteras en la Red Vial Nacional; vehículos destinados a la limpieza pública, seguridad ciudadana, seguridad interna y defensa nacional; vehículos destinados al servicio de alerta permanente y a la asistencia humanitaria ante desastres; y vehículos para el patrullaje, vigilancia, monitoreo, supervisión y fiscalización del sector ambiental, en el marco del Decreto Legislativo 1013. Asimismo, están exentos de esta prohibición los casos de adquisiciones que se realicen para la consecución de las metas de los proyectos de inversión pública, y la renovación de los vehículos automotores que tengan una antigüedad igual o superior a diez años.

7.16.5 En ningún caso, el gasto mensual por servicios de telefonía móvil, servicio de ., comunicaciones personales (PCS) y servicio de canales múltiples de selección automática

(troncalizado) puede exceder al monto resultante de la multiplicación del número de equipos por S/. 200.00 (Doscientos y 00/100 soles).

7.16.4 La contratación bajo el Régimen Laboral Especial del Decreto Legislativo 1057 no es aplicable en la ejecución de proyectos de inversión pública.

!

t, 7.16.2 Los viajes dentro del país por comisión de servicios, se racionalizara estrictamente a lo · ' ~ .. indispensable y los montos por categoría ocupacional se encuentra establecido en la Directiva

•\ , . ···~e Viáticos y normativa vigente . .. ))' -·' ~···,:

.·~ ' 7.16.3 Establézcase que el monto máximo por concepto de honorarios mensuales es el tope de ingresos señalado en el artículo 2 del Decreto de Urgencia 038-2006 para la contratación por locación de servicios que se celebre con personas naturales, de manera directa o indirecta, y

áara la contratación bajo el Régimen Laboral Especial del Decreto Legislativo 1057, regulado 9r el Decreto Legislativo 1057 y modificatorias. Dicho monto no es aplicable para la o~tratación de abogados y peritos independientes para la defensa del Estado en el exterior,

Yasí como al personal contratado en el marco de la Ley 29806, Ley que regula la contratación de personal altamente calificado en el Sector Público y dicta otras disposiciones, y sus normas

<: . complementarias. El valor del Ingreso del Sector Publico es de Sj. 2,600.00.

7.16. Medidas en materia de Bienes y servicios. 7.16.1 Prohíbase los viajes al exterior de servidores o funcionarios públicos con cargo a recursos públicos. Los viajes al exterior se autorizan mediante acuerdo del Concejo Municipal, en todos los casos, la resolución o acuerdo es publicada en el diario oficial El Peruano.

7.15.6 Se restringe al mínimo indispensable los gastos por concepto de capacitación al personal, solo podrá ser financiada una sola vez por trabajador y en función a las programaciones realizadas en el Plan de Capacidades de Personas (POP). Los viáticos por comisión de servicios se regulan por la Directiva de Viáticos siendo responsable la Gerencia de Administración para su otorgamiento conforme a las acciones programadas.

7 .15.5 Queda prohibida la regularización de contratos de personal, siendo responsabilidad directa de la Gerencia de Administración y la Sub gerencia de Personal.

7 1 e: A ~··.:-.~-. :-- .. 1..;-~:...?..,... 1~ .,..,.._.-~ •• --.-..-·' r ............. ....,u......... \...VH\..\..-111l-'1auu cu c1 L.rtr oaJO

responsabilidad de la Sub gerencia de Personal, excepcionalmente se podrá contratar personal por Locación de servicios para trabajos específicos y de periodicidad establecido, previo requerimiento del área usuaria y sujeto al Plan operativo y presupuesto asignado a dicha área.

Estos sistemas tienen como objetivo administrara una base de datos socioeconómica única (Padrón general de hogares) que permita priorizar la atención de los hogares y personas en situación de pobreza y extrema pobreza, corresponde al MEF dictar las normas técnicas, procedimientos que regulen dichos programas.

7.18.- Medidas en Focalización de Programas Sociales Para la incorporación de nuevos beneficiarios en todos los programas sociales del Estado que se vengan ejecutando en el marco de las disposiciones legales vigentes, es necesario que se identifiquen con el Documento Nacional de Identidad (DNI), cuya selección está enmarcado en el Sistema de Focalización de Hogares (SISFOH), así como la Unidad Local de Empadronamiento (ULE), quienes son los entes responsables de focalizar y canalizar dichos programas.

Se prohíbe el uso de software y archivos no relacionados con las funciones que realiza el servidor que tiene asignado el equipo de cómputo, el incumplimiento de este párrafo constituye proceso administrativo disciplinario y sanción respectiva.

Los equipos de cómputo y de otro tipo se utilizaran exclusivamente para labores propias de la entidad, quedando prohibido el uso para trabajos particulares, bajo responsabilidad del servidor.

'!} ~,

~. .

t7.17. Medidas en materia de Equipamiento . ', restringe la adquisición de bienes de capital, excepcionalmente previo informe técnico de la

i _.1~;:::~. 1 = de Tecnología Infor~ática (O!I) ~u.ienes d~berán evalua~ !ª capacid_ad operati~a de los

' ·\,·1:¡sro._, ;.mpos, por la obsolescencia y la vida útil del mismo la atencíon excepcional se sujeta a la ~'_;:," · isponibilidad presupuesta! del área respectivo, contemplado en el Plan operativo anual.

7.16.9 En materia de fotocopiado, impresiones y anillados, el uso de las fotocopiadoras de las ;;ú:u. distintas unidades orgánicas, es de uso exclusivo para documentos oficiales de la entidad, f.?-"' '°1>0 uedando prohibido el fotocopiado de tipo particular bajo responsabilidad de la

7J! DE 0~f;:: CtA ~, ministración general y Jefes de área que custodian dicho equipo. ( 3 : .. ,1{¡~, /C Eif)fJ ¿

\<¡:..y rRES~ ii:STO _[? . . , . . . ·, 1 "- .16.10 En matena de Subvenciones econormcas a personas naturales u otras organizaciones

~- se sujetan estrictamente a la disponibilidad presupuesta! en los recursos directamente recaudados, el mismo deberá sujetarse a la Directiva para Subvenciones Económicas.

7.16.8 Todas las Unidades orgánicas y Órganos desconcentrados están obligadas a racionalizar y reciclar el consumo de materiales de escritorio, papelería, materiales de impresión y de procesamiento de datos.

7.16.7 Se restringe los gastos en capacitaciones, gastos por concepto de publicidad, con excepción de los gastos orientados a la publicación de notas de prensa, procesos de selección previstos en la ley de contrataciones, ordenanzas municipales y que son autorizados por el Titular del pliego y /o Gerencia municipal.

Es responsabilidad de la Gerencia de Administración a través de la Sub Gerencia de Logística dictar medidas pertinentes relacionadas a la dotación racional de combustible para vehículos, en función a la operatividad de los mismos, para lo cual deberá efectuar la reparación de los marcadores y operativizar las bitácoras de todos los vehículos de la entidad.

El uso de los vehículos de la entidad se limitan para labores oficiales, mas no así para el uso oarticular. h::iin rP<:nnnc::ihili,l;::,rl rlP b C:PrPnri.::i municinal. Gerencias, ,11h aPrPnri::1c. u J.,fA<: rlA

unidades a quienes estuviera asignado los vehículos.

- ~-

7.20.3 Es responsabilidad de las unidades ejecutoras de la entidad la ejecución física y financiera de los proyectos cuyo expediente es aprobado mediante Acto Resolutivo, el mismo

7.20.2 Es responsabilidad de las Unidades ejecutoras de la entidad (Ingeniería, Desarrollo económico, Desarrollo humano, entre otros), formular los estudios definitivos según la Viabilidad del proyecto, los mismos deberán ser compatibles con el estudio de pre inversión y la Consistencia necesaria.

Los recursos asignados a las municipalidades por el PI se destinan exclusivamente al

::· :· ·¡:: ·1;:~pll::;:::n::r101::i::~::::s :~ner::a:::::::sde los tributos municipales, fortaleciendo la __ ·-· •. 't, 1 ;_:1.;1\ estabilidad y eficiencia en la percepción de los mismos .

. 1 _,-/J.. Mejorar la ejecución de proyectos de inversión, considerando los lineamientos de política i ·-:, de mejora en la calidad del gasto.

3. Reducir la desnutrición crónica infantil en el país. 4. Simplificar trámites.

,; ·:;.:.\>,. S. Mejorar la provisión de servicios públicos. · J"''. ' ~) , 6. Prevenir riesgos de desastres.

:, , .:. _,-~:.1 7.20. Medidas en la Formulación y Ejecución de proyectos de inversión ....... :, -,~' > 7.20.1 La formulación de los estudios de pre inversión deberán limitarse al Presupuesto

_, institucional, Presupuesto participativo y al financiamiento que obtendrá, el diseño deberá ceñirse a la magnitud y la población beneficiaria, restringiéndose los componentes innecesarios los mismos que elevan el costo de la inversión; por lo que la Unidad Formuladora es responsable de formular y aprobar los perfiles con un presupuesto de eficiencia, el mismo que demuestre la viabilidad social y económica; asimismo, la Oficina de Programación Multianual de Inversiones es responsable de realizar el seguimiento y monitoreo correspondiente.

7.19.2 El Programa de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) es un instrumento de Presupuesto por Resultados (PpR), cuyo objetivo principal es impulsar

· -._,_.~-. .\,~. reformas que permitan lograr el crecimiento y el desarrollo sostenible de la economía local y la r :: , ~·\\mejora de su gestión, en el marco del proceso de descentralización y mejora de la

• :'" ·~· ;)Fompetitividad. Fue creado mediante Ley Nº 29332 y modificado mediante Decreto de ··'.·, ;

1~,''.ri )Urgencia Nº 119-2009; se incorpora en las Leyes de Presupuesto del Sector Público de cada

/ '-:~)! año y se reglamenta anualmente mediante Decreto Supremo. -~-;:·

Esta estrategia se implementa progresivamente a través de (i) los Programas Presupuestales (PP), (ii) las acciones de seguimiento sobre la base de los indicadores de desempeño y producción física, (iii) las evaluaciones independientes, y (iv) los incentivos a la gestión, entre otros instrumentos que determine el Ministerio de Economía y Finanzas, a través de la Dirección General de Presupuesto Público (DGPP), en colaboración de las demás entidades del Estado.

7.19.1 El Presupuesto por Resultados en la entidad es una estrategia de gestión pública que vincula la asignación de recursos a productos y resultados medibles a favor de la población, que requiere de la existencia de una definición de los resultados a alcanzar, el compromiso para alcanzar dichos resultados por sobre otros objetivos secundarios o procedimientos internos, la determinación de responsables, los procedimientos de generación de información de los resultados, productos y de las herramientas de gestión institucional, así como la rendición de cuentas.

l\JI ... -.: .,...:--1_,..,.. 7.19. Medidas en materia de los Programas Presupuestales y el Programa de Incentivos

7.22.4 Segregación y reciclado de Residuos solidos

7.22.3 Ahorro de agua • Se deberá controlar la fuga de agua en las instalaciones internas y servicios sanitarios, el

Área de saneamiento básico, dispondrá una evaluación periódica para la identificación de dichas fugas, concientización al personal sobre el uso racional del agua, así como las medidas correctivas inmediatas.

• En caso de existir alguna avería en las instalaciones sanitarias así como cualquier forma de pérdida de agua, el personal está obligado a comunicar al área correspondiente para su inmediata reparación.

~ ' 1

7.22.1 Ahorro en papel y materiales conexos ..-<~~\DA ¡:;, • La impresión de documentos se realizara en ambas caras de hojas de papel, cuando el

. -' miis ci ~S:. documento es mayor a dos hojas, de ser posible se imprimirá a (02) paginas por cara, así _, ~t;1<:,1r e \m z como la impresión de membretes solo en la versión final del documento.

\' <;:-/' n~,, :,úEsra 2 Reutilización de papeles en documentos preliminares o de borrador. . "' Evitar la impresión innecesaria de comunicaciones escritas.

• Utilizar el modo "borrador" en la impresión de los documentos de trabajo que sea indispensable imprimir.

,,,- 0;0~ • La oficina de Secretaria general determinara el escaneado de los documentos recibidos en /;."?-"' ,().;~ Mesa de partes a fin que sean compartidos por las dependencias que los requieran en

·,} Qft~ A \\, forma de archivo digital, evitando el fotocopiado sucesivo del mismo documento. ;_PrtE~1.,o¡¡ sro t-¡,2.2 Ahorro en energía ·~!!,r,11J_:,)'~ Realizar la limpieza periódica de luminarias y de ventanas, así como la ubicación adecuada

--.,...o-- de los equipos en la oficina, para aprovechar la iluminación natural durante el día, el periodo de limpieza será determinado por la Oficina de Administración, debiendo llevar un registro para su cumplimiento.

• Optimización del uso de calefactores, así como su mantenimiento adecuado. • Apagar los equipos eléctricos y electrónicos cuando no se tenga prevista su inmediata

utilización y durante el periodo de 13:00 a.m. a 14:00 p.m. de lunes a viernes. Disponer avisos sobre el buen uso de la energía en la entidad.

• Prohibir el uso de equipos eléctricos no relacionados directamente con el desarrollo de laborales.

• Los agentes de seguridad del turno de la noche deberán verificar que las luminarias y los equipos de cómputo se mantengan apagados luego de la hora de salida.

7.22. Medidas de Ecoeficiencia

7 .21.2. La ejecución de actividades de carácter In ter institucional deberá ser incorporado en el Plan operativo de la unidad orgánica que corresponda, previa firma de convenio de cooperacion inter institucional con el sector correspondiente, asignándose las

'responsabilidades y el presupuesto necesario.

7 .21. Cumplimiento del Plan operativo 7 .21.1 Todo requerimiento de gasto afecto a las actividades de la entidad, deberá estar previsto en el Plan operativo, por lo que la Gerencia de Planificación y Presupuesto no aprobara las Certificaciones de créditos presupuestarios de acciones no contempladas en el Plan operativo, los mismo son sujetos a modificaciones dentro de cada meta presupuestal el mismo no genera mayores créditos presupuestarios a propuesta del área usuaria.

presupuestarios mayores al monto del expediente técnico, salvo las ampliaciones contempladas en la normativa de inversiones.

P ... L ..... .-- ~- r:_. __ , .. :_ -~~ p~ __ .. :f:. ---· :.' ..... !l.-----······---.._!- ....... - ...... __.~: .... -.-' r . .J.--:-:f':. ,i=:no...z rl.. '.~::~ en la fase de inversión no deberá exceder el presupuesto aprobado en el expediente técnico.

8. DISPOSICIONES FINALES

PRESUPUESTO DETALLADO

6. PERFIL Y RESPONSABILIDADES DEL EJECUTOR DEL PLAN

CRONOGRAMA Y PLAZOS DE EJECUCION

ACTIVIDADES Y METODOLOGIA A DESARROLLARSE

3. METAS E INDICADORES DEL PLAN

2. OBJETIVO

1.2. ANTECEDENTES

1.1. PLANTEAMIENTO DE PROBLEMA

1. ASPECTOS GENERALES

DENOMINACION "xxxxxxxxxxxxxxxxxxxxxx"

PLAN DE TRABAJO

ANEXO Nº 1 LílNTHNTníl "MTNTM(l" OJ;'L PL4 N ni;- TU 4 Rtl J(l

Contando con la opinión favorable de la Gerencia de Asesoría Jurídica, mediante el Informe N° y proveído N° dirigido a Gerencia Municipal

Que, la finalidad de la Directiva "LINEAMIENTOS PARA LA FORMULACIÓN, EVALUACION Y EJECUCION DE INVERSIONES DE LA MUNICIPALIDAD PROVINCIAL DE PUNO ",Contar con una herramienta de gestión que establezca disposiciones que regulen el proceso de formulación y evaluación de estudios de pre inversión y la cooperación internacional no reembolsable, el cual

/

:;.:, permitirá establecer las metas de los proyectos conducentes al logro de los objetivos de la

: :· .;'--'\ .. :,iinstitución. Asimismo, la finalidad de la directiva "LINEAMIENTOS PARA LA FORMULACION ~: LA , . ,. :>/MEMORIA ANUAL DEL EJERCICIO PRESUPUESTAL" es normar el proceso de formulación y

" aprobación de la Memoria Anual del Ejercicio Presupuesta! correspondiente de la Municipalidad Provincial de Puno. Por último, la finalidad de la directiva "LINEAMIENTOS PARA EJECUCION PRESUPUESTARIA Y MEDIDAS DE AUSTERIDAD Y CALIDAD DEL GASTO DE LA MUNICIPALIDAD PROVINCIAL DE PUN011 es garantizar una adecuada y racional gestión de la recaudación de ingresos y la ejecución de gastos, a través del uso eficiente de los recursos financieros, para el logro de los objetivos institucionales dentro del marco del proceso de Presupuesto por Resultados, orientado a mejorar la gestión y la prestación de servicios públicos municipales.

Que, mediante informe N° 015-2018-MPP-GPP-SGDO de fecha 07 de febrero de 2018

emitido por la Subgerencia de Desarrollo Organizacional, presentó el proyecto de las Directivas denominadas 11LINEAMIENTOS PARA LA FORMULACIÓN, EVALUACION Y EJECUCION DE INVERSIONES DE LA MUNICIPALIDAD PROVINCIAL DE PUNO", 11LINEAMIENTOS PARA LA FORMULACION DE LA MEMORIA ANUAL DEL EJERCICIO PRESUPUESTAL" y 11LINEAMIENTOS PARA EJECUCION PRESUPUESTARIA Y MEDIDAS DE AUSTERIDAD Y CALIDAD DEL GASTO DE LA

MUNICIPALIDAD PROVINCIAL DE PUNO"; para su aprobación mediante acto administrativo.

Que, conforme al artículo 194º de la Constitución Política del Perú, modificado por la Ley Nº 28607 11Ley de Reforma Constitucional", las Municipalidades Provinciales y Distritales son órgano de Gobierno Local y tienen autonomía política, económica y administrativa en los asuntos de su competencia, concordante con el artículo 11 de la Ley N° 27972 11 Ley Orgánica de Municipalidades"

CONSIDERAN DO

El Informe N° 015-2018-MPP-GPP-SGDO de fecha 07 de febrero de 2018 emitido por la Subgerencia de Desarrollo Organizacional y la Opinión legal N° __ -2018.MPP-GM-GAJ; y,

VISTO:

Puno, .

RESOLUCIÓN DE GERENCIA MUNICIPAL -2018-MPP-GM ---

PROYECTO DE RESOLUCIÓN

__ ¡:-

REGISTRESE, COMUNÍQUESE Y ARCHIVESE.

ARTICULO TERCERO.~ENCARGAR a la Oficina de Tecnología Informática publicar en el portal institucional y a la Gerencia de Planificación y Presupuesto alcance a todas las unidades orgánicas de la municipalidad el acceso virtual de las directivas.

ARTICULO SEGUNDO.- DISPONER a las Gerencias, Sub Gerencias y Unidades Orgánicas de la Municipalidad Provincial de Puno, la implementación y cumplimiento de las presentes Directivas

• 11LINEAMIENTOS PARA EJECUCION PRESUPUESTARIA Y MEDIDAS DE AUSTERIDAD Y CALIDAD DEL GASTO DE LA MUNICIPALIDAD PROVINCIAL DE PUN011

• 11LINEAMIENTOS PARA LA FORMULACION DE LA MEMORIA ANUAL DEL EJERCICIO PRESUPUESTAL".

• 11LINEAMIENTOS PARA LA FORMULACIÓN, EVALUACION Y EJECUCION DE INVERSIONES DE

LA MUNICIPALIDAD PROVINCIAL DE PUNO".

ARTÍCULO PRIMERO.-APROBAR las siguientes directivas:

SE RESUELVE: