MUNICIPIO DE CACHIPAY

69

2.5/2.6 Bogotá D.C., 5 de septiembre del 2018 Calle 49 13-33 PBX 3394460 www.contraloriadecundinamarca.gov.co Página 1 de 69 AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD INTEGRAL EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO E.S.P “EMPUSILVANIA” S.A. E.S.P. VIGENCIA 2017 PGA 2018 DIRECCIÓN OPERATIVA DE CONTROL MUNICIPAL

Transcript of MUNICIPIO DE CACHIPAY

2.5/2.6

Bogotá D.C., 5 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 1 de 69

AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD INTEGRAL

EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO E.S.P “EMPUSILVANIA” S.A. E.S.P.

VIGENCIA 2017

PGA 2018

DIRECCIÓN OPERATIVA DE CONTROL MUNICIPAL

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 2 de 69

AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL

MODALIDAD INTEGRAL EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO E.S.P EMPUSILVANIA

S.A. E.S.P.

CONTRALOR DE CUNDINAMARCA RICARDO LÓPEZ ARÉVALO

CONTRALOR AUXILIAR JOSÉ ALFONSO GRANADOS SANTOS

DIRECTORA OPERATIVA DE CONTROL NYDIA BEATRÍZ PÉREZ ÁLVAREZ MUNICIPAL

SUBDIRECTORA DE FISCALIZACIÓN JYNETH MAGALY BELLO MOLANO

NIVEL MUNICIPAL

GRUPO AUDITOR LUZ MAR GUTIÉRREZ ORJUELA

Profesional Universitario II

ORLANDO RANGEL ARRIETA Profesional Universitario II

GERARDO CARVAJAL LIEVANO Apoyo Comisión

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 3 de 69

TABLA DE CONTENIDO

Página

INTRODUCCIÓN

1. DICTAMEN INTEGRAL

1.1. OPINIÓN SOBRE LOS ESTADOS FINANCIEROS

1.2. CONCEPTO DEL CONTROL INTERNO CONTABLE

1.3. CONCEPTO SOBRE LA EJECUCIÓN PRESUPUESTAL

1.4. CONCEPTO SOBRE EL DESEMPEÑO Y CUMPLIMIENTO

1.5. CONSOLIDACIÓN DE HALLAZGOS

1.6. FENECIMIENTO

2. REQUERIMIENTO PLAN DE MEJORAMIENTO

3. RESULTADOS DE LA AUDITORÍA

3.1. AUDITORÍA FINANCIERA

3.1.1. Evaluación a los Estados Financieros

3.1.2. Evaluación al Control Interno Contable

3.1.3. Evaluación al Presupuesto

3.2. AUDITORÍA DE DESEMPEÑO Y CUMPLIMIENTO

3.2.1. Evaluación al Área Administrativa

3.2.2. Evaluación a la Contratación Administrativa

3.2.3. Evaluación al Área Ambiental

3.2.4. Evaluación Técnica

3.2.5. Evaluación al Plan de Mejoramiento

3.2.6. Evaluación a la Rendición de la Cuenta

3.2.7. Evaluación al Sistema de Control Interno de Entidad

3.2.8. Evaluación a los Planes, Programas, Objetivos Misionales, etc.

3.2.9. Otras líneas de auditoría encomendadas

3.2.10. Puntos de Control

4. TABLA DE HALLAZGOS

5. BENEFICIOS DEL EJERCICIO DE CONTROL FISCAL

6. ANEXOS

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 4 de 69

INTRODUCCIÓN

Doctora BRIGGITE QUINTERO PLATA Gerente

Empresa de Acueducto, Alcantarillado y Aseo de Silvania S.A. E.S.P Silvania, Cundinamarca

La Contraloría de Cundinamarca, con fundamento en las Facultades otorgadas por el

artículo 267 de la Constitución Política y en cumplimiento de su Plan General de Auditoría, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Integral a la Empresa

de Acueducto, Alcantarillado y Aseo de Silvania S.A. E.S.P, la cual fue incluida en Memorando de Asignación 056 del 26 de junio de 2018, por el período comprendido entre el 1 de enero al 31 de diciembre de 2017.

Es responsabilidad de la Administración el contenido de la información suministrada por la

entidad y analizada por la Contraloría de Cundinamarca, quien a su vez debe producir un informe integral/ especial que contenga pronunciamientos sobre el acatamiento a las

disposiciones legales, la calidad y eficiencia del sistema de control interno, la opinión sobre la razonabilidad de los Estados Financieros y el concepto sobre la gestión adelantada por la entidad mediante la evaluación de los principios de economía,

eficiencia, eficacia y equidad con que se administró los recursos puestos a su disposición.

El desarrollo del proceso auditor se centró en la evaluación de las áreas de trabajo objeto de la auditoría Financiera y de Desempeño y Cumplimiento que son: Estados financieros,

Control Interno Contable, Presupuesto, Área Administrativa, Ambiental y Técnica, Contratación, Plan de Mejoramiento, Revisión de la Cuenta, Sistema de Control Interno, Planes, Programas, Objetivos Misionales, incluido el Trámite de Quejas y Seguimiento a

Oficios.

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría de Cundinamarca, compatibles con las de general

aceptación, por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y

la opinión expresada en el informe integral. Es importante resaltar que las observaciones encontradas se dieron a conocer a la

administración durante el desarrollo de la auditoría y en el informe preliminar remitido el 29 de agosto, recibiendo respuesta mediante oficio del 3 de septiembre del 2018,

observaciones que fueron analizadas y tenidas en cuenta cuando fueron pertinentes y en los casos que fueron soportadas.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 5 de 69

Dada la importancia estratégica que la Empresa de Acueducto, Alcantarillado y Aseo de

Silvania S.A. E.S.P tiene para el Departamento, la Contraloría de Cundinamarca espera que este informe contribuya a su mejoramiento continuo y con ello a una eficiente administración de los recursos públicos, lo cual redundará en el mejoramiento de la

calidad de vida de los ciudadanos.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 6 de 69

1. DICTAMEN INTEGRAL

1.1. OPINIÓN SOBRE LOS ESTADOS FINANCIEROS

La Auditoría a los Estados Financieros es el examen objetivo, sistemático, profesional,

confiable e independiente, efectuado con posterioridad a las operaciones y de conformidad con las normas de Auditoría Gubernamentales, con el fin de evaluar, verificar

y comprobar las transacciones que dieron lugar a los Estados Financieros para que nos permitiera emitir una opinión respecto de si presentan razonablemente la situación

financiera de la Entidad, el resultado de sus operaciones y las verificaciones de sus registros, todo ello en concordancia con las normas y principios de contabilidad prescritos

por la Contaduría General de la Nación y demás disposiciones gubernamentales vigentes. Comprendió la revisión y verificación selectiva de algunas cuentas más representativas del

balance. A la fecha de la auditoría la empresa ya efectuó la migración las Normas NIIF, generando estados financieros con salvedad.

Comprendió la revisión y verificación selectiva de algunas cuentas más representativas del

balance. A la fecha de la auditoría se encontraron cuentas en proceso de análisis y depuración contable que generan que se emita opinión con Salvedad. En la actualidad se encuentra desarrollando el seguimiento y sostenibilidad del mismo.

A continuación se expresa en forma resumida las inconsistencias detectadas una vez

finalizada la revisión:

Depósitos en Instituciones Financieras Convenios: La Admisitrción no ha

liquidado convenio suscrito con la Concesión Bogotá Girardot, en razón a que aún no se ha terminado y la obra no presta servicio a la comunidad. (Hallazgo No.

1). Cuentas por Cobrar: Al cierre del ejercicio fiscal la Entidad cuenta con valor

representativo de cuentas por cobrar por concepto de servicios públicos son que se evidencie gestión de cobro. (Hallazgo No. 2).

Cuentas por pagar: Se encuentra registrada cuenta por pagar al contratista por $49.350.501.00 que hizo la obra de la construcción del tanque y que a la fecha no

se ha liquidado no cancelado el valor final de la obra, que a futuro le puede generar detrimento patrimonial al momento de una demanda en contra de la

Empresa. (Hallazgo No. 3). Retención en la Fuente: Falta de control por parte de la Entidad al momento de

liquidar y pagar la retención, generando intereses de mora y sanciones por ni pagar en la fecha oportuna y sanción por inexactitud. (Hallazgo No. 4).

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 7 de 69

Impuestos Municipales: Industria y Comercio, Estampilla Porcicultura y Adulto Mayor, La administración de la Empresa, gira al municipio en

cumplimiento al Estatuto Tributario Municipal, también lo es que estos son re liquidados seis (6) meses después y girado nuevamente al municipio, sin que se

cancelen las sanciones ni intereses por las inconsistencias generadas. (Hallazgo No. 5).

Una vez realizado el análisis que se hizo en forma selectiva a los rubros, cuentas y subcuentas que conforman el Balance General y el Estado de Actividad Financiero

Económico y Social, a través de la verificación de los documentos soporte, los sistemas de información y la suministrada por los funcionarios responsables del área, que dieron origen a los diferentes registros, es confiable excepto por lo expresado en los párrafos

precedentes.

Opinión con Salvedades

En nuestra opinión, excepto por lo expresado en los párrafos precedentes, los estados

financieros de la Empresa de Acueducto, Alcantarillado y Aseo S.A. E.S.P.

“EMPUSILVANIA” SA., presentan razonablemente la situación financiera, en sus aspectos

más significativos por el año terminado el 31 de diciembre de 2017, de conformidad con

las normas de contabilidad generalmente aceptadas, prescritas por la Contaduría General

de la Nación.

1.2. CONCEPTO DEL CONTROL INTERNO CONTABLE

Evidencia del Uso del Control Control Interno en cumplimiento a lo preceptuado en el artículo 2.2.21.2.2 del Decreto

648 de 2017 “por el cual se modifica y adiciona el Decreto 1083 de 2015, Reglamentario Único del Sector de la Función Pública, de acuerdo con los parámetros indicados por la

Contaduría General de la Nación,” elaboró el informe del Control interno contable en el sistema CHIP consolidador de Hacienda e Información Pública.

La comisión verificó que la Oficina de Control Interno fue débil en realizar auditorías internas a esta área.

De la evaluación se evidencian debilidades y fortalezas, tenemos que:

Fortalezas:

Los hechos económicos son informados al área contable.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 8 de 69

Los funcionarios que llevan a cabo las actividades que tienen que ver con el proceso contable conocen el régimen de contabilidad pública.

Se cuenta con los documentos de fuentes internas y externas que respaldan los hechos financieros económicos sociales y ambientales y contienen la información

adecuada para su identificación. Las conciliaciones bancarias fueron elaborando mensualmente.

Los registros contables se efectúan de forma cronológica y guardando el consecutivo de los hechos transacciones y operaciones realizadas.

Se llevan los libros de contabilidad. Se presentan oportunamente los informes y reportes con sus revelaciones en los

estados contables.

Debilidades

No se han identificado los riesgos para el Área Financiera, falta de control por parte del sistema de control interno en el área contable, terminan las políticas

contables. (Hallazgo No. 6). Evidencias Materiales

No se detectaron salvo las que se describieron en forma individual por cada cuenta que

no fueron representativas.

Reincidencia de Hallazgos de las Auditorías Anteriores

No se detectaron.

Por esta razón se emite concepto aceptable.

1.3. CONCEPTO SOBRE LA EJECUCIÓN PRESUPUESTAL CON OBSERVACIONES

Revisados los soportes puestos a disposición de la administración de la Empresa para revisión por parte del equipo auditor se emite concepto con Observaciones en razón a las

diferencias detectadas toda vez que no afectan el manejo de los recursos públicos se ejecutó conforme a las disposiciones establecidas en el Estatuto Presupuestal de la

Entidad Territorial. Las observaciones presentadas en este capítulo no inciden de manera significativa en los

resultados de la administración, lo que nos permiten conceptuar que la gestión adelantada, salvo lo expresado en los párrafos siguientes, las disposiciones que regulan

sus hechos y operaciones, cuentan con un efectivo sistema de control interno, efectividad en el Plan de Mejoramiento, y en la adquisición y uso de los recursos conservando

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 9 de 69

acertados criterios de economía y eficiencia. Así mismo, cumplió ingresos en el 83% y Gastos en el 93% concordante con las metas y objetivos propuestos.

Presupuesto: Saldos no Ejecutados de Ingresos: Falta gestión en la ejecución de los ingresos que programó la Entidad. (Hallazgo No.7).

Déficit Presupuestal: Al cierre de la vigencia se generó Déficit por $180.413.294.10.

(Hallazgo No. 8).

1.4. CONCEPTO SOBRE EL DESEMPEÑO Y CUMPLIMIENTO

1.4.1. Concepto Evaluación Área Administrativa

Una vez finalizada la evaluación a esta área, habiendo seleccionado para revisión las pólizas se evidenció que observando que La Empresa no ha asegurado la totalidad de los

bienes. (Hallazgo No. 9).

1.4.2. Evaluación a la Contratación Administrativa

Debilidades en los informes de supervisión, desorden en los documentos contractuales y no se encuentran foliados. (Hallazgo No.10). Y falta de liquidación contrato No. 094 de 215, y la obra no presta servicio a la comunidad. (Hallazgo No.11). 1.4.3. Evaluación al Plan de Mejoramiento

Se evaluaron tres (3) planes los cuales cumplieron las actividades pactadas y se dieron

por cerradas.

1.4.4. Evaluación a la Rendición de la Cuenta No se evidenciaron inconsistencias tanto en oportunidad y coherencia en la rendición.

1.4.5. Evaluación al Sistema de Control Interno de Entidad

Fueron rendidos los informes y el sistema opera salvo lo expresado en cada área.

1.4.6. Evaluación a los Planes, Programas, Objetivos Misionales, etc.

Plan de Acción: Se planea invertir y no se ejecutan los recursos por valor de $598.900.000.00. (Hallazgo No. 12).

Concepto sobre la Gestión con Observaciones

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 10 de 69

Las observaciones presentadas con relación al desempeño y cumplimiento, no inciden de manera significativa en los resultados de la administración de la Empresa, lo que nos

permiten conceptuar que la gestión adelantada, salvo lo expresado en los párrafos anteriores, las disposiciones que regulan sus hechos y operaciones, cuentan con un efectivo sistema de control interno, efectividad en el Plan de Mejoramiento, y en la

adquisición y uso de los recursos conservando acertados criterios de economía y eficiencia. Sí mismo cumplió con metas del plan de acción, salvo lo expresado en el

párrafo de evaluación de planes.

1.5. CONSOLIDACIÓN DE HALLAZGOS

En desarrollo de la presente auditoría tal como se detalla en la Tabla de Hallazgos se establecieron 12 hallazgos administrativos.

1.6. FENECIMIENTO

Por la opinión expresada sobre la razonabilidad de los Estados Financieros con Salvedad y

la ejecución presupuestal con Observaciones, la aceptable eficiencia del control interno contable, el concepto con observaciones emitido en cuanto al Desempeño y el cumplimiento de la normatividad, así como, la calidad y eficiencia del sistema de control

interno, la efectividad en el Plan de Mejoramiento y de la Gestión Ambiental, la Cuenta Rendida por parte de la Empresa de Acueducto, Alcantarillado y Aseo de Silvania S.A.

E.S.P correspondiente a la vigencia 2017, se fenece.

2. REQUERIMIENTO PLAN DE MEJORAMIENTO

Con el fin de lograr que la labor de auditoría conduzca a que se emprendan actividades de mejoramiento de la gestión pública, la Administración de la Empresa debe diseñar un Plan

de Mejoramiento de acuerdo con la Resolución 049 del 20 de febrero de 2017, modificada parcialmente por la Resolución 330 del 4 de agosto de 2017, que permita solucionar las

deficiencias puntualizadas en el menor tiempo posible, documento que debe ser remitido a la Contraloría de Cundinamarca dentro de los quince (15) días hábiles siguientes al recibo del informe por parte de la entidad vigilada.

Aprobó:

JOSÉ ALFONSO GRANADOS SANTOS Contralor Auxiliar

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 11 de 69

JYNETH MAGALY BELLO MOLANO NYDIA BEATRÍZ PÉREZ ÁLVAREZ

Subdirectora de fiscalización Nivel Municipal Directora Operativa De Control Municipal

LUZ MAR GUTIÉRREZ ORJUELA ORLANDO RANGEL ARRIETA

Profesional Universitario II Profesional Universitario II

GERARDO CARVAJAL LIEVANO Apoyo Comisión

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 12 de 69

3. RESULTADOS DE LA AUDITORÍA

3.1. AUDITORÍA FINANCIERA

3.1.1. Evaluación a los Estados Financieros

La Auditoría a los Estados Contables es el examen objetivo, sistemático, profesional e

independiente, efectuado con posterioridad a las operaciones y de conformidad con las normas de auditoría gubernamentales, con el fin de evaluar, verificar y comprobar las

transacciones que dieron lugar a los Estados Contables para que nos permitiera emitir una opinión respecto de si presentan razonablemente la situación financiera de la Entidad, el

resultado de sus operaciones y las verificaciones de sus registros, todo ello en concordancia con las normas y principios de contabilidad prescritos por la Contaduría

General de la Nación y demás disposiciones gubernamentales vigentes.

Comprendió la revisión y verificación en forma selectiva sin limitación alguna de las

transacciones financieras, documentos, comprobantes, registros y libros de contabilidad, informes, etc., incluyendo la inspección física de activos, además de la evaluación de los sistemas y procedimientos de orden contable y financiero.

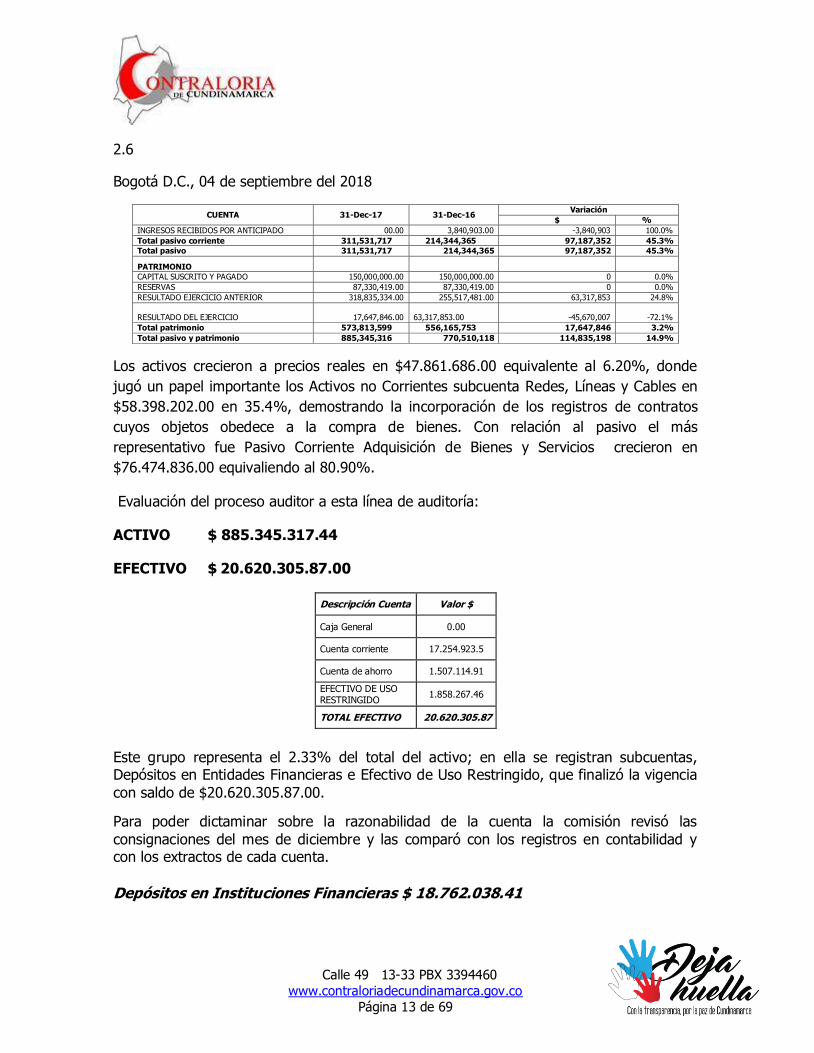

Comparativo de Estados Contables Comparativos 2016 y 2017:

CUENTA 31-Dec-17 31-Dec-16 Variación

$ %

ACTIVO

ACTIVO CORRIENTE

Efectivo y equivalente del efectivo 20,620,305.00 27,317,031.15 -6,696,726 -24.5%

Cuentas por cobrar(servicios públicos) 463,413,749.00 433,632,442.00 29,781,307 6.9%

ANTICIPOS O SALDOS A FAVOR POR IMPUESTOS Y CONTRIBUCIONES 19,629,000.00 00.00 19,629,000 0.0%

OTROS DEUDORES 56,267,821.00 56,345,440.00 -77,619 100.0%

MATERIALES PARA LA PRESTACIÓN DE SERVICIOS 57,167,796.00 46,942,080.16 10,225,716 21.8%

INTANGIBLES 84,000,000.00 84,000,000.00 0 0.0%

AMORTIZACIÓN ACUMULADA DE INTANGIBLES (CR) (46,150,000.00) (41,150,008.00) -4,999,992 12.2%

Total activo corriente 654,948,671 607,086,985 47,861,685.7 7.9%

ACTIVO NO CORRIENTE

REDES, LÍNEAS Y CABLES 223,478,830.00 165,080,628.00 58,398,202 35.4%

EQUIPO MÉDICO Y CIENTÍFICO 21,305,500.00 21,305,500.00 0 0.0%

MUEBLES, ENSERES Y EQUIPO DE OFICINA 4,333,797.00 4,333,797.00 0 0.0%

EQUIPOS DE COMUNICACIÓN Y COMPUTACIÓN 39,678,287.00 21,739,287.00 17,939,000 82.5%

DEPRECIACIÓN ACUMULADA (CR) (58,399,769.44) (49,036,078.00) -9,363,691 19.1%

Total activo no corriente 230,396,645 163,423,134 66,973,511 41.0%

Total Activo 885,345,316 770,510,119 47,861,686 6.2%

PASIVO

PASIVO CORRIENTE

ADQUISICIÓN DE BIENES Y SERVICIOS

NACIONALES 170,990,965.00 94,516,129.00 76,474,836 80.9%

ACREEDORES 8,748,700.00 8,225,237.00 523,463 6.4%

RETENCIÓN EN LA FUENTE E IMPUESTO DE

TIMBRE 6,556,211.00 5,117,952.00 1,438,259 28.1%

SALARIOS Y PRESTACIONES SOCIALES 92,704,587.00 61,543,271.00 31,161,316 50.6%

PROVISIÓN PARA CONTINGENCIAS 3,163,294.00 00.00 3,163,294 0.0%

PROVISIONES DIVERSAS 20,716,346.00 00.00 20,716,346 0.0%

RECAUDOS A FAVOR DE TERCEROS 8,651,614.00 41,100,873.00 -32,449,259 -79.0%

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 13 de 69

CUENTA 31-Dec-17 31-Dec-16 Variación

$ %

INGRESOS RECIBIDOS POR ANTICIPADO 00.00 3,840,903.00 -3,840,903 100.0%

Total pasivo corriente 311,531,717 214,344,365 97,187,352 45.3%

Total pasivo 311,531,717 214,344,365 97,187,352 45.3%

PATRIMONIO

CAPITAL SUSCRITO Y PAGADO 150,000,000.00 150,000,000.00 0 0.0%

RESERVAS 87,330,419.00 87,330,419.00 0 0.0%

RESULTADO EJERCICIO ANTERIOR 318,835,334.00 255,517,481.00 63,317,853 24.8%

RESULTADO DEL EJERCICIO 17,647,846.00 63,317,853.00 -45,670,007 -72.1%

Total patrimonio 573,813,599 556,165,753 17,647,846 3.2%

Total pasivo y patrimonio 885,345,316 770,510,118 114,835,198 14.9%

Los activos crecieron a precios reales en $47.861.686.00 equivalente al 6.20%, donde

jugó un papel importante los Activos no Corrientes subcuenta Redes, Líneas y Cables en

$58.398.202.00 en 35.4%, demostrando la incorporación de los registros de contratos

cuyos objetos obedece a la compra de bienes. Con relación al pasivo el más

representativo fue Pasivo Corriente Adquisición de Bienes y Servicios crecieron en

$76.474.836.00 equivaliendo al 80.90%.

Evaluación del proceso auditor a esta línea de auditoría:

ACTIVO $ 885.345.317.44

EFECTIVO $ 20.620.305.87.00

Descripción Cuenta Valor $

Caja General 0.00

Cuenta corriente 17.254.923.5

Cuenta de ahorro 1.507.114.91

EFECTIVO DE USO RESTRINGIDO

1.858.267.46

TOTAL EFECTIVO 20.620.305.87

Este grupo representa el 2.33% del total del activo; en ella se registran subcuentas, Depósitos en Entidades Financieras e Efectivo de Uso Restringido, que finalizó la vigencia

con saldo de $20.620.305.87.00.

Para poder dictaminar sobre la razonabilidad de la cuenta la comisión revisó las

consignaciones del mes de diciembre y las comparó con los registros en contabilidad y con los extractos de cada cuenta.

Depósitos en Instituciones Financieras $ 18.762.038.41

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 14 de 69

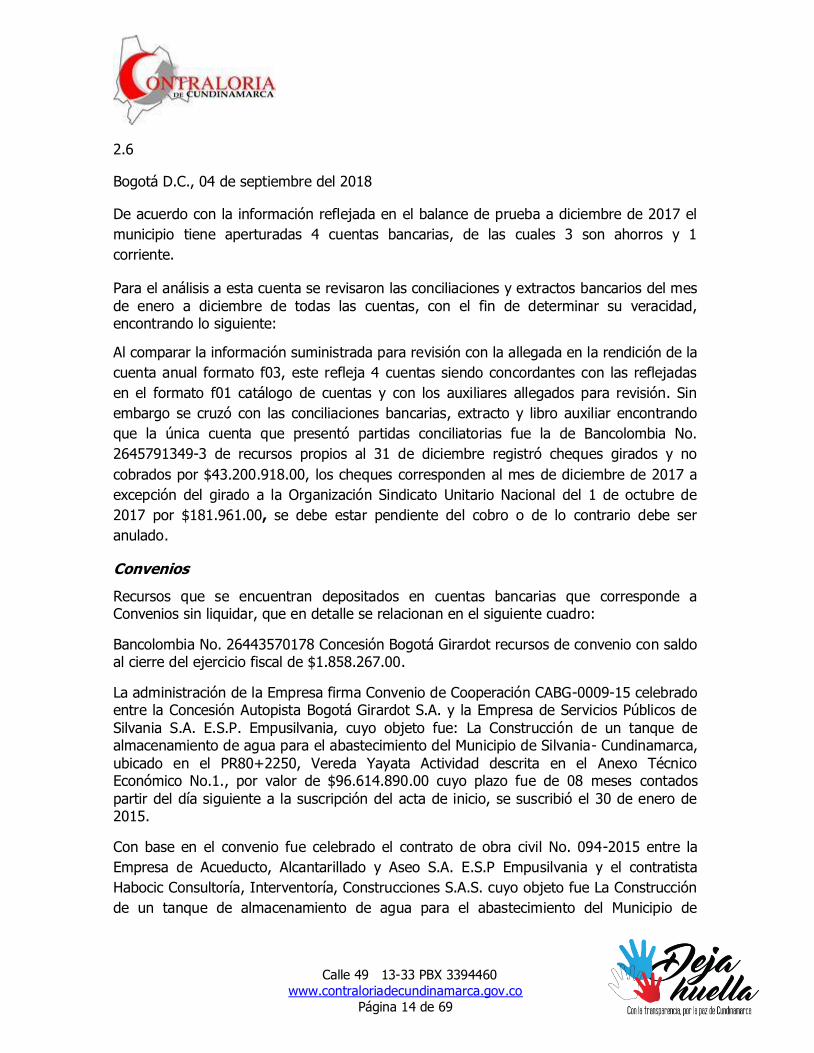

De acuerdo con la información reflejada en el balance de prueba a diciembre de 2017 el

municipio tiene aperturadas 4 cuentas bancarias, de las cuales 3 son ahorros y 1

corriente.

Para el análisis a esta cuenta se revisaron las conciliaciones y extractos bancarios del mes

de enero a diciembre de todas las cuentas, con el fin de determinar su veracidad, encontrando lo siguiente:

Al comparar la información suministrada para revisión con la allegada en la rendición de la

cuenta anual formato f03, este refleja 4 cuentas siendo concordantes con las reflejadas

en el formato f01 catálogo de cuentas y con los auxiliares allegados para revisión. Sin

embargo se cruzó con las conciliaciones bancarias, extracto y libro auxiliar encontrando

que la única cuenta que presentó partidas conciliatorias fue la de Bancolombia No.

2645791349-3 de recursos propios al 31 de diciembre registró cheques girados y no

cobrados por $43.200.918.00, los cheques corresponden al mes de diciembre de 2017 a

excepción del girado a la Organización Sindicato Unitario Nacional del 1 de octubre de

2017 por $181.961.00, se debe estar pendiente del cobro o de lo contrario debe ser

anulado.

Convenios

Recursos que se encuentran depositados en cuentas bancarias que corresponde a Convenios sin liquidar, que en detalle se relacionan en el siguiente cuadro:

Bancolombia No. 26443570178 Concesión Bogotá Girardot recursos de convenio con saldo al cierre del ejercicio fiscal de $1.858.267.00.

La administración de la Empresa firma Convenio de Cooperación CABG-0009-15 celebrado entre la Concesión Autopista Bogotá Girardot S.A. y la Empresa de Servicios Públicos de

Silvania S.A. E.S.P. Empusilvania, cuyo objeto fue: La Construcción de un tanque de almacenamiento de agua para el abastecimiento del Municipio de Silvania- Cundinamarca,

ubicado en el PR80+2250, Vereda Yayata Actividad descrita en el Anexo Técnico Económico No.1., por valor de $96.614.890.00 cuyo plazo fue de 08 meses contados

partir del día siguiente a la suscripción del acta de inicio, se suscribió el 30 de enero de 2015.

Con base en el convenio fue celebrado el contrato de obra civil No. 094-2015 entre la

Empresa de Acueducto, Alcantarillado y Aseo S.A. E.S.P Empusilvania y el contratista

Habocic Consultoría, Interventoría, Construcciones S.A.S. cuyo objeto fue La Construcción

de un tanque de almacenamiento de agua para el abastecimiento del Municipio de

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 15 de 69

Silvania- Cundinamarca, ubicado en el PR80+2250, Vereda Yayata, por valor de

$86.263.294.34, se firmó el día 23 de junio de 2015 se inició el 24 de junio de 2015. Al

contratista se le canceló a través del comprobante de egreso No. 2016000107 del 29 de

febrero de 2016 por valor de $36.912.793.00, a la fecha se le adeudan $49.350.501.30, el

contrato se encuentra pendiente de liquidar en razón a que la concesión no giró más

recursos en razón a que argumentan que mediante auto 430-005343 del 7 de abril de

2016 la Superintendencia de Sociedades admitió a la CONCESIÓN AUTOPISTA BOGOTÁ –

GIRARDOT S.A. en un proceso de Reorganización Empresarial en los términos de la Ley

1116 de 20106, modificado por la ley 1429 de 2010. Mediante el mecanismo Auto,

Superintendencia de Sociedades me designó como Promotor, entre los inscritos en la Lista

de Auxiliares de justicia que maneja la Superintendencia de Sociedades.

El día 13 de abril de 2016 me posesioné como Promotor.

Efectivamente la Concesión en Reorganización reportó al promotor y quedó incluida en los

proyectos de Graduación y Calificación y de determinación de derechos de voto

acreencias a favor de EMPRESA DE ACUEDUCTO, ALCANTARILLADO Y ASEO DE SILVANIA

S.A. E.S.P. por valor a capital con corte a la fecha de admisión al proceso de

Reorganización por valor de $55.128.520.00.

A la fecha del proceso auditor el contratista entregó el tanque construido el cual se

encuentra lleno de agua y no presentado filtraciones sin embargo no se ha podido poner

en funcionamiento debido a que hace falta la conexión a la red principal del acueducto

item que se encuentra pactado en el contrato 095-2015. Lo cierto es que a la fecha esta

obra no está prestando el servicio para el cual fue celebrado. (Hallazgo No. 1).

Se celebró contrato de interventoría No. 095-2015 Celebrado entre la Empresa de Acueducto, Alcantarillado y Aseo de Silvania S.A. E.S.P. “Empusilvania S.A. E.S.P.” y Marlon Eduardo Zambrano Malangón; se obliga a realizar la interventoría técnica al

contrato de obra civil No. 094 de 2015 para la construcción de un Tanque de almacenamiento de agua para el abastecimiento del Municipio de Silvania- Cundinamarca,

ubicado en el PR80+2250, Vereda Yayata, por valor de $6.038.430.60, fue firmada el acta de inicio 23 de junio de 2015, al contratista se le canceló con el comprobante de Egreso

No. 2016000108 del 29 de febrero de 2016 por valor de $2.583.895.00.

La Admisitrción de la Empresa debe adelantar las gestiones tendientes a lograr culminar la obra y cancelarle al contratista lo ejecutado a fin de no verse abocados a demandas

que irían en contra del patrimonio público de la Entidad.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 16 de 69

Se emite opinión limpia.

Cuentas por Cobrar $ 539.310.570.67

Este saldo representa el 61% del total del activo. Verificadas las cuentas auxiliares que la

conforman se establece lo siguiente:

Esta cuenta se encuentra discriminada tal y como se refleja en el siguiente cuadro:

CUENTA NOMBRE SALDO FINAL ($) PORCENTAJE DE PARTICIPACIÓN

13 CUENTAS POR COBRAR

539,310,570.67 100.00%

1318

PRESTACIÓN DE SERVICIOS PÚBLICOS

463,413,749.67 85.93%

1384

OTRAS CUENTAS POR COBRAR

74,757,520.00 13.86%

1385

OTRAS CUENTAS POR COBRAR

1,139,301.00 0.21%

Análisis a cada una de las subcuentas:

La subcuenta de mayor representación en esta cuenta obedece a la prestación de servicios públicos cuya participación fue del 85.93%. De la cual pudimos evidenciar que la

empresa en el manual de cartera que establece: Que el 29 de Julio de 2006, se expidió la Ley 1066 "Por la cual se dictan normas para la normalización de la cartera pública y se dictan otras disposiciones", norma que regula la gestión del recaudo de la cartera de las entidades del Estado dando aplicación a los principios señalados en el artículo 209 de la Constitución Política. Que el inciso primero del artículo segundo de la citada Ley de Normalización, señala que "Cada una de las entidades públicas que de manera permanente tengan a su cargo el ejercicio de las actividades y funciones administrativas o la prestación de servicios del Estado y que dentro de estas tengan que recaudar rentas o caudales públicos del nivel nacional o territorial deberán: Establecer mediante normatividad de carácter general, por parte de la máxima autoridad o representante legal de la entidad pública, el Reglamento Interno del Recaudo de Cartera, con sujeción a lo dispuesto en la presente ley, el cual deberá incluir las condiciones relativas a la elaboración de acuerdos de pago" Que en desarrollo del artículo segundo de la ley en mención, el Gobierno Nacional expidió el Decreto 4473 del 15 de diciembre de 2006 "Por el cual se reglamenta la Ley 1066 de 2006" el cual define el contenido y el alcance del Reglamento. Que el artículo séptimo del mencionado Decreto, establece que para las obligaciones diferentes a impuestos, tasas y contribuciones fiscales y parafiscales, continuarán aplicando las tasas de interés especiales previstas en el ordenamiento nacional. Que a los usuarios con vencimientos superiores a 60 días se procede a realizar el corte del servicio.

MANUAL DE CARTERA EMPRESA DE SERVICIOS PUBLICOS “EMPUSILVANIA S.A. E.S.P. Tiene como objetivo fundamental determinar las directrices para los procedimientos

de control, recaudo y cobro de la cartera de la Empresa de Servicios Públicos de Silvania

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 17 de 69

“EMPSUILVANIA S.A. E.S.P”. El Manual establece la RESPONSABILIDAD: La Gerencia con apoyo del Profesional Jurídico deben verificar el cumplimiento de las políticas y procedimientos contenidos en este documento. EL COMITÉ DE CARTERA, quien asesora, definirá, establecerá y propondrá directrices, criterios, políticas, pautas de seguimiento para el manejo de la contribución de la recuperación de la cartera, mitigar su aumento, así como de los demás que estén relacionados con el recaudo y recuperación de cartera de la Empresa, el cual estará integrado por la Gerente quien lo presidirá, la Subgerente Comercial y financiera , el Profesional Jurídico, el asesor comercial y el Profesional en Contaduría que para los efectos tenga contratados la Empresa. La subgerente Comercial y Financiera actuará como secretaria técnica del Comité. LA SUBGERENTE COMERCIAL Y FINANCIERA, es responsable por la planeación, supervisión y evaluación del cobro y la generación de estrategias para la recuperación de cartera en asocio con el profesional Jurídico y el asesor comercial que para los efectos tenga contratados la Empresa. Serán los responsables por revisar el presente manual de conformidad con lo establecido por la normatividad vigente y directrices de la Gerencia. Por otra parte deberá realizar el seguimiento al cumplimiento de las actividades desarrollas por el personal contratista de suspensiones y reconexiones. EL ASESOR COMERCIAL que para los efectos tenga contratado la EMPRESA , es responsable por la elaboración de las estrategias para la recuperación de la cartera y depuración de la misma. Deberá presentar informes periódicos del comportamiento y análisis de la cartera ante el Comité de Cartera. EL PROFESIONAL JURIDICO que para los efectos tenga contratado la EMPRESA es responsable de efectuar los cobros respectivos dando cumplimiento a lo establecido por la Ley. EL AUXILIAR ADMINISTRATIVO DE PQR (VENTANILLA DE SUSPENSIONES, FINANCIACIONES, RECONEXIONES) es responsable por la recepción de la solicitud presentada por el usuario o suscriptor para el trámite de la financiación. Debe mantener el registro actualizado de las suspensiones, generar las respectivas órdenes de trabajo para los cambios de medidor e ingresar en el sistema la forma de pago del medidor (contado o financiado).

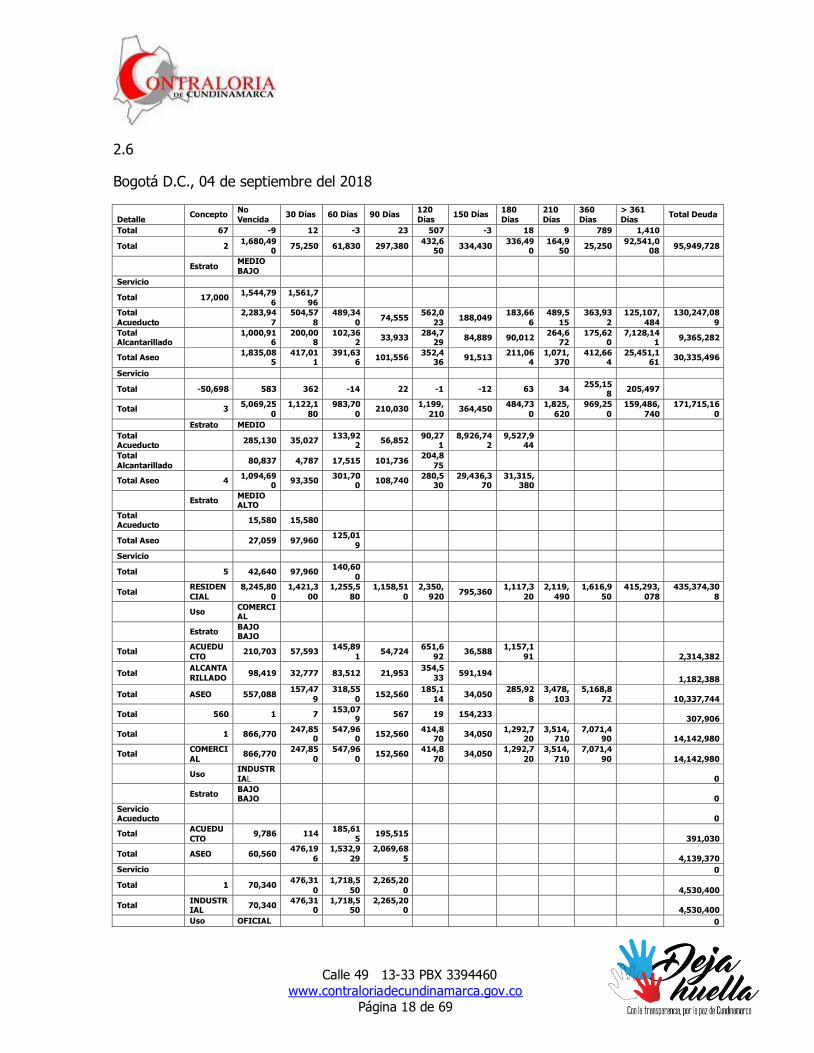

Cartera por Edades y por Servicios

Detalle Concepto

No Vencida

30 Días 60 Días 90 Días 120 Días

150 Días 180 Días

210 Días

360 Días

> 361 Días

Total Deuda

Uso

RESIDENCIAL

Estrato

BAJO

BAJO

Servicio

Pragr. Recup. Cartera Alcaldía

-98,085 -98,085

Total -98,085 -98,085

Total Acueducto

21,475 -16,978 198 115,8

69 5,680 36 2,442

10,642,403

10,771,125

Total

Alcantarillado 32,759 3,923 48,258 897,741

982,6

81

Total Aseo 432,444 143,55

9

209,85

2 553,140

253,2

35 96,480

181,68

0

128,8

84

339,48

0

122,374,

574

124,713,32

8

Servicio

Otros 0 8 10,470 10,478

Ajuste -127,948 8 -2 -2 1,357 -

126,58

7

Duplicado de factura

500 500

Total -127,948 16 -2 -2 12,327 -

115,6

09

Total 1 358,730 130,52

0 210,05

0 553,140

417,360

96,480 187,36

0 128,9

20 341,92

0 133,828,

960 136,253,44

0

Estrato BAJO

Total Acueducto

644,255 25,101 34,073 129,614 202,2

34 49,918

108,045

52,239

25,241 69,288,8

19 70,559,539

Total Alcantarillado

365,811 11,498 14,088 74,639 51,40

0 17,046 24,514

15,017

3,362,722

3,936,735

Total Aseo 670,357 38,660 13,657 93,130 178,9

93 266,959

203,934

97,676

19,888,678

21,452,044

Servicio

Otros 168 168

Ajuste 52 -9 12 -3 23 7 -3 18 9 621 727

Duplicado de

factura 15 500 515

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 18 de 69

Detalle Concepto

No

Vencida 30 Días 60 Días 90 Días

120

Días 150 Días

180

Días

210

Días

360

Días

> 361

Días Total Deuda

Total 67 -9 12 -3 23 507 -3 18 9 789 1,410

Total 2 1,680,49

0 75,250 61,830 297,380

432,650

334,430 336,49

0 164,9

50 25,250

92,541,008

95,949,728

Estrato

MEDIO

BAJO

Servicio

Total 17,000 1,544,79

6

1,561,7

96

Total

Acueducto

2,283,94

7

504,57

8

489,34

0 74,555

562,0

23 188,049

183,66

6

489,5

15

363,93

2

125,107,

484

130,247,08

9

Total Alcantarillado

1,000,91

6 200,00

8 102,36

2 33,933

284,729

84,889 90,012 264,6

72 175,62

0 7,128,14

1 9,365,282

Total Aseo 1,835,08

5 417,01

1 391,63

6 101,556

352,436

91,513 211,06

4 1,071,

370 412,66

4 25,451,1

61 30,335,496

Servicio

Total -50,698 583 362 -14 22 -1 -12 63 34 255,15

8 205,497

Total 3 5,069,25

0

1,122,1

80

983,70

0 210,030

1,199,

210 364,450

484,73

0

1,825,

620

969,25

0

159,486,

740

171,715,16

0

Estrato MEDIO

Total Acueducto

285,130 35,027 133,92

2 56,852

90,271

8,926,742

9,527,944

Total

Alcantarillado 80,837 4,787 17,515 101,736

204,8

75

Total Aseo 4 1,094,69

0 93,350

301,700

108,740 280,5

30 29,436,3

70 31,315,

380

Estrato

MEDIO ALTO

Total Acueducto

15,580 15,580

Total Aseo 27,059 97,960 125,01

9

Servicio

Total 5 42,640 97,960 140,60

0

Total RESIDEN

CIAL

8,245,80

0

1,421,3

00

1,255,5

80

1,158,51

0

2,350,

920 795,360

1,117,3

20

2,119,

490

1,616,9

50

415,293,

078

435,374,30

8

Uso

COMERCIAL

Estrato

BAJO BAJO

Total ACUEDU

CTO 210,703 57,593

145,89

1 54,724

651,6

92 36,588

1,157,1

91 2,314,382

Total ALCANTA

RILLADO 98,419 32,777 83,512 21,953

354,5

33 591,194

1,182,388

Total ASEO 557,088 157,47

9

318,55

0 152,560

185,1

14 34,050

285,92

8

3,478,

103

5,168,8

72 10,337,744

Total 560 1 7 153,07

9 567 19 154,233

307,906

Total 1 866,770 247,85

0 547,96

0 152,560

414,870

34,050 1,292,7

20 3,514,

710 7,071,4

90 14,142,980

Total COMERCI

AL 866,770

247,85

0

547,96

0 152,560

414,8

70 34,050

1,292,7

20

3,514,

710

7,071,4

90 14,142,980

Uso

INDUSTR

IAL 0

Estrato

BAJO BAJO 0

Servicio Acueducto

0

Total ACUEDU

CTO 9,786 114

185,61

5 195,515

391,030

Total ASEO 60,560 476,19

6

1,532,9

29

2,069,68

5 4,139,370

Servicio 0

Total 1 70,340 476,31

0

1,718,5

50

2,265,20

0 4,530,400

Total INDUSTRIAL

70,340 476,31

0 1,718,5

50 2,265,20

0 4,530,400

Uso OFICIAL 0

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 19 de 69

Detalle Concepto

No

Vencida 30 Días 60 Días 90 Días

120

Días 150 Días

180

Días

210

Días

360

Días

> 361

Días Total Deuda

Estrato

BAJO

BAJO 0

Total ACUEDUCTO

109,402 -

232,293

-122,89

1 -245,782

Total ALCANTA

RILLADO 60,740 60,740

121,480

Total ASEO 235,188 232,95

0

643,42

4

1,111,56

2 2,223,124

Servicio 0

Total OFICIAL 405,340 232,95

0

411,12

0

1,049,41

0 2,098,820

TOTAL

GENERAL

9,588,25

0

1,669,15

0

1,803,5

40

1,311,0

70

2,998,74

0

829,4

10

2,410,04

0

2,595,8

00

1,616,

950

420,93

7,458

445,946,

580

463,413,75

0

Considera la comisión que con apenas siete (7) años de funcionamiento de la empresa la cartera es muy alta, representando del total de la facturación mensual promedio de

$116.685.102.00 el 25.18%, evidenciando que este porcentaje se deja de recaudar mensualmente. El comportamiento que tuvo la cartera de servicios públicos de la vigencia 2016 ascendió a $433.632.442.00 mientras que para el 2017, ascendió a $463.413.749.00

incrementándose a precios reales en $29.781.307.00 alcanzando mayor valor en un 6.9%. En promedio de la facturación mensual se recaudan $93.488.881.00 quedando por

recaudar el 20%, esto corrobora lo demostrado por el equipo auditor en el sentido que falta gestión de cobro por parte de la administración de la Entidad.

Indicador de rotación de cartera este representa el 61% del total del activo siendo alto

este resultado, considerándose delicado para la Entidad, toda vez que no se recupera de

manera óptima los servicios prestados, cuenta con cartera de 360 días que asciende a

$420.937.458.00, cifra bastante representativa por la baja capacidad de convertir liquida

la cartera que le permitiría resolver problemas estructurales y facilitar la operación sin

necesidad de crédito, de lo contrario los costos y gastos harán inviable la operación en el

mediano plazo. (Hallazgo No. 2).

Cobro Persuasivo y Coactivo

Con relación a las deudas de difícil cobro la Entidad allegó oficio del 6 de junio de 2017

dirigido al señor Carlos Julio Beltrán, cuya referencia fue cobro persuasivo de saldo en

mora por concepto de Servicios Públicos Domiciliarios en valor de $337.930.00.

Igualmente se encuentra registrado el valor de los subsidios de los estratos uno, dos y

tres de los servicios públicos domiciliarios del periodo de facturación Noviembre de 2017

por valor de $17.467.169.00.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 20 de 69

Se emite opinión limpia toda vez que se contó con los soportes que permiten emitir

opinión limpia.

Otras Cuentas por Cobrar $ 74.757.520.00.

La Entidad suscribió Convenio con de Cooperación con la Concesión Autopista Bogotá

Girardot S.A. No. 05 de 2015, cuyo objeto fue: La Construcción de un Tanque de

Almacenamiento de Agua para el Abastecimiento del Municipio de Silvania –

Cundinamarca, ubicado en el PR + 250 Vereda Yayatá, por valor de $96.614.890.00, a

fecha del proceso auditor aún se encuentra por recaudar $55.128.520.00 en razón a que

la Concesión se encuentra en proceso de reorganización, revisados los soportes puestos a

disposición del equipo auditor solamente se ha elevado una cuenta de cobro con fecha del

5 de abril de 2016, sin que se evidencie gestión posterior a esta fecha.

Corresponde a $19.629.000 por concepto de impuestos y contribuciones auto retenciones

Decreto No. 2201 del 2016, sumatoria de los pagos de las retenciones en la fuente en el

concepto de autorretenciones del año 2017.

Y de la subcuenta 138559001, los registros obedecen a otras cuentas por cobrar a

terceros por valor de $1.139.301.00. La comisión contó con los soportes de los registros se emite opinión limpia.

Inventarios $57.167.796.34

Este valor se encuentra representado por la compra de los insumos para el tratamiento

del agua a fin de prestar el servicio de acueducto con calidad y apta para el consumo

humano. Y demás insumos para la prestación del servicio de Alcantarillado y Aseo. De la

revisión por parte de la comisión auditora en la Planta de Tratamiento se evidenció los

químicos para el tratamiento estos se encuentran allí depositados. Permitiendo emitir

opinión limpia. Adicionado se efectuó cruce con lo registrado en el módulo de almacén

que registró $57.167.796.34, evidenciando coherente con el valor reportado en esta

cuenta. Opinión Limpia.

Propiedades, Planta Y Equipo $ 230.396.644.56

Este saldo representa el 26.02%, La comisión revisó el total de los bienes a cargo de la entidad territorial:

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 21 de 69

CÓDIGO DESCRIPCIÓN VALOR ($)

% DE

PARTICIPACIÓN

16 PROPIEDADES, PLANTA Y EQUIPO 230,396,644.56 100.00%

1650 REDES, LÍNEAS Y CABLES 223,478,830.00 97.00%

1660 EQUIPO MÉDICO Y CIENTÍFICO 21,305,500.00 9.25%

1665 MUEBLES, ENSERES Y EQUIPO DE OFICINA 4,333,797.00 1.88%

1670

EQUIPOS DE

COMUNICACIÓN Y COMPUTACIÓN 39,678,287.00 17.22%

1685

DEPRECIACIÓN ACUMULADA DE

PROPIEDADES, PLANTA Y EQUIPO (CR) -58,399,769.44 -25.35%

Redes Líneas y Cables $ 223.478.830.00

Se encuentra compuesta por las Redes de Distribución del agua potable.

Equipo Médico y Científico $21.305.500.00

Se encuentra representado por los equipos de laboratorio que se encuentran ubicados en

la planta de tratamiento de aguan potable.

Muebles, Enseres y Equipo de Oficina $4.333.797.00

Compuesta por los muebles que se utilizan en la prestación de los servicios en las

instalaciones de la Entidad.

Equipos de Comunicación y Computación $39.678.287.00

Se encuentran registrados los equipos de cómputo que ha adquirido para la prestación de

los servicios.

La Depreciación Acumulada Se ajusta para cada uno de los bienes valuados en forma individual y de esta manera los bienes registrados en la contabilidad y su depreciación en forma individual. Al confrontar

la información allegada y los soportes se emite opinión limpia toda vez que se encuentra detallada la totalidad de los bienes de la entidad.

Opinión Limpia. Otros Activos $37.850.000.00.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 22 de 69

Esta cuenta representa el 4.28% del total del Activo, El saldo a 31 de diciembre 2017

refleja todo lo relacionado con licencias, derechos de operación de todo el sistema,

software por valor de $ 37.850.000.00, se realiza mensualmente la amortización. Se contó

con los soportes. Se emite opinión Limpia.

PASIVO $ 311.531.716.78

Cuentas por pagar $ 215.023.235.00

Las cuentas por pagar representan el 24.29% del total del pasivo, en esta cuenta se

registran las subcuentas que se relacionan a continuación:

24 CUENTAS POR PAGAR 215,023,235.00 100.00%

2401

ADQUISICIÓN DE BIENES

Y SERVICIOS NACIONALES 170,990,964.00 79.52%

2424 DESCUENTOS DE NOMINA 7,642,603.00 3.55%

2436

RETENCIÓN EN LA

FUENTE E IMPUESTO DE TIMBRE 15,207,822.00 7.07%

2490 OTRAS CUENTAS POR PAGAR 465,500.00 0.22%

2495

CUENTAS POR PAGAR A

COSTO AMORTIZADO 20,716,346.00 9.63%

Adquisición de Bienes y Servicios Nacionales $170.990.964.00. Se encuentra registrado pasivo a nombre de HABOCIC CONSULTORIA INTERVENTORIA CONSTRUCCION SAS por valor de $49.350.501, no encontrándose en la Resolución de

constitución de cuentas por pagar de la vigencia, debido a que esta cuenta lleva más de tres años no contemplado en el presupuesto por fenecer la cuenta obedeciendo al compromiso adquirido con la suscripción del Convenio de Cooperación No.005 del 2015,

con la Concesión Bogotá Girardot, dando lugar a suscribir contratos para su ejecución, de quedando pendiente pago al contratista por $49.350.501.00 a nombre de Interventoría

Construcción SAS, toda vez que estos dineros no han sido pagado por que concesión no los ha girado dando lugar a registrar el respectivo activo cuentas por cobrar. Si bien los

registros contables obedecen a la dinámica descrita en el Plan General de Contabilidad Pública, también es procedente que la Administración de la Entidad tome medidas

presupuestales en razón a crear el pasivo exigible el cual se encuentra establecido en el Decreto No. 115 de 1996, a fin de no desconocer este pasivo y obligación que tiene la entidad con el tercero esto basados en que la Gerencia informó que el contratista cumplió

con el objeto pactado, situación que preocupa a este Ente de Control en razón a que se puede ver abocada la Empresa en una demanda judicial por no pago oportuno de la

obligación generando mayores valores que van en contra del patrimonio público de Empusilvania, en razón a que la única comunicación que reposa en los archivos es la del

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 23 de 69

17 de junio de 2016 en la que la Gerencia de la Empresa le comunica al contratista CAMILO ANDRES BELTRAN PAEZ, Representante Legal BOCIC Consultoría, Interventoría,

construcciones SA.S. En la que le informa que la Concesión dentro del proceso de reorganización incluyó la deuda con Empusilvania, posteriormente no existe ninguna otra comunicación. (Hallazgo No. 3).

Se comparó lo registrado en la Resolución de Constitución de Cuentas por Pagar de la

vigencia en $154.545.690.00 con lo registrado en la contabilidad por $170.990.964.00 arrojando diferencia en $20.716.346.00, valor que se verificó con lo descrito en el párrafo

anterior que no se encuentra reportada en la Resolución. Permitiendo concluir que la subcuenta presenta su saldo razonable.

Retención en la Fuente e Impuestos de Timbre $15.207.822.00

La comisión revisó las doce declaraciones y observó que hasta el mes de octubre se

cancelaron en el tiempo establecido por la Dian, sin embargo la declaración del mes de noviembre se presentó y pagó extemporánea originando intereses de mora por valor de

$3.000.00 y la del mes de diciembre igualmente se declaró presentó y pagó extemporánea dando lugar a pagos de sanciones por $370.000.00 y por intereses

moratorios $559.000.00, para un total de $929.000.00. Esto se debió a la falta de seguimiento y control al no revisar las fechas para su presentación oportuna, dando lugar a pagar mayores valores por estos conceptos que se pueden convertir en daño al

patrimonio por una gestión antieconómica. Sin embargo la Subgerente Financiera informa que la encargada de estos pagos es la Revisora Fiscal, quien posteriormente realizó la

consignación de estos mayores valores cancelados, tal como se observa en la consignación del 3 de agosto de 2018 por $370.000.00 y del día 8 de agosto de 2018

$14.000.00 y $548.000.00, depositados en la cuenta corriente No. 26457913493, convirtiéndose estos valores en beneficios del control fiscal en valor de $929.000.00. (Hallazgo No. 4).

La comisión verificó en la página de la Dian con el código de la empresa que se encuentra una deuda vencida por valor de $416.000.00, se consultó sobre esta información y se

informó que obedece a

Declaración de Renta y Complementarios: La comisión verificó que esta se presentó a la Dian sin pago el día 7 de mayo de 2017.

Industria y Comercio se pagaron en el mes de enero de 2018 el valor de $600.000.000 correspondiente al bimestre 6o noviembre y diciembre con comprobante de egreso No.

2018000006 del 15 de enero de 2018. Sin embargo se elabora nueva declaración correspondiente al ICA del Bimestre 6o Noviembre y Diciembre de 2017 por valor de

$1.471.4550.00 cancelado a la alcaldía el día 27 de junio de 2018 por $1.471.455.00,

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 24 de 69

comprobante egreso No. 2018000259. Demostrando con estos falta de control y seguimiento por parte de la Empresa.

Estampilla Procultura

Se revisaron las declaraciones de pagos de la estampilla Procultura de enero a diciembre de 2017, en el mes de diciembre se causó el valor de $1.156.000.00 el cual fue girado a

la administración municipal con comprobante No. 2018000005 del 12 de enero de 2018. Y con comprobante No. 2018000258 del 27 de junio fue re liquidado el impuesto en $360.000.00 y por supuesto girado a la administración municipal. Nuevamente se

demuestra falta de control en la liquidación de los impuestos de la empresa en razón a que si todas las cuentas se causan no debería haber sucedido esto. Adulto Mayor

Se revisaron las declaraciones de pagos de la estampilla Procultura de enero a diciembre de 2017, la declaración del mes de diciembre se canceló a la administración municipal con

comprobante No. 2018000004 del 12 de enero de 2018n por $2.256.000.00, sin embargo fue re liquidada y cancelado mayor valor en $2.811.000.00, girada con comprobante de

egreso No. 2018000257. Nuevamente se demuestra falta de control en la liquidación de los impuestos de la empresa en razón a que si todas las cuentas se causan no debería haber sucedido esto. (Hallazgo No. 5).

Parafiscales

Las obligaciones correspondientes a los aportes de nómina se realizan en forma oportuna esto se corroboró de las nóminas del mes de junio y diciembre de 2017.

Se emite Opinión Limpia.

Obligaciones Laborales $ 93.345.187.78 Con relación a esta cuenta fue allegada a la comisión el valor de las obligaciones causadas y canceladas durante la vigencia 2017, observando que las vacaciones, prima de vacaciones estas se otorgan en la medida que son solicitadas por cada funcionario.

Cesantías: Fueron girados a los Fondos de Cesantías de Porvenir $30.046.429.00 y a

Protección $977.728.00 el día 9 de febrero de 2018 con comprobante 2018000048 por $30.046.429.00 y 977.728.00.

Intereses a las Cesantías: Fueron abonados a las cuentas de Banco de Colombia el 29 de enero de 2018 a cada una de las cuentas de nómina de los funcionarios quedando al día por valor de $3.722.899.00.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 25 de 69

Prima de servicios: Fue cancelada por valor de $18.685.427.00 el día 29 de junio de 2018 a cada una de las cuentas bancarias de nómina de los funcionarios se encuentran al

día con esta obligación.

Aportes a Riesgos Profesionales: Fueron girados en el mes de enero de 2018. Revisados los soportes que fueron puestos a disposición de la comisión se emite Opinión Limpia.

Otros Pasivos $ 3.163.294.00

Se realiza provisión de contingencia por concepto de pago de una posible demanda de

proveedor por un valor de $ 3.163.294.00, estos dineros lo contemplo en el pasivo

debido que se espera el fallo del juez, esto en razón a que en el año 2011 se recibe la

factura del proveedor y no fue contabilizada, por considerar esta obligación como hechos

cumplidos la administración no la cancela, sin embargo, la entidad no niega el pago, pero

debe quedar en un fallo para que se pueda girar. Opinión con Incertidumbre.

Ingresos $ 1.626.608.714.78

Se efectuó el cruce de información entre lo registrado en el Estado de Actividad

Financiero Económico y Social y la Ejecución Activa que registra $1.474.384.779.90

presentando diferencia en $152.223.934.88 entre los dos informes; valor que es cotejable

en razón a que en contabilidad se causa la facturación mes a mes mientras que en la

ejecución se registra el ingreso cuando se recauda. La comisión tomó la muestra de los

recaudos meses de mayo y diciembre verificando que el módulo de servicios públicos los

registra y alimenta a través de interface a bancos y a la ejecución. Por lo tanto la opinión

es limpia.

Gastos Estado de Actividad Financiero Económico y Social $477.294.305.92 y Costos de Transformación $964.590.936.49 y Costos de Ventas $167.075.626.00.

Para la revisión y opinión a esta cuenta se tuvo en cuenta la muestra de contratación

seleccionada por el grupo auditor de 19 contratos por $340.312.053.00, mediante la cual se revisaron los descuentos del Estatuto Tributario Municipal y Nacional, que se hayan

efectuado los registros en las cuentas que establece el PUC contable público de acuerdo con las normas y procedimientos adoptados por la Contaduría General de la Nación y los adoptados por la entidad territorial.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 26 de 69

Adicionalmente se compararon los valores registrados en esta cuenta en el Estado de

Actividad Financiero Económico y Social sumando las cuentas del gasto y costos por

$1.608.960.868.41 con el total registros de compromiso que ascendió en la vigencia a

$1.654.798.074.00 de lo cual se reflejó diferencia de $45.837.205.59, valor que no se

considera representativo. Sin embargo analizada la misma por parte del grupo auditor es

claro que obedece a que la ejecución pasiva registra, y gastos de inversión que en la

contabilidad se causan al activo correspondiente, caso compra de materiales y bienes, y la

depreciación no se registra en la pasiva.

Tendiendo la revisión de los contratos la comisión evidenció el cumplimiento del Estatuto

Tributario Municipal y Nacional no encontrando discrepancias. Razón por la cual se emite

opinión limpia.

Indicadores: Finalizado el análisis a cada una de las cuentas tanto del Balance General como del Estado de Actividad Financiero Económico y Social, el grupo auditor presenta y

analiza los siguientes indicadores:

Prueba Ácida: Activo Corriente menos Inventarios / Pasivo Corriente

$559.930.876.54 / $215.023.235 = 260.40%

Se considera de gran importancia que la entidad territorial disponga de los recursos necesarios en el supuesto que los acreedores exijan los pasivos de un momento a otro, el

indicador refleja que por cada peso que debe la Empresa dispone de $260.40 pesos en el activo para pagar uno del pasivo corriente, es decir que no estaría en condiciones de

pagar la totalidad de sus pasivos a corto plazo.

Razón de Endeudamiento: Activo Total / Pasivo Total

$ 885.345.317.44 / $ 311.531.716.78= 284.19%

El resultado de este indicador permite identificar el grado de endeudamiento que tiene el municipio y su capacidad para asumir sus pasivos mostrando que cuenta con 284.19

pesos en el activo para pagar 1 peso de sus obligaciones.

Capital Neto de Trabajo= Activo Corriente menos Pasivo Corriente

$559.930.876.54 - $215.023.235.00 = $344.907.641.54

Este resultado supone que los activos corrientes son mayores a los pasivos corrientes la salud financiera de la Empresa para hacer frente a las obligaciones a corto plazo es

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 27 de 69

positiva, toda vez que en el momento que todos los acreedores soliciten el pago inmediato cuenta con los recursos suficientes para cubrirlos.

Proceso de Migración a Normas NIIF y Saneamiento Contable.

La comisión solicitó a la Contadora informe del estado en que se encuentran cada una de

las cuentas que componen los Estados Financieros y el Estado de Actividad Financiero Económico y Social; respuesta que tan solo se recibió hasta el día 23 de agosto cuando la

comisión volvió requerirlo, se allega certificación firmada por la Contadora de la Entidad informando que la Entidad realiza sus operaciones, hechos económicos contables con la adaptación de las políticas en cumplimiento de la Resolución 414de la Contaduría General

de la Nación de “empresas que no cotizan en el mercado de valores y que no captan ni administran ahorro público”, generando estados financieros por los tres servicios,

acueducto, alcantarillado y aseo. La entidad en la actualidad realizó el ESFA cargue del estado de situación de apertura, variación y políticas de la nueva normatividad según el

marco normativo Resolución 414de la Contaduría General de la Nación. El 1º de enero de 2015 quedando depurado el balance a la fecha. Por tal razón según instructivo de la Contraloría adjunto no aplica para empresas que no cotizan en el mercado de valores y

que no captan ni administran ahorro al público según resolución 414 este formato aplica para la resolución533 del 2015n para las Universidades, municipios, alcaldías, etc.

3.1.2. Evaluación al Control Interno Contable

Efectividad del Sistema de Control Interno

La comisión verificó que la Entidad haya rendido el informe a la Contaduría General de la Nación evidenciando que efectivamente lo realizó, dando como resultado una calificación

del 4.80. Los factores que afectaron el resultado fueron:

Con relación al PROCEDIMIENTO, MANUAL, REGLA DE NEGOCIO, GUÍA, INSTRUCTIVO: Se evidencia que se encuentran descritos los procedimientos a

nivel general y de algunos procedimientos; mas no la totalidad de los hechos económicos se encuentran adoptados parcialmente con un 0.78.

SOBRE LA IDENTIFICACIÓN DE LOS BIENES FÍSICOS EN FORMA

INDIVIDUALIZADA DENTRO DEL PROCESO CONTABLE DE LA ENTIDAD: Este se cumple parcialmente, La empresa cuenta con el programa aplicativo HAS SQL -

módulo de Almacén en donde se tienen identificados los bienes físicos, pero el sistema presenta algunas fallas y es necesaria la actualización y formalización del

procedimiento o directriz, con un 0,88. PROCEDIMIENTO, GUÍA, LINEAMIENTO O INSTRUCCIÓN PARA LA

PRESENTACIÓN OPORTUNA DE LA INFORMACIÓN FINANCIERA: Este se cumple

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 28 de 69

parcialmente, se tienen en cuenta los cronogramas emitidos por los entes de control para la presentación oportuna de los informes arroja 0,86.

SE CALCULAN, DE MANERA ADECUADA, LOS VALORES CORRESPONDIENTES A LOS PROCESOS DE DEPRECIACIÓN, AMORTIZACIÓN, AGOTAMIENTO Y

DETERIORO: Este se cumple parcialmente, Se realiza de manera adecuada, con el 0.81.

SE ENCUENTRAN PLENAMENTE ESTABLECIDOS LOS CRITERIOS DE MEDICIÓN POSTERIOR PARA CADA UNO DE LOS ELEMENTOS DE LOS ESTADOS

FINANCIEROS: Este se cumple parcialmente, Falta formalización de los criterios con un resultado del 0.88.

SE ELABORAN Y PRESENTAN OPORTUNAMENTE LOS ESTADOS FINANCIEROS A

LOS USUARIOS DE LA INFORMACIÓN FINANCIERA: Parcialmente, se presentaron durante el 2017 los informes financieros, con un resultado del 0,93.

SE HA ESTABLECIDO LA PROBABILIDAD DE OCURRENCIA Y EL IMPACTO QUE PUEDE TENER, EN LA ENTIDAD, LA MATERIALIZACIÓN DE LOS RIESGOS DE

ÍNDOLE CONTABLE: Parcialmente Se ha analizado para dos procesos. Con el 0.74. DENTRO DEL PLAN INSTITUCIONAL DE CAPACITACIÓN SE CONSIDERA EL

DESARROLLO DE COMPETENCIAS Y ACTUALIZACIÓN PERMANENTE DEL PERSONAL INVOLUCRADO EN EL PROCESO CONTABLE: Parcialmente Se tiene en

cuenta temas del área contable. Con el 0,88.

Finalmente se evidencio que a pesar de los cumplimientos parciales la contabilidad se

encuentra documentada y establecidos los procesos.

Fortalezas

EMPUSILVANIA cuenta con un software que le permite llevar de manera ordenada la información. Este programa ayuda a que el procesamiento de la información se mas agil y

el proceso se eficiente. La empresa realiza la aplicación del Marco normativo y el Régimen de contabilidad. Realiza constante actualización de las políticas contables y de

los procedimientos. Cuenta con profesionales y asesores idóneos en el área contable para el análisis y procesamiento de la información.

Debilidades

Se realizó el análisis e identificación de riesgos solo para dos procesos. Algunos procedimientos y/o lineamientos no están formalizados.

AVANCES Y MEJORAS DEL PROCESO DE CONTROL INTERNO CONTABLE

Se realizó la rendición de cuentas y presentación de información de acuerdo con el marco normativo, teniendo en cuenta el proceso de convergencia (NIIF). Se propende por contar

con información contable clara y precisa.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 29 de 69

RECOMENDACIONES

Continuar con la ejecución de las políticas contables que faciliten la ejecución del proceso para asegurar el flujo de la información hacia el área contable, la incorporación de todos los hechos económicos realizados por la empresa y la presentación oportuna de los

estados financieros a los usuarios y entes de control. - Realizar el análisis, identificación y valoración de los riesgos contables en todas sus etapas, verificando controles y evaluando

su eficiencia y aplicabilidad. Realizar el seguimiento a la aplicación de controles. - Realizar el reporte de la información de acuerdo con los cronogramas establecidos por los entes

de control. - Es necesario tener en cuenta capacitación y/o actualizaciones en temas referentes al área contable. Mantener actualizado el sistema con que cuenta la empresa

para el procesamiento de los hechos económicos y realizar constantemente copias de

seguridad. (Hallazgo No. 6).

3.1.3. Evaluación al Presupuesto

Estatuto Orgánico de Presupuesto

La empresa no ha adoptado Estatuto Presupuestal, pues todas las disposiciones y clasificaciones las toman del Decreto No. 115 de 1996.

La Programación y elaboración del presupuesto

En esta etapa del proceso presupuestal se establecen los lineamientos, instrumentos y procedimientos para la elaboración, presentación, estudio y aprobación del presupuesto

de las entidades territoriales descentralizadas en concordancia con el decreto No. 115 de 1996.

Aprobación Presupuesto 2017:

El Presupuesto General de Rentas, Recursos de Capital y de Gastos de la Empresa de

Acueducto Alcantarillado y Aseo S.A. E.S.P de Silvania para la vigencia 2017, fue

aprobado mediante el Resolución de Junta Directiva No. 001 del 2 de 2017 por valor de

$1.709.634.723.00.

Actos Modificatorios al Presupuesto

Adiciones:

La administración de la empresa adicionó al presupuesto una (1) Resolución de Junta

Directiva por valor de 76.000.000.00.

Reducciones:

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 30 de 69

No hubo reducciones en la vigencia.

Traslados: Durante la vigencia hubo traslados entre los diferentes rubros presupuestales

por valor de $286.966.144.00.

Rendición de la Cuenta

Analizada la información rendida en el formato f06 Ejecución Activa: Tenemos que la

administración estimó recursos $1.709.634.723.00, Adiciones $76.000.000.00,

Reducciones $0.00 para un total Estimado $1.785.634.723.00.00, de lo cual se ejecutó

en recaudos $1.474.384.779.93.

Formato F08A: Modificaciones al ingreso: Adiciones por $76.000.000.00 y

Reducciones en $0.00.

La Ejecución Activa Formato f07 tuvo el siguiente comportamiento:

Apropiación Inicial $1.709.634.723.00; Créditos $286.966.144.00, y Contra créditos

$286.966.144.00, reducciones $0.00 para total Apropiado $1.785.634.723.00 de lo cual

comprometieron $1.654.798.074.00, obligaciones $1.654.798.074.00 efectuando giros por

$1.500.252.384.00.

Formato F08B Modificaciones del Gasto: Adiciones en $76.000.000.00, Creiditos y Contra

créditos por $286.966.144.00 y reducciones en $0.00;

De la revisión a estos formatos no se detectaron diferencias.

Finalizada la evaluación al comportamiento que presentó el presupuesto de la entidad en lo que tiene que ver con el inicial más adiciones, crédito y contraceditos y reducciones

territoriales en la vigencia auditada, permite evidenciar que se ajustó a la normatividad, concluyendo que la gestión de incorporación, traslados y reducciones se ajustó a la ley.

Fuentes de Financiación

El presupuesto se financió con l venta de servicios de Acueducto, Alcantarillado y Aseo en

$1.267.460.803.08 y por Venta de Servicios $29.684.497.82; Transferencias $177.239.479.00 por subsidios en cumplimiento de la Ley del Fondo de Redistribución del

Ingreso.

Cuentas por pagar vigencia 2016.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 31 de 69

A través de Resolución de Presupuesto No. 017 del 31 de diciembre de 2016, la administración constituye las Cuentas por Pagar de la Vigencia 2016 por $48.598.485.00,

las cueles fueron canceladas en la vigencia 2017.

Obligaciones - Pagos = Cuentas por Pagar

$1.427.587.262.74 – $1.381.296.089.00 = $ 46.291.173.74

Se registró diferencia de $2.307.310.26, entre el valor constituido en el Decreto y el que

refleja la ejecución presupuestal pasiva de 2016, lo que permite concluir que la

información presentó diferencia, lo que permite concluir que se deben adelantar los

procedimientos de control y revisión en las ejecuciones activas y pasivas.

Cuentas por pagar vigencia 2017.

Con Resolución de presupuesto No. PTO-003 de 2018 por valor de $154.545.690.00; de lo cual a la fecha de realización de la auditoria agosto de 2018 se han cancelado en su

totalidad.

Obligaciones - Pagos = Cuentas por Pagar

1.654.798.074.00 – 1.500.252.384.00 = $154.545.690.00.

Al realizar el ejercicio tenemos que es concordante el valor constituido con la diferencia

entre pagos y obligaciones.

Saldos no ejecutados en Ingresos 2017

De un estimado total de $1.785.634.723.00 ejecutó ingresos en $1.474.384.779.9

quedando saldos no ejecutados en el valor de $311.249.943.10 el indicador permite

concluir que se dejaron ejecutar recursos en el 17.43%, con lo que se concluye que a

pesar que se realiza gestión en consecución de recursos estos no se cumplen tal y como

son recibidos o ingresados. (Hallazgo No.7).

Saldos no ejecutados en Gatos 2017

De una apropiación total de $ 1.785.634.776 se comprometieron $ 1.654.798.074.00 quedando pendiente de comprometer $ 130.836.702.00, adicionado a que de los

compromisos adquiridos se adquirieron obligaciones por valor de $ 1.654.798.074.00; no quedando ningún saldo de compromiso ahora bien de las obligaciones adquiridas se

pagaron $ 1.500.252.384.00 dando lugar a constituir cuentas por pagar en $154.545.690.00, no presentando diferencia.

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 32 de 69

Superávit y / o Déficit Presupuestal

Se define como la diferencia en la que supera las previsiones de Ingresos a las

previsiones de Gastos en el Presupuesto.

Al cierre del ejercicio fiscal de 2017 los reconocimientos ascendieron a $1.474.384.779.9;

siendo el mismo valor en recaudos; que comparados con los compromisos adquiridos

ascendieron a $1.654.798.074.00, arrojando déficit de $180.413.294.10, este resultado

permite inferir que para cumplir con las obligaciones adquiridas no se contaba con los

recursos en la tesorería para cubrirlas., evidenciando debilidades en la ejecución del PAC

instrumento financiero que permite: “El Programa Anual de Caja (PAC): El Programa Anual de Caja es un

instrumento de manejo financiero de ejecución presupuestal que contiene por mes la totalidad de los ingresos que se

esperan recaudar discriminados por fuentes, y en el que se precisa los de destinación específica y la totalidad de los pagos

que se estiman efectuar, estos últimos clasificados como mínimo en funcionamiento, servicio de la deuda e inversión. Su

importancia radica en que le permite a la entidad territorial: -Regular los pagos mensuales para garantizar el cumplimiento

de las obligaciones que se asumen en la vigencia fiscal y los compromisos adquiridos en la vigencia anterior que hacen

parte de las Reservas Presupuestales.

-Pronosticar la cantidad de recursos que estarán disponibles en cada mes para atender gastos, lo cual ayuda a evitar

problemas de iliquidez de la entidad.

-Identificar déficits temporales de efectivo para el pago de obligaciones y establecer cuándo se requieren créditos de

tesorería o monetización de sus inversiones financieras para asegurar su cumplimiento.

-Identificar períodos de liquidez o de excedentes de efectivo que le permitan a la administración territorial la colocación

temporal de esos recursos en papeles de corto plazo con la obtención de rendimientos financieros.

-Una programación óptima de los ingresos fiscales, financieros y definición de las políticas tributarias.

El PAC se elabora por el total del año antes de iniciar su aplicación (diciembre del año anterior) y deberá ser revisado en los

últimos cinco días de cada mes conforme a su ejecución, para reprogramar sus valores mensuales por el tiempo que resta

del año.

El PAC de gastos se presenta por cada mes y contendrá los valores que se esperan pagar durante la vigencia en desarrollo

de los compromisos estimados en la ejecución presupuestal para el respectivo año. Así mismo, de manera separada, se

presentan los pagos que se esperan realizar en desarrollo de los compromisos registrados como reservas de la vigencia

anterior.

Existe una estrecha relación entre el proceso de ejecución del presupuesto de gastos y el PAC, teniendo en cuenta que al

realizar cualquier pago o pactarlo en los compromisos, la entidad debe sujetarse a los montos mensuales del PAC aprobado.

Igualmente, no podrá programarse en el PAC ningún valor que no tenga respaldo en el Presupuesto de Gastos. ..”

(Hallazgo No. 8).

Certificado de Disponibilidad presupuestal

Es el documento expedido por el jefe de presupuesto o quien haga sus veces con el cual se garantiza la existencia de apropiación presupuestal disponible y libre de afectación

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 33 de 69

para la asunción de compromisos. Este documento afecta preliminarmente el presupuesto mientras se perfecciona el compromiso y se efectúa el correspondiente registro

presupuestal”. Las Entidades Territoriales deben llevar un registro de los CDP, que les permita establecer en todo momento los saldos de apropiación disponibles con el fin de poder expedir nuevas Disponibilidades y evitar excederse de las mismas.

También se recomienda mediante el control interno, establecer el tiempo por el cual se expiden los CDP y realizar un seguimiento a su expedición con el fin de verificar su utilización y expiración, de tal manera que los CDP no utilizados después de una fecha

determinada puedan ser anulados y así habilitar las apropiaciones para nuevas Disponibilidades.

El procedimiento previo de CDP para contraer compromisos deja como evidencia que las entidades públicas para adquirir bienes y servicios no requieren Disponibilidad de dinero o

efectivo sino establecer si cuenta con cupo en el presupuesto, pues si requiriera Disponibilidad de dinero el certificado de Disponibilidad le sería solicitado al Tesorero.

La comisión auditora solicitó el libro de certificados de Disponibilidad con el fin de cruzar con la muestra de contratación seleccionada por el equipo auditor que ascendió a 19

contratos por $340.312.053.00, evidenciando en todos su respectivo certificado y utilización del mismo, fueron emitidos en el sistema, en forma consecutiva y en orden cronológico en las fechas hasta la No. 2017000236, no hubo anulaciones. Registros Presupuestales

Es la operación mediante la cual se perfecciona el compromiso y se afecta en forma

definitiva la apropiación, garantizando que ésta no será desviada a ningún otro fin. En esta operación se debe indicar claramente el valor y el plazo de las prestaciones a las que

haya lugar.

El RP es uno de los requisitos para el perfeccionamiento de los contratos y por tanto para

proceder a su inicio, aspecto que por mucho tiempo originó confusiones, ya que al tenor del artículo 41 de la Ley 80 de 1993 no se contemplaba este requisito, pero que más

adelante, mediante el Decreto 679 de 1994 en su artículo 26 se señaló: “De los requisitos de ejecución. En desarrollo de lo dispuesto en el artículo 41 de la Ley 80 de 1993, para la

Ejecución del contrato se requerirá de la aprobación de la garantía y de la existencia de la disponibilidad presupuestal correspondientes. Lo anterior sin perjuicio de que se efectúe el correspondiente registro presupuestal, cuando a ello haya lugar, de acuerdo con la ley

orgánica de presupuesto y sus disposiciones complementarias”.

La comisión auditora realizó la revisión al libro de Registros Presupuestales, y los cruzó

con la muestra de contratación evidenciando que fueron utilizados y ejecutados en la vigencia que cuando hubo la necesidad de liquidar por menor valor estos valores fueron

2.6

Bogotá D.C., 04 de septiembre del 2018

Calle 49 13-33 PBX 3394460

www.contraloriadecundinamarca.gov.co Página 34 de 69

ajustados y liberados para ser utilizados en otros conceptos. En total se expidieron hasta el número consecutivo 2017000284. La ejecución presupuestal pasiva registra total

Registros de Compromiso por $1.654.798.074 y comparados con el libro de registros totalizaron el mismo valor.

Giros:

Durante la vigencia se expidieron Comprobantes de Egreso hasta el consecutivo hasta el

número 2017000600.

Análisis ejecución activa: En el siguiente cuadro muestra el comportamiento de los ingresos en la vigencia del 2017 basado en las cifras reflejadas en la ejecución activa,

suministrada durante el proceso auditor. Con base en la información entregada para revisión la comisión realiza análisis a la gestión realizada para el recaudo de las rentas propias.

Numero Fecha

Estimado

Inicial ($)

Estimativo Definitivo

($)

Total Giros

($)

% de

Ejecución

% de