Mushuc Runa– Ecuador - MicroFinanza Rating Runa, Ecuador... · la oferta de los productos de...

28

Noviembre 2008 CONTACTOS Microfinanza Rating srl Corso Sempione, 65 20149 Milan – Italy Telf: +39-02-3656.5019 [email protected] www.microfinanzarating.com Mushuc Runa Montalvo entre Cevallos y Juan B. Vela Ambato, Ecuador Telefax: + (593) 32 821894/ 826810 [email protected] www.mushucruna.com Mushuc Runa– Ecuador Rating Social Integral s BB- Mushuc Runa fue creada por un grupo de personas de la Provincia de Tungurahua en el año 1997 como una cooperativa de ahorro y crédito limitada. Desde entonces la institución ha sido dirigida y administrada por indígenas emprendedores con el propósito principal de contribuir con el crecimiento y desarrollo de los socios de la Cooperativa. En la actualidad la Cooperativa ofrece préstamos que financian el consumo, la vivienda y el microcrédito, así también facilita el ahorro del público a través de la oferta de los productos de ahorro a la vista y a plazo fijo. Mushuc Runa atiende al segmento urbano marginal y rural, mayormente indígena, permitiendo el acceso a poblaciones en general excluidas del sistema financiero. La fuerte caracterizacion indigena es el resultado de una politica deliberada para el mantenimiento de la identidad cultural en la provision de los servicios. Forma legal Cooperativa de ahorro y crédito Año de arranque 1997 Área de intervención Urbano marginal y rural Metodología Individual Servicios financieros Crédito y ahorro Servicios no financieros - Internacional Nacional Pobreza 4,5% Pobreza extrema 0% 2$PPP 2,2% 1$PPP 0% Clientes bajo umbrales de pobreza, encuesta de clientes

Transcript of Mushuc Runa– Ecuador - MicroFinanza Rating Runa, Ecuador... · la oferta de los productos de...

Noviembre 2008

CONTACTOS

Microfinanza Rating srl Corso Sempione, 65 20149 Milan – Italy Telf: +39-02-3656.5019 [email protected] www.microfinanzarating.com

Mushuc Runa Montalvo entre Cevallos y Juan B. Vela

Ambato, Ecuador Telefax: + (593) 32 821894/ 826810

[email protected] www.mushucruna.com

Mushuc Runa– Ecuador

Rating Social Integral sBB- Mushuc Runa fue creada por un grupo de personas

de la Provincia de Tungurahua en el año 1997 como una cooperativa de ahorro y crédito limitada. Desde entonces la institución ha sido dirigida y administrada por indígenas emprendedores con el propósito principal de contribuir con el crecimiento y desarrollo de los socios de la Cooperativa. En la actualidad la Cooperativa ofrece préstamos que financian el consumo, la vivienda y el microcrédito, así también facilita el ahorro del público a través de la oferta de los productos de ahorro a la vista y a plazo fijo. Mushuc Runa atiende al segmento urbano marginal y rural, mayormente indígena, permitiendo el acceso a poblaciones en general excluidas del sistema financiero. La fuerte caracterizacion indigena es el resultado de una politica deliberada para el mantenimiento de la identidad cultural en la provision de los servicios.

Forma legal Cooperativa de ahorro y crédito

Año de arranque 1997 Área de intervención Urbano marginal y rural Metodología Individual Servicios financieros Crédito y ahorro Servicios no financieros -

Internacional

Nacional

Pobreza 4,5% Pobreza

extrema 0%

2$PPP 2,2%1$PPP

0%

Clientes bajo umbrales de pobreza, encuesta de clientes

Mushuc Runa – Ecuador – noviembre 2008

Microfinanza Rating 2

Mushuc Runa – Ecuador – noviembre 2008

Microfinanza Rating 3

Mushuc Runa – Ecuador – noviembre 2008

Microfinanza Rating 4

Opinión final La actual junta directiva y alta gerencia de Mushuc Runa demuestran una orientación mayormente financiera que social. El gerente general cuenta con un fuerte compromiso institucional, que se refleja en una adecuada difusion de la mision entre el personal; sin embargo, la centralización de responsabilidades en su posicion puede representar un riesgo de persona clave para la continuidad de las operaciones. Por un lado existen metas de calidad del servicio formalizadas, por otro lado, la definición de los términos clave en la mision así que de objetivos de perfil de clientes y de cambio representan espacios de mejora en la formulacion estratégica. El deposito oblogatorio (encaje), junto con el requerimiento de propiedad de una vivienda para la obtencion del prestamo pueden constituir obstaculos para el acceso del segmento con menores recursos de la clientela meta. Sin embargo, el mantenimiento de la identidad indigena y los valores culturales son muy apreciados por los clientes y empleados, representando un elemento de alineación con la misión relevante. Cabe señalar que existe cierto potencial de monitoreo del desempeno social; sin embargo, la informacion sobre el perfil de los clientes no se explota al momento ni se considera estos en la toma de decisiones. Las condiciones contractuales del personal son buenas, tanto en términos de remuneración como en términos de beneficios adicionales. El clima laboral de la Cooperativa resultaría fortalecido si se adoptaran medidas para mejorar la comunicación interna, la participación de los colaboradores en la toma de decisiones y la evaluacion del desempeño. La reciente realización de un estudio de clima laboral representa una tendencia positiva. Mushuc Runa cuenta en general con medidas adecuadas para mitigar el riesgo de sobre-endeudamiento de los clientes, y el costo de los servicios financieros parece en línea o por debajo del mercado. Sin embargo, la entrega del contrato a los clientes y el fortalecimiento de la unidad de auditoría mejorarían la proteccion del consumidor. El alcance se considera amplio y en general alineado con las intenciones de la misión institucional. En términos absolutos, la incidencia de pobreza entre los clientes nuevos de la Cooperativa es limitada, ientras que el nivel de exclusion financiera parece elevado. La oferta productos de ahorro junto a otros servicios financieros ademas de crédito constituye una buena variedad de servcios y una fortaleza de la entidad. Se observa una adecuación general de las condiciones de monto y costo del crédito a las necesidades de los clientes, sin embargo, se encuentra cierto espacio de mejora en cuanto a flexibilidad del calendario de pagos y monitoreo de la deserción de los clientes.

Hogares sin mejores servicios sanitarios,

21%

Clientes sin acceso previo a crédito,

68%

Hogares sin mejores fuentes de agua,

8%

Clientes sin educación primaria,

11%

Clientes mujeres, 45%

Área Rural, núm. clientes, 43%

Clientes por debajo de la línea de la pobreza, 5%

64%

68%

56%

52%60%

Mushuc Runa – Ecuador – noviembre 2008

Microfinanza Rating 5

INDICE 1. Presentación institucional ....................................................................................................6

Perfil institucional .......................................................................................................................... 6 Desempeño Financiero................................................................................................................. 6

2. Contexto ....................................................................................................................................8 Contexto socio-económico............................................................................................................ 8 Sector de las microfinanzas.......................................................................................................... 9

3. Sistema de gestión del desempeño social ....................................................................11 Misión y estrategia ...................................................................................................................... 11 Sistema de seguimiento y monitoreo.......................................................................................... 12 Coherencia de los sistemas con la misión.................................................................................. 13

4. Responsabilidad social .......................................................................................................14 Responsabilidad social hacia el personal ................................................................................... 14 Responsabilidad social hacia los clientes................................................................................... 15 Responsabilidad social hacia la comunidad y el medioambiente ............................................... 16

5. Alcance ....................................................................................................................................17 Áreas de operación..................................................................................................................... 17 Clientes alcanzados.................................................................................................................... 17

6. Calidad del servicio ..............................................................................................................21 Variedad del servicio................................................................................................................... 21 Servicios no-financieros.............................................................................................................. 23

Anexo 1 - Estadísticas .................................................................................................................24 Líneas de pobreza ...................................................................................................................... 24 Tamaño del crédito ..................................................................................................................... 24 Encuesta de clientes................................................................................................................... 25

Anexo 2 – Indicadores sociales ................................................................................................26 Anexo 3 - Definición de acrónimos e indicadores ...............................................................27 Anexo 4 – Escala de Rating Social...........................................................................................28

Mushuc Runa –Ecuador – noviembre 2008 Capítulo 1

Microfinanza Rating 6

1. Presentación institucional Perfil institucional La Cooperativa de Ahorro y Crédito Mushuc Runa nació en el año 1997 por iniciativa de un grupo de jóvenes indígenas de la Provincia de Tungurahua a través del acuerdo del Ministerio de Bienestar Social N.1820. En su compromiso de suportar las iniciativas de los sectores indígenas, que no reciben suficiente atención por los bancos tradicionales, la Cooperativa contó desde el comienzo con el apoyo del importante líder indígena Luis Macas, que fue Presidente de la Confederación de Nacionalidades Indígenas de Ecuador (CONAIE), y del Diputado Hernán Castro con el trámite en la Dirección Nacional de Cooperativas. Adicionalmente la Cooperativa recibió el auspicio del Proyecto COOPFIN-CREAR de la Cooperación Suiza entre 2000 y 2006. Mushuc Runa cuenta con una oficina matriz en la ciudad de Ambato, que cumple las funciones administrativas y operativas y concentra el 62% de la cartera de préstamos y el 55% de los clientes activos, y otras 7 sucursales operativas que garantizan una buena cobertura de la Región Sierra, con fuerte presencia en la Provincia de Tungurahua, y el alcance del Oriente en la Provincia de Pastaza. Los servicios de la Cooperativa son dirigidos principalmente a la población urbano-marginal que se dedica a actividades comerciales y agropecuarias, con una particular atención para las comunidades indígenas, donde la autoridad del Cabildo favorece la cultura de pago de los prestatarios. En lo concerniente a la metodología de préstamo, en los primeros años de operación la Cooperativa trabajó con las metodologías de créditos individuales y de grupos solidarios1. Después de un par de años de operar bajo las dos metodologías se decidió mantener solamente el enfoque en la metodología crediticia de préstamos individuales para adecuarse a las preferencias de la demanda. Los créditos estan dirigidos a la vivienda (construcción, compra o remodelación), al consumo (vehículos, gastos de educación y de viaje), así que a capital de trabajo de actividades productivas y situaciones de emergencia. Adicionalmente Mushuc Runa ofrece servicios de pago de remesas internacionales y de capacitación a los socios. A septiembre de 2008 Mushuc Runa presenta un saldo en la cartera bruta de US$ 51.383 millones con 33.057 prestatarios activos. Cabe indicar que el crecimiento en prestatarios activos disminuye en 2008 debido en mayor parte a la creciente competencia agresiva de nuevos operadores de microfinanzas en el mismo nicho de mercado que atiende Mushuc Runa. En cambio el crecimiento de la cartera activa en el periodo oct07-sept08 se mantiene en línea con el año anterior, destacando un incremento de los montos de crédito mínimos y máximos. Por otro lado, la Cooperativa ha estado promoviendo la movilización de ahorros del público con un sistema de ahorro voluntario y obligatorio. Este ultimo se llama también ahorro encaje y está constituido por el aporte obligatorio del 20% del monto de crédito solicitado. La Cooperativa ofrece además ahorros a la vista y ahorros a plazo fijo. Al cierre de septiembre del 2008 el saldo de ahorro total es de US$ 20,176 millones, representando el 39% de la cartera bruta y siendo depositado en varios bancos. Es importante mencionar que a partir del 2008 Mushuc Runa se encuentra en un proceso para convertirse en una entidad regulada y controlada por la Superintendencia de Bancos, lo que le confiere la autorización para la actividad de captación de fondos no solamente de los socios, sino también del público. Desempeño Financiero - Según la informacion interna disponible, la Cooperativa ha alcanzado cierto nivel de sostenibilidad,

registrando un indice de sostenibilidad operacional de 112 en 2006, 149% en 2007, y 118% en el periodo enero-junio 20082. La estructura organizacional de Mushuc Runa se encuentra discretamente desarrollada, aunque mantiene un enfoque vertical y algunos cargos son de recién creación, revelando un escaso nivel de formalización. A pesar de que la estructura actual ha permitido tener un buen crecimiento en términos financieros, la Dirección General está conciente que hace falta fortalecer

1 Los grupos solidarios se encontraban conformados por miembros de hasta 20 clientes y estaban regidos por un reglamento interno y liderados por un coordinador. 2 Sin embargo, al momento no existe una evaluacion externa que comprueba dicho desempeno.

Mushuc Runa –Ecuador – noviembre 2008 Capítulo 1

Microfinanza Rating 7

algunas posiciones, especialmente en el área de riesgos y de recursos humanos, con funcionarios expertos contratados también afuera del sector indígena. Cabe mencionar que la institucion se encuentra en proceso de realizar un nuevo organigrama organizacional, que se sujete a las normativa del nuevo ente regulador que es la Superintendencia de Bancos.

- El marcado liderazgo concentrado en el Gerente General presenta cierta vulnerabilidad ante el retiro de ahorros por parte de los socios y clientes de la Coperativa, lo que representa un elevado riesgo en la estructura de liquidez y fondeo local y descalce entre activos y pasivos de la institución.

- La creciente competencia y creacion de nuevas cooperativas de ahorro y credito que compiten en el mercado ecuatoriano ha obligado a la Cooperativa a reudcir sus tasas de interes en los ultimos anos, lo que ha significado ademas una eficiencia en costos de la entidad basados en la inversion de recursos tecnologicos y cambios en algunos procesos operativos y de estructura organizacional.

Mushuc Runa –Ecuador – noviembre 2008 Capítulo 2

Microfinanza Rating 8

0,570

0,776

0,936

0,803

0,772

Ingresos altos

Ingresos medios

Ingresos bajos

América Latina y el Caribe

Ecuador

IDH, 2005

2. Contexto Contexto socio-económico El Ecuador es un país relativamente pequeño y con una fuerte dependencia de pocos rubros de exportación y de las remesas del exterior. Luego de una fuerte crisis económica a finales del los años 90, el país adoptó el dólar estadounidense como divisa legal; de ahí arrancó un proceso de lenta recuperación, gracias sobretodo a los elevados precios de exportación del petróleo que aún se mantienen. Aunque el PIB per-cápita esté aumentando3, la tasa de desempleo sigue creciendo4 y las condiciones de la población ecuatoriana que vive en condiciones de pobreza no han mejorado con la misma dinámica de los indicadores macroeconómicos. El fuerte incremento del gasto público por la elevación de salarios, el aumento de subsidios y la ineficacia del gobierno para invertir afectan la situación macroeconómica del Ecuador. Dada la poca inversión, se prevé un crecimiento económico que a lo sumo llegará a 4% al cierre del 2008. En diciembre 2007 la tasa de inflación anual presenta un aumento de 6 puntos con respecto al mes precedente,

ubicándose en 3,3%. El Ecuador se encuentra en un período de alta inestabilidad política: las bajas calificaciones soberanas señalan la preocupación internacional frente a la posibilidad que el gobierno ecuatoriano deje de pagar sus obligaciones, priorizando la inversión social. Los indicadores socio económicos y de desarrollo humano (incluyendo los ODMs) muestran un menor desempeño en comparación con el resto de América Latina, ubicando a Ecuador entre los países con ingreso medio y con un índice de desarrollo humano medio. Sin embargo, el bajo nivel del índice de PIB con respecto al resto de América Latina esta balanceado por índices de

esperanza de vida y de educación que alcanzan niveles de desempeño por arriba del promedio. Desde el punto de vista social, el país evidencia una persistente pobreza, aun se ha reducido ligeramente desde la crisis de los anos 90, y profundas brechas en la distribución del ingreso5, que han ido ampliándose en el tiempo. La pobreza medida por consumo afecta el 38,3% de la población y se concentra en las áreas rurales del país. La región de la Amazonía presenta la mayor severidad de pobreza (59,7% de la población pobre y 39,6% indigente), así que el mayor nivel de desigualdad. Las provincias con mayores niveles de pobreza son Bolívar, Amazonía y Carchi. En cuanto a educación, salud, nutrición y vivienda, solo el 54,2% de los ecuatorianos satisface sus necesidades básicas. Tal situación es el producto de la tendencia inercial de la política pública, que se refleja también en la retrasada evolución de los avances en

3 El PIB per capita en dólares es de 3,270 en 2007, creciendo de 5,9% respecto al ano pasado. 4 En agosto 2007 el 9,8% de la población económicamente activa se encuentra en el desempleo y el 39.4% en el subempleo. 5 El coeficiente Gini es 0,46 en 2006 que significa que el 20% más rico concentra el 46% de la riqueza generada en el país.

Mushuc Runa –Ecuador – noviembre 2008 Capítulo 2

Microfinanza Rating 9

el cumplimiento con los objetivos de desarrollo del milenio. De hecho es muy improbable que el Ecuador alcance la meta de reducir a la mitad la pobreza extrema en el 2015, dadas las tendencias y las políticas actualmente existentes. Asimismo, las metas de reducir la mortalidad infantil y de la niñez respectivamente de 22 y 25 por mil a 10,1 y 14,3 por mil en el 2015 se presentan difícilmente alcanzables, pues estrictamente ligadas a la desigualdad de origen étnico6 y a la brecha entre zonas urbanas y rurales.

Sector de las microfinanzas El sistema financiero privado del Ecuador regulado por la SBS abarca un total de 78 instituciones a junio 2008: 25 bancos, 39 Cooperativas de Ahorro y Crédito7 (COACs) de primer y segundo piso, 4 mutualistas8 y 11 sociedades financieras. En términos de participación porcentual, los bancos son las entidades que realizan el mayor monto de operaciones a nivel de sistema financiero. Sin embargo el sector de las Cooperativas ha ganado importancia dentro de las instituciones privadas supervisadas por la SBS, de hecho, en la distribución del patrimonio total las COACs mantienen un 13,96%9. El crecimiento del Sistema Financiero en el segundo trimestre del año 2008 ha sido mayor a los crecimientos registrados en el 2006 y 2007; pese a la incertidumbre generada a nivel político y económico en el país. Así la cartera bruta creció levemente en un 6,07%, a diferencia del 3,32% y 5,08% del 2007 y 2006 respectivamente. El monto total de captaciones10 evidencia un crecimiento del 6,18%, sin embargo es menor al alcanzado en el 2007 que fue de 7,36%. Es importante mencionar que las Sociedades Financieras y COACs a nivel de captaciones presentan un mayor crecimiento con 21,42% y 8,37% respectivamente, a diferencia de los Bancos y Mutualistas que presentaron

6 Según el Censo nacional del 2001, las personas que declararon ser indígena fueron el 6,8% del total de la población nacional. El 71,7% de la población indígena se concentra en la Sierra. 7 En el mes de julio del 2008, la COAC Metropolitana Ltda., de la ciudad de Guayaquil, cerró sus operaciones por liquidación voluntaria. Hasta el mes de junio 2008, reportó a la SBS. A partir de junio 2008 se calificó para ser supervisada por la SBS a la COAC San Pedro de Taboada Ltda. domiciliada en el cantón Rumiñahui. 8 A inicios del mes de abril la SBS tomó la decisión de cerrar a la Mutualista Benalcázar por insolvencia económica y déficit patrimonial 9 Es evidente la importancia de los certificados de aportación exigidos por las COACs. 10 Ahorro a la vista y depósitos a plazo fijo.

Mushuc Runa –Ecuador – noviembre 2008 Capítulo 2

Microfinanza Rating 10

niveles más bajos y este último un decrecimiento del -26,13%. En cuanto a inversiones se refiere, las COACs crecieron un 6% hasta junio 2008, siendo la COAC Nacional la de mayor representación con US$ 49 millones. A diferencia del decrecimiento experimentado por las Sociedades Financieras y Mutualistas con un -16,9% y -27,1% respectivamente. Las IMFs (incluidas las 39 COACs) supervisadas por la SBS del Ecuador basan su reglamentación en las Leyes, Codificación de Resoluciones, circulares y decretos emitidos por este organismo. Cabe aclarar que la mayoría de reglamentaciones de la SBS son generales para todo el sistema financiero y a la fecha no existe una regulación o normatividad específica para las IMFs y en particular para las que manejan distintas metodologías crediticias como son bancos comunales, grupos solidarios, crédito rural, etc. Por otro lado las ONGs que realizan intermediación financiera no tienen definido un organismo supervisor, por tanto algunas han optado por entrar en procesos de autorregulación bajo normas de la SBS, emprendidos por la Red Financiera Rural. En cuanto a reglamentación sobre tasas de interés, desde el 31 julio 2007, en el país se cambió de un régimen mixto que consistió en tasas de interés activas con un techo, más comisiones sin regulación, a un sistema con un techo máximo a la tasa de interés efectiva (que incluye en el cálculo las comisiones) cobrada por las instituciones. Las tasas de interés calculadas en base a la nueva normativa son publicadas para los diferentes segmentos crediticios. De este modo, para el mes de diciembre del 2007, la tasa promedio ponderada del microcrédito de acumulación simple11 alcanzó el 31,55% y aplicando las dos desviaciones estándar, llega al 49,81%, en tanto que la tasa promedio ponderada del microcrédito de subsistencia12 es de 41,47% y su tasa máxima es de 48,21%. Sobre las tasas máximas publicadas, las instituciones financieras a nivel nacional no podrán cobrar otros costos. Los efectos de esta ley son múltiples y dependen del segmento de mercado que atienden y del tipo de institución. Las grandes instituciones cuentan con economías de escala, trabajan con múltiples segmentos de mercado y concentran su accionar en centros urbanos dejando descubiertas áreas rurales alejadas (que presentan un costo mayor) y logran, de esta forma, superar la reducción de ingresos. Al contrario, pequeñas instituciones, que sirven a poblaciones y actividades económicas con menor acceso a servicios financieros y que presentan costos operativos altos se piensa serán las más perjudicadas. Cabe mencionar además, que el gobierno ha lanzado un programa de microcréditos otorgando montos de hasta USD $5.000, a 5 años plazo, 5% de interés anual, y garantía solidaria. Esta medida aunque no ha significado un gran impacto a nivel nacional ni en las grandes instituciones como Mushuc Runa. Por otro lado, es importante señalar que la actual crisis mundial está afectando a la economía del país y especialmente en la recepción que recibía Mushuc Runa de las remesas del exterior provenientes principalmente de países como Estados Unidos, España e Italia, cuyo flujo ha disminuido considerablemente en el 2008 con relación a años precedentes, lo que ha sido consecuencia de la falta o pérdida de fuentes empleo en el extranjero, por lo cual muchos migrantes ecuatorianos se encuentran retornando al país, en la mayoría de los casos paralizando y en otros disminuyendo su habitual envío de remesas al Ecuador.

11 Operaciones de crédito, cuyo monto por operación y saldo adeudado a la institución financiera sea superior a US$ 600 hasta US$ 8.500, otorgadas a microempresarios que registran un nivel de ventas anuales inferior a US$ 100.000. 12 Operaciones de crédito cuyo monto por operación y saldo adeudado a la institución financiera no supere los US$ 600, otorgadas a microempresarios que registran un nivel de ventas anuales inferior a US$ 100.000.

Mushuc Runa –Ecuador – noviembre 2008 Intención y diseño / Sistemas internos Capítulo 3

Microfinanza Rating 11

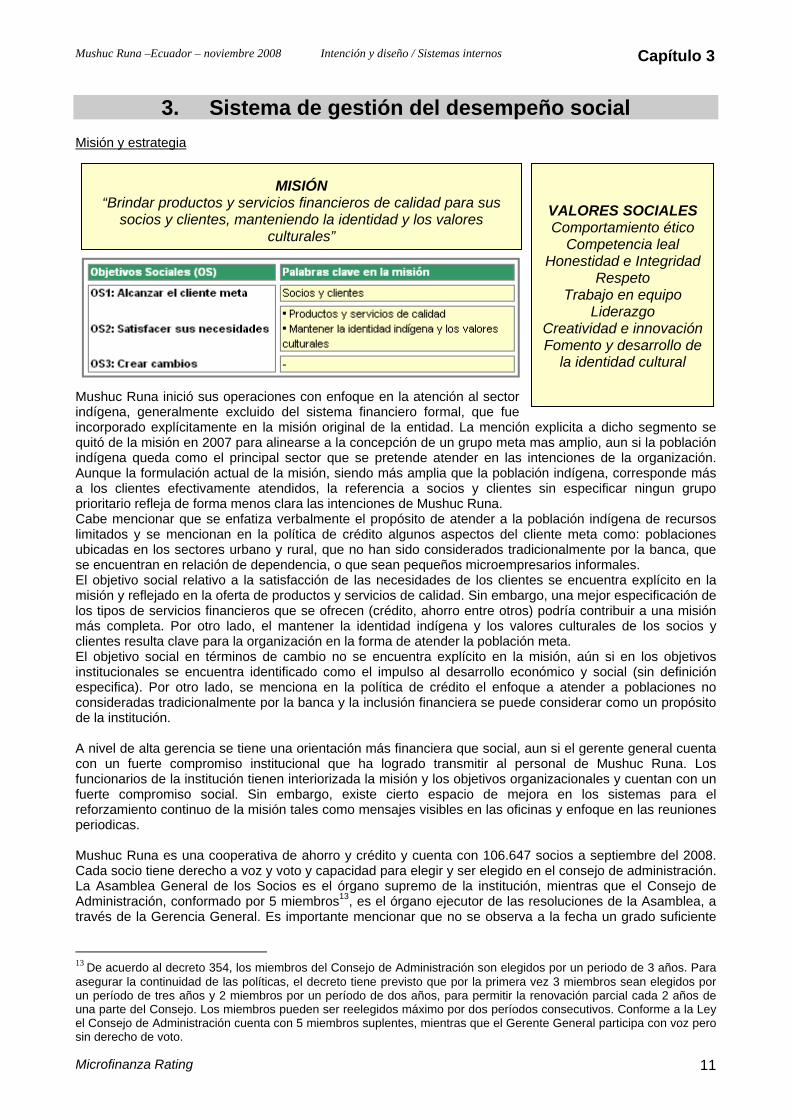

3. Sistema de gestión del desempeño social Misión y estrategia

Mushuc Runa inició sus operaciones con enfoque en la atención al sector indígena, generalmente excluido del sistema financiero formal, que fue incorporado explícitamente en la misión original de la entidad. La mención explicita a dicho segmento se quitó de la misión en 2007 para alinearse a la concepción de un grupo meta mas amplio, aun si la población indígena queda como el principal sector que se pretende atender en las intenciones de la organización. Aunque la formulación actual de la misión, siendo más amplia que la población indígena, corresponde más a los clientes efectivamente atendidos, la referencia a socios y clientes sin especificar ningun grupo prioritario refleja de forma menos clara las intenciones de Mushuc Runa. Cabe mencionar que se enfatiza verbalmente el propósito de atender a la población indígena de recursos limitados y se mencionan en la política de crédito algunos aspectos del cliente meta como: poblaciones ubicadas en los sectores urbano y rural, que no han sido considerados tradicionalmente por la banca, que se encuentran en relación de dependencia, o que sean pequeños microempresarios informales. El objetivo social relativo a la satisfacción de las necesidades de los clientes se encuentra explícito en la misión y reflejado en la oferta de productos y servicios de calidad. Sin embargo, una mejor especificación de los tipos de servicios financieros que se ofrecen (crédito, ahorro entre otros) podría contribuir a una misión más completa. Por otro lado, el mantener la identidad indígena y los valores culturales de los socios y clientes resulta clave para la organización en la forma de atender la población meta. El objetivo social en términos de cambio no se encuentra explícito en la misión, aún si en los objetivos institucionales se encuentra identificado como el impulso al desarrollo económico y social (sin definición especifica). Por otro lado, se menciona en la política de crédito el enfoque a atender a poblaciones no consideradas tradicionalmente por la banca y la inclusión financiera se puede considerar como un propósito de la institución. A nivel de alta gerencia se tiene una orientación más financiera que social, aun si el gerente general cuenta con un fuerte compromiso institucional que ha logrado transmitir al personal de Mushuc Runa. Los funcionarios de la institución tienen interiorizada la misión y los objetivos organizacionales y cuentan con un fuerte compromiso social. Sin embargo, existe cierto espacio de mejora en los sistemas para el reforzamiento continuo de la misión tales como mensajes visibles en las oficinas y enfoque en las reuniones periodicas. Mushuc Runa es una cooperativa de ahorro y crédito y cuenta con 106.647 socios a septiembre del 2008. Cada socio tiene derecho a voz y voto y capacidad para elegir y ser elegido en el consejo de administración. La Asamblea General de los Socios es el órgano supremo de la institución, mientras que el Consejo de Administración, conformado por 5 miembros13, es el órgano ejecutor de las resoluciones de la Asamblea, a través de la Gerencia General. Es importante mencionar que no se observa a la fecha un grado suficiente

13 De acuerdo al decreto 354, los miembros del Consejo de Administración son elegidos por un periodo de 3 años. Para asegurar la continuidad de las políticas, el decreto tiene previsto que por la primera vez 3 miembros sean elegidos por un período de tres años y 2 miembros por un período de dos años, para permitir la renovación parcial cada 2 años de una parte del Consejo. Los miembros pueden ser reelegidos máximo por dos períodos consecutivos. Conforme a la Ley el Consejo de Administración cuenta con 5 miembros suplentes, mientras que el Gerente General participa con voz pero sin derecho de voto.

MISIÓN “Brindar productos y servicios financieros de calidad para sus

socios y clientes, manteniendo la identidad y los valores culturales”

VALORES SOCIALES Comportamiento ético

Competencia leal Honestidad e Integridad

Respeto Trabajo en equipo

Liderazgo Creatividad e innovaciónFomento y desarrollo de

la identidad cultural

Mushuc Runa –Ecuador – noviembre 2008 Intención y diseño / Sistemas internos Capítulo 3

Microfinanza Rating 12

de independencia del Consejo de Administración de la posición del Gerente General, que en la practica mantiene un control total del poder decisional. En general el Gobierno corporativo presenta una débil capacidad en el establecimiento de lineamientos que guíen a la Cooperativa hacia una estrategia social. Adicionalmente no se observa un claro interés en el monitoreo el desempeño social y los informes presentados al Consejo de Administración no incluyen una información social completa para la toma de decisiones. El Consejo de Administración mantiene un mayor enfoque hacia los aspectos financieros que sociales, aun si apoya el alcance de la misión participando en la elaboración del plan estratégico y operativo de la Cooperativa. Debido al tamaño de su cartera, que sobrepasa los US$ 50 millones, la Cooperativa se encuentra atravesando un proceso de transformación para convertirse en una institución financiera regulada por la Superintendencia de Bancos. Dicho cambio no parece representar un riesgo de desvío de la misión para la organización. En general, la estrategia global de la Cooperativa se encuentra más orientada al desempeño financiero que al desempeño social, con espacios de mejora en la formulación de objetivos sociales respecto al perfil del cliente meta y al cambio que se pretende conseguir. Sin embargo, existe cierta identificación de objetivos y metas sociales formalizados en el plan de negocios, tales como:

- Incrementar su presencia en el area rural y alcanzar una cobertura geográfica del 60% en las zonas donde se encuentra actualmente atendiendo y donde exista poca competencia.

- Satisfacción del cliente: se ha planificado realizar 3 encuestas a los clientes, con una meta de satisfacción superior al 90%.

- Estudios de mercado: elaboración de 2 estudios de mercado anuales que identifiquen necesidades de nuevos productos y oferta de la competencia.

- Diversificación de servicios y productos: creación al año de 2 productos nuevos de ahorro y 1 de crédito.

Adicionalmente, cabe mencionar que se planea realizar tres actividades de capacitación sobre la filosofía institucional finalizadas a sustentar los servicios ofrecidos en valores e identidad de la Cooperativa. Dentro de la estrategia de expansión de la Cooperativa se tiene contemplado profundizar operaciones en las actuales áreas atendidas y en particular en las zonas desatendidas por los proveedores financieros y en los sectores con mayor concentración de población indígena, lo cual se encuentra especificado en la planificacion estrategica de Mushuc Runa. Sistema de seguimiento y monitoreo Al momento, el sistema se enfoca principalmente en la información sobre el desempeño financiero de Mushuc Runa, aunque existe cierto potencial procedente de la riqueza de información sobre los clientes recopilada en papel . Cabe mencionar que los esfuerzos para mejorar el sistema se concentran actualmente en el proceso de ajuste a la normativa de la Superintendencia de Bancos. OS1 El software de la Cooperativa no utiliza información social para monitorear el perfil de la población

atendida y no se tiene pensado utilizar esta información para su análisis en el corto plazo debido a la priorización de la adecuación a los requerimientos de la Superintendencia de Bancos. Sin embargo, cabe resaltar el potencial procedente de datos como la propiedad de la vivienda, ingresos, gastos y situación patrimonial del cliente, que se recopilan en papel y no se ingresan en el sistema.

OS2 El monitoreo de la calidad del servicio está basado a la fecha en el flujo informal de información sobre los clientes canalizado por los oficiales de crédito y en el acceso regular que los clientes tienen a la Gerencia General para presentar su retroalimentación directa. El plan para 2009 de realizar una encuesta de satisfacción de los clientes para la implementación de cambios y el desarrollo de nuevos productos representa una evolución positiva. En cambio, existe cierto espacio de mejora respecto al monitoreo sistemático de la deserción de los clientes y de las razones relativas.

OS3 Actualmente no existe un sistema interno de monitoreo de los cambios producidos en las características de los emprendimientos, las condiciones de vida de los clientes y en la inclusión financiera. Sin embargo, es importante mencionar que se realizó en el 2003 un estudio de impacto a cargo de la ONG Swiss Contact mediante el Proyecto Crear.

Se observa en general una limitada sistematización de la información social y su presentación en informes a nivel gerencial para la toma de decisiones.

Mushuc Runa –Ecuador – noviembre 2008 Intención y diseño / Sistemas internos Capítulo 3

Microfinanza Rating 13

LIMITADO RIESGO DE DESVÍO VOLUNTARIO DE MISIÓN

CIERTO RIESGO DE DESVÍO INVOLUNTARIO DE MISIÓN

- No obstante el buen compromiso social del Consejo de Administración y del Gerente General, falta un

órgano directivo que emita directrices claras hacia el cumplimiento de los objetivos sociales y evalúe de forma independiente el desempeño de la institución.

- Estrategia: se observan deficiencias en la definición de los términos clave de la misión. Aunque existen algunos elementos formalizados de una estrategia para cumplir con el objetivo de calidad de servicio, falta un cnjunto adecuado de objetivos especificos relativos al perfil de los clientes y al cambio que se pretende producir.

- Sistema de seguimiento y monitoreo: no existe aún un sistema interno para el seguimiento completo del avance hacia el cumplimiento de los objetivos sociales.

- Diseno de productos: el requerimiento de vivienda propia y de encaje representa en cierta medida un obstaculo para el acceso a los servicios por parte del segmento de recursos mas escasos de la población meta.

- Recursos Humanos: aún si la misión resulta en general adecuadamente difundida en el personal, las políticas del personal presentan espacios de mejora en términos de alineamiento con la misión (selección, capacitación, evaluación de desempeño y sistema de incentivo).

Coherencia de los sistemas con la misión DDDIIISSSEEEÑÑÑOOO DDDEEE PPPRRROOODDDUUUCCCTTTOOOSSS Aunque no esta explicito en la mision, las sucursales estan ubicadas con alta densidad indigena. Si, por un lado, el monto mínimo (US$ 100) se adecua a la población que se pretende atender, por otro lado el requerimiento de propiedad de una vivienda por parte del cliente o de su garante puede representar una barrera al acceso de los servicios para cierta parte de la clientela meta de Mushuc Runa. La ausencia de montos mínimos para el ahorro voluntario, así que de saldos mínimos para mantener abierta una cuenta de ahorros demuestran un diseño de los productos de ahorro adecuado al cliente meta. Sin embargo, la condición de depositar el 20% del valor del crédito solicitado en la cuenta de ahorro (“encaje”) para obtener el préstamo representa en cierta medida un obstáculo para el segmento de menores recursos de la población meta14. Adicionalmente cabe mencionar que se tiene pensado incrementar el aporte inicial obligatorio de los socias de US$ 15 a US$ 30 con el objetivo de fortalecer la estructura patrimonial de la Cooperativa. El hecho que los clientes tengan que realizar los pagos de sus cuotas y recibir el desembolso en las agencias podria limitar el acceso de los clientes sistema de prorvision de servicio GGGEEESSSTTTIIIÓÓÓNNN DDDEEE RRREEECCCUUURRRSSSOOOSSS HHHUUUMMMAAANNNOOOSSS La fuerte voluntad institucional de mantener la identidad y los valores culturales se refleja en la política de selección del personal, que es exclusivamente orientada a la población indígena. La misión y la visión forman parte de la inducción del personal nuevo, aun si falta, a la fecha, una adecuada formalización de material de inducción. La alineación de la gestión de los recursos humanos a la misión institucional presenta algunos espacios de mejora respecto a la formalización de las características de los candidatos, el reforzamiento de la misión en la capacitación del personal y la inclusión de la misión y de la descripción del cliente meta en los manuales. No existen a la fecha esquemas de incentivo y sistemas formales de evaluación del desempeño del personal.

14 Endeudarse con otros prestamistas o instituciones financieras para obtener el encaje obligatorio es una práctica utilizada por parte de los clientes.

Mushuc Runa –Ecuador – noviembre 2008 Valores promovidos Capítulo 4

Microfinanza Rating 14

4. Responsabilidad social En general se percibe una actitud de compromiso hacia la responsabilidad social por parte de la institución. Sin embargo, Mushuc Runa no cuenta todavía con personal dedicado, estrategias claras, ni sistemas formalizados, debido en parte al enfoque más financiero y a la priorización de asuntos relacionados con la conversión a institución regulada. Responsabilidad social hacia el personal - A la fecha no existe en funcionamiento un código de conducta formalizado. - Durante los últimos tres años el número de empleados de la Cooperativa se ha incrementado y al cierre

de septiembre del 2008 se registra un total de 114 colaboradores. El balance de género en la organización es mejorable: el personal femenino alcanza solamente el 32% a septiembre 2008 y todos los cargos gerenciales están ocupados por hombres. Es importante resaltar que el mantenimiento de la identidad y la conservación de los valores culturales de la población indígena constituye uno de los principales pilares de la filosofía institucional de Mushuc Runa, y la representación de personas de origen indígena corresponde al 100% de los funcionarios.

- El fuerte aumento en la tasa de rotación del personal15 en el 2008 (20%), concentrado en la categoría del personal administrativo, parece haber sido determinado en algunos casos por el bajo empoderamiento de los empleados y en otros por nuevas oportunidades de emprendimiento del personal. En particular algunos asesores de crédito tomaron el reto de formar otra Cooperativa con recursos propios, atendiendo al mismo segmento meta de Mushuc Runa. Cabe anotar que la rotación del personal no está analizada a través de entrevistas de salida.

- El bajo nivel de formalización de las políticas del personal ha contribuido a la concentración de estas responsabilidades en la Gerencia General. Sin embargo, gracias al apoyo del nuevo departamento de recursos humanos, se prevé la implementación de mediadas correctivas respecto al manejo del recurso humano para alinearse a los requerimientos de la Superintendencia de Bancos y seguros.

- Existe cierto espacio de mejora respecto al clima laboral y al nivel de empoderamiento de los mandos medios, debido al limitado enfoque participativo y de delegación en el actual estilo de liderazgo de la gerencia general. Sin embargo, cabe mencionar que el proceso de planeamiento incluye a todo el equipo gerencial así que a los mandos medios.

- Una encuesta de clima laboral fue realizada por primera vez por Mushuc Runa en el 2008. Los resultados de la investigación no están disponibles todavía.

- La comunicación se presenta mejorable en general y especialmente a nivel gerencial. Se presentan debilidades en términos de comunicación de abajo hacia arriba, debido en parte a la debilidad de los canales formales de comunicación entre los mandos medios y la Gerencia General.

- La remuneración se encuentra en general en línea y en algunos casos por encima del mercado del sector financiero ecuatoriano16. Adicionalmente, los empleados con una antigüedad mayor a dos años reciben el pago de hasta una remuneración mensual cada seis meses.

- La mayoría del personal de Mushuc Runa cuenta con un contrato de trabajo fijo, luego de un periodo de tres meses de prueba. Sin embargo, la Cooperativa cuenta con el apoyo permanente de asesores especializados bajo la modalidad de prestación de servicios profesionales (tres casos), dichos colaboradores no cuentan con la cobertura del seguro social, ni del seguro de salud privado.

- La institución cuenta con un paquete de beneficios adicionales como seguro de salud privado, seguro contra accidentes para los asesores de crédito y personal de campo, transporte, uniformes y almuerzos.

15 La rotación de personal a nivel gerencial no incluye a los gerentes de sucursales. 16 Comparado los niveles de remuneración del mercado ecuatoriano, afectado en general por la situación de discriminación laboral de la población indígena.

Mushuc Runa –Ecuador – noviembre 2008 Valores promovidos Capítulo 4

Microfinanza Rating 15

- A la fecha, la Cooperativa no cuenta todavía con un sistema formalizado de evaluación del desempeño del personal, que incluya metas específicas y planes de mejora vinculados con actividades de capacitación. No se han sido establecidos todavía claros planes de desarrollo profesional.

Responsabilidad social hacia los clientes - Al momento la Cooperativa no cuenta con un

manual o políticas formalizadas que sirva de guía de conducta para los colaboradores de toda la institución, sin embargo se observa en los empleados un buen compromiso con los valores explicitados en la misión, lo que asegura un comportamiento ético en general.

- El costo de los servicios financieros que la Cooperativa cobra a sus clientes está en línea o por debajo del nivel de mercado y es percibido como adecuado por los clientes. El rendimiento nominal y real de la cartera de Mushuc Runa en el 200717 es de respectivamente 17% y 13.2%, inferior respecto a los grupos de pares considerados (cooperativas, ALC).

- El Gerente General es percibido como una fortaleza por parte de los clientes de Mushuc Runa por su reconocido liderazgo en la comunidad indígena donde pertenece y por su trayectoria de trabajo en algunos cargos públicos.

- Debido a la fuerte competencia que caracteriza al mercado ecuatoriano existe un alto riesgo de sobre-endeudamiento de los clientes de la Cooperativa: a la fecha el 48% de los clientes encuestados son compartidos; específicamente el 30% trabaja con ONG’s y otras cooperativas de ahorro y crédito, mientras que el 17% tiene deudas con bancos e instituciones financieras reguladas. Sin embargo las medidas adoptadas por la Cooperativa para mitigar este riesgo resultan en general apropiadas: la adecuada evaluación de la capacidad de pago de los clientes se acompana al uso del buro de créditos de la Superintendencia de Bancos y a limites formales en términos de liquidez y de endeudamiento18 establecidos en la politica de crédito

- El riesgo de tasa de cambio se encuentra muy limitado debido a la economía dolarizada del país. - Protección del cliente

• En términos de transparencia, durante las reuniones con los clientes en los grupos focales se pudo determinar que existen espacios de mejora en la explicación verbal y escrita de los términos y condiciones de los servicios financieros que la Cooperativa ofrece a sus clientes. Los clientes de Mushuc Runa reciben una libreta de ahorros al momento de la apertura de las cuentas y un cronograma de pagos al desembolso de los préstamos que incluye de una forma clara los costos cargados. Sin embargo, no se entrega una copia del contrato a los clientes.

• Mushuc Runa cuenta con un canal informal de comunicación con los clientes que se realiza mediante quejas dirigidas directamente al Gerente General, quien realiza un seguimiento a las denuncias de los clientes. Este sistema que funciona de manera efectiva para los clientes que llevan sus demandas a la oficina central, mientras que el resto de sucursales no cuentan con este canal directo debido a la distancia existente entre las agencias y la matriz, que implica incurrir en costos adicionales por traslado. Es posible que el proceso de conversión a entidad regulada conlleve el establecimiento de mecanismos formales para el manejo de reclamos y controversias de los clientes.

• El conocimiento de los clientes sobre las características de la gama de productos es en general bueno. La conciencia acerca de la tasa de interés, procedimiento en caso de mora, pre-cancelación del crédito y encaje, registran porcentajes de 56%, 92%, 82% y 64%

17 Los datos para el calculo en el periodo Oct07-Sept08 no son disponibles. 18 Cuota de préstamo < 60%-50% de los ingresos del cliente, y monto desembolsado < 200% del patrimonio del sujeto de crédito, salvo existan garantías para cubrir por lo menos el 120% del monto de crédito.

Micro Banking Bulletin, 2006

0 10 20 30Real portfolio yield

ALyC Grande FSS

Clientela meta amplia

Sin fine de lucro

Alcance amplio

Individual

Mutual de crédito

Mushuc Runa

Mushuc Runa –Ecuador – noviembre 2008 Valores promovidos Capítulo 4

Microfinanza Rating 16

respectivamente, que indica un adecuado nivel de conocimiento de las condiciones de los productos y servicios de Mushuc Runa.

• La Cooperativa no cuenta hasta el momento con una unidad de auditoria interna, y el cumplimiento con los procedimientos no se encuentra uniforme. Aunque Mushuc Runa cuenta con evaluaciones realizadas por una firma de auditoria externa que colabora con la revisión y auditoria de los estados financieros, no se encuentra bajo la supervisión del órgano regulador y por ello no siempre se toman en cuenta todas las observaciones realizadas por los auditores externos. Adicionalmente, la Cooperativa no se encuentra obligada a publicar anualmente sus resultados financieros, ni cuenta con reportes de actividades anuales. Mushuc Runa no ha realizado hasta la fecha calificaciones externas.

- La Cooperativa cuenta con un estudio de impacto realizado en el 2003 que evidencia el apoyo aportado por Mushuc Runa a las poblaciones indígenas vulnerables de la sierra central, donde opera mayormente. Mediante este estudio se determinó que el 75% de los clientes de la Cooperativa tenían ingresos menores a los de una canasta familiar mensual de US$ 380. Según los resultados del estudio, el 21% trabaja con entidades financieras y el 79% consideran a Mushuc Runa como su única alternativa de acceso a servicios financieros.

Responsabilidad social hacia la comunidad y el medioambiente - Comunidad:

No existe a la fecha una política formal de la institución sobre la responsabilidad social hacia la comunidad, ni proyectos específicos de apoyo fuera de los servicios financieros que se brindan a los clientes. Sin embargo, una de las fortalezas de Mushuc Runa consiste en el conocimiento de sus clientes y de las comunidades donde opera, gracias a la pertenencia de la mayoría del personal a poblaciones indígenas locales. En lo que se refiere a la creacion de trabajo, los resultados de la encuesta realizada a los clientes de Mushuc Runa demostraron que las microempresas financiadas por la Cooperativa están conformadas en promedio por 1.91 empleados, de los cuales 1.69 son miembros de la familia y 0.22 no son familiares.

- Medio Ambiente: Al momento la Cooperativa no cuenta con una lista de exclusión de actividades que no puedan financiar debido al daño potencial pare el medioambiente, ni se tienen planificadas en el corto plazo actividades especificas para monitorear y mitigar el impacto negativo directo o indirecto sobre el medioambiente.

Mushuc Runa –Ecuador –noviembre 2008 Resultados Capítulo 5

Microfinanza Rating 17

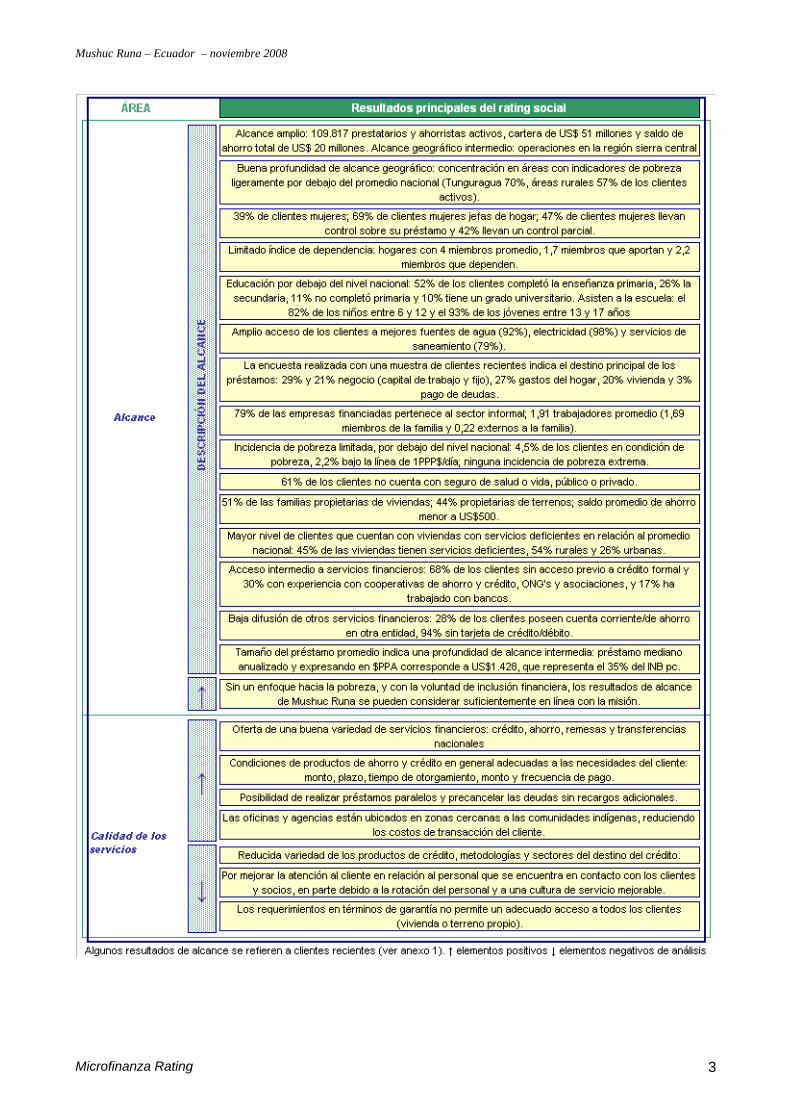

5. Alcance Áreas de operación Actualmente, la cobertura geográfica de la institución es intermedia, abarcando a las provincias de la sierra central de Ecuador. Sin embargo, existe una significativa concentración de cartera en la provincia de Tungurahua, cuyos clientes y cartera activa corresponden respectivamente al 70% y al 74% del total. Es importante mencionar que la cartera de esta provincia incluye la ciudad de Ambato, donde se encuentra ubicada la oficina matriz, que cuenta por el 62% del total. La provincia de Tungurahua registra una incidencia de pobreza (36%) levemente por debajo del promedio nacional (38%), mientras que Chimborazo y Cotopaxi, con 8% y 7% de los préstamos activos, presentan indices mas altos de pobreza (54% y 48%). Entre las provincias más pobres de Ecuador atendidas por Muschuc Runa se encuentran Bolivar (con 5,6% de los préstamos activos) Chimborazo (8,4%) y Pastaza (3,8%). Las operaciones de la Cooperativa se centralizan principalmente en el área rural19 de las distintas provincias, donde los niveles de pobreza y pobreza extrema son superiores a los del área urbana. La profundización de servicios financieros en el área rural, aspecto contemplado en el plan estratégico, permitirá a la entidad incrementar sus operaciones en lugares con menor competencia. La distribucion de operaciones por provincia, que indica una presencia en zonas con un indice de pobreza en linea con el promedio nacional, junto con la mayor cobertura de areas rurales, con condiciones de desventaja mas severas que las areas urbanas, indica una buena profundidad de alcance geografico,que trabaja efectivamente en areas con alta concentracion de poblacion indigena. Clientes alcanzados20 A finales de septiembre-08 la Cooperativa cuenta con 109.817 ahorristas y 33.057 prestatarios activos, una cartera de créditos de US$ 51 millones y un saldo de ahorro total de US$ 20 millones. La amplitud de alcance de la entidad es buena tanto a nivel regional como a nivel nacional, siendo Mushuc Runa en términos de cartera activa una de las principales Cooperativas de Ahorro y Crédito especializadas en microfinanzas en el país.

En cuanto al crecimiento de la cartera activa se observa una tendencia decreciente en los últimos 4 años, pasando de 47% en dic-05 a 25% en sep-08. De igual forma se observa un decrecimiento en el número de prestatarios activos de la Cooperativa, que al cierre de sep-08 registra una tasa del 20% de crecimiento frente al 31% en dic-05. Esta tendencia se debe principalmente al aumento de la competencia, especialmente de otras Cooperativas de ahorro y crédito en el mercado que atiende Mushuc Runa.

19 Mushuc Runa no se encuentra monitoreando la concentración de su portafolio en áreas rurales, debido a que no cuenta con una definición formal de lo que significa zona rural. Se considera como población rural a aquella que vive en las parroquias rurales y zonas periféricas de las capitales de las parroquias urbanas. 20 La información está basada en una encuesta de clientes recientes incorporando, cuando sea relevante, datos del SIG. Ver anexo 2 para mayores antecedentes.

Mushuc Runa –Ecuador –noviembre 2008 Resultados Capítulo 5

Microfinanza Rating 18

VISIÓN GENERAL SOBRE GÉNERO:

39% de clientes mujeres, 69% mujeres jefes de hogar 47% y 42% de las clientes mujeres llevan un control

completo o parcial sobre los créditos; 12% no llevan control.

La profundidad de alcance de la Cooperativa es intermedia: faltando una enfoque especifico de la mision institucional en la poblacion en condicion de pobreza, y considerando la voluntad de brindar servicios a segmentos desatendidos por la banca tradicional, los resultados de alcance de Mushuc Runa se pueden considerar suficientemente en linea con las intenciones. En terminos absolutos, el nivel de pobreza monetaria de los clientes de Mushuc Runa es limitado, con 4,5% de incidencia de la pobreza nacional y 2,2% de pobreza internacional (2$PPP/día). Los clientes de la Cooperativa poseen un acceso relativamente ampio a mejores fuentes de abastecimiento de agua (92%), servicios de saneamiento (79%) y electricidad (98%), aunque el porcentaje de viviendas con servicios deficientes (40%) sea levemente superior al promedio nacional (40%). Por otro lado, se observa cierta vulnerabilidad en el perfil social de los hogares (educación por debajo del promedio nacional y limitado control femenino sobre los préstamos). En cuanto al acceso a servicios financieros, el 61% de los clientes recientes manifestaron no haber tenido ninguna experiencia previa a Mushuc Runa con otras instituciones formales. VVVUUULLLNNNEEERRR AAABBBIIILLLIIIDDDAAADDD SSSOOOCCCIII AAALLL YYY PPPEEERRRFFFIIILLL DDDEEE HHHOOOGGGAAARRREEESSS

Los hogares están conformados por un promedio de 4 miembros, de los cuales 1,7 aportan al ingreso familiar y 2,2 son dependientes, indicando un índice de dependencia relativamente bajo. El 61% de los clientes de la Cooperativa son varones y el 39% son mujeres, de las cuales aproximadamente 69% son

jefas de hogar. En general se observa que las mujeres llevan un control mejorable sobre el préstamo; el 47% de mujeres que solicitan un crédito tienen el control total sobre el mismo, un 42% tienen solo un control parcial y solo el 12% no tienen ningún control sobre el crédito. El nivel educacional de los clientes està por debajo del promedio nacional21: el 52% de los clientes completó la escuela primaria, el 26% cuenta con estudios secundarios completos, el 10% recibió educación superior y el 11% no tiene educación alguna. Dentro de las familias de los clientes la gran mayoría de los miembros del hogar en edad escolar asisten a la escuela (82% en edad 6 y 12 y 93% en edad 13 a 18 años). AAACCCTTTIIIVVVIIIDDD AAADDDEEESSS FFFIIINNN AAANNNCCCIII AAADDD AAASSS YYY AAAPPPOOOYYYOOO AAALLL EEEMMMPPPLLLEEEOOO La cartera vigente de la Cooperativa a sept-08 está compuesta por tres tipos de productos: micro-crédito (83% de los clientes activos), consumo (16%) y vivienda (1%). El actual sistema de información no permite el monitoreo de los sectores de actividad. La mayoría de los negocios financiados por La Cooperativa pertenecen al sector informal (79%), característica propia del mercado de trabajo ecuatorian. Debido a las caracteristicas de los negocios financiados, los préstamos otorgados por Mushuc Runa a los microempresarios ha tenido un resultado limitado en términos de apoyo al empleo, siendo 1,91 el número promedio de trabajadores, de los cuales 1,69 son miembros de la familia (incluido el cliente) y 0,22 son externos a la familia. Aunque Mushuc Runa no contempla un enfoque especifico de financiamiento a nuevos emprendimientos, estos se encuentran permitidos por la política de crédito de la Cooperativa. PPPOOOBBBRRREEEZZZ AAA EEECCCOOONNNÓÓÓMMMIIICCC AAA De acuerdo a una muestra reciente de clientes, el 4,5% de los hogares de los clientes de Mushuc Runa vive por debajo de la linea nacional de pobreza, representando una incidencia de pobreza significativamente más limitada que el nivel nacional (38% de la población). Aun si marginal se evidencia la presencia de pobreza definida según estanderes internacionales, con 2,2% de los clientes bajo la línea de $1 al día (PPA). No se observa presencia de pobreza extrema en los clientes de Mushuc Runa (linea de pobreza extrema nacional y 1$PPP/día). Las diferencias entre áreas rurales y urbanas evidencian una incidencia superior de la pobreza en áreas rurales. 21 Los niveles de educación secundaria y universitaria a nivel nacional son 45% y 31%, respectivamente.

Mushuc Runa –Ecuador –noviembre 2008 Resultados Capítulo 5

Microfinanza Rating 19

PPPRRROOOPPPIIIEEEDDD AAADDD DDDEEE AAACCCTTTIIIVVVOOOSSS El 51% de los clientes del Mushuc Runa cuentan con vivienda propia, cifra que se encuentra por debajo del promedio nacional (66.43%). Con relación a la propiedad de terrenos el 44% de los clientes dijeron poseer alguno. Es importante mencionar que la totalidad de los clientes de Mushuc Runa administran una forma de ahorro formal en la Cooperativa; adicionalmente el 28% de los encuestados afirmaron tener una cuenta de ahorro en otra entidad, aparte de Mushuc Runa. A sep-08 la Cooperativa cuenta con 109,817 ahorristas activos. El 20% tiene depósitos a plazo fijo (DPF). En cuanto a la estratificación de depósitos por número de cuentas, cabe mencionar que aproximadamente el 93% de los clientes de cuentas de ahorro tienen montos inferiores a los US$ 500, reflejando un segmento atendido relativamente bajo. En el caso de los DPF el 41% de los ahorristas activos a Marzo 2008 cuentan con saldos entre US$ 1,000 y 5,000. AAACCCCCCEEESSSOOO AAA LLLOOOSSS SSSEEERRRVVVIIICCCIIIOOOSSS BBBÁÁÁSSSIIICCCOOOSSS Los clientes de la Cooperativa poseen un acceso relativamente amplio a los servicios básicos: el 92% cuentan con mejores fuentes de abastecimiento de agua, el 79% con servicios de saneamiento y el 98% con electricidad. En términos generales, los clientes que cuentan con viviendas con servicios deficientes representan un porcentaje superior (45%) al promedio nacional (40%). Al analizar por zona rural urbano la bracha es mayor, con el 54% de los hogares rurales que tienen viviendas con servicios deficientes, frente al 26% de la zona urbana. AAACCCCCCEEESSSOOO AAA LLLOOOSSS SSSEEERRRVVVIIICCCIIIOOOSSS FFFIIINNN AAANNNCCCIIIEEERRROOOSSS El perfil de acceso a los servicios financieros de los clientes de Mushuc Runa es muy variado. Por un lado, un porcentaje alto de los clientes nuevos (68%) declara no haber tenido acceso previo al crédito antes de Mushuc Runa; mientras que el restante 32% ha trabajado mayormente con cooperativas de ahorro y crédito, ONGs y asociaciones, asì que con bancos (18%). Adicionalmente, el 94% de los clientes no poseen una tarjeta de crédito o débito, y el 61% no cuenta con seguro de salud. Por otro lado, alrededor de la mitad de los clientes nuevos cuentan con fuentes de crédito adicional respecto a Muschuc Runa, demostrando una buena inclusion financiera de un cierto segmento: 30% de los clientes tiene prestamos en otras cooperativas y ONGs, 17% en otros bancos e instituciones financieras reguladas.

Mushuc Runa –Ecuador –noviembre 2008 Resultados Capítulo 5

Microfinanza Rating 20

AAANNNÁÁÁLLLIIISSSIIISSS DDDEEELLL TTT AAAMMM AAAÑÑÑOOO DDDEEELLL PPPRRRÉÉÉSSSTTT AAAMMMOOO El tamaño desembolsado promedio de los préstamos activos a septiembre 2008 es de US$ 2.47622. Debido a que el plazo promedio de dichos préstamos es mayor a un año (595 días), el monto anualizado se reduce casi a la mitad, alcanzando US$ 1.357. Sin embargo, los valores medianos de los préstamos son inferiores a los promedios, debido al efecto de pocos préstamos de tamaño grande en la cartera (US$ 1.500 y, anualizado, US$ 1.000). Una medida aun más relevante del préstamo mediano resulta expresando los valores en $PPA, correspondientes a 2.142 y 1.428 anualizado. Los mismos datos representan respectivamente el 53% y 35% del INB per capita, lo que representa un indicador de profundidad de alcance intermedio. El análisis dinámico del saldo promedio de crédito por prestatario muestra que durante los ultimos cuatro años los valores promedio se han mantenido con una tendencia al alza pasando de US$ 1.288 en dic-05 a US$ 1.554 en sep-08, registrando una ligera reduccion solamente en dic-07 donde el saldo de prestamo promedio se ubico en US$ 1.364.

22 Los datos se refieren a la cartera de Mushuc Runa al 30-sep-2008

Mushuc Runa –Ecuador – noviembre 2008 Resultados Capítulo 6

Microfinanza Rating 21

6. Calidad del servicio Variedad del servicio Con la oferta de servicios de crédito, ahorro, remesas y transferencias nacionales, Mushuc Runa presenta una buena variedad de servicios financieros brindados. Por otro lado, la gama de productos de crédito es limitada y consiste principalmente en el producto Consumo y Microcrédito, mientras que el producto de Vivienda constituye una parte marginal de las operaciones23. La totalidad de los préstamos que otorga la Cooperativa se encuentra bajo la metodología de crédito individual, aunque se destaca que en sus primeros años de operación, Mushuc Runa trabajó atendiendo a grupos solidarios. Por otro lado, aunque no se encuentra explicito en la política de crédito de la institución, se permite el acceso al crédito a clientes con nuevos emprendimientos, así como a clientes con negocios existentes. De igual manera, se permite el otorgamiento de créditos paralelos, en base a la capacidad de pago y a la garantía que dispone el cliente. Por otro lado, Mushuc Runa ofrece dos tipos de servicios de ahorro: el ahorro voluntario, con los productos de Depósito a la Vista y Depósito a Plazo Fijo, y el ahorro obligatorio (encaje), resultado del aporte del 20% del monto de cada préstamo que el cliente solicita. En cuanto al saldo total de ahorros, el mayor porcentaje se refiere a los depósitos a plazo fijo (43%) y a los depósitos a la vista (41%); el ahorro encaje constituye el 16%. Debido al menor saldo promedio del encaje comparado a los depósitos a plazo fijo, la estructura de ahorro por número de clientes es distinta, con un porcentaje mayor del ahorro encaje (44%) respecto a los depósitos a plazo fijo (10%), mientras que los depósitos a la vista se mantienen a un nivel similar (46%).

23 A Septiembre 2008, el producto registra 5 clientes activos y una cartea de aproximadamente USD $160.000

Mushuc Runa –Ecuador – noviembre 2008 Resultados Capítulo 6

Microfinanza Rating 22

RANGODE IMPORTANCIA: Encuesta de clientes

1. Tiempo 2. Atención 3. Garantía 4. Interés 5. Monto 6. Plazo 7. Frecuencia de pago 8. Ahorro

En cuanto a la provisión de otros servicios financieros, la Cooperativa presta el servicio de remesas internacionales y de transferencias nacionales, además de la obtención de créditos en la compra de artículos de ferretería, a través de un convenio con la empresa Mushuc Huasi. Adecuación de los servicios

Los servicios financieros ofertados por Mushuc Runa se adecuan en general a las distintas necesidades de la población objetivo. El monto y el plazo de los créditos se ajustan a los requerimientos y diferentes características de su cliente meta. La cuota es variable (capital constante e interés decreciente). Los préstamos presentan ciertas características de flexibilidad, pudiendo ser reprogramados o precancelados mediante abonos parciales al capital sin recargo. En el caso de que se dieran pagos parciales al capital, al cliente se le asigna un nuevo plan de pagos y se firma un nuevo contrato de préstamo. El posicionamiento de las agencias en las áreas peri-urbanas de los centros con una buena concentración de sectores indígenas constituye un adecuado sistema de distribución de los servicios para la clientela meta. La garantía que se requiere para obtener un Microcrédito o un crédito de Consumo puede ser personal, hipotecaria y, bajo aprobación de la gerencia general, prendaria. Aunque no constituya una garantía hipotecaria, el requerimiento de propiedad de una vivienda por parte del cliente o del garante origina cierta disconformidad en los clientes, que lo perciben como un obstáculo para la obtención del crédito. La relevancia de dicha rigidez se evidencia aun más debido a la importancia que los clientes asocian a la garantía como elemento de calidad del servicio (fuente: encuesta de clientes). Los clientes perciben como buena la atención brindada por parte de todo el personal de la institución, especialmente al personal de campo. Sin embargo, se percibe cierto espacio de mejora en la atención del personal de la oficina matriz. De igual forma, la salida reciente de algunos mandos medios y asesores de crédito ha afectado a los clientes en establecer vínculos de confianza con el nuevo personal y en la mayoría de los casos ha retrasado el desembolso. De acuerdo a la encuesta realizada, los aspectos más importantes para los clientes son el tiempo que tarda el desembolso y la atención al cliente, ambos aspectos fueron calificados en su mayoría como muy buenos por los clientes entrevistados. El nivel de satisfacción de los clientes de Mushuc Runa es bueno, con la gran mayoría de los clientes que califican el servicio como bueno o muy bueno. En cuanto al costo de los servicios, cabe mencionar que la institución no cobra ningún cargo adicional a sus depositantes por manejo de las cuentas de ahorro. Aun si en la mayoría de los casos los pagos de las cuotas son mensuales y no existe la posibilidad de un periodo de gracia, en algunas ocasiones se permite el pago quincenal y el plazo de vencimiento varía dependiendo del tipo de producto y de las necesidades de los clientes. Lo que indica que el sistema de pagos y plazos cuenta con cierto nivel de flexibilidad y se percibe conformidad con estas condiciones por parte de los clientes. Con el límite máximo de $600 para el primer préstamo y un aumento progresivo en los ciclos siguientes, el monto de crédito se adecua en general con las necesidades de los clientes. Por otro lado, cabe destacar que durante la realización de grupos focales, los clientes de Mushuc Runa manifestaron que la difusión de la información acerca de los productos de ahorro podría ser mejorada, debido al mayor enfoque hacia la promoción de los productos de crédito.

Mushuc Runa –Ecuador – noviembre 2008 Resultados Capítulo 6

Microfinanza Rating 23

La Cooperativa no aplica un sistema de monitoreo sistemático de la deserción de los clientes ni analiza las razones de la deserción de manera formal. A la fecha de la misión, no se pudieron producir datos para el cálculo de la tasa de deserción de clientes. Servicios no-financieros Al momento la Cooperativa no cuenta con la oferta de productos no financieros de forma directa o indirecta.

Mushuc Runa –Ecuador –noviembre 2008 Anexo 1

Microfinanza Rating 24

Anexo 1 - Estadísticas Líneas de pobreza A continuación se presentan los valores, en moneda local, de las líneas de pobreza nacionales e internacionales utilizadas para evaluar el perfil de pobreza de los clientes. La línea de pobreza nacional se define como el valor monetario de una canasta básica de bienes alimenticios que refleja el costo necesario para satisfacer los requerimientos nutricionales mínimos. Aquellos hogares cuyo consumo no alcanza para cubrir ni siquiera los requerimientos nutricionales mínimos son considerados "indigentes". La valoración de una "canasta" de 2.141 kilocalorías por persona y por día, representa la Línea de Extrema Pobreza o Indigencia. Al determinar la relación entre el consumo de alimentos y el consumo total, se obtiene el coeficiente de Engel. La línea de pobreza se obtiene dividiendo la Línea de Extrema Pobreza para el Coeficiente de Engel y constituye el valor monetario de una canasta básica de bienes y servicios para una persona en un período determinado. Aquellos hogares cuyo consumo por persona es inferior a esa línea son considerados "pobres". Tamaño del crédito Para fortalecer la relevancia de la Proxy más comúnmente usada de profundidad de alcance, el análisis del tamaño del préstamo ha sido mejorada a través de los ajustes siguientes: - Dividir el tamaño del préstamo por el INB per cápita; - Convertir el tamaño del préstamo a $PPA - Normalizar el tamaño del préstamo sobre el periodo de un año; - Considerar no solamente el tamaño del préstamo promedio, sino también la mediana y otros momentos

de la distribución (primer y segundo cuartil) El análisis está basado en la lista completa de préstamos activos a septiembre 2008 (monto otorgado).

Mushuc Runa –Ecuador –noviembre 2008 Anexo 1

Microfinanza Rating 25

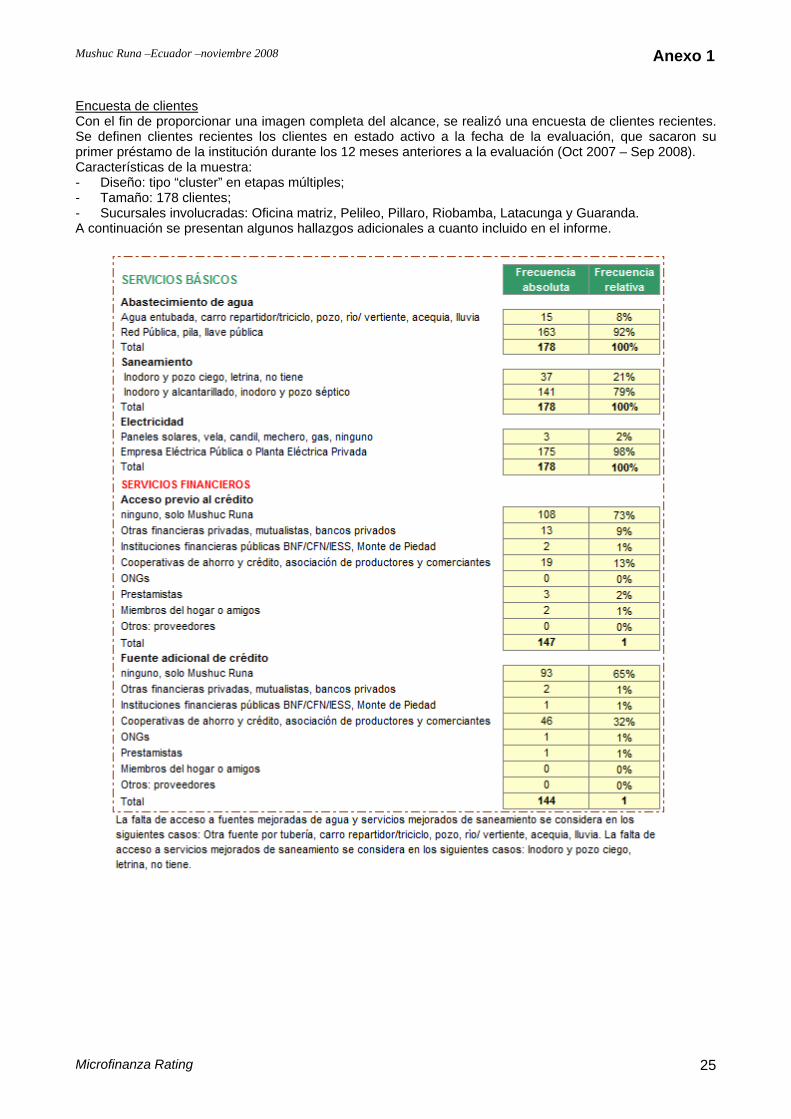

Encuesta de clientes Con el fin de proporcionar una imagen completa del alcance, se realizó una encuesta de clientes recientes. Se definen clientes recientes los clientes en estado activo a la fecha de la evaluación, que sacaron su primer préstamo de la institución durante los 12 meses anteriores a la evaluación (Oct 2007 – Sep 2008). Características de la muestra: - Diseño: tipo “cluster” en etapas múltiples; - Tamaño: 178 clientes; - Sucursales involucradas: Oficina matriz, Pelileo, Pillaro, Riobamba, Latacunga y Guaranda. A continuación se presentan algunos hallazgos adicionales a cuanto incluido en el informe.

Mushuc Runa – Ecuador – noviembre 2008 Anexo 2

Microfinanza Rating 26

Anexo 2 – Indicadores sociales

Mushuc Runa – Ecuador –noviembre 2008 Anexo 3

Microfinanza Rating 27

Anexo 3 - Definición de acrónimos e indicadores Acrónimo / indicador Definición / formula

Autosuficiencia Operacional (OSS) (Ingresos financieros + Otros ingresos operativos)/ (Gastos financieros + Gastos de provisión para incobrables + Gastos operativos).

Autosuficiencia Financiera (FSS) (Ingresos financieros ajustados + Otros ingresos operativos) / (Gastos financieros ajustados + Gastos de provisión para incobrables ajustado + Gastos operativos ajustados)

Retorno sobre patrimonio (ROE) Ingreso neto antes de donaciones / Promedio del patrimonio

Retorno sobre activo (ROA) Ingreso neto antes de donaciones / Promedio de activos

Cartera en Riesgo (CeR 30 días) Cartera en riesgo > 30/ Cartera bruta vigente

Tasa de préstamos castigados Préstamos castigados / Promedio de cartera bruta

Tasa de cobertura del riesgo (>30 días) Reserva Acumulada/ Cartera en riesgo >30 días

Reserva /cartera bruta Reserva Acumulada para préstamos incobrables / Cartera bruta

Tasa de gastos de fondeo Gastos en intereses y pagos por fondeo / Promedio de cartera bruta

Tasa de gastos operativos Gastos Operativos / Promedio de cartera bruta

Productividad del oficial de crédito – Prestatarios Número de activos prestatarios / Número de oficiales de crédito

Productividad del Personal – Prestatarios Número de activos prestatarios / Número del personal

Desempeño Financiero

Deuda / Patrimonio Total Pasivo / Patrimonio

IDH Índice de Desarrollo Humano

PNB Producto Nacional Bruto

INB Ingreso Nacional Bruto

PNUD Programa de las Naciones Unidas para el Desarrollo

ODS Objetivos de Desarrollo del Milenio

Contexto

$PPA Dólares internacionales basados en la Paridad de Poder Adquisitivo

OS Objetivo Social. Objetivo Social 1 = alcanzar el cliente meta; Objetivo Social 2 = satisfacer sus necesidades; Objetivo Social 3 = crear cambios

Gestión de desempeño Social SMART eSpecifico, Medible, Alcanzable, Realista, determinado en el Tiempo

Tasa de rotación del personal Personal que dejó en el periodo / personal total promedio en el periodo

Rendimiento de cartera Ingreso por intereses de cartera / Promedio cartera neta Responsabilidad social

Rendimiento de cartera real (Rendimiento de cartera – inflación) / (1 + inflación)

Saldo promedio de préstamos activos Cartera activa / número de préstamos activos

Saldo promedio de préstamos desembolsados

Monto desembolsado en el periodo / Número de préstamos desembolsados

Saldo promedio de préstamos activos sobre INB pro-capita (Cartera activa / número de préstamos activos) / INB pro capita

Saldo mediano de préstamos activos sobre PIB pro-capita 50th percentil de préstamos desembolsados / PIB pro capita

Saldo promedio de préstamos desembolsados, anualizado Monto desembolsado * (12 / meses de plazo del préstamo)

Alcance

Saldo de préstamos desembolsados, $PPA Monto desembolsado (moneda local) * factor de conversión $PPA

Calidad del servicio Tasa de deserción de clientes

(clientes activos al inicio del periodo + nuevos clientes que ingresaron (por primera vez) en el periodo – clientes castigados en el periodo – clientes activos al final del periodo) / (clientes activos al inicio del periodo)

Mushuc Runa – Ecuador –noviembre 2008 Anexo 4

Microfinanza Rating 28

Anexo 4 – Escala de Rating Social