MYRIAM LEGUIZAMON RODRIGUEZ DIANA JEORGINA OVIEDO … · TOTAL ACTIVOS CORRIENTES $ 794.491.614,00...

22

A 31/DIC/2018 A 31/DIC/2017 ACTIVO CORRIENTE: EFECTIVO Y EQUIVALENTES DE EFECTIVO Caja - $ - $ Bancos 556.186.846,00 $ 948.297.654,00 $ 556.186.846,00 $ 948.297.654,00 $ INVERSIONES Inversiones - $ - $ - $ - $ CUENTAS POR COBRAR Clientes 221.084.539,00 $ 286.458.498,00 $ Anticipos Empleados - - Deudores Varios - - 221.084.539,00 $ 286.458.498,00 $ INVENTARIOS Unidad Productiva 17.220.229,00 $ 17.631.576,00 $ Otros Varios - - 17.220.229,00 $ 17.631.576,00 $ TOTAL ACTIVOS CORRIENTES 794.491.614,00 $ 1.252.387.728,00 $ NO CORRIENTE PROPIEDAD PLANTA Y EQUIPO Terrenos - $ - $ Armamento - $ - $ Muebles y Enseres 2.119.545,00 $ 2.119.545,00 $ Maquinaria y Equipo 35.660.222,00 $ 35.660.222,00 $ Equipo de Computo y Comunicaciones 61.295.389,00 $ 28.825.143,00 $ Flota y Equipo de Transporte - - 99.075.156,00 $ 66.604.910,00 $ Menos : Depreciación Acumulada - - 99.075.156,00 $ 66.604.910,00 $ ACTIVO DIFERIDO Varios - $ - $ - $ - $ ACTIVO INTANGIBLES Varios - $ - $ TOTAL ACTIVOS NO CORRIENTES 99.075.156,00 $ 66.604.910,00 $ TOTAL ACTIVOS 893.566.770,00 $ 1.318.992.638,00 $ MYRIAM LEGUIZAMON RODRIGUEZ DIANA JEORGINA OVIEDO CUCHUMBE MARIA CRISTINA RIVERA O. Representante Legal REVISORA FISCAL C.C. 40.014.594 Tarjeta Profesional 27.818 -T ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA" Nit: 805,007,483-6 ESTADO DE LA SITUACION FINANCIERA Contadora Tarjeta Profesional 201,050-T

Transcript of MYRIAM LEGUIZAMON RODRIGUEZ DIANA JEORGINA OVIEDO … · TOTAL ACTIVOS CORRIENTES $ 794.491.614,00...

A 31/DIC/2018 A 31/DIC/2017

ACTIVO CORRIENTE:

EFECTIVO Y EQUIVALENTES DE EFECTIVO

Caja -$ -$

Bancos 556.186.846,00$ 948.297.654,00$

556.186.846,00$ 948.297.654,00$

INVERSIONES

Inversiones -$ -$

-$ -$

CUENTAS POR COBRAR

Clientes 221.084.539,00$ 286.458.498,00$

Anticipos

Empleados - -

Deudores Varios - -

221.084.539,00$ 286.458.498,00$

INVENTARIOS

Unidad Productiva 17.220.229,00$ 17.631.576,00$

Otros Varios - -

17.220.229,00$ 17.631.576,00$

TOTAL ACTIVOS CORRIENTES 794.491.614,00$ 1.252.387.728,00$

NO CORRIENTE

PROPIEDAD PLANTA Y EQUIPO

Terrenos -$ -$

Armamento -$ -$

Muebles y Enseres 2.119.545,00$ 2.119.545,00$

Maquinaria y Equipo 35.660.222,00$ 35.660.222,00$

Equipo de Computo y Comunicaciones 61.295.389,00$ 28.825.143,00$

Flota y Equipo de Transporte - -

99.075.156,00$ 66.604.910,00$

Menos : Depreciación Acumulada - -

99.075.156,00$ 66.604.910,00$

ACTIVO DIFERIDO

Varios -$ -$

-$ -$

ACTIVO INTANGIBLES

Varios -$ -$

TOTAL ACTIVOS NO CORRIENTES 99.075.156,00$ 66.604.910,00$

TOTAL ACTIVOS 893.566.770,00$ 1.318.992.638,00$

MYRIAM LEGUIZAMON RODRIGUEZ DIANA JEORGINA OVIEDO CUCHUMBE MARIA CRISTINA RIVERA O.

Representante Legal REVISORA FISCAL

C.C. 40.014.594 Tarjeta Profesional 27.818 -T

ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA"

Nit: 805,007,483-6

ESTADO DE LA SITUACION FINANCIERA

Contadora

Tarjeta Profesional 201,050-T

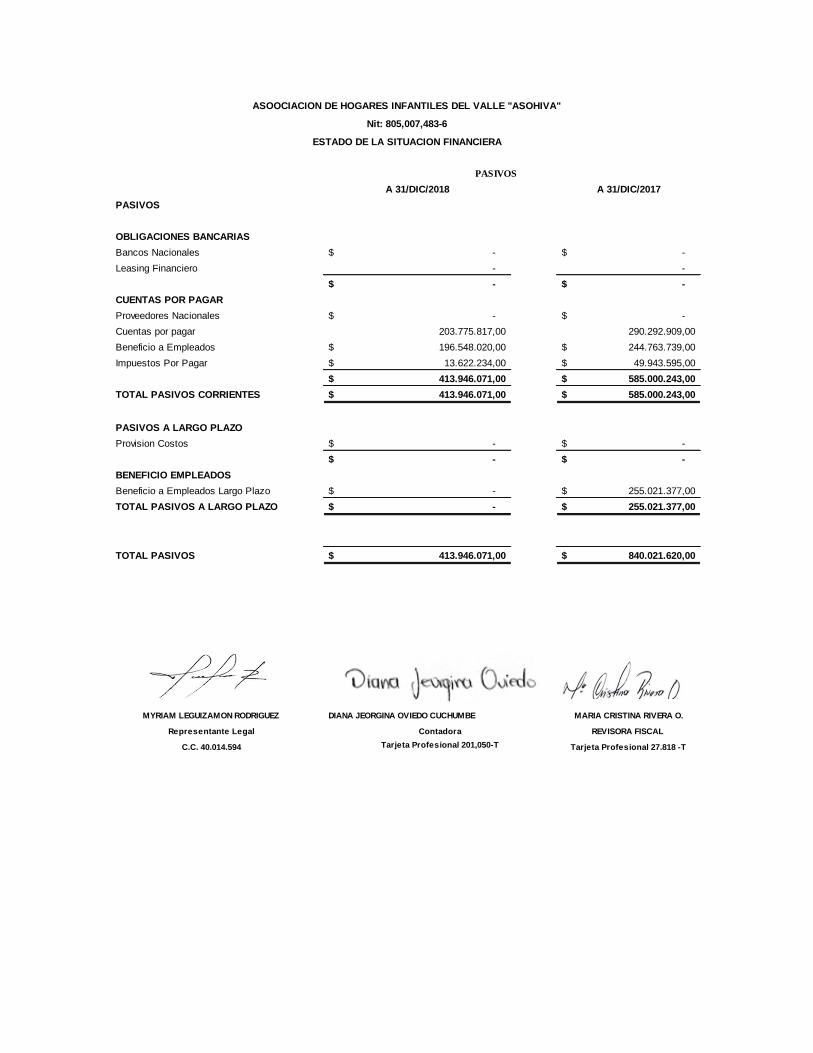

PASIVOS

A 31/DIC/2018 A 31/DIC/2017

PASIVOS

OBLIGACIONES BANCARIAS

Bancos Nacionales -$ -$

Leasing Financiero - -

-$ -$

CUENTAS POR PAGAR

Proveedores Nacionales -$ -$

Cuentas por pagar 203.775.817,00 290.292.909,00

Beneficio a Empleados 196.548.020,00$ 244.763.739,00$

Impuestos Por Pagar 13.622.234,00$ 49.943.595,00$

413.946.071,00$ 585.000.243,00$

TOTAL PASIVOS CORRIENTES 413.946.071,00$ 585.000.243,00$

PASIVOS A LARGO PLAZO

Provision Costos -$ -$

-$ -$

BENEFICIO EMPLEADOS

Beneficio a Empleados Largo Plazo -$ 255.021.377,00$

TOTAL PASIVOS A LARGO PLAZO -$ 255.021.377,00$

TOTAL PASIVOS 413.946.071,00$ 840.021.620,00$

MYRIAM LEGUIZAMON RODRIGUEZ DIANA JEORGINA OVIEDO CUCHUMBE MARIA CRISTINA RIVERA O.

Representante Legal REVISORA FISCAL

C.C. 40.014.594 Tarjeta Profesional 27.818 -T

ESTADO DE LA SITUACION FINANCIERA

Contadora

Tarjeta Profesional 201,050-T

ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA"

Nit: 805,007,483-6

PATRIMONIO

A 31/DIC/2018 A 31/DIC/2017

CAPITAL

Capital Autorizado -$ -$

Aportes Donaciones 109.910.043,00$ 109.910.043,00$

109.910.043,00$ 109.910.043,00$

RESERVAS

Reserva Anticipo vigencias futuras 103.085.666,00$ 138.843.620,00$

103.085.666,00$ 138.843.620,00$

REVALORIZACION PATRIMONIAL

Ajustes por inflacion -$ -$

-$ -$

UTILIDAD EJERCICIOS ANTERIORES

Utilidades Acumuladas 230.217.355,00 194.459.400,00

230.217.355,00$ 194.459.400,00$

UTILIDADO PERDIDA DEL EJERCICIO

Utilidad (O Perdida) del Ejercicio 36.407.635,00$ 35.757.955,00$

36.407.635,00$ 35.757.955,00$

TOTAL PATRIMONIO 479.620.699,00$ 478.971.018,00$

TOTAL PASIVOS + PATRIMONIO 893.566.770,00$ 1.318.992.638,00$

MYRIAM LEGUIZAMON RODRIGUEZ DIANA JEORGINA OVIEDO CUCHUMBE MARIA CRISTINA RIVERA O.

Representante Legal REVISORA FISCAL

C.C. 40.014.594 Tarjeta Profesional 27.818 -T

Contadora

Tarjeta Profesional 201,050-T

ESTADO DE LA SITUACION FINANCIERA

ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA"

Nit: 805,007,483-6

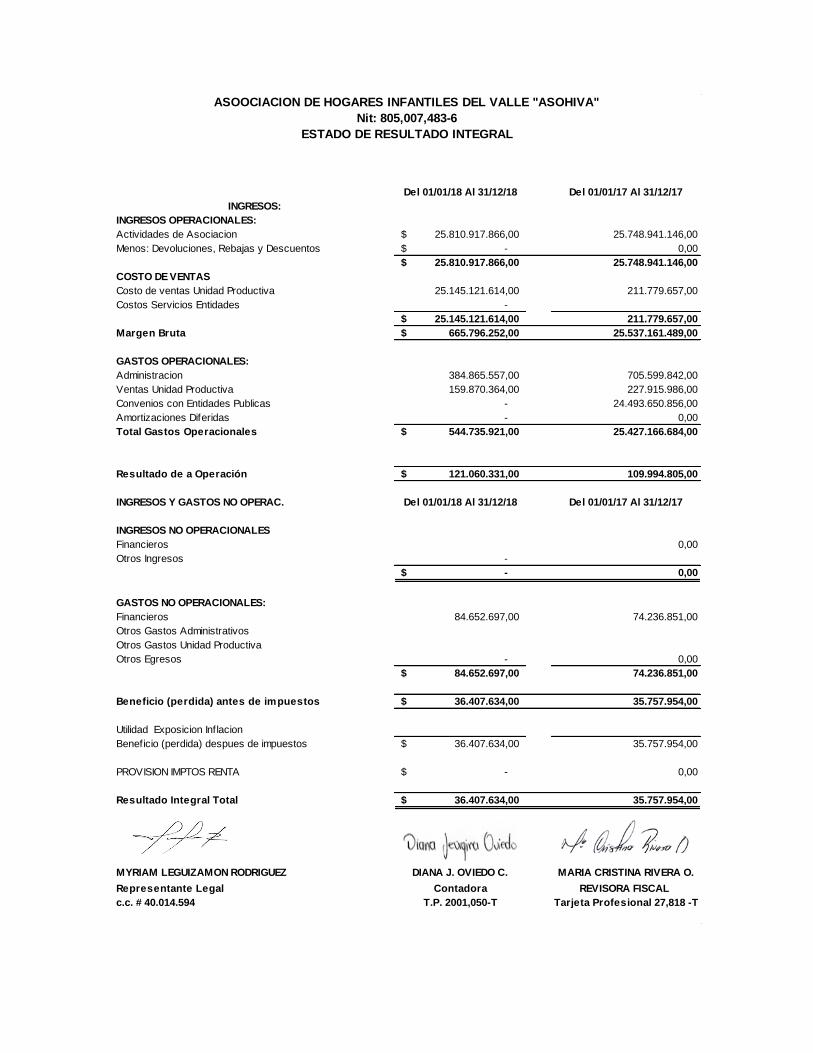

Del 01/01/18 Al 31/12/18 Del 01/01/17 Al 31/12/17

INGRESOS:

INGRESOS OPERACIONALES:

Actividades de Asociacion 25.810.917.866,00$ 25.748.941.146,00

Menos: Devoluciones, Rebajas y Descuentos -$ 0,00

25.810.917.866,00$ 25.748.941.146,00

COSTO DE VENTAS

Costo de ventas Unidad Productiva 25.145.121.614,00 211.779.657,00

Costos Servicios Entidades -

25.145.121.614,00$ 211.779.657,00

Margen Bruta 665.796.252,00$ 25.537.161.489,00

GASTOS OPERACIONALES:

Administracion 384.865.557,00 705.599.842,00

Ventas Unidad Productiva 159.870.364,00 227.915.986,00

Convenios con Entidades Publicas - 24.493.650.856,00

Amortizaciones Diferidas - 0,00

Total Gastos Operacionales 544.735.921,00$ 25.427.166.684,00

Resultado de a Operación 121.060.331,00$ 109.994.805,00

INGRESOS Y GASTOS NO OPERAC. Del 01/01/18 Al 31/12/18 Del 01/01/17 Al 31/12/17

INGRESOS NO OPERACIONALES

Financieros 0,00

Otros Ingresos -

-$ 0,00

GASTOS NO OPERACIONALES:

Financieros 84.652.697,00 74.236.851,00

Otros Gastos Administrativos

Otros Gastos Unidad Productiva

Otros Egresos - 0,00

84.652.697,00$ 74.236.851,00

Beneficio (perdida) antes de impuestos 36.407.634,00$ 35.757.954,00

Utilidad Exposicion Inflacion

Beneficio (perdida) despues de impuestos 36.407.634,00$ 35.757.954,00

PROVISION IMPTOS RENTA -$ 0,00

Resultado Integral Total 36.407.634,00$ 35.757.954,00

MYRIAM LEGUIZAMON RODRIGUEZ DIANA J. OVIEDO C. MARIA CRISTINA RIVERA O.

Representante Legal Contadora REVISORA FISCAL

c.c. # 40.014.594 T.P. 2001,050-T Tarjeta Profesional 27,818 -T

ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA"

Nit: 805,007,483-6

ESTADO DE RESULTADO INTEGRAL

SALDOS A SALDOS A

CONCEPTO DIC. 31 2017 AUMENTOS DISMINUC. DIC. 31 2018

CAPITAL SOCIAL 109.910.043,00 - - 109.910.043,00

RESERVAS 138.843.620,00 - 35.757.954,00 103.085.666,00

REVALORIZACION PATRIMONIAL - - - -

UTILIDADES ACUMULADAS 194.459.400,00 35.757.955,00 - 230.217.355,00

UTILIDADES EJERCICIO 35.757.955,00 649.680,00 - 36.407.635,00

TOTAL PATRIMONIO 478.971.018,00 36.407.635,00 35.757.954,00 479.620.699,00

MYRIAM LEGUIZAMON RODRIGUEZ DIANA J. OVIEDO C. MARIA CRISTINA RIVERA O.

Representante Legal Contadora REVISORA FISCAL

c.c. # 40.014.594 T.P. 2001,050-T Tarjeta Profesional 27.818 -T

ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA"

Nit: 805,007,483-6

ESTADOS DE CAMBIOS EN EL PATRIMONIO

MOVIMIENTO 2018

CONCEPTO A 31/DIC/2018 A 31/DIC/2017 FUENTES USOS

EFECTIVO Y EQUIVALENTE AL EFECTIVO 556.186.846,00 948.297.654,00 392.110.808,00 -

INVERSIONES - - - -

DEUDORES 221.084.539,00 286.458.498,00 65.373.959,00 -

INVENTARIOS 17.220.229,00 17.631.576,00 411.347,00 -

ACTIVO FIJOS

PROPIEDAD PLANTA Y EQUIPO 99.075.156,00 66.604.910,00 - 32.470.246,00

ACTIVOS DIFERIDOS - - - -

ACTIVO INTANGIBLES - - - -

TOTAL ACTIVOS 893.566.770,00 1.318.992.638,00

OBLIGACIONES FINANCIERAS CTES - - - -

PROVEEDORES - - - -

CUENTAS POR PAGAR 203.775.817,00 290.292.909,00 - 86.517.092,00

IMPUESTO POR PAGAR 13.622.234,00 49.943.595,00 - 36.321.361,00

BENEFICIO A EMPLEADOS 196.548.020,00 244.763.739,00 - 48.215.719,00

PASIVOS A LARGO PLAZO - 255.021.377,00 - 255.021.377,00

PATRIMONIO

CAPITAL SOCIAL 109.910.043,00 109.910.043,00 - -

RESERVAS 103.085.666,00 138.843.620,00 - 35.757.954,00

REVALORIACION DEL PATRIMONIO - - - -

UTILIDADES ACUMULADAS 230.217.355,00 194.459.400,00 35.757.955,00 -

UTILIDADES DEL EJERCICIO 36.407.635,00 35.757.955,00 649.680,00 -

TOTALES 893.566.770,00 1.318.992.638,00 494.303.749,00 494.303.749,00

MYRIAM LEGUIZAMON RODRIGUEZ DIANA J. OVIEDO C. MARIA CRISTINA RIVERA OSORIO

Representante Legal Contadora T.P. 201,050-T Revisora Fiscal T.P. 27,818 - T

POSICION FINANCIERA EN : C A M B I O S

ASOOCIACION DE HOGARES INFANTILES DEL VALLE "ASOHIVA"

Nit: 805,007,483-6

ESTADO DE CAMBIOS EN LA POSICION FINANCIERA

ASOCIACION DE HOGARES INFANTILES DEL VALLE “ASOHIVA”

POLITICAS CONTABLES Y NOTAS EXPLICATIVAS A LOS ESTADOS

FINANCIEROS PARA EL AÑO TERMINADO DICIEMBRE 31 DE 2018

PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

1. Entidad Reportante

Asociación de Hogares Infantiles “ASOHIVA”. es una Asociación con régimen

tributario especial constituida en Colombia por certificado del 09 de Mayo de 1997,

procedente de departamento administrativo jurídico división asuntos delegados de la nación

Gobernación del Valle, Inscrita en la cámara de comercio el 19 de mayo de 1997 bajo el

Número 1337 del libro I, se reconoció personería jurídica por resolución No. 04327 de con

registro único tributario (RUT) No. 805.007.483-6, domicilio en la ciudad de Santiago de

Cali, en la Carrera 30 A 9 A - 14. Teléfono 3816838. La asamblea general de asociados

nombra Representante Legal a la Dra. Myriam Teresa Leguizamón Rodríguez

El término duración: Vigencia Indefinida.

El objeto Social de ASOHIVA es contribuir a elevar la calidad de vida de las familias y

comunidades de los hogares infantiles del valle, mediante la generación y aplicación de

procesos de capacitación, asesorías, acompañamiento en los diferentes procesos

administrativos, pedagógicos, de sensibilización, reconociendo a los asociados como

elementos fundamentales para un cambio social, sus recursos se destinan a la salud,

educación formal, cultural, deporte aficionado, investigación científica o tecnológica,

ecología y protección ambiental y programas de desarrollo y beneficio social, siempre y

cuando las mismas sean de interés general; además, el desarrollo de estas actividades se

realizan con recursos propios o en colaboración con otras entidades o personas dedicadas al

servicio de la comunidad, sean nacionales o extranjeras.

2. Base de presentación de los Estados Financieros

2.1 Normas contables profesionales aplicadas

Los estados financieros de ASOHIVA, entidad individual, correspondientes a Diciembre 31

de 2018 han sido preparados de conformidad con las Normas Internacionales de

Información Financiera para la pequeñas y mediadas entidades aceptadas en Colombia

(NCIF para Pymes), compiladas en el Decreto 2483 de 2018, reglamentadas por el Decreto

único reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015, Decreto 2131

y Decreto 2170 de 2017. Estas normas de contabilidad y de información financiera

corresponden a las Normas Internacionales de Información Financiera (NIF), para

pequeñas y medianas entidades (pymes), traducidas de manera oficial, y autorizadas por el

Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en ingles) en su

versión 2015.

Estos estados financieros se presentan en pesos colombianos, que es la moneda funcional

de Asohiva. Toda la información es presentada en miles de pesos colombianos.

Los estados financieros se han preparado sobre la base del costo histórico, con excepción

de las siguientes partidas, que han sido medidas usando una base alternativa a cada fecha de

balance: Partida Base de Medición

Instrumentos financieros como cuentas por cobrar Valor Razonable

Pasivos por beneficios a los empleados largo plazo Valor presente de la obligación

(calculo Actuarial)

2.2 Excepciones Obligatorias

No se aplicaron excepciones a las NIIF para Pymes como se emiten por el IASB, incluidas

en los decretos mencionados.

2.3 Moneda funcional y de presentación

La moneda funcional es el peso colombiano que representa la moneda del entorno

económico principal en el que opera Asohiva.

Esta se determino teniendo en cuenta que el peso colombiano es la moneda:

• Que influye fundamentalmente en los dineros recibidos de sus donantes;

• Del país, cuyas fuerzas competitivas y regulaciones determinan fundamentalmente

los precios de venta de sus bienes y servicios;

• Que influye fundamentalmente en los costos de los proyectos sociales y gastos de

funcionamiento; y en los que se mantienen los importes cobrados por algunas

actividades de operación.

2.4 Políticas Contables

A. Efectivo y equivalentes a efectivo.

Se consideran equivalentes al efectivo las inversiones a corto plazo de gran liquidez y libre

disponibilidad que, sin previo aviso ni costo relevantes, pueden convertirse fácilmente en

una cantidad determinada de efectivo conocida con alto grado de certeza al momento de la

imposición, están sujetas a un riesgo poco significativo de cambios en su valor, con

vencimientos hasta tres meses posteriores a la fecha de las respectivas imposiciones, y cuyo

destino principal no es el de inversión o similar, sino el de cancelación de compromisos a

corto plazo. Los adelantos en cuentas corrientes bancarias (sobregiros) son prestamos que

devengan interés, exigibles a la vista, y forman partes de la gestión de tesorería de

ASOHIVA, por lo que también se asimilan a los equivalentes al efectivo.

El efectivo y equivalente al efectivo se compone de efectivo mantenido en el banco,

depósitos a corto plazo con vencimientos menor de tres meses desde la fecha de

adquisición, y otros fondos a la vista. El valor en libros de estos activos se aproxima al

valor razonable, Asohiva prepara el Estado de Flujo de efectivo según el método directo.

B. Instrumentos Financieros

Activos Financieros

Asohiva clasifica sus activos financieros al momento del reconocimiento inicial en las

siguientes categorías: a valor razonable con cambios a resultados medidos al costo

amortizado. Esta clasificación depende de si el activo financiero es un instrumento de

deuda o de patrimonio.

Instrumento de deuda

Activos financieros al costo amortizado: un instrumento de deuda se clasifica como medido

al Costo Amortizado solo si lo siguientes criterios se cumplen: el objetivo del modelo de

negocio de Asohiva es mantener el activo para obtener los flujos de efectivo contractuales,

y los términos contractuales dan lugar en fechas especificadas a recibir flujos de efectivo

que son únicamente pagos del principal e interese sobre le capital pendiente de pago.

Activos financieros a valor razonable: Si cualquiera de los dos criterios indicados para los

activos financieros al costo amortizado no se cumple, el instrumento de deuda se clasifica

como medidor al valor razonable con cambios en resultados.

Instrumento de patrimonio

Todos los instrumentos de renta variable se miden por su valor razonable si se puede

determinar mediante precio en la bolsa o a su costo en caso de no poder determinar el valor

razonable.

Reconocimiento y medición: compras y ventas convencionales de activos financieros se

reconocen en la fecha de negociación, que es la fecha en la cual Asohiva se compromete a

adquirir o vender el activo. Los activos financieros se dan de baja cuando los derechos a

recibir flujo de efectivo han vencido o se han transferido y Asohiva ha traspasado

sustancialmente todos los riegos y beneficios inherentes a la propiedad.

En el reconocimiento inicial, Asohiva valora los activos financieros a su valor razonable

más, en el caso de un activo financiero que no se mide al valor razonable con cambios en

resultados, los costos de transacción que son directamente atribuibles a la adquisición del

activo financiero. Los costos de transacción de activos financieros medidos a valor

razonable con cambios en resultados se contabilizan directamente en la cuenta de

resultados.

Posteriormente, Asohiva mide todos los instrumentos de patrimonio a valor razonable.

Deterioro de valor

Asohiva evalúa al cierre contable mensual si existe evidencia objetiva de que un activo

financiero o un grupo de ellos estén deteriorados. Si tal evidencia existiese, Asohiva

reconoce el importe de cualquier perdida por deterioro del valor. Las perdidas esperadas

como resultado de eventos futuros, sea cual fuere su probabilidad, no se reconocen, todos

los activos financieros, excepto los llevados al valor razonable con cambios en resultados,

están sujetos a revisión por deterioro del valor, dado que su valor se actualiza de acuerdo

con el precio cotizado diariamente en el mercado.

La evidencia objetiva de que un activo o un grupo de activos medidos al costo amortizado

estarán deteriorados existe si cumple dos de lo siguientes eventos que causan la perdida:

a. Dificultades financieras significativas del emisor

b. Incumplimiento en el pago de los rendimientos o el capital

c. Es probable que el emisor entre en quiebra o en otra forma de reorganización

financiera.

d. La desaparición de un mercado activo para el activo financiero en cuestión, debido a

dificultades financieras.

e. Evaluación de la situación financiera del emisor de la inversión. Por ejemplo, una

disminución de la calificación de riesgo global del emisor y/o específica del título.

f. Un descenso del valor razonable de un activo financiero por debajo de su costo en

libros.

En todo caso, Asohiva utiliza su juicio experto para estimar el importe de cualquier perdida

por deterioro del valor.

Baja en cuentas de los activos financieros

Asohiva da de baja en cuentas un activo financiero únicamente cuando expiren los derechos

contractuales sobre los flujos de efectivo del activo financiero, o cuando transfiere de

manera sustancial a terceros los riesgos y ventajas inherentes a la propiedad del activo

financiero. Si Asohiva no transfiere y retiene todos los riesgos y ventajas inherentes a la

propiedad, continúa reteniendo el control del activo, por tanto Asohiva sigue reconociendo

su participación en el activo y la obligación asociada por los montos que tendría que pagar.

En la baja total en cuentas de un activo financiero, la diferencia entre el importe en libros

del activo y la suma de la contraprestación recibida y por recibir se reconoce en ganancias o

pérdidas, el valor reconocido en otro resultado integral se da de baja contra utilidades

acumuladas en el patrimonio.

Pasivos financieros

Todos los pasivos financieros se reconocen inicialmente al valor razonable, mas los costos

de transacciones directamente atribuible. Posteriormente, dichos pasivos financieros son

medidos a su costo amortizado de acuerdo con el método de tasa de interés efectiva

determinada en el momento inicial con cargo a resultados como gastos financieros.

Cuentas por pagar comerciales y otras cuentas por pagar

Las cuentas por pagar comerciales y otras cuentas por pagar son obligaciones de pagos por

bienes o servicios que se han adquirido d ellos proveedores en el curso ordinario de los

negocios. Las cuentas por pagar se clasifican como pasivos corrientes si el pago debe ser

efectuado en un periodo de un año o menos. Si el pago debe ser efectuado en un periodo

superior a un año se presentan como pasivos no corrientes.

Las cuentas por pagar comerciales con vencimientos hasta un año se reconocen

inicialmente al costo de la transacción, y las que exceden el año se miden al costo

amortizado usando el método de interés efectivo.

Pasivo financiero dado de baja

Asohiva da de baja un pasivo financiero si, y solo si, expiran cancelan o cumplen las

obligaciones de Asohiva. La diferencia entre el importe en libros del pasivo financiero dado

de baja y la contraprestación pagada y por pagar se reconoce en ganancias o pérdidas.

C. Perdidas por deterioro de valor de los activos no financieros

Los activos que tienen una vida útil indefinida y que no están en condiciones de poderse

utilizar no están sujetos a depreciación o amortización y se someten anualmente a pruebas

para perdidas por deterioro de valor. Los activos sujetos a depreciación o amortización se

someten a revisiones para perdidas por deterioro, siempre que algún suceso o cambio en las

circunstancias indique que el importe en libros del activo que excede su importe

recuperable. El importe recuperable es el mayor entre el valor razonable de un activo

menos los costos para la venta y el valor en uso. A efectos de evaluar las perdidas por

deterioro del valor, los activos se agrupan a nivel mas bajo para el que hay flujo de efectivo

identificables por separado.

D. Inventarios

Los inventarios se valorizan al costo o su valor neto de realización, el que sea menor.

El costo de los inventarios incluye los materiales directos y cuando sea aplicable, costos

directos de mano de obra y aquellos costos indirectos que se hayan incurrido para ponerlos

en su actual condición y ubicación.

El costo se calcula utilizando el método de promedio ponderado. El valor neto de

realización representa el precio estimado de venta, menos todos los costos estimados de

producción y los costos a ser incurridos en el mercado, venta y distribución.

Al final del periodo sobre el periodo que se informa, Asohiva ha evaluado sus inventarios

se encuentran deteriorados. En caso de identificar deterioro, Asohiva ha medido el

inventario a su precio de venta menos los costos de terminación y venta y ha reconocido

inmediatamente una perdida por deterioro de valor en resultados.

El importe de los inventarios no supera su importe recuperable a las fechas respectivas.

E. Propiedades y equipos

Reconocimiento y medición: las propiedades y equipos son registrados al costo de

adquisición, netos de la depreciación acumulada y de cualquier perdida acumulada por

deterioro en el valor de los mismos.

Los costos de reparaciones ordinarias y de mantenimiento se cargan a resultados cuando se

incurren. Los costos significativos incurridos en reemplazos y mejoras se capitalizan si se

espera utilizarlos en más de un periodo.

Si partes significativas de un elemento de propiedades y equipos tienen una vida útil

distinta, se contabilizan como elementos separados de propiedades y equipos.

Cualquier ganancia o pérdida por disposición de un elemento de propiedad y equipos se

reconoce en resultados.

Costos posteriores: Los desembolsos posteriores se capitalizan solo si es probable que

Asohiva reciba beneficios económicos futuros asociados con los costos.

Depreciación: Para los activos diferentes a terrenos y construcciones en curso, la

depreciación es calculada usando el método de línea recta, de acuerdo con la vida útil

estimada del activo.

Tipo de activo fijo Años de vida útil

Construcciones y edificaciones 70 años

Muebles y enseres 5 años

Equipos de computación 3 años

Baja en cuentas El valor en libros de un elemento de propiedades y equipos se dará de baja

en cuentas:

Por enajenación o disposición., o cuando no se espere obtener beneficios económicos

futuros por su uso, enajenación o disposición por otra vía.

La ganancia o perdida surgida al dar de baja un elemento de propiedades y equipos se

incluirá en el resultado del ejercicio. Las ganancias por este concepto no se clasifican como

ingresos ordinarios.

Gastos financieros los gastos financieros que son directamente atribuibles a la adquisición o

construcción de propiedades y equipos son reconocidos en el estado de resultados en el

periodo que se incurren.

Los valores residuales, las vidas útiles y los métodos y tasas de depreciación de los activos

se revisan a cada fecha de cierre de ejercicio y se ajustan prospectivamente.

F Impuestos

Impuestos sobre la renta los gastos por impuesto sobre la renta incluyen los impuestos

corrientes y los impuestos diferidos y se contabilizan de conformidad con la sección 29,

impuesto a la ganancia.

Impuesto sobre la renta corriente los activos y pasivos por impuesto sobre la renta corriente

para el periodo vigente se miden como el importe que se espera recuperar de las

autoridades fiscales o que se tendría que pagar. La tasa impositiva y las leyes fiscales que

se usan para contabilizar el importe son aquellas vigentes, o nominalmente vigentes, a la

fecha del informe en Colombia donde opera y genera renta gravable

El impuesto sobre la renta corriente relacionado con partidas que se reconocen directamente

en el patrimonio o en otros resultados integrales se reconoce en los estados de cambio en el

patrimonio o en los estados de resultados, respectivamente, la admón. evalúa

periódicamente la posición adoptada en las declaraciones de renta con respecto a

situaciones en las que la regulaciones fiscales que se aplican están sujetas a interpretación

y crea las provisione del caso.

G Provisiones y contingencias

Las provisiones se reconocen cuando:

Asohiva tiene una obligación presente de carácter legal o implícita por la entidad como

resultado de un suceso pasado.

Cuando tenga que desprenderse de recursos económicos para cancelar la obligación y

pueda estimarse de manera fiable el importe de la deuda correspondiente.

En los casos en que se espera que la provisión se reembolse en todo o en parte. El gasto

correspondiente a cualquier provisión se presenta en el estado de resultado.

H Beneficio a los empleados

Los beneficios a los empleados corresponden a todas las retribuciones que otorga Asohiva a

sus empleados, estos beneficios serán reconocidos como un pasivo cuando el empleado ha

prestado el servicio a cambio del derecho de recibir pagos futuros, y un gasto cuando

Asohiva ha consumido el beneficio económico procedente del servicio.

Los beneficios a empleados corresponden a salarios, prestaciones de ley, auxilio y

bonificaciones de corto plazo porque se reconocen y cancelan dentro del periodo contable.

I Pasivos no financieros

Los pasivos no financieros están representados por ingresos recibidos de terceros

correspondientes a dineros que recibe Asohiva para la ejecución de proyectos especificos.

J Reconocimiento de Ingresos, Costos y Gastos

Los ingresos son reconocidos y registrados con base en los contratos firmados, aportes de

los asociados y las ventas de la unidad productiva causadas, cuando las mercancías son

entregadas conforme a los términos de la venta, es decir, en el momento que ha habido

transferencia del título de dominio al comprador, con todos sus riesgos y beneficios. En los

demás casos los ingresos se reconocen cuando se han devengado y nace el derecho cierto,

probable y cuantificable de exigir su pago. Los costos y gastos se reconocen al recibo de los

bienes o servicios.

1. OPERACIONES CONTABLES.

Con relación a los valores que registran las respectivas cuentas del Activo y el Pasivo, las

notas que se destacan enseguida, fijan en cada caso la situación de tales valores en términos

financieros.

Bancos:

50% Deducible SALDO DIC. 31

Ley 1111 art. 4 2006 2.018

1 Banco Davivienda SA Cta. Cte. 127 6999 5353 Administracion Asohiva 1.489.142,65 744.571,33 744.571,33 390.207,18

2 Banco Davivienda SA Cta. Cte. 127 6999 9462 Asociados, Incapacidades, Alcaldias - - - 154.111.317,19

3 Banco Davivienda SA Cta. Cte. 127 6999 4844 CDI Sur 4.399.915,60 2.199.957,80 2.199.957,80 984.007,35

4 Banco Davivienda SA Cta. Cte. 127 6999 5411 Unidad Productiva 1.704.696,78 852.348,39 852.348,39 3.752.304,24

5 Banco Davivienda SA Cta. Cte. 164 6999 4950 Hogar Infantil Abejitas 325.781,20 162.890,60 162.890,60 257.569,75

6 Banco Davivienda SA Cta. Cte. 127 6999 5361 Hogar Infantil Abejitas 709.286,61 354.643,31 354.643,31 3.483.166,33

7 Banco Davivienda SA Cta. Cte. 127 6999 5148 Hogar Infantil Ladera 2.647.368,04 1.323.684,02 1.323.684,02 648,54 25.140.669,78

8 Banco Davivienda SA Cta. Cte. 127 6999 5239 Inpec 441.101,07 220.550,54 220.550,54 12.720.268,06

9 Banco Davivienda SA Cta. Cte. 164 6999 9557 Uniformes Niños Provision Prestaciones 2.011.992,55 1.005.996,28 1.005.996,28 133.797.851,75

10 Banco Davivienda SA Cta. Cte. 127 6999 9454 Hogar Infantil Ladera 12.357.440,40 6.178.720,20 6.178.720,20 7.811,00

11 Banco Davivienda SA Cta. Cte. 127 6999 5429 Tasas Ladera 611.628,95 305.814,48 305.814,48 211.075,11

12 Banco Davivienda SA Cta. Cte. 127 6999 4935 Hogar Infantil Roldanillo 607.075,31 303.537,66 303.537,66 7.394.685,66

13 Banco Davivienda SA Cta. Cte. 127 6999 4943 Hogar Infantil Tulua 105.225,53 52.612,77 52.612,77 3.801.472,12

14 Banco Davivienda SA Cta. Cte. 127 6999 5254 Hogar Infantil Nororiental - - - 4.025.870,42

15 Banco Davivienda SA Cta. Cte. 127 6999 5379 Modalidad Familiar Palmira - - - 653.272,00

16 Banco Davivienda SA Cta. Cte. 127 6999 5247 CDI Cali - - - 5.380.806,00

17 Banco Davivienda SA Cta. Cte. 127 6999 4976 Hogar Infantil Sur Oriental - - - 3.119.287,00

18 Banco Davivienda SA Cta. Cte. 127 6999 5114 Familiar Buga 1.637.678,26 818.839,13 818.839,13 7.705.357,14

19 Banco Davivienda SA Cta. Cte. 127 6999 5122 CDI Buga - - - 16.161.220,00

20 Banco Davivienda SA Cta. Cte. 127 6999 4521 Hogar Infantil Roldanillo 303.998,61 151.999,31 151.999,31 36.110.359,44

21 Banco Davivienda SA Cta. Cte. 127 6999 4398 Modalidad Familiar Palmira 5.983.611,53 2.991.805,77 2.991.805,77 421.716,05

22 Banco Davivienda SA Cta. Cte. 127 6999 4380 CDI Buga 12.109.039,73 6.054.519,87 6.054.519,87 9.917.063,27

23 Banco Davivienda SA Cta. Cte. 127 6999 4372 Modalidad Familiar Buga 15.178.400,71 7.589.200,36 7.589.200,36 2.670.207,80

24 Banco Davivienda SA Cta. Cte. 127 6999 4364 Hogar Infantil Nororiental 1.629.747,34 814.873,67 814.873,67 12.942.007,54

25 Banco Davivienda SA Cta. Cte. 127 6999 4356 CDI Roldanillo 4.686.301,00 2.343.150,50 2.343.150,50 6.918.139,00

26 Banco Davivienda SA Cta. Cte. 127 6999 4349 HI Tulua 1.970.860,33 985.430,17 985.430,17 796.103,21

27 Banco Davivienda SA Cta. Cte. 127 6999 4315 HI Niñez y Alegria 1.704.243,03 852.121,52 852.121,52 1.703.588,21

28 Banco Davivienda SA Cta. Cte. 127 6999 4307 HI Roldanillo 2.987.782,05 1.493.891,03 1.493.891,03 4.610.554,88

29 Banco Davivienda SA Cta. Cte. 127 6999 4075 Hogares Comunitarios 282.610,41 141.305,21 141.305,21 45.874.478,59

30 Banco Davivienda SA Cta. Cte. 127 6999 4083 Inpec - - - -

31 Banco Davivienda SA Cta. Cte. 127 6999 4125 Hogar Infantil Nororiental 1.693.171,59 846.585,80 846.585,80 23.870.861,41

32 Banco Davivienda SA Cta. Cte. 127 6999 4190 Hogar Comunitario 7.074.597,29 3.537.298,65 3.537.298,65 27.253.548,71

33 - -

84.652.696,57 42.326.348,29 37.801.158,64 648,54 556.186.846,19

Gravamen Movimiento

Financiero BANCO S NACIO NALES No Deducible

Intereses por

Sobregiro PRO GRAMA 2018

El saldo de la cuenta efectivo restringido, para el periodo 2018, corresponde a dineros

recibidos como operador del ICBF, para atención a la infancia. La entidad elabora

conciliaciones bancarias, las cuales se encuentran al día. el saldo en bancos corresponde al

depósito de recursos que destinados para cubrir las obligaciones en el mes siguiente a la

fecha de corte.

DEUDORES

Las cuentas deudores comerciales y otras cuentas por cobrar corresponden a los contratos

con ICBF, (anexo 2-1) así:

221.084.539

APORTES POR COBRAR ICBF HCBF 817 BUGA 115.405.260

APORTES POR COBRAR ICBF INPEC 56.554.100

Tasas Compensatorias HI TULUA 508.127

Tasas Compensatorias HI TULUA 508.127

Tasas Compensatorias HI TULUA 121.270

PROGRAMAS ICBF HI NORORIENTAL 511.451

ANTICIPO A CONTRATISTAS HI TULUA 292.088

ANTICIPO A TRABAJADORES CONTRATO HCB 817 CZ BUGA 2.812.973

ANTICIPO A TRABAJADORES HI NORORIENTAL 2.379.762

CUENTAS POR COBRAR A TERCEROS INPEC 2.486.324

DEUDORES VARIOS OTROS CONCEPTOSHI SURORIENTAL 243.386

DEUDORES VARIOS OTROS CONCEPTOSHI TULUA 5.628.487

DEUDORES VARIOS OTROS CONCEPTOSHI TULUA 5.021.046

ASOCIACION DE HOGARES INFANTILES DEL VALLECONTRATO HCB 817 CZ BUGA 17.528.681

Se anexa Relacion UNIDAD PRODUCTIVA 11.083.457

CONTRATOS CON ENTIDADES PUBLICAS

INVENTARIOS

Materia Prima según relacion anexa 7.743.344

Productos en Proceso según relacion anexa 2.653.903

Productos Terminados según relacion anexa 6.822.983 Total Inventarios de Producción $17.220.229

Los inventarios de Mercancías son valores al costo en cuanto se trata de la Unidad

Productiva que se encuentran en libros de contabilidad.

PROPIEDAD PLANTA Y EQUIPO

99.075.156

UNIDAD PRODUCTIVA DE CONFECCION 11.466.734

Maquinaria y equipo de Montaje 14.720.400

Menos: Depreciacion 3.253.666 -

ADMINISTRACION ASOHIVA 22.626.722

Equipo de Oficina y escritorios 29.713.296

Menos: Depreciacion 7.086.574 -

EQUIPOS DE COMPUTO Y COMUNICACIONES 64.981.700

SERVIDOR Y EQUIPOS 89.828.000

PROGRAMA CONTABLE LICENCIA 9.048.000

Menos: Depreciacion 33.894.300 - En la vigencia del año 2018 se adquirió equipos de muebles y enseres. Los activos fijos son

valorados al costo de adquisición en moneda nacional, cuyo valor total de $99.075.156 se

revela en el Balance.

La sección 17 propiedades, planta y equipo de las Normas de contabilidad y de información

financiera para pequeñas y medianas entidades aceptadas en Colombia, en su párrafo 17.1

contempla que esta norma se aplicara a la contabilidad de las propiedades, planta y equipo,

así como a las propiedades de inversión cuyo valor razonable no se pueda medir con

fiabilidad sin costo o esfuerzo desproporcionado, adicionalmente en el párrafo 17.2 de la

misma sección contempla que las propiedades planta y equipo son activos tangibles que se

mantienen.

Todas las propiedades y equipos de Asohiva se encuentran debidamente amparadas con

pólizas de seguros vigentes. Sobre la propiedad no existen hipotecas ni pignoraciones

Con relación a los activos depreciables, la depreciación se calcula sobre el costo de los

activos utilizando el método de línea recta con base en la vida útil de ellos, de la que resulta

la tasa de depreciación oficial aplicable.

2. Valores que registran las respectivas cuentas del Pasivo:

CUENTAS POR PAGAR

Proveedores Nacionales -$

Cuentas por pagar 203.775.817,00

Beneficio a Empleados 196.548.020,00$

Impuestos Por Pagar 13.622.234,00$

413.946.071,00$

TOTAL PASIVOS CORRIENTES 413.946.071,00$

BENEFICIO DE A LOS EMPLEADOS

Las leyes laborales prevén el pago de una compensación diferida a ciertos empleados en la

fecha de su retiro de la empresa. El importe que reciba cada empleado depende de la fecha

de ingreso, modalidad de contratación y salario. Además, en ciertos casos, se reconocen

intereses al 12% anual sobre los montos acumulados a favor de cada empleado. Si el retiro

es injustificado, el empleado tiene derecho a recibir pagos adicionales que varían de

acuerdo con el tiempo de servicio y el salario.

ASOHIVA hace aportes periódicos para cesantías y seguridad social integral: salud,

pensión y riesgo profesionales, a los respectivos fondos privados de pensiones que asumen

estas obligaciones en su totalidad.

Además, las citadas leyes requieren que las empresas paguen pensiones de jubilación a los

empleados que cumplan ciertos requisitos de edad y tiempo de servicio. El pasivo por

pensiones se determina mediante estudios realizados por actuarios reconocidos bajo

parámetros fijados por el Gobierno Nacional.

Los valores de los beneficios a los empleados a Diciembre 31 de 2018 por concepto de

Nomina, Cesantías, Intereses de Cesantías y vacaciones.

Reconocimiento de ingresos de actividades ordinarias.

Los ingresos se miden por referencia al valor razonable del pago recibido o por recibir por

la ASOHIVA de los contratos con entidades públicas y privadas y las cuotas de

sostenimiento como de las donaciones recibidas y que cumplen con las normas legales

contables.

Los ingresos de la actividad ordinaria incluyen:

ACTIVIDADES DE ASOCIACION 25.810.917.866

Cuota de Sostenimiento 5.364.000

Aportes contratos ICBF 24.832.980.154

Tasas compensatorias 622.536.857

Unidad Productiva 350.036.855

Costos de ventas: Corresponden a los costos por la producción en la unidad productiva de

uniformes, calzado, dotación al igual que los costo por la atención a los menores.

Menos. COSTOS DE VENTAS 25.145.121.614

Total Costos Ventas Unidad Productiva 312.141.460

Total Costos Entidades Publicas ICBF 24.832.980.154

Gastos ordinarios: Son todas las erogaciones realizadas para la ejecución de la actividad

económica con la atención al menor y la producción en confección

ACTIVIDADES DE ADMINISTRACION 384.865.557

ACTIVIDADES DE UNIDAD PRODUCTIVA 159.870.364

FINANCIEROS 84.652.697

629.388.618 TOTAL GASTOS. . .

Aprobación de los Estados Financieros

La emisión de los estados financieros de la empresa correspondientes al ejercicio financiero

el 31 de diciembre de 2018 fue autorizada por la Junta Directiva y la Asamblea de

Asociados presentada el 22 de Marzo de 2019 de acuerdo a lo requerido por el código de

comercio.

Hechos ocurridos después del periodo sobre el que se informa

No existen hechos posteriores que hayan incurrido al 31 de diciembre de 2018 y la fecha de

presentación de los estados financieros que pudieran afectar significativamente los

resultados y el patrimonio.

MARIA CRISTINA RIVERA OSORIO

REVISORA FISCAL

TARJETA PROFESIONAL 27.818 – T

Santiago de Cali, Marzo 22 de 2.019

Señores:

Asamblea General de Asociados

Asociación de Hogares Infantiles del Valle “ASOHIVA”

Cali.

Informe Sobre los Estados Financieros

He auditado el Estados Financieros de la Asociación de Hogares Infantiles del Valle “ASOHIVA”.

al 31 de Diciembre del 2.018 y los correspondientes Estados de la situación financiera Estado de

Resultados, de resultados integrales, de cambio en el patrimonio y de flujo de efectivo por el año

terminado en esa fecha, y las revelaciones hechas a través de las Notas, y el resumen de las políticas

contables significativas y otras notas explicativas.

Responsabilidad de la Administración en relación con los estados financieros

Dichos Estados Financieros fueron preparados y certificados bajo la responsabilidad de la Junta

Administradora, de acuerdo con las normas contables y de información financiera aceptadas en

Colombia (NCIF); quien diseña, implementa y mantiene el control interno relevante para la

preparación y correcta presentación de los Estados financieros libres de errores materiales, bien sea

por fraude error; de seleccionar y aplicar las políticas contables apropiadas; y, de establecer

estimaciones contables razonables en las circunstancias. Una de mis responsabilidades es la de

expresar una opinión sobre dichos Estados Financieros Certificados y si entre ellos existe la debida

concordancia.

Responsabilidad del Revisor Fiscal en relación con los estados financieros

Una de mis funciones como Revisora Fiscal consiste en examinarlos y expresar una opinión

sobre ellos, con base en mi auditoria. Mi examen fue practicado de acuerdo con normas de auditoria generalmente aceptadas y en

consecuencia, incluyó la obtención de la información necesaria para el fiel cumplimiento de mis

funciones, se hicieron pruebas de los documentos y registros de contabilidad, así como otros

procedimientos de Auditoria.

Opinión sin salvedades

En mi opinión, los Estados Financieros arriba mencionados, tomados fielmente de los libros y

adjuntos a éste informe, presentan razonablemente la Situación Financiera de la Asociación

ASOHIVA al 31 de Diciembre de 2.018, los Resultados de sus operaciones, los Cambios en el

Patrimonio en la Situación Financiera y los Flujos de Efectivo por el año terminados en la fecha de

conformidad con las normas de contabilidad generalmente aceptadas en Colombia aplicadas

uniformemente, sobre los cuales exprese mi opinión sin salvedades el 22 de Marzo de 2019.

Informe sobre otros requerimientos legales y reglamentarios

Se verifico que no se tiene obligación de la liquidación y pago de aportes al sistema de

seguridad social integral en salud y pensiones, ni con el pago de salarios, ya que se

encuentran a paz y salvo y las prestaciones sociales y aportes parafiscales, se cancelan de

acuerdo con su vencimiento.

Se presentan contingencias, con el personal en futuras demandas laborales, tal como lo

relaciona la abogada laboral de la empresa.

Se comprobó que se cumplió con el recaudo de la Retención en la Fuente sobre los bienes y

servicios recibidos, aplicando en forma adecuada las bases y tarifas vigentes y presentando

de manera oportuna las declaraciones mensual con el pago, el impuesto del IVA e Industria

y Comercio, así como la información exógena o de medios exigidos por la DIAN y la

Secretaria de Hacienda Municipal con el Impuesto de Industria y Comercio.

Finalmente, en relación con la situación Jurídica, informo que se tienen en curso el proceso

con la UGPP, de las cual se acogieron a los requerimientos y cancelarlos en su cronograma

de pago, para la vigencia del 2018, se espera el auto archivo del proceso.

Opinión sobre control interno y cumplimiento legal y normativo

Basado en el alcance de mi examen, conceptúo que la contabilidad se lleva conforme a las

normas legales y a la técnica contable; que se están implementando un nuevo programa

contable, que las operaciones registradas y los actos de los administradores se ajustar a los

estatutos, y a las disposiciones de la asamblea general. Que la correspondencia, los libros

de Actas y los comprobantes de las cuentas con los soportes de los Rut, EPS, Etc se llevar y

conservan debidamente. Dejo además constancia que el software utilizado para la

contabilidad tiene licencia y cumple por lo tanto con las normas relacionadas con los

derechos de autor. Además es adecuada la conservación y custodia de los bienes de la

entidad ó de terceros eventualmente en su poder.

Mi trabajo se efectuó mediante la aplicación de pruebas para evaluar el grado de

cumplimiento de las disposiciones legales y normativas por la administración, así como del

funcionamiento del proceso de control interno, el cual es igualmente responsabilidad de la

administración. Para efectos de la evaluación del cumplimiento legal y normativo utilicé los

siguientes criterios:

* normas legales que afectan la actividad de la entidad;

* estatutos de la entidad;

* actas de asamblea y de junta directiva

* Otra documentación relevante.

El control interno incluye las políticas y procedimientos:

1.- Permiten el mantenimiento de los registros que, en un detalle razonable, reflejen en

forma fiel y adecuada las transacciones y las disposiciones de los activos de la entidad.

2.- proveen razonable seguridad de que las transacciones son registradas en lo necesario

para permitir la preparación de los estados financieros de acuerdo con el marco técnico

normativo aplicable al Grupo 3, que corresponde a la NIIF para las PYMES, y que los

ingresos y desembolsos de la entidad están siendo efectuados solamente de acuerdo con las

autorizaciones de la administración y de aquellos encargados de la firma de cheques

3.- proveer seguridad razonable en relación con la prevención, detección y corrección

oportuna de adquisiciones no autorizadas, y el uso o disposición de los activos de la entidad

que puedan tener un efecto importante en los estados financieros

También incluye procedimientos para garantizar el cumplimiento de la normatividad legal

que afecte a ASOHIVA, así como de las disposiciones de los estatutos, y el logro de los

objetivos propuestos por la administración en términos de eficiencia y efectividad

organizacional.

Opinión sobre el cumplimiento legal y normativo

En mi opinión, ASOHIVA, ha dado cumplimiento a las leyes y regulaciones aplicables, así

como a las disposiciones estatutarias, en todos los aspectos importantes.

Esta Revisoría dictamina además que la empresa ha cumplido con las normas establecidas por el

sistema de seguridad social integral de acuerdo con el Decreto 1406 en el cual se adoptan

disposiciones reglamentarias de la Ley 100 de 1993, aplicadas parcialmente al artículo 91 de la Ley

488 de Diciembre 24 de 1998, se dictaminan para la puesta en operación del Registro Único de

aportantes al Sistema Social Integral y se dictan otras disposiciones.

a. El aportante se encuentra al día de sus obligaciones de autoliquidación y pago de los

aportes al Sistema Social Integral.

b. Si los datos incorporados en las declaraciones de autoliquidación son correctos las bases de

los cotizantes.

c. Son correctos los datos sobre los afiliados al sistema.

Esta Revisoría dictamina además que la Asohiva, se encuentran presentadas las rendiciones de

cuenta con el ICBF cumpliendo con las obligaciones fiscales nacionales y territoriales, obligaciones

laborales, obligaciones financieras, de acuerdo al cronograma del ICBF.

Se efectuaron las provisiones de las prestaciones sociales (cesantías), para cancelar antes del 15 de

febrero de 2019

Se recomienda la implementación del programa de producción, para llevar un control adecuado para

el inventario de la unidad productiva como el Kardex, en el programa contable, en cuanto a la

materia prima, productos en procesos y productos terminados.

Basado en el alcancé de mi examen, conceptúo que la contabilidad se lleva conforme a las normas

legales y a la técnica contable que las operaciones registradas y los actos de los administradores se

ajustan a los Estatutos de la Asociación, a las disposiciones de la Asamblea General y a las

decisiones de la Junta Directiva. Que la correspondencia, los comprobantes de las cuentas, los

Libros de Actas y registros de asociados se llevan y se conservan debidamente; que existen y son

adecuadas las medidas del control interno, de conservación y custodia de los bienes de la sociedad.

Dejo además constancia que el software por la empresa tiene licencia y cumple por lo tanto con las

normas relacionadas al derecho de autor como lo establece el artículo 1 de la Ley 603 del año 2000.

Hace parte de este dictamen las Notas de los Estados Financieros que se anexan. El informe

correspondiente a lo requerido por el articulo 1.2.1.2 del Decreto 2420 de 2015 lo emití el 22 de

Marzo de 2019.

MARIA CRISTINA RIVERA OSORIO

C.C. 31.908.606 de Cali (v)

REVISORA FISCAL

Tarjeta Profesional 27.818 – T