Nº 194 GESTIÓN PROFESIONAL. ATENCIÓN AL PACIENTE.d14aafm5ckv3lj.cloudfront.net/pdf_193.pdfRosa...

42

Más El programa AAP bate récords PÁGINA 20 Posicionamiento terapéutico y calidad asistencial PÁGINA 39 Más allá de las fronteras Telemedicina: Objetivo 2020 PÁG. 32 Reproducción asistida uc asi st i CENTROS CLÍNICOS de EXCELENCIA ★ ★ ★ ★ ★ Reprodu odu EXCE ★ EDICIÓN ESPAÑOLA 13 DE SEPTIEMBRE DE 2013 Nº 194 GESTIÓN PROFESIONAL. ATENCIÓN AL PACIENTE. MedicalEconomics.es aniversario aniversario

Transcript of Nº 194 GESTIÓN PROFESIONAL. ATENCIÓN AL PACIENTE.d14aafm5ckv3lj.cloudfront.net/pdf_193.pdfRosa...

MásEl programa AAP bate récordsPÁGINA 20

Posicionamiento terapéutico y calidad asistencialPÁGINA 39

Más allá de las fronteras

Telemedicina: Objetivo 2020

PÁG. 32Reproducción asistidauc asisti

CENTROS CLÍNICOSde

EXCELENCIA★ ★ ★ ★ ★

Reproduodu

EXCE★EDICIÓN ESPAÑOLA

13 DE SEPTIEMBRE DE 2013

Nº 194

GESTIÓN PROFESIONAL. ATENCIÓN AL PACIENTE. MedicalEconomics.es

aniversarioaniversario

13 de septiembre de 2013 MEDICAL ECONOMICS 1MedicalEconomics.es

Sumario 13 de septiembre de 2013

continúa en página 3

EN PORTADA

Más allá de las fronteras

Uno de los objetivos de la Agencia Digital Europea es

conseguir una amplia difusión de los servicios

de telemedicina para el año 2020, con el fi n de lograr una

mayor calidad y seguridad en la asistencia sanitaria a los

pacientes de la UE.

REPORTAJES

Formación continuada

El programa AAP suma nuevas ponencias y bate récords

de asistencia.

Centros Clínicos de Excelencia

Medical Economics continúa su serie Centros de Clínicos

de Excelencia destacando algunos centros de referencia

en reproducción asistida en España.

LOS JUEVES DE MEDICAL ECONOMICS

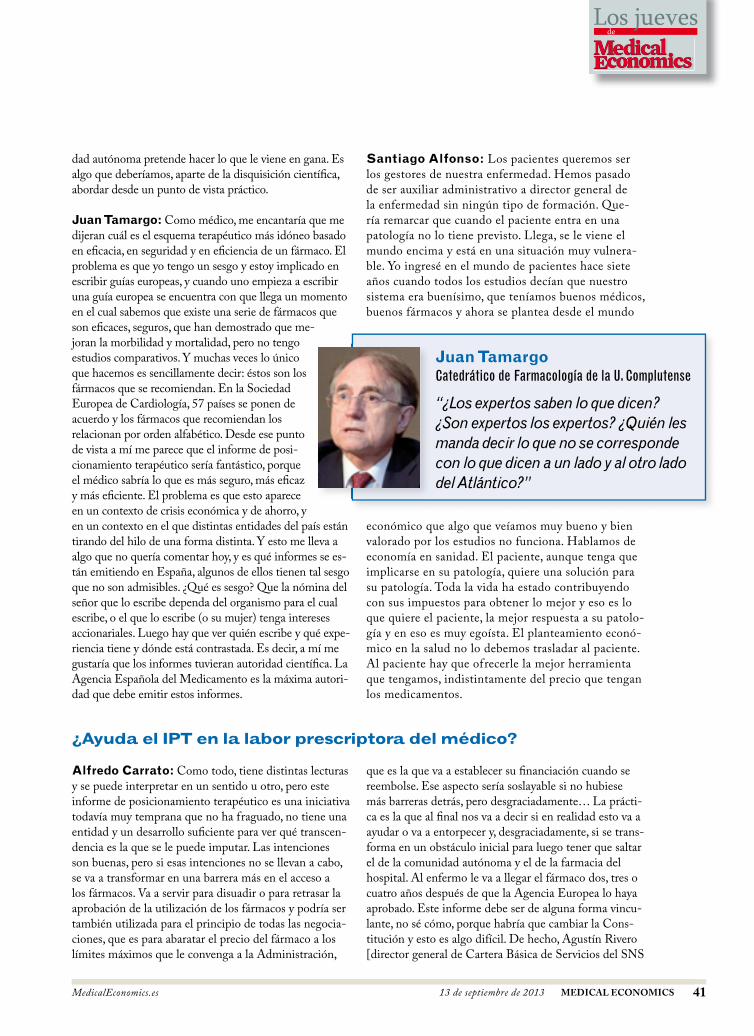

Posicionamiento terapéutico y calidad asistencial.

El nuevo modelo de Informe de Posicionamiento Tera-

péutico (IPT) ha suscitado una gran expectativa entre

todos los actores involucrados. Su elaboración y las dudas

que plantea centraron el debate de la sesión de Los Jueves

de Medical Economics.

25

Reproducciónasistida

CENTROS CLÍNICOSde

EXCELENCIA

Más allá de las fronteras

Telemedicina: Objetivo 2020

39

Número 194

32

13 de septiembre de 2013 MEDICAL ECONOMICS 3MedicalEconomics.es

Sumario

E D IT O R I AL

EDITOR Manuel García Abad

DIRECTORES ASOCIADOS José María Martínez García, Gonzalo San Segundo Prieto

COORDINADORA EDITORIAL Mayte Segura

REDACCIÓN Javier Robledo, Carmen M.ª [email protected]

Natalia Aguirre Vergara, José Ignacio Alemany, María Gracia Navarro, Pablo Bordils Montero,

Rosa Mª Fernández, Miguel Fernández de Sevilla, Marcial García Rojo, Óscar Gil García, Elisa Herrera Fernández, Ofelia de Lorenzo Aparici, Luis G. Pareras

TRADUCCIÓN Laura Piperno

MAQUETACIÓN Carlos Sanz, Carolina Vicent

P U B L I C I DAD

MADRID Beatriz Rodrí[email protected]

BARCELONA Pilar [email protected]

AD M I N I S T R AC I Ó N

Ana García Panizo91 500 20 88

S US C R I P C I O N E S

Estrella Tabárez91 500 20 77, [email protected]

Tarifa ordinaria anual 113 €

Tarifa instituciones anual 140 €

Ejemplar suelto 6 €

Ejemplar atrasado 9 €

Precios válidos para España, IVA incluido

F OT O M E CÁN I CA E I M P R E S I Ó N

www.litofinter.es

Av. Córdoba, 21, 3.º B

28026 Madrid

Tel. 91-5002077. Fax 91-5002075E-mail: [email protected]

Balmes, 191, 6.º 1.ª, despacho 3. 08006 Barcelona

Tel. 93-4198935. Fax 93-4307345

ISSN: 1696-6163

D.L.: M-35829-2003

S.V.: 38/03-R-CM

C O N T R O L AD O P O R

ENCUESTA VÍA

INTERNET¿Considera el Informe de Posicio-namiento Terapéutico una ayuda a la prescripción médica?

SU OPINIÓN ES IMPORTANTE

Envíe sus cartas, sugerencias y opiniones a través de nuestra web: www.medicaleconomics.es

SECCIONES

5 Mi punto de vista

7 Con Ojo Clínico

8 Termómetro

22 Gestión en Enfermería

30 Sanidad autonómica

45 Medio ambiente

46 Capital Riesgo

48 Golf

La sección Golf se elabora con la colaboración del Grupo Nuevo Lunes.

MEDICAL ECONOMICS no hace necesariamente suyas las opiniones vertidas en los artículos fi rmados.

Asimismo, se reserva el derecho a adaptar y resumir el contenido de las cartas recibidas de los lectores.

MEDICAL ECONOMICS Edición Española es una publicación de Spanish Publishers Associates (SPA)

Av. Córdoba, 21, 3.º 28026 Madrid, editada en colaboración con Advanstar Medical Economics.

© Copyright 2013 Advanstar Communications Inc. All rights reserved. Medical Economics is a trademark belonging to

Advanstar Communications Inc., located in Duluth, Minnesota, USA. Published under license.

© Copyright 2013 Edición Española, Spanish Publishers Associates.

FE DE ERRATASEn el número 186 de nuestra

revista, en la mesa redonda

sobre medicina estética y ci-

rugía reparadora, aparece por

error la foto de Pedro Jaén en

las declaraciones de Ricardo

Ruiz Rodríguez (página 35).

Rogamos disculpen las mo-

lestias y a continuación inclui-

mos la foto correcta.

20 48

“ Más del 60% de los pacientes que cambian de médico es por descortesía del personal no médico”

– RICARDO RUIZ RODRÍGUEZ

MedicalEconomics.es4 MEDICAL ECONOMICS 13 de septiembre de 2013

Consejos

E X P E R T O SE D I T O R I A L

GESTIÓN PROFESIONAL

María Gracia NavarroENFERMERA SUPERVISORA.

HOSPITAL GENERAL DE VALENCIA

Rosa Mª FernándezDIRECTORA DE ENFERMERÍA Y ADJUNTA

A LA DIRECCIÓN. HOSPITAL VIRGEN

DE LA PALOMA

Elisa Herrera FernándezEXPERTA JURÍDICA

EN DERECHO AMBIENTAL

Jose María Martínez GarcíaPRESIDENTE.

INSTITUTO PARA LA GESTIÓN

DE LA SANIDAD

DERECHO/MALPRAXIS

Miguel Fernández de SevillaPROFESOR DE DERECHO SANITARIO.

FACULTAD DE MEDICINA UCM

Ricardo de Lorenzo y MonteroBUFETE DE LORENZO ABOGADOS.

PRESIDENTE. ASOCIACIÓN ESPAÑOLA

DE DERECHO SANITARIO

Ofelia de Lorenzo ApariciDIRECTORA ÁREA JURÍDICO CONTENCIOSO.

BUFETE DE LORENZO ABOGADOS

IMPUESTOS/FINANZAS

Natalia Aguirre VergaraDIRECTORA DE ANÁLISIS

Y ESTRATEGIA.

RENTA 4 SOCIEDAD DE VALORES

José Ignacio AlemanySOCIO DIRECTOR.

ALEMANY, ESCALONA

& DE FUENTES

CAPITAL RIESGO

Luis G. ParerasMÉDICO GERENTE. INCUBACIÓN PROYEC-

TOS EMPRESARIALES –MEDITECNOLOGÍA.

BARCELONA

NUEVAS TECNOLOGÍAS

Marcial García RojoCOORDINADOR

SISTEMAS INFORMACIÓN.

HOSPITAL GENERAL. CIUDAD REAL

Óscar Gil GarcíaJEFE DE ORGANIZACIÓN

Y SISTEMAS DEL GRUPO

HOSPITALARIO VITHAS

Benjamín Abarca BujánPRESIDENTE SOCIEDAD ESPAÑOLA DE MÉDICOS GENERALES Y DE FAMILIA

Juan Abarca CampalCONSEJERO DELEGADO. GRUPO HM HOSPITALES

Juan Abarca CidónSECRETARIO GENERAL DEL I.D.I.S.

Marta Aguilera GuzmánPRESIDENTA. SEDAP

Margarita Alfonsel JaénSECRETARIA GENERAL. FENIN

José Luis Álvarez-Sala WaltherJEFE DE Sº DE NEUMOLOGÍA. H. CLÍNICO SAN CARLOS. MADRID

Humberto Arnés CorellanoDIRECTOR GENERAL. FARMAINDUSTRIA

Manuel Asín LlorcaPRESIDENTE. ASOCIACIÓN DE CLÍNICAS PRIVADAS DE DERMATOLOGÍA

Mariano Avilés Muñoz PRESIDENTE. ASOCIACIÓN ESPAÑOLA DE DERECHO FARMACÉUTICO

Victoria Ayala Vargas DIRECTORA CIENTÍFICA OXIMESA. GRUPO PRAXAIR

Honorio Bando Casado CONSEJERO DE DIRECCIÓN. INSTITUTO DE SALUD CARLOS III

Josep Basora Gallisá PRESIDENTE. SEMFYC

Carlos Belmonte MartínezDIRECTOR. INSTITUTO DE NEUROCIENCIAS DE ALICANTE

Vicente Bertomeu MartínezPRESIDENTE SOCIEDAD ESPAÑOLA DE CARDIOLOGÍA

María Luisa Calderón CallejaDIRECTORA DE RR. II., PROTOCOLO, COMUNICACIÓN Y MARKETING DE HM HOSPITALES

Fidel Campoy DomenechDIRECTOR GENERAL DE SALUD. DKV SEGUROS

Miguel Carrero LópezPRESIDENTE. PSN

Guillermo Castillo AceroDIRECTOR. FUNDACIÓN GRÜNENTHAL

Enrique Catalán López ASESOR. GRUPO EMPRESARIAL DE LA ONCE

Felipe Chavida GarcíaPRESIDENTE. IDEPRO

Enrique de Porres Ortiz de UrbinaCONSEJERO DELEGADO. ASISA

Jaime del Barrio SeoaneDIRECTOR GENERAL. INSTITUTO ROCHE

Manuel Díaz-Rubio GarcíaPRESIDENTE DE LA ASOCIACIÓN LATINOAMERICANA DE ACADEMIAS NACIONALES DE MEDICINA (ALANAM)

José Antonio Dotú RotetaPRESIDENTE. FUNDACIÓN MEDICINA Y HUMANIDADES MÉDICAS

Joaquín Estévez LucasPRESIDENTE. SEDISA

Julio Fernández LlamazaresDIRECTOR CORPORATIVO DE COMUNICACIÓN. IDC SALUD

José Fernández-Vigo LópezCATEDRÁTICO DE OFTALMOLOGÍA UNIVERSIDAD DE EXTREMADURA

Francisco Vicente Fornés ÚbedaEXPRESIDENTE. SEMST

Antoni M. Fuster MiróGERENTE. UNIÓN BALEAR DE ENTIDADES SANITARIAS

Fernando García AlonsoDIRECTOR CIENTÍFICO EN GRUPO FERRER INTERNACIONAL

Abelardo García de Lorenzo y MateosJEFE CLÍNICO. Sº DE MEDICINA INTENSIVA. H.U. LA PAZ. MADRID

Enrique Gargallo Santa EulaliaDIRECTOR MÉDICO. CLÍNICA MEDINORTE DE VALENCIA

José Antonio Gutiérrez FuentesCONSEJERO HONORARIO. FUNDACIÓN LILLY

Abraham Herrera Lima SOCIO DIRECTOR DE FILLINGTHEGAP.ES

Gabriel Herrero BeaumontJEFE DE Sº DE REUMATOLOGÍA. FUNDACIÓN JIMÉNEZ DÍAZ

Álvaro Hidalgo VegaDEPARTAMENTO DE ECONOMÍA. UNIV. DE CASTILLA-LA MANCHA

Héctor Jausás FarréSOCIO DIRECTOR. JAUSÁS ABOGADOS

Albert Jovell FernándezPRESIDENTE. FORO ESPAÑOL DE PACIENTES

Carlos Lens CabreraSUBDIRECTOR GENERAL DE CALIDAD DE MEDICAMENTOS Y PRODUCTOS SANITARIOS

José Luis Llisterri CaroPRESIDENTE. SEMERGEN

Diego López LlorentePRESIDENTE. CLUB MÉDICO

Ricardo de Lorenzo y MonteroPRESIDENTE. ASOCIACIÓN ESPAÑOLA DE DERECHO SANITARIO

José Manuel López AbuinDIRECTOR. INSTITUTO DE SALUD RURAL. LA CORUÑA

Manuel Martín CortésCONSULTOR INDEPENDIENTE

Santiago Martínez-Fornés HernándezREAL ACADEMIA DE MEDICINA DE ZARAGOZA

Rafael Matesanz AcedosCOORDINADOR NACIONAL DE TRASPLANTES

Teresa Millán RusilloDIRECTORA DE RELACIONES INSTITUCIONALES. LILLY

Basilio Moreno EstebanPRESIDENTE. FUNDACIÓN SEEDO

Lluís Monset i CastellsDIRECTOR GENERAL. ASSOCIACIÓ CA-TALANA D’ENTITATS DE SALUT (ACES)

Alfonso Moreno GonzálezPRESIDENTE. CONSEJO NACIONAL DE ESPECIALIDADES EN CC. SALUD

Diego Murillo CarrascoPRESIDENTE. A.M.A.

Regina Muzquiz Vicente-ArcheDIRECTORA DE RELACIONES INSTITUCIONALES. PHARMAMAR

Albino Navarro IzquierdoGERENTE DEL ÁREA DE SALUD. GRUPO EULEN

Juan Oliva MorenoPRESIDENTE. ASOCIACIÓN ESPAÑOLA DE ECONOMÍA DE LA SALUD

Silvia Ondategui-ParraDIRECTORA. UNIDAD DE SALUD Y FARMACIA. ERNST & YOUNG

José Palacios CarvajalSERVICIO DE TRAUMATOLOGÍA. HOSPITAL LA ZARZUELA. MADRID

Santiago Palacios Gil-AntuñanoDIRECTOR. INSTITUTO PALACIOS DE SALUD Y MEDICINA DE LA MUJER

Enrique Palau BeatoDIRECTOR. DESARROLLO ESTRATÉGI-CO EN SANIDAD. ATOS ORIGIN

Federico Plaza PiñolDIRECTOR DE GOVERNMENT AFFAIRES. ROCHE FARMA

Eduard PortellaPRESIDENTE. ANTARES CONSULTING, S.A.

Regina Revilla PedreiraDIRECTORA DE RELACIONES EXTER-NAS. MERCK SHARP & DOHME ESPAÑA

José Manuel Ribera CasadoCATEDRÁTICO EMÉRITO DE GERIATRÍA. UCM

Ignacio Riesgo GonzálezDIRECTOR DE SANIDAD. PRICEWATERHOUSECOOPERS

Helena RisDIRECTORA GENERAL. UNIÓ CATALANA D’HOSPITALS

Germán Rodríguez SomolinosDIRECTOR DE CIENCIAS DE LA VIDA Y LOS MATERIALES. CDTI

Emilia Sánchez ChamorroDIREC. DESARROLLO PROFESIONAL Y ESTRATÉGICO. O. H. S. JUAN DE DIOS

Eugeni Sedano i MonasterioDIRECTOR DE RR.II. LABORATORIOS DR. ESTEVE

José María Segovia de AranaCATEDRÁTICO EMÉRITO DE PATOLOGÍA MÉDICA. FACULTAD DE MEDICINA. UAM.

Guillermo Sierra ArredondoVICEPRESIDENTE. ASOCIACIÓN ESPA-ÑOLA DE DERECHO SANITARIO

Asunción Somoza GimenoDIRECTORA DE RELACIONES INSTITU-CIONALES EN ASTELLAS PHARMA

Javier Subiza Garrido-LestacheDIRECTOR. CENTRO DE ASMA Y ALERGIA SUBIZA. MADRID

Luis Truchado VelascoDIRECTOR. EUROGALENUS-EXECUTIVE SEARCH CONSULTANTS

Gabriel Uguet AdroverPRESIDENTE. FEDERACIÓN NACIONAL DE CLÍNICAS PRIVADAS

Mario Utrilla TrinidadSECRETARIO GENERAL DE LA SO-CIEDAD ESPAÑOLA DE GERENCIA Y GESTIÓN ODONTOLÓGICA (SEGGO)

Luis Verde RemeseiroGERENTE. GESTIÓN INTEGRADA ÁREA SANITARIA DE SANTIAGO DE COMPOSTELA

13 de septiembre de 2013 MEDICAL ECONOMICS 5MedicalEconomics.es

Mi Punto de Vista

El sector sanitario se encuentra en un momento crucial y

las necesidades sanitarias hacen ineludible una gestión

adecuada de los recursos y un aprovechamiento de los

mismos en pro de la sostenibilidad del sistema sanitario. En este

sentido, la sanidad privada es un buen ejemplo de ello, ya que

sigue apostando por la integración de los recursos en todos sus

ámbitos para contribuir al mantenimiento de los servicios sani-

tarios para la población de forma universal.

El objetivo último de cualquier sistema sanitario es mejorar

la salud y la calidad de vida del paciente. Por eso, la sanidad

privada sigue abogando por un amplio abanico de posibi-

lidades a nivel de organización, control de costes e inte-

gración de profesionales con el fi n de que los pacientes

sigan disfrutando de un servicio sanitario de calidad.

A pesar de los mitos y leyendas que existen sobre

el sector sanitario privado,

es importante destacar

que la sanidad privada es

un agente fundamental

en términos de bienestar,

riqueza y contribución al

desarrollo económico y

social de nuestro país. El

sector sanitario privado

supone un elevado peso

en el sector productivo

español, ya que representa

el 2,5 por ciento del PIB,

lo que equivale al 26,2 por ciento del gasto sanitario nacional,

emplea a 234.000 profesionales, de los cuales alrededor de

55.000 son médicos y unos 60.000 pertenecen al área de enfer-

mería.

Por otro lado, es un sector que libera de recursos a la sanidad

pública. En este sentido, los datos demuestran que en los últimos

años ha crecido el número de hospitales privados. De hecho, el

sector cuenta con 462 hospitales privados frente a los 411 que

hay en el sector público y con 52.843 camas, lo que representa el

32 por ciento de las camas ubicadas en nuestro país. En dichos

centros se llevaron a cabo en 2010 el 30 por ciento de las inter-

venciones quirúrgicas, el 24 por ciento de las altas y el 20 por

ciento de las urgencias, toda esta actividad se ha desarrollado con

unos elevados estándares de calidad en su conjunto.

El Barómetro de la Sanidad Privada 2013, presentado

recientemente y en el que se analiza el nivel de satisfacción de

los usuarios con la sanidad privada, muestra cómo 1 de cada

3 entrevistados asegura haber acudido durante el último año

tanto a la sanidad pública como a la privada por la misma

patología. Y se ha observado que en una cuarta parte de los

casos, la sanidad pública no tiene en cuenta las pruebas reali-

zadas en el sector privado, duplicándose, en estos casos, a 6

de cada 10 pacientes. Las pruebas que se duplican con

más frecuencia son, por este orden, las analíticas (64

por ciento), radiografías (32 por ciento) y ecografías

(26 por ciento); y en un menor grado las resonancias

magnéticas (5 por ciento) y los TAC (4 por ciento).

En este sentido, es importante señalar que las pruebas

diagnósticas tienen un alto coste y además suponen una

exposición radiológi-

ca innecesaria para los

pacientes que se someten a

ellas. Por ello, la propuesta

de la Administración de

compartir el historial clíni-

co, sería fundamental para

ahorrar costes, desconges-

tionar las listas de espera

y mejorar la efi ciencia

del Sistema Nacional de

Salud.

El sector privado

apuesta por el empleo de sistemas tecnológicos efi cientes de

información y gestión que permiten reducir costes y mejorar la

gestión asistencial de los pacientes. De hecho, más del 50 por

ciento de los equipamientos de alta tecnología se encuentran

en el sector privado. A modo de ejemplo, el 58 por ciento de

las resonancias magnéticas, el 56 por ciento de los PET y el

37 por ciento de los TAC existentes en hospitales de nuestro

país están ubicados en centros privados; Cataluña, Comunidad

Valenciana, Galicia y Baleares son las comunidades autónomas

donde el nivel de implementación de avances tecnológicos es

superior en los hospitales privados que en los públicos.

La aportación de la tecnología al sector sanitario, tanto en

cuanto a equipamiento para diagnóstico y tratamiento como

a la empleada para una mejor gestión de la información, es

Por JAVIER MURILLO

La clave: gestionar bien los recursos

“A PESAR DE LOS MITOS QUE EXISTEN SOBRE EL SECTOR SANITARIO PRIVADO, ES UN

AGENTE FUNDAMENTAL PARA EL DESARROLLO ECONÓMICO Y

SOCIAL DE NUESTRO PAÍS”

Mi Punto de Vista

6 MEDICAL ECONOMICS 13 de septiembre de 2013

SEMST AEEMT SESLAP ANMTAS

convoca:

organiza:

AAMST

C O N G R E S O S S.L.U.

DRUG FARMA

SECRETARÍA TÉCNICA

indudable; y, de hecho, las organizaciones sanitarias

trabajan por aplicarla en la mejora de la calidad y para

optimizar el tratamiento de la información por parte de

los profesionales. En cierto modo, el manejo de la histo-

ria clínica electrónica, la telemedicina o la monitorización

de resultados con dispositivos son algunos de los avances

más destacados en este campo.

Por otra parte, la efi ciencia en la gestión de los ensa-

yos clínicos en el sector privado contribuye a mejorar

la competitividad en nuestro país en materia de I+D y

reconoce que en la sanidad privada crece de forma expo-

nencial la inquietud por la investigación y la docencia. De

esta forma, los resultados del estudio BEST pusieron de

manifi esto que la sanidad privada tiene un papel impor-

tante en la investigación clínica.

El sector sanitario privado cuenta en España con 6,8

millones de asegurados que copagan voluntariamente

su seguro de salud, lo que supone un desahogo del sis-

tema público de salud. En este sentido, se estima que

el paciente que hace uso exclusivo de la sanidad privada

ahorra 1.174 euros al año a la sanidad pública y que el

que realiza un uso mixto de la sanidad (privada y públi-

ca), supone un ahorro estimado de 569 euros.

La colaboración mediante conciertos con la sanidad

privada; el mutualismo administrativo que supone un

ahorro del 40 por ciento al Sistema Nacional de Salud ya

que hay casi dos millones de mutualistas que son atendidos

por la sanidad privada; la conveniente promoción de las

concesiones, son modelos fundamentales que implican una

reducción y un desahogo para el sistema público tanto en

recursos fi nancieros como en términos de listas de espera.

Seguir colaborando en el mantenimiento del sistema

sanitario es necesario. La ampliación del mutualismo admi-

nistrativo a otros colectivos como funcionarios de CC.AA,

corporaciones locales y provinciales podría generar un

ahorro de 956 millones de euros a la sanidad pública; y la

desgravación fi scal de los seguros privados a las rentas infe-

riores a 30.000 euros, podría hacer crecer un 15 por ciento

el número de asegurados, lo que equivaldría a que aproxi-

madamente un millón de personas saliera de manera, total

o parcial, del sistema público generando una descarga anual

de entre 631 y 1.225 euros per cápita. Estos son solo algu-

nos ejemplos de medidas que se podrían implantar ya, que

generarían sin duda pingües ahorros para el erario público.

Por ello debería ser obligación de todos el tenerla muy

en cuenta de cara a la defi nición estratégica de nuestro

Sistema Sanitario en aras a dotar de los mejores resulta-

dos de salud a nuestra población. ■

Presidente del Instituto para el Desarrollo e Integración de la

Sanidad (IDIS). Director general de SegurCaixa Adeslas.

13 de septiembre de 2013 MEDICAL ECONOMICS 7MedicalEconomics.es

Con Ojo Clínico

Empieza a percibirse un levísimo horizonte de recuperación.

Lejos de aquellos alardeos políticos socialistas con

hilarantes “brotes verdes”, existen indicadores medibles

que lo empiezan a atestiguar. Entre ellos, el entusiasmo creciente,

plasmado en proyectos que muestran los emprendedores, es el

mejor síntoma, aunque es justo reconocer que se debe más a la

mala situación económica que a una explosión tecnológica.

Su principal valedor es el gobierno de la nación, y será

legislativamente mayor el apoyo en los próximos meses,

pero ya hace algún tiempo que quien lo tomó fue el sector

privado, creando un buen número de incubadoras y acele-

radoras, impulsando la creación de start up y dando razón

a los que pensamos que España posee mucho talento

empresarial.

¿Cómo un emprendedor español puede conseguir

dinero para su proyecto? Sin descartar próximas novedades, los

caminos existentes ahora son:

• La fi nanciación en masa (crowdfunding). Personas que cons-

truyen una red para conseguir dinero u otros recursos, utilizando

Internet para fi nanciar esfuerzos e iniciativas de otras personas u

organizaciones.

• El capital-riesgo. Entidades cuyo objetivo consiste en tomar

participaciones temporales en el capital social de las empresas,

catalizando iniciativas innovadoras y emprendedoras.

• Los business angels. Inversores que apuestan por un proyecto em-

presarial, sin involucrarse en el día a día, pero aportando un valor

añadido, pues poseen un amplio conocimiento de determinados

sectores y capacidad de inversión.

• La banca de inversión. Inversiones de grandes entidades fi nan-

cieras en empresas tecnológicas de reducido tamaño.

• Las fundaciones especializadas, que operan solo siguiendo cri-

terios tecnológicos (biotecnología, nanotecnología) o geográfi cos.

• Las family offi ces. Grandes patrimonios familiares que destinan

recursos a invertir sistemáticamente en nuevas empresas sin invo-

lucrar a otras.

• Las grandes corporaciones empresariales, creadas para la inter-

nacionalización.

Sin duda, el apoyo fi nanciero de moda es el crowdfunding,

como alternativa a las fuentes tradicionales, que no requiere apenas

coste inicial; solo se debe justifi car el dinero que se necesita y tener

claras las recompensas a ofrecer a los inversores.

A su servicio, existen ya numerosas plataformas efi caces para

desarrollar proyectos de creación de empresas (incubadoras y

aceleradoras que están viniendo al mundo de la Sanidad), propor-

cionando, no solo una vía de fi nanciación a los emprendedores,

sino también acompañamiento, apoyo y red de contactos, aparte

de sinergias entre las empresas participadas y acceso a formación y

servicios que estas start up no podrían encontrar sin su respaldo.

En Estados Unidos, las plataformas más destacadas de

crowdfundig son, desde hace años, Health Tech Hatch y MedStartr

que han sido muy activas en el desarrollo de aplicaciones informá-

ticas y de tecnología móvil en el campo de la telemedicina, en el

control de la diabetes y en los diagnósticos clínicos a distancia.

Allí, solo la mayor plataforma del mundo (Kickstarter.com)

recauda hasta tres millones de dólares al mes para proyectos

de crowdfunding y presenta más de 8.000 de ellos al año.

En España no está aún tan desarrollado.

PLATAFORMA ADECUADALas principales plataformas las suministran entidades

como el CDTI, ENISA, o entidades fi nancieras como

el BBVA y el Santander, entre otros. Sin embargo, mirando las

estadísticas, se observa lo alejados que aparecemos de otros paí-

ses occidentales en esto del emprendimiento. Nos queda camino

por recorrer, pero, quizás, no es por falta de cultura ni de interés

sino porque, en general, no amamos el riesgo o ese poquito de

corazón necesario para dar el paso adelante, sobre todo en Sa-

nidad.

Y es que cuando un emprendedor se plantea recurrir a una de

estas plataformas, debe tener en cuenta que difi eren de las incuba-

doras. Mientras que en el periodo de incubación el emprendedor

debe desarrollar la prueba de concepto de su idea y validar que

pueda funcionar en el mercado (hasta tres años de duración), en la

aceleración el plan de Marketing, debe ser en un máximo de seis

meses.

Pero mucho ojo: elegir la plataforma adecuada y conocer su

reputación es importante, pues la mayoría suelen tomar una parti-

cipación de la empresa en la que invierten.

Mensaje fi nal: láncese a este sistema de fi nanciación. En los

tiempos que corren es muy seguro y, entre las ventajas, anote una

importante: normalmente las páginas web de crowdfunding inclu-

yen en cada proyecto datos como los días que faltan para que aca-

be el periodo de fi nanciación, cuántas personas están participando,

cuánto dinero ha conseguido el proyecto, qué porcentaje se ha

conseguido fi nanciar en cada momento, etcétera. Unas estadísticas

que ayudarán a que más gente colabore porque, si a un proyecto

interesante le faltaran veinte euros para completar su fi nanciación

y el plazo terminara mañana, ¿no estaríamos tentados de aportar

nosotros lo que falta? ■

Presidente del Instituto para la Gestión de la Sanidad y director asociado

de Medical Economics. Para contactar: [email protected]

Por JOSÉ MARÍA MARTÍNEZ GARCÍA

Ahora toca emprender

MedicalEconomics.es8 MEDICAL ECONOMICS 13 de septiembre de 2013

El Termómetro

“EVITAR LA REPETICIÓN DE LAS PRUEBAS AYUDARÍA

EN GRAN MEDIDA A MEJORAR LA EFICIENCIA DEL SISTEMA DE SALUD”

Hacer y deshacer, todo es quehacerPor FERNANDO MUGARZA

Vivimos en un país estupendo y envidiable en muchos

sentidos, tal es así que buena parte de nuestros

vecinos de Europa y de otros continentes señalan

a España como el destino más atractivo y atrayente de

cara a pasar su época dorada de jubilación o retiro.

Mucho se nos critica como país, que si no so-

mos sufi cientemente productivos, que si no somos

tan competitivos como los demás, que si hacemos

almuerzos dilatados en vez de frugales working

lunches, que si las reuniones no son efi cientes, que

si somos un tanto desorganizados, que si parece-

mos un tanto superfi ciales, que si tenemos muchos

puentes y vacaciones, etcétera, etcétera, etcétera,

un sinfín de estereotipos que obedecen a una cultura y a

una forma de ver las cosas, ni mejor ni peor que la de los

demás, simplemente diferente. Todos sabemos que en la

diversidad y la variedad está lo deseable; y al fi nal se hace

bueno el refrán popular res-

pecto de todos aquellos que

tanto nos critican “dime de lo

que presumes y te diré de lo

que careces”.

Ahora, si bien es cierto

todo lo anterior, no es menos

verdad que somos una socie-

dad asentada en la duplicidad

y el despilfarro de recursos,

fundamentalmente públicos,

pero también privados. Y con

ello me estoy refi riendo y apuntando directamente a las

innecesarias estructuras y gastos redundantes, simplemente

por falta de previsión y visión estratégica. Cuando vivimos

una época de vacas fl acas estas situaciones se hacen sencilla

y llanamente intolerables.

Una veces obedecen como he comentado a falta de pre-

visión, otras a carencia de visión estratégica, y otras muchas

a fenómenos demagógicos, partidistas o simplemente de

ganas de favorecer a unos a costa del erario público, ubican-

do puestos donde no hace falta, creando estructuras de todo

punto de vista innecesarias, y cuando no organizaciones cuya

única misión, es esa, no saber qué misión ni fundamento

tienen salvo el pesebre de fi nal de mes.

Hay duplicidades en sanidad, en educación, en transpor-

te, en infraestructuras, en interior, etcétera, y no digamos

en la estructura general del Estado, contemplado este desde

el punto de vista multi-corporativo, es decir, ayuntamientos

multiplicados, mancomunidades duplicantes de responsa-

bilidades, diputaciones más que redundantes, y no digamos

la obesidad del Estado autonómico representada en sus

parlamentos, consejerías, asesorías, instituciones públicas y

demás estamentos, todos ellos suplementados por un go-

bierno central engordado a base de ministerios, organis-

mos públicos, y dos más que bien nutridas cámaras de

representantes, Congreso y Senado.

Por todo ello, el varapalo presupuestario de las du-

plicidades en Sanidad al fi nal es como la hormiga

en la piel del elefante, termina por no verse como

un problema acuciante y por lo tanto no se ataja

con energía, más bien se apela a la frase hecha y

jocosa de que es como el chocolate del loro, no

importa, pero como decía aquel sabio onubense,

es que “el loro está de chocolate hasta arriba, no le cabe más

chocolate en el cuerpo”.

Según un reciente informe elaborado por IDIS, en una

cuarta parte de los casos, la sanidad pública no tiene en

cuenta las pruebas realiza-

das por la sanidad privada,

duplicándose, en estos casos,

un 59 por ciento las pruebas

diagnósticas. Evitar la re-

petición de dichas pruebas

ayudaría en gran medida

a mejorar la efi ciencia del

Sistema Nacional de Salud,

puesto que se evitarían gas-

tos innecesarios y, además,

permitiría descongestionar

las intolerables y sofocantes listas de espera, que ya no son

de espera, sino de desesperación en muchos casos. En este,

como en otros muchos sentidos, la colaboración entre el

sector sanitario público y el privado es indispensable, y ésta

sería una fórmula más de hacerlo.

La integración de la información del paciente entre el sec-

tor público y el sector privado es el primer pilar de la colabo-

ración público-privada real y esa integración será la base para

poder hacer un sistema sanitario sostenible, ya que nos dará

las claves para saber de dónde partimos y qué necesitamos

para el bienestar de nuestra población.

Esta sería una buena forma de quitarle un poco de choco-

late al loro antes de que reviente y nos quedemos sin loro. ■

Director de Comunicación del Grupo Zeltia. Director de Desarrollo

Corporativo del IDIS (Instituto para el Desarrollo e Integración de

la Sanidad). Expresidente y Miembro de Honor de Forética.

MedicalEconomics.es10 MEDICAL ECONOMICS 13 de septiembre de 2013

ENCUESTA

¿CREE QUE LA EDUCACIÓN EN SALUD DEL PACIENTE ES UNA ASIGNATURA PENDIENTE EN EL SISTEMA NACIONAL DE SALUD?Según los resultados de la encuesta de Medical Economics, casi la mitad de los participantes cree que la educación en salud del paciente es una asignatura pendiente en el Sistema Nacional de Salud. Un considerable porcentaje, en concreto un 31 por ciento también considera que la educación en salud del paciente es una asignatura pendiente en el SNS, y que además necesita un abordaje urgente.

Un menor porcentaje no cree que la educación en salud del paciente sea una asignatura pendiente en el SNS, y una parte casi no representativa ha decidido no manifestarse al respecto y elegir la opción “no sabe, no contesta”.

INDUSTRIA FARMACÉUTICA

EFPIA PUBLICARÁ SUS RELACIONES FINANCIERAS CON LOS PROFESIONALES

EMPRENDEDORES

MUTUAL MÉDICA BONIFICARÁ A LOS MÉDICOS EMPRENDEDORES

La Federación Europea de Indus-

trias y Asociaciones Farmacéuticas

(EFPIA por sus siglas en inglés)

publicará sus relaciones financieras

con los profesionales sanitarios. Se

compromete así a introducir mayor

transparencia en las relaciones de la

industria con profesionales y organi-

zaciones sanitarias. Desde la EFPIA

entienden que es necesario propor-

cionar un marco de colaboración bien

gestionado para que esas relaciones

sean lo más transparentes posibles.

Según fuentes de la Federación, la

colaboración de la industria farma-

céutica con los profesionales sanita-

rios requiere de un diálogo científico

continuo y bien regulado en ambas

direcciones. Se trata de algo funda-

mental para garantizar una positiva

relación que repercuta en beneficio

de los pacientes. Las colaboraciones y

partenariados entre los profesionales

sanitarios y la industria farmacéutica

están sujetos a una estricta regulación

y requieren que todas las partes res-

peten los más altos estándares éticos,

por lo que el nuevo código EFPIA

estimulará la transparencia sobre esas

relaciones.

En este sentido, Richard Bergs-

tröm, director general de la EFPIA,

ha afi rmado que se trata de un paso

muy importante dado por la industria

farmacéutica, con el que se pone de

manifi esto el compromiso del sector

con la transparencia, y su voluntad

por garantizar la confi anza de los

pacientes a los que sirve la industria.

Este código responde a los objetivos

establecidos el pasado otoño por la

EFPIA, por los que se comprometió

a trabajar con todos los agentes im-

plicados para dotar de transparencia

a las transacciones fi nancieras y otras

declaraciones de interés.

Recientemente, el gobierno ha apro-

bado una nueva normativa destinada

a apoyar a los jóvenes emprendedores.

Se trata del Real Decreto 4/2013, sobre

incentivación y medidas de apoyo al

emprendedor, que benefi cia a los mé-

dicos y otros profesionales menores de

30 años que inician la actividad privada

por primera vez. Así, en el caso que el

médico opte por el Régimen Especial

de Trabajadores Autónomos (RETA),

durante un período de 30 meses tendrá

una bonifi cación: los seis primeros me-

ses será del 80 por ciento; los siguientes

seis meses del 50 por ciento, y tendrá

una reducción del 30 por ciento los si-

guientes 18 meses.

En este contexto, y pensando en el

benefi cio del médico, Mutual Médica

ha decidido también ofrecer ventajas

similares en su producto alternativo al

RETA, el MEL (Médico de Ejercicio

Libre). Se procederá a modifi car el pro-

ducto MEL en lo que a cobertura de

jubilación se refi ere. De este modo, los

primeros seis meses, la aportación al se-

guro de jubilación será de 5 euros al mes;

los siguientes seis meses de 70 euros; de

120,15 euros los siguientes 18 meses; y

de 190,76 euros del mes 31 en adelante.

47%

31%

15%

7%

Sí

No sabe,no contesta

Sí, y necesita un abordaje

urgente

No

13 de septiembre de 2013 MEDICAL ECONOMICS 11MedicalEconomics.es

ECONOMÍA

SUBEN LOS DEPÓSITOS, BAJA EL INTERÉS

Las familias españolas, con datos del Ban-

co de España, tienen 738.342 millones

de euros en depósitos bancarios, un 2,9

por ciento más desde el inicio de 2013.

Se trata de una cifra récord desde que

existen este tipo de estadísticas. Y eso que

su rentabilidad en el primer semestre de

este año se ha reducido a la mitad tras la

recomendación del Banco de España de

no rebasar ciertos límites. Desde 2008, la

rentabilidad media de los depósitos a un

año para particulares ha descendido más

de un cien por cien, pasando del 4,17%

al 1,41% a junio de este este año, según

Bloomberg. Asimismo, el volumen de de-

pósitos de las empresas también se situó en

niveles máximos, alcanzando los 197.963

millones, un 3,5 % más que en enero.

Fuente: Asociación Española de Bioempresas (Asebio)

proyectos de investigación biotecnológica registra actualmente el pipeline de salud.357son indicaciones de medicamentos investigados en España aún no comercializados.209

OJO AL DATO / INVESTIGACIÓN

INVESTIGACIÓN

CONVOCATORIA DE BECAS PARA LA INVESTIGACIÓN CLÍNICA EN SALUD DE LA MUJERLa Fundación Dexeus entregará cinco becas a los investigadores jóvenes, licenciados y titulados superiores en ciencias de la salud que realicen sus proyectos de investigación en los cinco campos de ginecología: general, medicina materno fetal, ginecología oncológica, medicina de la reproducción, y ciencias básicas en el ámbito de la obstetricia y la ginecología, en una institución española de reconocido prestigio.

La dotación de cada una de las 5 becas será de 6.000 euros, incluido el importe correspondiente a las obligaciones fiscales establecidas. En caso de no realizarse el proyecto, el candidato se compromete a devolver la cantidad percibida.

Desde el momento de concesión de la beca, la persona o equipo investigador dispondrá de dos años para desarrollar el proyecto. El galardonado deberá presentar un informe completo del trabajo finalizado, en el que se especifiquen las conclusiones a las que se hubiesen llegado. Estos informes deberán presentarse en la sede de la Fundación Dexeus Salud de la Mujer.

PROFESIÓN

ALERTA ANTE LA DESAPARICIÓN DEL MODELO MUFACEAnte las noticias publicadas sobre la probable ruptura del Concierto de Asistencia Sanitaria de MUFACE, ISFAS y MUGEJU con las compañías aseguradoras, al no activar la cláusula prevista de prórroga del concierto vigente y que parece ser debido a congelar la prima actual y no realizar la subida prevista, las Vocalías de Medicina Privada de la Organización Médica Colegial han puesto de manifiesto algunos puntos entre los que destacan que:

- La congelación de los honorarios, en un sistema un 30% más económico que la asistencia del resto del sistema nacional de salud, puede llevar, si no se toman otras medidas para garantizar su viabilidad, al progresivo deterioro de este tipo de asistencia.

- La desaparición del modelo MUFACE supondría un enorme gasto, por cuanto los mutualistas deberían ser atendidos por el sistema de seguridad social, con un coste muy superior.

TECNOLOGÍA

LUZ VERDE A LA RED EUROPEA DE EVALUACIÓN DE TECNOLOGÍA SANITARIALa Comisión Europea ha aprobado

el reglamento de desarrollo de la Red

Europea de Evaluación de Tecnologías

Sanitarias (EUnetHTA, por sus siglas

en inglés). Este nuevo organismo servirá

como guía de referencia para los go-

biernos nacionales en la incorporación

de nuevas tecnologías a sus carteras de

servicios.

Según explican desde Bruselas, esta

nueva red proporcionará a los 28 países

de la Unión Europea información, eva-

luación y datos comparativos sobre estas

tecnologías, convirtiéndose en un refe-

rente para la planifi cación presupuestaria.

Por otra parte, el Parlamento y el

Consejo europeos han llegado a un

acuerdo para sacar adelante el paquete

normativo que dará forma a la estrategia

Horizonte 2020, que invertirá 80.000

millones de euros entre 2014 y 2020 para

reconducir la recuperación económica y

la creación de empleo a través de la in-

vestigación y el desarrollo.

87 resultan productos y servicios de diagnóstico y de medicina personalizada.

61 son plataformas de investigación o se computan como tecnologías cuya aplicación fi nal es el ámbito sanitario.

MedicalEconomics.es12 MEDICAL ECONOMICS 13 de septiembre de 2013

Actualidad

HM Hospitales celebra la VI Lección Conmemorativa Clara Campal y entrega sus premios de investigación

Bajo el título Personalized Genomics

Analyses of Human Cancer y a cargo de

Víctor Velculescu, “la persona más relevan-

te en el campo de la medicina personaliza-

da” según el director del Centro Integral

Oncológico Clara Campal (CIOCC),

Manuel Hidalgo, el hospital HM Univer-

sitario de Sanchinarro acogió la VI Lección

Conmemorativa Clara Campal.

En su intervención, Hidalgo explicó

que durante el 2012 han seguido cre-

ciendo, aportando nuevos conocimientos

a la Oncología nacional, “el número de

pacientes se ha incrementado mucho,

estamos en torno a los 3.000 pacientes

nuevos al año. Eso nos hace el hospital

más grande de Madrid en cuanto a

Oncología”. Otra cifra muy relevante es

que el año pasado se trataron en ensayos

clínicos a 425 pacientes.

El próximo año se espera poder lle-

var a cabo la idea de diagnosticar a los

pacientes con cáncer de mama de una

forma muy rápida, en cuestión de 72

horas, con su informe global anatomopa-

tológico y molecular, haciendo un estudio

de los receptores hormonales y del gen

HER2 de la forma más automatizada

posible.

Por otro lado, el consejero de Sanidad

y Consumo de la Comunidad de Madrid,

Javier Fernández-Lasquetty, presidió la

entrega de los IX Premios de la Fundación

Hospital de Madrid (HM). La Fundación

HM reconoció con estos premios la labor

científi ca desarrollada en los distintos ám-

bitos de la medicina traslacional. Este 2013

los premios adquirieron nombre propio,

el del anterior presidente de la Fundación,

Juan Martínez López de Letona.

El premio Juan Letona en investiga-

ción traslacional, dotado con 9.000 euros

recayó en David Olmos Hidalgo y el

accésit al premio Juan Letona en inves-

tigación traslacional, dotado con 3.000

euros, se concedió a Guillermo Luxán

García. En cuanto al mejor trabajo de

investigación realizado por un médico

interno residente de HM Hospitales,

dotado con 2.500 euros, fue para Almu-

dena Rodríguez Gutiérrez. También se

entregaron seis becas para que los futuros

profesionales puedan seguir realizando

sus estudios.

GENTE

Nombramientos

En los últimos dos meses se han suce-

dido los nombramientos en los servi-

cios de Salud de varias Comunidades

Autonómas, en el ámbito de la indus-

tria farmacéutica, y en asociaciones y

empresas del sector sanitario. A conti-

nuación destacamos algunos de ellos.

En Cataluña, Julio García Prieto

ha sido nombrado gerente único de la

empresa pública Gestión y Prestación

de Servicios de Salud (GIPSS) y del

ICS en el Camp de Tarragona y las

Tierras del Ebro; sustituye en la ge-

rencia de GIPSS al doctor Xavier Bria.

En Vitoria, Manu Díaz de Cor-

cuera es el nuevo director gerente del

Hospital Vithas San José de Vitoria-

Gasteiz. Licenciado en Derecho y

Executive MBA por ESDEN.

Por otro lado, Emilio Iglesia Cas-

tro, nuevo presidente de EuropaColon

España, cargo con el que sustituye a

José Manuel Echevarría, que ejercía

como presidente desde noviembre de

2010. Desde su nueva responsabilidad,

Emilio Iglesia continua la labor que

ha llevado a cabo la asociación durante

los últimos años.

Javier Murillo, consejero y director

general de SegurCaixa Adeslas, es el

nuevo presidente del Instituto para el

Desarrollo e Integración de la Sanidad

(IDIS), sustituyendo a José Ramón

Rubio, que ostentaba el cargo desde

junio de 2012.

En cuanto a la industria farmacéu-

tica, Gonzalo Gimeno Sandig ha sido

nombrado nuevo director de marke-

ting de Sesderma. Desde este cargo,

Gimeno continúa con el plan de ex-

pansión geográfi ca y de diversifi cación

con el que aspira a que el laboratorio

siga creciendo, tanto en España como

en el mercado internacional.

Y por último, Luis Javier Álvarez

Fernández, jefe del Servicio de An-

giología y Cirugía Vascular del Hos-

pital de Cabueñes en Gijón ha sido

nombrado presidente de la Sociedad

Española de Angiología y Cirugía

Vascular (SEACV) para los próximos

dos años.

La Federación Nacional de Clínicas

Privadas (FNCP), la Asociación

Nacional de Balnearios (ANBAL), la

Federación Empresarial de la De-

pendencia (FED), la Confederación

Española de Hoteles y Alojamientos

Turísticos (CEHAT) y la Confedera-

ción Española de Agencias de Viajes

(CEAV) se han unido para crear el

Clúster Español de Turismo de Salud,

cuyo objetivo será el de posicionar a

España como un referente en el merca-

do del turismo sanitario.

La calidad del sistema sanitario y

asistencial, junto a la gran oferta cultu-

ral y climatológica, convierten a Espa-

ña en un destino de turismo sanitario

con enorme potencial de crecimiento.

Se prevé que los principales clientes

provendrán de Reino Unido, Francia y

Alemania, además de los países nórdi-

cos y el Benelux.

Iñigo Valcaneras, elegido presidente

del clúster, destacó “la importancia de

la unión de turismo y salud para crear

competitividad”, y comentó que “el

objetivo es el de gestionar un producto

global, específi co para el mercado al

que nos dirijamos”. Valcaneras explicó

que la creación del clúster no implica

que deje de existir la competencia entre

las empresas que lo conforman, sino

que del equilibrio entre esa competen-

cia y la cooperación dentro del clúster,

se obtendrá “una ventaja competitiva

común y un fomento de la innovación

que nos ayudará en la consecución de

nuestros objetivos”.

Se configura el nuevo Clúster Español de Turismo de Salud

13 de septiembre de 2013 MEDICAL ECONOMICS 13MedicalEconomics.es

Actualidad

El Hospital San Francisco de Asís se renueva

AMOSP participará en el reglamento de protección de datosEl Hospital de la Venerable Orden Tercera de San Fran-

cisco de Asís, el más antiguo de Madrid, ha emprendido

un profundo proceso de transformación y modernización,

que culmina ahora con la inauguración de una nueva área de

consultas externas y un aparcamiento subterráneo.

Con una inversión total superior a los 13 millones de euros,

se han llevado a cabo actuaciones de especial envergadura en la

planta de hospitalización, en la planta de unidad de larga es-

tancia/hogar San Miguel, en la zona quirúrgica, medios diag-

nósticos, nuevas consultas externas, aparcamiento subterráneo

y el jardín situado sobre el mismo, así como una completa

rehabilitación del edifi cio del Hospital, un edifi cio histórico-

artístico del siglo XVII que alberga un Hospital del siglo XXI.

Según ha explicado el gerente del hospital, Francisco Javier

Ferragut, se ha realizado además una importante inversión en

equipamientos tecnológicos para el diagnóstico y tratamiento.

“Coincidiendo con las nuevas consultas externas incluimos

nuevas especialidades y se van a potenciar las existentes. El

objetivo es poder ofrecer al paciente un tratamiento diagnósti-

co y terapéutico de última generación”, concluyó Ferragut.

La Asociación Nacional de Actividades Médicas y

Odontológicas de la Sanidad Privada (AMOSP), ha

participado en una reunión con el Ministerio de Justicia y

diferentes actores sociales del sector privado, donde hubo

un rico debate en torno a la propuesta del Reglamento

General de Protección de Datos presentada por la Comi-

sión Europea a principios de año. El citado Reglamento

tendrá aplicación directa en toda la

Unión Europea, y derogará las actuales

normativas nacionales de protección de

datos personales.

AMOSP hizo llegar al Ministerio,

con carácter previo a la citada reunión,

un informe jurídico elaborado por la

empresa especializada Áliad Conoci-

miento y Servicio, S.L., exponiendo

sus propuestas para mejorar el texto actualmente existente.

Por su parte, el Ministerio informó a los asistentes del

estado actual de tramitación de la norma, y según fuentes

de la Asociación, se ha comprometido a mantener cauces

de comunicación permanentes con los actores sociales pre-

sentes en la reunión, pudiéndose producir más encuentros

en los próximos meses.

En cuanto a la posible fecha de aprobación del Regla-

mento Europeo, el objetivo prioritario es lograr un acuerdo

antes del mes de mayo del próximo año, que es cuando ten-

drán lugar las próximas Elecciones Europeas.

Además, AMOSP en colaboración con otras asociaciones

representativas de la sanidad privada, está gestionando con

la Agencia Española de Protección de Datos la inscripción

de un Código Tipo Dirigido al Sector Sanitario Privado.

Interior de una de las consultas renovadas del hospital.

Única asociación sanitaria convocada

MedicalEconomics.es14 MEDICAL ECONOMICS 13 de septiembre de 2013

Actualidad

El hospital de Llevant es el

primer centro hospitalario

privado de la zona turística del

levante de Mallorca, y pone

al alcance de los residentes y

visitantes de dicha zona todos

los servicios sanitarios, en unas

instalaciones que cuentan con

tecnología telemática para

que los profesionales accedan

a las historias clínicas de los

pacientes, con la intención

de agilizar la asistencia y la

atención sanitaria. Gabriel

Uguet es el director general

del proyecto.

El nuevo hospital trabaja

con las principales aseguradoras mé-

dicas, y como se trata de una zona de

marcado carácter turístico, ha iniciado

contactos con las cadenas hoteleras para

informar a los clientes de los estableci-

mientos de la zona, de manera que éstos

no tengan que trasladarse a los hospi-

tales de la capital en caso de cualquier

contingencia. Asimismo, las instalacio-

nes también incluyen una residencia

geriátrica, que será la primera de la isla

con atención médica con presencia física

durante las 24 horas del día.

La inversión que se ha llevado a cabo

hasta el momento es de 3 millones

de euros, que con la construcción del

inmueble se sitúa en 19 millones. La

sociedad que gestiona el centro está

participada por inversores mallorqui-

nes que ostentan el 20 por ciento de

la compañía, otro 10 por ciento se lo

reparten la Clínica Fuensanta (Madrid)

y la Clínica la Asunción (País Vasco) y

el 70 por ciento restante pertenece a un

fondo de inversión denominado ProA

Capital.

Nisa, Nuevas Inversiones en Servicios

SA, es propietaria ya del 100 por

cien del Hospital Nisa Pardo de Aravaca

de Madrid. Desde que el hospital se in-

auguró en 2007, Nisa ha ido adquiriendo

un porcentaje mayor de las acciones de

Plurimed (participada por Bankia en la

actualidad) hasta este momento en que el

hospital ha quedado totalmente en manos

de la empresa valenciana.

En 2004, Plurimed decidió transfor-

mar, después de adecuarlo para conver-

tirlo en hospital de crónicos, el antiguo

colegio mayor de La Salle de su pro-

piedad. Más tarde, decidió convertirlo

en Hospital General y para ello, buscó

un socio industrial. Fue Nisa, Nuevas

Inversiones en Servicios SA, el grupo

seleccionado como gestor experto para la

explotación del Hospital.

De esta manera, el grupo valenciano

entró en la sociedad con una participa-

ción mayoritaria. Este año 2013, después

de un acuerdo entre ambas partes, Nisa

ha adquirido la participación de Pluri-

med (Grupo Bankia) pasando a tener el

100% de las acciones.

Se inaugura el Hospital Llevant de Mallorca

Nisa se hace con el 100% del Hospital Pardo de Aravaca

PSN lanza un nuevo plan de pensiones

EuroGalenus y Stemper se fusionan

Gabriel Uguet, director general del hospital de Llevant.

Previsión Sanitaria Nacional (PSN) ha iniciado la comer-

cialización de un nuevo plan de pensiones, PSN Renta

Fija Confi anza, un proyecto que otorga una respuesta a los

distintos perfi les de riesgo de sus

mutualistas, así como sus necesi-

dades personales.

El nuevo plan de pensiones

está diseñado para los mutualistas más prudentes, que buscan

un producto que les garantice estabilidad. PSN Renta Fija

Confi anza invierte el 100 por ciento en renta fi ja a medio y lar-

go plazo, tanto pública como privada, nacional o internacional.

Junto a sus otros dos planes de pensiones (Plan Asociado

y Plan Individual) y a su Plan de Previsión Asegurado (PSN

Rentabilidad Creciente), este nuevo producto pone a disposi-

ción de los clientes de la mutua una completa gama de posibi-

lidades para cubrir sus necesidades de jubilación y pensiones.

El resultado de la reciente fusión entre las compañías

EuroGalenus y Stemper ha dado lugar a la formación de

AIMS-Spain, representante en España de AIMS-Interna-

tional, que está entre los diez mayores grupos mundiales de

búsqueda de directivos. La entidad fue fundada en 1993 por

un grupo de socios entre los que se encuentra Carlos F. Ordás,

que a su vez fue fundador de Stemper en 1979. Actualmente,

AIMS-International ha crecido hasta contar con más de 90

ofi cinas en 50 países distintos.

Gracias a la fusión, AIMS-Spain adquiere una experiencia

acumulada de más de 50 años y enriquece su capital humano

con la fi nalidad de ofrecer un mejor y más completo servicio

a sus clientes. Carlos F. Ordás considera que “todo este activo

profesional genera de una manera natural un proyecto con

grandes perspectivas, y consolida a AIMS-Spain como referen-

te en nuestra profesión”.

13 de septiembre de 2013 MEDICAL ECONOMICS 15

Actualidad

El País Vasco apuesta por la investigación en medicina personalizada

La innovación e investigación en salud, a pesar de las difi -

cultades económicas y las restricciones presupuestarias, se

mantiene como un pilar esencial de la estrategia del Gobierno

Vasco en el ámbito sanitario. Así lo puso de manifi esto el

Consejero de Sanidad del País Vasco, Jon Darpón, en el trans-

curso de un seminario de prensa organizado por el Instituto

Roche que se llevó a cabo en Bilbao, y que reunió a más de

una veintena de periodistas especializados en salud.

Como subrayó el Consejero de Sanidad, “a pesar de que en

el último año hemos tenido que reducir en un 4 por ciento el

presupuesto sanitario, el recorte ha sido muy inferior al lleva-

do a cabo en otros ámbitos”.

Además, el máximo responsable de la Sanidad en el País

Vasco incidió en el objetivo de “garantizar y asegurar la

prestación universal, pública y calidad de servicios de salud”,

lo que “no es incompatible con un sistema privado de salud

fuerte y sólido”. También reconoció que “es necesaria la priori-

zación de prestaciones en una situación económica de incerti-

dumbre, pero en ningún momento se deben dejar de

ofrecer servicios básicos y esenciales”, comentó Jon Darpón.

A su juicio, “asistencia, docencia e investigación deben ir siem-

pre de la mano y son tres pilares básicos e imprescindibles en

el sistema vasco de salud”.

Actualmente, el Sistema Sanitario Público Vasco (Osaki-

detza) acaba de cumplir 30 años y según el Consejero de Sa-

nidad, se trata de un sistema sanitario que pretende reorien-

tarse y adecuarse al cuidado de las enfermedades crónicas y

que se basa en la idea de asegurar la continuidad asistencial.

En el ámbito de la investigación e innovación, Darpón

destacó la necesidad de “apoyar a los investigadores, conso-

lidar los recursos en este campo, apostar por la investigación

traslacional y conseguir que la investigación sea capaz de ge-

nerar riqueza”. Además, aseguró que “en Euskadi, en la última

década hemos hecho una importante inversión en nuevas

tecnologías próximas a la medicina personalizada, lo que está

aportando benefi cio para las personas y para el sistema econó-

mico vasco”.

Jaime del Barrio junto al Consejero de Sanidad del País Vasco, Jon Darpón.

J O R N A D A

Organizado por

Con la colaboración de

Conselleria de Sanitat de la Generalitat de Catalunya

Barcelona, 10 de octubre de 2013

Retos tecnológicos e I+D+i biotecnológica y biomédica

en la sanidad catalana

MedicalEconomics.es16 MEDICAL ECONOMICS 13 de septiembre de 2013

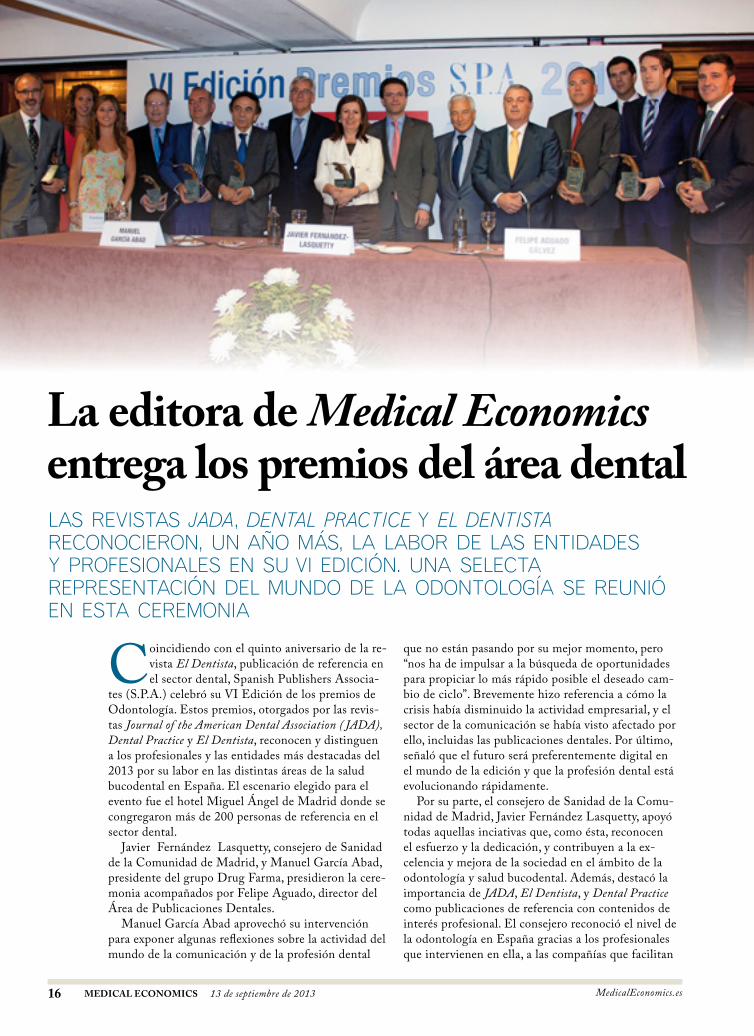

Coincidiendo con el quinto aniversario de la re-

vista El Dentista, publicación de referencia en

el sector dental, Spanish Publishers Associa-

tes (S.P.A.) celebró su VI Edición de los premios de

Odontología. Estos premios, otorgados por las revis-

tas Journal of the American Dental Association ( JADA),

Dental Practice y El Dentista, reconocen y distinguen

a los profesionales y las entidades más destacadas del

2013 por su labor en las distintas áreas de la salud

bucodental en España. El escenario elegido para el

evento fue el hotel Miguel Ángel de Madrid donde se

congregaron más de 200 personas de referencia en el

sector dental.

Javier Fernández Lasquetty, consejero de Sanidad

de la Comunidad de Madrid, y Manuel García Abad,

presidente del grupo Drug Farma, presidieron la cere-

monia acompañados por Felipe Aguado, director del

Área de Publicaciones Dentales.

Manuel García Abad aprovechó su intervención

para exponer algunas refl exiones sobre la actividad del

mundo de la comunicación y de la profesión dental

que no están pasando por su mejor momento, pero

“nos ha de impulsar a la búsqueda de oportunidades

para propiciar lo más rápido posible el deseado cam-

bio de ciclo”. Brevemente hizo referencia a cómo la

crisis había disminuido la actividad empresarial, y el

sector de la comunicación se había visto afectado por

ello, incluidas las publicaciones dentales. Por último,

señaló que el futuro será preferentemente digital en

el mundo de la edición y que la profesión dental está

evolucionando rápidamente.

Por su parte, el consejero de Sanidad de la Comu-

nidad de Madrid, Javier Fernández Lasquetty, apoyó

todas aquellas inciativas que, como ésta, reconocen

el esfuerzo y la dedicación, y contribuyen a la ex-

celencia y mejora de la sociedad en el ámbito de la

odontología y salud bucodental. Además, destacó la

importancia de JADA, El Dentista, y Dental Practice

como publicaciones de referencia con contenidos de

interés profesional. El consejero reconoció el nivel de

la odontología en España gracias a los profesionales

que intervienen en ella, a las compañías que facilitan

LAS REVISTAS JADA, DENTAL PRACTICE Y EL DENTISTA RECONOCIERON, UN AÑO MÁS, LA LABOR DE LAS ENTIDADES Y PROFESIONALES EN SU VI EDICIÓN. UNA SELECTA REPRESENTACIÓN DEL MUNDO DE LA ODONTOLOGÍA SE REUNIÓ EN ESTA CEREMONIA

La editora de La editora de Medical EconomicsMedical Economics entrega los premios del área dentalentrega los premios del área dental

13 de septiembre de 2013 MEDICAL ECONOMICS 17MedicalEconomics.es

PREMIOS DENTALES

el trabajo diario y a la formación académica de uni-

versidades y colegios profesionales.

PREMIOS 2013En esta edición, los galardones han reconocido como el

Premio a la Entidad Pública que más apoya a la Salud

Bucodental, a la Consejería de Sanidad y Política So-

cial de la Región de Murcia. La consejera, María de los

Ángeles Palacios Sánchez, quiso dejar constancia de su

esfuerzo para transmitir a la población la importancia

de la Odontología, y señaló que empieza con los niños,

de ahí la importancia de su programa Bucosan.

El premio a la mejor Aseguradora del Sector Dental

recayó en Previsión Sanitaria Nacional (PSN). En el

campo de la Innovación Tecnológica Dental fue pre-

miada la Compañía Klockner. También ha resultado

premiada la compañía Oral-B Professional, que se llevó

el premio de la Promoción de la Salud Bucodental. El

galardón a la Mejor Labor en Tecnología 3D fue para

el Laboratorio Ortoplus. La Fundación Uniteco Pro-

fesional recibió el premio al Mecenazgo en Medicina y

Odontología. El artículo titulado ‘Retraso en la erup-

ción de los incisivos permanentes y presencia de dientes

supernumerarios’, del que son fi rmantes Gabriela Rojas

Villa, Macarena Heranz Martínez, Cristina Cardos-

Silva y Elena Barbería Leache, fue premiado al mejor

artículo español publicado en la edición nacional de la

revista Dental Practice. Y el premio al mejor artículo es-

pañol publicado en la edición nacional de Journal of the

American Dental Association fue para el artículo escrito

por María Martín Luna, Aitana Loughney González y

Manuel Fernández Domínguez, ‘Estudio metaanalítico

de la exodoncia del tercer molar’.

Cerraron el palmarés los tres premios especiales de

S.P.A. Editores, que distinguieron a Pedro Bullón Fer-

nández, catedrático de Periodoncia de Medicina bucal,

decano de la facultad de Odontología de la Universidad

de Sevilla desde 2008 y presidente de la Conferencia

de Decanos de Facultades de Odontología de España

desde el pasado mes de enero; a la Clínica Universitaria

Odontológica de la Universidad Alfonso X el Sabio; y

a la Academia Española de Estudios Históricos de Es-

tomatología y Odontología.

Los premiados coincidieron en que la prevención

y el tratamiento son la clave para una adecuada salud

bucodental.

Tras la entrega de premios, los jardines del Hotel

Miguel Ángel se convirtieron en un punto de encuen-

tro para intercambiar opiniones sobre los cambios,

avances y novedades de la Odontología en España.Asistentes a la entrega de premios en la terraza del Hotel Miguel Ángel.

El Consejero de Sanidad inauguró la ceremonia de los Premios SPA Editores 2013.

Julio González Iglesias recoge uno de los premios especiales de manos de Manuel García Abad.

MedicalEconomics.es20 MEDICAL ECONOMICS 13 de septiembre de 2013

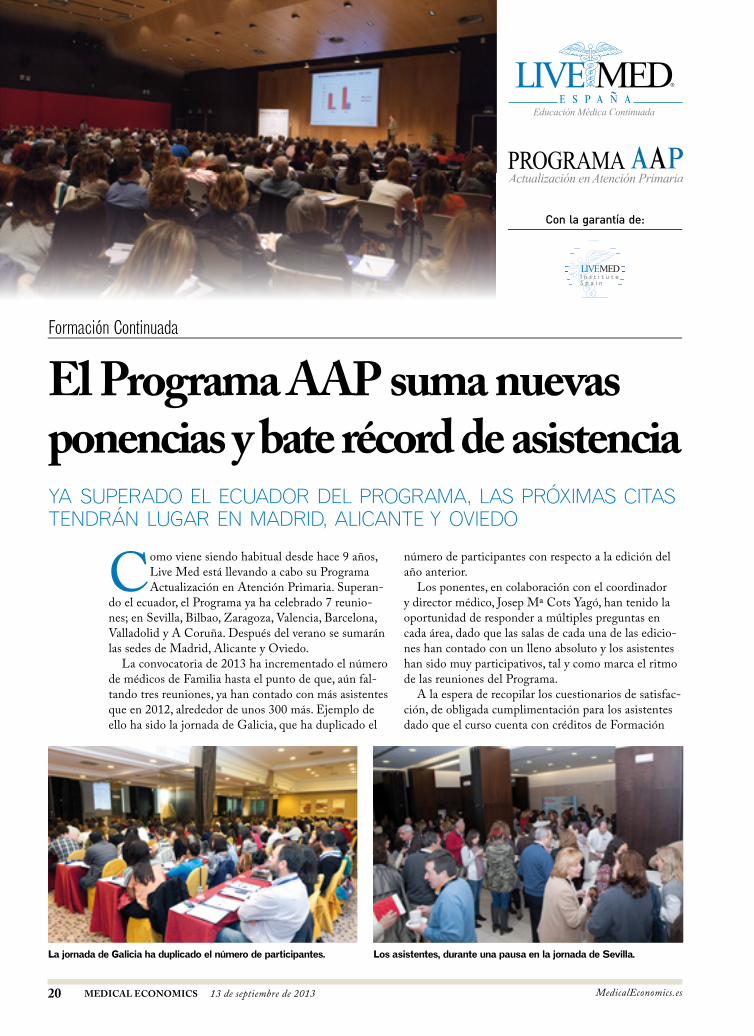

Como viene siendo habitual desde hace 9 años,

Live Med está llevando a cabo su Programa

Actualización en Atención Primaria. Superan-

do el ecuador, el Programa ya ha celebrado 7 reunio-

nes; en Sevilla, Bilbao, Zaragoza, Valencia, Barcelona,

Valladolid y A Coruña. Después del verano se sumarán

las sedes de Madrid, Alicante y Oviedo.

La convocatoria de 2013 ha incrementado el número

de médicos de Familia hasta el punto de que, aún fal-

tando tres reuniones, ya han contado con más asistentes

que en 2012, alrededor de unos 300 más. Ejemplo de

ello ha sido la jornada de Galicia, que ha duplicado el

número de participantes con respecto a la edición del

año anterior.

Los ponentes, en colaboración con el coordinador

y director médico, Josep Mª Cots Yagó, han tenido la

oportunidad de responder a múltiples preguntas en

cada área, dado que las salas de cada una de las edicio-

nes han contado con un lleno absoluto y los asistentes

han sido muy participativos, tal y como marca el ritmo

de las reuniones del Programa.

A la espera de recopilar los cuestionarios de satisfac-

ción, de obligada cumplimentación para los asistentes

dado que el curso cuenta con créditos de Formación

YA SUPERADO EL ECUADOR DEL PROGRAMA, LAS PRÓXIMAS CITAS TENDRÁN LUGAR EN MADRID, ALICANTE Y OVIEDO

Formación ContinuadaFormación Continuada

El Programa AAP suma nuevas El Programa AAP suma nuevas ponencias y bate récord de asistenciaponencias y bate récord de asistencia

Los asistentes, durante una pausa en la jornada de Sevilla.La jornada de Galicia ha duplicado el número de participantes.

Con la garantía de:

13 de septiembre de 2013 MEDICAL ECONOMICS 21MedicalEconomics.es

LIVE MED

Continua, los organizadores están recibiendo comenta-

rios positivos de los asistentes, que han manifestado su

deseo de seguir acudiendo a este evento formativo en

próximas convocatorias.

Este programa de formación continuada presencial,

incluye varias áreas terapéuticas de interés para el

médico de Familia y cuenta con el patrocinio de las

compañías farmacéuticas y otras empresas del ámbito

sanitario. En las reuniones se han tratado las siguien-

tes áreas terapéuticas: Diabetes, Hiperplasia Benigna

de Próstata (HBP), Osteoporosis, Riesgo Cardiovas-

cular, Enfermedad Pulmonar Obstructiva Crónica

(EPOC), y Asma y Rinitis. Además, desde la reunión

de Barcelona que se celebró en mayo, se ha incorpo-

rado una nueva ponencia: Dermatología. La nueva

ponencia ha recibido una gran acogida, después de

incluirla en el Programa atendiendo a las solicitudes

de los asistentes, que reclamaban formación en este

área terapéutica.

En el aspecto organizativo del programa, se ha me-

jorado tanto la estructura como el contenido, que se

imparte durante una jornada intensiva y da una visión

de las patologías muy amplia, utilizando casos clínicos

y siempre orientada a la interactividad y globalidad. El

claustro de profesores está constituido por médicos de

Familia, pertenecientes a grupos de trabajo de las so-

ciedades científi cas de las diferentes áreas terapéuticas

que se revisan en el curso.

Según el estudio realizado sobre el Programa AAP,

el 98 por ciento de los asistentes opina que los cursos

son de calidad y utilidad para la práctica diaria, un 96

por ciento considera la información imparcial y el 99

por ciento estaría interesado en realizar los cursos en

nuevas ediciones. De todos los participantes, tan un

sólo un 10 por ciento de los médicos se desplaza desde

comunidades autónomas distintas a aquella en donde

se celebran los cursos. En lo relativo a la modalidad de

inscripción, de los asistentes formalizan su solicitud

online, mientras que existe línea telefónica que Live-

Med pone a su servicio.

En breve se introducirán aspectos metodológicos

como las videograbaciones con pacientes estandari-

zados, la posibilidad de transmitir las jornadas onli-

ne, e incluso la formación online posterior al curso

presencial. Según el presidente de Live-Med España,

Manuel García Abad, “como novedad, este año Live

Med está impartiendo nuevos cursos monográfi cos y

talleres de habilidades en la consulta. Además, cuenta

con la colaboración de las Sociedades Médicas, que

han valorado la labor de la organización en la forma-

ción continuada en España, y se está desarrollando

formación online en directo en la plataforma Live

Med Direct”.

En este sentido, Josep Mª Cots Yagó asegura que

está muy satisfecho con los programas, y que “cada año

contamos con más asistentes y recibimos comentarios

muy positivos acerca de la calidad de los contenidos

y de nuestro prestigioso cuadro de profesores. En el

plano personal, me resulta particularmente motivador

comprobar que nuestras actividades formativas son

útiles en la práctica diaria y el ejercicio profesional de

nuestra actividad”.

La ponencia de Valencia también contó con la sala llena.La participación en Valladolid fue un éxito.

LA CONVOCATORIA DE 2013 HA INCREMENTADO EL NÚMERO DE MÉDICOS DE FAMILIA HASTA EL PUNTO DE

QUE LA EDICIÓN DE GALICIA HA DOBLADO LA ASISTENCIA RESPECTO A 2012

MedicalEconomics.es22 MEDICAL ECONOMICS 13 de septiembre de 2013

Gestión en Enfermería

Por MONTSERRAT RUIZ LÓPEZ

La Ley para la Promoción de la

Autonomía personal y la Aten-

ción a las personas en situación de

Dependencia de Abril del 2006, reconoce

la participación y la obligación del Estado

en la prestación de ayuda a las personas en

situación de dependencia y a sus familias,

asumiendo la administración de cuidados

a las personas dependientes como un dere-

cho universal del ciudadano español.

Nace tras un periodo de importante

crecimiento económico, sin embargo, su

puesta en marcha coincide con el inicio

de la crisis económica. Si bien desde un

primer momento se vislumbraban por

parte de los expertos problemas de fi nan-

ciación, gestión y coordinación y défi cit de

formación de capital humano (Oliva et. al.

2011); de manera que la Ley no consigue

abarcar y dar respuestas a las personas de-

pendientes y a sus familias.

Aunque las situaciones de dependencia

no son exclusivas de las personas mayores

existe una fuerte concentración de personas

con discapacidad y limitación de la auto-

nomía en este segmento de la población.

El aumento de la esperanza de vida ha

coincidido en paralelo con muchos años de

escasas tasas de fecundidad, haciendo de

España un país envejecido. Según el infor-

me de la población mayor, elaborado por el

Instituto de Mayores y Servicios Sociales

(IMSERSO, 2010), la esperanza de vida

entre las mujeres se sitúa en 84 años y entre

los hombres en los 78 años, y la tendencia

según este mismo organismo continuará en

aumento. Además el número de personas

muy mayores –de 80 años o más- se ha

incrementado y se incrementará con ritmos

muy elevados. Se prevé que en el 2030, la

esperanza de vida de ellas alcanzará los 86,9

años y la de ellos subirá hasta los 80,9 años.

Junto a los cambios demográfi cos es

importante recordar que estamos asistiendo

en estos momentos a un importante cam-

bio social que se podría resumir en: nuevas

formas de familias - divorcios, familias

monoparentales-; la incorporación de la

mujer al mercado laboral, que hace que esté

mucho más presente en el espacio público,

con lo que desaparece la fi gura de cuidado-

ra del hogar; la dispersión geográfi ca y los

valores más individualistas.

España ha tenido una tradición muy

familiar a la hora de dar soporte a los

cuidados, de manera que las familias cons-

tituían la gran bisagra para paliar el défi cit

de las instituciones formales, aunque con

los cambios mencionados anteriormente

estamos asistiendo a lo que los autores

denominan “crisis del sistema informal del

cuidado”. No obstante, todavía es impor-

tante el número de personas dependientes

a cargo de sus familias, las cuales conside-

ran que las instituciones no pueden suplir

el afecto de la familia. Además, las personas

mayores en su mayoría prefi eren vivir en

sus hogares (IMSERSO, 2010).

Ahora bien, cuando su estado empeora

y se vuelven más dependientes, el disposi-

tivo sanitario de agudos no puede hacerse

cargo de ellos, sus familias tampoco, y el

sistema socio-sanitario también es escaso.

Esto ha provocado que aparezca una nueva

fi gura de cuidador: “el cuidador inmigrante

contratado”. Esta fi gura tiene una imagen

social más positiva que la que habitualmen-

te transmite el discurso mediático, pues

visualiza la contribución de los inmigrantes

en la solución de determinados problemas

sociales. (Moreno Preciado, 2008).

Tal y como evidencian estudios como

el de Ruiz y Moreno (2013) son por lo

general, mujeres inmigrantes latinoame-

ricanas que prestan cuidados y atención,

fundamentalmente en el domicilio, pero

también en entornos institucionalizados,

de esta manera los cuidados que prestan

las mujeres inmigrantes a las personas de-

pendientes, se han convertido en una ayuda

fundamental para las familias.

Existe confl uencia de intereses, ni las

familias ni el sistema formal pueden hacer-

Ayuda a la dependencia: cuidadores informales inmigrantes

13 de septiembre de 2013 MEDICAL ECONOMICS 23MedicalEconomics.es

Profesora Universidad Europea de Madrid. Directora del Máster de Dirección y Gestión de Enfermería.

se cargo del dependiente y la mujer inmi-

grante necesita trabajo. Entonces ¿Dónde

está el problema?

PROFESIONALIZACIÓNEl problema viene en cómo están llevando

a cabo estas mujeres su trabajo, tanto por

ser un trabajo que se desarrolla en la inti-

midad de los hogares como por el tipo de

actividades.

La situación de irregularidad adminis-

trativa de la mayoría conlleva que trabajen

sin contratos y en el caso de que lo tuvie-

ran, éstos se encuentran bajo el paraguas de

empleada de hogar, que posee un régimen

laboral muy laxo, quedando estas cuidado-

ras a merced de la buena intención de los

empleadores. Su situación administrativa

y los escasos recursos económicos las en-

camina hacia el trabajo doméstico, en la

mayoría de los casos en régimen de interna.

Sin embargo, esta salida que en un primer

momento supone seguridad y ahorro, tam-

bién supone pasar el día entero en el lugar

de trabajo, sin separación del tiempo y

espacio de ocio y de trabajo. Trabajan largas

jornadas, ya que el tiempo de presencia son

las veinticuatro horas del día, con lo que no

poseen tiempos de respiro produciéndose

sobrecarga del cuidador y por lo tanto défi -

cit en la atención y calidad de los cuidados.

En general su trabajo no se limita al

cuidado, también se les contrata para las

actividades domésticas clásicas como

limpiar, cocinar, hacer la compra, etcétera.

Complementan, suplen y supervisan el

cuidado de los mayores a su cargo. Les

vigilan cuando existen trastornos cogni-

tivos, les llevan al médico y administran

cuidados técnicos. Estas mujeres, dados

su orígenes posen unos patrones fami-

liares y culturales en los que el valor de

las personas de edad y la atención a las

mismas es muy signifi cativa, con lo que

están dotadas de paciencia, cariño y de-

dicación, es por eso que se convierten en

sustitutos ideales para las familias, no sólo

para administrar cuidados sino también

para dar afecto.

Tenemos un importante actor de ayuda

a la dependencia que debemos formalizar.

En este sentido, la Ley de Dependencia

podría haber sido una oportunidad única

para la profesionalización de las cuidadoras

inmigrantes, ya que contempla la fi gura

del cuidador no profesional, tanto cuando

existe grado de parentesco, así como otros

cuidadores que presenten como requisitos:

residir en el mismo domicilio que el bene-

fi ciario, dar soporte en el entorno habitual

del benefi ciario, demostrar que al menos

lleva un año realizando los cuidados, resi-

dir legalmente en España y estar empadro-

nado en la Comunidad correspondiente.

Habría que salvar importantes escollos

para que estas personas se conviertan en

cuidadores reconocidos, ya que de una par-

te la Ley no contempla cómo se acredita

el tiempo trabajado, y por otra parte si el

cuidado lo están proporcionando personas

en situación administrativa irregular, resulta

imposible acogerse a esta Ley.

Viviremos muchos años siendo viejos

y parece que el sistema formal no podrá

hacerse cargo de nosotros, con lo que es

necesario potenciar a estos cuidadores,

por eso se hace imprescindible regularizar

tanto la situación administrativa de las

personas que ya se encuentran en el terri-

torio español, como el mercado de trabajo

de cuidados. De otra parte, es importante

que el sistema formal las contemple como

cuidadores principales, tanto en programas

de formación como en programas de cui-

dar al cuidador. ■

Sección patrocinada por:

1. Encuesta de mayores 2010. IMSERSO (2010). Disponible en http://www.imserso.es/InterPresent2/groups/imserso/documents/binario/presenta-cionencuestamayores_20.pdf

2. El cuidado del otro. Moreno Preciado, M. (2008); Barcelona: Bellaterra.

3. Desafíos en la autonomía y la atención a la dependencia de la población mayor .Oliva, J., Zunzunegui, MªV., García-Go-mez, P. y Herrera, E. Gaceta Sanitaria (2011); 25(2):1-4.

4. Cuidadoras inmigrantes: trabajo emo-cional. Ruiz, M. y Moreno, M. (2013). Cultura de los cuidados; 35, 86-95.

Bibliografía

Más allá de las fronteras

Telemedicina: Objetivo 2020

13 de septiembre de 2013 MEDICAL ECONOMICS 25MedicalEconomics.es

[ Por GONZALO SAN SEGUNDO ]

EN PORTADAGESTIÓN PROFESIONAL. ATENCIÓN AL PACIENTE.