Nagas y Nias1

26

UNIVERSIDAD TECNICA DE MACHALA UNIDAD ACADEMICA CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUD ITORIA Nombre: Gabriela Mishel ei!"o er#$#%e& C'rso: No(e#o #i(el )* No+,'r#o e+ha: -./01/20-3 Normas %e A'%i,or4a Ge#eralme#,e A+e5,a%as Las Normas de Auditoría Generalmente Aceptada s (NAGAS) son los principios fundamentales de auditoría a los que deben enmarcar el desempeño los auditores durante el proceso de la auditoría. El cumplimiento de estas normas garantiza la calidad del trabao profesional del auditor. !iden la calidad de los procedimientos adoptados " est#n relacionadas con la calidad profesional del auditor$ uicio eercido por %l en la eecuci&n de su e'amen " en la preparaci&n de su informe. Estas normas por su car#cter general se aplican a todo el proceso del e'amen " se relacionan b#sicamente con la conducta funcional del auditor como persona " regula los requisitos " aptitudes que debe reunir para actuar como Auditor. Clasi6i+a+i"# %e las NAGAS El American nstitute f *ertified +ublic Accountants ,a aprobado " adoptado diez normas de auditoría generalmente aceptadas (NAGA)$ que tienen que -er con la

-

Upload

isabelfeijoo -

Category

Documents

-

view

227 -

download

0

Transcript of Nagas y Nias1

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 1/26

UNIVERSIDAD TECNICA DE MACHALA

UNIDAD ACADEMICA CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORIA

Nombre: Gabriela Mishel ei!"o er#$#%e&

C'rso: No(e#o #i(el )* No+,'r#o

e+ha: -./01/20-3

Normas %e A'%i,or4a Ge#eralme#,e A+e5,a%as

Las Normas de Auditoría Generalmente Aceptadas (NAGAS) son los principios

fundamentales de auditoría a los que deben enmarcar el desempeño los auditores

durante el proceso de la auditoría. El cumplimiento de estas normas garantiza la calidad

del trabao profesional del auditor.

!iden la calidad de los procedimientos adoptados " est#n relacionadas con la

calidad profesional del auditor$ uicio eercido por %l en la eecuci&n de su e'amen " en

la preparaci&n de su informe.

Estas normas por su car#cter general se aplican a todo el proceso del e'amen "

se relacionan b#sicamente con la conducta funcional del auditor como persona " regula

los requisitos " aptitudes que debe reunir para actuar como Auditor.

Clasi6i+a+i"# %e las NAGAS

El American nstitute f *ertified +ublic Accountants ,a aprobado " adoptado

diez normas de auditoría generalmente aceptadas (NAGA)$ que tienen que -er con la

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 2/26

calidad de la auditoría realizada por el auditor independiente. Estas normas se di-iden

en tres grupos

a7 Normas Ge#erales

/. Entrenamiento " capacidad profesional

0. ndependencia

1. *uidado o esmero profesional.

b7 Normas %e E!e+'+i"# %el Traba!o

2. +laneamiento " Super-isi&n

3. Estudio " E-aluaci&n del *ontrol nterno

4. E-idencia Suficiente " *ompetente

+7 Normas %e Pre5ara+i"# %el I#6orme

5. Aplicaci&n de los +rincipios de *ontabilidad Generalmente Aceptados.

6. *onsistencia

7. 8e-elaci&n Suficiente

/9. pini&n del Auditor

NORMAS GENERALES

Normas generales son de índole personal porque se refieren a la informaci&n de

la auditoria " a su competencia$ a su independencia " a la necesidad de suficiente

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 3/26

cuidado profesional se aplica a todas las partes de la auditoria$ entre ellas a la eecuci&n

del trabao " a la preparaci&n de informes.

-7 E#,re#amie#,o 8 +a5a+i%a% 5ro6esio#al

La auditoría la realiza una persona o persona que tengan una formaci&n t%cnica

adecuada " competencia como auditores.

*omo se aprecia de esta norma$ no s&lo basta ser *ontador +:blico para eercer

la funci&n de Auditor$ sino que adem#s se requiere tener entrenamiento t%cnico

adecuado " pericia como auditor. Es decir$ adem#s de los conocimientos t%cnicos

obtenidos en los estudios uni-ersitarios$ se requiere la aplicaci&n pr#ctica en el campo

con una buena direcci&n " super-isi&n. Este adiestramiento$ capacitaci&n " pr#ctica

constante forma la madurez del uicio del auditor$ a base de la e'periencia acumulada en

sus diferentes inter-enciones$ encontr#ndose reci%n en condiciones de eercer la

auditoría como especialidad.

27 I#%e5e#%e#+ia

En todos los asuntos relacionados con la Auditoría$ el auditor debe mantener

independencia de criterio.

La independencia puede concebirse como la libertad profesional que le asiste al

auditor para e'presar su opini&n libre de presiones (políticas$ religiosas$ familiares$ etc.)

" subeti-idades (sentimientos personales e intereses de grupo).

Se requiere entonces obeti-idad imparcial en su actuaci&n profesional$ que

reconoce la obligaci&n de ser ,onesto no s&lo para con la gerencia " los propietarios del

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 4/26

negocio sino tambi%n para con los acreedores que de alg:n modo confíen$ al menos en

parte$ en el informe del auditor.

97 C'i%a%o o esmero 5ro6esio#al7

;ebe eercerse el debido cuidado profesional al planear " efectuar la auditoría " al

preparar el informe.

Esta norma requiere que el auditor independiente desempeñe su trabao con el

cuidado " la diligencia profesional debida. La diligencia profesional impone la

responsabilidad sobre cada una de las personas que componen la organizaci&n de un

auditor independiente$ de apegarse a las normas relati-as a la eecuci&n del trabao " al

informe.

El esmero profesional del auditor$ no solamente se aplica en el trabao de campo "

elaboraci&n del informe$ sino en todas las fases del proceso de la auditoría$ es decir$

tambi%n en el planeamiento estrat%gico cuidando la materialidad " riesgo.

NORMAS DE EECUCION DEL TRABAO

Estas normas son m#s específicas " regulan la forma del trabao del auditor

durante el desarrollo de la auditoría en sus diferentes fases (planeamiento trabao de

campo " elaboraci&n del informe). El planeamiento consiste en diseñar una estrategia

global que permita recabar " e-aluar la e-idencia. Si los auditores conocen e in-estigan

el control interno$ podr#n determinar si garantiza que los estados financieros no

contengan errores materiales ni fraude.

;7 Pla#eamie#,o 8 S'5er(isi"#

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 5/26

La auditoría debe ser planificada apropiadamente " el trabao de los asistentes del

auditor$ si los ,a"$ debe ser debidamente super-isado.

La planeaci&n del trabao tiene como significado$ decidir con anticipaci&n todos

" cada uno de los pasos a seguir para realizar el e'amen de auditoría. La planificaci&n

del trabao inclu"e tomar conocimiento " analizar las características del negocio$ la

organizaci&n$ financiamiento$ sistemas de producci&n$ funciones de las #reas b#sicas "

problemas importantes$ cu"os efectos econ&micos podrían repercutir en forma

importante sobre los estados financieros materia de nuestro e'amen $ para así planear el

trabao a realizar$ determinar el n:mero de personas necesarias para desarrollar el

trabao$ decidir los procedimientos " t%cnicas a aplicar así como la e'tensi&n de las

pruebas a realizar.

17 Es,'%io 8 E(al'a+i"# %el Co#,rol I#,er#o

Se obtendr# un conocimiento suficiente del control interno$ a fin de planear la auditoría

" determinar la naturaleza$ el alcance " la e'tensi&n de otros procedimientos de la

auditoría.

Esta norma sobre la eecuci&n del trabao indica que se debe llegar al

conocimiento o compresi&n del control interno del cliente como una base para uzgar su

confiabilidad " para determinar la e'tensi&n de las pruebas " procedimientos de

auditoría para que el trabao resulte efecti-o. El control interno es un proceso

desarrollado por todo el recurso ,umano de la organizaci&n$ diseñado para proporcionar

una seguridad razonable de conseguir eficiencia " eficacia en las operaciones$

suficiencia " confiabilidad de la informaci&n financiera " cumplimiento de las le"es "

regulaciones aplicables al ente.

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 6/26

37 E(i%e#+ia S'6i+ie#,e 8 Com5e,e#,e

;ebe obtenerse e-idencia competente " suficiente$ mediante la inspecci&n$ obser-aci&n$

indagaci&n " confirmaci&n para pro-eer una base razonable que permita la e'presi&n de

una opini&n sobre los estados financieros suetos a la auditoría.

La e-idencia ser# suficiente$ cuando los resultados de una o -arias pruebas

aseguran la certeza moral de que los ,ec,os a probar$ o los criterios cu"a correcci&n se

est# uzgando ,an quedado razonablemente comprobados. Los auditores tambi%n

obtenemos la e-idencia suficiente a tra-%s de la certeza absoluta$ pero ma"ormente con

la certeza moral.

E'isten diferentes clases las cuales son

<E-idencia sobre el control interno " el sistema de contabilidad$ porque ambos influ"en

en los saldos de los estados financieros.

<E-idencia física

<E-idencia documentaria (originada dentro " fuera de la entidad)

<Libros diarios " ma"ores (inclu"e los registros procesados por computadora)

<An#lisis global

<*#lculos independientes (computaci&n o c#lculo)

<E-idencia circunstancial

<Acontecimientos o ,ec,os posteriores.

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 7/26

NORMAS DE PREPARACION DEL INORME

Estas normas regulan la :ltima fase del proceso de auditoría$ es decir la

elaboraci&n del informe$ para lo cual$ el auditor ,abr# acumulado en grado suficiente las

e-idencias$ debidamente respaldada en sus papeles de trabao. +or tal moti-o$ este grupo

de normas e'ige que el informe e'ponga de qu% forma se presentan los estados

financieros " el grado de responsabilidad que asume el auditor.

<7 A5li+a+i"# %e los Pri#+i5ios %e Co#,abili%a% Ge#eralme#,e A+e5,a%os7

El dictamen debe e'presar si los estados financieros est#n presentados de acuerdo a

principios de contabilidad generalmente aceptados.

Los principios de contabilidad generalmente aceptados son reglas generales$

adoptadas como guías " como fundamento en lo relacionado a la contabilidad$

aprobadas como buenas " pre-alecientes$ o tambi%n podríamos conceptuarse como

le"es o -erdades fundamentales aprobadas por la profesi&n contable. Los +*GA$

garantizan la razonabilidad de la informaci&n e'presada a tra-%s de los Estados

=inancieros " su obser-ancia es de responsabilidad de la empresa e'aminada. En todo

caso$ corresponde al auditor re-elar en su informe si la empresa se ,a enmarcado dentro

de los principios contables.

.7 Co#sis,e#+ia

El informe especificar# las circunstancias en que los principios no se obser-aron

consistentemente en el periodo actual respecto al periodo anterior.

+ara que la informaci&n financiera pueda ser comparable con eercicios

anteriores " posteriores$ es necesario que se considere el mismo criterio " las mismas

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 8/26

bases de aplicaci&n de principios de contabilidad generalmente aceptados$ en caso

contrario$ el auditor debe e'presar con toda claridad la naturaleza de los cambios

,abidos.

=7 Re(ela+i"# S'6i+ie#,e

Las re-elaciones informati-as de los estados financieros se considerar#n

razonablemente adecuadas$ sal-o que se especifique lo contrario en el informe.

Es una norma de e'cepci&n$ pues no es obligatoria su inclusi&n en el informe del

auditor. Se ,ace referencia a ella solamente en el caso de que los estados financieros no

presenten re-elaciones razonablemente adecuadas sobre ,ec,os que tengan materialidad

o importancia relati-a a uicio del auditor.

-07 O5i#i"# %el A'%i,or

El dictamen o informe debe contener la e'presi&n de una opini&n sobre los estados

financieros tomados en su integridad$ o la ase-eraci&n de que no puede e'presarse una

opini&n.

En este :ltimo caso$ deben indicarse las razones que lo impiden. En todos los

casos$ en que el nombre de un auditor est% asociado con estados financieros el dictamen

debe contener una indicaci&n clara de la naturaleza de la auditoría$ " el grado de

responsabilidad que est# tomando

El prop&sito principal de la auditoría a estados financieros es la de emitir una

opini&n sobre si %stos presentan o no razonablemente la situaci&n financiera " resultados

de operaciones$ pero puede presentarse el caso de que a pesar de todos los esfuerzos

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 9/26

realizados por el auditor$ se ,a -isto imposibilitado de formarse una opini&n$ entonces

se -er# obligado a abstenerse de opinar.

+or consiguiente el auditor tiene las siguientes alternati-as de opini&n para su dictamen.

pini&n limpia o sin sal-edades

pini&n con sal-edades o calificada

pini&n ad-ersa o negati-a

Abstenci&n de opinar

Normas I#,er#a+io#ales %e A'%i,or4a

Las Normas nternacionales de Auditoría (NA) deben ser aplicadas$ en forma

obligatoria$ en la auditoría de estados financieros " deben aplicarse tambi%n$ con la

adaptaci&n necesaria$ a la auditoría de otra informaci&n " de ser-icios relacionados. En

circunstancias e'cepcionales$ un auditor puede uzgar necesario apartarse de una NA

para lograr en forma m#s efecti-a el obeti-o de una auditoría.

Estas normas fueron e'pedidas por la =ederaci&n nternacional de *ontadores (=A*)$ "

las actualizaciones que realiza su *omit% nternacional de +r#cticas de Auditoria

anualmente. Entre ellas tenemos

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 10/26

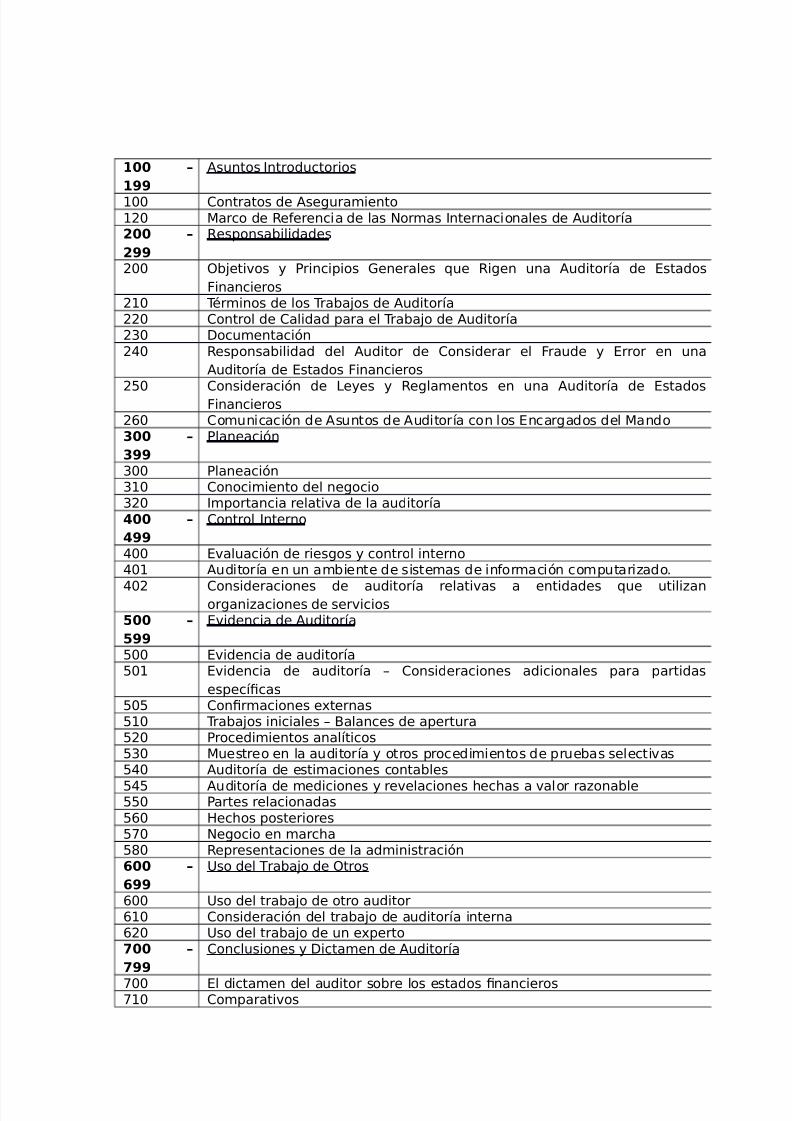

100 –

199

Asuntos Introductorios

100 Contratos de Aseguramiento120 Marco de Referencia de las Normas Internacionales de Auditoría200 –

299

Responsabilidades

200 Objetivos !rincipios "enerales #ue Rigen una Auditoría de $stados%inancieros

210 &'rminos de los &rabajos de Auditoría220 Control de Calidad para el &rabajo de Auditoría2(0 )ocumentaci*n2+0 Responsabilidad del Auditor de Considerar el %raude $rror en una

Auditoría de $stados %inancieros

2,0 Consideraci*n de -ees Reglamentos en una Auditoría de $stados%inancieros2.0 Comunicaci*n de Asuntos de Auditoría con los $ncargados del Mando300 –

399

!laneaci*n

(00 !laneaci*n(10 Conocimiento del negocio(20 Importancia relativa de la auditoría400 –

499

Control Interno

+00 $valuaci*n de riesgos control interno+01 Auditoría en un ambiente de sistemas de informaci*n computari/ado

+02 Consideraciones de auditoría relativas a entidades #ue utili/anorgani/aciones de servicios500 –

599

$videncia de Auditoría

,00 $videncia de auditoría,01 $videncia de auditoría Consideraciones adicionales para partidas

especícas,0, Conrmaciones e3ternas,10 &rabajos iniciales 4alances de apertura,20 !rocedimientos analíticos,(0 Muestreo en la auditoría otros procedimientos de pruebas selectivas,+0 Auditoría de estimaciones contables

,+, Auditoría de mediciones revelaciones 5ec5as a valor ra/onable,,0 !artes relacionadas,.0 6ec5os posteriores,70 Negocio en marc5a,80 Representaciones de la administraci*n600 –

699

9so del &rabajo de Otros

.00 9so del trabajo de otro auditor

.10 Consideraci*n del trabajo de auditoría interna

.20 9so del trabajo de un e3perto700 –

799

Conclusiones )ictamen de Auditoría

700 $l dictamen del auditor sobre los estados nancieros710 Comparativos

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 11/26

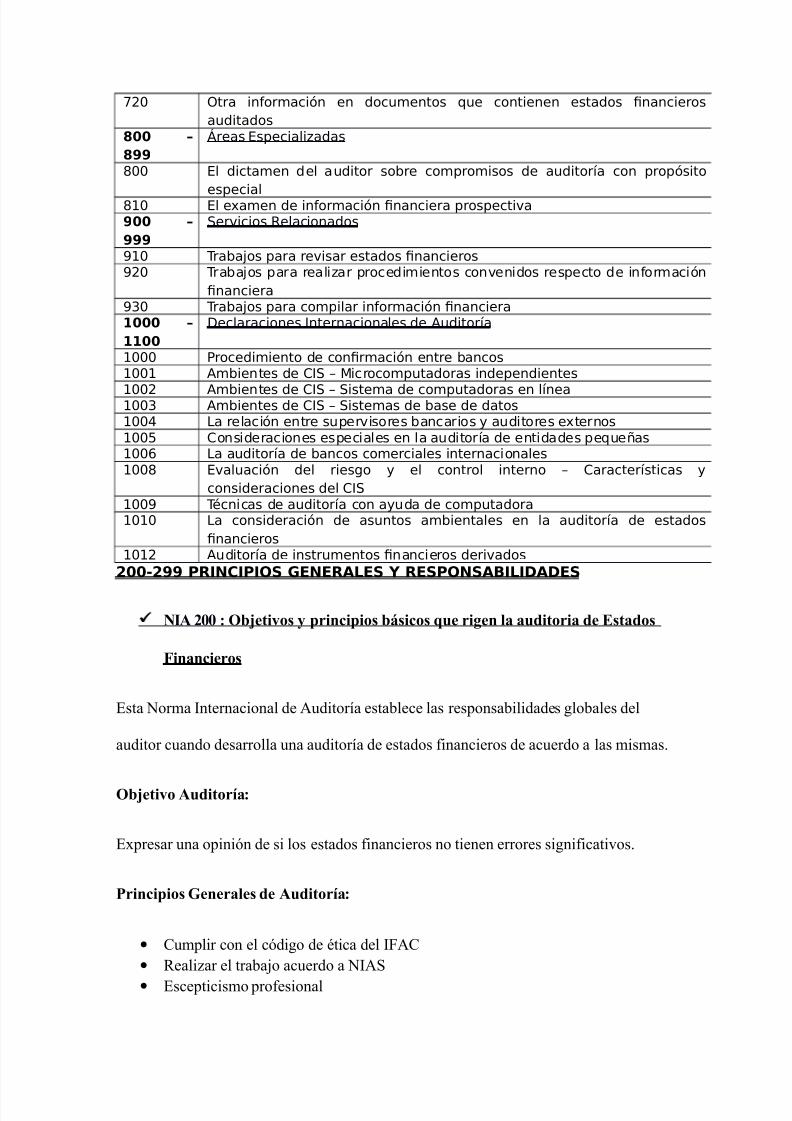

720 Otra informaci*n en documentos #ue contienen estados nancierosauditados

800 –

899

:reas $speciali/adas

800 $l dictamen del auditor sobre compromisos de auditoría con prop*sito

especial810 $l e3amen de informaci*n nanciera prospectiva900 –

999

;ervicios Relacionados

<10 &rabajos para revisar estados nancieros<20 &rabajos para reali/ar procedimientos convenidos respecto de informaci*n

nanciera<(0 &rabajos para compilar informaci*n nanciera1000 –

1100

)eclaraciones Internacionales de Auditoría

1000 !rocedimiento de conrmaci*n entre bancos1001 Ambientes de CI; Microcomputadoras independientes

1002 Ambientes de CI; ;istema de computadoras en línea100( Ambientes de CI; ;istemas de base de datos100+ -a relaci*n entre supervisores bancarios auditores e3ternos100, Consideraciones especiales en la auditoría de entidades pe#ue=as100. -a auditoría de bancos comerciales internacionales1008 $valuaci*n del riesgo el control interno Características

consideraciones del CI;100< &'cnicas de auditoría con auda de computadora1010 -a consideraci*n de asuntos ambientales en la auditoría de estados

nancieros1012 Auditoría de instrumentos nancieros derivados

200-299 PRINCIPIOS GENERALES Y RESPONSABILIDADES

NIA 200 : Ob!e,i(os 8 5ri#+i5ios b$si+os >'e ri?e# la a'%i,oria %e Es,a%os

i#a#+ieros

Esta Norma nternacional de Auditoría establece las responsabilidades globales del

auditor cuando desarrolla una auditoría de estados financieros de acuerdo a las mismas.

Ob!e,i(o A'%i,or4a:

E'presar una opini&n de si los estados financieros no tienen errores significati-os.

Pri#+i5ios Ge#erales %e A'%i,or4a:

• *umplir con el c&digo de %tica del =A*• 8ealizar el trabao acuerdo a NAS• Escepticismo profesional

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 12/26

>ambi%n e'pone el alcance$ la autoridad " la estructura de las Normas nternacionales

de Auditoría e inclu"e los requisitos para establecer las responsabilidades generales del

auditor en cualquier auditoría$ incluida la obligaci&n de cumplir con las Normas.

NIA 2-0 : T@rmi#os %e los ,raba!os %e A'%i,or4a

El prop&sito de esta NA es establecer normas " dar lineamientos sobre

a) El acuerdo de los t%rminos del trabao con el cliente? "

b) La respuesta del auditor a una petici&n de un cliente para cambiar los t%rminos de un

trabao por otro que brinda un ni-el m#s bao de certeza.

El auditor " el cliente deber#n acordar los t%rminos del trabao. Los t%rminos acordados

con el cliente necesitarían ser consignados en una carta compromiso de auditoría u otra

forma apropiada de contrato.

;eben estar por escrito e inclu"e

El beti-o de la auditoria

8esponsabilidad de los administradores

El marco conceptual

El alcance de la auditoría La forma de los informes ndicar que se pueden dar riesgos de errores significati-os no descubiertos

Acceso irrestricto del auditor a la informaci&n del cliente

@onorarios

tros detalles

Si el auditor no est# de acuerdo con un cambio en el compromiso con el cliente$ debe

retirarse

NIA 220 : Co#,rol %e +ali%a% %el ,raba!o %e A'%i,or4a

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 13/26

El prop&sito de esta Norma nternacional de Auditoría (NA) es establecer normas "

proporcionar lineamientos sobre el control de calidad

a. +olíticas " procedimientos de una firma de auditoría respecto del trabao deauditoría en general? "

b. +rocedimientos respecto del trabao delegado a au'iliares en una auditoría

particular.

Las políticas " procedimientos de control de calidad deber#n implementarse tanto al

ni-el de la firma de auditoría como en las auditorías en particular.

NIA 290: Do+'me#,a+i"#

La NA 019 e'presa que el auditor debe documentar las materias que son importantes en

la pro-isi&n de elementos de uicio para respaldar tanto la opini&n del auditor como el

debido cumplimiento de las normas de auditoría. Los papeles de trabao pueden estar en

la forma de papeles propiamente dic,os$ películas$ medios electr&nicos u otro tipo de

almacenamiento de datos. >rata sobre la forma " contenido de los papeles de trabao? su

confidencialidad? la custodia segura de tales papeles? la retenci&n de ellos por parte del

auditor "$ finalmente$ la propiedad de los papeles reconocida al auditor.

No son sustitutos de los registros del cliente " tienen diferentes formas$ debe tener el

que lo realiz&$ lo re-is&$ el alcance " la fec,a$ Se conser-an con un mínimo de 3 años$

pero pueden darse casos especiales

NIA 2;0 : ra'%e 8 error

Esta norma trata la responsabilidad del auditor para la detecci&n de informaci&n

significati-amente err&nea que resulte de fraude o error$ al efectuar la auditoría de

informaci&n financiera. +roporciona una guía con respecto a los procedimientos que

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 14/26

debe aplicar el auditor cuando encuentra situaciones que son moti-o de sospec,a o

cuando determina que ,a ocurrido un fraude o error. *uando planea la auditoría$ eecuta

los procedimientos necesarios para tal fin " rinde el informe respecti-o. Si el auditor

identifica un fraude debe comunicarlo inmediatamente a la gerencia.

En la Normati-a nternacional de Auditoría$ los obeti-os del auditor son

(a) dentificar " -alorar los riesgos de incorrecci&n material en los estados

financieros debida a fraude?(b) btener e-idencia de auditoría suficiente " adecuada con respecto a los riesgos

-alorados de incorrecci&n material debida a fraude$ mediante el diseño " la

implementaci&n de respuestas apropiadas? "(c) 8esponder adecuadamente al fraude o a los indicios de fraude identificados

durante la realizaci&n de la auditoría.

NIA 210 : Las le8es 8 re?lame#,os e# la a'%i,or4a %e Es,a%os i#a#+ieros

Esta Norma nternacional de Auditoría (NA) trata de la responsabilidad que tiene el

auditor de considerar las disposiciones legales " reglamentarias en la auditoría de

estados financieros. Esta NA no es de aplicaci&n en el caso de otros encargos que

proporcionan un grado de seguridad en los que al auditor se le contrata específicamente

para comprobar el cumplimiento de disposiciones legales o reglamentarias específicas e

informar al respecto de manera separada.

A su -ez$ la norma e'presa la responsabilidad de la direcci&n del ente por el

cumplimiento de las le"es " reglamentos$ pero destaca la obligaci&n del auditor de

considerar la actitud de la organizaci&n frente a esas regulaciones " el riesgo

in-olucrado. En orden al plan de auditoría$ el auditor debe obtener una comprensi&n

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 15/26

general de la estructura legal " reglamentaria a la que est# sueta tanto la entidad como

el ramo de acti-idades en la que act:a " c&mo ella cumple con ese marco.

El ente puede realizar acciones u omisiones contrarias a les le"es locales El responsable es la administraci&n$ el auditor puede ser considerado

responsable de pre-enir el incumplimiento ;ebe estudiar el marco legal

NIA 230 : Com'#i+a+i"# %e as'#,os %e a'%i,or4a +o# los e#+ar?a%os %el

?obier#o +or5ora,i(o7

>rata acerca de los lineamientos sobre la comunicaci&n de asuntos de auditoría que

surgen de la auditoría de los estados financieros entre el auditor " los encargados del

mando de una entidad. Estas comunicaciones se refieren a asuntos de auditoría de

inter%s del mando seg:n se define en esta NA. Esta norma no proporciona lineamientos

sobre comunicaciones de parte del auditor a partes fuera de la entidad$ por eemplo$ a

las entidades de -igilancia " control. El #mbito de aplicaci&n de esta NA es la auditoría

de estados financieros$ pero tambi%n puede aplicarse$ adaptada en la medida en que las

circunstancias lo requieran$ a las auditorías de otra informaci&n financiera ,ist&rica$

cuando los responsables del gobierno de la entidad sean los responsables de super-isar

la preparaci&n de dic,a informaci&n financiera ,ist&rica.

El auditor deber# comunicar los asuntos de auditoría de inter%s del mando que suran de

la auditoría de los estados financieros a aquellos encargados del mando de una entidad.

9009== PLANEACIN

NIA 900 : Pla#ea+i"# %e '#a A'%i,or4a %e Es,a%os i#a#+ieros

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 16/26

Esta NA establece los lineamientos sobre la planeaci&n de una auditoría de estados

financieros. Esta Norma tiene como marco de referencia el conte'to de las auditorías

recurrentes.

El auditor deber# planear el trabao de auditoría de modo que la auditoría sea

desempeñada en una manera efecti-a.

El obeti-o del auditor es planificar la auditoría con el fin de que sea realizada de

manera eficaz.

Estrategia general de auditoría. Es la primera etapa$ pero en realidad es un proceso continuo A menudo comienza con el fin de la auditoria anterior ;eber# discutirla con la administraci&n ;efine el alcance$ el momento " la direcci&n de la auditoria Las características del compromiso Los obeti-os$ las comunicaciones " fec,as cla-es Los ni-eles de materialidad Los recursos a destinar " la fec,a de su uso La super-isi&n de esos recursos

Pla# %e a'%i,oria

Es m#s detallado nclu"e los procedimientos >anto la estrategia general como el plan deber#n actualizarse durante la auditoría

NIA 9-1: E#,e#%imie#,o %e la e#,i%a% 8 s' e#,or#o 8 e(al'a+i"# %e los

ries?os %e re5rese#,a+i"# err"#ea %e im5or,a#+ia rela,i(a

El auditor debe obtener una comprensi&n de la entidad " de su ambiente incluido el

control interno que sea suficiente para identificar " e-aluar los riesgos de errores

significati-os en los estados contables debido a fraudes o simplemente errores " que seasuficiente para diseñar " eecutar los procedimientos de auditoría apropiados. Entre los

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 17/26

procedimientos que el auditor debería eecutar para obtener el conocimiento de la

entidad$ se encuentran

La indagaci&n oral a la direcci&n " otros funcionarios del ente$ la re-isi&n

analítica preliminar " la obser-aci&n e inspecci&n. Se debe tener un conocimiento apropiado del cliente

Naturaleza$ operaciones$ financiamiento$ políticas contables$ obeti-os$ misi&n$

-isi&n$ pro-eedores$ tecnología$ entorno *onocimiento del control interno " sistema contable *onocer los riesgos significati-os in,erentes " de control *onocer los procedimientos para esos riesgos

NIA 920 : Im5or,a#+ia rela,i(a %e la A'%i,or4a

Esta Norma nternacional de Auditoría (NA) establece normas " proporcionar

lineamientos sobre el concepto de importancia relati-a " su relaci&n con el riesgo de

auditoría.

El auditor deber# considerar la importancia relati-a " su relaci&n con el riesgo de

auditoría cuando conduzca una auditoría. Se refiere a la interrelaci&n entre la

significati-idad " el riesgo en el proceso de auditoría.

mportancia 8elati-a es definida en !arco de 8eferencia para la +reparaci&n "

+resentaci&n de Estados =inancieros del *omit% nternacional de Normas de

*ontabilidad (AS*) en los t%rminos siguientes La informaci&n es de importancia

relati-a si su omisi&n o representaci&n err&nea pudiera influir en las decisiones

econ&micas de los usuarios tomadas con base en los estados financieros. La importancia

relati-a depende del tamaño de la partida o error uzgado en las circunstancias

particulares de su omisi&n o representaci&n err&nea. Así$ la importancia relati-a ofrece

un punto de separaci&n de la partida en cuesti&n$ m#s que ser una característica

primordial cualitati-a que deba tener la informaci&n para ser :til.

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 18/26

NIA 990 : Pro+e%imie#,os %el A'%i,or e# res5'es,a a los ries?os e(al'a%os

La norma establece las guías para responder en forma global a la e-aluaci&n de los

riesgos de errores significati-os en los estados contables a tra-%s de la aplicaci&n de los

procedimientos de auditoría. Estos procedimientos de auditoría est#n dirigidos para

responder a los riesgos en el ni-el de las afirmaciones contenidas en los estados

contables. nclu"en pruebas de controles que mitiguen los riesgos e-aluados "$ en su

caso$ la determinaci&n de naturaleza e'tensi&n " oportunidad de la aplicaci&n de los

procedimientos sustanti-os adecuados. =inalmente$ la norma inclu"e elementos para

e-aluar la suficiencia de los elementos de uicio obtenidos " e'presa de qu% modo deben

documentarse en papeles de trabao los resultados de los procedimientos aplicados.

El auditor debe reducir el riesgo a un ni-el aceptable.

Pro+e%imie#,os ',ili&a%os

nspecci&n (controlar los documentos) bser-aci&n ( mirar el proceso) ndagaci&n oral " escrita 8ec#lculos 8eeecuci&n de procesos 8e-isi&n analítica ( razones$ -ertical$ ,orizontal)

PRUEBAS DE CONTROL

Se prueba el diseño " la efecti-idad de los controles La naturaleza del control define la prueba Si dea rastros utiliza la e-idencia documental Si no dea rastros utiliza la obser-aci&n La ausencia de errores no indica que se tienen buenos controles Los errores detectados indican deficiencias de control

;00;== CONTROL INTERNO ;007 E(al'a+i"# De Ries?o Y Co#,rol I#,er#o

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 19/26

El prop&sito de esta NA es establecer normas " proporcionar lineamientos para obtener

una comprensi&n de los sistemas de contabilidad " de control interno sobre el riesgo de

auditoría " sus componentes riesgo in,erente$ riesgo de control " riesgo de detecci&n.

8ESG N@E8EN>E es la susceptibilidad del saldo de una cuenta o clase de

transacciones a una representaci&n err&nea que pudiera ser de importancia

relati-a$ indi-idualmente o cuando se agrega con representaciones err&neas en

otras cuentas o clases$ asumiendo que no ,ubo controles internos relacionados 8ESG ;E *N>8L es el riesgo de que una representaci&n err&nea que

pudiera ocurrir en el saldo de cuenta o clase de transacciones " que pudiera ser

de importancia relati-a indi-idualmente o cuando se agrega con

representaciones err&neas en otros saldos o clases$ no sea pre-enido o detectado

" corregido con oportunidad por los sistemas de contabilidad " de control

interno. 8ESG ;E ;E>E**BN es el riesgo de que los procedimientos sustanti-os

de un auditor no detecten una representaci&n err&nea que e'iste en un saldo deuna cuenta o clase de transacciones que podría ser de importancia relati-a$

indi-idualmente o cuando se agrega con representaciones err&neas en otros

saldos o clases.

NIA ;02 : Co#si%era+io#es %e a'%i,or4a rela,i(as a e#,i%a%es >'e ',ili&a#

or?a#i&a+io#es %e ser(i+ios

La NA 290 proporcionar lineamientos a un auditor cu"o cliente usa una organizaci&n

de ser-icio. Esta norma tambi%n describe los informes del auditor de la organizaci&n de

ser-icio que pueden ser obtenidos por los auditores del cliente.

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 20/26

El auditor deber# considerar c&mo afecta una organizaci&n de ser-icio a los sistemas de

contabilidad " de control interno del cliente$ a fin de planear la auditoría " desarrollar un

enfoque de auditoría efecti-o.

Cn cliente puede usar una organizaci&n de ser-icio$ como una que eecute transacciones

" mantenga una responsabilidad de rendir cuentas " de registrar transacciones

relacionadas " procese datos relacionados (por eemplo$ organizaci&n de ser-icio de

sistemas por computadora). Si un cliente usa una organizaci&n de ser-icio$ ciertas

políticas$ procedimientos " registros mantenidos por la organizaci&n de ser-icio pueden

ser rele-antes a la auditoría de los estados financieros del cliente.

1OO1== EVIDENCIA DE AUDITORA

NIA 100 : E(i%e#+ia %e a'%i,or4a

Esta NA ,abla sobre la cantidad " calidad de e-idencia de auditoría que se tiene que

obtener cuando se auditan estados financieros$ " los procedimientos para obtener dic,a

e-idencia de auditoría.

El auditor deber# obtener e-idencia suficiente apropiada de auditoría para poder e'traer

conclusiones razonables sobre las cuales basar la opini&n de auditoría.

La e-idencia de auditoría se obtiene de una mezcla apropiada de pruebas de control " de

procedimientos sustanti-os. En algunas circunstancias$ la e-idencia puede ser obtenida

completamente de los procedimientos sustanti-os.

NIA 10- : Co#si%era+io#es a%i+io#ales 5ara 5ar,i%as es5e+46i+as

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 21/26

Esta NA trata de las consideraciones específicas que el auditor ,a de tener en cuenta en

relaci&n con la obtenci&n de e-idencia de auditoría suficiente " adecuada$ con respecto a

determinados aspectos de las e'istencias$ los litigios " reclamaciones en los que

inter-iene la entidad$ así como la informaci&n por segmentos en una auditoría de

estados financieros.

La aplicaci&n de las normas " lineamientos proporcionados en esta NA a"udar# al

auditor a obtener e-idencia de auditoría con respecto de montos específicos de los

estados financieros " otras re-elaciones consideradas.

Esta NA comprende las siguientes partes

+arte A Asistencia a conteo físico del in-entario

+arte D *onfirmaci&n de cuentas por cobrar

+arte * n-estigaci&n respecto de litigios " reclamaciones.

+arte ; aluaci&n " re-elaci&n de in-ersiones a largo plazo.

+arte E nformaci&n por segmentos

NIA 101 : Co#6irma+io#es e,er#as

La norma señala que el auditor debe determinar si el uso de confirmaciones e'ternas es

necesario para obtener elementos de uicios -#lidos " suficientes para respaldar las

afirmaciones contenidas en los estados contables. +ara ello debe considerar la

significaci&n de las partidas por confirmar$ su e-aluaci&n de los riegos in,erente " de

control " el modo en que otros procedimientos de auditoría planeados pueden reducir el

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 22/26

riesgo de error en las afirmaciones de los estados contables a un ni-el bao que sea

aceptable.

La norma es suficientemente detallada para tratar " e'plicar las relaciones entre lasconfirmaciones " la e-aluaci&n que ,ace el auditor de los riesgos in,erentes " de

control? qu% tipo de afirmaciones pueden ser confirmadas e'ternamente? c&mo se

diseñan los pedidos de confirmaci&n? el uso de confirmaciones positi-as " negati-as? los

pedidos de la gerencia sobre no en-iar confirmaciones " sus efectos? las características

que debe poseer quien responde a los pedidos? el proceso de confirmaci&n propiamente

dic,o? la e-aluaci&n de los resultados de ese proceso "$ finalmente$ la posibilidad de

utilizar confirmaciones a una fec,a anterior a la de cierre del eercicio.

NIA 1-0 : Traba!os i#i+iales Bala#+e %e a5er,'ra

+ara las primeras auditorías el auditor debe obtener elementos de uicio -#lidos "

suficientes respecto de que

/) los saldos iniciales no contengan errores significati-os que pudieran afectar los saldos

del período corriente?

0) los saldos del eercicio anterior ,an sido correctamente trasladados al presente

eercicio o$ en su caso$ ,an sido austados?

1) las políticas contables del ente son apropiadas " ,an sido uniformemente aplicadas o

sus cambios debidamente contabilizados " adecuadamente e'puestos. La norma detalla$

adem#s$ los procedimientos para cumplir estos prop&sitos " los efectos en las

conclusiones " en el informe de auditoría.

NIA 120 : Pro+e%imie#,os a#al4,i+os

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 23/26

La norma pro-ee guías para la aplicaci&n de procedimientos de re-isi&n analítica en las

etapas de planeamiento$ de recopilaci&n de elementos de uicio es decir como pruebas

sustanti-as " a la finalizaci&n de la auditoría como una re-isi&n global. A su -ez$

proporciona detalles sobre las diferentes pruebas analíticas por eecutar " el alcance de

la confianza que ellas pro-een de acuerdo con un conunto de factores indicados en la

norma. nclu"e una guía sobre la in-estigaci&n de partidas inusuales " la obtenci&n de

e-idencias corroborati-as de las des-iaciones determinadas.

NIA 190 : M'es,reo e# a'%i,or4a 8 o,ros 5ro+e%imie#,os %e 5r'ebas

sele+,i(as

La norma e'presa que cuando el auditor diseña sus procedimientos de auditoría debe

determinar medios apropiados para seleccionar los ítems que -a a probar como así

tambi%n los elementos de uicio que debe recopilar para cumplir con los obeti-os de las

pruebas de auditoría.

Establece que usar un muestreo estadístico o no estadístico es una cuesti&n de uicio del

auditor. >rata en particular

/) La manera de diseñar la muestra para lo cual trata cuestiones tales como

poblaci&n$ estratificaci&n " selecci&n de acuerdo con la ponderaci&n del -alor

de los ítems?0) El tamaño de la muestra?1) La selecci&n de la muestra?2) Los procedimientos de auditoría sobre los ítems seleccionados?3) La naturaleza " causa de los errores detectados?4) La pro"ecci&n de los errores "5) La e-aluaci&n de los resultados del muestreo.

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 24/26

NIA 1;0 : A'%i,or4a %e es,ima+io#es +o#,ables

;ado que los estados contables contienen -ariadas estimaciones de la direcci&n del ente

tales como pre-isiones para incobrables$ -idas :tiles de bienes de uso e intangibles$

pre-isiones para uicios$ para des-alorizaciones de in-entarios$ etc.$ la norma establece

que el auditor debe obtener elementos de uicios -#lidos " suficientes para sustentar las

estimaciones de la administraci&n del ente. En tal sentido proporciona los

procedimientos de re-isi&n que debe seguir el auditor " que inclu"en el an#lisis del

proceso de estimaciones de la gerencia? la comparaci&n con elementos independientes o

la re-isi&n de los ,ec,os posteriores que confirmen la estimaci&n efectuada "$

finalmente$ la e-aluaci&n de los resultados de sus procedimientos.

NIA 110 : Par,es rela+io#a%as

El auditor debe eecutar procedimientos de auditoría tendientes a obtener elementos de

uicio -#lidos " suficientes respecto de la identificaci&n " e'posici&n que la direcci&n ,a

,ec,o de las partes relacionadas " del efecto de las transacciones significati-as ,ec,as

por el ente con las partes relacionadas. Cna cuesti&n cla-e es la integridad en la

medici&n " e'posici&n de transacciones con partes relacionadas. A tal efecto la norma

señala qu% procedimientos de auditoría debe eecutar el auditor para satisfacerse de la

integridad de la informaci&n referida a partes relacionadas. Asimismo$ la norma requiere

que el auditor obtenga adecuadas representaciones de la direcci&n sobre esta materia.

=inalmente$ la norma determina que$ si el auditor tiene dudas sobre la obtenci&n de

elementos de uicio -#lidos " suficientes sobre este punto$ debe modificar

apropiadamente la opini&n que emita sobre los estados contables del ente.

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 25/26

3003== USO DEL TRABAO DE OTROS

NA 300: Uso %el ,raba!o %e o,ro a'%i,or

Esta norma requiere que el auditor principal documente en sus papeles de trabao los

componentes e'aminados por otros auditores$ su significati-idad con respecto al

conunto$ los nombres de otros auditores$ los procedimientos aplicados " las

conclusiones alcanzadas por el autor principal con respecto a dic,os componentes.

8equiere tambi%n que el auditor efect:e ciertos procedimientos adem#s de informar al

otro auditor sobre la confianza que depositar # en la informaci&n entregada por %l.

<00<== CONCLUSIONES Y DICTAMEN DE LA AUDITORA

NA <00: Di+,ame# %el a'%i,or sobre los es,a%os 6i#a#+ieros

El prop&sito de esta norma es proporcionar pautas a los auditores con respecto a la

forma " contenido del informe del auditor en relaci&n con la auditoría independiente de

los estados financieros de cualquier entidad. *ubre los elementos b#sicos del informe

del auditor$ describe los distintos tipos de informes e inclu"e eemplos de cada uno de

ellos.

NIA 70,> $mitir un informe adecuado

Establece lineamientos sobre la responsabilidad del auditor de emitir un informe

adecuado en funci&n de las circunstancias cuando$ al formarse una opini&n de

conformidad con la NA 599/$ conclu"a que es necesaria una opini&n modificada sobre

los estados financieros.

El obeti-o del auditor es e'presar$ con claridad$ una opini&n modificada adecuada

sobre los estados financieros cuando

7/25/2019 Nagas y Nias1

http://slidepdf.com/reader/full/nagas-y-nias1 26/26

• El auditor conclu"a que$ sobre la base de la e-idencia de auditoría obtenida$ los

estados financieros en su conunto no est#n libres de incorrecci&n material? o

• El auditor no pueda obtener e-idencia de auditoría suficiente " adecuada para

concluir que los estados financieros en su conunto est%n libres de incorrecci&n

material.

.00.== FREAS ESPECIALIADAS

NA .00: Di+,ame# %el a'%i,or sobre ,raba!os %e a'%i,or4a +o# 5ro5"si,os

es5e+iales NIA 2;

Esta norma proporciona pautas para informes sobre temas tales como componentes de

los estados financieros$ cumplimiento de acuerdos contractuales " estados preparados de

acuerdo con bases contables integrales diferentes de las NA o de normas locales$ "

estados financieros resumidos.

WEBGRAFIA

5ttp>??auditoriaover@blogcom?article@normas@de@auditoria@generalmente@[email protected]<+++,.5tml

5ttp>??tuguiacontableorg?app?articleasp3Bid11< 5ttp>??eddson1<.+ordpresscom?normas@de@auditoria@de@general@

aceptacion? 5ttps>??docsgooglecom?document?d?1DtEF/14"a"7f(!GFGHF4

rg0o"2H//bl<aNo,H$+?editBpli1 5ttp>??eateduco?escuelas?administracion?consultorio@

contable?)ocuments?NotaJ20deJ20ClaseJ2021J20NA"AJC2J4+spdf

5ttp>??esslides5arenet?enatorres?normas@internacionales@auditoria 5ttp>??esslides5arenet?patsi10?resumen@nias 5ttp>??niassonmerblogspotcom?

![Generalidades Sobre Las Nagas[1]](https://static.fdocuments.es/doc/165x107/55721451497959fc0b944240/generalidades-sobre-las-nagas1.jpg)