NATURALEZA-FILOSOFIA-Y-CONCEPTUALIZACION-DE-LA-AUDITORIA.pptx

71

CPC. DR. LEONCIO HUAYLLANI TAYPE DOCENTE 1 ASIGNATURA: AUDITORIA FINANCIERA VII SEMESTRE-FACO-UNCP.

-

Upload

andree-bartolo-martinez -

Category

Documents

-

view

214 -

download

0

Transcript of NATURALEZA-FILOSOFIA-Y-CONCEPTUALIZACION-DE-LA-AUDITORIA.pptx

CPC. DR. LEONCIO HUAYLLANI TAYPE DOCENTE

1

ASIGNATURA:

AUDITORIA FINANCIERA

VII SEMESTRE-FACO-UNCP.

Llevar la contabilidad en la época feudal no era considerado varonil

Cito un párrafo del Autor Federico Gertz Manero en su libro “Origen y evolución de la Contabilidad” en su página 58 donde dice “Durante los siglos VIII al XII Europa Central se encontraba en plena época feudal; aparte de los comerciantes nómades , la práctica contable era llevada por escribanos a las órdenes de los señores feudales, quienes no consideraban varonil ni propio dedicarse a tales menesteres”…..

AUDITOR GUILLOTINADO

Luis XVI en Francia, fué sentenciado a muerte en la guillotina el 21 de enero de 1793, por 361 votos a favor 288 en contra y 72 abstenciones. Despojado de todos sus títulos por el gobierno republicano, el Ciudadano Luis de Borbón, llamado así por los revolucionarios para quitarle su rango de rey, fue guillotinado frente a una multitud embravecida.• Fueron guillotinadas además varias personas de su séquito. Los relatos dicen

que cuando iba a ser guillotinado el abogado del rey la guillotina falló y la multitud dijo milagro y el verdugo lo dejó ir,

• El Auditor del Rey quien comentó sin saber que le tocaría a él, que el problema estaba en la cuerda, pues bien, la arreglaron y poco después fué el turno del Auditor quien fué guillotinado.

ANTECEDENTES DE AUDITORIALa auditoria es una de las aplicaciones de los principios científicos de la contabilidad, basada en la verificación de los registros patrimoniales de las haciendas, para observar su exactitud; no obstante, este no es su único objetivo.Su importancia es reconocida desde los tiempos más remotos, teniéndose conocimientos de su existencia ya en las lejanas épocas de la civilización.Acreditase, todavía, que el termino auditor evidenciando el titulo del que practica esta técnica, apareció a finales del siglo XVIII, en Inglaterra durante el reinado de Eduardo I.

5

1886

• En el estado de Nueva York, se promulga la ley para regular la profesión de contador público

1887

• Se fundó en los Estados Unidos la Asociación Americana de Contadores Públicos (Edwin Guthrie socio Ingles de una firma de contadores de Nueva York, se reunió con otros compañeros de diversas localidades Americanas y acordaron crear la AAA, que consiguió la incorporación con 31 miembros

1893

• Se crea la primera escuela de contadores públicos con sede en Nueva York

1900

• Se fundo el Instituto de Contadores del Perú, Institución reconocida oficialmente mediante la Ley 75 del 20/07/1905 que aun subsiste

1902

• Se fundo la Federación de Sociedades de Contadores Públicos

6

1904

• Se lleva a cabo el I Congreso Internacional de Contadores realizado en el estado de Louis en Estados Unidos. En 2014 se realiza el 19° Congreso Mundial de Contadores en Roma Italia. Desde 1904 a 1977 se ha realizado cada cinco años y desde 2002 cada cuatro años

1905

• A través de los convenios se fusionaron la Asociación Americana de Contadores con la Federación de sociedades de Contadores Públicos de los Estados Unidos, de esta fusión, hacia el año 1916 surge el Instituto Americano de Contadores Públicos (AICPA), quienes publican los Journal of Accountancy (diarios de contabilidad)

1916

• Certified Public Institute of Accountants,(Instituto de Contadores Públicos) se pronuncia sobre la igualdad de la estructura del contador publico

1917

• El Uniform accounts (el informe de cuentas) programa los procedimientos de auditoría de los estados financieros. El Uniform Accounts. Muestra el Approved Methods for the preparation of Balance Sheet Statements (Método aprobado para la preparación de declaraciones de Balances

FILOSOFIA DE LA AUDITORIA

Los autores Mautz y Sharaf en “ La filosofía de la auditoria” dicen: “La Auditoria trata con ideas abstractas, y tiene sus cimientos en los más básicos tipos del saber; tiene una estructura racional de postulados, conceptos y técnicas; entendida adecuadamente, es un riguroso estudio intelectual digno de ser calificado como "disciplina" en el sentido corriente de ese termino. Por ello la Auditoria demanda un gran esfuerzo intelectual. Es a través de este esfuerzo que la teoría subyacente podría ser descubierta, desarrollada, comprendida y utilizada en beneficio de la profesión”

EXPECTATIVA DE LOS EMPRESARIOS RESPECTO A LAS INTERVENCIONES DE LA AUDITORIA INTERNA

¿ Qué está mal ?¿ Qué tan mal está?¿Qué tanto daño causa lo que está mal internamente a la y/o

externamente en su entorno socio-económico?En lo que está mal ¿Qué otros riesgos existen a corto plazo?¿Qué son mayores las fortalezas o debilidades del área auditada?¿Cómo soluciono lo qué está mal?¿Cuáles son las causas de lo qué está mal?¿Quién es responsable?¿Qué pasa sino se corrigen las deficiencias?¿Qué controles importantes son los más vulnerables?

Atributos de la Información

Fácil Acceso

Relevante

Homogéneo

Oportuna

Veracidad eIntegridad

Lenguajesimple yexplicito

Disponibilidaden igualdad decondiciones

Estandar

8

Hechos deImportancia

EMPRESASEMISORAS

HechosReservados

EE. FF.Auditados

MemoriaAnualEE.FF.

Intermedios

Análisis yDiscusión

de laGerencia

Dividendos

Obligaciones de Informar

ProspectosColocación

GrupoEconómico

Política de

SMV y la BVL recopilan y difunden la información que las empresas están obligadasa presentar .

AUDITORIA

Directorio Accionistas

Clientes

Administración Comité de Auditoría Otros Comités

Reguladores

Evaluadores de Riesgo

El personalProveedores

Auditoría Interna Auditoría Externa

N-1Opinión pública

Otros Stakeholders

ES PARTE DEL GOBIERNO CORPORATIVO

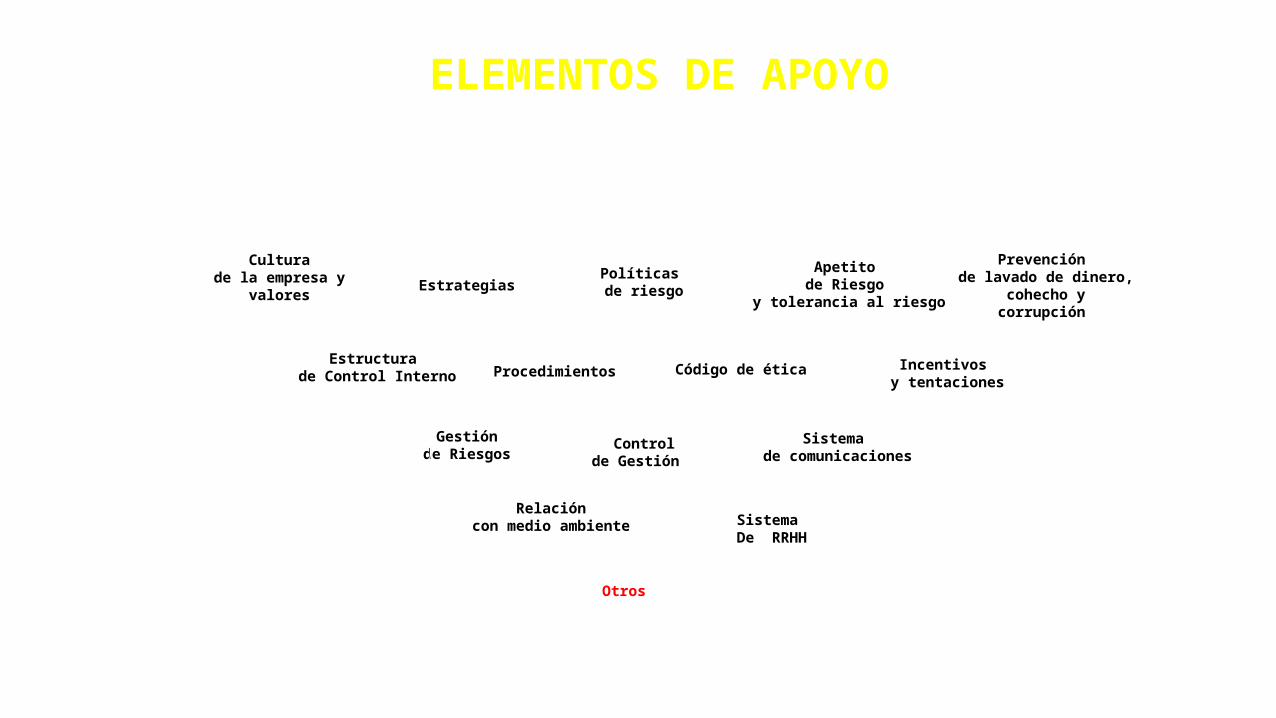

ELEMENTOS DE APOYO

Cultura de la empresa y

valoresEstrategias

Estructura de Control Interno

Políticas de riesgo

Apetito de Riesgo

y tolerancia al riesgo

Prevención de lavado de dinero,

cohecho y corrupción

Gestión de Riesgos

Incentivos y tentaciones

Código de ética Procedimientos

Control de Gestión

Sistema de comunicaciones

Sistema De RRHH

Relación con medio ambiente

Otros

DEL GOBIERNO CORPORATIVO

¿QUE ES UNA AUDITORIA?

• En la práctica, AUDITORÍA puede ser definida como:

El procedimiento sistemático, independiente y documentado que permite una validación, verificación o reevaluación de un sistema de calidad.

LA AUDITORÍA NO DEBE SER

• Una forma de espionaje• Una inquisición• Una forma de ejercer presión• Un control de resultados• Una situación de

confrontación/incomodidad14

¿QUE ES UNA AUDITORIA?

Según la ISO 19011:2002 Proceso sistemático, independiente y

documentado para obtener evidencias de la auditoría y evaluarlas de manera objetiva con el fin de determinar el grado de cumplimiento de los criterios de auditoría.

16

1

• Institute of Internal Auditors : Instituto de auditores internos (AIA)

• La nueva definición considera a la Auditoria Interna como una actividad independiente y objetiva de aseguramiento y consulta, concebida para añadir valor y mejorar las operaciones de una organización. Ayuda a la organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la efectividad de los procesos de gestión de riesgos, control y dirección

Concepto

17

1

• American Acounting Association: Asociacion Americana de

• Contabilidad (AAA)

• Un proceso sistemático que consiste en obtener y evaluar objetivamente evidencia sobre las afirmaciones relativas con actos y eventos de carácter económico con el fin de determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos, para luego comunicar los resultados a las personas interesadas ".

18

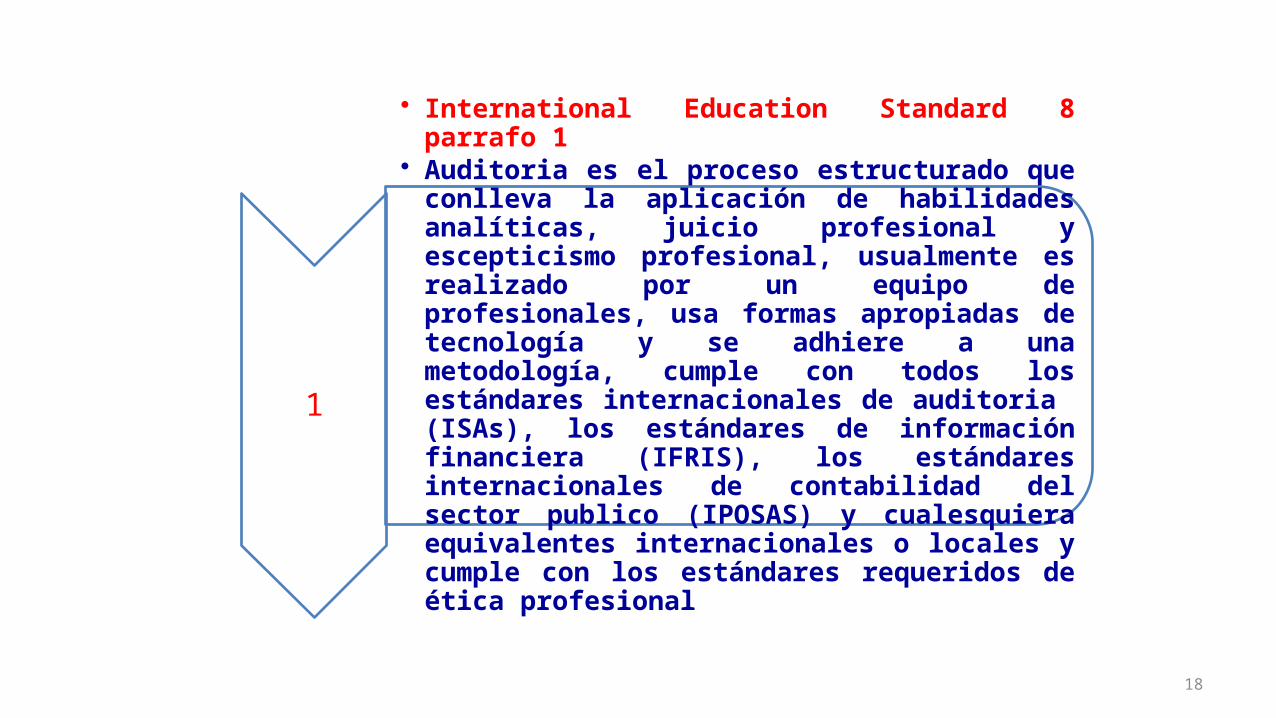

1

• International Education Standard 8 parrafo 1• Auditoria es el proceso estructurado que conlleva

la aplicación de habilidades analíticas, juicio profesional y escepticismo profesional, usualmente es realizado por un equipo de profesionales, usa formas apropiadas de tecnología y se adhiere a una metodología, cumple con todos los estándares internacionales de auditoria (ISAs), los estándares de información financiera (IFRIS), los estándares internacionales de contabilidad del sector publico (IPOSAS) y cualesquiera equivalentes internacionales o locales y cumple con los estándares requeridos de ética profesional

19

Visión General de la Auditoría

1. La auditoría se refiere a la actividad realizada para comprobar y revisar los asientos contables, las operaciones financieras de modo que se pueda creer razonablemente que las operaciones objeto de revisión se han realizado de verdad por existir una documentación que pueda probarlas o unos criterios de general aceptación que las amparen

20

Visión General de la Auditoría

2. Todo esto tiene como fin poder decir que lo reflejado en los libros contables es cierto y correcto, y de este modo, la dirección y las personas interesadas pueden saber que los estados financieros derivados de los libros contables, muestran la verdad y que no se ha cometido fraude ni error.

21

Visión General de la Auditoría

3. Aun cuando el auditor se encuentra familiarizado con los Principios de Contabilidad Generalmente Aceptados y las Normas Internacionales de Contabilidad, el tema de los principios de la auditoria ha sido tratado en forma superficial por la literatura profesional. Algunos autores consideran que las Normas de Auditoría Generalmente Aceptados, constituyen el equivalente de los principios aplicables a la auditoría

22

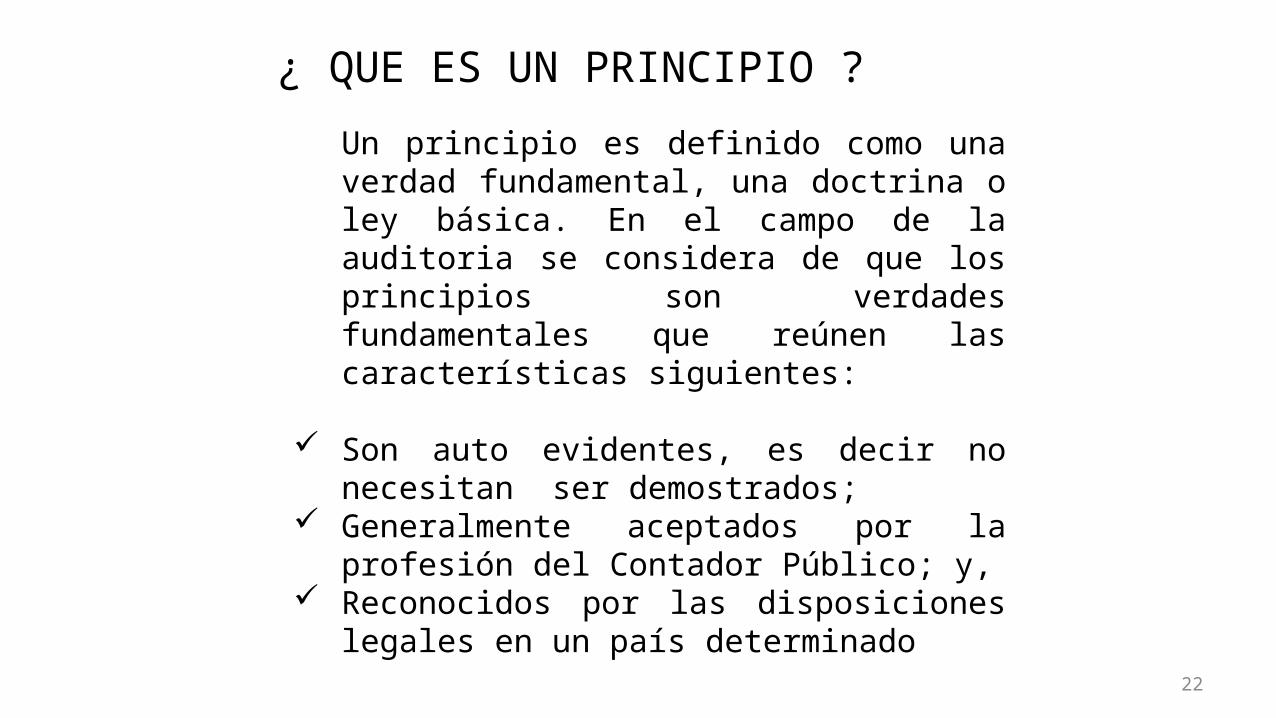

¿ QUE ES UN PRINCIPIO ?

Un principio es definido como una verdad fundamental, una doctrina o ley básica. En el campo de la auditoria se considera de que los principios son verdades fundamentales que reúnen las características siguientes:

Son auto evidentes, es decir no necesitan ser demostrados;

Generalmente aceptados por la profesión del Contador Público; y,

Reconocidos por las disposiciones legales en un país determinado

23

ELEMENTOS QUE COMPONEN EL TRABAJO DEL AUDITOR

Autoridad Legalidad Existencia Exactitud precisión Propiedad Consistencia Verdadero Claro (o Confiable)

24

LEGALIDAD:

El Auditor debe plantearse la legalidad de las actuaciones de la empresa tanto desde el punto de vista de los estatutos sociales como de las leyes y normas que regulan su actividad

25

EXISTENCIA:

Los activos y pasivos expuestos en el balance de una determinada fecha. ¿Existen realmente en esta fecha?. La obligación del auditor es confirmar su existencia.

26

EXACTITUD PRECISIÓN:

¿Todas las transacciones han sido correctamente registradas, compendiadas y clasificadas?.

¿Se hallan debidamente reflejadas en el Balance?

¿Están contenidas íntegramente, aunque no se especifiquen los detalles?.

27

PROPIEDAD:

El auditor ha de verificar si los activos que constan en el balance son propiedad de la Empresa. Es importante tener presente que la posesión de activos es una evidencia pero no necesariamente una prueba de su propiedad.

28

CONSISTENCIA:

Consistencia indica una actuación continuada acorde con unos principios. El auditor debe cerciorarse de que las operaciones contables se desarrollan bajo criterios uniformes y acordes con los principios de contabilidad generalmente aceptados.

29

VERDADERO Y CLARO ( O CONFIABLE):

Como resultado de su actuación, el auditor podrá opinar sobre el grado de veracidad y claridad de los Estados Financieros revisados.

En tal opinión juega un importante papel el concepto de “materialidad”; se trata de la ponderación de la importancia o envergadura de un hecho en relación con el contexto en el que ésta se ha producido. El auditor suele emitir sus conclusiones indicando que las cuentas analizadas son, según su punto de vista “razonablemente correctas” ó “materialmente correctas”

30

FUNCION DE ATESTACION

• Atestar la información significa asegurar la confiabilidad de esta.

• “Un Contador Público es contratado para emitir o hacer emitir una comunicación escrita que expresa una conclusión sobre la confiabilidad de una afirmación escrita que es responsabilidad de un tercero”

• Las AUDITORIAS son el tipo mas común de atestación y los auditores son profesionales que atestan sobre la confiabilidad de un amplio rango de muchos tipos de información, incluidos pronósticos financieros, control interno, cumplimiento de leyes. etc.Fuente : O. Ray Whittington

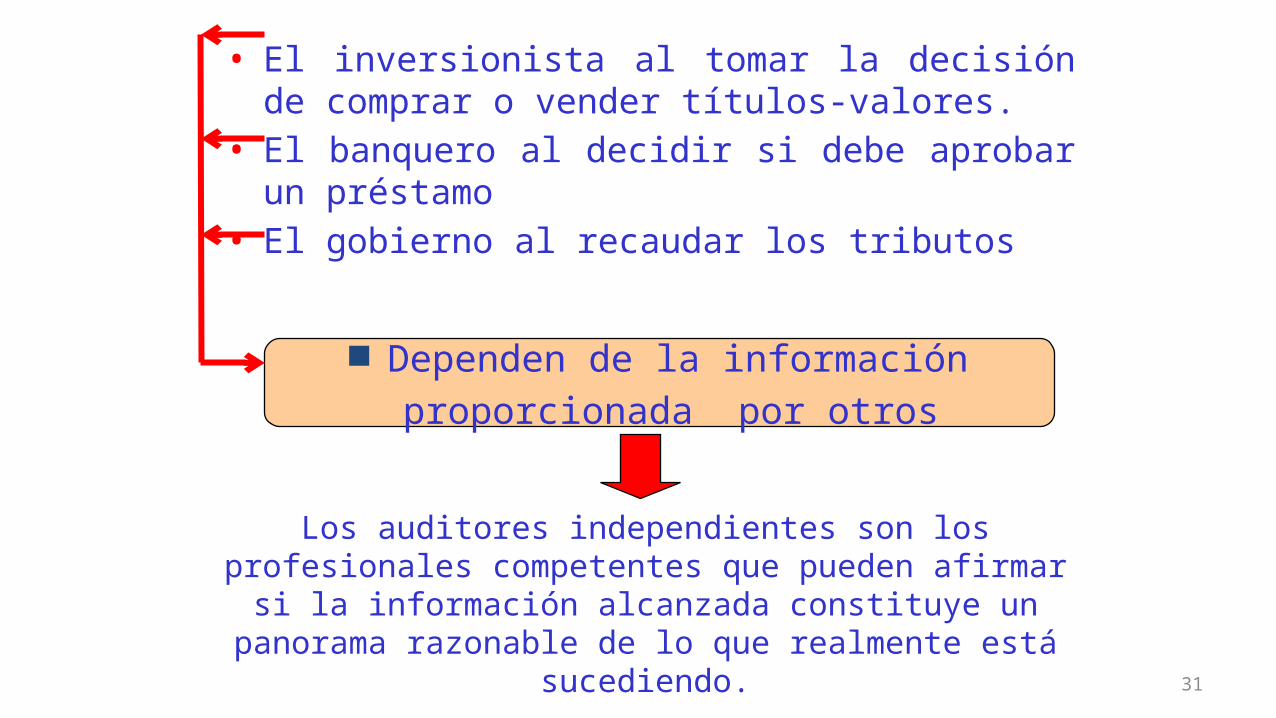

• El inversionista al tomar la decisión de comprar o vender títulos-valores.

• El banquero al decidir si debe aprobar un préstamo• El gobierno al recaudar los tributos

31

Los auditores independientes son los profesionales competentes que pueden afirmar si la información alcanzada constituye un panorama razonable de lo

que realmente está sucediendo.

Dependen de la información

proporcionada por otros

32

LOS USUARIOS DE LOS EE. FF. Y SUS NECESIDADES:

INVERSIONISTAS: -Potenciales y reales- son los proveedores de capital de riesgo,

Interesados en el riesgo inherente y en el reembolso de su inversión – les ayuda a decidir si comprar, vender, o retener su inversión- o la rentabilidad y liquidez propiciadas en las mismas.

33

LOS USUARIOS DE LOS EE. FF. Y SUS NECESIDADES:

EMPLEADOS: - Incluidos los sindicatos, desean conocer

estabilidad y rentabilidad de sus empleadores.

PRESTAMISTAS:- Interesados en conocer la capacidad de la

empresa para hacer de forma oportuna los pagos en el vencimiento.

34

LOS USUARIOS DE LOS EE. FF. Y SUS NECESIDADES:

.

PROVEEDORES Y OTROS ACREEDORES COMERCIALES:

- Interesados en conocer la capacidad de pago de la empresa.

CLIENTES: - A quienes les interesan la continuidad de la

empresa.

35

LOS USUARIOS DE LOS EE. FF. Y SUS NECESIDADES:

.

GOBIERNO: ( y agencias gubernamentales), - Su interés se centra en la distribución de los

recursos y en determinar políticas fiscales, así como bases de ingresos nacionales y estadísticas similares.

PÚBLICO: - A quien le interesa conocer el impacto social.

36

EPOCA OBJETIVO DE LA AUDITORIA

EXTENSION DE LA AUDITORIA

IMPORTANCIA DEL CONTROL

De la antigüedad a 1850

Divulgar Fraudes Detallada No reconocida

De 1850 a 1905 Divulgar Fraudes y errores

Detallada pero a veces aplicando pruebas.

No reconocida

De 1905 a 1933 Determinar la razonabilidad de la situación financiera. Presentada divulgando fraudes y errores

Detallada con algunas pruebas

Empieza el reconocimiento

DESARROLLO DE LA AUDITORIA

37

EPOCA OBJETIVO DE LA AUDITORIA

EXTENSION DE LA AUDITORIA

IMPORTANCIA DEL CONTROL

De 1933 a 1940 Determinar la razonabilidad de la situación financiera, presentada divulgando fraudes y errores.

Pruebas Selectivas Despierta el Interés

De 1940 a 1960 Determinar la razonabilida (*) de la situación financiera y el resultado de las operaciones.

Pruebas Selectivas Bastante Enfasis

De 1960 al Presente

Determinar la razonabilidad (*) de la situación financiera y el resultado de las operaciones. Y evaluar la eficiencia efectividad y economía de la Gerencia.

Pruebas Selectivas Importancia Primordial

DESARROLLO DE LA AUDITORIA

DEFINICIONES DE AUDITORÍA

Arthur Warren Hanson en su libro “Teoría y Práctica de Intervención y Fiscalización de Contabilidad”,

Define - Es el examen de todas las anotaciones de contabilidad a los fines de comprobar su exactitud, así como la veracidad de los Estados de Situación que dichas anotaciones produzcan.

38

DEFINICIONES DE AUDITORÍA

En “Auditoría Montgomery”, se concibe como el proceso sistemático de evaluar y obtener objetivamente las evidencias acerca de las afirmaciones relacionadas con acontecimientos económicos, con el objetivo de evaluar y comunicar los resultados a las partes interesadas.

39

DEFINICIONES DE AUDITORÍA

Miranda Estrada en “Auditoría de las empresas socialistas“ la declara como la parte de la contabilidad que se ocupa de la revisión, comprobación, exposición y presentación de los hechos económicos realizados por la entidad, mediante el examen de los comprobantes, libros, cheques, documentos, y demás evidencias.

40

DEFINICIONES DE AUDITORÍA Según Holmes, la Auditoría no es más que la

comprobación científica y sistemática de los documentos e informes, libros de cuentas y otros registros financieros y legales de un individuo, firma o corporación, con el objetivo de demostrar la veracidad e integridad de la contabilidad, o sea, demostrar la verdadera situación financiera.

41

DEFINICIONES DE AUDITORÍA

Andrés S. Suárez en su libro “La Moderna Auditoria“, la define como la acción de inspeccionar, revisar, verificar e investigar, es toda actividad de control “Expost“ o “A Posteriori“ de la actividad económica - financiera.

42

DEFINICIONES DE AUDITORIA• Como la auditoría es un proceso sistemático de

obtener evidencia, tienen que existir conjuntos de procedimientos lógicos y organizados que sigue el auditor para recopilar la información.

• Aunque los procedimientos adecuados varían de acuerdo con cada compañía, el auditor siempre tendrá que apegarse a los estándares generales establecidos por la profesión.

43

En forma sencilla y clara, escribe Holmes:"... la auditoria es el examen de las demostraciones y registros administrativos. El auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos."

DEFINICIÓN BÁSICA

Auditoría Financiera :

ES UNA FUNCIÓN ESPECIALIZADA

PRIVATIVA DEL CONTADOR PUBLICO

45

DEFINICIÓN TÉCNICA • ¿QUÉ ES?• Es un proceso Sistemático• ¿EN QUÉ CONSISTE?• En obtener y evaluar objetivamente• ¿QUÉ?• Evidencias sobre las afirmaciones relativas a los actos y

eventos de carácter económico• ¿CON QUÉ FINALIDAD?• Determinar el grado de correspondencia entre esas

afirmaciones y los créditos establecidos.• ¿PARA QUÉ?• Comunicar los resultados a las personas interesadas.

46

OBJETIVOS DE LA AUDITORÍA

• Evaluar el control de la actividad administrativa y sus resultados.

• Examinar las operaciones contables y financieras y la aplicación de las correspondientes disposiciones legales, dictaminando sobre la racionalidad de los resultados expuestos en los estados financieros, así como evaluar cuales quiera otros elementos que, de conjunto permitan elevar la eficacia en la utilización de los recursos.

47

OBJETIVOS DE LA AUDITORIA

• Prevenir el uso indebido de recursos de todo tipo y propender a su correcta protección.

• Fortalecer la disciplina administrativa y económico – financiera de las entidades mediante la evaluación e información de los resultados a quien corresponda.

• Coadyuvar a mantener la honestidad en la gestión administrativa y la preservación de la integridad moral de los trabajadores.

48

PROPOSITOS DE LA AUDITORÍA1. Indagaciones y determinaciones sobre el

estado patrimonial 2. Indagaciones y determinaciones sobre los

estados financieros. 3. Indagaciones y determinaciones sobre el

estado útil de los activos. 4. Descubrir errores y fraudes. 5. Prevenir los errores y fraudes

49

PROPÓSITOS DE LA AUDITORÍA

6. Estudios generales sobre casos especiales, tales como:

– Exámenes de aspectos fiscales y legales – Examen para compra de una empresa

( cesión patrimonial) – Examen para la determinación de bases de

criterios de prorrateo, entre otros.

50

Clasificación de la Auditoría

51

FINANCIERA

CUMPLIMIENTO

GESTIÓN

AUDITORÍA

-EE. FF.

-ASUNTOS FF.

- TRIBUTARIA

- AMBIENTAL

- INFORMÁTICA,

- EE.FF.

- AUDIT. GESTION

- EE. ESPECIALES

GUBERNAMENTAL

- ORGANIZACIÓN

-UNIDAD, ÁREA

- ROGRAMA. PROY.

Auditoría de estados financieros

52

Una auditoría de estados financieros (auditoría financiera) se lleva a cabo:

• para determinar si el conjunto de los estados financieros de una entidad económica (se verifica la información cuantificable) se presenta de acuerdo con los criterios especificados

• Por lo general, estos criterios son los PCGA

• Los estados financieros son: el balance general, el estado de ganancias y pérdidas, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo, así como las notas a los estados financieros que constituyen parte de los mismos estados financieros

• Este tipo de audi-toría de EE.FF. es realizado por auditores indepen-dientes (auditores externos)

• El examen concluye con la expresión de una opinión profesio-nal sobre los estados financieros de la entidad económica,

• Se opina respecto a si están o no pre-sentados en forma razonable, de con-formidad con PCGA (criterios es-tablecidos).

Auditoría de estados financieros

53

• El supuesto tras una auditoría de estados financieros es que los utilizarán diferentes grupos para diferentes propósitos.

• También las auditorías de estados financieros son realizadas por los auditores internos y auditores gubernamentales, conjuntamente con auditorías de cumplimiento y auditorias operacionales (auditorías de gestión).

• Los EE.FF. de una entidad económica son preparados bajo la dirección de su gerencia y no del auditor independiente. Los estados financieros son producto y propiedad de la entidad económica y el auditor independiente simplemente los examina y expresa su opinión profesional sobre ellos. Esta expresión de opinión del auditor independiente se conoce como su “función de atestación”.

AUDITORIA DE CUMPLIMIENTOCLASIFICACION

54

Tributaria

Jurídica Bancaria

PréstamosInternacionales

Por sus objetivos

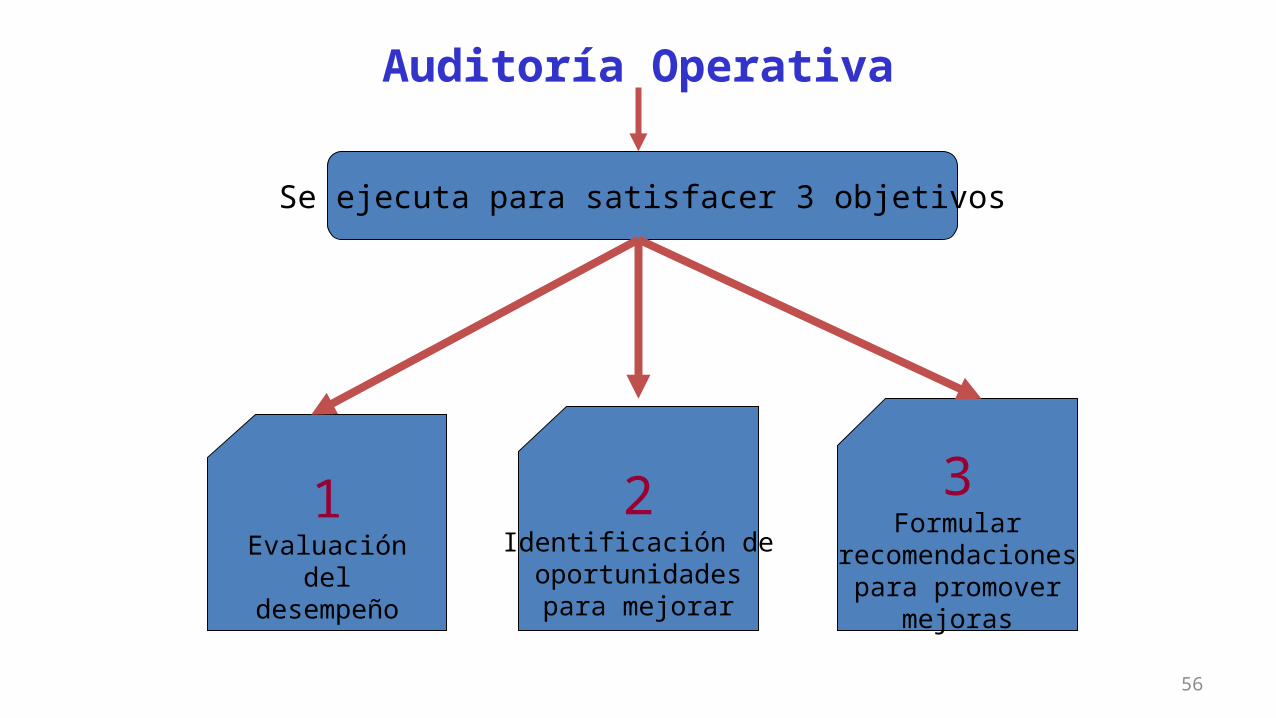

Auditoría Operativa

55

Una auditoría operativa (auditoría de gestión) es el examen sistemático de las actividades y métodos operativos de una entidad económica, en relación con objetivos y metas específicas (efectividad) y, respecto a la correcta utilización de los recursos (eficiencia y economía).

El alcance podrá abarcar a toda la entidad econó-mica o a un subconjunto estipulado de ella: pro-grama o proyecto, divisi-ón, departamento o su-cursal, o bien con funci-ones tales como ventas, producción y compras, etc., cuya evaluación independiente se realiza con el propósito de me-jorar la efectividad, efi-ciencia y economía en el uso de recursos, para facilitar la toma de decisiones por quienes son responsables de adoptar acciones correctivas.

Auditoría Operativa

56

Se ejecuta para satisfacer 3 objetivos

1Evaluación

deldesempeño

2Identificación deoportunidadespara mejorar

3Formular

recomendacionespara promover

mejoras

57

Evaluacióndel

desempeño

Identificación deoportunidadespara mejorar

Formularrecomendaciones

para promovermejoras

• Se aplica después de la evalua- ción del desempeño cuando el auditor reconoce oportunidades para obtener una mayor econo- mía, eficacia o eficiencia. • Dichas categorías de mejoras se pueden identificar mediante:

• análisis de información,• entrevistas con funciona- narios y empleados de la entidad o fuera de ella, • observando el proceso de operaciones,• revisando los informes internos del pasado y presente y,• ejercitando la experiencia de auditor o entre otras fuentes.

• U otras acciones correctivas, debi- bido a lanaturale- za y al alcance de las mismas es variable• En algunos casos, el auditor hará recomendaciones específicas.• En otros, podrá ser necesario que recomiende un estudio adicional.

• Se refiere a los resultados de la entidad económica,

• Resultados que son comparados con las políticas estándares y metas estableci-das por la propia entidad u otros cri- terios de medición aprobados.

• Ejemplo, las normas legales.

CLASES DE AUDITORIA

58

AUDITORIA INTERNA

AUDITORIA EXTERNA

AUDITORIA INTERNA

59

El Instituto de Auditores Internos de los Estados Unidos define la auditoria interna como “una actividad independiente que tiene lugar dentro de la empresa y que está encaminada a la revisión de operaciones contables y de otra naturaleza, con la finalidad de prestar un servicio a la dirección”.

AUDITORIA INTERNA

60

La auditoria interna surge con posterioridad a la auditoria externa por la necesidad de mantener un control permanente y más eficaz dentro de la empresa, la auditoria interna clásica se ha venido ocupándose fundamentalmente del sistema de control interno, es decir, del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el activo, minimizar las posibilidades de fraude, incrementar la eficiencia operativa y optimizar la calidad de la información económico-financiera..

AUDITORIA INTERNA

61

La necesidad de la auditoria interna se pone de manifiesto en una empresa a medida que ésta aumenta en volumen, extensión geográfica y complejidad y hace imposible el control directo de las operaciones por parte de la dirección. Con anterioridad, el control lo ejercía directamente la dirección de la empresa por medio de un permanente contacto con sus mandos intermedios, y hasta con los empleados de la empresa. En la gran empresa moderna esta peculiar forma de ejercer el control ya no es posible hoy día, y de ahí la emergencia de la llamada auditoria interna.

OBJETIVO DE LA AUDITORIA INTERNA

62

El objetivo principal es ayudar a la dirección en el cumplimiento de sus funciones y responsabilidades, proporcionándole análisis objetivos, evaluaciones, recomendaciones y todo tipo de comentarios pertinentes sobre las operaciones examinadas

OBJETIVO DE LA AUDITORIA INTERNA

63

Este objetivo se cumple a través de otros más específicos como los siguientes:

Verificar la confiabilidad o grado de razonabilidad de la información contable y extracontable, generada en los diferentes niveles de la organización.Vigilar el buen funcionamiento del sistema de control interno (lo cual implica su relevamiento y evaluación), tanto el sistema de control interno contable.

VENTAJAS DE LA AUDITORIA INTERNA

64

a. Facilita una ayuda primordial a la dirección al evaluar de forma relativamente independiente los sistemas de organización y de administración.

b. Facilita una evaluación global y objetiva de los problemas de la empresa, que generalmente suelen ser interpretados de una manera parcial por los departamentos afectados.

VENTAJAS DE LA AUDITORIA INTERNA

65

c. Pone a disposición de la dirección un profundo conocimiento de las operaciones de la empresa, proporcionado por el trabajo de verificación de los datos contables y financieros.

d. Contribuye eficazmente a evitar las actividades rutinarias y la inercia burocrática que generalmente se desarrollan en las grandes empresas.

e. Favorece la protección de los intereses y bienes de la empresa frente a terceros.

LA AUDITORIA EXTERNA

66

Auditoria Externa es el examen crítico, sistemático y detallado de un sistema de información de una unidad económica, realizado por un Contador Público sin vínculos laborales con la misma, utilizando técnicas determinadas y con el objeto de emitir una opinión independiente sobre la forma como opera el sistema, el control interno del mismo y formular sugerencias para su mejoramiento.

LA AUDITORIA EXTERNA

67

La Auditoria Externa o Independiente tiene por objeto averiguar la razonabilidad, integridad y autenticidad de los estados FF., expedientes y documentos y toda aquella información producida por los sistemas de la organización.

DIFERENCIAS ENTRE AUDITORIA INTERNA Y EXTERNA

68

En la Auditoria Externa la relación es de tipo civil.

En la Auditoria Interna existe un vínculo laboral entre el auditor y la empresa

DIFERENCIAS ENTRE AUDITORIA INTERNA Y EXTERNA

69

EN el caso de la Auditoria Externa este dictamen se destina generalmente para terceras personas o sea ajena a la empresa.

En la Auditoria Interna el diagnostico del auditor, esta destinado para la empresa;

DIFERENCIAS ENTRE AUDITORIA INTERNA Y EXTERNA

70

mientras la Auditoria Externa tiene la facultad legal de dar Fe Pública .

La Auditoria Interna está inhabilitada para dar Fe Pública, debido a su vinculación contractual laboral

71

MUCHAS GRACIAS!