NIF A – 8: SUPLETORIEDAD - REDContable.com El Portal de ... · NIIF -4, Contratos de seguros. 24...

25

NIF A – 8: NIF A – 8: SUPLETORIEDAD SUPLETORIEDAD

Transcript of NIF A – 8: SUPLETORIEDAD - REDContable.com El Portal de ... · NIIF -4, Contratos de seguros. 24...

NIF A – 8:NIF A – 8:SUPLETORIEDADSUPLETORIEDAD

22

Establece las bases para la Establece las bases para la supletoriedad a NIF, considerando que supletoriedad a NIF, considerando que al hacerlo, se prepara información con al hacerlo, se prepara información con base en ellasbase en ellas

Existe supletoriedad cuando la ausencia Existe supletoriedad cuando la ausencia de NIF es cubierta por otro cuerpo de NIF es cubierta por otro cuerpo normativo distinto al mexicano.normativo distinto al mexicano.

OBJETIVOOBJETIVO

33

Ante la ausencia de NIF, la normatividad Ante la ausencia de NIF, la normatividad supletoria es:supletoria es:

Obligatoria:Obligatoria: Normas Internacionales Normas Internacionales de Información Financiera (NIIF);de Información Financiera (NIIF);

Opcional:Opcional: ante la ausencia de NIIF, ante la ausencia de NIIF, cualquier otra que cumpla con los cualquier otra que cumpla con los requisitos de una norma supletoria.requisitos de una norma supletoria.

NORMA BÁSICANORMA BÁSICA

44

NIIF = Norma NIIF = Norma Internacional de Internacional de Información Financiera Información Financiera (International Financial (International Financial Reporting Standard- Reporting Standard- IFRS)IFRS)

Interpretaciones a las Interpretaciones a las NIIF= emitidas por el NIIF= emitidas por el International Financial International Financial Reporting Standards Reporting Standards Committee (IFRIC)Committee (IFRIC)

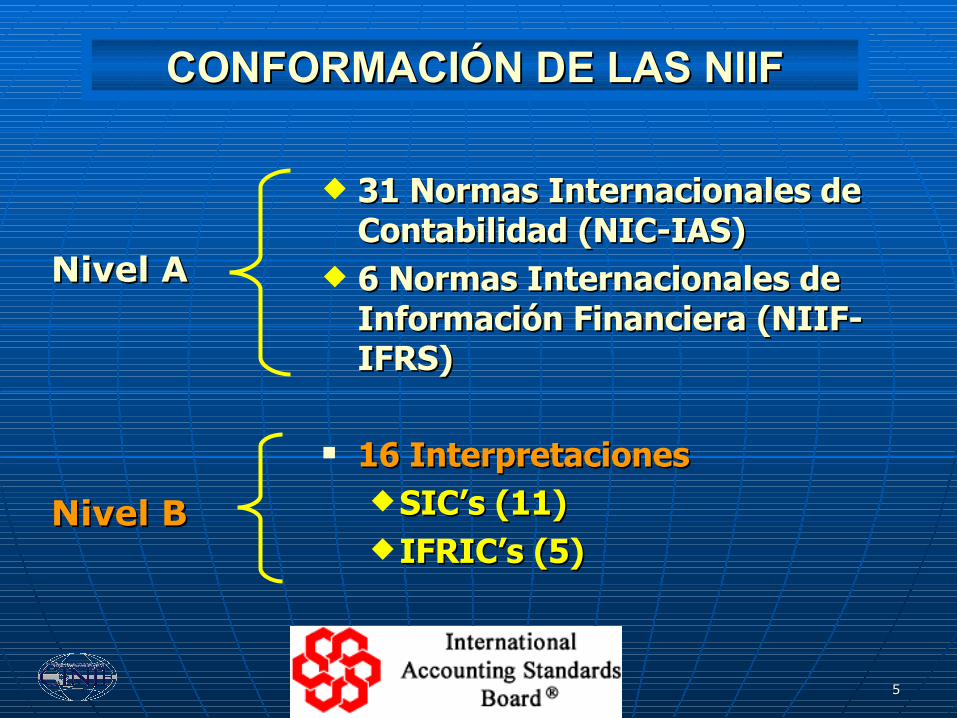

CONFORMACIÓN DE LAS NIIFCONFORMACIÓN DE LAS NIIF

Interpretaciones a las Interpretaciones a las NIC= emitidas por el NIC= emitidas por el Standing Standing Interpretations Interpretations Committee (SIC)Committee (SIC)

NIC = Norma NIC = Norma Internacional de Internacional de Contabilidad Contabilidad (International (International Accounting Standard- Accounting Standard- IAS)IAS)

IASB (A partir de IASB (A partir de 2001)= International 2001)= International Accounting Standards Accounting Standards

Board Board (Consejo de Normas (Consejo de Normas Internacionales de Internacionales de

Contabilidad)Contabilidad)

IASC (nace en 1973)= IASC (nace en 1973)= International International

Accounting Standards Accounting Standards Committee (Consejo de Committee (Consejo de Normas Internacionales Normas Internacionales

de Contabilidad)de Contabilidad)

55

Nivel ANivel A

Nivel BNivel B

31 Normas Internacionales de 31 Normas Internacionales de Contabilidad (NIC-IAS)Contabilidad (NIC-IAS)

6 Normas Internacionales de 6 Normas Internacionales de Información Financiera (NIIF-Información Financiera (NIIF-IFRS)IFRS)

16 Interpretaciones16 InterpretacionesSIC’s (11)SIC’s (11) IFRIC’s (5)IFRIC’s (5)

CONFORMACIÓN DE LAS NIIFCONFORMACIÓN DE LAS NIIF

66

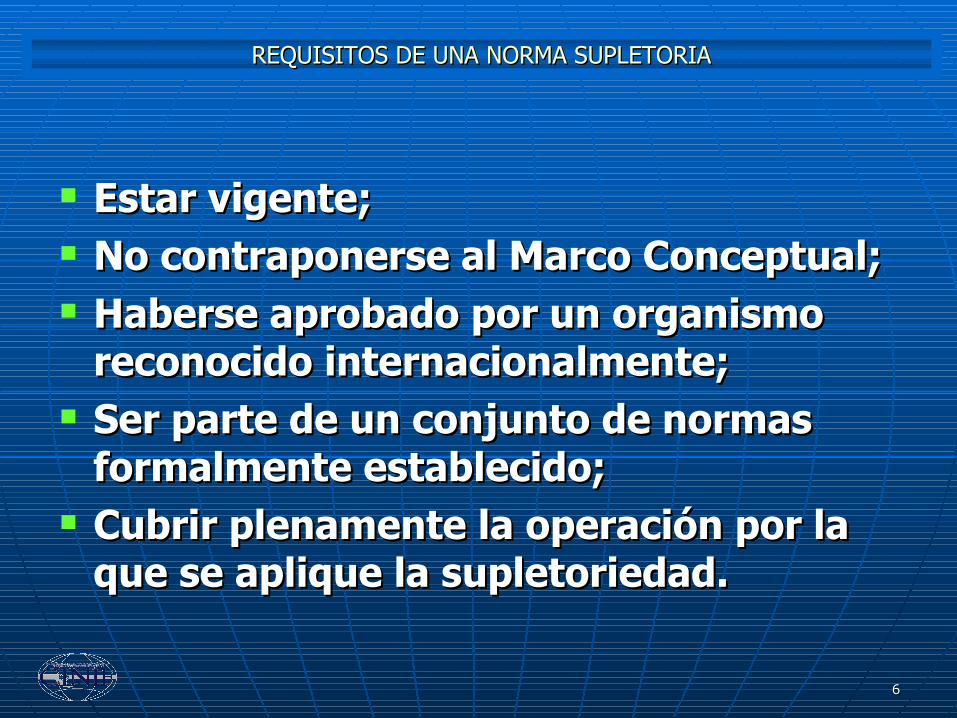

Estar vigente;Estar vigente; No contraponerse al Marco Conceptual;No contraponerse al Marco Conceptual; Haberse aprobado por un organismo Haberse aprobado por un organismo

reconocido internacionalmente;reconocido internacionalmente; Ser parte de un conjunto de normas Ser parte de un conjunto de normas

formalmente establecido;formalmente establecido; Cubrir plenamente la operación por la Cubrir plenamente la operación por la

que se aplique la supletoriedad.que se aplique la supletoriedad.

REQUISITOS DE UNA NORMA SUPLETORIAREQUISITOS DE UNA NORMA SUPLETORIA

77

Un buen ejemplo de norma supletoria Un buen ejemplo de norma supletoria utilizada de manera opcional, es la de los utilizada de manera opcional, es la de los

E.U.A:E.U.A:United States, Generally Accepted United States, Generally Accepted

Accounting Principles (US-GAAP)Accounting Principles (US-GAAP)

misma que es utilizada muy comúnmente misma que es utilizada muy comúnmente en operaciones especializadas de en operaciones especializadas de sectores específicos; p.e. bursatilización, sectores específicos; p.e. bursatilización, dentro del sector financiero.dentro del sector financiero.

SUPLETORIEDAD OPCIONALSUPLETORIEDAD OPCIONAL

88

La supletoriedad se aplica sólo:La supletoriedad se aplica sólo: ante la ausencia de NIF particular; ante la ausencia de NIF particular; en temas no incluidos en los objetivos y en temas no incluidos en los objetivos y

alcances de las NIF particulares;alcances de las NIF particulares; por temas generales y de manera por temas generales y de manera

integral;integral;

REGLAS DE LA SUPLETORIEDADREGLAS DE LA SUPLETORIEDAD

99

Si la norma supletoria es modificada o Si la norma supletoria es modificada o derogada, derogada, la supletoriedad debe la supletoriedad debe continuar con la norma que la sustituyacontinuar con la norma que la sustituya

La supletoriedad debe suspenderseLa supletoriedad debe suspenderse al al entrar en vigor una nueva NIF emitida entrar en vigor una nueva NIF emitida por el CINIF, sobre el tema relativopor el CINIF, sobre el tema relativo

REGLAS DE LA SUPLETORIEDADREGLAS DE LA SUPLETORIEDAD

1010

De la norma supletoria:De la norma supletoria: operación que da lugar a su aplicación; operación que da lugar a su aplicación; organismo que la emite y fecha de vigencia; organismo que la emite y fecha de vigencia; fecha de inicio de su aplicación;fecha de inicio de su aplicación; características generales de la norma;características generales de la norma; diferencias entre la norma supletoriadiferencias entre la norma supletoria utilizada inicialmente y la que la sustituye,utilizada inicialmente y la que la sustituye, en su caso.en su caso.

REVELACIONES EN SUPLETORIEDADREVELACIONES EN SUPLETORIEDAD

1111

De la norma supletoria que se suspende: De la norma supletoria que se suspende: operación que dio lugar a su aplicación; operación que dio lugar a su aplicación; organismo que la emite y fecha de vigencia;;organismo que la emite y fecha de vigencia;; descripción de las diferencias relevantes de descripción de las diferencias relevantes de la norma suspendida y la nueva NIF.la norma suspendida y la nueva NIF.

REVELACIONES EN SUPLETORIEDADREVELACIONES EN SUPLETORIEDAD

1212

Deroga el Deroga el Boletín A-8Boletín A-8 . .

Adecuación de terminología.Adecuación de terminología.

Se establecen los requisitos de una norma Se establecen los requisitos de una norma supletoria.supletoria.

Incorpora al cuerpo de la norma, temas Incorpora al cuerpo de la norma, temas que estaban dispersos dentro de que estaban dispersos dentro de circulares.circulares.

CAMBIOS IMPORTANTES DE LA NIF A-8CAMBIOS IMPORTANTES DE LA NIF A-8

1313

NIC – 18NIC – 18, , IngresosIngresos

NIC – 20NIC – 20, , Contabilización de las Contabilización de las subvenciones del gobierno e infomación a subvenciones del gobierno e infomación a revelar sobre ayudas gubernamentalesrevelar sobre ayudas gubernamentales

NIIF – 02,NIIF – 02, Pagos basados en accionesPagos basados en acciones

NIIF – 04NIIF – 04, , Contratos de segurosContratos de seguros

NIIF – 06NIIF – 06, , Exploración y evaluación de Exploración y evaluación de recursos mineralesrecursos minerales

NIIF SUPLETORIASNIIF SUPLETORIAS

1414

Esta Norma aplica al contabilizar Esta Norma aplica al contabilizar ingresos ingresos provenientes deprovenientes de: :

Venta de bienesVenta de bienes Prestación de serviciosPrestación de servicios Obtención de:Obtención de:

• InteresesIntereses• RegalíasRegalías• Dividendos (no supletorio en México, ya que Dividendos (no supletorio en México, ya que

se establece en el C-11, se establece en el C-11, Capital contableCapital contable..

NIC-18, IngresosNIC-18, Ingresos

1515

La valuación de ingresos debe La valuación de ingresos debe hacerse con base en el valor hacerse con base en el valor razonable de la contrapartida razonable de la contrapartida

recibida o por recibir.recibida o por recibir.

NIC-18, NIC-18, IngresosIngresos

1616

El ingreso derivado de la venta de El ingreso derivado de la venta de bienes, se hará cuandobienes, se hará cuando: :

Se han transferido al comprador los Se han transferido al comprador los riesgos y beneficios económicos del bienriesgos y beneficios económicos del bien

Ya no se tenga el control efectivo del bienYa no se tenga el control efectivo del bien El monto del ingreso puede ser valuado El monto del ingreso puede ser valuado

confiablementeconfiablemente Es probable que se reciban los beneficios Es probable que se reciban los beneficios

económicos asociados con la transaccióneconómicos asociados con la transacción Los costos incurridos o por incurrir, Los costos incurridos o por incurrir,

pueden ser valuados confiablemente.pueden ser valuados confiablemente.

NIC-18, NIC-18, IngresosIngresos

1717

El ingreso derivado de la prestación de El ingreso derivado de la prestación de servicios, se hará cuandoservicios, se hará cuando: :

El monto del ingreso puede ser valuado El monto del ingreso puede ser valuado confiablementeconfiablemente

Es probable que se reciban los beneficios Es probable que se reciban los beneficios económicos asociados con la transaccióneconómicos asociados con la transacción

El grado de terminación de la operación a El grado de terminación de la operación a la fecha del balance, puede ser valuado la fecha del balance, puede ser valuado confiablementeconfiablemente

Los costos incurridos o por incurrir, Los costos incurridos o por incurrir, pueden ser valuados confiablemente.pueden ser valuados confiablemente.

NIC-18, NIC-18, IngresosIngresos

1818

El ingreso derivado de intereses, El ingreso derivado de intereses, regalías y dividendos, se hará regalías y dividendos, se hará cuandocuando: :

El monto del ingreso puede ser El monto del ingreso puede ser valuado confiablementevaluado confiablemente

Es probable que se reciban los Es probable que se reciban los beneficios económicos asociados con beneficios económicos asociados con la transacciónla transacción

NIC-18, NIC-18, IngresosIngresos

1919

Esta Norma aplica al contabilizar Esta Norma aplica al contabilizar subvenciones del gobierno y subvenciones del gobierno y ayudas gubernamentales, ayudas gubernamentales, mismas que se reconocen:mismas que se reconocen:

Como ingresos y en forma Como ingresos y en forma sistemática, a lo largo de los sistemática, a lo largo de los

períodos necesarios, para períodos necesarios, para asociarlas con los costos asociarlas con los costos

relacionados.relacionados.

NIC-20, Subvenciones del GobiernoNIC-20, Subvenciones del Gobierno

2020

Esta Norma aplica al contabilizar Esta Norma aplica al contabilizar las transacciones con pagos las transacciones con pagos basados en acciones, incluyendo basados en acciones, incluyendo pagospagos: :

En acciones emitidas por la propia En acciones emitidas por la propia entidadentidad

En efectivo, cuantificado con base en En efectivo, cuantificado con base en el valor de las acciones emitidas por el valor de las acciones emitidas por la propia entidad la propia entidad

NIIF -2, NIIF -2, Pagos basados en accionesPagos basados en acciones

2121

Cuando la transacción sea Cuando la transacción sea pagada pagada con accionescon acciones, la entidad , la entidad

reconocerá el correspondiente reconocerá el correspondiente incremento a su capital contableincremento a su capital contable

NIIF -2, NIIF -2, Pagos basados en accionesPagos basados en acciones

2222

Cuando la transacción sea Cuando la transacción sea pagada pagada en efectivo cuantificado con base en efectivo cuantificado con base

en accionesen acciones, la entidad , la entidad reconocerá el correspondiente reconocerá el correspondiente

pasivo.pasivo.

NIIF -2, NIIF -2, Pagos basados en accionesPagos basados en acciones

2323

Esta Norma aplica al contabilizar Esta Norma aplica al contabilizar los contratos de:los contratos de:

seguro y reaseguro que emita seguro y reaseguro que emita una entidaduna entidad

reaseguroreaseguro de los que sea de los que sea tenedora.tenedora.

Aplica a aseguradorasAplica a aseguradoras

NIIF -4, NIIF -4, Contratos de segurosContratos de seguros

2424

Esta norma aplica al contabilizar Esta norma aplica al contabilizar los activos de exploración y los activos de exploración y

evaluación de la entidad de la evaluación de la entidad de la industria extractivaindustria extractiva

NIIF -6, NIIF -6, Exploración y evaluación de recursos mineralesExploración y evaluación de recursos minerales

2525

Los activos de exploración y Los activos de exploración y evaluación deben ser reconocidos a evaluación deben ser reconocidos a

su costosu costoEjemplos:Ejemplos: Adquisición de derechos de exploraciónAdquisición de derechos de exploración Estudios topográficos, geoquímicos y Estudios topográficos, geoquímicos y

geofísicosgeofísicos Excavación exploratoriaExcavación exploratoria Erogaciones relacionadas con la Erogaciones relacionadas con la

evaluación de la factibilidad técnica y la evaluación de la factibilidad técnica y la viabilidad comercial de la extracción de un viabilidad comercial de la extracción de un recurso mineral recurso mineral

NIIF -6, NIIF -6, Exploración y evaluación de recursos mineralesExploración y evaluación de recursos minerales