NNººº 222111000 rE EEnneerroo 222000111555 o · ley n° 27.045: educaciÓn inicial. ley n°...

408

N N º º 2 2 1 1 0 0 E E n n e e r r o o 2 2 0 0 1 1 5 5

Transcript of NNººº 222111000 rE EEnneerroo 222000111555 o · ley n° 27.045: educaciÓn inicial. ley n°...

NNNººº 222111000 EEEnnneeerrrooo 222000111555

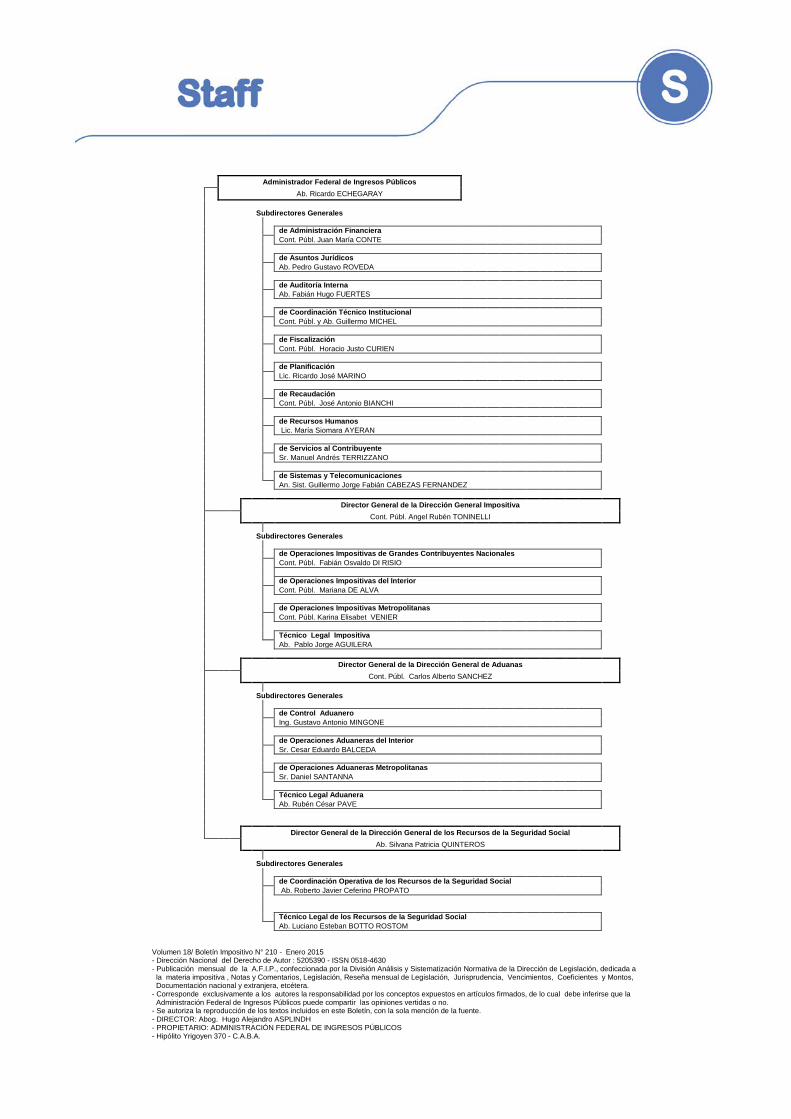

Administrador Federal de Ingresos Públicos Ab. Ricardo ECHEGARAY Subdirectores Generales de Administración Financiera Cont. Públ. Juan María CONTE de Asuntos Jurídicos Ab. Pedro Gustavo ROVEDA de Auditoría Interna Ab. Fabián Hugo FUERTES de Coordinación Técnico Institucional Cont. Públ. y Ab. Guillermo MICHEL de Fiscalización Cont. Públ. Horacio Justo CURIEN de Planificación Lic. Ricardo José MARINO de Recaudación Cont. Públ. José Antonio BIANCHI de Recursos Humanos Lic. María Siomara AYERAN de Servicios al Contribuyente Sr. Manuel Andrés TERRIZZANO de Sistemas y Telecomunicaciones An. Sist. Guillermo Jorge Fabián CABEZAS FERNANDEZ

Director General de la Dirección General Impositiva

Cont. Públ. Angel Rubén TONINELLI Subdirectores Generales de Operaciones Impositivas de Grandes Contribuyentes Nacionales Cont. Públ. Fabián Osvaldo DI RISIO de Operaciones Impositivas del Interior Cont. Públ. Mariana DE ALVA de Operaciones Impositivas Metropolitanas Cont. Públ. Karina Elisabet VENIER Técnico Legal Impositiva Ab. Pablo Jorge AGUILERA

Director General de la Dirección General de Aduanas

Cont. Públ. Carlos Alberto SANCHEZ Subdirectores Generales de Control Aduanero Ing. Gustavo Antonio MINGONE de Operaciones Aduaneras del Interior Sr. Cesar Eduardo BALCEDA de Operaciones Aduaneras Metropolitanas Sr. Daniel SANTANNA Técnico Legal Aduanera Ab. Rubén César PAVE

Director General de la Dirección General de los Recursos de la Seguridad Social

Ab. Silvana Patricia QUINTEROS Subdirectores Generales de Coordinación Operativa de los Recursos de la Seguridad Social Ab. Roberto Javier Ceferino PROPATO Técnico Legal de los Recursos de la Seguridad Social Ab. Luciano Esteban BOTTO ROSTOM

Volumen 18/ Boletín Impositivo N° 210 - Enero 2015 - Dirección Nacional del Derecho de Autor : 5205390 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la División Análisis y Sistematización Normativa de la Dirección de Legislación, dedicada a la materia impositiva , Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera. - Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados, de lo cual debe inferirse que la Administración Federal de Ingresos Públicos puede compartir las opiniones vertidas o no. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención de la fuente. - DIRECTOR: Abog. Hugo Alejandro ASPLINDH - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A.

AFIP- Bol. Imp. Nº 210 – Enero 2015 I

LEYES

JUSTICIA

LEY N° 27.041: CRÉASE SECRETARÍA EN EL JUZGADO FEDERAL DE PRIMERA INSTANCIA DE SAN RAMÓN DE LA NUEVA ORÁN, PROVINCIA DE SALTA. CARGOS ......................................................................................... 1

LEY N° 27.097: LEY N° 25.292. MODIFICACIÓN .................................................................. 2

DECRETO N° 62/15: PROMÚLGASE LA LEY N° 27.097 ...................................................... 5

EDUCACIÓN NACIONAL

LEY N° 27.045: EDUCACIÓN INICIAL. LEY N° 26.206. MODIFICACIÓN ............................. 5

GANADERÍA BOVINA

LEY N° 27.066: RÉGIMEN DE PROMOCIÓN DE LA GANADERÍA BOVINA EN ZONAS ÁRIDAS Y SEMIÁRIDAS. CREACIÓN .................................................. 6

DECRETO N° 20/15: PROMÚLGASE LA LEY N° 27.066 ...................................................... 7

CONTRATO DE TRABAJO

LEY N° 27.073: LEY 20.744. MODIFICACIÓN ....................................................................... 7

PRODUCCIÓN BUBALINA

LEY N° 27.076: PROGRAMA FEDERAL PARA EL FOMENTO Y DESARROLLO DE LA PRODUCCIÓN BUBALINA. CREACIÓN ........................................... 8

DECRETO N° 21/15: PROMÚLGASE LA LEY N° 27.076 .................................................... 13

COMISIÓN BICAMERAL INVESTIGADORA DE INSTRUMENTOS BANCARIOS Y FINANCIEROS

LEY N° 27.094: CREACIÓN. INTEGRACIÓN. OBJETIVOS ................................................ 14

ASOCIACIONES CIVILES

LEY N° 27.098: RÉGIMEN DE PROMOCIÓN DE LOS CLUBES DE BARRIO Y DE PUEBLO ........................................................................................................ 16

FONDO INTERNACIONAL DEL DESARROLLO AGRÍCOLA

LEY N° 27.102(*): RESOLUCIÓN Nº 166/XXXV. APROBACIÓN .......................................... 20

CÓDIGO DE MINERÍA

LEY N° 27.111: DECRETO 456/97. MODIFICACIÓN ........................................................... 21

AFIP- Bol. Imp. Nº 210 – Enero 2015 II

AGRICULTURA FAMILIAR

LEY N° 27.118: DECLÁRASE DE INTERÉS PÚBLICO LA AGRICULTURA FAMILIAR, CAMPESINA E INDÍGENA. RÉGIMEN DE REPARACIÓN HISTÓRICA. CREACIÓN .............................................................................. 23

MERCOSUR

LEY N° 27.120: CÓDIGO ELECTORAL NACIONAL. MODIFICACIÓN ............................... 36

DECRETO N° 11/15: PROMÚLGASE LA LEY N° 27.120 .................................................... 45

ADMINISTRACIÓN FINANCIERA Y DE CONTROL DEL SECTOR PÚBLICO NACIONAL

LEY N° 27.121: APRUÉBANSE CUENTAS DE INVERSIÓN PRESENTADAS POR EL PODER EJECUTIVO, CORRESPONDIENTES A LOS EJERCICIOS 2009 Y 2010 ............................................................................................ 46

DECRETOS

DEUDA PUBLICA

DECRETO N° 2.494/14(*): APRUÉBASE MODELO DE ACUERDO BILATERAL DE REESTRUCTURACIÓN DE DEUDAS ........................................................ 47

DECRETO N° 2.495/14(*): APRUÉBASE MODELO DE ACUERDO BILATERAL DE REESTRUCTURACIÓN DE DEUDAS ........................................................ 49

DECRETO N° 2.496/14(*): APRUÉBASE MODELO DE ACUERDO BILATERAL DE REESTRUCTURACIÓN DE DEUDAS ........................................................ 51

DECRETO N° 2.590/14(*): MODELO DE ACUERDO BILATERAL. APROBACIÓN ....................................................................................................................... 53

DECRETO N° 2.591/14(*): MODELO DE ACUERDO BILATERAL. APROBACIÓN ....................................................................................................................... 55

DECRETO N° 2.707/14(*): APRUÉBASE MODELO DE ACUERDO BILATERAL ........................................................................................................................... 57

FERIAS INTERNACIONALES

DECRETO N° 2.609/14: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO “AUTOMECHANIKA BUENOS AIRES 2014” .................................................. 59

DECRETO N° 2.658/14: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN

AFIP- Bol. Imp. Nº 210 – Enero 2015 III

LA “XXIX FERIA INTERNACIONAL MULTISECTORIAL EXPO UNIÓN DE LAS NACIONES” .................................................................................................................. 60

AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES

DECRETO N° 28/15: DECLÁRASE EL AÑO 2015 COMO EL “AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES”....................................... 62

MERCOSUR

DECRETO N° 52/15: RESOLUCIÓN Nº 17/13. ADÓPTANSE DISPOSICIONES. DECRETO Nº 509/07.MODIFICACIÓN .................................................... 64

PREVENCIÓN Y SANCIÓN DE LA TRATA DE PERSONAS Y ASISTENCIA A SUS VÍCTIMAS

DECRETO N° 111/15: LEY Nº 26.364 Y Nº 26.842. APRUÉBASE REGLAMENTACIÓN ............................................................................................................. 67

HONORABLE CONGRESO DE LA NACIÓN

DECRETO N° 137/15: SESIONES EXTRAORDINARIAS. TEMARIO .................................. 72

DECISIONES ADMINISTRATIVAS

JEFATURA DE GABINETE DE MINISTROS

PRESUPUESTO GENERAL DE LA ADMINISTRACIÓN NACIONAL

DECISIÓN ADMINISTRATIVA 1/15(*): DISTRIBUCIÓN DEL PRESUPUESTO DE GASTOS Y RECURSOS DE LA ADMINISTRACIÓN NACIONAL PARA EL EJERCICIO 2015. APROBADO POR LA LEY 27.008 .................................................................................................................................... 74

RESOLUCIONES

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS Y MINISTERIO DE SALUD

EMERGENCIA SANITARIA NACIONAL

RESOLUCIÓN CONJUNTA N° 1.076/14 (MEYFP) Y N° 2.395/14 (MS): RESOLUCIÓN CONJUNTA N° 518/03 (MS) Y N° 456/03 (EX MEYP). INCORPORACIÓN ................................................................................................................ 80

JEFATURA DE GABINETE DE MINISTROS Y

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

PROCEDIMIENTO

AFIP- Bol. Imp. Nº 210 – Enero 2015 IV

RESOLUCIÓN N° 1.180/14 (JGM) Y RESOLUCIÓN GENERAL N° 3.703 (AFIP): REGULARIZACIÓN FISCAL DE LOS TITULARES DE MEDIOS DE COMUNICACIÓN Y/O PRODUCTORAS DE CONTENIDOS. CANCELACIÓN DE DEUDAS IMPOSITIVAS, ADUANERAS Y PREVISIONALES. RESOLUCIÓN GENERAL N° 3.681 (AFIP) Y RESOLUCIÓN N° 885/14 (JGM). EXTIÉNDESE EL PLAZO PREVISTO EN EL ARTÍCULO 2° ................................................................................................................... 82

MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA

EMERGENCIA AGROPECUARIA

RESOLUCIÓN N° 980/14: DASE POR PRORROGADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DEL CHACO .......................................................................................................................... 84

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS

PRESUPUESTO DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PUBLICOS

RESOLUCIÓN N° 1.019/14(*): MODIFÍCASE EL PRESUPUESTO PARA EL EJERCICIO 2014 DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, ENTIDAD AUTÁRQUICA EN EL ÁMBITO DEL MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS ............................................................................ 87

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

PROGRAMAS DE EMPLEO

RESOLUCIÓN N° 21/15: PROGRAMA DE EMPLEO COMUNITARIO. PRORRÓGASE VIGENCIA ................................................................................................... 88

SECRETARÍA DE INDUSTRIA

IMPORTACION TEMPORARIA DE BIENES DE CAPITAL

RESOLUCIÓN N° 1/15: APRUÉBASE EL PROCEDIMIENTO Y DETERMÍNASE LA DOCUMENTACIÓN E INFORMACIÓN A PRESENTAR EN TODOS AQUELLOS CASOS QUE, CON MOTIVO DE UNA SOLICITUD DE IMPORTACIÓN TEMPORAL DE BIENES DE CAPITAL, SE REQUIERA EL ANÁLISIS DE SU INCIDENCIA EN LA ACTIVIDAD ECONÓMICA SECTORIAL EN LOS TÉRMINOS QUE SE ESTABLECE EN EL INCISO B) DEL ARTÍCULO 252 DEL CÓDIGO ADUANERO APROBADO POR LEY N° 24.415 ......................................................................................... 90

AFIP- Bol. Imp. Nº 210 – Enero 2015 V

SUPERINTENDENCIA DE SERVICIOS DE SALUD

MARCO REGULATORIO DE MEDICINA PREPAGA

RESOLUCIÓN N° 1.769/14: DETERMÍNESE PARA EL PAGO DE LA MATRÍCULA ANUAL UNA ALÍCUOTA DEL DOS POR MIL (2 0/00). SE ENCUENTRAN OBLIGADAS AL PAGO DE LA MATRÍCULA TODAS LAS ENTIDADES COMPRENDIDAS EN EL ARTÍCULO 1° DE LA LEY 26.682 Y EN EL DECRETO N° 1.993/11 .............................................................................................. 94

INSPECCIÓN GENERAL DE JUSTICIA

INFORMACIÓN PÚBLICA

RESOLUCIÓN GENERAL N° 1/15: APRUÉBASE PROCEDIMIENTO DE ACCESO A LA INFORMACIÓN PÚBLICA.......................................................................... 100

DISPOSICIONES

SUBSECRETARÍA DE COMERCIO EXTERIOR

COMERCIO EXTERIOR

DISPOSICIÓN N° 40/14: DASE A CONOCER LA NÓMINA DE LAS MEDIDAS IMPUESTAS, CUYO VENCIMIENTO SE ENCUENTRA INCLUIDO EN EL ARTÍCULO 3° DE LA RESOLUCIÓN N° 293 DE FECHA 25 DE SEPTIEMBRE DE 2008 DE LA EX SECRETARÍA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA ................................................. 108

COMUNICACIONES

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

MERCADO ÚNICO Y LIBRE DE CAMBIOS

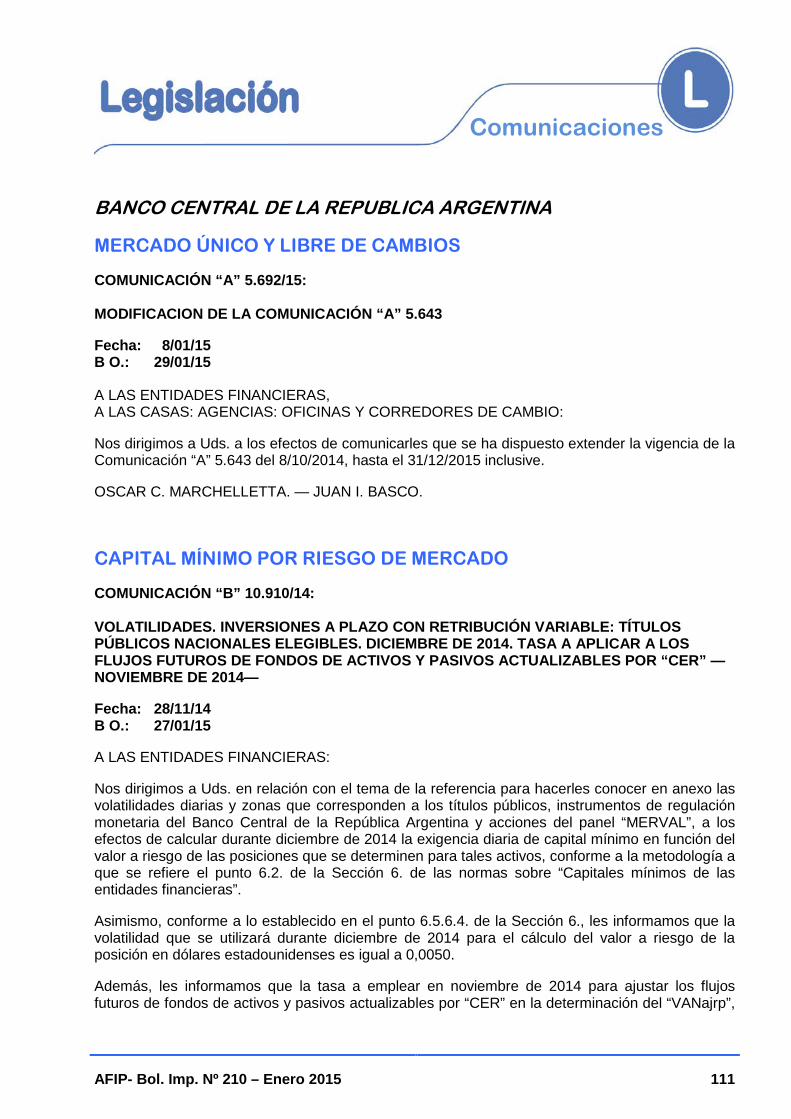

COMUNICACIÓN “A” 5.692/15: MODIFICACION DE LA COMUNICACIÓN “A” 5.643 ............................................................................................................................. 111

CAPITAL MÍNIMO POR RIESGO DE MERCADO

COMUNICACIÓN “B” 10.910/14: VOLATILIDADES. INVERSIONES A PLAZO CON RETRIBUCIÓN VARIABLE: TÍTULOS PÚBLICOS NACIONALES ELEGIBLES. DICIEMBRE DE 2014. TASA A APLICAR A LOS FLUJOS FUTUROS DE FONDOS DE ACTIVOS Y PASIVOS ACTUALIZABLES POR “CER” —NOVIEMBRE DE 2014— .............................................. 111

TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS

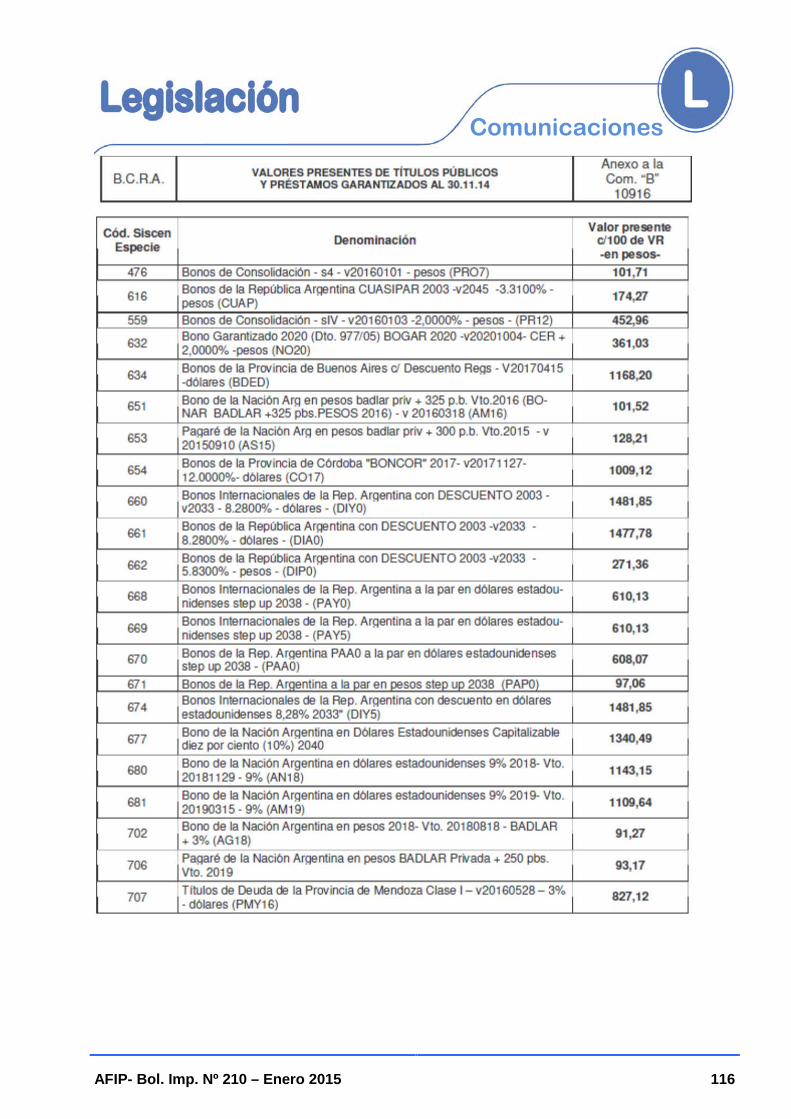

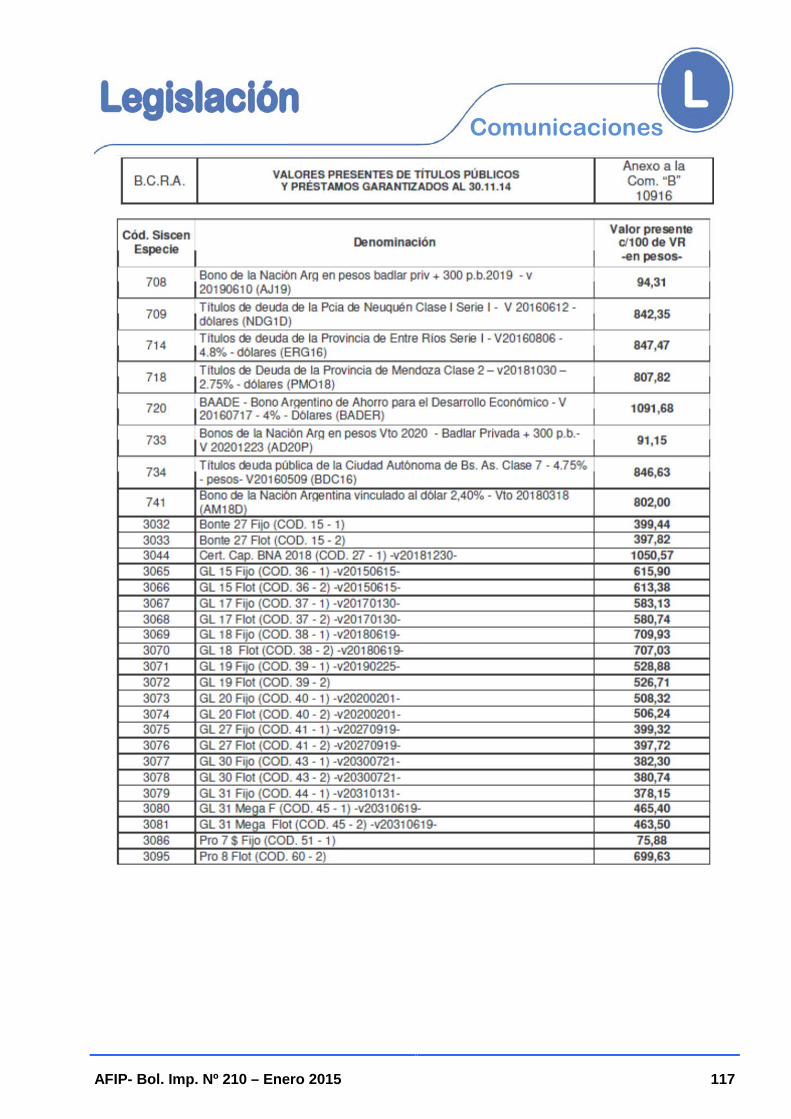

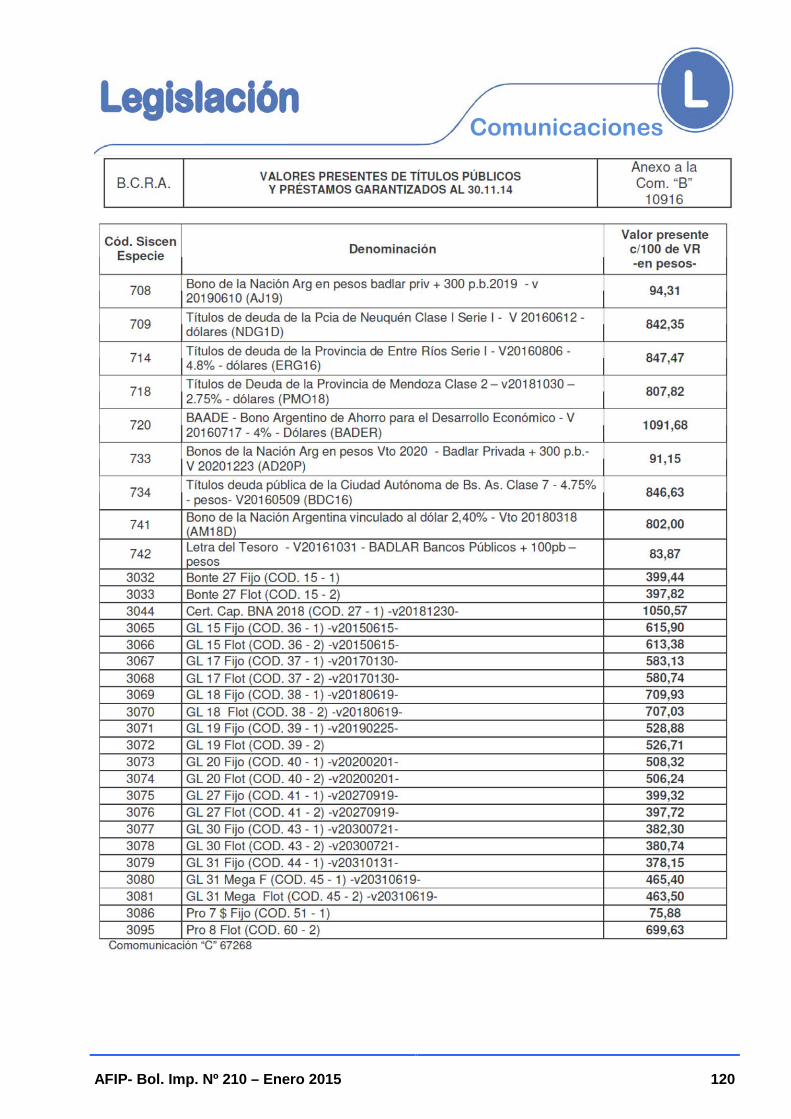

COMUNICACIÓN “B” 10.916/14: VALORES PRESENTES AL 30/11/14 .......................... 114

AFIP- Bol. Imp. Nº 210 – Enero 2015 VI

COMUNICACIÓN “C” 67.268/14: COMUNICACIÓN “B” 10.916. FE DE ERRATAS ............................................................................................................................ 118

COEFICIENTE DE ESTABILIZACIÓN DE REFERENCIA (CER)

COMUNICACIÓN “B” 10.921/14: PERÍODO DEL 7/12/14 AL 06/01/15 ............................ 121

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIONES GENERALES

ADUANAS

RESOLUCIÓN GENERAL N° 3.705: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 123

RESOLUCIÓN GENERAL N° 3.706: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 125

RESOLUCIÓN GENERAL N° 3.710: EXÁMENES Y CERTIFICACIONES PARA POSTULANTES A DESPACHANTE DE ADUANA, AGENTE DE TRANSPORTE ADUANERO O APODERADOS GENERALES. PROGRAMA DE FORMACIÓN CONTINUA EN COMERCIO EXTERIOR. ADECUACIÓN DE IMPORTES............................................................................................ 127

RESOLUCIÓN GENERAL N° 3.712: INCORPORACIÓN DE LA DEUDA ADUANERA AL SISTEMA DE CUENTAS TRIBUTARIAS (SCT). CANCELACIÓN DE OBLIGACIONES TRIBUTARIAS ADUANERAS. VOLANTE ELECTRÓNICO DE PAGO (VEP) ...................................................................... 136

RESOLUCIÓN GENERAL N° 3.722: EXPORTACIÓN. RÉGIMEN DE RANCHO, PROVISIONES DE ABORDO Y SUMINISTROS DE LOS MEDIOS DE TRANSPORTE ACUÁTICOS Y AÉREOS. “CÓDIGOS AFIP”. RESOLUCIÓN GENERAL Nº 3.548. SU MODIFICACIÓN .................................................. 140

IMPUESTO AL VALOR AGREGADO

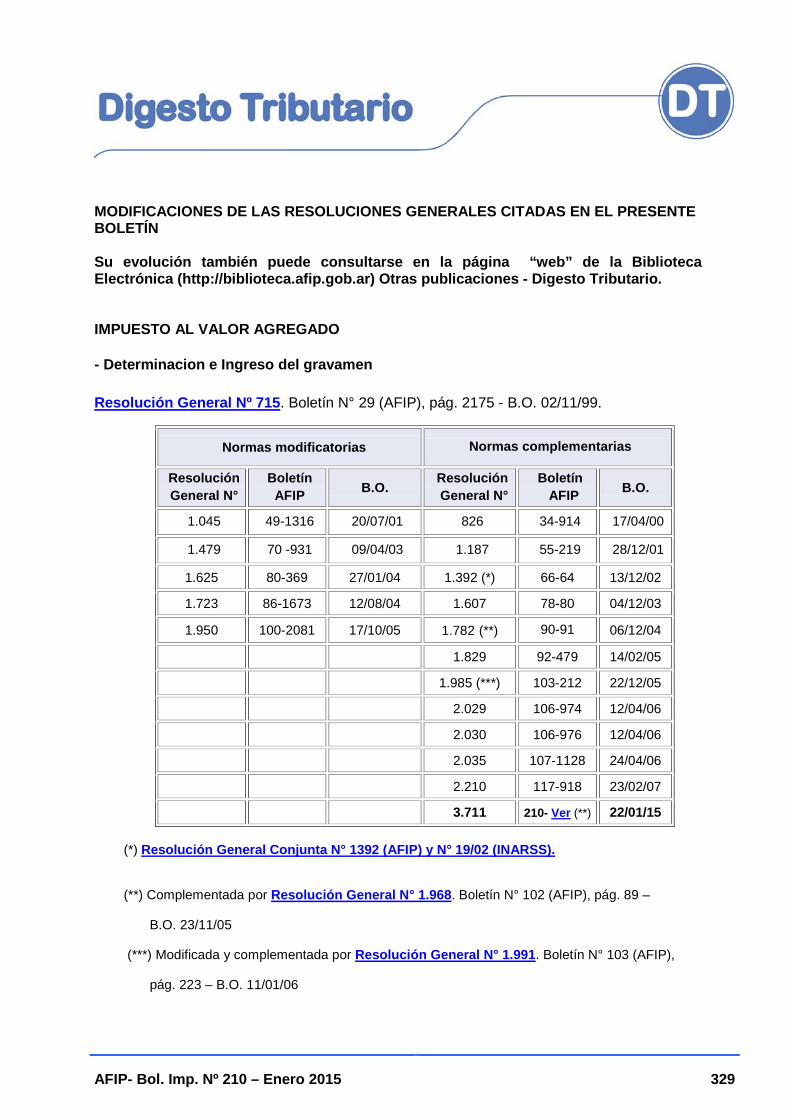

RESOLUCIÓN GENERAL N° 3.711: DETERMINACIÓN DEL GRAVAMEN SEGÚN LA ACTIVIDAD DECLARADA. REQUISITOS, PLAZOS Y CONDICIONES. RESOLUCIÓN GENERAL Nº 715 Y SUS COMPLEMENTARIAS NORMA COMPLEMENTARIA ........................................................ 141

RESOLUCIÓN GENERAL N° 3.720: REINTEGRO DEL GRAVAMEN A TURISTAS DEL EXTERIOR. RESOLUCIONES GENERALES Nº 380 Y Nº 381 Y SUS RESPECTIVAS MODIFICACIONES. SU SUSTITUCIÓN. TEXTO ACTUALIZADO....................................................................................................... 144

AFIP- Bol. Imp. Nº 210 – Enero 2015 VII

RESOLUCIÓN GENERAL N° 3.732: LEY Nº 26.982. RÉGIMEN DE RETENCIÓN. RESOLUCIÓN GENERAL Nº 2.854, SUS MODIFICATORIAS Y COMPLEMENTARIAS. SU MODIFICACIÓN ................................................................... 156

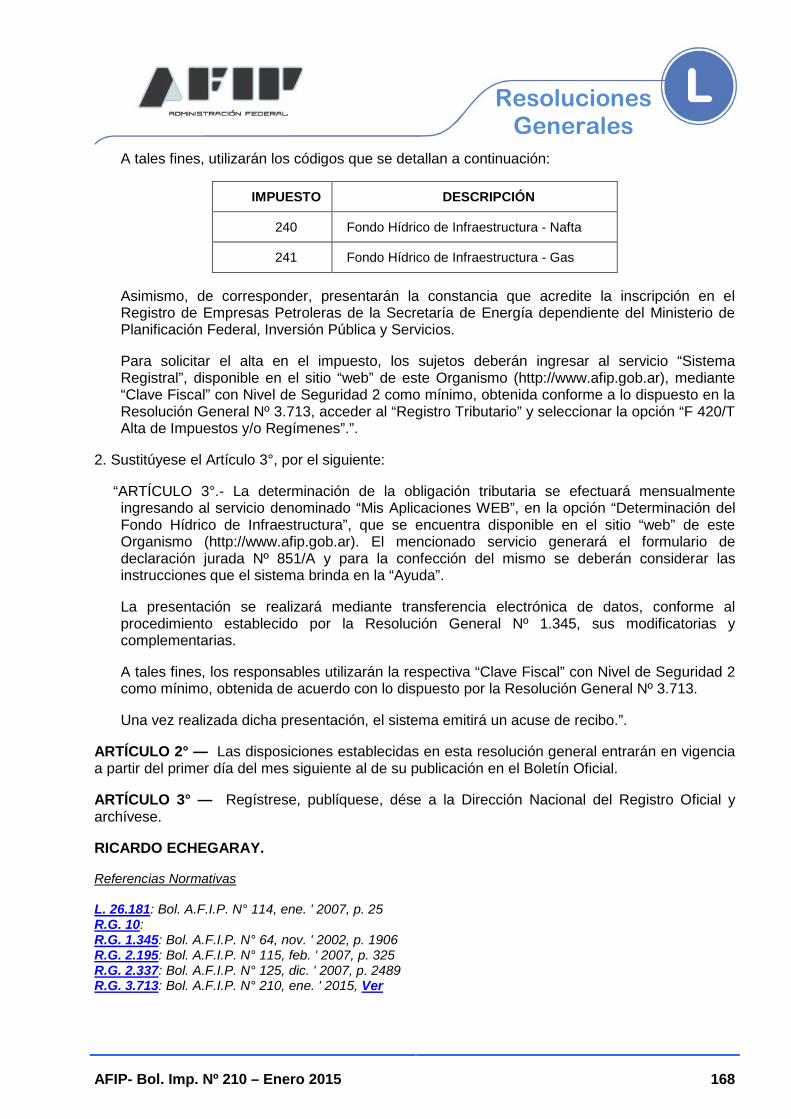

IMPUESTOS SOBRE LOS COMBUSTIBLES LÍQUIDOS Y SOBRE EL GASOIL. FONDO HÍDRICO DE INFRAESTRUCTURA

RESOLUCIÓN GENERAL N° 3.723: LEYES Nº 23.966, TÍTULO III DE IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL, TEXTO ORDENADO EN 1998 Y SUS MODIFICACIONES, Nº 26.028 Y SUS MODIFICACIONES Y Nº 26.181 Y SU MODIFICATORIA. COMERCIALIZACIÓN DE COMBUSTIBLES LÍQUIDOS. FACTURACIÓN DE OPERACIONES EXENTAS. RESOLUCIÓN GENERAL Nº 3.044 Y SU MODIFICATORIA. SU MODIFICACIÓN .............................................................................. 159

IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL

RESOLUCIÓN GENERAL N° 3.728: LEY Nº 23.966; TÍTULO III DE IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL, TEXTO ORDENADO EN 1998 Y SUS MODIFICACIONES. RESOLUCIÓN GENERAL Nº 3.388. NÓMINA DE MARCADORES QUÍMICOS Y REAGENTES HOMOLOGADOS. PROVEEDORES AUTORIZADOS PARA SU COMERCIALIZACIÓN ............................................................. 164

FONDO HÍDRICO DE INFRAESTRUCTURA

RESOLUCIÓN GENERAL N° 3.727: DETERMINACIÓN E INGRESO DEL GRAVAMEN. RESOLUCIÓN GENERAL Nº 2.195 Y SU COMPLEMENTARIA. NORMA MODIFICATORIA .............................................................. 167

PROCEDIMIENTO

RESOLUCIÓN GENERAL N° 3.703 (AFIP) Y RESOLUCIÓN N° 1.180/14 (JGM): REGULARIZACIÓN FISCAL DE LOS TITULARES DE MEDIOS DE COMUNICACIÓN Y/O PRODUCTORAS DE CONTENIDOS. CANCELACIÓN DE DEUDAS IMPOSITIVAS, ADUANERAS Y PREVISIONALES. RESOLUCIÓN GENERAL N° 3.681 (AFIP) Y RESOLUCIÓN N° 885/14 (JGM). EXTIÉNDESE EL PLAZO PREVISTO EN EL ARTÍCULO 2° ................................................................................................................. 169

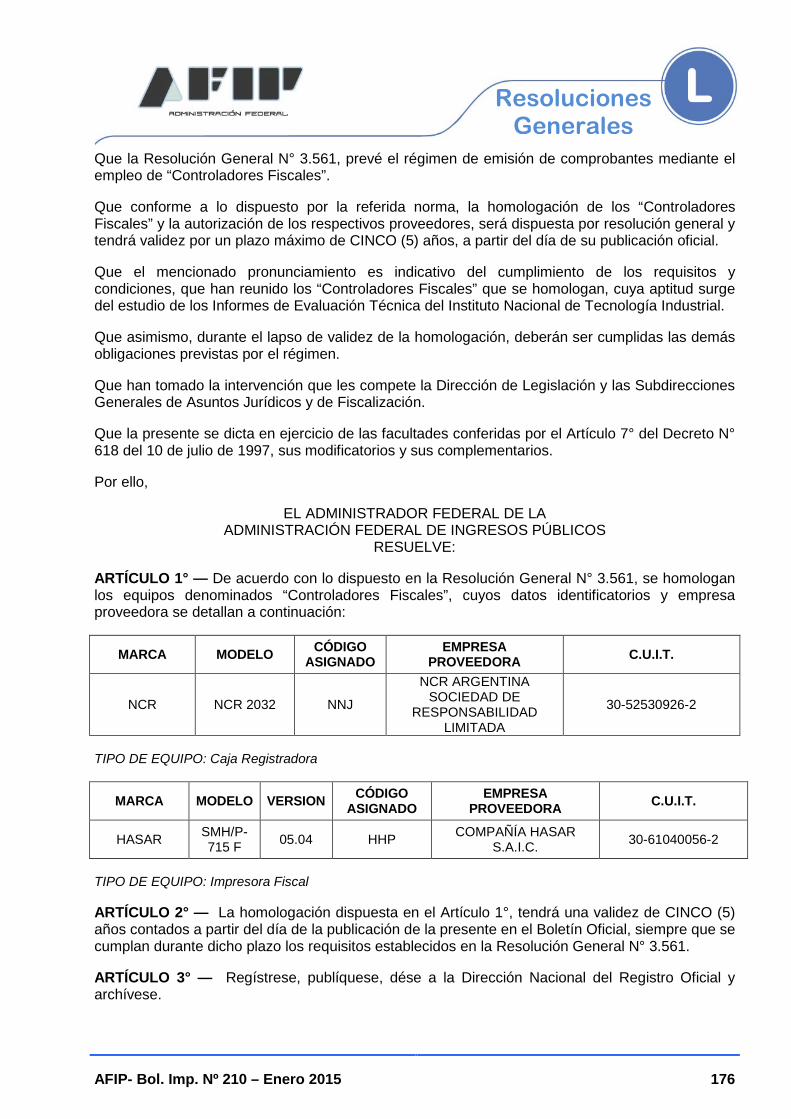

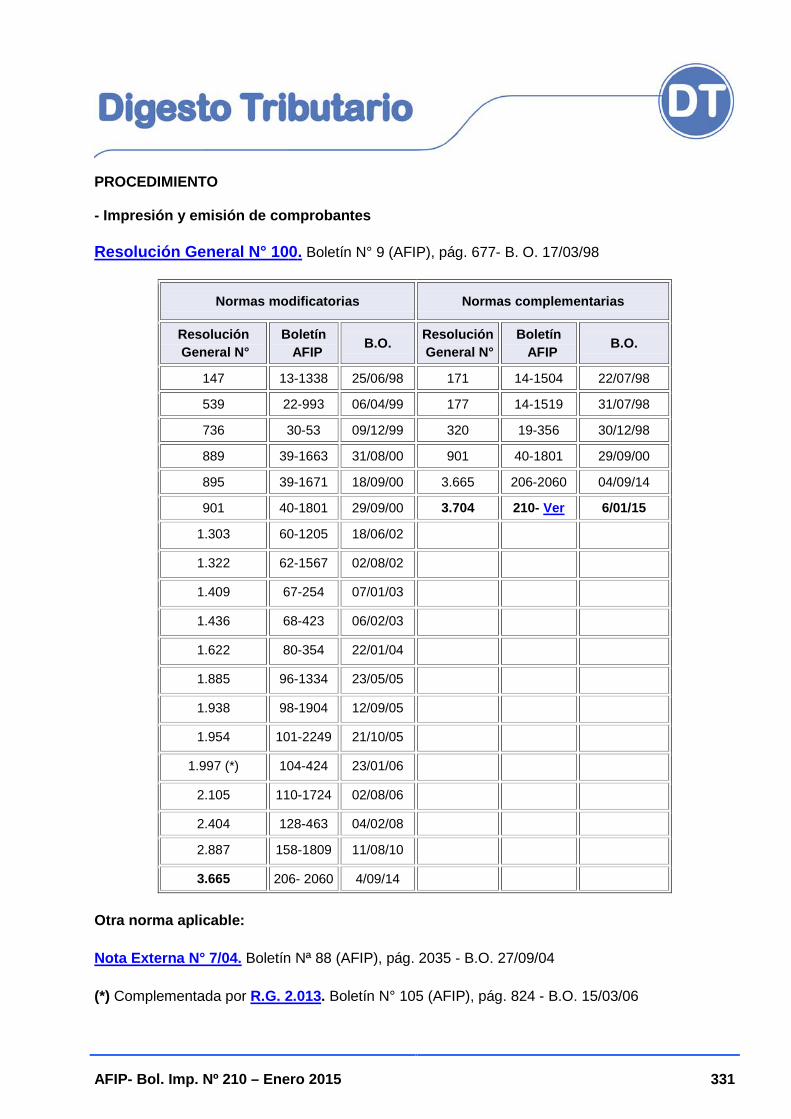

RESOLUCIÓN GENERAL N° 3.704: RÉGIMEN DE EMISIÓN DE COMPROBANTES, REGISTRACIÓN DE OPERACIONES E INFORMACIÓN. “REGISTRO FISCAL DE IMPRENTAS, AUTOIMPRESORES E IMPORTADORES”. RESOLUCIÓN GENERAL N° 100, SUS MODIFICATORIAS Y COMPLEMENTARIAS. NORMA COMPLEMENTARIA ........................................................................................................... 171

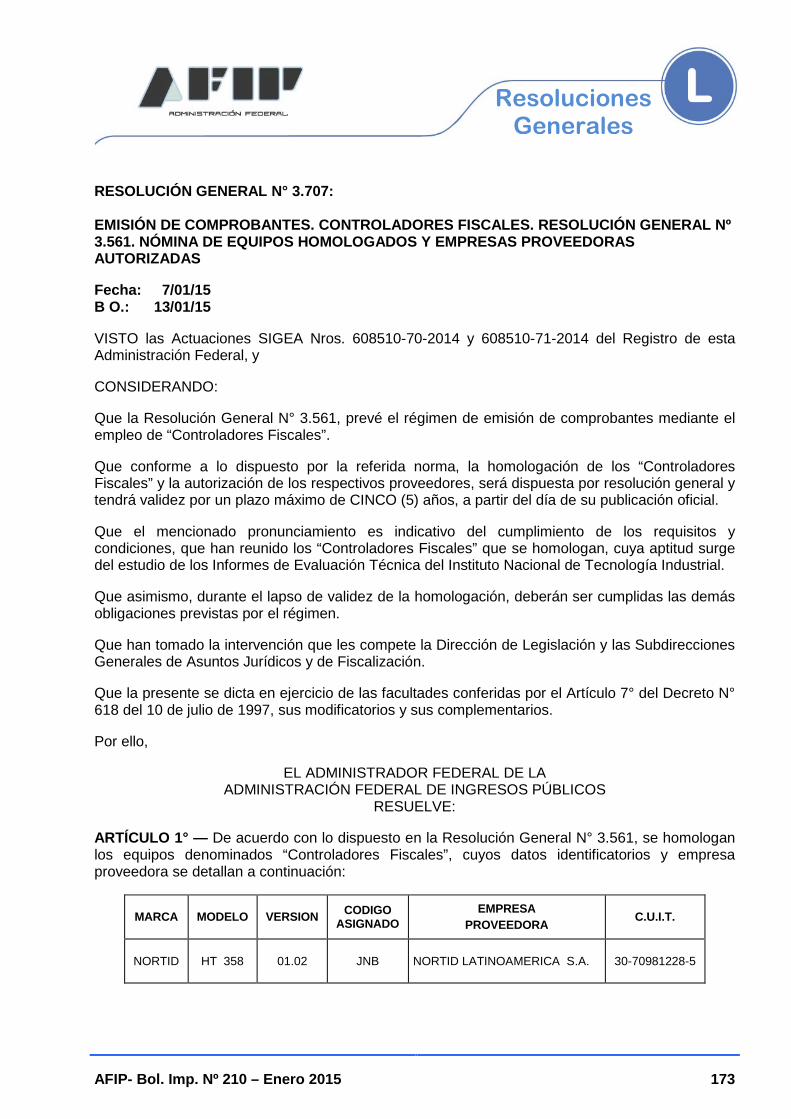

RESOLUCIÓN GENERAL N° 3.707: EMISIÓN DE COMPROBANTES. CONTROLADORES FISCALES. RESOLUCIÓN GENERAL Nº 3.561.

AFIP- Bol. Imp. Nº 210 – Enero 2015 VIII

NÓMINA DE EQUIPOS HOMOLOGADOS Y EMPRESAS PROVEEDORAS AUTORIZADAS ................................................................................................................... 173

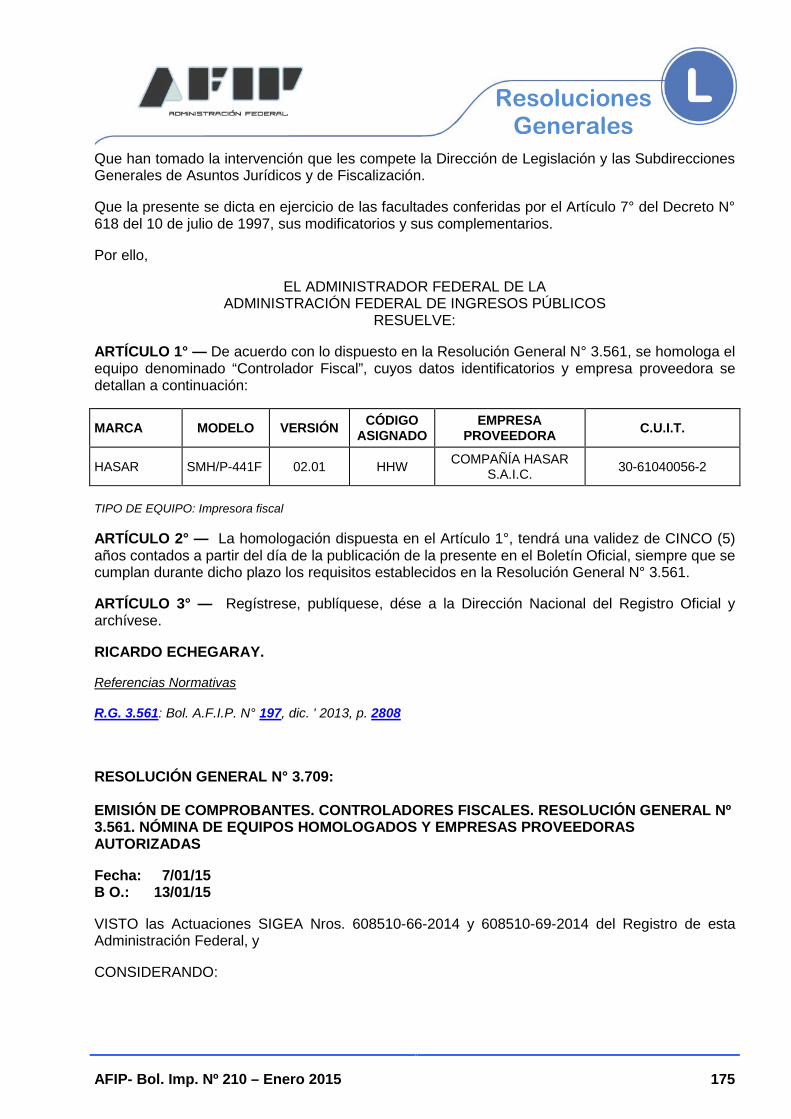

RESOLUCIÓN GENERAL N° 3.708: EMISIÓN DE COMPROBANTES. CONTROLADORES FISCALES. RESOLUCIÓN GENERAL Nº 3.561. NÓMINA DE EQUIPOS HOMOLOGADOS Y EMPRESAS PROVEEDORAS AUTORIZADAS ................................................................................................................... 174

RESOLUCIÓN GENERAL N° 3.709: EMISIÓN DE COMPROBANTES. CONTROLADORES FISCALES. RESOLUCIÓN GENERAL Nº 3.561. NÓMINA DE EQUIPOS HOMOLOGADOS Y EMPRESAS PROVEEDORAS AUTORIZADAS ................................................................................................................... 175

RESOLUCIÓN GENERAL N° 3.713: CLAVE FISCAL. NIVELES DE SEGURIDAD. SISTEMA DE ADMINISTRADOR DE RELACIONES. RESOLUCIÓN GENERAL Nº 2.239, SU MODIFICATORIA Y COMPLEMENTARIA. SU SUSTITUCIÓN. TEXTO ACTUALIZADO ................................... 177

RESOLUCIÓN GENERAL N° 3.724: REMATES Y SUBASTAS. RÉGIMEN DE INFORMACIÓN. SU IMPLEMENTACIÓN ...................................................................... 205

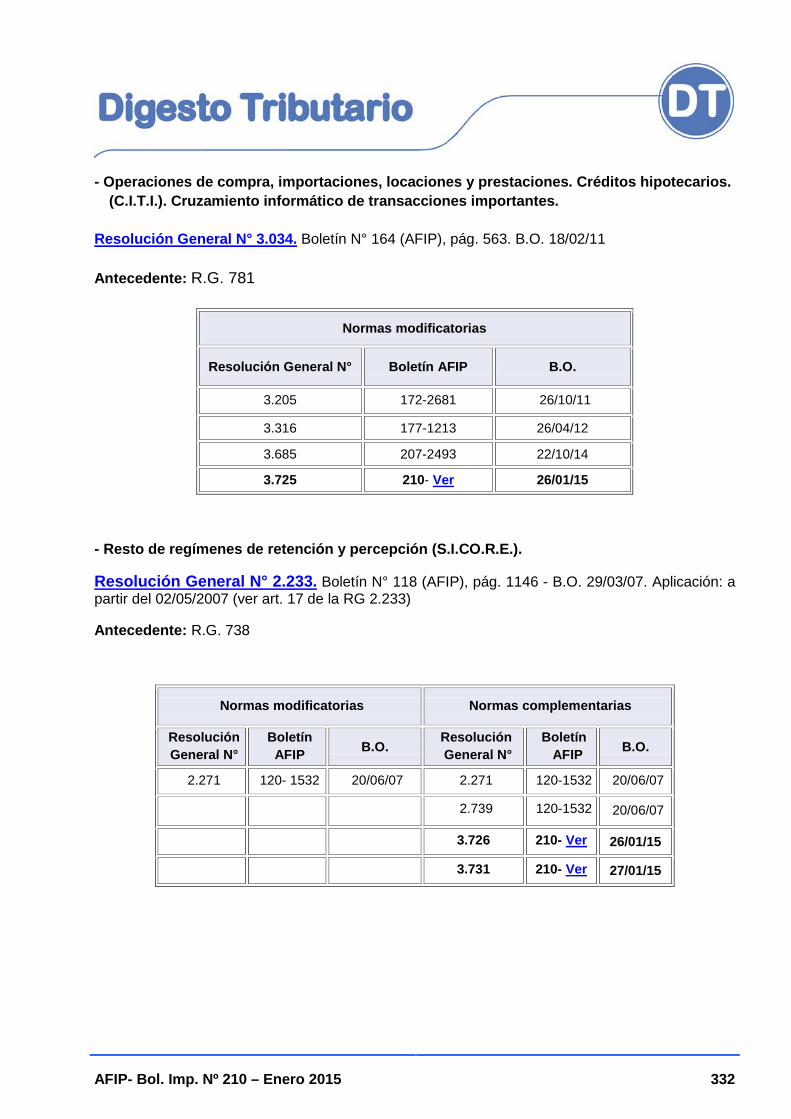

RESOLUCIÓN GENERAL N° 3.725: OPERACIONES DE COMPRA E IMPORTACIÓN, LOCACIONES Y PRESTACIONES. CRÉDITOS HIPOTECARIOS. REGÍMENES DE INFORMACIÓN. CRUZAMIENTO INFORMÁTICO DE TRANSACCIONES IMPORTANTES (CITI). RESOLUCIÓN GENERAL Nº 3.034 Y SUS MODIFICACIONES. NORMA MODIFICATORIA ................................................................................................................ 208

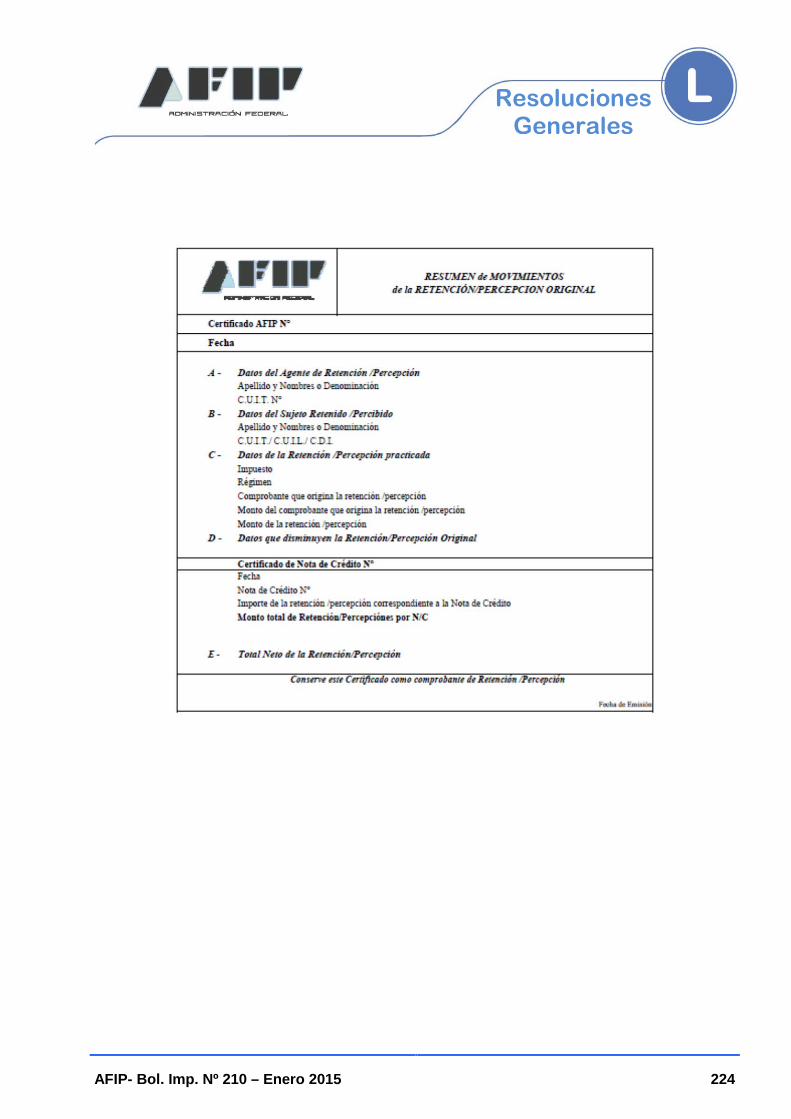

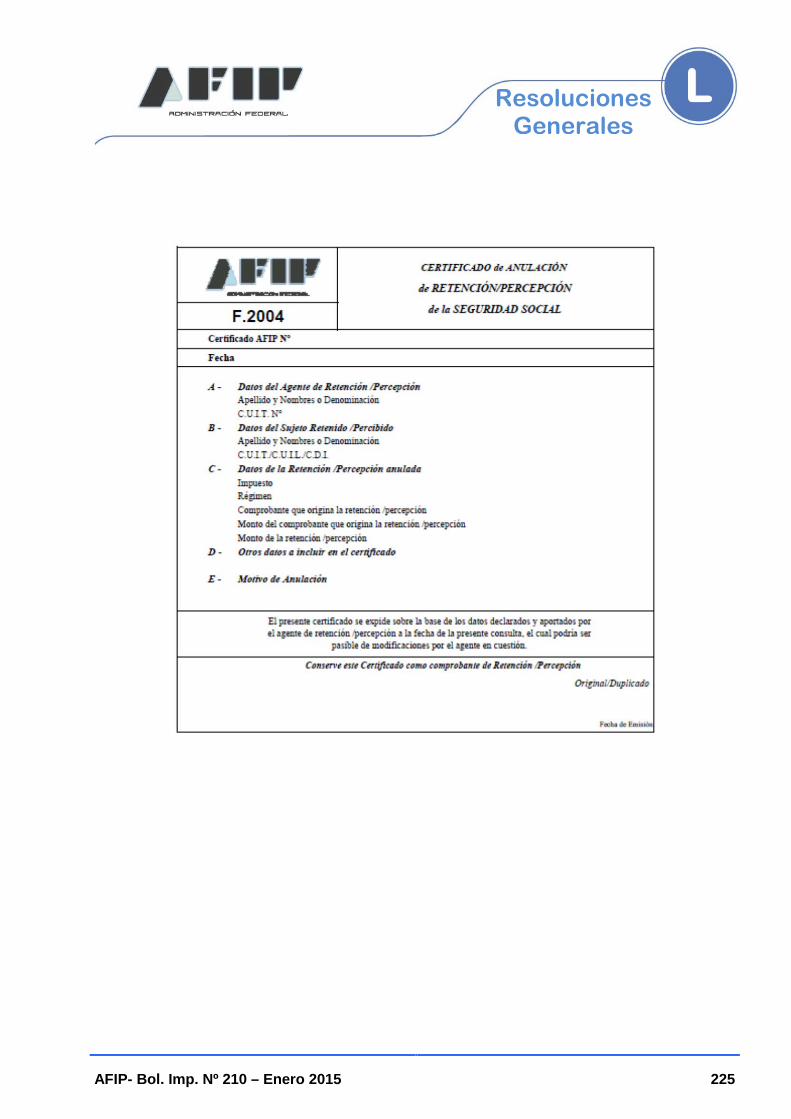

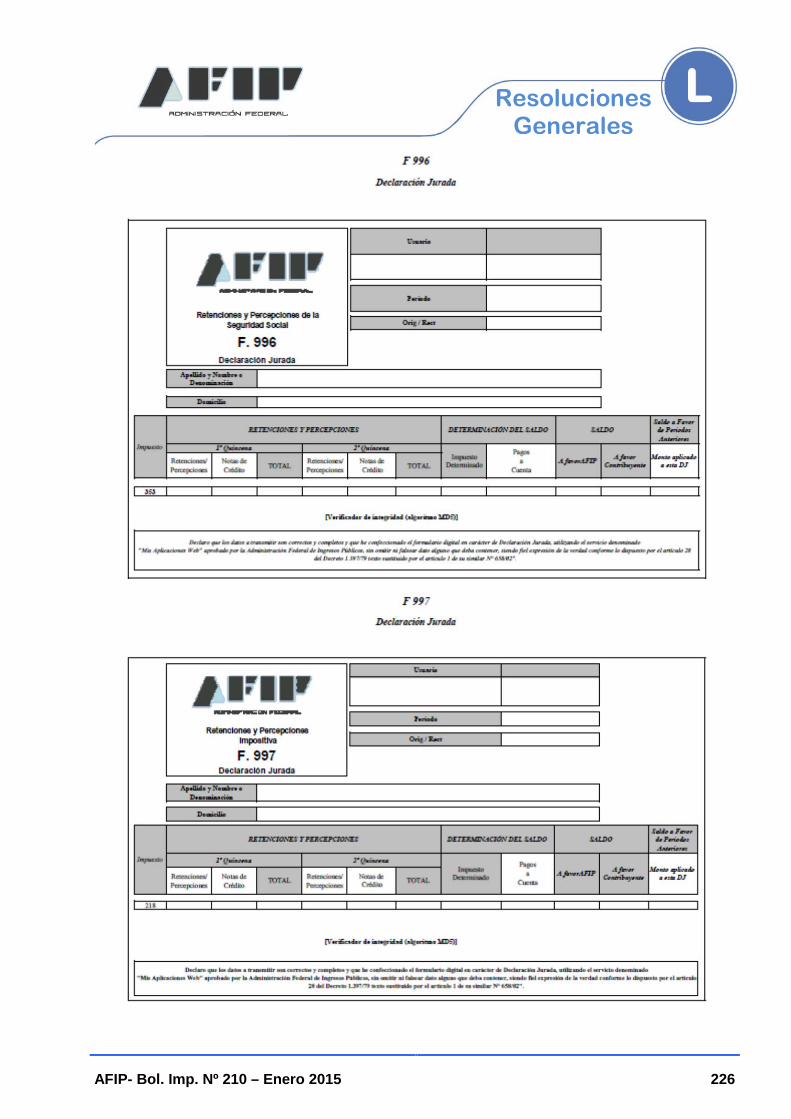

RESOLUCIÓN GENERAL N° 3.726: DETERMINACIÓN E INGRESO DE RETENCIONES Y PERCEPCIONES. SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS (SIRE). SU IMPLEMENTACIÓN ................................... 209

RESOLUCIÓN GENERAL N° 3.729: PUBLICIDAD EN LA VÍA PÚBLICA. RÉGIMEN DE INFORMACIÓN E IDENTIFICACIÓN FISCAL DE ESPACIOS DE PUBLICIDAD. RÉGIMEN DE INFORMACIÓN DE CONTRATOS DE PUBLICIDAD. SU IMPLEMENTACIÓN .................................................. 227

RESOLUCIÓN GENERAL N° 3.730: OPERACIONES DE COMPRAVENTA DE OBRAS DE ARTE. “REGISTRO FISCAL DE OPERADORES DE OBRAS DE ARTE”. SU CREACIÓN. RÉGIMEN INFORMATIVO. SU IMPLEMENTACIÓN ............................................................................ 237

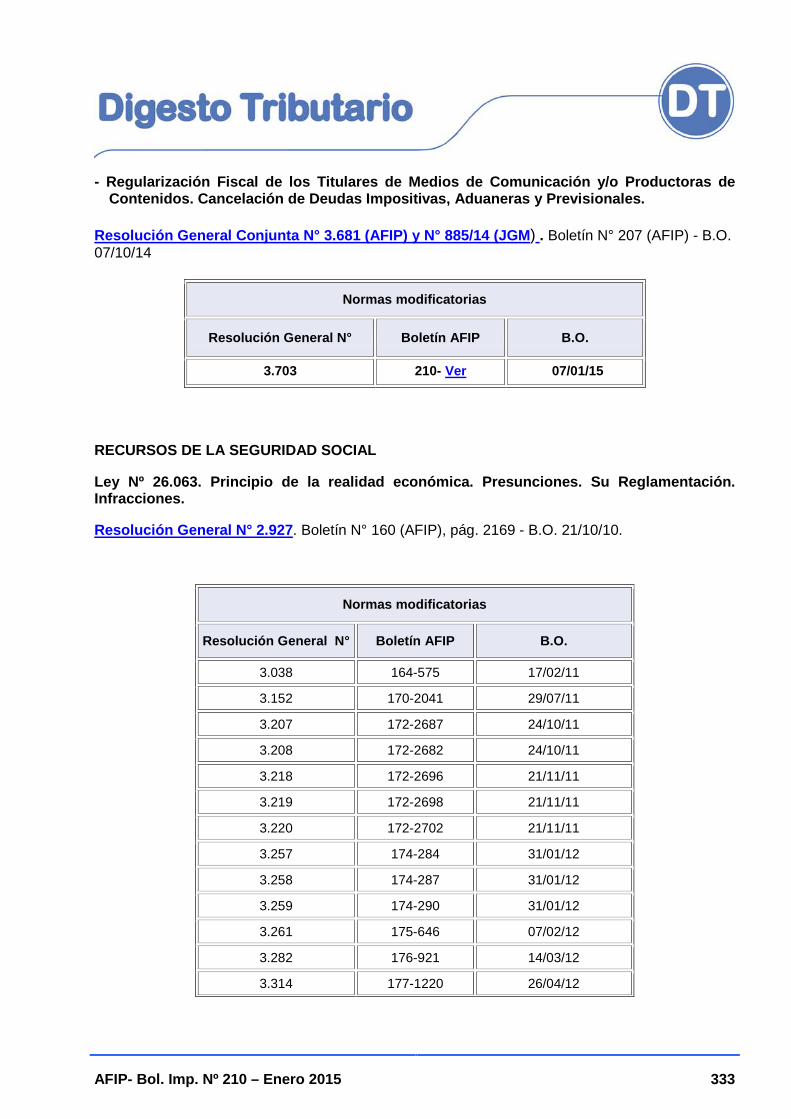

RESOLUCIÓN GENERAL N° 3.731: PROCEDIMIENTO. IMPUESTOS VARIOS. DETERMINACIÓN E INGRESO DE RETENCIONES Y PERCEPCIONES. SISTEMA DE CONTROL DE RETENCIONES (SICORE). RESOLUCIÓN GENERAL Nº 2.233, SU MODIFICATORIA Y COMPLEMENTARIAS. NORMA COMPLEMENTARIA ....................................................... 246

AFIP- Bol. Imp. Nº 210 – Enero 2015 IX

SEGURIDAD SOCIAL

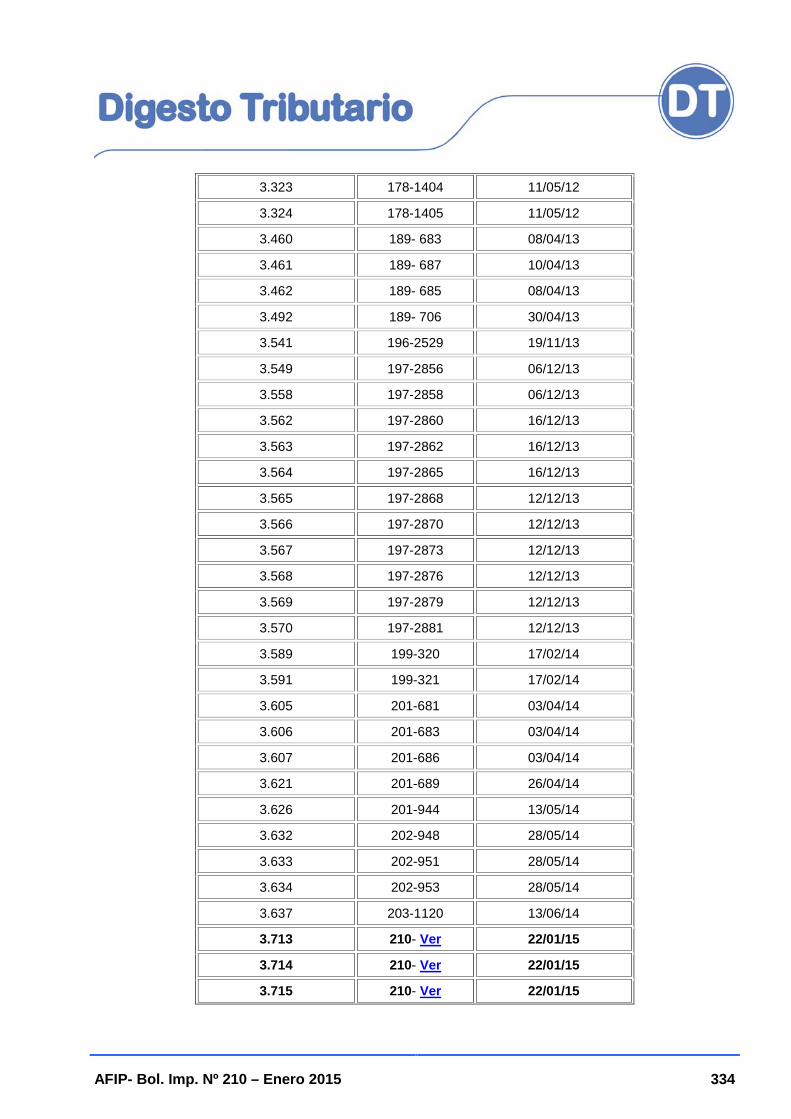

RESOLUCIÓN GENERAL N° 3.714: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 248

RESOLUCIÓN GENERAL N° 3.715: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 251

RESOLUCIÓN GENERAL N° 3.716: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 254

RESOLUCIÓN GENERAL N° 3.717: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 256

RESOLUCIÓN GENERAL N° 3.718: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 259

RESOLUCIÓN GENERAL N° 3.719: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 262

RESOLUCIÓN GENERAL N° 3.721: TRABAJADORES AUTÓNOMOS. RECATEGORIZACIÓN ANUAL. RENTAS DE REFERENCIA, MÍNIMO DE INGRESOS BRUTOS ANUALES Y APORTES PERSONALES. AJUSTE POR APLICACIÓN DEL ÍNDICE DE MOVILIDAD. RESOLUCIÓN GENERAL Nº 2.217, SUS MODIFICATORIAS Y SUS COMPLEMENTARIAS. SU MODIFICACIÓN ....................................................................... 265

DISPOSICIONES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

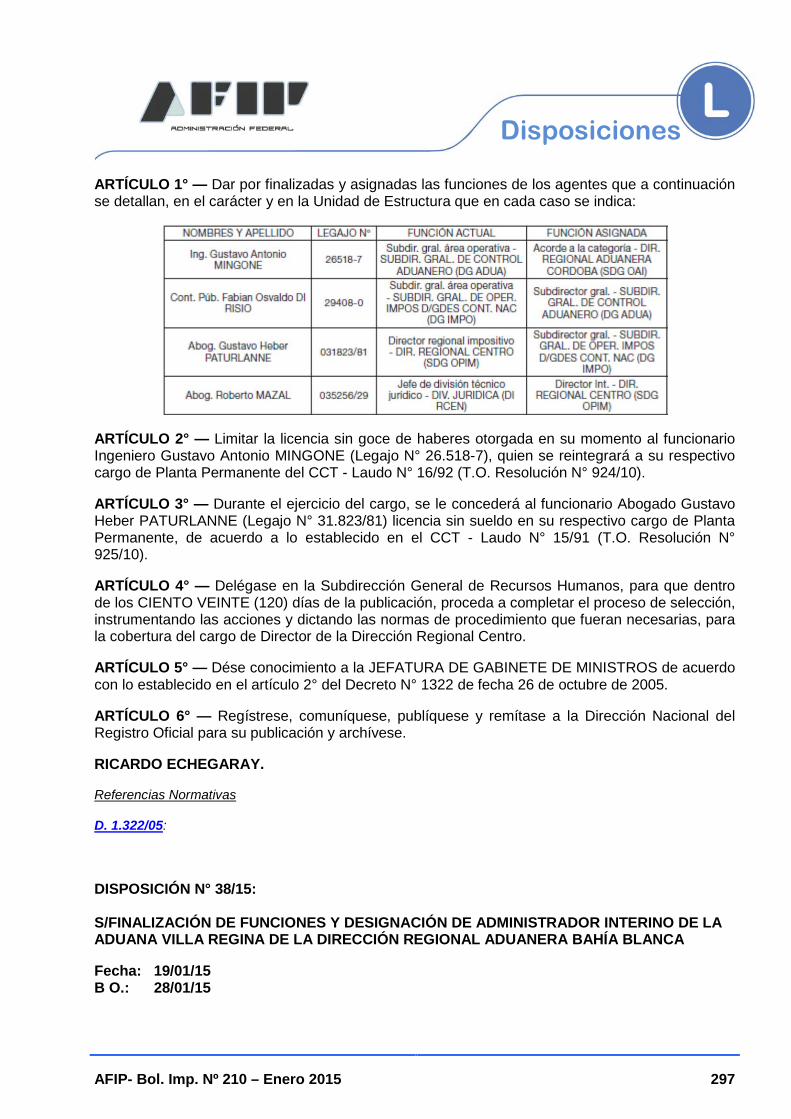

DISPOSICIÓN N° 11/15: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE DIRECTOR INTERINO DE LA DIRECCIÓN REGIONAL ADUANERA SALTA ............................................................................................................ 268

DISPOSICIÓN N°12/15: ESTRUCTURA ORGANIZATIVA. DIRECCIÓN GENERAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL. S/CREACIÓN DE SERVICIO ADMINISTRATIVO INTEGRADO ......................................... 271

AFIP- Bol. Imp. Nº 210 – Enero 2015 X

DISPOSICIÓN N°13/15(*): ESTRUCTURA ORGANIZATIVA DE LA SUBDIRECCIÓN GENERAL DE OPERACIONES ADUANERAS METROPOLITANAS. DIRECCIÓN GENERAL DE ADUANAS. S/ ADECUACIÓN ..................................................................................................................... 276

DISPOSICIÓN N°14/15: RÉGIMEN ECONÓMICO FINANCIERO. INCORPORACIÓN DE UNIDADES DEPENDIENTES DE LA DIRECCIÓN GENERAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL ........................................ 284

DISPOSICIÓN N° 21/15: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE DIRECTOR INTERINO EN EL ÁMBITO DE LA DIRECCIÓN GENERAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL ............................................................................................................................... 286

DISPOSICIÓN N° 27/15: FINALIZACIÓN Y DESIGNACIÓN DE JEFATURAS ........................................................................................................................ 287

DISPOSICIÓN N° 29/15: FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE DIRECTORA INTERINA DE LA DIRECCIÓN REGIONAL ADUANERA POSADAS................................................................................... 288

DISPOSICIÓN N° 34/15: RÉGIMEN DE DISTRIBUCIÓN DE LAS SUMAS ORIGINADAS EN HONORARIOS DE ABOGADOS, AGENTES FISCALES Y PERITOS. DISPOSICIÓN N° 439/05 (AFIP) Y DISPOSICIÓN N° 328/14 (AFIP). SU MODIFICACIÓN ................................................................................................ 290

DISPOSICIÓN N° 36/15: FINALIZACIÓN Y DESIGNACIÓN DE DIRECTOR INTERINO DE LA DIRECCIÓN REGIONAL CÓRDOBA ................................. 294

DISPOSICIÓN N° 37/15: S/FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDADES SUPERIORES EN LA DIRECCIÓN GENERAL DE ADUANAS ........................................................................................................................... 296

DISPOSICIÓN N° 38/15: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE ADMINISTRADOR INTERINO DE LA ADUANA VILLA REGINA DE LA DIRECCIÓN REGIONAL ADUANERA BAHÍA BLANCA .......................... 297

DISPOSICIÓN N° 45/15: S/FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDADES SUPERIORES DE LA SUBDIRECCIÓN GENERAL DE AUDITORÍA INTERNA Y LA DIRECCIÓN DE ASESORIA LEGAL ADUANERA......................................................................................................................... 299

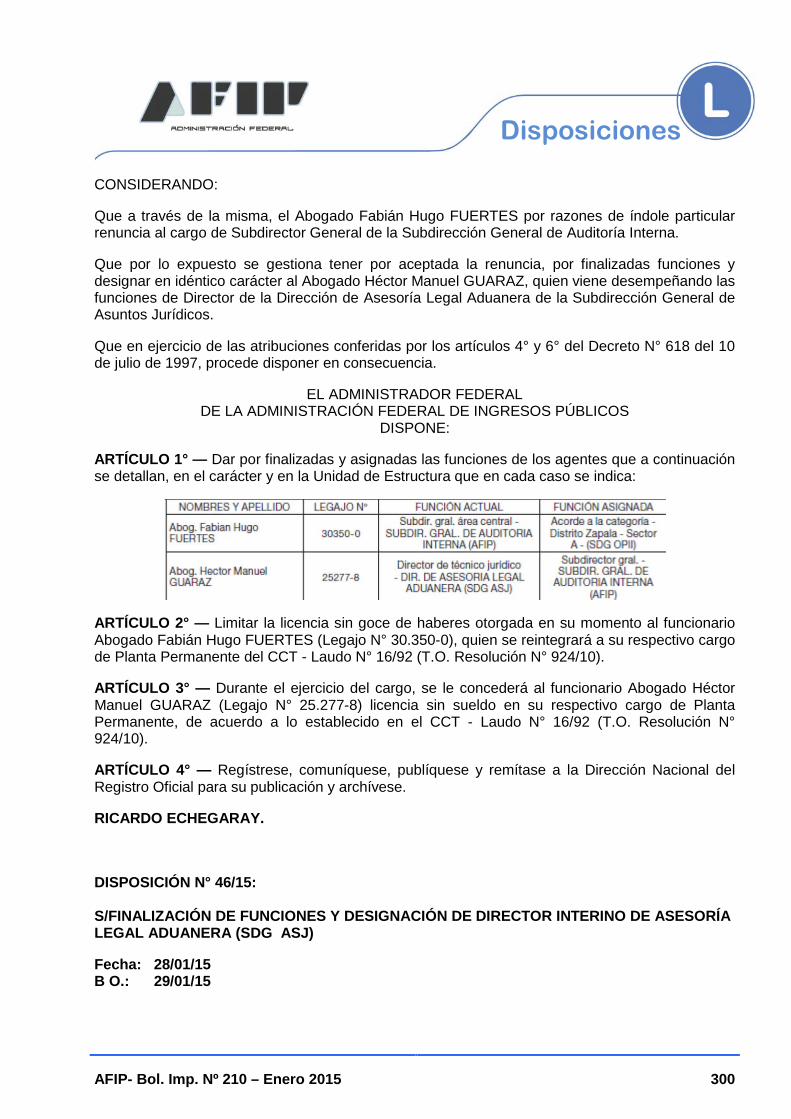

DISPOSICIÓN N° 46/15: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE DIRECTOR INTERINO DE ASESORÍA LEGAL ADUANERA (SDG ASJ) ..................................................................................................... 300

DISPOSICIÓN N° 49/15: FINALIZACIÓN Y DESIGNACIÓN DE DIRECTORES INTERINOS EN EL ÁMBITO DE LA DIRECCIÓN GENERAL DE ADUANAS ..................................................................................................................... 302

AFIP- Bol. Imp. Nº 210 – Enero 2015 XI

SUBDIRECCIÓN GENERAL DE RECURSOS HUMANOS

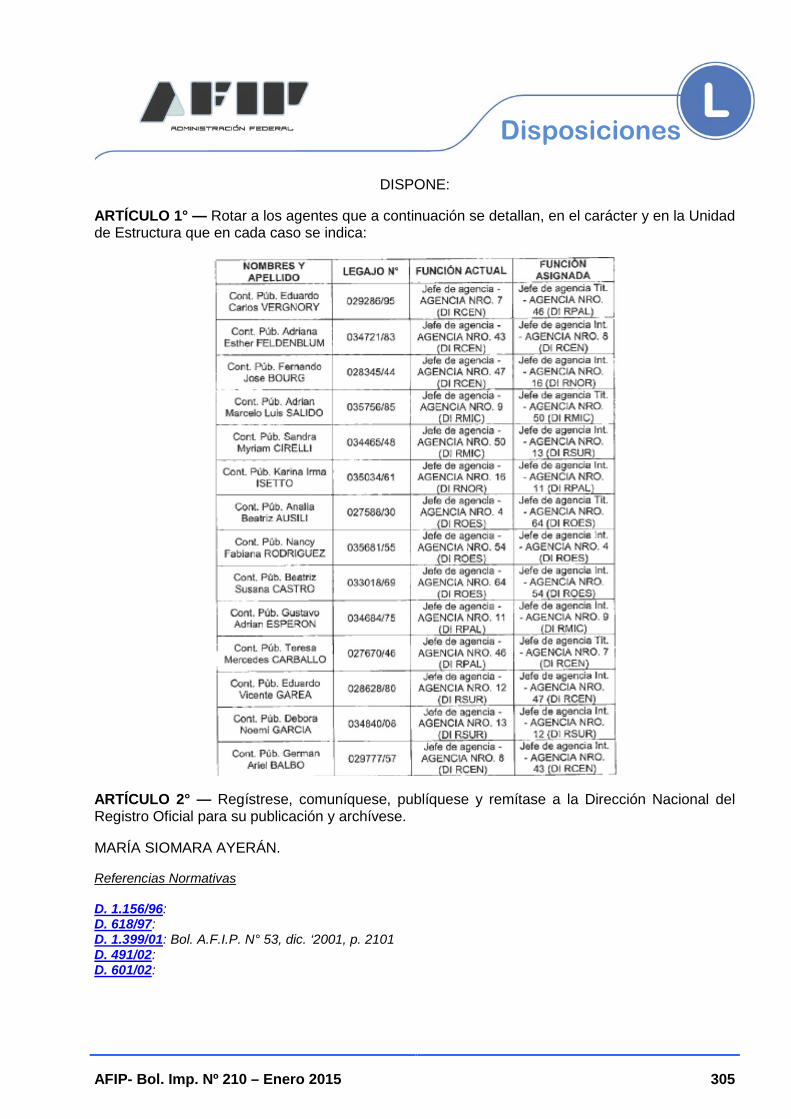

DISPOSICIÓN Nº 486/14: ROTACIÓN DE JEFES DE AGENCIA EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS METROPOLITANAS .................................................................................... 303

DISPOSICIÓN Nº 16/15: S/RATIFICACIÓN DE FUNCIONES EN EL ÁMBITO DE LAS SUBDIRECCIONES GENERALES DE OPERACIONES IMPOSITIVAS METROPOLITANAS Y DEL INTERIOR ....................................................... 306

DISPOSICIÓN N° 17/15: FINALIZACIÓN Y DESIGNACIÓN DE JEFATURAS INTERINAS EN JURISDICCIÓN DE LA AGENCIA LA RIOJA ..................... 307

DISPOSICIÓN N° 19/15: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE JEFATURAS INTERINAS EN EL ÁMBITO DE LA DIRECCIÓN REGIONAL TUCUMÁN................................................................................... 309

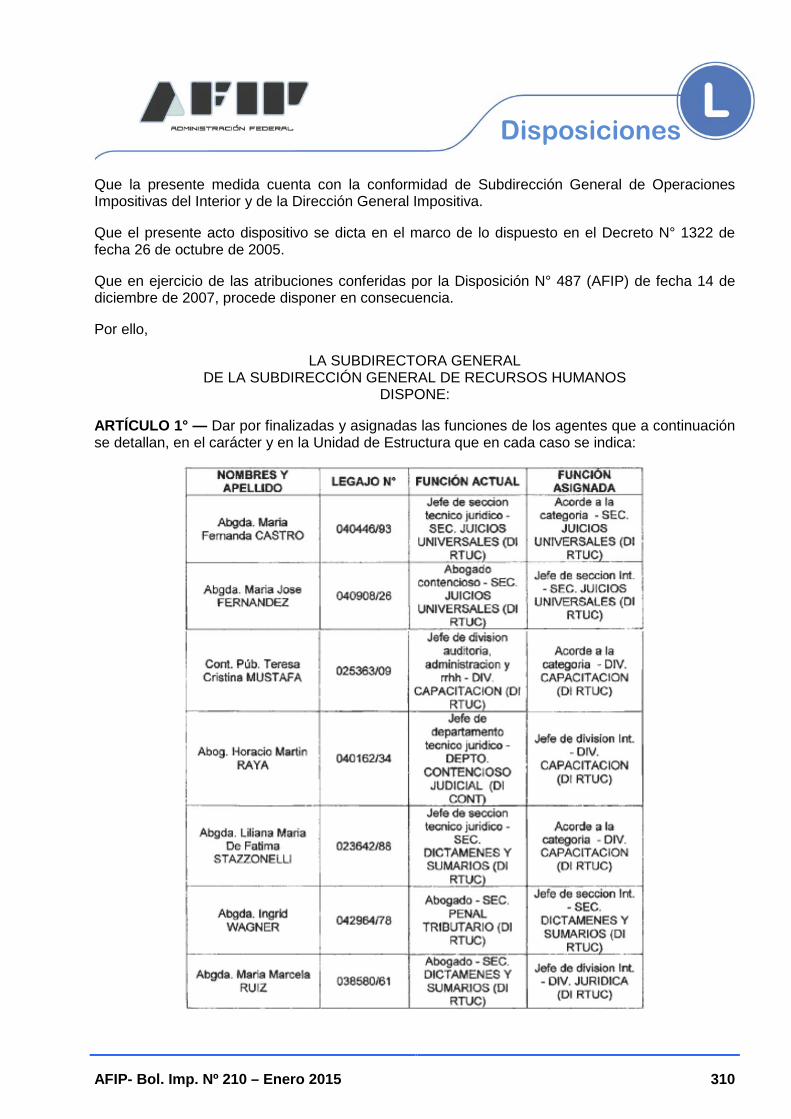

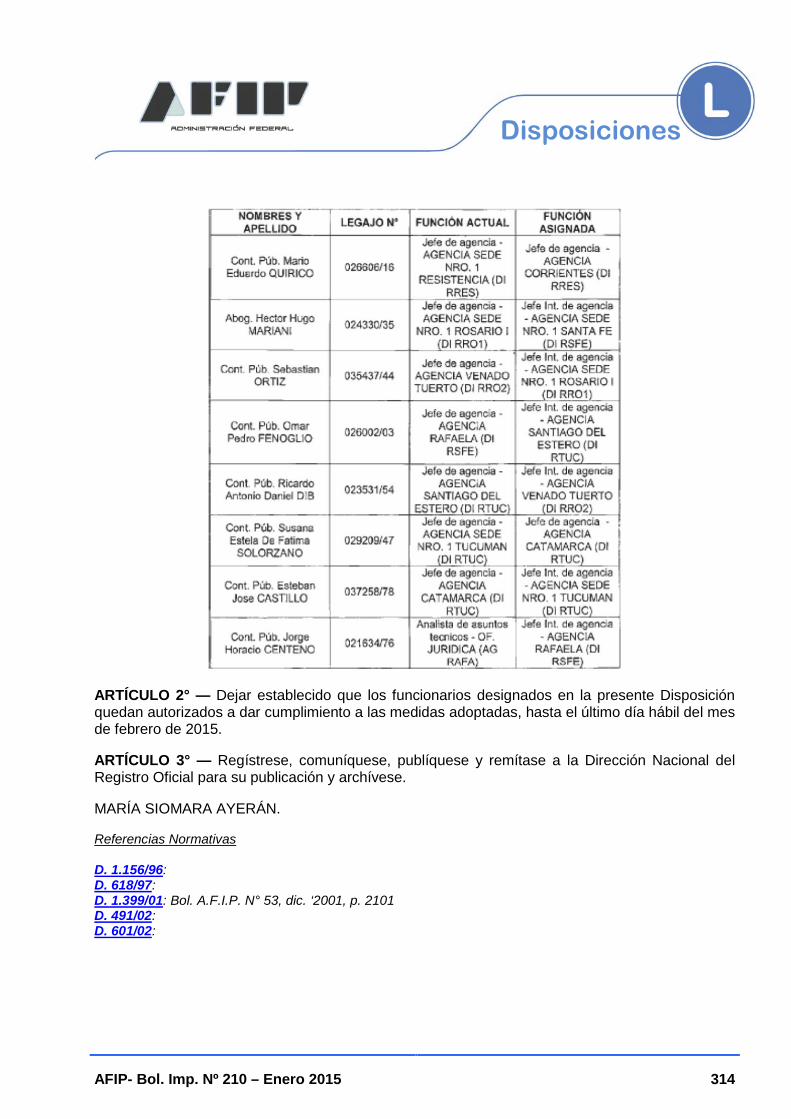

DISPOSICIÓN N° 20/15: S/ROTACIÓN, FINALIZACIÓN Y DESIGNACIÓN DE JEFATURAS EN EL ÁMBITO DE LA DIRECCIÓN GENERAL IMPOSITIVA ........................................................................................................................ 311

DISPOSICIÓN N° 32/15: S/FINALIZACIÓN DE FUNCIONES Y TRASLADO A LA AGENCIA SAN CARLOS DE BARILOCHE DE LA DIRECCIÓN REGIONAL NEUQUÉN ................................................................................... 315

DIRECCIÓN GENERAL IMPOSITIVA

SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS METROPOLITANAS

DIRECCIÓN REGIONAL NORTE

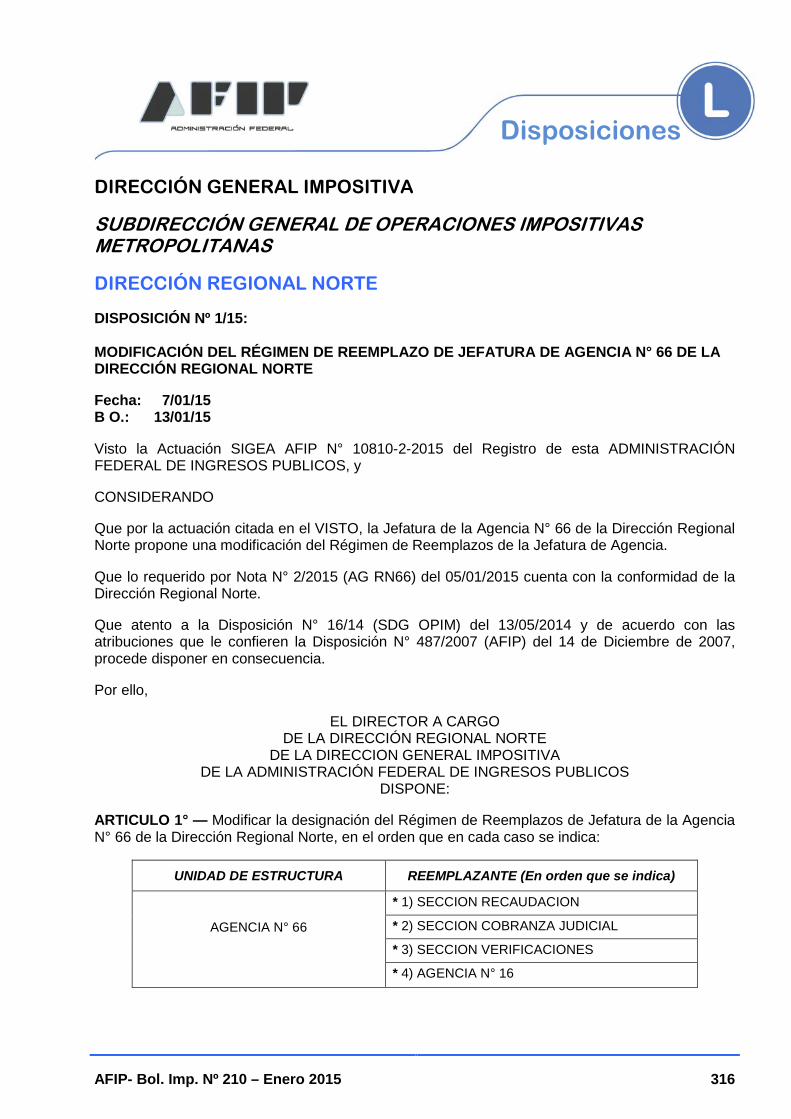

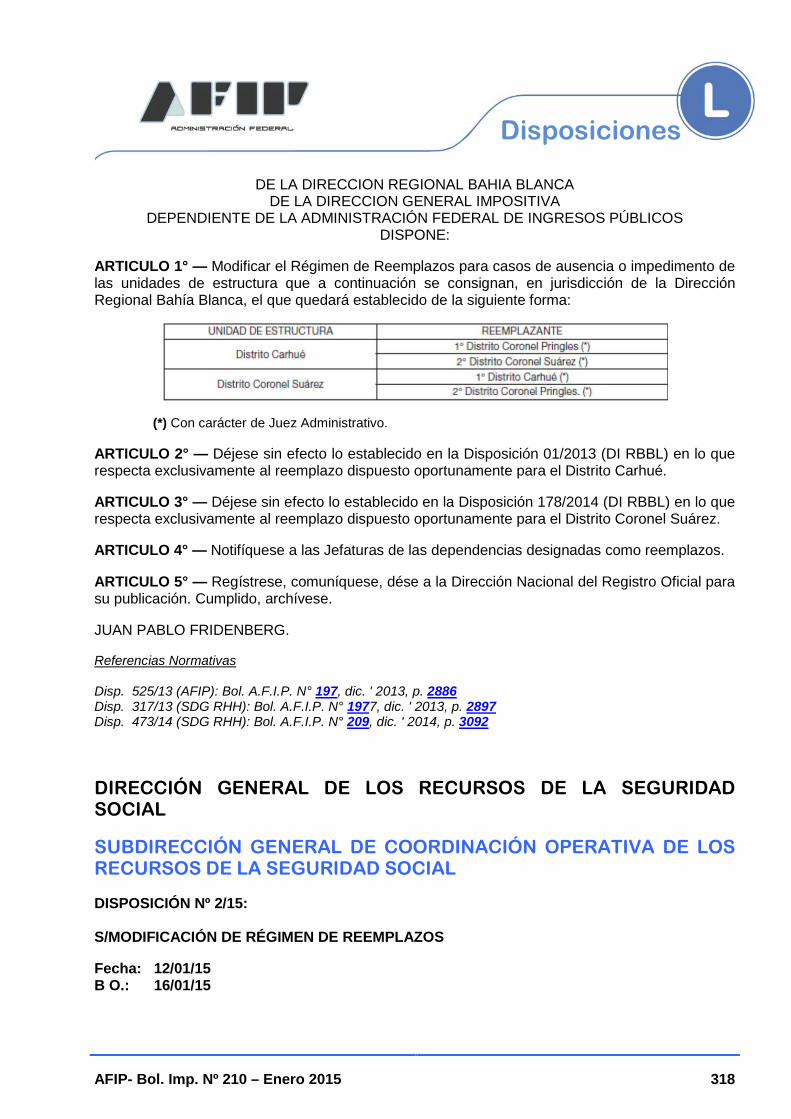

DISPOSICIÓN Nº 1/15: MODIFICACIÓN DEL RÉGIMEN DE REEMPLAZO DE JEFATURA DE AGENCIA N° 66 DE LA DIRECCIÓN REGIONAL NORTE ................................................................................................................................ 316

SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS DEL INTERIOR

DIRECCIÓN REGIONAL BAHÍA BLANCA

DISPOSICIÓN N° 220/14: RÉGIMEN DE REEMPLAZOS DE DISTRITOS CARHUÉ, CORONEL PRINGLES Y CORONEL SUÁREZ. SU MODIFICACIÓN .................................................................................................................. 317

AFIP- Bol. Imp. Nº 210 – Enero 2015 XII

DIRECCIÓN GENERAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

SUBDIRECCIÓN GENERAL DE COORDINACIÓN OPERATIVA DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

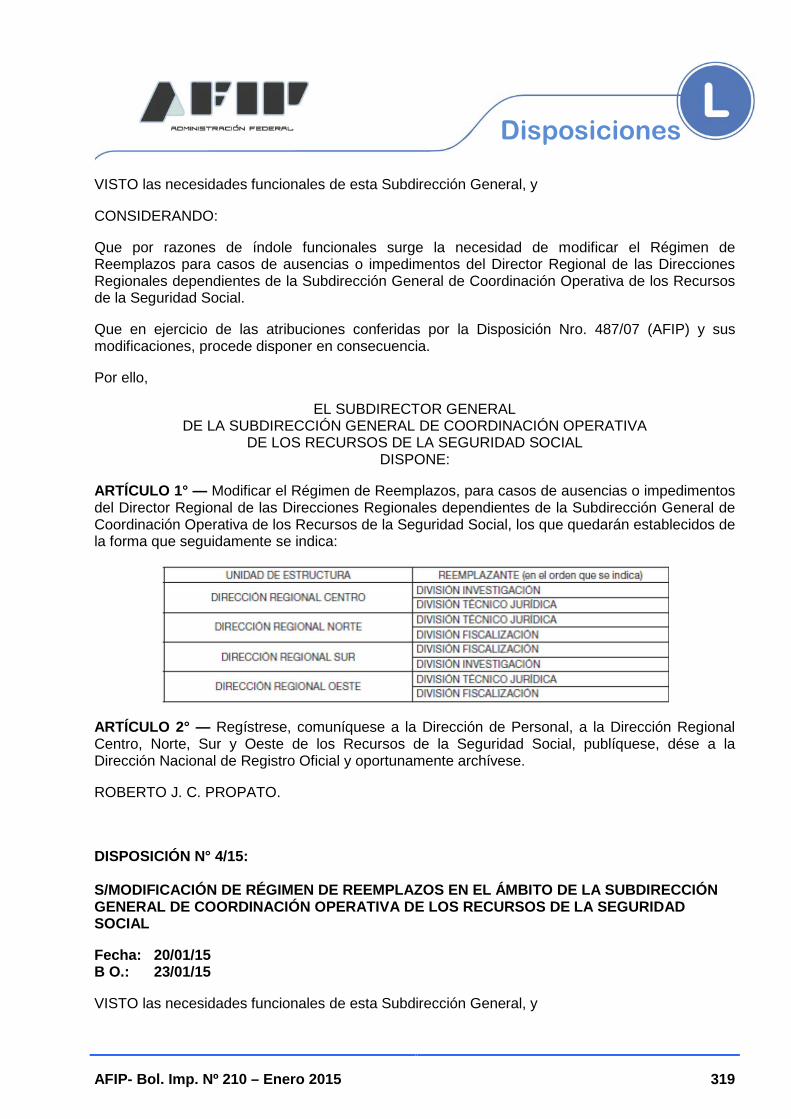

DISPOSICIÓN Nº 2/15: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS .................................................................................................................... 318

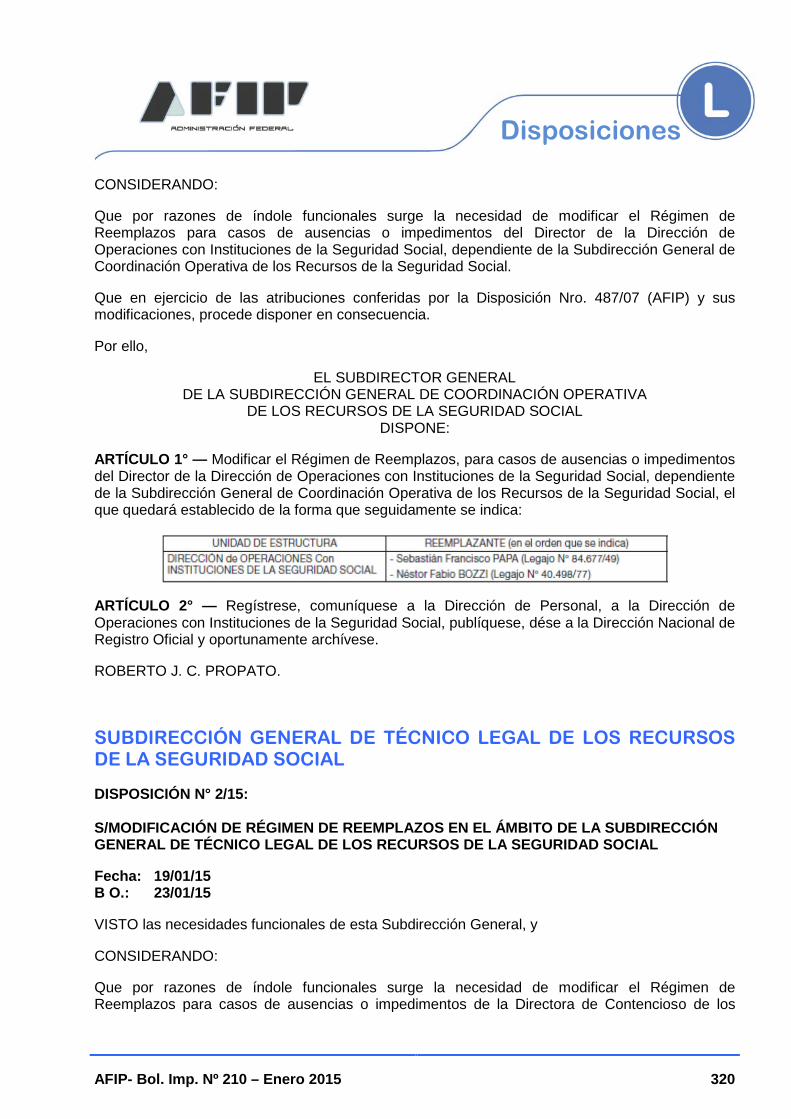

DISPOSICIÓN N° 4/15: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE COORDINACIÓN OPERATIVA DE LOS RECURSOS DE LA SEGURIDAD SOCIAL ............................................................................................................................... 319

SUBDIRECCIÓN GENERAL DE TÉCNICO LEGAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

DISPOSICIÓN N° 2/15: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE TÉCNICO LEGAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL ............................. 320

DIRECCIÓN DE CONTROL DE MONOTRIBUTO

DISPOSICIÓN N° 5/15: S/RÉGIMEN DE REEMPLAZOS EN JURISDICCIÓN DE LA DIRECCIÓN DE CONTROL DE MONOTRIBUTO ......................... 322

CIRCULARES

IMPUESTO A LAS GANANCIAS

CIRCULAR N° 1/15: IMPOSIBILIDAD PARA LOS BANCOS Y ENTIDADES FINANCIERAS DE DEDUCIR COMO GASTO EN EL IMPUESTO A LAS GANANCIAS LAS MULTAS, SANCIONES ADMINISTRATIVAS, DISCIPLINARIAS Y PENALES, APLICADAS O INICIADAS POR EL BANCO CENTRAL DE LA REPÚBLICA ARGENTINA Y DEMÁS ORGANISMOS DEL ESTADO ........................................................................... 323

CIRCULAR N° 2/15: DIRECTORES Y REPRESENTANTES DE BANCOS Y ENTIDADES FINANCIERAS. IMPORTE RECIBIDO PARA HACER FRENTE A LAS MULTAS Y SANCIONES APLICADAS O INICIADAS POR EL BANCO CENTRAL DE LA REPÚBLICA ARGENTINA Y DEMÁS ORGANISMOS DEL ESTADO. RENTA GRAVADA POR EL IMPUESTO A LAS GANANCIAS ............................................................................................................... 324

RESOLUCIONES ADUANERAS

ADUANAS

RESOLUCIÓN N° 1/15: PRÓRROGA HABILITACIÓN PROVISORIA ZONA OPERATIVA ADUANERA “PRESIDENCIA ROQUE SÁENZ PEÑA”. ADUANA DE BARRANQUERAS ........................................................................................ 327

AFIP- Bol. Imp. Nº 210 – Enero 2015 XIII

DIGESTO TRIBUTARIO

MODIFICACIONES DE LAS RESOLUCIONES GENERALES CITADAS EN EL PRESENTE BOLETÍN ................................................................................................... 329

JURISPRUDENCIA JUDICIAL

CÁMARA FEDERAL DE APELACIONES DE CÓRDOBA – SECRETARÍA CIVIL II - SALA “A”-

PROCEDIMIENTO

“ROSAS CARLOS EDUARDO Y OTRO C/AFIP/DGI S/AMPARO LEY N° 16.986”. INHABILITACIÓN DE CUIT – FALTA DE CAPACIDAD OPERATIVA. FACTURAS APOCRIFAS ............................................................................. 336

CONSULTAS VINCULANTES

SUBDIRECCIÓN GENERAL DE TÉCNICO LEGAL IMPOSITIVA

SÍNTESIS

IMPUESTO A LAS GANANCIAS

RESOLUCIÓN N° 32/14 (SDG TLI) ..................................................................................... 342

RESOLUCIÓN N° 33/14 (SDG TLI) ..................................................................................... 344

IMPUESTO AL VALOR AGREGADO

RESOLUCIÓN N° 30/14 (SDG TLI) ..................................................................................... 346

RESOLUCIÓN N° 34/14 (SDG TLI) ..................................................................................... 347

COEFICIENTES Y MONTOS

1. IMPUESTO A LAS GANANCIAS

1.1. PERSONAS FISÍCAS Y SUCESIONES INDIVISAS ..................................................... 349

1.1.1. DEDUCCIONES PERSONALES ................................................................................ 349

1.1.2. ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2000. ART. 90 DE LA LEY (*) ....................................................................... 350

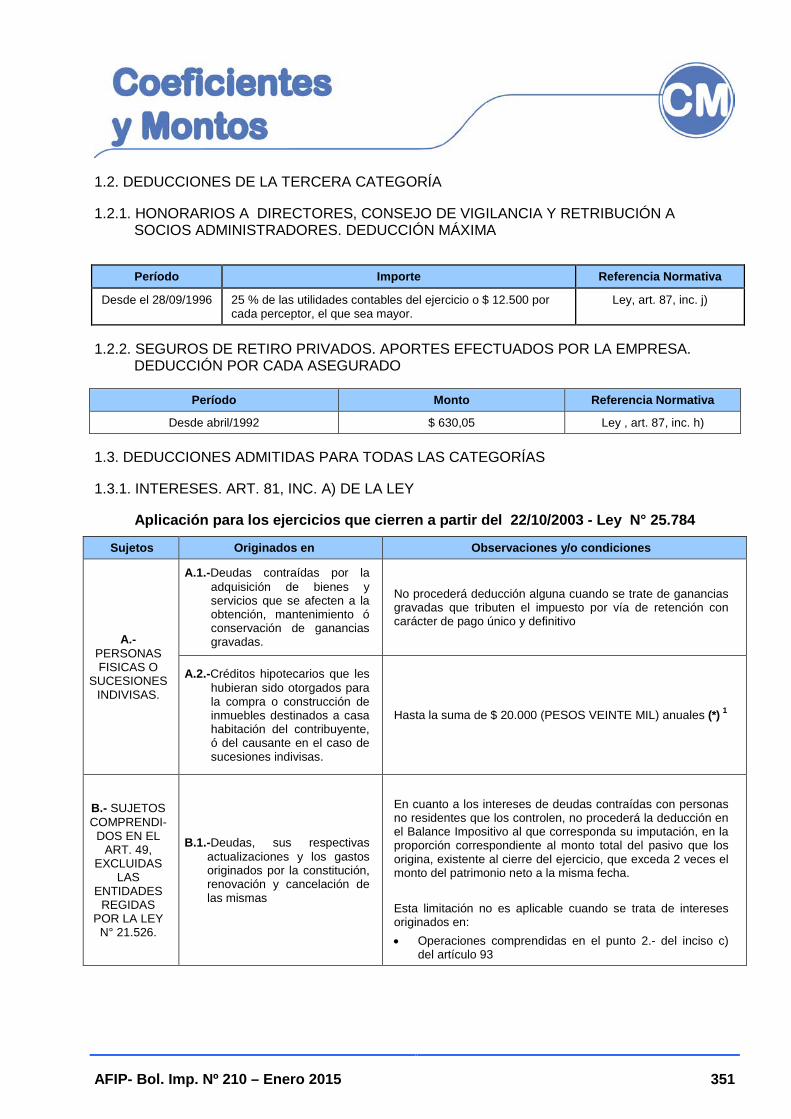

1.2. DEDUCCIONES DE LA TERCERA CATEGORÍA ........................................................ 351

1.2.1. HONORARIOS A DIRECTORES, CONSEJO DE VIGILANCIA Y RETRIBUCIÓN A SOCIOS ADMINISTRADORES. DEDUCCIÓN MÁXIMA .................................................................................................................... 351

AFIP- Bol. Imp. Nº 210 – Enero 2015 XIV

1.2.2. SEGUROS DE RETIRO PRIVADOS. APORTES EFECTUADOS POR LA EMPRESA. DEDUCCIÓN POR CADA ASEGURADO ........................................ 351

1.3. DEDUCCIONES ADMITIDAS PARA TODAS LAS CATEGORÍAS ............................. 351

1.3.1. INTERESES. ART. 81, INC. A) DE LA LEY ............................................................... 351

1.3.2. PRIMAS DE SEGURO DE VIDA ART. 81, INC. B) DE LA LEY ................................ 352

1.3.3. DONACIONES ART. 81, INC. C) DE LA LEY ........................................................... 352

1.3.4. CUOTAS A INSTITUCIONES QUE PRESTEN COBERTURA MÉDICO ASISTENCIAL ART. 81, INC. G) DE LA LEY ............................................ 352

1.3.5. HONORARIOS MÉDICOS Y PARAMÉDICOS ART. 81, INC. H) DE LA LEY ...................................................................................................................... 352

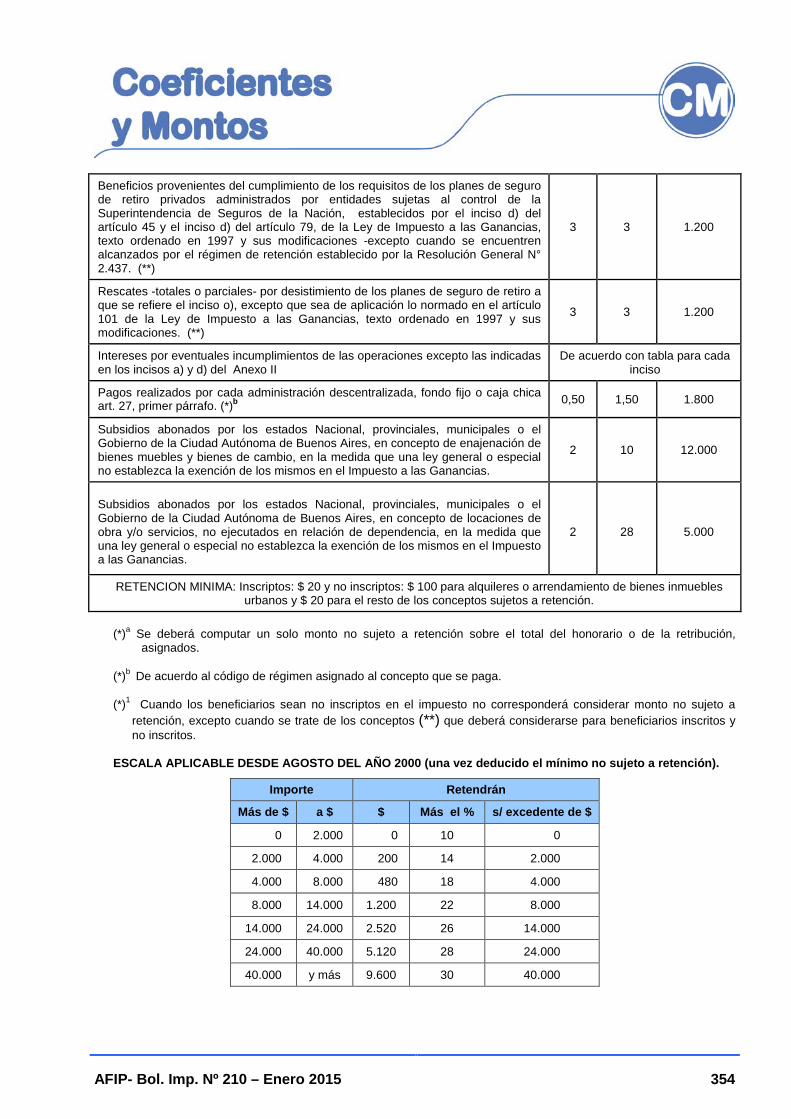

1.4. RETENCIONES – RÉGIMEN DE LA RESOLUCIÓN GENERAL N° 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS. APLICABLE A PARTIR DE ENERO DEL AÑO 2005 ....................................................................... 352

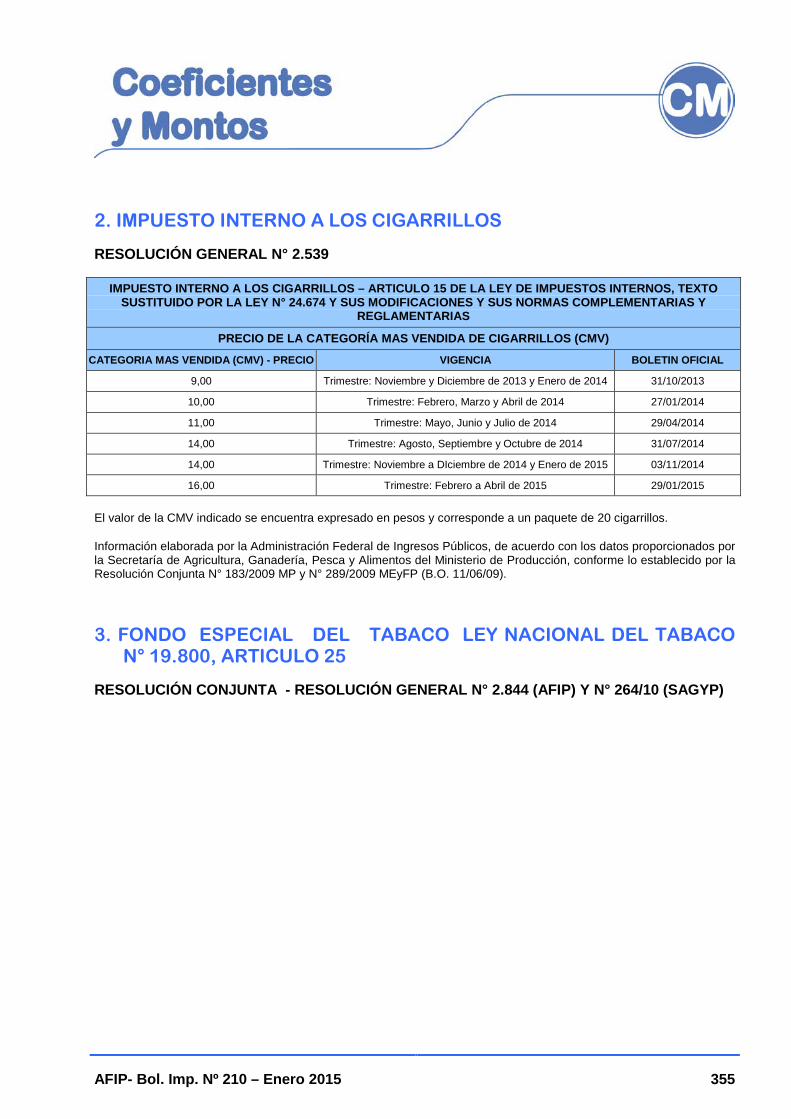

2. IMPUESTO INTERNO A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 2.539 .................................................................................... 355

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

RESOLUCIÓN CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGYP) ............................................................................................................. 355

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................... 356

5. PROCEDIMIENTO

TASAS DE INTERES EVOLUCIÓN DESDE EL 01/07/06 ................................................... 357

6. RÉGIMEN NACIONAL DE SEGURIDAD SOCIAL Y OBRAS SOCIALES(1)

6.1. CONTRIBUCIONES A CARGO DEL EMPLEADOR Y APORTES DEL TRABAJADOR EN RELACIÓN DE DEPENDENCIA ................................................... 357

6.2. CRÉDITO FISCAL IVA. PUNTOS PORCENTUALES SOBRE LA BASE IMPONIBLE PARA EL CÓMPUTO DEL CRÉDITO FISCAL IVA ................................. 360

AFIP- Bol. Imp. Nº 210 – Enero 2015 XV

7.- RÉGIMEN SIMPLIFICADO -MONOTRIBUTO-

LEY 26.565 -ANEXO-, ARTS. 8°, 11 Y 39 ........................................................................... 361

8. TRABAJADORES AUTÓNOMOS (1)

8.1. ALÍCUOTAS APLICABLES .......................................................................................... 363

8.2. CATEGORÍA DE REVISTA Y APORTES. APORTES MENSUALES VIGENTES DESDE EL 01/09/2014, INCLUSIVE .......................................................... 363

8.2.1. TRABAJADORES AUTÓNOMOS ............................................................................. 363

8.2.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL ................................................................ 363

8.2.3. AFILIACIONES VOLUNTARIAS ................................................................................ 364

8.2.4. MENORES DE 21 AÑOS ........................................................................................... 364

8.2.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA ........................................................ 364

8.2.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 ..................................................................... 364

9. APORTES Y CONTRIBUCIONES. MONTOS MÁXIMOS (LEY N° 24.241, ART. 9°)

TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/09/2014, INCLUSIVE .............................................................. 365

BIBLIOTECA AFIP- DGI INDICE POR AUTOR DE LIBROS PARA CONSULTA ...................................................... 367

SELECCION DE ARTICULOS DE REVISTAS ORDENADOS POR AUTOR ..................... 379

APÉNDICE

CUADROS LEGISLATIVOS

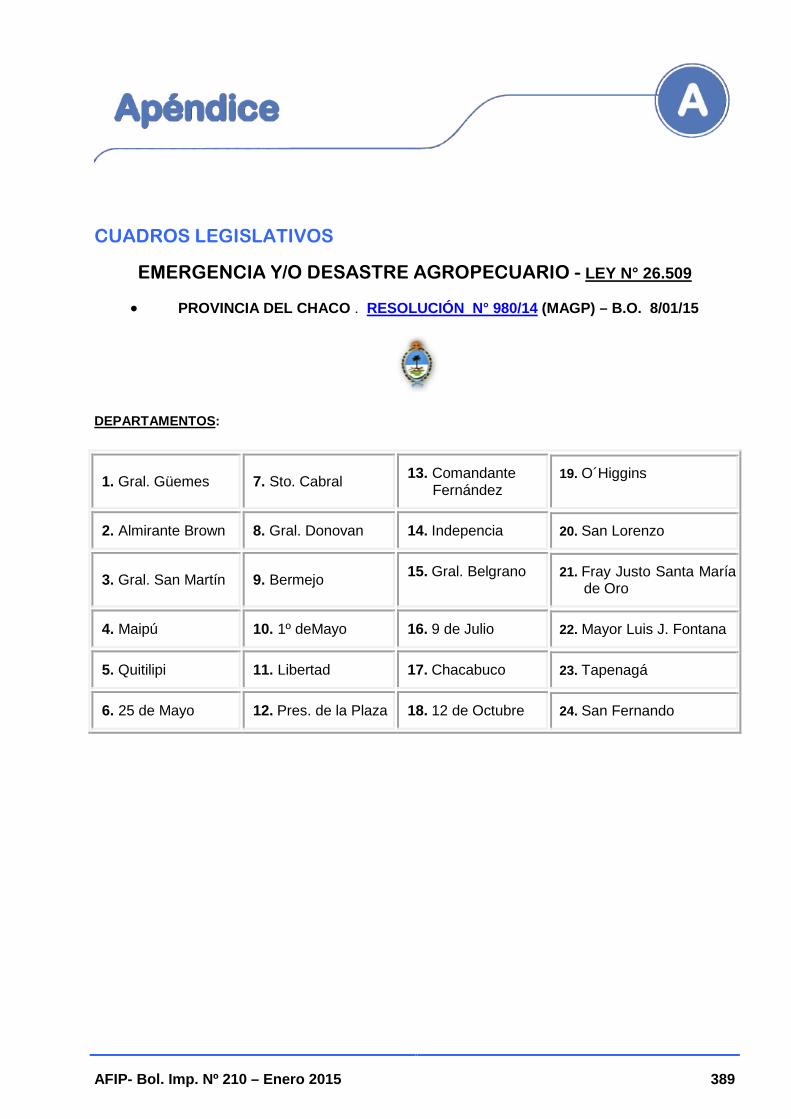

EMERGENCIA Y/O DESASTRE AGROPECUARIO - LEY N° 26.509 ................................. 389

• PROVINCIA DEL CHACO . RESOLUCIÓN N° 980/14 (MAGP) – B.O. 8/01/15 ........................................................................................................................ 389

AFIP- Bol. Imp. Nº 210 – Enero 2015 1

Leyes

LEYES

JUSTICIA

LEY N° 27.041: CRÉASE SECRETARÍA EN EL JUZGADO FEDERAL DE PRIMERA INSTANCIA DE SAN RAMÓN DE LA NUEVA ORÁN, PROVINCIA DE SALTA. CARGOS

Sancionada: 19/11/14 Promulgada de Hecho: 29/12/14 B O.: 2/01/15

El Senado y Cámara de Diputados

de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTÍCULO 1° — Créase una nueva Secretaría con asiento en el Juzgado Federal de Primera Instancia de San Ramón de la Nueva Orán, provincia de Salta, para cuestiones de múltiple competencia en lo Civil, Comercial, Administrativo, Tributario, Previsional, Laboral y Penal.

ARTÍCULO 2° — Créanse los cargos de Secretario de Juzgado y empleados que se detallan en el Anexo I, que forma parte de la presente ley.

ARTÍCULO 3° — La presente ley se implementará una vez que se cuente con el crédito presupuestario para la atención del gasto que su objeto demande, el que se imputará a la partida presupuestaria del Poder Judicial de la Nación.

ARTÍCULO 4° — El Consejo de la Magistratura de la Nación, en ejercicio de la función que le compete, proveerá lo necesario para la instalación y funcionamiento del organismo creado por esta ley.

ARTÍCULO 5° — Los funcionarios y empleados que se designen en la Secretaría que se crea, sólo tomarán posesión de sus respectivos cargos cuando se dé la condición financiera establecida en el artículo 3° de esta ley.

ARTÍCULO 6° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECINUEVE DÍAS DEL MES DE NOVIEMBRE DEL AÑO DOS MIL CATORCE.

— REGISTRADO BAJO EL Nº 27.041 —

AMADO BOUDOU. — JULIAN A. DOMINGUEZ. — JUAN H. ESTRADA. — LUCAS CHEDRESE.

ANEXO I

CARGOS A CREARSE EN EL PODER JUDICIAL DE LA NACIÓN

AFIP- Bol. Imp. Nº 210 – Enero 2015 2

Leyes

MAGISTRADOS Y FUNCIONARIOS:

Secretario de primera instancia 1

Subtotal 1

PERSONAL ADMINISTRATIVO Y TÉCNICO:

Prosecretario 1

Prosecretario administrativo 1

Oficial mayor 1

Escribiente 2

Escribiente auxiliar 2

Subtotal 7

PERSONAL DE SERVICIO, OBRERO Y MAESTRANZA:

Ayudante 1

Subtotal 1

Total 9

LEY N° 27.097: LEY N° 25.292. MODIFICACIÓN

Sancionada: 17/12/14 Promulgada: 19/01/15 B O.: 27/01/15

El Senado y Cámara de Diputados

de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTÍCULO 1° — A partir de la entrada en vigencia de la presente ley, los juzgados nacionales en lo penal económico tendrán, juntamente con la competencia material y territorial que actualmente poseen, la atribuida a los juzgados nacionales en lo penal tributario.

Los juzgados nacionales en lo penal tributario creados por el artículo 3° de la ley 25.292, que actualmente están denominados con los números 1, 2 y 3, se transformarán en los juzgados nacionales en lo penal económico números 9, 10 y 11, respectivamente, con idéntica competencia y estructura que estos últimos. A tal fin se crean los cargos consignados en el anexo que forma parte de esta ley.

ARTÍCULO 2° — Será competencia de las fiscalías en lo penal económico, además de la que poseen en la actualidad, la atribuida a la fiscalía en lo penal tributario, creadas por el artículo 6° de la ley 25.292.

AFIP- Bol. Imp. Nº 210 – Enero 2015 3

Leyes

Las fiscalías nacionales en lo penal tributario, que actualmente están denominadas con los números 1, 2 y 3, se transformarán en las fiscalías nacionales en lo penal económico números 9, 10 y 11, con idéntica competencia y estructura que estas últimas.

ARTÍCULO 3° — La defensoría pública oficial ante los juzgados nacionales en lo penal tributario creada por el artículo 9° de la ley 25.292, se denominará Defensoría Pública Oficial N° 3 ante los juzgados y Cámara Nacional de Apelaciones en lo Penal Económico y tendrá, juntamente con su competencia actual, la atribuida a las defensorías públicas oficiales ante los juzgados y Cámara Nacional de Apelaciones en lo Penal Económico.

ARTÍCULO 4° — Las causas actualmente radicadas en cada juzgado continuarán su tramitación en éstos hasta su finalización.

ARTÍCULO 5° — Sustitúyese el artículo 19 de la ley 24.050 y sus modificaciones por el siguiente:

‘Artículo 19: La Cámara Nacional de Apelaciones en lo Penal Económico será tribunal de alzada respecto de las resoluciones de los jueces nacionales en lo penal económico, como también de las cuestiones de competencia y de los recursos de queja por petición retardada o denegada por los mismos jueces. Funcionará dividida en dos (2) salas con tres (3) miembros cada una.’

ARTÍCULO 6° — Sustitúyese el artículo 25 de la ley 24.050 y sus modificaciones por el siguiente:

‘Artículo 25: Los juzgados nacionales en lo penal económico tendrán a cargo la investigación de los delitos que les corresponden por su actual competencia material, incluidos los previstos en la ley 24.769 y sus modificaciones. Contarán con dos (2) secretarías por cada juzgado.’

ARTÍCULO 7° — Deróganse los artículos 13 bis y 25 bis de la ley 24.050 y sus modificaciones.

ARTÍCULO 8° — Derógase el inciso o) del apartado 8 del artículo 32 del decreto ley 1.285/58.

ARTÍCULO 9° — Sustitúyese el artículo 64 de la ley 24.121 y sus modificaciones por el siguiente:

‘Artículo 64: La Cámara Nacional de Apelaciones en lo Penal Económico de la Capital Federal pasará a denominarse Cámara Nacional de Apelaciones en lo Penal Económico y estará compuesta por dos (2) salas integradas por tres (3) jueces cada una.’

ARTÍCULO 10. — Toda referencia normativa en la que se haga mención a los juzgados nacionales en lo penal tributario deberá considerarse, a partir de la entrada en vigencia de la presente ley, referida a los juzgados nacionales en lo penal económico.

ARTÍCULO 11. — La Cámara Nacional de Apelaciones en lo Penal Económico y demás órganos judiciales competentes deberán adoptar, en un plazo no mayor de seis (6) meses, las medidas necesarias que permitan la puesta en marcha de lo dispuesto en los artículos 1°, 2° y 3° de la presente ley.

ARTÍCULO 12. — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISIETE DIAS DEL MES DE DICIEMBRE DEL AÑO DOS MIL CATORCE.

AFIP- Bol. Imp. Nº 210 – Enero 2015 4

Leyes

— REGISTRADA BAJO EL N° 27.097 —

JULIAN A. DOMINGUEZ. — GERARDO ZAMORA. — LUCAS CHEDRESE. — JUAN H. ESTRADA.

Referencias Normativas L. 24.769: L. 25.292: Bol. A.F.I.P. N° 38, set. ‘2000, p. 1411

ANEXO

CÁMARA NACIONAL DE APELACIONES EN LO PENAL ECONÓMICO

Juzgado Nacional en lo Penal Económico N° 9

Correspondientes al anexo II del escalafón del Poder Judicial de la Nación:

- Un (1) cargo de oficial.

- Dos (2) cargos de escribiente.

Correspondiente al anexo III del escalafón del Poder Judicial de la Nación:

- Un (1) cargo de medio oficial.

Juzgado Nacional en lo Penal Económico N° 10

Correspondientes al anexo II del escalafón del Poder Judicial de la Nación:

- Dos (2) cargos de oficial.

- Dos (2) cargos de escribiente.

Correspondiente al anexo III del escalafón del Poder Judicial de la Nación:

- Un (1) cargo de medio oficial.

Juzgado Nacional en lo Penal Económico N° 11

Correspondientes al anexo II del escalafón del Poder Judicial de la Nación:

- Dos (2) cargos de oficial.

- Dos (2) cargos de escribiente.

Correspondiente al anexo III del escalafón del Poder Judicial de la Nación:

- Un (1) cargo de medio oficial.

AFIP- Bol. Imp. Nº 210 – Enero 2015 5

Leyes

DECRETO N° 62/15: PROMÚLGASE LA LEY N° 27.097

Fecha: 19/01/15 B O.: 27/01/15

POR TANTO:

Téngase por Ley de la Nación N° 27.097 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — JULIO C. ALAK.

EDUCACIÓN NACIONAL

LEY N° 27.045: EDUCACIÓN INICIAL. LEY N° 26.206. MODIFICACIÓN

Sancionada: 3/12/14 Promulgada de Hecho: 23/12/14 B O.: 7/01/15

El Senado y Cámara de Diputados

de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTÍCULO 1° — Declárese obligatoria la educación inicial para niños/as de cuatro (4) años en el sistema educativo nacional.

ARTÍCULO 2° — Sustitúyese el artículo 16 de la Ley de Educación Nacional 26.206, el que quedará redactado de la siguiente forma:

Artículo 16: La obligatoriedad escolar en todo el país se extiende desde la edad de cuatro (4) años hasta la finalización del nivel de la educación secundaria.

El Ministerio de Educación y las autoridades jurisdiccionales competentes asegurarán el cumplimiento de la obligatoriedad escolar a través de alternativas institucionales, pedagógicas y de promoción de derechos, que se ajusten a los requerimientos locales y comunitarios, urbanos y rurales, mediante acciones que permitan alcanzar resultados de calidad equivalente en todo el país y en todas las situaciones sociales.

ARTÍCULO 3° — Sustitúyese el artículo 18 de la ley 26.206, el que quedará redactado de la siguiente forma:

AFIP- Bol. Imp. Nº 210 – Enero 2015 6

Leyes

Artículo 18: La educación inicial constituye una unidad pedagógica y comprende a los/as niños/as desde los cuarenta y cinco (45) días hasta los cinco (5) años de edad inclusive, siendo obligatorios los dos (2) últimos años.

ARTÍCULO 4° — Sustitúyese el artículo 19 de la ley 26.206, el que quedará redactado de la siguiente forma:

Artículo 19: El Estado nacional, las provincias y la Ciudad Autónoma de Buenos Aires tienen la obligación de universalizar los servicios educativos para los/as niños/as de tres (3) años de edad, priorizando la atención educativa de los sectores menos favorecidos de la población.

ARTÍCULO 5° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS TRES DIAS DEL MES DE DICIEMBRE DEL AÑO DOS MIL CATORCE.

— REGISTRADA BAJO EL Nº 27.045 —

AMADO BOUDOU. — JULIAN A. DOMINGUEZ. — JUAN H. ESTRADA. — LUCAS CHEDRESE.

GANADERÍA BOVINA

LEY N° 27.066: RÉGIMEN DE PROMOCIÓN DE LA GANADERÍA BOVINA EN ZONAS ÁRIDAS Y SEMIÁRIDAS. CREACIÓN

Sancionada: 10/12/14 Promulgada: 7/01/15 B O.: 12/01/15

El Senado y Cámara de Diputados

de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de

Ley:

RÉGIMEN DE PROMOCIÓN DE LA GANADERÍA BOVINA EN ZONAS ÁRIDAS Y SEMIÁRIDAS

ARTÍCULO 1° — Créase el Régimen de Promoción de la Ganadería Bovina en Zonas Áridas y Semiáridas en el marco del Plan Federal del Bicentenario de Ganados y Carnes del Ministerio de Agricultura, Ganadería y Pesca de la Nación, resolución 24/2010, que se regirá con los alcances y limitaciones establecidas en dicha norma, la presente ley y las normas complementarias que en su consecuencia dicte el Poder Ejecutivo, destinado a lograr la mejora de la productividad y la modernización de los sistemas de producción, de transformación y comercialización.

ARTÍCULO 2° — El régimen creado por el artículo anterior tiene por objeto incrementar en las zonas áridas y semiáridas de todo el territorio nacional la oferta de productos y subproductos de la ganadería bovina de carne para abastecer adecuadamente al mercado interno y externo, tanto en calidad como en cantidad, mejorando la eficiencia productiva, los sistemas comerciales, de

AFIP- Bol. Imp. Nº 210 – Enero 2015 7

Leyes

información y la competitividad del negocio de productos y subproductos de las especies bovinas, preservando los equilibrios ambientales de estas regiones.

ARTÍCULO 3º — A los efectos de esta ley y de su reglamentación serán consideradas zonas áridas y semiáridas para la producción pecuaria bovina todas aquellas que la autoridad de aplicación defina, basándose en índices de aridez reconocidos.

ARTÍCULO 4° — Créase el Fondo para Promoción de la Ganadería Bovina en Zonas Áridas y Semiáridas como partida adicional a los recursos destinados al Plan Federal del Bicentenario de Ganados y Carnes por un monto anual de cien millones de pesos ($ 100.000.000) cuyo destino será únicamente para la producción pecuaria bovina de las zonas áridas y semiáridas definidas en el artículo precedente.

ARTÍCULO 5° — Comuníquese al Poder Ejecutivo.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIEZ DIAS DEL MES DE DICIEMBRE DEL AÑO DOS MIL CATORCE.

— REGISTRADA BAJO EL Nº 27.066 —

JULIAN A. DOMINGUEZ. — JUAN C. MARINO. — JUAN H. ESTRADA. — LUCAS CHEDRESE.

DECRETO N° 20/15: PROMÚLGASE LA LEY N° 27.066

Fecha: 7/01/15 B O.: 12/01/15

POR TANTO:

Téngase por Ley de la Nación N° 27.066 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — CARLOS H. CASAMIQUELA.

CONTRATO DE TRABAJO

LEY N° 27.073: LEY 20.744. MODIFICACIÓN

Sancionada: 10/12/14 Promulgada de Hecho: 9/01/15 B O.: 20/01/15

AFIP- Bol. Imp. Nº 210 – Enero 2015 8

Leyes

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTÍCULO 1° — Modifícase el artículo 122 del Régimen de Contrato de Trabajo aprobado por la ley 20.744, (t.o. 1976) y sus modificatorias, el que queda redactado de la siguiente forma:

‘Art. 122.- El sueldo anual complementario será abonado en dos (2) cuotas: la primera de ellas con vencimiento el 30 de junio y la segunda con vencimiento el 18 de diciembre de cada año.

El importe a abonar en cada semestre será liquidado sobre el cálculo del cincuenta por ciento (50%) de la mayor remuneración mensual devengada por todo concepto dentro de los dos (2) semestres que culminan en los meses de junio y diciembre de cada año.

A fin de determinar la segunda cuota del sueldo anual complementario, el empleador debe estimar el salario correspondiente al mes de diciembre. Si dicha estimación no coincidiere con el salario efectivamente devengado, se procederá a recalcular la segunda cuota del sueldo anual complementario.

La diferencia, que resultare entre la cuota devengada y la cuota abonada el 18 de diciembre se integrará al salario del mes de diciembre.’

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIEZ DIAS DEL MES DE DICIEMBRE DEL AÑO DOS MIL CATORCE.

— REGISTRADA BAJO EL N° 27.073 —

JULIAN A. DOMINGUEZ. — JUAN H. ESTRADA. — LUCAS CHEDRESE. — JUAN C. MARINO.

Referencias Normativas L. 20.744 (t.o. 1976):

PRODUCCIÓN BUBALINA

LEY N° 27.076: PROGRAMA FEDERAL PARA EL FOMENTO Y DESARROLLO DE LA PRODUCCIÓN BUBALINA. CREACIÓN

Sancionada: 10/12/14 Promulgada: 7/01/15 B O.: 12/01/15

AFIP- Bol. Imp. Nº 210 – Enero 2015 9

Leyes

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

PROGRAMA FEDERAL PARA EL FOMENTO Y DESARROLLO DE LA PRODUCCIÓN BUBALINA

CAPÍTULO I Alcances del Régimen

ARTÍCULO 1° — Créase un programa para el fomento y desarrollo de la producción de Bubalus Bubalis o Búfalos de agua, que será de aplicación en todas las zonas agroecológicamente aptas del territorio argentino y regirá con los alcances y limitaciones establecidos en la presente ley y las normas reglamentarias que en su consecuencia dicte el Poder Ejecutivo nacional.

ARTÍCULO 2° — El citado programa estará destinado a generar y promover políticas ganaderas específicas para la producción y óptimo aprovechamiento del ganado bubalino, en un marco sostenible en el tiempo y que permita mantener, desarrollar e incrementar las fuentes de trabajo y la radicación de la población rural tendiendo a una mejor calidad de vida.

Esta ley comprende el aprovechamiento de la hacienda bubalina en toda su extensión: tanto de animales en pie, leche, cuero, semen y todos los demás productos y subproductos derivados, en forma primaria o industrializada con el objetivo final de lograr una producción para su autoconsumo y/o comercialización, a nivel nacional como de exportación, y de esta manera favorecer al desarrollo de las economías de la región.

ARTÍCULO 3° — Las acciones productivas alcanzadas por el siguiente régimen son: el incentivo, la formación y recomposición de la hacienda bubalina, la mejora cualitativa y cuantitativa de la producción, la utilización de prácticas y tecnologías adecuadas, revalorización de los recursos genéticos locales, el fomento a emprendimientos asociativos, el control sanitario, apoyo a las acciones comerciales e industriales realizadas preferentemente por el productor, cooperativas y/u otras empresas que conformen la cadena industrial y agroalimentaria bubalina.

ARTÍCULO 4° — La producción de búfalos de agua se llevará a cabo utilizando prácticas gobernadas por criterios de sustentabilidad económica, social y de respeto por los recursos naturales existentes.

CAPÍTULO II Autoridad de Aplicación.

Consejo federal bubalino. Programa

ARTÍCULO 5° — La Autoridad de Aplicación de la presente ley será el Ministerio de Agricultura, Ganadería y Pesca, con la facultad de descentralizar funciones en los ministerios de producción de las provincias adheridas o en los organismos que éstas establezcan.

ARTÍCULO 6° — Créase en el ámbito del Ministerio de Agricultura, Ganadería y Pesca el Consejo Federal Bubalino con funciones consultivas, facultándose a la Autoridad de Aplicación para que por vía reglamentaria prevea su conformación y funcionamiento.

AFIP- Bol. Imp. Nº 210 – Enero 2015 10

Leyes

ARTÍCULO 7° — La Autoridad de Aplicación del régimen deberá llevar adelante las siguientes acciones:

a) Difundir y promover la explotación racional de la producción de ganado bubalino.

b) Fomentar la incorporación de Pequeños Productores a la actividad.

c) Realizar el mejoramiento de las infraestructuras de producción y acciones tendientes a la apertura y mantenimiento de los mercados.

d) Adoptar las medidas necesarias a los fines de promover la industrialización, comercialización interna y/o externa y el consumo de los productos y subproductos derivados de la cría de búfalos.

e) Impulsar, apoyar y realizar la investigación y experimentación tanto privada como estatal, para lograr el mejoramiento de los productos del ganado bubalino.

f) Apoyar el incremento y las actividades de las asociaciones de productores.

g) Asesorar y brindar asistencia técnica y capacitación, a través del organismo competente, a los productores y a los que deseen iniciarse en la actividad sobre el manejo, sanidad, alimentación, selección de reproductores, comercialización de los productos y subproductos de la producción de búfalos, brindando toda aquella información relativa al tema que le sea requerida.

h) Emprender el establecimiento de centros experimentales o cabañas de reproducción a nivel provincial o regional, según sea el caso, a fin de validar tecnologías, importar material genético y/o especímenes mejorados con el objeto de criar animales seleccionados para su posterior venta, o entrega en calidad de mutuo, a productores.

i) Desarrollar juntamente con los organismos competentes del Poder Ejecutivo nacional los siguientes programas:

a. Programa de Desarrollo de Carnes.

b. Programa de Desarrollo de Lechería.

c. Programa de Desarrollo de la Industria del Cuero.

d. Programa Sanitario.

e. Programa de Difusión e Incentivo Comercial.

j) Brindar apoyo a productores afectados en situaciones de emergencia y/o catástrofe.

CAPÍTULO III Financiamiento. Beneficios.

ARTÍCULO 8° — El Poder Ejecutivo nacional incluirá en el presupuesto de la administración nacional a partir de la publicación de la presente ley un monto anual que no será inferior a los diez millones de pesos ($ 10.000.000) durante un período que la Autoridad de Aplicación considere necesario para cumplir los aspectos de la presente norma.

AFIP- Bol. Imp. Nº 210 – Enero 2015 11

Leyes

ARTÍCULO 9° — La Autoridad de Aplicación establecerá el criterio de distribución de los fondos dando prioridad a las zonas agro-ecológicas del país en las cuales la actividad bubalina tenga una significativa importancia para el arraigo de la población y a los planes de trabajo o proyectos de inversión en los cuales se incremente la ocupación de mano de obra y/o en los que las personas físicas titulares de los beneficios se comprometan a radicarse dentro del establecimiento rural promovido.

ARTÍCULO 10. — Los titulares de planes de trabajo y proyectos de inversión para promover y desarrollar la ganadería bubalina podrán recibir los siguientes beneficios:

a) Créditos destinados a los estudios de base necesarios para la fundamentación necesaria en la elaboración y formulación del plan de trabajo o proyecto de inversión. El mismo debe ser realizado por un responsable técnico que deberá ser profesional universitario de las ciencias agropecuarias —ingeniero zootecnista, ingeniero agrónomo, ingeniero en producción agropecuaria, médico veterinario, o carreras universitarias equivalentes— con matrícula provincial o nacional. El monto del crédito será variable teniendo en cuenta la zona, tamaño de la explotación y actividad.

b) Créditos destinados a la adquisición de especímenes y/o semen de razas provenientes preferentemente de las cabañas o centros experimentales a crearse, productores locales, o países miembros del Mercado Común del Sur (MERCOSUR).

c) Subsidios para destinar total o parcialmente a:

1.- Pago de honorarios profesionales correspondientes a la elaboración y formulación del proyecto o plan y de los estudios de base necesarios para su fundamentación.

2.- Ejecución de inversiones incluidas en el plan o proyecto, que será variable por zona, tamaño de la explotación, según lo determine la Autoridad de Aplicación de acuerdo a lo que prevea la reglamentación.

3.- Gastos necesarios para la capacitación de productores, técnicos, empleados de establecimientos productivos y otros operadores que se consideren necesarios para la ejecución de las propuestas.

d) Entrega en calidad de mutuo de especímenes mejorados provenientes de las cabañas o centros de experimentación a los que se refiere el artículo 7° inciso h) con el objetivo de la optimización de las explotaciones de subsistencia, y con la condición de la posterior devolución del mismo número de ejemplares en los plazos y modalidades que establezca la Autoridad de Aplicación.

Los beneficiarios del mutuo serán aquellos productores enumerados en el artículo 12, sin excepción, y deberán destinar, en lo posible, el rodeo adquirido, a la explotación de la producción láctea.

CAPÍTULO IV Beneficiarios. Tratamiento Diferencial

ARTÍCULO 11. — Podrán acogerse a los beneficios que otorgue el presente programa las personas físicas domiciliadas en la República Argentina, las jurídicas constituidas en ella y las sucesiones indivisas, programas, organizaciones gubernamentales y no gubernamentales que

AFIP- Bol. Imp. Nº 210 – Enero 2015 12

Leyes

estén realizando o inicien actividades comprendidas en la presente ley y cumplan con los requisitos que a posteriori fije su reglamentación.

ARTÍCULO 12. — La Autoridad de Aplicación priorizará en los beneficios económicos del presente régimen a los siguientes casos:

a. Pequeños productores que exploten una superficie de campo reducida y cuyo grupo familiar se encuentre con necesidades básicas insatisfechas.

b. Pequeños productores de áreas agroproductivas reducidas que críen otras especies de animales como bovinos, caprinos, ovinos etcétera y para los cuales la explotación de búfalos puede representar una alternativa económica y sustentable para su sistema de producción.

c. Aquellas micro, pequeñas o medianas empresas agropecuarias que desarrollen actividades productivas en zonas agroecológicamente aptas para la explotación del ganado bubalino. A los efectos de la definición de MIPYMES para la implementación del presente programa, será de aplicación la resolución 675/02, artículos 1° y 2° o aquella que en un futuro la sustituya, modifique o complemente.

Los beneficios vigentes para las MIPYMES serán extensivos a las formas asociativas conformadas exclusivamente por ellas, tales como consorcios, uniones transitorias de empresas, cooperativas y cualquier otra modalidad de asociación lícita.

En todos los casos la explotación deberá desarrollarse en tierras agroecológicamente aptas, con una carga animal acorde al potencial forrajero de las mismas y las prácticas de manejo no deberán afectar a los recursos naturales, manteniéndose la sustentabilidad del sistema.

ARTÍCULO 13. — Para acceder al tratamiento diferencial, los productores deberán, además de encuadrarse en alguno de los supuestos contemplados en el artículo anterior, cumplimentar en forma simultánea los siguientes requisitos:

a) Habitar en forma permanente y continua el predio donde realiza la explotación ganadera o en su defecto residir dentro del área rural en la cual se encuentra radicada la misma.

b) Intervenir en forma directa con su trabajo y el de su grupo familiar en la producción, no contratando, en lo posible, personal permanente para la explotación.

c) Contar con un ingreso económico del grupo familiar que no supere el máximo establecido para esta categoría de productores por la Autoridad de Aplicación.

ARTÍCULO 14. — A los efectos de acogerse al presente régimen, los productores deberán presentar un plan de trabajo o un proyecto de inversión, dependiendo del tipo de beneficio solicitado a la autoridad encargada de aplicar este régimen en la provincia en que está ubicada la explotación.

Luego de su revisión y aprobación será remitido a la Autoridad de Aplicación, quien deberá expedirse en los plazos que establezca la reglamentación.

La Autoridad de Aplicación queda facultada para establecer la documentación y requisitos que deberá cumplimentar el productor solicitante de beneficios de acuerdo al tipo de asistencia y beneficio solicitado.

AFIP- Bol. Imp. Nº 210 – Enero 2015 13

Leyes

CAPÍTULO V Adhesión Provincial

ARTÍCULO 15. — El presente programa será de aplicación en las provincias que adhieran expresamente al mismo. Para acogerse a los beneficios de la presente ley, las provincias deberán:

a) Designar un organismo provincial encargado de la aplicación del programa, que deberá cumplir con los procedimientos que se establezcan reglamentariamente dentro de los plazos fijados, coordinando las funciones y servicios de los organismos provinciales y comunales encargados del fomento bubalino, con la Autoridad de Aplicación.

b) Al momento de la adhesión las provincias deberán informar taxativamente que beneficios otorgarán y comprometerse a mantenerlos durante el lapso de vigencia de la presente ley.

ARTÍCULO 16. — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIEZ DIAS DEL MES DE DICIEMBRE DEL AÑO DOS MIL CATORCE.

— REGISTRADA BAJO EL Nº 27.076 —

JULIAN A. DOMINGUEZ. — JUAN C. MARINO. — JUAN H. ESTRADA. — LUCAS CHEDRESE.

DECRETO N° 21/15: PROMÚLGASE LA LEY N° 27.076

Fecha: 07/01/15 B O.: 12/01/15

POR TANTO:

Téngase por Ley de la Nación N° 27.076 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — CARLOS H. CASAMIQUELA.

AFIP- Bol. Imp. Nº 210 – Enero 2015 14

Leyes

COMISIÓN BICAMERAL INVESTIGADORA DE INSTRUMENTOS BANCARIOS Y FINANCIEROS

LEY N° 27.094: CREACIÓN. INTEGRACIÓN. OBJETIVOS

Sancionada: 17/12/14 Promulgada de Hecho: 20/01/15 B O.: 22/01/15

El Senado y Cámara de Diputados

de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de

Ley:

CREACIÓN DE LA COMISIÓN BICAMERAL INVESTIGADORA DE INSTRUMENTOS BANCARIOS Y FINANCIEROS DESTINADOS A FACILITAR LA EVASIÓN DE TRIBUTOS Y LA

CONSECUENTE SALIDA DE DIVISAS DEL PAÍS.

ARTÍCULO 1° — Créase en el ámbito del Congreso de la Nación la Comisión Bicameral Investigadora de Instrumentos Bancarios y Financieros destinados a facilitar la evasión de tributos y la consecuente salida de divisas del país.

ARTÍCULO 2° — La comisión bicameral investigadora estará compuesta por cinco (5) diputados y cinco (5) senadores nacionales, designados por el presidente de cada Cámara.

La misma será presidida por un miembro de la comisión elegido por el resto de los integrantes y será acompañado en su gestión por un vicepresidente, también elegido por la propia comisión, con facultades para sustituirlo en caso de ausencia transitoria.

El quórum de la comisión se conforma con la simple mayoría de la totalidad de sus miembros. Las decisiones se adoptarán por mayoría de los presentes.

ARTÍCULO 3° — La comisión tendrá por objetivo investigar las modalidades de un esquema implementado para facilitar la apertura de cuentas bancarias en el extranjero, por agentes económicos que tributan por actividades en la Argentina, administrar las mismas y encubrir su existencia con la finalidad de promover la evasión de impuestos de dichos agentes y la salida de los capitales producidos por ese comportamiento.

La comisión, para cumplir su cometido, deberá procurar la identificación de los agentes económicos involucrados en el incumplimiento fiscal y la fuga de divisas, así como también las instituciones bancarias y/o financieras que hayan estructurado en el país el modo sistemático de violentar las normas impositivas y cambiarias vigentes.

Le corresponderá a la comisión establecer las con-causales en que hubieren incurrido las instituciones facilitadoras de la modalidad de evasión fiscal, en cuanto al ocultamiento y/o destrucción intencional de la documentación que acredite el proceder ilícito descripto.

AFIP- Bol. Imp. Nº 210 – Enero 2015 15

Leyes

A su vez, también, el trabajo de investigación desarrollado se orientará a delinear la posible existencia de un comportamiento sistémico en el seno del mercado bancario y financiero que opera en la Argentina, sobre mecanismos llevados a cabo para promover la salida de capitales evadidos de la tributación, impulsando de ser así, las modificaciones legislativas en materia bancaria, financiera y/o cambiaria que fueran pertinentes, para eliminar este tipo de actividades.

ARTÍCULO 4° — La comisión deberá publicar un informe completo del resultado de su trabajo, dentro de los noventa (90) días contados a partir de su constitución, plazo que podrá ser prorrogado por única vez por otro igual.

ARTÍCULO 5° — La comisión deberá formular dentro de los diez (10) días siguientes a su constitución, un cronograma de actividades.

Dicho cronograma preverá, en primer término, la citación y audiencia de la entidad bancaria involucrada como instrumentadora de la operatoria y de los titulares de las cuentas denunciadas por la Administración Federal de Ingresos Públicos, cuyo informe fuera girado por dicha dependencia a las comisiones de Presupuesto y Hacienda de la Honorable Cámara de Diputados de la Nación y de la Honorable Cámara de Senadores de la Nación.

A los efectos de establecer una modalidad sistémica de evasión fiscal y fuga de divisas, también deberán mantenerse audiencias, a la luz de la información recabada en el párrafo previo, con:

- Organismos reguladores del mercado bancario, financiero cambiario y de capitales.

- Entidades y agentes autorizados a operar en dichos mercados, que se considere oportuno citar.

- Expertos en dichos mercados y técnicos que trabajen y/o hayan trabajado en el mismo.

Asimismo, podrá requerir, con carácter prioritario y sujeto al orden público, toda la información que estime pertinente del sector público nacional, provincial o municipal, y del sector privado que desarrolle actividades económicas en el mercado bancario, financiero, cambiario y de capitales, teniendo amplias facultades para evaluar la misma.

ARTÍCULO 6° — En ningún caso será oponible a la comisión el secreto bancario, fiscal, bursátil y/o profesional, ni los compromisos legales o contractuales de confidencialidad en cuanto se trate de informes, testimonios, documentos o antecedentes de la materia objeto de la investigación. La Comisión podrá recurrir a la Justicia a fin de remover todo obstáculo de acceso a la información, que se presente durante el curso de su trabajo.

ARTÍCULO 7° — Concluidos los objetivos previstos en el artículo 3° de esta ley, la comisión se disolverá debiendo remitir la totalidad de la información y documentación recopilada, cualquiera fuera el soporte que la contenga, al Poder Ejecutivo nacional.

La comisión antes de su disolución, deberá, en caso de que se advirtiera la eventual existencia de delitos, formular las correspondientes denuncias ante la Justicia.

Cabe como resultado del informe producido, previsto en el artículo 4° establecer recomendaciones al Honorable Congreso de la Nación, sobre la conveniencia de modificar la legislación vigente sobre entidades bancarias, financieras, cambiarias y bursátiles y extra-bursátiles, si se observara un comportamiento sistémico de impulso a la evasión fiscal y la salida de divisas, por parte de las instituciones que operan en esos mercados.

AFIP- Bol. Imp. Nº 210 – Enero 2015 16

Leyes

ARTÍCULO 8° — La comisión tendrá un presupuesto anual que se imputará al presupuesto de cada Cámara. En caso de resultar necesario, la presidencia de la Honorable Cámara de Diputados de la Nación facilitará a la comisión los medios físicos y recursos humanos necesarios para el desenvolvimiento de sus funciones.

ARTÍCULO 9° — La comisión que por la presente se crea dictará el reglamento para su funcionamiento interno. A los fines administrativos, será de aplicación supletoria lo normado en el reglamento de la Honorable Cámara de Diputados de la Nación.

ARTÍCULO 10. — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISIETE DIAS DEL MES DE DICIEMBRE DEL AÑO DOS MIL CATORCE.

— REGISTRADA BAJO EL N° 27.094 —

JULIAN A. DOMINGUEZ. — JUAN H. ESTRADA. — LUCAS CHEDRESE. — GERARDO ZAMORA.

ASOCIACIONES CIVILES

LEY N° 27.098: RÉGIMEN DE PROMOCIÓN DE LOS CLUBES DE BARRIO Y DE PUEBLO

3 Sancionada: 17/12/14 Promulgada de Hecho: 20/01/15 B O.: 22/01/15

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso etc. sancionan con fuerza de

Ley:

RÉGIMEN DE PROMOCIÓN DE LOS CLUBES DE BARRIO Y DE PUEBLO

ARTÍCULO 1° — Objeto. Institúyase el Régimen de Promoción de los Clubes de Barrio y de Pueblo destinado a la generación de inclusión social e integración colectiva a través de la promoción, fortalecimiento y desarrollo de los clubes de barrio y de pueblo mediante la asistencia y colaboración, con el fin de fortalecer su rol comunitario y social.

ARTÍCULO 2° — Definición. Defínase como clubes de barrio y de pueblo a aquellas asociaciones de bien público constituidas legalmente como asociaciones civiles sin fines de lucro, que tengan por objeto el desarrollo de actividades deportivas no profesionales en todas sus modalidades y que faciliten sus instalaciones para la educación no formal, el fomento cultural de todos sus asociados y la comunidad a la que pertenecen y el respeto del ambiente, promoviendo los mecanismos de socialización que garanticen su cuidado y favorezcan su sustentabilidad.

AFIP- Bol. Imp. Nº 210 – Enero 2015 17

Leyes

ARTÍCULO 3° — Autoridad de aplicación. La Secretaría de Deportes dependiente del Ministerio de Desarrollo Social de la Nación, es la autoridad de aplicación de la presente ley.

ARTÍCULO 4° — Registro. Créase el Registro Nacional de Clubes de Barrio y de Pueblo en el ámbito de la Secretaría de Deportes, dependiente del Ministerio de Desarrollo Social de la Nación, que tendrá como objeto identificar y clasificar a cada club de barrio y de pueblo, resguardar a los mismos y proteger el derecho de todos quienes practiquen deporte o realicen actividades culturales en sus instalaciones.

ARTÍCULO 5° — Inscripción. Podrán inscribirse en el registro aquellas instituciones definidas en el artículo 2° de la presente ley que cumplan con los siguientes requisitos:

a) Poseer personería jurídica vigente y domicilio legal en la República Argentina;

b) Acreditar una antigüedad mínima de tres (3) años desde su constitución formal;

c) Poseer una cantidad mínima de cincuenta (50) asociados y una máxima de dos mil (2.000) socios al momento de la inscripción.

ARTÍCULO 6° — Funciones. La Secretaría de Deportes, dependiente del Ministerio de Desarrollo Social de la Nación, en su carácter de autoridad de aplicación tiene como funciones lo siguiente:

a) Implementar el Registro Nacional de Clubes de Barrio y de Pueblo que establecerá los requisitos que debe cumplir la entidad para ser admitida e inscripta en el registro facilitando los trámites de inscripción;

b) Controlar y constatar que la solicitud se adecue a la necesidad real de la entidad;

c) Analizar la situación financiera de la entidad inscripta;

d) Organizar, administrar y coordinar la asignación de la ayuda económica al club de barrio y de pueblo inscripto en el Registro Nacional de Clubes de Barrio y de Pueblo determinando en función de las necesidades de cada entidad el monto de la asignación de fondos que se designará y que deberá ser invertido a fin de mejorar la infraestructura y servicios de la entidad;

e) Inspeccionar, auditar y controlar periódicamente que los fondos asignados al club de barrio y de pueblo sean utilizados con los fines para lo que fueron otorgados;

f) Verificar el cumplimiento de la rendición de cuentas de cada una de las entidades.

ARTÍCULO 7° — Confección y presentación. Los estados contables elaborados por las entidades mencionadas en el artículo 2°, que arrojen un ingreso anual equivalente a la categoría G del régimen de monotributo tendrán carácter de declaración jurada previa aprobación por mayoría absoluta en asamblea. Asimismo, deberá contar con la firma conjunta del presidente y el tesorero, siendo documento suficiente para la presentación ante el organismo recaudador.

ARTÍCULO 8° — Unidad de asistencia. La Secretaría de Deportes de la Nación organizará una unidad de asistencia a los clubes de barrio y de pueblo compuesta por personal idóneo que tiene como objetivo asistir y asesorar a las entidades con el fin de facilitar el cumplimiento de los requisitos necesarios para inscribirse en el Registro Nacional de Clubes de Barrio y de Pueblo.

AFIP- Bol. Imp. Nº 210 – Enero 2015 18

Leyes

Por única vez, las instituciones contarán con una prórroga de tres (3) meses para confeccionar sus estados contables a fin de regularizar la mencionada situación.

ARTÍCULO 9° — Asignación de fondos. El procedimiento de asignación y control de fondos para el régimen instituido será reglamentado por la autoridad de aplicación de la presente ley.

ARTÍCULO 10. — Presupuesto participativo. La autoridad de aplicación creará y reglamentará un esquema de presupuesto participativo en el marco del cual las entidades registradas podrán participar en la elaboración de una parte del presupuesto anual asignado. Las entidades podrán entender, contribuir y proponer en la distribución de recursos teniendo en cuenta sus necesidades.

ARTÍCULO 11. — Destino de fondos. La ayuda económica dispuesta en el inciso d) del artículo 6° debe destinarse exclusivamente a:

a) Mejorar las condiciones edilicias del club de barrio y de pueblo;

b) Adquirir insumos o materiales para desarrollar o potenciar actividades deportivas o culturales;

c) Contratar servicios para mejorar o facilitar el acceso de los socios a eventos deportivos o culturales;

d) Contratar recursos humanos para la instrucción de deportes o en actividades artísticas;

e) Capacitar a los directivos y trabajadores que desempeñen tareas en las entidades;

f) Organizar actividades culturales o deportivas;

g) Promover la difusión de las actividades que se realicen en las entidades;

h) Promover programas de medicina preventiva garantizando el acceso a la información en salud;

i) Establecer programas y estrategias de prevención primaria en materia de adicciones;

j) Solicitar ante la autoridad competente el otorgamiento de la personería jurídica y la aprobación de sus estatutos sociales;

k) Establecer medidas de seguridad de infraestructura y/o edilicias.

ARTÍCULO 12. — Inclusión de las personas con discapacidad. Los clubes de barrio y de pueblo deberán procurar los ajustes razonables a fin de adaptar sus instalaciones a las necesidades y accesibilidad de las personas con discapacidad, y asimismo realizar actividades deportivas, culturales, de esparcimiento y demás actividades que estén dentro de la esfera societaria, con el objeto de incluir a las personas con discapacidad.

ARTÍCULO 13. — Procedimiento de asignación. El procedimiento de asignación de fondos para la aplicación de la ley será implementado por el Ministerio de Desarrollo Social de la Nación.