NODO PROVINCIAL COMUNERA INFORME...

145

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01 INFORME DEFINITIVO SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 1 de 145 NODO PROVINCIAL COMUNERA INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000122 29 Julio 2014 ) ALCALDÍA MUNICIPAL DE SUAITA DIEGO FERNANDO PORRAS NIÑO Alcalde VIGENCIA 2013

Transcript of NODO PROVINCIAL COMUNERA INFORME...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 1 de 145

NODO PROVINCIAL COMUNERA

INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000122 29 Julio 2014 )

ALCALDÍA MUNICIPAL DE SUAITA

DIEGO FERNANDO PORRAS NIÑO Alcalde

VIGENCIA 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 2 de 145

ARGEMIRO CASTRO GRANADOS

Contralor General de Santander

CARLOS FERNANDO PÉREZ GÉLVEZ Contralor Auxiliar

SONNIA YANETH GARCÍA BENITEZ Sub. Contralora Delegada para el Control Fiscal

Equipo Auditor

KELLY PAOLA RESTREPO AMAYA Asesora

Coordinadora de Auditoría

LUZ MIREYA MACHUCA RANGEL Auditor Fiscal

GLADYS SANMIGUEL DULCEY Profesional Especializado

YANNETH JAIMES HERNÁNDEZ Profesional Especializado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 3 de 145

TABLA DE CONTENIDO

Numeral DETALLE PÁG.

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADOS DE LA AUDITORÍA 5

3.1 CONTROL DE GESTIÓN 5

3.1.1 Gestión Contractual 5

3.1.1.1 Informe Técnico de obras 53

3.1.2 Rendición y Revisión de la Cuenta 66

3.1.3 Gestión Ambiental 67

3.1.4 Plan de Mejoramiento 78

3.1.5 Control Interno 78

3.2 CONTROL DE RESULTADOS 81

3.2.1 Planes, Programas y Proyectos 81

3.3 CONTROL FINANCIERO 83

3.3.1 Estados contables-Evaluación y Análisis Financiero 83

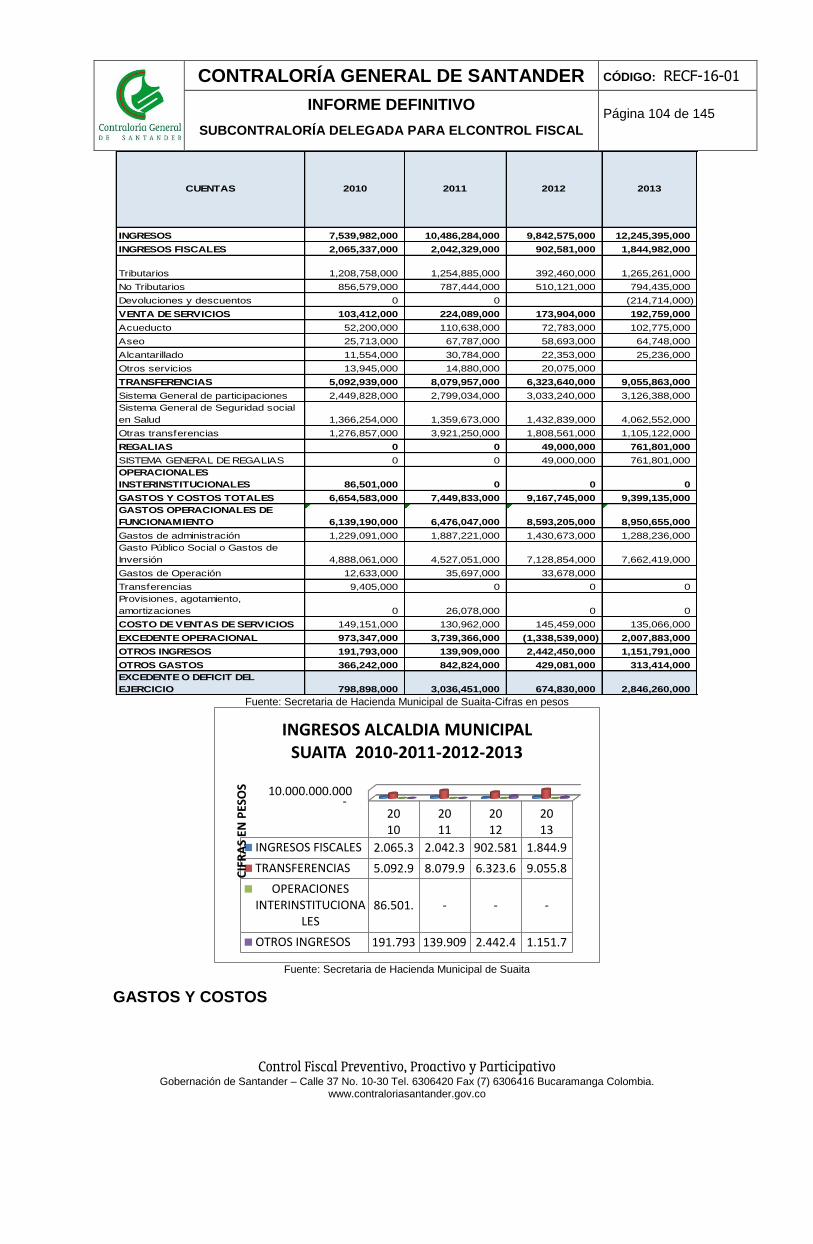

3.3.1.1 Estado de situación fiscal comparativa 2010-2013 83

3.3.1.2 Balance General 84

3.3.1.3 Vigencias Futuras 99

3.3.1.4 Estado de Actividad Financiera, Económica y Social 102

3.3.1.5 Dictamen u Opinión sobre la razonabilidad de los Estados Financieros

105

3.3.2 Gestión Presupuestal 109

3.4 CONTROLES DE ADVERTENCIA 126

3.5 QUEJAS Y DENUNCIAS 131

3.6 PUNTO DE CONTROL 133

4. CUADRO DE OBSERVACIONES DETECTADAS 136

5. CUADRO CONSOLIDADO DE OBSERVACIONES 143

6. PRONUNCIAMIENTO 143

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 4 de 145

INTRODUCCIÓN

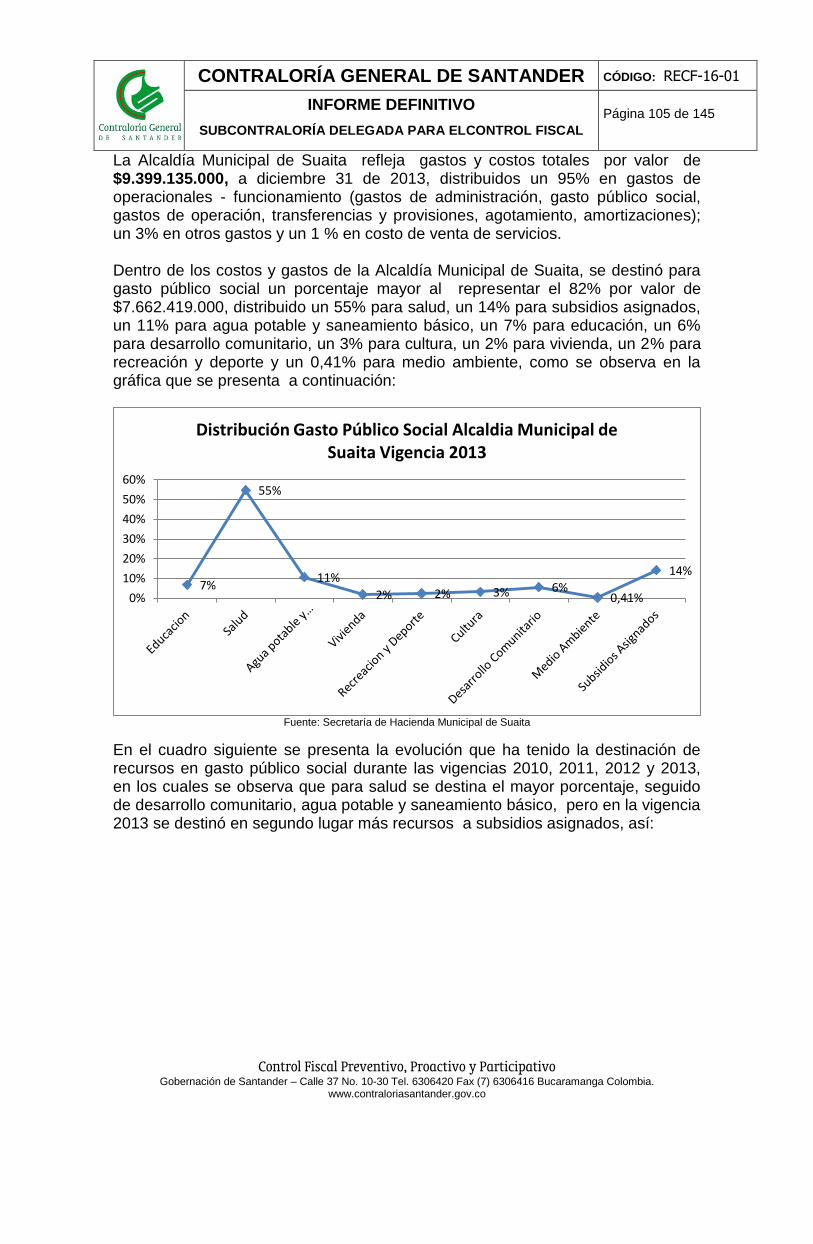

La Contraloría General de Santander en desarrollo de su función Constitucional y legal y en cumplimiento de su Plan General de Auditorías vigencia 2014 practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular, en el marco de los componentes y factores del control de gestión, control de resultados y gestión presupuestal de la Alcaldía Municipal de Suaita por el período fiscal 2013. Es importante resaltar que las observaciones fueron informadas a la administración dentro del desarrollo de la auditoría. Las respuestas dadas por la entidad fueron analizadas, verificadas e incluidas en el informe cuando se consideraron pertinentes. La Contraloría General de Santander, espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la entidad, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 5 de 145

1. ANTECEDENTES Para la revisión de la vigencia fiscal 2012, se practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a Alcaldía Municipal de Suaita, la cual se encuentra en etapa de informe preliminar. 2. ALCANCE El proceso auditor se orientó al análisis y evaluación de acuerdo a lo enmarcado en el numeral 1.3 de la Guía de Auditoría Territorial, tomando como insumo fundamental el informe rendido a la CONTRALORÍA GENERAL DE SANTANDER, mediante el aplicativo SIA, y la documentación complementaria en medio físico y magnético, suministrada por la Alcaldía Municipal de Suaita, en el transcurso del proceso auditor. Los componentes y factores a desarrollar en esta auditoría, son los siguientes: o Control de Gestión: Gestión Contractual, Rendición y Revisión de la Cuenta,

Plan de Mejoramiento, Gestión Ambiental, Plan de Mejoramiento y Control Fiscal Interno

o Control de Resultados: Planes, programas y proyectos o Control Financiero o Controles de Advertencia o Quejas y denuncias o Puntos de control 3. RESULTADOS DE LA AUDITORÍA 3.1 CONTROL DE GESTIÓN

Como resultado de la auditoría adelantada, se evaluaron de los siguientes factores:

Factores Evaluados

3.1.1 Gestión Contractual De conformidad con el presupuesto de la entidad para la vigencia 2013, la entidad tiene los siguientes topes de contratación para cada modalidad: Mínima cuantía: de $0 hasta $16´506.000 Selección Abreviada: desde $16´506.001 hasta $165´060.000 Licitación Pública: desde $165´060.001 en adelante La Alcaldía Municipal de Suaita según información reportada al SIA celebró una totalidad de 178 contratos por valor de $3.762´631.551, bajo las siguientes modalidades:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 6 de 145

MODALIDAD DE CONTRATACIÓN

NÚMERO DE CONTRATOS

VALOR

Licitación Pública 3 $1.175.115.660

Selección Abreviada 7 $344.474.723

Mínima Cuantía 53 $687.234.213

Concurso de Méritos 3 $132.068.539

Contratación Directa 112 $1.423´738.416 Total 178 3.762´631.551

El grupo auditor seleccionó una muestra aleatoria de 30 contratos por valor de $1.693´552.735, que corresponden al 16.85% del número total de contratos y al 45.01% del valor total destinado a la contratación. Los contratos seleccionados fueron los siguientes:

Número Del

Contrato

Modalidad De

Selección

Clase De Contrato

Objeto Del Contrato Valor Inicial Del

Contrato Nombre Completo

Del Contratista Fecha De

Suscripción

142 L.P OBRA PÚBLICA Construcción, terminación Acueducto vereda Corbaraque. Municipio de Suaita. Departamento de Santander

426,512,871 BRAYCO SAS /

DORIS AMPARO BRAVO CASTRO 8/23/2013

155 L.P OBRA PÚBLICA

Construcción de huellas vehiculares en la vía San José de Suaita - San Emigdio - El Caucho del Municipio de Suaita. Departamento de Santander

304,933,067 MP INGENIERIA

LTDA / EDER PARADA CARREÑO

9/30/2013

62 M.C PRESTACIÓN DE

SERVICIOS

Mantenimiento correctivo con suministro de repuestos y mano de obra de los vehículos y maquinaria de propiedad del Municipio de Suaita. Departamento de Santander

162,400,000 PEDRO PABLO

CALDERON SANCHEZ

3/15/2013

182 S.A OBRA PÚBLICA Mantenimiento. adecuación y construcción de los hogares agrupados del municipio de Suaita

98,659,867

ANDREA CAROLINA DUEÑAS / UNION

TEMPORAL COMUNEROS 12/27/2013

105 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de servicios para la organización y realización encuentros culturales, folclóricos y puesta en escena de las expresiones artísticas de música, danzas, comparsas, carrozas, exposición de pintura y artesanías en el municipio de Suaita

92,200,000 FUNCOLEX /

FABIAN RODRIGO LONGAS MENDEZ

5/8/2013

66 DIRECTA OTROS

Prestar servicio de cooperación para prestar servicios como centro vida que incluyan atención gratuita a 72 ancianos de los sectores de Vado Real, Tolotá, Olival y veredas aledañas del Municipio de Suaita

91,061,305

ASOCIACION CENTRO VIDA DE

SANTANDER/LILIAM PAOLA MORENO

SANCHEZ 3/18/2013

150 C.M INTERVENTORÍA

Interventoría técnica, administrativa, financiera y ambiental al contrato de obra pública que tiene por objeto remodelación y construcción de las instalaciones de la E.S.E. Caicedo y Florez del Municipio de Suaita. Santander

79,953,139

CONSORCIO SALUD SUAITA/ PAULA

MARCELA MORENO MARTINEZ

9/17/2013

78 DIRECTA OTROS

Cooperación para aunar esfuerzos y recurso humanos físicos y financieros para apoyar programas de formación artística y cultural en las expresiones de música (de cuerda, organeta, bandas marciales) y danza en el Municipio de Suaita.

65,000,000

FUNDACION CULTURAL JARDIN DEL SOL / MIGUEL

ARCANGEL GAMBOA ARIZA

4/11/2013

172 S.A ENAJENACIÓN

BIENES

Compraventa de micromedidores, tubería con sus respectivos accesorios y herramientas para la operación, rehabilitación y mantenimiento de las plantas de tratamiento y las redes de acueducto y alcantarillado a cargo de la unidad de servicios públicos del municipio de Suaita Santander

64,820,000

HORACIO BLANCO GOMEZ S.A.S. /

FERNANDO BLANCO GUARIN

11/18/2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 7 de 145

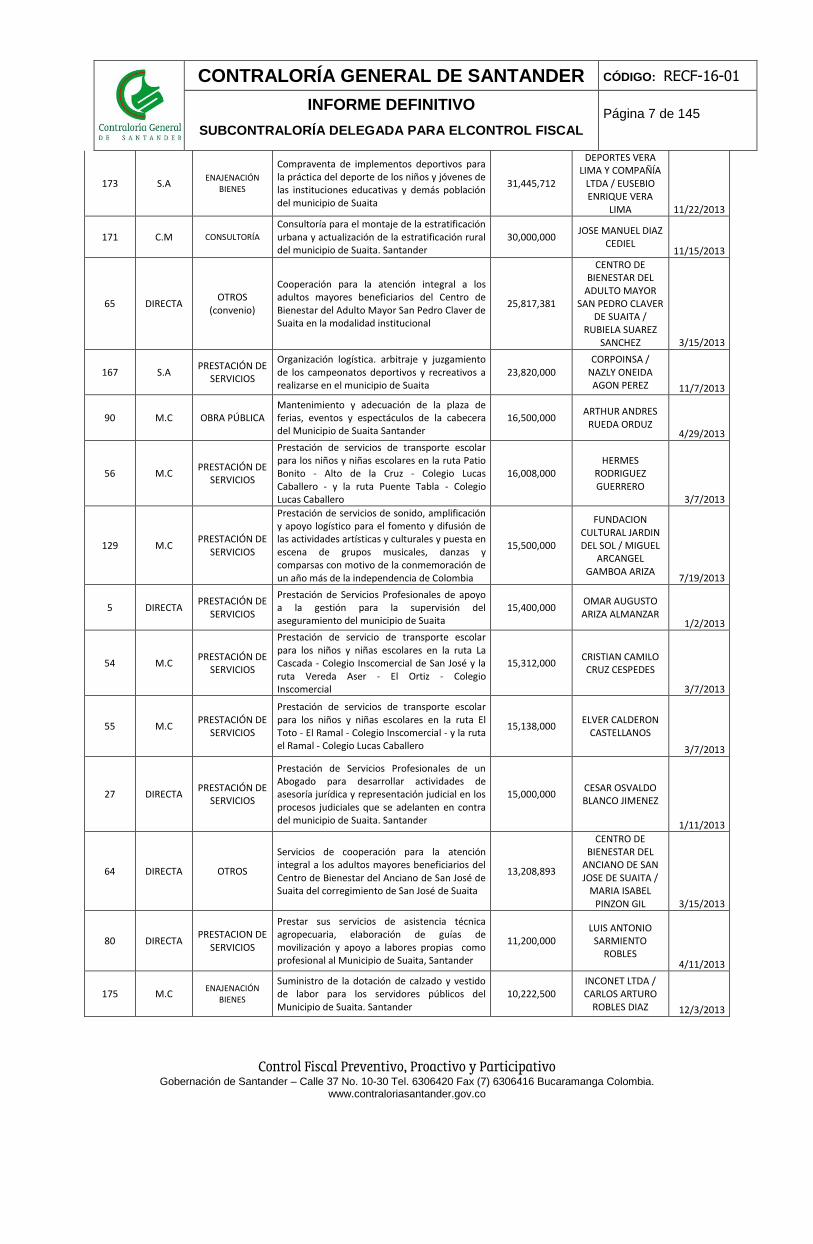

173 S.A ENAJENACIÓN

BIENES

Compraventa de implementos deportivos para la práctica del deporte de los niños y jóvenes de las instituciones educativas y demás población del municipio de Suaita

31,445,712

DEPORTES VERA LIMA Y COMPAÑÍA

LTDA / EUSEBIO ENRIQUE VERA

LIMA 11/22/2013

171 C.M CONSULTORÍA

Consultoría para el montaje de la estratificación urbana y actualización de la estratificación rural del municipio de Suaita. Santander

30,000,000 JOSE MANUEL DIAZ

CEDIEL 11/15/2013

65 DIRECTA OTROS

(convenio)

Cooperación para la atención integral a los adultos mayores beneficiarios del Centro de Bienestar del Adulto Mayor San Pedro Claver de Suaita en la modalidad institucional

25,817,381

CENTRO DE BIENESTAR DEL

ADULTO MAYOR SAN PEDRO CLAVER

DE SUAITA / RUBIELA SUAREZ

SANCHEZ 3/15/2013

167 S.A PRESTACIÓN DE

SERVICIOS

Organización logística. arbitraje y juzgamiento de los campeonatos deportivos y recreativos a realizarse en el municipio de Suaita

23,820,000 CORPOINSA /

NAZLY ONEIDA AGON PEREZ 11/7/2013

90 M.C OBRA PÚBLICA Mantenimiento y adecuación de la plaza de ferias, eventos y espectáculos de la cabecera del Municipio de Suaita Santander

16,500,000 ARTHUR ANDRES

RUEDA ORDUZ 4/29/2013

56 M.C PRESTACIÓN DE

SERVICIOS

Prestación de servicios de transporte escolar para los niños y niñas escolares en la ruta Patio Bonito - Alto de la Cruz - Colegio Lucas Caballero - y la ruta Puente Tabla - Colegio Lucas Caballero

16,008,000 HERMES

RODRIGUEZ GUERRERO

3/7/2013

129 M.C PRESTACIÓN DE

SERVICIOS

Prestación de servicios de sonido, amplificación y apoyo logístico para el fomento y difusión de las actividades artísticas y culturales y puesta en escena de grupos musicales, danzas y comparsas con motivo de la conmemoración de un año más de la independencia de Colombia

15,500,000

FUNDACION CULTURAL JARDIN DEL SOL / MIGUEL

ARCANGEL GAMBOA ARIZA

7/19/2013

5 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de Servicios Profesionales de apoyo a la gestión para la supervisión del aseguramiento del municipio de Suaita

15,400,000 OMAR AUGUSTO ARIZA ALMANZAR

1/2/2013

54 M.C PRESTACIÓN DE

SERVICIOS

Prestación de servicio de transporte escolar para los niños y niñas escolares en la ruta La Cascada - Colegio Inscomercial de San José y la ruta Vereda Aser - El Ortiz - Colegio Inscomercial

15,312,000 CRISTIAN CAMILO CRUZ CESPEDES

3/7/2013

55 M.C PRESTACIÓN DE

SERVICIOS

Prestación de servicios de transporte escolar para los niños y niñas escolares en la ruta El Toto - El Ramal - Colegio Inscomercial - y la ruta el Ramal - Colegio Lucas Caballero

15,138,000 ELVER CALDERON

CASTELLANOS

3/7/2013

27 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de Servicios Profesionales de un Abogado para desarrollar actividades de asesoría jurídica y representación judicial en los procesos judiciales que se adelanten en contra del municipio de Suaita. Santander

15,000,000 CESAR OSVALDO BLANCO JIMENEZ

1/11/2013

64 DIRECTA OTROS

Servicios de cooperación para la atención integral a los adultos mayores beneficiarios del Centro de Bienestar del Anciano de San José de Suaita del corregimiento de San José de Suaita

13,208,893

CENTRO DE BIENESTAR DEL

ANCIANO DE SAN JOSE DE SUAITA /

MARIA ISABEL PINZON GIL 3/15/2013

80 DIRECTA PRESTACION DE

SERVICIOS

Prestar sus servicios de asistencia técnica agropecuaria, elaboración de guías de movilización y apoyo a labores propias como profesional al Municipio de Suaita, Santander

11,200,000 LUIS ANTONIO

SARMIENTO ROBLES

4/11/2013

175 M.C ENAJENACIÓN

BIENES

Suministro de la dotación de calzado y vestido de labor para los servidores públicos del Municipio de Suaita. Santander

10,222,500 INCONET LTDA / CARLOS ARTURO

ROBLES DIAZ 12/3/2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 8 de 145

6 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de servicios profesionales de asesoría y apoyo a la Administración Municipal de Suaita en el desarrollo de los procesos contractuales

10,000,000

MARTHA GRACIELA

SUÁREZ SUÁREZ 1/4/2013

106 M.C ENAJENACIÓN

BIENES

Suministro de raciones de apoyo destinadas a los refuerzos policiales asignados por evento a la Estación de Policía Suaita Comisión Suaita UBIC Barbosa y subestaciones de Policía Vado Real y San José de Suaita en marco de las actividades religiosas, culturales, deportivas, recreativas y folclóricas realizadas en el Municipio de Suaita

10,000,000 NIDIA QUINTERO

TIRADO

5/9/2013

128 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de Servicios Profesionales para el desarrollo del Plan Institucional de capacitación a los funcionarios de la Alcaldía del Municipio de Suaita. Santander

8,000,000 MARIA CRISTINA

BALLESTEROS PRIETO

7/9/2013

101 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de servicios de apoyo a la gestión en las actividades de la unidad de servicios públicos tales como: : lectura de contadores, cortes, suspensiones del servicio, arreglo de tubería, aplicación periódica de químicos para la potabilización del agua en las plantas de tratamiento

6,360,000 LEONEL

FERNANDEZ CAMACHO

5/2/2013

102 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de servicios de apoyo a la gestión en las actividades de la unidad de servicios públicos tales como: lectura de contadores, cortes, suspensiones del servicio, arreglo de tubería, aplicación periódica de químicos para la potabilización del agua en las plantas de tratamiento

6,360,000 GRACIELA FRANCO

DELGADILLO

5/2/2013

103 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de servicios de apoyo a la gestión en las actividades de la unidad de servicios públicos tales como: lectura de contadores, cortes, suspensiones del servicio, arreglo de tubería, aplicación periódica de químicos para la potabilización del agua en las plantas de tratamiento

6,360,000 OMAR SUAREZ

ROJAS

5/2/2013

104 DIRECTA PRESTACIÓN DE

SERVICIOS

Prestación de servicios de apoyo a la gestión en las actividades de la unidad de servicios públicos tales como: lectura de contadores, cortes, suspensiones del servicio, arreglo de tubería, aplicación periódica de químicos para la potabilización del agua en las plantas de tratamiento

6,360,000 JORGE ALBERTO GONZALEZ VEGA

5/2/2013

Se observó que la contratación rendida en el SIA guarda relación con el número y valor de contratos certificados por la Administración Municipal de Suaita. Así mismo, en la muestra seleccionada por el equipo auditor de la vigencia 2013, no se evidenció que la Alcaldía de Suaita hubiese realizado publicaciones de lujo, como lo señala el artículo 10 de la Ley 1474 de 2011, modificado por el artículo 232 del Decreto 19 de 2012 que advierte “En ningún caso las entidades objeto de

esta reglamentación podrán patrocinar, contratar o realizar directamente publicidad oficial que no esté relacionada con las funciones que legalmente debe cumplir, ni contratar o

patrocinar Ia impresión de ediciones de lujo”. Por otra parte, mediante Decreto 052 del 24 de julio de 2013, la administración municipal, decidió acogerse al periodo de transición concedido en el numeral segundo del art. 162 del decreto 1510 de 2013, para continuar con la aplicación de las disposiciones contenidas en el decreto 734 del 2012 y hasta el 31 de diciembre

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 9 de 145

de 2013. Este mencionado acto administrativo fue debidamente publicado en la página del Secop el día 1 de agosto de 2013. OBSERVACIÓN No. 01 FALENCIAS GENERALES CONTRACTUALES DESCRIPCION DE LA OBSERVACIÓN:

1. El Municipio de Suaita no adjunta en los expedientes contractuales, el

correspondiente plan de compras y el Banco de proyectos, para ejercer el control fiscal se requiere, toda vez que son instrumentos de programación y planificación, que se convierten en una herramienta para apoyar el control de gestión para el uso racional y estratégico de los recursos públicos.

2. A los expedientes contractuales no se les adjunta hoja de ruta, instrumento que ayuda a verificar que la documentación esté completa, para ello se debe colocar la fecha y el nombre del responsable que verifico, por lo cual a través del plan de mejoramiento se debe corregir esta falencia.

3. En las minutas contractuales y en los actos administrativos, se estipula la proyección y revisión de los mismos con letras, sin nombres ni firmas, es decir no se señalan los responsables de la elaboración y revisión de los mencionados actos a fin de que sean suscritos por el Alcalde, exponiéndolo a incurrir en el deber de cuidado necesario de sus actuaciones.

4. En los contratos suscritos por el Municipio de Suaita, utilizan en algunos de ellos como termino de plazo del contrato “entre …. y …” ó “hasta el día…” Los plazos de los contratos o convenios deben señalarse en días o meses, con el fin de tener la precisión en la ejecución del contrato.

En este orden de ideas, estaríamos frente a un hallazgo administrativo que con las recomendaciones generales aquí plasmadas, buscarían no solo facilitar el trabajo del ordenador del gasto o de las áreas que participan en el proceso de contratación, sino además, se aspira a evitar prácticas indebidas y se tomen las acciones correctivas pertinentes a través de un plan de mejoramiento. TIPO DE OBSERVACIÓN: ADMINISTRATIVO PRESUNTO RESPONSABLE: Diego Fernando Porras Niño, Alcalde RESPUESTA DEL SUJETO DE CONTROL: “El Municipio de Suaita, en cumplimiento a lo preceptuado por la Ley 1474 de 2011 y siguiendo los lineamientos de la Agencia Nacional de Contratación Pública -Colombia Compra Eficiente- y teniendo que el PAA es una herramienta para: (i) facilitar a las entidades estatales identificar, registrar, programar y divulgar sus necesidades de bienes, obras y servicios; y (ii) diseñar estrategias de contratación basadas en agregación de la demanda que permitan incrementar la eficiencia del proceso de contratación, elaboró y publicó en su página web el PAA para la vigencia 2013, en el cual se encuentran identificado y justificado el valor de los recursos requeridos para la vigencia por el Municipio para compras y contratación y sirvió de referente inicial en la evaluación de la ejecución del presupuesto y pronosticar la demanda de bienes y servicios de la entidad durante el año referido en el Plan.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 10 de 145

Para su verificación, consultar el siguiente link: http://suaita-santander.gov.co/apc-aa-files/37353030643361643866616237356630/plan_anual_de_contratacion-_compras_2013.pdf Así las cosas, en los estudios se menciona que el proyecto objeto de la contratación se encuentra en el plan de Desarrollo “DESARROLLO CON INNOVACION Y SOSTENIBILIDAD AMBIENTAL” 2012 – 2015”, y además el mismo se encuentra dentro del plan de adquisiciones de la vigencia. Referente al Banco de Proyectos, es de resaltar que cada uno de los proyectos de inversión que ejecuta el Municipio cuenta con la certificación de inscripción del proyecto en el Banco de Programas y Proyectos, los cuales reposan en los Archivos de la Secretaria de Fomento y Desarrollo Municipal.

1. Respecto a la hoja de ruta de los expedientes contractuales, la entidad ha elaborado hoja de ruta para cada una de las modalidades de selección la cual para la actual vigencia se encuentra en los expedientes contractuales. Sin embargo es de resaltar que esta hoja de ruta se ha venido manejando desde la vigencia anterior pero como un control de la Secretaria de Gobierno, pero se había dejado en el expediente contractual.

(Anexo copias de las diferentes hojas de ruta, en 9 folios).

2. La proyección de los actos que conforman los expedientes contractuales se encuentra a cargo de los funcionarios que conforman el comité asesor en apoyo de la abogada externa que apoya los procesos, luego entonces las iníciales que apareen en cada una de las actuaciones corresponden a los miembros del comité asesor. 3. Los plazos de los contratos en su gran mayoría se han señalado en meses o días, sin embargo en algunos contratos y debido a su naturaleza y ejecución presupuestal pueden terminarse antes del vencimiento del plazo, ver vi gracia, el contrato de suministro de combustible el cual puede terminar antes del plazo fijado en meses o días, dependiendo las situaciones que se presenten y requieran la intervención inmediata del Municipio que podría generar un mayor consumo de combustible, o en el caso de la prestación de servicio de mantenimiento de vehículos y maquinaria el cual puede tener un efecto similar...”

CONCLUSIÓN POR PARTE DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: A través del plan de mejoramiento que la entidad debe presentar a este organismo de control, se realizará el seguimiento y verificación correspondiente de cada uno de estos ítems. Por lo cual el hallazgo se mantiene en su totalidad. OBSERVACIÓN No. 02 MANUAL DE CONTRATACIÓN DESACTUALIZADO DESCRIPCION DE LA OBSERVACIÓN:

Teniendo en cuenta que con la contratación pública se busca el cumplimiento de los fines estatales, es imperioso que las entidades públicas cuenten con instrumentos que les faculten lograr la selección adecuada de los contratistas que les permitirán la consecución de los mismos. De igual manera requiere armonizar

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 11 de 145

las directrices impartidas en materia de gestión contractual con el fin de establecer unas reglas precisas y claras sobre los procedimientos que rigen la celebración de los contratos o convenios y estandarizar las labores que deben adelantar los funcionarios que intervienen en la contratación, logrando que los proponentes, la comunidad en general y los servidores públicos, tengan total claridad sobre las normas que aplican para los procesos de selección. Con la derogatoria del Decreto 734 de 2012 y expedición del Decreto 1510 de 2013 en su artículo 160 señala la creación y reestructuración de los manuales de contratación. La Agencia Nacional de Contratación Pública -Colombia Compra Eficiente- en cumplimiento de su objetivo como ente rector del sistema de compras y contratación pública y en atención a lo previsto por el artículo 160 del Decreto 1510 de 2013, señala los Lineamientos Generales para la Expedición de Manuales de Contratación, documento disponible en la dirección electrónica: http://www.colombiacompra.gov.co/es/manuales. Colombia Compra Eficiente cumple así con el término de seis (6) meses establecido en el artículo 160 del Decreto 1510 de 2013. Es así que el manual de contratación del Municipio de Suaita, se debe actualizar teniendo en cuenta las consideraciones enunciadas. En este orden de ideas, nos encontramos frente una observación de tipo administrativo, toda vez que se debe garantizar la transparencia y los demás principios rectores de la contratación pública, así como el cumplimiento de las normas vigentes. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: Diego Fernando Porras Niño, Alcalde RESPUESTA DEL SUJETO DE CONTROL: “Efectivamente el artículo 160 del Decreto 1510 de 2013, señala “Manual de contratación. Las Entidades Estatales deben contar con un manual de contratación, el cual debe cumplir con los lineamientos que para el efecto señale Colombia Compra Eficiente en el término de seis (6) meses contados a partir de la expedición del presente decreto”. Sin embargo, solo hasta el pasado 26 de diciembre la Agencia Nacional de Contratación pública, presento los lineamientos que deben seguir las entidades públicas para la elaboración de los manuales de contratación, razón por la cual expidió la Circular Externa No. 9 de 17 de enero de 2014 que consagra: “Asunto: Lineamientos Generales para la Expedición de Manuales de Contratación. La Agencia Nacional de Contratación Pública -Colombia Compra Eficiente- en cumplimiento de subjetivo como ente rector del sistema de compras y contratación pública y en atención a lo previsto por el artículo 160 del Decreto 1510 de 2013, señala los Lineamientos Generales para la Expedición de Manuales de Contratación, documento disponible en la dirección electrónica: http://www.colombiacompra.gov.co/es/manuales. Colombia Compra Eficiente cumple así con el término de seis (6) meses establecido en el artículo 160 del Decreto 1510 de 2013. Las Entidades Estatales, en cumplimiento de lo dispuesto por el artículo 160 del Decreto 1510 de 2013, deben adoptar un manual de contratación que tenga en cuenta los

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 12 de 145

lineamientos establecidos por Colombia Compra para lo cual tendrán hasta el 31 de julio de 2014.” Así las cosas, y encontrándonos dentro del término establecido para la elaboración de los manuales de contratación, el Municipio se encuentra elaborando el manual de contratación atendiendo a los lineamientos establecidos por Colombia Compra Eficiente en la cartilla, el cual será expedido para la fecha estipulada por la Agencia en la referida circular. Con los anteriores argumentos solicitamos al Grupo Auditor, sea desvirtuada la observación No. 02 del Informe de Auditoría No. 000049 del 15 de Mayo.”

CONCLUSIÓN DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: A través del plan de mejoramiento que debe presentar la Entidad, este organismo de control realizará el seguimiento al cumplimiento de la elaboración del manual de contratación. Por lo cual el hallazgo administrativo se mantiene. OBSERVACION No. 03 RIESGO EN LAS FUNCIONES DE SUPERVISIÓN

DESCRIPCIÓN DE LA OBSERVACIÓN: Teniendo en cuenta que en todo contrato donde se comprometan recursos públicos, estos deben ser objeto de supervisión; siendo la persona “responsable de

verificar el cumplimiento de las especificaciones técnicas del contrato y de las

obligaciones del contratista”; es así que se puede evidenciar que en el Municipio de Suaita ésta función se encuentra recargada especialmente en dos (2) funcionarios con la delegación de estas funciones y responsabilidades en la supervisión de los contratos, como se puede evidenciar en la relación que se describe a continuación:

NÚMERO DE CONTRATOS QUE SUPERVISA

NOMBRE DEL SUPERVISOR CARGO

52 RAMIRO GÓMEZ SECRETARIO DE FOMENTO Y

DESARROLLO

46 REYNALDO HERNANDEZ

CARDENAS JEFE DE UNIDAD DE SERVICIOS PÚBLICOS

Fuente: Aplicativo SIA- Vigencia 2013

Por la gran cantidad de contratos que supervisa cada uno de estos funcionarios, más la carga laboral de sus respectivas funciones, no se cuenta con el tiempo y la dedicación requerida para ejercer el control y seguimiento permanente de cada contrato, ocasionando un riesgo en el cumplimiento de la función de acompañamiento, vigilancia y control en la ejecución contractual; aspecto que podría incidir en la ocurrencia de daños al patrimonio público, por lo cual se hace necesario que se analice y se reevalúe la asignación de las funciones de supervisión. Es así que se configura una observación administrativa para incluir dentro del plan de mejoramiento que suscriba la Entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 13 de 145

TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: Diego Fernando Porras Niño, Alcalde RESPUESTA DEL SUJETO DE CONTROL: “En tratándose de las supervisiones y del cumulo de estas, en dos funcionarios, la entidad estudia la posibilidad de contratar personal de apoyo a las supervisiones de conformidad con lo preceptuado por el artículo 83 de la Ley 1474 de 2011 que consagra “(…)Para la supervisión, la Entidad estatal podrá contratar personal de apoyo, a través de los contratos de prestación de servicios que sean requeridos.”, teniendo en cuenta los limitados recursos presupuestales con que se cuenta, en caso de no ser posible por la limitante presupuestal se realizará una redistribución de supervisión atendiendo a los perfiles del personal vinculado a la Administración Municipal. No obstante lo anterior, es de resaltar que los funcionarios encargados de las supervisiones han establecido procedimientos al interior de las supervisiones que les han permitido cumplir con esta labor. Con los anteriores argumentos solicitamos al Grupo Auditor, sea desvirtuada la observación No. 03 del Informe de Auditoría No. 000049 del 15 de Mayo”.

CONCLUSIÓN DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: A través del plan de mejoramiento que la entidad debe presentar a este organismo de control, se realizará el seguimiento sobre su cumplimiento de. Por lo cual el hallazgo se mantiene en su totalidad. OBSERVACIÓN No. 04 CONTRATOS DE PRESTACIÓN DE SERVICIOS

NO. DE

CONTRATO CONTRATISTA SUPERVISOR OBJETO VALOR

FUENTE DEL

RECURSO PLAZO ANTICIPO

1 5 DEL 2 DE ENERO DE

2013

OMAR AUGUSTO

ARIZA ALMANZAR

MARTHA CONSUELO

DIAZ GUTIERREZ

PRESTACIÓN DE SERVICIOS PROFESIONALES DE APOYO A LA GESTIÓN PARA LA SUPERVISIÓN DEL ASEGURAMIENTO DEL MUNICIPIO DE SUAITA

15,400,000

PROPIOS 11 MESES NO

2 6 DEL 4 DE ENERO DE

2013

MARTHA GRACIELA SUÁREZ SUÁREZ

LUZ YANILCE RUEDA,

SECRETARIA DE

GOBIERNO

PRESTACIÓN DE SERVICIOS PROFESIONALES DE ASESORÍA Y APOYO A LA ADMINISTRACIÓN MUNICIPAL DE SUAITA EN EL DESARROLLO DE LOS PROCESOS CONTRACTUALES

10´000.000 PROPIOS

ENTRE EL 5 DE

ENERO AL 30 DE

ABRIL DE 2013

NO

3 27 DEL 11 DE ENERO

DE 2013

CESAR OSVALDO BLANCO JIMENEZ

LUZ YANILCE RUEDA

RODRIGUEZ

PRESTACIÓN DE SERVICIOS PROFESIONALES DE UN ABOGADO PARA DESARROLLAR ACTIVIDADES DE ASESORÍA JURÍDICA Y REPRESENTACIÓN JUDICIAL EN LOS

15,000,000

PROPIOS 5 MESES NO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 14 de 145

PROCESOS JUDICIALES QUE SE ADELANTEN EN CONTRA DEL MUNICIPIO DE SUAITA. SANTANDER

4 80 DE 11 DE ABRIL DE 2013

LUIS ANTONIO SARMIENTO

ROBLES

RAMIRO GÓMEZ

PRESTAR SUS SERVICIOS DE ASISTENCIA TÉCNICA AGROPECUARIA, ELABORACIÓN DE GUIAS DE MOVILIZACIÓN Y APOYO A LABORES PROPIAS COMO PROFESIOAL AL MUNICIPIO DE SUAITA, SANTANDER

11.200.000 PROPIOS 7 MESES NO

5

101 DEL 2 DE MAYO

DE 2013

LEONEL FERNANDEZ CAMACHO

REYNALDO HERNANDEZ CARDENAS

PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN EN LAS ACTIVIDADES DE LA UNIDAD DE SERVICIOS PÚBLICOS TALES COMO: LECTURA DE CONTADORES. CORTES. SUSPENSIONES DEL SERVICIO. ARREGLO DE TUBERÍA. APLICACIÓN PERIÓDICA DE QUÍMICOS PARA LA POTABILIZACIÓN DEL AGUA EN LAS PLANTAS DE TRATAMIENTO

6,360,000

PROPIOS 8 MESES NO

6

102 DEL 2 DE MAYO

DE 2013

GRACIELA FRANCO

DELGADILLO

REYNALDO HERNANDEZ CARDENAS

PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN EN LAS ACTIVIDADES DE LA UNIDAD DE SERVICIOS PÚBLICOS TALES COMO: LECTURA DE CONTADORES. CORTES. SUSPENSIONES DEL SERVICIO. ARREGLO DE TUBERÍA. APLICACIÓN PERIÓDICA DE QUÍMICOS PARA LA POTABILIZACIÓN DEL AGUA EN LAS PLANTAS DE TRATAMIENTO

6,360,000

PROPIOS 8 MESES NO

7

103 DEL 2 DE MAYO

DE 2013

OMAR SUAREZ ROJAS

REYNALDO HERNANDEZ CARDENAS

PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN EN LAS ACTIVIDADES DE LA UNIDAD DE SERVICIOS PÚBLICOS TALES COMO: LECTURA DE CONTADORES. CORTES. SUSPENSIONES DEL SERVICIO. ARREGLO DE TUBERÍA. APLICACIÓN PERIÓDICA DE QUÍMICOS PARA LA POTABILIZACIÓN

6,360,000

PROPIOS 8 MESES NO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 15 de 145

DEL AGUA EN LAS PLANTAS DE TRATAMIENTO

8

104 DEL 2 DE MAYO

DE 2013

JORGE ALBERTO

GONZALEZ VEGA

REYNALDO HERNANDEZ CARDENAS

PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN EN LAS ACTIVIDADES DE LA UNIDAD DE SERVICIOS PÚBLICOS TALES COMO: LECTURA DE CONTADORES. CORTES. SUSPENSIONES DEL SERVICIO. ARREGLO DE TUBERÍA. APLICACIÓN PERIÓDICA DE QUÍMICOS PARA LA POTABILIZACIÓN DEL AGUA EN LAS PLANTAS DE TRATAMIENTO

6,360,000

PROPIOS 8 MESES NO

9 105 DEL 8 DE MAYO DE 2013

FUNDACION COLOMBIANA SEMILLAS AL

EXITO

LINA CABRERA

ORGANIZACIÓN Y REALIZACIÓN DE ENCUENTROS CULTURARES, FOLCLORICOS Y PUESTA EN ESCENA DE LAS EXPRESIONES ARTISTICAS DE SUAITA

89.000.000 PROPIOS

HASTA EL 30 DE

DICIEMBRE DE 2013

NO

10 128 DEL 9 DE SEPT DE 2013

MARIA CRISTINA

BALLESTEROS PRIETO

MILENA VASQUEZ BLANDON

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA EL DESARROLLO DEL PLAN INSTITUCIONAL DE CAPACITACIÓN A LOS FUNCIONARIOS DE LA ALCALDÍA DEL MUNICIPIO DE SUAITA. SANTANDER

8.000.000 PROPIOS 2 MESES NO

11

129 DEL

19 DE JULIO DE

2013

FUNDACION CULTURAL

JARDIN DEL SOL / MIGUEL

ARCANGEL GAMBOA

ARIZA

LINA CABRERA TORRES

PRESTACIÓN DE SERVICIOS DE SONIDO. AMPLIFICACIÓN Y APOYO LOGÍSTICO PARA EL FOMENTO Y DIFUSIÓN DE LAS ACTIVIDADES ARTÍSTICAS Y CULTURALES Y PUESTA EN ESCENA DE GRUPOS MUSICALES. DANZAS Y COMPARSAS CON MOTIVO DELA CONMEMORACIÓN DE UN AÑO MAS DE LA INDEPENDENCIA DE COLOMBIA

15,500,000

PROPIOS 4 MESES NO

DESCRIPCIÓN DE LA OBSERVACIÓN:

En los estudios previos y de conveniencia de los contratos acá relacionados, en el análisis técnico y presupuestal establecen “se tuvo en cuenta el perfil requerido, nivel

de estudios, experiencia relacionada y obligaciones del contratista, en relación con lo pagado a funcionarios de planta del Municipio de Suaita e impuestos y contribuciones que

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 16 de 145

corresponden a la presente contratación y los desplazamientos que deba relacionar el

profesional”, pero no se adjunta ni se relaciona lo correspondiente; lo que para el equipo auditor a través de un plan de mejoramiento se debe corregir. En el tercer contrato (27), se pudo evidenciar en el expediente contractual que los pagos efectuados por el contratista en lo referente a la seguridad social, que el mismo no se canceló por el Ingreso base de cotización correcto, como lo establece el marco jurídico vigente, así: “En el evento en que el ingreso base de

cotización no corresponda con el valor mensualizado del contrato, siempre que estén pactados pagos mensuales, el contratante deberá requerir al contratista para que justifique la diferencia. Si esta diferencia no tiene justificación válida, deberá descontar del pago de un (1) mes, lo que falte para completar el equivalente a la cotización del doce por ciento (12%) sobre el cuarenta por ciento (40%) del valor bruto del contrato, dividido por el tiempo de duración del mismo, en períodos mensuales, para lo cual se entiende que el 60% restante corresponde a los costos imputables al desarrollo de la actividad contratada” (artículo 23 del Decreto 1703 de 2002); “los contratistas de prestación de servicios

cotizarán al sistema general de seguridad social en salud el porcentaje obligatorio sobre una base de cotización máxima del 40% del valor mensualizado del contrato, el porcentaje

restante corresponde a los costos derivados de la actividad contractual” (artículo 18 de la

ley 1122 de 2007) y “Las Entidades públicas en el momento de liquidar los contratos deberán verificar y dejar constancia del cumplimiento de las obligaciones del contratista frente a los aportes mencionados durante toda su vigencia, estableciendo una correcta relación entre el monto cancelado y las sumas que debieron haber sido cotizadas”

(negrilla fuera de texto) (artículo 50 de la Ley 789 de 2002). De igual manera en los expedientes contractuales del noveno y onceavo contrato acá relacionados (105 y 129), se evidenció que se adjuntó la seguridad social del representante legal de la fundación y no lo referente a la seguridad social y parafiscales de la entidad con quien se suscribieron los contratos. En los estudios previos y de conveniencia de los contratos 101, 102, 103 y 104 no se establece el número total de contratistas que se requieren para cumplir con el objeto contractual, toda vez que son varios los que realizan las mismas actividades; no obstante se debe dejar claro el número total de contratistas que se requieren para cumplir con esa función misional. Ahora bien, en éstos expedientes contractuales, no se pudo evidenciar la totalidad de informes de las actividades que realizan cada uno, mes a mes. Por lo cual, para el equipo auditor nos encontramos frente a una presunta observación de tipo disciplinaria por faltar a sus deberes como supervisores y observación administrativa para que a través de un plan de mejoramiento se corrijan este tipo de actuares. TIPO DE OBSERVACIÓN: DISCIPLINARIA Y ADMINISTRATIVA PRESUNTO RESPONSABLE: Diego Fernando Porras Niño, Alcalde-

Administrativa Luz Yanilce Rueda Rodríguez, Supervisora- Disciplinaria Reynaldo Hernández Cárdenas, Supervisor- Disciplinaria Lina Cabrera, Supervisora- Disciplinaria

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 17 de 145

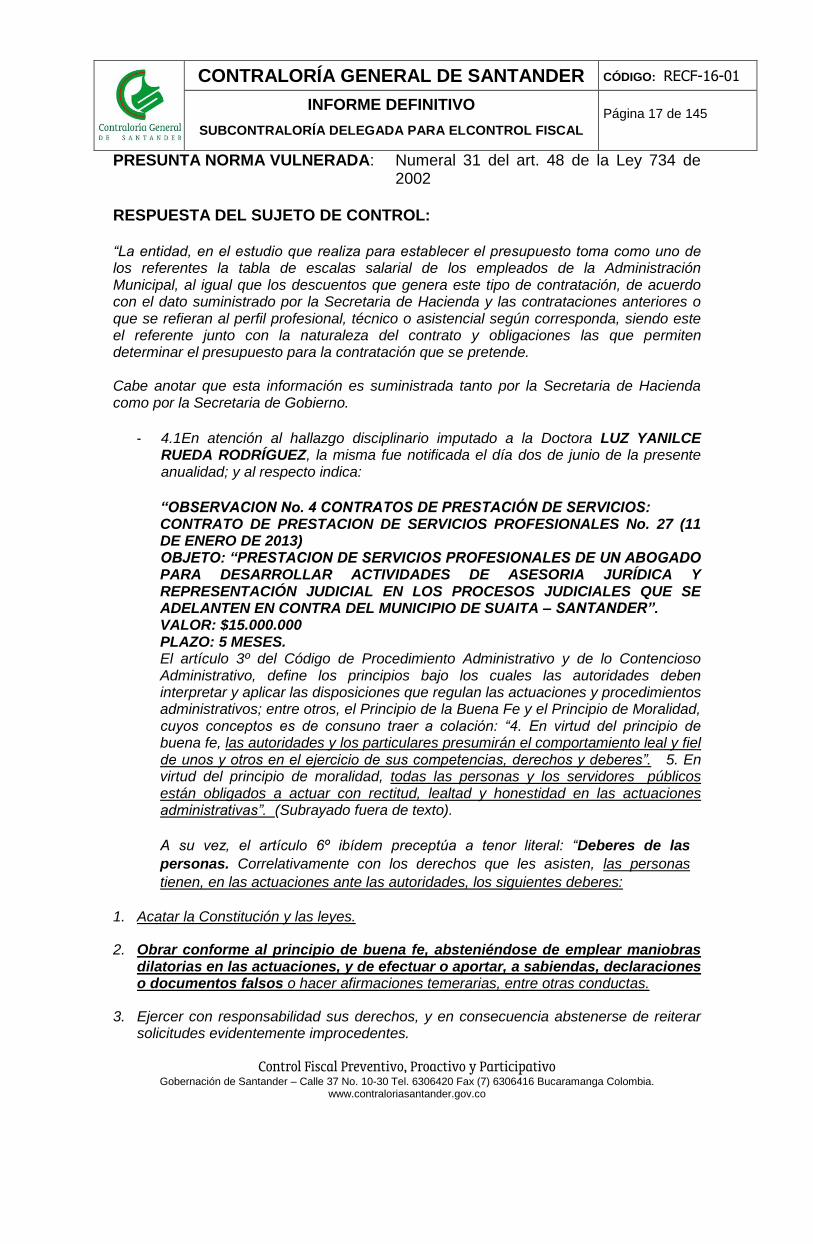

PRESUNTA NORMA VULNERADA: Numeral 31 del art. 48 de la Ley 734 de 2002

RESPUESTA DEL SUJETO DE CONTROL: “La entidad, en el estudio que realiza para establecer el presupuesto toma como uno de los referentes la tabla de escalas salarial de los empleados de la Administración Municipal, al igual que los descuentos que genera este tipo de contratación, de acuerdo con el dato suministrado por la Secretaria de Hacienda y las contrataciones anteriores o que se refieran al perfil profesional, técnico o asistencial según corresponda, siendo este el referente junto con la naturaleza del contrato y obligaciones las que permiten determinar el presupuesto para la contratación que se pretende. Cabe anotar que esta información es suministrada tanto por la Secretaria de Hacienda como por la Secretaria de Gobierno.

- 4.1En atención al hallazgo disciplinario imputado a la Doctora LUZ YANILCE RUEDA RODRÍGUEZ, la misma fue notificada el día dos de junio de la presente anualidad; y al respecto indica:

“OBSERVACION No. 4 CONTRATOS DE PRESTACIÓN DE SERVICIOS: CONTRATO DE PRESTACION DE SERVICIOS PROFESIONALES No. 27 (11 DE ENERO DE 2013) OBJETO: “PRESTACION DE SERVICIOS PROFESIONALES DE UN ABOGADO PARA DESARROLLAR ACTIVIDADES DE ASESORIA JURÍDICA Y REPRESENTACIÓN JUDICIAL EN LOS PROCESOS JUDICIALES QUE SE ADELANTEN EN CONTRA DEL MUNICIPIO DE SUAITA – SANTANDER”. VALOR: $15.000.000 PLAZO: 5 MESES. El artículo 3º del Código de Procedimiento Administrativo y de lo Contencioso Administrativo, define los principios bajo los cuales las autoridades deben interpretar y aplicar las disposiciones que regulan las actuaciones y procedimientos administrativos; entre otros, el Principio de la Buena Fe y el Principio de Moralidad, cuyos conceptos es de consuno traer a colación: “4. En virtud del principio de buena fe, las autoridades y los particulares presumirán el comportamiento leal y fiel de unos y otros en el ejercicio de sus competencias, derechos y deberes”. 5. En virtud del principio de moralidad, todas las personas y los servidores

públicos están obligados a actuar con rectitud, lealtad y honestidad en las actuaciones administrativas”. (Subrayado fuera de texto).

A su vez, el artículo 6º ibídem preceptúa a tenor literal: “Deberes de las

personas. Correlativamente con los derechos que les asisten, las personas

tienen, en las actuaciones ante las autoridades, los siguientes deberes:

1. Acatar la Constitución y las leyes.

2. Obrar conforme al principio de buena fe, absteniéndose de emplear maniobras dilatorias en las actuaciones, y de efectuar o aportar, a sabiendas, declaraciones o documentos falsos o hacer afirmaciones temerarias, entre otras conductas.

3. Ejercer con responsabilidad sus derechos, y en consecuencia abstenerse de reiterar solicitudes evidentemente improcedentes.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 18 de 145

4. Observar un trato respetuoso con los servidores públicos.

Parágrafo. El incumplimiento de estos deberes no podrá ser invocado por la administración como pretexto para desconocer el derecho reclamado por el particular. Empero podrá dar lugar a las sanciones penales, disciplinarias o de policía que sean del caso según la ley”. (Negrilla y subrayado fuera de texto). El TITULO III (Disposiciones Varias), artículo 23 de la Ley 1150 de 2007 consagra: “DE LOS APORTES AL SISTEMA DE SEGURIDAD SOCIAL. El inciso segundo y el parágrafo 1° del artículo 41 de la Ley 80 quedarán así: “Artículo 41. (…) Para la ejecución se requerirá de la aprobación de la garantía y de la existencia de las disponibilidades presupuestales correspondientes, salvo que se trate de la contratación con recursos de vigencias fiscales futuras de conformidad con lo previsto en la ley orgánica del presupuesto. El proponente y el contratista deberán acreditar que se encuentran al día en el pago de aportes parafiscales relativos al Sistema de Seguridad Social Integral, así como los propios del Sena, ICBF y Cajas de Compensación Familiar, cuando corresponda. Parágrafo 1°. El requisito establecido en la parte final del inciso segundo de este artículo, deberá acreditarse para la realización de cada pago derivado del contrato estatal. El servidor público que sin justa causa no verifique el pago de los aportes a que se refiere el presente artículo, incurrirá en causal de mala conducta, que será sancionada con arreglo al régimen disciplinario vigente”.

El artículo 40 de la Ley 797 de 2003, que modificó el artículo 17 de la Ley 100 de 1993, consagra: “Obligatoriedad de las cotizaciones. Durante la vigencia de la relación laboral y del contrato de prestación de servicios, deberán efectuarse cotizaciones obligatorias a los regímenes del sistema general de pensiones por parte de los afiliados, los empleadores y contratistas con base en el salario o ingresos por prestación de servicios que aquellos devenguen”. (Negrilla fuera de texto).

El artículo 18 de la Ley 1122 de 2007 establece: “ASEGURAMIENTO DE LOS INDEPENDIENTES CONTRATISTAS DE PRESTACIÓN DE SERVICIOS. Los independientes contratistas de prestación de servicios cotizarán al Sistema General de Seguridad Social en Salud el porcentaje obligatorio para salud sobre una base de la cotización máxima de un 40% del valor mensualizado del contrato. El contratista podrá autorizar a la entidad contratante el descuento y pago de la cotización sin que ello genere relación laboral. (…)”

El artículo 50 de la Ley 789 de 2002 consagra: “CONTROL A LA EVASIÓN DE LOS RECURSOS PARAFISCALES. La celebración, renovación o liquidación por parte de un particular, de contratos de cualquier naturaleza con entidades del sector público, requerirá para el efecto, del cumplimiento por parte del contratista de sus obligaciones con el sistema de salud, riesgos profesionales, pensiones y aportes a las Cajas de Compensación Familiar, Instituto Colombiano de Bienestar Familiar y Servicio Nacional de Aprendizaje, cuando a ello haya lugar. Las Entidades públicas e el momento de liquidar los contratos deberán verificar y dejar constancia del cumplimiento de las obligaciones del contratista frente a los aportes mencionados durante toda su vigencia, estableciendo una correcta relación entre el monto cancelado y las sumas que debieron haber sido cotizadas. En el evento en que no se hubieran realizado totalmente los aportes correspondientes, la entidad pública deberá retener las sumas adeudadas al

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 19 de 145

sistema en el momento de la liquidación y efectuará el giro directo de dichos recursos a los correspondientes sistemas con prioridad a los regímenes de salud y pensiones, conforme lo define el reglamento. (…)” (Negrilla y subrayado fuera de texto.

El artículo 1º de la Ley 828 de 2003, consagra: “Modifíquese el Parágrafo 2º del artículo 50 de la Ley 789 de 2002, el cual quedará así:

PARAGRAFO 2. Será obligación de las Entidades estatales incorporar en los contratos que celebren, como obligación contractual, el cumplimiento por parte del contratista de sus obligaciones frente al sistema de seguridad social integral, Parafiscales, Cajas de Compensación Familiar, Sena e ICBF) por lo cual, el incumplimiento de esta obligación será causal para la imposición de multas sucesivas hasta tanto se dé el cumplimiento, previa verificación de la mora mediante liquidación efectuada por la entidad administradora.

Cuando durante la ejecución del contrato o a la fecha de su liquidación se observe la persistencia de este incumplimiento, por cuatro (4) meses la entidad estatal dará aplicación a la cláusula excepcional de caducidad administrativa.” (Subrayado fuera de texto).

Finalmente, en fallo de la Procuraduría General de la Nación, Radicado 097-002418-2008, el Ente de Control determinó: “(…) APORTES AL SISTEMA DE SEGURIDAD SOCIAL-Obligación de cancelar en cabeza del contratista/APORTES AL SISTEMA DE SEGURIDAD SOCIAL-Obligación de la entidad estatal de verificar que se cancele en contratos de más de 3 meses La obligación del pago de aportes a la Seguridad Social, en los contratos de prestación de servicios, es una obligación que el Legislador quiso trasladar en cabeza de quien fuere el contratista y no de la entidad contratante; así las cosas, seria desacertado pensar que la entidad estatal evada los pagos a dicho sistema, porque aun cuando en el evento de ocurrir dicho infortunio, dicha obligación materialmente no podría estar en cabeza de otra persona más que el contratista, que es a quien la normativa le impuso dicha carga, ahora bien, diferente es el hecho de que la norma haya impuesto a la entidad la obligación de verificar que el contratista cancele dichos pagos, en aquellos contratos de prestación de servicios, superiores a los tres (3) meses, obligación que se encuentra en cabeza de quien debe hacer efectivo el pago en la entidad estatal, para el caso en concreto seria el Tesorero”. (Negrilla y subrayado fuera de texto). Una vez ofrecidas las argumentaciones jurídicas que soportan el hallazgo en fase preliminar por parte del Ente de Control – Contraloría General de Santander, es de consuno efectuar un análisis fáctico del desarrollo respecto de la ejecución del objeto contractual, así como de las obligaciones inherentes al contratista, Doctor César Osvaldo Blanco Jiménez; a fin de entronizar al Ente de Control aludido, en el análisis acucioso de las circunstancias administrativas que confluyeron en la superación del yerro cometido por el contratista en tratándose de la base de cotización aplicable para la liquidación de los aportes al Sistema de Seguridad Social en Salud. Dentro del soporte contractual auditado por la Contraloría General de Santander, se encuentra que si bien es cierto, a la fecha de inicio de la ejecución del objeto contractual, el contratista presentó una planilla integrada de liquidación de aportes en seguridad social correspondiente a un (1) salario mínimo legal mensual vigente, como base de liquidación respecto de la obligación contractual que le asistía de afiliación y

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 20 de 145

pago de aportes al Sistema General de Seguridad Social; también los es, que para el periodo de liquidación y aporte por dicho concepto, esto es, 2013-03; y producto de la solicitud verbal efectuada al contratista por parte de la Supervisora de la cabal ejecución del objeto contractual, Doctora Luz Yanilce Rueda Rodríguez, el contratista efectivamente corrigió el yerro y efectuó la respectiva modificación respecto de la base de liquidación correspondiente a dicho aporte, pasando de una liquidación y pago efectivo de aporte por concepto de seguridad social en suma de SETENTA Y TRES MIL SETECIENTOS CINCUENTA PESOS ($73.750.oo) MONEDA LEGAL Y CORRIENTE, a la suma de CIENTO VEINTISIETE MIL SEICIENTOS PESOS ($127.600.oo) MONEDA LEGAL Y CORRIENTE. En ejecución del objeto contractual, la supervisión estuvo en cabeza de dos funcionarias públicas a saber, Luz Yanilce Rueda Rodríguez y Milena Vásquez Blandón, quienes para la vigencia fiscal auditada ocuparon el cargo de Secretaria de Gobierno; primera de ellas, que certificó la ejecución del objeto contractual hasta el periodo comprendido entre el primero (1º) de abril al treinta (30) de abril de 2013; periodo de ejecución contractual para el cual ya se había superado el yerro en cuanto a la base de liquidación del aporte en salud, y por ende, misma que no estaba vinculada a la Administración Central para el momento de liquidación del contrato; esto es, Julio 3 de 2013. Habida cuenta lo anterior, sólo durante los meses de enero y febrero de 2013, y en ejecución del objeto contractual cuyo plazo se extendió hasta el 30 de junio de 2013, el contratista liquidó el aporte correspondiente a seguridad social transgrediendo el tope o base de liquidación establecido legalmente y cuya verificación corresponde al Ente Contratante; aunado a lo anterior, de los cinco (5) meses establecidos por las partes para el cumplimiento del objeto contractual, reitero, sólo en dos pagos se evidenció el yerro, que una vez percatado tanto por la funcionaria pagadora del Municipio de Suaita como por la funcionaria Supervisora, fue subsanado y corregido por parte del contratista. Por ende, frente al Hallazgo No. 4 determinado de manera preliminar en el Informe de Auditoría correspondiente a la vigencia 2013, el Ente Territorial solicita del Ente de Control aceptar como válidas las explicaciones ofrecidas, y que desde el punto de vista legal y fáctico desvirtúan el hallazgo frente al Informe Definitivo de Auditoria; encontrando que las circunstancias administrativas que denotan el posible incumplimiento respecto de la verificación por parte del Municipio en tratándose de la base de liquidación del aporte, debe ser considerado por la Contraloría General de Santander como un HECHO SUPERADO, otorgando con ello, la posibilidad de incluir las acciones correctivas procedentes dentro del Plan de Mejoramiento que presente el Ente Territorial y cuyo aval conceda el Ente de Control”. Cursiva fuera del texto. Se anexa en cinco folios certificaciones de pago por Parte del Contratista y un fólico certificación de pago obligación pendiente por el contratista.

Con la anterior justificación solicitamos al Grupo Auditor, sea desvirtuada la observación disciplinaria imputada a la Dra. LUZ YANILCE RUEDA.

- 4.2. En atención al hallazgo disciplinario imputado a la Doctora LINA CABRERA TORRES, el mismo fue notificado el día veintinueve de mayo de la presente anualidad; y al respecto indica:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 21 de 145

“Se revierte el hallazgo por cuanto la seguridad social del representante legal y la certificación del pago de parafiscales de la persona jurídica se solicitan desde el momento como requisito habilitante para la presentación de la propuesta la cual se encuentra dentro de los contratos de la referencia; las certificaciones de pago del representante legal y de la respectiva persona jurídica fueron anexadas para los respectivos pagos ante la Secretaria de Hacienda”; se anexa lo referido del archivo del proceso contractual y de la Secretaría de Hacienda en ocho folios.

Con la anterior justificación solicitamos al Grupo Auditor, sea desvirtuada la observación disciplinaria imputada a la Dra. LINA CABRERA TORRES.

- 4.3.En atención al hallazgo disciplinario imputado al Doctor REYNALDO HERNÁNDEZ CÁRDENAS, el mismo fue notificado el día veintinueve de mayo de la presente anualidad; y al respecto indica:

“En lo atinente a los contratos de prestación de servicios Nros. 101, 102, 103 y 104, es importante tener en cuenta que en cada uno de los proyectos que se formularon y que sustenta la contratación traen inmersos el recurso humano requerido para su ejecución que se deben vincular para desarrollarlo así:

Ficha EBI: Personal operario de barrido: 10 personas por doce meses.

Personal para tratamiento y potabilización de agua: 10 personas por doce meses. Personal para el alcantarillado: 3 personas por doce meses.

Así las cosas el proyecto general si establece claramente el recurso humano requerido para su ejecución tal y como consta en el documento anexo; el cual cuenta con (18) folios.

De igual forma nos permitimos anexar en dos folios el cuadro de costos. Con respecto a los informes de actividades que realiza cada uno de los contratistas mes a mes y que argumenta el Grupo auditor no se encuentran en los expedientes contractuales, es de precisar que para todo pago es requerido por parte de la Secretaria de Hacienda el correspondiente informe de supervisión, y el supervisor solo certifica si verifica el cumplimiento del objeto contractual a través de la realización de la labor contratada, ningún pago se efectúa sin el cumplimiento de este requisito del cual no solo se ejerce control por parte de la supervisión sino también de la Secretaria de Hacienda. Así las cosas y una vez revisado el archivo de gestión de la oficina de servicios públicos, correspondiente a los contratos 101, 102, 103 y 104, se encontraron los reportes de actividades de los contratistas los cuales reposan en la Oficina de Servicios Públicos así:

a) Contrato 101: Reportes de actividades de los meses de Abril a Octubre de 2013. b) Contrato 102: Reportes de actividades de los meses de Abril a Octubre de 2013. c) Contrato 103: Reportes de actividades de los meses de Abril a Octubre de 2013. d) Contrato 104: Reportes de actividades de los meses de Mayo a Octubre de 2013.

Por lo anterior me permito allegar la documentación referente a las actividades en sesenta y ocho folios”. Con la anterior justificación solicitamos al Grupo Auditor, sea desvirtuada la observación disciplinaria imputada al Dr. REYNALDO HERNÁNDEZ CÁRDENAS…”

CONCLUSIÓN DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 22 de 145

Con las explicaciones dadas y los documentos aportados, el hallazgo con connotación disciplinaria se desvirtúa; no obstante el hallazgo administrativo se mantiene a fin de que este tipo de falencias contractuales se eviten y se corrijan a través del plan de mejoramiento correspondiente. OBSERVACION No. 05 PRESUNTA TRASGRESIÓN AL PRINCIPIO DE PUBLICIDAD

MODALIDAD DE

CONTRATACIÓN

TIPO DE CONTRAT

O

CONTRATISTA

SUPERVISOR

OBJETO VALOR FUENTE

DEL RECURSO

PLAZO ANTICIPO

LICITACIÓN PÚBLICA

DE OBRA PÚBLICA

NO. 142

DEL 23 DE AGOSTO DE 2013

BRAYCO SAS / DORIS

AMPARO BRAVO

CASTRO

RAMIRO GOMEZ

CONSTRUCCIÓN. TERMINACIÓN ACUEDUCTO VEREDA CORBARAQUE. MUNICIPIO DE SUAITA. DEPARTAMENTO DE SANTANDER

426,512,871

PROPIOS 70

DIAS

SI- 40% 170,605,148

DE COOPERAC

IÓN

PRESTACIÓN DE

SERVICIOS

No. 78 DEL 11-04-13

FUNDACION CULTURAL JARDIN DEL

SOL / MIGUEL

ARCANGEL GAMBOA

ARIZA

LINA CABRERA TORRES

COOPERACIÓN PARA AUNAR ESFUERZOS Y RECURSO HUMANOS. FISICOS Y FINANCIEROS PARA APOYAR PROGRAMAS DE FORMACIÓN ARTÍSTICA Y CULTURAL EN LAS EXPRESIONES DE MÚSICA (DE CUERDA. ORGANETAA. BANDAS MARCIALES) Y DANZA EN EL MUNICIPIO DE SUAITA.

65,000,000

PROPIOS 259

DIAS NO

MÍNIMA CUANTÍA

DE OBRA PÚBLICA

No. 90 DEL

29-04-13

ARTHUR ANDRES RUEDA ORDUZ

RAMIRO GOMEZ

MANTENIMIENTO Y ADECUACIÓN DE LA PLAZA DE FEIAS. EVENTOS Y ESPECTÁCULOS DE LA CABECERA DEL MUNICIPIO DE SUAITA. SANTANDER

16,500,000

PROPIOS 10

DIAS NO

MÍNIMA CUANTÍA

DE SUMINISTR

O

No. 106 DEL

09-05-13

NIDIA QUINTERO

TIRADO

LUZ YANILCE RUEDA

RODRIGUEZ

SUMINISTRO DE RACIONES DE APOYO DESTINADAS A LOS REFUERZOS POLICIALES ASIGNADOS POR EVENTO A LA ESTACIÓN DE POLICÍA SUAITA. COMISIÓN SUAITA UBIC BARBOSA Y SUBESTCIONES DE POLICÍA VADO REAL Y SAN JOSÉ DE SUAITA. EN MARCO DE LAS ACTIVIDADES RELIGIOSAS.CULTURALES. DEPORTIVAS. RECREATIVAS Y FOLCLÓRICAS REALIZADAS EN EL MUNICIPIO DE SUAITA

10,000,000

PROPIOS 231

DIAS NO

DESCRIPCIÓN DE LA OBSERVACIÓN: El primer contrato (142) se realizó en cumplimiento al convenio No. 01330 del 29 de junio de 2011, suscrito con la Gobernación de Santander, el cual se le estipuló un plazo de seis (6) meses; no obstante mediante adición número 01 se

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 23 de 145

adicionaron siete (7) meses y en adicional número dos, se adicionaron dos meses más, a hoy el contrato se encuentra suspendido en espera de una nueva adición de recursos por parte de la Gobernación de Santander, con el fin de incrementar el número de beneficiarios de domiciliarias; por lo cual a través del plan de mejoramiento se hará por parte de este organismo de control el seguimiento correspondiente. De conformidad con la siguiente relación, los actos administrativos contractuales, fueron publicados en la página del Secop, de manera posterior a lo señalado en parágrafo segundo del artículo 2.2.5 del decreto 734 de 2012 que estipula “La

publicación electrónica de los actos y documentos a que se refiere el presente artículo deberá hacerse en la fecha de su expedición, o, a más tardar dentro de los tres (3) días

hábiles siguientes”, así:

No. CONTRATO ACTO ADTIVO FECHA PUBLICACIÓN SECOP

142 Contrato Modificatorio del contrato Adición Acta suspensión

23 Agosto /13 17 Octubre / 13 15 Noviembre / 13 8 Diciembre / 13

2 Septiembre / 13 4 septiembre / 13 4 Diciembre / 13

8 Enero / 14

78 Contrato Acta de liquidación

11 Abril / 13 31 Diciembre /13

7 Junio /13 No se ha publicado

90 Acta de liquidación 8 Junio / 13 No se ha publicado

106 Acta de Adición 26 Septiembre / 13 9 Octubre / 13

Es así, que para el equipo auditor nos encontramos frente a una presunta observación de tipo disciplinaria por la presunta trasgresión al principio de publicidad, por lo cual se dará traslado al organismo competentes para que tome las decisiones a que haya lugar y observación administrativa para que a través de un plan de mejoramiento se corrijan este tipo de actuares. TIPO DE OBSERVACIÓN: DISCIPLINARIA Y ADMINISTRATIVA PRESUNTO RESPONSABLE: Diego Fernando Porras Niño, Alcalde-

Administrativa y Disciplinaria PRESUNTA NORMA VULNERADA: Parágrafo 2, artículo 2.2.5 del decreto 734

de 2012 RESPUESTA DEL SUJETO DE CONTROL:

1) “Incumplimiento al convenio de corbaraque debido a que se encuentra suspendido; En atención a la suspensión del convenio se espera que el ente de control realice la revisión mediante el plan de mejoramiento.

2) Este hallazgo se da en virtud de los frecuentes problemas presentados con la conexión a internet, en la fecha en que fueron suscritos los contratos 142, 78 y 90, por lo tanto no fue posible realizar la publicación en la Página Web del Portal único de Contratación (SECOP), más sin embargo en su momento estos documentos fueron publicados en su cartelera visible de esta Entidad Estatal y por error humano e involuntario no fueron dados a conocer de manera oportuna en el sistema Electrónico de Contratación Pública, así mismo es menester hacer énfasis que esta entidad dio cumplimiento a lo establecido al Decreto 734 de 2012, Derogado por el Art. 163, Decreto Nacional 1510 de 2013, en lo referente al principio de publicidad de los procesos contractuales en el SECOP, hecho que se puede constatar en el cargue que se realizó de manera extemporánea.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 24 de 145

Este error fue generado por la falta de herramientas eficientes, por lo tanto no indica dolo o culpa grave por parte del funcionario, ya que de 179 contratos celebrados en la vigencia del 2013 solo en tres no se publicaron documentos anexos del proceso dentro del término debido a fallas técnicas.

Se anexa un folio emitido por el Web-máster institucional, en la cual manifiesta los inconvenientes presentados en la vigencia 2013 en atención al servicio de internet.

En lo concerniente al contrato 106 de 1013, este contrato tiene fecha de elaboración del 9 de Mayo del año anterior y su publicación en la Página Web del Portal Único de Contratación (SECOP) el día 14 de Mayo de 2013, es decir dentro del término tal como lo establece la ley.

Respecto del proceso Número MSV-13-042, número del contrato 106, contrato celebrado entre la señora NIDIA QUINTERO TIRADO Y EL MUNICIPIO, teniendo como objeto “SUMINISTRO DE RACIONES DE APOYO DESTINADAS A LOS REFUERZOS POLICIALES ASIGNADOS POR EVENTO A LA ESTACIÓN DE POLICÍA SUAITA, COMISIÓN SUAITA UBIC BARBOSA Y SUBESTACIONES DE POLICÍA VADO REAL Y SAN JOSE DE SUAITA, EN MARCO DE LAS ACTIVIDADES RELIGIOSAS, CULTURALES, DEPORTIVAS, RECREATIVAS Y FOLCLÓRICAS REALIZADAS EN EL MUNICIPIO DE SUAITA –SANTANDER, la administración sugiere revisar ésta observación que hace el grupo auditor, debido a que todas las actuaciones fueron publicadas dentro de términos, así mismo es menester hacer énfasis que esta entidad dio cumplimiento a lo establecido al Decreto 734 de 2012, Derogado por el Art. 163, Decreto Nacional 1510 de 2013, en lo referente al principio de publicidad de los procesos contractuales en el SECOP.(Anexo pantallazo del Sistema Electrónico de Contratación Pública y comunicación de aceptación de oferta del contrato No. 106 del 9 de Mayo de 2013).Por lo tanto solicito de manera respetuosa no tener en cuenta esta observación No. 05 del Informe de Auditoría No. 000049 del 15 de Mayo.

Se anexa copia del contrato (aceptación de la oferta No. 106) y pantallazo del proceso en el SECOP.”

CONCLUSIÓN DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: La entidad acepta que la publicación de algunos actos administrativos ha sido publicados por fuera de los términos de ley; no obstante será el organismo competente el encargado de realizar las averiguaciones a que haya a lugar y tomar las decisiones correspondientes, por lo cual el hallazgo disciplinario se mantiene y a través de un plan de mejoramiento se corrijan estas actuaciones. OBSERVACION No. 06

TIPO DE CONTRATO

CONTRATISTA SUPERVISOR OBJETO VALOR FUENTE

DEL RECURSO

PLAZO ANTICIPO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

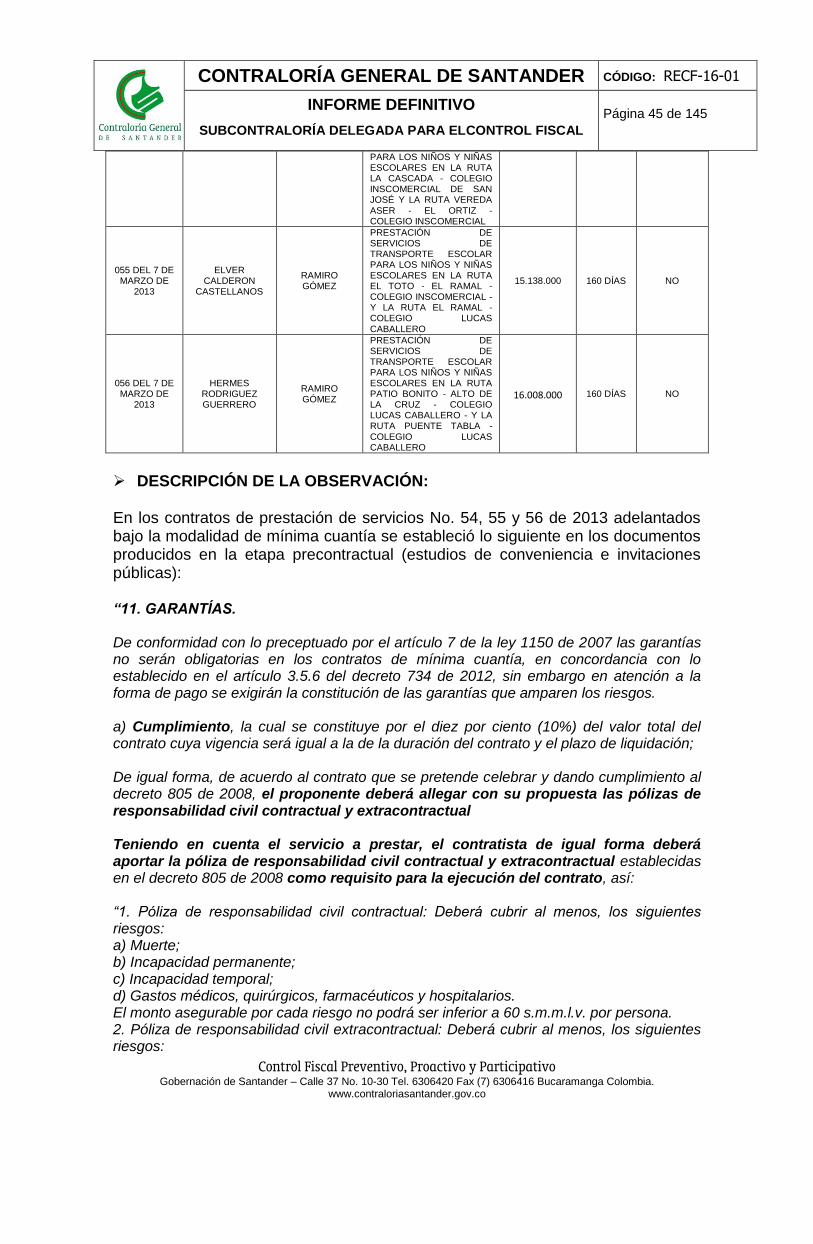

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 25 de 145

DE OBRA PÚBLICA

No. 182 DEL

27-12-13

ANDREA CAROLINA

DUEÑAS / UNION TEMPORAL

COMUNEROS

RAMIRO GOMEZ

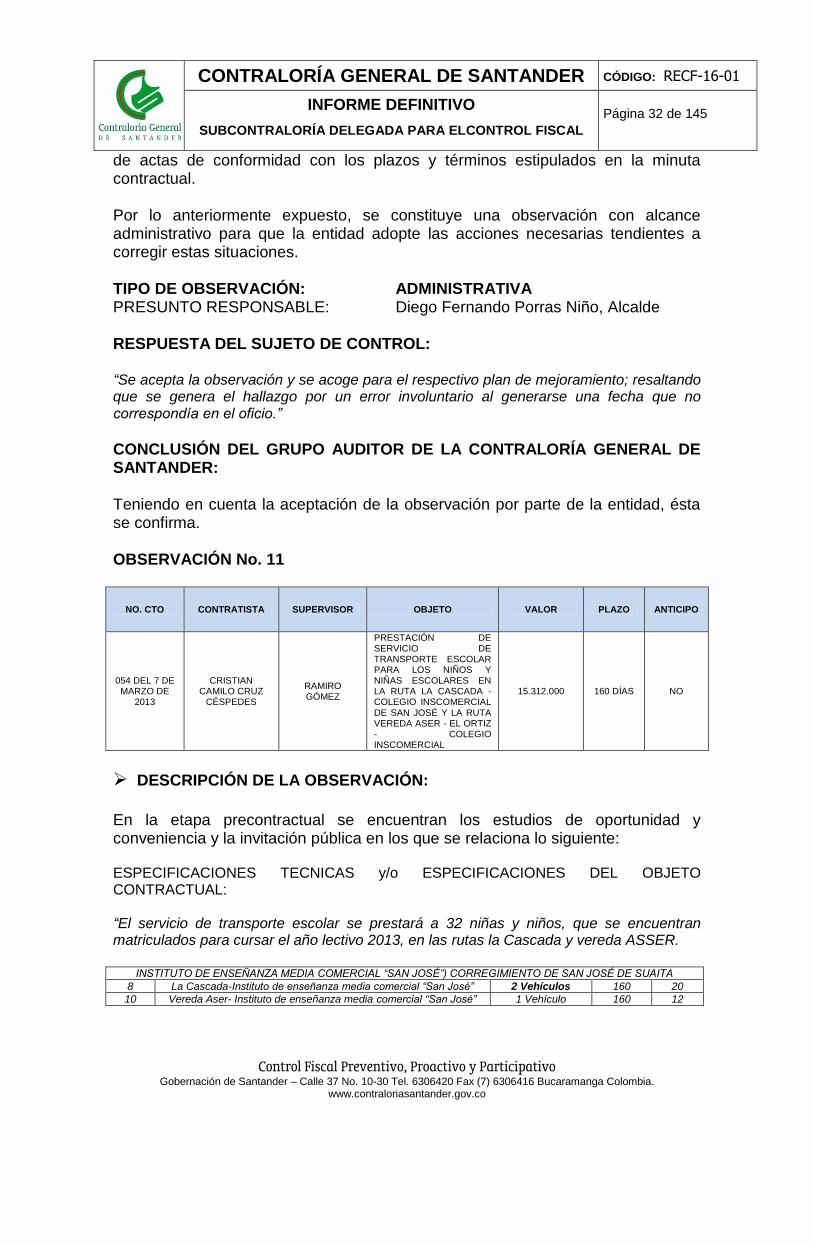

MANTENIMIENTO. ADECUACIÓN Y CONSTRUCCIÓN DE LOS HOGARES AGRUPADOS DEL MUNICIPIO DE SUAITA

98,659,867

PROPIOS 2

MESES

SI- 50% 49,329,933.00

COMPRAVENTA

No. 173 DEL 22-11-13

DEPORTES VERA LIMA Y

COMPAÑÍA LTDA / EUSEBIO

ENRIQUE VERA LIMA

LINA CABRERA

COMPRAVENTA DE IMPLEMENTOS DEPORTIVOS PARA LA PRÁCTICA DEL DEPORTE DE LOS NIÑOS Y JÓVENES DE LAS INSITUCIONES EDUCATIVAS Y DEMÁS POBLACIÓN DEL MUNICIPIO DE SUAITA

31,445,712

PROPIOS 8 DIAS NO

CONSULTORIA

No. 171 DEL 15-11-13

JOSE MANUEL DIAZ CEDIEL

RAMIRO GOMEZ

CONSULTORÍA PARA EL MONTAJE DE LA ESTRATIFICACIÓN URBANA Y ACTUALIZACIÓN DE LA ESTRATIFICACIÓN RURAL DEL MUNICIPIO DE SUAITA. SANTANDER

30,000,000

PROPIOS 40

DIAS NO

DE SUMINISTRO

No. 175 DEL

03-12-13

INCONET LTDA / CARLOS ARTURO

ROBLES DIAZ

LINA CABRERA

SUMINISTRO DE LA DOTACIÓN DE CALZADO Y VESTIDO DE LABOR PARA LOS SERVIDORES PÚBLICOS DEL MUNICIPIO DE SUAITA. SANTANDER

10,222,500

PROPIOS 1 DIA NO

DESCRIPCIÓN DE LA OBSERVACIÓN: En los pliegos de condiciones definitivos del primer contrato (182), solicitan el amparo de estabilidad de obra y de salarios, con un porcentaje diferente al de los estudios previos, es decir no mantienen las exigencias señaladas en éstos últimos; por lo cual este organismo de control hace énfasis en que los términos y las exigencias señaladas en los estudios previos deben ser exactamente las mismas en la minuta contractual, ya que los estudios es la bitácora del proceso contractual. Actualmente el contrato se encuentra en ejecución. El segundo y cuarto contrato acá relacionados (173 y 175) tienen los correspondientes recibidos, entradas y salidas de almacén, pero no se han realizado las respectivas liquidaciones. Al igual que el segundo contrato (171), que a pesar de tener un informe final del supervisor y del contratista, en el expediente contractual no se evidenció el acta de liquidación. En este orden de ideas, nos encontramos frente a una observación administrativa, para que a través de un plan de mejoramiento se realicen las correcciones pertinentes. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: Diego Fernando Porras Niño, Alcalde RESPUESTA DEL SUJETO DE CONTROL: “A propósito de los términos establecidos por las normas que regulan la contratación estatal para la liquidación de los contratos estatales, el artículo 60 de la Ley 80 de 1993 modificado por el artículo 11 de la Ley 1150 de 2007 consagra: “DEL PLAZO PARA LA LIQUIDACIÓN DE LOS CONTRATOS. La liquidación de los contratos se hará de mutuo acuerdo dentro del término fijado en los pliegos de condiciones o sus equivalentes, o dentro del que acuerden las partes para el efecto. De no existir tal término, la liquidación se realizará dentro de los cuatro (4) meses siguientes a la expiración del término previsto para la ejecución del contrato o a la expedición del acto administrativo que ordene la terminación, o a la fecha del acuerdo que la disponga.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 26 de 145

En aquellos casos en que el contratista no se presente a la liquidación previa notificación o convocatoria que le haga la entidad, o las partes no lleguen a un acuerdo sobre su contenido, la entidad tendrá la facultad de liquidar en forma unilateral dentro de los dos (2) meses siguientes, de conformidad con lo dispuesto en el artículo 136 del C. C. A. Si vencido el plazo anteriormente establecido no se ha realizado la liquidación, la misma podrá ser realizada en cualquier tiempo dentro de los dos años siguientes al vencimiento del término a que se refieren los incisos anteriores, de mutuo acuerdo o unilateralmente, sin perjuicio de lo previsto en el artículo 136 del C. C. A. Los contratistas tendrán derecho a efectuar salvedades a la liquidación por mutuo acuerdo, y en este evento la liquidación unilateral solo procederá en relación con los aspectos que no hayan sido objeto de acuerdo.” Así las cosas, y al tenor de lo preceptuado en la precitada norma en concordancia con lo estipulado en la cláusula decima sexta de los contratos 171, 173 y para la fecha en que estuvo el grupo auditor, contaban con el término vigente para su liquidación, toda vez, que el acta de recibo final del contrato 171 se suscribió el 23 de diciembre de 2013, siendo entonces la fecha límite para su liquidación el 22 de junio de 2015, (que corresponde a los treinta (30) meses siguientes) fecha a partir de la cual la entidad perdería competencia para efectuar el trámite de liquidación. Caso similar ocurre con el contrato 173 el cual cuenta con acta de recibo final el 26 de diciembre de 2013, siendo entonces la fecha límite para su liquidación el 25 de junio de 2015. Por su parte, el contrato 175 cuenta con acta de terminación y liquidación de fecha 4 de diciembre de 2013. Se anexan actas de liquidación del contrato 171, 173 y pantallazos del SECOP del proceso contractual 175, en siete folios…”

CONCLUSIÓN DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: De conformidad con la respuesta dada por el sujeto de control, se hará seguimiento por este organismo de control sobre los contratos que aún están pendientes por liquidar, por lo cual el hallazgo se mantiene. OBSERVACIÓN No. 07

NO. CTO CONTRATISTA SUPERVISOR OBJETO VALOR PLAZO ANTICIPO

62 DEL 15 DE MARZO DE 2013

PEDRO PABLO CALDERÓN SÁNCHEZ

RAMIRO GÓMEZ, SECRETARIO DE FOMENTO Y DESARROLLO

PRESTACIÓN DE SERVICIOS PARA EL MANTENIMIENTO CORRECTIVO CON SUMINISTRO DE REPUESTOS Y MANO DE OBRA DE LOS VEHÍCULOS Y MAQUINARIA DE PROPIEDAD DEL MUNICIPIO DE SUAITA, DEPARTAMENTO DE SANTANDER

$243´600.000 9 MESES SI: 40%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 27 de 145