Nomina presentacion (1)

14

-

Upload

alexandra-giraldo -

Category

Education

-

view

109 -

download

0

Transcript of Nomina presentacion (1)

DEFINICIÓN

plantilla donde se discrimina los derechos y los deberes de los empleados y los patronos

-APROPIACIONES

- PRESTACIONES SOCIALES

Es lo que recibe el empleado por un trabajo realizado en un periodo de tiempo determinado, conformado por:

Sueldo y recargos, tales como:

Salario, auxilio de transporte, comisión, horas extras, bonificaciones.

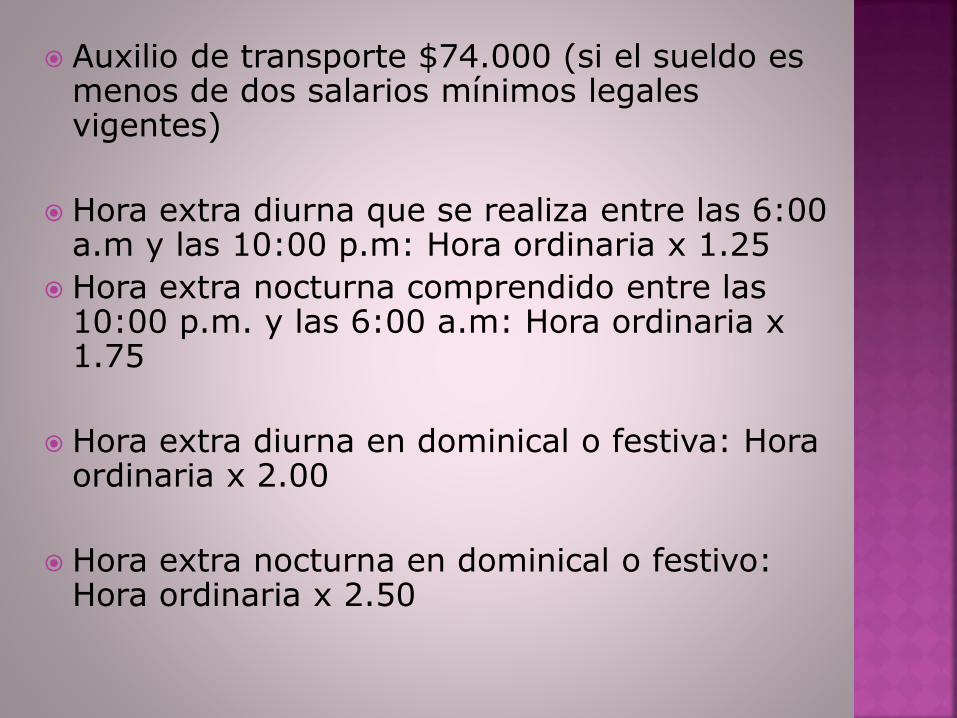

Auxilio de transporte $74.000 (si el sueldo es menos de dos salarios mínimos legales vigentes)

Hora extra diurna que se realiza entre las 6:00 a.m y las 10:00 p.m: Hora ordinaria x 1.25

Hora extra nocturna comprendido entre las 10:00 p.m. y las 6:00 a.m: Hora ordinaria x 1.75

Hora extra diurna en dominical o festiva: Hora ordinaria x 2.00

Hora extra nocturna en dominical o festivo: Hora ordinaria x 2.50

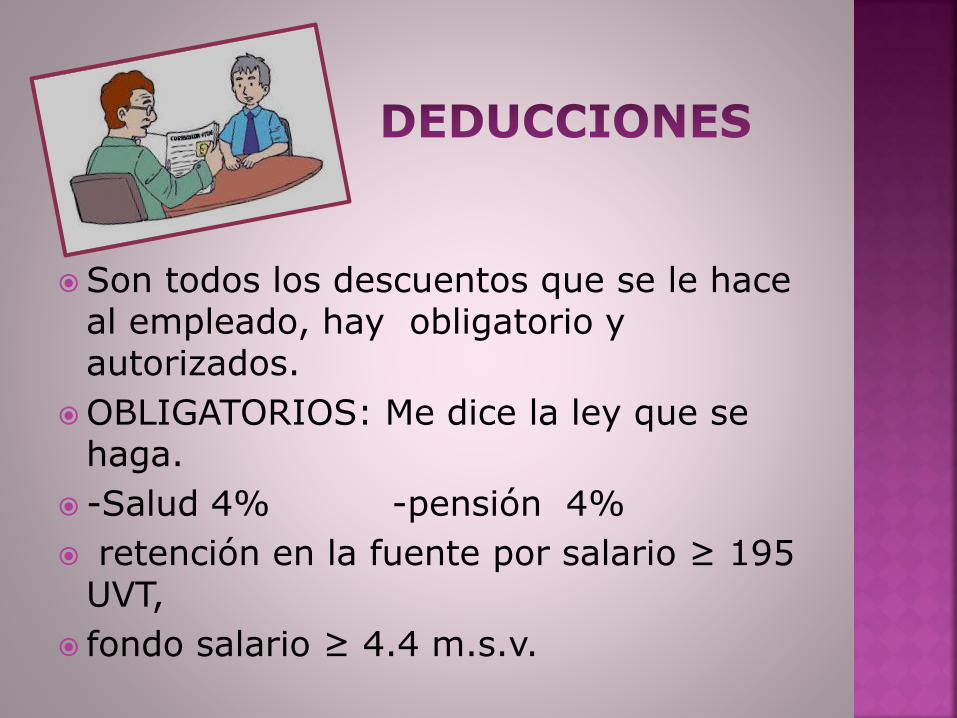

Son todos los descuentos que se le hace al empleado, hay obligatorio y autorizados.

OBLIGATORIOS: Me dice la ley que se haga.

-Salud 4% -pensión 4%

retención en la fuente por salario ≥ 195 UVT,

fondo salario ≥ 4.4 m.s.v.

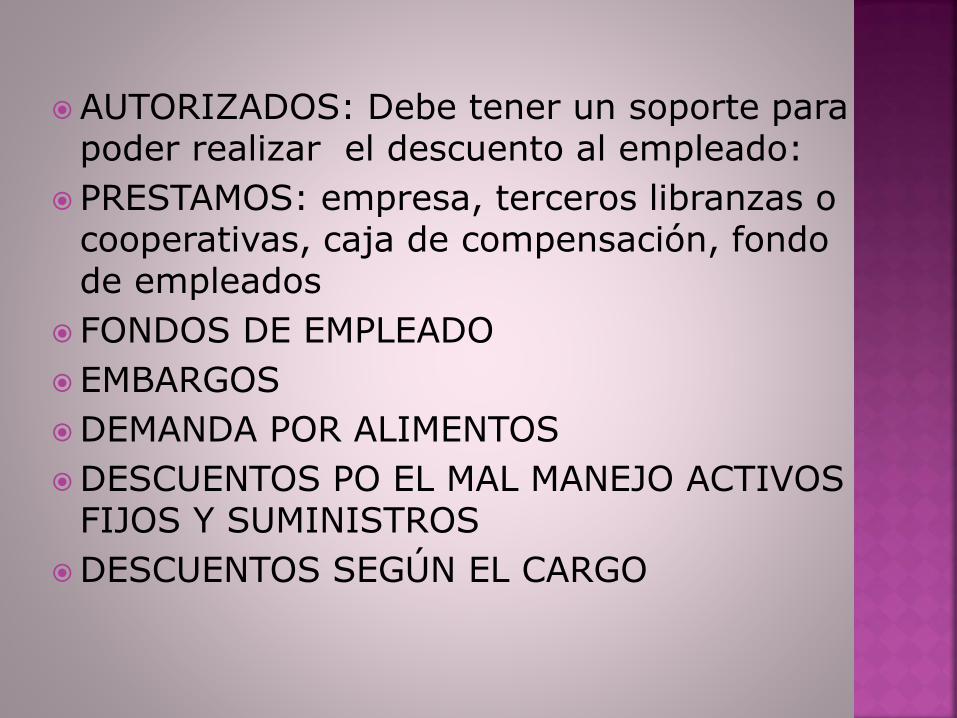

AUTORIZADOS: Debe tener un soporte para poder realizar el descuento al empleado:

PRESTAMOS: empresa, terceros libranzas o cooperativas, caja de compensación, fondo de empleados

FONDOS DE EMPLEADO

EMBARGOS

DEMANDA POR ALIMENTOS

DESCUENTOS PO EL MAL MANEJO ACTIVOS FIJOS Y SUMINISTROS

DESCUENTOS SEGÚN EL CARGO

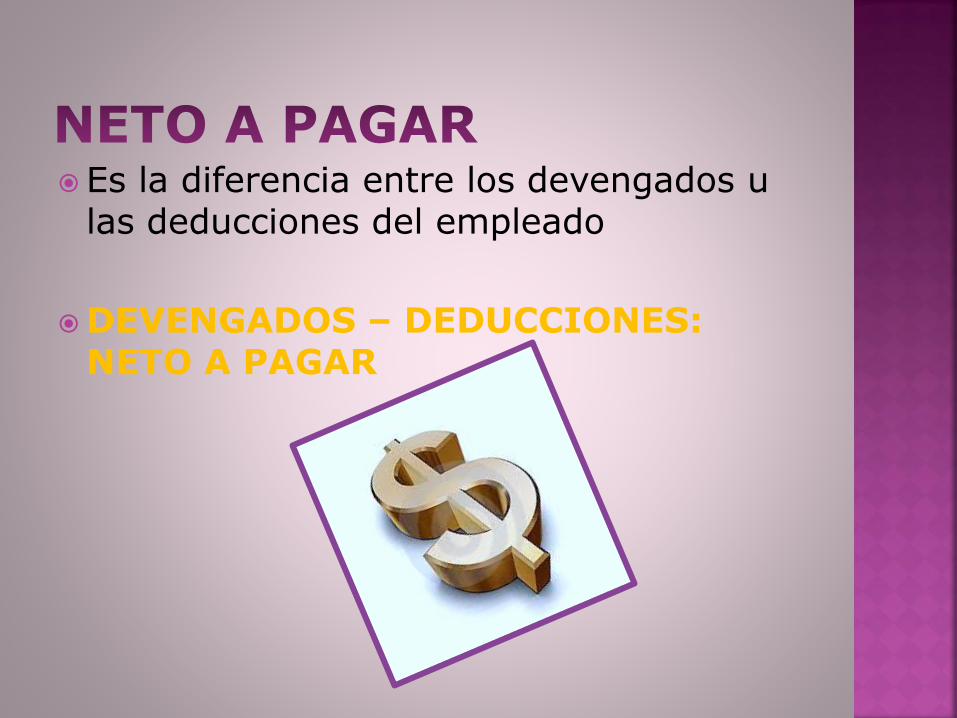

Es la diferencia entre los devengados u las deducciones del empleado

DEVENGADOS – DEDUCCIONES: NETO A PAGAR

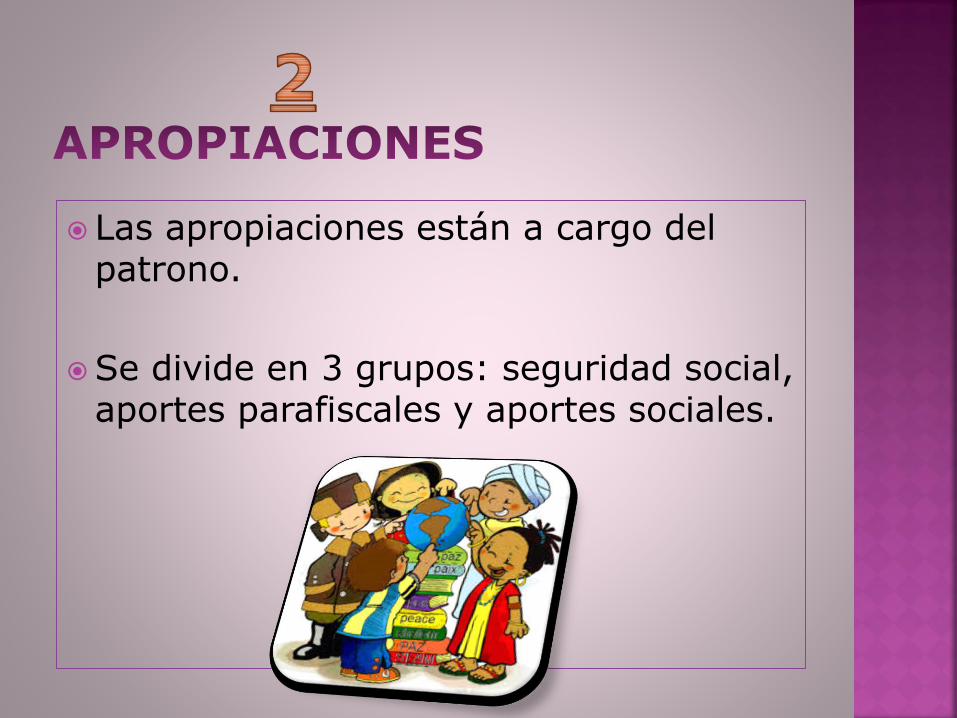

Las apropiaciones están a cargo del patrono.

Se divide en 3 grupos: seguridad social, aportes parafiscales y aportes sociales.

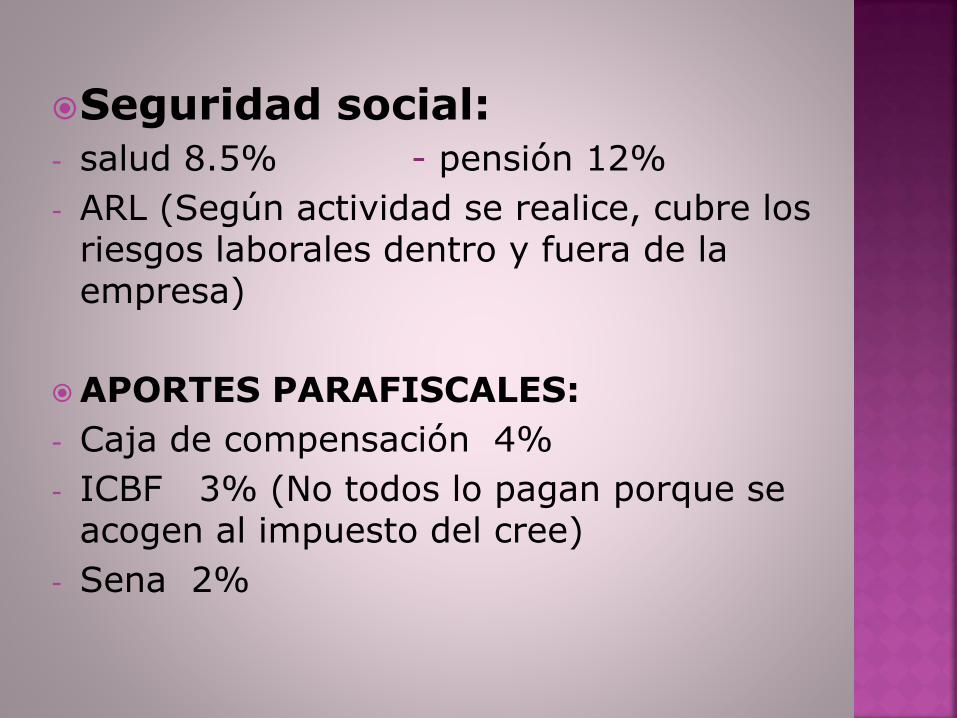

Seguridad social: - salud 8.5% - pensión 12%

- ARL (Según actividad se realice, cubre los riesgos laborales dentro y fuera de la empresa)

APORTES PARAFISCALES:

- Caja de compensación 4%

- ICBF 3% (No todos lo pagan porque se acogen al impuesto del cree)

- Sena 2%

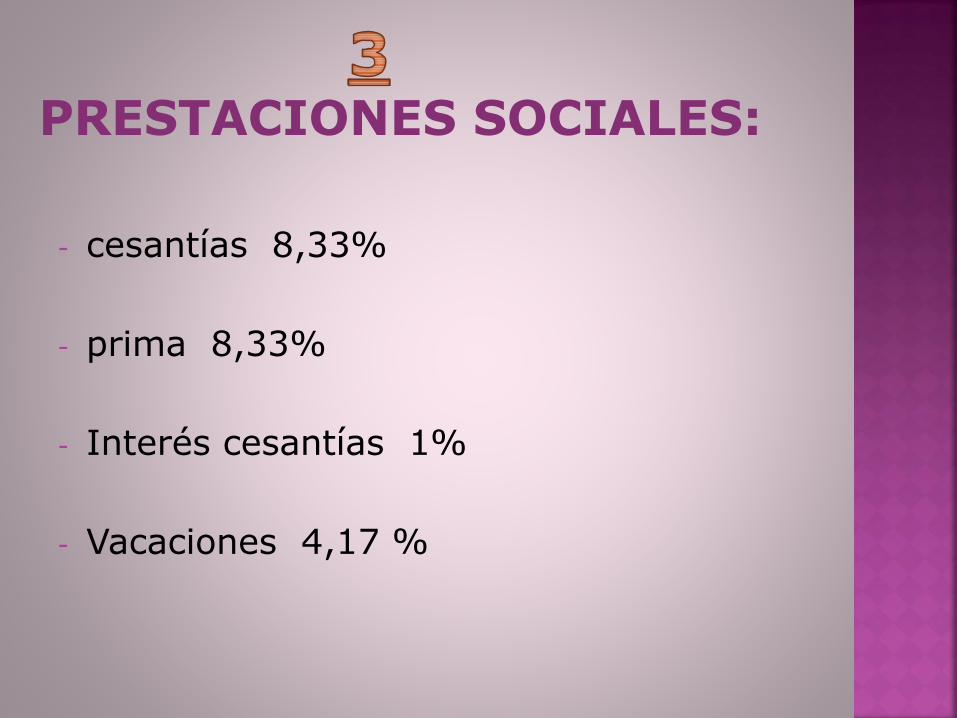

- cesantías 8,33%

- prima 8,33%

- Interés cesantías 1%

- Vacaciones 4,17 %

PRESTACIONES SOCIALES:

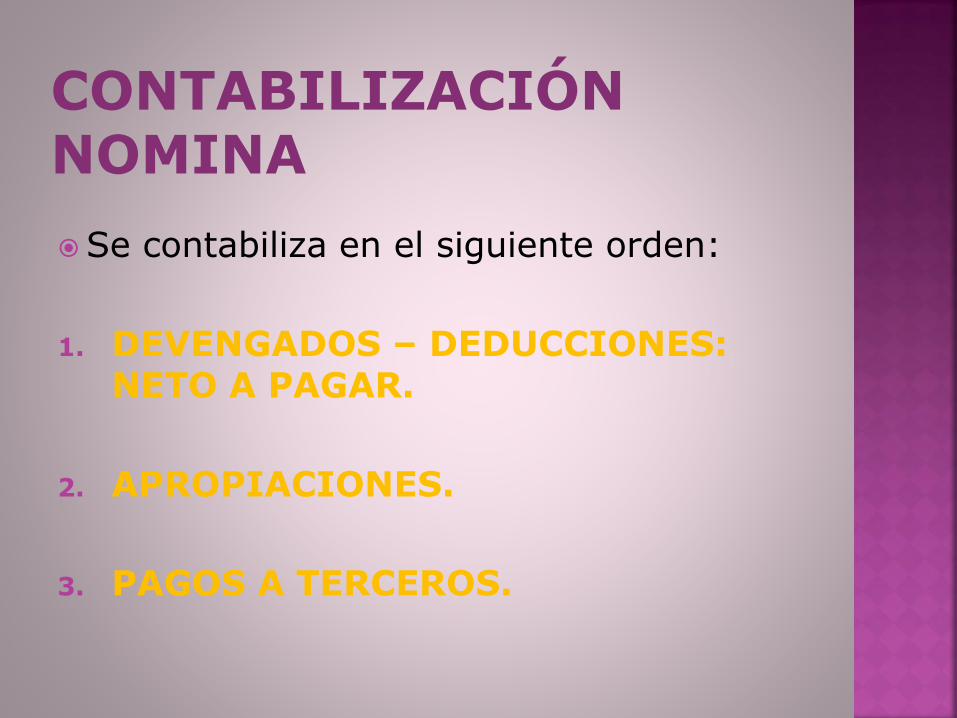

CONTABILIZACIÓN NOMINA

Se contabiliza en el siguiente orden:

1. DEVENGADOS – DEDUCCIONES: NETO A PAGAR.

2. APROPIACIONES.

3. PAGOS A TERCEROS.

![Presentacion nomina y_pss[1]](https://static.fdocuments.es/doc/165x107/5574e57fd8b42ab4458b53b1/presentacion-nomina-ypss1.jpg)

![Sac nomina (1)[1]](https://static.fdocuments.es/doc/165x107/55bfe7e8bb61eb675c8b457d/sac-nomina-11.jpg)