Normas contables internacionales de información ... · NO SON REALES SINO RESULTADO DE HIPOTESIS Y...

69

Normas contables internacionales de información financiera Implementación e impactos 25 de noviembre de 2008

Transcript of Normas contables internacionales de información ... · NO SON REALES SINO RESULTADO DE HIPOTESIS Y...

Normas contables internacionales de

información financiera

Implementación e impactos

25 de noviembre de 2008

● Relevancia del temaAdriana Calvo

● ¿Qué significan las NIIF/IFRS?

● ¿Cómo se implementarán en nuestro país? Hugo A. Luppi

● ¿Cuáles son las principales diferenciascon las normas contables en vigenciaen Argentina?

Gustavo Masetto – Horacio Bernal

● Asuntos no contablesAdriana Calvo

Relevancia del tema

Adriana Calvo

Worldwide Momentum

●La globalización de los negocios y las

finanzas ha conducido a más de 12.000

empresas en el mundo a adoptar IFRS.

● Encuesta del IFAC:

– Importancia de convergencia en los países:

• 55% muy importante

• 35% importante

• 9% en alguna medida importante

25 de noviembre de 2008

Worldwide Momentum

●AICPA

– LA CRECIENTE ACEPTACIÓN DE LOS IFRS

COMO BASE PARA LOS REPORTES

FINANCIEROS EN ESTADOS UNIDOS

REPRESENTAN UN CAMBIO

FUNDAMENTAL EN LA PROFESIÓN

CONTABLE DE ESE PAÍS

25 de noviembre de 2008

Para tener en cuenta

LOS DATOS DE LOS ESTADOS FINANCIEROS

NO SON REALES SINO RESULTADO DE

HIPOTESIS Y CONVENCIONES.

Es más importante tener reglas comunes

imperfectas que reglas más puras que se

desconocen

Visión de Inversores

25 de noviembre de 2008

¿Qué son las NIIF/IFRS?

¿Cómo se

implementarán?

Hugo A. Luppi

Normas Internacionales de Contabilidad

● NORMAS:

– IAS – NIC (International Accounting Standards –

Normas internacionales de Contabilidad)

– IFRS – NIIF (Internacional Financial Reporting

Standards – Normas Internacionales de Información

Contable

● INTERPRETACIONES:

– interpretaciones de las IAS – NIC: las hacía el SIC

(Standard Interpretation Committee) – SIC

– interpretaciones de las IFRS – NIIF: las hace el IFRIC

(International Financial Reporting Interpretations

Committee) – IFRIC -CINIIF

25 de noviembre de 2008

Objetivo del IASB

●Desarrollar, en interés del público, un único conjunto de

normas globales de contabilidad, de alta calidad,

comprensibles y aplicables, que exija información de alta

calidad, transparente y verificable sobre los estados

financieros y demás informes financieros para ayudar a

los participantes del mundo en el mercado de capitales y

a otros usuarios que toman decisiones económicas.

●Promover el uso y la aplicación rigurosa de dichas

normas.

●Generar una convergencia entre Normas Nacionales de

Contabilidad y Normas Internacionales de Contabilidad

para lograr soluciones de alta calidad.

25 de noviembre de 2008

Hitos en la convergencia

●Europa: Aproximadamente 5.000 sociedades de oferta

pública en 25 países comenzaron a aplicar normas

internacionales de contabilidad financiera en 2005.

● SEC (Comisión de Valores de EEUU): En 2007

resuelve que desde 2008 se elimina el requisito de

reconciliación a US GAAP para las sociedades

extranjeras que aplican plenamente NIIF/IFRS.

● SEC (EEUU): En 2008 propone autorizar a algunas

sociedades de EEUU a aplicar NIIF/IFRS a partir de

2009. Aplicación obligatoria a partir de 2014 (large

accelerated filers) y 2015 y 2016 (otros filers)

25 de noviembre de 2008

Pronunciamiento del G-20 (noviembre 08)

Con relación a normas contables

● Estableció acciones inmediatas para marzo de 2009.

● También acciones a mediano plazo

– Entre ellas: Los organismos claves de normas

contables globales deben trabajar intensamente

hacia el objetivo de crear un único juego de normas

contables de alta calidad

● Los líderes de 20 países entienden que la calidad de la

información ayuda a evitar crisis como la que se ha

desatado en el mundo.

25 de noviembre de 2008

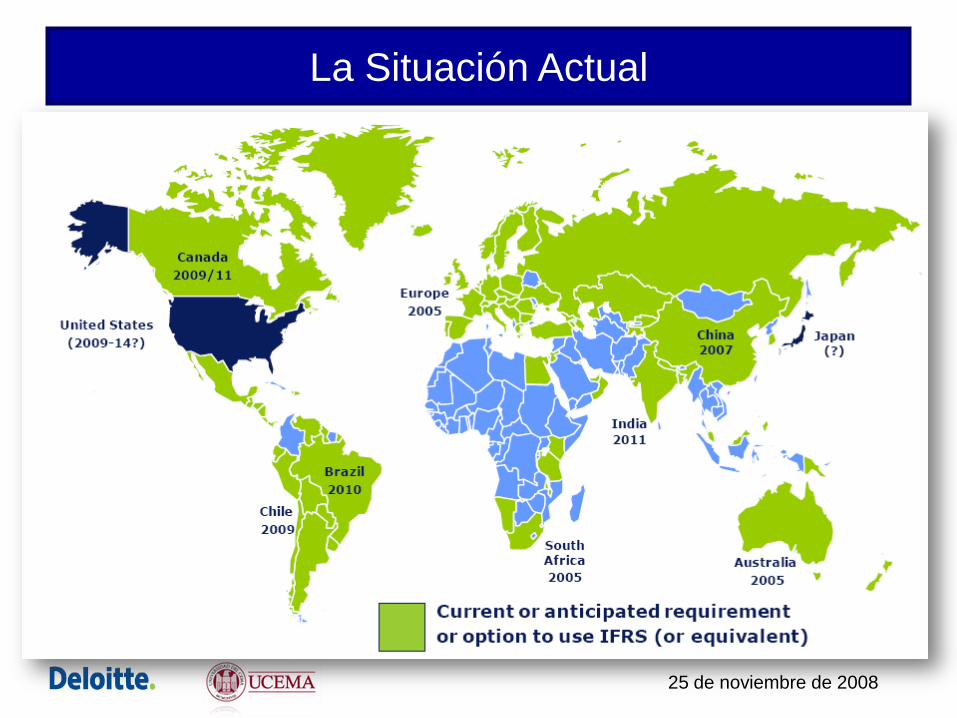

La Situación Actual

Mas de 100 países han adoptado o permiten IFRS

25 de noviembre de 2008

¿Cómo se implementarán las

NIIF/IFRS en nuestro país?

I. Objetivos del plan

II. ¿En qué etapa se encuentra?

III. ¿A cuántas empresas se aplicaría?

IV. Cronograma de implementación

PLAN DE IMPLEMENTACIÓN EN ARGENTINA

25 de noviembre de 2008

15

I. OBJETIVOS DEL PLAN

• La adopción de las NIIF/IFRS completas como única

forma de elaboración de los estados contables de los

entes que hacen oferta pública de sus valores

negociables como etapa inicial para una adopción más

generalizada en el futuro mediato.

• Coherente con la manera que el IASB ha establecido

para efectuar la adopción de sus normas: en forma

integral y sin modificaciones ni interpretaciones locales,

sino exclusivamente en base a la versión oficial de las

normas emitidas por el IASB.

25 de noviembre de 2008

16

II. ¿EN QUÉ ETAPA SE ENCUENTRA?

• Está preparado el informe final:

Fue aprobado por FACPCE y presentado al Directorio de la

CNV (10-10-2007)

Considerado por el Directorio CNV el 20-11-08

• CENCyA aprobó un proyecto de Res. Téc. el 22-10-08.

• Pase a Junta de Gobierno de FACPCE para su consideración

(fecha prevista 28-11-08)

• Período de consulta pública (previsto hasta 01-03-2009)

• Emisión de RT

• Adopción por CNV

(prevista entre marzo y mayo de 2009)

25 de noviembre de 2008

17

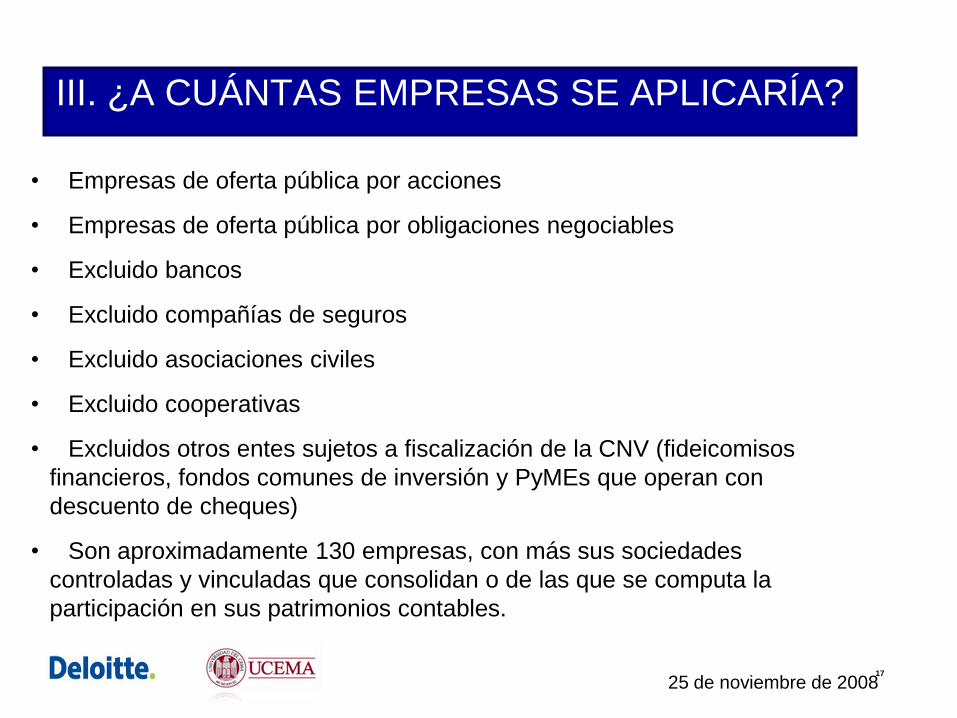

III. ¿A CUÁNTAS EMPRESAS SE APLICARÍA?

• Empresas de oferta pública por acciones

• Empresas de oferta pública por obligaciones negociables

• Excluido bancos

• Excluido compañías de seguros

• Excluido asociaciones civiles

• Excluido cooperativas

• Excluidos otros entes sujetos a fiscalización de la CNV (fideicomisos

financieros, fondos comunes de inversión y PyMEs que operan con

descuento de cheques)

• Son aproximadamente 130 empresas, con más sus sociedades

controladas y vinculadas que consolidan o de las que se computa la

participación en sus patrimonios contables.

25 de noviembre de 2008

18

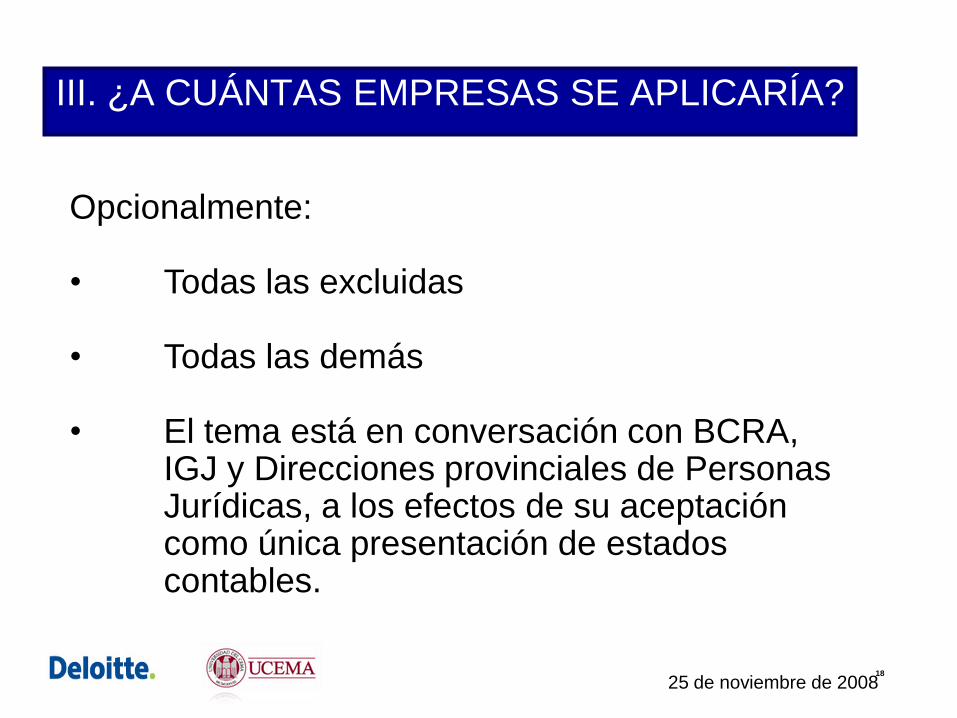

III. ¿A CUÁNTAS EMPRESAS SE APLICARÍA?

Opcionalmente:

• Todas las excluidas

• Todas las demás

• El tema está en conversación con BCRA, IGJ y Direcciones provinciales de Personas Jurídicas, a los efectos de su aceptación como única presentación de estados contables.

25 de noviembre de 2008

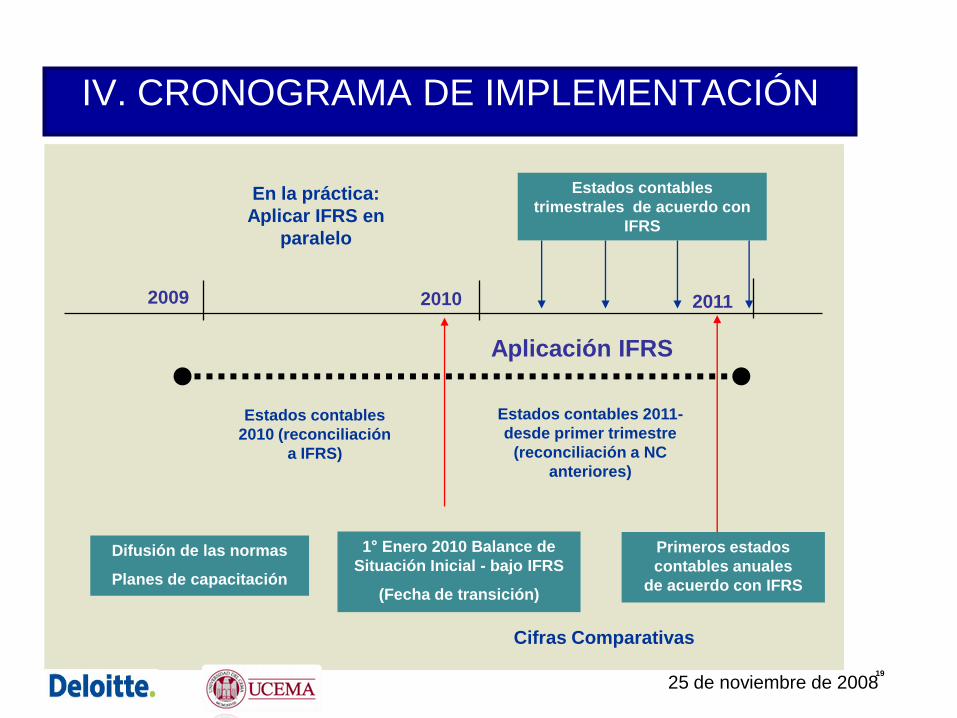

19

20112009 2010

Estados contables

2010 (reconciliación

a IFRS)

Estados contables 2011-

desde primer trimestre

(reconciliación a NC

anteriores)

Cifras Comparativas

Primeros estados

contables anuales

de acuerdo con IFRS

1° Enero 2010 Balance de

Situación Inicial - bajo IFRS

(Fecha de transición)

En la práctica:

Aplicar IFRS en

paralelo

Estados contables

trimestrales de acuerdo con

IFRS

Aplicación IFRS

Difusión de las normas

Planes de capacitación

IV. CRONOGRAMA DE IMPLEMENTACIÓN

25 de noviembre de 2008

¿Cuáles son las principales

diferencias con las normas

contables vigentes?

Gustavo J. Masetto

Horacio Bernal

Moneda de Medición

Moneda en que se efectúan las mediciones

Moneda de curso legal Moneda funcional

La moneda funcional es la moneda del entorno económico principal en el que opera la entidad

El entorno económico principal en el que opera la entidad es, normal-mente, aquél en el que ésta genera y emplea el efectivo

25 de noviembre de 2008

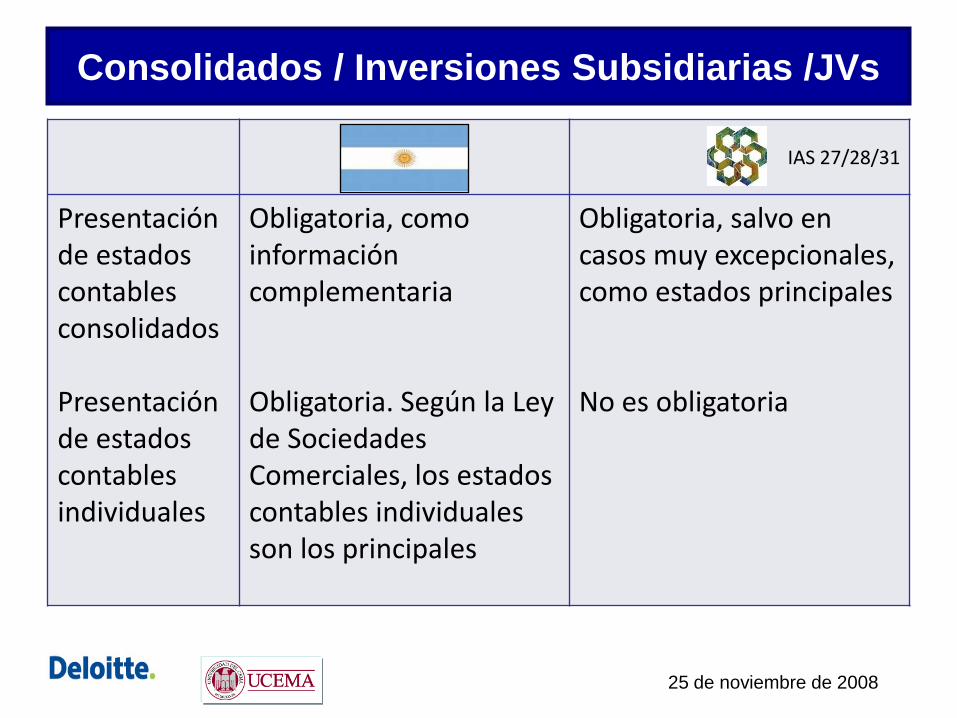

Consolidados / Inversiones Subsidiarias /JVs

IAS 27/28/31

Presentaciónde estadoscontablesconsolidados

Presentación de estados contables individuales

Obligatoria, como información complementaria

Obligatoria. Según la Ley de Sociedades Comerciales, los estados contables individuales son los principales

Obligatoria, salvo en casos muy excepcionales, como estados principales

No es obligatoria

25 de noviembre de 2008

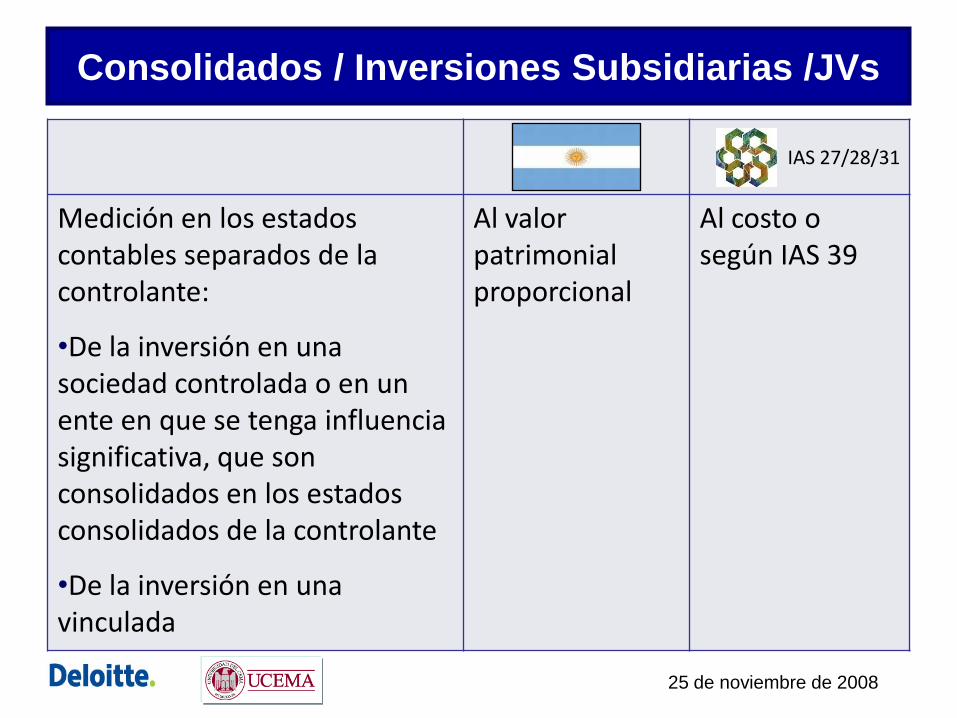

Consolidados / Inversiones Subsidiarias /JVs

IAS 27/28/31

Medición en los estados contables separados de la controlante:

•De la inversión en una sociedad controlada o en un ente en que se tenga influencia significativa, que son consolidados en los estados consolidados de la controlante

•De la inversión en una vinculada

Al valor patrimonial proporcional

Al costo o según IAS 39

25 de noviembre de 2008

Consolidados / Inversiones Subsidiarias /JVs

IAS 27/28/31

Definición de cuándo consolidar una SPE (Fideicomiso)

No incluyen referencias a las SPEs

La SIC 12 requiere que las SPEs sean consolidadas por un ente cuando la esencia del acuerdo implique el control del ente sobre la SPE

Puede existir control incluso si un ente posee una participación minoritaria o aún cuando no tenga participación en la SPE

Contempla:

• aspectos de gobierno vinculados con el control de un ente

• aspectos de riesgos y beneficios vinculados con el control de un ente

25 de noviembre de 2008

Combinaciones de Negocios

IFRS 3

Contabilización de adquisiciones de una participación mayoritaria

Método de la adquisición

Método de la unificación de intereses

Método de la adquisición

No está permitido el método de la unificación de intereses

25 de noviembre de 2008

Combinaciones de Negocios

IFRS 3

Gastos vinculados con la operación

• Finder’s fees• Gastos de asesoramiento legal• Gastos de auditores / asesoramiento contable• Gastos de valuadores• Otros pagos por servicios profesiones

Se consideran costo de la inversión efectuada

Se cargan a resultados en el momento en que los servicios son recibidos

25 de noviembre de 2008

Combinaciones de Negocios

IFRS 3

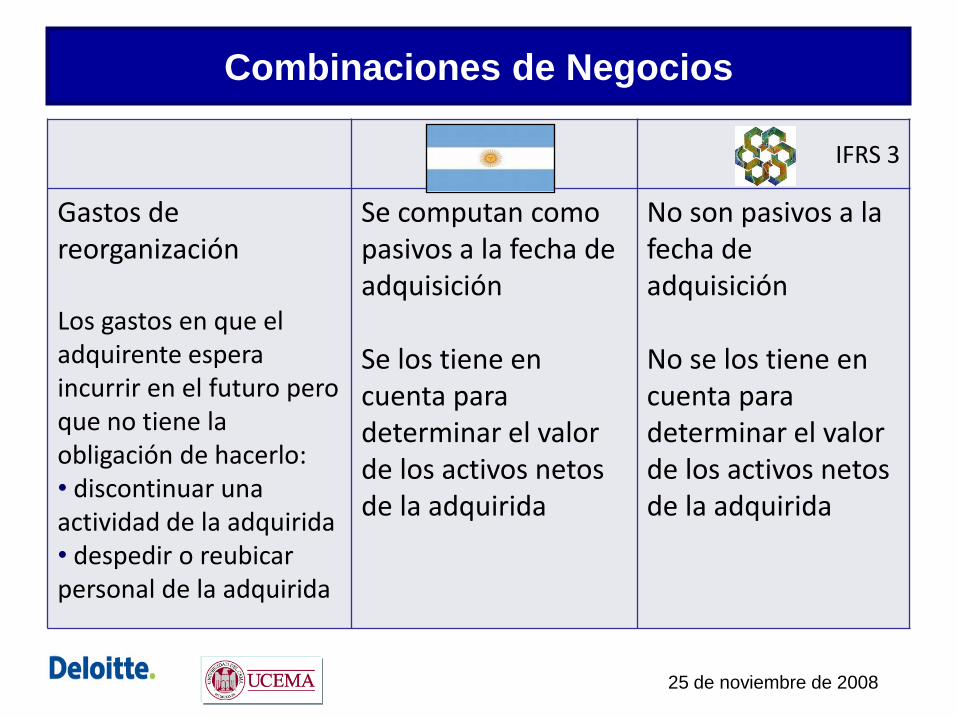

Gastos de reorganización

Los gastos en que el adquirente espera incurrir en el futuro pero que no tiene la obligación de hacerlo:• discontinuar una actividad de la adquirida• despedir o reubicar personal de la adquirida

Se computan como pasivos a la fecha de adquisición

Se los tiene en cuenta para determinar el valor de los activos netos de la adquirida

No son pasivos a la fecha de adquisición

No se los tiene en cuenta para determinar el valor de los activos netos de la adquirida

25 de noviembre de 2008

Combinaciones de Negocios

IFRS 3

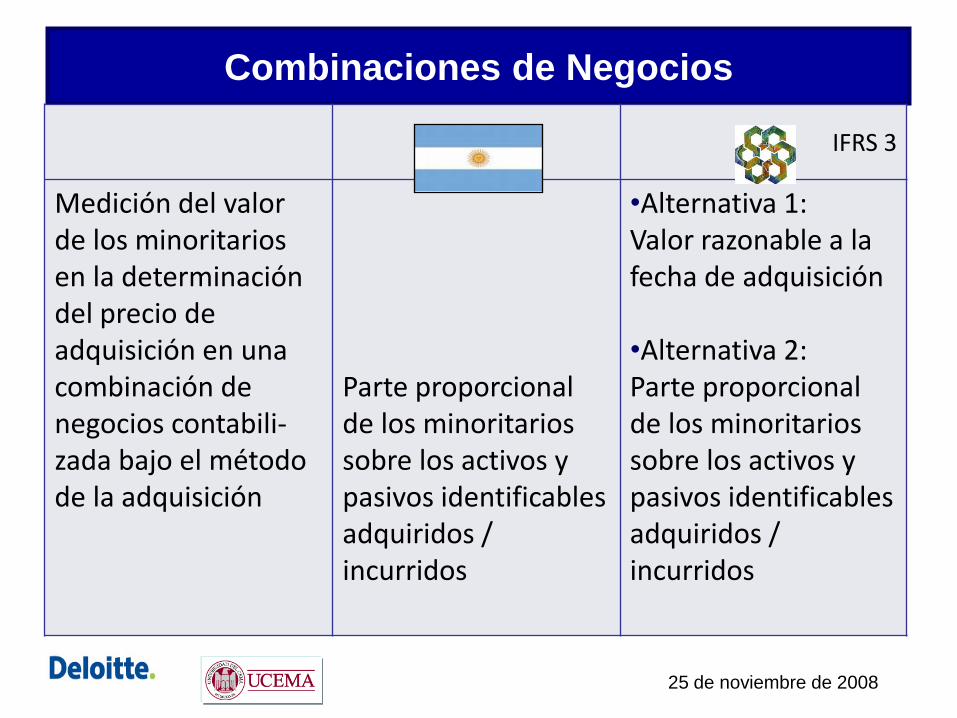

Medición del valor de los minoritarios en la determinación del precio de adquisición en una combinación de negocios contabili-zada bajo el método de la adquisición

Parte proporcional de los minoritarios sobre los activos y pasivos identificables adquiridos / incurridos

•Alternativa 1: Valor razonable a la fecha de adquisición

•Alternativa 2: Parte proporcional de los minoritarios sobre los activos y pasivos identificables adquiridos / incurridos

25 de noviembre de 2008

Combinaciones de Negocios

IFRS 3

Reconocimiento de llave de negocio en una adquisición contabilizada por el método de la adquisición

No existe la alternativa de computar la participación minoritaria al valor razonable

Cuando la participación minoritaria se computa a su valor razonable, se reconoce llave de negocio tanto para la participación mayoritaria como la minoritaria

25 de noviembre de 2008

Combinaciones de Negocios

IAS 27/28/31

Ajustes posteriores de la medición inicial de los activos y pasivos identificados adquiridos, el precio de adquisición y el valor llave

Hasta el cierre del primer ejercicio anual posterior a aquél en el que tuvo lugar la adquisición

Dentro de un año desde la fecha de adquisición, en tanto y en cuanto se refieran a hechos o situaciones existentes a la fecha de adquisición

25 de noviembre de 2008

Combinaciones de Negocios

IFRS 3

Llave de negocio Puede tener vida útil definida o indefinida

• Con vida útil definida: a su costo amortizado• Con vida útil indefinida: no se amortiza y se testea su desvalorización anualmente

Puede ser negativa

Vida útil indefinida

No se amortizaSe testea su desvalorización anualmente

No puede ser negativa

25 de noviembre de 2008

Efectos de la Inflación

IAS 29

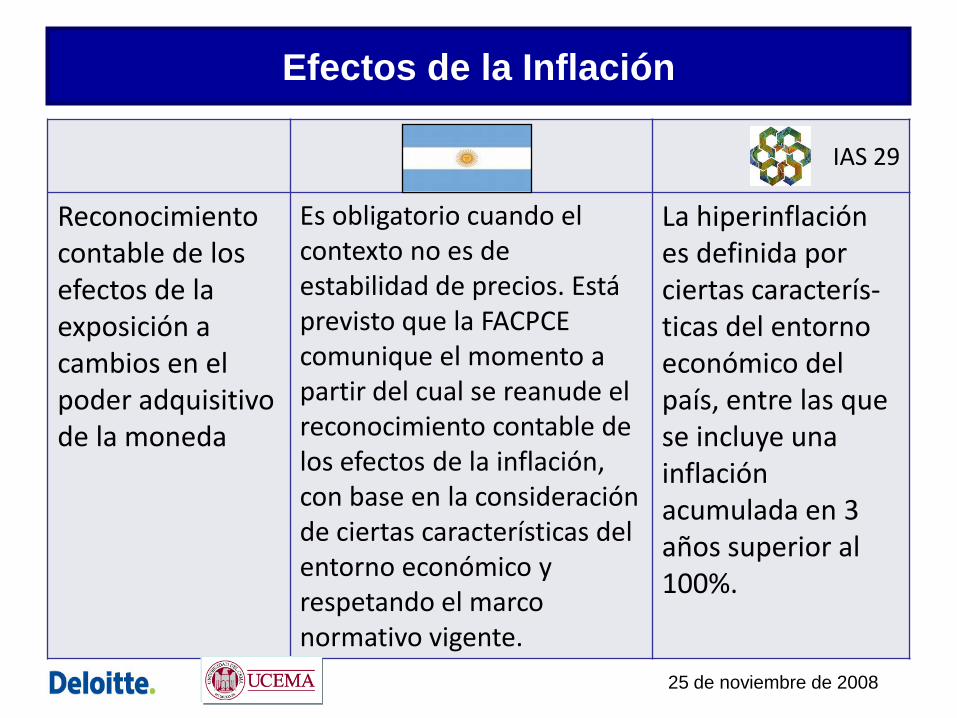

Reconocimiento contable de los efectos de la exposición a cambios en el poder adquisitivo de la moneda

Es obligatorio cuando el contexto no es de estabilidad de precios. Está previsto que la FACPCE comunique el momento a partir del cual se reanude el reconocimiento contable de los efectos de la inflación, con base en la consideración de ciertas características del entorno económico y respetando el marco normativo vigente.

La hiperinflación es definida por ciertas caracterís-ticas del entorno económico del país, entre las que se incluye una inflación acumulada en 3 años superior al 100%.

25 de noviembre de 2008

Efectos de la Inflación

IAS 29

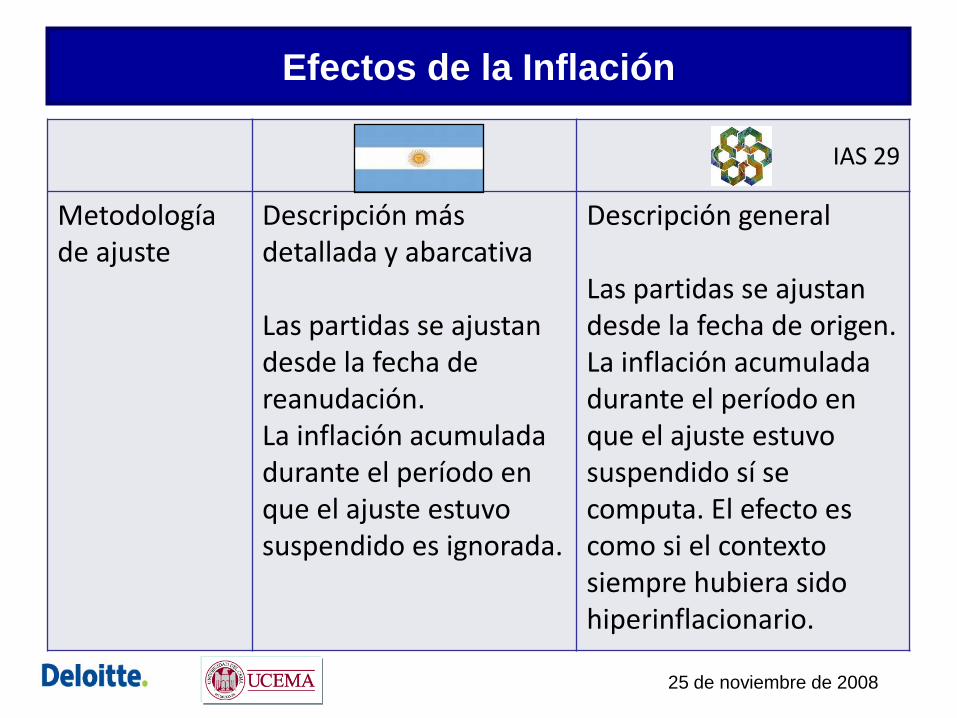

Metodología de ajuste

Descripción más detallada y abarcativa

Las partidas se ajustan desde la fecha de reanudación. La inflación acumulada durante el período en que el ajuste estuvo suspendido es ignorada.

Descripción general

Las partidas se ajustan desde la fecha de origen. La inflación acumulada durante el período en que el ajuste estuvo suspendido sí se computa. El efecto es como si el contexto siempre hubiera sido hiperinflacionario.

25 de noviembre de 2008

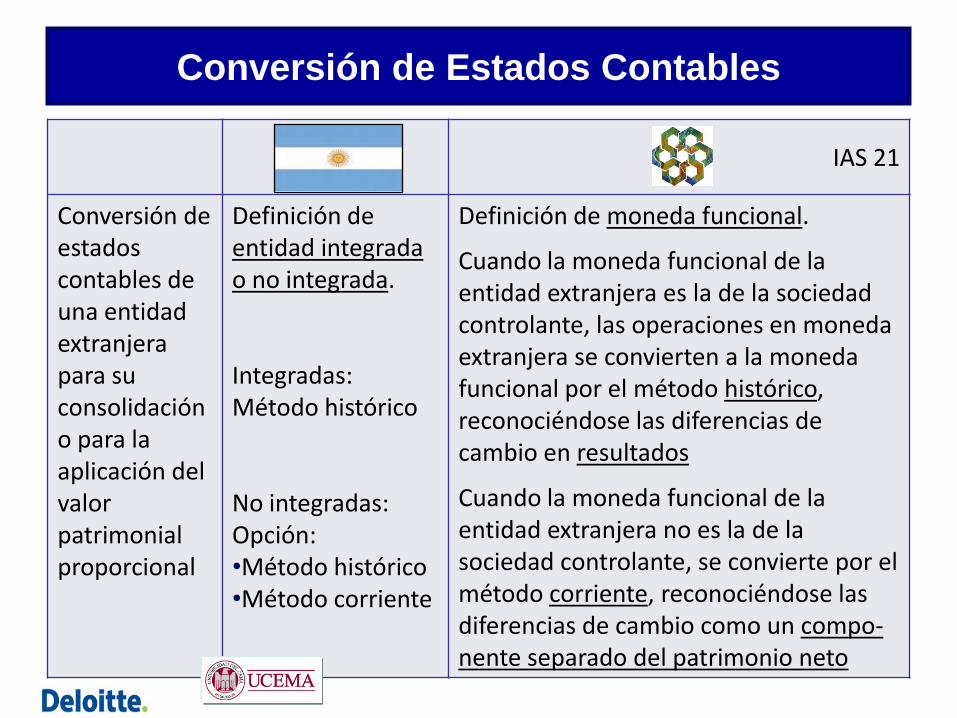

Conversión de Estados Contables

IAS 21

Conversión de estados contables de una entidad extranjera para su consolidación o para la aplicación del valor patrimonial proporcional

Definición de entidad integrada o no integrada.

Integradas: Método histórico

No integradas: Opción:•Método histórico•Método corriente

Definición de moneda funcional.

Cuando la moneda funcional de la entidad extranjera es la de la sociedad controlante, las operaciones en moneda extranjera se convierten a la moneda funcional por el método histórico, reconociéndose las diferencias de cambio en resultados

Cuando la moneda funcional de la entidad extranjera no es la de la sociedad controlante, se convierte por el método corriente, reconociéndose las diferencias de cambio como un compo-nente separado del patrimonio neto

Bienes de Cambio

IAS 2

Medición periódica

Costo de reposición o reproducciónCosto reexpresado

Límite: VNR

Costo de ventas:Costo de reposición a la fecha de la venta

Se generan resultados por tenencia

Costo(PEPS o PPP)

Límite: VNR

Costo de ventas:EI + Compras - EF

No se generanresultados por tenencia

25 de noviembre de 2008

Bienes de Uso

IAS 16

Medición periódica

Costo (cuando corresponda, reexpresado), neto de depreciaciones acumuladas y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido, de corresponder

No se admiten revaluaciones

Modelo del costo: Costo neto de depreciaciones acumuladas y el importe acumulado de las pérdidas por deterioro del valor que haya sufrido, de corresponder

Modelo de revaluación: Si su valor razonable puede medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos las depreciaciones acumuladas y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido, de corresponder

Las revaluaciones se harán con suficiente regularidad

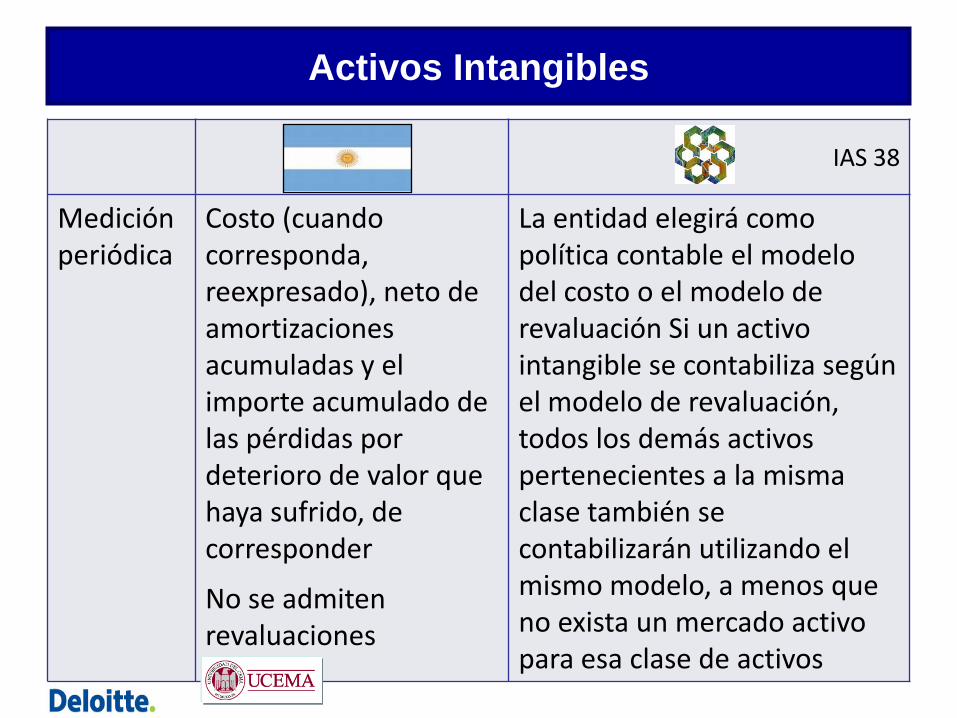

Activos Intangibles

IAS 38

Medición periódica

Costo (cuando corresponda, reexpresado), neto de amortizaciones acumuladas y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido, de corresponder

No se admiten revaluaciones

La entidad elegirá como política contable el modelo del costo o el modelo de revaluación Si un activo intangible se contabiliza según el modelo de revaluación, todos los demás activos pertenecientes a la misma clase también se contabilizarán utilizando el mismo modelo, a menos que no exista un mercado activo para esa clase de activos

Activos Intangibles

IAS 38

Gastos preoperativos y de organización

Pueden activarse

Se presume, sin admitir prueba en contrario, que su vida útil es de 5 años

No pueden activarse

25 de noviembre de 2008

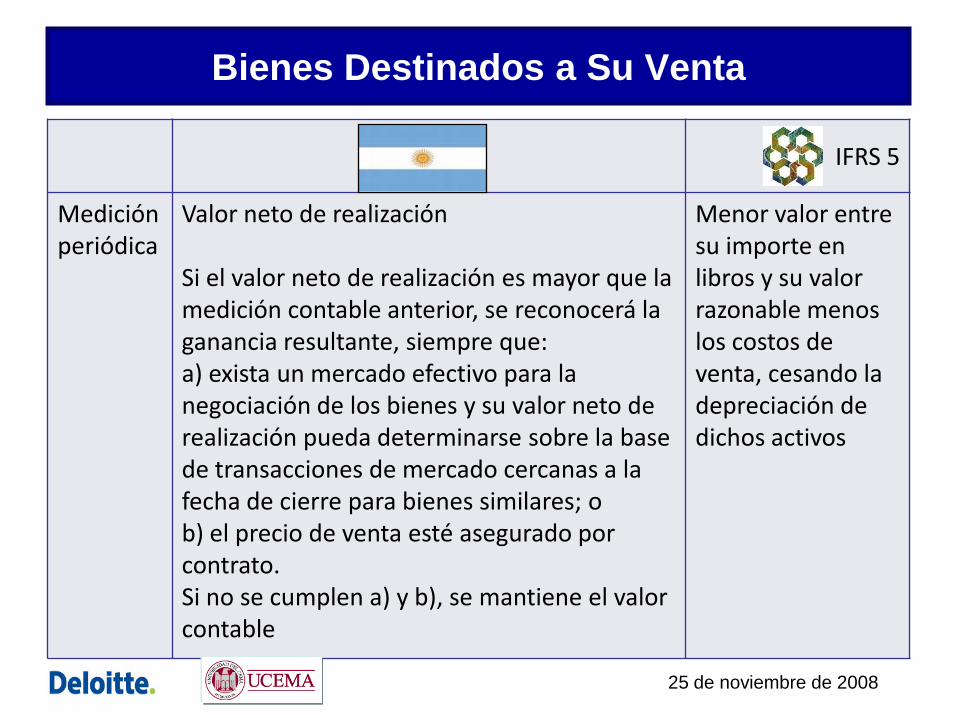

Bienes Destinados a Su Venta

IFRS 5

Medición periódica

Valor neto de realización

Si el valor neto de realización es mayor que la medición contable anterior, se reconocerá la ganancia resultante, siempre que:a) exista un mercado efectivo para la negociación de los bienes y su valor neto de realización pueda determinarse sobre la base de transacciones de mercado cercanas a la fecha de cierre para bienes similares; o b) el precio de venta esté asegurado por contrato.Si no se cumplen a) y b), se mantiene el valor contable

Menor valor entre su importe en libros y su valor razonable menos los costos de venta, cesando la depreciación de dichos activos

25 de noviembre de 2008

Costos por Financiamiento

IAS 23

Activación de costos financieros directamente atribuibles a la adquisición, construcción o producción de activos elegibles

Pueden ser activados

Pero el tratamiento preferible es cargarlos a resultados

En ciertos casos, podrían activarse intereses sobre el capital propio

Deben ser activados, formando parte del costo de dichos activos

Los intereses sobre el capital propio no pueden activarse

25 de noviembre de 2008

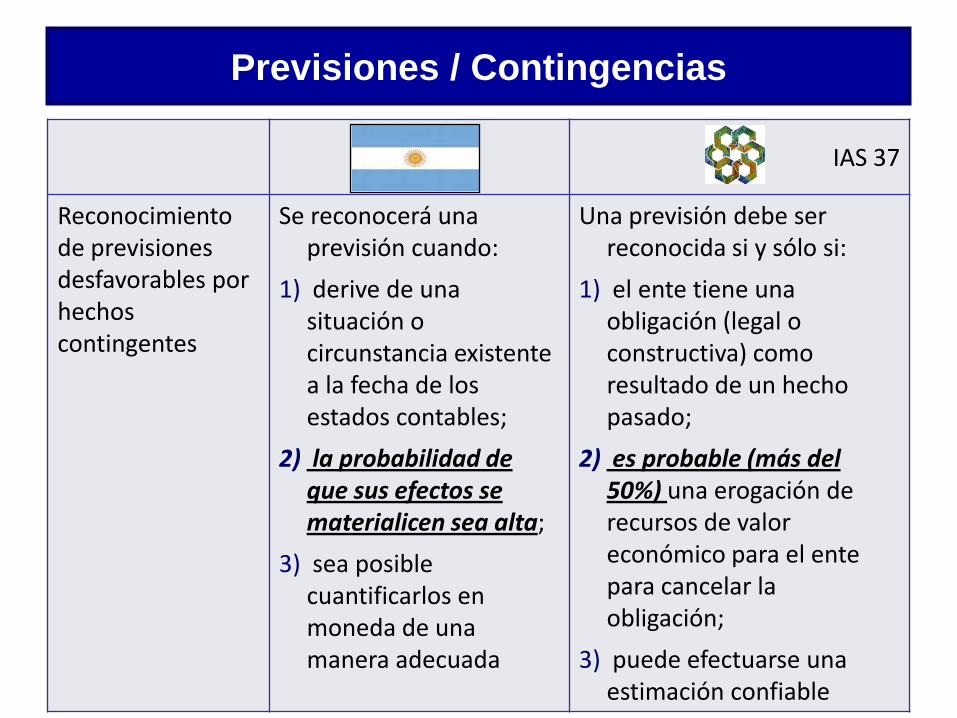

Previsiones / Contingencias

IAS 37

Reconocimiento de previsiones desfavorables por hechos contingentes

Se reconocerá una previsión cuando:

1) derive de una situación o circunstancia existente a la fecha de los estados contables;

2) la probabilidad de que sus efectos se materialicen sea alta;

3) sea posible cuantificarlos en moneda de una manera adecuada

Una previsión debe ser reconocida si y sólo si:

1) el ente tiene una obligación (legal o constructiva) como resultado de un hecho pasado;

2) es probable (más del 50%) una erogación de recursos de valor económico para el ente para cancelar la obligación;

3) puede efectuarse una estimación confiable

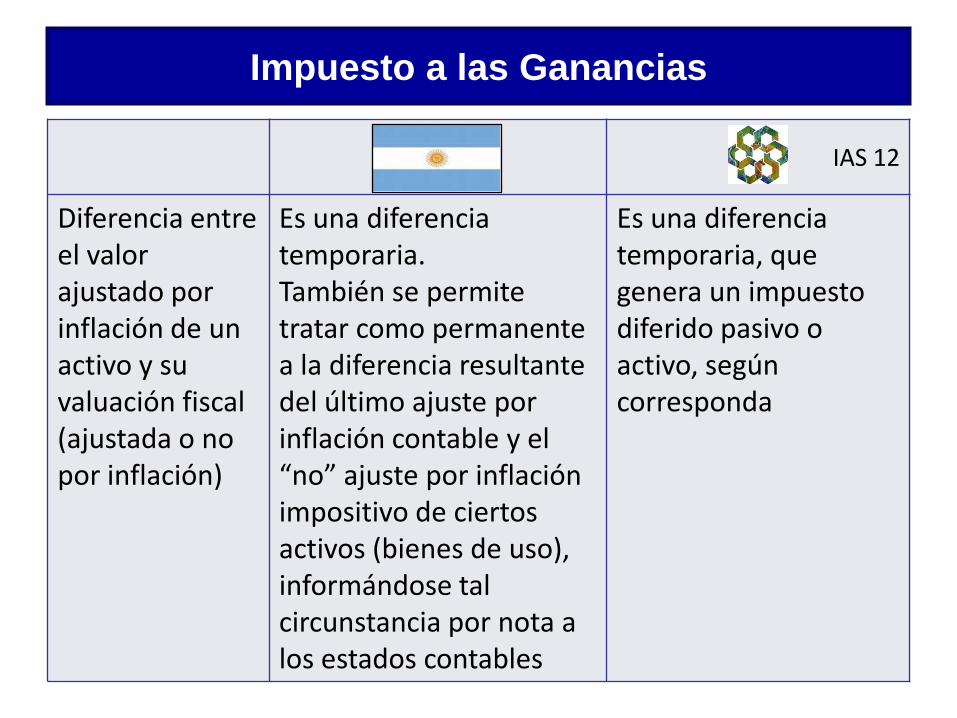

Impuesto a las Ganancias

IAS 12

Diferencia entre el valor ajustado por inflación de un activo y su valuación fiscal (ajustada o no por inflación)

Es una diferencia temporaria.También se permite tratar como permanente a la diferencia resultante del último ajuste por inflación contable y el “no” ajuste por inflación impositivo de ciertos activos (bienes de uso), informándose tal circunstancia por nota a los estados contables

Es una diferencia temporaria, que genera un impuesto diferido pasivo o activo, según corresponda

Desvalorización de Activos

IAS 36

Reversa de pérdida por desvalorización de activos en general (excepto llave de negocio)

Las pérdidas por desvalorización reconocidas en períodos anteriores sólo deben reversarse cuando, con posterioridad a la fecha de su determinación, se produzca un cambio en las estimaciones efectuadas para determinar los valores recuperables.

No aclara del incremento por el paso del tiempo

Cuando se hubiese producido un cambio en las estimaciones utilizadas desde que se reconoció la última pérdida por deterioro.

El incremento del valor recuperable por el paso del tiempo no representa un aumento en el potencial estimado de servicio de un activo y, por lo tanto, no deben reversarse pérdidas por desvalorización por este motivo.

Desvalorización de Activos

IAS 36

Reversa de pérdida por desvalorización de llave de negocio reconocida en un período anterior

Sólo será reversada cuando:

a) haya sido causada por un hecho externo específico de carácter excepcional cuya recurrencia no se espera y

b) haya sido reversada por otro(s) hecho(s) externo(s)

No puede revertirse en períodos posteriores, aún cuando se hubiese producido un cambio en las estimaciones utilizadas, para determinar el importe recuperable de la unidad generadora de efectivo, desde que se reconoció la última pérdida por deterioro

25 de noviembre de 2008

Instrumentos Financieros

IFRS 7–IAS 32/39

Medición periódica de los activos financieros: • Tenidos para negociación

• Disponibles para la venta

• Mantenidos hasta el vencimiento

Al VNR

Al VNR (variaciones en resultados) o costo amortizado

Al costo amortizado

Al valor razonable

Al valor razonable (variaciones en el patrimonio neto)

Al valor razonable o al costo amortizado

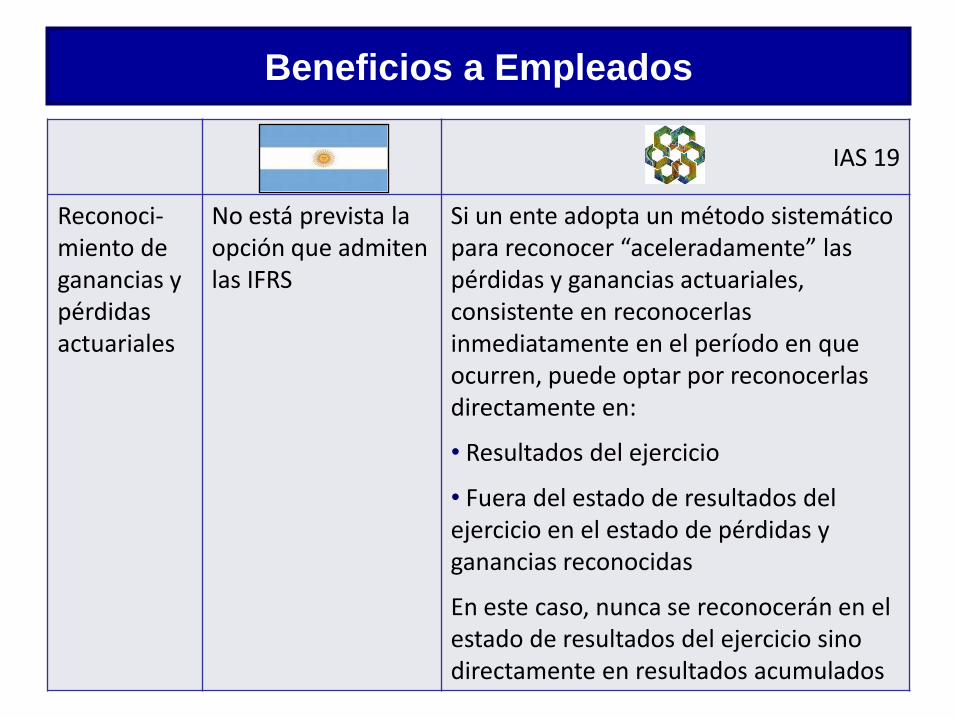

Beneficios a Empleados

IAS 19

Reconoci-miento de ganancias y pérdidas actuariales

No está prevista la opción que admiten las IFRS

Si un ente adopta un método sistemático para reconocer “aceleradamente” las pérdidas y ganancias actuariales, consistente en reconocerlas inmediatamente en el período en que ocurren, puede optar por reconocerlas directamente en:

• Resultados del ejercicio

• Fuera del estado de resultados del ejercicio en el estado de pérdidas y ganancias reconocidas

En este caso, nunca se reconocerán en el estado de resultados del ejercicio sino directamente en resultados acumulados

Aspectos de Exposición

Formatos

Clasificación en corrientes y no corrientes

Presentación de la participación minoritaria

Resultados extraordinarios y flujos de efectivo extraordinarios

Hay formatos preestablecidos

Según el plazo de doce meses

Entre el pasivo y el patrimonio neto

Deben presentarse por separado

No hay formatos preestablecidos

Según el plazo de doce meses y la duración del ciclo operativo normal

Dentro del patrimonio neto

El empleo de tal rubro está prohibido

Aspectos de Exposición

Consideración de los cambios en el número de acciones en circulación posteriores al cierre, en la determinación del resultado por acción

Cambios de políticas contables que tendrán efecto en ejercicios posteriores

No deben considerarse

No se requiere ninguna información

Deben considerarse

Se requiere cierta información que debe exponerse en nota

25 de noviembre de 2008

Aspectos de Exposición

Notas a los estados contables en general

Riesgos de crédito, de liquidez y de mercado relacionados con instrumentos financieros

Menores requerimientos que bajo NIIF

No se requiere toda la información prevista por las NIIF

Numerosos requerimientos sobre cuestiones específicas

Se requiere cierta información cualitativa por nota

25 de noviembre de 2008

Otras Cuestiones

. . . • Subvenciones del Gobierno

• Exploración y evaluación de recursos minerales

• Concesiones de servicios públicos

• Instrumentos financieros combinados

• Pagos basados en acciones

• Etc.

25 de noviembre de 2008

¿Cómo impactará su adopción en la comunidad de negocios y cómo se están preparando las empresas?

Adriana I. Calvo

El desafío

●Planificación

●Oportunidades

●Decisiones

● Impactos

●Cada negocio tendrá una perspectiva

diferente en IFRS

●Liderazgo

25 de noviembre de 2008

53

Impacto Central

•Contar con información convertida a IFRS para acceder en tiempo real a oportunidades de mercado

Consideraciones del proceso de cambio

Impacto Colateral

IFRS Mucho más que un cambio contable

25 de noviembre de 2008

54

Impacto Central

•Reporte financiero y contables

•Políticas contables•Cambios en procesos, sistemas y personal

•Consolidación

Consideraciones del proceso de cambio

Impacto Colateral

OPERACIONES

• Medición de performance

• Presupuestos

• Políticas de compensaciónIMPUESTOS

• Información para cumplir normas contables e impositivas

•Reglas de capitalización

• Incertidumbre reglas tributarias

TESORERIA

•Covenants de deuda financiamiento

•Política de dividendos

IFRS Mucho más que un cambio contable

25 de noviembre de 2008

55

Impacto Central

•Conocer cómo se medirá del desempeño

•Mantener a los “stakeholders” informados

Consideraciones del proceso de cambio

Impacto Colateral

IFRS Mucho más que un cambio contable

25 de noviembre de 2008

IFRS: Quiénes son impactado por una conversión?

Impacto clave (Contabilidad y reporting):

Áreas primarias de impacto de las reglas de

IFRS. Cambios en la contabilidad técnica y

reportes externos.

Impacto extendido (Seguridad y controles,

Performance y decisiones, e impuestos):

Áreas de impacto secundario de la

implementación de IFRS. Cambios a los

procesos afectados pueden ser parciales y

pueden no tener impacto en todos los

habilitadores.

Habilitadores (Gente, Procesos y

tecnología):

Soportan la ejecución en las áreas primarias y

secundarias. El impacto en la conversión a

IFRS debe considerar el impacto en los mismos

Contabilidad y

reportes financieros

Gente

25 de noviembre de 2008

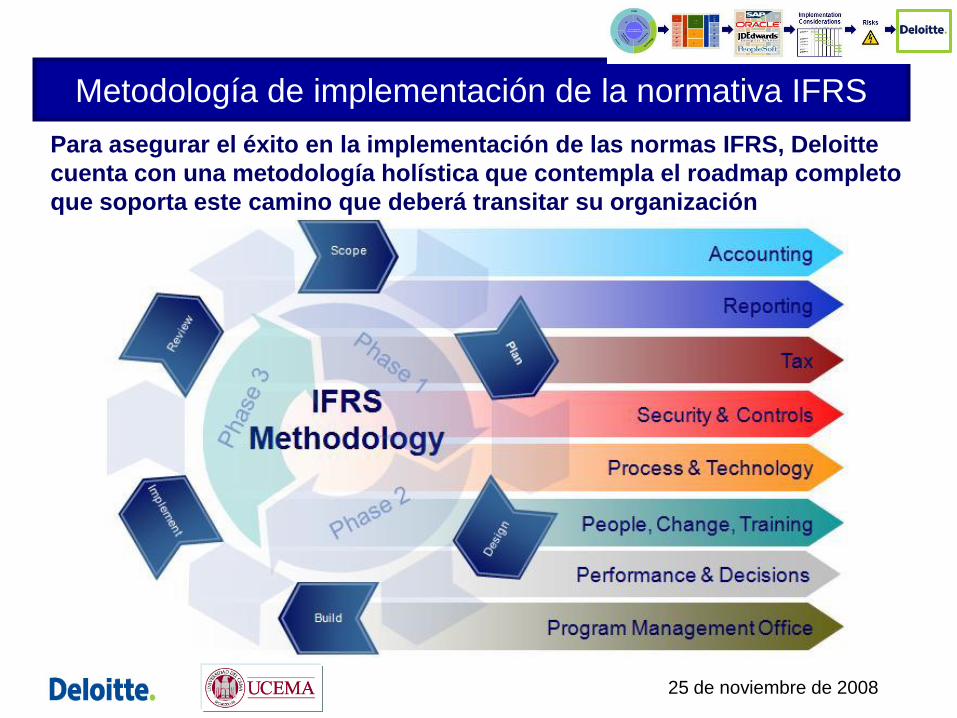

Metodología de implementación de la normativa IFRS

Para asegurar el éxito en la implementación de las normas IFRS, Deloitte

cuenta con una metodología holística que contempla el roadmap completo

que soporta este camino que deberá transitar su organización

25 de noviembre de 2008

Metodología para la adopción

Enfoque del proyecto

Con el propósito de cumplir el objetivo: Desarrollar un proceso para convertir los estados contables estatutarios de la empresa de oferta pública y sus sociedades controladas a Normas Internacionales de Información Financiera, hemos desarrollado un enfoque de proyecto multidisciplinario.

A continuación, presentamos una visión de alto nivel de nuestro enfoque de tres fases:

Fase 1. Diagnóstico

Diagnosticar Evaluar Planificar

Fase 2. Implementación

Analizar Medir

Fase 3. Seguimiento

Monitorear

25 de noviembre de 2008

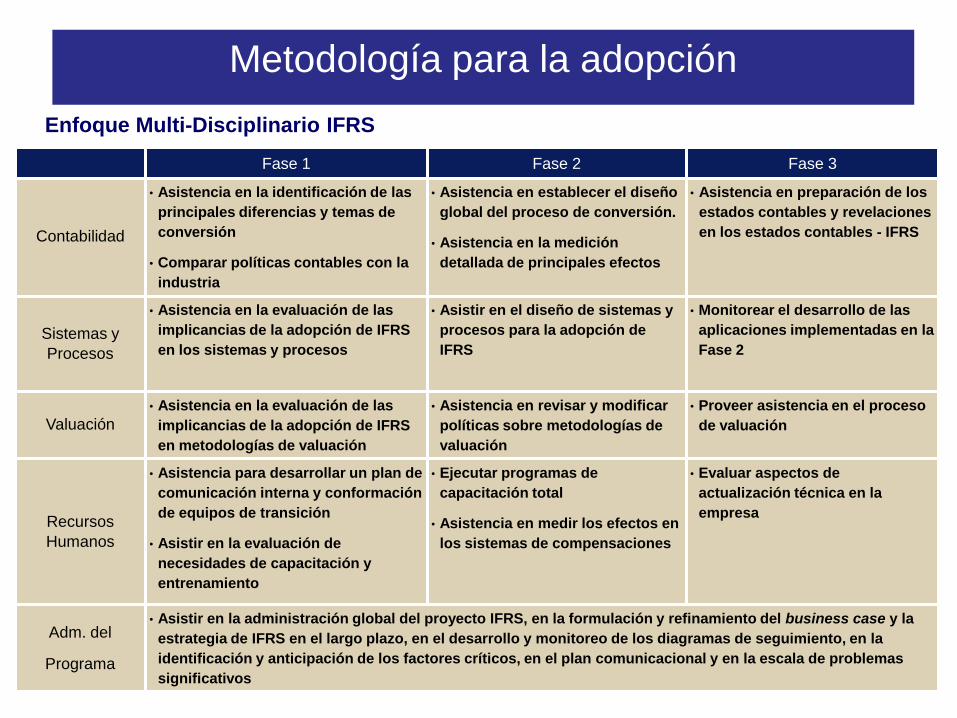

Enfoque Multi-Disciplinario IFRS

Fase 1 Fase 2 Fase 3

Contabilidad

• Asistencia en la identificación de las

principales diferencias y temas de

conversión

• Comparar políticas contables con la

industria

• Asistencia en establecer el diseño

global del proceso de conversión.

• Asistencia en la medición

detallada de principales efectos

• Asistencia en preparación de los

estados contables y revelaciones

en los estados contables - IFRS

Sistemas y

Procesos

• Asistencia en la evaluación de las

implicancias de la adopción de IFRS

en los sistemas y procesos

• Asistir en el diseño de sistemas y

procesos para la adopción de

IFRS

• Monitorear el desarrollo de las

aplicaciones implementadas en la

Fase 2

Valuación

• Asistencia en la evaluación de las

implicancias de la adopción de IFRS

en metodologías de valuación

• Asistencia en revisar y modificar

políticas sobre metodologías de

valuación

• Proveer asistencia en el proceso

de valuación

Recursos

Humanos

• Asistencia para desarrollar un plan de

comunicación interna y conformación

de equipos de transición

• Asistir en la evaluación de

necesidades de capacitación y

entrenamiento

• Ejecutar programas de

capacitación total

• Asistencia en medir los efectos en

los sistemas de compensaciones

• Evaluar aspectos de

actualización técnica en la

empresa

Adm. del

Programa

• Asistir en la administración global del proyecto IFRS, en la formulación y refinamiento del business case y la

estrategia de IFRS en el largo plazo, en el desarrollo y monitoreo de los diagramas de seguimiento, en la

identificación y anticipación de los factores críticos, en el plan comunicacional y en la escala de problemas

significativos

Metodología para la adopción

Handling the systems side of IFRS is

something you want to do carefully.

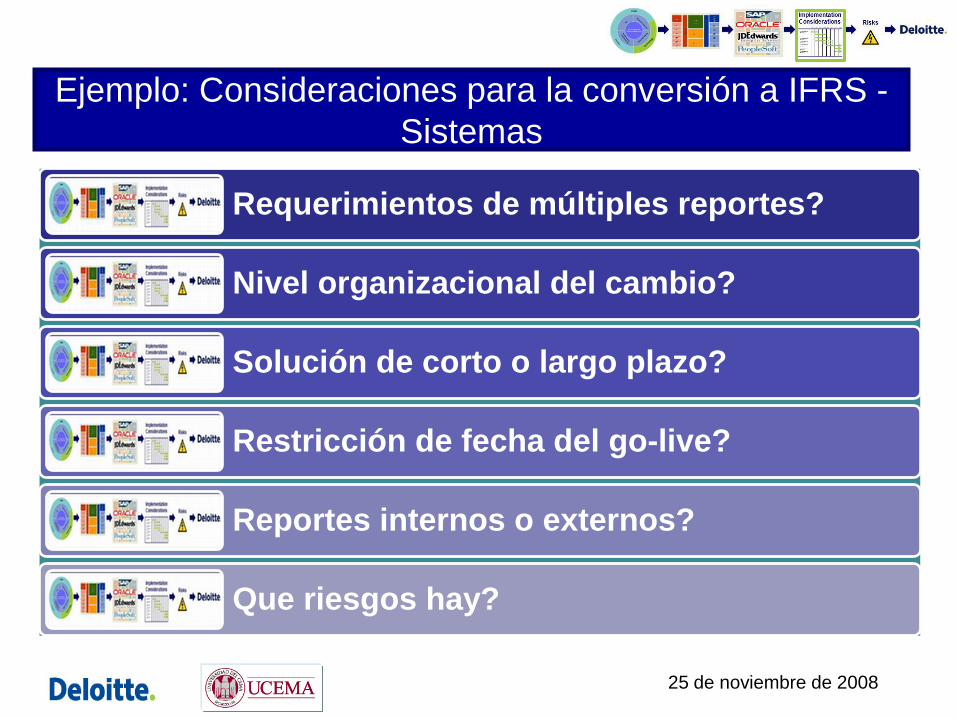

Ejemplo: Consideraciones para la conversión a IFRS -

Sistemas

Requerimientos de múltiples reportes?

Nivel organizacional del cambio?

Solución de corto o largo plazo?

Restricción de fecha del go-live?

Reportes internos o externos?

Que riesgos hay?

25 de noviembre de 2008

Declina la performance de los sistemas

Los campos pueden no estar disponibles

La funcionalidad puede no existir

Potencias capacidad limitada de la base de datos o hardware

Riesgo de presentación de estados contables

Riesgos de reporting, por : Control de Versiones, Formatos

Retrasos, retrabajos y costos escalados

Niveles no razonables de trabajo en las areas de Finanzas y IT

Soluciones Manuales

Riesgo de Performance e issues de capacidad

Riesgos de los Sistemas Core

Riesgos de Proyectos

RIESGOS en la implementación de normas IFRS

25 de noviembre de 2008

El desafío

●La convergencia a IFRS no es sólo

un “ejercicio contable”

●La discusión es determinar el camino

y la velocidad de la transición: si es

tranquilo o agitado. Es nuestra

elección.

25 de noviembre de 2008

El desafío

Poner los principios en acción,

saliendo de “zonas de comfort”.

Alinear el talento a una nueva realidad.

25 de noviembre de 2008

No es sólo un problema contable.

No es voluntario, ni es transitorio.

Es un proyecto integrado.

Es urgente.

Finalmente ¿qué significa esto?

25 de noviembre de 2008

PREGUNTAS ?

25 de noviembre de 2008

About Deloitte

Deloitte refers to one or more of Deloitte Touché Tohmatsu, a Swiss Verein, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu and its member firms. Please see www.deloitte.com/us/about for a detailed description of the legal structure of Deloitte LLP and its subsidiaries..

Adriana Calvo [email protected]

Hugo A. Luppi [email protected]

Gustavo Masetto [email protected]

Horacio Bernal [email protected]

Muchas gracias.

Normas contables internacionales

Su implementación en Argentina

25 de noviembre de 2008