Normas Internacionales de auditoría clarificadas (nia) - ICPARD

45

Expositor Fabian Mendy 1 Septiembre 2012 Normas Internacionales de auditoría clarificadas (NIA)

Transcript of Normas Internacionales de auditoría clarificadas (nia) - ICPARD

ExpositorFabian Mendy

1Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

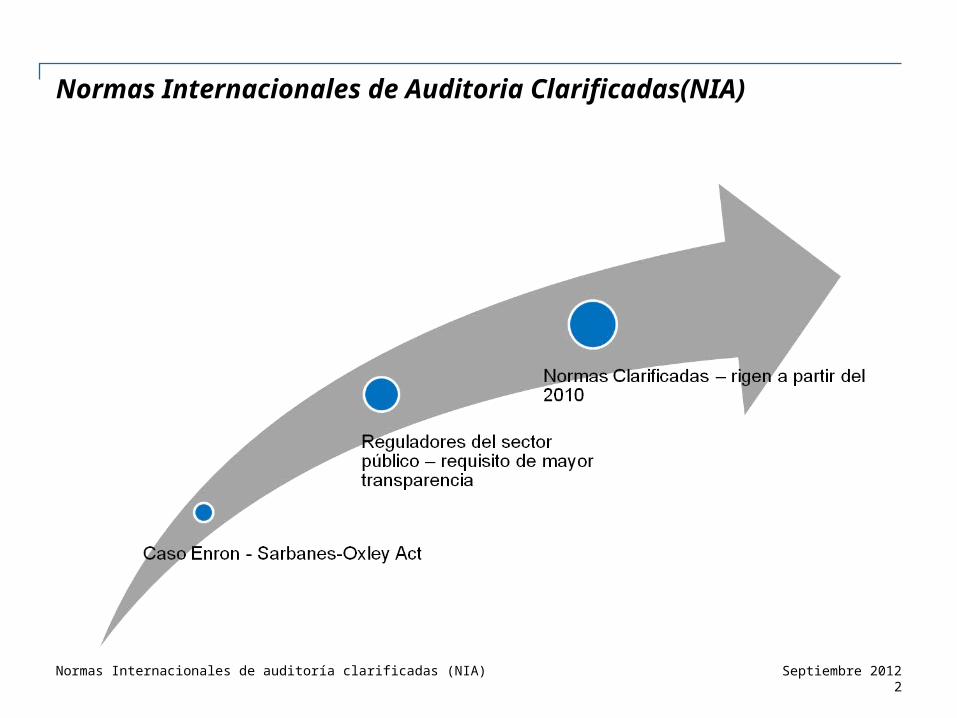

Normas Internacionales de Auditoria Clarificadas(NIA)

2Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

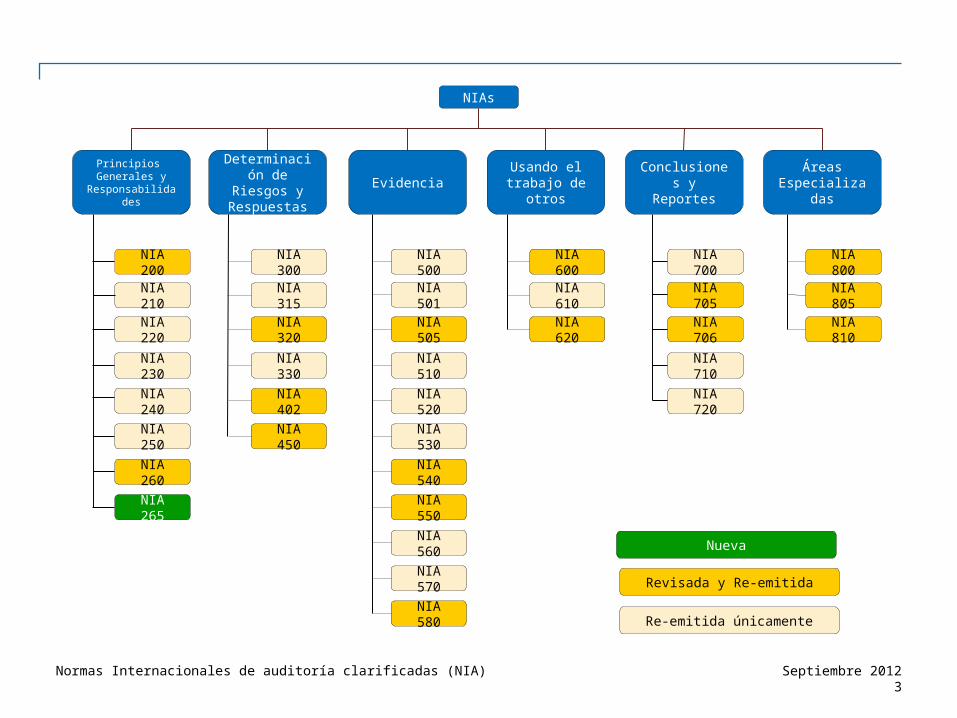

NIAs

Principios Generales y

Responsabilidades

Determinación de Riesgos y Respuestas

Evidencia Usando el trabajo de otros

Conclusiones y Reportes

Áreas Especializadas

NIA 200

NIA 210

NIA 220

NIA 230

NIA 240

NIA 250

NIA 260

NIA 265

NIA 300

NIA 315

NIA 320

NIA 330

NIA 402

NIA 450

NIA 500

NIA 501

NIA 505

NIA 510

NIA 520

NIA 530

NIA 540

NIA 550

NIA 560

NIA 570

NIA 580

NIA 600

NIA 610

NIA 620

NIA 700

NIA 705

NIA 706

NIA 710

NIA 720

NIA 800

NIA 805

NIA 810

Revisada y Re-emitida

Re-emitida únicamente

Nueva

3Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

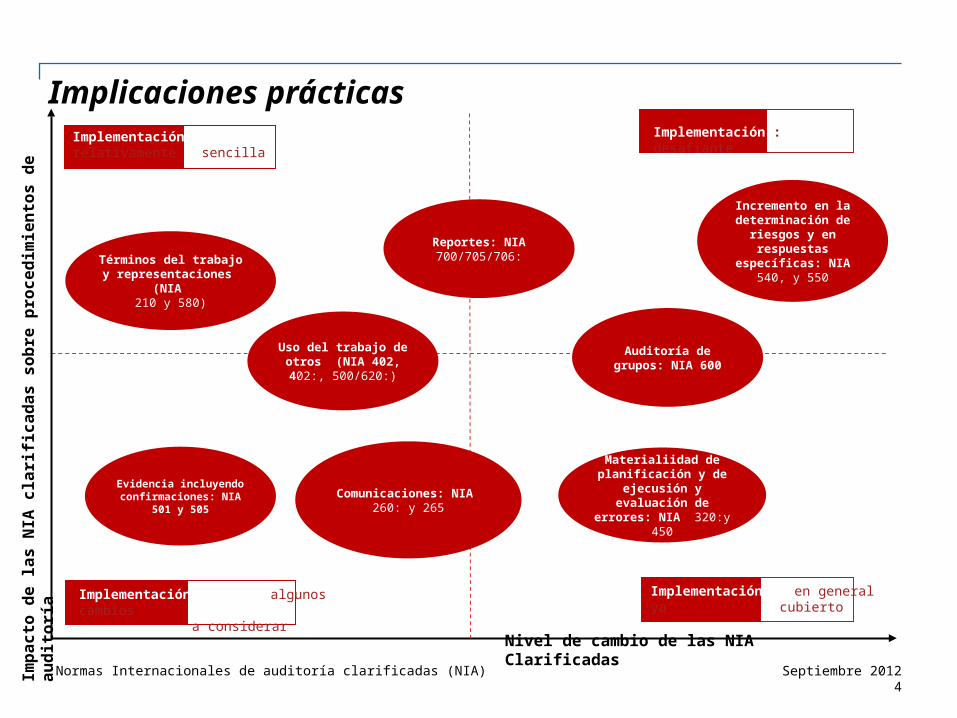

Implicaciones prácticas

Incremento en la determinación de

riesgos y en respuestas

específicas: NIA540, y 550

Auditoría de grupos: NIA 600

Uso del trabajo de otros (NIA 402, 402:,

500/620:)

Términos del trabajo y representaciones (NIA

210 y 580)

Evidencia incluyendo confirmaciones: NIA 501 y

505

Reportes: NIA 700/705/706:

Comunicaciones: NIA 260: y 265

Materialiidad de planificación y de

ejecusión y evaluación de errores: NIA 320:y 450

Impa

cto

de la

s N

IA c

larif

icad

as s

obre

pro

cedi

mie

ntos

de

audi

toría

Implementación: algunos cambiosa considerar

Implementación:: desafiante

Implementación: en general ya cubierto

Implementación: relativamente sencilla

Nivel de cambio de las NIA Clarificadas

4Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Consideraciones para auditorías de empresas pequeñas y medianas

Se reconoce que una entidad pequeña y mediana es diferente a una entidad más grande.

El enfoque de auditoría puede variar en las circunstancias.

5Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Norma de control de calidad número 1

Las firmas deben:• Cumplir con los requerimientos de cada ISQC 1

• Se deben documentar las políticas y procedimientos y deben ser comunicadas al personal de la firma

• Las políticas de la firma deben asegurar contar con suficiente personal calificado

• Deben establecerse políticas de consulta

• Deben asignarse socios de control de calidad en auditoría de empresas listadas

• Debe establecerse un proceso de monitoreo del sistema de control de calidad

• Se debe documentar la operación del sistema de control de calidad.

6Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

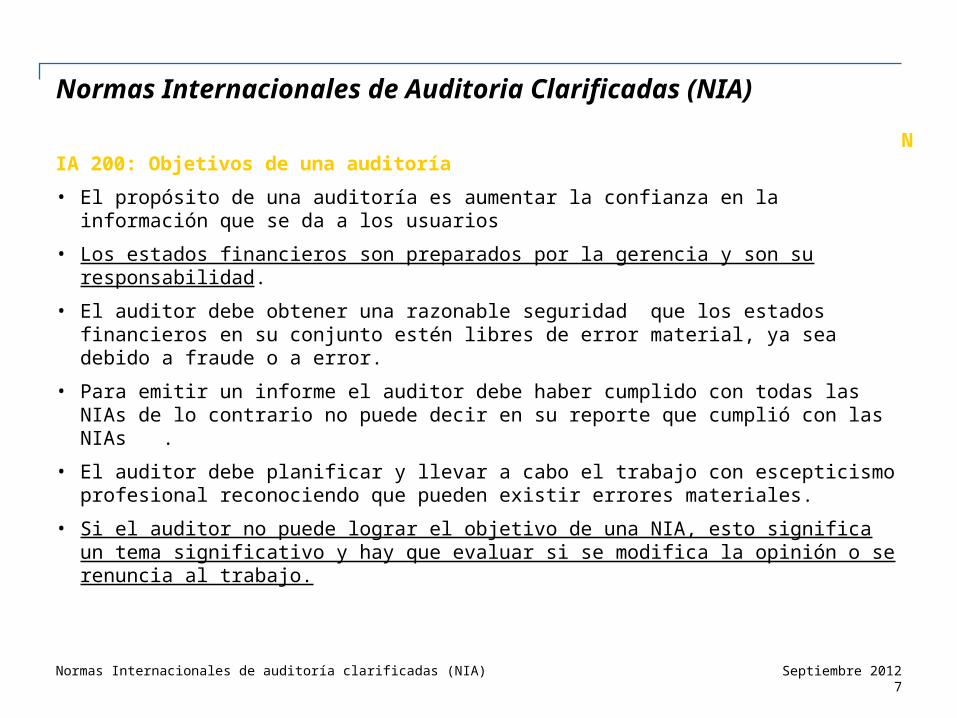

NIA 200: Objetivos de una auditoría• El propósito de una auditoría es aumentar la confianza en la información que se

da a los usuarios

• Los estados financieros son preparados por la gerencia y son su responsabilidad.

• El auditor debe obtener una razonable seguridad que los estados financieros en su conjunto estén libres de error material, ya sea debido a fraude o a error.

• Para emitir un informe el auditor debe haber cumplido con todas las NIAs de lo contrario no puede decir en su reporte que cumplió con las NIAs .

• El auditor debe planificar y llevar a cabo el trabajo con escepticismo profesional reconociendo que pueden existir errores materiales.

• Si el auditor no puede lograr el objetivo de una NIA, esto significa un tema significativo y hay que evaluar si se modifica la opinión o se renuncia al trabajo.

7Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 210: Acordando los términos de una auditoría

El auditor continua o acepta una auditoría cuando las bases del trabajo han sido aceptadas por la gerencia :

• Estableciendo si las precondiciones de la auditoría están presentes :

- base contable aceptable,

- la gerencia reconoce su responsabilidad en la preparación de los estados financieros y en el diseño e implementación del control interno que asegure que los estados financieros estén libres de error ya sea por fraude o error, y

- la gerencia de la dará al auditor toda la información.

• Confirmando que hay un entendimiento entre el auditor y la gerencia de los términos del trabajo.

Los términos del trabajo deben ser acordados con la gerencia por escrito anualmente.

8Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 220: Control de calidad en una auditoría• De acuerdo con la Norma de Control de Calidad Número 1, las firmas de

auditoría deben establecer y mantener un sistema de control de calidad para proporcionar razonable certeza de que:

- La firma y sus profesionales cumplen con las NIA y los requerimientos legales.

- Los reportes que se emiten son apropiados en las circunstancias.

• El firmante de la opinión asume la responsabilidad de asegurarse que esto se cumpla.

• Para las entidades listadas se requiere un socio de calidad y se debe documentar su trabajo.

9Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 230: Documentación• Se documenta para dejar evidencia de las conclusiones y de que la auditoría se

planeó y ejecutó de acuerdo con las NIAs.

• Debe documentarse quién hizo la tarea, cuando y quién la revisó y cuando.

• Los procedimientos deben tener conclusiones.

• Los temas significativos y las conclusiones deben documentarse.

• Los papeles de trabajo deben archivarse oportunamente (60 días luego de fecha opinión según Norma de Control de Calidad Número 1).

10Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 240: La responsabilidad del auditor en relación al fraude• El auditor debe identificar y evaluar el riesgo de error por fraude en los estados

financieros y a nivel de aserciones, saldos y divulgaciones.

• Se presume riesgo de error significativo por fraude en el reconocimiento de ingresos (si se refuta: documentarlo).

• El auditor debe incorporar imprevisibilidad en la naturaleza, extensión y oportunidad de los procedimientos.

• El auditor debe asegurarse que al hacer los procedimientos analíticos finales no surgen elementos de error por fraude.

• La carta de representación debe incluir una manifestación que la gerencia es la responsable de prevenir y detectar el fraude y que han dado toda la información al auditor.

11Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 250: Consideración de leyes y reglamentos en una auditoría

La gerencia es responsible de asegurarse que la entidad cumple con las leyes incluyendo su impacto contable.

• El auditor obtiene suficiente evidencia del cumplimiento con las las leyes y regulaciones que tienen efecto material en los estados financieros, identifica instancias de incumplimiento que tengan efecto material en los estados fiancieros y responde apropiadamente.

• Si se identifica incumplimiento se analiza con la gerencia y si no se resuelve se evalua impacto en la auditoría. Si es material: opinión calificada o adversa. Si no hay suficiente información: opinión calificada o abstención.

12Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 260: Comunicación con el gobierno corporativoEl auditor debe:

a) Comunicar con claridad a los miembros del gobierno corporativo las responsabilidades del auditor y un resumen de su enfoque planeado y de la oportunidad de los procedimientos.

b) Obtener de los miembros del gobierno corporativo información relevante para la auditoría

c) Proporcionar por escrito a los miembros del gobierno corporativo con observaciones significativas surgidas de la auditoria y relevante para su responsabilidad de supervisión del proceso de reportes financieros.

d) Promover una comunicación efectiva y de doble vía entre el auditor y los miembros del gobierno corporativo.

13Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 265: Comunicaciones de debilidades de control interno

El auditor debe comunicar las debilidades de control interno que lleguen a su conocimiento en el transcurso de la auditoría y que de acuerdo con su juicio profesional requieren ser comunicadas (deficiencias significativas).

La comunicación no tiene porqué ser por escrito.

14Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 300: Planificación de la auditoría

Se debe elaborar una estrategia y un plan de auditoría.

Aspectos claves:

• Analítica para identificar riesgos.

• Determinación de materialidad.

• Evaluar necesidad de involucrar expertos.

15Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 315: Identificación y evaluación de riesgo de error material ya sea debido a fraude o a error

Determinación de riesgos significativos

• Riesgo de fraude.

• Complejidad de transacciones.

• Subjetividad de la medición de la información financiera.

• Numerosas transacciones fuera del giro habitual de negocios.

16Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 320: Materialidad• Determinación de materialidad es un tema de juicio profesional.

• Requiere la determinación de tres niveles de materialidad: 1) materialidad para los estados en su conjunto, 2) materialidad de ejecución (es menor), 3) materialidad para saldos o transacciones específicas

• Guías para materialidad para los estados en su conjunto:

- Entidades con propósito de lucro: 5% de utilidad antes de impuestos. Si utilidades son volátiles: ingresos o utilidad bruta.

- Entidades sin fin de lucro: 1% de ingresos o de gastos.

- Porcentajes más altos o más bajos pueden ser apropiados en determinadas circunstancias.

17Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 330: Respuesta del auditor a los riegos• El auditor debe diseñar e implementar respuestas a los riesgos de error material

a nivel de los estados financieros.

• Se hacen pruebas de controles si se espera que funcionen adecuadamente o si los procedimientos sustantivos no son suficientes.

• Se deben hacer siempre pruebas sustantivas incluyendo el examen de asientos de diario.

• Las pruebas a fecha interina deben ser actualizadas al cierre de ejercicio.

18Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 402: Utilización de entidades de servicios

El trabajo a hacer depende de la importancia de esos servicios

De ser relevante

• Obtener reporte tipo 1 (informe sobre descripción y diseño de controles en la organización de servicios) o 2 (se añade reporte sobre efectividad operativa de controles).

• Si se va a confiar en controles se debe recibir el reporte tipo 2.

• Hacer procedimientos en la entidad directamente o a través del otro auditor.

19Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 450: Evaluación de errores• Los ajustes no contabilizados se acumulan.

• Se deben comunicar al gobierno corporativo.

• Se adjuntan a la carta de representación y la dirección debe confirmar que el efecto no es material.

20Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 500: Evidencia• Debe ser apropiada para poder sacar conclusiones.

• Evidencia externa es más confiable.

• Confiabilidad de evidencia se incrementa si controles funcionan bien.

• Evidencia escrita es más confiable que la verbal.

• Evidencia original es más confiable que fax o fotocopia.

• Se puede auditar 100% seleccionando partidas específicas o utilizando muestreo.

21Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 501: Evidencia de auditoría para partidas específicas• Cuando los inventarios son materiales se debe presenciar el recuento físico. Si

se hace a fecha intermedia hay que hacer trabajos hasta la fecha de cierre.

• Pruebas sobre litigios contra la empresa incluyendo revisión de gastos legales, indagación con gerencia y lectura de actas y de considerarse necesario se obtiene carta del abogado.

22Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 505: Confirmaciones• El auditor debe mantener el control, elegir la muestra, solicitar se le confirme

directamente, procedimiento sobre respuestas no recibidas.

• Si gerencia se niega a confirmar y no hay explicación aceptable, el auditor lo comunica al órgano de gobernabilidad y evalúa impacto en informe.

• Confirmaciones negativas menos confiables que positivas.

23Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 510: Auditoría de primer año• Identificar si los saldos iniciales tienen errores que afecten el período corriente y

si las políticas contables fueron aplicadas consistentemente.

• Se revisan los papeles de trabajo del auditor anterior (si hubo auditoría).

• Si el auditor anterior calificó su informe y la situación permanece vigente la opinión debe modificarse (NIA 705).

24Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

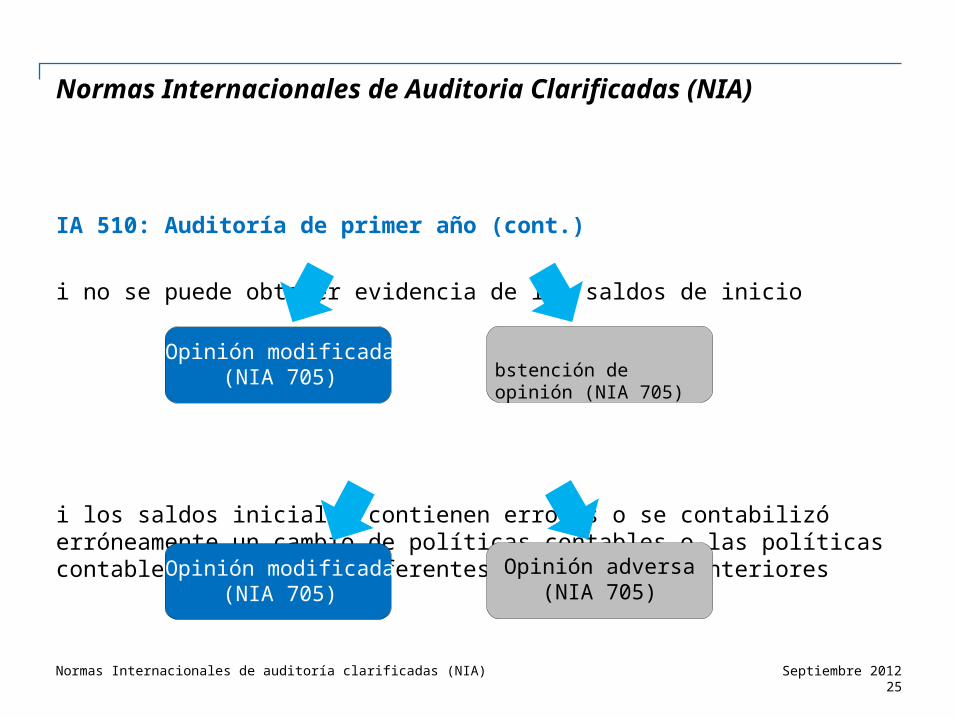

NIA 510: Auditoría de primer año (cont.)

Si no se puede obtener evidencia de los saldos de inicio

Si los saldos iniciales contienen errores o se contabilizó erróneamente un cambio de políticas contables o las políticas contables del año son diferentes a las de años anteriores

Normas Internacionales de Auditoria Clarificadas (NIA)

Abstención de opinión (NIA 705)

Opinión modificada(NIA 705)

Opinión adversa (NIA 705)

Opinión modificada(NIA 705)

25Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 520: Procedimientos analíticos

Es la evaluación de la información financiera a través del análisis de las relaciones plausibles con información financiera y no financiera. También abarca la identificación de fluctuaciones que son inconsistentes con otra información relevante o que podrían diferir de los valores esperados por un monto significativo.

Analítica sustantiva

• Se pueden hacer para obtener evidencia (analítica sustantiva)

• Pasos analítica sustantiva: desarrollar una expectativa independiente, determinar un umbral, calcular la diferencia e investigarla.

Analítica final

• Se hace al final de la auditoría para concluir si los estados son consistentes con el entendimiento del auditor.

26Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas(NIA)

NIA 530: Muestreo • El objetivo es poder sacar conclusiones de la población.

• El tamaño debe ser suficiente para reducir el riesgo de muestreo.

• Cada item de la población debe tener la misma posibilidad de ser seleccionado.

• Las desviaciones deben ser investigadas.

• En las pruebas de detalle se deben projectar los errores a la población.

27Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 540: Auditoría de estimaciones contables, incluyendo estimaciones de valores razonables y revelaciones • Asegurarse que las estimaciones sean razonables incluyendo su divulgación.

• Analizar cómo hace la gerencia para hacer la estimación y compara el resultado de las estimaciones del ejercicio anterior contra la realidad.

• Evaluar si alguna de esas estimaciones es un riesgo significativo.

Se hace una o más de estas tareas:

• Desarrollo de una estimación para evaluar la de la gerencia.

• Analizar si los eventos subsecuentes dan evidencia de la estimación (muy aplicable en auditorías de empresas pequeñas).

• Testear la estimación de la gerencia.

• Testear los controles de la gerencia.

28Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

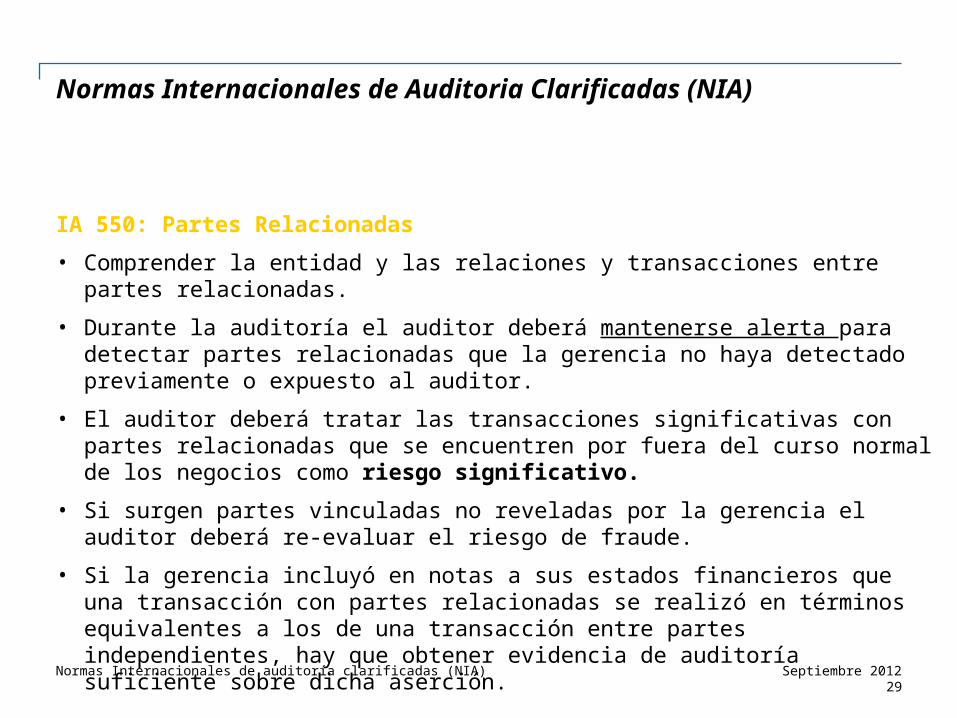

NIA 550: Partes Relacionadas• Comprender la entidad y las relaciones y transacciones entre partes relacionadas.

• Durante la auditoría el auditor deberá mantenerse alerta para detectar partes relacionadas que la gerencia no haya detectado previamente o expuesto al auditor.

• El auditor deberá tratar las transacciones significativas con partes relacionadas que se encuentren por fuera del curso normal de los negocios como riesgo significativo.

• Si surgen partes vinculadas no reveladas por la gerencia el auditor deberá re-evaluar el riesgo de fraude.

• Si la gerencia incluyó en notas a sus estados financieros que una transacción con partes relacionadas se realizó en términos equivalentes a los de una transacción entre partes independientes, hay que obtener evidencia de auditoría suficiente sobre dicha aserción.

29Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 560: Hechos Posteriores

Eventos ocurridos entre la fecha de los estados financieros y la fecha del reporte del auditor.

Tipo 1 (requieren ajuste) y Tipo 2 (requieren divulgación si son materiales).

Auditor debe hacer trabajo para estar seguro no hay ningún hecho posterior que requiera ajuste o divulgación.

30Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

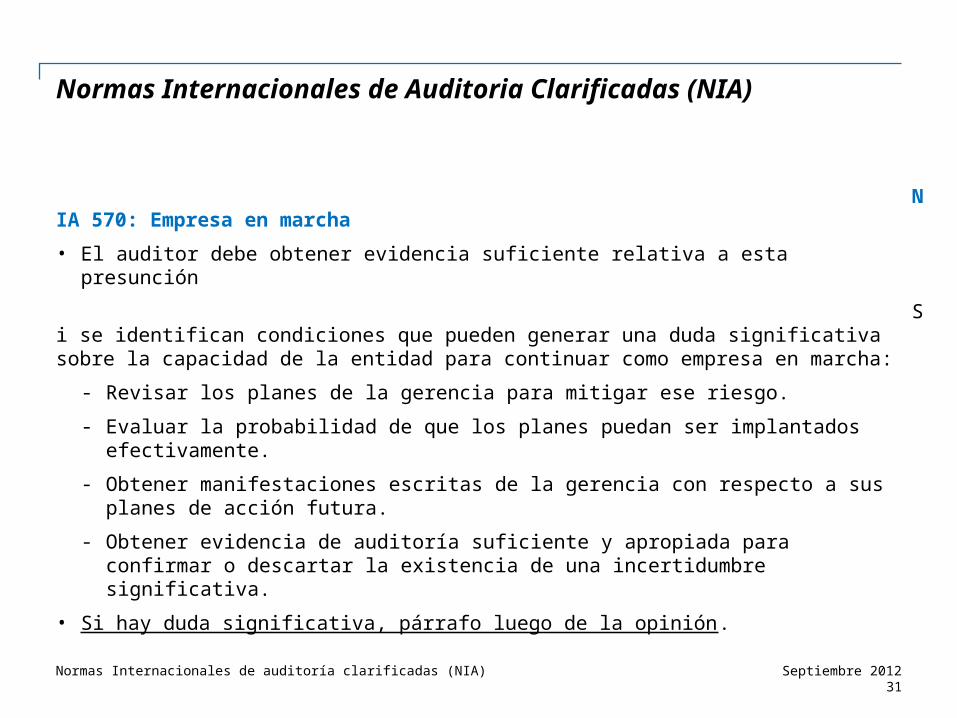

NIA 570: Empresa en marcha• El auditor debe obtener evidencia suficiente relativa a esta presunción

Si se identifican condiciones que pueden generar una duda significativa sobre la capacidad de la entidad para continuar como empresa en marcha:

- Revisar los planes de la gerencia para mitigar ese riesgo.

- Evaluar la probabilidad de que los planes puedan ser implantados efectivamente.

- Obtener manifestaciones escritas de la gerencia con respecto a sus planes de acción futura.

- Obtener evidencia de auditoría suficiente y apropiada para confirmar o descartar la existencia de una incertidumbre significativa.

• Si hay duda significativa, párrafo luego de la opinión.

31Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

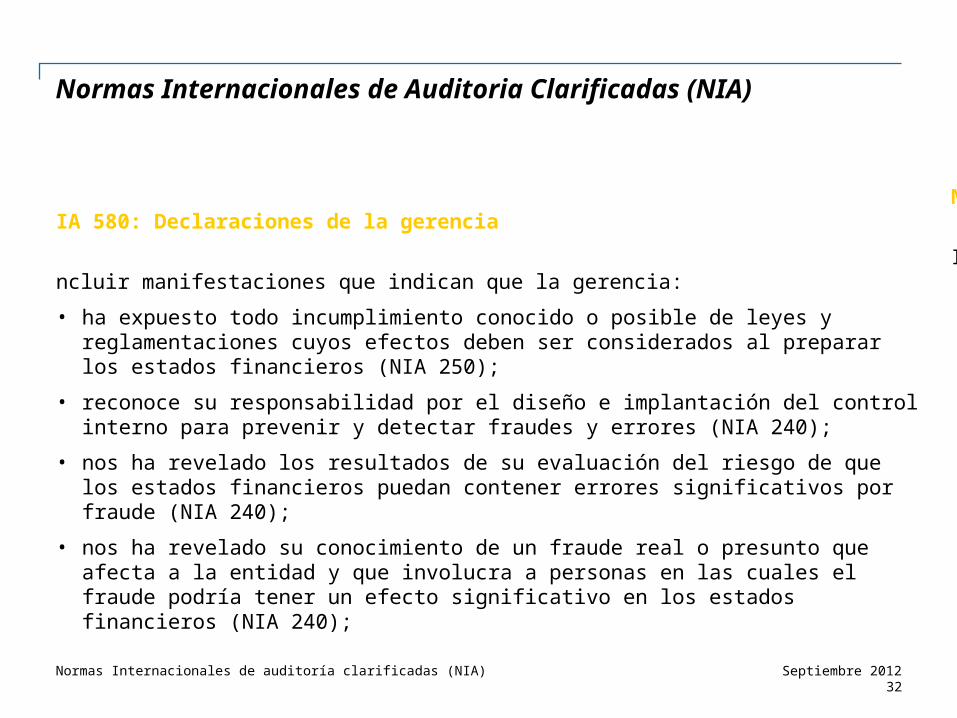

NIA 580: Declaraciones de la gerencia

Incluir manifestaciones que indican que la gerencia:

• ha expuesto todo incumplimiento conocido o posible de leyes y reglamentaciones cuyos efectos deben ser considerados al preparar los estados financieros (NIA 250);

• reconoce su responsabilidad por el diseño e implantación del control interno para prevenir y detectar fraudes y errores (NIA 240);

• nos ha revelado los resultados de su evaluación del riesgo de que los estados financieros puedan contener errores significativos por fraude (NIA 240);

• nos ha revelado su conocimiento de un fraude real o presunto que afecta a la entidad y que involucra a personas en las cuales el fraude podría tener un efecto significativo en los estados financieros (NIA 240);

32Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

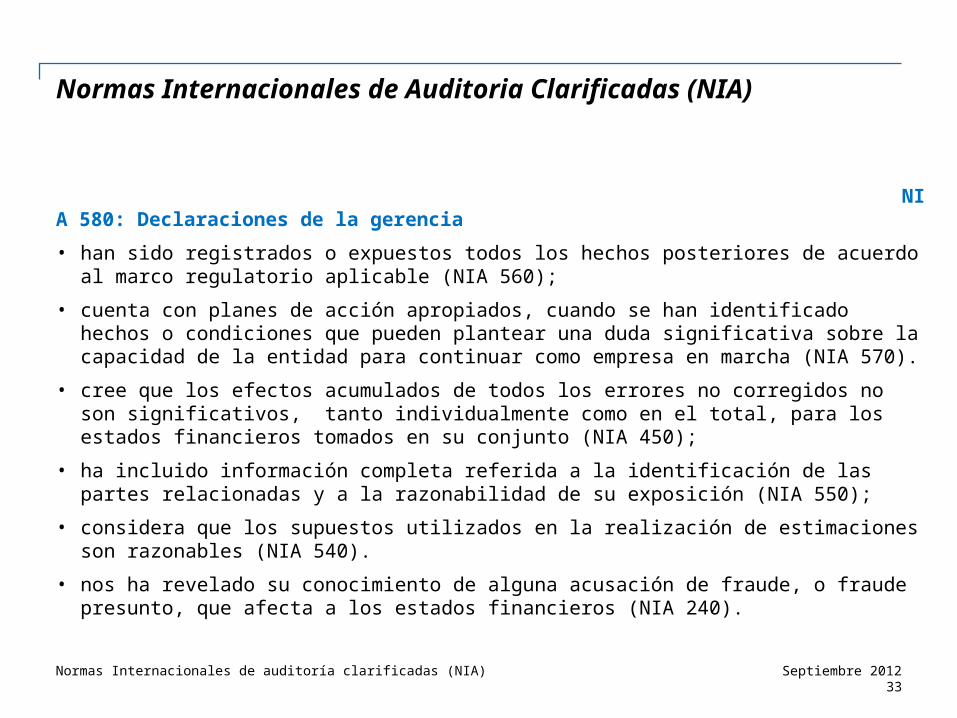

NIA 580: Declaraciones de la gerencia• han sido registrados o expuestos todos los hechos posteriores de acuerdo al marco

regulatorio aplicable (NIA 560);

• cuenta con planes de acción apropiados, cuando se han identificado hechos o condiciones que pueden plantear una duda significativa sobre la capacidad de la entidad para continuar como empresa en marcha (NIA 570).

• cree que los efectos acumulados de todos los errores no corregidos no son significativos, tanto individualmente como en el total, para los estados financieros tomados en su conjunto (NIA 450);

• ha incluido información completa referida a la identificación de las partes relacionadas y a la razonabilidad de su exposición (NIA 550);

• considera que los supuestos utilizados en la realización de estimaciones son razonables (NIA 540).

• nos ha revelado su conocimiento de alguna acusación de fraude, o fraude presunto, que afecta a los estados financieros (NIA 240).

33Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 600: Uso del trabajo de otro auditor

El auditor de los estados financieros del Grupo:

• Debe comunicar a los auditores de los componentes significativos el alcance y oportunidad de su trabajo;

• Debe obtener evidencia de auditoría adecuada en relación al información financiera del componente y del proceso de consolidación;

• Es responsable de la dirección, supervisión y desarrollo de la auditoría del grupo, y el cumplimiento de la regulación legal aplicable.

• No queda exento de responsabilidad por la mención del auditor del componente.

• Debe establecer la estrategia global de auditoría y desarrollar un plan de auditoría de acuerdo a la NIA 300.

34Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 610: Uso del trabajo de auditoría interna

El auditor externo debe determinar lo siguiente:

• Si el trabajo de auditoría interna es adecuado a los fines de la auditoría;

• En caso afirmativo, se debe planificar el efecto del uso de este trabajo en la naturaleza, oportunidad y alcance de los procedimientos de auditoría;

Para decidir si utilizar o no el trabajo de auditoría interna considerar lo siguiente:

• Su objetividad;

• Su competencia técnica;

• El cumplimiento con los estándares profesionales aplicables;

• La efectividad de la comunicación entre auditoría interna y externa.

35Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

NIA 620: Uso del trabajo de expertos

El auditor externo debe determinar lo siguiente:

• Si el trabajo de auditoría interna es adecuado a los fines de la auditoría;

• En caso afirmativo, se debe planificar el efecto del uso de este trabajo en la naturaleza, oportunidad y alcance de los procedimientos de auditoría;Importante: El auditor NO puede referirse al trabajo del experto en su

informe, salvo que así sea requerido por la regulación local sin que esto lo deslinde de responsabilidad.

Normas Internacionales de Auditoria Clarificadas (NIA)

36Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 700: Informe de auditor independiente• Párrafo introductorio (incluye una identificación de los estados financieros

auditados; los períodos cubiertos por cada estado financiero, etc).

• Párrafo de responsabilidad de la gerencia en la preparación de los estados financieros

• Párrafo de la responsabilidad del auditor

• Párrafo de opinión.

• El auditor debe expresar una opinión limpia cuando concluya que los estados financieros están preparados, en todos sus aspectos materiales, de acuerdo a las marco de reporte financiero aplicable.

37Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

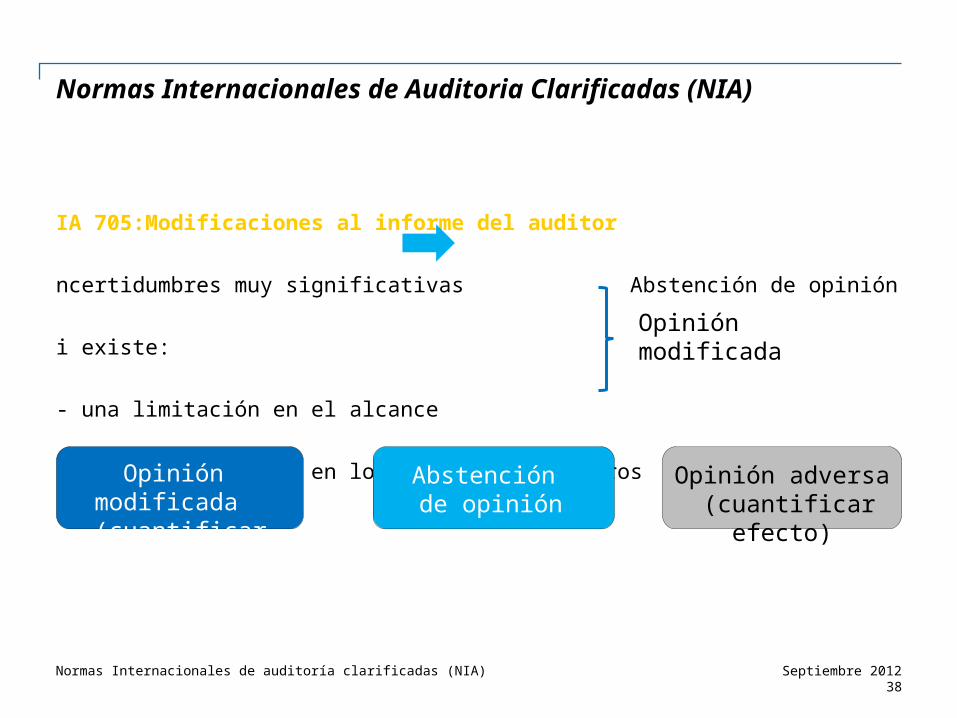

NIA 705:Modificaciones al informe del auditor

Incertidumbres muy significativas Abstención de opinión

Si existe:

- una limitación en el alcance

- un error material en los estados financieros

Normas Internacionales de Auditoria Clarificadas (NIA)

Opinión modificada

Opinión adversa (cuantificar efecto)

Abstención de opinión

Opinión modificada (cuantificar efecto)

38Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 706: Párrafo de énfasis en el reporte del auditor

Párrafo de énfasis Para resaltar un tema que afecte los estados

contables

Para indicar un problema de empresa en marcha

Incertidumbre significativaNo modifica la opinión

39Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 710: Información comparativa

Si el informe del auditor del período anterior incluye una opinión calificada, una abstención de opinión o una opinión adversa y el tema que la causó se encuentra aún sin resolver el auditor debe modificar su opinión sobre los estados financieros actuales.

Si el auditor obtiene evidencia de que existen errores materiales en los estados financieros del período anterior respecto de los cuales se había emitido una opinión limpia, y las cifras correspondientes no han sido modificadas el auditor debe emitir una opinión modificada o adversa sobre los estados financieros actuales.

40Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 710: Información comparativa

Si los estados financieros del período anterior no fueron auditados el auditor debe incluir un párrafo esta situación. Dicho párrafo no libera al auditor de obtener suficiente evidencia de auditoría sobre los montos de inicio.

Si los estados financieros del período anterior fueron auditados por otro auditor y no se prohíbe hacer referencia al informe del mismo el auditor puede incluir un párrafo con este fin.

41Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 720: Responsabilidad del auditor sobre otra información de documentos.

En esta norma se trata la responsabilidad del auditor cuando un documento contiene los estados financieros y el informe del auditor sobre estos junto con otra información que podrían quitar credibilidad a los estados financieros y el informe.

El auditor debe leer la otra información incluida en el documento e identificar inconsistencias materiales, en caso de existir, con los estados financieros auditados.

El auditor debe obtener la otra información referida en forma previa a la fecha del informe de auditor.

42Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 800: Auditoría de estados financieros preparados de acuerdo a una base especial• Es un informe sobre un estado financiero preparado con una base especial (por

ej base fiscal, base caja, base contable regulada).

• La base contable puede ser una base de presentación razonable (la opinión se refiere a razonabilidad) o una base de cumplimiento (la opinión se refiere a que los estados se prepararon de acuerdo con la base contable).

• Incluir párrafo de énfasis alterando a los usuarios que los estados se prepararon con una base contable de propósito especial y los estados pueden no ser de utilidad para otros fines.

• Se puede incluir un párrafo de restricción de circulación.

43Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Normas Internacionales de Auditoria Clarificadas (NIA)

NIA 805: Auditoría de estados financieros individuales o de elementos o cuentas

NIA 810: Auditoría de estados financieros resumidos• Se deben cumplir todas las NIAs.

• Se aplica la NIA 700.

44Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)

Gracias!

45Septiembre 2012Normas Internacionales de auditoría clarificadas (NIA)