Normas Internacionales de Información Financiera ...Final)(1).pdf · - 32 SIC (11 vigentes) a las...

59

Diplomado Ejecutivo Normas Internacionales de Información Financiera Generalidades sobre las NIIF 2 de febrero de 2016

Transcript of Normas Internacionales de Información Financiera ...Final)(1).pdf · - 32 SIC (11 vigentes) a las...

Diplomado Ejecutivo

Normas Internacionales de Información Financiera

Generalidades sobre las NIIF

2 de febrero de 2016

Agenda

1. Generalidades sobre las NIIF a nivel internacional.

2. Generalidades sobre las NIIF en Colombia.

3. Diferencias importantes entre NIIF (Plenas y Pymes) y COLGAAP.

2

Agenda

1. Generalidades sobre las NIIF a nivel internacional.

2. Generalidades sobre las NIIF en Colombia.

3. Diferencias importantes entre NIIF (Plenas y Pymes) y COLGAAP.

3

IAS B

International Accounting Standard Board (2001)

IFRS = NIIF

International Financial Reporting Standards

Normas Internacionales de Información Financiera

IFRIC = CINIIF

International Financial Reporting Interpretation Committee (marzo 2002)

IAS C

International Accounting Standard Comittee

(junio 1973)

IAS = NIC

International Accounting Standards

Normas Internacionales de Contabilidad

SIC

Standing Interpretation Committe

Interpretaciones de las IAS

Reemplazado por el IFRIC

Terminología usada en la presentación

4

IAS C Foundation

International Accounting Standard Comittee (febrero 2001)

ED

Exposure Draft

USGAAP = PCGA Estados Unidos

US General Accounting Accepted Principles

PYMES -SMEs

Empresas medianas y pequeñas

XBRL

Xtensible Business Reporting Lenguage

Terminología usada en la presentación

5

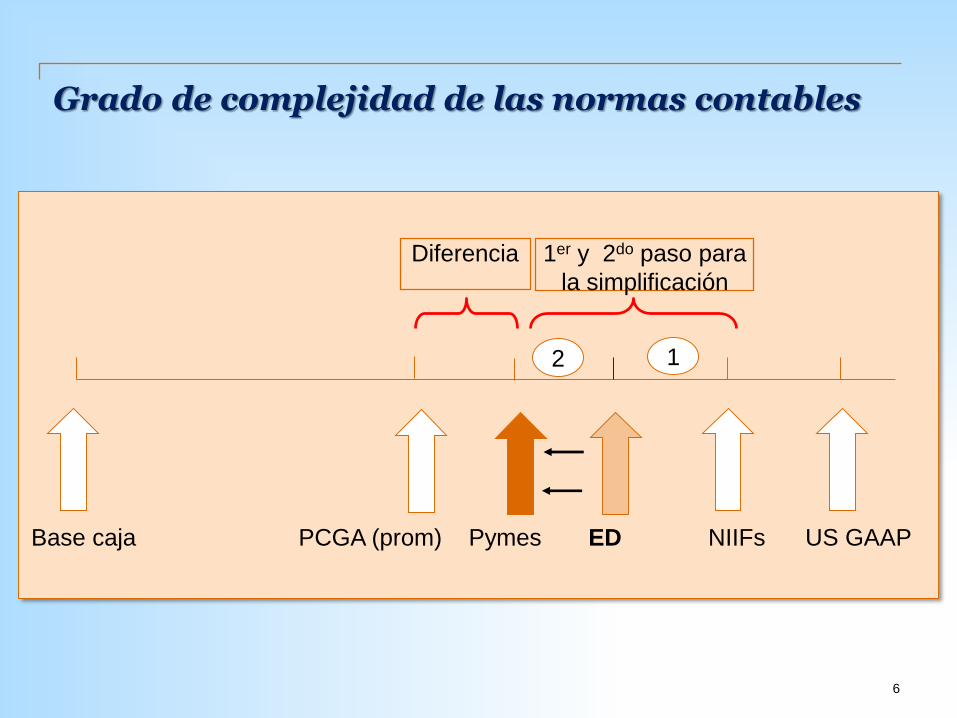

Grado de complejidad de las normas contables

Base caja PCGA (prom) Pymes ED NIIFs US GAAP

Diferencia 1er y 2do paso para

la simplificación

12

6

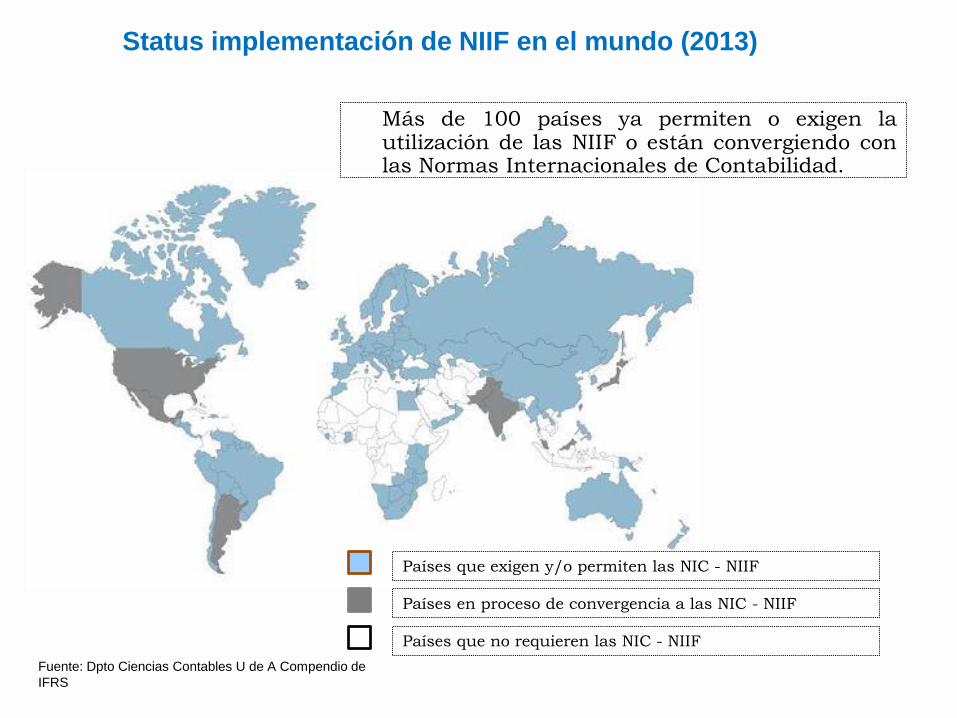

Más de 100 países ya permiten o exigen lautilización de las NIIF o están convergiendo conlas Normas Internacionales de Contabilidad.

Países que exigen y/o permiten las NIC - NIIF

Países en proceso de convergencia a las NIC - NIIF

Países que no requieren las NIC - NIIF

Status implementación de NIIF en el mundo (2013)

Fuente: Dpto Ciencias Contables U de A Compendio de

IFRS

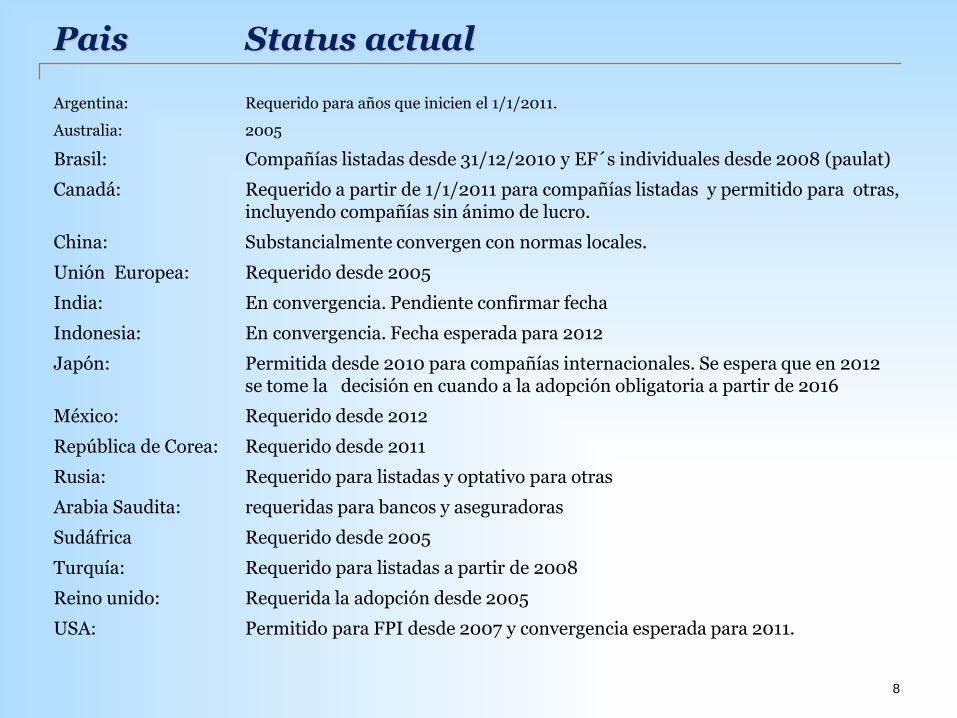

Pais Status actual

Argentina: Requerido para años que inicien el 1/1/2011.

Australia: 2005

Brasil: Compañías listadas desde 31/12/2010 y EF´s individuales desde 2008 (paulat)

Canadá: Requerido a partir de 1/1/2011 para compañías listadas y permitido para otras, incluyendo compañías sin ánimo de lucro.

China: Substancialmente convergen con normas locales.

Unión Europea: Requerido desde 2005

India: En convergencia. Pendiente confirmar fecha

Indonesia: En convergencia. Fecha esperada para 2012

Japón: Permitida desde 2010 para compañías internacionales. Se espera que en 2012 se tome la decisión en cuando a la adopción obligatoria a partir de 2016

México: Requerido desde 2012

República de Corea: Requerido desde 2011

Rusia: Requerido para listadas y optativo para otras

Arabia Saudita: requeridas para bancos y aseguradoras

Sudáfrica Requerido desde 2005

Turquía: Requerido para listadas a partir de 2008

Reino unido: Requerida la adopción desde 2005

USA: Permitido para FPI desde 2007 y convergencia esperada para 2011.

8

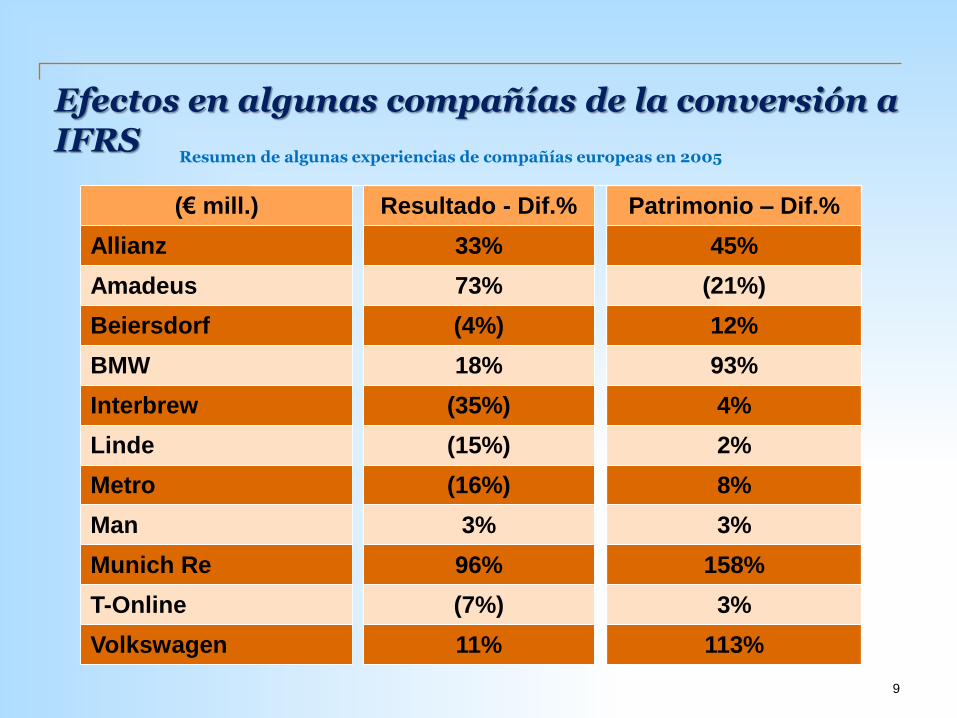

113%11%Volkswagen

3%(7%)T-Online

158%96%Munich Re

3%3%Man

8%(16%)Metro

2%(15%)Linde

4%(35%)Interbrew

93%18%BMW

12%(4%)Beiersdorf

(21%)73%Amadeus

45%33%Allianz

Patrimonio – Dif.%Resultado - Dif.%(€ mill.)

Efectos en algunas compañías de la conversión a IFRS

Resumen de algunas experiencias de compañías europeas en 2005

9

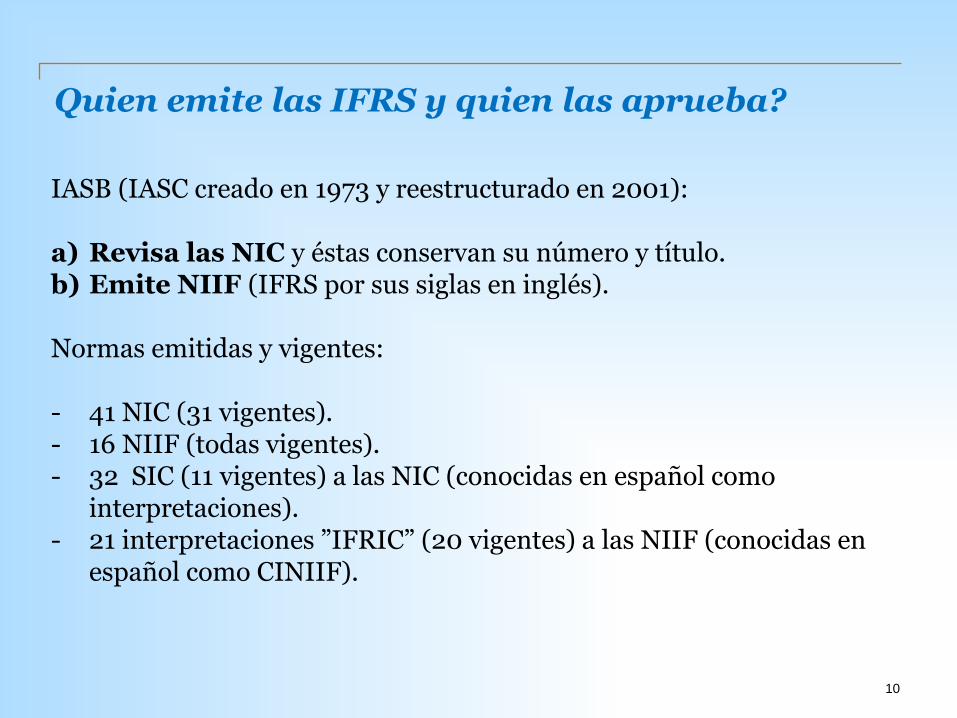

Quien emite las IFRS y quien las aprueba?

IASB (IASC creado en 1973 y reestructurado en 2001):

a) Revisa las NIC y éstas conservan su número y título.b) Emite NIIF (IFRS por sus siglas en inglés).

Normas emitidas y vigentes:

- 41 NIC (31 vigentes). - 16 NIIF (todas vigentes).- 32 SIC (11 vigentes) a las NIC (conocidas en español como

interpretaciones).- 21 interpretaciones ”IFRIC” (20 vigentes) a las NIIF (conocidas en

español como CINIIF).

10

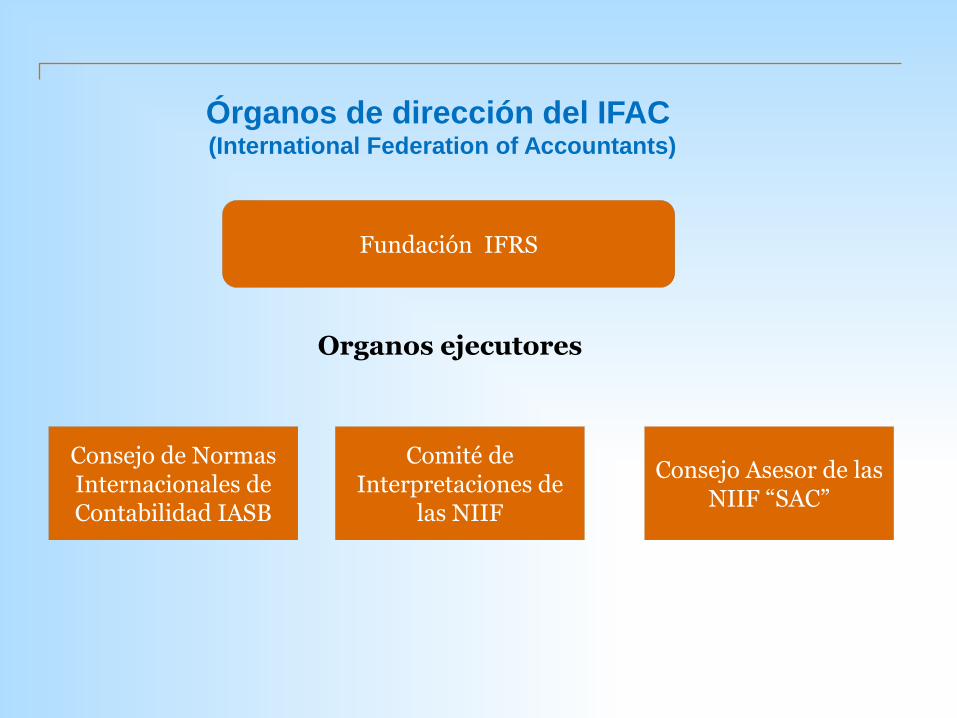

Federacion Internacional de Contadores (IFAC)

Objetivos principales

Normas Internacionales de Auditoria “NIA´s”

Normas Internacionales para

el sector público “NICSP”

Normas Internacionales de

Información Financiera “NIIF”

Código de ética para contadores

Órganos de dirección del IFAC (International Federation of Accountants)

Fundación IFRS

Organos ejecutores

Consejo de Normas Internacionales de Contabilidad IASB

Consejo Asesor de las NIIF “SAC”

Comité de Interpretaciones de

las NIIF

Quien usa los estados financieros y cuales son sus necesidades

Riesgos

Rentabilidad de

la inversión

Dividendos

Estabilidad y

rentabilidad del

empleador

Capacidad de

pago y

cumplimiento de

la empresa

Contribución a la

económica, generación

de empleo

Políticas tributarias

Regular actividades

estadística

Cumplimiento y

continuidad de la

empresa

El marco conceptualestablece que, proporcionando información que satisfaga las necesidades de los inversionistas, se satisface la mayoría de las necesidades de otros usuarios.

Por eso las NIIF se describen como orientadas al inversionista

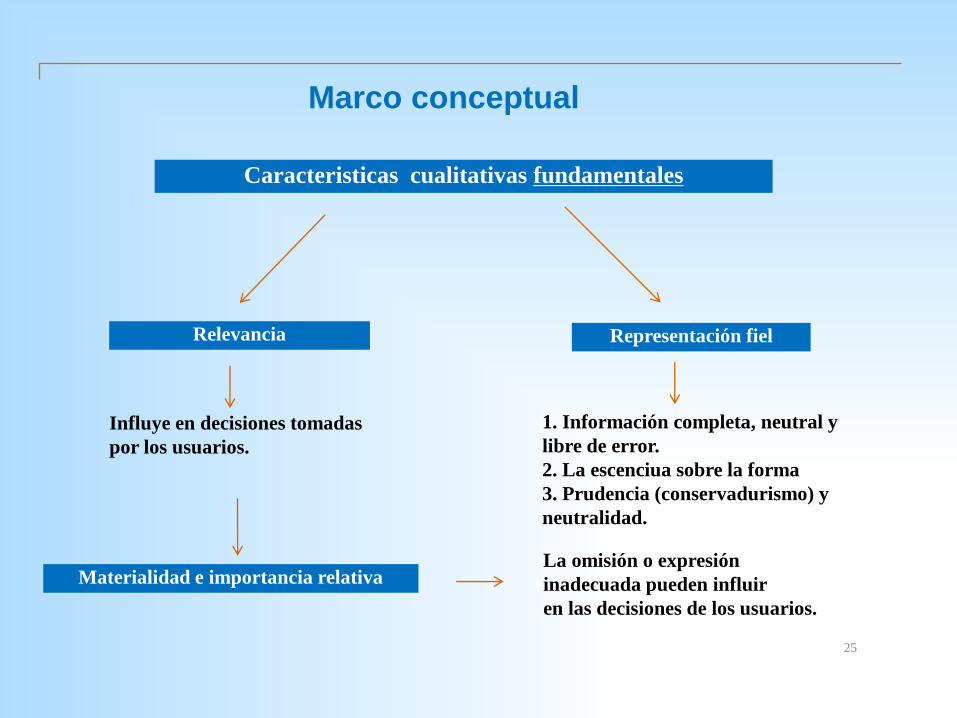

Marco conceptual

Caracteristicas cualitativas fundamentales

Relevancia Representación fiel

Influye en decisiones tomadas

por los usuarios.

1. Información completa, neutral y

libre de error.

2. La escenciua sobre la forma

3. Prudencia (conservadurismo) y

neutralidad.

La omisión o expresión

inadecuada pueden influir

en las decisiones de los usuarios.

Materialidad e importancia relativa

25

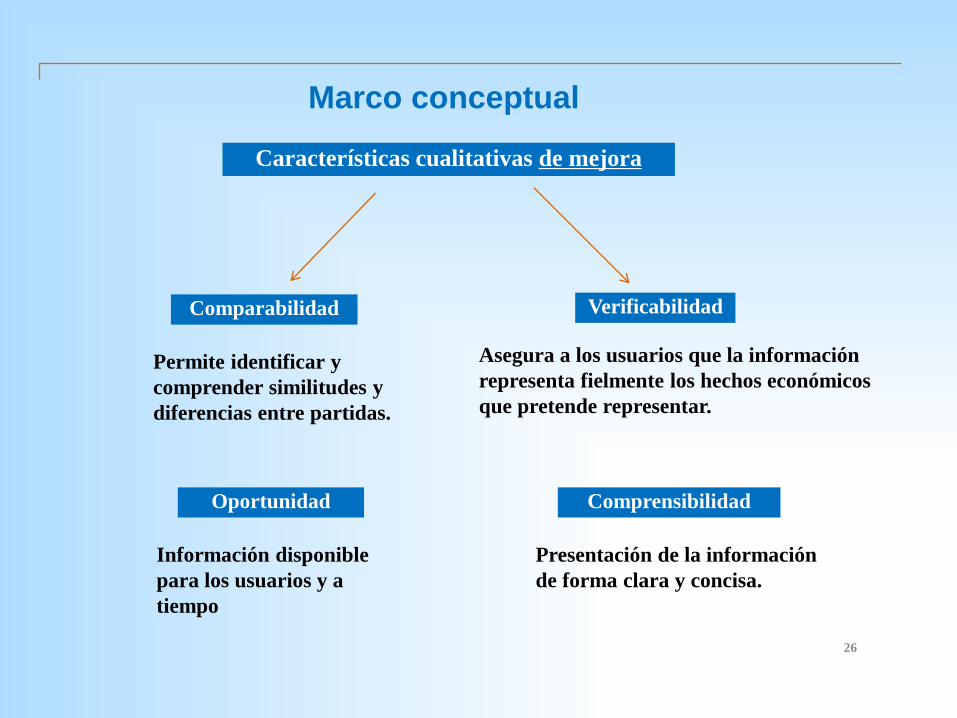

Marco conceptual

Características cualitativas de mejora

VerificabilidadComparabilidad

Asegura a los usuarios que la información

representa fielmente los hechos económicos

que pretende representar.

Permite identificar y

comprender similitudes y

diferencias entre partidas.

Oportunidad Comprensibilidad

Información disponible

para los usuarios y a

tiempo

Presentación de la información

de forma clara y concisa.

26

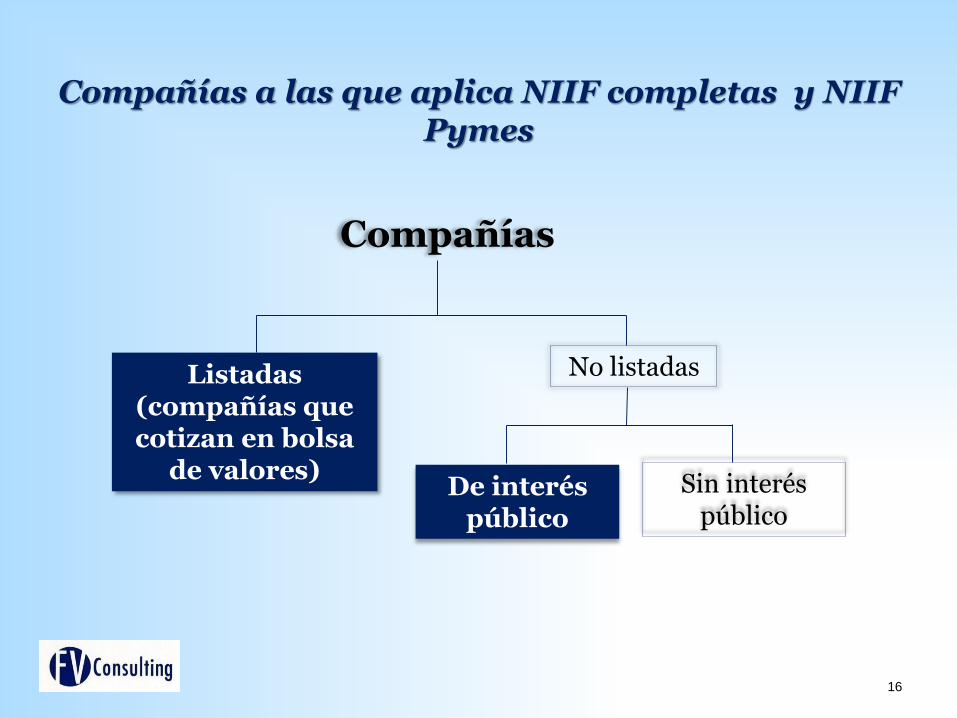

Compañías a las que aplica NIIF completas y NIIF Pymes

16

Listadas (compañías que cotizan en bolsa

de valores)

No listadas

De interés público

Sin interés público

Compañías

Perfiles de los países con respecto a la utilización de las NIIF Plenas

17

138 jurisdicciones han publicado sus perfiles de uso delas NIIF para Pymes.

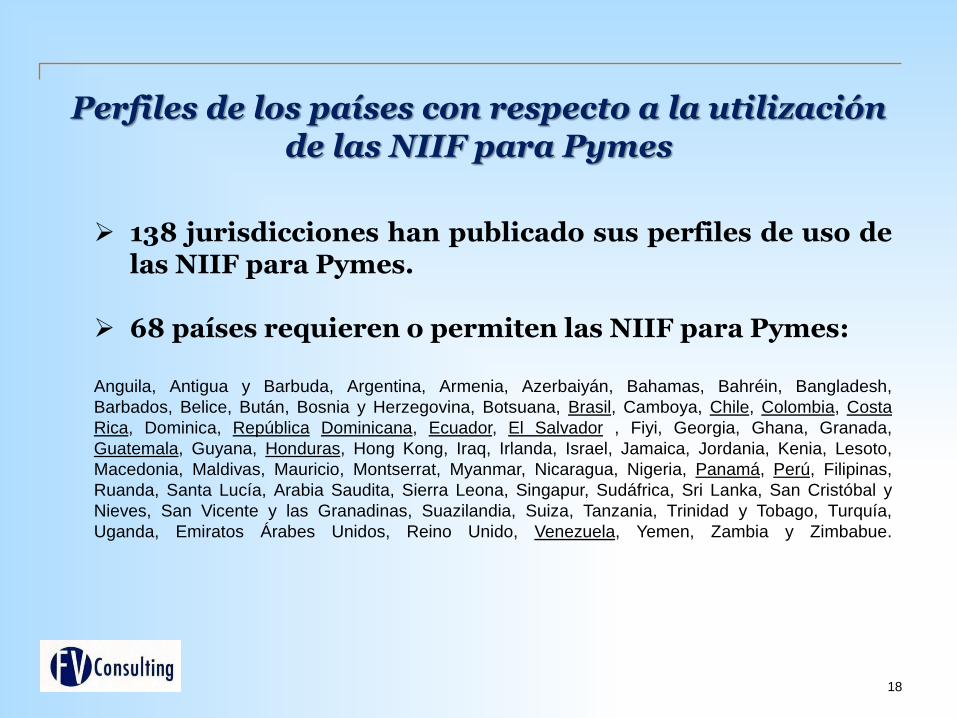

Perfiles de los países con respecto a la utilización de las NIIF para Pymes

18

138 jurisdicciones han publicado sus perfiles de uso delas NIIF para Pymes.

68 países requieren o permiten las NIIF para Pymes:

Anguila, Antigua y Barbuda, Argentina, Armenia, Azerbaiyán, Bahamas, Bahréin, Bangladesh,

Barbados, Belice, Bután, Bosnia y Herzegovina, Botsuana, Brasil, Camboya, Chile, Colombia, Costa

Rica, Dominica, República Dominicana, Ecuador, El Salvador , Fiyi, Georgia, Ghana, Granada,

Guatemala, Guyana, Honduras, Hong Kong, Iraq, Irlanda, Israel, Jamaica, Jordania, Kenia, Lesoto,

Macedonia, Maldivas, Mauricio, Montserrat, Myanmar, Nicaragua, Nigeria, Panamá, Perú, Filipinas,

Ruanda, Santa Lucía, Arabia Saudita, Sierra Leona, Singapur, Sudáfrica, Sri Lanka, San Cristóbal y

Nieves, San Vicente y las Granadinas, Suazilandia, Suiza, Tanzania, Trinidad y Tobago, Turquía,

Uganda, Emiratos Árabes Unidos, Reino Unido, Venezuela, Yemen, Zambia y Zimbabue.

Perfiles de los países con respecto a la utilización de las NIIF para Pymes

19

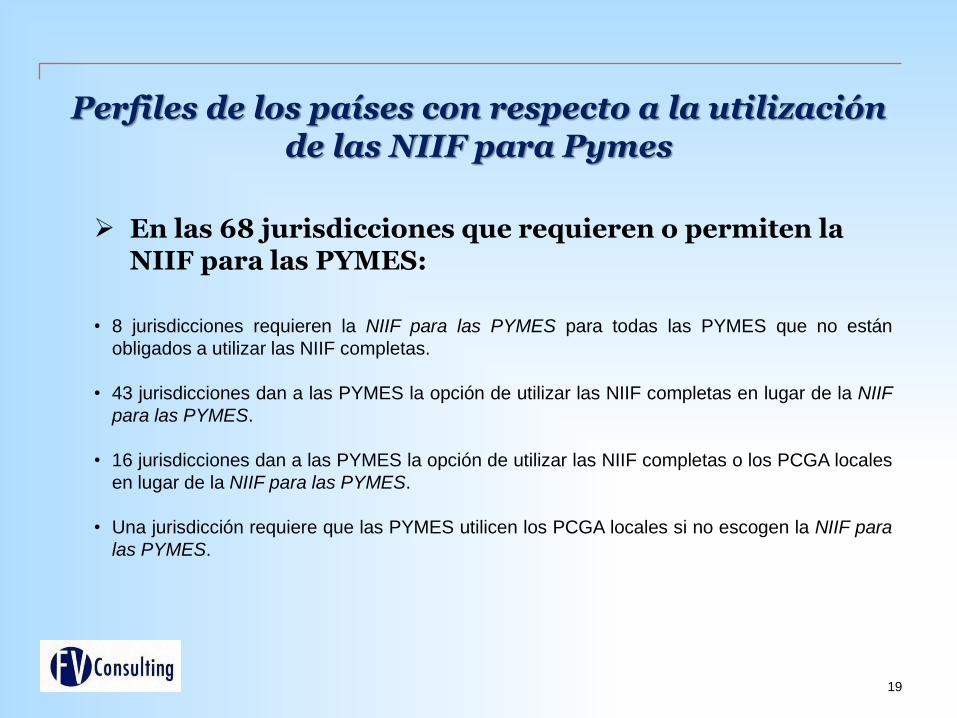

En las 68 jurisdicciones que requieren o permiten la NIIF para las PYMES:

• 8 jurisdicciones requieren la NIIF para las PYMES para todas las PYMES que no están

obligados a utilizar las NIIF completas.

• 43 jurisdicciones dan a las PYMES la opción de utilizar las NIIF completas en lugar de la NIIF

para las PYMES.

• 16 jurisdicciones dan a las PYMES la opción de utilizar las NIIF completas o los PCGA locales

en lugar de la NIIF para las PYMES.

• Una jurisdicción requiere que las PYMES utilicen los PCGA locales si no escogen la NIIF para

las PYMES.

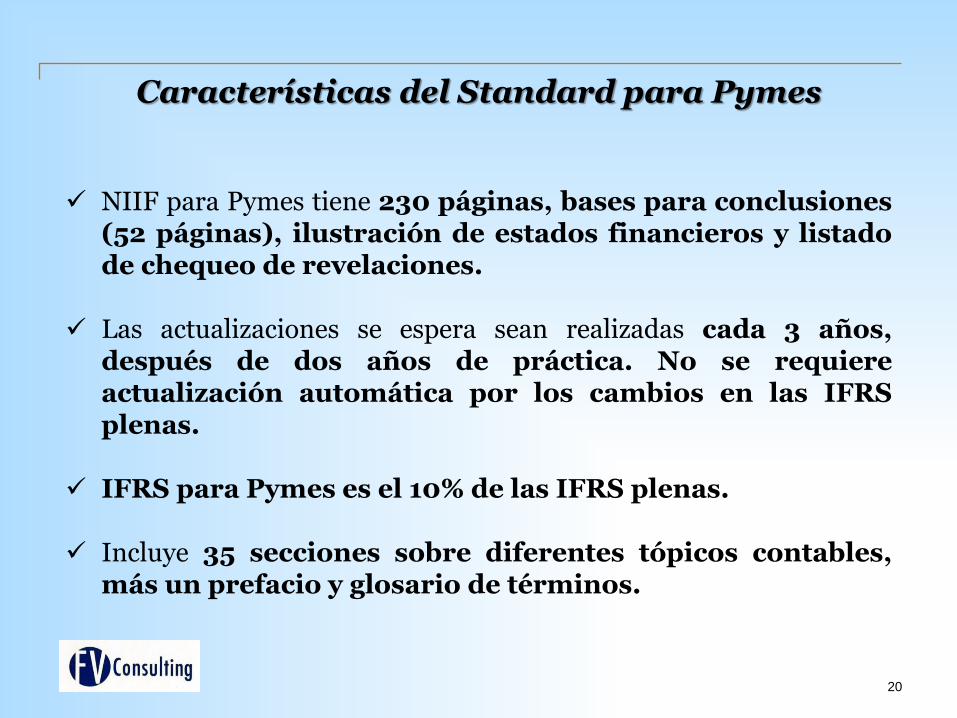

Características del Standard para Pymes

20

NIIF para Pymes tiene 230 páginas, bases para conclusiones(52 páginas), ilustración de estados financieros y listadode chequeo de revelaciones.

Las actualizaciones se espera sean realizadas cada 3 años,después de dos años de práctica. No se requiereactualización automática por los cambios en las IFRSplenas.

IFRS para Pymes es el 10% de las IFRS plenas.

Incluye 35 secciones sobre diferentes tópicos contables,más un prefacio y glosario de términos.

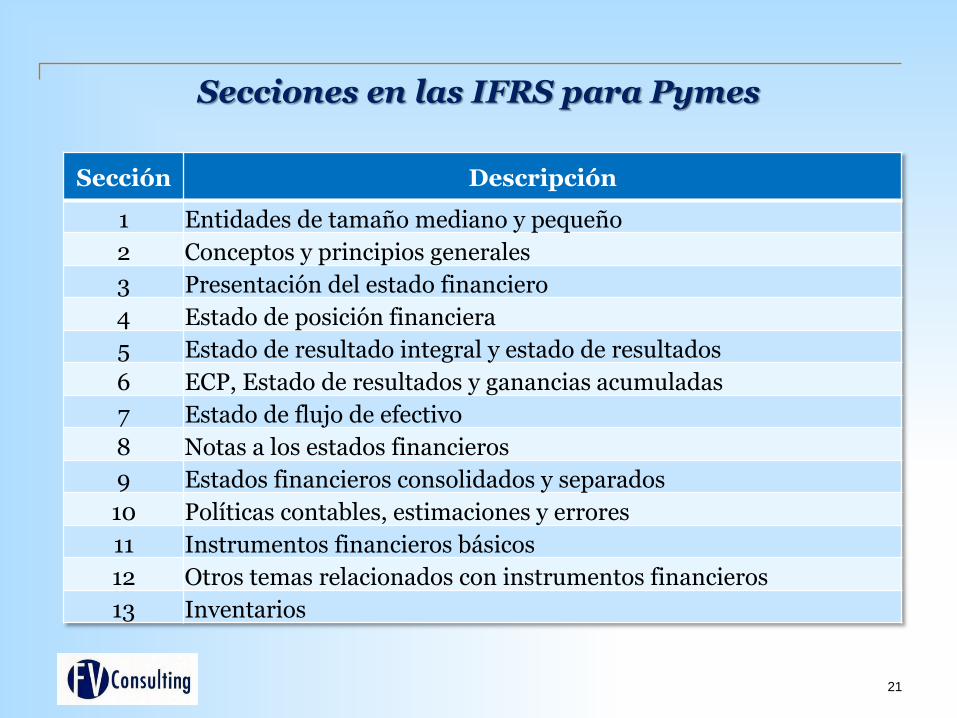

Secciones en las IFRS para Pymes

21

Sección Descripción

1 Entidades de tamaño mediano y pequeño

2 Conceptos y principios generales

3 Presentación del estado financiero

4 Estado de posición financiera

5 Estado de resultado integral y estado de resultados

6 ECP, Estado de resultados y ganancias acumuladas

7 Estado de flujo de efectivo

8 Notas a los estados financieros

9 Estados financieros consolidados y separados

10 Políticas contables, estimaciones y errores

11 Instrumentos financieros básicos

12 Otros temas relacionados con instrumentos financieros

13 Inventarios

Secciones en las IFRS para Pymes

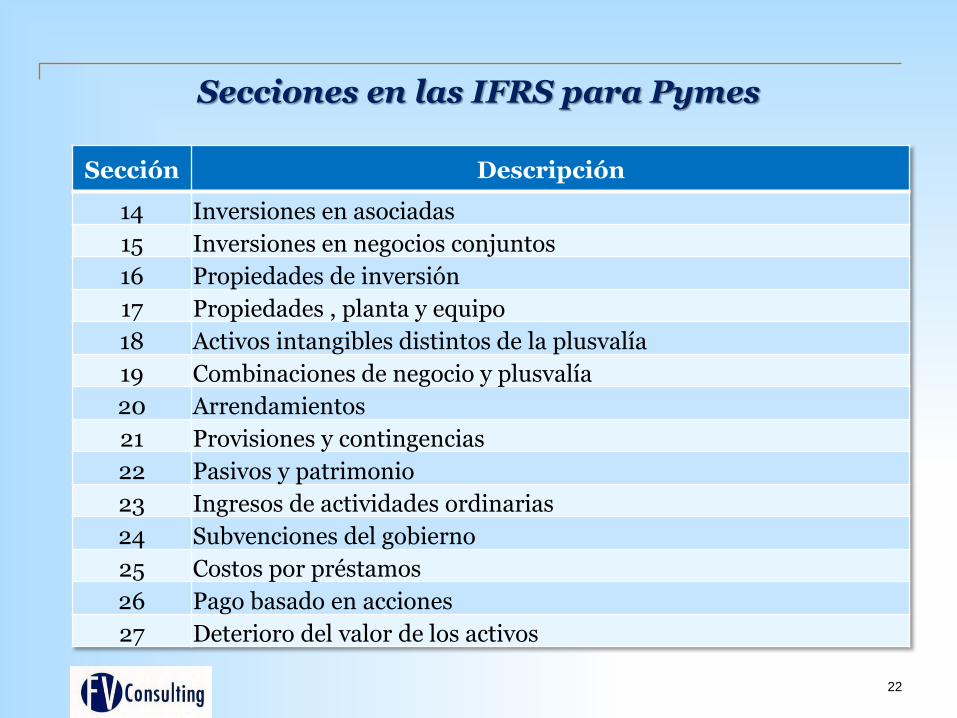

22

Sección Descripción

14 Inversiones en asociadas

15 Inversiones en negocios conjuntos

16 Propiedades de inversión

17 Propiedades , planta y equipo

18 Activos intangibles distintos de la plusvalía

19 Combinaciones de negocio y plusvalía

20 Arrendamientos

21 Provisiones y contingencias

22 Pasivos y patrimonio

23 Ingresos de actividades ordinarias

24 Subvenciones del gobierno

25 Costos por préstamos

26 Pago basado en acciones

27 Deterioro del valor de los activos

Secciones en las IFRS para Pymes

23

Sección Descripción

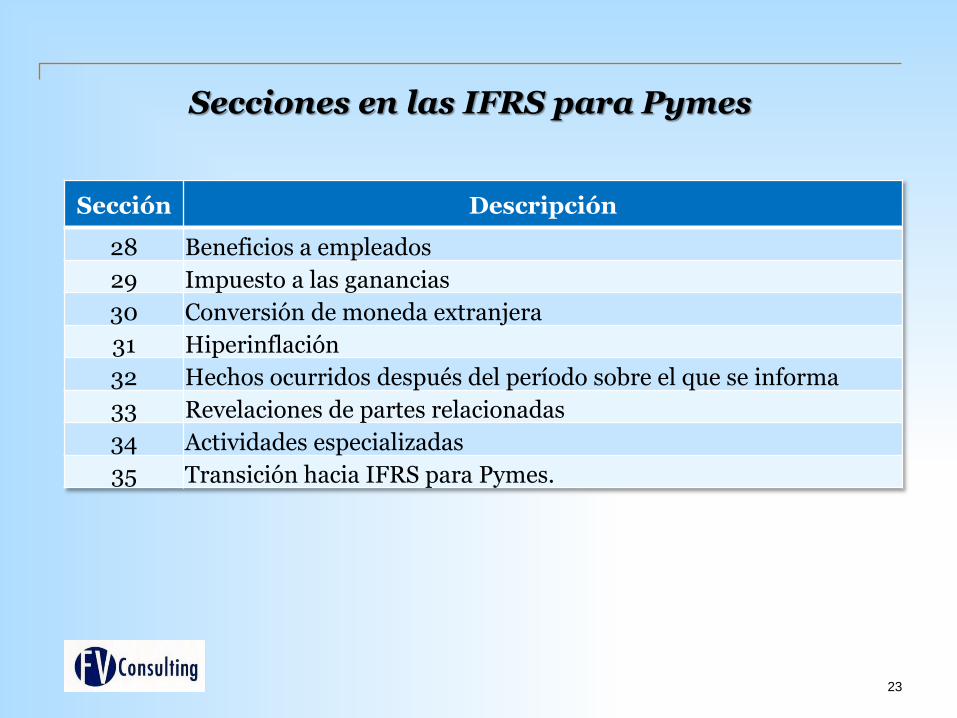

28 Beneficios a empleados

29 Impuesto a las ganancias

30 Conversión de moneda extranjera

31 Hiperinflación

32 Hechos ocurridos después del período sobre el que se informa

33 Revelaciones de partes relacionadas

34 Actividades especializadas

35 Transición hacia IFRS para Pymes.

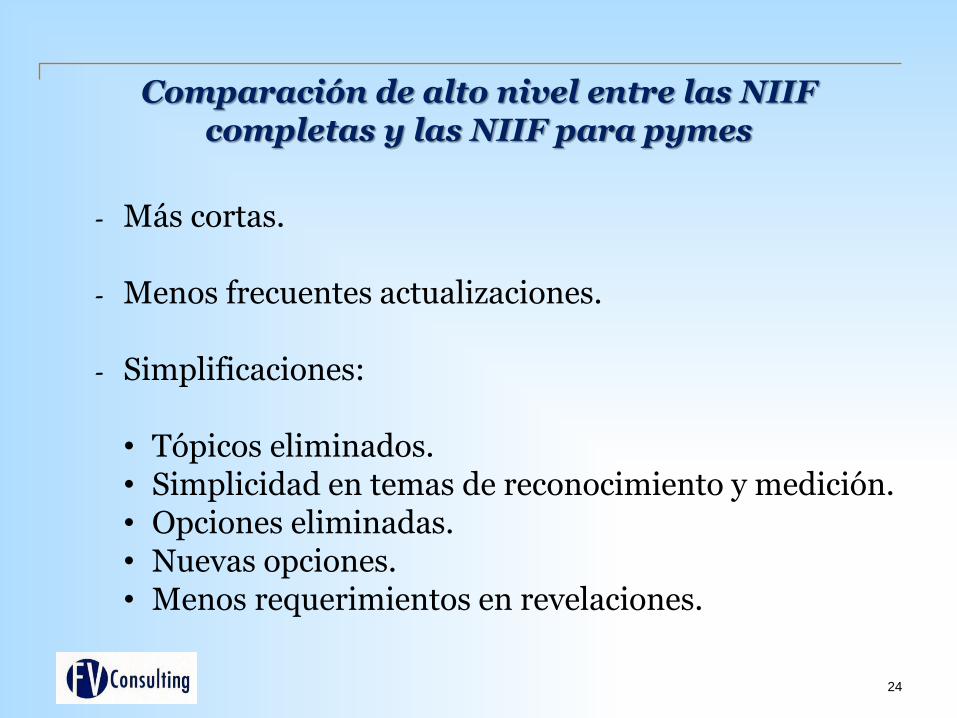

Comparación de alto nivel entre las NIIF completas y las NIIF para pymes

24

- Más cortas.

- Menos frecuentes actualizaciones.

- Simplificaciones:

• Tópicos eliminados. • Simplicidad en temas de reconocimiento y medición. • Opciones eliminadas. • Nuevas opciones. • Menos requerimientos en revelaciones.

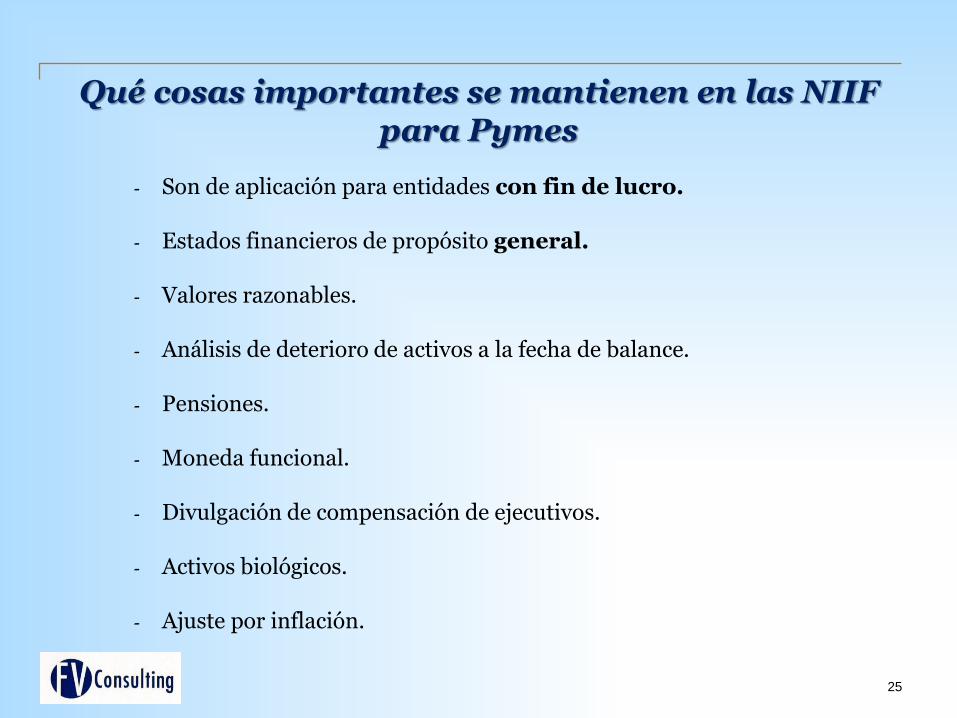

Qué cosas importantes se mantienen en las NIIF para Pymes

25

- Son de aplicación para entidades con fin de lucro.

- Estados financieros de propósito general.

- Valores razonables.

- Análisis de deterioro de activos a la fecha de balance.

- Pensiones.

- Moneda funcional.

- Divulgación de compensación de ejecutivos.

- Activos biológicos.

- Ajuste por inflación.

Temas específicos omitidos del estándar de Pymes

26

- Reporte de segmentos.

- Reportes financieros interinos.

- Ganancias por acción.

- Contratos de seguros.

- Contabilidad de activos mantenidos para la venta.

Simplificaciones de divulgación

27

- NIIF’s completas – más de 3,000 requerimientos dedivulgación.

- NIIF’s para Pymes – menos de 400 requerimientos.

- Simplificaciones basadas en las necesidades de los usuarios ysu costo-beneficio.

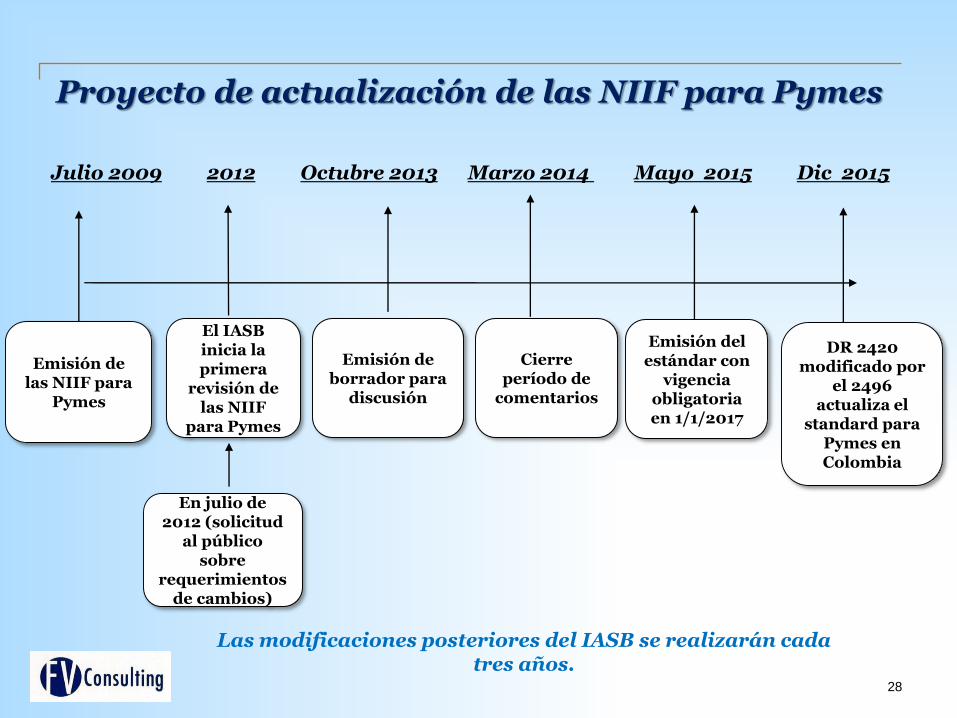

Proyecto de actualización de las NIIF para Pymes

28

Emisión de las NIIF para

Pymes

Julio 2009 2012 Octubre 2013 Marzo 2014 Mayo 2015 Dic 2015

El IASB inicia la primera

revisión de las NIIF

para Pymes

Emisión de borrador para

discusión

En julio de 2012 (solicitud

al público sobre

requerimientos de cambios)

Cierre período de

comentarios

Las modificaciones posteriores del IASB se realizarán cada tres años.

Emisión del estándar con

vigencia obligatoria en 1/1/2017

DR 2420 modificado por

el 2496 actualiza el

standard para Pymes en Colombia

Agenda

1. Generalidades sobre las NIIF a nivel internacional.

2.Generalidades sobre las NIIF en Colombia.

3. Diferencias importantes entre NIIF (Plenas y Pymes) y COLGAAP.

29

Marco regulatorio

En Colombia es directriz del Gobierno Nacional avanzar hacia los estándares internacionales de contabilidad.

El 13 de julio de 2009 se expidió la Ley No. 1314 mediante la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia. El CTCP y los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo lideran el tema.

30

Clasificación de las empresas para efectos NIIF

31

Tipo de normas Grupo 1 Grupo 2 Grupo 3

Grupos de

empresas

sugeridos por

el CTCP al

Ministerio de

Hacienda,

ratificados

mediante el

Decreto 2784

de 2012

a) Emisores de valores y entidades de interés

público.

b) Entidades de interés público.

c) Entidades que no estén en los incisos anteriores y

que cumplan con los siguientes parámetros:

1. Planta de personal mayor a doscientos (200)

trabajadores, o

2. Activos totales superiores a 30.000 salarios

mínimos legales mensuales vigentes y ..

Que cumplan con cualquiera de los siguientes

requisitos:

i. Ser Subordinada o sucursal de una compañía

extranjera que aplique NIIF plenas;

ii. Ser subordinada o matriz de una compañía

nacional que deba aplicar NIIF plenas;

iii. Ser matriz, asociada o negocio conjunto de una

o más entidades extranjeras que apliquen NIIF

plenas.

iv. Realizar importaciones o exportaciones que

representan más del cincuenta por ciento

(50%) de las compras o de las ventas,

respectivamente.

Empresas de tamaño grande y

mediano, que no sean emisores

de valores ni entidades de

interés público, según la

clasificación legal colombiana de

empresas y que no hagan parte

del grupo 1 y 3..

Personas naturales o

jurídicas obligadas a

llevar contabilidad (con

o sin ánimo de lucro) y

que cumplan con los

siguientes requisitos:

a) Planta no superior a

10 trabajadores.

b) Activos totales

inferiores a 500 SMLV

c) Ingresos brutos

anuales inferiores a

6,000 SMLV

Adicionalmente la

empresas que

pertenezcan al

régimen simplificado

según el articulo 499

del ET

NIIF NIIF completas NIIF para Pymes Contabilidad

simplificada

Marco técnico

normativo

Decreto 3023 de 2013 Decreto 3022 de 2013 Decreto 2706 de 2012

y 3019 de 2013

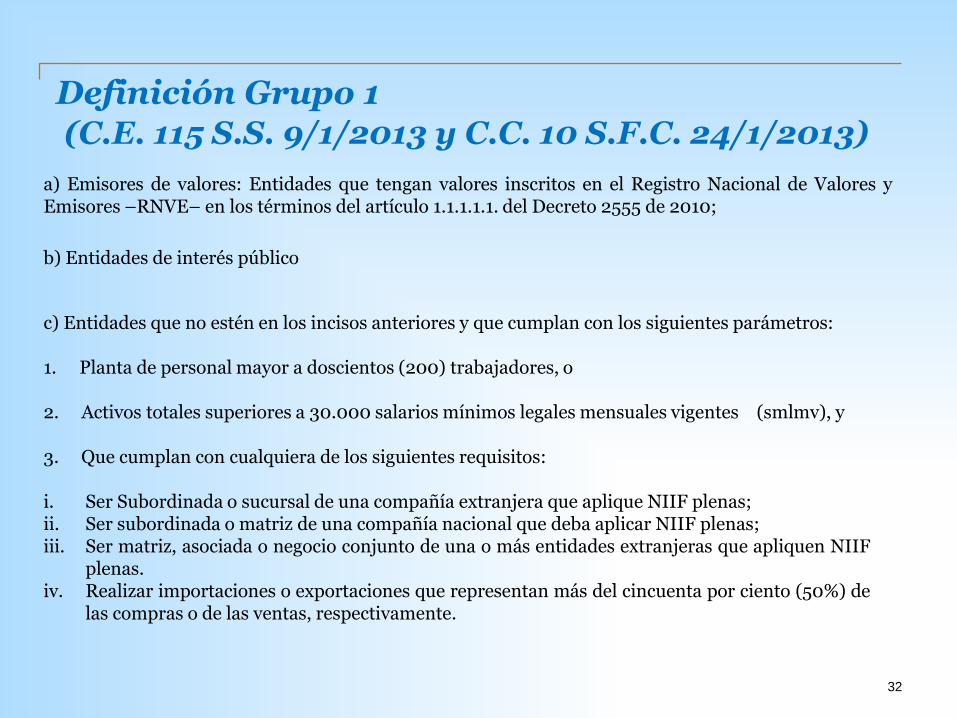

Definición Grupo 1 (C.E. 115 S.S. 9/1/2013 y C.C. 10 S.F.C. 24/1/2013)

32

a) Emisores de valores: Entidades que tengan valores inscritos en el Registro Nacional de Valores yEmisores –RNVE– en los términos del artículo 1.1.1.1.1. del Decreto 2555 de 2010;

b) Entidades de interés público

c) Entidades que no estén en los incisos anteriores y que cumplan con los siguientes parámetros:

1. Planta de personal mayor a doscientos (200) trabajadores, o

2. Activos totales superiores a 30.000 salarios mínimos legales mensuales vigentes (smlmv), y

3. Que cumplan con cualquiera de los siguientes requisitos:

i. Ser Subordinada o sucursal de una compañía extranjera que aplique NIIF plenas;ii. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas;iii. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF

plenas.iv. Realizar importaciones o exportaciones que representan más del cincuenta por ciento (50%) de

las compras o de las ventas, respectivamente.

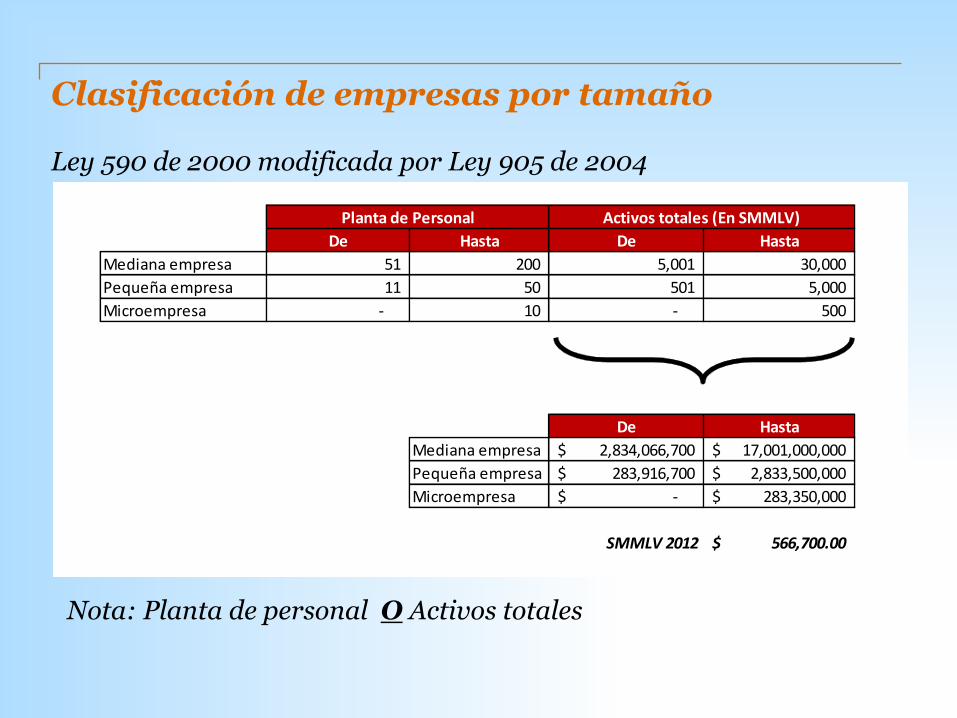

De Hasta De Hasta

Mediana empresa 51 200 5,001 30,000

Pequeña empresa 11 50 501 5,000

Microempresa - 10 - 500

De Hasta

Mediana empresa 2,834,066,700$ 17,001,000,000$

Pequeña empresa 283,916,700$ 2,833,500,000$

Microempresa -$ 283,350,000$

SMMLV 2012 566,700.00$

Planta de Personal Activos totales (En SMMLV)

Clasificación de empresas por tamaño

Ley 590 de 2000 modificada por Ley 905 de 2004

Nota: Planta de personal O Activos totales

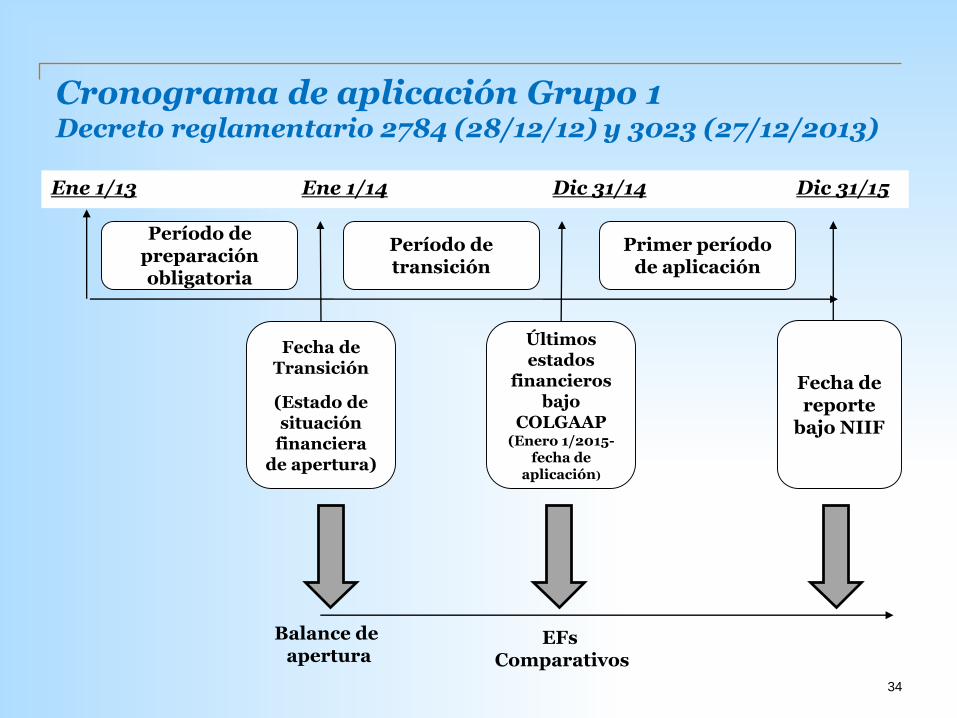

Cronograma de aplicación Grupo 1Decreto reglamentario 2784 (28/12/12) y 3023 (27/12/2013)

34

Período de preparación obligatoria

Fecha de Transición

(Estado de situación

financiera de apertura)

Fecha de reporte

bajo NIIF

Ene 1/13 Ene 1/14 Dic 31/14 Dic 31/15

Balance de apertura

EFs Comparativos

Últimos estados

financieros bajo

COLGAAP (Enero 1/2015-

fecha de aplicación)

Período de transición

Primer período de aplicación

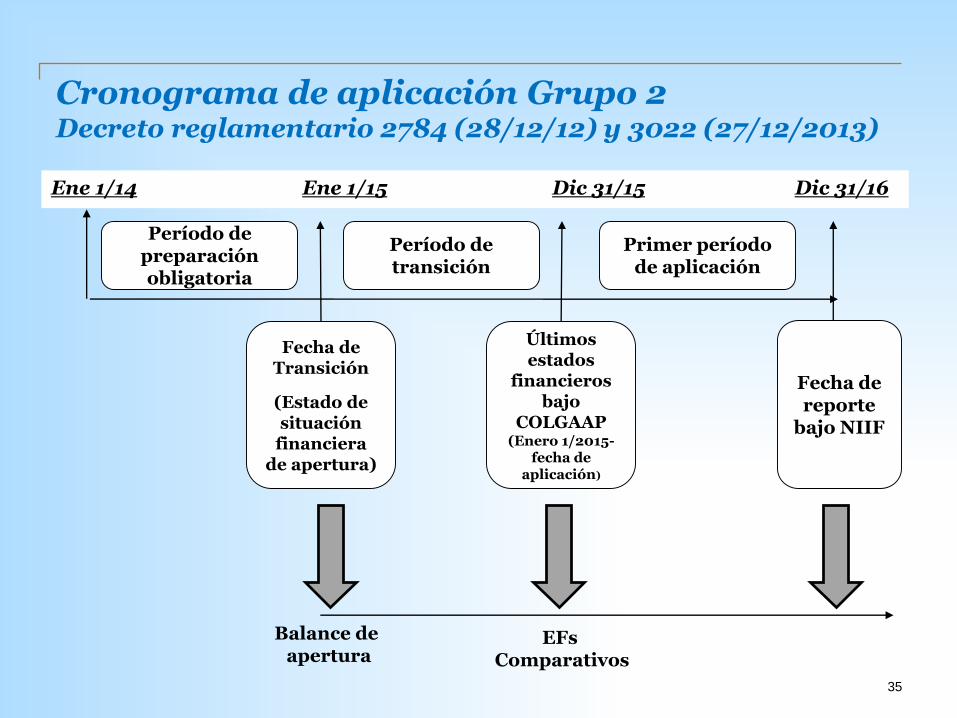

Cronograma de aplicación Grupo 2Decreto reglamentario 2784 (28/12/12) y 3022 (27/12/2013)

35

Período de preparación obligatoria

Fecha de Transición

(Estado de situación

financiera de apertura)

Fecha de reporte

bajo NIIF

Ene 1/14 Ene 1/15 Dic 31/15 Dic 31/16

Balance de apertura

EFs Comparativos

Últimos estados

financieros bajo

COLGAAP (Enero 1/2015-

fecha de aplicación)

Período de transición

Primer período de aplicación

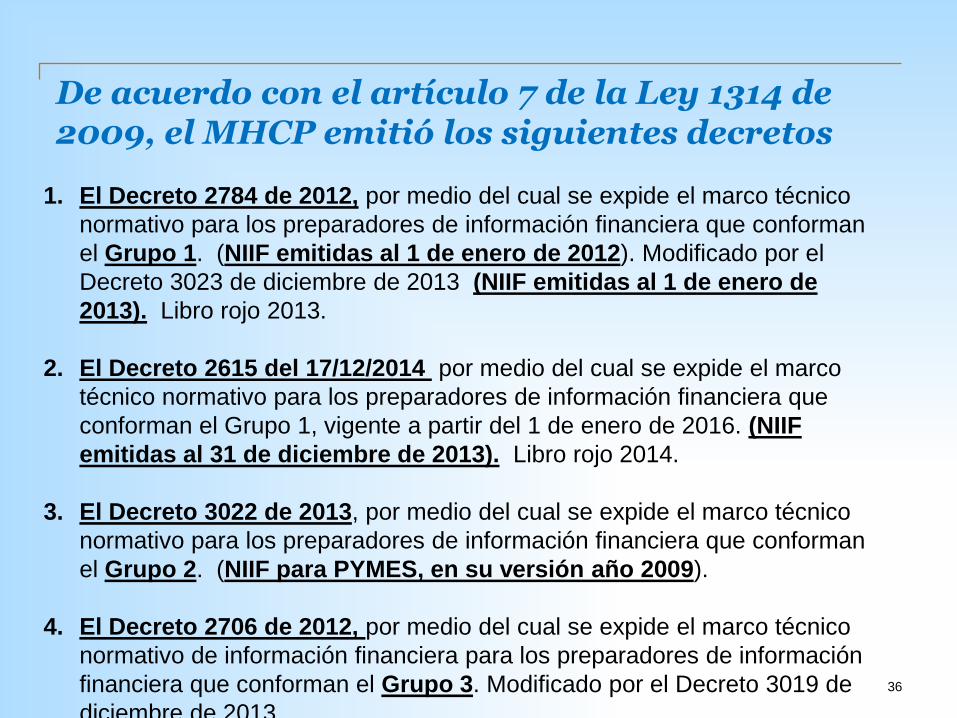

De acuerdo con el artículo 7 de la Ley 1314 de 2009, el MHCP emitió los siguientes decretos

36

1. El Decreto 2784 de 2012, por medio del cual se expide el marco técnico

normativo para los preparadores de información financiera que conforman

el Grupo 1. (NIIF emitidas al 1 de enero de 2012). Modificado por el

Decreto 3023 de diciembre de 2013 (NIIF emitidas al 1 de enero de

2013). Libro rojo 2013.

2. El Decreto 2615 del 17/12/2014 por medio del cual se expide el marco

técnico normativo para los preparadores de información financiera que

conforman el Grupo 1, vigente a partir del 1 de enero de 2016. (NIIF

emitidas al 31 de diciembre de 2013). Libro rojo 2014.

3. El Decreto 3022 de 2013, por medio del cual se expide el marco técnico

normativo para los preparadores de información financiera que conforman

el Grupo 2. (NIIF para PYMES, en su versión año 2009).

4. El Decreto 2706 de 2012, por medio del cual se expide el marco técnico

normativo de información financiera para los preparadores de información

financiera que conforman el Grupo 3. Modificado por el Decreto 3019 de

diciembre de 2013.

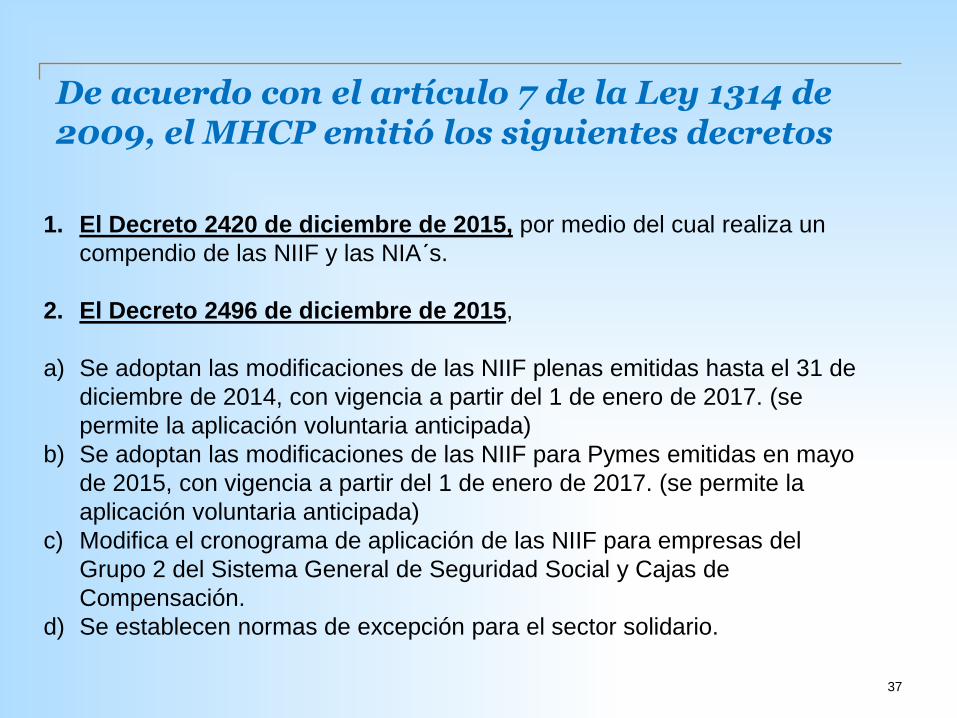

De acuerdo con el artículo 7 de la Ley 1314 de 2009, el MHCP emitió los siguientes decretos

37

1. El Decreto 2420 de diciembre de 2015, por medio del cual realiza un

compendio de las NIIF y las NIA´s.

2. El Decreto 2496 de diciembre de 2015,

a) Se adoptan las modificaciones de las NIIF plenas emitidas hasta el 31 de

diciembre de 2014, con vigencia a partir del 1 de enero de 2017. (se

permite la aplicación voluntaria anticipada)

b) Se adoptan las modificaciones de las NIIF para Pymes emitidas en mayo

de 2015, con vigencia a partir del 1 de enero de 2017. (se permite la

aplicación voluntaria anticipada)

c) Modifica el cronograma de aplicación de las NIIF para empresas del

Grupo 2 del Sistema General de Seguridad Social y Cajas de

Compensación.

d) Se establecen normas de excepción para el sector solidario.

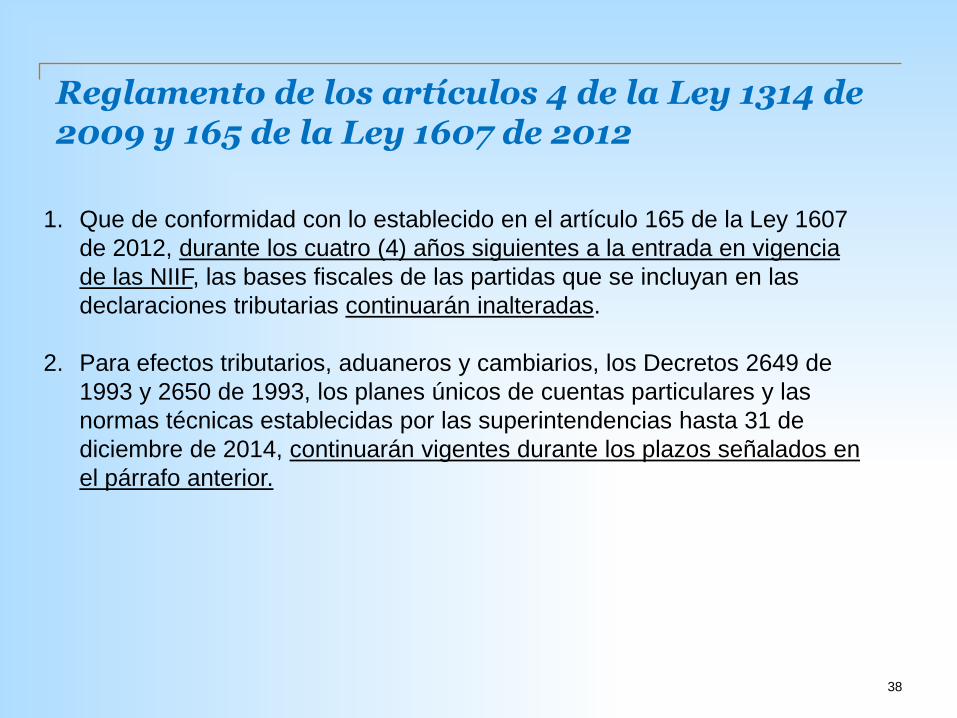

Reglamento de los artículos 4 de la Ley 1314 de 2009 y 165 de la Ley 1607 de 2012

38

1. Que de conformidad con lo establecido en el artículo 165 de la Ley 1607

de 2012, durante los cuatro (4) años siguientes a la entrada en vigencia

de las NIIF, las bases fiscales de las partidas que se incluyan en las

declaraciones tributarias continuarán inalteradas.

2. Para efectos tributarios, aduaneros y cambiarios, los Decretos 2649 de

1993 y 2650 de 1993, los planes únicos de cuentas particulares y las

normas técnicas establecidas por las superintendencias hasta 31 de

diciembre de 2014, continuarán vigentes durante los plazos señalados en

el párrafo anterior.

Reglamento de los artículos 4 de la Ley 1314 de 2009 y 165 de la Ley 1607 de 2012

39

3. Los cambios en los valores patrimoniales que surjan con ocasión del

proceso de convergencia a las normas internacionales de información

financiera, no tendrán efectos tributarios durante los plazos señalados en el

primer párrafo.

Circular Externa 015 del 19/11/2015 de Supersociedades

40

Solicitud de información Grupos 1

1. Estados financieros de adopción al 31 de diciembre de 2015 de

compañías clasificadas en el Grupo 1.

25 al 29 de abril de 2016

2. Estados financieros de transición la 1 de diciembre de 2015 de compañías

clasificadas en el Grupo 2.

No se ha solicitado

C.E. 115 del 5/03/2014 de Supersociedades(Instrucciones sobre aplicación de la del Decreto 3022 del 27/12//2013)

41

• Clasificación de las sociedades en el grupo 2

• Cronograma de aplicación.

• Periodo de preparación obligatorio

• Plan de implementación

• Elaboración del estado de situación financiera de apertura de prueba

• Responsabilidad de la administración

• Presentación de información sobre el modelo de convergencia

Guía Superintendencia de Sociedades(marzo 2014)

42

Guía de orientación para la aplicación por

primera vez del marco técnico normativo para

preparadores de información financiera

pertenecientes al Grupo 1

Agenda

1. Generalidades sobre las NIIF a nivel internacional.

2. Generalidades sobre las NIIF en Colombia.

3.Diferencias importantes entre NIIF (Plenas y Pymes) y COLGAAP.

43

Small and Medium Size Entities “SMEs”

44

En Colombia se ha entendido el término Pymes como Pequeñas ymedianas Empresas.

El término SMEs utilizado por el IASB no tiene necesariamente elmismo significado que se ha dado al término Pymes por su traducciónal español.

SMEs se refiere a compañías no listadas o que no son de interéspúblico “publicly accountable”.

Vamos a utilizar el término Pymes en esta presentación, pero dándole la connotación definida por el IASB.

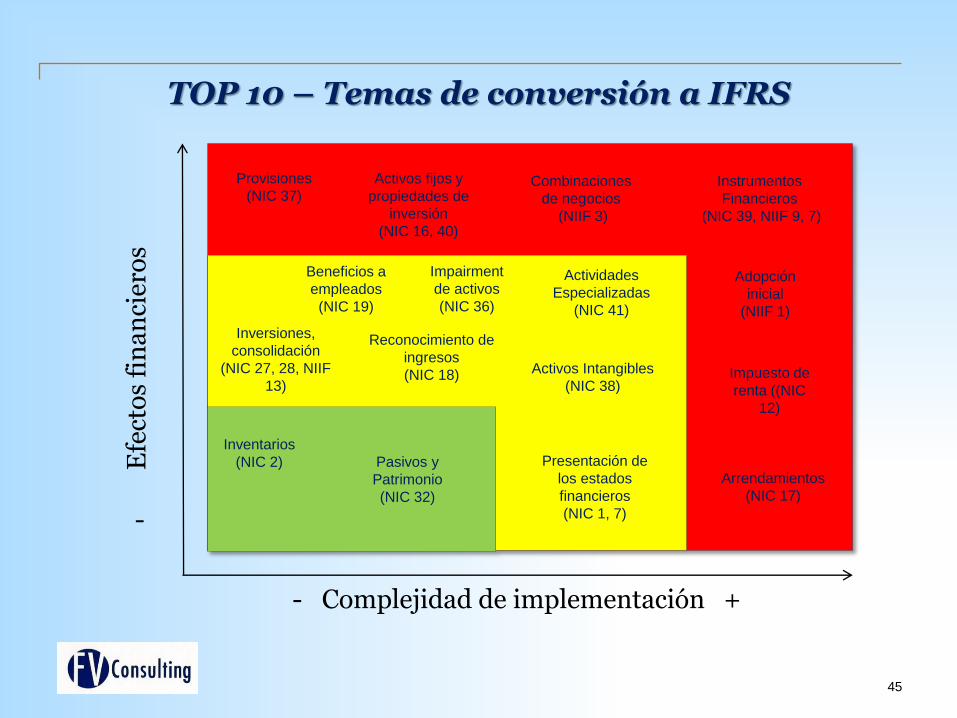

TOP 10 – Temas de conversión a IFRS

45

Inventarios

(NIC 2)Arrendamientos

(NIC 17)

Inversiones,

consolidación

(NIC 27, 28, NIIF

13)

Beneficios a

empleados

(NIC 19)

Impuesto de

renta ((NIC

12)

Impairment

de activos

(NIC 36)

Actividades

Especializadas

(NIC 41)

Reconocimiento de

ingresos

(NIC 18)

Presentación de

los estados

financieros

(NIC 1, 7)

Provisiones

(NIC 37)

Activos fijos y

propiedades de

inversión

(NIC 16, 40)

Combinaciones

de negocios

(NIIF 3)

Instrumentos

Financieros

(NIC 39, NIIF 9, 7)

Adopción

inicial

(NIIF 1)

Pasivos y

Patrimonio

(NIC 32)

Efe

cto

s fi

na

nci

ero

s

-

- Complejidad de implementación +

Activos Intangibles

(NIC 38)

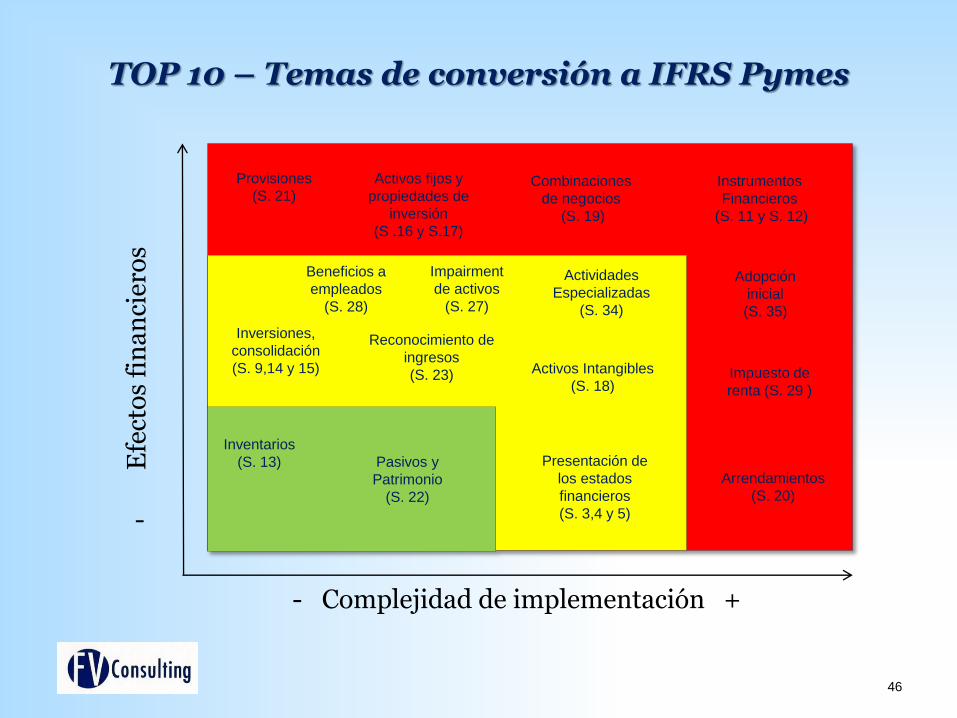

TOP 10 – Temas de conversión a IFRS Pymes

46

Inventarios

(S. 13) Arrendamientos

(S. 20)

Inversiones,

consolidación

(S. 9,14 y 15)

Beneficios a

empleados

(S. 28)

Impuesto de

renta (S. 29 )

Impairment

de activos

(S. 27)

Actividades

Especializadas

(S. 34)

Reconocimiento de

ingresos

(S. 23)

Presentación de

los estados

financieros

(S. 3,4 y 5)

Provisiones

(S. 21)

Activos fijos y

propiedades de

inversión

(S .16 y S.17)

Combinaciones

de negocios

(S. 19)

Instrumentos

Financieros

(S. 11 y S. 12)

Adopción

inicial

(S. 35)

Pasivos y

Patrimonio

(S. 22)

Efe

cto

s fi

na

nci

ero

s

-

- Complejidad de implementación +

Activos Intangibles

(S. 18)

Diferencias importantes entre NIIF para Pymes, NIIF Plenas y COLGAAP

47

a) Asuntos importantes que requieren ser modificados en los actuales COLGAAP , que presentan un manejo diferente bajo NIIF para Pymes y NIIF Plenas

b) Asuntos importantes que requieren ser modificados en los actuales COLGAAP , que presentan un manejo semejante bajo IFRS para Pymes e IFRS plenas

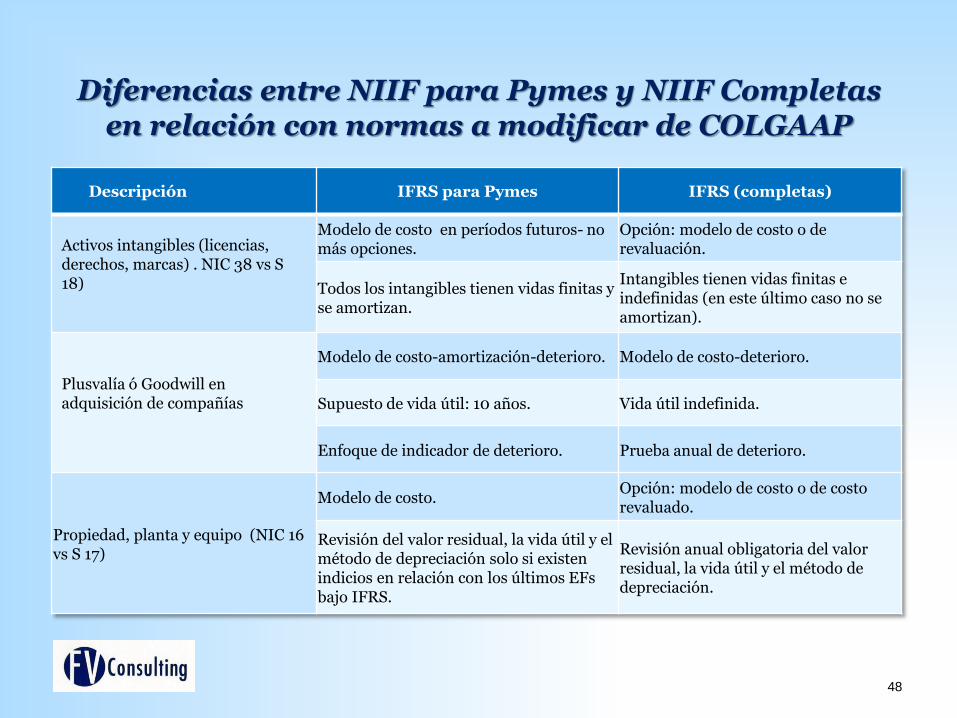

Diferencias entre NIIF para Pymes y NIIF Completas en relación con normas a modificar de COLGAAP

48

Descripción IFRS para Pymes IFRS (completas)

Activos intangibles (licencias, derechos, marcas) . NIC 38 vs S 18)

Modelo de costo en períodos futuros- no más opciones.

Opción: modelo de costo o de revaluación.

Todos los intangibles tienen vidas finitas y se amortizan.

Intangibles tienen vidas finitas e indefinidas (en este último caso no se amortizan).

Plusvalía ó Goodwill en adquisición de compañías

Modelo de costo-amortización-deterioro. Modelo de costo-deterioro.

Supuesto de vida útil: 10 años. Vida útil indefinida.

Enfoque de indicador de deterioro. Prueba anual de deterioro.

Propiedad, planta y equipo (NIC 16 vs S 17)

Modelo de costo.Opción: modelo de costo o de costo revaluado.

Revisión del valor residual, la vida útil y el método de depreciación solo si existen indicios en relación con los últimos EFsbajo IFRS.

Revisión anual obligatoria del valor residual, la vida útil y el método de depreciación.

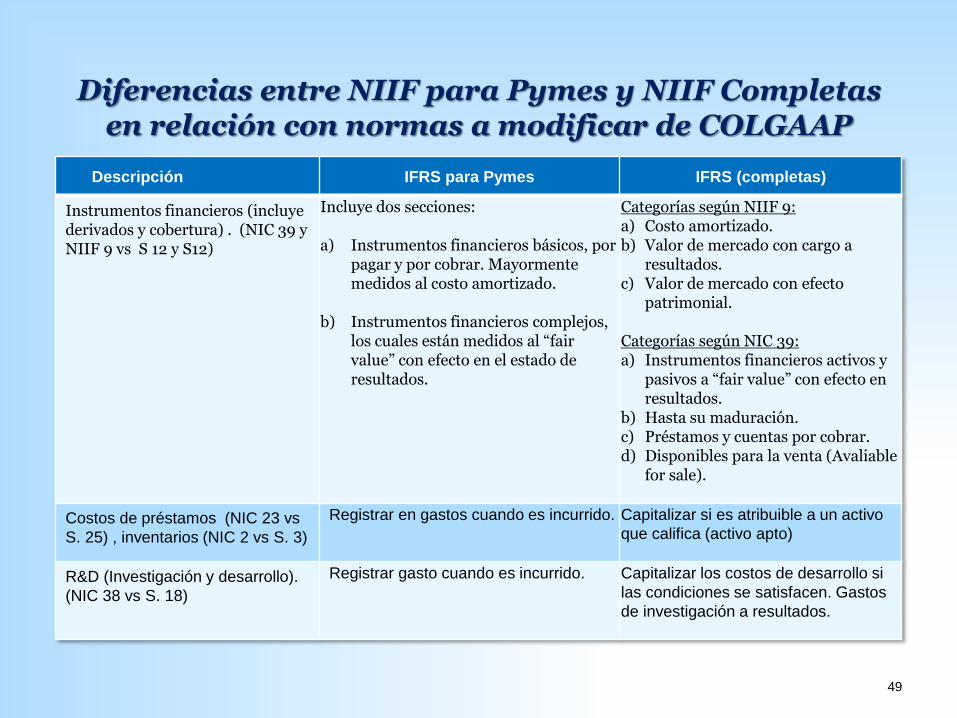

Diferencias entre NIIF para Pymes y NIIF Completas en relación con normas a modificar de COLGAAP

49

Descripción IFRS para Pymes IFRS (completas)

Instrumentos financieros (incluye derivados y cobertura) . (NIC 39 y NIIF 9 vs S 12 y S12)

Incluye dos secciones:

a) Instrumentos financieros básicos, por pagar y por cobrar. Mayormente medidos al costo amortizado.

b) Instrumentos financieros complejos, los cuales están medidos al “fairvalue” con efecto en el estado de resultados.

Categorías según NIIF 9:a) Costo amortizado.b) Valor de mercado con cargo a

resultados.c) Valor de mercado con efecto

patrimonial.

Categorías según NIC 39: a) Instrumentos financieros activos y

pasivos a “fair value” con efecto en resultados.

b) Hasta su maduración. c) Préstamos y cuentas por cobrar. d) Disponibles para la venta (Avaliable

for sale).

Costos de préstamos (NIC 23 vs

S. 25) , inventarios (NIC 2 vs S. 3)

Registrar en gastos cuando es incurrido. Capitalizar si es atribuible a un activo

que califica (activo apto)

R&D (Investigación y desarrollo).

(NIC 38 vs S. 18)

Registrar gasto cuando es incurrido. Capitalizar los costos de desarrollo si

las condiciones se satisfacen. Gastos

de investigación a resultados.

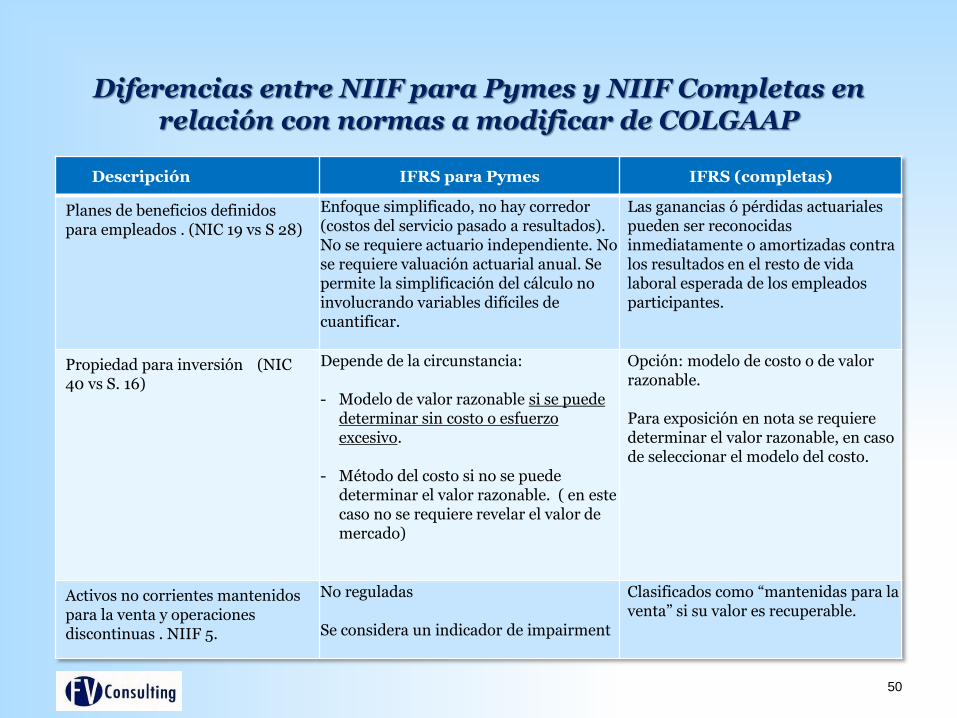

Diferencias entre NIIF para Pymes y NIIF Completas en relación con normas a modificar de COLGAAP

50

Descripción IFRS para Pymes IFRS (completas)

Planes de beneficios definidos para empleados . (NIC 19 vs S 28)

Enfoque simplificado, no hay corredor (costos del servicio pasado a resultados). No se requiere actuario independiente. No se requiere valuación actuarial anual. Se permite la simplificación del cálculo no involucrando variables difíciles de cuantificar.

Las ganancias ó pérdidas actuariales pueden ser reconocidas inmediatamente o amortizadas contra los resultados en el resto de vida laboral esperada de los empleados participantes.

Propiedad para inversión (NIC 40 vs S. 16)

Depende de la circunstancia:

- Modelo de valor razonable si se puede determinar sin costo o esfuerzo excesivo.

- Método del costo si no se puede determinar el valor razonable. ( en este caso no se requiere revelar el valor de mercado)

Opción: modelo de costo o de valor razonable.

Para exposición en nota se requiere determinar el valor razonable, en caso de seleccionar el modelo del costo.

Activos no corrientes mantenidos para la venta y operaciones discontinuas . NIIF 5.

No reguladas

Se considera un indicador de impairment

Clasificados como “mantenidas para la venta” si su valor es recuperable.

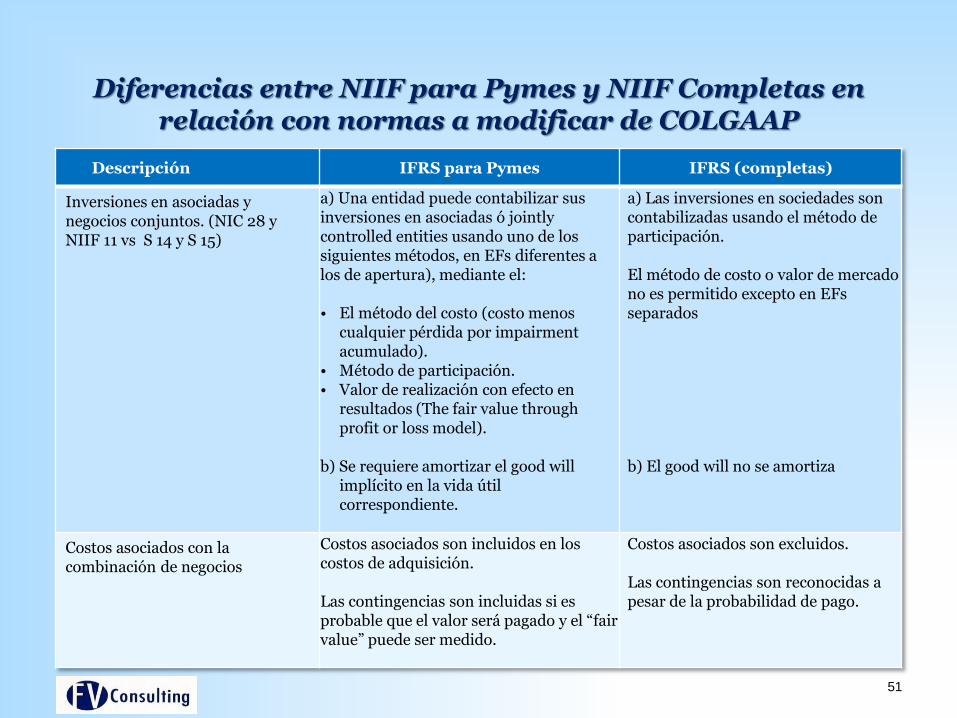

Diferencias entre NIIF para Pymes y NIIF Completas en relación con normas a modificar de COLGAAP

51

Descripción IFRS para Pymes IFRS (completas)

Inversiones en asociadas y negocios conjuntos. (NIC 28 y NIIF 11 vs S 14 y S 15)

a) Una entidad puede contabilizar sus inversiones en asociadas ó jointlycontrolled entities usando uno de los siguientes métodos, en EFs diferentes a los de apertura), mediante el:

• El método del costo (costo menos cualquier pérdida por impairmentacumulado).

• Método de participación. • Valor de realización con efecto en

resultados (The fair value throughprofit or loss model).

b) Se requiere amortizar el good willimplícito en la vida útil correspondiente.

a) Las inversiones en sociedades son contabilizadas usando el método de participación.

El método de costo o valor de mercado no es permitido excepto en EFsseparados

b) El good will no se amortiza

Costos asociados con la combinación de negocios

Costos asociados son incluidos en los costos de adquisición.

Las contingencias son incluidas si es probable que el valor será pagado y el “fairvalue” puede ser medido.

Costos asociados son excluidos.

Las contingencias son reconocidas a pesar de la probabilidad de pago.

Diferencias entre NIIF para Pymes y NIIF Completas en relación con normas a modificar de COLGAAP

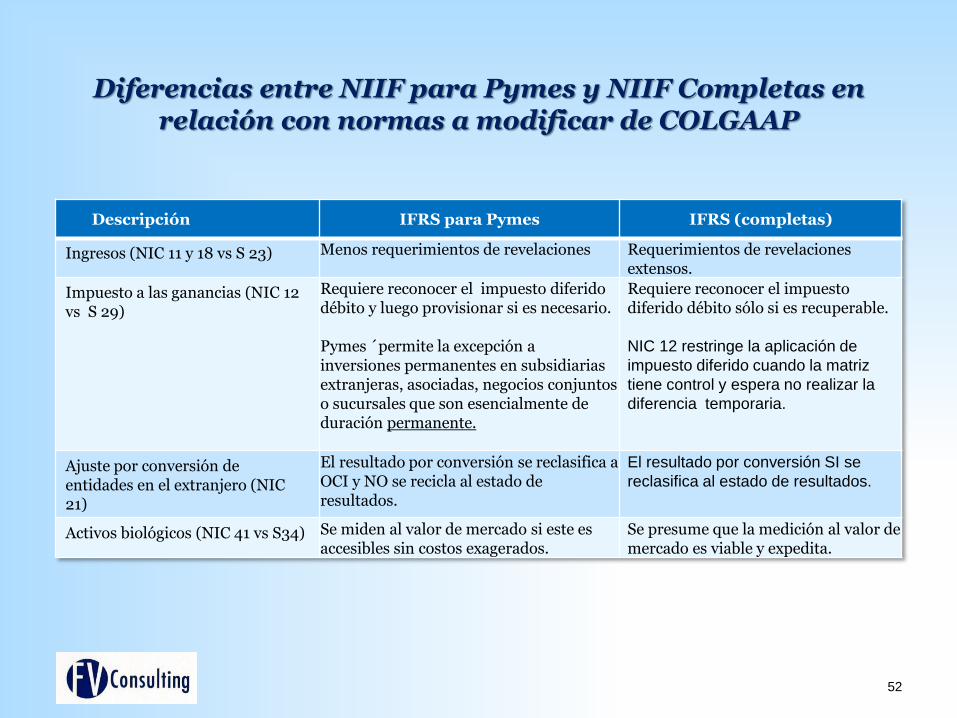

52

Descripción IFRS para Pymes IFRS (completas)

Ingresos (NIC 11 y 18 vs S 23) Menos requerimientos de revelaciones Requerimientos de revelaciones extensos.

Impuesto a las ganancias (NIC 12 vs S 29)

Requiere reconocer el impuesto diferido débito y luego provisionar si es necesario.

Pymes ´permite la excepción a inversiones permanentes en subsidiarias extranjeras, asociadas, negocios conjuntos o sucursales que son esencialmente de duración permanente.

Requiere reconocer el impuesto diferido débito sólo si es recuperable.

NIC 12 restringe la aplicación de

impuesto diferido cuando la matriz

tiene control y espera no realizar la

diferencia temporaria.

Ajuste por conversión de entidades en el extranjero (NIC 21)

El resultado por conversión se reclasifica a OCI y NO se recicla al estado de resultados.

El resultado por conversión SI se

reclasifica al estado de resultados.

Activos biológicos (NIC 41 vs S34) Se miden al valor de mercado si este es accesibles sin costos exagerados.

Se presume que la medición al valor de mercado es viable y expedita.

Diferencias entre NIIF para Pymes y NIIF Completas en relación con normas a modificar de COLGAAP

53

Descripción IFRS para Pymes IFRS (completas)

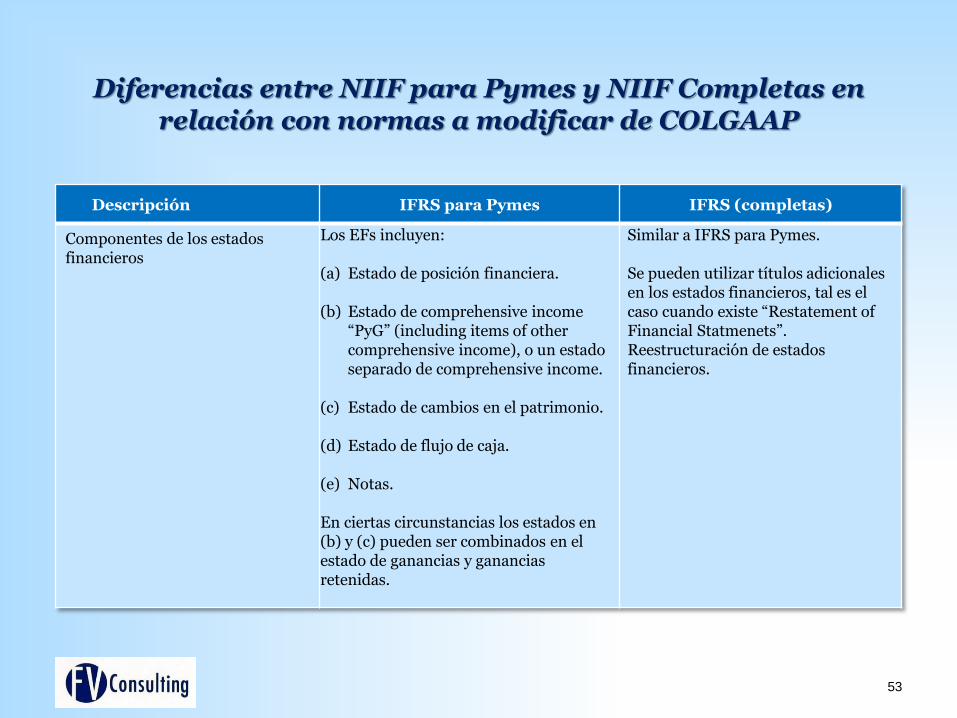

Componentes de los estados financieros

Los EFs incluyen:

(a) Estado de posición financiera.

(b) Estado de comprehensive income“PyG” (including items of othercomprehensive income), o un estado separado de comprehensive income.

(c) Estado de cambios en el patrimonio.

(d) Estado de flujo de caja.

(e) Notas.

En ciertas circunstancias los estados en (b) y (c) pueden ser combinados en el estado de ganancias y ganancias retenidas.

Similar a IFRS para Pymes.

Se pueden utilizar títulos adicionales en los estados financieros, tal es el caso cuando existe “Restatement of Financial Statmenets”. Reestructuración de estados financieros.

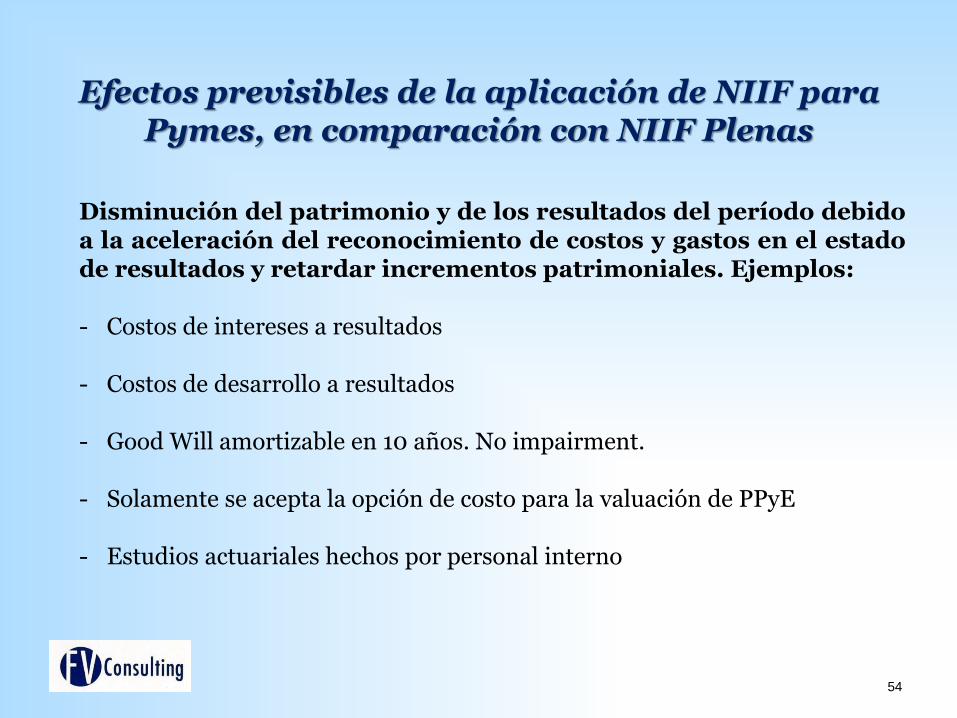

Efectos previsibles de la aplicación de NIIF para Pymes, en comparación con NIIF Plenas

54

Disminución del patrimonio y de los resultados del período debidoa la aceleración del reconocimiento de costos y gastos en el estadode resultados y retardar incrementos patrimoniales. Ejemplos:

- Costos de intereses a resultados

- Costos de desarrollo a resultados

- Good Will amortizable en 10 años. No impairment.

- Solamente se acepta la opción de costo para la valuación de PPyE

- Estudios actuariales hechos por personal interno

Diferencias importantes entre NIIF para Pymes, NIIF Plenas y COLGAAP

55

a) Asuntos importantes que requieren ser modificados en los actuales COLGAAP , que presentan un manejo diferente bajo NIIF para Pymes y NIIF Plenas

b) Asuntos importantes que requieren ser modificados en los actuales COLGAAP , que presentan un manejo semejante bajo IFRS para Pymes e IFRS plenas

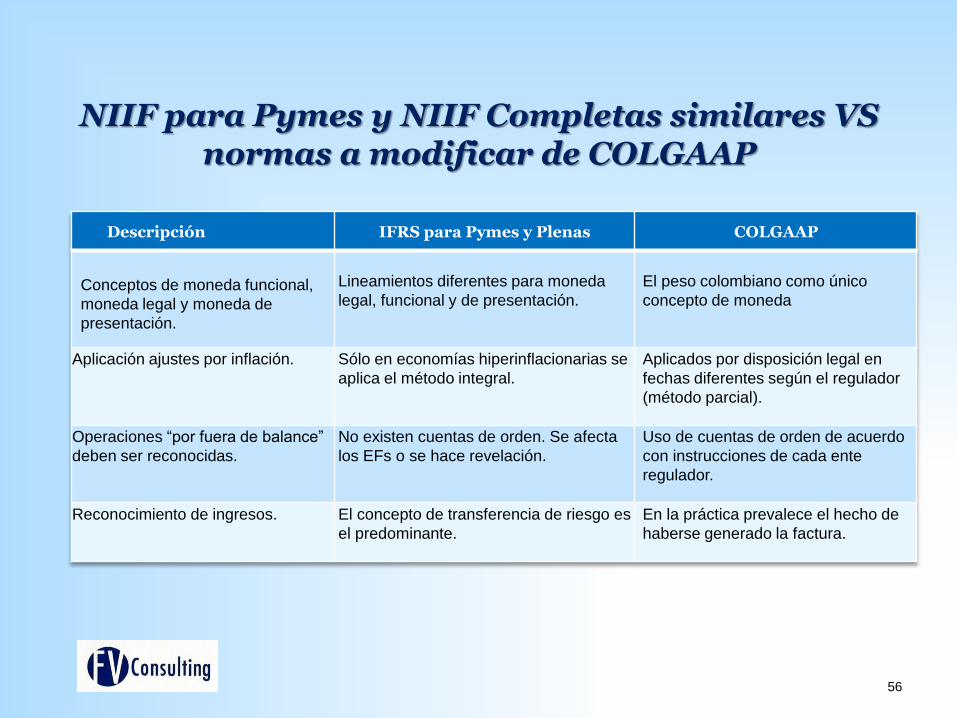

NIIF para Pymes y NIIF Completas similares VS normas a modificar de COLGAAP

56

Descripción IFRS para Pymes y Plenas COLGAAP

Conceptos de moneda funcional,

moneda legal y moneda de

presentación.

Lineamientos diferentes para moneda

legal, funcional y de presentación.

El peso colombiano como único

concepto de moneda

Aplicación ajustes por inflación. Sólo en economías hiperinflacionarias se

aplica el método integral.

Aplicados por disposición legal en

fechas diferentes según el regulador

(método parcial).

Operaciones “por fuera de balance”

deben ser reconocidas.

No existen cuentas de orden. Se afecta

los EFs o se hace revelación.

Uso de cuentas de orden de acuerdo

con instrucciones de cada ente

regulador.

Reconocimiento de ingresos. El concepto de transferencia de riesgo es

el predominante.

En la práctica prevalece el hecho de

haberse generado la factura.

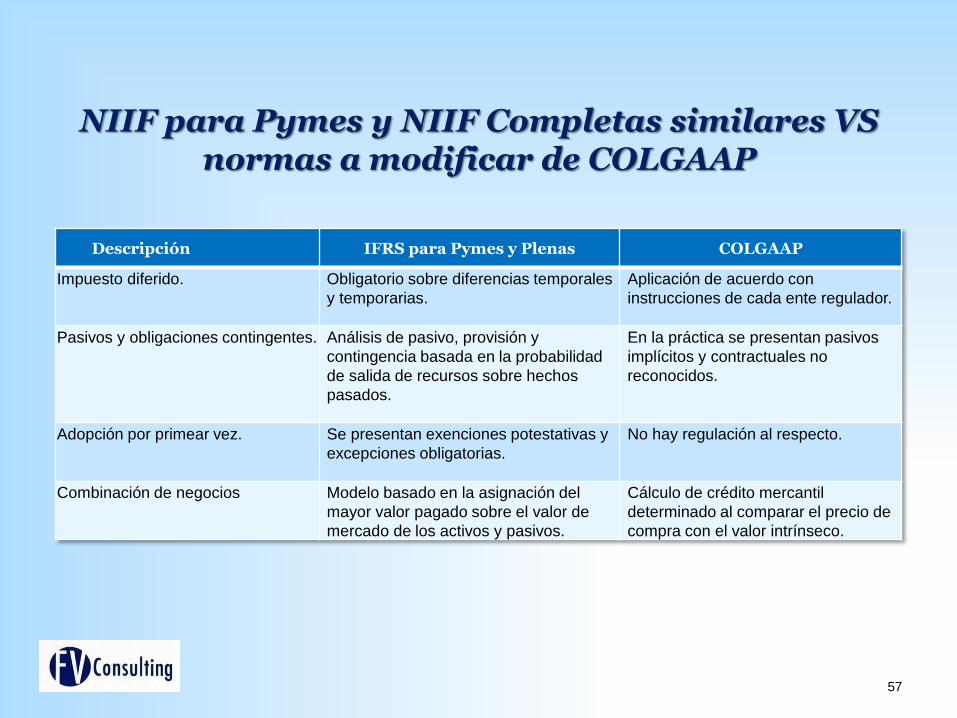

NIIF para Pymes y NIIF Completas similares VS normas a modificar de COLGAAP

57

Descripción IFRS para Pymes y Plenas COLGAAP

Impuesto diferido. Obligatorio sobre diferencias temporales

y temporarias.

Aplicación de acuerdo con

instrucciones de cada ente regulador.

Pasivos y obligaciones contingentes. Análisis de pasivo, provisión y

contingencia basada en la probabilidad

de salida de recursos sobre hechos

pasados.

En la práctica se presentan pasivos

implícitos y contractuales no

reconocidos.

Adopción por primear vez. Se presentan exenciones potestativas y

excepciones obligatorias.

No hay regulación al respecto.

Combinación de negocios Modelo basado en la asignación del

mayor valor pagado sobre el valor de

mercado de los activos y pasivos.

Cálculo de crédito mercantil

determinado al comparar el precio de

compra con el valor intrínseco.

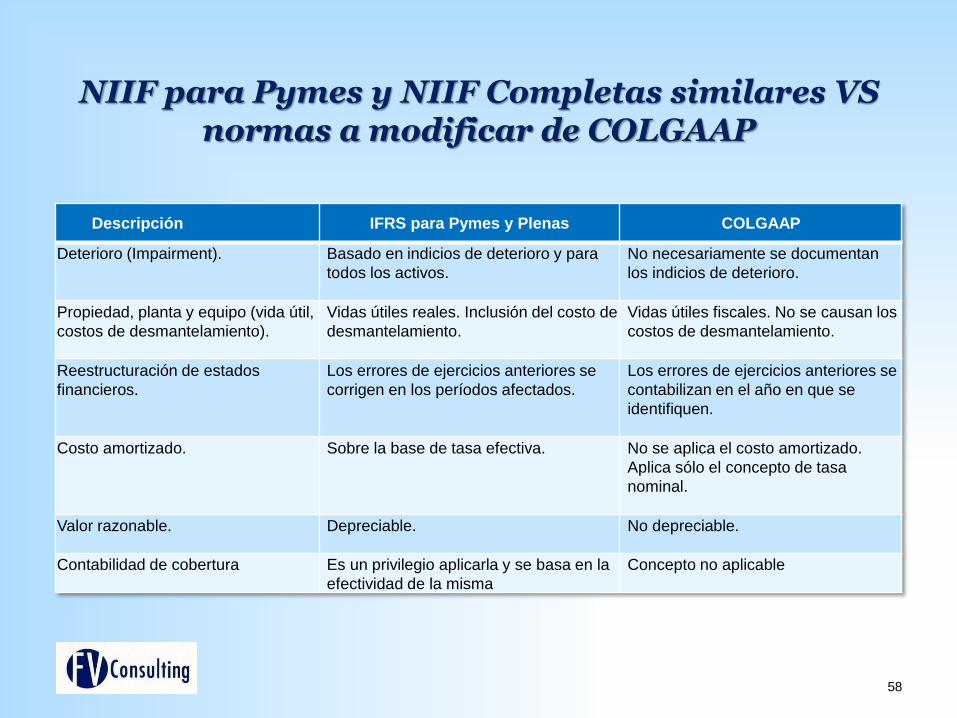

NIIF para Pymes y NIIF Completas similares VS normas a modificar de COLGAAP

58

Descripción IFRS para Pymes y Plenas COLGAAP

Deterioro (Impairment). Basado en indicios de deterioro y para

todos los activos.

No necesariamente se documentan

los indicios de deterioro.

Propiedad, planta y equipo (vida útil,

costos de desmantelamiento).

Vidas útiles reales. Inclusión del costo de

desmantelamiento.

Vidas útiles fiscales. No se causan los

costos de desmantelamiento.

Reestructuración de estados

financieros.

Los errores de ejercicios anteriores se

corrigen en los períodos afectados.

Los errores de ejercicios anteriores se

contabilizan en el año en que se

identifiquen.

Costo amortizado. Sobre la base de tasa efectiva. No se aplica el costo amortizado.

Aplica sólo el concepto de tasa

nominal.

Valor razonable. Depreciable. No depreciable.

Contabilidad de cobertura Es un privilegio aplicarla y se basa en la

efectividad de la misma

Concepto no aplicable

¡Francisco Vasco Consulting S.A.S. agradece su participación y

atención prestada!