Norte de Portugal - boletin.cep.esboletin.cep.es/ECICII/EstudioCanada.pdf · Orografía y clima El...

192

Transcript of Norte de Portugal - boletin.cep.esboletin.cep.es/ECICII/EstudioCanada.pdf · Orografía y clima El...

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 2 ]

Contenido Prólogo .................................................................................................................................................... 5

Introducción ............................................................................................................................................. 6

1. Contexto país .................................................................................................................................. 7

1.1. Geografía ................................................................................................................................ 7

Localización geográfica y superficie terrestre ..................................................................................... 7

Orografía y clima ................................................................................................................................. 8

Superficie agrícola y litoral .................................................................................................................. 8

1.2. Organización político-administrativa ....................................................................................... 8

Estructura política ............................................................................................................................... 9

Estructura de administraciones y huso horario ................................................................................... 9

Acuerdos internacionales .................................................................................................................. 10

Representación diplomática en España ........................................................................................... 12

Representación diplomática desde España ...................................................................................... 12

Representación diplomática en Portugal .......................................................................................... 12

Representación diplomática desde Portugal .................................................................................... 13

1.3. Economía y sociedad ............................................................................................................ 13

Población........................................................................................................................................... 13

Contexto económico ......................................................................................................................... 13

Unidad monetaria y evolución del cambio con respecto al euro ...................................................... 14

Contexto sociocultural ....................................................................................................................... 15

1.4. Desarrollo de las tecnologías de la información ................................................................... 16

Fortalezas.......................................................................................................................................... 17

Debilidades........................................................................................................................................ 17

Conclusiones ..................................................................................................................................... 18

1.5. Infraestructura de transportes ............................................................................................... 19

Puerta de entrada a la zona Asia-Pacífico ........................................................................................ 19

Carreteras ......................................................................................................................................... 19

Ferrocarriles ...................................................................................................................................... 20

Puertos .............................................................................................................................................. 20

Aeropuertos ....................................................................................................................................... 20

2. Análisis del sector agroalimentario canadiense ............................................................................ 21

2.1. Análisis de la oferta ............................................................................................................... 21

Situación y evolución de la industria agroalimentaria ....................................................................... 21

Situación del mercado agroalimentario por provincias ..................................................................... 22

Distribución y ventas ......................................................................................................................... 23

Canal HoReCa .................................................................................................................................. 27

Principales importaciones y países exportadores del mercado agroalimentario canadiense .......... 31

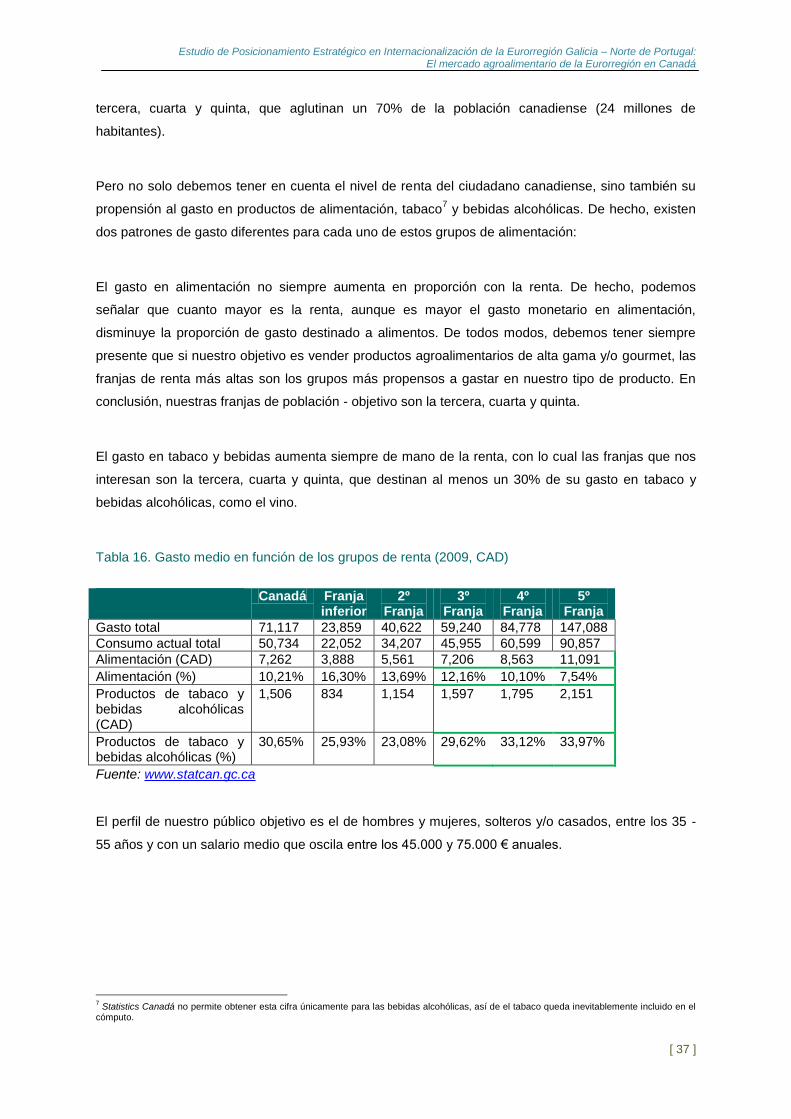

2.2. Análisis de la demanda ......................................................................................................... 36

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 3 ]

Perfil del consumidor canadiense objetivo ........................................................................................ 36

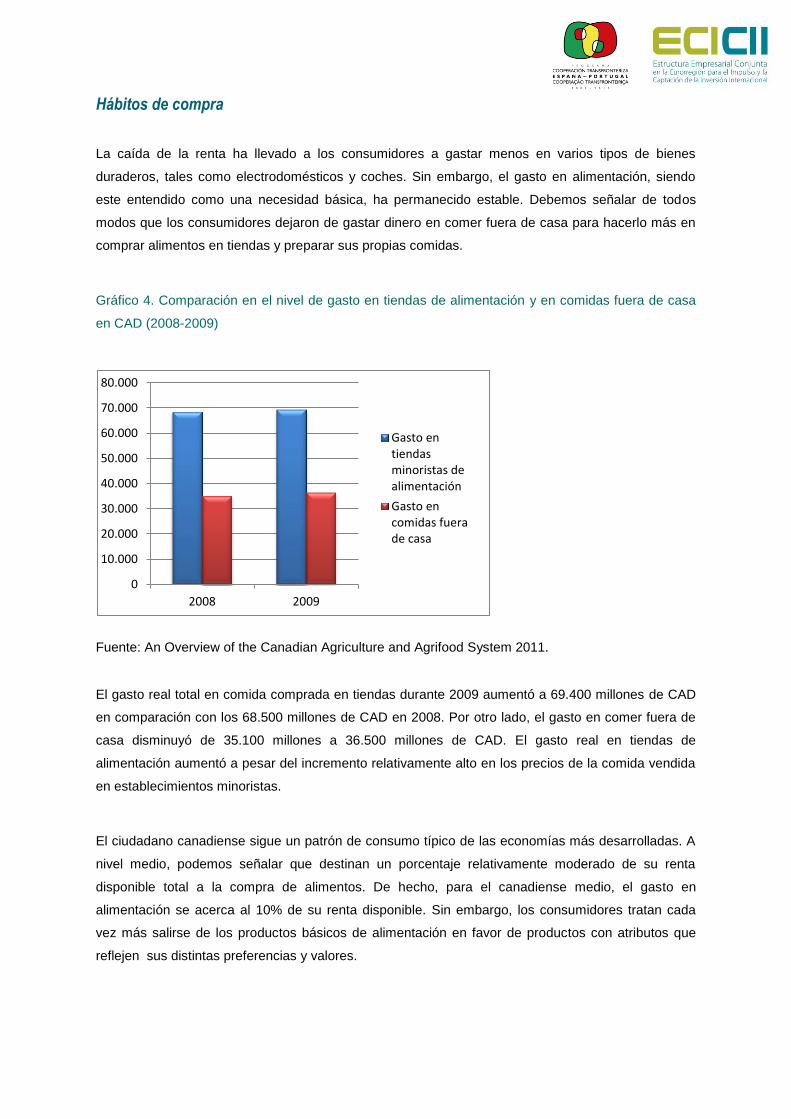

Hábitos de compra ............................................................................................................................ 43

Factores sociodemográficos y tendencias culturales ....................................................................... 44

Preferencias del consumidor canadiense objetivo ........................................................................... 45

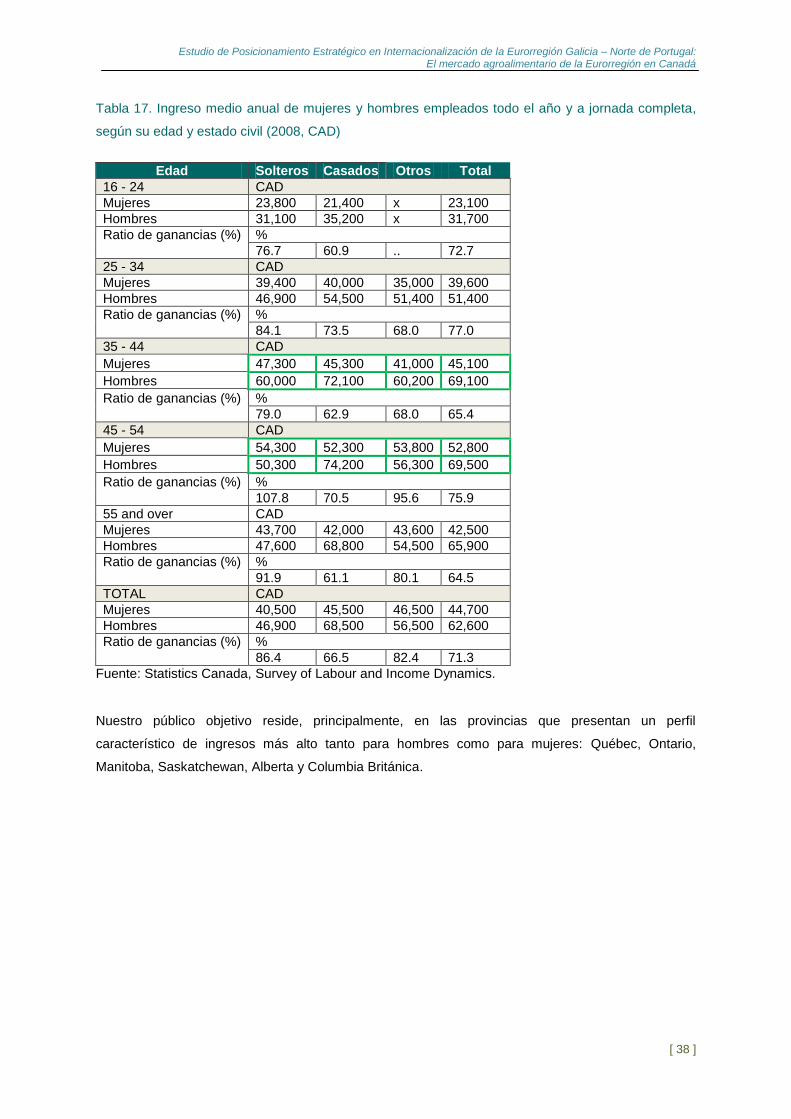

2.3. Análisis de la competencia .................................................................................................... 46

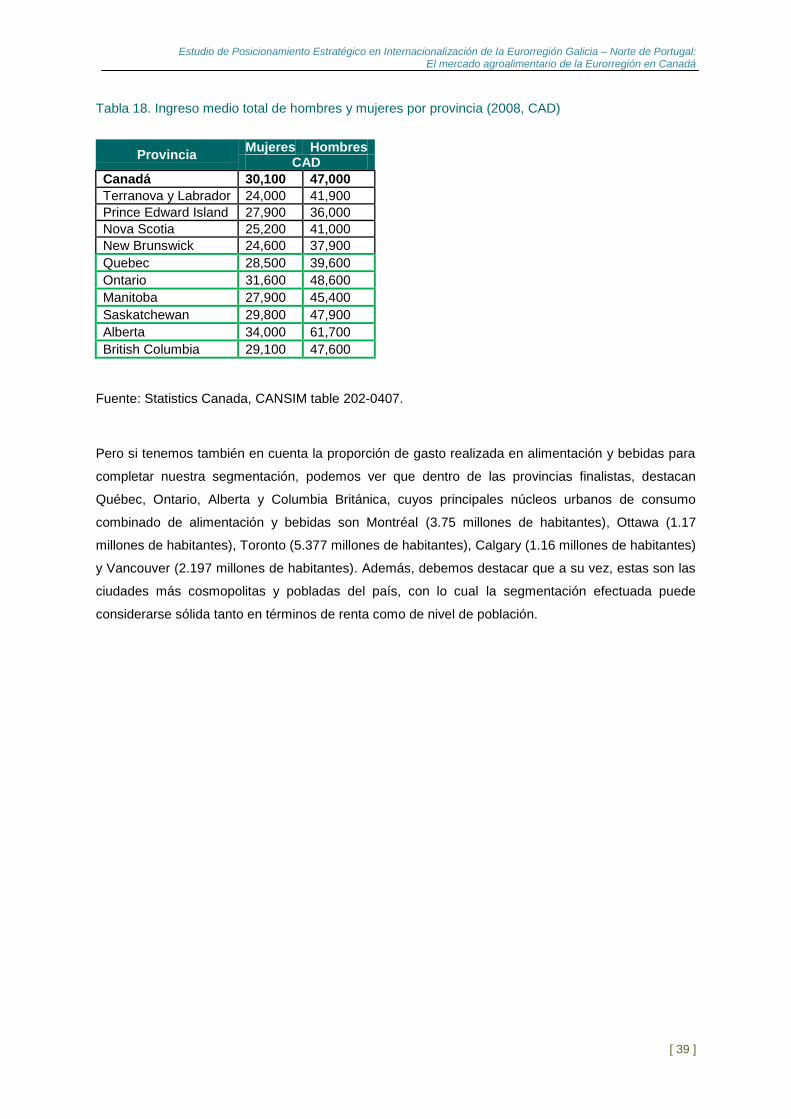

Principales empresas globales del sector alimenticio en Canadá .................................................... 46

Principales empresas canadienses del sector agroalimentario ........................................................ 47

Empresas especializadas en el subsector gourmet establecidas en Canadá .................................. 48

3. Análisis comercial ......................................................................................................................... 51

3.1. Principales canales de comercialización .............................................................................. 51

Gran Distirbución .............................................................................................................................. 51

Supermercados ................................................................................................................................. 51

Tiendas Especializadas .................................................................................................................... 51

Importadores/distribuidores............................................................................................................... 52

3.2. Estrategias de canal y márgenes habituales ........................................................................ 52

Encontrar al importador adecuado .................................................................................................... 53

3.3. Barreras ................................................................................................................................. 54

Barreras arancelarias ........................................................................................................................ 58

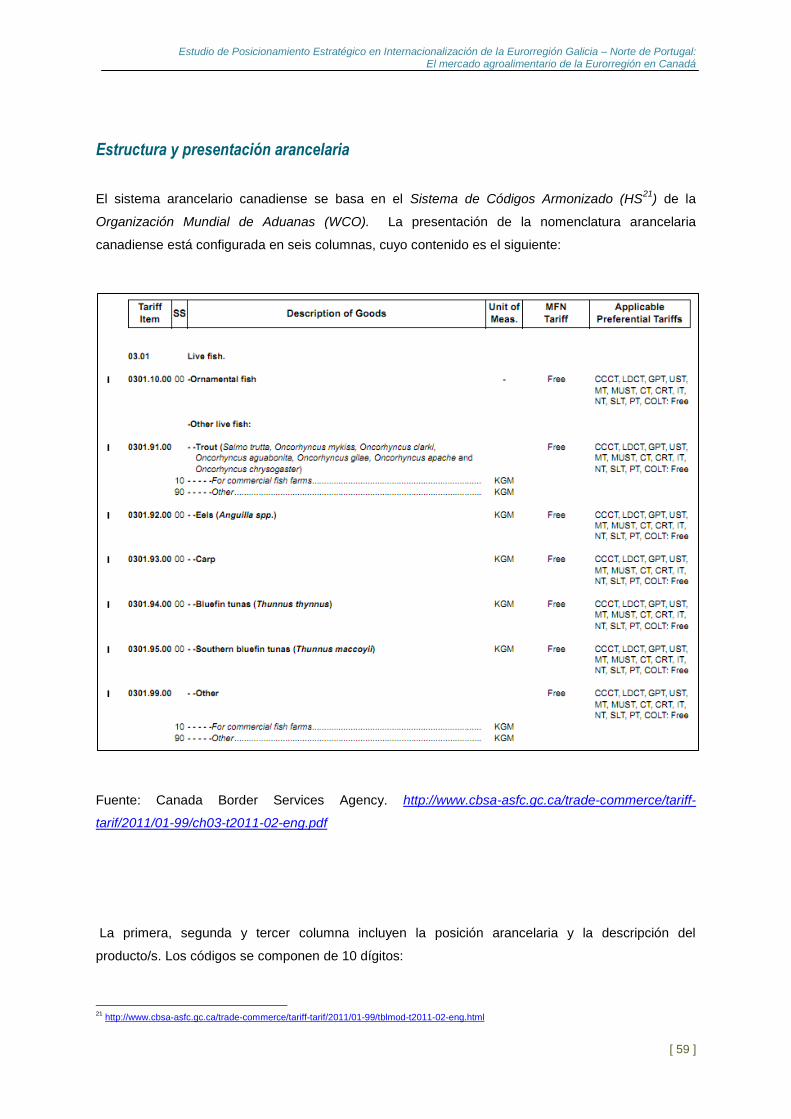

Estructura y presentación arancelaria .............................................................................................. 59

Preferencias arancelarias ................................................................................................................. 60

Impuestos internos ............................................................................................................................ 62

Impuestos indirectos adicionales ...................................................................................................... 63

3.4. Comunicación........................................................................................................................ 63

Marketing y relaciones comerciales .................................................................................................. 63

Requisitos de etiquetado ................................................................................................................... 65

Adaptación lingüística y de producto ................................................................................................ 67

4. Información útil para el empresario ............................................................................................... 68

4.1. Oportunidades de negocio .................................................................................................... 68

4.2. Establecerse en el país ......................................................................................................... 71

4.3. Morosidad y formas de pago ................................................................................................. 74

Morosidad.......................................................................................................................................... 74

Formas de pago ................................................................................................................................ 78

Incoterms........................................................................................................................................... 79

Ilustración 7. Cuadro de incoterms 2010 .......................................................................................... 80

4.4. Cooperación empresarial ...................................................................................................... 81

Cooperación entre empresas gallegas, portuguesas y empresas en destino ................................. 81

4.5. Régimen de comercio exterior .............................................................................................. 88

Tramitación de las exportaciones ..................................................................................................... 88

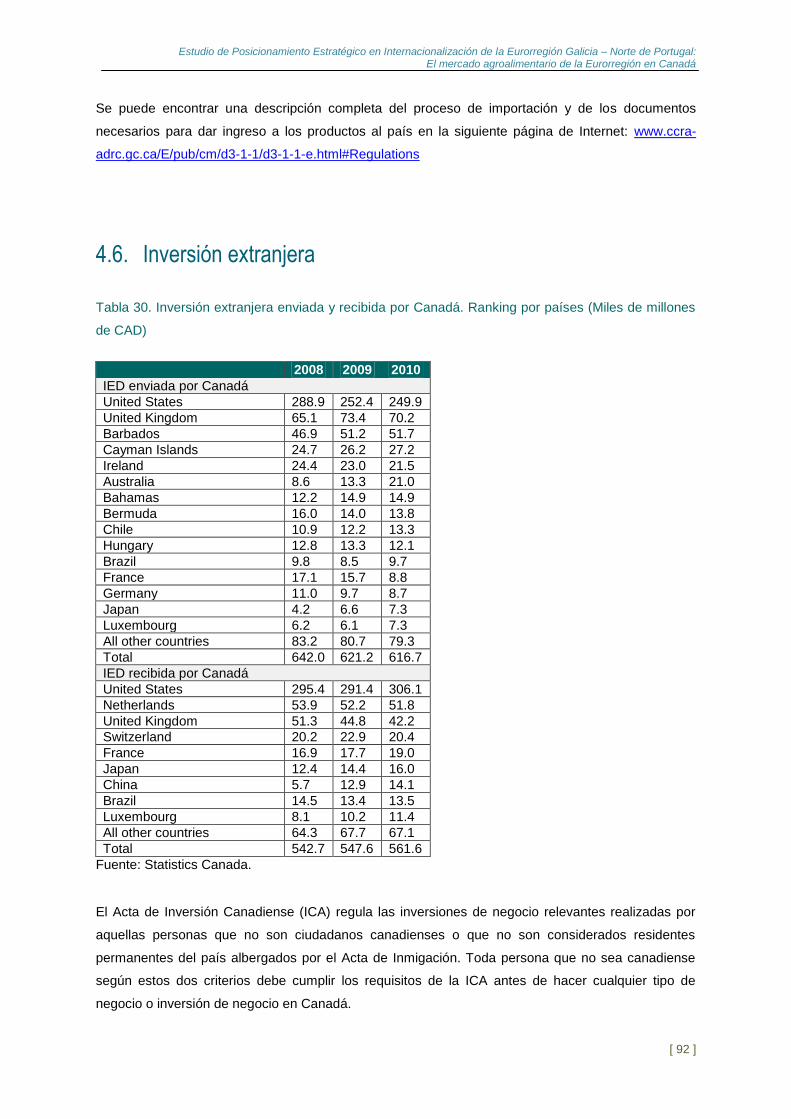

4.6. Inversión extranjera ............................................................................................................... 92

Incentivos a la inversión .................................................................................................................... 93

Financiación ...................................................................................................................................... 94

4.7. Sistema fiscal ........................................................................................................................ 96

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 4 ]

El impuesto sobre sociedades .......................................................................................................... 96

4.8. Legislación laboral ................................................................................................................ 99

Contratación ...................................................................................................................................... 99

Salarios y jornada laboral ................................................................................................................ 100

Seguridad social .............................................................................................................................. 101

4.9. Otra información de interés ................................................................................................. 101

Ferias del sector .............................................................................................................................. 101

Direcciones de interés ..................................................................................................................... 102

Representaciones oficiales de Canadá en España ........................................................................ 102

Representaciones oficiales de España en Canadá ........................................................................ 102

Principales Organismos de la Admón. Pública ............................................................................... 103

Organizaciones industriales y comerciales ..................................................................................... 104

Direcciones de las Cámaras Provinciales y Territoriales de Bebidas Alcohólicas(Provincial and Territorial Liquor Boards) ................................................................................................................ 105

Direcciones web de organismos vinculados a la tramitación de importaciones y exportaciones .. 106

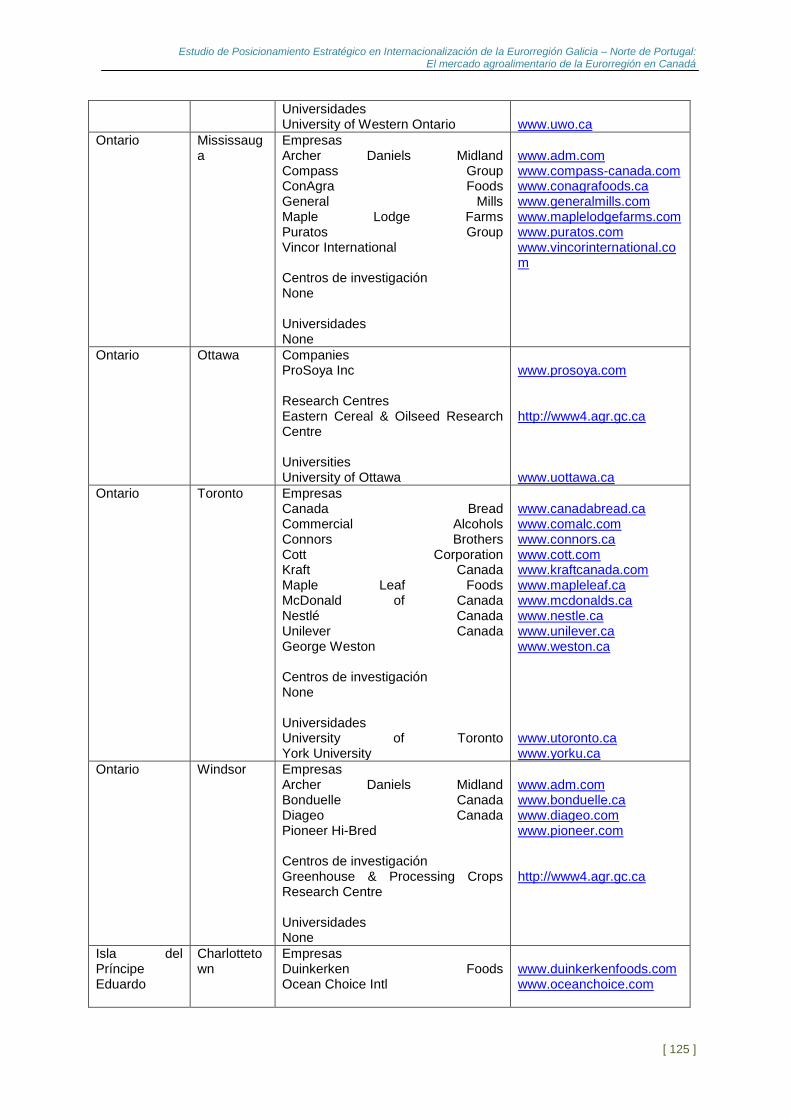

Asociaciones y otras entidades aglutinadoras de productores agroalimentarios canadienses ..... 106

5. Fuentes ....................................................................................................................................... 108

6. Anexo I: Relación de tablas ........................................................................................................ 109

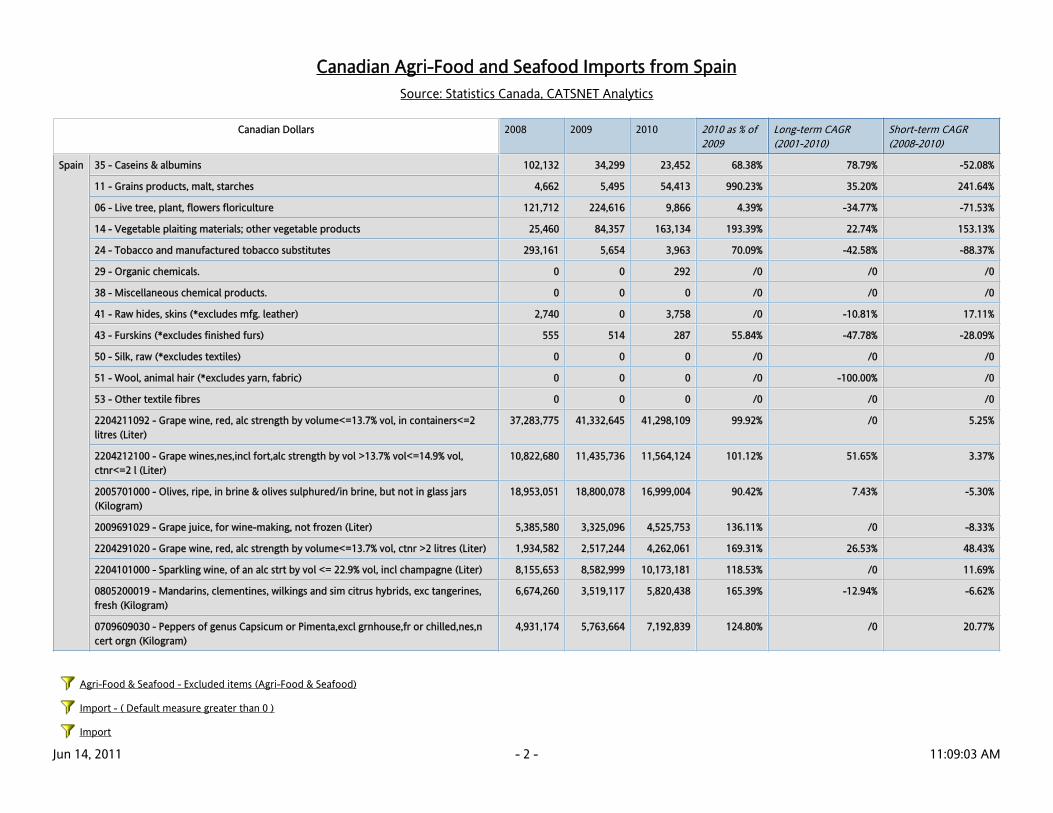

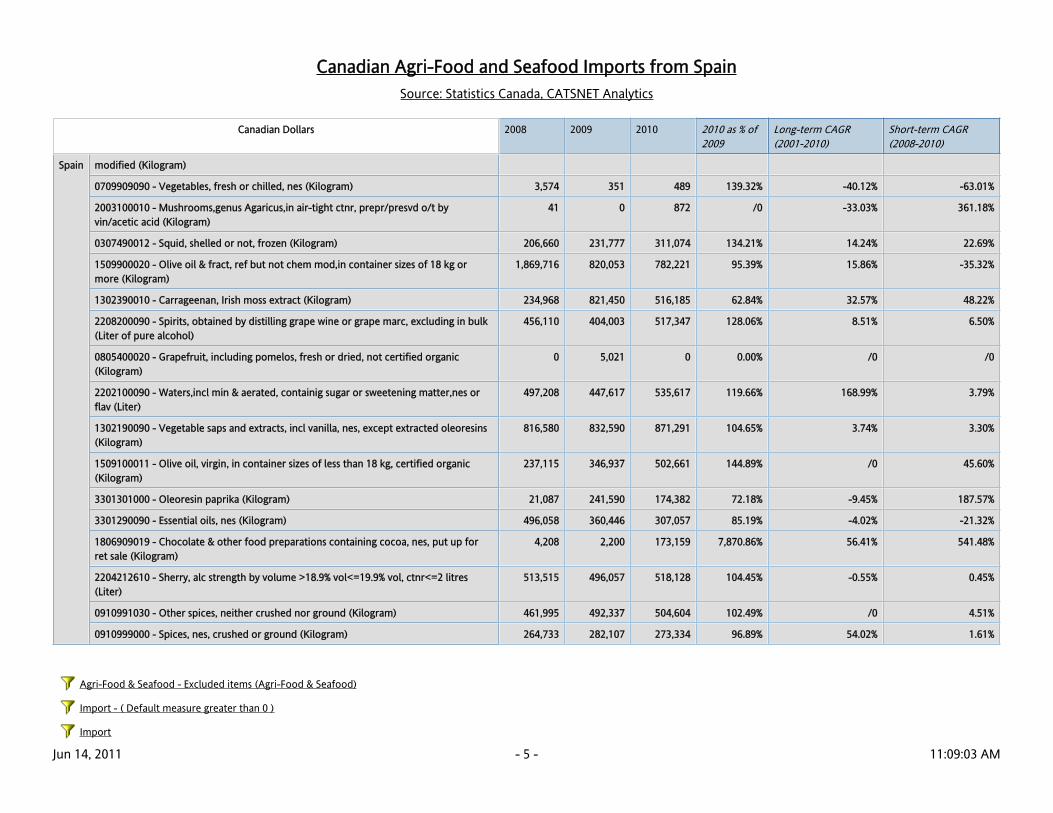

7. Anexo II: Importaciones agroalimentarias y de productos del mar desde España y Portugal hasta Canadá ................................................................................................................................................ 130

............................................................................................................................................................ 131

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 5 ]

Prólogo

El proyecto POCTEP ECICII (Estructura empresarial Conjunta para el Impulso y la Captación de

Inversión Internacional), desarrollado en el marco de la eurorregión Galicia-Norte de Portugal y

cofinanciado por el FEDER, trata de intensificar y promover la diversificación de relaciones entre

empresas y asociaciones empresariales de la euroregión, de forma que estas entidades puedan

explorar oportunidades conjuntas de negocios internacionales aprovechando las sinergias

productivas, estratégicas y de negocio entre Galicia y el Norte de Portugal.

La presente guía país ha nacido en el marco de esta iniciativa, liderada por el Instituto Galego para a

Promoción Económica (IGAPE) en asociación con la Associação de Empresarios de Portugal (AEP),

la Confederación de Empresarios de Ourense (CEO), la Confederación de Empresarios de

Pontevedra (CEP) y la Asociación de Empresarios de Viana do Castelo (AEVC). Ha sido elaborada

con el objetivo de tratar de dar respuesta a las preguntas más recurrentes de una empresa a la hora

de emprender un proceso de expansión a nuevos mercados.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 6 ]

Introducción

Canadá es considerado uno de los mejores

destinos de inversión del mundo. A pesar del

importante revés que supuso para el país la

crisis económica mundial, cuenta con una de las

tasas de crecimiento económico más rápidas del

G-7, bajos costes de establecimiento de

negocios, impuestos moderados y un entorno

abierto y colaborativo para los negocios. Canadá

ofrece un excelente apoyo en actividades de

investigación e innovación, además de contar

con una población muy bien preparada para

afrontar el mercado laboral.

Esta guía país se presenta como una herramienta que trata de introducir al lector la dinámica

contextual del país, esbozando sus principales características geográficas, políticas,

socioeconómicas y culturales, para después centrarse con mayor profundidad en el ámbito de

estudio que nos ocupa: el sector agroalimentario canadiense y las posibilidades de

internacionalización de la Eurorregión Galicia-Norte de Portugal en Canadá.

El recorrido sectorial de esta guía hace un repaso tanto a nivel macro como microeconómico del

sector agroalimentario canadiense, presentándonos los rasgos más representativos de su producción

y de sus consumidores. Asimismo, las características de la oferta agroalimentaria de nuestra

Eurorregión llevan a realizar una segmentación del público objetivo en el país para nuestras pymes y

de las oportunidades de negocio y los principales tipos de productos que pueden encontrar un mayor

abanico de oportunidades comerciales en el país destino.

De forma complementaria, esta guía país hace un repaso de los principales trámites arancelarios,

barreras no arancelarias, requisitos de entrada, barreras culturales, inversión extranjera y legislación

vinculada a la producción agroalimentaria en Canadá; dando paso finalmente a una recopilación de

información y de enlaces útiles para que el empresario agroalimentario de la Eurorregión puede

desenvolver su actividad de negocio en el país.

Canadá ofrece múltiples ventajas como destino de inversión y de negocios internacionales, con: - El nivel de impuestos medio más bajo para nuevos negocios de inversión en todo el G-7. - Los costes medios de negocio más bajos del G-7, de acuerdo con KPMG. - El menor nivel de deuda del G-7. - El sistema bancario más saneado del mundo, según el Foro Económico Mundial. - Una de las mayores proporciones de graduados de enseñanza post-secundaria, dentro de la OCDE. - Una sólida trayectoria de colaboración industria-gobierno-universidad como fomento de la I+D+i.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 7 ]

1. Contexto país

1.1. Geografía

Ilustración 1. Imagen satelital de Canadá

Fuente: NASA. http://www.nasa.gov/vision/earth/features/bmng_gallery_1.html

Localización geográfica y superficie terrestre

Ubicado en Norteamérica, Canadá cuenta con una superficie total de 9.984.670 km2, posicionándose

como el segundo país más grande del mundo, similar en área a su país vecino, Estados Unidos.

Asimismo, estados Unidos es el único país del mundo con el que Canadá comparte frontera,

concretamente 8.893 km. de borde, contando la frontera con Alaska. Esto lo convierte en el país que

comparte la frontera más extensa el mundo con un único país vecino.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 8 ]

Orografía y clima

El clima varía desde temperaturas templadas en el sur del país a las subárticas y árticas en el norte.

El punto más bajo de Canadá se encuentra a 0 m al nivel del mar, y el más elevado es la cima del

monte Logan a 5.959 m de altura.

Superficie agrícola y litoral

Con respecto al uso de la tierra, Canadá cuenta con un territorio arable que constituye el 4.57%

sobre el total de sus tierras y un 0.65% de cultivos permanentes. Los territorios irrigados del país

ascienden a 8.550 km2.

Con una línea de costa de 202.080 km, Canadá cuenta con un mar territorial de 12 millas náuticas y

una zona económica exclusiva de 200 millas náuticas, además de una excelente posición estratégica

entre sus vecinos Rusia y Estados Unidos.

Como curiosidad, debemos destacar que aproximadamente el 90% de la población canadiense se

concentra en un radio de 160 km con respecto a la frontera con Estados Unidos.

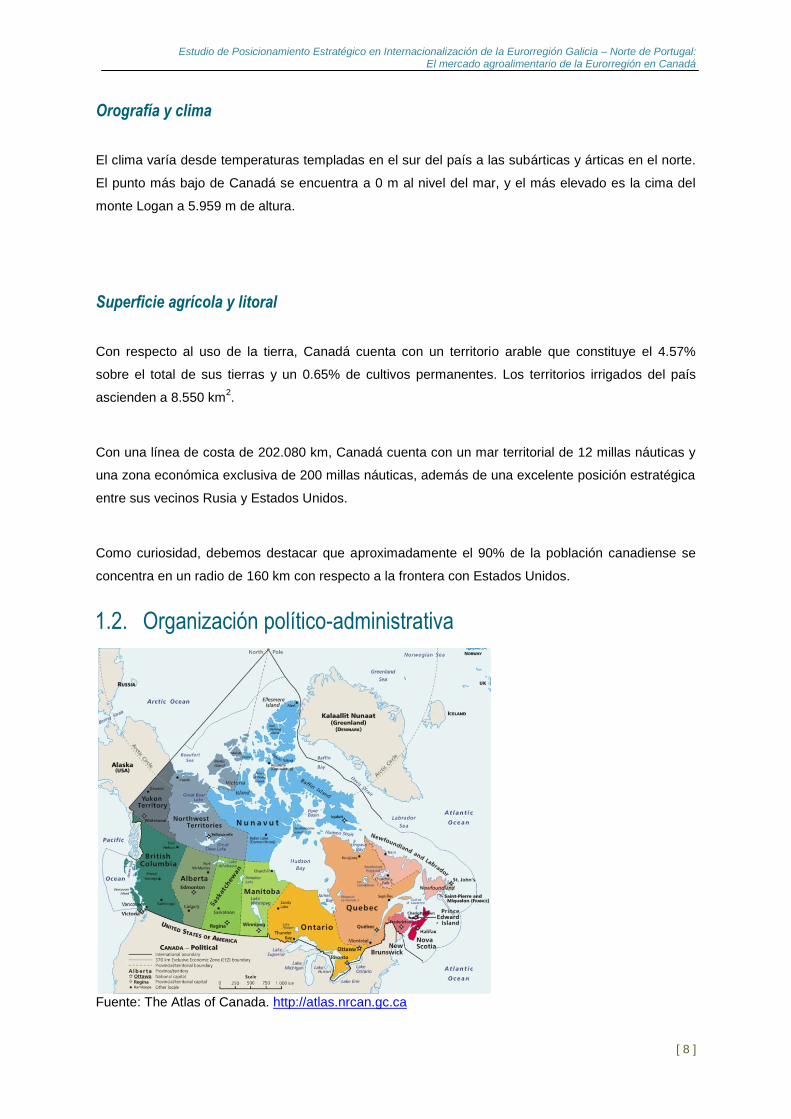

1.2. Organización político-administrativa

Fuente: The Atlas of Canada. http://atlas.nrcan.gc.ca

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 9 ]

Estructura política

Canadá, con capital en Ottawa, se estructura bajo la fórmula política de una democracia

parlamentaria, una federación y una monarquía constitucional. Obtuvo su independencia como unión

de las colonias británicas norteamericanas el 1 de julio de 1867. El 11 de diciembre de 1931 fue

reconocido por el reino Unido en el Estatuto de Westminster.

Con respecto a su sistema legal, es de carácter común a todo el país salvo en Québec, donde

prevalece la ley civil basada en el Código Civil Francés. Su participación en organizaciones legales

internacionales consiste en la aceptación obligatoria de la jurisdicción de la Corte Internacional de

Justicia (ICJ) con reservas y la aceptación de la jurisdicción de la Corte Criminal Internacional (ICC).

En el ámbito ejecutivo, la jefa del Estado es la Reina Isabel II (desde el 6 de febrero de 1952),

representada por el Gobernador General David Johnston (desde el 1 de octubre de 2010). El jefe de

gobierno es el Primer Ministro Stephen Joseph Harper (desde el 6 de febrero de 2006).

En el ámbito legislativo, el Parlamento se compone del Senado (cuenta con 105 escaños) y la

Cámara de los Comunes (con 308 escaños).

Respecto al poder judicial, el país cuenta con la Corte Suprema de Canadá, la Corte Federal de

Canadá, la Corte General de Apelación, la Corte Fiscal de Canadá y las cortes

provinciales/territoriales.

Estructura de administraciones y huso horario

El país se encuentra dividido a nivel administrativo en 10 provincias y 3 territorios*: Alberta, Columbia

Británica, Manitoba, Nuevo Brunswick, Terranova y Labrador, Territorio del Noroeste*, Nueva

Escocia, Nunavut*, Ontario, Isla del Príncipe Eduardo, Québec, Saskatchewan y Yukon*. Se

encuentra en el huso horario UTC-5, y se divide en seis zonas horarias.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 10 ]

Provincia/Territorio Código

ISO Capital

Población (miles, 2010)

Área (km²)

Tierra Agua Total

Ontario ON Toronto 13.201,7 917.741 158.654 1.076.395

Québec QC Ciudad de Québec 7.907.4 1.356.128 185.928 1.542.056

Nueva Escocia NS Halifax 942.5 53.338 1.946 55.284

Nuevo Brunswick NB Fredericton 751.8 71.450 1.458 72.908

Manitoba MB Winnipeg 1.235.4 553.556 94.241 647.797

Columbia Británica BC Victoria 4.531.0 925.186 19.549 944.735

Isla del Principe Eduardo

PE Charlottetown 137.9 5.660 — 5.660

Saskatchewan SK Regina 1.045.6 591.670 59.366 651.036

Alberta AB Edmonton 3.720.9 642.317 19.531 661.848

Terranova y Labrador NL San Juan de Terranova

509.7 373.872 31.340 405.212

Territorios del Noroeste

NT Yellowknife 43.2 1.183.085 163.021 1.346.106

Yukon YT Whitehorse 34.5 474.391 8.052 482.443

Nunavut NU Iqaluit 33.2 1.936.113 157.077 2.093.190

Fuente: www.statcan.gc.ca

Acuerdos internacionales

Canadá es signatario de casi todos los acuerdos internacionales de liberalización del comercio, tales

como los acuerdos de reducción de barreras arancelarias y no arancelarias de la Ronda Uruguay, el

GATT y las resoluciones más recientes de la OMC vinculadas a productos residuales cárnicos.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 11 ]

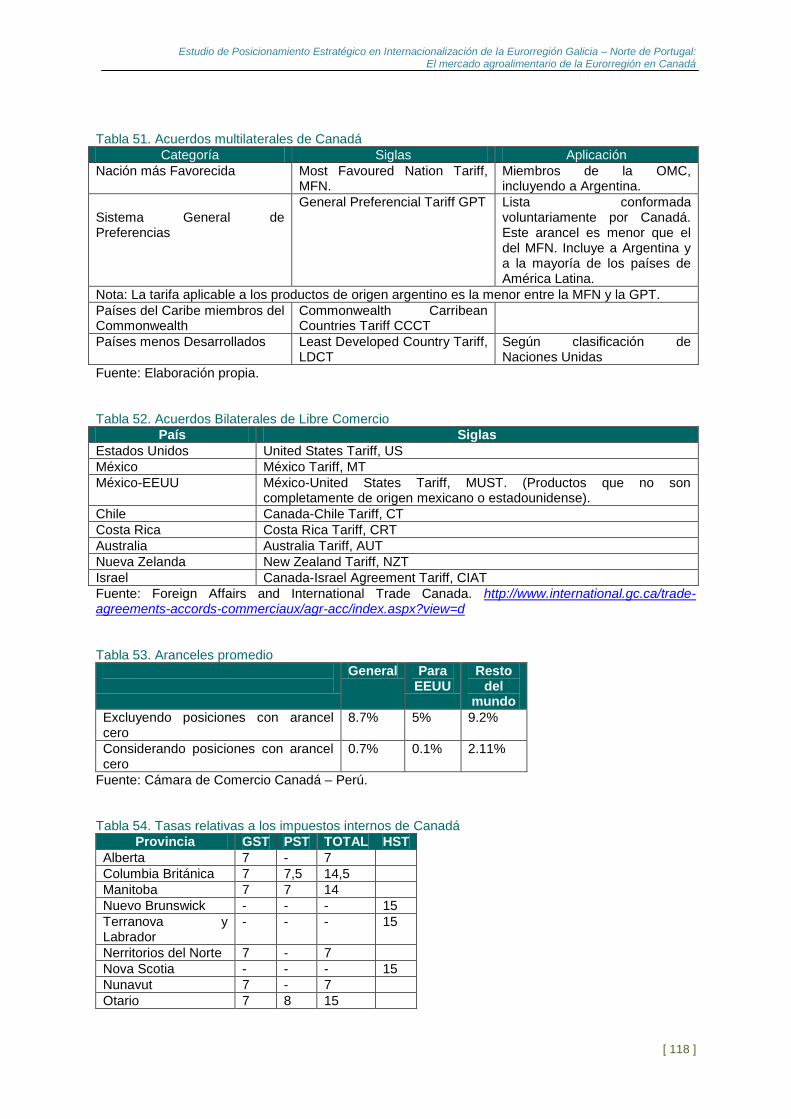

Tabla 1. Acuerdos bilaterales de libre comercio de Canadá con otros países

País Acuerdo

Estados Unidos North American Free Trade Agreement (NAFTA). 01/01/1994.

México North American Free Trade Agreement (NAFTA). 01/01/1994.

México-EEUU North American Free Trade Agreement (NAFTA). 01/01/1994.

Chile Canada - Chile Free Trade Agreement (CCFTA). 05/07/1997.

Colombia Canada - Colombia Free Trade Agreement. 21/09/2008.

Costa Rica Canada - Costa Rica Free Trade Agreement (CCRFTA). 01/11/2002.

Jordania Canada - Jordan Free Trade Agreement (FTA). 28/06/2009.

Israel Canada - Israel Free Trade Agreement (CIFTA). 01/01/1997.

Panamá Canada-Panama Free Trade Agreement (FTA). 14/05/2010.

Perú Canada - Peru Free Trade Agreement. 01/08/2009.

Unión Europea Canada - European Free Trade Association (EFTA). 01/07/2009.

Fuente: Foreign Affairs and International Trade Canada. http://www.international.gc.ca/trade-agreements-accords-commerciaux/agr-acc/index.aspx?view=d

Además, participa en acuerdos de tipo regional y bilateral, como el NAFTA o los que mantiene con

Chile, Costa Rica e Israel; mantiene un acuerdo de libre comercio con los países integrantes de la

EFTA, Islandia, Noruega, Liechtenstein y Suiza.

Tabla 2. Acuerdos comerciales en fase de negociación por parte de Canadá

Área Geográfica/País

Acuerdo en fase de negociación

Turquía Posibles negociaciones del Acuerdo de Libre Comercio entre Canadá y Turquía.

Ucrania Negociaciones del Acuerdo de Libre Comercio entre Canadá y Ucrania.

Marruecos Lanzamiento de las Negociaciones del Acuerdo de Libre Comercio entre Canadá y Marruecos.

Unión Europea Canadá-Unión Europea: Negociaciones del Acuerdo Comercial y Económico Global (CETA).

Corea Negociacions del acuerdod e Libre comercio entre Cnadá y Corea.

Países de la Comunidad Andina

Discusiones de Libre Comercio entre Canadá y la Comunidad Andina.

Caribe Negociaciones de Libre Comercio entre Canadá y la Comunidad Caribeña (CARICOM).

Rep. Dominicana Negociaciones del Acuerdo de Libre Comercio entre Canadá y la Rep. Dominicana.

Centroamérica Canadá – Centroamérica 4 (CA4).

La India Lanzamiento de las negociaciones del Acuerdo de libre Comercio con La India.

Singapur Negociaciones de Libre Comercio entre Canadá y Singapur.

Las Américas Área de Libre comercio de las Américas (FTAA).

Costa Rica Lanzamiento de las Negociaciones pata Modernizar el Tratado de Libre Comercio entre Canadá y Costa Rica.

Honduras Negociaciones de Libre Comercio Canada - Honduras

Fuente: Foreign Affairs and International Trade Canada. http://www.international.gc.ca/trade-agreements-accords-commerciaux/agr-acc/index.aspx?view=d

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 12 ]

El país está ultimando la negociación de acuerdos similares con Perú, Colombia y Jordania, además

de otros con la Unión Europea, Corea del Sur, Panamá y Singapur entre otros países1.

Representación diplomática en España

Jefe de misión: Ambassator Graham Shantz. Direcciones postales: MADRID. Torre Espacio Paseo de la Castellana 259D 28046 Madrid, España Tel: (34) 91 382 8400 Fax: (34) 91 382 8490 [email protected]

BARCELONA Plaça de Catalunya, 9, 1º, 2ª 08002 Barcelona, España Tel.: (34) 934 127 236 Fax: (34) 933 170 541 [email protected]

MÁLAGA Plaza de la Malagueta 2, 1º 29016 Málaga, Spain Tel.: (34) 952 223 346 Fax: (34) 952 229 533 [email protected]

Representación diplomática desde España Jefe de misión: Embajador Eudaldo Mirapeix y Martínez Dirección postal: 74 Stanley Avenue.-Ottawa (Ontario). K1M 1P4 Tel.: (1-613) 747 2252 / 7293. 747 1143 / 6181. Fax: (1-613) 744 1224. E-mail: [email protected]

Representación diplomática en Portugal Jefa de misión: Embajadora Anne-Marie Bourcier. Dirección postal: Avenida da Liberdade, 198-200, 3rd Floor 1269-121 Lisbon - Portugal Tel.: 21-316-4600 Fax: 21-316-4693 E-mail: [email protected]

1 ICEX. www.icex.es

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 13 ]

Representación diplomática desde Portugal Jefe de misión: Embajador Pedro Moitinho de Almeida 645, Island Park Drive Ottawa. On K1Y 0B8 - Canadá Tel.: 001 613 729 22 70 Fax: 001 613 729 423 6/8239 E-mail: [email protected]

1.3. Economía y sociedad

Población

Canadá cuenta con una población de más de 34 millones de habitantes, lo que la posiciona entre los

50 países más poblados del mundo. El 68% de su población tiene entre 15 y 64 años, ubicándose la

media general de edad en los 41 años. La población canadiense crece a una tasa anual del 0.79% y

cuenta con una tasa de migración neta de 5.65 migrantes por cada 1000 ciudadanos.

El 81% de la población canadiense habita en núcleos urbanos. Las principales ciudades del país son

Toronto (5.37 millones de habitantes), Montreal (3.75 millones), Vancouver (2.19 millones), Ottawa

capital (1.17 millones) y Calgary (1.16 millones)2.

Los principales grupos étnicos con presencia en el país son originarios de las Islas Británicas (28%),

de origen francés (23%), de otro origen europeo (15%), amerindios (2%) y otras etnias,

principalmente asiáticas, africanas, árabe y de origen mixto.

Las lenguas oficiales del país son el inglés (58.8%), el francés (21.6%) y se hablan, además, otras

lenguas no oficiales entre un 19.6% de la población.

Contexto económico

Canadá es una sociedad rica y altamente tecnológica, muy similar a la americana en términos de

economía de mercado, patrones de producción y en su elevado nivel de vida. En el año 1989, el país

2 CIA World Economic Factbook, datos de 2009.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 14 ]

firmó con Estado Unidos el US-Canada Free Trade Agreement (FTA) y en el año 1994 el North

American Free Trade Agreement (NAFTA, que incluye a Méjico), dos acuerdos que significaron un

drástico incremento en el nivel de comercio e integración económica con estados Unidos, su principal

socio comercial.

De esta forma, Canadá disfruta de un importante superávit comercial con Estados Unidos, país que

absorbe cerca del 75% de sus exportaciones cada año. Canadá es el principal proveedor extranjero

de energía para Estados Unidos, incluyendo petróleo, gas, uranio y energía eléctrica.

Gracias a su gran dotación de recursos naturales y al excelente nivel de formación de su mano de

obra, Canadá ha disfrutado de un sólido crecimiento económico desde 1993 hasta 2007, año en el

que sufrió un importante revés a partir de la crisis económica global, quedando inmerso en un

período de recesión durante los últimos meses de 2008. Ottawa presentó su primer déficit fiscal en

2009 tras doce años de superávit. Sin embargo, los principales bancos de Canadá superaron la crisis

financiera de 2008-09 posicionándose como algunas de las entidades más fuentes del mundo.

Durante 2010, la economía canadiense creció tan solo un 3% debido a la caída global de la demanda

y al elevado valor del dólar canadiense (CAD).

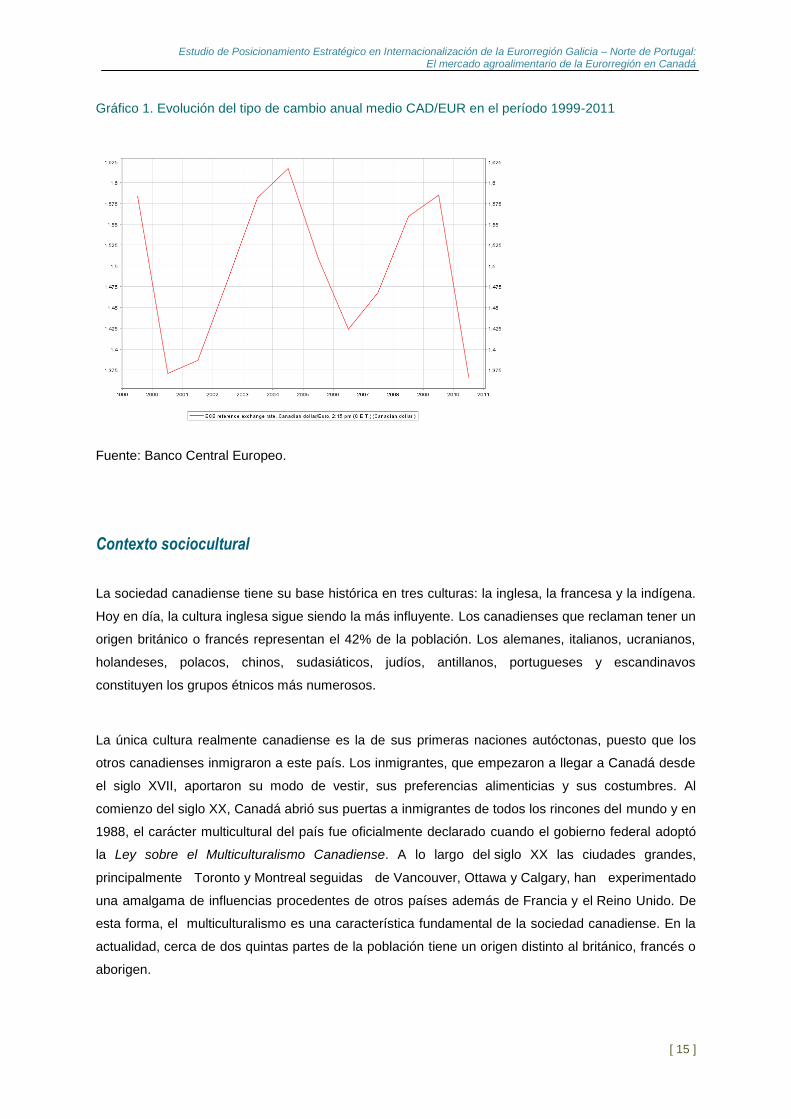

Unidad monetaria y evolución del cambio con respecto al euro

La unidad monetaria oficial de Canadá es el dólar canadiense, conocida como CAD bajo la

nomenclatura ISO 4217. Hay billetes de 5, 10, 20, 50, y 100 dólares, y monedas de 1, 5, 10, 25

céntimos y de 1 dólar y 2 dólares. Canadá tiene un régimen de cambios flotante. El tipo de cambio

anual medio durante los últimos cuatro años se detalla en la siguiente tabla:

Tabla 3. Tipo de cambio anual medio CAD/EUR en el período 2006-2010

Período Tipo de cambio anual medio CAD/EUR

2010 1,3651

2009 1,5850

2008 1,5594

2007 1,4678

2006 1,4237

Fuente: Banco Central Europeo.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 15 ]

Gráfico 1. Evolución del tipo de cambio anual medio CAD/EUR en el período 1999-2011

Fuente: Banco Central Europeo.

Contexto sociocultural

La sociedad canadiense tiene su base histórica en tres culturas: la inglesa, la francesa y la indígena.

Hoy en día, la cultura inglesa sigue siendo la más influyente. Los canadienses que reclaman tener un

origen británico o francés representan el 42% de la población. Los alemanes, italianos, ucranianos,

holandeses, polacos, chinos, sudasiáticos, judíos, antillanos, portugueses y escandinavos

constituyen los grupos étnicos más numerosos.

La única cultura realmente canadiense es la de sus primeras naciones autóctonas, puesto que los

otros canadienses inmigraron a este país. Los inmigrantes, que empezaron a llegar a Canadá desde

el siglo XVII, aportaron su modo de vestir, sus preferencias alimenticias y sus costumbres. Al

comienzo del siglo XX, Canadá abrió sus puertas a inmigrantes de todos los rincones del mundo y en

1988, el carácter multicultural del país fue oficialmente declarado cuando el gobierno federal adoptó

la Ley sobre el Multiculturalismo Canadiense. A lo largo del siglo XX las ciudades grandes,

principalmente Toronto y Montreal seguidas de Vancouver, Ottawa y Calgary, han experimentado

una amalgama de influencias procedentes de otros países además de Francia y el Reino Unido. De

esta forma, el multiculturalismo es una característica fundamental de la sociedad canadiense. En la

actualidad, cerca de dos quintas partes de la población tiene un origen distinto al británico, francés o

aborigen.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 16 ]

De hecho, la diversidad canadiense es cada vez más reconocida tanto en los mercados nacionales

como internacionales y se considera que contribuye en forma importante a la prosperidad de la

economía canadiense. El Conference Board de Canadá ha trabajado con otras organizaciones de

negocios, industriales y comerciales para identificar nuevas formas de aprovechamiento de esta

diversidad lingüistica y cultural, tanto en el interior como fuera del país. También el Business

Development Bank of Canada consulta regularmente a las organizaciones de negocios etnoculturales

en centros importantes.

1.4. Desarrollo de las tecnologías de la información3

Fuente: Nokia Siemens Connectivity Scorecard 2011. www.connectivityscorecard.org/

Dentro del índice Connectivity Scorecard Nokia-Siemens, Canadá consiguió una puntuación global

de 6.88 durante 2011, ascendiendo un puesto en el ranking hasta la posición nº8, ubicada dentro del

grupo de las economías impulsadas por la innovación del índice. En el año 2010, Canadá ostentaba

la novena posición con una puntuación de 7.02.

Canadá obtiene una puntuación alta y estable en los componentes del índice más estrechamente

vinculados a los negocios, aunque el país también presenta algunas deficiencias en este ámbito,

3 El análisis del nivel de desarrollo tecnológico del país se basa en el índice Connectivity Scorecard Nokia Siemens, realizado cada año por el

Prof. Leonard Waverman de la London Business School, y las firmas de consultoría Berkeley Research Group y Communicea bajo encargo de Nokia Siemens Networks. www.connectivityscorecard.org/

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 17 ]

tales como una bajada del nivel de inversión TIC per capita del país, especialmente si lo

comparamos con el de Estados Unidos.

Fortalezas

En la componente del índice vinculada a la infraestructura tecnológica del consumidor, Canadá ha

obtenido una alta puntuación en términos de penetración de ancho de banda para teléfonos móviles.

Con respecto a la componente de uso del consumidor, destaca la proporción de adultos canadienses

que emplean servicios de internet, además de su frecuencia de uso de los mismos en la red.

En el ámbito de las infraestructuras de negocio, Canadá obtiene una elevada puntuación en la

penetración de ordenadores personales, en el uso de ancho de banda de ordenadores y de tarifa de

datos en móviles para actividades de negocio.

Con respecto al sector público, Canadá ha obtenido una buena puntuación en la disponibilidad de

servicios gubernamentales online y e-participación de la ciudadanía en los mismos. Estas dos

medidas han formado parte del Índice para el ranking de E-Gobierno de las Naciones Unidas.

Debilidades

La penetración de internet sin cables en Canadá, incluyendo al penetración de la tecnología 3G

sigue siendo relativamente más baja que en otras economías impulsadas por la innovación del

ranking. Aunque no es sencillo explicar el porqué del bajo nivel de penetración de la tecnología de

internet sin cables, es importante notar que recientemente se ha dado un incremento en el porcentaje

de suscriptores de tecnología 3G entre los usuarios de internet sin cables. Además, mientras las

velocidades de ancho de banda de Canadá son mayores que las de algunos países de la Europa

Occidental, sigue siendo bajas comparadas con las de países como Corea y Japón.

A pesar del elevado nivel de penetración del país, el comercio detallista basado en internet sigue

siendo moderado. Además, y uniendo este hecho a un moderado nivel de desempeño del uso de los

mensajes de texto, se obtiene como resultado un sorprendente desempeño moderado en al

componente de uso tecnológico del consumidor.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 18 ]

Desde la perspectiva de los negocios, una de las pocas debilidades en la componente de

infraestructuras es la puntuación relativamente baja obtenida en términos de adopción de nuevos

protocolos de datos corporativos, tales como Ethernet y IP VPN. Esto se debe posiblemente a la

presencia de protocolos de datos legales ampliamente instalados.

En el ámbito del uso de tecnologías de la información y de la comunicación para negocios, Canadá

obtiene puntuaciones moderadas en un par de indicadores concretos, como son el gasto corporativo

en servicios de tecnologías de la información y en la tasa de generación de doctorados de ingeniería

y ciencias. Sorprendentemente, Canadá es también uno de los países que sufre de nuevas métricas

de niveles estimados de gasto en TICs por parte de los sectores gubernamental, salud y educativo.

Conclusiones

Canadá sigue siendo un país con un desempeño relativamente fuerte en el ámbito de las tecnologías

de la información y de la comunicación. El país adoptó relativamente tarde el empleo de la telefonía

móvil debido a la disponibilidad casi universal de servicios de línea fija, a la provisión de llamadas

locales gratuitas y a las bajas tasas de subscripción residencial para este tipo de servicios. De todos

modos, el espacio nacional de tecnología de internet sin cables ha sufrido varios brotes de desarrollo

durante los últimos años, que van desde los esfuerzos del gobierno para abrir la industria de la

tecnología del wireless a nuevos agentes de mercado, hasta el lanzamiento de tres nuevas redes

HSPA+ por parte de los principales operaciones de red del país.

En el segmento de ancho de banda fijo, Canadá se enfrenta a una lucha entre las firmas de

telecomunicaciones y los operadores de red por cable con respecto a las velocidades de los anchos

de banda. Las compañías líderes de telecomunicaciones en el país, como Bell y Telus, alcanzan

cerca del 50% de sus impactos con línea fija a través de la tecnología VDSL o VDSL2 usando ―fibra

hasta el nodo‖ (FttN). De todos modos, la actualización hacia tecnologías de última generación para

el alcance de altas velocidades de ancho de banda sigue siendo costosa. Al mismo tiempo, los

operadores de cable encontraron relativamente menos costoso actualizar sus redes para ofrecer

velocidades de 50 o 100 Mbps.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 19 ]

1.5. Infraestructura de transportes

Los servicios aéreos, ferroviarios y por carretera canadienses están totalmente integrados en las

redes de transporte de Estados Unidos, ofreciendo un acceso eficiente a los consumidores y

proveedores en todo el continente norteamericano. En el marco del Plan de Acción por una Frontera

Inteligente, entre Canadá y los Estados Unidos, Canadá trabaja con el país vecino, con el fin de

reforzar la capacidad del Gobierno para ofrecer unos servicios fronterizos seguros y eficientes,

incluyendo la circulación de personas, de bienes, la seguridad de las infraestructuras, el intercambio

de información y la coordinación para la obtención de estos objetivos.

Puerta de entrada a la zona Asia-Pacífico

El 11 de octubre 2006, el primer ministro Harper anunció los programas Asia-Pacific y Corridor

Iniciative, un plan integrado de medidas de inversión y políticas para extender la posición competitiva

de Canadá en el comercio internacional. La Iniciativa ofrece una nueva inversión pública de 1 billones

de CAD, incluyendo 321 millones de CAD para proyectos inmediatos con una variedad de

infraestructuras, tecnología del transporte y proyectos de seguridad fronteriza.

El objetivo de la Iniciativa se dirige a los puntos urgentes de embotellamiento y de transferencia

multimodal. Se trata igualmente de consolidar la reputación del Gateway y del Corredor como una

conexión segura y eficaz entre América del Norte y Asia.

Carreteras

Entre los países del G7, Canadá se sitúa en primer puesto en cuanto a la disposición de carreteras.

En 2004, la red de carreteras canadiense se extendía en 1,4 millones de kilómetros, de los cuales el

85% eran carreteras urbanas o rurales La carretera transcanadiense es la autopista más larga del

mundo, con 7.821 Km, reuniendo 10 provincias. El transporte interior de mercancías en la autopista

transcanadiense está estimado en 400 millones de toneladas.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 20 ]

Ferrocarriles

El sistema de ferrocarril de Canadá es el tercero más grande entre los países de la OCDE. Mide

73.000 kilómetros, con enlaces importantes con Estados Unidos. Ofrece también un acceso fácil con

los puertos más grandes de Canadá y con las comunidades interiores de Canadá, con un servicio

intermodal carretera-ferrocarril. En 2004, los ferrocarriles canadienses transportaron 260,8 millones

de toneladas de mercancías.

Puertos

Canadá posee la mayor vía interior navegable del mundo, el sistema Grandes Lagos /vía marítima

del San Lorenzo. La vía marítima proporciona también un enlace directo con el corazón industrial de

América del Norte, cruzada por 200millones de toneladas de mercancías todo los años. Cuenta con

más de 300 puertos comerciales para las importaciones y exportaciones locales e internacionales,

principalmente los de Vancouver, Montreal, Halifax, Port-Cartier, Sept-Iles/Pointe-Noire, Saint John y

la ciudad de Québec. Vancouver es el puerto más grande de Canadá y el principal terminal de bienes

expedidos de la región Asia-Pacifico.

Aeropuertos

El sistema de transporte aéreo de Canadá incluye 10 aeropuertos internacionales y más de 300

aeropuertos menores. En 2005, el tráfico aéreo transportó aproximadamente 83,9 millones de

pasajeros y 1.379 toneladas métricas de mercancías. Toronto es el aeropuerto más transitado del

país, contando con casi un tercio de la circulación aérea del país.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 21 ]

2. Análisis del sector agroalimentario canadiense

2.1. Análisis de la oferta

Situación y evolución de la industria agroalimentaria

El sistema agroalimentario canadiense aglutina un amplio abanico de industrias, que incluye desde

aquellas que ofrecen inputs para granjas, industrias proveedoras de servicios o agricultura primaria

hasta procesamiento de alimentación y bebida, comercio detallista, comercio al por mayor e

industrias de servicios alimentarios.

El sector agroalimentario sigue desempeñando un importante papel en las economías tanto a nivel

provincial como federal, contribuyendo de forma significativa al PIB y al empleo. Durante el año 2009,

el sector agroalimentario canadiense creó uno de cada ocho nuevos empleos en el país, dando

trabajo a dos millones de personas que generaron el 8,2% del PIB total.

Aunque la agricultura primaria supone tan solo una pequeña proporción del total del PIB

canadiense (un 1,7%), constituye el núcleo de la agricultura y del sistema agroalimentario del país.

Cualquier variación en el mercado de commodities puede influir tanto en la industria de agricultura

primaria como en toda la cadena de suministro del sector agroalimentario.

La industria de alimentación minorista y mayorista fue el mayor contribuidor al PIB agrícola y

agroalimentario canadiense en 2009, con un 2,5%, seguido del procesamiento de alimentos, bebidas

y tabaco con un 2,0%.

El montante total del PIB agrícola y agroalimentario de 2009 ascendió a 98.000 millones de dólares

canadienses (CAD), esto es, cerca de 70.288 millones de €. Esta cifra descendió ligeramente con

respecto a la de 2008 (99.000 millones de CAD), principalmente debido al descenso del PIB

agrícola.

La proporción de PIB procedente del comercio minorista aumentó ligeramente su nivel de

importancia del 2,4% al 2,5% debido al aumento del gasto del consumidor en establecimientos.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 22 ]

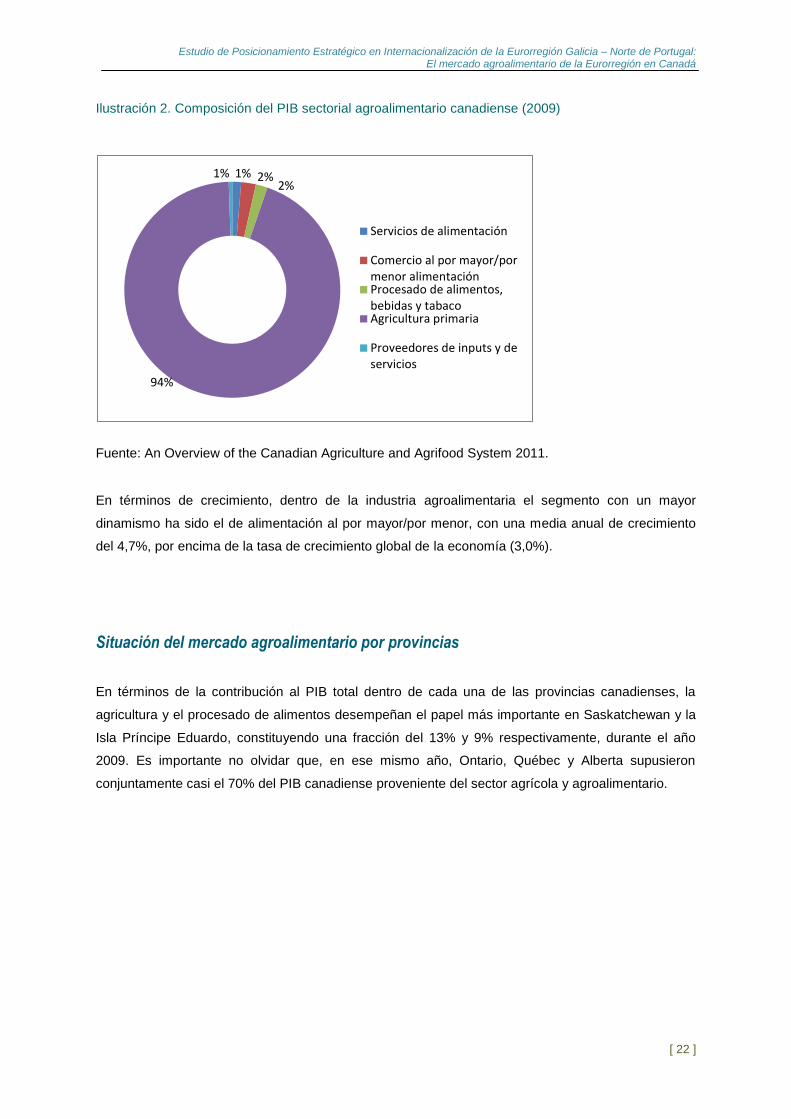

Ilustración 2. Composición del PIB sectorial agroalimentario canadiense (2009)

Fuente: An Overview of the Canadian Agriculture and Agrifood System 2011.

En términos de crecimiento, dentro de la industria agroalimentaria el segmento con un mayor

dinamismo ha sido el de alimentación al por mayor/por menor, con una media anual de crecimiento

del 4,7%, por encima de la tasa de crecimiento global de la economía (3,0%).

Situación del mercado agroalimentario por provincias

En términos de la contribución al PIB total dentro de cada una de las provincias canadienses, la

agricultura y el procesado de alimentos desempeñan el papel más importante en Saskatchewan y la

Isla Príncipe Eduardo, constituyendo una fracción del 13% y 9% respectivamente, durante el año

2009. Es importante no olvidar que, en ese mismo año, Ontario, Québec y Alberta supusieron

conjuntamente casi el 70% del PIB canadiense proveniente del sector agrícola y agroalimentario.

1% 2% 2%

94%

1%

Servicios de alimentación

Comercio al por mayor/pormenor alimentaciónProcesado de alimentos,bebidas y tabacoAgricultura primaria

Proveedores de inputs y deservicios

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 23 ]

Ilustración 3. Contribución provincial de los sectores agrícola y agroalimentario al PIB canadiense en

2009.

Fuente: An Overview of the Canadian Agriculture and Agrifood System 2011.

Distribución y ventas

Los principales tipos de formatos y puntos de venta de la distribución alimentaria canadiense

comprenden:

Supermercados: esta categoría comprente tanto grandes cadenas de supermercados

(Loblaws, Sobeys, Metro y Canada Safeway) como establecimientos de carácter

independiente.

Gran distribución (mass merchandisers): agrupan toda la oferta de gran consumo,

alimentación, menaje del hogar, droguería, ropa y electrodomésticos. Es el casod e Walmart.

Cash & carry: cuentan generalmente con grandes formatos y abastecen principalmente al

canal HoReCa. Normalmente comercializan productos de segmentods bajos y medios

(Costco).

Otros, como tiendas de descuento, tiendas de conveniencia, drugstores, estaciones de

servicio. Tiendas especializadas o tiendas gourmet y tiendas tradicionales.

Que. 18%

Ont. 34%

Man. 7%

Sask. 13%

Alta. 16%

B.C. 7%

N.L. 1%

P.E.I. 1%

N.S. 2%

N.B. 2%

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 24 ]

Tabla 4. Peso de los diferentes formatos de distribución de alimentos en Canadá

Fuente: El mercado de la alimentación en Canadá 2011. ICEX.

Cada vez cobran más importancia los distribuidores que tradicionalmente no tenían la venta de

alimentos como principal actividad, como la gran distribución, que ha aumentado cerca de un 2%

en 8 años su cuota de mercado en el sector de la distribución de bebidas y alimentación. Según las

previsiones de Canadian Grocer, Walmart, con una facturación de 4.9 millones de CAD en Canadá,

habrá abierto cerca de 40 nuevas tiendas en el país a finales de 2011.

Tabla 5. Ranking de los 12 mayores distribuidores de Canadá (2010)

Distribuidor 2009 2010 Variación (%)

Loblaw Cos. Ltd. 32.08 31.60 -1.50%

Sobeys Inc. 13.63 15.70 15.19%

Metro Inc. 9.51 11.40 19.87%

Costco4 5.41 6.77 25.14%

Canada Safeway 6.90 6.70 -2.91%

Walmart Canada 4.32 4.96 14.81%

Cooperativas 3.30 3.35 1.52%

Overwaitea 2.75 2.91 5.82%

Couche-Tard 1.04 1.10 6.18%

Shoppers Drug-Mart 0.69 0.77 11.59%

North West Co. 0.67 0.67 0.00%

H. Y. Louise Co. 0.58 0.57 -0.87%

TOTAL RANKING 80.87 86.50 6.96%

Fuente: Who is who 2010.

4 Solamente comprende ventas de alimentación.

85%

7% 5%

2% 1%

Supermercados

Cash & Carry

Gran distribución / MassmerchandiserTiendas de comida étnica (nodeclaradas)Droguerías

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 25 ]

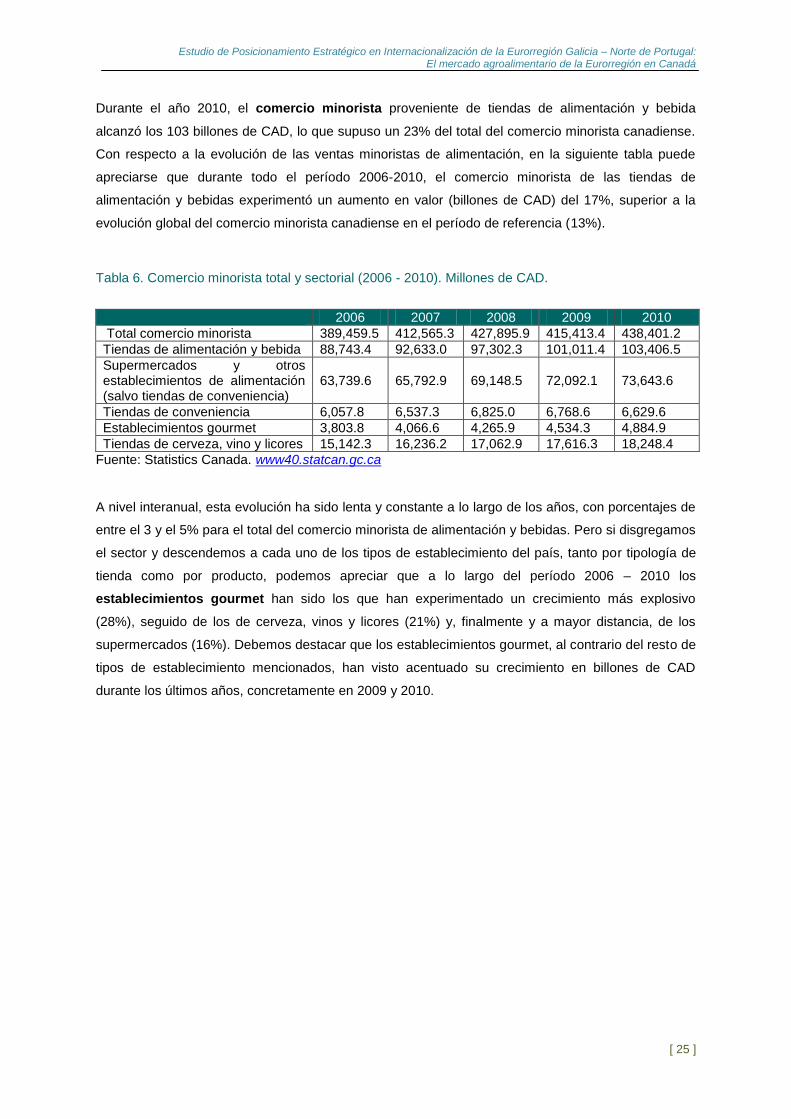

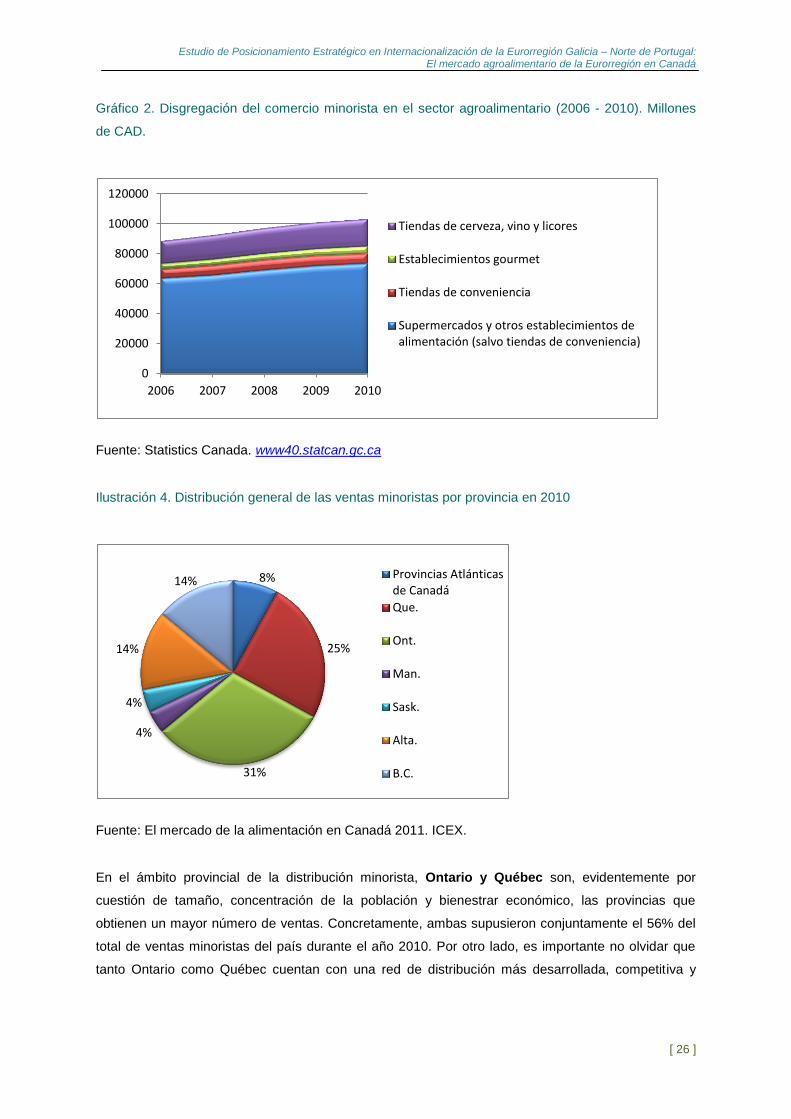

Durante el año 2010, el comercio minorista proveniente de tiendas de alimentación y bebida

alcanzó los 103 billones de CAD, lo que supuso un 23% del total del comercio minorista canadiense.

Con respecto a la evolución de las ventas minoristas de alimentación, en la siguiente tabla puede

apreciarse que durante todo el período 2006-2010, el comercio minorista de las tiendas de

alimentación y bebidas experimentó un aumento en valor (billones de CAD) del 17%, superior a la

evolución global del comercio minorista canadiense en el período de referencia (13%).

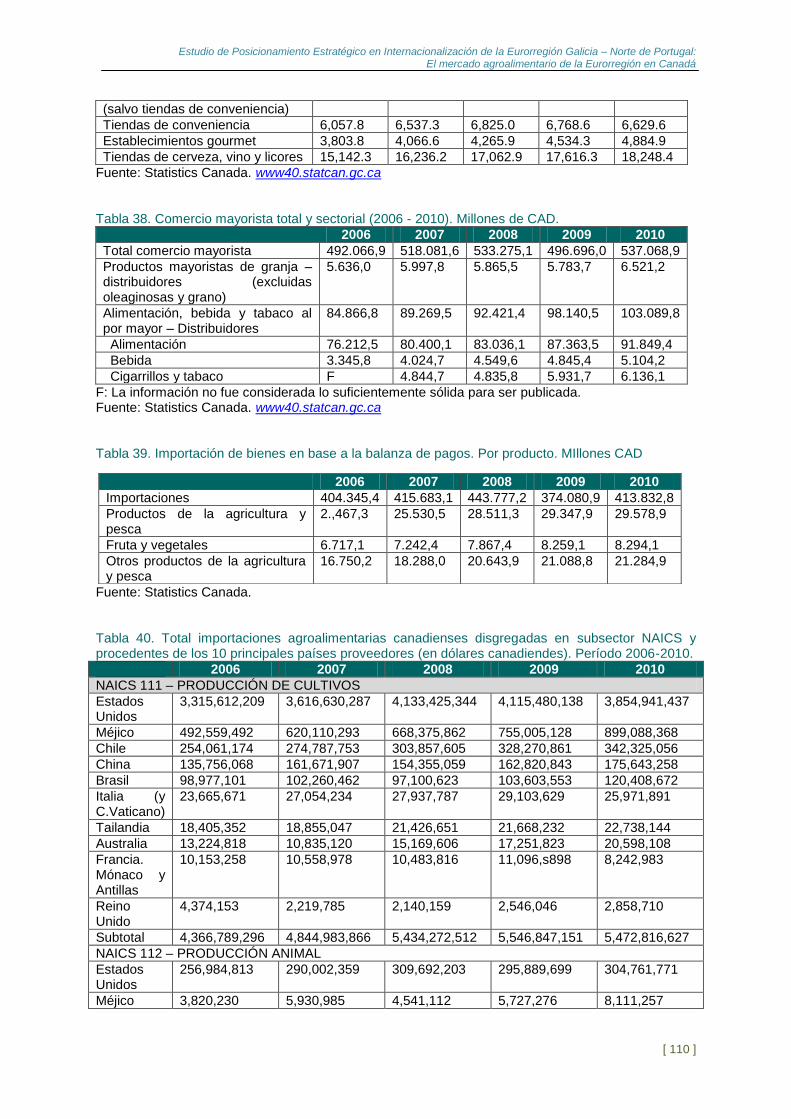

Tabla 6. Comercio minorista total y sectorial (2006 - 2010). Millones de CAD.

2006 2007 2008 2009 2010

Total comercio minorista 389,459.5 412,565.3 427,895.9 415,413.4 438,401.2

Tiendas de alimentación y bebida 88,743.4 92,633.0 97,302.3 101,011.4 103,406.5

Supermercados y otros establecimientos de alimentación (salvo tiendas de conveniencia)

63,739.6 65,792.9 69,148.5 72,092.1 73,643.6

Tiendas de conveniencia 6,057.8 6,537.3 6,825.0 6,768.6 6,629.6

Establecimientos gourmet 3,803.8 4,066.6 4,265.9 4,534.3 4,884.9

Tiendas de cerveza, vino y licores 15,142.3 16,236.2 17,062.9 17,616.3 18,248.4

Fuente: Statistics Canada. www40.statcan.gc.ca

A nivel interanual, esta evolución ha sido lenta y constante a lo largo de los años, con porcentajes de

entre el 3 y el 5% para el total del comercio minorista de alimentación y bebidas. Pero si disgregamos

el sector y descendemos a cada uno de los tipos de establecimiento del país, tanto por tipología de

tienda como por producto, podemos apreciar que a lo largo del período 2006 – 2010 los

establecimientos gourmet han sido los que han experimentado un crecimiento más explosivo

(28%), seguido de los de cerveza, vinos y licores (21%) y, finalmente y a mayor distancia, de los

supermercados (16%). Debemos destacar que los establecimientos gourmet, al contrario del resto de

tipos de establecimiento mencionados, han visto acentuado su crecimiento en billones de CAD

durante los últimos años, concretamente en 2009 y 2010.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 26 ]

Gráfico 2. Disgregación del comercio minorista en el sector agroalimentario (2006 - 2010). Millones

de CAD.

Fuente: Statistics Canada. www40.statcan.gc.ca

Ilustración 4. Distribución general de las ventas minoristas por provincia en 2010

Fuente: El mercado de la alimentación en Canadá 2011. ICEX.

En el ámbito provincial de la distribución minorista, Ontario y Québec son, evidentemente por

cuestión de tamaño, concentración de la población y bienestrar económico, las provincias que

obtienen un mayor número de ventas. Concretamente, ambas supusieron conjuntamente el 56% del

total de ventas minoristas del país durante el año 2010. Por otro lado, es importante no olvidar que

tanto Ontario como Québec cuentan con una red de distribución más desarrollada, competitiva y

0

20000

40000

60000

80000

100000

120000

2006 2007 2008 2009 2010

Tiendas de cerveza, vino y licores

Establecimientos gourmet

Tiendas de conveniencia

Supermercados y otros establecimientos dealimentación (salvo tiendas de conveniencia)

8%

25%

31%

4%

4%

14%

14% Provincias Atlánticasde Canadá

Que.

Ont.

Man.

Sask.

Alta.

B.C.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 27 ]

extensa (6.291 establecimientos en Ontario y 6.084 en Québec) que las demás provincias (que

suman, conjuntamente, cerca de 2.000 establecimientos minoristas).

Tabla 7. Comercio mayorista total y sectorial (2006 - 2010). Millones de CAD.

2006 2007 2008 2009 2010

Total comercio mayorista 492.066,9 518.081,6 533.275,1 496.696,0 537.068,9

Productos mayoristas de granja – distribuidores (excluidas oleaginosas y grano)

5.636,0 5.997,8 5.865,5 5.783,7 6.521,2

Alimentación, bebida y tabaco al por mayor – Distribuidores

84.866,8 89.269,5 92.421,4 98.140,5 103.089,8

Alimentación 76.212,5 80.400,1 83.036,1 87.363,5 91.849,4

Bebida 3.345,8 4.024,7 4.549,6 4.845,4 5.104,2

Cigarrillos y tabaco F 4.844,7 4.835,8 5.931,7 6.136,1

F: La información no fue considerada lo suficientemente sólida para ser publicada. Fuente: Statistics Canada. www40.statcan.gc.ca

Con respecto al comercio mayorista de productos agroalimentarios, este supuso cerca del 20%

del total del comercio mayorista de Canadá durante 2010. Si disgregamos el sector mayorista

agroalimentario, las cifras son mucho más abrumadoramente grandes en el ámbito de distribuidores

de alimentación, bebida y tabaco al por mayor que en el distribución de productos mayoristas de

granja (excluidas las plantas oleaginosas y el grano). El grueso del volumen de negocio se mueve,

por tanto, en la distribución mayorista de productos finales de alimentación, bebidas y tabaco. De

estos tres, el segmento de distribución mayorista de bebidas es el que ha experimentado una

evolución más explosiva en el período 2006-2010 (de cerca de un 50%), seguido de la alimentación

(un 20%). Debemos señalar, sin embargo, que el fuerte crecimiento del subsector de bebidas se ha

ralentizado de forma considerable durante 2009 y 2010; en cambio el crecimiento de la distribución

mayorista de productos alimenticios sigue siendo sostenible durante los últimos años.

Canal HoReCa

Industry Canada (www.ic.gc.ca) ofrece información acerca de los inveles de PIB, de crecimiento y

sus tendencias futuras, en relación a los denominados ―Servicios de alojamiento y restauración‖

(codificación NAICS 725), equivalente a lo que se conoce como canal HoReCa en Galicia y Norte de

Portugal:

5 Puede consultarse al máximo detalle la disgregación del código NAICS 72 en el siguiente enlace: http://stds.statcan.gc.ca/naics-scian/2007/ts-

rt-eng.asp?criteria=72

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 28 ]

Este sector comprende establecimientos principalmente servicios (NAICS 721) vinculados a la

provisión de servicios de hospedaje a corto plazo y de servicios para viajeros, turistas y otros, en

instalaciones tipo hotel, hotel de carretera, resorts, moteles, hoteles casino, B&B, casas de turismo

rural y cabañas, parques y campings recreativos, campings de caza y pesca y varios tipos de

campings recreativos y de aventura. Asimismo, este sector también comprende (NAICS 722)

establecimientos principalmente vinculados a la preparaciónd e comidas, aperitivos y bebidas y

pedidos de alimentación.

El siguiente gráfico muestra el PIB anual canadiense relativo al canal HoReCa a lo largo del período

2001-2010:

Ilustración 5. Producto Interior Bruto: 2001 - 2010. Servicios de alojamiento y restauración (NAICS72)

Servicios de alojamiento (NAICS 721): • Alojamiento de viajeros (NAICS 7211). • Parques y campamentos recreativos (NAICS 7212). • Casas de huéspedes y pensiones (NAICS 7213). Servicios de restauración y de bebidas (NAICS 722): • Restaurantes full-service (NAICS 7221). • Locales de restauración con servicio limitado (NAICS 7222). • Servicios especiales de restauración (NAICS 7223). • Locales con servicio de bebidas alcohólicas (NAICS 7224).

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 29 ]

Fuente: Industry Canada. www.ic.gc.ca

El PIB en el sector de servicios de alojamiento y de restauración aumentó desde 25.000 millones de

CAD (unos 18.000 millones de €) a 27.400 millones de CAD en 2010 (unos 19.600 millones de €).

Entre los años 2009 y 2010, el valor añadido total aportado por este sector al PIB total de Cnadá

aumentó un 2.6%.

Tabla 8. Detalle de los servicios de alojamiento en Canadá (NAICS 721)

2005 2006 2007 2008 2009p

Canadá Millones de CAD

Ingresos operativos 14,193.0 14,809.1 15,770.5 16,163.8 15,088.2

Gastos Operativos 12,009.2 12,608.9 13,910.0 14,313.3 13,837.5

Sueldos, salarios y beneficios 4,473.5 4,669.3 4,760.2 4,888.9 4,680.6

%

Margen operativo de beneficio 15.4 14.9 11.8 11.4 8.3 p : Preliminar.

Fuente: Statistics Canada, CANSIM.

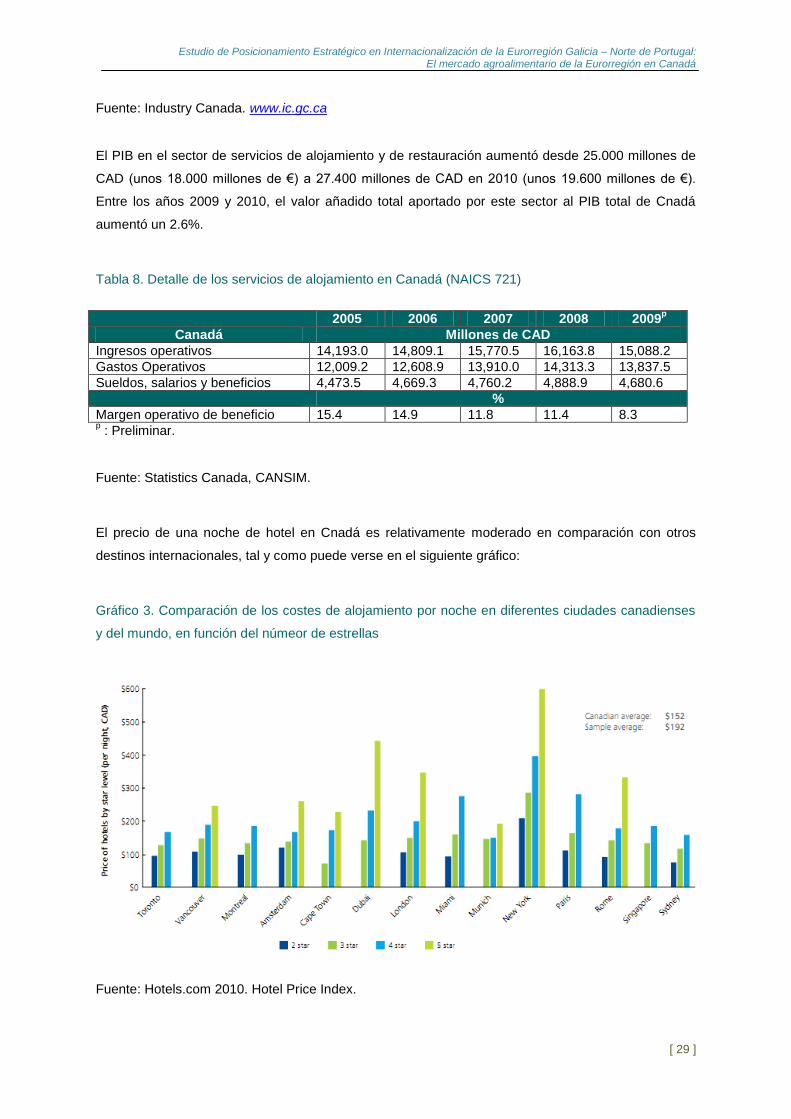

El precio de una noche de hotel en Cnadá es relativamente moderado en comparación con otros

destinos internacionales, tal y como puede verse en el siguiente gráfico:

Gráfico 3. Comparación de los costes de alojamiento por noche en diferentes ciudades canadienses

y del mundo, en función del númeor de estrellas

Fuente: Hotels.com 2010. Hotel Price Index.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 30 ]

Asimismo, los servicios de restauración tienen un coste comparable al de sus homólogos en Estados

Unidos y Europa. Los ingresos6 medios totales ontenidos por los servicios de restauración

canadienses ofrecidos en el año 2008 por pymes (última cifra disponible en el Gobierno de Canadá)

en el subsectro de serviciso de alimentación y establecimientos de bebidas ascendieron a 560.200

CAD (unos 402.000 €).

Tabla 9. Negocios rentables vs. no rentables en 2008: Servicios de restauración y bebidas (NAICS

722)

Fuente: Statistics Canada.

Para las pymes rentables, los ingresos medios ascendieron a 620.200 CAD (unos 445.000 €) en

2008 y para las pymes no rentables, de 437.400 CAD (unos 314.000 €).

Tabla 10. Ingresos anuales y cuota de mercado para los diferentes segmentos que componen el

sector de servicios de restauración. 2010.

Segmento (NAICS 722)

Ingresos anuales en millones

(CRFA P. 2010)

Cuota de mercado (% ingresos totales en el

sector)

Servicios de restauración comerciales: Operaciones cuyo principal foco de negocio es el servicio de alimentación y bebidas.

Restaurantes Full-service Restaurantes de lujo, restaurantes casuales, familiares así como bares-restaurante.

20.700 CAD 35%

Restaurantes de servicio limitado Restaurantes de servicio rápido, cafeterías, servicios a domicilio y establecimientos de reparto de comida.

20.400 CAD 34%

Caterings bajo contrato y de carácter social Servicios de catering bajo contrato provistos a líneas aéreas, trenes, instituciones e instalaciones recreativas, así como servicios de catering para eventos sociales especiales.

3.800 CAD 6%

Establecimientos de bebidas alcohólicas Bares, tabernas, pubs, coctelerías, locales locturnos que sirven bebidas alcohólicas para consumo inmediato. Estos establecimientos también pueden proveer servicios de restauración limitados.

2.500 CAD 4%

TOTAL COMERCIAL 47.500 CAD 79%

Servicios de restauración no comerciales

6 Obtenidos a partir de la venta de bienes y servicios, intereses, dividendos, comisiones, rentas y otras fuentes de ingresos

Media del sector Rentables No rentables

Total

Percent of businesses 67.2% 32.8% 100.0%

Total Revenues ($ thousands) 620.2 437.4 560.2

Total Expenses ($ thousands) 577.0 470.8 542.1

Net Profit/Loss ($ thousands) 43.2 -33.4 18.1

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 31 ]

Servicios de rstauración de operativa propia, cuyo principal foco de negocio difiere del servicio de alimentación y bebidas. Los restaurantes con marca propia en cualquiera de estas subcategorías son contabilizados como ventas comerciales de restauración, en caso de que pertenezcan a una cadena de restaurantes.

Servicios hoteleros de restauración Servicios de restauración en hoteles, moteles y resorts.

5.500 CAD 9%

Otros servicios de restauración Servicios de restauración en hospitales, instalaciones residenciales, colegios, prisiones, fábricas y oficinas. Tambiéns e incluyen servicios de restauración minorista y otros servicios de restauración (venta, deportes, clubs privados, teatros, cines, estadios y otras operaciones estacionales y de entretenimiento).

7.100 CAD 12%

TOTAL NO COMERCIAL 12.600 CAD 21%

TOTAL INDUSTRIA DE LA RESTAURACIÓN 60.100 CAD 100%

Fuente: Canadian Restaurant and Foodservice Association. http://www.crfa.ca

Principales importaciones y países exportadores del mercado agroalimentario canadiense

El valor total de las exportaciones procedentes del sector agroalimentario fue de 35.200 millones de

CAD, menor que los 38.900 millones de CAD. Esto se debe parcialmente al menor precio de las

exportaciones.

Tabla 11. Importación de bienes en base a la balanza de pagos. Por producto. MIllones CAD

Fuente: Statistics Canada.

El valor total de las importaciones de productos procesados procedentes del sector agroalimentario

alcanzó en 2009 los 27.900 millones de CAD, siendo ligeramente superior que los 27.400 CAD de

2008. Las ventas de importaciones de productos primarios aumentaron desde 4.900 millones de CAD

en 2008 a 8.100 millones de CAD en 2009 durante el mismo periodo.

2006 2007 2008 2009 2010

Importaciones 404.345,4 415.683,1 443.777,2 374.080,9 413.832,8

Productos de la agricultura y pesca

2.,467,3 25.530,5 28.511,3 29.347,9 29.578,9

Fruta y vegetales 6.717,1 7.242,4 7.867,4 8.259,1 8.294,1

Otros productos de la agricultura y pesca

16.750,2 18.288,0 20.643,9 21.088,8 21.284,9

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 32 ]

Ilustración 6. Ventas importadas del sector agroalimentario canadiense por tipo de commodity

Fuente: El mercado de la alimentación en Canadá 2011. ICEX.

Las frutas, vegetales y sus productos, incluidos zumos de frutas, representaron más de un

cuarto de las ventas de productos agroalimentarios canadienses durante 2009. Las bebidas, con una

cuota del 13.3%, además del grano y productos de grano con un 10%, fueron las siguientes

categorías por valor de importación. Además, Estados Unidos constituyen cerca del 60% del valor de

las frutas, vegetales y sus productos importados en Canadá durante 2009. Es importante señalar que

la estabilidad del crecimiento en los volúmenes de importación y la moderada ralentización en el

crecimiento de los precios ha contribuido a un crecimiento estable en el valor de las frutas, vegetales

y sus productos asociados en el mercado canadiense entre 1988 y 2009.

Estados Unidos es el mayor mercado de exportación para Canadá en animales, carnes rojas y

otros productos de origen animal, suponiendo el 56.6.5 de las ventas durante 2009. La mayor

parte del crecimiento del valor de las exportaciones de animales vivos, carnes rojas y otros productos

de origen animal entre 1988 y 2009 se debió al crecimiento de los volúmenes de exportación.

La Unión Europea ha sido la fuente de casi la mitad de todas las bebidas (salvo los zumos de

frutas) importadas en Canadá durante 2009, mientras que los Estados Unidos exportaron a Canadá

un 30%. Es importante señalar que el valor de las importaciones de bebidas en Canadá ha crecido

de la mano del volumen total de importaciones desde 1996. El crecimiento en los precios permaneció

relativamente constante durante todo el período. El valor de las importaciones creció desde 504

millones de CAD en 1988 hasta 3.700 millones en 2009.

28%

13%

10% 7%

8%

7%

4%

23% Frutas, vegetales y sus productos

Bebidas (ex. zumos de frutas)

Grano y productos de grano

Oleaginosas y sus productos

Animales vivos, carnes rojas y otrosproductos animalesPlantaciones de cultivo

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 33 ]

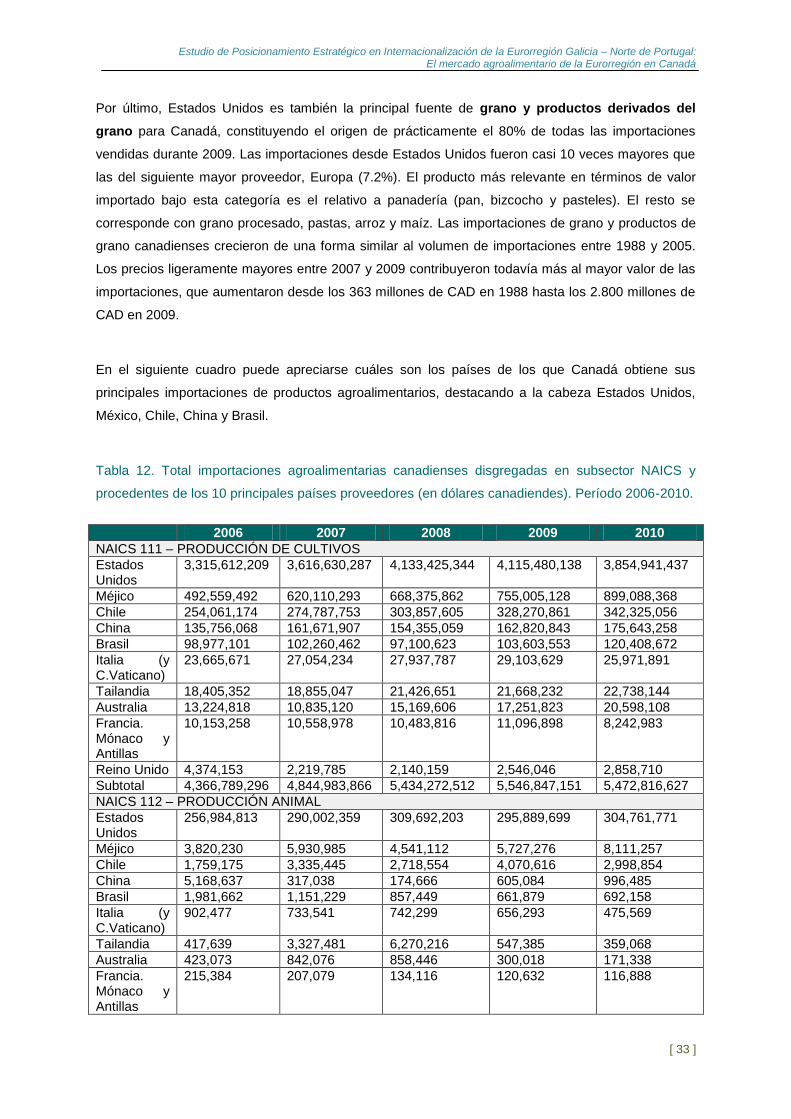

Por último, Estados Unidos es también la principal fuente de grano y productos derivados del

grano para Canadá, constituyendo el origen de prácticamente el 80% de todas las importaciones

vendidas durante 2009. Las importaciones desde Estados Unidos fueron casi 10 veces mayores que

las del siguiente mayor proveedor, Europa (7.2%). El producto más relevante en términos de valor

importado bajo esta categoría es el relativo a panadería (pan, bizcocho y pasteles). El resto se

corresponde con grano procesado, pastas, arroz y maíz. Las importaciones de grano y productos de

grano canadienses crecieron de una forma similar al volumen de importaciones entre 1988 y 2005.

Los precios ligeramente mayores entre 2007 y 2009 contribuyeron todavía más al mayor valor de las

importaciones, que aumentaron desde los 363 millones de CAD en 1988 hasta los 2.800 millones de

CAD en 2009.

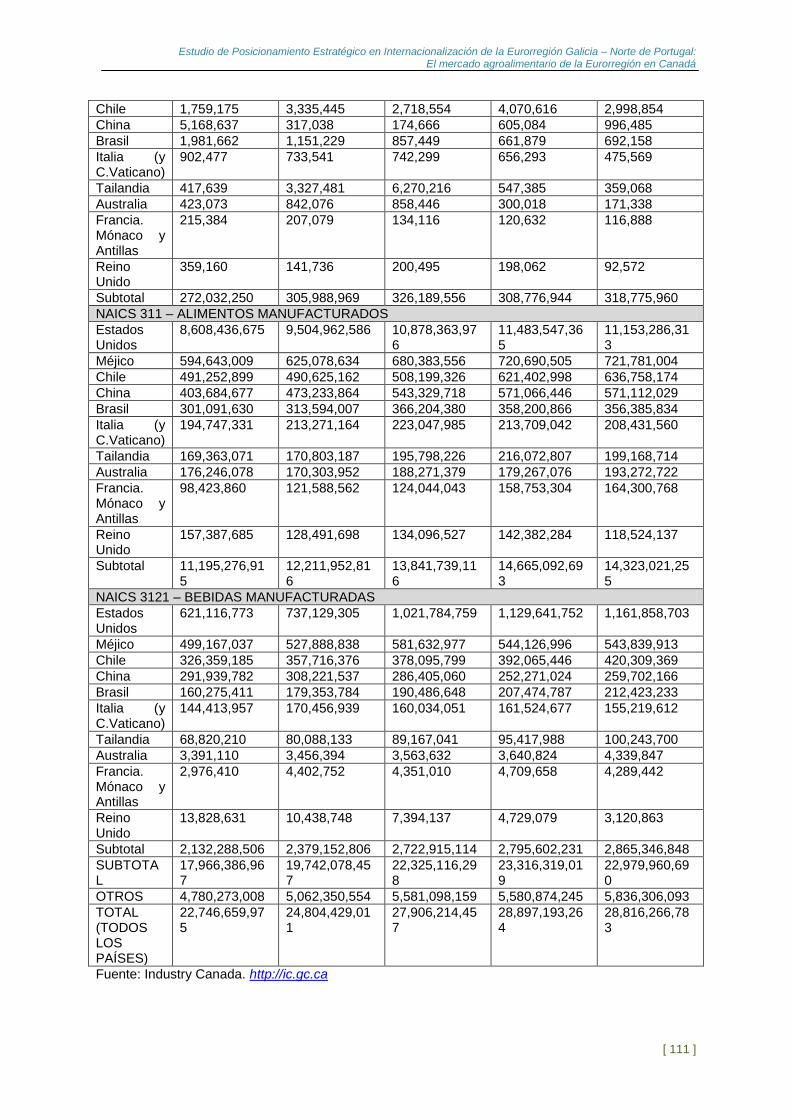

En el siguiente cuadro puede apreciarse cuáles son los países de los que Canadá obtiene sus

principales importaciones de productos agroalimentarios, destacando a la cabeza Estados Unidos,

México, Chile, China y Brasil.

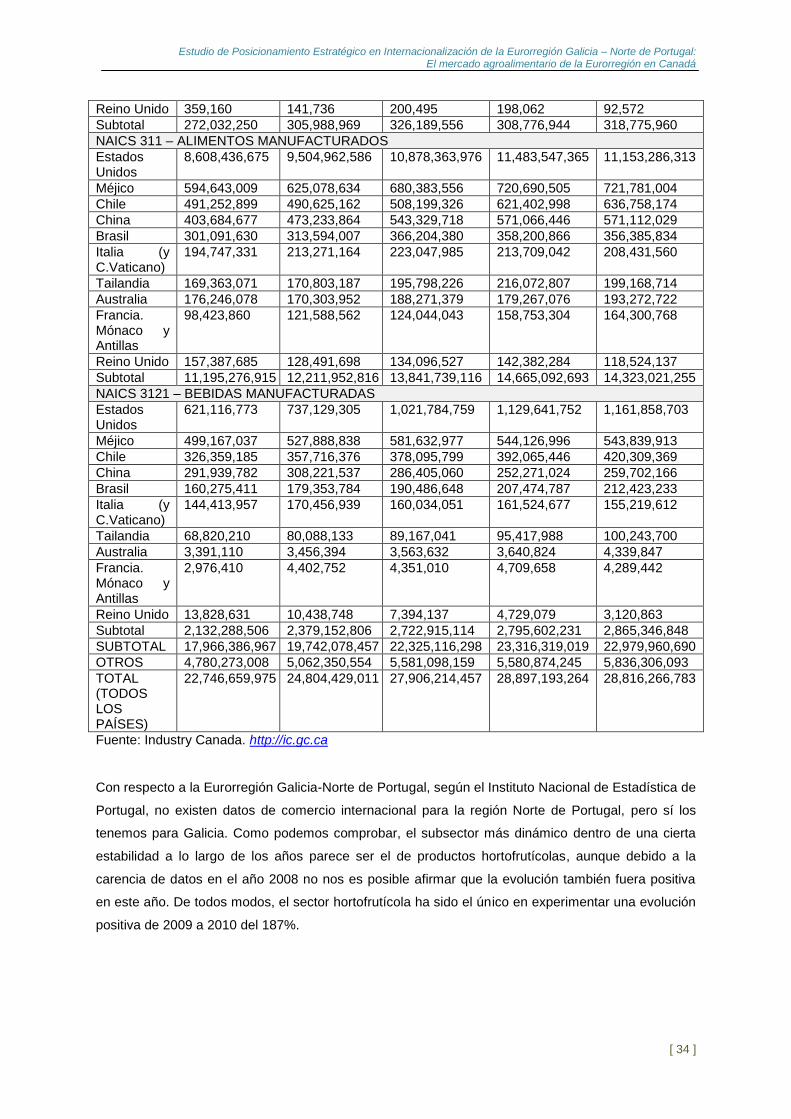

Tabla 12. Total importaciones agroalimentarias canadienses disgregadas en subsector NAICS y

procedentes de los 10 principales países proveedores (en dólares canadiendes). Período 2006-2010.

2006 2007 2008 2009 2010

NAICS 111 – PRODUCCIÓN DE CULTIVOS

Estados Unidos

3,315,612,209 3,616,630,287 4,133,425,344 4,115,480,138 3,854,941,437

Méjico 492,559,492 620,110,293 668,375,862 755,005,128 899,088,368

Chile 254,061,174 274,787,753 303,857,605 328,270,861 342,325,056

China 135,756,068 161,671,907 154,355,059 162,820,843 175,643,258

Brasil 98,977,101 102,260,462 97,100,623 103,603,553 120,408,672

Italia (y C.Vaticano)

23,665,671 27,054,234 27,937,787 29,103,629 25,971,891

Tailandia 18,405,352 18,855,047 21,426,651 21,668,232 22,738,144

Australia 13,224,818 10,835,120 15,169,606 17,251,823 20,598,108

Francia. Mónaco y Antillas

10,153,258 10,558,978 10,483,816 11,096,898 8,242,983

Reino Unido 4,374,153 2,219,785 2,140,159 2,546,046 2,858,710

Subtotal 4,366,789,296 4,844,983,866 5,434,272,512 5,546,847,151 5,472,816,627

NAICS 112 – PRODUCCIÓN ANIMAL

Estados Unidos

256,984,813 290,002,359 309,692,203 295,889,699 304,761,771

Méjico 3,820,230 5,930,985 4,541,112 5,727,276 8,111,257

Chile 1,759,175 3,335,445 2,718,554 4,070,616 2,998,854

China 5,168,637 317,038 174,666 605,084 996,485

Brasil 1,981,662 1,151,229 857,449 661,879 692,158

Italia (y C.Vaticano)

902,477 733,541 742,299 656,293 475,569

Tailandia 417,639 3,327,481 6,270,216 547,385 359,068

Australia 423,073 842,076 858,446 300,018 171,338

Francia. Mónaco y Antillas

215,384 207,079 134,116 120,632 116,888

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 34 ]

Reino Unido 359,160 141,736 200,495 198,062 92,572

Subtotal 272,032,250 305,988,969 326,189,556 308,776,944 318,775,960

NAICS 311 – ALIMENTOS MANUFACTURADOS

Estados Unidos

8,608,436,675 9,504,962,586 10,878,363,976 11,483,547,365 11,153,286,313

Méjico 594,643,009 625,078,634 680,383,556 720,690,505 721,781,004

Chile 491,252,899 490,625,162 508,199,326 621,402,998 636,758,174

China 403,684,677 473,233,864 543,329,718 571,066,446 571,112,029

Brasil 301,091,630 313,594,007 366,204,380 358,200,866 356,385,834

Italia (y C.Vaticano)

194,747,331 213,271,164 223,047,985 213,709,042 208,431,560

Tailandia 169,363,071 170,803,187 195,798,226 216,072,807 199,168,714

Australia 176,246,078 170,303,952 188,271,379 179,267,076 193,272,722

Francia. Mónaco y Antillas

98,423,860 121,588,562 124,044,043 158,753,304 164,300,768

Reino Unido 157,387,685 128,491,698 134,096,527 142,382,284 118,524,137

Subtotal 11,195,276,915 12,211,952,816 13,841,739,116 14,665,092,693 14,323,021,255

NAICS 3121 – BEBIDAS MANUFACTURADAS

Estados Unidos

621,116,773 737,129,305 1,021,784,759 1,129,641,752 1,161,858,703

Méjico 499,167,037 527,888,838 581,632,977 544,126,996 543,839,913

Chile 326,359,185 357,716,376 378,095,799 392,065,446 420,309,369

China 291,939,782 308,221,537 286,405,060 252,271,024 259,702,166

Brasil 160,275,411 179,353,784 190,486,648 207,474,787 212,423,233

Italia (y C.Vaticano)

144,413,957 170,456,939 160,034,051 161,524,677 155,219,612

Tailandia 68,820,210 80,088,133 89,167,041 95,417,988 100,243,700

Australia 3,391,110 3,456,394 3,563,632 3,640,824 4,339,847

Francia. Mónaco y Antillas

2,976,410 4,402,752 4,351,010 4,709,658 4,289,442

Reino Unido 13,828,631 10,438,748 7,394,137 4,729,079 3,120,863

Subtotal 2,132,288,506 2,379,152,806 2,722,915,114 2,795,602,231 2,865,346,848

SUBTOTAL 17,966,386,967 19,742,078,457 22,325,116,298 23,316,319,019 22,979,960,690

OTROS 4,780,273,008 5,062,350,554 5,581,098,159 5,580,874,245 5,836,306,093

TOTAL (TODOS LOS PAÍSES)

22,746,659,975 24,804,429,011 27,906,214,457 28,897,193,264 28,816,266,783

Fuente: Industry Canada. http://ic.gc.ca

Con respecto a la Eurorregión Galicia-Norte de Portugal, según el Instituto Nacional de Estadística de

Portugal, no existen datos de comercio internacional para la región Norte de Portugal, pero sí los

tenemos para Galicia. Como podemos comprobar, el subsector más dinámico dentro de una cierta

estabilidad a lo largo de los años parece ser el de productos hortofrutícolas, aunque debido a la

carencia de datos en el año 2008 no nos es posible afirmar que la evolución también fuera positiva

en este año. De todos modos, el sector hortofrutícola ha sido el único en experimentar una evolución

positiva de 2009 a 2010 del 187%.

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 35 ]

Tabla 13. Exportaciones de productos agroalimentarios desde Galicia a Canadá. 2006-2010 (Miles

de €)

2006 2007 2008 2009 2010

Productos hortofrutícolas 0,85 1,22 - 12,48 35,83

Plantas vivas y productos de floricultura

Tabaco

Animales vivos y sus productos 64,50 2,75 298,32 27,18 25,02

Productos cárnicos

Pescados y marisco 778,74 519,92 409,75 814,24 672,78

Panadería y otros 12,07 19,89

Grasas y aceites 2,64 7,15 10,83 9,40

Lácteos

TOTAL PRODUCTOS AGROALIMENTARIOS

846,72 543,11 738,79 863,30 733,64

Fuente: ICEX. Base de Datos ESTACOM.

Asimismo, y debido a la escasez de datos a nivel regional, se han recogido en este estudio los datos

a nivel nacional del nivel de importación de productos agroalimentarios españoles y portugueses por

parte de Canadá. Podemos apreciar que las exportaciones agroalimentarias españolas que más

destacan durante los últimos cinco años principalmente son las bebidas manufacturadas. En

Portugal, el subsector que obtiene un mayor valor en sus exportaciones es también, aunque en

menor medida, el de bebidas manufacturadas, seguido por el de alimentos manufacturados.

Tabla 14. Importaciones de productos agroalimentarios desde España (valor, dólares canadienses)

2006 2007 2008 2009 2010

NAICS 111 – Producción de cultivos

España 37,354,528 33,278,781 24,637,912 22,376,253 25,219,386

NAICS 112 – Producción animal

España 113,749 75,838 51,241 7,210 54,867

NAICS 311 – Alimentos manufacturados

España 84,589,867 79,198,573 97,238,226 97,970,486 91,021,959

NAICS 3121 – Bebidas Manufacturadas

España 62,753,851 72,049,746 71,657,150 78,041,012 84,407,224

SUBTOTAL 184,811,995 184,602,938 193,584,529 198,394,961 200,703,436

OTROS 22,561,847,980 24,619,826,073 27,712,629,928 28,698,798,303 28,615,563,347

TOTAL (TODOS LOS PAÍSES)

22,746,659,975 24,804,429,011 27,906,214,457 28,897,193,264 28,816,266,783

Fuente: Industry Canada. http://ic.gc.ca

Tabla 15. Importaciones de productos agroalimentarios desde Portugal (valor, dólares canadienses)

2006 2007 2008 2009 2010

NAICS 111 - Producción de cultivos

Portugal 1,566,415 925,338 1,032,047 812,598 920,715

NAICS 112 - Producción animal

Estudio de Posicionamiento Estratégico en Internacionalización de la Eurorregión Galicia – Norte de Portugal: El mercado agroalimentario de la Eurorregión en Canadá

[ 36 ]

Portugal -- -- -- 30,000 28,262

NAICS 311 - Alimentos manufacturados

Portugal 13,717,829 11,465,225 11,478,464 12,267,145 12,788,383

NAICS 3121 - Bebidas Manufacturadas

Portugal 47,616,256 50,428,473 49,995,205 54,202,555 53,249,959

SUBTOTAL 62,900,500 62,819,036 62,505,716 67,312,298 66,987,319

OTROS 22,683,759,475 24,741,609,975 27,843,708,741 28,829,880,966 28,749,279,464

TOTAL (TODOS LOS PAÍSES)

22,746,659,975 24,804,429,011 27,906,214,457 28,897,193,264 28,816,266,783

Fuente: Industry Canada. http://ic.gc.ca

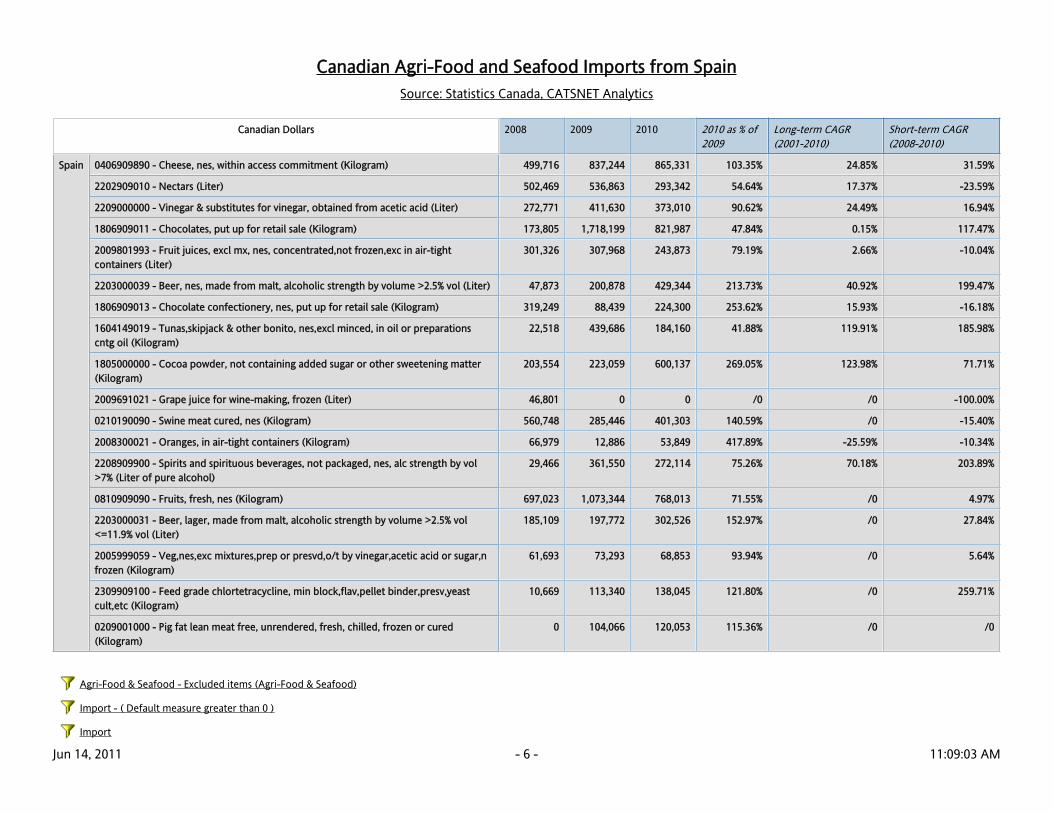

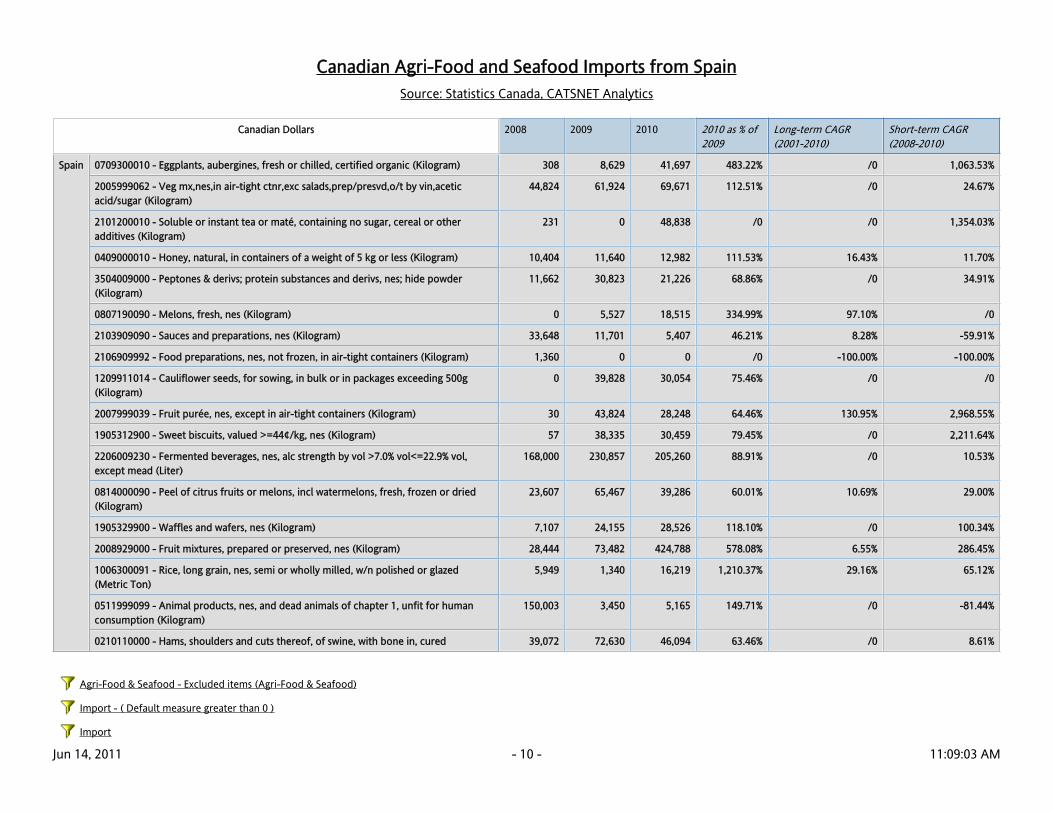

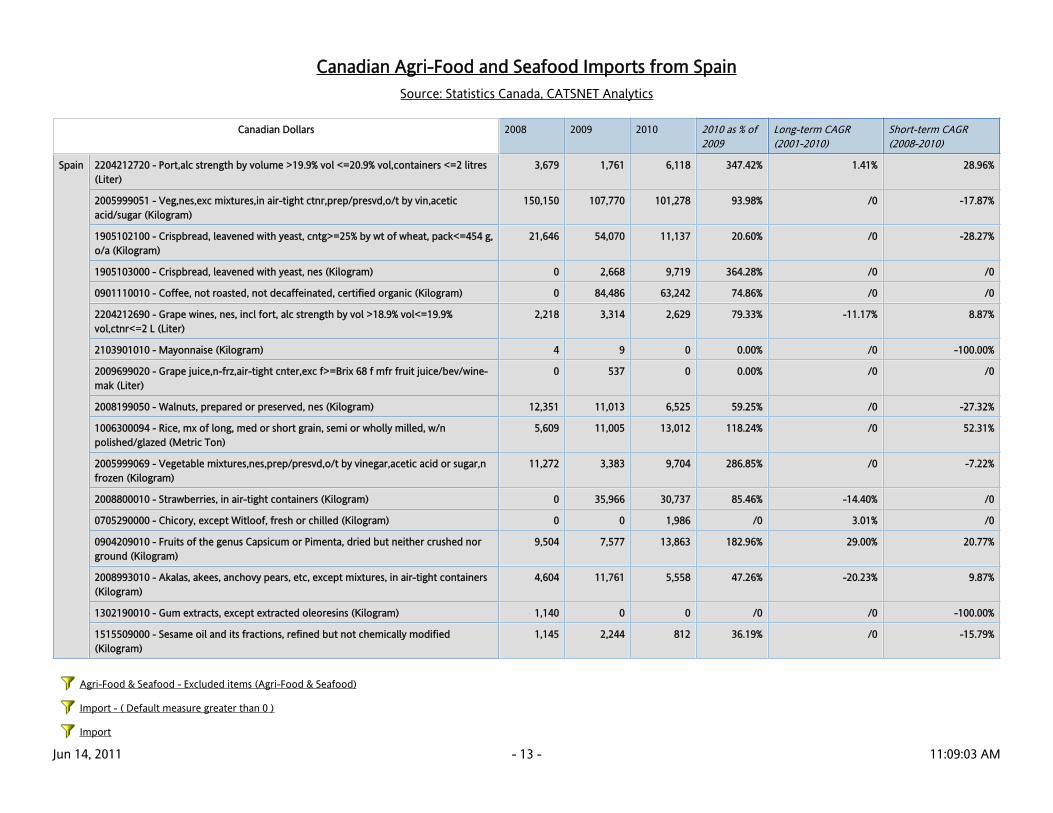

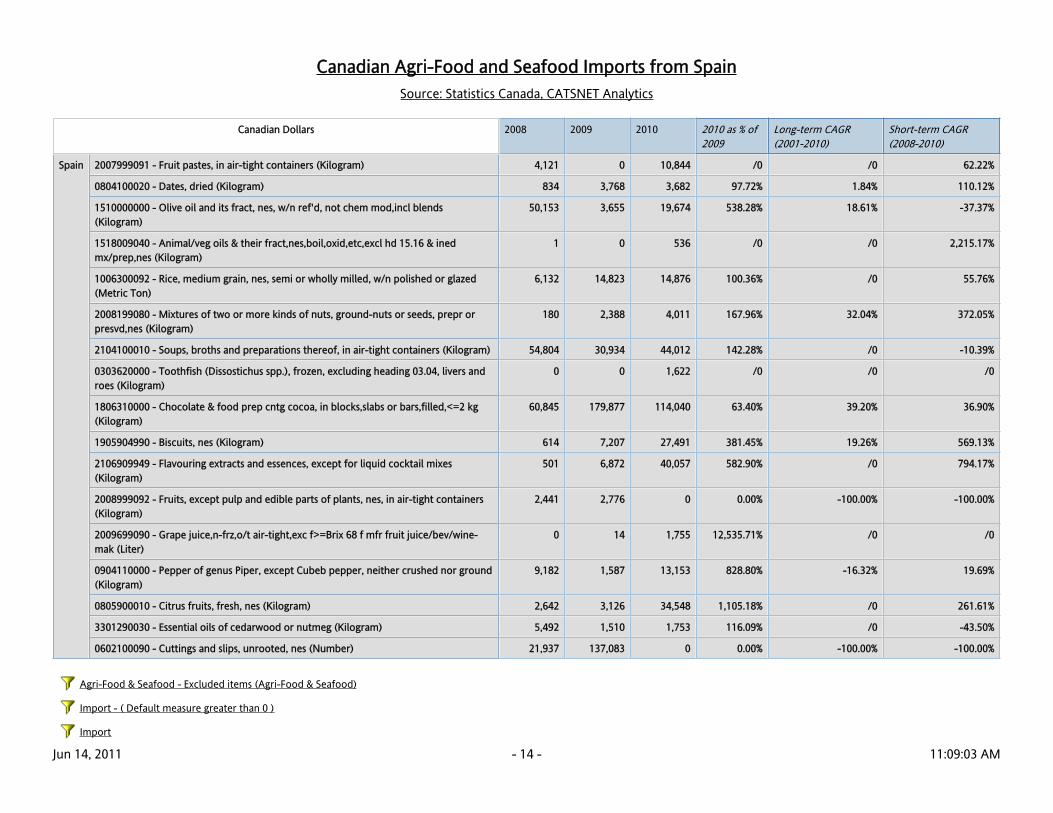

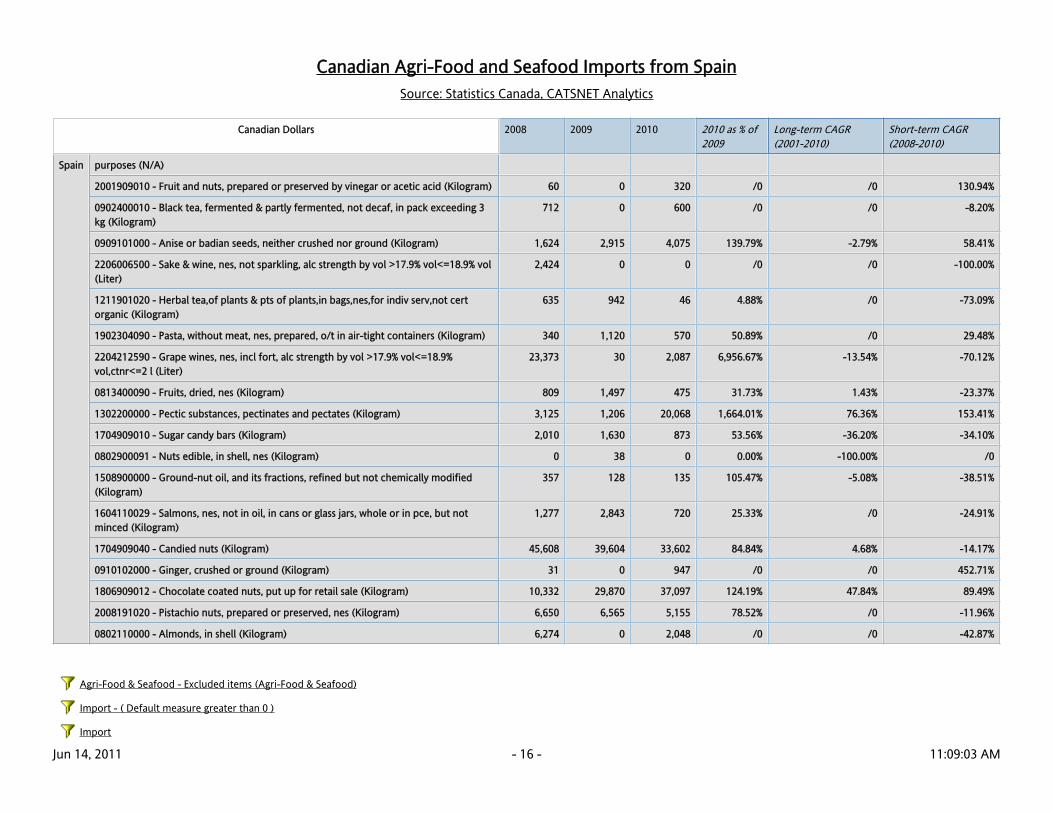

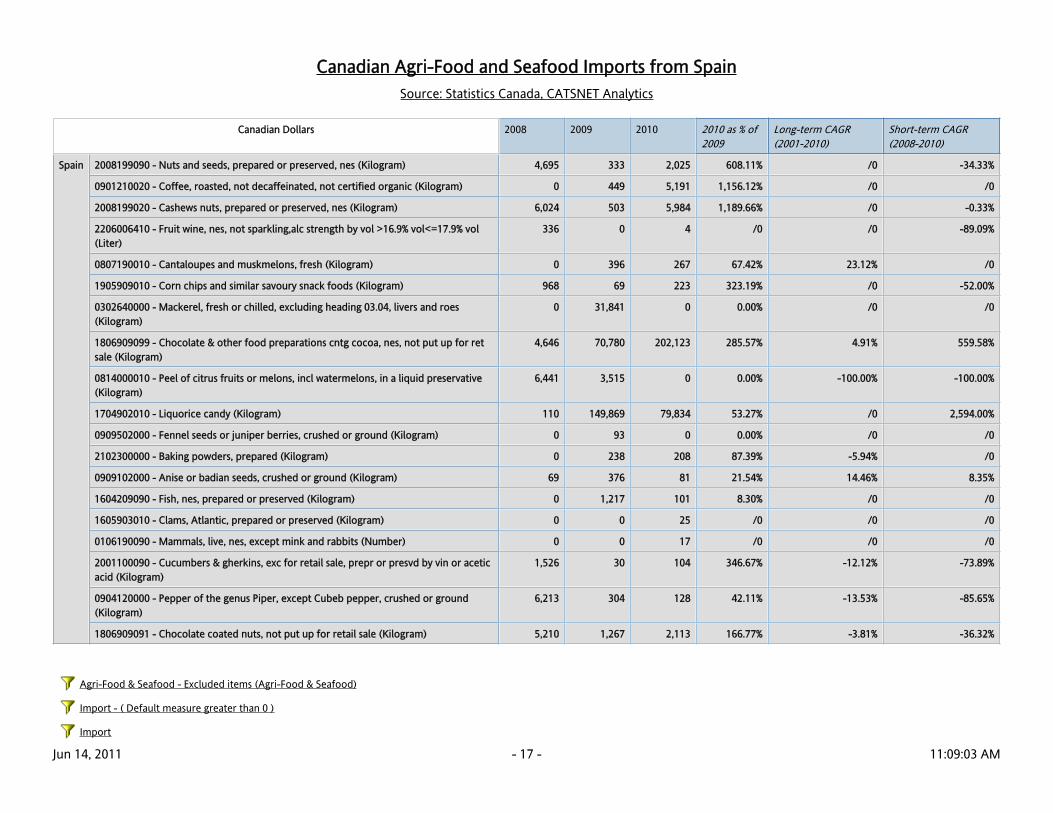

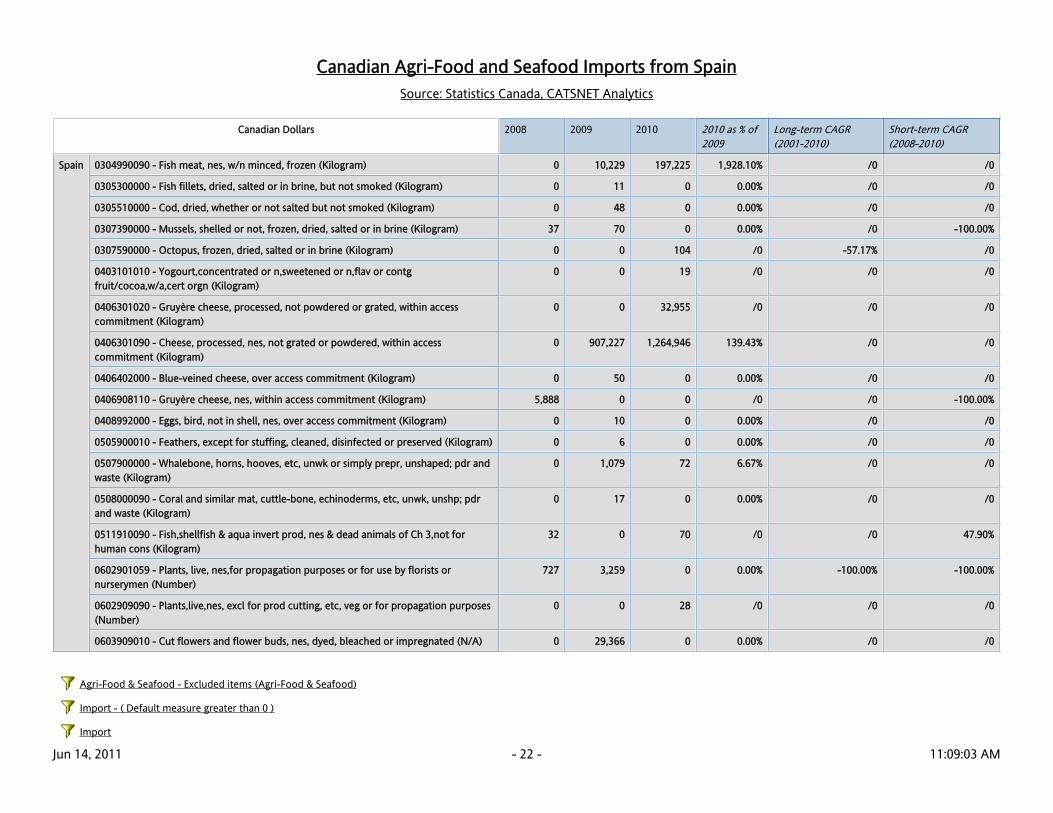

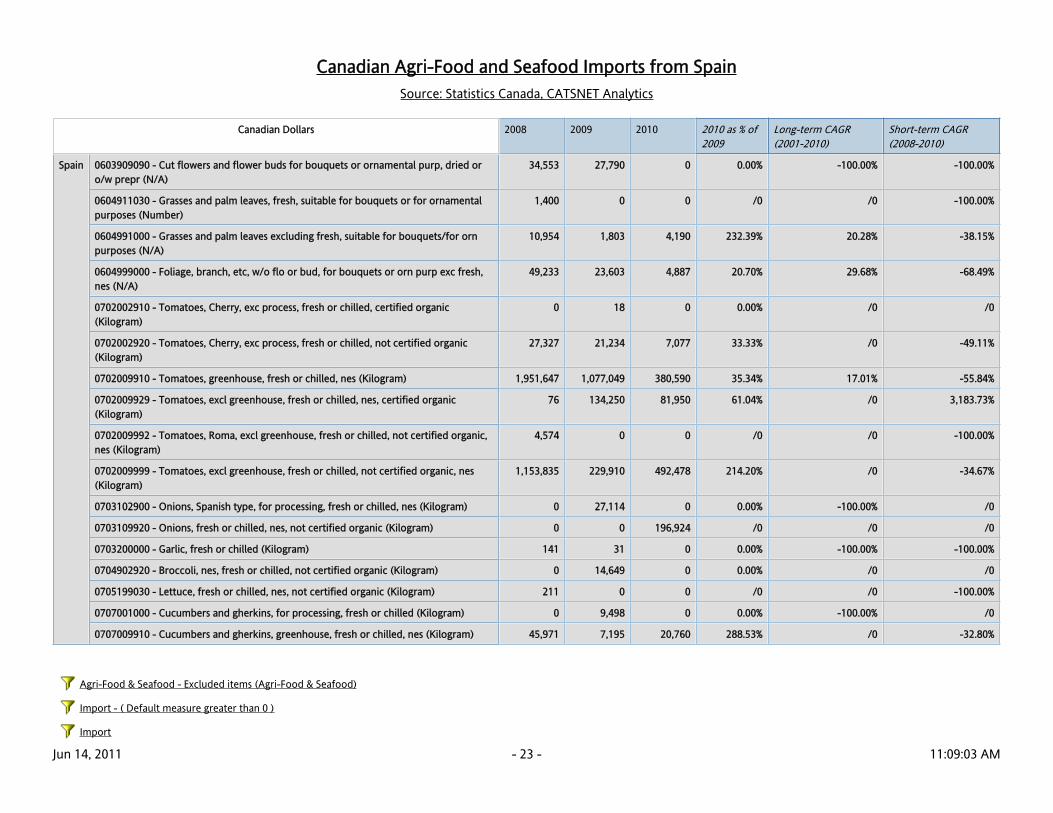

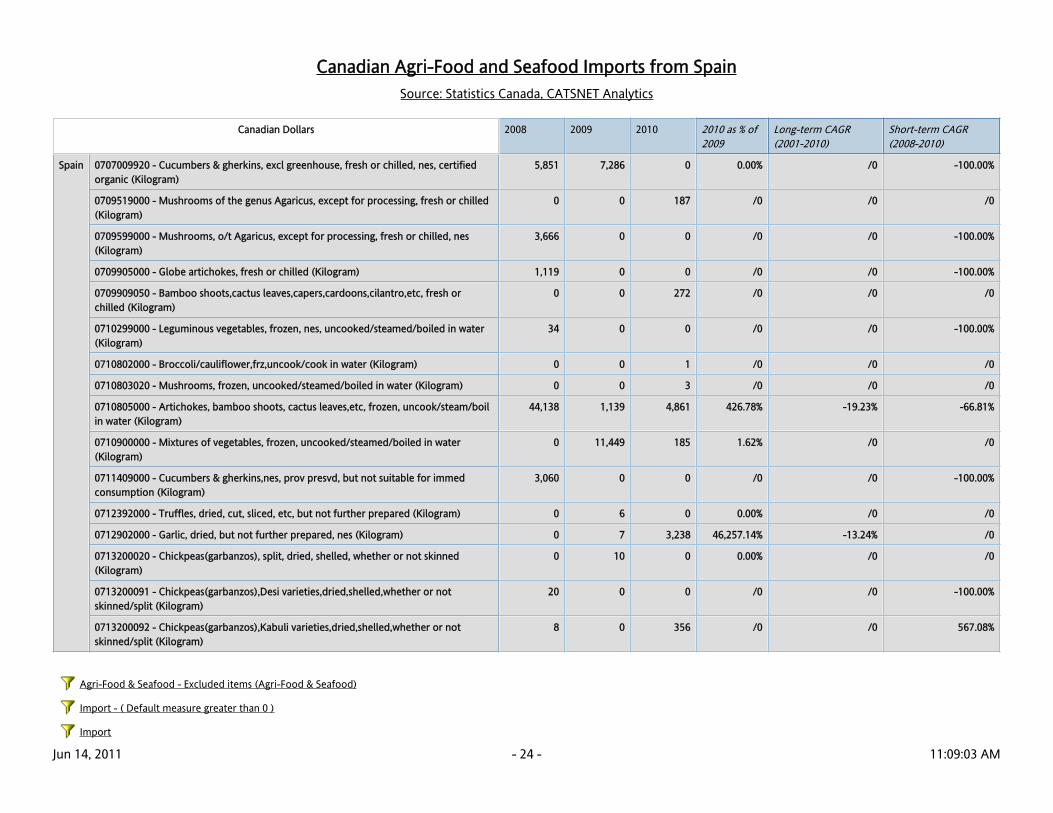

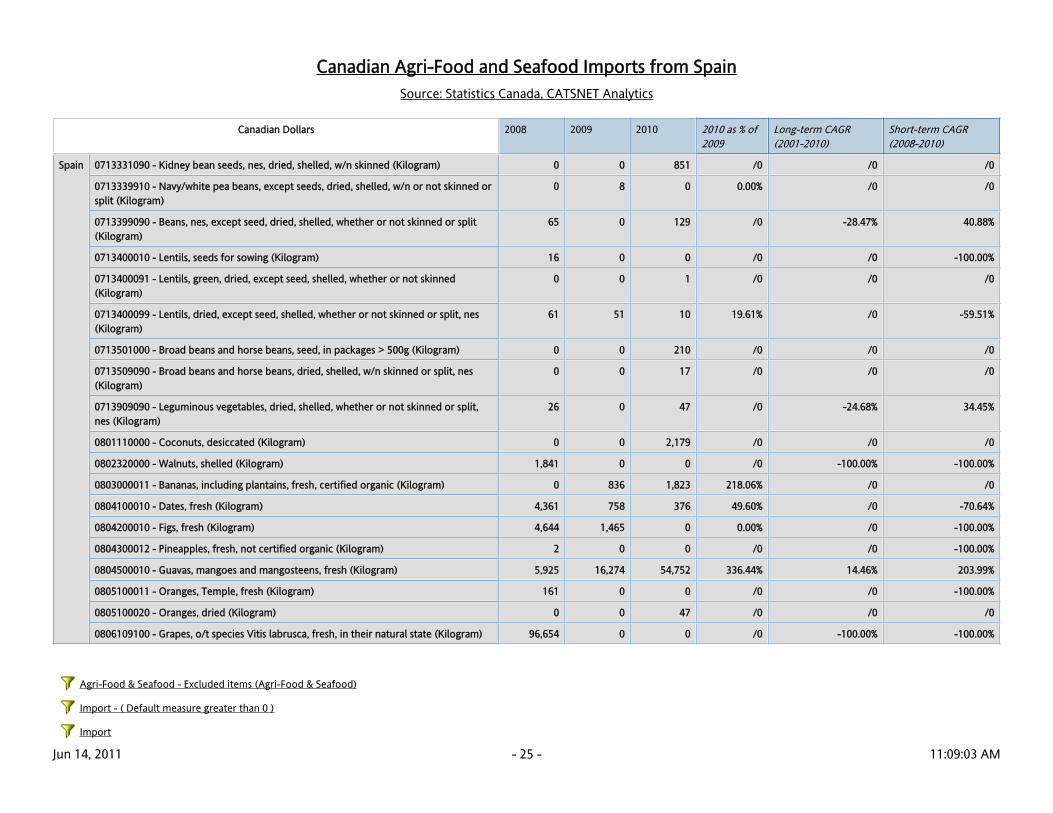

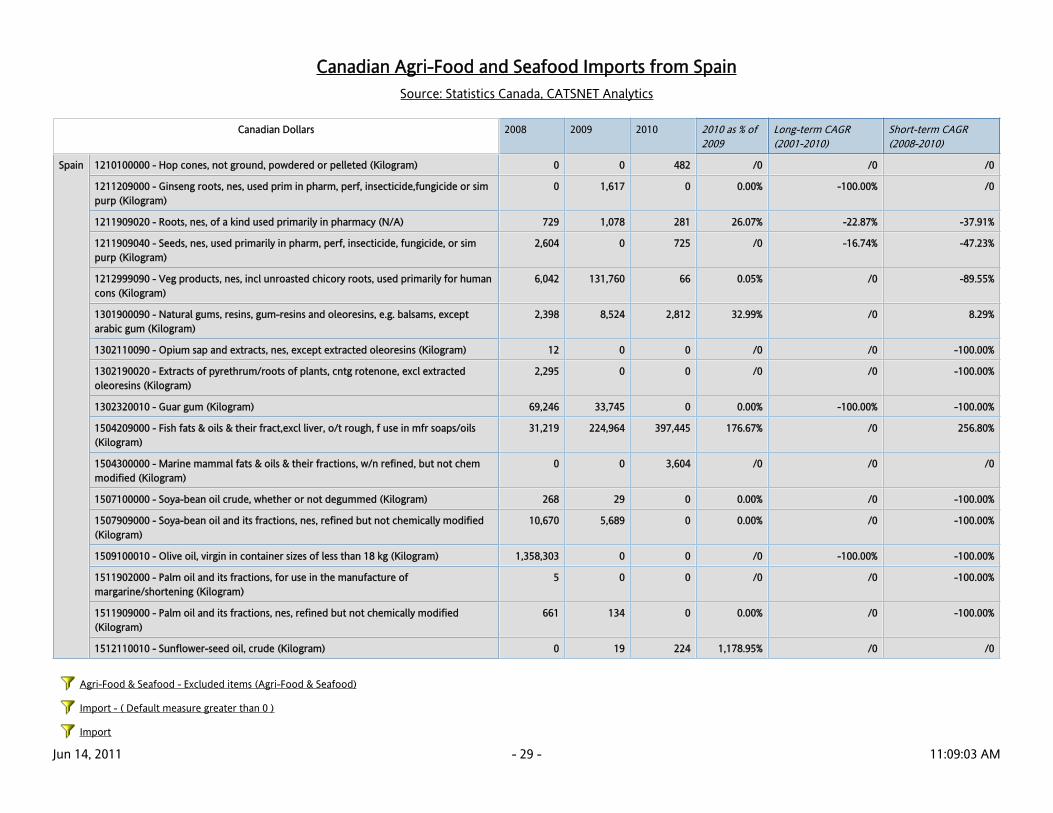

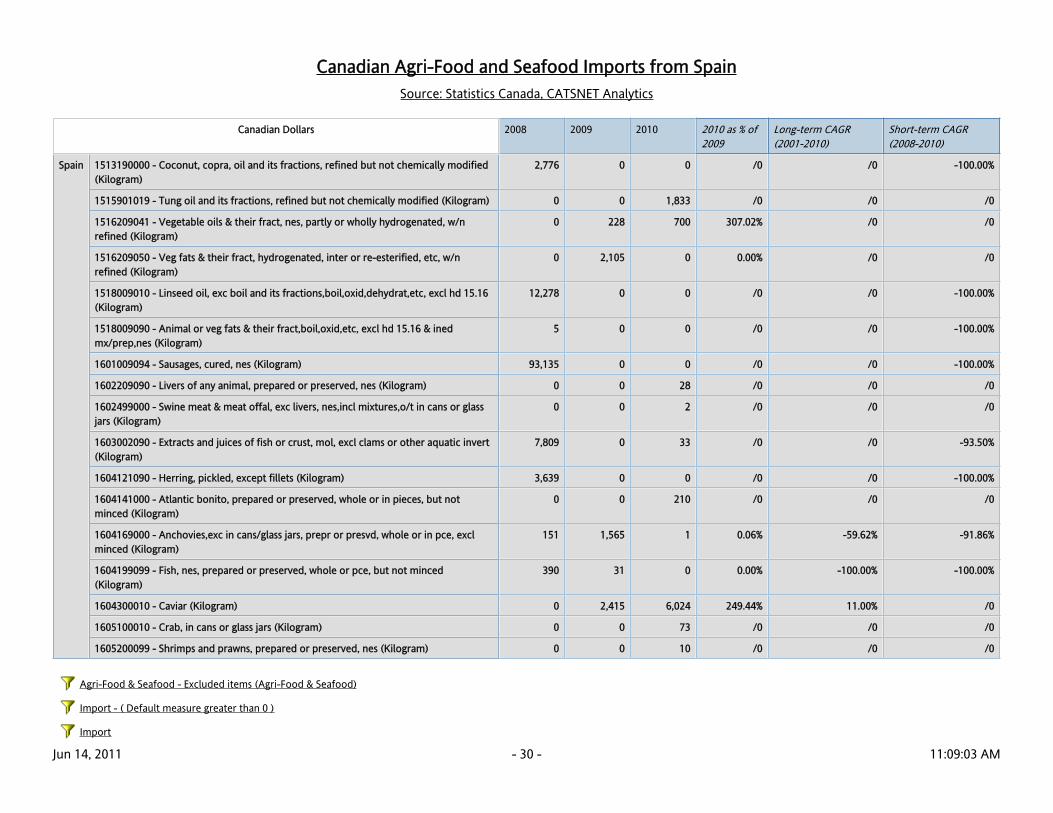

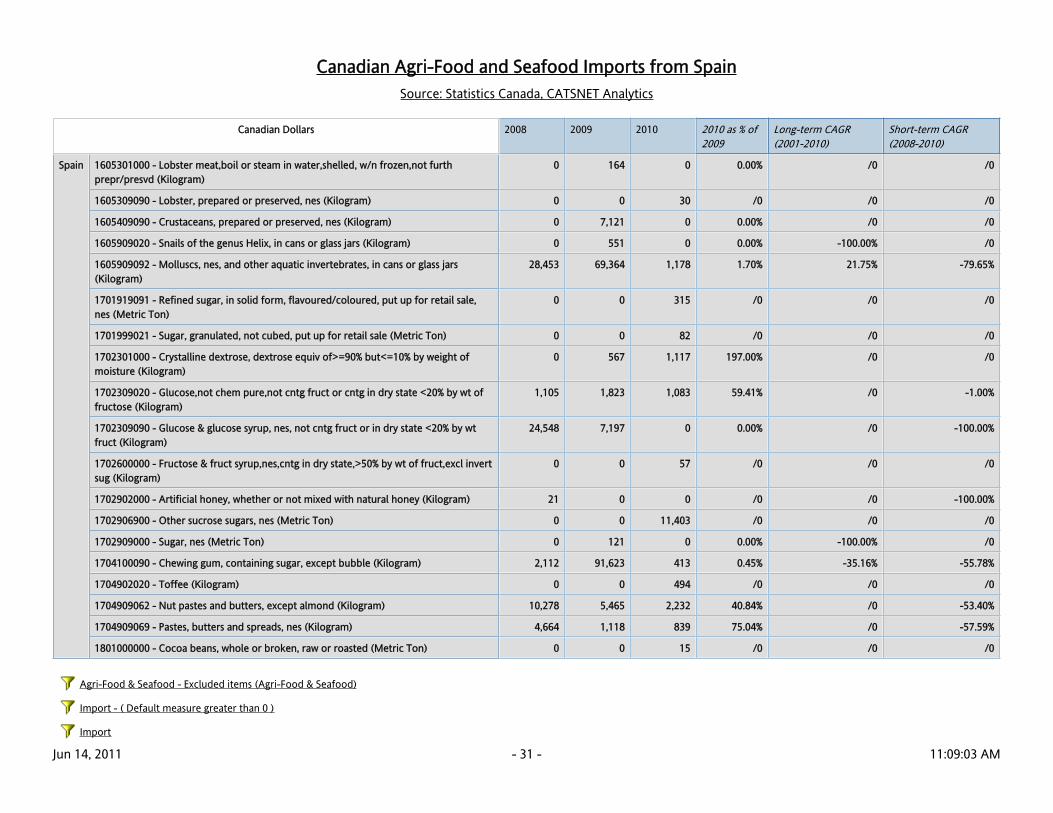

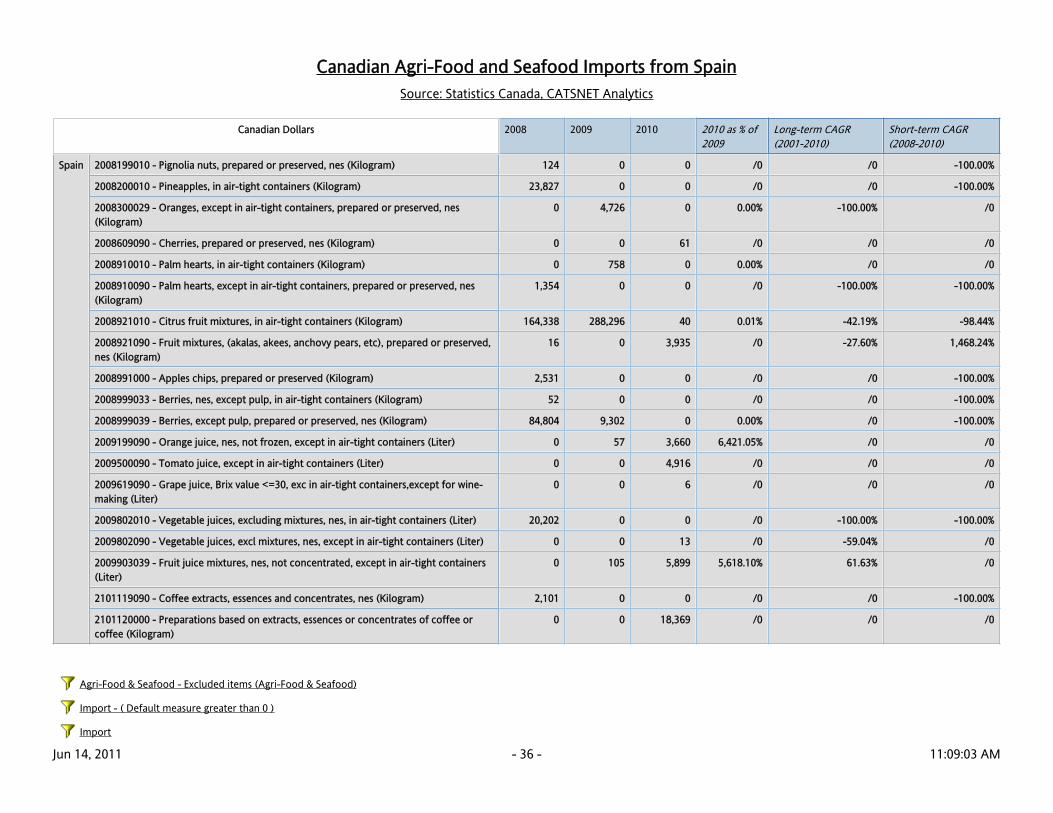

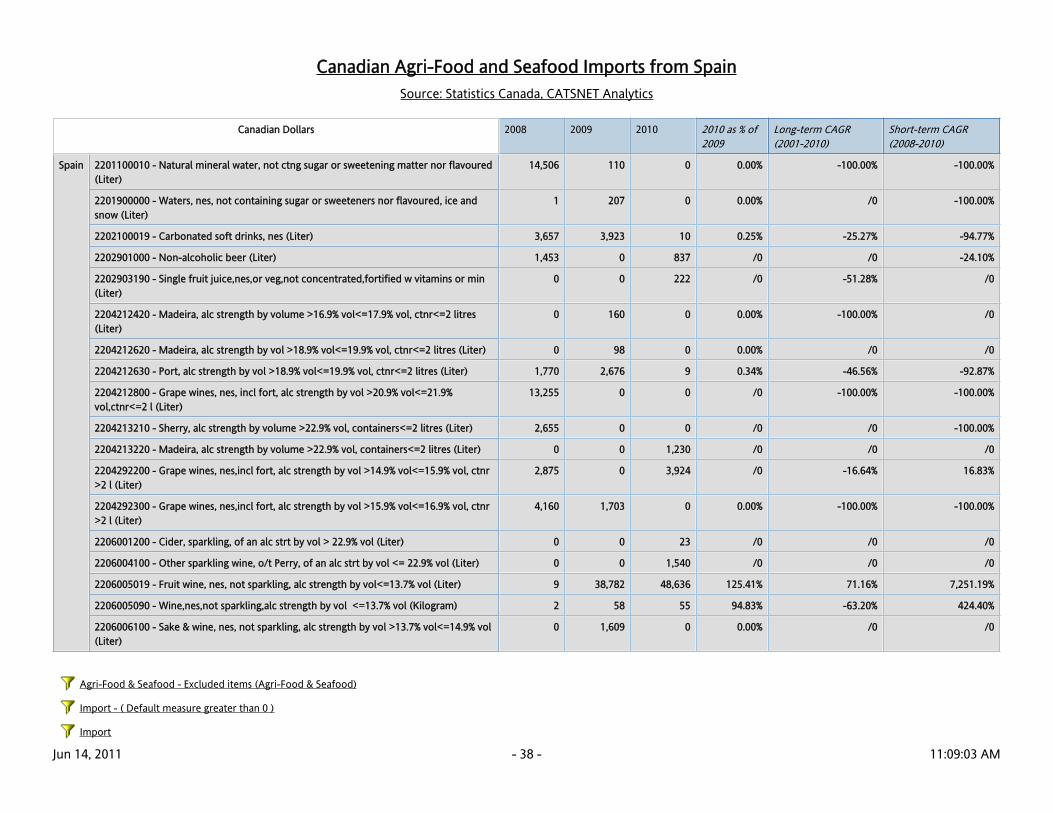

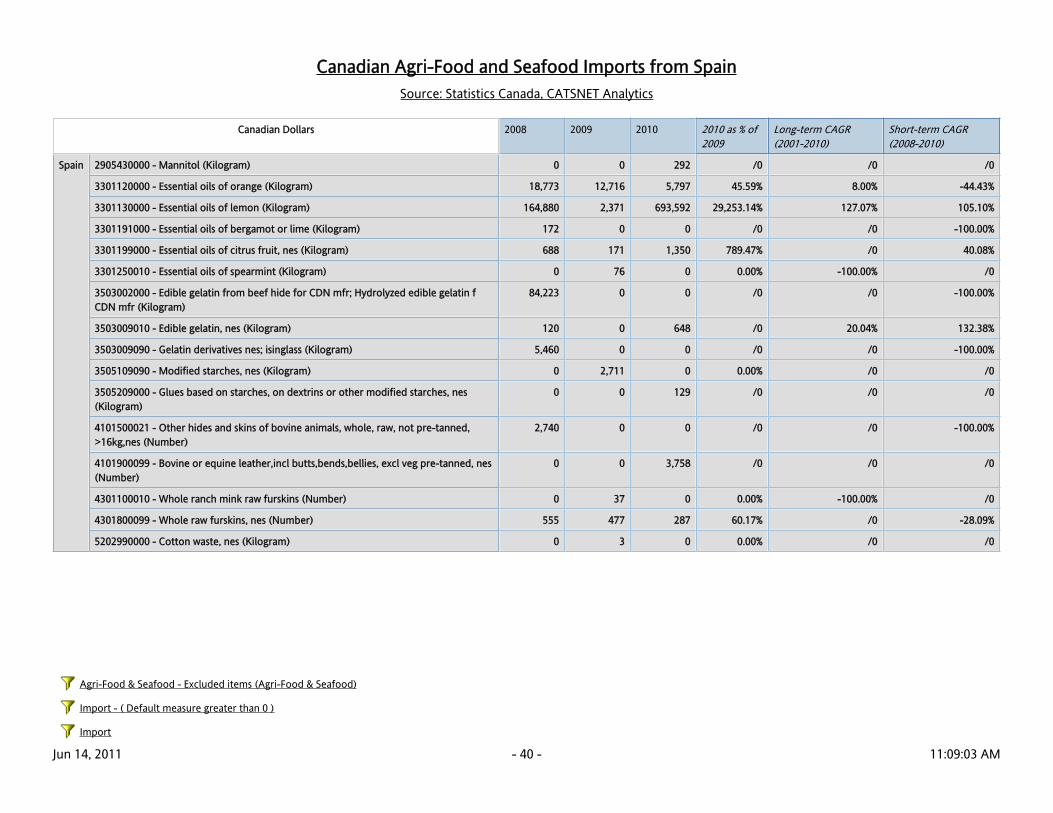

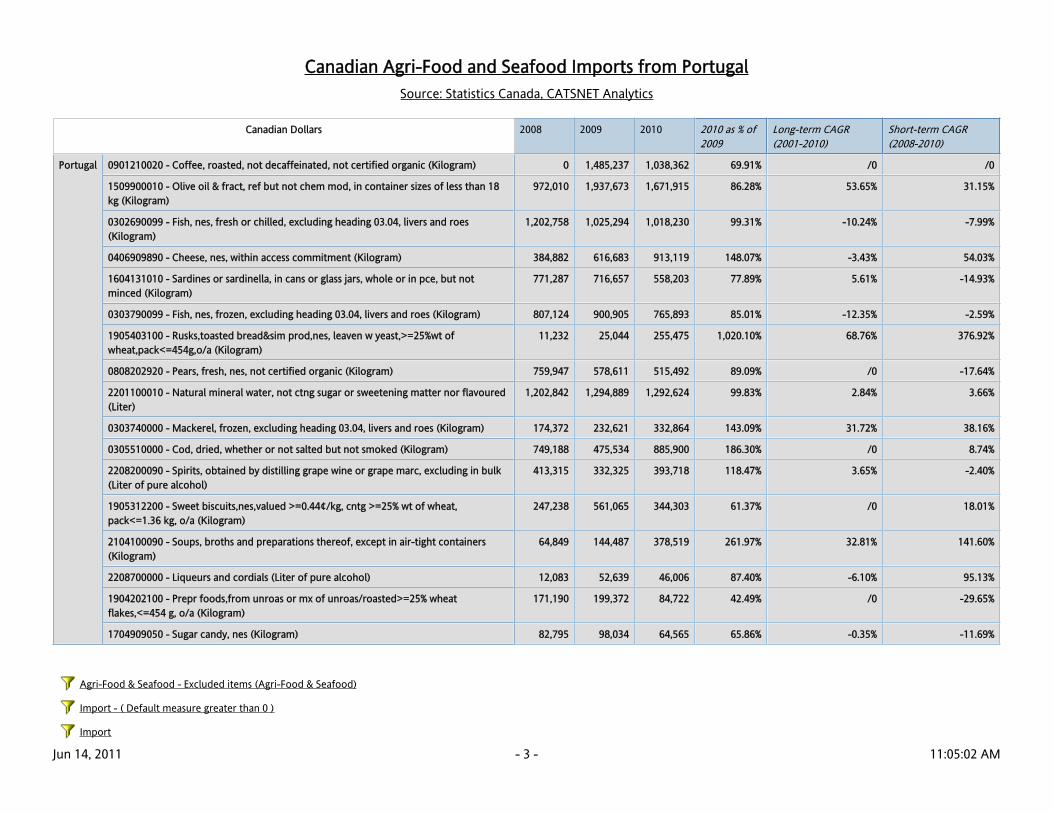

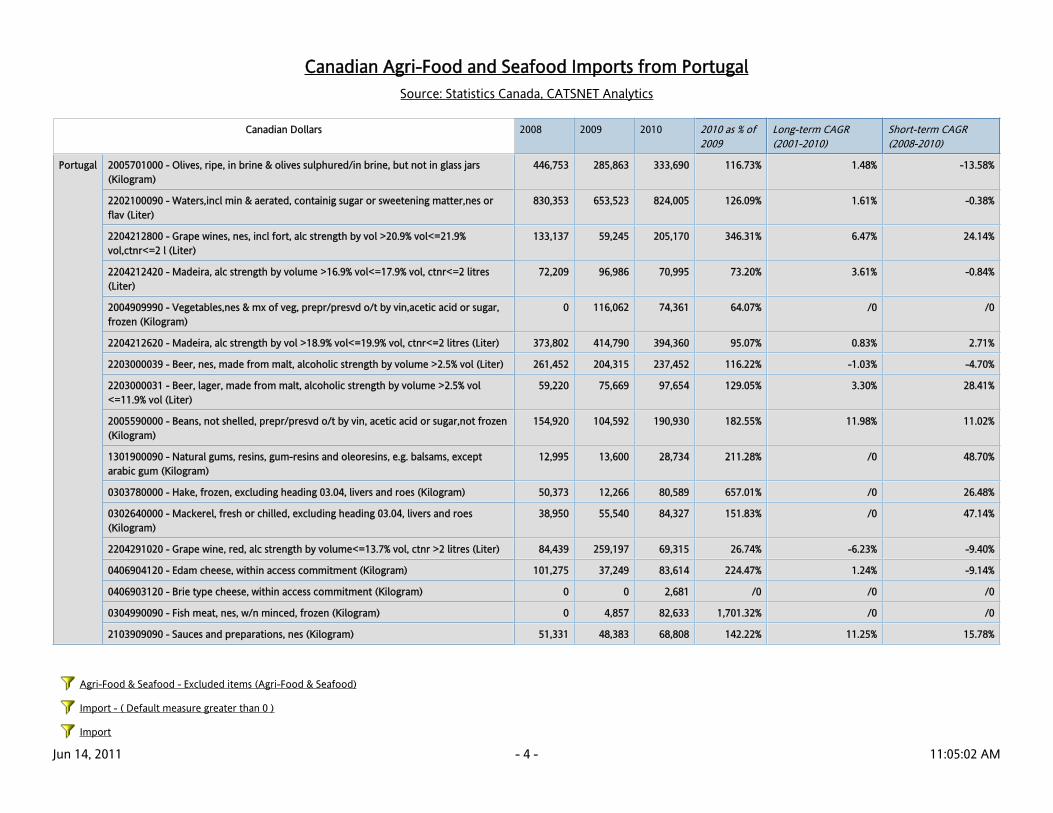

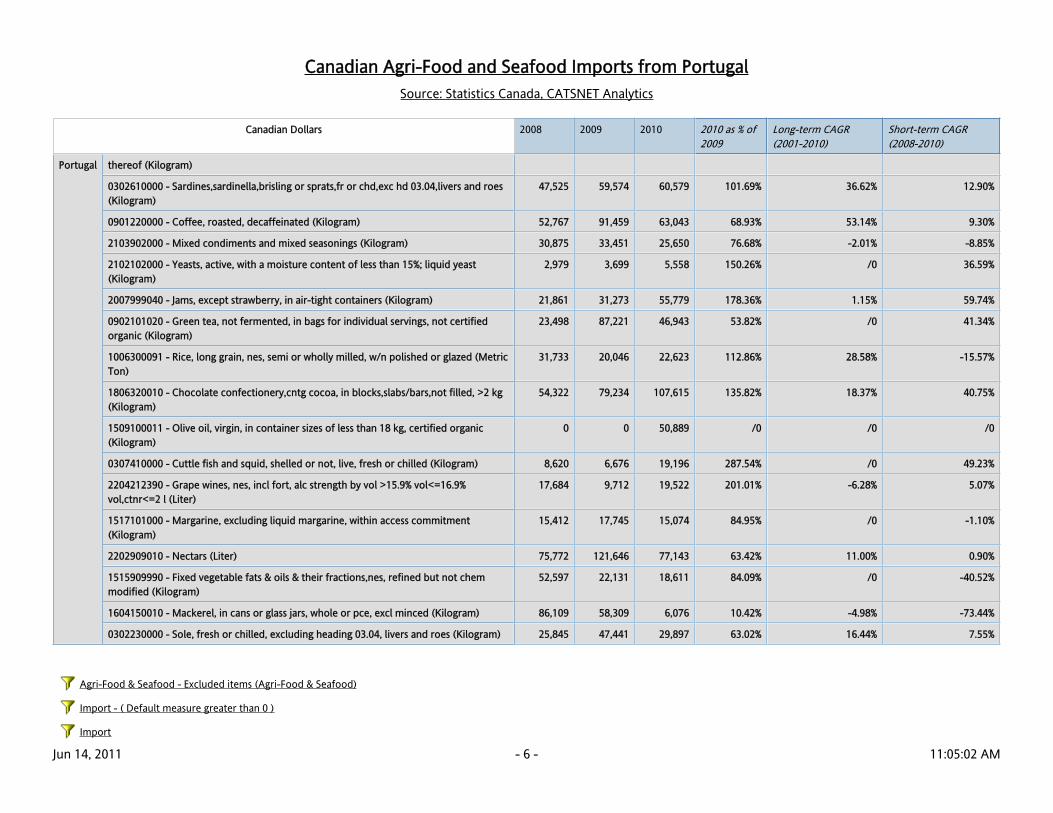

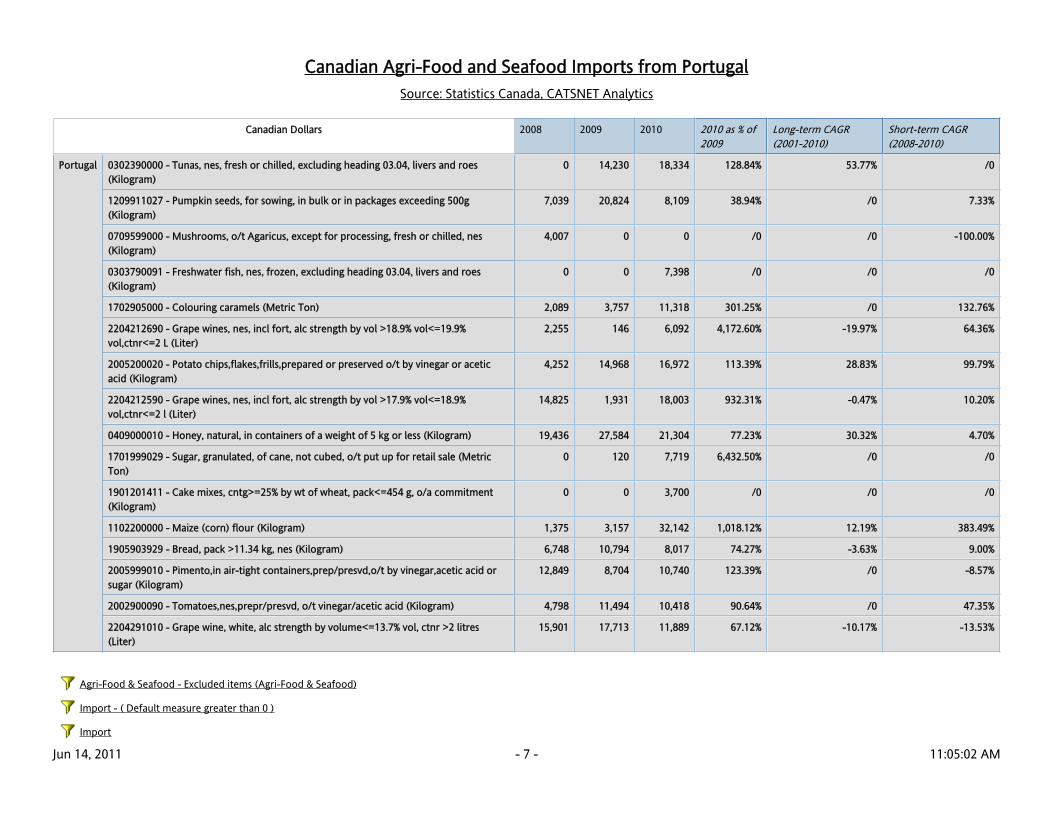

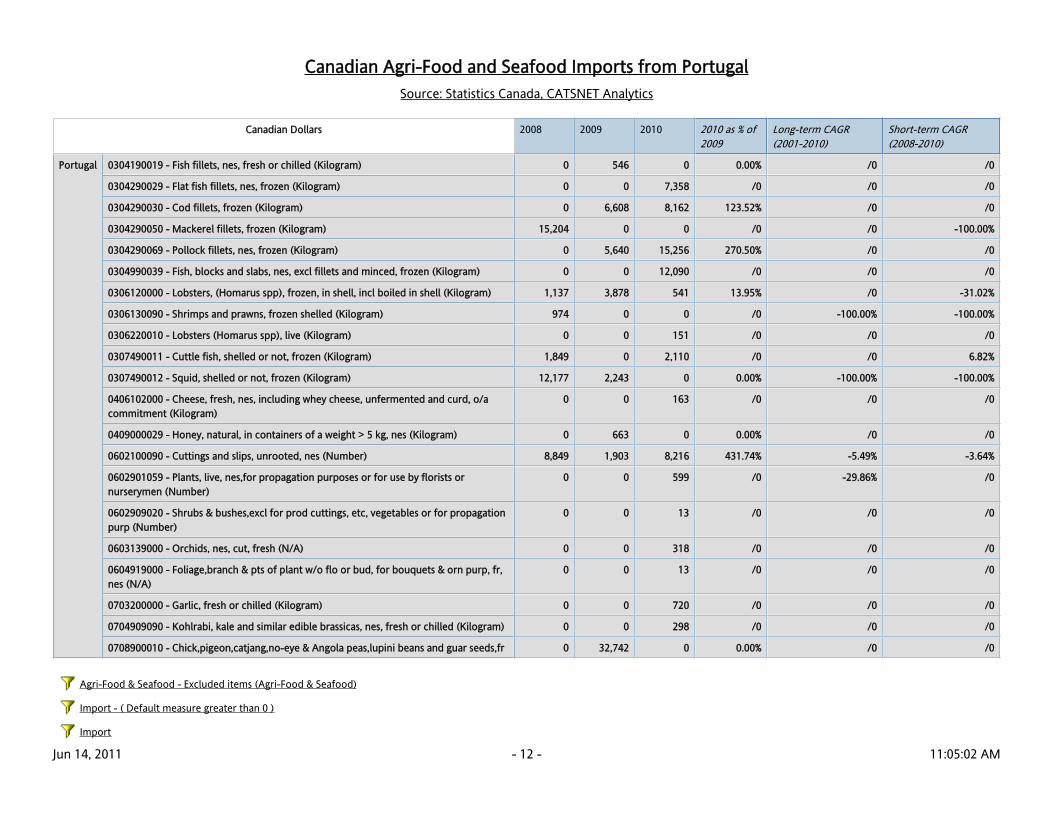

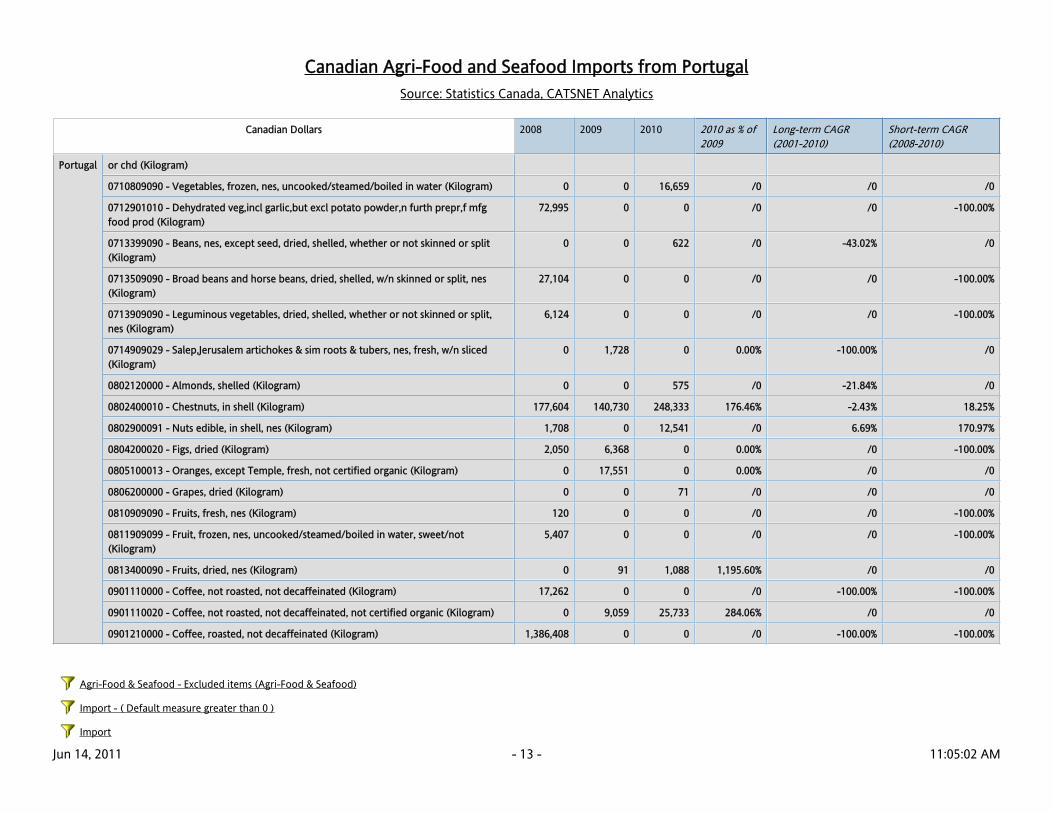

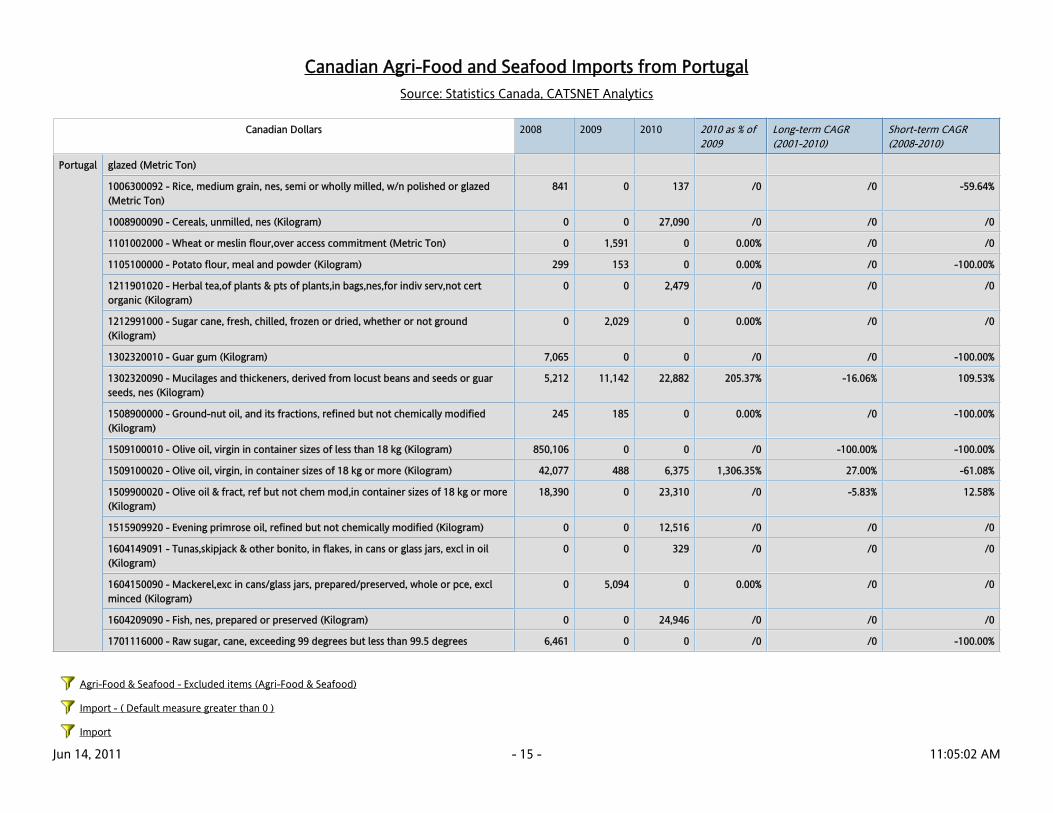

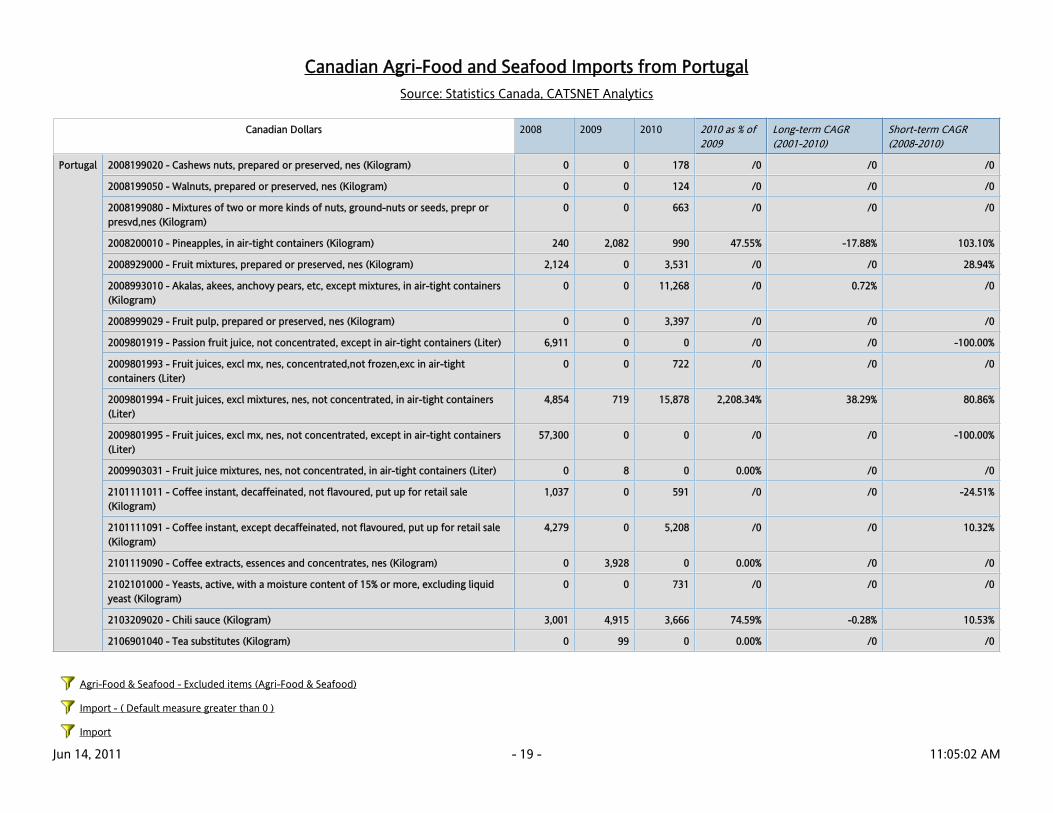

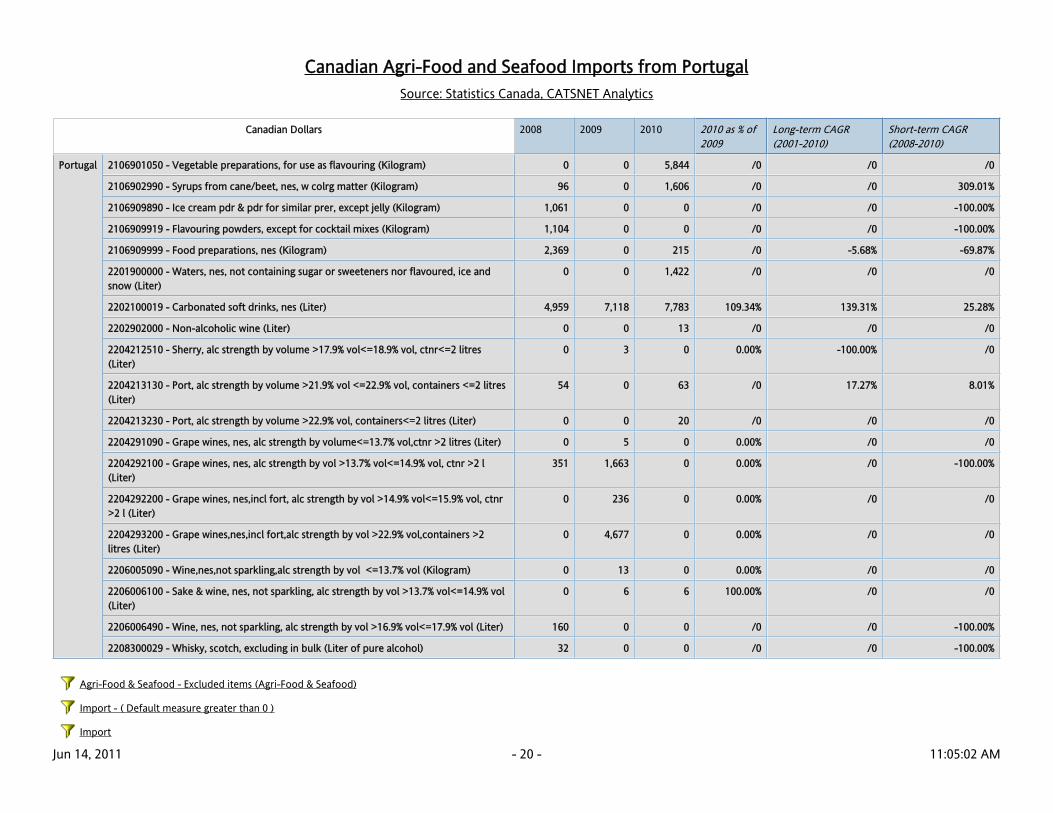

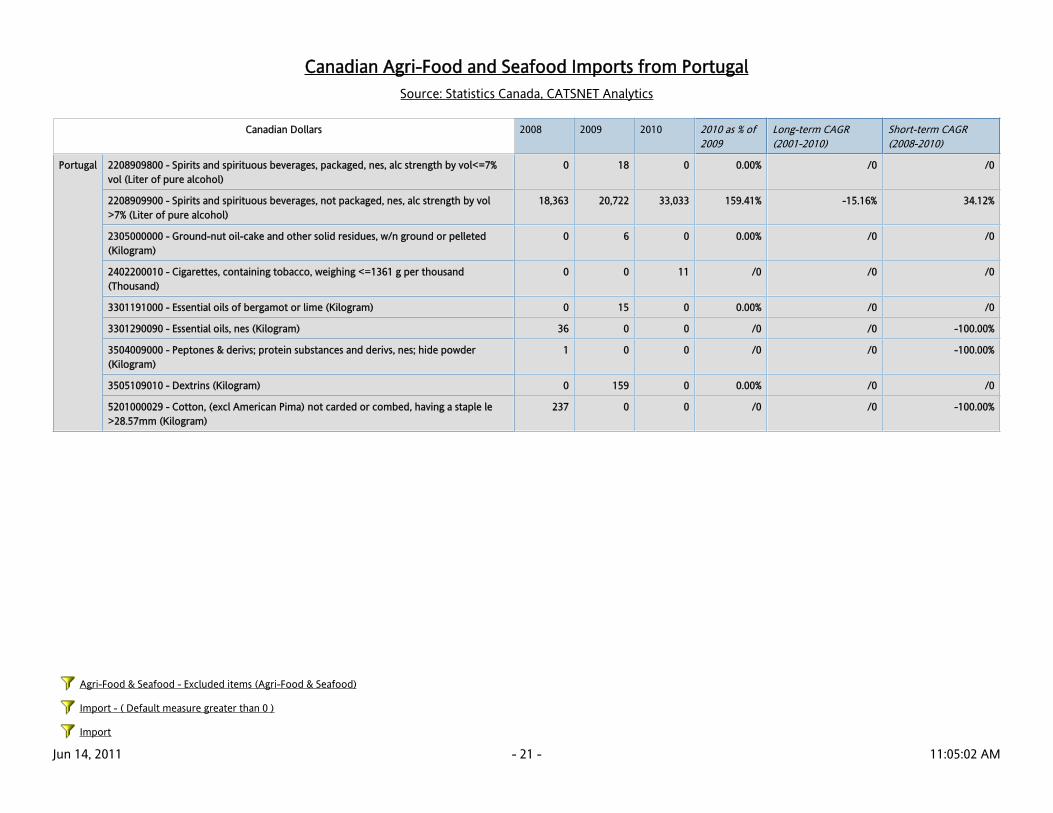

En la página 129 del anexo pueden encontrarse dos documentos de Statistics Canada en los que el

gobierno del país disgrega todas las partidas arancelarias de importanción y exportación tanto de

España como de Portugal.

2.2. Análisis de la demanda