Nota Técnica Principal - ANEEL · A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C...

12

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA Módulo 9: Concessionárias de Transmissão Submódulo 9.1 REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO Revisão Motivo da revisão Instrumento de aprovação pela ANEEL Data de Vigência 1.0 Primeira versão aprovada (após realização da AP 31/2013) Resolução Normativa nº 553/2013, de 4/6/2013 10/06/2013 a 21/12/2016 1.1 Primeira revisão Resolução Normativa nº 754/2016, de 13/12/2016 22/12/2016 a 30/6/2017 2.0 Segunda revisão Resolução Normativa nº xxx/2017, de xx/xx/2017 1/7/2018 em diante Proret Procedimentos de Regulação Tarifária

Transcript of Nota Técnica Principal - ANEEL · A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C...

A G Ê N C I A N A C I O N A L D E E N E R G I A E L É T R I C A Módulo 9: Concessionárias de Transmissão

S u b m ó d u l o 9 . 1

R E V I S Ã O P E R I Ó D I C A D A S R E C E I T A S D A S C O N C E S S I O N Á R I A S D E T R A N S M I S S Ã O

Revisão Motivo da revisão Instrumento de

aprovação pela ANEEL Data de Vigência

1.0 Primeira versão aprovada

(após realização da AP 31/2013) Resolução Normativa nº 553/2013, de 4/6/2013

10/06/2013 a 21/12/2016

1.1 Primeira revisão Resolução Normativa nº 754/2016, de 13/12/2016

22/12/2016 a 30/6/2017

2.0 Segunda revisão Resolução Normativa nº xxx/2017, de xx/xx/2017

1/7/2018 em diante

ProretPro ced im ento s d e Regulação Tarifária

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 2 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

ÍNDICE

1. OBJETIVO ............................................................................................................................................... 3 2. ABRANGÊNCIA ..................................................................................................................................... 3 3. PROCEDIMENTOS GERAIS................................................................................................................... 3 4. CUSTO DE CAPITAL.............................................................................................................................. 3

4.1. ESTRUTURA ÓTIMA DE CAPITAL...................................................................................................... 3 4.2. CUSTO DE CAPITAL PRÓPRIO .......................................................................................................... 4 4.3. CUSTO DE CAPITAL DE TERCEIROS ............................................................................................... 5 4.4. CUSTO MÉDIO PONDERADO DE CAPITAL...................................................................................... 6 4.5. REMUNERAÇÃO PARA RECURSOS DA RESERVA GLOBAL DE REVERSÃO – RGR .............. 7 4.6. ATUALIZAÇÃO DOS PARÂMETROS .................................................................................................. 8

5. CUSTOS OPERACIONAIS ...................................................................................................................... 8 6. BASE DE REMUNERAÇÃO REGULATÓRIA ..................................................................................... 11 7. CUSTO ANUAL DOS ATIVOS ............................................................................................................. 11 8. OUTRAS RECEITAS ............................................................................................................................. 11

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 3 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

1. OBJETIVO

1. Estabelecer os conceitos gerais, as metodologias aplicáveis e os procedimentos

para realização das Revisões Periódicas (RTP) das receitas dos seguintes agentes de serviço público de transmissão de energia elétrica, doravante designados transmissoras: I – Concessionárias de transmissão que firmaram termo aditivo para prorrogação de seus contratos de concessão nos termos da Lei nº 12.783/2013; II – Concessionárias de transmissão que firmaram novos contratos de concessão em virtude da segregação de atividades de transmissão e distribuição disciplinada na Lei nº 10.848/2004; e III – Agentes equiparados às concessionárias de transmissão nos termos da Lei nº 12.111/2009.

2. ABRANGÊNCIA

2. Os procedimentos deste Submódulo aplicam-se às transmissoras com revisão

periódica sobre toda a base de ativos, conforme os termos do Contrato de Concessão ou da Portaria com designação de equiparação das instalações de transmissão.

3. PROCEDIMENTOS GERAIS

AUDIÊNCIA PÚBLICA 041/2017, primeira fase. 4. CUSTO DE CAPITAL

4.1. ESTRUTURA ÓTIMA DE CAPITAL

3. A estrutura de capital diz respeito às fontes de recursos utilizadas por um investidor

num investimento específico. Há duas fontes: capital próprio e de terceiro. O capital de terceiros é representado pelo passivo oneroso líquido. O capital próprio é obtido pela diferença entre esse passivo oneroso líquido e o ativo imobilizado.

4. Para a definição da estrutura ótima de capital, optou-se por utilizar como amostra de

empresas similares, a partir dos dados de empresas licitadas com mais de cinco anos de operação.

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 4 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

5. Portanto, o valor para a estrutura ótima de capital obtido após a análise foi de 44,33% de participação de capital de terceiros.

4.2. CUSTO DE CAPITAL PRÓPRIO

6. Para determinar o custo de capital próprio, adota-se o método de risco/retorno CAPM

(Capital Asset Pricing Model), construído sob a premissa de que a variância de retornos é a medida de risco apropriada, mas apenas aquela porção de variação que é não-diversificável é recompensada, ou seja, parte do risco em qualquer ativo individual pode ser eliminado através da diversificação. O modelo CAPM construído para o cálculo da remuneração de ativos de transmissão de energia elétrica no Brasil tem como resultado fundamental a seguinte equação:

𝑟𝐶𝐴𝑃𝑀 = 𝑟𝑓 + 𝛽 ∙ (𝑟𝑚 − 𝑟𝑓) + 𝑟𝐵 (4)

onde:

𝑟𝐶𝐴𝑃𝑀: custo de capital próprio;

𝑟𝑓: taxa de retorno do ativo livre de risco;

𝛽: beta do setor regulado;

𝑟𝑚 − 𝑟𝑓: prêmio de risco do mercado de referência; e

𝑟𝐵: prêmio de risco país.

7. Para a taxa livre de risco, utiliza-se o rendimento do bônus do governo dos EUA com

vencimento de 10 anos. Para esse título, utilizou-se a média das taxas de juros anuais no período de 1995 a 2017, obtendo-se, através de média aritmética, uma taxa de juros anual média de 4,04%.

8. O prêmio de risco de mercado é calculado a partir da diferença entre os retornos

médios da taxa livre de risco e do índice Standard & Poor’s 500 (S&P500), que consiste num índice composto pelas ações das 500 maiores empresas negociadas na bolsa de Nova Iorque. Dessa forma, com base nas séries históricas de 1988 a 2017, obteve-se uma taxa anual média (aritmética) prêmio de risco de mercado de 6,60%.

9. O cálculo do Beta envolve os seguintes passos: i) cálculo do Beta alavancado para

a amostra de empresas de energia elétrica dos EUA que apresentem a transmissão em suas atividades; ii) desalavancagem dos Betas obtidos para cada empresa, utilizando-se o grau de alavancagem específico de cada empresa e a alíquota de 38,92% de imposto de renda dos EUA, obtendo-se o Beta associado ao risco do negócio; iii) cálculo da média dos Betas desalavancados, cujo resultado representa o Beta desalavancado do setor; e iv) realavancagem do Beta desalavancado do setor, usando-se a estrutura de capital estabelecida sob o enfoque regulatório e a

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 5 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

alíquota de 34% de impostos, composta de 25% da alíquota do Imposto de Renda e 9% de Contribuição Social Sobre o Lucro Líquido.

10. Para se proceder ao cálculo dos betas, foram escolhidas empresas americanas membros do Edison Eletric Institute - EEI, associação que reúne empresas do setor elétrico dos Estados Unidos que possuem capital aberto, representando aproximadamente toda a indústria nacional. Para isso, além de se exigir que as empresas atuem como transmissoras, a amostra foi restrita às empresas que possuem como principais atividades os segmentos de transmissão e distribuição de energia elétrica: foram excluídas empresas nas quais os ativos conjuntos de transmissão e distribuição não representassem pelo menos 50% dos ativos totais.

11. Foram selecionadas 13 empresas para as quais se obteve o beta médio das ações,

sendo calculados os retornos semanais para o período de 5 anos, resultando no valor de 0,4447. A partir da estrutura média de capital dessas empresas, calculada pela relação entre valor de mercado e dívida líquida, e utilizando-se a alíquota de imposto de 38,92%, obteve-se o beta desalavancado médio igual a 0,3035. Calculando-se o beta para a estrutura de capital definida para as empresas brasileiras (44,33%) e com a carga de tributos de 34%, a alavancagem do beta resultou em 0,4630, a ser aplicado ao setor de transmissão de energia no Brasil.

12. O prêmio de risco país pode ser entendido como o risco adicional que um projeto

incorre ao ser desenvolvido em um determinado país de economia emergente (mercado doméstico) ao invés de em um país com economia estável (geralmente, o mercado dos EUA).

13. Para determinação do prêmio de risco país, adota-se como indicador do risco país o

índice EMBI + (Emerging Markets Bond Index Plus), ou Índice de Títulos dos Mercados Emergentes, calculado pelo banco J.P. Morgan. A metodologia de cálculo desse índice considera o spread soberano – que é o diferencial do yield (rendimento) do título doméstico do país de interesse em relação ao título norte-americano de prazo equivalente.

14. Assim, para o cálculo do prêmio de risco Brasil, utilizou-se a mediana da série

histórica diária do índice Emerging Markets Bonds Index Plus relativo ao Brasil (EMBI+Brazil), de 1995 a 2017, resultando no valor mediano de 3,87%.

15. Assim, o custo de capital próprio, em termos nominais, é de 10,96%.

4.3. CUSTO DE CAPITAL DE TERCEIROS

16. Para o custo de capital de terceiros, adota-se a abordagem de benchmarking financeiro, na qual o custo é estimado conforme os preços correntes de dívidas

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 6 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

corporativas do setor no qual se insere a empresa, negociados em mercado próprios para esses papéis.

17. Para isto, utiliza-se o 1º quartil da média diária dos Yields to Maturity, dos últimos 12 meses, das debêntures do setor elétrico com precificação da ANBIMA. Assim, o custo de capital de terceiros, em termos nominais, é de 7,95%. O custo real está definido em 3,15%.

4.4. CUSTO MÉDIO PONDERADO DE CAPITAL

18. Para o cálculo da taxa de retorno, utiliza-se a metodologia do Custo Médio Ponderado de Capital (Weighted Average Cost of Capital - WACC), incluindo o efeito dos impostos sobre a renda, sendo expresso pela seguinte fórmula:

𝑟𝑊𝐴𝐶𝐶 =1+(𝑃 𝑉⁄ )∙𝑟𝑝+(𝐷 𝑉⁄ )∙𝑟𝑑 ∙(1−𝑇)

1+𝜋− 1 (6)

onde:

𝑟𝑊𝐴𝐶𝐶 : custo médio ponderado de capital após impostos, em termos reais;

𝑟𝑝: custo do capital próprio nominal;

𝑟𝑑: custo da dívida nominal; P: capital próprio; D: capital de terceiros ou dívida; V: soma do capital próprio e de terceiros; T: alíquota tributária marginal efetiva; e 𝜋: inflação média dos EUA.

19. Aplicando-se a equação anterior e adotando-se a alíquota de imposto (T) igual a 34%

(regra geral), bem como a estrutura de capital sugerida (D/V=44,33%), resulta em um custo de capital em termos nominais de 8,43% a.a. Deflacionando-se o custo nominal pela taxa de inflação média anual dos EUA no período 1995 a 2017, de 2,03%, obtém-se o custo em termos reais de 6,27% a.a. depois dos impostos. Os resultados finais são mostrados na tabela a seguir.

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 7 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

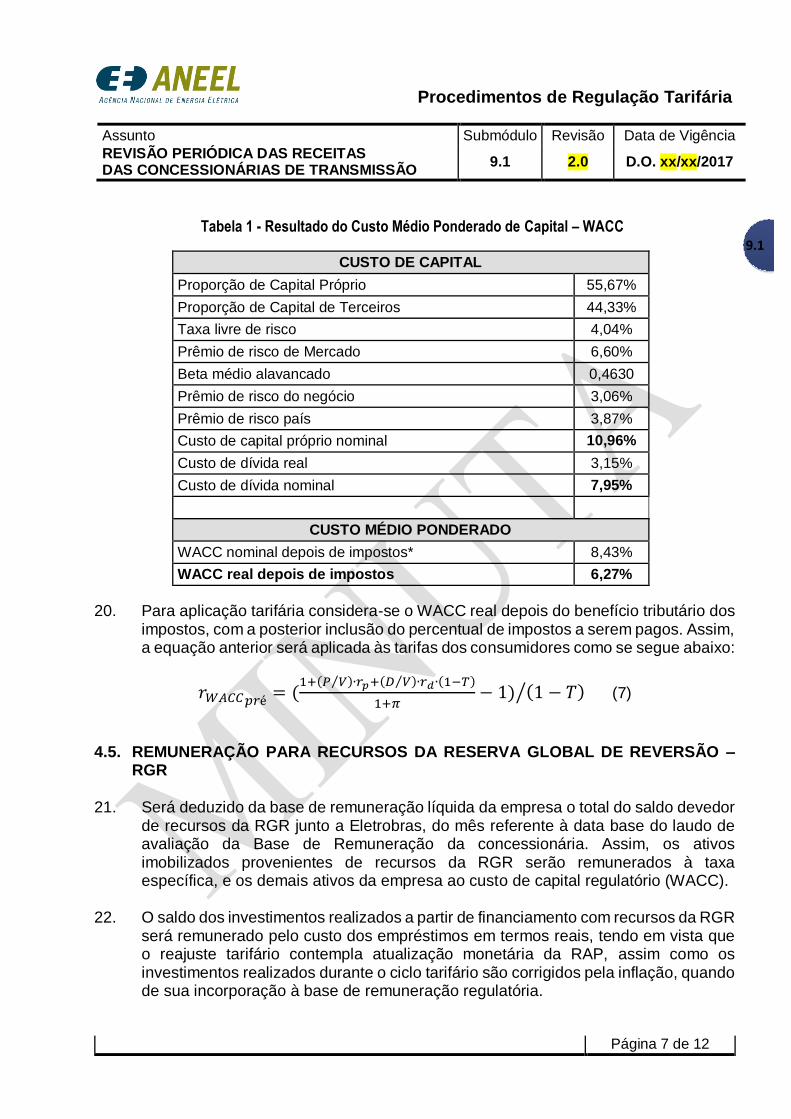

Tabela 1 - Resultado do Custo Médio Ponderado de Capital – WACC

CUSTO DE CAPITAL

Proporção de Capital Próprio 55,67%

Proporção de Capital de Terceiros 44,33%

Taxa livre de risco 4,04%

Prêmio de risco de Mercado 6,60%

Beta médio alavancado 0,4630

Prêmio de risco do negócio 3,06%

Prêmio de risco país 3,87%

Custo de capital próprio nominal 10,96%

Custo de dívida real 3,15%

Custo de dívida nominal 7,95%

CUSTO MÉDIO PONDERADO

WACC nominal depois de impostos* 8,43%

WACC real depois de impostos 6,27%

20. Para aplicação tarifária considera-se o WACC real depois do benefício tributário dos impostos, com a posterior inclusão do percentual de impostos a serem pagos. Assim, a equação anterior será aplicada às tarifas dos consumidores como se segue abaixo:

𝑟𝑊𝐴𝐶𝐶𝑝𝑟é= (

1+(𝑃 𝑉⁄ )∙𝑟𝑝+(𝐷 𝑉⁄ )∙𝑟𝑑∙(1−𝑇)

1+𝜋− 1) (1 − 𝑇)⁄ (7)

4.5. REMUNERAÇÃO PARA RECURSOS DA RESERVA GLOBAL DE REVERSÃO – RGR

21. Será deduzido da base de remuneração líquida da empresa o total do saldo devedor

de recursos da RGR junto a Eletrobras, do mês referente à data base do laudo de avaliação da Base de Remuneração da concessionária. Assim, os ativos imobilizados provenientes de recursos da RGR serão remunerados à taxa específica, e os demais ativos da empresa ao custo de capital regulatório (WACC).

22. O saldo dos investimentos realizados a partir de financiamento com recursos da RGR será remunerado pelo custo dos empréstimos em termos reais, tendo em vista que o reajuste tarifário contempla atualização monetária da RAP, assim como os investimentos realizados durante o ciclo tarifário são corrigidos pela inflação, quando de sua incorporação à base de remuneração regulatória.

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 8 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

4.6. ATUALIZAÇÃO DOS PARÂMETROS

23. O Custo Médio Ponderado de Capital (WACC) e seus componentes será

recalculado até o final de cada ano com vigência para o ano seguinte, para aplicação nos processos tarifários elegíveis. Não haverá rediscussão metodológica, mas apenas atualização de parâmetros.

5. CUSTOS OPERACIONAIS 5.1. METODOLOGIA 24. Os custos operacionais, para fins de revisão tarifária, correspondem aos custos com

Pessoal, Materiais, Serviço de Terceiros, Outros Custos Operacionais, Tributos e Seguros relativos à atividade de transmissão de energia elétrica.

25. A abordagem adotada pela ANEEL para o cálculo dos custos operacionais

regulatórios na revisão tarifária periódica busca definir o nível eficiente de custos para execução dos processos, de acordo com as condições previstas nos contratos de concessão e regulamentação, assegurando uma prestação de serviço adequada e que os ativos manterão sua capacidade de serviço inalterada durante toda a sua vida útil.

26. Na definição dos custos operacionais regulatórios foram observados os custos

praticados pelas transmissoras no período de 2013-2016. 5.2. MODELO ADOTADO 27. A identificação do nível eficiente de custos é obtida pela comparação entre as

transmissoras por meio de um processo de benchmarking, levando em consideração os atributos de cada concessionária, conforme descrito na Nota Técnica nº 160/2017-SRM/ANEEL.

5.2.1. VARIÁVEIS 28. Para o insumo, foi considerara a despesa operacional das transmissoras, composta

pelas contas de pessoal, materiais, serviços de terceiros, seguros, tributos e outros, referente ao período de 2013 a 2016.

29. As fontes de informação foram os dados contábeis do Balanço Mensal Padronizado

– BMP para os anos de 2015 e 2016 e do Relatório de Informações Trimestrais – RIT para o período de 2013 e 2014.

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 9 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

30. As variáveis de produto consideradas para o modelo de custos operacionais

eficientes são apresentadas na Tabela 2 e têm como fonte o Sistema de Gestão da Transmissão – SIGET, exceto para a variável qualidade, calculada a partir dos dados de Parcela Variável apurados pelo Operador Nacional do Sistema Elétrico – ONS e das capacidades nominais das instalações de transmissão que constam nos Contratos de Prestação dos Serviços de Transmissão – CPST, celebrados entre as concessionárias e o ONS.

Tabela 2 – Variáveis

VARIÁVEIS DESCRIÇÃO

Extensão de Rede: Tensão ≥ 230 kV e tensão < 230 kV

Considera extensão total das redes e ajuste para circuito duplo.

Potência total de equipamentos de subestação

Soma das potências de transformadores, reatores, banco de capacitores série e paralelo, compensadores síncronos e estáticos, conversoras e bancos de filtros, etc. (MVA + Mvar)

Equipamentos de subestação

Soma das unidades de equipamentos principais e considera ajuste para bancos de transformadores e reatores monofásicos.

Módulos de manobra Soma das unidades modulares de manobra (entradas de linha, conexões de equipamentos e interligações de barramentos).

Qualidade Valor médio da potência total interrompida.

5.2.2. RESULTADO 31. A partir dos parâmetros acima definidos e da metodologia descrita na Nota Técnica

nº 160/2017-SRM/ANEEL, os custos operacionais regulatórios considerados eficientes foram calculados e são dispostos na Tabela 3.

Tabela 3 – Custos Operacionais Regulatórios (R$ X 1000,00)

EMPRESA

A B C

CUSTOS OPERACIONAIS INFORMADOS

PARA O ANO DE 2016 - PMSO

2016 (REF.: JUN/17)

EFICIÊNCIA NORMALIZADA E INDIVIDUALIZAD

A

CUSTOS OPERACIONAIS REGULATÓRIOS

PROPOSTOS (A X B)

(REF.: JUN/17)

CEMIG-GT CC 006/1997 178.318,31 127,95% 228.149,69

CTEEP CC 059/2001 527.085,92 115,64% 609.540,72

CEEE-GT CC 055/2001 244.399,81 98,67% 241.139,64

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 10 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

CELG G&T CC 063/2001 43.120,28 87,00% 37.516,01

FURNAS CC 062/2001 1.340.563,19 71,81% 962.666,58

COPEL-GT CC 060/2001 179.207,78 58,26% 104.408,76

CHESF CC 061/2001 1.122.126,78 48,06% 539.320,22

ELETROSUL CC 057/2001 528.205,86 42,78% 225.972,73

ELETRONORTE CC 058/2001 929.786,97 41,57% 386.542,48

5.3. APLICAÇÃO 32. Os resultados constantes da coluna C da Tabela 3 correspondem aos custos

operacionais associados às instalações de transmissão vinculadas aos contratos de concessão nela discriminados e que estavam em operação comercial até 30 de junho de 2016, 𝐶𝐴𝑂𝑀𝑏𝑎𝑠𝑒 .

33. Os custos operacionais associados às instalações de transmissão que tenham

entrado em operação comercial entre 1º de julho de 2016 e a data de corte para o processamento da revisão serão calculados a partir da multiplicação dos pesos atribuídos pelo modelo DEA a cada um dos produtos discriminados na Tabela 2 pela sua variação nesse período, conforme formulação a seguir.

𝐶𝐴𝑂𝑀𝑎𝑑 =

1

𝜃𝑟𝑒𝑓∑ 𝑣𝑗

∆𝑦𝑗

𝑚

𝑗=1

(1)

Onde:

𝐶𝐴𝑂𝑀𝑎𝑑 : custos operacionais associados às instalações de transmissão que tenham

entrado em operação comercial entre 1º de julho de 2016 e a data de corte para o processamento da revisão;

𝑦𝑗 : produto “j” da empresa;

𝑣𝑗 : “peso” atribuído ao produto “j”;

𝑚: total de produtos;

𝜃𝑟𝑒𝑓: terceiro quartil dos resultados de eficiência obtidos pelo modelo DEA, utilizado

para normalizar as eficiências estimadas para cada empresa. Valor: 77,35%

34. Os pesos atribuídos pelo DEA a cada produto para cada concessionária estão

discriminados no Anexo I.

35. Os custos operacionais totais de cada concessionária, 𝐶𝐴𝑂𝑀𝑡, consistirão na soma dos custos operacionais associados às instalações de transmissão sob sua responsabilidade que estavam em operação comercial até 30 de junho de 2016 com os custos operacionais associados às instalações de transmissão que tenham entrado em operação comercial entre 1º de julho de 2016 e a data de corte para o processamento da revisão, conforme formulação a seguir:

Procedimentos de Regulação Tarifária

Assunto Submódulo Revisão Data de Vigência

REVISÃO PERIÓDICA DAS RECEITAS DAS CONCESSIONÁRIAS DE TRANSMISSÃO

9.1 2.0 D.O. xx/xx/2017

Página 11 de 12

9.2

9.3

9.4

9.5

9.6

9.7

9.8

9.1

9.9

𝐶𝐴𝑂𝑀𝑡 = 𝐶𝐴𝑂𝑀𝑏𝑎𝑠𝑒 + 𝐶𝐴𝑂𝑀𝑎𝑑 (2)

36. Os 𝐶𝐴𝑂𝑀𝑡

serão atualizados monetariamente pelo índice previsto em cada Contrato de Concessão até a data base da revisão tarifária periódica, conforme formulação a seguir:

𝐶𝐴𝑂𝑀𝑡 𝑎𝑡𝑢𝑎𝑙𝑖𝑧𝑎𝑑𝑜 = 𝐶𝐴𝑂𝑀𝑡 ×

𝐼𝑃𝐶𝐴𝑡′

𝐼𝑃𝐶𝐴𝑡 (3)

Onde:

𝐶𝐴𝑂𝑀𝑡 𝑎𝑡𝑢𝑎𝑙𝑖𝑧𝑎𝑑𝑜 : custos operacionais totais associados ao contrato de concessão

atualizados;

𝐶𝐴𝑂𝑀𝑡 : custos operacionais totais associados ao contrato de concessão;

𝐼𝑃𝐶𝐴𝑡′: número índice do IPCA no mês anterior à data base da revisão;

𝐼𝑃𝐶𝐴𝑡: número índice do IPCA no mês anterior à data base do cálculo da eficiência;

6. BASE DE REMUNERAÇÃO REGULATÓRIA

AUDIÊNCIA PÚBLICA 041/2017, primeira fase.

7. CUSTO ANUAL DOS ATIVOS

AUDIÊNCIA PÚBLICA 041/2017, primeira fase.

8. OUTRAS RECEITAS

AUDIÊNCIA PÚBLICA 041/2017, primeira fase.

ANEXO I

EMPRESA 𝑹$

𝒌𝒎 𝑹𝒆𝒅𝒆 ≥ 𝟐𝟑𝟎 𝒌𝑽

𝑹$

𝒌𝒎 𝑹𝒆𝒅𝒆 < 𝟐𝟑𝟎 𝒌𝑽

𝑹$

𝑷𝒐𝒕ê𝒏𝒄𝒊𝒂

𝑹$

𝑼𝒏𝒅𝑻𝑹 𝒆 𝑹𝑻 + 𝑴𝒐𝒅𝒅 𝒆𝒒

𝑹$

𝑴𝒐𝒅𝑴𝒂𝒏𝒐𝒃𝒓𝒂

𝑹$

𝑴𝑽𝑨𝑰𝒏𝒕𝒆𝒓𝒓𝒐𝒎𝒑𝒊𝒅𝒐

CEMIG-GT CC 006/1997 5.169,24 1.033,85 400,00 288.200,61 28.820,06 2,23

CTEEP CC 059/2001 2.500,00 1.875,00 400,00 207.040,61 70.000,00 2,13

CEEE-GT CC 055/2001 3.202,07 640,41 400,00 215.889,73 70.000,00 0,00

CELG G&T CC 063/2001 2.500,00 500,00 869,34 186.628,42 70.000,00 0,00

FURNAS CC 062/2001 2.500,00 1.875,00 4.000,00 57.235,48 15.000,00 0,00

COPEL-GT CC 060/2001 2.500,00 500,00 1.293,73 152.595,59 70.000,00 0,00

CHESF CC 061/2001 5.169,24 1.033,85 400,00 288.200,61 28.820,06 2,23

ELETROSUL CC 057/2001 2.500,00 1.875,00 3.893,41 32.136,91 32.136,91 0,00

ELETRONORTE CC 058/2001

2.500,00 1.875,00 3.409,61 102.186,07 15.000,00 3,04

Referência de preço: Janeiro de 2017.