NUEVO SISTEMA DE LIQUIDACIÓN DEL IVA DE … · 2 II. Nuevo sistema de pago del IVA de importación...

7

1 NUEVO SISTEMA DE LIQUIDACIÓN DEL IVA DE IMPORTACIÓN ¿EN QUÉ CONSISTE? I. Sistema general de pago del IVA de importación Recordamos que como regla general el IVA de importación se liquida por la Agencia Estatal Tributaria una vez presentada por el importador la declaración aduanera (el correspondiente Documento Único Administrativo (DUA), documento en el que se puntualizan las mercancías a importar y se declaran todos los datos necesarios para liquidar las cuotas de arancel y de IVA y de los demás impuestos que se devenguen a la importación (Impuestos Especiales por ejemplo). En base a los datos declarados en el DUA, la Aduana efectúa la liquidación de las cuotas exigibles en el modelo 031 notificándole al importador en dicho modelo su importe y abriéndose con ello un plazo de pago. Con la presentación del DUA o recepción del modelo 031 nace el derecho a la deducción del IVA satisfecho a la importación, en el modelo 303 o 322 (declaración de IVA) del periodo de liquidación correspondiente, siendo el documento justificativo de tal derecho el DUA admitido a despacho. Nº 42 Junio 2015 www.ceconsulting.es A raíz de la modificación introducida en la Ley del IVA por la Ley 28/2014, de 27 de noviembre, se ha incluido la posibilidad, bajo ciertos requisitos, del diferimiento del pago de las cuotas de IVA devengadas por el hecho imponible importación, tal que las cuotas del IVA a la importación se ingresen en la declaración-liquidación correspondiente al período en que se reciba el documento en el que conste la liquidación practicada por la Administración. I. Sistema general de pago del IVA de importación II. Nuevo sistema de pago del IVA de importación

Transcript of NUEVO SISTEMA DE LIQUIDACIÓN DEL IVA DE … · 2 II. Nuevo sistema de pago del IVA de importación...

1

NUEVO SISTEMA DE LIQUIDACIÓN DEL IVA DE IMPORTACIÓN ¿EN QUÉ CONSISTE?

I. Sistema general de pago del IVA de importación Recordamos que como regla general el IVA de importación se liquida por la Agencia Estatal Tributaria una vez presentada por el importador la declaración aduanera (el correspondiente Documento Único Administrativo (DUA), documento en el que se puntualizan las mercancías a importar y se declaran todos los datos necesarios para liquidar las cuotas de arancel y de IVA y de los demás impuestos que se devenguen a la importación (Impuestos Especiales por ejemplo).

En base a los datos declarados en el DUA, la Aduana efectúa la liquidación de las cuotas exigibles en el modelo 031 notificándole al importador en dicho modelo su importe y abriéndose con ello un plazo de pago. Con la presentación del DUA o recepción del modelo 031 nace el derecho a la deducción del IVA satisfecho a la importación, en el modelo 303 o 322 (declaración de IVA) del periodo de liquidación correspondiente, siendo el documento justificativo de tal derecho el DUA admitido a despacho.

Nº 42 Junio 2015 www.ceconsulting.es

A raíz de la modificación introducida en la Ley del IVA por la Ley 28/2014, de 27 de noviembre, se ha incluido la posibilidad, bajo ciertos requisitos, del diferimiento del pago de las cuotas de IVA devengadas por el hecho imponible importación, tal que las cuotas del IVA a la importación se ingresen en la declaración-liquidación correspondiente al período en que se reciba el documento en el que conste la liquidación practicada por la Administración.

I. Sistema general de pago del IVA de importación II. Nuevo sistema de pago del IVA de importación

2

II. Nuevo sistema de pago del IVA de importación

Pues bien, tras los cambios normativos introducidos en la Ley de IVA por la Ley 28/2014, de 27 de noviembre, y con efectos desde el 01 de enero de 2015 se habilita un sistema opcional según el cual los importadores podrán reflejar e ingresar en el correspondiente modelo 303 tanto la cuota del IVA devengado por la importación, resultante del DUA admitido a despacho, como su deducción - total o parcial - como IVA soportado de importación (según proceda). Así el pago del IVA de importación queda diferido al tiempo de presentar la declaración-liquidación (modelo 303/322) correspondiente al período en que se reciba el documento en el que conste la liquidación practicada por la Administración. Y como a su vez, se consignará dicho importe en el modelo 303 como IVA deducible (total o parcial según las reglas de deducción que correspondan), se evita de este modo, el coste financiero que tiene lugar en muchas ocasiones con el sistema general de ingreso del IVA de importación, por el tiempo transcurrido entre el ingreso y la deducción de las cuotas, al separar/ disociar el pago del IVA devengado (por medio del modelo 031), con su deducción (por medio del modelo 303/322).

A continuación se desarrolla a modo de preguntas y respuestas los condicionantes y operativa de este nuevo sistema diferido en el pago del IVA de importación. 1. ¿EL NUEVO SISTEMA DE INGRESO DEL IVA DE IMPORTACIÓN SUSTITUYE AL QUE VENÍA EXISTIENDO HASTA 1 DE ENERO DE 2015?: No. Este cambio normativo supone que, a partir de 1 de enero de 2015, unos importadores van a seguir haciendo pagos directos del IVA de importación a la Aduana (mediante la carta de pago 031) y otros pasarán a ingresarlo en su modelo 303/322 de autoliquidación del IVA. Coexistirán por consiguiente los dos sistemas de ingreso. 2. ¿ES UN RÉGIMEN OBLIGATORIO?: No. Se trata de un régimen VOLUNTARIO al que podrán acogerse los operadores que cumplan los requisitos exigidos por la normativa.

3

3. ¿QUÉ REQUISITOS SE EXIGEN PARA PODER DISFRUTAR DE ESTA OPCIÓN DE PAGO DEL IVA DE IMPORTACIÓN?: Para poder ejercer esta opción, se exige que el sujeto pasivo del IVA (el importador): a) Sea empresario o profesional que actúe como

tal,

b) Que tribute en la Administración del Estado y

c) Tenga un periodo de declaración mensual, es decir, esté obligado a presentar declaraciones periódicas mensuales, bien:

por estar incluidos en el Registro de devolución mensual (REDEME), es decir, aquellos autorizados a solicitar la devolución del saldo existente de IVA a su favor de cada período de liquidación mensual (modelo 303/322). Recordamos que si no se está inscrito en el REDEME la solicitud de la devolución del IVA se tiene que realizar en la última declaración – liquidación del año (la correspondiente al mes de diciembre o 4º trimestre del año).

porque el volumen de operaciones calculado conforme a lo dispuesto en el artículo 121 de la Ley del IVA, haya excedido durante el año natural anterior de 6.010.121,04€ anuales (las grandes empresas),

por haber efectuado la adquisición de la totalidad o parte de un patrimonio empresarial o profesional a que se refiere el segundo párrafo del apartado uno del artículo 121 de la Ley del Impuesto, cuando la suma de su volumen de operaciones del año natural inmediato anterior y la del volumen de operaciones que hubiese efectuado en el mismo período el transmitente de dicho patrimonio mediante la utilización del patrimonio transmitido hubiese excedido de 6.010.121,04 euros.

Porque apliquen el régimen especial del grupo de entidades regulado en el capítulo IX del título IX de la Ley del IVA. Y que presentan el modelo 322 de declaración-liquidación de IVA.

4. ¿CÓMO SE EJERCE LA OPCIÓN POR ESTA FORMA DE INGRESO?: Se debe optar por esta forma de ingreso del IVA de importación mediante la presentación de la declaración censal (modelo 036) marcando las casillas 131 (modificación datos IVA) y las casillas 530/531 del apartado F) Ingreso IVA importación (página 5 del modelo). La presentación del modelo 036 ejercitando la opción deber realizarse en noviembre del año anterior a aquel en que vaya a tener efecto (así por ejemplo se presentará en noviembre de 2015 para que surta efecto a partir de 01 de enero de 2016). Una vez ejercitada la opción, se entiende prorrogada su aplicación de manera indefinida salvo que se solicite su cese. En el caso de empresas nuevas, se podrá optar en el momento de darse de alta en la actividad, e igualmente se entiende prorrogada para los años siguientes en tanto no se produzca la renuncia a la misma o la exclusión. Este régimen, una vez realizada la opción, resulta obligatorio para todas las operaciones de importación realizadas en el año natural. EXCEPCIONALMENTE en el año 2015 la opción al sistema diferido de ingreso del IVA de importación se ha podido realizar hasta el 31 de enero de 2015, teniendo efectos desde el 1 de febrero de 2015. Por lo tanto, aun cuando se haya optado por el sistema en enero de 2015, las cuotas de IVA de importación notificadas durante dicho mes deberán seguir siendo pagadas mediante el modelo 031 como hasta ahora.

4

5. ¿SE PUEDE RENUNCIAR A ESTA FORMA DE INGRESO DEL IVA DE IMPORTACIÓN?: Sí, cabe renunciar a este sistema mediante la oportuna cumplimentación de las casillas de la declaración censal (modelo 036) ya indicadas. La renuncia igualmente, debe realizarse en el mes de noviembre del año anterior a aquel en que se quiera que surta efectos. Si una empresa renuncia al sistema, no podrá optar al mismo nuevamente durante los tres años siguientes. 6. ¿SE PUEDE QUEDAR EXCLUIDO DE ESTA FORMA DE INGRESO DEL IVA DE IMPORTACIÓN?: Sí. Se excluirán de este sistema de ingreso a aquellos importadores cuyo periodo de liquidación deje de coincidir con el mes natural, desde el mismo momento en que cese la obligación de la presentación mensual de las declaraciones-liquidaciones. 7. ¿ES NECESARIO CONSIGNAR ALGO EN LAS DECLARACIONES DE ADUANAS PARA INDICAR QUE SE HA EJERCIDO LA OPCIÓN?: No. Será el propio sistema de despacho el que, al momento de la admisión del DUA, verificará si el importador ha ejercido o no la opción por el diferimiento de pago. Es decir, están interconectadas las bases de datos de Aduanas con departamento de IVA. 8. ¿CÓMO SE EFECTUARÁ EL INGRESO DE LAS CUOTAS DE IVA DE IMPORTACIÓN LIQUIDADAS POR LA ADMINISTRACIÓN?: Los contribuyentes con derecho a aplicar el sistema de diferimiento del ingreso deberán consignar las cantidades liquidadas por Hacienda en la declaración- liquidación de IVA (modelo 303/322) del periodo en que se le notifica la deuda (en el caso del despacho esta notificación se produce en la fecha del levante).

A modo de ejemplo: las DUAS despachados en febrero, así como las liquidaciones notificadas en el mismo mes, deben incluirse en el modelo 303/322 correspondiente al periodo de liquidación de febrero (que debe presentarse desde el 1 al 20 de marzo). Para este fin se ha incluido una casilla nueva (casilla 77) en los modelos de IVA (modelos 303 y 322). 9. EN CASO DE QUE NO SE INCLUYAN TODAS LAS CUOTAS DE IVA DE IMPORTACIÓN LIQUIDADAS DE LA AUTOLIQUIDACIÓN CORRESPONDIENTE, ¿QUÉ SUCEDE?: Si no se incluyen todas las cuotas de IVA de importación notificadas durante un mes en la declaración- liquidación (modelo 303/322) de IVA correspondiente a ese mes, las cantidades no incluidas pasarán directamente a periodo ejecutivo de cobro, por criterio FIFO (primera entrada - primera salida). El periodo ejecutivo de recaudación de estas cuotas, para los importadores que hayan ejercitado la opción por el sistema de diferimiento del ingreso comenzará al día siguiente del vencimiento del plazo de ingreso de la declaración-liquidación, respecto de las cuotas liquidadas y no incluidas en la declaración – liquidación (modelo 303/322) por el sujeto pasivo. A tal efecto, se entenderá que las cuotas consignadas en la declaración-liquidación corresponden a las cuotas liquidadas de acuerdo con la fecha de cada una de las liquidaciones, iniciándose por la fecha más antigua correspondiente al período. La regla se refiere a las cuotas devengadas y no incluidas en la declaración, cuyo período ejecutivo se iniciará en la fecha más antigua del correspondiente período y relativa a las liquidaciones realizadas por la Aduana. Así por ejemplo, si las DUAS despachados en febrero, así como las liquidaciones notificadas en el mismo mes, no se incluyen en el modelo 303/322 correspondiente a febrero (que debe presentarse desde el 1 al 20 de marzo), será reclamada la cuota de IVA que corresponda con recargo de apremio (del 5% al 20% según proceda).

5

Recordamos que el recargo la Ley General Tributaria establece tres tipos de recargos ejecutivos diferentes: a) Antes de recibir notificación de Hacienda de

providencia de apremio:

Recargo ejecutivo. Se devenga un recargo del 5% si se realiza el pago de la totalidad de la deuda tributaria no ingresada en período voluntario una vez iniciado el período ejecutivo y con anterioridad a que Hacienda notifique la providencia de apremio (con la exigencia de la deuda tributaria en vía ejecutiva). En este supuesto no hay intereses de demora.

b) Tras recibir notificación de Hacienda de

providencia de apremio:

Recargo de apremio reducido: Se devenga un recargo del 10% si se realiza el pago de la totalidad de la deuda tributaria no ingresada en período voluntario y el propio recargo una vez notificada la providencia de apremio y con anterioridad a la finalización del plazo voluntario de pago indicado en la notificación de providencia de apremio recibida de Hacienda. En este supuesto no hay intereses de demora.

Recargo de apremio ordinario: Se devenga

un recargo del 20% si se realiza el pago de la totalidad de la deuda tributaria no ingresada una vez finalizado el plazo voluntario de pago indicado en la notificación de apremio que se recibe de Hacienda. En este supuesto sí se exigen además intereses de demora.

6

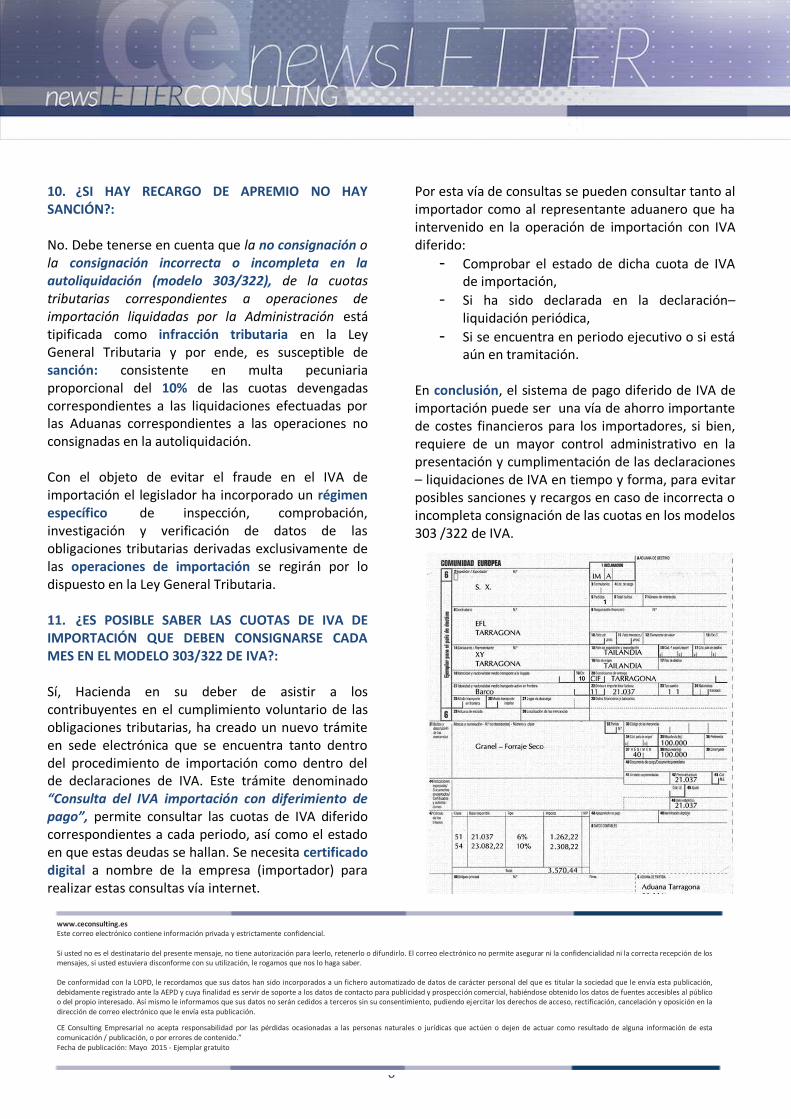

10. ¿SI HAY RECARGO DE APREMIO NO HAY SANCIÓN?: No. Debe tenerse en cuenta que la no consignación o la consignación incorrecta o incompleta en la autoliquidación (modelo 303/322), de la cuotas tributarias correspondientes a operaciones de importación liquidadas por la Administración está tipificada como infracción tributaria en la Ley General Tributaria y por ende, es susceptible de sanción: consistente en multa pecuniaria proporcional del 10% de las cuotas devengadas correspondientes a las liquidaciones efectuadas por las Aduanas correspondientes a las operaciones no consignadas en la autoliquidación. Con el objeto de evitar el fraude en el IVA de importación el legislador ha incorporado un régimen específico de inspección, comprobación, investigación y verificación de datos de las obligaciones tributarias derivadas exclusivamente de las operaciones de importación se regirán por lo dispuesto en la Ley General Tributaria. 11. ¿ES POSIBLE SABER LAS CUOTAS DE IVA DE IMPORTACIÓN QUE DEBEN CONSIGNARSE CADA MES EN EL MODELO 303/322 DE IVA?: Sí, Hacienda en su deber de asistir a los contribuyentes en el cumplimiento voluntario de las obligaciones tributarias, ha creado un nuevo trámite en sede electrónica que se encuentra tanto dentro del procedimiento de importación como dentro del de declaraciones de IVA. Este trámite denominado “Consulta del IVA importación con diferimiento de pago”, permite consultar las cuotas de IVA diferido correspondientes a cada periodo, así como el estado en que estas deudas se hallan. Se necesita certificado digital a nombre de la empresa (importador) para realizar estas consultas vía internet.

Por esta vía de consultas se pueden consultar tanto al importador como al representante aduanero que ha intervenido en la operación de importación con IVA diferido:

- Comprobar el estado de dicha cuota de IVA de importación,

- Si ha sido declarada en la declaración–liquidación periódica,

- Si se encuentra en periodo ejecutivo o si está aún en tramitación.

En conclusión, el sistema de pago diferido de IVA de importación puede ser una vía de ahorro importante de costes financieros para los importadores, si bien, requiere de un mayor control administrativo en la presentación y cumplimentación de las declaraciones – liquidaciones de IVA en tiempo y forma, para evitar posibles sanciones y recargos en caso de incorrecta o incompleta consignación de las cuotas en los modelos 303 /322 de IVA.

www.ceconsulting.es Este correo electrónico contiene información privada y estrictamente confidencial. Si usted no es el destinatario del presente mensaje, no tiene autorización para leerlo, retenerlo o difundirlo. El correo electrónico no permite asegurar ni la confidencialidad ni la correcta recepción de los mensajes, si usted estuviera disconforme con su utilización, le rogamos que nos lo haga saber. De conformidad con la LOPD, le recordamos que sus datos han sido incorporados a un fichero automatizado de datos de carácter personal del que es titular la sociedad que le envía esta publicación, debidamente registrado ante la AEPD y cuya finalidad es servir de soporte a los datos de contacto para publicidad y prospección comercial, habiéndose obtenido los datos de fuentes accesibles al público o del propio interesado. Así mismo le informamos que sus datos no serán cedidos a terceros sin su consentimiento, pudiendo ej ercitar los derechos de acceso, rectificación, cancelación y oposición en la dirección de correo electrónico que le envía esta publicación.

CE Consulting Empresarial no acepta responsabilidad por las pérdidas ocasionadas a las personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información de esta comunicación / publicación, o por errores de contenido.” Fecha de publicación: Mayo 2015 - Ejemplar gratuito

7