Ex funcionaria que demandó al ayuntamiento ganaba 900 mil ...

RevistadeDerechoLocalesunapublicaciónmensualenformatodigital,quefacilit alainformaciónmásrelevanteenDerechoLocal.Incluyediversassecciones,comoTribuna,conlacolaboracióndedestacadosexpertosenlamateria,yademás:Novedadeslegislat ivas,Consultas,ReseñadejurisprudenciaydeÓrganosConsult ivos.Todoelloconlaposibilidaddeaccederalosdocumentoscitadosenlostextosmencionados.

Sumario

NÚMERO36,DICIEMBRE2015

TRIBUNA

Destinodelsuperávit.Inversionesfinancieramentesostenibles

Por:Dña.MªCarmenAparisiAparisiInterventoradelAyuntamientodeTorrent(Valencia)

4

ReseñasdeJurisprudencia

CIVIL

ConcursodeacreedoresdeempresaconcesionariadelAyuntamiento.Correctainclusióndelasaportacionesmunicipalesenelinformeelaboradoporlaadministraciónconcursal

23

SOCIAL

SubrogacióndeAyuntamientoenserviciodelimpieza.DespidoimprocedentedetrabajadorqueprestóserviciosparaempresaconcesionariayposteriormenteparaAyuntamiento

24

PENAL

Falsedaddocumentalporfuncionariopúblico.CondenaaAlcaldesayconcejalporfirmardocumentodecontratacióntraslarealizacióndelasobrascontratadas

25

CONTENCIOSO-ADMINISTRATIVO

NulidaddelaOrdenqueapruebalareduccióndelastarifasdelsuministromunicipaldeagua.IncompetenciadelaComunidadAutónomaparallevaracabodichamodificación

27

CONSTITUCIONAL

Nulidaddeladeclaraciónsoberanistacatalanaporcontravenirelsistemadedistribucióndecompetencias,constitucionalyestatutario

28

EUROPEOS

FinalizacióndecontratodegestióndeserviciospúblicosporasuncióndirectaporlaAdministración.Subrogacióndelpersonal:interpretacióndelaDirectiva2001/23/CEsobremantenimientodelosderechosdelostrabajadoresencasodetransmisionesdeempresas

30

CONTENCIOSO-ADMINISTRATIVO

Nulidaddepreceptosdelacuerdosobrecondicionesdeempleodelpersonalfuncionariorelativosavacacionesypermisosporañosdeservicio.Imposibilidaddequeseregulenporregulaciones"complementarias”

31

CONSTITUCIONAL

Obligacióndelosórganosjudicialesdecontrolarlaconstitucionalidaddeunanormaforalfiscalcuandosedenunciasuinfracción

33

CONTENCIOSO-ADMINISTRATIVO

NulidaddelAcuerdodedeslindeentredosmunicipiosporlaomisióndelcorrespondienteinformedelaComisiónJurídicaAsesoradelaDiputaciónForal

35

CONTENCIOSO-ADMINISTRATIVO

InexistenteinvasióndecompetenciaslocalesenAcuerdodenegatoriodeaprobacióndefinitivadelamodificaciónpuntualdelPOUM

37

CONTENCIOSO-ADMINISTRATIVO

LegalidaddelRD228/2014,de4deabril,porelqueseapruebalaofertadeempleopúblicoparaelaño2014.38

Noinfraccióndelart.10.4EBEP

CONTENCIOSO-ADMINISTRATIVO

LegalidaddelaOrdenHAC/112/2012,de7demarzo,delaConsejeríadeHaciendadelaJuntadeCastillayLeón,enrelaciónconelimpuestomedioambiental

40

CONTENCIOSO-ADMINISTRATIVO

LegalidaddelAcuerdoqueapruebaelconveniosuscritoporAyuntamientorelativoalaincorporacióndedichomunicipioalfuturomodelodegestióndelCanaldeIsabelII

42

DOCTRINAADMINISTRATIVA

JCCA.CesióntemporalalAyuntamientodelusodeuninmuebledelaIglesiaparausosculturalesretribuidamediantelasinversionesnecesariasafindehacerposiblesuutilización

43

DOCTRINAADMINISTRATIVA

DGT.IVA.TratamientofiscaldelacesióngratuitadeungimnasioyunsalóndeactosalAyuntamientoporpartedeentidadsinánimodelucro

44

DOCTRINAADMINISTRATIVA

DGT.IVA.TratamientofiscaldelservicioderecogidaselectivaderesiduosyventaaplantadereciclajedesarrolladoporAyuntamiento

45

DOCTRINAADMINISTRATIVA

DGT.TributacióndelacompraventadesolarpertenecienteaunAyuntamiento46

DOCTRINAADMINISTRATIVA

DGT.IRPF.TratamientofiscaldecantidadesentregadasporelAyuntamientoasustrabajadoresencasodemuerteeincapacidadpermanenteoabsolutaderivadasonodeaccidentelaboralyotrasayudassociales

47

DOCTRINAADMINISTRATIVA

DGT.IVA.TratamientofiscaldelacuerdoentreAyuntamientoysumancomunidadparaelcobrodetasadedepuracióndeaguas.Sujetopasivodelimpuesto

48

DOCTRINAADMINISTRATIVA

DGT.IVA.Tratamientofiscaldelasoperacionesrealizadasporsociedaddecapitalmunicipalquerealizaencomiendasdegestióndelasprevistasenelart.24.6TRLCSP

49

NOVEDADESLEGISLATIVAS

Normativamásrelevante51

CONSULTAS

Consecuenciasdelincumplimientodelprincipiodeestabilidadpresupuestariaenelúltimotrimestredelejercicio2015.Incidenciaenelcálculodelaregladegasto

64

CONSULTAS

Cómputoanualdelajornadadetrabajodelosempleadosmunicipalesen2016.JornadalaboralytratamientodelosdíasdeasuntosparticularesestablecidosenelTREBEP

67

CONSULTAS

AplicaciónenlaAdministraciónLocaldelpermisoretribuidoalasfuncionariasenestadodegestaciónprevistoenlaDisp.Adic.16ªTREBEP

69

CONSULTAS

PosibilidaddequeelAyuntamientobajelostiposdegravamendelIBIparaelaño2016enelcasodequeesténpordebajodelosaprobadosen2011

71

CONSULTAS

PuestodeTesoreríaenmunicipiosdemenosde5.000habitantes:¿puedeserocupadoporunafuncionariadelAyuntamientoconlacategoríadeauxiliar-administrativo?

72

CONSULTAS

PosibilidaddealcanzarunacuerdoextrajudicialdeindemnizaciónafuncionariamunicipalpordenegarleelAyuntamientosureincorporacióntrasexcedenciavoluntaria

75

CONSULTAS

Funcionariosintegrados:obligacióndeabonodelaincapacidadtemporaltraselperiodotransitoriodecotizaciónadicionaldeintegración

78

CONSULTAS

ColisióndelaLeydeestabilidadpresupuestariaconlaincorporaciónderemanentesconcargoarecursospropiosdelremanentedetesorería

80

CONSULTAS

PresentaciónanualdedeclaracióndeIRPFporConcejalesyAlcalde:obligacióninherentealcargoyposibilidadderequerimiento

82

CONSULTAS

Formadecálculodelajornadaanualdelosfuncionariosdelaadministraciónlocal.¿Sedescuentanlosasuntospropios?

83

Destinodelsuperávit.InversionesfinancieramentesosteniblesPor:Dña.MªCarmenAparisiAparisiInterventoradelAyuntamientodeTorrent(Valencia)

__________________________________________________________________

ÍNDICE:

I.Introducción

II.ElSuperávitpresupuestario

III.Reduccióndeendeudamientoneto

IV.Reglasespecialesparaeldestinodelsuperávit

A)Requisitos

B)Destinosdelsuperávit

C)ÁmbitotemporaldelaDisposición

D)EfectosquesederivandelaaplicacióndeestaDisposición

V.InversionesFinancieramentesostenibles.Requisitos

VI.Aplicaciónaejerciciosfuturos

VII.Supuestosprácticos

VIII.Bibliografía

__________________________________________________________________

I.IntroducciónEnprimerlugar,vamosavercómohaidoevolucionandolaregulaciónsobreeldestinodelsuperávitparalasentidadeslocales.

Eltextooriginaldelart.32delaLeyOrgánica2/2012,de27deabril,deEstabilidadPresupuestariaySostenibilidadFinanciera-LOEPYSF-(EDL2012/64550)estableció:

«Enelsupuestodequelaliquidaciónpresupuestariasesitúeensuperávit,éstesedestinará,enelcasodelEstado,ComunidadesAutónomas,yCorporacionesLocales,areducirendeudamientoneto...»

Esteartículosedebeinterpretarjuntoconlainstrumentacióndelprincipiodesostenibilidadfinanciera,quepersiguelareduccióndelvolumendeendeudamiento,deacuerdoconladefinicióncontenidaenelProtocolosobreProcedimientodeDéficitExcesivo,ylanecesidaddegarantizarqueeldéficitpúbliconoexcedadel3%desuproductointeriorbrutoapreciosdemercadoyqueladeudapúblicanoseasuperioral60%desuproductointeriorbrutoapreciosdemercado.

Elplazoparaalcanzaresteobjetivosefijóenel1deenerodelaño2020.

Lanormaestablecióunlímitecuantitativoalniveldeendeudamientodelsectorpúblicoquenopodríasuperarel60%delPIBnominaldeacuerdoconlasiguientedistribución:

Estado:44%

ComunidadesAutónomas:13%

CorporacionesLocales:3%.

Enelcasodequealgunaadministraciónsuperesulímitededeudapúblicaquedaráprohibidalarealizacióndeoperacionesdeendeudamientoneto.

UnadelasgrandesnovedadesdelaLeyfuelaprioridadabsolutadelpagodeladeuda(interesesycapital)frenteacualquierotrotipodegastoquevinoaregularseenelart.135denuestraConstituciónEspañola(EDL1978/3879)yenelart.187delRealDecretoLegislativo2/2004,de5demarzo,porelqueseapruebaeltextorefundidodelaLeyReguladoradelasHaciendasLocales-TRLRHL-(EDL2004/2992).

TRIBUNA

NÚMERO36,DICIEMBRE2015

Unadelasprimerascuestionesqueseplanteófuesuámbitotemporal,concretamentesiresultabadeaplicaciónalaliquidaciónde2011,dadaslasfechasenqueentroenvigorestaleyquealafechadeentradaenvigordelamisma,abrilde2012,laliquidacióndebíaestaraprobadaporlasentidadeslocales;...oporelcontrariosialasentidadeslocalesquelahabíanaprobadoconanterioridadnoyalasquenolahabíanaprobadosí...,comenzabadeestaformaelrosariodedudasenquesehaconvertidolaaplicacióndeestanormatalycomopretendemosdesarrollarenelpresenteartículo.

Laresolucióndeladudasobresuaplicacióntemporal,dealgunamanera,nosladioelhechodequelaDisp.Adic.74ªdelaLey17/2012,de27dediciembre,dePresupuestosGeneralesdelEstadoparaelaño2013-LPGE2013-(EDL2012/260685)demaneraextraordinaria,anunciólamodificacióndelart.32parapermitirlautilizaciónfinalistadelsuperávitdelasentidadeslocales,identificandoelconceptodesuperávitpresupuestarioconcapacidaddefinanciaciónsegúnelsistemaeuropeodecuentas.Obviamenteestosecomenzóaaplicarconlaliquidacióndelejercicio2012queseaprobóenelaño2013,asícomolassucesivas,sinqueenelaño2012,yconrespectoalaliquidaciónde2011,sehubieseexigidosuaplicación.

Concretamenteseaprobó:

«DisposiciónadicionalSeptuagésimacuarta.RegulacióndeldestinodelsuperávitpresupuestariodelasEntidadesLocales

Duranteelaño2013,elGobierno,previoacuerdoconlasAsociacionesdeEntidadesLocalesmásrepresentativaseinformedelaComisiónNacionaldeAdministraciónLocal,promoverálamodificacióndelart.32delaLeyOrgánica2/2012,de27deabril,deEstabilidadPresupuestariaySostenibilidadFinanciera,conelfindedeterminarydesarrollarlascondicionesparaposibilitareldestinofinalistadelsuperávitpresupuestariodelasentidadeslocales.»

Pesealoextraordinariodelaregulación,yconindependenciadelatramitaciónparlamentariadelproyectodeley,loqueviolaluzel4dejuliode2013,esunaNotainformativadelaSecretaríaGeneraldeCoordinaciónAutonómicayLocal,sobrelaaplicacióndelart.32,alavistadelinformedelMinistrodeHaciendayAdministracionesPúblicassobreelAnteproyectodeLeyOrgánicadecontroldeladeudacomercialenelsectorpúblico,porlaquesemodificarálaLeyOrgánicadeEstabilidadPresupuestariaySostenibilidadFinanciera,delquetieneconocimientodelConsejodeMinistrosenlasesióndeldía28dejunio.

Comoleemosenlamisma:

«AlobjetodedarconocimientoalasentidadeslocalesdelaregulaciónqueendichoAnteproyectosecontieneacercadelaaplicacióndelart.32delaLOEPSF,ydeposibilitarqueaquéllasadoptenlasdecisionesqueconsiderenpertinentesenelmarcodelagestiónpresupuestaria,estaSecretaríaGeneralemitelasiguienteNotaInformativa,enlaqueserecogeelcontenidodelamejoratécnicadelcitadoartículoyeldeunanuevadisposiciónadicional(lasexta)relativaalaaplicacióndeaquelpreceptoporpartedelasentidadeslocales.»

ElcontenidodeestaNotanosvinoaanunciarloquedesarrollaremosacontinuación,laexcepciónalareglageneralprevistaenelart.32,yquepermiteencasosexcepcionalesdestinarelsuperávitaotrosfinesdistintosdelaamortizaciónestrictadeladeuda,finesque,asuvez,vienendetalladosdeformataxativaysecuencialenlaDisp.Adic.6ª.

EnelBOEde21dediciembresepublicólaLeyOrgánica9/2013,de20dediciembre,decontroldeladeudacomercialenelsectorpúblico(EDL2013/245116),queensuart.1apartadoOncemodificaelart.32quequedaredactadoenlossiguientetérminos:

«Art.32Destinodelsuperávitpresupuestario.

1.Enelsupuestodequelaliquidaciónpresupuestariasesitúeensuperávit,estesedestinará,enelcasodelEstado,ComunidadesAutónomas,yCorporacionesLocales,areducirelniveldeendeudamientonetosiempreconellímitedelvolumendeendeudamientosiéstefuerainferioralimportedelsuperávitadestinaralareduccióndedeuda.

2.EnelcasodelaSeguridadSocial,elsuperávitseaplicaráprioritariamentealFondodeReserva,conlafinalidaddeatenderalasnecesidadesfuturasdelsistema.

3.Aefectosdeloprevistoenesteartículoseentiendeporsuperávitlacapacidaddefinanciaciónsegúnelsistemaeuropeodecuentasyporendeudamientoladeudapúblicaaefectosdelprocedimientodedéficitexcesivotalycomosedefineenlanormativaeuropea.»

Esdecir,tomandocomobaselaliquidacióndelejercicio2013,sedeberáevaluarenprimerlugarelsuperávitpresupuestario,entendidocomolacapacidadonecesidaddefinanciaciónentérminosconsolidados,oloqueeslomismo,laestabilidadpresupuestaria.

Parapoderaplicareldestinogeneraldelsuperávitpresupuestario,ademásdeestabilidadpresupuestaria,laentidaddeberácontarconunremanentedetesoreríaparagastosgeneralespositivo.Halladasestasmagnitudes,eldestinosegúnelart.32seráamortizarladeudafinanciera.

Ylamismaley,ensuapartadoQuinceincluyóunanuevaDisp.Adic.6ªconlasiguienteredacción:

«Disp.Adic.6ªReglasespecialesparaeldestinodelsuperávitpresupuestario

1.SerádeaplicaciónlodispuestoenlosapartadossiguientesdeestadisposiciónadicionalalasCorporacionesLocalesenlasqueconcurranestasdoscircunstancias:

a)CumplanonosuperenloslímitesquefijelalegislaciónreguladoradelasHaciendasLocalesenmateriadeautorizacióndeoperacionesdeendeudamiento.

b)Quepresentenenelejercicioanteriorsimultáneamentesuperávitentérminosdecontabilidadnacionalyremanentedetesoreríapositivoparagastosgenerales,unavezdescontadoelefectodelasmedidasespecialesdefinanciaciónqueseinstrumentenenelmarcodeladisposiciónadicionalprimeradeestaLey.

2.Enelaño2014,alosefectosdelaaplicacióndelart.32,relativoaldestinodelsuperávitpresupuestario,setendráencuentalosiguiente:

a)LasCorporacionesLocalesdeberándestinar,enprimerlugar,elsuperávitencontabilidadnacionalo,sifueramenor,elremanentedetesoreríaparagastosgeneralesaatenderlasobligacionespendientesdeaplicarapresupuestocontabilizadasa31dediciembredelejercicioanteriorenlacuentade«Acreedoresporoperacionespendientesdeaplicarapresupuesto»,oequivalentesenlostérminosestablecidosenlanormativacontableypresupuestariaqueresultadeaplicación,yacancelar,conposterioridad,elrestodeobligacionespendientesdepagoconproveedores,contabilizadasyaplicadasacierredelejercicioanterior.

b)Enelcasodeque,atendidaslasobligacionescitadasenlaletraa)anterior,elimporteseñaladoenlaletraa)anteriorsemantuvieseconsignopositivoylaCorporaciónLocaloptasealaaplicacióndelodispuestoenlaletrac)siguiente,sedeberádestinar,comomínimo,elporcentajedeestesaldoparaamortizaroperacionesdeendeudamientoqueesténvigentesqueseanecesarioparaquelaCorporaciónLocalnoincurraendéficitentérminosdecontabilidadnacionalendichoejercicio2014.

c)Sicumplidoloprevistoenlasletrasa)yb)anterioreslaCorporaciónLocaltuvieraunsaldopositivodelimporteseñaladoenlaletraa),éstesepodrádestinarafinanciarinversionessiemprequealolargodelavidaútildelainversiónéstaseafinancieramentesostenible.Aestosefectoslaleydeterminarátantolosrequisitosformalescomolosparámetrosquepermitancalificarunainversióncomofinancieramentesostenible,paraloquesevaloraráespecialmentesucontribuciónalcrecimientoeconómicoalargoplazo.

Paraaplicarloprevistoenelpárrafoanterior,ademásseránecesarioqueelperíodomediodepagoalosproveedoresdelaCorporaciónLocal,deacuerdoconlosdatospublicados,nosupereelplazomáximodepagoprevistoenlanormativasobremorosidad.

3.Excepcionalmente,lasCorporacionesLocalesqueenelejercicio2013cumplanconloprevistoenelapartado1respectodelaliquidacióndesupresupuestodelejercicio2012,yqueademásenelejercicio2014cumplanconloprevistoenelapartado1,podránaplicarenelaño2014elsuperávitencontabilidadnacionalo,sifueramenor,elremanentedetesoreríaparagastosgeneralesresultantedelaliquidaciónde2012,conformealasreglascontenidasenelapartado2anterior,siasílodecidenporacuerdodesuórganodegobierno.

4.Elimportedelgastorealizadodeacuerdoconloprevistoenlosapartadosdosytresdeestadisposiciónnoseconsiderarácomogastocomputableaefectosdelaaplicacióndelaregladegastodefinidaenelartículo12.

5.Enrelaciónconejerciciosposterioresa2014,medianteLeydePresupuestosGeneralesdelEstadosepodráhabilitar,atendiendoalacoyunturaeconómica,laprórrogadelplazodeaplicaciónprevistoenesteartículo.»

Suaplicaciónprácticaprecisóelademáseldesarrollonormativodedosextremosprevistosenlamencionadadisposición:loquesehadeconsiderarcomoinversiónfinancieramentesostenible,yelcálculodelperiodomediodepago.

RespectoaldesarrollonormativodeloqueseentiendeporinversiónfinancieramentesosteniblelaDisp.Adic.6ªseremiteaunaley,cuyaaplicaciónprácticafuemedianteelRealDecreto-ley2/2014,de21defebrero,porelqueseadoptanmedidasurgentespararepararlosdañoscausadosenlosdosprimerosmesesde2014porlastormentasdevientoymarenlafachadaatlánticaylacostacantábrica(EDL2014/10647)quevinoamodificarelTextoRefundidodelaLeyReguladoradelasHaciendasLocales,añadiendounanuevadisposiciónadicionaldecimosextaconeltítulo"InversiónFinancieramentesostenible".

VemoslopintorescodelaregulaciónqueledaluzaladefinicióndeInversiónFinancieramentesostenible,lasmedidasurgentes“…pararepararlosdañoscausados...”.

Yparaelcálculodelperiodomediodepago,trassometerseatrámitedealegacioneselProyectodeRealDecretoqueregulaelcálculodelPeriodoMediodePagoqueestablecelaLeyOrgánica,sediocuentaenlaComisiónNacionaldeAdministraciónLocalel8demayode2014,yseaprobómedianteelRD635/2014,de25dejulio.

Ensuma,losrequisitosparapoderaplicarelart.32LOEPYSFson:

-Quelaentidadestéendeudada,conindependenciadelvolumendeendeudamiento.

-RemanentedeTesoreríaparaGastosGeneralespositivoa31dediciembrede2014.

Elimporteaaplicarparaamortizardeudaseráelmenorentrelassiguientesmagnitudes:

-Estabilidadpresupuestariapositivadeducidadelaliquidaciónde2014.

-RemanentedeTesoreríaparaGastosGeneralespositivoa31-12-2014.

-Volumendeendeudamiento.

II.SuperávitpresupuestarioÉstefueotrodelosinterrogantesqueseplantearon.¿Aquésuperávitseestabarefiriendo?

Considerandoqueesdeaplicaciónalresultadodelaliquidacióndelpresupuestodelasentidadeslocales,enunprincipiopodríainterpretarsequeseestabarefiriendoalResultadoPresupuestarioobtenidoyqueesobjetodedesarrolloporlaInstruccióndecontabilidad.

Otraalternativaypuestoquesiguevigentelanormativapresupuestariaaplicablealasentidadeslocales,destinarelsuperávitenfuentedefinanciaciónconlaquehabilitarcréditoenelpresupuestoparaamortizardeuda,solosepuedehacersielRemanenteLíquidodeTesoreríaparagastosgeneralesesdesignopositivo-RTGG-.

Finalmente,considerandoqueesteconceptoseenmarcaenlaLeydeEstabilidadPresupuestaria,nopuedeinterpretarsedeotramaneraqueidentificarloconelconceptodesuperávitderivadodelacapacidaddefinanciaciónentérminosdecontabilidadnacional.Aestaconclusiónllegamostraslamodificaciónoperadaenelart.32porlaLO9/2013(EDL2013/245116),incluyendoenelpárrafo3lasiguienteredacción:

«3.Aefectosdeloprevistoenesteartículoseentiendeporsuperávitlacapacidaddefinanciaciónsegúnelsistemaeuropeodecuentas...».

ConelloadquieremayorimportancialoscálculosefectuadosporelInterventorparaverificarelcumplimientodelobjetivodeestabilidadpresupuestariaylosajustesapracticarsobrelacontabilidadpresupuestariapararelacionarlosingresosygastospresupuestariosconlacontabilidadnacional,puestoquenosólosetratadeacreditarelcumplimientodelobjetivodeestabilidadpresupuestariasinotambiéncuantificarsuimporte,queencasodecontarconestabilidadpresupuestariapositivaosuperávit,sedeberáeldestinoprevistoatalefectoenelart.32LOEPYSF.

Pero,comonopuedeserdeotramanera,dadoquesiguevigentelanormativapresupuestariaenmateriadehaciendaslocales,parapoderdestinarelsuperávitpresupuestario(magnitudentérminosdecontabilidadnacional)enfuentedefinanciaciónconlaquehabilitarcréditoenelpresupuestoparaamortizardeuda,sólosepuedehacersi,ademásdelsuperávit,laentidadtieneRemanenteLíquidodeTesoreríaparagastosgeneralesdesignopositivo.Porloque,seráelimportedeésteelquedelimiteloquesehadedestinarareducirendeudamientoneto.SielRemanenteesinferioralsuperávit,tododeberádestinarseareducirdeuda;sielRemanenteessuperioralsuperávit,deberádestinarseelimportedelsuperávitareducirendeudamiento,yelrestodelRemanentepodríautilizarseparafinanciargastoenelejercicio(conellímitedelcumplimientodelosobjetivosdeestabilidadyregladegastoenliquidación);sielRemanenteesnegativo,noresultadeaplicaciónelart.32ydeberánaplicarselasmedidasdelartículo193TRLRHL.

Veamosvariosejemplos:

Ejemplo1.

Capacidaddefinanciación,1000

RTGG,+800.

Deudaviva,5.000

Alestarlaentidadlocalendeudada,esdeaplicaciónelart.32.Seutilizaránlamenordelasdoscantidades(800)parareducirelendeudamientoneto.

Ejemplo2.

Capacidaddefinanciación,200

RTGG,+700.

Deudaviva,5.000

Alestarlaentidadlocalendeudada,esdeaplicaciónelart.32.Seutilizaránlamenordelasdoscantidades(200)parareducirelendeudamientoneto.Los500€restantesdelRTGGsedispondránconformelosusosprevistosenlalegislaciónreguladoradelashaciendaslocales.

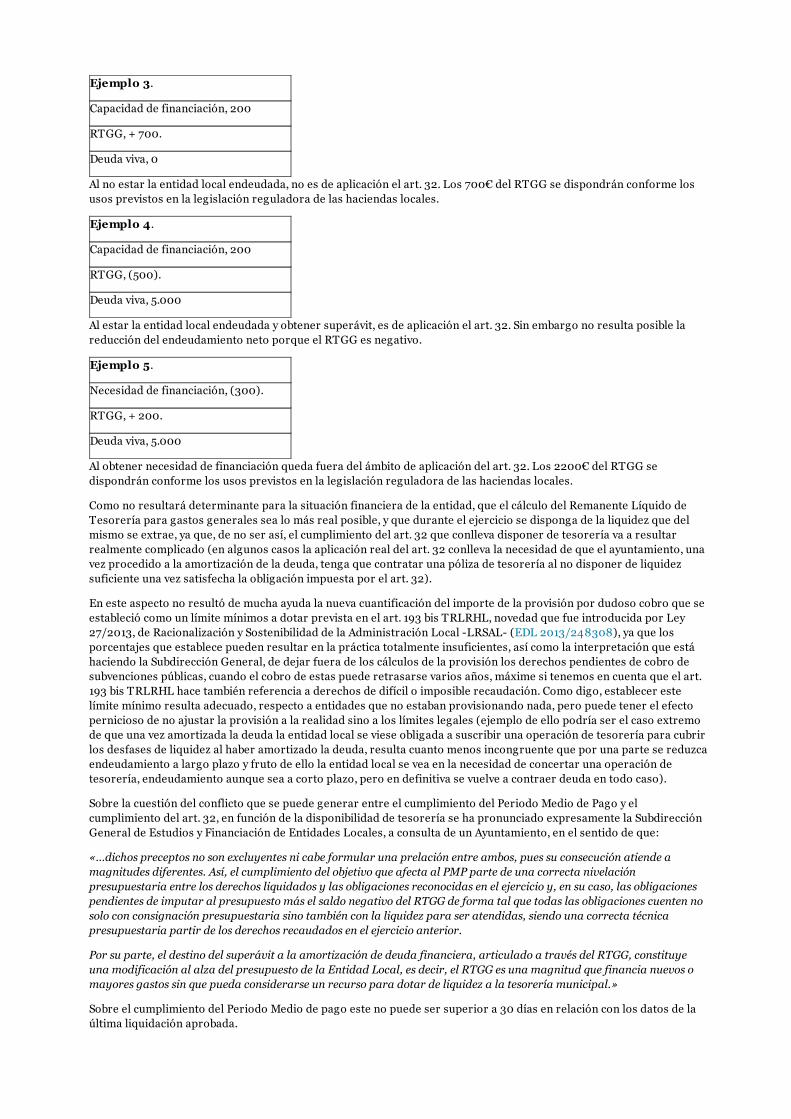

Ejemplo3.

Capacidaddefinanciación,200

RTGG,+700.

Deudaviva,0

Alnoestarlaentidadlocalendeudada,noesdeaplicaciónelart.32.Los700€delRTGGsedispondránconformelosusosprevistosenlalegislaciónreguladoradelashaciendaslocales.

Ejemplo4.

Capacidaddefinanciación,200

RTGG,(500).

Deudaviva,5.000

Alestarlaentidadlocalendeudadayobtenersuperávit,esdeaplicaciónelart.32.SinembargonoresultaposiblelareduccióndelendeudamientonetoporqueelRTGGesnegativo.

Ejemplo5.

Necesidaddefinanciación,(300).

RTGG,+200.

Deudaviva,5.000

Alobtenernecesidaddefinanciaciónquedafueradelámbitodeaplicacióndelart.32.Los2200€delRTGGsedispondránconformelosusosprevistosenlalegislaciónreguladoradelashaciendaslocales.

Comonoresultarádeterminanteparalasituaciónfinancieradelaentidad,queelcálculodelRemanenteLíquidodeTesoreríaparagastosgeneralessealomásrealposible,yqueduranteelejerciciosedispongadelaliquidezquedelmismoseextrae,yaque,denoserasí,elcumplimientodelart.32queconllevadisponerdetesoreríavaaresultarrealmentecomplicado(enalgunoscasoslaaplicaciónrealdelart.32conllevalanecesidaddequeelayuntamiento,unavezprocedidoalaamortizacióndeladeuda,tengaquecontratarunapólizadetesoreríaalnodisponerdeliquidezsuficienteunavezsatisfechalaobligaciónimpuestaporelart.32).

Enesteaspectonoresultódemuchaayudalanuevacuantificacióndelimportedelaprovisiónpordudosocobroqueseestableciócomounlímitemínimosadotarprevistaenelart.193bisTRLRHL,novedadquefueintroducidaporLey27/2013,deRacionalizaciónySostenibilidaddelaAdministraciónLocal-LRSAL-(EDL2013/248308),yaquelosporcentajesqueestablecepuedenresultarenlaprácticatotalmenteinsuficientes,asícomolainterpretaciónqueestáhaciendolaSubdirecciónGeneral,dedejarfueradeloscálculosdelaprovisiónlosderechospendientesdecobrodesubvencionespúblicas,cuandoelcobrodeestaspuederetrasarsevariosaños,máximesitenemosencuentaqueelart.193bisTRLRHLhacetambiénreferenciaaderechosdedifíciloimposiblerecaudación.Comodigo,establecerestelímitemínimoresultaadecuado,respectoaentidadesquenoestabanprovisionandonada,peropuedetenerelefectoperniciosodenoajustarlaprovisiónalarealidadsinoaloslímiteslegales(ejemplodeellopodríaserelcasoextremodequeunavezamortizadaladeudalaentidadlocalsevieseobligadaasuscribirunaoperacióndetesoreríaparacubrirlosdesfasesdeliquidezalhaberamortizadoladeuda,resultacuantomenosincongruentequeporunapartesereduzcaendeudamientoalargoplazoyfrutodeellolaentidadlocalseveaenlanecesidaddeconcertarunaoperacióndetesorería,endeudamientoaunqueseaacortoplazo,peroendefinitivasevuelveacontraerdeudaentodocaso).

SobrelacuestióndelconflictoquesepuedegenerarentreelcumplimientodelPeriodoMediodePagoyelcumplimientodelart.32,enfuncióndeladisponibilidaddetesoreríasehapronunciadoexpresamentelaSubdirecciónGeneraldeEstudiosyFinanciacióndeEntidadesLocales,aconsultadeunAyuntamiento,enelsentidodeque:

«…dichospreceptosnosonexcluyentesnicabeformularunaprelaciónentreambos,puessuconsecuciónatiendeamagnitudesdiferentes.Así,elcumplimientodelobjetivoqueafectaalPMPpartedeunacorrectanivelaciónpresupuestariaentrelosderechosliquidadosylasobligacionesreconocidasenelejercicioy,ensucaso,lasobligacionespendientesdeimputaralpresupuestomáselsaldonegativodelRTGGdeformatalquetodaslasobligacionescuentennosoloconconsignaciónpresupuestariasinotambiénconlaliquidezparaseratendidas,siendounacorrectatécnicapresupuestariapartirdelosderechosrecaudadosenelejercicioanterior.

Porsuparte,eldestinodelsuperávitalaamortizacióndedeudafinanciera,articuladoatravésdelRTGG,constituyeunamodificaciónalalzadelpresupuestodelaEntidadLocal,esdecir,elRTGGesunamagnitudquefinancianuevosomayoresgastossinquepuedaconsiderarseunrecursoparadotardeliquidezalatesoreríamunicipal.»

SobreelcumplimientodelPeriodoMediodepagoestenopuedesersuperiora30díasenrelaciónconlosdatosdelaúltimaliquidaciónaprobada.

Delaredaccióndelart.216.4delRealDecretoLegislativo3/2011,de14denoviembre,porelqueseapruebaeltextorefundidodelaLeydeContratosdelSectorPúblico-TRLCSP-(EDL2011/252769)ydelart.4delaLey15/2010,de5dejulio,demodificacióndelaLey3/2004,de29dediciembre,porlaqueseestablecenmedidasdeluchacontralamorosidadenlasoperacionescomerciales(EDL2010/113068),suponenqueelprocedimientodepagodelasfacturasnospodemosencontrarcondosfasesdiferenciadas:

1.Laprimeraquesuponelacomprobación,aceptaciónyaprobacióndelacertificacióndeobraodeldocumentoqueacrediteformalmentelaconformidad(sesueleidentificarenlaprácticaconlafasedereconocimientodelaobligación).

2.Ylasegundaquetrascurredesdeelreconocimientodelaobligaciónhastaelpagomaterial.

Porotraparte,puestoquelaaplicaciónestrictadelart.32LOEPYSFconllevadéficitsdeliquidezsehaconsultadoporpartedealgúnmunicipiosicancelarunaoperacióndetesorería,queestuvieravigentea31dediciembrepuedeconsiderarsereducirendeudamientoaestosefectos.ElMinisteriovieneinterpretandoquelaaplicacióndelart.32requieredestinarelsuperávitafinanciarcréditos,ylaoperacióndetesoreríaesnopresupuestaria,esdecirlaaplicaciónprácticadeldestinodelsuperávitserealizarámediantelaoportunamodificaciónpresupuestariaporcréditoextraordinariofinanciadoconcargoaremanentedetesorería.

¿Ysialaentidadnoleesdeaplicaciónlanormativapresupuestaria?¿YsienelperímetrodeconsolidaciónhayentidadesconRemanentelíquidodetesoreríapositivoyotrasnegativo?Oentidadescondeudayentidadessindeuda.

Elsuperávitpresupuestariosecalculadeformaconsolidadayentérminosdecontabilidadnacional,porloquedentrodelperímetrodelgrupopuedehaberentidadessometidasapresupuestolimitativoyotrasacontabilidadprivada.

Estonolohadesarrolladolanorma,ylaSubdirecciónGeneraldeEstudiosyfinanciacióndelasEntidadeslocalesinterpretaquetodoslosentesdelperímetrodeconsolidaciónaportaránsucapacidaddefinanciaciónareducirladeudadelgrupo.Estosearticularáinternamentecomoseanecesario,(expedientesdemodificación,aportaciones...)inclusoadaptandolosestatutosdelasentidadessifueraprecisoparaadaptarlosalaLOEPYSF.Laentidadmatrizdecidirásobrequédeudaamortizaycómolafinancia.

III.ReduccióndeendeudamientonetoNosplanteamosvariascuestiones.

¿Ysilaentidadnotienedeuda?

Allegisladorestatal,quefinanciagastocorrientecondeuda,parecequelecuestareconocerquehayentidadeslocalesquenotienendeudaynohaprevistoesteextremo,pero,obviamente,lainterpretaciónnopuedeserotraque,alaentidadquenotienedeudanoleresultadeaplicaciónelart.32nilaDisp.Adic.6ª.

Noobstante,másadelanteapuntaremoselefectoquesobreestasentidadespuedetenerlaDisp.Adic.6ª.

¿Quéconsideramoscomoendeudamiento?

Estacuestióndenuevonohasidoniespacífica,hayquiensecuestionó,traslamodificacióndelart.135.3CE(EDL1978/3879),queelconceptoDeudaPúblicaincluyeraúnicamentelasemisionesdedeuda.

TampococontribuyóaclarificarestacuestiónlosprimerosformulariosquesedieronaconocerenlaOficinaVirtual,quefueronloscorrespondientesalaremisióndedatosdelpresupuestode2013(quesellegaronapublicarhasta4versionesdiferentesdeformulariosderemisión),concretamenteelmodeloF.1.1.B.3."EstadodeMovimientoysituacióndelaDeuda",quepreveíaunasagrupacionesdetipodedeuda,yqueresultódiferenterespectoalconceptoquedeendeudamientoserecogeenelartículo53delTextoRefundidodelaLeyReguladoradelasHaciendasLocales,incluyendo:

-Emisionesdedeuda

-Operacionesconentidadesdecrédito

-Factoringsinrecurso

-Avalesconcedidos

-Préstamosdeadministracionespúblicas

-Otrasoperacionesdecrédito

Dehecho,enlassucesivasversionesfuecambiando,entreotros,esteformulario,demaneraquecambiaelnombreycontenidodelafila"Avalesconcedidos"a"Avalesejecutados"yelnombredelafila"PréstamosdeAdministracionesPúblicas"a"DeudasconAdministracionesPúblicas".

Finalmente,pordeudadebemosconsiderarlaprevistaenladefinicióndeendeudamientosegúnelProtocolodeDéficitExcesivo(PDE).LadefinicióndeesteendeudamientoestáreguladaporelReglamento(CE)nº479/2009delConsejo,de25demayode2009(EDL2009/100655),elcualremite,asuvezalSEC(EDL2013/102917)paradelimitarlosprincipalestérminosqueseutilizan.

Aligualqueconeltérminosuperávitpresupuestario,sehizonecesarioqueenlamodificacióndelart.32porLO9/2013,seespecificaraesteaspectoincluyéndoloenelpárrafo3,enelformularioderemisióndeinformacióndelaliquidación2013ysehamantenidoenelcorrespondientealade2014,seespecificacómocalcularelNiveldedeudadelacorporaciónlocal,deacuerdoconladefinicióndelProtocolodeDéficitExcesivo.

Elniveldedeudavivaalcierredelejercicio2014seobtienedelosdatos,correspondientesalospresupuestosliquidadosy/ocuentasanualesformuladasdelasadministracionespúblicasqueintegrancadaEntidadlocal.

Elformularioesidénticotantoparalasentidadesconpresupuestolimitativo/contabilidadpública(FormularioF.1.1.13)comoparalasentidadessometidasalplandecontabilidadprivadaparalasempresasosusadaptacionessectoriales(FormularioF.1.2.13).

Elcálculodeladeudavivaseobtienedeagregarlossiguientesconceptosalcierredelejercicio:

1.Deudaacortoplazo

2.Deudaalargoplazo,distinguiendoentre:

-Emisionesdedeuda

-Operacionesconentidadesdecrédito

-Factoringsinrecurso

-DeudasconAdministracionesPúblicas(FFPP)

-Otrasoperacionesdecrédito

3.Avalesejecutadosenelejerciciomenoslosavalesreintegradosenelejercicio.

SeespecificaenlosdistintosformulariosqueenlasdeudasconlasAdministracionesPúblicasúnicamenteseincluiránlospréstamosconelFondodeFinanciacióndePagoaProveedores (FFPP),tantosisehaninstrumentadotravésdeunaoperacióndeendeudamiento,comoatravésdelaparticipaciónenlostributosdelEstado(PTE).

Yseconcretaqueenlaagrupacióndeavalesejecutadosyreintegradossedistingueentrelosotorgados/reintegradoscorrespondientesaadministracionespúblicasintegradasenelperímetrodeconsolidacióndelacorporaciónlocalyalrestodeentidades.Paraelcálculodeladeudavivaúnicamenteseincluiránladiferenciaentrelosavalesejecutadosyreintegradosconentidadesnoincluidasenelgrupolocal.

Porlotantoeldestinodelsuperávitparareducirendeudamientoneto,pasaporamortizarcualquieradelasoperacionesquesedetallenenelanexodedeudaquesecumplimentaenelformularioderemisióndelaliquidaciónyelpresupuesto.

¿Quéentendemosporreduccióndelendeudamientoneto?

Esteconceptonohasidodesarrolladoporlanorma.Aestosefectos,laSubdirecciónGeneraldeEstudiosyfinanciacióndelasEntidadeslocalesinterpretaquelanormaserefieresóloalaamortizaciónextraordinaria(nolaordinariaprevistaenelpresupuesto)comoreduccióndelendeudamientonetoenaplicacióndeesteartículoyúnicamenteaquellaqueseencuentredispuesta,nocomputaaestosefectos,ladeudaqueestandoformalizadanoestédispuesta,nilaprevistainicialmenteenelPresupuesto,aunquecomoalgunoscompañeroshanargumentadoquealsustituirlaporelsuperávitseconsigaquenocrezcaladeudaneta.

Comoyasehacomentadoanteriormente,alaconsultaformuladaporalgúnayuntamientosilacancelacióndeunaoperacióndetesorería,vigentea31dediciembre,noseconsideraporelMinisteriocomoreduccióndelendeudamientoneto.Necesariamenteestareducciónhadetrasladarsealpresupuestomediantelaoportunamodificaciónpresupuestaria.

TambiénserealizólaconsultaalaSecretaríaGeneraldeCoordinaciónAutonómicayLocal,sobrelaconsideracióndelaamortizaciónordinaria,olavariaciónnegativadepasivosfinancieros,sipodíaconsiderarsecomoreduccióndeendeudamientoneto,adescontarenlaaplicacióndelart.32.HastalafechaelMinisterionosehapronunciado.

Elsuperávitentérminosdecontabilidadnacionaldeunaentidadlocalquetengaqueamortizarpréstamos,segeneraráenparte,porelhechodequehadedestinaringresosnofinancieros(capítulos1al7)alaamortizaciónordinariaenelpropioejercicio.Nosedeberíainterpretarquedebedestinarloaamortizardemaneraextraordinariaenelejerciciosiguiente,afectandogravementealatesoreríadelaentidadlocalyportantoalcumplimientodelPeriodomediodepago.

LasituacióndelaAdministracióndelestadoydelaComunidadautónomaesdiferente,puestoqueambasfinanciangastocorrienteconendeudamientoyporelloseencuentranendéficit.

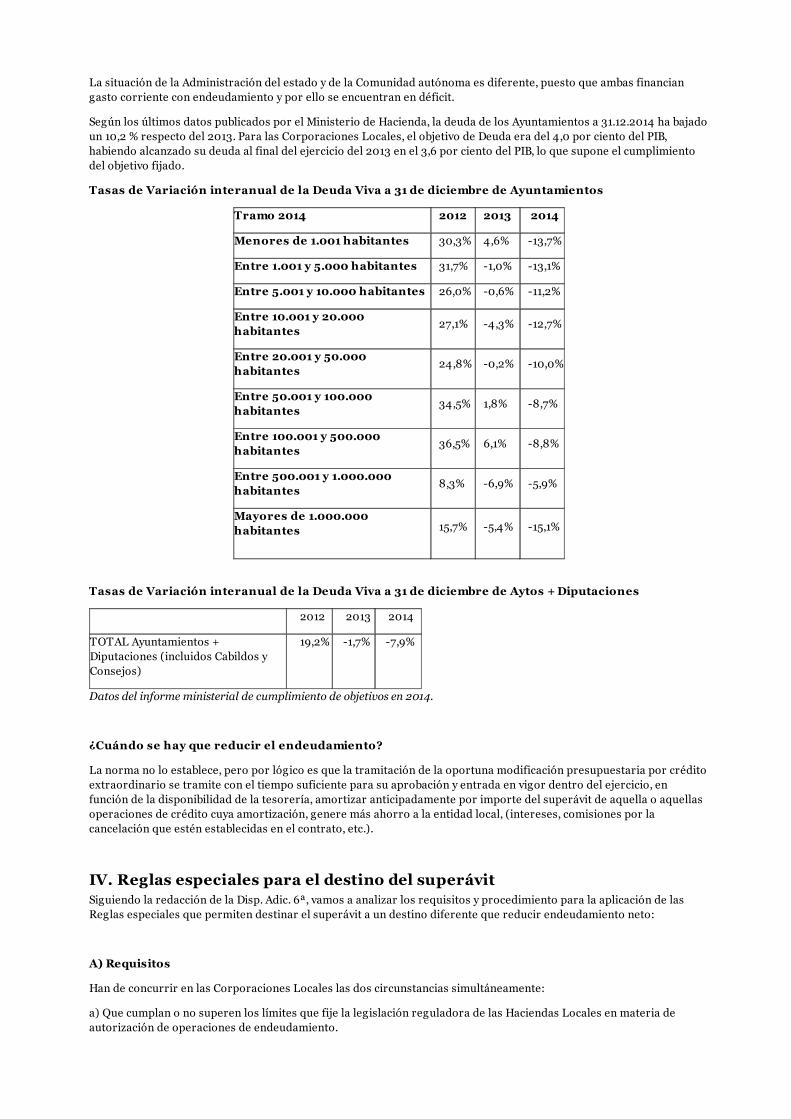

SegúnlosúltimosdatospublicadosporelMinisteriodeHacienda,ladeudadelosAyuntamientosa31.12.2014habajadoun10,2%respectodel2013.ParalasCorporacionesLocales,elobjetivodeDeudaeradel4,0porcientodelPIB,habiendoalcanzadosudeudaalfinaldelejerciciodel2013enel3,6porcientodelPIB,loquesuponeelcumplimientodelobjetivofijado.

TasasdeVariacióninteranualdelaDeudaVivaa31dediciembredeAyuntamientos

Tramo2014 2012 2013 2014

Menoresde1.001habitantes 30,3% 4,6% -13,7%

Entre1.001y5.000habitantes 31,7% -1,0% -13,1%

Entre5.001y10.000habitantes 26,0% -0,6% -11,2%

Entre10.001y20.000habitantes

27,1% -4,3% -12,7%

Entre20.001y50.000habitantes

24,8% -0,2% -10,0%

Entre50.001y100.000habitantes

34,5% 1,8% -8,7%

Entre100.001y500.000habitantes

36,5% 6,1% -8,8%

Entre500.001y1.000.000habitantes

8,3% -6,9% -5,9%

Mayoresde1.000.000habitantes 15,7% -5,4% -15,1%

TasasdeVariacióninteranualdelaDeudaVivaa31dediciembredeAytos+Diputaciones

2012 2013 2014

TOTALAyuntamientos+Diputaciones(incluidosCabildosyConsejos)

19,2% -1,7% -7,9%

Datosdelinformeministerialdecumplimientodeobjetivosen2014.

¿Cuándosehayquereducirelendeudamiento?

Lanormanoloestablece,peroporlógicoesquelatramitacióndelaoportunamodificaciónpresupuestariaporcréditoextraordinariosetramiteconeltiemposuficienteparasuaprobaciónyentradaenvigordentrodelejercicio,enfuncióndeladisponibilidaddelatesorería,amortizaranticipadamenteporimportedelsuperávitdeaquellaoaquellasoperacionesdecréditocuyaamortización,generemásahorroalaentidadlocal,(intereses,comisionesporlacancelaciónqueesténestablecidasenelcontrato,etc.).

IV.ReglasespecialesparaeldestinodelsuperávitSiguiendolaredaccióndelaDisp.Adic.6ª,vamosaanalizarlosrequisitosyprocedimientoparalaaplicacióndelasReglasespecialesquepermitendestinarelsuperávitaundestinodiferentequereducirendeudamientoneto:

A)Requisitos

HandeconcurrirenlasCorporacionesLocaleslasdoscircunstanciassimultáneamente:

a)QuecumplanonosuperenloslímitesquefijelalegislaciónreguladoradelasHaciendasLocalesenmateriadeautorizacióndeoperacionesdeendeudamiento.

EsdecirAhorroNetoPositivoytambién,unvolumenmáximodecapitalvivo,conceptoquegeneradudas(unavezmás).Lalegislaciónespecíficareguladoradehaciendaslocales,ensuart.53TRLRHL,establececomomáximounvolumendedeudadel110porcientodelosingresoscorrientesliquidadosapartirdelcualespreceptivalaautorizacióndelórganodetutelafinanciera.

LaDisp.Final31ªdelaLey17/2012,de27dediciembre,dePGEpara2013(EDL2012/260685)dotadevigenciaindefinidaellímitedelendeudamientoenel75%delosingresoscorrientesliquidadosparaloscualesnoespreceptivalaautorizaciónporelórganoqueejercelatutelafinanciera.

Porlotanto,segeneraladudadecuálesellímiteaconsiderarparaverificarelcumplimientodeesterequisito.

Lainterpretaciónmáscoherenteesaplicarellímitedel110%,puestoquelaDisp.Adic.6ªserefierealalegislaciónreguladoradelashaciendaslocales.EnsentidoseinformaporlosresponsablesdelaSubdirecciónGeneraldeRelacionesFinancieras.

b)Quepresentenenelejercicioanteriorsimultáneamentesuperávitentérminosdecontabilidadnacionalyremanentedetesoreríapositivoparagastosgenerales,unavezdescontadoelefectodelasmedidasespecialesdefinanciaciónqueseinstrumentenenelmarcodeladisposiciónadicionalprimeradeestaLey.

RespectoalasmedidasespecialesdefinanciaciónnosestamosrefiriendoalascontenidasenelRealDecretoley4/2012(EDL2012/15508),RealDecretoley4/2013(EDL2013/9948)yRealDecretoley8/2013(EDL2013/109856).

Respectoalacuestióndedescontarelefectodelasmedidasespeciales,seestáhaciendoreferenciaalaverificacióndeunrequisito,noalaprácticadeunajusteenelimportedelremanente.

Pongamosunejemplo,siunaentidadliquidaconunsuperávitde900yunremanentelíquidodetesoreríaparagastosgenerales(RTGG)de1000,yen2012seacogióalRealDecretoLey4/2012ysuscribióunpréstamoporimportede800,cumpleelrequisito(1000menos800siguesiendounamagnitudpositiva)porloquepodemosplantearnoselrestodelaDisp.Adic.6ªparaeldestinodelos900delsuperávit.Encasocontrario,dequenosecumplaelrequisito,todoelsuperávitoelRTGGsiesmenor,sedeberádestinarareducirendeudamientoneto.

EselRTGGelquesehadecompararconelimportedelasmedidasespecialesdefinanciación,noasíelsuperávit,queelrequisitoexigequeseapositivo.

Entodocaso,sehaconsultadoalministerioquelaprácticadeesteajusteenelRTGGprocedeencuantoelayuntamientohayaacudidoalmecanismodepagoaproveedores-MPP-conindependenciadequesehayarefinanciadoelpréstamoconlabancaprivada.ElajusteseráporelimportedelcapitalvivopendientedelospréstamosafectosalMPP(incluidoslosrefinanciados)afechadeliquidación.

Respectoalimportequesehadeconsiderarrespectoalasmedidasespeciales,únicamenteseráaquelimportequetuvoefectoenelRTGGdel2012y2013,incrementándolo,dadoqueesunamagnitudacumulativa.Porloquenodeberácontarseaquélquesirvióparamodificarpresupuestoydarcoberturaalosgastossinconsignación(lasincluidasenlacuenta413)yaqueelefectodeestasúltimasfueminorarelremanentelíquidodetesoreríaalpermitirreconocerypagarmásobligaciones.Tampocodeberácontarseelimporteque,ensucaso,sehayaamortizadoenlosejercicios2012,2013,2014y2015,puestoqueporelhechodehaberpagadolaamortizaciónyahatenidocomoefectominorarelremanentelíquidodetesorería.

¿Conquésehadecompararelimportedelpréstamodelasmedidasespeciales?

ComosabemoselRTGGnoesunamagnitudqueseconsolidedeacuerdoconlanormativapresupuestaria,pero,alosefectosdeverificarelcumplimientodelrequisitodeesteapartadodelaDisp.Adic.6ª,síquesehacedemaneraconsolidada.Además,peseanoestarprevistounestadoconsolidadodelRemanentelíquidodetesorería,enlapráctica,existelaobligacióndeconsolidarlosingresoscorrientesoelvolumendedeuda,paradeterminarelniveldedeudadelaCorporación,segúnelrégimenestablecidoparaelendeudamientoenelart.53TRLRHL.Y,porotrolado,entérminosdeestabilidadpresupuestaria,losdatossehandeconsiderardemaneraconsolidada.

Seplanteatambiénladuda,encasodequenosecumplaesterequisitoporqueelRTGGconsolidadodescontadoelefectodelosmecanismosespecialesdefinanciaciónseanegativo,ysetengaquedestinarelRTGGareducirendeudamientoneto,dequéRTGGsehadedestinaraamortizar.Sedeberáanalizarindividualmentecadaentidad,paravercuáldelasdosmagnitudesesinferior(RTGGoSuperávit).EnelcasodequeexistaunaentidadcuyoRTGGseapositivoyademásseasuperioralimportedelSuperávit,lapartequeexcedadelRTGGquedafueradelámbitodeaplicacióndelart.32.Deestaforma,cadaentidadaportasuRTGG,siemprequeseainferiorasuSuperávit,areducirelendeudamientodelgrupo,haciendolastransferenciasqueseannecesarias,yelrestodeRTGGquedafueradelart.32.

B)Destinosdelsuperávit

Losdestinosdelsuperávitoperandemanerasecuencial,cumplidoelprimerdestinoylosrequisitossepuedeaplicarelsegundo.Siguiendolaredaccióndelapartado2delaDisp.Adic.6ªalosefectosdelaaplicacióndelart.32,relativoal

destinodelsuperávitpresupuestario,osifueramenorelremanentedetesoreríaparagastosgenerales,setendráencuentalosiguiente:

Primerdestino:Aplicargastoalpresupuesto

Atenderlasobligacionespendientesdeaplicarapresupuestocontabilizadasa31dediciembredelejercicioanterior(31dediciembrede2014)enlacuenta413«Acreedoresporoperacionespendientesdeaplicarapresupuesto»,oequivalentesenlostérminosestablecidosenlanormativacontableypresupuestariaqueresultadeaplicación,yacancelar,conposterioridad,elrestodeobligacionespendientesdepagoconproveedores,contabilizadasyaplicadasacierredelejercicioanterior.

LaDisp.Adic.9ªdelRD-ley17/2014,de26dediciembre,demedidasdesostenibilidadfinancieradelascomunidadesautónomasyentidadeslocalesyotrasdecaráctereconómico,haprorrogadoa2015laaplicacióndelasmedidasprevistasenlaDisp.Adic.6ªdelaLOEPSF,respectodelaliquidacióndelejercicio2014.

Porsuparte,laDisp.Adic.82ªdelaLey48/2015,de29deoctubre,dePresupuestosGeneralesdelEstadoparaelaño2016(EDL2015/186942)regulael“Destinodelsuperávit”correspondientealejercicio2015yprorrogadenuevoparaelejercicio2016lasreglascontenidasenlaDisp.Adic.6ª.

Respectoa“...financiarobligacionesa31dediciembredelejercicioanteriorenlacuentade«Acreedoresporoperacionespendientesdeaplicarapresupuesto»(lasdela413)oequivalentes...",debemosentenderporequivalentestodasaquellasobligacionesquehayansidoobjetodeunpagonopresupuestariosinpasarporla413,esdecir,lasrecogidasenlacuenta555,yquenecesitanportantoconsignacióndepresupuesto,ylosgastosnoregistradosencontabilidaddebiendohabersecontabilizado,sielenteestásujetoacontabilidadprivada.

Lainterpretaciónliteraldeladisposiciónnosllevaaadmitirtambiéncomodardestinoalsuperávit,aunquepuedanimputarselosgastosrecogidosenlacuenta413aloscréditospresupuestadosenelejerciciosiguiente,esdecir,queenvezdemodificarpresupuestofinanciándoloconelRemanentelíquidodetesorería,sepermitaconsignarlosenloscréditosiniciales.Aunquenoparecequesealaintencióndellegislador,seestáadmitiendoporlaSubdirecciónGeneraldeEstudiosyFinanciacióndeEntidadesLocales,quedichoimportenohabríaquedestinarloareducirendeudamiento.

Yrespectoa"...cancelar,conposterioridad,elrestodeobligacionespendientesdepagoconproveedores,contabilizadasyaplicadasacierredelejercicioanterior."

Lanormahablasiempreentérminosdeestabilidad,porloquelamagnitudquevaloraeselsuperávit,ennuestrocasosuperávit/remanentedeTesorería,y,además,comoyahemosdicho,podemostenerentesconpresupuestolimitativoyotrossinél.Portanto,hemosdeentenderloenestecontexto.

Sitenemosentidadessinpresupuestolimitativo,susuperávitantesdequesepuedautilizarparaotrosgastos,debedehaberseutilizadoparapagarlasobligacionesconproveedoresdeejercicioscerrados,locualescomprensibleconotrodelosrequisitosquenosexigelaLeyqueescumplirelPMPaproveedores.Esdecir,sicuandonosponemosautilizarelsuperávit,cumplimoselrequisitodelPMPaproveedores(hayqueverificaresterequisitopreviamente).Enprincipionotendríaporquéhaberningunaobligacióndeproveedoresdeejercicioscerradospendientedepagoporqueafechadeliquidaciónhantranscurridomásdedosmeses.

Enelcasodelosentesconpresupuestolimitativo,lamagnituddelremanentenosepuedeafectararealizarpagos,financiaconsignaciónpresupuestaria,créditopresupuestario,portanto,lafinalidaddeeseremanentenoseráelpagodeesasobligaciones,sinoque,segúnlanorma,antesdequeeseremanentesirvaparaunafinanciaciónpresupuestariaalalza,sedebeverificarquetodaslasobligacionesdeejercicioscerradosesténpagadas,oloqueeslomismo,quesecumplaelPMPaproveedores,esdecir,conestainterpretaciónseconviertemásqueenundestino,enunrequisitoaverificar.

Respectocomointerpretareltérmino"elrestodeobligacionespendientesdepagoconproveedores",ysisehaincluirentreéstasalosacreedorespordevolucionesdeingresopendientesdeaplicarapresupuesto(elsaldodelacuenta408),nosedebeincluirenestecálculopuesseestáhaciendoreferenciaaproveedores,queesunconceptomáslimitadoqueeldeacreedores,quesíincluyealosacreedorespordevolucionesdeingresos.Proveedorseráelquerealicealgunaprestaciónosuministroparalaentidad,delaquederivalafacturaareconocerypagar,yaloqueserefierelanormativadeluchacontralamorosidad.

Lomismosehaplanteadorespectodeindemnizacionesoejecucióndesentenciaspendientesdepago.Respectodeestas,conunainterpretaciónliteral,noseconsideraríanproveedores,pero,porotrolado,deberánfigurara31dediciembreenlacuenta413silaentidadnohapodidohabilitarcréditoparaimputarlasyestánpendientesdeejecutary,portanto,sípodríautilizarseelsuperávitpresupuestarioparasufinanciación.Dehechoenlaprácticaseestáutilizandoelsuperávitparafinanciarelcumplimientodesentenciasjudicialesfirmes.

SiguiendolaredaccióndelaDisp.Adic.6ª,seobservaqueenlamismanoencuentraunlugarespeciallaejecucióndesentencias,salvoquelasmismasseencontraranpendientesdeaplicarapresupuestoa31dediciembredel2014ycomotalfigurenenlacuenta413«Acreedoresporoperacionespendientesdeaplicarapresupuesto».

Portanto,sicondenaalAyuntamientoalaejecucióndesentenciaspendientesdepago,ylasmismasserecibieron

duranteelejercicio2014,elMinisteriovieneinterpretandorespectoalaejecucióndelassentenciaspendientesdepago,quepeseaquenoseconsideranproveedores-enunsentidoliteral-sipuedenfigurara31dediciembreenlacuenta413,siemprequelaentidadnohubiesepodidohabilitarcréditoparapoderimputarlasyseencuentrenpendientesdecontabilizar,portantopodríautilizarseelRTGGparasufinanciación.Siporelcontrario,lassentenciassehubiesenrecibidoduranteelejercicio2015,nocabeaplicarlasreglasespecialesprevistasenlaDisp.Adic.6ª,puesnoseencuentraenningunodelosdestinosprevistosporlanorma,pueslaejecucióndesentenciasnoocupaunlugarespecialenlaexcepciónprevistaenlaDisp.Adic.6ªy,portanto,elcumplimientodeunaSentencianopuedeincumplirunanormahacendística.

Segundodestino:inversionessostenibles

Requisitosespecíficos:

A)Cumplidaslasobligacionesdelcitadocomoprimerdestino,elsuperávitpresupuestario,osifueramenorelremanentedetesoreríaparagastosgeneralessehademantenerconsignopositivo.

B)Elimportequesedestineainversionessosteniblesnopuedesertalqueprovoqueinestabilidadodéficit.Ellímiteserálaestimacióndesuperávit(capacidaddefinanciación)enlaliquidaciónde2015.Queescomoseinterpretaloquelaredaccióndelapartadob)delpunto2delaDisp.Adic.6ª,querecogiócomo:

«Sedeberádestinar,comomínimo,elporcentajedeestesaldoparaamortizaroperacionesdeendeudamientoqueesténvigentesqueseanecesarioparaquelaCorporaciónLocalnoincurraendéficitentérminosdecontabilidadnacionalendichoejercicio2014.»

Sisetratadeaplicarelsuperávitobtenidoenlaliquidacióndelejercicio2014,eldestinodelmismoseaplicaráduranteelejercicio2015,unavezaprobadalaliquidaciónynoantes.

C)Seránecesarioqueelperíodomediodepagoalosproveedores,deconformidadconlosdatospublicados,nosupereelplazomáximodepagoprevistoenlanormativasobremorosidad.Esterequisito,comoelanterior,esdeverificacióncadavezqueseplanteelautilizacióndelsuperávitdadoquedeberáutilizarseelúltimodatotrimestralpublicado.

D)Alolargodelavidaútildelainversiónéstahadeserfinancieramentesostenible.Aestosefectoslaleydeterminalosrequisitosformalesquepermitencalificarunainversióncomofinancieramentesostenible,paraloquesevaloraráespecialmentesucontribuciónalcrecimientoeconómicoalargoplazo.Enelepígrafesiguientenosdetendremosensuregulación.

C)ÁmbitotemporaldelaDisposición

Empecemosporlaregulaciónprevista.Lanormahacereferenciaalautilizaciónen2014,esdecir,delsuperávitdelaliquidaciónde2013.Igualmenteseextiendeasuutilizaciónenelejercicio2015yenel2016atravésdelapromulgacióndeleyesqueprorroganexpresamenteeldestinodelsuperávit.

Respectodelaredaccióndelapartado3:

«3.Excepcionalmente,lasCorporacionesLocalesqueenelejercicio2013cumplanconloprevistoenelapartado1respectodelaliquidacióndesupresupuestodelejercicio2012,yqueademásenelejercicio2014cumplanconloprevistoenelapartado1,podránaplicarenelaño2014elsuperávitencontabilidadnacionalo,sifueramenor,elremanentedetesoreríaparagastosgeneralesresultantedelaliquidaciónde2012,conformealasreglascontenidasenelapartado2anterior,siasílodecidenporacuerdodesuórganodegobierno.»

Comosabemos,elremanentedetesoreríaesunamagnitudacumulativa.En2014yanopuedehablarsedelamagnituddeliquidación2012.Perolaincertidumbrenormativageneradaduranteelaño2013,justificódealgunaformalainejecucióndelcréditoquesetuvoquedestinarareducirendeudamientonetoen2013.

Cuestióndistintaesque,comosehadicho,paraverificarelcumplimientodelrequisitodel1b)sedebeconsiderarelimportedelasobligacionespagadasfinanciadasconendeudamientodelosPlanesdePagoaproveedores,tantode2012comode2013.

Respectoasiestaposibilidaddedestinarelsuperávitaalgoquenoseareducirendeudamientoneto,previstapara2014,puedecontinuaraplicándose,quedaaloqueestablezcanlassucesivasLeyesdePresupuestosGeneralesdelEstado,comoestableceelapartado5:

«5.Enrelaciónconejerciciosposterioresa2014,medianteLeydePresupuestosGeneralesdelEstadosepodráhabilitar,atendiendoalacoyunturaeconómica,laprórrogadelplazodeaplicaciónprevistoenesteartículo.»

Yasí,laDisp.Adic.9ªdelRD-ley17/2014,de26dediciembre,demedidasdesostenibilidadfinancieradelascomunidadesautónomasyentidadeslocalesyotrasdecaráctereconómico,haprorrogadoa2015laaplicacióndelasmedidasprevistasenlaDisp.Adic.6ªLOEPYSF,respectodelaliquidacióndelejercicio2014.

LaDisp.Adic.82ªdelaLey48/2015,de29deoctubre,dePresupuestosGeneralesdelEstadoparaelaño2016(EDL

2015/186942)queregulaelDestinodelsuperávitcorrespondientealejercicio2015yprorrogaparaelejercicio2016lasreglascontenidasenlaDisp.Adic.6ª.

D)EfectosquesederivandelaaplicacióndeestaDisposición

«4.Elimportedelgastorealizadodeacuerdoconloprevistoenlosapartadosdosytresdeestadisposiciónnoseconsiderarácomogastocomputableaefectosdelaaplicacióndelaregladegastodefinidaenelartículo12.»

Perosícomputaráalosefectosdeestabilidadpresupuestaria,loque,hacequelacapacidaddefinanciaciónquesededuzcadelaestimacióndeliquidaciónseconviertaenellímiteparaelsuperávitquesepuededestinaraestetipodeinversiones,debiendodestinarseelrestoareducirendeudamientoneto(severáensupuestosprácticos).

Respectoasi,ademásdeloprevistoenelart.32yenlaDisp.Adic.6ª,sepuederealizaralgunaotramodificacióndecréditoconcargoalRTGGderivadodelaliquidaciónpresupuestaria,comoeselcasodelaincorporaciónderemanentesdecrédito,ocualquierotra,debetenerseencuentaquelautilizacióndelremanentedetesoreríade2014parafinanciarmodificacionesen2015afectarátantoalobjetivodeestabilidadcomoalobjetivodeRegladeGasto.

Siunayuntamientopresentacapacidaddefinanciaciónenimporteinferioralremanentedetesoreríaparagastosgenerales,elexcesodeestelopodrádestinarafinanciarcualquiertipodegasto,aunque,leafectarátantoalcumplimientodeestabilidadcomoRegladeGasto.

LacantidaddesuperávitquenoseutiliceenlosdestinosqueestablecelaDisposiciónAdicional,oelremanentedetesoreríasiesmenor,deberádestinarseareducirendeudamientoneto.

Porotrolado,siunayuntamientopresentanecesidaddefinanciaciónperotieneremanentedetesoreríaparagastosgeneralespositivo,puedefinanciarcualquiertipodegastoconelmismo,aunque,leafectarátantoalcumplimientodeestabilidadcomoaRegladeGasto.

PorpartedeCositalNetworksetrasladólaconsultadesilasentidadesque,teniendosuperávit,remanentedetesoreríapositivo,quecumplenconlosplazosdepagoaproveedores,peronotienendeuda,porloquenolesesdeaplicaciónelart.32,puedenacogersealaprevisióndelaDisp.Adic.6ªrespectoalaposibilidaddedotardecréditoparala413yderealizarinversionessosteniblesquenocomputenenRegladeGasto.

LaSubdirecciónGeneraldeEstudiosyfinanciacióndelasentidadeslocalessolicitóinformealaAbogacíadelEstadosobreesteextremo,yunavezemitido,seinterpretaquesí,quepuedendestinarelsuperávit,oelremanentedetesoreríasiestefueramenor,aaplicargastoqueestuviesereflejadoenla413alpresupuesto,oainversionessosteniblesquenolecomputaránenRegladeGasto.

«RespuestadelaSubdirecciónGeneraldeEstudiosyFinanciacióndeEntidadesLocalesalapreguntadesipuedenlasEntidadessindeudafinancieraaplicarlaDisp.Adic.6ªdelaLOEPSFSiunaentidadlocalaresultasdelaliquidaciónpresupuestariade2013tienesuperávitpresupuestario,remanentedetesoreríaparagastosgenerales(enadelanteRTGG)ajustadodesignopositivoynotienedeudapúblicaentérminosdecontabilidadnacionala31dediciembrede2013,noestaríaincluidaenelámbitodelart.32loqueenprincipio,dadalaredaccióndelaDisp.Adic.6ª,ladejaríafueradelamismayenconsecuenciadelaexcepciónenlaaplicacióndelaregladegasto.ConsiderandoquelaaplicacióndelanormaenestostérminosprovocaríaquelasentidadeslocalesquecumplieranlosrequisitosdelaDisp.Adic.6ªperosintenerdeudafinancieranopudieranbeneficiarsedelaexcepcióndelaregladegastoalaplicarelsuperávit,cabríaentenderqueesadecuadoaderechoyacordealespíritudelaLOESPSFposibilitarquelasentidadeslocalesquecarezcadedeudafinancieraperocumplanlosrequisitosdelaDisp.Adic.6ªpuedanaplicarelsuperávitalosfinesdefinidosenlacitadaDisp.Adic.6ªcontodoslosefectosreguladosenlamisma.Asílascosas,laEntidadLocaltendría2opciones:a)UtilizarlatotalidaddelRTGGenlostérminosdelTRLRHLconlosefectosquetienesobrelaregladegasto.b)ObienutilizarelsuperávitsegúnlaDisp.Adic.6ª,encuyocasonotendríaefectossobrelaregladegasto,aplicandoelimportedelsuperávit(odelRTGGsiéstefueramenor)alaimputacióndelosgastosdelacuenta(413)contabilizadosa31dediciembrede2013,elimportequeseacuerdeporlaCorporaciónainversiónfinancieramentesosteniblesinincurrireninestabilidadalcierredelejercicio2014segúnlasprevisionesrealizadasydeacuerdoconlaDA16ªdelTRLRHL;ysiaúnquedasaldodelsuperávit,utilizarelimporterestanteconformealTRLRHLteniendoyalautilizacióndeesteúltimoimporterestanteefectosenlaregladegasto.Entodocaso,lautilizacióndelimportequeexcedadelRTGGsobreelimportedelsuperávittendríaefectossobrelaregladegasto,puestoqueeseexcesonoseaplicadeacuerdoalaexcepcióncontenidaenlacitadaDisp.Adic.6ªdelaLOEPSF.SubdirecciónGeneral.»

¿Cuándosehadeverificarelcumplimientodelosrequisitos?

Encuantoaloslímitesenmateriadeendeudamientoyperíodomediodepagoaproveedores,cuyasituaciónirácambiandoalolargodelejercicioenfuncióndelascantidadesamortizadasydeladisponibilidaddelatesorería,lanormanoconcretaelmomentotemporalenqueestodebeservalorado,porlotantosepuedeentenderqueseráencualquiermomentoenelquelaEELLdecidaarticularsuexpedienteadministrativoparautilizarsusuperávitoremanente.

V.Inversionessostenibles.RequisitosComosabemos,laDisp.Final1ªdelRD-ley2/2014,de21defebrero,porelqueseadoptanmedidasurgentespararepararlosdañoscausadosenlosdosprimerosmesesde2014porlastormentasdevientoymarenlafachadaatlánticaylacostacantábrica(EDL2014/10647),añadeunanuevaDisp.Adic.16ªalTextoRefundidodelaLeyReguladoradelasHaciendasLocales,aprobadoporelRDLeg2/2004,de5demarzo,dondeestablece,alosefectosdelodispuestoenlaDisp.Adic.6ªLOEPYSF,loquehadeentenderseporinversiónfinancieramentesostenible,fijandolosrequisitosquehadecumplir.

Primerrequisito:CumplimientodeobligacionestributariasyconlaSeguridadSocial.

Quelainversiónserealice,entodocaso,porentidadeslocalesqueseencuentrenalcorrienteenelcumplimientodesusobligacionestributariasyconlaSeguridadSocial.

Segundorequisito:Imputaciónpresupuestariasegúnlaclasificaciónporprogramas.

DeberátenerreflejopresupuestarioenlossiguientesgruposdeprogramasrecogidosenelanexoIdelaOrdenEHA/3565/2008,de3dediciembre(EDL2008/217015)porlaqueseapruebalaestructuradelospresupuestosdelaEntidadesLocales:

Gruposdeprogramas

161.Saneamiento,abastecimientoydistribucióndeaguas.

162.Recogida,eliminaciónytratamientoderesiduos.

165.Alumbradopúblico.

172.Protecciónymejoradelmedioambiente.

412.Mejoradelasestructurasagropecuariasydelossistemasproductivos.

422.Industria.

425.Energía.

431.Comercio.

432.Ordenaciónypromociónturística.

441.Promoción,mantenimientoydesarrollodeltransporte.

442.Infraestructurasdeltransporte.

452.Recursoshidráulicos.

463.Investigacióncientífica,técnicayaplicada.

491.Sociedaddelainformación.

492.Gestióndelconocimiento.

Lainversiónpodrátenerreflejopresupuestarioenalgunodelosgruposdeprogramassiguientes:

133.Ordenacióndeltráficoydelestacionamiento.

155.Víaspúblicas.

171.Parquesyjardines.

336.ProteccióndelPatrimonioHistórico-Artístico.

453.Carreteras.

454.Caminosvecinales.

933.Gestióndelpatrimonio:aplicadasalarehabilitaciónyreparacióndeinfraestructuraseinmueblespropiedaddelaentidadlocalafectosalserviciopúblico.

Cuandoelgastodeinversiónenestosgruposdeprogramas,consideradosenconjunto,seasuperiora10millonesdeeurosysupongaincrementodeloscapítulos1o2delestadodegastosvinculadoalosproyectosdeinversiónseestableceelrequisitodeautorizaciónpreviadelaSecretaríaGeneraldeCoordinaciónAutonómicayLocal,delMinisteriodeHaciendayAdministracionesPúblicas.

Respectoalautilizacióndelprograma933sehanemitidodosnotasinformativasporelMinisterio.

Laprimera,defecha30deabrilde2014,sobrelanecesidaddeautorización,parainterpretarqueestánsujetasaautorizaciónpreviadelaSecretaríaGeneraldeCoordinaciónAutonómicayLocallasinversionesincluidasenlaúltimarelaciónsiemprequeelconjuntodeinversionesquerealicecadaentidadlocalincluidasenéstayenlaprimerarelacióndelacitadadisposiciónadicionaldecimosextaseasuperiora10millonesdeeurosysupongaincrementodeloscapítulos1o2delestadodegastosvinculadoalosproyectosdeinversión.

Ylasegunda,defecha13deabrilde2015,paraconsiderarincluidosenelámbitoobjetivodeaplicacióndelgrupodeprograma933losgastosderehabilitaciónyconservaciónenedificiosdeusomúltipleyeninfraestructuraseinmueblespropiedaddelasentidadeslocalesafectosausosconcretosdeámbitostalescomoeleducativo,deportivo,culturalosocial.

PorpartedealgúncompañerosehaconsultadoesteextremoalaSecretariaGeneraldeCoordinaciónAutonómicayLocalrespectoalalimitacióndelasIFSdelprograma933alarehabilitaciónyconservaciónyreparacióndeinfraestructuraseinmueblespropiedaddelaentidadlocalafectosalserviciopúblicoydeacuerdoconlanotapublicadaenlaOVELtansoloadmitequelarehabilitaciónyreparaciónseextienda,aefectosdelasIFS,ainmueblesnosoloafectosaláreadegasto9sinotambiénaaquellosotrosafectosaserviciospúblicoscomocultura,educación,etc….Pero,entodocaso,limitadoalasactuacionesderehabilitaciónyreparacióndondenotendríaencajelacompradeuninmueble.

Tercerrequisito:característicasdelainversión.

Quedanexcluidastantolasinversionesquetenganunavidaútilinferioracincoañoscomolasqueserefieranalaadquisicióndemobiliario,enseresyvehículos,salvoquesedestinenalaprestacióndelserviciopúblicodetransporte.

Cuartorequisito:Imputaciónpresupuestariasegúnlaclasificacióneconómica.

Elgastoqueserealicedeberáserimputablealcapítulo6delestadodegastosdelpresupuestogeneraldelaCorporaciónLocal.

Cabeplantearsesideterminadosgastosdeinversión,comoelabonodeljustiprecioenloscasosdeexpropiaciones,sonsusceptiblesdeencuadrarseenestetipodeinversiones.Sevieneinterpretandoquesí,quepuedetenerencajeenlosgruposdeprogramasestablecidos,yaquelanormanodisponenadaquelosexcluya.

Deformaexcepcionalpodránincluirsetambiénindemnizacionesocompensacionesporrescisiónderelacionescontractuales,imputablesenotroscapítulosdelpresupuestodelaCorporaciónLocal,siemprequelasmismastengancaráctercomplementarioysederivendirectamentedeactuacionesdereorganizacióndemediosoprocesosasociadosalainversiónacometida.

DiputacionesProvinciales,ConsejosyCabildosinsulares

EnelcasodelasDiputacionesProvinciales,ConsejosyCabildosinsularespodránincluirgastoimputabletambiénenelcapítulo6y7delestadodegastosdesuspresupuestosgeneralesdestinadasafinanciarinversionesquecumplanloprevistoenestadisposiciónyseasignenamunicipiosque:

a)CumplanconloprevistoenlaDisp.Adic.6ªLOEPYSF,b)obien,nocumpliendoloprevistoenlaDisp.Adic.6ªLOEPYSF,lainversiónnoconllevegastosdemantenimientoyasíquedeacreditadoensuPlaneconómico-financieroconvenientementeaprobado.

EjemplodeellosonlasbasespublicadasrecientementeporlaexcelentísimaDiputacióndeValencia,convocadasporDecretodelaPresidenciadefecha8deseptiembrede2015(BOP174/9/IX/2015)sobrelaconcesióndeayudaseconómicasparalarealizacióndelasInversionesfinancieramentesosteniblesparalosmunicipiosincluidosensuámbitoprovincial.

RespectoalPEFconvenientementeaprobado,venimosinterpretandoqueresultadeaplicaciónaentidadesqueyadisponendeunPEFaprobado,yquedebenrevisarelmismoenelsentidodeincluirelimpactodelainversiónenlasproyeccionesquerealizaelmismo.

Delmismomodo,silaentidadalaquelaDiputaciónProvincial,ConsejooCabildoInsulartransfierelosfondospararealizarlaInversiónFinancieramenteSostenibleseencuentraenInestabilidadyviniereobligadaaelaborarelPEFhabríaderecogerenelmismoelimpactodedichainversión:

Quintorequisito:Cumplimientodelobjetivodeestabilidadydeudapública.

Quelainversiónpermitadurantesuejecución,mantenimientoyliquidación,darcumplimientoalosobjetivosdeestabilidadpresupuestaria,ydeudapúblicaporpartedelaCorporaciónLocal.Atalfinsevalorará,elgastodemantenimiento,losposiblesingresosolareduccióndegastosquegenerelainversióndurantesuvidaútil.

Sextorequisito:Limitacióntemporal.

Lainiciacióndelcorrespondienteexpedientedegastoyelreconocimientodelatotalidaddelasobligaciones

económicasderivadasdelainversiónejecutadasedeberárealizarporpartedelaCorporaciónLocalantesdelafinalizacióndelejerciciodeaplicacióndelaDisp.Adic.6ªLOEPYSF,queenestosmomentoses2015.

Noobstante,enelsupuestodequeunproyectodeinversiónnopuedaejecutarseíntegramenteen2014(enel2015),laparterestantedelgastocomprometidoen2014(oensucasoenel2015)sepodráreconocerenelejercicio2015(2016)financiándoseconcargoalremanentedetesoreríade2014(2015)quequedaráafectadoaesefinporeseimporterestanteylaentidadlocalnopodráincurrirendéficitalfinaldelejercicio2015(2016).

Estoplanteavariascuestiones.PorunladocómosehadeconvertirelRTGGdelaliquidaciónde2015enRemanenteafectadoaestosgastos,sobretodosiseefectúaelseguimientodelosproyectosmediantelaaplicacióndecontabilidad.Deberáencontrarselamaneradequeen2016uningresofinancierodelcapítulo8(RTGGsobreelquenosereconocenderechoscuandoseutilizacomofinanciaciónenlosexpedientesdemodificacióndecréditos)haprovocadounadesviacióndefinanciaciónpositivaquedebeutilizarseen2016.

Porotrolado,aparecedenuevoellímitedelaestimacióndesuperávitenliquidación,ahorade2016,quedenosersuficienteparaabsorberlamodificaciónqueseplantea,bloquearíasuincorporación,salvoqueseadoptaranmedidasalternativasparaevitarelincumplimiento.

Séptimorequisito:Memoriaeconómicadelainversión.

Elexpedientedegastoquesetramiteincorporaráunamemoriaeconómicaespecífica,suscritaporelpresidentedelaCorporaciónLocal,olapersonadelaCorporaciónLocalenquiendelegue,enlaquesecontendrálaproyeccióndelosefectospresupuestariosyeconómicosquepodríanderivarsedelainversiónenelhorizontedesuvidaútil.

Aefectosprácticos,estamemoriadeberáaportarseparaelexpedientedemodificacióndecréditosporelquesematerializaladecisióndedestinarelsuperávitdeliquidaciónaestasinversiones.Deberánconcretarselasprevisionesdegeneraringresosyahorros,ensucaso,asícomogastosdemantenimiento.

Octavorequisito:InformesdeIntervención.

ElórganointerventordelaCorporaciónLocalinformaráacercadelaconsistenciaysoportedelasproyeccionespresupuestariasquecontengalamemoriaeconómicadelainversiónenrelaciónconloscriteriosestablecidosenlosapartadosanteriores.

Sinperjuiciodelosefectosquepuedanderivarsedelaaplicacióndelanormativadeestabilidadpresupuestariaysostenibilidadfinanciera,sielinformedelinterventorfueradesfavorable,elinterventorloremitiráalórganocompetentedelaAdministraciónpúblicaquetengaatribuidalatutelafinancieradelaCorporaciónLocal.

Realmente,lamemoriaeconómicadelainversióndeberíaelaborarseportécnicoscompetentes,ysuscribirlaelAlcalde,porloqueelinformedelinterventordifícilmentevaapodercuestionarla,salvoqueseomitanloscálculosdelaproyeccióneneltiempodelosefectosdelainversión,oseanincoherentes.

Además,elinterventordelaCorporaciónLocalinformaráalMinisteriodeHaciendayAdministracionespúblicasdelasinversionesejecutadasenaplicacióndeloprevistoenestadisposición.Comohemospodidover,yaseharecogidounapartadoparaelloenlosformulariosderemisióndeinformacióndeejecucióntrimestralydeliquidaciónde2015.

Novenorequisito:Informaciónypublicidad.

Anualmente,juntoconlaliquidacióndelpresupuesto,sedarácuentaalplenodelaCorporaciónLocaldelgradodecumplimientodeloscriteriosprevistosenlosapartadosanterioresyseharápúblicoensuportalweb.

Nodicelanormaaquiéncorrespondeestaobligación.Encualquiercaso,aefectosprácticos,enlamemoriaeconómicadeberíaestablecerselainformaciónafacilitarrespectoalaverificacióndelgradodecumplimentodeloscriteriosqueestablecen,asícomo,ensucaso,laprevisióndeingresosy/oreduccióndegastosquepuedasuponerlainversión.

VI.AplicaciónaejerciciosfuturosSepreviólaaplicacióndelamedidaalosaños2013y2014,enrelaciónconlosejerciciosposteriores,seremitealacorrespondienteLeydePresupuestosGeneralesdelEstadolaposibleprórrogadelplazodeaplicación,sibienconsujeciónalacoyunturaeconómica.

LaDisposiciónAdicionalNovenadelRealDecretoLey17/2014,de26dediciembre,demedidasdesostenibilidadfinancieradelascomunidadesautónomasyentidadeslocalesyotrasdecaráctereconómico,haprorrogadoa2015laaplicacióndelasmedidasprevistasenlaDisp.Adic.6ªLOEPYSF,respectodelaliquidacióndelejercicio2014.

PorsupartelaDisp.Adic.82ªdelaLey48/2015,de29deoctubre,dePresupuestosGeneralesdelEstadoparaelaño2016(EDL2015/186942)regulaelDestinodelsuperávitcorrespondientealejercicio2015yprorrogadenuevoparaelejercicio2016lasreglascontenidasenlaDisp.Adic.6ª.

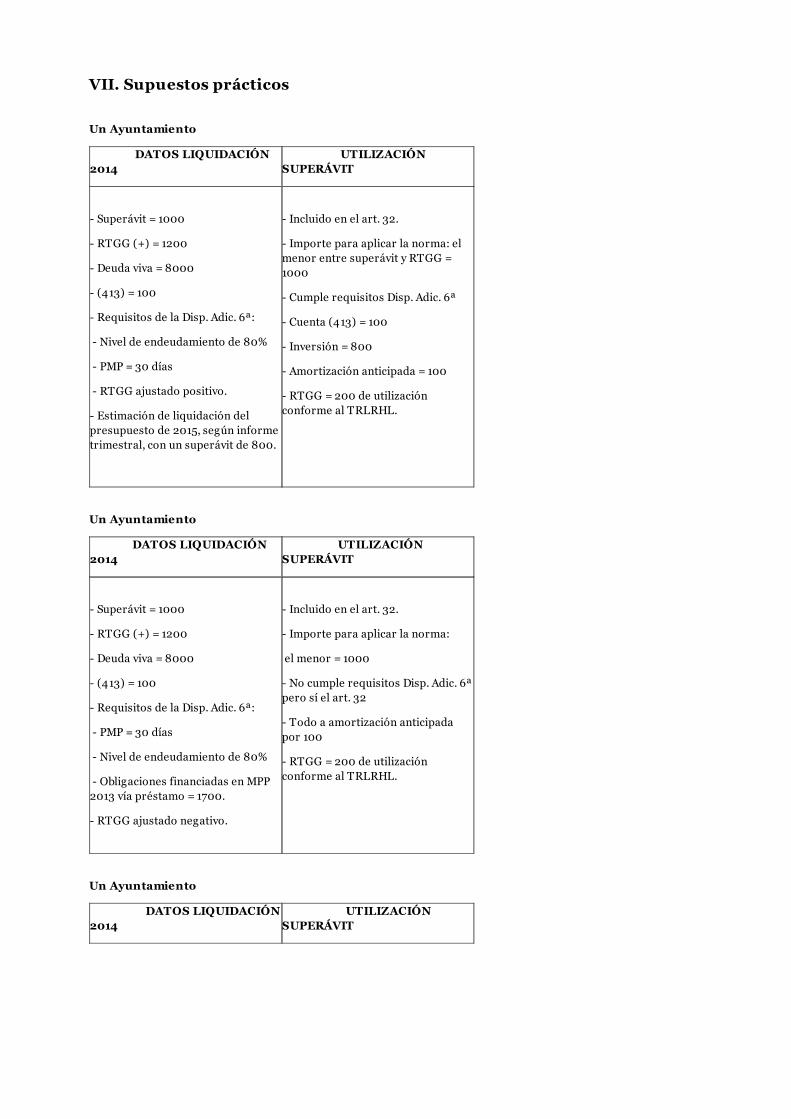

VII.Supuestosprácticos

UnAyuntamiento

DATOSLIQUIDACIÓN2014

UTILIZACIÓNSUPERÁVIT

-Superávit=1000

-RTGG(+)=1200

-Deudaviva=8000

-(413)=100

-RequisitosdelaDisp.Adic.6ª:

-Niveldeendeudamientode80%

-PMP=30días

-RTGGajustadopositivo.

-Estimacióndeliquidacióndelpresupuestode2015,segúninformetrimestral,conunsuperávitde800.

-Incluidoenelart.32.

-Importeparaaplicarlanorma:elmenorentresuperávityRTGG=1000

-CumplerequisitosDisp.Adic.6ª

-Cuenta(413)=100

-Inversión=800

-Amortizaciónanticipada=100

-RTGG=200deutilizaciónconformealTRLRHL.

UnAyuntamiento

DATOSLIQUIDACIÓN2014

UTILIZACIÓNSUPERÁVIT

-Superávit=1000

-RTGG(+)=1200

-Deudaviva=8000

-(413)=100

-RequisitosdelaDisp.Adic.6ª:

-PMP=30días

-Niveldeendeudamientode80%

-ObligacionesfinanciadasenMPP2013víapréstamo=1700.

-RTGGajustadonegativo.

-Incluidoenelart.32.

-Importeparaaplicarlanorma:

elmenor=1000

-NocumplerequisitosDisp.Adic.6ªperosíelart.32

-Todoaamortizaciónanticipadapor100

-RTGG=200deutilizaciónconformealTRLRHL.

UnAyuntamiento

DATOSLIQUIDACIÓN2014

UTILIZACIÓNSUPERÁVIT

-Superávit=1000

-RTGG(+)=700

-Deudaviva=8000

-(413)=100

-CumplerequisitosdelaDisp.Adic.6ª:

-Estimaciónliquidación2015segúninformetrimestraldeunsuperávitde800.

-Incluidoenelart.32.

-Importeparaaplicarlanorma,

elmenor=700

-CumplerequisitosDisp.Adic.6ª:

-Cuenta(413)=100

-Inversión=600

-Amortizaciónanticipada=0

-RTGG=0deutilizaciónconformealTRLRHL

UnAyuntamiento

DATOSLIQUIDACIÓN2014

UTILIZACIÓNSUPERÁVIT

-Superávit=1000

-RTGG(+)=700

-Deudaviva=8000

-(413)=100

-CumplerequisitosdelaDisp.Adic.6ª:

-Estimaciónliquidación2015segúninformetrimestraldeunsuperávitde800.

-Incluidoenelart.32.

-Importeparaaplicarlanorma,

elmenor=700

-CumplerequisitosDisp.Adic.6ª:

-Cuenta(413)=100

-Inversión=0

-Amortizaciónanticipada=600

-RTGG=0deutilizaciónconformealTRLRHL

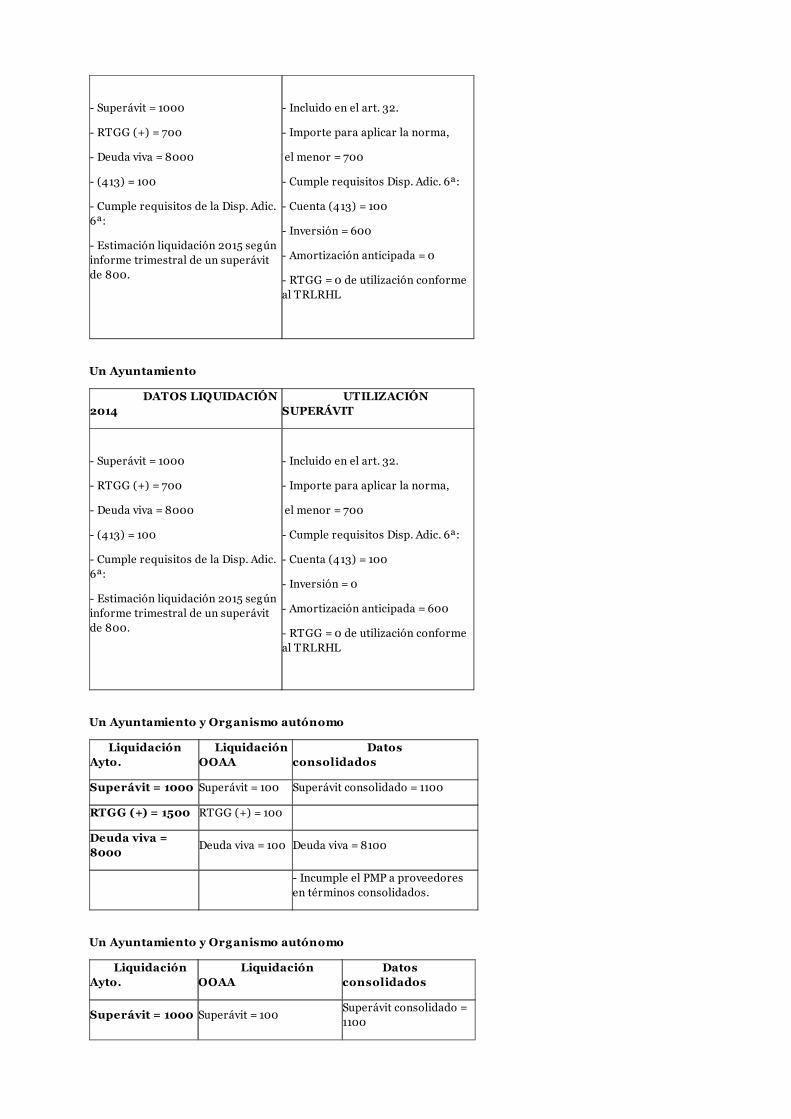

UnAyuntamientoyOrganismoautónomo

LiquidaciónAyto.

LiquidaciónOOAA

Datosconsolidados

Superávit=1000 Superávit=100 Superávitconsolidado=1100

RTGG(+)=1500 RTGG(+)=100

Deudaviva=8000

Deudaviva=100 Deudaviva=8100

-IncumpleelPMPaproveedoresentérminosconsolidados.

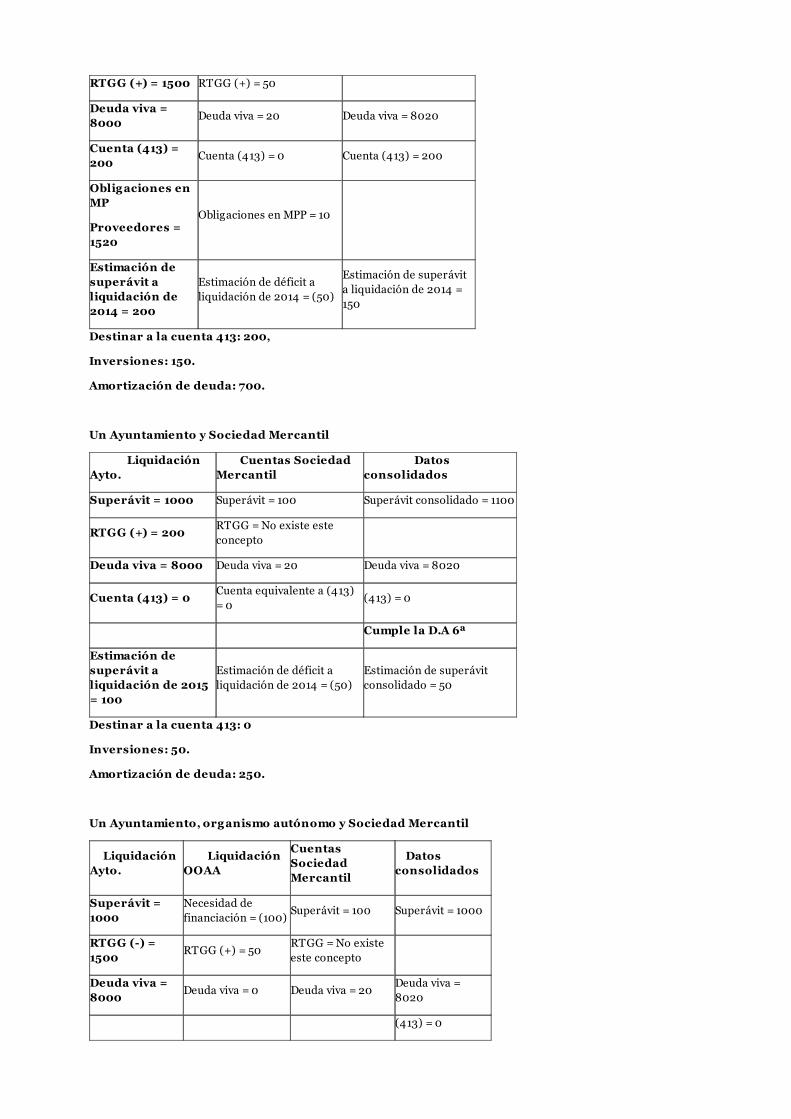

UnAyuntamientoyOrganismoautónomo

LiquidaciónAyto.

LiquidaciónOOAA

Datosconsolidados

Superávit=1000 Superávit=100Superávitconsolidado=1100

RTGG(+)=1500 RTGG(+)=50

Deudaviva=8000

Deudaviva=20 Deudaviva=8020

Cuenta(413)=200

Cuenta(413)=0 Cuenta(413)=200

ObligacionesenMP

Proveedores=1520

ObligacionesenMPP=10

Estimacióndesuperávitaliquidaciónde2014=200

Estimacióndedéficitaliquidaciónde2014=(50)

Estimacióndesuperávitaliquidaciónde2014=150

Destinaralacuenta413:200,

Inversiones:150.

Amortizacióndedeuda:700.

UnAyuntamientoySociedadMercantil

LiquidaciónAyto.

CuentasSociedadMercantil

Datosconsolidados

Superávit=1000 Superávit=100 Superávitconsolidado=1100

RTGG(+)=200RTGG=Noexisteesteconcepto

Deudaviva=8000 Deudaviva=20 Deudaviva=8020

Cuenta(413)=0Cuentaequivalentea(413)=0

(413)=0

CumplelaD.A6ª

Estimacióndesuperávitaliquidaciónde2015=100

Estimacióndedéficitaliquidaciónde2014=(50)

Estimacióndesuperávitconsolidado=50

Destinaralacuenta413:0

Inversiones:50.

Amortizacióndedeuda:250.

UnAyuntamiento,organismoautónomoySociedadMercantil

LiquidaciónAyto.

LiquidaciónOOAA

CuentasSociedadMercantil

Datosconsolidados

Superávit=1000

Necesidaddefinanciación=(100)

Superávit=100 Superávit=1000

RTGG(-)=1500

RTGG(+)=50RTGG=Noexisteesteconcepto

Deudaviva=8000

Deudaviva=0 Deudaviva=20Deudaviva=8020

(413)=0

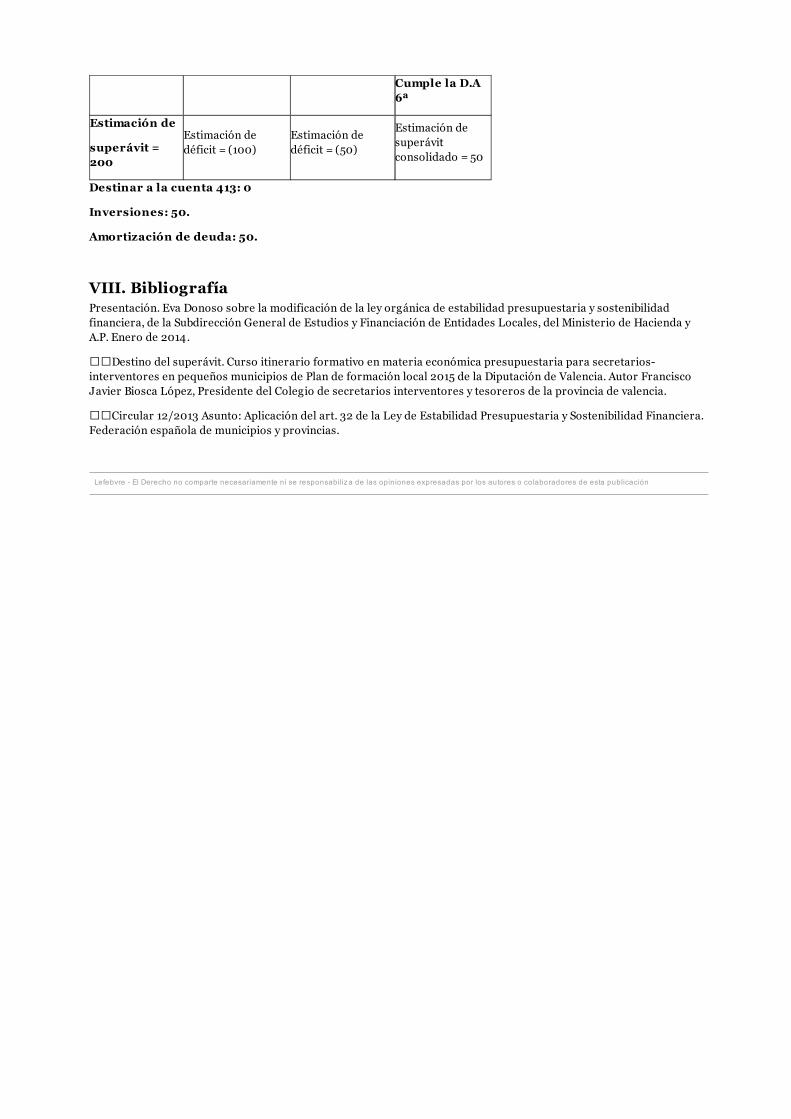

CumplelaD.A6ª

Estimaciónde

superávit=200

Estimacióndedéficit=(100)

Estimacióndedéficit=(50)

Estimacióndesuperávitconsolidado=50

Destinaralacuenta413:0

Inversiones:50.

Amortizacióndedeuda:50.

VIII.BibliografíaPresentación.EvaDonososobrelamodificacióndelaleyorgánicadeestabilidadpresupuestariaysostenibilidadfinanciera,delaSubdirecciónGeneraldeEstudiosyFinanciacióndeEntidadesLocales,delMinisteriodeHaciendayA.P.Enerode2014.

��Destinodelsuperávit.Cursoitinerarioformativoenmateriaeconómicapresupuestariaparasecretarios-interventoresenpequeñosmunicipiosdePlandeformaciónlocal2015delaDiputacióndeValencia.AutorFranciscoJavierBioscaLópez,PresidentedelColegiodesecretariosinterventoresytesorerosdelaprovinciadevalencia.

��Circular12/2013Asunto:Aplicacióndelart.32delaLeydeEstabilidadPresupuestariaySostenibilidadFinanciera.Federaciónespañolademunicipiosyprovincias.

Lefebvre-ElDerechonocompartenecesariamenteniseresponsabiliz adelasopinionesexpresadasporlosautoresocolaboradoresdeestapublicación

CIVILAPGUADALAJARA,Sec1ª,Sentencia03/11/2015,rec.228/2015,Ponente:RegaladoValdés,ManuelEduardo(EDJ2015/227053)

ConcursodeacreedoresdeempresaconcesionariadelAyuntamiento.CorrectainclusióndelasaportacionesmunicipalesenelinformeelaboradoporlaadministraciónconcursalEDJ2015/227053

DesestimalaSalaelrecursodeapelaciónformuladoporAyuntamientocontralaSentenciadictadaporelJuzgadodePrimeraInstanciaqueensudíadesestimólademandaformuladaporelrecurrentecontralaadministraciónconcursalylamercantilconcursada,yporlaqueseacordónohaberlugaramodificarelinformedeaquellaadministraciónconcursalenrelaciónconlaimpugnacióndelinventarioylistadeacreedoresensumomentorealizada.

RecurreelAyuntamiento,entreotrosmotivos,puesconsideraquesehaproducidounaincorrectainclusióndelasaportacionesrealizadaspordichacorporaciónconmotivodelaconcesiónadministrativaconcertadaconlaconcursadaenelinventariodebienesyderechosdelamisma,loquesuponeunainfraccióndelasnormasreguladorasquerigenlasconcesionesadministrativas.

LaSala,sinembargo,señalaqueloquesepretenderealmenteporelAyuntamientoesdetraerdelvalordadoaundeterminadobien-enconcreto,lapartidacorrespondientea"construccioneseinstalaciones"-,elderechodecréditoqueelimpugnantesearrogaenconceptodeinversiones;créditocuyoimportesepretendedetraerdelavalúodelbien.Porello,laSaladeclaranohaberlugaradichapretensiónpuessielAyuntamientoconsideraqueestitulardeuncréditosobreelvalordedichobien,loquedeberíahaberplanteadoesunaimpugnacióndelalistadeacreedoresparaquelefuerareconocidocomotal.

Porotrolado,yenloquealosmotivosdeimpugnacióndelinventarioserefiere,argumentaelAyuntamientoqueelcoeficientedeamortizaciónaplicado(2%)paracalcularlascorreccionesvalorativasesincorrectoyaquesehaelaboradoteniendoencuentaunplazodeconcesiónde50años;sinembargo,larealizaciónincompletadelasobrasdelaFaseI(paralasqueestabaprevistounplazodeconcesiónqueexpiraenelaño2018)ylafaltadeiniciacióndelasobrasdelaFaseII(paralascualesestabaprevistoelplazodeconcesiónde50años),ponedemanifiestoquelaaplicacióndelcoeficientedecorrecciónreferidosesincorrecto.

Enrelacióncondichoextremo,laSalaseñalaademásque,entreotrasrazonesyporlasmáselementalesreglasqueenmateriadecargadelapruebadelart.217delaLEC,estemotivodeimpugnaciónhadeser,también,desestimado,yelloporcuento,discrepandoeldemandantedelacorrecciónvalorativaaplicada,noaleganijustificacuáldeberíadehabersidoelcoeficientecorrectordeaplicación.

RESEÑADEJURISPRUDENCIA

NÚMERO36,DICIEMBRE2015

SOCIALTSJCASTILLAYLEÓN(Valladolid),Sec.1ª,Sentencia19/11/2015,rec.1552/2015,Ponente:MolinaGutiérrez,SusanaMaría(EDJ2015/229753)

SubrogacióndeAyuntamientoenserviciodelimpieza.DespidoimprocedentedetrabajadorqueprestóserviciosparaempresaconcesionariayposteriormenteparaAyuntamientoEDJ2015/229753

LaSalaestimaelrecursodesuplicacióninterpuestoportrabajadorquedesarrollósulaborencalidadde"Peóndelimpiezayrecogida"-primeroparalaempresaconcesionariayluego,traslasubrogacióndelservicio,directamenteparaelAyuntamientomediantecontratoderelevodetrabajadorjubiladoparcialmentequefinalmentesejubilódefinitivamente-,contralaSentenciaquedesestimólademandaqueensudíaformulócontraelAyuntamientopordespidoimprocedente.

FrenteadichaSentencia,sealzaensuplicacióndichotrabajador,destinandolatotalidaddesuRecursoalexamendelderechosubjetivoyladoctrinajurisprudencialaplicadosporeljuzgador,porcuantoconsiderainfringidoselart.37CE;losarts.3,12,44y82delTextoRefundidodelET;losarts.3,4y1281delCCylosarts.37y39losartículo37y39delConvenioColectivodelaempresaconcesionaria.

SeoponeelConsistorioalegandolaimposibilidaddeconsideraralactorcomotrabajadorindefinidonofijo,puesellocambiaríalostérminosdellitigio;añadiendoquenopuedeunaAdministraciónPúblicaaplicarnormasconvencionalescontrariasalaConstituciónylasLeyes,habiéndoseconfiguradolarelacióndelactordesdesuinicioconcaráctertemporal.

LaSalaporsuparte,deacuerdoconelart.3CCyelart.15.5ET(quetransformaenindefinidosaquienesenunperiododetreintameseshubieranestadocontratadosduranteunplazosuperioraveinticuatromeses,conosinsolucióndecontinuidad,paraelmismoodiferentepuestodetrabajoconlamismaempresaogrupodeempresas,mediantedosomáscontratostemporales),elactor,habiendoiniciadosuprestacióndeserviciosparalaconcesionariael1dejuniode2011,adquiriólacondicióndetrabajadorindefinidoenlaempresael1dejuniode2012,estoes,seismesesantesdequeseprodujeraelacuerdodesubrogacióndelConsistorio.Ytalcambio,asujuicio,seprodujosinnecesidaddequemediarareconocimientoexpresoporpartedelamercantil,odeclaraciónjudicialalgunaentalsentido;todavezqueeltenorliteraldelconvenioconfiereautomáticamentenaturalezaindefinidaalasrelacioneslaboralestemporales,porelsólotranscursodeltiempo.

Sentadoloanterior,estoes,sielactoryadetentabalacondicióndetrabajadorindefinidoaltiempodeserasumidoporelConsistorio,laSalaconsideraquelaextincióndesurelaciónlaboralporelsólohechodehaberaccedidoalajubilacióncompletaeltrabajadoralqueenúltimotérminosustituíaimponelacalificacióndeimprocedenciadesudespidoconloqueelRecursoesestimado.

RESEÑADEJURISPRUDENCIA

NÚMERO36,DICIEMBRE2015

PENALJUZGADODELOPENALNÚM.3ORIHUELA,Sentencia30/11/2015,nºautos48/2013,Ponente:EgurenPrieto,Alicia(EDJ2015/223231)

Falsedaddocumentalporfuncionariopúblico.CondenaaAlcaldesayconcejalporfirmardocumentodecontratacióntraslarealizacióndelasobrascontratadasEDJ2015/223231

EljuzgadocondenaalaAlcaldesayalconcejaldeinfraestructurasdeAyuntamientocomoautoresdeundelitodefalsedaddocumentalperpetradoporautoridadofuncionariopúblicoporimprudenciagrave,reguladoenelart.391,enrelaciónconelart.390.1.2ºy4ºdelCódigoPenal.

ConsideraacreditadoelJuzgadorqueenelpresentecasolafalsedadrecaesobreeldocumentodecontratacióndeobrasconsistentesenlareformadeunaplazadelmunicipioafavordeunadeterminadaempresaconstructora,yque,talycomoreconocenlosacusados,sefirmóconposterioridadalarealizacióndelasobrasdereforma.

Aducíanensudefensalosacusadosque,enelmomentodelafirma,leseraabsolutamenteimposibletenerconocimientodequedichasobrasyasehabíanrealizado,pesealocualelJuezseñalaquedetodaslasdeclaracionestestificalesprestadaseneljuiciooral,seinfiereunaactuaciónclaramentenegligenteporpartedelAyuntamiento,yaseaporunaabsolutadejadezenlaactividaddelConsistorio,puestodoslostestigosmanifestaronnohabertenidoconocimientodequelasobrasyasehabíanrealizadoenelmomentoenquesefirmóelcontratoconlaempresaconstructora,o,comoparecemásacertadoalTribunalsuponer,habiendotenidoconocimientoambosacusadosdelairregularidaddelprocesodecontrataciónconlaempresaadjudicataria,pornohaberactuadoconladiligencianecesariaparaimpedirelresultadoproducido,defalsedaddocumental,conlaconsiguienteinseguridadeneltráficojurídicoqueestosupone.

Porello,valorandotambiénlasdeclaracionesdelosacusados,sellegaalaconclusióndequeambosactuaronsinladiligenciaque,enelejerciciodesusfunciones,leseraexigible.

EncuantoalaAlcaldesa,señalaelJuzgadorque,tratándosedelapersonaqueenelmomentodeloshechosrepresentabaalAyuntamientoyejercíaladireccióndelgobiernoyadministraciónmunicipal,debiódeactuarconlaprudenciadebidaenelejerciciodesucargo,sinque,comomanifestóelMinisterioFiscal,seaverosímilsuafirmaciónencuantoaquelaobradereformarealizadafuera"unaobrapequeña",puesenunalocalidadlaquegobernabanocabeenningúncasosuponerqueeldesembolsoporpartedelAyuntamientodelacantidadde34.380,13Eurosseafrecuenteypuedapasardesapercibida,ymenosaúncuandolamismaalcaldesaasistióalactodeinauguracióndelaplazareformada.

Además,laResoluciónañadeque,peseaserlacabezavisibledelConsistorio,sibiennoleesexigibletenerconocimientodelasvicisitudesdetodoslosexpedientesqueseapruebanenjuntadegobierno,sídebeentendersequeentradentrodelmarcodesusfuncionesatenderacontratosadministrativoscomoelquesefirmóparalarealizacióndelasobras,puesconsufirmasedioaparienciadelegalidadauncontratoadministrativocuyoselementosesencialesnoobedecíanalarealidad.Porlotantolaregidoraomitióensuactuaciónlaadopcióndelascautelasmáselementales,debiendohaberconocidolasirregularidadesproducidasenlaejecuciónyadjudicacióndelasobrasdereforma,evitandoportantolafirmadeuncontratoorientadoajustificarunasobrasyarealizadas,habiendopodidoevitarelresultadolesivoúnicamenteleyendoelcontratoquesepresentó

RESEÑADEJURISPRUDENCIA

NÚMERO36,DICIEMBRE2015

parasufirma.

PorloquerespectalaConcejalacusado,elJuezindicaqueejercíaaltiempodeloshechoselcargodeconcejaldeinfraestructurasdelAyuntamiento,porloqueesevidentelanecesidad(yexigencia)deque,enelejerciciodesusfunciones,dichoconcejaltuvieraconocimientodetodoelprocedimientodeadjudicaciónycontratacióndelaobra,debiendoprotegerconellolalegalidadurbanística,exigenciaquesereflejaeneldocumentodepropuestadeaprobacióndelamemoria,enlaqueserecogeensuapartadotercerolaatribuciónexpresadecompetenciasalConcejaldeinfraestructurasparacursarinvitaciónatresempresascapacitadasparalaejecucióndedichasobras,afindequeformulasenlascorrespondientesproposicioneseconómicas,proposiciónqueefectivamentesefirmóporelacusado.

Portanto,deacuerdoconlomanifestadoporelMinisterioFiscal,noadoptómedidaalgunatendenteaevitarqueseprodujeralafalsificación,teniendoplenoconocimientodequelasobrasendenunciadasyasehabíanefectuadoaltiempodelafirmadelcontrato.

CONTENCIOSO-ADMINISTRATIVOTRIBUNALSUPREMO,Sala3ª,Sentencia24/11/2015,rec.232/2014,Ponente:FriasPonce,Emilio(EDJ2015/225358)

NulidaddelaOrdenqueapruebalareduccióndelastarifasdelsuministromunicipaldeagua.IncompetenciadelaComunidadAutónomaparallevaracabodichamodificaciónEDJ2015/225358

ElTSdesestimaelrecursodecasaciónformuladoporlaComunidadAutónomacontralaSentenciadelTSJqueestimóelrecursocontenciosoadministrativointerpuestoporAyuntamientocontraladesestimaciónporsilencioadministrativodelrecursodereposiciónpresentadofrentealaOrdennúm.61/2012delaConsejeríadeEmpleo,IndustriayComerciodelGobiernodeCanarias,porlaqueaprobólareduccióndelasnuevastarifasdelserviciodesuministrodeaguapotableadomiciliocontenidasenlamodificacióndelaOrdenanzaFiscalreguladoradelatasa,publicadaenelBoletínOficialdelaProvinciadel31dediciembrede2011.