Número 50 Septiembre 2006 3 euros Cumplimos ¡5 años! · De vuelta al papel, ... tesis de...

104

Número 50 Septiembre 2006 3 euros Número 50 Septiembre 2006 3 euros Cumplimos ¡5 años! Cumplimos ¡5 años! ■ Mitos y leyendas en torno a las renovables ■ Mitos y leyendas en torno a las renovables ■ Marco regulatorio: sin saber a qué atenerse ■ Marco regulatorio: sin saber a qué atenerse ■ La minihidráulica avanza por debajo de lo previsto ■ Energía y medio ambiente en Europa: zancadas frente a pasitos ■ V edición de Power Expo ■ Coches ecológicos: ¿qué tal si empezamos por los que tenemos? ■ La minihidráulica avanza por debajo de lo previsto ■ Energía y medio ambiente en Europa: zancadas frente a pasitos ■ V edición de Power Expo ■ Coches ecológicos: ¿qué tal si empezamos por los que tenemos?

Transcript of Número 50 Septiembre 2006 3 euros Cumplimos ¡5 años! · De vuelta al papel, ... tesis de...

NNúúmmeerroo 5500 SSeeppttiieemmbbrree 22000066 33 eeuurrooss

NNúúmmeerroo 5500 SSeeppttiieemmbbrree 22000066 33 eeuurrooss

Cumplimos¡5años!

Cumplimos¡5años!

nn Mitos y leyendas en torno a las renovables

nn Mitos y leyendas en torno a las renovablesnn Marco regulatorio:sin saber a qué atenerse nn Marco regulatorio: sin saber a qué atenerse

nn La minihidráulica avanza por debajo de lo previsto

nn Energía y medio ambiente en Europa:zancadas frente a pasitos

nn V edición de Power Exponn Coches ecológicos: ¿qué tal si

empezamos por los que tenemos?

nn La minihidráulica avanza por debajo de lo previsto

nn Energía y medio ambiente en Europa:zancadas frente a pasitos

nn V edición de Power Exponn Coches ecológicos: ¿qué tal si

empezamos por los que tenemos?

rreennoovvaabblleessrreennoovvaabblleess EEnneerrggííaassEEnneerrggííaassww ww ww.. eennee rr gg ii aa ss -- rr ee nnoo vv aa bb ll ee ss .. cc oo mmwwww ww .. ee nnee rrgg ii aass -- rr eenn oovv aa bb ll ee ss .. ccoo mm

nn ppaannoorraammaaLa actualidad 8

La energía que mueve el mundo… de momento 16

EnerAgen 22

Energía y Medio Ambiente en Europa. Zancadas frente a pasitos 24

Power Expo, territorio renovable 30

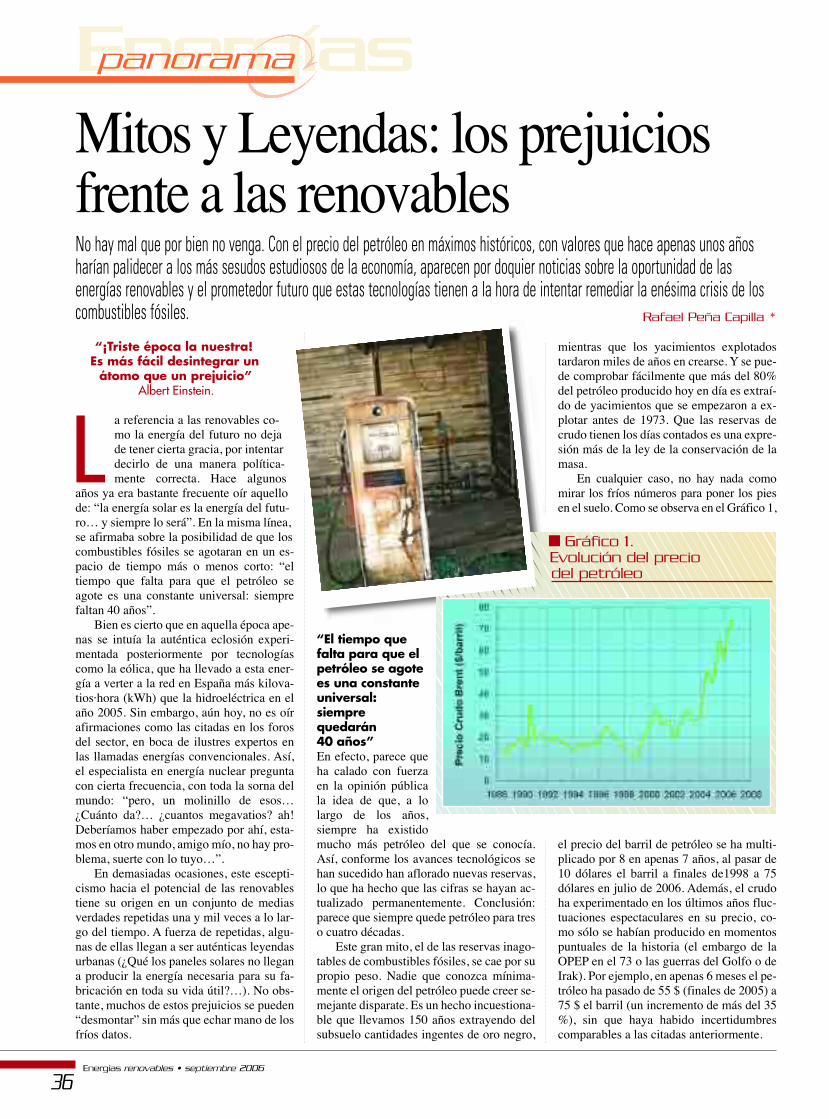

Mitos y Leyendas: los prejuicios frente a las renovables 36

Marco regulatorio de las renovables. Sin saber a qué atenerse 42

nn eeóólliiccaaLa eólica empieza a golpearse la cabeza contra el techo 48

nn ssoollaarr ffoottoovvoollttaaiiccaaSol3g, un paso más en concentración fotovoltaica 54

nn ssoollaarr ttéérrmmiiccaaPaneles solares termodinámicos, operativos 24 horas al día 60

Se inaugura la PS10, un hito en la historia de la energía solar 66

nn mmiinniihhiiddááuulliiccaaLa mini crece en Europa menos de lo previsto 72

nn ttiieennddaa EERREnergías Renovables abre tienda en Madrid 77

nn bbiioocclliimmaattiissmmooAntondegi, una comunidad de vecinos con energía 82

nn aahhoorrrroo¡Rayos solares por un tubo! 86

nn mmoottoorrCoches ecológicos, ¿qué tal si comenzamos por los que tenemos? 89

nn CCOO22

Una nueva etapa para el comercio europeo de derechos de emisión 94

nn aaggeennddaa yy eemmpplleeoo 100

n AET ......................................65n AIGUASOL ...........................39n ARÇ COOPERATIVA..............37n ATERSA ................................19n BORNAY...............................13n CENIFER ...............................85n CAIXA CATALUNYA ..............14n DEGERENERGIE....................91n DUPONT...............................99n ECOTÈCNIA ...........................3n ECOTÈCNIA SOLAR..............11n ELEKTRON..........................101n ENERPAL.............................103n ENERTRON...........................53

n EXPOBIOENERGÍA................81n GARBITEK .........................101n GENERA...............................83n GERMAN RENEWABLE

ENERGY...............................67n HAWI ENERGIAS

RENOVABLES .......................63n IBERDROLA.............................9n INGETEAM ...........................73n ISOFOTÓN...........................55n JHROERDEN .........................29n JUWI ....................................21n LM........................................41n MASTERVOLT........................43

n MESA ...................................35n METEOCONTROL ...........59, 61n MTORRES .............................45n PENSIS .................................97n PHOTOVOLTECH ..................93n PV ENGINEERING ................87n RIVERO SUDÓN ................101n SANTON..............................47n SCHOTT................................49n SCHUCO ..............................57n SILIKEN.................................27n SMA.....................................45n SOLARKABE .........................77n SOLAR KUANTICA.............101n SPUTNIK

ENGINEERING .....................71

n SUNDRAGON ......................89n SUNWAYS............................31n TECHNO SUN ......................75n TRITEC ..................................79n VDE INSTITUTE......................17n VESTAS...............................104n VINTRON .............................15n VOLTWERK...........................33n WAGNER SOLAR..................25n WORLD SUSTAINABLE

ENERGY DAYS 2007 ............95n WUXI....................................69n XANTREX..............................51n YAGO SOLAR....................101

SSee aannuunncciiaann eenn ééssttee nnúúmmeerroo::

NNúúmmeerroo 5500 SSeeppttiieemmbbrree 22000066

En portada, montaje digital de una selecciónde portadas de la revista sobre una de lasfachadas de la estación del teleférico de Piz Nair, en St. Moritz, Suiza. Situada a 3.300m de altura, se trata de una delas instalaciones fotovoltaicas conectadas a lared más altas del mundo. Consta de 104módulos fotovoltaicos de SunTechnics quegeneran 14 kW.Diseño, Fernando de Miguel.

Acércate al mundo de las energías limpiasAcércate al mundo de las energías limpiasEnergías Renovables es una revista centrada en la divulgación de estas fuentes de energía. Mes a mes puedes conocer la información de actualidad que gira en torno a las renovables y montones de aspectosprácticos sobre sus posibilidades de uso

El precio de suscripción deEnergías Renovables es de 25 eurospor el envío de los 10 númerosanuales si vives en España y 50euros para el resto de los países.Este dinero nos permitirá seguircon nuestra labor de divulgación de las energías limpias.

Boletín de suscripción

Enviar esta solicitud por correo a:

ENERGÍAS RENOVABLESAvda. Colmenar Viejo, 11-2º B,28700 San Sebastian de los Reyes(Madrid)

O, si lo prefieres, envía el cupónadjunto por fax al: 91 653 15 53

O suscríbete a través de internet: www.energias-renovables.com

Si tienes cualquier duda llama al:91 653 15 53

Sí, deseo suscribirme a Energías Renovables durante un año (10 números),

al precio de 25 euros (50 euros para otros países)

nn DATOS PERSONALESNombre y apellidos:NIF ó CIF:Empresa o Centro de trabajo: Teléfono:E-Mail:Domicilio: C.P.Población: Provincia: País:Fecha:

Firma:

nn FORMA DE PAGO:nn Domiciliación BancariaRuego que con cargo a mi cuenta o libreta se atiendan, hasta nuevo aviso, los recibos que sean

presentados por HAYA COMUNICACIÓN S.L. en concepto de mi suscripción a la revista

ENERGÍAS RENOVABLES.

Cta/Libreta nº:Clave entidad __ __ __ __ Oficina __ __ __ __ DC __ __ Nº Cuenta __ __ __ __ __ __ __

Titular de la cuenta:

Banco/Caja:

nn Adjunto Cheque Bancario a nombre de HAYA COMUNICACIÓN S.L.Avda. Colmenar Viejo, 11-2º B, 28700 San Sebastian de los Reyes (Madrid)

nn Adjunto Giro Postal Nº: __ __ __ __ __ __ __ De fecha: __ __ __ __ __ __ __a nombre de HAYA COMUNICACIÓN S.L.Avda. Colmenar Viejo, 11-2º B, 28700 San Sebastian de los Reyes (Madrid)

nn Contrarreembolso (5 euros más por gastos de envío)

nn Transferencia bancaria a la cuenta 0182 0879 16 0201520671 Titular Haya Comunicación S.L.Indicando en el concepto tu nombre.

rreennoovvaabblleessrreennoovvaabblleess EEnneerrggííaassEEnneerrggííaassww ww ww.. eennee rr gg ii aa ss -- rr ee nnoo vv aa bb ll ee ss .. cc oo mmwwww ww .. ee nnee rrgg ii aass -- rr eenn oovv aa bb ll ee ss .. ccoo mm

Cumplimos cinco añosFue hace cinco años, un jueves, el 11 de octubre para ser exactos. Ese día, el primer número deEnergías Renovables en papel salía de la imprenta. Era el fruto de una historia diferente a la quehan emprendido otras publicaciones; primero nacimos en internet, allá por el verano de 2000 (enel histórico de la sección de Panorama puedes ver las primeras noticias), empujados por lacorriente de las punto com que, en nuestro caso, nunca se ha pinchado. Muy al contrario, crececomo la espuma como si las expectativas de aquellos años locos fueran ciertas, aunque un pocoadelantadas a su tiempo.

De vuelta al papel, acogimos con el mayor entusiasmo a nuestra criatura. Llegar hasta allí noshabía costado un par de años de duro trabajo, varios números cero, largas –larguísimasexplicaciones sobre el “nuevo producto” electrónico e impreso– y unas fuertes dosis de confianzafrente a los agoreros que se empeñaban en condenarnos al fracaso.

Pero ahí estaba la revista, con toda su carga de información sobre las energías limpias, susprimeros suscriptores y un elenco de anunciantes que tenía muy claro el futuro de su apuesta.“¿Por dónde sopla el viento?”, “El secreto del boom fotovoltaico en Alemania”, “Minihidráulica,una energía estancada”, eran algunos de sus titulares.

Mirando ahora ese primer número resulta chiquito: 48 páginas, apenas 70 gramos frente a las104 páginas y los más de 200 gramos del número 50. Sin embargo, a lo largo de este lustro larevista no ha parado de ir “ganando peso”. En 2003 añadíamos ocho páginas a las 48 iniciales,dos años más tarde llegamos a las 84 varios meses y ahora estrenamos el centenar. Todo elloacompañado de su correspondiente apertura de nuevas secciones, como las de bioclimatismo yCO2, o la última –estrenada precisamente en este número– centrada en los vehículos más limpios.

Crecer en páginas –y por tanto, en información– ha sido posiblegracias al equipo que elabora la revista y la web. 18 personas (en 2001éramos 6) entre redactores, maquetador, comerciales y administrativos.Pero, sobre todo, por los dos grandes pilares que nos sostienen:suscriptores y anunciantes. Los primeros, con vuestros cometarios ycríticas –buenas y malas, que de todo hay–, sois el referente, unabuena brújula de orientación. De los segundos qué vamos a decir,sin vuestro apoyo no podríamos existir. Energías Renovables es y

ha sido siempre una revista independiente, financiadaexclusivamente con el dinero de las páginas de publicidad

y con las cuotas de los suscriptores.

Y así esperamos seguir siéndolo. Si vosotros queréis, dentro de otros

cinco años repetimos celebración.

Hasta el mes que viene.

Pepa Mosquera

Luis Merino

DIRECTORES:Pepa Mosquera

[email protected] Merino

COLABORADORES:J.A. Alfonso, Roberto Anguita, Paloma Asensio,

Clemente Álvarez, Antonio Barrero, Adriana Castro,JM López Cózar, Anthony Luke, Josu Martínez, Michael McGovern, Javier Rico, Eduardo Soria,

Hannah Zsolosz.CONSEJO ASESOR:

Javier Anta FernándezPresidente de la Asociación

de la Industria Fotovoltáica (ASIF)Enrique Belloso

Director de la Agencia de la Energía del Ayuntamiento de Sevilla

Jesús Fernández Presidente de la Asociación para la Difusión

del Aprovechamiento de la Biomasa en España(ADABE)

Juan Fernández Presidente de la Asociación Solar de la Industria

Térmica (ASIT)Ramón Fiestas

Secretario general de Plataforma Empresarial EólicaJuan Fraga

Secretario general de European Forum for RenewableEnergy Sources (EUFORES)

Francisco Javier García BrevaDirector general de Gesternova

José Luis García OrtegaResponsable Campaña Energía Limpia.

Greenpeace EspañaAntonio González García Conde

Presidente de la Asociación Española del HidrógenoJosé María González Vélez

Presidente de APPAAntoni MartínezEurosolar España

Ladislao MartínezEcologistas en Acción

Carlos Martínez CamareroDto. Medio Ambiente de CC.OO.

Emilio Miguel MitreALIA, Arquitectura, Energía y Medio Ambiente

Director red AMBIENTECTURAManuel Romero

Director de Energías Renovables del CIEMATFernando Sánchez Sudón

Director técnico del Centro Nacional de EnergíasRenovanles (CENER)

FOTOGRAFÍA: Naturmedia

DISEÑO Y MAQUETACIÓNFernando de Miguel [email protected]

REDACCION:Avda. Colmenar Viejo, 11-2º B.

28700 San Sebastián de los Reyes. MadridTeléfonos: 91 653 15 53 y 91 857 27 62

Fax: 91 653 15 53CORREO ELECTRÓNICO:

[email protected]ÓN EN INTERNET:

www.energias-renovables.comSUSCRIPCIONES:Paloma Asensio.

91 653 15 [email protected]

PUBLICIDAD:JOSE LUIS RICO

91 628 24 48 / 670 08 92 01 [email protected]@energias-renovables.com

EDITAHaya Comunicación

Imprime: SACALDepósito legal: M. 41.745 - 2001

ISSN 1578-6951

EEnneerrggííaasspanorama

Energías renovables • septiembre 2006

6

E n una carta dirigida al ministro JoséMontilla las tres asociaciones le dicenque “sólo pueden expresarle su rechazo

más hondo, su más hondo malestar y su másgrave preocupación, tanto por el fondo comopor las formas en que se está llevando a caboel proceso”.

La intención del secretario general deEnergía, Antonio Fernández Segura –quepresentó su dimisión hace algunos días– esmodificar el modelo de retribución de las re-novables desligándolo del aumento de la tari-fa eléctrica, lo que dificultaría el acceso a lafinanciación de estas energías porque, de esemodo, sería difícil prever la rentabilidad delas instalaciones.

Para el sector de las energías limpias elReal Decreto 7/2006, del 23 de junio, “quie-bra sustancialmente la regulación de las ener-gías renovables establecida por la Ley del

Sector Eléctrico”, así como el “consenso detodos los partidos políticos”. APPA, AEE yASIF recuerdan en la carta que al “dejar la re-tribución en manos de la discrecionalidad, seha desorientado a los inversores, y ya se haconstatado que proyectos que deberían ha-berse cerrado en las últimas semanas se hanparalizado y que otros se están anulando”.

Las asociaciones piden a Montilla que“la inmediata paralización del proceso nor-mativo en curso y, en la línea que se ha se-guido siempre en el pasado, expresan su ma-yor interés en que se abra un amplio debatecon ellas para abordar las necesidades regula-torias existentes con el máximo rigor”.

Eólica, la más afectadaEn caso contrario, APPA, AEE y ASIF pre-vén “una desactivación del sector de las ener-gías renovables y el incumplimiento de los

objetivos de planificación previstos en la Leysectorial”. El Gobierno se ha dado un plazode seis meses para volver a analizar la situa-ción del sector.

La eólica sería, dado su mayor desarrollo,la más afectada por las nuevas medidas. Lastesis de Fernández Segura plantean reducir laprima que recibe la eólica a medida que in-crementa el precio al que vende sus megava-tios hora (MWh) en el mercado mayorista,conocido como pool. A partir de los 55 eurospor MWh las eólicas no tendrían derecho acobrar la prima. En cambio, la posible refor-ma no contempla la fijación de un suelo pordebajo del cual no pueda caer el precio, comoya sucedió en 2004.Más informaciónwww.appa.eswww.aeeolica.orgwww.asif.org

E n declaraciones a la BBC, Paul Waide,analista de AIE y uno de los autoresdel informe, indicó que “el 19% de la

generación de energía en el mundo tienecomo fin la iluminación, lo que supone másque la producción de centrales hidroeléctri-cas o nucleares y más o menos lo mismo dela producida por gas natural”.

El CO2 producido por la generación deesta energía supone el 70% de las emisio-nes mundiales de vehículos de pasajeros ytres veces más que las emisiones del sectorde aviación.

El informe indica que las bombillas in-candescentes son muy poco eficientes y só-lo consiguen convertir en luz en torno al5% de la energía que reciben. Pero son los

halógenos el El mayor consumo procede detubos fluorescentes; los edificios públicos ycomerciales suman el 43% de la energíautilizada para iluminación y la eficiencia deestos tubos puede variar entre un 15 y un60%.

El informe señala en especial a los haló-genos como el sistema de iluminación eléc-trica menos eficiente, ya que añaden unagran cantidad de calor a las habitaciones, loque puede empujar a utilizar el aire acondi-cionado.

Más informaciónwww.iea.org

Las propuestas surgidas en el Ministerio de Industria sobre la retribución que reciben lasenergías renovables pueden parar en seco su desarrollo en España. Así lo entienden laAsociación de Productores de Energías Renovables (APPA), la Asociación EmpresarialEólica (AEE) y la Asociación de la Industria Fotovoltaica (ASIF) que aúnan fuerzas paradefenderse en una batalla que consideran clave.

El Ministerio de Industria pone enpeligro el futuro de las renovables

La sustitución de los sistemas de iluminación por unos más eficientes permitiría un ahorro del 10% del consumo eléctrico mundial, segúnun estudio realizado por la Agencia Internacional de la Energía (AIE). Además se lograría reducir las emisiones de CO2 más que con laadopción de energía solar o eólica.

Una iluminación más eficiente ahorraríael 10% del consumo eléctrico mundial

renovables

“E stos datos han evidenciado la fuer-te potencialidad de esta energía re-novable para cubrir una parte apre-

ciable de la demanda eléctrica, dentro de unasignificativa estabilidad en la aportación deenergía al sistema”, afirma Acciona en un co-municado en el que da cuenta de estos datosaportados por REE

La mayor aportación relativa de la eólica,según datos de REE, se produjo el 12 de agos-to, con un 17,95% de cobertura en la punta dedemanda eléctrica y un 22,9% en el momentode mayor producción eólica –6.160 MW-. Enel conjunto de la jornada se produjeron111.479 MWh a partir del viento -un 17,8%de la demanda diaria total-.

A lo largo de siete días –entre el 4 y el 10-se rebasó ininterrumpidamente el 10% de co-bertura en puntas de consumo –con cifras deentre 3.500 y 6.144 MW- y el 15% de la de-manda eléctrica diaria.

La energía del viento rebasó los 100.000MWh de producción diaria en siete jornadas yen otras dos superó los 90.000 MW.

107% de incremento respecto a 2005La producción eólica total en esa quincenafue de 1.305.306 MWh, lo que supone un12,98% de la demanda eléctrica total en eseperiodo –10.058.968 MWh- y un 107% de in-cremento respecto a las cifras del año anterior.

Dicha generación eólica ha evitado laimportación de unos 823.000 barriles de pe-tróleo con un coste estimado de 57,6 millo-nes de euros (considerando un precio de 70?

el barril), impidien-do al mismo tiempola emisión a la at-mósfera de unas685.000 toneladasde CO2 que hubieraproducido su com-bustión en una cen-tral de fuel-oil. Lasemisiones evitadasrepresentan para laatmósfera un efectodepurativo equiva-lente al de 34 millo-nes de árboles en elproceso de fotosín-tesis.

En los mesestranscurridos de2006 la produccióneólica supera en un19,23% la contabili-zada en 2005, con una cuota del 8,5% de lademanda eléctrica total.

En el mismo comunicado, Acciona indicaque contabilizando sólo los días comprendi-dos entre el 3 y el 12 agosto la generación apartir del viento superó el 15% de la demandaeléctrica del país. En las puntas de produccióneólica de doce de los días considerados, se hasuperado el 17% de cobertura de la demandainstantánea y en dos se ha rebasado el 21,5%.

Por segmentos horarios, la mayor produc-ción eólica se registró entre las 19 y las 23 ho-ras en diez jornadas y en torno a las 24 horasen otras cuatro, dato este que confirma la sig-

nificativa estabilidad en la aportación eólica alo largo del periodo considerado.

Acciona añade en el comunicado que losparques eólicos del grupo produjeron en esosquince días el 22,7% de la energía generadapor el sector eólico y cubrieron con ella casi el3% de la demanda eléctrica total del país. A lolargo de diez jornadas consecutivas produjodiariamente más de 20 millones de kilovatioshora.

Más informaciónwww.acciona.es

panorama

La energía eólica cubrió el 13% de la demanda eléctrica de España en la primera quincena del mes de agosto, rozándose en una jornadael 18%. Durante siete días consecutivos se superó de forma ininterrumpida el 15% de la demanda diaria. Por lo que se refiere a puntasde demanda eléctrica, la eólica aportó entre el 10% y el 17,8% del consumo instantáneo en 10 de los 15 días considerados

La eólica cubre en agosto hasta el 18% de la demanda eléctrica diaria de España

8

EEnneerrggííaasspanorama

C hina cuenta con una Ley de Reno-vables desde el año pasado quetiene una inversión prevista de

180.000 millones de dólares. Su presi-dente, Hu Jintao, está explorando elmundo para asegurarse el abasteci-miento de petróleo sin pasar por el es-trecho de Malaca, y, junto con Rusia, elpaís está activando la Organización pa-ra la Cooperación de Shanghai, que tie-ne como aliados a países como Pakis-tán, India e Irán.

Un importante empresario me ha-blaba hace poco de la apuesta chinapor la energía nuclear y yo le respondíque China cubrirá con la nuclear sólo el20% de su demanda energética. ¿Y el80% restante? Se debe saber que China

tiene en este momento el objetivo mundial más alto de renovables,el 15%, y que la última gira mundial de Hu Jintao –el Emperador–tuvo como visita estrella Arabia Saudí para acercar sus reservas decrudo al mismo corazón de China. Luego inauguró la presa hi-dráulica de las Tres Gargantas. El presidente chino apuesta por ladiversificación.

Hace un año, los primeros ministros de Francia y Reino Unidoanunciaron un cambio en sus políticas energéticas dirigido hacia unmix de renovables, eficiencia y nuclear. En 2005, la Comisión Eu-ropea lanzó su Plan de Acción de la Biomasa y el Libro Verde de

Eficiencia Energética. El pasado enero, el presidente Bush –otroEmperador– presentó su apuesta por el bioetanol y la superaciónde la adicción al petróleo. Durante la última cumbre del G-8 abun-dó en la idea: diversificar, diversificar y diversificar.

Mientras tanto, en España seguimos con complacencia incre-mentando nuestra dependencia y la brecha energética con nuestrossocios europeos, pensando que todo lo que sube primero baja des-pués. Este verano el petróleo se ha afincado en el entrono de los 80dólares por barril, mientras que el verano pasado llegó a 60 dóla-res, el anterior a los 40 dólares y el anterior, en 2003, la ministraAna Palacio anunciaba su bajada por la invasión de Irak.

Así, la factura del petróleo en términos de PIB duplica en Espa-ña la media de la zona euro y en los últimos treinta años, mientraslos países de la OCDE han reducido su intensidad petrolera en un45% y Francia y Alemania en más de un 60%, España sólo la ha re-ducido un 14,7%. Nuestra vulnerabilidad es tal que el menor con-sumo de petróleo, sobre todo en el sector del transporte y de la edi-ficación, debería estar en el primer punto de todas las agendas. Yen esta estrategia, las energías renovables son las fuentes energéti-cas complementarias por excelencia porque son autóctonas y cons-tituyen una industria nacional líder en el mundo, que exportamosincluso a China.

El cambio climático y la energía son ya unas variables determi-nantes en todo el mundo, que asiste a un cambio en las tecnologíasenergéticas donde ya no se mide su coste sino su futuro (solar, eóli-ca, biocarburantes, hibridación, hidrógeno, etc), ya que el creci-miento de la demanda mundial garantiza su competitividad.

La sostenibilidad y la garantía de abastecimiento están marcan-do la geopolítica de la energía. Quien acierte en esa estrategiaenergética sostenible gobernará el mundo y hacia ella apuntan losemperadores. ¿Seguiremos instalados nosotros en la complacenciay el corto plazo, desdeñando o poniendo barreras a lo que tenemosa la puerta de nuestra casa?

BP Solar muestra Torregarena, el edificiode la energía solarEl nuevo edificio está situado en la ciudad madrileña de Alcalá deHernares y cuenta con dos plantas de generación eléctrica a partirde la energía solar, una en la facha sur formada por 948 módulosBP 380, y otra sobre la cubierta integrada por 93 módulos de“cristal-cristal”, de 100 Wp de potencia nominal cada uno.

L os 948 módulos de la fachada sur tienen una inclinación de 60ºsobre la horizontal, a fin de recibir la mayor radiación posible.Están fabricados con tecnología policristalina y consisten en 36

células, con capa antireflexiva, conectadas en serie. La instalaciónsuma 75.840 Wp, y permitirá un ahorro de 85 toneladas de emisionesde CO2 al año.

La otra planta solar está instalada en la cubierta del edificio, conuna inclinación de 30º. Integra 93 módulos de “cristal-cristal”, cadauno de ellos con una potencial nominal de 100 Wp con células detecnología policristalina.

En total la generación de electricidad por medio de los dos siste-mas fotovoltaicos equivale al consumo de 30 familias.

BP afirma en un comunicado que “el edificio Torregarena es unexponente de la aplicación de la nueva normativa del Código Técni-co de la Edificación endonde se exigirá unaproducción mínima deenergía solar fotovol-taica para todos losnuevos edificios co-merciales a partir deseptiembre de 2006”.

Más informaciónwww.bpsolar.es

Javier GARCÍA BREVAdirector de Gesternova

Energías renovables • septiembre 2006

Con denominación de origen

El Emperador diversifica

Energías renovables • septiembre 2006

10

EEnneerrggííaasspanorama

EENNEERRGGÍÍAASS RREENNOOVVAABBLLEESS OORRGGAANNIIZZAA UUNNAA SSEESSIIÓÓNN DDEE CCOONNTTAACCTTOOSS EENN LLAA IINNDDUUSSTTRRIIAA FFOOTTOOVVOOLLTTAAIICCAA

El evento, conocido en el mundo de los negocios como sesión de brokerage, se desarrollará en Madrid el próximo 18 de septiembre. Lohará dentro del marco de la segunda Misión Comercial a España de empresas fotovoltaicas internacionales, organizada por SolarPlaza.

El interés por la industria solar fotovoltaica española parece crecer sin pausa. Prueba de ello es la creciente demanda de empresasfotovoltaicas internacionales que quieren aterrizar en España y hacer negocio en el terreno solar. Para facilitar esta actividad, la revistaEnergías Renovables y SolarPlaza organizarán en septiembre la segunda sesión de brokerage de la industria fotovoltaica, tras la que sedesarrolló con éxito el otoño pasado, que también contó con nuestra participación.

La sesión, –tendrá un precio de 110 euros más IVA, durará toda la tarde e incluirá un buffet informal– pretende facilitar lo siguiente:• Conocer de primera mano empresas fotovoltaicas internacionales e inversores procedentes del “PV Business Tour Spain” organizado

por SolarPlaza• Negociar con potenciales socios internacionales cara a cara• Presentar nuevos productos• Desarrollar oportunidades de exportación y distribución• Obtener contactos de las personas y empresas participantesLa sesión de contactos está dirigida a negocios privados, emprendedores y ejecutivos interesados en descubrir nuevas ideas de negocio y

acercarse a nuevas oportunidades de exportación, importación y distribución. Además permite lograr una increíble red de contactos. Elevento se desarrollará tanto en inglés como en español.

Una lista de las empresas internacionales participantes se publicará próximamente en la página web de SolarPlaza.Para apuntarse, sólo es necesario enviar por fax (+34 916531553) o por correo electrónico ([email protected]) el

formulario de inscripción que podrás descargar en formato PDF desde www.energias-renovables.com/banner/Brokerage_PV.pdf

Más información:[email protected] www.energias-renovables.com www.solarplaza.com

La central Andasol-1 se levantará sobre unterreno de 195 hectáreas, en el que se ins-talarán 625 colectores cilindro parabóli-

cos denominados “Skalet 150” de Flagsol,una empresa del grupo Solar Millennium, cu-yo primer prototipo, denominado Euro-Trough, ha sido desarrollado en la PlataformaSolar de Almería entre el CIEMAT y laAgencia Alemana del Espacio (DLR). Loscolectores generarán una potencia de 50MW. La planta suministrará a la red electrici-dad limpia, evitando la emisión de 150.000toneladas de CO2 al año.

El Consejero de Innovación de la Juntade Andalucía, Francisco Vallejo, fue el encar-gado de colocar la primer piedra de la central,en un acto que tuvo lugar el pasado día 20 dejulio y en el que también participaron el se-

cretario de Estado del Ministerio FederalAlemán de Medio Ambiente, MatthiasMachnig, y el presidente del Consejo de Ad-ministración de Andasol-1, José Alfonso Ne-brera.

Durante los 24 meses de construcción dela planta, se calcula que trabajarán en el pro-yecto hasta 500 personas. Una vez en funcio-namiento, la operación y mantenimiento dela planta creará 40 puestos de trabajo fijos pa-ra personal cualificado, entre profesionalesde mantenimiento, operadores y técnicos decentrales térmicas.

La Sociedad Andasol-1 esta constituidapor Cobra, accionista mayoritario y filial deACS, y la empresa alemana Solar Millen-nium. Las obras de instalación serán llevadasa cabo por una UTE formada por Cobra y Se-

ner. El proyecto supone una inversión de 260millones de euros, de los que cinco milloneshan sido incentivados por la Comisión Euro-pea dentro del V Programa Marco

Andalucía es la primera región europeaen la que se están desarrollando centrales ter-mosolares comerciales. Además de Andasol1, 2 y 3, otros proyectos son la plataforma so-lar de Solúcar, en Sanlucar la Mayor (Sevi-lla), actualmente en construcción; Ibersol Se-villa en Aznalcóllar e Ibersol Almería enTabernas; o Soluz-Guzman, en Palma delRío (Córdoba)..

Más informaciónwww.mileniosolar.comwww.grupocobra.com/presentacion.html

Situada en la comarca granadina del Marquesado del Zenete, lacentral Andasol-1 está promovida por las empresas Cobra, filial deACS, y la alemana Solar Millennium. A esta planta se unirán en unosaños Andasol-2 y Andasol-3, con las mismas características deproducción: 50 MW, siendo las tres capaces de suministrarelectricidad a cerca de 45.000 hogares.

Empieza la construcción de la planta termosolar Andasol-1

EEnneerrggííaasspanorama

Con la colaboración de:

W agner Solar fabrica el captador endos tamaños, ambos muy gran-des: 6,1 m2 y 9,2 m2. También

dispone de un equipo de producción de ACSinstantáneo, Ratiofresh 800, que cuenta conacumuladores de inercia conectados a un in-tercambiador para el precalentamiento ins-tantáneo del agua potable. De esta manera sepueden utilizar grandes volúmenes de acu-

mulación a bajo coste, cumpliendo los requi-sitos higiénicos (antilegionelosis) sin perju-dicar ni la cobertura, ni el rendimiento solardel sistema, afirma la empresa.

Por último, Wagner Solar ha dado a co-nocer en el mercado español un captador detubos de vacío de alto rendimiento llamadoVero VC 16, que cuenta con un espejo de ra-diación y un absorbedor dentro del tubo de

vidrio de doble pared, protegido por el vacíocontra los elementos meteorológicos. Los tu-bos están fabricados con vidrio al borosilica-to y poseen una excelente resistencia contrael granizo.

Más informaciónwww.wagner-solartechnik.de

Entre los diferentes productos presentados por la firma alemana, que opera en el campo de la energía solar térmica, figura un captador planode gran formato, denominado LBM, que permite conectar una batería de colectores de más de 70 m2 en paralelo.

Wagner Solar presenta en España sus nuevos productos

L as plantas utilizarán como materia primaaceites usados y crudos, y grasas anima-les, con una producción conjunta de

81.000 toneladas equivalentes de petróleo alaño.

Según indica la Junta en una nota remiti-da a Europa Press, la empresa 'Biodiesel An-dalucía 2004' (BIDA), sita en la localidad se-villana de Fuentes de Andalucía, producirá36.000 toneladas equivalentes de petróleo alaño (tep), utilizando como materia prima un80% de aceites crudos y refinados, y un 20%de aceites usados de origen nacional.

La empresa, que ha recibido un incentivode 910.000 euros, ha desarrollado una tecno-logía propia patentada, que, según las fuentescitadas, reducen notablemente los paráme-tros de inversión (a 208 euros por tep produ-

cido). La planta, que ya está construida y enfuncionamiento, comercializa biodiésel aempresas de transporte

Por otro lado, la empresa 'Entaban Bio-combustibles del Guadalquivir' ha recibidoun incentivo de 1,4 millones de euros parauna planta de gran capacidad que se ubicaráen el Puerto de Sevilla y que producirá45.000 toneladas equivalentes de petróleo alaño (tep), unas 50.000 toneladas de biodiéselpara sustitución de gasóleo en automoción.

En este proyecto, que utiliza tecnologíaaustriaca, se han invertido más de 22,3 millo-nes de euros. Como materia prima utilizaráaceites vegetales limpios, procedentes princi-palmente de países extracomunitarios.

Este proyecto "contribuirá no sólo a lamejora ambiental por la sustitución de ener-

gía fósil, sino a la creación de empleos direc-tos, además de favorecer también el desarro-llo de una industria auxiliar relacionada conla fabricación de biocarburantes".

Hasta el momento, la producción de bio-carburantes a escala comercial en Andalucíase limita a la producción de Etbe (aditivo delas gasolinas fabricado con bioetanol) en lasplantas de Cepsa en Huelva y Algeciras. Res-pecto a la producción de biodiésel, está enfuncionamiento la planta de Fuentes de An-dalucía, tres están en ejecución y hay variosproyectos muy avanzados.

Más informaciónwww.juntadeandalucia.es

La Consejería de Innovación, Ciencia y Empresa, a través de la Agencia Andaluza de la Energía, incentivará con 2,31 millones de euros dosproyectos presentados por 'Entaban Biocombustibles del Guadalquivir' y por 'Biodiésel de Andalucía 2004' para la puesta en marcha en laprovincia de Sevilla de plantas de producción de biodiésel.

La Junta andaluza incentivará dos plantas de biodiesel

EEnneerrggííaasspanorama

Energías renovables • septiembre 2006

16

En 1965, cuando los británicos sedespedían de Churchill, se vivían“aquellos maravillosos años”americanos de enormes Cadillac,con la guerra de Vietnam siempre

presente. Por entonces, China e India aúndormían apaciblemente y la energía consu-mida cada año por la humanidad era de ape-nas 3.800 millones de toneladas equivalentesde petróleo. Cuatro décadas más tarde no só-lo hemos pisado la Luna: en estos días de ma-crociudades, aires acondicionados, todoterre-nos y gasoductos, el consumo de energía delplaneta se ha triplicado. Y China e India yano duermen. A lo largo de este artículo trata-remos de descubrir, por partes, qué ha suce-dido, cómo lo ha hecho y qué se nos avecina.

Los precios suben… unos más que otrosSegún palabras de Peter Davies, vicepresi-dente y economista jefe de BP, “el hecho másobvio del panorama energético de todo 2005y lo que llevamos de 2006 ha sido el aumen-to del precio de la energía, y particularmentedel precio del petróleo”. Mr Davies dixit, porsi alguien no se había dado cuenta.

En el gráfico 1 podemos ver cómo de he-cho el precio del oro negro ha crecido sindescanso, y cada vez lo hace a un mayor rit-mo. Nadie sabe hasta dónde puede llegar.También se puede observar cómo el gas natu-

ral, normalmente vinculado en los precios delpetróleo (en muchos casos ambos se extraende los mismos yacimientos), ha logrado des-pegarse de él en su tendencia alcista, a pesarde haber sufrido innumerables problemas desuministro en tiempos recientes.

Como Davies señala, “precio” es hoy endía lo que más se escucha junto a la palabraenergía. Cabría añadir que la palabra “efi-ciencia” se oye más bien poco.

En el gráfico se observa cómo el preciodel petróleo se ha cuadriplicado en menos deuna década. El gas natural ha seguido unatendencia parecida aunque recientemente hasorprendido a propios y extraños con una ba-jada. El carbón, por el contrario, ha sufridouna escalada mucho menor, a pesar de su ma-yor consumo (con crecimientos por encimadel petróleo o gas, sobre todo en China).

Cómo hemos cambiadoEl mundo ha cambiado, vaya si lo ha hecho.Las fechas incluidas en el informe de BP in-cluyen la llegada a la Luna, la guerra fría, lainvasión de Kuwait o la burbuja tecnológica;a lo largo de todas ellas, no obstante, hay unaconstante: el aumento continuado en el con-sumo de energía. Veamos cómo lo ha hechoen las zonas energéticamente más reseñables:

4 EuropaLa Europa energética es tan diversa como

sus países, y a lo largo de las últimas décadas

hemos visto la construcción de numerosascentrales nucleares, la virtual desaparición dela industria del carbón o el despegue de lasenergías renovables. No obstante, el informedeja clara la diferencia abismal entre unospaíses y otros, muy a nuestro pesar. Y paramuestra, un botón: aunque últimamente veni-da a menos, la locomotora alemana es unamáquina con los engranajes muy limpios (yeficientes), pues sorprendentemente consu-me hoy menos energía que en los años 70, enlo que es el resultado de políticas efectivas deeficiencia y ahorro energético. En España,por el contrario, hemos aumentado nuestroconsumo de energía prácticamente un 300%en este tiempo y nuestra intensidad energéti-ca (energía por unidad de PIB) da auténticarisa. La convergencia no está, por lo tanto,tan cerca como algunos piensan.Millones tep 1973 2003 2004 2005Alemania 339.8 332.1 330.7 324.0España 56.7 141.2 145.5 157.4

Sin embargo, si consideramos todo elcontinente, la cosa no va tan mal ya que elconsumo no ha llegado a duplicarse en las úl-timas 4 décadas mientras que el crecimientoeconómico sí lo ha hecho. Europa consumehoy menos energía que Asia o Norteamérica,a pesar de tener un clima considerablementemás frío.

Descubrimos, a raíz del reciente Statistical Review of World Energy 2006, que publica cada año BP, cómo es la energía queconsumimos, cuánto pagamos por usarla y qué podemos esperar de ella. Es la fotografía de los recursos energéticos que, a día dehoy, mueven el mundo. Una foto que cambia de año en año, lenta pero inexorablemente. Lucía Peterson

1.Precios de la energía

Fuente: BP

La energía que mueve el mundo… de momento

renovables panorama

4 NorteaméricaAmérica del Norte (incluyendo Canadá, Es-tados Unidos y México) es el monstruo de laenergía. Estados Unidos ya consumía en lossesenta un tercio de la energía del mundo. Adía de hoy Norteamérica consume aún un27%, algo más bajo que hace cuatro décadaspero considerablemente por encima de suporcentaje de población, que se sitúa notable-mente por debajo del 10%.

4 China, un devorador El mundo entero se impresiona por el

crecimiento económico de China. Si mira-mos a su consumo energético lo que tene-mos que hacer es, por el contrario, asustar-nos. Éste ha crecido por encima del 15% endiversas ocasiones en los últimos años (noobstante, la evolución de la intensidad ener-gética en el país asiático parece ser mejorque la española).

En el gráfico 2 puede verse cómo a lolargo de los últimos cuarenta años el creci-miento del consumo de energía en Chinasólo se puede catalogar de desorbitado, ha-biéndose multiplicado por nada menos que9. Por poner un ejemplo, en los sesenta lascifras energéticas del gigante asiático esta-

2.Consumo de energíaen China

Fuente: BP

Planta petroquímica de Zhuhai, en China.

ban ligeramente por debajo de las de ReinoUnido; hoy China consume 7 veces másque la tierra de la reina Isabel, y creciendo.

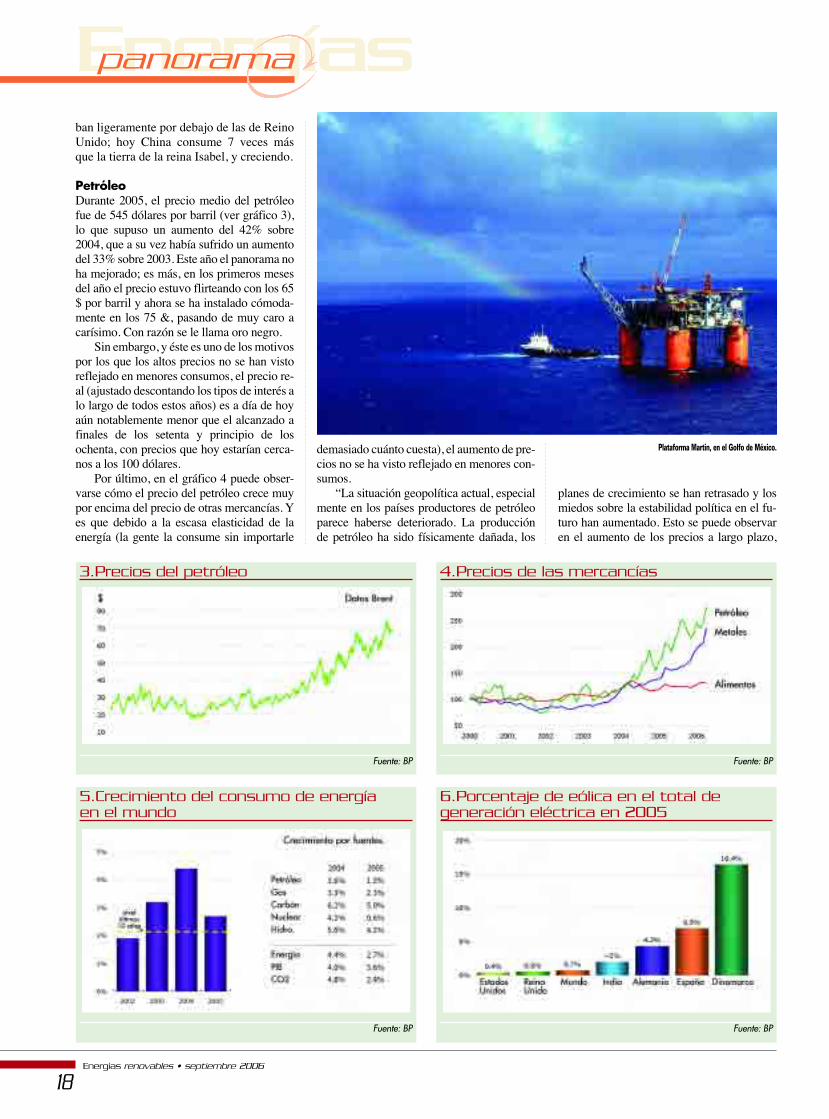

PetróleoDurante 2005, el precio medio del petróleofue de 545 dólares por barril (ver gráfico 3),lo que supuso un aumento del 42% sobre2004, que a su vez había sufrido un aumentodel 33% sobre 2003. Este año el panorama noha mejorado; es más, en los primeros mesesdel año el precio estuvo flirteando con los 65$ por barril y ahora se ha instalado cómoda-mente en los 75 &, pasando de muy caro acarísimo. Con razón se le llama oro negro.

Sin embargo, y éste es uno de los motivospor los que los altos precios no se han vistoreflejado en menores consumos, el precio re-al (ajustado descontando los tipos de interés alo largo de todos estos años) es a día de hoyaún notablemente menor que el alcanzado afinales de los setenta y principio de losochenta, con precios que hoy estarían cerca-nos a los 100 dólares.

Por último, en el gráfico 4 puede obser-varse cómo el precio del petróleo crece muypor encima del precio de otras mercancías. Yes que debido a la escasa elasticidad de laenergía (la gente la consume sin importarle

demasiado cuánto cuesta), el aumento de pre-cios no se ha visto reflejado en menores con-sumos.

“La situación geopolítica actual, especialmente en los países productores de petróleoparece haberse deteriorado. La producciónde petróleo ha sido físicamente dañada, los

planes de crecimiento se han retrasado y losmiedos sobre la estabilidad política en el fu-turo han aumentado. Esto se puede observaren el aumento de los precios a largo plazo,

Energías renovables • septiembre 2006

18

EEnneerrggííaasspanorama

3.Precios del petróleo

Fuente: BP

4.Precios de las mercancías

Fuente: BP

5.Crecimiento del consumo de energía en el mundo

Fuente: BP

6.Porcentaje de eólica en el total de generación eléctrica en 2005

Fuente: BP

Plataforma Martin, en el Golfo de México.

que incluso han crecido en algunos momen-tos más que los precios para entrega inmedia-ta”, afirma Davies.

Y un tema siempre controvertido: lasreservas de petróleo. A pesar de casos en losque estas reservas se habían inflado –lo queha afectado a empresas como Shell o Rep-sol– parece que cada vez hay más reservasa la vista. Los mayores precios están ha-ciendo rentables, por el momento, nuevosmétodos de exploración y extracción. Qui-zá la mayor esperanza del sector se encuen-tra ahora al oeste de Canadá, donde se espe-ra poder extraer crudo de forma masiva delas llamadas oil sands (petróleo impregna-do en arena).

El informe anual de BP cifra en 40 añoslas reservas mundiales de petróleo, suponien-do que la producción y el consumo se mantu-vieran estables en los niveles actuales hastasu total agotamiento, lo que no parece realis-ta. En el mapa adjunto puede verse como sereparten esas reservas. El BP Statistical Re-view of World Energy de 2003 cifraba las re-servas probadas en 38 años.

Gas naturalCuatro factores han determinado última-mente el mercado del gas natural a nivelmundial: a) la estrecha relación entre demanda yprecio. b) la internacionalización de los mercadosgracias a los nuevos gasoductos y al aumentode barcos de gas natural licuado. c) la diversificación de su uso, pasando deutilidades mayoritariamente térmicas(calefacciones) a eléctricas, con numerosasplantas de ciclos combinados (tendencia dela cual España es un buen ejemplo).d) los extremos meteorológicos: 2005 fue unaño particularmente activo en este sentido,con un invierno especialmente frío y unverano especialmente cálido en las zonas demayor consumo, y con zonas de produccióndañadas por huracanes, como el golfo deMéxico, a raíz de los huracanes Rita yKatrina.

El gas natural ya no es el combustibleque más crece (una vez más, en esto los es-pañoles parecemos ser diferentes). Según

Davies, el aumento de precio del gas natu-ral en los últimos años ha hecho crecerenormemente la competencia de combusti-bles más baratos como el carbón, especial-mente en países con mercados muy liberali-zados como Estados Unidos y ReinoUnido, primer y tercer consumidores de gasnatural a nivel mundial.

Los cálculos de las reservas probadasde gas natural en todo el mundo hablan de65 años de margen hasta su total agota-miento.

CarbónEl carbón tiene en estos días un nombre pro-pio: China. El país asiático se lleva la mayorparte del crecimiento del consumo mundialde este combustible, nada menos que un77%. De hecho, en 2005 los chinos consu-mieron el 37% de todo el carbón. La polémi-ca está servida: ¿debería China –un país aúnlleno de bolsas de miseria resistirse a consu-mir su carbón, abundante y barato, en aras deproteger el medio ambiente y renunciar así aldesarrollo “fácil”? ¿Tiene occidente la auto-ridad moral para recomendar a China que nohaga lo que Occidente lleva haciendo desdela revolución industrial? ¿Si China aceptaproducir una energía más limpia por el biencomún, quién debería pagar la diferencia?

Aunque en la Unión Europea el carbónesté en horas bajas, básicamente por motivosambientales (mayores emisiones de dióxidode carbono y otros contaminantes con dióxi-dos de azufre), en el resto del mundo, y no só-lo en China, el consumo de carbón está cre-ciendo por encima de otras fuentesenergéticas, como puede verse en el gráfico5, dados los precios sensiblemente menores alos del petróleo o el gas natural. Con los ac-tuales niveles de producción las reservas decarbón se calculan para unos 150 años.

Y del carbón al carbono. A raíz del proto-colo de Kioto y la Directiva Europea del Co-mercio de Emisiones, el CO2 es ahora otrovalor que se negocia en los mercados. De ellose hace también eco en el informe de BP. A lolargo de 2005 el carbono tuvo un precio de18,24 euros por tonelada, siguiendo una ten-dencia creciente, hasta caer en picado comoconsecuencia de que las emisiones de algu-nos países europeos fueron menores de lo es-perado.

NuclearEn abril de 2006 se cumplieron 20 años dela catástrofe de Chernóbil. Pero la crisis delgas entre Rusia y Ucrania parece haber des-cubierto fantasmas peores en el posible de-sabastecimiento energético que en los ries-gos inherentes a la energía atómica. Y

Energías renovables • septiembre 2006

20

6. Reservas probadas de petróleo. 2005 (miles de millones de barriles)

Fuente: BP

Barco cargado de gas natural licuado en Australia.

mientras Alemania y Suecia (España siguesiendo una incógnita) se disponen a desha-cerse de sus nucleares, el debate en torno aesta tecnología se ha vuelto más intenso,empujado sobre todo por el primer ministrobritánico, Tony Blair. Sin embargo, pareceser que, de momento, las nuevas intencio-nes nucleares no son más que eso, intencio-nes, como lo demuestra el hecho de que elaño pasado sólo entraron en funcionamien-to cuatro nuevas plantas en todo el mundo(dos en Japón, una en Corea y una en In-dia).

Renovables, mucho camino por recorrerLamentablemente, el prestigioso informede BP pasa de puntillas por las renovables.Reconoce, como no podría ser de otra for-ma, su potencial enorme en todo el mundo,pero se limita a aportar datos sobre energíaeólica, hidroeléctrica y bioetanol.

En cuanto a la energía del viento, la fir-ma británica señala a España como segundapotencia mundial en electricidad eólica porhabitante. El crecimiento desde el año 1995ha sido en todo el mundo, de media, del28% anual, más que ninguna otra tecnolo-gía. El informe señala que la potencia eóli-

ca instalada cada año ha superado a la nue-va potencia nuclear construida durante losúltimos 8 años. Sin embargo, a día de hoy laeólica produce únicamente el 0,7% de laelectricidad mundial, como puede apreciar-se en el gráfico 6. Y aquí sí, España es unapotencia.

En referencia al bioetanol, su consumoha crecido un 10% en 2005, hasta llegar alos 16 millones de toneladas equivalentesde petróleo (tep), lo que representa aproxi-madamente un 0,4% de la producción mun-dial de petróleo. Según BP, los programasde apoyo público y nuevas tecnologías paraproducir bioetanol a partir de fuentes de

biomasa lignocelulósicas ayudarán sin du-da a hacer crecer las cifras de producción yconsumo rápidamente.

Por último, la energía hidroeléctrica es-tá en horas bajas según BP. Esta tecnologíaha perdido cuota de mercado en el pastel dela energía mundial y en la actualidad su cre-cimiento se da únicamente en los países endesarrollo, sobre todo en China, donde ladescomunal presa de las Tres Gargantas,que entró en funcionamiento el año pasado,ha aupado al país asiático al primer puestodel ranking hidroeléctrico mundial.Más información:www.bp.com

Energías renovables • septiembre 2006

22

Esta es la sección de EnerAgen.A través de este espacio, las agencias

que la integran muestran algunas de las noticias y eventos más importantes de este mes

E ste parque se ubica en la zona 6 delPlan Eólico de la Comunitat Valencia-na, un proyecto global formado por 67

parques distribuidos en 15 zonas con unapotencia instalada de 2.300 MW que gene-rarán cada año 5.500 gigawatios hora, se-gún los cálculos de la Agencia Valencianade la Energía (AVEN). Es decir, proporcio-narán la electricidad que consume el 80%del sector doméstico valenciano.

“Alto Palancia I”, según ha informadoAntonio Cejalvo, director general de Ener-gía, “contará con una potencia total instala-da de 26 megavatios y podrá produciranualmente 55 gigavatios hora de energíaeléctrica de forma no contaminante, con loque generará electricidad suficiente paraabastecer a una población de 50.000 habi-tantes”. El parque estará formado por un to-tal de 13 aerogeneradores de 2 MW cadauno, lo que supone una inversión previstade 22,50 millones de euros.

Con la autorización a principios deagosto de la construcción de “Alto PalanciaI”, según ha explicado Antonio Cejalvo, “lazona 6 del Plan Eólico ha finalizado ya to-dos los trámites administrativos; con éstehan sido autorizados ya cuatro parques y, enlas próximas semanas, desde la Conselleríade Infraestructuras iremos autorizando losotros tres parques que lo componen”.

La zona 6 del Plan Eólico se encuentraen las comarcas castellonense s de AltoMijares y Alto Palancia y está formado porun total de siete parques eólicos: Cerro Ra-jola, El Mazorral, Alto Casillas I, Alto Casi-llas II, Alto Palancia I, Alto Palancia II yAlto Palancia III. Esta zona albergará unapotencia total de 200 megavatios y podráproducir 457 gigavatios hora cada año, su-ficiente para abastecer a 390.000 personas.Para su construcción se destinarán 200 mi-llones de euros.

Más informaciónwww.aven.es

nUn nuevo parque eólico en la Comunidad de Valencia

El mes de agosto ha sido lectivo, al menos para la eólica valenciana. La Consellería de Insfraestructuras y Transporte, a través de la dirección generalde Energía, ha autorizado la construcción del parque eólico “Alto Palancia I”, que se situará entre los términos municipales de Barracas y Viver, en laprovincia de Castellón.

Energías renovables • septiembre 2006

23

n La Agencia de Energía de Barcelona y FECSA Endesa juntos en busca del ahorro energético

La Agencia de Energía de Barcelona y FECSA Endesa han iniciado este verano una serie de actuaciones que desarrollan el acuerdode colaboración que firmaron a finales de julio la presidenta de la Agencia, Imma Mayol, y el director general de Endesa enCataluña, Josep María Rovira, para fomentar la eficiencia y el ahorro energético, y el uso de las energías renovables en la ciudad deBarcelona. En otoño se cambiarán los mensajes para seguir incidiendo en la responsabilidad energética de los consumidores.

L a Diputación Provincial de Burgos cuen-ta para el año 2006 con un presupuestode 60.000 euros en ayudas destinados a

todas aquellas entidades locales de la pro-vincia con una población inferior a los20.000 habitantes que emprendan accionespara fomentar las energías renovables y elahorro energético. Las subvenciones aporta-rán un máximo del 50% del importe del pro-yecto realizado y en ningún caso podrán su-perar los 5.000 euros por actuación. Se hanestablecido dos líneas de ayuda para inicia-tivas realizadas entre el 1 de enero y el 31 dediciembre de 2006. La primera se refiere aactividades relacionadas con el ahorro y laeficiencia energética, entre las que se en-cuentran la sustitución de equipos de ilumi-nación y calefacción por otros nuevos queacrediten una reducción del consumo deenergía en edificios municipales, mejoras en

el alumbrado público que supongan un aho-rro de energía, realización de estudios queindiquen cómo conseguir ahorros energéti-cos en el municipio, estudios de optimiza-ción del suministro energético o actuacionesde movilidad sostenible. Y la segunda se di-rige a la ejecución de proyectos en los quese utilicen las energías renovables, especial-mente instalaciones de energía solar foto-voltaica conectada a red en edificios de lasentidades locales.

Las bases del concurso están disponi-bles en las páginas web de la DiputaciónProvincial de Burgos y de la Agencia Pro-vincial de la Energía de Burgos.

Más información:www.agenbur.comwww.diputaciondeburgos.es

E l convenio prevé el desarrollo de actua-ciones de promoción, información ysensibilización, dirigidas principal-

mente al sector doméstico. Algunas de lasintervenciones ya se están realizando apro-vechando el periodo estival. Así, en las fac-turas eléctricas de FECSA Endesa se han in-cluido mensajes que propugnan el ahorroenergético, y se han realizado cuñas radiofó-nicas en las que la Agencia de Energía deBarcelona y la compañía eléctrica fomentanel buen uso de la climatización durante el ve-rano. En opinión de Imma Mayol la firmadel convenio “representa un importante apo-yo en el desarrollo de las tareas de la Agen-cia en materia de mejora de la eficiencia y elahorro energético”. Además, este acuerdoestá enmarcado en la campaña para el fo-mento del uso racional y el ahorro de la ener-gía, que tienen marcha la Agencia de Energíay el Ayuntamiento de Barcelona.

El convenio también prevé la colabora-ción para la transferencia de información

dirigida a implementar el balance energéti-co del Observatorio de la Energía de Barce-lona, elaborado por la Agencia. Por ello, lacompañía eléctrica facilitará datos relacio-nados con la producción de electricidad ylos consumos energéticos.

FECSA Endesa, con el fin de mantenerla demanda eléctrica dentro de unos límitesasumibles por la sociedad, desde el 13 dejunio ha eliminado la iluminación decorati-va de sus edificios durante las horas noctur-nas, y ha fijado una temperatura de 25º C entodas sus oficinas para evitar consumos in-necesarios.

Por su parte, Fecsa Endesa lleva añosdesarrollando una importante campaña parafomentar el ahorro energético a través decuñas publicitarias difundidas en variasemisoras de radio. Al mismo tiempo, ha fo-mentado entre los clientes de la compañíael asesoramiento en temas como la instala-ción de placas de energía solar fotovoltaicay térmica, sistemas de agua caliente y cale-

facción por acumula-ción, así como el usode los electrodomésti-cos, entre otras medi-das.

Más informació[email protected]

Tel: 91 456 49 00 Fax: 91 523 04 14c/ Madera, 8. 28004 [email protected]

n Finaliza en Burgos el plazo para solicitar ayudasLa Agencia Provincial de la Energía de Burgos (AGENBUR) ha informado que el próximo 20 deseptiembre finaliza el plazo de solicitud de ayudas para proyectos de energías renovables, y deahorro y eficiencia energética en entidades locales. Esta es la primera línea de apoyo de estascaracterísticas que se abre en Burgos y que se hace a través de la Comisión de Asuntos Europeos yNuevas Tecnologías.

EEnneerrggííaasspanorama

Energías renovables • septiembre 2006

24

Energía y Medio Ambiente en EuropaZancadas frente a pasitos

Las consecuencias de las zancadas su-cias y derrochadoras frente a los pa-sitos limpios y eficientes son claras:“sin la adopción de medidas adicio-nales las energías renovables no al-

canzarán los objetivos del 12% en el consu-mo energético total ni del 21% en el deelectricidad. Con las políticas actuales se lle-gará a un 9% y a un 18% respectivamente”.Esta es una de las numerosas conclusionesdel informe Energía y Medio Ambiente enEuropa, elaborado por la Agencia Europeadel Medio Ambiente (AEMA). Es el segun-do que edita este organismo basándose en unconjunto de indicadores que miden los pro-gresos hacia la integración de las considera-ciones ambientales dentro del sector energé-tico, y que abarca el periodo comprendidoentre 1990 y 2003.

El estudio aparece en un momento tras-cendental desde el punto de vista energético,reconociendo que actualmente en la UniónEuropea la energía aparece como una cues-tión prioritaria en su agenda política, resulta-do del aumento de los precios del petróleo, lasamenazas del corte de suministro del gas ruso,las exigencias del Protocolo de Kioto y el in-cremento de la inversión necesaria para lograruna mayor independencia. Jacqueline Mc-Glade, directora ejecutiva de la AEMA, afir-mó en la presentación del documento que “enel contexto de la subida de los precios del pe-tróleo y el gas y de la creciente inquietud entorno a la seguridad energética, ha llegado elmomento de hacer hincapié en que la sosteni-bilidad ambiental se debe considerar tan im-portante como la seguridad en el suministro”.

Faltan acciones efectivasEn general, la AEMA reclama “ac-ciones más efectivas para que el me-dio ambiente se integre en el sectorenergético”. Recuerda que la UE ca-

mina hacia esa integración mediante la re-ducción de los impactos en la producción yel consumo, la promoción del ahorro y laeficiencia y el incremento del uso de fuen-tes limpias y renovables. De hecho, se ad-vierten mejoras con respecto al informe pu-blicado en 2002, especialmenterelacionadas con el descenso de los impac-tos ambientales y en la elaboración de me-didas que, sin embargo, “aún no están deltodo extendidas y asumidas. Su adopción eslenta y se esperan mayores efectos positi-vos en los próximos años, cuando estén ple-namente integradas”.

Mientras esta integración surte efecto,la primera tendencia analizada de las seisque dan forma al estudio (ver recuadro)afirma concluyente que “las emisiones degases de efecto invernadero relacionadascon la energía retoman la tendencia al alzatras los descensos de los años noventa, loque pone en riesgo los objetivos de reduc-

Las emisiones de gases de efecto invernadero retoman su tendencia al alza, los combustibles fósiles dominan la producción, suscostes ambientales no se internalizan por completo y el consumo crece imparable. Estas son las principales tendencias que laAgencia Europea del Medio Ambiente observa en un informe que presentó a finales de junio. Auténticas zancadas frente a pasitosque hablan de una reducción de la contaminación o del papel protagonista de algunas energías renovables. Javier Rico

Sede de la Agencia Europea del Medio en Copenhagen(Dinamarca).

ción a largo plazo”. El descenso en el rendi-miento de las centrales hidroeléctricas de-bido a las bajas precipitaciones entre 2001y 2003, frente a la mayor producción de lastérmicas de carbón y el imparable creci-miento de las emisiones procedentes deltransporte han disparado los niveles de ga-ses de efecto invernadero (GEI) lanzados ala atmósfera.

Para alcanzar ese marco de políticas in-tegradas en torno a la energía y el medio am-biente, la AEMA propone una serie de medi-das. La primera consistiría en aprovecharprecisamente las sinergias y la minimizaciónde conflictos entre los tres objetivos de la po-lítica energética (seguridad del suministro,competitividad y protección ambiental), enespecial en un momento crítico en el que loscambios en la situación geopolítica global yel continuo incremento de los precios del pe-tróleo y el gas transforman y subvierten losobjetivos mencionados.

Hay que ahorrar energíaEn segundo lugar se establece como priorita-ria la reducción del consumo energético que,reconocen, “aumenta de manera continuadaen la UE desde 1990, particularmente en elsector del transporte y en el uso de la electri-cidad”. Destacan que es necesario acelerarlos programas de ahorro energético en todoslos sectores, en especial en el doméstico y eltransporte, ya que entre los dos suman el70% del consumo final de energía. “Reducirel incremento del consumo de electricidadserá crucial desde el punto de vista ambien-tal”, apostillan. No hay que buscar muy lejospara alcanzar estos logros porque ya existenen Europa un número importante de políti-cas y medidas de ahorro y eficiencia energé-tica que esperan su completa implementa-ción. Para lograrlo entienden que esnecesario un “cambio de conducta en losconsumidores que complemente esas políti-cas y les haga ver que pueden mantener suestilo de vida sin necesidad de recurrir a co-ches más potentes, más aparatos electróni-cos o grandes frigoríficos”. El informe re-cuerda que según el Libro Verde de 2006 dela Comisión Europea, con la adopción de lalegislación actual y la suma de políticas ymedidas al efecto, el consumo de energía po-dría recortarse alrededor de un 20%.

La tercera línea maestra se basa en el de-sarrollo y la introducción en el mercado denuevas tecnologías con bajo impacto am-biental. Según la AEMA, desde 1990 se hademostrado que las mejoras tecnológicas enla generación de energía, en los procesos in-dustriales y en los vehículos de pasajeroshan contribuido a la reducción de emisiones.

La extensión del uso de catalizadores en loscoches y la desulfuración de gases en centra-les térmicas han ayudado en este aspecto. Apesar de todo inciden en la necesidad de de-sarrollar nuevas tecnologías de este tipo, enespecial para limitar la emisión de GEI. Esosí, estos avances tecnológicos por si solos noservirán para alcanzar dicha reducción si nose apuesta por la eficiencia energética, el in-cremento del uso de las energías renovablesy la sustitución del fuel en la generación deelectricidad. Por otro lado, y a pesar de quese reconoce el incremento de las inversionesy fondos en I+D con destino a las energías

Energías renovables • septiembre 2006

26

EEnneerrggííaasspanorama

Tendencias en la producción energética1990-2003

n 1. Las emisiones de gases de efecto in-vernadero relacionadas con la energía re-toman la tendencia al alza tras los descen-sos de los años noventa, lo que pone enriesgo los objetivos de reducción a largoplazo.n 2. Las emisiones de contaminantes at-mosféricos relacionados con la energíadescienden pero la calidad del aire conti-núa teniendo efectos adversos sobre la sa-lud y los ecosistemas.n 3. Los combustibles fósiles continúan do-minando el consumo energético pero lasmedidas de reducción de la contaminacióny el menor uso de combustibles más noci-vos han reducido las presiones ambienta-les.n 4. El consumo energético continúa cre-ciendo, lo que hace más difícil reducir laspresiones ambientales relacionadas con laenergía.n 5. En general, el porcentaje de energíasrenovables en el consumo total de energíay electricidad sigue en niveles bajos pese alos grandes incrementos de algunas opcio-nes.n 6. La mayor parte de los precios de laenergía han venido creciendo más o menosdesde 2000 tras las reducciones significati-vas de los años noventa del pasado siglo.Los niveles de impuestos han crecido desde1990, pero los costes externos no se haninternalizado.

Jacqueline McGlade, directora ejecutiva de la AEMA.

Tendencias energéticas,ambientales y económicasen la UE-25 (1990-2003).(precios constantes)

Fuente: Eurostat

Fuente: AEMA. Eurostat

Distribución de los subsidios energéticos en la UE-15 en 2001

Fuente: AEMA

renovables, se insiste en que deben crecer, yno sólo en este campo, sino también en el dela eficiencia energética y en el de las nuevastecnologías en general.

Pagar todos los costes de la energíaLa última medida se centra en la internaliza-ción de los costes ambientales y la elimina-ción de subsidios perjudiciales. En este aspec-to, el documento del AEMA vuelve a serconcluyente: “una barrera decisiva para con-seguir una producción y consumo más soste-nibles radica en que los costes externos no secontemplan todavía en los precios de la ener-gía”. Costes que suponen efectos adversos so-bre la salud y el medio ambiente y un fracasoa la hora de mandar señales adecuadas y res-ponsables a los consumidores. Según el infor-me, parte de la culpa se origina en los subsi-

dios que reciben las actividades energéticasmás intensivas, que premian sobre todo a loscombustibles fósiles, a pesar de ser los princi-pales causantes de esos impactos adversos.Los costes derivados de la producción eléctri-ca suponen entre el 1 y el 2% del PIB de laUnión Europea y los del transporte (excluidoslos accidentes) están cerca del 5%.

En diversas partes del documento se va-lora el peso actual (bajo) y el futuro (deberáser mayor) de las energías renovables. En2003, estas fuentes aportaban un 6% al totalde la energía consumida en la UE-25, por en-cima del 4,4% de 1990, y procedente en sumayoría de la biomasa forestal y las centraleshidroeléctricas. En cuanto a la electricidadrenovable, su participación alcanzó el 12,8%en 2003 en la UE-25, dominada igualmentepor la producción hidroeléctrica, aunque se-gún los países la fuente principal varía, yaque en Finlandia destaca más la biomasa y enDinamarca la eólica. En cualquier caso, co-mo se apuntaba al principio, este ritmo decrecimiento impedirá llegar a los objetivos dereferencia del 12% y el 21% en consumo ge-neral y consumo de electricidad respectiva-mente. Algunas de las iniciativas que se con-sideran imprescindibles y que ya fueronanunciadas por la Comisión Europea son la

Energías renovables • septiembre 2006

28

EEnneerrggííaasspanorama

Electricidad renovable en 2003

Fuente: Eurostat

Porcentaje de electricidad renovable y objetivos para 2010

Crecimiento medio anualen el consumo de energíasrenovables. EU-25

1990-2003Biomasa y residuos 4,0Hidráulica 0,5Geotérmica 4,2Solar 11,9Eólica 36,4Total 3,3

Fuente: Eurostat

cooperación estrecha de los estados miem-bros en esta materia, optimizar los apoyospúblicos y eliminar las barreras administrati-vas a la electricidad verde.

Es cierto que el uso de estas fuentes deenergía va en ascenso pero realmente, y debi-do al rápido crecimiento del consumo deelectricidad, sólo ha permitido que suba enlos últimos años del 12,3 al 12,8%.

Apoyar las renovablesEvidentemente, no todos los países muestranuna implicación y una participación similaren la producción renovable, lo que según elinforme refleja diferencias en las políticasque establece cada país como apoyo a su de-sarrollo. Se citan los casos de Dinamarca,donde casi la totalidad del parque renovableprocede del viento y la biomasa, apoyada enuna política que combina impuestos y subsi-dios que favorecen a las renovables frente alos combustibles fósiles. Alemania muestrauna importante subida en el uso de la eólica,alentada por una fiabilidad del precio finalpagado por la electricidad procedente de losaerogeneradores. Letonia, Finlandia y Sueciacuentan con importantes aportaciones gra-cias a la participación de la biomasa y los re-

siduos en el cómputo global de la energía fi-nal consumida, siendo del 29%, 19% y 17%respectivamente. La gran disponibilidad demadera a bajo coste y de residuos forestales,los subsidios y el desarrollo de sistemas decalefacción centralizada (los llamados dis-trict heating) favorecen este desarrollo.

Para la AEMA, “el incremento de losprecios de los combustibles fósiles aumentala competitividad de las renovables y si se tu-vieran en cuenta y se contabilizaran los efec-tos adversos del uso de combustibles fósilespara la salud y los ecosistemas en los preciosde la energía la apuesta por las renovables se-ría aún más atractiva”. Jacqueline McGladeinsiste en que en el anunciado marco energé-tico integrado tendrán un papel importante“debido a la necesidad inminente de inver-siones en infraestructura de producción queabre oportunidades de un desarrollo ambien-talmente sostenible que aumente la importan-cia de las energías renovables y la eficienciaenergética”.

Sin embargo, lo cierto es que, de mo-mento, los combustibles fósiles (carbón, pe-tróleo y gas natural) forman la porción prin-cipal en el suministro de energía en la UniónEuropea (el 79% en 2003) y focaliza los

principales impactos derivados de su uso:emisiones de gases de efecto invernadero,contaminación del aire por sustancias ácidas,precursores del ozono y partículas y vertidosde hidrocarburos.

Energía nuclearLa energía nuclear no está exenta del análisis,máxime con el protagonismo adquirido enlos últimos tiempos sobre su posible relanza-miento. El informe destaca que los residuosradiactivos se siguen acumulando pero quetodavía no se ha dado con el mejor sistema detratamiento y almacenamiento. También semenciona que se mantiene el riesgo de un ac-cidente radiactivo, incluso en las plantas másmodernas. “El papel de la energía nuclear seestá debatiendo actualmente en algunos esta-dos miembros en el contexto del cambio cli-mático y de la seguridad energética. Es im-portante garantizar que la opción nuclear noprive el crucial apoyo financiero a las nuevastecnologías energéticas alternativas ni me-noscabe la eficiencia energética”, subrayaJacqueline McGlade.

Más información:http://reports.eea.europa.eu/eea_report_2006_8/en

renovables panorama

EEnneerrggííaasspanorama

Energías renovables • septiembre 2006

30

PowerEXPO, territorio renovable

Organizada por la Feria deZaragoza y la revista Info-Power, y patrocinada por elGobierno de Aragón, CaixaCatalunya, Acciona Wind-

Power y Endesa, PowerEXPO, llega a suquinta edición con un propósito explícito:“mostrar los más avanzados equipos y tec-nologías para la producción y uso de ener-gía”. Así de sencillo. La feria maña, que tie-ne lugar cada dos años, se ha disparado enesta edición. Sólo un dato: los dos centena-res de expositores que ya han confirmadosu presencia en la capital del Ebro van aocupar 8.500 metros cua-drados netos de espaciode exposición, o sea, un70% más que en la últimaedición.

Lo cierto es que losantecedentes apuntabanalto. Porque en la anteriorconvocatoria ya fueronun centenar los exposito-res extranjeros y siete millos visitantes, varios cen-tenares de los cuales lle-garon a estos pagos pro-cedentes de allendePirineos. Por eso, proba-blemente, al Ministeriode Industria no le ha cos-tado mucho otorgar a estaferia el “reconocimientode internacionalidad”,porque “cumple con loscriterios exigidos encuanto a superficie, nú-mero de expositores, ti-pología de los visitantes yrespaldo unánime delsector”.

Por sectoresLa exposición estará or-ganizada por sectores. Asaber: energías renova-bles; cogeneración de altaeficiencia; tecnologíasdel hidrógeno; serviciospara el sector; produc-ción, gestión y comercia-lización; y asociaciones e

instituciones. Ya han confirmado su presen-cia en Zaragoza los principales fabricantesespañoles (Acciona, Ecotècnia y Gamesa,por poner sólo tres ejemplos), “las siglasclave” del sector multinacional –BP, GE yLM, por poner otros tres– y por supuestoSiemens, Mastervolt, Vestas y etcétera, et-cétera, etcétera.

Varias van a ser las novedades en estaedición. Una de ellas será sin duda la pre-sencia de la solar termoeléctrica, que estarárepresentada por primera vez en una feriacomercial a través de su asociación nacio-nal, Protermosolar. La cogeneración de alta

eficiencia (la feria promete “verdaderas pri-micias a escala internacional”), la bioener-gía y la “gestión energética de los edificios”son las otras propuestas llamadas a concitarun interés muy especial.

En lo que se refiere a este último con-cepto, el inmobiliario, las propuestas y no-vedades prometen ser muchas. Y es que lareciente aprobación del Código Técnico dela Edificación (documento que obliga a losconstructores a edificar atendiendo a unosmínimos en materia de provisión de energí-as renovables) va a revolucionar el mercadonacional, que ya huele los muchos retos y

oportunidades que abre elnuevo marco. Por eso, es-ta quinta edición de Po-werEXPO ha queridoampliar su convocatoria(dirigida siempre a losprofesionales de la ener-gía) al colectivo al queapela el CTE, o sea, a losarquitectos, promotoresinmobiliarios, construc-tores y técnicos en ges-tión energética de edifi-cios.

Y quede claro que es-tamos hablando de unmercado... formidable.Porque es que, en nuestropaís, se levantan cada añomás viviendas que en Ita-lia, Francia y Reino Uni-do juntos. Vamos, que Es-paña es la meca de laconstrucción (somos elprimer productor y el pri-mer consumidor de ce-mento del Viejo Conti-nente) y la meca,también, de las eléctricas:somos el segundo país deEuropa en “consumo deenergía por hogar”. Enfin: mucho, mucho ladri-llo... y muy mal puesto.Porque, aunque el sectorse ha hecho de oro a lolargo del último lustro, locierto es que no está me-jorando su producto. Pues

Dícese Feria Internacional de la Energía Eficiente y Sostenible, es conocida por PowerEXPO y va a reunir en Zaragoza, a partir del próximo 19 de septiembre, a más de doscientas empresas de medio mundo y a un centenar de conferenciantes. Será la quinta edición de un foro que se convierte, cada dos años, en la meca ibérica de las renovables. Y no sólo ibérica.

Antonio Barrero

bien, Zaragoza puede convertirse en el pri-mer gran escaparate de las nuevas manerasde construir en España. Falta hace, porque,según el propio Ministerio de Medio Am-biente, una vivienda nueva en España con-sume un 40% más de energía que una vi-vienda nueva francesa.

Actividades paralelasPero no todo es tecnología, empresa o mer-cado en esta edición de la feria. Porque enparalelo a la exposición, los organizadoreshan convocado una serie de actividades –enclave de debate y reflexión– en las que vana estar presentes todos los actores principa-les de la escena energética española. Cuatroson las mesas o seminarios convocados:“Autonomías y política energética”; “Aguay energía”; “El sector en Aragón” y “Efi-ciencia, sostenibilidad energética y nuevastecnologías renovables”. Cuatro, pues, se-rán las mesas y, para empezar... catorce, losconsejeros autonómicos. Eso, para empe-zar. Porque el seminario “Autonomías y po-lítica energética” abre fuego el día de aper-tura, el 19, cuajadito él (¡catorce!) deconsejeros.

No va a ser ése, en todo caso, el únicoseminario-estrella de PowerEXPO. Puesnadie duda de que la mesa “Agua y ener-gía” ha de constituirse en otro de los focosde atención de la feria. No podía ser de otramanera, dado que la ciudad de Zaragoza al-bergará la próxima exposición universal, lade 2008, a la luz de cierto lema: “Agua ydesarrollo sostenible”. Así las cosas, elClub Español de la Energía y ExpoZarago-za 2008 han establecido un acuerdo de co-laboración para desarrollar hasta esa fechaun programa de actividades sobre, en efec-to, “Agua y Energía”. Pues bien, el 21 deseptiembre tendrá lugar, precisamente en el

marco de PowerEXPO, el primero de esosactos, que quieren ser promotores de la re-flexión sobre un binomio –agua y energía–que el Club de Roma ha calificado como“encrucijada de la humanidad”. ¿Ponentes?Antonio Serrano, secretario general para elTerritorio y la Biodiversidad del Ministeriode Medio Ambiente, Roque Gistau, presi-dente de la Exposición Universal de Zara-goza 2008, o Ricardo Díez Hochtleiner,presidente de honor del Club de Roma.

“Con el fin de debatir cómo las energíasrenovables deben participar en un adecuadomix energético en la generación eléctricadel futuro”, la feria ha organizado el semi-nario “Eficiencia, sostenibilidad energéticay nuevas tecnologías renovables”. En élparticiparán representantes de la AgenciaInternacional de Energía y la Comisión Eu-ropea, y asimismo, y entre otros, el presi-dente de la Red Eléctrica de España, LuisAtienza, y su homóloga en la Comisión Na-cional de la Energía, María Teresa Costa.

Por fin, el seminario dedicado a “El sec-tor energético en Aragón” cerrará una feriaa la que también está previsto asistan repre-sentantes de Acciona, Cepsa, Gamesa, Rep-sol YPF, Gas Natural, Unión Fenosa, Iber-drola y, asimismo, el director del CentroNacional de Energías Renovables (CE-NER), Juan Ormazábal, el presidente de laAsociación Europea de Bioetanol, Ramónde Miguel y Egea, el director general delInstituto para la Diversificación y Ahorrode la Energía (IDEA), Enrique Jiménez La-rrea, el presidente de la Asociación Europeade las Industrias Fotovoltaicas, ErnestoMacías, y José María González-Vélez, Do-mingo Jiménez-Beltrán, Carmen Becerril,Fernando Ferrando... En fin, que en sep-tiembre, en Zaragoza, van a estar todos losque son.

Más información:www.feriazaragoza.com

Energías renovables • septiembre 2006

32

EEnneerrggííaasspanorama

Energías renovables • septiembre 2006

34

EEnneerrggííaasspanorama

n ¿Qué tienePowerEXPOque no tenganotras feriasespañolassimilares?

n PowerEXPO es una Feria de la EnergíaEficiente y Sostenible. El propio concepto,pionero, ya es de por sí innovador, y podríaincluso decirse que exclusivo. Concretamenteen energía eólica, PowerEXPO es unaauténtica referencia mundial. Ninguna feriaespañola puede compararse.

n ¿Qué tiene esta edición que no hayantenido las anteriores?

n Hay novedades en todos los campos,pero quiero destacar en esta ocasión que elcertamen va a tener un pabellón ocupadocasi en su totalidad por lo más avanzadoen energía solar, tanto térmica, comofotovoltaica y termosolar, y un espacio

exterior con una muestra (creemos queúnica en el panorama ferial internacional)de seguidores solares y grúas de máximacapacidad para la industria eólica.

n Por primera vez en su historia,PowerEXPO va a contar conrepresentaciones institucionales. Serán lasde Alemania, Dinamarca y Países Bajos.¿Cómo califica usted ese hecho?

n Yo me atrevería a calificarlo deextraordinario. Son muy pocos los salonesque en tan sólo cuatro ediciones consiguenatraer presencia institucional directa.

n Aseguran ustedes que PowerEXPO 2006va a revolucionar la cogeneración de altaeficiencia...

n Al menos tres compañías presentaránimportantes innovaciones en el campo delos motores de combustión interna, que enalgún caso podemos calificar de históricas.

“PowerEXPO es una auténtica referencia mundial.”

José Antonio Vicente director de la Feria de Zaragoza

Sólo le daré un ejemplo, no cito marcas. En PowerEXPO presentaremosel primer motor de gas sin bujías.

n La aprobación del Código Técnico de la Edificación va a suponer toda una revolución en la construcción. Y PowerEXPO apela en esta edición a los profesionales vinculados a lagestión energética de los edificios.

n Efectivamente, en esta edición hay empresas que presentan equiposy sistemas de gestión energética y de integración de energíasrenovables en edificios que representan verdaderas innovaciones(tecnológicas y “de concepto”) en este terreno.

renovables panorama

EEnneerrggííaasspanorama

Energías renovables • septiembre 2006

36

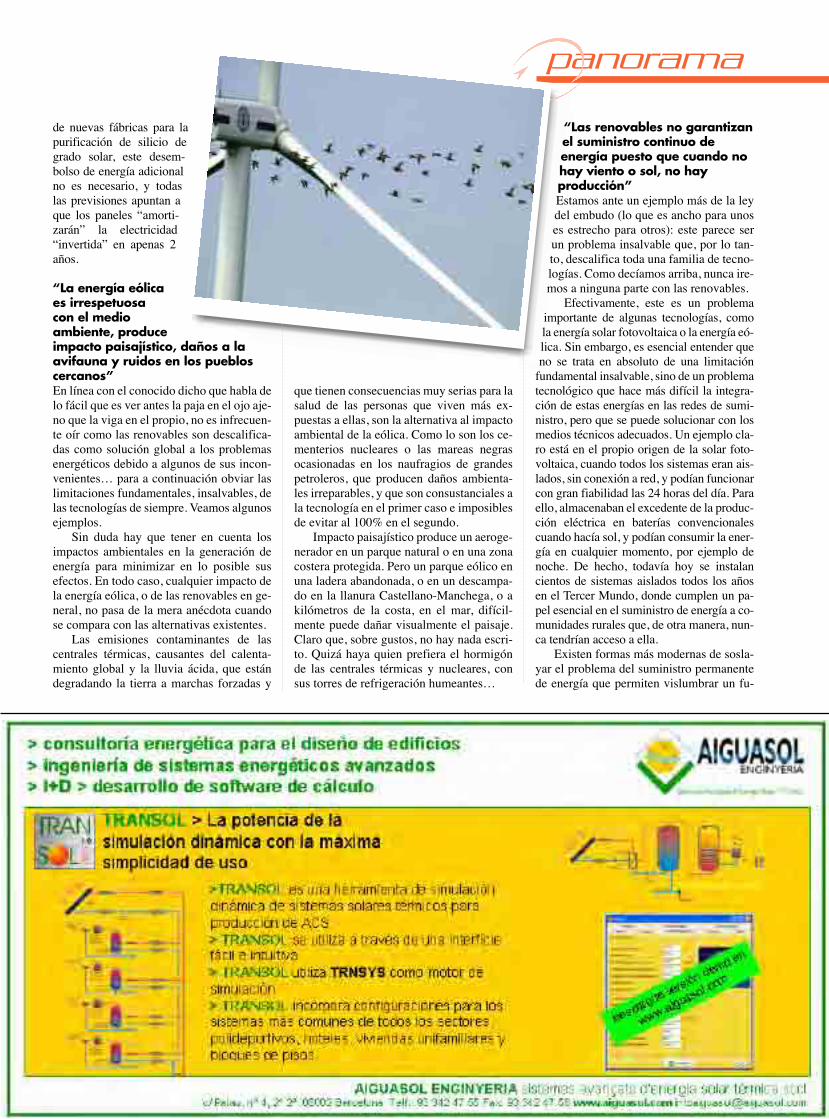

Mitos y Leyendas: los prejuiciosfrente a las renovables

“¡Triste época la nuestra! Es más fácil desintegrar un

átomo que un prejuicio” Albert Einstein.