OBSERVATORIO CETELEM - Infobaecdn01.ib.infobae.com/adjuntos/162/documentos/003/579/... ·...

108

Transcript of OBSERVATORIO CETELEM - Infobaecdn01.ib.infobae.com/adjuntos/162/documentos/003/579/... ·...

OBSERVATORIOCETELEM

CRÉDITOS:

Director General

Franck Vignard-Rosez

Gerente de Marketing y Partenariado

Pablo Ardanaz Gómez

Responsable del Proyecto

Isabel del Valle

Responsable de Marketing y Comunicación

Debora Goldschmidt

Encuesta

D`Alessio Irol

Edición

Maria Laura Caruso MLC Servicios editoriales

Corrección

Marisol Rey

Diseño

Equipo Marketing Cetelem & Altheim

Comunicaciones

Armado de originales

PixelStudio Comunicación Visual

Imágenes

Fotolia© ktsdesign, Logostylish, Roman Milert, Chlorophylle, Onoky, Alexandre Zveiger, Peshkov, Charles Taylor, Tatiana Belova,

Forestpath, Monamakela, Iofoto, Nobilior, Eray, Lev Dolgatsjov, PV, Frog 974, Andrey Armyagov, Maridav, Yuri Arcurs, Alphaspirit,

David Davis, Pablo h. Caridad, Eduardo Rivero, Franck Boston, Comugnero Silvana, Mihai Blanaru, Laurent Hamels, Scanrail,

Svitlana10, Paul Prescott, Delphimages, Goodluz, Goodluz, FotolEdhar, Pedrolieb, Adam Gregor, Biancia, Dmitry Nikolaev,

Neiromobile y Piotr Pawinski.

OBSERVATORIOCETELEMUNA MIRADA DE ESPECIAL ISTAS SOBRE EL MERCADO DE CONSUMO

Celebramos aquí la satisfacción de lanzar la primera publicación en Argentina del

OBSERVATORIO CETELEM. Este informe objetivo e independiente de situaciones y

perspectivas del mercado de consumo nació en Francia en 1989 y hoy se publica en

16 países.

Estamos posicionados entre el retail y el consumidor, y eso nos da una posición de

privilegio para observar y compartir esta mirada que busca entender y anticipar las

tendencias de consumo. El OBSERVATORIO CETELEM surgió como una encuesta

interna y se entendió, luego, que podía ser de utilidad para los socios y esperamos

que sea una contribución a toda la sociedad.

Se trata de una herramienta que contiene información específica para comprender

los hábitos del consumidor y anticiparse a los cambios que puedan ocurrir. Tenemos

el antecedente de que en varios países el OBSERVATORIO CETELEM anticipó estos

cambios, sobre todo en Europa del Este, Francia y más recientemente en Brasil,

cuando fue el primer estudio en identificar el fuerte crecimiento de la clase media.

En este caso particular, este estudio profundo y sistemático de mercado, da cuenta

de una Argentina que se destaca entre los otros países por el optimismo que muestra

el sector de clase media encuestado. El momento que vive Argentina no es el mismo

que están atravesando los países europeos, y el consumidor manifiesta, con su

conducta y expectativas, esa diferencia. Este optimismo, que refleja el recorte

poblacional hecho para esta encuesta, justifica, de alguna manera, no sólo el

crecimiento del consumo de bienes, sino también el deseo de una mejora en la

calidad de vida.

Tenemos un comprador que está dispuesto a seguir consumiendo en los

próximos 12 meses tanto electrodomésticos, como tecnología, autos, motos y

momentos de ocio. En este país, el rubro ocio es más fuerte que en cualquiera de los

16 países que el OBSERVATORIO CETELEM analiza. Nos encontramos con un mercado

que valoriza la calidad de vida, no sólo quiere tener bienes materiales, sino experien-

cias. El consumidor local valora el tiempo compartido con familia y amigos.

Este número es especial por ser fundacional, pero también tiene la importancia

intrínseca de asumir el compromiso de iniciar una publicación anual que sea testigo

de la evolución del mercado. Lo que vemos hoy es una fotografía, pero luego, tendre-

mos una película.

Deseamos que este trabajo que asumimos con responsabilidad, te sea un aporte

y te invitamos ahora a conocer la publicación en detalle.

Aprovecho para agradecer a todos los que contribuyeron para llevar a cabo esta

primera publicación.

Cordialmente,

052012 ARGENTINA

Prologo

Franck Vignard-Rosez

Director general

lecturas y amigable desde el contenido hasta los formatos, para lo cual

hemos adaptado el informe a las distintas plataformas (digital, web, libro).

Habiendo compartido nuestro punto de partida, podemos confirmar a nuestros

socios y lectores como así también a medios especializados, que se encontrarán con

una herramienta para la toma de decisiones que ofrecerá los siguientes contenidos:

• Estudios de mercado de gran calidad y seriedad.

• Información sistematizada, amigable y comprensible.

• Información propia del sector.

• Conocimiento de las expectativas relacionadas con la situación

económica.

• Información sobre las compras realizadas (preferencias de canales, de

formas de pago, etc.).

• Información sobre estándares de satisfacción de las experiencias de

compras realizadas.

• Información sobre la intención de compras futuras.

• Análisis de comportamiento del consumidor a la hora de buscar

información y decidir su compra.

• Registro de la relación entre los consumidores y los medios de pago y

financiación.

• Conocimiento sobre la valoración de los puntos de venta.

• Un panorama de la situación financiera de los consumidores.

• Una postal de la relación actual y cambiante del consumidor con las

nuevas tecnologías (e-commerce).

Nuestro deseo más profundo al encarar este trabajo, que requirió de un gran

equipo multidisciplinario de profesionales, es que los datos y reflexiones documenta-

dos en nuestro OBSERVATORIO CETELEM ayuden a nuestros socios estratégicos en

particular, y al mercado en general, a tomar decisiones responsables y sustentables

que aporten al crecimiento. Para finalizar comparto con ustedes una frase que, si bien

fue escrita hace muchos años, posee plena vigencia y fue inspiradora para nuestro

trabajo.

Evalúa al adversario, evalúate a ti mismo, y tu victoria nunca peligrará.

Evalúa el terreno, evalúa el entorno, y la victoria será absoluta.

Sun Tzu

El arte de la guerra

06OBSERVATORIO CETELEM

Para explicar el proyecto OBSERVATORIO CETELEM nada mejor que empezar por

su misión en Argentina: brindar a nuestros partners una herramienta completa y

confiable que los asista en la toma de decisiones, que les permita aumentar su

participación en el mercado e incrementar sus ganancias.

Obviamente que tenemos otros objetivos nobles como el aporte de información

a universidades, organismos y medios especializados, pero es importante resaltar

que el foco es darle valor adicional a nuestros socios y partners en cada uno de los

negocios en donde desarrollan su actividad.

Cuando asumimos el desafío de llevar adelante el proyecto, entendimos que

nuestro trabajo debía seguir 3 ejes principales. A lo largo de todos estos meses de

proyecto, todo nuestro accionar estuvo regido según ellos, ya sea desde la

elaboración de las encuestas hasta la organización de los eventos. A continuación

detallo estos axiomas y los fundamentos que nos llevaron a elegirlos como guías:

Participación de los canales: es importante recordar que este es un

producto construido para y por nuestros socios comerciales, por lo que

entendimos que el papel de estos no podía limitarse al de simples lectores,

sino que debíamos incorporarlos desde el mismo comienzo del proyecto. El

puntapié inicial debía ser, sin ninguna duda, las inquietudes y necesidades

manifestadas día tras día por ellos y las transmitidas especialmente cuando

se comentó este proyecto. Por lo tanto, la respuesta a sus preguntas es la

estructura central de nuestro estudio.

Objetividad: consideramos que esta característica es fundamental para

que este trabajo pueda ser percibido como un valor diferencial en el

mercado argentino. Nuestra mirada de especialistas en el mercado de

consumo nos compromete a desarrollar una foto de cada unos de los merca-

dos donde estamos presentes, extrayendo información de utilidad y

brindando conclusiones sólidas basadas exclusivamente en los datos

recolectados. Nuestra mirada de especialistas no debe ser tendenciosa, sino

que debe mantener la imparcialidad y la transparencia que la confianza de

nuestros socios y lectores se merece.

Innovación: para que pueda ser disfrutado y valorado, creemos que este

punto es fundamental para que no quede como un informe más de los

tantos que nos llegan día tras día. Nuestra pretensión no es enseñar ni

aleccionar, sino que simplemente queremos crear canales de comunicación

novedosos que permitan transmitir y entusiasmar a los lectores. Es por esto

por lo que quisimos desarrollar un producto claro, accesible, sin dobles

Introduccion

lecturas y amigable desde el contenido hasta los formatos, para lo cual

hemos adaptado el informe a las distintas plataformas (digital, web, libro).

Habiendo compartido nuestro punto de partida, podemos confirmar a nuestros

socios y lectores como así también a medios especializados, que se encontrarán con

una herramienta para la toma de decisiones que ofrecerá los siguientes contenidos:

• Estudios de mercado de gran calidad y seriedad.

• Información sistematizada, amigable y comprensible.

• Información propia del sector.

• Conocimiento de las expectativas relacionadas con la situación

económica.

• Información sobre las compras realizadas (preferencias de canales, de

formas de pago, etc.).

• Información sobre estándares de satisfacción de las experiencias de

compras realizadas.

• Información sobre la intención de compras futuras.

• Análisis de comportamiento del consumidor a la hora de buscar

información y decidir su compra.

• Registro de la relación entre los consumidores y los medios de pago y

financiación.

• Conocimiento sobre la valoración de los puntos de venta.

• Un panorama de la situación financiera de los consumidores.

• Una postal de la relación actual y cambiante del consumidor con las

nuevas tecnologías (e-commerce).

Nuestro deseo más profundo al encarar este trabajo, que requirió de un gran

equipo multidisciplinario de profesionales, es que los datos y reflexiones documenta-

dos en nuestro OBSERVATORIO CETELEM ayuden a nuestros socios estratégicos en

particular, y al mercado en general, a tomar decisiones responsables y sustentables

que aporten al crecimiento. Para finalizar comparto con ustedes una frase que, si bien

fue escrita hace muchos años, posee plena vigencia y fue inspiradora para nuestro

trabajo.

Evalúa al adversario, evalúate a ti mismo, y tu victoria nunca peligrará.

Evalúa el terreno, evalúa el entorno, y la victoria será absoluta.

Sun Tzu

El arte de la guerra

072012 ARGENTINA

Para explicar el proyecto OBSERVATORIO CETELEM nada mejor que empezar por

su misión en Argentina: brindar a nuestros partners una herramienta completa y

confiable que los asista en la toma de decisiones, que les permita aumentar su

participación en el mercado e incrementar sus ganancias.

Obviamente que tenemos otros objetivos nobles como el aporte de información

a universidades, organismos y medios especializados, pero es importante resaltar

que el foco es darle valor adicional a nuestros socios y partners en cada uno de los

negocios en donde desarrollan su actividad.

Cuando asumimos el desafío de llevar adelante el proyecto, entendimos que

nuestro trabajo debía seguir 3 ejes principales. A lo largo de todos estos meses de

proyecto, todo nuestro accionar estuvo regido según ellos, ya sea desde la

elaboración de las encuestas hasta la organización de los eventos. A continuación

detallo estos axiomas y los fundamentos que nos llevaron a elegirlos como guías:

Participación de los canales: es importante recordar que este es un

producto construido para y por nuestros socios comerciales, por lo que

entendimos que el papel de estos no podía limitarse al de simples lectores,

sino que debíamos incorporarlos desde el mismo comienzo del proyecto. El

puntapié inicial debía ser, sin ninguna duda, las inquietudes y necesidades

manifestadas día tras día por ellos y las transmitidas especialmente cuando

se comentó este proyecto. Por lo tanto, la respuesta a sus preguntas es la

estructura central de nuestro estudio.

Objetividad: consideramos que esta característica es fundamental para

que este trabajo pueda ser percibido como un valor diferencial en el

mercado argentino. Nuestra mirada de especialistas en el mercado de

consumo nos compromete a desarrollar una foto de cada unos de los merca-

dos donde estamos presentes, extrayendo información de utilidad y

brindando conclusiones sólidas basadas exclusivamente en los datos

recolectados. Nuestra mirada de especialistas no debe ser tendenciosa, sino

que debe mantener la imparcialidad y la transparencia que la confianza de

nuestros socios y lectores se merece.

Innovación: para que pueda ser disfrutado y valorado, creemos que este

punto es fundamental para que no quede como un informe más de los

tantos que nos llegan día tras día. Nuestra pretensión no es enseñar ni

aleccionar, sino que simplemente queremos crear canales de comunicación

novedosos que permitan transmitir y entusiasmar a los lectores. Es por esto

por lo que quisimos desarrollar un producto claro, accesible, sin dobles Pablo Ardanaz Gómez

Gerente de Marketing y Partenariado

Grupo CETELEM llegó a la Argentina en 1998 con el objetivo de

consolidarse como uno de los especialistas en el mercado de finan-

ciación al consumo. Para ello se basó en su expertise mundial, adaptán-

dolo a las prácticas locales, y en el sólido respaldo de una entidad de la

trayectoria y el prestigio de BNP Paribas.

Luego de 14 años de desarrollo tiene un presente de 350 empleados,

250.000 llamados por mes, la administración de 430.000 tarjetas activas

(entre etiqueta privada, MasterCard y su sociedad con Banco de Servi-

cios Financieros) y 125.000 familias disfrutando de los beneficios de sus

préstamos personales.

Es líder en el mercado de financiamiento de moto, con 51.000 présta-

mos activos, uno de los principales players del mercado de financia-

miento de auto y continúa siendo un referente en el terreno del crédito

a través de minoristas (cadena de electrodomésticos, muebles, etc.) con

su formato de tarjeta de crédito o préstamo personal.

A nivel mundial y desde sus comienzos en Argentina, CETELEM aporta

su experiencia y know-how a Banco de Servicios Financieros (BSF) del

Grupo Carrefour.

Con productos financieros especialmente diseñados para responder

a las necesidades del mercado local, CETELEM da futuro a los proyectos

de sus clientes.

092012 ARGENTINA

CETELEM Argentina

Contenidos

OBSERVATORIO CETELEM

13

ENCUESTA

Estudio de mercado que recorre las

conductas de consumo de un recorte de

niveles socioeconómicos ABC1. C2 y C3.

63

Encuentros conexpertos en el

mercado de consumo local que dan su

visión sobre el 2011 y reflexionan sobre las

perspectivas del 2012.

ENTREVISTAS

10

112012 ARGENTINA

101

Espacio de consulta y profundización de los conceptos vertidos en

el trabajo.

77

Ampliación de información

que resultó de otros estudios realizados por

CETELEM.

97

Disparadores para reflexionar al

momento de la toma de decisiones.

GLOSARIO

BANCO DE IDEAS

OTROSAPORTES

FUNDAMENTALES

ENCUESTA

Encuesta cuali-cuantitativa que revela la conducta de

consumo de una muestra de 1020

personas de clase ABC1, C2 y C3.

1

OBSERVATORIO CETELEM

14

OBJETIVOS Y TECNICAEL OBSERVATORIO CETELEM ARGENTINA 2012 PRESENTA Y ANTICIPA LAS CONDUCTAS DE COMPRA DEL ARGENTINO DE NIVEL SOCIOECONÓMICO ABC1, C2 Y C3.

La muestra estuvo integrada por 1020 individuos residentes en Argentina con acceso a Internet. Abarcó hombres y

mujeres mayores de 18 años de nivel socioeconómico ABC1, C2 y C3 con alcance nacional. Fueron seleccionados

según el Panel de respondientes voluntarios de D’Alessio IROL, el que se encuentra certificado tanto en la calidad de

su composición como en los procedimientos de invitación a responder, seguimiento de los casos, procesamiento y

análisis de los resultados en Certificación ISO 9001:2008, cuyo mantenimiento fue auditado y validado en 2010 y 2011

por IRAM y por IQNet (la organización de certificadores internacional).

Los encuestados pertenecen a todo el país y respondieron online una serie de interrogantes como: ¿Los argentinos

están sintiendo la crisis mundial? ¿Están endeudados? ¿Cuáles son sus proyectos? ¿Cómo prevén pagarlos?

Con ello se pudo trazar un estándar de conducta de consumo para el año 2011 y prever posibilidades de continui-

dades y cambios de conductas futuras para el 2012.

La encuesta se realizó a

1020 personas de nivel

socioeconómico ABC1, C2 y

C3 seleccionadas proba-

bilísticamente de un panel

de 450.000.

152012 ARGENTINA

Ficha técnica de la encuesta

Muestra: 1020 casos.

Universo: hombres y mujeres mayores de 18 años de nivel socioeconómico ABC1, C2, C3.

Alcance: nacional.

Técnica: encuestas cuali-cuantitativas online.

Fecha: octubre/noviembre 2011.

Encuestadora: D´Alessio IROL

La encuestadora cuenta con certificación IRAM-ISO 9001:2008.

En 2011 los consumidores estaban endeudados

pero aún así deseaban seguir comprando. La

tarjeta de crédito, utilizando la posibilidad del

pago en cuotas, fue la aliada para el consumo.

Los encuestados mostraron tener bajo margen

de capacidad de ahorro.

El boom del cambio de auto y moto y los créditos

prendarios fueron claves para la expansión del

consumo.

Para el 2012, prevén un horizonte sin grandes

cambios y, por ende, entienden que podrán

seguir consumiendo.

Se obtuvo un análisis

de conductas de

consumo de 2011 y

una perspectiva del

2012.

Primeras conclusiones

OBSERVATORIO CETELEM

16

SITUACION ACTUAL Y PERSPECTIVASEL SEGMENTO ENCUESTADO DA CUENTA DE CONSUMIDORES CON POCA CAPACIDAD DE AHORRO, MUY ENDEUDADOS, PERO AÚN CONFIADOS EN QUE LA SITUACIÓN NO PRESENTARÁ CAMBIOS EN LOS PRÓXIMOS MESES Y, POR ENDE, SIGUE INTACTA SU INTENCIÓN DE COMPRA.

Con poca capacidad de ahorro y alejados de la

posibilidad de acceder a la compra de una

vivienda, los encuesta-dos indican persistir en

su intención de consumo durante el

2012.

BAJA CAPACIDAD DE AHORRO Y ENDEUDADOS: los consumidores argentinos de nivel socioeconómico

ABC1, C2 y C3, presentan baja capacidad de ahorro y están endeudados mayoritariamente por compras

con tarjeta de crédito. Aún con baja capacidad de ahorro y conscientes de sus deudas por compras

cuotificadas, persisten en la intención de compra.

SIN ACCESO A CRÉDITO HIPOTECARIO: el crédito hipotecario lo ven aún lejano, parece más atractivo

para los que hoy tienen más recursos económicos. Los argentinos valoran la vivienda propia, pero aún

así, los encuestados no logran ver como posible un crédito hipotecario, no tienen cómo afrontarlo.

Seguramente por esto es que los consumidores se vuelcan a la compra en cuotas de bienes muebles, al

ocio y refacciones del hogar.

HORIZONTE ECONÓMICO PERSONAL: para los argentinos encuestados, el futuro no presentaría grandes

cambios. En general, lo ven muy positivo y continúa la voluntad de seguir consumiendo. Los menos

optimistas son los segmentos que sienten tener menor protección ante contingencias: la tercera edad

(mayores a 55 años) y el nivel socioeconómico más bajo.

172012 ARGENTINA

Ante la pregunta “¿Puede indicarme cuál sería la proporción de

los ingresos de su hogar que puede ahorrar mensualmente?” las

respuestas reflejaron el siguiente panorama:¿?

La línea que separa la capacidad de ahorro es la que divide al nivel socioeconómico alto/medio alto de

los otros niveles.

La pirámide muestra que aproximadamente 6 de

cada 10 personas de nivel alto dicen que pueden

ahorrar, esto baja a 4 de cada 10 en el nivel

medio y 3 de cada 10 en el nivel bajo.

Capacidad de ahorro pornivel socioeconómico

Niveles altos/medios altos

Niveles medios

Niveles medio bajos

56%

38%

35%

La mitad de los argentinos encuestados

indican que tienen alguna capacidad de

ahorro, pero con diferencias por niveles

socioeconómicos.

OBSERVATORIO CETELEM

18

El 72% de los encuestados está pagando cuotas efectuadas con tarjeta de crédito por un rubro en

promedio.

Los porteños parecen contar con menor capacidad de ahorro que los habitantes del interior.

Lo que muestra este gráfico es una constante

histórica que no sorprende.

Ante las preguntas “¿Se encuentra pagando cuotas por compras efectuadas

con la tarjeta de crédito?” y “¿Para qué?” (%- Respuestas múltiples) el

panorama registrado es el siguiente:

¿?

7 de cada 10 encuestados están pagando cuotas,

básicamente hechas con la tarjeta de crédito.

192012 ARGENTINA

Las mujeres muestran mayor incidencia en la compra de ropa con el

49%.

Los consumidores, básicamente, están refaccionando su casa, al no poder

cambiarla, se concentran en arreglarla y sumar confort al hogar que ya

tienen.

Este panorama es homogéneo por nivel socioeconómico: niveles altos 73%,

medios 71% y medio-bajo 71%.

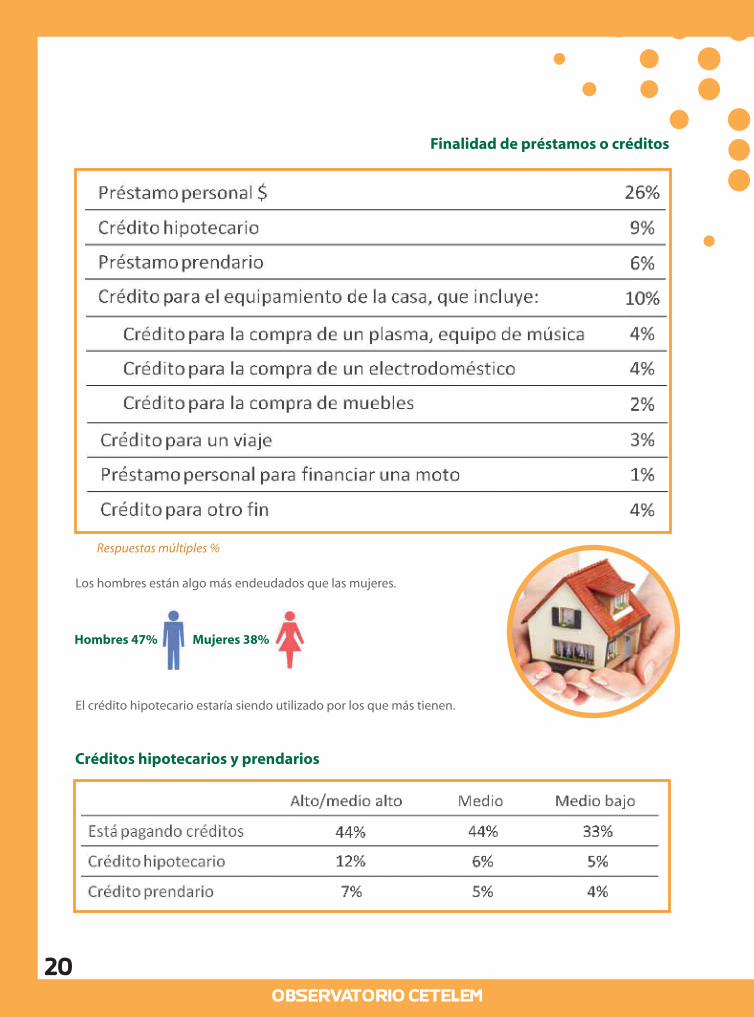

Antes las preguntas “¿Se encuentra pagando algún préstamo o crédito?”, “¿De

qué tipo?”y “¿Para qué lo utilizó?” se obtuvieron las siguientes conclusiones:¿?

Casi la mitad de los argentinos está endeudada. El 43% está pagando algún préstamo o crédito.

Compras por rubro promedio

OBSERVATORIO CETELEM

20

Los hombres están algo más endeudados que las mujeres.

El crédito hipotecario estaría siendo utilizado por los que más tienen.

Hombres 47% Mujeres 38%

Finalidad de préstamos o créditos

Créditos hipotecarios y prendarios

Respuestas múltiples %

212012 ARGENTINA

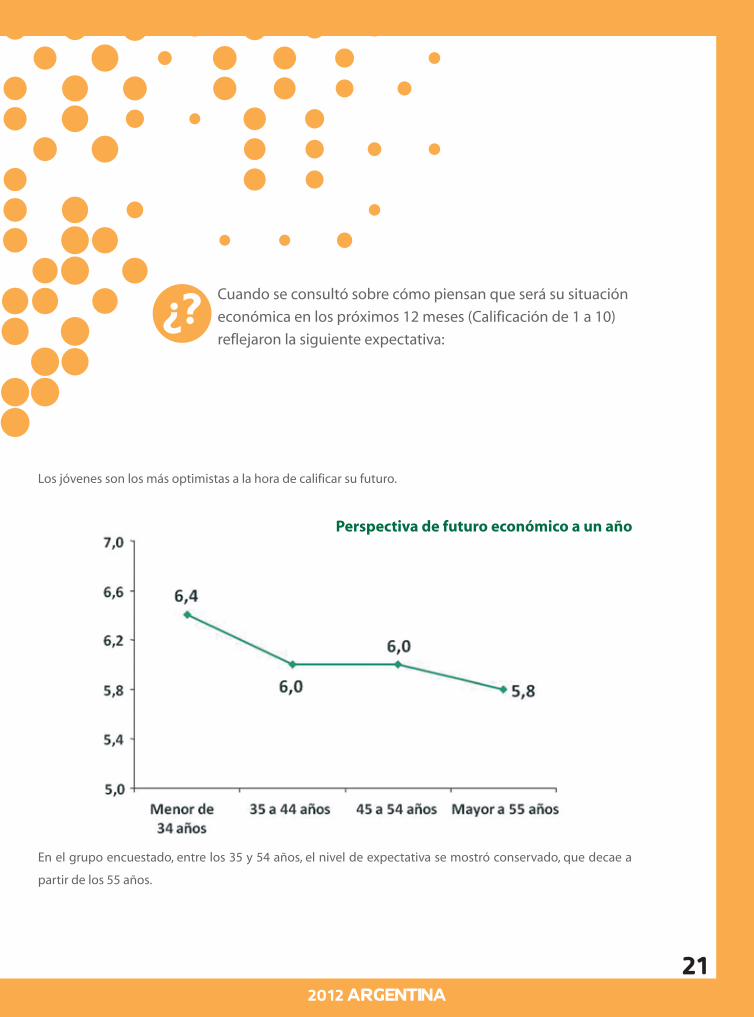

Cuando se consultó sobre cómo piensan que será su situación

económica en los próximos 12 meses (Calificación de 1 a 10)

reflejaron la siguiente expectativa:¿?

Los jóvenes son los más optimistas a la hora de calificar su futuro.

Perspectiva de futuro económico a un año

En el grupo encuestado, entre los 35 y 54 años, el nivel de expectativa se mostró conservado, que decae a

partir de los 55 años.

OBSERVATORIO CETELEM

22

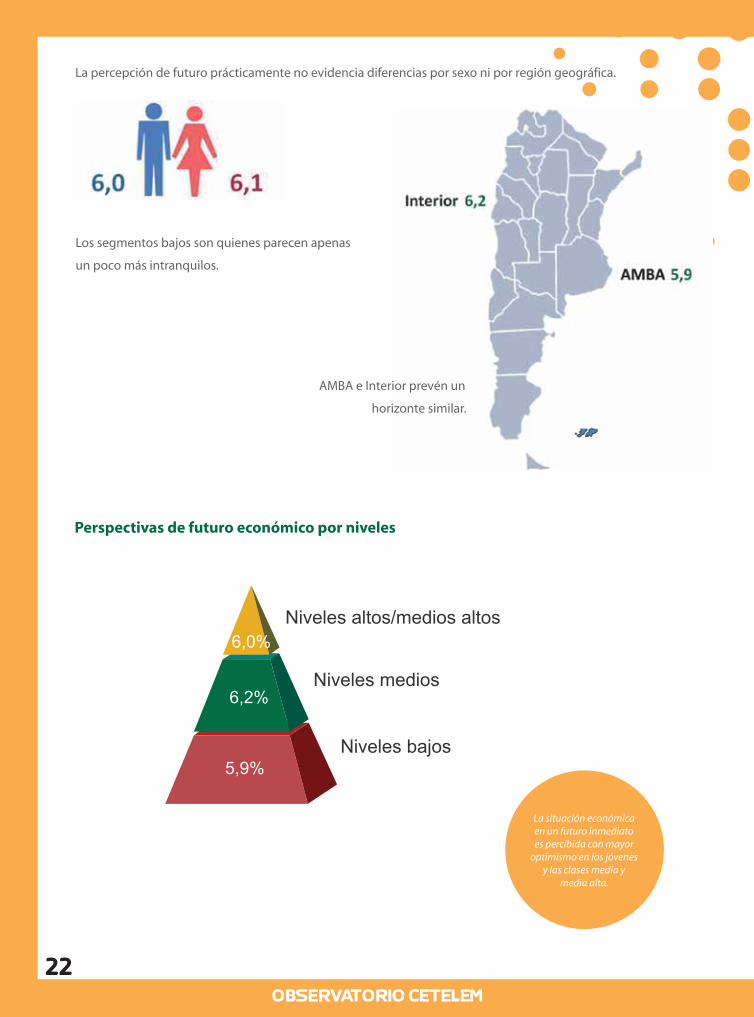

Los segmentos bajos son quienes parecen apenas

un poco más intranquilos.

La percepción de futuro prácticamente no evidencia diferencias por sexo ni por región geográfica.

Perspectivas de futuro económico por niveles

Niveles altos/medios altos

Niveles medios

Niveles bajos5,9%

6,2%

6,0%

La situación económica en un futuro inmediato es percibida con mayor

optimismo en los jóvenes y las clases media y

media alta.

AMBA e Interior prevén un

horizonte similar.

232012 ARGENTINA

¿?

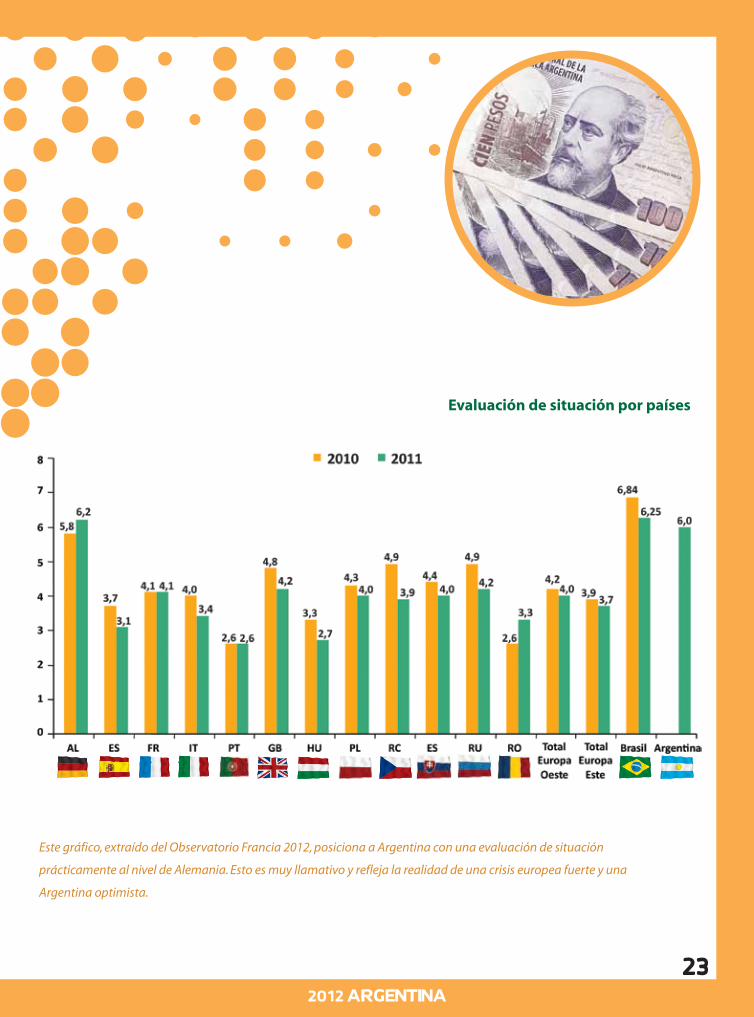

Este gráfico, extraído del Observatorio Francia 2012, posiciona a Argentina con una evaluación de situación

prácticamente al nivel de Alemania. Esto es muy llamativo y refleja la realidad de una crisis europea fuerte y una

Argentina optimista.

Evaluación de situación por países

OBSERVATORIO CETELEM

24

CONSUMONUESTRO ENCUESTADO, MAYORITARIAMENTE PREDISPUESTO A SEGUIR CONSUMIENDO, ESTÁ FAMILIARIZADO CON LA TECNOLOGÍA. INTERNET ES UN SITIO DE CONSULTA PREVIA AL CONSUMO, Y LAS REDES SOCIALES SON FUERTES FORMADORAS DE OPINIÓN. LAS CAMPAÑAS ONLINE, POR SU PARTE, DESPLAZAN A LAS OFFLINE. LAS TARJETAS DE CRÉDITO SIGUEN SIENDO EL MEDIO DE PAGO FAVORITO.

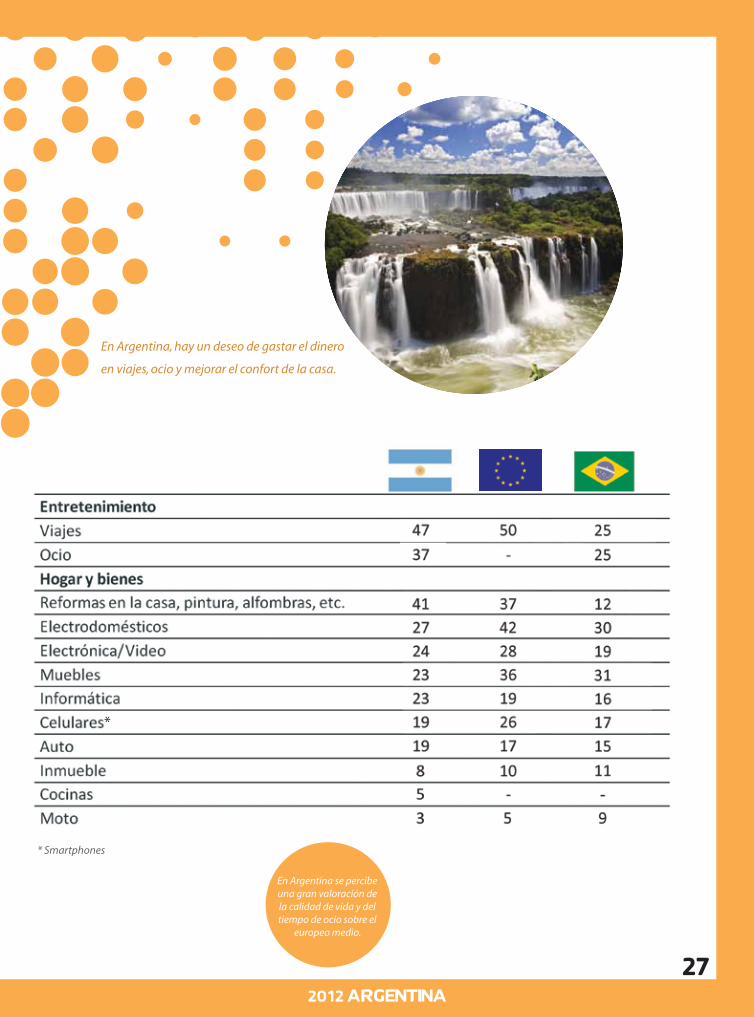

INTENCIÓN DE COMPRA: el estudio refleja que 9 de cada 10 consultados piensan seguir comprando

“algo más” durante el 2012. En promedio, la idea reinante es la de adquirir 3 productos o servicios

adicionales en los próximos 12 meses. Los deseos se focalizan en bienes y servicios personales. Princi-

palmente en los rubros relacionados con el entretenimiento o en mejorar su casa.

CONSULTA Y CONSUMO: en esta postal actual, Internet funciona como paso inicial de las compras, es el

canal favorito a la hora de realizar consultas e investigar características y precios de productos y

servicios. La información y campañas en Internet pueden desplazar a los medios publicitarios tradicio-

nales y las campañas offline. Las redes sociales empiezan a tener espacio y peso propio en la formación

de conductas de consumo. Los comentarios en las redes están funcionando como formadores de

opinión. A pesar de esta tendencia positiva de los medios online, el lugar elegido para concretar las

compras varía por rubro, pero persiste la necesidad del contacto humano.

CANALES DE CONSUMO: el lugar donde se concreta la compra varía por rubro y por ventajas, el

e-commerce tiene como fortaleza la libertad que brinda al usuario, pero el comer-

cio físico próximo al hogar ofrece cercanía (comodidad, confianza y posibili-

dad de negociar). El shopping, por su parte, brinda mayor variedad de

oferta y la posibilidad de pago con tarjetas que suman beneficios. Los

supermercados e hipermercados dan respuesta al consumo cotidiano y

usual, se consideran el canal más económico y ofrecen variedad de

medios de pago. Cada uno tiene algún beneficio.

MEDIOS DE PAGO: en todos los canales de consumo se mantiene la preferencia

hacia el pago con tarjetas de crédito y en cuotas.

252012 ARGENTINA

Breve texto descriptivo de la imágen. Breve

texto descriptivo de la imágen. Breve texto

descriptivo de la imágen. Breve texto descriptivo

de la imágen.

Ante la pregunta “¿En los próximos 12 meses piensa comprar o

contratar alguno de los productos o servicios que se muestran a

continuación?” (% Respuestas múltiples), los resultados dan

cuenta de la siguiente realidad:

¿?

En los tres niveles sociales puede variar el

objeto de deseo, pero el deseo de compra es el

mismo.

El interés por seguir comprando se extiende con la misma intensidad y cantidad de

“deseos” sobre los tres segmentos socioeconómicos.

Promedio de bienes y servicios que desean comprar:

Nivel alto: 3

Nivel medio: 2,8

Nivel bajo: 2,8

Deseos de compra por nivel socioeconómico

Deseos de compra por sexo

Niveles medios altos

Niveles medios

Niveles medios bajos78%

83%

87%

OBSERVATORIO CETELEM

26

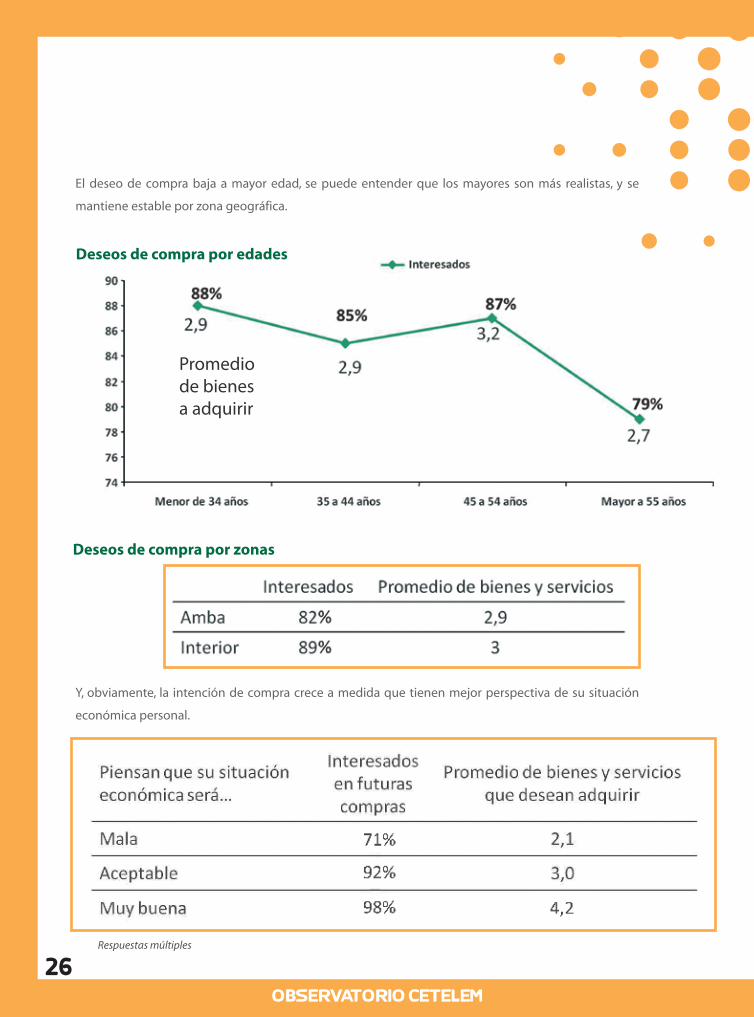

El deseo de compra baja a mayor edad, se puede entender que los mayores son más realistas, y se

mantiene estable por zona geográfica.

Deseos de compra por edades

Y, obviamente, la intención de compra crece a medida que tienen mejor perspectiva de su situación

económica personal.

Deseos de compra por zonas

Respuestas múltiples

Promediode bienes a adquirir

OBSERVATORIO CETELEM

28

Los aspectos vinculados al ocio se destacan en los niveles más altos.

Asimismo, se encuentran más equiparados en los distintos niveles los

proyectos relacionados con la mejora de la casa.

El siguiente gráfico, confeccionado con datos extraídos del Observatorio Francia 2012, muestra una

comparativa entre países de la intención de compra para los próximos 12 meses.

Intenciones de compra por rubro y nivel socioeconómico

292012 ARGENTINA

DESEOSHE AQUÍ UN INFORME DETALLADO DE QUIÉN DESEA QUÉ. ESTA INFORMACIÓN ES UNA BASE QUE PERMITE REEVALUAR EL MERCADO OBJETIVO.

Si analizamos quién desea qué, de miras a realizar una campaña de comunicación bien segmentada, el

estudio muestra que las mujeres presentan mayor intención de consumo en los rubros ocio y entreteni-

miento (40% frente a 34% entre hombres) y que disminuye a medida que se acrecienta la edad.

OCIO Y ENTRETENIMIENTOS

Intención de consumo en ocio y entretenimiento por edad

OBSERVATORIO CETELEM

30

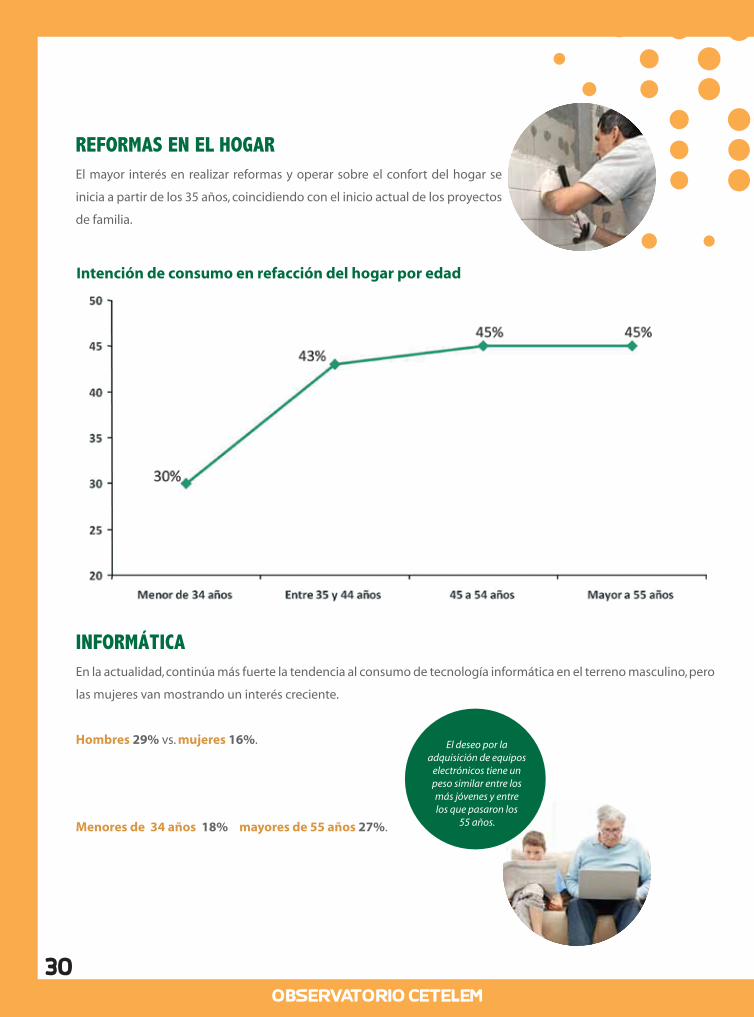

El mayor interés en realizar reformas y operar sobre el confort del hogar se

inicia a partir de los 35 años, coincidiendo con el inicio actual de los proyectos

de familia.

REFORMAS EN EL HOGAR

En la actualidad, continúa más fuerte la tendencia al consumo de tecnología informática en el terreno masculino, pero

las mujeres van mostrando un interés creciente.

Hombres 29% vs. mujeres 16%.

INFORMÁTICA

Menores de 34 años 18% mayores de 55 años 27%.

Intención de consumo en refacción del hogar por edad

El deseo por la adquisición de equipos

electrónicos tiene un peso similar entre los más jóvenes y entre los que pasaron los

55 años.

312012 ARGENTINA

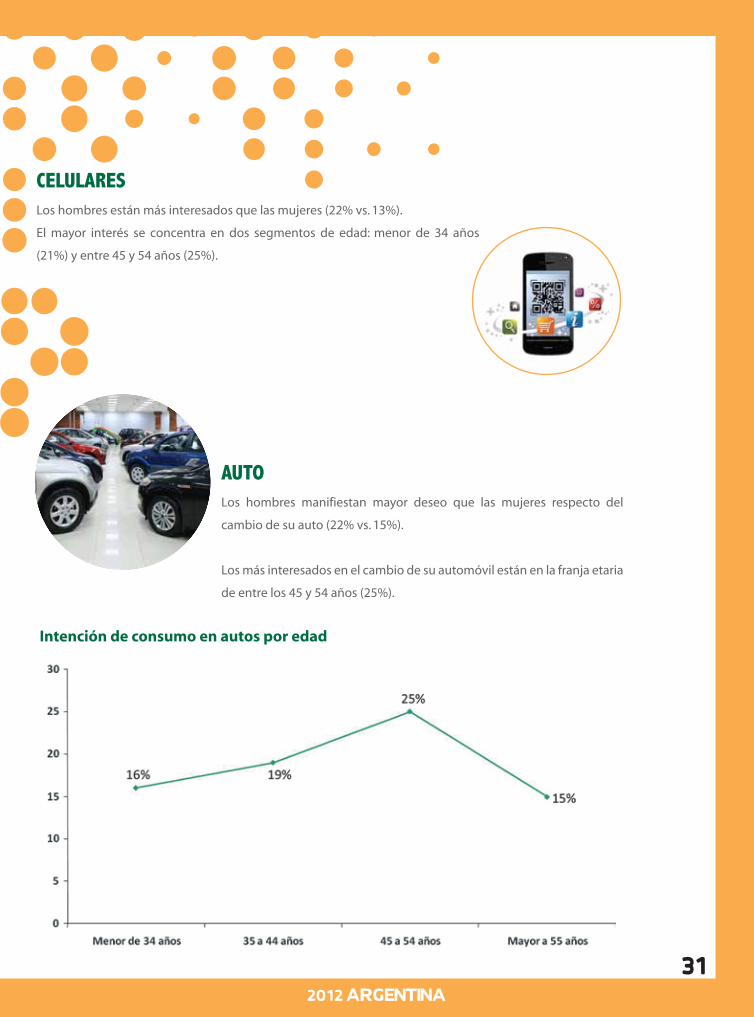

Los hombres están más interesados que las mujeres (22% vs. 13%).

El mayor interés se concentra en dos segmentos de edad: menor de 34 años

(21%) y entre 45 y 54 años (25%).

CELULARES

AUTOLos hombres manifiestan mayor deseo que las mujeres respecto del

cambio de su auto (22% vs. 15%).

Los más interesados en el cambio de su automóvil están en la franja etaria

de entre los 45 y 54 años (25%).

Intención de consumo en autos por edad

OBSERVATORIO CETELEM

32

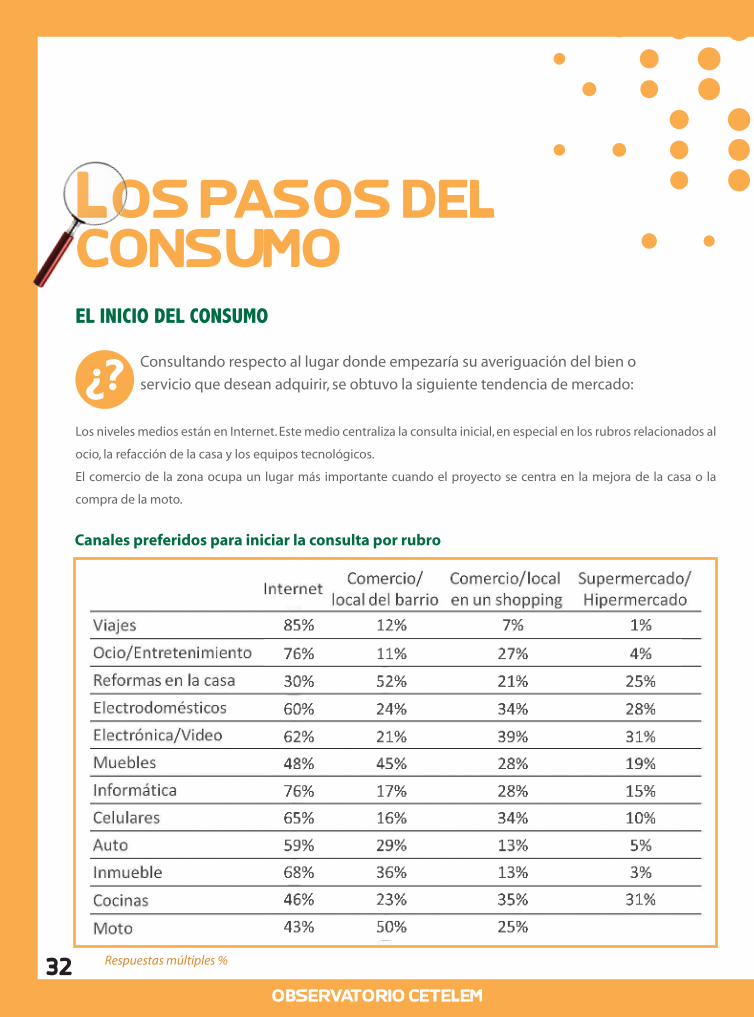

LOS PASOS DELCONSUMOEL INICIO DEL CONSUMO

Los niveles medios están en Internet. Este medio centraliza la consulta inicial, en especial en los rubros relacionados al

ocio, la refacción de la casa y los equipos tecnológicos.

El comercio de la zona ocupa un lugar más importante cuando el proyecto se centra en la mejora de la casa o la

compra de la moto.

Consultando respecto al lugar donde empezaría su averiguación del bien o

servicio que desean adquirir, se obtuvo la siguiente tendencia de mercado:¿?

Canales preferidos para iniciar la consulta por rubro

Respuestas múltiples %

332012 ARGENTINA

LA CONCRECIÓN DEL CONSUMO

Los viajes empiezan y se concretan, en gran parte, online.

Consultando sobre la preferencia a la hora de la compra o la contratación,

los encuestados reflejaron las siguientes tendencias:¿?

Canales preferidos para concretar la compra o contratación por rubro

Internet es el canal con la mayor relación entre consulta y compra para viajes y entretenimiento.

OBSERVATORIO CETELEM

34

VIAJES

Consulta: los jóvenes recurren más a la consulta online en un 94%, pero los mayores también comien-

zan su viaje por Internet en el 78% de los casos. En AMBA están más inclinados aún por la consulta

online (89% vs. 82%) que en el interior.

Compra: la concreción de la compra online se muestra pareja en menores

de 54 años (52%). También en AMBA se mantiene esta tendencia

(54%) en relación con el interior (47%).

Relación consulta/compra por rubro en Internet

352012 ARGENTINA

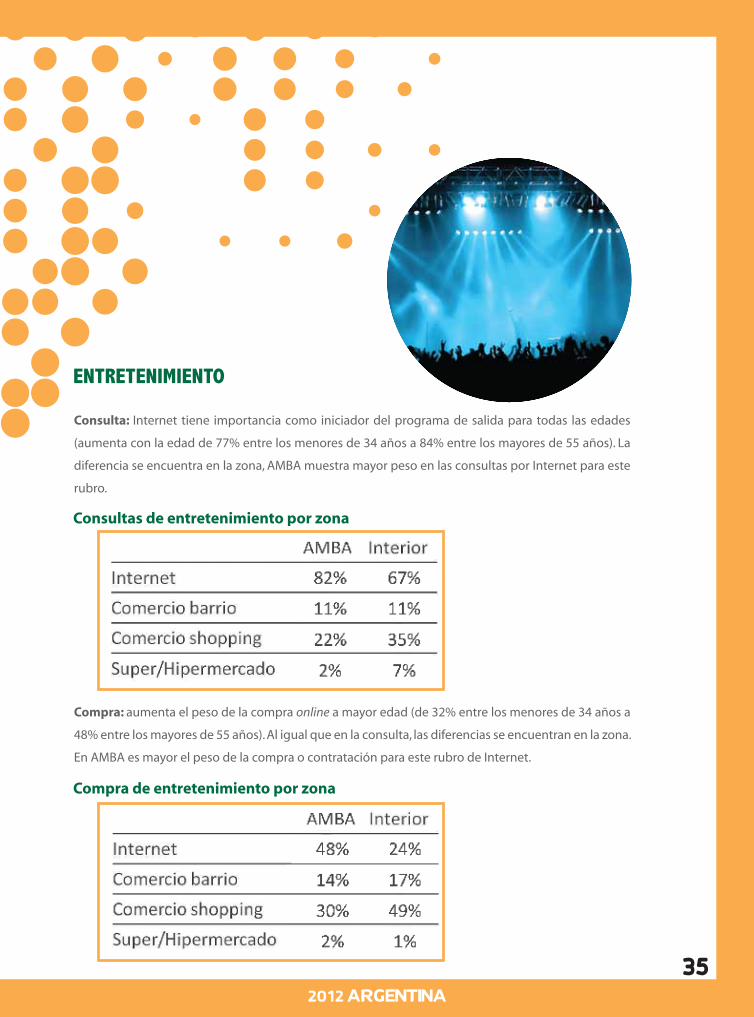

ENTRETENIMIENTO

Compra: aumenta el peso de la compra online a mayor edad (de 32% entre los menores de 34 años a

48% entre los mayores de 55 años). Al igual que en la consulta, las diferencias se encuentran en la zona.

En AMBA es mayor el peso de la compra o contratación para este rubro de Internet.

Consulta: Internet tiene importancia como iniciador del programa de salida para todas las edades

(aumenta con la edad de 77% entre los menores de 34 años a 84% entre los mayores de 55 años). La

diferencia se encuentra en la zona, AMBA muestra mayor peso en las consultas por Internet para este

rubro.

Consultas de entretenimiento por zona

Compra de entretenimiento por zona

OBSERVATORIO CETELEM

36

REFORMAS

Consulta: el comercio del barrio es el primer paso en la consulta por

reformas para la mitad de los casos. La variación se establece según

se trate de AMBA o interior, donde prevalecen los comercios de la

zona.

Compra: el comercio del barrio mantiene primacía sobre otros canales, independientemente del sexo,

edad, el nivel socioeconómico y la zona (en AMBA también desplaza al canal online).

INMUEBLES

Consulta: la encuesta mostró que la consulta se inicia online. Para las mujeres, comienza en mayor

medida por Internet (78% vs. 64% hombres).

Compra: para las mujeres y el nivel medio, el proceso de

compra puede comenzar online (26% en mujeres y nivel

medio vs. 15% ente hombres y niveles altos). En AMBA,

tiene mayor peso el inicio de la compra por Internet

(27% vs. 9% en el interior). En el interior del país,

prevalece la compra en el comercio/local del barrio

(55%).

Consultas por reformas por zonas

372012 ARGENTINA

MUEBLES

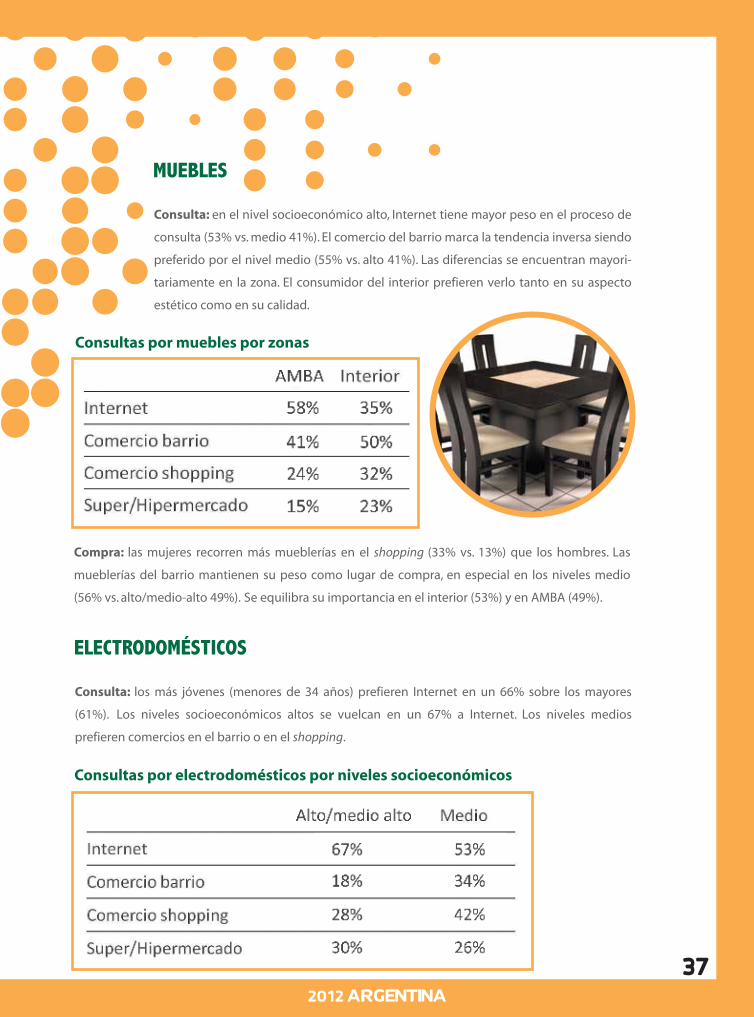

Consulta: en el nivel socioeconómico alto, Internet tiene mayor peso en el proceso de

consulta (53% vs. medio 41%). El comercio del barrio marca la tendencia inversa siendo

preferido por el nivel medio (55% vs. alto 41%). Las diferencias se encuentran mayori-

tariamente en la zona. El consumidor del interior prefieren verlo tanto en su aspecto

estético como en su calidad.

Compra: las mujeres recorren más mueblerías en el shopping (33% vs. 13%) que los hombres. Las

mueblerías del barrio mantienen su peso como lugar de compra, en especial en los niveles medio

(56% vs. alto/medio-alto 49%). Se equilibra su importancia en el interior (53%) y en AMBA (49%).

ELECTRODOMÉSTICOS

Consulta: los más jóvenes (menores de 34 años) prefieren Internet en un 66% sobre los mayores

(61%). Los niveles socioeconómicos altos se vuelcan en un 67% a Internet. Los niveles medios

prefieren comercios en el barrio o en el shopping.

Consultas por muebles por zonas

Consultas por electrodomésticos por niveles socioeconómicos

OBSERVATORIO CETELEM

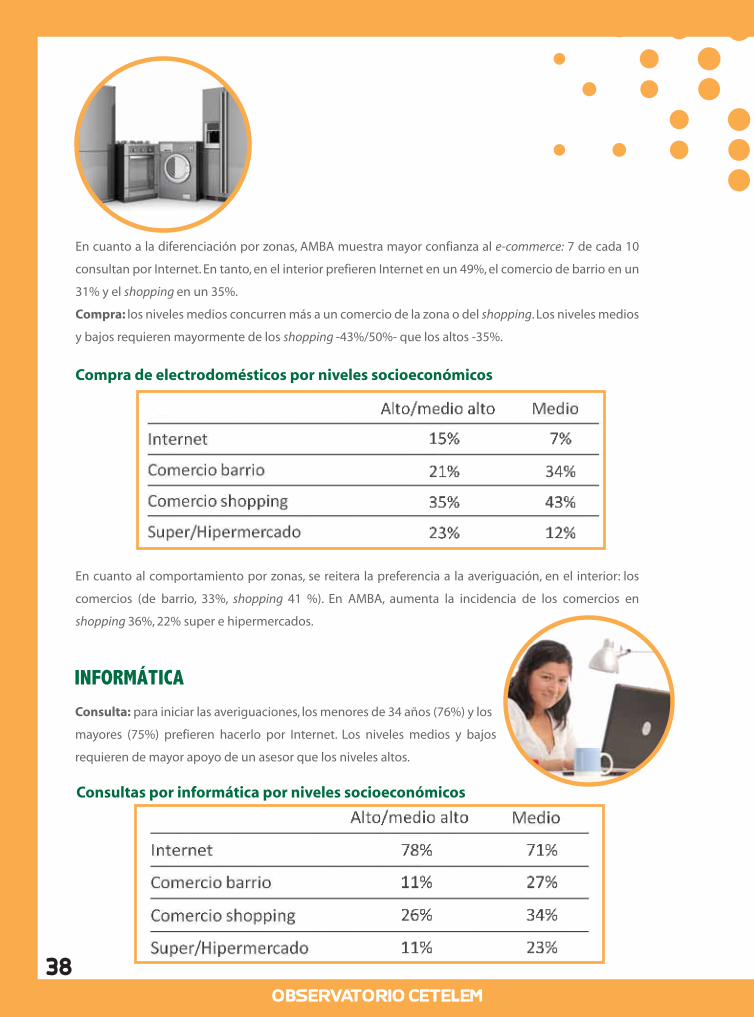

En cuanto a la diferenciación por zonas, AMBA muestra mayor confianza al e-commerce: 7 de cada 10

consultan por Internet. En tanto, en el interior prefieren Internet en un 49%, el comercio de barrio en un

31% y el shopping en un 35%.

Compra: los niveles medios concurren más a un comercio de la zona o del shopping. Los niveles medios

y bajos requieren mayormente de los shopping -43%/50%- que los altos -35%.

En cuanto al comportamiento por zonas, se reitera la preferencia a la averiguación, en el interior: los

comercios (de barrio, 33%, shopping 41 %). En AMBA, aumenta la incidencia de los comercios en

shopping 36%, 22% super e hipermercados.

INFORMÁTICA

Consulta: para iniciar las averiguaciones, los menores de 34 años (76%) y los

mayores (75%) prefieren hacerlo por Internet. Los niveles medios y bajos

requieren de mayor apoyo de un asesor que los niveles altos.

38

Compra de electrodomésticos por niveles socioeconómicos

Consultas por informática por niveles socioeconómicos

392012 ARGENTINA

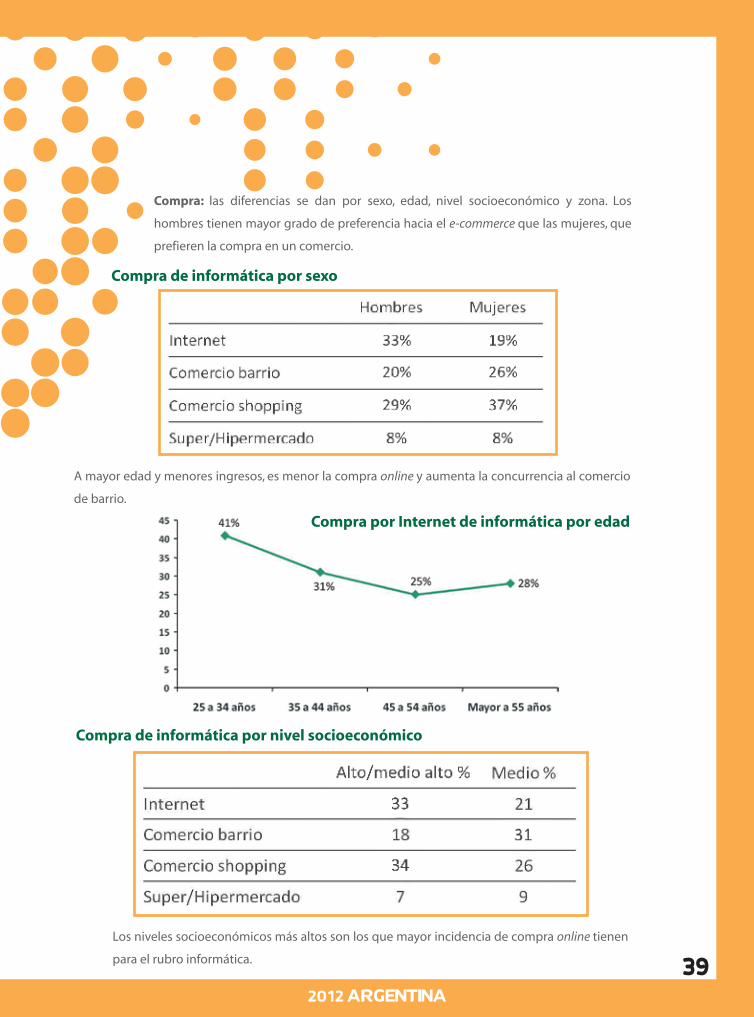

A mayor edad y menores ingresos, es menor la compra online y aumenta la concurrencia al comercio

de barrio.

Los niveles socioeconómicos más altos son los que mayor incidencia de compra online tienen

para el rubro informática.

Compra: las diferencias se dan por sexo, edad, nivel socioeconómico y zona. Los

hombres tienen mayor grado de preferencia hacia el e-commerce que las mujeres, que

prefieren la compra en un comercio.

Compra de informática por sexo

Compra de informática por nivel socioeconómico

Compra por Internet de informática por edad

OBSERVATORIO CETELEM

Consulta: en los niveles socioeconómicos medios tiene mayor peso el comercio de la zona (32%). En los

niveles altos se mantiene la importancia de Internet (67%).

En AMBA, es sostenida la mayor confianza en la averiguación online en un 67% sobre el interior que

prefieren los comercios de un shopping en un 49%.

Compra: el comercio de la zona es preferido por niveles medios en un 39% vs. 17% en los niveles altos.

Los shopping obtienen el siguiente mapa de preferencia de consumo: hay una tendencia en los niveles

medios/altos del 42% vs. 33% en niveles medios. El interior prevalece el shopping con un 46% vs. un 34%

en AMBA.

CELULARES

ELECTRÓNICA

40

Consulta: los más jóvenes (menores de 34 años) prefieren Internet para

comenzar las averiguaciones por la compra de telefonía celular en un 67%,

los mayores lo hacen en un 61%. El shopping tiene un peso importante en

menores de 34 años: 40%.

En AMBA es mayor la

incidencia de Internet

(70% vs. 59% en el

interior).

Consultas por informática por niveles socioeconómicos

Consulta de celulares por nivel socioeconómico

412012 ARGENTINA

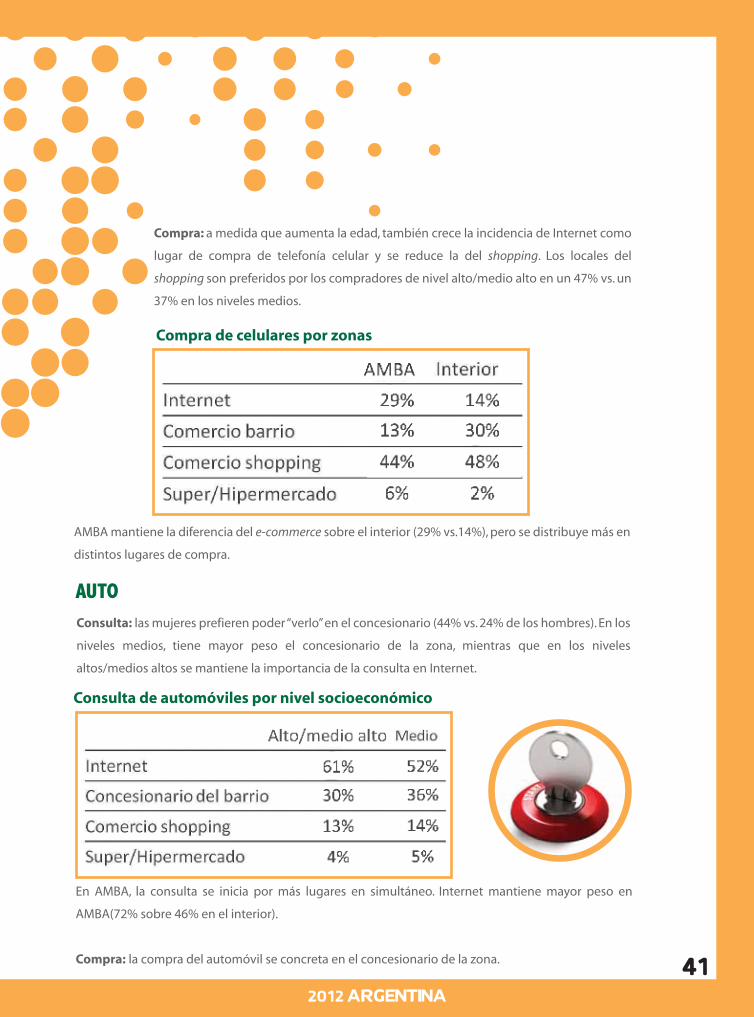

AMBA mantiene la diferencia del e-commerce sobre el interior (29% vs.14%), pero se distribuye más en

distintos lugares de compra.

Compra: a medida que aumenta la edad, también crece la incidencia de Internet como

lugar de compra de telefonía celular y se reduce la del shopping. Los locales del

shopping son preferidos por los compradores de nivel alto/medio alto en un 47% vs. un

37% en los niveles medios.

Consulta: las mujeres prefieren poder “verlo” en el concesionario (44% vs. 24% de los hombres). En los

niveles medios, tiene mayor peso el concesionario de la zona, mientras que en los niveles

altos/medios altos se mantiene la importancia de la consulta en Internet.

En AMBA, la consulta se inicia por más lugares en simultáneo. Internet mantiene mayor peso en

AMBA(72% sobre 46% en el interior).

Compra: la compra del automóvil se concreta en el concesionario de la zona.

AUTO

Compra de celulares por zonas

Consulta de automóviles por nivel socioeconómico

OBSERVATORIO CETELEM

42

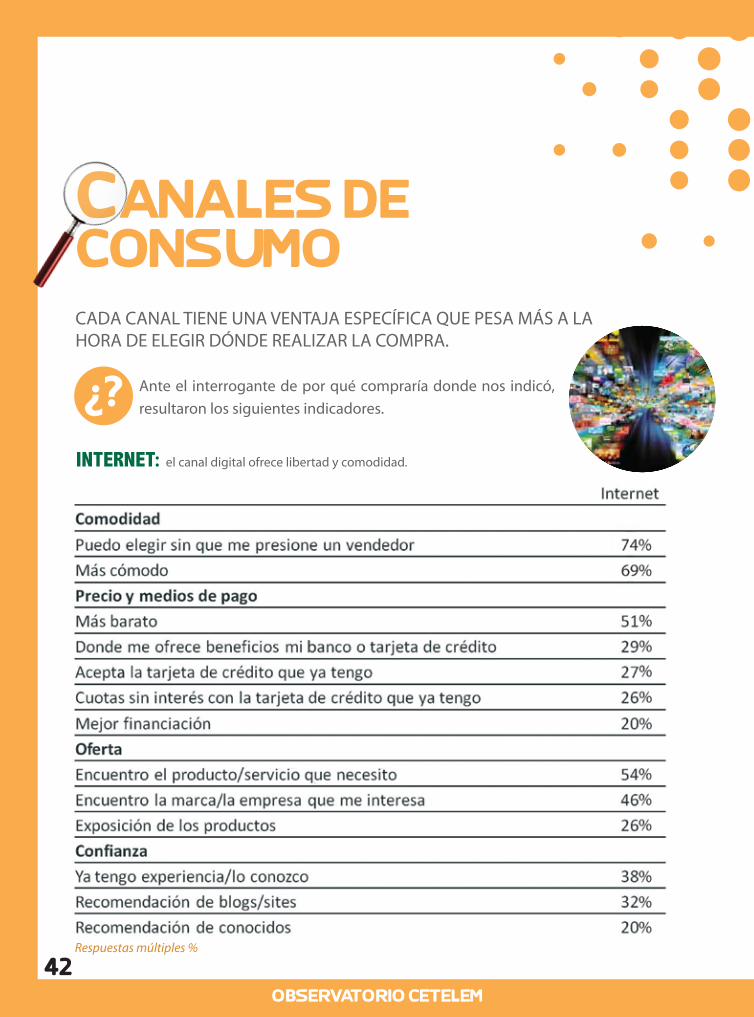

CANALES DE CONSUMOCADA CANAL TIENE UNA VENTAJA ESPECÍFICA QUE PESA MÁS A LA HORA DE ELEGIR DÓNDE REALIZAR LA COMPRA.

Ante el interrogante de por qué compraría donde nos indicó,

resultaron los siguientes indicadores. ¿?

el canal digital ofrece libertad y comodidad.

Respuestas múltiples %

INTERNET: el canal digital ofrece libertad y comodidad.

432012 ARGENTINA

COMERCIO DE LA ZONA: la cercanía física, la confianza, el

servicio y la posibilidad de negociación son variables que favore-

cen al negocio vecino.

Respuestas múltiples %

OBSERVATORIO CETELEM

44

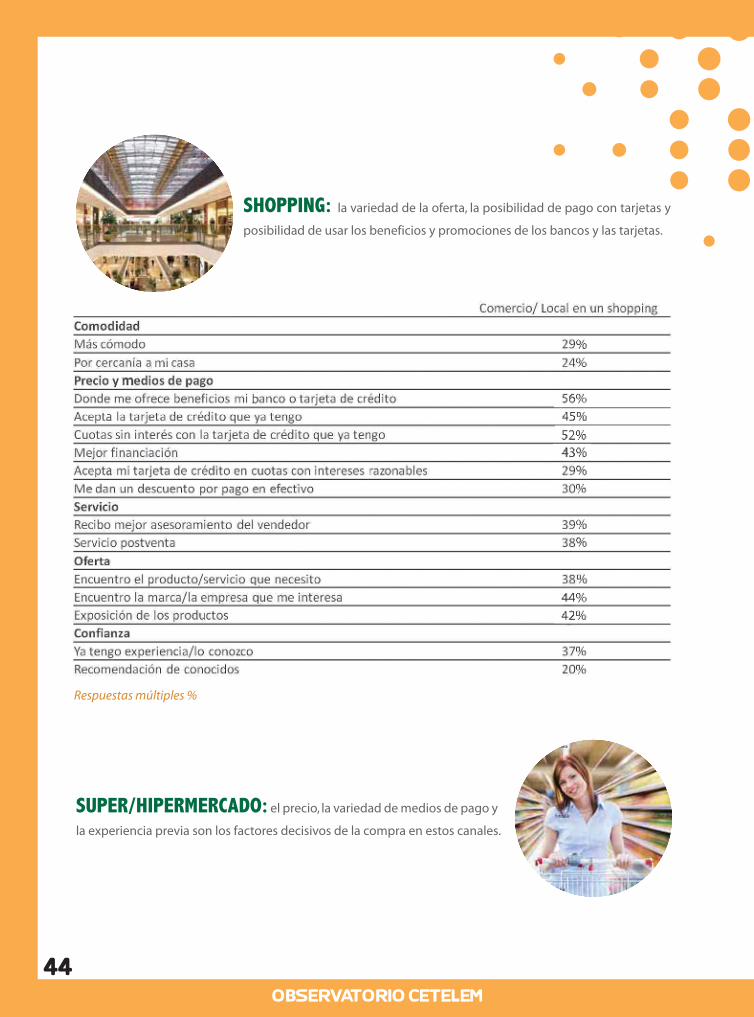

SUPER/HIPERMERCADO: el precio, la variedad de medios de pago y

la experiencia previa son los factores decisivos de la compra en estos canales.

SHOPPING: la variedad de la oferta, la posibilidad de pago con tarjetas y

posibilidad de usar los beneficios y promociones de los bancos y las tarjetas.

Respuestas múltiples %

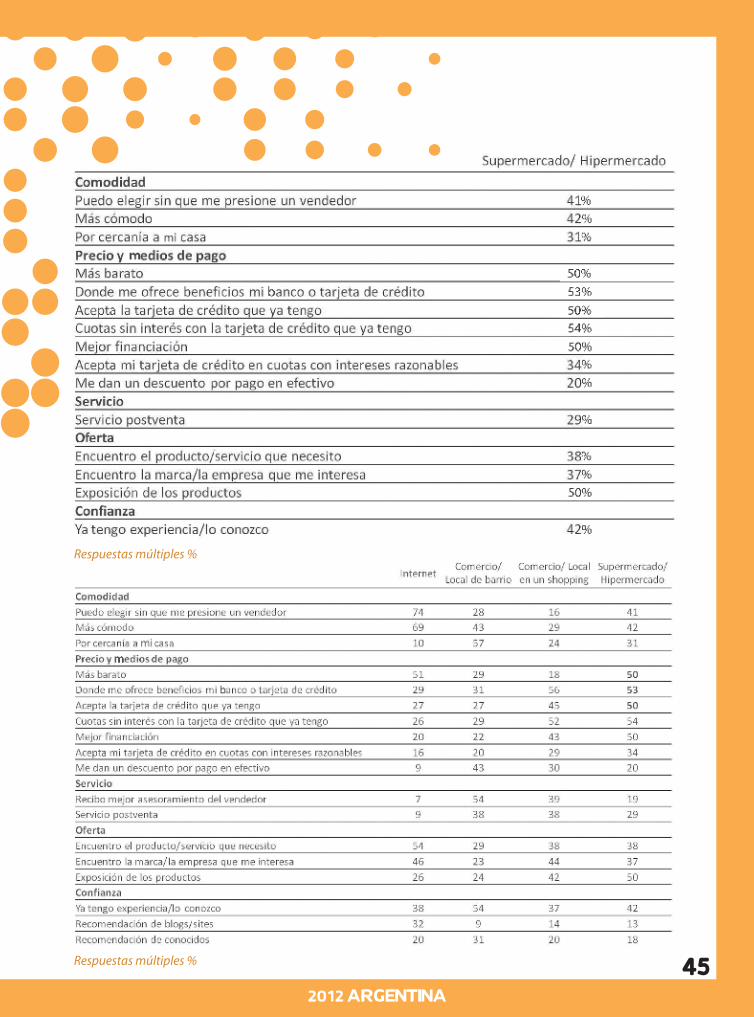

452012 ARGENTINA

Respuestas múltiples %

Respuestas múltiples %

OBSERVATORIO CETELEM

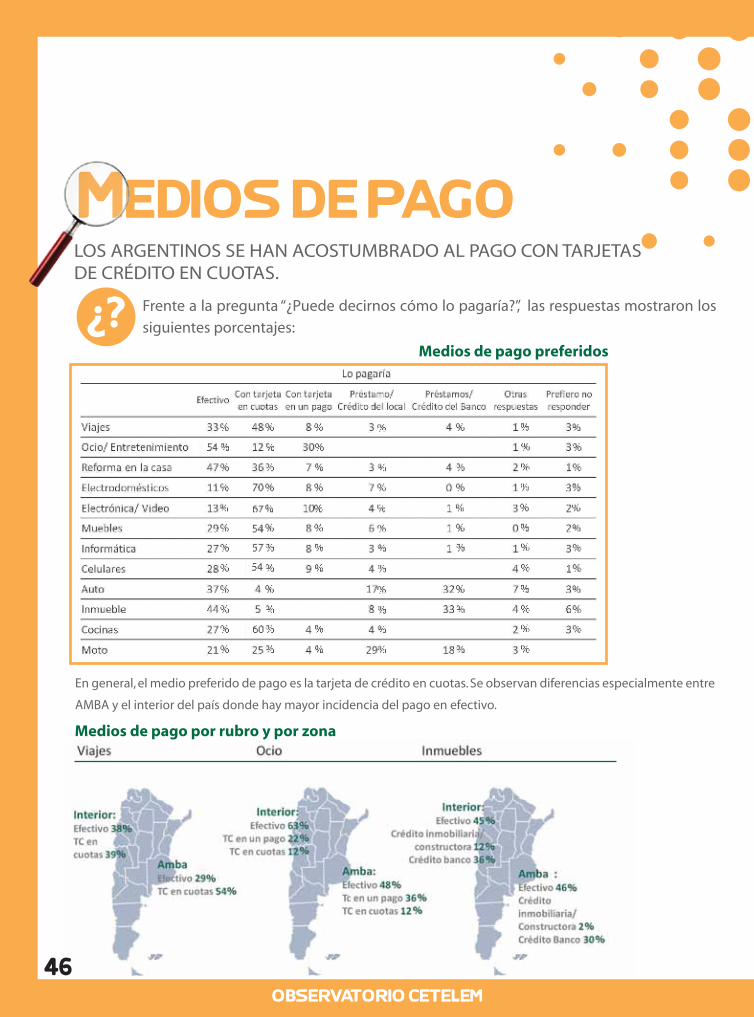

MEDIOS DE PAGOLOS ARGENTINOS SE HAN ACOSTUMBRADO AL PAGO CON TARJETASDE CRÉDITO EN CUOTAS.

Frente a la pregunta “¿Puede decirnos cómo lo pagaría?”, las respuestas mostraron los

siguientes porcentajes:

En general, el medio preferido de pago es la tarjeta de crédito en cuotas. Se observan diferencias especialmente entre

AMBA y el interior del país donde hay mayor incidencia del pago en efectivo.

¿?

Medios de pago por rubro y por zona

Medios de pago preferidos

46

472012 ARGENTINA

Asimismo, en algunos rubros, se observan diferencias por nivel socioeconómico o por edad.

El efectivo es más utilizado entre los jóvenes,

quienes aún no se encuentran bancarizado.

Medios de pago para viajes por nivel socioeconómico

El efectivo es más utilizado entre los

jóvenes, quienes aún no se encuentran

bancarizados.

Medios de pago para ocio por edad

OBSERVATORIO CETELEM

48

IMPACTO DE LA PUBLICIDAD Y PROMOCION

La publicidad online tiene un impacto superior a la tradicional entre los usuarios de Internet. Las redes sociales ya son

un canal con peso propio y actúan indudablemente como formadores de opinión e impactan en el proceso de

compra.

Los porcentajes de consulta son los siguientes:Internet:

• Páginas oficiales de la marca 79%.

• Internet: blogs especializados, foros, etc., 34%.

• Redes sociales 8%.

Publicidad offline:

• Catálogos/folletos 35%.

• Folletos que llegan con el resumen del banco o la tarjeta 25%.

• Promociones publicadas en diarios 22%.

• Publicidad en vía pública 15%.

• Revistas especializadas 9%.

Otros medios:

• Mirar en diferentes locales 53%.

• Comentarios de amigos o familiares 44%.

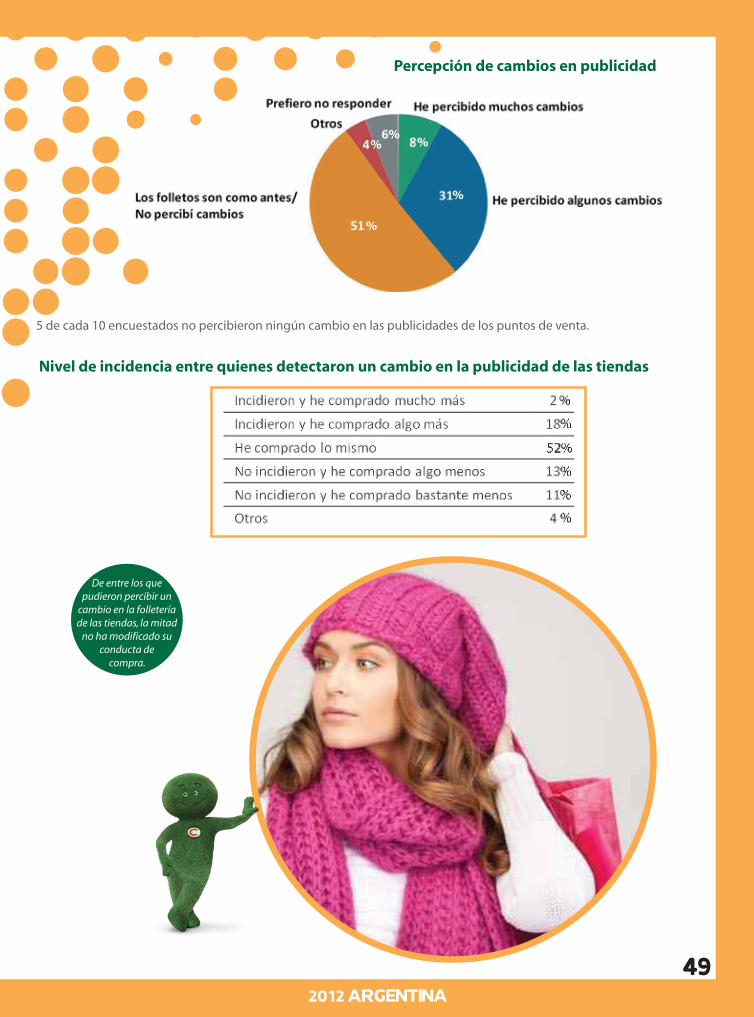

Ante la pregunta “¿Ha percibido un cambio en los folletos de publicidad de las tiendas?”,

se pudo medir la siguiente tendencia:

La mayor parte de los argentinos no detecta ninguna diferencia en la publicidad de las distintas tiendas ni entre

diferentes campañas o momentos de una misma tienda. Incluso aquellos encuestados que pudieron percibirlos,

admiten que dichas publicidades no han logrado generar en ellos cambio de actitudes.

¿?

¿?(-%- respuestas múltiples)

Consultando sobre el medio utilizado para buscar el producto o servicio que desea

adquirir se reveló un panorama prometedor para los medios digitales.

492012 ARGENTINA

5 de cada 10 encuestados no percibieron ningún cambio en las publicidades de los puntos de venta.

Percepción de cambios en publicidad

%

%%

%

%

Nivel de incidencia entre quienes detectaron un cambio en la publicidad de las tiendas

De entre los que pudieron percibir un

cambio en la folletería de las tiendas, la mitad

no ha modificado su conducta de

compra.

OBSERVATORIO CETELEM

50

CAMBIOS EN LAS CONDUCTAS DE CONSUMO

MARCAS PROPIAS: los supermercados han lanzado con éxito marcas propias de varios productos. Estas líneas de

productos, tanto comestibles como no, ya tienen su lugar en los hábitos de compra de los clientes, quienes pueden

percibir un mejor precio y confían en la marca por la trayectoria y sus experiencias previas.

BENEFICIOS: los consumidores se asumen en su rol de clientes, saben leer el mercado y aprovechar las ofertas y

promociones y consideran que los beneficios que dan los bancos forman parte del “paisaje” de la compra.

CONFIANZA: la confianza es el factor diferencial, los consumidores esperan que marcas y comercios logren

satisfacer sus necesidades. Ante el exceso de oferta y beneficios, el lazo entre el comercio, la marca y el consumidor

se torna fundamental.

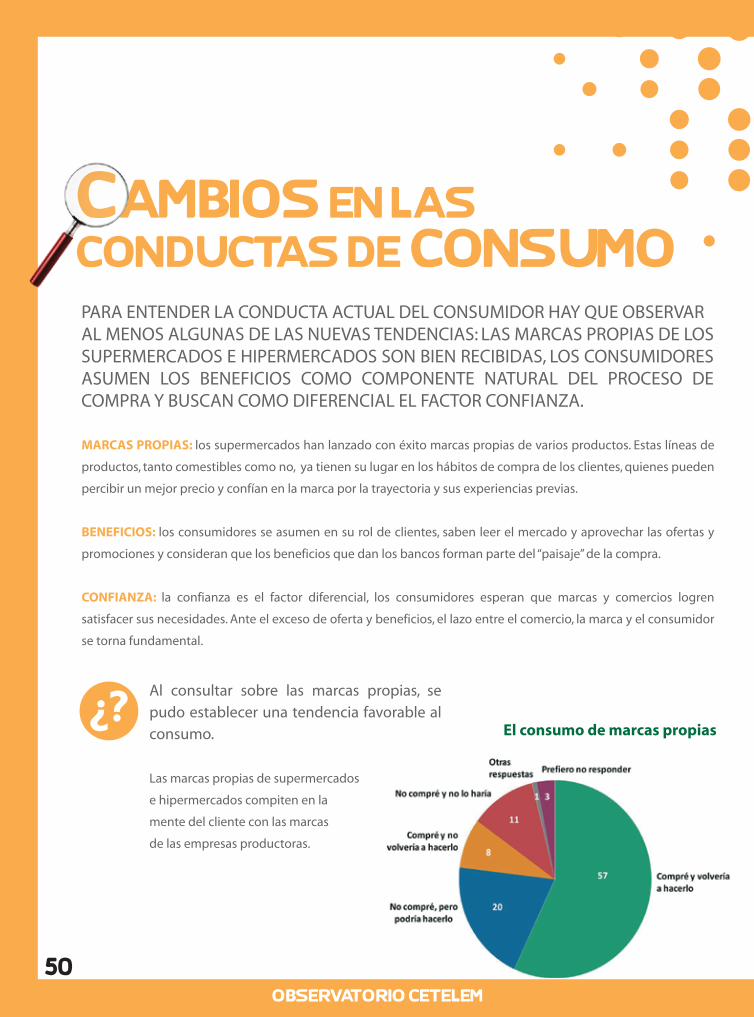

¿?El consumo de marcas propias

Al consultar sobre las marcas propias, se

pudo establecer una tendencia favorable al

consumo.

Las marcas propias de supermercados

e hipermercados compiten en la

mente del cliente con las marcas

de las empresas productoras.

PARA ENTENDER LA CONDUCTA ACTUAL DEL CONSUMIDOR HAY QUE OBSERVAR AL MENOS ALGUNAS DE LAS NUEVAS TENDENCIAS: LAS MARCAS PROPIAS DE LOS SUPERMERCADOS E HIPERMERCADOS SON BIEN RECIBIDAS, LOS CONSUMIDORES ASUMEN LOS BENEFICIOS COMO COMPONENTE NATURAL DEL PROCESO DE COMPRA Y BUSCAN COMO DIFERENCIAL EL FACTOR CONFIANZA.

2012 ARGENTINA

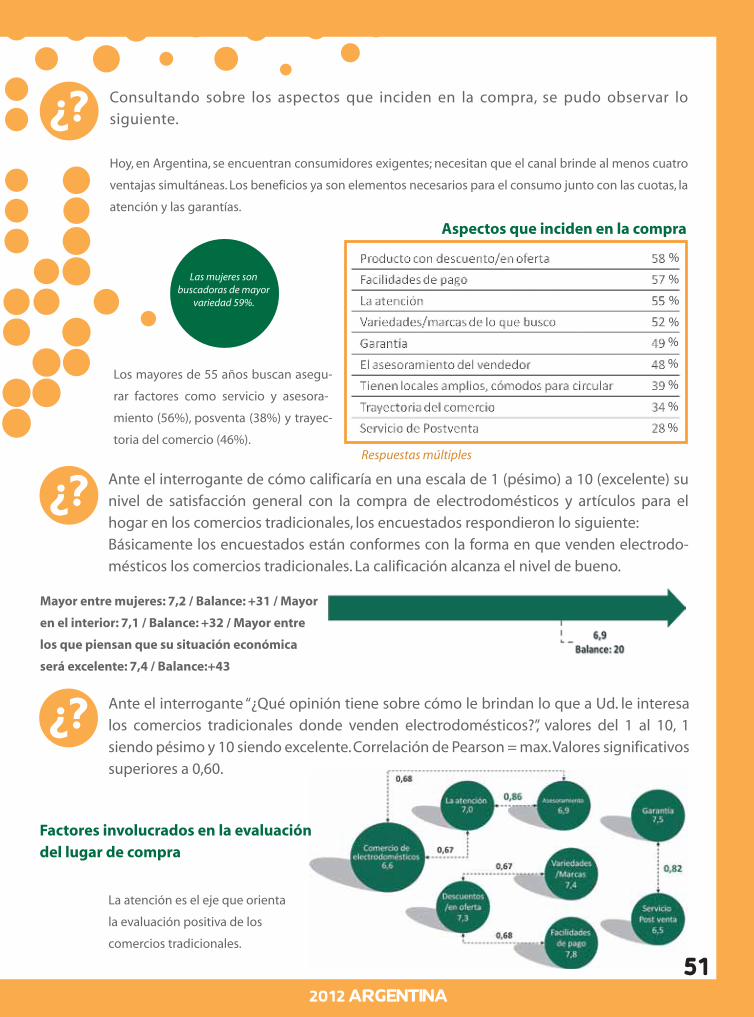

Consultando sobre los aspectos que inciden en la compra, se pudo observar lo

siguiente.

Hoy, en Argentina, se encuentran consumidores exigentes; necesitan que el canal brinde al menos cuatro

ventajas simultáneas. Los beneficios ya son elementos necesarios para el consumo junto con las cuotas, la

atención y las garantías.

Breve texto descriptivo de la imágen. Breve

texto descriptivo de la imágen. Breve texto

descriptivo de la imágen. Breve texto descriptivo

de la imágen.

Ante el interrogante de cómo calificaría en una escala de 1 (pésimo) a 10 (excelente) su

nivel de satisfacción general con la compra de electrodomésticos y artículos para el

hogar en los comercios tradicionales, los encuestados respondieron lo siguiente:

Básicamente los encuestados están conformes con la forma en que venden electrodo-

mésticos los comercios tradicionales. La calificación alcanza el nivel de bueno.

¿?

Las mujeres son buscadoras de mayor

variedad 59%.

Los mayores de 55 años buscan asegu-

rar factores como servicio y asesora-

miento (56%), posventa (38%) y trayec-

toria del comercio (46%).

¿?

Mayor entre mujeres: 7,2 / Balance: +31 / Mayor

en el interior: 7,1 / Balance: +32 / Mayor entre

los que piensan que su situación económica

será excelente: 7,4 / Balance:+43

Ante el interrogante “¿Qué opinión tiene sobre cómo le brindan lo que a Ud. le interesa

los comercios tradicionales donde venden electrodomésticos?”, valores del 1 al 10, 1

siendo pésimo y 10 siendo excelente. Correlación de Pearson = max. Valores significativos

superiores a 0,60.

La atención es el eje que orienta

la evaluación positiva de los

comercios tradicionales.

¿?

Aspectos que inciden en la compra

Factores involucrados en la evaluación del lugar de compra

%

%

%

%

%

%

%

%

%

Respuestas múltiples

51

52

FINANCIACION

EVALUACIÓN: los encuestados evalúan las propuestas de financiamiento de los distintos lugares de compra como

regular.

LAS ENTIDADES: las entidades que ofrecen financiación (desde bancos hasta tarjetas propias de comercios)

compiten fuertemente entre sí en la mente y en las decisiones de operación del consumidor.

BENEFICIOS: los beneficios del banco o de la tarjeta ya se han instalado en la conducta de compra de los argentinos,

y los consumidores, mayoritariamente, no admiten realizar una compra sin ellos.

Para las mujeres es importante el

asesoramiento del vendedor: 7,3. Balance: +32.

Los encuestados manifiestan cierta preferencia hacia las tiendas

especializadas, pues consideran que superan a los comercios más

generales en la calidad de atención. Le brindan mayor seguridad

basada en la experiencia focalizada.

Atributos de financiacionAl solicitar a los encuestados que califiquen, en el caso de que les ofrezcan alguna forma

de financiación, cuál de los siguientes atributos valorarían más, siendo 1 el que menos

valoran y 10 el que más valoran, se pudo observar el siguiente panorama:¿?

LOS CLIENTES TAMBIEN SON EXIGENTES ANTE LA OFERTA DE FINANCIACIÓN. BUSCAN SIMPLICIDAD, ACCESIBILIDAD Y RESPUESTA RÁPIDA.

Ante las ofertas de financiamiento, los consumi-

dores medios demandan la satisfacción de distintos

aspectos: confianza, medios de pago, trayectoria,

variedad, facilidad, garantía, beneficios, etcétera.

(Con un balance establecido en la diferencia entre

calificaciones de más de 8 y menos de 5.)

Valoración de atributos de financiación

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

OBSERVATORIO CETELEM

532012 ARGENTINA

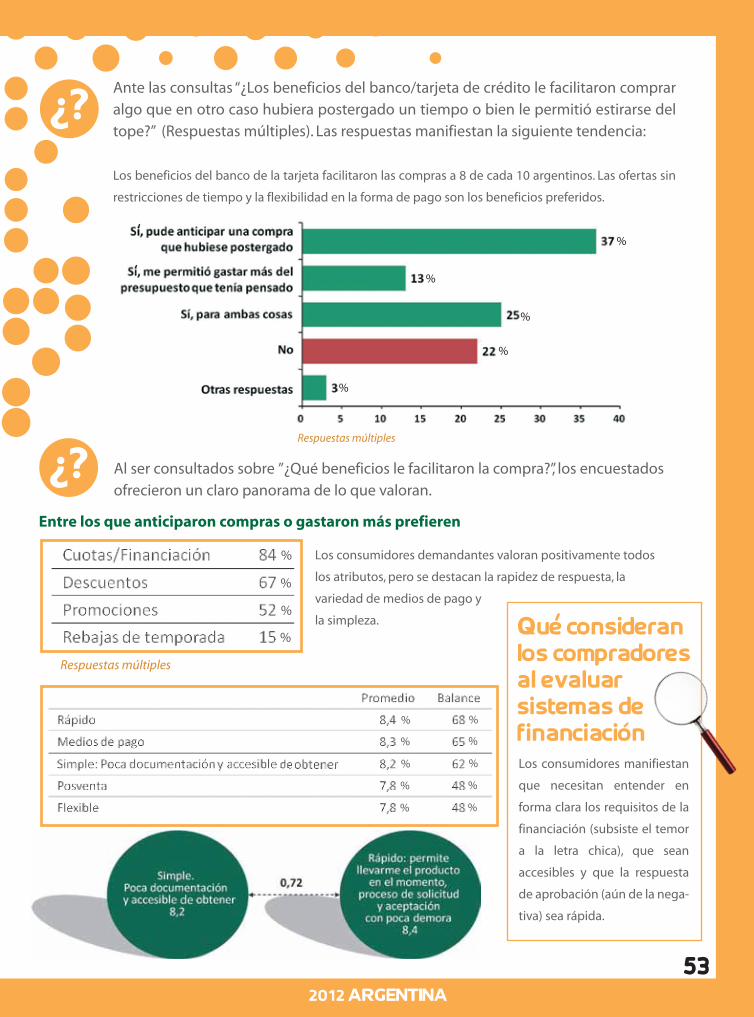

Ante las consultas “¿Los beneficios del banco/tarjeta de crédito le facilitaron comprar

algo que en otro caso hubiera postergado un tiempo o bien le permitió estirarse del

tope?” (Respuestas múltiples). Las respuestas manifiestan la siguiente tendencia:

Los beneficios del banco de la tarjeta facilitaron las compras a 8 de cada 10 argentinos. Las ofertas sin

restricciones de tiempo y la flexibilidad en la forma de pago son los beneficios preferidos.

¿?

Entre los que anticiparon compras o gastaron más prefieren

Los consumidores demandantes valoran positivamente todos

los atributos, pero se destacan la rapidez de respuesta, la

variedad de medios de pago y

la simpleza.

Al ser consultados sobre ”¿Qué beneficios le facilitaron la compra?”, los encuestados

ofrecieron un claro panorama de lo que valoran.

%

%

%

%

%

%

%

%

%

Respuestas múltiples

Los consumidores manifiestan

que necesitan entender en

forma clara los requisitos de la

financiación (subsiste el temor

a la letra chica), que sean

accesibles y que la respuesta

de aprobación (aún de la nega-

tiva) sea rápida.

Que consideran los compradores al evaluar sistemas de financiacion??

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

¿?

Respuestas múltiples

OBSERVATORIO CETELEM

54

AUTOS Y MOTOSEL 2011 FUE UN AÑO DE FUERTE CRECIMIENTO DEL MERCADO DE AUTOS Y MOTOS. GRAN PARTE DE LA COMPRA SE CONCENTRÓ EN 0 km. EL CRÉDITO FUE UN GRAN ALIADO DEL CRECIMIENTO.

CRECIMIENTO DEL MERCADO: 2 de cada 10 encuestados indicaron que cambiaron su auto durante el 2011.

Hubo una importante incidencia de los 0 km (54%). En promedio, los consumidores cambian el vehículo cada

5 años.

CONFIANZA: para la compra de 0 km la gente deposita su confianza en concesionarias oficiales, quienes a su

vez tienen un público de mayor nivel socioeconómico. En cuanto a los vehículos usados, la transacción se

prefiere entre particulares “conocidos”. En ambos casos prima el valor de la confianza.

CRÉDITO: el crédito prendario fue el gran aliado del crecimiento del mercadodel auto, como lo fue el crédito

personal para el de moto.

SEGUROS: se manifestó una baja contratación de seguros adicionales al de responsabilidad civil entre los

propietarios de motos.

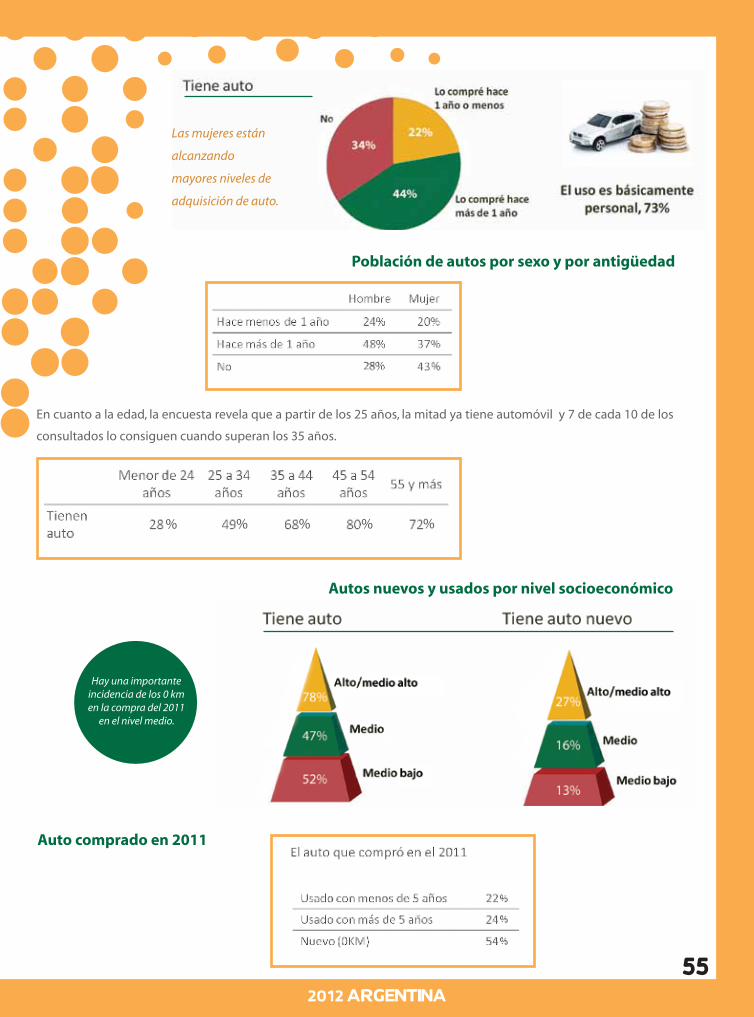

Ante la consulta sobre si tiene o no

automóvil, se reveló la siguiente

situación:

La mayor parte de los argentinos de nivel

medio tienen auto e indican que lo cambian

en promedio cada cinco años. Básicamente la

búsqueda del 0 km se vincula con los

concesionarios oficiales.

Autos

¿?

552012 ARGENTINA

En cuanto a la edad, la encuesta revela que a partir de los 25 años, la mitad ya tiene automóvil y 7 de cada 10 de los

consultados lo consiguen cuando superan los 35 años.

Población de autos por sexo y por antigüedad

Hay una importante incidencia de los 0 km en la compra del 2011

en el nivel medio.

Las mujeres están

alcanzando

mayores niveles de

adquisición de auto.

Autos nuevos y usados por nivel socioeconómico

Auto comprado en 2011

% % % % %

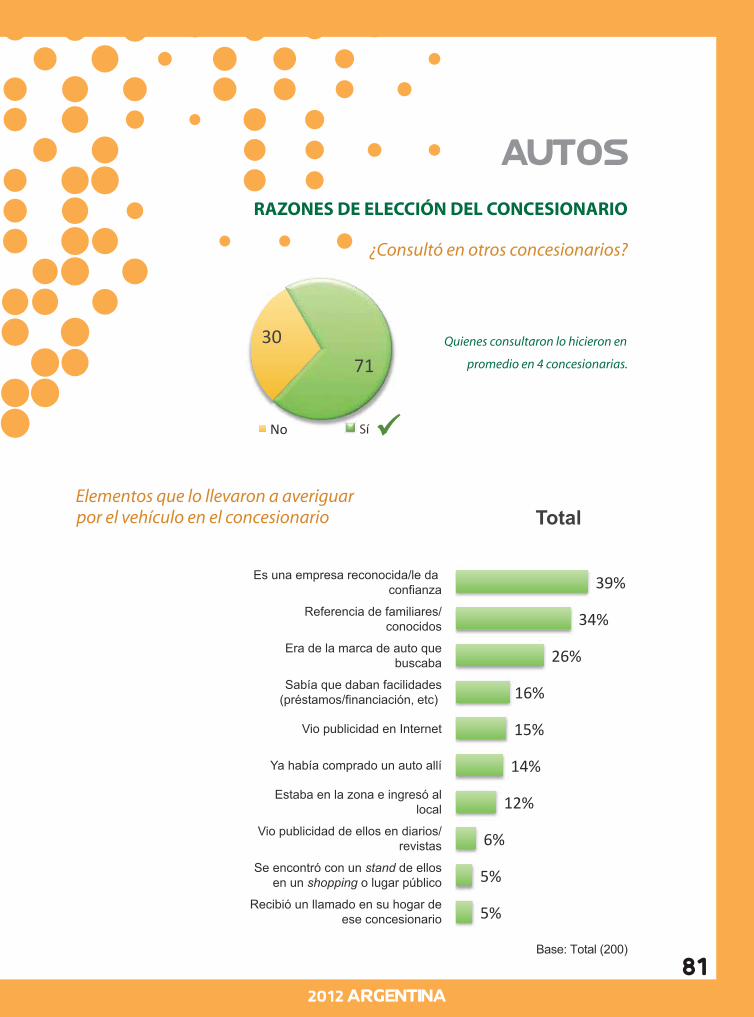

OBSERVATORIO CETELEM

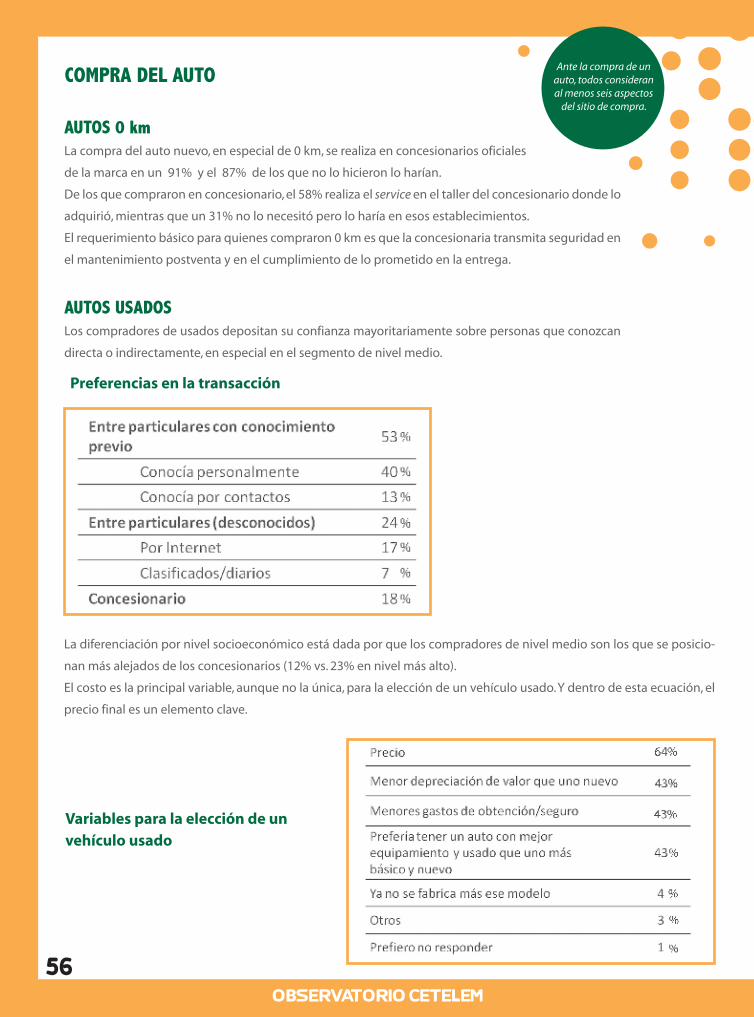

COMPRA DEL AUTO

AUTOS 0 km La compra del auto nuevo, en especial de 0 km, se realiza en concesionarios oficiales

de la marca en un 91% y el 87% de los que no lo hicieron lo harían.

De los que compraron en concesionario, el 58% realiza el service en el taller del concesionario donde lo

adquirió, mientras que un 31% no lo necesitó pero lo haría en esos establecimientos.

El requerimiento básico para quienes compraron 0 km es que la concesionaria transmita seguridad en

el mantenimiento postventa y en el cumplimiento de lo prometido en la entrega.

AUTOS USADOSLos compradores de usados depositan su confianza mayoritariamente sobre personas que conozcan

directa o indirectamente, en especial en el segmento de nivel medio.

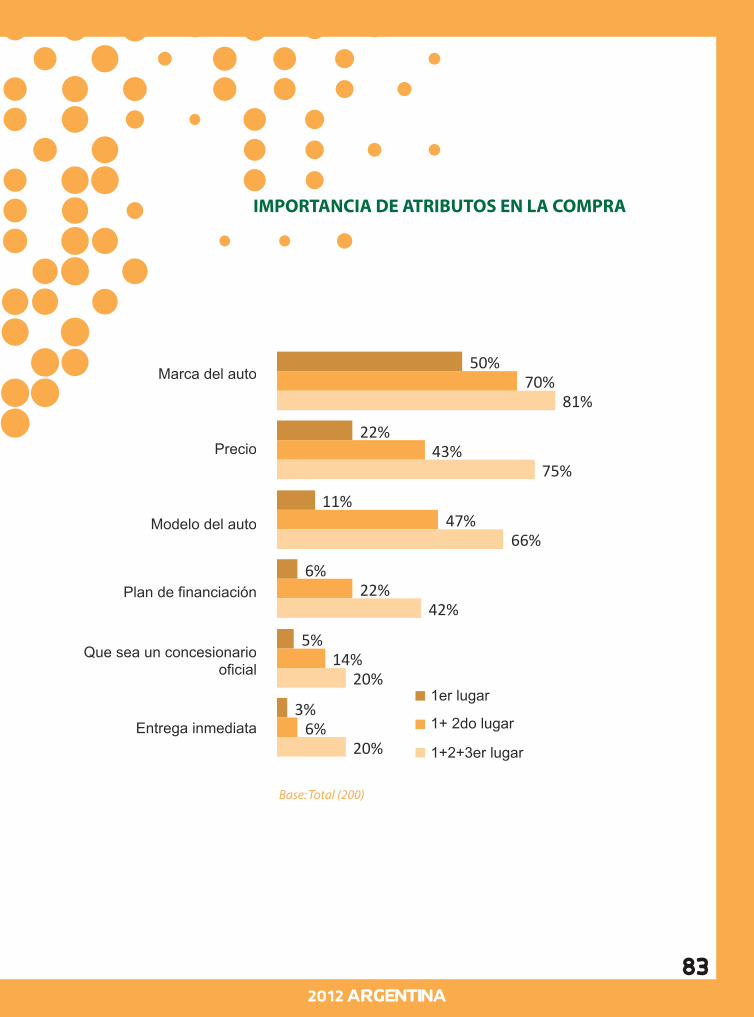

Ante la compra de un auto, todos consideran al menos seis aspectos

del sitio de compra.

Preferencias en la transacción

La diferenciación por nivel socioeconómico está dada por que los compradores de nivel medio son los que se posicio-

nan más alejados de los concesionarios (12% vs. 23% en nivel más alto).

El costo es la principal variable, aunque no la única, para la elección de un vehículo usado. Y dentro de esta ecuación, el

precio final es un elemento clave.

56

Variables para la elección de un vehículo usado

572012 ARGENTINA

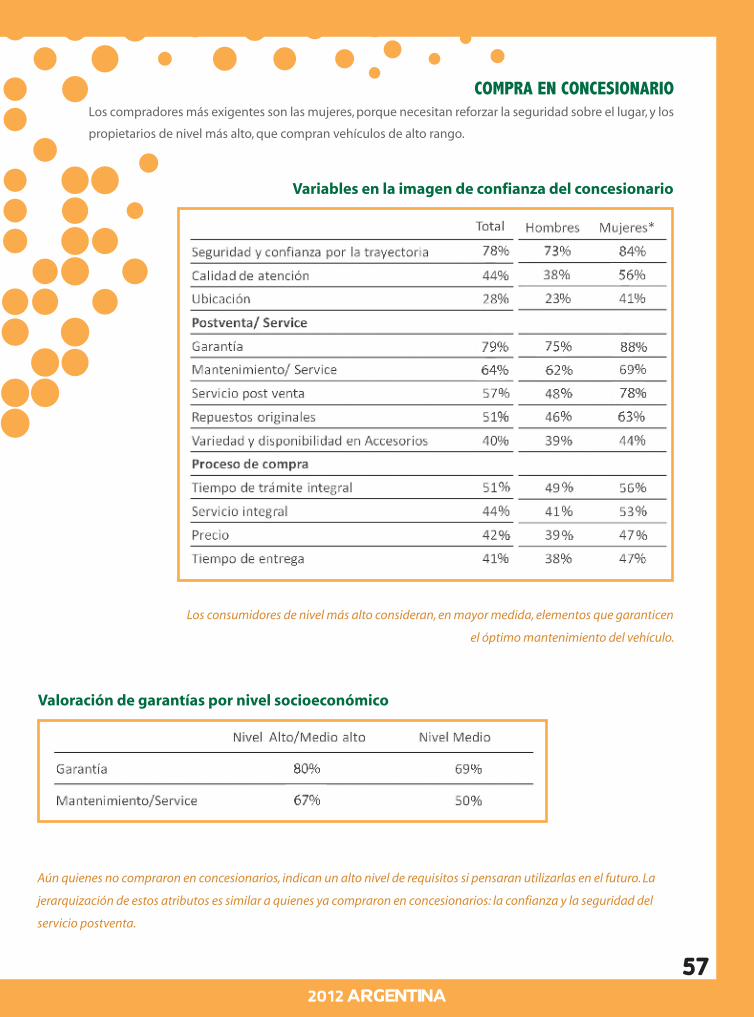

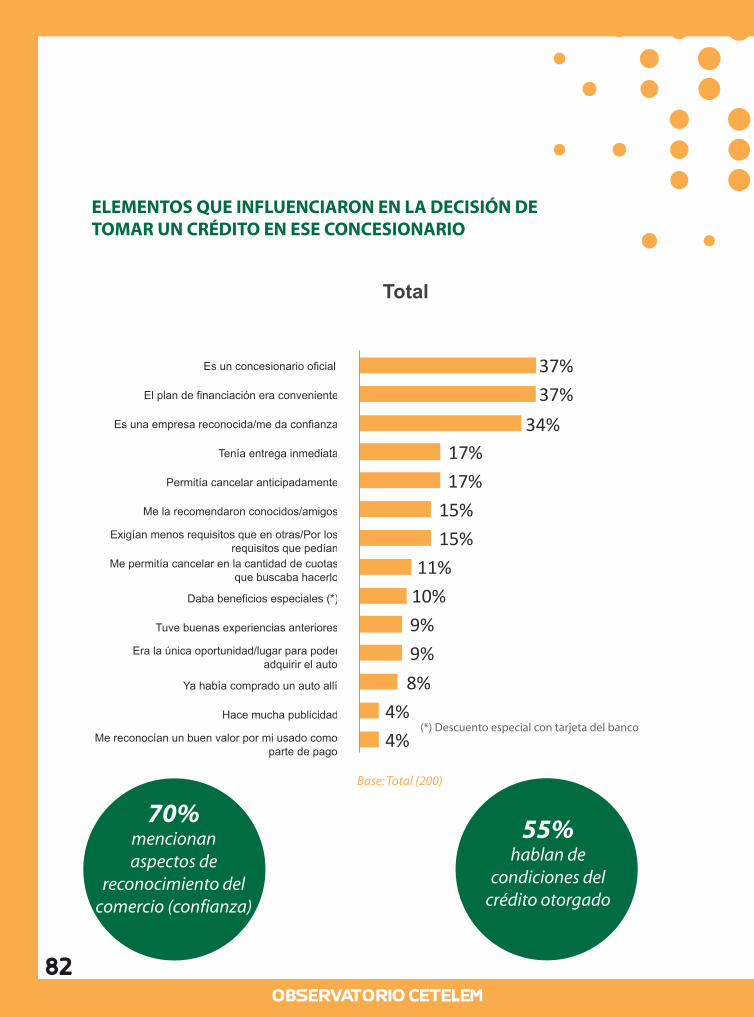

COMPRA EN CONCESIONARIOLos compradores más exigentes son las mujeres, porque necesitan reforzar la seguridad sobre el lugar, y los

propietarios de nivel más alto, que compran vehículos de alto rango.

Los consumidores de nivel más alto consideran, en mayor medida, elementos que garanticen

el óptimo mantenimiento del vehículo.

Variables en la imagen de confianza del concesionario

Valoración de garantías por nivel socioeconómico

Aún quienes no compraron en concesionarios, indican un alto nivel de requisitos si pensaran utilizarlas en el futuro. La

jerarquización de estos atributos es similar a quienes ya compraron en concesionarios: la confianza y la seguridad del

servicio postventa.

OBSERVATORIO CETELEM

58

PLAN DE AHORRO Y CRÉDITOS PARA LA COMPRA DE UN AUTO

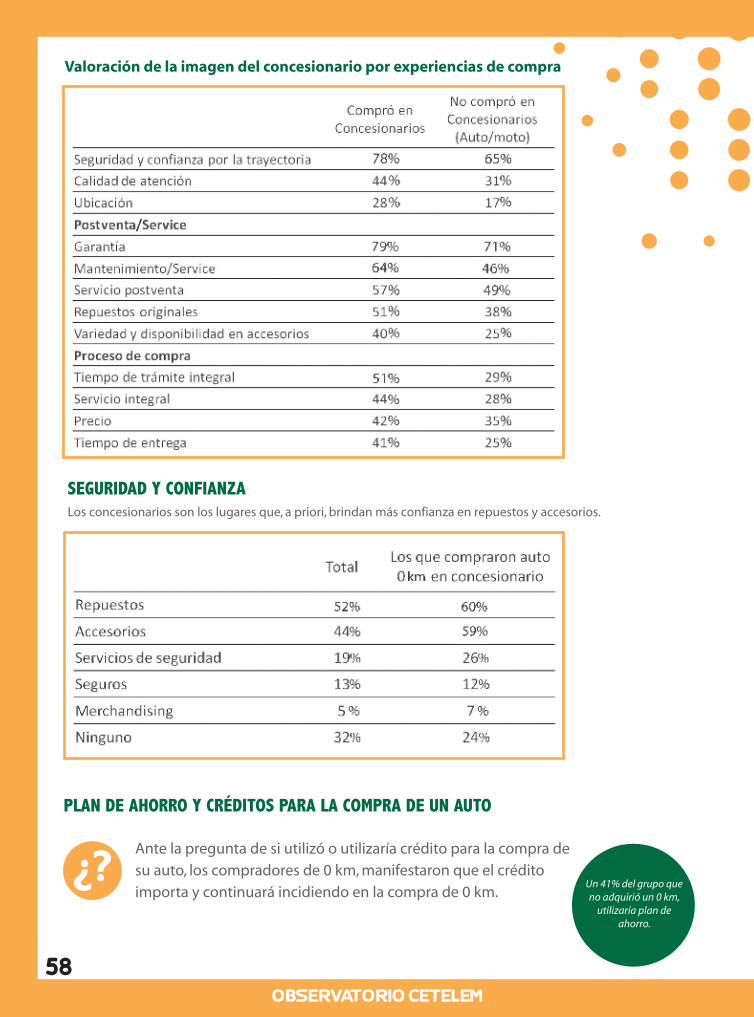

SEGURIDAD Y CONFIANZALos concesionarios son los lugares que, a priori, brindan más confianza en repuestos y accesorios.

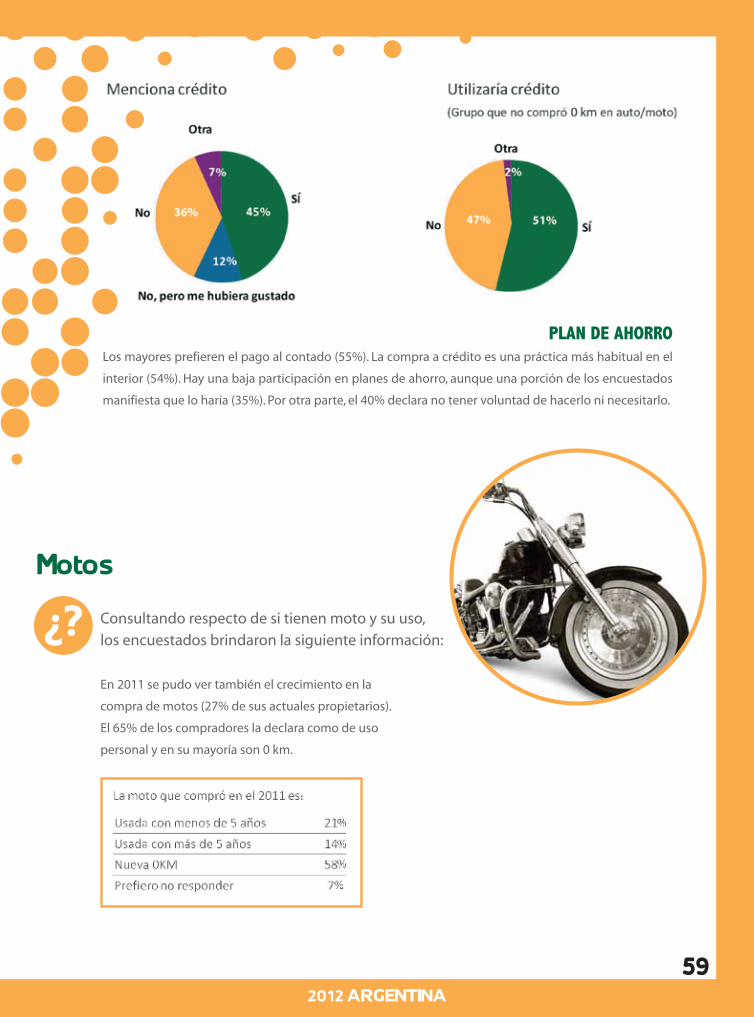

Ante la pregunta de si utilizó o utilizaría crédito para la compra de

su auto, los compradores de 0 km, manifestaron que el crédito

importa y continuará incidiendo en la compra de 0 km.¿?

Valoración de la imagen del concesionario por experiencias de compra

Un 41% del grupo que no adquirió un 0 km,

utilizaría plan de ahorro.

592012 ARGENTINA

PLAN DE AHORROLos mayores prefieren el pago al contado (55%). La compra a crédito es una práctica más habitual en el

interior (54%). Hay una baja participación en planes de ahorro, aunque una porción de los encuestados

manifiesta que lo haría (35%). Por otra parte, el 40% declara no tener voluntad de hacerlo ni necesitarlo.

Consultando respecto de si tienen moto y su uso,

los encuestados brindaron la siguiente información:

En 2011 se pudo ver también el crecimiento en la

compra de motos (27% de sus actuales propietarios).

El 65% de los compradores la declara como de uso

personal y en su mayoría son 0 km.

¿?Motos

OBSERVATORIO CETELEM

60

COMPRA EN CONCESIONARIOS

Los compradores de moto 0 km que lo hicieron en concesionarios, valoran mayoritariamente cinco factores que le

brindan tranquilidad (entre los que se destacan seguridad, garantía, mantenimiento y service, postventa y tiempo de

entrega). El ordenamiento es similar al de los propietarios de autos, con un mayor peso asignado a la garantía que

reciben.

MOTO NUEVALa mayor parte de las compras de motos nuevas se realizó en concesionarios

oficiales (82%) y 5 de cada 10 efectúa el service en el taller del concesionario.

Quienes no compraron 0 km, manifiestan que lo harían en un futuro en un 41%. 4 de

cada 10 compraron con crédito y 2 más podrían hacerlo en un futuro.*

MOTO USADAEl precio es el factor que define en 8 de cada 10 casos la compra de una moto usada.

Otro factor es la menor depreciación (4 de cada 10) y los menores gastos de seguro

y patentes (3 de cada 10).

La mayor porción de consumidores compró su moto usada a otro particular (8 de

cada 10), y 6 de cada 10 de ellos se basó en el conocimiento personal.

El cambio de moto se realiza

en promedio cada 4 años.

Atributos que valora más de la compra de motos en concesionarios

El 34% contrató otro seguro aparte del de

responsabilidad civil. Un 33% no, ni lo haría y un 12% no, pero lo haría.

2012 ARGENTINA

RESUMEN DE IDEAS PRINCIPALES SURGIDAS DE LA ENCUESTA

• Los argentinos de nivel medio suponen que el 2012 será un año similar en materia económica que el 2011.

• Tienen proyectos de compra, que piensan financiar por medio de algún sistema, en especial tarjeta

de crédito en cuotas.

• Los deseos se focalizan en bienes y servicios personales, para el ocio y en mejoras para la casa (no

piensan cambiarla porque no cuentan con recursos).

• El e-commerce tiene como punto fuerte la libertad que brinda.

• El comercio del lugar tiene también varias ventajas como la comodidad, la confianza y la posibili-

dad de negociar los precios.

• El super e hipermercado se destacan por los precios y facilidades y por contar con variedad de

medios de pago.

• Se le da un valor central a la relación con los lugares de compra, en especial en el rubro de autos y

motos es la confianza.

• La atención puede marcar una diferencia.

• Los consumidores del sector encuestado están endeudados y tienen baja capacidad de ahorro.

• Los encuestados no han detectado cambios en la publicidad de las tiendas, por lo que el factor

clave continúa siendo el precio.

• Los compradores buscan ofertas y beneficios/promociones de los bancos y otros medios de pago.

• Los consumidores se sienten en condiciones de demandar un alto número de requisitos para

comprar o contratar la financiación de un bien.

• Para la compra de autos y motos la relación con particulares, que conozcan directa o indirecta-

mente, puede pesar más que la garantía que brinde un concesionario.

SINTESIS DE LA ENCUESTA

61

ENTREVISTAS

Encuentros con expertos en el

mercado de consumo local que dan su visión

sobre el 2011 y perspectivas

del 2012.

2

64OBSERVATORIO CETELEM

ENTREVISTASESPECIALISTAS Y ACTORES DIRECTOS DAN SU VISIÓN SOBRE EL MERCADO DE CONSUMO

La mirada de los expertos valida todo lo revelado por la encuesta. Nos encontramos frente a un consumidor optimista

por el historial de los últimos años. La vara del 2011 será muy difícil de alcanzar, el 2012 será un año de crecimiento

bastante más conservado, pero aun así hay intención de consumo. Las nuevas tecnologías son un canal nuevo y

valorado de comunicación y, tímidamente, de consumo. Los beneficios forman parte del “paisaje” de la compra y son

una variable fundamental del impulso al consumo.

Los principales agentes de la economía

argentina brindan una fotografía completa de

la situación de consumo 2011/2012.

652012 ARGENTINA

Abel Bomrad (ACARA)

Breve reseña del entrevistado Presidente de ACARA desde 2011. No es su primera

presidencia, la anterior fue desde 1998 y hasta 2006. Está

en el rubro automotriz desde hace 40 años. Es contador

público.

El crecimiento de la economía argentina en 2011 Ha sido un crecimiento sumamente interesante y

nuestro rubro, con alguna particularidad, ha crecido un

29,5 % en medio de una crisis internacional del auto. Esto

ha demostrado la potencialidad del mercado argentino.

Si lo vemos en retrospectiva, desde el 2002 en adelante,

algunas voces autorizadas opinaban que el mercado

automotriz en Argentina ya no era viable, y ACARA

defendía a ultranza la industria nacional y el mercado

argentino. Decíamos en aquel momento que nuestra

meseta estaba entre 600 a 650 mil unidades en un

momento en que se vendían solamente 90 mil. Había que

tener mucho coraje para presentar tal perspectiva.

Teníamos datos que analizar: una población determi-

nada, un ingreso per cápita, un producto bruto que nos

indicaban esa posibilidad de desarrollo. El 2011 marcó un

crecimiento explosivo, no solo por el crecimiento del año,

sino por el aggiornamiento de los años anteriores en que

no se había hecho el recambio de unidades.

Expectativa de crecimiento económico para Argentina en el 2012 El 2012 no puede seguir manteniendo el crecimiento

del 29,5%, no sería lógico. El 2011 fue un año de

adaptación, reordenamiento del mercado y recom-

posición de los vehículos. En el 2012 esperamos un

crecimiento que irá alrededor del doble del producto

bruto. El crecimiento sostenido del producto bruto,

siempre y cuando siga creciendo entre 6% y 7% anual, nos

ofrece un panorama tal que esperamos llegar al 2020 con

un millón y medio de unidades anuales del mercado

interno.

Esa es la expectativa que todos deseamos y esperamos

que este sector acompañe ese crecimiento. Por nuestra

parte, es difícil ampliar la población: hemos vendido en

2011 un auto cada 47 habitantes. Tenemos la relación

auto/habitante más baja de toda América, de un auto

cada 4,6 habitantes. Esto habla de un mercado no

saturado (pues hay una renovación continua) y que va a ir

creciendo en función de tres variables:

• Crecimiento vegetativo.

• Población que se incorpora a la masa laboral.

• Mejoramiento de la relación precio/salario.

Nosotros, como entidad, llevamos una estadística

donde medimos un mismo auto o el auto de reemplazo

por los salarios industriales. En el 2003 nos hacían falta

13,7 salarios para comprar un auto, en el 2011 ese mismo

“El mercado de autos y motos tuvo un crecimiento

explosivo en 2011. Se espera un 2012 con menor crecimiento,

pero encaminado hacia un 2020 con 1.500.000 de

unidades anuales.”

OBSERVATORIO CETELEM

“Internet plantea un gran desafío a los vendedores,

pues los compradores llegan a la concesionaria con un

alto nivel de información, y el asesor debe estar a la altura

para acompañar los razonamientos

del cliente.”

66

TEXTO SIMULADO PARA SUBTÍTULO QUE NO DICE NADA.

auto se compra con 8,7 salarios. Eso explica un poco el

fenómeno del 2011.

El mercado del auto y de la moto Generalmente, la elección de auto o moto depende del

poder adquisitivo de la población, según este será la

motorización, ya sea en dos o cuatro ruedas. Y la escala y

los usos hacen que primero sea la moto y luego, con el

mejoramiento llegue el auto.

Hemos tenido un gran año 2011 en venta de motos.

Los que estamos acostumbrados a ir por las provincias

vemos que los ciclomotores han reemplazado a la

bicicleta, tan tradicional. Es un reemplazo casi natural, la

gente busca la comodidad.

El crédito en estos mercados En el mercado mundial, el crédito moviliza toda la

economía, esto es un principio básico. El mercado argentino

es muy digno de analizar pues las crisis que hoy soportan

muchos países en el mundo, nosotros ya las pasamos, ya

hemos hecho escuela en el 2001, 2002. Observarnos,

corregir nuestros errores, imitar nuestros aciertos, puede ser

que nos lleve a salir más fácilmente de las crisis.

Una de las cosas que el crédito tiene que analizar es que

durante la década del 90, el 70 u 80% de los autos se vendía

por crédito (en el mundo el número es parecido), luego del

2001, se puso en vigencia el famoso dicho “el que se quema

con leche, ve la vaca y llora” y si bien los créditos fueron

accesibles y con tasas razonables a partir del 2003, el

mercado automotriz no creció en funsión del crédito.

Si vemos las operaciones del 2011, observamos que sólo

el 36% de ellas se hicieron con crédito. Y en ese 36%, el 30%

correspondieron a planes de ahorro. Es decir que el crédito

bancario y el crédito financiero se repartieron el 70% de ese

36% que se vendió a crédito. Por lo tanto, si lo vemos desde

este punto de vista, Argentina tiene muchas posibilidades

de desarrollo crediticio en el mercado automotor. Tenemos

mucho espacio para crecer hasta llegar a tasas normales.

Tenemos para crecer del 30 al 60%.

Es un desafío, pero hay que romper el resquemor de

que el crédito le da al usuario un problema. Calculo que a

los países que hoy tienen problemas de créditos y no

pueden pagar las cuotas de las casas y de los autos, les va

a pasar lo mismo. Nosotros en los 90, otorgábamos y

tomábamos alegremente los créditos, luego no se

pudieron llegar a recobrar y entró en crisis todo el sistema.

Sin embargo, sigo creyendo fervientemente que el crédito

es una importante palanca de crecimiento para cualquier

actividad, pero debe estar muy bien dado y muy bien

administrado.

Los organismos financieros deberían trabajar sobre la

disminución de los riesgos llevando las tasas a niveles más

accesibles y por lógica del mercado, se tomarían más

créditos.

Los consumidores le temen menos a las cuotas en tarjeta

de crédito que a los créditos prendarios o hipotecarios. En

nuestro sector, específicamente, una prenda involucra

cierta garantía, avales de amigos y familiares, mientras que

la tarjeta se mantiene en el ámbito privado, no trasciende.

Pero la tarjeta no es competencia de este tipo de créditos.

Lo que no se pagó por crédito se pagó en efectivo, con el

ahorro.

El mercado argentino y el brasilero El complemento está dado en que la fabricación de los

vehículos se hace sobre la base de plataformas comple-

mentarias.

Amén de lo mecánico, existen diferencias comerciales.

No son los mismos productos los que se comercializan en

Brasil y en Argentina, aun bajo la misma carcasa, porque las

exigencias del mercado son distintas, los combustibles son

distintos, los caminos son distintos. No se puede hablar de

un reemplazo automático de un vehículo por otro.

Puede haber capacidad de línea mayor en un país en

un momento determinado, pero ya viene destinado a un

mercado en especial, cada mercado exige particulari-

dades específicas que hay que respetar, desde la

amortiguación hasta la mecánica. Esas mismas particulari-

dades son las que, de alguna manera, protegen cada

industria. Vendrían a ser barreras paraarancelarias, pero en

realidad no son barreras, son normas de uso impuestas

por los mismos fabricantes muchas veces. Aquí también

se producen autos para distintas partes del mundo, con

las características adecuadas para cada mercado.

Las nuevas tecnologías sobre el mercado auto-motor Considero que este tipo de tecnología favorece la

venta y de alguna manera nos pone en un aprieto, dado

que los clientes terminan sabiendo más de un auto que el

propio vendedor. Cuando el cliente define su intención de

672012 ARGENTINA

compra, define también una gama, no va a la marca, sino a

las marcas que tienen oferta dentro de esa gama.

El cliente llega al concesionario conociendo todas las

características de cada auto, sabe tanto del auto propio

como del de la competencia y sabe tanto de las compara-

ciones que el vendedor debe estar bien informado para

poder seguir al cliente en su razonamiento y acompañarlo

en el camino para tomar la mejor decisión, una decisión

segura y bien pensada, no por impulso ni efecto de un

hábil vendedor.

El concesionario, el 0 km y el usado El concesionario da toda la garantía de fábrica más

toda la garantía que puede dar una concesión, pues si

bien puede haber un desfasaje de fechas, se sabe que una

concesionaria está amparada y de hecho es práctica-

mente la única fuente de abastecimiento de 0 km. Por otra

parte, los compradores de usados prefieren comprarle a la

tía, al amigo, etcétera.

Todos los 0 km van a ser iguales, de catálogo, pero cada

usado tiene su propia historia, que solo se conoce bien si

se tiene acceso al vendedor en una relación de confianza.

Si se tiene la oportunidad de comprar el auto de un

conocido, se tendrá acceso a su historia. En un concesionario

se va a encontrar un auto bien presentado, con ciertas

garantías, con el conocimiento del estado actual del auto,

pero sin el conocimiento profundo.

Desafíos de los concesionarios para los próxi-mos años El gran desafío de los concesionarios sigue siendo la

rentabilidad. El país festeja la venta de muchos autos, pero

los concesionarios estamos muy preocupados pues es

muy fácil aumentar los impuestos en un sector que no

tiene escapatoria.

Todo el mundo sabe el valor de un auto 0 km, sabe el

margen de ganancia, sabe el valor de las ofertas (vivimos

con ofertas). Este es un mercado muy transparente, y el

auto es un bien registral, nadie puede comprar un auto y

ocultarlo, lo tiene que registrar.

Paradójicamente, debería de ser el sector que menos

carga impositiva tenga a la venta, pero colabora en su

conjunto con el 43% del costo final de un auto en impues-

tos. Para el sector de concesionario, el 72% de su ingreso

son impuestos. Porque cuando se habla de que ingresos

brutos aumenta un punto, estamos en una primera falacia,

cuando el ingreso bruto del 2 va al 3, no aumenta un 1

punto, aumenta el 50%. A su vez, cuando a un producto

que no puede trasladar los impuestos al precio, que no es

formador de precio y que su único ingreso esté dado entre

la compra y la venta y el margen sea del 14% inamovible,

cuando se pone un 4% sobre un margen del 14% está

grabando con un 25% de impuesto a la actividad. Es la

actividad más castigada en todos los códigos fiscales del

país, por la falacia de poner el impuesto sobre el precio

total del vehículo.

En la mayoría de los códigos fiscales provinciales se

dice que los que no son formadores de precio pagarán por

la diferencia entre la compra y la venta, excepto los

concesionarios. Quiere decir que el mismo texto de la ley

admite que no somos formadores de precio, de lo

contrario, no pondría la palabra “excepto”. Lo reconoce,

pero lo ignora.

Por otra parte, de alguna forma se confunde el objeto

con el sujeto. Yo soy un empresario del auto, y el panadero

es un empresario del pan. El pan es un elemento de

primera necesidad, eso se entiende y está muy bien que

no se aumente el precio del pan. El auto parece que por

ser entendido como un objeto de lujo, aunque en la

actualidad es una herramienta de trabajo, se rige con otras

reglas. Tiene que haber una equidad entre empresarios. Es

el empresario el que está afectado en su ganancia, no el

producto, no el que lo compra.

OBSERVATORIO CETELEM

68

TEXTO SIMULADO PARA SUBTÍTULO QUE NO DICE NADA.

Miguel Kiguel (Econviews)

Breve reseña del entrevistado Doctor en Economía. Actualmente es Director Ejecutivo de Econviews. A su vez, es consultor en temas económicos y financieros de organismos multilaterales, incluyendo el BID, el Banco Mundial y el FMI, de varios Gobiernos de América Latina, de empresas privadas de primera línea y de fondos de inversión. Anteriormente fue Presidente del Banco Hipotecario S.A., Jefe de Asesores y Sub-Secretario de Financiamiento en el Ministerio de Economía y Sub-Gerente General de Economía y Finanzas en el Banco Central de la República Argentina, Economista Principal en el Banco Mundial, Investigador en el Institute for International Economics (Washington, DC) y profesor en la universidad de Maryland. Es profe-sor en la Universidad Torcuato Di Tella.

La economía argentina en 2011 y el compor-tamiento de consumo El 2011 fue un año en general bueno. Valdría hacer una diferenciación entre los primeros tres trimestres y el último. En los primeros, se mantuvo un fuerte crecimiento en todas las áreas: autos, bienes durables, no durables, etc. Ya hacia el final del año, al poner trabas en la compra de dólares, hubo una mini corrida y un alza en las tasas de interés, con lo cual se secó el crédito, hubo una salida de dólares del sistema bancario (los llama-dos argendólares) y entonces el crecimiento se desaceleró bastante. Se vio en diciembre, que fue un mes complicado. Este año arrancó tímido, lento, acorde al final del 2011.

Posibilidad de crédito y conducta de consumo El crédito ayuda, lo que permite, al que no tiene el efectivo, anticipar la compra. Ciertamente es un elemento muy importante en lo que ha sido el crecimiento de consumo en los últimos años. El crédito tiene dos partes, la voluntad de los bancos de dar y la capacidad de los consumidores de endeudarse. No creo que la capacidad de endeudarse se haya modificado tanto, las tasas no han subido en una medida tal que justifique cambiar esa dinámica, aunque haya un poco de incertidumbre y puede ser que los consumidores sean más cautos a la hora de tomar un crédito.

Puede que el nivel de morosidad aumente un poco, pero muy poco. Venimos de un nivel de morosidad muy bajo y aun con un crecimiento de economía más lento, puede ser que aumente un poco, pero igualmente seguirá por debajo de los niveles históricos.

Clima internacional Con respecto a la crisis financiera internacional, creo que lo peor ya pasó. No descarto que haya ruido más adelante, pero no me imagino un nuevo episodio para el 2012. Yo creo que lo grueso de la crisis financiera internacional quedó atrás, veo una mejoría, se ve en el crecimiento del precio de la soja y del petróleo. China mantiene su ritmo de crecimiento, por lo tanto veo que el contexto general internacional es positivo para Argentina. Pero en líneas generales no veo grandes problemas en el afuera. Acá es un poco más complicado de pensar, pues enfrentamos un año más difícil que los anteriores. Lo que llamamos la sintonía fina, todavía no sabemos aún de qué manera concreta afectará a la gente en su poder adquisitivo. Por otra parte, las cuentas fiscales están más apretadas con lo cual el Gobierno no tiene tanta capacidad de gastar y todo eso resulta en que tendremos un consumo que crecerá menos que en los años anteriores. Sin embargo, va a haber crecimiento, sobre todo en los bienes durables. Al no haber instru-mentos de ahorro, la gente prefiere consumir bienes durables. El grueso de la población entiende que tiene pesos, no hay instrumentos de ahorro, no puede comprar dólares, que no le alcanza para una vivienda ni califica para un crédito hipotecario, entonces ve como mejor posibilidad la compra de un auto, un televisor, muebles, etcétera.

Desafíos de las empresas para acompañar el 2012 Este es un año donde la principal traba para la economía es el comercio exterior. Lo que más preocupa son las trabas a la importación, en la medida que se quiere generar un superávit comercial muy alto y se ponen restricciones arbitrarias y discrecionales. Los criterios arbitrarios y poco claros pueden llevar a que las empresas frenen sus planes de inversión.Las empresas que producen localmente y las de servicios estarán menos complicadas, las que producen industrialmente se van a ver afectadas, pues necesitan de insumos y materias primas y la posibilidad de acceder a ellos se tornará

692012 ARGENTINA

compleja. La preocupación fundamental no está en una desaceleración de crecimiento por un proceso económico natural, sino que está anclada al hecho de que las trabas a la importación compliquen la productividad, y algunas plantas se vean obligadas a reducir personal o cerrar tempo-rariamente y eso cambiaría el clima, no sólo del negocio, sino de la gente.

Panorama hacia el futuro Argentina viene de años excepcionalmente buenos, de muchísimo crecimiento, de mucha inversión. Pero como cualquier economía que viene de tanto crecimiento, lógicamente le toca pasar por una desaceleración, algo que podemos llamar “aterrizaje suave”. La pregunta es ver en qué medida este aterri-zaje es aceptable tanto por un Gobierno que viene de tanto crecimiento como para una población que también está acostumbrada al aumento en sus ingresos. Yo creo que va a haber crecimiento, pero más lentamente, ahí creo que tanto la política monetaria como la política de importaciones van a ser fundamentales a la hora de evaluar cómo será ese aterrizaje. Este aterrizaje suave sería pasar de crecimiento de 8 y 9 a un crecimiento de 3 o 4, eso es razonable, sostenible y bueno, no va a ser fácil pues las cosas no son tan lineales en la vida. Se baja más de lo que se tiene que bajar, se sube más de lo que se tiene que subir y se va construyendo una media. Generalmente uno nunca está en el promedio. El tiempo va a ayudar. Se requiere que pase el tiempo y que las políticas económicas favorezcan la recuperación luego de que la economía se desacelere.

Martin Lang

(MasterCard)

Breve reseña del entrevistado Es el actual Country Manager de MasterCard para Argentina y Uruguay desde el año 2005. Su trayectoria se desarrolló básicamente en el sistema financiero. Estuvo doce años en Citibank, luego trabajó otros doce años en el Banco de Boston, y poco menos de un año en el Banco Columbia.

Crecimiento de la economía argentina en el año 2011 Si tengo que hacer una evaluación con respecto al consumo, que es lo que está más asociado a la industria a la que yo pertenezco, debo decir que este tuvo un crecimiento muy significativo, muy importante. Este creci-miento tiene varias aristas y varias explicaciones. Tiene que ver, por un lado, con la actividad promocional y comercial fuerte de parte de todos los emisores. Esto resulta en que los consumi-dores adelanten ahorros futuros a consumos presentes motivados por los planes de cuotas y por las atractivas promociones y descuentos. Por otro lado, hay que considerar que Argen-tina ha tenido hasta ahora lo que podemos llamar “viento de cola”, que genera un ambiente favora-ble para el consumo y las tarjetas de crédito, y que ha sido el medio idóneo para poder capi-talizar esta oportunidad.