Observatorio de Oleaginosos Uruguay: Situación y ... · Click to edit Master title style Click to...

45

Click to edit Master title style Click to edit Master subtitle style 26 de julio de 2016 Observatorio de Oleaginosos Uruguay: Situación y perspectivas para el Complejo Oleaginoso Agosto de 2016

Transcript of Observatorio de Oleaginosos Uruguay: Situación y ... · Click to edit Master title style Click to...

Click to edit Master title styleClick to edit Master subtitle style26 de julio de 2016

Observatorio de Oleaginosos Uruguay:

Situación y perspectivas para el Complejo Oleaginoso

Agosto de 2016

2 © Deloitte S.C. 2016

Introducción

En 2014 nuestra firma llevó adelante la consultoría “Sistematización de Información y Creación de Indicadores para el Conglomerado de Oleaginosos

en Uruguay”, con los objetivos de:

Actualizar algunas dimensiones cuantitativas estimadas en el marco del Plan Estratégico del Conglomerado.

Definir nuevos indicadores del conglomerado oleaginoso para monitorear en forma

recurrente, de cara a la creación de un nuevo “Observatorio” del sector.

Desde entonces, la Mesa de Oleaginosos nos solicita una actualización anual del trabajo de elaboración de indicadores del sector. Este año concretamente nos enfocamos en los datos correspondientes a la zafra 2015/2016.

Nuestro trabajo incluyó:

Relevamiento de la última información secundaria disponible.

Recopilación y procesamiento de información primaria de operadores del sector, a los efectos de elaborar indicadores consolidados del sector.

3 © Deloitte S.C. 2016

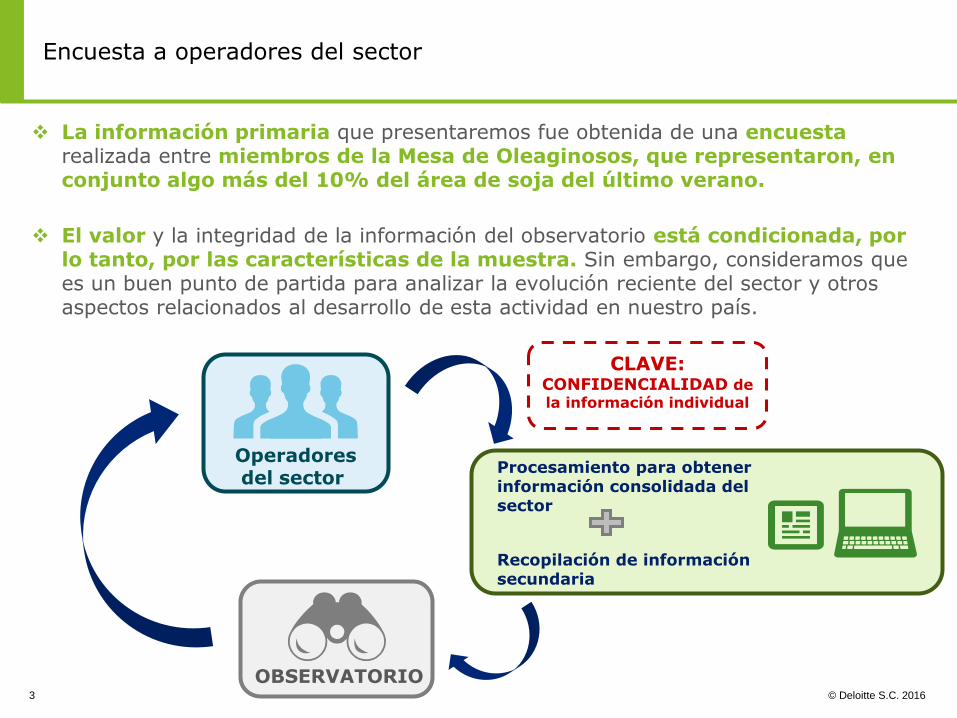

Encuesta a operadores del sector

La información primaria que presentaremos fue obtenida de una encuesta realizada entre miembros de la Mesa de Oleaginosos, que representaron, en conjunto algo más del 10% del área de soja del último verano.

El valor y la integridad de la información del observatorio está condicionada, por lo tanto, por las características de la muestra. Sin embargo, consideramos que es un buen punto de partida para analizar la evolución reciente del sector y otros aspectos relacionados al desarrollo de esta actividad en nuestro país.

Operadoresdel sector

OBSERVATORIO

CLAVE: CONFIDENCIALIDAD de

la información individual

Procesamiento para obtener información consolidada del sector

Recopilación de información secundaria

Contenido

Nuestra firma no asume responsabilidad alguna por las decisiones que se puedan tomar en base a los contenidos de esta presentación, ni siquiera ante la eventualidad de un error de transcripción de información estadística divulgada por terceras partes. Se prohíbe la reproducción total o parcial de este documento sin autorización escrita de Deloitte S.C.

Caracterización de la zafra 2015/16: Aspectos tecnológicos

¿Cuáles son los principales impactos del complejo oleaginoso en la economía uruguaya?

¿Qué tan afectada se vio la producción de oleaginosos por las severas condiciones climáticas registradas al inicio de 2016?

Perspectivas para el próximo ciclo

Caracterización de la zafra 2015/16: Aspectos tecnológicos

¿Cuáles son los principales impactos del complejo oleaginoso en la economía uruguaya?

Perspectivas para el próximo ciclo

¿Qué tan afectada se vio la producción de oleaginosos por las severas condiciones climáticas registradas al inicio de 2016?

6 © Deloitte S.C. 2016

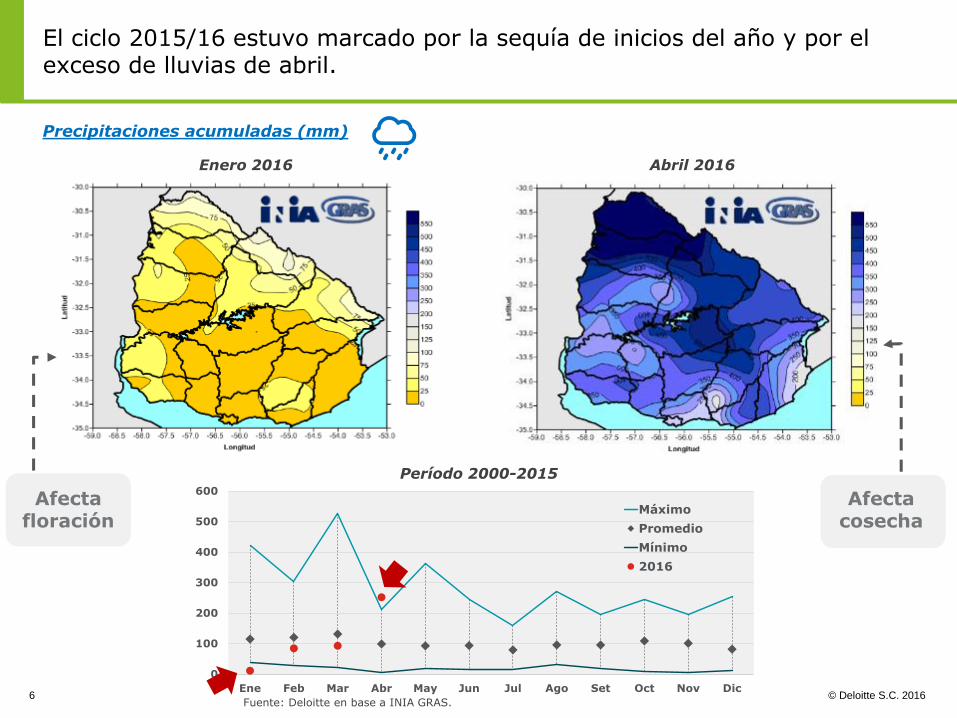

El ciclo 2015/16 estuvo marcado por la sequía de inicios del año y por el exceso de lluvias de abril.

Precipitaciones acumuladas (mm)

Enero 2016 Abril 2016

Período 2000-2015

0

100

200

300

400

500

600

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

Precipitación mensual acumulada (mm) - Período 2000-2015

Máximo

Promedio

Mínimo

2016

Fuente: Deloitte en base a INIA GRAS.

Afecta floración

Afecta cosecha

7 © Deloitte S.C. 2016

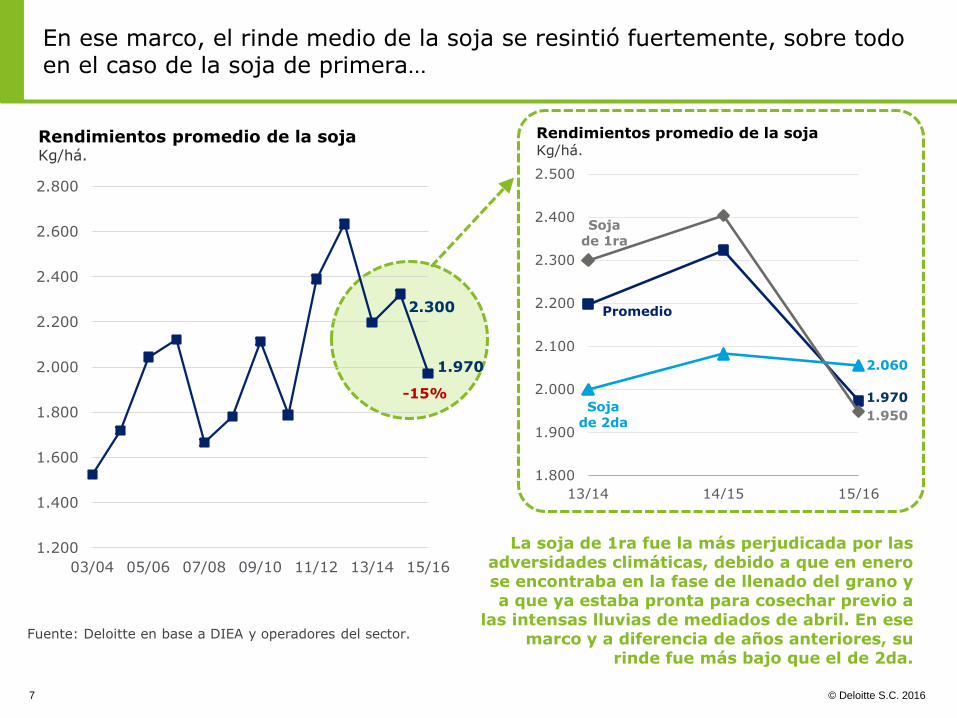

En ese marco, el rinde medio de la soja se resintió fuertemente, sobre todo en el caso de la soja de primera…

La soja de 1ra fue la más perjudicada por las adversidades climáticas, debido a que en enero se encontraba en la fase de llenado del grano y a que ya estaba pronta para cosechar previo a

las intensas lluvias de mediados de abril. En ese marco y a diferencia de años anteriores, su

rinde fue más bajo que el de 2da.

Fuente: Deloitte en base a DIEA y operadores del sector.

-15%

2.300

1.970

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

03/04 05/06 07/08 09/10 11/12 13/14 15/16

Rendimientos promedio de la sojaKg/há.

1.970

1.950

2.060

1.800

1.900

2.000

2.100

2.200

2.300

2.400

2.500

13/14 14/15 15/16

Rendimientos promedio de la sojaKg/há.

Soja

de 1ra

Soja

de 2da

Promedio

8 © Deloitte S.C. 2016

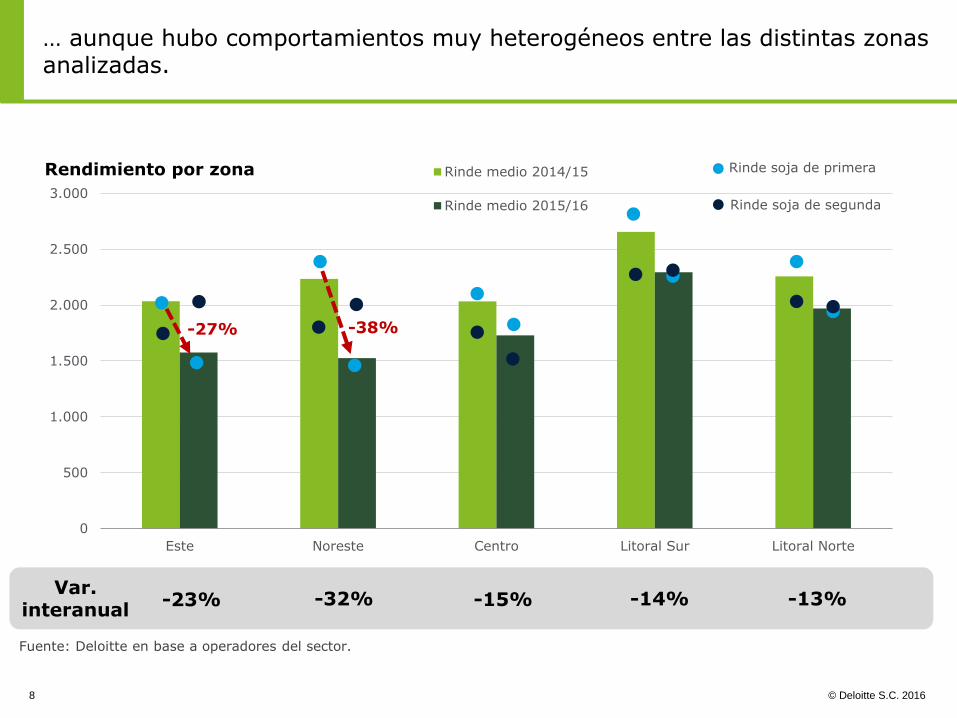

… aunque hubo comportamientos muy heterogéneos entre las distintas zonas analizadas.

-23% -32% -15% -14% -13%Var.

interanual

Fuente: Deloitte en base a operadores del sector.

0

500

1.000

1.500

2.000

2.500

3.000

Este Noreste Centro Litoral Sur Litoral Norte

Rendimiento por zona Rinde medio 2014/15

Rinde medio 2015/16

Rinde soja de primera

Rinde soja de segunda

-27% -38%

9 © Deloitte S.C. 2016

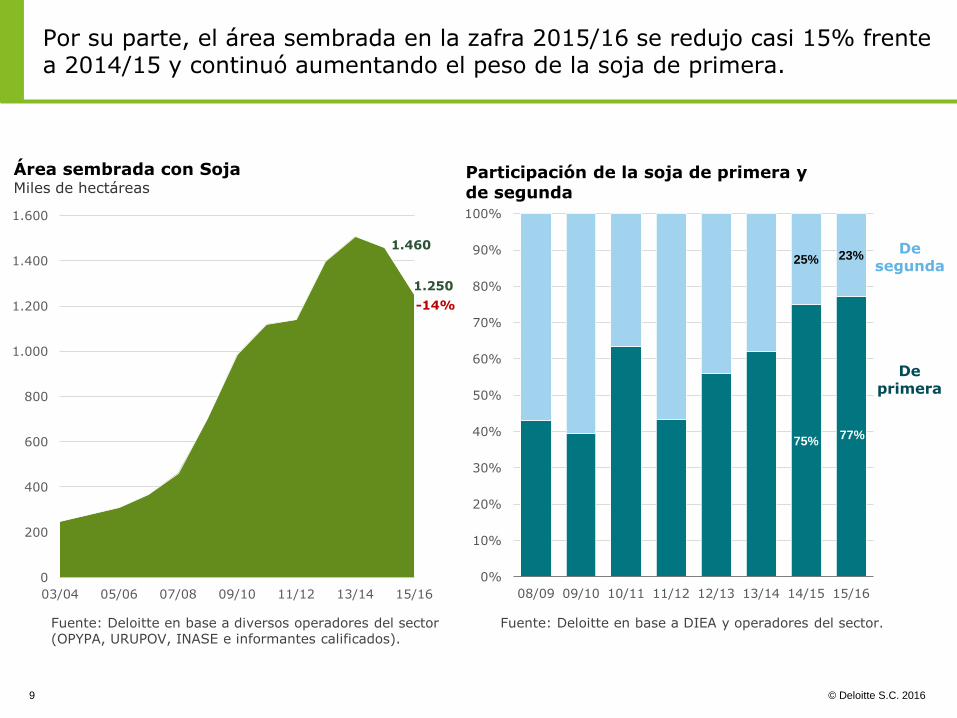

Por su parte, el área sembrada en la zafra 2015/16 se redujo casi 15% frente a 2014/15 y continuó aumentando el peso de la soja de primera.

Fuente: Deloitte en base a DIEA y operadores del sector.Fuente: Deloitte en base a diversos operadores del sector (OPYPA, URUPOV, INASE e informantes calificados).

0

200

400

600

800

1.000

1.200

1.400

1.600

03/04 05/06 07/08 09/10 11/12 13/14 15/16

Área sembrada con SojaMiles de hectáreas

1.250

-14%

1.460

75%77%

25% 23%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16

Participación de la soja de primera y

de segunda

De 1ra

De 2da

De segunda

De primera

10 © Deloitte S.C. 2016

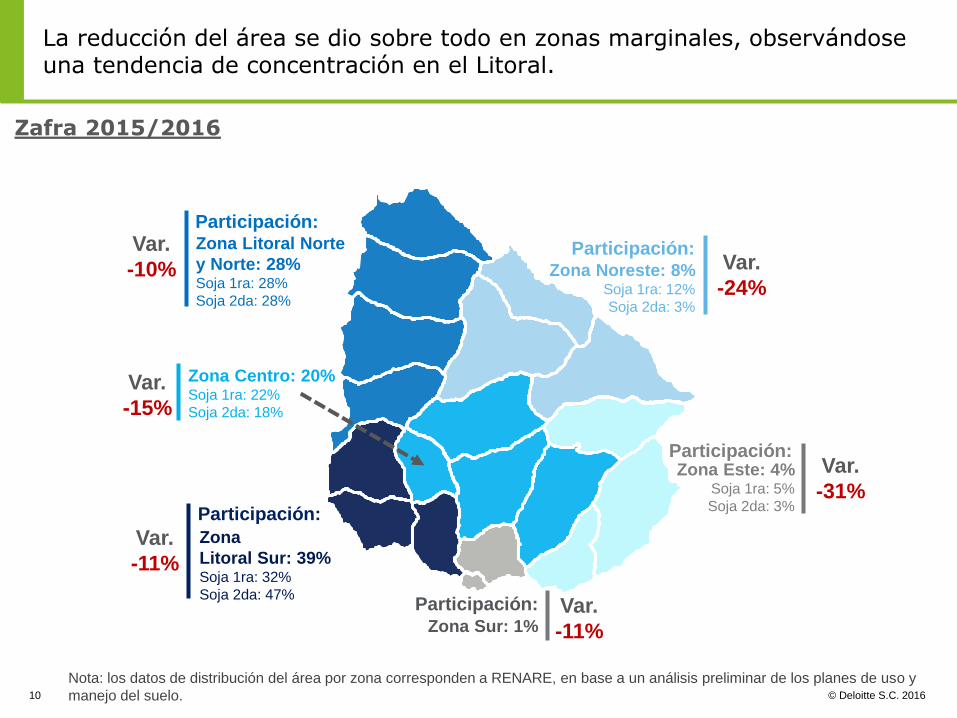

La reducción del área se dio sobre todo en zonas marginales, observándose una tendencia de concentración en el Litoral.

Nota: los datos de distribución del área por zona corresponden a RENARE, en base a un análisis preliminar de los planes de uso y

manejo del suelo.

Zafra 2015/2016

Zona Litoral Norte

y Norte: 28%Soja 1ra: 28%

Soja 2da: 28%

Zona Centro: 20%Soja 1ra: 22%

Soja 2da: 18%

Zona

Litoral Sur: 39%Soja 1ra: 32%

Soja 2da: 47%

Zona Noreste: 8%Soja 1ra: 12%

Soja 2da: 3%

Zona Este: 4%Soja 1ra: 5%

Soja 2da: 3%

Zona Sur: 1%

Participación:

Var.

-10%Participación:

Var.

-24%

Participación:Var.

-31%

Var.

-11%

Participación:

Participación:

Var.

-11%

Var.

-15%

11 © Deloitte S.C. 2016

Además de la menor producción, una buena parte de la misma se vio afectada por el exceso de humedad y debió ser secada.

44,7%

9,4%

84,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2013/14 2014/15 2015/16

% de grano que requirió secado

97%94%

97%

77%81%

93%

0%

20%

40%

60%

80%

100%

Este Noreste Centro Litoral Sur Litoral Norte Sur

% de grano que requirió secadoPor zona

15,0%

11,7%

16,9%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2013/14 2014/15 2015/16

% de humedad promedio

18,5%17,4%

18,2%

16,6% 16,2%

18,0%

0%

4%

8%

12%

16%

20%

Este Noreste Centro Litoral Sur Litoral Norte Sur

% de humedad promedioPor zona

14%

Nivelaceptado

12 © Deloitte S.C. 2016

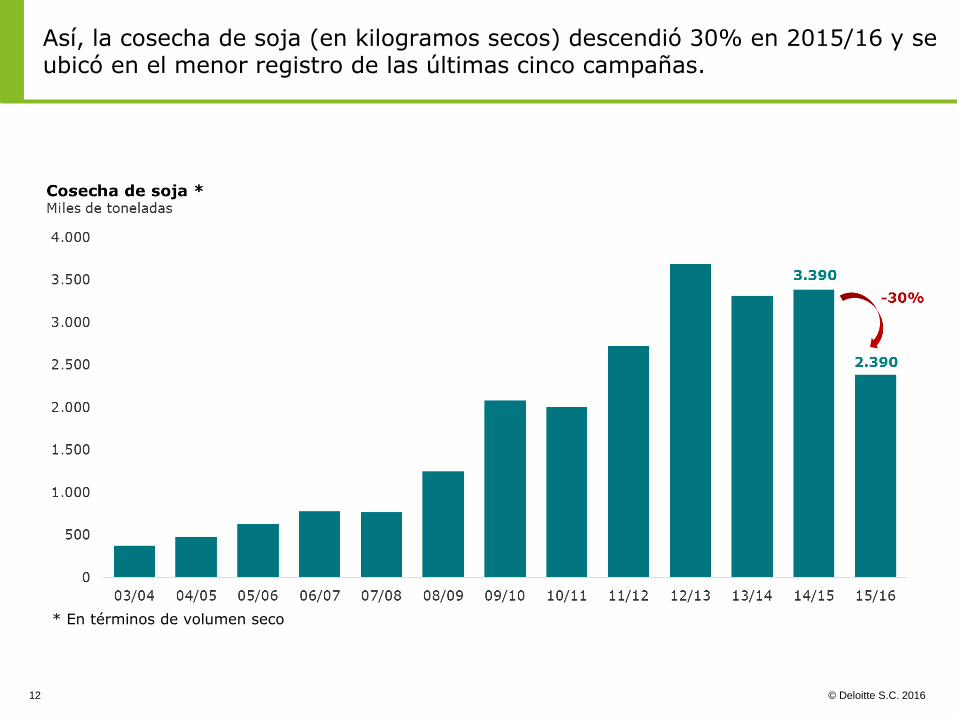

Así, la cosecha de soja (en kilogramos secos) descendió 30% en 2015/16 y se ubicó en el menor registro de las últimas cinco campañas.

* En términos de volumen seco

13 © Deloitte S.C. 2016

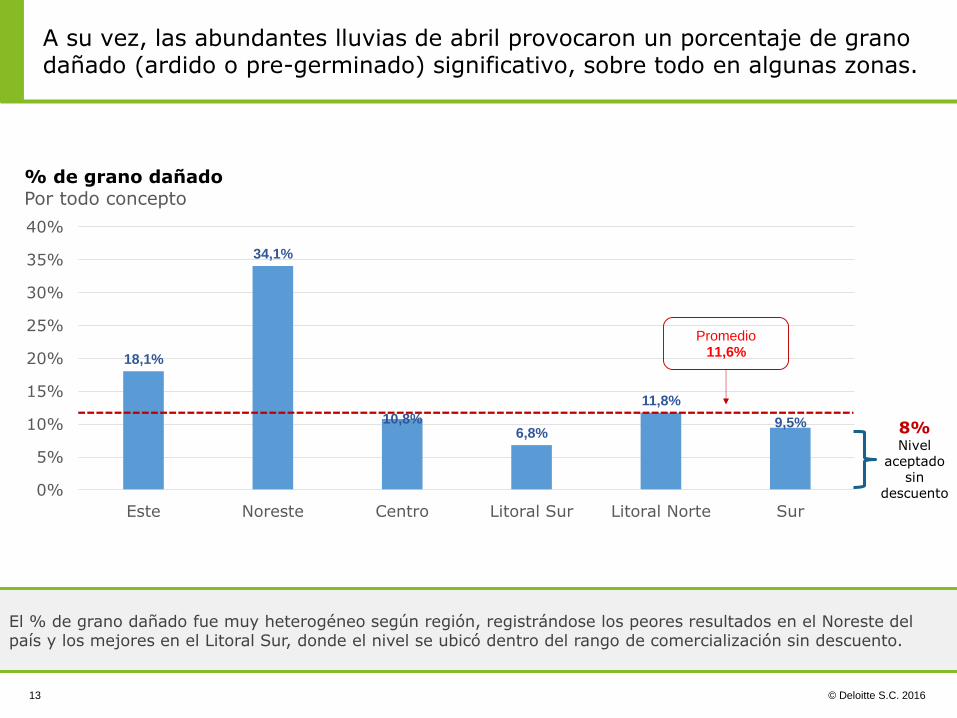

A su vez, las abundantes lluvias de abril provocaron un porcentaje de grano dañado (ardido o pre-germinado) significativo, sobre todo en algunas zonas.

El % de grano dañado fue muy heterogéneo según región, registrándose los peores resultados en el Noreste del país y los mejores en el Litoral Sur, donde el nivel se ubicó dentro del rango de comercialización sin descuento.

8%Nivel

aceptado sin

descuento

18,1%

34,1%

10,8%6,8%

11,8%

9,5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Este Noreste Centro Litoral Sur Litoral Norte Sur

% de grano dañadoPor todo concepto

Promedio11,6%

14 © Deloitte S.C. 2016

En ese contexto, el rendimiento neto en términos de soja de buena calidad se habría ubicado apenas por encima de los 1.800 kg/há en promedio.

* Rinde neto = rinde bruto – merma por humedad – % de grano dañado por encima de 8%.

1.840

2.300

1.970

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

03/04 05/06 07/08 09/10 11/12 13/14 15/16

Rendimientos promedio de la sojaKg/há.

Rinde neto*

Rinde bruto

2.200

1.850

1.600

1.300

1.100

2.300

1.970

1.730

1.600 1.500

0

500

1.000

1.500

2.000

2.500

Litoral Sur LitoralNorte

Centro Este Noreste

Rinde neto*

Rinde bruto

Rendimientos promedio de la soja por zonaKg/há.

15 © Deloitte S.C. 2016

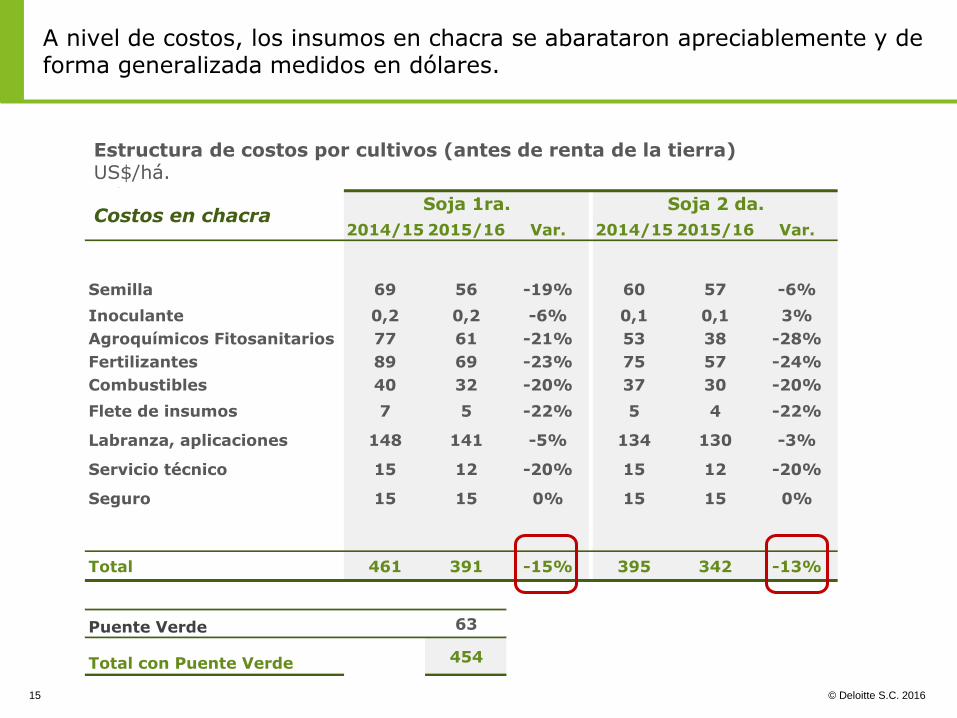

A nivel de costos, los insumos en chacra se abarataron apreciablemente y de forma generalizada medidos en dólares.

Estructura de costos por cultivos (antes de renta de la tierra)US$/há.

Costos en chacra

Estructura de costos por cultivos (antes de renta de la tierra)

US$/há.

2014/15 2015/16 Var. 2014/15 2015/16 Var.

Semilla 69 56 -19% 60 57 -6%

Inoculante 0,2 0,2 -6% 0,1 0,1 3%

Agroquímicos Fitosanitarios 77 61 -21% 53 38 -28%

Fertilizantes 89 69 -23% 75 57 -24%

Combustibles 40 32 -20% 37 30 -20%

Flete de insumos 7 5 -22% 5 4 -22%

Labranza, aplicaciones 148 141 -5% 134 130 -3%

Servicio técnico 15 12 -20% 15 12 -20%

Seguro 15 15 0% 15 15 0%

Total 461 391 -15% 395 342 -13%

Puente Verde 63

Total con Puente Verde 454

Soja 1ra. Soja 2 da.

16 © Deloitte S.C. 2016

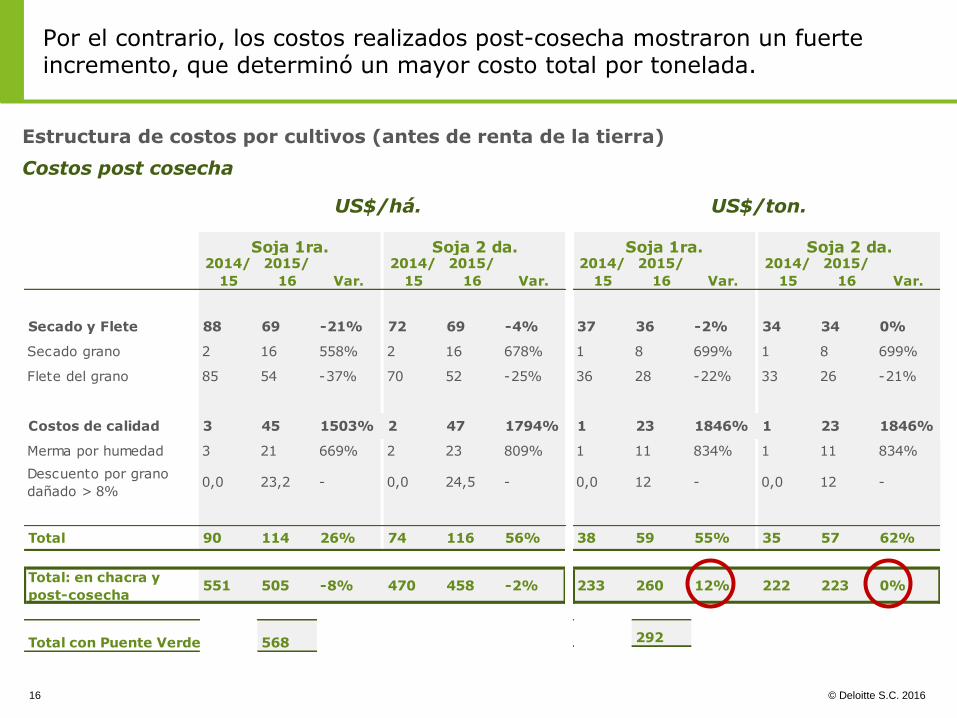

Por el contrario, los costos realizados post-cosecha mostraron un fuerte incremento, que determinó un mayor costo total por tonelada.

Estructura de costos por cultivos (antes de renta de la tierra)

Costos post cosecha

US$/há. US$/ton.

2014/

15

2015/

16 Var.

2014/

15

2015/

16 Var.

Secado y Flete 88 69 -21% 72 69 -4%

Secado grano 2 16 558% 2 16 678%

Flete del grano 85 54 -37% 70 52 -25%

Costos de calidad 3 45 1503% 2 47 1794%

Merma por humedad 3 21 669% 2 23 809%

Descuento por grano

dañado > 8%0,0 23,2 - 0,0 24,5 -

Total 90 114 26% 74 116 56%

Total: en chacra y

post-cosecha551 505 -8% 470 458 -2%

Total con Puente Verde 568

Soja 1ra. Soja 2 da.2014/

15

2015/

16 Var.

2014/

15

2015/

16 Var.

37 36 -2% 34 34 0%

1 8 699% 1 8 699%

36 28 -22% 33 26 -21%

1 23 1846% 1 23 1846%

1 11 834% 1 11 834%

0,0 12 - 0,0 12 -

38 59 55% 35 57 62%

233 260 12% 222 223 0%

292

Soja 1ra. Soja 2 da.

17 © Deloitte S.C. 2016

Asimismo, el impacto climático también redundó en costos sensiblemente más altos en el este y noreste del país.

476508 514

544

619

428462

445

551

653

0

100

200

300

400

500

600

700

Litoral Sur Litoral Norte Centro Este Noreste

Costos de producción de soja por zonaZafra 2015/16 - US$/há

1ra 2da

Zafra 2015/16 - US$/háLitoral

Sur

Litoral

NorteCentro Este Noreste

Litoral

Sur

Litoral

NorteCentro Este Noreste

Costos secado y transporte

Secado grano 17 15 25 21 16 17 15 21 28 22

Flete del grano 47 61 49 55 62 47 62 42 74 84

Costos por calidad

Merma por humedad 21 17 31 28 21 21 17 26 38 29

Descuento por grano dañado > 8% 0 24 17 50 129 0 25 14 68 176

Soja 1ra Soja 2da

18 © Deloitte S.C. 2016

300

350

400

450

500

550

600

650

700

mar-11 ago-11 feb-12 ago-12 feb-13 ago-13 feb-14 ago-14 feb-15 ago-15 feb-16 ago-16

Cotización Soja en ChicagoUS$ por tonelada

374

En relación al precio y tras ubicarse en niveles muy reducidos en el segundo semestre de 2015, la cotización de la soja en Chicago repuntó en el inicio de 2016 y alcanzó a superar los US$ 420 la tonelada en junio.

Zafra 2015/16

19 © Deloitte S.C. 2016

De todas formas, buena parte de los productores locales no se beneficiaron de esa suba, dado que ya habían colocado la soja antes de la cosecha.

332

200

250

300

350

400

450

500

550

600

05/06 07/08 09/10 11/12 13/14 15/16*

Precio de la soja localUS$/ton.

34%

24%

42%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Antes del

31.12.2015

Entre el 01.01.2016

y el 01.03.2016

A fin de cosecha

Momento de comercialización

20 © Deloitte S.C. 2016

465

234

14280

0

200

400

600

800

1.000

1.200

2013/14 2014/15 2015/16

Margen sin

Puente Verde

Margen con

Puente Verde

Margen soja de 1ra (antes de renta) - US$/há

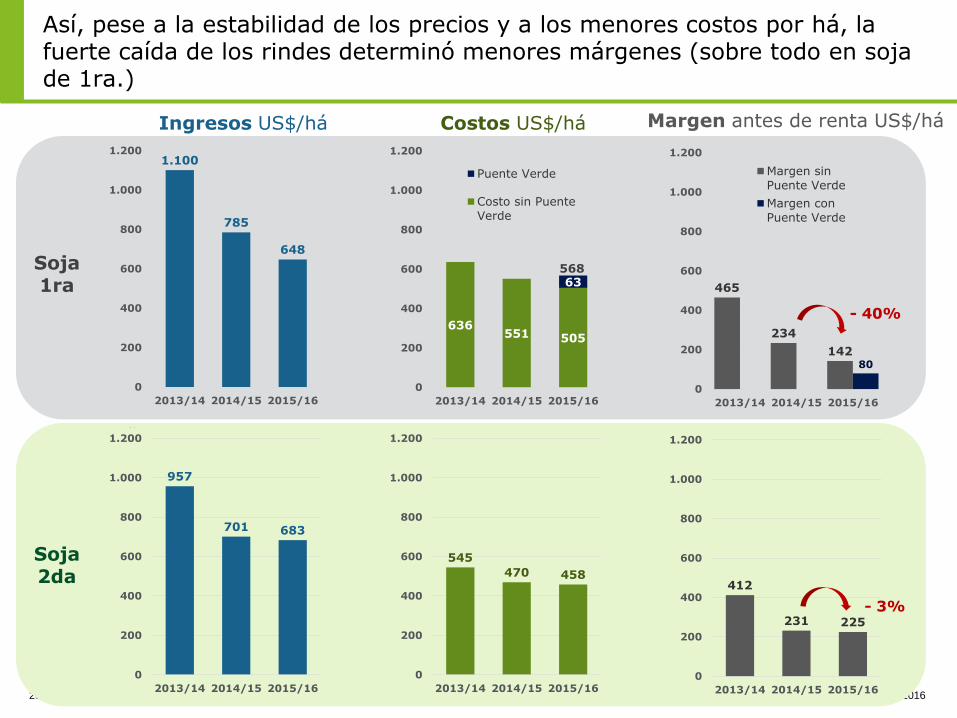

Así, pese a la estabilidad de los precios y a los menores costos por há, la fuerte caída de los rindes determinó menores márgenes (sobre todo en soja de 1ra.)

Ingresos US$/há Costos US$/há Margen antes de renta US$/há

Soja1ra

Soja2da

1.100

785

648

0

200

400

600

800

1.000

1.200

2013/14 2014/15 2015/16

Ingresos de la soja de 1raUS$/há

957

701 683

0

200

400

600

800

1.000

1.200

2013/14 2014/15 2015/16

Ingresos de la soja de 2daUS$/há

545

470 458

0

200

400

600

800

1.000

1.200

2013/14 2014/15 2015/16

Costos de la soja de 2daUS$/há

412

231 225

0

200

400

600

800

1.000

1.200

2013/14 2014/15 2015/16

Margen soja de 1ra (antes de renta) - US$/há

- 3%

636551 505

63

0

200

400

600

800

1.000

1.200

2013/14 2014/15 2015/16

Puente Verde

Costo sin Puente

Verde

Costos de la soja de 1raUS$/há

568

- 40%

21 © Deloitte S.C. 2016

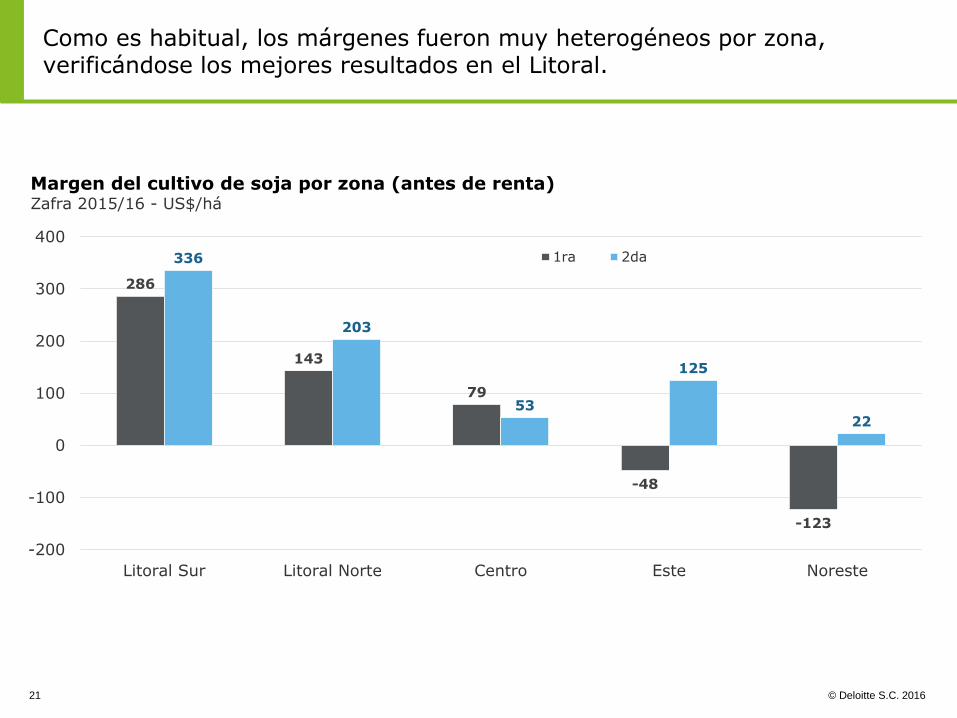

Como es habitual, los márgenes fueron muy heterogéneos por zona, verificándose los mejores resultados en el Litoral.

286

143

79

-48

-123

336

203

53

125

22

-200

-100

0

100

200

300

400

Litoral Sur Litoral Norte Centro Este Noreste

Margen del cultivo de soja por zona (antes de renta)Zafra 2015/16 - US$/há

1ra 2da

22 © Deloitte S.C. 2016

Por otra parte, el área sembrada con colza continuó aumentando en 2015/16, mientras que el margen se ubicó en niveles muy elevados (a instancias de mejores rindes y menores costos).

Fuente: Deloitte en base a DIEA y operadores del sector.

2013/14 2014/15 2015/16Variación 14/15 –15/16

CostoUS$/há.

770 660 510 -22%

Precio US$/ton (sin bonificación)

500 500 440 -12%

Rinde kg/há 1.500 1.300 1.660 +29%

32 32

245

0

50

100

150

200

250

300

2013/14 2014/15 2015/16

Margen de la colza (antes de la renta)US$/há

1.660

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

0

5

10

15

20

25

30

03/04 05/06 07/08 09/10 11/12 13/14 15/16

Área sembrada con colzaMiles de hectáreas

Área - miles de hás. eje izq.

Rinde - kg/há. eje der.

26

23 © Deloitte S.C. 2016

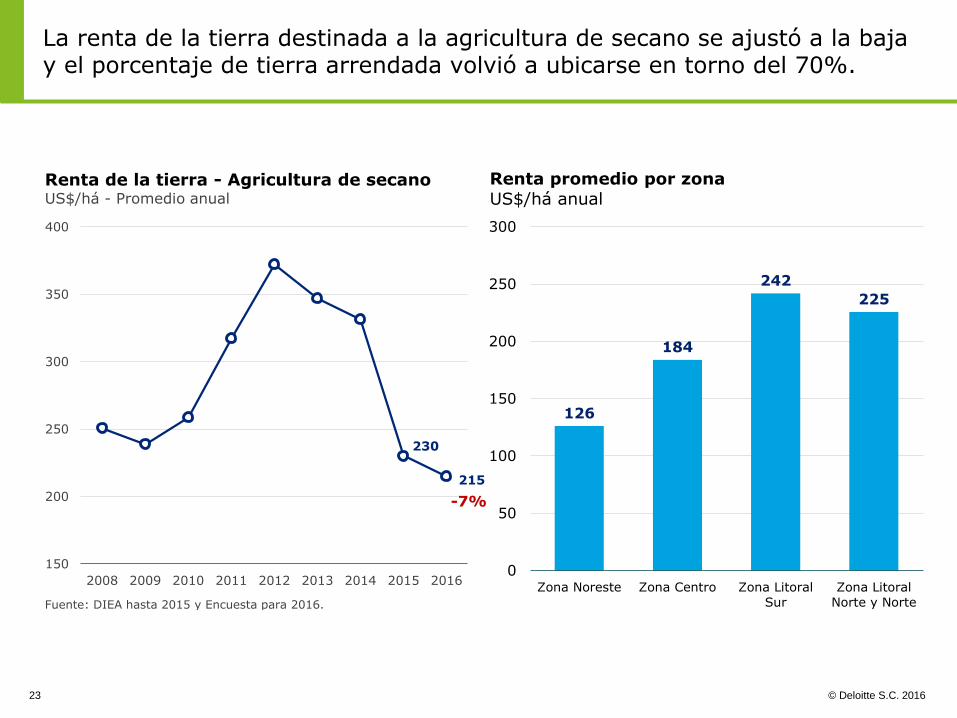

230

215

150

200

250

300

350

400

2008 2009 2010 2011 2012 2013 2014 2015 2016

Renta de la tierra - Agricultura de secanoUS$/há - Promedio anual

Fuente: DIEA hasta 2015 y Encuesta para 2016.

La renta de la tierra destinada a la agricultura de secano se ajustó a la baja y el porcentaje de tierra arrendada volvió a ubicarse en torno del 70%.

-7%

126

184

242

225

0

50

100

150

200

250

300

Zona Noreste Zona Centro Zona Litoral

Sur

Zona Litoral

Norte y Norte

Renta promedio por zona

US$/há anual

24 © Deloitte S.C. 2016

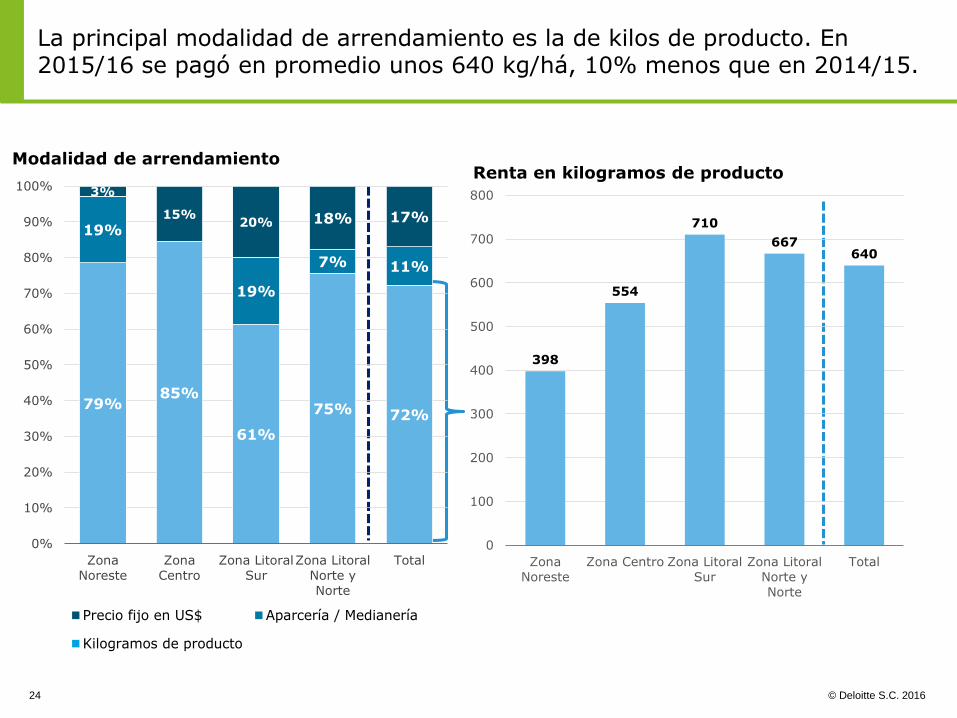

La principal modalidad de arrendamiento es la de kilos de producto. En 2015/16 se pagó en promedio unos 640 kg/há, 10% menos que en 2014/15.

92%100%

68%

86% 87%

8%

32%6% 10%8% 3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Zona

Noreste

Zona

Centro

Zona Litoral

Sur

Zona Litoral

Norte y

Norte

Total

Modalidad de arrendamiento

Precio fijo en US$ Aparcería / Medianería

Kilogramos de producto

79%85%

61%

75% 72%

19%

19%

7% 11%

3%

15%20% 18% 17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Zona

Noreste

Zona

Centro

Zona Litoral

Sur

Zona Litoral

Norte y

Norte

Total

Modalidad de arrendamiento

398

554

710

667640

0

100

200

300

400

500

600

700

800

Zona

Noreste

Zona Centro Zona Litoral

Sur

Zona Litoral

Norte y

Norte

Total

Renta en kilogramos de producto

Caracterización de la zafra 2015/16: Aspectos tecnológicos

¿Cuáles son los principales impactos del complejo oleaginoso en la economía uruguaya?

Perspectivas para el próximo ciclo

¿Qué tan afectada se vio la producción de oleaginosos por las severas condiciones climáticas registradas al inicio de 2016?

26 © Deloitte S.C. 2016

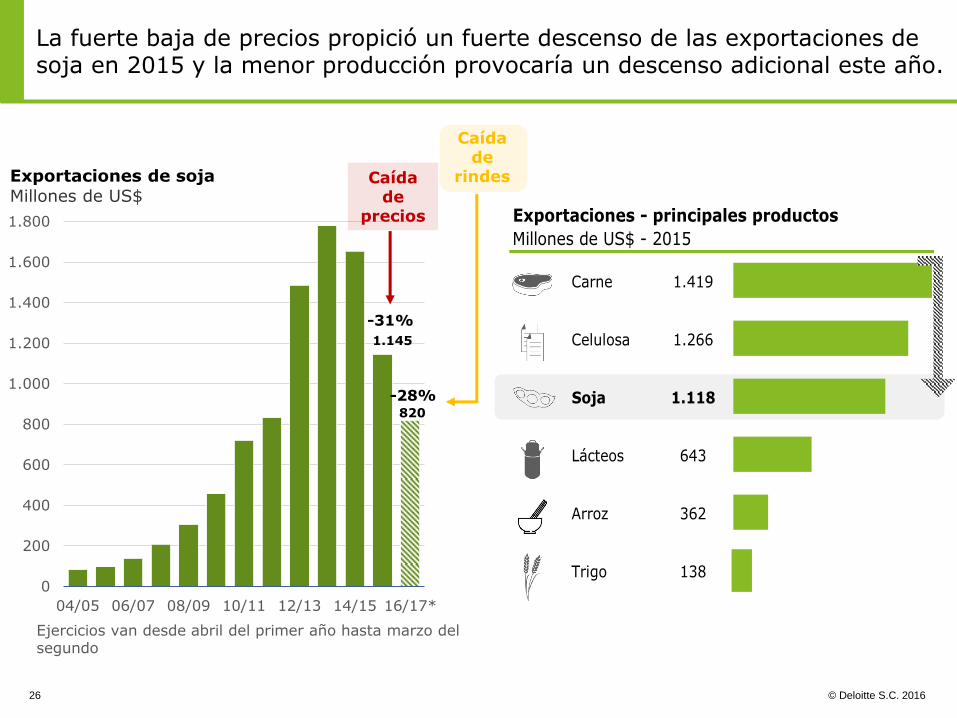

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

04/05 06/07 08/09 10/11 12/13 14/15 16/17*

Exportaciones de soja

Millones de US$

1.145

820

La fuerte baja de precios propició un fuerte descenso de las exportaciones de soja en 2015 y la menor producción provocaría un descenso adicional este año.

Exportaciones - principales productos

Millones de US$ - 2015

Carne 1.419

Celulosa 1.266

Soja 1.118

Lácteos 643

Arroz 362

Trigo 138

Ejercicios van desde abril del primer año hasta marzo del segundo

Caída de

precios

Caída de

rindes

-31%

-28%

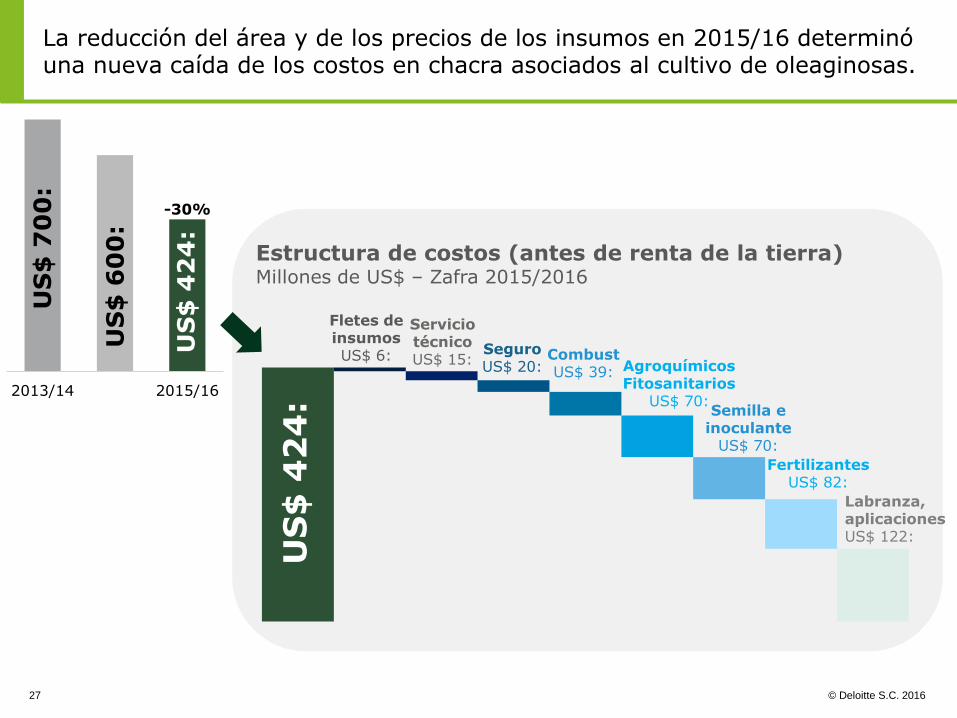

27 © Deloitte S.C. 2016

2013/14 2015/16

-30%

La reducción del área y de los precios de los insumos en 2015/16 determinó una nueva caída de los costos en chacra asociados al cultivo de oleaginosas.

Estructura de costos (antes de renta de la tierra)Millones de US$ – Zafra 2015/2016

Labranza, aplicacionesUS$ 122:

FertilizantesUS$ 82:

Agroquímicos Fitosanitarios

US$ 70:Semilla e

inoculanteUS$ 70:

CombustUS$ 39:

SeguroUS$ 20:

Servicio técnicoUS$ 15:

Fletes de insumosUS$ 6:

US

$ 7

00

:

US

$ 6

00

:

US

$ 4

24

:

US

$ 4

24

:

28 © Deloitte S.C. 2016

Pese a menores costos, la fuerte contracción del valor bruto de producción derivó en una sensible caída del valor agregado en chacra medido en dólares (renta, salarios, margen e intereses).

Zafra 2014/2015

Insumos

US$ 600:

Arrendamiento

US$ 230:

Otros componentes

del VAB

US$ 170:

Valor Bruto de Producción en ChacraMillones de US$

Zafra 2015/2016

Otros componentes

del VAB

US$ 116:Arrendamiento

US$ 160:

Insumos

US$ 424:

VB

P:

US

$ 7

00

:

VB

P:

US

$ 1

.00

0:

Valor agregado en chacra:

US$ 400: Valor agregado en chacra:

US$ 276:

29 © Deloitte S.C. 2016

En tanto, el costo asociado a los servicios de acondicionamiento, acopio, transporte, logística en puerto y comercialización se ubicó en US$ 182 millones en la última zafra (pautando una caída de 26% interanual).

Acopio, logística en puerto y

comercialización: US$ 95 millones

Transporte: US$ 67 millones

Secado: US$ 20 millones

Destino de la

producción

Fuentes

generadoras

de valor

Impacto “Hacia Adelante” de las chacras

30 © Deloitte S.C. 2016

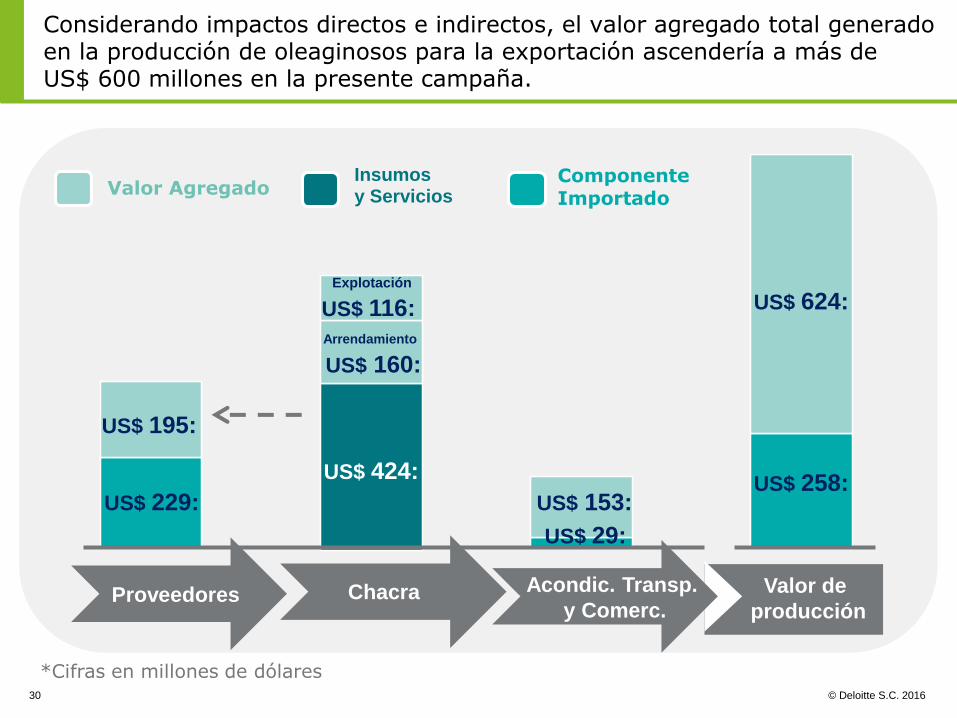

Considerando impactos directos e indirectos, el valor agregado total generado en la producción de oleaginosos para la exportación ascendería a más de US$ 600 millones en la presente campaña.

Proveedores Chacra Valor de

producción

Acondic. Transp.

y Comerc.

US$ 624:

US$ 258:US$ 153:

US$ 29:

US$ 116:

Explotación

Arrendamiento

US$ 160:

US$ 424:

US$ 229:

US$ 195:

ComponenteImportado

Insumos y ServiciosValor Agregado

*Cifras en millones de dólares

31 © Deloitte S.C. 2016

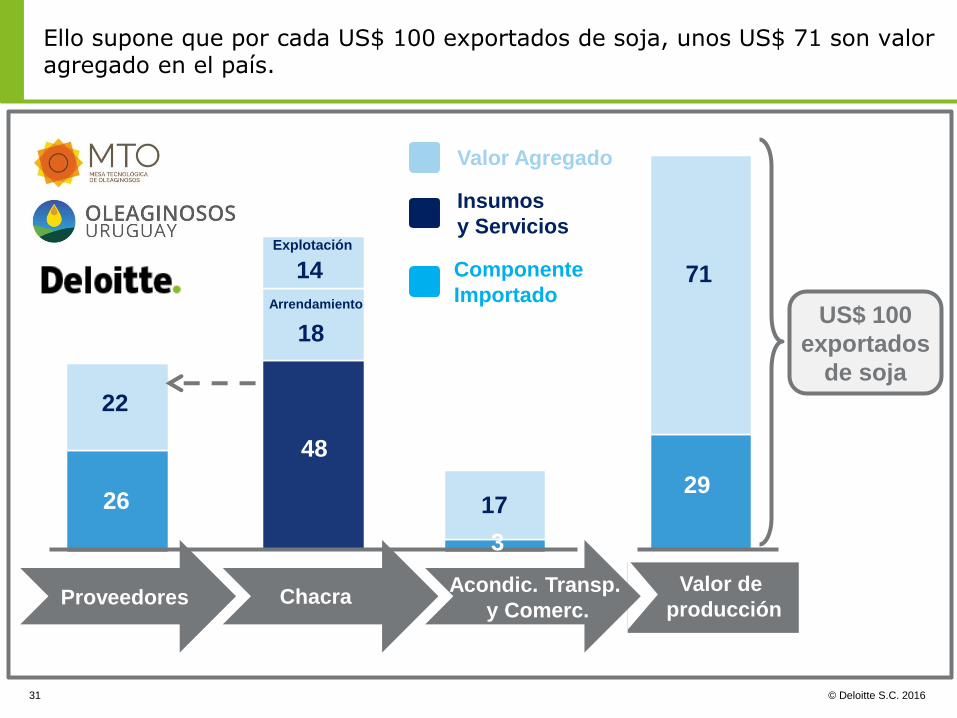

Ello supone que por cada US$ 100 exportados de soja, unos US$ 71 son valor agregado en el país.

US$ 100

exportados

de soja

Proveedores ChacraValor de

producciónAcondic. Transp.

y Comerc.

Componente

Importado

Insumos

y Servicios

Valor Agregado

71

2917

3

14

Explotación

Arrendamiento

18

48

26

22

32 © Deloitte S.C. 2016

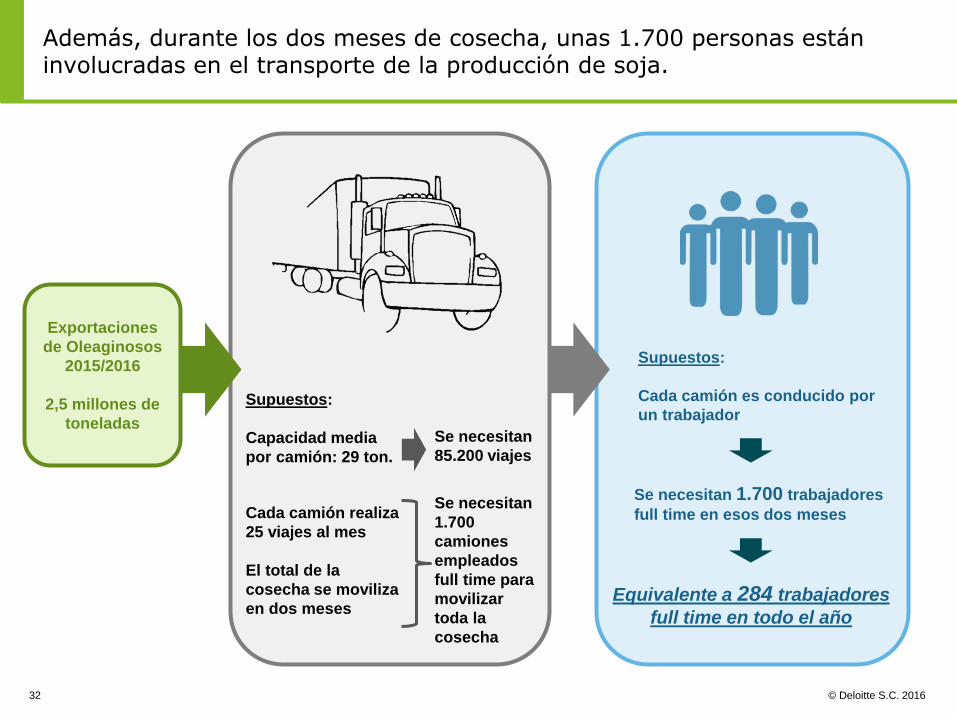

Además, durante los dos meses de cosecha, unas 1.700 personas están involucradas en el transporte de la producción de soja.

Supuestos:

Capacidad media

por camión: 29 ton.

Cada camión realiza

25 viajes al mes

El total de la

cosecha se moviliza

en dos meses

Se necesitan

85.200 viajes

Se necesitan

1.700

camiones

empleados

full time para

movilizar

toda la

cosecha

Supuestos:

Cada camión es conducido por

un trabajador

Se necesitan 1.700 trabajadores

full time en esos dos meses

Exportaciones

de Oleaginosos

2015/2016

2,5 millones de

toneladas

Equivalente a 284 trabajadores

full time en todo el año

33 © Deloitte S.C. 2016

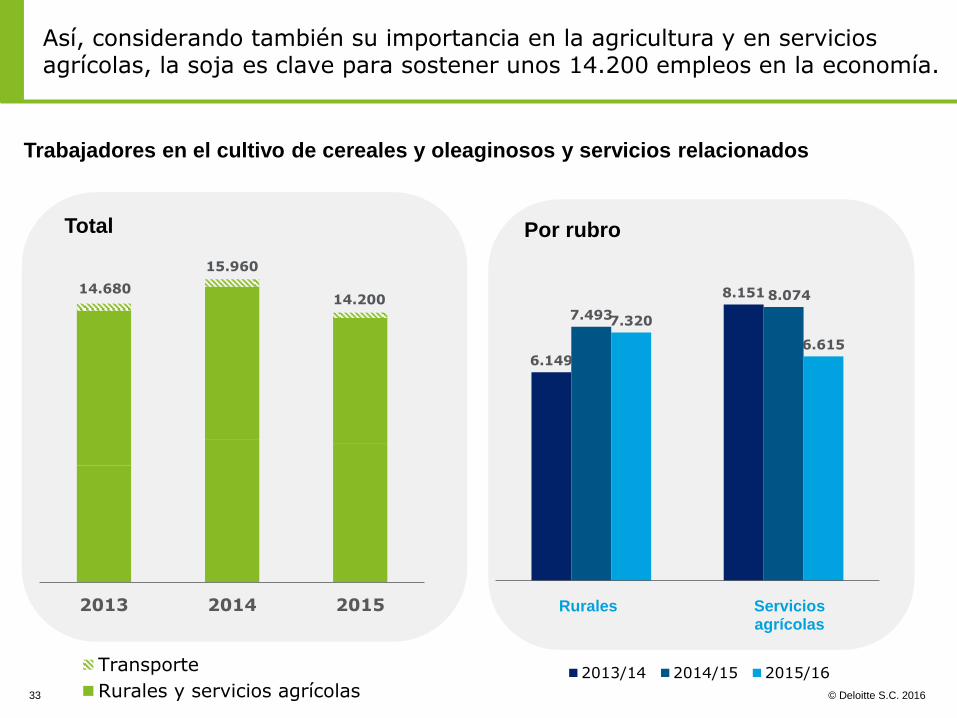

Así, considerando también su importancia en la agricultura y en servicios agrícolas, la soja es clave para sostener unos 14.200 empleos en la economía.

Trabajadores en el cultivo de cereales y oleaginosos y servicios relacionados

7.493

8.074

Rurales Serviciosagrícolas

Trabajadores en el cultivo de cereales y oleaginosos y servicios relacionados en 2014Total Por rubro

6.149

8.151

7.493

8.074

7.320

6.615

Servicios

agrícolas

Rurales

Trabajadores en el cultivo de cereales y

oleaginosos y servicios relacionados

6.149

8.1517.493

8.0747.320

6.615

Servicios

agrícolas

Rurales

2013/14 2014/15 2015/16

Trabajadores en el cultivo de cereales y

oleaginosos y servicios relacionados

14.680 17.81715.515

2013 2014 2015

Transporte

Rurales y servicios agrícolas

14.680

15.960

14.200

2013 2014 2015

Caracterización de la zafra 2015/16: Aspectos tecnológicos

¿Cuáles son los principales impactos del complejo oleaginoso en la economía uruguaya?

Perspectivas para el próximo ciclo

¿Qué tan afectada se vio la producción de oleaginosos por las severas condiciones climáticas registradas al inicio de 2016?

35 © Deloitte S.C. 2016

Introducción

En la encuesta consultamos a los distintos operadores (productores y acopiadores) sobre diversos aspectos “técnicos”, relevantes en relación al desarrollo de la actividad en nuestro país, como ser:

Fecha de siembra

Fecha de cosecha

Cultivares utilizados

Cultivos antecesores

Fertilización e inoculación

Densidad de siembra

Origen de la semilla (propia o comercial)

Porcentaje del área con agricultura por ambiente

Porcentaje del área con riego

Porcentaje del área re-sembrada

Frecuencia de monitoreo sanitario (cantidad de visitas a chacra)

Cantidad de aplicaciones fitosanitarias por tipo de producto

Malezas, plagas y enfermedades controladas

Nivel de humedad y porcentaje de grano secado

Composición química: % de aceite y % de proteína en grano

Calidad física del grano: % de grano dañado

A continuación presentamos algunos de ellos, sin perjuicio de que en buena medida el valor de relevar esta información radica más en evaluar la evolución zafra tras zafra más que la situación puntual de la última campaña.

36 © Deloitte S.C. 2016

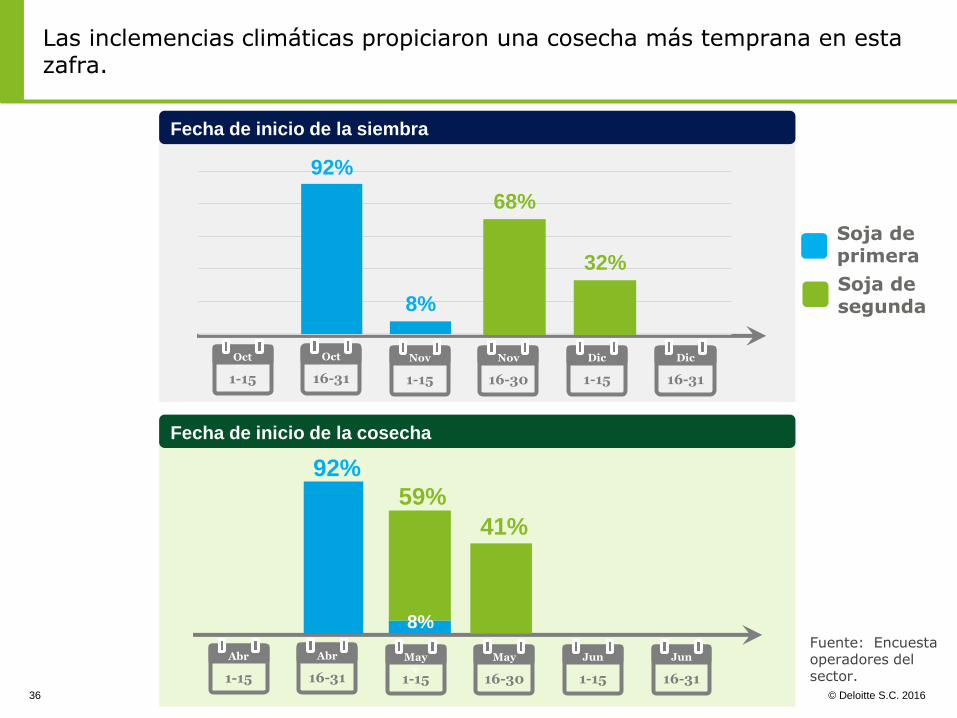

Las inclemencias climáticas propiciaron una cosecha más temprana en esta zafra.

Fecha de inicio de la siembra

Fecha de inicio de la cosecha

Oct

1-15

Oct

16-31

Nov

1-15

Nov

16-30

Dic

1-15

Dic

16-31

Abr

1-15

Abr

16-31

Mayv1-15

May

16-30

Jun

1-15

92%

8%

68%

32%

Jun

16-31

Fuente: Encuesta operadores del sector.

92%

8%

41%

59%

Soja de primera

Soja de segunda

37 © Deloitte S.C. 2016

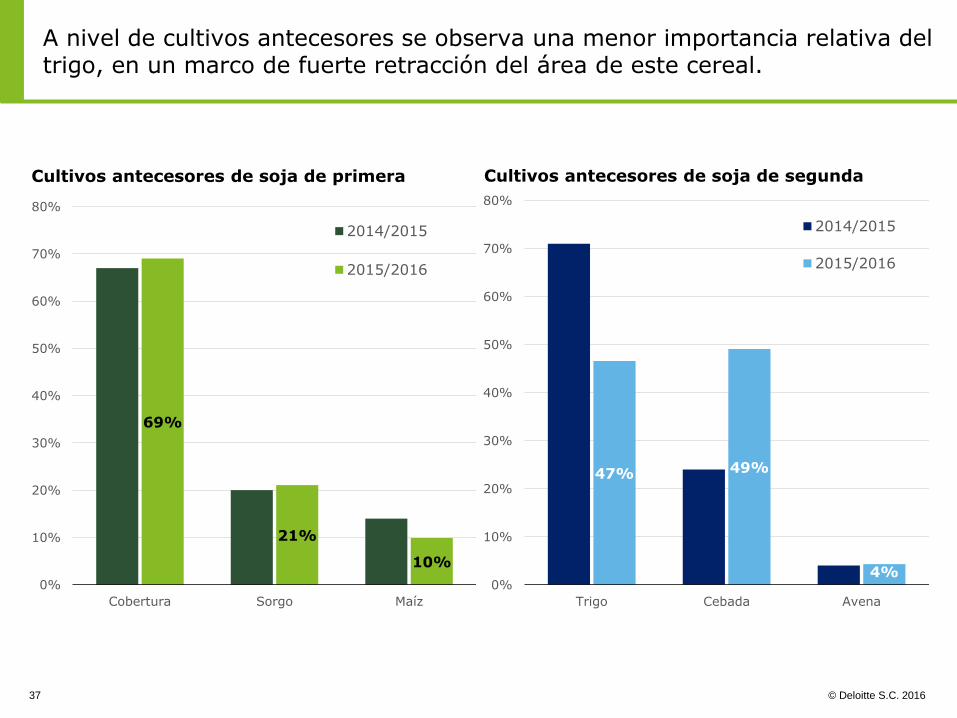

A nivel de cultivos antecesores se observa una menor importancia relativa del trigo, en un marco de fuerte retracción del área de este cereal.

47% 49%

4%0%

10%

20%

30%

40%

50%

60%

70%

80%

Trigo Cebada Avena

2014/2015

2015/2016

Cultivos antecesores de soja de segunda

69%

21%

10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Cobertura Sorgo Maíz

2014/2015

2015/2016

Cultivos antecesores de soja de primera

38 © Deloitte S.C. 2016

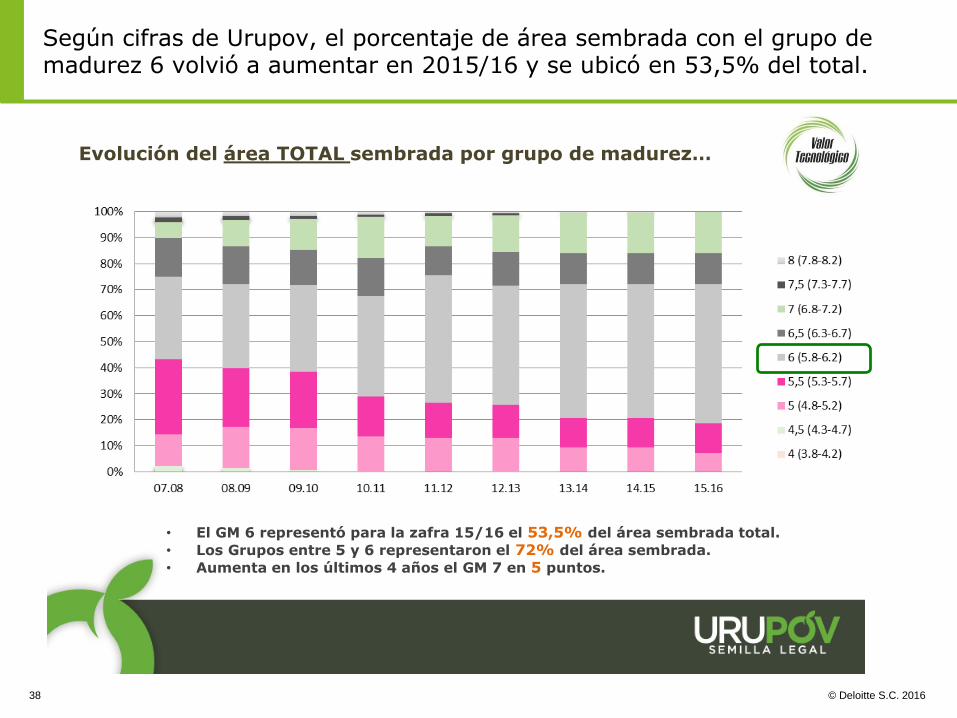

Según cifras de Urupov, el porcentaje de área sembrada con el grupo de madurez 6 volvió a aumentar en 2015/16 y se ubicó en 53,5% del total.

• El GM 6 representó para la zafra 15/16 el 53,5% del área sembrada total.

• Los Grupos entre 5 y 6 representaron el 72% del área sembrada.

• Aumenta en los últimos 4 años el GM 7 en 5 puntos.

Evolución del área TOTAL sembrada por grupo de madurez…

39 © Deloitte S.C. 2016

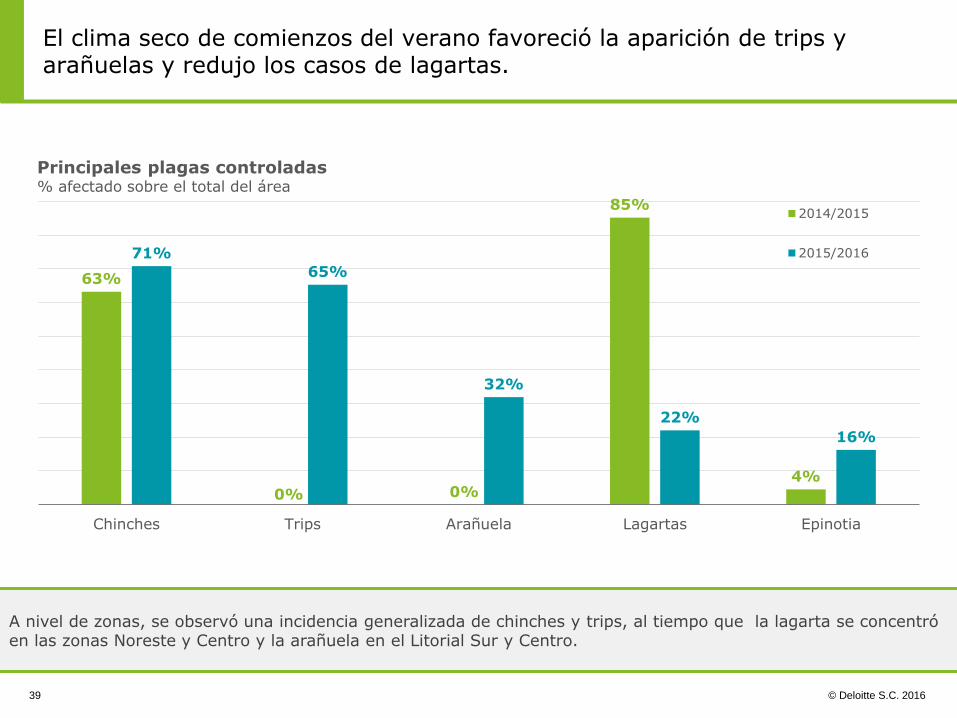

El clima seco de comienzos del verano favoreció la aparición de trips y arañuelas y redujo los casos de lagartas.

A nivel de zonas, se observó una incidencia generalizada de chinches y trips, al tiempo que la lagarta se concentró en las zonas Noreste y Centro y la arañuela en el Litorial Sur y Centro.

63%

85%

4%

71%

65%

32%

22%

16%

Chinches Trips Arañuela Lagartas Epinotia

Principales plagas controladas% afectado sobre el total del área

2014/2015

2015/2016

0% 0%

Caracterización de la zafra 2015/16: Aspectos tecnológicos

¿Cuáles son los principales impactos del complejo oleaginoso en la economía uruguaya?

Perspectivas para el próximo ciclo

¿Qué tan afectada se vio la producción de oleaginosos por las severas condiciones climáticas registradas al inicio de 2016?

41 © Deloitte S.C. 2016

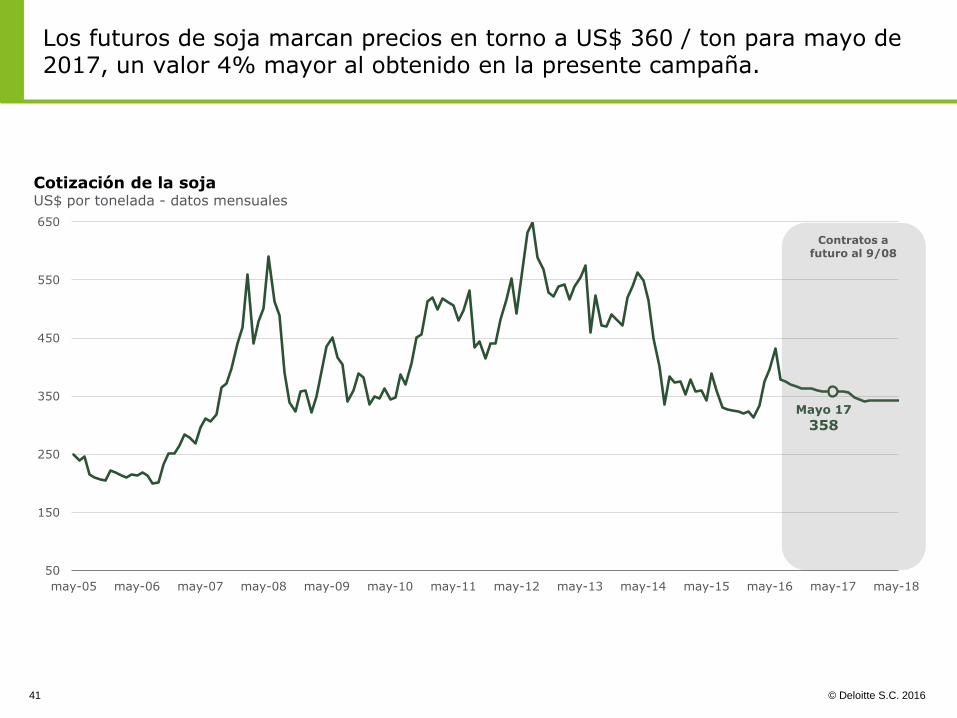

Los futuros de soja marcan precios en torno a US$ 360 / ton para mayo de 2017, un valor 4% mayor al obtenido en la presente campaña.

Mayo 17

358

50

150

250

350

450

550

650

may-05 may-06 may-07 may-08 may-09 may-10 may-11 may-12 may-13 may-14 may-15 may-16 may-17 may-18

Cotización de la sojaUS$ por tonelada - datos mensuales

Contratos a

futuro al 9/08

42 © Deloitte S.C. 2016

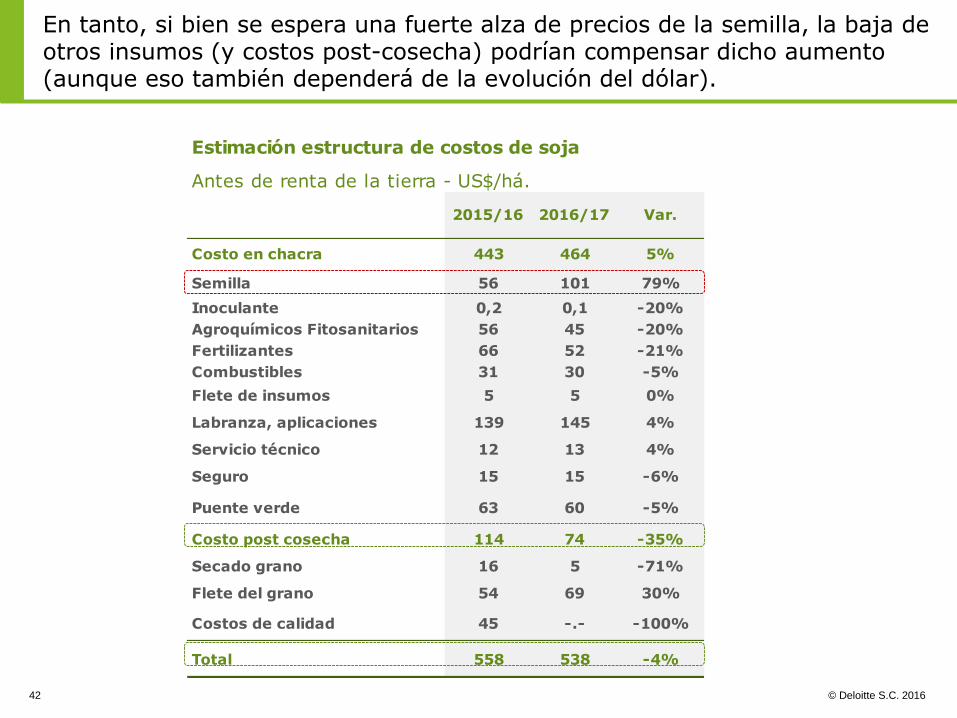

Estimación estructura de costos de soja

Antes de renta de la tierra - US$/há.

Costo en chacra 443 464 5%

Semilla 56 101 79%

Inoculante 0,2 0,1 -20%

Agroquímicos Fitosanitarios 56 45 -20%

Fertilizantes 66 52 -21%

Combustibles 31 30 -5%

Flete de insumos 5 5 0%

Labranza, aplicaciones 139 145 4%

Servicio técnico 12 13 4%

Seguro 15 15 -6%

Puente verde 63 60 -5%

Costo post cosecha 114 74 -35%

Secado grano 16 5 -71%

Flete del grano 54 69 30%

Costos de calidad 45 -.- -100%

Total 558 538 -4%

Var.2015/16 2016/17

En tanto, si bien se espera una fuerte alza de precios de la semilla, la baja de otros insumos (y costos post-cosecha) podrían compensar dicho aumento (aunque eso también dependerá de la evolución del dólar).

43 © Deloitte S.C. 2016

En cualquier caso, con los actuales niveles de precios y asumiendo condiciones climáticas más “normales”, los márgenes del cultivo tendrían una clara mejora en la próxima zafra.

Supuestos:

Precio: US$ 340/ton

Rinde: 2.400 kg/há

Costo*: US$ 540/há

* Incluye costos de puente verde en la soja de 1ra.

44 © Deloitte S.C. 2016

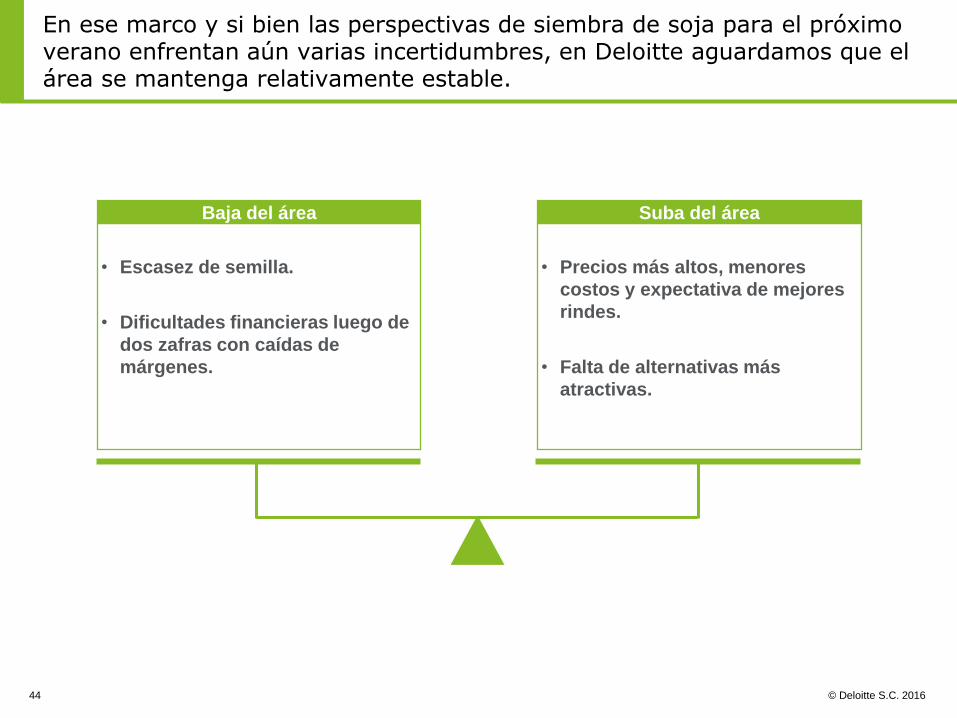

En ese marco y si bien las perspectivas de siembra de soja para el próximo verano enfrentan aún varias incertidumbres, en Deloitte aguardamos que el área se mantenga relativamente estable.

Baja del área

• Escasez de semilla.

• Dificultades financieras luego de

dos zafras con caídas de

márgenes.

Suba del área

• Precios más altos, menores

costos y expectativa de mejores

rindes.

• Falta de alternativas más

atractivas.

Sobre Deloitte

Deloitte se refiere a una o más de las firmas miembros de Deloitte Touche Tohmatsu Limited, una compañía privada del Reino Unido limitada por garantía, y su red de firmas miembros, cada una como una entidad única e independiente y legalmente separada. Una descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembros puede verse en el sitio web www.deloitte.com/about.

Deloitte presta servicios de auditoría, impuestos, consultoría y asesoramiento financiero a organizaciones públicas y privadas de diversas industrias. Con una red global de firmas miembros en más de 150 países, Deloitte brinda sus capacidades de clase mundial y su profunda experiencia local para ayudar a sus clientes a tener éxito donde sea que operen. Aproximadamente 225.000 profesionales de Deloitte se han comprometido a convertirse en estándar de excelencia.

© 2016 Deloitte S.C.

Seguinos en Twitter: @Objetiva_UY