CIENTIFICOS QUE APORTARON AL ESTUDIO DE LAS ONDAS Y EL SONIDO (4).pdf

Oportunidades de inversión

PERSPECTIVAS DE COMERCIO INTERNACIONAL

2019

Informe de Perspectivas de Comercio Internacional

2

De acuerdo a los datos de la Organización Mundial del Comercio (OMC), el volumen del

comercio mundial de bienes registró un aumento de 3,9% en 2018. Asimismo, la OMC prevé

una desaceleración en el crecimiento para 2019, ubicándose en 3,7%. Estas proyecciones están

en línea con otros organismos internacionales como el Banco Mundial y el Fondo Monetario

Internacional que prevén un leve enlentecimiento del comercio internacional para 2019.

De acuerdo a los datos de CEPAL, el valor de las exportaciones de América Latina y el Caribe

habría crecido 9,7% en 2018. Para 2019, se espera que el volumen de las exportaciones de

bienes de América Latina crezcan a un menor ritmo.

En Uruguay, las exportaciones aumentaron levemente en 2018, en línea con lo ocurrido en los

países de la región. Para 2019 se espera que las exportaciones crezcan a mayor ritmo. De

acuerdo a las proyecciones elaboradas por Uruguay XXI, las exportaciones de bienes

uruguayas crecerán en el orden de 4,2% en 2019, producto de una estabilidad en los precios

de los commodities y una mejora en la producción de bienes agroindustriales,

principalmente la soja.

Informe de Perspectivas de Comercio Internacional

3

El comercio mundial continuó la senda de crecimiento en 2018. Las estimaciones de la

Organización Mundial del Comercio (OMC) indican que el aumento se ubicó en 3,9%. Si bien estas

cifras muestran una relativa desaceleración con respecto al crecimiento comercial de 2017, el

dinamismo es marcadamente mayor al que experimentó el comercio internacional en los últimos 6

años, en promedio. La actividad comercial internacional parecía estancada entre 2012 y 2016,

cuando la variación interanual promedió 2,3%, pero ya para 2017 el crecimiento del comercio había

alcanzado un crecimiento de 4,7%, con Asia como principal impulsor.

El crecimiento del comercio previsto sobre principios de año tuvo que ser revisado debido a la

creciente aplicación de medidas comerciales, incluida la disputa comercial entre Estados Unidos y

China. Si bien los efectos económicos directos fueron relativamente limitados, fue

fundamentalmente la incertidumbre generada lo que se tomó como limitante del crecimiento.

Asimismo, se contemplaron otros factores al respecto, como la salida de capitales de economías en

desarrollo, y el contagio financiero en caso de que los países desarrollados elevasen los tipos de

interés. Por su parte, algunos factores estructurales, como la reorientación de la economía china de

la inversión al consumo, son los que pueden afectar a la demanda de importaciones. En particular,

la Unión Europea y Japón mostraron una desaceleración en su crecimiento en la segunda mitad de

2018.

El crecimiento comercial en 2018 se explica principalmente por el aumento de las exportaciones

desde América del Norte, y las importaciones asiáticas y sudamericanas. El aumento del precio de

materias primas –especialmente las energéticas-, contribuyó para aumentar los ingresos de los

exportadores de esos bienes, aunque aun no con las consecuencias esperables en cuanto al

aumento de las importaciones de esas regiones. Asimismo, la OMC desataca la apreciación del

dólar estadounidense en 8,4% en términos reales en 2018.

CEPAL menciona a la desaceleración del dinamismo comercial en países en desarrollo, destacando

los casos de Argentina, Brasil, Sudáfrica y Turquía. Asimismo, el organismo aclara que difícilmente

el comercio vuelva a ser el motor de crecimiento si la demanda agregada global no retoma los

niveles previos de dinamismo2.

Las previsiones de otros organismos internacionales están alineadas con las de OMC y CEPAL. El

Banco Mundial estima el crecimiento de 2018 en 3,8%, y prevé una leve desaceleración para 2019

(expansión de 3,6%)3. Las proyecciones del FMI ubican el crecimiento de 2018 en 4,2%, y prevén

una ralentización para 2018, a una tasa de crecimiento de 4% para el próximo año4.

1 Fuente: OMC – 2018 - “La OMC rebaja las perspectivas sobre el comercio mundial ante la acumulación de riesgos”

2 Fuente: CEPAL – 2018 “Perspectivas del Comercio Internacional de América Latina y el Caribe”

3 Fuente: Banco Mundial – 2018 - Global Economic Prospect 2018 – Tabla 1.1

4 Fuente: FMI – 2018 – “World Economic Outlook”

Informe de Perspectivas de Comercio Internacional

4

Comercio y crecimiento

Si se observa la tendencia del comercio mundial antes de la crisis internacional de 2009, la tasa de

expansión del comercio duplicaba el crecimiento del PIB mundial. Este fue un período de auge de

las cadenas globales de valor. Luego de la crisis internacional, el comercio se desaceleró y entró en

una fase de estancamiento con ritmos de crecimiento por debajo de los usuales en los años previos,

y muy similares al comportamiento del PIB (ver Gráfico N°1). Existe, por lo tanto, evidencia de una

“nueva normalidad”, con una elasticidad del comercio en relación al ingreso mundial inferior al

pasado. En 2016, esa relación tuvo su registro más bajo de la última década y media.

Gráfico Nº1 – Crecimiento del PBI y Volumen del comercio (Var. % Anual)

Fuente: Elaborado por Uruguay XXI en base a datos de la OMC y del Banco Mundial.

Nota (*): Estimaciones

El Banco Mundial estima que la economía mundial se expanda 3% en 2018, lo que refleja una leve

desaceleración con respecto a 2017, cuando el crecimiento se ubicó en 3,1%. Este organismo prevé

que el PBI crezca 2,9% en 2019 y 2,8% en 2020 respectivamente. Pese a la desaceleración del

crecimiento en los últimos años, esta tendencia muestra una estabilización en el ritmo de

crecimiento mundial en niveles similares a los previos a la crisis5.

Las estimaciones del FMI son más optimistas y estiman que el crecimiento mundial en 2018 será de

3,7%, previendo para 2019 una tasa de 3,5%6. Sin embargo, destaca las amenazas que representa la

creciente aplicación de barreras comerciales, la reversión de flujos de capital a economías

emergentes –con un riesgo político mayor-, y las incertidumbres políticas en diversos países del

mundo.

5 Fuente: Banco Mundial – 2018 - Global Economic Prospect 2018 – Tabla 1.1

6 El anuncio de la revisión a la baja de esta cifra (anteriormente estimaban un crecimiento de 3,7%) fue anunciado en el

Foro Económico de Davos. Este cambio se explica a las tensiones comerciales y a un aumento de los riesgos a nivel político.

-15%

-10%

-5%

0%

5%

10%

15%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

PIB 1990-2008: 3,0%

comercio 1990-2008: 5,9%

Informe de Perspectivas de Comercio Internacional

5

Cuadro N°1 - Crecimiento de los volúmenes de comercio (Var. % anual)

Fuente: OMC.

Todas las regiones geográficas analizadas por la OMC crecieron en la comparación interanual tanto

en las exportaciones como en las importaciones. Sin embargo, el organismo también advierte que

varios de los indicadores relacionados con el comercio muestran una pérdida de dinamismo7. La

incertidumbre de las políticas económicas y comerciales vuelve a ser mencionada como una de las

principales explicaciones de este fenómeno. Las economías desarrolladas muestran para 2018 una

consolidación del repunte experimentado a partir de 2016, aunque las perspectivas para el próximo

año son de crecimiento negativo. Por su parte, los países en desarrollo mostraron un sensible

enlentecimiento en su actividad –especialmente en sus importaciones-.

Desempeño importador por región8

El crecimiento en volumen de la demanda de importaciones en 2018 se estima en 4,8% en los

países en desarrollo, siendo algo más moderado en los países desarrollados (3,2%). Si bien en la

primera mitad del año el crecimiento había sido más dinámico, las tensiones comerciales afectaron

las previsiones para el año.

Para 2019, y por las cuestiones previamente mencionadas, la OMC prevé que las importaciones

crecerán a ritmos inferiores a los de 2018, con guarismos de 3% en las economías desarrolladas, y

de 4,5% en los países en desarrollo.

En 2018, Asia volvió a ser la región con mayor dinamismo importador; el incremento de sus

compras se estima en 5,7%. Si bien el crecimiento esperado para 2019 es menor (4,9%), las

importaciones seguirán teniendo a esta región como principal impulso. Para Uruguay en particular,

este dato es relevante no solo porque China es el principal destino de sus exportaciones, sino

porque además es un actor clave en la fijación del precio internacional de los commodities que

Uruguay exporta.

7 Ver Indicador de las Perspectivas del Comercio Mundial (OMC) /Noviembre 2018

8 Fuente: OMC.

2014 2015 2016 2017 2018P 2019P

Comercio mundial de bienes 2,7 2,4 1,8 4,7 3,9 3,7

Economías desarrolladas 2,1 2,2 1,1 3,4 3,5 3,3

Economías en desarrollo 2,7 1,9 2,5 5,3 4,6 4,5

América del Norte 4,6 0,8 0,6 4,2 5,0 3,6

América Central y del Sur -2,1 1,8 2,0 3,3 2,8 2,6

Europa 1,5 2,9 1,2 3,5 2,9 3,2

Asia 4,5 1,4 2,3 6,7 5,5 4,9

Otras regiones -1,3 3,5 3,4 0,2 2,6 3,6

Economías desarrolladas 3,3 4,3 2,1 3,0 3,2 3,0

Economías en desarrollo 2,6 0,7 1,6 8,1 4,8 4,5

América del Norte 4,3 5,4 0,0 4,0 4,3 3,6

América Central y del Sur -2,5 -6,3 -6,7 4,0 3,6 4,0

Europa 3,0 3,6 3,3 2,5 3,1 3,0

Asia 3,7 3,8 3,5 9,8 5,7 4,9

Otras regiones 0,7 -4,5 -1,7 3,5 0,5 1,4

Exportaciones

Importaciones

Informe de Perspectivas de Comercio Internacional

6

Por su parte, América del Norte fue la segunda región con mayor crecimiento en el volumen de sus

importaciones (4,3% en 2018). Para 2019, se espera una desaceleración en sus compras, hasta

situarse en 3,6%. Esto se explica fundamentalmente por el impulso a la producción nacional

estadounidense, que afecta directamente las compras externas de ese país. Asimismo, las tensiones

comerciales de Estados Unidos con China –principal origen de importación, con una participación

cercana a 20%- inciden en esta moderación del crecimiento de las compras estadounidenses.

América Central y del Sur, y Europa fueron las regiones que menos aportaron al dinamismo de las

importaciones mundiales con crecimientos de 3,6% y 3,1% respectivamente. Mientras que para la

región americana se espera un crecimiento para 2019, en Europa las compras externas tendrían

una leve merma.

Precios de las materias primas

Luego del auge de los precios de los alimentos y las materias primas agrícolas, posterior a la crisis

2009, estos registraron una trayectoria descendente que persistió hasta principios de 2016, cuando

mostraron una leve recuperación (Gráfico Nº2). Los precios tendieron a estabilizarse en valores por

debajo de los máximos alcanzados durante los años de auge. Asimismo, en el primer trimestre de

2018 los precios internacionales mostraron un tímido crecimiento que se aplacó en el correr del

año.

De acuerdo a UNCTAD9 la variación en los precios de los commodities está teniendo como principal

determinante el desarrollo del lado de la oferta, y no tanto por movimientos de la demanda. El

organismo vuelve a destacar el papel de China en sectores en los que la disminución en la

producción local impacta en un aumento de las importaciones.

Asimismo, la FAO10 señala en particular para la soja, que el precio se mantuvo bajo a lo largo del

año. A mitad de año alcanzó el menor precio en 10 años como respuesta a los aranceles propuestos

por China. Posteriormente, y como consecuencia de la cosecha récord en Estados Unidos, los

precios mantuvieron el nivel.

Asimismo, la Organización para la Agricultura y la Alimentación, destaca que la aplicación de

aranceles, y la lógica de oferta y demanda fueron más determinantes para la fijación de precios que

otros factores externos como el movimiento de capitales o el precio de la energía.

En base a datos del Banco Mundial, el precio de los alimentos en términos reales aumentó 1% en

2018. Asimismo, en 2019 se espera que experimente una leve retracción11.

9 Fuente: Trade and Development Report, 2018 - UNCTAD.

10 Fuente: Food Outlook, Noviembre 2018 - FAO

11 Fuente: Commodities Price forecasts / Octubre 2018 - Banco Mundial

Informe de Perspectivas de Comercio Internacional

7

Gráfico Nº2 – Precio internacional de los alimentos y de las materias primas

(Índice Enero 2000=100)

Fuente: Elaborado por Uruguay XXI en base a datos del Banco Mundial.

En el caso de Uruguay, los precios de los productos con mayor participación en la oferta exportable

en 2018 registraron comportamientos diversos. El precio internacional de la carne bovina –principal

alimento exportado por el país- se retrajo en 2018. Sin embargo, a nivel local los precios promedio

de exportación se mantuvieron estables e incluso con una leve alza. Por otro lado, el precio

internacional de la soja, el trigo y el arroz, mostraron desempeños positivos, especialmente el trigo,

con un aumento interanual de 21%.

Asimismo, otras materias primas no alimentarias como la madera aserrada, también mostró una

evolución positiva en 2018. En el caso de la celulosa, si bien el precio de referencia aumentó en el

último año, ese crecimiento se moderó en los últimos meses de 2018.

Las perspectivas para 2019 son alentadoras para todos los productos analizados, siendo

especialmente relevante la proyección para la soja. Si bien no se dispone de información sobre la

celulosa por parte del Banco Mundial, el precio de este producto mantuvo un constante

crecimiento en 2018 tanto en Uruguay como en mercados de referencia como Brasil, lo que implica

un escenario de estabilidad para 2019.

Cuadro Nº2 - Precio internacional de los productos primarios (Var. % anual)

2017 2018P 2019P

Alimentos

Carne bovina 7% -4% 0%

Soja -4% 2% 2%

Arroz 1% 5% 0%

Trigo 4% 21% 1%

M. Primas Madera aserrada -5% 4% 3%

Celulosa* 11% 21% -

Fuente: Elaborado por Uruguay XXI en base a datos del Banco Mundial. Nota (*): Corresponde al precio promedio de exportación de fibra corta brasilera.

P= Proyección

0

50

100

150

200

250

300

Informe de Perspectivas de Comercio Internacional

8

El comercio de mercancías en América Latina y el Caribe mostró buen desempeño en 2018. Tanto

las exportaciones como las importaciones regionales mostraron desempeños positivos en la

comparación interanual. En el caso de las exportaciones, el aumento se cimentó en una evolución

positiva de los precios internacionales de productos básicos. Esto se presenta como una diferencia

respecto al desempeño experimentado por las importaciones, que fue explicado por un crecimiento

a la par entre mayores volúmenes y precios. En 2018 se espera crecimiento del comercio en

América Latina y el Caribe, en particular una tasa de 9,7% para las exportaciones12 y de 9,5%13 para

las importaciones.

En 2018, se consolidó la recuperación de las exportaciones regionales tras un segundo año de

crecimiento en valor cercano a dos dígitos. El incremento de 9,7% del valor de las exportaciones

proyectado por la CEPAL, sugiere un alza de 7,6% en los precios tranzados y 2,1% del volumen

exportado. Para los países de América del Sur, la expansión proyectada del valor de envíos se

explica íntegramente por el aumento de los precios de los productos básicos, el volumen exportado

se estima que habría disminuido 1%, a causa de una caída en los envíos de petróleo de Colombia,

Ecuador y Venezuela, así como menores envíos de soja y otros productos agrícolas por parte de

Argentina y Uruguay, producto de la sequía.

Por tanto, los precios continuaron siendo el principal factor que impulsó las exportaciones de la

región, en un contexto de bajo crecimiento de los volúmenes exportados. En concreto, la expansión

de los volúmenes en los envíos se ubicará por debajo de la mitad del crecimiento que

experimentaron el conjunto de las economías en desarrollo en 201814. Este magro dinamismo

sumado al peso que tienen las materias primas en la canasta exportadora deja a la región

vulnerable frente a las fluctuaciones en sus precios.

En relación a los destinos, el mayor crecimiento de las colocaciones corresponde a los envíos hacia

China, que presentaron un aumento proyectado de 28% en 2018. Los envíos a este destino se

componen casi íntegramente de materias primas y manufacturas basadas en recursos naturales, lo

que refuerza la especialización exportadora de productos primarios de la región, especialmente

entre los países de América del Sur.

Las exportaciones intrarregionales crecerían 12% en 2018, cifra cercana al promedio. Este

comportamiento positivo es liderado por las manufacturas basadas en recursos naturales

(derivados de petróleo, cobre, papel) y de tecnología baja y media (industrias automotriz y

metalmecánica). Aunque la CEPAL destaca que el 54% de las exportaciones intrarregionales se

componen de manufacturas de tecnología alta media y baja, guarismo que solamente es superado

por las colocaciones a Estados Unidos (realizadas mayoritariamente por México).

La demanda de Estados Unidos se aceleró y explicó más de un tercio del crecimiento de las

exportaciones totales de la región. Sin embargo, el impulso benefició casi exclusivamente a México.

En contraste, el crecimiento de los envíos a la Unión Europea se desaceleró fuertemente.

12

Cepal en su informe de “Perspectivas del Comercio Internacional 2019” estima que las exportaciones crecerán 9,7%. El BID en su informe “Trade Trend Estimates Latin America and the Caribbean 2019”estima que el crecimiento de las exportaciones llegarán a 9,9% en 2018. 13

Cepal “Perspectivas del Comercio Internacional 2019” 14

Según OMC el volumen de exportación de mercancía de los países en desarrollo es 4,6% en 2018.

Informe de Perspectivas de Comercio Internacional

9

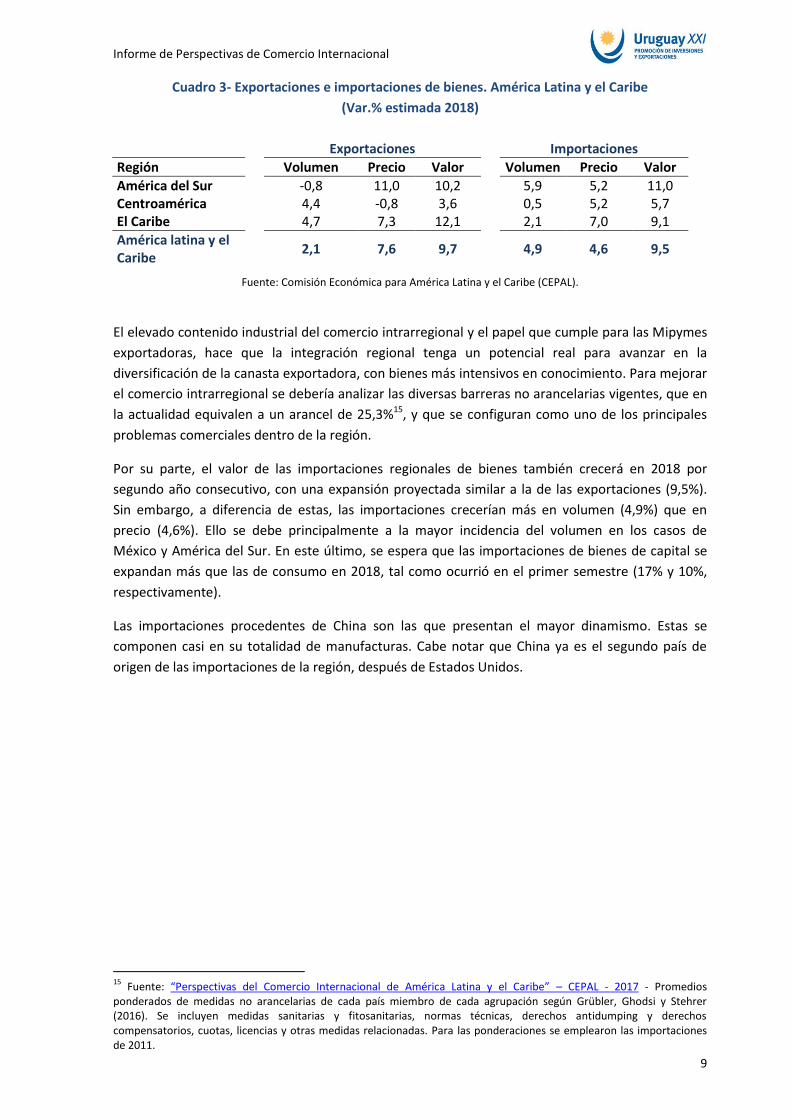

Cuadro 3- Exportaciones e importaciones de bienes. América Latina y el Caribe

(Var.% estimada 2018)

Exportaciones

Importaciones

Región

Volumen Precio Valor

Volumen Precio Valor

América del Sur

-0,8 11,0 10,2

5,9 5,2 11,0 Centroamérica

4,4 -0,8 3,6

0,5 5,2 5,7

El Caribe

4,7 7,3 12,1

2,1 7,0 9,1

América latina y el Caribe

2,1 7,6 9,7

4,9 4,6 9,5

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL).

El elevado contenido industrial del comercio intrarregional y el papel que cumple para las Mipymes

exportadoras, hace que la integración regional tenga un potencial real para avanzar en la

diversificación de la canasta exportadora, con bienes más intensivos en conocimiento. Para mejorar

el comercio intrarregional se debería analizar las diversas barreras no arancelarias vigentes, que en

la actualidad equivalen a un arancel de 25,3%15, y que se configuran como uno de los principales

problemas comerciales dentro de la región.

Por su parte, el valor de las importaciones regionales de bienes también crecerá en 2018 por

segundo año consecutivo, con una expansión proyectada similar a la de las exportaciones (9,5%).

Sin embargo, a diferencia de estas, las importaciones crecerían más en volumen (4,9%) que en

precio (4,6%). Ello se debe principalmente a la mayor incidencia del volumen en los casos de

México y América del Sur. En este último, se espera que las importaciones de bienes de capital se

expandan más que las de consumo en 2018, tal como ocurrió en el primer semestre (17% y 10%,

respectivamente).

Las importaciones procedentes de China son las que presentan el mayor dinamismo. Estas se

componen casi en su totalidad de manufacturas. Cabe notar que China ya es el segundo país de

origen de las importaciones de la región, después de Estados Unidos.

15

Fuente: “Perspectivas del Comercio Internacional de América Latina y el Caribe” – CEPAL - 2017 - Promedios ponderados de medidas no arancelarias de cada país miembro de cada agrupación según Grübler, Ghodsi y Stehrer (2016). Se incluyen medidas sanitarias y fitosanitarias, normas técnicas, derechos antidumping y derechos compensatorios, cuotas, licencias y otras medidas relacionadas. Para las ponderaciones se emplearon las importaciones de 2011.

Informe de Perspectivas de Comercio Internacional

10

Cuadro N°4 - Exportaciones de bienes de Uruguay – Proyecciones 2019

(*)Nota: Incluye productos farmacéuticos, y concentrado de bebidas.

Fuente: Estimación de Uruguay XXI en base a OPYPA, Deloitte, Banco Mundial.

Millones de US$

Valor Volumen Precio

Celulosa 1.726 4% =

Carne Bovina 1.531 -6% =

Soja 869 65% =

Productos lácteos 695 2%

Concentrado de bebidas 519 10% =

Arroz 430 8%

Madera 426 8%

Sub-productos cárnicos 274 -2% =

Farma desde ZZFF 237 4% =

Otros Cultivos 187 641% - -

Otros agropecuarios 753 -6% - -

Otros 1.818 -5% - -

Total 9.467 4,2%

Variación

Proyecciones 2019

Las exportaciones uruguayas de bienes, incluyendo las realizadas desde zonas francas, registraron

un leve aumento de 0,4% en 2018, totalizando US$ 9.088 millones16. Cabe mencionar que el

comportamiento global de las exportaciones estuvo condicionado por la magra cosecha de soja – la

peor en nueve años- producto de la sequía del verano 2017/2018 que afectó a la región. Si se

excluye la soja de la comparación interanual, las exportaciones de bienes hubieran crecido 9% en

2018.

Para 2019 las expectativas son de un crecimiento moderado de las exportaciones de bienes. En

base a nuestras proyecciones, las exportaciones uruguayas de bienes crecerían 4,2% en 2019. La

“normalización” de las condiciones climáticas favorecerá la recuperación de las exportaciones

agroindustriales, en especial de los productos agrícolas que sufrieron fuertes caídas en 2018. Por su

parte, las exportaciones no agropecuarias incidirían negativamente bajo el efecto de un pobre

desempeño económico regional.

En lo que refiere a los precios promedio de venta de los productos agroindustriales relevantes para

Uruguay, se espera un año de precios estables con crecimientos moderados en: celulosa, arroz y

madera debido a que encontraran a los principales destinos en expansión de sus economías. Por su

parte, los productos no agropecuarios, más volcados a la región enfrentaran una demanda

deprimida, efecto del pobre desempeño económico en América latina17.

La celulosa será por segundo año consecutivo el principal producto exportado en 2019, con

exportaciones estimadas que superan los US$ 1.700 millones. El volumen exportado se mantendrá

prácticamente sin variaciones, con una producción aproximada de 1,3 millones de toneladas al año

por parte de cada planta. Como consecuencia, el total exportado variará únicamente en función del

16

Según estimaciones de Uruguay XXI en base a datos de la Dirección Nacional del Aduanas y las Zonas Francas. Sin incluir exportaciones de energía eléctrica (NCM4: 2716) a Argentina y Brasil 17

FMI prevé un crecimiento de 2% para América Latina en 2019, según su última actualización de perspectivas (Ene19) WEO.

Informe de Perspectivas de Comercio Internacional

11

precio de exportación, que en último año tuvo un incremento de 20% promedio, que se estima se

mantendrán en 2019, aunque moderarán el ritmo de expansión.

La carne bovina será el segundo producto en las ventas externas de 2019 con montos superiores a

US$ 1.500 millones. El Banco Mundial18 prevé que los precios internacionales se mantengan en

igual nivel que 2018, mientras que las toneladas faenadas se presentarán a la baja, debido a las

menores existencias.

La soja ocuparía el tercer lugar en el ranking en 2019, con exportaciones que alcanzarían US$ 869

millones. La producción de soja se recuperaría luego de la baja producción en 2017/2018 – el

menor nivel en nueve años – debido a la sequía que afectó a la oleaginosa. Este año, la producción

se ubicaría en 2,3 millones de toneladas con un rendimiento de 2,3 toneladas por hectárea. Las

previsiones de mayor producción se extienden en todo el Conosur y sumado a condiciones

climáticas favorables, crea un escenario de presiones a la baja en el precio. Por otro lado, la actual

guerra comercial entre EEUU y China está teniendo un efecto opuesto sobre los precios, los

aranceles colocados por China a la importación de soja proveniente de los EEUU está teniendo un

efecto positivo sobre las exportaciones de soja por parte de China sobre el resto de países

productores de la oleaginosa.

Al analizar la situación que atraviesan los principales socios comerciales de Uruguay, el dinamismo

de Brasil es el principal impulso. A nivel extra-regional se espera un crecimiento de los principales

socios comerciales, aunque casi en su totalidad, con enlentecimiento en sus economías.

Las perspectivas para los principales destinos de los productos uruguayos se analizan a

continuación.

China se ha consolidado como el principal socio comercial de Uruguay, dentro de una dinámica de

crecimiento en las últimas dos décadas que ha modificado la matriz mundial del comercio. El país

asiático ha cambiado su estrategia de crecimiento en los últimos tiempos, lo que explica que sus

tasas de crecimiento –aún altas en la comparación internacional- se hayan desacelerado en los

últimos años19. Para Uruguay, la influencia china ha sido particularmente importante desde 2008, y

en 2018 se cumplieron 30 años de las relaciones comerciales entre China y Uruguay, lo que los

encuentra en un excepcional momento a nivel diplomático y comercial. Se espera que este clima

también sea favorable para la ampliación de las inversiones chinas en el país, que está identificado

como una puerta de acceso a la región. A nivel comercial, China es desde 2014 el principal destino

de las exportaciones uruguayas. Se espera que continúe la evolución positiva en los principales

productos de exportación a ese país, por lo que en 2019 mantendría su posición como principal

destino de las exportaciones. Actualmente, China es destino de tres de los cuatro principales

productos de exportación del país. El proceso de urbanización en el país asiático y el mayor

consumo de su población (no solo en cantidades sino en la calidad) ha repercutido especialmente

en demanda de alimentos. En este sentido, Uruguay se beneficiará con un aumento de las ventas

de alimentos con mayor valor agregado (por ejemplo carne bovina) en los años próximos20.

En 2018, la economía de Brasil – segundo socio comercial de Uruguay – mantuvo el camino del

crecimiento tras una profunda recesión. De acuerdo al WEF, el crecimiento de la economía

18

http://www.worldbank.org/en/research/commodity-markets#3 19

Ver China – WEF 20

China ha manifestado su interés en nuevas iniciativas multilaterales, como la “nueva Ruta de la Seda” –en la que Uruguay ya forma parte- que ampliarán su integración comercial y financiera con el resto del mundo.

Informe de Perspectivas de Comercio Internacional

12

brasileña en 2018 fue de 1,4%, con previsiones optimista para los años próximos21, lo que

constituye una señal positiva para Uruguay. Respecto a los objetivos económicos del nuevo

presidente, pueden mencionarse la apertura y liberalización económica, la reducción del gasto

público y la presión fiscal, limitar la burocracia económica excesiva –con las privatizaciones como

principal tema- y la reforma del sistema previsional22.

La economía de Argentina se retrajo 1,7% en 2018, y se espera que en 2019 la caída se profundice,

de acuerdo a las últimas estimaciones del FMI. Entre los factores que explican este desarrollo, se

cuentan la apreciación del dólar, y la salida de capitales ante elevadas tasas de interés en Estados

Unidos. A su vez, a nivel local factores como déficit fiscal y la cuenta corriente deficitarios agravaron

los efectos. Ante este panorama, el gobierno optó por recurrir al FMI por un plan monetario y fiscal,

con eje en el equilibrio fiscal y la emisión controlada de dinero. La contracción esperada para 2019

se explica por las políticas de ajuste previstas, para dar lugar al crecimiento a partir de 2020.

Argentina es un socio relevante para Uruguay, no solo como destino de las exportaciones de

bienes, sino fundamentalmente por el turismo y por ser uno de los principales orígenes de la

Inversión Extranjera Directa en el país.

La economía de Estados Unidos creció 2,9% en 2018, de acuerdo a las estimaciones del FMI,

mientras que para 2019 se espera un crecimiento algo menor, del orden de 2,5%. El crecimiento de

la economía en 2018 tiene varias fuentes, siendo el empleo uno de los pilares fundamentales. El

enfoque proteccionista del gobierno actual es una de las razones del aumento en el empleo

estadounidense, que se ubica en los mayores niveles en años. A su vez, esto ha generado utilidades

crecientes en el sector corporativo, lo que llevó al ratio de inversiones sobre el PIB a niveles tan

altos como los de mediados de 2000. Estos factores, sumado al nivel de consumo esperado-

principal impulsor de la economía estadounidense- explican el crecimiento esperado para 2019. Sin

embargo, su desaceleración con respecto a 2018 se explica por el freno en la expansión de la

economía global y la incertidumbre respecto a la disputa comercial con China.

21

La encuesta de expectativas del Banco Central do Brasil nuclea la opinión de más de 100 economistas. 22

Fuente: Programa de gobierno – Jair Bolsonaro

Gráfico Nº3 - Escenario internacional 2018-2020

CONTEXTO GLOBAL CONTEXTO REGIONAL PRECIOS DE COMMODITIES

Fuente: Banco Mundial Fuente: Banco Mundial - CommoditiesPrice Forecast - Oct 18

Fuente: Encuestas de expectativas de Bancos Centrales - Dic 18 / Ene 19

Informe de Perspectivas de Comercio Internacional

13

La tasa de interés de la reserva Federal es un indicador relevante para los flujos de inversión internacional. En diciembre de 2018, el organismo redujo a dos las subas previstas para 2019. Si bien la FED es un ente independiente, probablemente “atienda” el reclamo del gobierno de no continuar con el aumento de las tasas experimentado en 2018.

En línea con lo anterior, en un comunicado de diciembre 2018 el FMI solicitó a los bancos centrales que sean graduales en cuanto a sus cambios de posturas monetarias, teniendo en cuenta las consecuencias que se generan en el resto de las economías, especialmente en las de países emergentes23.

Por tanto, lo que suceda con la tasa de interés de la FED será determinante para el flujo de inversiones en América Latina. Si se cumple con el objetivo de llevar sus tasas de interés hasta 3% en 2019, los flujos a mercados emergentes se verían disminuidos en casi US$15.000 millones aproximadamente. Esto tendría a su vez efectos restrictivos en el comercio. Sin embargo, si las tasas se mantienen incambiadas, es esperable que las inversiones puedan aumentar y tener un efecto catalizador en el comercio.

Por su parte, la Euro Zona continúa con la incertidumbre como principal característica. El proceso

del Brexit24 – está previsto para el 29 de marzo de 2019 pero aún mantiene interrogantes vivas. En

particular, recientemente se rechazó el plan presentado por Theresa May para las relaciones del

reino Unido con Unión Europea posteriores a la escisión. A su vez, las tensiones comerciales entre

sus principales socios comerciales –Estados Unidos y China- aumentan la incertidumbre a nivel

comercial. A pesar del contexto político y comercial, el FMI proyecta un crecimiento de 2% en 2018,

y una leve desaceleración para 2019 (1,9%). Como estrategia de largo plazo, la Unión Europea

considera clave la agenda de negociaciones comerciales, especialmente con países en vías de

desarrollo-25. Entre acuerdos negociados este año por el bloque, se encuentran el de Japón (el

acuerdo entra en vigor en febrero 201926), y Canadá27 (entró en vigor provisionalmente en

setiembre, aplicando la mayor parte del acuerdo sin llegar a su totalidad). En tanto, el acuerdo con

Singapur28 fue aprobado por la Comisión Europea, faltando el aval del Consejo y del Parlamento

Europeo; el acuerdo con Vietnam29 también está concluido a falta de la validación europea. Por

último, mientras que con México30 se llegó a un “principio de acuerdo”, para modificar el acuerdo

previo que data del 2000, con MERCOSUR se mantuvieron las negociaciones a lo largo del año, sin

avances significativos31.

En síntesis, las perspectivas económicas regionales muestran señales negativas por el lado de

Argentina, y son alentadoras con respecto a Brasil. Asimismo, se espera continúe el dinamismo

mostrado por otros actores regionales como Paraguay, Bolivia y Chile. Tanto el comercio como la

economía mundial seguirían creciendo, aunque las perspectivas indican una paulatina

23

Fuente: FMI “La Directora Gerente del FMI, Christine Lagarde, alienta a los líderes del G-20 a tomar medidas decisivas y concertadas en un contexto de moderación del crecimiento y agudización de los riesgos” – Diciembre 2018 24

Cabe recordar que en junio de 2016, el Reino Unido votó en referéndum la salida británica de la Unión Europea, de la que formaba parte desde 1973. Si bien la participación británica en el bloque no era total, dado que no integraba el espacio Schengen ni utilizaba el euro como moneda oficial, dicha escisión marcó un hito tanto en la historia del bloque como en las relaciones internacionales. 25

Ver: Strategic Plan 2016-2020*- DG Trade 26

Fuente: European Commision “EU-Japan trade agreement on track to enter into force in February 2019” 27

Fuente: European Commision - EU – Canada Comprehensive Economic and Trade agreement (CETA) 28

Fuente: European Commision - Singapore 29

Fuente: European Commision - Vietnam 30

Fuente: European Commision - EU – Mexico Trade Agreement 31

Fuente: European Commision - Mercosur

Informe de Perspectivas de Comercio Internacional

14

desaceleración, explicada fundamentalmente por las incertidumbres que genera en los mercados la

disputa comercial entre Estados Unidos y China y el Brexit. Por último, los precios de los

commodities mantendrían cierta estabilidad, e incluso tendiendo a un moderado crecimiento,

contribuyendo a un aumento de las exportaciones en la mayoría de los rubros exportables del país.

La conjunción de estos factores externos, y la recuperación de la producción de bienes

agroindustriales, en especial de la soja, permiten prever un aumento en el ritmo de crecimiento de

las exportaciones uruguayas que se ubicaría en 4,2% en 2019.