OPORTUNIDADES Y DESAFÍOS DE LA CADENA ... Elaboración propia con base en Plan de Energías...

20

Secretaría de Política Económica y Planificación del Desarrollo Subsecretaría de Planificación Económica OPORTUNIDADES Y DESAFÍOS DE LA CADENA FORESTO-INDUSTRIAL EN ARGENTINA Inversiones foresto industriales. Corrientes El Futuro Corrientes, 11 de noviembre de 2016 Mg. Paula Nahirñak, Directora Nacional de Planificación Sectorial

Transcript of OPORTUNIDADES Y DESAFÍOS DE LA CADENA ... Elaboración propia con base en Plan de Energías...

Secretaría de Política Económica y Planificación del DesarrolloSubsecretaría de Planificación Económica

OPORTUNIDADES Y DESAFÍOS DE LA CADENA

FORESTO-INDUSTRIAL EN ARGENTINA

Inversiones foresto industriales. Corrientes El Futuro

Corrientes, 11 de noviembre de 2016

Mg. Paula Nahirñak, Directora Nacional de Planificación Sectorial

Análisis para la toma de decisiones de política económica

Interno

• Ministro de Hacienda y Finanzas Públicas de la Nación

• Secretario de Política Económica y Planificación del Desarrollo

• Comisión de Análisis y Reforma Tributaria (CART)

Externo

• Gabinete económico

• Otros Ministerios Nacionales

• Otros organismos públicos y privados (OM)

Descargas:http://www.economia.gob.ar/secretarias/politica-economica/planificacion-economica/

1. Estructura de la cadena y situación productiva Empresas de la cadena y principales exportadores

Desempeño en los últimos años

Localización territorial

2. Oportunidades en el mercado global y regional

3. Desafíos Para potenciar mejoras en productos y procesos

Para la vinculación y transferencia tecnológica

4. Políticas vigentes y oportunidades

Índice y Contenidos

Índice del Informe de la cadena forestal, muebles y papel Hoja de ruta de la presentación:

1. Esquema de la cadena forestal

Primera TransformaciónProducción primaria

Fuente: elaboración propia con base en Ministerio de Agroindustria y Ministerio de Ambiente y desarrollo Sustentable

Viveros

Cadena de Valor Forestal

Bo

squ

es

Imp

lan

tad

os

Bo

squ

es N

ativ

os

ProductoEtapa productiva

Destino

Eslabón con relevancia nacional

Extracción

Biomasa

Postes alambrado, telefónicos, rodrigones

Otras Materias Primas no forestales

Extracción

Mercado Externo

Mercado Interno

Construcción

Fabricación de bienes

intermedios y finales

Demanda

Reciclado

Segunda Transformación

Plantines

Rol lizos

Madera aserrada

Láminas y chapas

Tableros reconstituidos

Pasta celulósica

Res iduos

Remanufacturas

de madera

Tableros

compensados

Productos de papel y cartón

Papel y cartón

Muebles y partes

de muebles

Postes impregnados

Rol los para aserrío

Rol lizos para tanino

Leña para combustible

Rol los para postes

Leña para carbón

Tanino y furfura l

Carbón

Madera aserrada

Energía

Empleo como factor de cambio social

1,5%del empleo

privado registrado

Desafío:

recuperar 2.900puestos de trabajo registrados que se

perdieron entre 2010-2015

Principales empleadores:

1-Muebles

2-Papel y cartón

3-Aserrado

Las 3 ramas vinculadas a la

industria celulósica papelera presentan

salariossuperiores al

promedio nacional

Alto riesgo en

accidenteslaborales >

oportunidad para profesionalizar

Desafío: heterogénea

gestión laboral

Distribución de las empresas de la cadena

Misiones 747Chaco 493Corrientes 287Formosa 46

Subtotal NEA 1.573

TOTAL 7.606Fuente: elaboración propia con base en OEDE, MTEySS.

Cantidad de empresas privadas con empleo registrado. 2014.

Distribución de principales empresas exportadoras

Fuente: elaboración propia con base en Dirección General de Aduanas.

Cantidad de empresas exportadoras. 2015.

Papel, cartón y sus manufacturas 462Pasta celulósica 15Madera 148Tanino 9Otros productos forestales 313Carbón 11Muebles de madera 73Más de una categoría 392

TOTAL 1.423

2010 – 2015: Pérdida de mercados externos

-556

-716 -717 -736-658

-746

-203

-276 -247 -245

-204-175

51 17

-44 -20

-40

-72

9342

4 47 46

-7

45

4731

26 2320

60

60

6468 68

59

-1.100

-900

-700

-500

-300

-100

100

300

500

2010 2011 2012 2013 2014 2015

Mill

on

es

de

dó

lare

s

Evolución del saldo comercial por grupo de productos forestales

Millones de dólares. Año 2010 - 2015

Papel, cartón y sus manufacturas Otros productos forestales Pasta celulósica

Muebles de madera Madera Carbón

Tanino

Fuente: elaboración propia con base en INDEC

+11,2%

El 82% de las ventas se concentra en:

1. Brasil (28%)2. Chile (18%) 3. Uruguay (8%)4. Estados Unidos (8%)5. México (8%)6. China (5%)7. Paraguay (4,1%)8. Bolivia (2,8%)

Estas participaciones se mantienen relativamente estables en el período 2010–2015, registrándose caídas en las ventas a todos los destinos.

Las disminuciones más significativas en valores absolutos Brasil (-39,4%) y Chile (-47,4%).

Corrientes desarrollo forestal y regional

Es uno de los ejes productivos de mayor desarrollo reciente a partir de inversionesrealizadas (implantación de pinos y eucaliptos).

Corrientes desarrollo forestal y regional

26.152 24.763

25.476

26.106 25.625

22.670

35%

-5%

3%

2%-2%

-12%

-20%

0%

20%

40%

20000

21000

22000

23000

24000

25000

26000

27000

2010 2011 2012 2013 2014 2015

Var

iaci

ón

anua

l

Mile

s de

US$

Exportaciones de la cadena 2010-2015 (en miles de US$ y variación anual)

Exportaciones US$ Miles Var. Anual (%)

Fuente: elaboración propia con base en INDEC

Es la provincia argentina con mayor

superficie de bosques implantados (500

mil ha) y 3,5 millones de ha con aptitud

forestal.

Es la primera productora forestal del país.

En 2014, las extracciones del bosque

implantado ascendieron a 3,6 millones de

tn.

El 81,6% de las ventas al exterior de los

productos forestales correntinos tiene

como destino a EEUU. Le siguen China

(6,3%) e Italia (3,5%).

Empresas y organizaciones que pueden

liderar el salto competitivo.

Desafío: recuperar exportaciones Oportunidades y ventajas:

Desafío de corto y mediano plazo: shock de inversiones y de empleo regional

2. Oportunidades en el horizonte Mundial

Preocupación creciente de consumidores por el deterioro del medio ambiente

Expansión del área forestal certificada

Trazabilidad e incorporación de tecnología

Argentina se inserta en la cadena global como proveedor de bienes con

mediano nivel de procesamiento

Somos importadores de productos más elaborados, principalmente papel y

cartón y muebles

Participación en % Ranking

● Madera en rollo para uso industrial 0,0% Nº 78

● Madera aserrada 0,1% Nº 51

● Tableros de Madera 0,3% Nº 40

● Pulpa de Madera 0,3% Nº 24

● Papel y Cartón 0,1% Nº 53

PARTICIPACIÓN argentina en las exportaciones mundiales (2014)

Fuente: elaboración propia con base en FAO STAT

Oportunidades para la Región

En los últimos años

Brasil, Chile y Uruguay

(sin mayores ventajas naturales o de localización)

se han convertido en importantes

protagonistas de los

mercados mundiales logrando la atracción y

generación de

inversiones en esta

cadena.

12.083 12.850 13.625 14.474 14.282 14.31815.492

16.831 17.613

4.6754.981

4.993 4.102 4.896 5.0805.157

5.2095.117

131

9671.066 1.116

1.088 1.1541.240

1.5001.500

684

860715 711

637 710

749

749749

0

5.000

10.000

15.000

20.000

25.000

2007 2008 2009 2010 2011 2012 2013 2014 2015

Mile

s d

e t

on

ela

das

Evolución de la producción de pulpa de madera . Brasil, Chile, Uruguay y ArgentiinaMiles de toneladas. Año 2007 - 2015

Brasil Chile Uruguay Argentina

Fuente: elaboración propia con base en FAOSTAT

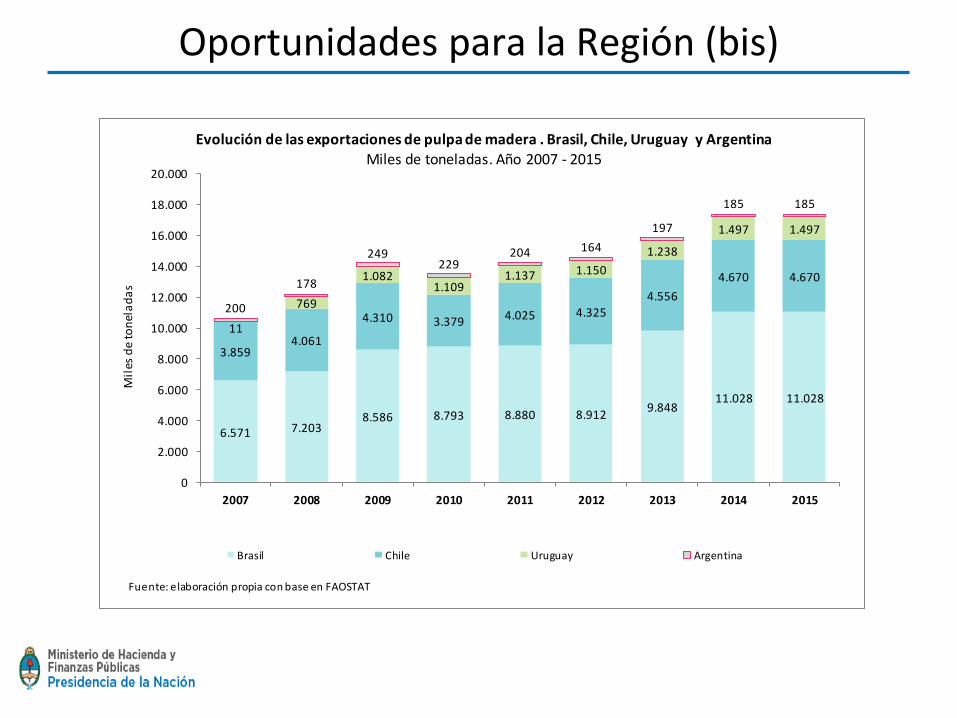

Oportunidades para la Región (bis)

6.571 7.2038.586 8.793 8.880 8.912

9.84811.028 11.028

3.8594.061

4.310 3.379 4.025 4.325

4.556

4.670 4.670

11

769

1.0821.109

1.137 1.150

1.238

1.497 1.497

200

178

249229

204 164

197

185 185

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2007 2008 2009 2010 2011 2012 2013 2014 2015

Mil

es d

e to

nel

ad

as

Evolución de las exportaciones de pulpa de madera . Brasil, Chile, Uruguay y Argentina

Miles de toneladas. Año 2007 - 2015

Brasil Chile Uruguay Argentina

Fuente: elaboración propia con base en FAOSTAT

Nuevas oportunidades: proyectos de biomasa

• Programa RenovAr Ronda 1 y lanzamiento de RenovAr 1.5

• En la Ronda 1 se recibieron 5 ofertas, vinculadas a la generación de energía derivada de la Biomasa (leña, residuos, carbón vegetal) por 44.5 MW de potencia.

• La distribución regional se concentra en el Litoral donde se ofertaron 26.0 MW; en el Noreste 14.5 MW; mientras que en el Noroeste 4.0 MW.

Provincia Oferente Proyecto Potencia Ofertada (MW)

Entre Ríos Fronteras I Central Térmica Puerto Ruiz 26

Corrientes Genergiabio Corrientes SA Generación Biomasa Santa Rosa 12.5

Misiones Pindó SA Pindo Eco 2

Tucumán Energía y Bio Tucumán Bicentenario 2

Tucumán Biomasa Energ Tucumán San Pedro 2

Fuente: Elaboración propia con base en Plan de Energías Renovables en Argentina. Septiembre 2016

Ofertas recibidas para proyectos de biomasa. Plan RenovAr Ronda 1

3. Desafíos. Esquema de la cadena forestal

Primera TransformaciónProducción primaria

Fuente: elaboración propia con base en Ministerio de Agroindustria y Ministerio de Ambiente y desarrollo Sustentable

Viveros

Cadena de Valor Forestal

Bo

squ

es

Imp

lan

tad

os

Bo

squ

es N

ativ

os

ProductoEtapa productiva

Destino

Eslabón con relevancia nacional

Extracción

Biomasa

Postes alambrado, telefónicos, rodrigones

Otras Materias Primas no forestales

Extracción

Mercado Externo

Mercado Interno

Construcción

Fabricación de bienes

intermedios y finales

Demanda

Reciclado

Segunda Transformación

Plantines

Rol lizos

Madera aserrada

Láminas y chapas

Tableros reconstituidos

Pasta celulósica

Res iduos

Remanufacturas

de madera

Tableros

compensados

Productos de papel y cartón

Papel y cartón

Muebles y partes

de muebles

Postes impregnados

Rol los para aserrío

Rol lizos para tanino

Leña para combustible

Rol los para postes

Leña para carbón

Tanino y furfura l

Carbón

Madera aserrada

Energía

Demandas tecnológicas de empresas al sector I+D1 Briquetas a partir de biomasa forestal

2Maquinaria para la detección de metales en la chipera de los

aserraderos

3 Equipamiento para curvar madera al vapor

4Secadero de madera alimentado por residuos de la foresto

industria

5 Debobinadora para eucaliptus grandis

6 Pantógrafo para madera

7 Tornillos plásticos para el ensamblado de muebles

8Adaptación de hoyadora para tractor agrícola con sistema tres

puntos

9Equipo portátil para extracción de arbustos en bosques

degradados de la región del Espinal

10 Macetas plegables con autoregulación de humedad

11 Packaging para especies ornamentales micropropagadas

12 Sembradora automática de bandejas

13Sistema de tratamiento de las aguas servidas para reutilización en

riego

14Sistemas de riego y plantacion forestal con salicáceas en valles

irrigados del Chubut

15 Sustratos orgánicos a partir de residuos industriales

16 Protector biodegradable de plantas contra ataque de liebres

17Sistema de control de caudales de riego en canales secundarios y

terciarios

18Sistema automático de detección temprana de columnas de

humo para forestaciones

19 Despejadores para forestaciones

20 Destoconadoras

21 Sistema de extracción de rollizos por cable aéreo a bajo costo

22 Implementos básicos para contratistas forestales

23 Sistema de monitoreo de maquinaria industrial

24Túnel de viento y un banco de ensayo para ventiladores

industriales

25 Drones plegables para aplicaciones en la cordillera

El desafío de pensar nuevos proyectos de I+D con foco en los eslabones de mayor valor agregado.

Fuente: SSPE - Minis terio de Hacienda y Finanzas Públ icas con base en datos de la Plataforma de

Demandas y Transferencia Tecnológica, MinCyT. Consultada en octubre de 2016.

0 5 10 15 20Es

lab

ón

de

ap

licac

ión

d

e la

de

man

da

Cantidad de demandas

Demandas tecnológicas según eslabón de aplicación

ProducciónPrimaria

Segunda Transformación

PrimeraTransformación

Investigadores y centros dedicados a trabajar sobre temáticas específicas de la cadena

Fuente: elaboración propia con base en SICyTAR, MinCyT y CONICET.

Misiones 50Chaco 4Corrientes 7Formosa 11

Subtotal NEA 72

TOTAL 259

Cantidad de Investigadores. 2016.

Silvicultura, bosques 99

Tecnologías forestales 43

Productos de madera 18

Tecnología del papel 5

Tecnología de la pasta de papel 3

TOTAL 168

Capacidades tecnológicas del CONICET para Silvicultura, Ciencias y Tecnologías Forestales. 2016.

DESAFÍOS:

1. Identificación

2. Especificación de

necesidades

3. Vinculación

4. Poner estas capacidades en

acción

Fuente: elaboración propia con base en SIGEVA, CONICET.

4. Políticas vigentes y oportunidades