ORDENANZAS FISCALES 2014 - arcosdelafrontera.es · personas o a la ubicación de Empresas y ......

169

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda www.arcosdelafrontera.es/hacienda Página nº.: 1 de 169 ORDENANZAS FISCALES 2014 Nº. ORDENANZA Pág. 01 Ordenanza fiscal General de Gestión, Recaudación e Inspección 3 02 Ordenanza fiscal reguladora del Impuesto sobre Bienes Inmuebles 35 03 Ordenanza fiscal reguladora del Impuesto sobre Actividades Económicas 44 04 Ordenanza fiscal reguladora del Impuesto sobre Vehículos de Tracción Mecánica 56 05 Ordenanza fiscal reguladora del Impuesto sobre Construcciones, Instalaciones y Obras 61 06 Ordenanza fiscal reguladora del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana 64 07 Ordenanza fiscal reguladora sobre Impuesto Municipal de Gastos Suntuarios (Cotos de Caza) 72 08 Ordenanza fiscal reguladora de la tasa por expedición de documentos administrativos 73 09 Ordenanza fiscal reguladora de la tasa por servicios urbanísticos 76 10 Ordenanza fiscal reguladora de la tasa por licencia de aperturas de establecimientos 79 11 Ordenanza fiscal reguladora de la tasa sobre el Cementerio Municipal 85 12 Ordenanza fiscal reguladora de la tasa por recogida de basuras 88 13 Ordenanza fiscal reguladora de la tasa por el otorgamiento de licencias de taxis y otros vehículos de alquiler 92 14 Ordenanza fiscal reguladora de la tasa por el servicio de inmovilización, retirada y depósito de vehículos 94 15 Ordenanza fiscal reguladora de la tasa por el servicio de extinción de incendios 96 16 Ordenanza fiscal reguladora de la tasa por el servicio de abastecimiento, alcantarillado y depuración de agua 99 17 Ordenanza fiscal reguladora de la tasa por apertura de calicatas y zanjas en terrenos de uso público local 106 18 Ordenanza fiscal reguladora de la tasa por la utilización de columnas, carteles y otras instalaciones locales análogas para la exhibición de anuncios 108 19 Ordenanza fiscal reguladora de la tasa por tendidos, tuberías y galerías para las conducciones de energía eléctrica, agua, gas o cualquier otro fluido incluidos los postes para líneas, cables, palomillas, cajas de amarre, de distribución o de registro, transformadores, rieles, basculas, aparatos para venta automática y otros análogos que se establezcan sobre vías publicas u otros terrenos de dominio público local o vuelen sobre los mismos 110 20 Ordenanza fiscal reguladora de la tasa por entradas de vehículos a través de las aceras y reservas de vía pública para aparcamiento exclusivo, parada de vehículos, carga y descarga de mercancías de cualquier clase 113 21 Ordenanza fiscal reguladora de la tasa por estacionamiento de vehículos de tracción mecánica 116 22 Ordenanza fiscal reguladora de la tasa por ocupación de terrenos de uso público local con mercancías, materiales de construcción, escombros, vallas, puntales, asnillas, andamios y otras instalaciones análogas 120

Transcript of ORDENANZAS FISCALES 2014 - arcosdelafrontera.es · personas o a la ubicación de Empresas y ......

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 1 de 169

ORDENANZAS FISCALES 2014

Nº. ORDENANZA Pág.

01 Ordenanza fiscal General de Gestión, Recaudación e Inspección 3

02 Ordenanza fiscal reguladora del Impuesto sobre Bienes Inmuebles 35

03 Ordenanza fiscal reguladora del Impuesto sobre Actividades Económicas 44

04 Ordenanza fiscal reguladora del Impuesto sobre Vehículos de Tracción Mecánica

56

05 Ordenanza fiscal reguladora del Impuesto sobre Construcciones, Instalaciones y Obras

61

06 Ordenanza fiscal reguladora del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana

64

07 Ordenanza fiscal reguladora sobre Impuesto Municipal de Gastos Suntuarios (Cotos de Caza)

72

08 Ordenanza fiscal reguladora de la tasa por expedición de documentos administrativos

73

09 Ordenanza fiscal reguladora de la tasa por servicios urbanísticos 76

10 Ordenanza fiscal reguladora de la tasa por licencia de aperturas de establecimientos

79

11 Ordenanza fiscal reguladora de la tasa sobre el Cementerio Municipal 85

12 Ordenanza fiscal reguladora de la tasa por recogida de basuras 88

13 Ordenanza fiscal reguladora de la tasa por el otorgamiento de licencias de taxis y otros vehículos de alquiler

92

14 Ordenanza fiscal reguladora de la tasa por el servicio de inmovilización, retirada y depósito de vehículos

94

15 Ordenanza fiscal reguladora de la tasa por el servicio de extinción de incendios

96

16 Ordenanza fiscal reguladora de la tasa por el servicio de abastecimiento, alcantarillado y depuración de agua

99

17 Ordenanza fiscal reguladora de la tasa por apertura de calicatas y zanjas en terrenos de uso público local

106

18 Ordenanza fiscal reguladora de la tasa por la utilización de columnas, carteles y otras instalaciones locales análogas para la exhibición de anuncios

108

19 Ordenanza fiscal reguladora de la tasa por tendidos, tuberías y galerías para las conducciones de energía eléctrica, agua, gas o cualquier otro fluido incluidos los postes para líneas, cables, palomillas, cajas de amarre, de distribución o de registro, transformadores, rieles, basculas, aparatos para venta automática y otros análogos que se establezcan sobre vías publicas u otros terrenos de dominio público local o vuelen sobre los mismos

110

20 Ordenanza fiscal reguladora de la tasa por entradas de vehículos a través de las aceras y reservas de vía pública para aparcamiento exclusivo, parada de vehículos, carga y descarga de mercancías de cualquier clase

113

21 Ordenanza fiscal reguladora de la tasa por estacionamiento de vehículos de tracción mecánica

116

22

Ordenanza fiscal reguladora de la tasa por ocupación de terrenos de uso público local con mercancías, materiales de construcción, escombros, vallas, puntales, asnillas, andamios y otras instalaciones análogas

120

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 2 de 169

23 Ordenanza fiscal reguladora de la tasa por las utilizaciones privativas o aprovechamientos especiales de los bienes del mercado municipal de abastos y la prestación de los servicios y realización de actividades administrativas propios del mismo

123

24 Ordenanza fiscal reguladora de la tasa por ocupación de terrenos de uso público local con mesas, sillas, tribunas, tablados y otros elementos análogos, con finalidad lucrativa.

125

25 Ordenanza fiscal reguladora de la tasa por el servicio de instalaciones deportivas municipales

128

26 Ordenanza fiscal reguladora de la tasa por la instalación de puestos, barracas, casetas de venta, espectáculos, atracciones o recreo, situados en terrenos de uso público local así como industrias callejeras y ambulantes

134

27 Ordenanza fiscal reguladora de la tasa por la instalación de quioscos en la vía pública

137

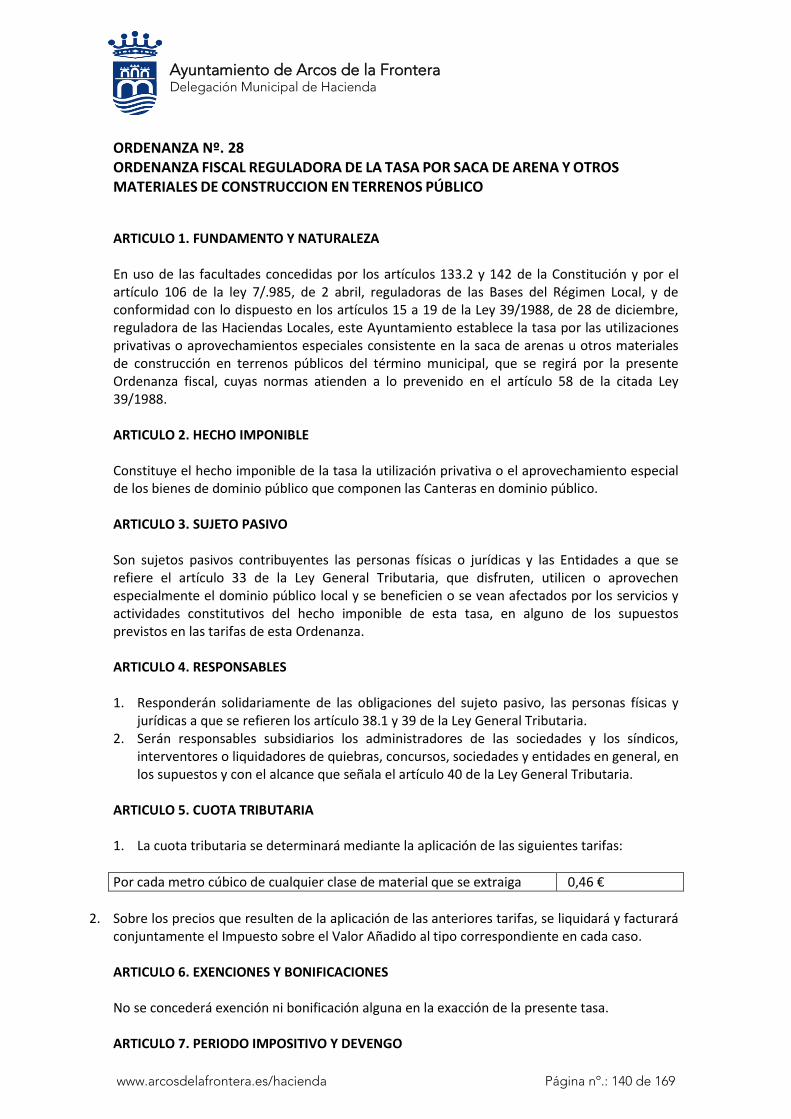

28 Ordenanza fiscal reguladora de la tasa por saca de arena y otros materiales de construcción en terrenos publico

140

29 Ordenanza fiscal reguladora de la tasa por el servicio de la Estación de Autobuses

142

30 Ordenanza fiscal reguladora de la tasa por la prestación de servicio de competencia municipal que especialmente sea motivado por la celebración de espectáculos públicos, grandes transportes, paso de caravanas, y cualesquiera otras actividades que exijan la prestación de dichos servicios especiales.

145

31 Ordenanza fiscal reguladora del precio publico por prestaciones de servicios en la emisora municipal

148

32 Ordenanza fiscal reguladora de la tasa por prestación del servicio de gestión de escombros en el vertedero municipal

151

33 Ordenanza fiscal reguladora de la tasa por prestación de servicios y actividades en la casa de la juventud

153

34 Ordenanza fiscal reguladora de la tasa por aprovechamiento especial del dominio público a favor de empresas o entidades que utilizan el dominio público para prestar servicios de suministro de interés genera

155

35 Ordenanza fiscal reguladora de la tasa por prestación de los servicios de celebración de matrimonios civiles y de inscripción en el registro municipal de uniones de hecho

158

36 Ordenanza reguladora del precio público por la prestación de servicios de cursos y actividades formativas organizados por el ayuntamiento de arcos de la frontera

159

37 Ordenanza fiscal reguladora del precio público por prestación del servicio de ayuda a domicilio

161

38 Ordenanza fiscal reguladora de la Tasa por utilización de locales e instalaciones de propiedad municipal

163

39 Ordenanza fiscal reguladora de la Tasa municipal por servicios turísticos 165

40

Ordenanza fiscal reguladora de la Tasa por suministro de energía eléctrica en el recinto ferial durante la celebración de la Feria de San Miguel de Arcos de la Frontera y veladas

167

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 3 de 169

ORDENANZA NUM.: 01 ORDENANZA FISCAL GENERAL DE GESTIÓN, RECAUDACIÓN E INSPECCIÓN

CAPITULO I: PRINCIPIOS GENERALES

ARTÍCULO 1. NATURALEZA DE LA ORDENANZA

De acuerdo con lo previsto en el artículo 106.2 de la Ley 7/1985, de 2 de Abril, Reguladora de las Bases del Régimen Local y la Ley 39/1988 de 28 de Diciembre, reguladora de las Haciendas Locales, el Ayuntamiento acuerda modificar y aprobar la Ordenanza General de gestión, recaudación e inspección, la cual tiene por objeto establecer los principios básicos y normas comunes a todas las exacciones que constituyen el régimen fiscal de este Municipio. Estas normas se considerarán parte integrante de las Ordenanzas fiscales reguladoras de cada tributo, en todo lo que no esté especialmente regulado en las mismas.

ARTICULO 2. GENERALIDAD DE LA IMPOSICION

1. La obligación de contribuir, en los términos que establecerá esta Ordenanza Fiscal General y las respectivas Ordenanzas fiscales particulares, es general y no podrán establecerse otras exenciones, reducciones y bonificaciones que las concretamente previstas y autorizadas por Ley o las derivadas de la aplicación de los Tratados Internacionales.

2. Los actos o convenios entre particulares que alteren la posición del sujeto pasivo y los demás elementos de la obligación tributaria no surtirán efecto ante la Administración.

ARTICULO 3. INTERPRETACION

No se admitirá la analogía para extender más allá de sus términos estrictos el ámbito del hecho imponible o el de las exenciones o bonificaciones.

ARTICULO 4. EXIGIBILIDAD DE LA EXACCION

1. Los tributos se exigirán con arreglo a la verdadera naturaleza jurídica del presupuesto del hecho definido por la Ley, cualquiera que sea la forma o denominación que los interesados le hayan dado, y prescindiendo de los textos que pudieran afectar a su validez.

2. De conformidad con lo establecido en el artículo 6 de la Ley 39/1988, de 28 de Diciembre,

los tributos que establezcan las Entidades locales al amparo de lo dispuesto en el artículo 106.1 de la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local, respetarán, en todo caso, los siguientes principios:

a) No someter a gravamen bienes situados, actividades desarrolladas, rendimientos

originados ni gastos realizados fuera del territorio de la respectiva Entidad.

b) No gravar, como tales, negocios, actos o hechos celebrados o realizados fuera del territorio de la Entidad impositora, ni el ejercicio o la transmisión de bienes, derechos u obligaciones que no hayan nacido ni hubieran de cumplirse en dicho territorio.

c) No implicar obstáculo alguno para la libre circulación de personas, mercancías o servicios y capitales, ni afectar de manera efectiva a la fijación de la residencia de las

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 4 de 169

personas o a la ubicación de Empresas y capitales dentro del territorio español, sin que ello obste para que las Entidades locales puedan instrumentar la ordenación urbanística de su territorio.

CAPITULO II: ELEMENTOS DE LA RELACION TRIBUTARIA

ARTICULO 5. HECHO IMPONIBLE

1. El hecho imponible es el presupuesto de naturaleza jurídica o económica fijada en la Ordenanza correspondiente para configurar cada exacción y cuya realización origina el nacimiento de la obligación de contribuir.

2. Cada Ordenanza Fiscal particular completará la determinación del hecho imponible, así como de las condiciones en que nace la obligación de contribuir.

ARTICULO 6. SUJETO PASIVO

1. Sujeto pasivo es la persona natural o jurídica que, según la Ordenanza de cada tributo, resulta sometida al cumplimiento de las obligaciones tributarias. Tendrán la consideración de sujeto pasivo:

a) El contribuyente, que es la persona sobre la que recae la exacción; es decir, la persona natural o jurídica a quien la Ordenanza fiscal impone la carga tributaria derivada del hecho imponible.

b) El sustituto del contribuyente, es aquella persona física o jurídica que por imposición de la Ley y el lugar del contribuyente, está obligada a cumplir las obligaciones tributarias, materiales y formales.

2. También tendrán la consideración de sujetos pasivos las herencias yacentes, comunidades de bienes y demás entidades que, carente de personalidad jurídica, constituyan una unidad económica o un patrimonio separado, susceptible de imposición.

3. En caso de separación del dominio directo y del dominio útil la obligación de pago recae, como regla general, directamente sobre el titular del dominio útil, salvo que en la Ordenanza particular de cada exacción se disponga otra cosa.

4. Tendrán la condición de sustitutos del contribuyente:

a) En las tasas establecidas por razón de servicios o actividades que beneficien o afecten a los ocupantes de viviendas o locales, los propietarios de dichos inmuebles, quienes podrán repercutir, en su caso, las cuotas sobre los respectivos beneficiarios.

b) En las tasas establecidas por el otorgamiento en las licencias urbanísticas reguladas en el artículo 242 del Real Decreto Legislativo 1/1992, Texto Refundido de la Ley sobre el Régimen del Suelo y Ordenación Urbana, los constructores y contratistas de obras.

c) En las tasas establecidas por la prestación de servicio de extinción de incendios, la Entidad o Sociedad aseguradora del riesgo.

ARTICULO 7. BASE DE GRAVAMEN

1. Se entiende por base de gravamen: a) La calificación del hecho imponible como módulo de imposición, cuando la deuda

tributaria venga determinada por cantidades fijas.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 5 de 169

b) El aforo en unidades de cantidad, peso o medida del hecho imponible, sobre las que se aplicará la tarifa pertinente para llegar a determinar la deuda tributaria.

c) La valoración en unidades monetarias del hecho imponible tenida en cuenta por la Administración municipal, sobre la que, una vez practicadas, en su caso, las reducciones determinadas en las respectivas Ordenanzas particulares, se aplicará el tipo pertinente para llegar a la determinación de la deuda tributaria.

2. La Ordenanza particular de cada tributo podrá establecer el carácter voluntario o forzoso

de los regímenes de estimación directa u objetiva singular de las bases imponibles, de los que será subsidiario el de estimación indirecta. Cuando la normativa propia de cada exacción no regule expresamente los medios y métodos para determinar la base de gravamen, se utilizarán las normas de la Ley General Tributaria y las demás leyes reguladoras de la materia, así como los reglamentos dictados para su desarrollo.

CAPITULO III: LA DEUDA TRIBUTARIA

ARTICULO 8.

La cuota se determinará:

a) Según cantidad fija, señalada al efecto en la correspondiente Ordenanza. b) Según tarifas establecidas en las Ordenanzas particulares que se aplicarán sobre la

base de gravamen a que se refiere el artículo 7º.b). c) Por aplicación del valor base de imposición del artículo 7º.c) del tipo de gravamen

proporcional o progresivo que corresponda. d) Globalmente en las contribuciones especiales, para el conjunto de los obligados a

contribuir, por el tanto por ciento del coste de las obras e instalaciones que se imputen al interés particular; distribuyéndose la cuota global entre los sujetos pasivos, conforme a los módulos fijados en la respectiva Ordenanza.

ARTICULO 9.

1. La deuda tributaria es la cantidad debida por el sujeto pasivo a la Administración municipal, que está constituida por la cuota a que se refiere el artículo 8º., por los pagos a cuenta o fraccionados, las cantidades retenidas o que se hubiera tenido que retener y los ingresos a cuenta.

2. En su caso, también formará parte de la deuda tributaria:

a) Los recargos exigibles legalmente sobre las bases o las cuotas ya sean a favor del Tesoro o de otros entes públicos.

b) Los recargos previstos en el apartado 3, del artículo 61, de la Ley 25/1995, de Modificación parcial de la Ley General Tributaria.

c) El interés de demora que será el interés legal del dinero vigente a lo largo del período en el que aquel se devengue, incrementando en un 25 por 100, salvo que la Ley de Presupuestos Generales del Estado establezca otro diferente.

d) El recargo de apremio. e) Las sanciones pecuniarias.

3. A los efectos del cálculo del interés de demora el tiempo se computará desde el día

siguiente a la terminación del plazo de presentación de la correspondiente declaración

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 6 de 169

hasta la fecha del acta definitiva incoada por la Inspección de Rentas y Exacciones, o en que se practique la liquidación con base en cualquier otro medio de investigación.

4. El interés de demora se aplicará: a) A los aplazamientos, fraccionamientos, suspensiones de ingresos y prórrogas que

se concedan para el pago de la deuda. b) A las infracciones de omisión y defraudación. c) A las deudas apremiadas.

ARTICULO 10. DEUDORES PRINCIPALES DE LA DEUDA TRIBUTARIA

1. La deuda tributaria deberá ser satisfecha en primer lugar por el contribuyente, el sustituto, el que deba ingresar a cuenta o el retenedor a quien se haya notificado reglamentariamente la correspondiente liquidación o que por precepto legal deba autoliquidar aquella e ingresar su importe en la Tesorería Municipal.

2. Asimismo, las sanciones pecuniarias impuestas como consecuencia de infracciones tributarias deberán ser satisfechas en primer lugar por los sujetos infractores.

3. Según el artículo 34 de la Ley General Tributaria, la concurrencia de dos o más titulares en el hecho imponible determinará que queden solidariamente obligados frente a la Hacienda Municipal, salvo que la Ley propia de cada tributo dispusiere lo contrario.

ARTICULO 11. OBLIGADOS AL PAGO DE LAS DEUDAS TRIBUTARIAS

1. Están obligados al pago de las deudas tributarias como deudores principales, según los casos:

a) Los sujetos pasivos de los tributos, lo sean como contribuyentes o como sustitutos. b) Los retenedores y quienes deban efectuar ingresos a cuenta de cualquier tributo. c) Los sujetos infractores, estén o no comprendidos en las letras anteriores, por las

sanciones pecuniarias que les sean impuestas. 2. A falta de pago de las deudas tributarias por los deudores principales, están asimismo

obligados al pago de las mismas: a) Los responsables solidarios. b) Los adquirentes de explotaciones y actividades económicas. c) Los responsables subsidiarios, previa declaración de fallidos de los deudores

principales. 3. En el caso de Sociedades o Entidades disueltas y liquidadas, sus obligaciones tributarias

pendientes se transmitirán a los socios o partícipes en el capital, que responderán de ellas solidariamente.

4. Los sucesores mortis causa de los obligados al pago de las deudas tributarias enumerados en los apartados anteriores, se subrogarán en la posición del obligado a quien sucedan. No obstante, a la muerte del sujeto infractor no se transmiten las sanciones pecuniarias impuestas al mismo.

5. Los obligados al pago de las deudas tributarias responden del cumplimiento de sus obligaciones con todos sus bienes presentes y futuros, salvo las excepciones previstas en las leyes y en particular las siguientes:

a) Los socios o partícipes en el capital de sociedades o entidades disueltas y liquidadas responderán de las obligaciones tributarias pendientes de ésta hasta el límite del valor de la cuota de liquidación que se les hubiere adjudicado.

b) Los sucesores “mortis causa” responderán de las obligaciones tributarias pendientes de sus causantes con las limitaciones que resulten de lo dispuesto en la legislación civil para la adquisición de la herencia.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 7 de 169

6. En cuanto a los responsables solidarios, procedimiento para exigir la responsabilidad,

responsables por adquisición de explotaciones o actividades económicas, responsables subsidiarios y sucesores en las deudas tributarias se estará a lo dispuesto en los artículos 12 al 15 del Reglamento General de Recaudación y a las modificaciones que con posterioridad puedan promulgarse sobre tales materias.

ARTICULO 12. PAGO

El pago de los tributos municipales, en cuanto a medios, modo, forma, plazos y demás extremos que suscite, se regulará por las normas establecidas en el capítulo de Recaudación de esta Ordenanza y a lo dispuesto en el Reglamento General de Recaudación y a las normas que los complementen o sustituyan.

ARTICULO 13. PRESCRIPCION

Prescribirán a los cuatro años los siguientes derechos y acciones: 1. En favor de los sujetos pasivos:

a) El derecho de la Administración municipal para determinar la deuda tributaria mediante la oportuna liquidación, contado desde el día que finalice el plazo reglamentario para presentar la correspondiente declaración.

b) La acción para exigir el pago de las deudas tributarias liquidadas, contado desde la fecha en que finalice el plazo de pago voluntario.

c) La acción para imponer sanciones tributarias, contado desde el momento en que se cometieran las respectivas infracciones.

2. En favor de la Administración: El derecho a la devolución de ingresos indebidos, contado desde el día en que se realizó dicho ingreso.

ARTICULO 14.

1. Los plazos de prescripción a que se refiere el número 1 del artículo anterior se interrumpen:

a) Por cualquier acción administrativa, realizada con conocimiento formal del sujeto pasivo, conducente al reconocimiento, regulación, inspección, aseguramiento, comprobación, liquidación y recaudación del tributo devengado por cada hecho imponible.

b) Por la interposición de reclamaciones o recursos de cualquier clase.

c) Por cualquier actuación del sujeto pasivo conducente al pago o la liquidación de la deuda tributaria.

2. Para el caso del apartado 2 del artículo anterior, el plazo de prescripción se interrumpirá por cualquier acto fehaciente del sujeto pasivo que pretenda la devolución del ingreso indebido, o por cualquier acto de la Administración municipal en que se reconozca su existencia.

CAPITULO IV: NORMAS DE GESTION

ARTICULO 15. PRINCIPIOS GENERALES

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 8 de 169

1. La gestión de los tributos comprende todas las actuaciones necesarias para la determinación de la deuda tributaria y su recaudación.

2. Toda persona natural o jurídica, pública o privada, estará obligada a proporcionar a la Administración municipal toda clase de datos, informes, antecedentes con trascendencia tributaria, deducidos de sus relaciones económicas, profesionales o financieras con otras personas, todo ello de conformidad con la normativa establecida en la Ley General Tributaria, con las modificaciones que puedan introducirse en la regulación futura.

ARTICULO 16. MODOS INICIALES DE GESTION

La gestión de los tributos se iniciará: a) Por declaración o iniciativa del sujeto pasivo. b) De oficio. c) Por actuación investigadora de los órganos administrativos.

ARTICULO 17. LA DECLARACION TRIBUTARIA

1. Se considerará declaración tributaria todo documento por el que se manifieste o reconozca que se ha dado o producido las circunstancias o elementos de un hecho imponible; entendiéndose también como tal declaración la presentación ante la Administración municipal de documentos en que se contenga o que constituya un hecho imponible.

2. Al tiempo de la presentación los interesados podrán presentar una copia o fotocopia de la declaración para que sea sellada por la Administración y servir como recibo acreditativo de la misma.

3. Al presentar un documento de prueba podrán los interesados acompañarlo de una copia simple o fotocopia para que, la Administración Municipal, previo cotejo, devuelva el original, salvo que por ser privado el documento o por cualquier otra causa legítima se estimara que no debe ser devuelto antes de la resolución definitiva del procedimiento.

4. En ningún caso se exigirá que las declaraciones fiscales se formulen bajo juramento.

ARTICULO 18.

1. Será obligatoria la presentación de la declaración dentro de los plazos determinados en cada Ordenanza particular, y, en general dentro del mes natural siguiente a aquel en que se produzca el hecho imponible.

2. Al presentar las declaraciones, tanto las personas físicas como jurídicas deberán facilitar a la Administración tributaria su número de D.N.I. y N.I.F. respectivamente.

3. La Administración municipal puede recabar declaraciones, así como la subsanación de los defectos advertidos en cuanto fuese necesario para la liquidación de la exacción.

4. El incumplimiento de los deberes a que se refiere el párrafo anterior será considerado como infracción simple y sancionado como tal.

ARTICULO 19. CONSULTAS

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 9 de 169

1. Los sujetos pasivos y demás obligados tributarios podrán formular mediante escrito dirigido al órgano competente consulta debidamente documentada respecto al régimen, la clasificación o la calificación tributaria que en cada caso les corresponda.

2. No obstante, el sujeto pasivo que, dentro de plazo, cumpliera con las obligaciones tributarias de acuerdo con la contestación que a su consulta diere la Administración municipal, no incurrirá en responsabilidad si la consulta reunió los siguientes requisitos:

a) Que hubiere comprendido todos los antecedentes y circunstancias necesarias para la formación del juicio de la Administración.

b) Que aquéllos antecedentes y circunstancias no hubieran sufrido alteración posterior.

c) Que se hubiere formulado la consulta antes de producirse el hecho imponible o dentro del plazo concedido para su declaración.

3. La exención de responsabilidad cesará cuando se modifique la legislación aplicable y no impedirá, en ningún caso, la exigencia de intereses de demora además de las cuotas y recargos pertinentes.

4. Al tener la contestación carácter de mera información, los interesados no podrán entablar recurso alguno aún cuando puedan hacerlo posteriormente contra el acto administrativo basado en ella.

ARTICULO 20. INVESTIGACION

1. La Administración municipal investigará los hechos, actos situaciones, actividades, explotaciones y demás circunstancias que integren o condicionen el hecho imponible.

2. La investigación se realizará mediante examen de documentos, libros, facturas, justificantes, y asientos de contabilidad principal o auxiliar del sujeto pasivo; también con la inspección de bienes, elementos, explotaciones y cualquier otro antecedente o información que sea necesaria para la determinación del tributo.

3. Los sujetos pasivos están obligados a llevar y conservar los libros, registros y demás documentos que en cada caso se establezca y a facilitar la práctica de las inspecciones, proporcionando a la Administración los datos, antecedentes o justificantes que tengan relación con el hecho imponible.

ARTICULO 21. INSPECCION

Las actuaciones de la Inspección se regirán por las normas contenidas en el capítulo destinado a la materia en esta Ordenanza y a las normas contenidas en la Ley General Tributaria, Reglamento de la Inspección de Tributos y las demás que las complementen o sustituyan.

ARTICULO 22. LIQUIDACIONES TRIBUTARIAS

1. Determinadas las bases impositivas, la gestión continuará mediante la práctica de las liquidaciones para determinar la deuda tributaria.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 10 de 169

2. Dichas liquidaciones serán practicadas:

a) Por el funcionario encargado del respectivo tributo en la oficina gestora.

b) Por el sujeto pasivo en aquellos tributos en que, en sus Ordenanzas fiscales, se establezca el sistema de autoliquidación y en los casos de pago mediante efectos timbrados.

c) Por la Inspección de Tributos en los resultantes de las actuaciones de comprobación e investigación, en los términos que reglamentariamente se establezcan en virtud de las disposiciones que se dicten para la ejecución y desarrollo de la Ley 10/1985, de 26 de Abril, de modificación parcial de la Ley General Tributaria.

ARTICULO 23. LIQUIDACIONES PROVISIONALES O DEFINITIVAS

1. Las liquidaciones tributarias serán definitivas y provisionales.

2. Tendrán la consideración de definitivas:

a) Las practicadas previa investigación administrativa del hecho imponible y comprobación de la base de gravamen, haya mediado o no liquidación provisional.

b) Las que no hayan sido comprobadas dentro del plazo de prescripción.

3. Tendrán la consideración de provisionales: Todas las demás liquidaciones fuera de los casos que se indican en el número anterior, sean a cuenta, complementaria, parciales o totales.

ARTICULO 24. NOTIFICACION

1. Las liquidaciones se notificarán a los sujetos pasivos con expresión: a) De los elementos esenciales de aquella. b) De los medios de impugnación que puedan ser ejercidos, con indicación de plazos y

organismos en que habrán de ser interpuestos. c) Del lugar, plazo y forma en que debe ser satisfecha la deuda tributaria.

2. Las notificaciones defectuosas surtirán efecto a partir de la fecha en que el sujeto pasivo se

de por expresamente notificado, interponga el recurso pertinente o efectúe el ingreso de la deuda tributaria.

3. Surtirán efecto por el transcurso de seis meses las notificaciones practicadas personalmente a los sujetos pasivos que, conteniendo el texto íntegro del acto, hubieran omitido algún otro requisito, salvo que se haya hecho protesta formal, dentro de este plazo, en solicitud de que la Administración rectifique la deficiencia.

ARTICULO 25. MATRICULA

1. Anualmente la Administración municipal, procederá a confeccionar a la vista de las declaraciones de los interesados y de los datos facilitados por la Inspección, las correspondientes matrículas de contribuyentes en las que figuran el hecho imponible con expresión de la deuda tributaria.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 11 de 169

2. Confeccionadas las matrículas, serán aprobadas y notificadas colectivamente mediante edictos que así lo adviertan.

3. Las matrículas de contribuyentes constituirán el documento fiscal al que han de referirse las listas, recibos y otros documentos cobratorios para la percepción del pertinente tributo.

ARTICULO 26. CONCIERTOS

En materia de conciertos se estará a lo dispuesto en la legislación vigente y a lo que establezcan las Ordenanzas fiscales de cada tributo.

CAPITULO V: RECAUDACION

ARTICULO 27. GESTION RECAUDATORIA

1. La gestión recaudatoria consiste en el ejercicio de la función administrativa conducente a la realización de los créditos tributarios y demás de derecho público municipales.

2. Toda liquidación reglamentariamente notificada al sujeto pasivo constituye a éste en la obligación de satisfacer la deuda tributaria.

3. La recaudación de los tributos se realizará mediante el pago voluntario o en período ejecutivo.

4. El pago voluntario deberá hacerse dentro de los plazos señalados en la Ordenanza reguladora del tributo o, en su defecto, en la normativa recogida en la Sección II de este Capítulo.

5. La recaudación de tributos y otros ingresos de derecho público municipales se realizará en período voluntario en las oficinas municipales o a través de las entidades colaboradoras de recaudación.

6. En el caso de tributos y precios públicos de vencimiento periódicos, una vez notificada la liquidación de alta se incluirá en el correspondiente padrón y las cuotas sucesivas deberán ser satisfechas en los plazos fijados en la comunicación, que podrá ser utilizada como documento de pago. Se remitirá por correo ordinario o por empresas privadas, dado que no es preceptivo el poder acreditar su recepción, por tratarse de notificación colectiva, que será publicada mediante edictos en el Boletín Oficial de la Provincia. Si no se recibieran los documentos, el interesado podrá acudir a las oficinas municipales o a las designadas al efecto, donde se expedirá el correspondiente duplicado.

7. El período ejecutivo se inicia, el día siguiente al del vencimiento reglamentariamente establecido para su ingreso y, determina el devengo de un recargo del 20 por 100 del importe de la deuda no ingresada, y se realizará en la forma y con los efectos previstos en la Sección III de este Capítulo.

ARTICULO 28. DOMICILIACION BANCARIA

1. En el supuesto de recibos domiciliados, no será necesario remitir al domicilio del contribuyente el documento de pago y, los datos de la deuda, se incorporarán en el

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 12 de 169

soporte magnético que origina el cargo bancario, debiendo la entidad financiera expedir y remitir el correspondiente cargo a cuenta.

2. Se ordenará el cargo en la cuenta de los obligados al pago el primer día del último mes el vencimiento del período voluntario. Si la domiciliación no fuera atendida, la entidad bancaria lo comunicará antes de la finalización del período voluntario de cobranza, para iniciar a su vencimiento, la gestión recaudatoria en período ejecutivo.

ARTICULO 29. ENTIDADES COLABORADORAS

1. Son colaboradoras en la recaudación, las Entidades Financieras autorizadas, las cuales en ningún caso tendrán el carácter de órgano de la recaudación municipal.

2. La autorización de las nuevas entidades colaboradoras habrá de ser aprobadas por la Comisión de Gobierno.

3. Las funciones a realizar por las entidades colaboradoras de la recaudación, son las siguientes:

a) Recepción y custodia de los fondos, entregados por parte de cualquier persona, como medio de pago de los créditos municipales, siempre que se aporte el documento expedido por el Ayuntamiento y el pago tenga lugar en las fechas reglamentadas.

b) Las entidades colaboradoras situarán en cuentas restringidas, de la que sea titular el Ayuntamiento, los fondos procedentes de la recaudación. Esta cuenta deberá permitir:

Movimientos de abonos: por el importe de los cobros realizados cada día o por rectificación de errores.

Movimiento de adeudos: por el traspaso de la recaudación a la cuenta indicada, por talones nominativos a favor del Ayuntamiento o por rectificación de errores. El saldo de la cuenta deberá ser en todo momento acreedor o cero.

c) Las entidades colaboradoras centralizarán los fondos recaudados en una de sus oficinas, que mantendrá las relaciones con las Zonas de Recaudación o la Entidad Gestora, para todos los asuntos relacionados con la recaudación.

d) Las Entidades Colaboradoras deberán reflejar en las domiciliaciones de pago, como justificante de los mismos, certificación numérica o sello y firma de la oficina recaudadora, para que tenga poder liberatorio ante el Ayuntamiento.A tales efectos, no se admitirán pagos parciales.

e) Cuando el obligado al pago no hubiera recibido el documento, o lo hubiera extraviado, deberá solicitar el duplicado en las oficinas municipales o a la Entidad Gestora, en su caso. Sin el mismo no admitirá el ingreso la Entidad Colaboradora.

ARTICULO 30. OBLIGADOS AL PAGO

1. En primer lugar, están obligados al pago como deudores principales: a) Los sujetos pasivos de los tributos, lo sean contribuyentes o sustitutos. b) Los retenedores y c) Los infractores, por las sanciones pecuniarias que les sean impuestas.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 13 de 169

2. Si los deudores principales, no pagan deuda, estarán obligados al pago: a) Los responsables solidarios. b) Los responsables subsidiarios, previa declaración de fallidos de los deudores principales.

3. Cuando sean dos o más responsables solidarios o subsidiarios de la misma deuda, ésta podrá exigirse íntegramente a cualquiera de ellos.

4. Salvo precepto legal expreso en contrario, la responsabilidad será siempre subsidiaria.

5. Los sucesores “mortis causa” de los obligados al pago de las deudas se subrogarán en la posición del obligado a quien sucedan, respondiendo de las obligaciones pendientes de éste con las limitaciones que resulten de lo dispuesto en la legislación civil para la adquisición de herencia. No obstante, a la muerte del sujeto infractor no se transmiten las sanciones pecuniarias impuestas al mismo.

ARTICULO 31. RESPONSABLES SOLIDARIOS

1. En los supuestos de responsabilidad solidaria previstos por las leyes, cuando haya transcurrido el período voluntario de pago sin que el deudor principal haya satisfecho la deuda, se reclamará a los responsables solidarios el pago de la misma, y si no efectúa éste, la responsabilidad se extenderá automáticamente al recargo de apremio y la deuda será exigida en vía ejecutiva.

2. Cuando sean dos o más los responsables solidarios de una misma deuda, ésta podrá exigirse íntegramente a cualquiera de ellos.

ARTICULO 32. PROCEDIMIENTO PARA EXIGIR LA RESPONSABILIDAD SOLIDARIA

1. Transcurrido el período voluntario de pago, el Recaudador preparará el expediente, en base al cual, el Jefe de la Sección de Recaudación, con la conformidad del Tesorero, propondrá a la Alcaldía que dicte el acto administrativo de declaración de responsabilidad.

2. Notificado el acuerdo de declaración de responsabilidad se concederá período de audiencia, por plazo de quince días hábiles, en el cual los interesados podrán examinar el expediente y, alegar y presentar los documentos que estimen pertinentes. Vistas las alegaciones en su caso presentadas y, si no ha sido satisfecha la deuda, se dictará acto de desviación de responsabilidad, confiriéndoles desde dicho instante todos los derechos del deudor principal. Dicho acto será notificado al responsable, con el siguiente contenido:

a) Elementos esenciales de la liquidación.

b) Texto íntegro del acuerdo de declaración de responsabilidad.

c) Medios de impugnación que pueden ser ejercidos por los responsables, contra la liquidación o la extensión de responsabilidad, con indicación de plazos de interposición de recursos, lugares donde pueden ser presentados y órganos ante los que pueden imponerse.

d) Lugar, plazo y forma en que debe ser satisfecha la deuda.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 14 de 169

e) Advertencia de que, transcurrido el período voluntario que se concederá para el ingreso, la responsabilidad se extenderá automáticamente al recargo de apremio.

3. Las acciones dirigidas contra un deudor principal o un responsable solidario no impedirán otras acciones posteriores contra los demás obligados al pago, mientras no se recaude el total de la deuda.

ARTICULO 33. RESPONSABLES SUBSIDIARIOS

1. En los supuestos previstos en las leyes, están obligados al pago de la deuda los responsables subsidiarios, cuando se declare fallido el deudor principal y los demás responsables solidarios y se haya dictado acto administrativo de derivación de responsabilidad.

2. Con carácter previo al acuerdo de derivación de responsabilidad, se dará audiencia al interesado en la forma regulada en el artículo anterior y, el acto administrativo de derivación será dictado por la Alcaldía y notificado en la forma establecida en dicho artículo.

3. La responsabilidad, al igual que la solidaria, alcanzará a la totalidad de la deuda tributaria, con excepción de las sanciones.

ARTICULO 34. SUCESORES DE LAS DEUDAS TRIBUTARIAS

1. Disuelta y liquidada una sociedad se exigirá a sus socios o partícipes en el capital, el pago de la deuda pendiente hasta el límite del valor de la cuota de liquidación que se hubiere adjudicado.

2. Fallecido cualquier obligado al pago de la deuda, la gestión recaudatoria continuará con sus herederos.

3. En el supuesto de no existir herederos conocidos o cuando los conocidos hayan renunciado a la herencia o no la hayan aceptado, el Recaudador pondrá los hechos en conocimiento de la Tesorería, quien dará traslado a la Asesoría Jurídica, a los efectos pertinentes.

4. Si procediere dar acto de derivación de responsabilidad, se dará audiencia previa a los interesados, por término de quince días hábiles.

ARTICULO 35. LUGAR DE PAGO

1. Las deudas a favor de la Administración municipal se ingresarán en la Caja de la misma cuando no esté expresamente previsto que el ingreso pueda o deba efectuarse en las Cajas habilitadas a los distintos servicios municipales.

2. Podrá realizarse igualmente el ingreso de las deudas en las cuentas a favor de este Ayuntamiento, abiertas al efecto en Bancos o Cajas de Ahorro o en las Cajas de las Zonas recaudatorias municipales, cuando se trate de deuda derivada directamente de padrón de contribuyente y las recaudadas en período ejecutivo.

ARTICULO 36. LEGITIMACION PARA EFECTUAR Y RECIBIR EL PAGO

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 15 de 169

1. El pago puede realizarse por cualquiera de los obligados y, también, por terceras personas con plenos efectos extintorios de la deuda.

2. El tercero que haya pagado una deuda no podrá solicitar a la Administración municipal la devolución del ingreso y, tampoco, ejercer otros derechos del obligado, sin perjuicio de las acciones que en vía civil pudieran corresponderle.

ARTICULO 37. DEBER DE COLABORACION CON LA ADMINISTRACION

1. Toda persona natural o jurídica, pública o privada, está obligada a proporcionar a la Administración Tributaria toda clase de datos, informes o antecedentes necesarios para la cobranza de las cantidades que, como ingresos de Derecho público, aquella deba percibir.

2. En particular, las personas o entidades depositarias de dinero en efectivo o en cuentas, valores u otros bienes de deudores a la Administración Municipal en período ejecutivo, están obligados a informar a los órganos y agentes de recaudación ejecutiva y a cumplir los requerimientos que les sean hechos por los mismos en el ejercicio de sus funciones legales. El incumplimiento de estas obligaciones no podrán ampararse en el secreto bancario.

3. Todo obligado al pago de una deuda deberá manifestar, cuando se le requiera, bienes y derecho de su patrimonio en cuantía suficiente para cubrir el importe de la deuda tributaria, de acuerdo con el orden previsto en el apartado 2 del artículo 131 de la Ley General Tributaria.

4. Los sujetos pasivos u obligados tributarios deberán consignar su Número de Identificación Fiscal o al menos, su número de Documento Nacional de Identidad, en cuantas declaraciones, comunicaciones o escritos presenten ante la Administración Tributaria, para que quede reflejado en las liquidaciones tributarias a que dieran lugar.

5. El número de identificación podrá acreditarse mediante la exhibición bien de la tarjeta expedida para constancia del Código de Identificación, bien el Documento Nacional de Identidad o de un documento oficial en que figure el número personal de identificación de extranjero.

6. También, los sujetos pasivos u obligados tributarios deberán consignar en Número de Identificación Fiscal de otras personas o Entidades, con quienes establezcan relaciones económicas o profesionales, en declaraciones, comunicaciones o documentos con trascendencia fiscal, de acuerdo con lo dispuesto en el Real Decreto 338/1990, de 29 de Marzo, por el que se regula la composición y la forma de utilización del número de Identificación Fiscal.

ARTICULO 38. AFECCION DE BIENES

1. En los supuestos en que se transmita la propiedad o la titularidad de un derecho real de usufructo o de superficie o de una concesión administrativa, los bienes inmuebles objeto de dichos derechos quedarán afecto al pago de la titularidad de las deudas por Impuestos sobre Bienes Inmuebles.

2. El importe de la deuda a que se extiende la responsabilidad alcanza los conceptos de:

• Cuota del impuesto sobre Bienes Inmuebles.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 16 de 169

• Recargo de apremio. • Recargos exigibles, a favor de otros entes públicos. • Intereses de demora.

3. La deuda exigible, integrada por los conceptos referidos en el punto anterior, es la devengada con anterioridad a la fecha de transmisión, siempre que no esté prescrita.

4. La derivación de la acción tributaria contra los bienes afectos exigirá acto administrativo y será aprobada por la Alcaldía previa audiencia a los interesados, por término de quince días hábiles.

5. La derivación de responsabilidad será notificada al adquirente, indicándole plazos para efectuar el pago y medios de impugnación contra la liquidación o contra la procedencia de la desviación de responsabilidad.

ARTICULO 39. PERIODO DE RECAUDACION

1. Los plazos de ingreso en período voluntario de las deudas de vencimiento periódico y notificación colectiva, tanto por tributos como por precios públicos, serán publicados en el B.O.P. y expuesto en el tablón de anuncios municipal.

2. Con carácter general, el período será único y abarcará desde el día 1 de Septiembre al 20 de Noviembre ó inmediatamente hábil posterior.

3. No obstante, tendrán un plazo específico los siguientes tributos:

a) Impuesto sobre Vehículos de Tracción Mecánica: Desde el día 10 de Marzo al 31 de Mayo.

b) Impuesto sobre Bienes Inmuebles: Por mitad, desde el 10 de marzo al 31 de mayo y desde el 1 de Septiembre al 20 de Noviembre. No obstante, cuando el día 10 de Marzo de cada año, no se disponga del Padrón formado por los Servicios Periféricos del Centro de Gestión Catastral y Cooperación Tributaria, la Comisión Municipal de Gobierno a propuesta de la Tesorería municipal podrá modificar los plazos señalados anteriormente, siempre que dichos plazos no sean inferiores a dos meses naturales.

4. Las ordenanzas específicas de las tasas y precios públicos con devengo mensual o trimestral establecerán el plazo de ingreso en periodo voluntario. (un mes).

5. En el caso de deudas tributarias resultantes de liquidaciones practicadas por la Administración, el pago en período voluntario deberá hacerse en los siguientes plazos:

a) Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 17 de 169

6. Las deudas autoliquidadas por el propio sujeto pasivo, deberán satisfacerse al tiempo de la presentación de las correspondientes declaraciones, en las fechas y plazos que señalan las normas reguladoras de cada ordenanza. En caso de no determinación de los plazos, la declaración deberá hacerse desde que tenga lugar el hecho imponible hasta el último día hábil del mes natural siguiente a aquel en que se haya producido.

7. Los ingresos correspondientes a declaraciones-liquidaciones o autoliquidaciones presentadas fuera de plazo sin requerimiento previo, así como las liquidaciones derivadas de declaraciones presentadas fuera de plazo sin requerimiento previo, sus cuotas se incrementarán con los siguientes recargos:

SUPUESTO RECARGO:

Dentro de los tres meses siguientes = 5% Entre cuatro y seis meses = 10% Entre siete y doce meses 15% Después de doce meses = 20%

En el supuesto del 20%, además del recargo, se exigirá interés de demora legal vigente.

8. En los casos de declaración-liquidación o autoliquidación, cuando os obligados tributarios no efectúen el ingreso al tiempo de la presentación de la declaración-liquidación o autoliquidación extemporánea, además de los recargos previstos en el número anterior, se exigirá el recargo de apremio.

9. Las deudas que deban satisfacerse por medio de efectos timbrados, se pagarán en el momento de la realización del hecho imponible.

10. Las deudas, no satisfechas en período voluntario, se exigirá en vía de apremio, computándose, en su caso, como pago a cuenta las cantidades satisfechas fuera de plazo.

11. Para que la deuda en período voluntario quede extinguida, debe ser pagada en su totalidad.

ARTICULO 40. FORMA DE PAGO

El pago de las deudas habrá de realizarse en efectivo o mediante el empleo de efectos timbrados, según se disponga en las normas reguladoras de cada ordenanza. En caso de falta de disposición expresa, el pago habrá de hacerse en efectivo.

ARTICULO 41. MEDIOS Y LUGAR DE PAGO

1. El pago de las deudas que deban realizarse en efectivo se hará por algunos de los medios siguientes:

a) Dinero en curso legal. b) Giro postal o telegráfico. c) Cheque conformado de cuenta corriente bancaria o de Cajas de Ahorro.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 18 de 169

d) Cheque bancario. e) Carta de abono o de transferencias bancarias o de Cajas de Ahorro en las cuentas

abiertas al efecto a favor de este Ayuntamiento.

2. Con carácter general, el pago se efectuará en las oficinas municipales, en las zonas de recaudación o en las entidades colaboradoras.

3. No obstante lo previsto anteriormente, cuando se trate de deudas de vencimiento periódico, podrá acordarse la domiciliación se su pago en cuentas abiertas en Entidades de depósito con oficinas en Arcos de la Frontera, de modo que éstas actúen como administrador del sujeto pasivo pagando las deudas que éste haya autorizado; tal domiciliación no necesita más requisito que los contribuyentes cumplimenten la orden de domiciliación que serán entregadas en las siguientes dependencias municipales:

• Las del Impuesto sobre Bienes Inmuebles: en la Tesorería o en las oficinas de la entidad con la que se tenga suscrito el convenio especial de colaboración, en período voluntario.

• Las del resto de tributos y precios públicos: en la zona recaudatoria donde proceda el pago.

4. El plazo de presentación será al menos de dos meses antes del comienzo del período voluntario de cobranza. En otro caso, surtirá efecto a partir del período siguiente. Las domiciliaciones de pago tendrán validez por tiempo indefinido en tanto no sean anuladas por el interesado, rechazadas por la Entidad de depósito en que hayan de presentarse los instrumentos de cobros, o cuando la Administración disponga expresamente su invalidez por razones justificadas.

5. Los recibos cuyo pago hayan sido domiciliados por el contribuyente en una Entidad de depósito y sean devueltos por impagados se seguirá el procedimiento de apremio, con el recargo del 20 por 100, intereses de demora y, en su caso, las costas que produzcan.

ARTICULO 42. CONCLUSION DEL PERIODO VOLUNTARIO

La recaudación en período voluntario concluirá el día de vencimiento de los correspondientes plazos de ingreso señalado en esta Ordenanza y, en su defecto, en el artículo 20 del Reglamento General de Recaudación.

ARTICULO 43. INICIO DEL PERIODO EJECUTIVO

1. El período ejecutivo se inicia, para las liquidaciones previamente notificadas, no ingresadas a su vencimiento, el día siguiente al vencimiento del plazo de ingreso en período voluntario. 2. Para las deudas a ingresar mediante declaración-liquidación o autoliquidación presentada sin realizar el ingreso, se devenga el recargo de apremio a la finalización del plazo reglamentariamente determinado para dicho ingreso o, si éste hubiere concluido, al presentar aquella. 3. El inicio del período ejecutivo determina el devengo de un recargo el 20 por 100 del importe de la deuda no ingresada, así como el de los intereses de demora correspondientes a ésta. Este recargo será del 10 por 100 cuando la deuda no ingresada se satisfaga antes de que haya sido notificada la providencia de apremio y no se exigirá intereses de demora devengados desde el inicio del período ejecutivo.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 19 de 169

ARTICULO 44. PLAZA DE INGRESO

Los plazos de ingreso de las deudas apremiadas, serán los siguientes:

a) Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes,

desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

ARTICULO 45. INICIO DEL PROCEDIMIENTO DE APREMIO

1. El procedimiento de apremio se inicia mediante providencia de apremio, expedida por el Tesorero municipal, la cual será notificada al deudor en la que se identificará la deuda pendiente y requerirá para que efectúe su pago con el recargo del 20 por 100 del importe de la misma.

2. Si el deudor no hiciere el pago el pago dentro del plazo señalado en el artículo anterior, se procederá al embargo de sus bienes, advirtiéndose así en la providencia de apremio.

3. La providencia de apremio podrá ser impugnada por los siguientes motivos:

a) Pago o extinción de la deuda. b) Prescripción. c) Aplazamiento. d) Falta de notificación de la liquidación o anulación o suspensión de la misma.

ARTICULO 46. EMBARGO DE BIENES

1. El embargo se realizará sobre los bienes del deudor en cuantía suficiente para cubrir el importe de la deuda, los intereses y las costas del procedimiento, respetando siempre el principio de proporcionalidad.

2. En el embargo se guardará el orden previsto en el apartado 2 del artículo 131 de la Ley General Tributaria, salvo que a solicitud del deudor se altere el orden de embargo, siempre que, los bienes señalados garanticen con la misma eficacia y prontitud el cobro de la deuda que los preferentemente deban ser trabados y no causare con ello perjuicio a terceros.

3. No se embargarán los bienes o derechos declarados inembargables con carácter general por las leyes ni aquellos de cuya realización se presuma que resultaría fruto insuficiente para la cobertura del coste de dicha realización.

4. Cuando los fondos o valores se encuentren depositados en cuentas a nombre de varios titulares sólo se embargará la parte correspondiente al deudor. A estos efectos, el saldo se presumirá dividido en partes iguales, salvo que se pruebe una titularidad material diferente.

5. Cuando el embargo sobre el cobro de sueldos, salarios o pensiones, deberá respetarse las limitaciones a que se refiere los artículos 1.449 y 1.451 de la Ley de Enjuiciamiento Civil.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 20 de 169

ARTICULO 47. INTERESES DE DEMORA

1. Las cantidades adeudadas devengarán intereses de demora desde el día siguiente al vencimiento de la deuda en período voluntario hasta la fecha de su ingreso.

2. La base sobre la que se aplicará el tipo de interés no incluirá el recargo de apremio.

3. Para las deudas tributarias el tipo de interés se fijará de acuerdo con lo establecido en el artículo 58.2.c) de la Ley General Tributaria y para las deudas no tributarias de conformidad con lo preceptuado en el artículo 36 de la Ley General Presupuestaria.

4. Cuando se satisfaga una deuda en período ejecutivo antes de que sea notificada la providencia de apremio, no se exigirán intereses de demora.

5. El cálculo y el pago de los intereses se efectuará en el momento de hacer efectiva la deuda apremiada.

6. En caso de ejecución de bienes embargados o de garantía o en el supuesto de embargo de dinero en efectivo o en cuentas, se practicará liquidación de intereses al aplicar el líquido obtenido a la cancelación de la deuda o en el momento del embargo, si la garantía el dinero disponible fuese superior a la deuda perseguida. Caso contrario, le practicará liquidación de intereses devengados, la cual será notificada con indicación del plazo de pago.

7. No se practicará la liquidación a que hace referencia el número anterior, cuando la cantidad resultante por intereses de demora sea inferior a mil pesetas.

ARTICULO 48. TERMINO DEL PROCEDIMIENTO DE APREMIO

1. El procedimiento de apremio termina:

a) Con el pago del débito.

b) Con el acuerdo de fallido total o parcial de los deudores principales y los demás responsables, si los hubiere.

c) Con el acuerdo de haber quedado extinguido el débito por cualquier otra causa legal.

2. En los casos de falta de pago total o parcial por declaración de crédito incobrable, el procedimiento de apremio ultimado se reanudará, dentro del plazo de prescripción, cuando se tenga noticia de que el deudor o responsables son solventes.

SECCION IV. Aplazamientos y fraccionamientos

ARTICULO 49. SOLICITUD

1. La administración municipal podrá fraccionar o aplazar el pago de las deudas, previa petición de los obligados, siempre que su situación económico-financiera les impida transitoriamente efectuar el pago del debito.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 21 de 169

2. En la solicitud de los aplazamientos y fraccionamientos de pago se deberá exponer y probar las dificultades económicas-financieras del deudor que le impida, transitoriamente, hacer frente al pago puntual de sus débitos.

3. La solicitud de aplazamiento y fraccionamiento del pago contendrá, necesariamente, los siguientes datos:

a) Nombre y apellidos, número de identificación fiscal y domicilio del solicitante, y el carácter o representación con que interviene, así como, en cualquier caso, el nombre y apellidos o la razón o denominación social completa, el número de identificación fiscal, el domicilio del interesado y el lugar señalado a efectos de notificaciones.

b) Identificación de la deuda o deudas, indicando concepto, referencia contable, importe y fecha de finalización del plazo de ingreso, si se encuentra en período voluntario de recaudación.

c) Causas que motivan la solicitud.

d) Plazos y condiciones que se proponen.

e) Garantía que se ofrece, o en su caso solicitud de dispensa de garantía, conforme a lo dispuesto en el art. 82 de Ley 58/03.

f) Lugar, fecha y firma del solicitante.

4. A la solicitud se deberá acompañar:

a) Modelo oficial de autoliquidación o declaración liquidación, debidamente cumplimentada, cuando se trate de deudas que, de acuerdo con lo establecido en su Ordenanza Fiscal reguladora, deban autoliquidarse.

b) Documento que acredite la representación.

c) Justificación de la existencia de una dificultad de tesorería que le impida de forma transitoria efectuar el pago en el plazo establecido.

d) Compromiso irrevocable de aval solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

e) Demás documentación exigida en el caso que se solicite la admisión de garantía distinta a aval de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

f) En el caso de que se solicite exención total y parcial de la garantía, se aportará junto con la solicitud, además de los documentos de los apartados b) y c), la siguiente documentación: declaración responsable manifestando carecer de bienes, informe justificativo de la imposibilidad de obtener aval, balance y cuenta de resultados de los tres últimos años en caso de empresarios y profesionales y plan de viabilidad o cualquier otra información que justifique la posibilidad de cumplir con el fraccionamiento o aplazamiento solicitado.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 22 de 169

5. Si la solicitud no reúne los requisitos o no se acompaña la documentación a que se refiere el artículo 49.4, se requerirá al solicitante para que, en un plazo de diez días, subsane la deficiencia, con indicación de que si así no lo hiciera se le tendrá por desistido de su solicitud, archivándose sin más trámite la misma.

6. Si la solicitud no reúne los requisitos o no se acompaña la documentación a que se refiere el artículo 49.5, se requerirá al solicitante para que, en un plazo de diez días, subsane la deficiencia, con indicación de que si así no lo hiciera se le tendrá por desistido de su solicitud, archivándose sin más trámite la misma.

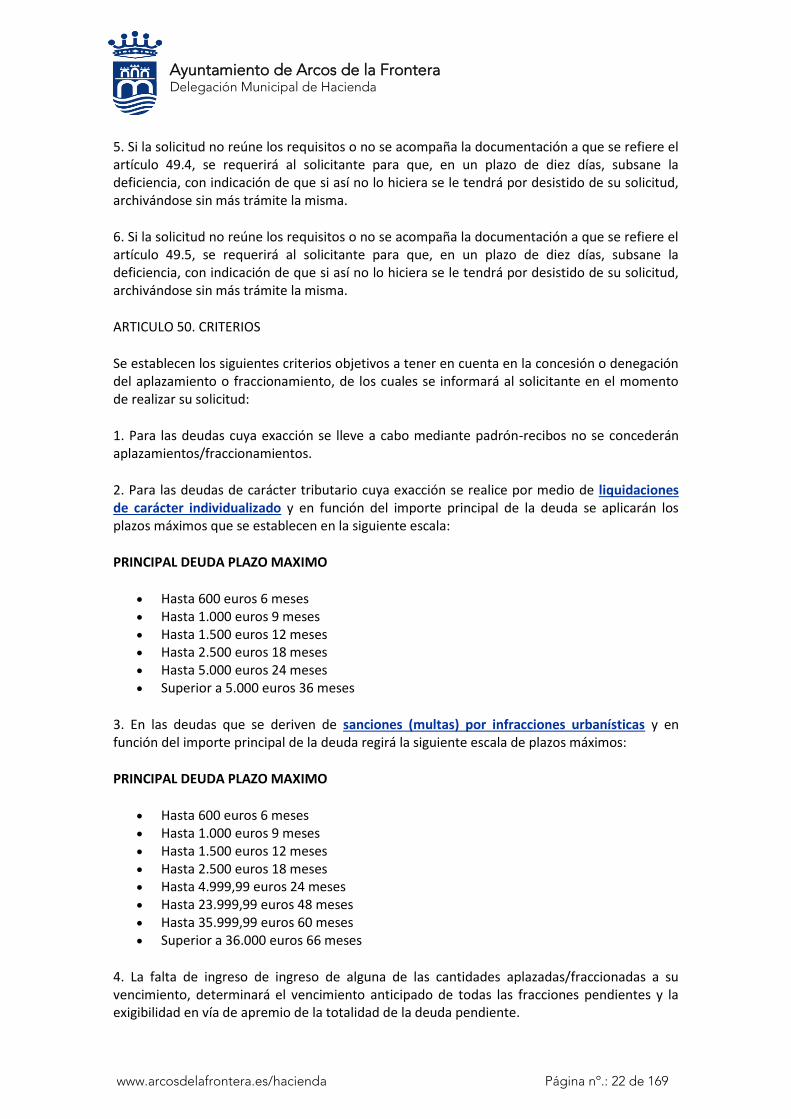

ARTICULO 50. CRITERIOS

Se establecen los siguientes criterios objetivos a tener en cuenta en la concesión o denegación del aplazamiento o fraccionamiento, de los cuales se informará al solicitante en el momento de realizar su solicitud:

1. Para las deudas cuya exacción se lleve a cabo mediante padrón-recibos no se concederán aplazamientos/fraccionamientos.

2. Para las deudas de carácter tributario cuya exacción se realice por medio de liquidaciones de carácter individualizado y en función del importe principal de la deuda se aplicarán los plazos máximos que se establecen en la siguiente escala:

PRINCIPAL DEUDA PLAZO MAXIMO

Hasta 600 euros 6 meses Hasta 1.000 euros 9 meses Hasta 1.500 euros 12 meses Hasta 2.500 euros 18 meses Hasta 5.000 euros 24 meses Superior a 5.000 euros 36 meses

3. En las deudas que se deriven de sanciones (multas) por infracciones urbanísticas y en función del importe principal de la deuda regirá la siguiente escala de plazos máximos:

PRINCIPAL DEUDA PLAZO MAXIMO

Hasta 600 euros 6 meses Hasta 1.000 euros 9 meses Hasta 1.500 euros 12 meses Hasta 2.500 euros 18 meses Hasta 4.999,99 euros 24 meses Hasta 23.999,99 euros 48 meses Hasta 35.999,99 euros 60 meses Superior a 36.000 euros 66 meses

4. La falta de ingreso de ingreso de alguna de las cantidades aplazadas/fraccionadas a su vencimiento, determinará el vencimiento anticipado de todas las fracciones pendientes y la exigibilidad en vía de apremio de la totalidad de la deuda pendiente.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 23 de 169

5. No se resolverá favorablemente la concesión de aplazamiento o fraccionamiento cuando los plazos mensuales solicitados excedan las escalas señaladas en los apartados 2 y 3.

6. El importe mínimo de principal de una deuda a partir del cual se concederá un aplazamiento o fraccionamiento se fija en 300 €. Por debajo de esta cantidad no se resolverá favorablemente la concesión de aplazamiento o fraccionamiento.

7. La cuantía mínima a ingresar en los aplazamientos/fraccionamientos no podrá ser inferior a 80 euros.

8. Los criterios de verificación de la situación económico-financiera serán los siguientes:

No se resolverá favorablemente la concesión de aplazamiento o fraccionamiento a personas físicas cuando los ingresos del titular de las deudas superen, en cómputo anual, cuatro veces el Salario Mínimo Profesional para el año correspondiente a la declaración del impuesto presentada o de la documentación aportada.

No se resolverá favorablemente la concesión de aplazamiento o fraccionamiento a personas jurídicas cuando los resultados de la empresa sean positivos y superen el doble y medio de la cantidad adeudada.

9. Para la aplicación de estos criterios, se adoptarán las medidas oportunas para que junto con la solicitud de aplazamiento o fraccionamiento se aporte la siguiente documentación complementaria que acredite las dificultades económico-financieras que impiden el pago de la deuda tributaria:

a) Si la solicitud de aplazamiento o fraccionamiento de deuda la presentan personas físicas la acreditación de la situación económica financiera se probará aportando:

• Copia de la Autoliquidación por el Impuesto sobre la Renta de las Personas Físicas referida al período impositivo inmediatamente anterior, con plazo de presentación ante la Agencia Estatal de Administración Tributaria vencido a la fecha de la solicitud. Caso de no poder aportar dicha copia, se aportará cualquier otro medio de prueba que acredite de forma fehaciente la presentación y el contenido de dicha autoliquidación.

• En el caso de contribuyentes que no estén obligados a presentar la declaración del Impuesto sobre la Renta de las Personas Físicas, la acreditación de la percepción de ingresos se realizará:

Mediante los certificados de retenciones expedidos por los pagadores de los distintos rendimientos obtenidos (del trabajo, mobiliarios, inmobiliarios, etc.).

En defecto de los anteriores, cualquier otro medio que acredite fehacientemente la realidad y cuantía de las percepciones.

• Declaración jurada de los inmuebles sobre los que sea propietario o titular de un derecho real.

• Declaración jurada de los vehículos sobre los que sea propietario. • Si es trabajador por cuenta ajena, nómina de los últimos tres meses. • Si es trabajador autónomo, declaración jurada sobre actividades profesionales

o empresariales que ejerce.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 24 de 169

• Si no está empleado, Certificado de desempleo del INEM, así como Certificado de las prestaciones por desempleo (o negativo) y Certificado de pensiones del INSS (o negativo).

Toda la documentación se exige de ambos cónyuges, pudiéndose acreditar el estado civil con Certificado del Registro Civil o copia de alguna escritura pública otorgada recientemente.

b) Si la solicitud de fraccionamientos de deuda la presentan personas jurídicas la acreditación de la situación económica financiera se probará aportando:

Copia de la declaración del Impuesto de Sociedades correspondiente al último ejercicio anterior a la finalización del plazo de presentación de declaraciones.

En su caso copia de la escritura de constitución de la sociedad.

Declaración jurada de los inmuebles sobre los que sea propietario o titular de un derecho real.

Cuentas anuales del último ejercicio aprobado.

Declaración jurada sobre actividades profesionales o empresariales que ejerce (con identificación de los correspondientes epígrafes del IAE), trabajadores empleados, y ubicación, descripción y régimen de uso del local.

ARTICULO 51. COMPETENCIA Y RESOLUCION

1. La concesión de aplazamientos/fraccionamientos corresponde al Sr. Alcalde-Presidente de la Corporación, y en su caso, por delegación al Concejal-Delegado de Hacienda.

2. Las resoluciones que concedan aplazamientos o fraccionamientos de pago serán notificadas, por el Tesorero, a los interesados y, se especificarán los plazos y demás condiciones de los mismos, debiendo coincidir los vencimientos con los días 5 del mes.

3. Si la resolución fuese denegatoria y se hubiese solicitado en período voluntario, se notificará al solicitante que la deuda junto con los intereses devengados hasta la fecha de la resolución, deberán pagarse en los siguientes plazos:

a) Si la notificación de la liquidación se realiza entre los días 1 y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si este no fuera hábil, hasta el inmediato hábil siguiente.

b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día 5 del segundo mes posterior o, si este no fuera hábil, hasta el inmediato hábil siguiente.

Si se hubiese solicitado el aplazamiento en período ejecutivo, en la notificación se le advertirá la continuación del procedimiento de apremio.

4. La presentación de solicitudes de aplazamiento o fraccionamiento reiterativas de otras anteriores que hayan sido objeto de denegación previa, implicará su inadmisión cuando no contengan modificación sustancial respecto de la solicitud previamente denegada y, en particular, cuando dicha reiteración tenga por finalidad dilatar, dificultar o impedir el desarrollo de la gestión recaudatoria.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 25 de 169

La inadmisión implicará que la solicitud de aplazamiento o fraccionamiento se tenga por no presentada a todos los efectos. Contra el acuerdo de inadmisión cabrá la interposición del recurso de reposición o reclamación económica-administrativa.

5. Cuando no recaiga resolución expresa en el plazo de un mes, deberá entenderse desestimada la solicitud de fraccionamiento/aplazamiento.

ARTICULO 52. INTERESES DE DEMORA

1. Las cantidades cuyo pago se aplace o fraccione, excluido, en su caso, el recargo de apremio, devengarán intereses por el tiempo que dure el aplazamiento o fraccionamiento, que serán fijados de acuerdo con lo establecido en la Ley General Tributaria o Ley General Presupuestaria, según se trate de deudas tributarias o no tributarias, respectivamente.

2. En aplicación del punto anterior, se tendrán en cuenta las siguientes reglas:

a). El tiempo de aplazamiento se computa desde el vencimiento del período voluntario hasta el término del plazo concedido.

b) En caso de fraccionamiento, se computarán los intereses devengados por cada fracción desde el vencimiento del período voluntario hasta el vencimiento del plazo concedido, debiéndose satisfacer junto con dicha fracción.

ARTICULO 53. EFECTOS DE LA FALTA DE PAGO

1. En los aplazamientos, el vencimiento del plazo concedido sin efectuar el pago producirá los siguientes efectos:

a) Si la deuda se hallaba en período voluntario en la fecha de la solicitud, se exigirá por la vía de apremio la deuda aplazada y los intereses devengados, con el recargo de apremio correspondiente sobre el principal de la deuda inicialmente liquidada, con exclusión de los intereses de demora. De no efectuarse el pago en los plazos correspondientes, se procederá a ejecutar las garantías para satisfacer las cantidades adeudadas. En caso de inexistencia o insuficiencia de garantía, se seguirá el procedimiento de apremio para la realización de la deuda pendiente.

b) Si la deuda se hallaba en período ejecutivo en la fecha de la solicitud del aplazamiento, se procederá a ejecutar la garantía, y en caso de inexistencia o insuficiencia de ésta, se continuará el procedimiento de apremio.

2. En los fraccionamientos, concedidos con dispensa total de garantías o con garantías constituidas sobre el conjunto de las fracciones, así como en los fraccionamientos con garantías constituidas con carácter parcial e independiente sobre cada una o varias fracciones, los efectos del incumplimiento del pago son los recogidos el artículo 54 del RD.939/2005, de 29 de Julio, por el que se aprueba el Reglamento General de Recaudación.

ARTICULO 54. GARANTIAS

1. La garantía cubrirá el importe del principal y de los intereses de demora que genere el aplazamiento o fraccionamiento, más un 25 por 100 de la suma de ambas partidas.

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 26 de 169

2. Como regla general, el solicitante deberá ofrecer garantía en forma de aval solidario de entidades de depósito, acompañando con su solicitud el correspondiente compromiso expreso e irrevocable de la entidad de formalizar el aval necesario si se concede el aplazamiento o el fraccionamiento.

3. Cuando se justifique que no es posible ofrecer garantía en forma de aval, se podrá admitir como garantía las siguientes: - Hipoteca inmobiliaria. - Fianza personal y solidaria otorgada por un contribuyente de la localidad que tengan reconocida solvencia ante fedatario público o empleado competente del Ayuntamiento.

Si la justificación del solicitante para la aportación de garantía distinta del aval no se estima suficiente, el órgano encargado de su tramitación lo pondrá en su conocimiento, concediéndole un plazo de diez días para el cumplimiento de lo dispuesto en el apartado anterior, con advertencia de que, si así no lo hiciere, se propondrá la desestimación de la solicitud.

4. La garantía deberá aportarse en el plazo de treinta días siguientes al de la notificación del acuerdo de concesión. Este plazo podrá ampliarse por otro de treinta días cuando el solicitante justifique la existencia de motivos que impide su formalización en el primero de los plazos.

5. Transcurridos ambos plazos sin formalizar la garantía, quedará sin efecto el acuerdo de concesión. En tal caso, se exigirá inmediatamente por la vía de apremio la deuda con sus intereses y el recargo de apremio, siempre que haya concluido el período voluntario de ingreso. Si el aplazamiento se hubiese solicitado en período ejecutivo, se continuará el procedimiento de apremio.

6. Las garantías serán liberadas una vez comprobado el pago total de la deuda garantizada.

7. Dispensa de garantía:

a) No se exigirá garantía cuando el solicitante sea una Administración pública. A tal efecto se entenderán incluidas en ese concepto las entidades públicas empresariales, y excluidas las sociedades mercantiles de capital público mayoritario.

b) También se dispensará de garantía cuando el importe del principal de la deuda cuyo aplazamiento o fraccionamiento se solicite sea inferior a 3.000 euros.

c) Cuando en el procedimiento ejecutivo se haya realizado anotación preventiva de embargo en registro público de bienes de valor suficiente, se considerará garantizada la deuda y no será necesario aportar nueva garantía.

d) Asimismo, el órgano competente para conceder los aplazamientos o fraccionamientos, podrán dispensar total o parcialmente de la prestación de las garantías exigibles cuando se den las circunstancias previstas en el artículo 82 de la Ley 58/2003 General Tributaria

8. Cuando el coste de formalización sea excesivamente oneroso en relación con la cuantía y plazo de la deuda, el obligado al pago podrá solicitar que la Administración adopte medidas cautelares como garantía de la deuda, en sustitución de las garantías referidas en el artículo

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda

www.arcosdelafrontera.es/hacienda Página nº.: 27 de 169

anterior y de acuerdo con lo establecido en el artículo 81 de la Ley 58/2003. Los costes originados por la adopción de las medidas cautelares necesarias serán a cargo del deudor.

CAPITULO VI: INSPECCION

ARTICULO 55.

Constituyen la Inspección de los Tributos los órganos de la Administración Municipal que tienen encomendada la función de comprobar la situación tributaria de los distintos sujetos pasivos o demás obligados tributarios con el fin de verificar el exacto cumplimiento de sus obligaciones y deberes para con la Hacienda Municipal.

ARTICULO 56.

Corresponde a la Inspección de los Tributos:

a) La investigación de los hechos imponibles no declarados.

b) La integración definitiva de las bases tributarias mediante el análisis y evaluación de aquéllas y la comprobación de las declaraciones y declaraciones-liquidaciones para determinar su veracidad y la correcta aplicación de las normas, estableciendo el importe de las deudas tributarias correspondientes.

c) Comprobar la exactitud de las deudas tributarias ingresadas en virtud de declaraciones-documentos de ingreso.

d) Practicar las liquidaciones tributarias resultantes de sus actuaciones de comprobación e investigación.

e) Realizar aquellas actuaciones inquisitivas o de información que deban llevarse a efecto acerca de los particulares o de otros Organismos, y que directa o indirectamente conduzcan a la aplicación de los tributos.

f) La comprobación del valor de las rentas, productos, bienes y demás elementos del hecho imponible.

g) Verificar el cumplimiento de los requisitos exigidos para la concesión o disfrute de cualesquiera beneficios, desgravaciones o restituciones fiscales.

h) La información a los sujetos pasivos y demás obligados tributarios sobre las normas fiscales y acerca del alcance de las obligaciones y derechos que de las mismas se deriven.

i) La investigación y comprobación del cumplimiento de sus deberes por parte de los sujetos obligados al pago de los precios públicos municipales.

ARTICULO 57.

Las funciones, facultades y actuaciones de la Inspección de los Tributos se regirán:

Ayuntamiento de Arcos de la Frontera Delegación Municipal de Hacienda