Organización y proyección de una micro-empresa en las ...

126

\' UNIVERSIDAD AUTONOMA DE OCCIDENTE DIVISION DE INGENIERIAS INGENIERIA nmUSTRIAL ORGANIZACION y PROYECCION DE UNA MICRO-EMPRESA EN LAS DIFERENTES AREAS Por HECTOR ENRIQUE AGUILAR DOMINGUEZ j/ Trabajo de grado presentado para optar el titulo de Ingeniero Industrial. Ca:t i t _1980 __ C.U.A.O BIBLIOTECA 1 1 111111111 * iJn¡""rsidod (1 0((,,*, .. Detr. 8'¡H ;"":) ' • .:.:¡ 'J 1. ....... ; I f.T

Transcript of Organización y proyección de una micro-empresa en las ...

\'

UNIVERSIDAD AUTONOMA DE OCCIDENTE

DIVISION DE INGENIERIAS

INGENIERIA nmUSTRIAL

ORGANIZACION y PROYECCION DE UNA

MICRO-EMPRESA EN LAS DIFERENTES

AREAS A~1INISTRATIVAS

Por

HECTOR ENRIQUE AGUILAR DOMINGUEZ j/

Trabajo de grado presentado para optar el titulo de Ingeniero Industrial.

Ca:ti t _1980 __ C.U.A.O

BIBLIOTECA

1 1 111111111

*

iJn¡""rsidod Au~nom{J (1 ~ 0((,,*, ..

Detr. 8'¡H ;"":)

' • .:.:¡ 'J 1. ~. ....... ; I f.T -.~

T 658.1141 D6710 Agui1ar Dominguez, Rector Enrique

Organizaoión y Proyección de una Micro-Empre sa en las Diferentes Aréas Administrativas. -Cali, Universidad Autónoma de Occidente, 1980.

105h.

Tesis (Ingeniero Industrial) Universidad Autónoma de Occidente.

l. Administración de Empresas. 2. EmpresasOrganización. l. Título. 11. Tesis. Universidad Autónoma de Occidente. División de Ingeni~ rias.

Cali, abril 29 de 1980

Señores

Convenio FUNDES - UAO - SENA - CFP

Ciudad

Me permito presentarles el estudio de asesoría en la

organizaci6n y proyección de la Hiero-Empresa flEbanis~

tería José María Páez" en las diferentes áreas admi

nistrativas.

Atentamente,

HECTCR ENRI~:UE AGUILAR DOMIYGUEZ

Estudiante de Ingeniería Industrial

T !) ./ C' / 1,' '/' /

C·\..)(),,//Y

j) &}/~

Aprooado por el Comité del Convenio FUNDES - UAO - SENA -

CFP, en cumplimiento de los requisitos exigidos por la

Universidad Aut6noma de Occidente, para otorgar el títu

lo de Ingeniero Industrial

ASESOR Ing. Alfredo Ramos Lenis

FUNDES

SENA

U.A.O.

C.F.P.

Cali, abril 1980

1 1-1

1-2

1-3 1-4

1-5 1-6 1-6-1 1-6-2

1-6-3 2

TABLA DE CONTENIDO

Introducci6n General

Objetivos Generales del Proyecto

Metodología

CAPITULO I

DIAGNOSTICO

Introducci6n E4 CTQRF;SH:xTERNOS El Gobierno

La Mano de Obra

La Materia Prima

El Consumidor

Las Agremiaciones

La Competencia

Conocimiento de la competencia

Conocimiento del Mercado

Participaci6n en el Mercado

FACTORES INTERNOS

Pág.

1 y 2

2'

3 y 4

.5 5 5 6

6

7 8

8

8

9

9 10

2-1 Antecedentes historicos de la microempresa y datos generales 10

2-2

2-2-1

2-2-2

2-2-3

2-2-4

Perfil de la microempresa y microem

presario

Grado de desarrollo de la microempresa

Grado de organización de la microempre-

11

12

sa 12

Grado de desarrollo del gerente 13

Conclusiones 14y 15

Caracteristicas personales del microem-

presario 15

2-2-4-1

2-2-4-2

2-2-4-3

2-2-4-4

2-2-4-5

2-2-4-6

3 3-1

3-2

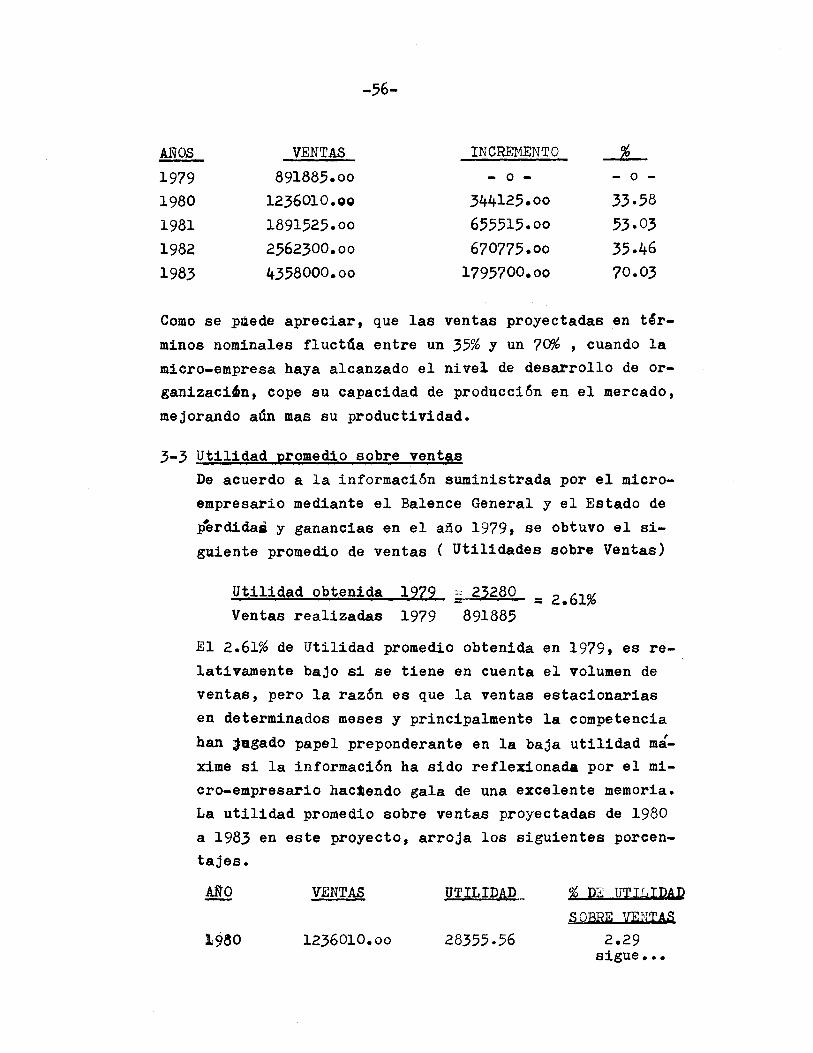

3-3

3-4

3-5

3-6

4 4-1

4-2

4-3

Calma y Sosiego'

Egoismo

Prejuicio

Paciencia

Seguridad

Favoritismo

Conclusiones

AREA DE PRODUCCION

Planes y objetivos de producci6n

Estructura organizacional del área de

producci6n

Sistemas y procedimientos en el área

de producci6n Métodos de Control

Factor HUJlano

Recursos fisicos AREA DE VENTAS

Naturaleza del mercado de ventas

Planes y objetivos del área de ventas

Estructura organizacional

4-4 Sistemas y procedimientos en el área de

ventas

4-4-1 4-4-2

4-4-3

4-4-4 4-4-5 4-4-6

4-4-7 5

5-1 5-2

5-3 5-3-1

Cliente o consumidor Productos

Fijaci6n de precios de venta

Distribuci6n y transporte

Promoci6n y publicidad Competencia

Recursos humanos y fisicos AREA DE PERSONAL

Planes y objetivos

Estructura organizacional

Sistemas y procedimientos

Se1ecci6n y contrataci6n de personal

15

15

15

15

15 Y 16

16

16

17 17 Y 18

19

19 Y 20

21

21

21

22

22

22

23

23

23

23

24

24

24

24

25 26

26

27

27 27

5-3-2 5-3-3 5-3-4 5-3-5 5-3-6 5-3-7 5-3-8 5-3-9 5-3-10 5-4 6 6-1 6-2 6-3 6-3-1 6-3-2 6-3-3 6-3-4 6-3-; 6-3-6 6-3-7 6-3-8 6-3-9 6-3-10 6-4 6-5 6-6

1

1-1 1-2

FTomoci6n de personal

Formaci6n de personal

Evaluaci6n de personal

política salarial

Relaciones obrero-patronales

Seguridad industrial

Servicios al personal

Estadistica de personal Aspectos legales

Recursos humanos AREA DE COI\TABILIDAD y FINANZAS

Planes y objetivos

Estructura organizacional

Sistemas y procedimientos

Contabilidad

Costos

Administraci6n de efectivo

Sistemas de créditos a clientes

Costos de Capital (inter&s)

Adm1nistrac16n de cobranzas

Control de inventarios

Administraci6n de inversiones

Compras

Presupuestos M~todos de control

Factor humano

Recursos Fis1cos

CAPITULO II

PLAN DE ACCION

Introducci6n AREA DE PRODUCCION

Planes y objetivos de producción

Estructura organ1zacional del área de producci6n

27 27 28

28

28

28

28

28

29 29 30 30 y 31 31 31 31 31 31 y 32 32 32 32 32 33 33 33 33 33 33

33' 34 34

35

1-3

1-4 1-5 2

2-1

2-2

2-3

2-3-1

2-3-2 2-3-3 2-3-4

2-3-5 2-4 3

3-1

Sistemas y procedimientos del área de

producción

Factor humano

Recursos fisicoá AREA DE VENTAS Planes y objetivos del área de ventas

Estructura organizacional

Sistemas y procedimientos del área de

ventas

Cliente o consumidor

Productos

D1stribuci6n y transporte

Competencia

Promoción y publicidad

Recursos fisicos AREA DE PERSÓNAL

Planes y objetivos

3-2 Estructura organizacional del'área de

personal

3-3 3-4 3-5 3-6 3-7 3-8 3-9 3-10

4

4-1 4-2 4-3

Sistemas y procedimientos

política salarial

Formaci6n de personal

Seguridad industrial

Servicio de personal

Estadistica de personal

Aspectos legales

Recursos humanos

AREA DE CONTABILIDAD Y FINANZAS

Planes y objetivos en el área

Estructura organizacional

Sistemas y procedimientos

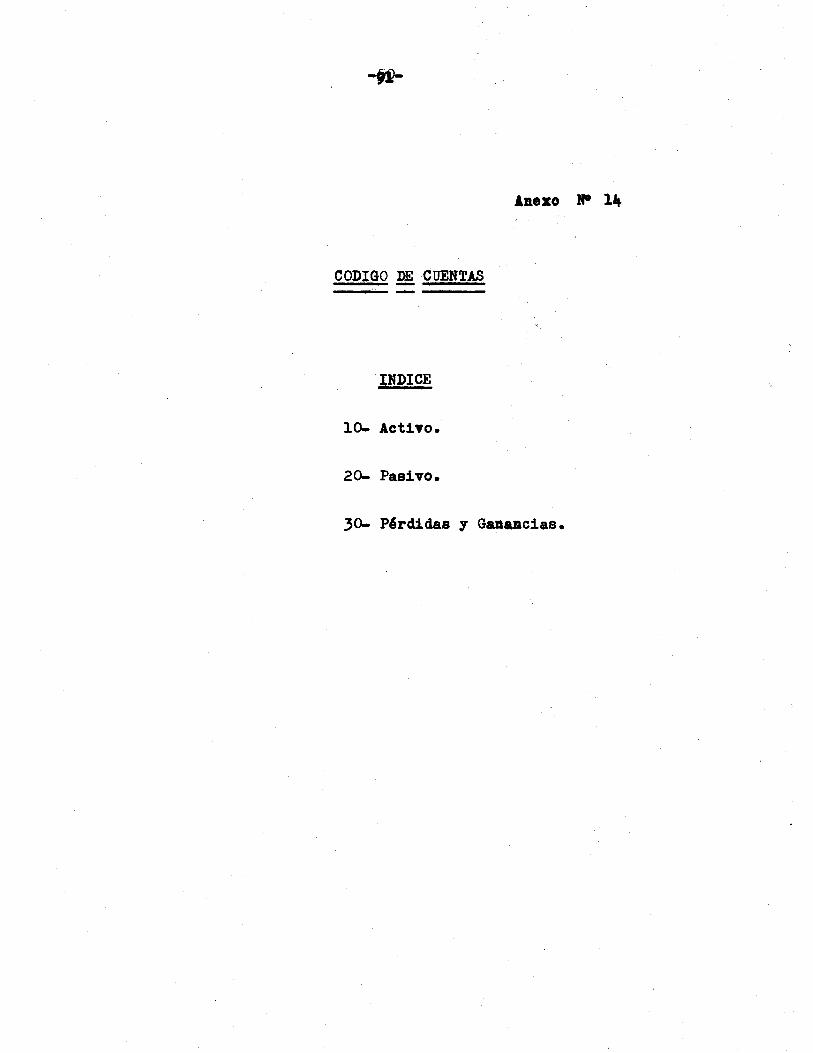

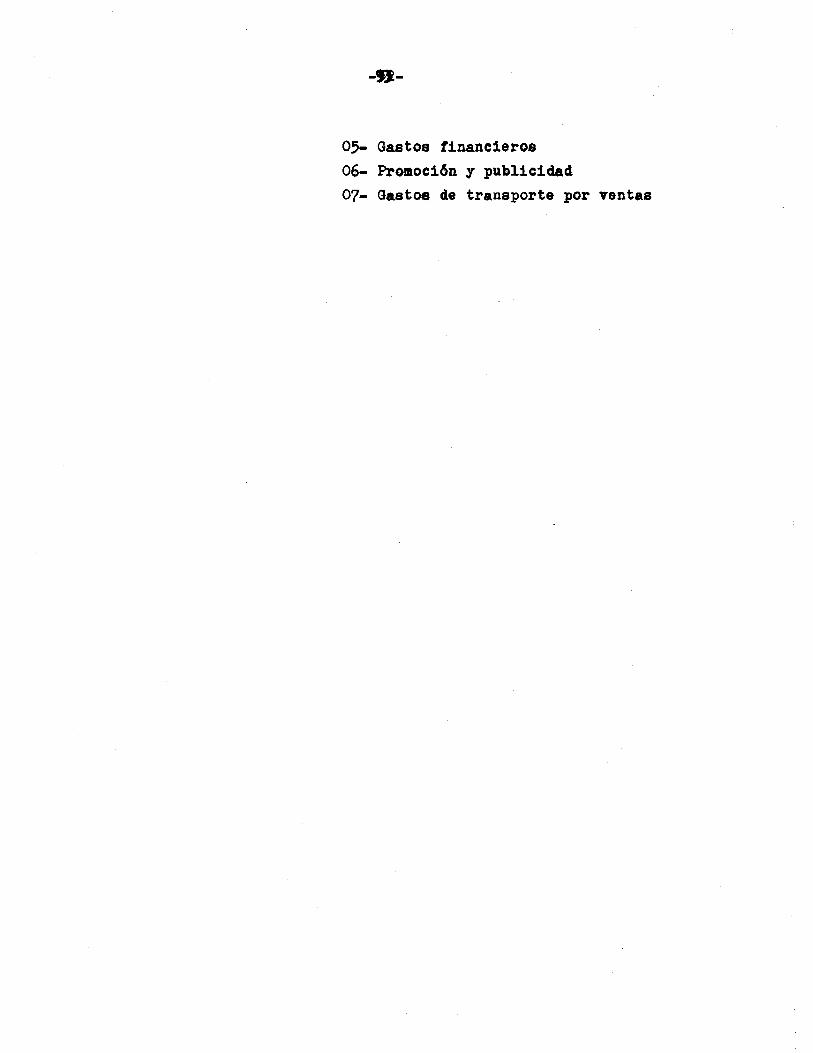

Código de Cuentas (anexo No. 14)

Reglamentos internos de trabajo

(anexo N o. 12)

36 37 y 38 38 !J9 39 40

40 y 41 41 42 42 42 42

43 44 44

44 45

46

46

46

46

47

47

47

48

48

48

49 '1, 92 y 93

CAPITULO 111

PROYECCIONES

1- COndici6n y liquidaci6n del préstamo 54 2- Usos del crédito 54 3- Metas del proyecto 55 3-1 Generaci6n de empleo 55 3-2 Incremento anual en ventas 55 3-3 Utilidad promedio sobre ventas 56 3-4 Capitalizaci6n promedio de utilidades 57 3-5 Aumento de salarios 60

Bibliografía QL05

INDICE DE ILUSTRACIONBS

CUADROS Pago

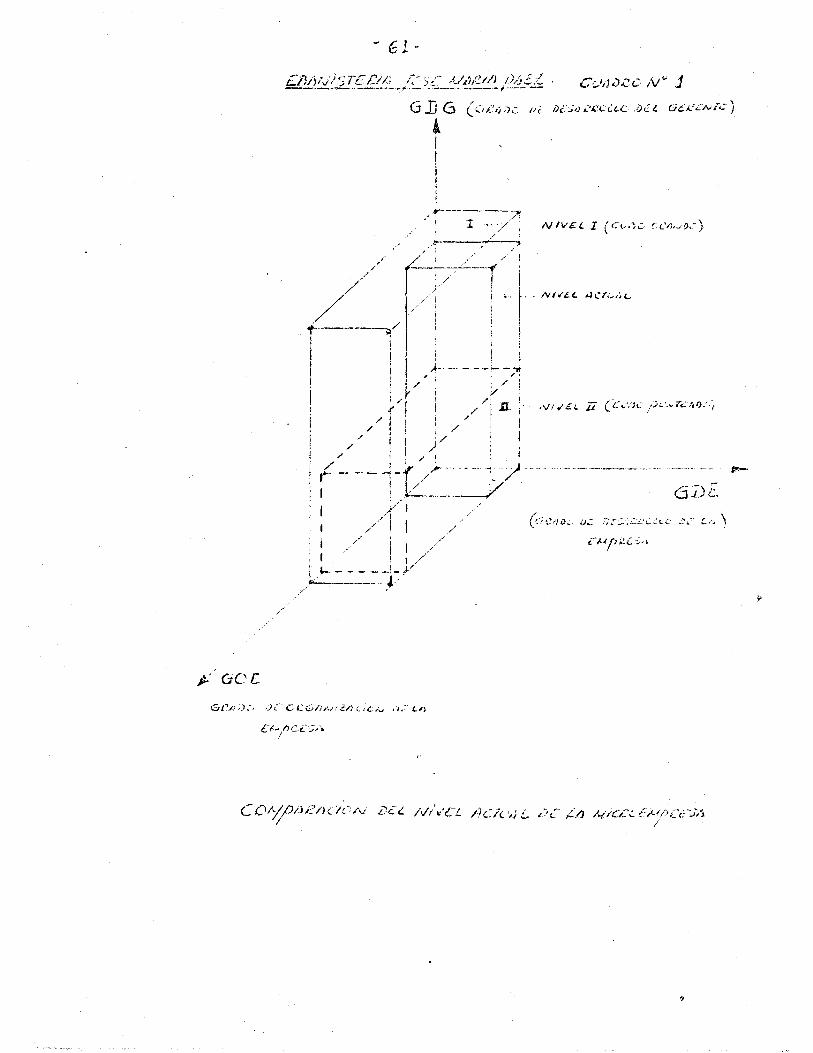

No. 1 Comparación del nivel actual de la mi-

cro-Empresa 61

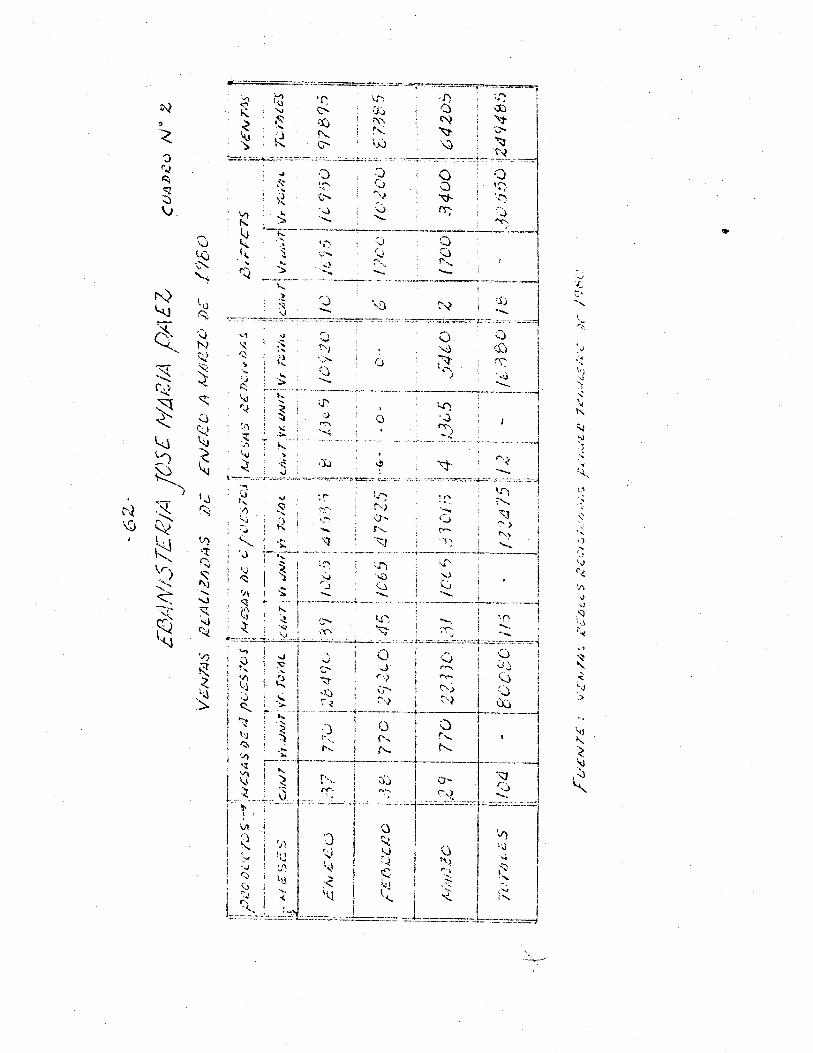

No. 2 Ventas realizadas de Enero a Barzo de

1980 62

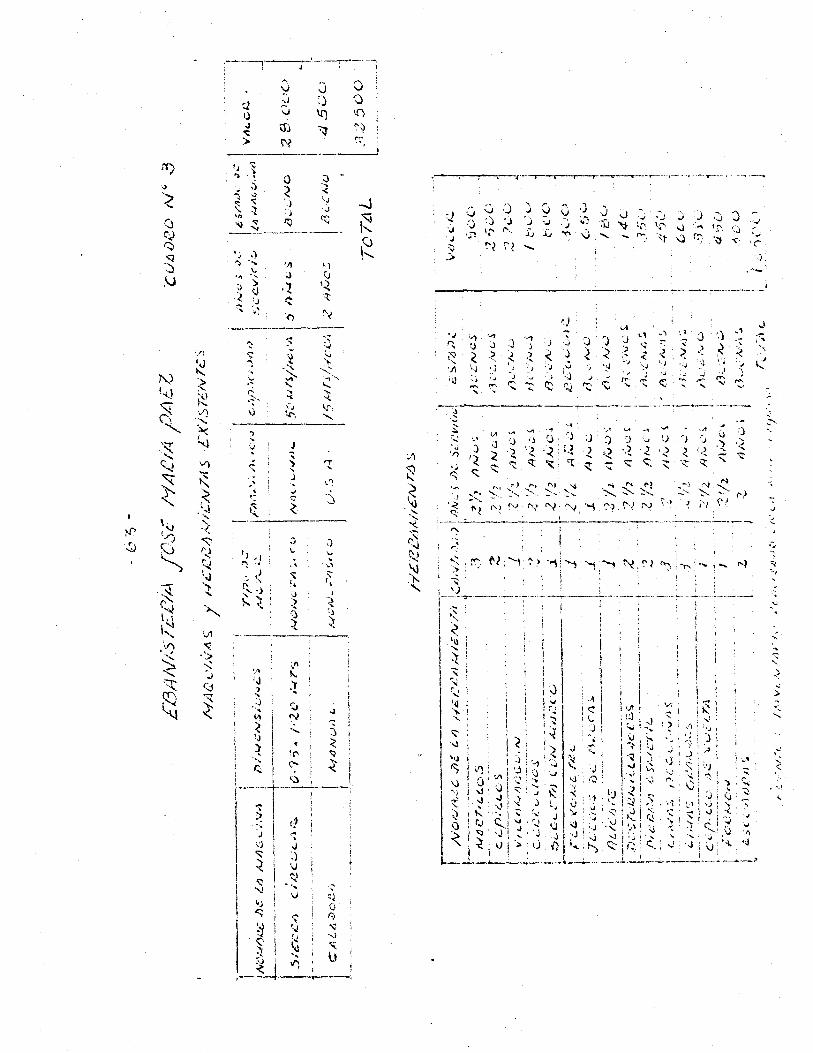

No. 3 Naquinaria y herramientas existentes 63

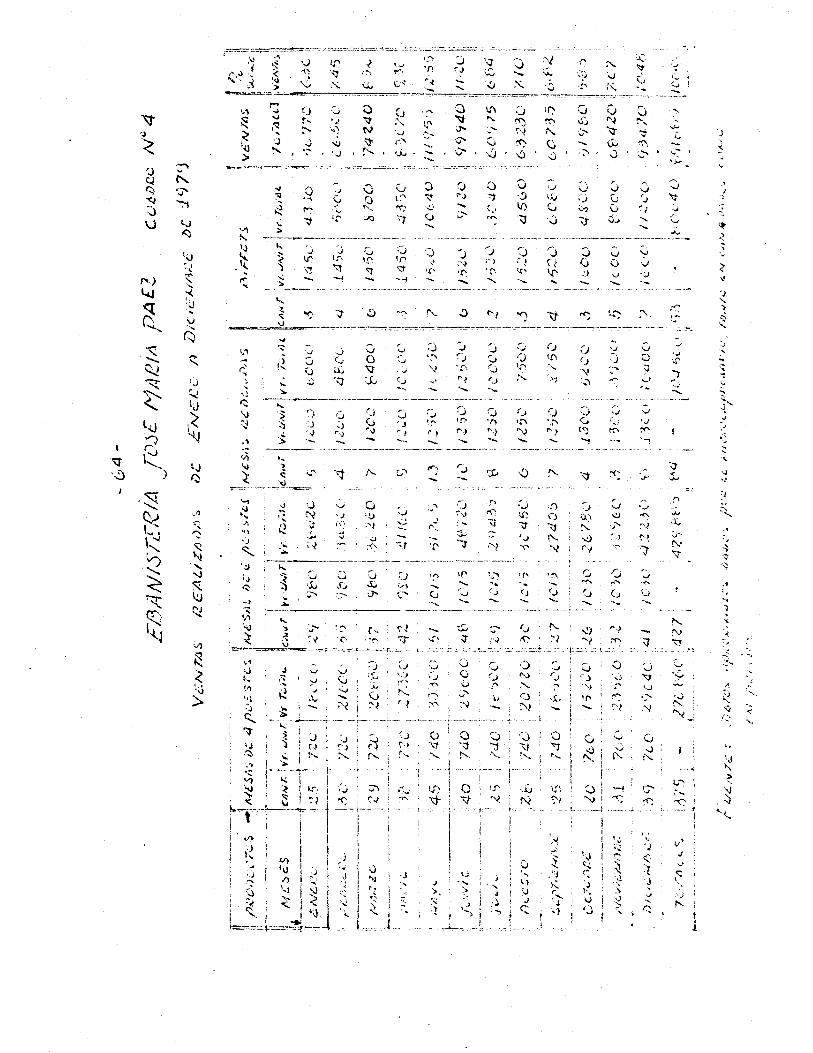

No. 4 Ventas realizadas de Enero a Diciembre

de 1979 64

No. 5 Cuadro del nivel organizacional de la

lUcro-Empresa y Micro-Empresario 65

No. 6 Tabla de amortización para cancelar

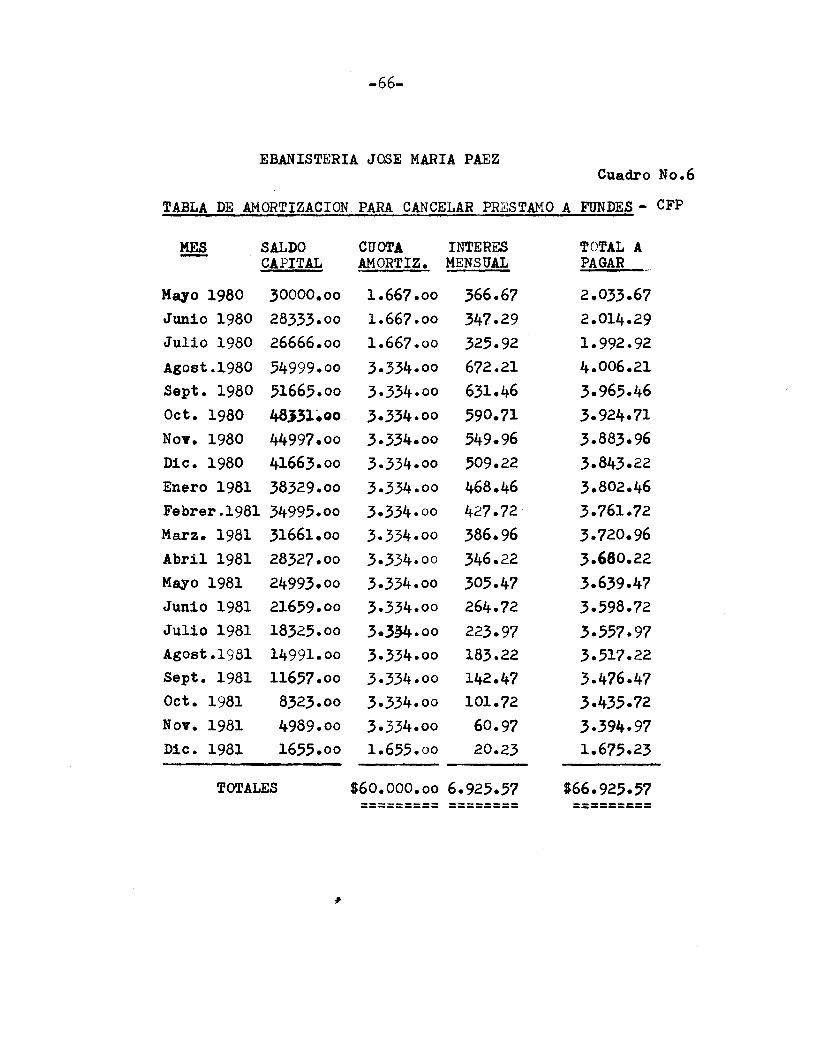

prestamo al FUNDES 66

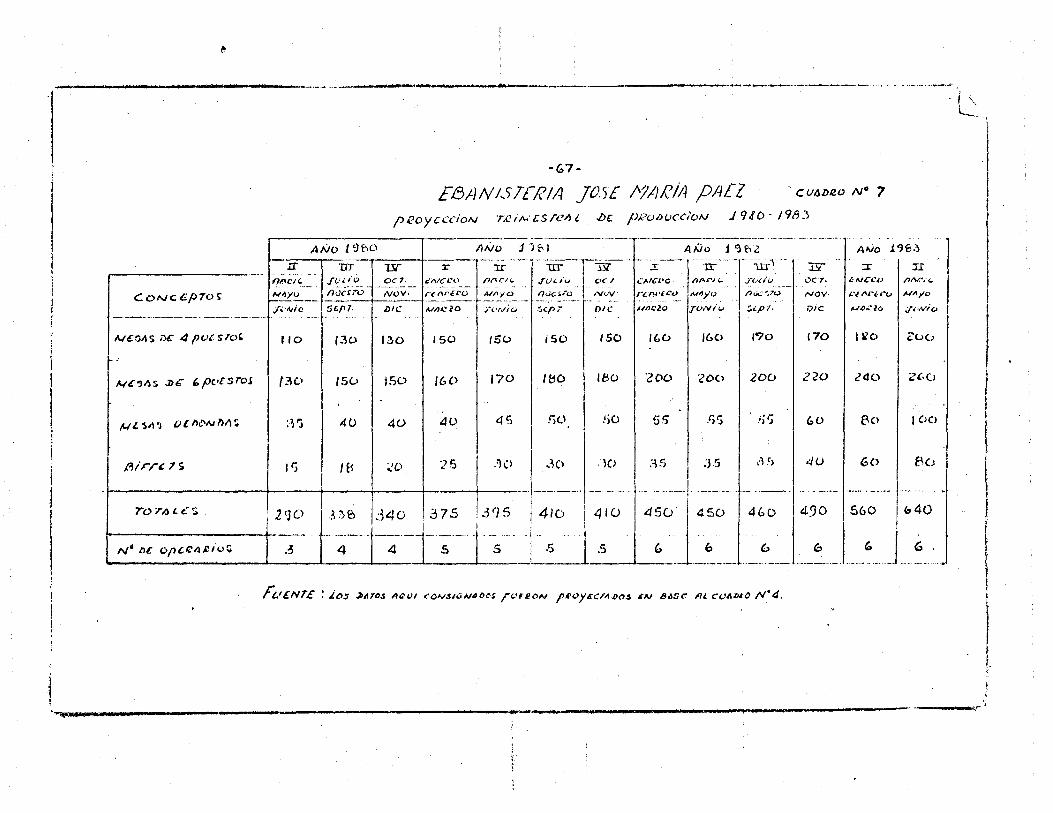

No. 7 Proyección trimestral de -producción'

1980 - 1983

No. 8 Proyección trimestral de ventas 1980-

1983

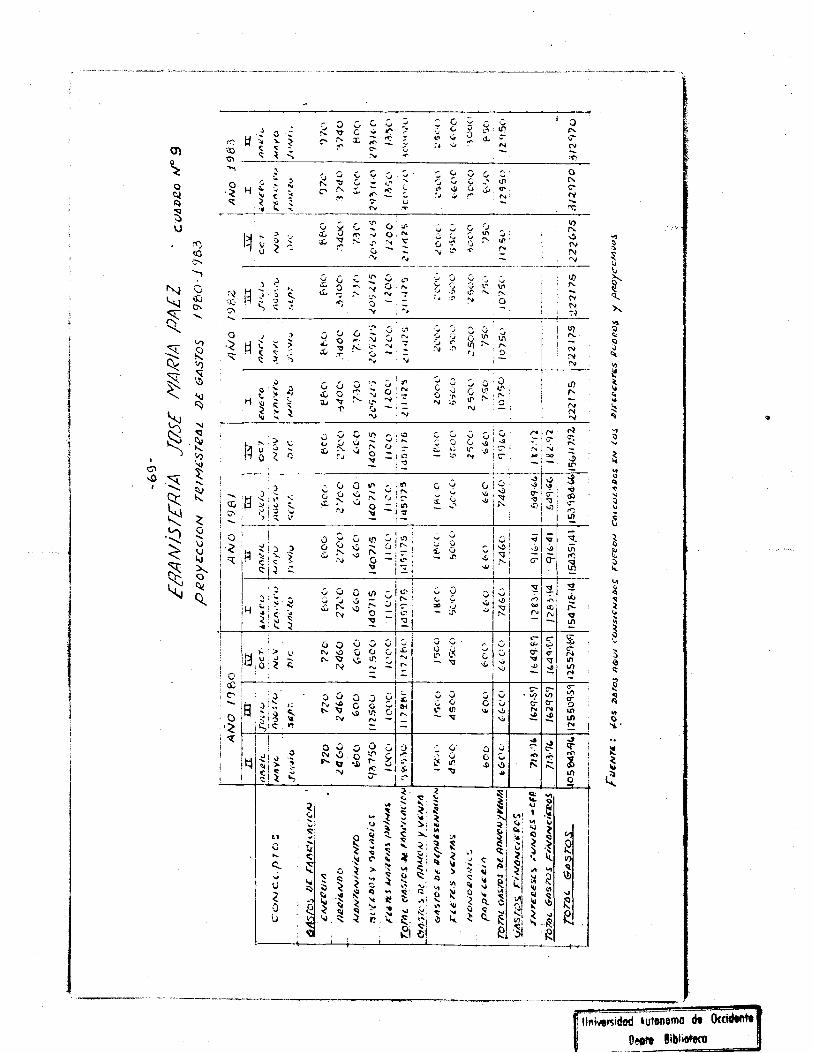

No. 9 Proyección trimestral de gastos 1980 -

67

68

1983 69

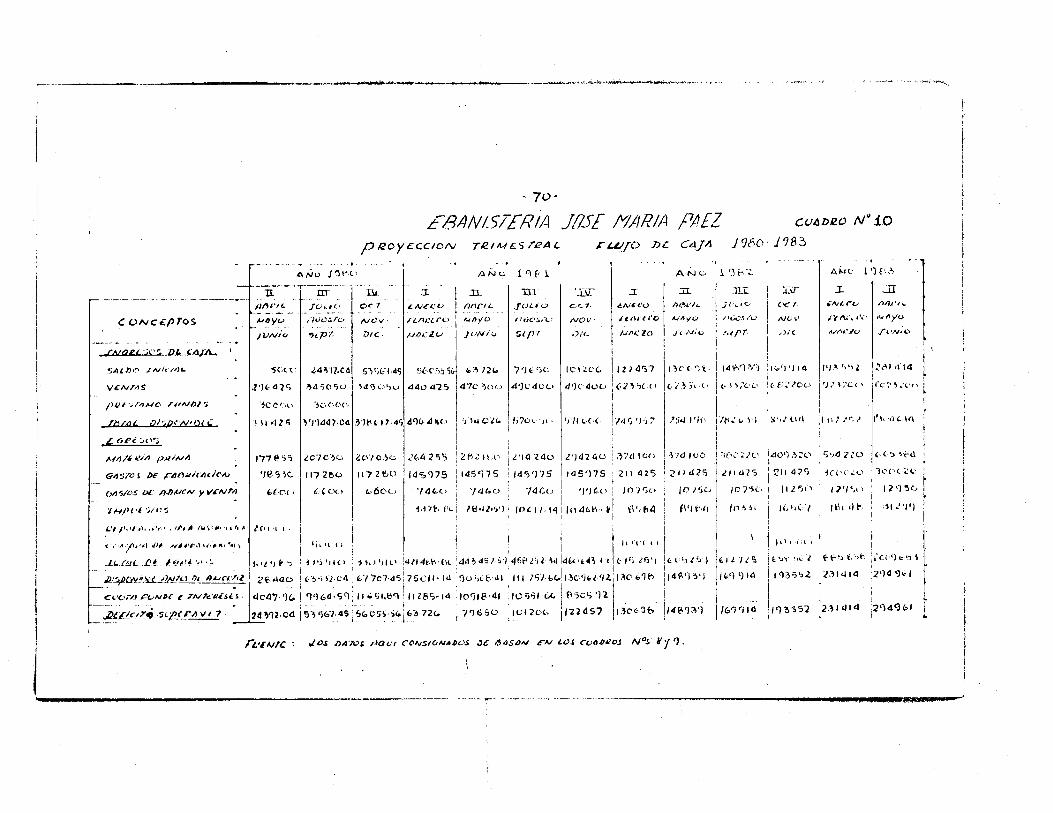

No. 10 Proyección trimestral de fliljo de ca-

ja 1980 - 1983 70

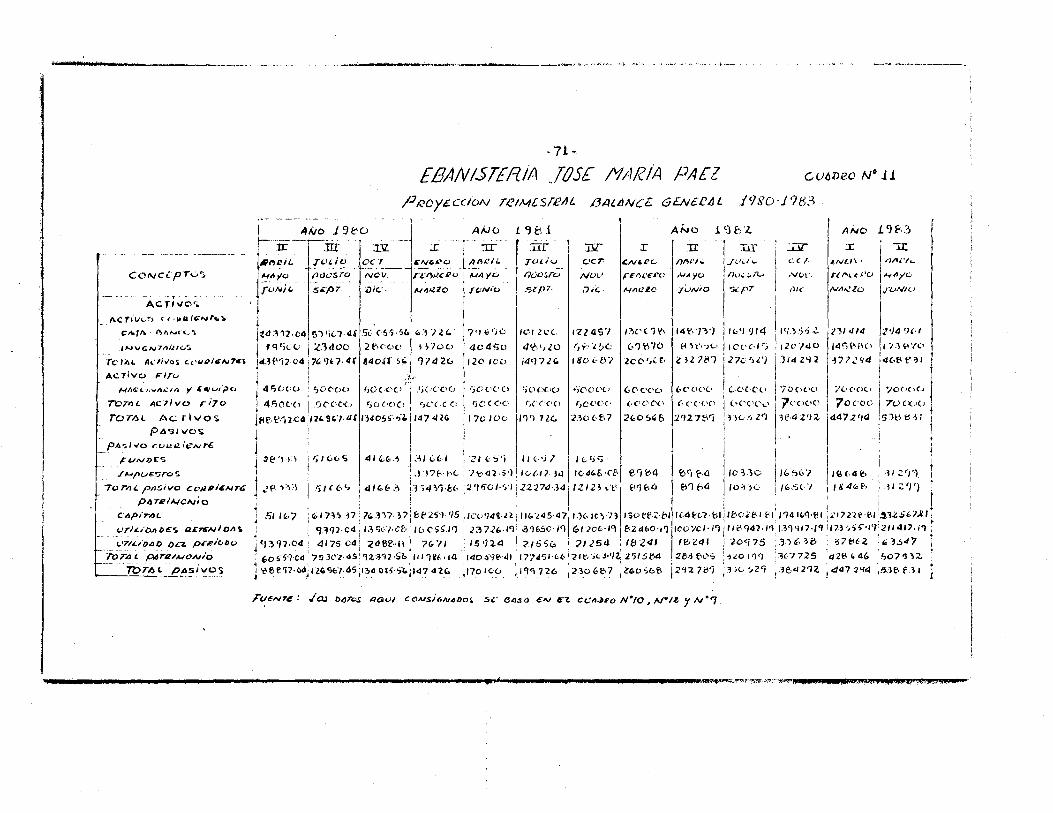

No. 11 Proyección trimestral del balance ge-

neral 1980 - 1983 71

No. 12 Proyección trimestral del estado de

perdidas y ganancias 1980 - 1983 72

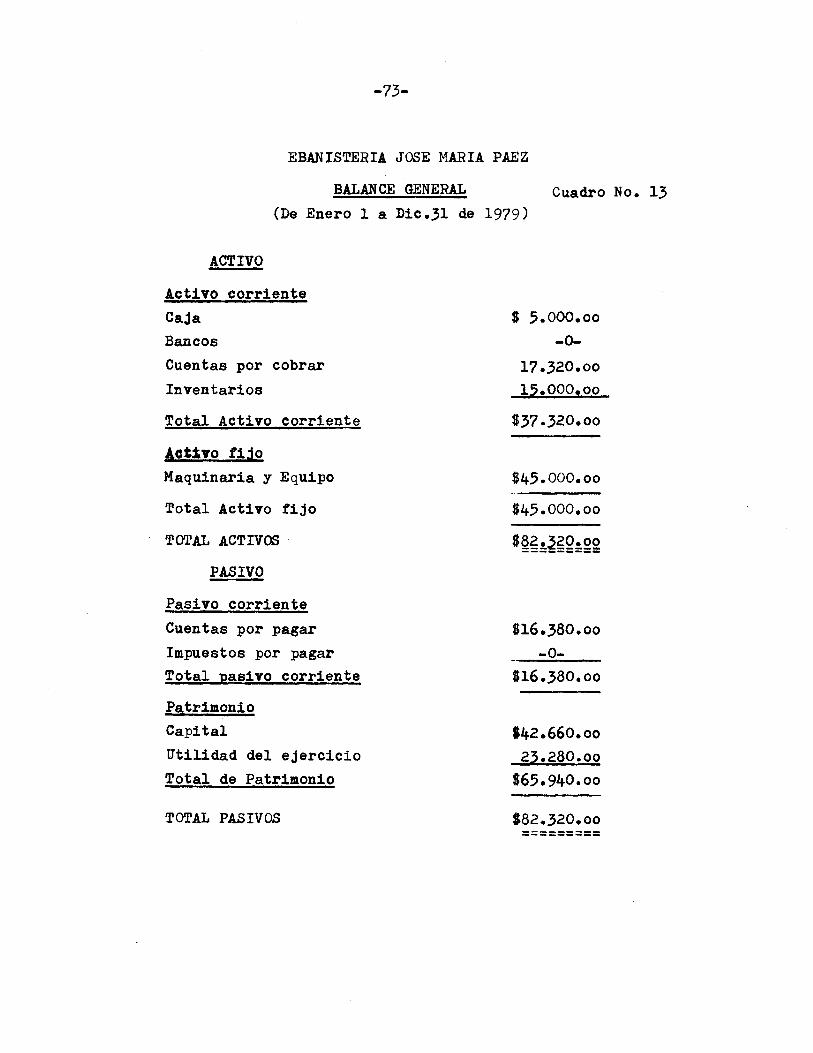

No. 13 Balance general Enero - Diciembre 31

de 1979 73

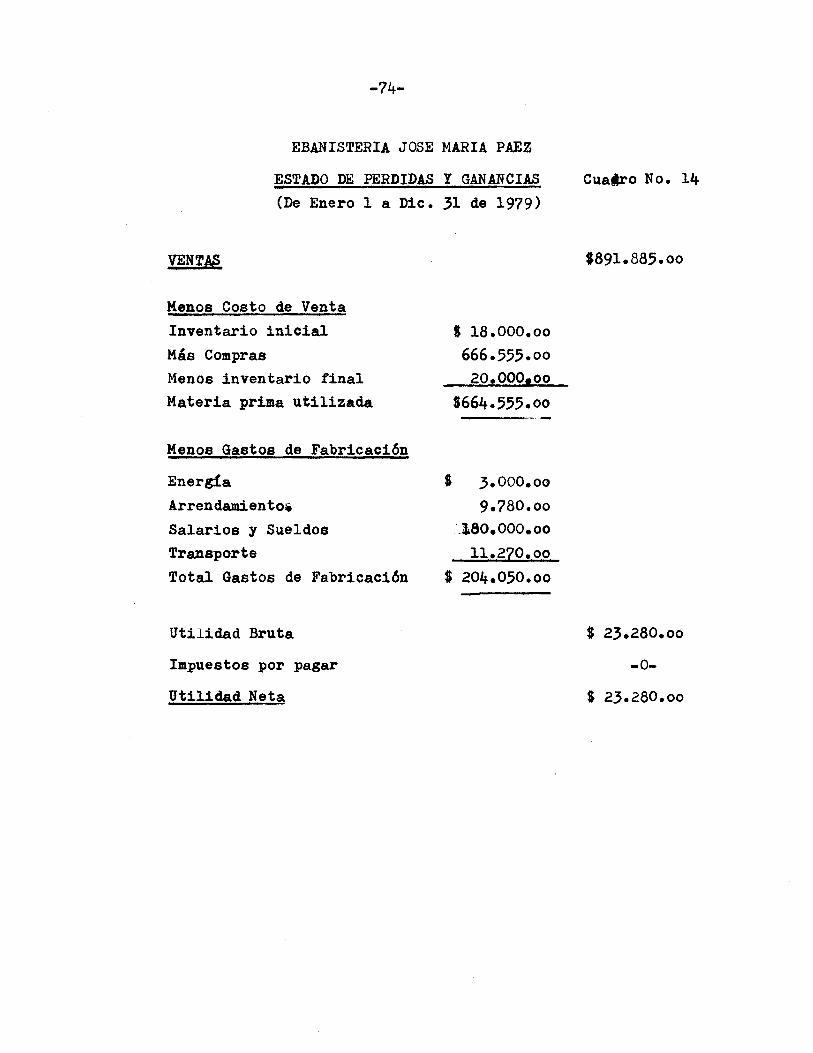

No. 14 Estado de perdidas y ganancias Enero-

Dicembre 31 de 1979 74

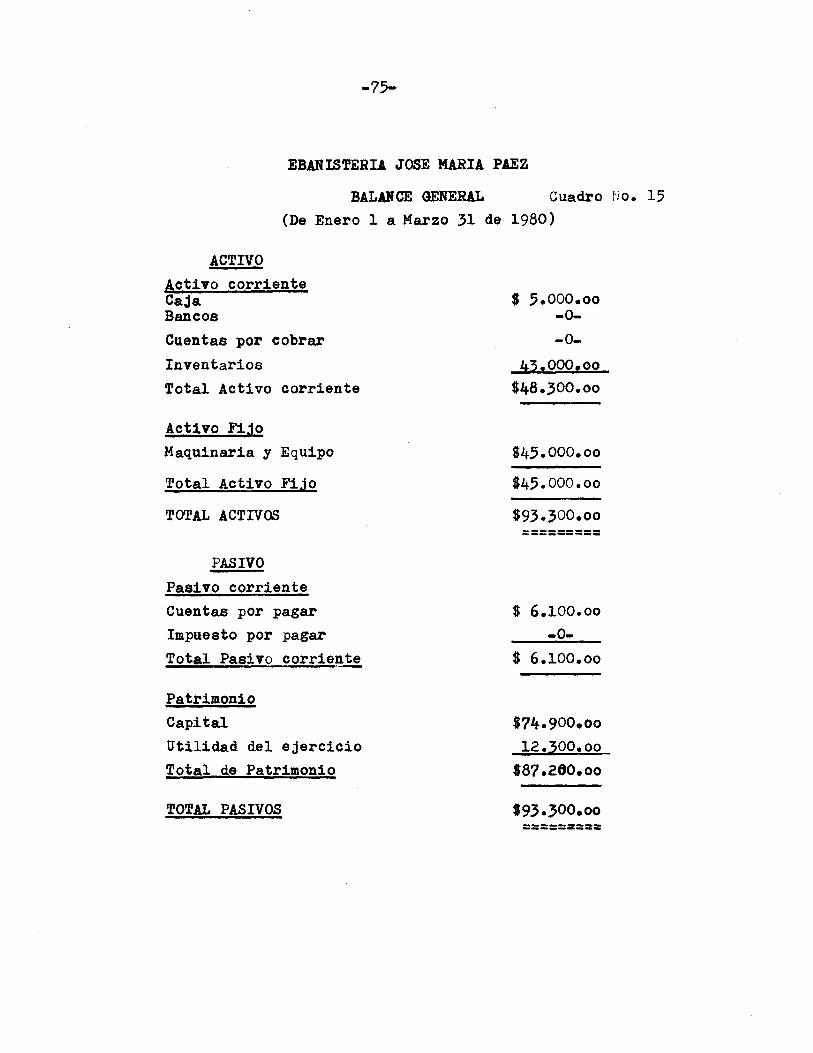

No. 15 Balance general de Enero - Marzo 1980 75

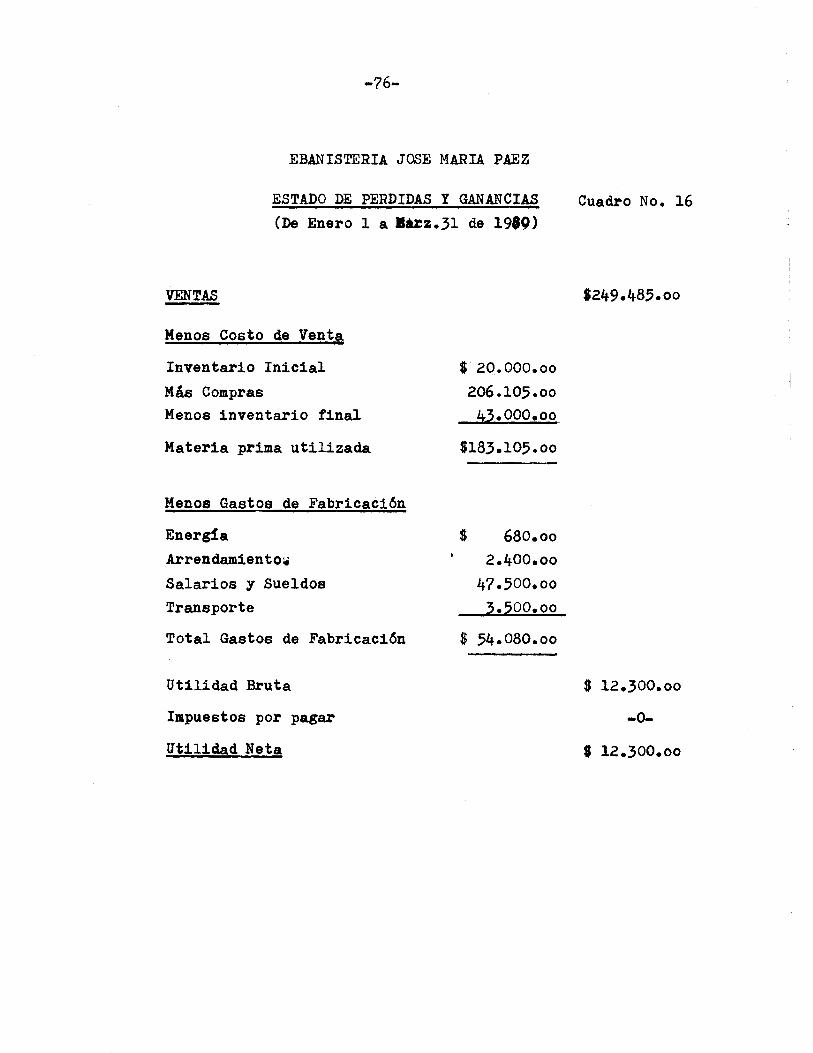

No. 16 hstado de pérdidas y ganancias Enero-

}1arzo de 1980 76

ANEXOS

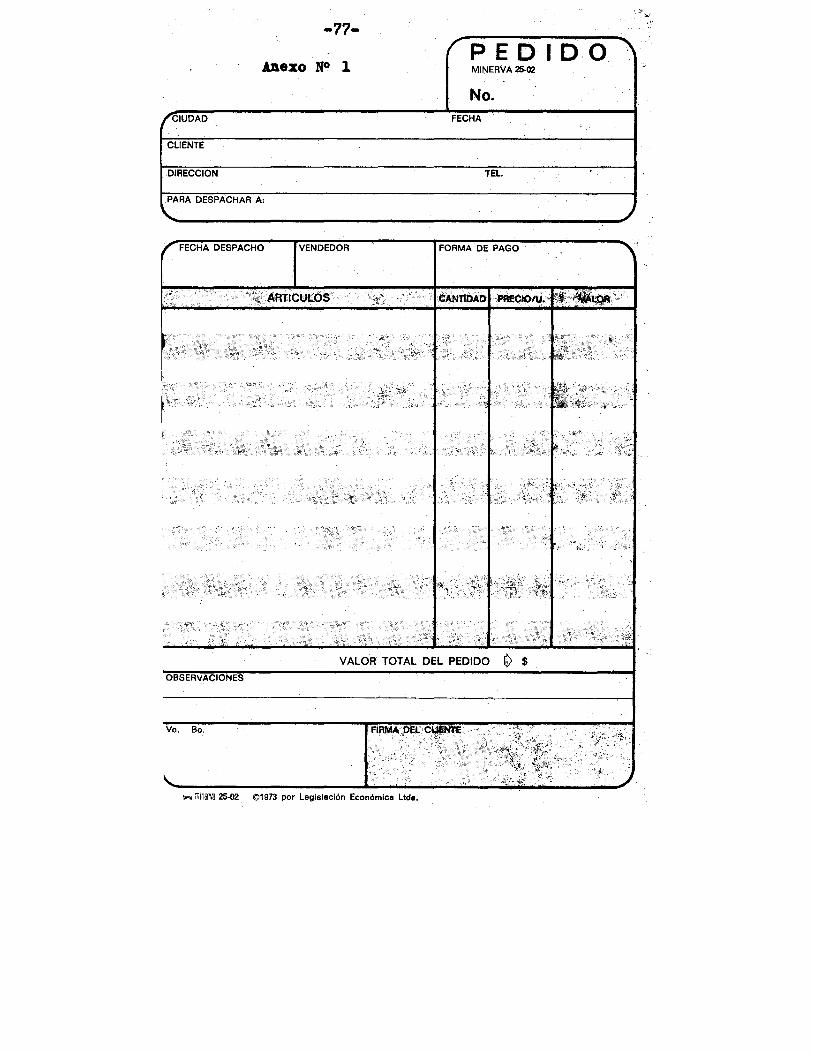

No. 1 Formato del pedido 77

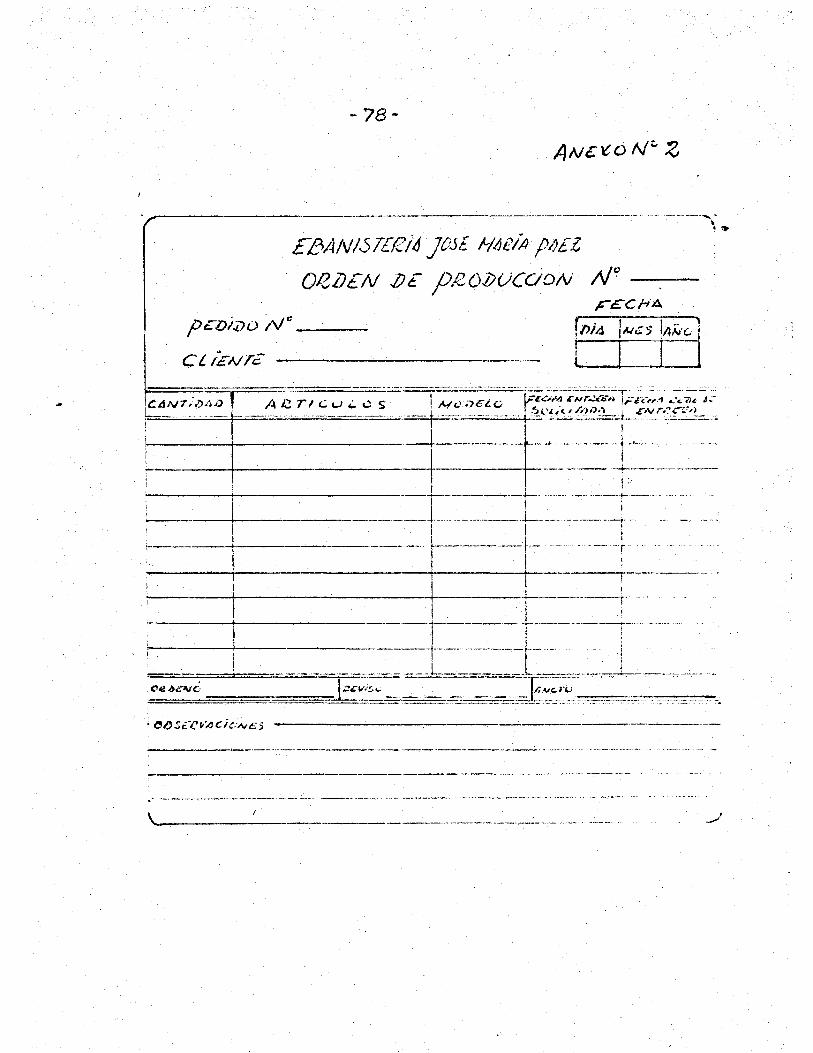

No. 2 Formato de orden de producci6n 78

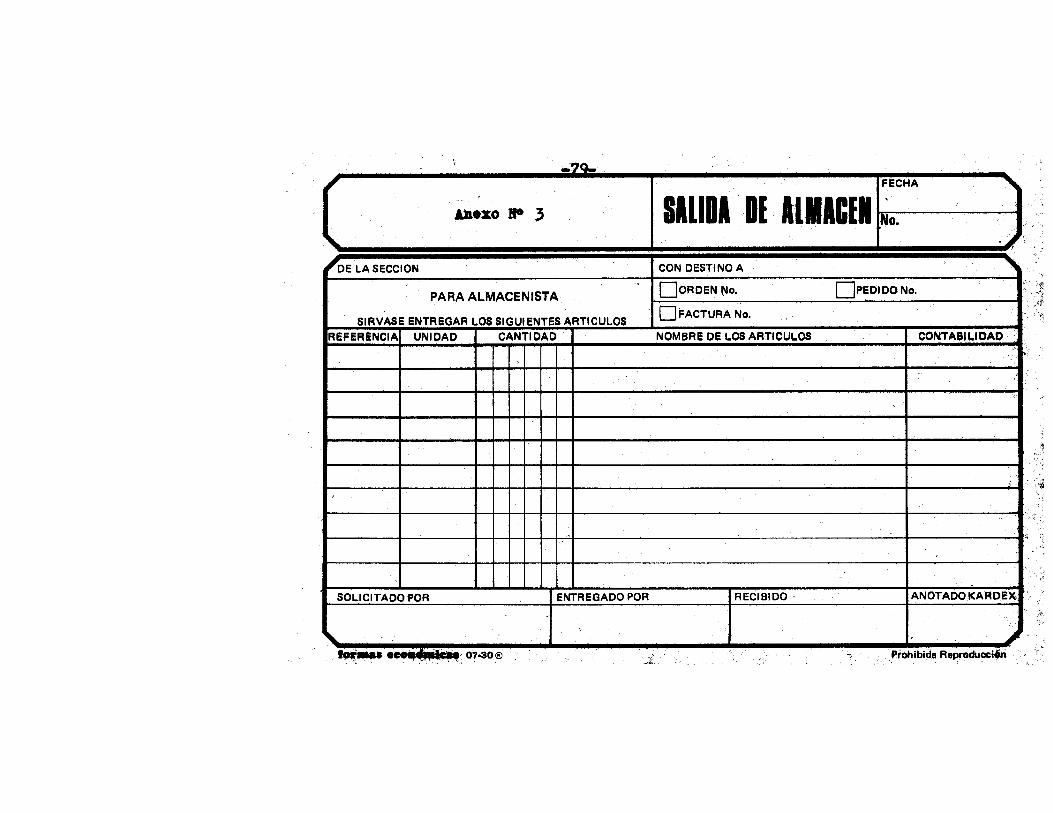

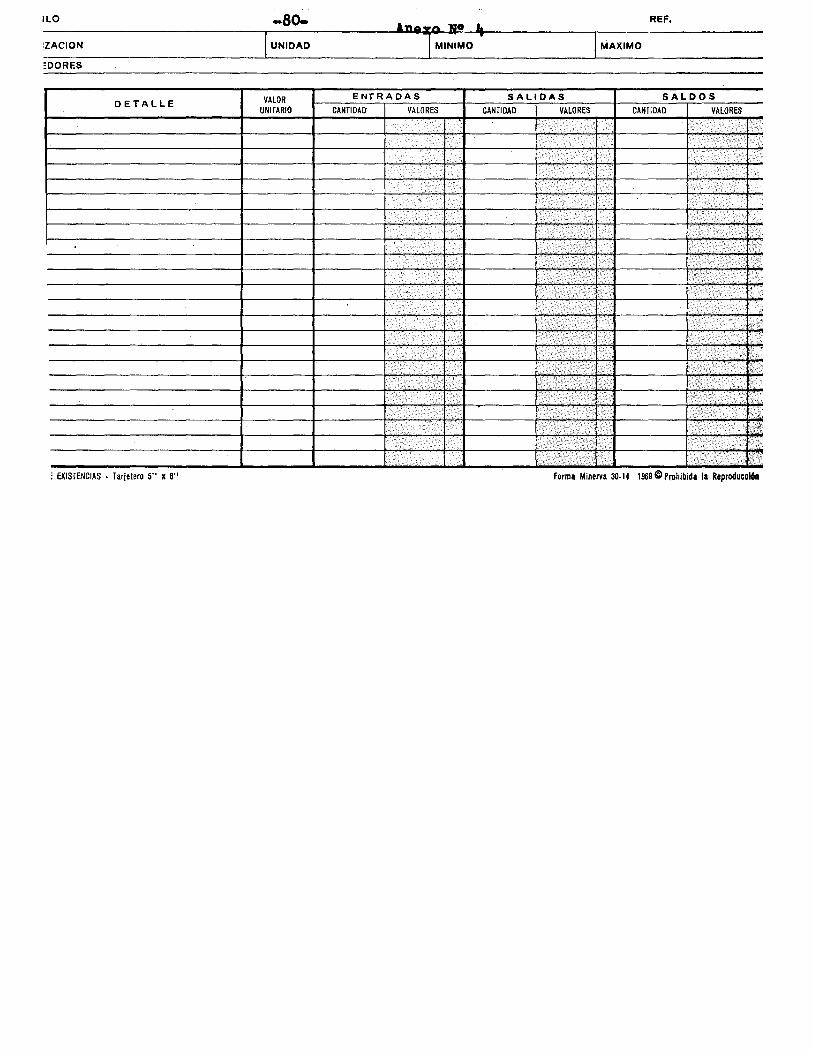

No. 3 Formato de salida de almacen 79 No. 4 Formato de tarjeta de kardex 80

No. 5 Formato de remisi6n 81

No. 6 Formato de factura de ventas 82

No. 7 Formato de solicitud de crédito 83

No. 8 Formato de solicitud de empleo 84

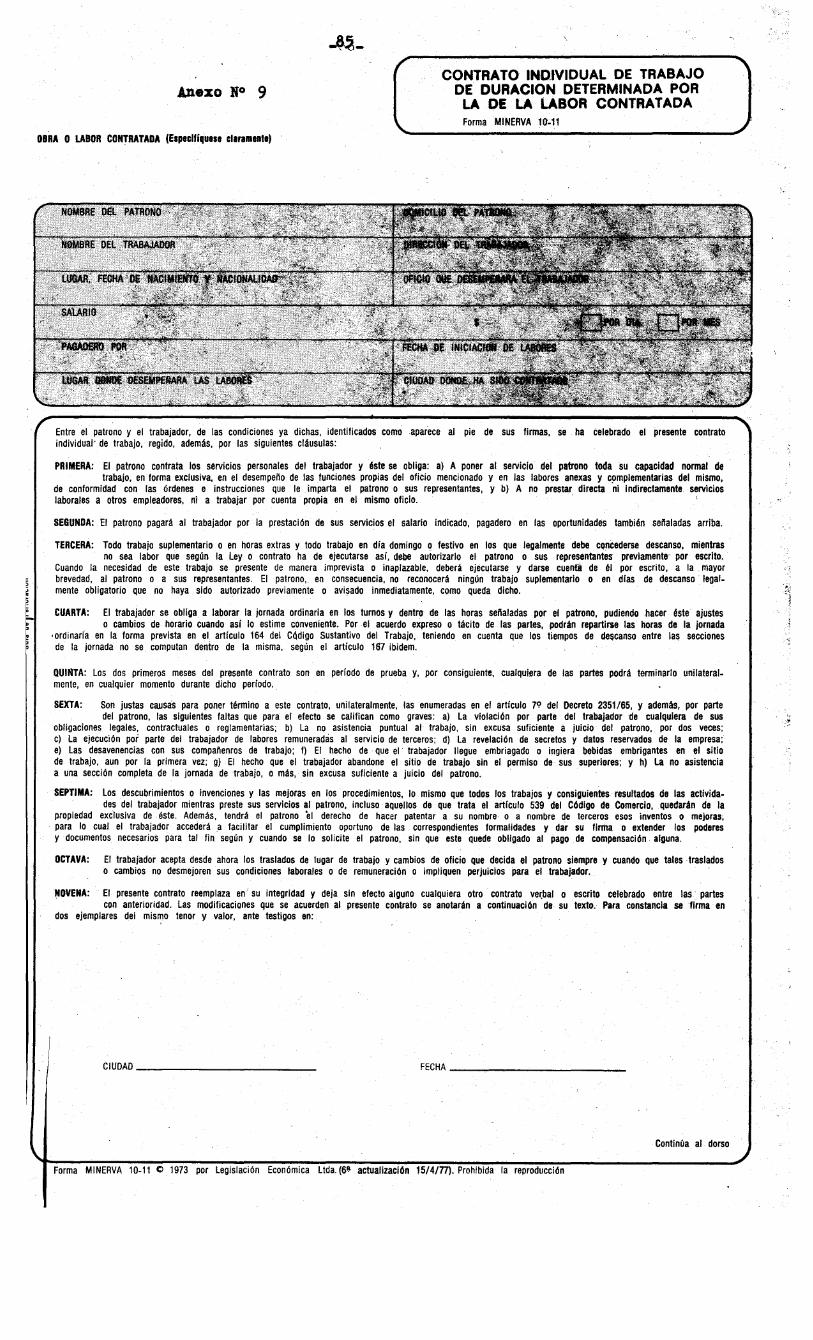

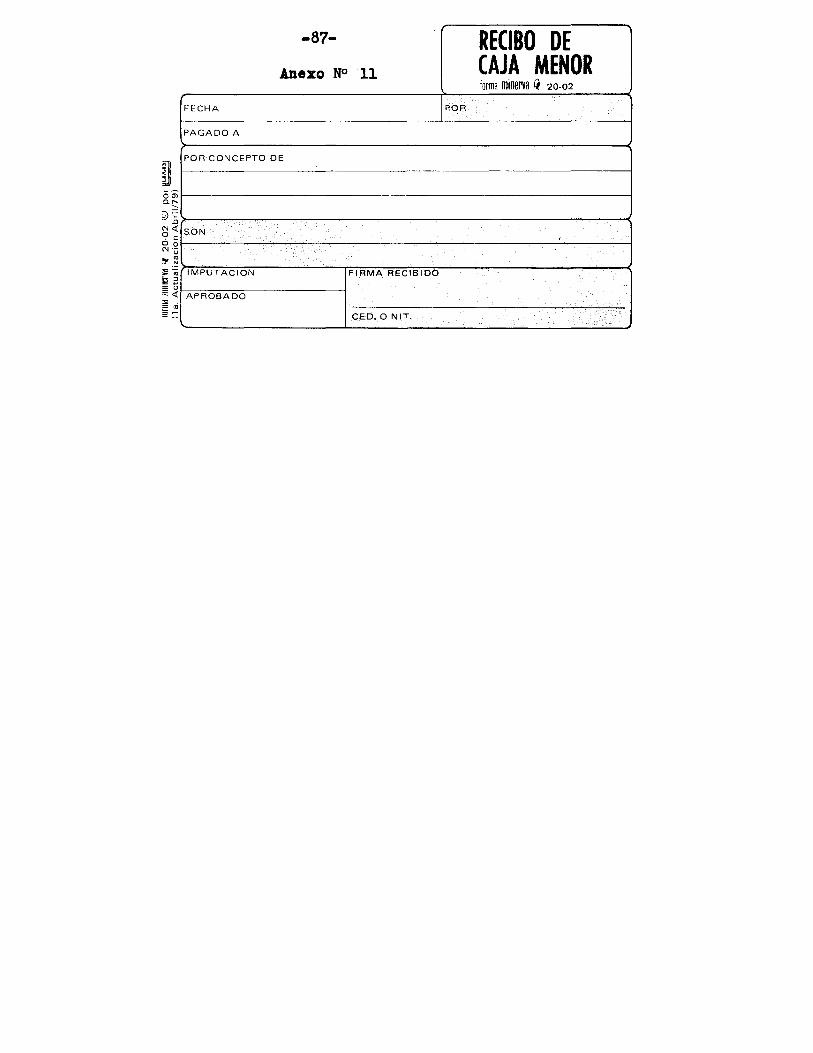

No. 9 Formato para contrato de trabajo 85 No. 10 Formato para n6mina de sueldos 86

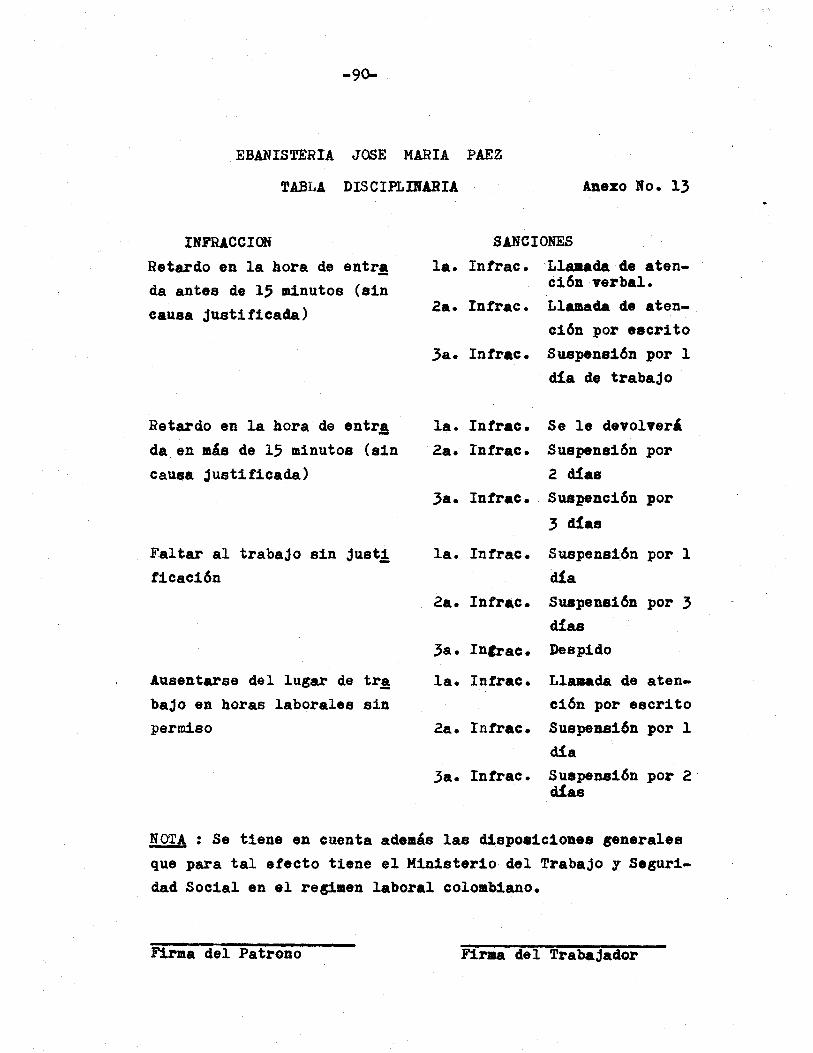

No. 11 Formato para recibos de caja menor 87 No. 12 Reglamento interno de trabajo 88 y 89 No. 13 Tabla disciplinaria 90

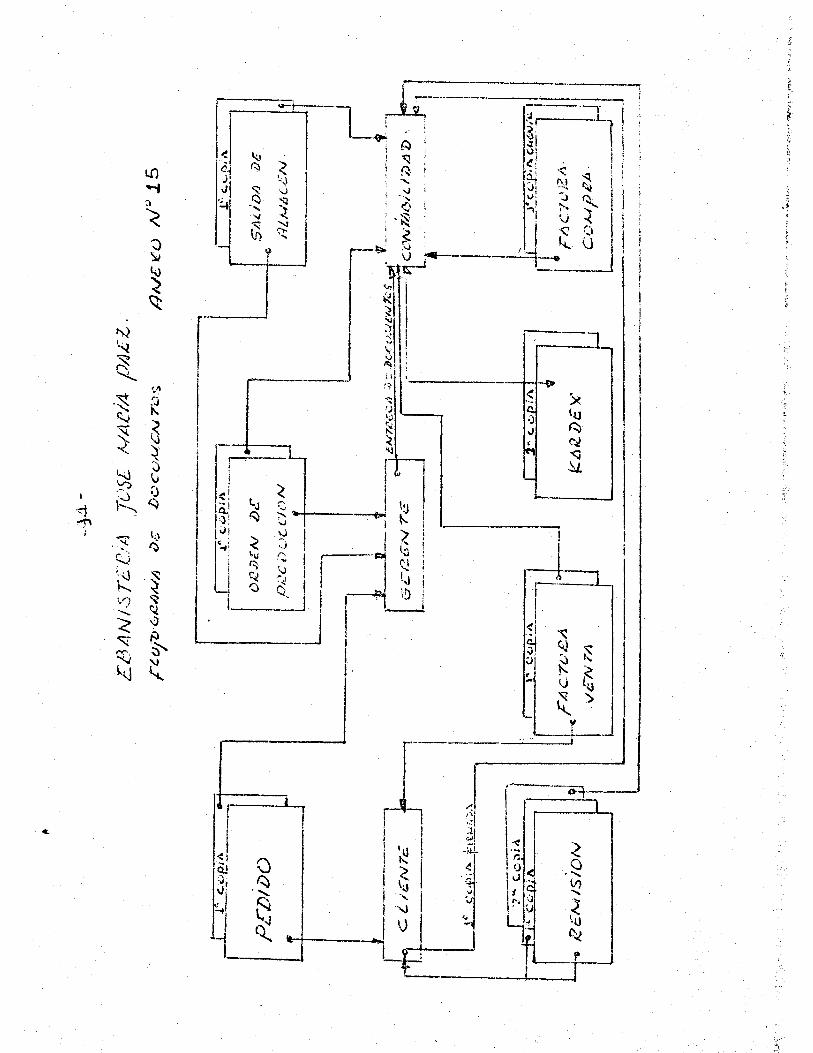

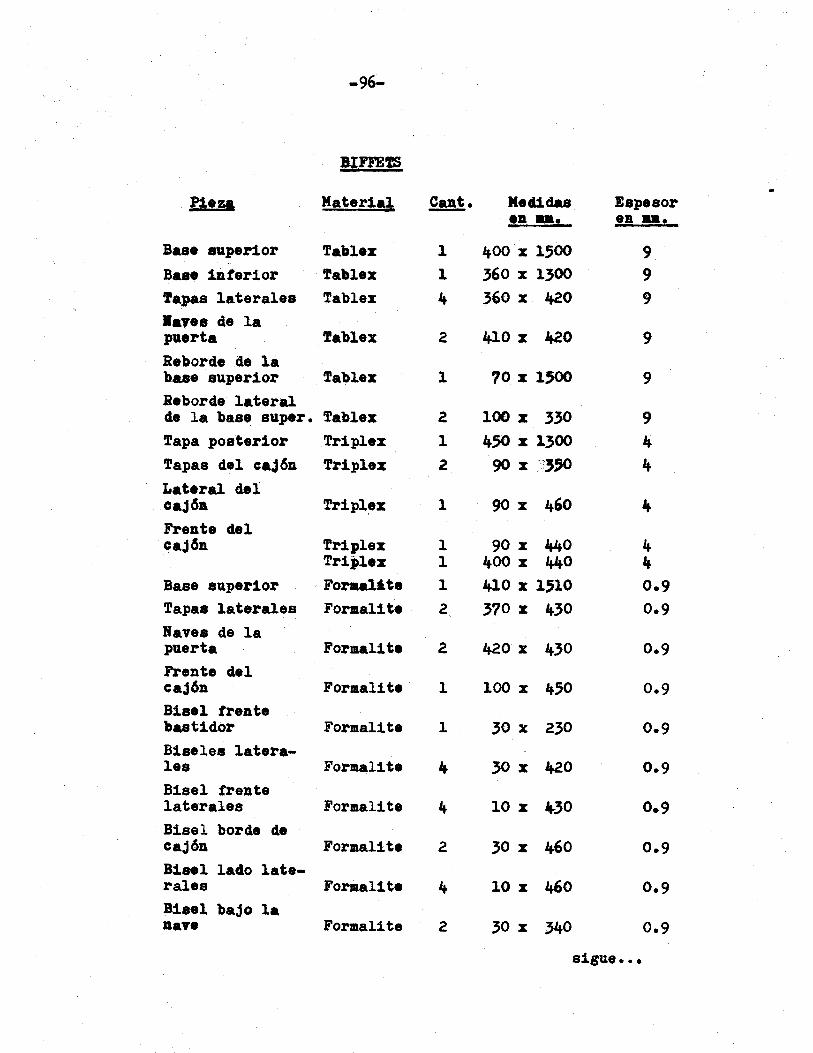

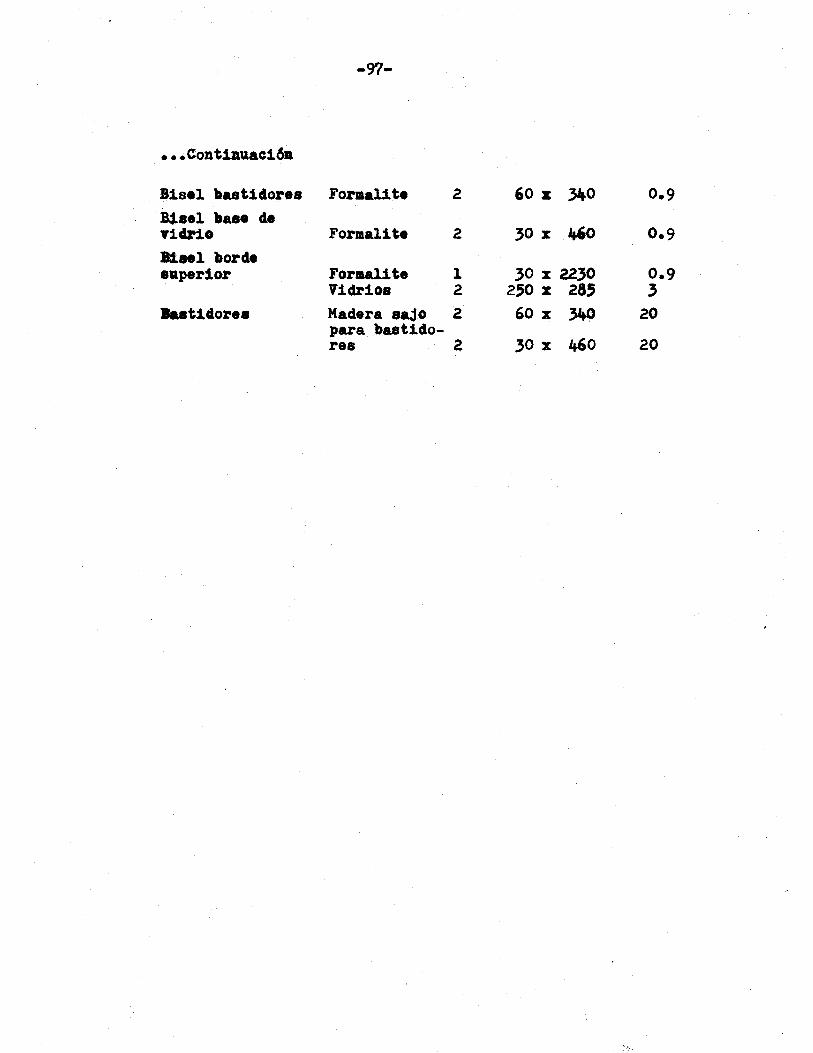

No. 14 C6digo de cuentas (contabilidad) 91 a 93 No. 15 Flujo-grama de documentos 94 No. 16 Medidas y especificaciones de productos 95 a 97

INDICE DE GRAFICAS

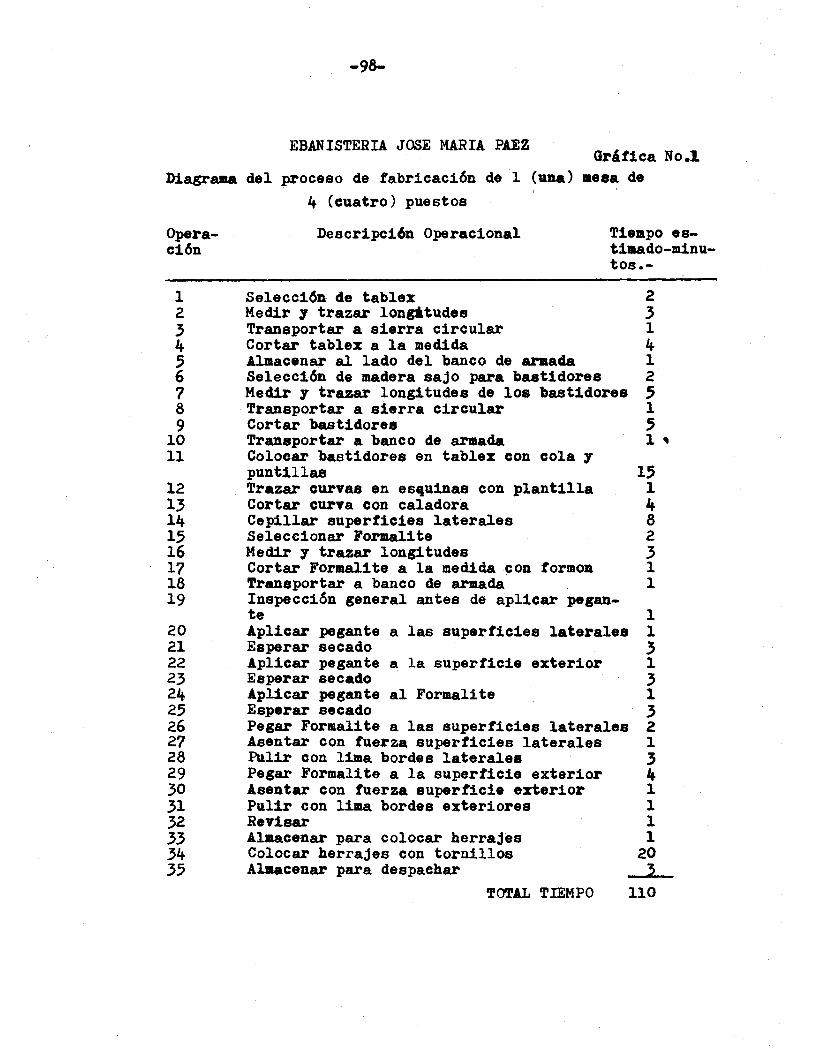

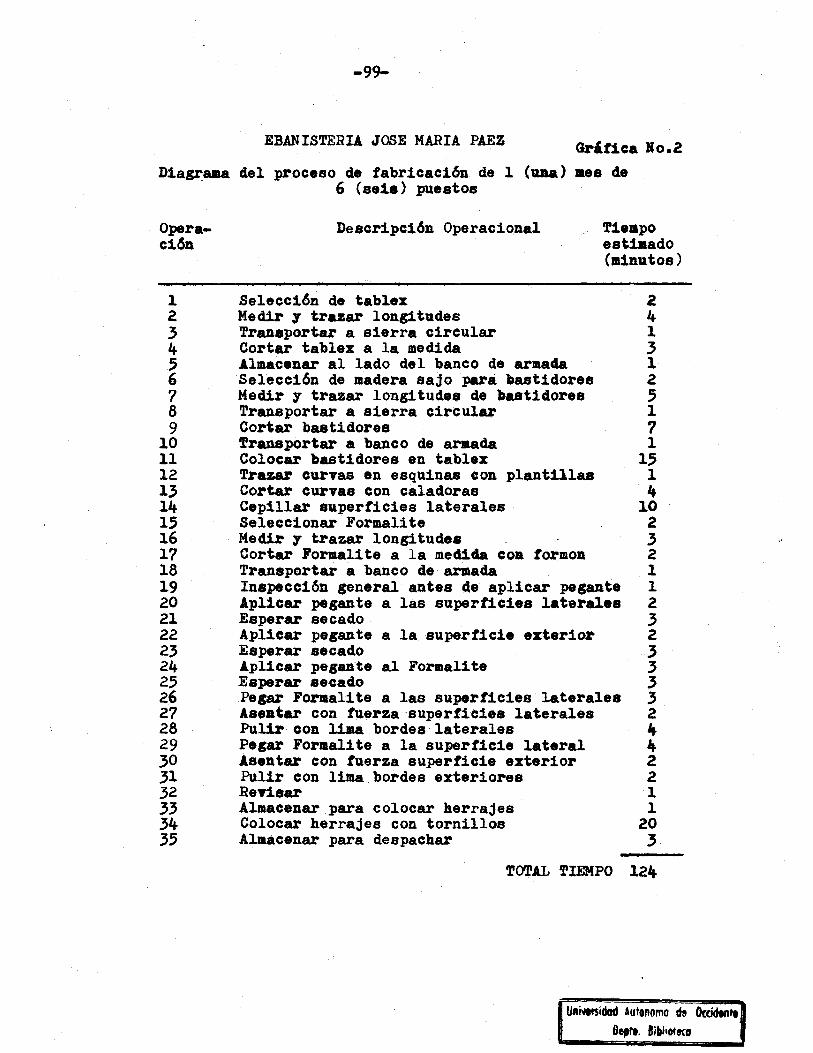

No. 1 Diagrama del proceso de fabricaci6n

mesa de 4 (cuatro) puestos 98

No. 2 Diagrama del proceso de fabricación

mesa de 6 (seis) puestos 99

No. 3 Diagrama de proceso de fabricaci6n

mesa redonda 100

No. 4 Diagrama del proceso de fabricaci6n

de biffet 101

No. 5 Diagram de ventas de enero a diciem-

bre de 1979 102

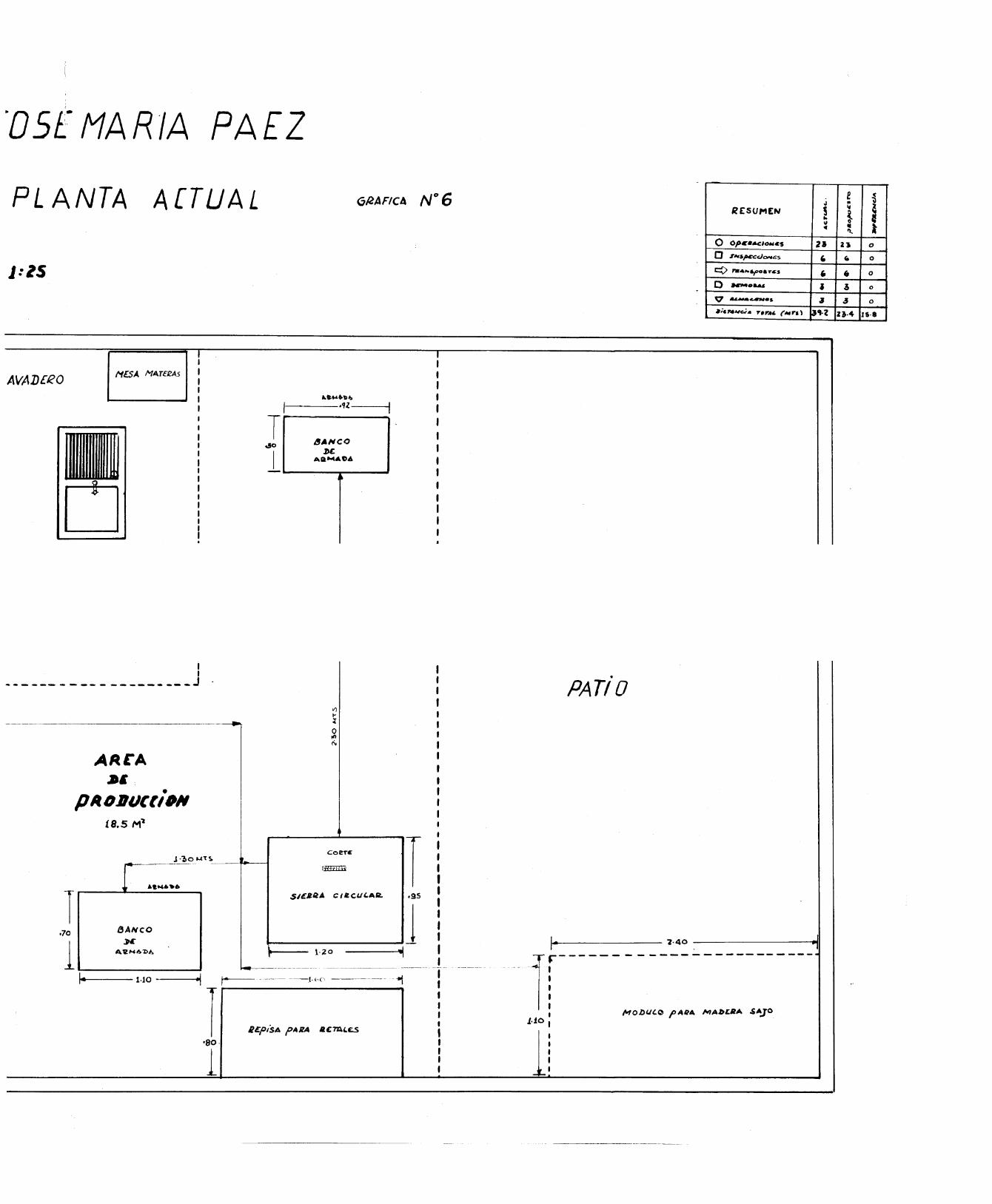

No. 6 Distribuci6n de planta actual 103

No. 7 Distribuci~n de planta propuesta 104

INTRODUCC ION GENERAL

Todos hemos oído hablar de grandes inversiones de capital a

poderosas empresas, conducentes a sistematizaci6n, publici

dad y mercadeo, con recursos propios o con empr~stitos de -

corporaciones financieras, que mediante esas inyecciones de

dinero generan empleos que no alcanzan a absorber el alto -

indice dedesempleo que existe en nuestro país y menos aún en

la regi6n. No obstante lo anterior, existen personas con po

cos recursos econ6micos y grandes deseos de superaci6n, com

binando sus habilidades físicas y conocimientos empíricos de

procesos de producci6n que quieren ofrecer una alternativa -

más: que es la de resolver su situación socio-econ6mica y ~

nerar empleo a personas que tienen algún conocimiento de ese

proceso de producci6n. Esas personas que se han independizado

son los Hiero-Empresarios, ellos no han tenido ninguna orie,!!

taci6n tanto acad'mica como de direcci6n de su negocio, ellos

han venido fabricando y vendiendo sus productos a los difere~

tes estamentos de la sociedad, sociedad ~sta que los ignora

por falta de organismos que los ayuden a promocionarse dentro

del ámbito regional y nacional.

Sin embargo , hoy existe un organismo, que ha analizado la si

tuaci6n critica que han tenido que afrontar los Micro-Empresa

rios para supervivir en medio de esos grandes complejos indu~

triales; ese organismo es el FUNDES (Fundaci6n Nacional para

el Desarrollo Social).

La Fundaci6n Nacional para el Desarrollo Social (FUNDES) se

ha asociado con otras 3 (tres) entidades que son: Universidad

Aut6noma de Occidente (UAO), ,servicio Nacional de Aprendiza

je (SENA) y la Corporaci6n Financiera Popular (CFP), con el

de brindarle al sector de los Micro-Empresarios: capacitaci6n,

tecnología y recursos econ6micos (mediante pr~stamos a bajos

intereses y c6modos sistemas de amortizaci6n). Las 4 (cuatro) entidades conscientes de esa difícil tarea, han

elaborado un convenio denominado FUNDES - UAO - SENA - CFP que atiende a nivel de asesoría y sin ningún costo a diferentes sectores de Micro-Empresas como lo son: el sector de muebles -

de madera, calzado, yeso, cemento, fundici6n, artes gráficas,

cueros etc.

La asesoría la realizán los estudiantes de ~ltimo año en los

programas de Ingeniería Industrial y Económia, bajo la direcc! 6n de los organismos mencionados y que a la vez sirve de tesis

de grado para optar el título profesional.

Ebanistería José María Páez es una Micro-Empresa seleccionada

y aceptada en el convenio para prestarle asesoría en la organ!

zaci6n de las áreas de producci6n, personal, ventas, contabili dad y finanzas pa~a que con los recursos propios, y mediante

empréstitos mejore sus ventas, incremente su productividad y

acondicione su área de trabajo.

-

OBJETIVOS GENERALES ~ PROYECTO

El objetivo básico de este proyecto es brindarle asesoría a la

Micro-Empresa "Ebanistería José Haría Páez" en las áreas de

producci6n, ventas, personal, contabilidad y finanzas, para que

con sus recursos propios, la capacitaci6n, la tecnología, y la

ayuda econ6mica, mediante crédito." en el convenio FUNDES, UAO,

SENA, y CFP se ~pu1se el desarDollo de la Micro-Empresa, no

solam.ente para el beneficio de su propietario, sino tambien, el

de sus empleados, la regi6n y el País.

El proyecto en su rea1izaci6n cumplirá con las metas mínimas

permisibles trazadas por el convenio.

1- Generaci6n de un empleo por cada $ 25.000.00 de crédito.

2- Incremento anual de ventas del 20% en términos reales 6 del

50% en términos n6minales.

3- Utilidad promedio sobre ventas del 15% anual.

4- Capitalizaci6n promedio anual de úti1idades del 15%, lo cu

al debe reinvertirse en la Micro-Empresa.

5- Los aumentos de salarios deben ser un l~fo mayores que los

decretados por el Gobierno.

l'1ETODOLOG lA

El proyecto asesoria en razón a su estado organizacional se de

sarrollará con la siguiente metodologia:

1- Un diagn6stico general y especifico de áreas claves.

2- Un plan de acci6n, preventivo, correctivo y proyectivo de

las !teas claves.

3- Realizaci6n de proyecciones de las bases organizativas.

4- Evaluación y seguimientos de los planes de acción.

1- fl Diagnóstico General Z Especifico de las Areas Claves

-

La iniciación de la asesoria a la Micro-Empresa se realiza

mediante visitas periódicas con el objetivo de conocer los

recursos humanos, económicos y tecnólogicos; evaluarlos en

coordinación con el Micro-Empresario y elaborar un IIDiagn6!

tico de la situaci6n actual rt en que vive la Micro-Empresa

mediante los análisis respectivós en las áreas claves de

producción, ventas, personal, contabilidad y finanzas; y a

demás analizar los factores externos que influyen en el de

sarrollo de esta clase de Micro-Empresas, como lo son: las

politicas del Gobierno, mano de obra, la competencia, la m~

teria prima y el consumidor.

2- Plan ~ Acción, Preventivo, Correctivo Z Proyectivo ~ las Areas Claves

Realizado el diagn6stico se han detectado los problemas en

cada una de las áreas claves y se empezará a desarrollar un

plan de acci6n que en orden de prioridades busca dar sOluc!

ones a corto, mediano y largo plazo con el objetivo de que

la hiero-Empresa se proyecte por si misma como nueva organ! zación.

3- Realizaci6n de Proyecciones de ~ Bases Organizativas

Como una nueva organización la Hiero-Empresa, mediante el

plan de acci6n trazado, desarrollará proyecciones financie

ras en sus diferentes rubros a 3 (tres) afios, con el prop6-

sito de .~aluar la direcci6n general del Micro-Empresario.

4- Evaluaci6n Z Secuimiento de los Planes de Acci6n

Una vez finalizada la asesoría, es necesario hacerle un se

guimiento de control en cada una de las áreas claves, medi

ante visitas peri6dicas a la Micro-Empresa con el fin de re

visar y corregir si es necesario los planes trazados.

CAP I TUL O 1

"DIAGNOSTICO" =====================

-5-

INTRUDUCCION

El diagn6stico en una Micro-Empresa es la sintomatología que

presenta en sus diferentes estamentos, que bien analizada, en

la forma más objetiva, nos da la formulací6n de soluci6n de

aquellos problemas que han sido críticos para su normal des~

rrollo.

Por lo tanto, las visitas peri6dicas a la Hiero-Empresa para

conocer los factores internos que la afectan, y el análisis

de los factores externos, serán los elmentos necesarios para

diagn6sticar a la empresa en los factores críticos, para po~

teriormente darles soluciones a corto, mediano y largo plazo.

1- Factores Externos

Los factores externos son aquellas disposiciones socio-ecQ

n6micas que no son controlables por la administraci6n de

la Micro-Empresa, pero que sin embargo de una u otra forma

la afectan; esos factores son:

El GObierno, la mano de obra, la materia prima, el consuro!

dor, las agremiaciones y la competencia.

1-1 g Gobierno

Las políticas de fomento en la industria de la madera, ~

real~ente son pocas, debido al nivel de las empresas y

sus fabricantes, sin embargo, este factor no incide notQ

riamente en su desarrollo.

El impuesto a las ventas sí afecta a la Hiero-Empresa pero

ella no 10 cobra al efectuar sus ventas, por que quedaría

en menores condiciones de competencia y por consiguiente

sería facilamente sacada del mercado, en raz6n además, que

-6-

Las mueblerias se han puesto de acuerdo en no pagar ese

impuesto.

De acuerdo a las disposiciones en el c6digo de comercio ex

terior, hay facilidad para exportar muebles de madera y me

tálicos a algunos Países de la América Central y Europa.

Pero muy pocas veces se realiza.

1-2 La !!!!!!.Q. de Obra

La mano de obra calificada ea este tipo de Micro-Empresa es

escasa, en raz6n a que los ebanistas se han formado empíri

camente o trabajando como ayudantes, pero que luego se van

independizando, para montar sus propias industrias. Existen

3 (tres) centros educativos a nivel de bachillerato técnico

que ofrecen la especialidad de ebanistería: ellos son el

INEM, el ANTONIO JOSE CAMACHO y el SAN JUA:'; BOSCO; pero últ!

mamente son pocos solicitados en esta especialidad porque

los estudiantes quieren seguir una carrerarniversitaria más

lucrativa.

La mano de obra de la Ebanistería José María Páez está com

puesta por 2 (dos) operarios no calificados, que el propio

Micro-Empresario los ha adiestrado (los 2 (dos) operarios son

s us hermanos).

1-3 La Materia Prima

La materia prima utilizada en la Micro-Empresa es de fácil

adquisici6n en el mercado local y su producción es Nacioaal.

En la actualidad se está importando lámina de triple x desde

la República de Taiwan a precios competitivos, la materia

prima base de fabricación de muebles de madera es el triplex,

el tablex, la formalite y el sajo, los principales fabrican

tes de triplex y tablex son:

Triplex Pizano: en la Ciudad de Barranquilla.

Codemaco: en la Ciudad de Yumbo, Urbanización Acopi.

Triplex Condor: en la Ciudad de Tumaco.

-7-

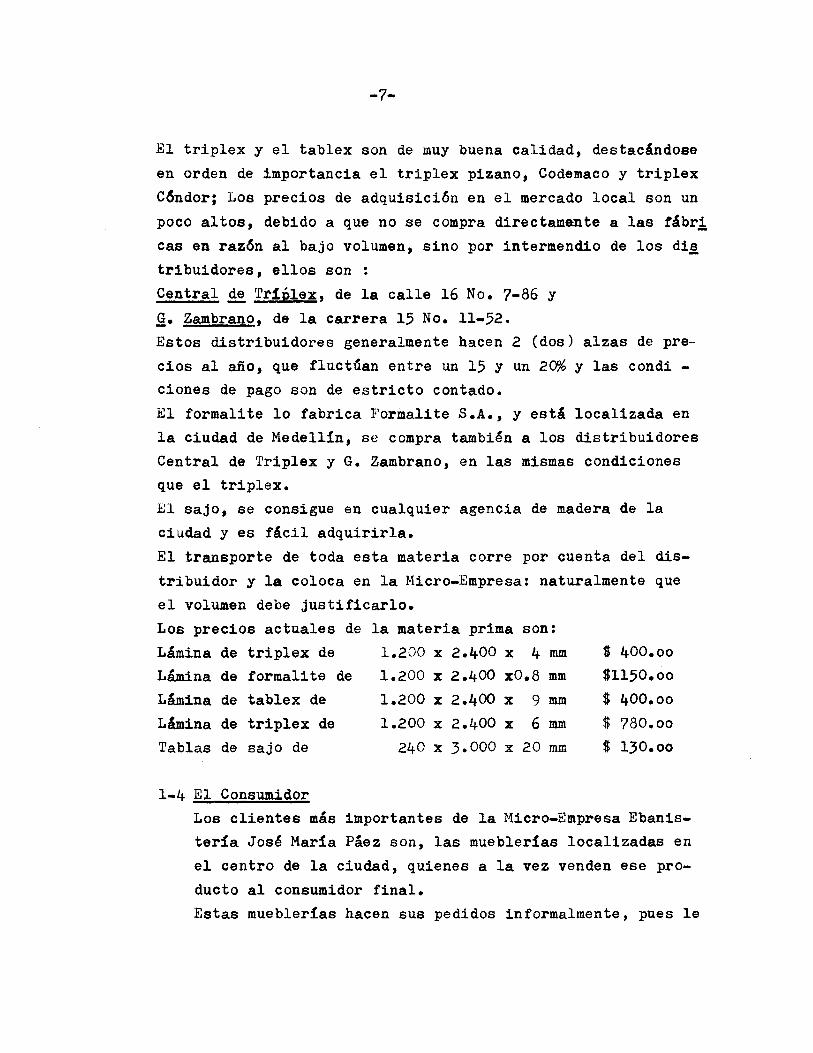

El triplex y el tablex son de muy buena calidad, destacándose

en orden de importancia el triple x pizano, Codemaco y triplex

C6ndor; Los precios de adquisici6n en el mercado local son un

poco altos, debido a que no se compra directamente a las fábr!

cae en raz6n al bajo volumen, sino por intermendio de los di~

tribuidores, ellos son:

Central ~ Tr1plex, de la calle 16 No. 7-86 y

Q. Zambrano, de la carrera 15 No. 11-52. Estos distribuidores generalmente hacen 2 (dos) alzas de pre

cios al año, que fluctúan entre un 15 y un 20% y las condi -

ciones de pago son de estricto contado.

El formalite lo fabrica Forma1ite S.A., y está localizada en

la ciudad de Medellin, se compra tambi~n a los distribuidores

Central de Triplex y G. Zambrano, en las mismas condiciones

que el triplex.

~l sajo, se consigue en cualquier agencia de madera de la

ciudad y es fácil adquirirla.

El transporte de toda esta materia corre por cuenta del dis

tribuidor y la coloca en la Micro-Empresa: naturalmente que

el volumen debe justificarlo.

Los precios actuales de la materia prima son:

Lámina de triplex de 1.200 x 2.400 x 4 mm $ 400.00

Lámina de formalite de 1.200 x 2.400 xO.8 mm $1150.00

Lámina de tablex de 1.200 x 2.400 x 9 mm $ 400.00

Lámina de triplex de 1.200 x 2.400 x 6 mm $ 780.00

Tablas de sajo de 240 x 3.000 x 20 mm $ 130.00

1-4 El Consumidor

Los clientes más importantes de la Micro-Empresa Ebanis

teria Jos~ Maria Fáez son, las mueblerias localizadas en

el centro de la ciudad, quienes a la vez venden ese pro

ducto al consumidor final.

Estas mueblerias hacen sus pedidos informalmente, pues le

-8-

dicen al Micro-Empresario su necesidad de algunos produ~

tos, que ellos consideran que se venderán en el periodo

(semana) y naturalmente el Micro-Empresario de inmediato

se pone a fabricarlos, para entregarlos en el menor pl~

zo posible.

El consumidor final en esta clase de muebles no es muy

exigente, pües se trata de la clase popular; solo nec~

sitan, buena presentaci6n y precios bajos, la forma de

pago es de contado , aunque en algunas ocasiones se c~

ceden cr~ditos de 20 a 30 dias con cheques posfechados,

documento este, que le sirve al Micro-Empresario para

desarrollar otras transacciones.

1-5 Las Agremiaciones

En la actualidad no existe ninguna agreaiaci6n que agr:!

pe a esta clase de Micro-Empresas de la madera; El esp!

ritu de agreaiaci6n que hubo fracas6, en el año 1965. Por iniciativa de algunos Micro-Empresarios fundar6n la

!tCooperativa de Ebanistas del Valle" y por su mala ad

ministraci6n en los 3 (tres) años de vida llen6 de in

conformidad a sus agremiados; realmente ellos descono

cian los más elementales conocimientos de administraci6n

en este tipo de cooperativas.

Hoy en día reciben ayudas técnicas y econ6micas del SE

NA y FUNDES, que sin lugar a dudas sacarán adelante es

ta clase de Micro-Empresas.

1-6 La Competencia

1-6-1 Conocimiento de la Competencia

Existen en la ciudad varis fabricantes del mismo produ~

to, y el Micro-Empresario es consciente de ellos, de ah!

que se esmere en fabricar buenos productos y ofrecer un

buen precio en el mercado; sin embargo, no hay lealtad

por parte de la competencia, entre ellos se ponen a di~

putar los precios y los clientes (compradores) aprove

chan esta divergencia para conseguir preCios aún más b~

jos, a tal punto, que ponen en serios aprietos a los Mi ero-Empresarios.

-9-

1-6-2 Conocimiento del Mercado

La Micro-Empresa tan solo sabe que sus productos se ve~

den y que existen épocas en el año que son díficiles,

pero desconoce que existe un gran potencial de ventas de

sus productos si realmente los ofreciera o los promoci~

nara.

1-6-3 Participaci6n ~ el Nercado

La Micro-Empresa Ebanistería ,Tasé Haría Páez se puede d~

cir que apenas está participando en el mercado, ya que

es una Micro-Empresa relativamente nueva y no es muy c~

nocida por las mueblerías de la Ciudad.

• tltI¡~idtd a;-;~nomñ- de Octiteftte O~ 8itlJ;oteco

-10-

2- Factores Internos

Los factores internos son todas aquellas apreciaciones que

se pueden obtener en la Micro-Empresa, mediante el análisis

exhaustivo de sus áreas claves y que son solucionables y

controlables por parte de ella.

Los factores internos a considerar en la asesoría son:

Antecedente hístorico de la Micro-Empresa, perfil de la Mi

cro-Empresa y Micro-Empresario, áreas de producci6n, ventas

personal, contabilidad y finanzas.

2-1 Antecedentes Hist6ricos de la Micro-Empresa ~ Datos

Generales

La Micro-Empresa "Ebanistería Tosé María Páez" tuvo su ori

gen, cuando el señor José Haría Páez, decidi6 independizar

se de su empleo, él era vendedor de muebles de la Mueblería

Tolima de la señora Lucy de Carvajal, en la actividad que

desarrollaba tenía que visitar a fabricantes de muebles de

madera (biffets, mesas para comedor) y observ6 el proceso de

fabricación que lo consideró fácil de desarrollar por su cue~

t.a.

Ese día fué el 16 de Noviembre de 1977, la señora Lucy de

Carvajal como retribución a sus servicios prestados, le dió

una sierra circular de mano 7", marca Black & Decker l (un)

cepillo de carpintería "Harca Hellers Falls # 3 y $10.000.00

en efectivo; con estas herramientas y el poco dinero, se la~

zó como un nuevo Micro-Empresario, en su propia residencia

ubicada en la carrera laD Bis NO 69-32 •

Datos Generales

Razón Social: Aún no está legalmente constituida pero adopta

el nombre de IIEbanistería José María Páez ll •

Nombre del Propietario: José María Páez Valderrala.

Domicilio: carrera 1 aD Bis N° 69-32 Cali.

Tipo ~ Sociedad: Propiedad individual-

-11-

~ de Funcionamiento: al (dos y medio) años.

NÚMero ~ Trabajadores: 2 (dos) operarios.

Capital Actual ~ Trabajo: $ 56.290.00

Préstamos Obtenidos: ninguno •

2-2 Perfil B! la Micro-Empresa Z Micro-Empresario Con el análisis de ciertas características básicas en las

empresas pequeñas para un diagn6stico ,ue dé la imagen aC

tual, es necesario presentar y lIldeoca la Micro-Empresa

en uno de los 3 (tres) niveles de acuerdo a su grado de o~

ganizaci6n.

Nivel! (Solamente Producci6n)

- No posee organizaci6n.

- No tiene conocimientos de administraci6n.

- Es un Empresario-Operario que se independiz6.

- Tiene mentalidad técnica.

- Compra la materia prima a traves de intermediarios.

- Vende sus productos a intermediarios o a consumidor.

- Tiene la tendencia a crecer poco.

- Se hallan inconformes por su situaci6n, debido a la des-

confianza y a los años de lucha.

Nivel Ir ~Producci6n Z Algunos Conocimientos de Adminis -

traci6n)

- Son muy desorganizados.

- El Gerente posee algun'nivel gerencial y técnico.

- Tiene el cerente algunos nociones administrativas.

- Tiene supervisores aunque con criterios no definidos, a-demás de falta de responsabilidad.

- El gerente conoce algunas áreas particulares, pero en g!

nera1, descuida la mayoría de sus funciones.

- Tiene expectativa en la parte técnica y acepta ayuda.

- En acciones de grupo, tiene desconfianza, inseguridad y

falta de tiempo.

-12-

Nivel 111 (Mayores Conocimientos de Producci6nz Adminis

traci6n)

- Posee alguna organizaci6n. - El gerente tiene capacidad administrativa más significa-

tiva. - Son técnicos o profesionales.

- Atiende el negocio parcialmentE¡

- Tienen nivel y capacidad administrativa.

- Pueden hacer crecer su negocio si dedican tiempo.

De acuerdo a lo expuesto anteriormente se puede concluir

que la Micro-Empresa se encuentra en el nivel I, en el gr~

do organizaciona1.

Es importante hacer destacar ciertas caracjerísticas de los

diferentes factores que miden el grado organizacional tanto

de la Micro-Empresa como del Micro-Empresario y q ue deter

mina el nivel en que está ubicada actualemente:

2-2-1 Grado ~ Desarrollo de la Micro.Empresa

Ndmero de trabajadores: 2 (dos) operarios.

- Local : La misma casa •

- Capital de trabajO: $ 56.290.00

- Teéno~og!a: Artesanal •

- Producci6n: Sobre pedidos.

- Ventas: Aproximadamente $ 100.000.00 al mes.

2-2-2 Grado ~ Organizaci6n ~ la Micro-Empresa

- Constitucipn : De hecho.

-

- Estructura: Organizaci6n de lInea, gerente-propietario

operarios.

- Organizaci6n contable: No existe •

- Organizaci6n de ventas: No existe.

- Hercadeo: Sus ventas son locales.

- Sistema de ventas: En la mayoría de los casos al conta

do

- Organizaci6n de producci6n: No existe.

-13-

- Reorganizaci6n de personal: No existe.

- Nivel de formaci6n de los colaboradores: No son cali!!

cados.

- Tipo de contrataci6n: Informal y a destajo.

- Condiciones ambientales : P~simas.

- Supervi.~6n: Directa.

2-2-3 Grado ~ Desarrollo ~ Gerente

- Educaci6n: 3P (tercero) de primaria.

- Experiencia como empleado: 2 (dos) años.

- Experiencia como gerente : Ninguna •

- Experiencia en el negocio: 2t (dos y medio) años.

- Habilidades técnicas en producci6n: Conoce bien la té~

nica en producci6n.

- Contabilidad y finanzas: Desconoce los principios m!D!

mos •

- Habilidades sociales: Aún no desarrolladas.

- Aspiraciones personales: Aún no definida s.

- Planes futuros para la Micro-Empresa: Mejorar su local

de trabajo, incrementar su producci6n y venta, y tener

una mejor organizaci6n en su Micro-Empresa.

- Deseo de ayuda: Anhela obtener un préstamo con el fin

de conseguir esos planes referidos en el punto anterior

- Conocimiento del sector: Parcial a nivel local.

- Actitud hacia el riesgo: Es natural que es una de las

partes más dif!ciles, pero las puede asumir debidamen

te orientado.

- Actitud hacia el cambio: Es bastante receptivo y está

en capacidad de aceptar los cambios necesarios debidamente sustentados.

- Actitud hacia la asociaci6n: A pesar de no existir en

el momento ninguna agreBiaci6n que aba rque este sector

le gustar!a pertenecer en caso de que se funde, porque

-14-

mejoraría las condiciones de competencia.

- Comunicaciones: Buenas las internas, en raz6n a las p~

cae personas que tiene a su cargo y regulares las exte!

nas, por cuanto apenas tiene contacto con sus clientes

y proveedores, cuando compra o vende mercancía.

CONCLUSION

Con 10 expuesto anteriormente, analizando los facbores

que miden el grado de desarrollo de la Micro-Empresa y

del gerente en los distintos niveles, se puede hacer la

siguiente distribuci6n porcentual en los factores y sus

3 (tres) niveles.

- Grado ~ Desarrollo de la Micro-Empresa

El 100% de los factores pertenece al nivel 1 •

- Grado ~ IDrganizaci6n de la l"Íicro-Empresa

El 91.67% de los factores pertenece al nivel 1 y el

8.33% de los factores pertenece al nivel 11 •

- Grado de Desarrollo del Gerente - -El 38.89% de los factores pertenece al nivel 1 •

El 44.44% de los factores pertenece al ni.el 11 •

El 16.67% de los factores pertenece al nivel 111.

Con los resultados obtenidos y haciendo otra distribu -ci6n general en los distintos grados nos encontramos con que el . . 66.67% de los factores estan en el nivel l.

25% de los factores estan en el nivel 11.

8.33% de los factores estan en el nivel 111.

En sin tesis la Micro-Empresa en general adn está en

el nivel 1 de desarrollo como se puede observar en el

siguiente cuad~D (ver página N065 )

-15-

2-2-4 Características Personales ~ Hiero-Empresario

En cualquier organización es básico tener conocimiento de

algunas características personales del Hiero-Empresario

frente al individuo en general, con el objeto, si es pr~

ciso de dirigirlo y orientarlo, para un mejor desenvolv!

miento en todas sus actividades sociales y de dirección,

buscando una mejor estructuración de organización y adm!

nistración de su Micro-Empresa.

En razón de 10 anterior, se utilizó un test con el objet!

vo de conocer sus estados emocionales en los siguientes

aspectos.

2-2-4-1 Calma ~ Sosiego Es una de las características que identifican al M1cro

Empresario, quien sabe manejar las distintas situacio

nes con prudencia y calma.

2-2-4-2 Egoísmo

El Micro-Empresario no es nada egolsta, deja que las

personas que estan a su alrededor participen con ideas

y sugerencias.

2-2-4-3 Prejuicio

Su estado emocional lo lleva a análizar a las personas

en forma real, considera los valores humanos y deja a

un lado las características externas que pueda mostnar una persona.

2-2-4-4 Paciencia

El Micro-Empresario por ser una persona calmada y sos~

gada, lo adorna tambien un grado de paciencia excelen-te.

2-2-4-5 Seguridad

Esa confianza que necesitan los Micro-Empresarios para

proyectarse, es una de las características más import~ tes para la toma de decisiones y de seguro que el 1''I1cro_

-16-

Empresario saldrá adelante en sus negocios por ser pose~

dor de esta seguridad.

2-2-4-6 Favoritismo En el campo de la administració~, teniendo como virtud

un alto grado de ecuanimidad, en donde las personas son

valoradas por sus méritos, es condición necesaria, para

decir que la Micro-Empresa será manejada con buen crite-

rio.

CONCLUSION

En base a las resruestas obtenidas en el test y en el

análisis de la personalidad del Hiero-Empresario, puedo

decir, que éste, pese a su escasa formación académica,

posee buenas relaciones humanas, indispensables para la

administración de su Micro-Empresa. Con estas condicio

nes, la labor que se puede desarrollar con la [acro-Em

presa y con la colaboración del Hiero-Empresario se sa

cará adelante.

3-

-17-

~ DE PRODUCCION

El área de producci6n como área vital dentro del proceso

administrativo y productivo de la Micro-Empresa, es nec~

sario considerar los diferentes aspectos que inciden pa

ra desarrollar un buen diagn6stico.

- Planes y objetivos de producci6n.

- Estructura orgánica del área de producci6n.

Siste.as y procedimientos productivos.

- M~todos de control.

- Factor humano.

- Recursos ffsicos.

3-1 Planes Z Objetivos ~ Producci6n

El área de producci6n como área clave, a pesar de los es

fuerzos del Micro-Empresario adoloece de graves problemas

desde su instalaci6n hasta sus políticas.

- En primer t~rmino, a pesar de funcionar en la misma re

sidencia del Micro-Empresario, ~ste ha improvisado una

tlramada", cuya estructura es de madera sajo y guadua,

y el techo de cart6n encerado, triplex y polietileno,

que a la postre permite la entrada de el sol y cuando

llueve, pase el agua. El área "techada ll en éstas cond1

ciones es de lB.13m2 y la parte descubierta en donde al

macena algunas mad~ras es de l7.49m2, es importante de~ tacar que el local es inseguro, por 10 bajo de las par~

des limites entre residencias.

- La maquinaria y equipo, se puede decir, que es anticua

da. Posee una sierra circular hechiza, una sierra cir

cular de mano, una caladora y poacs herramientas propias

de la ebanisteria y un pequefio banco de trabajo, con e~

tos elementos fabrica las mesas y bifrets (ver cuadro

No.3 ).

La utilizaci6n de la maquinaria es realmente poca, más

que todo la labor es manual; por tanto, la eficiencia es conceptualmente apreciativa.

-18-

- La capacidad instalada no es conocida en virtud al ti

po de fabricaci6n, que es en base a pedidos, pero de

toda forma es subutilizada en raz6n al sistema de tra

bajo y al espacio.

- No existe un programa de producci6n, por cuanto la rea ., -1izaci6n del trabajo se hace a medida que le llegan los

trabajos (pedidos) y el flujo operacional, en ltneas

generales, le sigue de acuerdo a descripci6n en siste

mas y procedimientos productivos (ver página N° 20 ).

-Ebanistería Jos' María Páez, sí tiene linea definida de

productos; ellos son: Mesas rectangulares de 4 (cuatro)

y 6 (seis) puestos, mesas redondas y biffets.

- Los suministros se adquieren en el mercado local de acu

erdo a su necesidad inmediata de fabricaci6n.

- Los suministros se almacenan en 2 (dos) sitios. En un

m6dulo en donde coloca las tiras de madera sajada que

está ubicado en el patio de la casa (área de trabajo) y

el otro sitio es un cuarto en donde coloca las láminas

de triplex, tablex y formalite, además de lo s otros

accesorios auxiliares y productos terminados.

- El inventario de materiales es bastante reducido, apr~

ximadamente fluctúa entre $ 15.000.00 Y 20.000.00 per

manentemente, debido a los escasos recursos econ6micos

con que cuenta para tal fin.

- El inventario de productos terminados en forma muy tr~

sitoria es realmente también bajo, oscila entre $10.000.00

y $15.000.00; se trata de mercancía de la producci6n b!

se de 2 (dos) Ó 3 (tres) días, para entregas solicitadas

- El control de calidad se realiza en forma muy subjetiva

por parte del ¡-1icro-Empresario, pero basado en el buen

criterio de entregar al cliente un buen producto.

- En lo que respecta a nuevos productos, el Micro-Empres!

-19-

rio, siempre tiene la tentaci6n de sacar otros productos

en base a los recortes de materiales que quedan, de las

mesas redondas, pero aún no se ha concretado a madurar

esa idea.

- El Micro-Empresario, tiene tendencia a tener más diversi

ficaci6n de productos para complementar su linea; esos

productos son: asientos metálicos y juego de sala metáll

cos.

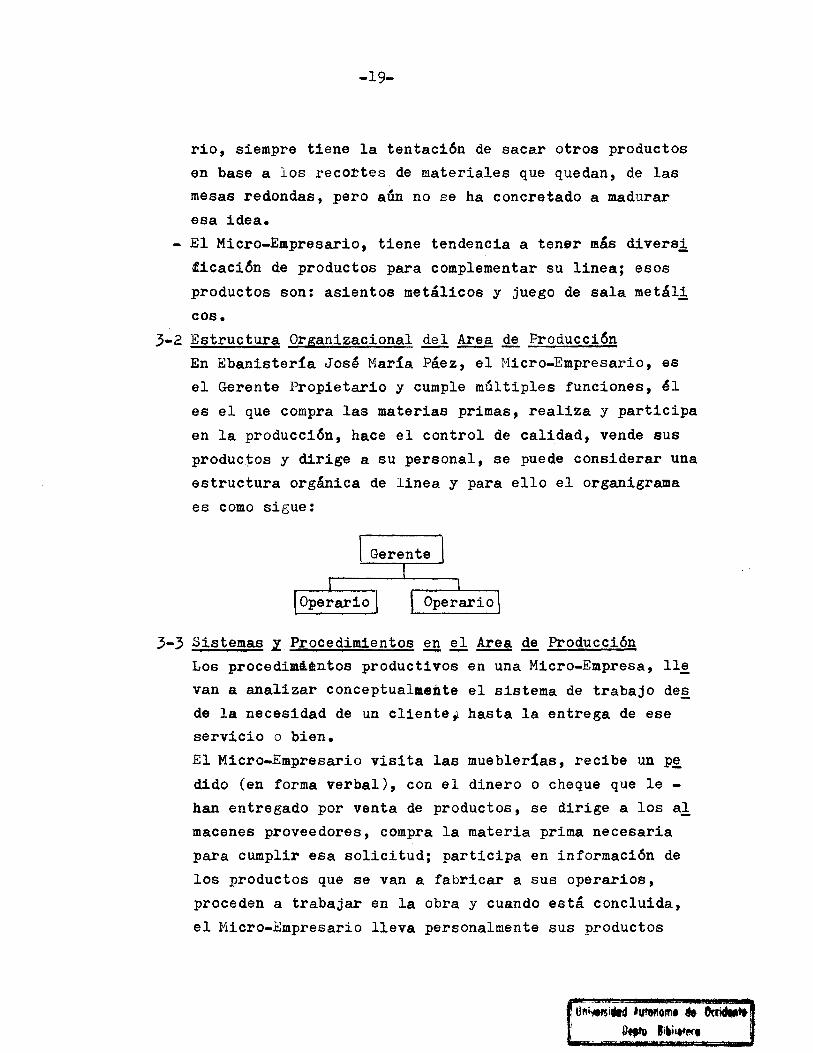

3-2 Estructura Organizacional del Area ~ Producci6n

En Ebanisteria José Maria Páez, el Hiero-Empresario, es

el Gerente Propietario y cumple múltiples funciones, él

es el que compra las materias primas, realiza y participa

en la producci6n, hace el control de calidad, vende sus

produc~os y dirige a su personal, se puede considerar una

estructura orgánica de linea y para ello el organigrama

es como sigue:

3-3 Sistemas Z Procedimientos ~ ~ ~ ~ Producci6n Los procedimientos productivos en una Micro-Empresa, lle

van a analizar conceptualmente el sistema de trabajo de§.

de la necesidad de un cliente" hasta la entrega de ese servicio o bien.

El Micro-Empresario visita las mueblerias, recibe un p~

dido (en forma verbal), con el dinero o cheque que le -

han entregado por venta de productos, se dirige a los al

macenes proveedores, compra la materia prima necesaria

para cumplir eSa solicitud; participa en informaci6n de

los productos que se van a fabricar a sus operarios,

proceden a trabajar en la obra y cuando está concluida,

el Micro-Empresario lleva personalmente sus productos

, Ufl~i., '"",,,am. 1ft Ocridlll". I U.o 'i~it",f!(f

-20-

al cliente.

El proceso de ~abricaci6n en forma general se puede descri

bir en el siguiente orden:

1- Corte de tablex de las partes de las mesas y biffets que

se desean, fabricar.

2- Corte de bastidores, bases para los herrajes.

3- Corte de formalite de las partes de las mesas y los b1~

ffets que se desean fabricar.

4- Colocaci6n de bastidores a las mesas o biffets mediante

puntillas.

5- Aplicaci6n de pegante para cubrir la mesa o biffets con

formalite.

6- Pegar formalite después de un previo secado del pegante,

para mayor adhesi6n •.

7- Colocaci6n de herrajes a las mesas o biffets con tornillos

golosos.

8- Inspecci6n del producto.

9- Almacenar. Es preciso hacer notar que dentro del proceso productivo:

- No se tienen planos, ni documento alguno que contenga las

medidas y especificaCiones de 103 productos que se fabrican.

- No se utiliza ningún documento propio para el control de la

producci6n y el de los materiales.

- El movimiento y utilizaci6n de los materiales se efectúa -

sin ningdn control.

- Los sitios de trabajo y en especial el área de armada no

están claramente definidas, no existe una buena distribu -

ci 6n de plan ta •

- No tiene ningdn sistema de mantenimiento para la maquinaria,

pues cuando ésta se le daña la manda a reparar.

- En lo que respecta a seguridad, al menos cuenta con momoga-

fas, caretas respiradoras y sin embargo le faltan extinguidores,

-21-

ao tiene botiquin para primeros auxilios.

3-4 M~todos S! Control

El control que hace el Micro-Empresario en sus actividades

es meramente subjetivo, yeso se debe a la falta de cono

cimientos y capacitaci6n, pero la realidad, es que carece

de m~todos de control, entre los que se puede mencionar:

- No tiene ningún control sobre los inventarios de materias

primas.

- No lleva ningún registro de la producci6n que realiza

diariamente.

- No ha considerado los tamaños econ6micos minimos necesa

rios de fabricaci6n, para evitar desperdicios.

3-5 Factor Humano

Es quizás el factor más importante en la realizaci6n de

cualquier actividad; el Micro-Empresario cuenta con ope

rarios que a la vez son sus hermanos. Quienes a pesar de

las p~simas condiciones de trabajo por inadecuado el si

tio están dispuestos a ayudarlo para sacar adelante esta

Micro-Empresa; cabe destacar, que estos 2 (dos) operarios

viven en la misma casa y no tienen jornada de trabajo de

finida.

3-6 Recursos Fisicos

Los recursos fisicos son uno de los elementos más importaa

tes para desarrollar una actividad; en el transcurso de

la asesoria, el Hiero-Empresario para su propio bien y el

de la tUero-Empresa está poniendo en práctica aquellas su

gerencias encaminadas a organizar, mejorar métodos de trª

baj9, aprovechamiento de los materiales y controlar sus

actividades en la Micro-Empresa, contando además con re

cursos econ6micos, que se obtengan de un crédito mediante

el convenio FUNDES, UAO, SENA y CFP para acondicionar su

local en forma más apropiada para la producci6n.

4-

-22-

~ DE VENTAS

Como área motor, ventas plantea la necesidad de brindar se~

vicios y satisfacCi6n al cliente de sus productos: Es nece

sario, para ello analizar pormenorizadamente diferentes as

pectos que intervienen dado el nivel de organizaci6n de la

Micro-Empresa y Micro-Empresario;

- Naturaleza del mercado de ventas.

- Planes y objetivos del área de ventas.

- Estructura organizacional. - Sistemas y procedimientos en el área de ventas.

- Cliente o consumidor.

- Productos.

- Fijaci6n de precios de venta.

- Distribuci6n y transporte.

- Promoci6n y publicidad-

- Competencia de ventas.

- Recursos humanos y físicos.

4-1 Naturaleza ~ Mercado, de Ventas

Aunque el tipo de producto que se fabrica es de fácil sal!

da, el mercado en t'rminos generales es bastante restring!

do dadasla competencia y el nivel de desarrollo que tienen

las Micro-Empresa~;la producci6n está destinada al mercado

local, en pedidos pequeños con un tipo de cliente distri -

buidor y una clase de consumidor al nivel popular, sin de! pliegue publicitario.

4-2 Planes Z Objetivos ~ ~ de Ventas No existen planes y objetivos concretos en el mercado, sólo

el deseo vehemente del Micro-Empresario de incrementar sus

ventas, estando mejor estructurada su r-l1cro-Empresa y con

recursos econ6micos externos, para la compra de materia pr! ma •

4-3 Estructura Organizacional

-23-

El área de ventas, como las demás áreas no posee ningún t!

po de organización. El Micro-Empresario es el vendedor di

recto de sus productos.

4-4 Sistemas Z Procedimientos ~ ~ ~ de Ventas El sistema de ventas que utiliza el Micro-Empresario es v!

sitar las mueblerías que le compran tradicionalmente y to

mar el pedido cuando estas se lo solicitan.

4-4-1 Cliente Q Consumidor

Ebanistería José María Páez tiene una clase de cliente,

son las mueblerías de la localidad, ellas le compran di

rectamente y generalmente lo hacen de contado o a crédi

to de 20 (veinte) a 30 (treinta) días con cheque posfe -

chado y sin factura, en la mayorías de la~ ocasiones por

que las mueblerías no se las exigen.

Los clientes más importantes para Ebanistería José María

Páez son:

Mueblería el Pueblo

Mueblería la Rebaja

Mueblería la Amistad

Mueblería Valle

Mueblería Nieto

4-4-2 Productos Ebanistería José María Páez tiene 2 (dos) clases de pro

ductos; mesas en general y biffets, las mesas se clasif!

can asi:

a) Mesa rectangular para 4 (cuatro) puestos.

b) Mesa rectangular para 6 ( seis ) puescos.

e) Mesa redonda para 4 (cuatro) puestos.

y los biffet se fabrican en 2 (dos) modelos:

a) Biffet de cajónes al centro.

b) Biffet de lujo con vidrio corredizo.

4-4-3 Fijaci6n ~ Precios ~ Venta

-24-

El Micro-Empresario fija los precios de venta de sus pro -duetos sin ninguna tácnica, se basa en el costo del pro

ducto, tal como se explic6 en el área de producci6n (ver

pas2l) más una utilidad de un 30% para cubrir otros ga!

tos. Sin embargo, nunca se sostienenc'estos precios en r!

z6n a que muchas mueblerías utilizan tácticas a veces

desmoralizantes, en virtud de que dicen que la competen

cia está vendiendo esos mismos productos a precios más

bajos y el Micro-Empresario en muchas ocaliones se ve pr~

cisado a bajar los precios. O cuando se tiene la oport~

nidad con un cliente nuevo de aumentarle los precios, se

hace sin ningán inconveniente, de ahí que la pclítica no

está claramente definida en materia de precios y descue~

tos.

4-4-4 Distribuci6n Z Transporte Las ventas de los productos se hacen ditectamente a mue

blería y el transporte corre por cuenta del Micro-Empre

sario y el destino final es el consumidor minorista: Por

tanto el canal de distribuci6n es como se muestra:

Fabricante ------. Distribuidor ------. Consumidor (Mueblerías) final

4-4-5 Promoci6n Z Publicidad No existe ninguna clase de promoci6n y publicidad, el M!

ero-Empresario hace contacto directo don las mueblerías

y éstas le toman el pedido cuando las condiciones físicas

y de calidad del producto son buenas y los precios razo

nables.

4-4-6 Competencia Es quizá uno de los graves problemas que tiene el Micro

Empresario, porque la competencia es desleal y en algunas

circunstancias tiene que sacrificar utilidad, sobre ventas para sobrevivir en el mercado; y por otro lado las

tácticas empleadas por las mueblerías para conseguir pr~

-25-

cios más bajos (ver pago 41 2.3.1)

4-4-7 Recursos Humanos Z Físicos

En 10 que se refiere al área de ventas, ~sta aún no ha

sido explotada, dado el potencial de desarrollo que no

solamente tiene esta ciudad si no tambi~n la Comarca;

cabe anotar que el Depto del Valle es el único en el

país que tiene un buen número de ciudades importantes

como lQ"son en orden de importancia: Cali, Palmira, B~

ga, Tu1úa, Cartago, Buenaventura, etc., estoy seguro

que viajandm y ofreciendo 106 productos, al menos en .~

tas ciudades y con una buena inyecci6n de dinero, para

mejorar la situaci6n financiera se saldrá adelante en

las ventas.

5-

-26-

~ DE PERSONAL

El hecho de tener 1 (una), 2 (dos) ó más personas en una Mi

ero-Empresa, implica la relación laboral que debe existir;

sin embargo, el Micro-Smpresario nunca ha considerado este

aspecto, porque la relación de trabajo ha sido siempre entre

él como propietario y sus hermanos como operarios, Por ello

es necesario hacer consideraciones en los siguientes aspec~

tos.

- Planes y objetivos.

- Estructura organizacional.

- Sistemas y procedimientos.

- Selección y contratación de personal.

- Promoción de personal.

- Formaci6n de personal.

- Evaluaci6n de personal.

- Política salarial.

- Relaciones obrero-patronales.

- Seguridad industrial.

- Servicio al personal.

- Estadística de personal.

- Aspectos legales.

- Recursos humanos.

5-1 Rlanes Z Objetivos

En una empresa industrial o de gran tamaño se habla de Rela

ciones Industriales, en una empresa pequefia o en una Nicro

Empresa se habla de área de personal, como la relaci6n de

normas y procedimientos en la dirección de personal: En E

banistería José Haría Páez no se tienenplanes ni objetivos

aún, pDr falta de conocimiento del Micro-Empresario en esta , area.

Lo normal para el Hiero-Empresario ha sido la vinculación

de sus hermanos operarios en la labor propia de producción

en plan de ayuda mutua, pero no ha considerado el aspecto

-27-

legal que genera el trabajo y la relación que existe entre

patrono y trabajador.

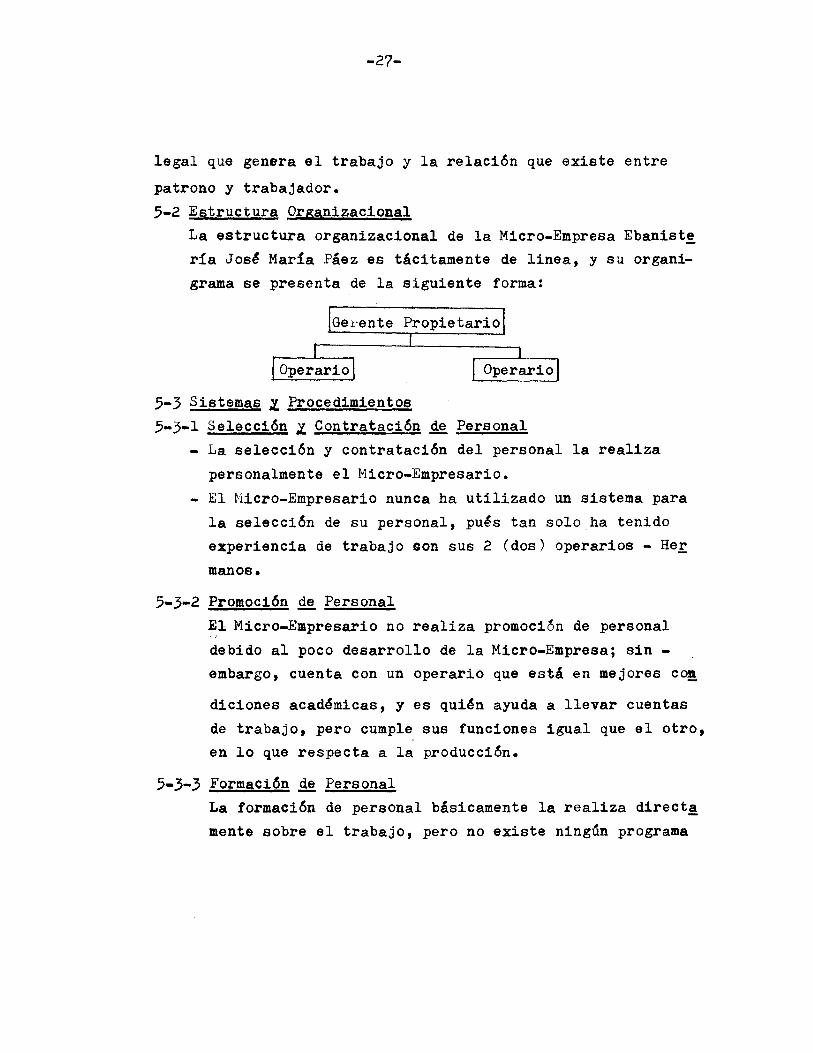

5-2 Estructura Organizaciona1

La estructura organizaciona1 de la Micro-Empresa Ebanist~

ría Jos~ María Páez es tácitamente de linea, y su organi

grama se presenta de la siguiente forma:

Gerente Propietario

5-3 Sistemas Z Procedimientos

5-3-1 Selección Z Contratación ~ Personal

- La selección y contratación del personal la realiza

personalmente el Micro-Empresario.

- El Hiero-Empresario nunca ha utilizado un sistema para

la selección de su personal, pu~s tan solo,ha tenido

experiencia de trabajo son sus 2 (dos) operarios - Her

manos.

5-3-2 Promoción de Personal

~l Micro-Empresario no realiza promoción de personal

debido al poco desarrollo de la Micro-Empresa; sin -

embargo, cuenta con un operario que está en mejores co~

diciones acad~micas, y es qui~n ayuda a llevar cuentas

de trabajO, pero cumple sus funciones igual que el otro,

en lo que respecta a la producción.

5-3-3 Formación de Personal

La formación de personal básicamente la realiza directª

mente sobre el trabajO, pero no existe ningún programa

-28-

5-3-4 Evaluación ~ Personal

No existe ningún sistema o técnica para evaluar su per

sonal, solamente el Hiero-Empresario le dice a su oper!:

rio que la labor ha sido bien desarrollada, pero sin ni~

guna trascendencia.

5-3-5 Politica Salarial

Debido al tifo de vinculación que tienen los operarios

con la Micro-~mpresa no existe ningún tipo de política

salarial, los operar:.í.os reciben cooo retribución a sus

servicios salarios en difiero y en especie (alojamiento y

alimentación); no reciben dinero por horas extras y nin

gún tipo de prestaci6n social.

5-3-6 Relaciones Obrero-Patronales

Dado al número de operarios existentes, a la condici6n

de familiares las relaciones obrero-patronales son magn~

ficas.

5-3-7 Seguridad Industrial

Aunque no existe nirlgún programa. de seguridad industrial

el Micro-Zmpresario al menos ha tenido la iniciativa de

proveerse de monogafas protectoras y caretas respiradoras

pero aún ie falta implementarse de extinguidor y sistema , de guarda de seguridad para la sierra circular y botiqutn

de primeros auxilios.

5-3-8 Servicios al Personal

EE;n raz6n al tipo de salarios en dinero y en especie (a12

jamiento y alif!:entacióL) se ha considerado que el perso

nal no necesita de servicios especiales, y realmente en

estas condiciones lo tienen todo.

5-3-9 Estadistica ~ Personal No lleva ningún tipq de estadistica de personal.

-29-

5-3-10 Aspectos Legales

~l contrato de trabajo se ha hecho en forma verbal y las

prestaciones sociales que generan el trabajo las paga

sin considerar los distintos factores que la integran,

ni mucho menos aún ha estipulado un monto .•

Los operarios no son afiliados al l.S.S.

5-4 Recursos Humanos

La consecución de personal idóneo en este ti;o de fabric~

ción es tarea dificil, ya que la mayoria de estas personas

son irresponsables en el trabajo, indisciplinados e incu~

plidos; pero en términos generales con una buena orienta

ción, desde la étapa de formación y selección de personal

mejorarán los recursos humanos.

t!fti..wr\idef ~Itntmo lit ~" .., t~1í1ttcO

6-

-30-

~ DE CONTABILIDAD! FINANZAS

Ebanistería Jos' María Páez en lo que respecta al área de

contabilidad y finanzas, aún no tiene nada; el Micro-Empr!

sario conoce su situaci6n econ6mica mediante deducciones y

los registros generales en su memoria.

De ah!, que es importante recordar que la contabilidad es

la herramienta básica de registro de informaci6n de las

transacciones que genera la Micro-;.~mpresa y las finanzas Ucihuyen

el análisis de la información que genera la contabilidad pa -ra la toma oportuna de decisiones.

Es importante considerar en el área de contabilidad y fin~

zas los siguientes aspectos:

- Planes y objetivos.

- Estructura organizacional.

- Sistemas y procedimientos.

- Contabilidad.

- Costos.

- Administración de efectivo.

- Sistemas de créditos a clientes.

- Costos de capttal (interés).

- Administraci6n de cobranzas.

- Control de inventarios.

- Administración de inversiones.

- Compras. - Presupuestos.

#' - Metodos de control.

- Factor humano.

- Recursos físicos.

6-1 Planes Z Objetivos

El hecho de tener informaci6n en la memoria y llevarla a

registros en libros, implica para el Hicro-Empreaario una

labor muy ardua, en base a que no posee ningún conocimie~

-31-

to en esta área, pero la verdad es que si es consciente

y pondrán todo su empeño en capacitarse para desarrollar

la gesti6n financiera y contable.

6-2 Estructura Organizacional

No existe ningún organigrama estructural en el área que

especifique la delimitación clara de funciones y asigna

ciones de responsabilidades, por carecer el Micro-Empresa

rio de conocimientos.

6-3 Sistemas Z Procedimientos

6-3-1 Contabilidad

A pesar de que el Micro-Empresario permanece en contacto

activo y directo con el negocio, se mantiene al tanto de

sus condiciones financieras, pero en forma muy subjetiva,

sin los elementos necesarios para el análisis, como lo

son los registros contables y la base de información que

se obtiene de un Balance General, y un Estado de P~rdidas

y Ganancias.

6-3-2 Costos

Para el Micro-Empresario la materia prima que utiliza y

los accesorio~ son los elementos determinados del costo

de un producto, y la diferencia sobre el valor de la ven

ta es la "utilidad"; es decir, no tiene un conocimiento

de lo que es el costo de producción de un producto en su

forma más sencilla; nunca ha considerado la mano de obra

en forma real, y menos aún los otros gastos de fabricación

como elementos del costo.

6-3-3 AdministraCión de Efectivo

La cantidad de fondos en efectivo para el normal desarro

llo de la Micro-Empresa, nunca ha sido tenido en cuenta

por falta de conocimientos;

- El Micro-Empresario no tiene un presupuesto de caja,

recurre generalmente a sus ahorros, dinero en efectivo

-32-

que guarda en Casa.

- No posee ningún destino productivo para el exceso de

efectivo, solo lo "ahorra" para casos de emergencia.

6-3-4 Sistemas de Creditos a Clientes

En algunas ocasiones el Micro-Empresario concede créd!

to a algunos clientes a pesar de no tener facilidades I

financieras; los créditos que otorga, los efectua de 20

(veinte) a 30 (treinta) días, con cheques posfechados; y

con estos documentos de valor loa canjea por materia pr!

ma; de otra forma no podría concederlos. Por el conoci

miento que se tiene, la competencia trabaja en la misma

forma por estar al mismo nivel.

6-3-5 Costo ~ Capital (interés)

El costo de capital son los diferentes tipos de interés

que paga la Micro-Empresa para financiarse y hasta el

momento, Ebanistería José María Páez no ha utilizado ni

solicitado ningún préstamo.

6-3-6 Administración ~ Cobranzas

La labor que desarrolla el Micro-Empresario en cobranzas

es relativamente fácil, ya que sus ventas las realiza

de contado o con cheque y la factura que entrega lo hace

al tiempo de entregar sus productos, cuando sus clientes

se la exigen. No lleva ningún control que determine ese

estado de cuenta en un m8mento dado.

6-3-7 .C_o.n.t.r_o.l ~ Inventarios

La disponibilidad fiaanciera para el suministro normal

de materias primas, productos en proceso y productos te~

minados es muy limitada, pués solo compra para cumplir

los pedidos del momento, por falta de ese recurso econ2

mico.

La inyección de capital, mediante crédito para financiar

aumento de producción es básica para la expansión de la

-33-

Micro-Empresa.

6-3-8 Administraci6n ~ Inversiones

Este ítem será tenido en cuenta, cuando se desarrolle

el plan de acci6n.

6-3-9 Compras

El Micro-Empresario de acuerdo a los productos que vaya

a fabricar, presupuesta su necesidad inmediata de compra

y Va personalmente a realizarla.

El Micro-Empresario ha investigado muy poco sobre los

proveedores fabricantes, pero la verdad es que estas

firmas, cuando existe un volumen de consideraci6n le ven

den a eventuales compradores, pero la mayor parte de los productos los vende a almacenes distribuidores.

6~3-10 Presupuestos

Este ítem en raz6n a su informaci6n será tenido en cuenta

en el plan de acci6n, por no tener la Micro-Empresa, bases

desarrolladas.

6-4 M~todos de Control

El Micro-Empresario por desconocer las bases de contab~li

dad y finanzas, no tiene ningún método de control, solo 10

guia el buen criterio de manejar su dinero en las actiYida

des propias del negocio.

6-5 Factor Humano

El Micro-Empresario como único responsable en esta área,

cuenta con buena predisposici6n para administrar su negocio

con la ayuda que le da la asesoría.

6-6 Recursos Físicos

La Micro-Empresa no dispone de un lugar adecuado para tra

bajar y archivar sus documentos, en la actualidad guarda

y archiva en los enseres de su residencia.

CAP r TUL O rr

11 PLAN DE AccrON ti ================

INTRODUCCION

En el capítUlO anterior correspondiente al diagn6stico se de

tect6 y analiz6 cada una de las áreas claves que afectan ~

el normal desarrollo de la Micro-Empresa con la colaboraci6n

muy decidida del Micro-Empresario Sr: José María Páez Valderr!

ma •

El capitula siguiente que es del Plan de Acci6n tiene por ob

jeto, plantear, dar soluciones y hacer recomendaciones para

la buena administraci6n de la Micro-Empresa y as! cumplir con

los objetivos propuestos en el proyecto.

-34-

1- AREA ~ PRODUCCION

1-1 Planes Z Objetivos de Producción

Para la realización de un buen trabajo, es condición ese~

cial, contar con buenas instalaciones, buen estado de ma

quinaria y herramientas y un buen ambiente de trabajo.

El primer objetivo en el área de producción es mejorar las

instalaciones físicas donde funciona (ver punto Grag '.7; para ello se ha hecho el siguiente estudio.

- Se hará una ramada moderna, que garantice, seguridad"fu~

cionabilidad como área de producción y protección de las

inclemencias del tiempo.

- Con estas nuevas instalaciones, más amplias y funciona

les se hari una buena distribución de planta (ver punto

7 pag 104 ).

- El presupuesto de la inversión para la construcción de

la ramada se detalla a continuación.

- 1.000 ladrillos $ 2.500.00

5 bultos de cemento $ 1.000.00

- 1.000 tejas de barro $ 3.500.00

1 viaje de arena $ 1.000.00

1 viaje de grava $ 1.000.00

10 atados de caña brava $ 1.000.00 12 vigones $ 3.000.00

puntillas y otros $ 1.500.00

mano de obra <'7 ~ !2.!200.00

Total $20.000.00

- Como política general de producci6n se seguiránfabrica~

do las mesas y biffets, dada la experiencia que se tie

ne en la fabricación, además se adoptará por tener un

pequefto de stock de estos productos en forma semitermi

nada, es decir sin colocar los herrajes, para un fácil

almacenamiento y de esta forma tener mercaneta para en

trega inmediata para la venta, en raz6n a que la coloc!

ci6n de los herrajes, es una operación que requiere de

-35-

poco tiempo.

De la maquinaria y equi.;o, tan solo requiere de acondici

ona rle graduación de topes a la sierra circular o guar

da de seguridad de protección para evitar posibles acci.

dentes y mejor ubicación dentro de la planta.

- Se construirá un banco de trabajo de armada, para que los

operarios trabajen en forma más c6moda (vér cuadro N° 7 ) ,

Se mejorará la herramienta de trabajo mediante la compra

de 2 (dos) cepillos, 1 (un) martillo mediano.

Se elaborará un estante en donde pueda ubicar la herram!

enta para su fácil control (ver cuadro N° 7 ) para un

futuro (corto plazo) se podrá vincular 2 (dos) ó 3 (tres)

operarios más, para atender el incremento en la produce!

ón y las ventas; dado que se contará con u.n área de tr~

bajo más amplia y mejor financiación en capital de trab~

jo.

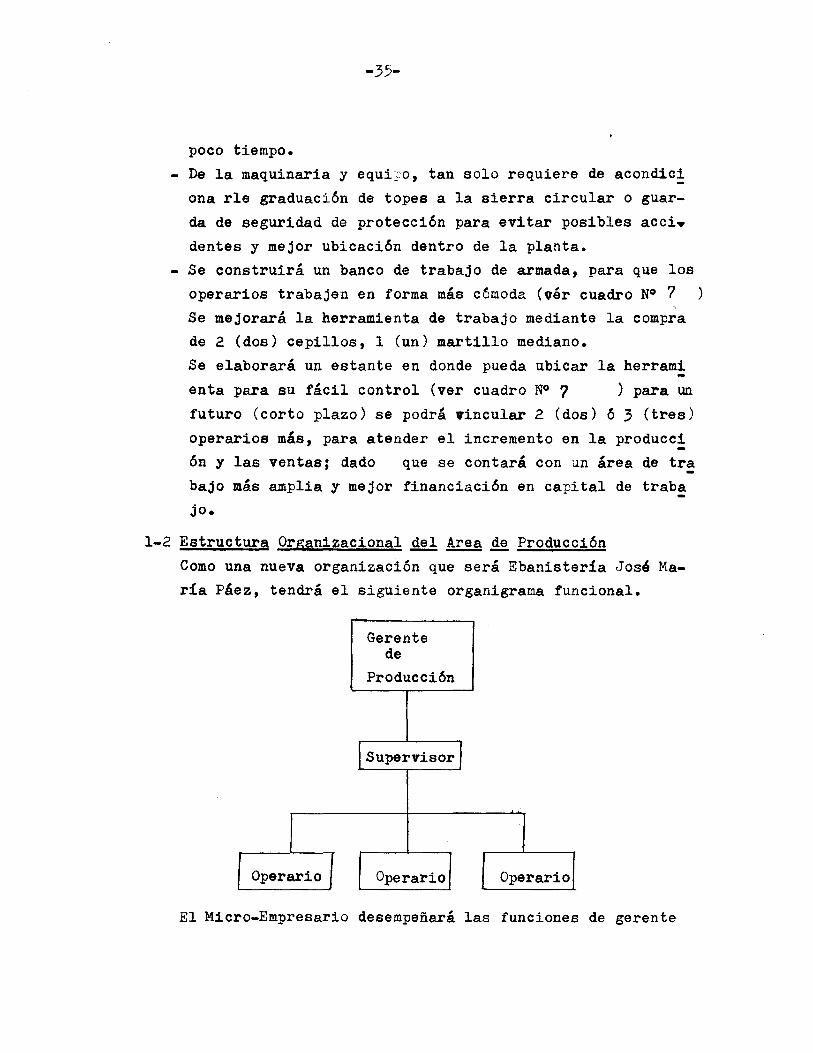

1-2 Estructura Organizacional ~ Area de Producción

Como una nueva organización que será Ebanistería José Ma

ría Páez, tendrá el siguiente organigrama funcional.

Gerente de

Producción

Supervisor

Operario Operario Operario

El Micro-Empresario desempeñará las funciones de gerente

-36-

de producción, además de ser el gerente propietario.

El gerente de producción nombrará dentro de sus operarios

a un supervisor que desarrolle las funciones propias de di

rección de trabajos en caso de ausencia.

El Micro-Empresario, atenderá también la labor de compras

de materias primas y hará el respectivo control de éstas,

al igual que el de productos en proceso y terminados.

1-3 Sistemas :t. Procedimientos !!!. el Area de ";:roducción

- Como quiera que el ciclo de producción empieza con la

confirmación de un pédido, se utilizará un formato que lo

llevará el vendedor (Micro-Empresario) , lo gestionará

en con~unto con el cliente (ver anexo N° 1 ) de es

ta forma se pueden evitar malos entendidos en lo que re~

pecta a la mercancla que se requiere.

El formato del pédido vendrá en original y una copia; el

original lo conservará el Micro-Empresario y la copia

quedará en poder del cliente.

- Una vez tomado el pédido y veri'icado de que está bien

elaborado, se lanzará la orden de producción que conten

ga toda la informaci6n del pédido; con este documento se

busca facilitar la lábor de planificación y control de

la producción.

El formato constará de un original y una copia; el orig~

nal es el documento con que trabajará producción y la c~

pia para llevar registros estadisticos de producción

(ver anexo N° 2. ) •

Para el control de la materia prima el Micro-:2mpresario

podrá llevar en el futuro ~a largo plazo) un kardex pa-

ra las materias primas y un formato para las salidas de

almacen, he considerado no oportuno la utilizaci6n de

estos 2 (dos) documentos al comienzo por cuanto, la can

tidad de materia prima que utiliza el ~~icro-Empresario aunque

-37-

costosa es reducida; además he considerado que existe un

buen control, porqqe las instalaciones del negocio, es en

su misma casa. (ver anexos N° 4 y 3 respectivamente).

- Para el control de entregas de mercancía hacia los clien

tes, se enviará la mercancía acompañada de una remisi6n,

con el prop6sito de que el cliente o su representante la

firme aceptando los productos; la remisi6n será en origi

nal y dos copias; la original y la primera copia acompañ!

ran la mercancía y el cliente firmará y devolverá la ori

ginal, y la primera copia quedará en poder de ~l (cliente)

la segunda copila, quedará en poder del lvi.icro-Empresario

en caso de que por al~d~a circunstancia se extravíe, para

futuras aclaraciones.

AClaro, que este documento tampoco como el anterior se

pondrá en vigencia inmediatamente, porque aún no lo requ!

ere, será puesto en marcha a largo plazo (ver anexo N° 5 ).

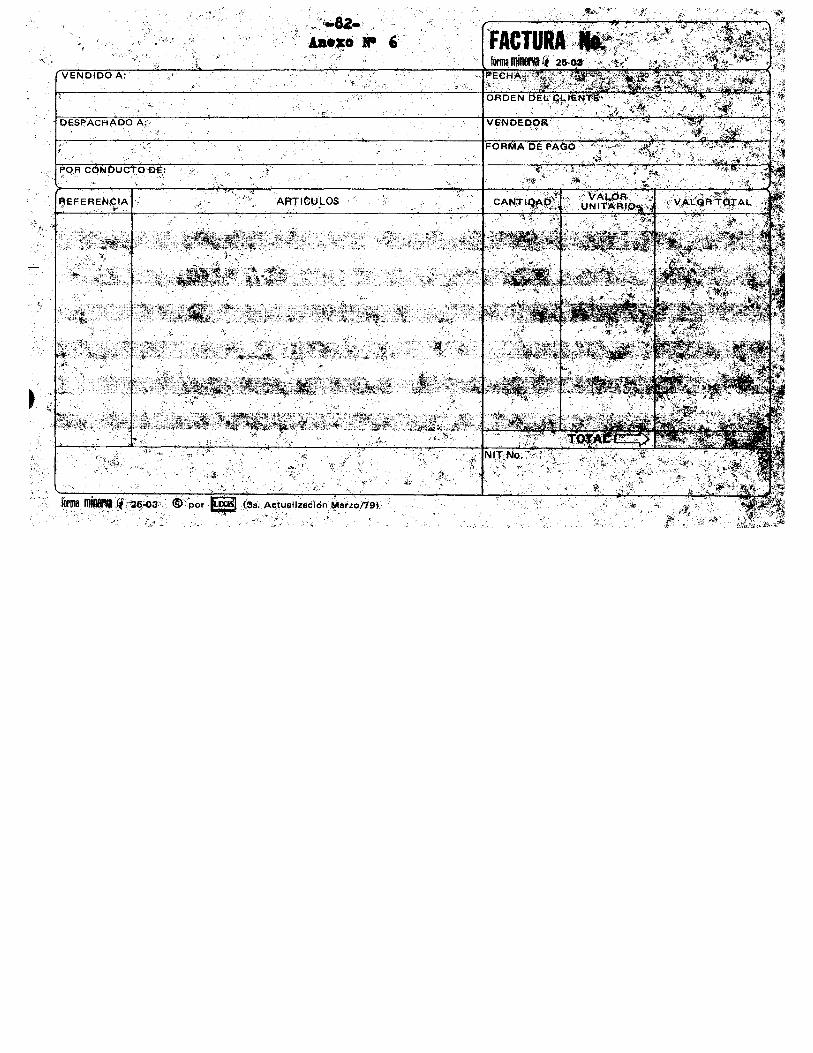

- Inicial •• nte para la entrega de mercancía se enviará la

factura correspondiente a la venta por intermedio del pe

dido, mencionado este en la factura y en ella se colocará~

las condiciones de pago.

La factura se elaborará en original y una copia, la orig!

nal irá al cliente y la Copia quedará en poder del j'11cro

Empresario para efecto de sus registros contables (ver a-

nexo N° 6 ).

1-4 Factor Humano

- Como aporte a una nueva organizaci6n en el área de pro -

ducci6n se establece el siguiente horario para la jorna

da de trabajo diaria asi, de: 7.30 AM a 12 ¡.; Y de 2 Pm a

6 PH de lunes a viernes y el día sábado de 7.30 AM a 12 M

De esta forma el Micro-Empresario puede llevar un control

estricto sobre sus trabajadores.

- Cuando por razones de atender demandas en la producci6n

-38-

el Micro-Empresario autorizará el trabajo de horas extras

cumpliendo las disposiciones que para tal efecto tiene el

Ministerio del trabajo y seguridad Social.

1-5 Recursos Físicos

- De la maquinaria y equipo, tan solo requiere de acondici~

narle la graduaci6n de topes a la sierra circular y guarda

de protecci6n dentro de la planta.

- Se construirá un banco de trabajo de armada; para que los

operarios trabajen en forma más comoda (ver cuadro No. 7)

Se mejorará la herramienta de trabajo mediante la compra

de 2 (dos) cepillos, 1 (un) martillo mediano.

Se elaborará un estante en donde puedan ubicar las herra

mientas para su facil control (ver cuadro No. 7).

Para un futuro (corto plazo) se podran vincular 2 (dos)

6 3 -(tres) operarios más, para atender el incremento en

la producci6n y las ventas; dado que se contará con un

área de trabajo más amplia y mejor financiaci6n en capi

tal de trabajo.

En lo que respecta a medidas y especificaciones de los ~

productos que fabrica la Micro-Empresa se elaborará un

listado de cada una de las piezas con todas sus medidas

y especificaciones, con el prop6sito de que cada operario

que intervenga en la labor de producci6n los conozca como

medio de entrenamiento y de formaci6n.

Este listado es de gran importancia para el Micro-Empre

sario ya que omitirá su buena memoria para darle paso a

la tecnología, como medio de desarrollo a Micro-Empresa

y Micro-Empresario, además porque facilita el medio de

costear mejor sus productos en dada una de sus partes

(ver planos No. 16), (Anexo No. 16)

- Una vez construidas las nuevas instalaciones de la planta

su distribuci6n de planta es como se muestra (ver anexo

No. 7), (gráfica No.7).

-39-

2- AREA DE VENTAS

2-1 Planes z Objetivos del Area de Ventas

En cualquier empresa grande, mediana, pequeña y las Mmcro

Empresas se tiene el área de ventas como el motor impulsor

en las actividades socio-econ6micas; es por ello que hay

que planear y definir objetivos en ventas como una área de

de servicios que lo es, para satisfacer al cliente en BUB

necesidades, con dinamismo, honorabilidad y prontitud en

la entrega de esos bienes.

- Ebanistería Jos~ María Páez con los recursos propios ac

tuales dispondrá en la misma casa de un lugar en que se

pueda atender a la clientela y será su propia sala de

recibo, ya que no existe otro lugar más apropiado y en

vista de que los clientes en muy pocas oportunidades lo

visitan.

- El MicrG-Empresario hará 3 (tres) visitas a la semana a

las distintas mueblerías que le compran y visitará a

otras que potencial.ante pueden comparle sus productos;

lo anterior con el prop6sito de difundir y mercadear sus

productos y hacer buenas relaciones públicas con la c~

entela.

Viajará 1 (una) 6 2 (dos) veces al mes a otras ciudades

de laregi6n para ofrecer sus productos y hacer nuevos

contactos en ventas.

Como mostrario de sus productos, sacará fotografías a

color de cada uno de ellos y las pegará en hojas de un

folder, anexando información de medidas y especificacio-

nes.

- Tendrá peraanentemente actualizada la lista de precios

de cada uno de los productos.

- Dispondrá de una partida inicialmente de $1500.00 como

gastos de representaci6n y atenci6n a clientes.

- Hará lo humanamente posible para cumplirle al cliente en

la entrega oportuna de su mercancía. De ásta forma podrá

U"Ntrsidad luttn8mll de ~ D"fltt 8íbj¡~ecfi

-40-

tener más clientes.

- Entregará con la mercancía a la mayor brevedad posible la

factura para dar imagen de organización y en igual forma

el cliente se verá en la necesidad de cancelarle a tiempo

su mercanc1a según condiciones de pago.

- Se dispondrá de legajadores por clientes para llevar regi~

tros estadísticos dé ventas y un folder de varios, para

aquellos clientes que no sean habituales.

- Ofrecerá desc:J.entos especiales cuando el tamaño o valor de

un pedido asi lo justifique, será un buen atractivo para

el cliente.

2-2 Estructura Orgánica

El Micro-Empresario será el dnico responsable en el área de

ventas, para tal efecto se valdrá de los objetivos del área

(ver punto 2-1) y de los sistemas y procedimientos (ver pu~

to 2-3)

2-3 Sistemas Z Procedimientos del Area de Ventas

- El sistema de ventas se hará de contado o se ofrecerá

crédito de 20 (veinte) ó 30 (treinta) días, fecha factura.

- Cuando las condiciones económicas de la Micro-Smpresa m~

jorea,se podrá conceder crédito a 30 (treinta) y 60 (se

senta) días, fecha factura (largo plazo).

- Para efectos de seguridad en el pago se exigirá al clien

te cheque, y este documento servirá a la vez para canje

por materia prima.

- Con el prop6sito de que la Micro-Empresa en un futuro p~

eda conceder crédito, es necesario dejar las siguientes

instrucciones al Micro-Empresario; mediante el presente

formulario (ver anexo N° 7 ) forma minerva re ferencia -

15-02.

Una vez verificada las refere~cias, los recursos económ!

cos etc; tome la decisión de concederle o no el crédito,

-41-

previo análisis de la cartera en el momento y su dispon~

bilidad económica; pero no se vaya a conformar diciendo

le que no, en caso de que así sea, busque la mejor forma

de hacerlo, sería una buena forma, "en este momento ten

go la cartera muy inflada, pero en poco tiempo podré co~

cederle el cr~dito" ó propongale otras condiciones de p~

go.

Efectuado el cr~dito, se registrará en la cuenta respec

tiva de los libros de contabilidad, ejerciendo una revi

sión períodica del estado de las cuentas por cobrar.

- Cuando encuentre que un cliente es moroso en el cumpli -

miento de sus obligaciones contra1das en el crédito uti

lice los siguientes medios:

a) Envíele a su cliente una carta recordatoria, el térm!

no debe ser corte. y amable.

b) Hágale una llamada teléfonica en donde le manifieste

su deseo de cumplir con obligaciones también adquiri

das y la urgencia del pago de la factura que corres -

ponde.

c)~~4t4e~una visita persoaal, es importante el conta~

to con el cliente en forma cortea y amable, el lo ate~

derá en la misma forma y de seguro obtendrá resultados

satisfactorios.

d) Si ha agotado los recursos necesarios con el cliente,

envie la cuenta a una agencia de cobranzas o a un ab~

gado.

2-3-1 Cliente Q Consumidor

Es importantísimo para la Micro-Empresa continuar ofre -

ciendo sus productos a las mueblerías que le han sido fi~

les en su pedido, enterándolos de que dispone de una nu~

va organización y podrá brindarle un mejor servicio en

todos los aspectos.

-42-

2-3-2 Productos

Ebanisteria José Maria Páez seguirá fabricando sus pro -

duetos de linea, en mayor escala, pero conservando su pr~

pio estilo y su excelente calidad; sus productos son:

- Mesa rectangular para 4 (cuatro) puestos.

- Mesa rectangular para 6 ( seis O puestos.

- Mesa redonda para 4 (cuatro) puestos.

Biffet de cajones al centro.

- Biffet de lujo con vidrio corredizo.

2-3-3 Distribuci6n Z Transporte

La distribuci6n de sus productos por intermedio de las

mueblerías y el transporte por cuenta del Micro-Empresa

rio, como canal de distribuci6n el siguiente:

Producto~ rDistribuidor rConsumidor final

2-3-4 Competencia

Como quiera que es uno de los problemas graves tal como

se mencion6 en el diagn6stico, el Micro-Empresario desa

rrollará tácticas, con el propósito de vender imagen,

prestigio, calidad convincente, para que las mueblerías

y competidores vean y sientan los verdaderos argumentos

de venta.

2-3-5 Promoción Z Publicidad

Es una de las bases s61idas para llamar la atención tan

to a los distribuidores (mueblerias) como al consumidor

final. Tal como se mencionó en el (punto 2-3). Requiere

de que el Micro-Empresario visite personalmente y con más

frecuencia a sus clientes, viaje a otras Ciudades con

igual prop6sito y lleve consigo al folder bien empastado

y con magnificas fotografías a colores la concepción fí

sica de sus productos.

2-4 Recursos Físicos

-43-

Contará como recurso físico la buena inversi6n de dinero

para la compra de materias pfimas para atender las ventas,

mediante el crédito que otorgue el FUNDES, en el convenio.

Precios de Venta

La Ebanistería José María Paéz, actualmente tiene los si

guientes precios de venta para cada uno de sus productos

así; articulo precio de venta

Mesa de 4 (cuatro) puestos $ 770.00

Mesa de 6 (seis) puestos $1065.00

Mesa redonda $1365.00

Biffets $1700.00

A partir del siguiente trimestre (julio-septiembre), sus

precios de venta, serán incrementados en un 15% y año por

año, hasta el tercero (198~), tambien tendara un incremen

to anual del 15%.

A continuaci6n present~ la tabla de precios de venta de

los productos para los siguientes años: 1980 - 1983

Articulo

Mesa de 4 pue! tos.

Mesa de 6 Fue.§. tos. Mesa redonda

Biffets

20. Sem

año 1980 año 1981 año 1982 afio 1983

$ 885.00 $1020.00 $1175.00 $1355.00

$1225.00

$1570.uo

$1955.00

$1410.00 $1810.00

$2250.00

$1625.00

$2085.00

$2590.00

$1870.00 $2400.00

$2980.00

-44-

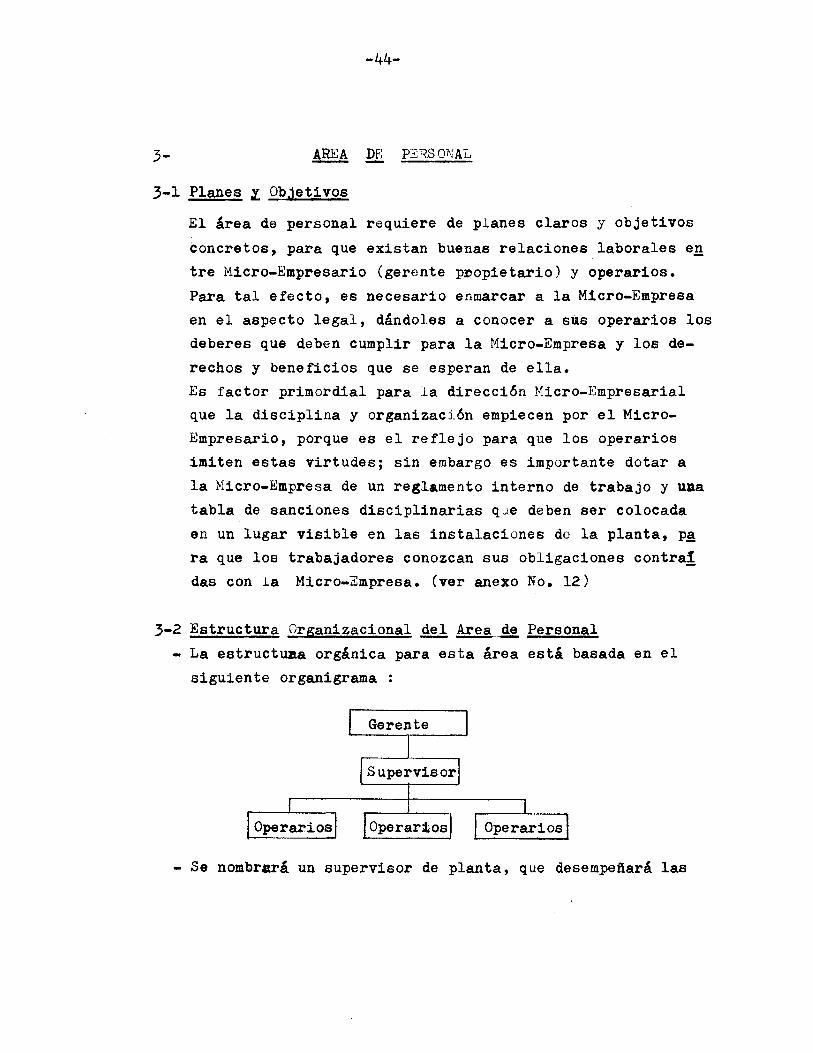

3- DE - PERSONAL

3-1 Planes Z Qbjetivos

El área de personal requiere de planes claros y objetivos

concretos, para que existan buenas relaciones laborales en

tre Micro-Empresario (gerente pDopietario) y operarios.

Para tal efecto, es necesario enmarcar a la Micro-Empresa

en el aspecto legal, dándoles a conocer a sms operarios los

deberes que deben cumplir para la Micro-Empresa y los de

rechos y beneficios que se esperan de ella.

Es factor primordial para la direcci6n Hicro-Empresarial

que la disciplina y organizaci6n empiecen por el Micro

Empresario, porque es el reflejo para que los operarios

imiten estas virtudes; sin embargo es importante dotar a

la Hicro-Empresa de un reglamento interno de trabajo y una

tabla de sanciones disciplinarias que deben ser colocada

en un lugar visible en las instalaciones de la planta, p~

ra que los trabajadores conozcan sus obligaciones contra!

das con la Micro-Empresa. (ver anexo No. 12)

3-2 Estructura Organizacional .lli Area.~ Personal

- La estructuaa orgánica para esta área está basada en el

siguiente organigrama :

- Se nombrará un supervisor de planta, que desempefiará las

-

-45-

funciones del Micro-Empresario en caso de ausencia.

- El Micro-Empresario personalmente liquidará la n6mina y

llevará los registros correspondientes del área.

3-3 Sistemas Z Procedimientos

La selecci6n y contrataci6n de personal es exclusivamente

responsabilidad del Micro-Empresario.

Con el objeto de hacer una buena selecci6n de personal el

Hiero-Empresario deberá seguir los siguientes puntos:

- Mediante anuncio en la fachada de la casa, en la radio,

en la prensa local.t o por recomendaciones de otras pers~

nas es el medio de localizar el operario que desea contra

tar en determinado oficio.

- Una vez tenga varios candidatos, hágales llenar un formu

lario (ver anexo l~ 8 ), en ~l consignan toda la inform!