P-07-13C MANUAL DE PROCEDIMIENTOS SUBPROCESO DE...

40

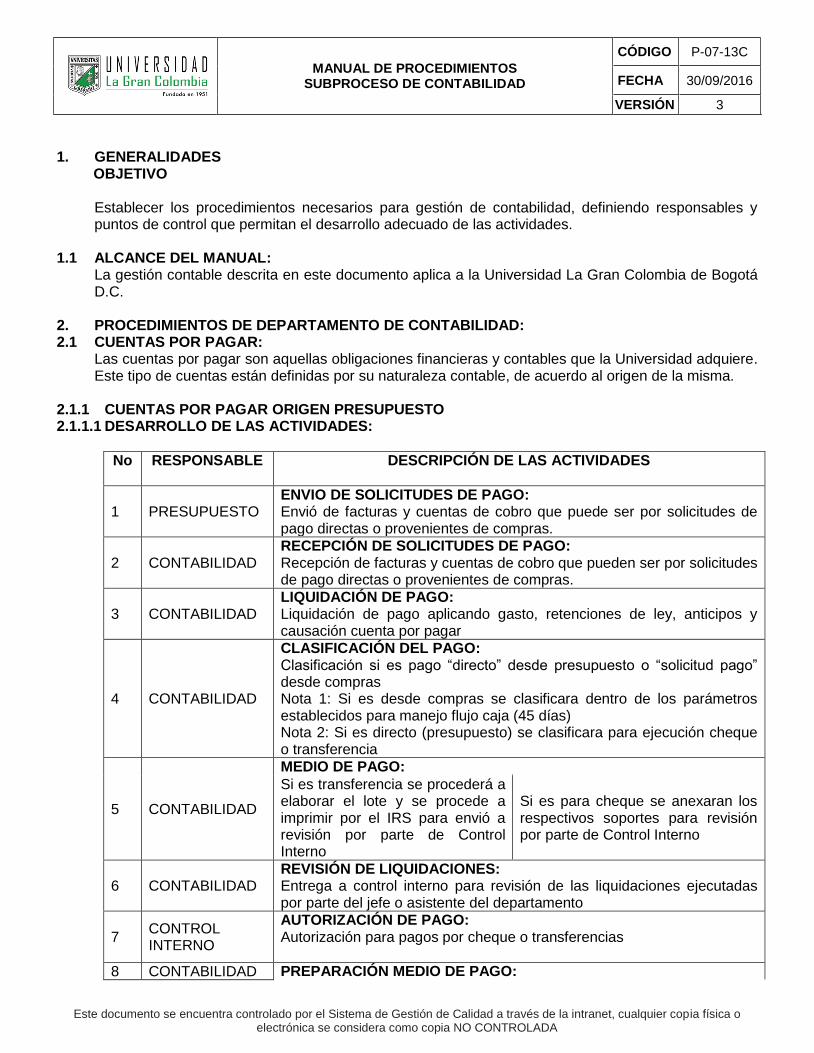

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD CÓDIGO P-07-13C FECHA 30/09/2016 VERSIÓN 3 Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA 1. GENERALIDADES OBJETIVO Establecer los procedimientos necesarios para gestión de contabilidad, definiendo responsables y puntos de control que permitan el desarrollo adecuado de las actividades. 1.1 ALCANCE DEL MANUAL: La gestión contable descrita en este documento aplica a la Universidad La Gran Colombia de Bogotá D.C. 2. PROCEDIMIENTOS DE DEPARTAMENTO DE CONTABILIDAD: 2.1 CUENTAS POR PAGAR: Las cuentas por pagar son aquellas obligaciones financieras y contables que la Universidad adquiere. Este tipo de cuentas están definidas por su naturaleza contable, de acuerdo al origen de la misma. 2.1.1 CUENTAS POR PAGAR ORIGEN PRESUPUESTO 2.1.1.1 DESARROLLO DE LAS ACTIVIDADES: No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES 1 PRESUPUESTO ENVIO DE SOLICITUDES DE PAGO: Envió de facturas y cuentas de cobro que puede ser por solicitudes de pago directas o provenientes de compras. 2 CONTABILIDAD RECEPCIÓN DE SOLICITUDES DE PAGO: Recepción de facturas y cuentas de cobro que pueden ser por solicitudes de pago directas o provenientes de compras. 3 CONTABILIDAD LIQUIDACIÓN DE PAGO: Liquidación de pago aplicando gasto, retenciones de ley, anticipos y causación cuenta por pagar 4 CONTABILIDAD CLASIFICACIÓN DEL PAGO: Clasificación si es pago “directo” desde presupuesto o “solicitud pago” desde compras Nota 1: Si es desde compras se clasificara dentro de los parámetros establecidos para manejo flujo caja (45 días) Nota 2: Si es directo (presupuesto) se clasificara para ejecución cheque o transferencia 5 CONTABILIDAD MEDIO DE PAGO: Si es transferencia se procederá a elaborar el lote y se procede a imprimir por el IRS para envió a revisión por parte de Control Interno Si es para cheque se anexaran los respectivos soportes para revisión por parte de Control Interno 6 CONTABILIDAD REVISIÓN DE LIQUIDACIONES: Entrega a control interno para revisión de las liquidaciones ejecutadas por parte del jefe o asistente del departamento 7 CONTROL INTERNO AUTORIZACIÓN DE PAGO: Autorización para pagos por cheque o transferencias 8 CONTABILIDAD PREPARACIÓN MEDIO DE PAGO:

Transcript of P-07-13C MANUAL DE PROCEDIMIENTOS SUBPROCESO DE...

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

1. GENERALIDADES OBJETIVO

Establecer los procedimientos necesarios para gestión de contabilidad, definiendo responsables y puntos de control que permitan el desarrollo adecuado de las actividades.

1.1 ALCANCE DEL MANUAL: La gestión contable descrita en este documento aplica a la Universidad La Gran Colombia de Bogotá D.C.

2. PROCEDIMIENTOS DE DEPARTAMENTO DE CONTABILIDAD: 2.1 CUENTAS POR PAGAR:

Las cuentas por pagar son aquellas obligaciones financieras y contables que la Universidad adquiere. Este tipo de cuentas están definidas por su naturaleza contable, de acuerdo al origen de la misma.

2.1.1 CUENTAS POR PAGAR ORIGEN PRESUPUESTO 2.1.1.1 DESARROLLO DE LAS ACTIVIDADES:

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 PRESUPUESTO ENVIO DE SOLICITUDES DE PAGO: Envió de facturas y cuentas de cobro que puede ser por solicitudes de pago directas o provenientes de compras.

2 CONTABILIDAD RECEPCIÓN DE SOLICITUDES DE PAGO: Recepción de facturas y cuentas de cobro que pueden ser por solicitudes de pago directas o provenientes de compras.

3 CONTABILIDAD LIQUIDACIÓN DE PAGO: Liquidación de pago aplicando gasto, retenciones de ley, anticipos y causación cuenta por pagar

4 CONTABILIDAD

CLASIFICACIÓN DEL PAGO: Clasificación si es pago “directo” desde presupuesto o “solicitud pago” desde compras Nota 1: Si es desde compras se clasificara dentro de los parámetros establecidos para manejo flujo caja (45 días) Nota 2: Si es directo (presupuesto) se clasificara para ejecución cheque o transferencia

5 CONTABILIDAD

MEDIO DE PAGO:

Si es transferencia se procederá a elaborar el lote y se procede a imprimir por el IRS para envió a revisión por parte de Control Interno

Si es para cheque se anexaran los respectivos soportes para revisión por parte de Control Interno

6 CONTABILIDAD REVISIÓN DE LIQUIDACIONES: Entrega a control interno para revisión de las liquidaciones ejecutadas por parte del jefe o asistente del departamento

7 CONTROL INTERNO

AUTORIZACIÓN DE PAGO: Autorización para pagos por cheque o transferencias

8 CONTABILIDAD PREPARACIÓN MEDIO DE PAGO:

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

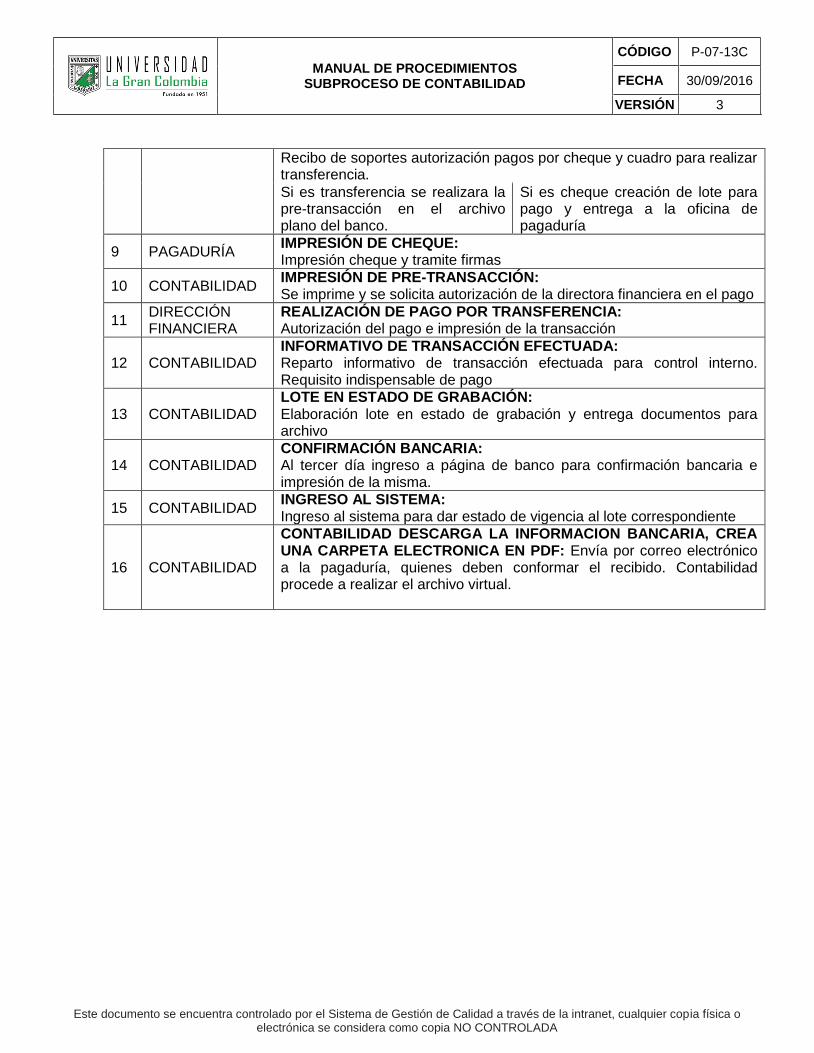

Recibo de soportes autorización pagos por cheque y cuadro para realizar transferencia.

Si es transferencia se realizara la pre-transacción en el archivo plano del banco.

Si es cheque creación de lote para pago y entrega a la oficina de pagaduría

9 PAGADURÍA IMPRESIÓN DE CHEQUE: Impresión cheque y tramite firmas

10 CONTABILIDAD IMPRESIÓN DE PRE-TRANSACCIÓN: Se imprime y se solicita autorización de la directora financiera en el pago

11 DIRECCIÓN FINANCIERA

REALIZACIÓN DE PAGO POR TRANSFERENCIA: Autorización del pago e impresión de la transacción

12 CONTABILIDAD INFORMATIVO DE TRANSACCIÓN EFECTUADA: Reparto informativo de transacción efectuada para control interno. Requisito indispensable de pago

13 CONTABILIDAD LOTE EN ESTADO DE GRABACIÓN: Elaboración lote en estado de grabación y entrega documentos para archivo

14 CONTABILIDAD CONFIRMACIÓN BANCARIA: Al tercer día ingreso a página de banco para confirmación bancaria e impresión de la misma.

15 CONTABILIDAD INGRESO AL SISTEMA: Ingreso al sistema para dar estado de vigencia al lote correspondiente

16 CONTABILIDAD

CONTABILIDAD DESCARGA LA INFORMACION BANCARIA, CREA UNA CARPETA ELECTRONICA EN PDF: Envía por correo electrónico a la pagaduría, quienes deben conformar el recibido. Contabilidad procede a realizar el archivo virtual.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

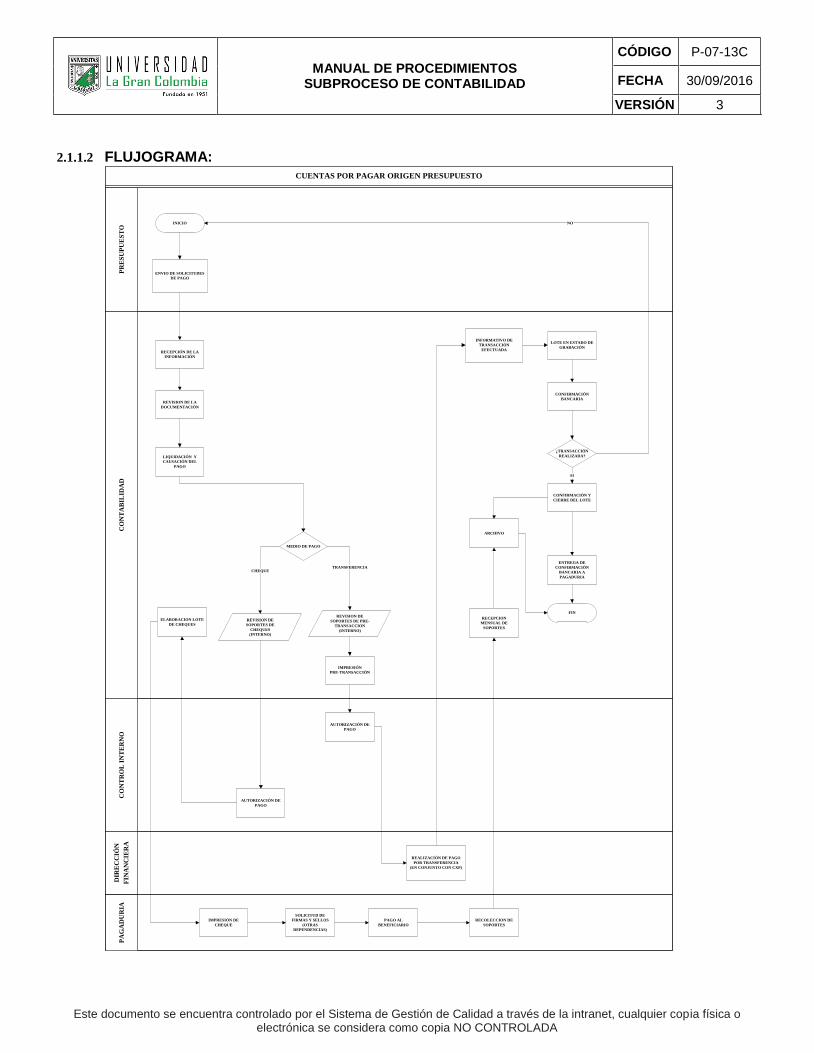

2.1.1.2 FLUJOGRAMA:CUENTAS POR PAGAR ORIGEN PRESUPUESTO

PR

ES

UP

UE

ST

OC

ON

TR

OL

IN

TE

RN

OC

ON

TA

BIL

IDA

DP

AG

AD

UR

IAD

IRE

CC

IÓN

FIN

AN

CIE

RA

INICIO

ENVIO DE SOLICITUDES

DE PAGO

LIQUIDACIÓN Y

CAUSACIÓN DEL

PAGO

RECEPCIÓN DE LA

INFORMACIÓN

REVISION DE LA

DOCUMENTACIÓN

MEDIO DE PAGO

TRANSFERENCIACHEQUE

IMPRESIÓN DE

CHEQUE

IMPRESIÓN

PRE-TRANSACCIÓN

REALIZACIÓN DE PAGO

POR TRANSFERENCIA

(EN CONJUNTO CON CXP)

INFORMATIVO DE

TRANSACCIÓN

EFECTUADA

LOTE EN ESTADO DE

GRABACIÓN

CONFIRMACIÓN

BANCARIA

CONFIRMACIÓN Y

CIERRE DEL LOTE

ENTREGA DE

CONFIRMACIÓN

BANCARIA A

PAGADURIA

FIN

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE

CHEQUES

(INTERNO)

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE PRE-

TRANSACCION

(INTERNO)

ELABORACION LOTE

DE CHEQUES

SOLICITUD DE

FIRMAS Y SELLOS

(OTRAS

DEPENDENCIAS)

PAGO AL

BENEFICIARIO

RECOLECCION DE

SOPORTES

RECEPCION

MENSUAL DE

SOPORTES

ARCHIVO

¿TRANSACCIÓN

REALIZADA?

SI

NO

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

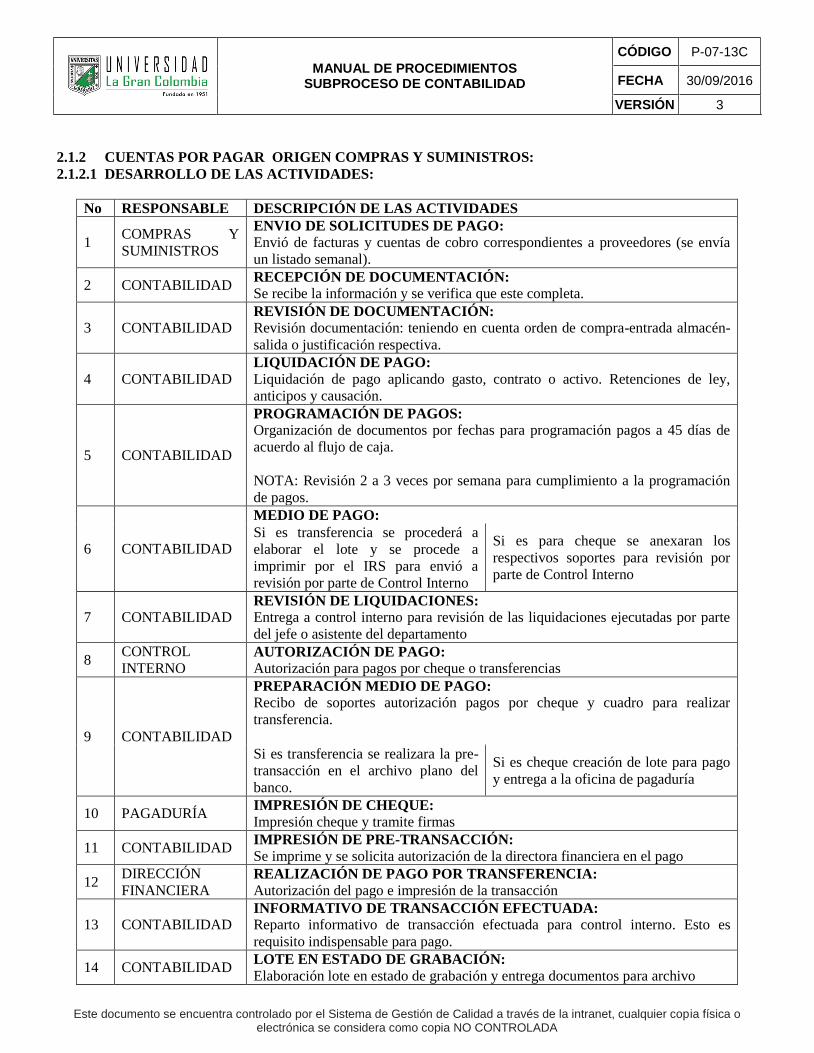

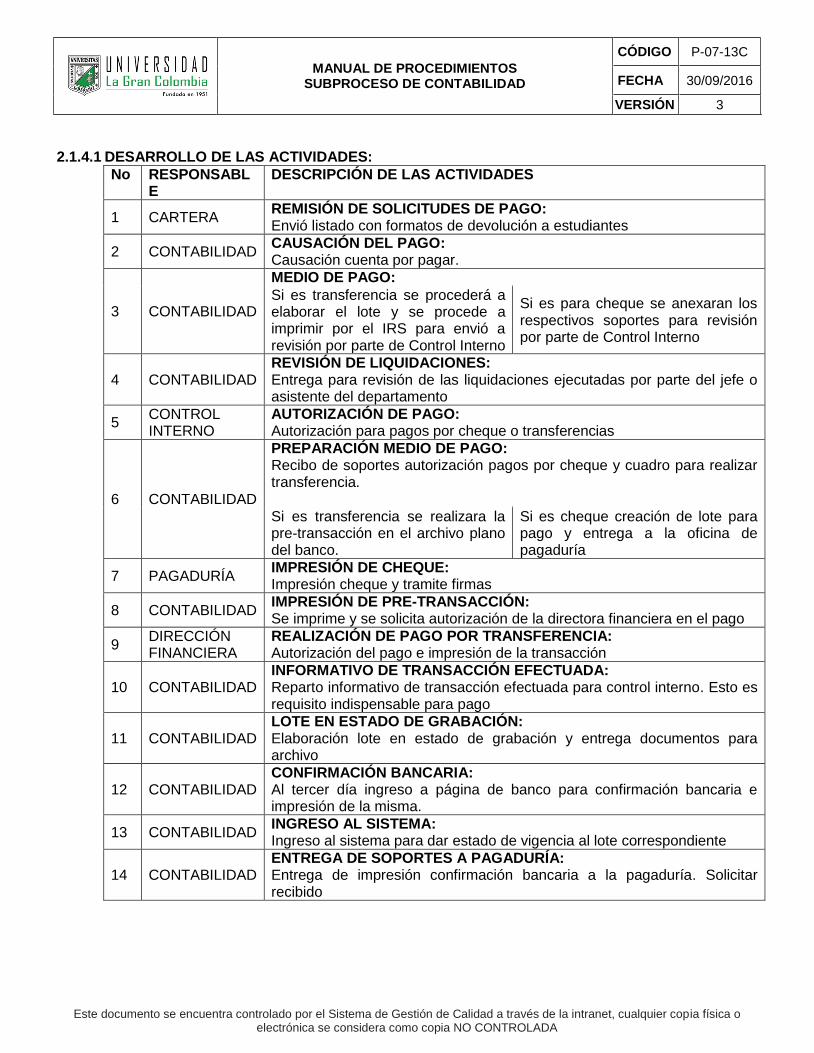

2.1.2 CUENTAS POR PAGAR ORIGEN COMPRAS Y SUMINISTROS:

2.1.2.1 DESARROLLO DE LAS ACTIVIDADES:

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 COMPRAS Y

SUMINISTROS

ENVIO DE SOLICITUDES DE PAGO:

Envió de facturas y cuentas de cobro correspondientes a proveedores (se envía

un listado semanal).

2 CONTABILIDAD RECEPCIÓN DE DOCUMENTACIÓN:

Se recibe la información y se verifica que este completa.

3 CONTABILIDAD REVISIÓN DE DOCUMENTACIÓN:

Revisión documentación: teniendo en cuenta orden de compra-entrada almacén-

salida o justificación respectiva.

4 CONTABILIDAD LIQUIDACIÓN DE PAGO:

Liquidación de pago aplicando gasto, contrato o activo. Retenciones de ley,

anticipos y causación.

5 CONTABILIDAD

PROGRAMACIÓN DE PAGOS:

Organización de documentos por fechas para programación pagos a 45 días de

acuerdo al flujo de caja.

NOTA: Revisión 2 a 3 veces por semana para cumplimiento a la programación

de pagos.

6 CONTABILIDAD

MEDIO DE PAGO:

Si es transferencia se procederá a

elaborar el lote y se procede a

imprimir por el IRS para envió a

revisión por parte de Control Interno

Si es para cheque se anexaran los

respectivos soportes para revisión por

parte de Control Interno

7 CONTABILIDAD REVISIÓN DE LIQUIDACIONES:

Entrega a control interno para revisión de las liquidaciones ejecutadas por parte

del jefe o asistente del departamento

8 CONTROL

INTERNO AUTORIZACIÓN DE PAGO:

Autorización para pagos por cheque o transferencias

9 CONTABILIDAD

PREPARACIÓN MEDIO DE PAGO:

Recibo de soportes autorización pagos por cheque y cuadro para realizar

transferencia.

Si es transferencia se realizara la pre-

transacción en el archivo plano del

banco.

Si es cheque creación de lote para pago

y entrega a la oficina de pagaduría

10 PAGADURÍA IMPRESIÓN DE CHEQUE:

Impresión cheque y tramite firmas

11 CONTABILIDAD IMPRESIÓN DE PRE-TRANSACCIÓN:

Se imprime y se solicita autorización de la directora financiera en el pago

12 DIRECCIÓN

FINANCIERA REALIZACIÓN DE PAGO POR TRANSFERENCIA:

Autorización del pago e impresión de la transacción

13 CONTABILIDAD INFORMATIVO DE TRANSACCIÓN EFECTUADA:

Reparto informativo de transacción efectuada para control interno. Esto es

requisito indispensable para pago.

14 CONTABILIDAD LOTE EN ESTADO DE GRABACIÓN:

Elaboración lote en estado de grabación y entrega documentos para archivo

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

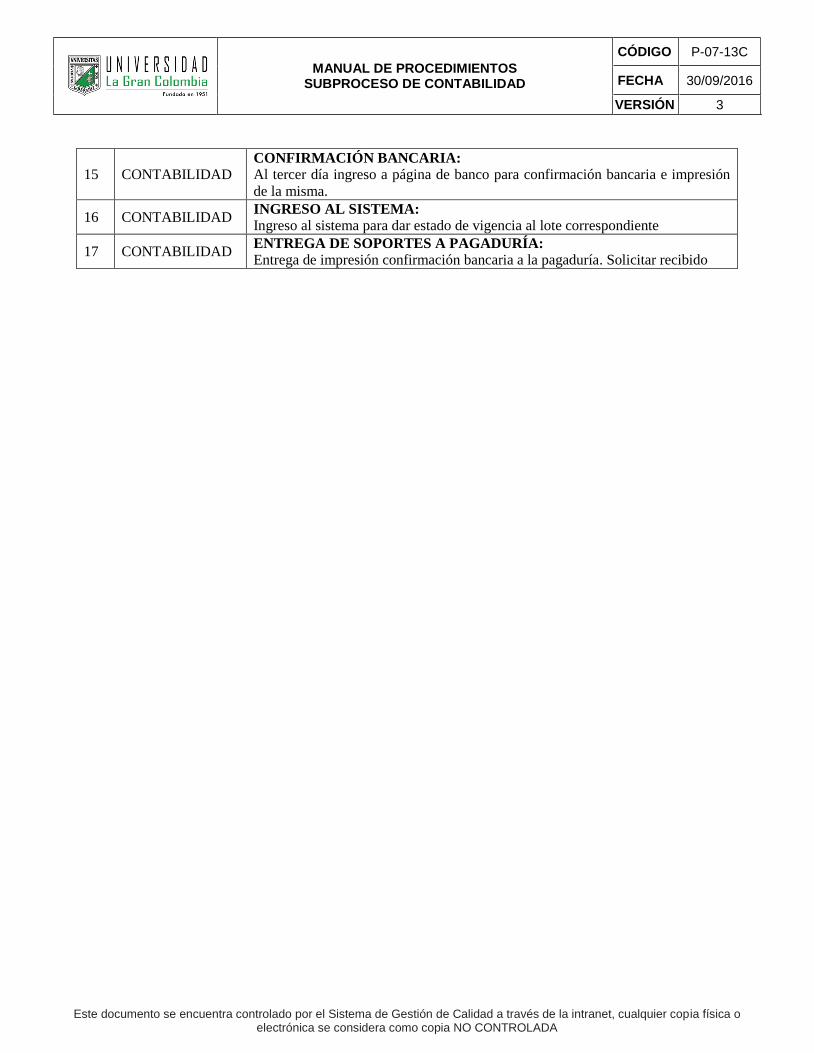

15 CONTABILIDAD CONFIRMACIÓN BANCARIA:

Al tercer día ingreso a página de banco para confirmación bancaria e impresión

de la misma.

16 CONTABILIDAD INGRESO AL SISTEMA:

Ingreso al sistema para dar estado de vigencia al lote correspondiente

17 CONTABILIDAD ENTREGA DE SOPORTES A PAGADURÍA:

Entrega de impresión confirmación bancaria a la pagaduría. Solicitar recibido

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

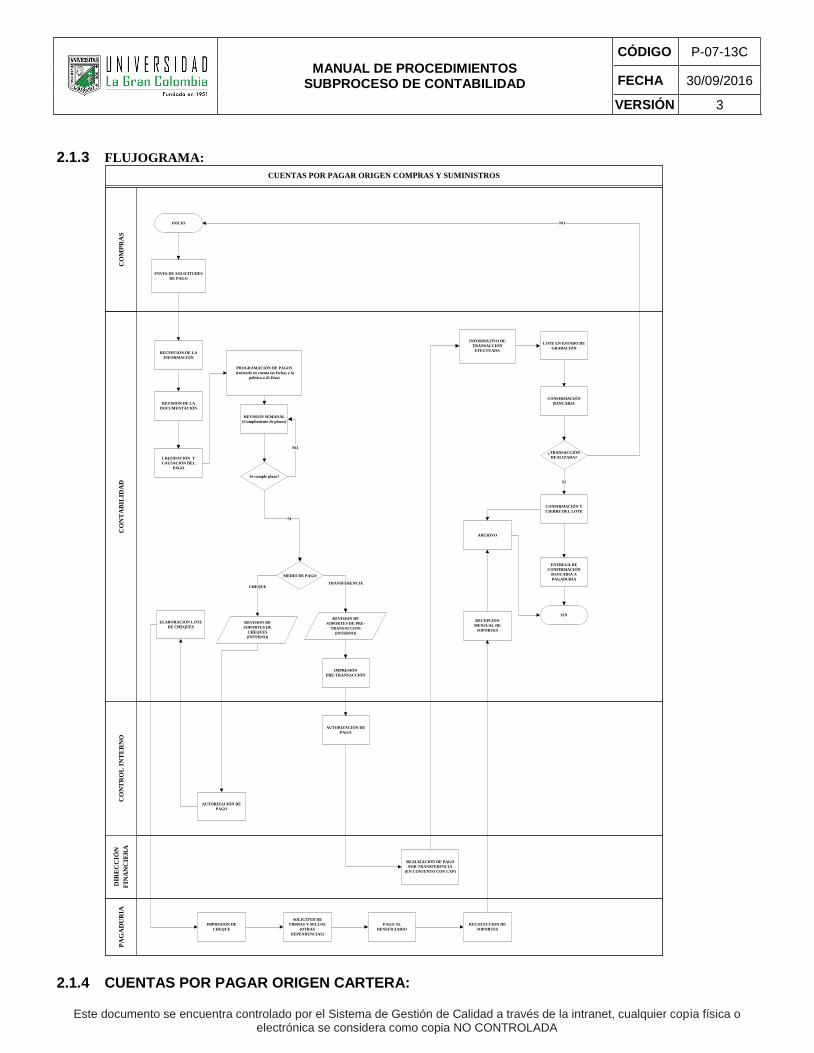

2.1.3 FLUJOGRAMA:

CUENTAS POR PAGAR ORIGEN COMPRAS Y SUMINISTROS

CO

MP

RA

SC

ON

TR

OL

IN

TE

RN

OC

ON

TA

BIL

IDA

DP

AG

AD

UR

IAD

IRE

CC

IÓN

FIN

AN

CIE

RA

INICIO

ENVIO DE SOLICITUDES

DE PAGO

LIQUIDACIÓN Y

CAUSACIÓN DEL

PAGO

PROGRAMACIÓN DE PAGOS

(teniendo en cuenta las fechas y la

política a 45 Días)

RECEPCIÓN DE LA

INFORMACIÓN

REVISION DE LA

DOCUMENTACIÓN

MEDIO DE PAGO

TRANSFERENCIACHEQUE

IMPRESIÓN DE

CHEQUE

IMPRESIÓN

PRE-TRANSACCIÓN

REALIZACIÓN DE PAGO

POR TRANSFERENCIA

(EN CONJUNTO CON CXP)

INFORMATIVO DE

TRANSACCIÓN

EFECTUADA

LOTE EN ESTADO DE

GRABACIÓN

CONFIRMACIÓN

BANCARIA

CONFIRMACIÓN Y

CIERRE DEL LOTE

ENTREGA DE

CONFIRMACIÓN

BANCARIA A

PAGADURIA

FIN

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE

CHEQUES

(INTERNO)

AUTORIZACIÓN DE

PAGO

REVISION SEMANAL

(Cumplimiento de plazos)

Se cumple plazo?

SI

NO

REVISION DE

SOPORTES DE PRE-

TRANSACCION

(INTERNO)

ELABORACION LOTE

DE CHEQUES

SOLICITUD DE

FIRMAS Y SELLOS

(OTRAS

DEPENDENCIAS)

PAGO AL

BENEFICIARIO

RECOLECCION DE

SOPORTES

RECEPCION

MENSUAL DE

SOPORTES

ARCHIVO

¿TRANSACCIÓN

REALIZADA?

SI

NO

2.1.4 CUENTAS POR PAGAR ORIGEN CARTERA:

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

2.1.4.1 DESARROLLO DE LAS ACTIVIDADES:

No RESPONSABLE

DESCRIPCIÓN DE LAS ACTIVIDADES

1 CARTERA REMISIÓN DE SOLICITUDES DE PAGO: Envió listado con formatos de devolución a estudiantes

2 CONTABILIDAD CAUSACIÓN DEL PAGO: Causación cuenta por pagar.

3 CONTABILIDAD

MEDIO DE PAGO:

Si es transferencia se procederá a elaborar el lote y se procede a imprimir por el IRS para envió a revisión por parte de Control Interno

Si es para cheque se anexaran los respectivos soportes para revisión por parte de Control Interno

4 CONTABILIDAD REVISIÓN DE LIQUIDACIONES: Entrega para revisión de las liquidaciones ejecutadas por parte del jefe o asistente del departamento

5 CONTROL INTERNO

AUTORIZACIÓN DE PAGO: Autorización para pagos por cheque o transferencias

6 CONTABILIDAD

PREPARACIÓN MEDIO DE PAGO: Recibo de soportes autorización pagos por cheque y cuadro para realizar transferencia.

Si es transferencia se realizara la pre-transacción en el archivo plano del banco.

Si es cheque creación de lote para pago y entrega a la oficina de pagaduría

7 PAGADURÍA IMPRESIÓN DE CHEQUE: Impresión cheque y tramite firmas

8 CONTABILIDAD IMPRESIÓN DE PRE-TRANSACCIÓN: Se imprime y se solicita autorización de la directora financiera en el pago

9 DIRECCIÓN FINANCIERA

REALIZACIÓN DE PAGO POR TRANSFERENCIA: Autorización del pago e impresión de la transacción

10 CONTABILIDAD INFORMATIVO DE TRANSACCIÓN EFECTUADA: Reparto informativo de transacción efectuada para control interno. Esto es requisito indispensable para pago

11 CONTABILIDAD LOTE EN ESTADO DE GRABACIÓN: Elaboración lote en estado de grabación y entrega documentos para archivo

12 CONTABILIDAD CONFIRMACIÓN BANCARIA: Al tercer día ingreso a página de banco para confirmación bancaria e impresión de la misma.

13 CONTABILIDAD INGRESO AL SISTEMA: Ingreso al sistema para dar estado de vigencia al lote correspondiente

14 CONTABILIDAD ENTREGA DE SOPORTES A PAGADURÍA: Entrega de impresión confirmación bancaria a la pagaduría. Solicitar recibido

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

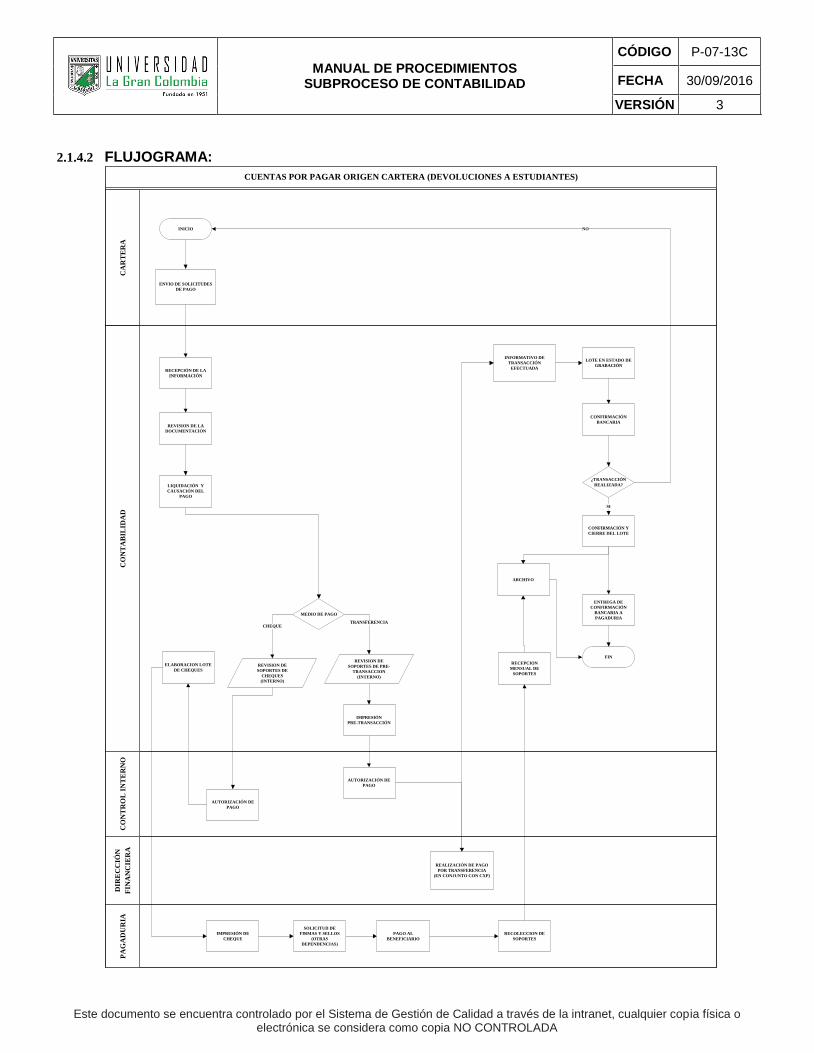

2.1.4.2 FLUJOGRAMA:

CUENTAS POR PAGAR ORIGEN CARTERA (DEVOLUCIONES A ESTUDIANTES)

CA

RT

ER

AC

ON

TR

OL

IN

TE

RN

OC

ON

TA

BIL

IDA

DP

AG

AD

UR

IAD

IRE

CC

IÓN

FIN

AN

CIE

RA

INICIO

ENVIO DE SOLICITUDES

DE PAGO

LIQUIDACIÓN Y

CAUSACIÓN DEL

PAGO

RECEPCIÓN DE LA

INFORMACIÓN

REVISION DE LA

DOCUMENTACIÓN

MEDIO DE PAGO

TRANSFERENCIACHEQUE

IMPRESIÓN DE

CHEQUE

IMPRESIÓN

PRE-TRANSACCIÓN

REALIZACIÓN DE PAGO

POR TRANSFERENCIA

(EN CONJUNTO CON CXP)

INFORMATIVO DE

TRANSACCIÓN

EFECTUADA

LOTE EN ESTADO DE

GRABACIÓN

CONFIRMACIÓN

BANCARIA

CONFIRMACIÓN Y

CIERRE DEL LOTE

ENTREGA DE

CONFIRMACIÓN

BANCARIA A

PAGADURIA

FIN

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE

CHEQUES

(INTERNO)

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE PRE-

TRANSACCION

(INTERNO)

ELABORACION LOTE

DE CHEQUES

SOLICITUD DE

FIRMAS Y SELLOS

(OTRAS

DEPENDENCIAS)

PAGO AL

BENEFICIARIO

RECOLECCION DE

SOPORTES

RECEPCION

MENSUAL DE

SOPORTES

ARCHIVO

¿TRANSACCIÓN

REALIZADA?

SI

NO

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

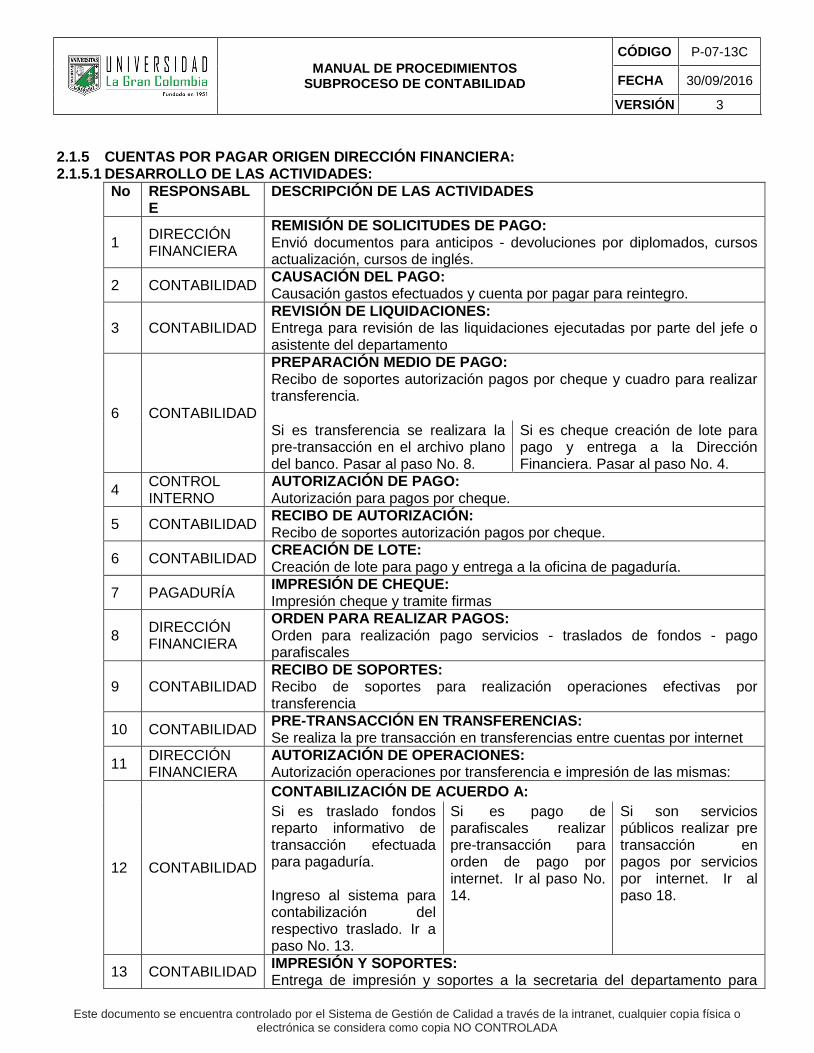

2.1.5 CUENTAS POR PAGAR ORIGEN DIRECCIÓN FINANCIERA: 2.1.5.1 DESARROLLO DE LAS ACTIVIDADES:

No RESPONSABLE

DESCRIPCIÓN DE LAS ACTIVIDADES

1 DIRECCIÓN FINANCIERA

REMISIÓN DE SOLICITUDES DE PAGO: Envió documentos para anticipos - devoluciones por diplomados, cursos actualización, cursos de inglés.

2 CONTABILIDAD CAUSACIÓN DEL PAGO: Causación gastos efectuados y cuenta por pagar para reintegro.

3 CONTABILIDAD REVISIÓN DE LIQUIDACIONES: Entrega para revisión de las liquidaciones ejecutadas por parte del jefe o asistente del departamento

6 CONTABILIDAD

PREPARACIÓN MEDIO DE PAGO: Recibo de soportes autorización pagos por cheque y cuadro para realizar transferencia.

Si es transferencia se realizara la pre-transacción en el archivo plano del banco. Pasar al paso No. 8.

Si es cheque creación de lote para pago y entrega a la Dirección Financiera. Pasar al paso No. 4.

4 CONTROL INTERNO

AUTORIZACIÓN DE PAGO: Autorización para pagos por cheque.

5 CONTABILIDAD RECIBO DE AUTORIZACIÓN: Recibo de soportes autorización pagos por cheque.

6 CONTABILIDAD CREACIÓN DE LOTE: Creación de lote para pago y entrega a la oficina de pagaduría.

7 PAGADURÍA IMPRESIÓN DE CHEQUE: Impresión cheque y tramite firmas

8 DIRECCIÓN FINANCIERA

ORDEN PARA REALIZAR PAGOS: Orden para realización pago servicios - traslados de fondos - pago parafiscales

9 CONTABILIDAD RECIBO DE SOPORTES: Recibo de soportes para realización operaciones efectivas por transferencia

10 CONTABILIDAD PRE-TRANSACCIÓN EN TRANSFERENCIAS: Se realiza la pre transacción en transferencias entre cuentas por internet

11 DIRECCIÓN FINANCIERA

AUTORIZACIÓN DE OPERACIONES: Autorización operaciones por transferencia e impresión de las mismas:

12 CONTABILIDAD

CONTABILIZACIÓN DE ACUERDO A:

Si es traslado fondos reparto informativo de transacción efectuada para pagaduría. Ingreso al sistema para contabilización del respectivo traslado. Ir a paso No. 13.

Si es pago de parafiscales realizar pre-transacción para orden de pago por internet. Ir al paso No. 14.

Si son servicios públicos realizar pre transacción en pagos por servicios por internet. Ir al paso 18.

13 CONTABILIDAD IMPRESIÓN Y SOPORTES: Entrega de impresión y soportes a la secretaria del departamento para

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

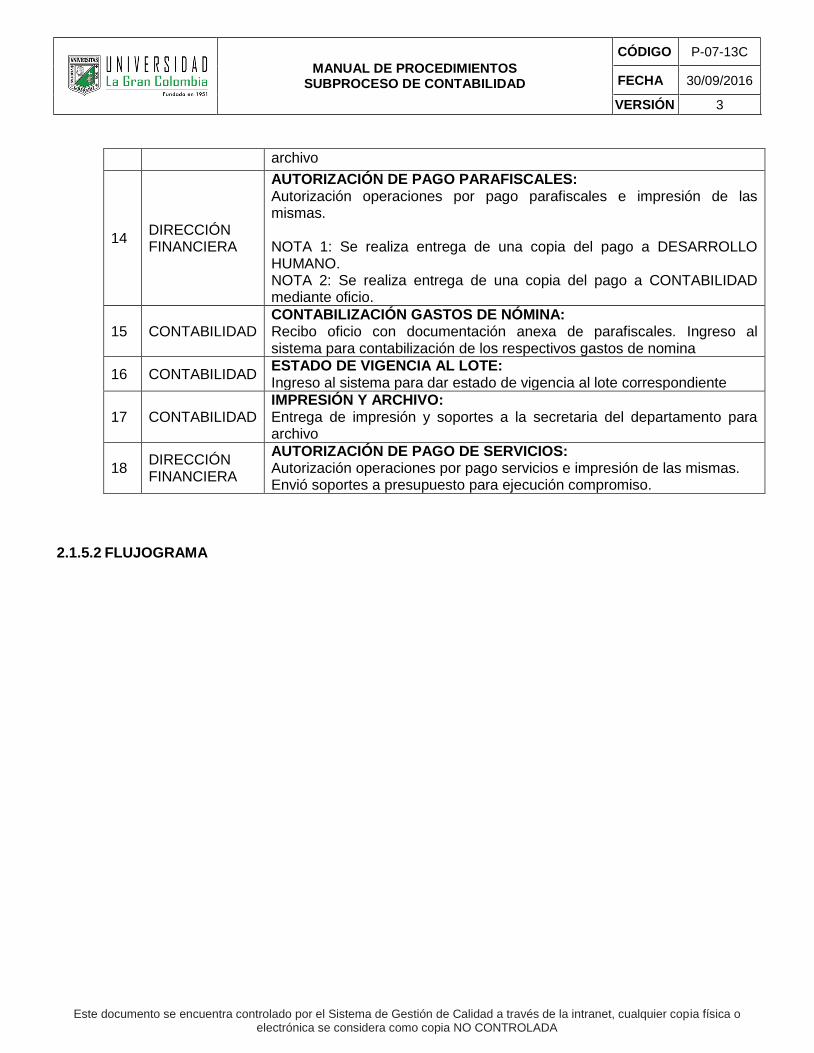

archivo

14 DIRECCIÓN FINANCIERA

AUTORIZACIÓN DE PAGO PARAFISCALES: Autorización operaciones por pago parafiscales e impresión de las mismas. NOTA 1: Se realiza entrega de una copia del pago a DESARROLLO HUMANO. NOTA 2: Se realiza entrega de una copia del pago a CONTABILIDAD mediante oficio.

15 CONTABILIDAD CONTABILIZACIÓN GASTOS DE NÓMINA: Recibo oficio con documentación anexa de parafiscales. Ingreso al sistema para contabilización de los respectivos gastos de nomina

16 CONTABILIDAD ESTADO DE VIGENCIA AL LOTE: Ingreso al sistema para dar estado de vigencia al lote correspondiente

17 CONTABILIDAD IMPRESIÓN Y ARCHIVO: Entrega de impresión y soportes a la secretaria del departamento para archivo

18 DIRECCIÓN FINANCIERA

AUTORIZACIÓN DE PAGO DE SERVICIOS: Autorización operaciones por pago servicios e impresión de las mismas. Envió soportes a presupuesto para ejecución compromiso.

2.1.5.2 FLUJOGRAMA

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

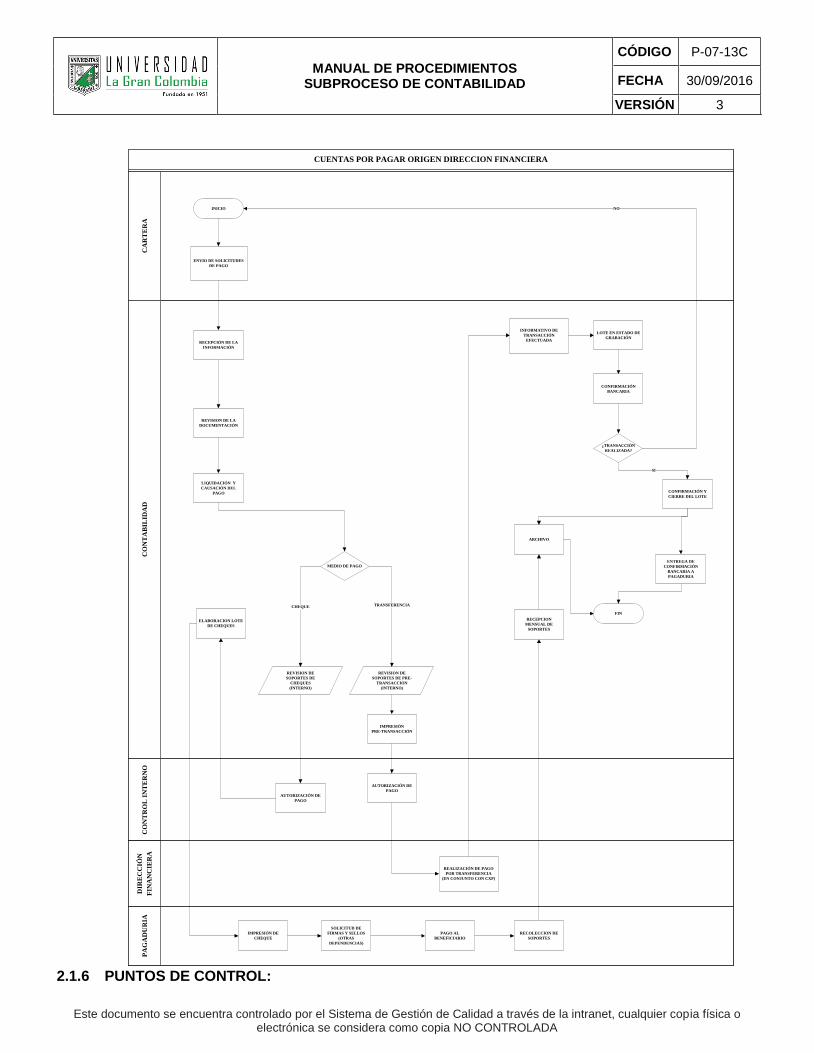

CUENTAS POR PAGAR ORIGEN DIRECCION FINANCIERA

CA

RT

ER

AC

ON

TR

OL

IN

TE

RN

OC

ON

TA

BIL

IDA

DP

AG

AD

UR

IAD

IRE

CC

IÓN

FIN

AN

CIE

RA

INICIO

ENVIO DE SOLICITUDES

DE PAGO

LIQUIDACIÓN Y

CAUSACIÓN DEL

PAGO

RECEPCIÓN DE LA

INFORMACIÓN

REVISION DE LA

DOCUMENTACIÓN

MEDIO DE PAGO

TRANSFERENCIACHEQUE

IMPRESIÓN DE

CHEQUE

IMPRESIÓN

PRE-TRANSACCIÓN

REALIZACIÓN DE PAGO

POR TRANSFERENCIA

(EN CONJUNTO CON CXP)

INFORMATIVO DE

TRANSACCIÓN

EFECTUADA

LOTE EN ESTADO DE

GRABACIÓN

CONFIRMACIÓN

BANCARIA

CONFIRMACIÓN Y

CIERRE DEL LOTE

ENTREGA DE

CONFIRMACIÓN

BANCARIA A

PAGADURIA

FIN

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE

CHEQUES

(INTERNO)

AUTORIZACIÓN DE

PAGO

REVISION DE

SOPORTES DE PRE-

TRANSACCION

(INTERNO)

ELABORACION LOTE

DE CHEQUES

SOLICITUD DE

FIRMAS Y SELLOS

(OTRAS

DEPENDENCIAS)

PAGO AL

BENEFICIARIO

RECOLECCION DE

SOPORTES

RECEPCION

MENSUAL DE

SOPORTES

ARCHIVO

¿TRANSACCIÓN

REALIZADA?

SI

NO

2.1.6 PUNTOS DE CONTROL:

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

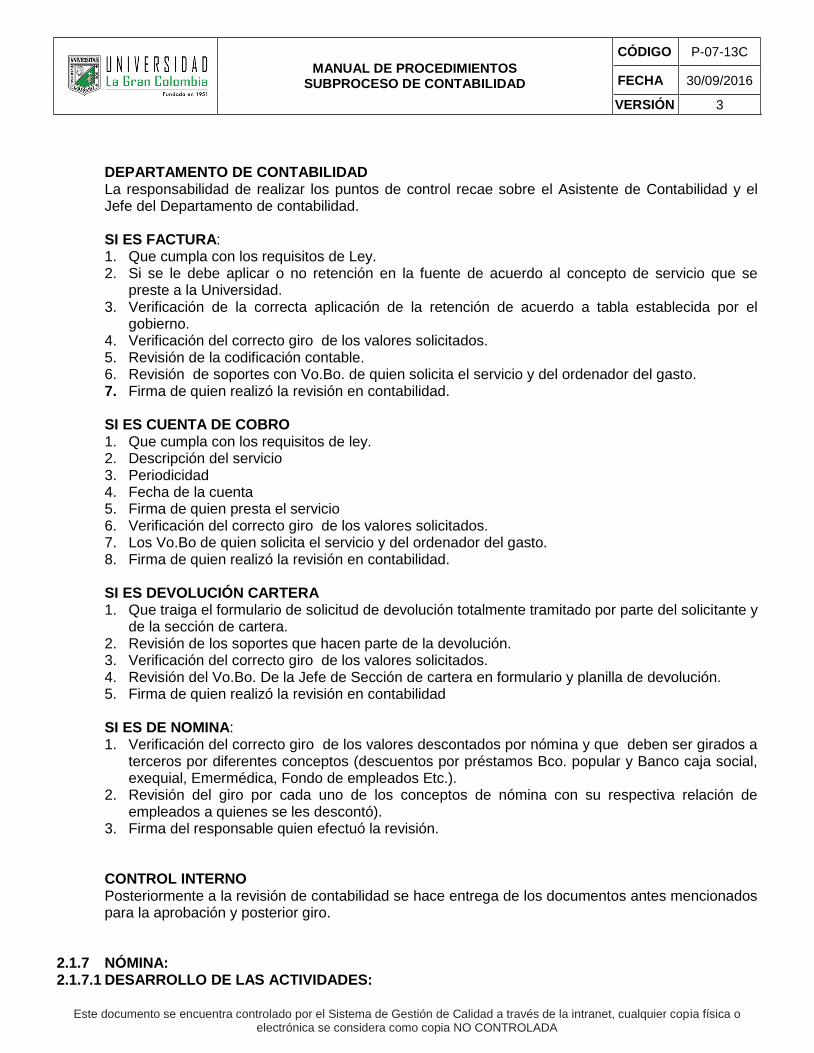

DEPARTAMENTO DE CONTABILIDAD La responsabilidad de realizar los puntos de control recae sobre el Asistente de Contabilidad y el Jefe del Departamento de contabilidad.

SI ES FACTURA: 1. Que cumpla con los requisitos de Ley. 2. Si se le debe aplicar o no retención en la fuente de acuerdo al concepto de servicio que se

preste a la Universidad. 3. Verificación de la correcta aplicación de la retención de acuerdo a tabla establecida por el

gobierno. 4. Verificación del correcto giro de los valores solicitados. 5. Revisión de la codificación contable. 6. Revisión de soportes con Vo.Bo. de quien solicita el servicio y del ordenador del gasto. 7. Firma de quien realizó la revisión en contabilidad. SI ES CUENTA DE COBRO 1. Que cumpla con los requisitos de ley. 2. Descripción del servicio 3. Periodicidad 4. Fecha de la cuenta 5. Firma de quien presta el servicio 6. Verificación del correcto giro de los valores solicitados. 7. Los Vo.Bo de quien solicita el servicio y del ordenador del gasto. 8. Firma de quien realizó la revisión en contabilidad. SI ES DEVOLUCIÓN CARTERA 1. Que traiga el formulario de solicitud de devolución totalmente tramitado por parte del solicitante y

de la sección de cartera. 2. Revisión de los soportes que hacen parte de la devolución. 3. Verificación del correcto giro de los valores solicitados. 4. Revisión del Vo.Bo. De la Jefe de Sección de cartera en formulario y planilla de devolución. 5. Firma de quien realizó la revisión en contabilidad

SI ES DE NOMINA: 1. Verificación del correcto giro de los valores descontados por nómina y que deben ser girados a

terceros por diferentes conceptos (descuentos por préstamos Bco. popular y Banco caja social, exequial, Emermédica, Fondo de empleados Etc.).

2. Revisión del giro por cada uno de los conceptos de nómina con su respectiva relación de empleados a quienes se les descontó).

3. Firma del responsable quien efectuó la revisión. CONTROL INTERNO Posteriormente a la revisión de contabilidad se hace entrega de los documentos antes mencionados para la aprobación y posterior giro.

2.1.7 NÓMINA: 2.1.7.1 DESARROLLO DE LAS ACTIVIDADES:

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

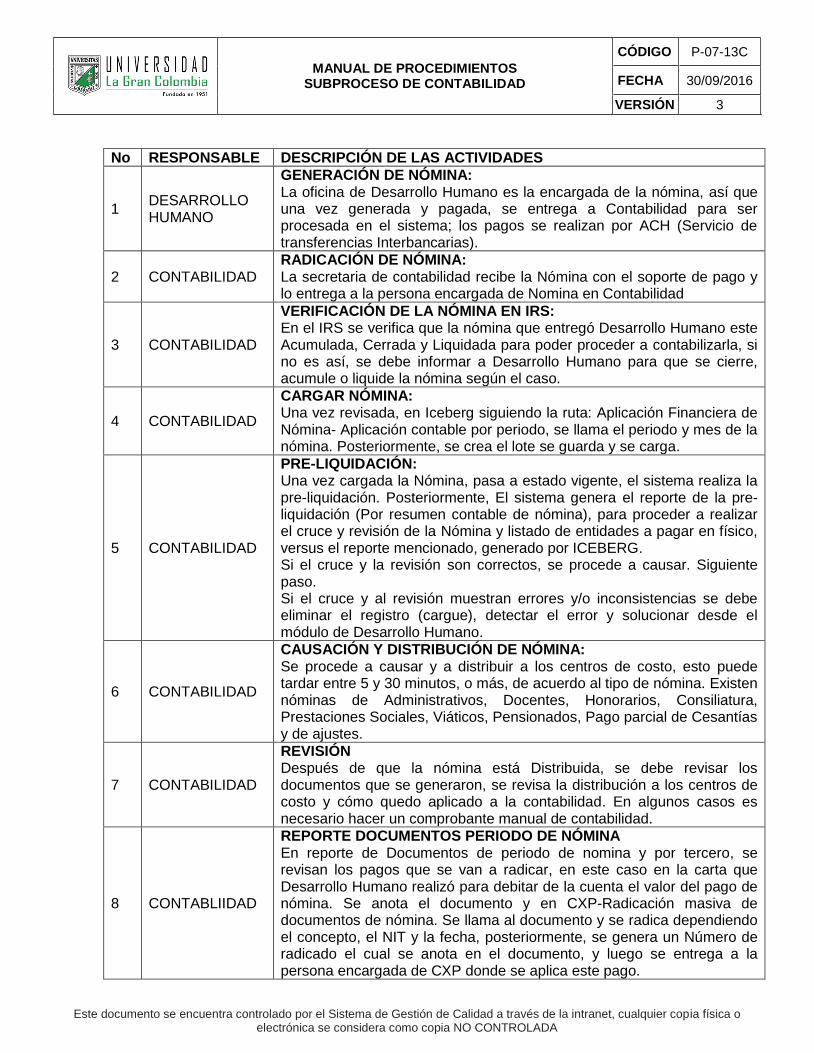

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 DESARROLLO HUMANO

GENERACIÓN DE NÓMINA: La oficina de Desarrollo Humano es la encargada de la nómina, así que una vez generada y pagada, se entrega a Contabilidad para ser procesada en el sistema; los pagos se realizan por ACH (Servicio de transferencias Interbancarias).

2 CONTABILIDAD RADICACIÓN DE NÓMINA: La secretaria de contabilidad recibe la Nómina con el soporte de pago y lo entrega a la persona encargada de Nomina en Contabilidad

3 CONTABILIDAD

VERIFICACIÓN DE LA NÓMINA EN IRS: En el IRS se verifica que la nómina que entregó Desarrollo Humano este Acumulada, Cerrada y Liquidada para poder proceder a contabilizarla, si no es así, se debe informar a Desarrollo Humano para que se cierre, acumule o liquide la nómina según el caso.

4 CONTABILIDAD

CARGAR NÓMINA: Una vez revisada, en Iceberg siguiendo la ruta: Aplicación Financiera de Nómina- Aplicación contable por periodo, se llama el periodo y mes de la nómina. Posteriormente, se crea el lote se guarda y se carga.

5 CONTABILIDAD

PRE-LIQUIDACIÓN: Una vez cargada la Nómina, pasa a estado vigente, el sistema realiza la pre-liquidación. Posteriormente, El sistema genera el reporte de la pre-liquidación (Por resumen contable de nómina), para proceder a realizar el cruce y revisión de la Nómina y listado de entidades a pagar en físico, versus el reporte mencionado, generado por ICEBERG. Si el cruce y la revisión son correctos, se procede a causar. Siguiente paso. Si el cruce y al revisión muestran errores y/o inconsistencias se debe eliminar el registro (cargue), detectar el error y solucionar desde el módulo de Desarrollo Humano.

6 CONTABILIDAD

CAUSACIÓN Y DISTRIBUCIÓN DE NÓMINA: Se procede a causar y a distribuir a los centros de costo, esto puede tardar entre 5 y 30 minutos, o más, de acuerdo al tipo de nómina. Existen nóminas de Administrativos, Docentes, Honorarios, Consiliatura, Prestaciones Sociales, Viáticos, Pensionados, Pago parcial de Cesantías y de ajustes.

7 CONTABILIDAD

REVISIÓN Después de que la nómina está Distribuida, se debe revisar los documentos que se generaron, se revisa la distribución a los centros de costo y cómo quedo aplicado a la contabilidad. En algunos casos es necesario hacer un comprobante manual de contabilidad.

8 CONTABLIIDAD

REPORTE DOCUMENTOS PERIODO DE NÓMINA En reporte de Documentos de periodo de nomina y por tercero, se revisan los pagos que se van a radicar, en este caso en la carta que Desarrollo Humano realizó para debitar de la cuenta el valor del pago de nómina. Se anota el documento y en CXP-Radicación masiva de documentos de nómina. Se llama al documento y se radica dependiendo el concepto, el NIT y la fecha, posteriormente, se genera un Número de radicado el cual se anota en el documento, y luego se entrega a la persona encargada de CXP donde se aplica este pago.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

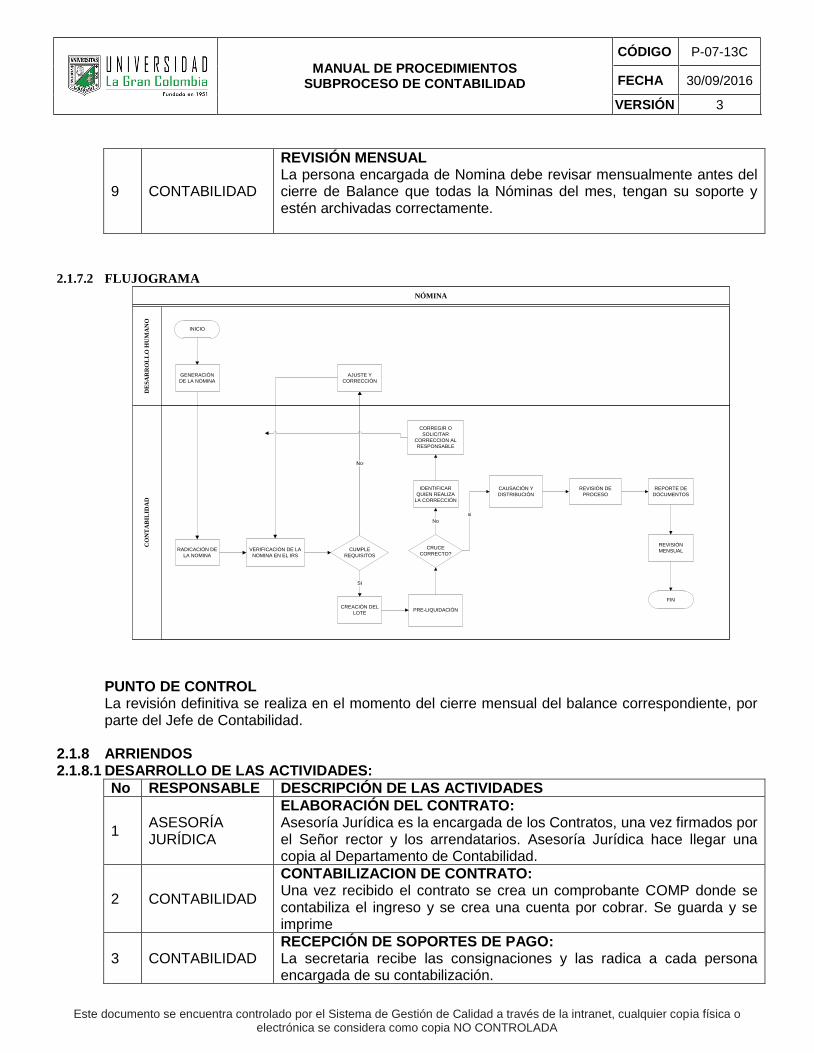

9 CONTABILIDAD

REVISIÓN MENSUAL La persona encargada de Nomina debe revisar mensualmente antes del cierre de Balance que todas la Nóminas del mes, tengan su soporte y estén archivadas correctamente.

2.1.7.2 FLUJOGRAMA

NÓMINA

DE

SA

RR

OL

LO

HU

MA

NO

CO

NT

AB

ILID

AD

GENERACIÓN

DE LA NOMINA

RADICACIÓN DE

LA NOMINA

CAUSACIÓN Y

DISTRIBUCIÓN

FIN

CREACIÓN DEL

LOTE

VERIFICACIÓN DE LA

NOMINA EN EL IRS

PRE-LIQUIDACIÓN

REVISIÓN DE

PROCESO

REPORTE DE

DOCUMENTOS

INICIO

CUMPLE

REQUISITOS

NO

AJUSTE Y

CORRECCIÓN

No

SI

CRUCE

CORRECTO?

si

IDENTIFICAR

QUIEN REALIZA

LA CORRECCIÓN

No

CORREGIR O

SOLICITAR

CORRECCION AL

RESPONSABLE

REVISIÓN

MENSUAL

PUNTO DE CONTROL La revisión definitiva se realiza en el momento del cierre mensual del balance correspondiente, por parte del Jefe de Contabilidad.

2.1.8 ARRIENDOS 2.1.8.1 DESARROLLO DE LAS ACTIVIDADES:

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 ASESORÍA JURÍDICA

ELABORACIÓN DEL CONTRATO: Asesoría Jurídica es la encargada de los Contratos, una vez firmados por el Señor rector y los arrendatarios. Asesoría Jurídica hace llegar una copia al Departamento de Contabilidad.

2 CONTABILIDAD

CONTABILIZACION DE CONTRATO: Una vez recibido el contrato se crea un comprobante COMP donde se contabiliza el ingreso y se crea una cuenta por cobrar. Se guarda y se imprime

3 CONTABILIDAD RECEPCIÓN DE SOPORTES DE PAGO: La secretaria recibe las consignaciones y las radica a cada persona encargada de su contabilización.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

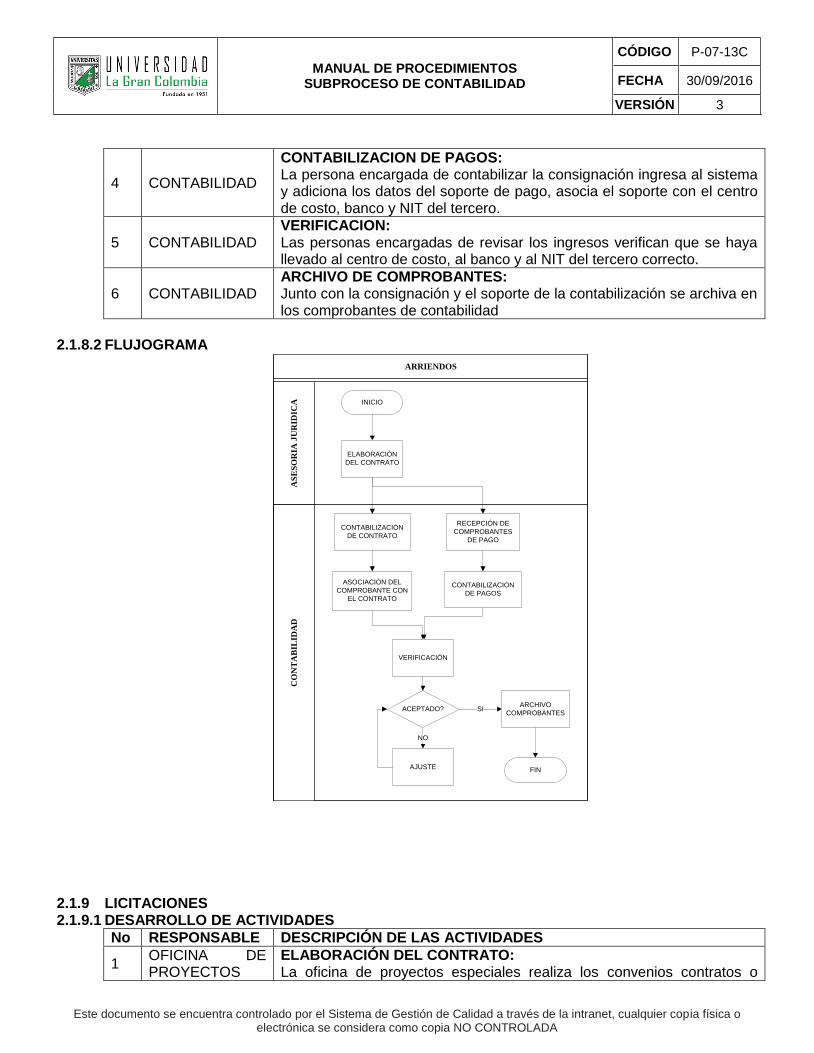

4 CONTABILIDAD

CONTABILIZACION DE PAGOS: La persona encargada de contabilizar la consignación ingresa al sistema y adiciona los datos del soporte de pago, asocia el soporte con el centro de costo, banco y NIT del tercero.

5 CONTABILIDAD VERIFICACION: Las personas encargadas de revisar los ingresos verifican que se haya llevado al centro de costo, al banco y al NIT del tercero correcto.

6 CONTABILIDAD ARCHIVO DE COMPROBANTES: Junto con la consignación y el soporte de la contabilización se archiva en los comprobantes de contabilidad

2.1.8.2 FLUJOGRAMA

ARRIENDOS

AS

ES

OR

IA J

UR

IDIC

AC

ON

TA

BIL

IDA

D

ELABORACIÓN

DEL CONTRATO

CONTABILIZACIÓN

DE CONTRATO

CONTABILIZACION

DE PAGOS

ASOCIACIÓN DEL

COMPROBANTE CON

EL CONTRATO

RECEPCIÓN DE

COMPROBANTES

DE PAGO

INICIO

ARCHIVO

COMPROBANTES

FIN

ACEPTADO?

AJUSTE

NO

SI

VERIFICACIÓN

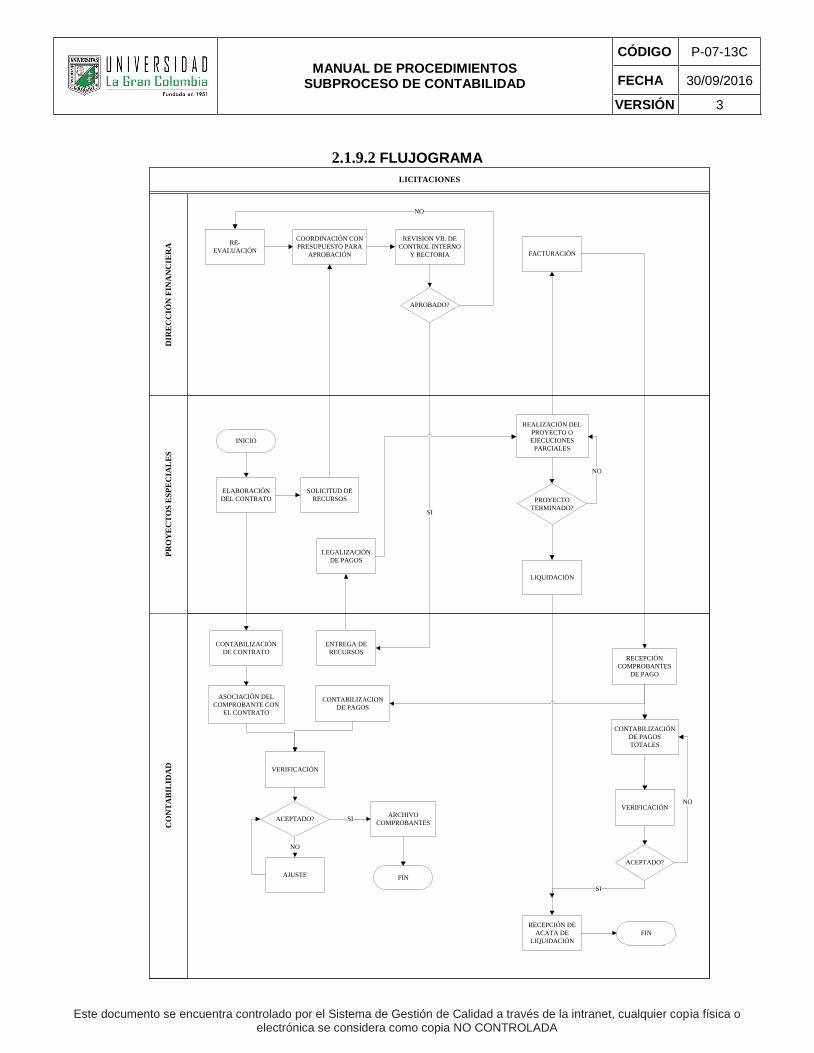

2.1.9 LICITACIONES 2.1.9.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 OFICINA DE PROYECTOS

ELABORACIÓN DEL CONTRATO: La oficina de proyectos especiales realiza los convenios contratos o

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

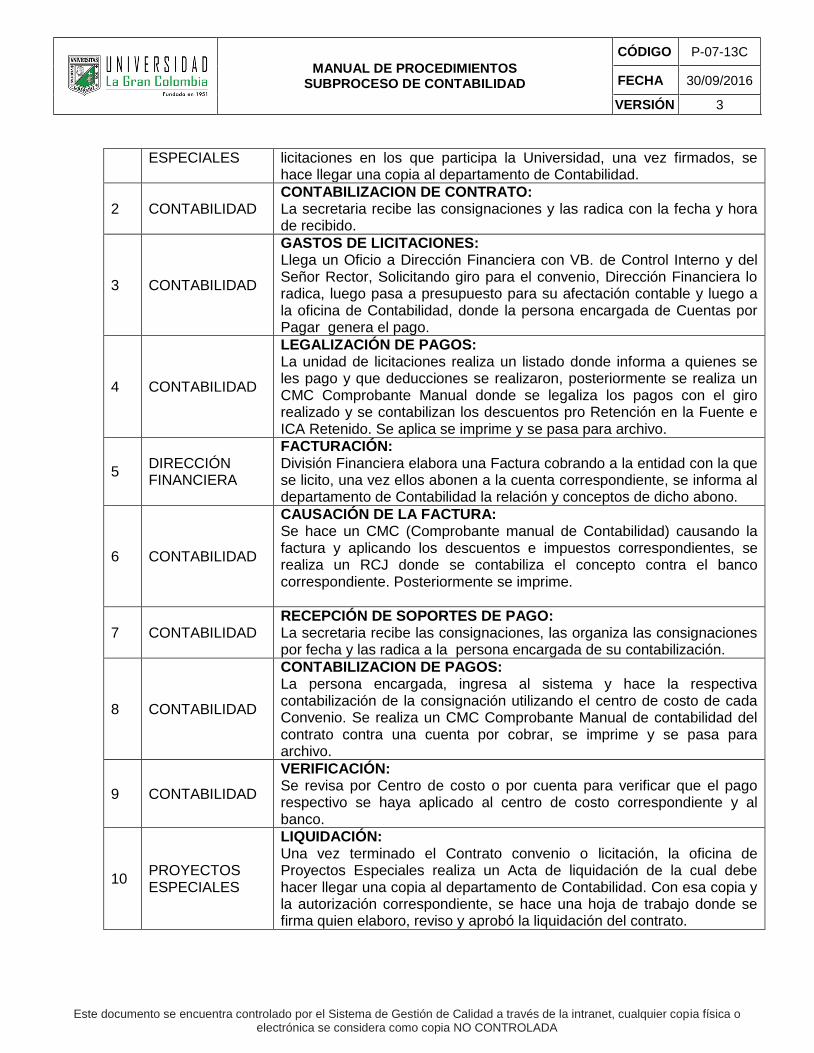

ESPECIALES licitaciones en los que participa la Universidad, una vez firmados, se hace llegar una copia al departamento de Contabilidad.

2 CONTABILIDAD CONTABILIZACION DE CONTRATO: La secretaria recibe las consignaciones y las radica con la fecha y hora de recibido.

3 CONTABILIDAD

GASTOS DE LICITACIONES: Llega un Oficio a Dirección Financiera con VB. de Control Interno y del Señor Rector, Solicitando giro para el convenio, Dirección Financiera lo radica, luego pasa a presupuesto para su afectación contable y luego a la oficina de Contabilidad, donde la persona encargada de Cuentas por Pagar genera el pago.

4 CONTABILIDAD

LEGALIZACIÓN DE PAGOS: La unidad de licitaciones realiza un listado donde informa a quienes se les pago y que deducciones se realizaron, posteriormente se realiza un CMC Comprobante Manual donde se legaliza los pagos con el giro realizado y se contabilizan los descuentos pro Retención en la Fuente e ICA Retenido. Se aplica se imprime y se pasa para archivo.

5 DIRECCIÓN FINANCIERA

FACTURACIÓN: División Financiera elabora una Factura cobrando a la entidad con la que se licito, una vez ellos abonen a la cuenta correspondiente, se informa al departamento de Contabilidad la relación y conceptos de dicho abono.

6 CONTABILIDAD

CAUSACIÓN DE LA FACTURA: Se hace un CMC (Comprobante manual de Contabilidad) causando la factura y aplicando los descuentos e impuestos correspondientes, se realiza un RCJ donde se contabiliza el concepto contra el banco correspondiente. Posteriormente se imprime.

7 CONTABILIDAD RECEPCIÓN DE SOPORTES DE PAGO: La secretaria recibe las consignaciones, las organiza las consignaciones por fecha y las radica a la persona encargada de su contabilización.

8 CONTABILIDAD

CONTABILIZACION DE PAGOS: La persona encargada, ingresa al sistema y hace la respectiva contabilización de la consignación utilizando el centro de costo de cada Convenio. Se realiza un CMC Comprobante Manual de contabilidad del contrato contra una cuenta por cobrar, se imprime y se pasa para archivo.

9 CONTABILIDAD

VERIFICACIÓN: Se revisa por Centro de costo o por cuenta para verificar que el pago respectivo se haya aplicado al centro de costo correspondiente y al banco.

10 PROYECTOS ESPECIALES

LIQUIDACIÓN: Una vez terminado el Contrato convenio o licitación, la oficina de Proyectos Especiales realiza un Acta de liquidación de la cual debe hacer llegar una copia al departamento de Contabilidad. Con esa copia y la autorización correspondiente, se hace una hoja de trabajo donde se firma quien elaboro, reviso y aprobó la liquidación del contrato.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

2.1.9.2 FLUJOGRAMA

LICITACIONES

PR

OY

EC

TO

S E

SP

EC

IAL

ES

CO

NT

AB

ILID

AD

DIR

EC

CIÓ

N F

INA

NC

IER

A

ELABORACIÓN

DEL CONTRATO

CONTABILIZACIÓN

DE CONTRATO

CONTABILIZACION

DE PAGOS

ASOCIACIÓN DEL

COMPROBANTE CON

EL CONTRATO

INICIO

ARCHIVO

COMPROBANTES

FIN

ACEPTADO?

AJUSTE

NO

SI

VERIFICACIÓN

SOLICITUD DE

RECURSOS

COORDINACIÓN CON

PRESUPUESTO PARA

APROBACIÓN

APROBADO?

REVISION VB. DE

CONTROL INTERNO

Y RECTORIA

ENTREGA DE

RECURSOS

SI

RE-

EVALUACIÓN

NO

LEGALIZACIÓN

DE PAGOS

REALIZACIÓN DEL

PROYECTO O

EJECUCIONES

PARCIALES

FACTURACIÓN

RECEPCIÓN

COMPROBANTES

DE PAGO

CONTABILIZACIÓN

DE PAGOS

TOTALES

VERIFICACIÓN

ACEPTADO?

NO

SI

PROYECTO

TERMINADO?

NO

LIQUIDACIÓN

RECEPCIÓN DE

ACATA DE

LIQUIDACIÓN

FIN

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

2.1.10 CAUSACION DE IMPUESTOS RECEPCION DE INFORMACIÓN El jefe de contabilidad paga el impuesto y genera los Formularios y Recibos de pago, los imprime y se entregan a la persona encargada de realizar la causación correspondiente.

REGISTRO DE LA INFORMACIÓN

Se realiza un comprobante manual de Contabilidad (CMC), donde se causa la cuenta por pagar (Retención en la Fuente, ICA Industria y Comercio y RETEICA). RADICACIÓN Una vez realizado el CMC, se radica el documento en CXP en radicación, donde se genera un radicado, el cual se anota en los recibos, posteriormente se entrega a la persona encargada de CXP quien aplica el pago y genera el lote.

2.1.11 PROVISION DE IMPUESTO ICA HOJA DE TRABAJO

Una vez contabilizados todo el ingreso del mes se saca un listado por Centro de Costo de la cuenta de ingresos, se hace una Hoja de trabajo donde se liquida el porcentaje del impuesto.

PROVISON Una vez hecha la hoja de trabajo se contabiliza la Provisión por un comprobante.

CONTABLIZACION Se hace el Comprobante creando la Provisión contra el gasto de los centros de costos

correspondientes.

VERIFICACION Se verifica que la provisión sea el valor real de los ingresos que se van a declarar y pagar del mes correspondiente.

2.1.12 PUNTO DE CONTROL

REVISION La revisión se realiza en el momento de la contabilización e impresión de los soportes. Dicha revisión y control es responsabilidad del jefe de contabilidad.

2.1.13 PROCEDIMIENTO DE ALMACEN - RENDICION DE ANTICIPOS A TRABAJADORES E INVENTARIOS

2.1.13.1 ENTRADAS Y SALIDAS DE ALMACEN 2.1.13.2 DESARROLLO DE LAS ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 COMPRAS

SELECCIÓN Y REMISIÓN DE SOPORTES: Semanalmente se envía de forma virtual la relación de entradas y salidas de almacén, para su revisión. La confirmación del recibo se formalizara por medio de un correo por parte del analista contable.

2

CONTABILIDAD RECEPCION DE SOPORTES: Radicación de los soportes recibidos con hora y fecha de entrega.

3 CONTABILIDAD

VERIFICACIÓN: Se debe revisar que los documentos enviados lleguen completos, es decir: las entradas de almacén correspondan a la impresión y número de inventario, la orden de compra, su factura respectiva; y que los valores de la entrada con la factura sean los mismos. En las salidas, la impresión

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

de la salida corresponde con su número de inventario, y la solicitud de la dependencia correspondiente para donde se asigna el elemento del almacén.

4 CONTABILIDAD

CRUCE DE INFORMACIÓN: En esta actividad se solicitan los reportes del IRS, el movimiento del almacén según la fecha correspondiente. Posteriormente se exporta a una hoja de cálculo de Excel para iniciar el cruce de la información respectiva ítem por ítem.

5 COMPRAS

CORRECCIONES Y AJUSTES: Una vez realizado el cruce de la información y los soportes contables, se solicita al departamento de compras hacer las correcciones a que haya lugar.

6 COMPRAS

ENTREGA DE SOPORTES AJUSTADOS: Una vez elaborados los ajustes por el departamento de compras, se envían nuevamente los soportes de las anulaciones ejecutadas, las entradas y salidas arrojados por el sistema al departamento de contabilidad.

7 CONTABILIDAD VERIFICACIÓN DE LOS AJUSTES: Se solicita de nuevo el reporte del IRS y se confirma la corrección indicada.

8 CONTABILIDAD

CIERRE: Realizado y corregido cada uno de los pasos anteriores se comparan los saldos de movimiento del almacén con los saldos arrojados en el balance, los cuales deben ser iguales, posteriormente estos documentos se archivan. Nota: A fin de año, los soportes son devueltos al departamento de compras.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

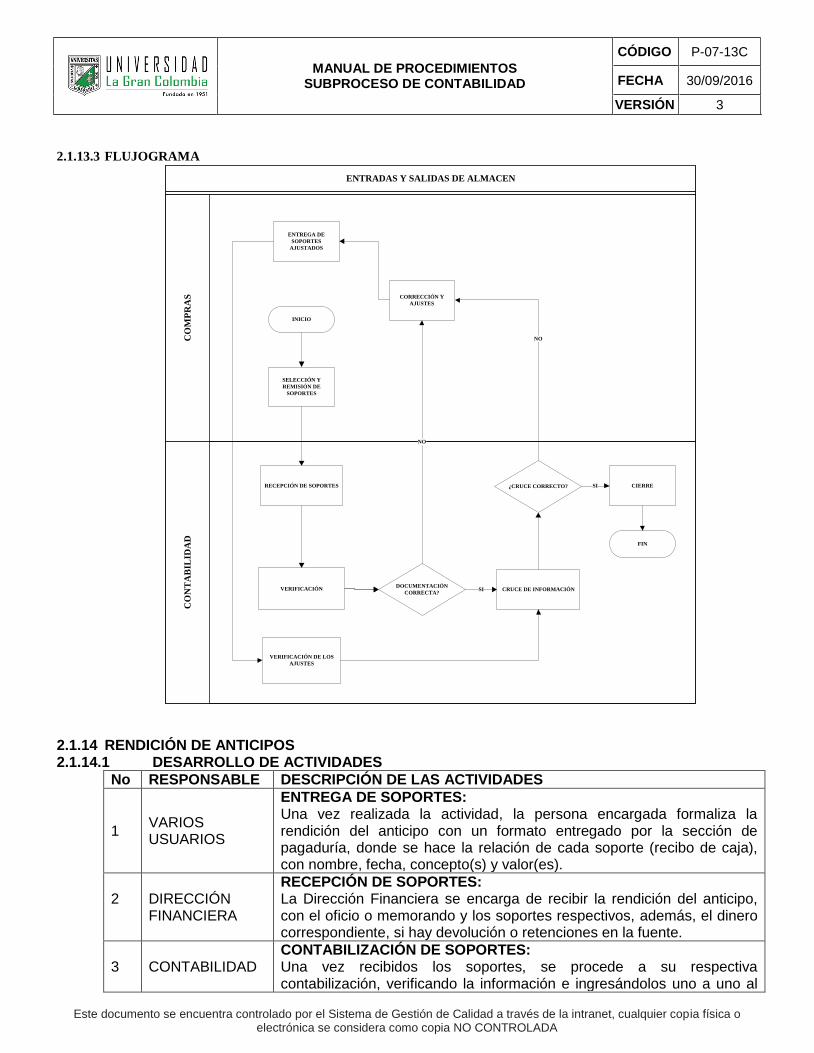

2.1.13.3 FLUJOGRAMA

ENTRADAS Y SALIDAS DE ALMACENC

OM

PR

AS

CO

NT

AB

ILID

AD

SELECCIÓN Y

REMISIÓN DE

SOPORTES

RECEPCIÓN DE SOPORTES

VERIFICACIÓN DE LOS

AJUSTES

CRUCE DE INFORMACIÓNVERIFICACIÓN

INICIO

CIERRE

FIN

ENTREGA DE

SOPORTES

AJUSTADOS

DOCUMENTACIÓN

CORRECTA?SI

CORRECCIÓN Y

AJUSTES

NO

¿CRUCE CORRECTO?

NO

SI

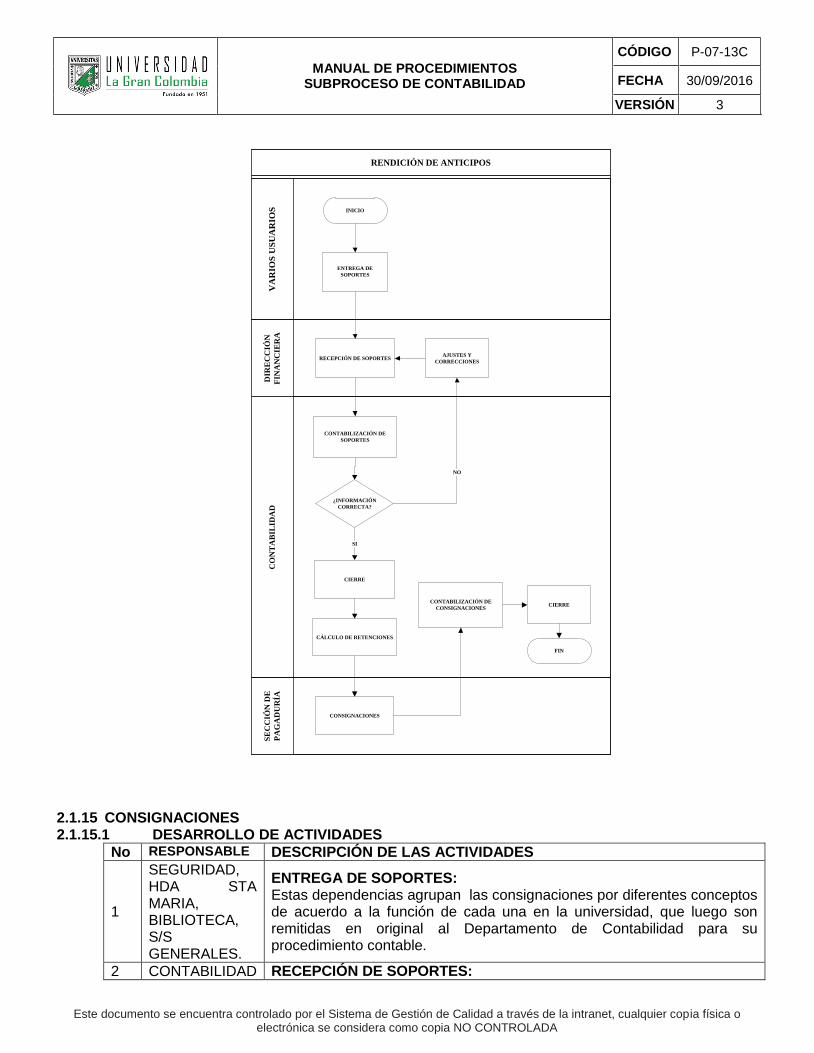

2.1.14 RENDICIÓN DE ANTICIPOS 2.1.14.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 VARIOS USUARIOS

ENTREGA DE SOPORTES: Una vez realizada la actividad, la persona encargada formaliza la rendición del anticipo con un formato entregado por la sección de pagaduría, donde se hace la relación de cada soporte (recibo de caja), con nombre, fecha, concepto(s) y valor(es).

2

DIRECCIÓN FINANCIERA

RECEPCIÓN DE SOPORTES: La Dirección Financiera se encarga de recibir la rendición del anticipo, con el oficio o memorando y los soportes respectivos, además, el dinero correspondiente, si hay devolución o retenciones en la fuente.

3 CONTABILIDAD CONTABILIZACIÓN DE SOPORTES: Una vez recibidos los soportes, se procede a su respectiva contabilización, verificando la información e ingresándolos uno a uno al

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

sistema.

4 CONTABILIDAD

CIERRE: Una vez digitalizada y verificada la información, se imprime el soporte, luego se pega al resto de documentos para poder ser archivado con los soportes RANT.

5 CONTABILIDAD

CÁLCULO DE RETENCIONES: Con los soportes recibidos y de acuerdo a la descripción de cada valor se procede a realizarlas retenciones a que haya lugar, haciendo un cuadro en Excel de cada factura que se le practique retención y Rete ICA, el cual sirve como soporte para ser enviado a la sección de pagaduría para efectuar las respectivas consignaciones.

6 SECCIÓN DE PAGADURÍA

CONSIGNACIONES: Recibe el dinero en efectivo producto de las retenciones y los reintegros del reembolso en la rendición de cada anticipo. con base en el cuadro de Excel Realiza las respectivas consignaciones, que luego son enviadas al departamento de contabilidad.

7 CONTABILIDAD CONTABILIZACIÓN DE CONSIGNACIONES: Una vez recibidas las consignaciones enviadas por la sección de pagaduría, se procede a realizar su contabilización en el sistema.

8 CONTABILIDAD

CIERRE: Una vez digitada la consignación se imprime el soporte, se pega la consignación y pasa para ser archivado con los comprobantes RCJ.

2.1.14.2 FLUJOGRAMA

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

RENDICIÓN DE ANTICIPOS

VA

RIO

S U

SU

AR

IOS

CO

NT

AB

ILID

AD

DIR

EC

CIÓ

N

FIN

AN

CIE

RA

SE

CC

IÓN

DE

PA

GA

DU

RÍA

ENTREGA DE

SOPORTES

RECEPCIÓN DE SOPORTES

CONTABILIZACIÓN DE

CONSIGNACIONES

CIERRE

CONTABILIZACIÓN DE

SOPORTES

CÁLCULO DE RETENCIONES

INICIO

CIERRE

FIN

CONSIGNACIONES

¿INFORMACIÓN

CORRECTA?

SI

AJUSTES Y

CORRECCIONES

NO

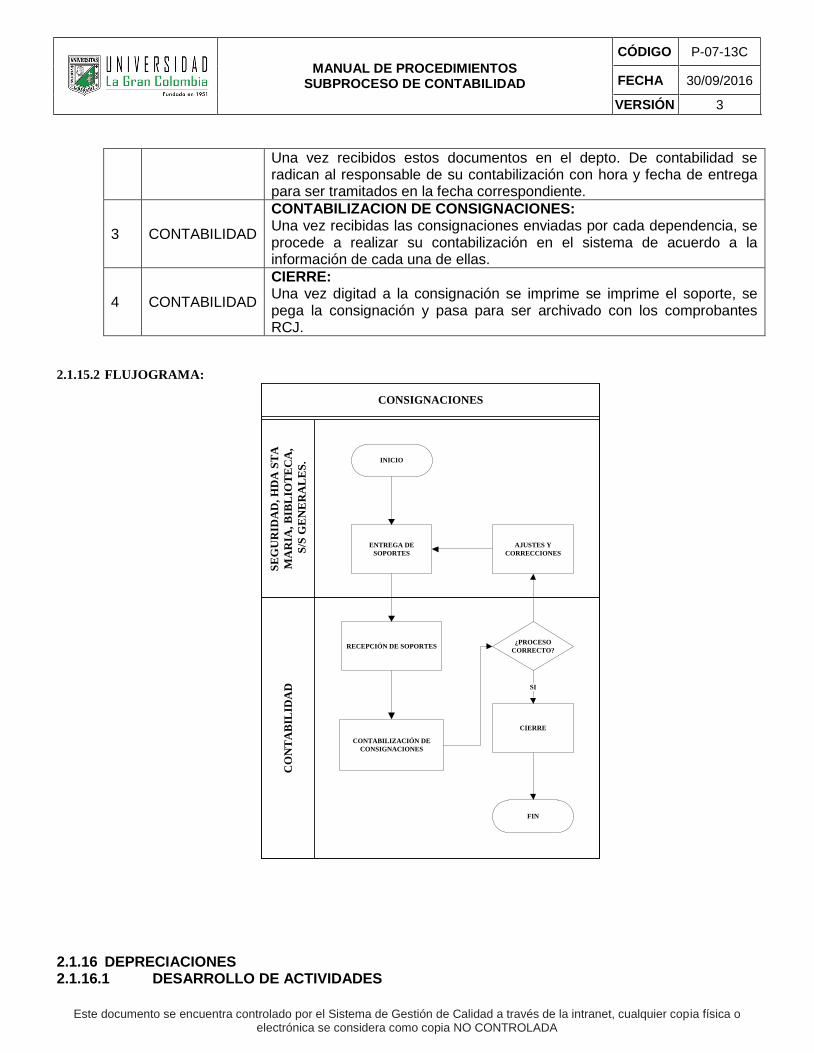

2.1.15 CONSIGNACIONES 2.1.15.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1

SEGURIDAD, HDA STA MARIA, BIBLIOTECA, S/S GENERALES.

ENTREGA DE SOPORTES: Estas dependencias agrupan las consignaciones por diferentes conceptos de acuerdo a la función de cada una en la universidad, que luego son remitidas en original al Departamento de Contabilidad para su procedimiento contable.

2 CONTABILIDAD RECEPCIÓN DE SOPORTES:

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

Una vez recibidos estos documentos en el depto. De contabilidad se radican al responsable de su contabilización con hora y fecha de entrega para ser tramitados en la fecha correspondiente.

3 CONTABILIDAD

CONTABILIZACION DE CONSIGNACIONES: Una vez recibidas las consignaciones enviadas por cada dependencia, se procede a realizar su contabilización en el sistema de acuerdo a la información de cada una de ellas.

4 CONTABILIDAD

CIERRE: Una vez digitad a la consignación se imprime se imprime el soporte, se pega la consignación y pasa para ser archivado con los comprobantes RCJ.

2.1.15.2 FLUJOGRAMA:

CONSIGNACIONES

SE

GU

RID

AD

, H

DA

ST

A

MA

RIA

, B

IBL

IOT

EC

A,

S/S

GE

NE

RA

LE

S.

CO

NT

AB

ILID

AD

ENTREGA DE

SOPORTES

RECEPCIÓN DE SOPORTES

CONTABILIZACIÓN DE

CONSIGNACIONES

INICIO

CIERRE

FIN

¿PROCESO

CORRECTO?

SI

AJUSTES Y

CORRECCIONES

2.1.16 DEPRECIACIONES 2.1.16.1 DESARROLLO DE ACTIVIDADES

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 CONTABILIDAD

CÁLCULO Y ASIGNACIÓN DE LA DEPRECIACIÓN: Al final del mes, una vez revisados completamente los documentos del almacén de entradas y salidas, se procede a calcular y asignar la depreciación correspondiente al periodo contable que se esté trabajando en ese momento (este cálculo es automático por el sistema ICEBERG).

2

CONTABILIDAD

IMPRESIÓN Y REVISIÓN: Procesada la depreciación del periodo contable correspondiente, se imprime el soporte y se realizan los ajustes a que haya lugar según los resultados del análisis.

3 CONTABILIDAD CIERRE: Una vez analizado y ajustado se imprime el soporte y pasa para ser archivado con los comprobantes CMC.

2.1.16.2 FLUJOGRAMA:

DEPRECIACIONES

CO

NT

AB

ILID

AD

CÁLCULO ASIGNACIÓN

INICIO

CIERRE

FIN

IMPRESIÓN Y

REVISIÓN

VERIFICACIÓN Y

AJUSTES

¿CÁLCULO Y

ASIGNACIÓN

CORRECTOS?

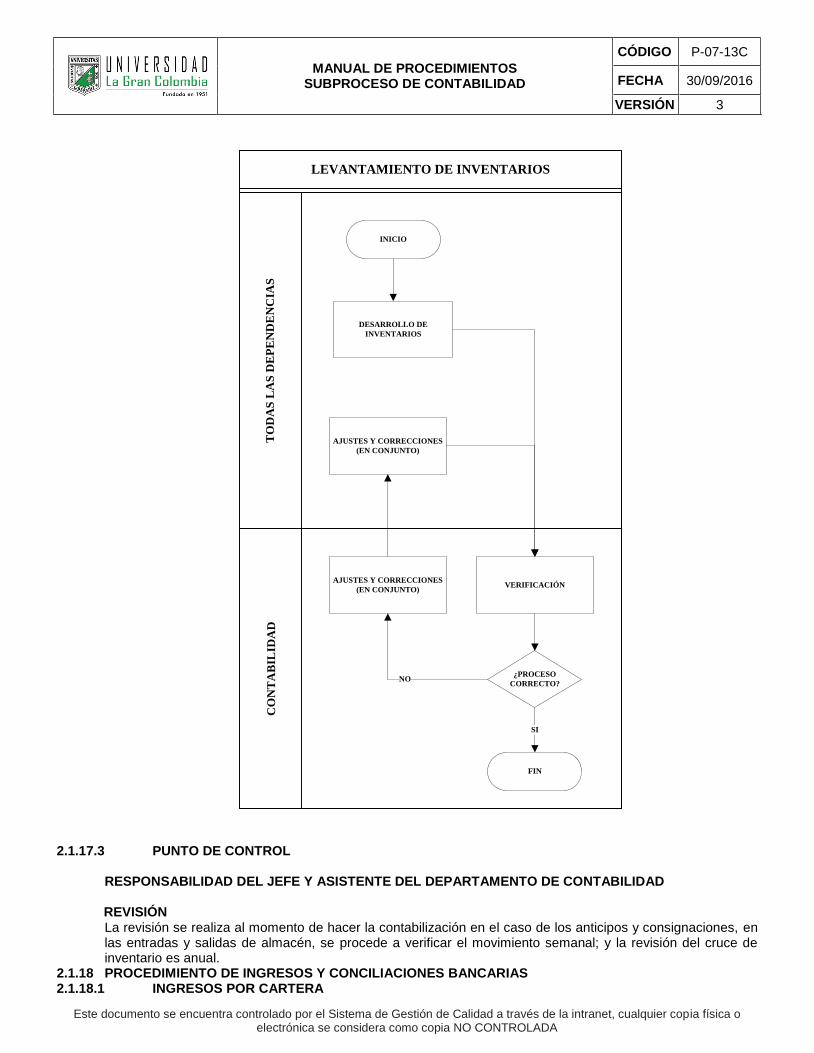

2.1.17 LEVANTAMIENTO DE INVENTARIOS 2.1.17.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 TODAS LAS INVENTARIOS:

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

DEPENDENCIAS Todas las unidades administrativas deben presentar al Departamento de Contabilidad el inventario en físico para realizar el cruce de cada elemento de acuerdo a las características necesarias para el sistema iceberg. Nota: En las dependencias donde no se presente el inventario físico, se procede hacer el levantamiento correspondiente elemento por elemento.

2 TODAS LAS DEPENDENCIAS

VERIFICACIÓN: Una vez verificado el inventario físico, la dependencia visitada realiza las correcciones que hayan salido del cruce realizado en coordinación con el Departamento de Contabilidad. Luego, se hace entrega de copia impresa y en medio magnética para proceder a realizar los ajustes en el sistema.

2.1.17.2 FLUJOGRAMA

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

LEVANTAMIENTO DE INVENTARIOS

TO

DA

S L

AS

DE

PE

ND

EN

CIA

SC

ON

TA

BIL

IDA

D

DESARROLLO DE

INVENTARIOS

VERIFICACIÓN

INICIO

FIN

¿PROCESO

CORRECTO?

AJUSTES Y CORRECCIONES

(EN CONJUNTO)

AJUSTES Y CORRECCIONES

(EN CONJUNTO)

NO

SI

2.1.17.3 PUNTO DE CONTROL

RESPONSABILIDAD DEL JEFE Y ASISTENTE DEL DEPARTAMENTO DE CONTABILIDAD

REVISIÓN La revisión se realiza al momento de hacer la contabilización en el caso de los anticipos y consignaciones, en las entradas y salidas de almacén, se procede a verificar el movimiento semanal; y la revisión del cruce de inventario es anual.

2.1.18 PROCEDIMIENTO DE INGRESOS Y CONCILIACIONES BANCARIAS 2.1.18.1 INGRESOS POR CARTERA

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

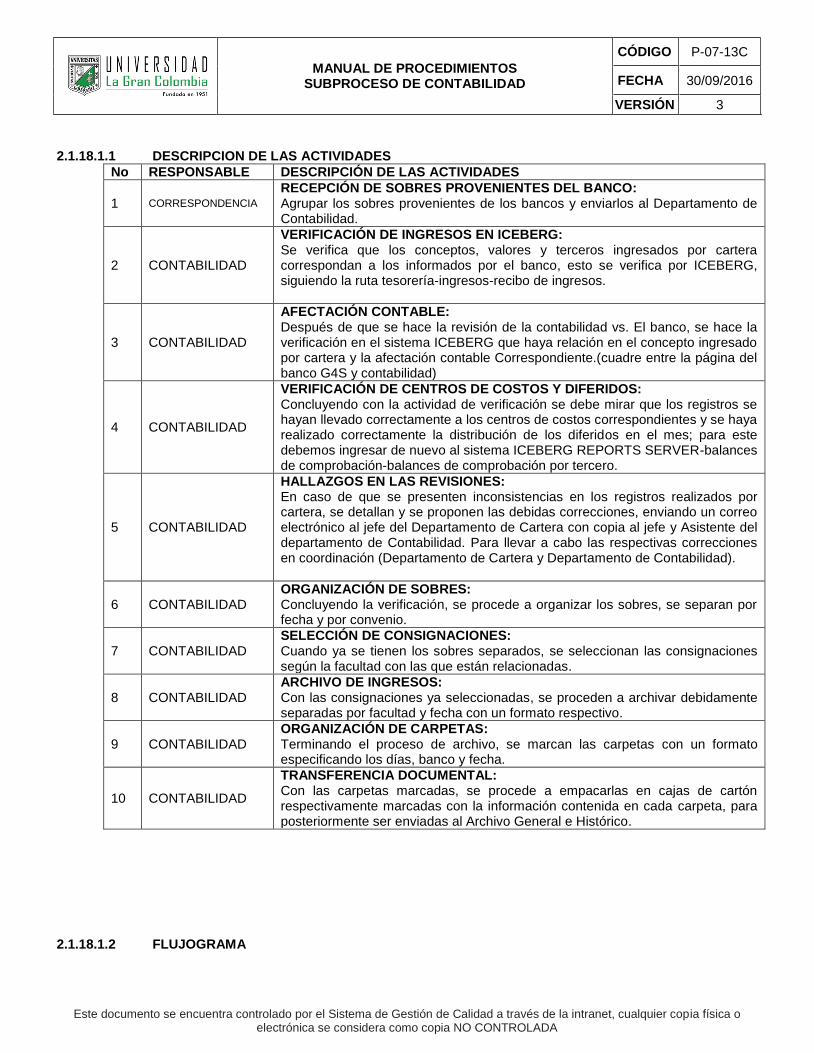

2.1.18.1.1 DESCRIPCION DE LAS ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 CORRESPONDENCIA

RECEPCIÓN DE SOBRES PROVENIENTES DEL BANCO: Agrupar los sobres provenientes de los bancos y enviarlos al Departamento de Contabilidad.

2 CONTABILIDAD

VERIFICACIÓN DE INGRESOS EN ICEBERG: Se verifica que los conceptos, valores y terceros ingresados por cartera correspondan a los informados por el banco, esto se verifica por ICEBERG, siguiendo la ruta tesorería-ingresos-recibo de ingresos.

3 CONTABILIDAD

AFECTACIÓN CONTABLE: Después de que se hace la revisión de la contabilidad vs. El banco, se hace la verificación en el sistema ICEBERG que haya relación en el concepto ingresado por cartera y la afectación contable Correspondiente.(cuadre entre la página del banco G4S y contabilidad)

4 CONTABILIDAD

VERIFICACIÓN DE CENTROS DE COSTOS Y DIFERIDOS: Concluyendo con la actividad de verificación se debe mirar que los registros se hayan llevado correctamente a los centros de costos correspondientes y se haya realizado correctamente la distribución de los diferidos en el mes; para este debemos ingresar de nuevo al sistema ICEBERG REPORTS SERVER-balances de comprobación-balances de comprobación por tercero.

5 CONTABILIDAD

HALLAZGOS EN LAS REVISIONES: En caso de que se presenten inconsistencias en los registros realizados por cartera, se detallan y se proponen las debidas correcciones, enviando un correo electrónico al jefe del Departamento de Cartera con copia al jefe y Asistente del departamento de Contabilidad. Para llevar a cabo las respectivas correcciones en coordinación (Departamento de Cartera y Departamento de Contabilidad).

6 CONTABILIDAD ORGANIZACIÓN DE SOBRES: Concluyendo la verificación, se procede a organizar los sobres, se separan por fecha y por convenio.

7 CONTABILIDAD SELECCIÓN DE CONSIGNACIONES: Cuando ya se tienen los sobres separados, se seleccionan las consignaciones según la facultad con las que están relacionadas.

8 CONTABILIDAD ARCHIVO DE INGRESOS: Con las consignaciones ya seleccionadas, se proceden a archivar debidamente separadas por facultad y fecha con un formato respectivo.

9 CONTABILIDAD ORGANIZACIÓN DE CARPETAS: Terminando el proceso de archivo, se marcan las carpetas con un formato especificando los días, banco y fecha.

10 CONTABILIDAD

TRANSFERENCIA DOCUMENTAL: Con las carpetas marcadas, se procede a empacarlas en cajas de cartón respectivamente marcadas con la información contenida en cada carpeta, para posteriormente ser enviadas al Archivo General e Histórico.

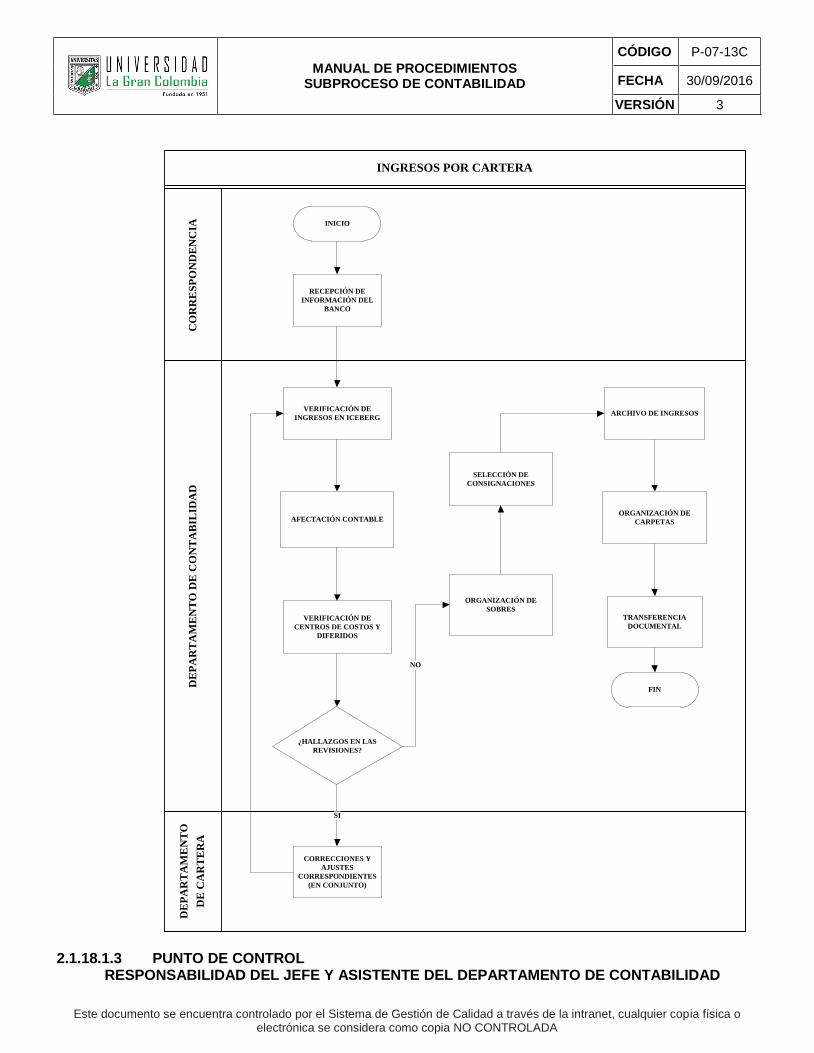

2.1.18.1.2 FLUJOGRAMA

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

INGRESOS POR CARTERA

CO

RR

ES

PO

ND

EN

CIA

DE

PA

RT

AM

EN

TO

DE

CO

NT

AB

ILID

AD

DE

PA

RT

AM

EN

TO

DE

CA

RT

ER

A

RECEPCIÓN DE

INFORMACIÓN DEL

BANCO

VERIFICACIÓN DE

INGRESOS EN ICEBERG

ORGANIZACIÓN DE

SOBRES

VERIFICACIÓN DE

CENTROS DE COSTOS Y

DIFERIDOS

AFECTACIÓN CONTABLE

SELECCIÓN DE

CONSIGNACIONES

ARCHIVO DE INGRESOS

INICIO

ORGANIZACIÓN DE

CARPETAS

TRANSFERENCIA

DOCUMENTAL

FIN

¿HALLAZGOS EN LAS

REVISIONES?

NO

CORRECCIONES Y

AJUSTES

CORRESPONDIENTES

(EN CONJUNTO)

SI

2.1.18.1.3 PUNTO DE CONTROL RESPONSABILIDAD DEL JEFE Y ASISTENTE DEL DEPARTAMENTO DE CONTABILIDAD

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

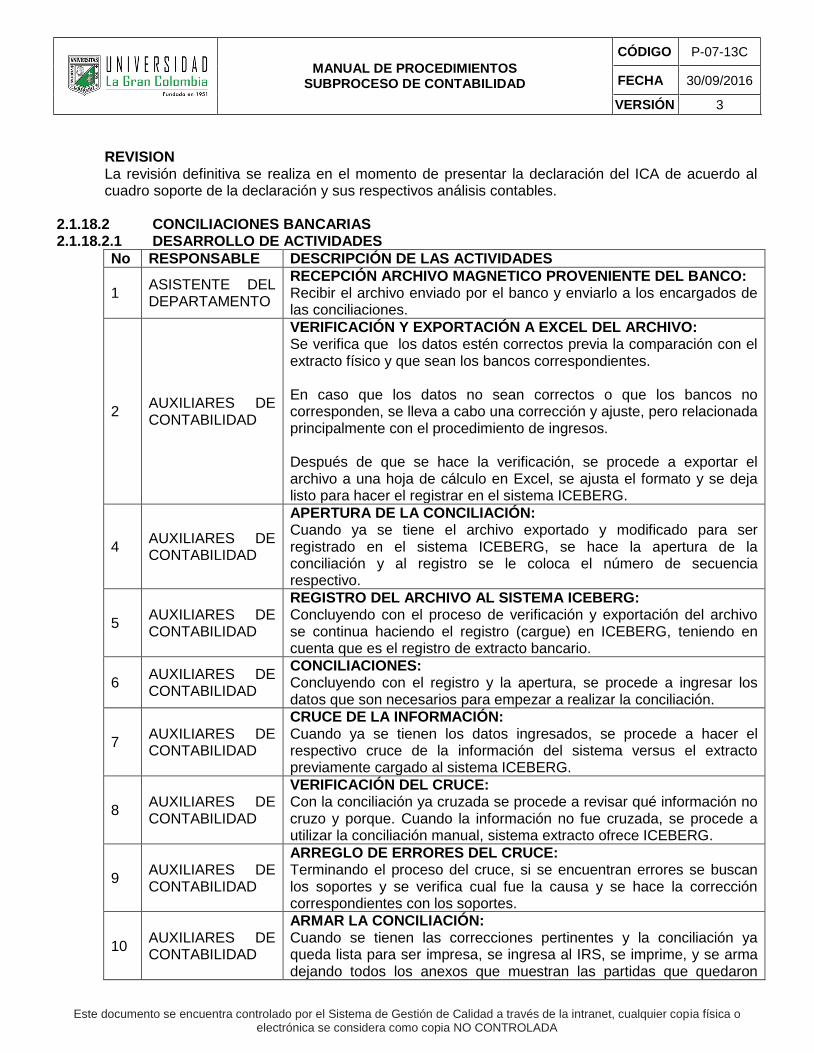

REVISION La revisión definitiva se realiza en el momento de presentar la declaración del ICA de acuerdo al cuadro soporte de la declaración y sus respectivos análisis contables.

2.1.18.2 CONCILIACIONES BANCARIAS 2.1.18.2.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 ASISTENTE DEL DEPARTAMENTO

RECEPCIÓN ARCHIVO MAGNETICO PROVENIENTE DEL BANCO: Recibir el archivo enviado por el banco y enviarlo a los encargados de las conciliaciones.

2 AUXILIARES DE CONTABILIDAD

VERIFICACIÓN Y EXPORTACIÓN A EXCEL DEL ARCHIVO: Se verifica que los datos estén correctos previa la comparación con el extracto físico y que sean los bancos correspondientes. En caso que los datos no sean correctos o que los bancos no corresponden, se lleva a cabo una corrección y ajuste, pero relacionada principalmente con el procedimiento de ingresos. Después de que se hace la verificación, se procede a exportar el archivo a una hoja de cálculo en Excel, se ajusta el formato y se deja listo para hacer el registrar en el sistema ICEBERG.

4 AUXILIARES DE CONTABILIDAD

APERTURA DE LA CONCILIACIÓN: Cuando ya se tiene el archivo exportado y modificado para ser registrado en el sistema ICEBERG, se hace la apertura de la conciliación y al registro se le coloca el número de secuencia respectivo.

5 AUXILIARES DE CONTABILIDAD

REGISTRO DEL ARCHIVO AL SISTEMA ICEBERG: Concluyendo con el proceso de verificación y exportación del archivo se continua haciendo el registro (cargue) en ICEBERG, teniendo en cuenta que es el registro de extracto bancario.

6 AUXILIARES DE CONTABILIDAD

CONCILIACIONES: Concluyendo con el registro y la apertura, se procede a ingresar los datos que son necesarios para empezar a realizar la conciliación.

7 AUXILIARES DE CONTABILIDAD

CRUCE DE LA INFORMACIÓN: Cuando ya se tienen los datos ingresados, se procede a hacer el respectivo cruce de la información del sistema versus el extracto previamente cargado al sistema ICEBERG.

8 AUXILIARES DE CONTABILIDAD

VERIFICACIÓN DEL CRUCE: Con la conciliación ya cruzada se procede a revisar qué información no cruzo y porque. Cuando la información no fue cruzada, se procede a utilizar la conciliación manual, sistema extracto ofrece ICEBERG.

9 AUXILIARES DE CONTABILIDAD

ARREGLO DE ERRORES DEL CRUCE: Terminando el proceso del cruce, si se encuentran errores se buscan los soportes y se verifica cual fue la causa y se hace la corrección correspondientes con los soportes.

10 AUXILIARES DE CONTABILIDAD

ARMAR LA CONCILIACIÓN: Cuando se tienen las correcciones pertinentes y la conciliación ya queda lista para ser impresa, se ingresa al IRS, se imprime, y se arma dejando todos los anexos que muestran las partidas que quedaron

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

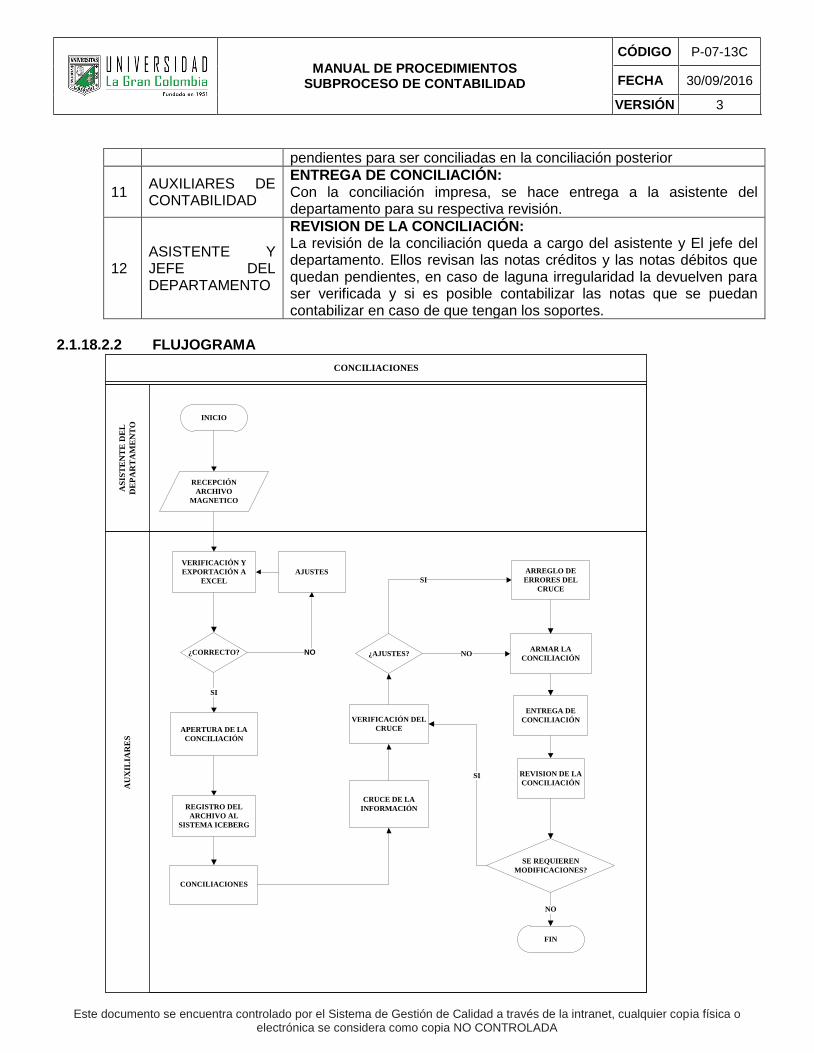

pendientes para ser conciliadas en la conciliación posterior

11 AUXILIARES DE CONTABILIDAD

ENTREGA DE CONCILIACIÓN: Con la conciliación impresa, se hace entrega a la asistente del departamento para su respectiva revisión.

12 ASISTENTE Y JEFE DEL DEPARTAMENTO

REVISION DE LA CONCILIACIÓN: La revisión de la conciliación queda a cargo del asistente y El jefe del departamento. Ellos revisan las notas créditos y las notas débitos que quedan pendientes, en caso de laguna irregularidad la devuelven para ser verificada y si es posible contabilizar las notas que se puedan contabilizar en caso de que tengan los soportes.

2.1.18.2.2 FLUJOGRAMA

CONCILIACIONES

AS

IST

EN

TE

DE

L

DE

PA

RT

AM

EN

TO

AU

XIL

IAR

ES

VERIFICACIÓN Y

EXPORTACIÓN A

EXCEL

CRUCE DE LA

INFORMACIÓNREGISTRO DEL

ARCHIVO AL

SISTEMA ICEBERG

APERTURA DE LA

CONCILIACIÓN

CONCILIACIONES

VERIFICACIÓN DEL

CRUCE

ARREGLO DE

ERRORES DEL

CRUCE

INICIO

ARMAR LA

CONCILIACIÓN

ENTREGA DE

CONCILIACIÓN

REVISION DE LA

CONCILIACIÓN

FIN

RECEPCIÓN

ARCHIVO

MAGNETICO

¿CORRECTO?

SI

NO

AJUSTES

¿AJUSTES?

SI

NO

SE REQUIEREN

MODIFICACIONES?

NO

SI

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

2.1.18.2.3 PUNTO DE CONTROL 2

REVISION Debe realizarse una revisión definitiva al momento de la entrega del funcionario encargado (Asistente o Jefe de departamento), con sus respectivos soportes impresos (extractos y auxiliares).

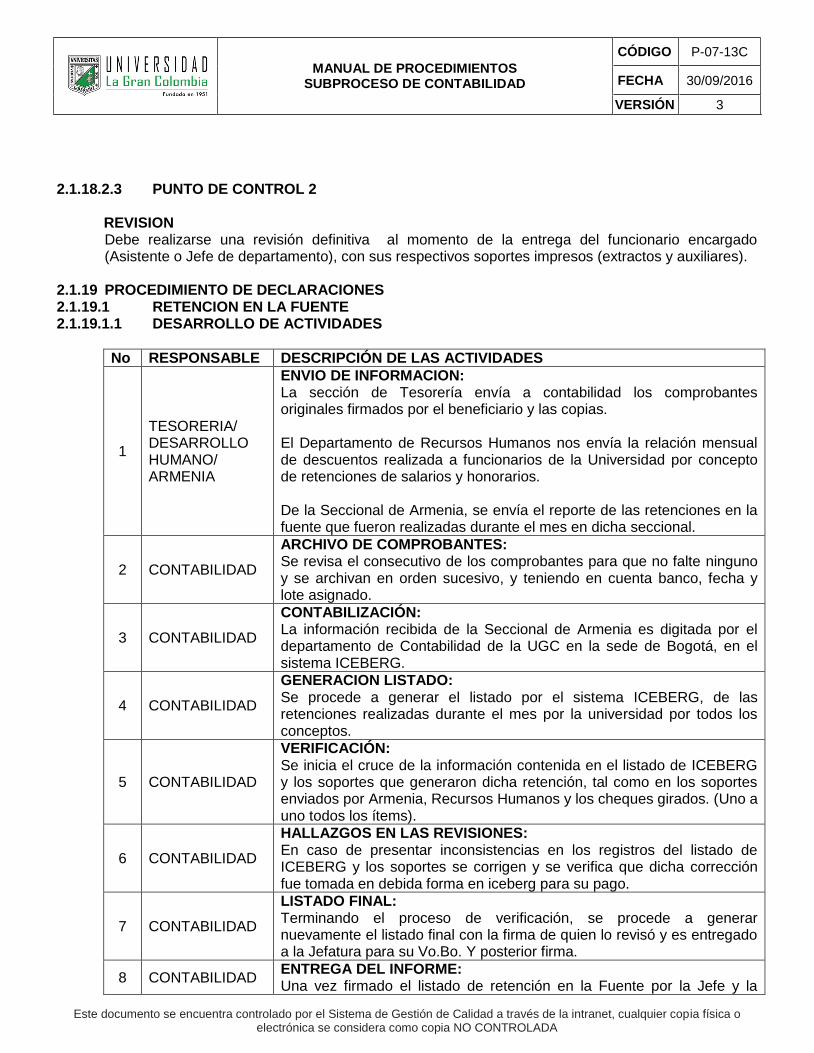

2.1.19 PROCEDIMIENTO DE DECLARACIONES 2.1.19.1 RETENCION EN LA FUENTE 2.1.19.1.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1

TESORERIA/ DESARROLLO HUMANO/ ARMENIA

ENVIO DE INFORMACION: La sección de Tesorería envía a contabilidad los comprobantes originales firmados por el beneficiario y las copias. El Departamento de Recursos Humanos nos envía la relación mensual de descuentos realizada a funcionarios de la Universidad por concepto de retenciones de salarios y honorarios. De la Seccional de Armenia, se envía el reporte de las retenciones en la fuente que fueron realizadas durante el mes en dicha seccional.

2 CONTABILIDAD

ARCHIVO DE COMPROBANTES: Se revisa el consecutivo de los comprobantes para que no falte ninguno y se archivan en orden sucesivo, y teniendo en cuenta banco, fecha y lote asignado.

3 CONTABILIDAD

CONTABILIZACIÓN: La información recibida de la Seccional de Armenia es digitada por el departamento de Contabilidad de la UGC en la sede de Bogotá, en el sistema ICEBERG.

4 CONTABILIDAD

GENERACION LISTADO: Se procede a generar el listado por el sistema ICEBERG, de las retenciones realizadas durante el mes por la universidad por todos los conceptos.

5 CONTABILIDAD

VERIFICACIÓN: Se inicia el cruce de la información contenida en el listado de ICEBERG y los soportes que generaron dicha retención, tal como en los soportes enviados por Armenia, Recursos Humanos y los cheques girados. (Uno a uno todos los ítems).

6 CONTABILIDAD

HALLAZGOS EN LAS REVISIONES: En caso de presentar inconsistencias en los registros del listado de ICEBERG y los soportes se corrigen y se verifica que dicha corrección fue tomada en debida forma en iceberg para su pago.

7 CONTABILIDAD

LISTADO FINAL: Terminando el proceso de verificación, se procede a generar nuevamente el listado final con la firma de quien lo revisó y es entregado a la Jefatura para su Vo.Bo. Y posterior firma.

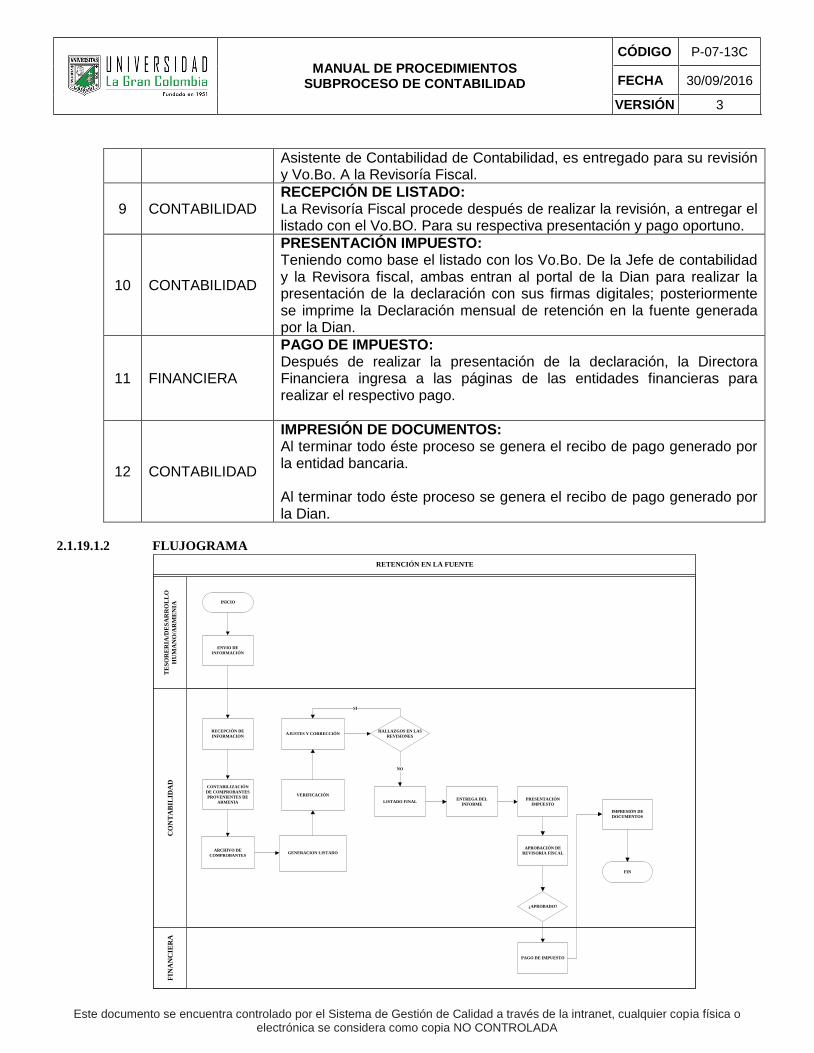

8 CONTABILIDAD ENTREGA DEL INFORME: Una vez firmado el listado de retención en la Fuente por la Jefe y la

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

Asistente de Contabilidad de Contabilidad, es entregado para su revisión y Vo.Bo. A la Revisoría Fiscal.

9 CONTABILIDAD RECEPCIÓN DE LISTADO: La Revisoría Fiscal procede después de realizar la revisión, a entregar el listado con el Vo.BO. Para su respectiva presentación y pago oportuno.

10 CONTABILIDAD

PRESENTACIÓN IMPUESTO: Teniendo como base el listado con los Vo.Bo. De la Jefe de contabilidad y la Revisora fiscal, ambas entran al portal de la Dian para realizar la presentación de la declaración con sus firmas digitales; posteriormente se imprime la Declaración mensual de retención en la fuente generada por la Dian.

11 FINANCIERA

PAGO DE IMPUESTO: Después de realizar la presentación de la declaración, la Directora Financiera ingresa a las páginas de las entidades financieras para realizar el respectivo pago.

12 CONTABILIDAD

IMPRESIÓN DE DOCUMENTOS: Al terminar todo éste proceso se genera el recibo de pago generado por la entidad bancaria. Al terminar todo éste proceso se genera el recibo de pago generado por la Dian.

2.1.19.1.2 FLUJOGRAMA

RETENCIÓN EN LA FUENTE

TE

SO

RE

RIA

/DE

SA

RR

OL

LO

HU

MA

NO

/AR

ME

NIA

CO

NT

AB

ILID

AD

FIN

AN

CIE

RA

RECEPCIÓN DE

INFORMACION

GENERACION LISTADOARCHIVO DE

COMPROBANTES

INICIO

VERIFICACIÓN

LISTADO FINALENTREGA DEL

INFORME

ENVIO DE

INFORMACIÓN

CONTABILIZACIÓN

DE COMPROBANTES

PROVENIENTES DE

ARMENIA

HALLAZGOS EN LAS

REVISIONESAJUSTES Y CORRECCIÓN

NO

SI

FIN

PRESENTACIÓN

IMPUESTO

PAGO DE IMPUESTO

IMPRESIÓN DE

DOCUMENTOS

APROBACIÓN DE

REVISORIA FISCAL

¿APROBADO?

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

2.1.19.1.3 PUNTO DE CONTROL ENTREGA DE INFORME Una vez firmado el listado de retención en la Fuente por la Jefe y la Asistente de Contabilidad, éste es entregado para su revisión y Vo.Bo. A la Revisoría Fiscal.

2.1.19.1.4 PUNTO DE CONTROL ENTREGA DE INFORME La Revisoría Fiscal después de realizar la revisión, procede a entregar el listado con el Vo.Bo. Para su respectivo pago.

2.1.19.2 RETENCIÓN DE ICA 2.1.19.2.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE

DESCRIPCIÓN DE LAS ACTIVIDADES

1 TESORERIA/RECURSOS HUMANOS

ENVIO DE LA INFORMACIÓN: La sección de Tesorería entrega al departamento de Contabilidad los comprobantes originales firmados por el beneficiario y las copias respectivas. El Departamento de Recursos Humanos nos envía la relación mensual de descuentos realizada a funcionarios de la Universidad por concepto de retenciones de salarios y honorarios.

2 CONTABILIDAD

ARCHIVO DE COMPROBANTES: Una vez recibidos los comprobantes, se revisa el consecutivo de los comprobantes para que no falte ninguno y se archivan teniendo en cuenta orden sucesivo, banco, fecha y lote asignado.

3 CONTABILIDAD GENERACIÓN LISTADO: Se procede a generar el listado por el sistema iceberg, de las rete ICA realizadas durante el mes por la universidad por todos los conceptos.

4 CONTABILIDAD

VERIFICACIÓN: Se inicia el cruce de la información contenida en el listado de iceberg versus los soportes que generaron dicha retención, así como la información enviada por la sede de Armenia, Recursos Humanos y los cheques girados. (Uno a uno todos los ítems).

5 CONTABILIDAD

HALLAZGOS EN LAS REVISIONES: En caso de presentar inconsistencias en los registros del listado de iceberg y los soportes se corrigen y se verifica que dicha corrección fue tomada en debida forma en iceberg para su pago.

6 CONTABILIDAD

LISTADO FINAL: Terminando el proceso de verificación, se procede a generar nuevamente el listado final con la firma de quien lo revisó y es entregado a la Jefatura para su Vo.Bo. y posterior firma.

7 CONTABILIDAD ENTREGA DE INFORME: Una vez sea firmado el listado de retención de Ica por la Jefe de

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

Contabilidad y la asistente de contabilidad, es entregado para su revisión y Vo.Bo. A la Revisoría Fiscal.

8 CONTABILIDAD RECEPCIÓN DE LISTADO: La Revisoría Fiscal procede después de realizar la revisión, a entregar el listado con el Vo.Bo. Para su respectivo pago.

9 CONTABILIDAD

PRESENTACIÓN IMPUESTO: Teniendo como base el listado con los Vo.Bo. De la Jefe de contabilidad y la Revisora fiscal, ambas entran al portal de la Secretaria de Hacienda Distrital para realizar la presentación de la declaración; posteriormente se imprime la Declaración bimestral de retención de Ica generada por la Secretaria de Hacienda Distrital.

10 FINANCIERA

PAGO DE IMPUESTO: Después de realizar la presentación de la declaración, la Directora Financiera ingresa a las páginas de las entidades financieras para realizar el respectivo pago.

11 CONTABILIDAD IMPRESIÓN DE DOCUMENTOS: Al terminar todo éste proceso se genera el recibo de pago generado por la entidad bancaria.

12 CONTABILIDAD IMPRESIÓN DE DOCUMENTOS: Al terminar todo éste proceso se genera el recibo de pago generado por la Secretaria de Hacienda Distrital.

2.1.19.2.2 FLUJOGRAMA

RETENCION DE ICA

TE

SO

RE

RIA

/

DE

SA

RR

OL

LO

HU

MA

NO

CO

NT

AB

ILID

AD

FIN

AN

CIE

RA

RECEPCIÓN DE

INFORMACION

GENERACION

LISTADO

ARCHIVO DE

COMPROBANTES

INICIO

VERIFICACIÓN

FIN

LISTADO FINALENTREGA DEL

INFORME

PRESENTACIÓN

IMPUESTO

PAGO DE IMPUESTO

IMPRESIÓN DE

DOCUMENTOS

ENVIO DE

INFORMACIÓN

HALLAZGOS EN LAS

REVISIONESAJUSTES Y CORRECCIÓN

NO

SI

APROBACIÓN DE

REVISORIA FISCAL

¿APROBADO?

2.1.19.2.3 PUNTO DE CONTROL

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

ENTREGA DE INFORME (CONTABILIDAD) Una vez sea firmado el listado de retención de Ica por la Jefe de Contabilidad y la asistente de contabilidad, es entregado para su revisión y Vo.Bo. A la Revisoría Fiscal.

2.1.19.2.4 PUNTO DE CONTROL ENTREGA DE INFORME (REVISORÍA FISCAL) La Revisoría Fiscal procede después de realizar la revisión, a entregar el listado con el Vo.Bo. Para su respectivo pago.

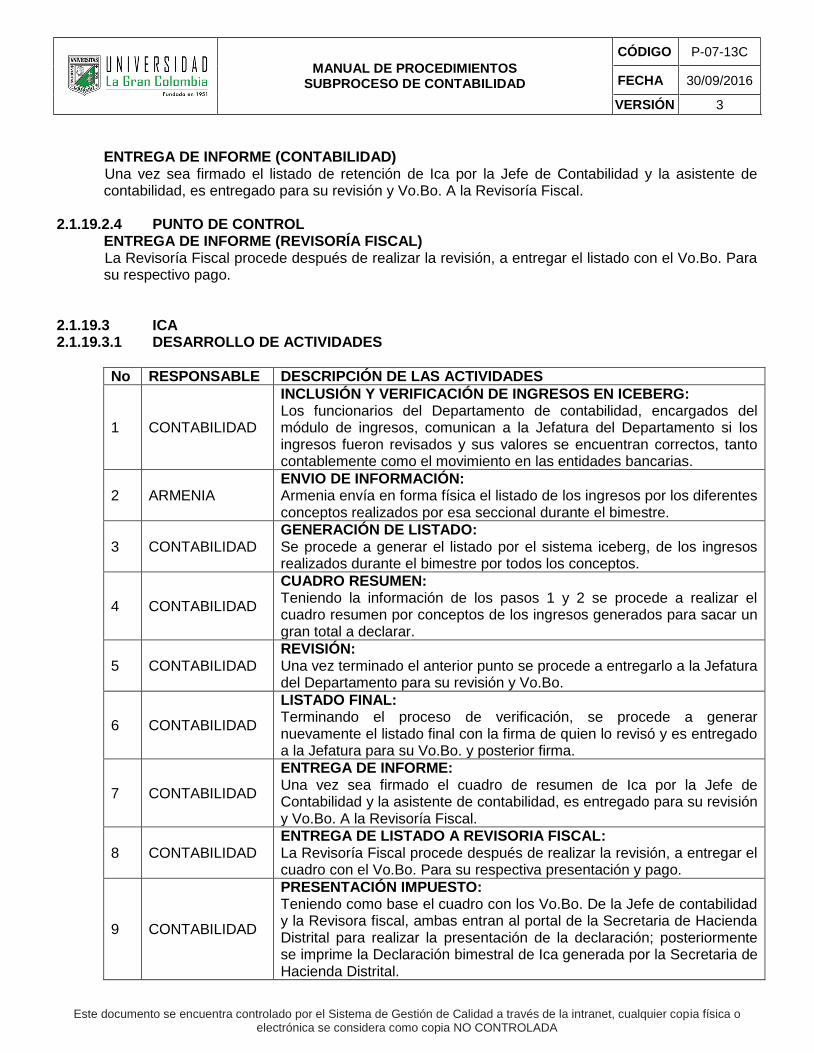

2.1.19.3 ICA 2.1.19.3.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 CONTABILIDAD

INCLUSIÓN Y VERIFICACIÓN DE INGRESOS EN ICEBERG: Los funcionarios del Departamento de contabilidad, encargados del módulo de ingresos, comunican a la Jefatura del Departamento si los ingresos fueron revisados y sus valores se encuentran correctos, tanto contablemente como el movimiento en las entidades bancarias.

2 ARMENIA ENVIO DE INFORMACIÓN: Armenia envía en forma física el listado de los ingresos por los diferentes conceptos realizados por esa seccional durante el bimestre.

3 CONTABILIDAD GENERACIÓN DE LISTADO: Se procede a generar el listado por el sistema iceberg, de los ingresos realizados durante el bimestre por todos los conceptos.

4 CONTABILIDAD

CUADRO RESUMEN: Teniendo la información de los pasos 1 y 2 se procede a realizar el cuadro resumen por conceptos de los ingresos generados para sacar un gran total a declarar.

5 CONTABILIDAD REVISIÓN: Una vez terminado el anterior punto se procede a entregarlo a la Jefatura del Departamento para su revisión y Vo.Bo.

6 CONTABILIDAD

LISTADO FINAL: Terminando el proceso de verificación, se procede a generar nuevamente el listado final con la firma de quien lo revisó y es entregado a la Jefatura para su Vo.Bo. y posterior firma.

7 CONTABILIDAD

ENTREGA DE INFORME: Una vez sea firmado el cuadro de resumen de Ica por la Jefe de Contabilidad y la asistente de contabilidad, es entregado para su revisión y Vo.Bo. A la Revisoría Fiscal.

8 CONTABILIDAD ENTREGA DE LISTADO A REVISORIA FISCAL: La Revisoría Fiscal procede después de realizar la revisión, a entregar el cuadro con el Vo.Bo. Para su respectiva presentación y pago.

9 CONTABILIDAD

PRESENTACIÓN IMPUESTO: Teniendo como base el cuadro con los Vo.Bo. De la Jefe de contabilidad y la Revisora fiscal, ambas entran al portal de la Secretaria de Hacienda Distrital para realizar la presentación de la declaración; posteriormente se imprime la Declaración bimestral de Ica generada por la Secretaria de Hacienda Distrital.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

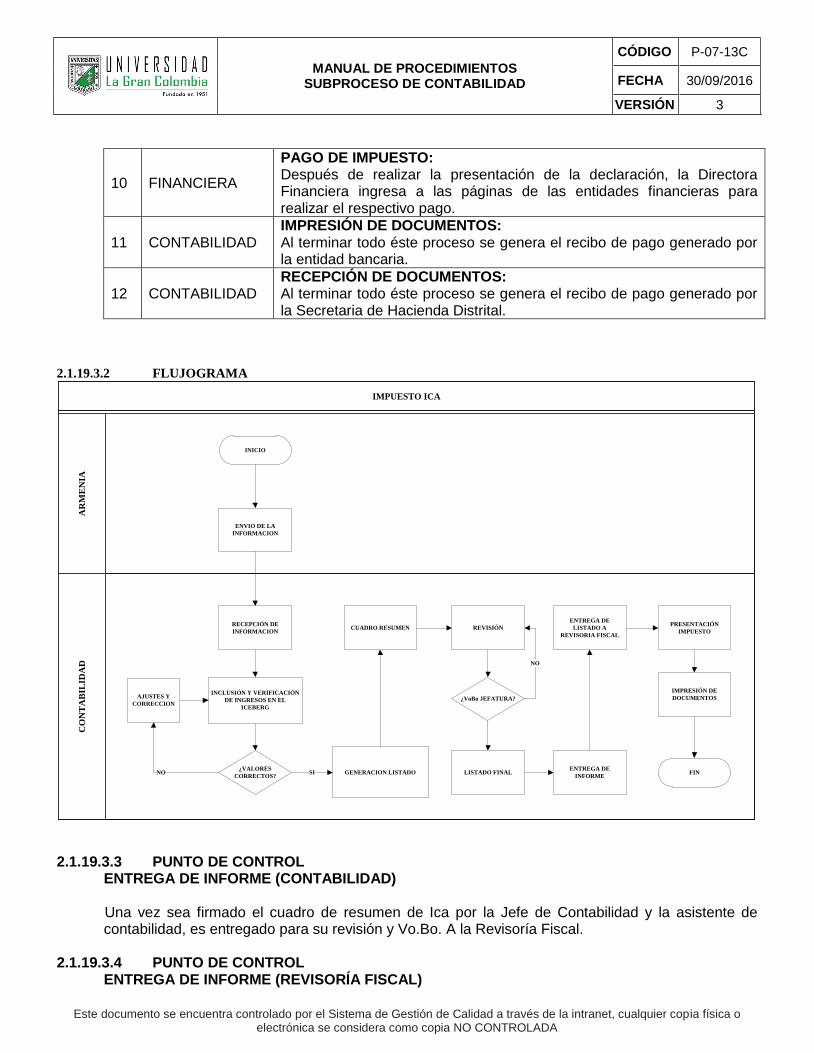

10 FINANCIERA

PAGO DE IMPUESTO: Después de realizar la presentación de la declaración, la Directora Financiera ingresa a las páginas de las entidades financieras para realizar el respectivo pago.

11 CONTABILIDAD IMPRESIÓN DE DOCUMENTOS: Al terminar todo éste proceso se genera el recibo de pago generado por la entidad bancaria.

12 CONTABILIDAD RECEPCIÓN DE DOCUMENTOS: Al terminar todo éste proceso se genera el recibo de pago generado por la Secretaria de Hacienda Distrital.

2.1.19.3.2 FLUJOGRAMA

IMPUESTO ICA

AR

ME

NIA

CO

NT

AB

ILID

AD

RECEPCIÓN DE

INFORMACION

GENERACION LISTADO

INCLUSIÓN Y VERIFICACIÓN

DE INGRESOS EN EL

ICEBERG

INICIO

CUADRO RESUMEN

FIN

REVISIÓN

LISTADO FINALENTREGA DE

INFORME

ENTREGA DE

LISTADO A

REVISORIA FISCAL

PRESENTACIÓN

IMPUESTO

IMPRESIÓN DE

DOCUMENTOS

ENVIO DE LA

INFORMACION

¿VALORES

CORRECTOS?

AJUSTES Y

CORRECCION

NO SI

¿VoBo JEFATURA?

NO

2.1.19.3.3 PUNTO DE CONTROL ENTREGA DE INFORME (CONTABILIDAD) Una vez sea firmado el cuadro de resumen de Ica por la Jefe de Contabilidad y la asistente de contabilidad, es entregado para su revisión y Vo.Bo. A la Revisoría Fiscal.

2.1.19.3.4 PUNTO DE CONTROL ENTREGA DE INFORME (REVISORÍA FISCAL)

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

La Revisoría Fiscal procede después de realizar la revisión, a entregar el listado con el Vo.Bo. Para su respectivo pago.

2.1.20 INVERSIONES Y OBLIGACIONES FINANCIERAS 2.1.20.1 INVERSIONES 2.1.20.1.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

1 FONDO UNIGRAN

ENVIO DE SOPORTES: El Fondo Unigran envía los documentos Soporte de las inversiones que tiene la Universidad al departamento de Contabilidad.

2 CONTABILIDAD

VERIFICACIÓN DE CONSECUTIVO: Se verifica el consecutivo de los FU y se archivan en las carpetas correspondientes, se nombran como Títulos Valores

3 CONTABILIDAD

AFECTACIÓN CONTABLE: Se digita la información en un comprobante de contabilidad nombrado como INV, por cada uno de los FU y por cada inversión correspondiente.

4

REVISORIA FISCAL DIRECCION FINANCIERA CONTABILIDAD

ARQUEO DE TITULOS VALORES: Se toma cada uno de los FU inversiones y se concilia la información con los títulos valores e informe dado por el Fondo Unigran.

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

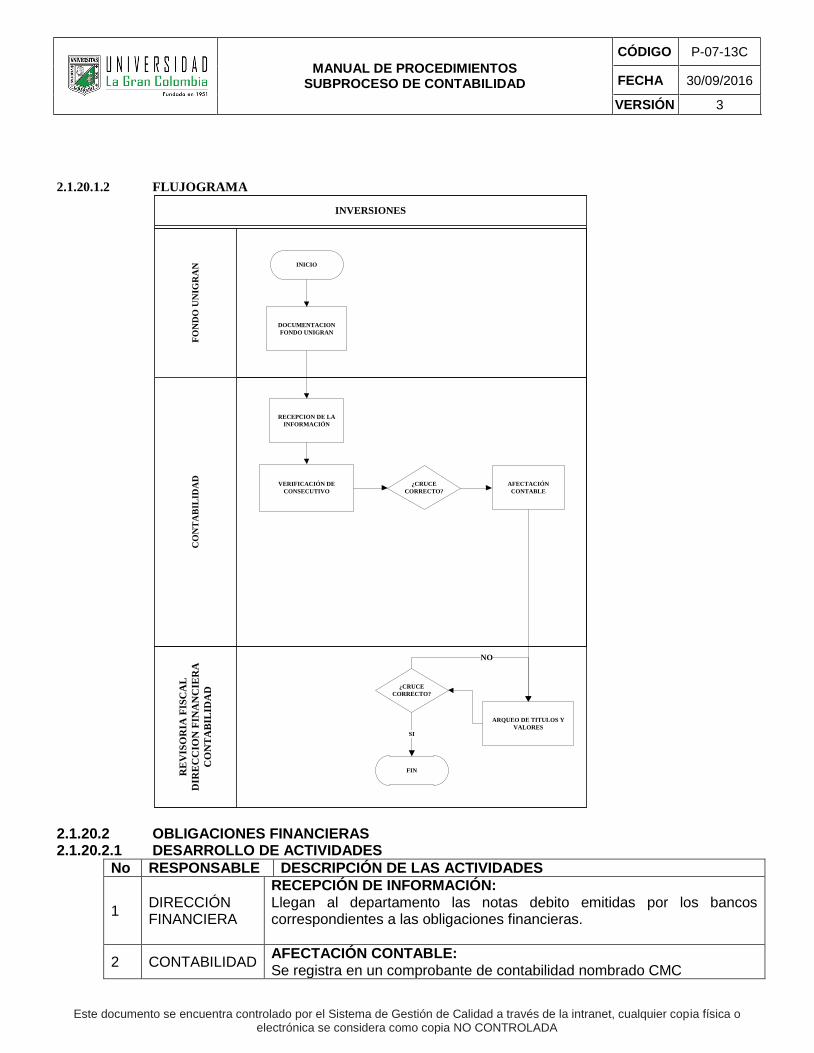

2.1.20.1.2 FLUJOGRAMA

INVERSIONES

FO

ND

O U

NIG

RA

NC

ON

TA

BIL

IDA

D

RE

VIS

OR

IA F

ISC

AL

DIR

EC

CIO

N F

INA

NC

IER

A

CO

NT

AB

ILID

AD

DOCUMENTACION

FONDO UNIGRAN

ARQUEO DE TITULOS Y

VALORES

VERIFICACIÓN DE

CONSECUTIVO

INICIO

AFECTACIÓN

CONTABLE

FIN

RECEPCION DE LA

INFORMACIÓN

¿CRUCE

CORRECTO?

¿CRUCE

CORRECTO?

SI

NO

2.1.20.2 OBLIGACIONES FINANCIERAS 2.1.20.2.1 DESARROLLO DE ACTIVIDADES

No RESPONSABLE DESCRIPCIÓN DE LAS ACTIVIDADES

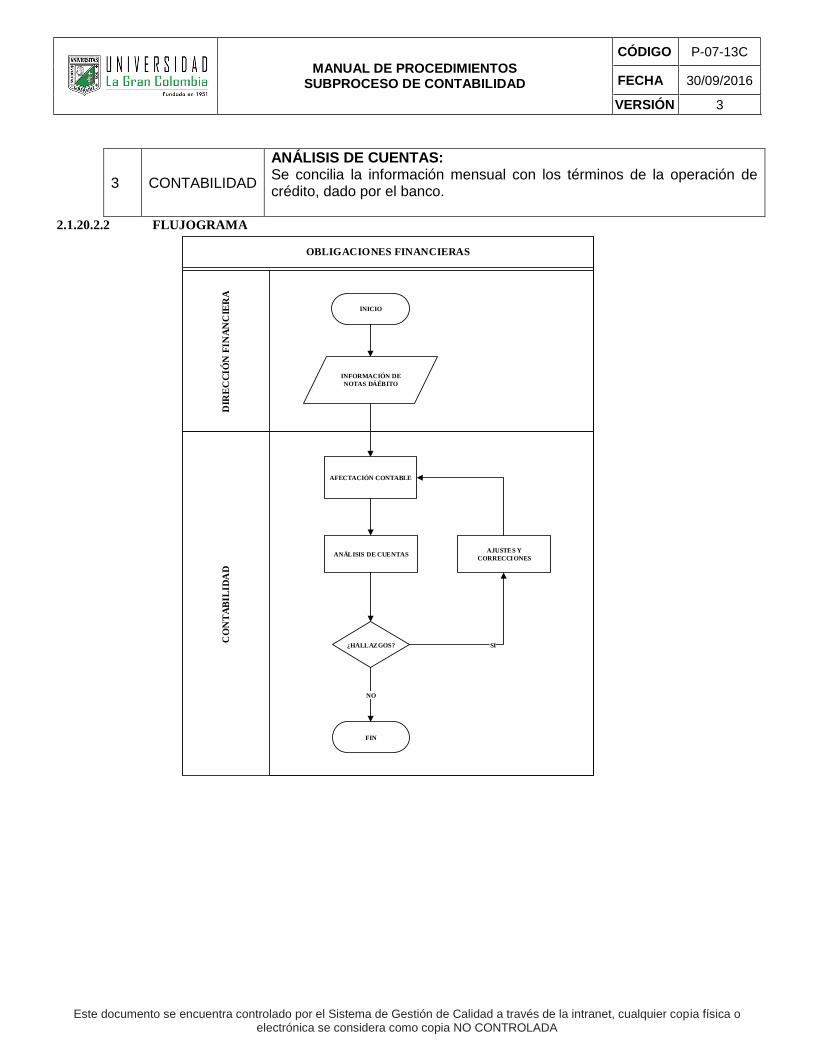

1 DIRECCIÓN FINANCIERA

RECEPCIÓN DE INFORMACIÓN: Llegan al departamento las notas debito emitidas por los bancos correspondientes a las obligaciones financieras.

2 CONTABILIDAD AFECTACIÓN CONTABLE: Se registra en un comprobante de contabilidad nombrado CMC

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

3 CONTABILIDAD

ANÁLISIS DE CUENTAS: Se concilia la información mensual con los términos de la operación de crédito, dado por el banco.

2.1.20.2.2 FLUJOGRAMA

OBLIGACIONES FINANCIERAS

DIR

EC

CIÓ

N F

INA

NC

IER

AC

ON

TA

BIL

IDA

D

INICIO

ANÁLISIS DE CUENTAS

FIN

INFORMACIÓN DE

NOTAS DÁÉBITO

AFECTACIÓN CONTABLE

¿HALLAZGOS?

NO

SI

AJUSTES Y

CORRECCIONES

MANUAL DE PROCEDIMIENTOS SUBPROCESO DE CONTABILIDAD

CÓDIGO P-07-13C

FECHA 30/09/2016

VERSIÓN 3

Este documento se encuentra controlado por el Sistema de Gestión de Calidad a través de la intranet, cualquier copia física o electrónica se considera como copia NO CONTROLADA

3. CONTROL DE CAMBIOS:

No REV

FECHA DESCRIPCIÓN

0 11/04/2014 Emisión inicial

1 06/10/2014