P crd-02 creditos

10

PROCESO DE CREDITOS Código del Documento P-CRD-02 Revisión: 01 Fecha de Elaboración: Mayo 2012 Página 1 de 10 INDICE Índice....................................................................................................................................... Objetivo...................................................................................................................... Relación...................................................................................................................... Diagrama de Flujo. ….............................................................................................. ................ Descripción de las actividades................................................................................................. 1 1 1 2 4 Objetivo Otorgar financiamiento a personas naturales o jurídicas, mediante el análisis de riesgos en el proceso del ofrecimiento, aprobación y desembolso del crédito con el propósito de mitigar el riesgo operativo. Relación Aplica a Oficial de Negocios, Oficial de Créditos y Comité de Crédito.

description

Rediseño de Procesos IDHCreditos

Transcript of P crd-02 creditos

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 1 de 10

INDICE

Índice....................................................................................................................................... Objetivo...................................................................................................................... Relación......................................................................................................................

Diagrama de Flujo. ….............................................................................................................. Descripción de las actividades.................................................................................................

1 1 1 2 4

Objetivo Otorgar financiamiento a personas naturales o jurídicas, mediante el

análisis de riesgos en el proceso del ofrecimiento, aprobación y desembolso del crédito con el propósito de mitigar el riesgo operativo.

Relación Aplica a Oficial de Negocios, Oficial de Créditos y Comité de Crédito.

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 2 de 10

Diagrama de Flujo

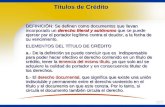

1.0 Proceso de Créditos Oficial de Negocios

Inicio

Visita o atiende en

oficina al cliente

interesado en

adquirir

financiamiento.

Asesora al cliente,

que tipo de crédito

es conveniente de

acuerdo a sus

necesidades y

explica los

requisitos de

documentación

necesarios para el

trámite del crédito.

Solicita y recibe

del cliente lo

siguiente:

- Tarjeta de

identidad.

- “Recibo de

Pago” por

consulta del buró.

Completa

manualmente

formato

“Autorización Buró

de crédito” del

cliente con los datos

siguientes:

- Fecha de ingreso

de la solicitud.

- Número de

identidad.

- Dirección del

cliente.

- Tipo de préstamo.

- Monto solicitado.

- Forma de pago.

- Nombre del cliente.

- Firma y huella del

cliente.

Ingresa, mediante

número de

identidad del

cliente, a la central

de riesgos para

consultar el buró

de crédito del

cliente.

Ingresa al sistema

a consultar “Base

de Datos de

Créditos no

Aprobados” para

detectar riesgos

por motivos de

rechazos

anteriores.

Ordena impresión

(O) del historial de

crédito obtenida

en el buró de

crédito.

Notifica al Cliente

que no es apto

para el crédito.

¿El cliente es acto

según el buró de

crédito?

Ingresa al sistema

y graba

información

general del

cliente para

generar número

de expediente,

con los datos

siguientes:

- Fecha de ingreso

de la solicitud.

- Número de

identidad.

- Dirección del

cliente.

-Tipo de

préstamo.

- Monto solicitado.

- Forma de pago.

No

Si

2

Entrega al cliente

para completar

los requisitos de

documentación

del crédito, los

formatos

siguientes:

- “Solicitud de

Crédito”.

- “Información del

Aval”.

- “Seguro de

Deuda”.

- “Listado de

Requisitos de

Crédito”.

Recibe del cliente los

documentos

siguientes:

Si es préstamo

fiduciario:

- Solicitud de Crédito

- Constancia de

trabajo del cliente.

- Solicitud de seguro

que ampare la

deuda.

- Fotocopia de RTN

numérico.

- Fotocopia de

escritura de

comerciante

individual o del

negocio.

- Permiso de

operación.

- Estados

financieros.

- Constancias de

referencias

bancarias.

- Recibo público del

cliente y aval.

- Croquis de la

vivienda y/o negocio

del cliente y el aval.

- Constancia de

trabajo o estados

financieros del aval.

- Solicitud con

información del

aval.

- Plan de inversión.

Si es préstamo

prendario:

- Constancia de

trabajo del cliente.

- Solicitud de seguro

que ampare la

deuda.

- Fotocopia de RTN

numérico.

- Fotocopia de

escritura de

comerciante

individual o del

negocio.

- Permiso de

operación.

- Estados

financieros.

- Constancias de

referencias

bancarias.

- Recibo público del

cliente y aval.

- Croquis de la

vivienda y/o negocio

del cliente y el aval.

- Fotocopia de

documentos del

vehículo.

- Inventario de

prendas con su

valor y facturas de

respaldo.

- Plan de inversión.

- Avalúo (Vehículo)

Si es préstamo

hipotecario:

- Constancia de

trabajo del cliente.

- Solicitud de seguro

que ampare la

deuda.

- Fotocopia de RTN

numérico.

- Fotocopia de

escritura de

comerciante

individual o del

negocio.

- Permiso de

operación.

- Estados

financieros.

- Constancias de

referencias

bancarias.

- Recibo público del

cliente y aval.

- Croquis de la

vivienda y/o negocio

del cliente y el aval.

- Fotocopia de

escritura del bien a

hipotecar.

- Fotocopia de

escritura de libertad

de gravamen.

- Presupuesto.

- Avalúo del bien.

¿La garantía es

hipotecaria o

prendaria?

No

Entrega al cliente

nombre y teléfono

del profesional

certificado para

realizar el avalúo

del bien (vivienda

o vehículo).

Si

Realiza mediante

labor de campo la

verificación de la

información

recolectada según

tipo de crédito:

Si el préstamo es

fiduciario:

- Ubicación de la

vivienda o negocio

del cliente y el aval.

- Vista a vecinos y

personas

relacionadas para

obtener referencias

del cliente.

-Revisa en el

negocio: facturas de

compra, inventarios,

estados financieros,

rotación de los

productos, ventas,

permiso de

operación, permiso

sanitario,

presentación del

negocio.

- Toma fotografías.

- Visita proveedores

para constatar

facturas de compra

y frecuencia de

compra.

- Visita a clientes

para constatar la

frecuencia de las

ventas.

Si el préstamo es

prendario:

- Ubicación de la

vivienda o negocio

del cliente y el aval.

- Completa

manualmente y

obtiene firma del

cliente en formato

de “Evaluación y

Autorización de

Garantía”

- Constata existencia

del vehículo y su

estado.

- Vista a vecinos y

personas

relacionadas para

obtener referencias

del cliente.

- Revisa en el

negocio: facturas de

compra, inventarios,

estados financieros,

rotación de los

productos, ventas,

permiso de

operación, permiso

sanitario,

presentación del

negocio.

- Toma fotografías.

- Visita proveedores

para constatar

facturas de compra

y frecuencia de

compra.

- Visita a clientes

para constatar la

frecuencia de las

ventas.

Si el préstamo es

hipotecario:

- Ubicación,

colindancias y

estado de la

vivienda o negocio

del cliente y el aval.

- Vista a vecinos y

personas

relacionadas para

obtener referencias

del cliente.

- Revisa en el

negocio: facturas de

compra, inventarios,

estados financieros,

rotación de los

productos, ventas,

permiso de

operación, permiso

sanitario,

presentación del

negocio.

- Toma fotografías.

- Visita proveedores

para constatar

facturas de compra

y frecuencia de

compra.

- Visita a clientes

para constatar la

frecuencia de las

ventas.

Recibe del

profesional

certificado avalúo

(del vehículo o

vivienda).

Ingresa al sistema

mediante número de

expediente o

número de identidad

a la opción de

“Modulo de Clientes”

para grabar, los

datos siguientes:

- Datos del cliente y

el aval

- Datos de la

garantía (Según

avalúo).

- Información

financiera.

- Observaciones.

Ordena impresión

(O) de formato “Pre

Aprobación de

Crédito” el cual

contiene la

información

siguiente:

- Fecha.

- Nombre del oficial

de negocios.

- Datos generales del

cliente: número de

expediente,

Identidad, nombre

del cliente.

- Datos generales del

crédito: tipo de

crédito, destino del

crédito, propósito

del crédito, Monto,

taza, plazo, cuota,

pago.

- Observaciones.

- Nota de declaración

de veracidad de la

información.

- Firma del Oficial de

Negocios.

Elabora

expediente de

crédito con los

documentos,

según el tipo de

crédito:

- Formato “Pre

Aprobación de

Crédito”

-Requisitos de

documentación

del crédito.

-Formato

“Autorización

Buró de Crédito”.

Entrega

expediente de

crédito al Oficial

de Créditos, para

el análisis del

crédito.

1

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 3 de 10

1

Oficial de Créditos

Recibe del Oficial

de Negocios,

expediente de

crédito para el

análisis del

crédito.

Ingresa al sistema al “Modulo

de Créditos”, selecciona por

orden de entrada, solicitudes

de créditos, mediante número

de expediente o número de

identidad para el análisis del

crédito.

Analiza historial crediticio

contra buró de crédito: días

de mora, cantidad de deudas

del cliente, el comportamiento

de los créditos vigentes y con

qué instituciones mantiene

créditos actuales.

Realiza cálculo de la deuda

total que incluye los

diferentes créditos vigentes

(incluye la deuda a contraer

con la Microfinanciera).

Analiza información

financiera: Estados

Financieros (Balance

General, Estado de

Resultados y Flujo de Caja),

para determinar índices

financieros y la utilidad neta

del cliente.

Realiza cálculo del nivel de

endeudamiento mediante

índice de capacidad de pago.

Analiza garantía contra

avalúo:

- Si es hipotecaria: Estado

físico del bien, si se

encuentra en zona de alto

riesgo, valor del avalúo,

hipoteca, colindancias y

sellos de inscripción del bien.

- Si es prendaria (Vehículo):

Estado de la garantía,

diagnostico del avalúo,

propietario, características y

valor.

- Si es prendaría (Menaje de

casa): Revisa fotografía del

bien y características.

Selecciona opción “Análisis y

Aprobación de Crédito” para

generar el formato “Resumen

de Análisis y Aprobación de

Crédito”.

Graba observaciones

relacionadas con el crédito en

las observaciones del formato

“Resumen de Análisis y

Aprobación de Crédito”.

Ordena impresión de

“Resumen de Análisis y

Aprobación de Crédito”

(O) con los datos

siguientes:

- Fecha.

- Número de identidad y

expediente.

- Oficial de Créditos.

- Tipo de crédito.

- Taza.

- Plazo.

- Pago (cuota y valor)

- Valor y características

de la garantía.

- Capacidad de pago del

cliente y el aval.

- Flujo de efectivo

mensual del cliente y el

aval.

- Seguro y monto.

- Observaciones del

Oficial de Créditos.

- Firmas de aprobación

(De acuerdo a nivel de

aprobación).

Adjunta “Resumen

de Análisis y

Aprobación de

Crédito” al

expediente de

crédito.

Entrega

expediente al

Gerente de

Créditos para

obtener firma de

aprobación en

“Resumen de

Análisis y

Aprobación de

Crédito”.

Ingresa al sistema

a la opción de

“Aprobación del

Crédito”, cambia a

estatus de

aprobado y

genera

automáticamente

hoja de liquidación

de crédito, plan de

pagos y carnet.

Solicita al

abogado

“Protocolo de

Escritura” o

“Autentica de

Traspaso” para

formalizar la

garantía del

crédito.

Recibe del

Abogado

“Protocolo de

Escritura” o

“Traspaso de la

Prenda” y recibo

de cobro por

gastos y servicios

profesionales.

Ingresa al sistema

a opción “Hoja de

Liquidación” y

completa gastos

pendientes.

Ordena impresión

de “Hoja de

Liquidación de

Crédito” (O/1)

para la emisión

del cheque.

Ingresa a opción

“Trámite Legal”

para completar

datos de la

garantía.

Adjunta a

expediente de

crédito “Hoja de

Liquidación” (O/1)

Entrega al Área

Contable

expediente de

crédito para la

elaboración del

cheque.

Recibe del Área

contable, “Cheque

y Boucher” para

entregar al cliente.

Oficial de Negocios

Ingresa al sistema

ordena impresión de

los documentos

siguientes:

- “Pagaré” (O)

- Plan de Pagos.

- Carnet con los

datos: Nombre del

cliente, Identidad del

cliente, Número de

expediente, número

de préstamo y

cuenta autorizada.

Recibe del

Abogado

“Protocolo de

Escritura” o

“Autentica de

Traspaso” para

obtener firma del

cliente.

Realiza vía

teléfono cita con el

cliente y aval para

realizar el

desembolso.

Obtiene firma del

cliente y aval en

los documentos

siguientes:

- Pagaré

- Boucher de

Cheque.

- Protocolo de

Escritura o

Autentica de

Traspaso.

Realiza fotocopia

para adjuntar al

expediente de los

documentos

siguientes:

- Cheque.

- Pagaré

- Boucher de

Cheque.

- Protocolo de

Escritura o

Autentica de

Traspaso.

Entrega al cliente

los documentos

siguientes:

- Cheque.

- Plan de Pagos.

- Carnet

Elabora

expediente legal,

según tipo de

crédito, con los

documentos

originales

siguientes:

- Pagaré.

- Documentos del

vehículo.

- Escritura de

hipoteca.

-Autentica de

traspaso.

Entrega al Área de

Archivo los

documentos

siguientes:

- Expediente legal.

- Fotocopia de:

Cheque, Pagare,

Boucher de

Cheque.

Fin

2

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 4 de 10

Descripción de las actividades

1.0 Proceso de Créditos

Responsable: Oficial de Negocios 1.0 Visita o atiende en oficina al cliente interesado en adquirir financiamiento.

2.0 Asesora al cliente, que tipo de crédito es conveniente de acuerdo a sus necesidades y explica los requisitos de documentación necesarios para el trámite del crédito.

3.0 Solicita y recibe del cliente lo siguiente:

Tarjeta de identidad.

“Recibo de Pago” por consulta del buró. Nota: El Oficial de Negocios fotocopia tarjeta de identidad ampliada.

4.0 Completa manualmente formato “Autorización Buró de crédito” del cliente con los datos siguientes:

Fecha de ingreso de la solicitud.

Número de identidad.

Dirección del cliente.

Tipo de préstamo.

Monto solicitado.

Forma de pago.

Nombre del cliente.

Firma y huella del cliente.

5.0 Ingresa, mediante número de identidad del cliente, a la central de riesgos para consultar el buró de crédito del cliente. Nota: Actualmente existe el servicio de la central de riesgos de TransUnion, Equifax y CNBS.

6.0 Ingresa al sistema a consultar “Base de Datos de Créditos no Aprobados” para detectar riesgos por motivos de rechazos anteriores. Nota: La base de datos de créditos no aprobados contiene información de todas las Microfinancieras y debe ser administrada por la REDMICROH.

7.0 Ordena impresión (O) del historial de crédito obtenida en el buró de crédito.

8.0 ¿El cliente es acto según el buró de crédito?

Si la respuesta es negativa:

Notifica al Cliente que no es apto para el crédito.

Continúa en el paso 41.0 Nota: El cliente puede presentar documentación que respalde, que esta solvente en la central de riesgos, para continuar con el proceso de crédito. Si la respuesta es positiva:

Continúa en el paso 9.0

9.0 Ingresa al sistema y graba información general del cliente para generar número de expediente, con los datos siguientes:

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 5 de 10

Fecha de ingreso de la solicitud.

Número de identidad.

Dirección del cliente.

Tipo de préstamo.

Monto solicitado.

Forma de pago.

Nota: El sistema genera automáticamente número de expediente el cual sirve para ingresar la gestión del cliente (medición de tiempo) y la asignación de cartera.

10.0 Entrega al cliente para completar los requisitos de documentación del crédito, los formatos siguientes:

“Solicitud de Crédito”.

“Información del Aval”.

“Seguro de Deuda”.

“Listado de Requisitos de Crédito”. Nota: En el formato “Listado de Requisitos de Crédito” se listan los documentos requeridos, debidamente marcados de acuerdo al tipo de crédito que solicite el cliente.

11.0 ¿La garantía es hipotecaria o prendaria?

Si es negativa:

Continúa en el paso 12.0

Si es positiva:

Entrega al cliente nombre y teléfono del profesional certificado para realizar el avalúo del bien (vivienda o vehículo).

Continúa en el paso 12.0 Nota: El Cliente pagará el costo del avalúo, directamente al profesional certificado. La microfinanciera negociará tarifas con el profesional certificado que brinda el servicio.

12.0 Recibe del cliente los documentos siguientes:

Si es préstamo fiduciario:

Solicitud de Crédito

Constancia de trabajo del cliente.

Solicitud de seguro que ampare la deuda.

Fotocopia de RTN numérico.

Fotocopia de escritura de comerciante individual o del negocio.

Permiso de operación.

Estados financieros.

Constancias de referencias bancarias.

Recibo público del cliente y aval.

Croquis de la vivienda y/o negocio del cliente y el aval.

Constancia de trabajo o estados financieros del aval.

Solicitud con información del aval.

Plan de inversión.

Si es préstamo prendario:

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 6 de 10

Constancia de trabajo del cliente.

Solicitud de seguro que ampare la deuda.

Fotocopia de RTN numérico.

Fotocopia de escritura de comerciante individual o del negocio.

Permiso de operación.

Estados financieros.

Constancias de referencias bancarias.

Recibo público del cliente y aval.

Croquis de la vivienda y/o negocio del cliente y el aval.

Fotocopia de documentos del vehículo.

Inventario de prendas con su valor y facturas de respaldo.

Plan de inversión.

Avalúo (Vehículo)

Si es préstamo hipotecario:

Constancia de trabajo del cliente.

Solicitud de seguro que ampare la deuda.

Fotocopia de RTN numérico.

Fotocopia de escritura de comerciante individual o del negocio.

Permiso de operación.

Estados financieros.

Constancias de referencias bancarias.

Recibo público del cliente y aval.

Croquis de la vivienda y/o negocio del cliente y el aval.

Fotocopia de escritura del bien a hipotecar.

Fotocopia de escritura de libertad de gravamen.

Presupuesto.

Avalúo del bien.

Nota: Algunos requisitos podrán o no aplicar de acuerdo a las políticas de cada

Microfinanciera.

13.0 Realiza mediante labor de campo la verificación de la información recolectada según tipo de crédito: Si el préstamo es fiduciario:

Ubicación de la vivienda o negocio del cliente y el aval.

Vista a vecinos y personas relacionadas para obtener referencias del cliente.

Revisa en el negocio: facturas de compra, inventarios, estados financieros, rotación de los productos, ventas, permiso de operación, permiso sanitario, presentación del negocio.

Toma fotografías.

Visita proveedores para constatar facturas de compra y frecuencia de compra.

Visita a clientes para constatar la frecuencia de las ventas. Si el préstamo es prendario:

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 7 de 10

Ubicación de la vivienda o negocio del cliente y el aval.

Completa manualmente y obtiene firma del cliente en formato de “Evaluación y Autorización de Garantía”

Constata existencia del vehículo y su estado.

Vista a vecinos y personas relacionadas para obtener referencias del cliente.

Revisa en el negocio: facturas de compra, inventarios, estados financieros, rotación de los productos, ventas, permiso de operación, permiso sanitario, presentación del negocio.

Toma fotografías.

Visita proveedores para constatar facturas de compra y frecuencia de compra.

Visita a clientes para constatar la frecuencia de las ventas. Si el préstamo es hipotecario:

Ubicación, colindancias y estado de la vivienda o negocio del cliente y el aval.

Vista a vecinos y personas relacionadas para obtener referencias del cliente.

Revisa en el negocio: facturas de compra, inventarios, estados financieros, rotación de los productos, ventas, permiso de operación, permiso sanitario, presentación del negocio.

Toma fotografías.

Visita proveedores para constatar facturas de compra y frecuencia de compra.

Visita a clientes para constatar la frecuencia de las ventas. Nota: Se completa el formato “Evaluación y Autorización de Garantía” únicamente para garantía prendaría (Menaje de casa).

14.0 Recibe del profesional certificado avalúo (del vehículo o vivienda). Nota: Se recibe avalúo cuando el tipo de préstamo es hipotecario o prendario.

15.0 Ingresa al sistema, mediante número de expediente o número de identidad, a la opción

de “Modulo de Clientes” para grabar, los datos siguientes:

Datos del cliente y el aval

Datos de la garantía (Según avalúo).

Información financiera.

Observaciones.

Nota: Se evalúa el riesgo moral o reputacional del cliente, el cual debe anotarse en las

observaciones. La información se graba en pantallas simultaneas hasta completar la

misma generando en forma automática información para el análisis del crédito.

16.0 Ordena impresión (O) de formato “Pre Aprobación de Crédito” el cual contiene la

información siguiente:

Fecha.

Nombre del oficial de negocios.

Datos generales del cliente: número de expediente, identidad, nombre del cliente.

Datos generales del crédito: tipo de crédito, destino del crédito, propósito del

crédito, Monto, taza, plazo, cuota, pago.

Observaciones.

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 8 de 10

Nota de declaración de veracidad de la información.

Firma del Oficial de Negocios.

Nota: Cuando se trate de créditos grupales, el sistema consolida la información de varios

clientes en formato “Pre Aprobación de Crédito”.

17.0 Elabora expediente de crédito con los documentos, según el tipo de crédito:

- Formato “Pre Aprobación de Crédito”

- Requisitos de documentación del crédito.

- Formato “Autorización Buró de Crédito”.

18.0 Entrega expediente de crédito al Oficial de Créditos, para el análisis del crédito.

Responsable: Oficial de Créditos

19.0 Recibe del Oficial de Negocios, expediente de crédito para el análisis del crédito.

20.0 Ingresa al sistema al “Modulo de Créditos”, selecciona por orden de entrada, solicitudes de créditos, mediante número de expediente o número de identidad para el análisis del crédito. Analiza historial crediticio contra buró de crédito: días de mora, cantidad de deudas del cliente, el comportamiento de los créditos vigentes y con qué instituciones mantiene créditos actuales. Realiza cálculo de la deuda total que incluye los diferentes créditos vigentes (incluye la deuda a contraer con la Microfinanciera). Analiza información financiera: Estados Financieros (Balance General, Estado de Resultados y Flujo de Caja), para determinar índices financieros y la utilidad neta del cliente. Realiza cálculo del nivel de endeudamiento mediante índice de capacidad de pago. Analiza garantía contra avalúo:

Si es hipotecaria: Estado físico del bien, si se encuentra en zona de alto riesgo, valor del avalúo, hipoteca, colindancias y sellos de inscripción del bien.

Si es prendaria (Vehículo): Estado de la garantía, diagnostico del avalúo, propietario, características y valor.

Si es prendaría (Menaje de casa): Revisa fotografía del bien y características. Selecciona opción “Análisis y Aprobación de Crédito” para generar el formato “Resumen de Análisis y Aprobación de Crédito”. Graba observaciones relacionadas con el crédito en las observaciones del formato “Resumen de Análisis y Aprobación de Crédito”. Nota: El análisis aplica a cada cliente y a cada aval. Queda a criterio del Oficial de Créditos realizar labor de campo, pero es obligatorio que verifique información vía teléfono. El sistema cuenta con la opción para modificar la información. El crédito es evaluado conforme a las políticas de crédito.

21.0 Ordena impresión de “Resumen de Análisis y Aprobación de Crédito” (O) con los datos siguientes:

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 9 de 10

Fecha.

Número de identidad y expediente.

Oficial de Créditos.

Tipo de crédito.

Taza.

Plazo.

Pago (cuota y valor)

Valor y características de la garantía.

Capacidad de pago del cliente y el aval.

Flujo de efectivo mensual del cliente y el aval.

Seguro y monto.

Observaciones del Oficial de Créditos.

Firmas de aprobación (De acuerdo a nivel de aprobación). Nota: Cuando se trate de créditos grupales, el sistema consolida la información de varios clientes en formato “Resumen de Análisis y Aprobación de Crédito”.

22.0 Adjunta “Resumen de Análisis y Aprobación de Crédito” al expediente de crédito.

23.0 Entrega expediente al Gerente de Créditos para obtener firma de aprobación en “Resumen de Análisis y Aprobación de Crédito”. Nota: Cuando un crédito es aprobado en agencia quien autoriza la aprobación del crédito es el Gerente de Agencia y quien analiza es el Oficial de Créditos de la Agencia. En caso de créditos complejos se obtendrán firmas de aprobación adicionales según niveles de autorización o a convocatoria del comité de crédito.

24.0 Ingresa al sistema a la opción de “Aprobación del Crédito”, cambia a estatus de aprobado y genera automáticamente hoja de liquidación de crédito, plan de pagos y carnet.

25.0 Solicita al abogado “Protocolo de Escritura” o “Autentica de Traspaso” para formalizar la garantía del crédito. Nota: El cliente deberá entregar los documentos originales del vehículo.

26.0 Recibe del Abogado “Protocolo de Escritura” o “Traspaso de la Prenda” y recibo de cobro por gastos y servicios profesionales.

27.0 Ingresa al sistema a opción “Hoja de Liquidación” y completa gastos pendientes. Nota: Los gastos pendientes pueden ser por honorarios por servicios profesiones, seguro, por créditos pendientes con la microfinanciera y servicios bancarios.

28.0 Ordena impresión de “Hoja de Liquidación de Crédito” (O/1) para la emisión del cheque.

29.0 Ingresa a opción “Trámite Legal” para completar datos de la garantía. Nota: El sistema automáticamente genera información general del cliente y del crédito.

30.0 Adjunta a expediente de crédito “Hoja de Liquidación” (O/1).

31.0 Entrega al Área Contable expediente de crédito para la elaboración del cheque. Nota: Ver proceso “Cancelación de Depósito a Plazo Fijo” del paso 10.0 al 14.0. El expediente de crédito es enviado al área de archivo. La copia de la hoja de liquidación queda en el Área Contable como soporte de la partida contable.

Responsable: Oficial de Negocios

32.0 Recibe del Área contable, “Cheque y Boucher” para entregar al cliente.

33.0 Ingresa al sistema ordena impresión de los documentos siguientes:

“Pagaré” (O)

PROCESO DE CREDITOS

Código del Documento

P-CRD-02

Revisión: 01 Fecha de Elaboración: Mayo 2012

Página 10 de 10

Plan de Pagos.

Carnet con los datos: Nombre del cliente, Identidad del cliente, Número de expediente, número de préstamo y cuenta autorizada.

Nota: Se podrá utilizar el “Carnet” para realizar el pago en las instituciones bancarias autorizadas o en el área de caja de la Microfinanciera.

34.0 Recibe del Abogado “Protocolo de Escritura” o “Autentica de Traspaso” para obtener firma del cliente.

35.0 Realiza vía teléfono cita con el cliente y aval para realizar el desembolso.

36.0 Obtiene firma del cliente y aval en los documentos siguientes:

- Pagaré - Boucher de Cheque. - Protocolo de Escritura o Autentica de Traspaso.

37.0 Realiza fotocopia para adjuntar al expediente de los documentos siguientes:

- Cheque. - Pagaré - Boucher de Cheque. - Protocolo de Escritura o Autentica de Traspaso.

Nota: Un vez obtenida la firma del cliente se entrega al Abogado el protocolo de escritura o traspaso de la prenda para continuar con el trámite legal.

38.0 Entrega al cliente los documentos siguientes:

Cheque.

Plan de Pagos.

Carnet.

39.0 Elabora expediente legal, según tipo de crédito, con los documentos originales siguientes:

- Pagaré. - Documentos del vehículo. - Escritura de hipoteca. - Autentica de traspaso.

Nota: Cuando el abogado ha realizado el traspaso de la prenda o la hipoteca correspondiente, entrega al Oficial de Negocios los documentos originales.

40.0 Entrega al Área de Archivo los documentos siguientes: - Expediente legal. - Fotocopia de: Cheque, Pagare, Boucher de Cheque.

Nota: El expediente legal deberá ser archivado en caja fuerte contra incendio para custodia de valores. Las fotocopias se entregan al archivo para completar el expediente de crédito.

41.0 Fin del proceso.