PANORAMA ECONÓMICO Y SOCIAL DE AMÉRICA LATINA Y … · Las crisis 2008 y del 2011 han tenido un...

45

PANORAMA ECONÓMICO Y SOCIAL DE AMÉRICA LATINA Y EL CARIBE: LA PERSPECTIVA DE LA CEPAL Alicia Bárcena Secretaria Ejecutiva Comisión Económica para América Latina y el Caribe Ministerio de Relaciones Exteriores de Chile 06 de junio de 2012

Transcript of PANORAMA ECONÓMICO Y SOCIAL DE AMÉRICA LATINA Y … · Las crisis 2008 y del 2011 han tenido un...

PANORAMA ECONÓMICO Y SOCIAL DEAMÉRICA LATINA Y EL CARIBE:LA PERSPECTIVA DE LA CEPAL

Alicia BárcenaSecretaria EjecutivaComisión Económica para América Latina y el CaribeMinisterio de Relaciones Exteriores de Chile06 de junio de 2012

Las crisis 2008 y del 2011 han tenido un alto impacto político, económico y social

• La crisis presenta un punto de inflexión pues quebró la continuidad de un modelo que se asocia a dos décadas de concentración de riqueza

•Generando espacios de profundo debate sobre:• El devenir de la lógica de acumulación económica

• Las reglas del sistema económico mundial

• El papel de las políticas públicas

• La insuficiencia de la institucionalidad global para enfrentar y responder ante los problemas sistémicos globales

• Posibilidades inéditas de cooperación regional

Se acentúan fragilidades en el escenario económico internacional

• La zona Euro enfrenta una posible “década perdida” con perspectivas económicas sombrías.

• Crisis Euro ha contribuido al estancamiento de la demanda global(del 1,6% en 2011 a 0,5% en 2012) y mayor incertidumbre en los mercados financieros.

• Estados Unidos crece entre 1,5% y 2% en 2012.

• China desacelera de 9,5% a 7,5% en 2012.

• Países en desarrollo aumentan su peso en la economía mundial pero no son aún el motor del crecimiento mundial.

• Tras 4 años del inicio de la crisis subprime, no se consigue restablecer la normalidad financiera y se ha debilitado la coordinación global de políticas monetaria y fiscal al nivel del G‐20, que fue clave en la crisis 2008‐2009.

• Los procesos multilaterales (por ej. Río +20) se han vuelto más complejos.

Se va trasladando el poder económico del Atlántico al Pacifico y del Norte al Sur… con un

reajuste del poder político a nivel mundial

• En la última década, se fortalecieron los vínculos económicos entre América Latina y el Caribe y África con China y Asia y el Pacífico en general y crecen los vínculos Sur‐Sur– El crecimiento de los países en desarrollo depende cada vez más de China e India

– El comercio Sur‐Sur en 2017 podría superar al comercio Norte‐Norte

– Las inversiones Sur‐Sur también se siguen desplegando con rapidez

– Crece el número de translatinas y transasiáticas con escala global

• Dos tercios de la clase media estarán en los BRICS.

• En 2009 los países de la OCDE representaron el 52% del consumo mundial de electricidad, pero se espera que el 80% del crecimiento futuro se producirá en las economías emergentes. – Los BRIC representaron el 63% del consumo de electricidad fuera de la OCDE.

• Entre 1996 y 2008 más del 50% de las patentes registradas en los Estados Unidos por no residentes fueron de Asia– Principalmente de Japón, Taiwán (China), y la República de Corea

– América Latina y el Caribe representó menos del 1% de ese total

Participación po

rcen

tual

La actual gobernanza global no refleja la creciente importancia relativa de las economías

emergentes en la economía mundial

PARTICIPACIÓN RELATIVA DE LAS ECONOMÍAS AVANZADAS Y EMERGENTES EN EL PIB MUNDIAL, 1996‐2016

(Porcentajes)

Fuente: Comisión Económica para América Latina (CEPAL) sobre la base del FMI (2011).

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.a Las cifras del período 2011-2020 son proyecciones realizadas sobre la base de la tendencia lineal de largo plazo.

EVOLUCIÓN DE LAS EXPORTACIONES MUNDIALES POR REGIONES, 1985‐2020 a

(En porcentajes del total)

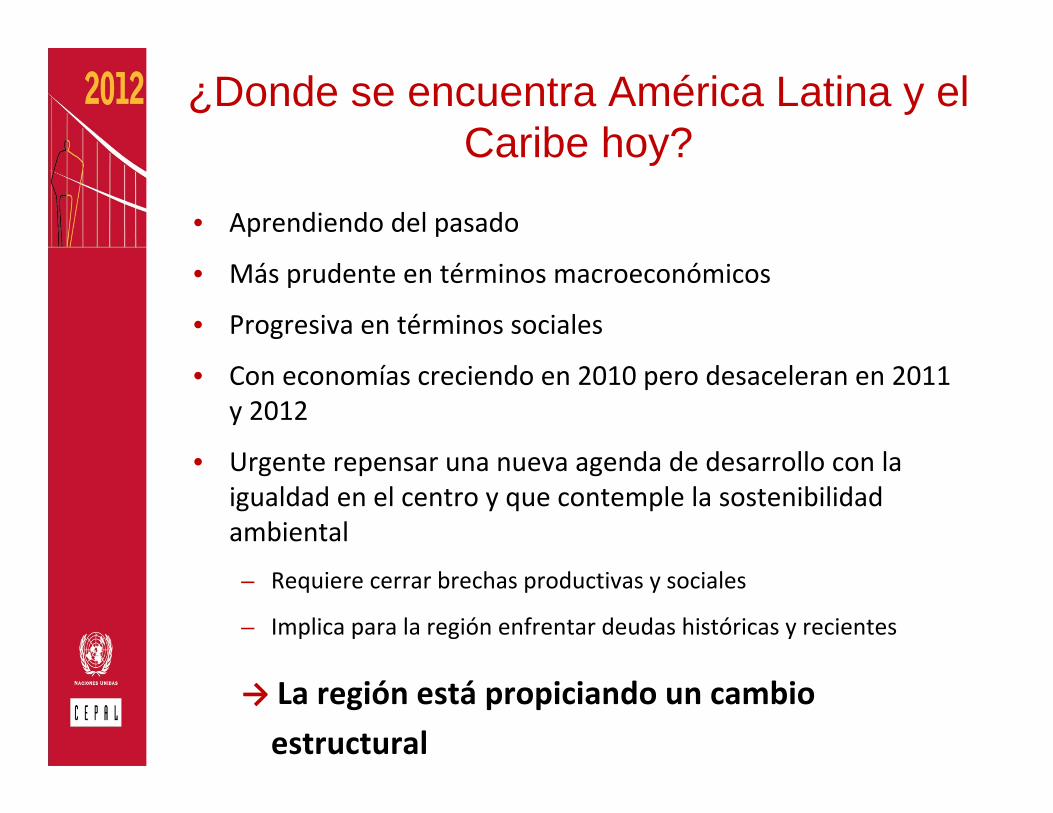

¿Donde se encuentra América Latina y el Caribe hoy?

• Aprendiendo del pasado

• Más prudente en términos macroeconómicos

• Progresiva en términos sociales

• Con economías creciendo en 2010 pero desaceleran en 2011 y 2012

• Urgente repensar una nueva agenda de desarrollo con la igualdad en el centro y que contemple la sostenibilidad ambiental

– Requiere cerrar brechas productivas y sociales

– Implica para la región enfrentar deudas históricas y recientes

→ La región está propiciando un cambio

estructural

La región tiene importantes activos, pero también debilidades

Activos• Abundante dotación de recursos naturales:

– un tercio de las reservas de agua dulce y el 12% de la superficie cultivable – Un tercio de la producción mundial de bioetanol, cerca del 25% de

biocombustibles y el 13% de petróleo – Reservas: 65% de litio, 49% de plata, el 44% de cobre, el 33% de estaño, 32% de

molibdeno, 26% de bauxita, 23% de niquel, 22% de hierro y 22% de zinc– el 48% de la producción mundial de soja– el 21% de la superficie de bosques naturales y abundante biodiversidad

Debilidades• Estructura productiva y exportadora basada en ventajas comparativas estáticas

– En muchos casos (América del Sur): vinculadas a los recursos naturales– En otros, relacionados con salarios bajos, manufacturas intensivas en mano de

obra o servicios– Todavía muy pocas ventajas competitivas dinámicas

• Baja inversión y rezagos en innovación, ciencia y tecnología , educación e infraestructura

• Informalidad del mercado de trabajo• Alto costo de la violencia (7,7% del PIB en Centroamérica)• Vulnerabilidad asimétrica al cambio climático

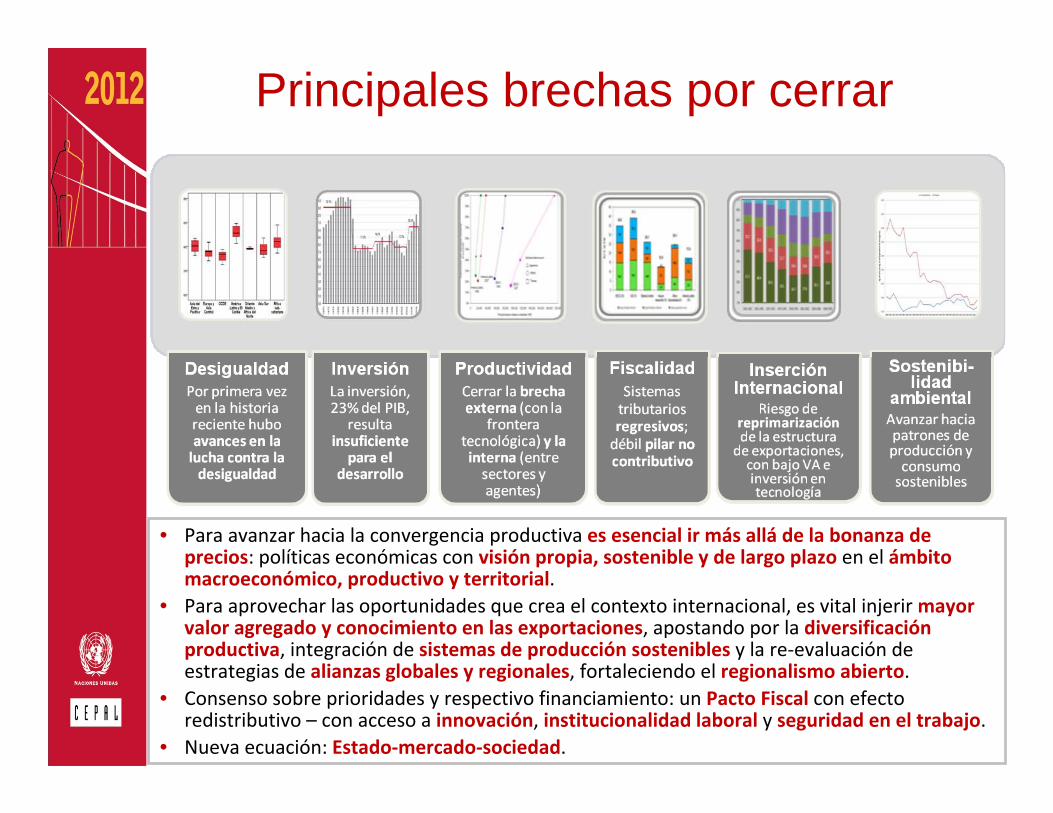

Principales brechas por cerrar

• Para avanzar hacia la convergencia productiva es esencial ir más allá de la bonanza de precios: políticas económicas con visión propia, sostenible y de largo plazo en el ámbito macroeconómico, productivo y territorial.

• Para aprovechar las oportunidades que crea el contexto internacional, es vital injerir mayor valor agregado y conocimiento en las exportaciones, apostando por la diversificación productiva, integración de sistemas de producción sostenibles y la re‐evaluación de estrategias de alianzas globales y regionales, fortaleciendo el regionalismo abierto.

• Consenso sobre prioridades y respectivo financiamiento: un Pacto Fiscal con efecto redistributivo – con acceso a innovación, institucionalidad laboral y seguridad en el trabajo.

• Nueva ecuación: Estado‐mercado‐sociedad.

El crecimiento en la región se desacelera pero se mantiene por encima del crecimiento de la

economía globalAMÉRICA LATINA Y EL CARIBE: TASAS DE CRECIMIENTO DEL PIB, 2011 Y 2012 a

(En porcentajes)

2011 2012

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.a Las cifras para 2012 son proyecciones.b Proyección del gobierno cubano.

AMÉRICA LATINA: TÉRMINOS DEL INTERCAMBIO, 2005‐2011(Índice base 2005=100)

Este desempeño refleja mejora en términos de intercambio para países exportadores de

commodities

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales

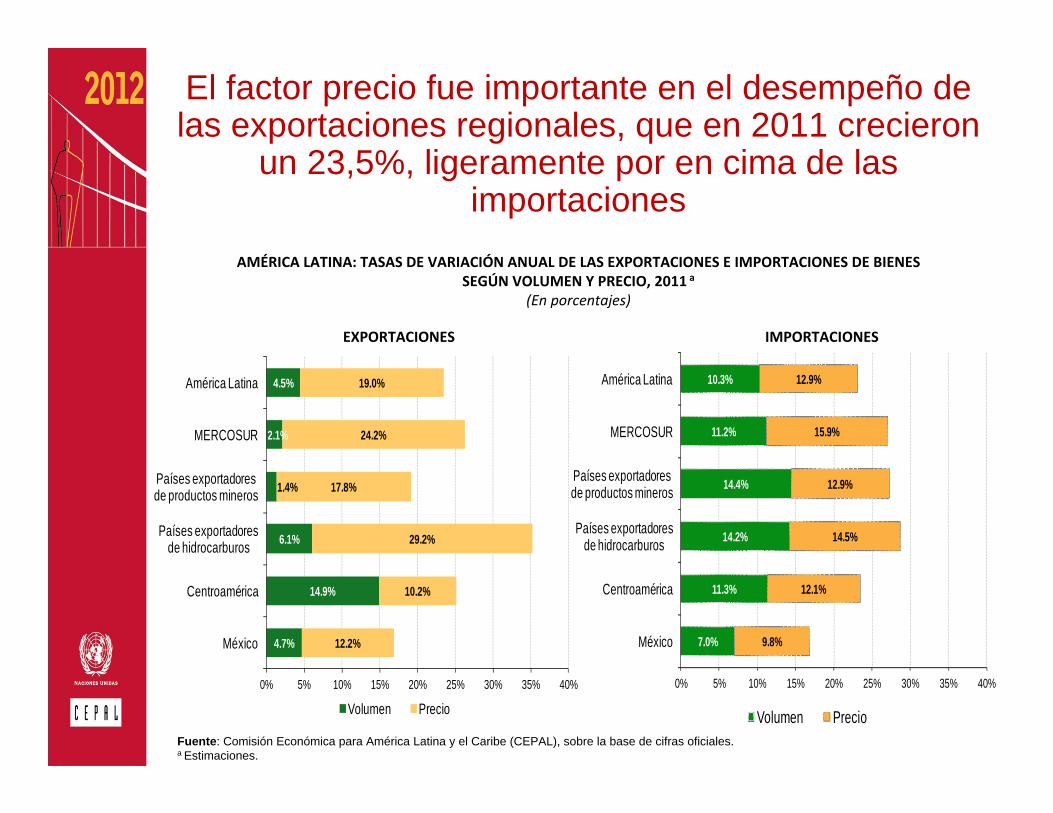

El factor precio fue importante en el desempeño de las exportaciones regionales, que en 2011 crecieron

un 23,5%, ligeramente por en cima de las importaciones

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.a Estimaciones.

AMÉRICA LATINA: TASAS DE VARIACIÓN ANUAL DE LAS EXPORTACIONES E IMPORTACIONES DE BIENES SEGÚN VOLUMEN Y PRECIO, 2011 a

(En porcentajes)

10.3%

11.2%

14.4%

14.2%

11.3%

7.0%

12.9%

15.9%

12.9%

14.5%

12.1%

9.8%

0% 5% 10% 15% 20% 25% 30% 35% 40%

América Latina

MERCOSUR

Países exportadores de productos mineros

Países exportadores de hidrocarburos

Centroamérica

México

Volumen Precio

4.5%

2.1%

1.4%

6.1%

14.9%

4.7%

19.0%

24.2%

17.8%

29.2%

10.2%

12.2%

0% 5% 10% 15% 20% 25% 30% 35% 40%

América Latina

MERCOSUR

Países exportadores de productos mineros

Países exportadores de hidrocarburos

Centroamérica

México

Volumen Precio

EXPORTACIONES IMPORTACIONES

La deuda pública se ha mantenido en niveles relativamente bajos, con excepción

del CaribeAMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LA DEUDA PÚBLICA, 2000‐2010

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

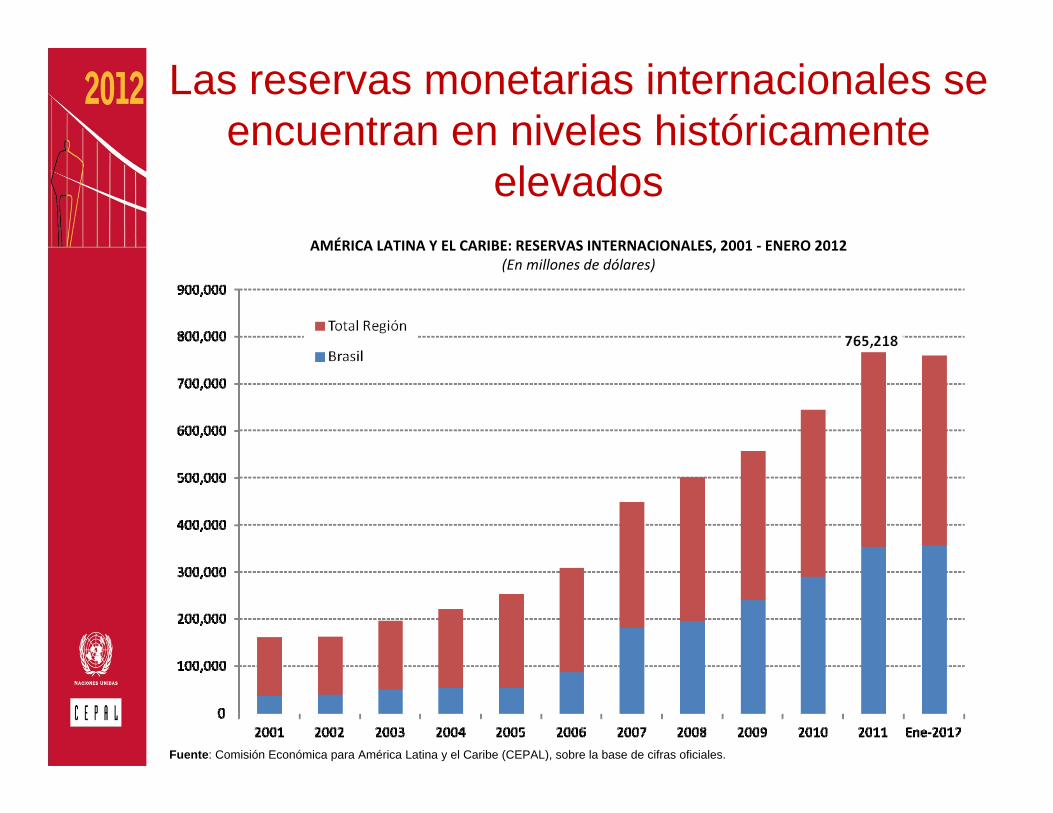

Las reservas monetarias internacionales se encuentran en niveles históricamente

elevadosAMÉRICA LATINA Y EL CARIBE: RESERVAS INTERNACIONALES, 2001 ‐ ENERO 2012

(En millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

AMÉRICA LATINA: CONTRIBUCIONES A LA INFLACIÓN, ENERO 2007 – FEBRERO 2012(Inflación en 12 meses, promedio simple)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Inflación controlada pero sensible a los precios externos más altos

La entrada de capitales se ha traducido en apreciación cambiaria, aunque en la segunda mitad

de 2011 se registró una depreciación moderada

AMÉRICA LATINA Y EL CARIBE: TIPOS DE CAMBIO REALES EFECTIVOS EXTRA‐REGIONALES, ENERO 2008 – ENERO 2012(Índices, Promedio de 1990‐2009 = 100)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

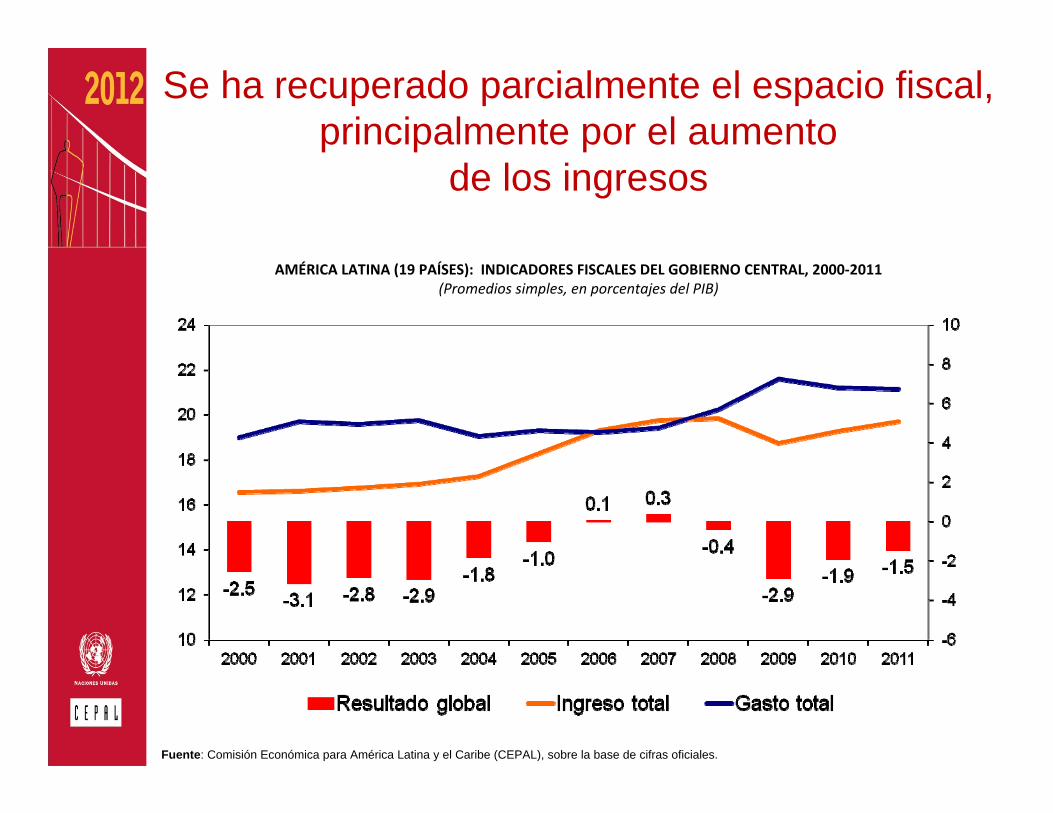

Se ha recuperado parcialmente el espacio fiscal, principalmente por el aumento

de los ingresos

AMÉRICA LATINA (19 PAÍSES): INDICADORES FISCALES DEL GOBIERNO CENTRAL, 2000‐2011(Promedios simples, en porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Logros recientes a preservar: la lucha contra la pobreza…

AMÉRICA LATINA: EVOLUCIÓN DE LA POBREZA Y DE LA INDIGENCIA, 1980‐2011a

(En porcentajes y millones de personas)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a Estimación para 18 países de la región más Haití. Las cifras que aparecen sobre las secciones superiores de las barras representan el porcentaje y número total de personas pobres (indigentes más pobres no indigentes). Las cifras sobre 2011 corresponden a una proyección.

AMÉRICA LATINA: INDICE DE GINI

… Y el cierre de la brecha de desigualdad en la distribución de ingresos

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a El año de la encuesta utilizada difiere entre países. El período 1990 corresponde a la encuesta más reciente disponible entre 1989 y 1992, el periodo 2002 corresponde a la encuesta más reciente disponible entre 2000 y 2002, y el período 2009 a las encuestas disponibles entre 2006 y 2009. b Gran Buenos Aires. c Area Urbana. d Para el Estado Plurinacional de Bolivia se reportan los datos publicados por el UDAPE. El dato de 1990 corresponde a 1996.e El Salvador el dato de 1990 corresponde a 1995.

La tasa de desempleo regional sigue la trayectoria descendente, beneficiando el consumo de los

hogares

AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LA TASA DE OCUPACIÓN Y DE LA TASA DE DESEMPLEO ABIERTO(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Infante (2001).

La llave maestra: el mercado laboral

AMÉRICA LATINA Y PORTUGAL: INDICADORES DE HETEROGENEIDAD ESTRUCTURAL, ALREDEDOR DE 2009(En porcentaje del PIB)

AMÉRICA LATINA (18 PAÍSES): INDICADORES DE HETEROGENEIDAD ESTRUCTURAL,

ALREDEDOR DE 2009(En porcentajes)

PORTUGAL: INDICADORES DE INDICADORES DE HETEROGENEIDAD ESTRUCTURAL,

ALREDEDOR DE 2009(En porcentajes)

AMÉRICA LATINA (14 PAÍSES): POBLACIÓN QUE VIVE EN HOGARES DONDE NO HAY AFILIADOS A LA SEGURIDAD SOCIAL, Y NO PERCIBEN JUBILACIONES NI TRANSFERENCIAS PÚBLICAS ASISTENCIALES, POR QUINTILES DE INGRESO, 2009

(En porcentajes)

Pero hay claras fisuras y omisiones en los sistemas de protección social de la región

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.

América Latina y el Caribe: oportunidades para cerrar brechas

• Diversificación productiva para una inserción internacional exitosa en el comercio y acuerdos internacionales:

– Valor agregado y conocimiento en exportaciones– Valor agregado y conocimiento en exportaciones– Diversificación de productos y mercados– Clusters con cadenas de valor globales y regionales – Gobernanza de recursos naturales– Translatinas como articuladoras del cambio– Infraestructura para la facilitación de comercio

• Más jerarquía para ciencia y tecnología• Fortalecimiento de la infraestructura educativa y de salud• Estrategia integrada de apoyo a pymes con financiamiento

inclusivo y que las articule con sectores más dinámicos (+certificación, trazabilidad, huella de carbono)

• Re‐evaluar estrategias de alianzas globales y regionales– Aprovechar oportunidades de comercio‐inversión Sur‐Sur– Aproximación de América Latina y el Caribe al Asia‐Pacífico

• Prosperidad compartida con igualdad y sostenibilidad

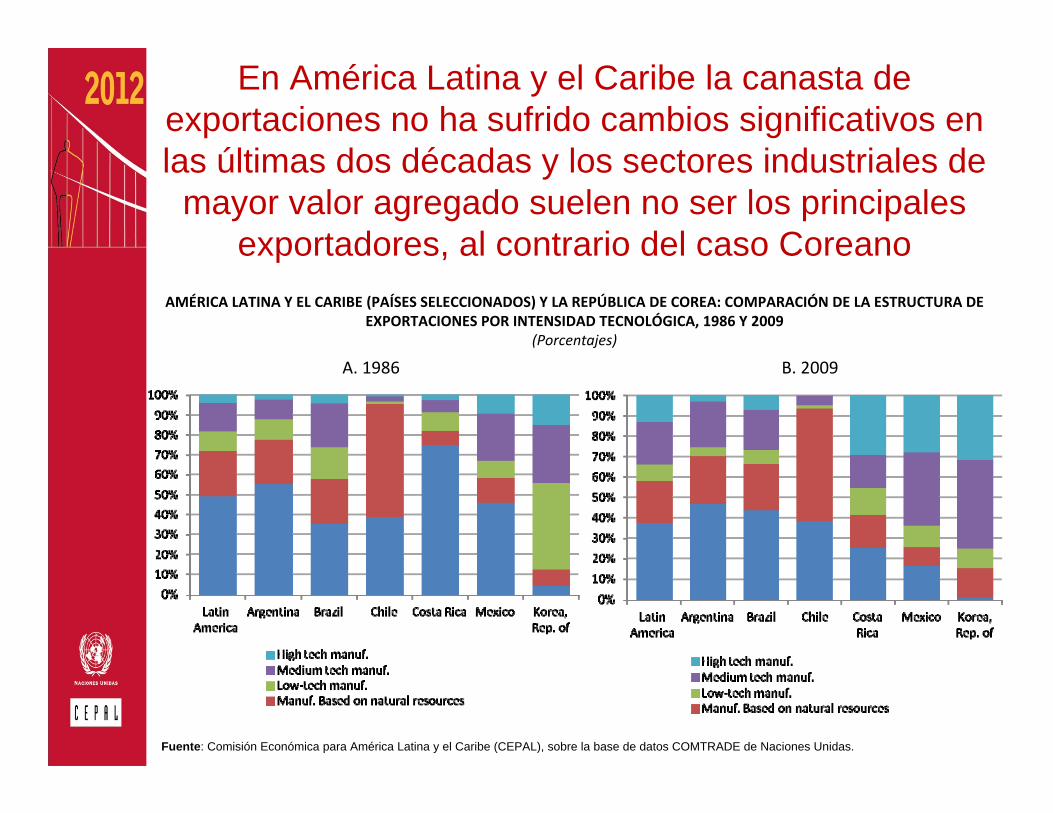

En América Latina y el Caribe la canasta de exportaciones no ha sufrido cambios significativos en las últimas dos décadas y los sectores industriales de

mayor valor agregado suelen no ser los principales exportadores, al contrario del caso Coreano

A. 1986 B. 2009

AMÉRICA LATINA Y EL CARIBE (PAÍSES SELECCIONADOS) Y LA REPÚBLICA DE COREA: COMPARACIÓN DE LA ESTRUCTURA DE EXPORTACIONES POR INTENSIDAD TECNOLÓGICA, 1986 Y 2009

(Porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos COMTRADE de Naciones Unidas.

Los vínculos comerciales crecientes con Asia juegan un papel importante en la

"re-primarización" de las exportaciones de ALC

• La creciente concentración de las exportaciones en productos básicos en la región ha sido impulsada principalmente por la demanda proveniente de China y otras economías asiáticas en desarrollo.

• También existe la preocupación que se observe una desindustrialización debido a la competencia asiática en manufacturas.

• La IED asiática en ALC, históricamente muy reducida, ha crecido dramáticamente desde 2010 (especialmente la de China), y refuerza lospatrones actuales de comercio, dirigiéndose principalmente a los hidrocarburos y a la minería.

AMÉRICA LATINA Y EL CARIBE: PARTICIPACIÓN DE LAS ECONOMÍAS EN DESARROLLO EN EL TOTAL DE LAS EXPORTACIONES

2000‐2002 2008‐2010

ALC 23.8 39.4

ALC (sin México) 40.9 53.8

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información de Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).a Corresponde a las subcategorías 42 y 53 de la Clasificación por Grandes Categorías Económicas.b Incluye a los diez miembros de ASEAN más China, el Japón y la República de Corea.

AMÉRICA LATINA Y EL CARIBE: EXPORTACIONES INTRARREGIONALES DE PARTES Y PIEZAS a

Agrupación Porcentaje

América Latina y el Caribe 8,1

ASEAN+3 b 27,9

Tratado de Libre Comercio de América del Norte (TLCAN)

17,4

Unión Europea 14,7

A. Total de la región, 2000‐2009(En millones de dólares y porcentajes del total intrarregional)

B. Agrupaciones seleccionadas, 2009(En porcentajes del total intrarregional)

La región, a diferencia de Asia, participa poco en cadenas de valor, incluso a

nivel intrarregional

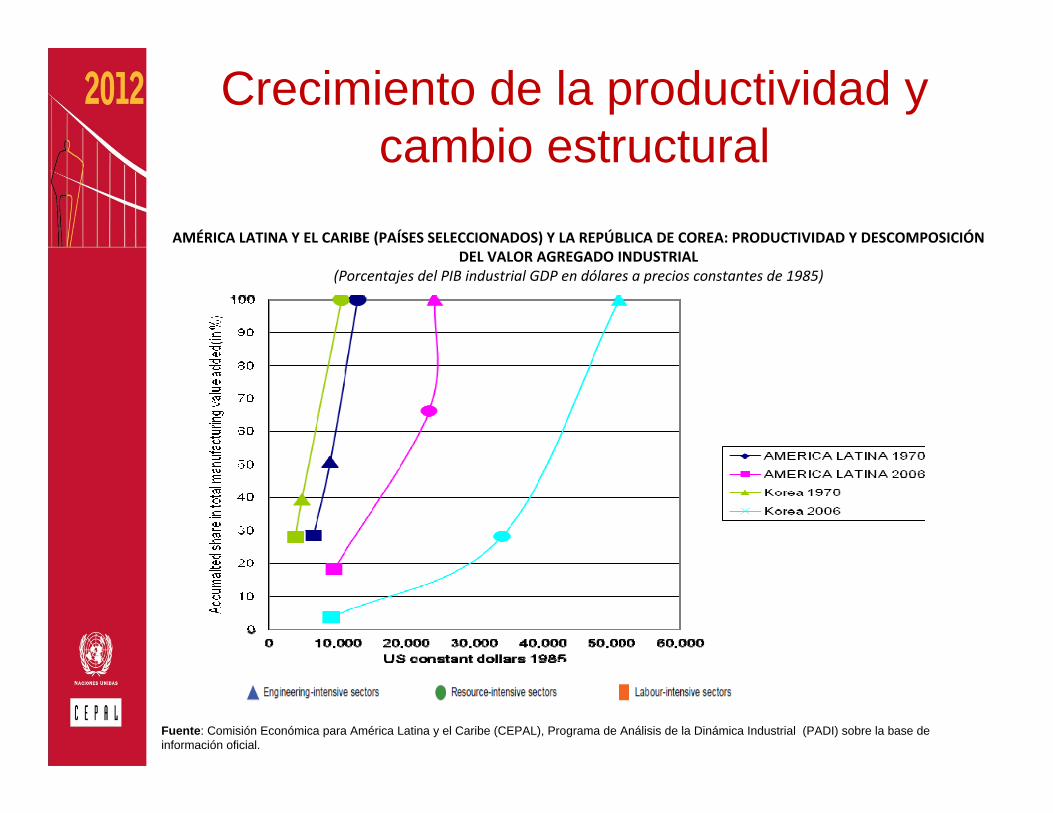

Crecimiento de la productividad y cambio estructural

AMÉRICA LATINA Y EL CARIBE (PAÍSES SELECCIONADOS) Y LA REPÚBLICA DE COREA: PRODUCTIVIDAD Y DESCOMPOSICIÓN DEL VALOR AGREGADO INDUSTRIAL

(Porcentajes del PIB industrial GDP en dólares a precios constantes de 1985)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Programa de Análisis de la Dinámica Industrial (PADI) sobre la base de información oficial.

Principales ratios relativos al uso de energía en América Latina y el Caribe y la

República de CoreaIntensidad energética de la

economíaIntensidad carbónica del

consumo de energía

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de World Development Indicators del Banco Mundial.

INVERSIONES NECESARIAS PARA CERRAR LA BRECHA: 5.7% DEL PIB

… Pero son necesarios 8,1% del PIB para alcanzar los niveles del Sudeste Asiático

Oportunidades para América Latina y el Caribe: cerrar la brecha de infraestructura

Innovación: América Latina y el Caribe invierte menos en I+D, con una reducida participación

del sector privado

China

India

Federación Rusa

South Africa

Korea

0

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90

R&D investment financed by private sector (%)

R&D investment ( %

of G

DP)

Latin America and Caribbean OECD Other emerging economies

INVERSIÓN EN INVESTIGACIÓN Y DESARROLLO (I+D) POR EL SECTOR PRIVADO(Porcentajes del PIB)

La brecha digital

ASEQUIBILIDAD DE LOS SERVICIOS DE BANDA ANCHA FIJA: COSTO DE 1Mbps EN RELACIÓN CON EL PIB PER CÁPITA, MARZO DE 2012

(Porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Observatorio Regional de Banda Ancha (ORBA), sobre la base de información de la OCDE y de los países.(1) Los datos para la República de Corea corresponden a septiembre de 2011.

• Las pautas actuales de crecimiento económico en ALC no son consistentes con un desarrollo sostenible

• La tecnología verde y los impuestos son dos elementos clave para cambiar el escenario BAU

• Sin embargo, no son suficientes en ALC en el marco actual

• La magnitud del esfuerzo implica modificaciones importantes en los patrones actuales de producción, consumo y distribución, y en el paradigma tecnológico y la estructura actual de precios relativos

• La cooperación es crucial para acelerar la transición

América Latina y el Caribe necesita adoptar procesos de producción y consumo más

sostenibles

Los retos pendientes en América Latina y el Caribe

Capacidad limitada para implementar políticas contracíclicas a fin de reducir la vulnerabilidad

Continuas brechas en innovación y productividad para el crecimiento con igualdad

Insuficientes avances en la reducción de la pobreza y la desigualdad

Sistemas tributarios regresivos

Cambios de tendencia demográfica

Agenda de igualdad de género

Cambio climático y la necesidad de desarrollar economías bajas en carbono

Incremento de la eficiencia energética y uso de energías renovables

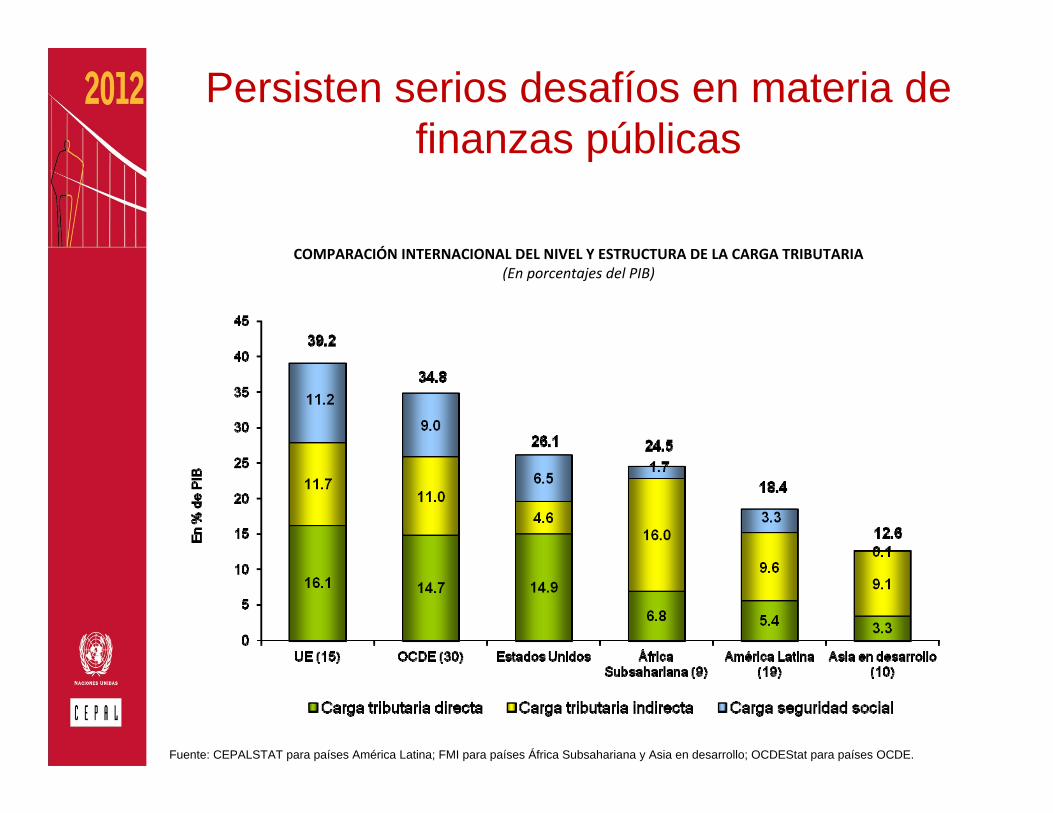

COMPARACIÓN INTERNACIONAL DEL NIVEL Y ESTRUCTURA DE LA CARGA TRIBUTARIA (En porcentajes del PIB)

Fuente: CEPALSTAT para países América Latina; FMI para países África Subsahariana y Asia en desarrollo; OCDEStat para países OCDE.

Persisten serios desafíos en materia de finanzas públicas

Nueva ecuación: Estado-mercado-sociedad

• Por otra parte, los ciudadanos reclaman su espacio en el proceso de toma de decisiones que los afectan y plantean la urgente necesidad de redefinir la ecuación Estado‐mercado‐sociedad:– Lo público como espacio de los intereses colectivos y no como lo estatal o

lo nacional– Un mercado que sea dinámico e innovador que responda a los intereses

sociales; – Una sociedad incluyente y solidaria; – Un mejor Estado, moderno y ágil, que garantice el bienestar

• Para ello se necesita: – Acuerdos políticos para un nuevo contrato social e intergeneracional con

definición de responsabilidades, protección de derechos y sistemas de rendición de cuentas

– Afianzamiento de una cultura de desarrollo colectivo basada en la tolerancia frente a la diferencia y la diversidad

– Visión estratégica de desarrollo de largo plazo y desde dentro, que promueva pactos entre actores productivos

– Políticas de Estado, no solamente de gobierno o administración, por la vía de las instituciones democráticas

La legitimidad de la gobernanza global requiere una agenda otorgando

prioridad al desarrollo• La agenda de los organismos multilaterales tiene que ampliarse

para incluir no solo temas financieros y económicos globales sino también las áreas de particular interés para los países en desarrollo y, en particular, América Latina y el Caribe. – Estos incluyen la protección a los mercados emergentes contra el flujo de

capitales extranjeros y en particular la necesidad de mejorar el potencial de crecimiento de los países en desarrollo.

• La agenda de desarrollo debe ser coherente con los objetivos de política a nivel internacional, regional y nacional.

• Las instituciones regionales y subregionales son complementarias a las instituciones multilaterales globales y contribuyen de manera importante al buen funcionamiento de la gobernanza global:– Comisiones Regionales de las Naciones Unidas– Bancos de Desarrollo y los Fondos de Reserva regionales– Avances en mecanismos de deliberación y cooperación regional y subregional:

ALADI, ALBA, CAN, CARICOM, MERCOSUR, SICA, UNASUR, CELAC

La CEPAL y su misión

“Desempeñarse como centro de excelencia encargado de colaborar con sus Estados miembros en el análisis integral de los procesos de desarrollo orientado a la formulación, seguimiento y evaluación de políticas públicas, acompañado de servicios operativos en los campos de la información especializada, asesoramiento, capacitación y apoyo a la cooperación y coordinación regional e internacional.”

¿Qué hacemos?Investigación y asesoría a gobiernos orientadas hacia el área de políticas públicas

Cooperación técnica para el desarrollo

Promoción de la Cooperación Sur‐Sur

Capacitación y creación de capacidades(Escuela de verano, Escuela de gestores de innovación)

Foro multisectorial de diálogo regional (Conferencia de la Mujer, Conferencia Estadística y Comité de Población y Desarrollo, entre otros)

Fuente confiable de estadísticas económicas, sociales y ambientales sobre la base de indicadores comparables

Promoción de la cooperación interagencial a nivel regional

Seguimiento a las conferencias globales

Apoyo técnico a países para la formulación de posicionesregionales

¿Con quién?

Sistema de las Naciones Unidas

RCM

ECOSOC

CEPAL

Asamblea General

Espacio regional

Espacio nacional

UNDG LAC

PNUD

Estados miembros

Espacio global

Colaboración con otros organismos del Sistema de las Naciones Unidas

Sistema interamericano:Comité tripartito OEA‐CEPAL‐BID

Socios decooperación

¿Cómo lo hacemos?

46,2

Apoyo a foros de alto nivel

Secretaría técnica de órganos subsidiarios

Publicaciones emblemáticas (flagships)

InglésEspañol

Propuesta de prioridades estratégicas

Desarrollo Económico

Desarrollo Social

Desarrollo Sostenible

Capacitación y Estadística

• El documento de posición analiza y propone políticas para:

– El cambio estructural que permita avanzar hacia sectores más intensivos en conocimiento y tenga en cuenta la sostenibilidad ambiental

• Los patrones de producción y consumo tienen que ajustarse al contexto de una verdadera revolución tecnológica

– El crecimiento para reducir la brecha de ingresos y de productividad con el mundo desarrollado

• Necesario igualmente para la generación de empleos de calidad

– La promoción de la igualdad como derecho

• La heterogeneidad estructural impide avanzar en una mejor distribución de los ingresos salariales y de los hogares

• El Estado debe tener un papel activo en diseñar e implementar políticas

– Políticas industriales para crear o impulsar nuevos sectores productivos

– Políticas macroeconómicas para el crecimiento y el empleo con estabilidad y sostenibilidad

– Políticas sociales, incluidas la capacitación y la asistencia social, para abrir oportunidades laborales y facilitar los ajustes necesarios

Algunos avances sobre elTRIGESIMO CUARTO PERIODO DE SESIONESSan Salvador , El Salvador, Agosto de 2012