PAPELES DE TRABAJO -...

15

PAPELES DE TRABAJO Dictamen Fiscal 2014 Julio 3, 2015

Transcript of PAPELES DE TRABAJO -...

PAPELES DE TRABAJODictamen Fiscal 2014

Julio 3, 2015

• La obligación a que se refiere el artículo 57 último párrafo delRCFF, se tendrá por cumplida cuando el Contador Públicoinscrito envíe por medios electrónicos (Internet), los papelesde trabajo relativos a la revisión de la situación fiscal delcontribuyente.

• Los papeles de trabajo que se envíen a la autoridad deberánser aquellos que el contador público conserve en elexpediente de la auditoría practicada al contribuyente, en losque se muestre el trabajo realizado.

• Observando lo dispuesto en NIAS, los PT deberán incluir losprocedimientos aplicados, las conclusiones alcanzadas, laevidencia de su revisión, así como la evaluación del CI y laplaneación llevada a cabo.

2

20 Abril 2015

Antecedentes

• El contador público inscrito deberá poner los papeles de trabajo a disposición de la autoridad cuando ésta se los requiera conforme a la fracción I del artículo 52-A del CFF.

• El tercer párrafo de la fracción V del artículo 52 del CFF establece que:

• “Cuando el contador público registrado no dé cumplimiento a las disposiciones referidas en este artículo, en el Reglamento de este Código o en reglas de carácter general que emita el Servicio de Administración Tributaria o no aplique las normas o procedimientos de auditoría, la autoridad fiscal, previa audiencia, exhortará o amonestará al contador público registrado o suspenderá hasta por tres años los efectos de su registro, conforme a lo establecido en este Código y su Reglamento.”

3

20 Abril 2015

Antecedentes

Antecedentes

• 19 Anexos de dictamen fiscal.

• Declaración anual y 5 Anexos DIM

• Cuestionario de diagnostico fiscal y

cuestionario en materia de precios de

transferencia

• Opinión del contador público

• Informe sobre la revisión de la situación

fiscal

• Sólo 19 papeles de trabajo de la auditoría

de cálculos fiscales específicos a los 30

días después de la entrega del dictamen

fiscal

4

Papeles de trabajo*

I. ISR pagado en el extranjero acreditable en

México.

II. Cuenta de utilidad fiscal neta que establece

la Ley del ISR o cuenta de remesas de

capital cuando se trate de establecimientos

permanentes.

III. Cuenta de capital de aportación.

IV. Impuesto generado por la distribución de

dividendos o utilidades que establece el

artículo 10 de la Ley del ISR.

V. Determinación de la utilidad distribuida

gravable.

VI. Acumulación de ingresos derivados de la

celebración de contratos de obra.

VII. Ganancias o pérdidas cambiarias

devengadas por la fluctuación de la

moneda extranjera.

VIII. Ganancia o pérdida por enajenación de

acciones.

5

* Regla 2.19.9. de la RMF para 2015

Papeles de trabajo*

IX. Intereses provenientes de deudas

contraídas con partes relacionadas

residentes en el extranjero.

X. Determinación de la deducción a que se

refiere el artículo 30 de la Ley del ISR

tratándose de contribuyentes que realicen

obras consistentes en desarrollos

inmobiliarios o fraccionamientos de lotes,

los que celebren contratos de obra

inmueble o de fabricación de bienes de

activo fijo de largo proceso de fabricación y

los prestadores del servicio turístico del

sistema de tiempo compartido.

XI. Pérdidas fiscales.

XII. Deducción de terrenos por aplicación de

estímulo fiscal.

XIII. Cuenta de utilidad fiscal gravable para

sociedades cooperativas.

XIV. Determinación de los pagos provisionales y

mensuales definitivos.

XV. Costo de lo Vendido y valuación del

inventario.

XVI. Ventas e Ingresos correspondientes al

ejercicio.

XVII. Gastos de operación y resultado integral de

financiamiento correspondientes al

ejercicio.

6

* Regla 2.19.9. de la RMF para 2015

Papeles de trabajo*

XVIII. ISR retenido a residentes en el país y en

el extranjero en los términos de la Ley del

ISR.

XIX. De los conceptos que se incluyen en la

conciliación entre el resultado contable y

fiscal para los efectos del ISR.

7

* Regla 2.19.9. de la RMF para 2015

Aspectos relevantes de los papeles de

trabajo a entregar al SAT

• Estos trabajos deben realizarse por un Contador Público Inscrito mediante la aplicación de las

Normas de Auditoría.

• El contador público inscrito manifestará que los papeles de trabajo reflejan los procedimientos de

auditoría utilizados, así como el alcance de los mismos, aplicados para la revisión de los estados

financieros y de la situación fiscal del contribuyente.

• Evidencia del trabajo en materia de muestro de auditoría, se puede corroborar con los papeles de

trabajo, mismos que deberán señalar:

• -Descripción del sistema de muestreo y los procedimientos de auditoría aplicados.

• -Fórmulas y cálculos empleados para la estimación de los resultados obtenidos.

• -Evaluación de los resultados de la muestra.

• -Los resultados obtenidos de la aplicación de los procedimientos de auditoría.

• -La interpretación de los resultados obtenidos en la muestra.

Aspectos relevantes de los papeles de

trabajo a entregar al SAT• El CPR debe estar al corriente en el cumplimiento de sus

obligaciones fiscales para poder presentar los PTs, contar con la

Opinión del cumplimiento y ponerla a disposición de sus clientes

a solicitud expresa.

• Conforme al último párrafo del artículo 57 del RCFF, deben

enviarse dentro de los 30 días siguientes a la presentación del

dictamen fiscal, la evidencia de la aplicación de los

procedimientos de revisión sobre la situación fiscal del

contribuyente (papeles de trabajo), a través de medios

electrónicos.

• Solo se podrá enviar UN archivo, no se aceptará un segundo

envío.

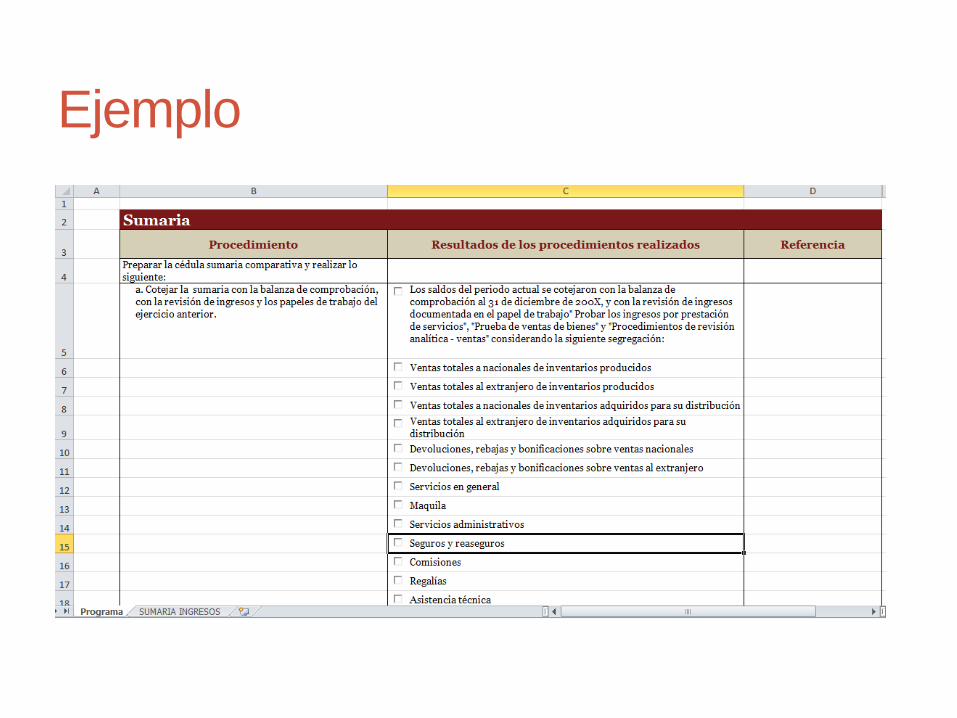

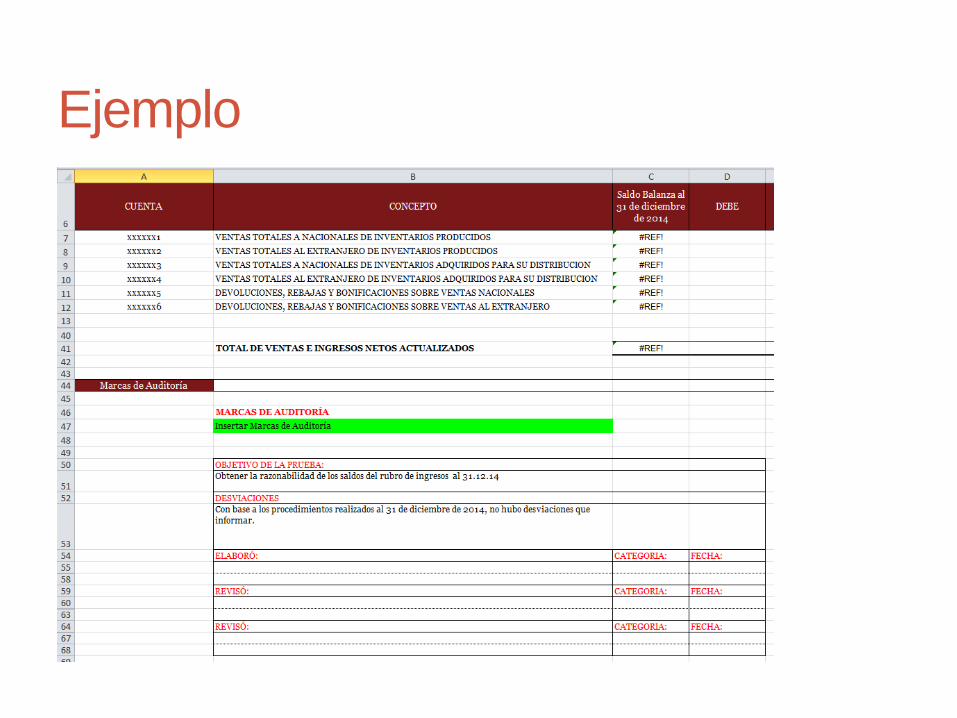

Ejemplo

20 Abril 2015 10

Ejemplo

20 Abril 2015 11

Oficio de envío

• Dirigido a la SHCP, SAT y Administración que corresponda

• Referencia al Contribuyente

• Datos del CPR en el proemio

• Que con fecha XXX, se presentó el dictamen fiscal de XXX contribuyente por el año que terminó el 31 de diciembre de 2014, con número de folio, debido a lo anterior, en términos del artículo 18 del CFF adjunto, en cumplimiento con lo establecido en el artículo 57 del RCFF y conforme a la opción a que se refiere la Regla 2.19.9. de la RMF, entrego los papeles de trabajo que forman parte de la evidencia de la aplicación de los procedimientos de auditoría que apliqué en cumplimiento del artículo 52 del Código Fiscal de la Federación, de su reglamento y de las Normas Internacionales de Auditoría que regulan la capacidad, independencia e imparcialidad profesional del contador público, el trabajo que desempeña y la información que rinde por el año que terminó el 31 de diciembre de 2014, los cuales se mencionan a continuación:

20 Abril 2015 12

Oficio de envío

• Los siguientes papeles

de trabajo requeridos

como mínimo en la

Regla 2.19.9. no se

incluyen debido a que

resultan no aplicables

a la situación

20 Abril 2015 13

Recomendaciones

• La fecha de los papeles de trabajo sea más tardar la del informe fiscal.

• Que estén alineados a los pronunciamientos del informe fiscal

• Que los nombres del personal incluido en los PT sean los mismos que los que aparecen sus expedientes de auditoría.

• Que se cuiden los requisitos generales del tipo de letra, sin referencias, macros e imágenes.

20 Abril 2015 14

Cuidemos el prestigio de nuestra profesión …