Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL · Permiten transferir recursos de t=0 a t=1 Las...

29

1 Parte I. INTRODUCCIÓN Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL Parte III. TEORÍA DE LOS MERCADOS DE CAPITALES Y VALORACIÓN DE ACTIVOS FINANCIEROS INTRODUCCIÓN A LA ECONOMÍA FINANCIERA Tema 1. Fundamentos de Economía Financiera Tema 2. Consumo, inversión y mercados de capitales Tema 3. Teoría de carteras Tema 4. El modelo de equilibrio de activos financieros Tema 5. El modelo de valoración de opciones financieras

-

Upload

nguyentuyen -

Category

Documents

-

view

214 -

download

0

Transcript of Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL · Permiten transferir recursos de t=0 a t=1 Las...

1

Parte I. INTRODUCCIÓN

Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL

Parte III. TEORÍA DE LOS MERCADOS DE CAPITALES Y VALORACIÓN DE ACTIVOS FINANCIEROS

INTRODUCCIÓN A LA ECONOMÍA FINANCIERA

Tema 1. Fundamentos de Economía Financiera

Tema 2. Consumo, inversión y mercados de capitalesTema 3. Teoría de carteras

Tema 4. El modelo de equilibrio de activos financieros

Tema 5. El modelo de valoración de opciones financieras

2

3

Tema 2. Consumo, inversión y mercados de capitales

Estructura:1. Teoría de la elección individual en certeza2. Consumo e inversión en ausencia de mercado de capitales3. Consumo e inversión en presencia de mercado de capitales4. Teorema de la separación de Fisher

Bibliografía básica:Brealey, Myers y Allen (2010) cap. 2.1-2.2 / Brealey y M. (1998) cap. 2

Bibliografía complementaria:Fernández y García (1992) cap. 2.4Fernández (1994) cap. 1Copeland, Weston y Shastri (2005) cap. 1

Prácticas:Problemas 1-9

4

Tema 2. Consumo, inversión y mercados de capitales

1. Teoría de la elección individual en certeza2. Consumo e inversión en ausencia de mercados de capitales3. Consumo e inversión en presencia de de mercados de capitales4. Teorema de la separación de Fisher

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

1. Teoría de la elección individual en certeza

Teoría general de la elección individual (certeza)

Asignación intertemporal de los recursos disponibles entre consumo ahora (momento 0) o en el futuro (momento 1)

Se busca maximizar la utilidad derivada del consumo

Lo que no se consume ahora se ahorra (invierte) para consumir en el futuro (en 1)

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

1. Teoría de la elección individual en certeza

Objetivo: Los inversores individuales reparten los recursos disponibles entre consumo actual y futuro de forma que maximizan su utilidad

Hipótesis del proceso de asignación de fondos:

Racionalidad del inversor: Maximizar su utilidad, que depende de su nivel de consumo en el tiempo

U = f (C0, C1)

Supuestos: certeza, un período definido por 2 momentos de tiempo (0 y 1), no costes de transacción ni impuestos

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

1. Teoría de la elección individual en certeza

¿Qué se puede hacer con los recursos disponibles en t=0 (Y0) si no hay oportunidades de inversión?

Consumir todo en t=0: C0=Y0

Consumir parte en t=0 y parte en t=1: C0=X, C1=Y0-X

Consumir todo en t=1: C0=0, C1=Y0

Posibilidades y alternativas:Se puede consumir todo en t=0, todo en t=1 o parte en t=0 y parte en t=1Lo no consumido en t=0 no se invierte, pero se consume en t=1X puede ser cero, con lo que se consumiría todo en t=1No se puede consumir en t=0 por encima de Y0

No se puede consumir en t=1 por encima de Y0

¿Qué cambios se producen si disponemos de recursos en t=0 (Y0) y t=1 (Y1) si no hay oportunidades de inversión?

8

9

Tema 2. Consumo, inversión y mercados de capitales

1. Teoría de la elección individual en certeza2. Consumo e inversión en ausencia de mercados de capitales3. Consumo e inversión en presencia de mercados de capitales 4. Teorema de la separación de Fisher

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

Asignación de recursos a través de la inversión financiera

El individuo dispone de una dotación (presupuesto) inicial: una cantidad de ingresos en t=0 (Y0) y otra en t=1 (Y1)

Inversión financiera única y sin riesgo

Inversión financiera de rentabilidad constante y positiva: rm(rentabilidad media y marginal coinciden)

Permite transferir recursos de t=0 a t=1

El tipo de interés compensa a los ahorradores por su renuncia al consumo presente

La inversión financiera no crea valor

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

La inversión en activos financieros, nivel de inversión y resultado

Resultado= Inversión*(1+rIF)

Recursos1= Recursos0*(1+rIF)

Inversión 2

Recursos0

Recursos1

Inversión 1

Resultado 1

Resultado 2

Oportunidades de inversión financiera

tg = -(1+rIF)

rm=rentabilidad de la inversión

financiera

Y0

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

Asignación de recursos a través de la inversión productiva

Las oportunidades de inversión pueden ser jerarquizadas en función de su rendimiento (o rentabilidad)

Las inversiones son independientes

Los rendimientos son siempre positivos

Los rendimientos marginales son decrecientes

Permiten transferir recursos de t=0 a t=1

Las inversiones productivas crean valor

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

Y0 .(1+rIF)

Y0 t=0

Inversión financiera

Inversión productivaY0 .(1+rIP)

t=1

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

Los criterios clásicos de valoración y selección de inversiones

Valor Actual Neto (VAN): Creación de riqueza mediante la realización de inversiones productivas, expresada en u.m. de t=0

Cálculo del Valor Actual Neto (VAN):

VAN = VA(Q) - A, siendo A el desembolso y Q el resultado o valor final de la inversión

1

en donde k es el coste de oportunidad del capital (rentabilidad de la inversión a la que se renuncia), y 1/(1+k) es el factor de descuento

Condición de efectuabilidad: VAN>0 (Se exige que el VAN de la inversión productiva sea mayor que el VAN de la inversión financiera)

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

Los criterios clásicos de valoración y selección de inversiones

Tasa Interna de Rentabilidad (TIR): Tasa o tanto interno de rentabilidad que hace igual a 0 el Valor Actual Neto de la inversión

Cálculo de la Tasa Interna de Rentabilidad (TIR):

TIR = r / VAN(r) = 0 = -A +

Condición de efectuabilidad= TIR>rIF (Se exige que la rentabilidad de la inversión productiva sea mayor que la rentabilidad de la inversión financiera)

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

3. Consumo e inversión en ausencia de mercados de capitales

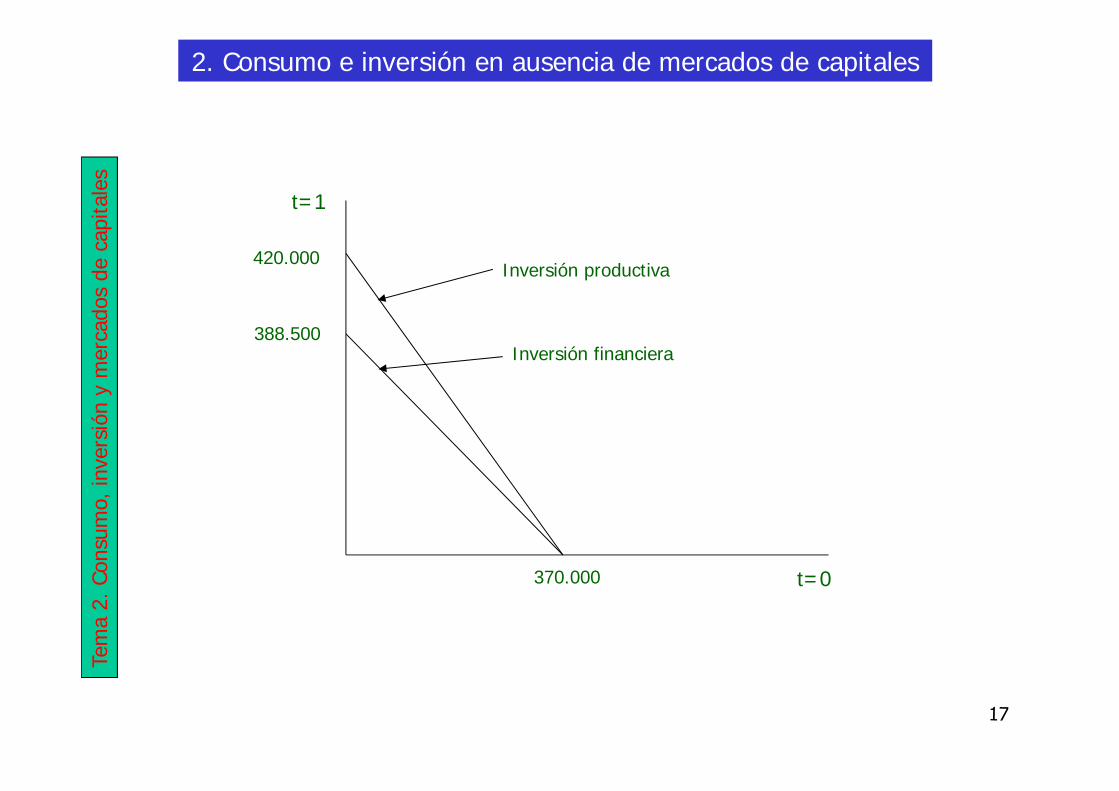

Asignación de recursos a través de inversiones financieras y productivas. El caso de la hormiga y la cigarra:

Dotación inicial (0): 370.000 €

Tanto la Cigarra como la Hormiga tienen la opción de invertir en el activo financiero al 5% de interés (rIF)

También tienen la opción de invertir en un proyecto de inversión que requiere una inversión inicial de 370.000 € (0) y devuelve 420.000 €en el futuro (1)

La Cigarra es propensa a consumir todos sus recursos en 0, mientras la Hormiga prefiere ahorrar hoy (0) para consumir mañana (1)

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en ausencia de mercados de capitales

388.500

370.000 t=0

Inversión financiera

Inversión productiva420.000

t=1

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

19

Tema 2. Consumo, inversión y mercados de capitales

1. Teoría de la elección individual en certeza2. Consumo e inversión en ausencia de mercados de capitales3. Consumo e inversión en presencia de mercados de capitales4. Teorema de la separación de Fisher

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en presencia de mercados de capitales

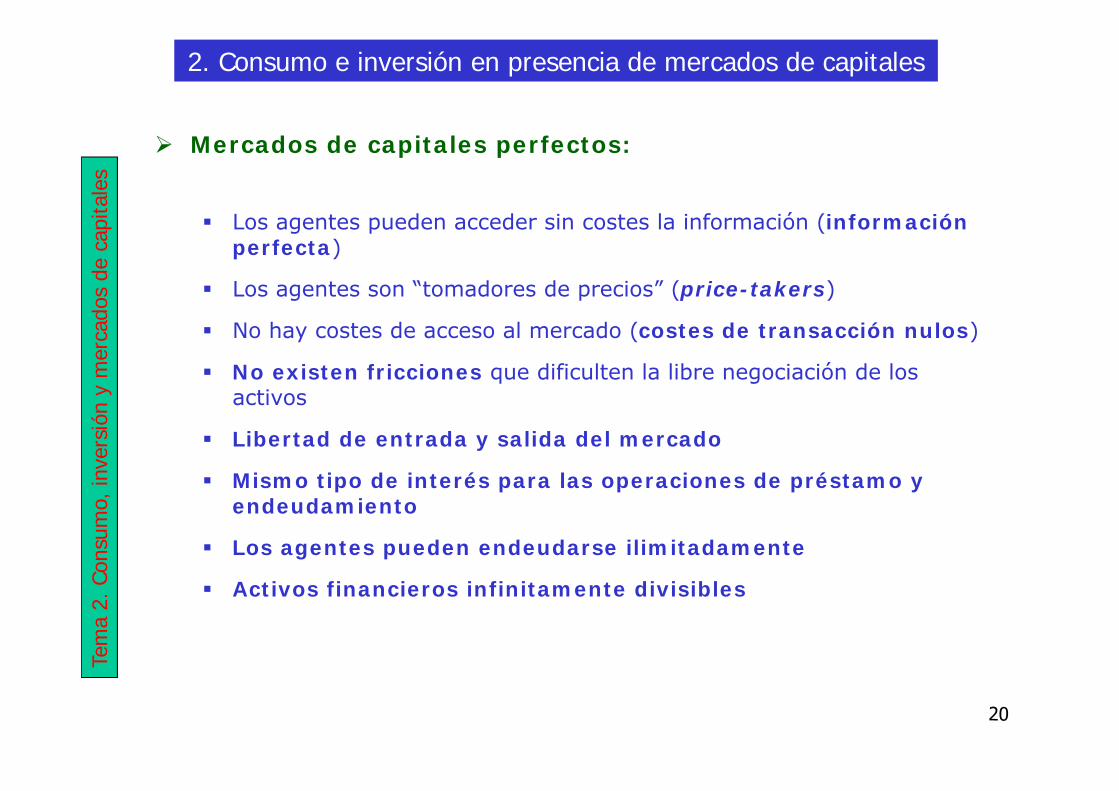

Mercados de capitales perfectos:

Los agentes pueden acceder sin costes la información (información perfecta)

Los agentes son “tomadores de precios” (price-takers)

No hay costes de acceso al mercado (costes de transacción nulos)

No existen fricciones que dificulten la libre negociación de los activos

Libertad de entrada y salida del mercado

Mismo tipo de interés para las operaciones de préstamo y endeudamiento

Los agentes pueden endeudarse ilimitadamente

Activos financieros infinitamente divisibles

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en presencia de mercados de capitales

Situación de partida: A

Consumo inicial en t=0: C0=Y0

Consumo inicial en t=1: C1=Y1

Situación final: BConsumo final en t=0: C0=DConsumo final en t=1: C1=E

Consumo máximo en t=0: W0

Consumo máximo en t=1: W1

El individuo transfiere parte de los recursos disponible en t=1 a t=0 a través del mercado de capitales (endeudamiento)

C0D

A

C1

E

Y0

Y1

Consumo actual

Consumofuturo

B

endeudamiento

W0

W1

W0=Y0+Y1/(1+rm)

W1=Y0*(1+rm)+Y1

Línea del mercado de capitales

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

2. Consumo e inversión en presencia de mercados de capitales

Situación de partida: A

Consumo inicial en t=0: C0=Y0

Consumo inicial en t=1: C1=Y1

Situación final: BConsumo final en t=0: C0=DConsumo final en t=1: C1=E

Consumo máximo en t=0: W0

Consumo máximo en t=1: W1

El individuo transfiere parte de los recursos disponible en t=0 a t=1 a través del mercado de capitales (préstamo)

C0D

C1

Y0

E

Consumo actual

Consumofuturo

Y1A

B

préstamo

W1

W0

Línea del mercado de capitales

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

3. Consumo e inversión en presencia de mercados de capitales

Realizar el proyecto de inversión mejora las combinaciones de consumo actual – consumo futuro a través del mercado de capitales

370.000

C1

C0

Si no se realiza el proyecto de inversiónEl óptimo de consumo se sitúa sobre alguno de los puntos de la línea inferior

Si se realiza el proyecto de inversiónEl óptimo de consumo se sitúa sobre alguno de los puntos de la línea superior

388.500

420.000

400.000

370.000*1,05=388.500

370.000*1,13514≈420.000

400.000*1,05=420.000

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

4. Teorema de la separación de Fisher3. Consumo e inversión en presencia de mercados de capitales

Realizar el proyecto de inversión mejora las combinaciones de consumo actual – consumo futuro a través del mercado de capitales

C1

C0

La Hormiga dispone de un máximo de consumofuturo = 420.000 (consumo actual = 0)

La Cigarra dispone de un máximo de consumoactual = 400.000 (consumo futuro = 0)

370.000

388.500

420.000

400.000

25

Tema 2. Consumo, inversión y mercados de capitales

1. Teoría de la elección individual en certeza2. Consumo e inversión en ausencia de mercado de capitales3. Consumo e inversión en presencia de mercados de capitales4. Teorema de la separación de Fisher

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

4. Teorema de la separación de Fisher

“Cuando existen mercados perfectos de capitales, las decisiones de inversión productiva no vienen determinadas por las preferencias de los inversores por el consumo actual o futuro ni por su nivel de riqueza inicial”

Enunciado de otra manera, las decisiones de consumo y de inversión están separadas entendiendo por tal que son decisiones independientes entre sí

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

4. Teorema de la separación de Fisher

El proceso de decisión entre consumo e inversión tiene lugar en dos etapas:

1º) Se adoptan las decisiones de inversión. Los individuos invierten hasta que se iguale la rentabilidad marginal de la inversión con el tipo de interés (tasa objetiva del mercado de capitales)

2º) Se adoptan las decisiones de consumo, empleando el mercado de capitales para maximizar las preferencias subjetivas por consumo actual / futuro

Tem

a 2.

Con

sum

o, in

vers

ión

y m

erca

dos

de c

apita

les

4. Teorema de la separación de Fisher

Implicaciones:

Los accionistas delegan la toma de decisiones de inversión en los gestores de la empresa siempre y cuando éstos se comprometan a utilizar el Valor Actual Neto (VAN) como criterio de evaluación

Los accionistas tratarán, eso sí, de optimizar la utilidad derivada de su consumo actual y futuro, para lo cual prestarán o se endeudarán, concurriendo en los mercados de capitales