PER PRODUCE - sni.org.pe · tarse el formulario N° 4949. De igual modo, el con-tribuyente que...

14

PERÚ PRODUCE BOLETÍN INSTITUCIONAL DE LA SNI / / 608 - ENERO 2015 Material elaborado por el Departamento de Comunicación e Imagen de la SNI = Leer más // Pág. 2 PASOS PARA SOLICITAR LA DEVOLUCIÓN DEL IMPUESTO A LA RENTA 1 PERÚ PRODUCE 4 //02 REPORTE PARLAMENTARIO PROYECTOS PARA LEGISLAR SOBRE SEGURIDAD ALIMENTARIA 6 //03 NORMAS Y REGULACIONES REDUCCIÓN DE IMPUESTO A LA RENTA A LAS EMPRESAS 9 //04 INSTITUCIONALES MINISTRO DE ECONOMÍA EN REUNIÓN CON LA SNI 10 //05 Capacitaciones y eventos - febrero 12 //06 Aniversario socios - enero 2 Todo contribuyente que haya pagado un exceso del Impuesto a la Renta puede solicitar el rein- tegro correspondiente. En esta edición, conozca cómo hacerlo. CONTENIDO //01 REPORTE LEGAL PASOS PARA SOLICITAR LA DEVOLUCIÓN DEL IMPUESTO A LA RENTA

Transcript of PER PRODUCE - sni.org.pe · tarse el formulario N° 4949. De igual modo, el con-tribuyente que...

PERÚPRODUCE

BOLETÍN INSTITUCIONALDE LA SNI / / 608 - ENERO 2015Material elaborado por el Departamento

de Comunicación e Imagen de la SNI

=

Leer más // Pág. 2

PASOS PARA SOLICITAR LA DEVOLUCIÓN DEL IMPUESTO A LA RENTA

1PERÚ PRODUCE

4//02REPORTE PARLAMENTARIOPROYECTOS PARA LEGISLAR SOBRE SEGURIDAD ALIMENTARIA

6//03NORMAS Y REGULACIONESREDUCCIÓN DE IMPUESTO A LA RENTA A LAS EMPRESAS

9//04INSTITUCIONALESMINISTRO DE ECONOMÍA EN REUNIÓN CON LA SNI

10//05Capacitaciones y eventos - febrero

12//06Aniversario socios - enero

2

Todo contribuyente que haya pagado un exceso del Impuesto a la Renta puede solicitar el rein-tegro correspondiente. En esta edición, conozca cómo hacerlo.

CONTENIDO

//01REPORTE LEGALPASOS PARA SOLICITAR LA DEVOLUCIÓN DEL IMPUESTO A LA RENTA

01 / / REPORTE LEGAL PERÚ PRODUCE

2

CONOCE LAS NUEVAS PAUTAS PARA SOLICITAR LA DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTAAsí, mediante la Resolución de Superintendencia N° 031-2015/SUNAT1, la entidad estatal reciente-mente ha establecido nuevas reglas para solicitar la devolución de los saldos a favor del IR por ren-tas de capital2 y/o rentas del trabajo3 correspon-diente a personas naturales.

De esta manera, se ha establecido que los con-tribuyentes que presenten el Formulario Virtual Nº 691-Renta Anual 2014-Persona Natural o los formularios que se aprueben para la presentación de la declaración jurada anual del IR del ejercicio gravable 2015 y siguientes, puedan solicitar la

devolución del saldo a favor por rentas de capi-tal -primera categoría, rentas de capital-, segunda categoría y rentas del trabajo a través del formu-lario Nº 4949 “Solicitud de devolución” o median-te “Sunat Virtual”.

El contribuyente que opte por solicitar, me-diante Sunat Virtual, dicho reembolso podrá utilizar el formulario N° 1649-“Solicitud de de-volución” por cada uno de los saldos. Para tal efecto, deberá haber presentado la declaración jurada del impuesto a la renta seleccionando la opción “devolución”. Asimismo, tendrá que in-

01 / / REPORTE LEGAL PERÚ PRODUCE

3

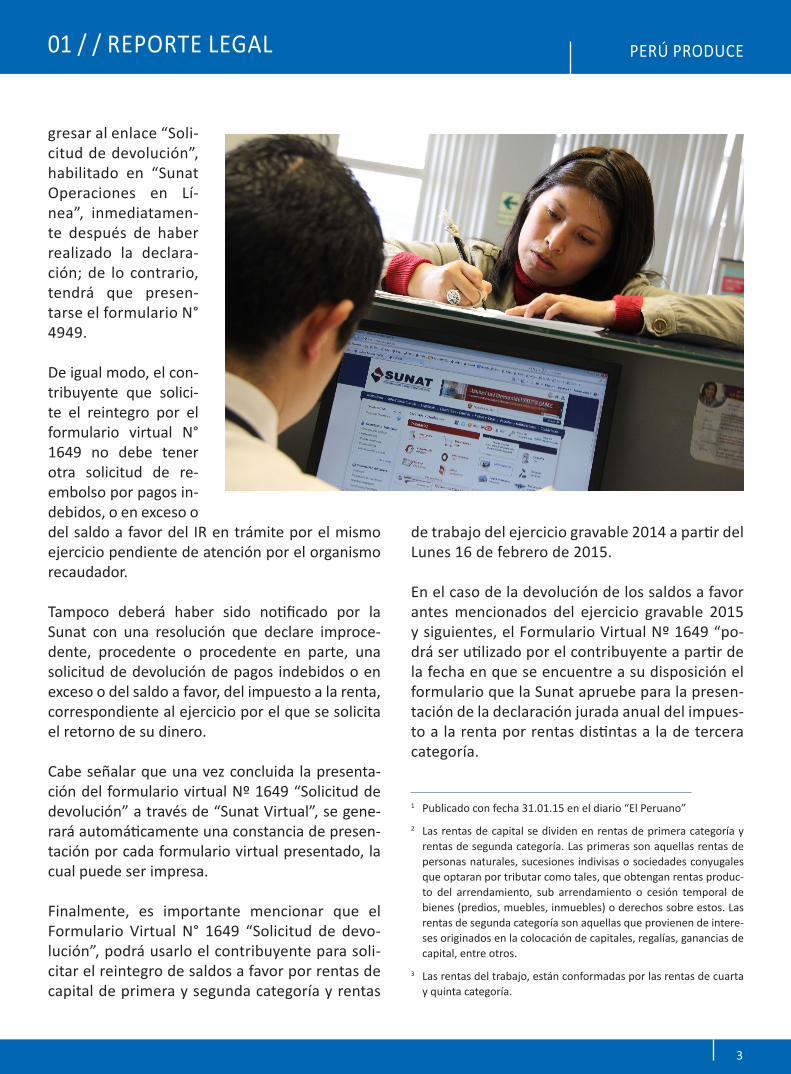

gresar al enlace “Soli-citud de devolución”, habilitado en “Sunat Operaciones en Lí-nea”, inmediatamen-te después de haber realizado la declara-ción; de lo contrario, tendrá que presen-tarse el formulario N° 4949.

De igual modo, el con-tribuyente que solici-te el reintegro por el formulario virtual N° 1649 no debe tener otra solicitud de re-embolso por pagos in-debidos, o en exceso o del saldo a favor del IR en trámite por el mismo ejercicio pendiente de atención por el organismo recaudador.

Tampoco deberá haber sido notificado por la Sunat con una resolución que declare improce-dente, procedente o procedente en parte, una solicitud de devolución de pagos indebidos o en exceso o del saldo a favor, del impuesto a la renta, correspondiente al ejercicio por el que se solicita el retorno de su dinero.

Cabe señalar que una vez concluida la presenta-ción del formulario virtual Nº 1649 “Solicitud de devolución” a través de “Sunat Virtual”, se gene-rará automáticamente una constancia de presen-tación por cada formulario virtual presentado, la cual puede ser impresa.

Finalmente, es importante mencionar que el Formulario Virtual N° 1649 “Solicitud de devo-lución”, podrá usarlo el contribuyente para soli-citar el reintegro de saldos a favor por rentas de capital de primera y segunda categoría y rentas

de trabajo del ejercicio gravable 2014 a partir del Lunes 16 de febrero de 2015.

En el caso de la devolución de los saldos a favor antes mencionados del ejercicio gravable 2015 y siguientes, el Formulario Virtual Nº 1649 “po-drá ser utilizado por el contribuyente a partir de la fecha en que se encuentre a su disposición el formulario que la Sunat apruebe para la presen-tación de la declaración jurada anual del impues-to a la renta por rentas distintas a la de tercera categoría.

1 Publicado con fecha 31.01.15 en el diario “El Peruano”2 Las rentas de capital se dividen en rentas de primera categoría y

rentas de segunda categoría. Las primeras son aquellas rentas de personas naturales, sucesiones indivisas o sociedades conyugales que optaran por tributar como tales, que obtengan rentas produc-to del arrendamiento, sub arrendamiento o cesión temporal de bienes (predios, muebles, inmuebles) o derechos sobre estos. Las rentas de segunda categoría son aquellas que provienen de intere-ses originados en la colocación de capitales, regalías, ganancias de capital, entre otros.

3 Las rentas del trabajo, están conformadas por las rentas de cuarta y quinta categoría.

PERÚ PRODUCE

2

02 / / REPORTE PARLAMENTARIO

La Comisión Agraria conjuntamente con la Co-misión de Inclusión Social del Congreso de la Re-pública dictaminaron un total de 10 proyectos de ley que proponen una “LEY DE SOBERANÍA Y SEGURIDAD ALIMENTARIA Y NUTRICIONAL” a través de la cual se busca alcanzar la soberanía alimentaria y nutricional, desterrar la desnutri-ción crónica infantil, conseguir niveles de efi-cacia y eficiencia en materia de disponibilidad, acceso y uso de los alimentos y garantizar pro-gresivamente una alimentación adecuada en cantidad y calidad.

Este Dictamen fue debatido en el Pleno y archiva-do. Sin embargo, las comisiones están trabajando nuevas propuestas con la finalidad de implemen-tar estas políticas.

Definen como Seguridad Alimentaria y Nutricio-nal al acceso físico, económico y social de todas las personas a alimentos suficientes inocuos y nu-tritivos, así como a tener una población debida-mente informada y adecuadamente educada en temas nutricionales para una vida saludable.Las iniciativas proponen además lo siguiente:

4

PROYECTOS PARA LEGISLAR SOBRE SEGURIDAD ALIMENTARIA

PERÚ PRODUCE

5

02 / / REPORTE PARLAMENTARIO

• Reconocer el derecho de los peruanos a la ali-mentación adecuada, con énfasis especial de la población más pobre y vulnerable, priorizando la atención de la niñez, las mujeres embaraza-das o lactantes y la población de la tercera edad.

• Definir las obligaciones del Estado y la responsa-bilidad de los individuos e instituciones no esta-tales en la implementación del derecho huma-no a la alimentación.

• Establecer las definiciones, principios y objeti-vos de la política de Soberanía y Seguridad Ali-mentaria y Nutricional.

• Conformar el Sistema Nacional de Seguridad y Soberanía Alimentaria y Nutricional. Los cuales son: los órganos y organismos del Poder Ejecu-tivo, los gobiernos regionales y locales así como las organizaciones más representativas de la so-ciedad civil organizada.

• Creación del Consejo Nacional de Soberanía y de Seguridad Alimentaria y Nutricional, también señala sus funciones y atribuciones.

• Conformación de los Consejos Técnicos Secto-riales para la Soberanía y la Seguridad Alimen-taria y Nutricional, entre ellos un representante de organismos no gubernamentales de cobertu-ra nacional.

Cabe señalar que este tema ha sido plasmado en la Décimo Quinta Política de Estado del Acuerdo Na-cional que compromete a la sociedad y al Estado a promover y establecer una política de seguridad ali-mentaria.De la misma manera, el Parlamento Andino tam-bién ha compartido esta preocupación, es así que el Programa Andino para Garantizar la Seguridad y Soberanía Alimentaria y Nutricional, nació de la propuesta inicial elabora-

da por el Perú. Por ello, es que en la Plenaria del Parlamento Andino, en el marco del XLI Periodo Ordinario de Sesiones, se emitió la Recomenda-ción N° 215 sobre la seguridad Alimentaria en la Comunidad Andina, pidiendo a los países miem-bros que garanticen, sin ninguna discriminación, el derecho a la alimentación saludable.

La conformación de este sistema pretende un ni-vel de coordinación con todas las autoridades del gobierno nacional, regional y local, de tal manera que se obtengan resultados, evitando duplicar o sobreponer esfuerzos, teniendo entre los compo-nentes del sistema una retroalimentación de da-tos y experiencias. Se proponen también realizar estudios de vulnerabilidad alimentaria-nutricional en grupos de población en riesgo de inseguridad alimentaria, que ayuden a implementar acciones y mecanismos de contingencia para atender sus principales necesidades alimentarias.

Para sustentar este sistema, se hace referencia al crecimiento económico sostenido que ha te-nido el país en los últimos años, siendo el sector agrario un componente importante. Para ello, se plantean también el fortalecimiento de políticas de promoción para la pequeña y mediana agricul-tura y ganadería.

PERÚ PRODUCE03 / / REPORTE NORMAS Y REGULACIONES

En la última década el Perú ha experimentado una importante mejora en su desempeño económico, llegando a tener un crecimiento anual promedio de 6.5% en el período comprendido entre el 2002 y el 2013 y una inflación promedio de 2.8% el mismo pe-ríodo1. Esto ha llevado a que Perú sea considerado como uno de los países de Latinoamérica con mejor desempeño macroeconómico en la última década.

Sin embargo, diversos factores han influido nega-tivamente en la economía durante el último año, entre los que destacan el deterioro del contexto externo (producido por la caída en los precios de los minerales y la desaceleración de nuestros so-cios comerciales principales) y la disminución de la

inversión privada a nivel doméstico (explicada por factores como la excesiva “tramitología” y señales de incertidumbre por ruido político). Como resulta-do, estos elementos generaron una desaceleración significativa que se traduciría en un crecimiento del PBI de 2.4% en 2014, según el Reporte de Inflación del BCRP de Enero de 2015.

En respuesta a la desaceleración de la economía, el gobierno ha visto necesaria la elaboración de una serie de paquetes de medidas cuyo objetivo es in-centivar la productividad de las empresas y mejorar las expectativas del sector privado respecto a la si-tuación económica del país, con el fin de reactivar el aparato productivo nacional.

REDUCCIÓN DE IMPUESTO A LA RENTA A LAS EMPRESAS:Un paso inicial para mayor competitividad tributaria

6

PERÚ PRODUCE

En este contexto, una de las propuestas legislativas que ha sido aprobada por el Congreso de la Repú-blica es la Ley N°30296, Ley que Promueve la Reac-tivación de la Economía, que modifica las tasas de impuesto a la renta, motivo por el cual en el pre-sente artículo se analizará el impacto generado por esta reforma tributaria al nivel macroeconómico y empresarial. Cabe mencionar que el Perú se encontraba en el año 2014 en el quinto superior a nivel mundial en lo que a tasas de impuesto a la renta corporativa se refiere, es decir, estábamos entre el 20% de países con la tasa de impuesto a la renta más alta del mun-do, lo que nos mantenía en desventaja en términos de competitividad, pues mientras en el mundo la tasa de impuesto a la renta promedio era de 23.6%, y casi el 70% de países tenían tasas entre 0% y 29%, en el Perú la tasa de impuesto era de 30%, sumado al hecho de que numerosos países aplicaron reduc-ciones de impuestos durante los últimos años.

Gráfico N°1 Comparativo Evolución del Impuesto a la Renta Perú vs Regiones

Elaboración: Gerencia de Normas y Regulaciones SNI

Adicionalmente, la posición competitiva del Perú a nivel de carga a las empresas se debilita porque la legislación exige en nuestro país el reparto obli-gatorio de las utilidades a trabajadores, hasta una tasa de 10% de la utilidad neta, lo que en la prácti-ca tiene efectos similares para la empresa que un adicional impuesto a la renta, lo que desincentiva la inversión privada.

En el marco de esta situación de desventaja a nivel de competitividad tributaria del Perú, a través de la Ley N°30296, se dispuso la reducción del impuesto a la renta a las empresas, la cual debería darse de forma gradual, de 30% en el 2014 a 28% en el 2015, 27% en el 2017 y finalmente 26% en el 2019. En complemento, la Ley N°30296 dispuso también el incremento de la tasa del impuesto a los dividendos que reciben los inversionistas, que durante el 2014 era de 4.1% y que en los mismos periodos de tiem-po se elevará a 6.8%; 8.0%; y 9.3% respectivamente, de modo que se mantenga estable la tasa global del impuesto aplicada sobre las rentas corporativas.

Esta reestructuración de tasas tiene como objetivo final la promoción de la reinversión de las utilida-des, pues, en la medida que las empresas destinen los resultados del ejercicio a invertir en sus propias empresas y no repartirlas entre los accionistas, la carga tributaria efectiva disminuye, lo que se tra-duce en un ahorro por la reducción del impuesto a la renta.

A nivel macroeconómico, el gobierno asume el costo fiscal de la medida en el corto plazo, pues los S/.1,840 millones estimados como pérdida de recaudación en el 2015 conformarían el ahorro acumulado de las empresas, que se direccionará principalmente hacia mayor inversión y que, en el mediano plazo, permitirá una mayor recaudación tributaria producto de la generación de mayores utilidades empresariales.

A nivel microeconómico, a continuación se presen-ta el análisis para empresas representativas con di-ferentes niveles de utilidades y diferentes políticas de repartición de dividendos para los años 2015 y 2019. El gráfico N°2-a. representa de manera refe-rencial el caso de empresas con diferentes niveles de utilidades antes de impuestos, que van desde S/.0 hasta S/.100 millones (eje horizontal), junto a ello se muestra los niveles de ahorro2 en los cuales incurrirían luego de la aplicación de las nuevas ta-sas para los años 2015 y 2019, frente a la tasa que se aplicó en el año 2014. Se analizan tres casos di-

7

03 / / REPORTE NORMAS Y REGULACIONES

PERÚ PRODUCE

8

Gráfico N°2: Ahorro por Reducción de Impuesto a la Renta Corporativa

03 / / REPORTE NORMAS Y REGULACIONES

ferentes sobre las políticas internas de reinversión de las utilidades, en el primer caso se considera una política de reinversión del 50% de las utilidades, en el segundo el 80% (representado en la gráfica), y en el tercero se reinvierte la totalidad de las mismas.

Considerando como referencia una empresa con utilidad antes de impuestos de S/. 30 millones, si la empresa reinvierte el 50% de sus utilidades, el ahorro, por efecto de la reducción del impuesto a la renta, suma aproximadamente S/.300 mil para el año 2015, y S/.600 mil para el año 2019. Por otro lado, para una empresa con similar nivel de utilida-des pero con una política de reinversión distinta, en la cual las utilidades son reinvertidas en un 80% y sólo un 20% son repartidas a través de dividendos, el ahorro alcanza aproximadamente los S/.480 mil en el año 2015, y S/.960 mil para el año 2019. Final-mente, en el caso en el que las utilidades son rein-vertidas en su totalidad, el ahorro para la empresa alcanza su máximo de S/.600 mil para el año 2015 y S/.1.2 millones para el año 2019.

Dado que solo en el caso específico y excepcional de una empresa que reparta el 100% de sus utili-dades la carga tributaria no variaría con la reforma, se puede concluir entonces que la reforma del im-puesto a la renta efectivamente genera beneficios para la sociedad a través del ahorro en pago de im-puestos, ahorro que está íntimamente vinculado a

los niveles de reinversión que tengan las empresas, pues en la medida que mayor sea la reinversión, mayor será la reducción del impuesto a la renta (ver Gráfico N° 2-b).

A pesar de lo positivo de esta medida, se debe re-saltar que esta debe ser asimilada como un paso inicial para la mejora de la competitividad tributaria del Perú, debido a que aún existe un amplio margen de maniobra con lo cual el Ministerio de Economía y Finanzas puede trabajar para reforzar las señales positivas para la inversión en el mediano plazo. Ello debido a que las políticas a tomar pueden ser aún más ambiciosas, considerando las oportunidades de mejora de competitividad tributaria que gene-ran, de un lado, el rezago que tiene el Perú frente al 58% de países del mundo que durante la última década han reducido impuesto a la renta antes que nuestro país y que determinaría que la tasa de 26% en 2019 sea todavía superior al promedio mundial y; de otro lado, la carga adicional a las empresas que genera la obligatoria (y heterogénea entres sectores económicos) repartición de utilidades a los trabajadores que es una exigencia que no cons-tituye un estándar a nivel internacional.

1 World Economic Outlook-FMI2 Entiéndase ahorro como la diferencia entre, la suma del pago por

impuesto a la renta de tercera categoría y el impuesto a los divi-dendos de los accionistas del año 2014 y la misma suma para los años en análisis (2015 o 2019).

(a) Reinversión de Utilidades: 80% (b) Reducción de Impuesto según tasa de Reparto

9

PERÚ PRODUCE

MINISTRO DE ECONOMÍA EN REUNIÓN CON LA SNI

04 / / INSTITUCIONALES

El ministro de Economía y Finanzas, Alonso Se-gura, se reunió con el Directorio de la Sociedad Nacional de Industrias (SNI) para conocer las propuestas e inquietudes del sector industrial con respecto al desempeño de la economía para este año.

En el encuentro, que se realizó la última semana de enero en la sede institucional de la SNI, el ti-tular del MEF reafirmó la voluntad del Gobierno por fortalecer la confianza empresarial y la adop-ción de medidas que apunten a ese objetivo. En ese sentido, recordó que ya se han aprobado la disminución del impuesto a la renta, el aumento de la inversión pública, entre otras acciones.

Asimismo, señaló que el ministerio ha reajusta-do la proyección de crecimiento del PBI de 5% a 4.8% este 2015. “Perú va a ser líder en creci-miento de la economía en América Latina este año; mientras que Colombia crecerá menos por la caída del precio del petróleo. Hacia el 2016 varios de los proyectos mineros ya van a estar en fase productiva y van a entrar otros como Las Bambas; por ahora, el gasto en inversión que está haciendo el Gobierno es de más del 6% del PBI”, aseguró.

Segura dijo que las perspectivas de la economía a mediano plazo del Perú son interesantes y que el PBI potencial es ahora de 5.5%.

PERÚ PRODUCE05 / / CAPACITACIONES Y EVENTOS

10

FEBRERO 2015

= =

OBJETIVO:Conocer las implicancias de la última Reforma Tributaria 2014, que busca la reactivación de la economía a través de las Leyes 30264 y 30296, involucrando el Impuesto a la Renta, Impuesto General a las Ventas, Impuesto Temporal a los Activos Netos - ITAN, Código Tributario, etc., a efectos de evitar futuras contingencias.

Fecha y Hora:12 de febrero 08:00 am a 12:00 pm

Costo:General General S/. 150 (incluido IGV).

Lugar:Sociedad Nacional de Industrias.Los Laureles 365 San IsidroT 616 4444 Anexo: 266. [email protected]

Organiza:Sociedad Nacional de Industrias, con respaldo de la SUNAT.

PAC: / / REFORMA TRIBUTARIA 2014 – LEY 30264 Y DEMÁS NORMAS REFERIDAS AL IMPUESTO A LA RENTA

= =

OBJETIVOS:- Comprender los principios de los

Sistemas de Gestión de Seguridad y Salud en el Trabajo (SGSST).

- Cumplir con todos los requisitos legales en materia de prevención de riesgos.

- Entender por qué son importantes las Auditorías.

- Sensibilizar la importancia de capacitar a los trabajadores.

- Analizar los principales problemas medioambientales en el Sector Industrial.

Fecha y Hora:25 de febrero 08:00 am a 10:00 am

Costo:Ingreso libre para SociosGeneral S/. 200 (incluido IGV).

Lugar:Sociedad Nacional de Industrias.Los Laureles 365 San IsidroT 616 4444 Anexo: 266. [email protected]

Organiza:Sociedad Nacional de Industrias, con respaldo de PREVECON.

PAE: / / SEGURIDAD Y SALUD OCUPACIONAL

PERÚ PRODUCE05 / / CAPACITACIONES Y EVENTOS

11

= =

Fecha y Hora:25 de febrero08:00 am a 10:00 am

Costo:Socios: S/. 500General S/. 600. (Precios incluyen IGV).

Lugar:Sociedad Nacional de Industrias.Los Laureles 365 San IsidroT 616 4444 Anexo: 266. [email protected]

Organiza:Sociedad Nacional de Industrias.

SAGI: / / NUEVOS PATRONES DE CONSUMO EN EL PERÚ

PERÚ PRODUCE

ENERO 2015

4

1

8

12

5

9

13

2

6

10

14

3

7

11

15

06 / / ANIVERSARIOS

12

l COMPAÑÍA MOLINERA DEL CENTRO S.A.

29 AÑOS

l TECHNOFIRE EIRL 9 AÑOS

l AMERICAN MOLDS S.A.C. 9 AÑOS

l TELEFONICA DEL PERU S.A.A. 20 AÑOS

l CLARIANT (PERU) S.A. 49 AÑOS

l COMIESA DRUC S.A.C. 15 AÑOS

l INDUSTRIAS TEAL S.A. 79 AÑOS

l INDUSTRIAL PRODEX DELGADO S.A. 44 AÑOS

l LAVATIN SERVINS S.A. 23 AÑOS

l ABRASIVOS S.A. 53 AÑOS

l PROCTER & GAMBLE PERU SRL 59 AÑOS

l BOYLES BROS DIAMANTINA S.A. 59 AÑOS

l HONDA DEL PERU S.A. 41 AÑOS

l TEXTIL RIMAC S.A.C. 13 AÑOS

l UNIVERSIDAD PARTICULAR DE CHICLAYO

30 AÑOS

l ENOTRIA S.A. 38 AÑOS

l CECOSAMI S.A. 15 AÑOS

l ANDINA PLAST S.R.L. 24 AÑOS

l CAJA MUNICIPAL DE AHORRO Y CREDITO DE PIURA SAC (CMAC PIURA SAC)

33 AÑOS

l SCHROTH CORPORACION PAPELERA S.A.C.

32 AÑOS

l KAPAROMA EIRL 17 AÑOS

l ANTONIO GABRIEL GANOZA SILVA

20 AÑOS

l SABORMANIA S.A.C. 13 AÑOS

l SOCIEDAD INDUSTRIAL E COPELLO S.R.L.

94 AÑOS

l HEWLETT PACKARD PERU SRL 19 AÑOS

l OLIVOS DEL SUR S.A.C. 25 AÑOS

l PLASTICOS DEL CENTRO 38 AÑOS

l REPRESENTACIONES TECNIMOTORS EIRL

35 AÑOS

PERÚ PRODUCE

16

20

24

28

17

21

25

29 30 31

18

22

26

19

23

27

ENERO 2015

06 / / ANIVERSARIOS

13

l LAMINADOS SAC 28 AÑOS

l FORESTAL RIO PIEDRAS S.A.C. 15 AÑOS

l PERUVIAN SEA FOOD S.A. 21 AÑOS

l NOVA VISION S.A.C. 12 AÑOS

l MAKITA PERU S.A. 8 AÑOS

l METROCOLOR S.A. 25 AÑOS

l ZAMAC PERUANO S.R.L. 23 AÑOS

l PACKAGING PRODUCTS DEL PERU S.A.

59 AÑOS

l VICCO S.A. 35 AÑOS

l LABORATORIO DIESEL SENATINOS S.A.

29 AÑOS

l INKA MOSS S.A.C. 5 AÑOS

l BRAEDT S.A. 43 AÑOS

l IMACOL EIRL 21 AÑOS

l CERTIFICACION DE VALOR S.A.C. 4 AÑOS

l COMPAÑÍA INDUSTRIAL PRODUCTORA DE EXPLOSIVOS NACIONALES S.A.C.

13 AÑOS

l FRIOMAR S.A.C. 11 AÑOS

l TEXPIMA S.A.C. 21 AÑOS

l SANTIAGO QUEIROLO 55 AÑOS

l I.B.M. DEL PERU S.A.C. 53 AÑOS